ANALISIS LIKUIDITAS PADA PT. XXX DARI TAHUN 2007-2010 …

71

ANALISIS LIKUIDITAS PADA PT. XXX DARI TAHUN 2007-2010 SKRIPSI Diajukan oleh: Caterine 008200800072 Fakultas Bisnis, President University untuk memenuhi persyaratan program Sarjana S1 Fakultas Ekonomi Program Studi Akuntansi President University Cikarang Baru – Bekasi Indonesia 2013

Transcript of ANALISIS LIKUIDITAS PADA PT. XXX DARI TAHUN 2007-2010 …

ANALISIS LIKUIDITAS PADA

PT. XXX DARI TAHUN 2007-2010

SKRIPSI

Diajukan oleh:

Caterine

008200800072

Fakultas Bisnis, President University

untuk memenuhi persyaratan program Sarjana S1 Fakultas Ekonomi

Program Studi Akuntansi

President University

Cikarang Baru – Bekasi

Indonesia

2013

ii

ANALISIS LIKUIDITAS PADA

PT. XXX DARI TAHUN 2007-2010

SKRIPSI

Diajukan oleh:

Caterine

008200800072

Fakultas Bisnis, President University

untuk memenuhi persyaratan program Sarjana S1 Fakultas Ekonomi

Program Studi Akuntansi

President University

Cikarang Baru – Bekasi

Indonesia

2013

iii

PANEL PENGUJI

LEMBAR PERSETUJUAN

Bersamaan dengan ini, panel penguji menyatakan bahwa skripsi dengan judul “Analisis

Likuiditas pada PT. XXX dari tahun 2007-2010” telah diajukan oleh Caterine, jurusan

akuntansi, Fakultas Ekonomi dan dinilai serta terbukti telah lulus mengikuti ujian

Ketua, Panel Penguji,

…………………………….

Drs. Matias Zakaria, M.Si,AK

Penguji 1

…………………………….

Prof. Dr. Kery Soetjipto, M.Si, AK

Penguji 2

…………………………….

Dr. Sumarno Zain, SF, AK, MBA

iv

LEMBAR PENGESAHAN SKRIPSI

Skripsi yang berjudul “Analisis Likuiditas pada PT. XXX dari tahun 2007-2010” yang

disiapkan dan diajukan oleh Caterine guna memenuhi persyaratan untuk memperoleh gelar

Sarjana Ekonomi – Jurusan Akuntansi telah ditinjau dan dinyatakan memenuhi syarat

keorisinilan.

Cikarang, 20 Juni 2013

Mengetahui, Dosen Pembimbing,

Dr. Sumarno Zain, SF.,AK., MBA Prof Dr. Kery Soetjipto, M.Si, AK

Kepala Jurusan Akuntansi

v

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang

pernah dajukan untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi,

dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh

orang lain, kecuali yang secara tertulis diacukan dalam naskah ini dan disebut

dalam daftar refrensi.

Cikarang, 20 Juni 2013

Yang Membuat Pernyataan,

Caterine

(008200800072)

vi

ABSTRACT

The purpose of this study was to determine the level of liquidity PT. XXX from 2007-

2010. The level of liquidity of a company is always influenced by the amount of current assets

and current liabilities, because that increases and decreases posts in current assets and current

liabilities is always affects the level of liquidity of the company. The higher level of liquidity

of the company, the greater the guarantee against current liabilities. Conversely, if a low level

of liquidity of the company's current debt can not be guaranteed by either the arrival time of

repayment.

To determine the level of liquidity of the company from year to year as well as

knowing other factors related to the liquidity of the company, this analysis uses the case

method, using a literature study and audit evidence in the form of interviews and re-

calculation.

The conclusion that can be drawn is the liquidity of PT. XXX for three consecutive

periods showed fluctuating results. Although current assets has increased from year to year.

Keywords : Analysis liquidity

vii

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui tingkat likuiditas PT. XXX dari tahun

2007-2010. Tingkat likuiditas suatu perusahaan selalu dipengaruhi oleh jumlah aktiva lancar

dan hutang lancar, karena itulah kenaikan dan penurunan pos-pos dalam aktiva lancar dan

hutang lancar selalu mempengaruhi tingkat likuiditas perusahaan. Semakin tinggi tingkat

likuditas perusahaan, maka semakin besar jaminannya terhadap hutang lancar. Sebaliknya jika

tingkat likuiditas perusahaan rendah maka hutang lancar tidak bisa terjamin dengan baik pada

saat tiba waktu pelunasannya.

Untuk mengetahui tingkat likuiditas perusahaan dari tahun ke tahun serta mengetahui

faktor-faktor lain yang berkaitan dengan likuiditas dalam perusahaan tersebut, analisis ini

menggunakan metode kasus, studi pustaka dan menggunakan beberapa bukti audit berupa

wawancara dan perhitungan ulang.

Kesimpulan yang dapat diambil adalah likuiditas PT. XXX selama tiga periode

berturut-turut menunjukkan hasil yang fluktuatif. Meskipun aktiva lancar mengalami kenaikan

dari tahun ke tahun.

Kata kunci : Analisis Likuiditas

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan

hikmat dan rahmat-Nya kepada penulis untuk menyelesaikan Tugas akhir di PT.XXX.

Dalam penyususnan tugas akhir ini, penulis mengambil judul mengenai “Analisis

Likuiditas pada PT. XXX Dari Tahun 2007-2010”. Adapun tujuan dari penyusunan tugas

akhir ini adalah untuk memenuhi salah satu syarat untuk menempuh pendidikan Sarjana

Ekonomi di President University. Pada kesempatan ini penulis ingin mengucapkan terima

kasih yang sedalam-nya kepada:

1. Tuhan Yang Maha Esa atas karunianya yang tak terhingga

2. Bapak Prof. Dr. Kery Soetjipto, M.Si., AK selaku dosen pembimbing program tugas

akhir atas segala arahan, bimbingan dan kesediaan waktu.

3. Kedua orang tua serta saudara dan suami yang senantiasa memberikan dukungan dan

semangat selama internship ini.

4. Teman-teman seperjuangan di President University yang memberikan dukungan.

5. Semua pihak yang telah memberikan bantuan, arahan, nasehat dan ide selama proses

internship berlangsung.

Akhir kata, penulis menyadari bahwa tugas akhir ini masih terdapat kekurangan baik

dari segi isi maupun penyajian. Penulis berharap kiranya tugas akhir ini dapat bermanfaat di

kemudian hari bagi para pembacanya.

Cikarang, 20 Juni 2013

(penulis)

ix

DAFTAR ISI

HALAMAN

JUDUL LUAR………………………………………………………………………………. i

JUDUL DALAM…………………………………………………………………………….. ii

LEMBAR PANEL PENGUJI……………………………………………………………….. iii

LEMBAR PENGESAHAN SKRIPSI………………………………………………………. iv

PERNYATAAN ……………………………….……………………………………………. v

ABSTRAK…………………………………………………………………………………… vi

KATA PENGANTAR……………………………………………………………………….viii

DAFTAR ISI………………………………………………………………………………….ix

BAB I : PENDAHULUAN……………………………………………………….. 1

1.1 Latar Belakang Penelitian……………………………………………. 1

1.2 Identifikasi Masalah………………………………………………….. 2

1.3 Lingkup Penelitian dan Pembataan Masalah………………………… 2

1.4 Tujuan Penelitian…………………………………………………….. 2

1.5 Manfaat Penelitian…………………………………………………… 3

BAB II : TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRIAN…………… 4

2.1 Tinjauan Pustaka……………………………………………………... 4

2.1.1 Pengertian Laporan Keuangan……………………………….. 4

2.1.2 Pengguna Laporan Keuangan………………………….…….. 6

2.1.3 Pengertian Kas……………………………….………………. 8

2.1.4 Tujuan dan Kegunaan Arus Kas…………………….……….. 9

2.1.5 Klasifikasi Arus Kas…………………………………….…… 10

2.1.6 Pengertian Likuiditas…………………………………….…... 11

2.1.7 Rasio Likuiditas…………………………………… …………12

2.1.8 Rasio Lancar (Current Ratio)…….………………………….. 13

2.1.9 Rasio Cepat (Quick Ratio)……………………………..…….. 13

2.1.10 Rasio Kas (Cash Ratio)………………………………………. 15

x

2.1.11 Tingkat Perputaran Piutang……………………………………15

2.1.12 Periode Rata-rata Pengumpulan Piutang…………………….. 16

2.1.13 Perputaran Persediaan……………………………………...… 17

2.1.14 Periode Rata-rata Persediaan Tersimpan di Gudang………… 17

2.1.15 Perputaran Modal Kerja…………………………………….... 17

2.1.16 Hubungan Arus Kas dan Likuiditas………………………….. 18

2.2 Kerangka Pemikiran…………………………………………………. 20

BAB III : METODE PENELITIAN…………………………………………………21

3.1 Metode Penelitian……………………………………………………. 21

3.2 Sejarah Singkat Perusahaan……………………………………….…. 22

3.3 Rasio Likuiditas……………………………………………………….24

BAB IV : ANALISIS DAN EVALUASI…………………………………………... 27

4.1 Analisis Neraca PT. XXX…………………………………………… 27

4.2 Analisis Laporan Arus Kas…………………………………………... 29

4.3 Hubungan Antara Laba Ditahan Menurut Neraca dengan Laba Bersih

Menurut Laporan Arus Kas…………………………………………...34

4.4 Analisis Likuiditas Perusahaan………………………………………. 34

4.4.1 Rasio Lancar (Current Ratio)…………………………………35

4.4.2 Rasio Cepat (Quick Ratio)……………………………..…….. 37

4.4.3 Rasio Kas (Cash Ratio)………………………………………. 38

4.4.4 Tingkat Perputaran Piutang………………………………..… 40

4.4.5 Periode Rata-rata Pengumpulan Piutang…………………….. 41

4.4.6 Perputaran Persediaan……………………………………...… 42

4.4.7 Periode Rata-rata Persediaan Tersimpan di Gudang………… 43

4.4.8 Perputaran Modal Kerja…………………………………….... 44

4.5 Hubungan Arus Kas dengan Likuiditas……………………………….49

BAB V : KESIMPULAN DAN SARAN………………………………………….. 50

5.1 Kesimpulan……………………………………………………………50

5.2 Saran…………………………………………………………………. 51

xi

DAFTAR PUSTAKA

LAMPIRAN

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kas merupakan unsur aktiva yang paling lancar atau dengan kata lain kas

merupakan modal kerja yang paling likuid, sehingga dengan ketersediaan kas

yang cukup maka perusahaan tidak akan kesulitan dalam memenuhi kewajiban

yang jatuh tempo. Setiap perusahaan memerlukan kas untuk menjalankan

kegiatan operasi, dengan kewajiban, dan membagikan dividen kepada para

pemegang saham.

Dalam menilai kinerja keuangan, ada beberapa rasio yang digunakan oleh

perusahaan salah satunya adalah rasio likuiditas. Rasio likuiditas merupakan

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Likuiditas juga bisa diartikan sebagai kemampuan seseorang atau perusahaan

untuk memenuhi kewajiban atau utang yang segera harus dibayar dengan harta

lancarnya. Jika perusahaan tidak mampu membayar utang jangka pendek maka

perusahaan itu tidak likuid dan akan kehilangan kepercayaan dari kreditur.

PT. xxx merupakan perusahaan dagang dengan kualitas yang cukup baik.

PT.xxx menyediakan bermacam-macam jenis baut untuk para konsumennya.

Baut-baut tesebut dapat berupa baut L, BMP, BMK, Dynabolt dsb. Tentu saja PT.

2

xxx membutuhkan kas dalam jumlah yang cukup untuk memperlancar kegiatan

usahanya khususnya pada kegiatan operasional. Kas digunakan untuk kegiatan

pembelian meliputi pembelian aktiva, pembelian barang dagangan, pembelian

barang dan jasa lain juga untuk legiatan penjualan serta membayar tagihan.

Berdasarkan latar belakang pemikiran seperti yang tertera di atas maka

penulis melakukan penelitian yang berjudul “ANALISIS LIKUIDITAS PADA

PT.XXX DARI TAHUN 2007-2010”.

1.2 Identifikasi Masalah

Berdasarkan uraian di atas, identifikasi masalah adalah :

1. Bagaimana tingkat likuiditas pada perusahaan?

2. Apa faktor-faktor lain yang mempengaruhi likuiditas?

1.3 Lingkup Penelitian dan Pembatasan Masalah

Lingkup penelitian dan pembahasan dalam karya tulis tugas akhir

ini hanya dibatasi pada masalah seputar:Rasio-rasio Likuiditas, Laporan

Arus Kas, dan factor-faktor yang mempengaruhi likuiditas.

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Untuk mengetahui tingkat likuiditas perusahaan

3

2. Untuk mengetahui faktor-faktor lain (Arus Kas) yang berkaitan

dengan likuiditas

1.5 Manfaat Penelitian

Manfaat yang dapat diambil dari hasil penelitian sebagai berikut:

1. Manfaat bagi akademik

Perangkat analisis yang digunakan dapat lebih disempurnakan

di masa yang akan datang untuk mencapai standar akademik

yang lebih tinggi.

2. Manfaat bagi perusahaan

Sebagai tambahan pemikiran untuk dijadikan sebagai bahan

masukan untuk kemajuan perusahaan terutama dalam

penilaian posisi keuangan perusahaan.

4

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Pustaka

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan mempunyai arti yang sangat penting terutama

bagi pihak-pihak yang mempunyai kepentingan terhadap perusahaan.

Laporan keuangan dibuat oleh manajemen sebagai bentuk

pertanggungjawaban manajemen kepada pemilik perusahaan dan sebagai

bentuk informasi bagi para pengguna lainnya. Selain itu, untuk mengetahui

kondisi keuangan suatu perusahaan akan dapat diketahui dari informasi

akuntansi yang disajikan dalam bentuk laporan keuangan perusahaan yang

bersangkutan. Pengertian laporan keuangan menurut Ikatan Akuntan

Indonesia dalam bukunya Standar Akuntansi Keuangan yaitu :

“Laporan keuangan yang lengkap biasanya meliputi Neraca,

Laporan Laba Rugi, Laporan Perubahan Posisi Keuangan (yang disajikan

dalam berbagai cara misalnya, Laporan Arus Kas atau Laporan Arus Dana),

catatan dan laporan lain serta materi penjelasan yang merupakan integral dari

laporan keuangan”.

(2004;2)

Berikut penjelasan jenis-jenis laporan keuangan meliputi :

1. Neraca

Neraca merupakan laporan keuangan yang menyajikan posisi keuangan

suatu perusahaan pada akhir periode tertentu. Laporan keuangan ini terdiri

atas harta, utang, dan modal yang tersaji dalam bentuk persamaan

5

akuntansi. Sehingga laporan neraca mudah untuk dipahami oleh informasi

akuntansi.

2. Laporan Laba Rugi

Laporan Laba Rugi merupakan suatu bentuk laporan keuangan yang

menyajikan informasi hasil usaha perusahaan yang isinya terdiri dari

pendapatan usaha dan beban usaha untuk satu periode akuntansi tertentu.

Dari laporan ini dapat dilihat besarnya pendapatan yang diperoleh oleh

suatu perusahaan serta biaya-biaya yang ditanggung oleh perusahaan,

serta untuk mengetahui keuntungan yang dicapai.

3. Laporan Arus Kas

Laporan arus kas merupakan laporan yang dapat memberikan informasi

mengenai arus kas masuk dan arus kas keluar. Dengan adanya laporan ini

pemakai laporan keuangan dapat mengvaluasi perubahan aktiva bersih

perusahaan, struktur keuangan dan kemampuan perusahaan di dalam

menghasilkan kas dimasa mendatang.

4. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan catatan atas laporan keuangan

membantu menjelaskan perhitungan item tertentu dalam laporan

keuangan serta memberikan penilaian yang lebih komprehensif dari

kondisi keuangan perusahaan.

6

2.1.2 Pengguna Laporan Keuangan

Laporan keuangan merupakan proses akuntansi yang menyediakan

informasi keuangan suatu badan usaha yang bermanfaat bagi pihak-pihak

yang berkepentingan sebagai bahan pertimbangan di dalam pengambilan

suatu keputusan ekonomi.

Laporan keuangan meliputi neraca, laporan rugi laba, laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti

misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan merupakan bagian integral dari laporan

keuangan. Laporan keuangan ini merupakan sumber informasi keuangan bagi

para pemakainya, yaitu :

“1. Pemilik Perusahaan

2. Manajemen Perusahaan

3. Investor

4. Kreditur

5. Pemerintah dan Regulator

6. Analis, Akademis dan Pusat Data Bisnis”.

Sofyan Syafri Harahap (2004;7)

Berdasarkan kutipan di atas, dapat dijelaskan sebagai berikut:

1. Pemilik Perusahaan

Laporan keuangan bagi pemilik perusahaan dimaksudkan untuk :

1) Untuk menyajikan informasi mengenai aktivitas keuangan

perusahaan.

2) Mengetahui informasi serta gambaran atas kondisi keuangan suatu

perusahaan.

7

3) Mengetahui hasil dividen yang akan diterima

4) Memprediksi kondisi perusahaan di masa depan.

2. Manajemen Perusahaan

Laporan keuangan bagi manajemen perusahaan berguna untuk :

1) Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan

2) Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan,

divisi, bagian atau segmen tertentu.

3) Menilai hasil kerja individu yang diberi tugas dan tanggungjawab

4) Alat untuk mempertanggungjawabkan pngelolaan kepada pemilik.

3. Investor

Laporan keuangan bagi investor berguna untuk :

1) Menjadi dasar memprediksi kondisi keuangan perusahaan di masa

depan.

2) Menilai kondisi keuangan dan hasil usaha perusahaan.

3) Menilai kemungkinan menanamkan divertasi (menarik investasi)

dari perusahaan.

4) Menilai kemungkinan menambahkan dana alam perusahaan.

4. Kreditur

Laporan keuangan bagi kreditur berguna untuk :

1) Menilai kualitas jaminan kredit atau investasi untuk menopang

kredit yang akan diberikan.

8

2) Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang

sudah disepakati.

3) Menilai kondisi keuangan dan hail usaha perusahaan baik jangka

pendek maupun jangka panjang.

4) Melihat atau memprediksi prospek keuntungan yang mungkin

diperoleh dari perusahaan.

5. Pemerintah dan Regulator

Laporan keuangan bagi pemerintah berguna untuk :

1) Menilai apakah perusahaan memerlukan bantuan atau tindakan

lain.

2) Menghitung dan menetapkan jumlah pajak yang harus dibayar.

3) Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

4) Sebagai dasar dalam penetapan dan kebijaksanaan baru.

6. Analis, Akademis, dan Pusat Data Bisnis

Laporan keuangan ini digunakan sebagai bahan atau sumber informasi

primer yang akan diolah sehingga menghasilkan informasi yang

bermanfaat bagi analisis ilmu pengetahuan dan komoditi informasi.

2.1.3 Pengertian Kas

Kas mempunyai peranan penting dalam perusahaan. Dimana kas

digunakan untuk menjaga kelancaran operasi usaha. Setiap perusahaan

memerlukan kas untuk menjalankan aktivitas usahanya baik sebagai alat tukar

9

dalam memperoleh barang atau jasa maupun sebagai invetasi dalam

perusahaan tersebut.

Definisi kas menurut Standar Akuntansi Keuangan sebagai

berikut:

“Kas adalah alat pembayaran yang siap dan bebas digunakan

untuk membiayai kegiatan umum perusahaan”.

(2002;85)

2.1.4 Tujuan dan Kegunaan Arus Kas

Tujuan dan kegunaan arus kas digunakan sebagai dasar untuk

menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan

menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Laporan

arus kas disusun dengan tujuan utama untuk memberikan informasi tentang

aktivitas operasi, investasi dan pendanaan dengan basis kas selama periode

akuntansi tertentu.

Sedangkan kegunaan arus kas menurut Dwi Prastowo dan Rifka

Juliaty dalam buku Analisis Laporan Keuangan,yaitu memberikan infomasi

untuk :

1. Mengetahui perubahan aktiva bersih, struktur keuangan dan

kemampuan mempengaruhi arus kas.

2. Menilai kemampuan perusahaan dalam menghasilkan kas.

3. Mengembangkan model untuk menilai dan membandingkan

nilai sekarang arus kas masa depan dari berbagai perusahaan.

4. Dapat menggunakan informasi arus kas historis sebagai

indicator dari jumlah, waktu, dan kepastian arus kas masa

depan.

10

5. Meneliti kecermatan taksiran arus kas masa depan dan

menentukan hubungan antara profitabilitas dan arus kas bersih

serta dampak perubahan harga.

(2002;29)

2.1.5 Klasifikasi Arus Kas

Laporan arus kas (cash flows) mengklasifikasikan setiap

penerimaan dan pengeluaran ke dalam kategori aktivitas-aktivitas operasi.

Arus kas masuk dan arus kas keluar suatu perusahaan dalam satu periode

dapat diklasifikasikan menjadi 3 kategori, yaitu :

1. Aktivitas-aktivitas Operasi

Aktivitas operasi melibatkan produksi dan pengiriman barang

untuk dijual serta penyediaan jasa. Arus kas diaktivitas-aktivitas operasi

biasanya menunjukkan dampak dari transaksi-transaksi yang masuk ke dalam

penentuan laba bersih. Termasuk dalam kategori sebagai arus kas masuk

(cash flows) adalah penerimaan kas dari pelanggan untuk barang dan jasa

yang dibelinya, pendapatan bunga dan deviden atas pinjaman sedagkan dalam

kategori arus kas keluar (cash out flows) adalah pembayaran untuk gaji

barang, jasa, dan beban operasi.

2. Aktivitas-aktivitas Investasi

Aktivitas ini biasanya mencakup transaksi-transaksi :

1) pemberian pinjaman dan penagihan pokok pinjaman dan

11

2) perolehan dan penjualan

surat berharga yang tidak setara kas dan

aktiva-aktiva produktif yang diharapkan menghasilkan pendapatan

selama beberapa periode.

3. Aktivitas-aktivitas Pendanaan

Aktivitas pendanaan meliputi perolehan atau pengembalian

sumber daya dari atau kepada pemilikny dan pemberian imbalan atas

investasi mereka, serta perolehan sumber daya dari kreditor dan pembayaran

kembali jumlah yang dipinjam, atau pelunasan kewajiban. Contoh arus kas

masuk dari aktivitas-aktivitas pendanaan meliputi penertiban wesel, obligasi,

hipotik, pinjaman-pinjaman jangka pendek lainnya. Serta penertiban saham

biasa dan saham Preferen.

2.1.6 Pengertian Likuiditas

Secara umum likuiditas merupakan perbandingan antara aktiva

lancar dengan utang lancar. Menurut Sutrisno, M.M pengertian likuditas

dalam buku Manajemen Keuangan yaitu :

“Likuiditas adalah kemampuan perusahaan untuk memenuhi

kewajiban yang harus segera dipenuhi”.

(Sutrisno, 2000;18)

12

Likuiditas dalam perusahaan menunjukkan kemampuan

perusahaan dalam memenuhi kewajiban finansialnya yang harus segera harus

dipenuhi. Jumlah aktiva lancar pada suatu saat tertentu menunjukkan

kemampuan membayar kewajiban yang segera jatuh tempo.

Perusahaaan dikatakan “likuid”, jika memiliki kemampuan

membayar kewajiban jangka pendeknya, dan sebaliknya disebut “illikuid”.

2.1.7 Rasio Likuiditas

Rasio likuiditas merupakan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat

ditagih. Rasio-rasio yang digunakan untuk mengukur rasio likuiditas yaitu :

1. Current ratio : mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dengan aktiva lancar

2. Quick ratio : mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dengan aktiva lancar

tertentu.

3. Cash ratio : mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dengan kas dan bank.

13

Untuk mengetahui tingkat likuiditas pada perusahaan, maka

diperlukan beberapa ratio, yaitu :

2.1.8 Rasio Lancar (Current Ratio)

Rasio lancar (Current ratio) merupakan rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya dengan menggunakan aktiva lancar yang dimiliki. Menurut

Mamduh M.Hanafi Current ratio adalah :

“Rasio lancar yang dihitung dengan membagi aktiva lancar

dengan hutang lancar. Rasio ini menunjukkan besarnya kas yang dipunyai

perusahaan ditambah asset-aset yang bisa berubah menjadi kas dalam waktu

satu tahun, relative terhadap besarnya hutang-hutang yang jatuh tempo dalam

jangka waktu dekat (tidak lebih dari satu tahun) pada tanggal tertentu seperti

tercantum pada neraca”.

(2003;202)

Menurut Munawir (2005;72) ratio yang paling umum digunakan

untuk menganilisis posisi modal kerja suatu perusahaan adalah current ratio

yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar. Ratio

ini menunjukkan bahwa nilai kekayaan lancar yang segera dapat dijadikan

uang ada sekian kalinya hutang jangka pendek. Current ratio 200% pada

suatu perusahaan bisa dikatakan cukup baik.

2.1.9 Rasio Cepat (Quick Ratio)

Quick Ratio atau Acid Ratio atau biasa disebut Rasio Cepat yang

merupakan rasio yang digunakan untuk mengukur kemampuan suatu

perusahaan dalam menggunakan aktiva lancar untuk menutupi utang

14

lancarnya. Menurut Susan Irawati dalam buku Management Keuangan rasio

cepat adalah :

“Quick Ratio yaitu kemampuan suatu perusahaan untuk membayar

hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid,

atau rasio ini menunjukkan besarnya alat likuiditas yang paling cepat dan bisa

digunakan untuk melunasi hutang lancar”.

(2006:33)

Sedangkan rumus dari Quick Ratio yang dijelaskan oleh

S.Munawir dalam buku Analisa Laporan Keuangan adalah sebagai berikut :

Kas : Jumlah kas yang ada pada laporan neraca ataupun laporan arus

kas

Efek : Kepemilikan saham perusahaan lain yang ada neraca

Piutang : Jumlah piutang yang ada dalam laporan neraca

Hutang lancar : kewajiban yang akan diselesaikan pembayarannya dengan

menggunakan sumber ekonomi yang diklasifikasikan sebagai aktiva lancar

(2004:74)

Dari definisi diatas, penulis menyimpulkan quick ratio merupakan

salah satu rasio likuiditas yang menggunakan aktiva lancar yang paling likuid

untuk dibandingkan dengan kewajiban lancar untuk mengetahui tingkat

likuiditas didalam suatu perusahaan.

15

2.1.10 Rasio Kas (Cash Ratio)

Rasio kas (Cash ratio) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam membayar kewajiban jangka

pendek dengan kas yang tersedia dan yang disimpan di bank. Menurut

S.Munawir pengertian Cash Ratio sebagai berikut :

“Rasio kas merupakan perbandingan antara kas dengan total

hutang lancar. Atau dapat juga dihitung dengan mengikutsertakan surat-surat

berharga (Marketable Securities)”.

(2001;76)

Sedangkan faktor-faktor lain yang mempengaruhi tingkat

likuiditas yaitu :

2.1.11 Tingkat perputaran piutang (Account Receivable Turnover)

Pengertian Account receivable turnover (tingkat perputaran

piutang) menurut Bambang Riyanto adalah sebagai berikut :

“Perputaran piutang merupakan periode terikatnya modal dalam

piutang yang tergantung kepada syarat pembayarannya. Makin lunak atau

makin lama syarat pembayarannya, berarti makin lama modal terikat pada

piutang, yang berarti bahwa tingkat perputarannya selama periode tertentu

adalah makin rendah.”

(2001;90)

Menurut rumus yang dinyatakan Bambang Riyanto maka tingkat

perputaran piutang (receivable turnover) dapat diketahui dengan membagi

16

jumlah penjualan kredit selama periode tertentu dengan jumlah rata-rata

piutang (average receivable) pada periode tersebut.

Tingkat perputaran piutang dapat digunakan sebagai gambaran

keefektivan pengelolaan piutang, karena semakin tinggi tingkat perputaran

piutang suatu perusahaan berarti semakin baik pengelolaan piutangnya.

Tingkat perputaran piutangnya dapat dipertinggi dengan jalan meperketat

kebijaksanaan penjualan kredit, misalnya dengan jalan memperpendek jangka

waktu pembayaran.

Keefektivan kebijaksanaan penjualan kredit suatu perusahaan

tidak cukup hanya dilihat dari tingkat perputaran piutang. Tetapi juga perlu

dikaitkan dengan hari rata-rata pengumpulan piutang. Namun hari rata-rata

pengumpulan piutang ini baru akan berarti jika dibandingkan dengan syarat

pembayaran yang telah ditetapkan oleh perusahaan. Apabila hari rata-rata

pengumpulan piutang selalu lebih besar daripada batas waktu pembayaran

yang telah ditetapkan perusahaan berarti bahwa cara pengumpulan piutang

yang dilakukan perusahaan kurang efisien.

2.1.12 Periode rata-rata Pengumpulan Piutang

Pengertian Periode rata-rata Pengumpulan Piutang menurut Drs.

S. Munawir dalam bukunya Analisa Laporan Keuangan adalah :

17

“Dengan membagi jumlah hari dalam satu tahun dengan tingkat

perputaran piutang tersebut atau ratio antara piutang rata-rata kali jumlah hari

dalam setahun dengan total penjualan kredit, hasilnya akan menunjukkan

berapa hari piutang tersebut rata-rata tidak dapat ditagih atau days of

receivable yang umumnya antara 1 sampai 2 bulan.”

(2004;76)

2.1.13 Perputaran Persediaan

Pengertian Perputaran Persediaan menurut Drs. S. Munawir

dalam bukunya Analisa Laporan Keuangan adalah :

“Ratio antara jumlah harga pokok barang yang dijual dengan nilai

rata-rata persediaan yang dimiliki oleh perusahaan.”

(2004;77)

2.1.14 Periode rata-rata Persediaan tersimpan di gudang

Pengertian Periode rata-rata Persediaan tersimpan di gudang

menurut Drs. S. Munawir dalam bukunya Analisa Laporan Keuangan adalah

:

“Untuk mengetahui rata-rata perseidaan tersimpan dalam gudang

dapat ditentukan dengan membagi jumlah hari-hari dalam satu tahun dengan

turn over dari persediaan tersebut.”

(2004;78)

2.1.15 Perputaran Modal Kerja

Pengertian Perputaran Modal Kerja menurut Drs. S. Munawir

dalam bukunya Analisa Laporan Keuangan adalah :

18

“Perputaran Modal Kerja digunakan untuk menunjukkan

hubungan antara modal kerja dengan penjualan dan menunjukkan benyaknya

penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

(2004;80)

2.1.16 Hubungan Arus Kas dan Likuiditas

Arus kas mempunyai berbagai fungsi, misalnya perusahaan dapat

menggunakan arus kas untuk membayar dividen, meningkatkan persediaan,

membiayai piutang, menginvestasikan dalam aktiva tetap, untuk membeli

kembali sahamnya atau melunasi hutang. Setiap perusahaaan tentu

mempunyai hutang yang harus segera dilunasinya dalam jangka waktu yang

relative cepat, hal ini yang harus diperhatikan oleh perusahaan, apakah dana

yang dimiliki perusahaan dalam hal ini kas perusahaan cukupuntuk menutupi

hutangnya atau dana yang dimiliki perusahaan kurang bahkan tidak cukup

untuk menutupi hutang perusahaan atau kewajiban jangka pendeknya.

Menurut Bambang Riyanto dalam buku Dasar-Dasar

Pembelanjaan Perusahaan :

”Apabila aliran kas senyatanya selalu sesuai dengan estimasinya, maka

perusaaan tersebut tidak akan mengalami kesukaran likuiditas. Sebaliknya

perusahaan yang aliran kasnya sering mengalami penyimpangan yang

merugikan dari yang diestimasikan, perlulah perusahaan ini mempertahankan

adanya persediaan minimal kas yang agak besar”.

(2001;96)

Menurut Henry Simamora dalam buku Akuntansi (Basis

Pengambilan Keputusan Bisnis) Edisi Kedua :

19

”Laporan arus kas bermanfaat secara internal bagi manajemen dan secara

eksternal bagi pemodal dan kreditor. Manajemen memakai laporan arus kas

untuk menilai likuiditas, menentukan kebijakan deviden, dan mengevaluasi

imbas keputusan-keputusan kebijakan pokok yang menyangkut investasi dan

pendanaan”.

(2003;179)

Teori yang dikemukakan oleh S. Munawir dalam buku Analisa

Laporan Keuangan :

“Kas merupakan aktiva yang paling likuid. Semakin besar jumlah kas yang

dimiliki oleh suatu perusahaan akan semakin tinggi pula tingkat

likuiditasnya”.

(2001:158)

Dari beberapa teori diatas penulis menyimpulkan bahwa arus kas

sangat berpengaruh dengan tingkat likuiditas. Semakin tinggi nilai kas, maka

kemampuan perusahaan untuk melunasi hutang jangka pendek juga akan

tinggi.

20

2.2 Kerangka Pemikiran

Gambar 2.2

Kerangka Pemikiran

PT. XXX

Analisis

Laporan Keuangan

Tujuan dasar analisis

Laporan keuangan

Informasi yang

dibutuhkan

Laporan Keuangan

Neraca Laporan

laba rugi

Laporan

arus kas

Menilai likuiditas

Menggunakan rasio

likuiditas

Bagaimana tingkat likuiditas pada perusahaan?

Apa faktor-faktor yang mempengaruhi likuiditas?

21

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Metode pnelitian yang digunakan oleh penulis adalah metode

penelitian kasus. Dimana metode kasus ini dapat diperoleh dari semua pihak yang

bersangkutan, dengan kata lain data dalam studi ini dikumpulkan dari berbagai

sumber.

Dalam penelitian ini, penulis melakukan pengumpulan data seperti

:

1. Neraca perusahaan

Laporan atau daftar yang berisi harta (asset), utang atau

kewajiban-kewajiban pada pihak lain (liabilities), serta modal

(capital) dari suatu perusahaan atau badan usaha dagang pada saat

tertentu yang dibuat pada akhir periode akuntansi.

2. Laporan laba rugi perusahaan

Laporan yang berisi data-data pendapatan dan biaya-biaya

yang dibuat pada akhir periode akuntansi. Dari laporan ini dapat

dilihat besarnya pendapatan yang diperoleh perusahaan serta biaya-

biaya yan ditanggung oleh perusahaan, serta dapat diketahui juga

keuntungan yang dicapai.

22

3. Laporan arus kas perusahaan

Laporan yang dapat memberikan informasi mengenai arus kas

masuk dan arus kas keluar, dari laporan ini juga dapat diketahui

perkembangan kas suatu perusahaan.

3.2 Sejarah Singkat Perusahaan

XXX didirikan pada tahun 1968 dengan nama PD. XXX yang merupakan

sebuah perusahaan keluarga, dan telah beberapa kali mengalami perubahan

management. Seiring dengan perkembangan perusahaan, maka pada tahun 1995

tepatnya pada bulan Februari, PD. XXX dijadikan sebagai perusahaan yang

berbadan hukum dengan nama :

PT. XXX

Berdasarkan : Akta No.117 tanggal 24 February 1995

Dibuat dihadapan : Notaris Buniarti Tjandra, SH

Dan telah mendapat persetujuan dari : Menteri Kehakiman RI

Surat Keputusan : No. C2-10.403.HT.01.01.TH.’95

Status Permodalan : Swasta Nasional

PT. XXX bergerak dibidang pendistribusian dan perdagangan barang-

barang teknik dan fasteners berupa baut, mur, ring, dan berbagai mesin bor yang

juga tersedia dalam beracam-macam ukuran.

23

Stock barang PT. XXX terdiri-dari barang-barang lokal dan import, dan

rata-rata pelanggan perusahaan adalah dari pabrik furniture, pabrik otomotif,

pabrik sepeda, kotraktor, developer, industri-industri rumah tangga, bengkel,

supplier, dan pemakai langsung. Disamping melayani pembelian dalam partai

besar, PT. XXX juga melayani penjualan eceran untuk para pemakai langsung.

PT. XXX mempunyai pelanggan yang cukup banyak didalam kota

maupun diluar kota. Dikarenakan kepercayaan pelanggan kepada PT. XXX

sehingga mendorong perusahaan untuk selalu meningkatkan pelayanan kepada

pelanggan dan menjaga hubungan baik dengan pelanggan.

PT. XXX senantiasa menjaga kualitas barang-barangnya, kestabilan harga

(harga bersaing), dan kecepatan pelayanan, baik yang langsung ataupun yang

diantar ke tempat pelanggan. Untuk kelancaran dan ketetapan pengiriman

perusahaan ke tempat pelanggan, perusahaan mempunyai armada sebagai berikut:

1. Mobil pengiriman barang terdapat 28 unit

2. Motor pengiriman barang terdapat 100 unit

Perusahaan menyediakan tenaga-tenaga handal dan berpengalaman

disetiap bidangnya. Untuk meningkatkan jasa pelayanan kepada pelanggan di

zaman yang serba kompetitif. Saat ini perusahaan mengadakan paket-paket

program yang telah dan sedang perusahaan jalankan antara lain : Anda pesen

kami antar, Harga hemat (red dot), Paket khusus harga hemat dan program

berhadiah langsung berupa souvenir dari Mr. SLM.

24

3.3 Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemampuan

perusahaan untuk membayar semua kewajiban financial jangka pendek saat jatuh

tempo dengan menggunakan aktiva lancar yang tersedia. Untuk mengetahui

tingkat likuditas perusahaan, maka digunakan beberapa rasio likuiditas, yaitu :

1. Current Ratio

Dengan rumus:

2. Quick Ratio atau Acid Test Ratio

Dengan rumus:

3. Cash Ratio

Dengan rumus:

25

Sedangkan hal-hal lain yang berkaitan dengan likuiditas, dengan

menggunakan rasio sebagai berikut :

1. Tingkat Perputaran Piutang

Dengan rumus:

2. Periode rata-rata Pengumpulan Piutang

Dengan rumus:

3. Perputaran Persediaan

Dengan rumus:

4. Periode rata-rata persediaan tersimpan di gudang

Dengan rumus:

26

5. Perputaran Modal Kerja

Dengan rumus:

27

BAB IV

ANALISIS DAN EVALUASI

4.1 Analisis Neraca PT. XXX

Untuk memahami perubahan-perubahan yang terjadi di masing-

masing pos pada laporan neraca PT. XXX, maka disusunlah tabel seperti

dibawah ini :

PT. XXX

Laporan Neraca 2007, 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2007 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp) (Rp)

AKTIVA

AKTIVA LANCAR

Kas dan Bank

600,325,680

612,652,674

125,643,290

703,072,702

Piutang Usaha

13,026,876,427

13,515,840,000

13,238,851,896

28,388,172,516

Piutang Karyawan

47,523,467

45,394,000

49,160,000

-

Persediaan

6,852,000,000

7,105,000,000

444,808,000

675,800,000

Pesanan dalam penyelesaian

4,989,001,843

4,939,295,770

12,368,431,660

-

Pajak dibayar dimuka - -

20,988,510

27,809,992

Jumlah aktiva lancar

25,515,727,417

26,218,182,444

26,247,883,356

29,794,855,210

28

AKTIVA TIDAK LANCAR

Investasi Jangka Panjang

2,468,965,330

2,468,965,330

2,468,965,330

2,468,965,330

Aktiva Tetap

1,890,987,787

1,678,162,960

1,496,417,864

616,417,864

Jumlah aktiva tidak lancar

4,359,953,117

4,147,128,290

3,965,383,194

3,085,383,194

TOTAL AKTIVA

29,875,680,534

30,365,310,734

30,213,266,550

32,880,238,404

KEWAJIBAN DAN EKUITAS

KEWAJIBAN LANCAR

Hutang Usaha - -

11,876,765,374

9,474,608,538

Hutang Bank

17,675,463,760

19,872,169,800

11,701,469,426

8,716,665,600

Pajak

120,456,336

129,466,536

506,717,470

2,434,994,462

Jumlah kewajiban lancar

17,795,920,096

20,001,636,336

24,084,952,270

20,626,268,600

KEWAJIBAN TIDAK LANCAR

Hutang kepada pemegang saham

160,131,000

160,131,000

160,131,000

50,848,750

Jumlah kewajiban tidak lancar

160,131,000

160,131,000

160,131,000

50,848,750

EKUITAS

Modal saham

5,000,000,000

5,000,000,000

5,000,000,000

5,000,000,000

Laba ditahan

6,919,629,438

5,203,543,398

968,183,280

7,203,121,054

Jumlah ekuitas

11,919,629,438

10,203,543,398

5,968,183,280

12,203,121,054

TOTAL KEWAJIBAN DAN

EKUITAS

29,875,680,534

30,365,310,734

30,213,266,550

32,880,238,404

Sumber data dari PT. XXX

29

Berdasarkan dari tabel yang diolah di atas, kita dapat mengetahui kas dan

bank pada tahun 2007 ke 2008 mengalami kenaikan yang tidak signifikan yaitu

dari Rp. 600,325,680 menjadi Rp. 612,652,674 lalu diikuti dengan penurunan kas dan

bank di tahun 2009 menjadi Rp. 125,643,290 sedagkan di tahun 2010 dengan kas dan

bank mengalami kenaikan yang cukup besar menjadi Rp. 703,072,702.

Disamping itu, dari laporan neraca tersebut, penulis dapat mengetahui

informasi lainnya mengenai perubahan-perubahan yang diperbandingkan dengan

tujuan untuk menyusun laporan sumber dan penggunaan kas atau laporan arus

kas yang diklasifikasikan berdasarkan tiga aktivitas, yaitu aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan.

4.2 Analisis Laporan Arus Kas

Dari laporan laba rugi di atas, dapat dibuat laporan arus kas

perusahaan. Diketahui bahwa laba bersih tahun 2008-2009 adalah Rp.

826,026,020 dan laba bersih pada tahun 2009-2010 adalah Rp. 6,234,937,774.

Berikut penyusunan laporan arus kas PT. XXX yaitu :

30

PT. XXX

Laporan Arus Kas Tahun 2010 dan 2009

2010 2009

ARUS KAS DARI

AKTIVITAS OPERASI

Laba Bersih - 6,234,937,774 - 826,026,020

Penyesuaian untuk :

˗ Biaya penyusutan 234,824,000 - 181,745,096 -

˗ Penurunan/kenaikan (15,149,320,620) - 276,988,104 -

Piutang

˗ Kenaikan/penurunan 49,160,000 - (3,766,000) -

karyawan

˗ Penurunan/kenaikan (230,992,000) - 6,660,192,000 -

persediaan

˗ Kenaikan/penurunan 12,368,431,660 - (7,429,135,890) -

pesanan dalam penyelesaian

˗ kenaikan pajak dibayar (6,821,482) - (20,988,510) -

di muka

˗ Kenaikan/penurunan (2,402,156,836) - 11,876,765,374 -

hutang usaha

˗ Penurunan hutang bank (2,984,803,826) - (8,170,700,374) -

˗ Penurunan hutang (109,282,250) - - -

pemegang saham

˗ kenaikan pajak 1,928,276,992 - 377,250,934 -

Jumlah penyesuaian - (6,302,684,362) - 3,748,350,734

Arus kas yang diperoleh

dari - (67,746,588) - 4,574,376,754

aktivitas operasi

ARUS KAS DARI

AKTIVITAS INVESTASI

Penurunan aktiva tetap 645,176,000 - - -

Arus kas yang diperoleh

untuk - 645,176,000 - -

aktivitas investasi

31

ARUS KAS DARI

AKTIVITAS

PENDANAAN

Pembagian deviden - - (5,061,386,138) -

Arus kas yang digunakan

untuk - - - (5,061,386,138)

aktivitas pendanaan

Penurunan/Kenaikan - 577,429,412 - (487,009,384)

kas dan bank

Saldo kas pada awal tahun - 125,643,290 - 612,652,674

Saldo kas dan bank pada - 703,072,702 - 125,643,290

akhir tahun

Sumber data PT. XXX/ Data yang diolah kembali

PT. XXX

Laporan Arus Kas Tahun 2009 dan 2008

2009 2008

ARUS KAS DARI

AKTIVITAS OPERASI

Laba Bersih - 826,026,020 - 1,024,805,766

Penyesuaian untuk :

˗ Biaya penyusutan 181,745,096 - 212,824,827 -

˗ Penurunan/kenaikan 276,988,104 - (488,963,573) -

Piutang

˗ Kenaikan/penurunan (3,766,000) - 2,129,467 -

Karyawan

˗ Penurunan/kenaikan 6,660,192,000 - (253,000,000) -

Persediaan

˗ Kenaikan/penurunan (7,429,135,890) - 49,706,073 -

pesanan dalam penyelesaian

˗ kenaikan pajak dibayar (20,988,510) - - -

di muka

˗ Kenaikan/penurunan 11,876,765,374 - - -

hutang usaha

˗ Penurunan hutang bank (8,170,700,374) - 2,196,706,040 -

˗ Penurunan hutang - - - -

32

pemegang saham

˗ kenaikan pajak 377,250,934 - 9,010,200

Jumlah penyesuaian - 3,748,350,734 - 1,728,413,034

Arus kas yang diperoleh

dari - 4,574,376,754 - 2,753,218,800

aktivitas operasi

ARUS KAS DARI

AKTIVITAS INVESTASI

Penurunan aktiva tetap - - - -

Arus kas yang diperoleh

untuk - - - -

aktivitas investasi

ARUS KAS DARI

AKTIVITAS

PENDANAAN

Pembagian deviden (5,061,386,138) - (2,740,891,806)

Arus kas yang digunakan

untuk - (5,061,386,138)

(2,740,891,806)

aktivitas pendanaan

Penurunan/Kenaikan - (487,009,384)

12,326,994

kas dan bank

Saldo kas pada awal tahun - 612,652,674

600,325,680

Saldo kas dan bank pada - 125,643,290

612,652,674

akhir tahun

Sumber data PT. XXX/ Data yang diolah kembali

Dari laporan arus kas diatas yang dibagi menjadi tiga aktivitas, pada

aktivitas operasi, arus kas dari tahun 2008 ke 2010 mengalami fluktuasi yaitu dari

tahun 2008 sebesar Rp. 2,753,218,800 lalu mengalami kenaikan pada tahun 2009

sebesar Rp. 4,574,376,754 dan pada tahun 2010 mengalami penurunan yang

signifikan sehingga mencapai (Rp. 67,746,588) meskipun laba bersih pada tahun

2010 menunjukkan lebih besar dibandingkan dengan tahun sebelumnya. Dari

33

laporan arus kas diatas juga dapat kita lihat bahwa faktor utamanya dikarenakan

kenaikan piutang yang sangat besar, dimana PT. XXX memulai proyeknya

ditahun 2010.

Selanjutnya, untuk aktivitas investasi, pada tahun 2008 ke 2009 tidak

adanya kegiatan yang mempengaruhi aktivitas investasi. Sedangkan pada tahun

2010 terdapat aktivitas yang menambah kas perusahaan sebesar Rp. 645,176,000.

Dari hasil wawancara dengan staff akuntansi perusahaan tersebut nominal ini

didapat dari adanya penjualan dari aktiva tetap yaitu berupa ruko yang nilai buku

sebenarnya Rp. 880.000.000

Sedangkan untuk aktivitas pendanaan hanya terjadi pada tahun 2008

dan 2009, yaitu pembagian deviden pada pemegang saham. Berdasarkan

wawancara dengan salah satu pegawai perusahaan tersebut bahwa pembagian

deviden ini merupakan untuk kepentingan pribadi sebesar Rp. 5,061,386,138 di

tahun 2009 dan Rp. 2,740,891,806 di tahun 2008.

34

4.3 Hubungan Antara Laba Ditahan Menurut Neraca dengan Laba Bersih

Menurut Laporan Arus Kas

Berikut ini merupakan hubungan antara laba ditahan menurut neraca

dengan laba bersih menurut laporan arus kas :

Keterangan 2007 2008 2009 2010

Laba ditahan menurut neraca 6,919,629,438 5,203,543,398 968,183,280 7,203,121,054

Laba ditahan sebelumnya - 6,919,629,438 5,203,543,398 968,183,280

Naik/(turun) - (1,716,086,040) (4,235,360,118) 6,234,937,774

Pembayaran Deviden - (2,740,891,806) (5,061,386,138) -

Laba Bersih Menurut

Laporan Arus Kas - 1,024,805,766 826,026,020 6,234,937,774

4.4 Analisis Likuiditas Perusahaan

Untuk mengetahui tingkat likuiditas pada PT. XXX, maka dapat

dilakukan dengan menggunakan metode analisis yaitu rasio likuiditas. Dimana

rasio likuiditas merupakan indikator bagi perusahaan untuk memenuhi kewajiban

jangka pendeknya apabila sewaktu-waktu ada tagihan yang harus dibayar.

Di bawah ini akan diuraikan mengenai rasio likuiditas berdasarkan

data pada laporan neraca PT. XXX yang diperbandingkan dari tahun 2008, 2009

dan 2010, sedangkan tahun 2008 sebagai dasar untuk pembanding di tahun 2009.

Adapun indikator yang digunakan untuk rasio likuiditas adalah rasio lancar

(current ratio), rasio cepat (quick ratio), rasio kas (cash ratio) dan faktor-faktor

lain yang berkaitan dengan rasio likuiditas meliputi : perputaran piutang, periode

35

rata-rata pengumpulan piutang, perputaran persediaan, periode rata-rata

persediaan tersimpan di gudang, perputaran modal kerja.

4.4.1 Rasio Lancar (Current Ratio)

Rasio lancar ini biasanya digunakan untuk mengukur seberapa jauh

aktiva lancar perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya.

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan

untuk membayar kewajiban jangka pendek. Rasio ini dinyatakan dengan rumus

sebagai berikut :

36

PT. XXX

PERHITUNGAN CURRENT RATIO

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

AKTIVA

AKTIVA LANCAR

Kas dan Bank 612,652,674 125,643,290 703,072,702

Piutang Usaha 13,515,840,000 13,238,851,896 28,388,172,516

Piutang Karyawan 45,394,000 49,160,000 -

Persediaan 7,105,000,000 444,808,000 675,800,000

Proyek dalam penyelesaian 4,939,295,770 12,368,431,660 -

Pajak dibayar dimuka - 20,988,510 27,809,992

Jumlah aktiva lancar (X) 26,218,182,444 26,247,883,356 29,794,855,210

KEWAJIBAN LANCAR

Hutang Usaha - 11,876,765,374 9,474,608,538

Hutang Bank 19,872,169,800 11,701,469,426 8,716,665,600

Pajak 129,466,536 506,717,470 2,434,994,462

Jumlah kewajiban lancar (Y) 20,001,636,336 24,084,952,270 20,626,268,600

Current Ratio X/Y 131.08% 108.98% 144.45%

Pada perhitungan diatas, Current Ratio PT. XXX dapat mencapai

persentasi lebih dari 100% yang berarti Rp. 1 hutang lancar dapat dijamin dengan

aktiva lancar yang lebih dari Rp. 1. Perusahaan ini dikatakan kurang likuid

karena tidak mencapai 200% apabila menggunakan pedoman dengan rasio 2:1.

37

4.4.2 Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Rasio cepat digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek melalui aktiva lancar yang benar-benar

likuid. Rasio ini lebih akurat dibandingkan dengan rasio lancar, karena rasio

cepat adalah kas. Sebaiknya perusahaan memiliki rasio cepat lebih dari 1 karena

rasio yang kurang dari 1 mengindifikasikan bahwa kewajiban lancar tidak

mampu ditutupi oleh kas dan dan aktiva-aktiva lancar lainnya. Rasio ini

dinyatakan dengan rumus sebagai berikut :

PT. XXX

PERHITUNGAN QUICK RATIO

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

Jumlah aktiva lancar 26,218,182,444 26,247,883,356 29,794,855,210

Persediaan 7,105,000,000 444,808,000 675,800,000

Jumlah aktiva lancar – persediaan (X) 19,113,182,444 25,803,075,356 29,119,055,210

Jumlah kewajiban lancar (Y) 20,001,636,336 24,084,952,270 20,626,268,600

Quick Ratio (X/Y) 95.55% 107.13% 141.17%

38

Dapat disimpulkan dengan menggunakan quick ratio pada tiga tahun

tersebut menunjukkan kesanggupan PT. XXX dalam memenuhi kewajiban

jangka pendek yaitu tahun 2008 dengan quick ratio 95.55% yang lebih rendah

dibandingkan dengan quick ratio di tahun 2009 sebesar 107.13% dan pada tahun

2010 dengan quick ratio 141.17%, dengan menggunakan seluruh pos aktiva

lancar kecuali persediaan cukup liquid, PT. XXX menunjukkan perbaikan yang

signifikan.

4.4.3 Rasio Kas (Cash Ratio)

Rasio kas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan

menggunakan aktiva yang lebih likuid. Rasio ini dinyatakan dengan rumus

sebagai berikut :

39

PT. XXX

PERHITUNGAN CASH RATIO

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

Kas dan Bank (X) 612,652,674 125,643,290 703,072,702

KEWAJIBAN LANCAR

Hutang Usaha - 11,876,765,374 9,474,608,538

Hutang Bank 19,872,169,800 11,701,469,426 8,716,665,600

Pajak 129,466,536 506,717,470 2,434,994,462

Jumlah kewajiban lancar (Y) 20,001,636,336 24,084,952,270 20,626,268,600

Cash Ratio (X/Y) 3.06% 0.52% 3.41

Cash ratio pada PT. XXX dalam 3 periode menunjukkan hasil yang

tidak memuaskan, hal ini membuktikan bahwa tingkat likuiditas perusahaan

tersebut tidak likuid. Contoh di tahun 2008, cash rationya 3.06% atau 0.003 : 1

sedangkan di tahun 2009, cash rationya 0.52% atau 0.005 : 1, dan di tahun 2010

dengan cash rationya 3.41% atau 0.003 : 1. Hal ini mengindikasi bahwa kas yang

tersedia tidak dapat menjamin hutang jangka pendek yang sewaktu-waktu dapat

ditagih atau jatuh tempo, dengan perbandingan di tahun 2008 Rp. 1 hutang

dijamin oleh Rp. 0.003 sedangkan di tahun 2009 Rp. 1 hutang dijamin oleh Rp.

0.005, dan di tahun 2010 Rp. 1 hutang dijamin oleh Rp. 0.003.

40

4.4.4 Tingkat Perputaran Piutang (Accounts Receivable Turnover)

Perputaran piutang digunakan untuk mengukur berapa lama penagihan

selama satu periode. Piutang yang dimiliki oleh suatu perusahaan mempunyai

hubungan yang erat dengan volume penjualan kredit, karena timbulnya piutang

disebabkan oleh penjualan barang-barang secara kredit. Tinggi rendahnya

perputaran piutang tergantung pada besar kecilnya modal yang diinvestasikan

dalam piutang. Makin cepat perputaran piutang berarti semakin cepat modal

kembali. Rasio ini dapat dinyatakan dengan rumus sebagai berikut :

PT. XXX

PERHITUNGAN TINGKAT PERPUTARAN PIUTANG

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

Penjualan (X) 23,452,332,750 26,347,066,694 61,557,679,808

Rata-rata piutang usaha (Y) 13,271,358,213 13,377,345,948 20,813,512,206

Perputaran piutang (X/Y) 1.76 kali 1.96 kali 2.95 kali

Pada tabel diatas, perputaran piutang pada tahun 2008 sebanyak 1.76

kali per tahun. Sedangkan pada tahun 2009 dan 2010 mengalami kenaikan

41

dimana perputaran piutangnya menjadi 1.96 kali untuk tahun 2009, dan pada

tahun 2010 menjadi 2.95 kali atau lebih cepat daripada tahun-tahun sebelumnya.

4.4.5 Periode rata-rata Pengumpulan Piutang

Rasio ini menunjukkan kemampuan rata-rata perusahaan dalam

menagih piutang yang dihitung dalam hari. Semakin tinggi rasionya berarti

semakin lama waktu yang diperlukan untuk menagih piutangnya. Dengan kata

lain kemampuan penagihannya menjadi semakin kecil. Berarti jumlah dana yang

terikat pada piutang menjadi semakin besar, sehingga kebutuhan modal kerja pun

meningkat. Rasio ini dinyatakan dengan rumus sebagai berikut :

PT. XXX

PERHITUNGAN PERIODE RATA-RATA

PENGUMPULAN PIUTANG

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

Hari dalam 1 tahun (X) 360 hari 360 hari 360 hari

Perputaran Piutang (Y) 1.76 kali 1.96 kali 2.95 kali

Periode rata-rata Pengumpulan

Piutang (X/Y) 204 hari 183 hari 122 hari

42

Pada tahun 2008, periode rata-rata pengumpulan piutang sebesar 204

hari. Sedangkan pada tahun 2009, periode rata-rata pengumpulan piutang sebesar

183 hari. dan pada tahun 2010, periode rata-rata pengumpulan piutang sebesar

122 hari. Dari data di atas menunjukkan bahwa dari tahun ke tahun pengumpulan

piutangnya menjadi semakin cepat. Hal ini mengindikasikan bahwa perusahaan

mampu mempercepat pengumpulan piutangnya.

4.4.6 Perputaran Persediaan

Perusahaan seharusnya menyimpan persediaan yang cukup untuk

memenuhi kebutuhan pelanggannya. Apabila terlalu banyak menyimpan

persediaan, maka tertimbun sejumlah dana yang seharusnya dapat digunakan

untuk melakukan ekspansi dan memperbaiki operasi. Dan kelebihan persediaan

lainnya juga dapat menambah beban seperti menyimpan, asuransi dan pajak

properti. Rasio ini dapat dinyatakan dengan rumus sebagai berikut :

43

PT. XXX

PERHITUNGAN PERPUTARAN PERSEDIAAN

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

Harga pokok penjualan (X) 23,452,332,750 26,347,066,694 61,557,679,808

Rata-rata persedian (Y) 6,978,500,000 3,774,904,000 560,304,000

Perputaran Persediaan (X/Y) 3.36 kali 6.98 kali 109.86 kali

Tingkat perputaran persediaan pada tahun 2008 sebesar 3.36 kali

dengan rata-rata persediaan Rp. 6,978,500,000 sedangkan pada tahun 2009

perputaran persediaannya sebesar 6.98% kali dengan rata-rata persediaan Rp.

3,774,904,000,-. Dan pada tahun 2010 perputaran persediaannya 109.86 kali

dengan rata-rata persediaan Rp. 560,304,000,-. Jadi, perputaran persediaan pada

PT. XXX dari tahun ke tahun mengalami kenaikkan atau adanya improvisasi

dalam percepatan perusahaan untuk menjual persediaannya.

4.4.7 Periode rata-rata Persediaan tersimpan di gudang

Sebuah perusahaan harus mempunyai persediaan yang lebih di

gudang. Karena persediaan merupakan salah satu modal kerja dan faktor penting

dalam menentukan kelancaran suatu operasi perusahaan. Apabila kehabisan

persediaan akan mengalami gangguan dalam proses produksi sehingga tidak bisa

memperoleh keuntungan yang diinginkan perusahaan

44

PT. XXX

PERHITUNGAN PERIODE RATA-RATA

PERSEDIAAN TERSIMPAN DI GUDANG

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

Hari dalam 1 tahun (X) 360 hari 360 hari 360 hari

Perputaran Persediaan (Y) 3.36 kali 6.98 kali 109.86 kali

Periode rata-rata persediaan

tersimpan di gudang (X/Y) 107 hari 52 hari 3 hari

Tabel di atas menunjukkan bahwa pada tahun 2008 perusahaan

membutuhkan waktu sebanyak 107 hari untuk menghabiskan persediaanya di

gudang. Sedangkan pada tahun 2009 perusahaan membutuhkan 52 hari untuk

menghabiskan persediaannya di gudang. Dan pada tahun 2010 persediaan di

gudang dapat dihabiskan dalam 3 hari. Ini mengindikasikan bahwa perusahaan

mampu menjual atau menghabiskan persediaannya lebih cepat jika dilihat dari

tahun ke tahun (dari tahun 2008 sampai tahun 2010).

4.4.8 Perputaran Modal Kerja

Perputaran modal kerja selalu dalam keadaan beroperasi atau berputar

selama perusahaan tersebut masih dalam keadaan usaha. Perputaran modal kerja

45

dimulai sejak kas diinvestasikan dalam komponen-komponen modal kerja sampai

kembali lagi menjadi kas. Makin pendek periode perubahannya berarti makin

cepat perputarannya dan makin panjang periode perubahannya berarti makin

lama perputarannya. Rasio ini dapat dinyatakan dengan rumus sebagai berikut :

PT. XXX

PERHITUNGAN PERPUTARAN

MODAL KERJA

TAHUN 2008, 2009 dan 2010

NAMA PERKIRAAN 31 Des 2008 31 Des 2009 31 Des 2010

(Rp) (Rp) (Rp)

Penjualan (X) 23,452,332,750 26,347,066,694 61,557,679,808

Jumlah aktiva lancar 26,218,182,444 26,247,883,356 29,794,855,210

Jumlah hutang lancar 20,001,636,336 24,084,952,270 20,626,268,600

Modal kerja rata-rata (aktiva lancar-

hutang lancar) (Y) 6,216,546,108 2,162,931,086 9,168,586,610

Perputaran Modal kerja (X/Y) 3.77 kali 12.18 kali 6.71 kali

Dari tabel diatas perhitungan perputaran modal kerja terhadap

penjualan mengalami fluktuasi dari tahun ke tahun. Pada tahun 2008 diperoleh

46

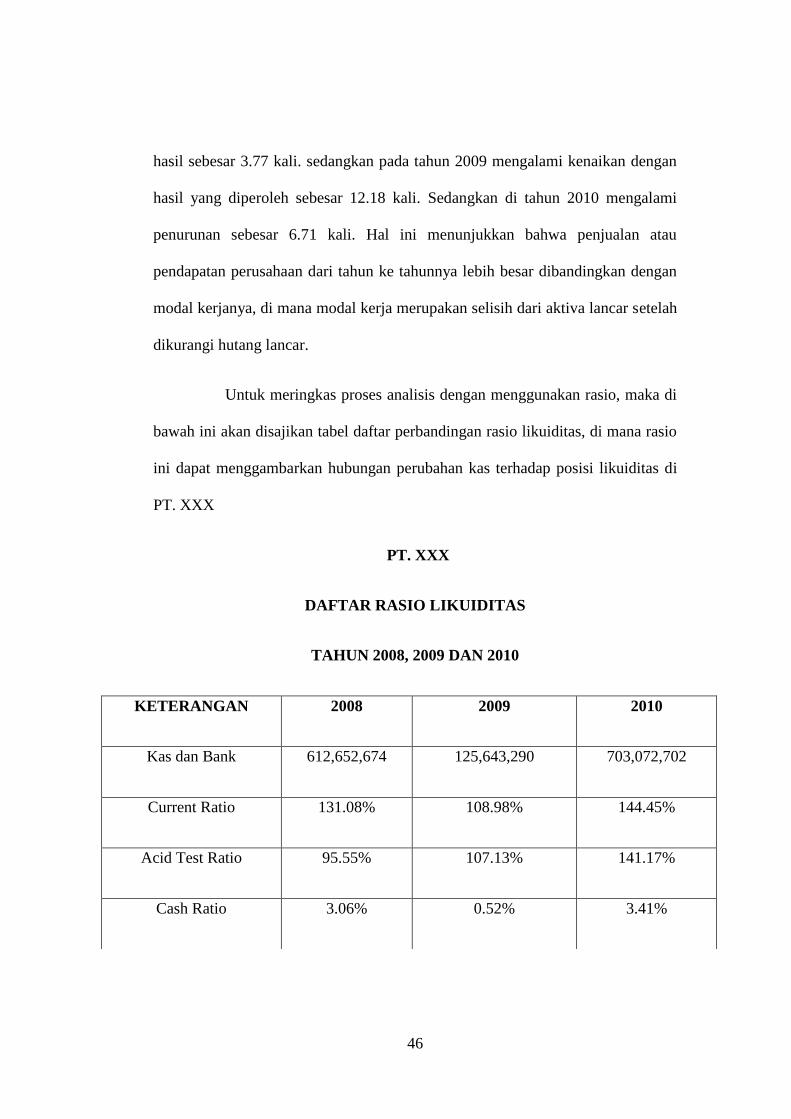

hasil sebesar 3.77 kali. sedangkan pada tahun 2009 mengalami kenaikan dengan

hasil yang diperoleh sebesar 12.18 kali. Sedangkan di tahun 2010 mengalami

penurunan sebesar 6.71 kali. Hal ini menunjukkan bahwa penjualan atau

pendapatan perusahaan dari tahun ke tahunnya lebih besar dibandingkan dengan

modal kerjanya, di mana modal kerja merupakan selisih dari aktiva lancar setelah

dikurangi hutang lancar.

Untuk meringkas proses analisis dengan menggunakan rasio, maka di

bawah ini akan disajikan tabel daftar perbandingan rasio likuiditas, di mana rasio

ini dapat menggambarkan hubungan perubahan kas terhadap posisi likuiditas di

PT. XXX

PT. XXX

DAFTAR RASIO LIKUIDITAS

TAHUN 2008, 2009 DAN 2010

KETERANGAN 2008 2009 2010

Kas dan Bank 612,652,674 125,643,290 703,072,702

Current Ratio 131.08% 108.98% 144.45%

Acid Test Ratio 95.55% 107.13% 141.17%

Cash Ratio 3.06% 0.52% 3.41%

47

Berdasarkan tabel di atas rasio likuiditas pada tahun 2008, 2009 dan

2010 dapat dikatakan bahwa kondisi financial perusahaan tersebut tidak likuid

meskipun pada tahun 2008 kas dan banknya lebih besar dibandingkan dengan

tahun 2009 dan di tahun 2010 kas dan banknya lebih besar dibandingkan dengan

tahun 2009, sehingga dapat diketahui bahwa jumlah kas mengalami kenaikan dan

perhitungan rasio mengalami perbaikan dari tahun ke tahun berikutnya.

Berdasarkan hasil di atas, kita dapat mengetahui faktor-faktor yang

mempengaruhi likuiditas adalah:

1. Hutang lancar karena tujuan dari pengukuran likuiditas untuk

mengetahui kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya.

Perputaran Piutang 1.76 kali 1.96 kali 2.95 kali

Periode rata-rata

pengumpulan piutang

204 hari 183 hari 122 hari

Perputaran Persediaan 3.36 kali 6.98 kali 109.86 kali

Periode rata-rata

persediaan tersimpan

107 hari 52 hari 3 hari

Perputaran Modal Kerja 3.77 kali 12.18 kali 6.71 kali

48

2. Pegumpulan piutang mempunyai perananan penting dalam

menentukan tingkat likuiditas karena dengan tidak tertangihnya

piutang atau adanya kelemahan dalam mengontrol menejemen

pengumpulan piutang akan menyebabkan terganggunya aktivitas

operasional perusahaan, dimana hal ini disebut juga bad debt.

3. Persediaan memiliki peranan yang cukup besar dalam menentukan

tingkat likuiditas karena kemampuan perusahaan dalam

menghabiskan persediaan atau stock di gudang sangat

mempengaruhi kemampuan perusahaan untuk mendapatkan

penghasilan (kas atau piutang) sehingga semakin cepat perputaran

piutang semakin likuid perusahaan tersebut.

49

4.5 Hubungan Arus Kas dengan Likuiditas

Hubungan arus kas dengan likuiditas adalah sebagai berikut :

Keterangan 2008 2009 2010

Saldo Kas + Bank

600,325,680 612,652,674 125,643,290 awal laba

Saldo kas + Bank

612,652,674 125,643,290 703,072,702 akhir laba

Naik/(Turun) 12,326,994 (487,009,384) 577,429,412

Disebabkan :

Penerimaan/(Pengeluaran)

2,753,218,800 4,574,376,754 (67,746,588) neto Aktivitas Operasi

Penerimaan/(Pengeluaran)

- - 645,176,000 neto Aktivitas Investasi

Penerimaan/(Pengeluaran)

(2,740,891,806) (5,061,386,138) - neto Aktivitas Pendanaan

Kas + Bank Naik/Turun 12,326,994 (487,009,384) 577,429,412

Dari data di atas, dapat disimpulkan bahwa PT. XXX selama tiga periode

berturut-turut mengalami perubahan arus kas yang fluktuatif. Pada tahun 2008

kas + bank mengalami kenaikan sebesar Rp 12,326,994, di tahun 2009 kas +

bank mengalami penurunan sebesar Rp 487,009,385, dan di tahun 2010 kas +

bank mengalami kenaikan sebesar Rp 577,429,412.

50

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis yang telah dibahas pada bab sebelumnya, maka

penulis dapat menyimpulkan, bahwa:

Tingkat likuiditas perusahaan tersebut menunjukkan hasil yang

fluktuatif. Pada tahun 2008, hasil dari perhitungan rasio-rasio likuiditasnya

menunjukkan hasil yang bagus meskipun cash rastionya kurang dari 100%,

diikuti dengan perputaran piutang 1.76 kali atau 204 hari dengan perputaran

persediaannya 3.36 kali atau 107 hari sedangkan perputaran modal kerjanya 3.77

kali. Sedangkan pada tahun 2009, hasil dari perhitungan rasio-rasio likuiditasnya

menunjukkan hasil yang bagus meskipun cash rationya kurang dari 100%,

diikuiti dengan perputaran piutang 1.96 kali atau 183 hari dengan perputaran

persediaannya 6.98 kali atau 52 hari sedangkan perputaran modal kerjanya 12.18

kali. Pada tahun 2010, hasil perhitungan rasio-rasio likuiditasnya menunjukkan

hasil yang bagus meskipun cash rationya kurang dari 100%, diikuti dengan

perputaran piutang 2.95 kali atau 122 hari dengan perputaran persediaannya

109.86 kali atau 3 hari sedangkan perputaran modal kerjanya 6.71 kali.

51

5.2 Saran

Likuiditas merupakan salah satu faktor yang menentukan sukses atau

gagalnya suatu perusahaan penyediaan kebutuhan uang tunai untuk memenuhi

kebutuhan jangka pendek. Likuiditas menentukan sejauh mana perusahaan itu

menanggung resiko atau dengan kata lain kemampuan perusahaan untuk

mendapatkan kas atau kemampuan merealisasikan non kas menjadi kas. Dengan

mengukur likuiditas dapat diketahui atau dapat dicapainya uang tunai dengan

jalan menjual kekayaannya.

Diharapkan perusahaan dapat memenuhi kewajiban finansialnya

secara tepat waktu sehingga perusahaan dalam keadaan likuid dan perusahaan

juga mempunyai alat pembayaran atau pun aktiva yang kebih besar dari hutang

lancarnya. Jadi, degan melihat likuiditas suatu perusahaan pihak kreditur juga

dapat menilai baik buruknya suatu perusahaan. Dan itu sangat penting bagi

perusahaan untuk dapat memperhatikan likuiditasnya.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. (2004). Standar Akuntansi Keuangan. Jakarta

Harahap, Sofyan. S. (2004). Analisa Kritis Atas Laporan Keuangan. Jakarta :

Grafindo Persada

Prastowo, Dwi. Rifka Juliaty. (2002). Analisis Laporan Keuangan. Yogyakarta :

UPP STIM YKPN

Sutrisno, M.M. (2000). Manajemen Keuangan. Yogyakarta : Ekonosia

Hanafi, Mamduh M. (2003). Analisis Laporan Keuangan. Edisi Keempat.

Yogyakarta : UPP STIM YKPN

Irawati, Susan. (2006). Manajemen Keuangan. Bandung

Munawir, S. (2004). Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta :

Liberty Yogyakarta.

Riyanto, Bambang. (2001). Dasar-dasar Pebelanjaan Perusahaan. Edisi

Keempat. Yogyakarta

Simamora, Henry. (2003). Akuntansi (Basis Pengambilan Keputusan Bisnis).

Edisi Kedua. Jakarta

Lihat catatan laporan keuangan yang merupakan dari laporan keuangan secara keseluruhan

Lampiran 1

PT SINAR LAUT MANDIRI

NERACA

PER 31 DESEMBER 2008 DAN 2007

NAMA PERKIRAAN Catatan 31 Des 2008 31 Des 2007

(Rp) (Rp)

AKTIVA

AKTIVA LANCAR

Kas dan Bank 3 612,652,674 600,325,680

Piutang Usaha 2b, 4 13,515,840,000 13,026,876,427

Piutang Karyawan 5 45,394,000 47,523,467

Persediaan 6 7,105,000,000 6,852,000,000

Pesanan dalam penyelesaian 7 4,939,295,770 4,989,001,843

Pajak dibayar dimuka

- -

Jumlah aktiva lancar

26,218,182,444 25,515,727,417

AKTIVA TIDAK LANCAR

Investasi Jangka Panjang 8 2,468,965,330 2,468,965,330

Akumulasi Penyusutan 2c, 2d, 9 1,678,162,960 1,890,987,787

Jumlah aktiva tidak lancar

4,147,128,290 4,359,953,117

TOTAL AKTIVA

30,365,310,734 29,875,680,534

KEWAJIBAN DAN EKUITAS

KEWAJIBAN LANCAR

Hutang Usaha 10 - -

Hutang Bank 11 19,872,169,800 17,675,463,760

Pajak 12, 18 129,466,536 120,456,336

Jumlah kewajiban lancar

20,001,636,336 17,795,920,096

KEWAJIBAN TIDAK LANCAR

Hutang kepada pemegang saham 13 160,131,000 160,131,000

Jumlah kewajiban tidak lancar

160,131,000 160,131,000

EKUITAS

Modal disetor 14 5,000,000,000 5,000,000,000

Laba ditahan

5,203,543,398 6,919,629,438

Jumlah ekuitas

10,203,543,398 11,919,629,438

TOTAL KEWAJIBAN DAN

EKUITAS

30,365,310,734 29,875,680,534

Lihat catatan laporan keuangan yang merupakan dari laporan keuangan secara keseluruhan

Lampiran 2

PT SINAR LAUT MANDIRI

NERACA

PER 31 DESEMBER 2009 DAN 2008

NAMA PERKIRAAN Catatan 31 Des 2009 31 Des 2008

(Rp) (Rp)

AKTIVA

AKTIVA LANCAR

Kas dan Bank 3 125,643,290 612,652,674

Piutang Usaha 2b, 4 13,238,851,896 13,515,840,000

Piutang Karyawan 5 49,160,000 45,394,000

Persediaan 6 444,808,000 7,105,000,000

Pesanan dalam penyelesaian 7 12,368,431,660 4,939,295,770

Pajak dibayar dimuka

20,988,510 -

Jumlah aktiva lancar

26,247,883,356 26,218,182,444

AKTIVA TIDAK LANCAR

Investasi Jangka Panjang 8 2,468,965,330 2,468,965,330

Akumulasi Penyusutan 2c, 2d, 9 1,496,417,864 1,678,162,960

Jumlah aktiva tidak lancar

3,965,383,194 4,147,128,290

TOTAL AKTIVA

30,213,266,550 30,365,310,734

KEWAJIBAN DAN EKUITAS

KEWAJIBAN LANCAR

Hutang Usaha 10 11,876,765,374 -

Hutang Bank 11 11,701,469,426 19,872,169,800

Pajak 12, 18 506,717,470 129,466,536

Jumlah kewajiban lancar

24,084,952,270 20,001,636,336

KEWAJIBAN TIDAK LANCAR

Hutang kepada pemegang saham 13 160,131,000 160,131,000

Jumlah kewajiban tidak lancar

160,131,000 160,131,000

EKUITAS

Modal disetor 14 5,000,000,000 5,000,000,000

Laba ditahan

968,183,280 5,203,543,398

Jumlah ekuitas

5,968,183,280 10,203,543,398

TOTAL KEWAJIBAN DAN

EKUITAS

30,213,266,550 30,365,310,734

Lihat catatan laporan keuangan yang merupakan dari laporan keuangan secara keseluruhan

LAMPIRAN 3

PT SINAR LAUT MANDIRI

NERACA

PER 31 DESEMBER 2010 DAN 2009

NAMA PERKIRAAN Catatan 31 Des 2010 31 Des 2009

(Rp) (Rp)

AKTIVA

AKTIVA LANCAR

Kas dan Bank 3 703,072,702 125,643,290

Piutang Usaha 2b, 4 28,388,172,516 13,238,851,896

Piutang Karyawan 5 - 49,160,000

Persediaan 6 675,800,000 444,808,000

Pesanan dalam penyelesaian 7 - 12,368,431,660

Pajak dibayar dimuka

27,809,992 20,988,510

Jumlah aktiva lancar

29,794,855,210 26,247,883,356

AKTIVA TIDAK LANCAR

Investasi Jangka Panjang 8 2,468,965,330 2,468,965,330

Akumulasi Penyusutan 2c, 2d, 9 616,417,864 1,496,417,864

Jumlah aktiva tidak lancar

3,085,383,194 3,965,383,194

TOTAL AKTIVA

32,880,238,404 30,213,266,550

KEWAJIBAN DAN EKUITAS

KEWAJIBAN LANCAR

Hutang Usaha 10 9,474,608,538 11,876,765,374

Hutang Bank 11 8,716,665,600 11,701,469,426

Pajak 12, 18 2,434,994,462 506,717,470

Jumlah kewajiban lancar

20,626,268,600 24,084,952,270

KEWAJIBAN TIDAK LANCAR

Hutang kepada pemegang saham 13 50,848,750 160,131,000

Jumlah kewajiban tidak lancar

50,848,750 160,131,000

EKUITAS

Modal disetor 14 5,000,000,000 5,000,000,000

Laba ditahan

7,203,121,054 968,183,280

Jumlah ekuitas

12,203,121,054 5,968,183,280

TOTAL KEWAJIBAN DAN

EKUITAS 32,880,238,404 30,213,266,550

Lihat catatan laporan keuangan yang merupakan dari laporan keuangan secara keseluruhan

LAMPIRAN 4

PT SINAR LAUT MANDIRI

LAPORAN PERHITUNGAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2008, 2009, dan 2010

PENDAPATAN dan BEBAN Catatan 2010 2009

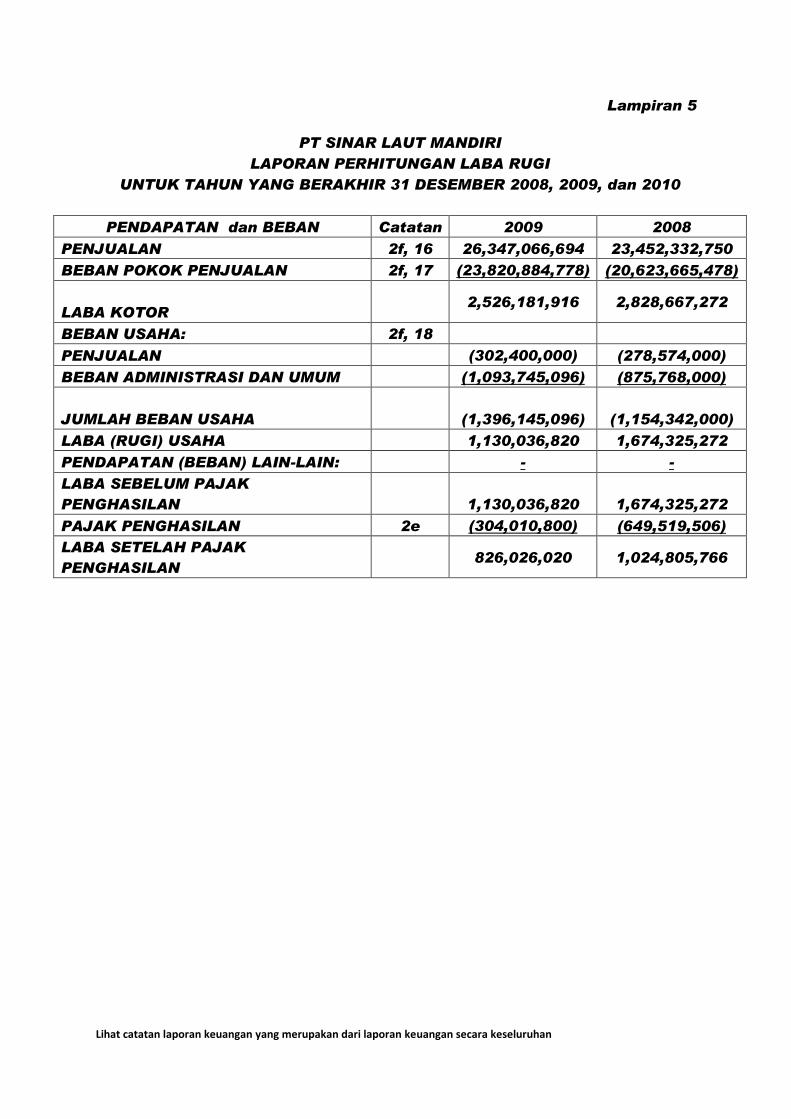

PENJUALAN 2f, 16 61,557,679,808 26,347,066,694

BEBAN POKOK PENJUALAN 2f, 17 (49,851,221,598) (23,820,884,778)

LABA KOTOR

11,706,458,210 2,526,181,916

BEBAN USAHA: 2f, 18

PENJUALAN

(3,015,998,906) (302,400,000)

BEBAN ADMINISTRASI DAN UMUM

(1,260,824,000) (1,093,745,096)

JUMLAH BEBAN USAHA

(4,276,822,906) (1,396,145,096)

LABA (RUGI) USAHA

7,429,635,304 1,130,036,820

PENDAPATAN (BEBAN) LAIN-LAIN:

1,100,010,354 -

LABA SEBELUM PAJAK

PENGHASILAN

8,529,645,658 1,130,036,820

PAJAK PENGHASILAN 2e (2,294,707,884) (304,010,800)

LABA SETELAH PAJAK

PENGHASILAN

6,234,937,774 826,026,020

Lihat catatan laporan keuangan yang merupakan dari laporan keuangan secara keseluruhan

Lampiran 5

PT SINAR LAUT MANDIRI

LAPORAN PERHITUNGAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2008, 2009, dan 2010

PENDAPATAN dan BEBAN Catatan 2009 2008

PENJUALAN 2f, 16 26,347,066,694 23,452,332,750

BEBAN POKOK PENJUALAN 2f, 17 (23,820,884,778) (20,623,665,478)

LABA KOTOR

2,526,181,916 2,828,667,272

BEBAN USAHA: 2f, 18

PENJUALAN

(302,400,000) (278,574,000)

BEBAN ADMINISTRASI DAN UMUM

(1,093,745,096) (875,768,000)

JUMLAH BEBAN USAHA

(1,396,145,096) (1,154,342,000)

LABA (RUGI) USAHA

1,130,036,820 1,674,325,272

PENDAPATAN (BEBAN) LAIN-LAIN:

- -

LABA SEBELUM PAJAK

PENGHASILAN

1,130,036,820 1,674,325,272

PAJAK PENGHASILAN 2e (304,010,800) (649,519,506)

LABA SETELAH PAJAK

PENGHASILAN

826,026,020 1,024,805,766

Lihat catatan laporan keuangan yang merupakan dari laporan keuangan secara keseluruhan

Lampiran 6

PT SINAR LAUT MANDIRI

LAPORAN ARUS KAS

TAHUN YANG BERAKHIR 31 DESEMBER 2010, DAN 2009

Catatan 2010 2009

Arus kas dari aktivitas operasi

Laba bersih

6,234,937,774 826,026,020

Biaya penyusutan 20 234,824,000 181,745,096

Penurunan/kenaikan piutang

(15,149,320,620) 276,988,104

Kenaikan/penurunan karyawan

49,160,000 (3,766,000)

Penurunan/kenaikan persediaan

(230,992,000) 6,660,192,000

Kenaikan/penurunan pesanan

dalam penyelesaian 19 12,368,431,660 (7,429,135,890)

Kenaikan pajak dibayar dimuka

(6,821,482) (20,988,510)

Kenaikan/penurunan hutang usaha

(2,402,156,836) 11,876,765,374

Penurunan hutang bank

(2,984,803,826) (8,170,700,374)

Penurunan hutang pemegang

saham

(109,282,250) -

Kenaikan pajak

1,928,276,992 377,250,934

Arus kas yang diperoleh dari

aktivitas operasi

(67,746,588) 4,574,376,754

Arus kas dari aktivitas investasi

Penurunan aktiva tetap

645,176,000 -

Arus kas yang diperoleh dari

aktivitas investasi

645,176,000 -

Arus kas dari aktivitas pendanaan

Pembagian dividen 26 - (5,061,386,138)

Arus kas yang diperoleh dari

aktivitas pendanaan

- (5,061,386,138)

Penurunan/kenaikan kas dan bank

577,429,412 (487,009,384)

Saldo kas pada awal tahun

125,643,290 612,652,674

Saldo kas dan bank pada akhir

tahun

703,072,702 125,643,290

Lihat catatan laporan keuangan yang merupakan dari laporan keuangan secara keseluruhan

Lampiran 7

PT SINAR LAUT MANDIRI

LAPORAN ARUS KAS

TAHUN YANG BERAKHIR 31 DESEMBER 2009, DAN 2010

Catatan 2009 2008

Arus kas dari aktivitas operasi

Laba bersih

826,026,020 1,024,805,766

Biaya penyusutan 20 181,745,096 212,824,827

Penurunan/kenaikan piutang

276,988,104 (488,963,573)

Kenaikan/penurunan karyawan

(3,766,000) 2,129,467

Penurunan/kenaikan persediaan

6,660,192,000 (253,000,000)

Kenaikan/penurunan pesanan dalam

penyelesaian 19 (7,429,135,890) 49,706,073

Kenaikan pajak dibayar dimuka

(20,988,510) -

Kenaikan/penurunan hutang usaha

11,876,765,374 -

Penurunan hutang bank

(8,170,700,374) 2,196,706,040

Penurunan hutang pemegang saham

- -

Kenaikan pajak

377,250,934 9,010,200

Arus kas yang diperoleh dari

aktivitas operasi

4,574,376,754 2,753,218,800

Arus kas dari aktivitas investasi

Penurunan aktiva tetap

- -

Arus kas yang diperoleh dari

aktivitas investasi

- -

Arus kas dari aktivitas pendanaan

Pembagian dividen 26 (5,061,386,138) (2,740,891,806)

Arus kas yang diperoleh dari

aktivitas pendanaan

(5,061,386,138) (2,740,891,806)

Penurunan/kenaikan kas dan bank

(487,009,384) 12,326,994

Saldo kas pada awal tahun

612,652,674 600,325,680

Saldo kas dan bank pada akhir tahun

125,643,290 612,652,674

Jl. Mangga Besar I no. 78 Jakarta 11180 , Telp. (021) 6253030 (Hunting), 6265533, Fax. (021) 6267077, 6248531

E-mail : [email protected]

SURAT KETERANGAN RISET PERUSAHAAN

Yang bertandatangan dibawah ini :

Nama : Wartono Fachrudin Kunardi

Jabatan : Direktur Utama PT. SINARLAUT MANDIRI

Menerangkan bahwa :

Nama : Caterine

Nomor Induk Mahasiswa : 008200800072

Merupakan mahasiswa dari President University, Jurusan Akuntansi angkatan 2008

yang telah melakukan kegiatan riset skripsi di PT. Sinarlaut Mandiri pada tanggal 4

Mei 2013 sampai dengan 31 Mei 2013.

Dengan demikian surat keterangan ini dibuat dengan benar untuk dipergunakan

sebagaimana mestinya.

Jakarta, 20 Juni 2013

PT. Sinarlaut Mandiri

Wartono Fachrudin Kunardi

Direktur Utama