ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KOTA SURABAYA ...

15

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KOTA SURABAYA TAHUN 2015-2019 Elizabet Tabita Kastilia, SE Dyah Palupi, SE., MMSI Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No. 100, Pondok Cina, Depok 16424 [email protected] 1 [email protected] 2 ABSTRAK Pengelolaan keuangan daerah secara mandiri memiliki pengaruh yang sangat besar terhadap nasib suatu daerah karena kepala daerah yang mengetahui kebutuhan dan potensi daerah masing – masing sehingga pengelolaan keuangan dapat menentukan tingkat perkembangan dan kemajuan suatu daerah. Pemberian hak otonomi daerah kepada kepala daerah untuk menentukan Anggaran Pendapatan Belanja Daerah (APBD) mempertegas semakin diperlukannya pengelolaan keuangan yang baik dan benar maka perlu adanya pengukuran kinerja keuangan di suatu daerah. Penelitian ini bertujuan untuk menilai kinerja keuangan pada Kota Surabaya Tahun 2015- 2019. Objek dari penulisan ini yaitu Kota Surabaya. Penulisan ini menggunakan Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efisiensi Keuangan Daerah, dan Rasio Keserasian. Hasil penelitian menunjukan bahwa kinerja keuangan Kota Surabaya sudah baik jika dilihat dari Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, dan Rasio Efektivitas PAD namun untuk Rasio Efisiensi Keuangan Daerah dan Rasio Keserasian perlu ditingkatkan. Kata Kunci : Kinerja Keuangan, Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efisiensi Keuangan Daerah, Rasio Keserasian. ABSTRACT Regional financial management independently has a very big influence on the fate of an area because regional heads who know the needs and potential of each region so that financial management can determine the level of development and progress of a region. The granting of regional autonomy rights to regional heads to determine the Regional Revenue Budget (APBD) emphasizes the need for good and correct financial management, it is necessary to have financial performance measurements in a region. This study aims to assess the financial performance of the city of Surabaya in 2015-2019. The object of this writing is the City of Surabaya. This writing uses the Fiscal Decentralization Degree Ratio, Regional Financial Independence Ratio, PAD Effectiveness Ratio, Regional Financial Efficiency Ratio, and Compatibility Ratio.

Transcript of ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KOTA SURABAYA ...

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KOTA SURABAYA

TAHUN 2015-2019

Elizabet Tabita Kastilia, SE

Dyah Palupi, SE., MMSI

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

Jl. Margonda Raya No. 100, Pondok Cina, Depok 16424

ABSTRAK

Pengelolaan keuangan daerah secara mandiri memiliki pengaruh yang sangat besar

terhadap nasib suatu daerah karena kepala daerah yang mengetahui kebutuhan dan potensi

daerah masing – masing sehingga pengelolaan keuangan dapat menentukan tingkat

perkembangan dan kemajuan suatu daerah. Pemberian hak otonomi daerah kepada kepala daerah

untuk menentukan Anggaran Pendapatan Belanja Daerah (APBD) mempertegas semakin

diperlukannya pengelolaan keuangan yang baik dan benar maka perlu adanya pengukuran

kinerja keuangan di suatu daerah.

Penelitian ini bertujuan untuk menilai kinerja keuangan pada Kota Surabaya Tahun 2015-

2019. Objek dari penulisan ini yaitu Kota Surabaya. Penulisan ini menggunakan Rasio Derajat

Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio

Efisiensi Keuangan Daerah, dan Rasio Keserasian.

Hasil penelitian menunjukan bahwa kinerja keuangan Kota Surabaya sudah baik jika

dilihat dari Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, dan Rasio

Efektivitas PAD namun untuk Rasio Efisiensi Keuangan Daerah dan Rasio Keserasian perlu

ditingkatkan.

Kata Kunci : Kinerja Keuangan, Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian

Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efisiensi Keuangan Daerah, Rasio Keserasian.

ABSTRACT

Regional financial management independently has a very big influence on the fate of an

area because regional heads who know the needs and potential of each region so that financial

management can determine the level of development and progress of a region. The granting of

regional autonomy rights to regional heads to determine the Regional Revenue Budget (APBD)

emphasizes the need for good and correct financial management, it is necessary to have financial

performance measurements in a region.

This study aims to assess the financial performance of the city of Surabaya in 2015-2019.

The object of this writing is the City of Surabaya. This writing uses the Fiscal Decentralization

Degree Ratio, Regional Financial Independence Ratio, PAD Effectiveness Ratio, Regional

Financial Efficiency Ratio, and Compatibility Ratio.

The results showed that the financial performance of the City of Surabaya was good

when seen from the Fiscal Decentralization Degree Ratio, the Regional Financial Independence

Ratio, and the PAD Effectiveness Ratio but for the Regional Financial Efficiency Ratio and the

Compatibility Ratio need to be improved.

Keywords: Financial Performance, Fiscal Decentralization Degree Ratio, Regional Financial

Independence Ratio, PAD Effectiveness Ratio, Regional Financial Efficiency Ratio,

Compatibility Ratio.

PENDAHULUAN

Pada saat ini perkembangan

akuntansi sektor publik di Indonesia

mengalami perkembangan yang pesat terkait

dengan diberikannya wewenang kepada

daerah untuk mengelola keuangan

daerahnya sendiri. Pengelolaan keuangan

daerah secara mandiri memiliki pengaruh

yang sangat besar terhadap nasib suatu

daerah karena kepala daerah yang

mengetahui kebutuhan dan potensi daerah

masing – masing yang pada akhirnya

pengelolaan keuangan ini dapat menentukan

tingkat perkembangan dan kemajuan suatu

daerah.

Akuntansi sektor publik merupakan

alat informasi baik bagi pemerintah sebagai

manajemen maupun alat informasi bagi

publik. Akuntansi sektor publik berkaitan

dengan tiga hal, yaitu persediaan informasi,

pengendalian manajemen dan akuntabilitas

(Mardiasmo,2009:2). Akuntansi sektor

publik tidak bertujuan untuk mencari laba

tetapi sebagai penyedia pelayanan publik

seperti layanan pendidikan, layanan

kesehatan masyarakat, penegakan hukum,

transportasi massal dan lain sebagainya.

Berdasarkan Undang – Undang

No.23 Tahun 2014, otonomi daerah adalah

hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus

sendiri urusan pemerintahan dan

kepentingan masyarakat setempat dalam

sistem Negara Kesatuan Republik Indonesia.

Desentralisasi memiliki dampak positif pada

pembangunan daerah-daerah yang tertinggal

dalam suatu negara agar daerah tersebut

dapat mandiri dan secara otomatis dapat

memajukan pembangunan nasional.

Pengukuran kinerja keuangan sangat

penting untuk menilai akuntabilitas

pemerintah daerah dalam melakukan

pengelolaan keuangan daerah. Akuntabilitas

bukan sekedar kemampuan menunjukkan

bagaimana uang publik dibelanjakan, akan

tetapi meliputi kemampuan yang

menunjukkan bahwa uang publik tersebut

telah dibelanjakan secara efisien, efektif,

dan ekonomis (Mardiasmo, 2004:182).

Pengukuran kinerja keuangan untuk menilai

tingkat keberhasilan pemerintah daerah

dalam mengelola keuangan daerahnya dapat

dilakukan dengan beberapa cara salah

satunya yaitu dengan menggunakan

perhitungan rasio-rasio keuangan. Rasio

keuangan yang dapat digunakan diantaranya

yaitu Rasio Derajat Desentralisasi Fiskal,

Rasio Kemandirian Keuangan Daerah, Rasio

Efektivitas PAD, Rasio Efisiensi Keuangan

Daerah, dan Rasio Keserasian.

APBD dapat didefinisikan sebagai

rencana keuangan pemerintah daerah yang

mendeskripsikan mengenai perkiraan

pengeluaran yang sebesar-besarnya

dalam belanja kegiatan dan proyek daerah

dalam satu tahun, serta juga dapat

menggambarkan mengenai estimasi

pendapatan dan sumber pendapatan daerah

yang digunakan untuk menutupi biaya yang

dimaksud (Ramadani, 2017). APBD terdiri

atas anggaran pendapatan, anggaran belanja,

dan pembiayaaan (Dharmawati &

Irmadariyani, 2016). Pendapatan daerah

bersumber dari penerimaan pajak, retribusi,

dana transfer pusat, serta dari lain-lain

pendapatan yang sah sedangkan belanja

daerah berkaitan dengan semua pengeluaran

untuk mendanai seluruh program/kegiatan

yang berdampak langsung atau tidak

langsung terhadap pelayanan publik di

daerah.

Kota Surabaya dalam kurun waktu

lima tahun terakhir menunjukkan perubahan

yang signifikan, baik dari segi pelayanan,

penataan kota, serta pembangunan dan tidak

lepas dari faktor pemimpin daerah yang

tegas. Faktor lain yang menunjukan

perubahan dari Kota Surabaya adalah

kinerja keuangan Pemerintah Kota

Surabaya. Hal tersebut dapat dilihat dari

Pendapatan Asli Daerah (PAD) yang

mengalami peningkatan sejak tahun 2014

hingga 2017 namun pada tahun 2018

mengalami sedikit penurunan. Pendapatan

Asli Daerah (PAD) tahun 2014 Kota

Surabaya mencapai angka Rp 3.307 miliar,

tahun 2015 sebesar Rp 4.035 miliar, tahun

2016 sebesar Rp 4.090 miliar, dan tahun

2017 mencapai angka Rp 5.161 miliar

sedangkan di tahun 2018 mengalami

penurunan hingga mencapai angka Rp Rp

4.973 miliar. Penyumbang terbesar dalam

Pendapatan Asli Daerah (PAD) Kota

Surabaya adalah pajak daerah.

Kota Surabaya dinyatakan menjadi

pemenang sebagai kota terpopuler dalam

kategori City of Your Choice di The

Guangzhou International Award 2018

mengalahkan 14 finalis lainnya dikarenakan

keberhasilan Kota Surabaya dalam

mengelola limbah, membangun waduk dan

menanam pohon

(https://www.liputan6.com/lifestyle/read/38

02295/surabaya-raih-penghargaan-kota-

terpopuler-kalahkan-kota-di-tiongkok-dan-

argentina).

Berdasarkan penjelasan serta uraian

diatas, maka peneliti mengambil judul

mengenai “ANALISIS KINERJA

KEUANGAN PEMERINTAH DAERAH

KOTA SURABAYA TAHUN 2015-2019”

METODE PENELITIAN

Objek Penelitian

Pada penulisan skripsi ini yang

menjadi objek penelitian adalah Laporan

Realisasi Anggaran (LRA) Pendapatan dan

Belanja Daerah di Kabupaten/Kota pada

Kota Surabaya tahun anggaran 2015-2019.

Jenis dan Sumber Data

Pada penelitian ini penulis

menggunakan data kuantitatif berupa

Laporan Realisasi Anggaran (LRA)

Pendapatan dan Belanja Daerah Kota

Surabaya tahun anggaran 2015-2019

sedangkan sumber data yang digunakan

dalam penelitian ini adalah data sekunder

yaitu, data penelitian yang diperoleh secara

tidak langsung atau melalui media perantara.

.Prosedur Pengumpulan Data

Prosedur pengumpulan data dalam

penelitian ini dilakukan dengan:

1. Metode studi pustaka yaitu dengan

mengkaji berbagai literatur pustaka

seperti buku, jurnal, dan sumber-

sumber lainnya yang berkaitan

dengan penelitian.

2. Teknik Dokumentasi yaitu data

yang dikumpulkan berupa data

Laporan Realisasi Anggaran (LRA)

Tahun 2015-2019

Teknik Analisis

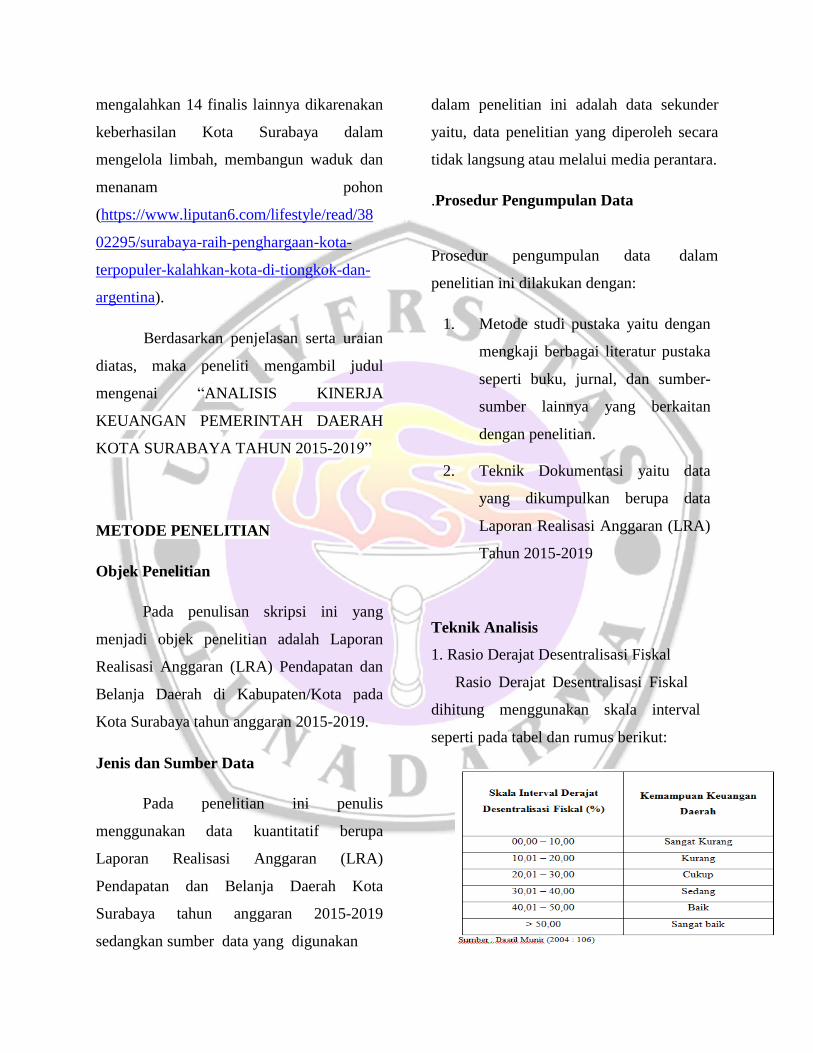

1. Rasio Derajat Desentralisasi Fiskal

Rasio Derajat Desentralisasi Fiskal

dihitung menggunakan skala interval

seperti pada tabel dan rumus berikut:

REPAD = Realisasi PAD

Anggaran PAD x100%

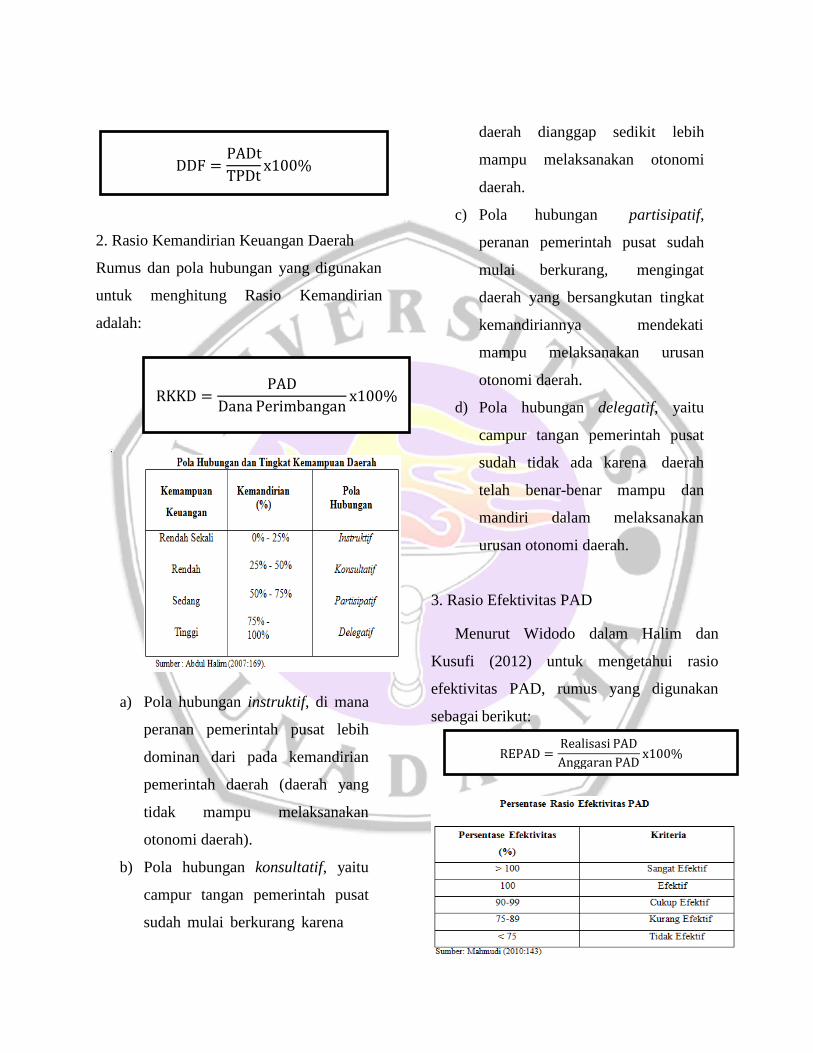

2. Rasio Kemandirian Keuangan Daerah

Rumus dan pola hubungan yang digunakan

untuk menghitung Rasio Kemandirian

adalah:

a) Pola hubungan instruktif, di mana

peranan pemerintah pusat lebih

dominan dari pada kemandirian

pemerintah daerah (daerah yang

tidak mampu melaksanakan

otonomi daerah).

b) Pola hubungan konsultatif, yaitu

campur tangan pemerintah pusat

sudah mulai berkurang karena

daerah dianggap sedikit lebih

mampu melaksanakan otonomi

daerah.

c) Pola hubungan partisipatif,

peranan pemerintah pusat sudah

mulai berkurang, mengingat

daerah yang bersangkutan tingkat

kemandiriannya mendekati

mampu melaksanakan urusan

otonomi daerah.

d) Pola hubungan delegatif, yaitu

campur tangan pemerintah pusat

sudah tidak ada karena daerah

telah benar-benar mampu dan

mandiri dalam melaksanakan

urusan otonomi daerah.

3. Rasio Efektivitas PAD

Menurut Widodo dalam Halim dan

Kusufi (2012) untuk mengetahui rasio

efektivitas PAD, rumus yang digunakan

sebagai berikut:

RKKD = PAD

Dana Perimbangan x100%

DDF = PADt

TPDt x100%

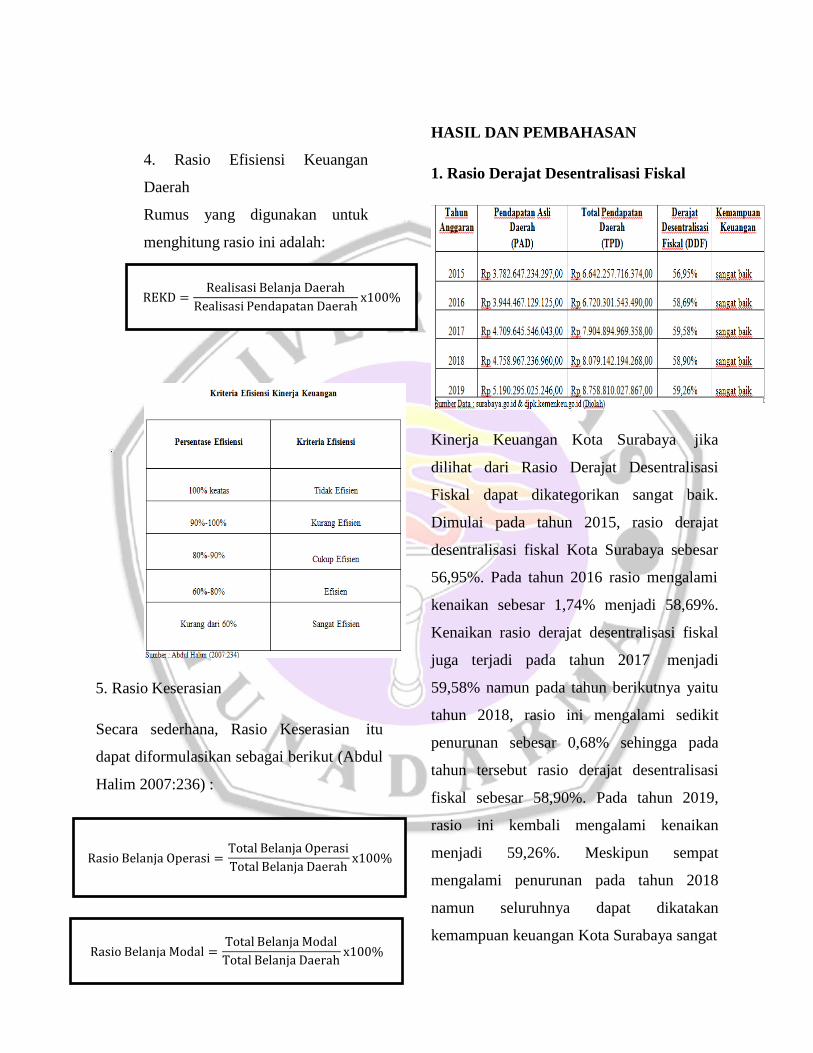

4. Rasio Efisiensi Keuangan

Daerah

Rumus yang digunakan untuk

menghitung rasio ini adalah:

5. Rasio Keserasian

Secara sederhana, Rasio Keserasian itu

dapat diformulasikan sebagai berikut (Abdul

Halim 2007:236) :

HASIL DAN PEMBAHASAN

1. Rasio Derajat Desentralisasi Fiskal

Kinerja Keuangan Kota Surabaya jika

dilihat dari Rasio Derajat Desentralisasi

Fiskal dapat dikategorikan sangat baik.

Dimulai pada tahun 2015, rasio derajat

desentralisasi fiskal Kota Surabaya sebesar

56,95%. Pada tahun 2016 rasio mengalami

kenaikan sebesar 1,74% menjadi 58,69%.

Kenaikan rasio derajat desentralisasi fiskal

juga terjadi pada tahun 2017 menjadi

59,58% namun pada tahun berikutnya yaitu

tahun 2018, rasio ini mengalami sedikit

penurunan sebesar 0,68% sehingga pada

tahun tersebut rasio derajat desentralisasi

fiskal sebesar 58,90%. Pada tahun 2019,

rasio ini kembali mengalami kenaikan

menjadi 59,26%. Meskipun sempat

mengalami penurunan pada tahun 2018

namun seluruhnya dapat dikatakan

kemampuan keuangan Kota Surabaya sangat

Rasio Belanja Operasi = Total Belanja Operasi

Total Belanja Daerah x100%

REKD = Realisasi Belanja Daerah

Realisasi Pendapatan Daerah x100%

Rasio Belanja Modal = Total Belanja Modal

Total Belanja Daerah x100%

baik karena berada dalam skala interval

>50,00%.

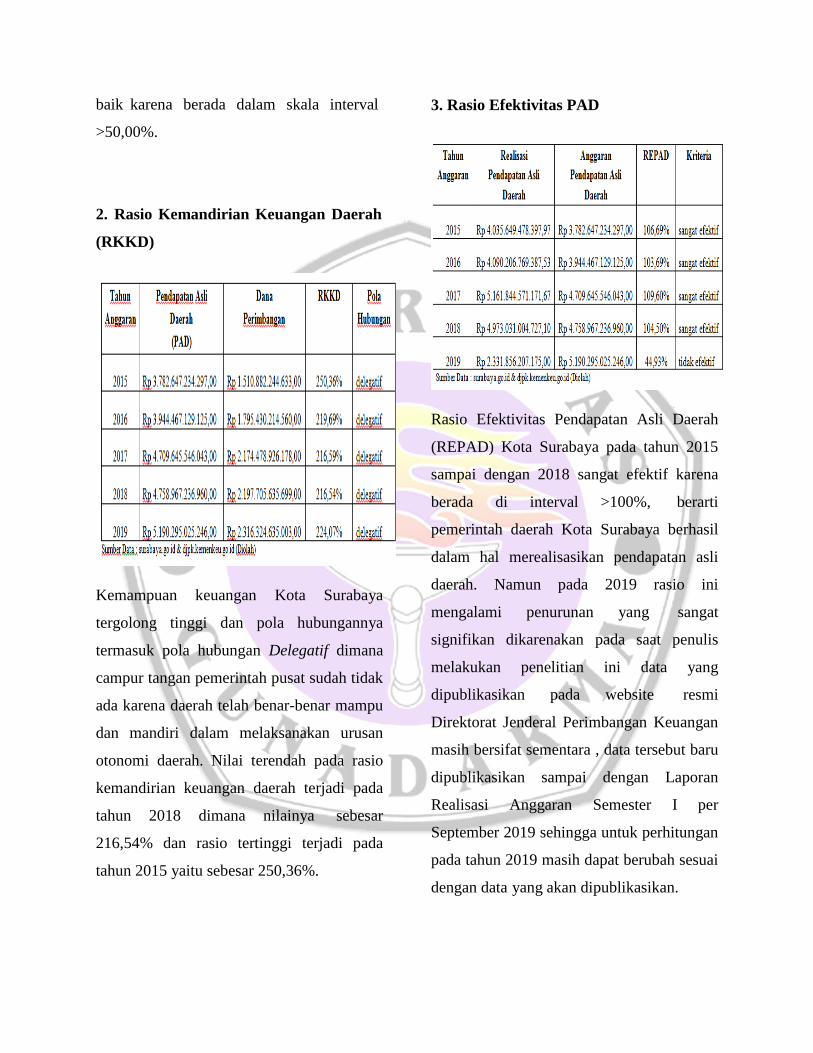

2. Rasio Kemandirian Keuangan Daerah

(RKKD)

Kemampuan keuangan Kota Surabaya

tergolong tinggi dan pola hubungannya

termasuk pola hubungan Delegatif dimana

campur tangan pemerintah pusat sudah tidak

ada karena daerah telah benar-benar mampu

dan mandiri dalam melaksanakan urusan

otonomi daerah. Nilai terendah pada rasio

kemandirian keuangan daerah terjadi pada

tahun 2018 dimana nilainya sebesar

216,54% dan rasio tertinggi terjadi pada

tahun 2015 yaitu sebesar 250,36%.

3. Rasio Efektivitas PAD

Rasio Efektivitas Pendapatan Asli Daerah

(REPAD) Kota Surabaya pada tahun 2015

sampai dengan 2018 sangat efektif karena

berada di interval >100%, berarti

pemerintah daerah Kota Surabaya berhasil

dalam hal merealisasikan pendapatan asli

daerah. Namun pada 2019 rasio ini

mengalami penurunan yang sangat

signifikan dikarenakan pada saat penulis

melakukan penelitian ini data yang

dipublikasikan pada website resmi

Direktorat Jenderal Perimbangan Keuangan

masih bersifat sementara , data tersebut baru

dipublikasikan sampai dengan Laporan

Realisasi Anggaran Semester I per

September 2019 sehingga untuk perhitungan

pada tahun 2019 masih dapat berubah sesuai

dengan data yang akan dipublikasikan.

4. Rasio Efisiensi Keuangan Daerah

Rasio Efisiensi Keuangan Daerah (REKD)

Kota Surabaya pada tahun 2015-2019

memiliki kategori yang beragam. Pada tahun

2015 dan 2017, efisiensi keuangan daerah

Kota Surabaya berada pada kondisi kurang

efisien karena berada pada interval 90-100%

sedangkan pada tahun 2016 dan 2018

kondisi keuangan daerah kota tersebut tidak

efisien karena berada pada interval >100%.

Berbeda juga dengan kondisi pada tahun

2019, Kota Surabaya memiliki keadaan

yang cukup efisien karena berada pada

interval 80-90% namun untuk perhitungan

tahun 2019 ini masih bersifat sementara

dikarenakan data yang dipublikasikan pada

website resmi Direktorat Jenderal

Perimbangan Keuangan baru dipublikasikan

sampai dengan Laporan Realisasi Anggaran

Semester I per September 2019.

5. Rasio Keserasian

Rasio keserasian belanja operasi Kota

Surabaya pada tahun 2015-2019 memiliki

persentase yang bervariasi dimana

persentase tertinggi 74,98% dan terendah

35,40%. Pada tahun 2015 dimana rasio

keserasian belanja Kota Surabaya sebesar

72,50%, pada tahun selanjutnya yaitu 2016

mengalami peningkatan sebesar 2,48%

menjadi 74,98%. Tahun 2017 tejadi

penurunan tingkat rasio keserasian Kota

Surabaya sebesar 6,8% menjadi 68,18%,

tahun 2018 mengalami peningkatan kembali

sebesar 1,91% menjadi 70,09% dan pada

tahun terakhir 2019 kembali mengalami

penurunan sebesar 34,69% menjadi 35.40%

namun untuk perhitungan tahun 2019 ini

masih bersifat sementara dikarenakan data

yang dipublikasikan pada website resmi

Direktorat Jenderal Perimbangan Keuangan

baru dipublikasikan sampai dengan Laporan

Realisasi Anggaran Semester I per

September 2019.

Rasio keserasian belanja modal Kota

Surabaya juga memiliki persentase berbeda

disetiap tahunnya. Rasio tertinggi terdapat

pada tahun 2017 sebesar 31,82% dan

terendah pada tahun 2019 sebesar 20,96%,

namun untuk perhitungan tahun 2019 ini

masih bersifat sementara dikarenakan data

yang dipublikasikan pada website resmi

Direktorat Jenderal Perimbangan Keuangan

baru dipublikasikan sampai dengan Laporan

Realisasi Anggaran Semester I per

September 2019. Dari data di atas dapat

disimpulkan bahwa sisa anggaran dari

belanja operasi Kota Surabaya digunakan

untuk belanja modal, dibandingkan dengan

belanja operasi tingkat belanja modal masih

tergolong rendah.

KESIMPULAN DAN SARAN

Kesimpulan

1. Rasio Derajat Desentralisasi Fiskal Kota

Surabaya dikatergorikan sangat baik, yang

berarti pemerintah pusat telah memberikan

kewenangan dan tanggung jawab kepada

pemerintah daerah untuk menggali dan

mengelola sendiri sumber daya yang

dimiliki.

2. Rasio Kemandirian Keuangan Daerah

Kota Surabaya tergolong tinggi dan pola

hubunganya termasuk pola hubungan

Delegatif, yang berarti campur tangan

pemerintah pusat sudah tidak ada karena

daerah telah benar-benar mampu dan

mandiri dalam melaksanakan urusan

otonomi daerah.

3. Rasio Efektivitas Pendapatan Asli Derah

Kota Surabaya tergolong sangat efektif

kecuali pada tahun 2019 tergolong kurang

efektif dikarenakan data yang diperoleh

masih bersifat sementara sehingga hal

tersebut masih dapat berubah. Kondisi Kota

Surabaya yang sangat efektif ini

menunjukan bahwa pemerintah daerah

memiliki kemampuan yang baik dalam

merealisasikan anggarannya sesuai dengan

yang direncanakan.

4. Rasio Efisiensi Keuangan Daerah Kota

Surabaya pada tahun 2015 dan 2017

tergolong kurang efektif sedangkan tahun

2016 dan 2018 tergolong tidak efektif,

namun untuk tahun 2019 tergolong cukup

efisien tetapi kondisi tahun 2019 dapat

berubah jika sudah ada pembaharuan data

pada website resmi pemerintah. Kondisi

Kota Surabaya seperti ini terjadi

dikarenakan total belanja daerah hampir

mendekati atau bahkan lebih besar dari total

pendapatan artinya pemerintah Kota

Surabaya belum bisa meminimalisir jumlah

belanjanya terhadap pendapatan daerah.

5. Rasio Keserasian Kota Surabaya terhadap

rasio belanja operasi cukup tinggi,

pengeluaran belanja operasi lebih besar dari

belanja modal. Hal ini disebabkan oleh

besarnya belanja pegawai, belanja barang

dan jasa, belanja hibah, dan belanja bantuan

keuangan. Rasio keserasian terhadap rasio

belanja modal pada Kota Surabaya cukup

rendah. Pemerintah Kota Surabaya juga

memiliki upaya untuk terus mengupayakan

pembangunan atau investasi modal jangka

panjang didaerahnya.

Saran

1. Bagi Pemerintah Daerah

a. Kinerja keuangan Kota Surabaya jika

dilihat dari Rasio Derajat

Desentralisasi Fiskal dapat

dikategorikan sangat baik.

Pemerintah Daerah harus mampu

mempertahankan penerimaan dari

potensi pendapatannya yang telah

ada. Pemerintah daerah juga dapat

melakukan peningkatan PAD dengan

cara melaksanakan secara optimal

pemungutan pajak dan retribusi

daerah serta melakukan pengawasan

dan pengendalian secara sistematis

dan berkelanjutan untuk

mengantisipasi terjadinya

penyimpangan dalam pemungutan

PAD oleh aparatur daerah.

b. Kinerja keuangan Kota Surabaya jika

dilihat dari Rasio Kemandirian

Keuangan Daerah tergolong tinggi.

Pemerintah daerah dapat

mempertahankan pendapatan asli

daerah atau dapat meningkatkannya

sehingga daerah benar-benar mampu

dan mandiri dalam melaksanakan

urusan otonomi daerah.

c. Kinerja Keuangan Kota Surabaya

jika dilihat dari Rasio Efisiensi

Keuangan Daerah tidak efisien dan

kurang efisien. Menggambarkan,

pemerintah daerah belum mampu

menghitung secara cermat besar

biaya yang dikeluarkan untuk

merealisasikan seluruh pendapatan

yang diterimanya. Maka dari itu

diharapkan pemerintah mampu

memperhitungkan biaya yang

dikeluarkan untuk merealisasikan

target penerimaan pendapatannya itu

lebih kecil daripada realisasi

pendapatan yang diterima.

d. Kepada pemerintah daerah, untuk

memperbanyak pengalokasian

belanja modal dari belanja daerah,

hal ini dimaksud supaya belanja

modal yang digunakan untuk

meningkatkan kebutuhan ekonomi

masyarakat.

2. Bagi peneliti selanjutnya

Bagi penelitian selanjutnya, diharapkan

dapat meneliti lebih lanjut pada data kinerja

keuangan agar lebih tepat berdasarkan hasil

dan teori yang mempengaruhi secara

langsung. Peneliti selanjutnya juga dapat

menambahkan variabel lain yang lebih

mendukung teori sehingga memperoleh hasil

yang lebih baik dan akurat. Selain itu juga

penelitian ini hanya dilakukan pada salah

satu kota di Propinsi Jawa Timur yaitu Kota

Surabaya. Diharapkan penelitian selanjutnya

melakukan penelitian di lingkup yang lebih

luas dari penelitian ini.

3. Bagi masyarakat

Bagi masyarakat, diharapkan untuk

konsistensi membayar pajak maupun

retribusi dan semaksimal mungkin untuk

memperbaiki daerah dengan membantu

meningkatkan pendapatan daerah.

DAFTAR PUSTAKA

Arifa, Naima Khorul. 2017. Analisis Kinerja

Anggaran Pendapatan Belanja

Daerah dalam Laporan Realisasi

Anggaran dan Kesesuaian Penyajian

Laporan Terhadap PSAP 02 Pada

Badan Keuangan Daerah Kabupaten

Sukoharjo Tahun Anggaran 2011-

2015 [skripsi]. Surakarta (ID):

Institut Agama Islam Negeri

Surakarta.

Assidiqi, Bahrun. (2016). Analisis Kinerja

Keuangan Anggaran Pendapatan dan

Belanja Daerah (APBD) Kabupaten

Klaten Tahun 2008-

2012. Jurnal Profita. Vol.5.

Desita, Putri Nia. (2015). Analisis

Kemampuan Keuangan Daerah

Dalam Mendukung Pelaksanaan

Otonomi Daerah Kota Pekanbaru

(2010-2014). Jurnal Jom FEKON.

Vol.2, No.2.

Firmansyah, Herlan, Diana Nurdiansyah.

2016. Buku Siswa Aktif dan Kreatif

Belajar Ekonomi 2 untuk SMA/MA

Kelas XI Peminatan Ilmu-Ilmu

Sosial. Jilid 2. Bandung: Grafindo

Media

Gunawan, Eddy Samuel. (2018). Analisis

Kinerja Pengelolaan Anggaran

Pendapatan dan Belanja Daerah

Pemerintah Kota Malang. Jurnal

PARSIMONIA. Vol.4, No.3:329-345.

Habiburrahman, Rahmah Imani. (2016).

Analisis Anggaran Pendapatan dan

Belanja Daerah (APBD) Kota

Bandar Lampung. Jurnal

Manajemen dan Bisnis. Vol.6,

No.2:120-134.

Hakim, Mochammad Faishal. 2018. Analisis

Kinerja Kinerja Keuangan Pada

Pemerintah Daerah Kabupaten

Sleman Tahun Anggaran 2010-2016

[skripsi]. Yogyakarta (ID):

Universitas Islam Indonesia

Yogyakarta.

Harahap, Heri Faisal. (2020). Analisis

Kinerja Keuangan Pemerintah

Daerah

Kabupaten Tapanuli Tengah. Journal

of Economics and Business.Vol.4,

No.1:34-38.

Kusumadewi, Wahidah Niken, Ventje Ilat.

(2016). Analisis Kinerja Keuangan

pada Pemerintah Kabupaten

Minahasa Utara Tahun 2012-2014.

Jurnal EMBA. Vol.04, No.01:634-

644.

Labi, Alfred. (2019). Analisis Kinerja

Anggaran Pendapatan dan Belanja

Daerah Pada Pemerintah Daerah

Kabupaten Pulau Morotai Tahun

Anggaran

2013 – 2015. Jurnal Akuntansi

Bisnis dan Ekonomi. Vol.5, No.1.

Layuk, Paulus K. Allo, Cornelia D. Matani.

(2019). Analisis Realisasi Anggaran

Pendapatan dan Belanja Daerah

Pemerintah Kabupaten Pegunungan

Bintang. Jurnal Kajian Ekonomi &

Keuangan Daerah. Vol.4, No.1:33-

43.

Mailangkay, Priscilia Putri Utami, Sri

Murni, dan Paulina Van Rate.

(2020). Analisis Kinerja Keuangan

Daerah Pemerintah Kota Bitung.

Jurnal EMBA. Vol.8, No.3:278-285.

Maisyuri. (2017). Analisis Kinerja

Keuangan Daerah Pemerintah Kota

Lhokseumawe. Jurnal Visioner &

Strategis. Vol.6, No.1:53-65.

Mutiha, Arthaingan H. (2016). Analisis

Kinerja Keuangan Pemerintah

Daerah

Kota Bogor Tahun Anggaran 2010 -

2014. Jurnal Vokasi Indonesia.

Vol.4, No.2:105-121.

Pilat, Juddy Julian, Jenny Morasa. (2017).

Analisis Rasio Keuangan Anggaran

Pendapatan dan Belanja Daerah

(APBD) Kota Manado untuk Menilai

Kinerja Keuangan Pemerintah Kota

Manado Tahun Anggaran 2011 –

2015. Jurnal Accountability. Vol.6,

No.1:45-46.

Prasetya, Gede Edy. 2005. Penyusunan dan

Analisis Laporan Keuangan

Pemerintah Daerah. Yogyakarta:

ANDI.

Putri, Ayu Atika. 2018. Analisis Kinerja

Keuangan Anggaran Pendapatan dan

Belanja Daerah (APBD) (Studi

Kasus Pada Pemerintah Daerah

Yogyakarta) Tahun 2012-2016

[skripsi]. Yogyakarta (ID): Sekolah

Tinggi Ilmu Ekonomi Widya

Wiwaha Yogyakarta.

Putriyassari, Desviana Dian. 2016. Analisis

Kinerja Pemerintah Daerah Surabaya

Berdasarkan Keuangan dan Non

Keuangan [skripsi]. Malang (ID):

Universitas Islam Negeri Maulana

Malik Ibrahim Malang.

Rachman. Ridho. 2020. Analisis Pengaruh

Kinerja Keuangan Daerah Terhadap

Pertumbuhan Ekonomi (Studi Kasus

di Pemerintah Kota Tangerang

Selatan Tahun 2011-2018) [skripsi].

Jakarta (ID): Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Rahmawati, Risna Dwi. 2016. Analisis

Kinerja Anggaran Pendapatan dan

Belanja Daerah Pada Dinas

Perekonomian dan Pariwisata

Kabupaten Tuban [skripsi]. Surabaya

(ID): Sekolah Tinggi Ilmu Ekonomi

Perbanas Surabaya.

Rajita, Cut Nyak Awalani Nur, Soraya

Lestari. (2020). Analisis Rasio

Terhadap Kinerja Keuangan Badan

Pengelolaan Keuangan Kota Banda

Aceh. Journal of Economics Science.

Vol. 6, No.1.

Rantebalik, Bonilisa, Tawakkal, Anna

Sutrisna S. (2016). Analisis Kinerja

Pelaksanaan Anggaran Pendapatan

dan Belanja Daerah (APBD)

Pemerintah Kabupaten Tana Toraja.

Jurnal Riset Akuntansi Terpadu.

Vol.9, No.2:192-206.

Raza, Hendra, Faisal Fahmi, dan Rita

Meutia. (2018). Difference Analysist

of the Autonomy of Extended

Regencies in Aceh Province

Indonesia. International Journal.

Vol.1 :53-61.

Ropa, Mega Oktavia. (2016). Analisis

Kinerja Keuangan Pemerintah

Kabupaten Minahasa Selatan. Jurnal

EMBA. Vol.4, No.2:738-747.

Saputra, Sandy Candra, I Wayan Suwendra,

dan Fridayana Yudiaatmaja. (2016).

Analisis Kinerja Keuangan

Pemerintah Daerah dalam

Pengelolaan Anggaran dan

Pendapatan Belanja Daerah di

Kabupaten Jembrana Tahun 2010-

2014. E-Journal Bisma Universitas

Pendidikan Ganesha. Vol.4.

Sinambela, Elizar, Kiki Rizki Ana Pohan.

(2016). Analisis Kinerja Anggaran

Pendapatan dan Belanja Daerah Pada

Pemerintah Provinsi Sumatera Utara.

Jurnal Riset Akuntansi & Bisnis.

Vol.16, No.1.

Siregar, Amelia Oktrivina D, Ira Mariana S.

(2020). Analisis Kinerja Keuangan

Pemerintahan (Studi Kasus:

Pemerintahan Kota Depok–Jawa

Barat). Journal Image. Vol.9, No.1:1-

19.

Wahab, La Ode Abdul, Siti Rofingatun, dan

Balthazar Kreuta. Analisis

Kemampuan Keuangan Daerah

Pemerintah Kabupaten Jayapura.

Jurnal Keuda. Vol.2, No.3.

Yasrie, Arfie. (2017). Analisis Kinerja

Keuangan Pemerintah Provinsi

Kalimantan Selatan Tahun Anggaran

2014-2016. Jurnal Riset Inspirasi

Manajemen dan Kewirausahaan.

Vol.1, No.2.

https://surabaya.go.id/id/page/0/7963/transp

aransi-pengelolaan-anggaran (diunduh April

2020)

http://www.djpk.kemenkeu.go.id/?p=5412

(diunduh April 2020)

https://www.kompas.com/skola/read/2019/1

2/16/110000069/pengertian-otonomi-

daerah-dan-dasar-hukumnya?page=all

(diakses Maret 2020)

https://kbbi.kemdikbud.go.id/entri/OTONO

MI%20DAERAH (diakses Maret 2020)

http://maksi.febulm.ac.id/index.php/info-

kampus/artikel-paper-jurnal-

akuntansi/item/44-pengertian-akuntansi-

sektor-publik-dan-tujuannya (diakses Maret

2020)

http://repository.unpas.ac.id/14353/4/BAB%

20II.pdf (diakses Maret 2020)

https://surabaya.go.id/id/page/0/8227/geogra

fi (diakses Maret 2020)

http://www.ubaya.ac.id/2014/content/intervi

ew_detail/108/Surabaya-Dan-Potensinya-

Sebagai-Kota-Wisata.html (diakses Maret

2020)

https://docplayer.info/59964104-Bab-iii-

metode-penelitian-mendapatkan-data-

dengan-tujuan-dan-kegunaan-tertentu-

penelitian-kuantitatif-dengan-pendekatan-

deskriptif.html (diakses Maret 2020)

https://www.kanalinfo.web.id/pengertian-

data-primer-dan-data-sekunder (diakses

Maret 2020)

https://kbbi.kemdikbud.go.id/entri/data

(diakses Maret 2020)

https://accounting.binus.ac.id/2015/09/22/un

sur-unsur-dalam-laporan-keuangan-

pemerintah/ (diakses Maret 2020)

http://eprints.polsri.ac.id/4814/3/BAB%20II.

pdf (diakses Maret 2020)

http://eprints.polsri.ac.id/4895/3/BAB%202.

pdf (diakses Maret 2020)