ANALISIS KINERJA ANGGARAN BELANJA PADA BADAN …

114

ANALISIS KINERJA ANGGARAN BELANJA PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA PALEMBANG SKRIPSI Oleh : AYU WANDIRA 11 22 0007 MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS IBA PALEMBANG 2015

Transcript of ANALISIS KINERJA ANGGARAN BELANJA PADA BADAN …

ANALISIS KINERJA ANGGARAN BELANJA PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA)

KOTA PALEMBANG

SKRIPSI

Oleh : AYU WANDIRA

11 22 0007 MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS IBA

PALEMBANG 2015

i

ANALISIS KINERJA ANGGARAN BELANJA PADA BADAN PERENCANAAN PEMBANGUNAN (BAPPEDA)

KOTA PALEMBANG

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi

Universitas IBA Palembang

Oleh : AYU WANDIRA

11 22 0007 MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS IBA

PALEMBANG 2015

ii

SKRIPSI

ANALISIS KINERJA ANGGARAN BELANJA PADA

BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA PALEMBANG

Dipersiapkan dan disusun oleh :

AYU WANDIRA 11 22 0007

MANAJEMEN

Telah Dipertahankan di Depan Tim Penguji Pada Tanggal : 27 Januari 2015

Dan Dinyatakan Memenuhi Syarat

TIM PENGUJI

Ketua : Rahmi Aryanti, SE., ME ....................................

Anggota : R.Y. Effendi, SE., M.Si ....................................

Anggota : Dwi Eka Novianty, SE., MM ....................................

Mengetahui Dekan Fakultas Ekonomi

R. Y. Effendi, SE., M.Si.

iii

FAKULTAS EKONOMI UNIVERSITAS IBA

PALEMBANG

TANDA PERSETUJUAN SKRIPSI

Nama : AYU WANDIRA Npm : 11 22 0007 Program Studi : MANAJEMEN Mata Kuliah Pokok : MANAJEMEN KEUANGAN Judul Skripsi : ANALISIS KINERJA ANGGARAN BELANJA P ADA

BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA PALEMBANG

Tanggal Persetujuan : 27 Januari 2015

PEMBIMBING SKRIPSI

Ketua Anggota

Rahmi Aryanti, SE., ME. R. Y. Effendi, SE., M.Si.

Mengetahui Dekan Fakultas Ekonomi

R. Y. Effendi, SE., M.Si.

iv

PERNYATAAN

Saya yang bertandatangan di bawah ini :

Nama : AYU WANDIRA

TempatTanggalLahir : Palembang, 28 Agustus 1990

Program Studi : Manajemen

NPM : 11 22 0007

Menyatakan dengan sesungguhnya bahwa :

1. Seluruh data, informasi, interprestasi serta pernyataan dalam pembahasan dan

kesimpulan yang disajikan dalam karya ilmiah ini, kecuali yang disebutkan

sumbernya, adalah merupakan hasil pengamatan, penelitian, pengolahan, serta

pemikiran saya dengan pengarahan dari para pembimbing yang ditetapkan.

2. Karya ilmiah yang saya tulis ini adalah asli dan belum pernah diajukan untuk

mendapatkan gelar akademik, baik di Universitas IBA maupun di perguruan tinggi

lainnya.

Demikian pernyataan ini dibuat dengan sebenar-benarnya dan apabila di kemudian hari

ditemukan adanya bukti ketidakbenaran dalam pernyataan tersebut di atas, maka saya

bersedia menerima sanksi akademis berupa pembatalan gelar yang saya peroleh melalui

pengajuan karya ilmiah ini.

Palembang, Januari 2015

Yang Membuat Pernyataan,

AYU WANDIRA

NPM 11 22 0007

v

Motto : “Cukuplah Allah bagiku. Tidak ada Tuhan selain Dia. Hanya kepada-Nya aku

bertawakal dan Dia adalah Tuhan yang memiliki ‘Arsy yang Agung”.

(Q.S. At-Taubah : 9:129)

Dengan segala kerendahan hati

Ku persembahkan skripsi ini kepada :

Ibuku Nur’aini dan Alm. Ewong Sarwan tercinta

Saudara-saudaraku : Untung, Solihin, Indra dan Lia tersayang

Ipar-iparku : Ayuk Ita, Via dan Revi

Keponakan-keponakanku : Reta, Indri, Fauzan, Tiara dan Fadel

Para pendidikku yang ku hormati

Sahabat-sahabatku yang ku sayangi

Seseorang yang kelak akan menjadi penentram hidupku

Dan almamater

vi

KATA PENGANTAR

Segala puji bagi Allah Tuhan Semesta Alam. Karena atas nikmat dan rahmat-Nya penulis

dapat menyelesaikan skripsi dengan judul “Analisis Kinerja Anggaran Belanja pada Badan

Perencanaan Pembangunan Daerah (Bappeda) Kota Palembang”.

Skripsi ini merupakan tugas dan kewajiban guna melengkapi syarat untuk mencapai gelar

Sarjana Ekonomi. Dalam penulisan skripsi ini penulis telah berusaha sebaik mungkin, namun

penulis juga menyadari masih terdapat banyaknya kekurangan dalam penulisan skripsi ini, dan

untuk itu kiranya pembaca dapat memaklumi kekurangan tersebut.

Pada kesempatan ini penulis mengucapkan banyak terima kasih atas segala bantuan,

bimbingan, petunjuk, nasehat yang tak terhingga dari awal sampai selesainya skripsi ini.kepada :

- Ibu Dr. Ir. Karlin Agustina, M.Si selaku Rektor Universitas IBA Palembang.

- Bapak Ir. Edi Romza, MP selaku Wakil Rektor I Universitas IBA Palembang.

- Bapak Hadli, SE, M.Si selaku Wakil Rektor III Universitas IBA Palembang.

- Bapak R.Y. Effendi, SE, M.Si selaku Dekan Fakultas Ekonomi Universitas IBA Palembang

yang juga merupakan Pembimbing Akademik serta selaku sebagai Anggota Pembimbing

dalam penyusunan skripsi ini.

- Ibu Rahmi Aryanti, SE, ME Ketua Pembimbing dalam penulisan skripsi serta sebagai Ketua

Program Studi Manajemen yang telah memberikan masukan-masukan dan saran atas

terselesaikannya penulisan skripsi ini.

- Ibu Dwi Eka Novianty, SE, MM selaku Penelaah yang telah memberikan waktu dan saran

serta nasehat dalam penulisan skripsi ini sampai selesai.

vii

- Bapak dan Ibu Dosen Univeristas IBA yang saya banggakan yang telah banyak sekali

memberikan ilmu, wawasan, nasehat, pengalaman, pengamalan. Hatur nuhun untuk semua

dosen-dosen tercintaku. Semoga Allah senantiasa memberikan keberkahan dan kebahagiaan

dalam hidup kalian. Aamiin.

- Ibu Ir. Siti Zahara, MT selaku Dosen Fakultas Teknik Universitas IBA Palembang.

Terimakasih bu Yaya atas segala support-supportnya.

- Pak Amir, Mbak Rina, Bunda Rose, Mbak Huri, Pak Nasir, Ibu Wiwin, Pak Yansen dan

semua staff di Univeristas IBA Palembang yang gak bisa disebut satu satu. Hatur nuhun.

- Ibu Hj. Ir. Hardayani, MT yang telah banyak memberikan motivasi dan nasehat pada

penulis. Terima kasih ibu cantik.

- Bapak Ir. M SAPRI, HN. Dipl. HE selaku kepala Bappeda Kota Palembang yang dengan

sangat mensupport penulis dalam menyelesaikan skripsi ini.

- Bapak Ir. A. Syawali, MM selaku Sekretaris Bappeda Kota Palembang.

- Ibu Misdiana Kesuma, SE, M.Si selaku Kasubbid Data Bappeda Kota Palembang. Terima

kasih umi.

- Ibu Eka Sriwidianti, S.Pi, M.Si selaku Kasubbag Umum Bappeda Kota Palembang. Terima

kasih banyak buk untuk saran-saran yang telah diberikan.

- Ibu Hj. Puspawaty, ST, M.Si selaku Kasubbag Keuangan Bappeda Kota Palembang. Terima

kasih buk untuk wawancara dan sharingnya.

- Keluarga bapak Ir. H. Lukman Hakim yang menjadi penyemangat penulis setelah ayah

tiada. Terima kasih bapak dan keluarga.

- Semua teman-teman di kantor Bappeda Kota Palembang. Big thanks all. Senang selalu

menjadi bagian penting dalam satuan instansi ini. Terimakasih banyak untuk semuanya.

viii

- Yuk Yenni dan team di Kepegawaian, Yuk Rika, Yuk Ari, Yuk Meta, dan team di

Keuangan. Pak Fir, Yuk Ria, Chitta, Yuk Gus Kak Rudi, dan team di Bidang Monev. Pak

Muzakkir, Om Bai, Yuk Evi, Kak Reza, Kak Iin, Sayid dan team di Bidang PKP. Mas Nur,

Yuk Tuti, Yuk Citra, Mbak Empa untuk bantuan dan supportnya, Yuk Lia DS untuk

supportnya, Yuk Lia Bunda Fardan, Yuk Puput, dan team di Bidang Renstra. Pak Zul, Ibu

Zur, Om Ipung, Yuk Lenny, Yuk Debo, Yuk Valent. Kak Arief, Yuk Hesty dan team di

Bidang PA. Pak Erlan, Yuk Yosi, Yuk Via, Kak Wewen, Yuk Heni, Yuk Desi dan team di

Sekretariat. Juga untuk Yuk Lia Egamo, Kak Serry dan semua teman-teman untuk semua

motivasi dan semangatnya.

- Kedua orang tuaku yang selalu menjadi penopangku. Terima kasih tak terhinggaku untukmu

bidadari hidupku, ibuku sayang, ini juga untukmu ayah. Salam sayang dan rinduku.

- My Inspiration. Muhammad SAW. Buat sahabat-sahabat seperjuangkanku di Universitas

IBA Palembang, khususnya anak-anak Manajemen. Dari Manajemen Keuangan, Pemasaran,

dan SDM (Solihin, Andi, Indah, Ary, Ivone, Vera, Yanti, Edwar, Zai, Ramin, Mbak Sri,

Agustina, Raju, Kak Yersi, dan semua-semuanya. Untuk Irfan Septiaji terima kasih untuk

support dan doanya. Untuk anak-anak SpentilanAngkatan 2006. Anak-anak The Ngakaak

dan SMK PGRI 1 Angkatan 2009, temen-temen ODOJ 2859, Cliquers Palembang.

Terimakasih juga untuk Hastio Pipandani untuk bala bantuannya. Kak Amri, Kak Liezky.

Mbak Ani, Rita, Nita, Eka, Firman, Bessek dan semua anak-anak ekonomi Angkatan 2011.

Hal terindah bisa mengenal kalian di Universitas IBA Palembang, semoga kebersamaan kita

tak terhenti sampai disini.

- Dan untuk semua pihak yang tidak dapat disebutkan satu persatu dan telah banyak

membantu penulis sehingga penulis dapat menyelesaikan skripsi ini.

ix

Penulis menyadari bahwa skripsi ini secara teknis maupun materi masih jauh dari

sempurna sebagai suatu bentuk karya ilmiah, mengingat keterbasan kemampuan, serta

pengetahuan dan pengalaman penulis yang masih minim. Meskipun demikian penulis yakin

bahwa tulisan ini akan dapat memberikan kontribusi positif bagi pembaca. Penulis juga

mengharapkan kritik dan saran guna perkembangan ilmu pengetahuan.

Akhir kata dengan segala kerendahan hari, semoga hasil karya tulis ini dapat bermanfaat dan

berguna untuk kita semua.Aamiin.

Palembang, Januari 2015

Penulis

x

ABSTRAK

ANALISIS KINERJA ANGGARAN BELANJA PADA BAPPEDA KOTA PALEMBANG

Oleh :

Ayu Wandira

Penulisan skripsi ini dibawah bimbingan :

Rahmi Ayanti, SE. ME Sebagai Ketua

R.Y. Effendi, SE. M.Si

Sebagai Anggota

Anggaran belanja merupakan alat penting untuk perencanaan dan pengendalian

jangka pendek yang efektif dalam organisasi.Suatu anggaran operasi biasanya meliputi

waktu satu tahun dan menyatakan pendapatan dan beban yang direncanakan.Belanja dalam

Laporan Realisasi Anggaran merupakan hal yang sangat vital dalam pemerintahan.Penilaian

kinerja anggaran diketahui setelah penggunaan dan penyerapan anggaran itu sendiri pada

kegiatan-kegiatan yang ada pada instansi. Kinerja anggaran sendiri dapat disimpulkan secara

efektif dan efisien setelah melewati serangkaian kriterianya berdasarkan analisis dan rasio

yang digunakan dalam penelitian.

Dari Analisis Varians Belanja pada tahun 2008 adalah 89,12%, tahun 2009 adalah

48,13%, tahun 2010 adalah 76,54%, tahun 2011 adalah 69,67% dan tahun 2012 adalah

62,44%. Dari Analisis Pertumbuhan belanja pada tahun 2008-2009 adalah 49,5%, pada tahun

2009-2010 adalah 19,93%, pada tahun 2010-2011 adalah 34,04% dan pada tahun 2011-2012

adalah 5,95. Dari Analisis Keserasian Belanja serta Analisis Efektivitas dan Efisiensi

diharapkan agar semakin meningkatkan kinerja dalam pengelola anggaran belanja daerah.

Dengan kinerja yang baik maka efektivitas, produktivitas dan efisiensi belanja juga akan

semakin baik. Dalam hal efisiensi belanja Bappeda agar lebih mantap dalam meningkatkan

pertumbuhan optimal anggaran belanja yang wajar dari tahun sekarang sampai seterusnya.

Kata kunci : Anggaran Belanja, Penilaian Kinerja, Efektivitas dan Efisiensi.

xi

ABSTRACT

ANALISIS KINERJA ANGGARAN BELANJA PADA BAPPEDA KOTA PALEMBANG

By :

Ayu Wandira

This thesis under the guidance:

Rahmi Ayanti, SE. ME As a Chairman

R.Y. Effendi, SE. M.Si

For Members

The budget is an important tool for planning and control of short-term effective in the

organization. An operating budget usually includes the time of the year and declare income

and expenses are planned. Shopping in Budget Realization Report is very vital in the

government. Known budget performance assessment after use and absorption itself on

existing activities in the institution. The performance of the budget itself can be concluded

effectively and efficiently after passing a series of criteria based on the analysis and ratios

used in the study.

Analysis of Variance of Expenditure in 2008 was 89.12%, in 2009 was 48.13%, in

2010 was 76.54%, in 2011 was 69.67% and 62.44% in 2012 is. From the analysis of spending

growth in 2008-2009 was 49.5%, in 2009-2010 was 19.93%, in 2010-2011 was 34.04% and

in 2011-2012 was 5.95. Harmony of Expenditure Analysis and Analysis of Effectiveness and

Efficiency expected to further improve the performance of the managers of local budget.

With good performance, the effectiveness, productivity and efficiency of expenditure will

also be good. In terms of expenditure efficiency BAPPEDA to be more steady in promoting

optimal growth reasonable budget of the current year onwards.

Keywords : Budget Expenditure, Assessment Performance, Effectivitiveness and Efficiency

xii

DAFTAR ISI

Halaman

Halaman Judul ......................................................................................... i Halaman Pengesahan ............................................................................... ii Halaman Persetujuan Skripsi .................................................................... iii Halaman Pernyataan ………………………………………………….. .. iv Halaman Motto dan Persembahan …………………………………… ... v Kata Pengantar ………………………………………………………… . vi Abstrak ………………………………………………………………… . x Daftar Isi ……………………………………………………………….. xii Daftar Tabel …………………………………………………………… . xiv Daftar Gambar ………………………………………………………… . xv BAB.I PENDAHULUAN ................................................................... 1 1.1 Latar Belakang Masalah ……………………………………………. 1 1.2 Rumusan Masalah …………………………………………………... 6 1.3 Tujuan Penelitian …………………………………………………… 7 1.4 Manfaat Penelitian ............................................................................ 7 1.5 Kerangka Pemikiran........................................................................... 8

1.1.1 Penelitian Sebelumnya …………………………. ............ 8 1.1.2 Pengertian Kinerja Anggaran ………………….. ............. 10 1.1.3 Pengertian Anggaran Belanja .......................................... 11

BAB.II LANDASAN TEORI .............................................................. 13

2.1 Pengertian Manajemen Keuangan .................................................. 13 2.2 Pengertian Analisis …………………………………… ................ 13 2.3 Pengertian Kinerja ……………………………………. ................ 17 2.4 Pengertian Anggaran ………………………………….. ............... 18 2.5 Pengertian Belanja ……………………………………… ............. 23 2.6 Pengertian Efektivitas ………………………………… ................ 27 2.7 Pengertian Efisien …………………………………….. ................ 28 2.8 Analisis Kinerja Pendapatan ……………………………. ............ 28 2.9 Prinsip-prinsip Penganggaran …………………………. ............... 31 2.10 Arah Kebijakan Pembiayaan Daerah …………………… ............ 33 2.11 Belanja Langsung ………………………………………. ............. 34

2.11.1 Belanja Pegawai ............................................................. 35 2.11.2 Belanja Barang dan Jasa ............................................ 36 2.11.3 Belanja Modal ………………………………… ........ 42

2.12Belanja Tidak Langsung ………………………. ............................. 43 2.12.1. Belanja Pegawai ………………………………………. 44 2.12.2. Belanja Bunga ………………………………………. .. 45

xiii

2.12.3. Belanja Subsidi ……………………………………… . 45 2.12.4. Belanja Hibah ………………………………………… 45 2.12.5. Belanja Bantuan Sosial ………………………………. 46 2.12.6. Belanja Bagi Hasil ……………………………………. 46 2.12.7. Belanja Bantuan Keuangan …………………………… 46 2.12.8. Belanja Tidak Terduga ……………………………… .. 47

2.13 Surplus/Defisit …………………………………………………. .. 48 2.14 Sisa Lebih Pembiayaan (SiLPA) Tahun Berjalan ……………….. 49

BAB.III METODE PENELITIAN ........................ ............................... 50

3.1 Objek Penelitian ............................................................................ 50 3.2 Desain Penelitian ........................................................................... 50 3.3 Operasional Variabel …………………………………………….. 51 3.4 Jenis dan Sumber Data ................................................................... 52

3.5 Prosedur Pengumpulan Data ......................................................... 53 3.6 Metode Analisis ……………………………………………….. .. 53

3.6.1. Analisis Varians Belanja …………………………….. ... 54 3.6.2. Analisis Pertumbuhan Belanja ………………………… 55 3.6.3. Analisis Keserasian Belanja …………………………. ... 55 3.6.3.1. Rasio Belanja Tidak Langsung …………………. ....... 55 3.6.3.2. Rasio Belanja Langsung ……………………...... ........ 56 3.6.4. Analisis Rasio Efektivitas dan Efisiensi Belanja …….... 56

BAB.IV HASIL PENELITIAN DAN PEMBAHASAN ........... .......... 58

4.1 Gambaran Umum Bappeda Kota Palembang ……………………… 58 4.1.1. Sejarah Singkat Bappeda Kota Palembang ……………… 58 4.1.2. Visi dan Misi Bappeda Kota Palembang ………………... 60 4.1.3. Tujuan dan Sasaran Bappeda Kota Palembang …………. 60 4.1.4. Struktur Organisasi Bappeda Kota Palembang ………….. 61 4.1.5. Tugas Pokok dan Fungsi Bappeda Kota Palembang ……. 62 4.1.6. Aspek Penunjang …………………………………………. 72 4.2 Penilaian Kinerja Anggaran ………………………………………… 74 4.2.1. Analisis Varians Belanja …………………………………. 74 4.2.2. Analisis Pertumbuhan Belanja …………………………… 77 4.2.3. Analisis Keserasian Belanja ……………………………… 78 4.2.3.1. Analisis Belanja Tidak Langsung …………………. 79 4.2.3.2. Analisis Belanja Langsung ………………………… 80 4.2.4. Analisis Rasio Efektivitas dan Efisiensi Belanja ……….. 84 4.2.4.1. Perhitungan Efektivitas ……………………………. 85 4. 2.4.2. Perhitungan Efisiensi ……………………………… 88 BAB.V KESIMPULAN DAN SARAN ............................................... 91

4.1 Kesimpulan ....................................................................... 91 4.2 Saran ................................................................................. 94

DAFTAR PUSTAKA ............................................................................. 99

xiv

DAFTAR TABEL

Nomor Judul Tabel Halaman Tabel 1.1. Anggaran dan Realisasi Belanja Tahun 2008-2012 .................... 3 3.3. Operasional Variabel .................................................................. 51 4.1.6.1. Komposisi Pegawai Berdasarkan Tingkat Pendidikan ………... 73 4.1.6.2. Komposisi Pegawai Berdasarkan Pangkat/Golongan …………. 73 4.2. Rekapitulasi Anggaran Belanja Tahun 2008-2012 ……………. 74 4.2.1. Analisis Varians Belanja ………………………………………. 75 4.2.2. Analisis Pertumbuhan Belanja ………………………………. .. 78 4.2.3. Analisis Keserasian Belanja …………………………………… 78 4.2.3.1. Analisis Belanja Tidak Langsung …………………………… .. 79 4.2.3.2. Analisis Belanja Langsung …………………………………… 81 4.2.3.3. Analisis Belanja Tidak Langsung dan Langsung ……………… 82 4.2.4. Ukuran Kriteria Efektivitas ……………………………………. 84 4.2.4. Ukuran Kriteria Efisiensi ……………………………………. .. 85 4.2.4.1. Analisis Rasio Efektivitas …………………………………… .. 86 4.2.4.2. Analisis Rasio Efisiensi ……………………………………… . 88

xv

DAFTAR GAMBAR

Nomor Judul Gambar Halaman

Gambar 1.5. Paradigma Penelitian ................................................................. 9 4.1.5. Struktur Organisasi .................................................................... 72

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan adanya tuntutan akan tata pemerintahan yang baik (good

governance) dan reformasi pengelolaan sektor publik yang ditandai dengan

munculnya pengaturan baru dari masyarakat kearah yang lebih baik (new public

management), dengan tiga prinsip utamanya yaitu profesional, transparansi dan

akuntabilitas. Pengukuran kinerja pada instansi pemerintah merupakan alat

manajemen untuk meningkatkan kualitas pengambilan keputusan dan penilaian

sampai dimana keberhasilan dan tingkat kemajuan dari sebuah sistema kerja

pemerintahan akan terlihat berhasil atau tidak dan telah sesuai dengan visi dan

misi pemerintah atau belum.

Pemberlakuan Undang-undang Nomor 32 Tahun 2004 tentang pelimpahan

sebagian wewenang pemerintah daerah untuk mengatur dan menyelenggarakan

urusan rumah tangga sendiri dalam pemerintah daerah diharapkan mampu

memberikan motivasi untuk lebih mengembangkan potensi-potensi yang ada

untuk melaksanakan pemerintahan secara terpadu agar setiap pembangunan yang

ada sesuai dengan prioritas dan mampu meningkatkan kemampuan masyarakat.

Dalam Pedoman Penyusunan Penetapan Kinerja Daerah, Instansi

pemerintah adalah sebuah kolektif dari unit organisasi pemerintahan yang

menjalankan tugas dan fungsinya sesuai dengan ketentuan yang berlaku, meliputi

2

Kementerian Koordinator/Kementerian Negara/Departemen/Lembaga Pemerintah

Non Departemen, Pemerintah Provinsi, Pemerintah Kota, Pemerintah Kabupaten

serta Lembaga-lembaga pemerintahan yang menjalankan fungsi pemerintahan

dengan menggunakan Anggaran Pendapatan dan Belanja Negara (APBN) dan

Anggaran Pendapatan dan Belanja Daerah (APBD).

Anggaran merupakan alat penting untuk perencanaan dan pengendalian

jangka pendek yang efektif dalam organisasi.Suatu anggaran operasi biasanya

meliputi waktu satu tahun dan menyatakan pendapatan dan beban yang

direncanakan untuk tahun itu.Dengan anggaran manajemen dapat menentukan

efektifitas dan efisiensi suatu operasi dengan membandingkan antara anggaran

dengan hasil aktual (realisasi terkini) yang dicapai.

APBD dapat dijadikan tolak ukur dalam penilaian kinerja keuangan

pemerintah daerah.Dalam rangka pertanggungjawabkan publik, Pemerintah

daerah harus melakukan optimalisasi anggaran untuk meningkatkan kesejahteraan

masyarakat yang dimaksudkan untuk optimalisasi anggaran.Dalam hal ini

kesemua aspek dari struktur otonomi daerah yang harus disusun harus berorientasi

pada pencapaian tingkat kinerja secara ekonomi, efisiensi dan dan efektivitas

(value for money).

Untuk menilai tingkat efektivitas dan efisiensi dari penggunaan anggaran

yang dilakukan oleh pemerintah tidak dapat langsung dinyatakan dalam bentuk

baik atau tidaknya, karena penilaian kinerja yang ada pada pemerintahan tidaklah

3

sama dengan penilaian kinerja pada perusahaan atau bentuk lainnya dari

perusahaan-perusahaan yang memperoleh laba dalam pelaksanaan teknisnya.

Bappeda Kota Palembang merupakan lembaga teknis yang berperan dalam

proses perencanaan pembangunan dalam aspek terbentuknya. Dalam hal ini

sangatlah penting bagi Bappeda dalam melalukan berbagai penetapan analisis

dalam penggunaan anggaran dan juga belanja yang ada pada instansinya. Dalam

hal ini kesemua aspek yang ada dalam proses pengambilan keputusan dalam

proses dan pedoman pembentukan penyusunan anggaran dan belanja daerah agar

terlaksana keefisienan dan keefektifan penggunaan anggaran yang ada yang telah

dianggarkan. Dalam penilaian kinerja anggaran dapat dilihat dari seberapa jauh

anggaran yang ada dan berapa realisasi yang akan disesuaikan dengan kebutuhan

penyelenggaraan belanja pada instansi selama masa tahun anggaran satu tahun

tersebut. Anggaran digunakan sebagai alat untuk merancang program kerja atau

langkah-langkah yang akan dilakukan setiap aktivitas dapat terarah dan terkontrol

dengan baik.

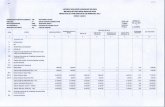

Tabel 1.1 Anggaran dan Realisasi Belanja selama periode 2008-2012

Tahun Anggaran Realisasi

2008 17.460.043.040 15.403.353.083

2009 16.226.856.287,97 6.959.649.140

2010 11.253.242.795 8.242.949.983

2011 15.820.245.925,68 11.316.975.562

2012 2.481.947.000 2.138.078.006

Data perkiraan belanja periode tahun 2018-2012

4

Dari tabel dapat dijelaskan bahwa dalam tiap tahun penggunaan anggaran

pasa instansi khususnya Bappeda Kota Palembang selalu mengalami pasang surut

atau dapat dikatakan tidak tetap.Selalu ada perubahan yang menarik ketika kita

melakukan analisis. Dalam hal ini perubahan dan pertumbuhan dari penggunaan

anggaran merupakan salah satu aspek penting dalam penilaian kinerja yang ada

pada instansi.Dari pertumbuhan penggunaan anggaran dan realisasi dapat

menjelaskan sejauh mana efektivitas dan efisiensi dari penyerapan penggunaan

anggaran pada pembiayaan kegiatan yang ada dalam periode satu tahun anggaran.

Permasalahan teknis yang dihadapi pada saat pengukuran ekonomi,

efisiensi, dan efektivitas (value for money) organisasi adalah bagaimana

membandingkan input dengan output untuk menghasilkan ukuran efisiensi yang

memuaskan jika output yang dihasilkan tidak dapat dinilai dengan harga pasar.

Solusi praktis atas masalah tersebut adalah dengancara membandingkan input

finansial (biaya) dengan output nonfinansial, misalnya biaya unit (unit cost

statistics). Dimana dimaksudkan berfungsi sebagai benang merah untuk mengukur

kinerja.Unit-unit kerja pemerintah diharapkan dapat menghasilkan sejumlah biaya

unit yang spesifik untuk unit kerjanya.(Mardiasmo:2009).

Keterkaitan antara Anggaran dan Realisasi memberikan gambaran

bagaimana sebuah instansi dapat dikatakan efektif atau tidak dalam pengambilan

keputusan pengganggaran dan pembiayaan tata laksana kegiatan isntansi selama

satu tahun anggaran tersebut.Dengan alat ukur berupa analisis yang ada

didasarkan pada penggambaran yang mendukung analisa kinerja anggaran

5

belanja.Untuk mengetahui secara langsung besarnya varians anggaran belanja

dengan realisasinya yang bisa dinyatakan dalam bentuk nominal atau

persentasenya berdasarkan Laporan Realisasi Anggaran (LRA) belanja yang

disajikanakan terlihat sejauh mana kefeektifan dan penyerapan anggaran untuk

aktivitas instasi selama satu tahun anggaran tersebut.Pengukuran kinerja anggaran

ini dapat menggunakan Analisis Varians Belanja.

Untuk mengetahui seberapa besar anggaran dan realisasi terwujud dalam

suatu instansi dapat dilihat melalui seberapa jauh pemenuhan pada belanja

kegiatan yang digunakan oleh instasi. Misalnya dengan melihat pertumbuhan

masing-masing belanja, apakah pertumbuhan tersebut rasional dan dapat

dipertanggungjawabkan dengan baik atau tidak. Pengukuran kinerjanya dapat

menggunakan Analisis Pertumbuhan Belanja.

Pengukuran kinerja anggaran lainnya dapat dilihat dengan menggunakan

Analisis Keserasian Belanja yang bermanfaat untuk mengetahui keseimbangan

antar belanja.Salah satunya adalah dengan menilai Rasio Belanja Tidak Langsung

terhadap Total Belanja, Rasio Belanja Langsung terhadap Total Belanja dan Rasio

Pegawai terhadap Total Belanja.Analisis ini dilakukan untuk mengetahui

keseimbangan antarbelanja yang menggambarkan bagaimana pemerintah daerah

memprioritaskan dananya pada belanja secara optimal.

Untuk mengukur tingkat penghematan anggaran yang dilakukan

pemerintah berupa angka efisiensi ini tidak bersifat absolut, tetapi relatif.

Pengukuran kinerja anggaran lainnya dapat dilihat dengan menggunakan Rasio

6

Efektivitas dan Efisiensi Belanja.Pengukuran kinerja anggaran yang difungsikan

untuk menunjukkan produktivitas dan efektivitas belanja daerah yang digunakan

oleh instansi.

Badan Perencanaan Pembangunan Daerah (Bappeda) Kota Palembang

merupakan lembaga teknis daerah yang berfungsi sebagai unsur penunjang

pemerintah daerah.Salah satu tugas yang dilakukan oleh Bappeda dalam

melakukan kegiatan pemerintah yang salah satunya terkait tentang pengurusan

Anggaran Belanja. Badan Perencanaan Pembangunan Daerah (Bappeda) Kota

Palembang dalam hal ini telah dan akan berupaya sebaik mungkin untuk

menyesuaikan adanya perubahan-perubahan kondisi dan pengembangan dalam

penyusunan anggaran belanja tetapi tidak dengan mengabaikan pengukuran

kinerja anggaran baik secara mikro dan makro serta pengukuran kinerja anggaran

standar biaya.Karena terdapat beberapa hambatan yang menjadikan sistem dari

penganggaran anggaran belanja sendiri menjadi kurang efektif karena terkadang

yang menjadi acuan penganggaran ada yang belum bisa dikelola pada proses

perencanaan anggaran itu sendiri. Berdasarkan sebagian besar uraian diatas maka

penulis tertarik melaksanakan penelitian dan mengambil judul: “ANALISIS

KINERJA ANGGARAN BELANJA PADA BAPPEDA KOTA

PALEMBANG”.

1.2 Rumusan Masalah

Bagaimana Kinerja Anggaran Belanja yang ada pada Bappeda Kota

Palembang?

7

1.3 Tujuan Penelitian

Untuk mengetahui bagaimana Kinerja Anggaran Belanja yang ada pada

Bappeda Kota Palembang?

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan secara :

1. Secara Praktis bagi instansi yaitu :

- Dapat memberikan saran dalam menentukan kebijaksanaan yang

akan diambil dalam menentukan anggaran pada tahun yang akan

datang dan mampu untuk menganalisis kelayakan suatu

penyusunan anggaran yang telah ditetapkan. Juga dapat

memberikan sumbangan pemikiran dalam menentukan kebijakan

pengelolaan dan peningkatan kinerja dalam pengelolaan anggaran

pendapatan dan belanja negara.

2. Secara Teoritis yaitu :

- Dapat menjadi bahan acuan bagi mahasiswa yang akan melakukan

penelitian dengan topik yang sama serta memberikan referensi bagi

peneliti selanjutnya untuk lebih mengembangkan ilmu pengetahuan

khususnya mengenai Analisis Kinerja Anggaran Belanja.

8

1.5 Kerangka Pemikiran

1.5.1. Penelitian Sebelumnya

Menurut Penelitian yang berkaitan dengan analisis kinerja anggaran telah

diteliti secara luas seperti penelitian mengenai penerapan konsep value for money

pada pemerintah Daerah Istimewa Yogyakarta yang telah dilakukan Nugrahan

(2007), Hal yang sama ditunjukkan dengan penelitian mengenai penerapan value

for money dalam menilai kinerja Dinas Pendapatan Daerah Kabupaten Ogan Ilir

yang telah dilakukan Yunita (2008), Penelitian mengenai Analisis Kinerja

Keuangan Pada PT. PLN (Persero) Cabang Jambi Malta (2010), Penelitian

mengenai Pengaruh Pengganggaran berbasis kinerja terhadap efektivitas

pengendalian yang telah dilakukan oleh Asmoko (2006). Menurut Husna

Marliana, Sri Rahayu, Yudi (2012) Jurusan Akuntansi Fakultas Ekonomi

Universitas Jambi dengan judul Analisis Kinerja Anggaran Pada Satker Balai

Taman Nasional Berbak Jambi, dimana dari sejumlah dana anggaran digunakan

lebih besar pada pengunaan belanja non aparatur daripada belanja aparatur yang

dapat dikatakan penggunaan kinerja belum terlalu efektif. Menurut Agus Firnando

(2012) Universitas Tridinanti Palembang yang memberikan kesimpulan Rencana

kerja BAPPEDA Tahun 2012 adalah penjabaran rencana strategis BAPPEDA

tahun 2012-2016 dengan mengacu pada Rencana Pembangunan Jangka Menengah

Kota Pagar Alam Tahun 2012-2016 yang merupakan bahan acuan dan pedoman

bagi pelaksanaan kegiatan BAPPEDA.

9

Tabel 1.5. Paradigma Penelitian

Penilaian Kinerja Anggaran

Penilaian kinerja anggaran diketahui setelah penggunaan dan penyerapan

anggaran itu sendiri pada kegiatan-kegiatan yang ada pada instansi. Kinerja

anggaran sendiri dapat disimpulkan secara efektif dan efisien setelah melewati

serangkaian kriterianya berdasarkan analisis dan rasio yang akan digunakan

Anggaran dan Realisasi Belanja Bappeda Kota Palembang

Rumusan masalah : Bagaimana Kinerja Anggaran Belanja yang ada pada

Bappeda Kota Palembang? Apakah telah menggunakan anggaran belanja daerah secara ekonomis, efisien, dan

efektif (value for money) ?

Penilaian kinerja anggaran dilakukan dengan menggunakan analisis kinerja anggaran belanja sebagai berikut :

1. Analisis Varians Belanja 2. Analisis Pertumbuhan Belanja

3. Analisis Keserasian Belanja. Terdiri dari : (Analisis Rasio Belanja Tidak Langsung terhadap Total Belanja dan Rasio

Belanja Langsung terhadap Total Belanja) 4. Rasio Efektivitas dan Efisiensi Belanja

Hasil Analisis : Anggaran Belanja Daerah telah dilakukan secara

Ekonomis, Efisien dan Efektif.

10

penulis dalam melakukan penelitian. Pembahasan yang ada mengacu pada teori

dan disesuaikan dengan keadaan yang ada pada instansi tempat penulis melakukan

penelitian.

1.5.2. Pengertian Kinerja Anggaran

Kinerja anggaran diartikan dalam tiga hal : sesuatu yang ingin dicapai,

prestasi yang diperlihatkan dan kemampuan anggaran dalam pemenuhan belanja

dan realisasinya dalam Pokok–pokok Perencanaan Pembangunan Daerah.

Setidaknya ada unsur dasar dari perencanaan pembangunan ekonomi daerah yang

dapat menjadikan pemakaian anggaran dan belanja menjadi semakin efektif dan

efisien. Pengukuran kinerja keuangan berdasarkan dari pendapat

(Mahmudi:2010) yang terdiri dari :

1. Analisis Varians Belanja

2. Analisis Pertumbuhan Belanja.

3. Analisis Keserasian Belanja, terdiri dari :

a. Analisis Rasio Belanja Tidak Langsung terhadap Total Belanja

b. Analisis Rasio Belanja Langsung terhadap Total Belanja

4. Analisis Rasio Efektivitas dan Efisiensi Belanja.

Untuk menganalisis kinerja pemerintah dalam mengelola keuangan

daerahnya dapat menggunakan analisis rasio keuangan terhadap APBD yang telah

ditetapkan dan dilaksanakan, yaitu dengan membandingkan capaian hasil pada

periode saat ini dan pada periode lainnya di tahun sebelumnya untuk mengetahui

kecenderungan yang terjadi.Dengan analisa ini pemerintah dapat menilai

11

kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi

daerah, mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan

daerah,mengukur sejauh mana aktivitas pemerintah dalam membelanjakan

pendapatan daerahnya, dan dapat mengukur kontribusi masing-masing sumber

pendapatan dalam pembentukan pendapatan daerah.(Abdul Halim : 2007).

1.5.3. PengertianAnggaran Belanja

Anggaran belanja merupakan pagu anggaran belanja yang disediakan

untuk membiayai program dan kegiatan selama satu tahun anggaran.(Herry

Kamaroesid:2013). Belanja pada sektor publik umumnya terkait dengan

penganggaran yaitu menunjukkan jumlah uang yang telah dikeluarkan selama satu

tahun anggaran. Anggaran belanja pembangunan disusun untuk mencerminkan

pola-pola kebijakan, prioritas–prioritas dan program–program pembangunan

untuk setiap tahun anggaran. Anggaran belanja pembangunan disusun atas dasar

perkiraan penerimaan negara dan tabungan pemerintah serta penerimaan

pembangunan. (Suparmoko:2000).

Anggaran publik merupakan alat perencanaan sekaligus alat pengendalian.

Dimana berfungsi sebagai alat perencanaan yang mengindikasikan target yang

harus dicapai oleh pemerintah, sedangkan Anggaran sebagai alat pengendalian

yang mengindikasikan alokasi sumber dana publik yang disetujui legislatif untuk

dibelanjakan. Melalui data rekening belanja yang terdapat dalam anggaran belanja

lembaga/organisasi pemerintah, akan dilihat apakah anggaran yang telah dibuat

dapat berperan sebagai pengendali terhadap pelaksanaan kegiatan pemerintah.

12

Dalam hal ini banyak hal yang mesti pemerintah lakukan untuk terus memperbaiki

sistem dan cara kinerja dalam pemerintah, tidak hanya perbaikan infrastruktur tapi

juga pelayanan publik. Perubahan adanya kenaikan terhadap penggunaan

anggaran belanja yang ada tiap tahunnya diharapkan juga dapat memperbaiki dan

terpenuhinya berbagai kepentingan yang dilakukan pemerintah sebagai program

untuk kepentingan masyarakat.

13

BAB II

LANDASAN TEORI

2.1 Pengertian Manajemen Keuangan.

Manajemen berasal dari kata to manage yang berarti mengatur, menurut

(Hasibuan:2006). Pengaturan dilakukan oleh proses dan diatur berdasarkan

urutan dari fungsi-fungsi dari manajemen dalam mencapai tujuan. Manajemen

merupakan suatu proses untuk mewujudkan tujuan yang diinginkan. Manajemen

Keuangan merupakan suatu kegiatan perencanaan, penganggaran, pemeriksaan,

pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh

suatu organisasi/perusahaan/instansi pemerintahan.

2.2 Pengertian Analisis

Menurut Kamus Besar Bahasa Indonesia, Analisis adalah Penyelidikan

terhadap suatu peristiwa (karangan, perbuatan, dan sebagainya) untuk mengetahui

keadaan yang sebenarnya (sebab-musabab, duduk perkaranya, dan sebagainya);

Penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu

sendiri serta hubungan antarbagian untuk memperoleh pengertian yang tepat dan

pemahaman arti keseluruhan; Penyelidikan kimia dengan menguraikan sesuatu

untuk mengetahui zat bagiannya dan sebagainya, penjabaran sesudah dikaji

sebaik-baiknya; pemecahan persoalan yang dimulai dengan dugaan akan

kebenarannya.

14

Anggaran adalah perencanaan keuangan untuk masa depan yang pada

umumnya mencakup jangka waktu satu tahun dan dinyatakan dalam satuan

moneter. Anggaran ini merupakan perencanaan jangka pendek organisasi yang

menterjemahkan berbagai program ke dalam rencana keuangan tahunan yang

lebih konkret. Usulan anggaran pada umumnya telah lebih terlebih dahulu di

telaah oleh pejabat yang lebih tinggi untuk bisa dijadikan anggaran formal.

Penyusunan anggaran pada organisasi sektor publik dapat membantu mewujudkan

akuntabilitas. Berdasarkan anggaran yang telah ditetapkan, masyarakat secara

tidak langsung dapat melakukan pengawasan atau pengendalian.(Mahsun:2012).

Menurut (Mahsun:2006), Analisis selisih anggaran adalah teknik

pengukuran kinerja tradisional yang membandingkan antara anggaran dengan

realisasi tanpa melihat keberhasilan program pengukuran kinerja ditekankan pada

input, yaitu jika terjadinya overspending dan underspending. Analisis prestasi

dalam hal ini adalah kinerja keuangan dari pemerintahan daerah itu sendiri yang

dapat didasarkan pada kemandirian dan kemampuannya untuk memperoleh,

memiliki, memelihara dan memanfaatkan ketebatasan sumber-sumber ekonomis

daerah untuk pemenuhan seluas-luasnya kebutuhan masyarakat di daerah.

Analisis Varians (selisih) anggaran pendapatan.Analisis varians anggaran

pendapatan dilakukan dengan cara menghitungselisih antara realisasi pendapatan

dengan yang dianggarkan. Dalam analisis selisih anggaran pendapatan, hal utama

yang perlu dilakukan oleh pembaca laporan adalah:

15

1. Melihat besarnya selisih anggaran pendapatan dengan realisasinya baik

secara nominal maupun persentase.

2. Menetapkan tingkat selisih yang dapat ditoleransi atau dianggap wajar

3. Menilai signifikan tidaknya selisih tersebut jika dilihat daritotal

pendapatan

4. Menganalisis penyebab terjadinya selisih anggaran pendapatan.

Analisis varians merupakan analisis terhadap perbedaan atau selisih antara

realisasi belanja dengan anggaran.Analisis varians cukup sederhana namun dapat

memberikan informasi yang sangat berarti. Hal penting yang harus diperhatikan

dalam analisis varians ini adalah :

1. Apakah selisih tersebut dapat dipertanggungjawabkan dan berapa tingkat

selisih yang kita ketahui?

2. Berapa besarnya varians, apakah jumlahnya signifikan atau tidak ?

Pemerintah daerah dikatakan memiliki kinerja pendapatan yang baik

apabila mampu memperoleh pendapatan yang melebihi jumlah yang dianggarkan.

Sebaliknya apabila realisasi pendapatan dibawah jumlah yang dianggarkan, maka

hal itu dinilai kurang baik. Apabila target pendapatan dapat dicapai bahkan

terlampaui, maka hal itu tidak terlalu mengejutkan karena memang seharusnya

demikian. Tetapi jika target pendapatan tidak tercapai, hal ini butuh penelaahan

lebih lanjut terkait dengan penyebab tidak tercapainya target.

Pengukuran kinerja anggaran juga dapat dilihat dengan menggunakan

Analisis Pertumbuhan Belanja yang bermanfaat untuk mengetahui pertumbuhan

16

belanja dari tahun ke tahun positif atau negatif.Pada umumnya belanja memiliki

kecenderungan selalu naik.Alasan kenaikan belanja biasanya dikaitkan dengan

penyesuaian terhadap inflasi yang ada dan perkembangan yang ada pada faktor

makro ekonomi.

Pengukuran kinerja anggaran lainnya dapat dilihat dengan menggunakan

Analisis Keserasian Belanja yang bermanfaat untuk mengetahui keseimbangan

antar belanja. Hal ini terkait dengan fungsi anggaran sebagai alat distribusi,

alokasi dan stabilisasi. Agar fungsi anggaran tersebut berjalan dengan baik, maka

pemerintah daerah perlu membuat harmonisasi belanja yang optimal.Salah

satunya adalah dengan menilai rasio operasi dan modal terhadap total belanja.

Analisis ini dilakukan untuk mengetahui keseimbangan antar belanja yang

menggambarkan bagaimana pemerintah daerah memprioritaskan dananya pada

belanja secara optimal.

Rasio efektivitas dan efisiensi belanja merupakan perbandingan antara

realisasi belanja dengan anggaran belanja.Rasio efisiensi belanja ini di gunakan

untuk mengukur tingkat penghematan anggaran yang dilakukan pemerintah,

berupa angka efisiensi ini tidak bersifat absolut, tetapi relatif. Artinya tidak ada

standar baku yang dianggap baik untuk rasio ini. Kita hanya dapat mengatakan

bahwa tahun ini belanja pemerintah daerah relatif lebih efisien dibandingkan

tahun lalu. Pemerintah daerah dinilai telah melakukan efisiensi anggaran jika rasio

efisiensinya kurang dari seratus persen (100%). Sebaliknya jika melebihi seratus

persen (100%)maka mengindikasikan terjadinya pemborosan anggaran.

17

2.3 Pengertian Kinerja

Kinerja dapat diartikan sebagai aktivitas terukur dari suatu entitas selama

periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan.

Menurut (Halim:2004) “Kinerja keuangan daerah adalah :

“Merupakan salah satu ukuran yang dapat digunakan untuk melihat

kemampuan daerah dalam menjalankan otonomi daerah”.

Menurut (Bastian:2006) “Kinerja adalah:

“Gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijakan

dalam mewujudkan sasaran, tujuan, misi dan visi organisasi.Indikator

kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat

pencapaian suatu sasaran atau tujuan yang telah ditetapkan”.

Indikator kinerja mengacu pada penilaian kinerja secara tidak langsung,

yaitu hal-hal yang sifatnya hanya merupakan indikasi-indikasi kinerja. Untuk

dapat mengukur kinerja pemerintah, maka perlu indikator-indikatornya sebagai

berikut :

1. Sistem perencanaan dan pengendalian

2. Spesifikasi teknis dan standardisasi

3. Kompetensi teknis dan profesionalisme

4. Mekanisme ekonomi dan mekanisme pasar

5. Mekanisme sumber daya manusia

Sedangkan peran indikator kinerja bagi pemerintah antara lain :

1. Untuk membantu memperjelas tujuan organisasi

2. Untuk mengevaluasi target akhir (final outcome) yang dihasilkan

3. Sebagai masukan untuk menentukan skema insentif manajerial

18

4. Memungkinkan pemakai jasa layanan pemerintah untuk melakukan pilihan

5. Untuk menunjukkan standar kinerja

6. Untuk menunjukkan efektivitas

7. Untuk membantu menentukan aktivitas yang memiliki efektivitas biaya

yang paling baik untuk mencapai target sasaran, dan

8. Untuk menunjukkan wilayah, bagian, atau proses yang masih potensial

untuk dilakukan penghematan biaya.

2.4 Pengertian Anggaran

Anggaran dianggap sistem yang otonom, karena mempunyai sasaran dan

tahap-tahapan yang kesemuanya memiliki tahapan pertanggungjawaban.

Anggaran adalah rencana manajemen dengan anggapan bahwa penyusun

anggaran akan mengambil langkah-langkah positif untuk merealisasikan anggaran

yang telah disusun. Tahap penganggaran menjadi sangat penting karena

merupakan perencanaan awal dalam realisasi (plan for action) yang memfasilitasi

tercapainya kegiatan pemerintahan yang apabila dalam anggaran tersebut tidak

efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan

yang telah disusun.

Menurut (Mardiasmo:2009) Anggaran merupakan pernyataan mengenai

estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang

dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau

metode untuk mempersiapkan suatu anggaran.

Proses penyusunan anggaran sektor publik umumnya disesuiakan dengan

peraturan lembaga yang lebih tinggi yang didasarkan pada Undang-undang nomor

19

33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah, sehingga lahirlah tiga paket perundang-undangan, yaitu Undang-undang

nomor 1 tahun 2004 tentang Perbendaharaan Negara, dan Undang-undang nomor

15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

Negara, yang telah membuat perubahan mendasar dalam penyelenggaraan

pemerintahan dan pengaturan keuangan, khususnya Perencanaan dan

Pemerintahan Daerah dan Pemerintahan Pusat. Kemudian keluar peraturan baru

yaitu Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah dan Permendagri nomor 13 tahun 2006 (saat ini telah diubah dengan

Permendagri nomor 59 tahun 2007) tentang Pedoman Pengelolaan Keuangan

Daerah, yang akan menggantikan Keputusan Menteri Dalam Negeri Nomor 29

tahun 2002.

Perencanaan dan penganggaran berbasis kinerja merupakan suatu proses

dalam meningkatkan manfaat sumber daya input untuk pencapaian hasil

(outcome) dan keluaran(output) melalui key performance indicators (KPI) yang

terkait dengan 3 (tiga) hal, yaitu pengukuran kinerja, pengukuran biaya untuk

menghasilkan penggunaan informasi kinerja outcome dan output serta penilaian

keefektifan dan efisiensi belanja dengan berbagai alat analisis.

Dengan tujuan alokasi dana yang digunakan untuk membiayai berbagai

program dan kegiatan dapat memberikan manfaat yang benar-benar dirasakan

masyarakat dan pelayanan yang berorientasi pada kepentingan publik. (Peraturan

Pemerintah Nomor 55 Tahun 2005).Berikut dapat dijadikan bahan penilaian pada

20

kinerja anggaran.Menurut (Mulyadi:2001) ada beberapa karakteristik anggaran

antara lain:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan keuangan

lainnya.

2. Umumnya mencakup jangka waktu 1 tahun.

3. Berisi komitmen atau kesanggupan manajemen, yang berarti bahwa

manajer setuju untuk menerima tanggung jawab untuk mencapai

sasaran yang ditetapkan anggaran.

4. Usulan anggaran di review dan disetujui oleh pihak yang berwenang

lebih tinggi dari penyusunan anggaran.

5. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi

tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan

anggaran dan selisihnya dianalisis dan dijelaskan.

Dari karakteristik diatas dapat diketahui bahwa anggaran menjadi alat yang

penting bagi manajemen dalam melaksanakan tugasnya. Sebagai alat untuk

membantu pencapaian tujuan, anggaran dapat diandalkan karena dibuat

berdasarkan analisa data-data tahun yang lalu dan proyeksi tahun yang akan

datang.

Karakteristik anggaran yang baik menurut (Dwi Mariani:2006) :

1. Anggaran disusun berdasarkan program

2. Anggaran disusun berdasarkan karakteristik pusat

pertanggungjawaban yang dibentuk dalam organisasi.

21

3. Anggaran berfungsi sebagai alat perencanaan dan pengendalian.

Fungsi anggaran menurut (Sony Yuwono:2005) Sebagai sebuah instrumen

penting dalam proses manajemen, anggaran memiliki fungsi :

1. Fungsi Perencanaan

2. Fungsi Koordinasi dan Komunikasi

3. Fungsi Motivasi

4. Fungsi Pengendalian dan Evaluasi

5. Fungsi Pembelajaran

Anggaran berbasis kinerja pada dasarnya merupakan sistem penyusunan

dan pengelolaan anggaran yang berorientasi pada pencapaian hasil kerja atau

outcome dari pengalokasian biaya yang didasarkan pada kegiatan atau program

kerja yang akan dilaksanakan. Dalam implementasinya, anggaran berbasis kinerja

juga menekankan pada penggunaan dana yang dialokasikan secara ekonomis,

efektif dan efisien. Dengan kata lain anggaran berbasis kinerja merupakan sistem

penganggaran yang mengkaitkan alokasi anggaran yang diklasifikan berdasarkan

kegiatan atau program kerja dengan hasil kerja.

Dengan demikian struktur anggaran yang disusun dengan pendekatan

kinerja merupakan satu kesatuan yang terdiri dari pendapatan dan pembiayaan

yang dirinci menurut kegiatan atau program kerja yang akan dilaksanakan setiap

unit kerja dan jenis belanja. Pendapatan adalah semua penerimaan dalam periode

tahun anggaran tertentu, sementara belanja adalah semua pengeluaran dalam

22

periode tahun anggaran yang sama. Sedangkan pembiayaan adalah transaksi

keuangan dalam bentuk pengeluaran pendapatan untuk kegiatan belanja.

Pengembangan indikator keberhasilan menggunakan kriteria :

1. Relevan, secara logis dan langsung berhubungan dengan tujuan dan

sasaran unit kerja, program atau kegiatan.

2. Mudah dipahami, dapat di komunikasikan dengan jelas.

3. Konsisten, digunakan secara seragam dalam perencanaan,

penganggaran, sistem akuntansi dan pelaporan.

4. Dapat dibandingkan, dapat menunjukkan perkembangan dan

perbedaan kinerja dari program atau kegiatan yang sejenis.

5. Andal (reliable) diperoleh dari sistem data yang terkendali dan dapat

diverifikasi.

Beberapa hambatan dapat diketahui dengan :

1. Realisasi penyerapan belanja daerah termasuk belanja modal

dipengaruhi oleh bagaimana pola perencanaan dan penganggaran di

daerah, mekanisme transfer dan pelaksanaan program/kegiatan di

daerah.

2. Dalam proses perencanaan anggaran di daerah, permasalahan yang

sering dihadapi adalah adanya perbedaan program-program prioritas

antara pihak eksekutif dengan DPRD dalam pembahasan Rancangan

Peraturan Daerah (Raperda) APBD antara pemerintah daerah dengan

legislatif.

23

3. Realisasi belanja modal di daerah pada akhir tahun anggaran

seringkali masih di bawah target atau lebih rendah dibandingkan

dengan anggarannya. Hal ini ditengarai karena beberapa hal yaitu:

a. Terkadang peraturan daerah mempunyai kecenderungan untuk

melakukan perubahan APBD sekitar bulan Agustus-September

tahun anggaran berjalan, setelah diketahuinya hasil audit atas

Laporan Keuangan Pemerintah Daerah (LKPD) tahun sebelumnya

sehingga dapat mengetahui secara pasti berapa besarnya Sisa

Lebih/Kurang Pembiayaan Anggaran (SiLPA) tahun sebelumnya.

b. Adanya pelampauan pendapatan, besarnya angka SiLPA dan

penetapan perubahan APBD menjelang akhir tahun anggaran

berjalan mengakibatkan waktu yang tersisa untuk menyesuaikan

belanja dan merealisasikannya terbatas sehingga menyebabkan

rendahnya penyerapan dan rendahnya kualitas penyelesaian

kegiatan.

2.5 Pengertian Belanja

UU No. 17 Tahun 2003 tentang Keuangan Negara Pasal 1 angka 14:

Belanja Negara adalah kewajiban pemerintah pusat yang diakui sebagai

pengurang nilai kekayaan bersih. PP No. 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan Belanja adalah semua pengeluaran dari Rekening Kas

Umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun

anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali

oleh pemerintah.

24

Belanja menurut Peraturan Pemerintah Nomor 24 Tahun 2005 adalah:

“Merupakan semua pengeluaran dari Rekening Kas Umum Negara/Daerah

yang mengurangi ekuitas dana lancar dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah. Dan kembali dijelaskan dalam Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 menyebutkan bahwa “Belanja adalah

kewajiban pemerintah daerah yang diakui sebagai pengurang nilai

kekayaan bersih”. Yang dapat disimpulkan bahwa transaksi belanja akan

menurunkan ekuitas dana pemerintah daerah Belanja Negara dalam

APBN”.

Pada ketentuan Pasal 36 Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Pasal 36 tersebut

menjelaskan, Belanja menurut kelompok belanja sebagaimana dimaksud dalam

Pasal 24 ayat 2 terdiri dari Belanja tidak langsung dan Belanja langsung.

Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak

terkait secara langsung dengan pelaksanaan program dan kegiatan.Sedangkan

kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan.Dalam rangka perhitungan

SAB, anggaran belanja Unit Kerja dikelompokkan menjadi Belanja Langsung dan

Belanja Tidak Langsung.

Dari karakteristik diatas dapat diketahui bahwa anggaran menjadi alat yang

penting bagi manajemen dalam melaksanakan tugasnya. Sebagai alat untuk

membantu pencapaian tujuan, anggaran dapat diandalkan karena dibuat

berdasarkan analisa data-data tahun yang lalu dan proyeksi tahun yang akan

datang.

25

Karakteristik anggaran yang baik menurut (Dwi Mariani:2006) :

1. Anggaran disusun berdasarkan program

2. Anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban

yang dibentuk dalam organisasi.

3. Anggaran berfungsi sebagai alat perencanaan dan pengendalian.

Fungsi anggaran menurut (Sony Yuwono:2005) Sebagai sebuah instrumen

penting dalam proses manajemen, anggaran memiliki fungsi :

1. Fungsi Perencanaan

2. Fungsi Koordinasi dan Komunikasi

3. Fungsi Motivasi

4. Fungsi Pengendalian dan Evaluasi

5. Fungsi Pembelajaran

Dalam implementasinya, anggaran berbasis kinerja juga menekankan pada

penggunaan dana yang dialokasikan secara ekonomis, efektif dan efisien. Dengan

kata lain anggaran berbasis kinerja merupakan sistem penganggaran yang

mengkaitkan alokasi anggaran yang diklasifikan berdasarkan kegiatan atau

program kerja dengan hasil kerja. Dengan demikian struktur anggaran yang

disusun dengan pendekatan kinerja merupakan satu kesatuan yang terdiri dari

pendapatan dan pembiayaan yang dirinci menurut kegiatan atau program kerja

yang akan dilaksanakan setiap unit kerja dan jenis belanja. Pendapatan adalah

semua penerimaan dalam periode tahun anggaran tertentu, sementara belanja

adalah semua pengeluaran dalam periode tahun anggaran yang sama. Sedangkan

26

pembiayaan adalah transaksi keuangan dalam bentuk pengeluaran pendapatan

untuk kegiatan belanja.

Pengembangan indikator keberhasilan dapat menggunakan kriteria :

1. Relevan, secara logis dan langsung berhubungan dengan tujuan dan

sasaran unit kerja, program atau kegiatan.

2. Mudah dipahami, dapat di komunikasikan dengan jelas.

3. Konsisten, digunakan secara seragam dalam perencanaan,

penganggaran, sistem akuntansi dan pelaporan.

4. Dapat dibandingkan, dapat menunjukkan perkembangan dan perbedaan

kinerja dari program atau kegiatan yang sejenis.

5. Andal (reliable) diperoleh dari sistem data yang terkendali dan dapat

diverifikasi.

Yang menjadi hambatan dapat diketahui dengan melihat :

1. Realisasi penyerapan belanja daerah termasuk belanja modal

dipengaruhi oleh bagaimana pola perencanaan dan penganggaran di

daerah, mekanisme transfer dan pelaksanaan program/kegiatan di

daerah.

2. Dalam proses perencanaan anggaran di daerah, permasalahan yang

sering dihadapi adalah adanya perbedaan program-program prioritas

antara pihak eksekutif dengan DPRD dalam pembahasan Raperda

APBD antara pemerintah daerah dengan legislatif.

27

3. Realisasi belanja modal di daerah pada akhir tahun anggaran seringkali

masih di bawah target atau lebih rendah dibandingkan dengan

anggarannya. Hal ini disebabkan karena beberapa hal yaitu:

a. Terkadang peraturan daerah mempunyai kecenderungan untuk

melakukan perubahan APBD sekitar bulan Agustus–September tahun

anggaran berjalan, setelah diketahuinya hasil audit atas Laporan

Keuangan Pemerintah Daerah (LKPD) tahun sebelumnya sehingga

dapat mengetahui secara pasti berapa besarnya SiLPA tahun

sebelumnya.

b. Adanya pelampauan pendapatan, besarnya angka SiLPA dan

penetapan perubahan APBD menjelang akhir tahun anggaran berjalan

mengakibatkan waktu yang tersisa untuk menyesuaikan belanja dan

merealisasikannya terbatas sehingga menyebabkan rendahnya

penyerapan dan rendahnya kualitas penyelesaian kegiatan.

2.6 Efektivitas

Menurut(Mardiasmo:2009)efektivitas adalah:

“Pada dasarnya berhubungan dengan pencapaian tujuan atau target

kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran

dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional

dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran

akhir kebijakan (spending wisely).

28

2.7 Efisiensi

Menurut(Mardiasmo:2009) efisiensi adalah:

“Berhubungan erat dengan konsep produktifitas. Pengukuran efisiensi

dilakukan dengan menggunakan perbandingan antara ouput yang

dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan

operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja

tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang

serendah–rendahnya (spending well). Indikator efisiensi menggambarkan

hubungan antara masukan sumber daya oleh suatu unit organisasi

(misalnya: staf, upah, biaya administratif) dan keluaran yang dihasilkan”.

2.8 Analisis Kinerja Pendapatan

Analisis terhadap kinerja pendapatan daerah secara umum terlihat dari

realisasi pendapatan dan anggarannya.Apabila realisasi melampaui anggaran

(target) maka kinerja dapat dinilai dengan baik. Penilaian kinerja pendapatan pada

dasarnya tidak cukup hanya melihat apakah realisasi pendapatan daerah telah

melampaui target anggaran, namun perlu dilihat lebih lanjut komponen

pendapatan apa yang paling berpengaruh.

Menurut (Soleh dan Rochmansjah:2009)adalah:

“Anggaran berbasis kinerja adalah suatu sistem anggaran yang

mengutamakan kepada upaya pencapaian hasil kerja atau output dari

perencanaan alokasi biaya atau input yang ditetapkan.”

Menurut(Halim dan Iqbal:2012) Penganggaran berbasis kinerja adalah:

“Metode penganggaran bagi manajemen untuk mengaitkan setiap

pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan

29

hasil yang diharapkan termasuk efisiensi dalam pencapaian hasil dari

keluaran tersebut.”

Sebelum berlakunya sistem Anggaran Berbasis Kinerja, metode

penganggaran yang digunakan adalah metode tradisional cara penyusunan

anggaran ini tidak didasarkan pada analisa rangkaian kegiatan yang harus

dihubungkan dengan tujuan yang telah ditentukan, namun lebih dititikberatkan

pada kebutuhan untuk belanja/pengeluaran dan sistem pertanggung jawabannya

tidak diperiksa dan diteliti apakah dana tersebut telah digunakan secara efektif dan

efisien atau tidak. Tolok ukur keberhasilan hanya ditunjukkan dengan adanya

keseimbangan anggaran antara pendapatan dan belanja namun jika anggaran

tersebut defisit atau surplus berarti pelaksanaan anggaran tersebut gagal. Dalam

perkembangannya, muncullah sistematika anggaran kinerja yang diartikan sebagai

suatu bentuk anggaran yang sumber-sumbernya dihubungkan dengan hasil dari

pelayanan yaitu Anggaran Berbasis Kinerja.

Menurut (Soleh dan Rochmansjah:2009) : “Anggaran berbasis kinerja

adalah suatu sistem anggaran yang mengutamakan kepada upaya pencapaian

hasil kerja atau output dari perencanaan alokasi biaya atau input yang

ditetapkan.”

Sedangkan menurut (Halim dan Iqbal:2012) :

“Penganggaran berbasis kinerja merupakan metode penganggaran bagi

manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-

kegiatan dengan memberikan keluaran tersebut.”

30

Manfaat yang diperoleh dari anggaran berbasis kinerja :

1. Bagi Masyarakat

Sebagai pernyataan pembangunan yang dinyatakan pemerintah daerah

untuk menjawab setiap kebutuhan, tuntutan atau aspirasi masyarakat

(public issues) guna mencapai kesejahteraan masyarakat.Kebutuhan

masyarakat tak terbatas sedangkan sumberdaya yang tersedia terbatas.

2. Bagi Kepala Daerah selaku Manajemen

Sebagai alat manajemen untuk mengendalikan dan mengarahkan setiap

aktivitas dalam pemerintah daerah agar senantiasa mengacu kepada

rencana yang dibuat.

3. Bagi Aparatur dan Satuan Kerja

Sebagai sarana untuk mendorong setiap satuan kerja untuk lebih selektif

dalam merencanakan aktivitas berdasarkan skala prioritas daerah, tugas

pokok dan fungsi, tujuan serta sasaran, serta terjaminnya sinkronisasi

aktivitas dan terhindarnya tumpang tindih aktivitas.

4. Bagi Stakeholder yang diwakili oleh DPRD

Sebagai media komunikasi dan pertanggungjawaban tentang keberhasilan

dan kegagalan pelaksanaan misi pemerintah daerah dalam mencapai tujuan

dan sasaran yang telah ditetapkan, serta menerangkan kinerja yang telat

dilaksanakan.

Tujuan petunjuk teknis efektivitas penganggaran dalam pedoman

penyusunan anggaran oleh Pemerintah Daerah yang dikeluarkan oleh Kepala

Daerah adalah sebagai berikut:

31

a. Menyeragamkan format formulir-formulir yang digunakan.

b. Menyamakan pernyataan indikator kinerja dan cara pengukurannya dengan

pedoman yang sudah ada.

c. Menyesuaikan dengan target kinerja dan pagu anggaran yang sudah

ditetapkansebelumnya untuk setiap satuan kerja (agency).

d. Menguraikan rincian belanja (input) berdasarkan analisis standar belanja

(ASB) dan satuan harga barang dan jasa yang telah ditetapkan dengan

peraturan kepala daerah.

e. Menghindari terjadinya duplikasi nama program dan kegiatan dalam satu

SKPD dan antar-SKPD.

f. Memudahkan penilaian kelayakan usulan atau RKA-SKPD oleh Tim

Anggaran Pemerintah Daerah (TAPD).

2.9 Prinsip-Prinsip Penganggaran

Prinsip prinsip Pelaksanaan Anggaran menurut (Herry Kamaroseid:2013)

Pelaksanaan anggaran belanja negara didasarkan atas prinsip-prinsip sebagai

berikut :

1. Hemat, tidak mewah, efisien, dan sesuai dengan kebutuhan teknis yang

disyaratkan;

2. Efektif, terarah dan terkendali sesuai dengan rencana , program/kegiatan,

serta fungsi setiap kementerian/lembaga/pemerintah daerah;

3. Mengutamakan penggunaan produksi dalam negeri;

32

4. Belanja atas beban anggaran belanja negara dilakukan berdasarkan atas

hak dan bukti-bukti yang sah untuk memperoleh pembayaran;

5. Jumlah dana yang dimuat dalam anggaran belanja negara merupakan batas

tertinggi untuk tiap-tiap pengeluaran.

Menurut pendapat lain juga dijelaskan prinsip-prinsip anggaran yaitu :

1. Transparansi dan akuntabilitas.

Anggaran APBN/D harus dapat menyajikan informasi yang jelas

mengenai tujuan, sasaran, hasil, dan manfaat yang diperoleh masyarakat

dari suatu kegiatan atau proyek yang dianggarkan. Oleh karena itu,

anggota masyarakat berhak mengetahui proses anggaran dalam

menyalurkan aspirasi dan kepentingan masyarakat, terutama pemenuhan

kebutuhan-kebutuhan hidup masyarakat.

2. Disiplin anggaran.

Pendapatan yang direncanakan harus dapat terukur secara rasional dan

dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang

dianggarkan merupakan batas tertinggi pengeluaran belanja dan didukung

dengan adanya kepastian tersedianya penerimaan dalam jumlah yang

cukup dan tidak dibenarkan melaksanakan kegiatan/proyek yang

belum/tidak tersedia anggarannya.

3. Keadilan anggaran.

Pemerintah pusat/daerah wajib mengalokasikan penggunaan anggarannya

secara adil tanpa diskriminasi sehingga dapat dinikmati oleh seluruh

kelompok masyarakat dalam pemberian pelayanan.

33

4. Efisiensi dan efektifitas anggaran.

Setiap kegiatan yang direncanakan harus efektif dalam pencapaian

kinerjanya dan efisien dalam pengalokasian dananya.

5. Disusun dengan pendekatan kinerja.

Anggaran disusun dengan mengutamakan upaya pencapaian hasil kerja

(output/outcome) dari perencanaan alokasi biaya atau input yang telah

ditetapkan. Hasil kerjanya harus sebanding atau lebih besar dari biaya atau

input yang telah ditetapkan.

2.10 Arah Kebijakan Pembiayaan Daerah

Dalam pengelolaan keuangan terdapat adanya azas umum pengelolaan

keuangan daerah, yang diterapkan dalam Permendagri Nomor 21 tahun 2011

perubahan kedua atas Permendagri Nomor 13 tahun 2006 tentang Pengelolaan

Keuangan Daerah, asas umum ini yaitu : Keuangan daerah dikelola secara tertib,

taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transaparan,

dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan dan

manfaat untuk masyarakat. Pengelolaan keuangan daerah dilaksanakan dalam

suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun

ditetapkan dengan peraturan daerah.

Belanja Daerah menurut Permendagri Nomor 25 Tahun 2009 adalah

semua pengeluaran kas daerah dalam periode tahun anggaran yang bersangkutan

yang meliputi belanja langsung dan belanja tidak langsung. Belanja daerah

disusun dengan pendekatan prestasi dalam penyusunan agar pemerintah daerah

34

berupaya menetapkan target capaian yang menjadi kewenangannya. Selain itu

diupayakan agar belanja langsung mendapat alokasi yang lebih besar dari belanja

tidak langsung, dan belanja modal mendapat porsi alokasi yang lebih besar dari

belanja pegawai atau belanja barang dan jasa.

2.11 Belanja Langsung

Belanja langsung menurut Permendagri Nomor 13 Tahun 2006 merupakan

belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program

dan kegiatan.Yang termasuk dalam Belanja Langsung dalam lingkup Bappeda

Kota Palembang adalahbelanja pegawai, belanja barang dan jasa belanja modal

(belanja tanah, belanja peralatan dan mesin, belanja gedung dan bangunan, belanja

jalan, irigasi, dan jaringan, serta belanja asset tetap lainnya).

Penganggaran belanja langsung dalam APBD digunakan untuk

pelaksanaan urusan pemerintahan daerah, yang terdiri dari urusan wajib dan

urusan pilihan.Penganggaran belanja langsung dituangkan dalam bentuk program

dan kegiatan, yang manfaat capaian kinerjanya dapat dirasakan langsung oleh

masyarakat dalam rangka peningkatan kualitas pelayanan publik dan

keberpihakan pemerintah daerah kepada kepentingan publik.Penyusunan anggaran

belanja untuk setiap program dan kegiatan mempedomani Standar Pelayanan

Minimum (SPM) yang telah ditetapkan, Analisis Standar Belanja (ASB), dan

standar satuan harga.ASB dan standar satuan harga ditetapkan dengan keputusan-

kepala daerah dan digunakan sebagai dasar penyusunan Rencana Kerja Anggaran-

Satuan Kerja Perangkat Daerah (RKA-SKPD) dan Rencana Kerja Anggaran-

Pejabat Pembuat Komitmen Daerah (RKA- PPKD).

35

Selain itu, penganggaran belanja barang dan jasa agar mengutamakan

produksi dalam negeri dan melibatkan usaha mikro dan usaha kecil serta koperasi

kecil tanpa mengabaikan prinsip efisiensi, persaingan sehat, kesatuan sistem dan

kualitas kemampuan teknis.

2.11.1. Belanja Pegawai

Dalam rangka meningkatkan efisiensi anggaran daerah, penganggaran

honorarium bagi PNSD dan Non PNSD memperhatikan asas kepatutan, kewajaran

dan rasionalitas dalam pencapaian sasara program dan kegiatan sesuai dengan

kebutuhan dan waktu dan pelaksanaan kegiatan dalam rangka mencapai target

kinerja kegiatan dimaksud. Berkaitan dengan hal tersebut, pemberian honorarium

bagi PNSD dan Non PNSD dibatasi dan hanya kontribusi nyata terhadap

efektivitas pelaksanaan kegiatan dimaksud dengan memperhatikan pemberian

Tambahan Penghasilan bagi PNSD sesuai ketentuan tersebut pada a.1).f) dan

Pemberian Insentif Pemungutan Pajak Daerah dan Retribusi sesuai ketentuan yang

telah ditetapkan sebelumnya.Suatu kegiatan tidak diperkenankan diuraikan hanya

ke dalam jenis belanja pegawai, objek belanja honorarium dan rincian objek

belanjahonorarium PNSD dan Non PNSD dalam kegiatan ditetapkan dengan

keputusan kepala daerah.

Belanja pegawai dalam kelompok belanja langsung tersebut dimaksudkan

untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan

pemerintahan daerah. Belanja jenis ini antara lain untuk menampung honorarium

panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh

setiap aset yang dianggarkan pada belanja modal sebagaimana dianggarkan pada

36

belanja pegawai dan/atau belanja barang dan jasa. Belanja barang dan jasa

digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya

kurang dari 12 (dua belas) bulan dan/atau pemakaian jasa dalam melaksanakan

program dankegiatan pemerintahan daerah.

2.11.2. Belanja Barang dan Jasa

Menurut Permendagri Nomor 13 Tahun 2006, belanja barang dan jasa

digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya

kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan

program. Belanja barang dan jasa bersifat rutin karena terjadi terus-menerus.

Belanja barang dan jasa mencakup :

1. Penyediaan jasa surat menyurat

2. Penyediaan jasa komunikasi, sumber daya air dan listrik

3. Penyediaan jasa administrasi keuangan

4. Penyediaan jasa kebersihan kantor

5. Penyediaan jasa perbaikan peralatan kerja

6. Penyediaan alat tulis kantor

7. Penyediaan barang cetakan dan penggandaan

8. Penyediaan komponen instalasi listrik/penerangan bangunan kantor

9. Penyediaan peralatan dan perlengkapan kantor

10. Penyediaan peralatan rumah tangga

11. Penyediaan bahan bacaan dan peralihan perundang-undangan

12. Penyediaan makanan dan minuman

13. Rapat-rapat koordinasi dan konsultasi ke luar daerah

37

14. Penyediaan jasa pendukung administrasi dan teknis perkantoran

15. Penyediaan jasa jarkompusda

16. Rapat-rapat koordinasi dan kolsultasi antar instansi

17. Rapat-rapat koordinasi dan konsultasi pemerintahan.

Belanja barang dikelompokkan ke dalam 3 kategori belanja yaitu :

1. Belanja pengadaan barang dan jasa, belanja barang dan jasa yang

tidak memenuhi kapitalisasi dikategorikan ke dalam belanja barang

operasional dan belanja barang non operasional.

2. Belanja pemeliharaan, yaitu belanja yang dikeluarkan dan tidak

menambah dan memperpanjang masa manfaat dan/atau

kemungkinan besar tidak memberi manfaat ekonomi di masa yang

akan datang dalam bentuk kapasitas, mutu produksi, atau

peningkatan standar kinerja, tetap dikategorikan sebagai belanja

pemeliharaan.

3. Belanja perjalanan, yaitu belanja perjalanan yang dikeluarkan tidak

untuk tujuan perolehan aset tetap.

Dalam BukuSistem Administrasi Anggaran Negara (Herry

Kamaroesid:2013) menyebutkan bahwa Belanja Barang dan Jasa terdiri

dari :

a. Pemberian jasa narasumber/tenaga ahli dalam kegiatan dianggarkan pada

jenis Belanja Barang dan Jasa dengan menambahkan objek dan rincian

objek belanja baru serta besarannya ditetapkan dengan keputusan kepala

daerah.

38

b. Penganggaran uang untuk diberikan kepada pihak ketiga/masyarakat

hanya diperkenankan dalam rangka pemberian hadiah pada kegiatan

yang bersifat perlombaan atau penghargaan atas suatu prestasi. Alokasi

belanja tersebut dianggarkan pada jenis Belanja Barang dan Jasa sesuai

kode rekening berkenaan.

c. Penganggaran belanja barang pakai habis disesuaikan dengan kebutuhan

nyata yang didasarkan atas pelaksanaan tugas dan fungsi SKPD, jumlah

pegawaidan volume pekerjaan serta memperhitungkan estimasi sisa

persediaan barang Tahun Anggaran 2014.

d. Penganggaran penyelenggaraan jaminan kesehatan bagi fakir miskin dan

orang tidak mampu sesuai dengan Undang-undang Nomor 40 Tahun

2004, Undang-undang Nomor 24 Tahun 2011, Peraturan Pemerintah

Nomor 101 tahun 2012 tentang Penerima Bantuan Iuran Jaminan

Kesehatan dan Peraturan Presiden Nomor 12 Tahun 2013 sebagaimana

diubah dengan Peraturan Presiden Nomor 111 Tahun 2013, yang tidak

menjadi cakupan penyelenggaraan jaminan kesehatan melalui BPJS yang

bersumber dari APBN, pemerintah daerah dapat menganggarkannya

dalam bentuk program dan kegiatan pada SKPD yang menangani urusan

kesehatan pemberi pelayanan kesehatan.

e. Penganggaran belanja yang bersumber dari dana kapitasi Jaminan

Kesehatan Nasional pada Fasilitas Kesehatan Tingkat Pertama (FKTP)

Milik Pemerintah Daerah yang belum menerapkan PPK-BLUD

mempedomani Peraturan Presiden Nomor 32 Tahun 2014, Peraturan

39

Menteri Kesehatan Nomor 19 Tahun 2014 tentang Penggunaan Dana

Kapitasi Jaminan Kesehatan Nasional Untuk Jasa Pelayanan pada FKTP

Milik Pemerintah Daerah dan Surat Edaran Menteri Dalam Negeri

Nomor 900/2280/SJ tanggal 5 Mei 2014.

f. Penganggaran Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor milik pemerintah daerah dialokasikan pada masing-

masing SKPD sesuai amanat Pasal 6 ayat (3) Undang-undang Nomor 28

Tahun 2009 dan besarannya sesuai dengan masing-masing peraturan

daerah.

g. Pengadaan belanja barang/jasa yang akan diserahkan kepada pihak

ketiga/masyarakat pada tahun anggaran berkenaan dimaksud dianggarkan

sebesar harga beli/bangun barang/jasa yang akan diserahkan kepada

pihak ketiga/masyarakat ditambah seluruh belanja yang terkait dengan

pengadaan/pembangunan barang/jasa sampai siap diserahkan.

h. Penganggaran belanja perjalanan dinas dalam rangka kunjungan kerja

dan studi banding, baik perjalanan dinas dalam negeri maupun perjalanan

dinas luar negeri, dilakukan secara selektif, frekuensi dan jumlah harinya

dibatasi serta memperhatikan target kinerja dari perjalanan dinas

dimaksud sehingga relevan dengan substansi kebijakan pemerintah

daerah. Hasil kunjungan kerja dan studi banding dilaporkan sesuai

peraturan perundang-undangan. Khusus penganggaran perjalanan dinas

luar negeri berpedoman pada Instruksi Presiden Nomor 11 Tahun 2005

tentang Perjalanan Dinas Luar Negeri dan Peraturan Menteri Dalam

40

Negeri Nomor 11 tahun 2011 tentang Peraturan Menteri Dalam Negeri

Bagi Pejabat/Pegawai dilingkungan Kementerian Dalam Negeri,

PemerintahDaerah, dan Pimpinan serta Anggota DPRD.

i. Dalam rangka memenuhi kaidah-kaidah pengelolaan keuangan daerah,

penganggaran belanja perjalanan dinas harus memperhatikan aspek

pertanggungjawaban sesuai biaya riil atau lumpsum, khususnya untuk

hal-hal sebagai berikut :

1. Sewa kendaraan dalam kota dibayarkan sesuai dengan biaya riil.

Komponen sewa kendaraan hanya diberikan untuk Gubernur/Wakil

Gubernur, Bupati/Wakil Bupati, Walikota/Wakil Walikota dan

Pimpinan DPRD Provinsi.

2. Biaya transportasi dibayarkan sesuai dengan biaya riil.Dalam hal

pelaksana perjalanan dinas tidak menggunakan fasilitas hotel atau

tempat penginapan lainnya, kepada yang bersangkutan diberikan

biaya penginapan sebesar 30% (tiga puluh persen) dari tarif hotel

di kota tempat tujuan sesuai dengan tingkatan pelaksana perjalanan

dinas dan dibayarkan secara lumpsum.

3. Uang harian dan uang representasi dibayarkan secara

lumpsum.Standar satuan harga perjalanan dinas ditetapkan dengan

Keputusan Kepala Daerah, dengan mempedomani besaran satuan

biaya yang berlaku dalam APBN sebagaimana diatur dengan

peraturan perundang-undangan.

41

j. Penyediaan anggaran untuk perjalanan dinas yang mengikutsertakan non

PNSD diperhitungkan dalam belanja perjalanan dinas. Tata cara

penganggaran perjalanan dinas dimaksud mengacu pada ketentuan

perjalanan dinas yang ditetapkan dengan peraturan kepala daerah.

k. Penganggaran untuk menghadiri pendidikan dan pelatihan, bimbingan

teknis atau sejenisnya yang terkait dengan pengembangan sumber daya

manusia, Pimpinan dan Anggota DPRD serta pejabat/staf pemerintah

daerah, yang tempat penyelenggaraannya di luar daerah harus dilakukan

sangat selektif dengan mempertimbangkan aspek-aspek urgensi dan

kompetensi serta manfaat yang akan diperoleh dari kehadiran dalam

pendidikan dan pelatihan, bimbingan teknis atau sejenisnya guna

pencapaian efektifitas penggunaan anggaran daerah. Dalam rangka

orientasi dan pendalaman tugas Pimpinan dan Anggota DPRD Provinsi

dan DPRD Kabupaten/Kota agar berpedoman pada Peraturan Menteri

Dalam Negeri Nomor 57 Tahun 2011 tentang Pedoman Orientasi dan

Pendalaman Tugas Anggota DPRD Provinsi dan DPRD Kabupaten/Kota

sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 34

Tahun 2013 tentang Perubahan Atas Peraturan Menteri Dalam Negeri

Nomor 56 Tahun 2011 tentang Pedoman Orientasi dan Pendalaman Tugas

Anggota DPRD Provinsi dan DPRD Kabupaten/Kota.

l. Penganggaran untuk penyelenggaraan kegiatan rapat, pendidikan dan

pelatihan, bimbingan teknis atau sejenisnya diprioritaskan untuk

42

menggunakan fasilitas asset daerah, seperti ruang rapat atau aula yang

sudah tersedia milik pemerintah daerah.