ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT …eprints.ums.ac.id/76357/1/NASKAH...

15

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT BAGI HASIL DEPOSITO MUDHARABAH PADA BANK UMUM SYARIAH DI INDONESIA Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Twinning Program Fakultas Ekonomi Bisnis dan Fakultas Agama Islam Oleh : AGUS EVI YANTI B 300 152 009 / I 000 152 009 PROGRAM STUDI TWINNING PROGRAM FAKULTAS EKONOMI BISNIS DAN FAKULTAS AGAMA ISLAM UNIVERSITAS MUHAMMADIYAH SURAKARTA 2019

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT …eprints.ums.ac.id/76357/1/NASKAH...

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

BAGI HASIL DEPOSITO MUDHARABAH PADA BANK UMUM

SYARIAH DI INDONESIA

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan

Twinning Program Fakultas Ekonomi Bisnis dan Fakultas Agama Islam

Oleh :

AGUS EVI YANTI

B 300 152 009 / I 000 152 009

PROGRAM STUDI TWINNING PROGRAM

FAKULTAS EKONOMI BISNIS DAN FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT BAGI HASIL

DEPOSITO MUDHARABAH PADA BANK UMUM SYARIAH DI INDONESIA

Abstrak

Tingkat bagi hasil yang diberikan oleh Bank Syariah merupakan salah satu daya tarik

masyarakat untuk menyimpan dana pada produk-produk Bank Syariah. Tingkat bagi hasil

pada bank syariah selalu berubah, hal ini disebabkan oleh beberapa faktor yang

mempengaruhi tingkat bagi hasil pada bank syariah. Penelitian ini bertujuan untuk

menganalisis faktor-faktor yang dapat mempengaruhi tingkat bagi hasil deposito mudharabah

diantaranya yaitu: Non Performing Financing (NPF), Financing to Deposit Ratio (FDR),

Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Inflasi. Populasi dalam

penelitian ini adalah Bank Umum Syariah yang terdaftar di Bank Indonesia. Data yang

digunakan dalam penelitian ini adalah Bank Umum Syariah yang menerbitkan Laporan

Keuangan triwulan yang terdaftar di Bank Indonesia dan Otoritas Jasa Keuangan pada tahun

2015 sampai dengan 2018 yang dipublikasikan pada website masing-masing. Metode analisis

data yang akan digunakan adalah Uji Regresi Data panel dengan Metode Common-Constant,

Metode Fixed Effect, Random Effect dan lain lain. Dimana Tingkat Bagi Hasil deposito

Mudharabah sebagai variabel dependen sedangkan Non Performing Financing (NPF),

Financing to Deposit Ratio (FDR), Biaya Operasional terhadap Pendapatan Operasional

(BOPO), dan Inflasi sebagai variabel independen yang mempengaruhi. Dari hasil regresi data

panel dan pengujian model, dipilih model yang terbaik yaitu model Random Effect. Hasil

penelitian ini menunjukkan bahwa Non Performing Financing (NPF) memiliki pengaruh

positif dan signifikan terhadap Tingkat Bagi Hasil Deposito Mudharabah, Financing to

Deposit Ratio (FDR) dan Inflasi memiliki pengaruh negatif dan signifikan terhadap Tingkat

Bagi Hasil Deposito Mudharabah, sedangkan variabel Biaya Operasional terhadap

Pendapatan Operasional (BOPO) tidak memiliki pengaruh signifikan terhadap Tingkat Bagi

Hasil Deposito Mudharabah.

Kata Kunci : tingkat bagi hasil deposito mudharabah, , NPF, FDR BOPO dan Inflasi.

Abstract

The rate for the outcome given by the sharia Bank is one of the public attractions to deposit

funds on the sharia Bank products. The level of yield on sharia banks is always changing, this

is due to several factors affecting the outcome of Sharia banks. This research aims to analyse

the factors that can affect the rate for the result of Mudharabah deposits such as: Non

Performing Financing (NPF), Financing to Deposit Ratio (FDR), operating expenses on

revenue Operations (BOPO), and inflation. The population in this research is the sharia Bank

registered with Bank Indonesia. The Data used in this research is the sharia Bank which

publishes the quarterly financial statements registered with Bank Indonesia and the Financial

Services Authority from 2015 to 2018 published on their respective websites. The data

analysis method to be used is the Data regression test panel with Common-Constant methods,

Fixed Effect methods, Random effects and others. Where Mudharabah deposits result rate as

dependent variable while Non Performing Financing (NPF), Financing to Deposit Ratio

(FDR), operating cost to operating income (BOPO), and inflation as independent variables

Affect. From the result of the data panel regression and testing model, selected the best model

of the Random Effect model. The results of this study showed that Non Performing Financing

(NPF) has a positive and significant influence on Mudharabah deposit result rate, Financing

to Deposit Ratio (FDR) and inflation has a significant and negative influence on Mudharabah

2

deposit result rate, while the operational cost of operating income (BOPO) variables have no

significant effect on the revenue Mudharabah deposit result rate.

Keywords: mudharabah deposit result rate, NPF, FDR, BOPO and inflation

1. PENDAHULUAN

Bank berperan penting dalam mendorong perekonomian nasional karena bank merupakan

pengumpul dana dari surplus unit dan penyalur kredit kepada defisit unit, tempat menabung

yang efektif dan produktif bagi masyarakat, serta memperlancar lalu lintas pembayaran bagi

semua sektor perekonomian (Malayu SP. Hasibuan, 2005: 3). Berdasarkan Pasal 5 Undang-

Undang No.10 Tahun 1998, tentang Perbankan, terdapat dua jenis bank, yaitu Bank Umum

dan Bank Perkreditan Rakyat. Kedua jenis bank tersebut dalam menjalankan kegiatan

usahanya diklasifikasikan menjadi dua, yaitu bank konvensional dan bank dengan prinsip

syariah. UU yang mengatur kehadiran bank syariah di Indonesia adalah UU N0.7 tahun 1992

tentang Perbankan. UU ini belum secara eksplisit mengatur mengenai bank syariah tetapi

yang tertera adalah diperkenankannya kehadiran bank dengan prinsip bagi hasil, serta diikuti

dengan keluarnya Peraturan Pemerintah (PP) No. 72 tahun 1992 tentang bank berdasarkan

prinsip bagi hasil. Perkembangan bank syariah pasca kehadiran UU No. 7 tahun 1992 masih

sangat lambat. Hal ini terlihat dari jumlah bank syariah yang tidak bertambah semenjak

kehadiran Bank Muamalat Indonesia (Rianto, 2012).

Bank Syariah menjalankan kegiatan usahanya berdasarkan prinsip syariah dan

menjauhi praktik riba, untuk diisi dengan kegiatan investasi atas dasar bagi hasil dari

pembiayaan perdagangan. Industri perbankan syariah merupakan bagian dari sistem

perbankan nasional yang mempunyai peranan penting dalam perekonomian. Peranan

perbankan syariah secara khusus antara lain sebagai perekat nasionalisme baru, artinya

menjadi fasilitator jaringan usaha ekonomi kerakyatan, memberdayakan ekonomi umat,

mendorong penurunan spekulasi di pasar keuangan, mendorong pemerataan pendapatan, dan

peningkatan efisiensi mobilitas dana (Muhamad, 2005:16).

Bank Syariah juga berfungsi sebagai penghimpun dana dari nasabah dan penyalur

dana bagi kegiatan sektor riil. Salah satu dasar hukum yang digunakan adalah mudharabah.

Mudharabah dijadikan landasan hukum untuk produk deposito mudharabah yang bertujuan

menghimpun dana nasabah dan menyalurkannya dalam bentuk pembiayaan mudharabah.

Kedua produk tersebut ditawarkan dengan skema bagi hasil. Pada deposito mudharabah,

nasabah sebagai shahibul maal akan memperoleh nisbah sesuai keuntungan bank. Pada

3

pembiayaan mudaharabah, bank sebagai shahibul maal akan memperoleh nisbah sesuai

dengan keuntungan mudharib.

Bank Syariah itu sendiri hadir untuk merespon kegiatan bank konvensional yang

menggunakan system bunga. Dalam islam bunga dipandang system yang timpang karena

cenderung menguntungkan kaum kapitalis dan kaum hartawan. Karena itu, Muhammad

(2009) mengatakan bahwa bank yang menggunakan sistem bunga harus ditolak karena

disamping tidak Islami juga karena paradigma yang dijadikan landasan operasionalnya tidak

manusiawai dan tidak adil. Hal ini sesuai dengan Al-qur’an dalam Qs. Ali Imran ayat 130

yang artinya sebagai betikut :

“Hai orang-orang yang beriman, janganlah kamu makan hasil riba yang berlipat ganda.

Takwalah kamu kepada Allah agar kamu memperoleh kebahagian.” (Qs. Ali Imran 130).

Secara filosofis bank syariah adalah bank yang aktivitasnya meninggalkan masalah

riba. Dengan demikian, penghindaran bunga yang dianggap riba merupakan salah satu

tantangan yang dihadapi dunia Islam. Oleh karena itu, didirikan mekanisme perbankan yang

bebas bunga (bank Syariah).

Mengingat begitu pentingnya fungsi dan peranan perbankan syariah di Indonesia,

maka pihak bank syariah perlu meningkatkan kinerjanya agar tercipta perbankan dengan

prinsip syariah yang sehat dan efisien. Profitabilitas merupakan indikator yang paling tepat

untuk mengukur kinerja suatu bank (Syofyan, 2002). Menurut Karya dan Rakhman, tingkat

profitabilitas bank syariah di Indonesia merupakan yang terbaik di dunia diukur dari rasio

laba terhadap asset (ROA), baik untuk kategori bank yang full fledge maupun untuk kategori

Unit Usaha Syariah.

Menurut Almilia dan Herdinigtyas (2005) rasio BOPO sering disebut rasio efisiensi

yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya

operasional terhadap pendapatan operasional. Rasio BOPO ini bertujuan untuk mengukur

kemampuan pendapatan operasional dalam menutup biaya operasional. Rasio yang semakin

meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional

dan meningkatkan pendapatan operasionalnya yang dapat menimbulkan kerugian karena

bank kurang efisien dalam mengelola usahanya (Panco, 2008). Hal ini dapat menunjukkan

bahwa terdapat hubungan antara BOPO dengan tingkat bagi hasil deposito yang akan

dibagikan oleh bank syariah.

Tingginya tingkat bagi hasil yang ditawarkan perbankan syariah tidak terlepas dari

besarnya tingkat pembiayaannya dan kualitas aset bank yang dapat dilihat dari tingkat

Financing to Deposits Ratio (FDR). Dapat diketahui bahwa semakin tinggi rasio Financing

4

to Deposits Ratio (FDR) mengindikasikan tingkat pembiayaan yang tinggi dan ini berdampak

pada meningkatnya return yang akan dihasilkan dari pembiayaan. Hal tersebut secara

otomatis akan meningkatkan tingkat bagi hasil.

Inflasi merupakan salah satu masalah dalam perekonomian yang selalu dihadapi oleh

setiap Negara. Dalam menghadapi tingkat inflasi Saekhu (2015) mengungkapkan bahwa

perbankan syariah menghadapi masalah dari sisi penghimpunan Dana Pihak Ketiga (DPK).

Dengan adanya kenaikan pada tingkat inflasi akan meningkatkan suku bunga deposito.

Sehingga suku bunga deposito di perbankan konvensional lebih tinggi dan menarik daripada

return dari perbankan syariah. Hal ini tentu menunjukkan bahwa inflasi dapat berpengaruh

terhadap kondisi kinerja keuangan perbankan syariah

Prinsip bagi hasil merupakan landasan pertama bagi produk pembiayaan mudharabah

dan musyarakah, prinsip dasar inilah yang membedakan antara bank syariah dan bank

konvensional. Prinsip bagi hasil di Indonesia diterapkan dengan menggunakan dua metode

yaitu profit sharing dan revenue sharing, Profit sharing menggunakan basis perhitungan

berupa laba yang diperoleh mudharib dalam mengelola usahanya, sedangkan revenue sharing

menggukan basis perhitungan berupa pendapatan yang diperoleh mudharib. (Muhammad ,

2012:96)

Deposito Mudharabah adalah salah satu alternative investasi pada perbankan syariah

yang ditawarkan dengan menggunakan profit sharing. Profit sharing menekankan bahwa

deposito yang ditabung oleh nasabah nantinya akan digunakan untuk pembiayaan pada bank

syariah, kemudian hasil atau keuntungan yang didapat akan dibagi menurut nisbah yang

disepakati bersama. Jika keuntungan bank meningkat maka keuntungan bagi hasil yang

diterima deposan juga akan meningkat. Tingkat bagi hasil yang tinggi akan menarik nasabah

dalam memilih perbankan (Nelwani, 2013).

Begitu pentingnya bagi hasil pada bank syariah, sehingga masyarakat memahami dan

menganggap bahwa sistem bagi hasil adalah sistem dari perbankan syariah. Dalam penelitian

ini variabel-variabel yang diduga mempengaruhi tingkat bagi hasil deposito mudharabah

adalah NPF, FDR, BOPO, dan Inflasi. Dengan demikian melalui kajian empiris dan alasan-

alasan penting secara konseptual, dijadikan peneliti untuk mengkaji masalah: “Analisis

Faktor-Faktor Yang Mempengaruhi Tingkat Bagi Hasil Deposito Mudharabah pada

Bank Umum Syariah di Indonesia”.

5

2. METODE

Objek dalam penelitian ini yaitu untuk mengetahui bagaimana pengaruh variabel Non-

Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasional terhadap

Pendapatan Operasional (BOPO), dan Inflasi terhadap Tingkat Bagi Hasil deposito

Mudharabah pada Bank Umum Syariah. Sedangkan jenis data yang digunakan dalam

penelitian ini adalah data panel (pooled data), yaitu kombinasi antara data time series dan

data cross section.

Teknik pengumpulan data yang digunakan pada penelitian ini berupa studi

kepustakaan dimana penulis memperoleh data dengan cara melihat laporan keuangan yang

dipublikasikan oleh Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI), dengan

mengunjungi website-nya. Selain itu, data yang diperoleh juga dilakukan dengan cara

membaca berbagai sumber, antara lain : jurnal, buku yang berhubungan dengan Deposito

Mudharabah.

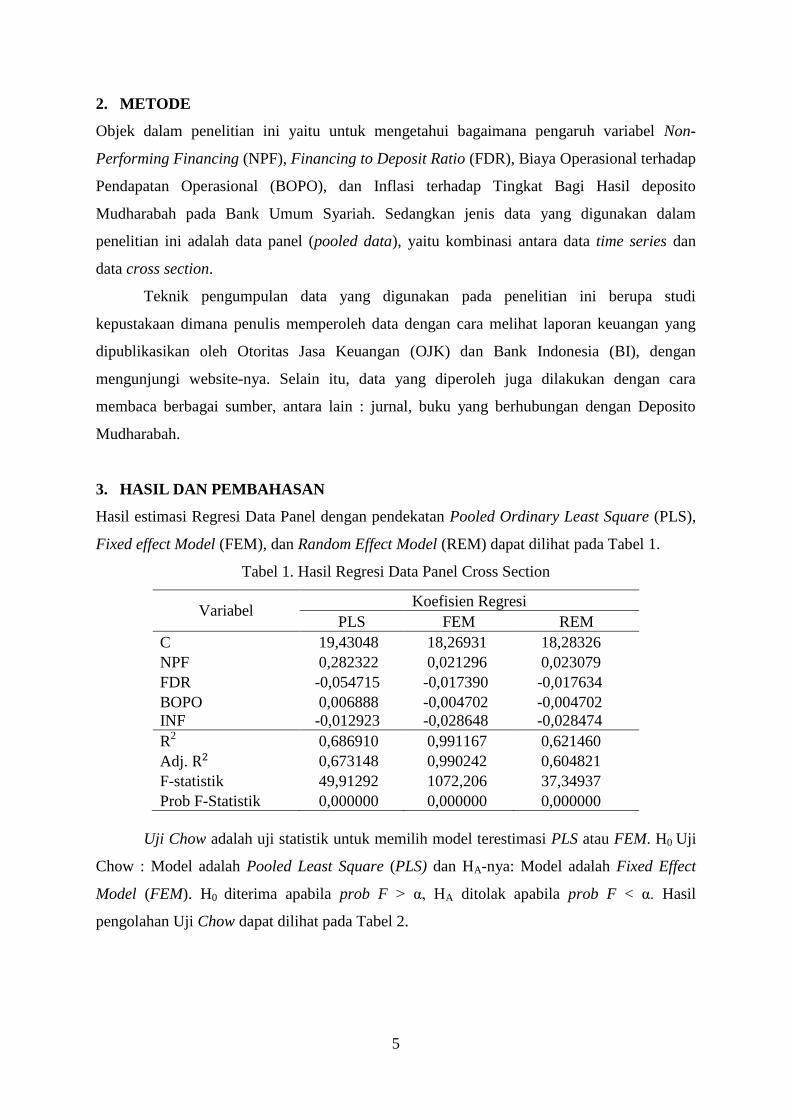

3. HASIL DAN PEMBAHASAN

Hasil estimasi Regresi Data Panel dengan pendekatan Pooled Ordinary Least Square (PLS),

Fixed effect Model (FEM), dan Random Effect Model (REM) dapat dilihat pada Tabel 1.

Tabel 1. Hasil Regresi Data Panel Cross Section

Variabel Koefisien Regresi

PLS FEM REM

C 19,43048 18,26931 18,28326

NPF 0,282322 0,021296 0,023079

FDR -0,054715 -0,017390 -0,017634

BOPO 0,006888 -0,004702 -0,004702

INF -0,012923 -0,028648 -0,028474

R2

0,686910 0,991167 0,621460

Adj. 0,673148 0,990242 0,604821

F-statistik 49,91292 1072,206 37,34937

Prob F-Statistik 0,000000 0,000000 0,000000

Uji Chow adalah uji statistik untuk memilih model terestimasi PLS atau FEM. H0 Uji

Chow : Model adalah Pooled Least Square (PLS) dan HA-nya: Model adalah Fixed Effect

Model (FEM). H0 diterima apabila prob F > α, HA ditolak apabila prob F < α. Hasil

pengolahan Uji Chow dapat dilihat pada Tabel 2.

6

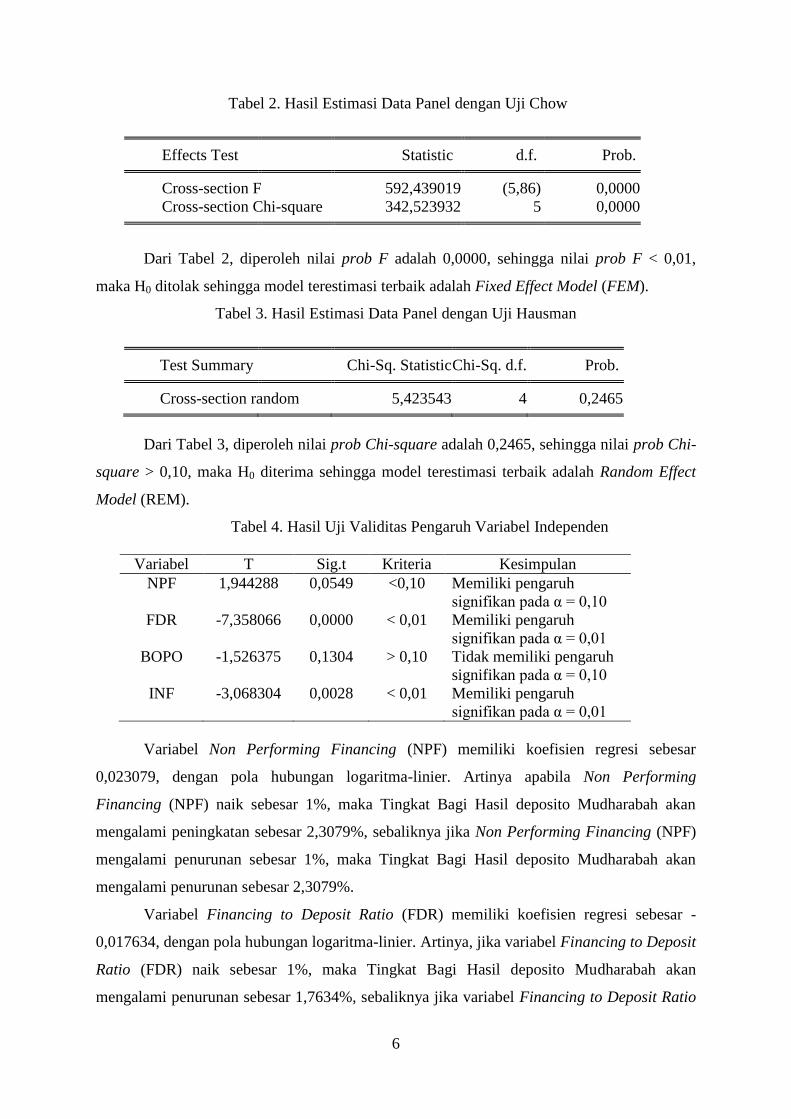

Tabel 2. Hasil Estimasi Data Panel dengan Uji Chow

Effects Test Statistic d.f. Prob.

Cross-section F 592,439019 (5,86) 0,0000

Cross-section Chi-square 342,523932 5 0,0000

Dari Tabel 2, diperoleh nilai prob F adalah 0,0000, sehingga nilai prob F < 0,01,

maka H0 ditolak sehingga model terestimasi terbaik adalah Fixed Effect Model (FEM).

Tabel 3. Hasil Estimasi Data Panel dengan Uji Hausman

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 5,423543 4 0,2465

Dari Tabel 3, diperoleh nilai prob Chi-square adalah 0,2465, sehingga nilai prob Chi-

square > 0,10, maka H0 diterima sehingga model terestimasi terbaik adalah Random Effect

Model (REM).

Tabel 4. Hasil Uji Validitas Pengaruh Variabel Independen

Variabel T Sig.t Kriteria Kesimpulan

NPF 1,944288 0,0549 <0,10 Memiliki pengaruh

signifikan pada α = 0,10

FDR -7,358066 0,0000 < 0,01 Memiliki pengaruh

signifikan pada α = 0,01

BOPO -1,526375 0,1304 > 0,10 Tidak memiliki pengaruh

signifikan pada α = 0,10

INF -3,068304 0,0028 < 0,01 Memiliki pengaruh

signifikan pada α = 0,01

Variabel Non Performing Financing (NPF) memiliki koefisien regresi sebesar

0,023079, dengan pola hubungan logaritma-linier. Artinya apabila Non Performing

Financing (NPF) naik sebesar 1%, maka Tingkat Bagi Hasil deposito Mudharabah akan

mengalami peningkatan sebesar 2,3079%, sebaliknya jika Non Performing Financing (NPF)

mengalami penurunan sebesar 1%, maka Tingkat Bagi Hasil deposito Mudharabah akan

mengalami penurunan sebesar 2,3079%.

Variabel Financing to Deposit Ratio (FDR) memiliki koefisien regresi sebesar -

0,017634, dengan pola hubungan logaritma-linier. Artinya, jika variabel Financing to Deposit

Ratio (FDR) naik sebesar 1%, maka Tingkat Bagi Hasil deposito Mudharabah akan

mengalami penurunan sebesar 1,7634%, sebaliknya jika variabel Financing to Deposit Ratio

7

(FDR) mengalami penurunan sebesar 1%, maka Tingkat Bagi Hasil deposito Mudharabah

akan mengalami kenaikan sebesar 1,7634%.

Variabel Inflasi memiliki koefisien regresi sebesar -0,028474, dengan pola hubungan

logaritma-linier. Artinya, jika variabel Inflasi naik sebesar 1%, maka Tingkat Bagi Hasil

deposito Mudharabah akan mengalami penurunan sebesar 2,8474%, sebaliknya jika variabel

Inflasi mengalami penurunan sebesar 1%, maka Tingkat Bagi Hasil deposito Mudharabah

akan mengalami kenaikan sebesar 2,8474%.

Dari Tabel 4 dapat diketahui konstanta dari masing-masing bank. Nilai konstanta

tertinggi adalah Bank Syariah Mandiri yaitu sebesar 19,22317 artinya terkait dengan

pengaruh Non Performing Financing, Financing to Deposit Ratio, Biaya Operasional

terhadap Pembiayaan Operasional, dan Inflasi terhadap Tingkat Bagi Hasil Deposito

Mudharabah di Bank Syariah Mandiri cenderung lebih tinggi dibandingkan perbankan

syariah lain. Pada urutan kedua tertinggi adalah Bank Muamalah Indonesia dengan nilai

konstanta sebesar 19,187106. Pada urutan ketiga adalah Bank BRI Syariah dengan nilai

konstanta sebesar 18,479268. Nilai konstanta pada urutan keempat yaitu Bank BNI Syariah

sebesar 18,311525. Pada urutan kelima adalah Bank Mega Syariah dengan nilai konstanta

sebesar 17,303211. Sedangkan, nilai konstanta terendah adalah Bank BCA Syariah yaitu

17,195279 artinya terkait dengan pengaruh Non Performing Financing, Financing to Deposit

Ratio, Biaya Operasional terhadap Pembiayaan Operasional, dan Inflasi terhadap Deposito

Mudharabah cenderung lebih rendah dibandingkan dengan Bank Syariah lainnya.

Berdasarkah hasil estimasi REM, mununjukkan bahwa Non Performing Financing

(NPF) memiliki pengaruh positif dan signifikan terhadap Tingkat Bagi Hasil Deposito

Mudharabah. Variabel NPF berpengaruh signifikan pada α < 0,10. Dengan demikian dapat

diartikan jika NPF mengalami kenaikan maka Tingkat Bagi Hasil deposito Mudharabah pada

Bank Umum Syariah akan mengalami kenaikan juga, dan jika NPF menurun maka Tingkat

Bagi Hasil deposito Mudharabah pada Bank Umum Syariah akan menurun.

Penelitian ini selaras dengan penelitian sebelumnya yang dilakukan oleh Rizki Amelia

(2011) dengan judul “Pengaruh CAR, FDR, dan NPF terhadap Return Bagi Hasil Deposito

Mudharabah Pada Perbankan Syariah” dengan nilai probabilitas 0,001 berpengaruh positif

dan signifikan, yang berarti bahwa NPF meningkat maka tingkat bagi hasil deposito

mudharabah juga meningkat, sehingga hal ini mempengaruhi tingkat bagi hasil deposito

mudharabah.

Berdasarkan hasil estimasi REM, menunjukkan bahwa Financing to Deposit Ratio

dapat (FDR) memiliki pengaruh yang negatif dan signifikan terhadap tingkat bagi hasil

8

deposito mudharabah. Variabel FDR memiliki pengaruh signifikan pada α = 0,01. Dengan

demikian dapat diartikan jika FDR mengalami kenaikan maka Tingkat Bagi Hasil deposito

Mudharabah pada Bank Umum Syariah akan menurun, begitu sebaliknya jika FDR menurun

maka Tingkat Bagi Hasil deposito Mudharabah akan mengalami kenaikan.

Penelian ini selaras dengan penelitian sebelumnya yang dilakukan oleh Volta D dan

Enni S (2015) dengan judul “Faktor-Faktor yang Mempengaruhi Pertumbuhan Deposito

Mudharabah Bank Syariah” hasil penelitian menunjukkan probabilitas 0,000, semakin tinggi

rasio Financing to Deposit Ratio dapat diartikan bahwa kemampuan perbankan syariah dalam

membayar kembali penarikan dana yang dilakukan deposan cukup baik, sehingga variabel

FDR ini sangat berpengaruh terhadap tingkat bagi hasil deposito mudharabah.

Berdasarkan hasil estimasi REM, menunjukkan bahwa Biaya Operasional terhadap

Pembiayaan Operasional (BOPO) bernilai negatif dan tidak signifikan, yang berarti BOPO

tidak memiliki pengaruh terhadap tingkat bagi hasil deposito mudharabah sampai tingkat α

sampai dengan 0,10. Hal ini mengidentifikasikan bahwa BOPO tidak menjadi bahan

pertimbangan terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah.

Penelitian ini selaras dengan penelitian sebelumnya yang dilakukan oleh Andryani

Isna K (2012) dengan judul “Analisis Pengaruh Return On Asset, BOPO, dan Suku Bunga

terhadap Tingkat Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah” dengan nilai

probabilitas 0,049, yang berarti bahwa apabila BOPO meningkat maka belum tentu tingkat

bagi hasil deposito mudharabah meningkat, begitu juga sebaliknya apabila BOPO menurun

belum tentu tingkat bagi hasil deposito mudharabah menurun.

Berdasarkan hasil estimasi REM, menunjukkan Inflasi berpengaruh negatif dan

signifikan terhadap tingkat bagi hasil deposito mudharabah. Variabel Inflasi memiliki

pengaruh signifikan pada α = 0,01. Dengan demikian dapat diartikan jika Inflasi mengalami

kenaikan maka Tingkat Bagi Hasil deposito Mudharabah pada Bank Umum Syariah akan

menurun, begitu sebaliknya jika Inflasi menurun maka Tingkat Bagi Hasil deposito

Mudharabah akan mengalami kenaikan.

Penelian ini bertolak belakang dengan penelitian sebelumnya yang dilakukan oleh Ifat

Marifat (2016) dengan judul “Analisis Penaruh Tingkat Bagi Hasil Deposito Mudharabah,

Jumlah Kantor Layanan, Inflasi, PDB terhadap Jumlah Deposito Mudharabah pada Bank

Umum Syariah di Indonesia” hasil penelitian menunjukkan probabilitas 0,7910, dalam

penelitian ini menunjukkan bahwa setiap kenaikan inflasi tidak terlalu mempengaruhi

nasabah untuk menyimpan dananya, kenaikan inflasi yang tinggi di Indonesia tidak

mempengaruhi tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah.

9

4. PENUTUP

4.1 Kesimpulan

Berdasarkan Uji Chow dapat diketahui bahwa Model FEM lebih tepat digunakan dalam

penelitian ini daripada model PLS, dan pengujian model Uji Hausman menunjukkan model

REM adalah model yang paling tepat digunakan dibandingkan model FEM. Maka dari itu

pemilihan model yang paling tepat dipilih dalam penelitian ini adalah model Random Effect

Model (REM).

Berdasarkan uji t yang dilakukan menunjukkan bahwa vaariabel yang berpengaruh

signifikan terhadap Tingkat Bagi Hasil Deposito Mudharabah adalah variabel Non Perfoming

Financing (NPF), variabel Financing to Deposit Ratio (FDR), dan variabel Inflasi dengan

tingkat probabilitas 0,01 sampai dengan 0,1. Sedangkan variabel yang tidak berpengaruh

signifikan terhadap Tingkat Bagi Hasil Deposito Mudharabah adalah variabel Biaya

Operasinal pendapatan Operasioanl (BOPO) pada tingkat α sampai dengan 0,1.

Berdasarkan uji F yang digunakan untuk menguji eksistensi model, diperoleh hasil

nilai signifikansi statistik F sebesar 0.000000 < 0,01, H0 ditolak sehingga model yang dipakai

eksis. Variabel Not Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya

Operasional Pendapatan Operasional (BOPO), dan Inflasi terdapat dalam persamaan regresi

secara simultan atau bersama-sama berpengaruh terhadap Tingkat Bagi Hasil Deposito

Mudharabah.

Berdasarkan uji koefisien determinasi diperoleh nilai R2 sebesar 0,621460 atau

62,14%. Hal ini menunjukkan bahwa pengaruh variabel independen (Non Perfoming

Financing, Financing to Deposit Ratio, Biaya Operasinal pendapatan Operasioanl dan inflasi)

terhadap variabel dependen (Tingkat Bagi Hasil deposito Mudharabah) sebesar 62,14% atau

variasi variabel independen yang digunakan dalam model mampu menjelaskan sebesar

62,14%. Sedangkan sisanya sebesar 37,86% dipengaruhi atau dijelaskan oleh faktor lain yang

tidak disertakan dalam penelitian ini.

4.2 Saran

Bank Umum syariah harus bisa lebih meningkatkan kenerjanya di bidang investasi deposito

mudharabah. Karena bank memiliki peran penting dalam pergerakan perekonomian

Indonesia, dan dalam penelitian ini diketahui bahwa perbankan syariah masih sulit lepas dari

dampak perekonomian yang bersifat ekonomi makro.

Hasil dari penelitian tentang tingkat bagi hasil deposito mudharabah ini diharapkan

bisa menambah wawasan serta pengetahuan bagi nasabah bank syariah terutama pada produk

10

deposito mudharabah, sehingga dapat menjadi landasan dalam pengambilan keputusan

nasabah untuk berinvestasi di Bank Umum Syariah.

Bagi penelitian selanjutnya diharapkan menambah variabel independen dari penelitian

ini dengan variabel lain yang diperkirakan dapat mempengaruhi tingkat bagi hasil deposito

mudharabah di Bank Umum syariah. Dengan demikian, hasil yang didapat diharapkan lebih

akurat

DAFTAR PUSTAKA

Amelia R. 2011. Pengaruh CAR, FDR, dan NPF terhadap Tingkat Bagi hasil Deposito

Mudharabah pada Perbankan Syariah. Skripsi Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah. Jakarta

Anisah, Nur, dkk. 2013. Faktor-faktor yang mempengaruhi pertumbuhan deposito

mudharabah bank syariah. Jurnal Ilmu dan Riset Akuntansi, Vol.1 Nomor.2

Antonio, Muhamad Syafi’i. 2011. Bank Syariah dari teori ke praktek. Depok: Gema Insani.

Arifa, Umaira. 2008. Analisis Pengaruh Non Performing Financing (NPF) dan Financing To

Deposit Ratio (FDR) terhadap persentase return bagi hasil deposito mudharabah

mutlaqah pada Bank Muamalat Indonesia. Jurnal Ekonomi & Bisnis, No. 3, Jilid 8

Diyanto, V & Savitri E. 2015. Faktor-Faktor yang Mempengaruhi Pertumbuhan Deposito

Mudharabah Bank Syariah. Jurnal Akuntansi. Vol. 7, No. 3.

Harfiah, Laila M dkk. 2016. The Impact of ROA, BOPO, and FDR to Indonesian Islamic

Bank's Mudharabah Deposit Profit Sharing. International Journal Etikonomi, Vol.15

No.1

Hilman, Iim. 2016. The Factors Affecting Mudharabah Deposits of Sharia Banking in

Indonesi. International Journal of Business and Management Invention, Vol.5

Ismail. 2010. Manajemen Perbankan Dari Teori Menuju Aplikasi. Kencana. Jakarta.

Juwariyah, Siti. 2008. Analisis Pengaruh Profitabilitas dan Efisiensi terhadap tingkat bagi

hasil tabungan dan Deposito Mudharabah Muthlaqah Studi Bank Muamalat

Indonesia. Buletin Studi Ekonomi, Vol.12 No.1

Mawardi, Nasrah. 2005. Faktor-faktor yang Mempengaruhi Penetapan Return Bagi Hasil

Deposito Mudharabah Mutlaqah studi pada Unit Usaha Syariah Bank X. Tesis S2

Universitas Indonesia.

Mawardi, Nasrah. 2008. Faktor-faktor yang Mempengaruhi Penetapan Return Bagi Hasil

Deposito Mudharabah Muthlaqah. Jurnal Eksis,Vol.4 No.3

Nainggolan, Marnov. 2009. Analisis LDR, NIM, BOPO Terhadap ROA Bank Umum

Indonesia. Skripsi Universitas Sumatera Utara. Medan

11

Natalia E, Dzulkirom M & Rahayu S. M. 2014. Pengaruh Tingkat Bagi Hasil Deposito Bank

Syariah Dan Suku Bunga Deposito Bank Umum Terhadap Jumlah Simpanan

Deposito Mudhamarabah. Jurnal Administrasi Bisnis. Vol. 9 No.1.

Nofianti, Badina T & Erlangga A. 2015. Analisis Pengaruh ROA, BOPO, Suku Bunga, FDR

dan NPF Terhadap Tingkat Bagi Hasil Deposito Mudharabah (Studi Empiris pada

Bank Umum Syariah di Indonesia Tahun 2011-2013. Esensi: Jurnal Bisnis dan

Manajemen. Vol.5 No.1.

Taswan. 2010. Manajemen Perbankan. UPP STIM YKPN. Yogyakarta. 597 hlm.

Wibowo, E.S & Syaichu M. 2013. Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO,

NPF, terhadap profitabilitas Bank Umum Syariah. Jurnal Management Vol.2

Nomor.2 Hal.1-10