ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT...

27

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010) 20206184 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN BARANG KONSUMSI DI BURSA EFEK INDONESIA TAHUN 2004-2009 Carissa Fitrianti , Iman Murtono Soenhadji, Ph.D Program Studi Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2010 ABSTRAK Tujuan Penelitian ini adalah untuk mengetahui pengaruh Total Asset Turnover Ratio (TAT), Debt to Equity Ratio (DER), Opini audit, dan Kantor KAP terhadap audit delay baik secara simultan maupun parsial. Pentingnya ketepatan waktu pelaporan keuangan bagi pembuatan keputusan, dimana audit delay menjadi salah satu faktor yang mempengaruhi terlambatnya pelaporan keuangan, menjadikan audit delay serta faktor-faktor yang mempengaruhinya dapat menjadi salah satu objek penelitian yang diteliti. Adapun faktor-faktor yang akan diuji kembali dalam penelitian ini adalah TAT, DER, OPINI dan KAP. Teknik pengumpulan datanya melalui perantara, yakni Pusat Referensi Pasar Modal (Capital Market Reference Center) (PRPM) dengan jumlah populasi 30 perusahaan. Alat analisis data yang digunakan adalah statistik deskriptif dan analisis korelasi. Metode analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda dengan uji F dan uji t dan koefisien korelasi berganda. Berdasarkan Hasil Analisis Deskriptif, dapat kita ketahui bahwa Rata-rata Audit Delaynya pada tahun 2004 adalah selama 99,43 hari. Tahun 2005 selama 93,37 hari. Tahun 2006 selama 90,0667 hari. Tahun 2007 selama 89,03 hari. Tahun 2008 selama 94,37 hari. Dan Tahun 2009 selama 93,07 hari. Ditiap-tiap tahun dan dengan pengujian yang berbeda- beda, dapat kita ketahui TAT, DER, OPINI, dan KAP mempunyai pengaruh terhadap Audit Delay terutama pada tahun 2007, hal ini bisa dilihat dari hasil uji F (uji simultan). Apabila berdasarkan uji t (parsial), yang berpengaruh terhadap audit delay adalah OPINI di tahun 2005 dan 2007 serta DER di tahun 2009. Sedangkan hasil analisis korelasi menunjukkan bahwa yang berpengaruh adalah OPINI dan KAP di tahun 2004, OPINI di 2007, dan DER di 2009. Dan berdasarkan hasil perhitungan koefisien determinasi, didapatkan bahwa variasi TAT,DER,OPINI, dan KAP dapat menjelaskan variasi audit delay paling besar ditahun 2007, yakni sebesar 31,9%, sedangkan sisanya dijelaskan oleh sebab-sebab yang lain diluar model. (2001-2009) Kata Kunci : Audit Delay, DER, KAP, OPINI dan TAT ( xii + 62 halaman + lampiran ) ABSTRACT The purpose of this study is to determine the influence of Total Asset Turnover Ratio (TAT), Debt to Equity Ratio (DER), audit opinion, and the Office of the audit delay KAP

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT...

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY PADA PERUSAHAAN BARANG

KONSUMSI DI BURSA EFEK INDONESIA

TAHUN 2004-2009

Carissa Fitrianti , Iman Murtono Soenhadji, Ph.D

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2010

ABSTRAK

Tujuan Penelitian ini adalah untuk mengetahui pengaruh Total Asset Turnover Ratio

(TAT), Debt to Equity Ratio (DER), Opini audit, dan Kantor KAP terhadap audit delay baik

secara simultan maupun parsial. Pentingnya ketepatan waktu pelaporan keuangan bagi

pembuatan keputusan, dimana audit delay menjadi salah satu faktor yang

mempengaruhi terlambatnya pelaporan keuangan, menjadikan audit delay serta faktor-faktor

yang mempengaruhinya dapat menjadi salah satu objek penelitian yang diteliti. Adapun

faktor-faktor yang akan diuji kembali dalam penelitian ini adalah TAT, DER, OPINI dan

KAP.

Teknik pengumpulan datanya melalui perantara, yakni Pusat Referensi Pasar Modal

(Capital Market Reference Center) (PRPM) dengan jumlah populasi 30 perusahaan. Alat

analisis data yang digunakan adalah statistik deskriptif dan analisis korelasi. Metode analisis

data yang digunakan dalam penelitian ini adalah regresi linier berganda dengan uji F dan uji t

dan koefisien korelasi berganda.

Berdasarkan Hasil Analisis Deskriptif, dapat kita ketahui bahwa Rata-rata Audit

Delaynya pada tahun 2004 adalah selama 99,43 hari. Tahun 2005 selama 93,37 hari. Tahun

2006 selama 90,0667 hari. Tahun 2007 selama 89,03 hari. Tahun 2008 selama 94,37 hari.

Dan Tahun 2009 selama 93,07 hari. Ditiap-tiap tahun dan dengan pengujian yang berbeda-

beda, dapat kita ketahui TAT, DER, OPINI, dan KAP mempunyai pengaruh terhadap Audit

Delay terutama pada tahun 2007, hal ini bisa dilihat dari hasil uji F (uji simultan). Apabila

berdasarkan uji t (parsial), yang berpengaruh terhadap audit delay adalah OPINI di tahun

2005 dan 2007 serta DER di tahun 2009. Sedangkan hasil analisis korelasi menunjukkan

bahwa yang berpengaruh adalah OPINI dan KAP di tahun 2004, OPINI di 2007, dan DER di

2009. Dan berdasarkan hasil perhitungan koefisien determinasi, didapatkan bahwa variasi

TAT,DER,OPINI, dan KAP dapat menjelaskan variasi audit delay paling besar ditahun 2007,

yakni sebesar 31,9%, sedangkan sisanya dijelaskan oleh sebab-sebab yang lain diluar model.

(2001-2009)

Kata Kunci : Audit Delay, DER, KAP, OPINI dan TAT

( xii + 62 halaman + lampiran )

ABSTRACT

The purpose of this study is to determine the influence of Total Asset Turnover Ratio

(TAT), Debt to Equity Ratio (DER), audit opinion, and the Office of the audit delay KAP

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

either simultaneously or partial. The importance of timeliness of financial reporting for

decision making, where the audit delay have been a factor affecting the delay in financial

reporting, making the audit delay and the factors influencing it can be one subjects were

studied. The factors that will be tested again in this research is TAT, DER, OPINION and

KAP.

Technique of collecting data through an intermediary, namely the Capital Market

Reference Center (Capital Market Reference Center) (PRPM) with a total population of 30

companies. Data analysis tool used is descriptive statistics and correlation analysis. Methods

of data analysis used in this study is multiple linear regression with the F test and t test and

multiple correlation coefficients.

Based on the results of descriptive analysis, we can know that the average audit

Delay in the year 2004 is 99.43 days long. Year 2005 for 93.37 days. Year 2006 during

90.0667 days. Year 2007 for 89.03 days. Year 2008 for 94.37 days. And the Year 2009 for

93.07 days. In each and every year and with different tests, we can know TAT, DER,

OPINION, and KAP has an influence on Audit Delay in the year 2007 especially, it can be

seen from the results of F test (simultaneous test). If based on t test (partial), the effect on

audit delay was OPINION in 2005 and 2007 and DER in the year 2009. While the results of

correlation analysis showed that the effect is OPINION and KAP in the year 2004, OPINION

in 2007, and DER in 2009. And based on the calculation of the coefficient of determination,

it was found that the variation of TAT, DER, OPINION, and the firm can explain the large

variation of audit delay in 2007, which amounted to 31.9%, while the rest is explained by

other causes outside the model.

(2001-2009)

Keywords: audit delay, DER, KAP, OPINION and TAT

(xii + 62 pages + appendix)

PENDAHULUAN

Berdasarkan peraturan Badan Pengawas Pasar Modal No. KEP 36/PM/2003 tanggal 30

September 2003, setiap perusahaan diwajibkan untuk menyampaikan laporan keuangan yang

disusun sesuai dengan Standar Akuntansi Keuangan dan telah diaudit oleh akuntan

publik kepada Badan Pengawas Pasar Modal selambat-lambatnya 90 hari terhitung sejak

berakhirnya tanggal tahun buku.

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit

dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit

yang dilakukan oleh auditor. Perbedaan waktu ini dinamai dengan audit delay.

Semakin panjang audit delay, maka semakin lama auditor dalam menyelesaikan pekerjaan

auditnya.

Pentingnya ketepatan waktu pelaporan keuangan bagi pembuatan keputusan,

dimana audit delay menjadi salah satu faktor yang mempengaruhi terlambatnya

pelaporan keuangan, menjadikan audit delay serta faktor-faktor yang mempengaruhinya

dapat menjadi salah satu objek penelitian yang diteliti. Adapun faktor-faktor yang akan diuji

kembali dalam penelitian ini adalah TAT, DER, OPINI dan KAP.

Penelitian ini merupakan kelanjutan dari penelitian yang dilakukan sebelumnya oleh

Ashton dan Elliot (1987), Carslaw dan Kaplan (1991), Hossain, M. A. dan P. J. Taylor

(1998), Halim (2000), Subekti dan Novi (2004), Ratnawaty dan Toto Sugiharto (2005),

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Wiwik Utami (2006), Anggit Wasis Sejati (2007), Ahmad Husni Fahmi (2009), dan Kartika

P. Simbolon (2009). Yang membedakan penelitian ini dengan penelitian - penelitian

sebelumnya adalah periode waktunya, dan perusahaannya. Berdasarkan uraian diatas maka

penulis mengambil judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY PADA PERUSAHAAN BARANG KONSUMSI DI BURSA EFEK

INDONESIA TAHUN 2004-2009”.

Dengan rumusan masalah sebagai berikut :

1.Bagaimana pengaruh faktor-faktor Total Asset Turnover Ratio (TAT), Debt to Equity Ratio

(DER), Opini audit, dan Kantor KAP terhadap audit delay secara parsial?

2.Bagaimana pengaruh faktor-faktor Total Asset Turnover Ratio (TAT), Debt to Equity Ratio

(DER), Opini audit, dan Kantor KAP terhadap audit delay secara simultan?

Dan tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Mengetahui pengaruh Total Asset Turnover Ratio (TAT), Debt to Equity Ratio

(DER), Opini audit, dan Kantor KAP terhadap audit delay baik secara parsial.

2. Mengetahui pengaruh Total Asset Turnover Ratio (TAT), Debt to Equity Ratio

(DER), Opini audit, dan Kantor KAP terhadap audit delay secara simultan.

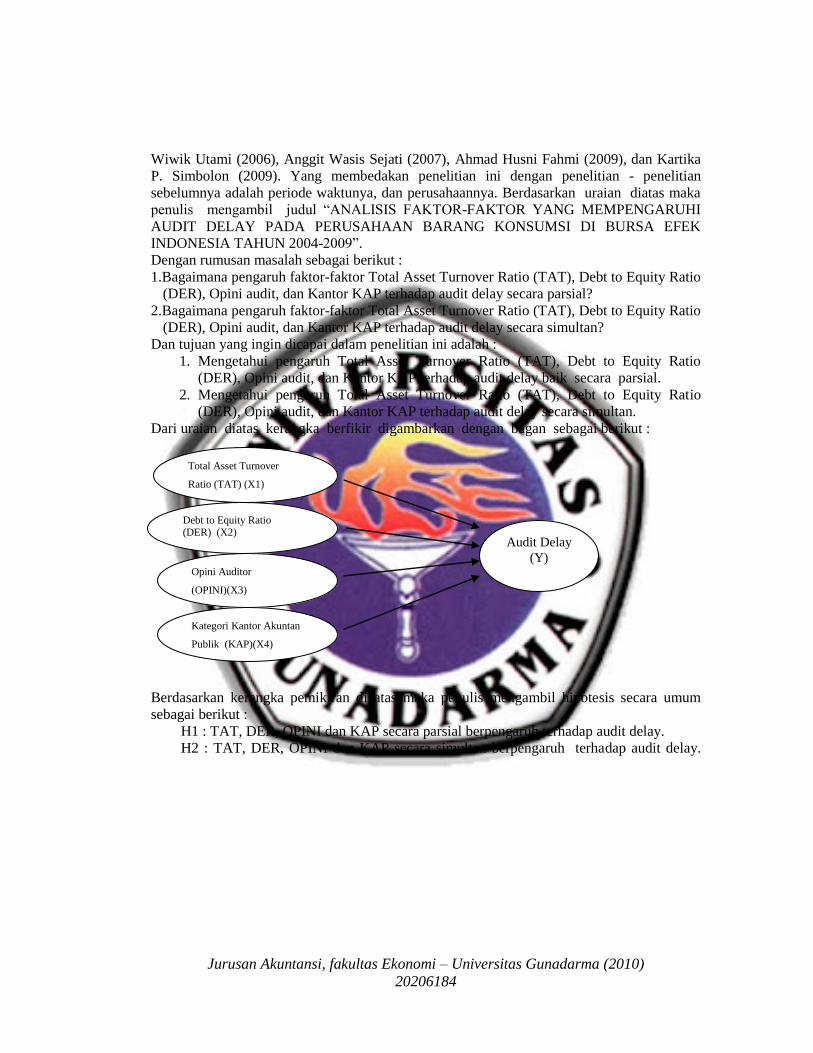

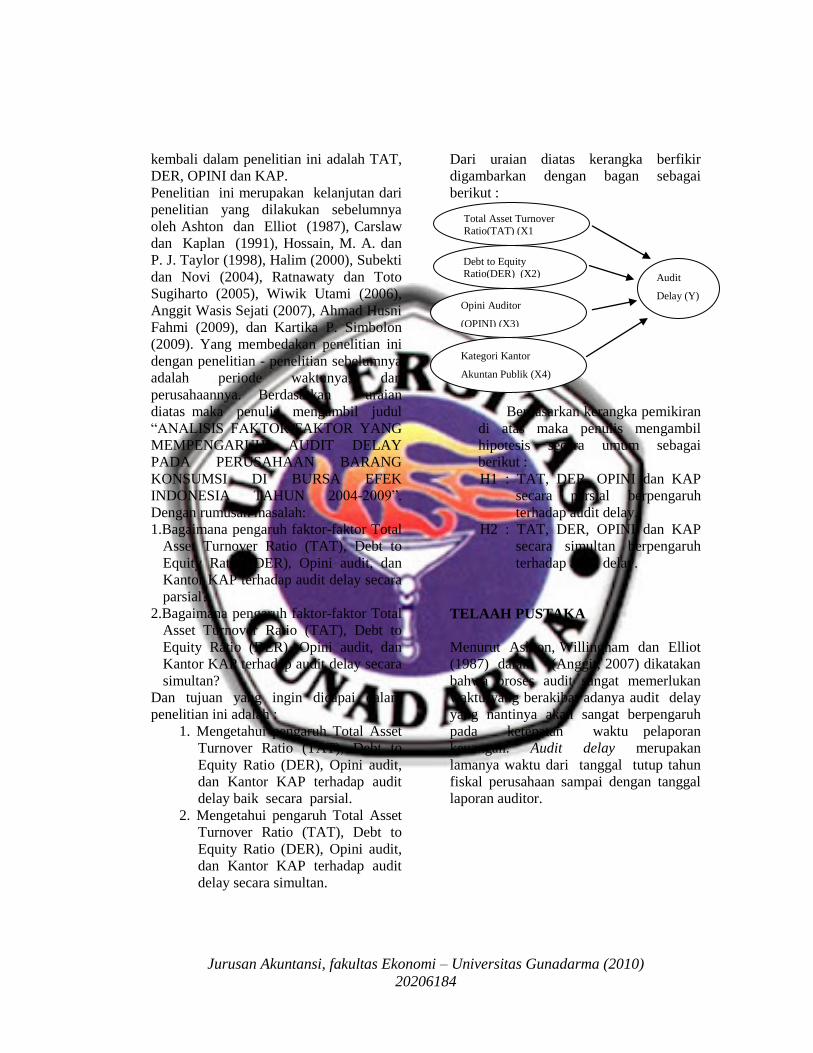

Dari uraian diatas kerangka berfikir digambarkan dengan bagan sebagai berikut :

Berdasarkan kerangka pemikiran di atas maka penulis mengambil hipotesis secara umum

sebagai berikut :

H1 : TAT, DER, OPINI dan KAP secara parsial berpengaruh terhadap audit delay.

H2 : TAT, DER, OPINI dan KAP secara simultan berpengaruh terhadap audit delay.

Audit Delay

(Y)

Kategori Kantor Akuntan

Publik (KAP)(X4)

Opini Auditor

(OPINI)(X3)

Debt to Equity Ratio (DER) (X2)

Total Asset Turnover

Ratio (TAT) (X1)

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

TELAAH PUSTAKA

Menurut Ashton, Willingham dan Elliot (1987) dalam (Anggit, 2007) dikatakan bahwa

proses audit sangat memerlukan waktu yang berakibat adanya audit delay yang nantinya

akan sangat berpengaruh pada ketepatan waktu pelaporan keuangan. Audit delay

merupakan lamanya waktu dari tanggal tutup tahun fiskal perusahaan sampai dengan

tanggal laporan auditor.

Faktor-faktor yang mempengaruhi audit delay

a) Total Assets Turover Ratio (TAT)

Zane Bodie, Alex Kane dan Alan J. Marcus mengatakan Asset turnover adalah rasio

keuangan yang mengukur efisiensi perusahaan dari yang menggunakan aset dalam

menghasilkan pendapatan penjualan atau pendapatan penjualan kepada perusahaan.

(2004).

b) Debt to Equity Ratio (DER)

Debt to equity ratio menggambarkan perbandingan antara total kewajiban dengan

ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Semakin

besar Debt to Equity Ratio menandakan struktur permodalan usaha lebih banyak

memanfaatkan hutang- hutang daripada ekuitas. Sehingga, perusahaan dengan

hutang yang besar cenderung mendesak auditor untuk memulai dan menyelesaikan

audit lebih cepat, dikarenakan perusahaan dengan jumlah hutang yang besar

dimonitor oleh kreditor.

c) Opini Audit

Opini Audit yang diberikan oleh auditor melalui beberapa tahap audit yang dilakukan

dapat memberikan simpulan atas opini yang harus diberikan terhadap laporan keuangan

yang diauditnya. Arens mengemukakan bahwa laporan audit adalah langkah terakhir dari

seluruh proses audit (2004:66).

d) Kategori KAP

Pada umumnya, Kantor Akuntan Publik (KAP) besar yang bekerja sama dengan

internasional memiliki insentif yang kuat, untuk menyelesaikan proses audit yang cepat

sehingga dapat mempertahankan reputasi mereka. Selain itu, KAP besar juga

mempunyai lebih banyak sumber daya sehingga dapat bekerja lebih efisien dan memiliki

fleksibilitas yang tinggi dalam penjadwalan untuk menyelesaikan audit secara tepat

waktu.

Asset Turnover = Sales

Average Total Assets

DER = Total Utang

Total Ekuitas

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

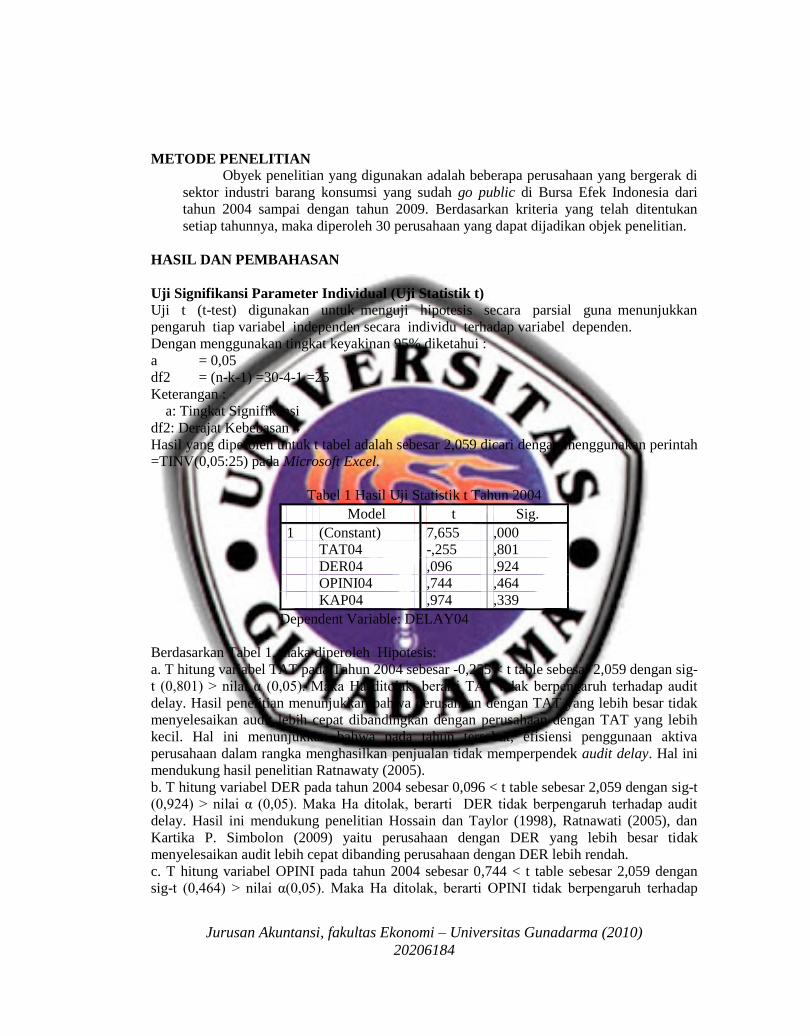

METODE PENELITIAN

Obyek penelitian yang digunakan adalah beberapa perusahaan yang bergerak di

sektor industri barang konsumsi yang sudah go public di Bursa Efek Indonesia dari

tahun 2004 sampai dengan tahun 2009. Berdasarkan kriteria yang telah ditentukan

setiap tahunnya, maka diperoleh 30 perusahaan yang dapat dijadikan objek penelitian.

HASIL DAN PEMBAHASAN

Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t (t-test) digunakan untuk menguji hipotesis secara parsial guna menunjukkan

pengaruh tiap variabel independen secara individu terhadap variabel dependen.

Dengan menggunakan tingkat keyakinan 95% diketahui :

a = 0,05

df2 = (n-k-1) =30-4-1 =25

Keterangan :

a: Tingkat Signifikansi

df2: Derajat Kebebasan 4

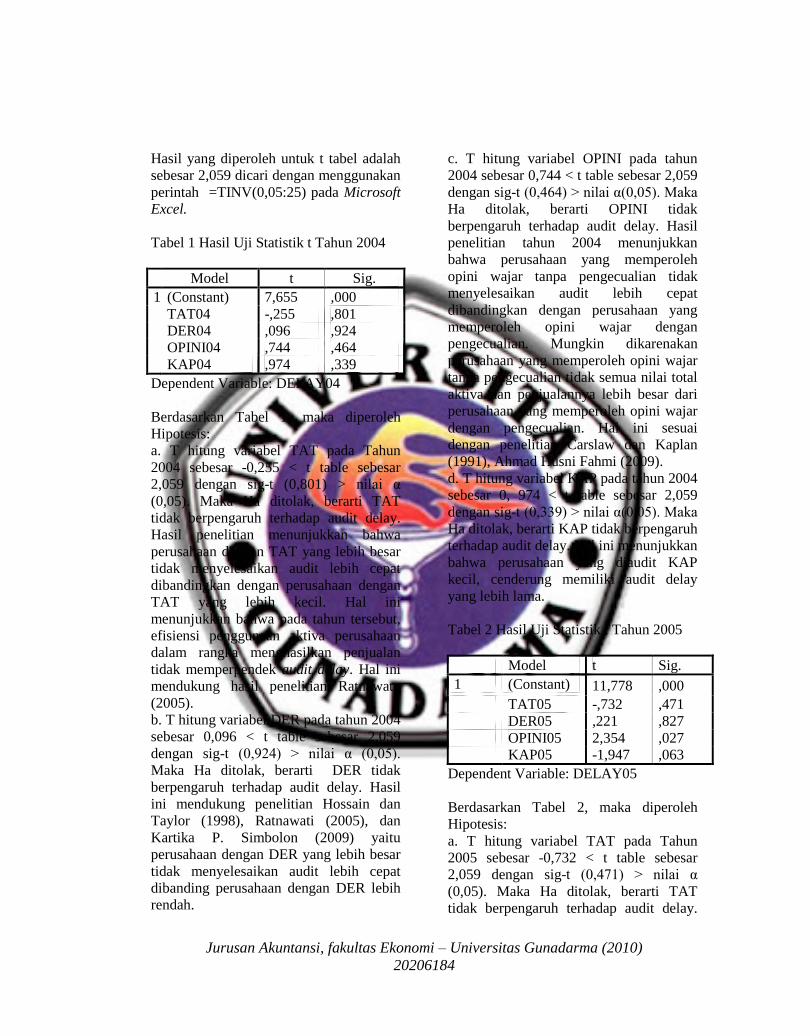

Hasil yang diperoleh untuk t tabel adalah sebesar 2,059 dicari dengan menggunakan perintah

=TINV(0,05:25) pada Microsoft Excel.

Tabel 1 Hasil Uji Statistik t Tahun 2004

Model t Sig.

1 (Constant) 7,655 ,000

TAT04 -,255 ,801

DER04 ,096 ,924

OPINI04 ,744 ,464

KAP04 ,974 ,339

Dependent Variable: DELAY04

Berdasarkan Tabel 1, maka diperoleh Hipotesis:

a. T hitung variabel TAT pada Tahun 2004 sebesar -0,255 < t table sebesar 2,059 dengan sig-

t (0,801) > nilai α (0,05). Maka Ha ditolak, berarti TAT tidak berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan dengan TAT yang lebih besar tidak

menyelesaikan audit lebih cepat dibandingkan dengan perusahaan dengan TAT yang lebih

kecil. Hal ini menunjukkan bahwa pada tahun tersebut, efisiensi penggunaan aktiva

perusahaan dalam rangka menghasilkan penjualan tidak memperpendek audit delay. Hal ini

mendukung hasil penelitian Ratnawaty (2005).

b. T hitung variabel DER pada tahun 2004 sebesar 0,096 < t table sebesar 2,059 dengan sig-t

(0,924) > nilai α (0,05). Maka Ha ditolak, berarti DER tidak berpengaruh terhadap audit

delay. Hasil ini mendukung penelitian Hossain dan Taylor (1998), Ratnawati (2005), dan

Kartika P. Simbolon (2009) yaitu perusahaan dengan DER yang lebih besar tidak

menyelesaikan audit lebih cepat dibanding perusahaan dengan DER lebih rendah.

c. T hitung variabel OPINI pada tahun 2004 sebesar 0,744 < t table sebesar 2,059 dengan

sig-t (0,464) > nilai α(0,05). Maka Ha ditolak, berarti OPINI tidak berpengaruh terhadap

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

audit delay. Hasil penelitian tahun 2004 menunjukkan bahwa perusahaan yang memperoleh

opini wajar tanpa pengecualian tidak menyelesaikan audit lebih cepat dibandingkan dengan

perusahaan yang memperoleh opini wajar dengan pengecualian. Mungkin dikarenakan

perusahaan yang memperoleh opini wajar tanpa pengecualian tidak semua nilai total aktiva

dan penjualannya lebih besar dari perusahaan yang memperoleh opini wajar dengan

pengecualian. Hal ini sesuai dengan penelitian Carslaw dan Kaplan (1991), Ahmad Husni

Fahmi (2009).

d. T hitung variabel KAP pada tahun 2004 sebesar 0, 974 < t table sebesar 2,059 dengan sig-t

(0,339) > nilai α(0,05). Maka Ha ditolak, berarti KAP tidak berpengaruh terhadap audit

delay. Hal ini menunjukkan bahwa perusahaan yang diaudit KAP kecil, cenderung memiliki

audit delay yang lebih lama

Tabel 2 Hasil Uji Statistik t Tahun 2005

Model t Sig.

1 (Constant) 11,778 ,000

TAT05 -,732 ,471

DER05 ,221 ,827

OPINI05 2,354 ,027

KAP05 -1,947 ,063

Dependent Variable: DELAY05

Berdasarkan Tabel 2, maka diperoleh Hipotesis:

a. T hitung variabel TAT pada Tahun 2005 sebesar -0,732 < t table sebesar 2,059 dengan sig-

t (0,471) > nilai α (0,05). Maka Ha ditolak, berarti TAT tidak berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan dengan TAT yang lebih besar tidak

menyelesaikan audit lebih cepat dibanding perusahaan dengan TAT lebih kecil.

b. T hitung variabel DER pada tahun 2005 sebesar 0,221 < t table sebesar 2,059 dengan sig-t

(0,827) > nilai α (0,05). Maka Ha ditolak, berarti DER tidak berpengaruh terhadap audit

delay. Hal ini menunjukkan bahwa perusahaan dengan DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada perusahaan dengan DER lebih kecil.

c. T hitung variabel OPINI pada tahun 2005 sebesar 2,354 > t table sebesar 2,059 dengan

sig-t (0,027) < nilai α(0,05). Maka Ha diterima, berarti OPINI berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan yang memperoleh opini wajar tanpa

pengecualian menyelesaikan audit lebih cepat dibandingkan perusahaan yang memperoleh

opini wajar dengan pengecualian. Hal ini sesuai dengan penelitian Aston, et al. (1987), Raja

Ahmad dan Kamarudin (2000), Ratnawaty (2005).

d. T hitung variabel KAP pada tahun 2005 sebesar -1,947 < t table sebesar 2,059 dengan sig-

t (0,063) > nilai α(0,05). Maka Ha ditolak, berarti KAP tidak berpengaruh terhadap audit

delay. Hal ini dikarenakan perusahaan yang diaudit dengan KAP kecil cenderung memiliki

audit delay yang lebih panjang dari perusahaan yang diaudit oleh KAP besar.

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

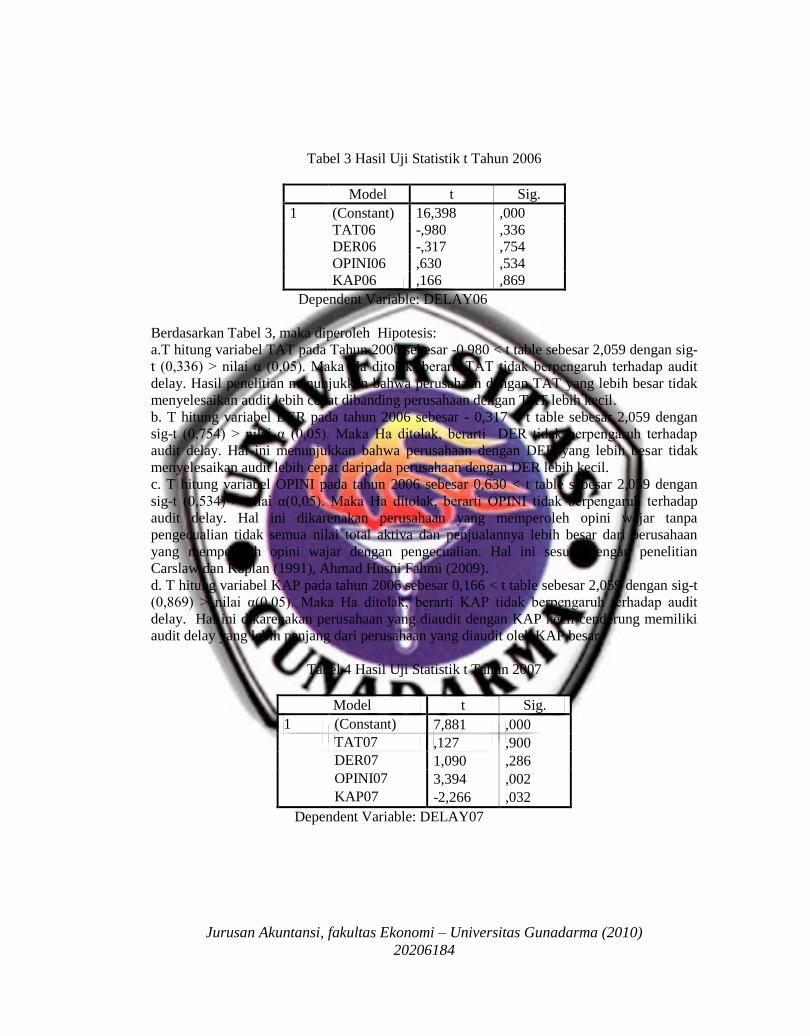

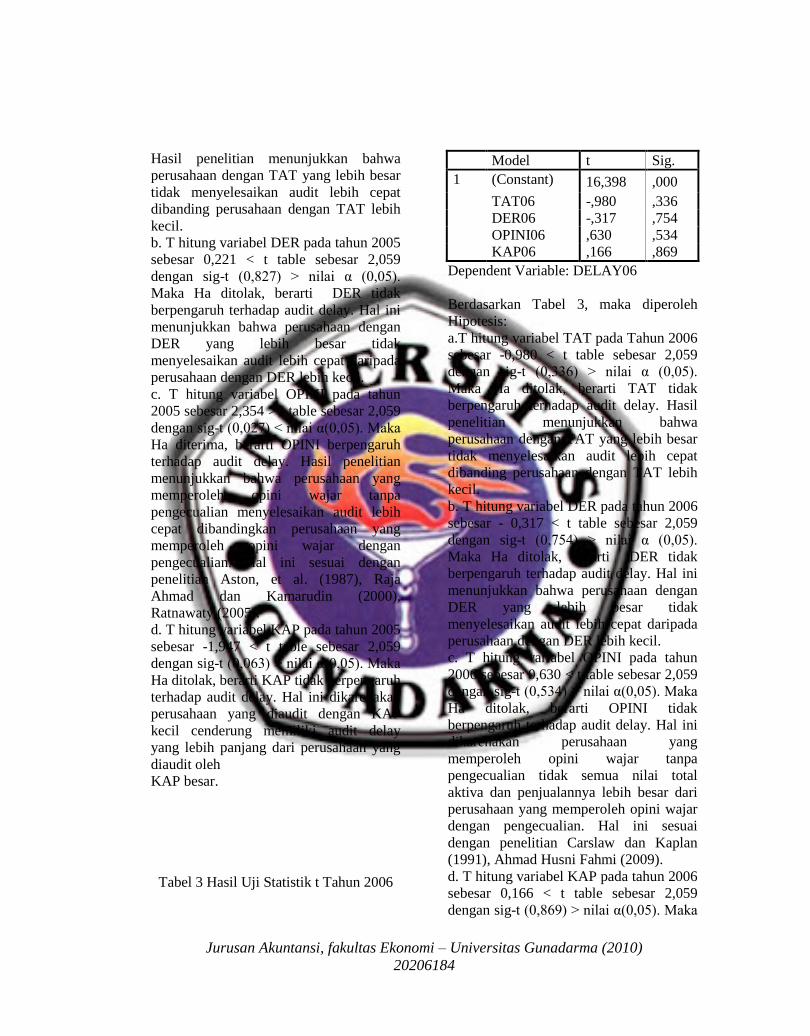

Tabel 3 Hasil Uji Statistik t Tahun 2006

Model t Sig.

1 (Constant) 16,398 ,000

TAT06 -,980 ,336

DER06 -,317 ,754

OPINI06 ,630 ,534

KAP06 ,166 ,869

Dependent Variable: DELAY06

Berdasarkan Tabel 3, maka diperoleh Hipotesis:

a.T hitung variabel TAT pada Tahun 2006 sebesar -0,980 < t table sebesar 2,059 dengan sig-

t (0,336) > nilai α (0,05). Maka Ha ditolak, berarti TAT tidak berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan dengan TAT yang lebih besar tidak

menyelesaikan audit lebih cepat dibanding perusahaan dengan TAT lebih kecil.

b. T hitung variabel DER pada tahun 2006 sebesar - 0,317 < t table sebesar 2,059 dengan

sig-t (0,754) > nilai α (0,05). Maka Ha ditolak, berarti DER tidak berpengaruh terhadap

audit delay. Hal ini menunjukkan bahwa perusahaan dengan DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada perusahaan dengan DER lebih kecil.

c. T hitung variabel OPINI pada tahun 2006 sebesar 0,630 < t table sebesar 2,059 dengan

sig-t (0,534) > nilai α(0,05). Maka Ha ditolak, berarti OPINI tidak berpengaruh terhadap

audit delay. Hal ini dikarenakan perusahaan yang memperoleh opini wajar tanpa

pengecualian tidak semua nilai total aktiva dan penjualannya lebih besar dari perusahaan

yang memperoleh opini wajar dengan pengecualian. Hal ini sesuai dengan penelitian

Carslaw dan Kaplan (1991), Ahmad Husni Fahmi (2009).

d. T hitung variabel KAP pada tahun 2006 sebesar 0,166 < t table sebesar 2,059 dengan sig-t

(0,869) > nilai α(0,05). Maka Ha ditolak, berarti KAP tidak berpengaruh terhadap audit

delay. Hal ini dikarenakan perusahaan yang diaudit dengan KAP kecil cenderung memiliki

audit delay yang lebih panjang dari perusahaan yang diaudit oleh KAP besar.

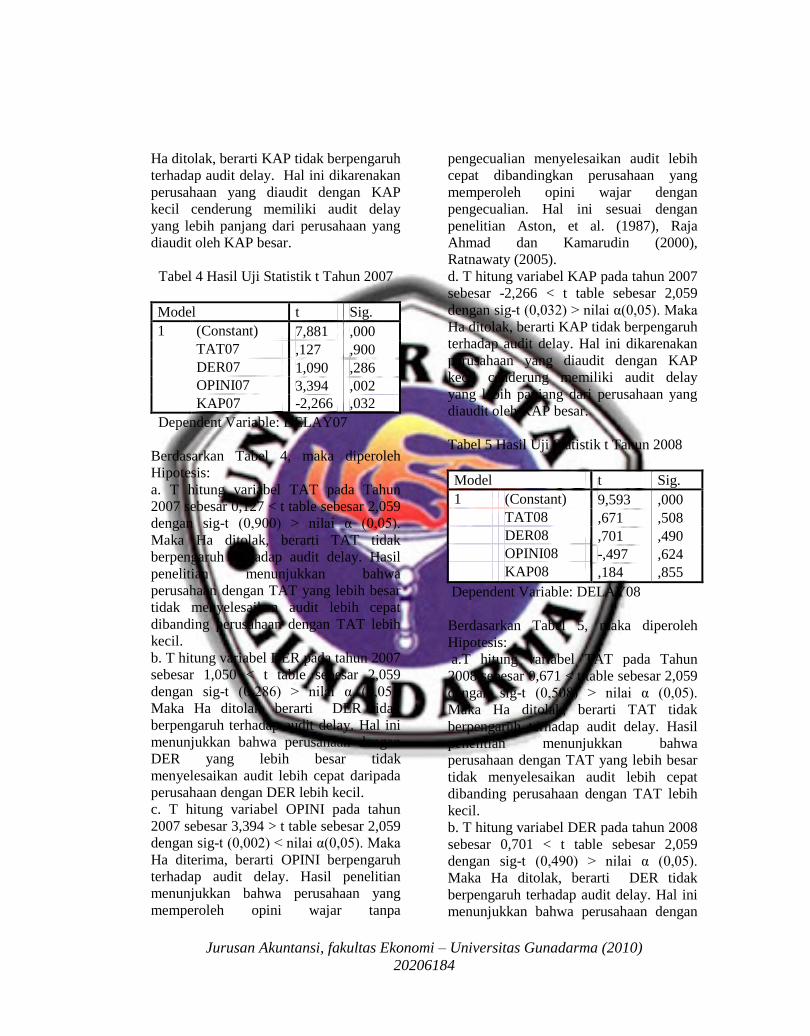

Tabel 4 Hasil Uji Statistik t Tahun 2007

Model t Sig.

1 (Constant) 7,881 ,000

TAT07 ,127 ,900

DER07 1,090 ,286

OPINI07 3,394 ,002

KAP07 -2,266 ,032

Dependent Variable: DELAY07

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Berdasarkan Tabel 4, maka diperoleh Hipotesis:

a. T hitung variabel TAT pada Tahun 2007 sebesar 0,127 < t table sebesar 2,059 dengan sig-t

(0,900) > nilai α (0,05). Maka Ha ditolak, berarti TAT tidak berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan dengan TAT yang lebih besar tidak

menyelesaikan audit lebih cepat dibanding perusahaan dengan TAT lebih kecil.

b. T hitung variabel DER pada tahun 2007 sebesar 1,050 < t table sebesar 2,059 dengan sig-t

(0,286) > nilai α (0,05). Maka Ha ditolak, berarti DER tidak berpengaruh terhadap audit

delay. Hal ini menunjukkan bahwa perusahaan dengan DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada perusahaan dengan DER lebih kecil.

c. T hitung variabel OPINI pada tahun 2007 sebesar 3,394 > t table sebesar 2,059 dengan

sig-t (0,002) < nilai α(0,05). Maka Ha diterima, berarti OPINI berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan yang memperoleh opini wajar tanpa

pengecualian menyelesaikan audit lebih cepat dibandingkan perusahaan yang memperoleh

opini wajar dengan pengecualian. Hal ini sesuai dengan penelitian Aston, et al. (1987), Raja

Ahmad dan Kamarudin (2000), Ratnawaty (2005).

d. T hitung variabel KAP pada tahun 2007 sebesar -2,266 < t table sebesar 2,059 dengan sig-

t (0,032) > nilai α(0,05). Maka Ha ditolak, berarti KAP tidak berpengaruh terhadap audit

delay. Hal ini dikarenakan perusahaan yang diaudit dengan KAP kecil cenderung memiliki

audit delay yang lebih panjang dari perusahaan yang diaudit oleh KAP besar.

Tabel 5 Hasil Uji Statistik t Tahun 2008

Model t Sig.

1 (Constant) 9,593 ,000

TAT08 ,671 ,508

DER08 ,701 ,490

OPINI08 -,497 ,624

KAP08 ,184 ,855

Dependent Variable: DELAY08

Berdasarkan Tabel 5, maka diperoleh Hipotesis:

a.T hitung variabel TAT pada Tahun 2008 sebesar 0,671 < t table sebesar 2,059 dengan sig-t

(0,508) > nilai α (0,05). Maka Ha ditolak, berarti TAT tidak berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan dengan TAT yang lebih besar tidak

menyelesaikan audit lebih cepat dibanding perusahaan dengan TAT lebih kecil.

b. T hitung variabel DER pada tahun 2008 sebesar 0,701 < t table sebesar 2,059 dengan sig-t

(0,490) > nilai α (0,05). Maka Ha ditolak, berarti DER tidak berpengaruh terhadap audit

delay. Hal ini menunjukkan bahwa perusahaan dengan DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada perusahaan dengan DER lebih kecil.

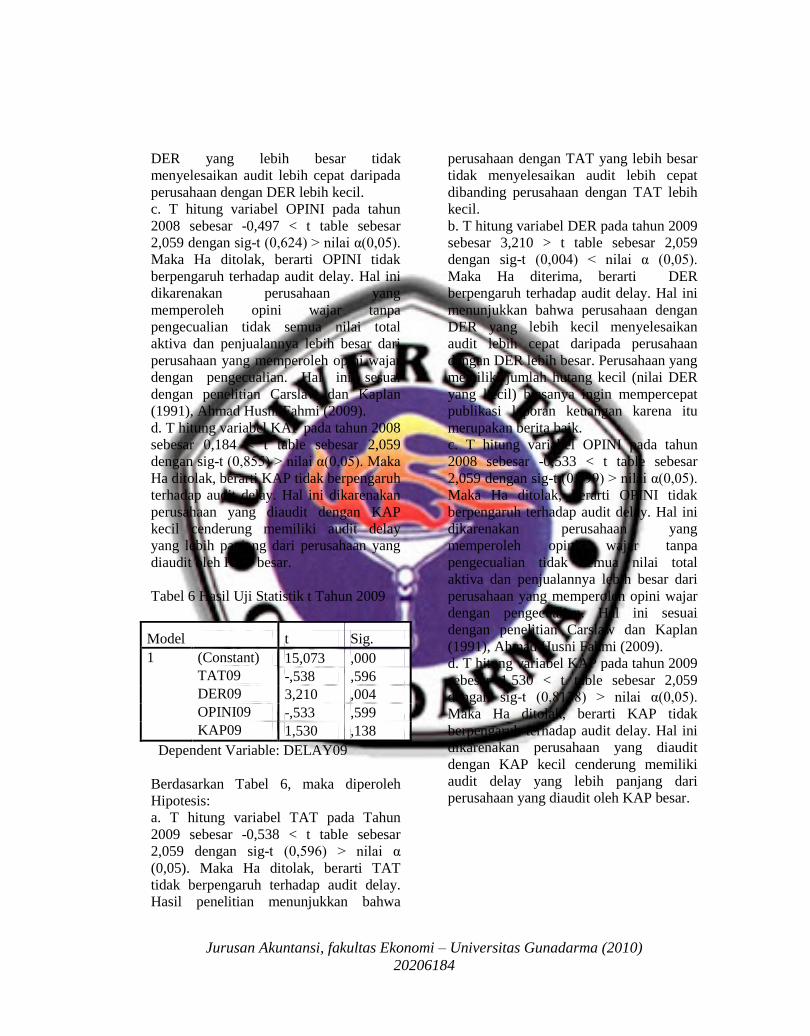

c. T hitung variabel OPINI pada tahun 2008 sebesar -0,497 < t table sebesar 2,059 dengan

sig-t (0,624) > nilai α(0,05). Maka Ha ditolak, berarti OPINI tidak berpengaruh terhadap

audit delay. Hal ini dikarenakan perusahaan yang memperoleh opini wajar tanpa

pengecualian tidak semua nilai total aktiva dan penjualannya lebih besar dari perusahaan

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

yang memperoleh opini wajar dengan pengecualian. Hal ini sesuai dengan penelitian

Carslaw dan Kaplan (1991), Ahmad Husni Fahmi (2009).

d. T hitung variabel KAP pada tahun 2008 sebesar 0,184 < t table sebesar 2,059 dengan sig-t

(0,855) > nilai α(0,05). Maka Ha ditolak, berarti KAP tidak berpengaruh terhadap audit

delay. Hal ini dikarenakan perusahaan yang diaudit dengan KAP kecil cenderung memiliki

audit delay yang lebih panjang dari perusahaan yang diaudit oleh KAP besar.

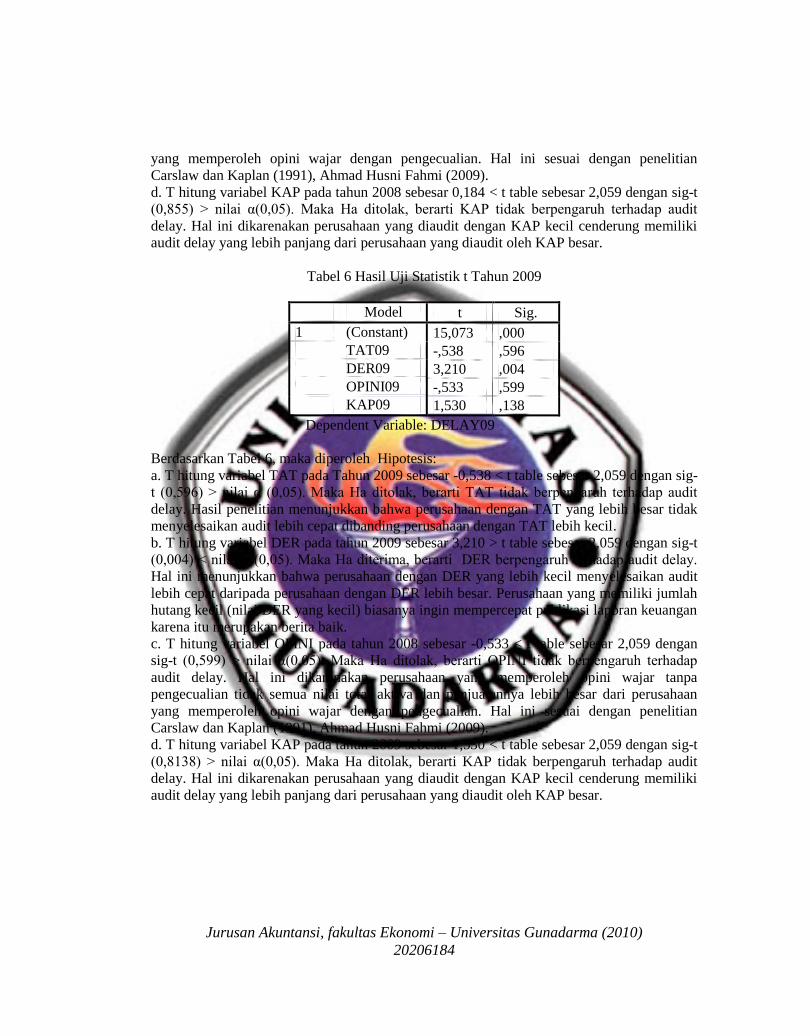

Tabel 6 Hasil Uji Statistik t Tahun 2009

Model t Sig.

1 (Constant) 15,073 ,000

TAT09 -,538 ,596

DER09 3,210 ,004

OPINI09 -,533 ,599

KAP09 1,530 ,138

Dependent Variable: DELAY09

Berdasarkan Tabel 6, maka diperoleh Hipotesis:

a. T hitung variabel TAT pada Tahun 2009 sebesar -0,538 < t table sebesar 2,059 dengan sig-

t (0,596) > nilai α (0,05). Maka Ha ditolak, berarti TAT tidak berpengaruh terhadap audit

delay. Hasil penelitian menunjukkan bahwa perusahaan dengan TAT yang lebih besar tidak

menyelesaikan audit lebih cepat dibanding perusahaan dengan TAT lebih kecil.

b. T hitung variabel DER pada tahun 2009 sebesar 3,210 > t table sebesar 2,059 dengan sig-t

(0,004) < nilai α (0,05). Maka Ha diterima, berarti DER berpengaruh terhadap audit delay.

Hal ini menunjukkan bahwa perusahaan dengan DER yang lebih kecil menyelesaikan audit

lebih cepat daripada perusahaan dengan DER lebih besar. Perusahaan yang memiliki jumlah

hutang kecil (nilai DER yang kecil) biasanya ingin mempercepat publikasi laporan keuangan

karena itu merupakan berita baik.

c. T hitung variabel OPINI pada tahun 2008 sebesar -0,533 < t table sebesar 2,059 dengan

sig-t (0,599) > nilai α(0,05). Maka Ha ditolak, berarti OPINI tidak berpengaruh terhadap

audit delay. Hal ini dikarenakan perusahaan yang memperoleh opini wajar tanpa

pengecualian tidak semua nilai total aktiva dan penjualannya lebih besar dari perusahaan

yang memperoleh opini wajar dengan pengecualian. Hal ini sesuai dengan penelitian

Carslaw dan Kaplan (1991), Ahmad Husni Fahmi (2009).

d. T hitung variabel KAP pada tahun 2009 sebesar 1,530 < t table sebesar 2,059 dengan sig-t

(0,8138) > nilai α(0,05). Maka Ha ditolak, berarti KAP tidak berpengaruh terhadap audit

delay. Hal ini dikarenakan perusahaan yang diaudit dengan KAP kecil cenderung memiliki

audit delay yang lebih panjang dari perusahaan yang diaudit oleh KAP besar.

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

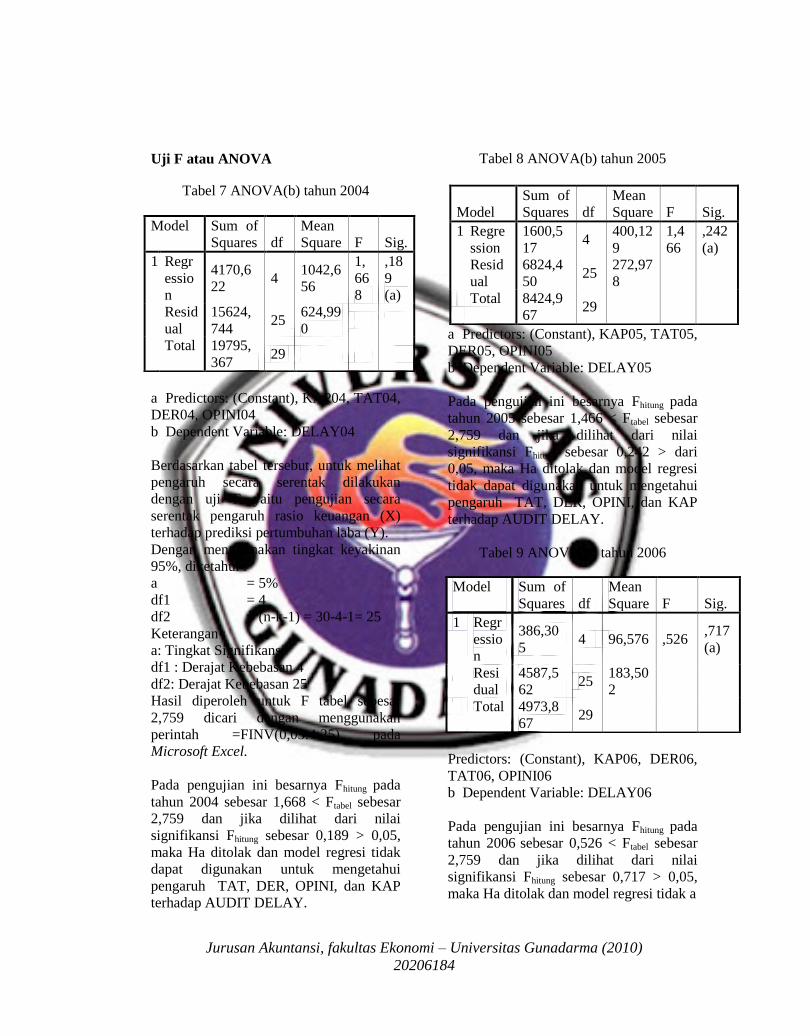

Uji F atau ANOVA

Tabel 7 ANOVA(b) tahun 2004

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 4170,622 4 1042,656 1,668 ,189(a)

Residual 15624,744 25 624,990

Total 19795,367 29

a Predictors: (Constant), KAP04, TAT04, DER04, OPINI04

b Dependent Variable: DELAY04

Berdasarkan tabel tersebut, untuk melihat pengaruh secara serentak dilakukan dengan uji F

yaitu pengujian secara serentak pengaruh rasio keuangan (X) terhadap prediksi pertumbuhan

laba (Y).

Dengan menggunakan tingkat keyakinan 95%, diketahui :

a = 5%

df1 = 4

df2 = (n-k-1) = 30-4-1= 25

Keterangan :

a: Tingkat Signifikansi

df1 : Derajat Kebebasan 4

df2: Derajat Kebebasan 25

Hasil diperoleh untuk F tabel sebesar 2,759 dicari dengan menggunakan perintah

=FINV(0,05:4:25) pada Microsoft Excel.

Pada pengujian ini besarnya Fhitung pada tahun 2004 sebesar 1,668 < Ftabel sebesar 2,759 dan

jika dilihat dari nilai signifikansi Fhitung sebesar 0,189 > 0,05, maka Ha ditolak dan model

regresi tidak dapat digunakan untuk mengetahui pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

Tabel 8 ANOVA(b) tahun 2005

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 1600,517 4 400,129 1,466 ,242(a)

Residual 6824,450 25 272,978

Total 8424,967 29

a Predictors: (Constant), KAP05, TAT05, DER05, OPINI05

b Dependent Variable: DELAY05

Pada pengujian ini besarnya Fhitung pada tahun 2005 sebesar 1,466 < Ftabel sebesar 2,759 dan

jika dilihat dari nilai signifikansi Fhitung sebesar 0,242 > dari 0,05, maka Ha ditolak dan model

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

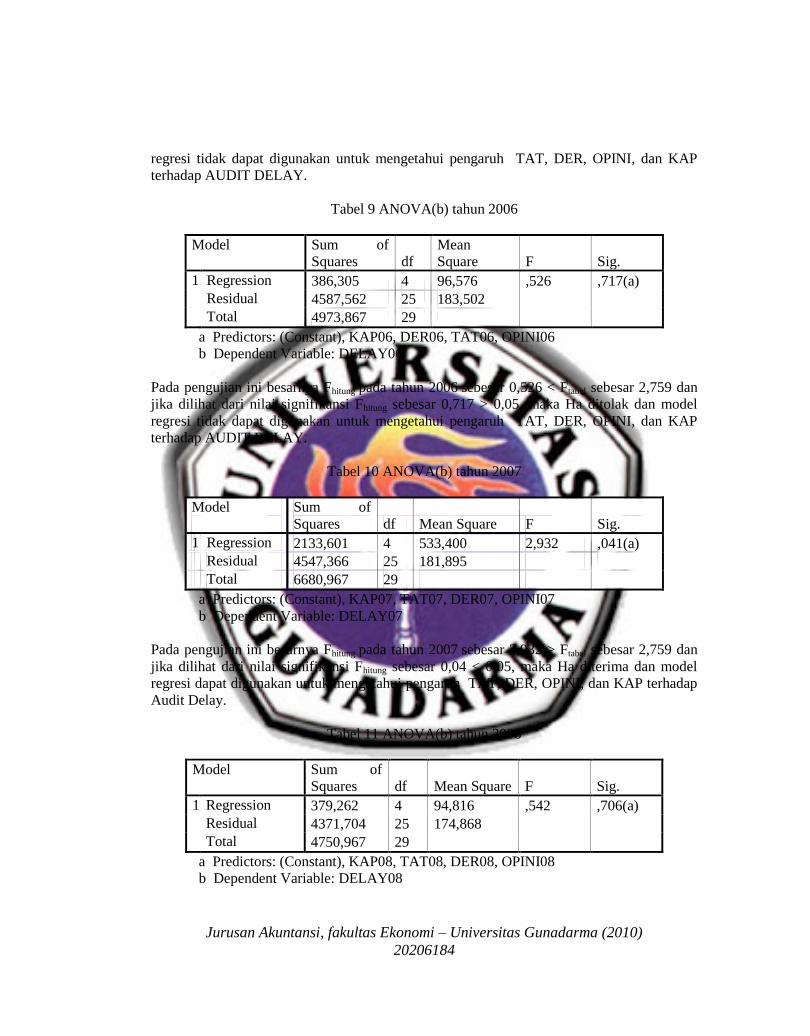

regresi tidak dapat digunakan untuk mengetahui pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

Tabel 9 ANOVA(b) tahun 2006

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 386,305 4 96,576 ,526 ,717(a)

Residual 4587,562 25 183,502

Total 4973,867 29

a Predictors: (Constant), KAP06, DER06, TAT06, OPINI06

b Dependent Variable: DELAY06

Pada pengujian ini besarnya Fhitung pada tahun 2006 sebesar 0,526 < Ftabel sebesar 2,759 dan

jika dilihat dari nilai signifikansi Fhitung sebesar 0,717 > 0,05, maka Ha ditolak dan model

regresi tidak dapat digunakan untuk mengetahui pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

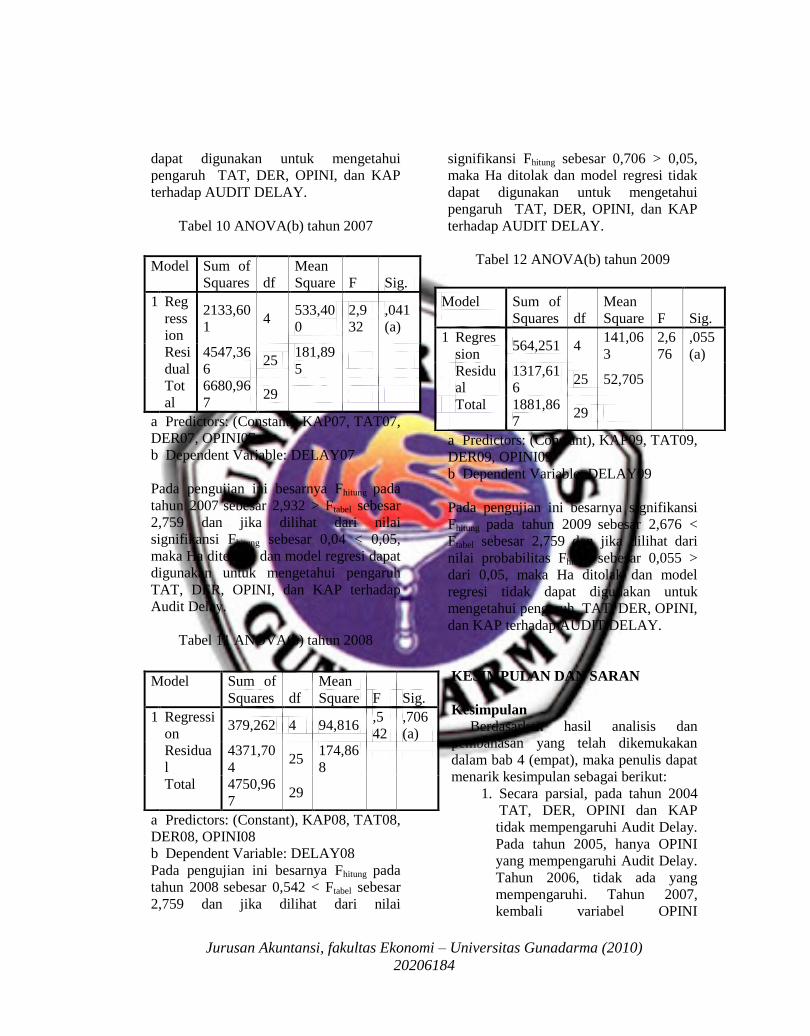

Tabel 10 ANOVA(b) tahun 2007

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 2133,601 4 533,400 2,932 ,041(a)

Residual 4547,366 25 181,895

Total 6680,967 29

a Predictors: (Constant), KAP07, TAT07, DER07, OPINI07

b Dependent Variable: DELAY07

Pada pengujian ini besarnya Fhitung pada tahun 2007 sebesar 2,932 > Ftabel sebesar 2,759 dan

jika dilihat dari nilai signifikansi Fhitung sebesar 0,04 < 0,05, maka Ha diterima dan model

regresi dapat digunakan untuk mengetahui pengaruh TAT, DER, OPINI, dan KAP terhadap

Audit Delay.

Tabel 11 ANOVA(b) tahun 2008

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 379,262 4 94,816 ,542 ,706(a)

Residual 4371,704 25 174,868

Total 4750,967 29

a Predictors: (Constant), KAP08, TAT08, DER08, OPINI08

b Dependent Variable: DELAY08

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

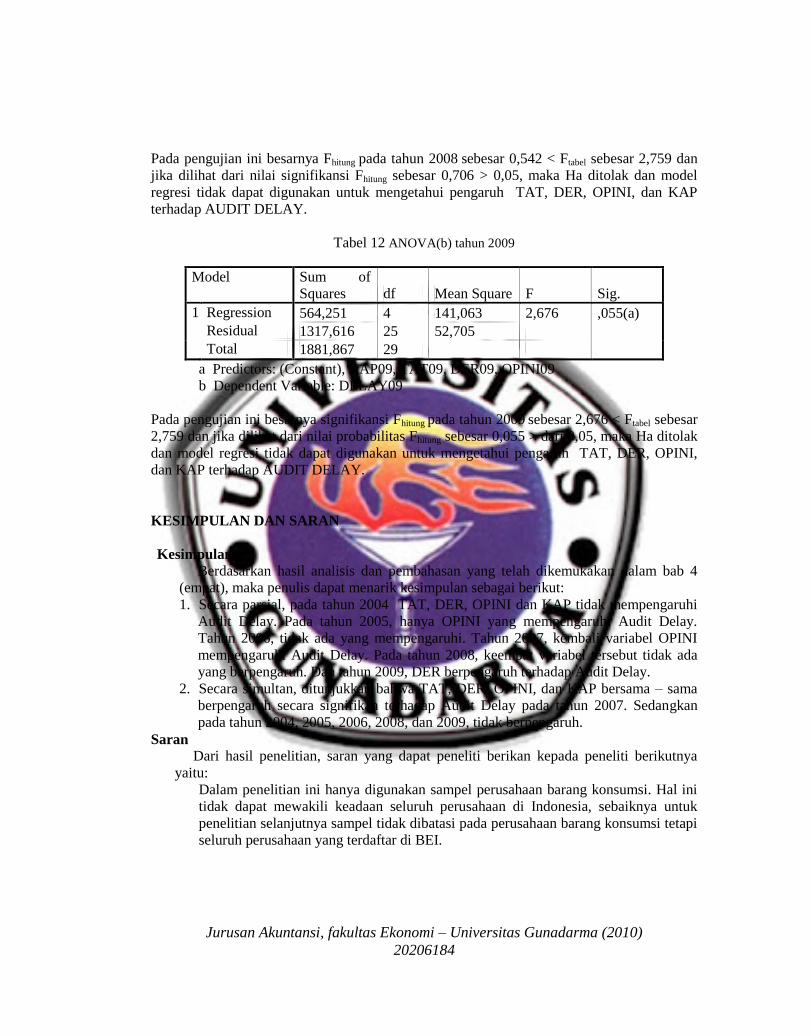

Pada pengujian ini besarnya Fhitung pada tahun 2008 sebesar 0,542 < Ftabel sebesar 2,759 dan

jika dilihat dari nilai signifikansi Fhitung sebesar 0,706 > 0,05, maka Ha ditolak dan model

regresi tidak dapat digunakan untuk mengetahui pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

Tabel 12 ANOVA(b) tahun 2009

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 564,251 4 141,063 2,676 ,055(a)

Residual 1317,616 25 52,705

Total 1881,867 29

a Predictors: (Constant), KAP09, TAT09, DER09, OPINI09

b Dependent Variable: DELAY09

Pada pengujian ini besarnya signifikansi Fhitung pada tahun 2009 sebesar 2,676 < Ftabel sebesar

2,759 dan jika dilihat dari nilai probabilitas Fhitung sebesar 0,055 > dari 0,05, maka Ha ditolak

dan model regresi tidak dapat digunakan untuk mengetahui pengaruh TAT, DER, OPINI,

dan KAP terhadap AUDIT DELAY.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan dalam bab 4

(empat), maka penulis dapat menarik kesimpulan sebagai berikut:

1. Secara parsial, pada tahun 2004 TAT, DER, OPINI dan KAP tidak mempengaruhi

Audit Delay. Pada tahun 2005, hanya OPINI yang mempengaruhi Audit Delay.

Tahun 2006, tidak ada yang mempengaruhi. Tahun 2007, kembali variabel OPINI

mempengaruhi Audit Delay. Pada tahun 2008, keempat variabel tersebut tidak ada

yang berpengaruh. Dan tahun 2009, DER berpengaruh terhadap Audit Delay.

2. Secara simultan, ditunjukkan bahwa TAT, DER, OPINI, dan KAP bersama – sama

berpengaruh secara signifikan terhadap Audit Delay pada tahun 2007. Sedangkan

pada tahun 2004, 2005, 2006, 2008, dan 2009, tidak berpengaruh.

Saran

Dari hasil penelitian, saran yang dapat peneliti berikan kepada peneliti berikutnya

yaitu:

Dalam penelitian ini hanya digunakan sampel perusahaan barang konsumsi. Hal ini

tidak dapat mewakili keadaan seluruh perusahaan di Indonesia, sebaiknya untuk

penelitian selanjutnya sampel tidak dibatasi pada perusahaan barang konsumsi tetapi

seluruh perusahaan yang terdaftar di BEI.

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

DAFTAR PUSTAKA

Ahmad, R. A. R. dan K. A. Kamarudin. 2001. Audit Delay and The Timelinness of

Corporate Reporting : Malaysian Evidence.

Arens, Alvin A. 2004. Auditing dan Pelayanan Verifikasi, Edisi Kesembilan. Jakarta :

Indeks.

Bodie, Z., Alex Kane dan Alan J. Marcus. 2004. Essentials Investasi, ed 5. McGraw-Hill

Irwin.

Fahmi, Ahmad H. 2009. Analisis Faktor-Faktor yang Mempengaruhi Audit Delay pada

Perusahaan Perbankan yang Listing di BEI. Skripsi. Universitas Gunadarma.

Jakarta.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang,

Badan Penerbit UNDIP.

Ikatan Akuntansi Indonesia. 2002. Kerangka Dasar Penyusunan Laporan Keuangan,

Standar Akuntansi Keuangan. Jakarta : Penerbit Salemba Empat.

Mulyadi. 2002. Auditing. Universitas Gajah Mada : penerbit Salemba Empat.

Ratnawaty dan Toto Sugiharto. 2005. Audit Delay pada Industri Real Estate dan Properti

yang Terdaftar di Bursa Efek Jakarta dan Faktor yang Mempengaruhi. Proceeding

Seminar Nasional PESAT. Universitas Gunadarma. Jakarta.

Sejati, Anggit W. 2007. Analisis Faktor - faktor yang Mempengaruhi Audit Delay pada

Perusahaan Go Public di BEJ Tahun 2003-2005. Skripsi. UNNES. Semarang.

Simbolon, Kartika P. 2009. Analisis Faktor – Faktor yang Mempengaruhi Audit Delay

pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas

Sumatra Utara. Medan.

Subekti, Imam dan Novi Wulandari W. 2004. Faktor - Faktor yang Mempengaruhi

Audit Delay di Indonesia. Simposium Nasional Akuntansi,991-1001.

Sugiono. 2007. Metodologi Penelitian Bisnis. Bandung: CV Alfa Beta.

Utami, Wiwik. 2006. Analisis Determinan Audit Delay Kajian Empiris di Bursa Efek

Jakarta. Bulletin Penelitian No.09 Tahun 2006. Universitas Mercu Buana. Jakarta.

www.idx.co.

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY PADA PERUSAHAAN BARANG

KONSUMSI DI BURSA EFEK INDONESIA

TAHUN 2004-2009

Carissa Fitrianti, Iman Murtono Soenhadji, Ph.D

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2010

ABSTRAK

Tujuan Penelitian ini adalah untuk mengetahui pengaruh Total Asset Turnover Ratio

(TAT), Debt to Equity Ratio (DER), Opini audit, dan Kantor KAP terhadap audit delay baik

secara simultan maupun parsial. Pentingnya ketepatan waktu pelaporan keuangan bagi

pembuatan keputusan, dimana audit delay menjadi salah satu faktor yang

mempengaruhi terlambatnya pelaporan keuangan, menjadikan audit delay serta faktor-faktor

yang mempengaruhinya dapat menjadi salah satu objek penelitian yang diteliti. Adapun

faktor-faktor yang akan diuji kembali dalam penelitian ini adalah TAT, DER, OPINI dan

KAP.

Teknik pengumpulan datanya melalui perantara, yakni Pusat Referensi Pasar Modal

(Capital Market Reference Center) (PRPM) dengan jumlah populasi 30 perusahaan. Alat

analisis data yang digunakan adalah statistik deskriptif dan analisis korelasi. Metode analisis

data yang digunakan dalam penelitian ini adalah regresi linier berganda dengan uji F dan uji t

dan koefisien korelasi berganda.

Berdasarkan Hasil Analisis Deskriptif, dapat kita ketahui bahwa Rata-rata Audit

Delaynya pada tahun 2004 adalah selama 99,43 hari. Tahun 2005 selama 93,37 hari. Tahun

2006 selama 90,0667 hari. Tahun 2007 selama 89,03 hari. Tahun 2008 selama 94,37 hari.

Dan Tahun 2009 selama 93,07 hari. Ditiap-tiap tahun dan dengan pengujian yang berbeda-

beda, dapat kita ketahui TAT, DER, OPINI, dan KAP mempunyai pengaruh terhadap Audit

Delay terutama pada tahun 2007, hal ini bisa dilihat dari hasil uji F (uji simultan). Apabila

berdasarkan uji t (parsial), yang berpengaruh terhadap audit delay adalah OPINI di tahun

2005 dan 2007 serta DER di tahun 2009. Sedangkan hasil analisis korelasi menunjukkan

bahwa yang berpengaruh adalah OPINI dan KAP di tahun 2004, OPINI di 2007, dan DER di

2009. Dan berdasarkan hasil perhitungan koefisien determinasi, didapatkan bahwa variasi

TAT,DER,OPINI, dan KAP dapat menjelaskan variasi audit delay paling besar ditahun 2007,

yakni sebesar 31,9%, sedangkan sisanya dijelaskan oleh sebab-sebab yang lain diluar model.

(2001-2009)

Kata Kunci : Audit Delay, DER, KAP, OPINI dan TAT

( xii + 62 halaman + lampiran )

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

ABSTRACT

The purpose of this study is to determine the influence of Total Asset Turnover Ratio

(TAT), Debt to Equity Ratio (DER), audit opinion, and the Office of the audit delay KAP

either simultaneously or partial. The importance of timeliness of financial reporting for

decision making, where the audit delay have been a factor affecting the delay in financial

reporting, making the audit delay and the factors influencing it can be one subjects were

studied. The factors that will be tested again in this research is TAT, DER, OPINION and

KAP.

Technique of collecting data through an intermediary, namely the Capital Market

Reference Center (Capital Market Reference Center) (PRPM) with a total population of 30

companies. Data analysis tool used is descriptive statistics and correlation analysis. Methods

of data analysis used in this study is multiple linear regression with the F test and t test and

multiple correlation coefficients.

Based on the results of descriptive analysis, we can know that the average audit

Delay in the year 2004 is 99.43 days long. Year 2005 for 93.37 days. Year 2006 during

90.0667 days. Year 2007 for 89.03 days. Year 2008 for 94.37 days. And the Year 2009 for

93.07 days. In each and every year and with different tests, we can know TAT, DER,

OPINION, and KAP has an influence on Audit Delay in the year 2007 especially, it can be

seen from the results of F test (simultaneous test). If based on t test (partial), the effect on

audit delay was OPINION in 2005 and 2007 and DER in the year 2009. While the results of

correlation analysis showed that the effect is OPINION and KAP in the year 2004, OPINION

in 2007, and DER in 2009. And based on the calculation of the coefficient of determination,

it was found that the variation of TAT, DER, OPINION, and the firm can explain the large

variation of audit delay in 2007, which amounted to 31.9%, while the rest is explained by

other causes outside the model.

(2001-2009)

Keywords: audit delay, DER, KAP, OPINION and TAT

(xii + 62 pages + appendix)

PENDAHULUAN

Berdasarkan peraturan Badan

Pengawas Pasar Modal No. KEP

36/PM/2003 tanggal 30 September 2003,

setiap perusahaan diwajibkan untuk

menyampaikan laporan keuangan yang

disusun sesuai dengan Standar Akuntansi

Keuangan dan telah diaudit oleh

akuntan publik kepada Badan Pengawas

Pasar Modal selambat-lambatnya 90 hari

terhitung sejak berakhirnya tanggal tahun

buku.

Perbedaan waktu antara tanggal

laporan keuangan dengan tanggal opini

audit dalam laporan keuangan

mengindikasikan tentang lamanya waktu

penyelesaian audit yang dilakukan oleh

auditor. Perbedaan waktu ini dinamai

dengan audit delay. Semakin panjang

audit delay, maka semakin lama auditor

dalam menyelesaikan pekerjaan auditnya.

Pentingnya ketepatan waktu

pelaporan keuangan bagi pembuatan

keputusan, dimana audit delay menjadi

salah satu faktor yang mempengaruhi

terlambatnya pelaporan keuangan,

menjadikan audit delay serta faktor-faktor

yang mempengaruhinya dapat menjadi

salah satu objek penelitian yang diteliti.

Adapun faktor-faktor yang akan diuji

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

kembali dalam penelitian ini adalah TAT,

DER, OPINI dan KAP.

Penelitian ini merupakan kelanjutan dari

penelitian yang dilakukan sebelumnya

oleh Ashton dan Elliot (1987), Carslaw

dan Kaplan (1991), Hossain, M. A. dan

P. J. Taylor (1998), Halim (2000), Subekti

dan Novi (2004), Ratnawaty dan Toto

Sugiharto (2005), Wiwik Utami (2006),

Anggit Wasis Sejati (2007), Ahmad Husni

Fahmi (2009), dan Kartika P. Simbolon

(2009). Yang membedakan penelitian ini

dengan penelitian - penelitian sebelumnya

adalah periode waktunya, dan

perusahaannya. Berdasarkan uraian

diatas maka penulis mengambil judul

“ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI AUDIT DELAY

PADA PERUSAHAAN BARANG

KONSUMSI DI BURSA EFEK

INDONESIA TAHUN 2004-2009”.

Dengan rumusan masalah:

1.Bagaimana pengaruh faktor-faktor Total

Asset Turnover Ratio (TAT), Debt to

Equity Ratio (DER), Opini audit, dan

Kantor KAP terhadap audit delay secara

parsial?

2.Bagaimana pengaruh faktor-faktor Total

Asset Turnover Ratio (TAT), Debt to

Equity Ratio (DER), Opini audit, dan

Kantor KAP terhadap audit delay secara

simultan?

Dan tujuan yang ingin dicapai dalam

penelitian ini adalah :

1. Mengetahui pengaruh Total Asset

Turnover Ratio (TAT), Debt to

Equity Ratio (DER), Opini audit,

dan Kantor KAP terhadap audit

delay baik secara parsial.

2. Mengetahui pengaruh Total Asset

Turnover Ratio (TAT), Debt to

Equity Ratio (DER), Opini audit,

dan Kantor KAP terhadap audit

delay secara simultan.

Dari uraian diatas kerangka berfikir

digambarkan dengan bagan sebagai

berikut :

Berdasarkan kerangka pemikiran

di atas maka penulis mengambil

hipotesis secara umum sebagai

berikut :

H1 : TAT, DER, OPINI dan KAP

secara parsial berpengaruh

terhadap audit delay.

H2 : TAT, DER, OPINI dan KAP

secara simultan berpengaruh

terhadap audit delay.

TELAAH PUSTAKA

Menurut Ashton, Willingham dan Elliot

(1987) dalam (Anggit, 2007) dikatakan

bahwa proses audit sangat memerlukan

waktu yang berakibat adanya audit delay

yang nantinya akan sangat berpengaruh

pada ketepatan waktu pelaporan

keuangan. Audit delay merupakan

lamanya waktu dari tanggal tutup tahun

fiskal perusahaan sampai dengan tanggal

laporan auditor.

Audit

Delay (Y)

Kategori Kantor

Akuntan Publik (X4)

Opini Auditor

(OPINI) (X3)

Debt to Equity Ratio(DER) (X2)

Total Asset Turnover

Ratio(TAT) (X1

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Faktor-faktor yang mempengaruhi

audit delay

a) Total Assets Turover Ratio (TAT)

Zane Bodie, Alex Kane dan Alan J.

Marcus mengatakan Asset turnover

adalah rasio keuangan yang mengukur

efisiensi perusahaan dari yang

menggunakan aset dalam

menghasilkan pendapatan penjualan

atau pendapatan penjualan kepada

perusahaan. (2004).

b) Debt to Equity Ratio (DER)

Debt to equity ratio

menggambarkan perbandingan

antara total kewajiban dengan

ekuitas perusahaan yang digunakan

sebagai sumber pendanaan usaha.

Semakin besar Debt to Equity Ratio

menandakan struktur permodalan

usaha lebih banyak memanfaatkan

hutang- hutang daripada ekuitas.

Sehingga, perusahaan dengan

hutang yang besar cenderung

mendesak auditor untuk memulai

dan menyelesaikan audit lebih

cepat, dikarenakan perusahaan

dengan jumlah hutang yang besar

dimonitor oleh kreditor.

c) Opini Audit

Opini Audit yang diberikan oleh

auditor melalui beberapa tahap audit

yang dilakukan dapat memberikan

simpulan atas opini yang harus

diberikan terhadap laporan keuangan

yang diauditnya. Arens

mengemukakan bahwa laporan audit

adalah langkah terakhir dari seluruh

proses audit (2004:66).

d) Kategori KAP

Pada umumnya, Kantor Akuntan

Publik (KAP) besar yang bekerja

sama dengan internasional memiliki

insentif yang kuat, untuk

menyelesaikan proses audit yang

cepat sehingga dapat

mempertahankan reputasi mereka.

Selain itu, KAP besar juga

mempunyai lebih banyak sumber

daya sehingga dapat bekerja lebih

efisien dan memiliki fleksibilitas yang

tinggi dalam penjadwalan untuk

menyelesaikan audit secara tepat

waktu.

METODE PENELITIAN

Obyek penelitian yang

digunakan adalah beberapa

perusahaan yang bergerak di sektor

industri barang konsumsi yang sudah

go public di Bursa Efek Indonesia

dari tahun 2004 sampai dengan

tahun 2009. Berdasarkan kriteria

yang telah ditentukan setiap

tahunnya, maka diperoleh 30

perusahaan yang dapat dijadikan

objek penelitian.

HASIL DAN PEMBAHASAN

Uji Signifikansi Parameter Individual

(Uji Statistik t)

Uji t (t-test) digunakan untuk menguji

hipotesis secara parsial guna

menunjukkan pengaruh tiap variabel

independen secara individu terhadap

variabel dependen.

Dengan menggunakan tingkat keyakinan

95% diketahui :

a = 0,05

df2 = (n-k-1) =30-4-1 =25

Keterangan :

a: Tingkat Signifikansi

df2: Derajat Kebebasan 4

Asset Turnover = Sales

Average Total Assets

DER = Total Utang

Total Ekuitas

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Hasil yang diperoleh untuk t tabel adalah

sebesar 2,059 dicari dengan menggunakan

perintah =TINV(0,05:25) pada Microsoft

Excel.

Tabel 1 Hasil Uji Statistik t Tahun 2004

Model t Sig.

1 (Constant) 7,655 ,000

TAT04 -,255 ,801

DER04 ,096 ,924

OPINI04 ,744 ,464

KAP04 ,974 ,339

Dependent Variable: DELAY04

Berdasarkan Tabel 1, maka diperoleh

Hipotesis:

a. T hitung variabel TAT pada Tahun

2004 sebesar -0,255 < t table sebesar

2,059 dengan sig-t (0,801) > nilai α

(0,05). Maka Ha ditolak, berarti TAT

tidak berpengaruh terhadap audit delay.

Hasil penelitian menunjukkan bahwa

perusahaan dengan TAT yang lebih besar

tidak menyelesaikan audit lebih cepat

dibandingkan dengan perusahaan dengan

TAT yang lebih kecil. Hal ini

menunjukkan bahwa pada tahun tersebut,

efisiensi penggunaan aktiva perusahaan

dalam rangka menghasilkan penjualan

tidak memperpendek audit delay. Hal ini

mendukung hasil penelitian Ratnawaty

(2005).

b. T hitung variabel DER pada tahun 2004

sebesar 0,096 < t table sebesar 2,059

dengan sig-t (0,924) > nilai α (0,05).

Maka Ha ditolak, berarti DER tidak

berpengaruh terhadap audit delay. Hasil

ini mendukung penelitian Hossain dan

Taylor (1998), Ratnawati (2005), dan

Kartika P. Simbolon (2009) yaitu

perusahaan dengan DER yang lebih besar

tidak menyelesaikan audit lebih cepat

dibanding perusahaan dengan DER lebih

rendah.

c. T hitung variabel OPINI pada tahun

2004 sebesar 0,744 < t table sebesar 2,059

dengan sig-t (0,464) > nilai α(0,05). Maka

Ha ditolak, berarti OPINI tidak

berpengaruh terhadap audit delay. Hasil

penelitian tahun 2004 menunjukkan

bahwa perusahaan yang memperoleh

opini wajar tanpa pengecualian tidak

menyelesaikan audit lebih cepat

dibandingkan dengan perusahaan yang

memperoleh opini wajar dengan

pengecualian. Mungkin dikarenakan

perusahaan yang memperoleh opini wajar

tanpa pengecualian tidak semua nilai total

aktiva dan penjualannya lebih besar dari

perusahaan yang memperoleh opini wajar

dengan pengecualian. Hal ini sesuai

dengan penelitian Carslaw dan Kaplan

(1991), Ahmad Husni Fahmi (2009).

d. T hitung variabel KAP pada tahun 2004

sebesar 0, 974 < t table sebesar 2,059

dengan sig-t (0,339) > nilai α(0,05). Maka

Ha ditolak, berarti KAP tidak berpengaruh

terhadap audit delay. Hal ini menunjukkan

bahwa perusahaan yang diaudit KAP

kecil, cenderung memiliki audit delay

yang lebih lama.

Tabel 2 Hasil Uji Statistik t Tahun 2005

Model t Sig.

1 (Constant) 11,778 ,000

TAT05 -,732 ,471

DER05 ,221 ,827

OPINI05 2,354 ,027

KAP05 -1,947 ,063

Dependent Variable: DELAY05

Berdasarkan Tabel 2, maka diperoleh

Hipotesis:

a. T hitung variabel TAT pada Tahun

2005 sebesar -0,732 < t table sebesar

2,059 dengan sig-t (0,471) > nilai α

(0,05). Maka Ha ditolak, berarti TAT

tidak berpengaruh terhadap audit delay.

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Hasil penelitian menunjukkan bahwa

perusahaan dengan TAT yang lebih besar

tidak menyelesaikan audit lebih cepat

dibanding perusahaan dengan TAT lebih

kecil.

b. T hitung variabel DER pada tahun 2005

sebesar 0,221 < t table sebesar 2,059

dengan sig-t (0,827) > nilai α (0,05).

Maka Ha ditolak, berarti DER tidak

berpengaruh terhadap audit delay. Hal ini

menunjukkan bahwa perusahaan dengan

DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada

perusahaan dengan DER lebih kecil.

c. T hitung variabel OPINI pada tahun

2005 sebesar 2,354 > t table sebesar 2,059

dengan sig-t (0,027) < nilai α(0,05). Maka

Ha diterima, berarti OPINI berpengaruh

terhadap audit delay. Hasil penelitian

menunjukkan bahwa perusahaan yang

memperoleh opini wajar tanpa

pengecualian menyelesaikan audit lebih

cepat dibandingkan perusahaan yang

memperoleh opini wajar dengan

pengecualian. Hal ini sesuai dengan

penelitian Aston, et al. (1987), Raja

Ahmad dan Kamarudin (2000),

Ratnawaty (2005).

d. T hitung variabel KAP pada tahun 2005

sebesar -1,947 < t table sebesar 2,059

dengan sig-t (0,063) > nilai α(0,05). Maka

Ha ditolak, berarti KAP tidak berpengaruh

terhadap audit delay. Hal ini dikarenakan

perusahaan yang diaudit dengan KAP

kecil cenderung memiliki audit delay

yang lebih panjang dari perusahaan yang

diaudit oleh

KAP besar.

Tabel 3 Hasil Uji Statistik t Tahun 2006

Model t Sig.

1 (Constant) 16,398 ,000

TAT06 -,980 ,336

DER06 -,317 ,754

OPINI06 ,630 ,534

KAP06 ,166 ,869

Dependent Variable: DELAY06

Berdasarkan Tabel 3, maka diperoleh

Hipotesis:

a.T hitung variabel TAT pada Tahun 2006

sebesar -0,980 < t table sebesar 2,059

dengan sig-t (0,336) > nilai α (0,05).

Maka Ha ditolak, berarti TAT tidak

berpengaruh terhadap audit delay. Hasil

penelitian menunjukkan bahwa

perusahaan dengan TAT yang lebih besar

tidak menyelesaikan audit lebih cepat

dibanding perusahaan dengan TAT lebih

kecil.

b. T hitung variabel DER pada tahun 2006

sebesar - 0,317 < t table sebesar 2,059

dengan sig-t (0,754) > nilai α (0,05).

Maka Ha ditolak, berarti DER tidak

berpengaruh terhadap audit delay. Hal ini

menunjukkan bahwa perusahaan dengan

DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada

perusahaan dengan DER lebih kecil.

c. T hitung variabel OPINI pada tahun

2006 sebesar 0,630 < t table sebesar 2,059

dengan sig-t (0,534) > nilai α(0,05). Maka

Ha ditolak, berarti OPINI tidak

berpengaruh terhadap audit delay. Hal ini

dikarenakan perusahaan yang

memperoleh opini wajar tanpa

pengecualian tidak semua nilai total

aktiva dan penjualannya lebih besar dari

perusahaan yang memperoleh opini wajar

dengan pengecualian. Hal ini sesuai

dengan penelitian Carslaw dan Kaplan

(1991), Ahmad Husni Fahmi (2009).

d. T hitung variabel KAP pada tahun 2006

sebesar 0,166 < t table sebesar 2,059

dengan sig-t (0,869) > nilai α(0,05). Maka

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Ha ditolak, berarti KAP tidak berpengaruh

terhadap audit delay. Hal ini dikarenakan

perusahaan yang diaudit dengan KAP

kecil cenderung memiliki audit delay

yang lebih panjang dari perusahaan yang

diaudit oleh KAP besar.

Tabel 4 Hasil Uji Statistik t Tahun 2007

Model t Sig.

1 (Constant) 7,881 ,000

TAT07 ,127 ,900

DER07 1,090 ,286

OPINI07 3,394 ,002

KAP07 -2,266 ,032

Dependent Variable: DELAY07

Berdasarkan Tabel 4, maka diperoleh

Hipotesis:

a. T hitung variabel TAT pada Tahun

2007 sebesar 0,127 < t table sebesar 2,059

dengan sig-t (0,900) > nilai α (0,05).

Maka Ha ditolak, berarti TAT tidak

berpengaruh terhadap audit delay. Hasil

penelitian menunjukkan bahwa

perusahaan dengan TAT yang lebih besar

tidak menyelesaikan audit lebih cepat

dibanding perusahaan dengan TAT lebih

kecil.

b. T hitung variabel DER pada tahun 2007

sebesar 1,050 < t table sebesar 2,059

dengan sig-t (0,286) > nilai α (0,05).

Maka Ha ditolak, berarti DER tidak

berpengaruh terhadap audit delay. Hal ini

menunjukkan bahwa perusahaan dengan

DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada

perusahaan dengan DER lebih kecil.

c. T hitung variabel OPINI pada tahun

2007 sebesar 3,394 > t table sebesar 2,059

dengan sig-t (0,002) < nilai α(0,05). Maka

Ha diterima, berarti OPINI berpengaruh

terhadap audit delay. Hasil penelitian

menunjukkan bahwa perusahaan yang

memperoleh opini wajar tanpa

pengecualian menyelesaikan audit lebih

cepat dibandingkan perusahaan yang

memperoleh opini wajar dengan

pengecualian. Hal ini sesuai dengan

penelitian Aston, et al. (1987), Raja

Ahmad dan Kamarudin (2000),

Ratnawaty (2005).

d. T hitung variabel KAP pada tahun 2007

sebesar -2,266 < t table sebesar 2,059

dengan sig-t (0,032) > nilai α(0,05). Maka

Ha ditolak, berarti KAP tidak berpengaruh

terhadap audit delay. Hal ini dikarenakan

perusahaan yang diaudit dengan KAP

kecil cenderung memiliki audit delay

yang lebih panjang dari perusahaan yang

diaudit oleh KAP besar.

Tabel 5 Hasil Uji Statistik t Tahun 2008

Model t Sig.

1 (Constant) 9,593 ,000

TAT08 ,671 ,508

DER08 ,701 ,490

OPINI08 -,497 ,624

KAP08 ,184 ,855

Dependent Variable: DELAY08

Berdasarkan Tabel 5, maka diperoleh

Hipotesis:

a.T hitung variabel TAT pada Tahun

2008 sebesar 0,671 < t table sebesar 2,059

dengan sig-t (0,508) > nilai α (0,05).

Maka Ha ditolak, berarti TAT tidak

berpengaruh terhadap audit delay. Hasil

penelitian menunjukkan bahwa

perusahaan dengan TAT yang lebih besar

tidak menyelesaikan audit lebih cepat

dibanding perusahaan dengan TAT lebih

kecil.

b. T hitung variabel DER pada tahun 2008

sebesar 0,701 < t table sebesar 2,059

dengan sig-t (0,490) > nilai α (0,05).

Maka Ha ditolak, berarti DER tidak

berpengaruh terhadap audit delay. Hal ini

menunjukkan bahwa perusahaan dengan

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

DER yang lebih besar tidak

menyelesaikan audit lebih cepat daripada

perusahaan dengan DER lebih kecil.

c. T hitung variabel OPINI pada tahun

2008 sebesar -0,497 < t table sebesar

2,059 dengan sig-t (0,624) > nilai α(0,05).

Maka Ha ditolak, berarti OPINI tidak

berpengaruh terhadap audit delay. Hal ini

dikarenakan perusahaan yang

memperoleh opini wajar tanpa

pengecualian tidak semua nilai total

aktiva dan penjualannya lebih besar dari

perusahaan yang memperoleh opini wajar

dengan pengecualian. Hal ini sesuai

dengan penelitian Carslaw dan Kaplan

(1991), Ahmad Husni Fahmi (2009).

d. T hitung variabel KAP pada tahun 2008

sebesar 0,184 < t table sebesar 2,059

dengan sig-t (0,855) > nilai α(0,05). Maka

Ha ditolak, berarti KAP tidak berpengaruh

terhadap audit delay. Hal ini dikarenakan

perusahaan yang diaudit dengan KAP

kecil cenderung memiliki audit delay

yang lebih panjang dari perusahaan yang

diaudit oleh KAP besar.

Tabel 6 Hasil Uji Statistik t Tahun 2009

Model t Sig.

1 (Constant) 15,073 ,000

TAT09 -,538 ,596

DER09 3,210 ,004

OPINI09 -,533 ,599

KAP09 1,530 ,138

Dependent Variable: DELAY09

Berdasarkan Tabel 6, maka diperoleh

Hipotesis:

a. T hitung variabel TAT pada Tahun

2009 sebesar -0,538 < t table sebesar

2,059 dengan sig-t (0,596) > nilai α

(0,05). Maka Ha ditolak, berarti TAT

tidak berpengaruh terhadap audit delay.

Hasil penelitian menunjukkan bahwa

perusahaan dengan TAT yang lebih besar

tidak menyelesaikan audit lebih cepat

dibanding perusahaan dengan TAT lebih

kecil.

b. T hitung variabel DER pada tahun 2009

sebesar 3,210 > t table sebesar 2,059

dengan sig-t (0,004) < nilai α (0,05).

Maka Ha diterima, berarti DER

berpengaruh terhadap audit delay. Hal ini

menunjukkan bahwa perusahaan dengan

DER yang lebih kecil menyelesaikan

audit lebih cepat daripada perusahaan

dengan DER lebih besar. Perusahaan yang

memiliki jumlah hutang kecil (nilai DER

yang kecil) biasanya ingin mempercepat

publikasi laporan keuangan karena itu

merupakan berita baik.

c. T hitung variabel OPINI pada tahun

2008 sebesar -0,533 < t table sebesar

2,059 dengan sig-t (0,599) > nilai α(0,05).

Maka Ha ditolak, berarti OPINI tidak

berpengaruh terhadap audit delay. Hal ini

dikarenakan perusahaan yang

memperoleh opini wajar tanpa

pengecualian tidak semua nilai total

aktiva dan penjualannya lebih besar dari

perusahaan yang memperoleh opini wajar

dengan pengecualian. Hal ini sesuai

dengan penelitian Carslaw dan Kaplan

(1991), Ahmad Husni Fahmi (2009).

d. T hitung variabel KAP pada tahun 2009

sebesar 1,530 < t table sebesar 2,059

dengan sig-t (0,8138) > nilai α(0,05).

Maka Ha ditolak, berarti KAP tidak

berpengaruh terhadap audit delay. Hal ini

dikarenakan perusahaan yang diaudit

dengan KAP kecil cenderung memiliki

audit delay yang lebih panjang dari

perusahaan yang diaudit oleh KAP besar.

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Uji F atau ANOVA

Tabel 7 ANOVA(b) tahun 2004

a Predictors: (Constant), KAP04, TAT04,

DER04, OPINI04

b Dependent Variable: DELAY04

Berdasarkan tabel tersebut, untuk melihat

pengaruh secara serentak dilakukan

dengan uji F yaitu pengujian secara

serentak pengaruh rasio keuangan (X)

terhadap prediksi pertumbuhan laba (Y).

Dengan menggunakan tingkat keyakinan

95%, diketahui :

a = 5%

df1 = 4

df2 = (n-k-1) = 30-4-1= 25

Keterangan :

a: Tingkat Signifikansi

df1 : Derajat Kebebasan 4

df2: Derajat Kebebasan 25

Hasil diperoleh untuk F tabel sebesar

2,759 dicari dengan menggunakan

perintah =FINV(0,05:4:25) pada

Microsoft Excel.

Pada pengujian ini besarnya Fhitung pada

tahun 2004 sebesar 1,668 < Ftabel sebesar

2,759 dan jika dilihat dari nilai

signifikansi Fhitung sebesar 0,189 > 0,05,

maka Ha ditolak dan model regresi tidak

dapat digunakan untuk mengetahui

pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

Tabel 8 ANOVA(b) tahun 2005

a Predictors: (Constant), KAP05, TAT05,

DER05, OPINI05

b Dependent Variable: DELAY05

Pada pengujian ini besarnya Fhitung pada

tahun 2005 sebesar 1,466 < Ftabel sebesar

2,759 dan jika dilihat dari nilai

signifikansi Fhitung sebesar 0,242 > dari

0,05, maka Ha ditolak dan model regresi

tidak dapat digunakan untuk mengetahui

pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

Tabel 9 ANOVA(b) tahun 2006

Predictors: (Constant), KAP06, DER06,

TAT06, OPINI06

b Dependent Variable: DELAY06

Pada pengujian ini besarnya Fhitung pada

tahun 2006 sebesar 0,526 < Ftabel sebesar

2,759 dan jika dilihat dari nilai

signifikansi Fhitung sebesar 0,717 > 0,05,

maka Ha ditolak dan model regresi tidak a

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regr

essio

n

4170,6

22 4

1042,6

56

1,

66

8

,18

9

(a)

Resid

ual

15624,

744 25

624,99

0

Total 19795,

367 29

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regre

ssion

1600,5

17 4

400,12

9

1,4

66

,242

(a)

Resid

ual

6824,4

50 25

272,97

8

Total 8424,9

67 29

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regr

essio

n

386,30

5 4 96,576 ,526

,717

(a)

Resi

dual

4587,5

62 25

183,50

2

Total 4973,8

67 29

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

dapat digunakan untuk mengetahui

pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

Tabel 10 ANOVA(b) tahun 2007

a Predictors: (Constant), KAP07, TAT07,

DER07, OPINI07

b Dependent Variable: DELAY07

Pada pengujian ini besarnya Fhitung pada

tahun 2007 sebesar 2,932 > Ftabel sebesar

2,759 dan jika dilihat dari nilai

signifikansi Fhitung sebesar 0,04 < 0,05,

maka Ha diterima dan model regresi dapat

digunakan untuk mengetahui pengaruh

TAT, DER, OPINI, dan KAP terhadap

Audit Delay.

Tabel 11 ANOVA(b) tahun 2008

a Predictors: (Constant), KAP08, TAT08,

DER08, OPINI08

b Dependent Variable: DELAY08

Pada pengujian ini besarnya Fhitung pada

tahun 2008 sebesar 0,542 < Ftabel sebesar

2,759 dan jika dilihat dari nilai

signifikansi Fhitung sebesar 0,706 > 0,05,

maka Ha ditolak dan model regresi tidak

dapat digunakan untuk mengetahui

pengaruh TAT, DER, OPINI, dan KAP

terhadap AUDIT DELAY.

Tabel 12 ANOVA(b) tahun 2009

a Predictors: (Constant), KAP09, TAT09,

DER09, OPINI09

b Dependent Variable: DELAY09

Pada pengujian ini besarnya signifikansi

Fhitung pada tahun 2009 sebesar 2,676 <

Ftabel sebesar 2,759 dan jika dilihat dari

nilai probabilitas Fhitung sebesar 0,055 >

dari 0,05, maka Ha ditolak dan model

regresi tidak dapat digunakan untuk

mengetahui pengaruh TAT, DER, OPINI,

dan KAP terhadap AUDIT DELAY.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan

pembahasan yang telah dikemukakan

dalam bab 4 (empat), maka penulis dapat

menarik kesimpulan sebagai berikut:

1. Secara parsial, pada tahun 2004

TAT, DER, OPINI dan KAP

tidak mempengaruhi Audit Delay.

Pada tahun 2005, hanya OPINI

yang mempengaruhi Audit Delay.

Tahun 2006, tidak ada yang

mempengaruhi. Tahun 2007,

kembali variabel OPINI

Model

Sum of

Squares df

Mean

Square F Sig.

1 Reg

ress

ion

2133,60

1 4

533,40

0

2,9

32

,041

(a)

Resi

dual

4547,36

6 25

181,89

5

Tot

al

6680,96

7 29

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regressi

on 379,262 4 94,816

,5

42

,706

(a)

Residua

l

4371,70

4 25

174,86

8

Total 4750,96

7 29

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regres

sion 564,251 4

141,06

3

2,6

76

,055

(a)

Residu

al

1317,61

6 25 52,705

Total 1881,86

7 29

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

mempengaruhi Audit Delay. Pada

tahun 2008, keempat variabel

tersebut tidak ada yang

berpengaruh. Dan tahun 2009,

DER berpengaruh terhadap Audit

Delay.

2. Secara simultan, ditunjukkan

bahwa TAT, DER, OPINI, dan

KAP bersama – sama

berpengaruh secara signifikan

terhadap Audit Delay pada tahun

2007. Sedangkan pada tahun

2004, 2005, 2006, 2008, dan

2009, tidak berpengaruh.

Saran

Dari hasil penelitian, saran yang

dapat peneliti berikan kepada peneliti

berikutnya yaitu:

Dalam penelitian ini hanya

digunakan sampel perusahaan

barang konsumsi. Hal ini tidak

dapat mewakili keadaan seluruh

perusahaan di Indonesia,

sebaiknya untuk penelitian

selanjutnya sampel tidak dibatasi

pada perusahaan barang konsumsi

tetapi seluruh perusahaan yang

terdaftar di BEI.

DAFTAR PUSTAKA

Ahmad, R. A. R. dan K. A. Kamarudin.

2001. Audit Delay and The

Timelinness of Corporate

Reporting : Malaysian Evidence.

Arens, Alvin A. 2004. Auditing dan

Pelayanan Verifikasi, Edisi

Kesembilan. Jakarta : Indeks.

Bodie, Z., Alex Kane dan Alan J.

Marcus. 2004. Essentials

Investasi, ed 5. McGraw-Hill

Irwin.

Fahmi, Ahmad H. 2009. Analisis

Faktor-Faktor yang

Mempengaruhi Audit Delay pada

Perusahaan Perbankan yang

Listing di BEI. Skripsi.

Universitas Gunadarma. Jakarta.

Ghozali, Imam. 2007. Aplikasi

Analisis Multivariate Dengan

Program SPSS. Semarang, Badan

Penerbit UNDIP.

Ikatan Akuntansi Indonesia. 2002.

Kerangka Dasar Penyusunan

Laporan Keuangan, Standar

Akuntansi Keuangan. Jakarta :

Penerbit Salemba Empat.

Mulyadi. 2002. Auditing. Universitas

Gajah Mada : penerbit Salemba

Empat.

Ratnawaty dan Toto Sugiharto. 2005.

Audit Delay pada Industri Real

Estate dan Properti yang

Terdaftar di Bursa Efek Jakarta

dan Faktor yang Mempengaruhi.

Proceeding Seminar Nasional

PESAT. Universitas Gunadarma.

Jakarta.

Sejati, Anggit W. 2007. Analisis

Faktor - faktor yang

Mempengaruhi Audit Delay

pada Perusahaan Go Public di

BEJ Tahun2003-2005. Skripsi.

UNNES. Semarang.

Simbolon, Kartika P. 2009. Analisis

Faktor – Faktor yang

Mempengaruhi Audit Delay pada

Perusahaan yang Terdaftar di

Bursa Efek Indonesia. Skripsi.

Universitas Sumatra Utara.

Medan.

Subekti, Imam dan Novi Wulandari

W. 2004. Faktor - Faktor yang

Mempengaruhi Audit Delay di

Indonesia. Simposium Nasional

Akuntansi,991-1001.

Jurusan Akuntansi, fakultas Ekonomi – Universitas Gunadarma (2010)

20206184

Sugiono. 2007. Metodologi Penelitian

Bisnis. Bandung: CV Alfa Beta.

Utami, Wiwik. 2006. Analisis

Determinan Audit Delay Kajian

Empiris di Bursa Efek Jakarta.

Bulletin Penelitian No.09 Tahun

2006. Universitas Mercu Buana.

Jakarta.

www.idx.co