ANALISIS BUDAYA ORGANISASI DI BMT RAMADANA SALATIGA TUGAS...

84

i ANALISIS BUDAYA ORGANISASI DI BMT RAMADANA SALATIGA TUGAS AKHIR Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Program Studi Perbankan Syariah Disusun Oleh Muhamad Ali Fatchur Rozaq NIM 201-13-014 PROGRAM STUDI PERBANKAN PERBANKAN SYARIAH DIII FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA 2018

Transcript of ANALISIS BUDAYA ORGANISASI DI BMT RAMADANA SALATIGA TUGAS...

i

ANALISIS BUDAYA ORGANISASI DI BMT RAMADANA

SALATIGA

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Program Studi Perbankan Syariah

Disusun Oleh

Muhamad Ali Fatchur Rozaq

NIM 201-13-014

PROGRAM STUDI PERBANKAN PERBANKAN SYARIAH DIII

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

ii

iii

iv

v

vi

vii

MOTTO

“Lakukan yang terbaik, bersikaplah yang baik maka kau akan

jadi yang terbaik”

PERSEMBAHAN

Terima kasihku persembahkan kepada ALLAH SWT Tuhanku yang telah

menciptakanku, memberikan kenikmatan yang tak terhingga dalam hidupku,

melindungi dan selalu menuntunku, serta Nabi Agung Muhammad SAW yang

telah menjadi suri tauladan yang selalu kunantikan syafaatnya. Kedua Orang

Tuaku (Bapak Moh Dalhar dan Ibu Siti Khasanah) yang telah mencurahkan segala

do’a dan usaha dengan ikhlas dalam mendidik dan membimbingku agar menjadi

manusia yang lebih baik serta kasih sayang tiada tara untuk penulis. Adik-adik

(Faris dan Ardisn) yang selalu mendukung dan memberi semangat kepada penulis

untuk menyelesaikan tugas akhir ini. Rekan-rekan seperjuangan DIII Perbankan

Syariah angkatan 2013. Sahabat yang telah membantu dalam menyusun tugas

akhir ini. Pengelola BMT RAMADANA SALATIGA.

viii

KATA PENGANTAR

Asssalamu’alaikum Wr.Wb.

Segala puji dan syukur bagi Allah SWT yang telah melimpahkan rahmat dan

karunianya kepada penulis sehingga Tugas Akhir ini bisa terselesaikan dengan

baik. Shalawat serta salam tidak lupa penulis kirimkan kepada nabi besar

Muhammad SAW, yang telah membawa manusia dari alam kegelapan kealam

yang penuh cahaya iman dan islam.

Dengan izin dan rahmat yang Allah berikan sehingga penulis dapat menyelesaikan

Tugas Akhir ini dengan judul “Analisis Budaya Organisasi di BMT Ramadana

Salatiga” guna memenuhi syarat untuk memperoleh gelar Ahli Madya pada

jurusan Perbankan Syariah fakultas Ekonomi dan Bisnis Islam Institut Agama

Islam Negeri (IAIN) Salatiga.

Dalam penulisan Tugas Akhir ini penulis menyadari sepenuhnya akan

kekurangan-kekurangan dan keterbatasan yang penulis miliki, namun berkat

bantuan dan bimbingan petunjuk dari berbagai pihak sehingga Tugas Akhir ini

dapat diselesaikan. Oleh karena itu penulis tidak lupa berterima kepada semua

pihak yang secara langsung maupun tidak langsung telah membantu. Ucapan

terimakasih kadang tidak bisa mewakili kata-kata, hingga kiranya penulis

mengucapkan terima kasih kepada :

1. Kedua orang tua beserta saudara-saudara yang senantiasa mendo’akan

kelancaran dan mendukung penulis sepenuhnya.

ix

2. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

3. Bapak Dr. Anton Bawono, S.E.,M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga

4. Bapak Ari Setiawan, S.Pd.,M.M. selaku Ketua Program Studi DIII

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

5. Ibu Dr. Hikmah Endraswati, M.Si. selaku Dosen Pembimbing Tugas

Akhir dan Dosen Pembimbing Akademik, yang telah meluangkan banyak

waktu, memberikan bimbingan dan mengarahkan penulis dalam

menyelesaikan Tugas Akhir.

6. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

telah memberikan bekal berbagai teori, ilmu pengetahuan dan pengalaman

yang sangat bermanfaat bagi penulis.

7. Bapak atau Ibu kayawan BMT Ramadana Salatiga atas kesempatan dan

bantuan yang telah diberikan kepada penulis untuk mengadakan penelitian

guna mendapatkan data sebagai bahan penulisan Tugas Akhir ini.

8. Rekan-rekan mahasiswa angkatan 2013 Fakultas Ekonomi dan Bisnis

Islam Program Studi Perbankan Syariah DIII.

9. Dan semua pihak yang telah membantu penulis, yang tidak bisa penulis

sebutkan satu persatu, terima kasih untuk semangat yang selalu kalian

berikan, dan semoga kita semua sukses.

Penulis menyadari bahwa penulisan Tugas Akhir ini jauh dari kata sempurna, oleh

karena itu penulis mengharapkan kritikan dan saran penulisan skripsi ini. Dan

x

akhirnya tiada untaian kata yang pantas dan berharga kecuali ucapan

Alhamdulillahirobbil’alamin atas rahmat dan karunia serta ridho Allah SWT.

Semoga Tugas Akhir ini bermanfaat bagi penulis khususnya dan pembaca pada

umumnya.

Wassalamu’alaikum Wr.Wb.

xi

ABSTRAK

Rozaq, Muhamad Ali Fatchur. 2018. Analisis Budaya Organisasi di BMT

Ramadana Salatiga. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Jurusan

D III Perbankan Syariah, Institut Agama Islam Negeri (IAIN) Salatiga.

Pembimbing : Dr. Hikmah Endraswati, M.Si.

Penelitian ini bertujuan untuk mengetahui budaya organisasi yang ada di

BMT Ramadana Salatiga dan mengetahui faktor apa saja yang melandasi

penerapan budaya organisasi di BMT Ramadana Salatiga. Penelitian ini

menggunakan metode deskriptif kualtitatif dengan teknik pengumpulan data

primer dan sekunder. Hasil dari penelitian ini menyatakan bahwa budaya

organisasi yang diterapkan di BMT Ramadana Salatiga adalah budaya organisasi

Islami. Dengan penerapan meliputi kepemimpinan, perilaku, aturan dan kegiatan

rutin yang di laksanakan di BMT Ramadana Salatiga. Faktor yang melandasi

penerapan budaya organisasi di BMT Ramadana Salatiga meliputi :pelaksanaan

kegiatan rutin, perencanaan program kerja, sistem kepemimpinan, hubungan antar

pegawai, penerapan budaya organisasi, struktur organisasi, faktor yang

mendukung terbentuknya budaya organisasi, dan nilai budaya organisasi.

Kata Kunci : Budaya Organisasi

xii

DAFTAR ISI

HALAMAN JUDUL...............................................................................................i

HALAMAN PERSETUJUAN PEMBIMBING......................................................ii

HALAMAN PENYATAAN PUBLIKASI TUGAS AKHIR.................................iii

HALAMAN KEASLIAN TULISAN TUGAS AKHIR.........................................iv

HALAMAN PERNYATAAN BEBAS PLAGIAT.................................................v

MOTTO DAN PERSEMBAHAN..........................................................................vi

KATA PENGANTAR..........................................................................................vii

ABSTRAK...............................................................................................................x

DAFTAR ISI...........................................................................................................xi

BAB I PENDAHULUAN........................................................................................1

A. Latar Belakang.............................................................................................1

B. Rumusan Masalah........................................................................................4

C. Tujuan dan Kegunaan Penelitian.................................................................5

D. Metode Penelitian.........................................................................................6

E. Sitematika penulisan....................................................................................7

BAB II LANDASAN TEORI................................................................................11

A. Penelitian Terdahulu..................................................................................11

B. Landasan Teori...........................................................................................15

1. Budaya Oganisasi...........................................................................15

a. Pengertian Budaya Organisasi...........................................15

b. Fungsi Budaya Organisasi..................................................17

c. Tujuan Budaya Organisasi.................................................19

d. Elemen-Elemen Budaya Organisasi...................................20

e. Indikator Budaya organisasi...............................................21

f. Karakteristik Budaya Organisasi........................................21

g. Pengertian Budaya Organisasi Islam.................................26

BAB III GAMBARAN UMUM OBYEK PENELITIAN.....................................32

A. Gambaran Umum.......................................................................................32

1. Sejarah dan Perkembangan BMT Ramadana

SALATIGA....................................................................................32

xiii

2. Visi dan Misi BMT Ramadana Salatiga.........................................33

3. Lokasi BMT Ramadana Salatiga...................................................35

4. Landasan Pendirian BMT Ramadana Salatiga...............................36

5. Struktur Organisasi BMT Ramadana Salatiga...............................37

6. Ruang Lingkup dan Wewenang.....................................................39

7. Produk-Produk BMT Ramadana Salatiga......................................46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN.......................................54

A. Budaya Organisasi BMT Ramadana Salatiga............................................54

B. Faktor-faktor yang Melandasi Terbentuknya Budaya Organisasi di BMT

Ramadana Salatiga.....................................................................................58

BAB V PENUTUP.................................................................................................62

A. Kesimpulan................................................................................................62

B. Saran..........................................................................................................63

DAFTAR PUSTAKA............................................................................................64

1

BAB I

PENDAHULUAN

A. Latar Belakang

Budaya organisasi kini sedang menjadi pembicaraan dimana-mana,

baik di kalangan para pakar maupun di kalangan para praktisi bisnis dan para

eksekutif, karena budaya organisasi tersebut banyak yang berhasil membuat

suatu organisasi lebih stabil, lebih maju, lebih antisipatif terhadap perubahan

lingkungan.

Suatu budaya organisasi yang kuat dan telah berakar akan dapat

memberikan kontribusi yang cukup signifikan bagi anggota organisasi dalam

hal pemahaman yang jelas dan lugas tentang suatu persoalan yang diselesaikan.

Budaya memiliki pengaruh yangg berarti pada sikap dan perilaku anggota-

anggota organisasi. Banyak bukti yang menggambarkan bahwa suksesnya

suatu organisasi disebabkan karena budayanya begitu kuat yang membuat

organisasi itu lebih percaya diri dan akhirnya menjadi lebih efektif. Dalam era

globalisasi yang syarat dengan perubahan, perubahan mana sering begitu cepat

dan sangat sulit diprediksi namun sangat besar dampaknya bagi masa depan

organisasi, kehadiran budaya organisasi yang fleksibel menjadi semakin

relevan. Strategi dalam mengantisipasi perubahan yang akan dilakukan oleh

suatu organisasi juga perlu mempertimbangkan aspek budaya yang telah ada

selama ini, apakah strategi yang di desain tersebut cocok dengan nilai-nilai

yang ada atau justru nilai-nilai yang ada menjadi kontra produktif bagi

2

organisasi dalam perjalanannya ke depan. Para manajer terutama yang berada

di level puncak mesti sadar betapa pentingnya memahami budaya

organisasinya karena pengaruhnya yang begitu besar terhadap perilaku

anggota. Budaya organisasi juga dapat dipakai sebagai konsep dalam

menyusun strategi perubahan atau pengembangan organisasi yang dipimpinnya

(Komang, 2009:165).

Budaya organisasi terutama dalam suatu lembaga rasanya memegang

peranan penting. Sebab akan menjadikan lembaga tersebut lentur, fleksibel dan

elastis, sebagaimana budaya yang tidak akan pernah mengalami kejumudan

dan akan menjadi sangat sempurna jika di padu dengan agama yang bersumber

pada wahyu Illahi. Tidak sedikit yang mengatakan bahwa agama termasuk

dalam lingkup kebudayaan. Itupun jika umat beragama mampu

mengaplikasikan ajaran-ajaran agama dalam kehidupan budayanya

(Sulistyorini, 2009:247).

Jika ada program pemerintah yang mengalami hambatan, biasanya yang

dijadikan kambing hitam adalah budaya. Nilai-nilai yang menjadi muatan

program belum membudaya. Atau budaya dianggap sulit berubah. Jika ada

nilai baru yang penerapannya memerlukan perubahan dan perubahan itu oleh

penguasa dianggap dapat merugikan kepentingannya, maka yang dijadikan

dasar penolakan terhadap nilai baru itu adalah budaya tidak sesuai dengan

kepribadian dan budaya bangsa (Taliziduhu Ndhara, 1997:42).

3

Pada dasarnya dalam suatu organisasi atau perusahaan, budaya

organisasi merupakan faktor yang mempengaruhi kinerja seorang pegawai.

Dimana berbagai pengaruh perubahan yang terjadi akibat reformasi menuntut

organisasi, baik organisasi swasta maupun pemerintah untuk mengadakan

inovasi-inovasi guna menghadapi tuntutan perubahan dan berupaya menyusun

kebijakan yang selaras dengan perubahan lingkungan. Suatu organisasi harus

mampu menyusun kebijakan yang tepat untuk mengatasi setiap perubahan

yang akan terjadi.

Perubahan tersebut membawa dampak pada perubahan budaya

organisasi yang mau tidak mau harus menghadapi serangkaian adaptasi yang

harus dilakukan atas berbagai keragaman seperti ras, kesukuan, gender, usia,

status, fisik, agama, pendidikan dan lain sebagainya. Selain beberapa

keragaman tersebut, tantangan cukup kompleks adalah bagaimana mangubah

budaya organisasi lama yang sudah tidak sesuai lagi dengan nilai-nilai budaya

organisasi baru pada seluruh pegawai atas keinginan secara sukarela dan

pertisipasi pegawai. Orang tidak akan berubah dengan sendirinya hanya karena

diperintah dan hanya akan berubah kalau menginginkanya secara sukarela dan

sadar.

Setiap organisasi memiliki budaya yang berbeda-beda sehingga

pemimpinpun harus memahami budaya organisasi ditempatnya bekerja.

Budaya organisasi pada konsep yang paling dasar adalah pola-pola asumsi

yang dimiliki bersama tentang bagaimana pekerjaan diselesaikan dalam sebuah

organisasi.

4

4

Dengan adanya budaya organisasi yang baik terhadap karyawaan

diharapkan dapat meningkatkan tingkah laku yang menjunjung tinggi rasa

hormat dan sopan santun didalam lingkungan kerjanya dan dapat

meningkatkan kinerjanya. Dangan adanya pembentukan budaya organisasi

yang baik, diharapkan pekerjaan dapat dilaksanakan dengan baik dan tepat.

Selaku badan usaha yang berperan meningkatkan perekonomian orang

banyak BMT Ramadana Salatiga dituntut untuk mempunyai kinerja yang

tinggi. Untuk itu, pemimpin dan manajer harus mampu memberikan motivasi

kerja kepada karyawan, menciptakan budaya organisasi yang baik, serta

adanya komitmen organisasional sangat dibutuhkan dalam menciptakan

keberhasilan BMT yang di pimpinnya.

Dari uraian yang dikemukakan diatas, peneliti tertarik melakukan

penelitian dengan judul Tugas Akhir “ANALISIS BUDAYA ORGANISASI

PADA KARYAWAN DI BMT RAMADANA”.

B. Rumusan Masalah

1. Bagaimana budaya organisasi yang diterapkan BMT Ramadana Salatiga?

2. Faktor apa saja yang melandasi terbentuknya budaya organisasi BMT

Ramadana Salatiga?

5

C. Tujuan dan Kegunaan Penelitian

1. Tujuan penelitian

a. Untuk mengetahui budaya organisasi yang sudah diterapkan di BMT

Ramadana Salatiga.

b. Mengetahui faktor apa saja yang melandasi penerapan budaya

organisasi terhadap kinerja karyawan di BMT Ramadana Salatiga.

2. Kegunaan penelitian

a. Bagi Penulis

Dapat menambah wawasan tentang budaya organisasi yang

ada di BMT Ramadana Salatiga. Dan untuk memenuhi tugas dan

melengkapi syarat guna memperoleh gelar Ahli Madya dalam

Perbankan Syari’ah di IAIN Salatiga.

b. Bagi IAIN Salatiga

Penelitian ini diharapkan dapat memberikan informasi yang

berguna bagi akademis dan menjadi referensi dalam penelitian

selanjutnya sebagai pembanding.

c. Bagi BMT Ramadana Salatiga

Penelitian ini dapat memperkenalkan eksistensi BMT

Ramadana Salatiga di masyarakat terutama di Kota Salatiga,

memberikan informasi dan pengetahuan tambahan yang dijadikan

sebagai bahan pertimbangan untuk meningkatkan semangat

berorganisasi.

6

6

D. Metode Penelitiaan

Dalam penyusunan tugas akhir ini penulis menggunakan beberapa metode

yaitu sebagai berikut :

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif deskriptif, yaitu data

yang dikumpulkan berupa kata-kata, bukan berupa angka. Penelitian

deskriptif adalah suatu penilitian yang ditunjukkan untuk

mendeskripsikan atau menggambarkan fenomena-fenomena yang ada,

baik fenomena alamiah maupun rekayasa manusia, karena penelitian ini

bertujuan memperjelas keadaan subjek yang akan diteliti. Adapun tujuan

dari penelitian deskriptif adalah untuk membuat pencandraan secara

sistematis, faktual dan akurat mengenai fakta dan sifat populasi atau

daerah tertentu. Penelitian ini dilakukan dengan cara mengumpulkan

data-data atau dokumen.

2. Sumber Data

a. Sumber Data Primer

Sumber data primer merupakan sumber data yang diperoleh dari

sumber data yang pertama baik dari individu maupun perseorangan.

Dengan data ini penulis mendapatkan gambaran umum tentang BMT

Ramadana Salatiga.

7

b. Sumber Data Sekunder

Data sekunder biasanya terwujud data dokumentasi atau data

laporan yang telah tersedia. Sabagai data sekunder, penulis mengambil

dari buku-buku yang berhubungan dengan penelitian ini.

3. Metode Pengumpulan Data

Penelitian ini juga termasuk penelitian lapangan (field research),

yakni penelitian yang langsung dilakukan atau pada responden, oleh

karenanya untuk memperoleh data dalam penelitian ini penulis

menggunakan beberapa metode penelitian, yaitu sebagai berikut :

a. Metode Observasi

Observasi merupakan salah satu metode utama dalam penelitian

kualitatif. Secara umum observasi berarti pengamatan, penglihatan.

Dan dalam penelitian, metode observasi diartikan sebagai pengamatan

dan pencatatan secara sistematik terhadap gejala yang tampak pada

objek penelitian.

b. Metode Wawancara

Wawancara merupakan metode utama dalam penelitian kualitatif.

Seacara umum wawancara berarti tanya jawab. Dan dalam penelitian,

wawancara diartikan sebagai kegiatan tanya jawab antara peneliti

dengan narasumber dari objek yang diteliti untuk mendapatkan

informasi dan memperoleh jawaban atas pertanyaan yang

disampaikan.

8

8

c. Metode Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang tidak

langsung ditujukan pada subjek penelitian, maupun melalui

dokumentasi. Dalam melakukan dokumentasi, peneliti menyelidiki

benda-benda tertulis seperti buku-buku, dokumen, notulen rapat,

catatan harian, dan sebagainya.

d. Metode Analisis Data

Dalam penelitian kualitatif, data diperoleh dari berbagai sumber

dengan menggunakan berbagai macam teknik pengumpulan data dan

dilakukan secara terus-menerus sampai datanya jenuh. Dengan

pengamatan terus menerus tersebut maka akan menghasilkan data

yang banyak sekali. Oleh karena itu, supaya data-data yang banyak

tersebut dapat sesuai dengan data-data yang diperlukan dan dapat

dipahami, maka diperlukan adanya analisis data.

Dalam hal analisis data kualitatif, Bogdan menyatakan bahwa

“Data Analysis is the process of systematically searching and

arranging the interview transcripts, fieldnotes, and other materials

that you accumulate to increase your own understanding of them and

to enable you to present what yo have discovered to others”. Analisis

data adalah proses mencari dan menyusun secara sistematis data yang

diperoleh dari hasil wawancara, catatan lapangan dan bahan-bahan

lain. Sehingga dapat mudah dipahami dan temuannya dapat

diinformasikan kepada orang lain. Analisis data dilakukan dengan

9

mengorganisasikan data, menjabarkannya kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang

penting dan yang akan dipelajari, dan membuat kesimpulan yang

dapat diceritakan kepada orang lain (Sugiyono, 2007:243).

E. Sistematika Penulisan

Agar penulisan tugas akhir ini mudah dipahami, maka penulis

menyusun sistematika sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisi latar belakang, rumusan masalah, tujuan dan manfaat

hasil penelitian, metode penelitian, dan sistematika penulisan.

BAB II TELAAH PENELITIAN DAN LANDASAN TEORI

Bab ini berisi tentang telaah penelitan dan menjelaskan tentang,

pengertian budaya organisasi, fungsi budaya organisasi, tujuan budaya

organisasi, elemen-elemen budaya organisasi, indikator budaya organisai,

karakteristik budaya organisasi.

BAB III GAMBARAN UMUM BMT Ramadana SALATIGA

Bab ini berisi tentang sejarah berdirinya BMT Ramadana

Salatiga, visi, misi, data, struktur organisasi, program kerja, dan produk-

produk BMT Ramadana Salatiga.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang hasil penelitian yang telah dilakukan dan

pembahasan permasalahan

.

10

10

BAB V PENUTUP

Bab ini merupakan bab penutup yang memuat kesimpulan dari

semua pembahasan dan sekaligus jawaban dari permasalahan yang dikaji.

Bab ini meliputi kesimpulan, saran, dan penutup.

11

BAB II

LANDASAN TEORI

A. Penelitian Terdahulu

Beberapa studi telah dilakukan oleh para peneliti terdahulu, seperti

penelitian yang dilakukan oleh Widyianto, Amiartuti, dan Hendro Tjahjono,

(2014), yang berjudul “Pengaruh Budaya Organisasi dan Lingkungan Kerja

Terhadap Kepuasan Kerja dan Kinerja Karyawan pada PT. Bank Muamalat

Indonesia Divisi Konsumer Area Cabang Surabaya”. Menyimpulkan bahwa :

Variabel budaya organisasi berpengaruh signifikan terhadap kepuasan kerja

karyawan PT. Bank Muamalat Divisi Konsumer Area Cabang Surabaya.

Variabel lingkungan kerja berpengaruh signifikan terhadap kepuasan kerja

karyawan PT. Bank Muamalat Divisi Konsumer Area Cabang Surabaya.

Variabel buadaya organisasi berpengaruh signifikan terhadap kinerja karyawan

PT. Bank Muamalat Divisi Area Cabang Surabaya. Variabel lingkungan kerja

berpengaruh signifikan terhadap kinerja karyawan PT.Bank Muamalat Divisi

Konsumer Area Cabang Surabaya. Variabel kepuasan kerja berpengaruh

signifikan terhadap kinerja karyawan PT. Bank Muamalat Divisi Konsumer

Area Cabang Surabaya.

Penelitian yang dilakukan Sumanto dan Anik Heminingsih, (2016). Yang

berjudul “Pengaruh Budaya Organisasi dan Motivasi Kerja Terhadap

Komitmen Organisasional Pada PT. Bank Central Asia, TBK. Kantor Cabang

Utama Tangerang”. Menyimpulkan bahwa : Budaya organisasi berpengaruh

signifikan terhadap komitmen organisasional karyawan, dimana dimensi yang

12

12

memiliki kolerasi yang paling kuat terhadap komitmen efektif dan dimensi

orientasi tim. Motivasi kerja tidak berpengaruh signifikan terhadap komitmen

organisasional karyawan, dengan dimensi-dimensi yang harus diperhatikan,

yaitu dimensi dissatisfier yang terdiri dari gaji, kondisi kerja, kebijakan dan

administrasi, hubungan antar pribadi dan kualitas supervisi. Dari hasil

penelitian yang dilakukan dari kedua variabel budaya organisasi dan motivasi

kerja yang paling mempengaruhi komitmen organisasi karyawan di PT. Bank

Central Asia, Tbk Cabang Utama Tangerang adalah variabel budaya

organisasi.

Anas dan Hafidloh, (2015). Dalam penelitiannya yang berjudul “Pengaruh

Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Lembaga

Keuangan Mikro Syari’ah”. Menyimpulkan bahwa : hasil penelitian ini

menunjukkan bahwa budaya organisasi sangat mempengaruhi kinerja

perusahaan atau lembaga, seperti struktur organisasi, kedaan organisasi serta

lingkungan kerja, termasuk didalamnya perhatian organisasi kepada para

pekerjanya dengan memberikan kesempatan untuk berkembang dengan cara

memberikan pelatihan dan lain sebagainya.

Analisis pengaruh gaya kepemimpinan terhadap kinerja LKMS

menunjukkan bahwa belum secara signifikan memiliki pengaruh yang positif.

Walaupun secara konstruk variabel ini dinyatakan tidak memiliki pengaruh.

Hasil analisis (SEM) dengan fakta di lapangan yang didapat dari hasil

wawancara dan observasi menunjukkan bahwa responden banyak menjawab

bahwa gaya kepemimpinan yang berorientasi pada tugas memiliki banyak

13

pengaruh terhadap kinerja LKMS tempat mereka bekerja, dan gaya

kepemimpinan pertisipatif mempunyai prioritas di bawah tingkat

kepemimpinan berorientasi pada tugas.

Anwar Ikhsan, (2016). Dalam penelitiannya yang berjudul “Analisis

Pengaruh Budaya Organisasi dan Kepuasan Kerja Terhadap Kepuasan Kerja

Karyawan Non Dosen pada Universitas Mercu Buana Jakarta”. Menyimpulkan

bahwa :Terdapat pengaruh positif dan signifikan antara budaya organisasi

terhadap kinerja karyawan, dimana apabila variabel budaya organisasi

meningkat maka variabel kinerja karyawan akan meningkat pula. Terdapat

pengaruh positif dan signifikan anatara kepuasan kerja terhadap kinerja

karyawan dimana apabila variabel kepuasan kerja meningkat maka variabel

kinerja karyawan akan meningkat. Terdapat pengaruh positif dan signifikan

budaya organisasi dan kepuasan kerja secara bersama-sama terhadap kinerja

karyawan non dosen pada Universitas Mercu Buana Jakarta dimana apabila

budaya kerja dan kepuasan kerja meningkat maka kinerja karyawan juga akan

meningkat atau dengan kata lain semakin baik penerapan nilai-nilai budaya

organisasi yang diimplementasikan dalam kehidupan kerja karyawan akan

semakin kuat pengaruhnya terhadap kinerja karyawan non dosen Universitas

Mercu Buana.

Jessica dan Eddy (2014), dalam penelitiannya yang berjudul

“Hubungan Budaya Organisasi dan Komitmen Organisasional pada Kinerja

Karyawan” menyimpulkan bahwa : Budaya organisasi berhubungan positif

dengan kinerja karyawan PT Tirta Sarana Sukses. Komitmen organisasional

14

14

berhubungan positif dengan kinerja karyawan PT Tirta Sarana Sukses. Budaya

organisasi berhubungan dengan komitmen organisasional PT Tirta Sarana

Sukses. Budaya organisasi dan komitmen organisasional berhubungan positif

dengan kinerja karyawan PT Tirta Sarana Sukses.

Komitmen organisasioonal yang ada pada PT Tirta Sarana Sukses ini

tergolong tinggi, tetapi dari masing-masing indikator terdapat nilai indikator

yang terendah yaitu kesediaan untuk berkorban. Sebaiknya, organisasi mulai

memberikan reward bagi karyawan yang bersedia mengorbankan waktunya

bagi organisasi agar mereka dapat merasa dihargai atas kesediaanya untuk

berkorban bagi organisasi.

Kinerja karyawan yang ada pada PT Tirta Sarana Sukses ini tergolong

tinggi, tetapi dari masing-masing indikator terdapat nilai indikator yang

terendah yaitu tetapan waktu menyelesaikan pekerjaan. Sebaiknya, diberikan

upah insentif apabila karyawan menyelesaikan pekerjaan sebelum waktunya.

Chaterina dan Intan (2012), dalam penelitiaannya yang berjudul “Analisis

Budaya Organisasi dan Kepuasaan Kerja Terhadap Komitmen Organisasional

dalam Meningkatkan Kinerja Karyawan (Studi pada PT. Sido Muncul Kaligawe

Semarang)”. Menyimpulkan bahwa : Terdapat pengaruh yang searah antara

budaya organisasi dan kinerja karyawan. Hal ini menunjukkan bahwa semakin

kuat budaya organisasi pada PT. Sido Muncul, maka semakin tinggi tingkat

kinerja karyawannya. Indikator budaya organisasi yang paling mendominaasi

adalah perasaan dihargai, di mana hal ini menunjukkan bahwa ketika seseorang

15

karyawan merasa dihargai dalam sebuah organisasi, maka ketika itu pula

keberadaan budaya dirasakan oleh karyawan dan diharapkan perilaku mereka

sesuai dengan dengan budaya tersebut sehingga nantinya akan dapat

meningkatkan kinerjanya.

Terdapat pengaruh yang searah antara kepuasan kerja dan kinerja

karyawan. Hal ini menunjukkan bahwa semakin tinggi kepuasan kerja yang

dirasakan oleh karyawan PT. Sido Muncul, maka semakin tinggi tingkat kinerja

karyawannya. Indikator kepuasan kerja yang paling mendominasi adalah

kepuasan terhadap rekan sekerja mereka, maka ketika itu pula karyawan

memandang pekerjaannya sebagai sesuatu yang menyenangkan dan cenderung

memiliki kenerja yang baik.

Jadi Tugas Akhir ini berbeda dengan Tugas Akhir yang telah dibuat

sebelumnya, pada pembahasan Tugas Akhir ini dengan judul “Analisis Budaya

Organisasi Pada Karyawan BMT Ramadana Salatiga” fokus pada budaya yang

ada di BMT RAMADANA Salatiga.

B. Landasan teori

1. Budaya Organisasi

a. Pengertian Budaya Organisasi

Menurut Luthans dalam Susanto (2006:111), budaya

organisasi adalah norma-norma dan nilai-nilai yang mengarahkan

perilaku anggota organisasi. Setiap anggota akan berperilaku sesuai

dengan budaya yang akan berlaku agar diterima oleh lingkungannya.

16

16

Menurut Sarplin budaya organisasi adalah suatu sistem

nilai, kepercayaan dan kebiasaan dengan struktur formalnya untuk

menghasilkan norma-norma perilaku organisasi. (Susanto, 2006:120)

Pengertian diatas menunjukkan bahwa budaya organisasi

adalah kebiasaan yang berlaku pada sebuah organisasi. Berdasarkan

definisi yang dikemukakan para ahli diatas, maka dapat disimpulkan

Bahwa budaya organisasi merupakan pola dasar nilai-nilai, harapan,

kebiasaan-kebiasaan dan keyakinan yang dimiliki bersama seluruh

anggota organisasi sebagai pedoman dalam melaksanakan tugas

untuk mencapai tujuan organisasi. Dengan demikian antara satu

organisasi dengan organisasi lainnya mempunyai kebiasaan yang

berbeda meski keduanya bergerak pada bidang aktifitas bisnis yang

sama.

Budaya organisasi memliki peran yang sangat strategis

untuk mendorong dan meningkatkan efektifitas kinerja organisasi.

Peran budaya organisasi adalah sebagai alat untuk menentukan arah

organisasi, mengarahkan apa yang boleh dilakukan dan yang tidak

boleh dilakukan, bagaimana mangalokasikan sumber daya dan

mengelola sumber daya organisasionalnya, juga sebagai alat untuk

menghadapi masalah peluang dari lingkaran internal maupun

eksternal. (Susanto, 2006:112)

17

Menurut Susanto (2006:112) ada empat peran dari budaya

organisai, yaitu :

1) Memiliki pengaruh yang signifikan terhadap kinerja ekonomi

organisasi.

2) Menjadi faktor yang lebih menentukan dalam menentukan

kesuksesan dan kegagalan organisasi pada tahun selanjutnya.

3) Dapat mendorong peningkatan kinerja ekonomi dalam jangka

panjang jika di organisasi terdiri atas orang-orang yang layak.

4) Dibentuk untuk meningkatkan kinerja perusahaan.

b. Fungsi Budaya Organisasi

Budaya memiliki beberapa fungsi di dalam suatu

organisasi. Ada beberapa pendapat mengenai fungsi budaya

organisasi, yaitu sebagai berikut. Menurut McKenna dan Beach

(2004:60) budaya organisasi memiliki fungsi sebagai berikut:

1) Sebagai penunjuk batas, artinya bahwa budaya dapat

menunjukkan perbedaan antara sebuah perusahaan dengan

perusahaan lainnya.

2) Budaya perusahaan dapat memudahkan untuk membangkitkan

komitmen bersama atas sesuatu yang lebih besar daripada hanya

sekedar kepentingan pribadi seseorang.

18

18

3) Budaya perusahaan menyampaikan kesan atas identitas para

pegawai suatu perusahaan.

4) Budaya perusahaan dapat meningkatkan stabilitas sistem sosial

budaya kerja dan merupakan perekat yang membantu rasa

kebersamaan dalam organisasi dengan memberikan semangat

standart yang memadai bagi pegawai untuk bertindak.

5) Budaya perusahaan memberikan standart untuk penerimaan,

penilaian kinerja, promosi dan kesesuaian hubungan antara

karyawan yang bersangkutan dengan perusahaan.

Robbins (2006:283) menjelaskan, ada lima fungsi budaya

organisasi yang sangat penting untuk kemajuan organisasi, yaitu :

1) Budaya berperan sebagai batas-batas penentu. Budaya

menciptakan perbedaan antara satu organisasi dengan organisasi

yang lain.

2) Mengantarkan suatu perasaan identitas bagi anggota organisasi.

3) Mempermudah timbulnya komitmen yang lebih luas daripada

kepentingan individual seseorang.

4) Meningkatkan stabilitas sistem sosial karena merupakan perekat

sosial yang membantu mempersatukan organisasi.

5) Sebagai mekanisme kontrol dan rasional yang memandu dan

membentuk sikap serta perilaku karyawan.

19

Menurut Mangkunegara (2005:122), fungsi budaya organisasi

dapat membantu mengatasi masalah adaptasi eksternal dan integrasi

interal. Permasalahan yang berhubungan dengan adaptasi eksternal

dapat dilakukan melalui pengembangan pemahaman tentang strategi

dan misi organisasi, tujuan utama organisasi dan pengukuran kinerja.

Sedangkan permasalahan yang berhubungan dengan integrasi

internal dapat dilakukan antara lain dengan komunikasi, kriteria

karyawan, penentuan standart bagi insentif (reward) dan sanksi

(punishment) serta melakukan pengawasan (pengendalian) internal

organisasi.

c. Tujuan Budaya Organisasi

Menurut Mangkunegara (2005:114), Tujuan penerapan

budaya organisasi adalah agar setiap individu dalam perusahaan atau

organisasi mematuhi dan berpedoman pada sistem nilai keyakinan

dan norma-norma yang berlaku dalam perusahaan atau organisasi

tersebut.

Setiap individu karyawan memiliki tujuan serta

kepentingan sendiri, begitu juga dengan perusahaan dan organisasi,

oleh karena itu sebagai organisasi yang terdiri dari berbagai unsur

sumber daya yang salah satunya adalah manusia, maka diperlukan

nilai-nilai dan keyakinan yang disepakati bersama agar tujuan

organisasi dan tujuan karyawan dapat sejalan dan selaras. Hal itulah

mengapa budaya perusahaan sangat penting dan bertujuan agar

20

20

seluruh individu dalam organisasi atau perusahaan mematuhi dan

berpedoman pada sistem nilai keyakinan dan norma-norma yang

dalam organisasi atau perusahaan sehingga diharapkan tujuan

organisasi dan dapat dicapai.

d. Elemen-Elemen Budaya organisasi

Terdapat beberapa elemen dasar budaya organisasi,

McKenna dan Beach (2004:15), mengelompokkan elemen-elemen

budaya organisasi sebagai berikut :

1) Artifacts, merupakan hal-hal yang dapat dilihat, didengar,

dirasakan, jika seseorang berhubungan dengan sebuah kelompok

baru dengan budaya yang tidak dikenalnya. Artifacts merupakan

struktur organisasi dan proses yang tampak, seperti produk, jasa,

dan tingkah laku anggota kelompok.

2) Espoused Values, alasan-alasan tentang mengapa orang berkorban

demi apa yang dikerjakan. Budaya sebagian besar organisasi

dapat melacak nilai-nilai yang didukung kembali ke penemu

budaya. Meliputi strategi, sasaran, dan filosofi.

3) Basic Underlying Assumtion, keyakinan yang dianggap sudah ada

oleh anggota suatu organisasi. Budaya menetapkan cara yang

tepat untuk melakukan suatu di organisasi, seringkali melalui

asumsi yang tidak diucapkan namun anggota organisasi meyakini

ketepatan tindakan tersebut.

21

e. Indikator Budaya Organisasi

Berikut adalah indikator budaya organisasi yang

dikemukakan oleh Robbins (2006: 167) :

1) Inovasi dan pengambilan resiko, yaitu kadar seberapa jauh

karyawan didorong untuk inovatif dan mengambil resiko.

2) Perhatian ke hal yang rinci atau detail, yaitu kadar seberapa jauh

karyawan diharapkan mampu menunjukkan ketepatan, analisis

dan perhatian yang rinci/detail.

3) Orientasi hasil, yaitu kadar seberapa jauh pimpinan fokus pada

hasil atau output dan bukannya pada cara mencapai hasil itu.

4) Orientasi orang, yaitu kadar seberapa jauh keputusan manajemen

turut mempengaruhi orang-orang yang ada dalam organisasi.

5) Orientasi tim, yaitu kadar seberapa jauh pekerjaan disusun secara

tim dan bukannya perorangan.

6) Keagresifan, yaitu kadar sebarapa jauh karyawan agresif dan

bersaing, bukannya daripada bekerja sama.

7) Kemantapan/stabilitas, yaitu kadar seberapa jauh keputusan dan

tindakan organisasi menekankan usaha untukmempertahankan

status quo.

f. Karakteristik Budaya Organisasi

Karakteristik budaya organisasi menurut Robbins

(2006:279) dikemukakan ada tujuh karakteristik primer yang secara

22

22

bersama-sama menangkap hakikat budaya organisasi. Ketujuh

karakter tersebut yaitu :

1) Inovasi dan mengambil risiko berkaitan dengan sejauh mana para

anggota organisasi/karyawan didorong untuk inovatif dan berani

mangambil risiko.

2) Perhatian pada rincian berkaitan dengan sejauh mana para

anggota organisasi/karyawan diharapkan mau memperlihatkan

kecermatan (presisi), analisis dan perhatian kepada rincian.

3) Orientasi manusia menjelaskan sejauh mana Orientasi hasil

mendiskripsikan sejauh mana manajemen fokus pada hasil bukan

pada teknik dan proses yang digunakan untuk mendapatkan

keputusan manajemen memperhitungkan efek hasil kepada orang-

orang di dalam organisasi tersebut.

4) Orientasi tim berkaitan dengan sejauh mana kegiatan kerja

organisasi dilaksnakan dalam tim-tim kerja, bukan pada individu-

individu.

5) Agresivitas menjelaskan sejauh mana orang-orang dalam

organisasi menunjukkan keagresifan dan kompetitif, bukan

bersantai.

6) Stabilitas sejauh mana organisasi menekankan dipertahankannya

status quo sebagai lawan dari pertumbuhan atau inovasi.

23

Dharma dan Akib (2005:25), mengemukakan sepuluh

karakteristik budaya organisasi, sebagai berikut :

1) Identitas Anggota, derajat dimana pekerjaan lebih

mengidentifikasi organisasi secara menyeluruh daripada dengan

tipe pekerjaan atau bidang keahlian profesionalnya.

2) Penekanan Kelompok, derajat dimana aktivitas tugas lebih

diorganisir untuk seluruh kelompok daripada individu.

3) Fokus Orang, derajat dimana keputusan manajemen

memperhatikan dampak luaran yang dihasilkan terhadap

pekerjaan dalam organisasi.

4) Penyatuan Unit, derajat dimana unit-unit dalam organisasi

didorong agar befungsi dengan cara yang terorganisasi atau

bebas.

5) Pengendalian, derajat dimana peraturan, regulasi dan

pengendalian langsung digunakan untuk mengawasi dan

pengendalian perilaku pekerja.

6) Toleransi Resiko, derajat dimana pekerja didorong untuk lebih

agresif, kreatif, inovatif, dan mau mengambil resiko.

7) Kriteria Ganjaran, derajat dimana ganjaran seperti peningkatan

pembayaran dan promosi lebih dialokasikan menurut kinerja

pekerja daripada senioritas, favoritisme atau faktor non pekerja

lainnya.

24

24

8) Toleransi Konflik, derajat dimana pekerja didorong dan diarahkan

untuk menjukkan konflik dan kritik secara terbuka.

9) Orientasi Sarana-Tujuan, derajat dimana manajemen lebih

berfokus pada hasil atau luaran dari teknik dan proses yang

digunakan untuk mencapai luaran tersebut.

10) Fokus pada Sistem Terbuka, derajat dimana organisasi memonitor

dan merespon perubahan dalam lingkungan eksternal.

Victor Tan dalam Wibowo (2009:379), mengemukakan

bahwa karakteristik suatu budaya organisasi adalah sebagai berikut:

1) Individual Initiative, yaitu tingkat tanggungjawab, kebebasan dan

kemerdekaan yang dimiliki individu.

2) Risk Tolerence, yaitu suatu tingkatan dimana pekerja didorong

mengambil resiko, menjadi agresif dann inovatif.

3) Direction, yaitu kemampuan organisasi menciptakan tujuan yang

jelas dan menetapkan harapan kinerja.

4) Integration, yaitu tingkat didalam unit organisasi didorong untuk

beroperasi dengan terkoordinasi.

5) Manajemen Suport, yaitu tingkat dimana manajer mengusahakan

komunikasi yang jelas, bantuan dan dukungan pada bawahannya.

6) Control, yaitu jumlah aturan dan pengawasan langsung yang

diperlukan untuk melihat dan mengawasi perilaku pekerja.

25

7) Identify, yaitu tingkat dimana anggota mengidentifikasi bersama

organisasi secara keseluruhan daripada dengan kelompok kerja atau

bidang keahlian profesional tertentu.

8) Reward System, yaitu suatu tingkatan dimana alokasi reward,

kenaikan gaji atau promosi, didasarkan pada kriteria kinerja

pekerja, dan bukan pada senioritas atau favoritisme.

9) Conflict Tolerance, yaitu suatu tingkatan dimana pekerja didorong

menyampaikan konflik dan kritik secara terbuka.

10) Communication Patterns, yaitu suatu tingkatan dimana komunikasi

dibatasi pada kewenangan herarki formal.

Masing-masing ciri tersebut di atas dapat dinilai dalam sebuah

rangkaian dari rendah sampai tinggi. Penilaian yang tinggi

menunjukkan organisasi tersebut memiliki budaya yang kuat dan

sebaliknya penilaian yang rendah menunjukkan budaya organisasi

lemah. Dengan nilai ketujuh dimensi organisasi, orang akan mendapat

gambaran yang majemuk mengenai budaya suatu organisasi. Ketujuh

karakteristik tersebut yang akan menyidik faktor-faktor yang disangka

dan kemudian diyakini menjadi komponen dari konsep dasar yang akan

diteliti.

Budaya mengandung apa yang boleh dilakukan atau tidak boleh

dilakukan sehingga dapat dikatakan budaya organisasi sebagai suatu

pedoman yang dipakai untuk menjalankan aktifitas organisasi demi

meraih tujuan yang ingin dicapai. Budaya organisasi yang baik akan

26

26

mempunyai pengaruh yang besar terhadap perilaku para anggotanya

karena tingginya tingkat kebersamaan dan intensitas untuk menciptakan

suatu iklim internal. Budaya organisasi juga menciptakan,

meningkatkan, dan mempertahankan kinerja tinggi.

g. Pengertian Budaya Organisasi Islam

Lukman Hakim (2011), Budaya organisasi Islam adalah budaya

organisasional yang dibangun dari nilai-nilai ajaran Islam atau pesan

Allah SWT dan RosulNya, Muhamad SAW. Sehingga budaya

organisasional yang dibangun dari nilai-nilai ajaran Islam ini disebut

budaya organisasional yang Islami. Dengan demikian, budaya

organisasional yang islami adalah suatu nilai dan kepercayaan yang

dianut bersama yang berinteraksi dengan individu-individu didalam

organisasi, struktur organisasi dan sistem pengawasan di dalam

organisasi yang didasarkan pada nilai-nilai atau prinsip-prinsip ajaran

Islam.

Konsep budaya organisasi Islam adalah kombinasi dari nilai-nilai

dan keyakinan yang telah terimplementasi dalam perilaku sehari-hari di

suatu perusahaan. Di mana nilai-nilai tersebut merupakan prinsip-

prinsip atau kualitas yang dinilai penting dan perlu menjadi pegangan

bagi setiap individu dalam menjalankan organisasi diperusahaan

tersebut. Nilai-nilai tersebut menjadi penting karena merupakan sebuah

perilaku dan kompetisi yang harus dimiliki pegawai untuk

27

menjalankannya. Andi Hastono (2009:39). Sesuai firman Allah QS al-

Baqoroh ayat 148 yang artinya:

“dan bagi tiap-tiap umat ada qiblatnya (sendiri) yang ia

menghadap kepadaNya. Maka belomba-lombalah (dalam membuat)

kebaikan. Dimana saja kamu berada pasti Allah akan mengumpulkan

kamu sekalian (pada hari kiamat). Sesungguhnya Allah Maha Kuasa

atas segala sesuatu”.

Dan juga hadits nabi yang artinya:

“Sesungguhnya Allah sangat mencintai orang yang jika melakukan

sesuatu dilakukan sebaik mungkin (tertib dan rapih)”. (HR Imam

Baihaqi dan Aisyah).

Lukman Hakim (2011) berpendapat bahwa konsep dasar yang

menjadi landasan budaya kerja sebagai budaya organisasional yang

Islami. Budaya organisasional yang Islami tersebut antara lain

didasarkan pada tiga konsep fundamental yaitu :

1) Tauhid (keimanan kepada Allah)

Tauhid adalah konsep yang paling penting dan mendasar, sebab

konsep ini merupakan dasae pelaksanaan segala aktivitas atau

tindakan, baik yang menyangkut ibadah maupun muamalah. Tauhid

mengandung implikasi bahwa alam semesta diciptakan oleh Allah

SWT dan sekaligus sebagai pemilik mutlak alam semesta ini.

Segala sesuatu yang Allah ciptakan memiliki satu tujuan. Tujuan

inilah yang memberikan makna dari setiap eksistensi alam semesta

ini dimana manusia melupakan salah satu bagian di dalamnya.

Kalau demikian halnya, manusia yang dibekali dengan akal pikiran

yang dikombinasikan dengan kesadaran ketuhanan yang inhereen

28

28

dituntut untuk hidup berbudaya dalam kepatuhan dan ibadah kepada

Allah SWT. Dengan demikian, konsep tauhid bukanlah sekedar

pengakuan realitaas semata, tetapi juga suatu respons aktif

terhadapnya.

2) Khilafah (Kepemimpinan)

Khilafah disini bermakna pemimpin atau pengelola.

Seorang individu harus meyakinibahwa apapun yang diciptakan

oleh Allah dibumi ini adalah untuk kebaikan, dan apapun yang

Allah berikan kepada manusia adalah sebagai sarana untuk

menyadarkan atas fungsinya sebagai pengelola bumi (khalifah).

Oleh karena allah telah menciptakan manusia sebagai khalfah

Allah, maka manusia bertanggung jawab kepada-Nya, bekerja

sesuai petunjuk-Nya. Sehingga landasan kedua dalam bbudaya

organisasional yang islami adalah konsep Khalifah dalam rangka

bertanggung jawab terhadap manajemen organisasi dan kelak akan

dipertanggung jawabkan di akherat nanti.

3) A’dalah (keadilan)

Keadilan disini dipahami oleh seorang indovidu bahwa

ketika dia bekerja harus menaati syari’ah islam dan mengikutI

petunjuk yang diberikan Rosulullah SAW, bukan menurut hawa

nafsunya atau dengan cara batil demi mengejar keuntungan yang

sebesar-besarnya. Karena apabila dalam bekerja atau bermuamalah

menurut aturan konvensional atau aturan kapitalis, maka cara

29

apapun sah-sah saja sekalipun dengan cara yang batil/tidak baik,

yang penting keuntungannya maksimal. Jadi adil disini adalah

berdasarkan aturan Allah SWT dan Sunnah Rosulullah SAW.

Menurut Abdul Manan dalam Lukman Hakim (2011), budaya

organisasional yang Islami memiliki beberapa karakteristik sebagai

berikut :

1) Bekerja merupakan ibadah

Adalah ketika seorang individu melakukan aktivitas atau

bekerja, dalam melakukan pekerjaannya menggunakan prinsip-

prinsip Islami, dimana prinsip-prinsip tersebut meliputi

kejujuran, amanah, kebersamaan, tidak mementingkan diri

sendiri, dan lain-lain. Ketika bekerja, dalam menjalankannya

menggunakan prinsip-prinsip tersebut maka aktifitas kerja itu

dianggap ibadah yang berarti ada nilainya di sisi Allah SWT.

2) Bekerja dengan azas manfaat dan maslahat.

Adalah seorang individu dalam menjalankan proses aktifitas

tidak semata-mata mencari keuntungan maksimum untuk

menumpuk aset kekayaan. Aktifitas kerja bukan semata-mata

karena provit ekonomis yang diperolehnya, tetapi juga seberapa

penting manfaat keuntungan tersebutatau kemaslahatan bagi

orang banyak. Sehingga pemilik atau pemimpin

organisasi/institusiyang islami tentunya menjadikan objek utama

proses bekerja sebagai “memperbesar atau memperbanyak

30

30

sedekah” karena pengeluaran untuk sedekah merupakan sarana

untuk memuaskan keinginan Tuhan, dan akan mendatangkan

keberuntungan terhadap organisasi/institusi tersebut, seperti

meningkatnya permintaan atas usahanya.

3) Bekerja dengan mengoptimalkan kemampuan akal

Adalah seorang individu kerika bekerja, perlu berusaha

mengoptimalkan kemampuanyang telah Allah berikan

kepadanya, baik kemampuan akal fikirannyamaupun

keprofesionalitasnya. Dengan mengoptimalkan kemampuannya

tersebut maka Allah akan meningkatkan pula rizki kepadanya.

Sesungguhnya Allah Maha Kuasa atas segala sesuatu.

4) Bekerja dengan penuh keyakinan dan optimalistik

Adalah seorang individu yakin bahwa apapun yang

diusahakannya sesuai dengan ajaran Islam sehingga hal itu tidak

akan membuat hidupnya menjadi kesulitan. Apabila ada

kesulitan maka Allah akan menunjukkan jalan keluarnya.

5) Bekerja dengan mensyaratkan adanya sikap tawazun

(keberimbangan)

Adalah seorang yang bekerja harus mensyaratkan adanya sikap

tawazun antara dua kepentingan, yakni kepentingan umum dan

kepentingan khusus. Keduanya tidak dapat dianalisis secara

herarkis melainkan harus diingat sebagai satu kesatuan. Bekerja

dapat menjadi haram apabila aktifitas yang dihasilkannya

31

ternyata hanya akan mendatangkan dampak membahayakan

bagi orang banyak, mengingat adanya pihak-pihak yang

dirugikan dari aktifitas kerja tersebut.

6) Bekerja dengan memperhatikan unsur kehalalan dan

menghindari unsur haram

Adalah seorang individu harus menghindari praktek pekerjaan

yang mengandung unsur haram antara lain keuangan

mengandung riba, kebijakan yang tidak adil, pemasaran yang

menipu, dan sebagainya. Bekerja harus dilakukan dengan unsur

yang halal misalkan, keuangan yang transparan, keadilan

ditegakkan, usaha halal, dan lain-lain.

32

BAB III

GAMBARAN UMUM OBYEK PENELITIAN

A. Gambaran Umum

1. Sejarah dan Perkembangan BMT Ramadana Salatiga

BMT Ramadana mulai didirikan pada tahun 2012 melalui

pertemuan oleh kurang lebih 27 orang yang sebagian besar adalah

pedagang pasar di jalan lingkar salatiga di daerah Kecandran. Dengan

manajer yang diangkat untuk menjalankan operasional Pra koperasi

koperasi adalah Bapak Faqih Nabhan, M.M, dengan modal awal

pendiriannya sebesar 50 juta. Dari hasil pertemuan tersebut, kemudian di

bentuk Pra koperasi pada tahun 2012 yang bertempat di kelurahan Pulutan

tepatnya RT 01 RW 04 Sidorejo Salatiga. Pada tahun 2012 para pengurus

Pra koperasi mengajukan ijin pendirian ke dinas perindustrian,

perdagangan, koperasi dan UMKM kota Salatiga (Disperindagkop).

Barulah pada tahun 2013 tepatnya pada tanggal 8 Maret 2013 Pra koperasi

mendapatkan izin dengan nomor 518/STT/210/III/2013 dan mulai

melakukan kegiatan operasional yaitu simpanan dan pembiayaan.

Kemudian segmen pasarnya meluputi pasar di jalan lingkar, wilayah

Pulutan dan Kecandran.

Seiring berjalannya waktu para pengurus berupaya ingin

mengembangkan koperasi dengan memperluas pasar. Sehingga pada

pertengahan tahun 2013 Pra koperasi mengajukan izin ke dinas koperasi

Salatiga. Nemun pada tahun 2013 muncul undang-undang pemerintah

33

tentang koperasi tetapi pada waktu itu muncul undang-undang

perkoperasian No 17 tahun 2001 yang menimbulkan pro dan kontra pada

masyarakat. Sehingga dinas koperasi belum berani memberikan izin

koperasi. Seiring berjalannya waktu pada pertengahan tahun 2013 BMT

Ramadana Salatiga mulai membangun gedung yang berada di Jalan

Lingkar Selatan (JLS) Semarang-Solo Km 1,8 Pulutan Salatiga dan mulai

menempati sekitar awal tahun 2014.

Kemudian seiring berjalannya waktu para pendiri berkonsultasi

kepada dinas koperasi daerah dan kemudian disarankan untuk mengajukan

izin ke dinas koperasi provinsi. Kemudian pada tahun 2015 BMT

Ramadana Salatiga mendapatkan pengesahan badan hukum nomor

14364/BH/XIV/II/2015 sehingga dapat memperluas area usahanya pada

wilayah kota hingga provinsi.

2. Visi dan Misi BMT Ramadana Salatiga

BMT Ramadana Salatiga mempunyai visi dan misi sebagai berikut :

34

34

a. Visi BMT Ramadana Salatiga

BMT dengan layanan sepuluh ribu anggota dan aset 15 milyar pada

tahun 2020

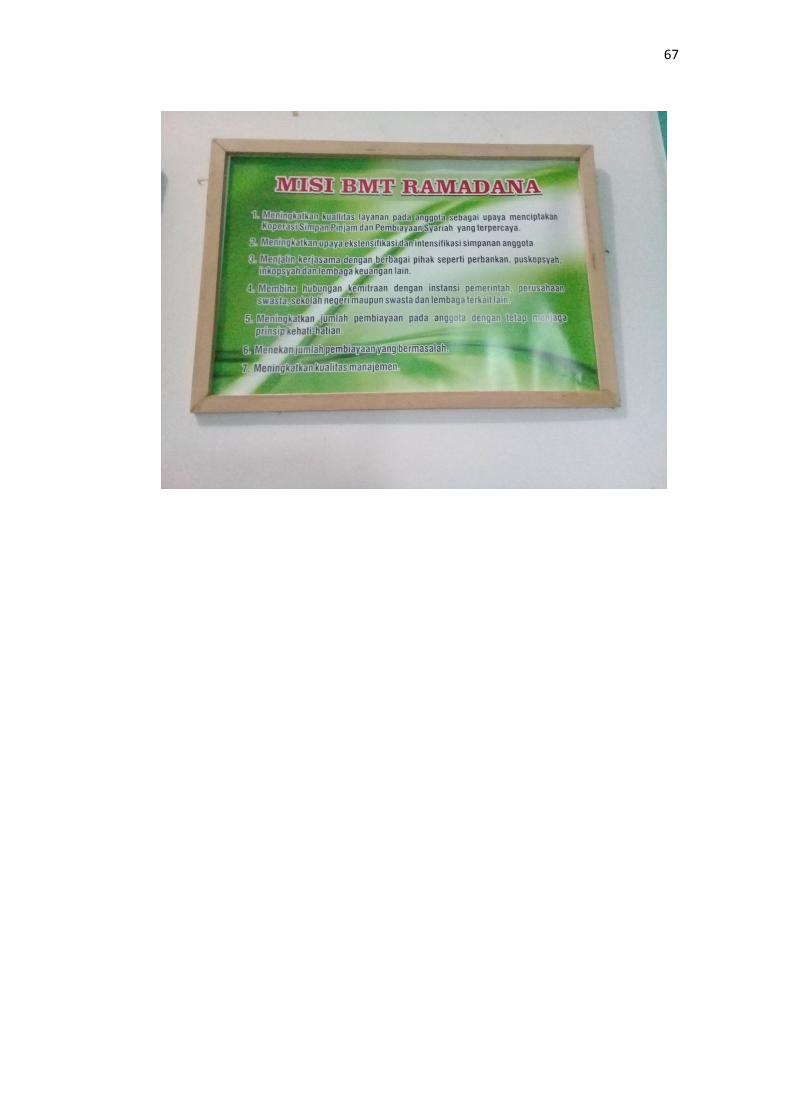

b. Misi BMT Ramadana Salatiga

1) Meningkatkan kualitas pelayanan pada anggota sebagai upaya

menciptakan koperasi simpan pinjam dan pembiayaan syari’ah yang

terpercaya.

2) Meningkatkan upaya ekstensifikasi dan insentifikasi simpanan

anggota.

3) Menjalin kerja sama dengan berbagai pihak seperti perbankan,

puskopsyah, inkopsyah, dan lembaga keuangan lain.

4) Membina hubungan kemitraan dengan instansi pemerintah,

perusahaan swasta, sekolah negeri maupun swasta, dan lembaga

terkait lain.

5) Meningkatkan jumlah pembiayaan pada anggota dengan tetap

menjaga prinsip kehati-hatian.

6) Menekan jumlah pembiayaan yang bermasalah.

7) Meningkatkan kualitas manajemen.

c. Tujuan

1) Menggapai mardhotillah.

2) Menciptakan lembaga keuangan rakyat berdasarkan syariat islam

sebagai sarana peningkatan kehidupan sosial ekonomi umat.

35

3) Membebaskan umat khususnya para pengusaha kecil mikro dari

kejeratan bunga dan rentener.

4) Mengembangkan sikap hemat dan mendorong kegiatan menabung.

3. Lokasi BMT Ramadana

Secara geografis BMT Ramadana Salatiga terletak dikota Salatiga,

tepatnya di Jalan Lingkar Selatan (JLS) KM 1,8 Pulutan, Sidorejo,

Salatiga. Lokasi BMT Ramadana Salatiga tergolong strategis karena

berada di jantung kota Salatiga. Lokasi bangunan BMT berada di pinggir

jalan Lingkar Salatiga menghadap ke barat. Di sebelah selatan BMT ada

sebuah rumah makan yaitu BALE RAOS, di sebelah utara BMT

Ramadana Salatiga yaitu kampus IAIN Salatiga yang memiliki potensi

luar biasa untuk dapat mengembangkan dan mengenal produk keuangan

syariah.

Tempat yang strategis tersebut menjadikan keuntungan tersendiri

bagi BMT Ramadana Salatiga, karena tanpa melakukan pemasaran untuk

pembiayaan telah banyak nasabah yang mengajukan pembiayaan untuk

menambah modal usaha mereka. Demikian gambaran singkat mengenai

BMT Ramadana baik dari letak maupun lokasi bangunan.

4. Landasan Pendirian BMT Ramadana

Pendirian BMT Ramadana berdasarkan pada dua landasan yaitu

landasan ideologi dan landasan moril.

36

36

a. Landasan ideologi BMT Ramadana adalah sebagai berikut :

1) “Dan jangan tolong menolonglah dalam berbuat dosa dan

pelaggaran.” (Q.S Al-Maidah : 2)

2) “Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka-suka diantara kamu.” (Q.S

An-Nisa’ : 29)

3) “Hai orang-orang yang beriman, janganlah kamu memakan riba

dengan berlipat ganda dan bertawakalah kamu kepada Allah supaya

kamu mendapat keberuntungan.” (Q.S Ali Imran : 130).

b. Landasan Moril

1) Riba bersifat menindas dan dapat menyerang atau dapat

menggunakan sistem pemerasan.

2) Riba memindahkan harta dari si miskin ke si kaya serta menambah

jurang pemisah diantara keduanya.

3) Riba menciptakan satu kelas yang menganggur, namun menerima

pendapatan dari penumpukan harta kekayaan

37

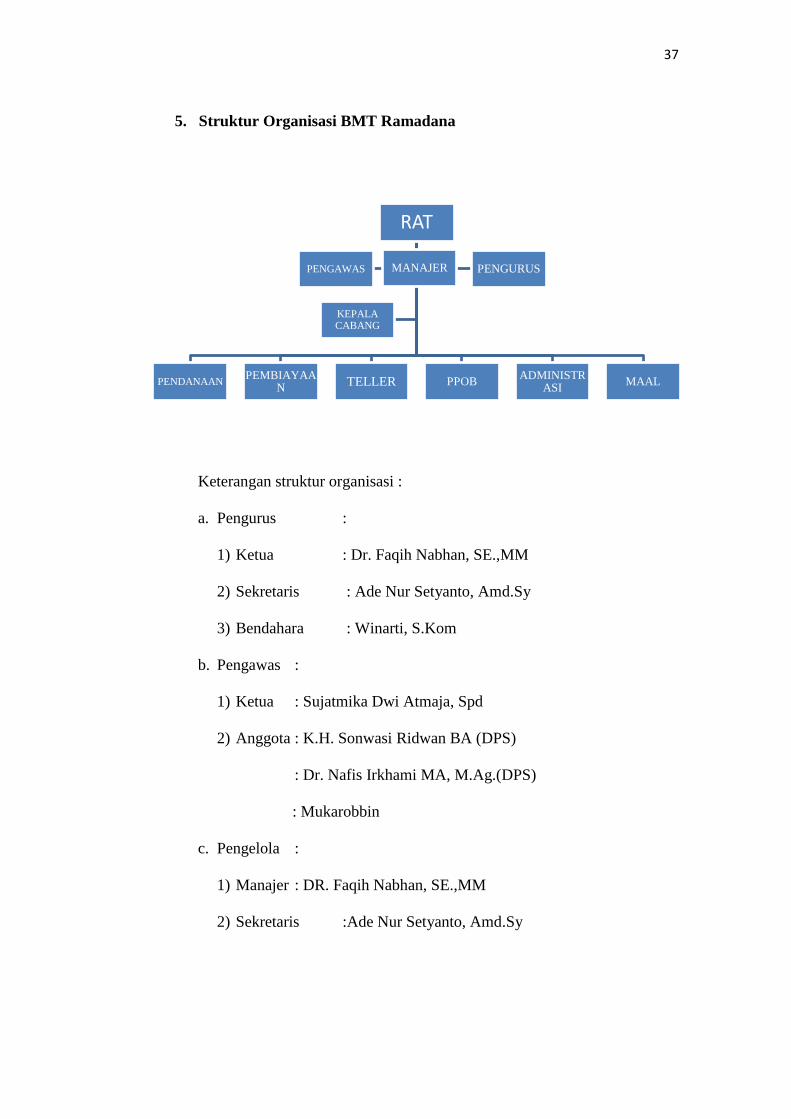

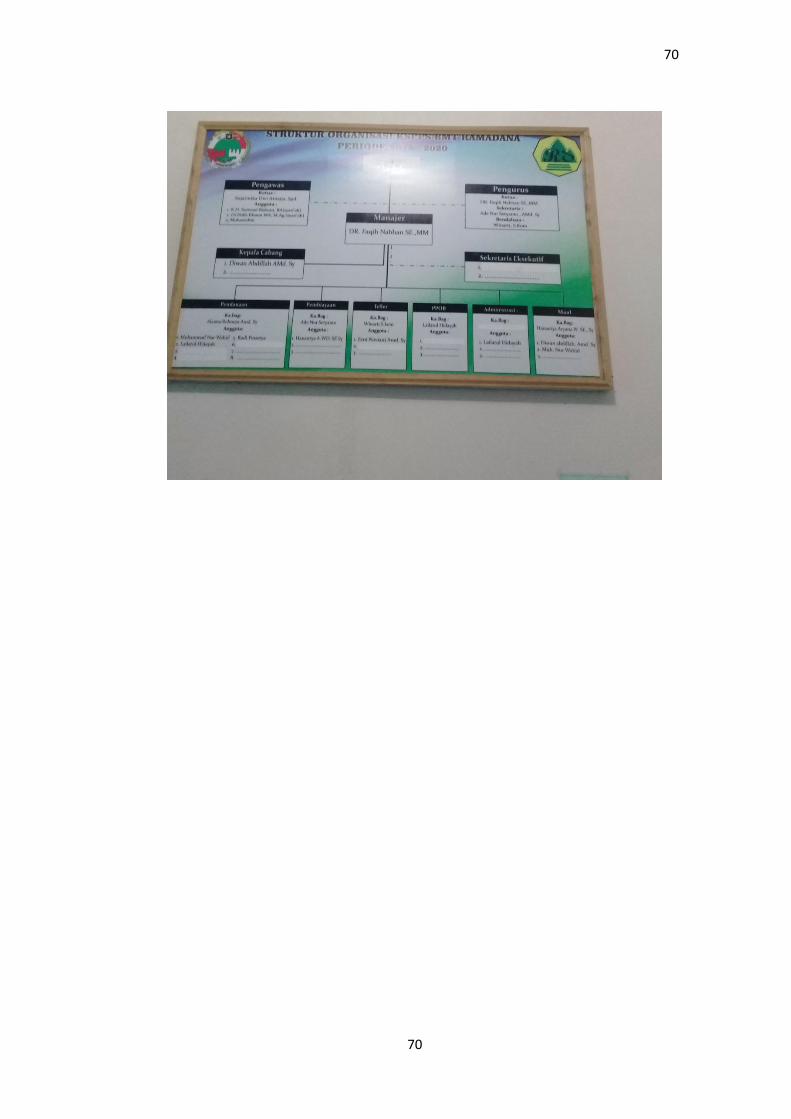

5. Struktur Organisasi BMT Ramadana

Keterangan struktur organisasi :

a. Pengurus :

1) Ketua : Dr. Faqih Nabhan, SE.,MM

2) Sekretaris : Ade Nur Setyanto, Amd.Sy

3) Bendahara : Winarti, S.Kom

b. Pengawas :

1) Ketua : Sujatmika Dwi Atmaja, Spd

2) Anggota : K.H. Sonwasi Ridwan BA (DPS)

: Dr. Nafis Irkhami MA, M.Ag.(DPS)

: Mukarobbin

c. Pengelola :

1) Manajer : DR. Faqih Nabhan, SE.,MM

2) Sekretaris :Ade Nur Setyanto, Amd.Sy

MANAJER

RAT

PENDANAAN PEMBIAYAA

N TELLER PPOB

ADMINISTRASI

MAAL

PENGAWAS PENGURUS

KEPALA CABANG

38

38

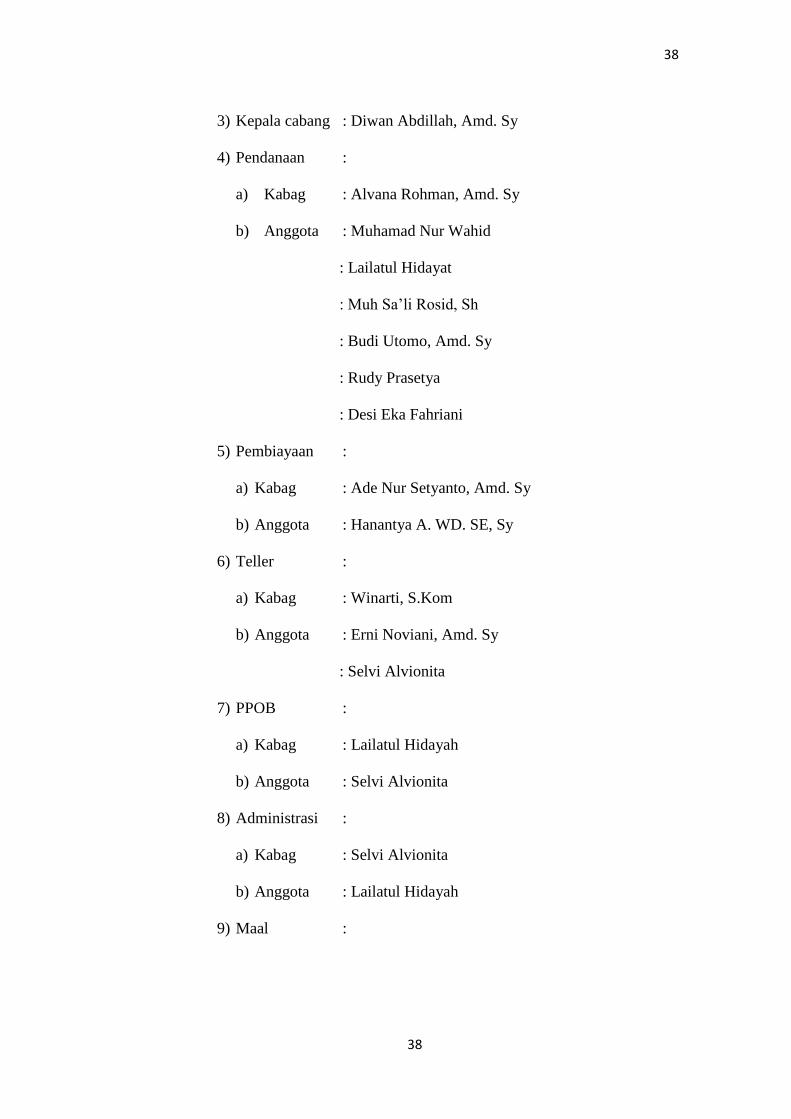

3) Kepala cabang : Diwan Abdillah, Amd. Sy

4) Pendanaan :

a) Kabag : Alvana Rohman, Amd. Sy

b) Anggota : Muhamad Nur Wahid

: Lailatul Hidayat

: Muh Sa’li Rosid, Sh

: Budi Utomo, Amd. Sy

: Rudy Prasetya

: Desi Eka Fahriani

5) Pembiayaan :

a) Kabag : Ade Nur Setyanto, Amd. Sy

b) Anggota : Hanantya A. WD. SE, Sy

6) Teller :

a) Kabag : Winarti, S.Kom

b) Anggota : Erni Noviani, Amd. Sy

: Selvi Alvionita

7) PPOB :

a) Kabag : Lailatul Hidayah

b) Anggota : Selvi Alvionita

8) Administrasi :

a) Kabag : Selvi Alvionita

b) Anggota : Lailatul Hidayah

9) Maal :

39

a) Kabag : Hanantya A. WD. SE. Sy

b) Anggota : Muhamad Nur Wahid

6. Ruang Lingkup Dan Wewenang

Kelembagaan BMT Ramadana merupakan koperasi yang struktur

organisasinya terdiri dari pengurus dan pengelola, dimana tugas pengurus

dan pengelola adalah sebagai berikut :

a. Rapat Anggota Tahunan (RAT)

Tugas dan tanggung jawab RAT :

1) Merumuskan dan mengusulkan kebijakan umum untuk mendapatkan

persetujuan rapat anggota.

2) Mengawasi dan mengevaluasi kegiatan BMT agar tercipta kinerja

yang sesuai dengan AD/ART.

3) Ikut serta dalam mensosialisasikan BMT.

4) Menyelenggarakan rapat pengurus pengelola untuk :

a) Mendiskusikan laporan kemajuan bulanan dan tingkat kesehatan

BMT.

b) Membicarakan segala masalah, terutama masalah-masalah

strategis dan pemecahannya.

c) Mempersiapkan laporan PINBUK.

5) Menyelenggarakan rapat tahunan yang meliputi :

a) Mendengarkan, menerima, atau menolak laporan pertanggung

jawaban pengurus.

40

40

b) Membebas tugaskan pengelola lama dan mengangkat pengelola

baru jika tiba masa akhir tugasnya.

c) Membahas rancangan anggaran BMT dan rencana kerja tahunan

yang akan datang.

d) Mengusulkan pembagian keuntungan tahunan BMT pada rapat

anggota.

6) Mempertimbangkan dan memutuskan permohonan pembiayaan yang

diajukan kepada BMT yang jumlahnya melebihi maksimum yang

dapat diputuskan oleh pengelola.

7) Memberikan persetujuan berkala dari pengelola mengenai laporan,

meliputi :

a) Laporan keuangan

b) Laporan perkembangan pembiayaan

c) Laporan kredit bermasalah

d) Laporan pengumpulan dana

8) Memberikan persetujuan atau penolakan mengenai :

a) Keanggotaan pendiri baru BMT.

b) Kerja sama pinjaman dengan pihak ketiga.

c) Usulan produk jenis simpanan atau pembiayaan.

b. Dewan Pengurus :

Tugas pengurus :

1) Menyusun dan merumuskan kebijakan umum untuk mendapatkan

persetujuan rapat anggota.

41

2) Mengawasi dan mengevaluasi kegiatan BMT agar tercipta kinerja

yang sehat sesuai AD/ADR.

3) Menyelenggarakan rapat pengurus dan mengevaluasi laporan

bulanan kinerja BMT.

4) Menyelenggarakan rapat anggota tahunan BMT.

5) Membina hubungan terhadap jaringan atau instansi terkait dan pihak

ketiga hal penyelenggaraan dana/pinjaman.

Tanggung jawab dan wewenang :

1) Pengurus bertanggung jawab atas terlaksananya tugas dan wewenang

yang di amanatkan.

2) Mengangkat dan memperhatikan karyawan.

3) Mengesahkan laporan bulanan yang diajukan manajer.

c. Dewan Pengawas :

Tugas Dan tanggung jawab :

1) Mengevaluasi dan mengawasi kerja BMT sesuai AD/ADR.

2) Ikut serta mensosialisasikan BMT.

3) Mengusulkan dan merumuskan kebijakan umum untuk mendapatkan

persetujuan rapat anggota.

4) Menyelenggarakan rapat pengurus, pengelola guna mempersiapkan

laporan kepada PINBUK, mempersiapkan bahan RAT dan

mendiskusikan laporan bulanan guna mencapai kemajuan BMT.

42

42

5) Menyelenggarakan RAT guna laporan pertanggung jawaban

pengurus membahas anggaran dan rencana kerja yang akan datang

serta mengusulkan pembagian keuntungan.

6) Memberi persetujuan mengenai kerja sama pinjaman usulan produk

dan keanggotaan pendiri baru BMT.

d. Manajer Marketing

Tugas :

1) Melaksanakan dan menjabarkan kebijakan umum dibidang

pemasaran yang ditetapkan oleh pengurus.

2) Menghimpun dan mengarahkan teknik operasional sesuai dengan

kebijakan dari pengurus.

3) Membuat laporan secara periodik kepada pengurus.

4) Memeriksa dan mengawasi pengeluaran dan pemasukan biaya

harian.

Wewenang :

1) Berhak memberikan teguran, kritik terhadap manajer cabang dalam

rangka memacu kreatifitas dan membentuk etos kerja yang baik dan

profesional.

2) Mengatur tata cara penyelesaian pembiayaan bermasalah dengan

manajer cabang dengan pendekatan ukhwah islamiyah.

3) Mengusulkan pembukaan cabang baru kepada pengurus dan manajer

operasional.

4) Bertanggung jawab atas tercapainya target budget.

43

e. Bagian Administrasi dan Pembukuan

Tugas :

1) Melaksanakan dan menjabarkan kebijakan umum yang telah di

gariskan oleh pengurus.

2) Mengelola dan mengawasi pengeluaran dan pemasukan biaya harian

BMT Ramadana.

3) Membantu laporan secara rutin kepada pengurus.

Wewenang :

1) Mengatur distribusi keutuhan inventarisasi dan kebutuhan kantor.

2) Melakukan koordinasi terhadap teller yang berkaitan dengan

administrasi dan pembukaan.

3) Mengusulkan pendanaan renofasi.

4) Melakukan pengurusan dana administrasi dan pembukaan kantor.

Tanggung Jawab :

1) Bertanggung jawab atas terlaksananya mekanisme pencatatan

pelaporan dan kelancaran administrasi dan pembukuan.

2) Bertanggung jawab atas pengarsipan berkas, surat, dan dokumen

administrasi dan pembukuan.

f. Bagian Pembiayaan

Tugas :

1) Memeriksa permohonan pembiayaan yang masuk.

2) Membuat rencana survei, melakukan dan menganalisa hasil survei.

44

44

3) Mengkoordinasikan dan mengkomitkan dari hasil pemeriksaan di

lapangan.

4) Memproses data dan survei yang masuk untuk menentukan rasio

kesehatan usaha calon anggota. Membina dan menangani

pembiayaan yag bermasalah.

5) Memberikan informasi kapan pembiayaan dicairkan.

6) Memberikan masukan ke general manajer dalam hal data survei,

sebagai bahan penentuan layak atau tidaknya permohonan dicairkan.

g. Kepala Bagian Cabang

Tugas :

1) Melaksanakan dan menjabarkan kebijakan umum yang telah

digariskan oleh pengurus.

2) Bersama staf pemasaran cabang menyusun strategi operasional yang

berhubungan dengan tabungan, pembiayaan dan konfirmasi.

3) Mencari peluang untuk sumber-sumber dana murah yang dapat

dihimpun dari anggota atau calon anggota.

4) Membantu laporan rutin kepada pengurus.

5) Bertanggung jawab atas terciptanya target pertumbuhan cabang.

6) Bertanggung jawab atas kebenaran dan kelengkapan administrasi

laporan yang disusun oleh teller.

7) Bertanggung jawab atas kelengkapan berkas data pembiayaan.

45

Wewenang :

1) Melakukan pembinaan yang berstruktur terhadap karyawan cabang

demi peningkatan sumber daya insani.

2) Menyalidasi pembiayaan.

3) Mendelegasi tugas kepada staf pemasaran dan teller sesuai dengan

kebutuhan.

h. Teller Pusat

Tugas :

1) Pelaksanaan dan menjabarkan kebijakan teknis yang dijabarkan oleh

pengurus berkoordinasi dengan teller cabang.

2) Menandatangani pengambilan dan penyetoran uang tunai dari

cabang.

Wewenang :

1) Mengatur distribusi keuangan.

2) Berhak meberikan teguran, kritik saran terhadap teller cabang dalam

rangka memacu produktivitas dan membentuk etos kerja profesional.

Tanggung Jawab :

1) Betanggung jawab atas kelancaran distribusi keuangan di cabang-

cabang.

2) Bertanggung jawab atas kecocokan saldo akhir laporan harian kas

dengan saldo akhir tunai.

i. Teller Cabang

46

46

Tugas :

1) Mengatur dan menyiapkan pengeluaran uang tunai yang telah

disetujui oleh kepala cabang.

2) Menandatangani formulir-formulir serta slip-slip dari anggota serta

memasukkan data ke komputer.

3) Membuat mutasi harian atau laporan kas harian.

Tanggung Jawab :

Bertanggung jawab atas peralatan dan perlengkapan kerja teller.

7. Produk-Produk BMT Ramadana Salatiga

Produk BMT Ramadana Salatiga digolongkan menjadi dua, yaitu

produk simpanan dan pembiayaan. Dalam operasionalnya setoran dan

penarikan dapat datang langsung ke kantor aau dilayani di rumah atau

tempat usaha.

a. Produk Simpanan

1) Simpanan Pokok

Simpanan yang diwajibkan kepada setiap anggota dan

dilakukan satu kali sebesar 20.000,- sebagai bentuk partisipasi anggota

Koperasi BMT Ramadana Salatiga. Dilakukan dengan menggunakan

akad wadi’ah yad amanah. Dapat diambil bila ingin keluar dari

keanggotaan koperasi

47

2) Simpanan Wajib

Simpanan yang dilakukan setiap bulan sebesar Rp.10.000,-

sebagai konstribusi keaktifan anggota. Dilakukan dengan

menggunakan akad wadiah yad amanah. Anggota koperasi BMT

Ramadana Salatiga yang aktif akan mendapat layanan prima dan

keuntungan SHU yang sesuai.

3) SIRELA (Simpanan Sukarela)

Kemudahan bertransaki merupakan prinsip BMT

Ramadana Salatiga dalam melayani. SIRELA berakad wadi’ah yad

dhammanah, BMT Ramadana Salatiga akan menginvestasikan dana

anggota dan memberikan hasil yang menguntungkan sesuai syari’ah.

Penyetoran dan pengambilannya dapat dilakukan setiap jam kerja

dengan layanan antar. setoran awal minimal Rp.20.000,- dengan

setoran selanjutnya Rp.5.000,-.

4) SAHARA (Simpanan Hari Raya)

Simpanan hari raya ini merupakan investasi yang dilakukan

dengan akad wadi’ah yad dhammanah bisa dimanfaatkan untuk

persiapan kebutuhan hari raya dimana waktu pengambilan simpanan

bisa dilakukan pada minggu ke-2 bulan Romadhon. Dengan setoran

awal Rp.20.000,- dilakukan dengan akad wadi’ah yad dhammanah.

48

48

5) SISUKA (Simpanan Sukarela Berjangka)

Investasi simpanan sisuka berakad mudharabah mutlaqoh

memberikan kemudahan berinvestasi anggota. Dana SISUKA akan

dikelola dengan penuh amanah dan profesional agar menguntungkan

dan berkah. Dengan ketentuan :

a) Hasil menguntungkan berdasarkan nisbah bagi hasil.

b) Pilihan jangka waktu 3, 6 dan 12 bulan.

c) Pembukaan rekening minimal Rp.1.000.000,-.

d) Bagi hasil diberikan setiap bulan tunai atau transfer rekening

6) SIQURBAN (Simpanan Untuk Qurban)

BMT Ramadana memberikan sarana mempermudah keinginan

anda untuk berqurban. SIQURBAN dilakukan dengan akad wadi’ah

yad dhammanah, anggota dapat memperoleh hasil yang

menguntungkan dan sesuai syariah. Setoran pertama minimal

Rp.100.000.- Setoran selanjutnya minimal Rp.10.000.- dan bisa

diambil 2 minggu sebelum hari raya qurban.

7) SIMPRESTASI (Simpanan Pelajar Berprestasi)

Memberikan kemudahan dalam mempersiapkan dan

memantapkan rencana pendidikan dengan akad wadiah yad

dhammanah. SIMPRESTASI mempermudah mewujudkan putra-putri

49

anggota dalam meraih prestasi. Setoran dapat dilakukan setiap saat,

pengambilan dapat dilakukan 2 minggu sebelum pendaftaran sekolah.

Dengan setoran awal minimal Rp.20.000,-.

8) SIMAPAN (Simpanan Masa Depan)

Merupakan produk simpanan dimana anggota penyimpan

menghendaki nisbah/bagi hasil yang diberikan BMT Ramadana

kepada anggota penyimpan dilakukan menggunakan akad wadi’ah

yad amanah dengan setoran awal minimal Rp.20.000,- dengan jangka

waktu sesuai yang dikehendaki pemilik simpanan.

9) SIASAT (Simpanan Aset Manfaat)

Merupakan simpanan yang diperuntukkan tujuan tertentu

seperti investasi atau angsuran dimana hanya bisa dilakukan

pengambilan simpanan setelah ada persetujuan manajer operasional

dengan setoran awal Rp.20.000,- dan selanjutnya Rp.5.000,-

dilakukan dengan akad wadi’ah yad dhammanah.

10) SISERTA (Simpanan Penyertaan)

Merupakan produk simpanan penyertaan bagi para pengurus,

pengawas, maupan para anggota koperasi lainnya. Dilakukan dengan

akad wadi’ah yad dhammanah. Besarnya modal penyertaan minimal

Rp.5.000.000,- dn dengan jangka waktu minimal 5 tahun dan

50

50

selanjutnya sesuai kesepakatan penanam modal dengan BMT

Ramadana.

11) SIMPANAN HAJI

BMT Ramadana juga menyediakan bagi anggita untuk

membantu mewujudkan niat suci menunaikan Ibadah Haji. Dilakukan

menggunakan akad wadi’ah yad dhammanah. Dengan setoran awal

minimal Rp.1.000.000,- dan bisa diambil jika suda mencukupi sesuai

porsi haji.

12) SIMPANAN UMROH

Simpanan yang disediakan bagi anggota untuk membantu

mewujudkan niat suci menunaikan Ibadah Umroh.dilakukan dengan

akad wadi’ah yad dhammanah. Dengan setoran awal minimal

Rp.1.000.000,- dan bisa diambil jika dana sudah mencukupi untuk

pembayaran biaya Umroh.

b. Produk Pembiayaan

1) Pertanian

Bagi anggota dengan mata pencaharian sebagai petani

BMT Ramadana memberikan fasilitas dengan pembiayaan guna untuk

pembelian perlengkapan pertanian dengan akad mudharabah,

muzara’ah, dan lainnya guna memudahkan anggota dalam usaha

pertaniannya.

51

2) Peternakan

Peternakan adalah salah satu mata pencaharian di pedesaan.

BMT Ramadana juga memberikan pelayanan pembiayaan yang

digunakan untuk modal peternakan dan perlengkapannya dengan akad

mudharabah yang membuat usaha pertanian anggota akan lebih

barokah.

3) Pendidikan

Pendidikan salah satu komponen penting dalam kehidupan,

dimana dengan pendidikan akan menunjang masa depan dan karier

seseorang. BMT Ramadana juga memberikan fasilitas untuk

kemudahan pembayaran pendidikan keluarga anggota dengan akad

ijarah.

4) Elektronik

Fasilitas pembiayaan yang diberikan kepada anggota yang ingin

membeli barang-barang elektronik. Dilakukan dengan akad yang

berbasis jual beli seperti mudharabah dan ba’i bitsaman ajil.

5) Gadai

Fasilitas pembiayaan yang diberikan kepada anggota yang

membutuhkan dana insidental dengan cara menjaminkan barang

berharga miliknya. Dilakukan menggunakan akad rahn.

52

52

6) Leasing

Fasilitas pembiayaan yang diberikan kepada anggota yang

ingin memiliki kendaraan bermotor dan pembayarannya dilakukan

secara berkala. Dilakukan menggunakan akad ijarah muntahiya bit

tamlik / ba’i bitsaman.

7) Property

BMT Ramadana juga memberikan fasilitas pengadaan

rumah guna memenuhi keinginan anggota atas hunian yang diidamkan

dengan sistem pesan bangun menggunakan akad istisna.

8) Kesehatan

Fasilitas kesehatan yang diberikan kepada anggota yang

memerlukan layanan kesehatan. Dlakukan dengan akad ijarah untuk

menyewa jasa dokter dan murabahah untuk pembelian obatnya.

9) Rumah Tangga

Fasilitas pembiayaan yang diberikan kepada anggota yang

membutuhkan perlengkapan rumah tangga. Dilakukan menggunakan

akad murabahah dan ba’i bitsaman.

53

10) Talangan Haji

Bagi anggota yang punya niat suci untuk beribadah haji BMT

Ramadana memberikan kemudahan untuk pembayaran haji dengan

akad ijarah.

11) Talangan Umroh

Dengan dibatasinya kuota haji, maka bagi anggota dan

keluarganya yang ingin melaksanakan ibadah umroh BMT Ramadana

juga memberikan kemudahan dalam pembayaran ibadah umroh

dengan akad ijarah.

54

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dari kajian teoritis dan hasil data laporan yang telah penulis jabarkan,

maka langkah selanjutnya adalah melakukan penganalisisan terhadap data-data

tersebut, sehingga hasilnya dapat diketehui secara transparan. Mengingat bahwa

data-data yang terkumpul bersifat kualitatif, maka dalam menganalisa data

digunakan analisis deskriptif dengan mendeskripsikan dan mengomparasikan

dengan konsep manajemen sarana dan prasarana yang telah tersedia.

Dalam bab IV ini, menganalisis data sesuai dengan rumusan masalah pada

bab I, yaitu bagaimana budaya organisasi yang diterapkan BMT Ramadana

Salatiga dan faktor apa saja yang melandasi terbentuknya budaya organisasi BMT

Ramadana Salatiga.

A. Budaya Organisasi BMT Ramadana Salatiga

Budaya organisasi adalah suatu nilai atau keyakinan yang dapat

dilihat dan dipegang teguh oleh pegawai BMT Ramadana Salatiga dan

merupakan budaya organisasi secara Islami karena merujuk pada QS an-

Nissa’ ayat 105 yang artinya :

“Sesungguhnya kami telah menurunkan kitab kepada mu dengan

membawa kebenaran, supaya kamu mengadili antara manusia dengan apa

yang telah Allah wahyukan kepadamu, dan janganlah kamu menjadi

penantang (orang yang tidak bersalah), karena (membela) orang yang

khianat”.

Dan juga hadits Nabi yang artinya :

55

“Sesungguhnya Allah sangat menyukai orang yang jika melakukan

sesuatu pekerjaan, dilakukan secara itqan (tepat,terarah,dan tuntas)”. (HR

Thabrani).

BMT Ramadana Salatiga memiliki budaya kerja JL-PRO, yang

merupakan singkatan dari jujur, loyalitas,dan pro aktif yang merujuk dari sifat

nabi yang antara lain adalah Shiddiq yang artinya benar, bukan hanya

perkataannya yang benar, tapi juga perbuatannya yang benar. Amanah yang

artinya benar-benar bisa dipercaya. Jika suatu urusan diserahkan padanya,

niscaya orang percaya bahwa urusan itu akan dilaksanakan dengan sebail-

baiknya. Tabligh yang artinya menyampaikan, segala firman allah yang

ditujukan oleh umat manusia, di sampaikan oleh Nabi, tidak ada yang

dise,bunyikan meski itu menyinggung Nabi. Fathonah yang artinya cerdas.

Dan dalam operasionalnya karyawan BMT Ramadana Salatiga mengenakan

seragam dengan dasar warna hijau tosca yang memiliki makna yang merujuk

pada budaya yang diterapkan yaitu menenangkan, menyegarkan,

kebijaksanaan, suka cita, kesabaran, kreatifitas, keseimbangan emosional, dan

loyalitas. Adapun slogan yang dipakai oleh BMT Ramadana Salatiga

“Melayani anda sehangat Keluarga” merupakan contoh juga dari budaya yang

di terapkan. Slogan tersebut menggambarkan bahwa dalam proses

pelayanannya karyawan memposisikan nasabah layaknya keluarga.

Adapun penerapan budaya organisasi BMT Ramadana Salatiga terdiri dari :

1. Kepemimpinan, di mana manajer BMT Ramadana Salatiga

mengusahakan pertisipasi suka rela dari karyawan dalam suatu usaha

untuk mencapai tujuan organisasi. Sebagai contoh yaitu, salah satu

karyawan memimpin do’a dan tadarus pagi yang biasa dilakukan

sebelum jam kerja dimulai, manajer mengisi breefing kepada karyawan

setiap pagi setelah tadarus selesai, membersihkan ruang kerja yang kotor.

2. Perilaku, terdiri dari :

a. Kepribadian (watak) : menurut Gibson (1996) definisi dari

kepribadian adalah himpunan karakteristik dan kecenderungan yang

stabil serta menentukan sifat umum dan perbedaan dalam perilaku

56

56

seseorang. Contoh : selalu berusaha keras menyelesaikan tugas tepat

pada waktunya.

b. Sikap (respon) : Gagne (1974), mengemukakan bahwa sikap

merupakan suatu keadaan internal (internal state) yang mempengaruhi

pilihan tindakan individu terhadap beberapa obyek, pribadi, dan

peristiwa . Contoh : mengambil alih tugas karyawan lain apabila

berhalangan hadir.

c. Stres (adanya ketidakseimbangan antara fisik dan psikis dalam diri

seseorang akibat lingkungan eksternal). Contoh: terlambat berangkat

kerja atau sampai ke kantor setelah breefing pagi selesai.”

3. Aturan, yaitu hasil kesepakatan yang disetujui oleh pihak yang

bersangkutan supaya dipatuhi dan harus dilaksakan, yang mana apabila

aturan tersebut dipatuhi akan mendapat kompensasi sebagai bentuk

penghargaan dan apabila ada yang melanggar maka akan diberi

pengarahan atau nasehat dan sanksi sebagai peringatan. Hal ini

berdasarkan QS al-Isra’ ayat 84 yang artinya :

“Katakanlah : “tiap-tiap orang berbuat menurut keadaannya masing-

masing”. Maka Tuhanmu lebih mengetahui siapa yang lebih benar di

jalan-Nya”.

Aturan yang diterapkan di BMT Ramadana Salatiga sebagai berikut :

a. Berangkat kerja tepat pukul 08.00 WIB dan pulang kerja pukul 16.00

WIB

57

b. Pencairan dana harus dilakukan di kantor untuk skala pencairan dana

diatas 5 juta rupiah sedangkan untuk skala 5 juta ke bawah pencaiaran