ANALISA LAPORAN KEUANGAN UNTUK MENILAI...

25

ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN MELALUI TINGKAT LIKUIDITAS, SOLVABILITAS, AKTIVITAS, DAN PROFITABILITAS PADA PT. UNILEVER INDONESIA TBK Nama : Fika Fitrianti Jurusan : Akuntansi Pembimbing : Ani Hidayati

Transcript of ANALISA LAPORAN KEUANGAN UNTUK MENILAI...

ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA

KEUANGAN MELALUI TINGKAT LIKUIDITAS, SOLVABILITAS,

AKTIVITAS, DAN PROFITABILITAS PADA PT.

UNILEVER INDONESIA TBK

Nama : Fika FitriantiJurusan : AkuntansiPembimbing : Ani Hidayati

Latar Belakang Masalah

1. Keuangan Perusahaan2. Laporan Keuangan3. Penilaian Kinerja Perusahaan

Rumusan dan Batasan Masalah

Rumusan Masalah :Berdasarkan latar belakang, permasalahan yang akan dibahas dalampenelitian adalah :1. Bagaimana kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat dari

rasio likuiditas?2. Bagaimana kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat dari

rasio solvabilitas?3. Bagaimana kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat dari

rasio aktivitas?4. Bagaimana kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat dari

rasio profitabilitas?Batasan Masalah :Dalam penulisan ini penulis membatasi masalah pada kinerja keuangan pada PT. UnileverIndonesia Tbk ditinjau dari tingkat rasio likuiditas, solvabilitas, aktivitas dan profitabilitasberdasarkan laporankeuangan tahun 2008-2012.

Tujuan dan Manfaat Penelitian

Tujuan Penelitian :Penelitian ini bertujuan untuk :1. Untuk mengetahui kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat

dari rasio likuiditas.2. Untuk mengetahui kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat

dari rasio solvabilitas.3. Untuk mengetahui kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat

dari rasio aktivitas.4. Untuk mengetahui kinerja keuangan pada PT. Unilever Indonesia Tbk apabila dilihat

dari rasio profitabilitas.Manfaat Penelitian :Adapun manfaat yang diharapkan dari penelitian ini adalah :1. Bagi Akademika. Hasil penelitian ini diharapkan dapat menjadi dokumen akademik yang berguna untuk

dijadikan bahan acuan bagi sivitas akademika.b. Dapat dijadikan bahan penelitian selanjutnya yang lebih mendalam.

2. Bagi Perusahaana. Hasil penelitian ini diharapkan dapat dijadikan bahan informasi dan membantu

manajemen dalam mengambil keputusan.b. Dapat memberikan manfaat dan masukan yang berguna dalam meningkatkan kinerja

keuangan perusahaan.

Hasil dan Pembahasan

1. Sejarah singkat perusahaan2. Hasil dan Pembahasan

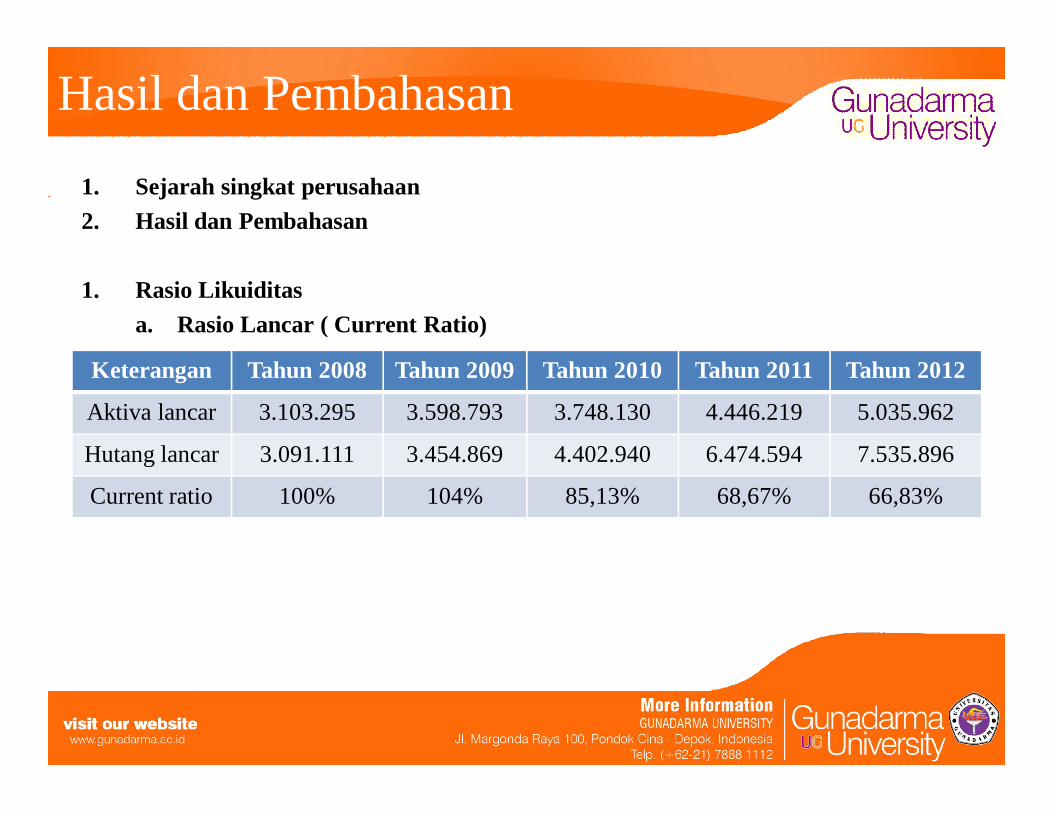

1. Rasio Likuiditasa. Rasio Lancar ( Current Ratio)

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012

Aktiva lancar 3.103.295 3.598.793 3.748.130 4.446.219 5.035.962

Hutang lancar 3.091.111 3.454.869 4.402.940 6.474.594 7.535.896

Current ratio 100% 104% 85,13% 68,67% 66,83%

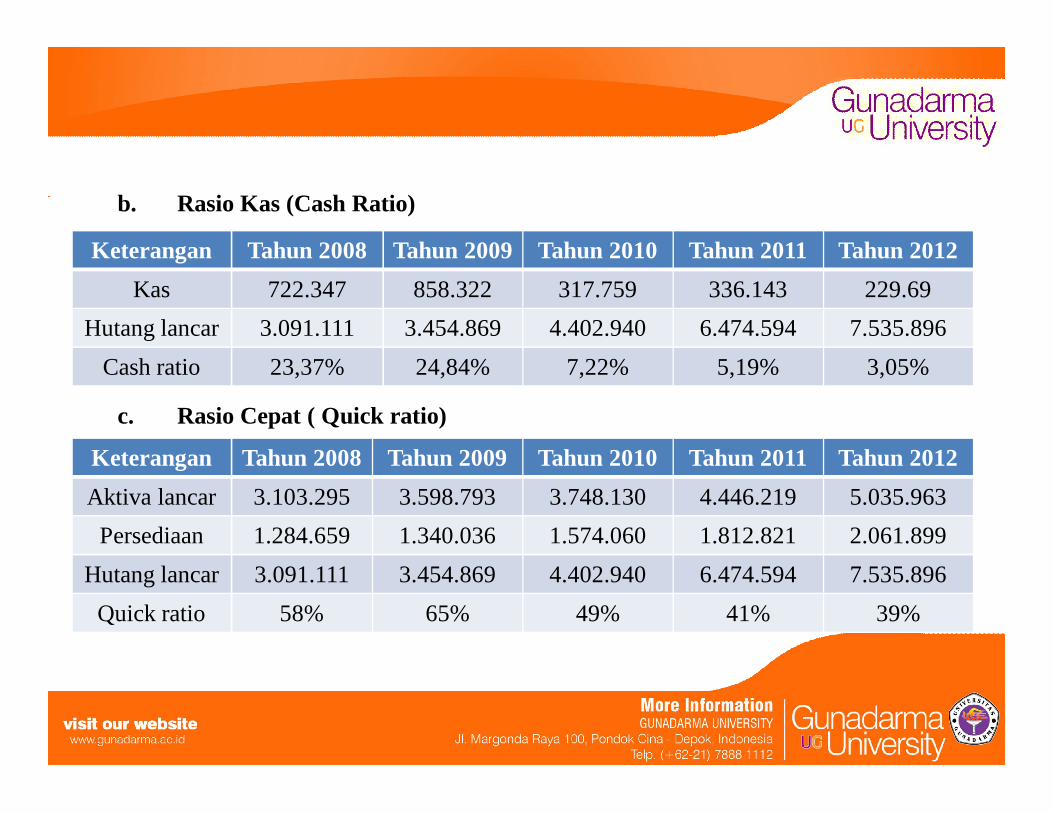

b. Rasio Kas (Cash Ratio)

c. Rasio Cepat ( Quick ratio)

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Kas 722.347 858.322 317.759 336.143 229.69

Hutang lancar 3.091.111 3.454.869 4.402.940 6.474.594 7.535.896Cash ratio 23,37% 24,84% 7,22% 5,19% 3,05%

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Aktiva lancar 3.103.295 3.598.793 3.748.130 4.446.219 5.035.963

Persediaan 1.284.659 1.340.036 1.574.060 1.812.821 2.061.899Hutang lancar 3.091.111 3.454.869 4.402.940 6.474.594 7.535.896

Quick ratio 58% 65% 49% 41% 39%

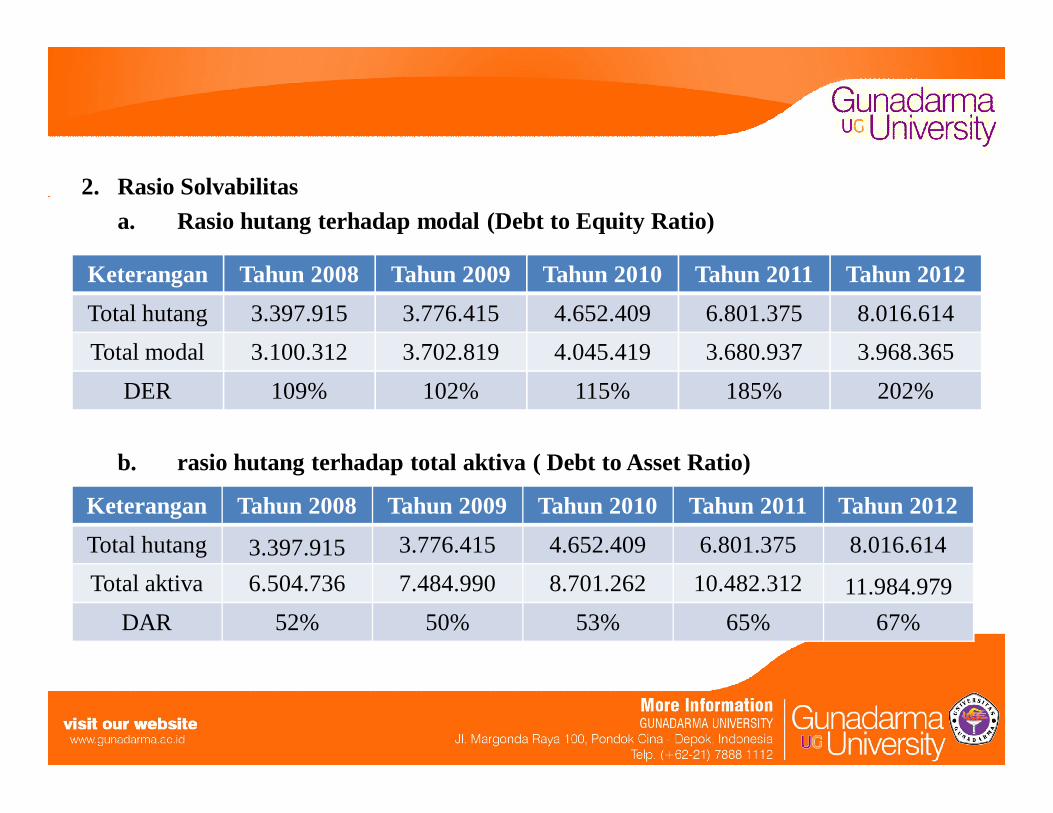

2. Rasio Solvabilitas a. Rasio hutang terhadap modal (Debt to Equity Ratio)

b. rasio hutang terhadap total aktiva ( Debt to Asset Ratio)

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Total hutang 3.397.915 3.776.415 4.652.409 6.801.375 8.016.614Total modal 3.100.312 3.702.819 4.045.419 3.680.937 3.968.365

DER 109% 102% 115% 185% 202%

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Total hutang 3.397.915 3.776.415 4.652.409 6.801.375 8.016.614Total aktiva 6.504.736 7.484.990 8.701.262 10.482.312 11.984.979

DAR 52% 50% 53% 65% 67%

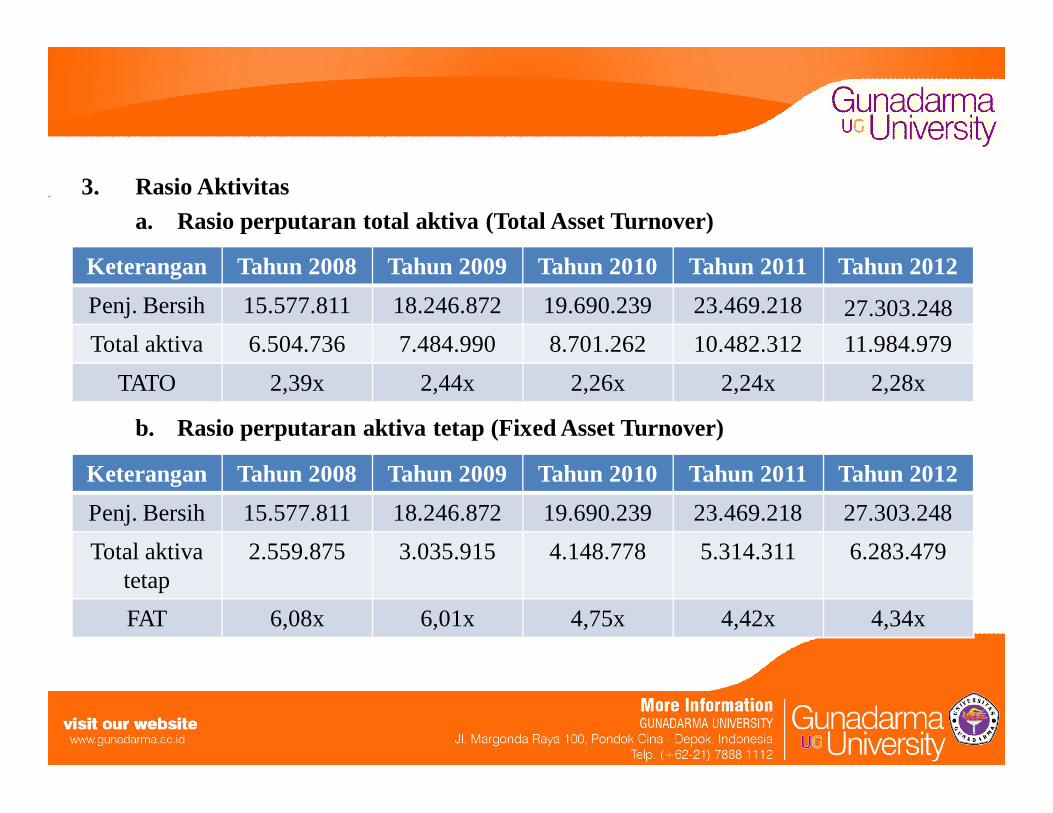

3. Rasio Aktivitasa. Rasio perputaran total aktiva (Total Asset Turnover)

b. Rasio perputaran aktiva tetap (Fixed Asset Turnover)

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Penj. Bersih 15.577.811 18.246.872 19.690.239 23.469.218 27.303.248Total aktiva 6.504.736 7.484.990 8.701.262 10.482.312 11.984.979

TATO 2,39x 2,44x 2,26x 2,24x 2,28x

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Penj. Bersih 15.577.811 18.246.872 19.690.239 23.469.218 27.303.248Total aktiva

tetap2.559.875 3.035.915 4.148.778 5.314.311 6.283.479

FAT 6,08x 6,01x 4,75x 4,42x 4,34x

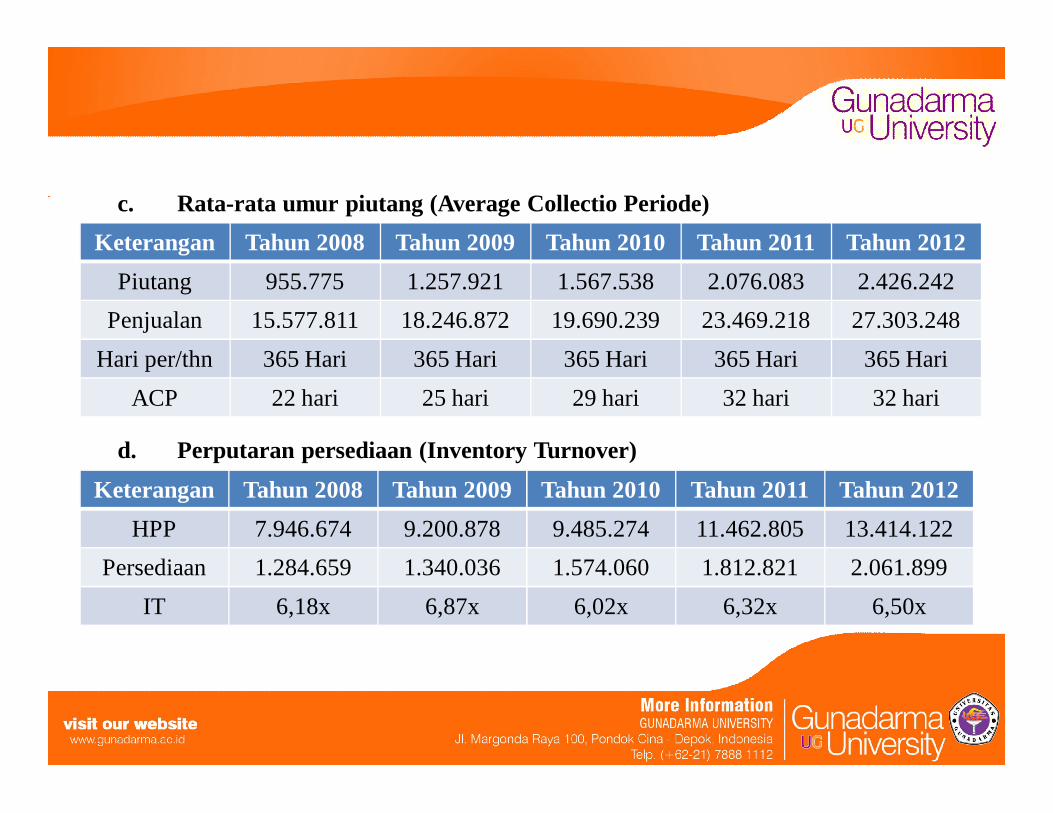

c. Rata-rata umur piutang (Average Collectio Periode)

d. Perputaran persediaan (Inventory Turnover)

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Piutang 955.775 1.257.921 1.567.538 2.076.083 2.426.242

Penjualan 15.577.811 18.246.872 19.690.239 23.469.218 27.303.248Hari per/thn 365 Hari 365 Hari 365 Hari 365 Hari 365 Hari

ACP 22 hari 25 hari 29 hari 32 hari 32 hari

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012HPP 7.946.674 9.200.878 9.485.274 11.462.805 13.414.122

Persediaan 1.284.659 1.340.036 1.574.060 1.812.821 2.061.899IT 6,18x 6,87x 6,02x 6,32x 6,50x

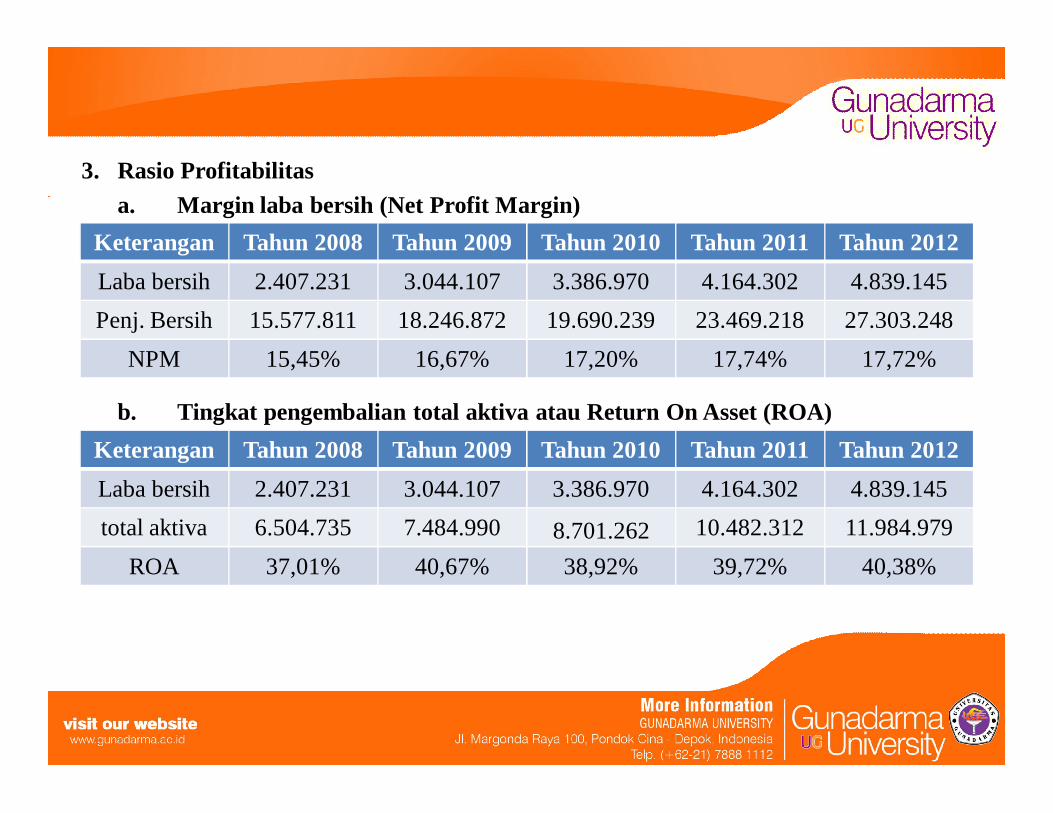

3. Rasio Profitabilitasa. Margin laba bersih (Net Profit Margin)

b. Tingkat pengembalian total aktiva atau Return On Asset (ROA)

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Laba bersih 2.407.231 3.044.107 3.386.970 4.164.302 4.839.145Penj. Bersih 15.577.811 18.246.872 19.690.239 23.469.218 27.303.248

NPM 15,45% 16,67% 17,20% 17,74% 17,72%

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012Laba bersih 2.407.231 3.044.107 3.386.970 4.164.302 4.839.145total aktiva 6.504.735 7.484.990 8.701.262 10.482.312 11.984.979

ROA 37,01% 40,67% 38,92% 39,72% 40,38%

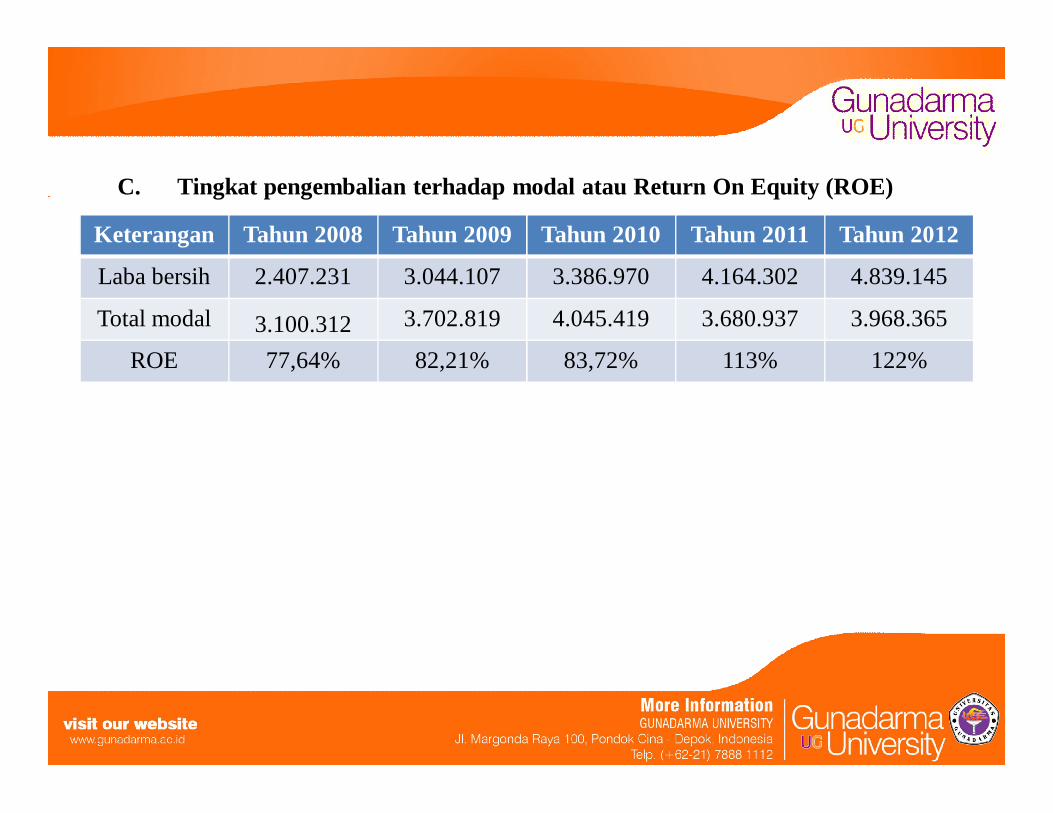

C. Tingkat pengembalian terhadap modal atau Return On Equity (ROE)

Keterangan Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012

Laba bersih 2.407.231 3.044.107 3.386.970 4.164.302 4.839.145

Total modal 3.100.312 3.702.819 4.045.419 3.680.937 3.968.365

ROE 77,64% 82,21% 83,72% 113% 122%

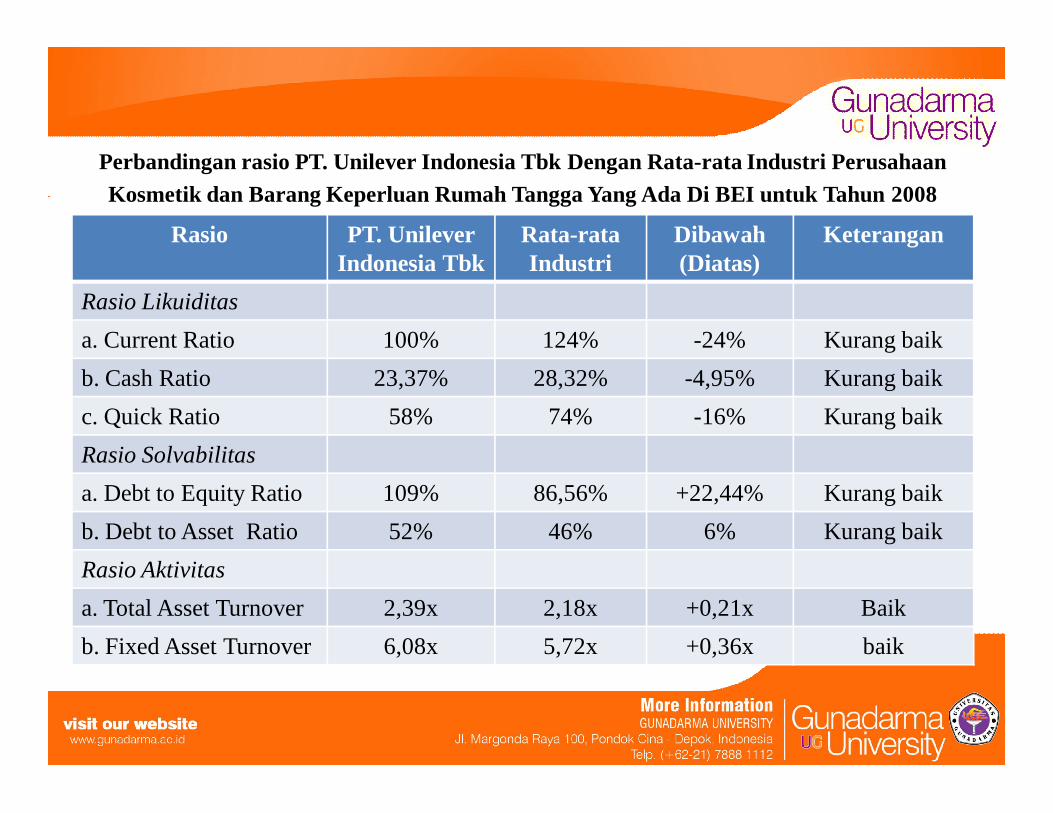

Perbandingan rasio PT. Unilever Indonesia Tbk Dengan Rata-rata Industri PerusahaanKosmetik dan Barang Keperluan Rumah Tangga Yang Ada Di BEI untuk Tahun 2008

Rasio PT. Unilever Indonesia Tbk

Rata-rataIndustri

Dibawah(Diatas)

Keterangan

Rasio Likuiditasa. Current Ratio 100% 124% -24% Kurang baikb. Cash Ratio 23,37% 28,32% -4,95% Kurang baikc. Quick Ratio 58% 74% -16% Kurang baikRasio Solvabilitasa. Debt to Equity Ratio 109% 86,56% +22,44% Kurang baikb. Debt to Asset Ratio 52% 46% 6% Kurang baikRasio Aktivitasa. Total Asset Turnover 2,39x 2,18x +0,21x Baikb. Fixed Asset Turnover 6,08x 5,72x +0,36x baik

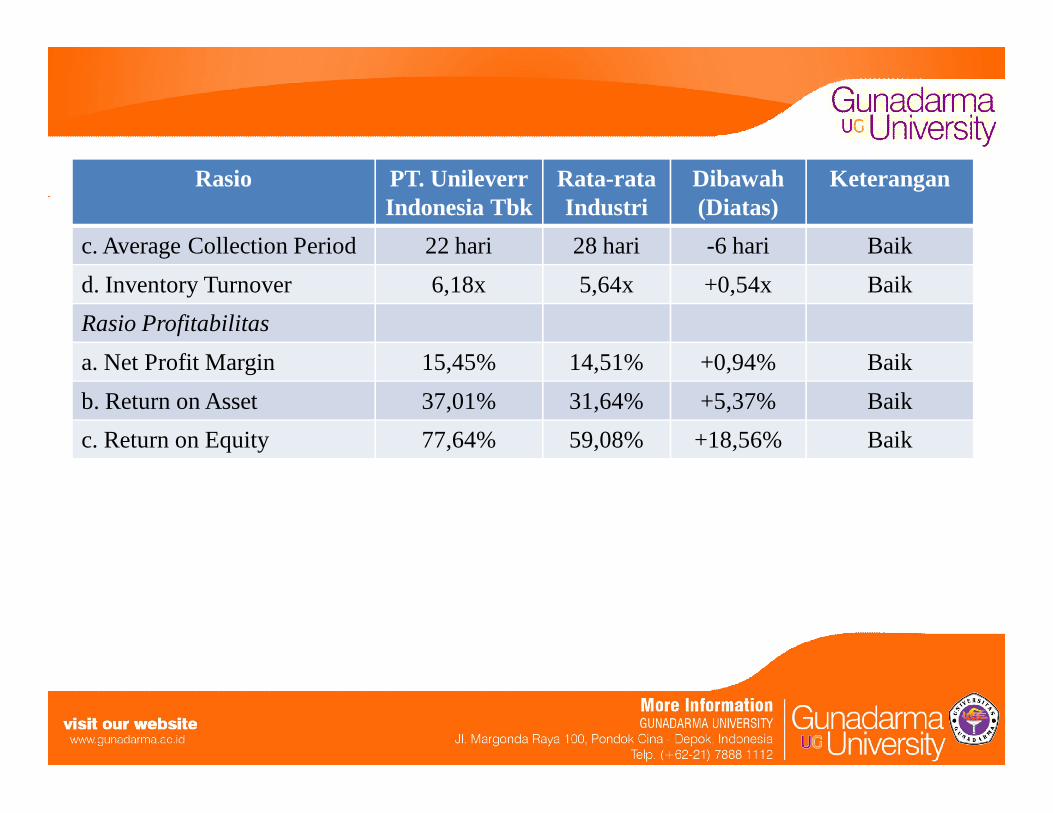

Rasio PT. UnileverrIndonesia Tbk

Rata-rata Industri

Dibawah(Diatas)

Keterangan

c. Average Collection Period 22 hari 28 hari -6 hari Baikd. Inventory Turnover 6,18x 5,64x +0,54x BaikRasio Profitabilitasa. Net Profit Margin 15,45% 14,51% +0,94% Baikb. Return on Asset 37,01% 31,64% +5,37% Baikc. Return on Equity 77,64% 59,08% +18,56% Baik

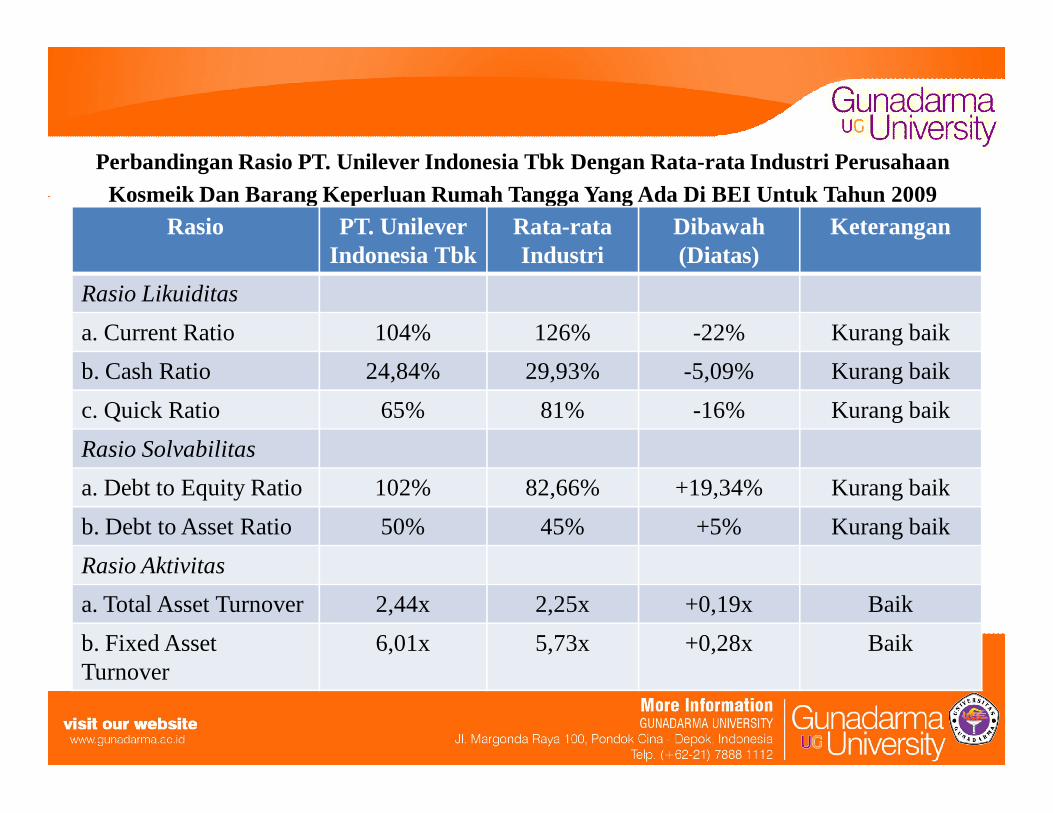

Perbandingan Rasio PT. Unilever Indonesia Tbk Dengan Rata-rata Industri PerusahaanKosmeik Dan Barang Keperluan Rumah Tangga Yang Ada Di BEI Untuk Tahun 2009

Rasio PT. Unilever Indonesia Tbk

Rata-rataIndustri

Dibawah(Diatas)

Keterangan

Rasio Likuiditasa. Current Ratio 104% 126% -22% Kurang baikb. Cash Ratio 24,84% 29,93% -5,09% Kurang baikc. Quick Ratio 65% 81% -16% Kurang baikRasio Solvabilitasa. Debt to Equity Ratio 102% 82,66% +19,34% Kurang baikb. Debt to Asset Ratio 50% 45% +5% Kurang baikRasio Aktivitasa. Total Asset Turnover 2,44x 2,25x +0,19x Baikb. Fixed Asset Turnover

6,01x 5,73x +0,28x Baik

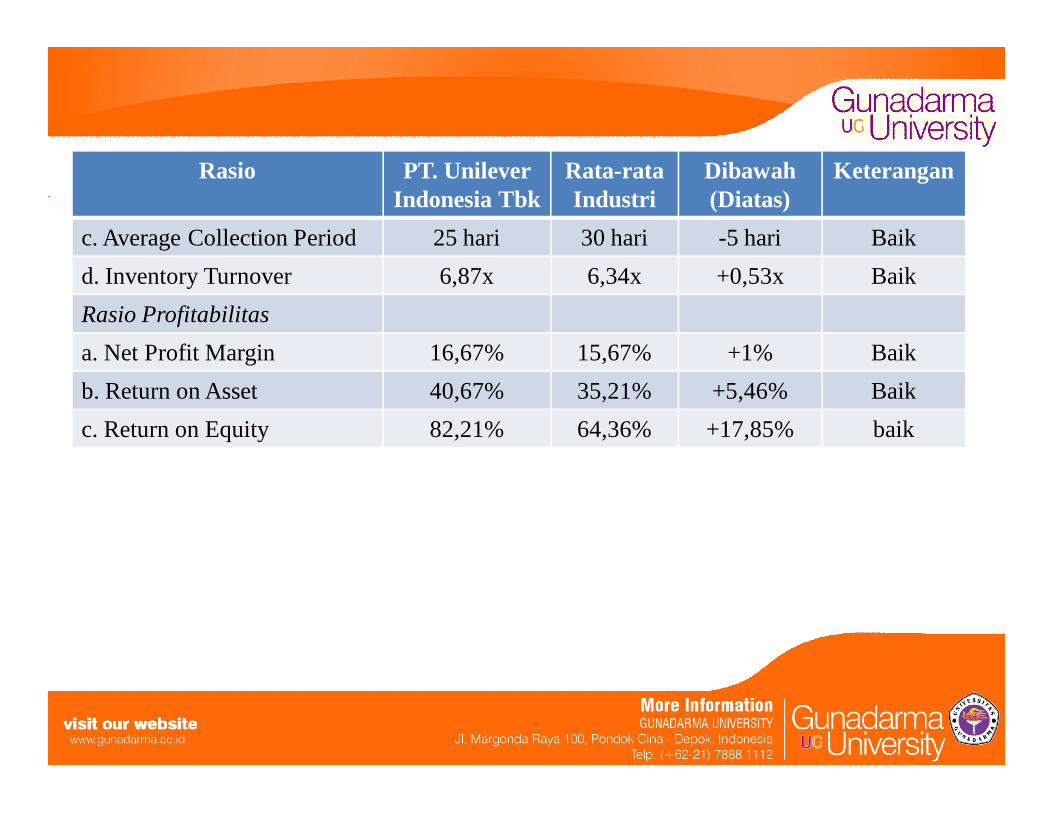

Rasio PT. Unilever Indonesia Tbk

Rata-rata Industri

Dibawah(Diatas)

Keterangan

c. Average Collection Period 25 hari 30 hari -5 hari Baikd. Inventory Turnover 6,87x 6,34x +0,53x BaikRasio Profitabilitasa. Net Profit Margin 16,67% 15,67% +1% Baikb. Return on Asset 40,67% 35,21% +5,46% Baikc. Return on Equity 82,21% 64,36% +17,85% baik

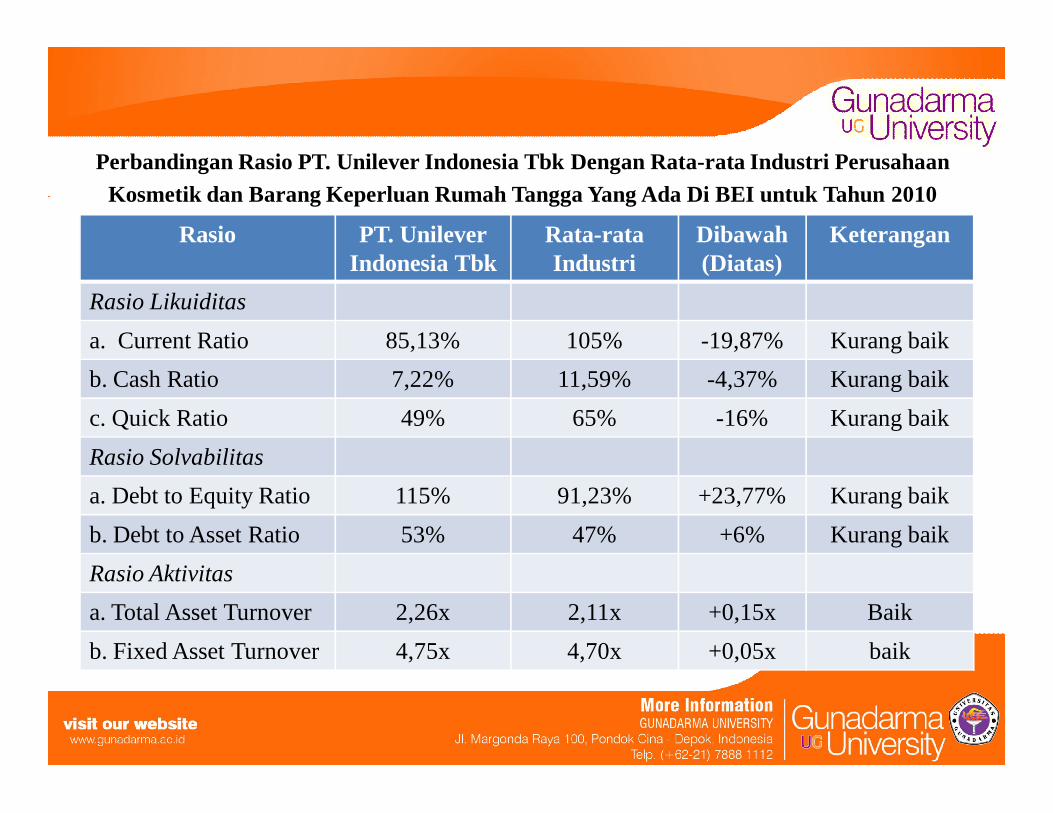

Perbandingan Rasio PT. Unilever Indonesia Tbk Dengan Rata-rata Industri PerusahaanKosmetik dan Barang Keperluan Rumah Tangga Yang Ada Di BEI untuk Tahun 2010

Rasio PT. Unilever Indonesia Tbk

Rata-rata Industri

Dibawah(Diatas)

Keterangan

Rasio Likuiditasa. Current Ratio 85,13% 105% -19,87% Kurang baikb. Cash Ratio 7,22% 11,59% -4,37% Kurang baikc. Quick Ratio 49% 65% -16% Kurang baikRasio Solvabilitasa. Debt to Equity Ratio 115% 91,23% +23,77% Kurang baikb. Debt to Asset Ratio 53% 47% +6% Kurang baikRasio Aktivitasa. Total Asset Turnover 2,26x 2,11x +0,15x Baikb. Fixed Asset Turnover 4,75x 4,70x +0,05x baik

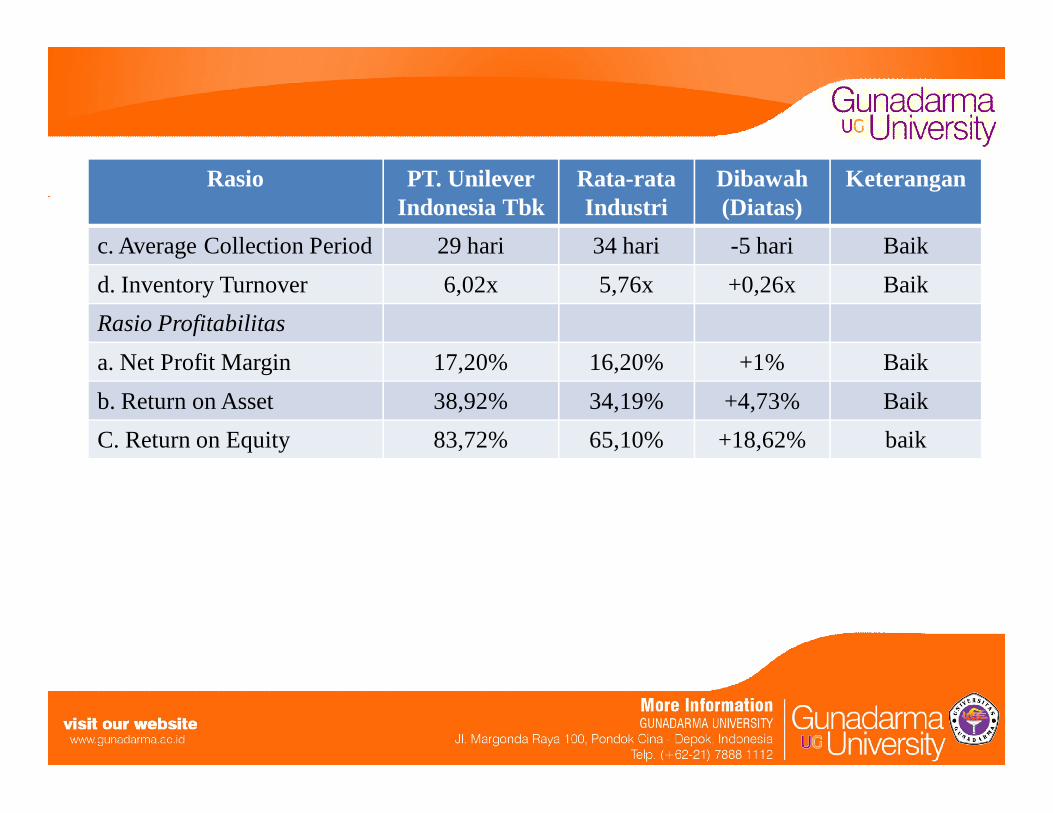

Rasio PT. Unilever Indonesia Tbk

Rata-rata Industri

Dibawah(Diatas)

Keterangan

c. Average Collection Period 29 hari 34 hari -5 hari Baikd. Inventory Turnover 6,02x 5,76x +0,26x BaikRasio Profitabilitasa. Net Profit Margin 17,20% 16,20% +1% Baikb. Return on Asset 38,92% 34,19% +4,73% BaikC. Return on Equity 83,72% 65,10% +18,62% baik

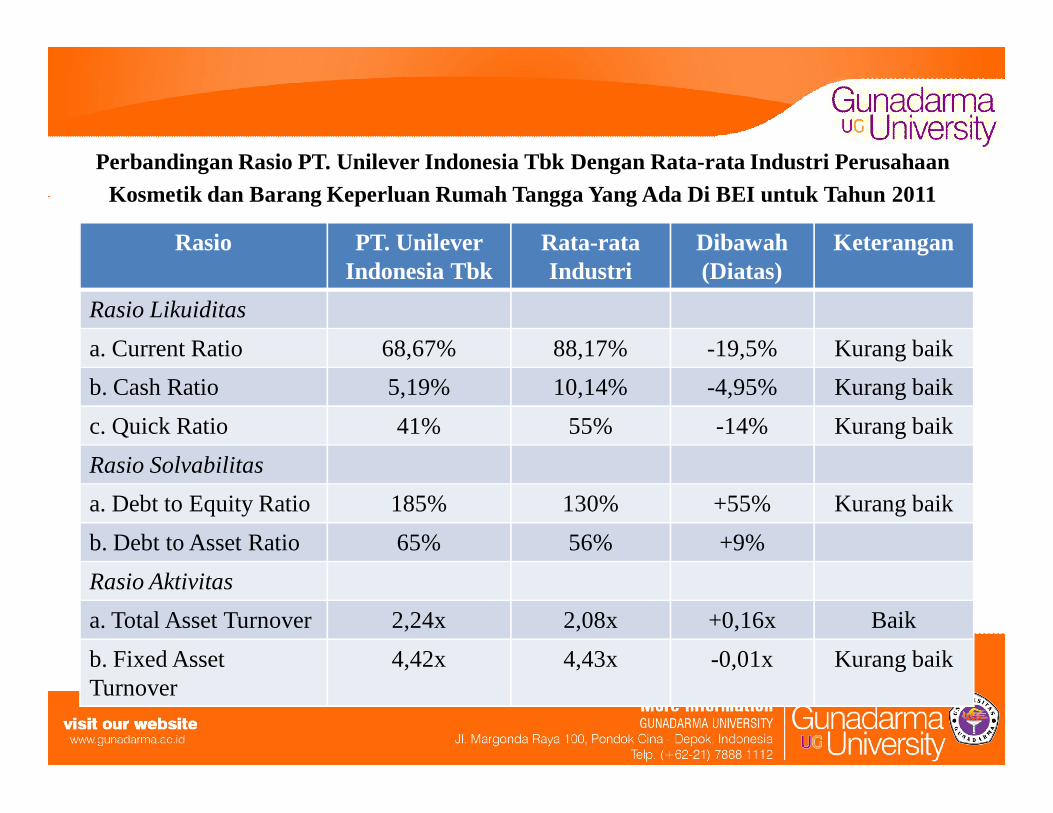

Perbandingan Rasio PT. Unilever Indonesia Tbk Dengan Rata-rata Industri PerusahaanKosmetik dan Barang Keperluan Rumah Tangga Yang Ada Di BEI untuk Tahun 2011

Rasio PT. Unilever Indonesia Tbk

Rata-rataIndustri

Dibawah(Diatas)

Keterangan

Rasio Likuiditasa. Current Ratio 68,67% 88,17% -19,5% Kurang baikb. Cash Ratio 5,19% 10,14% -4,95% Kurang baikc. Quick Ratio 41% 55% -14% Kurang baikRasio Solvabilitasa. Debt to Equity Ratio 185% 130% +55% Kurang baikb. Debt to Asset Ratio 65% 56% +9%Rasio Aktivitasa. Total Asset Turnover 2,24x 2,08x +0,16x Baikb. Fixed Asset Turnover

4,42x 4,43x -0,01x Kurang baik

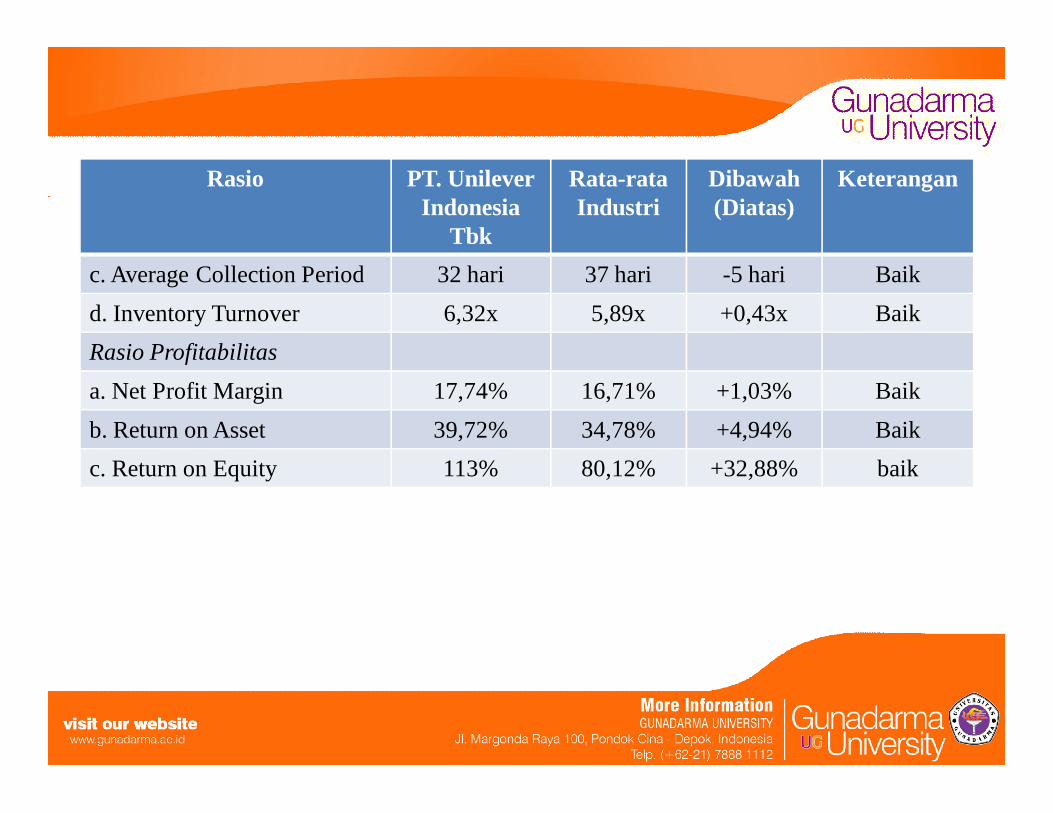

Rasio PT. Unilever Indonesia

Tbk

Rata-rataIndustri

Dibawah(Diatas)

Keterangan

c. Average Collection Period 32 hari 37 hari -5 hari Baikd. Inventory Turnover 6,32x 5,89x +0,43x BaikRasio Profitabilitasa. Net Profit Margin 17,74% 16,71% +1,03% Baikb. Return on Asset 39,72% 34,78% +4,94% Baikc. Return on Equity 113% 80,12% +32,88% baik

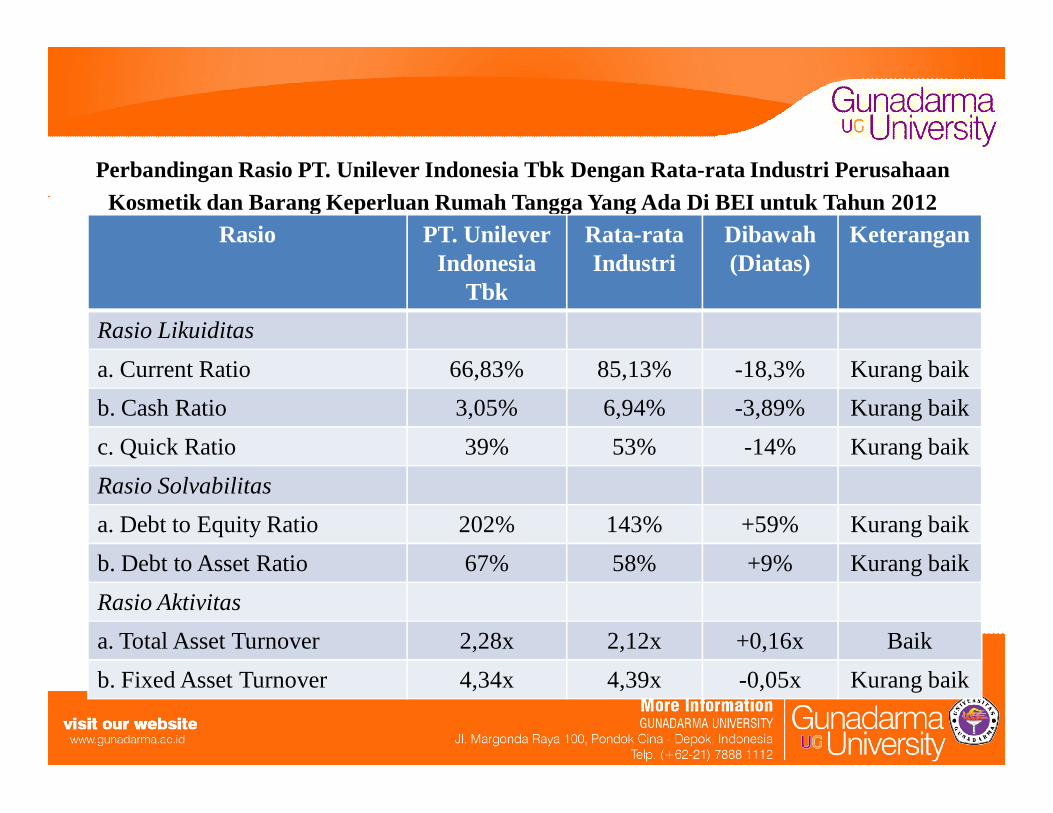

Perbandingan Rasio PT. Unilever Indonesia Tbk Dengan Rata-rata Industri PerusahaanKosmetik dan Barang Keperluan Rumah Tangga Yang Ada Di BEI untuk Tahun 2012

Rasio PT. Unilever Indonesia

Tbk

Rata-rata Industri

Dibawah(Diatas)

Keterangan

Rasio Likuiditasa. Current Ratio 66,83% 85,13% -18,3% Kurang baikb. Cash Ratio 3,05% 6,94% -3,89% Kurang baikc. Quick Ratio 39% 53% -14% Kurang baikRasio Solvabilitasa. Debt to Equity Ratio 202% 143% +59% Kurang baikb. Debt to Asset Ratio 67% 58% +9% Kurang baikRasio Aktivitasa. Total Asset Turnover 2,28x 2,12x +0,16x Baikb. Fixed Asset Turnover 4,34x 4,39x -0,05x Kurang baik

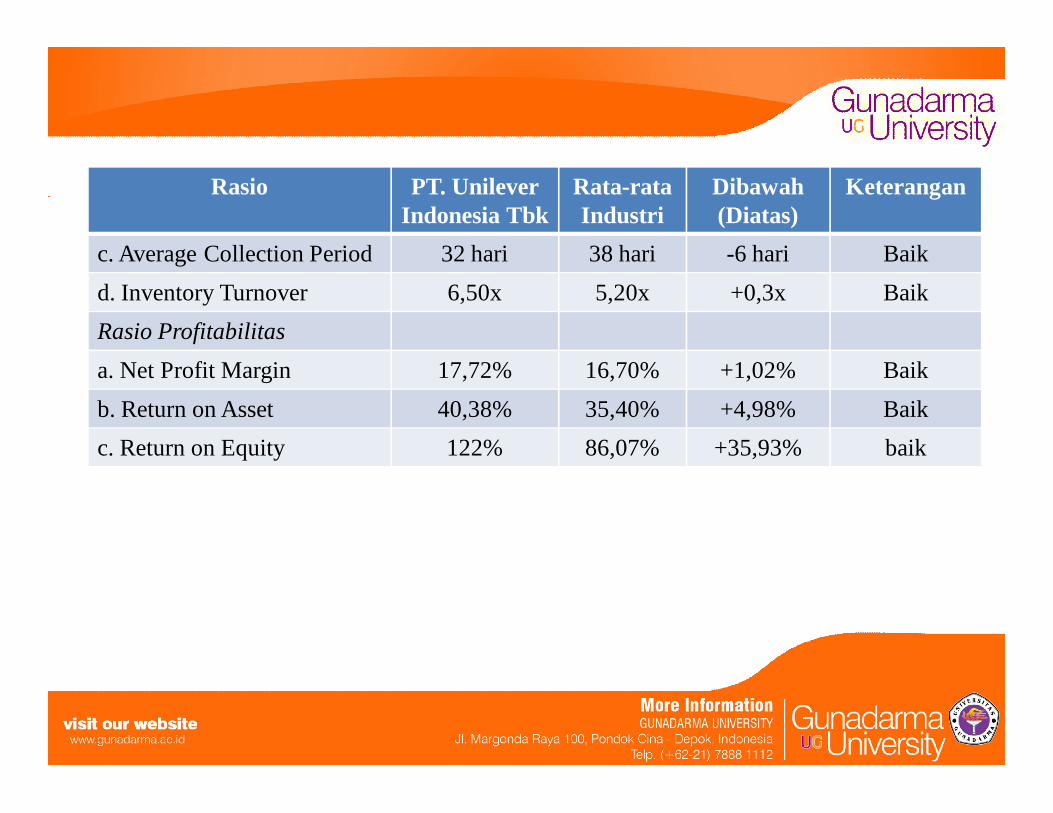

Rasio PT. Unilever Indonesia Tbk

Rata-rata Industri

Dibawah(Diatas)

Keterangan

c. Average Collection Period 32 hari 38 hari -6 hari Baikd. Inventory Turnover 6,50x 5,20x +0,3x BaikRasio Profitabilitasa. Net Profit Margin 17,72% 16,70% +1,02% Baikb. Return on Asset 40,38% 35,40% +4,98% Baikc. Return on Equity 122% 86,07% +35,93% baik

KesimpulanKesimpulan1. Berdasarkan rasio likuiditas, PT Unilever Indonesia Tbk memperlihatkan bahwa

perusahaan memiliki tingkat likuiditas yang kurang baik terlihat dari tahun 2010 sampaidengan tahun 2012 walaupun pada tahun 2008 sampai tahun 2009 mengalami kenaikan.Untuk current ratio pada tahun 2008 sampai tahun 2012 jika dibandingkan dengan rata-rata industri kosmetik dan barang keperluan rumah tangga yang ada di BEI dapatdikatakan kurang baik, sedangkan cash ratio pada tahun 2008 sampai tahun 2012 jikadibandingkan dengan rata-rata industri kosmetik dan barang keperluan rumah tanggayang ada di BEI dapat dikatakan kurang baik, dan untuk quick ratio pada tahun 2008sampai tahun 2012 jika dibandingkan dengan rata-rata industri kosmetik dan barangkeperluan rumah tangga yang ada di BEI dapat dikatakan kurang baik, maka perusahaanharus meningkatkan kinerja keuangan karena dari ketiga rasio tersebut berada dibawahrata-rata industri kosmetik dan barang keperluan rumah tangga yang ada di BEI.

2. Berdasarkan rasio solvabilitas, PT Unilever Indonesia Tbk memperlihatkan bahwa daritahun 2008 sampai dengan tahun 2012 solvabilitas perusahaan dapat dikatakan kurangbaik, dapat dilihat dari debt to equity ratio dan debt to asset ratio tahun 2008 sampaidengan tahun 2012 jika dibandingkan dengan rata-rata industri kosmetik dan barang

keperluan rumah tangga yang ada di BEI memiliki rasio yang melebihi rata-rataindustrinya. Maka perusahaan harus meningkatkan kinerja keuangan karena beradadiatas rata-rata industri.

3. Berdasarkan rasio aktivitas, PT Unilever Indonesia Tbk menunjukkan bahwa untuk totalasset turnover, average collection periode dan inventory turnover pada tahun 2008sampai dengan tahun 2012 jika dibandingkan dengan rata-rata industri kosmetik danbarang keperluan rumah tangga yang ada di BEI dapat dikatakan baik, karena beradadiatas rata-rata industri. Sedangkan untuk fixed asset turnover untuk tahun 2008 sampaidengan tahun 2010 jika dibandingkan dengan rata-rata industri dapat dikatakan baik,tetapi untuk tahun 2011 sampai tahun 2012 kinerja keuangan perusahaan harusditingkatkan dan dapat dikatakan kurang baik karena berada di bawah rata-rata industrikosmetik dan barang keperluan rumah tangga yang ada di BEI.

4. Berdasarkan rasio profitabilitas, PT Unilever Indonesia Tbk menunjukkan bahwa untuktahun 2008 sampai dengan tahun 2012 jika dibandingkan dengan rata-rata industrikosmetik dan barang keperluan rumah tangga yang ada di BEI dapat dikatakan baikkarena berada diatas rata-rata industri.

Saran1. Perusahaan lebih meningkatkan tingkat likuiditas untuk memenuhi kewajiban jangka

pendeknya dengan beberapa cara seperti menambah aktiva lancar dan mengurangihutang lancar.

2. Perusahaan perlu mengoptimalkan kas dan piutang yang ada dalam perusahaan agardapat memenuhi kewajiban jangka panjangnya.

3. Perusahaan mungkin dapat mempertimbangkan untuk melakukan penambahan aktivatetap agar dana yang tersedia dapat dimanfaatkan lebih maksimal dan agar lebih seringberputar kegunaanya dalam memperoleh keuntungan atau laba yang diharapkan.

4. Perusahaan mampu mengelola keuangannya agar setiap tahunnya dapat meningkatkankinerja perusahaan lebih baik dan agar dapat bersaing dengan perusahaan –perusahaansejenis lainnya.