AMNESTI PAJAK -...

32

TINDAK LANJUT AMNESTI PAJAK KETERANGAN PERS DITJEN PAJAK Terkait Penerbitan PP 36 Tahun 2017 tentang Pengenaan Pajak Penghasilan atas Penghasilan Tertentu Berupa Harta Bersih yang Diperlakukan atau Dianggap Sebagai Penghasilan

Transcript of AMNESTI PAJAK -...

TINDAK LANJUT

AMNESTI PAJAK

KETERANGAN PERS DITJEN PAJAKTerkait Penerbitan PP 36 Tahun 2017tentang Pengenaan Pajak Penghasilanatas Penghasilan Tertentu BerupaHarta Bersih yang Diperlakukan atauDianggap Sebagai Penghasilan

OVERVIEW

AMNESTI PAJAK

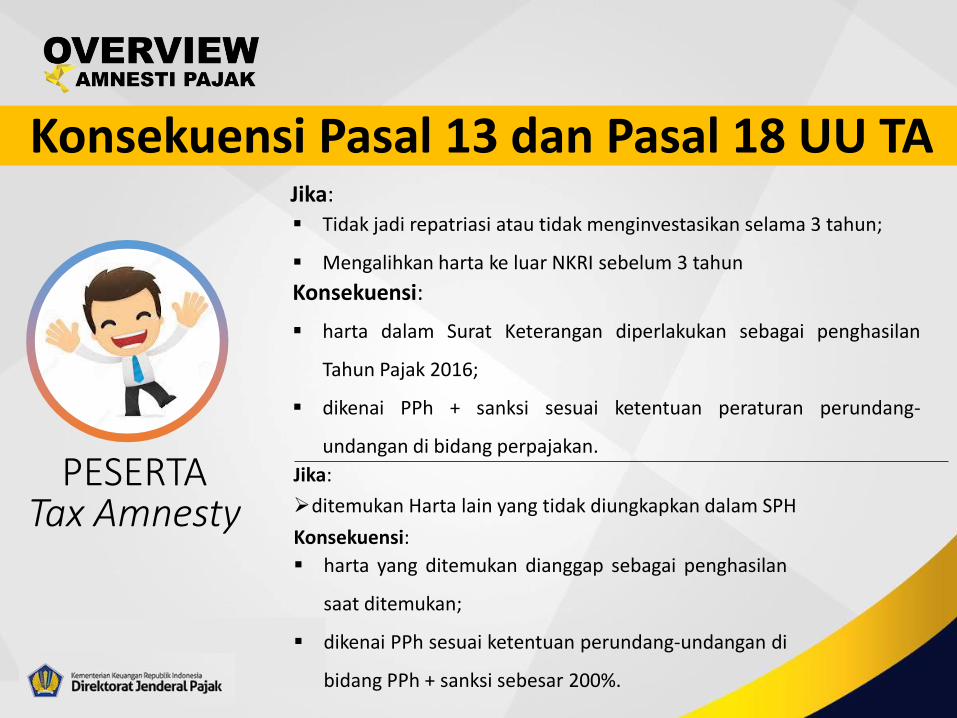

Konsekuensi Pasal 13 dan Pasal 18 UU TA

PESERTA Tax Amnesty

Tidak jadi repatriasi atau tidak menginvestasikan selama 3 tahun;

Mengalihkan harta ke luar NKRI sebelum 3 tahun

harta dalam Surat Keterangan diperlakukan sebagai penghasilan

Tahun Pajak 2016;

dikenai PPh + sanksi sesuai ketentuan peraturan perundang-

undangan di bidang perpajakan.

ditemukan Harta lain yang tidak diungkapkan dalam SPH

harta yang ditemukan dianggap sebagai penghasilan

saat ditemukan;

dikenai PPh sesuai ketentuan perundang-undangan di

bidang PPh + sanksi sebesar 200%.

Konsekuensi:

Jika:

Jika:

Konsekuensi:

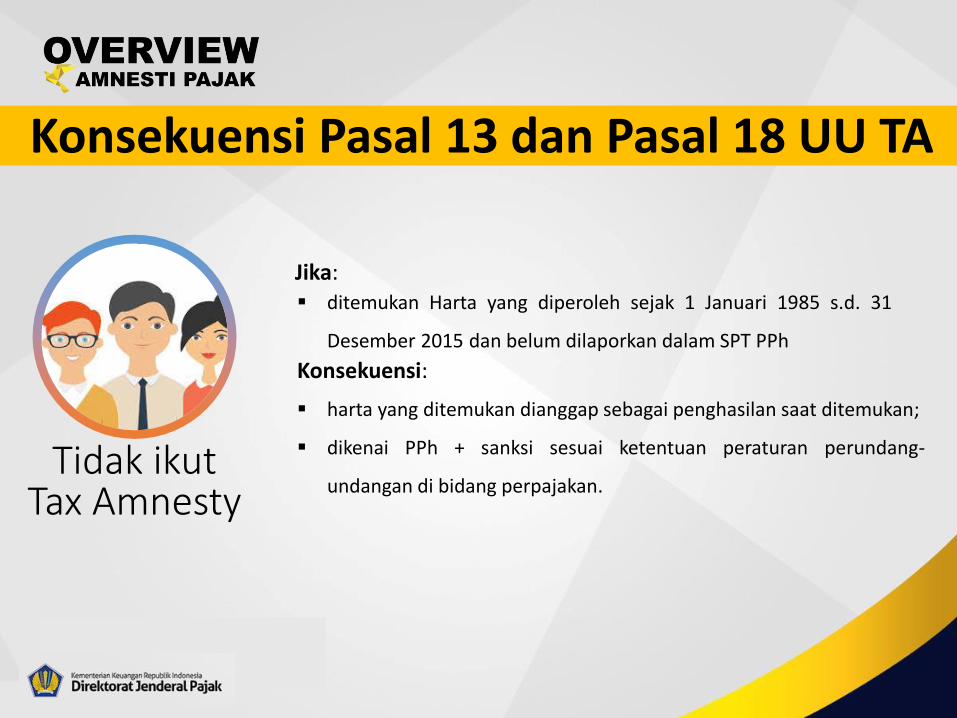

Konsekuensi Pasal 13 dan Pasal 18 UU TA

Tidak ikutTax Amnesty

ditemukan Harta yang diperoleh sejak 1 Januari 1985 s.d. 31

Desember 2015 dan belum dilaporkan dalam SPT PPh

harta yang ditemukan dianggap sebagai penghasilan saat ditemukan;

dikenai PPh + sanksi sesuai ketentuan peraturan perundang-

undangan di bidang perpajakan.

Konsekuensi:

Jika:

KEPASTIAN HUKUMPemerintah menunjukkan konsistensi kebijakan dan

memberikan kepastian hukum yang menjamin hak dankewajiban bagi Wajib Pajak serta kewenangan DirektoratJenderal Pajak dalam melaksanakan amanat Pasal 13 dan

Pasal 18 UU Pengampunan Pajak.

KEADILANPP ini memberikan rasa keadilan bagi WP yang sudah melaksanakan kewajibanperpajakan selama ini dengan benar, termasuk bagi para peserta program AmnestiPajak, melalui pemerataan beban pajakkepada WP yang belum melaksanakankewajiban pajak dengan benar namun tidakmengikuti program amnesti pajak

NAMUNPP ini tidak berlaku bagi masyarakat yang memiliki penghasilan di bawah PenghasilanTidak Kena Pajak (PTKP) atau memilikipenghasilan dari warisan dan/atau hibah yang sudah dilaporkan dalam SPT pewarisdan/atau pemberi hibah.Sebagai wujud keberpihakan Pemerintah.

(Peraturan Direktur Jenderal Pajak Nomor

PER-11/PJ/2016)

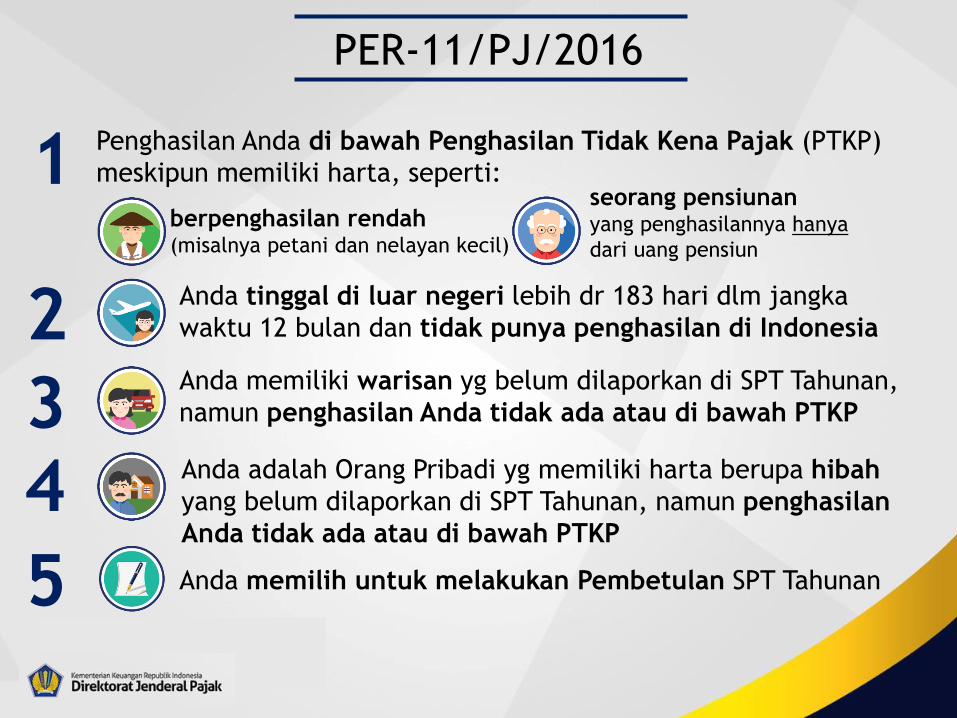

Penghasilan Anda di bawah Penghasilan Tidak Kena Pajak (PTKP)

meskipun memiliki harta, seperti:

berpenghasilan rendah(misalnya petani dan nelayan kecil)

seorang pensiunanyang penghasilannya hanya

dari uang pensiun

Anda tinggal di luar negeri lebih dr 183 hari dlm jangka

waktu 12 bulan dan tidak punya penghasilan di Indonesia

Anda memiliki warisan yg belum dilaporkan di SPT Tahunan,

namun penghasilan Anda tidak ada atau di bawah PTKP

Anda adalah Orang Pribadi yg memiliki harta berupa hibah

yang belum dilaporkan di SPT Tahunan, namun penghasilan

Anda tidak ada atau di bawah PTKP

Anda memilih untuk melakukan Pembetulan SPT Tahunan

PER-11/PJ/2016

1

2

34

5

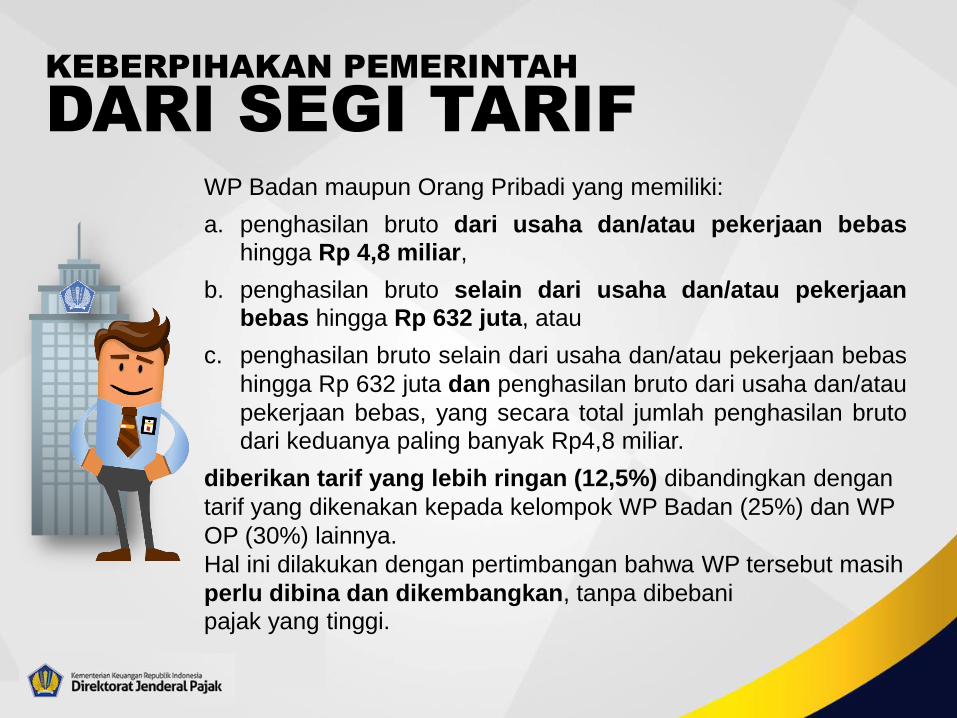

KEBERPIHAKAN PEMERINTAH

DARI SEGI TARIF

WP Badan maupun Orang Pribadi yang memiliki:

a. penghasilan bruto dari usaha dan/atau pekerjaan bebas

hingga Rp 4,8 miliar,

b. penghasilan bruto selain dari usaha dan/atau pekerjaan

bebas hingga Rp 632 juta, atau

c. penghasilan bruto selain dari usaha dan/atau pekerjaan bebas

hingga Rp 632 juta dan penghasilan bruto dari usaha dan/atau

pekerjaan bebas, yang secara total jumlah penghasilan bruto

dari keduanya paling banyak Rp4,8 miliar.

diberikan tarif yang lebih ringan (12,5%) dibandingkan dengan

tarif yang dikenakan kepada kelompok WP Badan (25%) dan WP

OP (30%) lainnya.

Hal ini dilakukan dengan pertimbangan bahwa WP tersebut masih

perlu dibina dan dikembangkan, tanpa dibebani

pajak yang tinggi.

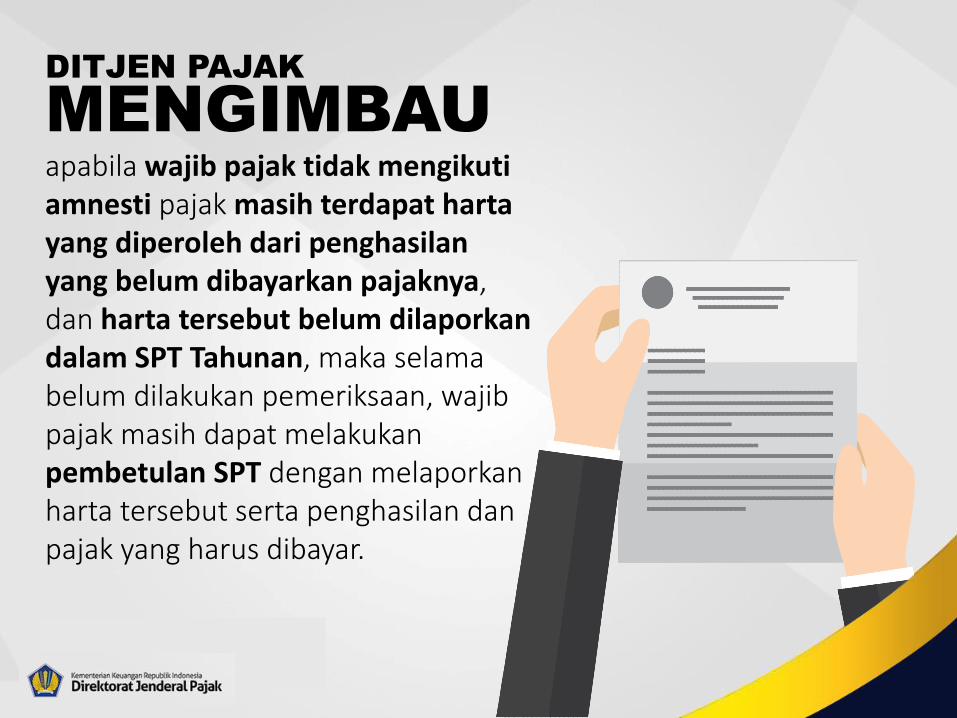

DITJEN PAJAK

MENGIMBAU

apabila wajib pajak tidak mengikutiamnesti pajak masih terdapat hartayang diperoleh dari penghasilanyang belum dibayarkan pajaknya, dan harta tersebut belum dilaporkandalam SPT Tahunan, maka selamabelum dilakukan pemeriksaan, wajibpajak masih dapat melakukanpembetulan SPT dengan melaporkanharta tersebut serta penghasilan danpajak yang harus dibayar.

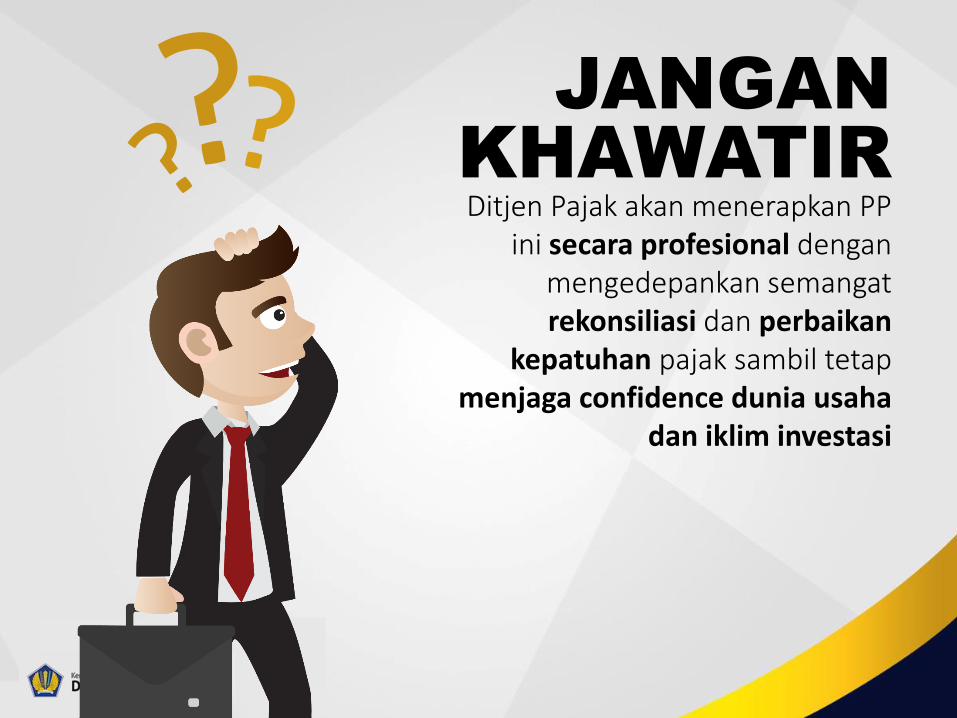

JANGAN

KHAWATIRDitjen Pajak akan menerapkan PP

ini secara profesional denganmengedepankan semangatrekonsiliasi dan perbaikan

kepatuhan pajak sambil tetapmenjaga confidence dunia usaha

dan iklim investasi

POKOK-POKOK REGULASI

PP 36 TAHUN 2017

Penghasilan tertentu lainnya dapat dikenai pajak

bersifat final, yang diatur dengan atau

berdasarkan Peraturan Pemerintah

Dasar Hukum

Pasal 4 ayat (2) huruf e UU PPh:

Harta bersih yang diperlakukan

atau dianggap sebagai penghasilan

berdasarkan UU TA

SUBJEK & TARIF

Objek Pajak

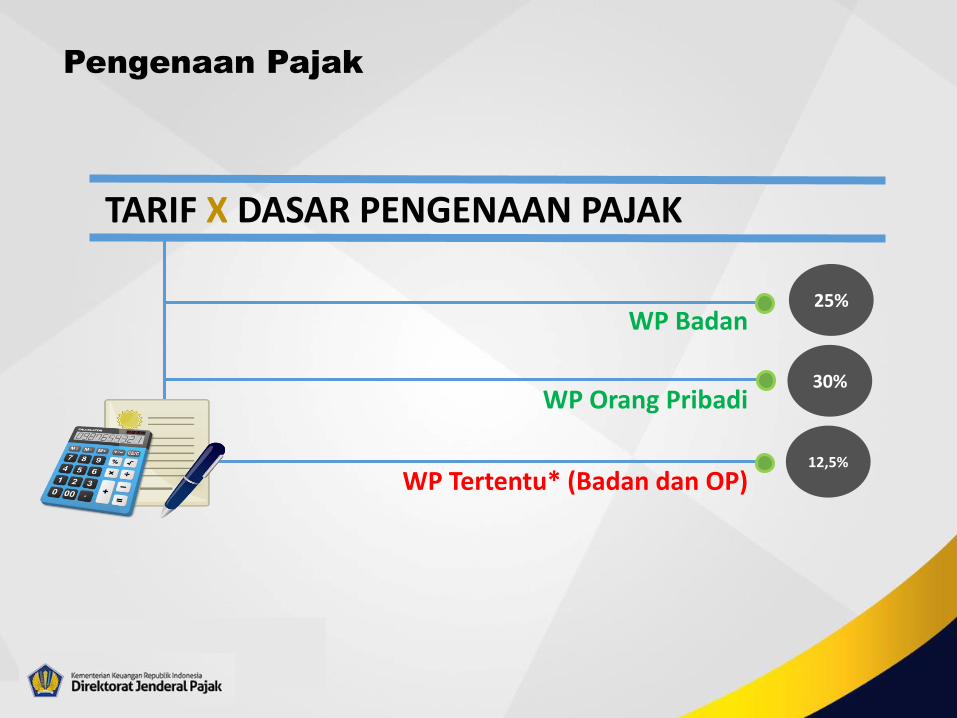

TARIF X DASAR PENGENAAN PAJAK

25%WP Badan

30%

12,5%

WP Orang Pribadi

WP Tertentu* (Badan dan OP)

Pengenaan Pajak

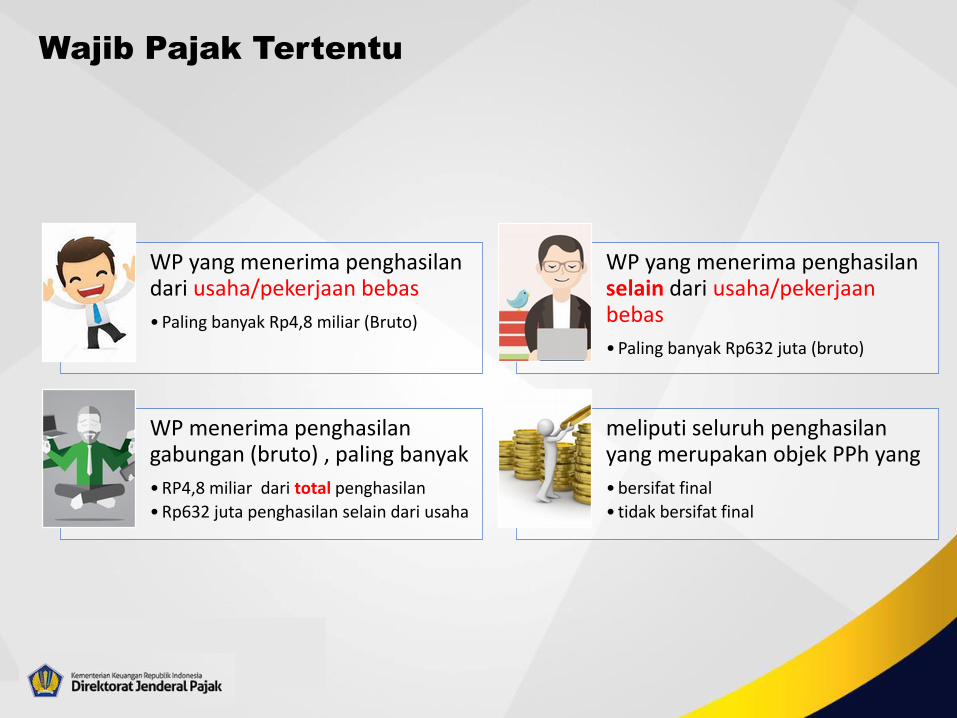

WP yang menerima penghasilan dari usaha/pekerjaan bebas

•Paling banyak Rp4,8 miliar (Bruto)

WP yang menerima penghasilan selain dari usaha/pekerjaan bebas

•Paling banyak Rp632 juta (bruto)

WP menerima penghasilan gabungan (bruto) , paling banyak

•RP4,8 miliar dari total penghasilan

•Rp632 juta penghasilan selain dari usaha

meliputi seluruh penghasilan yang merupakan objek PPh yang

•bersifat final

• tidak bersifat final

Wajib Pajak Tertentu

surat pernyataan besaran penghasilan bruto pada Tahun Pajak Terakhir (dalam hal tidak terdapat dokumen-dokumendiatas)

Bagi yang ikut TA:

SPT PPh Terakhir; surat pernyataan mengenai besaran peredaran usaha

yang dilampirkan dalam Surat Pernyataan; atau

Bagi yang Tidak Ikut TA :

SKP, SK Pembetulan, SK Pengurangan Ketetapan Pajak,SK Keberatan, Put. Banding, Put. PK, yang paling akhiratas kewajiban PPh Tahun Pajak Terakhir;

SPT PPh Terakhir, jika belum SKP;

Penghasilan Bruto Wajib Pajak Tertentu ditentukan berdasarkan:

Wajib Pajak Tertentu (2)

Harta Dianggap Sebagai

Tambahan Penghasilan

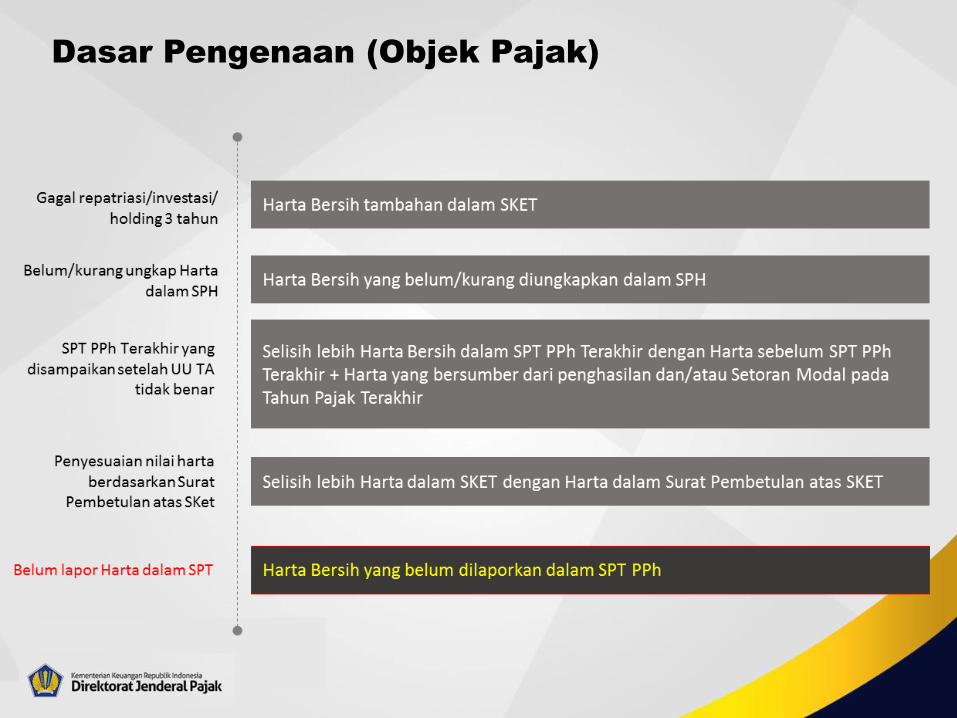

Dasar Pengenaan (Objek Pajak)

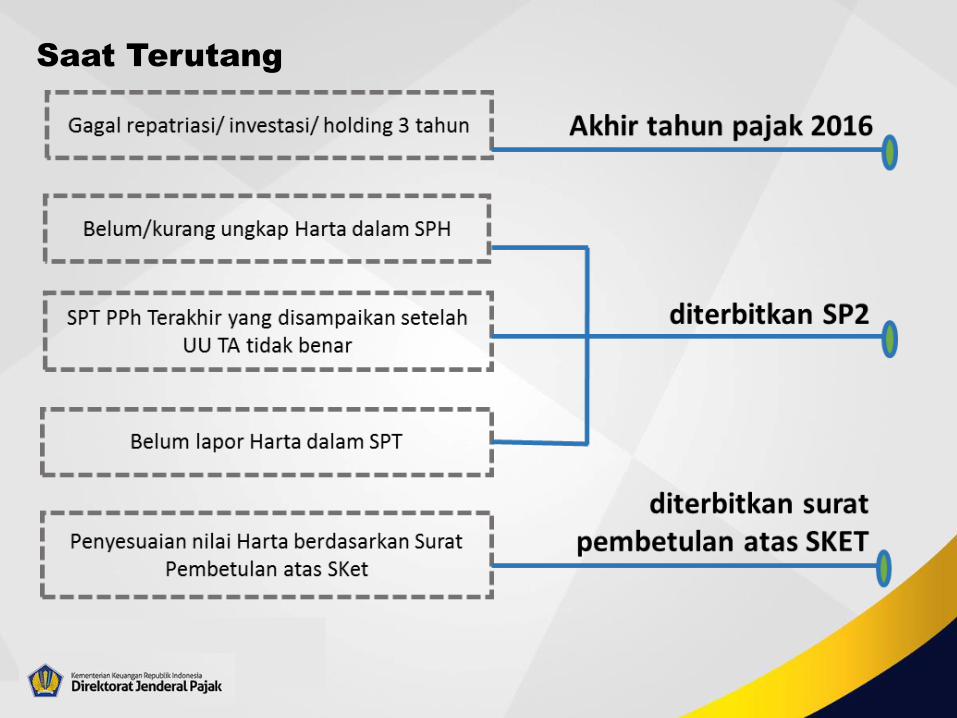

Saat Terutang

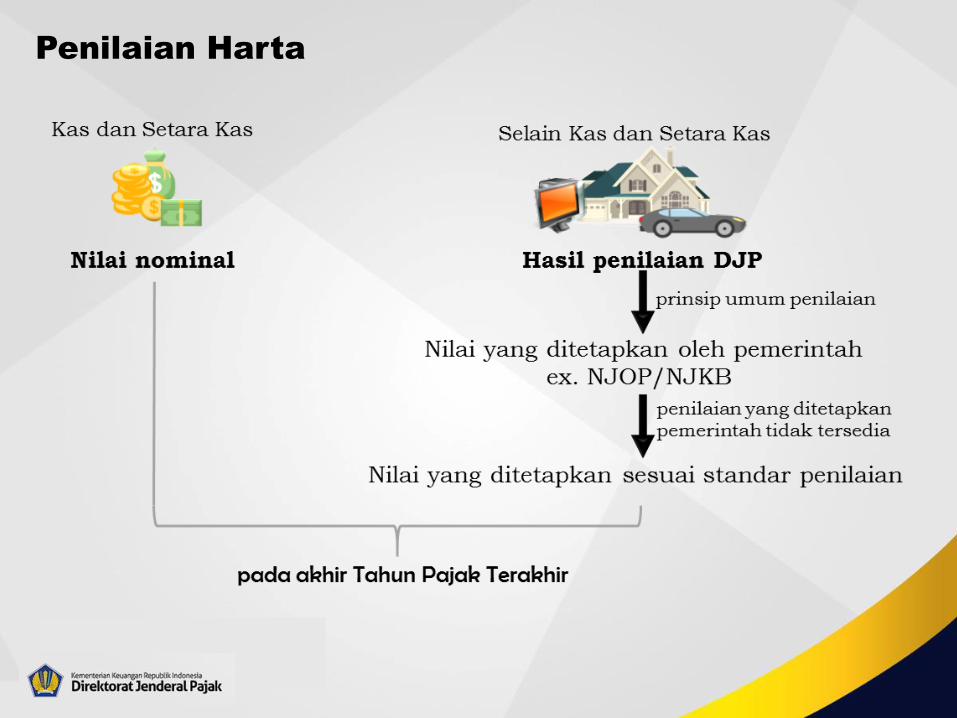

Penilaian Harta

CONTOH

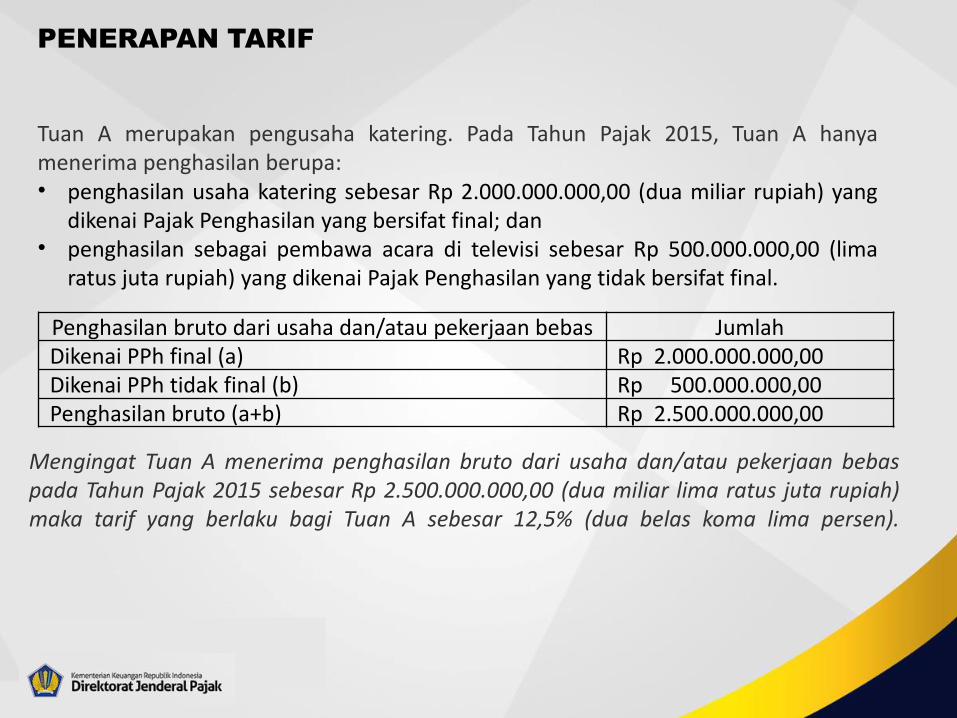

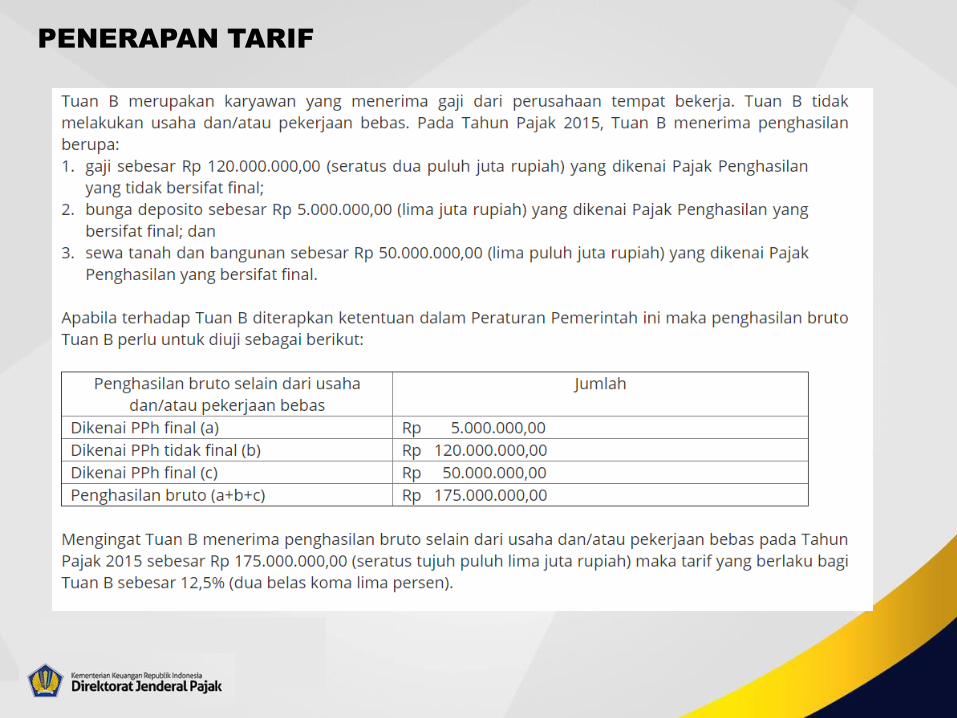

PENERAPAN TARIF

Tuan A merupakan pengusaha katering. Pada Tahun Pajak 2015, Tuan A hanyamenerima penghasilan berupa:• penghasilan usaha katering sebesar Rp 2.000.000.000,00 (dua miliar rupiah) yang

dikenai Pajak Penghasilan yang bersifat final; dan• penghasilan sebagai pembawa acara di televisi sebesar Rp 500.000.000,00 (lima

ratus juta rupiah) yang dikenai Pajak Penghasilan yang tidak bersifat final.

Penghasilan bruto dari usaha dan/atau pekerjaan bebas JumlahDikenai PPh final (a) Rp 2.000.000.000,00Dikenai PPh tidak final (b) Rp 500.000.000,00Penghasilan bruto (a+b) Rp 2.500.000.000,00

Mengingat Tuan A menerima penghasilan bruto dari usaha dan/atau pekerjaan bebaspada Tahun Pajak 2015 sebesar Rp 2.500.000.000,00 (dua miliar lima ratus juta rupiah)maka tarif yang berlaku bagi Tuan A sebesar 12,5% (dua belas koma lima persen).

PENERAPAN TARIF

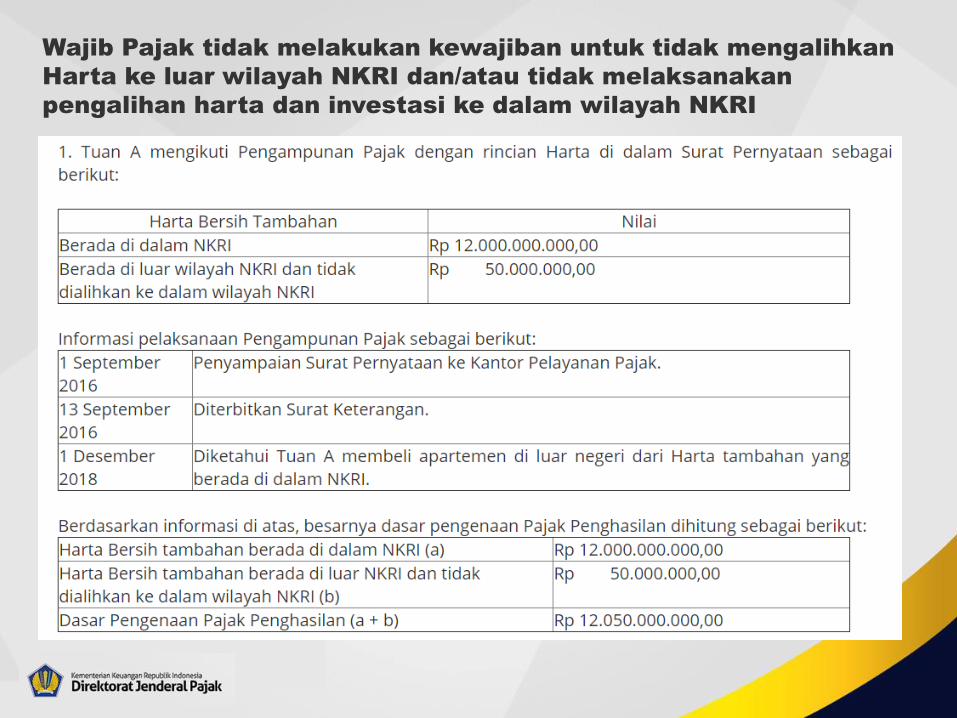

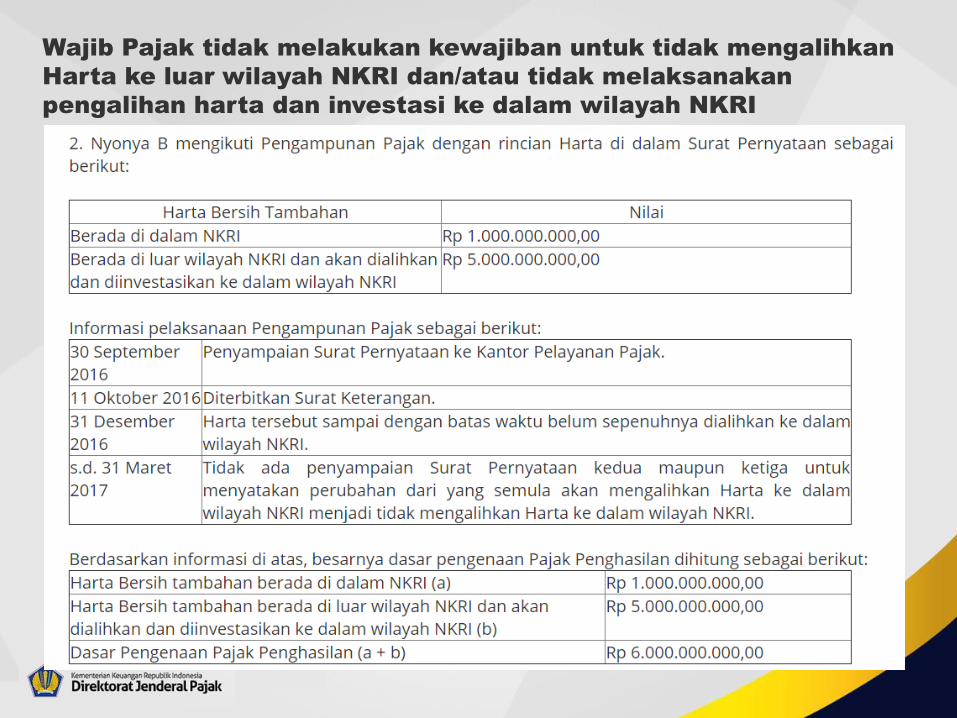

Wajib Pajak tidak melakukan kewajiban untuk tidak mengalihkan

Harta ke luar wilayah NKRI dan/atau tidak melaksanakan

pengalihan harta dan investasi ke dalam wilayah NKRI

Wajib Pajak tidak melakukan kewajiban untuk tidak mengalihkan

Harta ke luar wilayah NKRI dan/atau tidak melaksanakan

pengalihan harta dan investasi ke dalam wilayah NKRI

Wajib Pajak tidak melakukan kewajiban untuk tidak mengalihkan

Harta ke luar wilayah NKRI dan/atau tidak melaksanakan

pengalihan harta dan investasi ke dalam wilayah NKRI

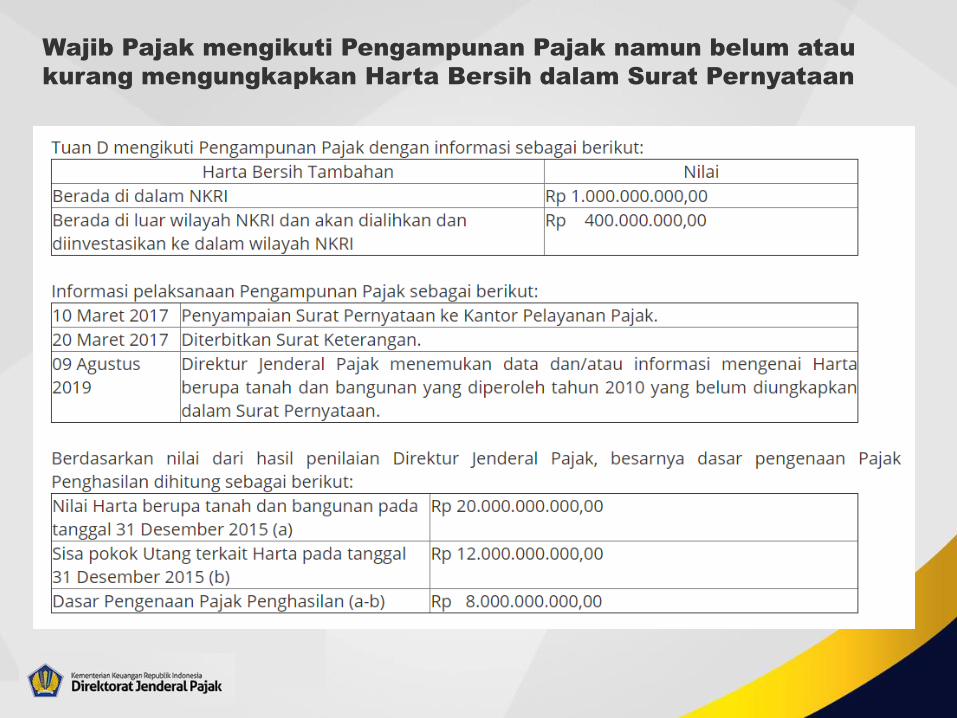

Wajib Pajak mengikuti Pengampunan Pajak namun belum atau

kurang mengungkapkan Harta Bersih dalam Surat Pernyataan

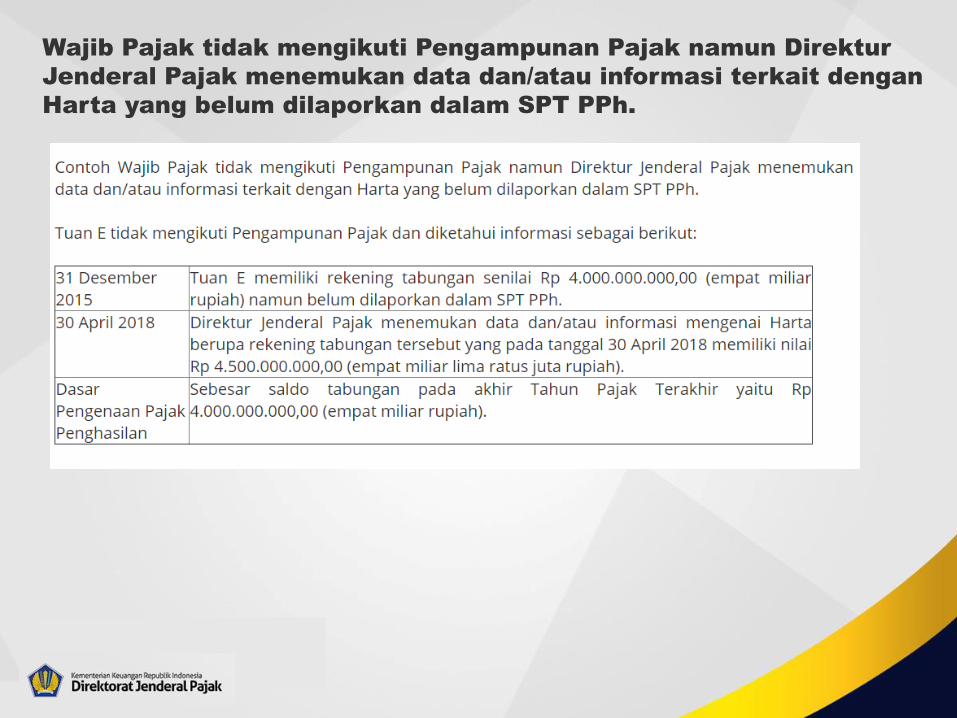

Wajib Pajak tidak mengikuti Pengampunan Pajak namun Direktur

Jenderal Pajak menemukan data dan/atau informasi terkait dengan

Harta yang belum dilaporkan dalam SPT PPh.