Akuntansi Dasar Bab 5

90

Bab 5 Sistem Akuntansi dan Pengendalian Internal Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

-

Upload

haidar-bashofi -

Category

Documents

-

view

892 -

download

3

Transcript of Akuntansi Dasar Bab 5

Bab 5Sistem Akuntansi dan Pengendalian Internal

Pengantar Akuntansi, Edisi ke-21

Warren Reeve Fess

Tujuan

1. Mendefinisikan sebuah sistem akuntansi dan menggambarkan penerapannya.

2. Menguraikan tiga tujuan pengendalian internal serta mendefinisikan dan memberikan contoh lima unsur pengendalian internal.

3. Menjurnal dan memposting transaksi dalam sistem akuntansi manual yang menggunakan buku besar pembantu dan jurnal khusus.

4. Mendeskripsikan dan memberikan contoh mengenai buku besar pembantu tambahan dan jurnal khusus yang telah dimodifikasi.

5. Menerapkan akuntansi terkomputerisasi atas siklus pendapatan dan penagihan.

6. Mendeskripsikan ciri-ciri dasar e-commerce

Dasar Sistem Dasar Sistem AkuntansiAkuntansi

Dasar Sistem Dasar Sistem AkuntansiAkuntansi

PenerapanPenerapan

DesainDesain

AnalisisAnalisis

UUMMPPAAN N

BBAALLIIKK

Tujuan Pengendalian Tujuan Pengendalian InternalInternal

Tujuan Pengendalian Tujuan Pengendalian InternalInternal

1. Aset dilindungi dan digunakan untuk pencapaian tujuan usaha.

2. Informasi bisnis akurat.3. Karyawan mematuhi peraturan dan

ketentuan.

Untuk memberikan jaminan yang memadai bahwa:

1. Lingkungan pengendalian2. Penilaian atau penetapan risiko3. Prosedur pengendalian4. Pemantauan5. Informasi dan komunikasi

Unsur Unsur Pengendalian InternalPengendalian Internal

1. Lingkungan pengendalian2. Penilaian atau penetapan risiko3. Prosedur pengendalian4. Pemantauan5. Informasi dan komunikasi

Unsur Unsur Pengendalian InternalPengendalian Internal

Filosofi dan gaya operasi manajemen memengaruhi lingkungan pengendalian.

Filosofi dan gaya operasi manajemen memengaruhi lingkungan pengendalian.

1. Lingkungan pengendalian2. Penilaian dan penetapan risiko3. Prosedur pengendalian4. Pemantauan5. Informasi dan komunikasi

Unsur Unsur Pengendalian InternalPengendalian InternalUnsur Unsur Pengendalian InternalPengendalian Internal

Setelah risiko diidentifikasi, risiko tersebut dapat dianalisis untuk mengestimasikan tingkat signifikansinya, untuk menilai kemungkinan terjadinya, dan untuk

menentukan tindakan yang akan meminimalkan risiko tersebut.

Setelah risiko diidentifikasi, risiko tersebut dapat dianalisis untuk mengestimasikan tingkat signifikansinya, untuk menilai kemungkinan terjadinya, dan untuk

menentukan tindakan yang akan meminimalkan risiko tersebut.

1. Lingkungan pengendalian2. Penilaian dan penetapan risiko3. Prosedur pengendalian4. Pemantauan5. Informasi dan komunikasi

Unsur Unsur Pengendalian InternalPengendalian InternalUnsur Unsur Pengendalian InternalPengendalian Internal

Prosedur PengendalianProsedur PengendalianProsedur PengendalianProsedur Pengendalian

Pegawai yang kompeten Perputaran tugas Cuti wajib Pemisahan tanggung jawab untuk

operasi yang berkaitan Pemisahan operasi, pengamanan

aset, dan akuntansi Prosedur pembuktian dan

pengamanan

Prosedur PengendalianProsedur PengendalianProsedur PengendalianProsedur Pengendalian

Pegawai yang kompeten Perputaran tugas Cuti wajib Pemisahan tanggung jawab

untuk operasi yang berkaitan Pemisahan operasi,

pengamanan aset, dan akuntansi

Prosedur pembuktian dan pengamanan

Tanggung jawab atas operasi yang berkaitan harus dipisahkan, jika tidak maka mungkin

saja terjadi penyelewengan.

Tanggung jawab atas operasi yang berkaitan harus dipisahkan, jika tidak maka mungkin

saja terjadi penyelewengan.

1. Pemesanan bisa dilakukan berdasarkan hubungan pribadi dengan pemasok, bukan berdasarkan harga, mutu, dan faktor-faktor objektif lainnya.

2. Kuantitas dan kualitas barang pesanan yang diterima mungkin tidak diperiksa, sehingga barang yang belum diterima atau yang rendah mutunya tetap dibayar.

3. Barang yang dibeli tersebut mungkin dicuri oleh karyawan.

4. Keabsahan dan akurasi faktur mungkin tidak diperiksa dengan cermat sehingga menyebabkan pembayaran atas faktur yang tidak benar atau tidak akurat.

Penyelewengan yang Penyelewengan yang dapat terjadi:dapat terjadi:

Penyelewengan yang Penyelewengan yang dapat terjadi:dapat terjadi:

Prosedur PengendalianProsedur PengendalianProsedur PengendalianProsedur Pengendalian

Pegawai yang kompeten Perputaran tugas Cuti wajib Pemisahan tanggung jawab

untuk operasi yang berkaitan Pemisahan operasi,

pengamanan aset, dan akuntansi

Prosedur pembuktian dan pengamanan

Pemeriksaan Independen

Pemeriksaan Independen

Pemeriksaan Independen

Pengamanan Pengamanan AsetAset

AkuntansiAkuntansiOperasiOperasiOperasiOperasi

1. Lingkungan pengendalian2. Penilaian atau penetapan risiko3. Prosedur pengendalian4. Pemantauan5. Informasi dan komunikasi

Elemen Pengendalian InternalElemen Pengendalian InternalElemen Pengendalian InternalElemen Pengendalian Internal

Petunjuk Mengenai Kemungkinan Petunjuk Mengenai Kemungkinan Timbulnya MasalahTimbulnya Masalah

Petunjuk Mengenai Kemungkinan Petunjuk Mengenai Kemungkinan Timbulnya MasalahTimbulnya Masalah

1. Perubahan gaya hidup secara tiba-tiba.2. Hubungan sosial yang dekat dengan

pemasok.3. Menolak mengambil cuti.4. Sering meminjam uang dari karyawan lain.5. Mengonsumsi alkohol atau obat-obatan

secara berlebihan.

Tanda peringatan yang berkaitan dengan orang:

1. Dokumen yang hilang atau nomor-nomor transaksi yang tidak urut.

2. Pengembalian uang kepada pelanggan mengalami kenaikan yang tidak lazim.

3. Perbedaan antara penerimaan tunai harian dengan setoran ke bank.

4. Keterlambatan pembayaran dari pelanggan meningkat secara tiba-tiba.

5. Keterlambatan dalam pencatatan transaksi.

Tanda peringatan dari sistem akuntansi:

Petunjuk Mengenai Kemungkinan Petunjuk Mengenai Kemungkinan Timbulnya MasalahTimbulnya Masalah

Petunjuk Mengenai Kemungkinan Petunjuk Mengenai Kemungkinan Timbulnya MasalahTimbulnya Masalah

Sistem Akuntansi Manual

Kas 11

Ut. Usaha 21

Buku Besar

Piut. Usaha 12

Perlengkapan 14

Buku Besar dan Buku PembantuBuku Besar dan Buku PembantuBuku Besar dan Buku PembantuBuku Besar dan Buku Pembantu

Buku Pembantu Piutang Usaha

A B C D

Akun Pelanggan

Buku Pembantu Utang Usaha

A B C D

Akun Kreditor

PEMBELIAN PEMBELIAN

PENJUALAN PENJUALAN

Jurnal Khusus

Menyediakan jasa secara kredit

Jurnal pendapatanJurnal pendapatandicatat didicatat di

Penerimaan kas dari sumber mana pun

Jurnal penerimaan kasJurnal penerimaan kasdicatat didicatat di

Pembelian barang secara kredit

Jurnal pembelianJurnal pembeliandicatat didicatat di

Pengeluaran kas untuk tujuan apa pun

Jurnal pembayaran kasJurnal pembayaran kasdicatat didicatat di

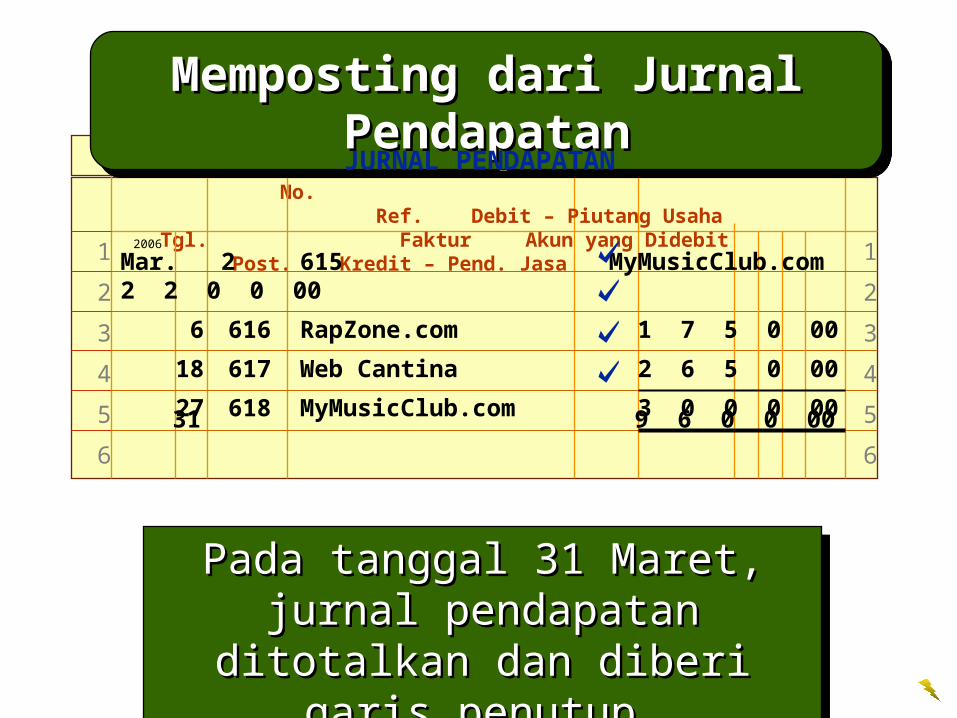

Jurnal PendapatanJurnal PendapatanJurnal PendapatanJurnal Pendapatan

Semua penjualan secara kredit dicatat Semua penjualan secara kredit dicatat dalam jurnal ini. Setiap faktur penjualan dalam jurnal ini. Setiap faktur penjualan

dicatat sesuai urutan nomornya. dicatat sesuai urutan nomornya.

Semua penjualan secara kredit dicatat Semua penjualan secara kredit dicatat dalam jurnal ini. Setiap faktur penjualan dalam jurnal ini. Setiap faktur penjualan

dicatat sesuai urutan nomornya. dicatat sesuai urutan nomornya.

JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

1

2

3

4

5

6

JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

1

2

3

4

5

6

Menyediakan jasa secara kredit Menyediakan jasa secara kredit kepada MyMusic.com senilai $2.200. kepada MyMusic.com senilai $2.200.

Menyediakan jasa secara kredit Menyediakan jasa secara kredit kepada MyMusic.com senilai $2.200. kepada MyMusic.com senilai $2.200.

2006

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

Jurnal PendapatanJurnal PendapatanJurnal PendapatanJurnal Pendapatan

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

1

2

3

4

5

6

Perhatikan bahwa hanya Perhatikan bahwa hanya dibutuhkan satu baris untuk dibutuhkan satu baris untuk membuat jurnal tersebut. membuat jurnal tersebut.

Perhatikan bahwa hanya Perhatikan bahwa hanya dibutuhkan satu baris untuk dibutuhkan satu baris untuk membuat jurnal tersebut. membuat jurnal tersebut.

2006

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

Jurnal PendapatanJurnal PendapatanJurnal PendapatanJurnal Pendapatan

JURNAL PENDAPATAN

Memposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal Pendapatan

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

1

2

3

4

5

6

Untuk memutakhirkan akun Untuk memutakhirkan akun MyMusicClub.com, debit sebesar $2.200 MyMusicClub.com, debit sebesar $2.200

diposting ke buku pembantu piutang usaha.diposting ke buku pembantu piutang usaha.

Untuk memutakhirkan akun Untuk memutakhirkan akun MyMusicClub.com, debit sebesar $2.200 MyMusicClub.com, debit sebesar $2.200

diposting ke buku pembantu piutang usaha.diposting ke buku pembantu piutang usaha.

2006

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

JURNAL PENDAPATAN

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

1

2

3

4

5

6

2006

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

Buku Pembantu Piutang Usaha

Tgl. Uraian R.P. Debit Kredit Saldo

MyMusicClub.com

Mar. 2 JJ35 2.200 2.2002006

Memposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal Pendapatan

JURNAL PENDAPATAN

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

1

2

3

4

5

6

2006

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

Buku Pembantu Piutang Usaha

Tgl. Uraian R.P. Debit Kredit Saldo

MyMusicClub.com

Mar. 2 JJ35 2.200 2.2002006

Memposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal Pendapatan

Prosedur ini diulang untuk setiap posting ke Prosedur ini diulang untuk setiap posting ke buku pembantu piutang usaha.buku pembantu piutang usaha.

JURNAL PENDAPATAN

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

20031

2

3

4

5

6

Asumsikan bahwa jurnal yang serupa Asumsikan bahwa jurnal yang serupa dicatat dan diposting selama bulan dicatat dan diposting selama bulan

Maret.Maret.

Asumsikan bahwa jurnal yang serupa Asumsikan bahwa jurnal yang serupa dicatat dan diposting selama bulan dicatat dan diposting selama bulan

Maret.Maret.

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

6 616 RapZone.com 1 7 5 0 00

18 617 Web Cantina 2 6 5 0 00

27 618 MyMusicClub.com 3 0 0 0 00

2006

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

Memposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal Pendapatan

JURNAL PENDAPATAN

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

20061

2

3

4

5

6

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

6 616 RapZone.com 1 7 5 0 00

18 617 Web Cantina 2 6 5 0 00

27 618 MyMusicClub.com 3 0 0 0 00

Pada tanggal 31 Maret, jurnal Pada tanggal 31 Maret, jurnal pendapatan ditotalkan dan diberi garis pendapatan ditotalkan dan diberi garis

penutup.penutup.

Pada tanggal 31 Maret, jurnal Pada tanggal 31 Maret, jurnal pendapatan ditotalkan dan diberi garis pendapatan ditotalkan dan diberi garis

penutup.penutup.

31 9 6 0 0 00

Memposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal PendapatanMemposting dari Jurnal Pendapatan

JURNAL PENDAPATAN

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

20061

2

3

4

5

6

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

6 616 RapZone.com 1 7 5 0 00

18 617 Web Cantina 2 6 5 0 00

27 618 MyMusicClub.com 3 0 0 0 00

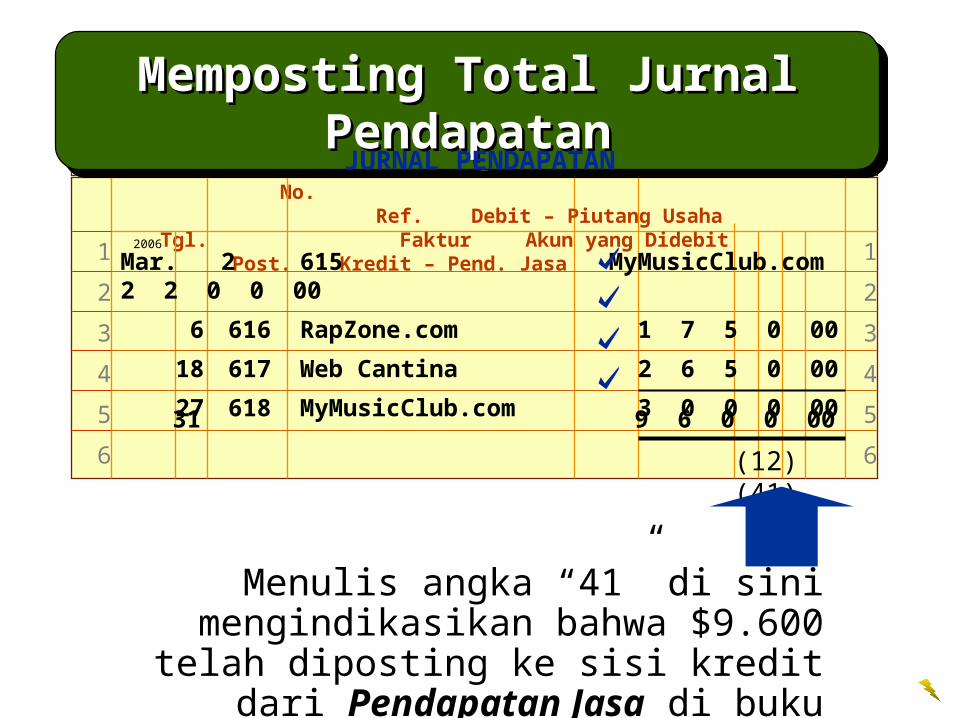

Kemudian, nilai total dari jurnal Kemudian, nilai total dari jurnal pendapatan ($9.600) diposting ke pendapatan ($9.600) diposting ke

buku besar.buku besar.

Kemudian, nilai total dari jurnal Kemudian, nilai total dari jurnal pendapatan ($9.600) diposting ke pendapatan ($9.600) diposting ke

buku besar.buku besar.

31 9 6 0 0 00

Memposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal Pendapatan

JURNAL PENDAPATAN

AKUN Piutang Usaha Akun No. 12

Saldo

Dr. Cr.Tgl. Dr. Cr.Uraian

Ref. Post.

2006Mar. 1 Saldo 3 400 00

BUKU BESAR

31 9 600 00 13 000 00 JJ35

Jurnal Pendapatan, hal. 35

Memposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal Pendapatan

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

20061

2

3

4

5

6

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

6 616 RapZone.com 1 7 5 0 00

18 617 Web Cantina 2 6 5 0 00

27 618 MyMusicClub.com 3 0 0 0 00

31 9 6 0 0 00

Memposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal Pendapatan

Dengan menulis nomor akun di sini, kita mengindikasikan bahwa $9.600 telah didebit

ke Piutang Usaha di buku besar.

(12)(41)

JURNAL PENDAPATAN

AKUN Pendapatan Jasa Akun No. 41

Saldo

Dr. Cr.Tgl. Dr. Cr.Uraian

Ref. Post.

BUKU BESAR

2006Mar. 31 JJ35 9 600 00 9 600 00

Memposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal Pendapatan

No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa

Hal. 35

1

2

3

4

5

6

20061

2

3

4

5

6

Mar. 2 615 MyMusicClub.com 2 2 0 0 00

6 616 RapZone.com 1 7 5 0 00

18 617 Web Cantina 2 6 5 0 00

27 618 MyMusicClub.com 3 0 0 0 00

31 9 6 0 0 00

Memposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal PendapatanMemposting Total Jurnal Pendapatan

(12)(41)

Menulis angka “41” di sini mengindikasikan bahwa $9.600 telah diposting ke sisi kredit

dari Pendapatan Jasa di buku besar.

JURNAL PENDAPATAN

Jurnal Penerimaan KasJurnal Penerimaan Kas

Seluruh transaksi yang melibatkan penerimaan kas

dicatat di jurnal penerimaan kas.

Seluruh transaksi yang melibatkan penerimaan kas

dicatat di jurnal penerimaan kas.

Jurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan Kas

Mar. 1 Pendapatan Sewa 400 400

JURNAL PENERIMAAN KAS

Akun PiutangRef. Lainnya Usaha Kas

Tgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Hal. 14

NetSolutions menerima kas NetSolutions menerima kas sebesar $400 pada tanggal 1 Maret sebesar $400 pada tanggal 1 Maret

untuk sewa bulan itu.untuk sewa bulan itu.

NetSolutions menerima kas NetSolutions menerima kas sebesar $400 pada tanggal 1 Maret sebesar $400 pada tanggal 1 Maret

untuk sewa bulan itu.untuk sewa bulan itu.

Jurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan Kas

2006

Mar. 1 Pendapatan Sewa 400 400

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Selama bulan Maret, NetSolutions Selama bulan Maret, NetSolutions menerima pembayaran dari tiga menerima pembayaran dari tiga

pelanggan.pelanggan.

Selama bulan Maret, NetSolutions Selama bulan Maret, NetSolutions menerima pembayaran dari tiga menerima pembayaran dari tiga

pelanggan.pelanggan.

19 Web Cantina 3.400 3.400

28 MyMusicClub.com 2.200 2.200

30 RapZone.com 1.750 1.750

Jurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan Kas

Hal. 14

2006

Mar. 1 Pendapatan Sewa 400 400

JURNAL PENERIMAAN KAS

Akun PiutangRef. Lainnya Usaha Kas

Tgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Setiap akun dalam kolom “Piutang Setiap akun dalam kolom “Piutang Usaha Cr.” diposting ke buku Usaha Cr.” diposting ke buku

pembantu piutang usaha.pembantu piutang usaha.

Setiap akun dalam kolom “Piutang Setiap akun dalam kolom “Piutang Usaha Cr.” diposting ke buku Usaha Cr.” diposting ke buku

pembantu piutang usaha.pembantu piutang usaha.

19 Web Cantina 3.400 3.400

28 MyMusicClub.com 2.200 2.200

30 RapZone.com 1.750 1.750

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

Hal. 14

2006

Mar. 1 Pendapatan Sewa 400 400

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

19 Web Cantina 3.400 3.400

28 MyMusicClub.com 2.200 2.200

30 RapZone.com 1.750 1.750

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

Hal. 14

2006

Buku Pembantu Piutang Usaha

Tgl. Uraian R.P. Debit Kredit Saldo

Web Cantina

Mar. 1 Sal. 3.400 18 JJ35 2.650 6.050

2006

3.400 2.650

19 KM14

Mar. 1 Pendapatan Sewa 400 400

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

19 Web Cantina 3.400 3.400

28 MyMusicClub.com 2.200 2.200

30 RapZone.com 1.750 1.750

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

Hal. 14

2006

Buku Pembantu Piutang Usaha

Tgl. Uraian R.P. Debit Kredit Saldo

Web Cantina

Mar. 1 Sal. 3.400 18 JJ35 2.650 6.050

2006

3.400 2.650

19 KM14

Jurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan Kas

Setelah semua jurnal dan posting ke buku pembantu piutang usaha untuk bulan tersebut telah selesai dilakukan, semua kolom dalam

jurnal penerimaan kas ditotalkan.

Setelah semua jurnal dan posting ke buku pembantu piutang usaha untuk bulan tersebut telah selesai dilakukan, semua kolom dalam

jurnal penerimaan kas ditotalkan.

Jurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan KasJurnal Penerimaan Kas

Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Hal. 14

2006

Total kolom “Kas Dr.” Total kolom “Kas Dr.” nilainya sama dengan total nilainya sama dengan total

nilai dari kedua kolom kredit.nilai dari kedua kolom kredit.

Total kolom “Kas Dr.” Total kolom “Kas Dr.” nilainya sama dengan total nilainya sama dengan total

nilai dari kedua kolom kredit.nilai dari kedua kolom kredit.

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Hal. 14

2006

Akun: Piutang Usaha No. 12

BUKU BESAR

Tgl. Uraian R.P. Debit Kredit Saldo

Mar. 1 Sal. 3.40031 JJ35 9.600 13.000

2006

Ketiga pos yang Ketiga pos yang dilingkari merah dilingkari merah

diposting ke buku diposting ke buku besar. Sekarang besar. Sekarang

mari posting mari posting Piutang UsahaPiutang Usaha..

Ketiga pos yang Ketiga pos yang dilingkari merah dilingkari merah

diposting ke buku diposting ke buku besar. Sekarang besar. Sekarang

mari posting mari posting Piutang UsahaPiutang Usaha..

Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Hal. 14

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

2006

Akun: Piutang Usaha No. 12

BUKU BESAR

Tgl. Uraian R.P. Debit Kredit Saldo

Mar. 1 Sal. 3.40031 JJ35 9.600 13.000

2006

7.350 5.65031 KM14

Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Hal. 14

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

2006

( ) (12)

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

Nilai total sebesar $7.750 di kolom Kas Debit diposting ke akun Kas dengan cara

yang sama.

Nilai total sebesar $7.750 di kolom Kas Debit diposting ke akun Kas dengan cara

yang sama.

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

Kredit sebesar $400 ke Pendapatan Sewa sebenarnya dapat diposting lebih dahulu, tetapi memposting angka tersebut pada

waktu yang bersamaan dengan akun buku besar lainnya merupakan praktik yang

lazim dilakukan.

Kredit sebesar $400 ke Pendapatan Sewa sebenarnya dapat diposting lebih dahulu, tetapi memposting angka tersebut pada

waktu yang bersamaan dengan akun buku besar lainnya merupakan praktik yang

lazim dilakukan.

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

Jurnal penerimaan kas yang sudah diposting

semuanya ditampilkan dalam slide berikut.

Jurnal penerimaan kas yang sudah diposting

semuanya ditampilkan dalam slide berikut.

Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750

JURNAL PENERIMAAN KASAkun Piutang

Ref. Lainnya Usaha KasTgl. Akun yang Dikredit Post. Cr. Cr. Dr.

Hal. 14

Memposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan KasMemposting Jurnal Penerimaan Kas

42

( ) (12) (11)

2006

Akun Akun Pengendali Pengendali

Piutang UsahaPiutang Usaha

Jika akun piutang usaha di buku besar hanya

menunjukkan nilai total yang telah diikhtisarkan,

bagaimana cara untuk mengetahui saldo per

pelanggan?

Jika akun piutang usaha di buku besar hanya

menunjukkan nilai total yang telah diikhtisarkan,

bagaimana cara untuk mengetahui saldo per

pelanggan?

AKUN: Piutang Usaha No. 12

BUKU BESAR

Tgl. Uraian R.P. Debit Kredit SaldoMar. 1 Sal. 3.400

31 JJ35 9.600 13.0007.350 5.65031 KM14

RapZone.com

6/3 JJ35 1.7501.75030/3 KM14 1.750 ----

Tgl. Uraian R.P. Debit Kredit Saldo

Web CantinaTgl. Uraian R.P. Debit Kredit Saldo

2/3 JJ35 2.200 2.20027/3 JJ35 3.000 5.20028/3 KM14 2.200 3.0003.000

1/3 Sal. 3.40018/3 JJ35 2.6506.05019/3 KM14 3.4002.6502.650

√

Buku Pembantu Piutang

Usaha

Akun Akun Pengendali Pengendali

Piutang UsahaPiutang Usaha

MyMusicClub.com

AKUN: Piutang Usaha No. 12

BUKU BESAR

Tgl. Uraian R.P. Debit Kredit SaldoMar. 1 Sal. 3.400

31 JJ35 9.600 13.0007.350 5.65031 KM14

Tgl. Uraian R.P. Debit Kredit Saldo

Jurnal pembelian didesain untuk mencatat semua

pembelian secara kredit.

Jurnal pembelian didesain untuk mencatat semua

pembelian secara kredit.

Pada tanggal 3 Maret 2003, Pada tanggal 3 Maret 2003, NetSolutions membeli perlengkapan NetSolutions membeli perlengkapan dari Howard Supplies senilai $600.dari Howard Supplies senilai $600.

Menjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 600 2006

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Guna memutakhirkan buku pembantu utang Guna memutakhirkan buku pembantu utang usaha, jurnal ini diposting pada tanggal 3 Maret.usaha, jurnal ini diposting pada tanggal 3 Maret.

Mar. 3 Howard Supplies 600 600 2006

Buku Pembantu Utang Usaha

Tgl. Uraian R.P. Dr. Cr. Saldo

Howard Supplies

Mar 3 600 6002006

Memposting Jurnal PembelianMemposting Jurnal PembelianMemposting Jurnal PembelianMemposting Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Utang Usaha Utang Usaha dan dan Perlengkapan Perlengkapan hanya hanya akan diposting angka totalnya saja.akan diposting angka totalnya saja.

Mar. 3 Howard Supplies 600 600 2006

Memposting Jurnal PembelianMemposting Jurnal PembelianMemposting Jurnal PembelianMemposting Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Pada tanggal 7 Maret, NetSolutions Pada tanggal 7 Maret, NetSolutions membeli perlengkapan dari Donnelly membeli perlengkapan dari Donnelly

Supplies senilai $420.Supplies senilai $420.

Mar. 3 Howard Supplies 600 600 2006

7 Donnelly Supplies 420 420

Menjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 600 2006

7 Donnelly Supplies 420 420

Menjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 600 2006

On March 12, NetSolutions purchased On March 12, NetSolutions purchased office equipment from Jewett Business office equipment from Jewett Business

Systems, $2,800.Systems, $2,800.

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prltn. Ktr. 2.800

Karena tidak terdapat kolom khusus untuk Karena tidak terdapat kolom khusus untuk Peralatan KantorPeralatan Kantor, pembelian ini dicatat di , pembelian ini dicatat di

kolom “Akun Lainnya Dr.”kolom “Akun Lainnya Dr.”

Menjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 600 2006

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prlt. Ktr. 2.800

Sekarang, kita lihat sisa ayat jurnal lainnya di Sekarang, kita lihat sisa ayat jurnal lainnya di bulan Mei, (asumsikan bahwa semua posting ke bulan Mei, (asumsikan bahwa semua posting ke

buku pembantu utang usaha telah dilakukan).buku pembantu utang usaha telah dilakukan).

19 Donnelly Supplies 1.450 1.45027 Howard Supplies 960 960

Menjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal PembelianMenjurnal di Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 600 2006

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prltn. Ktr. 2.800

At the end of March, all columns are totaled At the end of March, all columns are totaled and equality of debits and credits is verified. and equality of debits and credits is verified. At the end of March, all columns are totaled At the end of March, all columns are totaled

and equality of debits and credits is verified. and equality of debits and credits is verified.

Menotalkan Jurnal PembelianMenotalkan Jurnal PembelianMenotalkan Jurnal PembelianMenotalkan Jurnal Pembelian

19 Donnelly Supplies 1.450 1.45027 Howard Supplies 960 96031 6.230 3.430 2.800

$6.230 = $3.430 + $ 2.800 $6.230 = $3.430 + $ 2.800 $6.230 = $3.430 + $ 2.800 $6.230 = $3.430 + $ 2.800

Langkah berikutnya adalah Langkah berikutnya adalah memposting ke buku besar. memposting ke buku besar.

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 6002006

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prltn. Ktr. 2.80019 Donnelly Supplies 1.450 1.45027 Howard Supplies 960 96031 6.230 3.430 2.800

Memposting Jurnal PembelianMemposting Jurnal PembelianMemposting Jurnal PembelianMemposting Jurnal Pembelian

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 600 2006

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prltn. Ktr. 2.80019 Donnelly Supplies 1.450 1.45027 Howard Supplies 960 96031 6.230 3.430 2.800

AKUN: Utang Usaha No. 21

BUKU BESAR

Tgl. Uraian R.P. Debit Kredit SaldoMar. 1 Sal. 1.230

6.230 7.46031 JB11

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 6002003

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prltn. Ktr. 2.80019 Donnelly Supplies 1.450 1.45027 Howard Supplies 960 96031 6.230 3.430 2.800

AKUN: Utang Usaha No. 21

BUKU BESAR

Tgl. Uraian R.P. Debit Kredit SaldoMar. 1 Sal. 1.230

6.230 7.46031 P11

(21)

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 600 2003

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prltn. Ktr. 2.80019 Donnelly Supplies 1.450 1.45027 Howard Supplies 960 96031 6.230 3.430 2.800

(21)

PerlengkapanPerlengkapan diposting sebagai satu diposting sebagai satu kesatuan nilai total sebesar $3.430 ke kesatuan nilai total sebesar $3.430 ke akun buku besar no. 21. akun buku besar no. 21. Peralatan Peralatan KantorKantor diposting secara terpisah. diposting secara terpisah.

(14)

18

JURNAL PEMBELIANUtang Akun

Akun Ref. Usaha Perleng. Lainnya Ref.Tgl. yang Dikredit Post. Cr. Dr. Dr. Post. Jumlah

Hal. 11

Mar. 3 Howard Supplies 600 6002006

7 Donnelly Supplies 420 42012 Jewett Bus. Sys. 2.800 Prltn. Ktr. 2.80019 Donnelly Supplies 1.450 1.45027 Howard Supplies 960 96031 6.230 3.430 2.800

(21) (14)

18

( )

NetSolutions hanya memiliki satu jurnal di kolom “Akun NetSolutions hanya memiliki satu jurnal di kolom “Akun Lainnya Dr.” Jika ada yang lainnya, jurnal-jurnal tersebut Lainnya Dr.” Jika ada yang lainnya, jurnal-jurnal tersebut

akan diposting secara individual. Dengan demikian, angka akan diposting secara individual. Dengan demikian, angka totalnya tidak diposting. Tanda centang mengindikasikan totalnya tidak diposting. Tanda centang mengindikasikan

bahwa angka total tersebut tidak diposting.bahwa angka total tersebut tidak diposting.

Jurnal Pembayaran Kas

Seluruh pembayaran dicatat di jurnal pembayaran kas. NetSolutions melakukan

seluruh pembayaran menggunakan cek.

Seluruh pembayaran dicatat di jurnal pembayaran kas. NetSolutions melakukan

seluruh pembayaran menggunakan cek.

Mari kita buat seluruh ayat jurnal pembayaran kas untuk bulan Maret.

Mari kita buat seluruh ayat jurnal pembayaran kas untuk bulan Maret.

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek. Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Pada tanggal 2 Maret, NetSolutions Pada tanggal 2 Maret, NetSolutions membayar sewa untuk bulan Maret dengan membayar sewa untuk bulan Maret dengan menerbitkan Cek No. 150 senilai $1.600.menerbitkan Cek No. 150 senilai $1.600.

2006

Mar. 2 150 Beban Sewa 1.600 1.600

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Pad tanggal 15 Maret, menerbitkan Cek Pad tanggal 15 Maret, menerbitkan Cek No. 151 ke Grayco Supplies untuk No. 151 ke Grayco Supplies untuk pelunasan utang sebesar $1.230.pelunasan utang sebesar $1.230.

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.230

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek. Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Lakukan posting ke Lakukan posting ke buku pembantu utang buku pembantu utang

usaha pada titik ini usaha pada titik ini agar akun kreditor agar akun kreditor termutakhirkan.termutakhirkan.

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.230

Buku Pembantu Utang UsahaGrayco Supplies

Mar. 3 Sal. 1.230

Tgl. Uraian R.P. Dr. Cr. Saldo

1.230 - 15 KK7

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Pada tanggal 21 Maret menerbitkan Pada tanggal 21 Maret menerbitkan Cek No. 152 sebagai pembayaran Cek No. 152 sebagai pembayaran utang ke Jewett Business Systems, utang ke Jewett Business Systems,

sebesar $2.800.sebesar $2.800.

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.23021 152 Jewett Business Sys. 2.800 2.800

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Pada tanggal 22 Maret Pada tanggal 22 Maret menerbitkan Cek No. 153 sebagai menerbitkan Cek No. 153 sebagai

pembayaran utang ke Donnelly pembayaran utang ke Donnelly Supplies sebesar $420.Supplies sebesar $420.

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.23021 152 Jewett Business Sys. 2.800 2.80022 153 Donnelly Supplies. 420 420

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Pada tanggal 30 Maret menerbitkan Pada tanggal 30 Maret menerbitkan Cek No. 154 sebagai pembayaran atas Cek No. 154 sebagai pembayaran atas

tagihan utilitas sebesar $1.050.tagihan utilitas sebesar $1.050.

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.23021 152 Jewett Business Sys. 2.800 2.80022 153 Donnelly Supplies. 420 42030 154 Utilities Expense 1.050 1.050

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Pada tanggal 31 Maret Pada tanggal 31 Maret menerbitkan Cek No. 155 untuk menerbitkan Cek No. 155 untuk pembayaran utang ke Howard pembayaran utang ke Howard

Supplies sebesar $600.Supplies sebesar $600.

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.23021 152 Jewett Business Sys. 2.800 2.80022 153 Donnelly Supplies. 420 42030 154 Utilities Expense 1.050 1.05031 155 Howard Supplies 600 600

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

Jurnal diberi garis penutup, ditotalkan, Jurnal diberi garis penutup, ditotalkan, dan diperiksa untuk keseimbangan dan diperiksa untuk keseimbangan jumlah antara kolom-kolom debit jumlah antara kolom-kolom debit

dengan kolom “Kas Cr.”dengan kolom “Kas Cr.”

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.23021 152 Jewett Business Sys. 2.800 2.80022 153 Donnelly Supplies. 420 42030 154 Utilities Expense 1.050 1.05031 155 Howard Supplies 600 60031 2.650 5.050 7.700

Masing-masing pos di kolom “Akun Lainnya Dr.” Masing-masing pos di kolom “Akun Lainnya Dr.” diposting. Kemudian nilai total dari kolom “Utang diposting. Kemudian nilai total dari kolom “Utang

Usaha Dr.” dan “Kas Cr.” diposting.Usaha Dr.” dan “Kas Cr.” diposting.

JURNAL PEMBAYARAN KAS

Akun UtangNo. Ref. Lainnya Usaha Kas

Tgl. Cek Akun yang Didebit Post. Dr. Dr. Cr.

Hal. 7

2006

Mar. 2 150 Beban Sewa 1.600 1.60015 151 Grayco Supplies 1.230 1.23021 152 Jewett Business Sys. 2.800 2.80022 153 Donnelly Supplies. 420 42030 154 Utilities Expense 1.050 1.05031 155 Howard Supplies 600 60031 2.650 5.050 7.700

(21) (11)

52

54

( )

Utang UsahaUtang Usaha

Pengendali Utang Usaha

Pengendali Utang Usaha

Donnelly SuppliesTgl. Uraian R.P. Debit Kredit Saldo

Grayco SuppliesTgl. Uraian R.P. Debit Kredit Saldo

Howard SuppliesTgl. Uraian R.P. Debit Kredit Saldo

Mar. 2 JB11 420 42019 JB11 1.450 1.87022 KK7 420 1.450

Buku Pembantu

Utang Usaha

Utang Usaha Utang Usaha (Pengendali)(Pengendali)

AKUN: Utang Usaha No. 12

BUKU BESAR

Tgl. Uraian R.P. Debit Kredit SaldoMar. 1 Sal. 1.230

31 JB11 6.230 7.46031 KK7 5.050 2.410

Mar. 1 Sal. 1.23015 KK7 1.230 0--

Mar. 3 JB11 600 60027 JB11 960 1.56031 KK7 600 960

Jewett Business Systems juga Jewett Business Systems juga memiliki saldo nihil, sehingga memiliki saldo nihil, sehingga

akun tersebut tidak akun tersebut tidak ditampilkanditampilkan..

Keunggulan Sistem Akuntansi Terkomputerisasi Dibandingkan

dengan Sistem Akuntansi Manual

Keunggulan Sistem Akuntansi Terkomputerisasi Dibandingkan

dengan Sistem Akuntansi Manual

1. Sistem terkomputerisasi menyederhanakan proses pembukuan.

2. Sistem terkomputerisasi pada umumnya lebih akurat.

3. Sistem terkomputerisasi menyediakan informasi mengenai saldo akun terkini guna mendukung pengambilan keputusan.

Siklus Pendapatan dan Penagihan di QuickBooksSiklus Pendapatan dan

Penagihan di QuickBooks

Siklus Pendapatan dan Penagihan di QuickBooks (Lanj.)

Siklus Pendapatan dan Penagihan di QuickBooks (Lanj.)

Siklus Pendapatan dan Penagihan di QuickBooks (Lanj.)

Siklus Pendapatan dan Penagihan di QuickBooks (Lanj.)

Bidang-bidang Lain di Mana Bidang-bidang Lain di Mana Internet Digunakan untuk Internet Digunakan untuk

Tujuan BisnisTujuan Bisnis

Bidang-bidang Lain di Mana Bidang-bidang Lain di Mana Internet Digunakan untuk Internet Digunakan untuk

Tujuan BisnisTujuan BisnisManajemen rantai pasokan (Supply Chain Management―SCM)

Manajemen hubungan pelanggan (Customer Relationshdip Management―CRM)

Manajemen siklus hidup produk (Product Life-cycle Management―PLM)

Selesai