AKSES INFORMASI KEUANGAN UNTUK KEPENTINGAN … fileKEUANGAN Direktur Jenderal Pajak berwenang...

31

1 AKSES INFORMASI KEUANGAN UNTUK KEPENTINGAN PERPAJAKAN Dibuat Oleh, Kenny Ardillah, SE, M.Ak SESI 12

-

Upload

truongkhue -

Category

Documents

-

view

217 -

download

0

Transcript of AKSES INFORMASI KEUANGAN UNTUK KEPENTINGAN … fileKEUANGAN Direktur Jenderal Pajak berwenang...

1

AKSES INFORMASI KEUANGAN UNTUK KEPENTINGAN PERPAJAKAN

Dibuat Oleh,Kenny Ardillah, SE, M.Ak

SESI 12

2

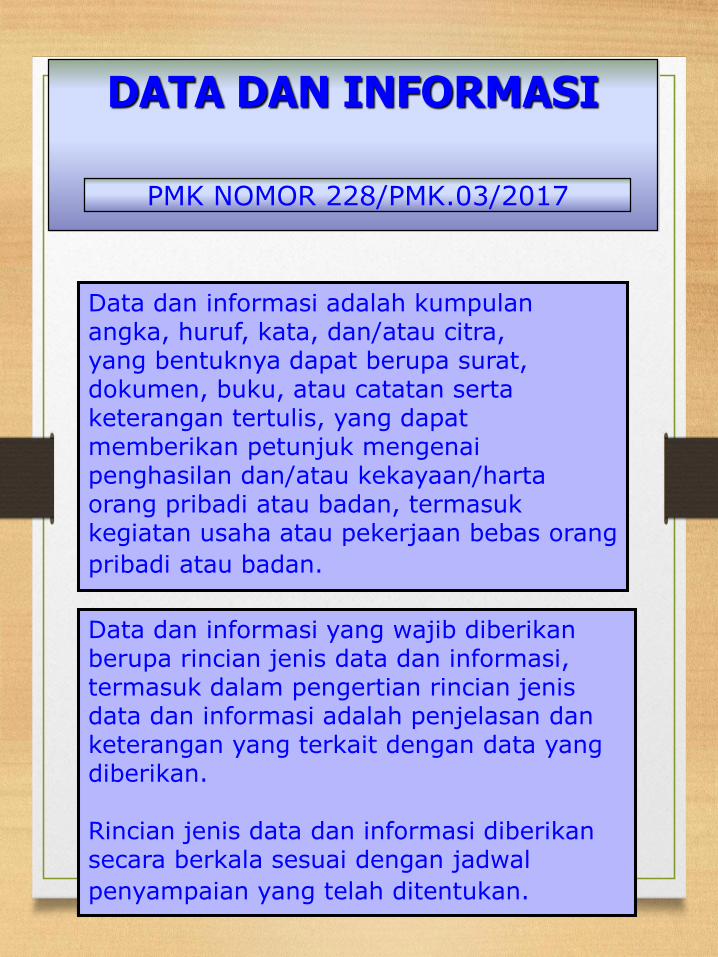

DATA DAN INFORMASI

Data dan informasi adalah kumpulanangka, huruf, kata, dan/atau citra,yang bentuknya dapat berupa surat, dokumen, buku, atau catatan sertaketerangan tertulis, yang dapatmemberikan petunjuk mengenaipenghasilan dan/atau kekayaan/hartaorang pribadi atau badan, termasukkegiatan usaha atau pekerjaan bebas orang

pribadi atau badan.

PMK NOMOR 228/PMK.03/2017

Data dan informasi yang wajib diberikanberupa rincian jenis data dan informasi, termasuk dalam pengertian rincian jenisdata dan informasi adalah penjelasan danketerangan yang terkait dengan data yang diberikan.

Rincian jenis data dan informasi diberikansecara berkala sesuai dengan jadwal

penyampaian yang telah ditentukan.

3

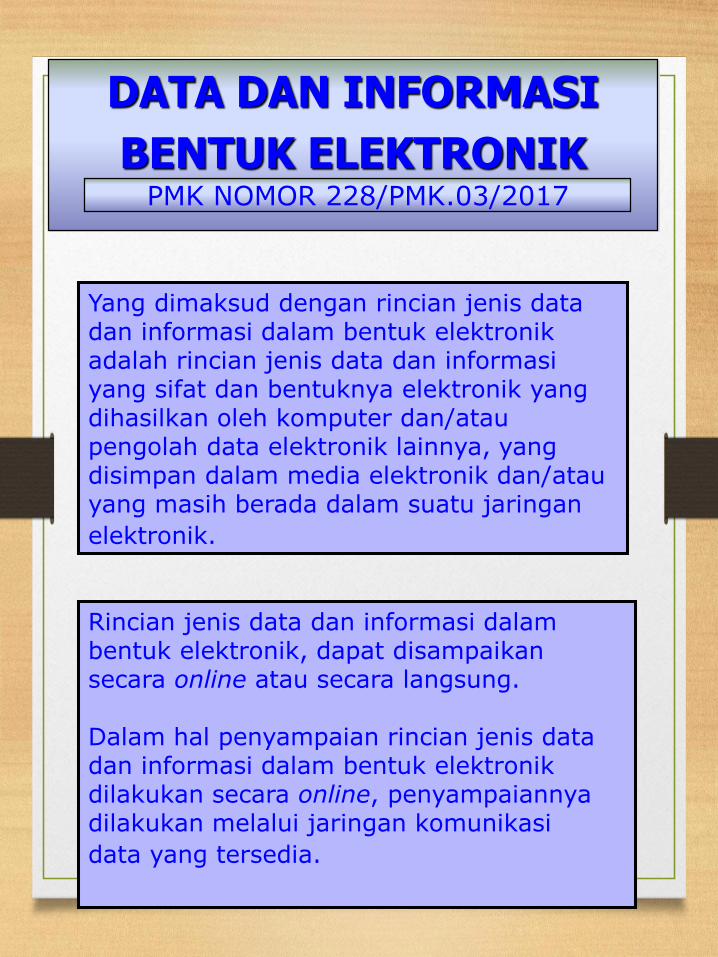

DATA DAN INFORMASI

BENTUK ELEKTRONIK

Yang dimaksud dengan rincian jenis data dan informasi dalam bentuk elektronikadalah rincian jenis data dan informasiyang sifat dan bentuknya elektronik yang dihasilkan oleh komputer dan/ataupengolah data elektronik lainnya, yang disimpan dalam media elektronik dan/atauyang masih berada dalam suatu jaringan

elektronik.

PMK NOMOR 228/PMK.03/2017

Rincian jenis data dan informasi dalambentuk elektronik, dapat disampaikansecara online atau secara langsung.

Dalam hal penyampaian rincian jenis data dan informasi dalam bentuk elektronikdilakukan secara online, penyampaiannyadilakukan melalui jaringan komunikasi

data yang tersedia.

4

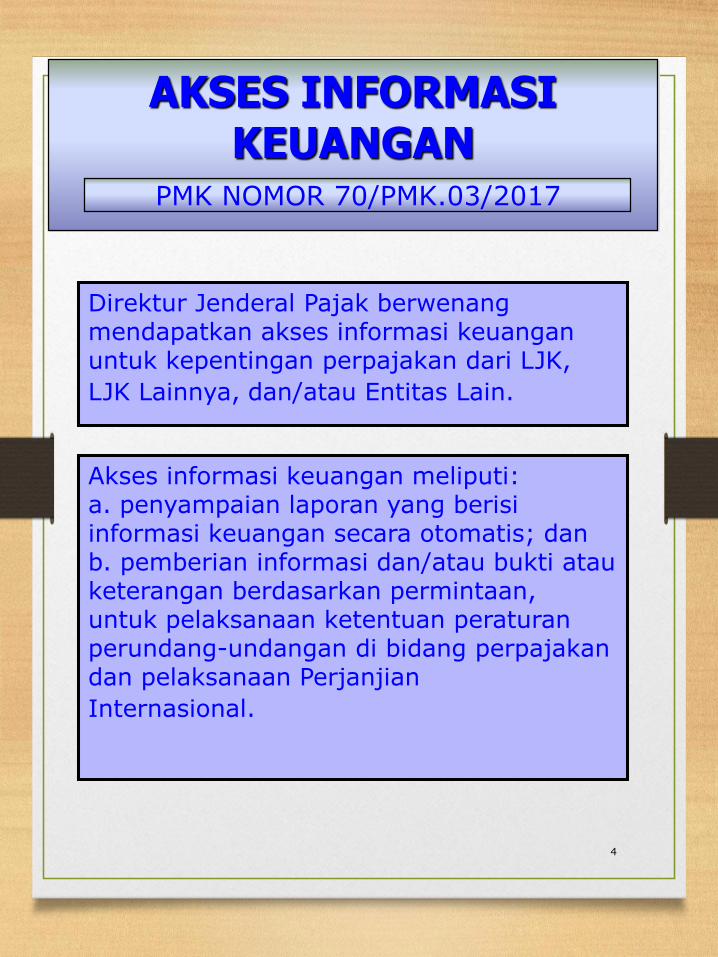

AKSES INFORMASI KEUANGAN

Direktur Jenderal Pajak berwenangmendapatkan akses informasi keuanganuntuk kepentingan perpajakan dari LJK,

LJK Lainnya, dan/atau Entitas Lain.

PMK NOMOR 70/PMK.03/2017

Akses informasi keuangan meliputi:a. penyampaian laporan yang berisiinformasi keuangan secara otomatis; danb. pemberian informasi dan/atau bukti atauketerangan berdasarkan permintaan,untuk pelaksanaan ketentuan peraturanperundang-undangan di bidang perpajakandan pelaksanaan Perjanjian

Internasional.

5

AKSES INFORMASI KEUANGAN

Lembaga jasa keuangan, lembaga jasakeuangan lainnya, dan/atau entitas lain wajib menyampaikan kepada DirekturJenderal Pajak: a. laporan yang berisi informasi keuangan

sesuai standar pertukaran informasikeuangan berdasarkan perjanjianinternasional di bidang perpajakanuntuk setiap rekening keuangan yang diidentifikasikan sebagai rekeningkeuangan yang wajib dilaporkan; dan

b. laporan yang berisi informasi keuanganuntuk kepentingan perpajakan,

yang dikelola oleh lembaga jasa keuangan, lembaga jasa keuangan lainnya, dan/atauentitas lain dimaksud selama satu tahun

kalender.

UU RI NO 9 TAHUN 2017

6

AKSES INFORMASI KEUANGAN

Laporan yang berisi informasikeuangan paling sedikit memuat: a. identitas pemegang rekening

keuangan; b. nomor rekening keuangan;c. identitas lembaga jasa keuangan;d. saldo atau nilai rekening keuangan;

dane. penghasilan yang terkait dengan

rekening keuangan.

UU RI NO 9 TAHUN 2017

7

PEMBERIAN INFORMASI BERDASARKAN PERMINTAAN

PMK NOMOR 70/PMK.03/2017

Untuk pelaksanaan Pertukaran Informasi berdasarkan permintaan, Direktur Jenderal Pajak atau Direktur Perpajakan Internasional atas nama Direktur Jenderal Pajak dapat meminta informasi dan/atau bukti atau keterangan kepada LJK, LJK Lainnya, dan/atau Entitas Lain, baik kantor pusat, kantor cabang, maupun unit yang mengelola informasi dan/atau bukti atau keterangan dimaksud, melalui surat permintaan.

Surat permintaan paling sedikit memuat:a. informasi dan/atau bukti atau keterangan yang diminta;b. format dan cara pemberian informasi dan/ataubukti atau keterangan yang diminta; dan

c. alasan dilakukannya permintaan tersebut

8

PEMBERIAN INFORMASI BERDASARKAN PERMINTAAN

PMK NOMOR 73/PMK.03/2017

Permintaan informasi dan/atau bukti atau keterangan ditandatangani secara biasa atau tanda tangan elektronik oleh pihak yang melakukan permintaan informasi dan/atau bukti atau keterangan yang semuanya mempunyai kekuatan hukum yang sama.

Terhadap pemberian informasi dan/atau bukti atauketerangan secara elektronik atau secara langsung, kepada LJK, LJK Lainnya, dan/atau Entitas Lain

diberikan bukti penerimaan.

9

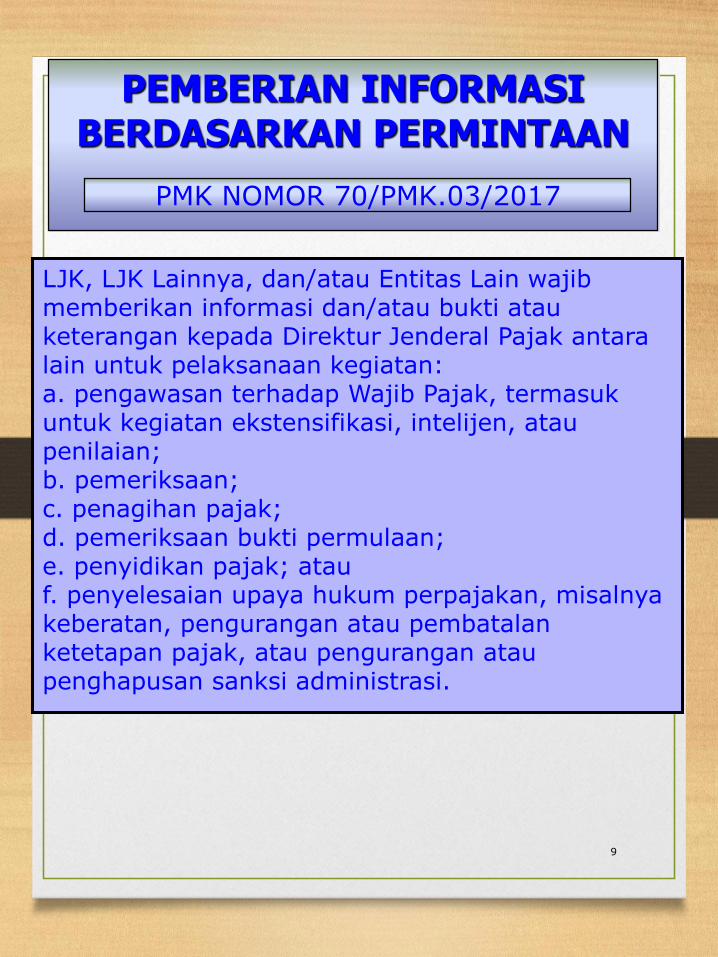

PEMBERIAN INFORMASI BERDASARKAN PERMINTAAN

PMK NOMOR 70/PMK.03/2017

LJK, LJK Lainnya, dan/atau Entitas Lain wajib memberikan informasi dan/atau bukti atau keterangan kepada Direktur Jenderal Pajak antara lain untuk pelaksanaan kegiatan:a. pengawasan terhadap Wajib Pajak, termasuk untuk kegiatan ekstensifikasi, intelijen, atau penilaian;b. pemeriksaan;c. penagihan pajak;d. pemeriksaan bukti permulaan;e. penyidikan pajak; atauf. penyelesaian upaya hukum perpajakan, misalnya keberatan, pengurangan atau pembatalan ketetapan pajak, atau pengurangan atau penghapusan sanksi administrasi.

10

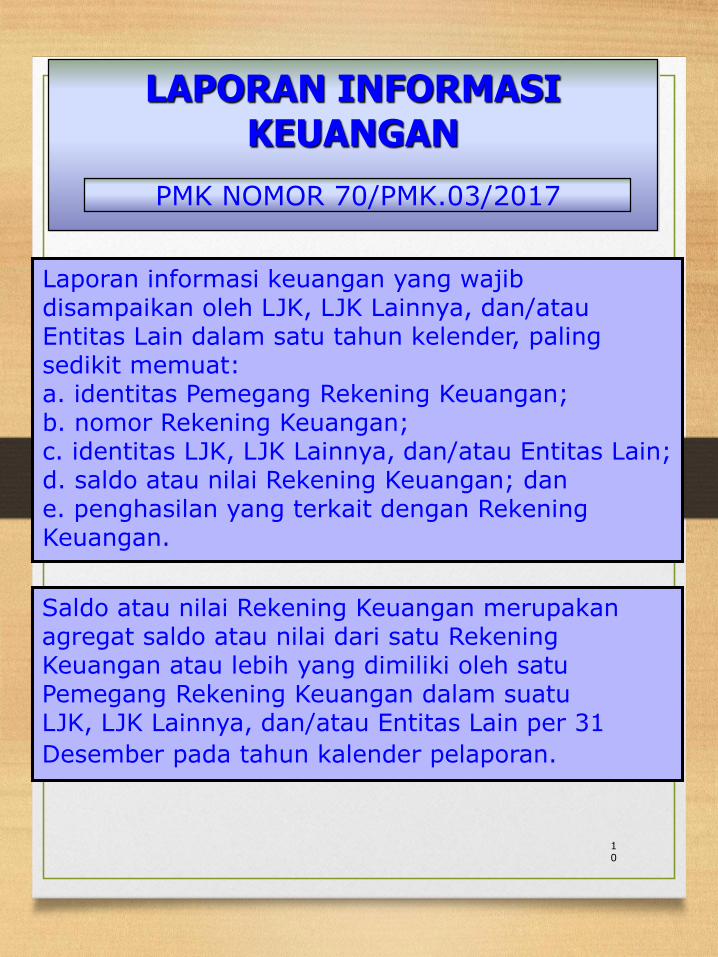

LAPORAN INFORMASI KEUANGAN

PMK NOMOR 70/PMK.03/2017

Laporan informasi keuangan yang wajib disampaikan oleh LJK, LJK Lainnya, dan/atau Entitas Lain dalam satu tahun kelender, paling sedikit memuat:a. identitas Pemegang Rekening Keuangan;b. nomor Rekening Keuangan;c. identitas LJK, LJK Lainnya, dan/atau Entitas Lain;d. saldo atau nilai Rekening Keuangan; dane. penghasilan yang terkait dengan Rekening Keuangan.

Saldo atau nilai Rekening Keuangan merupakanagregat saldo atau nilai dari satu RekeningKeuangan atau lebih yang dimiliki oleh satuPemegang Rekening Keuangan dalam suatuLJK, LJK Lainnya, dan/atau Entitas Lain per 31

Desember pada tahun kalender pelaporan.

11

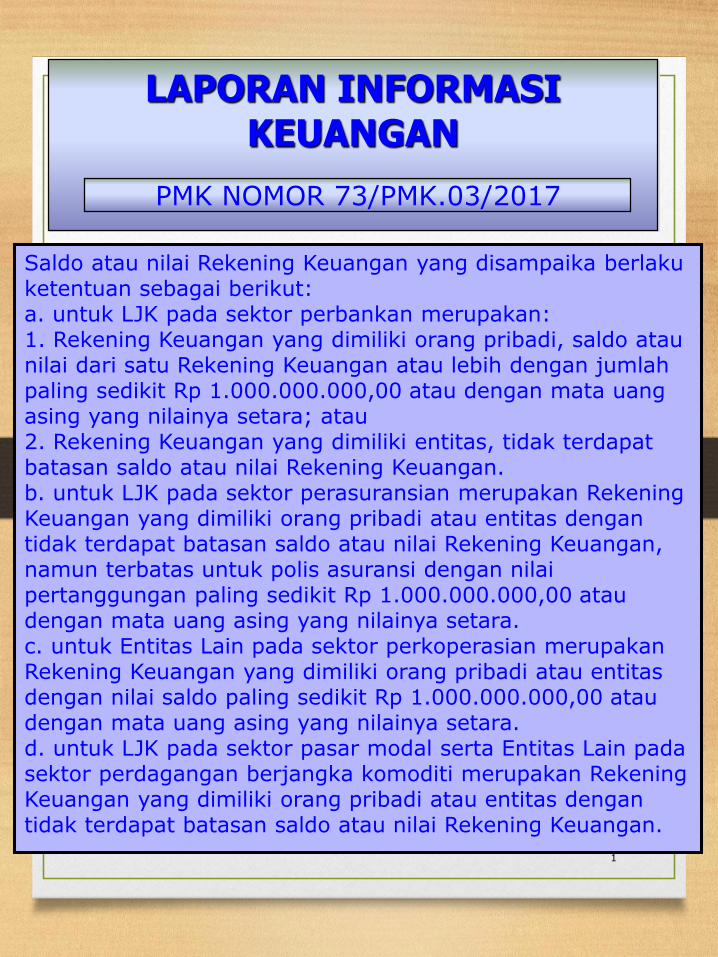

LAPORAN INFORMASI KEUANGAN

PMK NOMOR 73/PMK.03/2017

Saldo atau nilai Rekening Keuangan yang disampaika berlaku ketentuan sebagai berikut:a. untuk LJK pada sektor perbankan merupakan:1. Rekening Keuangan yang dimiliki orang pribadi, saldo atau nilai dari satu Rekening Keuangan atau lebih dengan jumlah paling sedikit Rp 1.000.000.000,00 atau dengan mata uang asing yang nilainya setara; atau2. Rekening Keuangan yang dimiliki entitas, tidak terdapat batasan saldo atau nilai Rekening Keuangan.b. untuk LJK pada sektor perasuransian merupakan Rekening Keuangan yang dimiliki orang pribadi atau entitas dengan tidak terdapat batasan saldo atau nilai Rekening Keuangan, namun terbatas untuk polis asuransi dengan nilai pertanggungan paling sedikit Rp 1.000.000.000,00 atau dengan mata uang asing yang nilainya setara.c. untuk Entitas Lain pada sektor perkoperasian merupakan Rekening Keuangan yang dimiliki orang pribadi atau entitas dengan nilai saldo paling sedikit Rp 1.000.000.000,00 atau dengan mata uang asing yang nilainya setara.d. untuk LJK pada sektor pasar modal serta Entitas Lain pada sektor perdagangan berjangka komoditi merupakan Rekening Keuangan yang dimiliki orang pribadi atau entitas dengan tidak terdapat batasan saldo atau nilai Rekening Keuangan.

12

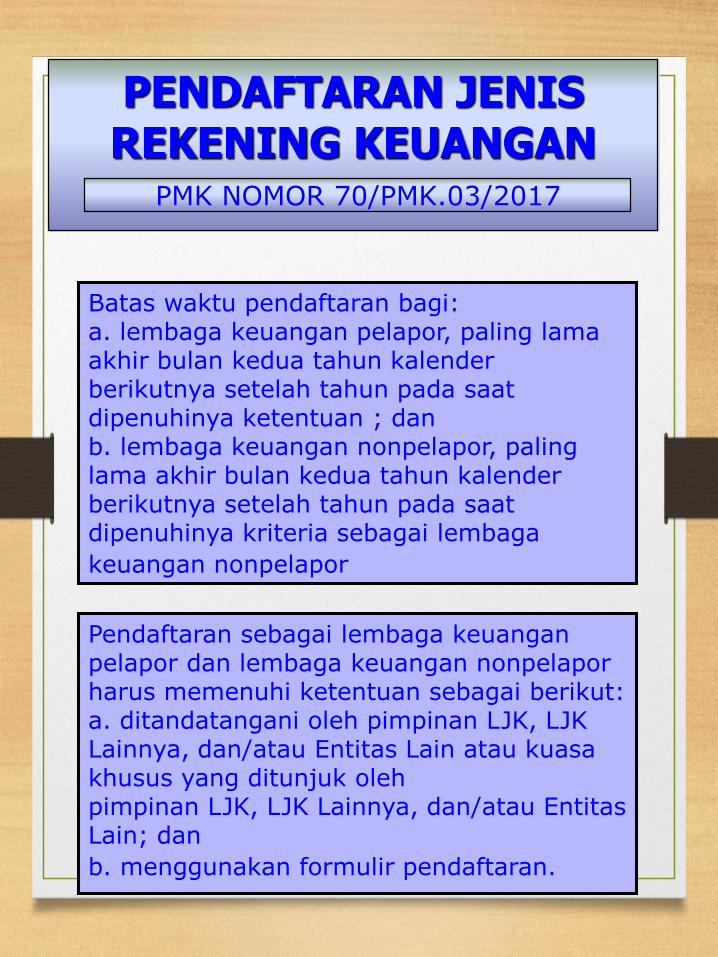

PENDAFTARAN JENIS REKENING KEUANGAN

Batas waktu pendaftaran bagi:a. lembaga keuangan pelapor, paling lama akhir bulan kedua tahun kalenderberikutnya setelah tahun pada saatdipenuhinya ketentuan ; danb. lembaga keuangan nonpelapor, paling lama akhir bulan kedua tahun kalenderberikutnya setelah tahun pada saatdipenuhinya kriteria sebagai lembaga

keuangan nonpelapor

PMK NOMOR 70/PMK.03/2017

Pendaftaran sebagai lembaga keuanganpelapor dan lembaga keuangan nonpelaporharus memenuhi ketentuan sebagai berikut:a. ditandatangani oleh pimpinan LJK, LJK Lainnya, dan/atau Entitas Lain atau kuasakhusus yang ditunjuk olehpimpinan LJK, LJK Lainnya, dan/atau EntitasLain; dan

b. menggunakan formulir pendaftaran.

13

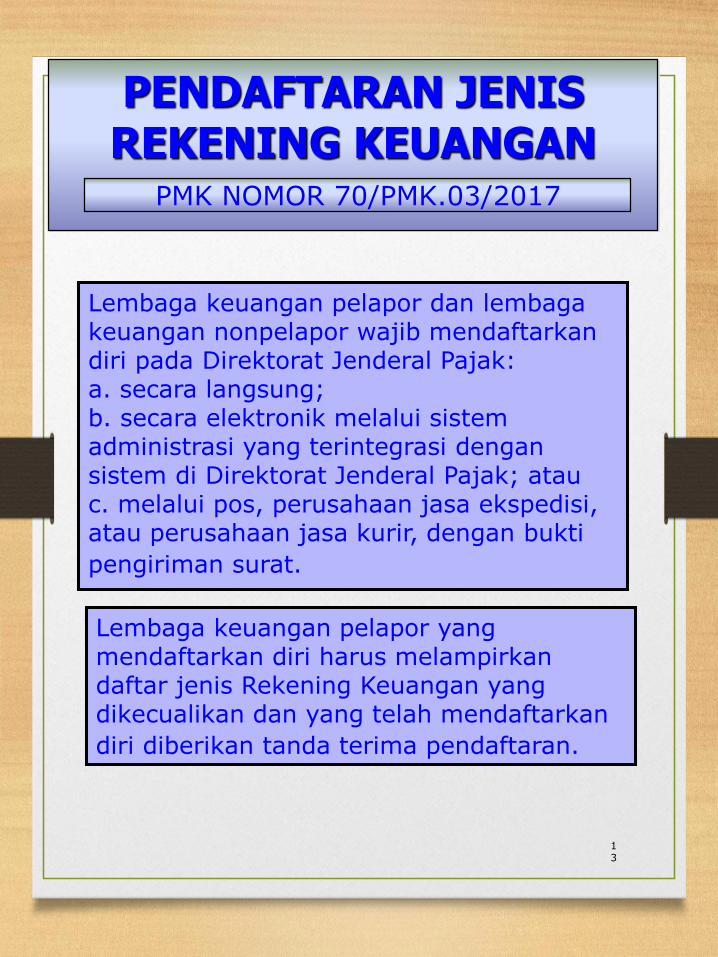

PENDAFTARAN JENIS REKENING KEUANGAN

Lembaga keuangan pelapor dan lembagakeuangan nonpelapor wajib mendaftarkandiri pada Direktorat Jenderal Pajak:a. secara langsung;b. secara elektronik melalui sistemadministrasi yang terintegrasi dengansistem di Direktorat Jenderal Pajak; atauc. melalui pos, perusahaan jasa ekspedisi, atau perusahaan jasa kurir, dengan bukti

pengiriman surat.

PMK NOMOR 70/PMK.03/2017

Lembaga keuangan pelapor yang mendaftarkan diri harus melampirkandaftar jenis Rekening Keuangan yang dikecualikan dan yang telah mendaftarkan

diri diberikan tanda terima pendaftaran.

14

PENYAMPAIAN LAPORAN

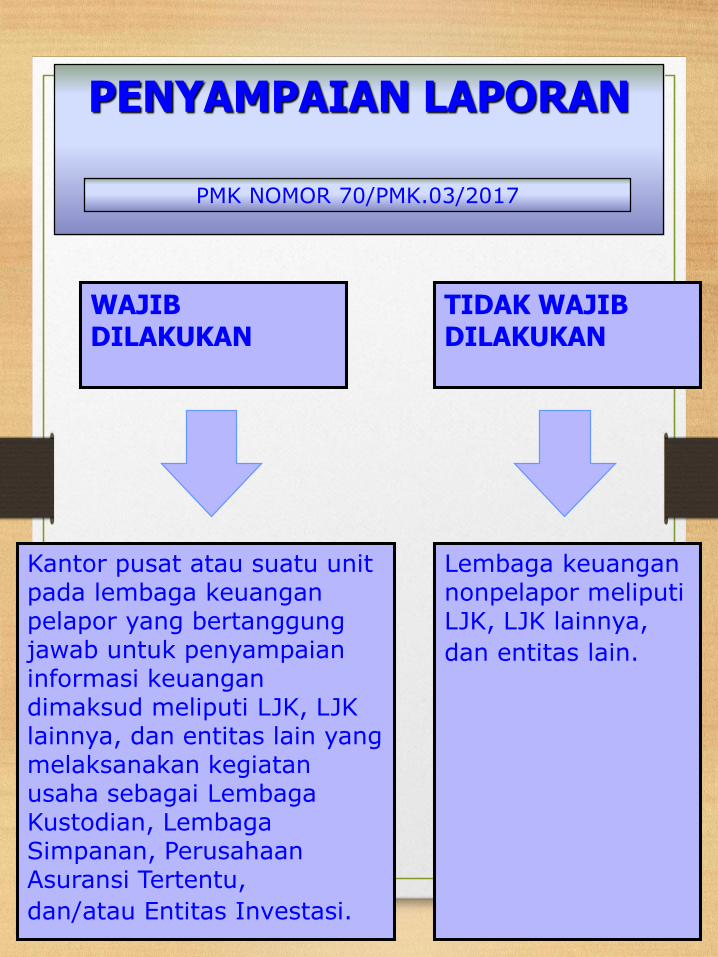

WAJIB DILAKUKAN

PMK NOMOR 70/PMK.03/2017

TIDAK WAJIB DILAKUKAN

Kantor pusat atau suatu unit pada lembaga keuanganpelapor yang bertanggungjawab untuk penyampaianinformasi keuangandimaksud meliputi LJK, LJK lainnya, dan entitas lain yang melaksanakan kegiatanusaha sebagai LembagaKustodian, LembagaSimpanan, Perusahaan Asuransi Tertentu,

dan/atau Entitas Investasi.

Lembaga keuangannonpelapor meliputiLJK, LJK lainnya,

dan entitas lain.

15

PENYAMPAIAN LAPORAN

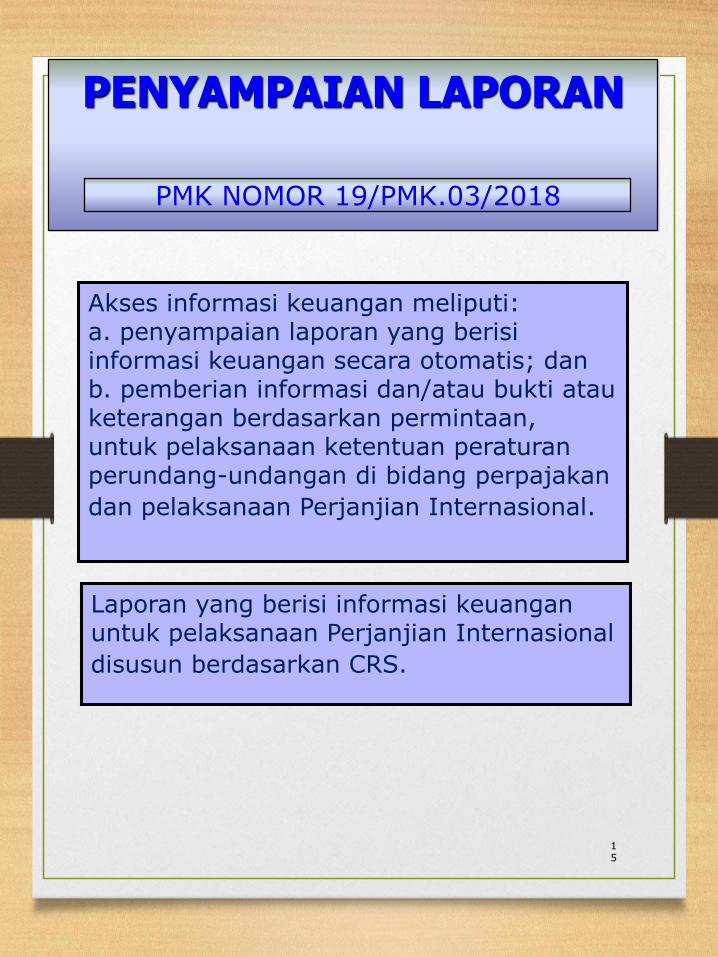

Akses informasi keuangan meliputi:a. penyampaian laporan yang berisiinformasi keuangan secara otomatis; danb. pemberian informasi dan/atau bukti atauketerangan berdasarkan permintaan,untuk pelaksanaan ketentuan peraturanperundang-undangan di bidang perpajakan

dan pelaksanaan Perjanjian Internasional.

PMK NOMOR 19/PMK.03/2018

Laporan yang berisi informasi keuanganuntuk pelaksanaan Perjanjian Internasional

disusun berdasarkan CRS.

16

PENYAMPAIAN LAPORAN

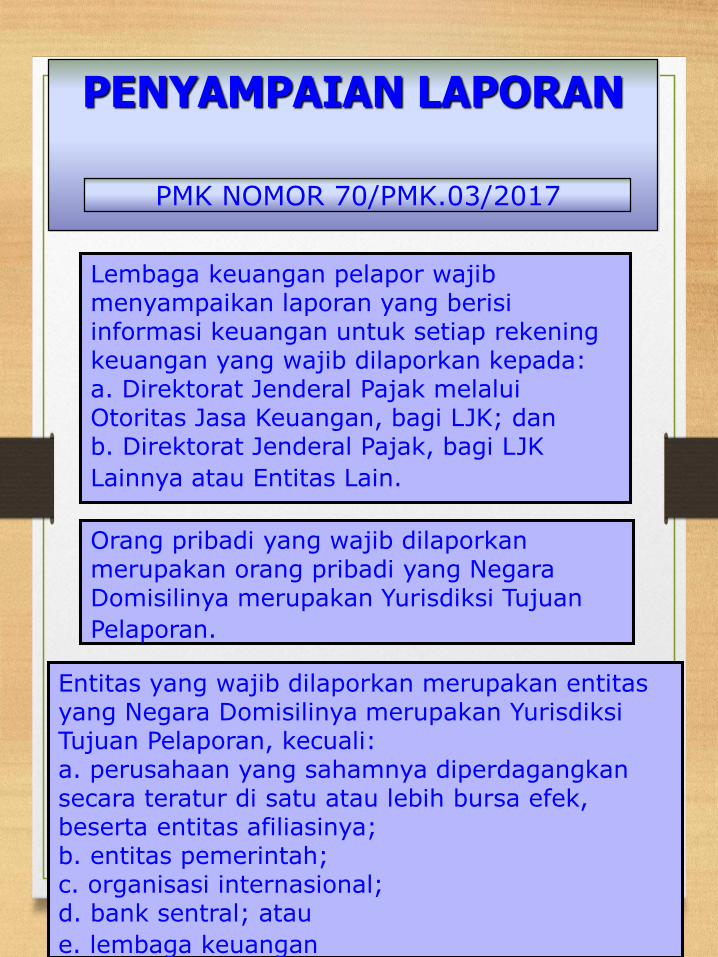

Lembaga keuangan pelapor wajibmenyampaikan laporan yang berisiinformasi keuangan untuk setiap rekeningkeuangan yang wajib dilaporkan kepada:a. Direktorat Jenderal Pajak melaluiOtoritas Jasa Keuangan, bagi LJK; danb. Direktorat Jenderal Pajak, bagi LJK

Lainnya atau Entitas Lain.

PMK NOMOR 70/PMK.03/2017

Entitas yang wajib dilaporkan merupakan entitasyang Negara Domisilinya merupakan Yurisdiksi Tujuan Pelaporan, kecuali:a. perusahaan yang sahamnya diperdagangkansecara teratur di satu atau lebih bursa efek, beserta entitas afiliasinya;b. entitas pemerintah;c. organisasi internasional;d. bank sentral; atau

e. lembaga keuangan

Orang pribadi yang wajib dilaporkanmerupakan orang pribadi yang NegaraDomisilinya merupakan Yurisdiksi Tujuan

Pelaporan.

17

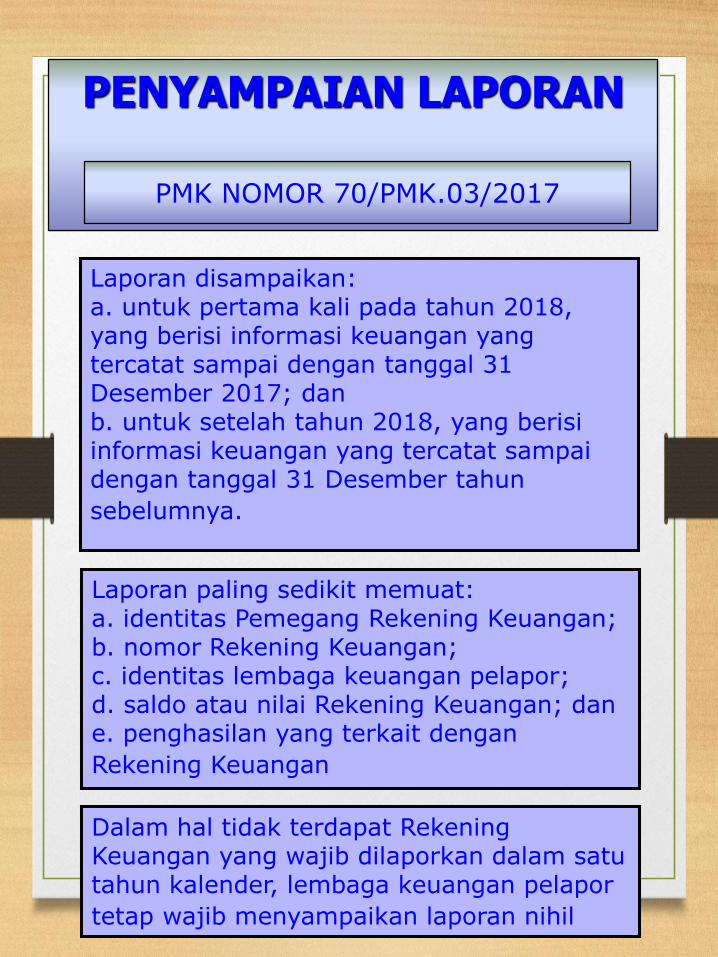

PENYAMPAIAN LAPORAN

Laporan disampaikan:a. untuk pertama kali pada tahun 2018, yang berisi informasi keuangan yang tercatat sampai dengan tanggal 31Desember 2017; danb. untuk setelah tahun 2018, yang berisiinformasi keuangan yang tercatat sampaidengan tanggal 31 Desember tahun

sebelumnya.

PMK NOMOR 70/PMK.03/2017

Laporan paling sedikit memuat:a. identitas Pemegang Rekening Keuangan;b. nomor Rekening Keuangan;c. identitas lembaga keuangan pelapor;d. saldo atau nilai Rekening Keuangan; dane. penghasilan yang terkait dengan

Rekening Keuangan

Dalam hal tidak terdapat RekeningKeuangan yang wajib dilaporkan dalam satutahun kalender, lembaga keuangan pelapor

tetap wajib menyampaikan laporan nihil

18

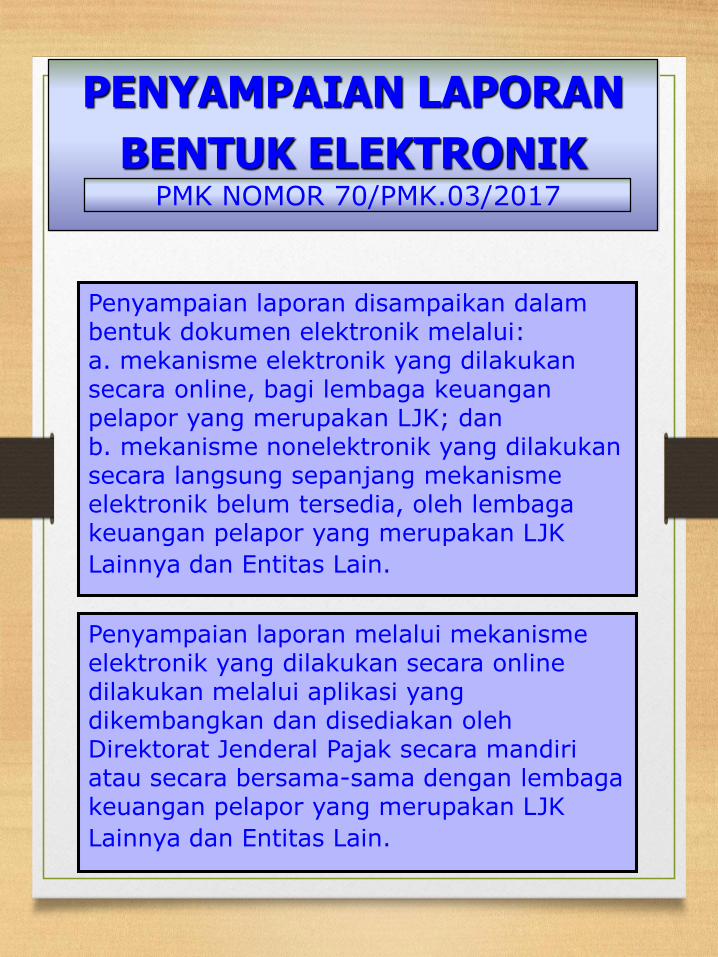

PENYAMPAIAN LAPORAN

BENTUK ELEKTRONIK

Penyampaian laporan disampaikan dalambentuk dokumen elektronik melalui:a. mekanisme elektronik yang dilakukansecara online, bagi lembaga keuanganpelapor yang merupakan LJK; danb. mekanisme nonelektronik yang dilakukansecara langsung sepanjang mekanismeelektronik belum tersedia, oleh lembagakeuangan pelapor yang merupakan LJK

Lainnya dan Entitas Lain.

PMK NOMOR 70/PMK.03/2017

Penyampaian laporan melalui mekanismeelektronik yang dilakukan secara online dilakukan melalui aplikasi yang dikembangkan dan disediakan olehDirektorat Jenderal Pajak secara mandiriatau secara bersama-sama dengan lembagakeuangan pelapor yang merupakan LJK

Lainnya dan Entitas Lain.

19

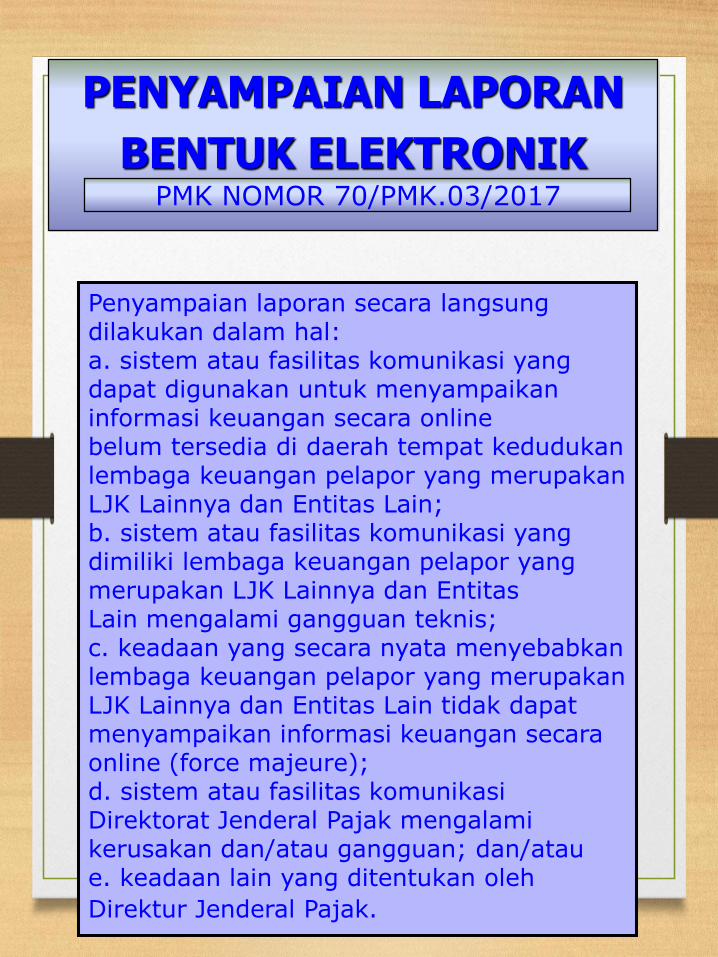

PENYAMPAIAN LAPORAN

BENTUK ELEKTRONIK

Penyampaian laporan secara langsungdilakukan dalam hal:a. sistem atau fasilitas komunikasi yang dapat digunakan untuk menyampaikaninformasi keuangan secara onlinebelum tersedia di daerah tempat kedudukanlembaga keuangan pelapor yang merupakanLJK Lainnya dan Entitas Lain;b. sistem atau fasilitas komunikasi yang dimiliki lembaga keuangan pelapor yang merupakan LJK Lainnya dan EntitasLain mengalami gangguan teknis;c. keadaan yang secara nyata menyebabkanlembaga keuangan pelapor yang merupakanLJK Lainnya dan Entitas Lain tidak dapatmenyampaikan informasi keuangan secaraonline (force majeure);d. sistem atau fasilitas komunikasiDirektorat Jenderal Pajak mengalamikerusakan dan/atau gangguan; dan/ataue. keadaan lain yang ditentukan oleh

Direktur Jenderal Pajak.

PMK NOMOR 70/PMK.03/2017

20

PENYAMPAIAN LAPORAN

BENTUK ELEKTRONIK

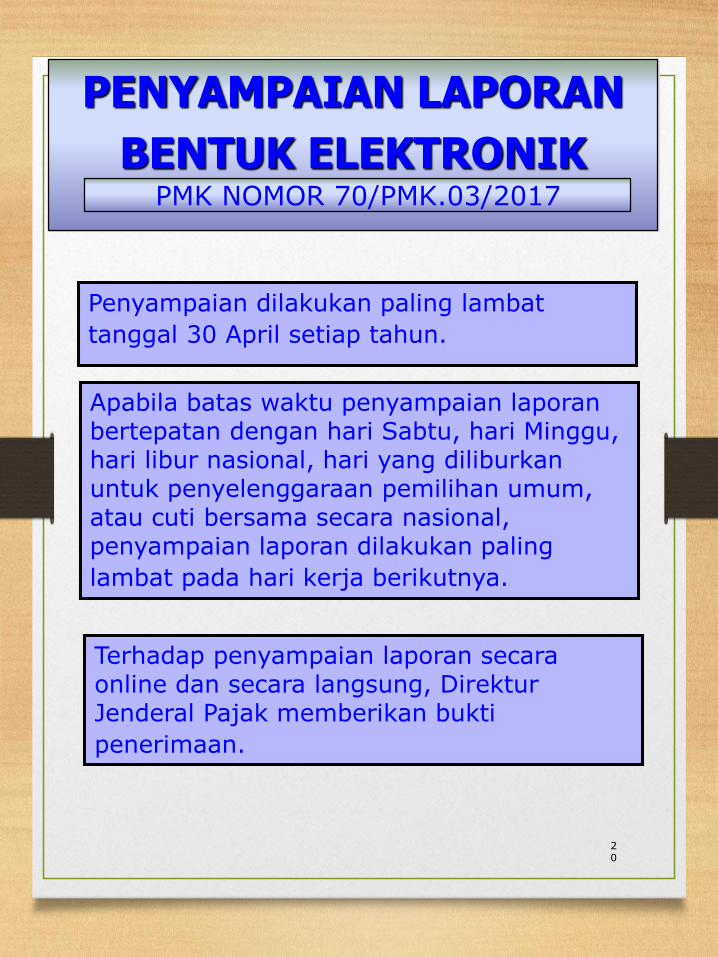

Penyampaian dilakukan paling lambat

tanggal 30 April setiap tahun.

PMK NOMOR 70/PMK.03/2017

Apabila batas waktu penyampaian laporanbertepatan dengan hari Sabtu, hari Minggu, hari libur nasional, hari yang diliburkanuntuk penyelenggaraan pemilihan umum, atau cuti bersama secara nasional, penyampaian laporan dilakukan paling

lambat pada hari kerja berikutnya.

Terhadap penyampaian laporan secaraonline dan secara langsung, DirekturJenderal Pajak memberikan bukti

penerimaan.

21

PENYAMPAIAN LAPORAN

BENTUK ELEKTRONIK

Dalam hal rincian jenis data dan informasibelum tersedia dalam bentuk elektronik, rincian jenis data dan informasi tersebutdapat diberikan dalam bentuk non-

elektronik.

PMK NOMOR 228/PMK.03/2017

Penyampaian rincian jenis data daninformasi dalam bentuk non-elektronikhanya dapat diberikan sampai batas waktu paling lama 2 (dua) tahun sejak jadwal

penyampaian yang pertama ditentukan.

Setelah batas waktu paling lama 2 (dua) tahun terlampaui, instansi pemerintah, lembaga, asosiasi, dan pihak lain harusmemberikan rincian jenis data dan

informasi dalam bentuk elektronik.

22

REKENING KEUANGAN

PMK NOMOR 70/PMK.03/2017

Rekening Keuangan adalah rekening yang dikelola oleh LJK, LJK Lainnya, dan/atauEntitas Lain, yang meliputi rekeningbagi bank, sub rekening efek bagiperusahaan efek dan bank kustodian, polis asuransi bagi perusahaan asuransi,dan/atau aset keuangan lain bagi LJK Lainnya dan/atau Entitas Lain.

Rekening Keuangan Lama adalah RekeningKeuangan yang dikelola sampai dengantanggal 30 Juni 2017 oleh LJK, LJKLainnya, dan/atau Entitas Lain.

Rekening Keuangan Baru adalah RekeningKeuangan yang dikelola sejak tanggal 1 Juli2017 oleh LJK, LJK Lainnya,dan/atau Entitas Lain.

23

PROSEDUR INDENTIFIKASI REKENING KEUANGAN

UU RI NO 9 TAHUN 2017

Prosedur identifikasi rekening keuangan paling sedikit meliputi kegiatan: a. melakukan verifikasi untuk menentukan

negara domisili untuk kepentinganperpajakan bagi pemegang rekeningkeuangan, baik orang pribadi maupunentitas;

b. melakukan verifikasi untuk menentukanpemegang rekening keuangan merupakanpemegang rekening keuangan yang wajibdilaporkan;

c. melakukan verifikasi untuk menentukanrekening keuangan yang dimiliki olehpemegang rekening keuangan merupakanrekening keuangan yang wajib dilaporkan;

d. melakukan verifikasi terhadap entitaspemegang rekening keuangan untukmenentukan pengendali entitas dimaksudmerupakan orang pribadi yang wajibdilaporkan; dan

e. melakukan dokumentasi atas kegiatan yang dilakukan dalam rangka prosedur identifikasirekening keuangan, termasuk menyimpandokumen yang diperoleh atau digunakan.

24

PROSEDUR INDENTIFIKASI REKENING KEUANGAN

Prosedur identifikasi Rekening Keuanganmulai dilaksanakan pada tanggal 1 Juli2017 terhadap:a. Rekening Keuangan Lama yang dimilikioleh orang pribadi;b. Rekening Keuangan Baru yang dimilikioleh orang pribadi;c. Rekening Keuangan Lama yang dimilikioleh entitas; dand. Rekening Keuangan Baru yang dimiliki

oleh entitas.

PMK NOMOR 70/PMK.03/2017

Dalam penyampaian laporan, lembagakeuangan pelapor wajib melaksanakanprosedur identifikasi Rekening Keuanganyang dimiliki oleh orang pribadi atau entitasyang Negara Domisili dari orang pribadiatau entitas tersebut merupakan Yurisdiksi

Asing.

25

PROSEDUR INDENTIFIKASI REKENING KEUANGAN

PMK NOMOR 70/PMK.03/2017

Untuk pelaksanaan prosedur identifikasiRekening Keuangan, lembaga keuanganpelapor wajib menyelenggarakan, menyimpan, dan memelihara dokumen, yang paling sedikit berupa:a. pernyataan diri (self-certification);b. dokumen pembuktian;c. bukti, catatan, atau informasi terkaitdengan Rekening Keuangan yang diperolehatau digunakan selama pelaksanaanprosedur identifikasi Rekening Keuangan; dand. dokumen yang berisi informasi keuanganyang diperoleh selama pelaksanaan

prosedur identifikasi Rekening Keuangan.

26

PROSEDUR INDENTIFIKASI REKENING KEUANGAN

PMK NOMOR 70/PMK.03/2017

Pernyataan diri (self-certification) harus memenuhiketentuan sebagai berikut:a. ditandatangani dan diberi tanggal olehPemegang Rekening Keuangan atau kuasa sah dariPemegang Rekening Keuangan; danb. memuat informasi sebagai berikut:1. nama Pemegang Rekening Keuangan;2. alamat Pemegang Rekening Keuangan;3. Negara Domisili Pemegang Rekening Keuangan;4. nomor identitas wajib pajak Pemegang RekeningKeuangan pada setiap Negara Domisili;5. tempat dan tanggal lahir, dalam hal PemegangRekening Keuangan merupakan orang pribadi; dan6. identitas pengendali entitas, dalam halPemegang Rekening Keuangan merupakan entitasnonkeuangan pasif,yaitu:a) nama pengendali entitas;b) alamat domisili pengendali entitas;c) Negara Domisili pengendali entitas;d) nomor identitas wajib pajak pengendali entitaspada masing-masing Negara Domisili; dan

e) tempat dan tanggal lahir pengendali entitas.

27

PROSEDUR INDENTIFIKASI REKENING KEUANGAN

PMK NOMOR 70/PMK.03/2017

Dokumen pembuktian berupa:a. untuk orang pribadi, dokumen resmi yang mencantumkan nama orang pribadi dan lazimdigunakan untuk keperluan identifikasi, yang diterbitkan oleh instansi pemerintah yang berwenang;b. untuk entitas, dokumen resmi yang mencantumkan nama entitas dan alamat kantorpusat entitas yang dapat berada di Negara Domisilimaupun di negara atau yurisdiksi di mana entitasdidirikan atau dijalankan;danc. untuk orang pribadi dan/atau entitas:1. surat keterangan domisili yang diterbitkan olehinstansi pemerintah yang berwenang di Negara Domisili Pemegang Rekening Keuangan; dan2. laporan keuangan yang diaudit, laporan kreditdari pihak ketiga, dokumen pengajuan pailit, ataulaporan yang diterbitkan oleh regulator di bidang

pasar modal.

28

PROSEDUR INDENTIFIKASI REKENING KEUANGAN

PMK NOMOR 70/PMK.03/2017

Ketentuan mengenai penyimpanan dan pemeliharaan dokumen diatur sebagai berikut:a. untuk dokumen :1. wajib disimpan dan dipelihara selama RekeningKeuangan belum dilakukan penutupan; dan2. dalam hal Rekening Keuangan dilakukanpenutupan, wajib disimpan dan dipelihara dalamjangka waktu paling singkat 5 (lima) tahun sejaktanggal penutupan Rekening Keuangan; danb. untuk dokumen, wajib disimpan dan dipeliharadalam jangka waktu paling singkat 5 (lima) tahunsejak akhir tahun kalender dokumen diberikan

kepada lembaga keuangan pelapor.

Dalam hal diminta oleh Direktur Jenderal Pajak, lembaga keuangan pelapor yang memperoleh ataumenyelenggarakan dokumentasi dalam bahasa lain selain Bahasa Indonesia, harus memberikan

terjemahan dokumentasi dalam Bahasa Indonesia.

29

PENGGUNAAN PENYEDIA JASA

PMK NOMOR 70/PMK.03/2017

Lembaga keuangan pelapor dapat menggunakan penyedia jasa dalam rangka memenuhi kewajiban pelaporan dan pelaksanaan prosedur identifikasi Rekening Keuangan.

Dalam hal lembaga keuangan pelapormenggunakan penyedia jasa, kewajiban sertatanggung jawab atas pemenuhan kewajibanpelaporan dan pelaksanaan prosedur identifikasiRekening Keuangan tetap berada pada lembaga

keuangan pelapor.

30

PENYAMPAIAN LAPORAN MELALUI PETUGAS PELAKSANA

PMK NOMOR 70/PMK.03/2017

Pimpinan lembaga keuangan pelapor bertanggung jawab atas pemenuhan kewajiban penyampaian laporan

Pimpinan lembaga keuangan pelapor dapatmenunjuk atau menetapkan pejabat dibawahnyasebagai petugas pelaksana dalam rangka

penyampaian laporan

Lembaga keuangan pelapor menyampaikanidentitas petugas pelaksana yang ditunjuk atau

ditetapkan bersamaan dengan saat pendaftaran.

31

KERAHASIAAN INFORMASI

PMK NOMOR 70/PMK.03/2017

Setiap pejabat, baik petugas pajak maupun pihak yang melakukan tugas di bidang perpajakan, dan tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak untuk membantu dalam pelaksanaan ketentuan peraturan perundangundanganperpajakan, dilarang membocorkan, menyebarluaskan, dan/atau memberitahukan informasi keuangan dan/atau informasi dan/atau bukti atau keterangan kepada pihak yang tidakberwenang sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Surat permintaan paling sedikit memuat:a. informasi dan/atau bukti atau keterangan yang diminta;b. format dan cara pemberian informasi dan/ataubukti atau keterangan yang diminta; dan

c. alasan dilakukannya permintaan tersebut