AKM Investasi Lancar & Non Lancar

7

INVESTASI (PSAK 13), ADALAH : Aktiva yang digunakan oleh perusahaan untuk pertumbuhan kekayaan melalui distribusi hasil investasi berupa bunga royalti, deviden dan lain-lain. Persediaan dan aktiva tetap bukan merupakan investasi. INVESTASI DIBEDAKAN ANTARA : 1.Investasi lancar, yaitu investasi dalam surat berharga yang diharapkan akan direalisir dalam jangka waktu 12 bulan atau kurang dari tanggal neraca (Lihat, PSAK 1, Revisi). Investasi ini disajikan di neraca kelompok aktiva lancar (sebagai marketable securities) 2.Investasi jangka panjang, yaitu investasi selain investasi lancar. investasi ini dilaporkan di Neraca terpisah yaitu dalam kelompok Aktiva Non Lancar INVESTASI LANCAR BATASAN , TERMASUK DALAM AKTIVA LANCAR (psak 9), ADALAH : PENYERTAAN SEMENTARA dalam surat berharga yang mudah dijual kembali (Marketable Securities), dan tidak dimaksud untuk ditahan (lihat PSAK 13). Motivasi Investasi adalah dalam rangka pemanfaatan kelebihan dana (idle cash motive). MACAM SECURITIES : Securit es Batasan Costs Hasil investasi Saham Surat tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan yang mengeluarkan surat saham HARGA PASAR YANG DIBAYAR, yaitu nilai nominal dikalikan kurs yang berlaku saat pembelian 1.Capital gain/loss, yaitu selisih harga jual/tercata t di neraca dengan nilai buku 2.Devidend, yaitu bagian atas laba perusahan 1

-

Upload

rendra-aditya -

Category

Documents

-

view

217 -

download

9

Transcript of AKM Investasi Lancar & Non Lancar

INVESTASI (PSAK 13), ADALAH :

Aktiva yang digunakan oleh perusahaan untuk pertumbuhan kekayaan melalui distribusi hasil investasi berupa bunga royalti, deviden dan lain-lain. Persediaan dan aktiva tetap bukan merupakan investasi.

INVESTASI DIBEDAKAN ANTARA :

1. Investasi lancar, yaitu investasi dalam surat berharga yang diharapkan akan direalisir dalam jangka waktu 12 bulan atau kurang dari tanggal neraca (Lihat, PSAK 1, Revisi). Investasi ini disajikan di neraca kelompok aktiva lancar (sebagai marketable securities)

2. Investasi jangka panjang, yaitu investasi selain investasi lancar. investasi ini dilaporkan di Neraca terpisah yaitu dalam kelompok Aktiva Non Lancar

INVESTASI LANCAR

BATASAN, TERMASUK DALAM AKTIVA LANCAR (psak 9), ADALAH :

PENYERTAAN SEMENTARA dalam surat berharga yang mudah dijual kembali (Marketable Securities), dan tidak dimaksud untuk ditahan (lihat PSAK 13). Motivasi Investasi adalah dalam rangka pemanfaatan kelebihan dana (idle cash motive).

MACAM SECURITIES :

Securites Batasan Costs Hasil investasi

Saham Surat tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan yang mengeluarkan surat saham

HARGA PASAR YANG DIBAYAR, yaitu nilai nominal dikalikan kurs yang berlaku saat pembelian

1. Capital gain/loss, yaitu selisih harga jual/tercatat di neraca dengan nilai buku

2. Devidend, yaitu bagian atas laba perusahan

Saham Preferen

Suratsaham dengan alternatip diprioritaskan, dalam :

1. pembayaran deviden

2. deviden tetap Periodik

3. pelunasan deviden kumulatip (Terhutang tahun-2 lalu)

4. konversi ke saham biasa

5. pembayaran saat likwidasi

HARGA PASAR YANG DIBAYAR, yaitu nilai nominal dikalikan kurs yang berlaku saat pembelian

1. Capital gain/loss

2. Deviden Tetap (Bulanan, Triwulan, Semester atau Tahunan), Atau Deviden seduai Hasil Laba

dengan HAK prioritas (lihat batasan)

Securites Batasan COSTS Hasil investasi

1

Obligasi Surat tanda hutang (bagi perusahaan yang mengeluarkan)

Bagi pemodal ADALAH surat tanda peminjam-an, dengan hak pelunasan kembali pada saat jatuh tempo yang ditentukan

HARGA PASAR YANG DIBAYAR, yi nilai nominal dikalikan kurs yang berlaku saat pembelian

Bunga berjalan yang dibayar tdk termasuk costs

1. Capital gain/loss

2. Bunga pinjaman

Obligasi Konversi

Surat obligasi dengan hak dapat ditukar dengan surat saham (harga & pada saat PENUKARAN sudah ditentukan)

HARGA PASAR YANG DIBAYAR. bunga berjalan yang dibayar tdk termasuk costs

1. Capital gain/loss

2. Bunga pinjaman

3. Deviden (Bila Ditukar Saham)

Waran Surat tanda HAK untuk MEMBELI saham biasa dengan HARGA & PADA WAKTU yang ditentukan

1. NON COSTS, Untuk Waran Bonus (Saat beli Obilgasi)

2. NILAI DIBAYAR (Bila, Beli)

Capital Gain/Loss, yaitu pada saat penukaran Waran dengan Saham.

NILAI TERCATAT DARI INVESTASI

1. Investasi lancar dicatat berdasar NILAI PEROLEHAN (COSTS).

CONTOH PEROLEHAN INVESTASI LANCAR :

Dibeli 30 lembar saham PT X nominal Rp 100 per lembar dengan harga pari.(harga sama dengan nominal):

INVESTASI LANCAR – SAHAM PT X 3.000,-KAS / BANK 3.000,-

Dibeli 20 lembar saham PT X nominal Rp 100,- per lembar dengan harga Rp 120 per lembar (diatas pari dengan kurs 120%). Untuk ini dibayar juga biaya-biaya sebesar Rp 100,-

INVESTASI LANCAR – SAHAM PT X 2.500,-KAS / BANK 2.500,-

2. Pada saat dijual, alokasi biaya dapat ditentukan berdasar metode FIFO, RATA-RATA TERTIMBANG atau LIFO

ARUS BIAYA (BUKAN ARUS PHISIK) YANG DIALOKASI :

FIFO : pembelian paling awal, yang dijual lebih duluRATA-RATA : yang dijual dihitung dengan rata-rata costLIFO : pembelian paling akhir, yang dijual lebih dulu

2

CONTOH PENJUALAN INVESTASI LANCAR :

Dijual 42 lembar saham PT X dengan harga Rp 110 per lembar. Metode alokasi biaya, berdasar FIFO.

KAS / BANK 4.620INVESTASI LANCAR – SAHAM PT X 4.500,-CAPITAL GAIN 120,-

CONTOH PERHITUNGAN ALOKASI BIAYA :.

Marketable Jml Unit Total Unit Alokasi biayaSecurities unit cost costs dijual FIFO Rata LIFO

Pertama 30 100 3.000 3.000 2.200Kedua 20 125 2.500 1.500 2.500

Total 50 110 5.500 42 4.500 4.620 4.700

Jika metode Rata-rata, maka tidal ada capital gain, atau jika metode Lifo, maka ada capital loss sebesar Rp 80,-

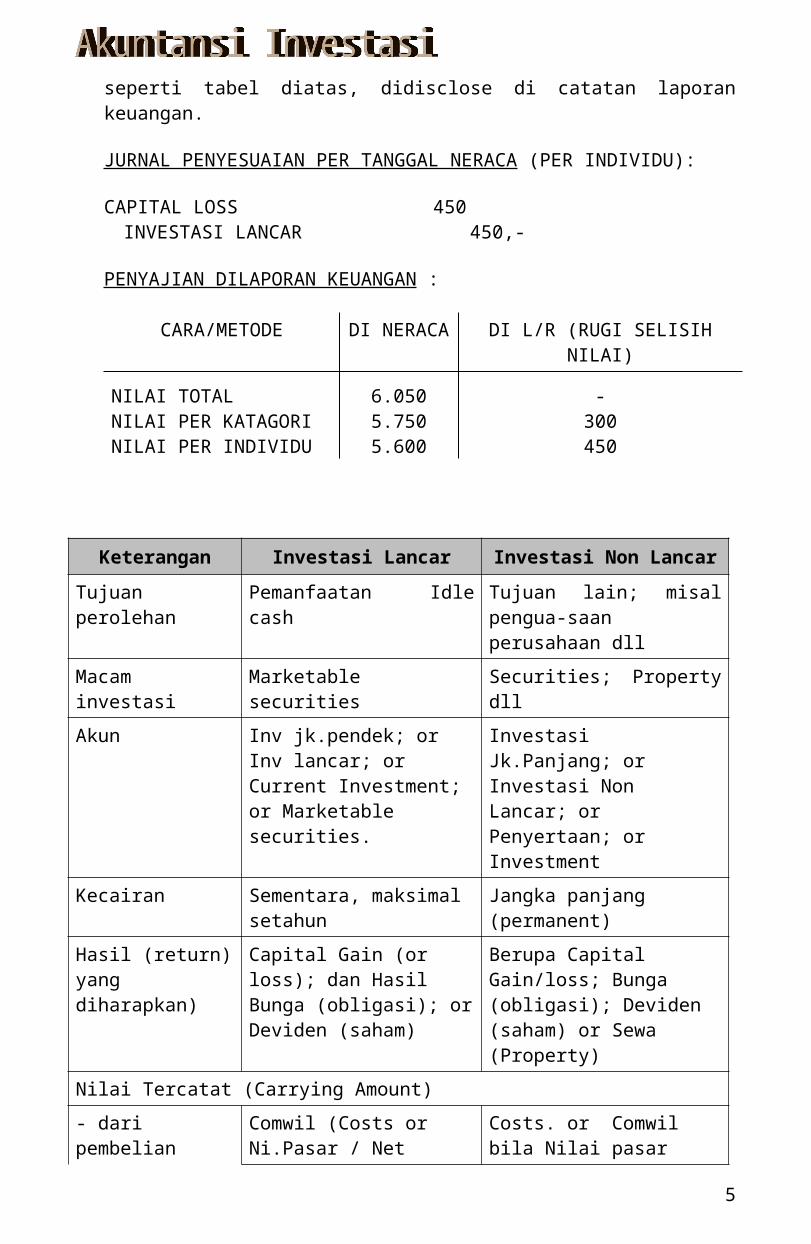

3 Investasi lancar dilaporkan di neraca dengan nilai terendah antara biaya dengan nilai pasar (COMWIL). Nilai pasar dihitung berdasar porto folio dalam NILAI TOTAL, atau NILAI PER KATAGORI INVESTASI, atau NILAI PER INDIVIDUAL INVESTASI secara konsisten.

Marketable Jml Unit Total Nilai Nilai tercatatSecurities Unit cost costs pasar total kgori indiv

Saham pt x 10 125 1.250 1.100 1.100Saham pt y 25 100 2.500 3.000 2.500

Jml.saham 35 3.750 4.100 3.750 3.600Obligasi pt z 20 115 2.300 2.000 2.000 2.000

Total 45 6.050 6.100 6.050 5.750 5.600

Pada case saldo akun Investasi Lancar signifikan, maka informasi harga jual dengan membandingkan dengan cost seperti tabel diatas, didisclose di catatan laporan keuangan.

JURNAL PENYESUAIAN PER TANGGAL NERACA (PER INDIVIDU):

CAPITAL LOSS 450INVESTASI LANCAR 450,-

PENYAJIAN DILAPORAN KEUANGAN :

CARA/METODE DI NERACA DI L/R (RUGI SELISIH NILAI)

NILAI TOTAL 6.050 -NILAI PER KATAGORI 5.750 300NILAI PER INDIVIDU 5.600 450

3

Keterangan Investasi Lancar Investasi Non Lancar

Tujuan perolehan Pemanfaatan Idle cash Tujuan lain; misal pengua-saan perusahaan dll

Macam investasi Marketable securities Securities; Property dll

Akun Inv jk.pendek; or Inv lancar; or Current Investment; or Marketable securities.

Investasi Jk.Panjang; or Investasi Non Lancar; or Penyertaan; or Investment

Kecairan Sementara, maksimal setahun

Jangka panjang (permanent)

Hasil (return) yang diharapkan)

Capital Gain (or loss); dan Hasil Bunga (obligasi); or Deviden (saham)

Berupa Capital Gain/loss; Bunga (obligasi); Deviden (saham) or Sewa (Property)

Nilai Tercatat (Carrying Amount)

- dari pembelian Comwil (Costs or Ni.Pasar / Net realizable value; mana yang lebih rendah

Costs. or Comwil bila Nilai pasar dibawah Costs secara significant dan permanan.

Costs (nilai perolehan); meliputi harga beli; komisi broker; jasa bank & biaya lain untuk memperolehnya. Outstanding interest (pada perolehan obligasi) diluar unsur costs.

- dari penukaran Ni.wajar aktiva penukar; or Ni.Pasar aktiva diterima; mana yang lebih andal

Nilai wajar aktiva penukar

Penerapan Comwil Individual; or Aggregate (kelompok); or Total

Individual

Pemulihan nilai (karena kenaikan

ni.pasar)

Maksimal sebesar nilai pasar Maksimal sebesar original cost

Alokasi nilai saat pelepasan (Dispo-sal); mis penjualan

FIFO; LIFO; Average; or Indentifikasi khusus;

Indentifikasi khusus

Reklassifikasi

- dari non ke lancar Yang lebih rendah antara Costs dengan Carrying Value

- dari lancar ke non Yang lebih rendah antara Costs dengan Nilai pasar

Pengungkapan Kebijakan akuntansi untuk nilai tercatat dan perlakuan perubahan nilai pasar yang terjadi; Hasil Investasi yang jumlahnya significant; Nilai pasar investasi; Catatan revaluasi (bila ada atas investasi jangka panjang)

Untuk Perusahaan investasi

Tidak berlaku pemisahan lancar & non lancar

Penyertaan saham ke Perush : Porsi kurang dari 20% Metode Cost

4

Porsi diatas 20% sampai dengan 50% Metode ekutas Porsi diatas 50% atau pengendali Konsolidasi

5