Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

8

TUGAS INDIVIDU KASUS 2 PRAKTIKUM AUDITING Dibuat Oleh : AHMAD DWI NURYAWAN 1150200!11101" #URUSAN AKUNTANSI $AKU%TAS &KONOMI ' (ISNIS UNIV&RSITAS (RAWI#AYA 201

-

Upload

rangga0411 -

Category

Documents

-

view

221 -

download

0

Transcript of Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 1/8

TUGAS INDIVIDU KASUS 2

PRAKTIKUM AUDITING

Dibuat Oleh :

AHMAD DWI NURYAWAN

1150200!11101"

#URUSAN AKUNTANSI

$AKU%TAS &KONOMI ' (ISNIS

UNIV&RSITAS (RAWI#AYA

201

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 2/8

1) Ma*alah Mate+ialita*

Pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dan

dipengaruhi oleh persepsi auditor atas kebutuhan orang yang memiliki pengetahuan

memadai dan yang akan meletakkan kepercayaan terhadap laporan keuangan. Pertimbangan

mengenai materialitas yang digunakan oleh auditor dihubungkan dengan keadaan sekitarnya

dan mencakup pertimbangan kuantitatif maupun kualitatif.

Jika secara teoritis diasumsikan bahwa pertimbangan auditor tentang materialitas pada

tahap perencanaan didasarkan atas informasi yang sama dengan informasi yang tersedia

pada tahap evaluasi, maka materialitas untuk tujuan perencanaan dan evaluasi akan sama.

Namun, pada saat merencanakan audit, biasanya tidak mungkin bagi auditor untuk

mengantisipasi semua keadaan yang mungkin, yang akhirnya akan mempengaruhi

pertimbangannya tentang materialitas dalam mengevaluasi temuan audit pada tahap

penyelesaian audit, karena (1 keadaan!keadaan yang melingkupi mungkin berubah dan ("

tambahan informasi mengenai masalah akan selalu ada selama periode audit. #engan

demikian, pertimbangan awal tentang materialitas akan berbeda dengan pertimbangan yang

digunakan dalam mengevaluasi temuan audit. Jika tingkat materialitas diturunkan ke tingkat

semestinya yang lebih rendah dalam mengevaluasi temuan audit (dengan demikian risiko

audit yang dihadapi oleh auditor meningkat, auditor harus mengevaluasi kembali

kecukupan prosedur audit yang telah dilaksanakan.

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 3/8

$etika menghadapi masalah revaluasi % penurunan nilai aset tetap dan auditor tidak

memiliki keyakinan yang memadai seperti halnya pada penurunan asset dari keenam toko

milik P& 'aju 'akmur di idoarjo, maka seorang auditor dapat menggunakan jasa spesialis

'asalah!masalah seperti ini mungkin memerlukan keterampilan atau pengetahuan khusus dan

menurut pertimbangkan auditor memerlukan penggunaan pekerjaan spesialis untuk

mendapatkan bukti audit yang kompeten. 'enurut P)$ No 1* yang mengatur tentang

)set &etap, Jika jumlah tercatat aset turun akibat revaluasi, maka penurunan tersebut diakui

dalam laba rugi. Namun, penurunan nilai tercatat diakui dalam pendapatan komprehensif

lain selama penurunan tersebut tidak melebihi saldo kredit surplus revaluasi untuk aset

tersebut. Penurunan nilai yang diakui dalam pendapatan komprehensif lain mengurangi

akumulasi dalam ekuitas pada bagian surplus revaluasi.

2) Pe+,a*alah Pe,be+ia- i.i- /i*u*i /e-a- Au/it+ te+/ahulu

'enurut P) No. 1* eksi +1 disebutkan bahwa pada dasarnya auditor pengganti

dianjurkan untuk menjalin komunikasi terlebih dahulu dengan auditor sebelumnya

berkenaan mengenai masalah proses audit sebelumnya yang dilakukan oleh auditor

terdahulu. -al ini penting mengingat dapat memberikan informasi yang bermanfaat kepada

auditor pengganti dalam mempertimbangkan penerimaan atau penolakan perikatan. )uditor

pengganti harus selalu memperhatikan antara lain, bahwa auditor pendahulu dan klien

mungkin berbeda pendapat tentang penerapan prinsip akuntansi, prosedur audit, atau hal!

hal signifikan yang serupa, di dalam kasus ini antara $)P )di susilo /ekan sebagai

auditor baru P&. 'aju 'akmur sebagai 0alon $lien dari $)P )di usilo /ekan.

Namun pada dasarnya, ada saja hal!hal yang tidak diinginkan salah satunya mengenai

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 4/8

Pemilik P&. 'aju 'akmur, anggeng antoso yang tidak memberikan ijin kepada $)P )di

usilo /ekan untuk melakukan diskusi dengan auditor terdahulu.

2erkenaan dengan permasalahan diatas, bila calon klien (anggeng antoso tidak

memberikan i3in kepada auditor pengganti untuk memperoleh informasi dari auditor

sebelumnya, menurut ) +1." auditor pengganti ($)P )di usilo /ekan harus

menyelidiki alasan!alasan dan mempertimbangkan pengaruh penolakan atau pembatasan

tersebut dalam memutuskan penerimaan atau penolakan perikatan dari calon klien tersebut.

) Ti-/aa- 3a- /ilaua- ' ,e-a4a ti-/aa- te+*ebut /ilaua- te+ha/a4 al-

Klie- 3a- u+a- ,e,ilii i-te+ita*

Penting bagi auditor untuk menerima suatu perikatan audit hanya apabila terdapat

keyakinan yang memadai bahwa manajemen klien dapat dipercaya. $etika manajemen

kurang memiliki integritas , terdapat kemungkinan yang lebih besar bahwa kekeliruan yang

material dan ketidakberesan akan terjadi dalam proses akuntansi dimana laporan keuangan

dibuat. 'uat3 dan haraf (14*1 menyebutkan bahwa penilaian perilaku klien akan

mempengaruhi strategi audit, walaupun rendahnya integritas klien tidak selalu

menimbulkan masalah penipuan (2ernadi, "555. 6valuasi bukti adalah fundamental setiap

audit, kompleks dan vital dalam proses pengambilan keputusan, auditor membutuhkan

pertimbangan mengenai kualitas dan kuantitas bukti sesuai dengan kriteria yang ditetapkan

seperti kecukupan, kompetensi, dan biaya ( in, et.al., 1478. 0ara lain adalah dengan

melakukan substantif test yang diperluas, tujuannya adalah dikhususkan untuk menunjuk

suatu risiko yang telah dinilai seperti pengabaian manajemen.

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 5/8

6) Pee+ Re7ie8

Peer review merupakan review yang dilakukan oleh auditor terhadap kepatuhan suatu

$)P pada sistem pengendalian kualitasnya yang bertujuan untuk menentukan serta

melaporkan apakah $)P telah menyusun kebijakan dan prosedur yang memadai bagi

kelima elemen pengendalian kualitas serta mempraktekkannya. 9ang diperiksa oleh tim

peer review adalah penerapan sistem pengendalian mutu $)P yang mengatur tentang

kebijakan independensi, penugasan personal, konsultasi, supervisi, pemekerjakan,

pengembangan profesional, promosi, penerimaan, dan keberlanjutan klien, dan ispeksi.

5) Du,e-ta*i Au/it

#okumentasi audit adalah catatan utama yang mencakup semua informasi yang perlu

dipertimbangkan oleh auditor untuk melakukan audit secara memadai dan untuk

mendukung laporan audit. &ujuan dokumentasi audit adalah untuk membantu auditor dalam

memberikan kepastian yang memadai bahwa audit telah sesuai dengan standar audit yang

berlaku umum dan juga membantu auditor dalam melaksanakan dan mensupervisi audit,

selain itu dokumentasi audit juga digunakan oleh auditor untuk menjembatani bukti audit

dengan opininya.

#okumentasi audit dapat berupa berkas permanen maupun berkas tahun berjalan. 2erkas

Permanen yaitu berkas yang berisi data historis atau yang bersifat berkelanjutan mengenai

klien, contoh: akta notaris, 2erita acara kas opname, /ekonsiliasi bank, /incian piutang,

/incian persediaan /incian utang, /incian biaya dan lain lain.. 2erkas tahun berjalan

mencakup seluruh kertas kerja yang berkaitan untuk tahun yang diaudit, yaitu program

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 6/8

audit, informasi umum, neraca saldo, jurnal koreksi % reklasifikasi, dan daftar!daftar

pendukung.

") Pe,aha- $u-*i Au/it leh 9al- Klie- ' P+*e/u+ Au/it ta,baha-

'enurut P) No adalah membangun pemahaman dengan klien mengenai jasa yang

akan dilaksanakan untuk setiap perikatan karena dengan membangun pemahaman dengan

klien merupakan cara untuk mengurangi risiko terjadinya salah interpretasi atau harapan

pihak lain, baik pihak auditor maupun klien.

Pemahaman yang harus disampaikan auditor terhadap klien tentang audit atas laporan

keuangan umumnya mencakup hal!hal berikut ini :

). &ujuan audit adalah untuk menyatakan suatu pendapat atas laporan keuangan.

2. 'anajemen bertanggung jawab untuk membangun dan mempertahankan pengendalian

intern yang efektif terhadap pelaporan keuangan.

0. 'anajemen bertangung jawab untuk mengidentifikasi dan menjamin bahwa entitasmematuhi peraturan perundangan yang berlaku terhadap aktivitasnya.

#. 'anajemen bertanggung jawab untuk membuat semua catatan keuangan dan informasi

yang berkaitan tersedia bagi auditor.6. Pada akhir perikatan, manajemen akan menyediakan suatu surat bagi auditor yang

menegaskan representasi tertentu yang dibuat selama audit berlangsung.

Jika P& 'aju 'akmu menjadi perusahaan go public, prosedur tambahan yang harus

dilakukan adalah melakukan prosedur analitis. 'enurut P) No. "" () eksi +"4,

prosedur analitik meliputi perbandingan jumlah!jumlah yang tercatat atau ratioyang

dihitung dari jumlah!jumlah yang tercatat, dibandingkan dengan harapan yang

dikembangkan oleh auditor. $etika menjadi perusahaan publik, maka auditor

berkewajiban untuk menghitung ratio!ratio, dengan membandingkan perusahaan

tersebut dengan perusahaan sejenis lainnya.

!) Re7ie8 %a4+a- Keua-a- ' Au/it

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 7/8

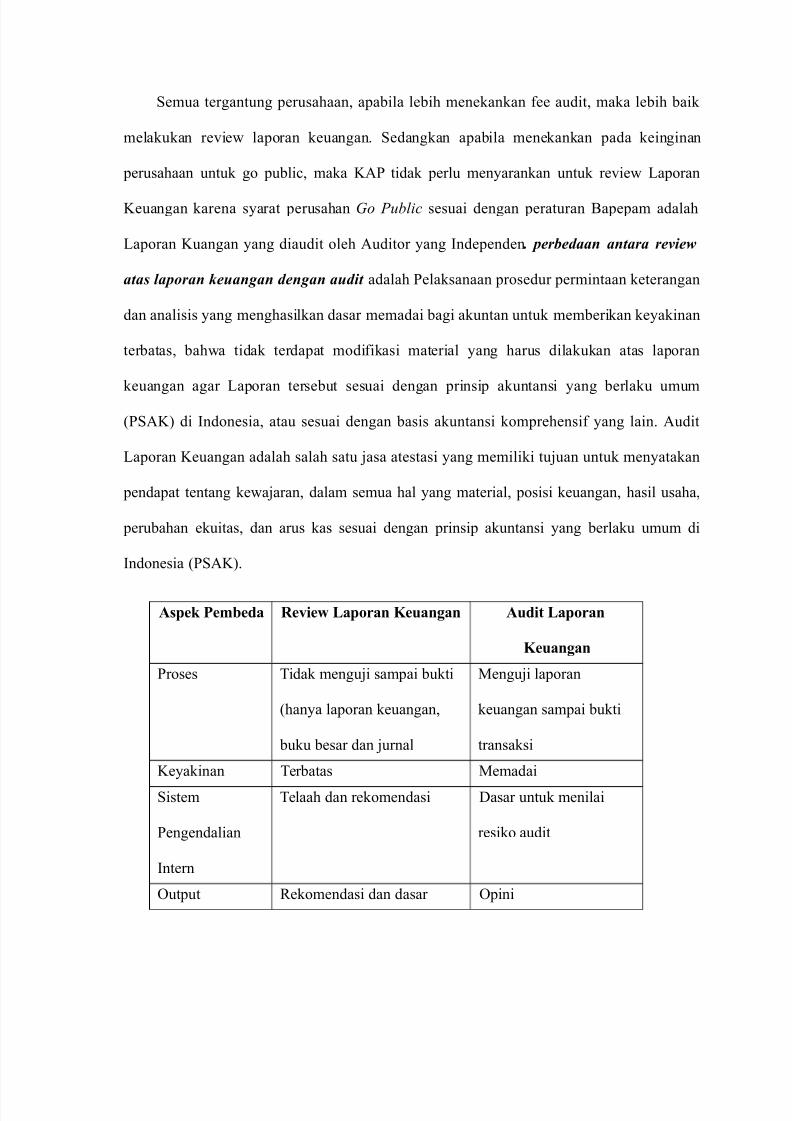

emua tergantung perusahaan, apabila lebih menekankan fee audit, maka lebih baik

melakukan review laporan keuangan. edangkan apabila menekankan pada keinginan

perusahaan untuk go public, maka $)P tidak perlu menyarankan untuk review aporan

$euangan karena syarat perusahan Go Public sesuai dengan peraturan 2apepam adalah

aporan $uangan yang diaudit oleh )uditor yang ;ndependen . perbedaan antara review

atas laporan keuangan dengan audit adalah Pelaksanaan prosedur permintaan keterangan

dan analisis yang menghasilkan dasar memadai bagi akuntan untuk memberikan keyakinan

terbatas, bahwa tidak terdapat modifikasi material yang harus dilakukan atas laporan

keuangan agar aporan tersebut sesuai dengan prinsip akuntansi yang berlaku umum

(P)$ di ;ndonesia, atau sesuai dengan basis akuntansi komprehensif yang lain. )udit

aporan $euangan adalah salah satu jasa atestasi yang memiliki tujuan untuk menyatakan

pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha,

perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di

;ndonesia (P)$.

A*4e Pe,be/a Re7ie8 %a4+a- Keua-a- Au/it %a4+a-

Keua-a-

Proses &idak menguji sampai bukti

(hanya laporan keuangan,

buku besar dan jurnal

'enguji laporan

keuangan sampai bukti

transaksi

$eyakinan &erbatas 'emadai

istem

Pengendalian

;ntern

&elaah dan rekomendasi #asar untuk menilai

resiko audit

<utput /ekomendasi dan dasar <pini

7/27/2019 Ahmad Dwi Nuryawan (Tugas Individu)_115020307111016_Kasus2

http://slidepdf.com/reader/full/ahmad-dwi-nuryawan-tugas-individu115020307111016kasus2 8/8

pernyataan manajemen

Pengguna ;nternal (manajemen ;nternal (manajemen

dan eksternal

(stakeholder

Apakah yang menjadi dampak finansial dari audit yang dilakukan pada PT Maju

Makmur jika berubah menjadi perusahaan publik adalah =ee audit menjadi semakin

mahal dikarenakan resiko audit yang semakin besar.

7. 9ang akan saya rekomendasikan adalah fee nya, resiko nya, proses bisnis, P; nya, bukti

transaksi lebih khususnya ke aset tetap.