Achieving Success, Sharing...

276

Transcript of Achieving Success, Sharing...

Laporan Tahunan 2012 Annual Report Bank Kesejahteraan 1

PT Bank Kesejahteraan Ekonomi sebagai salah satu institusi keuangan yang sedang tumbuh berkembang senantiasa menyikapi setiap perubahan dari perjalanan sejarahnya dengan keyakinan bahwa setiap perubahan dalam menghadapi tantangan akan menjadikan Bank Kesejahteraan untuk tumbuh lebih besar lagi. Usia perjalanan Bank Kesejahteraan yang ke-20 tahun menjadi momentum perubahan bagi kami untuk terus memperkuat komitmen dengan penuh kesungguhan dalam meraih prestasi kinerja yang semakin kokoh sekaligus dalam kepedulian untuk memberikan solusi melalui layanan prima sehingga mampu mendampingi masyarakat Indonesia menuju kesuksesan.

Kami mencanangkan berbagai cara dan jalan yang akan terus dibangun lebih baik lagi daripada yang selama ini telah kami lakukan sehingga keberlanjutan perbaikan dapat terus dimaksimalkan. Semua upaya tersebut tidak pernah lepas dari budaya perusahaan kami yang memegang teguh integritas, kerjasama, fokus terhadap nasabah, tanggung jawab, berorientasi pada hasil, dan perbaikan secara terus-menerus yang menjadi modal utama kami dalam mengukir setiap prestasi yang berfokus pada pangsa pasar yang dikelola dengan tetap memperkuat penerapan prinsip tata kelola yang baik dan kehati-hatian dalam praktik usaha yang dijalankan.

PT Bank Kesejahteraan Ekonomi as one of growing financial institutions always response to every changing condition form its historical journey within the confident that every change in overcoming challenges will encourage Bank Kesejahteraan to grow higher. The 20th Ages of Bank Kesejahteraan’s journey remains our transformational momentum to continuously strengthen our commitment in realizing stronger performance accomplishment as well as delivering awareness to provide solution through excellent service that will be able to assist Indonesian society in achieving success.

We implement several program and activity that will be built better compared to our existing efforts that the improvement sustainability is able to be maximized. All of these efforts can not be separated from our corporate culture that strongly holds integrity, cooperation, focus to customers, responsibility, result-oriented and continuous improvement become our primary factor in delivering every achievement focusing on market segment managed by continuously strengthen good corporate governance and prudent principles implementation on implemented business practice.

Menuai Prestasi, Berbagi Peduli

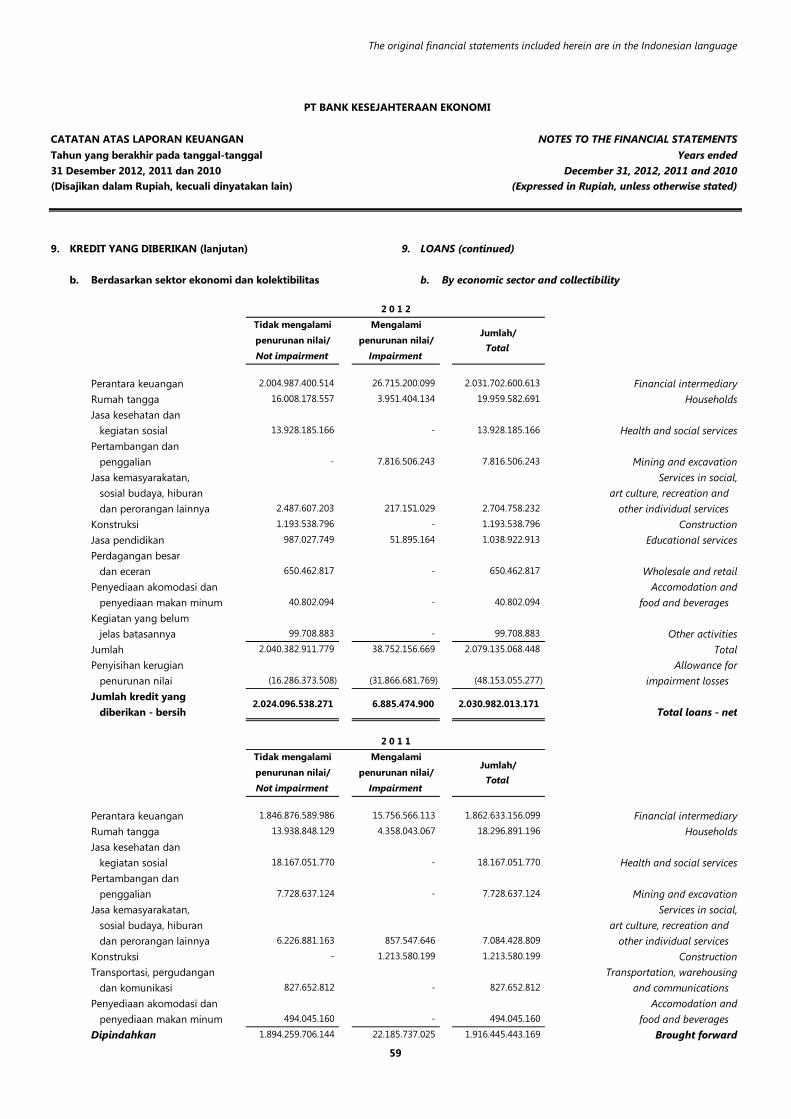

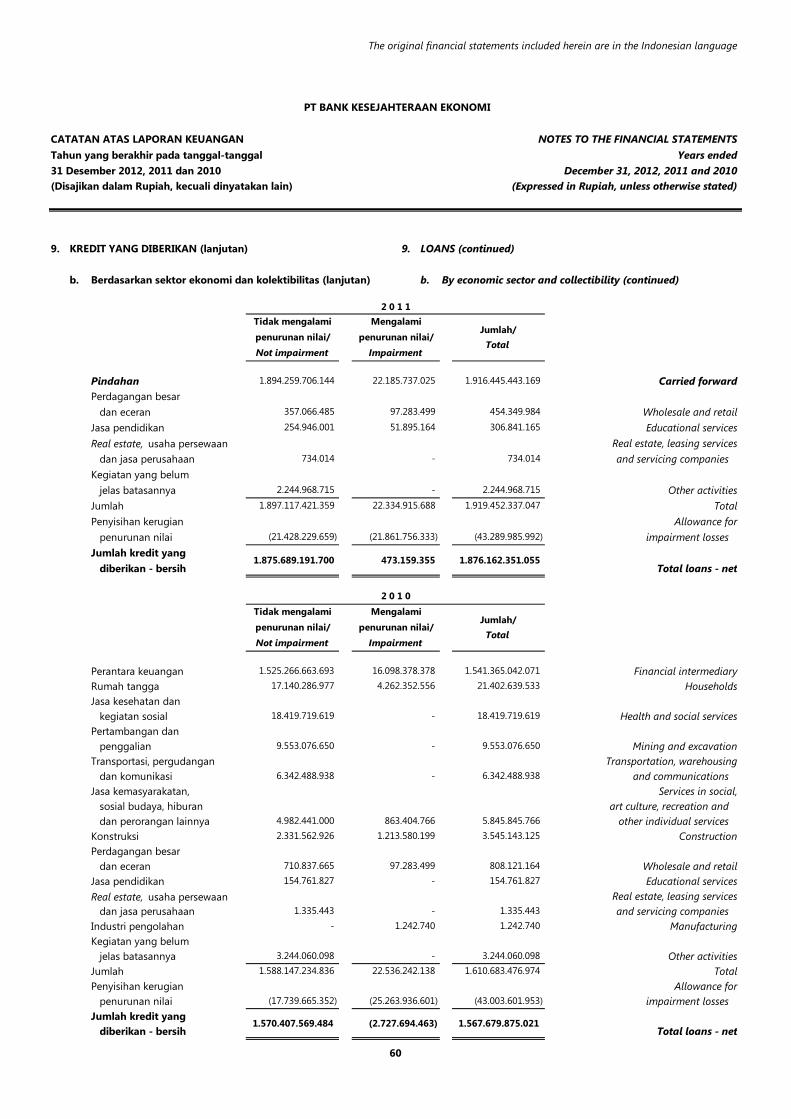

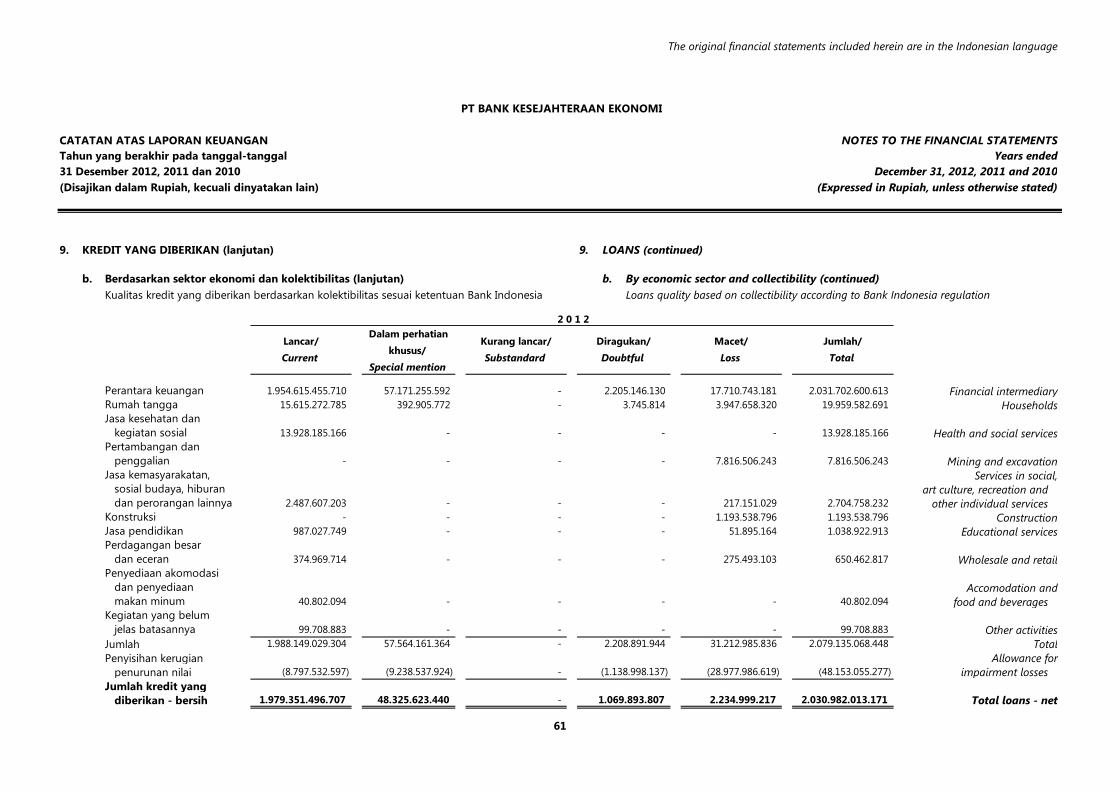

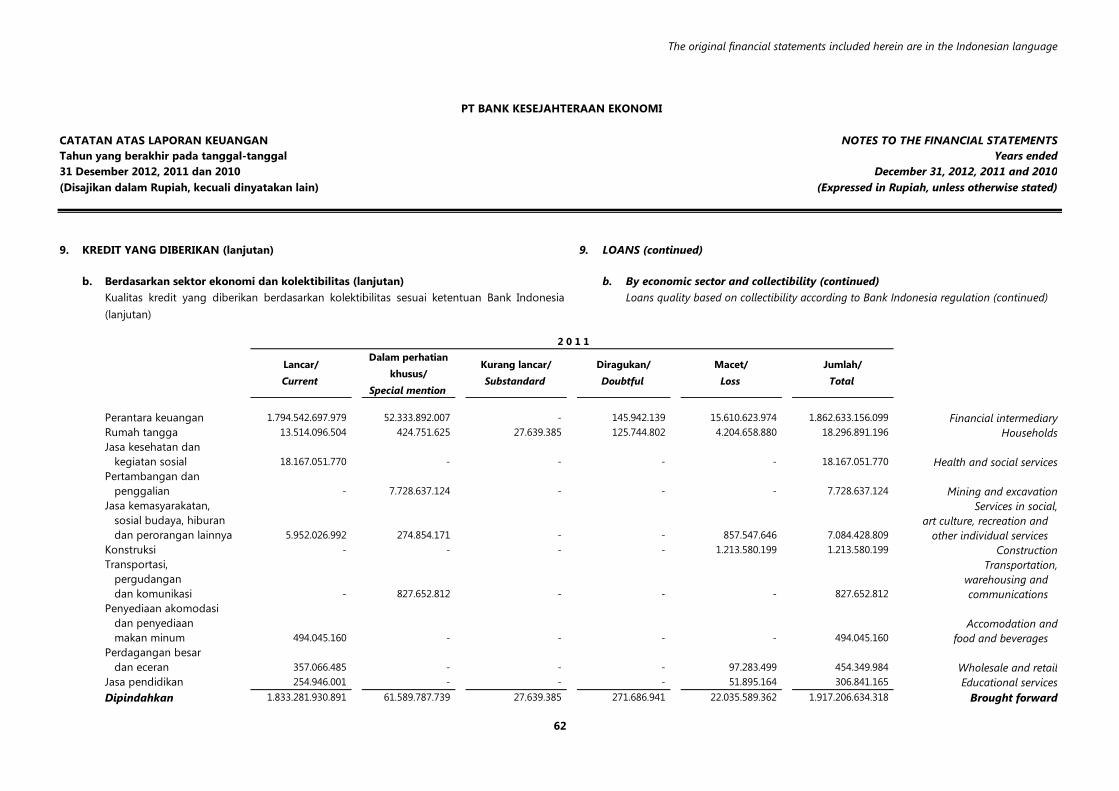

Achieving Success, Sharing Awareness

Laporan TahunanAnnual Report

2012

Laporan Tahunan 2012 Annual Report Bank Kesejahteraan

Laporan Tahunan 2012 Annual Report Bank Kesejahteraan

2 3

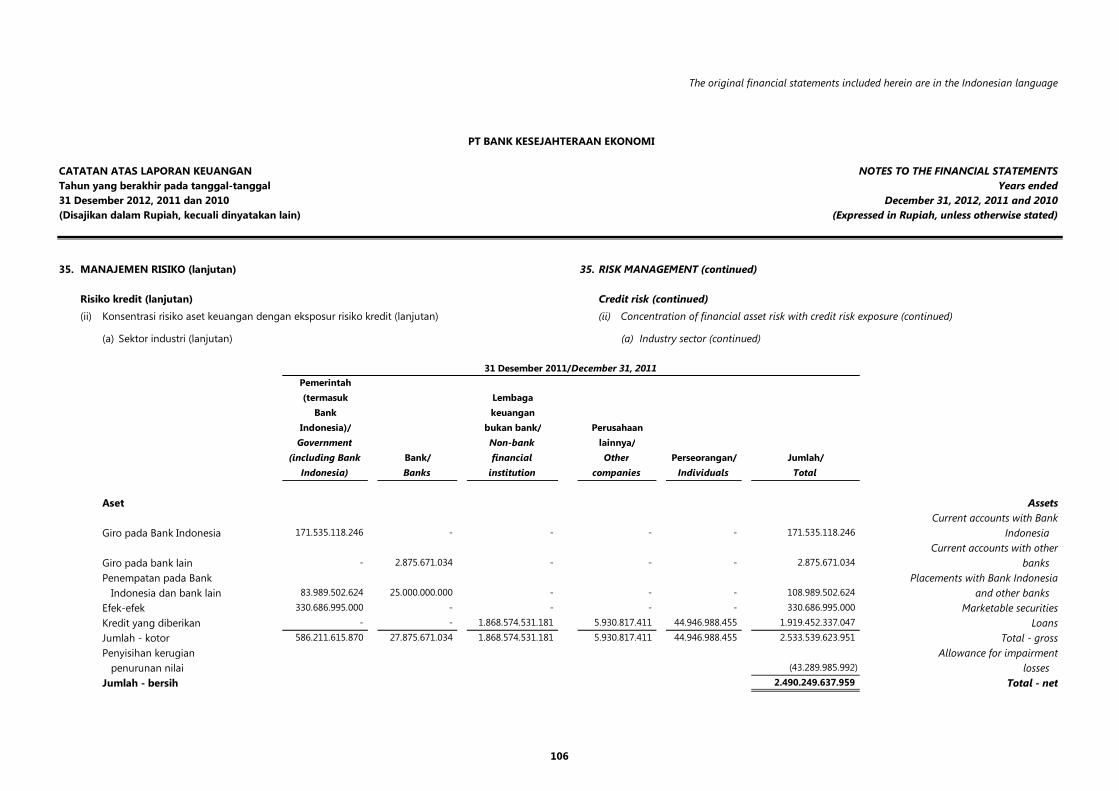

197LAPoRAn MAnAjEMEn RISIKoRISK MAnAgEMEnT REPoRT

199SISTEM MAnAjEMEn RISIKo RISK MAnAgEMEnT SySTEM

238PRofIL RISIKoRisk PRofile

239EvALUASI SISTEM MAnAjEMEn RISIKoRisk ManageMent systeM evaluation

188SUMBER DAyA MAnUSIA BAnK KESEjAhTERAAn DI MASA MEnDATAngBAnK’S hUMAn RESoURcES fUTURE WELfARE

190Corporate SoCial reSponSibilitieS (CSr)

120ASPEK PEMASARAnMARKETIng ASPEcT

124REncAnA STRATEgIS BAnK 2013BAnK’S STRATEgIc PLAn 2013

83AnALISA DAn PEMBAhASAn MAnAjEMEnMAnAgEMEnT'S DIScUSSIon AnD AnALySIS

84KInERjA KEUAngAnfInAncIAL PERfoRMAncE

106RASIo KEUAngAn TERKAIT SoLvABILITAS DAn KoLEKTIBILITAS, LIKUIDITAS, DAn REnTABILITAS BAnKfInAncIAL RATIo RELATED To SoLvABILITy AnD coLLEcTABILITy, LIqUIDITy AnD REnTABILITy

110KEMAMPUAn MEMBAyAR hUTAng DAn TIngKAT KoLEKTIBILITAS PIUTAngABILITy To PAy DEBT AnD coLLEcTABILITy

28vISI DAn MISIvISIon AnD MISSIon

29nILAI-nILAI PERUSAhAAncoRPoRATE vALUE

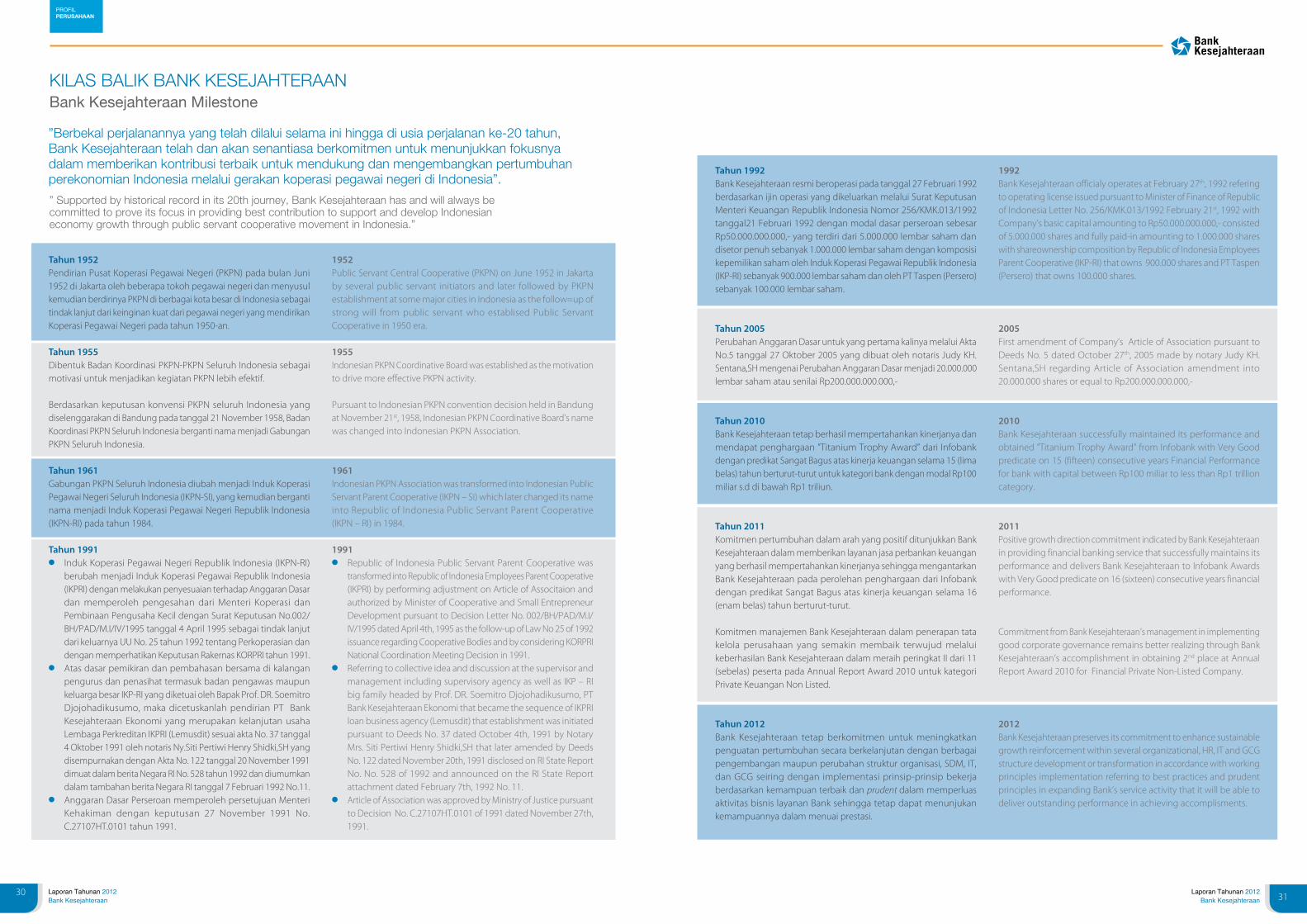

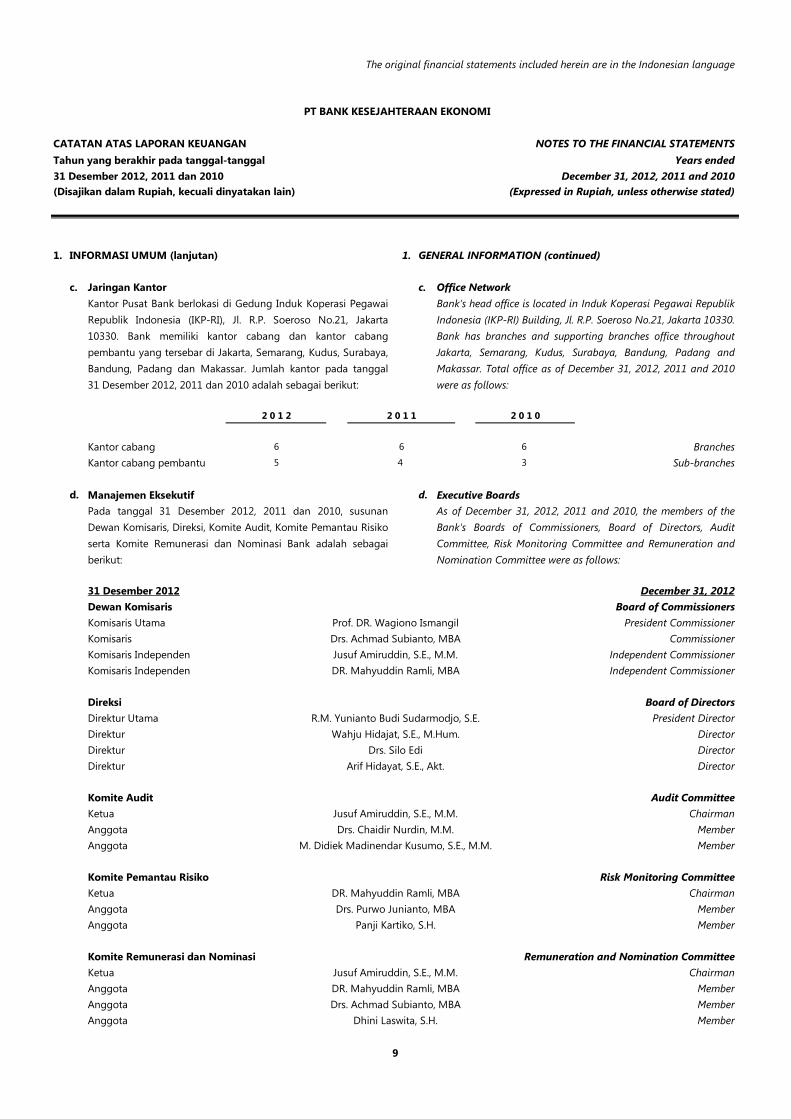

30KILAS BALIK BAnK KESEjAhTERAAnBAnK KESEjAhTERAAn MILESTonE

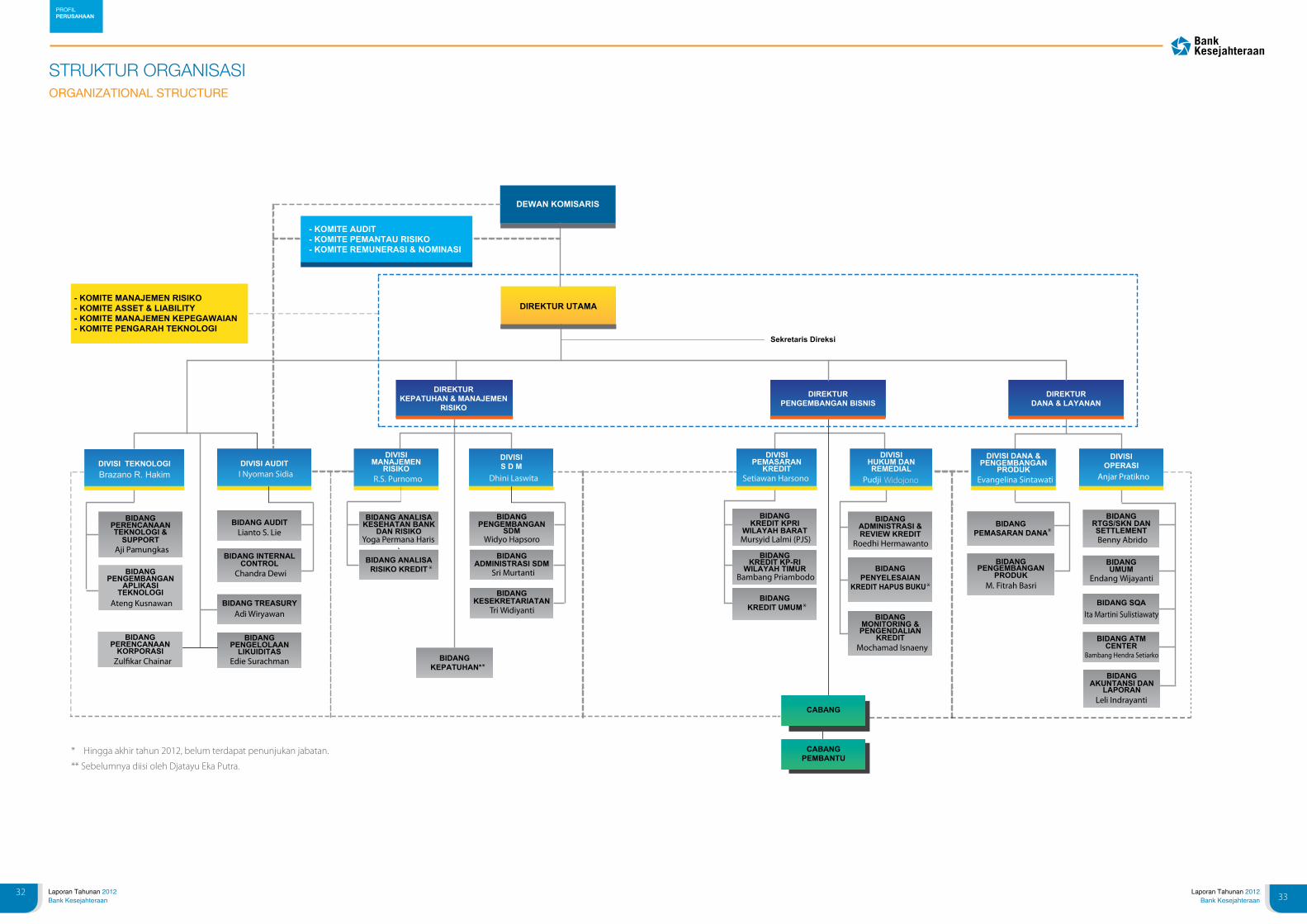

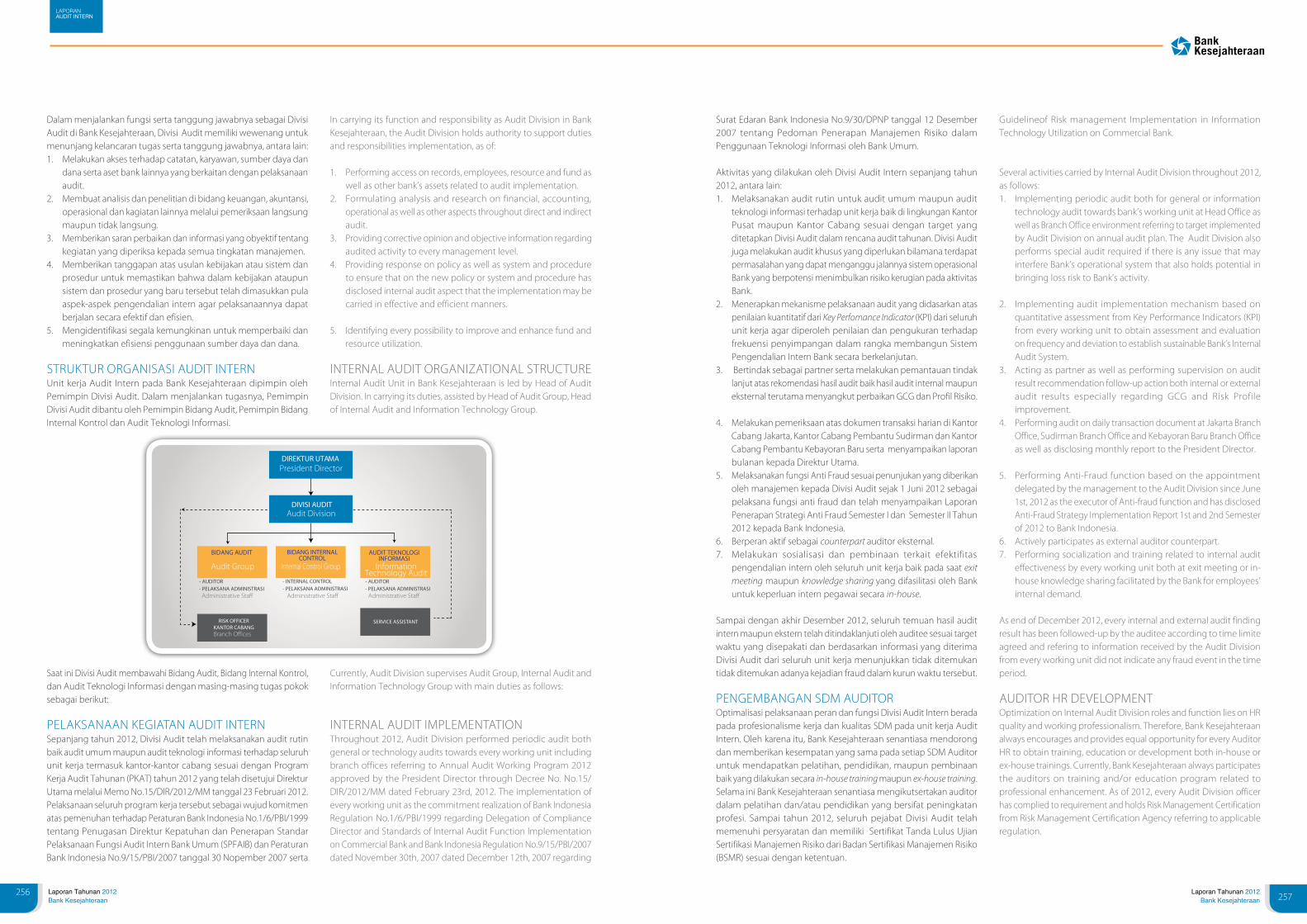

32STRUKTUR oRgAnISASIoRgAnIzATIonAL STRUcTURE

34PRofIL DEWAn KoMISARISBoARD of coMMISSIonERS PRofILE

38PRofIL DIREKSIBoARD of DIREcToRS PRofILE

46KALEIDoSKoP 20122012 hISToRIcAL joURnEy

57PEnghARgAAn 2012AWARD 2012

59TInjAUAn DAn KonDISI USAhABUSInESS REvIEW

60KonDISI EKonoMI gLoBALgLoBAL EconoMy ovERvIEW

63KInERjA PERBAnKAn InDonESIAInDonESIAn BAnKIng PERfoRMAncE

DAFTAR ISITABLE of conTEnTS

1MEnUAI PRESTASI, BERBAgI PEDULI AchIEvIng SUccESS, ShARIng AWAREnESS

4IKhTISAR DATA KEUAngAn PEnTIngfInAncIAL PERfoRMAncE hIghLIghTS

6LAPoRAn DEWAn KoMISARISREPoRT of ThE BoARD of coMMISSIonERS

12LAPoRAn DIREKSIREPoRT fRoM ThE BoARD of DIREcToRS

23TAnggUng jAWAB PELAPoRAn TAhUnAnRESPonSIBILITy foR AnnUAL REPoRTIng

25PRofIL PERUSAhAAn coMPAny PRofILE

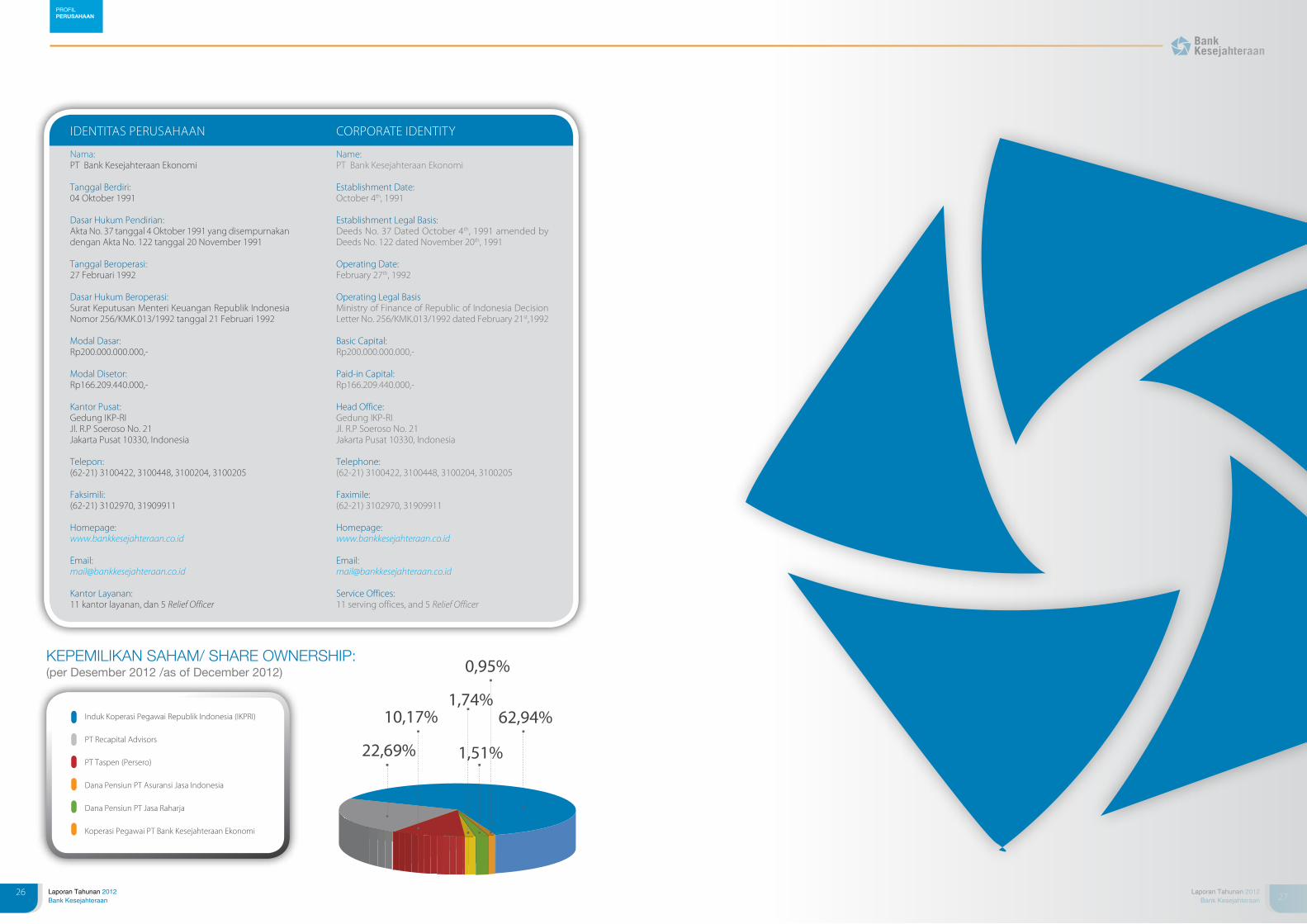

26IDEnTITAS PERUSAhAAn coRPoRATE IDEnTITy

127TATA KELoLA PERUSAhAAngooD coRPoRATE govERnAncE

129KEBIjAKAn gcggcg PoLIcy

129PEnILAIAn gcggcg ASSESSMEnT

169WhISTLEBLoWIng SySTEMWhISTLEBLoWIng SySTEM

170PRAKTIK BAD coRPoRATE govERnAncEBAD coRPoRATE govERnAncE PRAcTIcE

173LAPoRAn SUMBER DAyA MAnUSIAhUMAn RESoURcES REPoRT

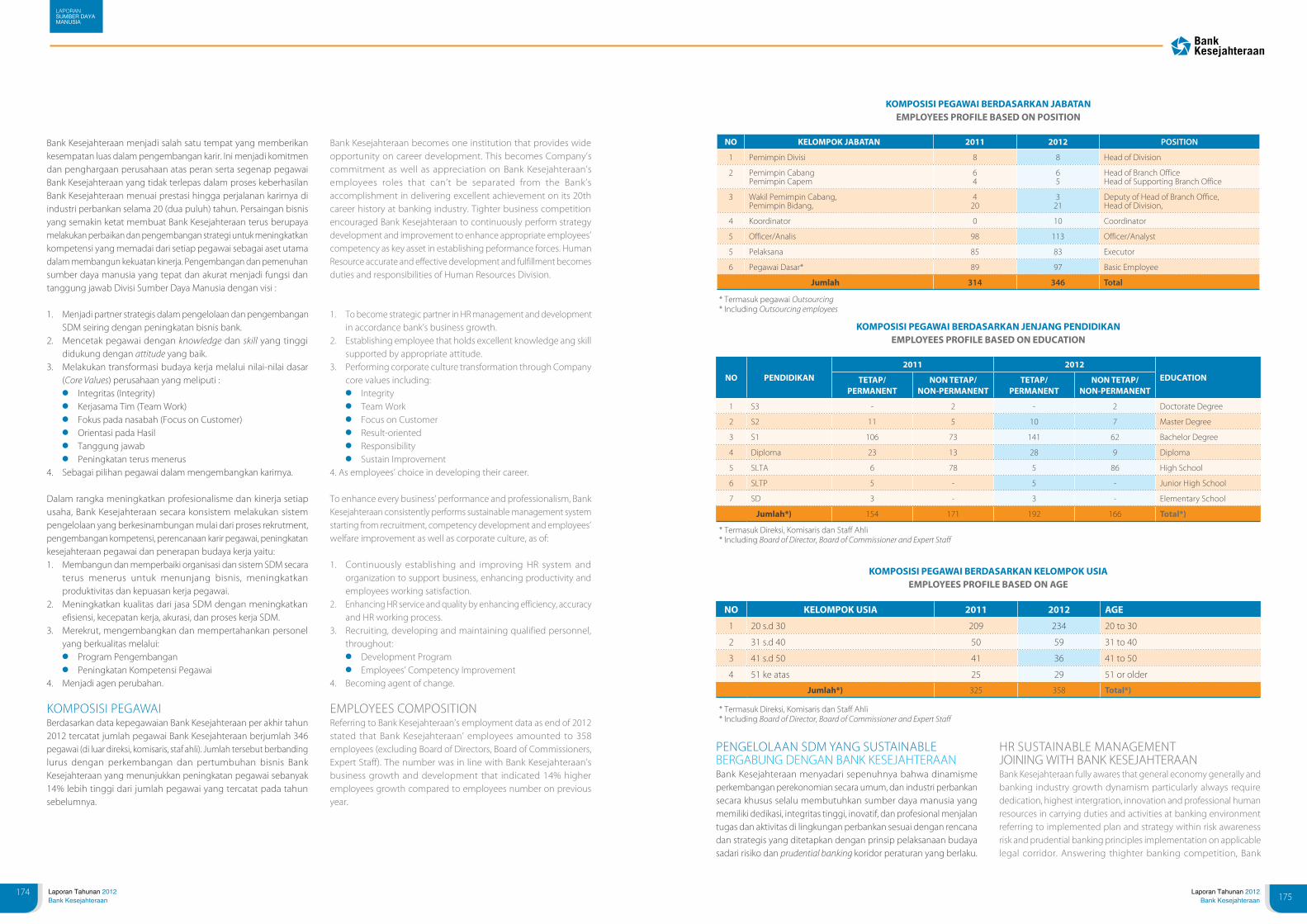

174KoMPoSISI PEgAWAIEMPLoyEES coMPoSITIon

175PEngELoLAAn SDM yAng SUSTAInABLEhR SUSTAInABLE MAnAgEMEnT

241TEKnoLogI InfoRMASIInfoRMATIon TEchnoLogy

242 PEnERAPAn KInERjA IT TAhUn 2012IT PERfoRMAncE IMPELEMEnTATIon 2012

243PEngEMBAngAn TEKnoLogI TAhUn 2013TEchnoLogy DEvELoPMEnT 2013

113InfoRMASI BAgI PEMEgAng SAhAMShAREhoLDERS InfoRMATIon

115KEBIjAKAn DIvIDEnDIvIDEnD PoLIcy

115STRUKTUR PERMoDALAncAPITAL STRUcTURE

118PRoSPEK DAn REncAnA 2013PRoSPEcT AnD PLAn 2013

245LAPoRAn KEPATUhAn coMPLIAncE REPoRT

247PEnERAPAn BUDAyA KEPATUhAncoMPLIAncE cULTURE IMPLEMEnTATIon

249LAPoRAn DIREKTUR KEPATUhAncoMPLIAncE DIREcToR REPoRT

250PEngEMBAngAn fUngSI KEPATUhAn TAhUn 2013coMPLIAncE fUncTIon DEvELoPMEnT 2013

253LAPoRAn AUDIT InTERnInTERnAL AUDIT REPoRT

254PIAgAM AUDIT InTERnALInTERnAL AUDIT chARTER

258SISTEM PEngEnDALIAn InTERnAL BAnKInTERnAL AUDIT SySTEM

258UPAyA PEncEgAhAn InTERnAL fRAUDInTERnAL fRAUD PREvEnTIon

260RIWAyAT SIngKAT PEMIMPIn DIvISI AUDIT InTERnhEAD of InTERnAL AUDIT DIvISIon PRofILE

261fUngSI AUDIT EKSTERnExTERnAL AUDIT fUncTIon

263LAPoRAn KEUAngAnfInAncIAL STATEMEnT

REfEREnSI PERATURAn BAPEPAM-LKPREffEREncE of ThE REgULATIonS of ThE BAPEPAM-LK

66PEncAPAIAn BAnK KESEjAhTERAAn TAhUn 2012BAnK KESEjAhTERAAn AchIEvEMEnT 2012

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

4 5

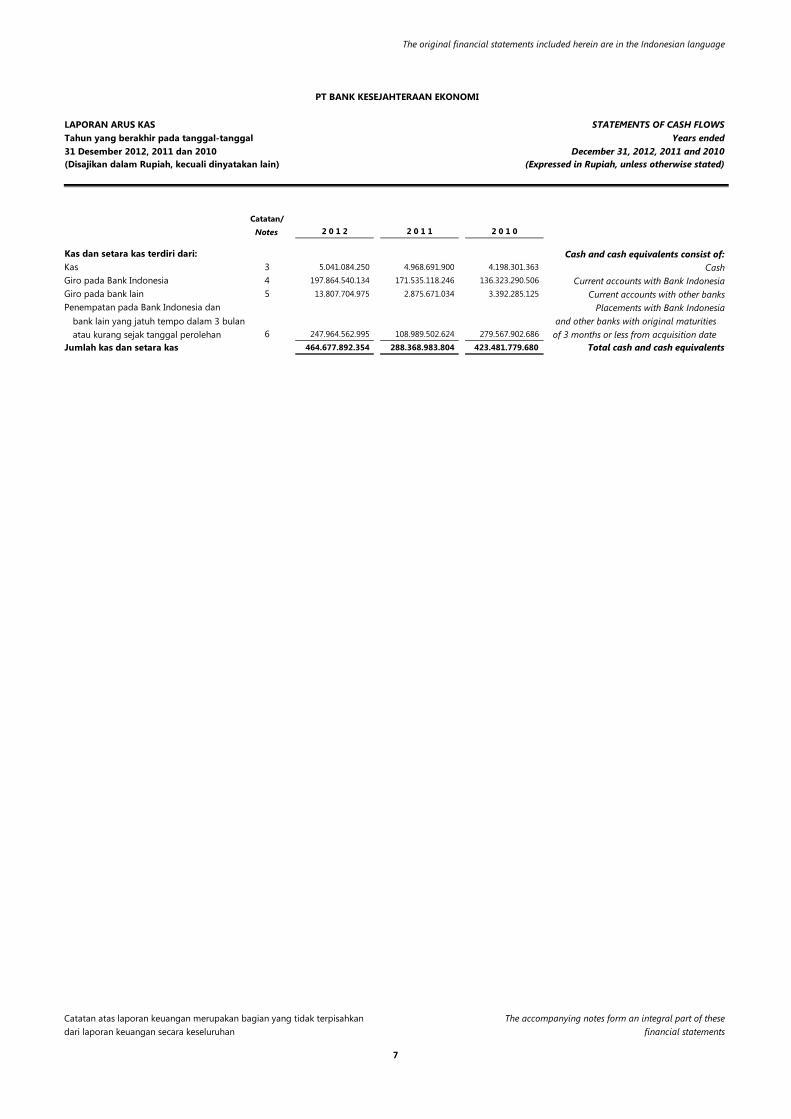

KETERANGAN(dalam jutaan Rupiah)

2012 2011 2010 2009 2008Remarks

(in million Rupiah)

nERAcA BALAncE ShEET

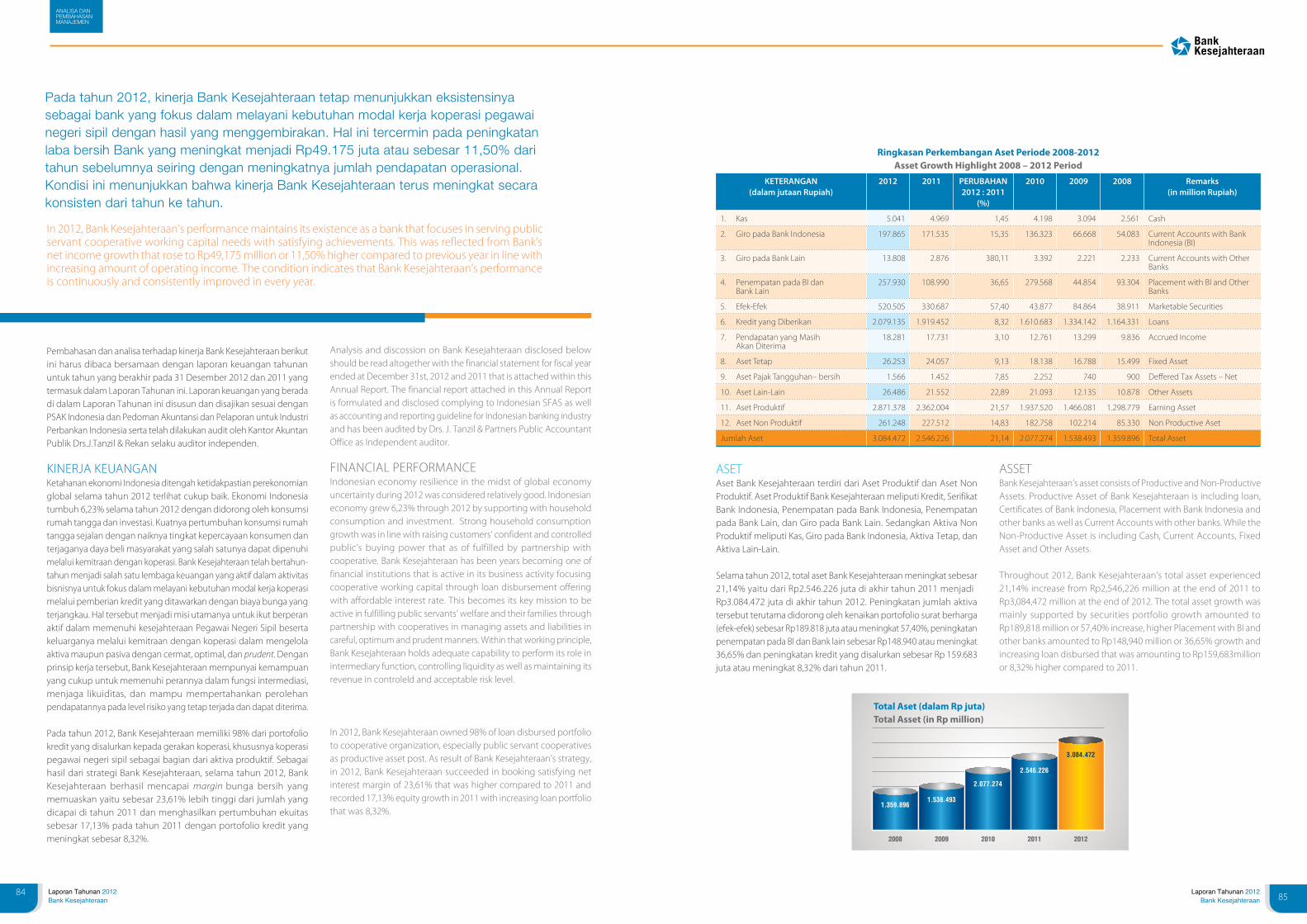

Total Aset 3.084.472 2.546.226 2.077.274 1.538.493 1.359.896 Total Asset

Aset Produktif 2.871.378 2.362.004 1.937.520 1.466.081 1.298.779 Earning Asset

Kredit yang Diberikan 2.079.135 1.919.452 1.610.683 1.334.142 1.164.332 Loans

Penempatan pada BI dan Bank Lain 257.930 108.990 279.568 44.854 93.304 Placement with BI and other Banks

Efek – Efek 520.505 330.687 43.877 84.864 38.911 Securities

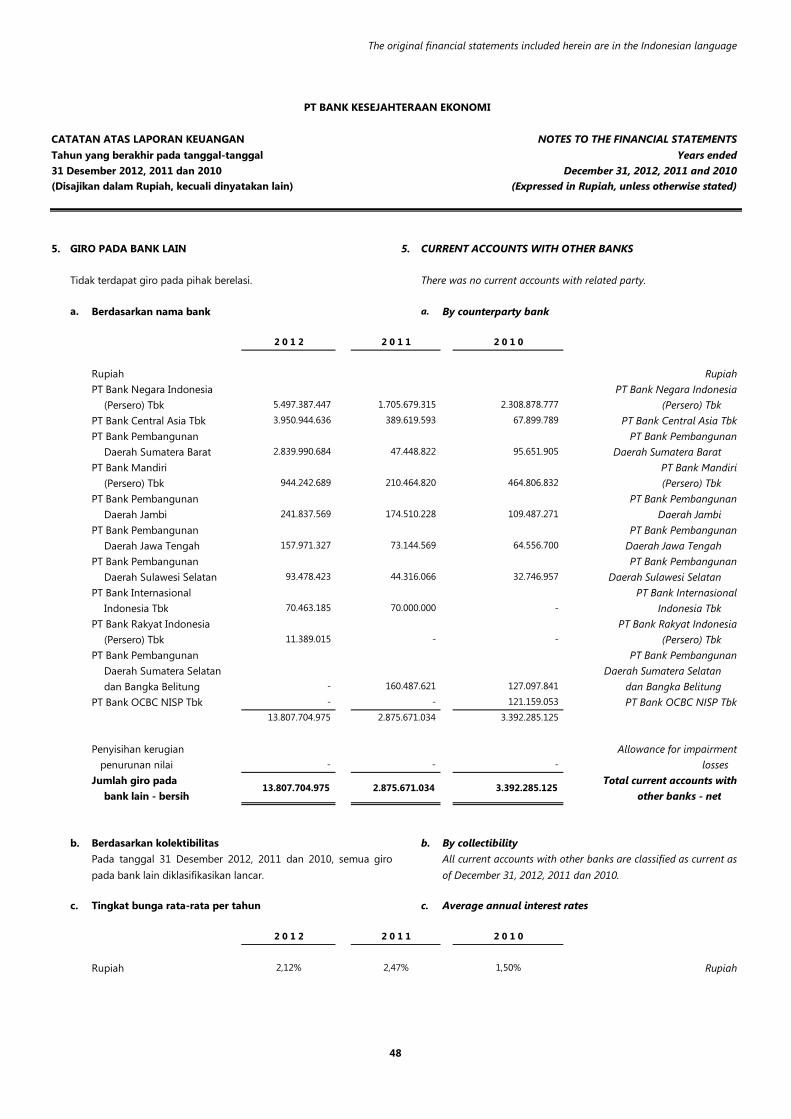

giro pada Bank Lain 13.808 2.876 3.392 2.221 2.233 current Accounts with other Banks

cadangan Kerugian Penurunan nilai (cKPn) (48.153) (43.290) (43.004) (29.802) (24.216) Impairment Losses

Aset non Produktif 261.248 227.512 182.758 102.214 85.330 non-Productive Asset

Dana Pihak Ketiga 2.500.845 2.155.115 1.707.883 1.303.158 1.126.635 Third Party fund

giro 22.112 17.387 14.938 22.347 12.709 Demand Deposits

Tabungan 181.269 142.489 113.076 94.763 79.518 Savings

Deposito 2.297.464 1.995.239 1.579.868 1.186.048 1.034.408 Time Deposit

Simpanan dari Bank Lain 267.439 113.399 135.479 30.049 42.325 Savings with other Banks

Pinjaman Subordinasi 14.000 14.000 - - - Subordinate Loans

Ekuitas 274.463 234.322 211.076 173.025 161.317 Equity

Modal Disetor 166.209 138.653 127.647 118.305 108.554 Paid-in capital

Tambahan Modal Disetor 26.103 23.464 24.330 10.489 9.709 Additional Paid-in capital

LAPoRAn LABA RUgI IncoME STATEMEnT

Pendapatan Bunga 375.568 343.766 283.805 232.425 182.764 Interest Income

Beban Bunga (201.912) (203.282) (163.420) (154.402) (103.638) Interest Expense

Pendapatan Bunga Bersih 173.656 140.484 120.385 78.023 79.126 Interest Income - net

Pendapatan operasional Lainnya 2.039 1.958 1.209 995 947 other operating Income

Beban operasional (109.682) (82.924) (74.227) (48.610) (46.351) operating Expense

Laba operasional 66.013 59.517 47.367 30.408 33.722 operating Income

Laba Sebelum Pajak 66.026 59.312 47.117 30.218 33.538 Income Before Tax

Beban Pajak (16.851) (15.207) (12.398) (8.896) (10.401) Tax Expense

Laba Bersih 49.175 44.104 34.718 21.323 23.137 net Income

Laba per Saham Dasar 2.959 3.087 2.806 1.818 1.992 Earning per Share

RASIo KEUAngAn (%) fInAncIAL RATIo (%)

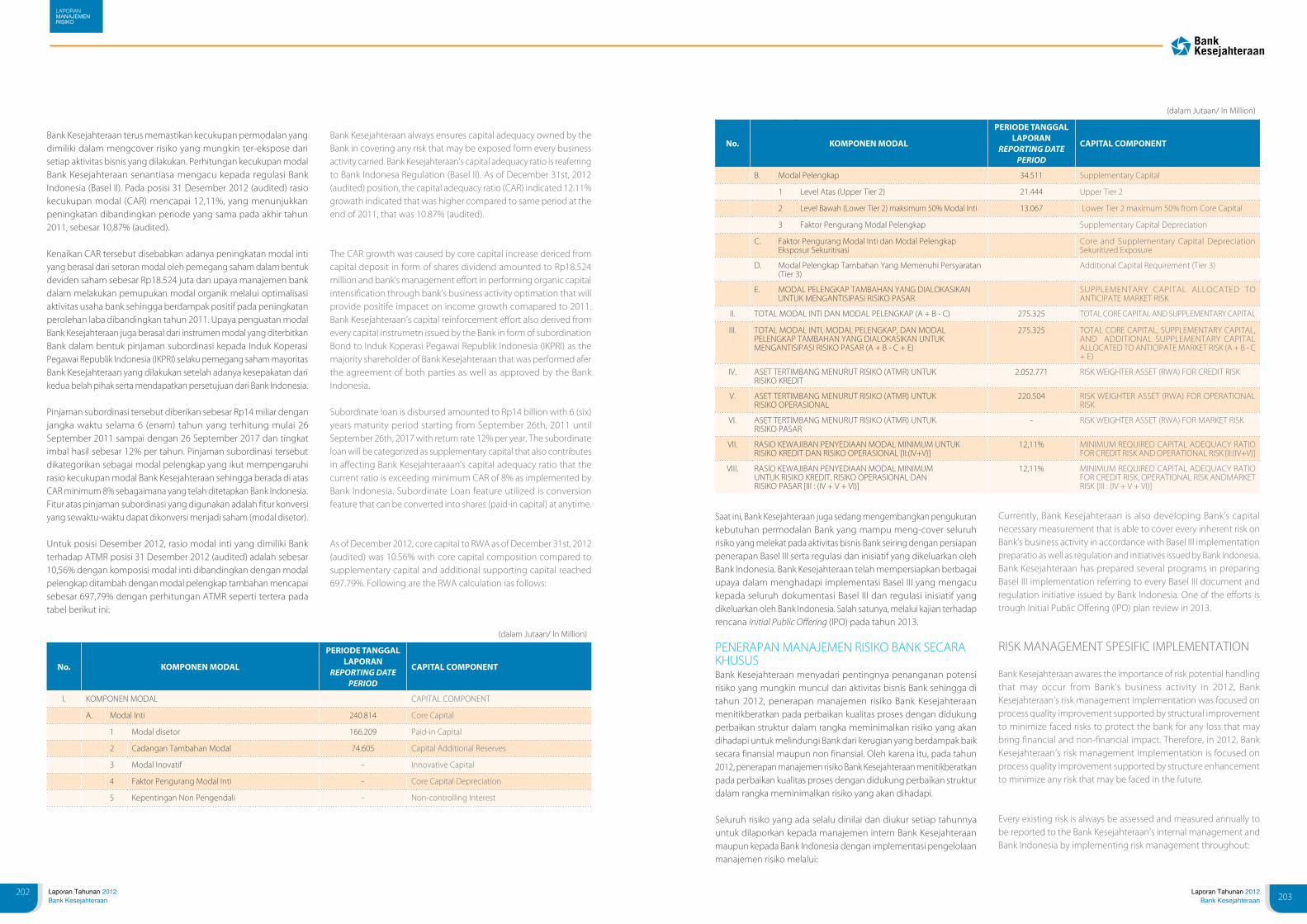

Rasio Kecukupan Modal (cAR) 12,11 10,87 11,92 12,09 13,70 capital Adequacy Ratio (cAR)

Imbal hasil Rata-Rata Aktiva (RoA) 2,48 2,59 2,66 2,14 2,83 Return on Asset (RoA)

Imbal hasil Rata-Rata Ekuitas (RoE) 21,42 22,11 19,70 13,94 16,02 Return on Equity (RoE)

Marjin Pendapatan Bunga Bersih (nIM) 7,24 6,85 6,94 5,71 7,68 net Interest Margin (nIM)

nPL gross 1,61 1,16 1,37 1,64 1,49 nPL gross

nPL netto 0,16 0,02 - 0,45 0,43 nPL net

Rasio Beban operasional terhadap Pendapatan operasional (BoPo) 82,81 82,74 83,00 86,79 81,52

operating Expenses to oeprating Income Ratio (BoPo)

LDR 83,14 89,06 94,31 102,38 103,35 LDR

IKHTISAR DATA KEUANGAN PENTINGFinancial Performance Highlights

1.359.896

1.538.493

2.077.274

2.546.226

3.084.472

2008

2009

2010

2011

2012

1.164.332

1.334.142

1.610.683

1.919.452

2.079.135

2008

2009

2010

2011

2012

1.126.635

1.303.158

1.707.883

2.155.115

2.500.845

2008

2009

2010

2011

2012

33.538

30.218

47.117

59.312

66.026

2008

2009

2010

2011

2012

161.317

173.025

211.076

234.322

274.463

2008

2009

2010

2011

2012

TOTAL ASET (Rp jutaan)Total Asset (Rp Million)

TOTAL KREDIT (Rp jutaan)Total Loan (Rp Million)

DANA PIHAK KETIGA (Rp jutaan)Third Party fund (Rp Million)

CAR (Dalam %)cAR (In %)

NIM (Dalam %)nIM (In %)

ROE (Dalam %)RoE (In %)

BOPO (Dalam %)BoPo (In %)

LABA SEBELUM PAJAK (Rp jutaan)net Income Before Tax (Rp Million)

EKUITAS (Rp jutaan)Equity (Rp Million)

PENDAPATAN BUNGA BERSIH (Rp jutaan)net Interest Income (Rp Million)

79.126

78.023

120.385

140.484

173.656

2008

2009

2010

2011

2012

13,7

12,09

11,92

10,87

12,11

2008

2009

2010

2011

2012

16,02

13,94

19,7

22,11

21,42

2008

2009

2010

2011

2012

81,52

86,79

83

82,74

82,81

2008

2009

2010

2011

2012

7,68

5,71

6,94

6,85

7,24

2008

2009

2010

2011

2012

0

,00

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

6 7

”In 2012, PT Bank Kesejahteraan Ekonomi succeeded in recording strategic accomplishment within supervisory function by the Board of Commissioners that is focused on organization sensitivity in creating added value for every shareholders and stakeholders”.

Para Stakeholders, Pemegang Saham, dan Masyarakat yang terhormat,

Kami senantiasa memanjatkan puji dan syukur kepada Tuhan yang Maha Esa berkat segala rahmat dan karunia yang tak pernah putus dilimpahkan kepada kami sehingga sepanjang tahun 2012 ini kami dapat menyelesaikan tugas sebagai salah satu institusi keuangan yang menjalankan fungsi intermediasi dan melaporkan pencapaian-pencapaian yang diraih oleh Bank Kesejahteraan.

Secara umum, Dewan Komisaris berpendapat bahwa selama tahun 2012, manajemen telah menunjukkan upaya yang serius untuk meraih pencapaian kinerja yang sangat baik dilihat dari sisi kuantitatif maupun kualitatif dengan tetap memberikan perhatian khusus pada penerapan tata kelola perusahaan yang baik dan sistem pengendalian intern yang cukup. Keberhasilan tersebut merupakan hasil dari strategi dan implementasi kebijakan manajemen yang didukung dengan perhatian dan hasil kerja keras tim Direksi beserta seluruh jajaran karyawan Bank Kesejahteraan dalam meletakkan landasan yang kuat untuk mengimplementasikan rencana bisnis jangka panjang.

Sepanjang tahun 2012, perekonomian Indonesia telah menunjukkan kondisi yang cukup baik dengan dukungan permintaan domestik yang kondusif, di tengah perlambatan ekonomi dunia akibat kekhawatiran stagnasi pertumbuhan perekonomian Amerika Serikat dan masalah hutang Eropa. Kondisi tersebut tercermin melalui tingkat pertumbuhan ekonomi Indonesia yang berada pada jalur yang diharapkan dengan nilai pertumbuhan mencapai 6,5% dengan nilai inflasi yang secara umum masih terkendali sebesar 4,32% (yoy). Penggerak pertumbuhan dalam perekonomian Indonesia sejalan dengan menguatnya konsumsi rumah tangga akibat keyakinan konsumen dan masih terjaganya daya beli masyarakat, serta membaiknya kinerja investasi yang didukung oleh optimisme pelaku usaha di samping iklim usaha yang kondusif dan kuatnya permintaan domestik.

Perkembangan yang sama juga ditunjukkan oleh sektor perbankan nasional di tahun 2012 dengan adanya kontribusi positif dari berjalannya fungsi intermediasi perbankan yang terjaga dengan kebijakan suku bunga Bank Indonesia melalui penurunan BI rate sejak oktober 2011. Kinerja positif dari industri perbankan nasional ditunjukkan dengan kondisi rasio permodalan perbankan yang tercatat jauh di atas ambang batas 8% yakni sebesar sekitar 17,29% yang dicapai melalui perolehan profitabilitas yang cukup tinggi dan upaya peningkatan efisiensi yang dilakukan oleh perbankan. Selain itu, kinerja yang menggembirakan juga tercermin dari pertumbuhan kredit dan dana pihak ketiga yang masing-masing mencapai sekitar 8,32% dan 16,04% dengan rasio kredit bermasalah (nPL) yang cukup terpelihara berada pada kisaran 1,61%. Dengan kinerja tersebut, profitabilitas perbankan nasional juga tumbuh sebesar 11,32%.

Kami melihat kondisi perekonomian dan perkembangan industri perbankan nasional yang cukup kondusif di tahun 2012 tersebut sebagai landasan yang cukup mendukung pencapaian kinerja Bank Kesejahteraan di tahun 2012. Di tahun 2012, yang merupakan tahun ke-20 bagi Bank Kesejahteraan memberikan kontribusi dalam perekonomian Indonesia sebagai pelaksana fungsi intermediasi ini,

Dear respected Stakeholders, Shareholders and public,

We always address our gratitude to god Almighty that on his everlasting blessings to us that in 2012 we are successfully accomplish our duties as one of financial institutions performing intermediary function and disclosing several accomplishment achieved by Bank Kesejahteraan.

generally, the Board of commissioners perceived that in 2012, the management has indicated intense effort to achieve outstanding performance accomplishment considering both from qualitative or quantitative aspects by continously provides special concern to good corporate governance and adequate internal control system implementation. The accomplishment became result of management polocy and strategy implementation supported by attention and hard work from Bank Kesejahteraan’s Board of Directors team as well as all employees in placing strong foundation to implement long-term business plan.

In 2012, Indonesian economy indicated relatively fair condition within the support on conducive national demand, in the midst of global economy slow down caused by United States economy growth stagnancy and European debt issues concern. Those conditions were reflected frm Indonesian economy growth rate on the expected route with growth value reached 6,5% with inflation rate that was generally managed at 4,32% (yoy). Indonesian economy growth driver is in line with household consumption strengthening caused by costumers’ confident and maintained public buying power, also improvement on investment performance supported by business player optimis besides conducive business climate as well as strong domestic demand.

Similiar growth was also indicated by national banking sector in 2012 with the occurance of positive contribution from well-maintained banking intermediary function implementation with Bank Indonesia interest rate policy through BI rate decrease since october 2011. national banking industry positive performance was also reflected from banking capital ratio condition that was recorded way beyond 8% limit that was 17,29% achieved through relatively high profitability and efficiency enhancement effort carried by the banking industry. Moreover, delighting performance was also reflected from loan and third party fund growth that each reached 8,32% and 16,04% with maintained non-performing Loan (nPL) ratio at 1,61% level. considering those performances, national banking profitability also experienced 11,32% growth.

We consider that conducive national banking industry and economy growth in 2012 as appropriate foundation to ecnourage Bank Kesejahteraan’s performance achievement in 2012. In this year, that also became 20th year of Bank Kesejahteraan providing contribution on Indonesian economy as intermediary function executor, Bank Kesejahteraan succeeded in booking net income amounting to

Pada tahun 2012, PT Bank Kesejahteraan Ekonomi telah berhasil mencatatkan pencapaian strategis dengan fungsi pengawasan oleh Dewan Komisaris yang fokus pada kepekaan organisasi dalam menciptakan nilai lebih bagi seluruh pemangku kepentingan secara berkelanjutan

LAPORAN DEWAN KOMISARISReport From the Board of Commissioners

Wagiono Ismangil, Prof. DRKomisaris Utama/President commissioner

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

8 9

Bank Kesejahteraan berhasil membukukan laba bersih sebesar Rp49 miliar dengan jumlah aset yang menembus angka Rp3 triliun.

Pencapaian kinerja kuantitatif dari Bank Kesejahteraan tersebut tentunya menjadi hal yang membanggakan dan patut disyukuri mengingat perjalanan Bank Kesejahteraan selama 20 tahun ini sesungguhnya tidaklah mudah dengan berbagai perkembangan regulasi dan tuntunan perkembangan bisnis industri perbankan yang semakin ketat. Dewan Komisaris menyadari perlunya menjaga kewaspadaan menghadapi situasi yang masih diliputi ketidakpastian perekonomian global, sehingga peran pengawasan yang intensif dari Dewan Komisaris dan komunikasi yang efektif dengan jajaran Direksi menjadi suatu keharusan.

hal tersebut dilakukan guna memastikan perjalanan bisnis Bank Kesejahteraan berada pada koridor yang diharapkan yang tidak saja fokus dalam mengejar realisasi bisnis sesuai rencana bisnis yang telah ditetapkan, namun juga tetap mengacu dan berlandaskan

pada asas prudential banking dan prinsip-prinsip ”Good Corporate Governance” dengan manajemen risiko dan internal kontrol yang memadai. Di samping itu, pengembangan sistem Sumber Daya Manusia untuk menunjang terciptanya lingkungan kerja yang kondusif juga menjadi salah satu pokok pengawasan oleh Dewan Komisaris sehingga profesionalisme dan kesehatan pengelolaan bank dapat terwujud.

Selama tahun 2012, fungsi pengawasan aktif oleh Dewan Komisaris terus dilakukan guna memberikan pengarahan dan nilai tambah bagi Bank Kesejahteraan untuk terus tumbuh sekaligus menyempurnakan jalannya proses bisnis ke arah yang lebih matang. Dalam menjalankan fungsinya, Dewan Komisaris mengkomunikasikan melalui berbagai forum rapat formal maupun rapat informal untuk memberikan masukan atau rekomendasi kepada Direksi maupun unit kerja. Beberapa hal yang menjadi garis bawah dari hasil pengawasan Dewan Komisaris antara lain sebagai berikut:

Rp49 billion with total asset reached to Rp3 trillion.

quantitative performance accomplishment from Bank Kesejahteraan surely becomes proud and needs to be grateful considering that Bank Kesejahteraan 20 years journey is not easy and facing several regulations chaning as well as tighter banking industry business development demand. The Board of commissioners realizes the importance in maintaining awareness in facing existing situation that still affected by global economy uncertainty, that intensive supervisory role from the Board of commissioners and effective communication from the Board of Directors become necessary.

These are carried to ensure Bank Kesejahteraan’s business activity remains on the expected corrdiro that is not only focus on achieving business realization referring to implemented business plan, but also complies and bsed on prudential banking as well as good corporate

governance principles within the support from appropriate risk management and internal control system. Moreover, human Resources system development to support conducive working environment establishment also becomes one focus of Board of commissioners’ supervisory role that bank’s management soundness and professionalism can be achieved.

In 2012, active supervisory function by the Board of commissioners were continuously performed to provide direction and added value for Bank Kesejahteraan to sustainly growth as well as refining business process towards more mature era. In implementing its functions, the Board of commissioners communicates their recommendations through several formal and non-formal meeting forum to provide advice or recommendation to the Board of Directors as well as working unit. Several aspects that became Board of commissioners’ supervision result, such as:

Selama tahun 2012, fungsi pengawasan aktif oleh

Dewan Komisaris terus dilakukan guna memberikan

pengarahan dan nilai tambah bagi Bank KesejahteraanIn 2012, active supervisory function by the

Board of Commissioners were continuously performed to provide direction and added value

for Bank Kesejahteraan

Dari kiri -kanan : Mahyuddin Ramli, Jusuf Amiruddin, Wagiono Ismangil, Achmad Subianto.

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

10 11

● Dewan Komisaris memperhatikan bahwa proses perumusan, penyusunan, dan implementasi RBB telah dilakukan berdasarkan prinsip kehati-hatian dengan memperhatikan aspek risiko untuk mencapai kinerja yang lebih baik dari peningkatan aset, peningkatan perolehan laba bersih, penyaluran kredit, penghimpunan dana, serta perbaikan pada indikator keuangan lainnya.

● Walaupun posisi permodalan (cAR) Bank masih dalam kondisi aman, namun permodalan Bank harus mampu mendukung rencana ekspansi bisnis dan pertumbuhan yang ingin dicapai dengan merealisasikan rencana penambahan modal pemegang saham sesuai target waktu yang telah ditetapkan dan menyalurkan dana pada aktiva produktif dengan bobot ATMR yang rendah sehingga dapat mengoptimalkan penggunaan modal Bank.

● Dewan Komisaris juga mengapresiasi upaya manajemen dalam rangka mendukung pertumbuhan yang berkelanjutan atas prospek pasar yang dimiliki oleh Bank Kesejahteraan dengan kemampuan bank untuk memelihara kecukupan likuiditas, menjaga kualitas aktiva, dan peningkatan efisiensi melalui peningkatan Dana Pihak Ketiga berbasis biaya rendah yang menjadi tantangan tersendiri bagi manajemen untuk dapat mengembangkan penambahan jaringan kantor dan layanan termasuk upaya pemasaran yang berkualitas.

● Berbagai inisiatif dan program kerja di tahun 2012 telah selaras dengan strategi Bank Kesejahteraan dan dilaksanakan secara disiplin.

● Bank Kesejahteraan secara berkelanjutan senantiasa terus melaksanakan penyempurnaan terhadap kebijakan kepatuhan bank untuk memastikan budaya kepatuhan, kebijakan, prosedur, peraturan regulator maupun perundang-undangan dapat berjalan optimal di samping penguatan kompetensi dan capability pegawai, serta penguatan infrastruktur teknologi.

Tahun 2012 telah berhasil dilalui Bank Kesejahteraan dengan pencapaian kinerja yang lebih baik dari tahun sebelumnya. hal ini memerlukan semangat, pengabdian, keberanian, konsistensi, dan kebulatan visi yang harus terus dituangkan dalam setiap langkah kerja. Kami berharap bahwa Bank Kesejahteraan menjadi semakin matang dalam meningkatkan aktivitas bisnisnya di tahun 2013 dan menjadikan momentum bagi kita semua untuk tetap waspada dan mawas diri terhadap segala tantangan yang tentunya tidak akan lebih mudah. Lingkungan eksternal diproyeksikan akan semakin ketat karena tekanan penurunan suku bunga dan peningkatan efisiensi baik karena regulator maupun iklim persaingan yang dapat mempengaruhi kinerja perbankan. Menghadapi berbagai kondisi tersebut, Dewan Komisaris berkomitmen penuh untuk menjalin sinergi yang lebih baik dalam melaksanakan fungsi pengawasan yang semakin komprehensif sebagai mitra kerja aktif bagi Direksi dalam melakukan eksekusi terhadap berbagai inisiatif strategi di tahun 2013. Pelaksanaan fungsi ini diterjemahkan melalui pengoptimalan fungsi 3 (tiga) Komite yang berada di bawah Dewan Komisaris yaitu:1. Komite Audit, akan membantu Dewan Komisaris dalam hal-hal

yang terkait perencanaan dan pelaksanaan audit baik internal maupun ekternal, pemantauan atas efektifitas tindak lanjut hasil audit, termasuk kecukupan proses pelaporan keuangan sesuai Standar Akuntansi yang berlaku.

● The Board of commissioners considers that RBB formulation, drafting and implementation process had been carried referring to prudent principles by considering risk aspects to achieve better performance from increasing asset improvement, net income, loan disbursement, fund collection as well as other financial indicators.

● Although Bank’s captial Adequacy Ratio (cAR) still considered on secure position, Bank’s capital has to be able to support business expansion plan and targeted growth by realizing shareholders capital addition plan referring to implemented target as well as fund disbursement to productive asset that low ATMR weight is able to be performed to optimize Bank’s capital utilization.

● The Board of commissioners also appreciates management’s effort in supporting sustainable growth on market prospect held by Bank Kesejahteraan with bank’s ability to maintain liquidity adequacy, asset quality maintenance and budget efficiency through low-cost Third Party fund increase that remain notable challenge for the management to expand office network and services including qualified marketing initiatives.

● Several working program and initatives in 2012 had been in accordance with Bank Kesejahteraan’s strategy and performed in discipline manner.

● Bank Kesejahteraan continously perform refinement on Bank’s compliance policy to ensure that compliance culture, policy, procedure, regulator regulations or laws can be optimally carried besides employees’ capabilities and competencies improvement as well as technology infrastructure enforcement.

Bank Kesejahteraan successfully passed 2012 with better performance achievement compared to previous year. This required spirit, dedication, courage, consittency and vision commitment that has to be continuously stated on every working steps. We expect that Bank Kesejahteraan will be more mature in improving its business activity in 2013 and placing momentum for us all to be stay aware and concern towards every challenge that surey will not be easy. External environment is projected will be tighter caused by interest rate decrease pressure and efficiency enhancement both caused by regulator or competition climate that may affect banking performance. facing those conditions, the Board of commissioners is fully committed to establish better synergy in implementing more comprehensive supervisory function as active business partner for the Board of Directors in conducting execution on several strategy initiatives in 2013. This function implementation will be realized through 3 (three) committees under the Board of commissioners optimization, as of:

1. Audit committe, will assist the Board of commissioners on several aspects related to bank’s internal or external planning and implementation, supervison on audit result follow-up effectiveness, including financial reporting process adequacy referring to applicable Accounting Standard.

PT Bank Kesejahteraan Ekonomi

jakarta, 31 Desember 2012jakarta, December 31st, 2012

Dewan KomisarisBoard of commissioners

Prof. DR. Wagiono IsmangilKomisaris Utama

President commissioner

2. Komite Pemantau Risiko, akan membantu Dewan Komisaris dalam memberikan masukan atas kesesuaian pelaksanaan kebijakan Manajemen Risiko sesuai perubahan indikator pasar yang memungkinkan terjadinya perubahan kestabilan bagi Bank Kesejahteraan.

3. Komite Remunerasi dan nominasi, akan membantu Dewan Komisaris dalam menjalankan fungsi pengawasan atas hal-hal yang terkait kebijakan kepegawaian dan sistem penetapan kualifikasi serta proses nominasi dan remunerasi pegawai.

Berdasarkan berbagai pertimbangan atas tantangan perekonomian dan industri perbankan mendatang, serta melalui tahapan diskusi yang mendalam dengan Dewan Direksi dan jajaran Bank Kesejahteraan, Dewan Komisaris telah memberikan persetujuan atas Rencana Bisnis Bank tahun 2013.

Kami berpendapat bahwa jajaran Direksi dan manajemen Bank Kesejahteraan telah meletakkan landasan dan pondasi yang kuat sesuai dukungan owner, kebijakan regulator untuk terus melakukan penguatan organisasi, sumber daya manusia, manajemen risiko, dan infrastruktur teknologi. Kami berharap, Bank Kesejahteraan di tahun 2013 mampu berkompetisi secara efektif dengan tetap mengedepankan keseimbangan antara pertumbuhan dan pengendalian yang memadai.

Dengan segala semangat dan kebulatan visi yang terus ditanamkan di segenap jajaran manajemen Bank Kesejahteraan dalam pencapaian kinerja di tahun 2012, menjadi kebanggaan khusus bagi Dewan Komisaris atas segala hasil jerih payah dan dedikasi segenap jajaran Direksi dan setiap karyawan. Pada kesempatan kali ini, kami atas nama Dewan Komisaris menyampaikan penghargaan dan terimakasih kepada seluruh pemangku kepentingan yang telah memberikan dukungan, komitmen, dan kepercayaan penuh kepada Bank Kesejahteraan selama tahun 2012.

Apresiasi yang tinggi juga kami berikan kepada jajaran Direksi dan setiap karyawan atas kerja keras dan dedikasi yang diberikan sehingga Bank Kesejahteraan dapat mewujudkan pertumbuhan serta mencatat keuntungan yang baik sebagai hasil kinerja bersama selama ini. Rasa terimakasih juga kami sampaikan kepada seluruh nasabah tercinta yang telah menjalin kebersamaan, loyalitas, dan kerjasama selama ini untuk memberikan inspirasi dan motivasi utama bagi kami dalam upaya kami mempersembahkan kualitas layanan yang lebih baik.

2. Risk Monitoring committee, will assisst the Board of commissioners in providing recommendation regarding Risk Management policy implementation appropriateness referring to market indictor changes that may affect Bank Kesejahteraan’s stability.

3. Remuneration and nomination committee, will assist the Board of commissioners in performing supervisory function on several things related to employment policy and qualification implementation system as well as employees nomination and remuneration process.

Referring to future banking industry and economy challenges, as well as throughout deep discussion with the Board of Directors and Bank Kesejahteraan’s management, the Board of commissioners has approved on Bank’s Business Plan 2013.

We perceive that Bank Kesejahteraan’s management and Board of Directors had placed strong foundation referring to owner support, regulator policy to continuously perform organizational, human resources, risk management and technology infrastructure enforcement. We expect that Bank Kesejahteraan in 2013 will be able to effectively compete by promoting balance between appropriate growth and control.

Pursuant to every spirit and vision commitment that is internalized on every Bank Kesejahteraan’s management in achieving performance in 2012, it became notable proud for the Board of commissioners on every hard work and dedication from the Board of Directors and every employee. At this opportunity, kindly allow us on behalf of the Board of commissioners address our appreciation and gratitude to every stakeholder that has delivered support, commitment and trust to Bank Kesejahteraan in 2012.

highest appreciation also addresed to the Board of Directors and employees on their hard work and dedication that Bank Kesejahteraan is able to achieve growth as well as booked outstanding profit as the result of integrated perforamance. our gratitude is also addressed to all beloved customers that have established togetherness, loaylty and cooperation to provide our primary inspiration and motivation to deliver better service quality.

LAPORAN DEWANKOMISARIS

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

12 13

Pemegang Saham yang terhormat,

Pada setiap tahun, kami selalu berharap dapat mengoptimalkan kinerja kami lebih baik dari tahun sebelumnya dan pada kesempatan kali ini kami senantiasa memanjatkan puji syukur atas segala berkah dan rahmat yang telah dilimpahkan Allah SWT bagi kami dalam menjalankan aktivitas bisnis kami sehingga di tahun 2012, Bank Kesejahteraan mampu mencatatkan segala pencapaian yang lebih baik. Peningkatan pencapaian kinerja tersebut tidak terlepas dari dukungan dan komitmen Bank Kesejahteraan dalam mengeksekusi inisiatif strategis di segala lini sehingga pada usianya yang ke-20 tahun ini menjadi momentum pertumbuhan yang positif dengan pertumbuhan aset yang menembus angka Rp3 triliun.

Kondisi tersebut tidak menjadi titik puas bagi kami untuk terus membangun pertumbuhan yang sustainable di tahun-tahun mendatang. Kami tentu berharap bahwa berbagai inisiatif strategis yang akan kami lakukan di tahun 2013, dapat berjalan sesuai dengan komitmen kami yang tertuang dalam corporate Plan 2011-2015.

KonDISI PEREKonoMIAn DAn PERBAnKAnPatut disyukuri bahwa di tengah ketidakpastian pemulihan krisis keuangan global, kondisi perekonomian Indonesia masih dapat terjaga. hal tersebut ditandai dengan berbagai indikator makro ekonomi yang dapat terkendali sebagai hasil dari berbagai kebijakan dan program kegiatan yang ditempuh oleh regulator untuk dapat mengupayakan pencapaian kinerja perekonomian nasional yang terukur.

Secara umum, pertumbuhan ekonomi Indonesia yang berada pada level 6,5% dan tingkat inflasi sebesar 4,32% (yoy) di tahun 2012 telah memberikan dukungan bagi ekspansi usaha perbankan. Bank Indonesia juga merespon hal tersebut melalui suku bunga acuan yang tetap dipertahankan pada level 5,75% yang dinilai masih konsisten dengan tekanan inflasi yang rendah dan terkendali. Di sisi lain, ketidakpastian kondisi pasar keuangan global menyebabkan nilai tukar rupiah mengalami tekanan pada triwulan III/2012 yang berada pada level RP9.565/USD atau melemah -1,9% dibandingkan nilai tukar rupiah pada pertengahan tahun 2012.

Dear Honored Shareholders,

Every year, we always expect to optimize our performance better than previous year and in this opportunity, we address our gratitude on every blessing from god Almighty that in performing our business activity in 2012, Bank Kesejahteraan succeeded in recording better achievement. The performance improvement can not be separted from Bank Kesejahteraan’s support and commitment in executing every strategic initiatives at every business line that on its 20th anniversary, also becomes positive growth momentum with asset growth reaching to Rp3 trillion.

The positive condition does not become our satisfaction target to continuously develop sustainable growth in the future years. We surely expect that several strategic initiatives that will be performed in 2013 can be implemented in accordance with our commitment stated on the corporate Plan 2011 – 2015.

EconoMy AnD BAnKIng conDITIonIt needed to be appraised that in the midst of global financial crisis recovery uncertainty, Indonesian economy condition is still well maintained. This is indicated from several well-maintained macro-economy indicators as the result of several program and policy implmented by regulator to encourage measured national economy performance achievement.

generally, Indonesian national economy growth placed at 6,5% level with inflation rate around 4,32% level (yoy) in 2012 provided support for banking business expansion. Bank Indonesia also responded to the condition through fixed base interest rate that was well maintained at 5,75% level considered consistent with low and controlled inflation pressure. on the other hand, global monetary market condition uncertainty encouraged rupiah experienced pressure in third quarter/2012 that placed on Rp9.565/USD level or 1,9% weaker compared to rupiah exchange rate in mid-2012.

Seiring dengan perjalanan Bank Kesejahteraan yang semakin matang di usia ke-20 tahun ini, Bank Kesejahteraan secara konsisten terus menunjukkan peningkatan kinerja baik secara kuantitatif maupun kualitatif dalam mengeksekusi inisiatif strategi di tahun 2012 untuk memberikan nilai tambah yang semakin baik bagi seluruh pemangku kepentingan

"In line with Bank Kesejahteraan’s journey that remains stronger in the year of 20th, Bank Kesejahteraan consistently delivers performance improvement both from quantitative or qualitative aspects in executing strategic initiatives in 2012 to provide better added value to every stakeholder”.

LAPORAN DIREKSIReport From the Board of Directors

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

14 15

Meskipun nilai tukar rupiah mengalami pelemahan, volatilitas nilai rupiah tetap terjaga rendah sebesar 5,06% sebagai hasil kebijakan yang ditempuh oleh Bank Indonesia dalam melakukan stabilitas nilai tukar rupiah. volatilitas nilai tukar rupiah tersebut masih tercatat lebih rendah dibandingkan dengan mata uang negara lain pada kawasan regional Asia. namun demikian, Bank Indonesia memperkirakan terdapat sejumlah sentimen positif terhadap nilai tukar rupiah yang berasal dari komitmen otoritas moneter Eropa dalam menyelesaikan krisis utang di kawasan tersebut.

Stabilitas perekonomian Indonesia yang terjaga stabil turut mendorong perkembangan kinerja perbankan nasional yang secara keseluruhan masih menunjukkan kinerja yang solid. Perbankan nasional masih mendominasi penguasaan sistem keuangan Indonesia dengan pangsa aset lebih dari 70%. fungsi intermediasi perbankan nasional mengalami perbaikan yang ditandai dengan pertumbuhan penyaluran kredit yang mencapai sebesar 23,10% dan pertumbuhan penghimpunan dana pihak ketiga sebesar 15,80% dengan nilai LDR (loan to Deposit ratio) sebesar 84,70% yang mencetak pertumbuhan aset perbankan sebesar 16,70% dibandingkan pada periode yang sama di tahun sebelumnya.

Though rupiah exchange rate was depreciated, rupiah value volatility maintained at 5,06% as the result of Bank Indonesia’s policy in conducting rupiah exchange rate stability. The rupiah exchange rate value volatility still recoreded lower compared to other currencies at Asian regional. Thus, Bank Indonesia predicted there were several positive assumption towards rupiah exchane rate derived from European monetary authority commitment in settling its regional debt crisis.

controlled Indonesian economy stability also encouraged national banking performance that generally indicated solid performance. national banking was still dominated by Indonesia financial system expertise with more than 70% asset segment. national banking intermediary function experienced improvement indicated by loan disbursement growth reached to 23,10% and third party fund collection growth of 15,80% with Loan to Deposit Ratio (LDR) value of 84,70% recoreded banking asset growth of 16,70% compared to the same period at previous year.

hal ini merupakan bentuk respon perbankan nasional terhadap adanya penurunan suku bunga kredit sebagai dampak atas kebijakan suku bunga dari Bank Indonesia melalui penurunan BI rate sejak bulan oktober 2011 dan adanya ketentuan Bank Indonesia dalam mewajibkan bank untuk mempublikasikan data Suku Bunga Dasar Kredit (SBDK) yang kemudian diiringi dengan penurunan suku bunga simpanan bank. Dari sisi kualitas kredit, rasio non performing loan (nPL) gross perbankan mencapai sebesar 1,87%.

Selain itu, kinerja positif dari industri perbankan juga tercermin dari rasio kecukupan modal (Capital adequacy ratio/Car) yang tercatat jauh di atas ambang batas 8% yakni sebesar 17,32%. Permodalan perbankan yang positif berasal dari profitabilitas yang berhasil meningkat lebih baik dari tahun sebelumnya yakni mencapai 16,07% (yoy). Perolehan profitabilitas tersebut juga tidak terlepas dari upaya bank dalam melakukan efisiensi yang tercermin dari rasio Biaya overhead terhadap Pendapatan overhead (BoPo) sebesar 75,40%. Dengan kinerja perbankan yang masih terjaga positif dan tumbuh dalam mendukung pembiayaan perekonomian, maka stabilitas sistem keuangan Indonesia masih dapat terjaga.

This also became the national banking response towards credit interest rate decrease as the impact of Bank Indonesia interest rate policy through BI Rate decrease since october 2011 and Bank Indonesia regulation that obligates the banks to publish Prime Lending Rate Policy that later followed by bank saving interest rate decrease. from loan quality side, the banking’s non-Performing Loan (nPL) ratio – gross reached 1,87%>

Besides, positife performance from banking industry was also reflected from capital Adequacy Ratio (cAR) that was recorded far beyond 8% limit, that was 17,32%. Positive banking capital derived from profitability that successfully raised better compared to provious year that reached 16,07% (yoy). The profitability achievement also can be separated from bank’s effort in performing efficiency reflecting from overhead Expense to overhead Income (BoPo) ratio amounted to 75,40%. Within positively maintained and grew banking performance in supporting economy financing, Indonesia finance system stability is able to be preserved.

Dari kiri-kanan : Wahju Hidajat, Arif Hidayat, R.M. Yunianto Budi Sudarmodjo, Silo Edi.

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

16 17

sekaligus menjadi tantangan bagi kami untuk mampu memberikan

manfaat melalui pelayanan yang lebih optimal. hasil dari segala

upaya kami terwujud dari pencatatan total penyaluran kredit yang

meningkat sebesar 8,32% menjadi Rp2.079 miliar dibandingkan

tahun 2011 yang tercatat sebesar Rp1.919 miliar.

Total penyaluran kredit tersebut memberikan dampak pada tingginya

perolehan laba Bank Kesejahteraan di tahun 2012 sesuai dengan

kontribusi pendapatan bunga kredit bank yang mencapai Rp357

miliar atau tumbuh 10% dari periode yang sama pada tahun

sebelumnya. Prinsip kehati-hatian senantiasa menjadi landasan bagi

kami dalam melakukan aktivitas bisnis kami sebagai agen intermediasi

perbankan yang tercermin dari dapat terjaganya kualitas kredit pada

angka rasio kredit bermasalah/nPL (non Performing Loan) di angka

1,61% yang menunjukkan peningkatan dari rasio yang sama pada

tahun sebelumnya sebesar 1,16%. Peningkatan rasio nPL tersebut

dikarenakan adanya penurunan kualitas dari beberapa nasabah Bank

Kesejahteraan, namun demikian Bank Kesejahteraan telah mengambil

langkah dan upaya penyelesaian permasalahan tersebut melalui

jalur hukum dengan proses yang masih berjalan hingga saat ini.

Di samping mengupayakan sisi finansial dalam pencapaian penyaluran

kredit, kami senantiasa terus melanjutkan penguatan pada sisi

pelayanan bagi nasabah kredit, terutama kredit kepada seluruh

Koperasi Pegawai Republik Indonesia yang tersebar di seluruh penjuru

Indonesia dengan pelayanan yang menjangkau hingga 33 (tiga

puluh tiga) propinsi. Sehingga pada tahun 2012 ini, Bank Kesejahteraan

telah berhasil melayani pemberian kredit dengan wilayah di seluruh

Indonesia dari Sabang-Merauke. Perbaikan proses percepatan kredit

terus kami kembangkan yang didukung dengan program aplikasi

rating Underweb untuk memberikan kecepatan layanan kepada

nasabah kredit tanpa mengesampingkan prinsip kehati-hatian.

Standarisasi proses aplikasi kredit dilakukan maksimal selama 7 (tujuh)

hari kerja dengan proses pencairan kredit dapat segera dilakukan

setelah seluruh dokumen lengkap. Upaya ini terus ditingkatkan di

seluruh kantor cabang Bank Kesejahteraan. Kami juga senantiasa

berupaya melakukan pembinaan debitur dalam rangka menjaga

kualitas kredit yang disalurkan, salah satunya dengan menjaga

kedekatan emosional kami dengan debitur termasuk memberikan

pelatihan dalam pengelolaan manajemen koperasi tanpa mengabaikan

profesionalisme kami di dalam proses tersebut.

BIDAng PEnghIMPUnAn DAnADi samping memacu pertumbuhan kredit untuk dapat secara konsisten

memenuhi visi dan misi Bank Kesejahteran dalam memberikan manfaat

melalui pelayanan khususnya kepada koperasi pegawai negeri di

seluruh Indonesia, dan masyarakat pada umumnya, Bank Kesejahteraan

juga berupaya meningkatkan peran kami dalam fungsi intermediasi

didukung oleh peningkatan Dana Pihak Ketiga (DPK). Tidak hanya

berhenti pada penghimpunan volume dana, Bank Kesejahteraan

juga sangat fokus pada peningkatan efisiensi biaya dana agar dapat

mengoptimalkan pendapatan Bank Kesejahteraan pada titik yang

optimal.

benefit through more optimum service. The result of our efforts were

realized from total loan disbursement record that was 8,32% increased

to Rp2,079 billion compared to 2011 that was recored amounting

to Rp1.919 billion.

Total loan disbursement caused impact on Bank Kesejahteraan’s

income in 2012 referring to bank’s loan interest income contribution

that reached Rp357 billion or 10% growth compared to same periode

in previous year. Prudent principle always becomes our foundation

in performing our business activity as the banking intermediary agent

reflected from controlled loan quality at non-Performing Loan (nPL)

ratio rate at 1,61% that indicates growth from same ratio in previous

year that was 1,16%. The nPL ratio improvement was caused by

quality decrease on several Bank Kesejahteraan’s customers, therefore,

Bank Kesejahteraan has taken several steps on the issues settlement

through legal mechanism that the process is currently remaining.

Besides encouraging financial aspects on loan disbursment

achievement, we also continue the strengthening on loan customers

service side, especially on loan dedicated to Public Servant of Republic

of Indonesia cooperative spread all over Indonesia with service

coverage to 33 (thirty three) provinces. That in 2012, Bank Kesejahteraan

succeeded in serving loan disbursement with coverage area all over

Indonesia from Sabang – Merauka. Loan acceleration process

improvement also developed and supported by Rating Underweb

application program to provide service acceleration to the loan

customers without neglecting prudent principles.

Loan application process standardization was conducted maximum

in 7 (seven) working days with loan liquefication process is immediately

after all of the documents considered complete. This effort is

continuously improved by all of Bank Kesejahteraan’s branch offices.

We are also commited to perform debtor counselling to maintain

disbursed loan quality, one of the efforts is by maintaining our

emotional bond with the debtor including providing corporate

management training without disregarding our professionalism on

the respected process.

fUnD coLLEcTIon SEcToRBesides accelerating loan growth to consistently realize Bank

Kesejahteraan’s vision and mission in providing benefit trhough

several services espcially for public servant cooperative allover

Indonesia particularly and general society generally, Bank Kesejahteraan

also aims to enhance our role in the intermediary function supported

by Third Party fund collection increase. not only focus on the fund

collection volume, Bank Kesejahteraan will aslo focus on fund cost

efficiency improvement that will be able to optimize Bank

Kesejahteraan’s income on optimum level.

PEncAPAIAn KInERjA BAnK KESEjAhTERAAn TAhUn 2012Tahun 2012 menjadi tahun yang penting bagi Bank Kesejahteraan karena dengan berbagai dukungan, komitmen, dan kesungguhan bersama selama ini telah mampu membawa Bank Kesejahteraan pada pertambahan usia perjalanannya yang ke-20 tahun untuk turut serta membangun perekonomian Indonesia melalui fokus bisnis kami kepada gerakan koperasi pegawai negeri di seluruh Indonesia. Bank Kesejahteraan merasakan manisnya kerja keras yang telah dilakukan di tahun yang lalu sehingga berbagai prestasi yang diraih atas kinerjanya juga turut mewakili konsistensi Bank Kesejahteraan di industri perbankan nasional.

hasilnya, meskipun tingkat persaingan semakin ketat yang diiringi dengan ketentuan regulasi yang semakin kompleks, aset Bank Kesejahteraan berhasil mencapai angka Rp3 triliun dengan pertumbuhan laba bersih yang mencapai 11,50% atau mencapai

Rp49 miliar dari tahun sebelumnya. Peningkatan tersebut terutama

didorong oleh pengendalian efisiensi beban bunga yang cukup

ketat di samping peningkatan penghimpunan dana pihak ketiga

yang mencapai 16,04% atau telah mencapai Rp2.501 miliar. Sedangkan

portofolio kredit di tahun 2012 mencapai Rp2.079 miliar atau

meningkat sebesar 8,32% dengan kenaikan pendapatan bunga

bersih mencapai Rp174 miliar atau tumbuh sebesar 24%. hal ini

tentu menjadi keberhasilan tersendiri bagi Bank Kesejahteraan dalam

melakukan pendalaman hubungan dengan para nasabah sekaligus

membuktikan tingkat kepercayaan masyarakat yang semakin positif

kepada Bank Kesejahteraan sebagai partner investasi di tengah

persaingan perbankan.

PERMoDALAn BAnKKomitmen kami dalam menjaga kecukupan modal Bank di samping

perkembangan aktivitas bisnisnya tercermin melalui kebijakan internal

kami dalam menjaga rasio permodalan (cAR) tidak kurang dari 10%

sesuai dengan Rencana Bisnis Bank dimana nilai tersebut masih tetap

berada di atas ketentuan batas minimum permodalan yang ditetapkan

oleh Bank Indonesia sebesar 8%.

hingga akhir tahun 2012, rasio permodalan (capital Adequacy Ratio/

cAR) Bank Kesejahteraan berada pada level 12,11%. nilai tersebut

masih berada di atas ketentuan minimum permodalan yang ditetapkan

oleh regulator maupun oleh kebijakan internal Bank Kesejahteraan.

BIDAng PEnyALURAn KREDITMemiliki visi untuk menjadi Bank terkemuka yang sehat dan fokus

dalam membangun perekonomian Indonesia melalui kesejahteraan

Pegawai negeri Sipil dan masyarakat pada umumnya, maka bisnis

inti Bank Kesejahteraan adalah menyalurkan kredit kepada gerakan

Koperasi Pegawai Republik Indonesia untuk dapat memberikan

manfaat dalam melayani kebutuhan modal kerja dari pangsa pasar

utama kami. Komitmen tersebut ditunjukan melalui alokasi kredit

kepada Koperasi tahun 2012 yang mencapai sebesar 98% dari total

kredit Bank Kesejahteraan. Besarnya porsi pembiayaan kepada koperasi

BAnK KESEjAhTERAAn PERfoRMAncE AchIEvEMEnT 20122012 became significant year for Bank Kesejahteraan that in the respective year several mutual supports, commitment and dedication succeeded in bringing Bank Kesejahteraan to its 20th anniversary to participate on Indonesian economy development through our business focus on public servant cooperative movement all over Indonesia. Bank Indonesia experiences result of its hard work on previous yeras that several accomplishments are achieved on its performance that also represented Bank Kesejahteraan’s consistency in national banking industry.

As the result, though there was thighter competeition level with more complex regulation, Bank Kesejahteraan’s asset was successfully reached Rp3 trillion with net income growth reached to 11,50% or amounting to Rp49 billion compared to previous year. The increase

was mainly caused by tight interest expense controlling besides

third party fund collection that reached 16,04% or amounting to

Rp2,501 billion. While loan portfolio in 2012 reached Rp2,079 billion

or 8,32% higher with net interest income growth amounting to

Rp174 billion or 24% growth. These surely became notable

achievement for Bank Kesejahteraan in performing relationship

intensification with the customers as well as proving public trust

level that is more positve to Bank Kesejahteraan as investment partnet

in the middle of banking competition.

BAnKIng cAPITALour commitment in preserving Bank’s capital adequacy besides its

business activity development is reflected from our internal policy

in controlling capital adequacy ratio (cAR) no less than 10% referring

to Bank’s Business Plan where the value remained below the minimum

capital limit regulation implemented by Bank Indonesia that is 8%>

As of the end of 2012, capital Adequacy Ratio (cAR) of Bank

Kesejahteraan was at 12,11% level. The value was still beyond capital

minimum limit implemented by the regulator as well as Bank

Kesejahteraan internal policy.

LoAn DISBURSEMEnT SEcToRholding vision to be sound leading bank and focus in developing

Indonesian economy development rhough Public Servant and general

public welfare empowerment, the core business of Bank Kesejahteraan

Ekonomi is disbursing loan to Public Servant of Republic of Indonesia

cooperative movement to provide benefit in providing working

capital from our primary market segment. The commitment was

realized through loan allocation to cooperative in 2012 that reached

98% from Bank Kesejahteraan’s total loan. Significant loan to

cooperative loan portion also became our challenge to provide

LAPORAN DIREKSI

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

18 19

Sampai dengan saat ini, Bank Kesejahteraan memiliki produk dana

yang terdiri dari giro, Tabungan, dan Deposito. Berbagai inovasi dan

program promosi terus digencarkan untuk menarik nasabah dalam

melakukan transaksi perbankan dengan Bank Kesejahteraan. Pada

tahun 2012, dana pihak ketiga Bank Kesejahteraan tumbuh 16,04%

dari sebesar Rp2.155 miliar pada tahun sebelumnya telah tumbuh

menjadi Rp2.501 miliar di akhir tahun 2012. Pengurangan

ketergantungan pendanaan kepada deposan inti, terus kami lakukan

untuk meminimalisir potensi risiko yang muncul dan dalam rangka

efisiensi untuk perolehan pendapatan yang lebih baik.

Bank Kesejahteraan telah melakukan berbagai implementasi strategi

melalui kebijakan dan inisiatif strategi untuk menumbuhkan sektor

ritel dengan berbagai program promosi maupun pelaksanaan

kerjasama dengan berbagai instansi terkait program pameran.

Pengembangan jaringan kantor dan penambahan fasilitas layanan

menjadi strategi Bank Kesejahteraan dalam menjawab tantangan

perbankan yang semakin ketat dan dinamis. hingga akhir tahun

2012, Bank Kesejahteraan telah menambah 1 (satu) jaringan kantor

cabang pembantu di wilayah Kudus, jawa Tengah yang disertai

dengan penambahan jaringan ATM guna memperluas layanan dan

kedekatan kami dengan nasabah.

Perkembangan aktivitas bisnis perbankan dan kecukupan sumber

daya manusia mendorong berbagai inovasi pengembangan layanan

telah berhasil diluncurkan oleh Bank Kesejahteraan di tahun 2012.

Upaya tersebut diwujudkan melalui Tabungan Pilar, dan perluasan

jaringan kerjasama dengan jaringan ALTo. Selain menggunakan ATM

Bank Kesejahteraan, seluruh nasabah Bank Kesejahteraan dapat

melakukan transaksi finansial melalui lebih dari 40.000 mesin ATM

berlogo ATM Bersama, dan ALTo. Kini Bank Kesejahteraan menjadi

salah satu bank dengan fasilitas yang terus update dan serius melakukan

ekspansi pengembangan baik produk, jaringan kantor, maupun

layanan demi mewujudkan kemudahan transaksi untuk nasabah.

MELAnjUTKAn PEngUATAn SUMBER DAyA PRofESIonALhubungan industrial perbankan di Bank Kesejahteraan dilandasi

dengan semangat implementasi budaya perusahaan dari para pihak

untuk memberikan yang terbaik untuk Perusahaan maupun pegawai.

Perusahaan berkomitmen untuk menjadi salah satu bank dengan

sumber daya profesional yang memiliki potensi serta kompetensi

terbaik sebagai keunggulan kompetitif, dan pegawai memiliki

kewajiban untuk dapat memberikan kontribusi tertinggi dan terbaik

demi melanjutkan pertumbuhan Bank Kesejahteraan secara

berkelanjutan.

Dalam rangka mendukung setiap langkah pencapaian strategi inisiatif

yang telah ditetapkan dalam Corporate plan dan Rencana Bisnis Bank,

maka fokus pengembangan organisasi melalui organizational review

menjadi hal yang mendasar untuk mengkaji produktifitas dan

efektivitas struktur organisasi Bank Kesejahteraan. Kami juga telah

melakukan tata kelola organisasi melalui pemenuhan infastruktur

dan pemenuhan pegawai yang memadai. hal tersebut dilandasi

harapan agar Bank Kesejahteraan dapat lebih siap dan solid dalam

menangani bisnis yang semakin besar dan kompleks, serta tetap

konsisten dan tangguh dalam menghadapi persaingan yang kian

ketat.

Sejalan dengan visi dan misi Bank Kesejahteraan untuk menjadi salah

satu lembaga keuangan di Indonesia yang dibanggakan maka Bank

Kesejahteraan berkomitmen untuk dapat menjadi bank kebanggaan

bagi setiap pegawainya. Untuk itu, kami senantiasa progresif melakukan

penyempurnaan sistem pengukuran dan penilaian kinerja melalui

Key performance indicators (KPI) untuk menciptakan manajemen

kinerja yang lebih efisien dan efektif sehingga dapat memberikan

nilai lebih kepada seluruh pegawai dengan peningkatan kesejahteraan

pegawai berdasarkan pencapaian dan prestasi kinerja yang dicapai.

Sebagai bentuk apresiasi kami atas prestasi kinerja pegawai, tahun

2012 kami telah memberikan penghargaan kinerja berupa pemberian

reward paket wisata perjalanan ke Thailand; Beijing, china; dan Sidney,

Australia untuk setiap pegawai yang telah memberikan kontribusi

maksimal dalam pencapaian kinerja Bank Kesejahteraan termasuk

pemberian punishment bagi karyawan yang dinilai melakukan

pelanggaran atas peraturan dan ketentuan yang ditetapkan untuk

menegakkan kedisiplinan dalam lingkungan kerja pada Bank

Kesejahteraan. Di samping itu, hal ini juga akan menjadi komitmen

kami untuk memupuk daya saing kerja yang positif dan adil sesuai

pencapaian kinerja dari masing-masing pegawai.

PEngEnDALIAn MAnAjEMEn RISIKoBank Kesejahteraan terus menyadari pentingnya penguatan posisi

dan reputasi di mata nasabah melalui upaya pengendalian risiko di

samping pengembangan portofolio bisnisnya. Perubahan skala dan

tingkat persaingan bisnis Bank yang semakin kompleks menjadi

tantangan bagi Bank Kesejahteraan untuk mengembangkan dan

menguatkan manajemen risiko yang dinamis. Sehingga pada tahun

2012, Bank Kesejahteraan telah mencatatkan prestasi yang lebih baik

dari pencatatan kinerja yang optimal. Kemampuan teknis dan risk

awareness harus melekat pada setiap insan pegawai Bank Kesejahteraan

sebagai bentuk pengawalan kegiatan usaha bank melalui 4 (empat)

pilar utama yang meliputi tata kelola risiko, kerangka manajemen

risiko, proses manajemen risiko, Sistem Informasi Manajemen dan

Sumber Daya Manusia, termasuk sistem pengendalian risiko sesuai

dengan penerapan kerangka kerja Basel II serta persiapan implementasi

Basel III.

Bank Kesejahteraan juga telah memiliki organisasi manajemen risiko

yang terdiri dari Dewan Komisaris yang menjalankan fungsi

pengawasan risiko (risk oversight) dengan Dewan Direksi bersama

Komite Manajemen Risiko sebagai pelaku dalam menjalankan fungsi

kebijakan risiko. Meski demikian, peningkatan kapabilitas manajemen

risiko melalui penyempurnaan metodologi, proses, review terus

dilakukan untuk mengiringi skala aktivitas bisnis dan operasional

bank yang terus meningkat.

To current date, Bank Kesejahteraan holds several funding products

consist of Demand Deposit, Saving and Time Depost. Several

promotional program and innovation are also intensified to attract

customers in performing banking transaction with Bank Kesejahteraan.

In 2012, Bank Kesejahteraan’s Third Party fund rose 16,04% from

Rp2,155 billion in previous year to Rp2,501 billion as of the end of

December 2012. Reducing fund dependency to big biller is continously

conducted to minimize any risk potential that may ouccre and to

enhance efficiency on better income accomplishment.

Bank Kesejahteraan has performed several strategic implementation

through policies and strategic initiatives to raise retail sector with

several promotional program as well as establishing cooperation

with various related institution regarding exhibition program. office

network development and service facility addition become Bank

Kesejahteraan’s strategy in answering banking’s tighter and more

dynamic challenges. As of the end of 2012, Bank Kesejahteraan added

1 (one) supporting branch office network at Kudus area, central java

accompanied by ATM network addition to expand our service and

intimacy with the customers.

Banking business activity development and human resources

adequacy encouraged several service improvement innovations that

were successfully launched by Bank Kesejahteraan in 2012. The effort

was realized through Pilar Saving and ALTo network cooperation

expansion. Besides utilizing Bank Kesejahteraan ATM, all of Bank

Kesejahteraan’s customers is able to perform financial transaction

throughout more than 40.000 ATM machine with ATM Bersama and

ALTo marks. currently, Bank Kesejahteraan becomes one of the banks

with update facility and seriously expanded both its products, office

networks as well as services to realize transaction simplification to

the customers.

conTInUIng PRofESSIonAL hUMAn RESoURcES EnfoRcEMEnTBanking industrial relation at Bank Kesejahteraan was grounded on

corporate culture implementation spirit form all parties to provide

best performance to the company as well as employees. The company

is commited to be one of the banks with professional resource that

holds best competency and potential as competitive advantage and

the employees are obligated to provide highest and best contribution

to preserve Bank Kesejahteraan’s growth in sustainable manner.

To encourage every strategic initiatives accomplisment efforts

implemented on the corporate Plan and Bank’s Business Plan, focus

on organizational development through organizational review

becomes basic foundation to assess Bank Kesejahteraan’s organizational

structure effectiveness and productivity. We also implement

organization corporate governance through appropriate infrastructure

and human resources fulfillment. This was based on the vision that

the Bank Kesejahteraan will be more solid and ready to overcome

bigger and more complex business, as well as remain consistent and

persistent in facing tighter competition.

In accordance with Bank Kesejahteraan’s vision and mission to be

proud financial institutions in Indonesia that Bank Kesejahteraan is

committed to be proud bank for every employees. Therefore, we

are always commited to progressively implement performance

assessment and evalution system refinement through Key Performance

Indicators (KPI) to establish more efficient and effective performance

management to provide added-value to every employees with

employees’ welfare improvement referring to their accomplishment

and performance achievement.

As form of our appreciation of employees performance achievement,

in 2012 we provided performance award in form of travelling package

reward to Thailand, Beijing, china and Sydney, Australia for every

employees that provide maximum contribution in achieving Bank

Kesejahteraan’s performance target including exposing pubishment

to the employees that are considered performing violation towards

implemented regulation and procedures to enforce discipline at

working environment in Bank Kesejahteraan. Moreover, this also

becomes our commitment to grow positive and fair working

competition referring to each employee performance achievement.

RISK MAnAgEMEnT conTRoLBank Kesejahteraan awares the importance of position and reputation

building on customers’ perspective through risk management effort

besides developing its business portfolio. changing on Bank’s business

scale and competition level that are more complex become challenges

for Bank Kesejahteraan to develop and strengthen its dynamic risk

management. That in 2012, Bank Kesejahteraan recorded better

performance from optimum performance record. Technical ability

and risk awareness have to be attached at every Bank Kesejahteraan’s

people as form of bank’s business activity guarding throug 4 (four)

major pillars including risk governance, risk management framework,

risk management process, Management Information System and

human Resources, including risk management system referring to

Basel II framework implementation as well as Basel III implementation

preparation.

Bank Kesejahteraan also holds risk management organization consists

of the Board of commissioners that performs risk oversight function

altogether with the Board of Directors and Risk Management

committee as the agent on risk management function implementation.

Thus, risk management capability improvement through methodology,

process and review refinement are continuously conducted to assisst

growing bank’s business and operational activity scale.

LAPORAN DIREKSI

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

20 21

TATA KELoLA PERUSAhAAnPraktik pengelolaan setiap aktivitas bisnis dan operasional sesuai

prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate

Governance), telah menjadi hal yang mendasari keyakinan Bank

Kesejahteraan guna memperkuat posisi perusahaan dengan tetap

mengacu pada best practices yang ada. Ukuran keberhasilan

perwujudan komitmen Bank Kesejahteraan dalam implementasi tata

kelola perusahaan yang baik dapat terlihat pada keberhasilan Bank

Kesejahteraan dalam mempertahankan peringkat II pada penghargaan

annual report award 2011 dengan perolehan nilai pada aspek gcg

yang semakin membaik.

Keberhasilan tersebut menjadi jawaban untuk seluruh pihak bahwa

Bank Kesejahteraan berkomitmen untuk memberikan nilai tambah

dengan kesiapan kami menjawab tantangan untuk memfasilitasi

para pemangku kepentingan (stakeholder) dalam memberi dukungan

terhadap peningkatan nilai perusahaan secara berkelanjutan.

Penciptaan gcg yang kuat dari Bank Kesejahteraan telah mendukung

penguatan kondisi internal perbankan nasional sebagaimana halnya

yang tercantum pada pilar ke-4 dalam Arsitektur Perbankan Indonesia

(API) dan memberikan pemenuhan atas kebutuhan public disclosure

pada pilar ke-3 pada Basel II.

Eksekusi Bank Kesejahteraan dalam mewujudkan tata kelola perusahaan

yang baik selama tahun 2012, tidak hanya berhenti pada

keberhasilannya dalam penghargaan annual report award. Sepanjang

tahun 2012, serangkaian strategi maupun tindakan korektif terus

dilakukan secara intensif dan terprogram oleh Bank Kesejahteraan

dengan tetap mengacu pada ketentuan dan pedoman implementasi

gcg yang diselaraskan terhadap fokus bisnis bank. hal tersebut

menjadi kesadaran penuh bagi Bank Kesejahteraan untuk menerapkan

dan menyempurnakan implementasi gcg bukan sekedar sebagai

upaya dalam memenuhi ketentuan dan peraturan perundang-

undangan yang berlaku.

Bank Kesejahteraan bertekad untuk dapat menjadi bank kebanggan

yang mampu mengemban visi dan misinya di dalam mencatat

keberhasilan pencapaian kinerja dengan praktik gcg terbaik di masa

mendatang. oleh karena itu, Bank Kesejahteraan terus konsisten

membangun paradigma pembangunan dan penguatan gcg yang

tidak hanya mampu memberikan nilai yang lebih tinggi bagi

perusahaan, namun merupakan jalan untuk ikut berperan serta dalam

pengembangan masyarakat sekitar yang tidak terlepas di dalamnya

unsur pendidikan, kesehatan, maupun sosial ekonomi tanpa

mengesampingkan fokus untuk menjaga serta membina hubungan

yang baik dan berkelanjutan dengan kelompok pemangku

kepentingan secara berkelanjutan.

gooD coRPoRATE govERnAncEThe practive of every business and operational activity management

is referring to good corporate governance principles, becomes key

factor that underlies Bank Kesejahteraan’s confident to enhance

company’s position by referring to existing best practives. Bank

Kesejahteraan’s commitment realization success indicator on good

corporate governance implementation can be inferred from Bank

Kesejahteraan’s accomplishment in preserving 2nd place on Annual

Report Award 2011 with better score on gcg aspects.

The achievement became answer for every party that Bank

Kesejahteraan is committed to provide added value with our readiness

to answer an challenge in facilitating every stakeholder to provide

support on sustainable company’s value improvement. Strong gcg

establishment from Bank Kesejahteraan has supported national

banking internal condition enforcement as stated on the 4th pillar

at Indonesian Banking Architecture (API) and providing fulfillment

on public disclosure necessity at the 3rd pillar of Basel II.

Bank Kesejahteraan’s execution in realizing good corporate

governance in 2012 was not only finished at its achivement on

Annual Report Award event. In 2012, several corrective strategies as

well as actions were intensifely and well-programmed performed

by Bank Kesejahteraan by still referring to the gcg implementation

procedures and guideline that is adjusted to bank’s business focus.

This becomes Bank Kesejahteraan’s full awareness to implement and

refine gcg implementation not ony as an effort to comply with the

applicable law and regulation.

Bank Kesejahteraan is committed to be proud bank that is able to

realize its vision and mission in recording performance achievement

succeed with best gcg practive in the future. Therefore, Bank

Kesejahteraan always consitenty developed gcg enforcement and

development perspective that is not only able to provide higher

value to the company but also mechanism to acively participate on

surrounding society’s empowerment that also related with education,

health or socio-economy development without disregarding focust

o preserve and maintain harmonious as well as sustainable relationship

with every group of our stakeholders.

KoMITMEn PEngUATAn KonSoLIDASISepanjang tahun 2012, pertumbuhan ekonomi menunjukkan kinerja

yang menggembirakan meskipun berada di tengah perlambatan

ekonomi dunia. Bank Indonesia memperkirakan pertumbuhan

ekonomi domestik di tahun 2013 dapat mencapai kisaran 6,3%-6,8%

yang didorong dari sisi permintaan domestik baik dari sisi konsumsi

maupun investasi. Kami menyadari bahwa di tahun 2013 akan menjadi

tahun yang sarat dengan tantangan untuk dapat tumbuh dalam

persaingan perbankan untuk memenuhi kebutuhan masyarakat

yang semakin kompleks.

Peningkatan kebutuhan dari sisi konsumsi dan investasi menjadi

prospek utama bagi Bank Kesejahteraan untuk ikut berperan dalam

memberikan pemenuhan kebutuhan tersebut melalui jalinan

kemitraan dengan koperasi, khususnya kepada koperasi Pegawai

negeri Sipil. Meskipun demikian, kami merasa perlu untuk tetap

melakukan penguatan dan perbaikan dari sisi konsolidasi internal

Bank Kesejahteraan dengan mempertimbangkan segala risiko yang

mungkin muncul di tengah tantangan sektor finansial dengan

memelihara kecukupan likuiditas, peningkatan efisiensi, dan menjaga

kualitas aktiva produktif Bank Kesejahteraan.

Bank Kesejahteraan semakin fokus pada penguatan perbaikan dan

penyempurnaan dari sisi internal bank untuk seluruh aspek dalam

rangka mempersiapkan dukungan ekspansi di tahun mendatang

melalui penerbitan saham perdana/initial public offering (IPo). Perluasan

ekspansi yang direncanakan dapat berjalan tersebut tentunya dengan

tetap mempertimbangkan berbagai perkembangan regulasi dan

peraturan perbankan yang semakin ketat, khususnya terkait

permodalan bank.

Berdasarkan kondisi tersebut, manajemen yakin dapat memberikan

kontribusi pada pertumbuhan yang lebih baik untuk Indonesia melalui

peningkatan pemberian manfaat kepada koperasi khususnya koperasi

Pegawai negeri Sipil dalam memenuhi kebutuhan modal kerjanya.

Semakin besar manfaat yang dapat diberikan oleh Bank Kesejahteraan

maka akan memberikan peluang yang lebih baik pula pada

pertumbuhan yang berkelanjutan bagi Bank Kesejahteraan yang

terus menjadi prioritas utama bagi kami.

APRESIASIProses transformasi dan semangat konsolidasi untuk keberhasilan

pencapaian kinerja yang membanggakan baik secara kualitas maupun

secara kuantitas pada Bank Kesejahteraan di tahun 2012 selalu diikuti

oleh dukungan dan pengabdian dan kerja keras yang diberikan tim

manajemen dan seluruh karyawan Bank Kesejahteraan. Atas seluruh

pencapaian tersebut, kami ingin menyampaikan apresiasi dan

penghargaan yang setinggi-tingginya atas kepercayaan yang diberikan

oleh seluruh pemegang saham dan dedikasi yang telah ditunjukkan

oleh seluruh karyawan dalam keberhasilan Bank Kesejahteraan.

conSoLIDATIon REInfoRcEMEnT coMMITMEnTIn 2012, economy development indiacted delighting performance

though placed in the midst of global economy slowdown. Bank

Indonesia estimated domestic economy growth in 2013 will reach

6,3% - 6,8% level supported from domestic demand side both from

consumption or investment sides. We realize that in 2013 will be

challenging year full of banking competition to fulfill more complex

society’s needs.

Increase on demand from consumption and investment sectors

becomes major prospect for Bank Kesejahteraan to participate in

providing the necessity fulfillment through partnership with the

cooperatives, especially to Public Servant cooperative. Thus, we

perceive it is necessary to perform improvement and reinforcement

from Bank Kesejahteraan’s internal consolidation aspect by considering

any possible risk that may occur in the middle of financial sector

challenging condition by manintaing liquidity, efficiency improvement

as well as preserving Bank Kesejahteraan’s producitve assets’ quality.

Bank Kesejahteraan is more focus on the Bank’s internal side

improvement and refinement for all aspects to prepare expansion

support in the future through initial public offering (IPo). The planned

expansion surely considers several procedures as well as banking

regulations development especially related with banking capital.

Referring to those conditions, the management is confident will be

able to provide contribution on better growth for Indonesia through

benefit provision improvement to the cooperatives, especially Public

Servant cooperative in fulfilling its working capital needs. hihger

benefit provided by Bank Kesejahteraan will provide better opportunity

to sustainable growth for Bank Kesejahteraan becomes our major

priority.

APPREcIATIonTransformation process and consolidation spirit for proud performance

achievement succed both quantitatively or qualitatively in Bank

Kesejahteraan in 2012 was followed by several supports and dedication

as well as hard work delivered by Bank Kesejahteraan’s management

team and employees. Regarding those proud achivements, we’d

like to address our highest appreciation on trust given by every

shareholders and dedication delivered by all employees on Bank

Kesejahteraan’s accomplishment.

LAPORAN DIREKSI

Laporan Tahunan 2012 Bank Kesejahteraan

Laporan Tahunan 2012 Bank Kesejahteraan

22 23

Kebenaran atas isi Laporan Tahunan 2012 beserta dengan Laporan Keuangan dan informasi lain yang terkait di dalamnya merupakan tanggung jawab dari Dewan Komisaris dan Direksi PT Bank Kesejahteraan Ekonomi, atas kebenaran isinya dengan membubuhkan

tandatangan masing-masing di bawah ini.

Authenticity of the Annual Report 2012 content altogether with financial Statement as well as other related information attached inside remains the responsibility of The Board of commissioners and Board of Directors of PT Bank Kesejahteraan Ekonomi, regarding the verification of the content

authenticity by signing below statements.

Dewan KomisarisBoard of Commissioners

Prof. DR. Wagiono IsmangilKomisaris Utama

President commissioner

Drs. Achmad Subianto, MBA Jusuf Amiruddin, SE, MM DR. MahyuddinRamli, MBA

Komisariscommissioner

Komisariscommissioner

Komisariscommissioner

DireksiBoard of Directors

R.M Yunianto, SEDirektur Utama

President Director

Wahju Hidajat, SE, M Hum Silo Edi, SE Arif Hidayat, SE, Akt

DirekturDirector

DirekturDirector

DirekturDirector

TANGGUNG JAWAB PELAPORAN TAHUNANRESPONSIBILITY FOR ANNUAL REPORTING

PT Bank Kesejahteraan Ekonomi

Jakarta, 31 Desember 2012jakarta, December 31st, 2012

DireksiBoard of Directors

R.M Yunianto,S.EDirektur Utama