› xmlui › bitstream › handle › 123456789 › 8721 › Bab 2.pdf... BAB II TINJAUAN PUSTAKA...

27

13 BAB II TINJAUAN PUSTAKA 2.1 Pasar Modal 2.1.1 Pengertian Pasar Modal Pasar modal merupakan pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta menurut (Suad Husnan, 2009:3). Pasar modal berperan dalam menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional kea rah peningkatan kesejahteraan rakyat (Ari Sudrajat, 2015:13). Berikut pengertian tentang pasar modal yang dikemukakan oleh para ahli : Pengertian pasar modal menurut (Martalena dan Maya Malinda, 2011:2) menyatakan bahwa: “Pasar modal merupakan pasar untuk berbagi inst rumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuitas (saham), reksadana, instrumen derivative maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi, dengan demikian pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegitan terkait lainnya”.

Transcript of › xmlui › bitstream › handle › 123456789 › 8721 › Bab 2.pdf... BAB II TINJAUAN PUSTAKA...

13

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan (atau

sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang

maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities,

maupun perusahaan swasta menurut (Suad Husnan, 2009:3). Pasar modal berperan

dalam menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan, dan stabilitas ekonomi nasional kea rah peningkatan

kesejahteraan rakyat (Ari Sudrajat, 2015:13). Berikut pengertian tentang pasar modal

yang dikemukakan oleh para ahli :

Pengertian pasar modal menurut (Martalena dan Maya Malinda, 2011:2)

menyatakan bahwa:

“Pasar modal merupakan pasar untuk berbagi instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuitas

(saham), reksadana, instrumen derivative maupun instrumen lainnya. Pasar

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain

(misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi, dengan

demikian pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan

jual beli dan kegitan terkait lainnya”.

14

Kemudian pengertian pasar modal menurut (Irham Fahmi, 2015:48) adalah:

“Pasar modal adalah tempat dimana berbagai pihak khususnya menjual saham

(stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut

nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat

modal perusahaan.”

Dapat disimpukan bahwa pasar modal merupakan pasar diperjual belikannya

instrumen keuangan jangka panjang antara penjual dan pembeli baik itu individu,

korporasi maupun pemerintah. Pasar modal memiliki peran besar dalam pertumbuhan

perekonomian nasional. Selain sebagai sarana berinvestasi, pasar modal juga

merupakan sumber dana bagi perusahaan.

2.1.2 Manfaat Pasar Modal

Menurut (Nor Hadi, 2013:14) sebagai wadah yang terorganisir berdasarkan

Undang-undang untuk mempertemukan antara investor sebagai pihak yang surplus

dana untuk berinvestasi dalam instrumen keuangan jangka panjang, pasar modal

meimiliki manfaat antara lain :

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Alternative investasi yang memberikan potensi keuntungan dengan risiko

yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi

investasi.

15

3. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek, keterbukaan dan profesionalisme, menciptakan iklim berusaha yang

sehat.

4. Menciptakan lapangan kerja/profesi yang menarik.

5. Memberikan akses control social.

6. Menyediakan leading indikator bagi trend ekonomi Negara

2.1.3 Fungsi Pasar Modal

Menurut (Nor Hadi, 2013:16) Pasar modal memberikan fungsi besar bagi

pihak-pihak yang ingin memperoleh keuntungan dalam investasi. Fungsi pasar modal

tersebut antara lain:

1. Bagi perusahaan

Pasar modal memberikan ruang dan peluang bagi perusahaan untuk

memperoleh sumber dana yang relatif memiliki resiko investasi (cost of

capital) rendah dibandingkan sumber dana jangka pendek dari pasar uang.

2. Bagi investor

Alternative investasi bagi pemodal, terutama pada instrumen yang

memberikan likuiditas tinggi. Pasar modal memberikan ruang investor dan

profesi lain memanfaatkan untuk memperoleh return yang cukup tinggi.

3. Bagi Perekonomian Nasional

Dalam daya dukung perekonomian nasional, pasar modal memiliki peran

penting dalam rangka meningkatkan dan mendorong pertumbuhan dan

16

stabilitas ekonomi. Hal tersebut ditunjukan dengan fungsi pasar modal yang

memberikan sarana bertemunya antara lender dengan borrower.

2.1.4 Jenis-Jenis Pasar Modal

Jenis-jenis pasar modal menurut (Sunariyah, 2011:12) adalah sebagai berikut:

1. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan

saham (emiten) kepada permodal selama waktu yang ditetapkan oleh pihak

sebelum saham tersebut diperdagangkan di pasar sekunder.

2. Pasar Sekunder (Secondery Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati

masa penawaran pada pasar perdana. Jadi, pasar sekunder dimana saham dan

sekuritas lain diperjual-belikan secara luas, setelah melalui masa penjualan dai

pasar perdana. Harga saham di pasar sekunder ditentukan oleh permintaan dan

penawaran antara pembeliandan penjualan.

3. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar

bursa (over the counter market). Bursa parallel merupakan suatu sistem

perdagangan efek yang terorganisasi di luar bursa efek resmi, dalam bentuk

pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan

Uang dan Efek dengan diawasi dan dibina oelh lembaga keuangan.

17

4. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar permodal atau

dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang

saham lainnya tanpa melalui perantara perdagangan efek. Bentuk transaksi

dalam perdagangan semacam ini biasanya dilakukan dalam jumlah besar

(block sale).

2.2 Initial Public Offering

2.2.1 Pengertian Initial Public Offering

Menurut UU Pasar Modal No.8 Tahun 1995 penawaran umum perdana

adalah:

“Kegiatan penawaran Efek oleh Emiten kepada masyarakat pemodal

berdasarkan tata cara yang diatur dalam Undang-undang Pasar Modal dan

peraturan pelaksanaannya.”

Penawaran umum menurut Tjiptono Darmadji dan Fakhruddin (2012) adalah:

“Kegiatan penawaran saham efek lainnya yang dilakukan oleh emiten

(perusahaan yang akan go public) untuk menjual saham atau efek kepada

masyarakat berdasarkan tata cara yang di atur oleh undang-undang yang

mengatur tentang pasar modal dan peraturan pelaksanaannya.”

Penawaran umum perdana/Initial Public Offering merupakan kegiatan

pertama kali yang dilakukan perusahaan untuk menjual kepemilikan ke public atau

masyarakat luas atau dalam hal ini disebut investor. Kegiatan ini lebih disebut dengan

18

go public. Go public cara yang dilakukan perusahaan agar mendapatkan tambahan

dana baru yang bersumber dari masyarakat.

2.2.2 Keuntungan Initial Public Offering

Terdapat banyak keuntungan bagi perusahaan untuk melakukan penawaran

umum atau initial public offering (IPO) atau biasa disebut go public. Diambil dalam

(http://www.idx.co.id/Portals/0/StaticData/Information/ForCompany/PanduanGoPubl

ic%20_Dec2015.pdf) sebagai berikut :

a. Akses terhadap pendanaan di pasar saham

b. Tambahan kepercayaan untuk akses pinjaman

c. Menumbuhkan profesionalisme

d. Meningkatkan image perusahaan

e. Likuiditas & kemungkinan divestasi bagi pemegang saham pendiri yang

menguntungkan

f. Menumbuhkan loyalitas karyawan perusahaan

g. Peningkatan nilai perusahaan (company value)

h. Kemampuan untuk mempertahankan kelangsungan hidup

i. Insentif pajak

19

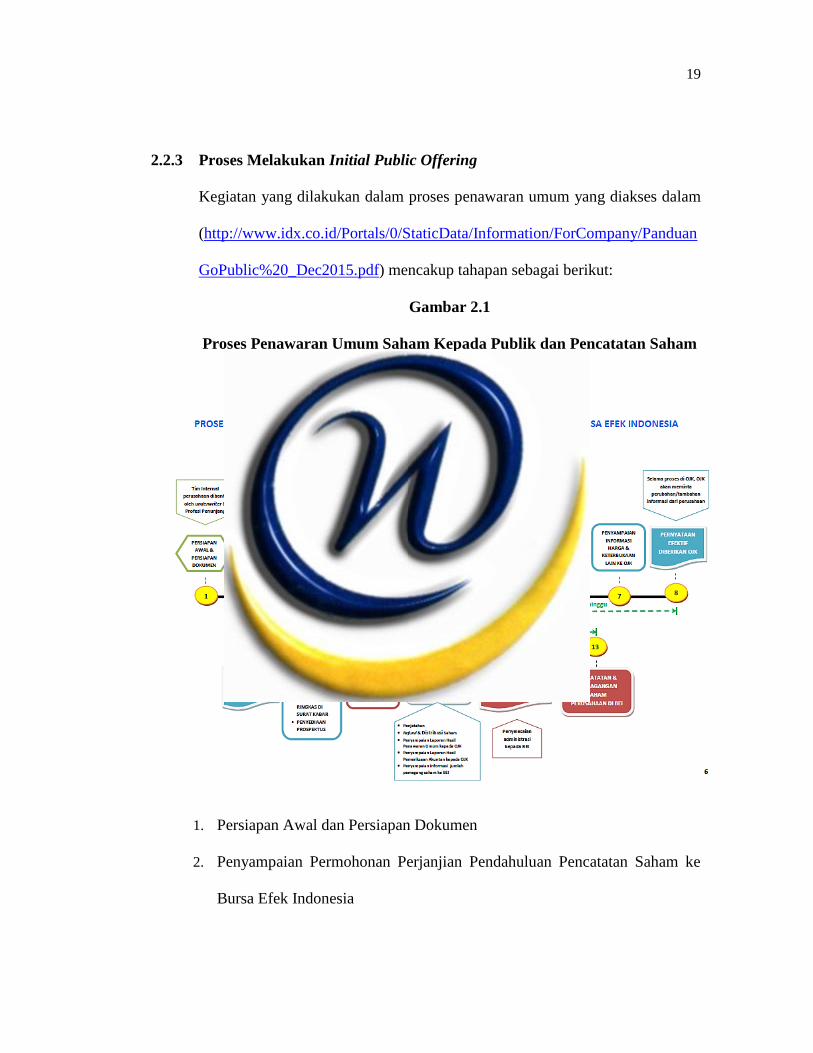

2.2.3 Proses Melakukan Initial Public Offering

Kegiatan yang dilakukan dalam proses penawaran umum yang diakses dalam

(http://www.idx.co.id/Portals/0/StaticData/Information/ForCompany/Panduan

GoPublic%20_Dec2015.pdf) mencakup tahapan sebagai berikut:

Gambar 2.1

Proses Penawaran Umum Saham Kepada Publik dan Pencatatan Saham

di Bursa Efek Indonesia

1. Persiapan Awal dan Persiapan Dokumen

2. Penyampaian Permohonan Perjanjian Pendahuluan Pencatatan Saham ke

Bursa Efek Indonesia

20

3. Penyampaian Pernyataan Pendaftaran ke OJK

4. Penawaran Umum, Pencatatan dan Perdagangan Saham di Bursa Efek

Indonesia

2.3 Underpricing

2.3.1 Pengertian Underpricing

Underpricing dapat diartikan sebagai kondisi dimana harga penawaran pada

saat IPO dinilai lebih rendah secara signifikan dibandingkan harga saham pada saat

penutupan hari pertama di pasar sekunder (Beatty, 1989).

Pengertian underpricing menurut (Manurung, 2013:8) underpricing adalah:

“Bila harga IPO saham lebih rendah dari harga penutupan saham pada hari

pertama diperdagangkan maka harga IPO saham tersebut disebutkan

underpricing.”

Underpricing merupakan salah satu fenomena yang sering ditemui ketika

perusahaan melakukan IPO (Initial Public Offering). Saham pertama kali

diperdagangkan melalui pasar perdana. Berbeda dengan pasar sekunder, harga

penawaran di pasar perdan tidak melalui mekanisme penawaran dan permintaa.

Karena itu biasanya akan terjadi penurunan atau bahkan kenaikan harga dari harga

saham sebelumnya di pasar perdana. Jika kondisi harga di pasar sekunder lebih tinggi

dibandingkan harga di masa penawaran umum, maka disebut dengan underpricing

namun jika sebaliknya fenomena tersebut disebut overpricing.

21

Pada penelitian tersahulu, underpricing diukur dengan initial return. Initial

return adalah keuntungan yang didapat pemegang saham karena perbedaan harga

saham yang dibeli di pasar perdana dengan harga jual saham yang bersangkutan di

pasar sekunder (Eka Retnowati, 2013:183). Menurut (Manurung, 2013:19)

underpricing diukur dengan initial return saham, yaitu selisih harga penutupan hari

pertama saham diperdagangkan di pasar sekunder dengan harga penawarannya dibagi

dengan harga harga penawarannya yang dirumuskan menjadi :

2.3.2 Tinjauan Literatur Underpricing

Menurut (Manurung, 2013:19) bila initial return ini mempunyai nilai positif

maka harga Initial Public Offering (IPO) dianggap underpricing. Dan bila tidak

(negatif) maka harga Initial Public Offering (IPO) dianggap kemahalan.

2.4.2 Teori Underpricing

Berdasarkan penelitian sebelumnya, ada beberapa teori mengenai

underpricing telah dikemukakan oleh para ahli seperti yang dikutip dalam (Basana,

2003), diantaranya :

1. Informasi Asimetris

Kebanyakan teori yang menjelaskan Harga Penawaran Perdana (IPO) yang

underpriced didasarkan pada asumsi bahwa terjadi perbedaan informasi antara

22

berbagai pihak terhadap nilai saham yang baru tersebut. Salah satu dari teori

tersebut menganggap bahwa underwriter secara signifikan mempunyai

informasi yang lebih baik daripada issuer (Baron & Holmstrom, 1980). Oleh

karena underwriter memiliki informasi yang lebih lengkap, underwriter akan

mampu meyakinkan issuer bahwa harga yang rendah lebih baik jika issuer

tidak pasti terhadap nilai sahamnya sendiri. Perspektif ini didasarkan pada

anggapan bahwa meskipun issuer mengetahui lebih banyak karakteristik

bisnisnya, tetapi underwriter lebih mengetahui harga pasar sebab underwriter

melakukan survei pasar, melakukan investigasi terhadap issuer, mendapatkan

informasi dari issuer dan juga punya pengalaman dalam pengeluaran saham

baru (Ibbotson, Sindelar,Ritter,1988).

2. Tulah Bagi Pemenang (Winner’s Curse)

Penjelasan lain dari underpricing dikembangkan oleh Rock (1986), yang

dikenal sebagai istilah “Winner’s Curse”. Winner’s Curse ini menekankan

adanya informasi asimetris di antara investor potensial. Menurut pandangan

ini, beberapa investor (informed investor) mempunyai akses informasi

mengetahui berapa sesungguhnya nilai saham yang akan dikeluarkan. Investor

lainnya (uninformed investor) tidak mengetahui karena sangat sulit atau mahal

untuk mendapatkan informasi tersebut. Underwriter diasumsikan tidak

mengetahui dengan pasti nilai saham tersebut. Underwriter (sekaligus issuer)

melakukan kesalahan acak (random error) dalam penetapan harga: beberapa

saham ditetapkan overvalued dan lainnya undervalued. Investor yang punya

23

informasi akan membeli saham yang undervalued dan menghindari saham

yang overvalued. Akibatnya, investor yang tidak punya informasi sulit

mendapatkan saham undervalued, karenanya akan mendapatkan return yang

lebih kecil. Karena issuers harus terus menerus menarik investor yang tidak

mendapatkan informasi seperti investor yang punya informasi, maka rata-rata

harga saham baru tersebut harus underpriced agar investor yang tidak punya

informasi tersebut mendapatkan return yang memadai (Rock,1986).

3. Tradisional

Selain teori Underpricing IPO yang berdasarkan informasi asimetris ada juga

penjelasan tradisional yang diberikan Ibbotson (1975) antara lain:

1. Undang-Undang membuat underwriter menetapkan harga perdana di

bawah harga yang diharapkan. (Walaupun pada kenyataannya tidak semua

negara secara eksplisit menetapkan ini).

2. Terjadi kolusi di antara para underwriter dengan menetapkan kondisi

underpriced, hal yang seharusnya tidak boleh terjadi, untuk

mengeksploitasi issuer yang tidak berpengalaman dan menyenangkan

investor.

3. Saham yang underpriced meninggalkan kesan yang baik terhadap investor

sehingga pada waktu berikutnya, saham baru yang dikeluarkan dapat

dijual pada harga yang lebih menarik.

4. ”Firm Commitment” membuat Underwriter mencoba mengurangi resiko

dengan cara underpriced saham perdana untuk mengkompensasinya. Pada

24

situasi ini, investor jelas akan mendapat keuntungan dan mau membeli

saham tersebut untuk mendapatkan keuntungan.

5. Proses underwriting biasanya memasukkan unsur underpricing dalam

IPO, kondisi ini terjadi karena kebiasaan/tradisi atau berdasarkan

perjanjian yang disepakati antara issuer dan underwriter.

6. Perusahaan yang mengeluarkan saham (issuer) dan underwriter

menganggap bahwa underpricing merupakan bentuk jaminan terhadap

tuntutan hukum. SEC Act of 1993 memberlakukan Civil Liability Act pada

situasi atau kasus misinformasi yang dilakukan issuer dan underwriter.

Dari berbagai penjelasan di atas tentang underpricing dari penawaran

saham perdana (IPO), tidak satu pun yang secara sendiri-sendiri mampu

menjelaskan secara memuaskan mengenai kondisi underpricing IPO.

(Ibbotson, Sindelar, Ritter, 1988).

4. Signaling Equilibrium Phenomenom

Teori yang lainnya dalam menjelaskan underpricing IPO adalah sebagai

Signaling Equilibrium Phenomenom [ Allen dan Faulhaber(1989), Grinbaltt

dan Hwang (1989); dan Welch (1989)]. Dasar fundamental dari teori ini

adalah perusahaan yang baik atau bagus dapat memberikan signal (tanda)

tentang tipe atau kondisi perusahaannya dengan melakukan penetapan IPO

yang underpricing. Sementara perusahaan yang jelek atau buruk tidak mau

melakukan underpricing karena tidak bisa menutupi kerugian akibat

underpricing. Motivasi dari pengiriman signal lewat underpricing adalah

25

asumsi bahwa keuntungan masa datang dari underpricing IPO lebih besar dari

kerugiannya.

2.4 Saham

2.4.1 Pengertian Saham

Saham adalah salah satu surat berharga yang diperdagangkan di pasar modal.

Menurut (Tjiptono Darmadji dan Fakhruddin, 2012:5) saham adalah tanda penyertaan

atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseorangan

terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas

tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.”

Sedangkan menurut (Martalena dan Malinda, 2011:12) saham adalah:

“Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau

pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut maka pihak tersebut memiliki klaim atas

pendapat perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam

Rapat Umum Pemegang Saham (RUPS)”.

2.4.2 Jenis Saham

Menurut (Tjiptono Darmadji dan Fakhruddin, 2012:6) terdapat dua jenis

saham, antara lain:

1. Saham Biasa (Common Stock)

Saham biasa merupakan saham yang mendapatkan pemiliknya paling junior

terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi.

26

2. Saham Preferen (Preferred Stock)

Saham preferen merupakan saham yang memiliki karakteristik gabungan

antara obligasi dan saham biasa. Karena bisa menghasilkan pendapatan tetap

(seperti bunga obligasi), tetapi juga bisa mendatangkan hasil seperti yang

dikehendaki investor.

2.5 Faktor yang Mempengaruhi Underpricing

2.5.1 ROA (Return On Asset)

ROA merupakan salah satu rasio profitabilitas, yaitu rasio yang menunjukkan

seberapa efektifnya perusahaan beroperasi sehingga menghasilkan keuntungan atau

laba bagi perusahaan. ROA digunakan untuk mengukur efektifitas perusahaan dalam

menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya (Ang,

1997) dalam Venantia (2012). Nilai ROA yang semakin tinggi akan menunjukkan

bahwa perusahaan mampu menghasilkan laba di masa yang akan datang dan laba

merupakan informasi penting bagi investor sebagai pertimbangan dalam

menanamkan modalnya. Profitabilitas yang tinggi dari suatu perusahaan akan

mengurangi ketidakpastian bagi investor sehingga akan menurunkan tingkat

underpricing (Imam Ghozali dan Irwansyah, 2002).

27

2.5.2 PER (Price Earnings Ratio)

Price earning ratio dipergunakan oleh berbagai pihak atau investor untuk

membeli saham. Investor akan membeli suatu saham perusahaan dengan price

earning ratio yang tinggi, karena price earning ratio yang tinggi menggambarkan

laba bersih per saham yang cukup tinggi.

Menurut Manurung (2004:26) Price earning ratio adalah hasil bagi antara

harga saham dan laba bersih per saham. Harga saham dipasar merupakan harga yang

berlaku. Sedangkan laba bersih merupakan laba bersih per saham proyeksi tahun

berjalan.

Menurut Sugianto (2008) dalam Humaira Enika (2013:7) price earning ratio

(PER) adalah rasio yang diperoleh dari harga saham biasa dibagi dengan laba per

saham (EPS), maka semakin tinggi rasio ini akan mengindikasikan bahwa kinerja

perusahaan juga semakin membaik. Sebaliknya jika PER terlalu tinggi juga

mengindikasikan bahwa harga saham sudah sangat tinggi atau tidak rasional.

Menurut Garrison dan Noreen penerjemah Hinduan dan Tanujaya (2007:594),

price earning ratio adalah hubungan antara harga saham dan laba per saham. Selain

itu, PER dugunakan secara luas oleh investor sebagai panduan umum untuk

mengukur nilai saham perusahaan. kemungkinan karena perusahaan diharapkan

mempunyai pertumbuhan yang lebih tinggi daripada rata-rata pertumbuhan laba

mendatang. Sebaliknya, jika investor yakin prospek pertumbuhan laba mendatang

tidak bagus, PER akan relatif rendah.

28

Menurut (Tandelilin 2001: 244-245) Price Earnings Ratio (PER) atau

earnings multiplier adalah jumlah besarnya rupiah yang harus dibayarkan invetor

untuk memperoleh satu rupiah earnings perusahaan. PER adalah salah satu

pendekatan yang dapat digunakan untuk menentukan nilai intrinsik saham. Jika nilai

instrinsik saham lebih tinggi dibandingkan dengan harga pasarnya maka saham

tersebut undervalued sehingga sebaiknya dibeli. Bila nilai intrinsik saham lebih

rendah dibandingkan dengan harga pasarnya, maka saham tergolong overvalued

sehingga saham tersebut sebaiknya tidak dibeli dan investor yang memiliki saham

akan menjual saham tersebut.

2.5.3 Ukuran Perusahaan

Ukuran perusahaan dapat dijadikan sebagai proxy tingkat ketidakpastian

saham. Perusahaan yang berskala besar cenderung lebih dikenal masyarakat sehingga

informasi mengenai prospek perusahaan berskala besar lebih mudah diperoleh

investor daripada perusahaan berskala kecil. Karena lebih dikenal dan informasi

mengenai perusahaan besar lebih banyak dan lebih mudah diperoleh investor, maka

akan meminimkan tingkat ketidakpastian. Tingkat ketidakpastian yang akan dihadapi

oleh calon investor mengenai masa depan perusahaan emiten dapat diperkecil apabila

informasi yang diperolehnya banyak (Misnen Ardiansyah, 2004).

29

Tingkat ketidakpastian perusahaan berskala besar pada umumnya rendah

karena dengan skala yang tinggi perusahaan cenderung tidak dipengaruhi pasar,

sebaliknya dapat mewarnai dan mempengaruhi keadaan pasar secara keseluruhan.

Keadaan ini dapat dinyatakan sebagai kecilnya tingkat resiko investai perusahaan

berskala besar dalam jangka panjang. Sedangkan pada perusahaan berskala kecil

tingkat ketidakpastian di masa yang akan datang besar, sehingga tingkat resiko

investasinya lebih besar dalam jangka panjang (Nur Indriyantoro dan Siti

Nurhidayati, 1998).

Perusahaan berskala besar memiliki tingkat ketidakpastian yang rendah,

sehingga akan mengurangi asimetri informasi pada perusahaan berskala besar.

Perusahaan berskala besar akan menurunkan tingkat underpricing dan kemungkinan

initial return yang akan diterima investor akan semakin rendah.

2.5.4 Prosentase Penawaran Saham

Proporsi saham yang ditawarkan dapat digunakan sebagai proksi terhadap

faktor ketidakpastian yang akan diterima oleh investor. Hal tersebut telah

dikemukakan oleh Nur Indriyantoro dan Siti Nurhidayati (1998). Proporsi dari saham

emitren ke calon investor. Semakin tinggi proporsi saham yang dipegang oleh

pemegang saham lama semakin banyak informasi yang dimiliki oleh pemegang

saham lama investor lama mengeluarkan biaya untuk mendapatkan informasi guna

pengambilan keputusan apakah akan membeli saham atau tidak. Sehingga

kompensasinya adalah pengeluaran biaya oleh investor sehingga investor

30

mengharapkan mendapat tingkat initial return yang tinggi, penelitian Beatty (1989)

yang menunjukan adanya hubungan negatif antara saham yang ditawarkan dengan

tingkat underpricing.

2.5.5 Reputasi Underwriter

Menurut Irham Fahmi (2015:53) Underwriter adalah penjamin emisi bagi

setiap perusahaan yang akan menerbitkan sahamnya di pasar modal. Penentuan harga

saham pada saat IPO ditentukan oleh emiten dengan underwriter. Sedangkan menurut

Pasal No.17 UU No. 8 Tahun 1995 Tentang Pasar Modal menyatakan bahwa :

“Underwriter adalah pihak yang membuat kontrak dengan emiten untuk

melakukan penawaran umum perdana bagi kepentingn emiten dengan atau

tanpa kewajiban untuk membeli sisa efek yang terjual”.

Underwriter bertanggung jawab terhadap terjualnya seluruh saham yang

dikeluarkan oleh emiten pada saat IPO. Dalam praktiknya, underwriter akan

membantu suatu sindikasi penjaminan yang terdiri dari beberapa underwriter dengan

porsi penjaminan yang berbeda-beda. Underwriter mengambil keuntungan dari

selisih harga beli dan harga jual dari saham yang disebur spread.

Menurut Irham Fahmi (2015:53-54) disebutkan bahwa da 2 tipe penjamin

yaitu:

1. Agen Best Efforts, berarti penjamin emisi hanya sebatas pada saham

yang terjual saja.

31

2. Full Commitment, berarti penjamin emisi menjamin penjualan seluruh

yang ditawarkan. Bila ada yang tidak terjual, maka penjamin emisi

yang membelinya.

Jadi, tipe penjamine misi yang biasa dibelikan oleh underwriter yaitu tipe

penjamin Agen Best Efforts dan Full Commitment. Underwriter yang belum

bereputasi biasanya cenderung menghindari resiko tidak terjualnya saham, sedangkan

underwriter bereputasi tinggi berani menetapkan harga saham yang tinggi sebagai

konsekuensi dari kualitas penjaminannya (Yasa,2008) dalam Andina Dwi Cahyanda

(2013:7). Berdasarkan hal tersebut maka dengan menggunakan underwriter

berkualitas baik dapat menurunkan tingkat resiko perusahaan sehingga dapat

mengurani intial retun bagi investor. Pengukuran untuk menilai reputasi underwriter

ini ditentukan dengan memberikan skala satu untuk underwriter yang masuk top 10

dalam 20 most active brokerage house monthly IDX berdasarkan total frekuensi

perdagangan dan nilai nol untuk underwriter yang tidak masuk top 10.

2.6 Penelitian Terdahulu

Hasil penelitian yang dilakukan oleh Johnson dalam Jurnal Manajemen dan

Bisnis, Volume 1, Tahun 2011, Halaman 1-8 yang berjudul Analisis Faktor-Faktor

yang Mempengaruhi Underpricing Harga Saham IPO Saham Perusahaan yang

Terdaftar Di BEI. Secara simultan variable reputasi underwriter, reputasi auditor,

fractional holding, dan ROE berpengaruh signifikan terhadap tingkat underpricing.

Secara parsial reputasi underwriter tidak berpengaruh signifikan terhadap tingkat

32

underpricing. Secara parsial reputasi auditor berpengaruh terhadap tingkat

underpricing. Secara parsial fractional holding tidak berpengaruh signifikan terhadap

tingkat underpricing. Secara parsial ROE tidak berpengaruh signifikan terhadap

tingkat underpricing.

Hasil penelitian yang dilakukan Eka Retnowati dalam (Accounting Analysis

Journal) Tahun 2013, Halaman 182-190 yang berjudul Penyebab Underpricing

Pada Penawaran Saham Perdana Di Indonesia. Secara simultan variable reputasi

DER, ROA, EPS, umur perusahaan, ukuran perusahaan, presentase penawaran saham

berpengaruh signifikan terhadap tingkat underpricing. Secara parsial DER tidak

berpengaruh signifikan terhadap tingkat underpricing. Secara parsial ROA tidak

berpengaruh signifikan terhadap tingkat underpricing. Secara parsial EPS

berpengaruh signifikan terhadap tingkat underpricing. Secara parsial umur

perusahaan tidak berpengaruh signifikan terhadap tingkat underpricing. Secara

parsial ukuran perusahaan berpengaruh signifikan terhadp tingkat underpricing.

Secara parsial presentase penawaran saham berpengaruh signifikan terhadap tingkat

underpricing.

Hasil penelitian Dicky Satrio Wibiwo dalam Tesis dipublikasikan, Program

Studi Magister Manajemen Universitas Diponegoro yang berjudul Analisis Faktor-

Faktor yang Mempengaruhi Tingkat Underpricing Pada Perusahaan Perbankan

yang IPO Periode 1999-2003. Reputasi underwriter terbukti berpengaruh negatif

terhadap tingkat underpricing yang terjadi pada IPO perusahaan yang telah listing di

BEJ periode 1999-2003. Variabel reputasi auditor memiliki arah hubungan yang

33

positif dan signifikan terhadap tingkat underpricing. Hasil analisis pengujuan variabel

jumlah saham yang ditahan oleh investor lama menunjukan hubungan yang signifikan

dan positif terhadap tingkat underpricing. Variabel ROA memberikan pengaruh yang

signifikan terhadap tingkat underpricing. Dan mempengaruhi tingkat underpricing

secara positif. Variabel PER ditemukan adanya hubungan yang signifikan dan positif

terhadap tingkat underpricing. Variabel financial laverage memiliki pengaruh yang

signifikan dan positif terhadap tingkat underpricing. Tingkat inflasi tidak memiliki

pengaruh yang signifikan terhadap tingkat underpricing.

2.7 Kerangka Pemikiran

Perusahaan akan membutuhkan dana dalam menjalankan aktivitasnya sesuai

dengan perkembangan perusahaan tersebut. Pendanaan tersebut dapat dipenuhi

dengan dua alternatif yaitu sumber pendanaan internal dan eksternal perusahaan.

Pendanaan yang cukup besar dengan waktu cukup singkat diperoleh melalui

penawaran saham perdana/IPO (Initial Public Offering) atau disebut Go public.

Harga saham pada saat IPO cenderung lebih rendah dibanding harga saham

pada hari pertama di pasar sekunder, kondisi tersebut biasa disebut dengan

underpricing. Teori yang dapat digunakan untuk menjelaskan penyebab terjadinya

fenomena underpricing pada saham IPO adalah teori asimetri informasi dan

signaling. Menurut Yurena Prastica (2012:99) adanya Asimetri Informasi terjadi jika

salah satu pihak dari suatu transaksi memiliki informasi lebih banyak dibanding

dengan pihak lainnya.

34

Signalling theory dalam Indita Azisia Risqi dan Puji Harto (2013:1) adalah

informasi mengenai perusahaan merupakan sinyal bagi investor dalam keputusan

berinvestasi. Sinyal positif yang dibuat oleh emiten dengan underwriter dapat

membedakan perusahaan yang baik dan yang kurang baik. Penerbitan prospektus oleh

emiten yang akan go public memberikan sinyal positif nya bagi investor. Informasi

yang dimuat dalam prospektus akan membnatu investor membuat keputusan yang

rasional mengenai resiko nilai saham yang sesungguhnya ditawarkan emiten (Kim,

Krinsky dan Lee, 1995) dalam Retnowati (2013:183).

2.7.1 Pengaruh ROA Terhadap Tingkat Underpricing

Return on Asset (ROA) adalah rasio antara keuntungan bersih setelah pajak

terhadap jumlah asset secara keseluruhan, atau ukuran untuk menilai seberapa besar

tingkat pengembalian dari aset perusahaan. ROA merupakan salah satu rasio

profitabilitas. Informasi mengenai tingkat profitabilitas perusahaan merupakan

informasi penting bagi investor dalam membuat keputusan investasi. Profitabilitas

perusahaan memberikan informasi kepada investor mengenai efektivitas operasional

perusahaan (Tambunan, 2007). Profitabilitas yang tinggi akan mengurangi

ketidakpastian perusahaan di masa yang akan datang dan sekaligus mengurangi

ketidakpastian IPO, sehingga akan mengurangi underpricing (Kim et al., 1993).

Watts dan Zimmerman (1990) menyatakan bahwa prestasi keuangan, khususnya

tingkat keuntungan, memegang peranan penting dalam penilaian prestasi usaha

perusahaan dan sering digunakan sebagai dasar dalam keputusan investasi, khususnya

35

dalam pembelian saham. Penelitian yang dilakukan oleh Kim et al. (1993), Gerianta

(2008) dan Sandhiaji (2004), telah membuktikan bahwa profitabilitas perusahaan

berpengaruh signifikan (negatif) pada underpricing. Dengan demikian diajukan

hipotesis sebagai berikut.

2.7.2 Pengaruh PER Terhadap Tingkat Underpricing

Informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan

investor untuk memperoleh satu rupiah earning perusahaan. bagi investor rasio harga

saham terhadap laba bersih berguna dalam menilai investasi yang potensial dari suatu

perusahaan, investor dapat menggunakan PER didalam merumuskan apakah akan

melakukan investasi atau tidak kepada perusahaan investor. Investor juga dapat

menggunakan PER sebagai suatu indikator bagaimana perusahaan tersebut

menetapkan harga saham. Secara teoritis PER merupakan indikator yang dapat

digunakan untuk menentukan apakah harga saham tersebut dinilai terlalu tinggi (over

valued) atau terlalu rendah (unde valued), sehingga para (calon) investor dapat

menentukan kapan sebaiknya harga saham dibeli atau dijual. Dengan asumsi,

semakin rendah PER berarti semakin murah harga saham yang bersangkutan atau

semakin rendah underpricing (Humaira Enika, 2013:9).

2.7.3 Pengaruh Ukuran Perusahaan Terhadap Tingkat Underpricing

Ukuran perusahaan menunjukan jumlah total aset yang dimiliki perusahaan.

Semakin besar aset perusahaan akan mengindikasikan semakin besar ukuran

36

perusahaan tersebut. Suatu perusahaan dengan skala ekonomi yang lebih tinggi dan

lebih besar dianggap mampu bertahan dalam waktu yang lama. Kebanyakan investor

lebih memilih untuk menginvestasikan modalnya di perusahaan yang memiliki skala

ekonomi yang lebih tinggi, karena investor menganggap perusahaan tersebut dapat

mengembalikan modalnya dan investor akan mendapatkan keuntungan yang tinggi

pula. Perusahaan yang berskala besar cenderung lebih dikenal masyarakat jika

dibandingkan dengan perusahaan kecil (Yurena Prastica, 2013:101).

Ukuran perusahaan turut menentukan tingkat kepercayaan investor. Semakin

besar perusahaan, semakin dikenal masyarakat yang berarti semakin mudah untuk

mendapatkan informasi mengenai perusahaan. Kemudahan mendapatkan informasi

akan meningkatkan kepercayaan investor dan mengurangi faktor ketidakpastian yang

berarti risiko underpricing lebih kecil (Yurena Prastica, 2013:101). Bram Nugroho

Sandhiaji (2004) serta Chastina Yolana dan Dwi Martani (2005) membuktikan bahwa

ukuran perusahaan berpengaruh signifikan dan negatif pada tingkat underpricing.

Berdasarkan pemikiran ini maka diajukan hipotesis sebagai berikut.

2.7.4 Pengaruh Prosentase Penawaran Saham Terhadap Tingkat Underpricing

Presentase saham yang dipegang oleh pemilik saham menunjukan banyak

sedikitnya pengungkapan informasi privat perusahaan. Informasi kepemilikan saham

oleh pemilik akan digunakan oleh investor sebagai pertanda bahwa prospek

perusahaannya baik. Semakin besar tingkat kepemilikan yang ditahan akan

memperkecil ketidakpastian (Eka Retnowati, 2013:186). Investor baru akan

37

mengeluarkan biaya untuk mendapatkan informasi guna pengambilan keputusan

apakah akan membeli saham atau tidak. Sehingga kompensasinya adalah pengeluaran

biaya oleh investor sehingga investor mengharapkan mendapat tingkat underpricing

yang tinggi.

2.7.5 Pengaruh Reputasi Underwriter Terhadap Tingkat Underpricing

Underwriter yang memiliki reputasi tinggi biasanya memiliki informasi lebih

mengenai pasar modal. Dalam IPO, underwriter bertanggung jawab terhadap

terjualnya seluruh saham yang dikeluarkan oleh emiten. Underwriter yang memiliki

reputasi tinggi diharapkan akan lebih bisa memberikan penggantian kerugian kepada

investor di masa yang akan datang (Booth, James R et.all, 2010). Ketika underwriter

memiliki reputasi yang tinggi dan berpengalaman, maka yang diharapkan oleh emiten

adalah memberikan pelayanan terbaik bagi para investor. Semakin banyaknya

perusahaan go public yang memakai jasa penjaminan emisi dari suatu perusahaan

underwriter yang dipilih menunjukan bahwa mereka puas akan jasa yang diberikan

(Yurena Prastica, 2012). Menurut Chastina Yolana dan Dwi Martani (2005) bahwa

tidak tedapat hubungan yang signifikan antara variabel reputasi penjamin emisi

dengan underpricing.

38

H1: (-)

H2: (+)

H3: (-)

H4: (+)

H5: (-)

Gambar 2.2

Kerangka Pemikiran

2.8 Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang diuraikan diatas, maka peniliti

menarik hipotesis untuk diteliti sebagai berikut:

H1: Return On Asset (ROA) berpengaruh negatif terhadap tingkat underpricing.

H2: Price Earning Ratio (PER) berpengaruh positif terhadap tingkat underpricing.

H3: Ukuran persahaan berpengaruh negatif terhadap tingkat underpricing.

H4: Prosentase Penawaran Saham berpengaruh positif terhadap tingkat underpricing.

H5: Reputasi Underwriter berpengaruh negatif terhadap tingkat underpricing.

Underpricing

ROA

PER

Ukuran

Perusahan

Prosentase

Penawaran

Saham

Reputasi

Underwriter

39

H6: Return on Asset (ROA), Price Earning Ratio (PER), Ukuran Perusahaan,

Prosentase Penawaran Saham, Reputasi Underwriter berpengaruh secara simultan

terhadap tingkat underpricing.