8.Materialitas n Resiko.doc

61

BAB I PENDAHULUAN 1.1 Latar Belakang Kinerja suatu perusahaan merupakan salah satu dari faktor yang sangat mempengaruhi kesuksesan dari perusahaan itu sendiri. Pada umumnya pada setiap periode, suatu perusahaan atau organisasi melakukan pengukuran kinerja dari perusahaannya apakah semakin baik, tidak ada perubahan (stagnan) atau malah mengalami penurunan. Dalam melakukan pengukuran terhadap kinerja perusahaan ada sebuah tindakan yang wajib dilakukan oleh setiap perusahaan atau organisasi. Salah satu dari tindakan tersebut adalah dengan melakukan pemeriksaan terhadap perusahaan itu sendiri atau yang biasa kita kenal dengan istilah auditing. Auditing merupakan salah satu faktor kunci bagi perusahaan atau organisasi dalam mengetahui kondisi yang dihadapi oleh perusahaan serta mengetahui langkah-langkah apa saja yang harus dilakukan agar permasalahan dapat terselesaikan. Selain itu, masih banyak lagi manfaat auditing bagi perusahaan maupun pihak-pihak yang berada di luar perusahaan seperti 1

-

Upload

rina-clariez-ferishya -

Category

Documents

-

view

116 -

download

3

description

audit 1

Transcript of 8.Materialitas n Resiko.doc

BAB I PENDAHULUAN

1.1 Latar Belakang

Kinerja suatu perusahaan merupakan salah satu dari faktor yang sangat

mempengaruhi kesuksesan dari perusahaan itu sendiri. Pada umumnya pada setiap

periode, suatu perusahaan atau organisasi melakukan pengukuran kinerja dari

perusahaannya apakah semakin baik, tidak ada perubahan (stagnan) atau malah

mengalami penurunan. Dalam melakukan pengukuran terhadap kinerja perusahaan

ada sebuah tindakan yang wajib dilakukan oleh setiap perusahaan atau organisasi.

Salah satu dari tindakan tersebut adalah dengan melakukan pemeriksaan terhadap

perusahaan itu sendiri atau yang biasa kita kenal dengan istilah auditing. Auditing

merupakan salah satu faktor kunci bagi perusahaan atau organisasi dalam mengetahui

kondisi yang dihadapi oleh perusahaan serta mengetahui langkah-langkah apa saja

yang harus dilakukan agar permasalahan dapat terselesaikan. Selain itu, masih banyak

lagi manfaat auditing bagi perusahaan maupun pihak-pihak yang berada di luar

perusahaan seperti pemegang saham, kreditur, pemerintah, dan lain-lain. Pemeriksaan

yang dilakukan dapat dibedakan menjadi dua yakni, audit internal dan audit eksternal.

Masing-masing memiliki tujuan serta manfaat yang dapat disesuaikan dengan

keinginan klien maupun pihak-pihak yang berkepentingan terhadap perusahaan

tersebut. Di dalam makalah ini, akan saya uraikan secara lebih mendetail akan

auditing sehingga diharapkan dapat memberikan informasi dan pengetahuan yang

lebih mendalam bagi pembaca khususnya bagi mahasiswa mengenai auditing serta

hal-hal yang berkaitan dengan auditing.

1

1.2 Tujuan

Tujuan menyeluruh audit laporan keuangan adalah menyatakan pendapat tentang

apakah laporan keuangan klien telah menyajikan secara wajar, dalam semua hal yang

material sesuai dengan prinsip akuntansi berterima umum atau dikenal dengan GAAP.

Untuk itu, auditor harus memperoleh bahan bukti yang cukup dan kompeten sebagai

dasar yang memadai untuk menyatakan pendapat. Di samping itu pilihan akan bukti

audit dipengaruhi oleh :

1. Pemahaman auditor atas bisnis dan industri klien.

2. Perbandingan antara harapan auditor atas laporan keuangan dengan buku dan

catatan klien.

3. Keputusan tentang asersi yang material bagi laporan keuangan.

4. Keputusan tentang risiko bawaan dan risiko pengendalian.

2

BAB II PEMBAHASAN

2.1 Materialitas

Materialitas memberikan suatu pertimbangan penting dalam menentukan jenis

laporan audit mana yang tepat untuk diterbitkan dalam suatu kondisi tertentu. FASB 2

(Financial Accounting Standard Board) mendefinisikan materialitas sebagai berikut :

“Besarnya nilai penghapusan atau kesalahan penyajian informasi keuangan yang dalam

hubungannya dengan sejumlah situasi yang melingkupinya, membuat hal itu memiliki

kemungkinan besar bahwa pertimbangan yang dibuat oleh seorang yang mengandalkan

informasi tersebut akan berubah atau terpengaruh oleh penghapusan atau kesalahan

penyajian tersebut.”

Bila definisi FASB dibaca secara seksama akan menunjukkan kesulitan yang

dihadapi oleh para auditor dalam menerapkan prinsip materialitaas ini dalam prakteknya.

Definisi tersebut menekankan kepada para pengguna laporan yang menyandarkan diri

mereka kepada laporan keuangan dalam membuat berbagai keputusan. Oleh sebab itu,

para auditor harus memiliki pengetahuan tentang pihak-pihak yang akan memanfaatkan

laporan keuangan klien mereka serta keputusan-keputusan apakah yang akan dibuat.

Tanggung jawab auditor adalah menentukan apakah laporan keuangan

mengandung kesalahan penyajian yang material. Jika auditor memutuskan bahwa

terdapat suatu salah saji yang material, maka ia akan menunjukannya pada sang klien

sehingga kesalahan tersebut dapat dikoreksi. Jika sang klien menolak untuk mengoreksi

kesalahan yang terkandung dalam laporan keuangan, maka suatu pendapat wajar dengan

3

pengecualian atau pendapat tidak wajar harus diterbitkan, tergantung pada tingkat

materialitas dari kesalahan penyajian tersebut.

2.1.1 Konsep Materialitas dalam Audit

Terdapat lima tahap berurutan yang saling terkait erat satu sama lainnya dalam

penerapan materialitas. Yaitu sebagai berikut:

1. Menetapkan pertimbangan awal tentang tingkat materialitas

2. Mengalokasikan pertimbangan awal tentang tingkat materialitas ini kedalam

segmen-segmen

3. Mengestimasi totoal kesalahan penyajian yang terdapat dalam segmen

4. Mengestimasi kesalahan penyajian gabungan

5. Membandingkan antara estimasi gabungan dan pertimbangan awal atau

pertimbangan yang telah direvisi tentang tingkat meterialitas

Tahap 1 dan 2 dilaksanakan sebagai bagian dari proses perencanaan serta

merupakan topik-topik utama dalam pembhasana materialitas (perencanaan tentang

rentang uji audit).

Tahap 3,4 dan 5 dilaksanakan sebagai bagian dari proses evaluasi hasil-hasil yang

diperoleh dari uji-uji audit yang telah dilakukan.

2.2 Menetapkan Pertimbangan Materialitas Awal

4

Idealnya, auditor, pada awal masa penugasan audit, terlebih dahulu menetapkan

nilai kesalahan penyajian gabungan dalam laporan keuangan yang menurutnya adalah

material. Pertimbangan ini disebut pertimbangan awal tentang tingkat materialitas

(preliminary judgment about materiality) karena pertimbangan ini merupakan suatu

pertimbangan profesional dan dapat berubah selama masa penugasan jika ternyata

situasi-situasi yang melingkupinya berubah. Alasan penetapan suatu pertimbangan awal

tentang tingkat materialitas adalah untuk membantu auditor merencanakan bukti audit

yang memadai yang harus dikumpulkan.

Auditor seringkali mengubah kembali pertimbangan awalnya tentnag tingkat

materialitas selama berlangsungnya proses audit. Ketika hal tersebut dilakukan,

pertimbangan yang baru itu disebut revisi atas pertimbangan tentang materialitas.

Alasan-alasan dipergunakannya revisi pertimbangan dapat mencakup karena adanya

perubahan salah satu faktor yang dipergunakan dalam menetukan pertimbangan awal

atau karena adanya kebijaksanaan akibat dari auditor bahwa pertimbangan awal ternyata

bernilai terlalu besar atau terlalu rendah.

2.2.1 Faktor-Faktor yang Mempengaruhi Penilaian

Faktor-faktor penting yang mempengaruhi penetapan pertimbangan tersebut akan

dibahas dalam subbab berikut :

1. Materialitas lebih merupakan Konsep yang Relatif bukannya Absolut

Kesalahan penyajian atas besaran tertentu mungkin saja bersifat material bagi

perusahaan skala kecil, sedangkan kesalahan penyajian dengan jumlah dolar yang sama,

bagi perusahaan lainnya yang berskala besar, dapat bersifat tidak material. Oleh karena

5

itu tidaklah mungkin menetapkan panduan atas beberapa nilai dolar untuk pertimabngan

awal tentang tingkat materialitas yang dapat diterapkan bagi semua klien audit.

2. Sejumlah Dasar Pertimbangan Diperlukan untuk Mengevaluasi Tingkat

Materialitas

Karena tingkat materialitas ini bersifat relatif, adalah hal yang wajib untuk

memiliki sejumlah dasar pertimbangan agar dapat menentukan apakah kesalahan

penyajian tersebut bernilai material. Laba bersih sebelum pajak umumnya merupakan

dasar pertimbangan utama yang digunakan untuk menetukan tingkat materialitas karena

item ini dianggap sebagai item penting dalam penyediaan informasi kepada para

pengguna laporan keuangan. Contoh-contoh item yang dijadikan dasar pertimbangan

lainnya adalah nilai penjualan bersih, laba kotor, serta total aktiva. Dalam membangun

suatu dasar pertimbangan, merupakan hal yang penting pula untuk memutuskan apakah

kesalahan saji yang ada, secara material, dapat mempengaruhi kewajaran dari berbagai

dasar pertimbangan lainnya yang mungkin dipilih seperti aktiva lancar, total aktiva

lancar, total aktiva, kewajiban lancar dan modal pemegang saham.

3. Faktor-faktor Kualitatif pun Mempengaruhi Tingkat Materialitas

Beberapa jenis salah saji tertentu seringkali lebih penting bagi para pengguna

laporan dibandingkan dengan sejumlah salah saji jenis lainnya, walaupun jika ternyata

nilai dolar dari seluruh salah saji tersebut sama nilainya, contoh:

Nilai-nilai yang melibatkan kecurangan seringkali dianggap lebih penting daripada

sejumlah nilai yang sama tetapi diakibatkan oleh kekeliruan yang tidak disengaja karena

perbuatan kecurangan tersebut merefleksikan kejujuran serta reliabilitas manajemen atau

karyawan lainnya yang terlibat

6

Kesalahan penyajian yang kecil dapat bersifat material jika terdapat kemungkinan

timbulnya berbagai konsekuensi atas sejumlah kewajiban kontrak.

Kesalahan penyajian yang sebenarnya tidak material dapat berubah menjadi material jika

kesalahan penyajian tersebut mempengaruhi tren pendapatan.

2.2.2 Panduan Ilustrasi

Standar akuntansi dan standar audit tidak memberikan panduan khusus mengenai

materialitas bagi para praktisi. Masalahnya adalah bahwa panduan semacam itu mungkin

dapat diterapkan tanpa mempertimbangkan kompleksitas yang harus dipertimbangkan

oleh auditor dalam mengambil keputusan akhir.

Namun untuk membantu agar dapat memahami dengan lebih baik konsep

penerapan materialitas dalam praktiknya. Berikut panduan digambarkan dalam Figur 7-2

dalam bentuk panduan kebijakan dari sebuah KAP. Perhatikan bahwa panduan tersebut

merupakan formula yang menggunakan satu atau lebih dasar dan rentang persentase.

Penerapan panduan, seperti yang digambarkan berikut ini, memerlukan pertimbangan

profesional yang tinggi.

7

Figur 7-2 Panduan Ilustrasi Materialitas

BUDIMAN, JUMADI, & Rekan

Lenteng Agung, Jakarta 12610

PERNYATAAN KEEBIJAKAN Cecep Budiman

No.321C Anton Jumadi

Judul: Panduan Materialitas

Penilaian profesional digunakan sepanjang waktu dalam menetapkan dan menerapkan

panduan materialitas. Sebagai panduan umum, kebijakan berikut akan diterapkan .

1. Total saji gabungan dalam laporan keuangan yang lebih besar dari 6% biasanya

dianggap material. Total gabungan kurang dari 3% dianggap tidak material jika tidak ada

faktor kualitatif yang mendukung. Salah saji gabungan antara 3-6% memerlukan

penilaian profesional yang paling tinggi dalam menentukan materialitasnya.

2. Ukuran 3-6% harus dihitung dengan menggunakan dasar yang tepat. Seringkali

digunakan lebih dari satu dasar untuk membandingkan salah saji tersebut. Panduan

berikut direkomendasikan dalam memilih dasar yang tepat:

a. Laba rugi. Salah saji gabungan dalam laporan laba rugi biasanya harus diukur

sebesar 3 sampai 6 persen dari laba operasi sebelum pajak. Panduan 3 sampai 6 persen

tepat digunakan untuk tahun dimana laba yang dihasilkan luar biasa tinggi atau rendah.

Ketika laba operasi disuatu tahun tertentu tidak dianggap representatif untuk digunakan

8

sebagai dasar ukuran tersebut. Misalnya, rata-rata laba operasi selama periode 3 tahun

dapat digunakan sebagai dasar yang tepat.

b. Neraca. Salah saji gabungan dalam neraca harus dievaluasi untuk aset lancar,

liabilitas lancar, dan total aset. Untuk aset lancar dan liabilitas lancar, panduannya adalah

sekitar 3 sampai 6 persen, diterapkan dengan cara yang sama seperti di laporan rugi laba.

Untuk total aset, panduannya adalah sebesar 1 sampai 3 persen dan diterapkan dengan

cara yang sama seperti di laporan laba rugi.

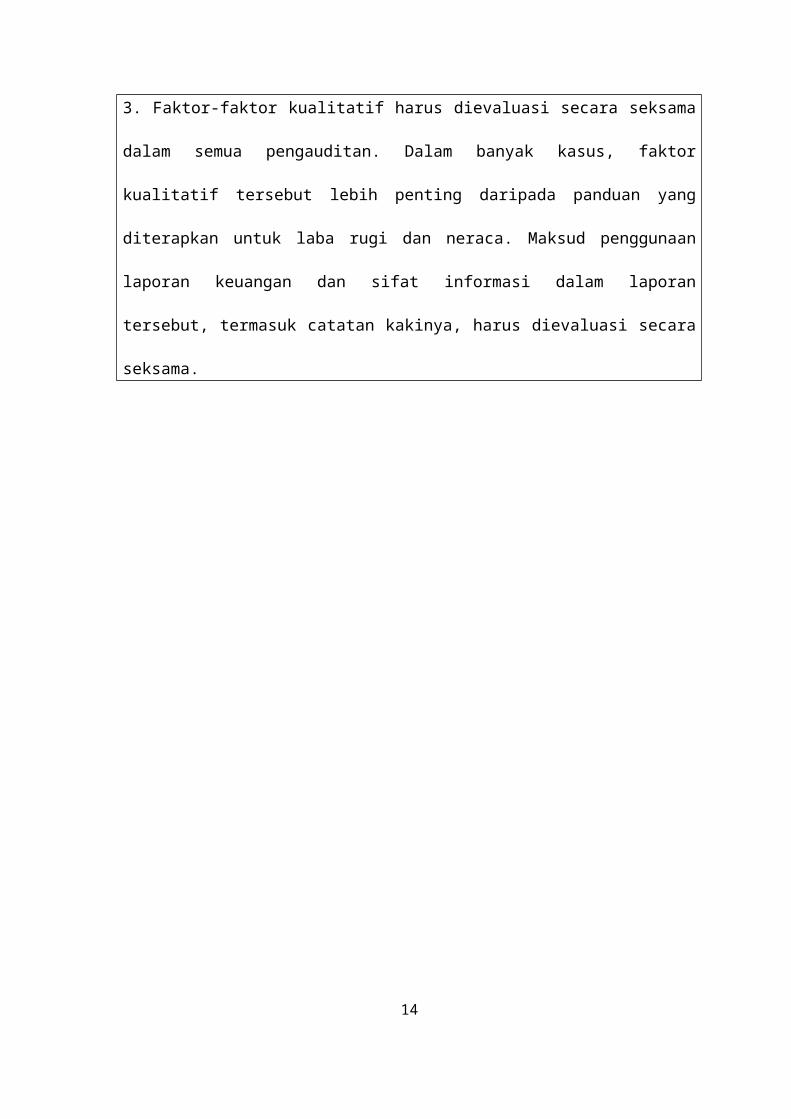

3. Faktor-faktor kualitatif harus dievaluasi secara seksama dalam semua pengauditan.

Dalam banyak kasus, faktor kualitatif tersebut lebih penting daripada panduan yang

diterapkan untuk laba rugi dan neraca. Maksud penggunaan laporan keuangan dan sifat

informasi dalam laporan tersebut, termasuk catatan kakinya, harus dievaluasi secara

seksama.

9

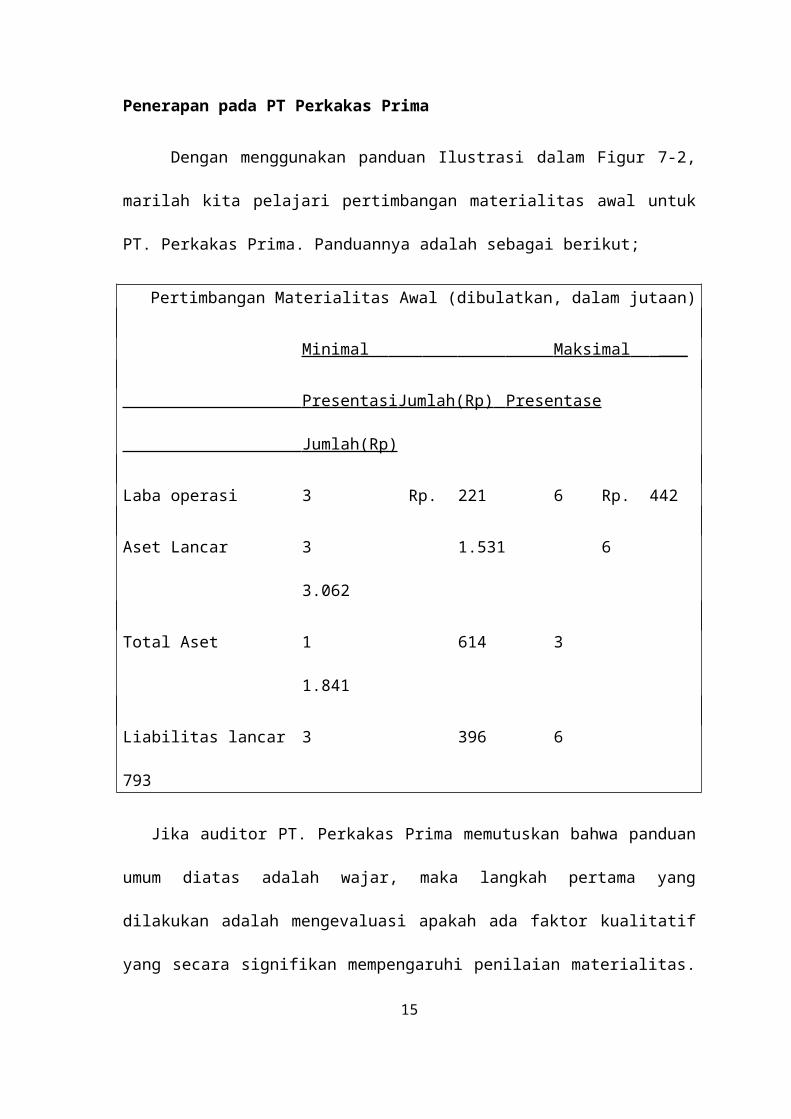

Penerapan pada PT Perkakas Prima

Dengan menggunakan panduan Ilustrasi dalam Figur 7-2, marilah kita pelajari

pertimbangan materialitas awal untuk PT. Perkakas Prima. Panduannya adalah sebagai

berikut;

Pertimbangan Materialitas Awal (dibulatkan, dalam jutaan)

Minimal Maksimal ___

Presentasi Jumlah(Rp) Presentase Jumlah(Rp)

Laba operasi 3 Rp. 221 6 Rp. 442

Aset Lancar 3 1.531 6 3.062

Total Aset 1 614 3 1.841

Liabilitas lancar 3 396 6 793

Jika auditor PT. Perkakas Prima memutuskan bahwa panduan umum diatas adalah

wajar, maka langkah pertama yang dilakukan adalah mengevaluasi apakah ada faktor

kualitatif yang secara signifikan mempengaruhi penilaian materialitas. Anggaplah tidak

ada faktor kualitatif yang mempengaruhi penilaian materialitas, jika auditor

menyimpulkan di akhir auditnya bahwa salah saji gabungan atas laba operasi sebelum

pajak kurang dari Rp.221,000,000,- maka laporan tersebut dianggap telah disajikan

secara wajar, Jika salah saji gabungan melebihi Rp.442,000,000, maka laporan tersebut

dianggap tidak disajikan secara wajar. Jika salah saji diantara Rp.221.000.000,-sampai

Rp.442.000.000, maka diperlukan pertimbangan yang lebih hati-hati atas semua fakta

10

yang ada. Auditor kemudian menerapkan proses yang sama untuk ketiga dasar

pengukuran lainnya.

2.3 Mengalokasikan Pertimbangan Materialitas Awal Ke Setiap Bagian

(Salah Saji yang dapat diterima)

Selama masa perencanaan, dapat mengalokasikan materialitas awal pada berbagai

segmen dari proses audit. Alokasi pertimbangan awal tingkat materialitas ke segmen-

segmen (tahap ke-2 dalam penerapan materialitas) merupakan hal yang wajib dilakukan

karena bukti-bukti audit terkumpul berdasarkan segmen bukannya terkumpul

berdasarkan laporan keuangan secara keseluruhan. Jika auditor telah memiliki

pertimbangan awal tentang tingkat materialitas tiap segmen, pertimbangannya tersebut

akan sangat membantu auditor dalam memutuskan bukti audit apa yang yang tepat untuk

dikumpulkan.

Mayoritas praktisi mengaokasikan tingkat materialitas ke akun-akun neraca

daripada mengalokasikannya ke akun-akun laporan laba rugi. Sebagian besar slah saji

yang terkandung dalam laporan laba rugi memiliki tingkat pengaruh yang sama besar

dengan akun-akun neraca, akibat dari berlakunya sistem pembukuan double-entry. Oleh

karena itu, auditor dapat mengalokasikan tingkat materialitas baik ke akun-akun laporan

laba rugi atau ke akun-akun neraca.

Pada saat auditor mengalokasikan pertimbangan awal tingkat materialitas ini ke

saldo akun-akun, maka tingkat materialitas yang dialokasikan ke saldo akun tertentu

dibahas dalam SAS 39 (AU 350) dinyatakan sebagai salah saji yang masih dapat

ditoleransi (tolerable misstatment) .

11

Terdapat tiga kesulitan utama dlam upaya mengalokasikan tingkat materialitas ke

akun-akun neraca (segmen-segmen): auditor memiliki ekspektasi bahwa sejumlah akun

tertentu mengandung lebih banyak salah saji daripada akun-akun lainnya, baik salah saji

lebih (overstatment) maupun salah saji kurang (understatement) harus tetap

dipertimbangkan, dan biaya-biaya audit secara relatif mempengaruhi pengalokasian ini.

2.3.1 Ilustrasi Alokasi

Tabel 1-1 mengilustrasikan pendekatan alokasi yang dilaksanakan oleh auditor

senior,Fran Moore, atas penugasan audit pada Hillsburg Hardware Co. Tabel tersebut

mengikhtisarkan akun-akun neraca, menggabungkan sejumlah akun tertentu, serta

menampilkan alokasi dari total tingkat materialitas sebesar $737,000 (10% dari nilai

pendapatan operasional). Pendekatan alokasi yang dilakukan oleh Moore bagi Hillsburg

Hardware Co. Adalah dengan mempergunakan pertimbangan profesional dalam

pengalokasian pada akun-akun, dengan mengacu pada dua batasan ketentuan yang

dikembangkan oleh KAP Berger dan Anthony:

12

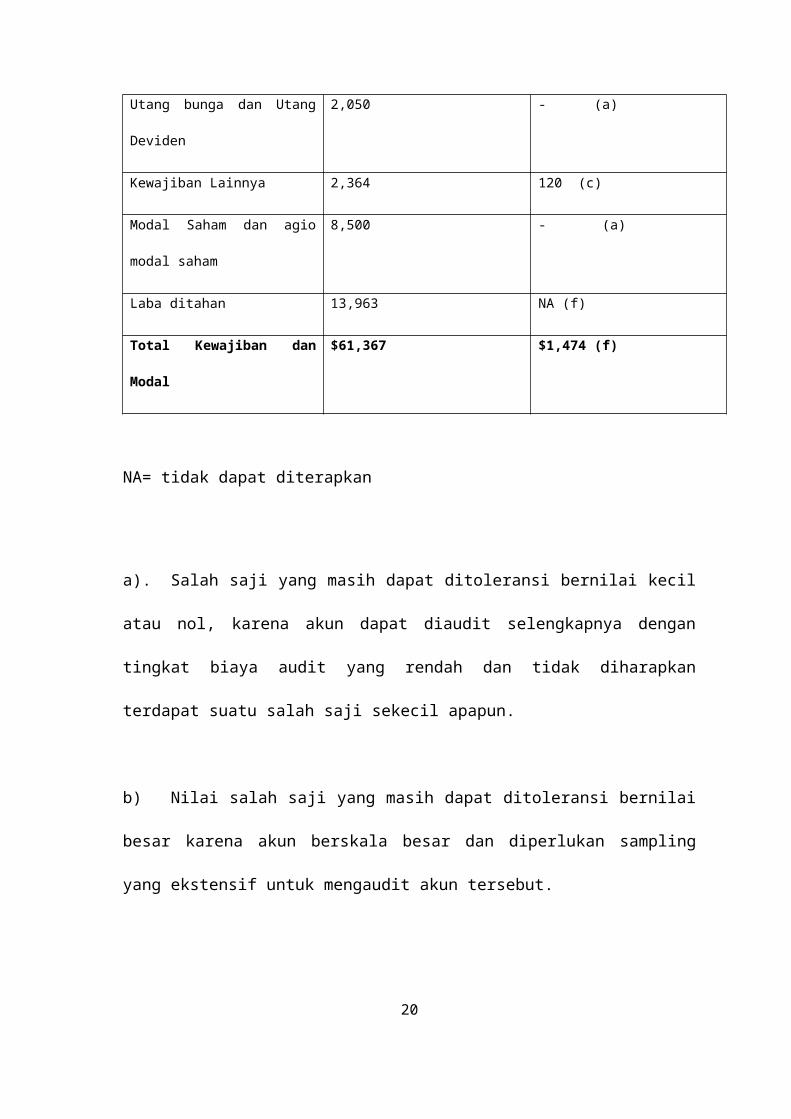

Tabel 1-1

Neraca 31-12-02 (dalam ribuan) Salah saji yang masih Dapat

Ditoleransi (dalam ribuan)

Kas $828 $10 (a)

Piutang Dagang 18,957 442 (b)

Persediaan 29,865 442 (b)

Aktiva Lancar Lainnya 1,377 100 (c)

Aktiva Tetap 10,340 80 (d)

Total Aktiva $61,367

Utang Dagang $4,720 180 (e)

Surat Utang-total 28,300 - (a)

Utang upah dan utang atas pajak

upah

1,470 100 (c)

Utang bunga dan Utang Deviden 2,050 - (a)

Kewajiban Lainnya 2,364 120 (c)

Modal Saham dan agio modal

saham

8,500 - (a)

Laba ditahan 13,963 NA (f)

Total Kewajiban dan Modal $61,367 $1,474 (f)

NA= tidak dapat diterapkan

13

a). Salah saji yang masih dapat ditoleransi bernilai kecil atau nol, karena akun dapat

diaudit selengkapnya dengan tingkat biaya audit yang rendah dan tidak diharapkan

terdapat suatu salah saji sekecil apapun.

b) Nilai salah saji yang masih dapat ditoleransi bernilai besar karena akun berskala

besar dan diperlukan sampling yang ekstensif untuk mengaudit akun tersebut.

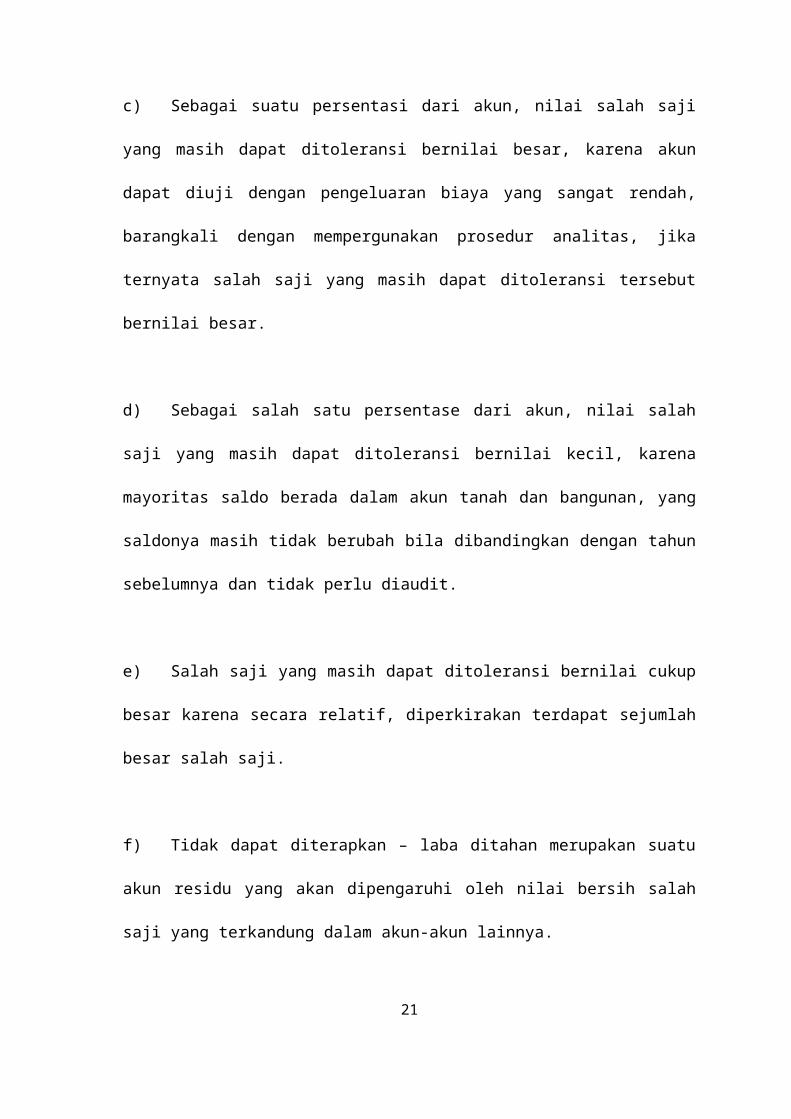

c) Sebagai suatu persentasi dari akun, nilai salah saji yang masih dapat ditoleransi

bernilai besar, karena akun dapat diuji dengan pengeluaran biaya yang sangat rendah,

barangkali dengan mempergunakan prosedur analitas, jika ternyata salah saji yang masih

dapat ditoleransi tersebut bernilai besar.

d) Sebagai salah satu persentase dari akun, nilai salah saji yang masih dapat

ditoleransi bernilai kecil, karena mayoritas saldo berada dalam akun tanah dan bangunan,

yang saldonya masih tidak berubah bila dibandingkan dengan tahun sebelumnya dan

tidak perlu diaudit.

e) Salah saji yang masih dapat ditoleransi bernilai cukup besar karena secara relatif,

diperkirakan terdapat sejumlah besar salah saji.

f) Tidak dapat diterapkan – laba ditahan merupakan suatu akun residu yang akan

dipengaruhi oleh nilai bersih salah saji yang terkandung dalam akun-akun lainnya.

14

Salah saji yang masih dapat ditoleransi bagi setiap akun tidak boleh melebihi 60%

dari nilai pertimbangan awal (60% dari $737,000 = $442,000, dibulatkan) dan total dari

seluruh nilai salah saji yang masih dapat ditoleransi tidak boleh melebihi dua kali nilai

pertimbangan awal tentang tingkat materialitas.

Alasan atas ketentuan pertama adalah untuk menjaga auditor agar tidak

mengalokasikan seluruh nilai total tingkat materialitas ke dalam satu akun saja. Jika

umpamanya, nilai pertimbangan awal sebesar $737,000 dialokasikan semua pada akun

piutang dagang, maka suatu salah saji senilai $737,000 yang terdapat dalam akun

tersebut akan dinyatakan masih dapat diterima.

Terdapat dua alasan mengapa nilai total salah saji yang masih dapat ditoleransi,

diperkenankan melebihi nilai materialitas keseluruhan. Pertama, tidaklah mungkin bahwa

semua akun akan mengandung salah saji dengan nilai sebesar nilai slah saji yang masih

dapat ditoleransinya. Kedua, beberapa akun cenderung mengandung salah saji lebih

(overstated), sementara beberapa akun lainnya cenderung mengandung salah saji kurang

(understated), yang mengakibatkan dalam suatu nilai bersih yang cenderung lebih rendah

daripada nilai total materialitas.

Pada prakteknya, seringkali merupakan hal yang sulit untuk meramalkan akun-

akun mana saja yang paling mungkin mengalami salah saji dan apakah salah saji yang

terjadi tersebut merupakan salh saji lebih atau salah saji kurang. Oleh karena itu,

15

merupakan suatu pertimbangan profesional yang sulit untuk melakukan alokasi atas

pertimbangan awal tentang tingkat materialitas kepada masing-masing akun. Sehingga

banyak kantor akuntan publik mengembangkan suatu panduan yang ketat serta berbagai

metode statistika yang canggih untuk melakukan hal tersebut.

Dengan demikian, tujuan dari pengalokasian pertimbangan awal tentnag tingkat

materialitas pada akun-akun neraca adalah untuk membantu auditor memutuskan jenis

bukti audit yang tepat untuk dikumpulkan bagi setiap akun.

2.4 Memperkirakan Salah Saji dan Membandingkannya dengan Penilaian Awal

Estimasi salah saji dihitung berdasarkan uji-uji audit yang sebenarnya.

Asumsikan, bahwa dalam melakukan audit atas persediaan, auditor menemukan nilai

salah saji bersih sebesar $3,500 dalam sebuah sampel yang berukuran $50,000 atas total

populasi sebesar $450,000. Salah satu cara untuk menghitung estimasi salah saji ini

adalah dengan membuat suatu proyeksi langsung dari sampel yang ada pada populasi

serta dengan menambahkan suatu estimasi atas sampling error. Perhitungan dari

proyeksi langsung atas estimasi salah saji adalah :

Nilai salah saji yang

terkandung dalam sampel ($3,500) X Total nilai populasi yang = proyeksi langsung atas

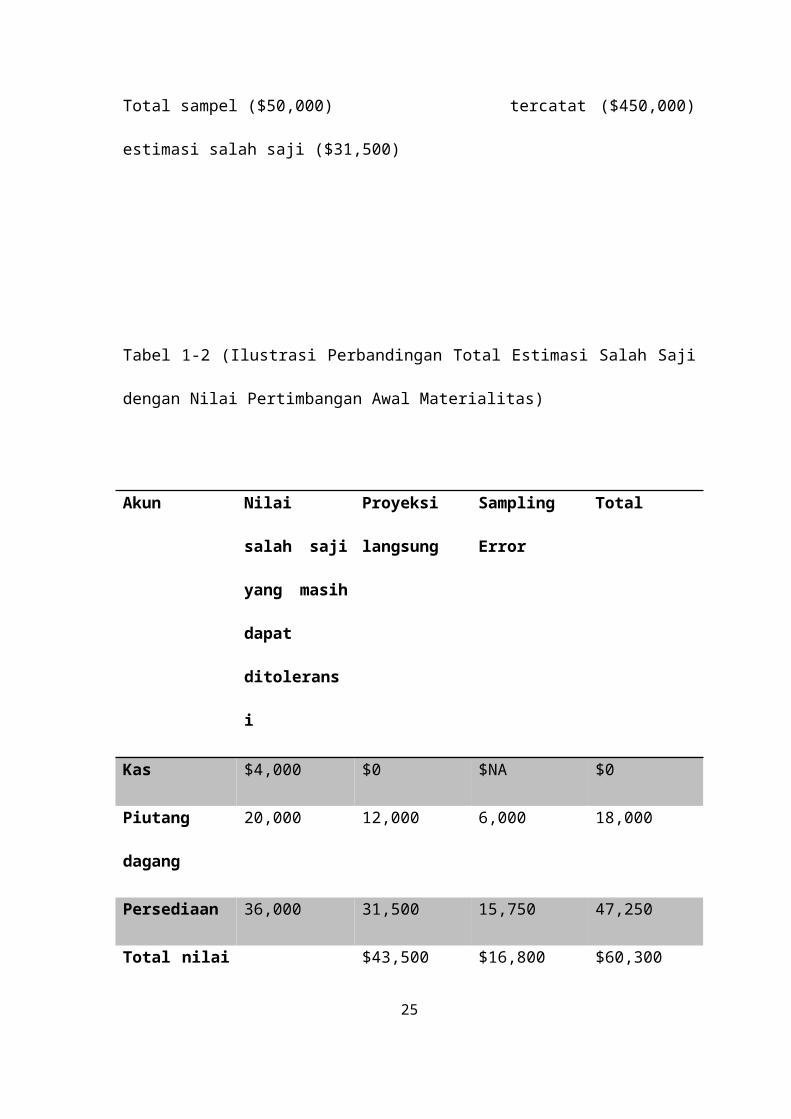

Total sampel ($50,000) tercatat ($450,000) estimasi salah saji ($31,500)

16

Tabel 1-2 (Ilustrasi Perbandingan Total Estimasi Salah Saji dengan Nilai Pertimbangan

Awal Materialitas)

Akun Nilai salah saji

yang masih

dapat

ditoleransi

Proyeksi

langsung

Sampling

Error

Total

Kas $4,000 $0 $NA $0

Piutang dagang 20,000 12,000 6,000 18,000

Persediaan 36,000 31,500 15,750 47,250

Total nilai

estimasi salah

saji

$43,500 $16,800 $60,300

Pertimbangan

awal tentang

tingkat

materialitas

$50,000

Proyeksi langsung atas piutang dagang sebesar $12,000 tidak diilustrasikan.

Taksiran atas sampling error dapat dihasilkan karena auditor hanya melakukan sampel

atas suatu bagian populasi saja. Dalam contoh diatas, taksiran atas sampling error

diasumsikan sebesar 50% dari proyeksi langsung atas nilai salah saji yang terkandung 17

dalam akun-akun yang uji auditnya dilakukan dengan mempergunakan sampling (piutang

dagang dan persediaan).

2.5 Risiko dalam Audit

Terdapat hubungan yang erat antara materialitas dan risiko. Auditor harus

menggunakan konsep materialitas dan konsep risiko audit dalam menyatakan pendapat

atas laporan keuangan auditan.

Konsep materialitas berkaitan dengan seberapa besar salah saji yang terdapat dalam

asersi dapat diterima oleh auditor agar pemakai laporan keuangan tidak terpengaruh oleh

besarnya salah saji tersebut.

Konsep risiko audit berkaitan dengan risiko kegagalan auditor dalam mengubah

pendapatnya atas laporan keuangan yang sebenarnya berisi salah saji material.

Auditor menerima beberapa level risiko atau ketidakpastian dalam menjalani fungsi

pengauditan. Auditor mengakui, misalnya adanya ketidakpastian bawaan dalam

ketepatan bahan bukti, ketidakpastian dalam efektivitas pengendalian internal klien, dan

ketidakpastian mengenai apakah laporan keuangan telah disajikan secara wajar ketika

audit telah diselesaikan. Auditor yang efektif mengakui bahwa risiko-risiko muncul dan

menangani risiko-risiko tersebut dengan cara yang tepat. Sebagian besar risiko yang

dihadapi auditor sulit untuk diukur dan membutuhkan pertimbangan yang besar sebelum

auditor dapat menanganinya dengan tepat.

18

2.5.1 Ilustrasi Terkait dengan Risiko dan Bukti Audit

Standar kedua pekerjaan lapangan mengharuskan auditor untuk mendapatkan

pemahaman atas entitas dan lingkungan bisnis klien, termasuk pengendalian internalnya,

untuk menilai risiko salah saji material dalam laporan keuangan klien.

Auditor menggunakan model risiko audit untuk mengidentifikasikan lebih jauh

potensial untuk kesalahan saji dan dimana mereka paling mungkin terjadi. Sebelum

mulai membahas model risiko audit, suatu ilustrasi tentang sebuah perusahaan hipotesis

telah disajikan dalam Tabel 9-2 sebagai suatu kerangka referensi atas pembahasan yang

akan dilakukan.

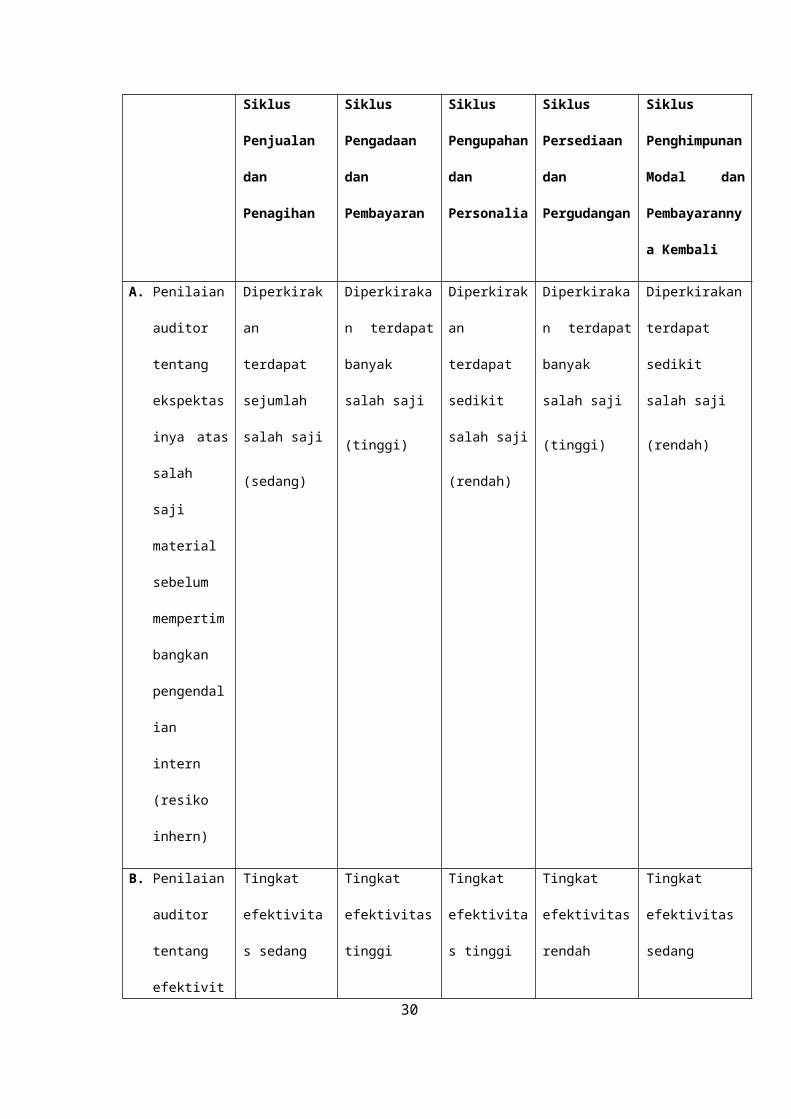

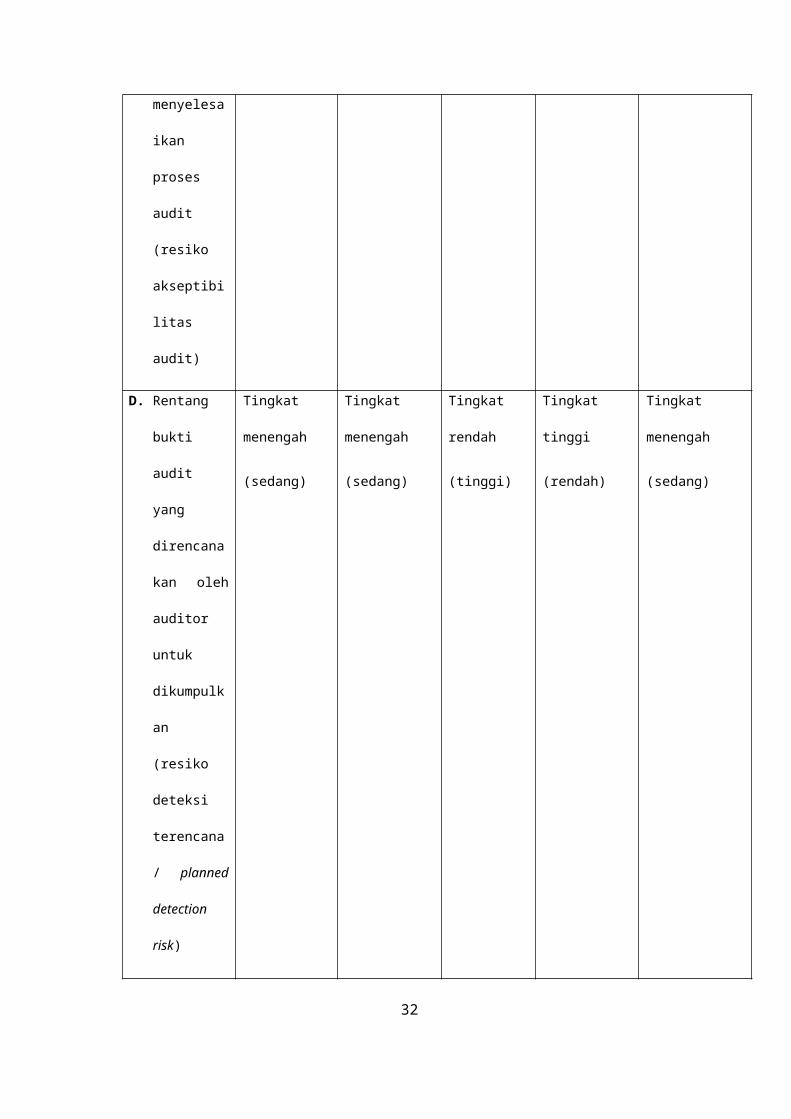

Pertama-tama, tabel ini menampilkan adanya berbagai perbedaan dalam frekuensi

dan ukuran atas perkiraan salah saji pada berbagai siklus (A). Dipercaya bahwa

efektivitas pengendalian intern dalam kelima siklus saling berbeda (B). Pada akhirnya,

auditor memutuskan suatu tingkat kesediaan yang rendah akan kemungkinan masih

terdapatnya salah saji material setelah proses audit atas kelima siklus tersebut selesai

seluruhnya (C). Beberapa pertimbangan sebelumnya (A,B,C) akan mempengaruhi

keputusan auditor tentang rentang yang tepat untuk pengumpulan bukti audit (D).

19

Tabel 9-2

Ilustrasi Perbedaan Bukti Berbagai Siklus

Siklus

Penjualan dan

Penagihan

Siklus

Pengadaan dan

Pembayaran

Siklus

Pengupahan

dan

Personalia

Siklus

Persediaan dan

Pergudangan

Siklus

Penghimpunan

Modal dan

Pembayarannya

Kembali

A. Penilaian

auditor

tentang

ekspektasinya

atas salah saji

material

sebelum

mempertimba

ngkan

pengendalian

intern (resiko

inhern)

Diperkirakan

terdapat

sejumlah salah

saji

(sedang)

Diperkirakan

terdapat banyak

salah saji

(tinggi)

Diperkirakan

terdapat

sedikit salah

saji

(rendah)

Diperkirakan

terdapat banyak

salah saji

(tinggi)

Diperkirakan

terdapat sedikit

salah saji

(rendah)

B. Penilaian

auditor

tentang

efektivitas

pengendalian

intern untuk

mencegah

atau

mendeteksi

Tingkat

efektivitas

sedang

(sedang)

Tingkat

efektivitas

tinggi

(rendah)

Tingkat

efektivitas

tinggi

(rendah)

Tingkat

efektivitas

rendah

(tinggi)

Tingkat

efektivitas sedang

(sedang)

20

salah saji

material

(resiko

pengendalian)

C. Kesediaan

auditor untuk

mengijinkan

munculnya

salah saji

material

setelah ia

menyelesaika

n proses audit

(resiko

akseptibilitas

audit)

Tingkat

kesediaan

rendah

(rendah)

Tingkat

kesediaan

rendah

(rendah)

Tingkat

kesediaan

rendah

(rendah)

Tingkat

kesediaan

rendah

(rendah)

Tingkat kesediaan

rendah

(rendah)

D. Rentang bukti

audit yang

direncanakan

oleh auditor

untuk

dikumpulkan

(resiko

deteksi

terencana /

planned

detection

risk)

Tingkat

menengah

(sedang)

Tingkat

menengah

(sedang)

Tingkat

rendah

(tinggi)

Tingkat tinggi

(rendah)

Tingkat

menengah

(sedang)

21

2.6 Model Risiko Audit dan Perencanaan

Cara utama yang dipergunakan oleh auditor untuk mempertimbangkan risiko

yang ada dalam merencanakan bukti audit yang akan dikumpulkan adalah melalui

penerapan model risiko audit (audit risk model). Sumber dari model risiko audit ini

adalah literatur profesional yang terdapat dalam SAS 39 (AU 350) tentang sampling

audit serta dalam SAS 47 (312) tentang materialitas dan risiko.

Model risiko audit ini umumnya dipergunakan bagi berbagai tujuan perencanaan

untuk memutuskan berapa banyak bukti audit yang akan dikumpulkan pada setiap

siklusnya. Model ini umunya dinyatakan sebagai berikut :

PDR = AAR

IR x CR

di mana :

PDR : planned detection risk (risiko deteksi terencana)

AAR : acceptable audit risk (risiko akseptibilitas audit)

IR : inheren risk (risiko inheren)

CR : control risk (risiko pengendalian)

Contoh siklus persediaan dan pergudangan yang tersaji dalam Tabel 9-2

IR = 100 %

CR = 100 %

AAR = 5%22

PDR = 0.05 = 0.05 atau 5%

1.0 x1.0

2.7 Jenis- Jenis Risiko

Masing-masing dari keempat risiko dalam model risiko audit cukup penting untuk

dibahas secara terperinci.

2.7.1 Risiko Deteksi yang direncanakan (Planned Detection Risk)

Merupakan ukuran risiko bahwa bukti audit atas segmen tertentu akan gagal

mendeteksi keberadaan salah saji yang melebihi suatu nilai salah saji yang masih dapat

ditoleransi, andaikan salah saji semacam itu ada. Terdapat dua poin utama tentang risiko

deteksi terencana ini.

Pertama, risiko ini tergantung pada ketiga factor lainnya yang terdapat dalam

model. Risiko terdeteksi hanya akan berubah jika auditor melakukan perubahan pada

salah satu dari ketiga factor lainnya.

Kedua, risiko ini menentukan nilai bukti substantive yang direncanakan oleh

auditor untuk dikumpulkan, yang merupakan kebalikan dari ukuran risiko deteksi

rencana itu sendiri.

2.7.2 Risiko Bawaan (Inherent Risk)

Merupakan suatu ukuran yang dipergunakan oleh auditor dalam menilai adanya

kemungkinan bahwa terdapat sejumlah salah saji yang material (kekeliruan atau

23

kecurangan) dalam suatu segmen sebelum ia mempertimbangkan keefektifan dari

pengendalian intern yang ada.

Dengan mengasumsikan tiadanya pengendalian intern, maka risiko inheren ini

dapat dinyatakan sebagai kerentanan laporan keuangan terhadap timbulnya salah saji

yang material. Jika auditor, dengan mengabaikan pengendalian intern, menyimpulkan

bahwa terdapat suatu kecenderungan yang tinggi atas keberadaan sejumlah salah saji,

maka auditor akan menyimpulkan bahwa tingkat risiko inherennya tinggi. Pengendalian

intern diabaikan dalam menetapkan nilai risiko inheren karena pengendalian intern ini

dipertimbangkan secara terpisah dalam model risiko audit sebagai risiko pengendalian.

Hubungan antara risiko inheren dengan risiko deteksi terencana serta dengan bukti audit

yang direncanakan adalah risiko inheren saling berlawanan dengan risiko deteksi

terencana serta memiliki hubungan yang searah dengan bukti audit.

2.7.3 Risiko Pengendalian (Control Risk)

Merupakan ukuran yang dipergunakan oleh auditor untuk menilai adanya

kemungkinan bahwa terdapat sejumlah salah saji material yang melebihi nilai salah saji

yang masih dapat ditoleransi atas segmen tertentu akan tidak terhadang atau tidak

terdeteksi oleh pengendalian intern yang dimiliki klien. Risiko pengendalian ini

memperlihatkan

(1) penilaian tentang apakah pengendalian intern yang dimiliki klien efektif untuk

mencegah atau mendeteksi terjadinya salah saji, dan

(2) kehendak auditor membuat penilaian tersebut senantiasa berada dibawah nilai

maksimum (100 persen) sebagai bagian dari rencana audit yang dibuatnya.

24

Semakin efektif pengendalian intern, maka semakin rendah pula factor risiko

yang dapat dibebankan pada risiko pengendalian.

Model risiko audit menunjukkan hubungan yang erat antara risiko inheren dan

risiko pengendalian. Kombinasi risiko inheren dan risiko pengendalian ini dapat

dianggap sebagai suatu ekspektasi atas nilai salah saji setelah mempertimbangkan

pengaruh dari pengendalian intern. Sama dengan yang terjadi pada risiko inheren,

hubungan antara risiko pengendalian dan risiko deteksi terencana adalah saling

berlawanan, sementara hubungan antara risiko pengendalian dan bukti subtantif

merupakan hubungan yang searah.

2.7.4 Risiko Audit yang Dapat Diterima (Acceptable Audit Risk)

Merupakan ukuran atas tingkat kesediaan auditor untuk menerima kenyataan bahwa

laporan keuangan mungkin masih mengandung salah saji yang material setelah audit

selesai dilaksanakan serta suatu laporan audit wajar tanpa syarat telah diterbitkan. Ketika

auditor memutuskan untuk menetapkan suatu tingkat risiko akseptabilitas audit yang

lebih rendah, hal tersebut berarti bahwa auditor ingin memperoleh tingkat keyakinan

yang lebih tinggi bahwa laporan keuangan tidak mengandung salah saji yang material.

Risiko nol berarti yakin sekali, dan suatu tingkat risiko sebesar 100 persen berarti benar-

benar tidak yakin.

Seringkali, auditor membuat istilah itu dengan audit assurance, overall assurance, atau

tingkat keyakinan bukannya risiko akseptabilitas audit. Audit assurance atau istilah-

istilah lainnya yang ekuivalen merupakan pelengkap dari risiko akseptabilitas audit, yaitu

sama dengan, satu dikurangi risiko akseptabilitas audit. Konsep risiko akseptabilitas audit

dapat dipahami dengan lebih mudah dengan cara membayangkan penerapan ini pada

25

suatu audit yang berjumlah besar. Dengan mempergunakan model risiko audit, akan

terlihat adanya hubungan yang searah antara risiko akseptabilitas audit dan risiko deteksi

terencana, serta hubungab yang saling berlawanan antara risiko akseptabilitas audit dan

bukti audit yang direncanakan.

2.7.5 Perbedaan Antara Risiko-Risiko dalam Model Risiko Audit

Terdapat perbedaan yang penting mengenai bagaimana auditor menilai keempat

faktor risiko dalam model risiko auudit. Untuk risiko audit yang dapat diterima, auditor

memutuskan risiko yang sanggup diterima oleh KAP bahwa terdapat salah saji dalam

laporan keuangan setelah audit diselesaikan, berdasarkan beberapa faktor terkait klien.

Sebagai contoh sebuah klien dimana auditor hanya sanggup menerima sangat sedikit

risiko (risiko audit yang dapat diterima rendah) adalah untuk penawaran umum perdana.

Risiko bawaan dan risiko pengendalian ditetapkan berdasarkan ekspektasi atau prediksi

auditor terhadap kondisi klien. Sebuah contoh di mana risiko pengendaliannya tinggi

adalah persediaan yang belum terjual selama dua tahun. Sebuah contoh dimana risiko

pengendaliannya rendah adalah adanya pemisahan tugas dan tanggung jawab yang

memadai diantara bendahara dan bagian pembukuan, Auditor tidak dapat mengubah

kondisi klien tersebut, melainkan hanya dapat membuat perkiraan salah saji. Risiko

deteksi sepenuhnya sangat bergantung pada tiga faktor risiko lainnya, Risiko deteksi ini

hanya dapat ditentukan setelah auditor menilai ketiga risiko lainnya.

2.8 Menilai Risiko Audit yang dapat diterima

Auditor harus memutuskan tingkat risiko akseptabilitas audit yang tepat bagi

suatu audit, dan hal ini lebih baik dilakukan selama fase perencanaan audit. Pertama,

auditor harus memutuskan tingkat risiko bisnis serta menggunakan risiko bisnis ini untuk

memodifikasi tingkat risiko akseptabilitas audit.

26

2.8.1 Dampak Risiko Kontrak Kerja Terhadap Risiko Audit yang dapat

diterima

Risiko perjanjian (engagement risk) adalah risiko yang akan diderita oleh

auditor atau firma audit akibat hubungan dengan klien, walaupun laporan audit yang

dibuat bagi klien tersebut telah dibuat dengan benar.risiko perjanjian sangatlah berkaitan

dengan risiko bisnis klien.

Para auditor belum memiliki kesepakatan tentang apakah risiko bisnis harus turut

dipertimbangkan dalam merencanakan audit. Para oposan atas pernyataan untuk

memodifikasi bukti audit bagi risiko bisnis berpendapat bahwa auditor tidak

menyediakan sejumlah pendapat audit yang berbeda bagi setiap tingkat keyakinan yang

berbeda pula sehingga auditor pun tidak perlu menyediakan tingkat keyakinan yang lebih

rendah atau lebih tinggi hanya karena adanya risiko perjanjian. Sedangkan para

pendukung pernyataan ini berpendapat bahwa merupakan hal yang tepat bagi para

auditor untuk mengumpulkan sejumlah bukti tambahan, menugaskan para staf yang

memiliki lebih banyak pengalaman, serta melakukan review yang lebih mendalam pada

penugasan audit yang memiliki potensi hukum yang tinggi, sepanjang tingkat keyakinan

yang ingin dicapai tidak diturunkan hingga di bawah suatu tingkat keyakinan yang wajar

pada saat tingkat risiko perjanjian yang dimiliki rendah.

2.8.2 Faktor-Faktor yang Mempengaruhi Risiko Audit

Penelitian yang telah dilakukan menunjukkan bahwa terdapat sejumlah faktor

yang mempengaruhi risiko perjanjian dan selanjutnya mempengaruhi risiko

akseptabilitas audit pula, diantaranya :

27

Tingkat ketergantungan Pengguna Eksternal Laporan Keuangan

Sejumlah faktor yang merupakan indikator yang baik atas tingkat kebergantungan

para pengguna eksternal pada laporan keuangan adalah :

Ukuran usaha klien. Ukuran usaha klien, yang diukur dengan mempergunakan total

aktiva atau total pendapatan, akan memberikan pengaruh [ada risiko akseptabilitas audit.

Distribusi kepemilikan. Laporan keuangan perusahaan piblik (PT terbuka) umumnya

dipergunakan oleh lebih banyak pengguna daripada laporan keuangan perusahaan

nonpublik. Bagi perusahaan-perusahaan semacam ini, pihak-pihak yang berkepentingan

atas laporan keuangan termasuk pula SEC, para analis keuangan serta masyarakat umum.

Sifat dan nilai kewajiban. Jika laporan keuangan mengandung nilai kewajiban yang

besar, laporan keuangan tersebut memiliki kecenderungan yang lebih besar untuk

dipergunakan secara luas oleh para kreditur, baik yang telah ada sekarang maupun para

calon kreditur, daripada jika laporan keuangan tersebut hanya mengandung kewajiban

yang kecil.

Kemungkinan bahwa Klien akan Mengalami Kesulitan Keuangan Setelah Penerbitan

Laporan Audit

Beberapa faktor yang merupakan indikator yang baik atas peningkatan kemungkinan

tersebut adalah :

Posisi likuiditas. Jika secara konstan, klien mengalami kekurangan kas serta modal kerja,

maka hal tersebut dapat mengindikasikan masalah dalam melunasi tagihan-tagihannya di

28

masa yang akan datang. Auditor harus menilai kemungkinan tersebut serta signifikansi

penurunan yang terus menerus atas posisi likuiditas.

Laba (rugi) pada tahun-tahun sebelumnya. Jika perusahaan mengalami penurunan laba

yang cepat atau mengalami kenaikan kerugian selama beberapa tahun terakhir, auditor

harus mulai mengenali sejumlah masalah solvabilitas yang mungkin akan dialami klien

di masa yang akan datang.

Metode pembiayaan pertumbuhan. Semakin klien menyandarkan dirinya pada utang

sebagai alat pembiayaan, semakin besar risiko kesulitan keuangan yang akan dihadapinya

jika kegiatan operasi klien kurang berhasil.

Sifat operasi klien. Beberapa jenis bisnis tertentu memiliki risiko inheren yang lebih

besar daripada sejumlah bisnis lainnya.

Kompetensi manajemen. Kemampuan manajemen ini harus dinilai sebagai bagian dari

evaluasi atas kemungkinan terjadinya kebangkrutan.

2.8.3 Evaluasi Auditor Terhadap Integritas Manajemen

Jika klien memiliki integritas yang patut dipertanyakan, maka auditor

kemungkinan besar akan menentukan tingkat risiko akseptabilitas audit yang lebih

rendah. Perusahaan-perusahaan dengan integritas yang rendah seringkali melaksanakan

kegiatan bisnis mereka dalam suatu tindakan yang dapat mengakibatkan sejumlah konflik

dengan para pemegang saham mereka, para agen pemerintah, serta para pelanggan. Pada

akhirnya, berbagai konflik ini seringkali tercermin pada pemahaman para pengguna

laporan akan kualitas dari audit yang dilaksanakan serta dapat mengakibatkan sejumlah

gugatan hukumm serta sejumlah ketidaksepakatan lainnya.

29

Tabel 9-3 Metode-metode yang Dipergunakan oleh Para Praktisi untuk

Menilai Risiko Akseptabilitas Audit

Faktor-faktor Metode-metode yang Dipergunakan untuk Menilai Risiko

Akseptabilitas

Ketergantungan

pengguna

laporan pada

laporan

keuangan

* Memeriksa laporan keuangan, termasuk catatan kakinya.

*Membaca notulen rapat dewan direksi untuk menentukan berbagai

rencana masa depan

*Memeriksa Formulir 10K bagi sebuah perusahaan publik

*Membahas rencana-rencana keuangan dengan pihak manajemen

Kemungkinan

terjadinya

kesulitan

keuangan

*Melakukan analisa atas laporan keuangan untuk menilai gejala kesulitan

keuangan dengan mempergunakan sejumlah rasio serta berbagai prosedur

analitis lainnya

*Memeriksa laporan arus kas historis maupun laporan proyeksi arus kas

untuk mempelajari sifat arus kas masuk dan arus kas keluar

Integritas

manajemen

Mengikuti sejumlah prosedur yang telah dibahas pada bab 8 tentang

perencanaan audit dan prosedur analitis

2.8.4 Membuat Keputusan Risiko Audit yang Dapat Diterima

Untuk menilai risiko akseptibilitas audit, auditor, pertama-tama harus menilai

setiap faktor yang dapat mempengaruhi risiko akseptabilitas. Tabel 9-3 mengilustrasikan

30

berbagai metode yang dipergunakan oleh para auditor untuk melakukan penilaian pada

masing-masing faktor dari ketiga faktor tersebut.

2.9 Menilai Risiko Bawaan

Masuknya risiko bawaan dalam model risiko audit merupakan salah satu konsep

penting dalam pengauditan. Hal ini mengimplikasikan bahwa auditor harus mencoba

untuk memprediksi di bagian mana kemungkinan terdapat salah saji dalam laporan

keuangan, Informasi ini mempengaruhi jumlah bukti yang akan dikumpulkan auditor,

penugasan staf dan penelahaan dokumentasi audit.

2.9.1 Faktor-Faktor yang Mempengaruhi Risiko Bawaan

Auditor harus mempertimbangkan beberapa faktor utama berikut ketika menilai

resiko pengendalian.

1. Sifat bisnis klien

Risiko bawaan untuk beberapa akun dipengaruhi oleh sifat bisnis klien.

2. Hasil Pengauditan sebelumnya

Salah saji yang ditemukan dalam pengauditan tahun sebelumnya memiliki

kecendrungan untuk terjadi lagi dalam audit tahun berjalan, karena banyak jenis

salah saji yang bersifat sistematis, dan perusahaan cenderung lambat dalam

melakukan perubahan untuk menghilangkan kesalahan tersebut.Sehingga, auditor

dianggap lalai bila hasil pengauditan tahun sebelumnya tidak ia perhatikan selama

penyusunan program audit tahun berjalan.

3. Kontrak kerja Yang Pertama atau kontrak kerja yang berulang

31

Auditor mendapatkan pengalaman dan pengetahuan atas kemungkinan salah saji

setelah mengaudit suatu klien selama beberapa tahun.

4. Pihak-pihak Istimewa

Transaksi antara induk dan anak perusahaan dan antara manajemen dengan entitas

perusahaan, merupakan contoh dari transaksi dengan pihak - pihak istimewa

sebagaimana yang didefinisikan dalam PSAK 57.

5. Transaksi Tidak Rutin

Transaksi yang tidak biasa bagi suatu klien cenderung untuk dicatat dengan tidak

benar dibandingkan dengan transaksi yang sifatnya rutin karena klien sering

kali tidak memiliki pengalaman dalam mencatat transaksi yang tidak biasa

tersebut.

6. Penilaian yang Diperlukan untuk Mencatat Saldo Akun dan Transaksi

dengan Tepat

Banyak saldo akun seperti penyisihan piutang tak tertagih, persediaan yang

usang, kewajiban garansi, perbaikan besar dibandingkan dengan penggantian

sebagian atas aset-aset, dan kerugian cadangan pinjaman bank yang memerlukan

banyak penilaian manajemen dan estimasi.

7. Menyusun Populasi

Seringkali setiap unsur yang membentuk populasi juga mempengaruhi ekspektasi

auditor terhadap salah saji material.

8. Faktor-faktor yang Terkait dengan Kecurangan dalam Laporan Keuangan

dan Penyalahgunaan Aset.

Secara konsep dan praktiknya, sulit untuk memisahkan faktor risiko kecurangan

ke dalam risiko audit yang diterima, risiko bawaan atau pengendalian.. Sebagi

contoh, adanya insentif yang kuat bagi manajemen untuk mencapai ekspektasi

32

laba yang terlalu agresif dapat mempengaruhi pengauditan secara keseluruhan,

sedangkan kerentanan persediaan untuk dicuri hanya akan berpengaruh pada akun

persediaan.

2.9.2 Membuat Keputusan Risiko Bawaan

Auditor harus mengevaluasi informasi yang dapat mempengaruhi risiko bawaan

dan memutuskan faktor risiko bawaan yang tepat untuk setiap siklus, akun dan setiap

tujuan audit. Beberapa faktor seperti kontrak kerja pertama atau kontrak kerja yang

berulang, hanya akan mempengaruhi akun-akun atau tujuan audit tertentu saja.

2.9.3 Mendapatkan Informasi untuk menilai Risiko Bawaan

Auditor mendapatkan informasi yang relevan terhadap penilaian risiko bawaan

selama fase perencanaan. Sebagi contoh, untuk mendapatkan pengetahuan atas bisnis

dan industri klien, auditor mungkin melakukan kunjungan ke pabrik dan kantor klien

dan mengidentifikasikan pihak-pihak yang memiliki hubungan istimewa. Hasil

pengauditan sebelumnya dan transaksi-transaksi yang tidak rutin juga dievaluasi

secara terpisah untuk membantu dalam melakukan penilaian risiko bawaan.

2.10 Hubungan Risiko dengan Bukti Audit dan Faktor-Faktor yang Mempengaruhi

Risiko

Faktor-faktor yang Risiko Bukti Audit

Mempengaruhi Risiko

Tingkat ketergantunganPara pengguna eksternal

Kemungkinan kegagalan Keuangan

Integritas Manajemen

33

Risiko audityang dapat

diterima

Sifat bisnis klien Hasil audit sebelumnya Kontrak kerja pertama atau D D

IKontrak kerja lanjutan

Pihak-pihak Istimewa Transaksi tidak rutin I I Penilaian yang diperlukan Penyusunan Populasi Faktor-faktor yang terkait

DDengan salah saji yangDisebabkan karena kecuranganDalam laporan keuangan*

Kerentanan asset terhadapTerjadinya penyalahgunaan*

Efektivitas PengendalianInternal

Tingkat keyakinan yangdirencanakan

Figur 7- 4

D = Hubungan Langsung; I = Hubungan Terbalik

*Faktor risiko kecurangan, Faktor tersebut juga dapat berpengaruh pada risiko

audit yang dapat diterima dari risiko pengendalian

Figur 7-4 mengikhtisarkan faktor-faktor yang menentukan setiap risiko tersebut,

pengaruh daari ketiga komponen risiko dalam penentuan risiko deteksi yang

direncanakan, hubungan antra keempat risiko tersebut dengan bukti audit yang

direncanakan. Huruf “D” dalam figure tersebut menandakan hubungan langsung

antara suatu komponen risiko dengan risiko deteksi yang direncanakan atau

dengan bukti audit yang direncanakan. Huruf “I” menandakan hubungan yang

berkebalikan.

Umumnya Auditor menangani risiko dengan cara mengubah keluasan

pengujian dan jenis prosedur audit, termasuk menerapkan ketidak pastian dalam

prosedur audit yang digunakan, Selain melakukan modifikasi bukti audit, terdapat

34

Risiko bawaan

RisikoPengendalian

Risiko deteksiYang

direncanakn

Bukti AuditYang

direncanakan

dua cara lain dimana auditor dapat mengubah auditnya untuk menangani risiko-

risiko.

1. Kontrak kerja mungkin memerlukan lebih banyak staf yang

berpengalaman. KAP harus menugaskan staf yang kompeten dalam semua

kontrak kerja.

2. Kontrak kerja harus ditelaah dengan lebih hati-hati daripada biasanya.

KAP harus yakin bahwa penelahaan yang memadai atas arsip-arsip audit

yang mendokumentasikan perencanaan auditor, pengumpulan bukti dan

kesimpulan-kesimpulan, dan hal-hal dalam pengauditan.

2.10.1 Risiko Audit untuk Setiap Bagian

Risiko audit yang dapat diterima biasanya diukur oleh auditor selama fase

perencanaan dan tetap konstan untuk setiap siklus dan akun utama. Auditor biasanya

menggunakan risiko audit yang dapat diterima yang sama untuk setiap bagian karena

faktor-faktor yang mempengaruhi risiko audit yang dapat diterima terkait dengan

keseluruhan pengauditan, bukan pada masing-masing akun.

Beberapa Auditor menggunakan risiko audit yang dapat diterima yang sama

untuk semua bagian berdasarkan pada keyakinan mereka bahwa diakhir pengauditan,

para pengguna laporan keuangan akan memiliki tingkat keyakinan yang sama untuk

setiap bagian dalam laporan keuangan

2.10.2 Menghubungkan Salah Saji dan Risiko yang Dapat Diterima dengan

Tujuan Audit Terkait Saldo

35

Auditor mampu untuk menghubungkan sebagian besar risiko dengan tujuan-

tujuan yang berbeda dan cukup mudah untuk menentukan hubungan antara suatu

risiko dengan satu atau dua tujuan.

2.10.3 Keterbatasan dalam Pengukuran

Salah satu kekurangan dalam penerapan model risiko audit adalah kesulitan

dalam pengukuran komponen-komponen risiko dalam model tersebut. Meskipun

usaha terbaik auditor dalam perencanaan, penilaian risiko audit yang dapat diterima,

risiko bawaan, dan risiko pengendalian, serta risiko deteksi yang direncanakan,

namun penilaiannya sangat subjektif dan hanya merupakan perkiraan atas kenyataan

yang sesungguhnya. Dalam menerapkan model risiko audit, auditor sangat

memerhatikan mengenai lebih-audit dan kurang-audit. Sebagian besar auditor lebih

menekankan pada kurang audit, karena kurang-audit dapat menyebabkan suatu KAP

terkena tuntutan hukum dan kehilangan reputasi profesional. Karena focus utama

adalah menghindari adanya kurang-audit, para auditor biasanya menilai risiko secara

konservatif.

2.10.4 Pengujian Terperinci Kertas Kerja Perencanaan-Bukti

Dalam praktiknya auditor mengembangkan beragam kertas kerja untuk

membantu dalam mengaitkan pertimbangan-pertimbangan yang mempengaruhi bukti

audit dengan pengumpulan bukti yang tepat. Kertas kerja perencanaan bukti

menunjukkan bahwa faktor-faktor lainnya juga harus ikut dipertimbangkan sebelum

membuat keputusan akhir.

2.11 Hubungan Antara Risiko dan Materialitas dengan Bukti Audit

36

Konsep materialitas dan risiko dalam audit sangat berkaitan erat dan tidak dapat

dipisahkan. Risiko merupakan ukuran atas ketidakpastian, sedangkan materialitas

merupakan ukuran besaran atau tinggi rendahnya. Bersama-sama keduanya

mengukur jumlah ketidakpastian dalam suatu besaran tertentu.

Hubungan antara salah saji yang dapat diterima dengan keempat risiko untuk

merencanakan bukti audit ditunjukan dalam figur 7-6 berikut ini:

Salah Saji Dan Risiko Risiko Bukti Audit Yang Bisa Diterima Yang Direncanakan

D D I

I I

I D I

D= hubungan langsung ; I = hubungan terbalik

AcAR = IR X CR X AcDR

Dimana:

37

Risiko Audit yang

Dapat diterima

Risiko deteksi

direncanakan

Risiko bawaan

Risiko

Pengendalian

Salah saji yang

Dapat diterima

Bukti audit

direncanakan

AcAR = Risiko Audit yang dicapai

IR = Risiko Bawaan

CR = Risiko Pengendalian

AcDR = Risiko deteksi yang dicapai

2.12 Mengevaluasi Hasil

Setelah auditor merencanakan kontrak kerja dan mengumpulkan bukti audit,

hasil-hasilnya juga bias dinyatakan dalam versi evaluasi dari model risiko audit.

Model risiko audit untuk mengevaluasi hasil dapat dinyatakan dalam PSA 25 atau

Figur 7-6.

Penelitian menunjukan bahwa tidak tepat menggunakan rumus evaluasi ini

untuk menghitung risiko audit yang dicapai dengan cara yang dinyatakan dalam

rumus diatas. Walaupun tidak tepat untuk menggunakan rumusan ini untuk

menghitung risiko audit yang dicapai, hubungan-hubungan dalam rumusan ini benar

dan bias digunakan dalam praktiknya. Rumusan itu menunjukkan tiga cara untuk

mengurangi risiko audit yang dicapai ke tingkat yang dapat diterima.

1. Mengurangi risiko bawaan

2. Mengurangi risiko pengendalian

3. Mengurangi risiko deteksi dengan meningkatkan uji audit substantive

2.12.1 Merevisi Risiko dan Bukti

38

Auditor akan menyimpulkan bahwa sudah cukup bukti yang layak terkumpulkan

untuk akun atau siklus tersebut. Bagaimanapun penganganan khusus harus dilakukan

ketika auditor memutuskan, berdasarkan bukti yang dikumpulkan, bahwa penilaian

awal terkait risiko pengendalian atau risiko bawaan ternyata kurang saji atau risiko

audit ayng dapat diterima lebih saji, dalam situasi seperti ini, auditor sebaiknya

mengikuti pendekatan dua langkah :

1. Auditor harus merevisi penilaian awal dari risiko yang wajar adalah pelanggaran

jika membiarkan penilaian awal tidak diubah jika auditor tahu itu adalah tidak

wajar

2. Auditor harus mempertimbangkan dampak dari revisi terhadapa bukti yang

diharuskan, tanpa penggunaan model risiko audit.

BAB III PENUTUP

39

3.1 Kesimpulan

Materialitas dan risiko adalah konsep mendasar untuk perencanaan audit. Kedua

konsep ini membutuhkan pertimbangan auditor yang signifikan dan keduanya berdampak

langsung terhadap bukti audit yang direncanakan dari auditor. Materialitas penting

karena auditor memberikan keyakinan kepada para pengguna laporan keuangan, bahwa

laporan keuangan itu bebas dari salah saji.

3.2 Saran-Saran

Auditor harus mengembangkan pertimbangan awal tentang materialitas agar bisa

merancang sebuah rencana audit yang akan menyediakan dasar untuk keyakinan tersebut

DAFTAR PUSTAKA

40

http://supriakuntansisy.blogspot.com/2011/05/materialitas-dan-risiko.html

Elder, Randal J, dkk. 2011. Jasa Audit dan Assuranse.Jakarta: Salemba Empat

http://massofa.wordpress.com/2008/03/28/resiko-pengujian-materialitas/

http://triyatmoko.wordpress.com/2009/02/24/bukti-audit-tujuan-audit-program-audit-dan-kertas-kerja-audit/

http://vinakurniadi.blogspot.com/2009/12/studi-kasus-etika-profesional-risiko.html

41