TINGKAT MATERIALITAS HASIL PEMERIKSAAN BPK ATAS ...

12

TINGKAT MATERIALITAS HASIL PEMERIKSAAN BPK ATAS LAPORAN KEUANGAN PEMERINTAH DAERAH TAHUN 2006 Toro Agusriyanto Pondok Sukatani Permai, Jl. Cerry 1 CC2 No.10, Cimanggis, Depok [email protected] ABSTRAK Materialitas berhubungan dengan dampak suatu permasalahan terhadap operasi keuangan perusahaan secara keseluruhan. Tujuan penelitian ini adalah untuk mengetahui tingkat materialitas dalam laporan hasil pemeriksaan BPK atas laporan keuangan pemerintah daerah untuk tahun 2006 dengan opini Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW) dan Tidak Memberikan Pendapat (TMP). Populasi obyek yang diteliti yaitu laporan hasil pemeriksaan BPK atas laporan keuangan pemerintah daerah tahun 2006. Pengambilan sampel menggunakan metode sampling acak bertahap (multistage random sampling) dengan jumlah sampel yang diambil sebanyak 81 laporan. Tingkat materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan keuangan pemerintah daerah tahun 2006 dengan opini WDP rata-rata sebesar 11,28%. Tingkat materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan keuangan pemerintah daerah tahun 2006 dengan opini TW rata-rata sebesar 17,59%. Tingkat materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan keuangan pemerintah daerah tahun 2006 dengan opini TMP rata-rata sebesar 29,04%. Kata Kunci: Materialitas, Pemeriksaan, BPK, Laporan Keuangan, Opini

-

Upload

nguyenthien -

Category

Documents

-

view

278 -

download

16

Transcript of TINGKAT MATERIALITAS HASIL PEMERIKSAAN BPK ATAS ...

TINGKAT MATERIALITAS HASIL PEMERIKSAAN BPK

ATAS LAPORAN KEUANGAN PEMERINTAH DAERAH

TAHUN 2006

Toro Agusriyanto

Pondok Sukatani Permai, Jl. Cerry 1 CC2 No.10, Cimanggis, [email protected]

ABSTRAK

Materialitas berhubungan dengan dampak suatu permasalahan terhadap operasi

keuangan perusahaan secara keseluruhan. Tujuan penelitian ini adalah untuk mengetahui

tingkat materialitas dalam laporan hasil pemeriksaan BPK atas laporan keuangan

pemerintah daerah untuk tahun 2006 dengan opini Wajar Dengan Pengecualian (WDP),

Tidak Wajar (TW) dan Tidak Memberikan Pendapat (TMP). Populasi obyek yang diteliti

yaitu laporan hasil pemeriksaan BPK atas laporan keuangan pemerintah daerah tahun 2006.

Pengambilan sampel menggunakan metode sampling acak bertahap (multistage

random sampling) dengan jumlah sampel yang diambil sebanyak 81 laporan. Tingkat

materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan keuangan

pemerintah daerah tahun 2006 dengan opini WDP rata-rata sebesar 11,28%. Tingkat

materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan keuangan

pemerintah daerah tahun 2006 dengan opini TW rata-rata sebesar 17,59%. Tingkat

materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan keuangan

pemerintah daerah tahun 2006 dengan opini TMP rata-rata sebesar 29,04%.

Kata Kunci: Materialitas, Pemeriksaan, BPK, Laporan Keuangan, Opini

PENDAHULUAN

Paragraf ruang lingkup dalam laporan hasil audit BPK atas laporan keuangan

pemerintah mengandung dua kalimat penting yang terkait dengan materialitas yaitu

memperoleh keyakinan memadai dan bebas dari salah saji material. Kalimat memperoleh

keyakinan memadai dimaksudkan untuk memberikan informasi kepada pengguna laporan

keuangan bahwa auditor tidak menjamin kewajaran penyajian laporan keuangan. Kalimat

tersebut menginformasikan bahwa terdapat risiko laporan keuangan tidak disajikan secara

wajar bahkan ketika pendapat auditor atas laporan keuangan adalah wajar tanpa

pengecualian. Kalimat bebas dari salah saji material dimaksudkan untuk memberikan

informasi bahwa kewajiban auditor terbatas pada informasi keuangan yang material.

Penilaian mengenai kesalahan atau penyimpangan yang bersifat material dalam

penyusunan laporan keuangan merupakan suatu pertimbangan profesional (professional

judgement) auditor. Penetapan tingkat materialitas merupakan sesuatu yang tidak

sederhana, McKee dan Eilifsen menyatakan bahwa materialitas adalah sesuatu yang

problematis. Hal tersebut disebabkan penetapan tingkat materialitas memerlukan

pertimbangan profesional mengenai penting dan dampak dari pilihan pengungkapan dalam

laporan keuangan terhadap keputusan yang diambil oleh pengguna laporan keuangan

(McKee dan Eilifsen, 2000). Namun, disamping kesulitan-kesulitan dalam penetapan

tingkat materialitas diatas, Højskov menyatakan bahwa diperlukan suatu standar umum

bagi auditor untuk menentukan tingkat materialitas (Højskov, 1998). Pada saat ini tidak ada

standar akuntansi ataupun standar auditing yang berisi pedoman tentang pengukuran

materialitas secara kuantitatif.

Terdapat sedikit perbedaan penetapan materialitas antara audit sektor swasta

dengan sektor publik. GAO mengemukakan bahwa penetapan tingkat materialitas pada

sektor publik sebaiknya lebih rendah jika dibandingkan dengan tingkat materialitas pada

sektor swasta. Hal itu disebabkan adanya keterikatan kegiatan sektor publik dengan

peraturan dan perundangan yang berlaku dan adanya isu transparansi serta sensitifnya

program atau kegiatan pemerintah. Atas permasalahan tersebut di atas penulis ingin lebih

mengetahui mengenai penerapan konsep materialitas pada audit sektor publik di Indonesia

yang dalam hal ini dilakukan oleh Badan Pemeriksa Keuangan (BPK) sehingga penelitian

ini diberi judul “Penetapan Tingkat Materialitas dari Hasil Pemeriksaan BPK atas Laporan

Keuangan Pemerintah Daerah Tahun 2006”.

TINJAUAN PUSTAKA

Laporan Keuangan merupakan sarana pengkomunikasian informasi keuangan

utama kepada pihak-pihak di luar korporasi. Laporan ini menampilkan sejarah perusahaan

yang dikuantifikasi dalam nilai moneter (Kieso et. all, 2002). Materialitas dikaitkan dengan

pelaksanaan akuntansi dan audit didefinsikan sebagai “A Misstatement in the financial

statements can be considered material if kowledge of the misstatement would affect a

decision of a reasonable user of the statements.” (Arens et. All, 2003)

Sedangkan Standar Profesional Akuntan Publik (2001:312.2) menyatakan

bahwa:

Laporan keuangan mengandung salah saji material apabila laporan keuangantersebut mengandung salah saji yang dampaknya, secara individual atau keseluruhan, cukupsignifikan sehingga dapat mengakibatkan laporan keuangan tidak disajikan secara wajar,dalam semua hal yang material, sesuai dengan prinsip akuntansi yang berlaku umum diIndonesia.

Materialitas berhubungan dengan dampak suatu permasalahan terhadap operasi

keuangan perusahaan secara keseluruhan. Suatu permasalahan akan dianggap material jika

pencantuman atau pengabaian permasalahan tersebut mempengaruhi atau mengubah

penilaian seorang pemakai laporan keuangan (SAP, 2005). Kieso menyebutkan bahwa

perusahaan dan para auditornya telah mengadopsi suatu aturan umum bahwa apapun yang

berada di bawah 5% dari laba bersih dianggap tidak material. Security Exchange Comission

(SEC) menyatakan bahwa aturan umum itu boleh digunakan untuk melakukan penilaian

awal atas materialitas (Kieso et. all, 2002).

Pertimbangan materialitas menyangkut baik pertimbangan kuantitatif maupun

kualitatif. Pada saat ini tidak ada standar akuntansi ataupun standar auditing yang berisi

pedoman tentang pengukuran materialitas secara kuantitatif. Contoh berikut ini adalah

pedoman yang sering digunakan oleh kantor-kantor akuntan dalam praktik: 5% sampai

10% dari laba bersih, ½% sampai 1% dari total aktiva dan lain-lain (Haryono, 2001).

METODE PENELITIAN

Badan Pemeriksa Keuangan (BPK) adalah lembaga negara yang bertugas untuk

memeriksa pengelolaan dan tanggung jawab keuangan negara sebagaimana dimaksud

dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 Pasal 23 ayat (5).

Berdasarkan UU nomor 15 Tahun 2006, BPK merupakan satu lembaga negara yang bebas

dan mandiri dalam memeriksa pengelolaan dan tanggung jawab keuangan negara. BPK

bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh

Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan

Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau

badan lain yang mengelola keuangan negara.

Penelitian yang dilakukan dikategorikan penelitian yang bersifat deskriptif

karena penelitian ini ingin menguraikan mengenai tingkat materialitas yang diterapkan oleh

BPK dalam laporan hasil pemeriksaannya. Sampai saat ini dalam standar audit belum ada

petunjuk yang jelas mengenai tingkat materialitas yang bisa digunakan oleh auditor dalam

melaksanakan penugasan pemeriksaan. Penelitian mengenai tingkat materialitas yang

digunakan oleh auditor BPK dalam pemeriksaan atas laporan keuangan bisa dijadikan

sebagai salah satu acuan dalam menetapkan tingkat materialitas yang wajar dalam

pelaksanaan penugasan pemeriksaan.

Data yang digunakan dalam penelitian ini berupa data rasio yaitu tingkat

materialitas. Data ini diperoleh dari pembagian nilai temuan-temuan dalam hasil

pemeriksaan BPK dengan jumlah total pos aktiva, pasiva, pendapatan dan beban masing-

masing pos temuan yang bersangkutan. Hasilnya pembagian tersebut dinyatakan dalam

satuan persentase. Sumber data penelitian diperoleh dari situs (website) Badan Pemeriksa

Keuangan (BPK) Laporan hasil pemeriksaan atas laporan keuangan seluruh pemerintah

daerah untuk tahun 2006 disajikan dalam website tersebut.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode

sampling atas populasi untuk elemen yang sudah ditentukan. Instrumen pengumpulan data

menggunakan metode dokumentasi karena data yang digunakan dalam penelitian ini adalah

data sekunder yang diperoleh dari laporan hasil pemeriksaan BPK. Pengambilan sampel

menggunakan metode sampling acak bertahap (multistage random sampling). Pemilihan

metode ini karena obyek yang akan diteliti atau sumber datanya sangat luas yaitu laporan

hasil pemeriksaan atas laporan keuangan pemerintah daerah di seluruh Indonesia. Untuk

menentukan laporan yang akan dijadikan sumber data, pengambilan sampel dilakukan

secara bertahap.

Laporan hasil pemeriksaan yang dijadikan sampel di olah datanya untuk diambil

temuan-temuan hasil pemeriksaan yang mempengaruhi opini BPK atas laporan keuangan

tersebut. Pengolahan data menggunakan temuan-temuan yang tertuang dalam Laporan

Hasil Pemeriksaan disarikan dalam format excel dengan isi utamanya adalah uraian pos,

nilai temuan, dan tingkat materialitas. Data tersebut diolah untuk diketahui tingkat

materialitas dengan menggunakan dasar total aktiva, pasiva, pendapatan, beban atau

pembiayaan sebagai pembagi untuk temuan-temuan yang terkait dengan masing-masing

pos dalam laporan keuangan tersebut. Setelah tingkat materialitas untuk masing-masing

temuan diketahui, maka dilakukan rata-rata atas tingkat materialitas tersebut untuk masing-

masing pemerintah daerah.

HASIL DAN PEMBAHASAN

1. Hasil

Hasil sampel dan perhitungan materialitas dalam laporan hasil pemeriksaan BPK

atas laporan keuangan pemerintah daerah untuk tahun anggaran 2006 dengan opini WDP

dapat diringkas sebagai berikut:

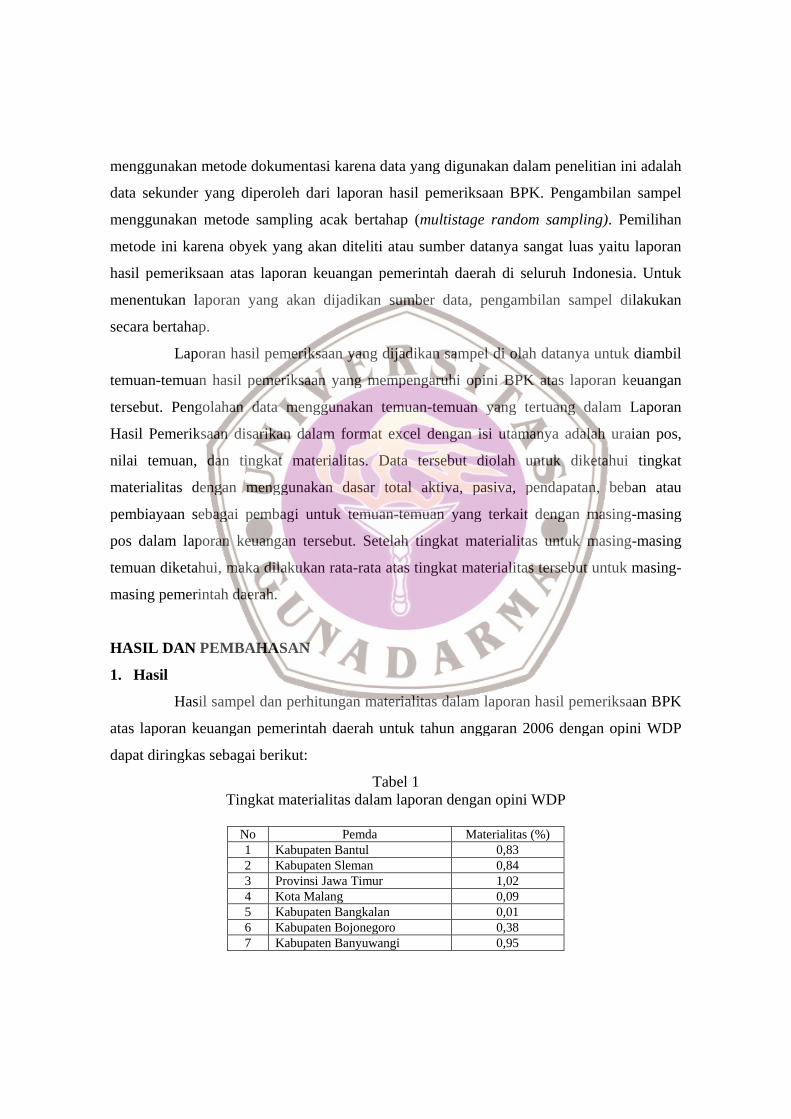

Tabel 1Tingkat materialitas dalam laporan dengan opini WDP

No Pemda Materialitas (%)1 Kabupaten Bantul 0,832 Kabupaten Sleman 0,843 Provinsi Jawa Timur 1,024 Kota Malang 0,095 Kabupaten Bangkalan 0,016 Kabupaten Bojonegoro 0,387 Kabupaten Banyuwangi 0,95

No Pemda Materialitas (%)8 Kabupaten Lamongan 1,829 Kabupaten Malang 0,64

10 Kabupaten Mojokerto 0,6311 Kabupaten Nganjuk 0,0812 Kabupaten Probolinggo 0,1913 Kabupaten Sumenep 0,3414 Kabupaten Tuban 2,5315 Kabupaten Trenggalek 2,4016 Kabupaten Kediri 0,0417 Kota Pasuruan 0,3718 Kota Denpasar 0,2319 Kabupaten Bangli 0,4920 Kabupaten Klungkung 0,5821 Kabupaten Karangasem 0,2122 Provinsi Sulawesi Selatan 16,3123 Kota Makasar 44,2824 Kabupaten Bantaeng 90,3525 Kota Pare-pare 0,2126 Kabupaten Bone 0,2027 Kabupaten Barru 49,4028 Kabupaten Sidenreng Rappang 9,3829 Kabupaten Sinjai 29,1430 Kabupaten Wajo 82,60

Rata-rata 11,28

Rata-rata tingkat materialitas dalam laporan dengan opini WDP sebesar 11,28%.

Tingkat materialitas dalam laporan hasil pemeriksaan dengan opini WDP sebagian besar

berada di bawah angka 5%. Sebanyak 23 laporan, tingkat materialitasnya tersebar antara

0,01% s.d 2,53%. Sedangkan tujuh laporan lainnya tingkat materialitasnya berada di atas

5% yaitu antara 9,38% sampai dengan 90,35%. Tujuh laporan tersebut seluruhnya berada di

wilayah Provinsi Sulawesi Selatan. Tingginya tingkat materialitas dalam laporan hasil

pemeriksaan atas pemda di lingkungan Provinsi Sulawesi Selatan tersebut disebabkan

banyaknya temuan yang terkait dengan kewajaran nilai aktiva tetap yang tercantum dalam

neraca. Aktiva Tetap merupakan pos yang memiliki nilai yang signifikan terhadap total

aktiva keseluruhan.

Hasil sampel dan perhitungan materialitas dalam laporan hasil pemeriksaan BPK

atas laporan keuangan pemerintah daerah untuk tahun anggaran 2006 dengan opini TW

dapat dilihat sebagai berikut:

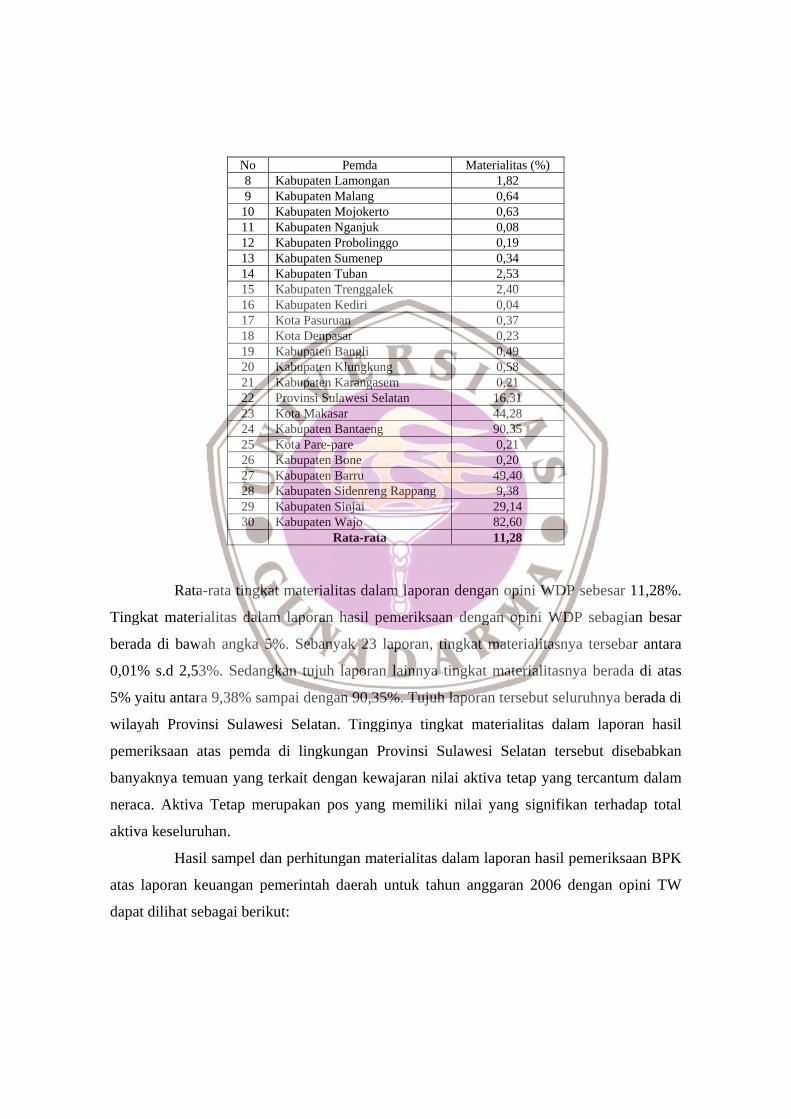

Tabel 2Tingkat materialitas dalam laporan dengan opini TW

No Pemda % Materialitas1 Kab Jember 4,532 Kabupaten Barito Kuala 16,683 Kabupaten Barito Timur 3,584 Kabupaten Biak Numfor 31,575 Kabupaten Jayapura 29,246 Kabupaten Katingan 1,767 Kabupaten Kota Waringin Timur 7,478 Kabupaten Lembata 11,709 Kabupaten Mandailing Natal 0,45

10 Kabupaten Merauke 29,8411 Kabupaten Mimika 24,2912 Kabupaten Nabire 19,8513 Kabupaten Sarmi 32,3314 Kabupaten Supiori 29,1515 Kota Jayapura 20,5216 Kota Manado 5,8617 Kota Pematang Siantar 38,2518 Provinsi Kalimantan Barat 19,3319 Provinsi Kalimantan Tengah 1,6520 Provinsi Kalimantan Timur 16,1821 Provinsi Papua 25,21

Rata-rata 17,59

Rata-rata tingkat materialitas dalam laporan hasil pemeriksaan dengan opini TW

sebesar 17,59. Tingkat materialitas dalam laporan hasil pemeriksaan dengan opini TW

tersebar mulai 0,45% sampai dengan 38,25%.

Hasil sampel dan perhitungan materialitas dalam laporan hasil pemeriksaan BPK

atas laporan keuangan pemerintah daerah untuk tahun anggaran 2006 dengan opini TMP

dapat dilihat sebagai berikut:

Tabel 3Tingkat materialitas dalam laporan dengan opini TMP

No Pemda % Materialitas1 Kabupaten Aceh Barat 4,402 Kabupaten Asmat 35,613 Kabupaten Balangan 83,714 Kabupaten Berau 22,215 Kabupaten Boven Digoel 35,136 Kabupaten Dompu 38,93

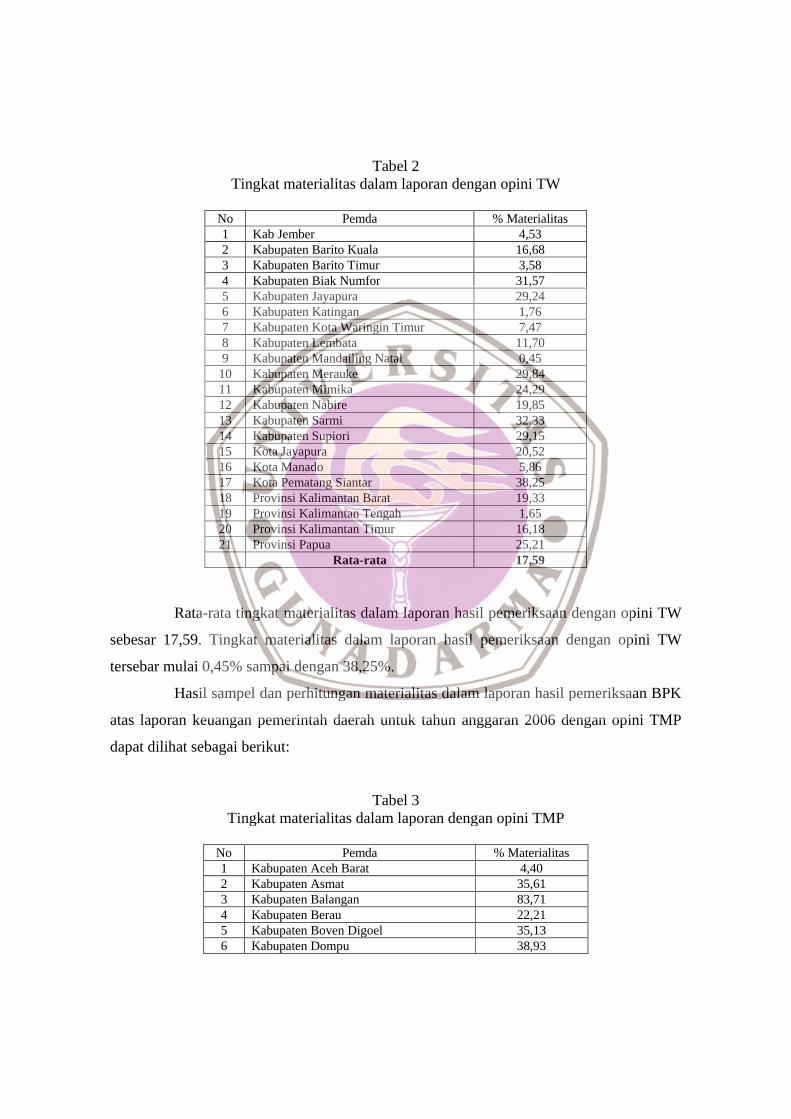

No Pemda % Materialitas7 Kabupaten Donggala 10,658 Kabupaten Fakfak 11,289 Kabupaten Halmahera Selatan 35,38

10 Kabupaten Jayawijaya 7,7911 Kabupaten Jeneponto 19,3112 Kabupaten Keerom 59,1813 Kabupaten Kep. Aru 44,6114 Kabupaten Kepahiang 5,3315 Kabupaten Kutai Barat 7,0316 Kabupaten Ngada 39,5317 Kabupaten Nias 0,7418 Kabupaten Nunukan 14,7219 Kabupaten Pasaman Barat 58,4120 Kabupaten Seram Bagian Timur 26,2121 Kabupaten Seruyan 8,5122 Kabupaten Sorong Selatan 72,6723 Kabupaten Tapanuli Tengah 6,0724 Kabupaten Tebo 23,7225 Kabupaten Teluk Bintuni 24,2426 Kabupaten Toba Samosir 5,2127 Kabupaten Tolikara 7,2128 Kota Bontang 4,0729 Kota Palembang 100,0030 Kota Tebing Tinggi 12,02

Rata-rata 29,04

Tingkat materialitas dalam laporan hasil pemeriksaan dengan opini TMP rata-

rata sebesar 29,04. Tingkat materialitas dalam laporan hasil pemeriksaan dengan opini

tersebar mulai 0,74% sampai 100%. Tingkat materialitas dalam laporan hasil pemeriksaan

dengan opini TMP yang sangat ekstrim adalah untuk laporan hasil pemeriksaan atas

laporan keuangan Kabupaten Nias sebesar 0,74% dan laporan hasil pemeriksaan atas

laporan keuangan Kota Palembang sebesar 100%.

2. Pembahasan

Hojskov (1998) menyatakan bahwa diperlukan suatu standar umum bagi auditor

untuk menentukan tingkat materialitas. Petunjuk penetapan materialitas akan membuat

penyusun laporan keuangan maupun auditor akan lebih mudah untuk mengungkapkan

permasalahan yang dianggap material oleh pengguna laporan keuangan. Mckee dan eilifsen

(2000) mengemukakan bahwa penetapan pertimbangan materialitas yang baik sangat

penting dalam keberhasilan pelaksanaan suatu audit, sebaliknya pertimbangan materialitas

yang kurang baik akan menghasilkan proses audit yang tidak efektif atau tidak efisien.

Panduan Manajemen Pemeriksaan (2000) yang digunakan oleh auditor BPK

menyatakan bahwa materialitas ditetapkan dengan menggunakan persentase atas total

penerimaan dan belanja tahun yang diperiksa. Namun BPK tidak menetapkan secara

kuantitaf besaran tingkat materialitas yang dapat digunakan oleh auditor BPK. Penetapan

kuantitatif tingkat materialitas diserahkan kepada professional judgement auditor. Dalam

panduan tersebut juga disebutkan bahwa apabila terjadi pelanggaran ketentuan maka

tingkat materialitas yang ditetapkan menjadi tidak berlaku. Sebagian kantor perwakilan

BPK menerapkan kebijakan penetapan tingkat materialitas yang digunakan sebesar 5%

contohnya adalah Perwakilan BPK RI di Makassar.

Sampel penelitian laporan hasil pemeriksaan BPK atas laporan keuangan

pemerintah daerah tahun 2006 yaitu 30 laporan dengan opini WDP, 30 laporan dengan

opini TMP, dan 21 laporan dengan opini TW. Dari hasil penelitian diketahui bahwa tingkat

materialitas yang digunakan oleh BPK dalam laporan hasil audit dengan opini WDP

sebagian besar di bawah 5%. Dari 30 laporan yang dijadikan sampel, 23 laporan tingkat

materialitasnya di bawah 5% dan tujuh laporan tingkat materialitasnya di atas 5%. Tujuh

laporan yang tingkat materialitasnya di atas 5% yaitu laporan atas laporan keuangan

Provinsi Sulawesi Selatan, Kota Makassar, Kabupaten Bantaeng, Kabupaten Barru,

Kabupaten Sidenreng Rappang, Kabupaten Sinjai dan Kabupaten Wajo. Apabila ketujuh

laporan tersebut dikeluarkan dari perhitungan tingkat materialitas, maka secara rata-rata

diperoleh tingkat materialitasnya sebesar 0,66%.

Terjadinya suatu penyimpangan dalam penyajian laporan keuangan disebabkan

oleh dua hal yang paling utama yaitu kelemahan sistem pengendalian intern dan

ketidaktaatan pada peraturan perundangan. Rendahnya tingkat materialitas yang digunakan

dalam laporan hasil pemeriksaan dengan opini WDP salah satu kemungkinannya adalah

terjadinya pelanggaran atas peraturan/ ketentuan yang berlaku. Adanya pelanggaran

tersebut dapat membuat penetapan tingkat materialitas menjadi tidak berlaku.

Dari hasil penelitian diketahui tidak semua tingkat materialitas yang sangat

rendah terjadi karena adanya pelanggaran ketentuan dalam penyajian laporan keuangan.

Sebagai contoh, dalam laporan hasil pemeriksaan atas laporan keuangan Kabupaten Bantul

diketahui tingkat materialitasnya sebesar 0,83%. Penyebab dari penyimpangan dalam

penyajian laporan keuangan Kabupaten Bantul tersebut bukan pelanggaran peraturan/

ketentuan tetapi kelemahan pengendalian intern.

Laporan hasil pemeriksaan BPK atas laporan keuangan pemerintah daerah

dengan opini TW dari hasil penelitian ini diperoleh rata-rata tingkat materialitas sebesar

17,59. Dari 21 laporan yang dijadikan sampel, sebanyak 16 laporan tingkat materialitasnya

di atas 5% dan lima laporan tingkat materialitasnya dibawah 5%. Lima laporan yang tingkat

materialitasnya di bawah 5% yaitu laporan hasil pemeriksaan atas laporan keuangan

Kabupaten Jember, Kabupaten Barito Timur, Kabupaten Katingan, Kabupaten Mandailing

Natal dan Provinsi Kalimantan Tengah.

Pemberian opini TW seharusnya berkaitan dengan terjadinya penyimpangan

penyajian yang sangat material. Adanya tingkat materialitas dalam laporan hasil

pemeriksaan dengan tingkat materialitas dibahwa 5% dapat menjadi suatu bahan penelitan

untuk dapat mengidentifikasi penyebab terjadinya hal tersebut.

Laporan hasil pemeriksaan BPK atas laporan keuangan pemerintah daerah

dengan opini TMP dari hasil penelitian ini diperoleh rata-rata tingkat materialitas sebesar

29,04%. Dari 30 laporan yang dijadikan sampel, sebanyak 28 laporan tingkat

materialitasnya di atas 5% dan dua laporan tingkat materialitasnya dibawah 5%. Dua

laporan yang tingkat materialitasnya di bawah 5% yaitu laporan hasil pemeriksaan atas

laporan keuangan Kabupaten Aceh Barat sebesar 4,40% dan Kabupaten Nias sebesar

0,74%.

Pemberian opini TMP atas laporan keuangan terutama diberikan apabila terjadi

pembatasan ruang lingkup sehingga auditor tidak dapat memberikan pendapat karena

auditor tidak dapat meyakini kewajaran penyajian laporan keuangan atas segmen yang

sangat material. Adanya pemberian opini TMP untuk tingkat materialitas di bawah 5%

bahkan sebesar 0,74% dapat menjadi suatu bahan penelitan untuk dapat mengidentifikasi

penyebab terjadinya hal tersebut.

KESIMPULAN DAN SARAN

1. Tingkat materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan

keuangan pemerintah daerah tahun 2006 dengan opini WDP yang dijadikan sampel,

diperoleh rata-rata sebesar 11,28.

2. Tingkat materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan

keuangan pemerintah daerah tahun 2006 dengan opini TMP secara umum rata-rata

sebesar 29,04%.

3. Tingkat materialitas yang digunakan oleh BPK dalam laporan hasil audit atas laporan

keuangan pemerintah daerah tahun 2006 dengan opini TW secara umum rata-rata

sebesar 17,59%.

Berdasarkan uraian tersebut peneliti menyarankan kepada BPK agar memberikan

panduan yang lebih rinci dengan memuat kebijakan mengenai penetapan tingkat

materialitas secara kuantitatif yang dapat digunakan oleh auditor di seluruh perwakilan

BPK. Penetapan tingkat materialitas secara kuantitatif tersebut dapat menjadi panduan bagi

auditor untuk menentukan apakah suatu penyimpangan dalam laporan keuangan dapat

dianggap material atau tidak. Dengan adanya panduan tersebut diharapkan hasil audit yang

dilakukan oleh BPK dapat lebih efektif dan efisien.

Selain itu, peneliti juga menyarankan kepada pemerintah daerah sebaiknya dalam

menyajikan laporan keuangan menghindarkan terjadinya pelanggaran atas peraturan/

ketentuan yang berlaku. Selain itu, pemerintah daerah perlu merancang suatu sistem

pengendalian intern pemerintah yang memadai sehingga tidak terjadi kesalahan maupun

penyimpangan yang material dalam penyusunan laporan keuangan sebagaimana yang

diamanatkan dalam Undang-Undang nomor 1 Tahun 2004 tentang Perbendaharaan Negara

yang diperkuat dengan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah (SPIP). Pengembangan SPIP tersebut dilakukan dengan

bantuan Aparat Pengawasan Intern Pemerintah (APIP) seperti BPKP sebagai pembina SPIP

sebagaimana diamanatkan dalam peraturan pemerintah tersebut.

DAFTAR PUSTAKA

Arens, Alvin A., Elder, Randal J., Beasley, Mark S., 2003, Auditing and AssuranceServices, An Integrated Approach, Ninth Edition, Pearson Education International,New Jersey.

Badan Pemeriksa Keuangan Republik Indonesia, 2000, Panduan Manajemen Pemeriksaan,Badan Pemeriksa Keuangan, Jakarta.

Government Accountablility Office (GAO), 2003, Government Auditing Standards 2003Revision, GAO, Washington.

Højskov, Leif, 1998, The expectation gap between user’s and auditor’s materialityjudgements in Denmark, Denmark.

Jusup, Haryono, 2001, Auditing, Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YPKN,Yogyakarta.

Kieso, Donald E., Weygandt, Jerry J., dan Warfield, Terry D., 2002, AkuntansiIntermediate, Edisi Kesepuluh, Jilid I, Alih bahasa: Emil Salim, Penerbit Erlangga,Jakarta.

Komite Standar Akuntansi Pemerintah, 2005, Peraturan Pemerintah Nomor 24 Tahun2005 tentang Standar Akuntansi Pemerintahan, Sekretariat Negara RepublikIndonesia, Jakarta.

McKee, Thomas E., Eilifsen, Aasmund, 2000, Current Materiality Guidance for Auditors,Foundation for Research in Economic and Business Administration, Bergen.

www.bpk-ri.go.id, 2009, Sejarah BPK-RI, BPK-RI, Jakarta