22.16

97

SISTEM AKUNTANSI PENJUALAN MOTOR PADA PT. ASLI MOTOR KLATEN Tugas Akhir Diajukan Untuk Memperoleh Gelar Ahli Madya Akuntansi Pada Universitas Negeri Semarang Oleh: Retno Murtiningrum 3351304002 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SEMARANG 2007

-

Upload

edo-p-garnadi -

Category

Documents

-

view

5 -

download

0

description

ka

Transcript of 22.16

SISTEM AKUNTANSI PENJUALAN MOTOR

PADA PT. ASLI MOTOR KLATEN

Tugas Akhir

Diajukan Untuk Memperoleh Gelar Ahli Madya Akuntansi

Pada Universitas Negeri Semarang

Oleh:

Retno Murtiningrum

3351304002

JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG 2007

PERSETUJUAN PEMBIMBING

Tugas Akhir ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia

ujian tugas akhir pada:

Hari :

Tanggal :

Dosen Pembimbing

Amir Mahmud, S.Pd, M.Si NIP.132205936

Mengetahui: Ketua Jurusan Akuntansi

Drs. Sukirman, M.Si NIP. 131967646

PENGESAHAN KELULUSAN

Tugas akhir ini telah dipertahankan di depan Sidang Panitia Ujian Tugas Akhir

Fakultas Ekonomi,Universitas Negeri Semarang pada:

Hari :

Tanggal :

Penguji Tugas Akhir

Ketua Anggota 1

Amir Mahmud, S.Pd, M.Si Drs. Heri Yanto, MBANIP.132205936 NIP. 131658238

Mengetahui Dekan Fakultas Ekonomi

Universitas Negeri Semarang

Drs.Agus Wahyudin, M.S.i NIP.131658236

ABSTRAK

Murtiningrum, Retno. 2007. Sistem Akuntansi Penjualan Motor Pada PT. Asli Motor Klaten. Tugas Akhir, Program Studi Akuntansi D3 Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang. 89 Halaman. Kata kunci: Sistem, Akuntansi, Penjualan.

Transaksi penjualan dalam perusahaan dilakukan dengan berbagai tahap dan proses dengan melibatkan beberapa fungsi atau bagian yang terkait menangani prosedur-prosedur dan pencatatan akuntansinya. Dengan adanya beberapa bagian yang terlibat dalam transaksi penjualan dan harus melalui beberapa prosedur, maka akan terjadi kemungkinan penyimpangan dan kesalahan yang dapat merugikan perusahaan. Permasalahan yang dikaji dalam penelitian ini adalah bagaimana sistem akuntansi penjualan motor pada PT. Asli Motor Klaten. Penelitian ini bertujuan untuk mengetahui gambaran tentang sistem akuntansi penjualan motor pada PT. Asli Motor Klaten.

Objek penelitian ini adalah mengenai pelaksanaan sistem penjualan motor PT. Asli Motor Klaten. Metode pengumpulan data yang dilakukan yaitu dengan metode observasi, wawancara dan dokumentasi. Data yang dikumpulkan dianalisis dengan metode analisis deskriptif kualitatif yaitu dengan menggambarkan keadaan atau suatu fenomena dimana hasil yang diperoleh berupa data-data.

Hasil penelitian ini menunjukkan bahwa sistem akuntansi penjualan motor pada PT. Asli Motor Klaten kurang sesuai dengan teori. Pada PT. Asli Motor Klaten dalam menjalankan sistem penjualan motor secara kredit masih terdapat perangkapan fungsi. Perangkapan tersebut terdapat pada bagian penjualan yang merangkap sebagai bagian kredit. Sistem dan prosedur penjualan sepeda motor pada PT. Asli Motor Klaten sedikit berbeda dengan teori yang penulis kemukakan. Hal ini dikarenakan adanya penyesuaian dengan kebutuhan operasional perusahaan. Bagan alir sistem akuntansi penjualannya masih kurang sesuai dengan teori yang dikemukakan penulis karena penggunaan simbol-simbol yang kurang tepat.

Simpulan yang dihasilkan adalah sistem akuntansi penjualan pada PT. Asli Motor Klaten sudah cukup baik, tetapi ada kelemahan yaitu terdapat perangkapan fungsi pada bagian penjualan yang juga merangkap sebagai bagian kredit, sehingga akan memungkinkan terjadinya piutang tak tertagih. Dokumen dan catatan akuntansi yang digunakan sudah baik. Dalam pengendalian intern kurang menerapkan praktik yang sehat, penomoran urut tercetak tidak pada semua faktur. Bagan alir sistem akuntansi penjualan kurang sesuai dengan teori, akan tetapi perusahaan sudah memiliki auditor intern yang mengaudit semua bagian. Saran yang diberikan adalah sebaiknya PT. Asli Motor Klaten melakukan pemisahan antara bagian penjualan dengan bagian kredit. Pada bagian penerimaan kas sebaiknya memiliki dokumen yang lengkap dan sebaiknya seluruh dokumen bernomor urut tercetak. Bagan alir sistem akuntansi penjualan sebaiknya sedikit diubah dan disesuaikan dengan teori.

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam tugas akhir ini benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat atau temuan lain yang terdapat dalam tugas akhir ini

dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, Agustus 2007

Retno Murtiningrum NIM. 3351304002

MOTTO DAN PERSEMBAHAN

”Sesungguhnya sesudah kesulitan itu ada kemudahan maka apabila kamu telah selesai

dari suatu urusan kerjakanlah dengan sungguh-sungguh urusan yang lain”.

(QS. Al Insyiroh : 6-7)

Jika tidak bisa jadi orang yang beragama, jadilah orang yang berilmu, jika tidak bisa jadi

orang berilmu, jadilah orang yang baik. Jika kita tidak menjadi satu diantaranya, maka

kita tidak akan mendapat tujuan hidup.

.

Tugas Akhir ini dipersembahkan untuk:

Bapak dan ibu yang menyayangiku dan

memberikan dukungan serta doa

Kakak-kakakku yang selalu memberikan

dukungan serta doa

Gank SaiLoR ‘n MaMoRu in Akt D3

Teman-teman tidurku

Almamaterku

KATA PENGANTAR

Penulis mengucapkan puji syukur dan terima kasih kepada Allah SWT,

karena atas kuasaNya penulis dapat menyelesaikan Tugas Akhir ini yang berjudul

“SISTEM AKUNTANSI PENJUALAN MOTOR PADA PT. ASLI MOTOR

KLATEN”.

Kesulitan dari berbagai rintangan yang menimbulkan rasa susah, putus asa

dan kekecewaan dalam penyusunan Tugas Akhir ini begitu mudah terhapus ketika

penulis menyadari begitu banyak pengalaman dan hikmah yang didapat dari awal

hingga akhir penyusunan Tugas Akhir ini.

Tugas akhir ini disusun sebagai salah satu syarat untuk menyelesaikan

Program Studi Diploma III Akuntansi pada Fakultas Ekonomi Universitas Negeri

Semarang. Penyusunan Tugas Akhir ini tidak lepas dari bantuan dan peran serta

berbagai pihak, pada kesempatan ini penulis ingin mengucapkan terima kasih

kepada :

1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si, Rektor Universitas Negeri

Semarang.

2. Drs. Agus Wahyudin, M.Si, Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Sukirman, M.Si, Ketua Jurusan Akuntansi Universitas Negeri Semarang.

4. Amir Mahmud, S.Pd, M.Si. sebagai pembimbing yang telah memberikan

bimbingan dan pengarahan dalam penyusunan Tugas Akhir ini.

5. Drs. Heri Yanto, MBA. Selaku dosen penguji yang telah memberikan

pengarahan dan saran dalam penyusunan Tugas Akhir ini.

6. Semua staf dan karyawan PT. Asli Motor Klaten yang tidak bisa penulis

sebutkan satu per satu yang telah memberikan bantuan dan pengarahan dalam

pembuatan Tugas Akhir ini.

7. Bapak dan ibuku yang selalu mendampingiku dengan doa, kasih sayang, serta

dorongan semangat yang menguatkanku.

8. Mbak Uplik, Ibu Agas, Mbak Kiki yang telah memberikan semangat, motivasi

dan dukungannya selama ini.

9. Sahabat-sahabatku di Wisma Mutiara dan Aditya terima kasih atas kebersamaan

dalam suka maupun duka selama 3 tahun ini.

10. Teman-teman Akuntansi D3 Reguler ’04, terima kasih atas kebersamaan

selama tiga tahun ini.

11. Serta semua pihak yang telah yang telah membantu dalam penyusunan Tugas

Akhir ini yang tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya kemampuan yang ada dalam diri penulis,

untuk itu kritik dan saran yang bersifat membangun sangat diperlukan oleh

penulis.

Akhirnya semoga tugas akhir ini dapat bermanfaat sebagaimana yang

diharapkan. Amin.

Semarang, Agustus 2007

Penulis

DAFTAR ISI

Halaman HALAMAN JUDUL........................................................................................... i

PERSETUJUAN PEMBIMBING....................................................................... ii

PENGESAHAN KELULUSAN ......................................................................... iii

ABSTRAK .......................................................................................................... iv

PERNYATAAN.................................................................................................. v

MOTTO DAN PERSEMBAHAN ...................................................................... vi

KATA PENGANTAR ........................................................................................ vii

DAFTAR ISI...................................................................................................... ix

DAFTAR GAMBAR .......................................................................................... xi

BAB I PENDAHULUAN

1.1. Latar Belakang ........................................................................... 1

1.2. Rumusan Masalah ...................................................................... 3

1.3. Tujuan Penelitian ........................................................................ 3

1.4. Manfaat Penelitian ...................................................................... 4

BAB II LANDASAN TEORI

2.1. Sistem Informasi Akuntansi........................................................ 5

2.2. Sistem Akuntansi Penjualan........................................................ 5

BAB III METODE PENELITIAN

3.1 Lokasi Penelitian......................................................................... 25

3.2 Objek Penelitian.......................................................................... 25

3.3 Metode Pengumpulan Data ......................................................... 26

3.4 Teknik Analisis data.................................................................... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ............................................................................ 28

4.1.1. ................................................................................. Sej

arah Perusahaan............................................................... 28

4.1.2. ................................................................................. Str

uktur Organisasi .............................................................. 29

4.1.3. ................................................................................. Ke

giatan Usaha.................................................................... 35

4.1.4. ................................................................................. Sist

em Akuntansi Penjualan Motor Kredit Pada PT. Asli Motor

Klaten .............................................................................. 37

4.1.5. ................................................................................. Sist

em Akuntansi Penjualan Motor Tunai Pada PT. Asli Motor

Klaten .............................................................................. 51

4.2 Pembahasan.................................................................................. 63

4.2.1. Kelebihan-kelebihan yang terdapat pada sistem akuntansi

penjualan motor di PT. Asli Motor Klaten...................... 63

4.2.2. Kekurangan-kekurangan yang terdapat pada sistem

akuntansi penjualan motor di PT. Asli Motor Klaten ..... 65

BAB V PENUTUP

5.1. Simpulan ...................................................................................... 86

5.2. Saran............................................................................................. 87

DAFTAR PUSTAKA ......................................................................................... 89

LAMPIRAN

DAFTAR GAMBAR

Gambar Halaman

a. Bagan Alir Sistem Penjualan Tunai .............................................................. 16

b. Bagan Alir Sistem Penjualan Tunai .............................................................. 18

c. Struktur Organisasi PT. Asli Motor Klaten .................................................. 30

d. Bagan Alir Sistem Penjualan Kredit PT. Asli Motor Klaten ........................ 50

e. Bagan Alir Sistem Penjualan Tunai PT. Asli Motor Klaten ......................... 62

f. Rancangan Bagan Alir Sistem Penjualan Tunai PT. Asli Motor Klaten ...... 79

g. Rancangan Bagan Alir Sistem Penjualan Kredit PT. Asli Motor Klaten ..... 80

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan pengetahuan dan teknologi yang sangat besar

menimbulkan persaingan yang ketat dalam dunia usaha. Dalam mempertahankan

kelangsungan hidup dan untuk mencapai tujuan khususnya, perusahaan

memerlukan penyediaan informasi yang cukup. Sistem informasi akuntansi dalam

suatu perusahaan mempunyai manfaat dan peranan yang penting dalam

tercapainya tujuan perusahaan. Sistem akuntansi tidak hanya untuk mencatat

transaksi keuangan yang telah terjadi saja, akan tetapi mempunyai peranan yang

penting dalam melaksanakan bisnis perusahaan. Penyusunan sistem informasi

akuntansi disesuaikan dengan situasi, kondisi, dan kebutuhan perusahaan.

Dalam menjalankan usahanya perusahaan mempunyai tujuan utama

untuk memperoleh laba sebesar-besarnya. Perusahaan memperoleh laba dari

kegiatan pokok perusahaan yaitu penjualan barang atau jasa yang dihasilkannya.

Penjualan barang dan jasa perusahaan dapat dilakukan melalui penjualan tunai

dan penjualan kredit.

PT. Asli Motor Klaten merupakan sebuah perusahaan dagang, yaitu

perusahaan yang kegiatan utamanya adalah membeli barang (produk jadi) dan

menjualnya kembali kepada para konsumen (Al. Haryono Jusup, 2003:323).

Perusahaan-prusahaan dagang dapat dibedakan antara pedagang besar dan

pedagang eceran. Pedagang besar (grosir) biasanya membeli barang langsung dari

pabrik penghasil barang tersebut (produsen), sedangkan pedagang-pedagang kecil

membeli barang dari grosir untuk kemudian menjual kembali barang tersebut

kepada konsumen dengan harga eceran.

PT. Asli Motor Klaten adalah sebuah perusahaan yang kegiatan

utamanya melakukan penjualan sepeda motor merk Honda baik motor baru

maupun motor bekas. Untuk meningkatkan volume penjualan, perusahaan

mengambil kebijakan dengan tidak hanya melakukan penjualan secara tunai,

tetapi juga dengan penjualan kredit. Penjualan tunai dilaksanakan oleh perusahaan

dengan cara mewajibkan pembeli melakukan pembayaran harga terlebih dahulu

sebelum barang diserahkan oleh perusahaan kepada pembeli. Penjualan secara

kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai

dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu

perusahaan harus menagih kepada pembeli tersebut.

Transaksi penjualan dalam sebuah perusahaan dilakukan dengan

berbagai tahap dan proses dengan melibatkan beberapa fungsi atau bagian yang

terkait yang menangani prosedur-prosedur dan pencatatan akuntansinya. Dengan

demikian akan mudah sekali terjadi kemungkinan penyimpangan atau kesalahan

yang dapat merugikan perusahaan, misalnya adanya penjualan motor kepada

orang yang tidak memenuhi syarat kredit sehingga akan menimbulkan adanya

piutang tak tertagih. Berkaitan dengan pelaksanaan sistem akuntansi penjualan

motor pada PT. Asli Motor Klaten belum menunjukkan kualitas yang baik, karena

dalam penerapannya masih terdapat sedikit kelemahan antara lain yaitu adanya

perangkapan tugas pada beberapa bagian. Perangkapan fungsi tersebut terdapat

pada bagian penjualan, pada bagian ini terdapat tiga bagian sekaligus yaitu bagian

penjualan, bagian kredit, dan bagian gudang.

Mengingat bahwa penjualan merupakan hal yang penting bagi PT. Asli

Motor Klaten sebagai salah satu pendapatan terbesar, serta untuk mendapatkan

gambaran yang lebih jelas khususnya mengenai sistem akuntansi penjualan motor

baru pada PT. Asli Motor Klaten sendiri (bukan leasing) maka penulis tertarik

untuk memberikan uraian tentang penerapan sistem akuntansi penjualan motor

pada perusahaan tersebut dengan mengambil judul penelitian ”SISTEM

AKUNTANSI PENJUALAN MOTOR PADA PT. ASLI MOTOR KLATEN”.

1.2. Rumusan Masalah

Dalam suatu penelitian terlebih dahulu harus menentukan permasalahan.

Berdasarkan latar belakang di atas, maka penulis dapat merumuskan masalah

sebagai berikut:

1. Bagaimana sistem akuntansi penjualan motor pada PT. Asli Motor Klaten?

2. Apa kelebihan dan kekurangan sistem akuntansi penjualan motor pada PT.

Asli Motor Klaten?

3. Bagaimana sistem penjualan motor pada PT. Asli Motor Klaten setelah

diperbaiki?

1.3. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka tujuan pelaksanaan

penelitian adalah sebagai berikut :

1. Untuk mengetahui gambaran tentang sistem informasi akuntansi

penjualan motor pada PT. Asli Motor Klaten.

2. Untuk mengetahui kelebihan dan kekurangan sistem akuntansi penjualan

motor pada PT. Asli Motor Klaten.

3. Mendisain ulang sistem penjualan motor pada PT. Asli Motor Klaten

1.4. Manfaat Penelitian

Di samping tujuan tersebut di atas, penyusunan tugas akhir ini juga

mempunyai manfaat sebagai berikut:

1. Bagi Penulis

Dapat menambah pengetahuan dan memperluas wawasan penulis mengenai

peran sistem akuntansi penjualan pada perusahaan dagang dan mengenai

masalah-masalah yang terjadi khususnya yang berhubungan dengan sistem

akuntansi penjualan pada perusahaan dagang.

2. Bagi PT.Asli Motor Klaten

Dengan adanya penelitian ini diharapkan dapat memberikan gambaran yang

jelas serta sebagai bahan masukan dan pertimbangan untuk mendukung

pengembangan usaha perusahaan khususnya dalam mengorganisir sistem

akuntansi penjualan motor.

3. Bagi Universitas Negeri Semarang

Diharapkan dapat dijadikan sebagai informasi tambahan bagi mahasiswa

khususnya yang berkaitan dengan penulisan ini dan menambah wawasan baru

mengenai pemahaman sistem akuntansi penjualan.

BAB II

LANDASAN TEORI

2.1. Sistem Informasi Akuntansi

Menurut Mulyadi (2001:2) pengertian sistem itu sendiri yaitu sekelompok

unsur yang erat hubungannya satu dengan yang lainnya, yang berfungsi bersama-

sama untuk mencapai tujuan tertentu. Sedangkan menurut Krismiaji (2002:15)

yang dimaksud dengan informasi adalah data yang telah diorganisasi, dan telah

memiliki kegunaan dan manfaat.

Ditinjau dari sudut kegiatannya, akuntansi didefinisikan sebagai proses

pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data

keuangan suatu organisasi (Haryono Jusup, 2003:5).

Sistem informasi akuntansi adalah sebuah sistem yang memproses data

dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan,

mengendalikan, dan mengoperasikan bisnis (Krismiaji, 2002:4).

2.2. Sistem Akuntansi Penjualan

Pengertian dari sistem akuntansi itu sendiri menurut Mulyadi, (2001:3)

adalah organisasi, formulir, catatan, dan laporan yang dikoordinasikan sedemikian

rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan.

Kegiatan penjualan terdiri dari penjualan barang atau jasa, baik secara

kredit maupun secara tunai. Sistem informasi akuntansi penjualan terdiri dari

kelompok unsur sebagai berikut:

1. Fungsi yang terkait

Menurut Mulyadi (2001:211), fungsi yang terkait dalam sistem akuntansi

penjualan kredit adalah sebagai berikut:

a. Fungsi Penjualan

Dalam sistem penjualan kredit, fungsi penjualan bertanggung jawab untuk

menerima surat order dari pembeli, mengedit order dari pelanggan untuk

menambahkan informasi penting yang belum ada pada surat order tersebut,

meminta otorisasi kredit, menentukan tanggal pengiriman dan menentukan

dari gudang mana barang tersebut akan dikirim, dan mengirim surat order

pengiriman.

b. Fungsi Kredit

Fungsi ini berada di bawah fungsi keuangan yang dalam transaksi penjualan

kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan

memberikan otorisasi pemberian kredit kepada pelanggan.

c. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan

barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi

pengiriman.

d. Fungsi Pengiriman

Dalam sistem penjualan kredit, fungsi ini bertanggung jawab menyerahkan

barang atas dasar surat order pengiriman yang diterimanya dari fungsi

penjualan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada

barang yang keluar dari perusahaan tanpa otorisasi dari pihak yang

berwenang.

e. Fungsi Penagihan

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur

penjualan kepada pelanggan serta menyediakan copy faktur bagi kepentingan

pencatatan transaksi penjualan oleh fungsi akuntansi.

f. Fungsi Akuntansi

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk

mencatat piutang yang timbul dari transaksi penjualan kredit, membuat dan

mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan

penjualan. Di samping itu, fungsi ini bertanggung jawab untuk mencatat harga

pokok persediaan yang dijual ke dalam kartu persediaan.

Menurut Mulyadi (2002:41) fungsi ini bertanggung jawab mencatat transaksi

penjualan kredit dan penjualan tunai dalam jurnal penjualan, dan transaksi

retur penjualan, pencadangan kerugian piutang, dan penghapusan kerugian

piutang dalam jurnal umum.

Sedangkan dalam pelaksanaan penjualan tunai menurut Mulyadi

(2001:462), fungsi yang terkait adalah sebagai berikut:

a. Fungsi Penjualan

Dalam sistem penjualan tunai, fungsi ini bertanggung jawab untuk menerima

order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur

tersebut kepada pembeli untuk pembayaran harga barang ke fungsi kas.

Sedangkan menurut Mulyadi (2002:40) dalam sistem penjualan tunai, fungsi

ini bertanggung jawab membuat faktur penjualan tunai yang memungkinkan

fungsi penerimaan kas menerima kas dari customer dan merupakan perintah

kepada fungsi pengiriman untuk menyerahkan barang kepada customer.

b. Fungsi kas

Dalam sistem penjualan tunai, fungsi ini bertanggung jawab sebagai penerima

kas dari pembeli.

c. Fungsi Gudang

Dalam sistem penjualan tunai, fungsi ini bertanggung jawab untuk

menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang

tersebut ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus dan menyerahkan barang

yang telah dibayar kepada pembeli.

e. Fungsi Akuntansi

Dalam sistem penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat

transaksi penjualan dan penerimaan kas dan pembuatan laporan penjualan.

2. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem penjualan kredit menurut Mulyadi

(2001:214) adalah sebagai berikut:

a. Surat Order Pengiriman dan Tembusannya

Dokumen ini merupakan lembar pertama surat order pengiriman yang

memberikan otorisasi kepada fungsi pengiriman untuk mengirimkan jenis

barang dengan informasi seperti yang tertera di atas surat order pengiriman

tersebut.

b. Faktur dan Tembusannya

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk

mencatat timbulnya piutang.

c. Rekapitulasi Harga Pokok Penjualan

Rekapitulasi harga pokok penjualan merupakan dokumen pendukung yang

digunakan untuk menghitung total harga pokok produk yang dijual selama

periode akuntansi tertentu.

d. Bukti Memorial

Bukti memorial merupakan dokumen sumber untuk mencatat harga pokok

produk yang dijual dalam periode akuntansi tertentu

Sedangkan dokumen yang digunakan dalam sistem penjualan tunai

menurut Mulyadi (2001:463) adalah sebagai berikut:

a. Faktur Penjualan Tunai dan Tembusannya

Faktur penjualan merupakan dokumen yang digunakan untuk kepentingan

pembayaran harga barang ke bagian kasa.

b. Pita Register Kas

Pita register kas ini dihasilkan oleh fungsi kas dengan cara mengoperasikan

mesin register kas. Pita register ini merupakan bukti penerimaan kas yang

dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur

penjualan tunai yang dicatat dalam jurnal penjualan.

c. Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu

kredit dan diserahkan kepada perusahaan yang menjadi anggota kartu kredit,

dokumen ini diisi oleh fungsi kas dan juga berfungsi sebagai alat untuk

menagih uang tunai dari bank yang mengeluarkan kartu kredit.

d. Bill of Lading

Bill of Lading merupakan bukti penyerahan barang dari perusahaan kepada

perusahaan angkutan umum.

e. Faktur Penjualan COD (Cash on Delivery)

Dokumen ini digunakan untuk merekam penjualan COD dan untuk menagih

kas yang harus dibayar oleh pelanggan.

f. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti setor ke bank.

g. Rekapitulasi Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok

produk yang dijual selama satu periode.

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi penjualan kredit

adalah sebagai berikut:

a. Jurnal Penjualan.

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan, baik

secara tunai maupun kredit. Jika perusahaan menjual beberapa macam produk,

dalam jurnal penjualan dapat disediakan kolom untuk mencatat penjualan.

b. Kartu Piutang.

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi

piutang perusahaan kepada tiap-tiap debiturnya.

c. Kartu Persediaan.

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi

setiap jenis persediaan.

d. Kartu Gudang.

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan

persediaan fisik barang yang disimpan di gudang.

e. Jurnal Umum.

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang

dijual selama periode akuntansi tertentu.

Catatan akuntansi yang digunakan dalam sistem akuntansi penjualan tunai

adalah sebagai berikut:

a. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan

meringkas data penjualan.

b. Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat

penerimaan kas dari berbagai sumber, diantaranya dari penjualan baik tunai

maupun kredit.

c. Jurnal Umum

Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat harga pokok

produk yang dijual.

d. Kartu Persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat

berkurangnya harga pokok produk yang dijual.

e. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan

persediaan barang yang disimpan dalam gudang.

4. Informasi yang Diperlukan Manajemen

Informasi yang diperlukan oleh manajemen dari transaksi penjualan secara

kredit adalah sebagai berikut:

a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk

selama jangka waktu tertentu.

b. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit.

c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d. Nama dan alamat pembeli.

e. Kuantitas produk yang dijual.

f. Nama wiraniaga yang melakukan penjualan.

g. Otorisasi pejabat yang berwenang

Sedangkan informasi yang umumnya diperlukan oleh menajemen dari

penjualan tunai adalah sebagai berikut (Mulyadi, 2001:462):

a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk

selama jangka waktu tertentu.

b. Jumlah kas yang diterima dari penjualan tunai.

c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d. Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk

tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak

diperlukan oleh manajemen dari kegiatan penjualan tunai.

e. Kuantitas produk yang dijual

f. Nama wiraniaga yang melakukan penjualan

g. Otorisasi pejabat yang berwenang.

5. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penjualan kredit adalah sebagai

berikut:

a. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan

menambahkan informasi penting pada surat order kemudian membuat surat

order pengiriman dan mengirimkannya kepada berbagi fungsi yang lain.

b. Prosedur Persetujuan Kredit

Dalam prosedur persetujuan kredit, fungsi penjualan meminta persertujuan

penjualan kredit kepada pembeli tertentu ke fungsi kredit.

c. Prosedur Pengiriman

Dalam prosedur pengiriman, fungsi pengiriman mengirimkan barang kepada

pembeli sesuai dengan informasi yang tercantum dalam surat order

pengiriman yang diterima dari fungsi pengiriman.

d. Prosedur Penagihan

Dalam prosedur penagihan, fungsi penagihan membuat faktur penjualan dan

mengirimkannya kepada pembeli.

e. Prosedur Pencatatan Piutang

Dalam prosedur pencatatan piutang, fungsi akuntansi mencatat tembusan

faktur penjualan ke dalam kartu piutang atau dalam metode pencatatan

tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi

sebagai catatan piutang.

f. Prosedur Distribusi Penjualan

Dalam prosedur distribusi penjualan ini, fungsi akuntansi mendistribusikan

data penjualan menurut informasi yang diperlukan oleh manajemen.

g. Prosedur Pencatatan harga Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi mencatat secara periodik total harga

pokok produk yang dijual dalam periode akuntansi tertentu.

Sedangkan jaringan prosedur yang membentuk sistem dari penjualan tunai

menurut Mulyadi (2001:469) adalah sebagai berikut:

a. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan

membuat faktur penjualan tunai untuk memungkinkan pembeli membayar

harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan

fungsi pengiriman menyiapkan barang yang akan diserahakan kepada pembeli.

b. Prosedur penerimaan Kas

Dalam prosedur ini, fungsi kas menerima pembayaran harga barang dari

pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap

”lunas” pada faktur penjualan tunai kepada pembeli untuk memungkinkan

pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi

pengiriman.

c. Prosedur Penyerahan Barang

Dalam prosedur ini, fungsi pengiriman menyerahkan barang kepada pembeli.

d. Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini, fungsi akuntansi melakukan pencatatan transaksi

penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas.

e. Prosedur Penyetoran Kas ke Bank.

Dalam prosedur ini, fungsi kas menyetorkan kas yang diterima dari penjualan

tunai ke bank dalam jumlah penuh.

f. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam

jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank

melalui fungsi kas.

g. Prosedur Pencatatan Harga Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi harga pokok

penjualan berdasarkan data yang dicatat dalam kartu persediaan.

6. Bagan Alir Sistem Akuntansi Penjualan

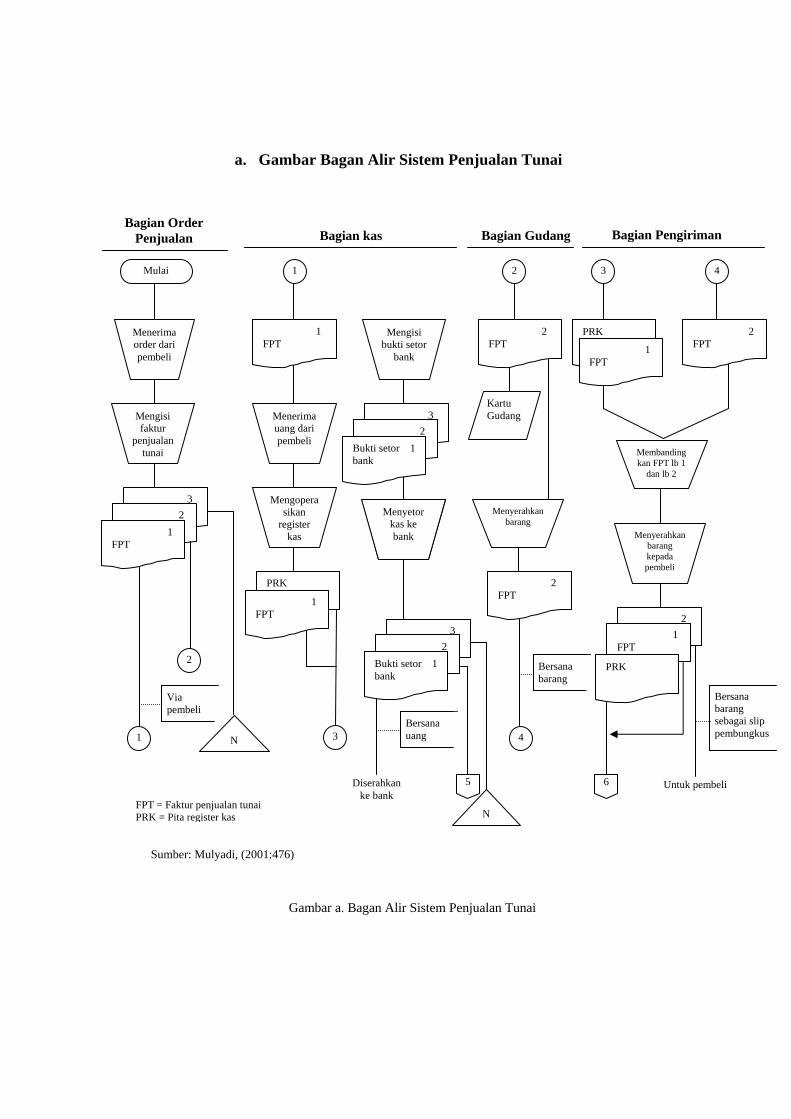

a. Gambar Bagan Alir Sistem Penjualan Tunai

Bagian Order Penjualan Bagian Pengiriman Bagian Gudang Bagian kas

Sumber: Mulyadi, (2001:476)

Mulai

Menerima order dari pembeli

1 FPT

Kartu Gudang Mengisi

faktur penjualan

tunai

3 FPT 2

FPT 1 FPT

N 1

2

Via pembeli

1

Menerima uang dari pembeli

Mengoperasikan

register kas

PRK

1 FPT

3

Mengisi bukti setor

bank

3 FPT

2

FPT

Bukti setor 1 bank

Menyetor kas ke bank

3 FPT 2

FPT Bukti setor 1 bank

Bersana uang

5

N

Diserahkan ke bank

2 FPT

Menyerahkan barang

2 FPT

4

Bersana barang

2 3

PRK

1 FPT

2 FPT

4

Menyetor kas ke bank

Membandingkan FPT lb 1

dan lb 2

Menyerahkan barang kepada pembeli

2 FPT 1

FPT

PRK

6

Bersana barang sebagai slip pembungkus

Untuk pembeli

FPT = Faktur penjualan tunai PRK = Pita register kas

Gambar a. Bagan Alir Sistem Penjualan Tunai

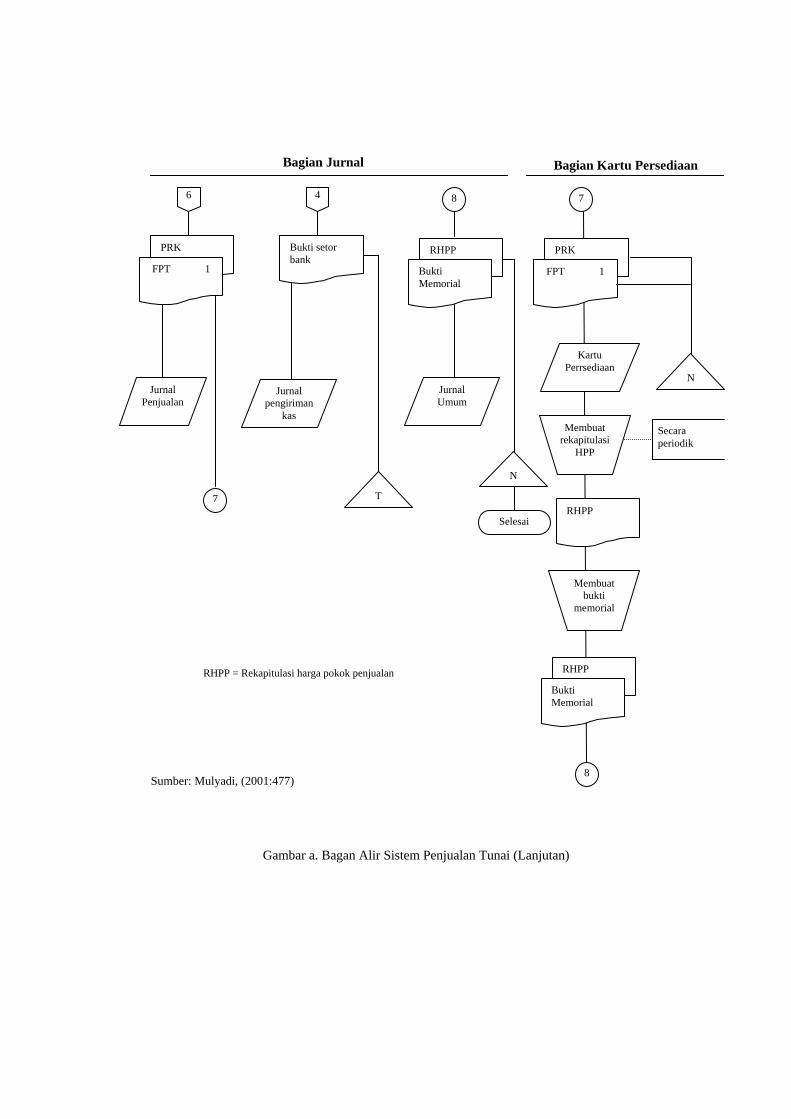

Bagian Jurnal Bagian Kartu Persediaan

6

PRK

FPT 1

Jurnal Penjualan

Bukti setor bank

T

Membuat rekapitulasi

HPP

8

Secara periodik

7

4

Jurnal pengiriman

kas

RHPP

Bukti Memorial

Jurnal Umum

Selesai

PRK

FPT 1

7

Kartu Perrsediaan

N

N

RHPP

Membuat

bukti memorial

Bukti Memorial

RHPP RHPP = Rekapitulasi harga pokok penjualan

8 Sumber: Mulyadi, (2001:477) Gambar a. Bagan Alir Sistem Penjualan Tunai (Lanjutan)

7. Unsur Pengendalian Intern

Unsur pengendalian intern yang seharusnya ada dalam sistem akuntansi

penjualan kredit menurut Mulyadi (2001:221) adalah sebagai berikut:

Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kredit.

2. Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit.

3. Fungsi akuntansi harus terpisah dari fungsi kas

4. Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi

kredit, fungsi pengiriman, fungsi penagihan, dan fungsi akuntansi. Tidak ada

transaksi yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut.

Sistem Otorisasi dan Prosedur Pencatatan

1. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan

menggunakan formulir serta order pengiriman.

2. Persetujuan pemberian kredit diberikan oleh fungsi kredit dengan

membubuhkan tanda tangan pada credit copy.

3. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman

dengan cara menandatangani dan membubuhkan cap ”sudah dikirim” pada

copy surat order pengiriman.

4. Penetapan harga jual, syarat penjualan, syarat pengangkutan barang dan

potongan penjualan berada di tangan Direktur Pemasaran dengan penerbitan

surat keputusan mengenai hal tersebut.

5. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan

tanda tangan pada faktur penjualan.

6. Pencatatan ke dalam kartu piutang dan ke dalam jurnal penjualan, jurnal

penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan

cara membubuhkan tanda tangan pada dokumen sumber (faktur penjualan,

bukti kas masuk dan memo kredit).

7. Pencatatan terjadinya piutang didasarkan pada faktur penjualan yang didukung

dengan surat order pengiriman dan surat muat.

Praktik yang Sehat

1. Surat order pengiriman bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penjualan.

2. Faktur penjualan bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penjualan.

3. Secara periodik fungsi akuntansi mengirim pernyataan piutang (account

receivable statement) kepada setiap debitur untuk menguji catatan piutang

yang diselenggarakan oleh fungsi tersebut.

4. Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening kontrol

piutang dalam buku besar.

Dalam merancang organisasi yang berkaitan dengan sistem penjualan

tunai, unsur pokok pengendalian intern dijabarkan sebagai berikut: (Mulyadi,

2001:470-471)

Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kas

2. Fungsi penerimaan kas terpisah dari fungsi akuntansi

3. Fungsi penyerahan barang harus terpisah dari fungsi akuntansi

4. Fungsi akuntansi harus terpisah dari fungsi operasi dan fungsi penyimpan

uang dan barang.

5. Transaksi penjualan tunai dilaksanakan oleh fungsi penjualan, fungsi kas,

fungsi pengiriman, dan fungsi akuntansi.

Sistem Otorisasi dan Prosedur Pencatatan

1. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan

menggunakan formulir faktur penjualan tunai.

2. Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan cara

membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita

register kas pada faktur tersebut.

3. Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari

bank penerbit kartu kredit.

4. Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara

membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

5. Pencatatan ke dalam buku jurnal diotortisasi oleh fungsi akuntansi dengan

cara memberikan tanda pada faktur penjualan tunai.

Praktik yang Sehat

1. Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penjualan.

2. Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada

hari yang sama atau hari kerja berikutnya.

3. Penghitungan saldo kas yang ada di tangan fungsi kas secar periodik dan

secara mendadak oleh fungsi pemeriksa intern.

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Lokasi penelitian Tugas Akhir ini dilaksanakan pada PT. Asli Motor

Kabupaten Klaten yang beralamat di Jalan Pemuda No. 153 Klaten.

3.2 Objek Penelitian

Menurut Arikunto (2002:96), definisi dari objek penelitian merupakan

objek yang menjadi titik perhatian suatu penelitian. Dalam penelitian ini penulis

menitikberatkan objek penelitian mengenai pelaksanaan sistem akuntansi

penjualan motor pada PT. Asli Motor Klaten, baik secara kredit maupun tunai

khususnya mengenai:

1. Fungsi yang terkait dalam sistem akuntansi penjualan motor pada PT. Asli

Motor Klaten

2. Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan motor

pada PT. Asli Motor Klaten

3. Catatan akuntansi yang digunakan dalam sistem akuntansi penjualan motor

pada PT. Asli Motor Klaten

4. Sistem pengendalian intern sistem akuntansi penjualan motor pada PT. Asli

Motor Klaten

5. Prosedur dan jaringan subsistem yang membentuk sistem akuntansi penjualan

motor pada PT. Asli Motor Klaten

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian untuk

penyusunan Tugas Akhir ini adalah sebagai berikut :

1. Metode Observasi

Dalam pengertian psikologik, observasi atau yang disebut pula dengan

pengamatan meliputi kegiatan pemuatan perhatian terhadap sesuatu obyek

dengan menggunakan seluruh alat indera. Jadi observasi dapat dilakukan

melalui penglihatan, penciuman, pendengaran, peraba, dan pengecap

(Arikunto, 2002:133).

Secara umum, observasi adalah pengamatan langsung suatu obyek

yang akan diteliti yang dilakukan dalam waktu singkat dan digunakan untuk

memperoleh gambaran mengenai keadaan obyek penelitian. Dalam penelitian

ini, penulis melakukan pengamatan secara langsung terhadap sistem akuntansi

penjualan motor pada PT. Asli Motor Klaten.

2. Metode Wawancara

Wawancara sering juga disebut sebagai metode interviu, yaitu sebuah

dialog yang dilakukan oleh pewawancara (interviewer) untuk memperoleh

informasi dari terwawancara (interviewee) (Arikunto, 2002:133).

Dalam penelitian ini, penulis melakukan wawancara secara langsung

dengan bagian akuntansi, keuangan, serta bagian lain yang berkaitan dengan

sistem akuntansi penjualan motor pada PT. Asli Motor.

3. Metode Dokumentasi

Dalam melaksanakan metode ini, peneliti menyelidiki benda-benda

tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, rotulen

rapat, catatan harian, dan sebagainya (Arikunto, 2002:135). Dalam metode

dokumentasi ini penulis memanfaatkan data yang tersedia dalam bentuk

dokumen sebagai sumber informasi.

3.4 Teknik Analisis Data

Analisa data yang digunakan adalah secara kualitatif, yaitu penggambaran

dengan kata-kata atau kalimat yang dipisah-pisahkan menurut kategori untuk

memperoleh kesimpulan. Proses analisis data meliputi kegiatan menelaah seluruh

data yang tersedia dari berbagai sumber yang diperoleh. Penulis juga melakukan

perbandingan antara teori secara umum dengan kenyataan yang terjadi di

lapangan yang disusun secara sistematis dalam bentuk tugas akhir.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Sejarah Perusahaan

PT. Asli Motor Klaten merupakan sebuah perusahaan dagang yang

kegiatan utamanya melakukan penjualan sepeda motor baik motor bekas maupun

motor baru khususnya merk Honda. penjualan tersebut dilakukan secara tunai,

kredit, maupun kredit melalui leasing. Untuk penjualan kredit secara leasing ini

dalam hal pendanaan perusahaan telah bekerja sama dengan FIF, WOM dan

ADIRA.

PT. Asli Motor didirikan oleh Bapak Purnomo Budi Santoso pada tahun

1979 dengan berlokasi di Jalan Pemuda No. 153 Klaten. Pemilihan lokasi tersebut

berada di tempat strategis dan lingkungan masyarakat yang produktif sehingga

usaha yang dijalankan dapat berjalan dengan baik. Sebelum mendirikan PT. Asli

Motor, Bapak Purnomo telah cukup lama bergerak di bidang ini. Mulai dari

penjualan sebuah sepeda motor bekas hingga mendirikan show room Yamaha.

Dengan memanfaatkan peluang bisnis yang ada beliau memutuskan beralih

membuka show room Honda dan menutup show room Yamaha.

Tahun demi tahun usaha yang dijalankan dengan bendera Asli Motor ini

terus mengalami perkembangan. Nama Asli Motor dipilih dengan maksud

keaslian segala hal adalah yang utama mulai dari mutu produk, mutu pelayanan,

hingga mutu dari sebuah niat pemiliknya untuk memuaskan konsumen. PT. Asli

Motor berubah status dari usaha dagang menjadi Perseroan Terbatas pada tahun

1997. Perubahan status tersebut diharapkan dapat memperluas cakupan bisnis

perusahaan dan membuka lapangan pekerjaan yang luas bagi masyarakat.

Memasuki usia ke-26 PT. Asli Motor telah mengalami perkembangan

yang sangat pesat dibuktikan dengan telah dimilikinya enam cantor cabang yang

terletak di KLaten, Bantul, dan Cilacap serta telah dikembangkannya kegiatan

usaha antara lain pengadaan arisan motor dan mobil, penjualan barang-barang

elektronik dan rumah tangga, dibukanya koperasi simpan pinjam, dan PT. Asli

Motor Klaten sendiri telah memiliki sekitar 217 karyawan.

4.1.2. Struktur Organisasi

Pengorganisasian dalam perusahaan bertujuan agar pekerjaan dapat diatur

dan didistribusikan kepada karyawan perusahaan sehingga dapat diselesaikan

secara efektif dan efisien. Setiap perusahan memiliki bentuk struktur organisasi

yang berbeda sesuai dengan kebutuhan dan bentuk perusahaan serta faktor-faktor

yang mempengaruhinya. Faktor-faktor yang mempengaruhi adalah tenaga kerja,

manajemen, dan jenis kegiatan yang dilakukan perusahaan.

1. Bagan Organisasi

Bentuk bagan organisasi yang digunakan PT. Asli Motor Klaten adalah

bagian organisasi fungsional yaitu bagan organisasi yang memberikan

gambaran bahwa pemberian tugas dan wewenang disusun menurut fungsi-

fungsi pekerjaan tertentu, dijabarkan dan dialokasikan menurut kebutuhan dan

ruang yang ada dalam perusahan. Adapun bagan organisasi yang digunakan

oleh PT. Asli Motor Klaten dapat dilihat pada Gambar c. berikut:

2. Diskripsi Jabatan

Tugas dan wewenang dari masing-masing bagian akan dijabarkan

sebagai berikut:

a. Dewan Komisaris

Dewan Komisaris mempunyai tugas mewakili para pemegang saham

untuk melakukan pengawasan mengenai kegiatan-kegiatan perusahaan

yang dilakukan oleh direksi dan semua pegawainya.

b. Direktur Utama

Direktur Utama mempunyai tugas sebagai berikut:

1) mengkoordinir direktur-direktur lain

2) memimpin perusahaan

3) melakukan kegiatan usaha untuk mencapai tujuan

c. Wakil Direktur

Wakil Direktur mempunyai tugas membantu direktur utama dalam

melaksanakan tugas.

d. Sekretaris

Sekretaris bertugas membantu direktur dan wakil direktur dalam

melaksanakan tugas seperti membuat agenda, menyiapkan surat-surat, dan

sebagainya.

e. Internal Audit

Internal audit bertugas untuk mengaudit semua bagian termasuk laporan

keuangan dalam perusahaan.

f. Departemen Akuntansi

Departemen Akuntansi mempunyai tugas memberi laporan akuntansi

secara periodik kepada direksi dan mengkoordinasi devisi akuntansi

sehari-hari. Departemen akuntansi terdiri dari:

1) Bagian Bukti Arsip. Bagian ini bertugas untuk mengarsipkan

dokumen-dokumen yang diperlukan oleh Departemen Akuntansi.

2) Bagian Persediaan. Bagian ini bertugas untuk mencatat mutasi

persediaan dalam kartu persediaan.

3) Bagian Laporan Keuangan Cilacap. Bagian ini bertugas untuk

mengecek laporan keuangan untuk show room Cilacap.

4) Bagian Laporan Keuangan Klaten. Bagian ini bertugas untuk membuat

laporan keuangan untuk show room Klaten.

5) Bagian Laporan Pajak dan PPN dan SSP. Bagian ini bertugas untuk

membuat laporan pajak, PPN, dan SSP.

6) Bagian Hitung Spare Part. Bagian ini bertugas untuk melakukan

pencatatan terhadap mutasi spare part.

g. Departemen Humas

Departeman Humas mempunyai tugas sebagai public relation dari

perusahaan yaitu mengurusi hal-hal yang berhubungan dengan kegiatan

sosial perusahaan.

h. Departemen Marketing

Departemen Marketing mempunyai tugas membuat program Marketing

dan penjualan produk. Departemen Marketing terdiri dari:

1) Bagian Intern. Bagian ini bertugas melayani pembeli yang datang ke

dealer, memeriksa dan memberikan otorisasi kredit dan membuatkan

faktur yang berhubungan dengan penjualan motor di show room.

2) Bagian Ekstern. Bagian ini bertugas untuk melakukan promosi sepeda

motor ke luar perusahaan.

i. Departemen Mekanik

Departemen Mekanik mempunyai tugas membawahi perbengkelan dan

menyediakan spare part kendaraan bermotor. Bagian ini terdiri dari:

1) Bagian Servis. Bagian ini bertugas untuk memberikan pelayanan jasa

servis sepeda motor. Bagian ini juga terdiri dari beberapa bagian

sebagai berikut ini:

1. Pre Delivery Inspection (PDI), yang bertugas untuk mengecek,

mempersiapkan sepeda motor sebelum diserahkan kepada driver

untuk dikirim ke pembeli.

2. Font Desk, yang bertugas untuk menerima pendaftaran servis

sepeda motor.

3. Final Desk, yang bertugas untuk mengecek sepeda motor yang

telah diservis oleh mekanik sebelum diserahkan ke pembeli.

4. Mekanik, yang bertugas untuk melakukan perbaikan atau servis

sepeda motor.

5. Claim, yang bertugas untuk menerima keluhan tentang kerusakan

sepeda motor baik setelah diterima dari Astra maupun sebelum

diserahkan ke pembeli.

6. Administrasi, yang bertugas untuk menerima pembayaran atas jasa

perbaikan atau servis yang telah dilakukan perusahaan.

2) Bagian Spare Part. Bagian ini terdiri dari empat bagian yaitu:

1. Counter Sales, bertugas memberikan pelayanan kepada pembeli

seputar informasi spare part.

2. Stock, bertugas untuk melakukan pencatatan mutasi spare part dan

membuat laporan penjualan spare part.

3. Marketing, bertugas untuk melayani penjualan spare part.

4. Administrasi yang bertugas mencatat dan menerima pembayaran

atas penjualan spare part.

j. Departemen Keuangan

Departemen Keuangan mempunyai tugas mengkoordinasi pemasukan dan

pengeluaan uang untuk mendukung operasional perusahaan dalam

mencapai tujuan. Departemen Keuangan terdiri dari:

1) Bagian Penerimaan Kas. Bagian ini mempunyai tugas menerima

semua pemasukan kas dalam perusahaan untuk mendukung

operasional perusahaan dalam mencapai tujuan.

2) Bagian Pengeluaran Kas. Bagian ini mempunyai tugas untuk

mengkoordinasi semua pengeluaran kas dari kegiatan operasional

perusahaan.

k. Departemen Pendanaan

Departemen Pendanaan terdiri dari empat bagian, yaitu:

1) Bagian Angsuran, yang bertugas melakukan pencatatan piutang dan

angsuran dari debitur.

2) Bagian Kolektor, bagian ini bertugas melakukan pencatatan angsuran

dan menangani kredit macet dalam hal penagihan.

3) Bagian BPKB, bagian ini bertugas untuk mengurusi pembuatan BPKB

dan STNK.

4) Bagian Pelimpahan BPKB, bagian ini bertugas untuk mengurusi

pelimpahan BPKB sebagai anggunan dalam peminjaman uang ke

bank.

l. Departemen Personalia

Departemen Personalia terdiri dari empat bagian, yaitu:

1) Bagian Personal. Bagian ini bertugas dalam hal administrasi

perusahaan, perekrutan karyawan, dan penempatan karyawan.

2) Bagian Maintenance. Bagian ini bertugas untuk mengkoordinasi:

1. Satpam, yang bertugas untuk menjaga keamanan perusahaan dan

mengawasi keluar masuknya sepeda motor dalam perusahaan.

2. Driver, yang bertugas untuk mengirimkan barang ke show room

cabang dan kepada pembeli.

3. Cleaning Service, yang bertugas untuk membersihkan lingkungan

dalam perusahaan.

3) Bagian Human Resource and Development (HRD). Bagian ini

bertugas dalam pengembangan sumber daya staf dan karyawan

perusahaan.

4) Bagian Legal. Bagian ini bertugas menyelesaikan kasus-kasus dan

masalah ekstern dan intern perusahaan.

4.1.3. Kegiatan Usaha

Dengan semakin berkembangnya usaha yang dijalankan saat ini, selain

membuka usaha penjualan sepeda motor PT. Asli Motor juga telah

mengembangkan usahanya menjadi 10 kegiatan usaha yaitu:

1. Penjualan sepeda motor dengan merek Honda

PT. Asli Motor menyediakan berbagai tipe merek Honda baik bebek maupun

Sport yang kualitas dan keasliannya terjamin.

2. Penjualan sepeda motor bekas atau tukar tambah

Melayani penjualan sepeda motor bekas dan tukar tambah segala tipe motor

merek Honda.

3. Penjualan sepeda motor secara kredit

Melayani penjualan secara kredit baik kredit langsung maupun kredit melalui

Leasing. Dalam hal pendanaan, perusahaan telah bekerja sama dengan FIF,

WOM, dan ADIRA.

4. Membuka fasilitas pemeliharaan sepeda motor

Memberikan pelayanan jasa kepada pelanggan dengan memberikan fasilitas

pemeliharaan sepeda motor dengan mekanik-mekanik yang sudah terlatih dan

menyediakan suku cadang asli Honda yang didatangkan dari Astra.

5. “ARMOT”

Mengadakan program arisan motor dengan kelebihan angsuran lebih ringan.

Program ini telah berbadan hukum sehingga kelangsungannya tetap terus

terjamin.

6. “ARMOB˝

Program Armob ini tidak jauh berbeda dengan Armot, program ini disajikan

dalam bentuk arisan dengan produk mobil.

7. Kospin “ASLI˝

Merupakan koperasi simpan pinjam yang dikelola tenaga ahli untuk

membantu kebutuhan konsumen dengan moto “Solusi Jitu Kebutuhan Anda˝.

8. Melayani jasa BBN

Melayani Pembuatan SIM, Pajak ulang, dan Mutasi.

9. Penjualan barang elektronik rumah tangga

Menyediakan berbagai jenis barang-barang elektronik rumah tangga

10. Forever Young

Usaha ini merupakan usaha MLM Asli Motor. Forever Young melayani

kebutuhan kosmetik, obat-obatan, kebutuhan rumah tangga, hingga kebutuhan

pertanian.

4.1.4. Sistem Akuntansi Penjualan Motor Kredit Pada PT. Asli Motor

Klaten

PT. Asli Motor Klaten dalam menjalankan transaksi penjualan kredit

melalui sistem informasi akuntansi berikut ini:

1. Bagian yang Terkait

Bagian yang terkait dalam transaksi penjualan kredit pada PT. Asli Motor

Klaten adalah sebagai berikut:

a. Bagian Marketing Intern.

Dalam transaksi penjualan kredit, bagian Marketing Intern bertugas

memberikan pelayanan kepada pembeli yang datang, memeriksa status

kredit, dan apabila telah memenuhi syarat-syarat kredit kemudian bagian

Marketing Intern memberikan otorisasi kredit, serta membuatkan nota

penjualan, surat jalan, surat keluar dan surat serah terima barang. Bagian

Marketing Intern juga bertanggung jawab untuk membuat kartu gudang

berdasarkan penghitungan fisik secara langsung di gudang.

b. Bagian Penerimaaan Kas

Dalam transaksi penjualan kredit, bagian ini berada dibawah Departemen

Keuangan yang bertanggung jawab untuk membuatkan kwitansi atas

penerimaan kas dari bagian Marketing Intern dan menyetorkan uang ke

bank secara periodik (setiap hari).

c. Bagian Akuntansi

Dalam transaksi penjualan kredit, bagian akuntansi bertugas untuk

membuat jurnal penjualan, jurnal penerimaan kas dan mencatat transaksi

rincian mutasi barang ke dalam kartu persediaan berdasarkan nota

penjualan lembar kelima.

d. Bagian Kolektor

Dalam transaksi penjualan kredit, bagian kolektor bertugas membuat kartu

angsuran yang digunakan oleh pembeli sebagai bukti telah melakukan

pembayaran uang muka, pencatatan uang muka ke dalam kartu angsuran

dilakukan berdasarkan nota penjualan lembar kedua yang diterima dari

bagian Marketing Intern.

e. Bagian Servis

Dalam transaksi penjualan kredit, bagian Servis bertugas mengambil

sepeda motor yang telah dipilih oleh pembeli dari show room, dan

mengecek kendaraan untuk diserahkan ke bagian Driver.

f. Bagian Driver

Bagian ini bertugas mengirimkan barang yang diterimanya dari bagian

Servis kepada pembeli berdasrkan surat jalan, surat serah terima barang

dan surat keluar, setelah menyerahkan barang, bagian ini meminta tanda

tangan pembeli pada surat serah terima barang sebagai bukti bahwa barang

tersebut telah diterima oleh pembeli.

g. Bagian BPKB

Dalam transaksi penjualan kredit, bagian ini menerima nota penjualan dari

Bagian Marketing Intern dan bertanggung jawab membuat surat

permohonan faktur ke Astra yang akan digunakan untuk mengurus

pembuatan STNK dan BPKB. Selanjutnya, STNK akan diserahkan ke

bagian Marketing Intern untuk diserahkan kepada pembeli dan

mengarsipkan BPKB sampai pembayaran dilunasi.

h. Bagian Angsuran

Bagian angsuran bertanggung jawab untuk membuat kartu piutang

berdasarkan nota penjualan lembar kedua dari bagian Kolektor, dan

melakukan pencatatan pembayaran angsuran dari pembeli.

2. Dokumen yang Digunakan

Dokumen yang digunakan dalam transaksi penjualan kredit pada PT. Asli

Motor Klaten adalah sebagai berikut:

a. Nota Penjualan

Nota penjualan digunakan untuk mencatat transaski penjualan kredit.

Dokumen ini dibuat oleh bagian Marketing Intern dengan rangkap lima.

Lembar pertama didistribusikan ke pembeli, lembar kedua ke bagian

Kolektor, lembar ketiga ke bagian BPKB, lembar keempat digunakan oleh

bagian Merketing Intern sebagai arsip, dan lembar kelima didistribusikan

ke bagian Penerimaan Kas, kemudian dari bagian Penerimaan Kas akan

didistribusikan ke bagian Akuntansi.

b. Surat Perjanjian Sewa Beli

Surat ini digunakan sebagai bukti kesepakatan antara perusahaan dengan

pembeli yang berisi aturan-aturan dalam transaksi penjualan kredit. Surat

perjanjian ini dibuat oleh bagian Marketing Intern dan didistribusikan ke

bagian kolektor.

c. Surat Kuasa

Surat kuasa merupakan surat yang berisikan tentang hak perusahaan yang

digunakan untuk menarik kembali kendaraan yang sudah dibeli oleh

pembeli apabila tidak bisa melunasi hutangnya kepada perusahaan. Surat

Kuasa ini juga dibuat oleh bagian Marketing Intern untuk didistribusikan

ke bagian Kolektor.

d. Surat Jalan

Surat jalan digunakan sebagai bukti pengiriman barang yang telah

dilaksanakan oleh bagian Driver kepada pembeli. Surat Jalan ini juga

digunakan sebagai surat perintah kepada bagian Servis untuk mengecek

kendaraan sebelum dikirim ke pembeli. Dokumen ini dibuat oleh bagian

Marketing Intern rangkap dua dan didistribusikan ke bagian Servis.

e. Surat Serah Terima Barang

Surat serah terima barang digunakan sebagai bukti penyerahan barang oleh

Driver dalam melaksanakan tugasnya mengirimkan dan meyerahkan

barang kepada pembeli. Surat ini juga digunakan sebagai surat perintah

kepada bagian Servis untuk mengecek kendaraan sebelum dikirim ke

pembeli. Dokumen ini dibuat oleh bagian Marketing Intern dengan

rangkap dua untuk didistribusikan ke bagian Servis.

f. Surat Keluar

Surat Keluar merupakan surat keterangan dari bagian Marketing Intern

yang digunakan oleh bagian Driver untuk mengeluarkan kendaraan dari

perusahaan. Dokumen ini didistribusikan ke bagian Servis, dari bagian

Servis kemudian ke bagian Driver, selanjutnya ke bagian Satpam.

g. Kwitansi

Dalam transaksi penjualan kredit, dokumen ini digunakan sebagai bukti

pembayaran uang muka dari pembeli. Dokumen ini dibuat oleh bagian

Penerimaan Kas untuk diserahkan ke pembeli melalui bagian Marketing

Intern.

h. Bukti Setor Bank

Bukti Setor Bank digunakan sebagai bukti penyetoran uang oleh bagian

Penerimaan Kas ke bank. Dokumen ini di buat oleh bagian Penerimaan

Kas untuk diarsipkan.

i. Surat Permohonan Faktur

Surat Permohonan Faktur digunakan untuk meminta faktur yang berisi

keterangan dari Astra atas pembelian resmi sepeda motor. Faktur yang

diterima dari Astra tersebut digunakan untuk pembuatan STNK dan

BPKB. Dokumen ini dibuat oleh bagian BPKB untuk dikirimkan ke Astra.

j. Kartu Angsuran

Catatan akuntansi ini digunakan untuk mencatat angsuran pelanggan yang

dilakukan oleh bagian angsuran. Kartu angsuran ini dibuat oleh bagian

Kolektor berdasarkan nota penjualan untuk diserahkan kepada pembeli

yang digunakan sebagai bukti telah melakukan pembayaran angsuran.

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam transaksi penjualan kredit pada PT.

Asli Motor Klaten adalah sebagai berikut:

a. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan kredit

berdasarkan nota penjualan lembar kelima yang diterima dari bagian

Penerimaan Kas. Jurnal umum ini dibuat oleh bagian Akuntansi.

b. Jurnal Penerimaan Kas.

Catatan akuntansi ini digunakan untuk penerimaan uang muka dari

pembeli. Jurnal penerimaan kas ini dibuat oleh bagian Akuntansi

berdasarkan nota penjualan.

c. Kartu Gudang

Catatan akuntansi ini digunakan untuk mencatat mutasi dan persediaan

fisik barang yang disimpan di gudang. Pencatatan ke dalam kartu gudang

ini diselenggarakan oleh bagian Marketing Intern berdasarkan pengecekan

fisik secara langsung dari gudang.

d. Laporan Penjualan

Catatan akuntansi ini digunakan untuk mencatat jumlah penjualan yang

dilakukan perusahaan. Pencatatan ini dilakukan oleh bagian Penerimaan

Kas berdasarkan nota penjualan lembar ke lima.

e. Kartu Piutang

Catatan ini digunakan untuk mencatat rincian piutang perusahaan kepada

tiap pelanggannya. Kartu ini dibuat oleh bagian angsuran berdasarkan nota

penjualan yang diterima dari bagian Marketing Intern.

f. Kartu Persediaan

Catatan akuntansi ini digunakan untuk mencatat transaksi rincian mutasi

persediaan barang, spesifikasi dan data-data lain mengenai barang

dagangan yang berada di gudang. Kartu persediaan ini dibuat oleh bagian

Akuntansi berdasarkan nota penjualan.

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem dalam transaksi penjualan kredit

pada PT. Asli Motor Klaten adalah sebagai berikut:

a. Prosedur Penjualan

Dalam prosedur ini, bagian Marketing Intern melayani pembeli yang

datang ke Dealer, membuat kesepakatan harga, memeriksa status kredit

dan memberikan otorisasi kredit. Bagian Marketing Intern kemudian

membuat nota penjualan, surat perjanjian kredit, surat kuasa, surat jalan,

surat serah terima barang, surat keluar, dan mendistribusikannya ke

beberapa bagian yang lain untuk memungkinkan bagian lain tersebut

memberikan pelayanan kepada pembeli.

b. Prosedur Penerimaan Kas

Dalam prosedur ini, bagian Markerting Intern menerima pembayaran uang

muka dari pembeli, bersama dengan nota penjualan lembar kelima uang

pembayaran tersebut diserahkan ke bagian Penerimaan Kas, kemudian

bagian Penerimaan Kas membuatkan kwitansi sebagai bukti penyerahan

uang dari bagian Marketing Intern dan menyetorkan uang ke bank setiap

hari serta mengarsipkan bukti setor bank berdasarkan tanggal,

menyerahkan nota penjualan ke bagian Akuntansi.

c. Prosedur Pengecekan

Bagian Servis menerima surat jalan, surat serah terima barang, dan surat

keluar dari bagian Marketing Intern kemudian mengambil barang yang

telah dipilih oleh pembeli dari show room dan mengecek barang tersebut

sebelum diserahkan ke bagian Driver untuk dikirim ke pembeli.

d. Prosedur Pengiriman

Bagian Driver menerima barang, surat jalan, surat serah terima barang,

serta surat keluar yang diterima dari bagian Servis dan mengirimkan

barang kepada pembeli sesuai dengan informasi yang tercantum dalam

dokumen tersebut. Setelah barang diserahkan ke pembeli, bagian Driver

meminta tanda tangan pembeli pada surat serah terima barang dan surat

jalan sebagai tanda bahwa barang telah dikirim dan diterima oleh pembeli.

e. Prosedur Pencatatan Akuntansi

Bagian Akuntansi menerima nota penjualan lembar kelima dari bagian

Penerimaan Kas yang digunakan sebagai dasar pencatatan ke dalam jurnal

penjualan, jurnal penerimaan kas, dan kartu persediaan.

f. Prosedur Pencatatan Piutang

Dalam prosedur ini, bagian Angsuran menerima nota penjualan lembar

kedua dari bagian Kolektor yang digunakan sebagai dasar untuk membuat

Kartu Piutang.

g. Prosedur Pembuatan STNK dan BPKB

Bagian BPKB menerima nota penjualan lembar ketiga dari bagian

Marketing Intern yang digunakan sebagai dasar pembuatan surat

permohonan faktur ke Astra. Setelah faktur dari Astra diterima digunakan

untuk mengurus STNK dan BPKB. STNK diserahkan ke bagian

Marketing Intern untuk diserahkan ke pembeli dan menyimpan BPKB

tersebut sampai pelunasan pembayaran kredit oleh pembeli.

h. Prosedur Penagihan

Bagian Kolektor menerima informasi dari bagian Angsuran untuk

membuatkan surat penagihan atas keterlambatan pembayaran angsuran

oleh pembeli.

5. Unsur Pengendalian Intern

Unsur pokok sistem pengendalian intern dalam sistem penjualan kredit pada

PT. Asli Motor Klaten terdiri dari:

a. Organisasi:

1) Bagian Marketing Intern terpisah dari bagian Penerimaan Kas

2) Bagian Penerimaan Kas terpisah dari bagian Akuntansi

3) Transaksi penjualan kredit dilaksanakan oleh bagian Marketing Intern,

bagian Penerimaan Kas, bagian Servis, bagian Driver, bagian

Akuntansi, bagian Kolektor, bagian BPKB, dan bagian Angsuran.

b. Sistem Otorisasi dan Prosedur Pencatatan

1) Penerimaan order dari pembeli dan persetujuan kredit diotorisasi oleh

bagian Marketing Intern dengan membuat nota penjualan.

2) Pengiriman barang kepada pelanggan diotorisasi oleh bagian Driver

dengan cara menandatangani surat jalan dan surat serah terima barang.

3) Penetapan harga jual, syarat penjualan dan potongan penjualan berada

di tangan Direktur Utama, dengan penerbitan surat yang berhubungan

dengan keputusan mengenai hal tersebut.

4) Pencatatan ke dalam catatan akuntansi didasarkan atas dokumen yang

lengkap.

5) Pencatatan ke dalan catatan akunatansi dilaksanakan oleh bagian yang

diberi tugas dan wewenang untuk melakukan pencatatan, yaitu:

a. Pencatatan ke dalam kartu gudang dan laporan penjualan dilakukan

oleh bagian Marketing Intern

b. Pencatatan ke dalam kartu piutang dilaksanakan oleh bagian

Angsuran

c. Pencatatan ke dalam jurnal dan kartu persediaan dilaksanakan oleh

bagian Akuntansi.

d. Pencatatan ke dalam kartu angsuran dilaksanakan oleh bagian

Angsuran

c. Praktik yang sehat

1) Penggunaan nota penjualan bernomor urut tercetak

2) Adanya audit intern pada perusahaaan yang mengaudit semua bagian

3) Secara periodik dilakukan pencocokan jumlah fisik barang yang ada di

gudang dengan jumlah barang pada kartu gudang dan kartu persediaan.

6. Uraian Bagan Alir Sistem Penjualan Kredit

Uraian kegiatan setiap bagian yang terkait dalam sistem akuntansi penjualan

kredit adalah sebagai berikut:

a. Bagian Marketing Intern

1) Pembeli datang ke Dealer

2) Bagian Marketing Intern membuat kesepakatan harga

3) Memeriksa status kredit dan memberikan otorisasi kredit

4) Membuat nota penjualan sebanyak empat lembar:

Lembar 1: diserahkan kepada pembeli

Lembar 2: didistribusikan ke bagian Kolektor

Lembar 3: didistribusikan ke bagian BPKB

Lembar 4: disimpan oleh bagian Marketing Intern sebagai arsip dan

digunakan sebagai dasar pembuatan kartu gudang

Lembar 5: diditribusikan ke bagian Penerimaan Kas

5) Membuat surat jalan dan surat serah terima barang sebanyak dua

lembar serta surat keluar sebanyak satu lembar kemudian

menyerahkannya ke bagian Servis.

6) Membuat dan meminta tanda tangan kepada pembeli pada surat

perjanjian kredit dan surat kuasa kemudian menyerahkan ke bagian

kolektor.

7) Menerima STNK dari bagian BPKB untuk diarsipkan sementara

berdasarkan abjad sampai diambil oleh pembeli.

b. Bagian Penerimaan Kas

1) Menerima nota penjualan lembar kelima dari bagian Marketing Intern

bersama dengan uang muka penjualan

2) Membuat kwitansi kemudian diserahkan ke bagian Marketing Intern

untuk diserahkan kepada pembeli.

3) Membuat laporan penjualan atas penjualan berdasarkan nota penjualan

lembar kelima.

4) Menyetorkan uang ke bank secara periodik

5) Membuat dan mengarsipkan bukti setor bank berdasarkan tanggal

6) Menyerahkan nota penjualan lembar kelima ke bagian Akuntansi.

c. Bagian Akuntansi

1) Menerima nota penjualan lembar kelima dari bagian Penerimaan Kas

2) Membuat jurnal penjualan, jurnal penerimaan kas, dan kartu

persediaan berdasarkan nota penjualan

3) Mengarsipkan nota penjualan lembar kelima

d. Bagian Kolektor

1) Menerima nota penjualan lembar kedua, surat perjanjian, dan surat

kuasa dari bagian Marketing Intern

2) Membuat kartu angsuran untuk diberikan kepada pembeli

3) Mengarsipkan surat perjanjian dan surat kuasa

4) Menyerahkan nota penjualan lembar kedua ke bagian Angsuran

e. Bagian BPKB

1) Menerima nota penjualan lembar ketiga dari bagian Marketing Intern

2) Membuat surat permohonan faktur ke Astra dan mengarsipkan nota

penjualan lembar ketiga berdasarkan nomor

3) Menerima faktur dari Astra

4) Mengurus pembuatan STNK dan BPKB dengan faktur dari Astra

5) Mengarsipkan BPKB sementara berdasarkan tanggal dan menyerahkan

STNK ke bagian Marketing Intern.

f. Bagian Angsuran

1) Menerima nota penjualan lembar kedua dari bagian Kolektor

2) Membuat kartu piutang berdasarkan nota penjualan

3) Mengarsipkan nota penjualan lembar kedua

g. Bagian Servis

1) Menerima surat jalan, surat serah terima barang, dan surat keluar dari

bagian Marketing Intern

2) Mengambil barang yang telah dipilih oleh pembeli

3) Mengecek sepeda motor kemudian menyerahkan barang ke bagian

Driver

4) Mengarsipkan surat jalan lembar pertama

h. Bagian Driver

1) Menerima barang beserta surat jalan, surat serah terima barang dan

surat keluar dari bagian servis

2) Mengeluarkan barang dari perusahaan dengan menyerahkan surat

keluar ke satpam

3) Mengirimkan barang ke pembeli dan meminta tanda tangan pada surat

serah terima barang sebanyak dua lembar

4) Menyerahkan surat serah terima barang lembar pertama ke pembeli

5) Mengarsipkan surat jalan lembar pertama dan surat serah terima

barang lembar kedua berdasarkan tanggal

7. Bagan Alir Sistem Penjualan Kredit pada PT. Asli Motor Klaten

Bagan alir sistem akuntansi penjualan motor kredit pada PT. Asli Motor

adalah sebagai berikut:

Keterangan:

1. N P : Nota Penjualan

2. S P : Surat Perjanjian

3. S K U : Surat Kuasa

4. S J : Surat Jalan

5. SSTB : Surat Serah Terima Barang

6. S K : Surat Keluar

7. B S B : Bukti Setor Bank

8. S P F : Surat Permohonan Faktur

9. R p : Uang

4.1.5. Sistem Akuntansi Penjualan Motor Tunai Pada PT. Asli Motor

Klaten

PT. Asli Motor Klaten dalam menjalankan transaksi penjualan tunai

melalui sistem informasi akuntansi berikut ini:

1. Bagian yang Terkait

Bagian yang terkait dalam transaksi penjualan tunai pada PT. Asli Motor

Klaten adalah sebagai berikut:

a. Bagian Marketing Intern

Dalam transaksi penjualan tunai, bagian Marketing Intern bertugas

memberikan pelayanan kepada pembeli yang datang, membuat tanda

terima, surat jalan, surat keluar dan surat serah terima barang. Bagian

Marketing Intern juga bertanggung jawab untuk membuat kartu gudang

berdasarkan penghitungan fisik secara langsung di gudang.

b. Bagian Penerimaan Kas

Dalam transaksi penjualan tunai, bagian ini berada di bawah Departemen

Keuangan yang bertanggung jawab membuatkan kwitansi atas penerimaan

kas dari pembeli melalui bagian Marketing Intern, mencatat transaksi

penjualan ke dalam laporan penjualan berdasarkan tanda terima lembar

kedua dan mendistribusikannya ke bagian Akuntansi, kemudian

menyetorkan uang ke bank.

c. Bagian Akuntansi

Dalam transaksi penjualan tunai, bagian ini bertugas untuk membuat jurnal

penjualan, jurnal penerimaan kas, dan mencatat transaksi rincian mutasi

barang ke dalam kartu persediaan berdasarkan tanda terima lembar kedua.

d. Bagian Servis

Dalam transaksi penjualan tunai, bagian Servis bertugas mengambil

sepeda motor yang telah dipilih oleh pembeli dari show room, dan

mengecek kendaraan untuk diserahkan ke bagian Driver.

e. Bagian Driver

Bagian ini bertugas mengirimkan barang yang diterimanya dari bagian

Servis kepada pembeli berdasarkan surat jalan, surat serah terima barang

dan surat keluar, setelah menyerahkan barang, bagian ini meminta tanda

tangan pembeli pada surat serah terima barang sebagai bukti bahwa barang

tersebut telah diterima oleh pembeli.

f. Bagian BPKB

Dalam transaksi penjualan tunai, bagian ini menerima tanda terima dari

bagian Marketing Intern dan bertanggung jawab membuat surat

permohonan faktur ke Astra yang akan digunakan untuk mengurus

pembuatan STNK dan BPKB. Selanjutnya, STNK dan BPKB akan

diserahkan ke bagian Marketing Intern untuk diserahkan kepada pembeli.

2. Dokumen yang Digunakan

Dokumen yang digunakan dalam transaksi penjualan tunai pada PT. Asli

Motor Klaten adalah sebagai berikut:

a. Tanda Terima

Dokumen ini digunakan untuk mencatat transaksi penjualan tunai dan

digunakan sebagai bukti pembayaran tunai dari pembeli, dokumen ini

dibuat oleh bagian Marketing Intern rangkap empat, lembar pertama

diserahkan kepada pembeli, lembar kedua ke bagian Penerimaan Kas,

lembar ketiga ke bagian BPKB, dan lembar keempat digunakan oleh

bagian Marketing Intern sebagai arsip.

b. Surat Jalan

Surat jalan digunakan sebagai bukti pengiriman barang yang telah

dilaksanakan oleh bagian Driver kepada pembeli. Surat Jalan ini juga

digunakan sebagai surat perintah kepada bagian Servis untuk mengecek

kendaraan sebelum dikirim ke pembeli. Dokumen ini dibuat oleh bagian

Marketing Intern rangkap dua dan didistribusikan ke bagian Servis.

c. Surat Serah Terima Barang

Surat serah terima barang digunakan sebagai bukti penyerahan barang oleh

Driver dalam melaksanakan tugasnya mengirimkan dan meyerahkan

barang kepada pembeli. Surat ini juga digunakan sebagai surat perintah

kepada bagian Servis untuk mengecek kendaraan sebelum dikirim ke

pembeli. Dokumen ini dibuat oleh bagian Marketing Intern dengan

rangkap dua untuk didistribusikan ke bagian Servis

d. Surat Keluar

Surat Keluar merupakan surat keterangan dari bagian Marketing Intern

yang digunakan oleh bagian Driver untuk mengeluarkan kendaraan dari

perusahaan. Dokumen ini didistribusikan ke bagian Servis, dari bagian

Servis kemudian ke bagian Driver, selanjutnya ke bagian Satpam.

e. Kwitansi

Dokumen ini digunakan sebagai bukti penerimaan uang dari pembeli

melalui bagian Marketing Intern. Dokumen ini dibuat oleh bagian

Penerimaan Kas untuk diserahkan kepada pembeli.

f. Bukti Setor Bank

Bukti Setor Bank digunakan sebagai bukti penyetoran uang oleh bagian

Penerimaan Kas ke bank. Dokumen ini di buat oleh bagian Penerimaan

Kas untuk diarsipkan.

g. Surat Permohonan Faktur

Surat Permohonan Faktur digunakan untuk meminta faktur yang berisi

keterangan dari Astra atas pembelian resmi sepeda motor. Faktur yang

diterima dari Astra tersebut digunakan untuk pembuatan STNK dan

BPKB. Surat Permohonan Faktur ini dibuat oleh bagian BPKB untuk

dikirimkan ke Astra.

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam transaksi penjualan tunai adalah

sebagai berikut:

a. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan tunai

berdasarkan tanda terima yang diterima dari bagian Penerimaan Kas.

b. Jurnal Penerimaan Kas

Catatan akuntansi ini digunakan untuk mencatat penerimaan uang secara

tunai dari pembeli, jurnal penerimaan kas ini dibuat oleh bagian akuntansi

berdasarkan tanda terima dari bagian Marketing Intern.

c. Kartu Gudang

Catatan akuntansi ini digunakan untuk mencatat mutasi dan persediaan

fisik barang yang disimpan di gudang. Pencatatan ke dalam kartu gudang

ini diselenggarakan oleh bagian Marketing Intern berdasarkan pengecekan

fisik secara langsung dari gudang.

d. Laporan Penjualan

Catatan akuntansi ini digunakan untuk mencatat jumlah penjualan yang

dilakukan perusahaan. Pencatatan ini dilakukan oleh bagian Penerimaan

Kas berdasarkan tanda terima lembar kedua.

e. Kartu Persediaan

Catatan akuntansi ini digunakan untuk mencatat transaksi rincian mutasi

persediaan barang, spesifikasi dan data-data lain mengenai barang

dagangan yang berada di gudang. Kartu persediaan ini dibuat oleh bagian

Akuntansi berdasarkan tanda terima lembar kedua.

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem dalam transaksi penjualan tunai

adalah sebagai berikut:

a. Prosedur Penjualan

Dalam prosedur ini, bagian Marketing Intern melayani pembeli yang

datang ke dealer, kemudian membuat kesepakatan harga, membuat tanda

terima, surat jalan, surat keluar dan surat serah terima barang dan

mendistribusikannya kepada beberapa bagian lain untuk memungkinkan

bagian tersebut untuk memberikan pelayanan kepada pembeli.

b. Prosedur Penerimaan Kas

Dalam prosedur ini, bagian Marketing Intern menerima pembayaran uang

secara tunai atas kendaraan yang dibeli, membuat tanda terima rangkap

empat kemudian didistribusikan ke beberapa bagian. Lembar pertama

diserahkan kepada pembeli, lembar kedua didistribusikan ke bagian

Penerimaan Kas (bersama dengan uang dari pembeli), kemudian bagian

penerimaan kas membuatkan kwitansi sebagai bukti pembayaran atas

barang melalui bagian Marketing Intern diserahkan kepada pembeli dan

menyetorkan uang ke bank setiap hari serta mengarsipkan bukti setor bank

berdasarkan tanggal, lembar ketiga didistribusikan ke bagian BPKB, dan

lembar keempat disimpan oleh bagian Marketing Intern digunakan sebagai

arsip.

c. Prosedur Pengecekan

Dalam prosedur ini, bagian Servis menerima surat jalan, surat serah terima

barang, dan surat keluar dari bagian Marketing Intern kemudian

mengambil barang yang telah dipilih oleh pembeli dari show room dan

mengecek barang tersebut sebelum diserahkan ke bagian Driver untuk

dikirim ke pembeli.

d. Prosedur Pengiriman

Dalam prosedur ini, bagian Driver menerima barang, surat jalan, surat

serah terima barang, serta surat keluar yang diterima dari bagian Servis

dan mengirimkan barang kepada pembeli sesuai dengan informasi yang