213659765-Chapter-4.pdf

19

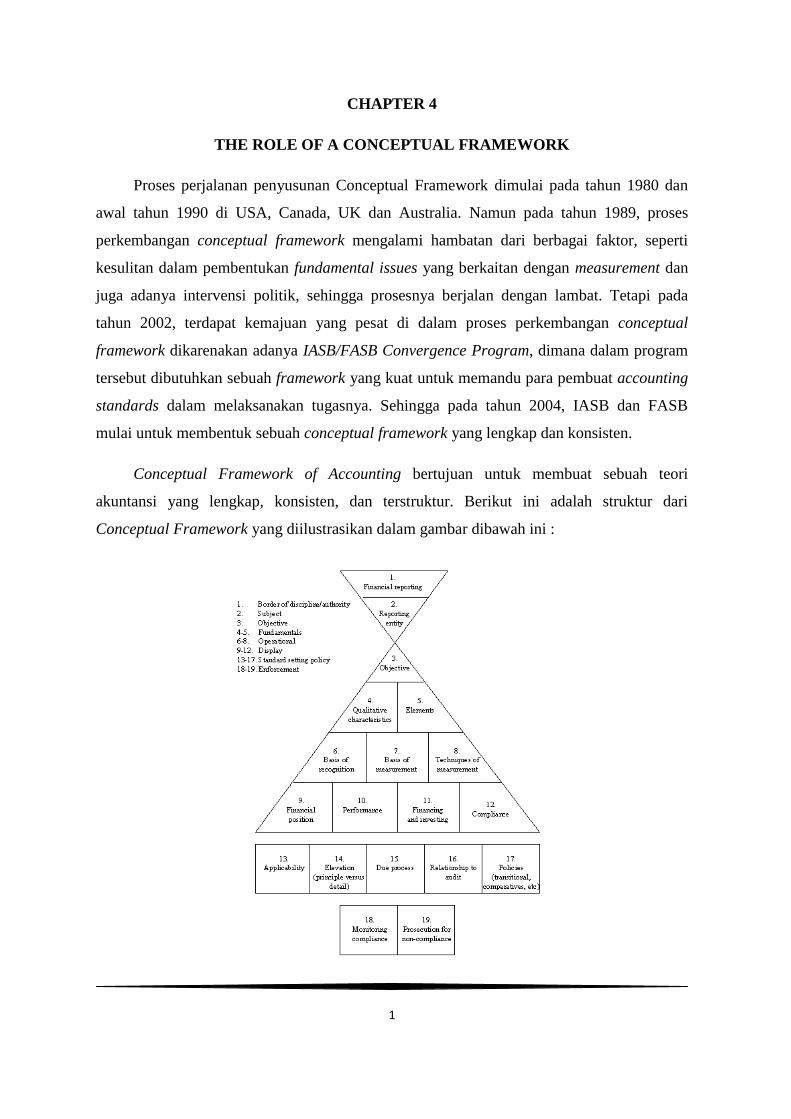

1 CHAPTER 4 THE ROLE OF A CONCEPTUAL FRAMEWORK Proses perjalanan penyusunan Conceptual Framework dimulai pada tahun 1980 dan awal tahun 1990 di USA, Canada, UK dan Australia. Namun pada tahun 1989, proses perkembangan conceptual framework mengalami hambatan dari berbagai faktor, seperti kesulitan dalam pembentukan fundamental issues yang berkaitan dengan measurement dan juga adanya intervensi politik, sehingga prosesnya berjalan dengan lambat. Tetapi pada tahun 2002, terdapat kemajuan yang pesat di dalam proses perkembangan conceptual framework dikarenakan adanya IASB/FASB Convergence Program, dimana dalam program tersebut dibutuhkan sebuah framework yang kuat untuk memandu para pembuat accounting standards dalam melaksanakan tugasnya. Sehingga pada tahun 2004, IASB dan FASB mulai untuk membentuk sebuah conceptual framework yang lengkap dan konsisten. Conceptual Framework of Accounting bertujuan untuk membuat sebuah teori akuntansi yang lengkap, konsisten, dan terstruktur. Berikut ini adalah struktur dari Conceptual Framework yang diilustrasikan dalam gambar dibawah ini :

-

Upload

nana-noviawati -

Category

Documents

-

view

9 -

download

0

Transcript of 213659765-Chapter-4.pdf

1

CHAPTER 4

THE ROLE OF A CONCEPTUAL FRAMEWORK

Proses perjalanan penyusunan Conceptual Framework dimulai pada tahun 1980 dan

awal tahun 1990 di USA, Canada, UK dan Australia. Namun pada tahun 1989, proses

perkembangan conceptual framework mengalami hambatan dari berbagai faktor, seperti

kesulitan dalam pembentukan fundamental issues yang berkaitan dengan measurement dan

juga adanya intervensi politik, sehingga prosesnya berjalan dengan lambat. Tetapi pada

tahun 2002, terdapat kemajuan yang pesat di dalam proses perkembangan conceptual

framework dikarenakan adanya IASB/FASB Convergence Program, dimana dalam program

tersebut dibutuhkan sebuah framework yang kuat untuk memandu para pembuat accounting

standards dalam melaksanakan tugasnya. Sehingga pada tahun 2004, IASB dan FASB

mulai untuk membentuk sebuah conceptual framework yang lengkap dan konsisten.

Conceptual Framework of Accounting bertujuan untuk membuat sebuah teori

akuntansi yang lengkap, konsisten, dan terstruktur. Berikut ini adalah struktur dari

Conceptual Framework yang diilustrasikan dalam gambar dibawah ini :

2

Conceptual Framework itu sendiri didefinisikan oleh FASB sebagai berikut :

“... a coherent system of interrelated objectives & fundamentals that is expected to lead to

consistent standards and that prescribes the nature, function and limits of financial

accounting and reporting”. Kata „coherent system‟ dan „consistent‟ mencerminkan bahwa

FASB membuat framework yang teoritis dan non-arbitary, serta kata „prescribes‟

menunjukkan pendekatan normatif dalam penyusunannya.

Namun meskipun IASB dan FASB telah berusaha untuk menyusun conceptual

framework tersebut, tidak semua akuntan memiliki pendapat yang sama terhadap kehadiran

conceptual framework ini. Beberapa akuntan berpendapat bahwa membuat general theory

melalui sebuah conceptual framework tidak diperlukan. Mereka beralasan bahwa mereka

dapat tetap bertahan didalam pelaksanaan profesi akuntan tanpa sebuah teori yang secara

formal terstruktur.

Pernyataan tersebut memang benar adanya, namun muncul beberapa masalah terkait

praktik didalam akuntansi karena tidak adanya general theory of accounting yang

terstruktur. Salah satunya adalah, praktik akuntansi dinilai sangat permissive dan tidak

konsisten. Tiap-tiap entitas diperbolehkan untuk memilih metode akuntansinya sendiri.

Misalnya, perusahaan A menggunakan metode Straight Line Method dalam menghitung

depresiasi aset perusahaannya, sedangkan perusahaan lain dapat saja menggunakan metode

depresiasi lain seperti Double Declining Method.

Maka dari itu, conceptual framework membawa beberapa manfaat dan peran penting

didalam akuntansi, diantaranya yaitu :

1. Financial reporting requirements dapat lebih konsisten dan logis, oleh karena berasal

dari sebuah konsep yang jelas, konsisten, dan terstruktur. Misalnya, kini seluruh

entitas diharuskan menggunakan fair value dalam penilaian aset-nya, tidak lagi

memakai historical cost aset tersebut.

2. Adanya regulations yang dijelaskan didalam conceptual framework memaksa pihak-

pihak yang bertanggungjawab harus membuat laporan yang sesuai dengan framework.

3

3. Pihak-pihak yang menyusun financial report dapat lebih bertanggung jawab terhadap

apa yang dibuatnya, karena seluruh requirements dalam membuat financial report

telah tertera jelas didalam framework.

4. Meminimalisir resiko dari over-regulation.

5. Baik preparers maupun auditors dapat lebih memahami financial reporting

requirements yang mereka buat atau periksa.

6. Pengaturan financial reporting requirements dapat lebih economical, karena tiap

issues yang muncul tidak perlu diperdebatkan kembali dari berbagai sudut pandang.

OBJECTIVES OF CONCEPTUAL FRAMEWORK

Tujuan dari conceptual framework adalah untuk memberikan pedoman dalam

penyusunan dan penyajian laporan keuangan bertujuan umum (general purposes financial

statements).

Lebih lanjut lagi, IASB dan FASB menjelaskan tujuan utama financial reporting

adalah untuk menyediakan informasi keuangan yang berguna kepada users, baik itu investor

maupun creditor. Informasi tersebut akan dipilih berdasarkan dasar kegunaannya dalam

proses pengambilan keputusan ekonomi. Tujuan tersebut dapat tercapai dengan melaporkan

informasi yang berisi :

1. Berguna dalam pengambilan keputusan ekonomi.

2. Berguna dalam menilai prospek arus kas.

3. Berisi tentang sumber daya perusahaan, klaim terhadap sumber daya tersebut dan

perubahan yang ada di dalamnya.

Dalam menyediakan laporan keuangan yang berguna, seorang akuntan harus memilih

informasi mana yang akan disajikan. Oleh sebab itu, penting untuk membangun kerangka

kualitatif untuk membuat informasi menjadi berguna. SFAC dan IASB menjelaskan

mengenai qualitative characteristics. Berikut adalah kerangka dari qualitative

characteristics dalam akuntansi :

4

IASB‟s framework lalu dikembangkan lebih lanjut mengikuti jejak FASB. Pada

periode 1987-2000, FASB membuat seven concept statement yang mencakup topik-topik

berikut:

1. Tujuan dari pelaporan keuangan oleh perusahaan bisnis dan organisasi non-profit.

2. Karakteristik kualitatif informasi akuntansi yang berguna.

3. Unsur-unsur laporan keuangan.

4. Kriteria dalam pengakuan dan pengukuran unsur-unsur.

5. Penggunaan arus kas dan menyajikan informasi nilai dalam pengukuran akuntansi.

Kerangka tersebut menjelaskan konsep dasar dari laporan keuangan yang disusun. Hal

tersebut dijadikan sebagai pedoman IASB dalam membangun standar akuntansi dan sebagai

panduan dalam menyelesaikan masalah akuntansi yang tidak dijelaskan secara langsung

oleh IAS atau IFRS. IASB menyatakan bahwa kerangka tersebut:

Mendefinisikan tujuan dari laporan keuangan.

Mengidentifikasi karakter kualitatif yang membuat informasi dari laporan keuangan

berguna.

Mengidentifikasi elemen dasar dari laporan keuangan dan konsep untuk pengakuan

dan pengukuran dari laporan keuangan.

5

Di dalam IAS 8 mensyaratkan bahwa manajemen harus menggunakan kerangka

tersebut dalam mengembangkan dan menerapkan aturan akuntansi agar menghasilkan

informasi yang :

Relevan dalam pembuatan keputusan ekonomi yang dibutuhkan oleh users.

Reliable.

Sehingga dapat disimpulkan bahwa tujuan utama dari laporan keuangan adalah untuk

memberikan informasi yang:

1. Bermanfaat dalam membuat keputusan kredit dan investasi oleh pihak yang ingin

memahahi kegiatan ekonomi dan bisnis perusahaan.

2. Membantu kreditor dan investor yang ada atau potensial, serta users lain dalam

menentukan jumlah, waktu dan ketidakpastian cash flow di masa yang akan datang.

3. Mengenai sumber-sumber ekonomi, tuntutan terhadap sumber ekonomi, dan

perubahan di dalamnya.

DEVELOPING A CONCEPTUAL FRAMEWORK

Dalam pengembangannya, conceptual framework dipengaruhi beberapa isu, yakni:

Principles-Based and Rule-Based Standard Setting

IASB sendiri bertujuan untuk menciptakan standar yang bersifat principles-based

yang akan mengacu pada conceptual framework untuk lebih lanjut. Maka, konten yang

terdapat di dalam conceptual framework akan bersifat ide standar yang menjadi penyokong

pengembangan standar dan membantu user untuk menginterpretasikan standar tersebut.

Namun, IASB sendiri memiliki beberapa peraturan yang cenderung bersifat rule-

based, dan ini bertentangan dengan tujuan awalnya. Salah satunya adalah IAS 39 (Financial

Instruments: Recognition and Measurement). Menurut Christopher Nobes, pakar akuntansi

dari University of London, akan lebih baik jika reasons standard menjadi rules-based

karena mereka tidak menjadi tidak konsisten dengan conceptual frameworks of standard

setters. Perubahan ini sendiri tentu akan membawa benefit lebih banyak, karena dapat

memperjelas komunikasi mengenai peraturan dan meningkatkan ketelitian tanpa perlu

6

peraturan yang lebih detail lagi (karena sudah tercantum di standar). Lebih lanjut lagi,

Nobes mengidentifikasi enam contoh peraturan yang lebih bersifat rules-based, yakni

mengenai lease accounting, employee benefits, financial assets, government grants,

subsidiaries dan equity accounting.

Hal diatas adalah salah satu contoh perdebatan antara rules-based dan principles-

based. Jika dilihat dari segi kelebihan dan kekurangannya, keuntungan rules-based antara

lain dapat meningkatkan komparabilitas dan verifiabilitas untuk auditor dan regulators.

Selain itu, rules-based juga mampu mengurangi kesempatan terjadinya earning

management; walau mereka memperbolehkan specific restructuring of transaction selama

masih dalam koridor peraturan.

Namun, walau memiliki kelebihan-kelebihan seperti yang disebutkan diatas, sebuah

studi yang dilakukan oleh Securities and Exchange Commission (SEC) pada 2002 (atas

perintah Sarbanes-Oxley Act) merekomendasikan penggunaan principles-based, namun

standar tersebut wajib memiliki karakteristik:

a. Didasarkan pada conceptual framework yang sudah berkembang dan diaplikasikan

secara konsisten.

b. Mencantumkan dengan jelas objective of standard.

c. Menyediakan detail yang cukup dan struktur yang bisa dioperasikan dan bisa

diaplikasikan secara konsisten.

d. Meminimalisir penggunaan pengecualian dari standar.

e. Menghindari penggunaan percentage of tests (bright lines) yang membolehkan

financial engineering untuk mencapai technical compliance dengan menghindarkan

maksud dari standar itu sendiri.

f. Indonesia sendiri mengadopsi principal-based, dengan acuan besar adalah IFRS dan

membuat rules-based yang lebih detail di PSAK. Adopsi ini baru dilakukan di tahun

2012, ketika terjadi perubahan acuan peraturan dari GAAP ke IFRS.

7

Information for Decision Making and The Decision-Theory Approach

Sudah umum diketahui bahwa data akuntansi digunakan untuk proses decision making

atau untuk tujuan evaluasi di entitas tertentu. Hal ini diawali dengan fungsi data akuntansi

sebagai fungsi stewardship Di masa kini, manajer bertanggung jawab terhadap

equityholders perusahaan. Informasi bagaimana manajer tidak melaksanakan tanggung

jawab stewardshipnya dapat digunakan sebagai bahan evaluasi performa manajer dan

perusahaan itu sendiri.

Information for decision making secara tidak langsung mencakup lebih luas dari

informasi mengenai stewardship. Pertama, karena pengguna dari financial information luas

dan mencakup seluruh menyedia sumber daya. Kedua, informasi akuntansi dilihat sebagi

input data untuk prediksi model bagi users. Maka, kita harus memastikan data apakah yang

benar-benar dibutuhkan untuk memprediksi performa masa depan dan posisinya. Ketiga,

ketika stewardship berfokus pada kejadian di masa lalu untuk melihat apa saja yang sudah

dicapai, prediksi berpatokan pada masa depan. Informasi akuntansi untuk pihak eksternal

memang berdasarkan kejadian di masa lalu, namun masa depan tidak dapat diabaikan begitu

saja ketika masa depan secara tegas dijadikan objective of accounting.

Sedangkan, decision-theory sangat bermanfaat untuk mengecek apakah akuntansi

mencapai tujuannya atau tidak. Jika individual systems dapat menyediakan informasi yang

berguna, maka teori yang mendasari sistem tersebut dapat dikategorikan efektif, atau valid.

THE DECISION THEORY PROCESS

Secara keseluruhan, dapat dipahami mengapa pengembangan conceptual framework

di level nasional menjadi sangat sulit. Godfrey berpendapat bahwa dalam

Overall

Accounting

Theory

Individual

Accounting System

Prediction Model

of User

Decision Model of

User

8

pengembangannya, conceptual framework harus lebih menitikberatkan pada rasionalisasi

penggunaan masa kini dibanding reafirmasi framework di aspek hukum, sosial dan ekonomi

dalam fungsi akuntansi. Selain itu, conceptual framework masa kini juga agar mencari lebih

dalam dalam mengembangan constitution-based framework untuk akuntansi dibanding

fokus pada konsep pondasi hal-hal sehari-hari. Karena, hal-hal tersebut akan lebih sulit

dibuat ketika terjadi perbedaan antarnegara.

Jones dan Wolnizer memberi saran agar conceptual framework harus memiliki peran

yang penting dalam mengemukakan persetujuannya dalam scope, objectives, qualitative,

dan measurement characteristics dari akuntansi yang terpengaruh dengan standard setting.

Walau demikian, mereka juga berargumen mengenai konvergensi dengan IASB framework,

bahwa hal ini akan menurukan inisiasi dan inovasi dalam pengembangan conceptual

framework itu sendiri, karena negara tidak lagi bekerja secara independen.

International Developments: The IASB and FASB Conceptual Framework

Pada Oktober 2004, FASB dan IASB bekerja sama untuk mengembangkan conceptual

framework. FASB menyatakan bahwa project tersebut akan melakukan:

a. Fokus pada perubahan dalam environment sejak orginal frameworks pertama kali

diisukan, demikian juga terhadap kelalaian di original frameworks, dengan tujuan

untuk dapat menciptakan framework yang berkembang, utuh, dan dapat mencakup

frameworks yang telah ada secara efektif dan efisien

b. Memberikan prioritas untuk menujukan dan mendiskusikan tiap isu di setiap fase yang

memiliki kemungkinan menguntungkan Boards dalam jangka pendek; yakni cross-

cutting issues yang memberi dampak tertentu dalam project mereka, baik untuk

standar baru maupun standar yang sudah direvisi. Sekaligus, tahap dari project

tersebut akan dilakukan secara simultan dan Boards akan mengharapkan keuntungan

dari terlaksananya project tersebut

c. Mulanya, mempertimbangkan konsep yang dapat diaplikasikan di private sector

business entities. Selanjutnya, Boards akan bergabung dalam mempertimbangkan

aplikasi dari konsep tersebut ke private sector not-for-profit organizations.

Representatif dari public sector standard-setting Boards akan memonitor projects

9

tersebut, dan di kasus-kasus tertentu akan mempertimbangkan dampak potensial dari

diskusi private sector untuk public entities.

IASB/FASB CONCEPTUAL FRAMEWORK PROJECT

Fase Topik

A Objective and Qualitative Characteristics

B Elements and Recognition

C Measurement

D Reporting Entity

E Presentation and Disclosure, including Financial Reporting Boundaries

(Inactive)

F Framework Purpose and Status in GAAP Hierarchy (Inactive)

G Applicability to the Not-for-Profit Sector (Inactive)

H Remaining Issues (Inactive)

Entity vs Proprietorship Perspective

Board merekomendasikan financial report harus dibuat dari perspektif entitas

dibanding perspektif dari pemilik. Hal ini disetujui banyak pihak karena pemilik dan entitas

secara tegas merupakan dua pihak yang berbeda. Pihak lain menyatakan keberatan karena

menganggap Board tidak menyediakan informasi yang cukup untuk membenarkan

rekomendasi tersebut (seperti dalam peraturan proprietorship dan parent company

perspectives). Maka, perspektif mengenai entitas sudah tercantum di Fase D, sedangkan

alternative lain mengenai pemilik masih didiskusikan.

Primary User Group

10

Board menujukan primary user group untuk tujuan umum financial reporting adalah

untuk penyedia modal masa kini dan potensial. Penyedia modal mencakup equity investors,

lenders, dan penyedia jasa kredit lain. Namun, ada juga pihak yang mengkhawatirkan

bahwa beragamnya jenis primary group dapat kelewat menyederhanakan hubungan antara

entitas dan individual users. Responden lain mengkhawatirkan fokus dari primary user

group dan efeknya terhadap pihak lain, seperti saat amal dan corporate governance

monitoring group.

Decision Usefulness and Stewardship

Berdasarkan Boards, tujuan dari financial reporting harus “cukup luas untuk

mencakup semua keputusan yang dibuat oleh equity investors, lenders, dan kreditor lain

dengan kapasitas mereka sebagai capital providers, termasuk keputusan alokasi sumber

daya dan keputusan yang dibuat untuk menjaga dan mempertinggi nilai investasi mereka”.

Pendapat ini disetujui banyak pihak, namun juga mendapat sanggahan dari pihak-pihak lain

karena dikhawatirkan tujuan dari stewardship tidak cukup ditekankan, ketika fungsi

financial statements untuk menyediakan info bagi pengguna dan dapat memprediksi masa

depan terlalu ditekankan. Menurut Whittington, fungsi stewardship terlalu dikesampingkan.

Padahal di negara-negara Eropa, stewardship adalah kunci dari corporate governance dan

peraturan perusahaan.

Qualitative Characteristics

IASB Framework mencantukam empat prinsip qualitative characteristics, yakni

understability, relevance, reliability, dan comparability. Sedangkan dalam Exposure Draft

dicantumkan bahwa qualitative characteristics yang membuat informasi menjadi berguna

adalah relevance, faithful representation, comparability, verifiability, timeliness, dan

understability, dan pervasive constraints dari financial reporting adalah materiality dan

cost. Selain itu, qualitative characteristics juga dibedakan menjadi fundamental (relevance,

faithful representation) atau enhancing (comparability, verifiability, timeliness, dan

understability) tergantung bagaimana mereka memberi dampak terhadap laporan keuangan.

Banyak pihak yang menyetujui hal ini, namun banyak juga yang menyarankan agar

understability dan verifiability lebih ditinggikan porsinya, demikian juga untuk substance

11

over form, true and fair view, dan transparency. ED menolak konsep pruedence karena

tidak konsisten dengan konsep neutrality. Whittington sendiri sangsi terhadap penghapusan

pruedence karena pentingnya pruedence dalam menahan management opportunism,

IASB dan FASB harus membuat progress dalam conceptual framework karena hal ini

fundamental dalam mengembangkan standar dan menjadi penyokong dalam upaya

konvergensi peraturan. Selain itu, Boards juga perlu membuat pengukuran untuk konsensus

dan mendukung objectives of financial reporting dan qualitative characteristics of financial

information dapat mengeluarkan framework chapters yang dapat diketrima di konstituen.

A CRITIQUE OF CONCEPTUAL FRAMEWORK PROJECTS

Conceptual framework yang telah ada ternyata menuai kritik dari berbagai negara,

Kritik-kritik tersebut memiliki analisis yang menjelaskan alasan mereka mengeluarkan

kritik. Pertama, conceptual framework harus menggunakan pendekatan yang scientific,

sehingga validasi framework harus dapat dijelaskan secara logis dan empiris. Selanjutnya,

pendekatan secara profesional yang berfokus untuk menyarankan tindakan terbaik dengan

melakukan tindakan yang profesional.

Sebenarnya, tujuan pembuatan conceptual frameworks adalah untuk menjawab segala

pertanyaan-pertanyaan mengenai standar akuntansi, sehingga menghindari terulangnya

argumen mengenai hal yang sama. Selain itu, conceptual frameworks juga memberikan

arahan dan keputusan bagi akuntan praktisi dalam menjelaskan informasi yang relevan

untuk pembuatan keputusan ekonomi. Untuk itu, persetujuan yang telah dibuat mengenai

standar akuntansi seharusnya dapat meminimalisasi ketidakkonsekuenan dan ketidaksamaan

yang muncul dari penilaian-penilaian yang berbeda.

Dopuch dan Sunder berpendapat bahwa conceptual framework yang dikeluarkan oleh

FASB tidak cukup membantu dalam menyelesaikan isu kontemporer pada measurement dan

disclosure. Menurut mereka, terdapat tiga isu yang masih ambigu:

1. Definisi liabilities masih terlalu umum sehingga sulit untuk menentukan posisi

deferred taxes.

12

2. Conceptual framework mendukung dua prinsip akuntansi yang bertolak belakang

yaitu full cost dan successful efforts. Pada prinsip successful efforts, perusahaan

diperbolehkan untuk mengkapitalisasi hanya beban-beban yang berkaitan dengan

penemuan lokasi tambang minyak dan gas alam yang berhasil, jika terjadi penemuan

lokasi tambang yang tidak terdapat minyak dan gas alam, maka beban tersebut

dikurangi langsung terhadap pendapatan pada periode tersebut. Sedangkan, untuk full

cost, semua beban yang berkaitan dengan penemuan lokasi tambang minyak dan gas

alam baru (tanpa memperhatikan hasilnya) boleh dikapitalisasi.

3. Tidak menyelesaikan masalah estimasi.

Ontological and Epistemological Assumptions

Tujuan dari pembentukan conceptual framework adalah untuk menghasilkan laporan

keuangan yang objektif dan tidak bias. Maksud dari tidak bias atau netral adalah kualitas

informasi yang menghindari penggunanya mengarahkan pada kesimpulan yang memberikan

keamanan pada kebutuhan atau keinginan tertentu. Solomon menjelaskan kebebasan dari

bias sebagai financial map making, dimana suatu peta yang baik adalah peta yang dapat

menunjukkan seluruh fakta yang ada.

Namun, Feyerabend sebagai seorang filsuf ilmu berpendapat bahwa kejujuran ilmiah

tidak lah absolut, kejujuran ilmiah hanya mengarah pada pernyataan tentang kenyataan yang

dibangun, yaitu pernyataan yang diberikan hanya ketika bukti sesuai dengan penjelasan dan

persetujuan mengenai metodologi ilmiah. Hal ini dapat membuat teori yang menjadi dasar

suatu framework dipertanyakan, apakah teori tersebut netral, independen, dan bebas dari

bias. Sehingga, dapat diimplikasikan, jika realita tidak ada dalam praktik akuntansi, maka

suatu conceptual framework tidak dapat memberikan objektivitas yang menyeluruh dalam

mengukur realita ekonomi. Jika dihubungkan dengan conceptual framework yang ada

ternyata benar adanya, bahwa conceptual framework tidak pernah secara resmi diuji

kebenarannya berdasarkan bukti logis dan empiris karena isi dari conceptual framework itu

sendiri merupakan opini dari badan atau individual yang berkuasa. Hal ini mengarahkan

projek conceptual framework pada pendekatan hypothetico-deductive. Pendekatan ini

mempengaruhi asumsi epistemologi dan asumsi metodologi mengenai pengujian kebenaran

serta tindakan yang paling sering dilakukan oleh peneliti akuntansi.

13

Circularity of Reasoning

Dalam sudut pandang yang dangkal terhadap conceptual framework mengindikasikan

bahwa paling tidak akuntan mengikuti satu jalur ilmiah, yaitu menarik kesimpulan dari

prinsip dan praktik yang disamaratakan. Namun, banyak pula negara yang conceptual

framework-nya ditandai dengan adanya internal circularity, maksudnya satu kualitasnya,

bergantung pada kualitas aspek yang lain. Namun, tidak dituliskan diperlukannya kondisi

tertentu untuk mencapai berbagai kualitas tersebut. Sehingga tidak terdapat arahan yang

spesifik mengenai cara pencapaian kondisi yang seharusnya.

Bermacam-macam kerangka konseptual yang dimiliki negara ditandai oleh adanya

internal circularity. Contohnya adalah pada information qualities pada laporan keuangan

yang bergantung pada kriteria quality lainnya. FASB framework mencoba untuk membuka

atau menjastifikasi circularity tersebut dengan merujuk pada keinginan dari seorang akuntan

yang memiliki banyak pengetahuan untuk menginterpretasikan laporan keuangan tersebut.

An Unscientific Disipline

Stamp (1981):

“Until we are sure in our minds about the nature of accounting, it is fruitless for the

profession to invest large resources in developing a conceptual framework to support

accounting standards”

Stamp meyakini bahwa akuntansi lebih berpihak kepada hukum daripada physical

science karena profesi akuntansi dan hukum berhubungan dengan konflik yang terjadi

diantara kelompok pengguna ilmu tersebut dengan kepentingan dan tujuan yang bermacam-

macam. Menurutnya, hukum merupakan normative discipline yang penuh dengan konsep

nilai sarat, dan akuntansi berhadapan dengan kondisi pasar tidak sempurna dan bersifat

subjektif sesuai dengan proses pembuatan keputusan. Sedangkan yang dimaksud physical

science adalah positive discipline, hal yang dapat dideskripsikan dan memiliki karakteristik

bebas dari nilai konsep.

14

Positive accounting adalah penjelasan atau penalaran untuk menunjukkan secara

ilmiah kebenaran pernyataan atau fenomena akuntansi seperti apa adanya sesuai fakta.

Teori ini bertujuan menjelaskan meramalkan, dan memberi jawaban atas praktik akuntansi.

Di samping itu, teori ini juga meramalkan berbagai fenomena akuntansi dan

menggambarkan bagaimana interaksi antar-variabel akuntansi dalam dunia nyata. Validitas

teori akuntansi positif dinilai atas dasar kesesuaian teori dengan fakta atau apa yang

nyatanya terjadi (what it is). Sedangkan normative accounting adalah penjelasan atau

penalaran untuk menjustifikasi kelayakan suatu perlakuan akuntansi paling sesuai dengan

tujuan yang telah ditetapkan, sehingga lebih menjelaskan praktik-praktik akuntansi yang

seharusnya berlaku (it should be).

Pendekatan positive accounting menghasilkan taksonomi akuntansi sebagai sains.

Sedangkan pendekatan normative accounting menghasilkan taksonomi akuntansi sebagai

art. Hingga saat ini, positive accounting theory masih dalam proses yang dapat dijadikan

dasar dalam proses pembentukan akuntansi menjadi sains.

Positive Research

Tujuan utama dari dibuatnya conceptual framework adalah untuk menyediakan

informasi keuangan yang dapat membantu pengguna menentukan economic decision.

Namun, sekarang riset pasar meragukan kemampuan data akuntasi yang dipublikasikan

untuk mempengaruhi harga saham. Beberapa teknik akuntansi digunakan untuk

memanipulasi keadaan pasar. Tujuan dari conceptual framework adalah untuk meyakinkan

pengguna laporan keuangan dapat mendapatkan informasi yang berguna untuk proses

pengambilan keputusan.

The Conceptual Framework as A Policy Document

Sebuah cara yang dapat digunakan untuk melihat conceptual framework menjadi

scientific adalah dengan mempertimbangkannya menjadi sebuah policy model. Ijiri

membedakan normative dan policy model. Normative model dibuat berdasarkan asumsi

pasti mengenai tujuan yang akan dicapai. Meskipun normative model memiliki implikasi,

namun tetap berbeda dengan policy judgement yang melibatkan komitmen terhadap

15

tujuannya. Ijiri juga mengungkapkan bahwa dalam akuntansi, teori dan policy bercampur

menjadi satu, tidak seperti ilmu pengetahuan lainnya.

Menurut Tinker, terdapat cara lain untuk mengesahkan tingkat teoritikal yaitu dengan

pendekatan deskriptif. Deskriptive theories adalah usaha untuk menemukan hubungan yang

sebenarnya terjadi. Panalaran Induktif biasanya disebut dengan teori deskriptif. Pendekatan

deskriptif memiliki implikasi untuk menentukan apakan conceptual framework merupakan

refleksi dari nilai professional.

Buckley memiliki policy model melalui pendekatan konstitusional, dimana prinsip-

prinsip yang berlaku berasal dari kebenaran, sama seperti cara FASB menentukan

conceptual framework. Pendekatan konstitusional sesuai dengan pernyataan bahwa

akuntansi bergantung pada kepercayaan di kejadian yang sebenarnya.

Chamber mengungkapkan:

“all we have as fundamental or basic is a set of proposition that are more or less

arbitrary established, or which are plain dogmas. There is no body of ideas or knowledge

by reference to which we can judge whether or not the proposition are preferable to others,

we must simply accept them.”

Kirk berpendapat bahwa standard yang dibuat berdasarkan consensus adalah bagian

dari memeprcayai standar yang merupakan ketentuan dan terbentuk karena persetujuan.

Beliau mengembangkan bahwa sebuah conceptual framework disajikan untuk kepentingan

publik karena merupakan pendekatan konseptual. Sedangkan standard yang dibuat

berdasarkan consensus tidak digunakan untuk kepentingan publik, karena merupakan

pendekatan politik. Hal ini menjadi masalah karena kepentingan publik diwakili oleh

pengguna dengan kebutuhan yang bertentangan. Sedangkan menurut pendapat Miller,

standard yang dibuat menurut consensus hanya akan menghasilkan ketidakkonsistenan.

Professional Values and Self-Preservation

Professional value merupakan tindakan yang berlandaskan idealisme dan lebih

mengutamakan kepentingan umum daripada kepentingan pribadi, sedangkan self

preservation adalah kebalikannya. Efek dari adanya professional values ada terciptanya

16

nilai sosial yang dapat membuat kelompok professional bertanggung jawab dan

menyediakan segala kepentingan komunitas.

Gerboth berpendapat:

“of necessity, accountants makes many judgments. And when they do, their decision

may differ from those that other accountants would make. But that does not make the

decision arbitrary. Accountant‟s freedom is not freedom to decide as they please. Their

personal responsibility for the decision forces a diligent search for the best obtainable

approximation of accounting truth, and that responsibility leaves no room for arbitraries.”

Conceptual frameworks tidak bekerja di dalam ruang sosial dimana terdapat urusan

manusia yang sangat kompleks. Judgement sebagian besar ada karena terdapat professional

value. Greenwood menganggap ini merupakan nilai dari resinalitas dimana terdapat

komitmen pada objektivitas. Dia juga menambahkan itulah yang menyebabkan tidak adanya

hal teoritikal atau teknis yang dianggap tidak tertandingi hanya karena hal tersebut pernah

diterima dan dilakukan.

Demski merupakan orang yang paling tidak setuju dengan adanya normative

accounting standards, karena beliau menemukan bukti matematis dimana tidak ada standar.

Konsep tersebut sesuai dengan pendekatan konstitusional dari Buckley yang

menunjukkan adanya monopol-seeking behavior dari seorang professional. Hal ini

dibuktikan dengan semakin meningkatnya kompleksitas standard konsep yang ada dan

menyebabkan publik bergantung pada akuntan dan auditor untuk menyiapkan dan

menginterpretasikan isi laporan keuangan.

“viewing conceptual framework project as constituting a strategic manoeuvre to

assist in socially constructing the appearance of a coherent differentiated knowledge base

for accounting standard, thus legitising standards and the power, authority, and self

regulation of the accounting profession, may help in explaining why conceptual framework

projects are continually undertaken by the profession.”

17

CONCEPTUAL FRAMEWORK FOR AUDITING STANDARD

Teori umum komprehensif dari pengauditan pertama kali diperkenalkan oleh Mautz

dan Sharaf pada tahun 1961. Mautz dan Sharaf melihat bahwa mengaudit bukan sebagai

sub-divisi dari akuntansi, tapi sebagai ilmu yang berdiri sendiri juga sikap logis yang

disiplin. Hal ini mengarahkan mereka pada kesimpulan bahwa auditor tidak secara natural

terbatasi dalam hal memferifikasi atau mengecek informasi akuntansi. Mautz dan Sharaf

juga mempertanyakan kompatibilitas dari pelayanan auditing dan consulting, dan

merekomendasikan pemisahan untuk kedua tipe pelayanan ini dengan tujuan untuk menjaga

independensi dari auditor.

Mautz dan Sharaf mengembangkan lebih jauh teori audit melalui A Statement of Basic

Auditing Concept (ASOBAC) yang dikeluarkan oleh American Accounting Association.

ASOBAC berfokus pada process mengumpulkan dan mengevaluasi data dan bukti-bukti.

Namun pada tahun 1980, fokus debat secara teoritis berfokus pada struktur dan cara

perhitungani dalam hal mengumpulkan bukti dan proses evaluasi. Knecehel menjelaskan ini

sebagai pertumbuhan pesat pada praktik audit, peningkatan teknologi, dan kebutuhan untuk

mengurangi biaya pada audit proses.

Pada tahun 1990, Knechel menghadapi hambatan tan tantangan baru bagi proses

formulasi audit, hambatan ini mencakup tekanan dari klien pada auditor untuk mengurangi

biaya dan memberikan nilai yang lebih. Hal ini membuat praktik audit menjadi lebih

bergantung pada memeriksa sistem kontrol klien dan juga mencari dan mengumpulkan bukti

dari financial statement yang dibuat sendiri oleh sistem tersebut, dibandingkan dengan

direct testing pada transaksi dan account balance. Hal ini mengurangi substantive test dan

sample sizes, yang dapat membuat adanya resiko bisnis audit.

Resiko bisnis audit adalah suatu bentuk audit yang mempertimbangkan resiko klien

sebagai bagian dari proses audit evidence (1970). Audit risk model meminta auditor untuk

memperhatikan resiko dari opini audit yang tidak sepantasnya sebagai fungsi dari inherent

risk, resiko dimana sistem kontrol dari klien tidak dapat mencegah dan mendeteksi

kesalahan tersebut, dan resiko dimana prosedur audit pun tidak dapat mendeteksi kesalahan

tersebut.

18

„Internal control – integrated framework‟ by the Committee of Sponsoring

Organization (COSO), dikeluarkan pada tahun 1992. Report ini membuat auditor menjadi

lebih sadar dan peduli terhadap hubungan antara internal control dan pengadaan audit itu

sendiri. Klien dengan internal control yang baik dianggap lebih memiliki resiko yang

rendah untuk terjadi fraud dan error, dan hal ini mendukung dalam kemungkinan untuk

mengurangi sumber data, biaya audit, dan harga pengauditan untuk klien tersebut.

Asal mula terbentuknya „internal control – integrated framework‟ diprakarsai oleh

komisi yang dibentuk oleh sektor swasta. Sektor swasta ini membentuk „National

Commission on Fraudulent Financial Reporting‟ atau dikenal juga dengan „The Treadway

Commission‟ di tahun 1985. Komisi ini disponsori oleh 5 professional association, yaitu:

AICPA, AAA, FEI, IIA, IMA. Tujuan komisi ini adalah melakukan riset mengenai fraud

dalam pelaporan keuangan (fraudulent on financial reporting) dan membuat rekomendasi

yang terkait dengannya untuk perusahaan publik, auditor independen, SEC, dan institusi

pendidikan.

Walaupun disponsori oleh 5 professional association, tapi pada dasarnya komisi ini

bersifat independen dan pihak yang duduk di dalamnya berasal dari beragam kalangan:

industri, akuntan publik, Bursa Efek, dan investor. Nama „Treadway‟ sendiri berasal dari

nama ketua pertamanya yaitu James C. Treadway, Jr.

Komisi ini mengeluarkan report pertamanya pada tahun 1987. Isi dari report tersebut

merekomendasikan dibuatnya report komprehensif tentang pengendalian internal

(integrated guidance on internal control), lalu dibentuklah COSO, yang kemudian

bekerjasama dengan Coopers & Lybrand untuk membuat report tersebut.

Coopers & Lybrand mengeluarkan report itu pada 1992, dengan perubahan minor

pada 1994, dengan judul „Internal Control – Integrated Framework‟. Report ini berisi

definisi umum internal control dan membuat framework untuk melakukan penilaian

(assessment) dan perbaikan (improvement) atas internal control. Report ini memiliki

kegunaan salah satunya adalah untuk mengevaluasi FCPA compliance di suatu perusahaan.

19

Resiko bisnis audit menekankan pada ancaman untuk model bisnis klien dari

kompleksitas lingkungan bisnis dan resiko bisnis yang mengarahkan pada resiko audit.

Perubahan kunci konseptual yang bisnis audit resiko tunjukkan ke auditor adalah perlunya

untuk memikirkan hubungan kausal dari model bisnis klien dan operasi ke rekening

keuangan, dan bukan untuk berpikir dalam hal kesalahan akuntansi terlebih dahulu.

Resiko auditing berarti auditor menerima tingkat ketidakpastian tertentu dalam

pelaksanaan audit. Auditor harus menyadari bahwa ada ketidakpastian mengenai kualitas

bahan bukti, keefektifan pengendalian internal klien dan ketidak pastian apakah laporan

keuangan memang telah disajikan secara wajar setelah di audit (Richard W.H, Michael F.

Peters & Jamei H. Pratt, 1999).

Berdasarkan sumber lainnya, Risiko audit adalah risiko dimana auditor menyimpulkan

bahwa laporan keuangan dinyatakan dengan wajar dan oleh karenanya dapat dikenakan

pendapat wajar tanpa pengecualian, namun pada kenyataannya laporan tersebut disajikan

salah secara material. Audit tidak dapat diharapkan untuk mengungkapkan semua kesalahan

laporan keuangan yang material. Audit terbatas pada pemilihan sampel, dan kesalahan yang

disembunyikan dengan sangat rapi sulit ditemukan. Karenanya ada risiko bahwa audit tidak

akan mengungkapkan kesalahan yang materil dalam laporan keuangan.

Jenis Resiko Audit, yaitu :

1. Resiko Bawaan (Inherent Risk), yaitu kerentanan suatu saldo akun atau golongan

transaksi terhadap suatu salah saji yang material. Biasanya resiko ini telah ada dari

awal dikarenakan sifat bisnis dari entitas yang bersangkutan.

2. Resiko Pengendalian (Control Risk), merupakan resiko yang baru akan muncul dan

terdeteksi pada saat pemeriksaan internal control. Entitas yang rentan akan fraud

biasanya internal controlnya lemah.

3. Resiko Deteksi (Detection Risk), adalah resiko yang muncul karena auditor tidak

mampu menemukan kesalahan dikarenakan kurang menggunakan tehnik atau

prosedur