DORNDOrepository.uinjkt.ac.id/dspace/bitstream/123456789/50080... · 2020-02-06 · setiap sujud...

245

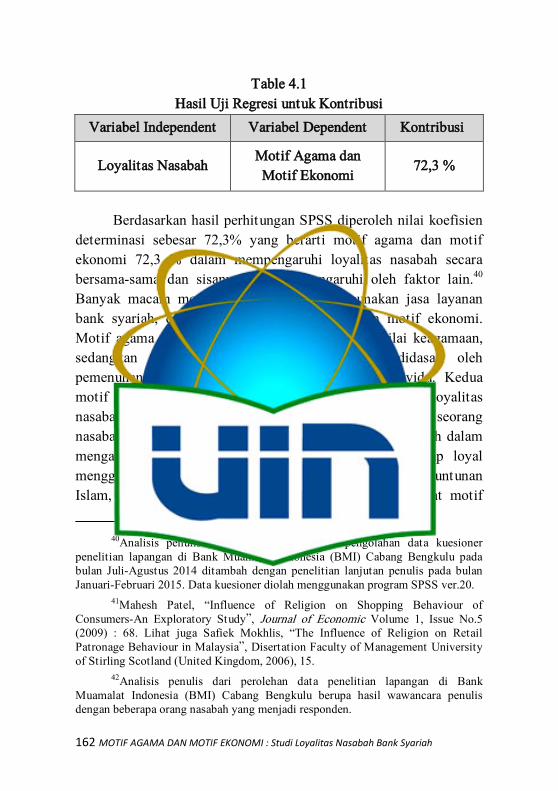

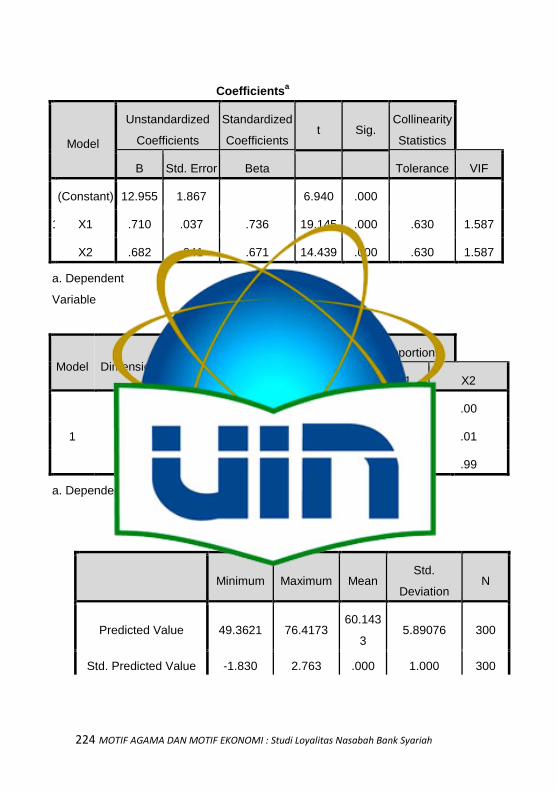

B uku ini memberi kesimpulan bahwa kedua motif, baik motif agama maupun motif ekonomi memiliki pengaruh signifikan terhadap loyalitas nasabah di bank syariah. Motif agama dan motif ekonomi secara bersama-sama memberikan kontribusi sebesar 72,3% terhadap loyalitas nasabah bank syariah. Jika dibandingkan dari kedua motif tersebut, motif agama memiliki pengaruh yang lebih besar dibandingkan motif ekonomi. Hal ini dikarenakan adanya dorongan atau faktor budaya lokal nasabah bank syariah yang kental akan nilai-nilai religiusitas. Sehingga terdapat afiliasi antara agama, budaya, dan pola pikir masyarakat yang berpengaruh terhadap keputusan dalam menggunakan jasa layanan bank syariah. Tingkat loyalitas nasabah di bank syariah berada pada kategori tinggi sebesar 70,33%. Namun, tingkatan tiap-tiap dimensinya berbeda-beda. Dimensi loyalitas nasabah terdiri dari empat macam, yaitu kepuasan pelanggan (customer satisfaction) berada dikategori sedang sebesar 65,67%, retensi pelanggan (customer retention) berada pada kategori sedang sebesar 68,33%, perpindahan pelanggan (migration barrier) berada pada kategori sedang sebesar 67,00%, dan antusias pelanggan (customer enthusiasm) berada pada kategori tinggi sebesar 71,00%. Hal ini menunjukkan bahwa tingkat loyalitas nasabah bank syariah sudah cukup baik, karena rata-rata berada pada kategori sedang dan tinggi dengan nilai persentase di atas 50%.

Transcript of DORNDOrepository.uinjkt.ac.id/dspace/bitstream/123456789/50080... · 2020-02-06 · setiap sujud...

Buku ini m e m b e r i

kesimpulan bahwa kedua motif, baik motif agama

maupun motif ekonomi memiliki pengaruh signifikan terhadap loyalitas nasabah di bank syariah. Motif agama dan motif ekonomi secara bersama-sama memberikan kontribusi sebesar 72,3% terhadap loyalitas nasabah bank syariah. Jika dibandingkan dari kedua motif tersebut, motif agama memiliki pengaruh yang lebih besar dibandingkan motif ekonomi. Hal ini dikarenakan adanya dorongan atau faktor budaya lokal nasabah bank syariah yang kental akan nilai-nilai religiusitas. Sehingga terdapat afiliasi antara agama, budaya, dan pola pikir masyarakat yang berpengaruh terhadap keputusan dalam menggunakan jasa layanan bank syariah. Tingkat loyalitas nasabah di bank syariah berada pada kategori tinggi sebesar 70,33%. Namun, tingkatan tiap-tiap dimensinya berbeda-beda. Dimensi loyalitas nasabah terdiri dari empat macam, yaitu kepuasan pelanggan (customer satisfaction) berada dikategori sedang sebesar 65,67%, retensi pelanggan (customer retention) berada pada kategori sedang sebesar 68,33%, perpindahan pelanggan (migration barrier) berada pada kategori sedang sebesar 67,00%, dan antusias pelanggan (customer enthusiasm) berada pada kategori tinggi sebesar 71,00%. Hal ini menunjukkan bahwa tingkat loyalitas nasabah bank syariah sudah cukup baik, karena rata-rata berada pada kategori sedang dan tinggi dengan nilai persentase di atas 50%.

MOTIF AGAMA DAN MOTIF EKONOMI

(Studi Loyalitas Nasabah Bank Syariah)

Ummul Fadhilah Sari

MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah Penulis : Ummul Fadhilah Sari Editor : Imam Zaki Fuad Desain Sampul : Numay Layout : Zahrul Athriah

ISBN: 978-602-6902-75-7

Penerbit Cinta Buku Media Redaksi: Alamat : Jl. Musyawarah, Komplek Pratama A1 No.8 Kp. Sawah, Ciputat, Tangerang Selatan Hotline CBMedia 0858 1413 1928 e_mail: [email protected] Cetakan: Ke-1 Februari 2017 All rights reserverd Hak cipta dilindungi Undang-Undang Dilarang memperbanyak karya tulis ini dalam bentuk dan dengan cara apapun tanpa ijin tertulis dari penerbit.

iii

Kata Pengantar

lhamdulillahirabbil ‘alamin. Segala puji bagi Allah

‘Azza wa Jalla atas segala limpahan rahmat, taufiq dan

hidayah-Nya, sehingga penulis dapat menerbitkan buku ini.

Shalawat dan salam senantiasa tercurahkan bagi junjungan besar

kita Rasulullah Muhammad SAW, sang pembawa kebenaran, yang

telah membimbing kita dari jalan kegelapan menuju jalan yang

terang benderang, dengan cahaya Addinul Islam.

Awalnya, tulisan ini merupakan karya ilmiah tesis yang

kemudian diterbitkan menjadi sebuah buku dengan judul “Motif

Agama dan Motif Ekonomi : Studi Loyalitas Nasabah Bank

Syariah”. Buku ini mengkaji tentang tujuan atau motif nasabah

menggunakan jasa dan layanan bank syariah. Temuan hasil

penelitian ini menyatakan bahwa ada dua motif nasabah dalam

menggunakan jasa dan layanan bank syariah, yaitu motif agama dan

motif ekonomi. Kedua motif ini (motif agama dan motif ekonomi)

berpengaruh positif dan signifikan terhadap loyalitas nasabah bank

syariah. Namun, jika keduanya dibandingkan, pengaruh motif agama

lebih besar dari pada pengaruh motif ekonomi.

Penelitian ini dilatarbelakangi oleh rasa keingintahuan penulis

terhadap perkembangan sebuah bank syariah di Kota Bengkulu,

Bank Muamalat Indonesia (BMI) Cabang Bengkulu yang

berkembang sangat pesat dalam jangka waktu 5 tahun saja, padahal

Kota Bengkulu merupakan kota kecil dengan jumlah penduduk

±300ribu jiwa dan berstatus ekonomi menengah ke bawah.

Perkembangan Bank Muamalat Indonesia (BMI) Cabang Bengkulu

yang cukup pesat ini menjadi tanda tanya bagi penulis. Bagaimana

bisa sebuah lembaga keuangan perbankan berkembang pesat di kota

kecil yang berekonomi lemah? Berdasarkan hasil penelitian penulis

A

iv

ditemukan fakta bahwa nasabah Bank Muamalat Indonesia (BMI)

Cabang Bengkulu cukup loyal dalam menggunakan jasa dan layanan

perbankan. Loyalitas nasabah ini dipengaruhi oleh tujuan atau motif

nasabah, ada yang bermotif agama dan ada pula yang bermotif

ekonomi. Berdasarkan hasil uji statistik dari kedua motif tersebut,

motif agama yang lebih dominan mempengaruhi loyalitas nasabah

Bank Muamalat Indonesia (BMI) Cabang Bengkulu. Hal ini

dikarenakan adanya dorongan atau faktor budaya lokal nasabah

Bank Muamalat Indonesia (BMI) Cabang Bengkulu yang kental

akan nilai-nilai religiusitas. Sehingga terdapat afiliasi antara agama,

budaya, dan pola pikir masyarakat yang berpengaruh terhadap

keputusan dalam menggunakan jasa layanan bank syariah.

Selama penulisan karya ini, penulis telah didukung oleh

berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin

mengucapkan rasa terima kasih kepada pihak-pihak yang telah

berjasa dalam penyelesaian karya ini :

1. Prof. Dr. Dede Rosyada, MA, selaku Rektor UIN Syarif

Hidayatullah Jakarta, Prof. Dr. Masykuri Abdillah, selaku

Direktur Sekolah Pascasarjana UIN Syarif Hidayatullah

Jakarta, Prof. Dr. Didin Saepudin, MA, selaku ketua Program

Doktor, dan Dr. J.M. Muslimin, MA, selaku ketua Program

Magister.

2. Prof.

3. tua tercinta, Papanda Sutan Sarimatua Muslim, MM, M.Pd

Dr. Ahmad Rodoni, MM, selaku pembimbing dan promotor

penulis yang telah memberikan arahan dan kritikan dalam

perbaikan dan penyempurnaan penulisan buku ini.

4. Seluruh Dosen Sekolah Pascasarjana UIN Syarif Hidayatullah

Jakarta, staf akademik, administrasi, perpustakaan yang

dengan segenap hati melayani dan memfasilitasi penulis.

v

5. Kedua orang dan Mamanda Eviyenti Sari yang tidak pernah

lelah memberi motivasi dukungan, dan lantunan doa dalam

setiap sujud mereka. Kedua adikku tersayang, Mufidah

Almuthmainnah Sari dan Imamul Ihsan Muslim serta seluruh

keluarga besar yang telah menjadi penyemangat penulis.

6. Sahabat terbaik sepanjang masa, Sondang Asih Januarti, S.Pd,

yang jauh dimata dekat dihati. Thanks for everything.

7. Para sahabat, yang telah menghiasi hari-hari penulis di

kampus tercinta, Mitha, Iffa, Tya, Nisa, Zahra, Ayuk Her,

Kak Ita, Albab, Sarah. Teman-teman angkatan 2012 semester

ganjil Siti Suniah, Chairullah, Razes, Udin, Arif, Taqin, Bu

Yuni, Begundal’s serta teman-teman lain yang tidak bisa

penulis sebutkan satu persatu, terima kasih, gelak tawa kalian

mengurangi beratnya perjalanan ini. Untuk Ayu, yang telah

berkenan berbagi ilmu, terima kasih sharing-nya.

Akhir kata, semoga karya kecil penulis ini dapat bermanfaat

dalam memperkaya wacana intelektual, khususnya bagi

perkembangan keuangan dan perbankan syariah.

Ciputat, 7 Februari 2017

Ummul Fadhilah Sari

vi

vii

Abstrak

enelitian ini menyatakan bahwa terdapat pengaruh positif

dan signifikan antara loyalitas nasabah bank syariah

dengan motif agama maupun motif ekonomi, yang berarti bahwa

semakin tinggi motif agama dan motif ekonomi, maka akan semakin

tinggi pula loyalitas nasabah bank syariah. Motif agama dan motif

ekonomi memberi kontribusi pada loyalitas nasabah bank syariah

sebesar 72,3%. Namun, jika kedua motif tersebut dibandingkan,

maka ditemukan bahwa pengaruh motif agama lebih besar

dibanding pengaruh motif ekonomi.

Penelitian ini diperkuat oleh beberapa penelitian terdahulu

yang juga menyatakan bahwa motif agama lebih berpengaruh

dibanding motif ekonomi seperti penelitian Metawa dan Almossawi

(1998), Nasser, Jamal, dan Al-Khatib (1999), Faisal Saleh (2006),

Amin Kuneifi Elfachmi (2012), serta Saduman Okumus dan Elif

Guneren Genc (2013), yang menyimpulkan bahwa faktor utama

nasabah mempertahankan hubungannya atau tetap loyal pada bank

syariah adalah karena ketaatan mereka terhadap prinsip-prinsip

syariah. Hal ini membuktikan bahwa motif agama merupakan faktor

yang paling berpengaruh terhadap loyalitas nasabah bank syariah.

Ada pula beberapa penelitian terdahulu yang bertentangan

dengan hasil temuan penelitian ini. Peneliti berpendapat bahwa

pengaruh motif ekonomi lebih besar terhadap loyalitas nasabah bank

syariah dibanding motif agama, seperti penelitian Fa>ris Mahmu>d

Abu> Mu’ammar (2005), Kha>lid S}a>lih} ‘Abu>d (2012), Sa>m ‘Abdu Al-

Qa>dir (2012) yang menyimpulkan bahwa transaksi terus menerus

akan dilakukan nasabah dengan bank syariah jika kebutuhan dan

kepuasan nasabah terpenuhi. Kesetiaan (loyalitas) nasabah

P

viii

tergantung pada kualitas layanan dan feedback yang diberikan oleh

pihak perbankan.

Jenis penelitian ini adalah penelitian lapangan (field research)

yang menggunakan kuesioner sebagai alat pengumpul data primer.

Objek penelitian ini adalah nasabah Bank Muamalat Indonesia

Cabang Bengkulu dengan jumlah sampel sebanyak 300 orang

responden. Untuk melengkapi data, peneliti juga melakukan

wawancara langsung dan observasi lapangan pada nasabah Bank

Muamalat Indonesia Cabang Bengkulu. Data sekunder dalam

penelitian ini berupa literatur buku, jurnal, maupun artikel yang

berhubungan dengan pembahasan penulis.

ix

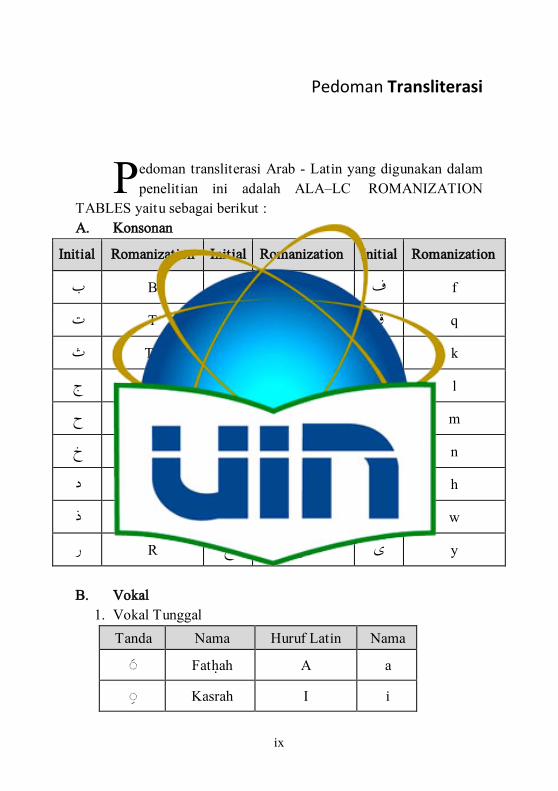

Pedoman Transliterasi

edoman transliterasi Arab - Latin yang digunakan dalam

penelitian ini adalah ALA–LC ROMANIZATION

TABLES yaitu sebagai berikut :

A. Konsonan

Initial Romanization Initial Romanization Initial Romanization

f ف z ز B ب

q ق s س T ت

k ك sh ش Th ث

l ل {s ص J ج

m م }d ض }h ح

n ن {t ط Kh خ

h ة ,ه }z ظ D د

w و ‘ ع Dh ذ

y ى gh غ R ر

B. Vokal

1. Vokal Tunggal

Tanda Nama Huruf Latin Nama

Fath}ah A a

Kasrah I i

P

x

D{ammah U u

2. Vokal Rangkap

Tanda Nama Gabungan Huruf Nama

...ى Fath}ah dan Ya ai a dan i

…و Fath}ah dan Wau au a dan w

Contoh : حسني : H{usain ح ول : H{aul

3. Vokal Panjang (Maddah)

Tanda Nama Gabungan

Huruf Nama

Fath}ah dan alif a> a dan garis di آى

atas

Kasrah dan ya i> i dan garis di ى ى

atas

D{ammah dan ى و

wau

u> u dan garis

diatas

C. Ta>’ Marbu>t}ah (ة) Transliterasi ta’ marbut}ah (ة) di akhir kata bila dimatikan

ditulis dengan huruf ‘h’.

Contoh : مرأة : mar’ah مدرسة : madrasah

Ketentuan ini tidak digunakan terhadap kata-kata Arab yang

sudah terserap ke dalam bahasa Indonesia seperti shalat, zakat dan

sebagainya kecuali dikehendaki lafadz aslinya.

xi

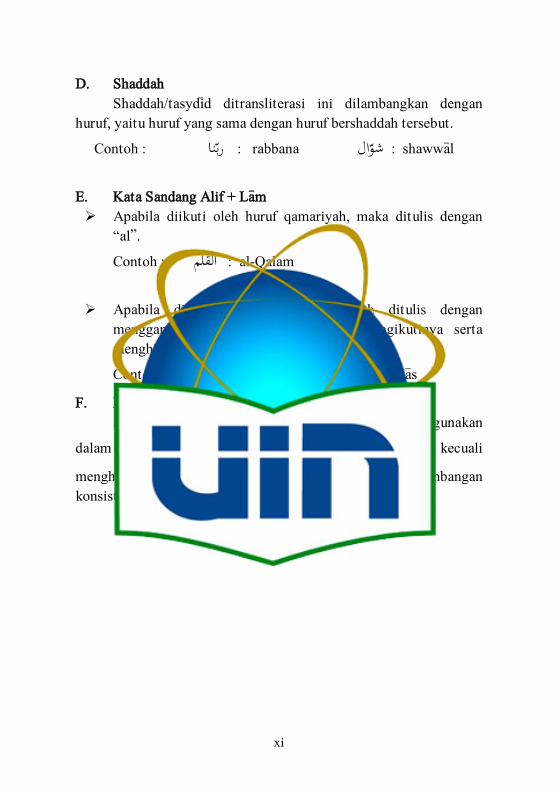

D. Shaddah

Shaddah/tasydi>d ditransliterasi ini dilambangkan dengan

huruf, yaitu huruf yang sama dengan huruf bershaddah tersebut.

Contoh : ربنا : rabbana شوال : shawwa>l

E. Kata Sandang Alif + La>m

Apabila diikuti oleh huruf qamariyah, maka ditulis dengan

“al”.

Contoh : لمالق : al-Qalam

Apabila diikuti oleh huruf shamsiyah ditulis dengan

menggandeng huruf shamsiyah yang mengikutinya serta

menghilangkan huruf L-nya.

Contoh : الشمس : ash-Shams الناس : an-Na>s

F. Pengecualian Transliterasi

Adalah kata-kata bahasa Arab yang telah lazim digunakan

dalam bahasa Indonesia, seperti هللا, asma>’ al-husna> dan ibn, kecuali

menghadirkannya dalam konteks aslinya dan dengan pertimbangan

konsistensi dalam penulisan.

xii

xiii

Daftar Isi

KATA PENGANTAR .................................................................. iii

ABSTRAK ................................................................................. vii

PEDOMAN TRANSLITERASI ................................................ ix

DAFTAR ISI .............................................................................. xiii

DAFTAR TABEL ...................................................................... xv

DAFTAR GAMBAR ................................................................. xvi

BAB I PENDAHULUAN

A. Latar Belakang Masalah .................................................. 1

B. Permasalahan ................................................................... 12

1. Identifikasi Masalah ......................................................... 12

2. Pembatasan Masalah ........................................................ 12

3. Perumusan Masalah ......................................................... 13

C. Penelitian Terdahulu yang Relevan ................................. 13

D. Tujuan Penelitian ............................................................. 20

E. Manfaat Penelitian ........................................................... 21

F. Metodologi Penelitian ...................................................... 21

1. Waktu dan Tempat ........................................................... 21

2. Jenis Penelitian ................................................................ 21

3. Metode Penelitian ............................................................ 22

4. Sumber Data .................................................................... 23

5. Teknik Pengumpulan Data ............................................... 24

6. Populasi, Sampel, dan Teknik Sampling ......................... 25

7. Variabel dan Skoring ....................................................... 27

8. Uji Coba Instrumen .......................................................... 29

9. Teknik Analisis Data ....................................................... 30

G. Sistematika Penulisan ...................................................... 30

xiv

BAB II DISKURSUS RELIGIUSITAS, PERILAKU

KONSUMEN DAN LOYALITAS

A. Pengaruh Agama dan Religiusitas terhadap Motif .......... 33

B. Hubungan Motif, Motivasi, Kebutuhan dan Konsumen .. 42

C. Konsep dan Pengukuran Loyalitas Nasabah .................... 56

BAB III MOTIF NASABAH BANK SYARIAH

A. Karakterisitik Nasabah Bank Muamalat Indonesia

cabang Bengkulu .............................................................. 71

B. Profil Bank Muamalat Indonesia cabang Bengkulu ........ 81

C. Motif Nasabah Menggunakan Jasa dan Layanan Bank

Muamalat Indonesia cabang Bengkulu ............................ 90

BAB IV PERAN MOTIF TERHADAP LOYALITAS NASABAH

BANK SYARIAH

A. Pengukuran Tingkat Loyalitas Nasabah Bank Muamalat

Indonesia .......................................................................... 144

B. Pengaruh Motif Agama dan Motif Ekonomi terhadap

Loyalitas Nasabah Bank Muamalat Indonesia ................ 158

BAB V PENUTUP

A. Kesimpulan ........................................................................ 169

B. Saran ................................................................................... 171

DAFTAR PUSTAKA .................................................................. 173

GLOSARIUM .............................................................................. 187

INDEKS ....................................................................................... 189

LAMPIRAN ................................................................................. 191

BIODATA PENULIS................................................................... 227

xv

Daftar Tabel

Tabel 1.1 Variabel, Indikator dan Skoring ................................... 27 Tabel 1.2 Aturan Skoring ........................................................... 28

Tabel 2.1 Matriks Kesetiaan Pelanggan Dick dan Basu ............. 68

Tabel 3.1 Karakteristik Responden Berdasarkan Jenis Kelamin . 72

Tabel 3.2 Karakteristik Responden Berdasarkan Usia .............. 74

Tabel 3.3 Karakteristik Responden Berdasarkan Pendapatan .... 75

Tabel 3.4 Karakteristik Responden Berdasarkan Pekerjaan ...... 76

Tabel 3.5 Karakteristik Responden Berdasarkan Suku ............. 77

Tabel 3.6 Karakteristik Responden Berdasarkan Jenjang

Pendidikan ........................................................................ 78

Tabel 3.7 Karakteristik Responden Berdasarkan Masa

Menabung ......................................................................... 79

Tabel 3.8 Karakteristik Responden Berdasarkan Status ........... 80

Tabel 4.1 Hasil Uji Regresi untuk Kontribusi ........................... 162

Tabel 4.2 Hasil Uji Regresi Linier Berganda ............................. 164

xvi

Daftar Gambar

Gambar 2.1 Empat Tahap Pengukuran Loyalitas Nasabah ....... 65

Gambar 3.1 Nilai Motif Agama ................................................. 91

Gambar 3.2 Tingkat Motif Agama ............................................ 93

Gambar 3.3 Menghindari Praktek Riba ..................................... 99

Gambar 3.4 Menerapkan Prinsip Keadilan ................................ 107

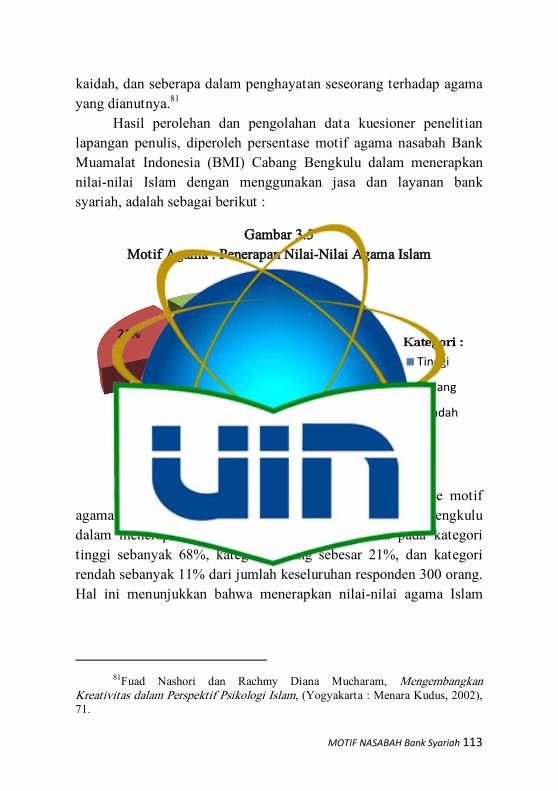

Gambar 3.5 Penerapan Nilai-nilai Agama Islam ....................... 113

Gambar 3.6 Nilai Motif Ekonomi .............................................. 117

Gambar 3.7 Tingkat Motif Ekonomi ......................................... 118

Gambar 3.8 Produk yang Memenuhi Kebutuhan Nasabah ........ 112

Gambar 3.9 Bagi Hasil Lebih Menguntungkan dari Bunga Bank 133

Gambar 3.10 Menghindari Terjadinya Negative Spread ........... 137

Gambar 4.1 Nilai Loyalitas Nasabah ......................................... 146

Gambar 4.2 Tingkat Loyalitas Nasabah .................................... 146

Gambar 4.3 Tingkat Kepuasan Pelanggan ................................. 148

Gambar 4.4 Tingkat Retensi Pelanggan .................................... 151

Gambar 4.5 Tingkat Perpindahan Pelanggan ............................. 153

Gambar 4.6 Tingkat Antusias Pelanggan .................................. 157

1

BAB I

Pendahuluan

A. Latar Belakang

Indonesia merupakan negara mayoritas Muslim terbesar di

dunia, dengan jumlah penganut agama Islam sebanyak 207.176.162

orang dari jumlah penduduk 237.641.326 jiwa, dan jika

dipersentasekan sebesar 87,18%.1 Sebagai negara mayoritas Muslim

terbesar, kesadaran masyarakat untuk menjalankan dan mematuhi

syariah Islam semakin meningkat. Penerapan nilai-nilai kesyariahan

dilakukan secara menyeluruh, tidak hanya pada aspek sosial

masyarakat saja, tapi juga dalam aspek ekonomi dan keuangan. Oleh

karena itu kehadiran lembaga keuangan Islam diperlukan untuk

mendukung kegiatan transaksi ekonomi ummat agar tetap sejalan

dengan syariah Islam.

Banyak macam lembaga keuangan Islam di Indonesia.

Keragaman lembaga keuangan ini berdasarkan kegunaan dan fungsi

masing-masing lembaga untuk memenuhi kebutuhan dan

kepentingan transaksi ekonomi masyarakat, baik dalam sektor non-

perbankan seperti asuransi syariah dan pegadaian syariah maupun

sektor perbankan. Perbankan syariah merupakan salah satu lembaga

keuangan Islam yang sangat urgen untuk mendukung kegiatan

ekonomi ummat, karena bank syariah merupakan media perantara

dalam transaksi keuangan. Kegiatan perekonomian suatu negara

selalu berkaitan dengan lalu lintas pembayaran uang, dimana

industri perbankan mempunyai peranan yang sangat strategis, yakni

sebagai urat nadi sistem perekonomian. Dengan kata lain, perbankan

1Badan Pusat Statistik (BPS), Hasil Sensus Penduduk tahun 2010, lihat di

www.sp2010.bps.go.id diakses tanggal 14 Januari 2014.

2 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

syariah mempunyai fungsi sebagai intermediary service, dimana

peran tersebut hanya dilaksanakan jika perbankan beroperasi dalam

keadaan sehat dan dalam lingkungan bisnis yang kondusif. 2

Perkembangan bank syariah di Indonesia saat ini semakin

pesat, didasari oleh meningkatnya kesadaran ummat akan kebutuhan

transaksi yang halal dan terhidar dari praktik riba.3 Daya tarik

perkembangan perbankan syariah pasca dikeluarkannya UU No.10

tahun 1998 menjadi perhatian yang sangat besar bagi masyarakat

Indonesia, sehingga menjadikan Indonesia sebagai the biggest and

the fastest growing Islamic banking market in the world. Banyak

masyarakat Indonesia yang tertarik dan akhirnya menjadi nasabah

bank syariah yang dari tahun ke tahun semakin bertambah, sehingga

2Dita Pertiwi dan Haroni Doli H.Ritonga, “Analisis Minat Menabung

Masyarakat pada Bank Muamalat di Kota Kisaran”, Jurnal Ekonomi dan Keuangan Vol.1 No.1 (Desember, 2012) : 61.

3Riba menurut pengertian bahasa berarti tambahan (az-ziyadah),

berkembang (an-numuw), meningkat (al-irtifa’), dan membesar (al-‘uluw). Dengan

kata lain, riba adalah penambahan, perkembangan, peningkatan, dan pembesaran

atas pinjaman pokok yang diterima pemberi pinjaman dari peminjam sebagai

imbalan karena menangguhkan sebagian modalnya selama periode waktu tertentu.

Lihat Afzalur Rahman, Doktrin Ekonomi Islam, Jilid 3, Terj.Soeroyo, (Jakarta :

Dana Bhakti Wakaf, 1996), 83. Menurut Imam Taqiyuddin Abubakar Al-Husaini

mengatakan riba menurut syara’ berarti tambahan pada emas, perak, dan beberapa

makanan. Lihat Al-Imam Taqiyuddin Abubakar Al-Husain, Kifayatul Akhyar ,

Bina Ilmu, Surabaya, 1997, 17. Sedangkan menurut Muhammad Ibnu Abdullah

Ibnu Al-Arabi Al-Maliki dalam kitab Ahkam Al-Quran mengatakan bahwa

tambahan yang termasuk riba adalah tambahan yang diambil tanpa ada suat ’iwad

(penyeimbang atau pengganti) yang dibenarkan syariah. Demikian juga Imam

Sarakhi dalam kitab Al-Mabsut menyebutkan bahwa tambahan yang termasuk riba

adalah tambahan yang disyaratkan dalam transaksi bisnis tanpa adanya ‘iwad yang

dibenarkan dalam syariat atas penambahan tersebut. Sementara Badr Ad-Dien Al-

Yani dalam kitab Umdatul Qari’ mengatakan bahwa tambahan yang termasuk riba

adalah tambahan atas harta pokok tanpa adanya transaksi bisnis riil, lihat Heri

Sudarsono, Bank dan Lembaga Keuangan Syariah : Deskripsi dan Ilustrasi (Yogyakarta : Penerbit Ekonosia FE UII, 2003), 10. Menurut Sayyid Sabiq dalam

kitab Fikih Sunnah, yang dimaksud riba adalah tambahan atas modal baik

penambahan itu sedikit atau banyak. Lihat Sayyid Sabiq, Fikih Sunnah, 1998, 89.

Lihat QS.Al-Baqarah ayat : 275.

Pendahuluan 3

semakin mendukung perkembangan perbankan syariah itu sendiri,4

dan diharapkan akan terus berkembang dengan adanya pembaharuan

undang-undang khusus bank syariah yaitu UU No.21 tahun 2008

tentang perbankan syariah. Namun, untuk menjaga kestabilan

perkembangan bank syariah, diperlukan loyalitas yang tinggi dari

nasabah. Oleh karena itu loyalitas nasabah menjadi sebuah

permasalahan khusus yang memerlukan perhatian lebih.

Loyalitas nasabah bagi bank syariah merupakan salah satu

faktor pendukung yang berperan penting dalam pengembangan dan

keberlangsungan bank syariah. Dengan memiliki nasabah yang

loyal, berarti bank syariah dapat terus menjalankan kegiatan

operasional perusahaan, meningkatkan kinerja keuangan, dan

mempertahankan kelangsungan hidup perusahaan. Dengan adanya

loyalitas nasabah, diharapkan juga bank syariah dapat menghadapi

persaingan pangsa pasar yang terus meningkat. Terjadinya era “the

borderless world” (dunia tanpa batas), mau tidak mau, siap tidak

siap, perbankan syariah dihadapkan pada situasi yang tanpa batas

pula, dan harus mampu berkompetisi secara fair dengan perbankan

global. Artinya bank syariah harus siap mendapatkan nasabah yang

loyal dan mempertahankan loyalitas nasabahnya.5

Konsep tentang loyalitas nasabah bukanlah suatu yang baru

dalam dunia bisnis perbankan. Para pelaku bisnis telah lama

menyadari bahwa tanpa adanya nasabah loyal di perusahaan dapat

4Achmad Tavip Junaedi,dkk, “Analisis Pengaruh Kualitas Pelayanan,

Keadilan dan Kepuasan Nasabah terhadap Loyalitas Nasabah Bank Syariah : Studi

pada Nasabanh Bank Syariah Provinsi Riau”, Jurnal Aplikasi Manajemen, Volume

10 Nomor 1 (Maret, 2012) : 162 . 5Maryam Idawati, “Faktor-Faktor yang Mempengaruhi Loyalitas Nasabah

Bank : Studi Kasus pada Business Centre PT.Bank Bali,Tbk”, Tesis Universitas

Indonesia, (Depok : 2001), 8. Lihat juga Faisal Saleh, “Loyalitas Nasabah Bank

Muamalat Indonesia : Faktor-Faktor yang Mempengaruhinya : Studi Kasus

Nasabah PT.Bank Mamalat Indonesia Cabang Sudirman”, Tesis Universitas

Indonesia, (Depok, 2005), 5.

4 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

menurunkan daya saing di pasaran.6 Fakta tercatat di AS, bahwa

sebuah perusahaan bisa saja kehilangan separuh pelanggannya hanya

dalam waktu lima tahun.7 Padahal untuk membangun loyalitas

pelanggan bukan perkara mudah dan dapat dilakukan dengan cepat

bahkan dalam kurun waktu lima tahun. Mempertahankan pelanggan

terbukti lebih efisien dibanding mencari pelanggan baru, karena

untuk mendapatkan pelanggan baru, berarti perusahaan harus

mengeluarkan biaya tambahan untuk melakukan promosi.8

Keuntungan memiliki nasabah yang loyal juga mengakibatkan

berkurangnya pengaruh serangan dari pihak kompetitor (perusahaan

lain yang sejenis, bergerak dalam bidang yang sama), tidak hanya

kompetisi dalam hal produk saja, tapi juga dalam hal persepsi

(image). Dengan persepsi yang dimiliki nasabah loyal, dapat

menangkal negative word of mouth. Riset yang dilakukan Technical

Assistance Research Program (TARP) menunjukkan bahwa

ketidakpuasan pelanggan berdampak pada beralihnya pelanggan

kepemasok lain, baik untuk produk sejenis maupun produk subtitusi.

Perusahaan yang gagal memuaskan pelanggannya akan menghadapi

masalah yang lebih pelik lagi karena dampak negative word of

mouth. Pelanggan yang puas cenderung lebih loyal, tidak mudah

tergoda untuk beralih kepemasok yang menawarkan harga lebih

murah, dan berpotensi menyebarluaskan pengalaman positifnya

kepada orang lain,9 hal ini berarti terjadi proses promosi secara tidak

6Faisal Saleh, “Loyalitas Nasabah Bank Muamalat Indonesia : Faktor-faktor

yang Mempengaruhinya : Studi Kasus Nasabah PT.Bank Mamalat Indonesia

Cabang Sudirman”, Tesis Universitas Indonesia, (Depok, 2005), 5. 7Frederick G.Reichheld, The Loyalty Effect (Boston, Massachusetts, USA :

Harvard Business School Press, Harvard University, 1996), 1. 8Fandy Tjiptono, Pemasaran Jasa (Malang, Jawa Timur : Bayumedia

Publishing, 2007), 349. 9Fandy Tjiptono, Pemasaran Jasa (Malang, Jawa Timur : Bayumedia

Publishing, 2007), 344. Lihat juga Philip Kotler dan Gary Amstrong, Prinsip-prinsip Pemasaran, Edisi 12, Jilid 1 (Jakarta : Erlangga, 2008), 8.

Pendahuluan 5

langsung dari bank syariah. Oleh sebab itu mempertahankan

nasabah yang loyal harus menjadi prioritas bagi bank syariah, karena

mempertahankan nasabah loyal adalah cara yang lebih efesien bagi

pengembangan dan keberlangsungan bank syariah dari pada harus

mencari nasabah baru, walaupun pada kenyataannya

mempertahankan nasabah jauh lebih sulit dari pada mendapatkan

nasabah baru.10

Fakta bahwa menarik pelanggan baru jauh lebih

mahal daripada memper- tahankan pelanggan saat ini (pelanggan

lama) juga menjadi salah satu pemicu meningkatnya perhatian pada

kepuasan pelanggan.11

Mempertahankan loyalitas pelanggan (nasabah) bank syariah

memang tidak mudah, namun untuk mempertahankannya ada

beberapa aspek yang harus diperhatikan, aspek-aspek tersebut antara

lain meningkatkan kepuasan pelanggan terhadap produk dan jasa

(customer satisfaction), meningkatkan hubungan masa kerja sama

antara pihak bank dengan pelanggan (customer retention),

mencegah terjadinya perpindahan pelanggan keperusahaan pesaing

(migration barrier), dan meningkatkan rasa kepemilikan pelanggan

terhadap perusahaan perbankan (customer enthusiasm).12

Kepuasan pelanggan merupakan aspek penting dalam industri

perbankan syariah, karena dalam ilmu ekonomi dikatakan bahwa

manusia (dalam kasus ini konsumen bank syariah yaitu nasabah)

adalah makhluk ekonomi yang selalu berusaha untuk

10Maryam Idawati, “Faktor-faktor yang Mempengaruhi Loyalitas Nasabah

Bank : Studi Kasus pada Business Centre PT.Bank Bali,Tbk”, Tesis Universitas

Indonesia, (Depok, 2001), i. 11Fandy Tjiptono, Pemasaran Jasa (Malang, Jawa Timur : Bayumedia

Publishing, 2007), 349. 12Farid Subkhan, Empat Tahap Mengukur Indeks Loyalitas, ditulis tanggal

21 Februari 2012, pukul 11:18 WIB. Lihat www.infobanknews.com/2012/02

/empat-tahap-mengukur-indeks-loyalitas/. Diakses tanggal 3 April 2015 pukul

16.00 WIB. Lihat juga http://www.markplusinc.com/ibla/sample-page/. Diakses

tanggal 1 Juni 2015, pukul 12.00 WIB.

6 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

memaksimalkan kepuasannya dan selalu bertindak rasional.13

Kepuasan pelanggan telah menjadi konsep sentral dalam teori dan

praktik pemasaran, serta merupakan salah satu tujuan essensial bagi

aktivitas bisnis. Kepuasan pelanggan berkontribusi pada sejumlah

aspek krusial, seperti terciptanya loyalitas pelanggan dan

meningkatnya reputasi perusahaan.14

Perbankan syariah dapat

mengupayakan loyalitas nasabah melalui pembentukan kepuasan

nasabah. Pembentukan kepuasan nasabah dapat dilakukan dengan

cara meningkatkan kualitas produk dan pelayanan. Menambah

variasi produk dan atau memperbaiki sistem pelayanan, semata-

mata dilakukan agar bank selalu dapat memberikan solusi bagi

kebutuhan dan keinginan nasabahnya untuk mencapai kepuasan

pelanggan yang optimal.15

Perbankan syariah yang bergerak

dibidang jasa dan pelayanan, dituntut untuk terus melakukan

perbaikan dalam memberikan layanan terbaik bagi nasabah.

Perbankan syariah harus memberikan pelayanan yang personalized

dan profesional, sehingga kepuasan nasabah dapat dipenuhi, hal ini

diperlukan agar dapat bersaing dengan perbankan konvensional.

Kepuasan nasabah perlu diperhatikan agar perbankan syariah dapat

tetap eksis dan berkompetisi dalam dunia perbankan yang tingkat

persaingannya semakin tinggi. Meningkatkan kualitas layanan

kepada nasabah berarti bank syariah harus dapat memenuhi

keinginan dan harapan nasabah. Pelayanan yang tinggi akan

menghasilkan tingkat kepuasan yang tinggi pula. Nasabah yang

13Bilson Simamora, Panduan Riset Perilaku Konsumen, Cetakan Ketiga

(Jakarta : PT.Gramedia Pustaka Utama, 2008), 3. 14Fandy Tjiptono, Pemasaran Jasa (Malang, Jawa Timur : Bayumedia

Publishing, 2007), 348-349. 15Shinta Mustikarini, “Analisis Proses Pembentukan dan Jenis Loyalitas

terhadap Merek Melalui Kepuasan Layanan Bank : Studi Kasus di Bank BJB”,

Tesis Universitas Indonesia, (Depok, 2012), 5.

Pendahuluan 7

kepuasannya terpenuhi akan menciptakan loyalitas yang tinggi.16

Komitmen loyalitas yang tinggi dapat diupayakan bila nasabah

merasa puas pada satu bank. Nasabah yang puas akan menjadi

nasabah yang loyal, sedangkan nasabah yang tidak puas akan

berpindah pada bank lain.17

Perpindahan pelanggan atau yang biasa disebut dengan istilah

migration barrier juga merupakan salah satu aspek yang harus

diperhatikan dalam loyalitas pelanggan. Tingkat perpindahan

pelanggan harus dapat dikurangi dengan cara menganalisa dan

menemukan penyebab pelanggan beralih ke perusahaan perbankan

lain, sehingga dengan demikian, tingkat perpindahan pelanggan

dapat diminimisasi pada masa yang akan datang.18

Dalam

penelitiannya pada beberapa industri yang dilakukan di Amerika

Serikat, Reichheld dan Sasser menemukan bahwa pengurangan

tingkat perpindahan pelanggan sebesar 50% dapat menaikkan dua

kali lipat pertumbuhan perusahaan. Selain itu, mengurangi

perpindahan pelanggan sebesar 5% bisa menaikkan laba antara 25%-

85% tergantung pada perusahaan masing-masing.19

Mengurangi tingkat perpindahan pelanggan juga dapat

meningkatkan hubungan kerja sama bank dengan pelanggan

(customer retention), sehingga penggunaan ulang produk dan jasa

perbankan syariah akan lebih sering terjadi. Mempertahankan

16Achmad Tavip Junaedi,dkk, “Analisis Pengaruh Kualitas Pelayanan,

Keadilan dan Kepuasan Nasabah terhadap Loyalitas Nasabah Bank Syariah : Studi

pada Nasabanh Bank Syariah Provinsi Riau”, Jurnal Aplikasi Manajemen, Volume

10 Nomor 1(Maret, 2012) : 165. 17Shinta Mustikarini, “Analisis Proses Pembentukan dan Jenis Loyalitas

terhadap Merek Melalui Kepuasan Layanan Bank : Studi Kasus di Bank BJB”,

Tesis Universitas Indonesia, (Depok, 2012), 3. 18Fandy Tjiptono, Pemasaran Jasa, : Prinsip, Penerapan, dan Penelitian

(Yogyakarta : Penerbit Andi, 2014), 388-389. 19Frederick G.Reichheld and Jr.W.Earl Sasser, Zero Defection : Quality

Comes to Services, Harvard Business Review, Vol.68, No.1(September-October,

1998) : 105-111.

8 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

hubungan kerja sama dengan pelanggan yang sudah ada lebih efektif

dari pada harus mencari pelanggan baru. Menurut penelitian Clancy

dan Shulman, mengutamakan perekrutan pelanggan baru dibanding

mempertahankan pelanggan lama, merupakan tindakan yang keliru

besar, dan berorientasi jangka pendek. Hasil riset mereka

menunjukkan bahwa biaya mempertahankan seorang pelanggan

lama hanya sebesar 25% dari biaya mendapatkan pelanggan baru.

Peluang untuk mempertahankan seorang pelanggan lama lebih dari

60%, sementara probabilitas untuk mendapatkan seorang pelanggan

baru kurang dari 30%.20

Aspek penting lainnya dalam loyalitas pelanggan adalah rasa

kepemilikan pelanggan terhadap perusahaan yang disebut dengan

istilah customer enthusiasm. Pelanggan yang memiliki rasa

kepemilikan yang tinggi, merupakan aset penting bagi perusahaan,

karena dengan rasa kepemilikannya, seorang pelanggan secara tidak

langsung akan menjadi seorang duta besar perusahaan yang

berpotensi menyebarluaskan pengalaman positifnya dan bersedia

mengajak orang lain untuk menjadi pelanggan baru perusahaan

(gethok tular positif atau positive word of mouth). Menurut Murray

dan Raphel pelanggan tipe ini juga berpotensi untuk membeli setiap

produk keluaran terbaru perusahaan tanpa mempertimbangkan

tinggi rendahnya harga produk, karena mereka sudah sepenuhnya

percaya terhadap kualitas produk dan jasa yang ditawarkan

perusahaan.21

Berdasarkan pembahasan diatas diketahui bahwa loyalitas

pelanggan merupakan faktor penting dalam keberlangsungan

20Clancy and Shulman, The Death Wish Paradox, 1994, 104 dalam Fandy

Tjiptono, Pemasaran Jasa : Prinsip, Penerapan, dan Penelitian (Yogyakarta :

Penerbit Andi, 2014), 380. 21Murray and Raphel, Word of Mouth, 1995, dalam Fandy Tjiptono,

Pemasaran Jasa, : Prinsip, Penerapan, dan Penelitian (Yogyakarta : Penerbit Andi,

2014), 381.

Pendahuluan 9

kegiatan operasional sebuah perusahaan (dalam kasus ini perusahaan

perbankan syariah). Loyalitas pelanggan (nasabah) dapat

dipertahankan dengan memperhatikan empat aspek di atas, yaitu

customer satisfaction, customer retention, migration barrier, dan

customer enthusiasm. Namun, untuk menjadi seorang pelanggan

(nasabah) yang loyal tentu ada alasan atau tujuan yang

melatarbelakangi nasabah tersebut sehingga bisa menjadi loyal.

Alasan dan tujuan nasabah ini dapat disebut juga dengan istilah

“motif”. Motif seorang nasabah dalam mengambil keputusan dan

melakukan tindakan didasari oleh tuntutan kebutuhan hidup mereka,

karena memang manusia merupakan makhluk ekonomi yang selalu

berusaha untuk memenuhi kebutuhan hidupnya.22

Motif seorang nasabah dalam memenuhi kebutuhan

ekonominya termasuk dalam kategori perilaku konsumen. Perilaku

konsumen dapat diartikan sebagai tindakan yang dilakukan

seseorang dalam mencari, mendapatkan, menggunakan,

mengevaluasi, serta menghabiskan produk dan jasa yang diharapkan

dapat memenuhi dan memuaskan kebutuhan hidup mereka.23

Perilaku konsumen didasari oleh berbagai tujuan atau motif.

Menurut Loudon dan Bitta, motif seorang konsumen dibagi menjadi

motif fisiologik dan motif psikogenik.24

Motif fisiologik meliputi

pemenuhan kebutuhan biologis individu secara langsung seperti

makanan, air, udara, rumah, pakaian, kesehatan dan seks. Sedangkan

kebutuhan psikogenik menitikberatkan pada pemenuhan kebutuhan

22Bilson Simamora, Panduan Riset Perilaku Konsumen, Cetakan Ketiga,

(Jakarta : PT.Gramedia Pustaka Utama, 2008), 3. 23Ujang Sumarwan, Perilaku Konsumen : Teori dan Penerapannya dalam

Pemasaran, Edisi Kedua (Bogor : Ghalia Indonesia, 2011), 4. 24Loudon and Della Bitta, Consumer Behaviour : Concept and Application

(New York : Mcc.Graw Hill, 1995), 123.

10 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

psikologis seperti prestasi, status sosial, kekuasaan, rasa aman, dan

lain-lain.25

Berdasarkan pembagian motif di atas, dapat disimpulkan

bahwa motif seorang nasabah tetap loyal menggunakan bank syariah

juga didasari oleh motif fisiologik dan motif psikogenik. Motif

fisiologik berkaitan dengan pemenuhan kebutuhan ekonomi nasabah

atau dapat disebut juga dengan istilah “motif ekonomi”. Sedangkan

motif psikogenik berkaitan dengan pemenuhan kebutuhan psikologi

nasabah. Salah satu kebutuhan psikologi adalah rasa aman. Sebagai

seorang Muslim, kebutuhan akan rasa aman tidak hanya diartikan

sebagai kebutuhan perlindungan dari serangan atau gangguan orang

lain saja, tetapi juga rasa aman dari murka Allah,swt. Jika Allah,swt

telah murka dan tidak ridho dengan perilaku seseorang, tentunya

kebutuhan rasa aman tidak akan terpenuhi, karena sudah pasti tidak

akan ada ketenangan dan ketentraman jiwa. Untuk menghindari

murka dan mendapatkan ridho Allah, seorang Muslim harus

berperilaku sesuai dengan ajaran dan tuntunan Islam. Perilaku

seseorang dengan tujuan untuk menghindari murka dan

mendapatkan ridho Allah ini dapat disebut dengan istilah “motif

agama”.

Penerapan nilai-nilai Islam harus tercermin dalam kehidupan

sehari-hari, termasuk dalam kehidupan bermuamalah. Salah satu

contoh kegiatan muamalah adalah transaksi perbankan. Dalam

melakukan transaksi perbankan seorang nasabah Muslim harus

memilih sistem perbankan yang sesuai dengan syariah Islam, seperti

sistem bagi hasil yang diterapkan dibank syariah. Penerapan sistem

bagi hasil ini dimaksudkan untuk menghidari praktik riba yang

terdapat dalam sistem bunga di bank konvensional. Konsep bagi

25Tatik Suryani, Perilaku Konsumen : Implikasi pada Strategi Pemasaran

(Yogyakarta : Graha Ilmu, 2008), 31-32. Lihat juga Ujang Sumarwan, Perilaku Konsumen : Teori dan Penerapannya dalam Pemasaran, Edisi Kedua (Bogor :

Ghalia Indonesia, 2011), 26.

Pendahuluan 11

hasil yang digunakan sebagai landasan dasar kegiatan operasional

bank syariah sejalan dengan ajaran Islam yang mengharamkan

praktik riba, hal ini bertolak belakang dengan konsep bunga yang

digunakan bank konvensional yang sama saja dengan riba. Islam

melarang penerapan praktik riba karena jelas riba membawa

kemud}aratan bagi umat. Perbankan konvensional dengan sistem

bunganya terbukti gagal membawa perekonomian Indonesia kearah

yang lebih baik. Hal tersebut dapat dilihat dari besarnya efek negatif

yang timbul akibat sistem bunga yang diterapkan pada bank

konvensional terhadap inflasi, investasi, produksi, pengangguran,

dan kemiskinan hingga memporak-porandakan hampir semua aspek

sendi kehidupan ekonomi dan sosial politik.26

Berdasarkan

pemikiran dan kepercayaan inilah nasabah bank syariah yang

mayoritas muslim diharapkan akan tetap loyal terhadap perbankan

syariah, karena membangun kepercayaan pelanggan (nasabah)

merupakan langkah penting dalam memperkuat pertahanan terhadap

pergeseran pelanggan (nasabah).27

Berdasarkan uraian di atas penulis ingin menganalisis apakah

kedua motif (motif ekonomi dan motif agama) tersebut berpengaruh

terhadap loyalitas nasabah bank syariah dan ingin membandingkan

manakah di antara kedua motif tersebut yang paling dominan

mempengaruhi loyalitas nasabah bank syariah, apakah karena tujuan

untuk memenuhi kebutuhan ekonomi (motif ekonomi) atau karena

tujuan untuk memenuhi kebutuhan psikologis yaitu ketaatan

beragama (motif agama) yang menjadi alasan utama nasabah

menggunakan jasa bank syariah dan loyal terhadap suatu bank

syariah.

26Machmud dan Amir Rukmana, Bank Syariah : Teori, Kebijakan dan Studi

Empiris di Indonesia (Jakarta : Gramata Publishing, 2010), 6. 27Jill Griffin, Taming the Search and Switch Customer : Earning Customer

Loyalty in a Compulsion to Compare World, 1st edition (San Francisco, USA :

Jossey Bass Publishing, 2009), 153.

12 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

B. Permasalahan

1. Identifikasi Masalah

Berdasarkan uraian latar belakang masalah di atas, maka

permasalahan yang dapat diidentifikasi adalah sebagai berikut:

a. Bagaimana peran loyalitas nasabah dalam mempertahankan

keberlangsungan kegiatan operasional sebuah perusahaan?

b. Apakah kinerja perusahaan perbankan syariah juga

berpengaruh terhadap loyalitas nasabah?

c. Bagaimana strategi mempertahankan loyalitas nasabah?

d. Apa kendala bank syariah dalam mempertahankan loyalitas

nasabah?

e. Bagaimana cara menarik minat nasabah yang tidak loyal?

f. Apakah seorang nasabah yang menggunakan produk dan jasa

layanan bank syariah memiliki motif tertentu?

g. Apakah dalam diri setiap nasabah bank syariah memiliki

motif agama saja atau motif ekonomi saja, atau keduanya?

h. Apakah ada pengaruh antara motif agama dan motif ekonomi

dalam penggunaan jasa dan layanan terhadap loyalitas

nasabah di bank syariah?

2. Pembatasan Masalah

Berdasarkan permasalahan yang telah diidentifikasi, maka

dibuat batasan-batasan masalah sebagai berikut:

a. Objek penelitian ini adalah Bank Muamalat Indonesia Cabang

Bengkulu yang beralamat di Jl.S.Parman, Padang Jati, Kota

Bengkulu.

b. Koresponden dalam penelitian ini adalah nasabah Bank

Muamalat Indonesia cabang Bengkulu.

c. Fokus permasalahan yang diteliti adalah loyalitas nasabah

Bank Muamalat Indonesia cabang Bengkulu, dan motif apa

Pendahuluan 13

yang paling dominan mempengaruhi loyalitas nasabah antara

motif agama atau motif ekonomi.

3. Perumusan Masalah

Berdasarkan pada identifikasi dan pembatasan masalah di

atas, maka dapat dirumuskan beberapa masalah sebagai berikut:

a. Apakah motif agama dan motif ekonomi seorang nasabah

dapat mempengaruhi loyalitasnya dalam menggunakan jasa

dan layanan perbankan di bank syariah?

b. Manakah di antara kedua motif tersebut (motif agama atau

motif ekonomi) yang lebih dominan mempengaruhi loyalitas

nasabah di bank syariah?

C. Penelitian Terdahulu yang Relevan

Dari paparan mengenai penelitian yang pernah di tulis dengan

tema yang senada maka dapat disimpulkan bahwa posisi penelitian

ini memiliki perbedaan yang signifikan dengan penelitian-penelitian

terdahulu. Penelitian ini merupakan studi perbandingan antara dua

motif yang dianggap dapat mempengaruhi loyalitas nasabah bank

syariah yaitu motif agama dan motif ekonomi.

Penelitian yang dilakukan Metawa dan Almossawi,

menyatakan bahwa faktor utama nasabah mempertahankan

hubungannya atau tetap loyal pada bank syariah adalah ketaatan

mereka terhadap prinsip syariah. Mereka melakukan studi yang

dirancang untuk menyelidiki perilaku nasabah bank syariah di

negara bagian Bahrain. Sampel penelitian terdiri dari 300 pelanggan.

Sebuah analisis profil yang komprehensif dan serangkaian tes chi-

square dilakukan untuk mengungkapkan karakteristik nasabah.

Responden yang diteliti mayoritas nasabah yang berpendidikan

sekitar 80%, berumur antara 25-50 tahun, lebih dari 50% dari

nasabah yang disurvei telah mempertahankan hubungan perbankan

mereka saat ini dengan bank syariah selama lebih dari enam tahun,

14 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

penggunaan produk yang cukup tinggi oleh nasabah untuk rekening

tabungan, giro, rekening investasi dan anjungan tunai mandiri.

Produk atau jasa perbankan yang paling memuaskan nasabah adalah

rekening investasi, mendapat skor kepuasan tertinggi. Sedangkan

untuk survei alasan nasabah dalam pemilihan bank adalah kepatuhan

terhadap prinsip-prinsip Islam, diikuti dengan tingkat pengembalian

keuntungan (pendapatan).28

Penelitian Nasser, Jamal, dan Al-Khatib yang menilai tingkat

kesadaran dan kepuasan pelanggan terhadap bank Islam di Yordania.

Sampel 206 responden mengambil bagian dalam penelitian ini.

Tanggapan responden mengungkapkan bahwa mereka memilih bank

syariah karena mereka puas dengan banyaknya fasilitas dan produk

bank syariah, walaupun sebagian responden juga mengaku tidak

puas dengan pelayan bank syariah, tapi hal itu justru membuktikan

bahwa nasabah yang tidak puas tersebut tetap memilih bank syariah

karena kepatuhan mereka terhadap syariat Islam.29

Penelitian yang dilakukan oleh Faisal Saleh dalam Tesis yang

berjudul “Loyalitas Nasabah Bank Muamalat Indonesia : Faktor-

faktor yang mempengaruhinya” (Studi Kasus Bank Muamalat

Indonesia cabang Sudirman). Dari hasil penelitian Faisal Saleh

disimpulkan bahwa faktor yang paling signifikan mempengaruhi

loyalitas nasabah BMI cabang Sudirman adalah faktor syariah.

Faktor syariah merupakan variabel independen yang memiliki

kolerasi paling berpengaruh dibanding faktor lainnya. Faisal Saleh

membandingkan 10 variabel independen yang dianggap dapat

mempengaruhi loyalitas nasabah bank syariah, antara lain, faktor

28Saad.A.Metawa and Mohammed Almossawi, “Banking Behavior of

Islamic Bank Customers : Perspective and Implication”, International Journal of Bank Marketing Vol.16 No.7 (1998) : 299-313.

29Kamal Naser, Ahmad Jamal, Khalid Al-Khatib, “Islamic Banking : A

Study of Customer Satisfaction and Preference in Jordan”, International Journal of Bank Marketing Vol.17 No.2 & 3 (1999) : 135-151.

Pendahuluan 15

syariah yang merupakan landasan dasar prinsip operasional bank

syariah, konsep marketing mix 4P dan 7P (Product, Price, Place,

Promotion, People, Process, Physical Evidence), dan konsep loyalty

based cycle of growth yang mengungkapkan 2 faktor lain yang

mempengaruhi loyalitas nasabah yaitu loyalitas karyawan dan

loyalitas investor. Dari seluruh faktor yang dibandingkan yang

memiliki kolerasi signifikan pada level 0,01 secara berurutan adalah

faktor syariah sebesar (0,352), promosi (0,343), proses (0,317),

produk (0,308), SDM (0,268) dan harga (0,232). Sedangkan yang

signifikan pada level 0,05 adalah loyalitas karyawan (0,191), fisik

(0,189) dan lokasi (0,172). Semua variabel tersebut bertanda positif

yang menunjukkan bahwa semakin tinggi/meningkatnya variabel-

variabel tersebut, maka akan tinggi juga loyalitas nasabah.

Sedangkan variabel loyalitas investor menunjukkan kolerasi yang

tidak signifikan dengan loyalitas nasabah. 30

Hal ini berarti faktor

yang paling berpengaruh terhadap loyalitas nasabah BMI cabang

Sudirman adalah tingkat religiusitas (religious motive) yang

ditunjukkan dengan ketaatan mereka (nasabah) terhadap syariah

(hukum Islam).

Penelitian Faisal Saleh ini didukung oleh penelitian Amin

Kuneifi Elfachmi dalam Disertasi yang berjudul “Analisis Pengaruh

Latar Belakang Religiusitas, Tingkat Sosial Ekonomi dan

Rasionalitas terhadap Kepuasan serta Loyalitas Nasabah BNI

Syariah Cabang Malang”, yang menyatakan bahwa faktor utama

nasabah mempertahankan hubungannya atau tetap loyal pada bank

syari'ah adalah ketaatan mereka terhadap prinsip-prinsip syari'ah.

Nasabah memutuskan untuk tetap mempertahankan bank syari'ah

berkaitan dengan masalah keimanan dan keyakinan terhadap

pengharaman riba bagi umat Islam. Hal ini didasari oleh faktor

30Faisal Saleh, “Loyalitas Nasabah Bank Muamalat Indonesia : Faktor-

faktor yang Mempengaruhinya : Studi Kasus Nasabah PT.Bank Mamalat Indonesia

Cabang Sudirman”, Tesis Universitas Indonesia, (Depok, 2005), 119.

16 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

agamis yang ada pada diri nasabah yaitu adanya pemahaman

terhadap agama yang dianut; merasa yakin bahwa yang dilakukan

tidak bertentangan dengan agama atau sesuai dengan perintah

agama; memahami bahwa menabung diperbankan syari'ah

merupakan salah satu upaya untuk mengurangi kesenjangan

ekonomi dimasyarakat. Nasabah yang memilih bank syari'ah adalah

keuntungan emosional (emotional benefit). Hasil penelitian

menunjukkan religiusitas, tingkat sosial ekonomi dan rasionalitas

berpengaruh terhadap kepuasan dan loyalitas nasabah. Temuan ini

menunjukkan bahwa secara empiris kepuasan dan loyalitas nasabah

menggunakan jasa Bank Syari'ah di Indonesia ditentukan oleh

variabel religiusitas, tingkat sosial ekonomi dan rasionalitas

nasabah.31

Selain itu, penelitian lain yang mendukung Faisal Saleh

adalah penelitian Saduman Okumus dan Elif Guneren Genc yang

berjudul “Interest Free Banking in Turkey : A Study of Costumer

Satisfaction and Bank Selection” membuktikan bahwa berdasarkan

hasil sampel dari 281 responden, sebagian besar responden

menyatakan keyakinan agama sebagai faktor utama yang paling

penting dalam memilih jasa perbankan yang digunakan. Penelitian

ini juga bertujuan untuk mengetahui kesadaran nasabah terhadap

produk dan layanan bebas bunga dan menentukan kriteria dalam

memilih bank serta kepuasan nasabah terhadap produk dan jasa

keuangan. Berdasarkan temuan empiris penelitian ini juga

menyatakan bahwa rendahnya tingkat kepuasan nasabah

dikarenakan terbatasnya jumlah cabang, kurangnya ketersediaan

31Amin Kuneifi Elfachmi, “Analisis Pengaruh Latar Belakang Religiusitas,

Tingkat Sosial Ekonomi dan Rasionalitas terhadap Kepuasan serta Loyalitas

Nasabah BNI Syariah Cabang Malang”, Disertasi, Program Studi Pendidikan

Ekonomi, Program Pascasarjana Universitas Negeri Malang, (Malang, 2012), i.

Pendahuluan 17

berbagai kredit dengan syarat yang menguntungkan dan komisi

layanan administrasi yang tinggi.32

Sedangkan dalam penelitian Samsudin yang berjudul

“Analisis Faktor-faktor yang Mempengaruhi Keputusan Nasabah

untuk Menggunakan Jasa Bank Syariah Mandiri” (Studi Kasus pada

nasabah Bank Syariah Mandiri cabang Thamrin) mengungkapkan

bahwa, faktor dominan yang mempengaruhi nasabah untuk

menggunakan jasa Bank Syariah Mandiri adalah faktor fasilitas dan

pelayanan yang terdiri dari 5 atribut faktor, yaitu faktor fasilitas

banyaknya cabang BSM diberbagai daerah, faktor fasilitas

banyaknya jaringan ATM BSM, faktor fasilitas sarana pelayanan

transaksi perbankan yang lengkap, faktor pelayanan yang cepat dari

karyawan/karyawati BSM dan faktor pelayanan yang ramah dari

karyawan/karyawati BSM. Faktor syariah ternyata bukan

merupakan faktor dominan yang mempengaruhi nasabah untuk

menggunakan jasa BSM sebagaimana dugaan awal (hipotesis)

Samsudin. Selain itu, Samsudin juga mengungkapkan adanya faktor

lain yang mempengaruhi keputusan nasabah menggunakan jasa

BSM yaitu karekteristik nasabah yang berhubungan dengan agama,

umur, pendidikan, pekerjaan, dan jenis kelamin.33

Hal ini berarti

menyatakan bahwa, kepuasan nasabah (motif ekonomi) lebih

dominan mempengaruhi loyalitas nasabah Bank Syariah Mandiri

cabang Thamrin dibandingkan ketaatan mereka akan nilai-nilai

kesyariahan yang terdapat pada bank syariah (motif agama).

Penelitian yang dilakukan Samsudin ini didukung oleh

penelitian yang dilakukan oleh Fa>ris Mahmu>d Abu> Mu’ammar, yang

32Saduman Okumus dan Elif Guneren Genc, ”Interest Free Banking In

Turkey : A Study Of Customer Satisfaction and Bank Selection”, European Scientific Journal, Vol.9, No.16 (June 2013) : 144.

33Samsudin, “Analisis Faktor-faktor yang Mempengaruhi Keputusan

Nasabah untuk Menggunakan Jasa Bank Syariah Mandiri : Studi Kasus pada

nasabah Bank Syariah Mandiri cabang Thamrin”, Tesis Universitas Indonesia,

(Depok, 2004), 156.

18 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

mengatakan dalam karya tulisnya, yang berjudul Qiya>s al-Khidmah

al-Mas}rafi@yah fi@ al-Bunu>ki al-‘A@milah fi@ Qat}a>’I Ghazah,

menyatakan bahwa memahami harapan nasabah adalah sangat

penting untuk memberikan kualitas layanan perbankan yang lebih

baik untuk mencapai kepuasan nasabah. Pengukuran kualitas

layanan dan persepsi nasabah dari layanan ini dianggap sebagai

pendekatan utama untuk pengembangan dan peningkatan kualitas

layanan perbankan. Temuan ini juga menunjukkan hubungan yang

signifikan antara kepuasan nasabah dan kualitas layanan yang

disediakan. Selain itu, transaksi terus menerus akan dilakukan

nasabah dengan bank dan kesetiaan (loyalitas) mereka tergantung

pada kualitas layanan yang disediakan bank.34

Selain itu penelitian Samsudin juga didukung penelitian

Kha>lid S}a>lih} ‘Abu>d, yang berjudul Qiya>s Rid}a> al-‘Umala>’ ‘an

Jawdah al-Khidma>t al-Mas}rafi@yah al-Isla>mi@yah (Dira>sah

Mayda>ni@yah ‘ala Bank Su>ri@yah al-Dawli@ al-Isla>mi), yang

menyatakan bahwa mempersempit kesenjangan antara harapan

nasabah dan tingkat kualitas layanan perbankan dapat memenuhi

kepuasan nasabah. Karena ketidakpuasan nasabah terhadap beberapa

layanan bank syariah akan berdampak terhadap loyalitas nasabah

yang mengakibatkan perpindahan nasabah ke bank lain.35

Hasil serupa diperoleh Sa>m ‘Abdu Al-Qa>dir, dalam penelitian

yang berjudul Al-‘Awa>mil Al-Mu’athirah fi@ Rid}a> al-‘Umala>’ ‘an

Khidma>ti al-Mas}a>rif al-Isla>mi@yah fi@ Falist}i@n, yang menyatakan

bahwa adanya pengaruh yang signifikan dari dimensi layanan

perbankan syariah yang berkualitas terhadap variabel kepuasan

34Fa>ris Mahmu>d Abu> Mu’ammar, “Qiya>s al-Khidmah al-Mas}rafi@yah fi@ al-

Bunu>ki al-‘A@milah fi@ Qat}a>’I Ghazah”, Majallah al-Ja>mi’ah al-Isla>mi@yah, silsilah al-Dira>sa>t al-Insa>ni@yah, al-Majallad 13, al-‘Adad 1, (Yu>niyu> 2005) : 77.

35Kha>lid S}a>lih} ‘Abu>d, “Qiya>s Rid}a> al-‘Umala>’ ‘an Jawdah al-Khidma>t al-

Mas}rafi@yah al-Isla>mi@yah : Dira>sah Mayda>ni@yah ‘ala Bank Su>ri@yah al-Dawli@ al-

Isla>mi@”, Majallah Ja>mi’ah Damishqa lil’Ulu>m al-Iqtis}a>di@yah wal Qa>nu>ni>yah, al-

Mujallad 28, al-‘Adad 2, (2012)} : 551.

Pendahuluan 19

nasabah dibeberapa bank syariah di Palestina. Setelah meneliti

beberapa faktor yang mempengaruhi kepuasan nasabah (masing-

masing secara terpisah), hasilnya menunjukkan pengaruh yang

paling signifikan secara statistik adalah kuliatas layanan perbankan,

dibanding dari variabel independen lain yaitu kepercayaan dan citra

bank syariah.36

Lain halnya dengan hasil penelitian yang dilakukan oleh

Maryam Idawati dalam Tesis yang berjudul “Faktor-faktor yang

Mempengaruhi Loyalitas Nasabah Bank” (Studi Kasus pada

Business Centre PT.Bank Bali,Tbk) menyatakan bahwa faktor yang

paling mempengaruhi loyalitas nasabah bank adalah faktor loyalitas

karyawan dan loyalitas pemilik yang merupakan konsep “Loyalty

Based Cycle of Growth”, dan faktor promosi dalam konsep

Marketing Mix (Bauran Pemasaran). Maryam Idawati

membandingkan sembilan variabel bebas yang dianggap dapat

mempengaruhi loyalitas nasabah, antara lain 2 faktor dalam konsep

Loyalty Based Cycle of Growth yaitu loyalitas karyawan dan

loyalitas pemilik serta konsep Marketing Mix 4P dan 7P (Product,

Price, Place, Promotion, People, Process, Physical Evidence). Hasil

penelitian Maryam Idawati menyatakan hanya satu faktor saja

dalam konsep Marketing Mix yang berpengaruh secara kuat

(signifikan pada level 0,01) terhadap loyalitas nasabah yaitu faktor

promosi.37

Sedangkan dalam Tesis Shinta Mustikarini yang berjudul

“Analisis Proses Pembentukan dan Jenis Loyalitas terhadap Merek

Melalui Kepuasan Layanan Bank” (Studi Kasus di Bank BJB)

36Sa>m ‘Abdu Al-Qa>dir, “Al-‘Awa>mil Al-Mu’athirah fi@ Rid}a> al-‘Umala>’ ‘an

Khidma>ti al-Mas}a>rif al-Isla>mi@yah fi@ Falist}i@n”, Majallah al-Urduni@yah fi@ al-‘A’ma>l, al-Mujallad 8, al-‘Adad 2, (2012)} : 236.

37Maryam Idawati, “Faktor-faktor yang Mempengaruhi Loyalitas Nasabah

Bank : Studi Kasus pada Business Centre PT.Bank Bali,Tbk”, Tesis Universitas

Indonesia, (Depok, 2001), 130.

20 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

membuktikan bahwa yang membentuk loyalitas terhadap bank

adalah kepuasan nasabah melalui beberapa atribut antara lain, 1)

atribut yang berhubungan dengan produk seperti ; tingkat suku

bunga, produk yang sesuai kebutuhan nasabah, hadiah langsung,

teknologi tinggi, 2) atribut yang berhubungan dengan pelayanan

seperti ; pelayanan yang cepat dan akurat, fasilitas pendukung

(ATM, lokasi bank, kebersihan), biaya administrasi yang murah,

persyaratan yang mudah 3) atribut yang berhubungan dengan

pembelian seperti ; rekomendasi dari orang yang dikenal, tingkat

suku bunga tinggi, tenaga pemasar (personal selling), kredibilitas

bank yang bersangkutan.38

Dari paparan beberapa penelitian yang pernah dilakukan

sebelumnya dengan tema yang serupa maka dapat disimpulkan

bahwa, posisi penelitian ini memiliki perbedaan yang signifikan

dengan penelitian-penelitian terdahulu. Penelitian ini

menitikberatkan pada analisa besar pengaruh motif seorang nasabah

terhadap loyalitasnya menggunakan bank syariah dan perbandingan

antara dua motif (motif agama dan motif ekonomi) yang dianggap

dapat mempengaruhi loyalitas nasabah bank syariah.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah:

a. Untuk menganalisis motif agama dan motif ekonomi nasabah

Bank Muamalat Indonesia (BMI) Cabang Bengkulu dalam

menggunakan jasa dan layanan perbankan syariah.

b. Untuk mengukur besar pengaruh motif agama dan motif

ekonomi terhadap loyalitas nasabah Bank Muamalat

Indonesia (BMI) Cabang Bengkulu.

38Shinta Mustikarini, “Analisis Proses Pembentukan dan Jenis Loyalitas

terhadap Merek Melalui Kepuasan Layanan Bank : Studi Kasus di Bank BJB”,

Tesis Universitas Indonesia, (Depok, 2012), 97-104.

Pendahuluan 21

c. Untuk membandingkan kedua motif tersebut (motif agama

dan motif ekonomi) yang paling dominan mempengaruhi

loyalitas nasabah Bank Muamalat Indonesia (BMI) Cabang

Bengkulu.

E. Manfaat atau Signifikansi Penelitian

Penelitian ini memiliki signifikansi dan manfaat antara lain

sebagai berikut :

1. Secara teoritis penelitian ini sebagai kontribusi atau

sumbangsih untuk pengembangan ilmu pengetahuan dalam

bidang Ekonomi Islam khususnya keuangan dan perbankan

syariah.

2. Secara praktis penelitian ini diharapkan dapat dijadikan acuan

atau bahan pertimbangan bagi praktisi ekonomi syariah dan

para akedemisi dalam menyikapi permasalahan yang ada di

masyarakat terutama dalam perkara perbankan syariah.

F. Metodologi Penelitian

1. Waktu dan Tempat

Penelitian ini dilakukan di Bank Muamalat Indonesia cabang

Bengkulu yang beralamat di Jl.S.Parman, Padang Jati, Kota

Bengkulu. Penelitian ini penulis laksanakan pada bulan Juni sampai

dengan bulan Agustus tahun 2014, dilanjutkan pada bulan Januari

sampai dengan Maret tahun 2015.

2. Jenis Penelitian

Adapun jenis penelitian yang penulis gunakan adalah Field

Reseach (Penelitian Lapangan) yaitu penelitian dengan cara

melakukan pengamatan langsung akan pengaruh motif agama dan

motif ekonomi terhadap loyalitas nasabah Bank Muamalat

Indonesia cabang Bengkulu yang akan diolah dengan metode

kuantitatif berdasarkan perolehan angket dari para responden.

22 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

Penelitian ini termasuk jenis penelitian gabungan, dari kuantitatif

dan kualitatif. Penelitian kuantitatif memiliki variabel-variabel yang

telah ditetapkan kemudian diberikan penjelasan teoritis dan dibuat

rumusan hipotesis yang harus dibuktikan (empiris). Melalui proses

inilah kesimpulan dapat dihasilkan. Penelitian kuantitatif sangat

tinggi tingkat kepastian atau akurasinya.39

Sedangkan penelitian

kualitatif adalah penelitian secara natural atau alamiah, mendekati

objdek penelitian dengan pikiran yang murni (grounded) dan

interpretasinya dipengaruhi oleh peristiwa nyata. Penelitian ini

dapat mengungkapkan keunikan dari setiap individu, kelompok,

masyarakat, maupun organisasi tertentu dalam kehidupan sehari-

hari secara konprehensif dan terperinci.40

3. Metode Penelitian

Penelitian ini menggunakan metode survei, yaitu dengan cara

mengambil sampel dari satu populasi dan menggunakan angket

sebagai instrumen pengumpul data primer.41

Tujuan dari metode

survei adalah untuk membedah dan menguliti masalah-masalah

sehingga menemukan pembenaran terhadap keadaan dan kegiatan

yang sedang berlangsung.42

Penelitian survei dilakukan dengan

menggunakan data sampel. Sampel yang diambil diharapakan dapat

mewakili maupun menggambarkan situasi dan keadaan dari

populasi. Oleh sebab itu, hendaknya sampel yang diambil

merupakan sampel yang representatif, sehingga hasil penelitian yang

39Nusa Putra, Penelitian Kualitatif : Proses dan Aplikasi (Jakarta : Penerbit

Indeks, 2011), 17. 40Basrowi dan Suwandi, Memahami Penelitian Kualitatif (Jakarta : Rineka

Cipta, 2008), 21-23. 41Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei (Jakarta

: Pustaka LP3ES Indonesia, 2008), h.3. 42Moh.Nazir, Metodologi Penelitian (Bogor : Ghalia Indonesia, 2005), 56.

Pendahuluan 23

didapatkan akan lebih akurat.43

Penelitian survei dengan

menggunakan instrumen angket (questionnary) memiliki beberapa

keunggulan, seperti daftar pertanyaan responden dapat disusun

sesuai dengan kebutuhan penelitian, serta data yang terkumpul

dapat diperiksa kembali apakah sudah memenuhi syarat untuk

diolah atau belum layak.44

Selain menggunakan metode penelitian

survei, penelitian ini juga menggunakan Case method. Tujuan

penggunaan Case method adalah untuk memahami karakteristik

individu dan lembaga tertentu secara mendalam.45

4. Sumber Data

Sumber data yang digunakan dalam penelitian ini berbagai

atas dua macam, antara lain :

a. Data Primer

Data primer yang peneliti kelola merupakan hasil perolehan

data dari penyebaran angket atau kuesioner yang diisi

langsung oleh nasabah Bank Muamalat Indonesia Cabang

Bengkulu yang menjadi responden penelitian. Selain itu,

perolehan data juga berasal dari hasil wawancara penulis

terhadap nasabah Bank Muamalat Indonesia cabang Bengkulu

secara langsung dari lokasi penelitian.

b. Data Sekunder

Dalam penelitian ini digunakan data sekunder berupa buku-

buku rujukan tentang perbankan syariah dan buku manajemen

pemasaran yang berkenaan dengan teori loyalitas pelanggan

43Ety Rochaety,dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS

(Jakarta : Mitra Wacana Media, 2009), 15-16. 44Hendri Tanjung dan Abrista Devi, Metodologi Penelitian Ekonomi Islam

(Jakarta : Gramata Publishing, 2013), 80. 45Basrowi dan Suwandi, Memahami Penelitian Kualitatif (Jakarta : Rineka

Cipta, 2008), 52-54.

24 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

serta buku perilaku konsumen yang berkaitan dengan teori

motif dan motivasi. Data dalam penelitian ini juga ditunjang

dengan artikel dan karya ilmiah, jurnal lokal dan

internasional, data internet, maupun sumber-sumber data

lainnya yang berhubungan dan dapat menunjang penelitian

ini.

5. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang penulis gunakan

penelitian ini antara lain adalah sebagai berikut :

a. Pengamatan (Observation)

Data diperoleh dari hasil pengamatan langsung bagaimana

perilaku nasabah bank syariah pada lembaga perbankan

syariah terkait yaitu Bank Muamalat Indonesia Cabang

Bengkulu, lokasi dilaksanakannya penelitian.

b. Angket (Questionnary)

Penelitian ini memperoleh data dari hasil pengisian angket

tentang motif agama, motif ekonomi dan loyalitas nasabah

yang dilakukan langsung oleh nasabah responden Bank

Muamalat Indonesia Cabang Bengkulu. Angket atau

kuesioner merupakan cara pengumpulan data dengan

menggunakan pernyataan atau pertanyaan tertulis untuk

memperoleh informasi dari responden.46

Pada penelitian

survei, penggunaan kuesioner merupakan hal yang pokok

untuk pengumpulan data. Tujuan pokok pembuatan kuesioner

adalah untuk memperoleh informasi yang relevan dengan

46Hendri Tanjung dan Abrista Devi, Metodologi Penelitian Ekonomi Islam

(Jakarta : Gramata Publishing, 2013), 79.

Pendahuluan 25

tujuan survei dan memperoleh informasi dengan reliabilitas

dan validitas setinggi mungkin.47

c. Wawancara (Interview)

Sebagai pelengkap untuk memperoleh data maka penulis

melakukan wawancara tentang tujuan menggunakan produk

dan jasa layanan Bank Muamalat Indonesia Cabang Bengkulu

dengan beberapa orang nasabah yang menjadi responden.

Wawancara adalah instrumen yang baik untuk meneliti

tentang bagaimana pendapat, keyakinan, motivasi, perasaan,

dan proyeksi seseorang terhadap masa yang akan datang.48

Wawancara juga merupakan salah satu bagian terpenting dari

setiap survei. Tanpa adanya wawancara, peneliti akan

kehilangan informasi yang hanya dapat diperoleh dengan jalan

bertanya langsung kepada responden. Data seperti ini

merupakan data pokok dalam suatu penelitian survei.49

d. Dokumentasi (Documentation)

Penulis juga mengumpulkan data-data statistik, arsip-arsip,

modul, artikel, dan buku-buku maupun karya ilmiah lainnya

yang berhubungan dengan penelitian ini.

6. Populasi, Sampel, dan Teknik Sampling

a. Populasi

47Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei (Jakarta

: Pustaka LP3ES Indonesia, 2008), 175. 48Hendri Tanjung dan Abrista Devi, Metodologi Penelitian Ekonomi Islam

(Jakarta : Gramata Publishing, 2013), 83.

49Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei (Jakarta

: Pustaka LP3ES Indonesia, 2008), 192.

26 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

Populasi merupakan sekelompok objek yang dijadikan sasaran

penelitian.50

Populasi juga dapat diartikan dengan sekelompok

orang, kejadian atau segala sesuatu yang mempunyai

karakteristik tertentu.51

Populasi dalam penelitian ini adalah

seluruh nasabah Bank Muamalat Indonesia Cabang Bengkulu

yang beralamat di Jl.S.Parman, Padang Jati, Kota Bengkulu.

Populasi diambil dari jumlah nasabah BMI Cabang Bengkulu

dari tahun 2003-2014 sebanyak 51.000 orang.

b. Sampel

Sampel merupakan bagian kecil dari anggota populasi yang

diambil berdasarkan suatu teknik tertentu sehingga dapat

mewakili populasinya.52

Jumlah sampel yang digunakan

dalam penelitian ini adalah sebanyak 300 responden nasabah

Bank Muamalat Indonesia Cabang Bengkulu. Sampel diambil

berdasarkan teori Isaac dan Michael tergantung pada tingkat

kesalahannya 1%, 5%, atau 10%.53

Penelitian ini dilakukan

dengan tingkat kesalahan 10%.

c. Teknik Sampling

Sampling merupakan sebuah prosedur atau cara untuk

memilih sampel dari sebuah unit yang ada dalam populasi.54

50M.Burhan Bungin, Metodologi Penelitian Kuantitatif Komunikasi,

Ekonomi, Kebijakan Publik, serta Ilmu-ilmu Sosial Lainnya (Jakarta : Kencana,

2008), 141. 51Ety Rochaety,dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS

(Jakarta : Mitra Wacana Media, 2009), 63. 52Hendri Tanjung dan Abrista Devi, Metodologi Penelitian Ekonomi Islam

(Jakarta : Gramata Publishing, 2013), 113. 53Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D (Bandung :

Alfabeta, 2006), 96-98. 54Ety Rochaety,dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS

(Jakarta : Mitra Wacana Media, 2009), 63.

Pendahuluan 27

Teknik sampling yang digunakan dalam penelitian ini adalah

purposive sampling yaitu menentukan sampel dengan

pertimbangan tertentu disesuaikan dengan tujuan penelitian.55

Persyaratan responden dalam penelitian ini yaitu, seorang

Muslim, berusia min.20 tahun, saldo tabungan min Rp

1.000.000,- masa menabung min.1 tahun.

7. Variabel dan Skoring

Adapun yang menjadi variabel dalam penelitian ini dapat

dilihat pada tabel di bawah ini :

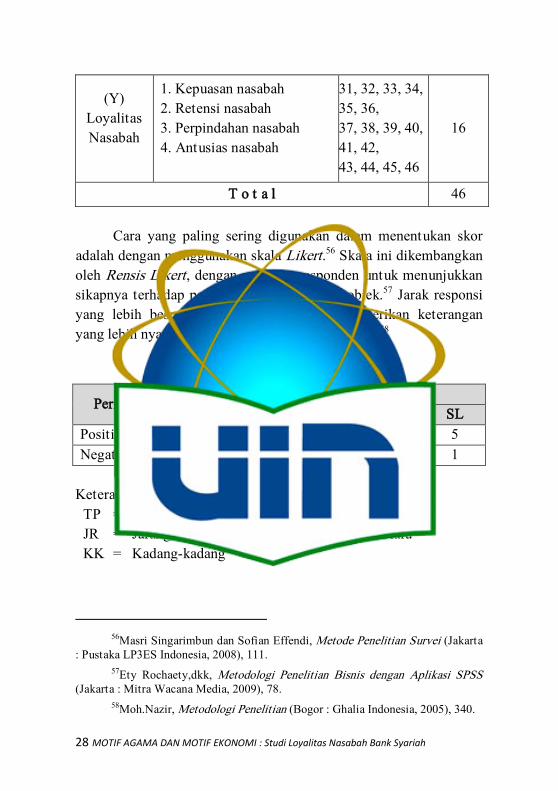

Tabel 1.1 Variabel

Variabel Indikator Butir Jumlah

(X1)

Motif

Agama

1. Menghindari riba

2. Berlandaskan prinsip

keadilan

3. Penerapan nilai-nilai

Islam

1, 2, 3, 4,

5, 6, 7, 8,

9, 10, 11,

12, 13,

14, 15

15

(X2)

Motif

Ekonomi

1. Produk dan jasa yang

dapat memenuhi

kebutuhan nasabah

2. Persentase nisbah bagi

hasil lebih besar dari pada

bunga bank

3. Lebih aman dari krisis

ekonomi global

16, 17, 18,

19, 20, 21,

22, 23, 24,

25, 26, 27,

28, 29, 30

15

55Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei (Jakarta

: Pustaka LP3ES Indonesia, 2008), 169.

28 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

(Y)

Loyalitas

Nasabah

1. Kepuasan nasabah

2. Retensi nasabah

3. Perpindahan nasabah

4. Antusias nasabah

31, 32, 33, 34,

35, 36,

37, 38, 39, 40,

41, 42,

43, 44, 45, 46

16

T o t a l 46

Cara yang paling sering digunakan dalam menentukan skor

adalah dengan menggunakan skala Likert.56 Skala ini dikembangkan

oleh Rensis Likert, dengan meminta responden untuk menunjukkan

sikapnya terhadap pernyataan tentang suatu objek.57

Jarak responsi

yang lebih besar membuat skala Likert memberikan keterangan

yang lebih nyata dan jelas tentang sikap responden.58

Tabel 1.2 Aturan Skoring

Pernyataan Pilihan Jawaban

TP JR KK SR SL

Positif 1 2 3 4 5

Negatif 5 4 3 2 1

Keterangan :

TP = Tidak Pernah SR = Sering

JR = Jarang SL = Selalu

KK = Kadang-kadang

56Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei (Jakarta

: Pustaka LP3ES Indonesia, 2008), 111. 57Ety Rochaety,dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS

(Jakarta : Mitra Wacana Media, 2009), 78. 58Moh.Nazir, Metodologi Penelitian (Bogor : Ghalia Indonesia, 2005), 340.

Pendahuluan 29

8. Uji Coba Instrumen

Instrumen yang baik adalah instrumen yang dapat mengukur

suatu objek penelitian dengan seakurat mungkin.59

Untuk itu,

diperlukan dilakukan uji coba terlebih dahulu sebelum instrumen

tersebut digunakan.

a. Uji Validitas

Tujuan dari dilakukannya uji validitas adalah untuk

menunjukkan sejauh mana suatu instrumen/kuesioner dapat

mengukur apa yang ingin diukur.60

Jadi, uji validitas

menunjuk kepada ketepatan dan kecermatan instrumen dalam

menjalankan fungsi pengukurannya.61

b. Uji Reliabilitas

Tujuan dari dilakukannya uji reliabilitas adalah untuk

mengetahui sejauh mana hasil pengukuran tetap konsisten

apabila dilakukan pengukuran dua kali atau lebih terhadap

gejala yang sama dengan menggunakan alat ukur yang sama

pula.62

Menurut Kaplan dan Saccuzzo (1993) koefisien

reliabilitas Alpha Cronbach yang besarnya antara 0,70 – 0,80

dianggap baik untuk digunakan.63

59Ety Rochaety,dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS

(Jakarta : Mitra Wacana Media, 2009), 45. 60Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei (Jakarta

: Pustaka LP3ES Indonesia, 2008), 124. 61Ety Rochaety,dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS

(Jakarta : Mitra Wacana Media, 2009), 57. 62Syofian Siregar, Metode Penelitian Kuantitatif : Dilengkapi dengan

Perbandingan Perhitungan Manual dan SPSS (Jakarta : Kencana, 2014), 55. 63Ety Rochaety,dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS

(Jakarta : Mitra Wacana Media, 2009), 56.

30 MOTIF AGAMA DAN MOTIF EKONOMI : Studi Loyalitas Nasabah Bank Syariah

9. Teknik Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam

bentuk yang lebih mudah dibaca dan diinterpretasikan. Interpretasi

dilakukan dengan membandingkan hasil analisis dengan kesimpulan

peneliti lain dan menghubungkan kembali hasilnya dengan teori.89

a. Analisis Data Kuantitatif

1) Uji Asumsi Klasik

Uji asumsi klasik adalah syarat uji statistik yang harus

dilakukan sebelum melakukan regresi linier berganda.

Dalam uji asumsi klasik, yang perlu dilakukan antara lain

uji normalitas, uji multikolinieritas, uji autokolerasi uji

heterokedasitas dan uji linieritas.

2) Uji Regresi Linier Berganda

Uji regresi linier berganda dilakukan jika terdapat

beberapa variabel independen (variabel bebas) yang

mempengaruhi variabel dependen (variabel terikat). Dalam

penelitian ini terdapat dua variabel independen, yaitu X1

Motif Agama dan X2 Motif Ekonomi.

b. Analisis Data Kualitatif

Data-data yang telah terkumpul dan diolah secara kuantitatif

selanjutnya akan dianalisa dengan menggunakan metode

kualitatif kemudian disimpulkan secara deduktif, yaitu

menarik kesimpulan dari pernyataan yang bersifat umum ke

khusus. Sehingga pemahaman hasil penelitian dapat dengan

mudah dimengerti dan dipahami.

G. Sistematika Penulisan

Tesis ini dipaparkan dalam lima bab dengan sistematika

penulisan sebagai berikut :

Pendahuluan 31

BAB I: Merupakan pendahuluan yang berisikan latar belakang

masalah, identifikasi masalah, pembatasan masalah, rumusan

masalah, studi terdahulu yang relevan, tujuan penelitian, manfaat

penelitian, metodologi penelitian, serta sistematika penulisan.

BAB II: Merupakan landasan teori tentang loyalitas,

religiusitas dan perilaku konsumen, yang membahas hubungan

antara religiusitas dan pengaruhnya terhadap motif seseorang,

membahas hubungan antara perilaku konsumen, kebutuhan dan

motif, serta pemaparan tentang konsep loyalitas.

BAB III: Merupakan hasil analisis data tentang motif nasabah

menggunakan produk dan jasa layanan Bank Muamalat Indonesia

Cabang Bengkulu, yang terbagi dalam dua kategori yaitu motif

agama dan motif ekonomi. Pembahasan motif agama mencakup

tentang menghindari larangan riba, konsep keadilan, dan penerapan

nilai-nilai Islam dalam kehidupan sehari-hari.