1771 Badan 2010 Lengkap

40

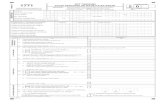

FORMULIR 1771 SPT TAHUNAN TAHUN PAJAK PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2 PERHATIAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK (KOTAK PILIHAN) YANG SESUAI SPT PEMBETULAN KE- IDENTITAS N P W P : NAMA WAJIB PAJAK : JENIS USAHA : KLU : NO. TELEPON : NO. FAKS : PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2 NEGARA DOMISILI KANTOR PUSAT (khusus BUT) : PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN X TIDAK DIAUDIT NAMA KANTOR AKUNTAN PUBLIK : N P W P KANTOR AKUNTAN PUBLIK : NAMA AKUNTAN PUBLIK : N P W P AKUNTAN PUBLIK : NAMA KANTOR KONSULTAN PAJAK : N P W P KANTOR KONSULTAN PAJAK : NAMA KONSULTAN PAJAK : N P W P KONSULTAN PAJAK : *) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku RUPIAH *) (1) (2) (3) 1. PENGHASILAN NETO FISKAL 1 - (Diisi dari Formulir 1771-I Nomor 8 Kolom 3) ……………………………… 2. KOMPENSASI KERUGIAN FISKAL 2 - (Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) ………………………… 3 - 3. PENGHASILAN KENA PAJAK (1 - 2) ……………………………………………………… B. PPh TERUTANG 4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian a. Tarif PPh Ps 17 ayat (1) Huruf b X Angka 3 ………… 4 - b. Tarif PPh Ps 17 ayat (2b) X Angka 3 ………………… c. Tarif PPh Ps 31E ayat (1) 5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEBERI 5 (PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU ………………… 6 - 6. JUMLAH PPh TERUTANG (4 + 5) ………………………………………………………… C. KREDIT PAJAK 7 - 7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) …… 8. a. KREDIT PAJAK DALAM NEGERI 8a - (Diisi dari Formulir 1771-III Jumlah Kolom 6) …………………… b. KREDIT PAJAK LUAR NEGERI 8b (Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ………………… 8c - c. JUMLAH (8a + 8b) ………………………………………………………………. 9. a. PPh YANG HARUS DIBAYAR SENDIRI (6 - 7 - 8c) 9 - b. PPh YANG LEBIH DIPOTONG / DIPUNGUT 10. PPh YANG DIBAYAR SENDIRI 10a a. PPh Ps. 25 BULANAN …………………………………………………………… 10b - b. STP PPh Ps. 25 (Hanya Pokok Pajak) …………………………………………… 10c - c. JUMLAH (10a + 10b) ……………………………….. D. PPh KURANG/LEBIH BAYAR 11. a. X PPh YANG KURANG DIBAYAR (PPh Ps. 29) (9 - 10c) 11 - b. PPh YANG LEBIH DIBAYAR (PPh Ps. 28A) 12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL ……… TGL BLN THN 13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON : a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertent Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP) F.1.1.32.14 h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM h BERI TANDA "X" PADA A. PENGHASILAN KENA PAJAK

-

Upload

arie-widodo -

Category

Documents

-

view

136 -

download

11

description

SPT Badan

Transcript of 1771 Badan 2010 Lengkap

FO

RM

UL

IR 1771SPT TAHUNAN TAHUN PAJAK

PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2 PERHATIANKEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK (KOTAK PILIHAN) YANG SESUAI SPT PEMBETULANKE-

IDE

NT

ITA

S

N P W P :

NAMA WAJIB PAJAK :

JENIS USAHA : KLU :

NO. TELEPON : NO. FAKS :

PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2NEGARA DOMISILI KANTOR PUSAT (khusus BUT) :

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN X TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

N P W P KANTOR AKUNTAN PUBLIK :

NAMA AKUNTAN PUBLIK :

N P W P AKUNTAN PUBLIK :

NAMA KANTOR KONSULTAN PAJAK :

N P W P KANTOR KONSULTAN PAJAK :

NAMA KONSULTAN PAJAK :

N P W P KONSULTAN PAJAK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 4) RUPIAH *)(1) (2) (3)

1. PENGHASILAN NETO FISKAL1 - (Diisi dari Formulir 1771-I Nomor 8 Kolom 3) ………………………………

2. KOMPENSASI KERUGIAN FISKAL2 - (Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) …………………………

3 - 3. PENGHASILAN KENA PAJAK (1 - 2) …………………………………

B. P

Ph

TE

RU

TA

NG

4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT)

a. Tarif PPh Ps 17 ayat (1) Huruf b X Angka 3 …………………

4 - b. Tarif PPh Ps 17 ayat (2b) X Angka 3 …………………

c. Tarif PPh Ps 31E ayat (1)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEBERI5 (PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU …

6 - 6. JUMLAH PPh TERUTANG (4 + 5) ………………………………………

C. K

RE

DIT

PA

JAK

7 - 7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) …

8. a. KREDIT PAJAK DALAM NEGERI8a - (Diisi dari Formulir 1771-III Jumlah Kolom 6) …………………………..

b. KREDIT PAJAK LUAR NEGERI8b (Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ……………………

8c - c. JUMLAH (8a + 8b) …………………………………………………………

9. a. PPh YANG HARUS DIBAYAR SENDIRI(6 - 7 - 8c) 9 -

b. PPh YANG LEBIH DIPOTONG / DIPUNGUT

10. PPh YANG DIBAYAR SENDIRI10a a. PPh Ps. 25 BULANAN ……………………………………………………

10b - b. STP PPh Ps. 25 (Hanya Pokok Pajak) ……………………………

10c - c. JUMLAH (10a + 10b) ………………………………..

D. P

Ph

KU

RA

NG

/LE

BIH

BA

YA

R

11. a. X PPh YANG KURANG DIBAYAR (PPh Ps. 29)(9 - 10c) 11 -

b. PPh YANG LEBIH DIBAYAR (PPh Ps. 28A)

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL ………

TGL BLN THN

13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertentu : Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP)

F.1.1.32.14

h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIANh ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAMh BERI TANDA "X" PADA

A. P

EN

GH

AS

ILA

N

KE

NA

PA

JA

K

T25

Apabila diaudit, diisi : 1 = Wajar Tanpa Pengecualian 2 = Wajar Dengan Pengecualian 3 = Tidak Wajar 4 = Tidak Ada Opini

FORMULIR 1771 Halaman 2RUPIAH

(1) (2) (3)

E.

AN

GS

UR

AN

PP

h P

AS

AL

25

TA

HU

N B

ER

JAL

AN

14. a. PENGHASILAN YANG MENJADI DASAR14a - PENGHITUNGAN ANGSURAN ……………………………………………

b. KOMPENSASI KERUGIAN FISKAL14b - (Diisi dari Lampiran Khusus 2A Jumlah Kolom 9) ……………………

14c - c. PENGHASILAN KENA PAJAK (14a - 14b) ………………………

d. PPh YANG TERUTANG14d - (Tarif PPh dari Bagian B Nomor 4 X 14c) ……………………………

e. KREDIT PAJAK TAHUN PAJAK YANG LALU ATAS

PENGHASILAN YANG TERMASUK DALAM ANGKA 14a14e - YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN …………………

14f - f. PPh YANG HARUS DIBAYAR SENDIRI (14d - 14e) …………………

14g - g. PPh PASAL 25 : (1/12 x 14f) ……………………………………………

15. a. PPh FINAL :15a -

(Diisi dari Formulir 1771-IV Jumlah Bagian A Kolom 5) ………

b. PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK :

PENGHASILAN BRUTO15b -

(Diisi dari Formulir 1771-IV Jumlah Bagian B Kolom 3) ……

16. a. (Wajib melampirkan Lampiran Khusus 3A, 3A-1, dan 3A-2 Buku Petunjuk Pengisian SPT)*

b.

H.

LA

MP

IRA

N

17. SELAIN LAMPIRAN-LAMPIRAN 1771-I, 1771-II, 1771-III, 1771-IV, 1771-V, DAN 1771-VI

BERSAMA INI DILAMPIRKAN PULA :

a. X SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 29

b. X LAPORAN KEUANGAN

c. X TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (Lampiran Khusus 8A-1 / 8A-2 / 8A-3 / 8A-4 / 8A-5 / 8A-6 / 8A-7 / 8A-8)

d.

e. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL (Lampiran Khusus 2A Buku Petunjuk Pengisian SPT)*

f. DAFTAR FASILITAS PENANAMAN MODAL (Lampiran Khusus 4A Buku Petunjuk Pengisian SPT)*

g. DAFTAR CABANG UTAMA PERUSAHAAN (Lampiran Khusus 5A Buku Petunjuk Pengisian SPT)*

h. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 26 AYAT (4) (Khusus bagi BUT)

i. PERHITUNGAN PPh PASAL 26 AYAT (4) (Khusus BUT) (Lampiran Khusus 6A Buku Petunjuk Pengisian SPT)*

j. KREDIT PAJAK LUAR NEGERI (Lampiran Khusus 7A Buku Petunjuk Pengisian SPT)*

k. SURAT KUASA KHUSUS (Bila dikuasakan)

l. ……………………………………………………………………………………………………………………..

m. ………………………………………………………………………………………………………………………

n. ………………………………………………………………………………………………………………………

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku,

saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

a. WAJIB PAJAK b. X KUASA c. d.(tempat) tgl bln thn

TANDA TANGAN DAN CAP PERUSAHAAN :

NAMA LENGKAP

PENGURUS / KUASA : e.

N P W P : f.

F.1.1.32.14

F. P

Ph

FIN

AL

DA

N

PE

NG

HA

SIL

AN

BU

KA

N

OB

JEK

PA

JAK

G. P

ER

NY

AT

AA

N

TR

AN

SA

KS

I DA

LA

M

HU

BU

NG

AN

IS

TIM

EW

A

Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country

TidakAda Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country

DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL (Lampiran Khusus 1A pada Buku Petunjuk Pengisian SPT)*

FO

RM

UL

IR 1771 - I LAMPIRAN - I

TA

HU

N P

AJA

K

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2KEMENTERIAN KEUANGAN RI

PENGHITUNGAN PENGHASILAN NETO FISKALDIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0NAMA WAJIB PAJAK : PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2

NO URAIAN RUPIAH (1) (2) (3)

1. PENGHASILAN NETO DALAM NEGERI :

a. PEREDARAN USAHA ………………………………………………………………… . 1a

b. HARGA POKOK PENJUALAN ………………………………………………… . 1b -

c. BIAYA USAHA LAINNYA ………………………………………………………… . 1c -

d. PENGHASILAN NETO DARI USAHA (1a - 1b - 1c) …………………… . 1d -

e. PENGHASILAN DARI LUAR USAHA ………………………………………… . 1e

f. BIAYA DARI LUAR USAHA ……………………………………………………… . 1f -

g. PENGHASILAN NETO DARI LUAR USAHA (1e - 1f) ……………… . 1g -

h. JUMLAH (1d + 1g) ………………………………………………………………… . 1h -

2. PENGHASILAN NETO KOMERSIAL LUAR NEGERI 2 - (Diisi dari Lampiran Khusus 7A Kolom 5) ……………………………………… .

3. . 3 -

4.4 - .

5. PENYESUAIAN FISKAL POSITIF :

a. BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN5a - PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA... ……………………………….

b. PEMBENTUKAN ATAU PEMUPUKAN DANA CADANGAN ……………………….. 5b - c. PENGGANTIAN ATAU IMBALAN PEKERJAAN ATAU

5c - JASA DALAM BENTUK NATURA DAN KENIKMATAN ………………………… .

d. JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA

PEMEGANG SAHAM / PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA5d - SEHUBUNGAN DENGAN PEKERJAAN ………………………………………………..

e. HARTA YANG DIHIBAHKAN, BANTUAN, ATAU SUMBANGAN ……… . 5e -

f. PAJAK PENGHASILAN ……………………………………………………………… . 5f - g. GAJI YANG DIBAYARKAN KEPADA ANGGOTA PERSEKUTUAN, FIRMA

5g - ATAU CV YANG MODALNYA TIDAK TERBAGI ATAS SAHAM …………… .

h. SANKSI ADMINISTRASI …………………………………………………………… . 5h -

i. SELISIH PENYUSUTAN KOMERSIAL DI ATAS PENYUSUTAN FISKAL . 5i -

j. SELISIH AMORTISASI KOMERSIAL DI ATAS AMORTISASI FISKAL … . 5j -

k. BIAYA YANG DITANGGUHKAN PENGAKUANNYA ………………………… . 5k -

l. PENYESUAIAN FISKAL POSITIF LAINNYA …………………………………………. 5l -

m. JUMLAH 5a s.d. 5l …………………………………………………………………… . 5m -

6. PENYESUAIAN FISKAL NEGATIF :

a. SELISIH PENYUSUTAN KOMERSIAL DI BAWAH PENYUSUTAN . 6a -

b. SELISIH AMORTISASI KOMERSIAL DI BAWAH AMORTISASI FISKAL . 6b -

c. PENGHASILAN YANG DITANGGUHKAN PENGAKUANNYA … . 6c -

d. PENYESUAIAN FISKAL NEGATIF LAINNYA ……………………………………… . 6d -

e. JUMLAH 6a s.d. 6d ………………………………………………………………… . 6e -

7. FASILITAS PENANAMAN MODAL BERUPA PENGURANGAN PENGHASILAN NETO 7b - TAHUN KE- 7a (Diisi dari Lampiran Khusus 4A Angka 5b) …………… .

8. . 8 -

D.1.1.32.31

JUMLAH PENGHASILAN NETO KOMERSIAL (1h + 2) ………………………………………

PENGHASILAN YANG DIKENAKAN PPh FINAL

DAN YANG TIDAK TERMASUK OBJEK PAJAK ……………………………………………………

PENGHASILAN NETO FISKAL (3 - 4 + 5m - 6e - 7b) ………………………………………….

CATATAN : Pindahkan jumlah Angka 8 ke Formulir 1771 Huruf A Angka 1.

FO

RM

UL

IR 1771 - II LAMPIRAN - II

TA

HU

N P

AJA

K

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2KEMENTERIAN KEUANGAN RI

PERINCIAN HARGA POKOK PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KOMERSIALDIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S

N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2

NO PERINCIAN

(1) (2) (3) (4) (5) (6) = (3) + (4) + (5)

1. PEMBELIAN BAHAN/BARANG DAGANGAN - - -

2. - - -

3. BIAYA TRANSPORTASI - - -

4. BIAYA PENYUSUTAN DAN AMORTISASI - - - -

5. BIAYA SEWA - - - -

6. BIAYA BUNGA PINJAMAN - - - -

7. BIAYA SEHUBUNGAN DENGAN JASA - - - -

8. BIAYA PIUTANG TAK TERTAGIH - - - -

9. BIAYA ROYALTI - - - -

10. BIAYA PEMASARAN/PROMOSI - - - -

11. BIAYA LAINNYA - - -

12. PERSEDIAAN AWAL - - -

13. PERSEDIAAN AKHIR (-/-) - - -

14. JUMLAH 1 S.D. 12 DIKURANGI 13 - - - -

Catatan :h Nomor 1 untuk Perusahaan Dagang diisi pembelian barang dagangan, untuk perusahaan industri diisi pembelian bahan baku, bahan penolong dan barang jadi.h Nomor 7 termasuk management fee, technical assistance fee, dan jasa lainnya.h Nomor 11 diisi dengan total biaya yang tidak tertampung dalam perincian 1 s.d. 10.h Nomor 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan

awal/akhir bahan baku/bahan penolong ditambah barang setengah jadi ditambah barang jadi.

D.1.1.32.54

HARGA POKOK PENJUALAN (Rupiah)

BIAYA USAHA LAINNYA (Rupiah)

BIAYA DARI LUAR USAHA (Rupiah)

JUMLAH (Rupiah)

GAJI, UPAH, BONUS, GRATIFIKASI, HONORARIUM, THR, DSB

FO

RM

UL

IR 1771 - III LAMPIRAN - III

TA

HU

N P

AJ

AK

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2KEMENTERIAN KEUANGAN RI

KREDIT PAJAK DALAM NEGERIDIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S

N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2

NO

PEMOTONG / PEMUNGUT PAJAK OBJEK PEMOTONG / PEMUNGUTAN BUKTI PEMOTONGAN / PEMUNGUTAN / SSP / SSPCP

NAMA NPWP (Rupiah) NOMOR TANGGAL

(1) (2) (3) (4) (5) (6) (7) (8)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

JUMLAH JML - -

Catatan :h Diisi dengan rincian per Bukti Pemotongan / Pemungutan Pajak Halaman ke- dari halaman Lampiran IIIh Pindahkan hasil penjumlahan PPh Pasal 22 dan PPh Pasal 23 Kolom (6) ke Formulir 1771 Huruf C Angka 8.a.

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

D.1.1.32.32

PAJAK PENGHASILAN

YANG DIPOTONG / DIPUNGUT

(Rupiah)

JENIS PENGHASILAN / TRANSAKSI

14. dst

FO

RM

UL

IR 1771 - IV LAMPIRAN - IV

TA

HU

N P

AJA

K

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2KEMENTERIAN KEUANGAN RI

PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAKDIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2

BAGIAN A : PPh FINAL

NO JENIS PENGHASILAN

(1) (2) (3) (4) (5)

1. -

2. BUNGA / DISKONTO OBLIGASI - -

3. - -

4. - -

5. - -

6. - -

7. - -

8. IMBALAN JASA KONSTRUKSI :

a. PELAKSANA KONSTRUKSI - -

b. PERENCANA KONSTRUKSI - -

c. PENGAWAS KONSTRUKSI - -

9. PERWAKILAN DAGANG ASING - -

10. PELAYARAN / PENERBANGAN ASING - -

11. PELAYARAN DALAM NEGERI - -

12. PENILAIAN KEMBALI AKTIVA TETAP - -

13. -

-

JUMLAH BAGIAN A JBA -

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAKPindahkan ke Formulir 1771 huruf F angka 15 butir a

NO JENIS PENGHASILAN

(1) (2) (3)

1. BANTUAN / SUMBANGAN -

2. HIBAH -

3. DIVIDEN / BAGIAN LABA DARI PENYERTAAN MODAL -

PADA BADAN USAHA DI INDONESIA (Pasal 4 Ayat (3) Huruf f UU PPh)

4. IURAN DAN PENGHASILAN TERTENTU YANG DITERIMA DANA -

PENSIUN

5. BAGIAN LABA YANG DITERIMA PERUSAHAAN MODAL VENTURA -

DARI BADAN PASANGAN USAHA

6.

-

JUMLAH BAGIAN B JBB -

Pindahkan ke Formulir 1771 huruf F angka 15 butir b

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI Halaman ke- dari halaman Lampiran IV

D.1.1.32.34

DASAR PENGENAAN PAJAK (Rupiah)

TARIF

(%)

PPh TERUTANG (Rupiah)

BUNGA DEPOSITO / TABUNGAN, DAN DISKONTO SBI / SBN

PENGHASILAN PENJUALAN SAHAM YANG DIPERDAGANGKAN DI BURSA EFEKPENGHASILAN PENJUALAN SAHAM MILIK PERUSAHAAN MODAL VENTURA

PENGHASILAN USAHA PENYALUR / DEALER / AGEN PRODUK BBMPENGHASILAN PENGALIHAN HAK ATAS TANAH / BANGUNANPENGHASILAN PERSEWAAN ATAS TANAH / BANGUNAN

TRANSAKSI DERIVATIF YANGDIPERDAGANGKAN DI BURSA

14. dst

PENGHASILAN BRUTO (Rupiah)

SISA LEBIH YANG DITERIMA ATAU DIPEROLEH BADAN ATAU LEMBAGANIRLABA YANG BERGERAK DALAM BIDANG PENDIDIKAN DAN/ATAUBIDANG PENELITIAN DAN PENGEMBANGAN, YANG TELAH TERDAFTARPADA INSTANSI YANG MEMBIDANGINYA, YANG DITANAMKAN KEMBALIDALAM BENTUK SARANA DAN PRASARANA KEGIATAN PENDIDIKAN DAN/ATAU PENELITIAN DAN PENGEMBANGAN (Pasal 4 Ayat (3) Huruf m UU PPh)

7. dst

FO

RM

UL

IR 1771 - V LAMPIRAN - V

TA

HU

N P

AJA

K

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2

BAGIAN A : DAFTAR PEMEGANG SAHAM / PEMILIK MODAL DAN JUMLAH DIVIDEN YANG DIBAGIKAN

NO NAMA ALAMAT N P W PJUMLAH MODAL DISETOR

(Rupiah) %

(1) (2) (3) (4) (5) (6) (7)

1. -

2. -

3. -

4. -

5. -

6. -

7. -

8. -

9. -

-

JUMLAH JBA

BAGIAN B : DAFTAR SUSUNAN PENGURUS DAN KOMISARIS

NO NAMA DAN ALAMAT ALAMAT N P W P J A B A T A N

(1) (2) (3) (4) (5)

1.

2.

3.

4.

5.

6.

7.

8.

9.

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI Halaman ke- dari halaman Lampiran V

D.1.1.32.35

h DAFTAR PEMEGANG SAHAM/PEMILIK MODAL DAN JUMLAH DIVIDEN YANG DIBAGIKANh DAFTAR SUSUNAN PENGURUS DAN KOMISARIS

DIVIDEN

(Rupiah)

10. dst

10. dst

FO

RM

UL

IR 1771 - VI LAMPIRAN - VI

TA

HU

N P

AJA

K

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN 2 0 1 2KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 2 s.d. 1 2 1 2

BAGIAN A : DAFTAR PENYERTAAN MODAL PADA PERUSAHAAN AFILIASI

NO NAMA ALAMAT N P W PJUMLAH PENYERTAAN MODAL

(Rupiah) %

(1) (2) (3) (4) (5) (6)

1. - -

2. - -

3. - -

4. - -

- -

JUMLAH JBA -

BAGIAN B : DAFTAR UTANG DARI PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

NO NAMA DAN ALAMAT N P W P TAHUN

(1) (2) (3) (4) (5) (6)

1. - - - 2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12

dst

BAGIAN C : DAFTAR PIUTANG KEPADA PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

NO NAMA DAN ALAMAT N P W P TAHUN

(1) (2) (3) (4) (5) (6)

1. - - - 2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12

dst

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI Halaman ke- dari halaman Lampiran VI

D.1.1.32.36

h DAFTAR PENYERTAAN MODAL PADA PERUSAHAAN AFILIASI

h DAFTAR PINJAMAN (UTANG) DARI PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASIh DAFTAR PINJAMAN (PIUTANG) KEPADA PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

5. dst

JUMLAH PINJAMAN (Rupiah)

BUNGA/TH %

JUMLAH PINJAMAN (Rupiah)

BUNGA/TH %

LAMPIRAN KHUSUS 1ASPT TAHUNAN PAJAK PENGHASILAN WP BADAN

TAHUN PAJAK

2 0 1 2

NPWP : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 NAMA WAJIB PAJAK : ………………………...……………………………………………………………………………………

KELOMPOK / JENIS HARTA

BULAN / HARGA NILAI SISA BUKU FISKAL METODE PENYUSUTAN / AMORTISASI

CATATANTAHUN PEROLEHAN AWAL TAHUN PENYUSUTAN / AMORTISASI FISKAL TAHUN INI

PEROLEHAN (RUPIAH) (RUPIAH) KOMERSIAL FISKAL (RUPIAH)

………………………………………………….

………………………………………………….

………………………………………………….

………………………………………………….

………………………………………………….

………………………………………………….

JUMLAH PENYUSUTAN FISKAL ……………..……………..……………..……………..……………..……………..……………..……………..……………..……………..………………………………… Ø -

JUMLAH PENYUSUTAN KOMERSIAL ……………..……………..……………..……………..……………..……………..……………..……………..……………..………………….……………………… Ø SELISIH PENYUSUTAN ( PINDAHKAN KE FORMULIR 1771-I ANGKA 5 HURUF i ATAU ANGKA 6 HURUF a) ……………..……………..……………..……………..……………….………… Ø -

………………………………………………….

………………………………………………….

………………………………………………….

………………………………………………….

………………………………………………….

JUMLAH AMORTISASI FISKAL ……………..……………..……………..……………..……………..……………..……………..……………..………………………………...…..……………..……… Ø JUMLAH AMORTISASI KOMERSIAL ……………..……………..……………..……………..……………..……………..……………..……………..……………………….………………...……………. Ø SELISIH AMORTISASI ( PINDAHKAN KE FORMULIR 1771-I ANGKA 5 HURUF J ATAU ANGKA 4 HURUF b) …………..…...……………..……………..……………..………………………… Ø

………………………..,

WAJIB PAJAK / KUASA

( ………………………… )

l DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL

HARTA BERWUJUD

Kelompok 1 :

Kelompok 2 :

Kelompok 3 :

Kelompok 4 :

KELOMPOK BANGUNAN

Permanen

Tidak Permanen :

HARTA TAK BERWUJUD

Kelompok 1 :

Kelompok 2 :

Kelompok 3 :

Kelompok 4 :

Kelompok Lain-lain

LAMPIRAN KHUSUS 2A SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

TAHUN PAJAK

PERHITUNGAN KOMPENSASI KERUGIAN FISKAL

DAN TAHUN PAJAK BERJALAN

N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 NAMA WAJIB PAJAK : ………………………………………………………………………………………………

NO

KERUGIAN DAN PENGHASILAN NETO FISKALKOMPENSASI KERUGIAN FISKAL

TAHUN RUPIAHTH TH TH TH TH TH

(RUPIAH) (RUPIAH) (RUPIAH) (RUPIAH)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1

2

3

4

5

dst

JUMLAH JML - - - - - -

CATATAN : ……………….

*) PINDAHKAN JUMLAH KOLOM INI KE FORMULIR 1771 HURUF A ANGKA 2 WAJIB PAJAK

**) PINDAHKAN JUMLAH KOLOM INI KE FORMULIR 1771 HURUF E ANGKA 14 BUTIR b

( ……………………………)

UNTUK TAHUN PAJAK

(TAHUN PAJAK INI RUPIAH *)

(TAHUN PAJAK INI RUPIAH *)

2 0 1 0

LAMPIRAN KHUSUS 3A SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

TAHUN PAJAK

PERYANTAAN TRANSAKSI DENGAN PIHAK YANG MEMILIKI HUBUNGAN ISTIMEWA

N P W P :

NAMA :

I DAFTAR PIHAK YANG MEMILIKI HUBUNGAN ISTIMEWA

NO Nama Alamat NPWP/Tax Identification Number Kegiatan Usaha

1

1

1

1

II RINCIAN TRANSAKSI DENGAN PIHAK YANG MEMILIKI HUBUNGAN ISTIMEWA

Nama Mitra Transaksi Jenis Transaksi NPWP/Tax Identification Number Kegiatan Usaha Alasan Penggunaan Metode

1 a b c d e f g

2 a b c d e f g

3 a b c d e f g

4 a b c d e f g

5 a b c d e f g

JIKA FORMULIR INI TIDAK MENCUKUPI DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI ……………….

WAJIB PAJAK/KUASA

( ………………………………………..…)

Bentuk Hubungan dengan Wajib Pajak

29

0 1 0

LAMPIRAN KHUSUS 3A-1

SPT TAHUNAN PAJAK PENGHASILAN WP BADANTAHUN PAJAK 2 0 1 0

PERNYATAAN TRANSAKSI DALAM HUBUNGAN ISTIMEWA

N P W P :

NAMA WAJIB PAJAK / BUT :

I DOKUMENTASI PENETAPAN HARGA WAJAR TRANSAKSI

1 Mengenai Gambaran Perusahaan Secara Rinci

Bahwasannya kami telah membuat catatan tentang :

Ya Tidak

Struktur Kepemilikan yang menunjukkan keterkaitan antara semua perusahaan dalam satu kelompok perusahaan multinasional.

Struktur organisasi perusahaan Wajib Pajak.

Aspek-aspek operasional kegiatan usaha Wajib Pajak termasuk rincian fungsi-fungsi yang diselenggarakan oleh unit-unityang berada dalam organisasi

perusahaan Wajib Pajak.

Gambaran Lingkungan Ucaha Secara Rinci.

2 Mengenai Transaksi

Bahwasannya kami telah membuat catatan tentang :

Ya Tidak

Transaksi Wajib Pajak dengan perusahaan yang mempunyai hubungan Istimewa

Transaksi Wajib Pajak dengan perusahaan yang tidak dipengaruhi oleh hubungan Istemewa atau informasi mengenai transaksi pembanding

Dalam hal Wajib Pajak bertindak sebagai pihak yang menjual , menyerahkan atau meminjamkan dlam transaksi-transaksi sebagaimana disebutkan

diatas ,kami telah menyelenggarakan catatan sebagai berikut :

- Kebijakan penentuan harga dan daftar harga selama 5 (lima) tahun terakhir

- Rincian biaya pabrikasi atau harga perolehan atau biaya penyiapan jasa.

3 Mengenai Catatan Hasil Analisis Kesebandingan

Bahwasannya kami telah membuat catatan tentang :

Ya Tidak

Karakteristik dari produk (barang,jasa,pinjaman,instrumen keuangan,dan lain-lain) yang ditransaksikan.

Analisis Fungsional yang menjadi pertimbangan dilakukannya transaksi antara Wajib Pajak dengan perusahaan yang mempunyai hubungan Istemewa

semua risiko-risiko diasumsikan dan aktiva-aktiva digunakan dalam transaksi tersebut

Kondisi-kondisi ekonomi pada saat terjadinya transaksi

Syarat-syarat transaksi-transaksi (term of transaction),termasuk juga perjanjian sesuai kontrak antara Wajib Pajak dengan pihak-pihak yang masih

mempunyai hubungan Istimewa di luar negeri.

Strategi bisnis Wajib Pajak pada saat melakukan transaksi afiliasi

4 Mengenai Catatan Mengenai Penentuan Harga Wajar

Bahwasannya kami telah membuat catatan tentang :

Ya Tidak

Metodologi penentuan harga yang diterrapkan olrh Wajib Pajak,yang menunjukkan bagaimana harga yang menunjukkan bagaimana harga yang wajar

diperoleh, dan alasan metode tersebut dipilih dibandingkan dengan metode -metode lainnya.

Data pembanding yang digunakan Wajib Pajak untuk menentukan harga transfer

Aplikasi metodologi penentuan harga transfer dan penggunaan data pembanding dalam harga transfer.

……………….,…………………………….

Wajib Pajak / kuasa

Berikut catatan-catatan khusus yang kami buat untuk mendukung bahwa transaksi yang dilakukan dengan pihak yang mempunyai hubungan Istimewa telah sesuai dengan prinsip kewajaran (arm's length principle) dan kelaziman

LAMPIRAN KHUSUS 3A-2 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

TAHUN PAJAK

N P W P :

NAMA :

I

No Nama Mitra Transaksi Jenis Transaksi Negara Nilai Transaksi

1 a b c d e f g

2 a b c d e f g

3 a b c d e f g

4 a b c d e f g

5 a b c d e f g

II PENETAPAN NILAI TRANSAKSI DI ATAS,DITETAPKAN DENAN MEN GGUNAKAN PRISIP KEWAJARAN DAN KELAZIMAN USAHA

Ya Tidak ……………………,……………………………………………

WAJIB PAJAK/KUASA

( ……………………………)

JIKA FORMULIR INI TIDAK MENCUKUPI DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

PERYANTAAN TRANSAKSI DENGAN PIHAK YANG MERUPAKAN PENDUDUK NEGARA TAX HEAVEN COUNTRY

DALAM HAL WAJIB PAJAK DALAM TAHUN PAJAK INI MELAKUKAN TRANSAKSI DENGAN PIHAKPIHAK YANG MERUPAKAN PENDUDUDK NEGARA TAX HEAVEN COUNTRY

2 0 1 0

LAMPIRAN KHUSUS 4ASPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

TAHUN PAJAK

DAFTAR FASILITAS PENANAMAN MODAL

N P W P :

NAMA WAJIB PAJAK :

1. DALAM HAL PERUSAHAAN MENDAPAT FASILITAS PERPAJAKAN DALAM RANGKA PENANAMAN MODAL, JELASKAN :

a. SURAT PERSETUJUAN KETUA BKPM b. SURAT KEPUTUSAN MENTERI KEUANGAN

NOMOR : ……………………………………………………….. NOMOR : ………………………………………………………

TANGGAL : ……………………………………………………….. TANGGAL : ………………………………………………………

2. a. JUMLAH PENANAMAN MODAL YANG DISETUJUI : 1 DALAM VALAS : 2a1

2 EQUIVALEN Rp. : 2a2 *)

3 DALAM Rp. : 2a3

4 JUMLAH Rp. : 2a4

b. PENANAMAN MODAL : 1 BARU 2 PERLUASAN

c. DI BIDANG : ……………………………………………………………………………………………………………………………….

d. FASILITAS YANG DIBERIKAN : 1 PENGURANGAN PENGHASILAN NETO

2 PENYUSUTAN / AMORTISASI DIPERCEPAT

3 KOMPENSASI KERUGIAN 4 TAHUN

5 PENGURANGAN 50 % TARIF PPh ATAS DIVIDEN YANG DIBAYARKAN KEPADA PEMEGANG SAHAM LUAR NEGERI

3. REALISASI PENANAMAN MODAL

a. TAHUN INI : Rp. a

b. S.D TAHUN INI : Rp. b

4. SAAT MULAI BERPRODUKSI KOMERSIAL SMBK) TANGGAL :

5. FASILITAS PENGURANGAN PENGHASILAN NETO : TAHUN KE a b Rp. **)

(5% X REALISASI PENANAMAN MODAL S.D. SMBK)

*) DENGAN KURS YANG SEBENARNYA BERLAKU PADA

SAAT TRANSFER DANA KE REKENING PERUSAHAAN

**) PINDAHKAN JUMLAH ANGKA 5 b KE FORMULIR 1771-1 WAJIB PAJAK / KUASA

ANGKA 7 KOLOM (3)

( )

CATATAN :

LAMPIRAN KHUSUS 5ASPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

TAHUN PAJAK

DAFTAR CABANG UTAMA PERUSAHAAN

N P W P :

NAMA WAJIB PAJAK :

NO ALAMAT CABANG UTAMA NPWP LOKASI

JUMLAH

CABANG

PEMBANTU

(1) (2) (3) (4)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

dst

APABILA TIDAK MENCUKUPI DAPAT DIGANDAKAN

WAJIB PAJAK / KUASA

( )

CATATAN :

LAMPIRAN KHUSUS SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

TAHUN PAJAK

N P W P :

NAMA WAJIB PAJAK / BUT :

RUPIAH PENUH

1. PENGHASILAN NETO KOMERSIAL : ………………………………………………………………… (BERDASARKAN LAPORAN KEUANGAN)

2. PENYESUAIAN FISKAL :

a. POSITIF : Rp.

b. NEGATIF : Rp.

c. JUMLAH (a – b) : ………………………………………………………..

3. PENGHASILAN NETO FISKAL : (1 +/- 2c) ……………………………………………

4. PAJAK PENGHASILAN BADAN TERUTANG : ……………………………………….

5. DASAR PENGENAAN PPh PASAL 26 AYAT (4) : (3 - 4) …………………………….

6. PPh PASAL 26 AYAT (4) :

a TERUTANG : …… *) % X JUMLAH ANGKA 5 ……………………………….

b TIDAK TERUTANG, KARENA :

c KETENTUAN P3B INDONESIA - …………………………

d DITANAMKAN KEMBALI SELURUHNYA DI INDONESIA

PADA PERSEROAN TERBATAS (PT) BARU : **)

………………………………………………………………………………………

NPWP : e

ALAMAT : f ………………………………………………………………………………………

………………………………………………………………………………………

g KOTA : …………………………………… KODE POS h

*) TARIF 20% ATAU TARIF P3B

**) LAMPIRAN BUKTI REALISASI PENANAMAN KEMBALI WAJIB PAJAK / KUASA

( )

l PERHITUNGAN PPh PASAL 26 AYAT (4)

CATATAN :

LAMPIRAN KHUSUS 7A

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADANTAHUN PAJAK

KREDIT PAJAK LUAR NEGERI

N P W P NAMA WAJIB PAJAK :

NO. PEMOTONG PAJAK

JENIS PENGHASILANJUMLAH NETO PAJAK YANG TERUTANG / DIBAYAR KREDIT PAJAK YANG DAPAT

NAMA ALAMAT(RUPIAH) DI LUAR NEGERI DIPERHITUNGKAN

RUPIAH VALAS (RUPIAH)

(1) (2) (4) (5) (6) (7)

JUMLAH :

WAJIB PAJAK /KUASA

( )

8A-1PERUSAHAAN INDUSTRI LAMPIRAN KHUSUS 8A-1

MANUFAKTUR SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

1 KAS DAN SETARA KAS 1 HUTANG USAHA PIHAK KETIGA

2 INVESTASI SEMENTARA 2

3 PIUTANG USAHA PIHAK KETIGA 3 HUTANG BUNGA

4 4 HUTANG PAJAK

5 PIUTANG LAIN-LAIN PIHAK KETIGA 5 HUTANG DIVIDEN

6 6 BIAYA YANG MASIH HARUS DIBAYAR

7 PENYISIHAN PIUTANG RAGU-RAGU 7 HUTANG BANK

8 PERSEDIAAN 8

9 BEBAN DIBAYAR DI MUKA 9 UANG MUKA PELANGGAN

10 UANG MUKA PEMBELIAN 10 KEWAJIBAN LANCAR LAINNYA

11 AKTIVA LANCAR LAINNYA 11 HUTANG BANK JANGKA PANJANG

12 PIUTANG JANGKA PANJANG 12 HUTANG USAHA JANGKA PANJANG PIHAK LAIN

13 TANAH DAN BANGUNAN 13

14 AKTIVA TETAP LAINNYA 14 KEWAJIBAN PAJAK TANGGUHAN

15 DIKURANGI: AKUMULASI PENYUSUTAN 15 KEWAJIBAN TIDAK LANCAR LAINNYA

16 INVESTASI PADA PERUSAHAAN ASOSIASI 16 MODAL SAHAM

17 INVESTASI JANGKA PANJANG LAINNYA 17 AGIO SAHAM (TAMBAHAN MODAL DISETOR)

18 HARTA TIDAK BERWUJUD 18 LABA DITAHAN TAHUN-TAHUN SEBELUMNYA

19 AKTIVA PAJAK TANGGUHAN 19 LABA DITAHAN TAHUN INI

20 AKTIVA TIDAK LANCAR LAINNYA 20 EKUITAS LAIN-LAIN

JUMLAH AKTIVA - JUMLAH KEWAJIBAN DAN EKUITAS -

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

1 PENJUALAN BERSIH

2 BAHAN BAKU YANG DIGUNAKAN

3 UPAH BURUH LANGSUNG

4 BIAYA PABRIKASI

5 JUMLAH BIAYA PRODUKSI (2 + 3 + 4)

6 SALDO BARANG DALAM PROSES - AWAL

7 SALDO BARANG DALAM PROSES - AKHIR

8 HARGA POKOK PRODUKSI (5 + 6 - 7)

9 SALDO BARANG JADI - AWAL

10 SALDO BARANG JADI - AKHIR

11 HARGA POKOK PENJUALAN (8 + 9 - 10)

12 LABA KOTOR (1 - 11)

13 BEBAN PENJUALAN

14 BEBAN UMUM DAN ADMINISTRASI

15 LABA USAHA (12 - 13 - 14)

16 PENGHASILAN/(BEBAN) LAIN

17 BAGIAN LABA (RUGI) PERUSAHAAN ASOSIASI

18 LABA/RUGI SEBELUM PAJAK PENGHASILAN (15 + 16 + 17)

19 BEBAN (MANFAAT) PAJAK PENGHASILAN

20 LABA (RUGI) DARI AKTIVITAS NORMAL (18 - 19)

21 POS LUAR BIASA

22 LABA/RUGI SEBELUM HAK MINORITAS (20 + 21)

23 HAK MINORITAS ATAS LABA (RUGI) BERSIH ANAK PERUSAHAAN

24 LABA BERSIH (22 - 23)

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

HUTANG USAHA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

PIUTANG USAHA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

PIUTANG LAIN-LAIN PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO DALAM TAHUN BERJALAN

HUTANG USAHA JANGKA PANJANG PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

8A-2PERUSAHAAN LAMPIRAN KHUSUS 8A-2

DAGANG SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

1 KAS DAN SETARA KAS 1 HUTANG USAHA PIHAK KETIGA

2 INVESTASI SEMENTARA 2

3 PIUTANG USAHA PIHAK KETIGA 3 HUTANG BUNGA

4 4 HUTANG PAJAK

5 PIUTANG LAIN-LAIN PIHAK KETIGA 5 HUTANG DIVIDEN

6 6 BIAYA YANG MASIH HARUS DIBAYAR

7 PENYISIHAN PIUTANG RAGU-RAGU 7 HUTANG BANK

8 PERSEDIAAN 8

9 BEBAN DIBAYAR DI MUKA 9 UANG MUKA PELANGGAN

10 UANG MUKA PEMBELIAN 10 KEWAJIBAN LANCAR LAINNYA

11 AKTIVA LANCAR LAINNYA 11 HUTANG BANK JANGKA PANJANG

12 PIUTANG JANGKA PANJANG 12 HUTANG USAHA JANGKA PANJANG PIHAK LAIN

13 TANAH DAN BANGUNAN 13

14 AKTIVA TETAP LAINNYA 14 KEWAJIBAN PAJAK TANGGUHAN

15 DIKURANGI: AKUMULASI PENYUSUTAN 15 KEWAJIBAN TIDAK LANCAR LAINNYA

16 INVESTASI PADA PERUSAHAAN ASOSIASI 16 MODAL SAHAM

17 INVESTASI JANGKA PANJANG LAINNYA 17 AGIO SAHAM (TAMBAHAN MODAL DISETOR)

18 HARTA TIDAK BERWUJUD 18 LABA DITAHAN TAHUN-TAHUN SEBELUMNYA

19 AKTIVA PAJAK TANGGUHAN 19 LABA DITAHAN TAHUN INI

20 AKTIVA TIDAK LANCAR LAINNYA 20 EKUITAS LAIN-LAIN

JUMLAH AKTIVA - JUMLAH KEWAJIBAN DAN EKUITAS -

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

1 PENJUALAN BERSIH

2 PEMBELIAN

3 SALDO BARANG DAGANGAN - AWAL

4 SALDO BARANG DAGANGAN - AKHIR

5 HARGA POKOK PENJUALAN (2 + 3 - 4)

6 LABA KOTOR (1 - 5)

7 BEBAN PENJUALAN

8 BEBAN UMUM DAN ADMINISTRASI

9 LABA USAHA (6 - 7 - 8)

10 PENGHASILAN/(BEBAN) LAIN

11 BAGIAN LABA (RUGI) PERUSAHAAN ASOSIASI

12 LABA/RUGI SEBELUM PAJAK PENGHASILAN (9 + 10 + 11)

13 BEBAN (MANFAAT) PAJAK PENGHASILAN

14 LABA (RUGI) DARI AKTIVITAS NORMAL (12 - 13)

15 POS LUAR BIASA

16 LABA/RUGI SEBELUM HAK MINORITAS (14 + 15)

17 HAK MINORITAS ATAS LABA (RUGI) BERSIH ANAK PERUSAHAAN

18 LABA BERSIH (16 - 17)

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

HUTANG USAHA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

PIUTANG USAHA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

PIUTANG LAIN-LAIN PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO DALAM TAHUN BERJALAN

HUTANG USAHA JANGKA PANJANG PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

8A-3BANK LAMPIRAN KHUSUS 8A-3

KONVENSIONAL SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

1 KAS 1 KEWAJIBAN SEGERA

2 GIRO PADA BANK INDONESIA 2

3 GIRO PADA BANK LAIN - BERSIH 3 SIMPANAN NASABAH PIHAK KETIGA

4 PENEMPATAN PADA BANK INDONESIA - BERSIH 4 SIMPANAN DARI BANK LAIN

5 PENEMPATAN PADA BANK LAIN - BERSIH 5

6 6 KEWAJIBAN DERIVATIF

7 SURAT BERHARGA PIHAK KETIGA - BERSIH 7 KEWAJIBAN AKSEPTASI

8 8 HUTANG PAJAK

9 TAGIHAN DERIVATIF - BERSIH 9 SURAT BERHARGA YANG DITERBITKAN

10 PINJAMAN YANG DIBERIKAN - BERSIH 10 PINJAMAN YANG DITERIMA

11 PIUTANG PEMBIAYAAN KONSUMEN - BERSIH 11 ESTIMASI KERUGIAN KOMITMEN DAN KONTIJENSI

12 TAGIHAN AKSEPTASI - BERSIH 12 KEWAJIBAN PAJAK TANGGUHAN

13 OBLIGASI PEMERINTAH 13 BEBAN YANG MASIH HARUS DIBAYAR

14 PENYERTAAN SAHAM - BERSIH 14 KEWAJIBAN LAIN-LAIN

15 GOODWIL - BERSIH 15 PINJAMAN SUBORDINASI

16 AKTIVA TETAP 16 MODAL SAHAM

17 DIKURANGI: AKUMULASI PENYUSUTAN 17 AGIO SAHAM (TAMBAHAN MODAL DISETOR)

18 AKTIVA PAJAK TANGGUHAN 18 LABA DITAHAN TAHUN-TAHUN SEBELUMNYA

19 BIAYA DIBAYAR DI MUKA 19 LABA DITAHAN TAHUN INI

20 AKTIVA LAIN-LAIN BERSIH 20 EKUITAS LAIN-LAIN

JUMLAH AKTIVA - JUMLAH KEWAJIBAN DAN EKUITAS -

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

1 PENDAPATAN BUNGA

2 BEBAN BUNGA

3 PENDAPATAN BUNGA - BERSIH (1 - 2)

4 PENDAPATAN OPERASI LAINNYA

5 BEBAN OPERASIONAL LAINNYA

6 PENDAPATAN/(BEBAN) OPERASIONAL LAINNYA - BERSIH (4 - 5)

7 PENDAPATAN BUKAN OPERASIONAL

8 BEBAN BUKAN OPERASIONAL

9 PENDAPATAN NON OPERASIONAL - BERSIH (7 - 8)

10 BAGIAN LABA (RUGI) PERUSAHAAN ASOSIASI

11 LABA/RUGI SEBELUM PAJAK PENGHASILAN (3 + 6 + 9 + 10)

12 BEBAN (MANFAAT) PAJAK PENGHASILAN

13 LABA (RUGI) DARI AKTIVITAS NORMAL (11 - 12)

14 POS LUAR BIASA

15 LABA/RUGI SEBELUM HAK MINORITAS (13 + 14)

16 HAK MINORITAS ATAS LABA (RUGI) BERSIH ANAK PERUSAHAAN

17 LABA BERSIH (15-16)

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

SIMPANAN NASABAH PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

SURAT BERHARGA YANG DIJUAL DENGAN JANJI DIBELI KEMBALI - BERSIH

SURAT BERHARGA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA - BERSIH

SURAT BERHARGA YANG DIBELI DENGAN JANJI DIJUAL KEMBALI - BERSIH

8A-4BANK LAMPIRAN KHUSUS 8A-4

SYARIAH SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

1 KAS DAN SETARA KAS 1 KEWAJIBAN SEGERA

2 PENEMPATAN PADA BANK INDONESIA 2 SIMPANAN (GIRO DAN TABUNGAN WADIAH)

3 GIRO PADA BANK LAIN - BERSIH 3 KEWAJIBAN LAIN (HUTANG SALAM DAN HUTANG ISTISHNA)

4 PENEMPATAN PADA BANK LAIN - BERSIH 4 KEWAJIBAN PADA BANK LAIN

5 EFEK - EFEK 5 PEMBIAYAAN YANG DITERIMA

6PIUTANG (MURABAHAH, SALAM, ISTISHNA, IJAROH DLL)

6 KEUNTUNGAN YANG SUDAH DIUMUMKAN BELUM DIBAGI

7 PEMBIAYAAN MUDHARABAH 7 HUTANG ZAKAT

8 PEMBIAYAAN MUSYAROKAH 8 HUTANG PAJAK

9 PERSEDIAAN (AKTIVA UNTUK DIJUAL KEMBALI) 9 KEWAJIBAN PAJAK TANGGUHAN

10 AKTIVA YANG DIPEROLEH UNTUK IJAROH 10 HUTANG LAINNYA

11 AKTIVA ISTISHNA DALAM PENYELESAIAN 11

12 PENYERTAAN 12

13 AKTIVA TETAP 13 MODAL SAHAM

14 DIKURANGI: AKUMULASI PENYUSUTAN 14 AGIO SAHAM (TAMBAHAN MODAL DISETOR)

15 AKTIVA PAJAK TANGGUHAN 15 LABA DITAHAN TAHUN-TAHUN SEBELUMNYA

16 BIAYA DIBAYAR DIMUKA 16 LABA DITAHAN TAHUN INI

17 AKTIVA LAIN-LAIN 17 EKUITAS LAIN-LAIN

JUMLAH AKTIVA JUMLAH KEWAJIBAN DAN EKUITAS

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

1 PENDAPATAN OPERASI UTAMA

2 HAK PIHAK KETIGA ATAS BAGI HASIL INVESTASI TIDAK TERIKAT

3 PENDAPATAN OPERASI UTAMA - BERSIH (1 - 2)

4 PENDAPATAN OPERASIONAL LAINNYA

5 BEBAN OPERASIONAL LAINNYA

6 LABA OPERASIONAL (3 + 4 - 5)

7 PENDAPATAN BUKAN OPERASIONAL

8 BEBAN BUKAN OPERASIONAL

9 BAGIAN LABA (RUGI) PERUSAHAAN ASOSIASI

10 LABA SEBELUM PAJAK PENGHASILAN (6 + 7 - 8 + 9)

11 BEBAN (MANFAAT) PAJAK PENGHASILAN

12 LABA (RUGI) DARI AKTIVITAS NORMAL (10 - 11)

13 POS LUAR BIASA

14 LABA/RUGI SEBELUM HAK MINORITAS (12 - 13)

15 HAK MINORITAS ATAS LABA (RUGI) BERSIH ANAK PERUSAHAAN

16 LABA BERSIH (14 - 15)

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

INVESTASI TIDAK TERIKAT BUKAN BANK (TABUNGAN DAN DEPOSITO MUDHARABAH)

INVESTASI TIDAK TERIKAT BANK (TABUNGAN DAN DEPOSITO MUDHARABAH)

8A-5PERUSAHAAN ASURANSI LAMPIRAN KHUSUS 8A-5

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

1 INVESTASI DEPOSITO 1 KEWAJIBAN KEPADA PEMEGANG POLIS

2 INVESTASI SAHAM 2 KEWAJIBAN MANFAAT POLIS MASA DEPAN

3 INVESTASI OBLIGASI 3 ESTIMASI KEWAJIBAN KLAIM

4 INVESTASI SURAT BERHARGA PASAR UANG 4 HUTANG KLAIM

5 INVESTASI PENYERTAAN LANGSUNG 5 PREMI YANG BELUM MERUPAKAN PENDAPATAN

6 INVESTASI TANAH DAN BANGUNAN 6 JUMLAH KEWAJIBAN KEPADA PEMEGANG POLIS

7 INVESTASI PINJAMAN HIPOTIK 7 TITIPAN PREMI

8 INVESTASI PINJAMAN POLIS 8 HUTANG KOMISI

9 INVESTASI LAINNYA 9 HUTANG REASURANSI

10 KAS DAN BANK 10 BIAYA MASIH HARUS DIBAYAR

11 PIUTANG PREMI 11 HUTANG PAJAK

12 PIUTANG REASURANSI 12 KEWAJIBAN PAJAK TANGGUHAN

13 PIUTANG HASIL INVESTASI 13 KEWAJIBAN LAIN-LAIN

14 PIUTANG LAIN-LAIN 14 MODAL SAHAM

15 BIAYA DIBAYAR DI MUKA 15 TAMBAHAN MODAL DISETOR

16 AKTIVA PAJAK TANGGUHAN 16

17 AKTIVA TETAP 17 SELISIH PENILAIAN KEMBALI AKTIVA TETAP

18 DIKURANGI: AKUMULASI PENYUSUTAN 18

19 BIAYA AKUISISI DITANGGUHKAN – BERSIH 19 SALDO LABA

20 AKTIVA LAIN-LAIN 20 EKUITAS LAIN-LAIN

JUMLAH AKTIVA - JUMLAH KEWAJIBAN DAN EKUITAS -

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

1 PREMI BRUTO

2 PREMI REASURANSI

3 PENURUNAN (KENAIKAN) PREMI YANG BELUM MERUPAKAN PENDAPATAN

4 JUMLAH PENDAPATAN PREMI (1 + 2 + 3)

5 HASIL INVESTASI - BERSIH

6 LAIN-LAIN

7 JUMLAH PENDAPATAN (4 + 5 + 6)

8 KLAIM DAN MANFAAT

9 KLAIM REASURANSI

10 KENAIKAN KEWAJIBAN MANFAAT POLIS MASA DEPAN DAN ESTIMASI KEWAJIBAN KLAIM

11 BIAYA AKUISISI

12 BEBAN USAHA

13 PEMASARAN

14 UMUM DAN ADMINISTRASI

15 LAIN-LAIN

16 JUMLAH BEBAN (JUMLAH 8 S.D. 15)

17 LABA/RUGI USAHA (7 - 16)

18 BAGIAN LABA (RUGI) PERUSAHAAN ASOSIASI

19 LABA/RUGI SEBELUM PAJAK PENGHASILAN (17 + 18)

20 BEBAN (MANFAAT) PAJAK PENGHASILAN

21 LABA (RUGI) DARI AKTIVITAS NORMAL (19 - 20)

22 POS LUAR BIASA

23 LABA/RUGI SEBELUM HAK MINORITAS (21 + 22)

24 HAK MINORITAS ATAS LABA (RUGI) BERSIH ANAK PERUSAHAAN

25 LABA BERSIH (23 - 24)

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

SELISIH NILAI TRANSAKSI RESTRUKTURISASI ENTITAS SEPENGENDALI

LABA BELUM DIREALISASI DARI EFEK TERSEDIA UNTUK DIJUAL

8A-6NON- LAMPIRAN KHUSUS 8A-6

KUALIFIKASI SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

1 KAS DAN SETARA KAS 1 HUTANG USAHA PIHAK KETIGA

2 INVESTASI SEMENTARA 2

3 PIUTANG USAHA PIHAK KETIGA 3 HUTANG BUNGA

4 4 HUTANG PAJAK

5 PIUTANG LAIN-LAIN PIHAK KETIGA 5 HUTANG DIVIDEN

6 6 BIAYA YANG MASIH HARUS DIBAYAR

7 PENYISIHAN PIUTANG RAGU-RAGU 7 HUTANG BANK

8 PERSEDIAAN 8

9 BEBAN DIBAYAR DI MUKA 9 UANG MUKA PELANGGAN

10 UANG MUKA PEMBELIAN 10 KEWAJIBAN LANCAR LAINNYA

11 AKTIVA LANCAR LAINNYA 11 HUTANG BANK JANGKA PANJANG

12 PIUTANG JANGKA PANJANG 12 HUTANG USAHA JANGKA PANJANG PIHAK LAIN

13 TANAH DAN BANGUNAN13

14 AKTIVA TETAP LAINNYA 14 KEWAJIBAN PAJAK TANGGUHAN

15 AKUMULASI PENYUSUTAN 15 KEWAJIBAN TIDAK LANCAR LAINNYA

16 INVESTASI PADA PERUSAHAAN ASOSIASI 16 MODAL SAHAM

17 INVESTASI JANGKA PANJANG LAINNYA 17 AGIO SAHAM (TAMBAHAN MODAL DISETOR)

18 HARTA TIDAK BERWUJUD 18 LABA DITAHAN TAHUN-TAHUN SEBELUMNYA

19 AKTIVA PAJAK TANGGUHAN 19 LABA DITAHAN TAHUN INI

20 AKTIVA TIDAK LANCAR LAINNYA 20 EKUITAS LAIN-LAIN

JUMLAH AKTIVA - JUMLAH KEWAJIBAN DAN EKUITAS -

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

1 PENJUALAN BERSIH

2 PERSEDIAAN AWAL

3 PEMBELIAN

4 PERSEDIAAN AKHIR

5 HARGA POKOK PENJUALAN (2 + 3 - 4)

6 LABA KOTOR (1 - 5)

7 BEBAN PENJUALAN

8 BEBAN UMUM DAN ADMINISTRASI

9 LABA USAHA (6 - 7 - 8)

10 PENGHASILAN/(BEBAN) LAIN

11 BAGIAN LABA (RUGI) PERUSAHAAN ASOSIASI

12 LABA/RUGI SEBELUM PAJAK PENGHASILAN (9 + 10 + 11)

13 BEBAN (MANFAAT) PAJAK PENGHASILAN

14 LABA (RUGI) DARI AKTIVITAS NORMAL (12 - 13)

15 POS LUAR BIASA

16 LABA/RUGI SEBELUM HAK MINORITAS (14 + 15)

17 HAK MINORITAS ATAS LABA (RUGI) BERSIH ANAK PERUSAHAAN

18 LABA BERSIH (16 - 17)

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

HUTANG USAHA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

PIUTANG USAHA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

PIUTANG LAIN-LAIN PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO DALAM TAHUN BERJALAN

HUTANG USAHA JANGKA PANJANG PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

8A-7 DANA PENSIUNLAMPIRAN KHUSUS 8A-7

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

INVESTASI (Harga Perolehan) 1 KEWAJIBAN AKTUARIA

1 DEPOSITO ON CALL 2 SELSIH KEWAJIBAN AKTUARIA

2 DEPOSITO BERJANGKA KEWAJIBAN DILUAR KEWAJIBAN AKTUARIA

3 SERTIFIKAT DEPOSITO 3 HUTANG MANFAAT PENSIUN JATUH TEMPO

4 SERTIFIKAT BANK INDONESIA (SBI) 4 UTANG INVESTASI

5 SAHAM 5 PENDAPATAN DITERIMA DIMUKA

6 OBLIGASI 6 BEBAN YANG MASIH HARUS DIBAYAR

7 UNIT PENYERTAAN REKSADANA 7 KEWAJIBAN DILUAR KEWAJIBAN AKTUARIA LAIN

8 SURAT BERHARGA PEMERINTAH

9 UNIT PENYERTAAN INVESTASI KOLEKTIF

10 PENEMPATAN LANGSUNG

11 SURAT PENGAKUAN UTANG

12 TANAH DAN BANGUNAN (Neto)

13 INVESTASI LAIN YANG DIPERKENANKAN

14 SELISIH PENILAIAN INVESTASI

AKTIVA LANCAR DILUAR INVESTASI

15 KAS & BANK

16 PIUTANG - IURAN NORMAL PEMBERI KERJA

17 PIUTANG - IURAN NORMAL PERSERTA

18 PIUTANG - IURAN TAMBAHAN

19 PIUTANG BUNGA KETERLAMBATAN IURAN

20 BEBAN DIBAYAR DIMUKA

21 PIUTANG INVESTASI

22 PIUTANG HASIL INVESTASI

23 PIUTANG LAIN-LAIN

AKTIVA OPERASIONAL

24 TANAH DAN BANGUNAN (Neto)

25 AKTIVAOPERASIONAL LAIN (Neto)

JUMLAH AKTIVA - JUMLAH KEWAJIBAN DAN EKUITAS -

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

1 PENDAPATAN INVESTASI

2 BEBAN INVESTASI

3 HASIL USAHA INVESTASI (1-2)

BEBAN OPERASIONAL

4 GAJI/HONOR KARYAWAN,PENGURUS DAN DEWAN PENGAWAS

5 BEBAN KANTOR

6 BEBAN PEMELIHARAAN

7 BEBAN PENYUSUTAN

8 BEBAN JASA PIHAK KETIGA

9 BEBAN OPERASIONAL LAIN

10 TOTAL BEBAN OPERASIONAL (4+5+6+7+8+9)

11 PENDAPATAN LAIN-LAIN

12 BEBAN LAIN-LAIN

13 LABA BERSIH (3-10+11-12)

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

8A-8PERUSAHAAN LAMPIRAN KHUSUS 8A-8

PEMBIAYAAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN TAHUN PAJAK

TRANSKRIP KUTIPAN ELEMEN-ELEMEN2 0 1 2DARI LAPORAN KEUANGAN

NPWP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

NAMA WAJIB PAJAK

I ELEMEN DARI NERACA

NO URAIAN NILAI RUPIAH NO URAIAN NILAI RUPIAH

KAS DAN SETARA KAS 1 KEWAJIBAN YANG SEGERA DIBAYAR

1 KAS 2 UTANG PAJAK

2 BANK DALAM NEGERI PINJAMAN YANG DITERIMA

3 BANK LUAR NEGERI 3 DALAM NEGERI

4 INVESTASI JANGKA PENDEK DALAM SURAT BERHARGA 4 LUAR NEGERI

PIUTANG PEMBIAYAAN - NETO 5 SURAT BERHARGA YANG DITERBITKAN

5 SEWA GUNA USAHA 6 KEWAJIBAN PAJAK TANGGUHAN

6 ANJAK PIUTANG PINJAMAN SUBORDINASI

7 KARTU KREDIT 7 DALAM NEGERI

8 PEMBIAYAAN KONSUMEN 8 LUAR NEGERI

PENYERTAAN MODAL 9 KEWAJIBAN LAINNYA

9 BANK MODAL

10 PERUSAHAAN JASA KEUANGAN LAINNYA 10 MODAL DISETOR

11 INVESTASI JANGKA PANJANG DALAM SURAT BERHARGA 11 AGIO

12 AKTIVA TETAP YANG DISEWAGUNAUSAHAKAN -NETO 12 DISAGIO

AKTIVA TETAP DAN INVENTARIS -NETO 13 CADANGAN UMUM

13 TANAH DAN BANGUNAN 14 CADANGAN TUJUAN

14 AKTIVA TETAP SELAIN TANAH DAN BANGUNAN 15 CADANGAN REVALUASI AKTIVA TETAP

15 AKTIVA PAJAK TANGGUHAN 16 SALDO LABA (RUGI)

16 AKTIVA LAIN-LAIN 17 LABA (RUGI) TAHUN BERJALAN

JUMLAH AKTIVA - JUMLAH KEWAJIBAN DAN EKUITAS -

II ELEMEN DARI LAPORAN LABA/RUGI

NO URAIAN NILAI RUPIAH

PENDAPATAN OPERASIONAL

1 SEWA GUNA USAHA

2 ANJAK PIUTANG

3 KARTU KREDIT

4 PEMBIAYAAN KONSUMEN

5 PENDAPATAN DARI PENYALURAN PEMBIAYAAN

6 TOTAL PENDAPATAN OPERASIONAL ( 1 + 2 + 3 + 4 + 5 )BEBAN OPERSIOANAL :

7 BUNGA

8 PREMI SWAP

9 PREMI ASURANSI

10 TENAGA KERJA

11 PENYUSUTAN

12 PENGHAPUSAN PIUTANG PEMBIAYAAN

13 SEWA

14 BIAYA OPERASIONAL LAIN

15 TOTAL BEBAN OPERASIONAL16 PENDAPATAN NON OPERASIONAL ( 7 + 8 + 9 + 10 + 11 + 12 + 13 + 14 )

17 BEBAN NON OPERASIONAL

18 LABA BERSIH ( 3 - 10 + 11 -12 )

III ELEMEN TRANSAKSI DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SESUAI DENGAN PSAK NOMOR 7

NO PIHAK-PIHAK JENIS TRANSAKSI NILAI TRANSAKSI (RUPIAH)

PERNYATAAN

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah

saya beritahukan di atas adalah benar, lengkap dan jelas.

a. ….…………………………………,

b. WAJIB PAJAK KUASA (tempat)

c. NAMA LENGKAP PENGURUS/KUASA

( di Tanda Tangan & Cap Perusahaan )

NERACAPER 31 DESEMBER 2012

AKTIVA

AKTIVA LANCAR

Kas dan setara kas

Piutang usaha

Pihak yang mempunyai hubungan istimewa

Pihak ketiga

Biaya dibayar dimuka

Pajak dibayar dimuka

Jumlah Aktiva Lancar -

AKTIVA TIDAK LANCAR

Aktiva pajak tangguhan

Aktiva tetap - bersih

Aktiva tidak lancar lainnya

Jumlah Aktiva Tidak Lancar -

JUMLAH AKTIVA -

KEWAJIBAN

KEWAJIBAN LANCAR

Hutang bank - jangka pendek

Hutang jangka panjang yang jatuh tempo

dalam satu tahun - hutang bank

Hutang usaha

Pihak yang mempunyai hubungan istimewa

Pihak ketiga

Estimated cost of Project

Hutang pajak

Biaya yang masih harus dibayar

Deferred Income

Total Kewajiban Lancar -

KEWAJIBAN TIDAK LANCAR

Hutang pemegang saham

Imbalan pasca kerja

Total Kewajiban Tidak Lancar -

EKUITAS

Modal saham

Agio Saham

laba Ditahan tahun lalu

Laba bersih tahun ini

Jumlah Ekuitas -

JUMLAH KEWAJIBAN DAN EKUITAS -

LAMPIRAN SPT 1771 TAHUN 2012

LAPORAN RUGI LABAUntuk tahun yang berakhir 31 Desember 2012

( dinyatakan dalam rupiah)

KETERANGANKOMERSIAL KOREKSI FISKAL

(Rp) FISKAL (Rp)

PENGHASILAN NETO DALAM NEGERI :

a. PEREDARAN USAHA - - -

b. HARGA POKOK PENJUALAN - - -

c. BIAYA USAHA LAINNYA - - -

d. PENGHASILAN NETO DARI USAHA (a-b-c) - - -

e. PENGHASILAN DARI LUAR USAHA - - -

f. BIAYA DARI LUAR USAHA - - -

g. PENGHASILAN NETO DARI LUAR USAHA (e-f) - - -

JUMLAH (d+g) - - -

PENGHASILAN NETO LUAR NEGERI - -

JUMLAH PENGHASILAN NETO - - -

KOMPENSASI KERUGIAN FISKAL

PENGHASILAN KENA PAJAK -

PPh BADAN TERUTANG :

PhKP YANG MENDAPAT FASILITAS 4,800,000,000 x - #DIV/0! -

PhKP YANG TIDAK MENDAPAT FASILITAS #DIV/0!

PPh TERUTANGDENGAN TARIF 50% X 25%= 50% X 25% X #DIV/0! #DIV/0!DENGAN TARIF 25% - =25% X #DIV/0! #DIV/0!

PPh TERUTANG TAHUN 2012 #DIV/0!

KREDIT PAJAK: PPh YG DIPOTONG/DIPUNGUT PIHAK LAIN

Article 22 - Article 23 - Article 24 - Article 25 - STP Income Tax Article 25 -

-

PPh BADAN KURANG (LEBIH) BAYAR #DIV/0!

0

YESI SUSANTI

MATRIK KOREKSI FISKAL PPH BADAN

No Deskripsi Komersial Koreksi Fiskal Fiskal Ref Alasan Koreksi Positif Negatif

4-1000 Sales - Fee - Penghasilan dari Pelindo dipotong PPh pasal 4 ayat 2 (final) 4-3000 Sales - Intercompany - 4-4000 Change in WIP - -

Revenues - - - -

5-0120 Subcontractor - BMT Argoss - 5-0130 Subcontractor - BMT Singapore - 5-0200 BMT WBM Pty Ltd (Melbourne) - Terkait dengan penghasilan dari pelindo (final) 5-0200 Subcontractors - Terkait dengan penghasilan dari pelindo (final) 5-0310 Direct costs - materials - 5-0320 Direct costs - tools - 5-0331 Travel - air fares - 5-0332 Travel - accom & meals - Terkait dengan penghasilan dari pelindo (final) 5-0333 Travel - taxi & rental cars - 5-0334 Travel - other costs - 5-0335 Direct costs - freight - 5-0336 Direct costs - mobile phone - 5 l Jumlah yang diperkenankan sebagai pengurang sebesar 50%-nya5-0337 Direct costs - other - 5-0339 Direct cost - couriers -

Provision for survey project - 5 b Non-deductible expense, karena biaya cadangan project 5-0410 Direct payroll - Terkait dengan penghasilan dari pelindo (final) 5-0420 Field bonus - 5-0430 Medical Benefit - 5 c Benefit In Kind (non-deductible expense)5-0440 Employee Benefit Expenses - 5 c Pencadangan tidak boleh menurut ketentuan perpajakan5-0450 Life Insurance - 5-0460 Medical & Hospital - 5-0470 Other Benefit - 5-0600 Indirect labor(Fee Earning sta -

Representation & Entertainment - - 5 l Non-deductible expense, tidak ada daftar nominatif6-0806 Depreciation-Project Equipment - 6 b Penyusutan komersial di bawah penyusutan fiskal

Direct Operating Expense - - - -

Gross Profit - - - -

6-0101 Indirect wages & salaries - 6-0103 Temporary Staff - 6-0104 Life Insurance - - 6-0105 Employee Benefit Expenses - - 5 c Pencadangan tidak boleh menurut ketentuan perpajakan, realisasi 25.652.651 (akun 2-5200)6-0106 Medical benefits - - 5 c Benefit In Kind (non-deductible expense)6-0107 Other benefits - 6-0109 Employee welfare - - 5 c Benefit In Kind (non-deductible expense)6-0110 Medical & Hospital - 6-0201 Travel - air fares - 6-0202 Travel - accom & meals -

MATRIK KOREKSI FISKAL PPH BADAN

No Deskripsi Komersial Koreksi Fiskal Fiskal Ref Alasan Koreksi Positif Negatif

6-0203 Travel - taxi & rental cars - 6-0204 Travel - other - 6-0301 Bank Charges - 6-0302 Donations - - 5 e bukan termasuk sumbangan yang diijinkan, Non-deductible expense6-0303 Office equipment - Lease Costs - 6-0304 Printing & stationery - 6-0305 Staff Amenities - - 5 c Benefit In Kind (non-deductible expense)6-0306 Postage and couriers - 6-0307 Staff entertainment - - 5 l Non-deductible expense, karena natura/kenikmatan6-0308 Stamp duty & statutory fees - 6-0309 Subscriptions - memberships - 6-0310 Subscriptions - magazines - 6-0311 Sundry expenses - 6-0312 Technical books & library - 6-0313 Telephone - office - 6-0314 Telephone - mobiles - - 5 l Jumlah yang diperkenankan sebagai pengurang sebesar 50%-nya6-0401 Accounting Fees - 6-0402 Audit fees - 6-0403 Insurance - General - 6-0405 Legal Fees - 5 l Non-deductible expense6-0501 Advertising - deductible expense, ada daftar nominatif promosi6-0502 Brochures - deductible expense, ada daftar nominatif promosi6-0503 Promotion - deductible expense, ada daftar nominatif promosi6-0504 Entertainment - customers - deductible expense, ada daftar nominatif6-0505 Staff Entertainment-Refreshmen - - 5 l Non-deductible expense, tidak ada daftar nominatif6-0506 Marketing Support & Bisnis De - 6-0601 Rent - 6-0602 Cleaning & other utilities - 6-0603 Electricity - 6-0604 Property repairs & maintenance - 6-0702 Computer repairs - 6-0703 Computer Stationary, etc - 6-0801 Depreciation - F & F - 6 b Penyusutan komersial di bawah penyusutan fiskal6-0802 Depreciation - Office Equip - 6 b Penyusutan komersial di atas penyusutan fiskal6-0803 Depreciation - Computer - 6 b Penyusutan komersial di atas penyusutan fiskal6-0804 Depreciation - Software - 6 b Penyusutan komersial di atas penyusutan fiskal6-0805 Depreciation -LHI - 6 b Penyusutan komersial di atas penyusutan fiskal6-0900 Management charges - BMT - 6-1001 Staff training - 6-1002 Staff recruitment expenses -

Bonus/ PRP dan EBT -

- -

General & Administrative Expenses - - - - -

Operating Income - - - - -

perhitungan proporsional biaya gabungan PPh final dan tidak final (PP No. 94 tahun 2010 pasal 27)

MATRIK KOREKSI FISKAL PPH BADAN

No Deskripsi Komersial Koreksi Fiskal Fiskal Ref Alasan Koreksi Positif Negatif

6-1100 Exchange Gains / Losses - 6-1300 Interest - BMT Group - 6-1400 Sundry Income - 8-8200 Interest Bank - 4 Penghasilan bersifat final

Impairment of TR - 5 f Biaya Pajak Penghasilan (Non-deductible expense)Recovery on allowance for doub - 5 f Biaya Pajak Penghasilan (Non-deductible expense)

9-2000 Income Tax Expense - 5 f Biaya Pajak Penghasilan (Non-deductible expense)9-9302 Bank Tax - 5 f Biaya Pajak Penghasilan (Non-deductible expense)9-9303 Tax Expenses - 5 f Biaya Pajak Penghasilan (Non-deductible expense)

Other (Revenue)/Expenses - - - -

Net Income - - - -

PERHITUNGAN KREDIT PAJAK LUAR NEGERI (PPh PASAL 24) TAHUN 2012

1 Penghasilan Neto Fiskal2 Kompensasi Kerugian - 3 Penghasilan Kena Pajak -

Penghasilan Kena Pajak (Pembulatan) - 4 PPh Terutang (Psl 17) #DIV/0!

Batas Maksimum Kredit Pajak Luar Negeri(Metode Ordinary Tax Credit per Country Limitation)Kep Men keu No. 164/KMK.03/2002 tgl 19 April 2002

Penghasilan dari India

Biaya :

Penghasilan Bersih 0.00

- X #DIV/0! = #DIV/0! -

Rupeekurs KMK tanggal 31/7/2012Konversi ke rupiah -

PPh yang dapat dikreditkan sebesar -

Rekapitulasi SSP PPh Pasal 25

MasaTanggal

Jumlah BANK CABANG NTPNTax Exposure

Pembayaran Lapor Denda Bunga

Januari - Februari - Maret - April - Mei - Juni - Juli -

Agustus - September -

Oktober - Nopember - Desember -

TOTAL -

Rekapitulasi Bukti Potong PPh Pasal 23/26 (Kredit Pajak)Tahun Okt 2011-Sep 2012

No Pihak Pemotong NPWP Pemotong Jenis Penghasilan No Bukti Potong Tanggal PPh Pasal 23/26 Penghasilan Bruto Tarif PPh Terutang

123456789

10111213141516171819202122232425262728293031323334353637383940414243

Rekapitulasi Bukti Potong PPh Pasal 23/26 (Kredit Pajak)Tahun Okt 2011-Sep 2012

No Pihak Pemotong NPWP Pemotong Jenis Penghasilan No Bukti Potong Tanggal PPh Pasal 23/26 Penghasilan Bruto Tarif PPh Terutang

44454647484950515253545556575859606162636465666768697071727374757677787980818283848586

Rekapitulasi Bukti Potong PPh Pasal 23/26 (Kredit Pajak)Tahun Okt 2011-Sep 2012

No Pihak Pemotong NPWP Pemotong Jenis Penghasilan No Bukti Potong Tanggal PPh Pasal 23/26 Penghasilan Bruto Tarif PPh Terutang

878889909123

- -

LAMPIRAN I PERATURAN MENTERI KEUANGAN

Nomor : 02/PMK.03/2010

Tentang : Biaya Promosi Yang Dikurangkan Dari Penghasilan Bruto

DAFTAR NOMINATIF BIAYA PROMOSI

Nama Wajib Pajak :

N P W P : 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Alamat :

Tahun Pajak :

No

Data Penerima Pemotongan PPh

N a m a N P W P Alamat Tanggal Keterangan

Jumlah - -

Bentuk dan Jenis Biaya

Jumlah

(Rp)

Jumlah PPh

Nomor

Bukti Potong

NPWP :

Daftar nominatif biaya jamu tamu dan sejenisnyaUntuk Tahun Pajak 2012

NoPemberian entertainment dan sejenisnya Relasi Usaha yang diberikan entertainment dan sejenisnya

KeteranganTanggal Tempat Jenis Jumlah (Rp.) Nama Posisi Nama Perusahaan Jenis Usaha

-