150812_UWIN-PAK13-s61

61

Bachelor in Economics (S.E): Manajemen Course : Pengantar Akuntansi (1508PAK13) online.uwin.ac.id

-

Upload

elearninglspr -

Category

Documents

-

view

394 -

download

33

description

150812_UWIN-PAK13-s61

Transcript of 150812_UWIN-PAK13-s61

Bachelor in Economics (S.E): Manajemen

Course : Pengantar Akuntansi (1508PAK13)

online.uwin.ac.id

Session Topic : Persediaan

Course : Pengantar Akuntansi

By Wrin B. Djamaludin, SE, MBA, M.Ak

UWIN eLearning Program

Powered by HarukaEdu.com - 1508PAK13 - Hal 3

Content

• Part 1 Persediaan

• Part 2 Metode Perpetual

• Part 3 Contoh Kasus

• Part 4 Pengaruh Pemilihan Metode

Part1: Persediaan

Powered by HarukaEdu.com - 1508PAK13 - Hal 5

Persediaan: Definisi & Metode Pencatatan

>Persediaan. Defn:

• Sejumlah barang jadi, bahan baku, & barang dalam proses yg…

• …dimiliki perusahaan dgn tujuan utk dijual atau diproses lebih lanjut.

Metode Pencatatan

• Persediaan perusahaan dicatat & diakui sebesar harga belinya, bukan

harga jualnya.

• Harga beli adalah harga yg tercantum di faktur pembelian.

• Jika dalam transaksi pembelian terdapat pengeluaran tambahan seperti

ongkos angkut pembelian, maka…

• …akan dicatat di akun yg terpisah, yaitu akun ongkos angkut

pembelian.

• Jika dalam transaksi pembelian tersebut perusahaan memperoleh

potongan pembelian, maka…

• …harus dicatat di akun yang terpisah, yaitu akun potongan pembelian.

Powered by HarukaEdu.com - 1508PAK13 - Hal 6

• Walaupun akun2 tersebut pada akhirnya akan dijumlahkan ketika

menghitung beban pokok penjualan,

• tetapi pada dasarnya persediaan barang dagang harus dicatat

sebesar harga belinya.

Secara umum,

• terdapat 2 metode yg dipakai utk menghitung & mencatat persediaan…

• …berkaitan dgn perhitungan beban pokok penjualan, yaitu:

Metode…,

1. Fisik &

2. Perpetual.

Persediaan: Definisi & Metode Pencatatan (Lanjut)

Powered by HarukaEdu.com - 1508PAK13 - Hal 7

Pencatatan: Metode Fisik

1. Metode Fisik/Periodik. Defn:

Metode pengelolaan persediaan,

• dimana arus keluar masuknya barang tidak dicatat secara terinci,

• sehingga utk mengetahui nilai persediaan pada suatu saat tertentu harus

melakukan perhitungan barang secara fisik (stock opname) di gudang.

Penggunaan metode fisik,

• mengharuskan perhitungan barang yg ada (tersisa) pada akhir periode

akuntansi…

• …ketika menyusun laporan keuangan.

o Persediaan awal barang XXX

o Pembelian XXX

o Persediaan Total XXX

o Persediaan Akhir (XX)

o Beban Pokok Penjualan XXX

Powered by HarukaEdu.com - 1508PAK13 - Hal 8

>>Beban Pokok Penjualan. Defn:

Harga beli atau total beban produksi dari sejumlah barang yg telah laku

terjual pada suatu periode tertentu.

Utk mengetahui beban pokok penjualan pada suatu periode tertentu,

• harus diketahui volume & nilai persediaan akhir pada periode tersebut.

• Dan utk mengetahui nilai persediaan akhir harus dilakukan perhitungan

fisik atau stock opname di gudang.

• Metode ini lebih cocok dipakai oleh perusahaan yg frekuensi transaksinya

tinggi & nilai uang per transaksi yg rendah.

• Seperti dalam perusahaan eceran.

Seperti telah dijelaskan sebelumnya,

• bahwa utk mengetahui beban pokok penjualan suatu perusahaan dgn

menggunakan metode periodik,

• harus dilakukan perhitungan fisik atas persediaan yg dimilikinya.

Pencatatan: Metode Fisik (Lanjut)

Powered by HarukaEdu.com - 1508PAK13 - Hal 9

• Dalam perhitungan fisik (stock opname) persediaan tersebut,

• harus ditentukan jumlah persediaan yg dimiliki perusahaan secara pasti.

• Setelah diketahui volume persediaannya, jumlah barang dikalikan dgn

harga beli per unit barang dagang tersebut.

• Persoalannya, jika harga beli barang berbeda satu dgn yg lainnya,

• maka perusahaan memiliki pilihan utk menggunakan beberapa harga beli

yg berbeda.

• Utk menentukan harga beli sebagai dasar penentuan nilai persediaan yg

dimiliki perusahaan pada suatu periode,

• terdapat beberapa metode yaitu:

1. First In First Out (FIFO)

2. Last In First Out (LIFO)

3. Rata2 (Average)

Pencatatan: Metode Fisik (Lanjut)

Powered by HarukaEdu.com - 1508PAK13 - Hal 10

Metode Fisik: FIFO

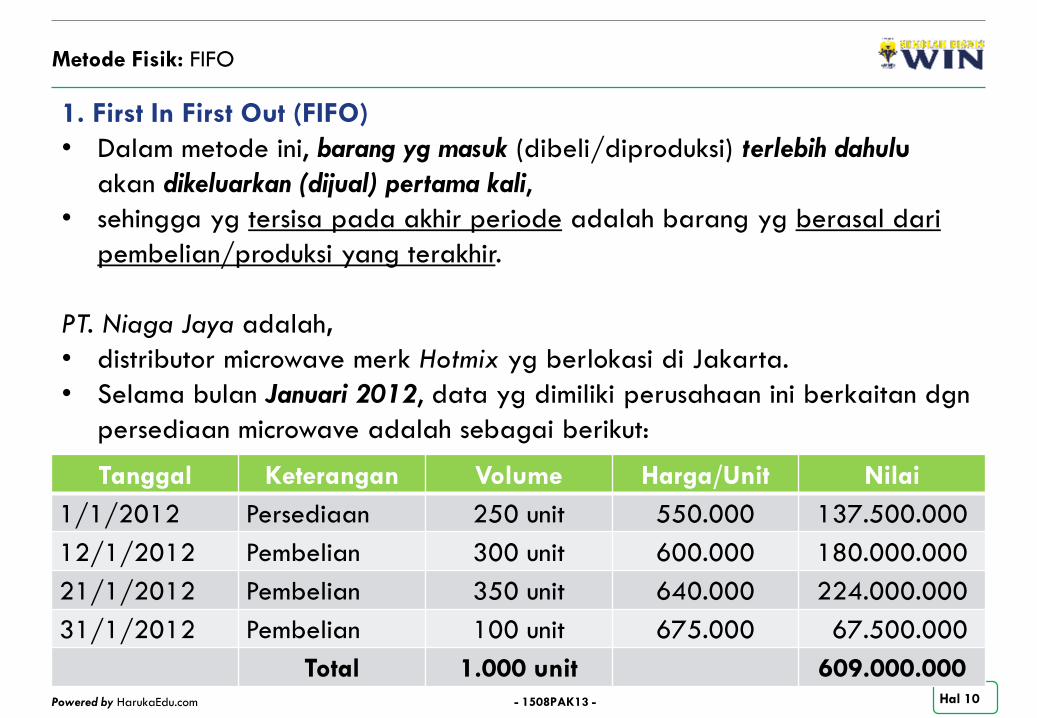

1. First In First Out (FIFO)

• Dalam metode ini, barang yg masuk (dibeli/diproduksi) terlebih dahulu

akan dikeluarkan (dijual) pertama kali,

• sehingga yg tersisa pada akhir periode adalah barang yg berasal dari

pembelian/produksi yang terakhir.

PT. Niaga Jaya adalah,

• distributor microwave merk Hotmix yg berlokasi di Jakarta.

• Selama bulan Januari 2012, data yg dimiliki perusahaan ini berkaitan dgn

persediaan microwave adalah sebagai berikut:

Tanggal Keterangan Volume Harga/Unit Nilai

1/1/2012 Persediaan 250 unit 550.000 137.500.000

12/1/2012 Pembelian 300 unit 600.000 180.000.000

21/1/2012 Pembelian 350 unit 640.000 224.000.000

31/1/2012 Pembelian 100 unit 675.000 67.500.000

Total 1.000 unit 609.000.000

Powered by HarukaEdu.com - 1508PAK13 - Hal 11

Contoh Kasus: PT. Niaga Jaya

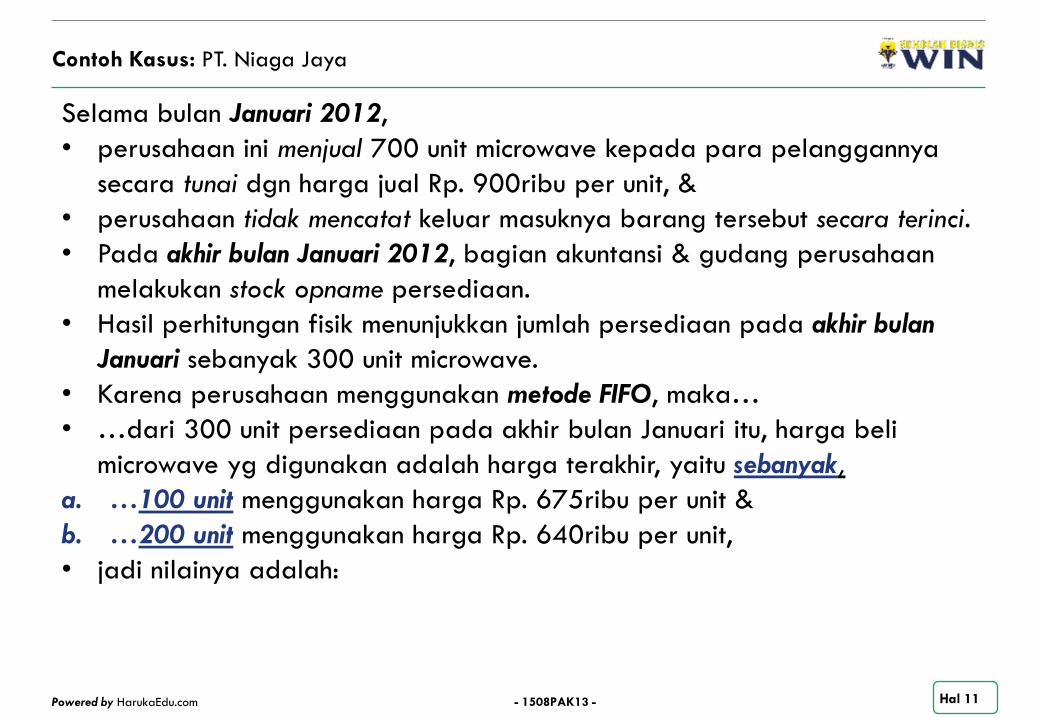

Selama bulan Januari 2012,

• perusahaan ini menjual 700 unit microwave kepada para pelanggannya

secara tunai dgn harga jual Rp. 900ribu per unit, &

• perusahaan tidak mencatat keluar masuknya barang tersebut secara terinci.

• Pada akhir bulan Januari 2012, bagian akuntansi & gudang perusahaan

melakukan stock opname persediaan.

• Hasil perhitungan fisik menunjukkan jumlah persediaan pada akhir bulan

Januari sebanyak 300 unit microwave.

• Karena perusahaan menggunakan metode FIFO, maka…

• …dari 300 unit persediaan pada akhir bulan Januari itu, harga beli

microwave yg digunakan adalah harga terakhir, yaitu sebanyak,

a. …100 unit menggunakan harga Rp. 675ribu per unit &

b. …200 unit menggunakan harga Rp. 640ribu per unit,

• jadi nilainya adalah:

Powered by HarukaEdu.com - 1508PAK13 - Hal 12

Contoh Kasus: PT. Niaga Jaya (Lanjut)

o 100 unit @ Rp. 675ribu = Rp. 67,5juta

o 200 Unit @ Rp. 640ribu = Rp. 128juta

o Total Persediaan = Rp. 195,5juta

Karena hasil stock opname menunjukkan,

• nilai persediaan pada akhir bulan Januari 2012 sebesar 300 unit bernilai

Rp. 195,5juta,

• maka beban pokok penjualan (BPP) bulan Januari 2012 adalah Rp.

413,5juta yg dihitung sebagai berikut:

o Persediaan awal (1 Januari 2012) = 137,5juta

o Pembelian = 471,5juta

o Persediaan Total = 609juta

o Persediaan akhir (31 Januari 2012) = 195,5juta

o Beban Pokok Penjualan/BPP = 413,5juta

Nilai beli sebesar Rp. 471,5juta adalah nilai beli pada bulan Januari 2012

utk 3 kali transaksi pembelian, yaitu pada tgl. 12, 21 & 31 Januari 2012.

Powered by HarukaEdu.com - 1508PAK13 - Hal 13

Metode Fisik: LIFO

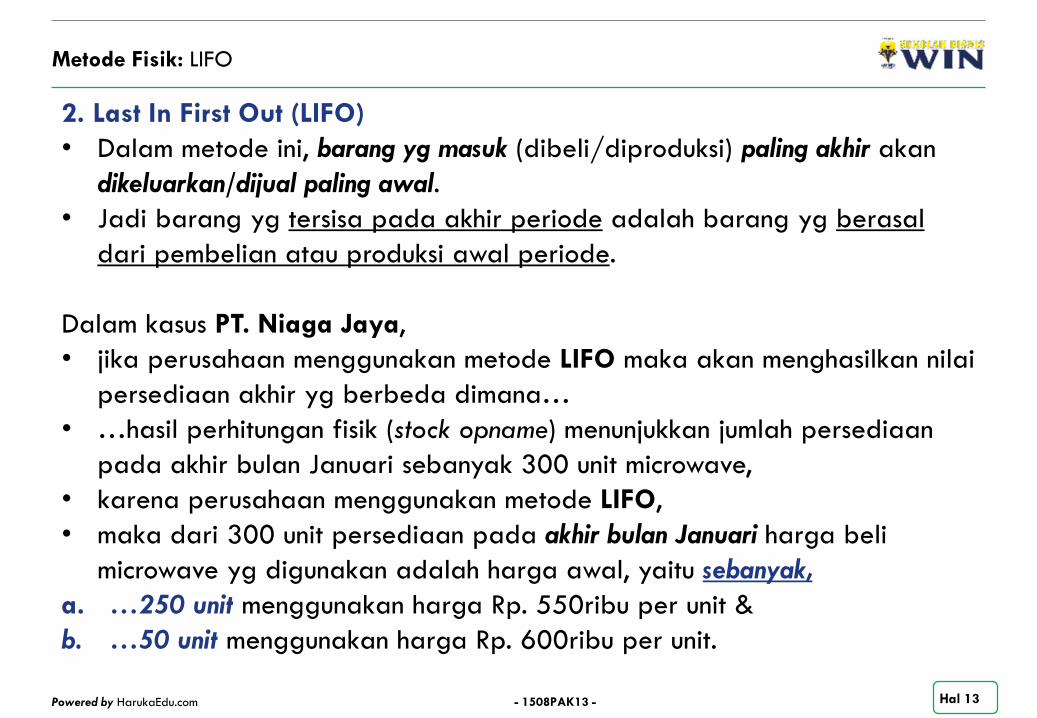

2. Last In First Out (LIFO)

• Dalam metode ini, barang yg masuk (dibeli/diproduksi) paling akhir akan

dikeluarkan/dijual paling awal.

• Jadi barang yg tersisa pada akhir periode adalah barang yg berasal

dari pembelian atau produksi awal periode.

Dalam kasus PT. Niaga Jaya,

• jika perusahaan menggunakan metode LIFO maka akan menghasilkan nilai

persediaan akhir yg berbeda dimana…

• …hasil perhitungan fisik (stock opname) menunjukkan jumlah persediaan

pada akhir bulan Januari sebanyak 300 unit microwave,

• karena perusahaan menggunakan metode LIFO,

• maka dari 300 unit persediaan pada akhir bulan Januari harga beli

microwave yg digunakan adalah harga awal, yaitu sebanyak,

a. …250 unit menggunakan harga Rp. 550ribu per unit &

b. …50 unit menggunakan harga Rp. 600ribu per unit.

Powered by HarukaEdu.com - 1508PAK13 - Hal 14

Contoh Kasus: PT. Niaga Jaya

Jadi, nilainya adalah:

o 250 unit @ Rp.550.000 = Rp. 137,5juta

o 50 unit @ Rp.600.000 = Rp. 30juta

o Total Persediaan Akhir = Rp. 167,5juta

• Karena hasil stock opname menunjukkan nilai persediaan pada akhir bulan

Januari 2012 sebanyak 300 unit bernilai Rp. 167,5juta,

• maka beban pokok penjualan (BPP) bulan Januari 2012 adalah Rp.

441,5juta yg dihitung sebagai berikut:

o Persediaan awal (1 Januari 2012) = Rp. 137,5juta

o Pembelian = Rp. 471,5juta

o Persediaan Total = Rp. 609juta

o Persediaan Akhir (31 Januari 2012) = Rp. 167,5juta

o Beban pokok penjualan = Rp. 441,5juta

Powered by HarukaEdu.com - 1508PAK13 - Hal 15

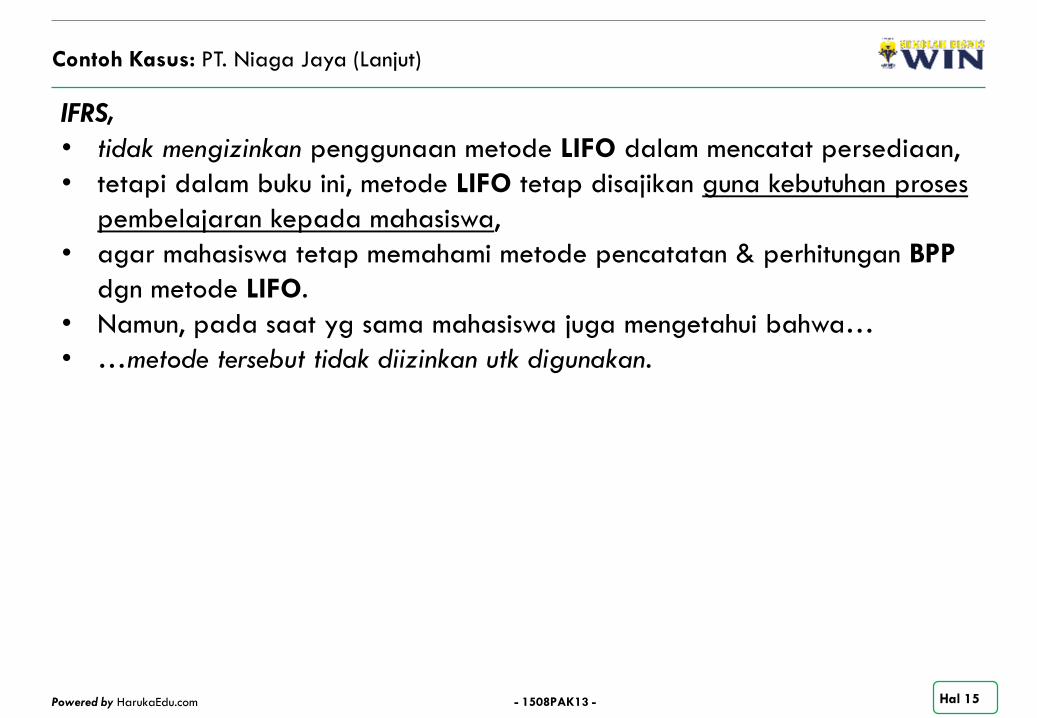

Contoh Kasus: PT. Niaga Jaya (Lanjut)

IFRS,

• tidak mengizinkan penggunaan metode LIFO dalam mencatat persediaan,

• tetapi dalam buku ini, metode LIFO tetap disajikan guna kebutuhan proses

pembelajaran kepada mahasiswa,

• agar mahasiswa tetap memahami metode pencatatan & perhitungan BPP

dgn metode LIFO.

• Namun, pada saat yg sama mahasiswa juga mengetahui bahwa…

• …metode tersebut tidak diizinkan utk digunakan.

Powered by HarukaEdu.com - 1508PAK13 - Hal 16

Metode Fisik: Rata2

3. Rata2 (Average)

• Dalam metode ini barang yg dikeluarkan/dijual maupun barang yg tersisa

dinilai berdasarkan harga rata2,

• sehingga barang yg tersisa pada akhir periode adalah barang yg

memiliki nilai rata2.

Dalam kasus PT. Niaga Jaya,

• jika perusahaan menggunakan metode rata2,

• Maka akan menghasilkan nilai persediaan akhir yg berbeda dimana hasil

perhitungan fisik (stock opname)…

• …menunjukkan jumlah persediaan pada akhir bulan Januari sebanyak 300

unit microwave.

• Karena perusahaan menggunakan metode rata2 (average),

• maka dari 300 unit persediaan pada akhir bulan Januari harga beli

microwave yg digunakan adalah harga rata2.

Powered by HarukaEdu.com - 1508PAK13 - Hal 17

Contoh Kasus: PT. Niaga Jaya

Selama bulan Januari 2012,

• PT. Niaga Jaya memiliki 1.000 unit microwave dgn nilai sebesar Rp.

609juta.

• Karena dari 1.000 unit persediaan tersebut memiliki harga beli yg

berbeda,

• maka harga beli rata2 persediaan adalah Rp. 609juta/1.000 unit = Rp.

609ribu per unit.

• Jadi, nilai persediaan perusahaan pada akhir bulan Januari 2012 adalah

Rp. 609ribu x 300 unit = Rp. 182,7juta.

Karena hasil stock opname,

• menunjukkan nilai persediaan pada akhir bulan Januari 2012 adalah Rp.

182,7juta,

• maka beban pokok penjualan bulan Januari 2012 adalah Rp. 426,3juta

yg dihitung sebagai berikut:

Powered by HarukaEdu.com - 1508PAK13 - Hal 18

Contoh Kasus: PT. Niaga Jaya (Lanjut)

o Persediaan, awal 1 Januari 2012 = 137.500.000

o Pembelian = 471.500.000

o Persediaan Total = 609.000.000

o Persediaan, akhir 31 Januari 2012 = (182.700.000)

o Beban Pokok Penjualan = 426.300.000

Part2: Metode Perpetual

Powered by HarukaEdu.com - 1508PAK13 - Hal 20

Metode Perpetual: Definisi & Jenis

Metode Perpetual. Defn:

• Metode pengelolaan persediaan dimana arus masuk & arus keluar

persediaan dicatat secara rinci.

Dalam metode ini,

• setiap jenis persediaan dibuatkan kartu stok yg mencatat secara rinci

keluar masuknya barang di gudang beserta harganya.

• Metode ini dipilah lagi ke dalam beberapa metode, antara lain:

a. FIFO (First In First Out)

• Dalam metode ini, barang yg masuk (dibeli atau diproduksi) terlebih

dahulu akan dikeluarkan (dijual) pertama kali,

• sehingga yg tersisa pada akhir periode adalah barang yg berasal dari

pembelian atau produksi terakhir.

Powered by HarukaEdu.com - 1508PAK13 - Hal 21

Metode Perpetual: Jenis

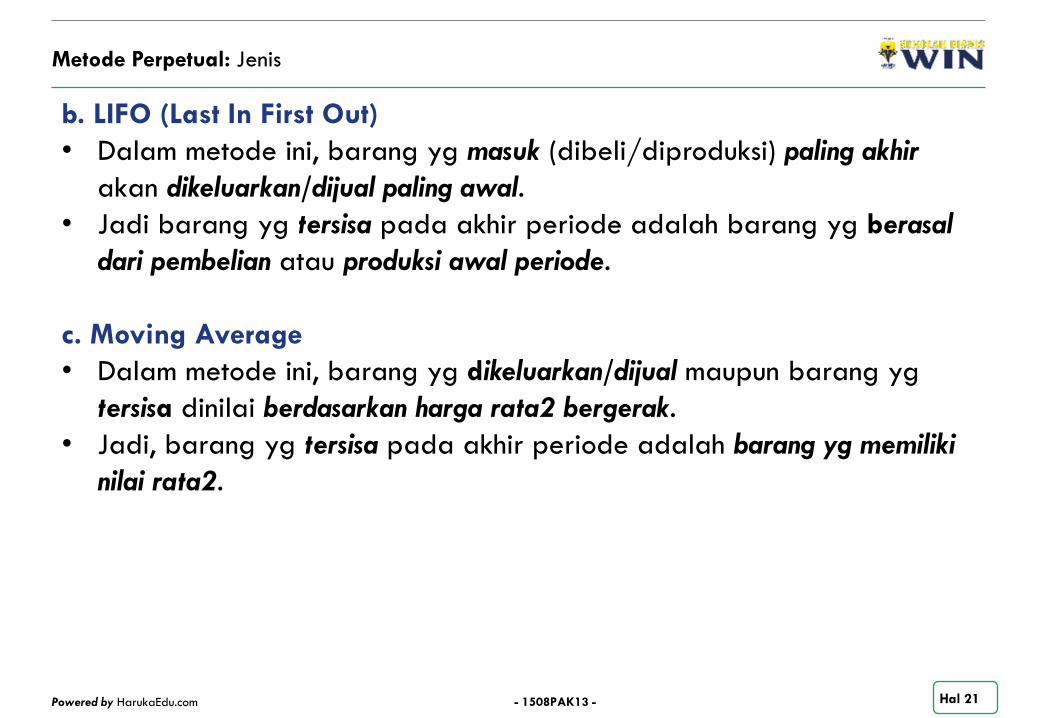

b. LIFO (Last In First Out)

• Dalam metode ini, barang yg masuk (dibeli/diproduksi) paling akhir

akan dikeluarkan/dijual paling awal.

• Jadi barang yg tersisa pada akhir periode adalah barang yg berasal

dari pembelian atau produksi awal periode.

c. Moving Average

• Dalam metode ini, barang yg dikeluarkan/dijual maupun barang yg

tersisa dinilai berdasarkan harga rata2 bergerak.

• Jadi, barang yg tersisa pada akhir periode adalah barang yg memiliki

nilai rata2.

Powered by HarukaEdu.com - 1508PAK13 - Hal 22

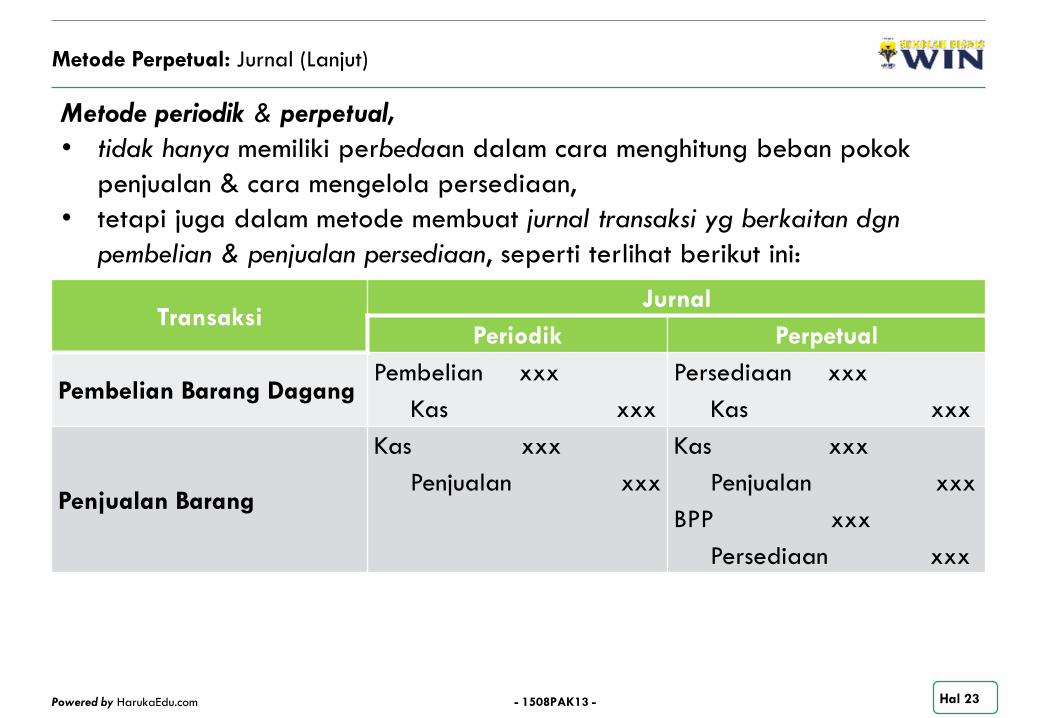

Metode Perpetual: Jurnal

Karena metode perpetual,

• mengharuskan perusahaan memiliki kartu stok, maka setiap arus keluar

barang dapat diketahui beban pokoknya.

• Jadi, dalam membuat jurnal transaksi penjualan,

• metode perpetual mengharuskan akuntan mencatat beban pokok

penjualannya dari setiap transaksi penjualan yg dilakukan.

• Dgn demikian dari setiap jurnal transaksi penjualan, dapat diketahui Laba

Kotor yg diperoleh perusahaan.

Metode ini jika diterapkan secara murni,

• lebih cocok digunakan dalam perusahaan yg…

• …frekuensi transaksinya tidak terlalu tinggi, tetapi nilai per unit

transaksinya tinggi.

Powered by HarukaEdu.com - 1508PAK13 - Hal 23

Metode Perpetual: Jurnal (Lanjut)

TransaksiJurnal

Periodik Perpetual

Pembelian Barang DagangPembelian xxx

Kas xxx

Persediaan xxx

Kas xxx

Penjualan Barang

Kas xxx

Penjualan xxx

Kas xxx

Penjualan xxx

BPP xxx

Persediaan xxx

Metode periodik & perpetual,

• tidak hanya memiliki perbedaan dalam cara menghitung beban pokok

penjualan & cara mengelola persediaan,

• tetapi juga dalam metode membuat jurnal transaksi yg berkaitan dgn

pembelian & penjualan persediaan, seperti terlihat berikut ini:

Powered by HarukaEdu.com - 1508PAK13 - Hal 24

Metode Perpetual: Jurnal (Lanjut)

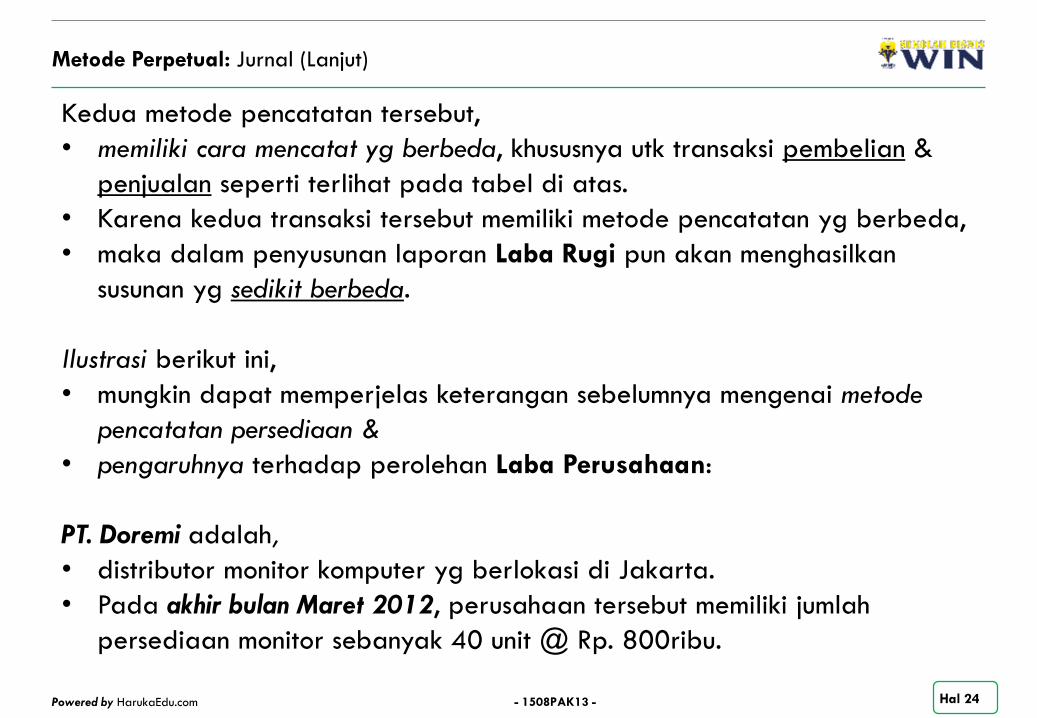

Kedua metode pencatatan tersebut,

• memiliki cara mencatat yg berbeda, khususnya utk transaksi pembelian &

penjualan seperti terlihat pada tabel di atas.

• Karena kedua transaksi tersebut memiliki metode pencatatan yg berbeda,

• maka dalam penyusunan laporan Laba Rugi pun akan menghasilkan

susunan yg sedikit berbeda.

Ilustrasi berikut ini,

• mungkin dapat memperjelas keterangan sebelumnya mengenai metode

pencatatan persediaan &

• pengaruhnya terhadap perolehan Laba Perusahaan:

PT. Doremi adalah,

• distributor monitor komputer yg berlokasi di Jakarta.

• Pada akhir bulan Maret 2012, perusahaan tersebut memiliki jumlah

persediaan monitor sebanyak 40 unit @ Rp. 800ribu.

Powered by HarukaEdu.com - 1508PAK13 - Hal 25

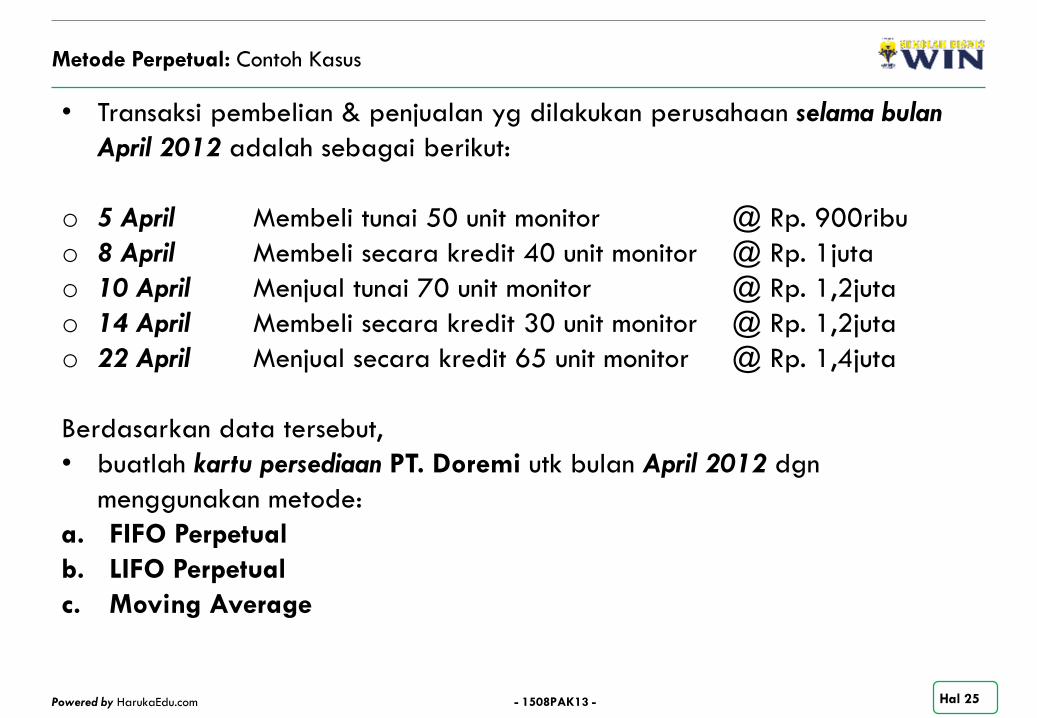

Metode Perpetual: Contoh Kasus

• Transaksi pembelian & penjualan yg dilakukan perusahaan selama bulan

April 2012 adalah sebagai berikut:

o 5 April Membeli tunai 50 unit monitor @ Rp. 900ribu

o 8 April Membeli secara kredit 40 unit monitor @ Rp. 1juta

o 10 April Menjual tunai 70 unit monitor @ Rp. 1,2juta

o 14 April Membeli secara kredit 30 unit monitor @ Rp. 1,2juta

o 22 April Menjual secara kredit 65 unit monitor @ Rp. 1,4juta

Berdasarkan data tersebut,

• buatlah kartu persediaan PT. Doremi utk bulan April 2012 dgn

menggunakan metode:

a. FIFO Perpetual

b. LIFO Perpetual

c. Moving Average

Powered by HarukaEdu.com - 1508PAK13 - Hal 26

Metode Perpetual: Contoh Kasus (Lanjut)

Berdasarkan data tersebut,

• Juga buatlah Laporan Laba Rugi Komparatif per 30 April 2012,

• utk menunjukkan perbedaan perolehan laba PT. Doremi…

• …jika digunakan metode pencatatan persediaan yg berbeda (FIFO, LIFO,

Moving Average)!

Jika digunakan metode FIFO (First In First Out),

• maka langkah pertama yg harus dilakukan adalah,

• mencatat volume & nilai persediaan pada kolom saldo awalnya, yaitu…

• …sebanyak 40 unit dgn harga beli Rp. 800ribu per unit & nilai total

sebesar Rp. 32juta.

Powered by HarukaEdu.com - 1508PAK13 - Hal 27

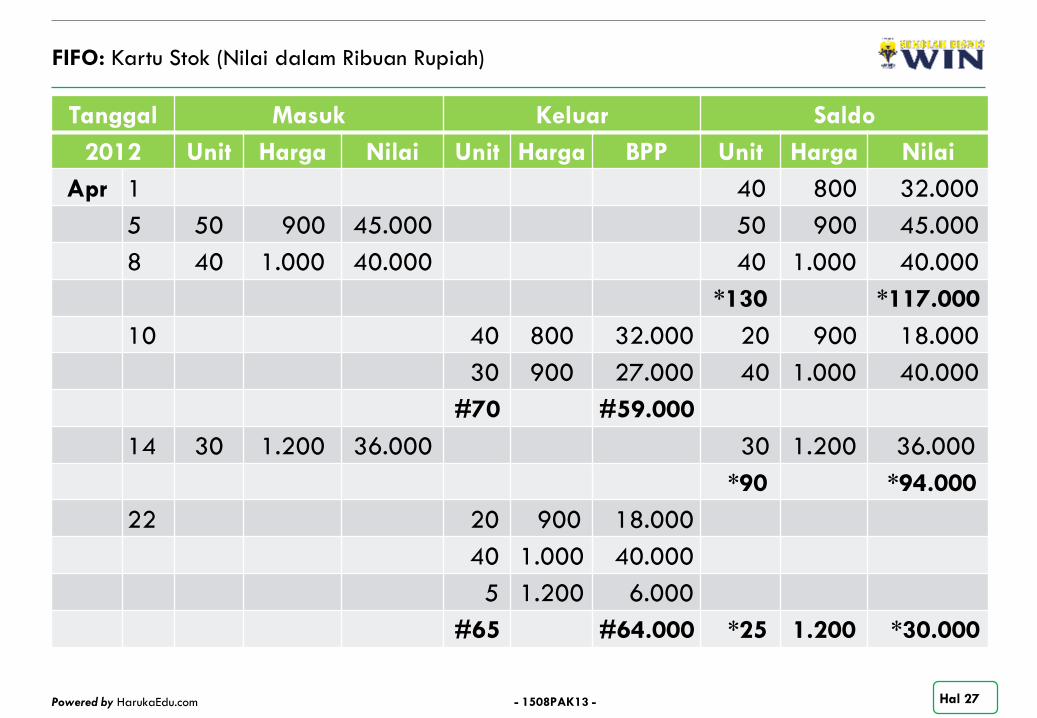

FIFO: Kartu Stok (Nilai dalam Ribuan Rupiah)

Tanggal Masuk Keluar Saldo

2012 Unit Harga Nilai Unit Harga BPP Unit Harga Nilai

Apr 1 40 800 32.000

5 50 900 45.000 50 900 45.000

8 40 1.000 40.000 40 1.000 40.000

*130 *117.000

10 40 800 32.000 20 900 18.000

30 900 27.000 40 1.000 40.000

#70 #59.000

14 30 1.200 36.000 30 1.200 36.000

*90 *94.000

22 20 900 18.000

40 1.000 40.000

5 1.200 6.000

#65 #64.000 *25 1.200 *30.000

Powered by HarukaEdu.com - 1508PAK13 - Hal 28

Contoh Kasus: PT. Doremi

Setelah itu, pada tgl. 5 April 2012,

• dilakukan transaksi pembelian 50 unit monitor pada harga beli sebesar

Rp. 900ribu per unit dgn nilai Rp. 45juta.

• Transaksi ini dicatat di kolom pembelian.

• Demikian pula, pada tgl. 5 April 2012 dilakukan transaksi pembelian 40

unit monitor dgn harga beli Rp. 1juta per unit.

• Pembelian pada tgl. 5 & 8 April ini lalu dipindahkan ke kolom saldo,

• sehingga pada tgl. 8 April 2012 perusahaan memiliki saldo persediaan

monitor sebanyak 130 unit dgn nilai Rp. 117juta.

• Jika kemudian pada tgl. 10 April terjadi transaksi penjualan monitor

sebanyak 70 unit, maka dari 70 unit yang dijual tersebut, sebanyak,

a. …40 unit diambil dari saldo awal per 1 April 2012, &

b. …30 unit diambil dari pembelian tgl. 5 April.

• Itu berarti dari penjualan 70 unit monitor pada tgl. 10 April memiliki

harga pokok penjualan sebesar Rp. 59juta.

Powered by HarukaEdu.com - 1508PAK13 - Hal 29

Contoh Kasus: PT. Doremi (Lanjut)

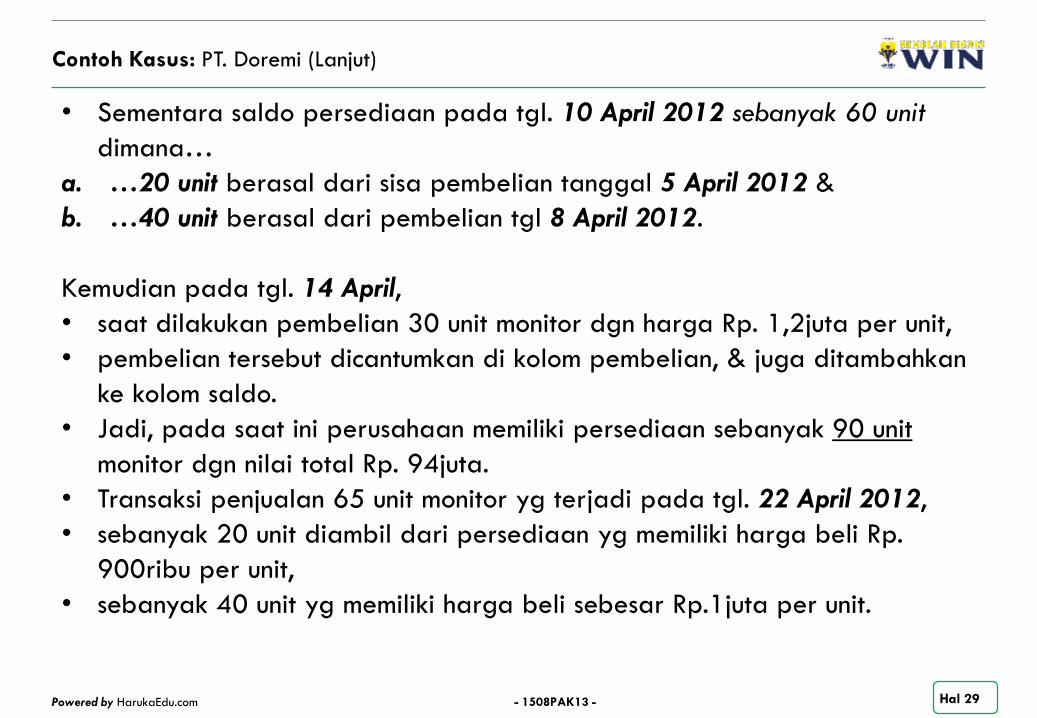

• Sementara saldo persediaan pada tgl. 10 April 2012 sebanyak 60 unit

dimana…

a. …20 unit berasal dari sisa pembelian tanggal 5 April 2012 &

b. …40 unit berasal dari pembelian tgl 8 April 2012.

Kemudian pada tgl. 14 April,

• saat dilakukan pembelian 30 unit monitor dgn harga Rp. 1,2juta per unit,

• pembelian tersebut dicantumkan di kolom pembelian, & juga ditambahkan

ke kolom saldo.

• Jadi, pada saat ini perusahaan memiliki persediaan sebanyak 90 unit

monitor dgn nilai total Rp. 94juta.

• Transaksi penjualan 65 unit monitor yg terjadi pada tgl. 22 April 2012,

• sebanyak 20 unit diambil dari persediaan yg memiliki harga beli Rp.

900ribu per unit,

• sebanyak 40 unit yg memiliki harga beli sebesar Rp.1juta per unit.

Powered by HarukaEdu.com - 1508PAK13 - Hal 30

Contoh Kasus: PT. Doremi (Lanjut)

• Dan sisanya sebanyak 5 unit berasal dari pembelian terakhir yg memiliki

harga beli Rp. 1,2jt.

• Itu berarti transaksi tersebut memiliki harga pokok penjualan Rp. 64juta.

• Jadi pada tgl. 22 April perusahaan memiliki saldo persediaan 25 unit

monitor yg berasal dari pembelian tgl. 14 April 2012 &

• bernilai beli Rp. 1,2jt per unit serta bernilai total Rp. 30juta.

Berdasarkan transaksi pembelian &penjualan tersebut,

• jurnal umum yg diperlukan utk mencatat transaksi itu adalah sebagai

berikut:

Powered by HarukaEdu.com - 1508PAK13 - Hal 31

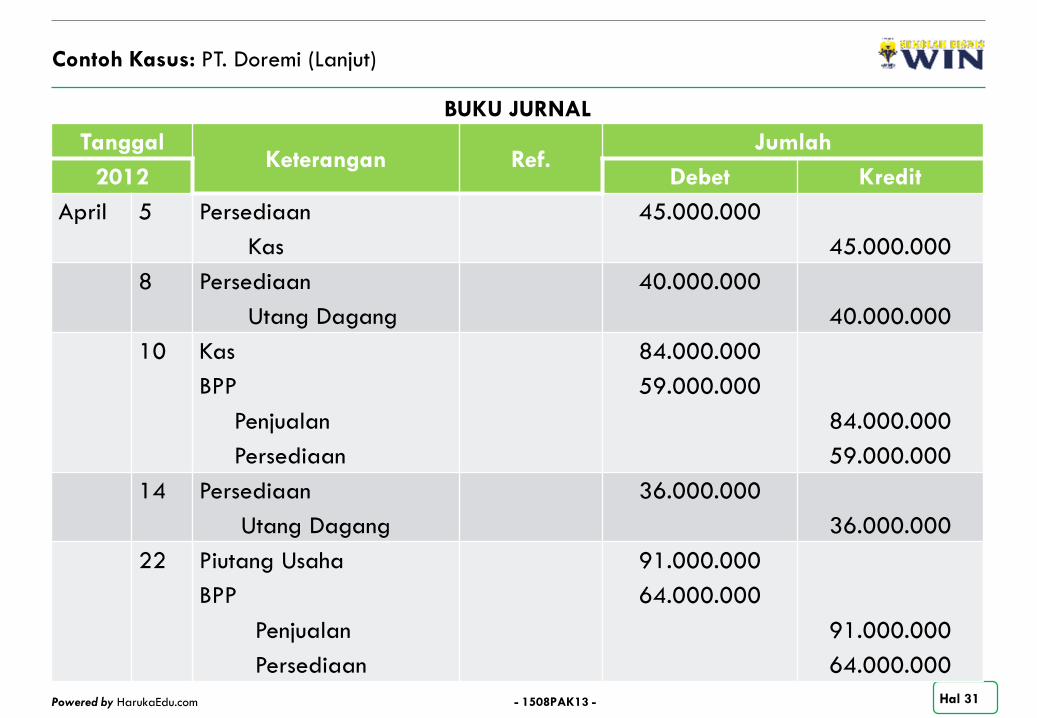

Contoh Kasus: PT. Doremi (Lanjut)

BUKU JURNAL

TanggalKeterangan Ref.

Jumlah

2012 Debet Kredit

April 5 Persediaan

Kas

45.000.000

45.000.000

8 Persediaan

Utang Dagang

40.000.000

40.000.000

10 Kas

BPP

Penjualan

Persediaan

84.000.000

59.000.000

84.000.000

59.000.000

14 Persediaan

Utang Dagang

36.000.000

36.000.000

22 Piutang Usaha

BPP

Penjualan

Persediaan

91.000.000

64.000.000

91.000.000

64.000.000

Powered by HarukaEdu.com - 1508PAK13 - Hal 32

Contoh Kasus: PT. Doremi (Lanjut)

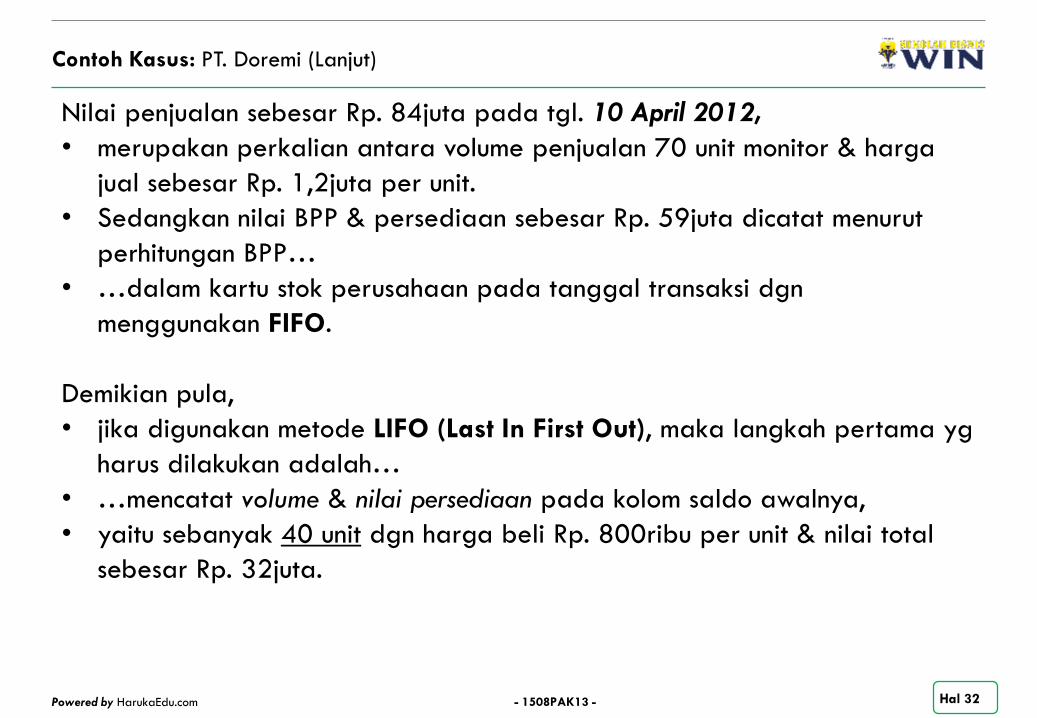

Nilai penjualan sebesar Rp. 84juta pada tgl. 10 April 2012,

• merupakan perkalian antara volume penjualan 70 unit monitor & harga

jual sebesar Rp. 1,2juta per unit.

• Sedangkan nilai BPP & persediaan sebesar Rp. 59juta dicatat menurut

perhitungan BPP…

• …dalam kartu stok perusahaan pada tanggal transaksi dgn

menggunakan FIFO.

Demikian pula,

• jika digunakan metode LIFO (Last In First Out), maka langkah pertama yg

harus dilakukan adalah…

• …mencatat volume & nilai persediaan pada kolom saldo awalnya,

• yaitu sebanyak 40 unit dgn harga beli Rp. 800ribu per unit & nilai total

sebesar Rp. 32juta.

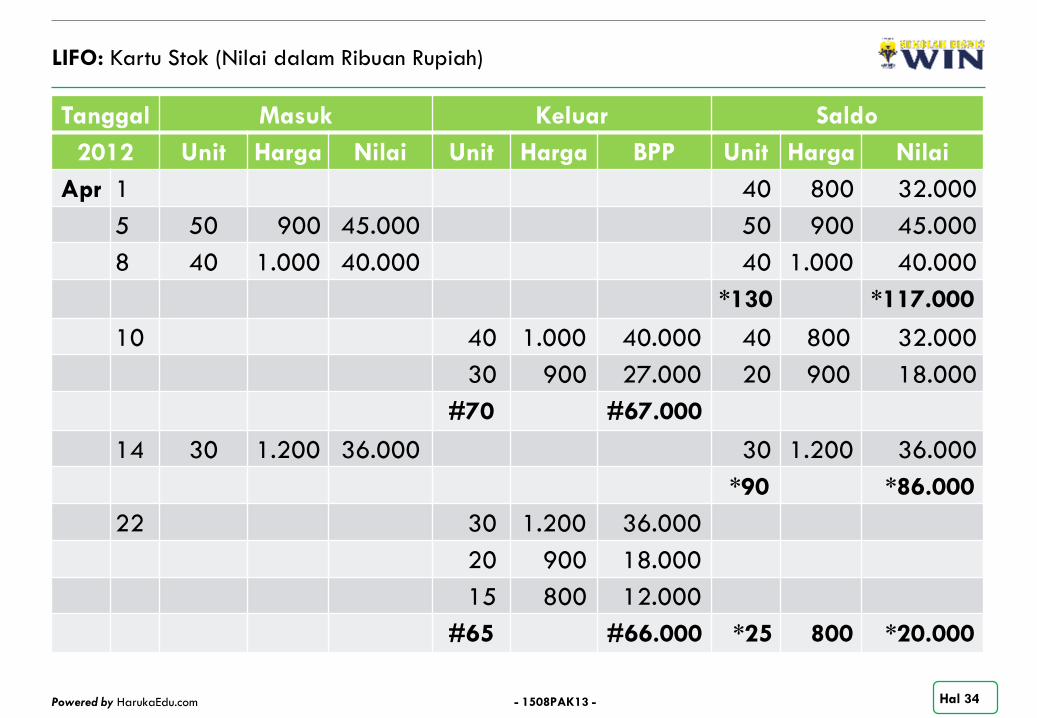

Powered by HarukaEdu.com - 1508PAK13 - Hal 33

Contoh Kasus: PT. Doremi (Lanjut)

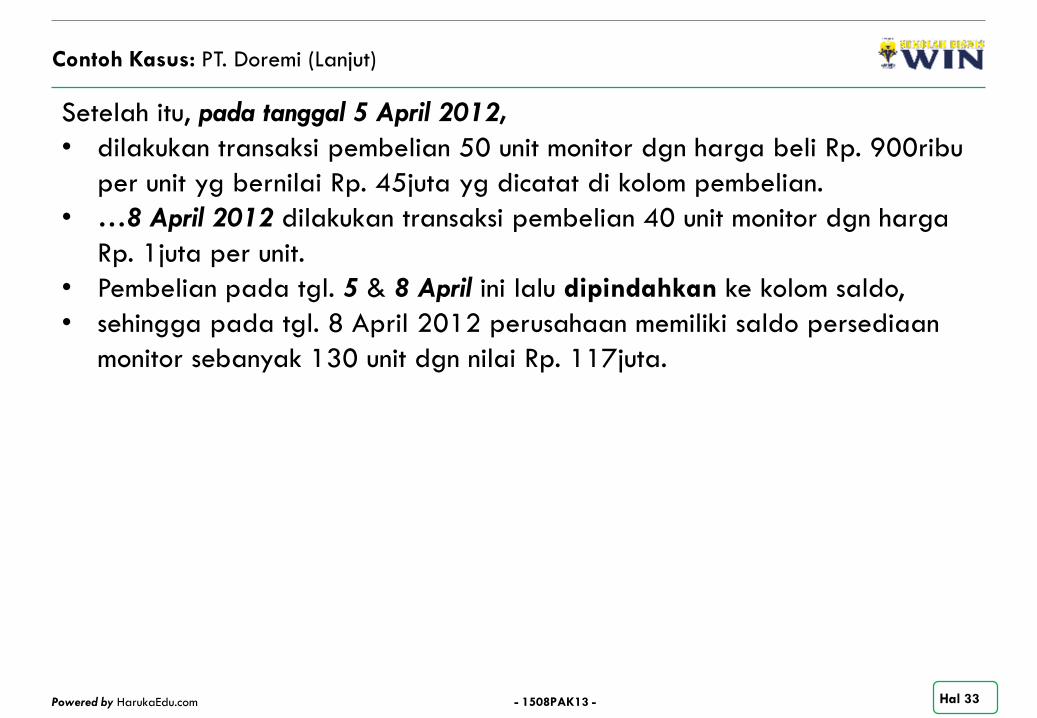

Setelah itu, pada tanggal 5 April 2012,

• dilakukan transaksi pembelian 50 unit monitor dgn harga beli Rp. 900ribu

per unit yg bernilai Rp. 45juta yg dicatat di kolom pembelian.

• …8 April 2012 dilakukan transaksi pembelian 40 unit monitor dgn harga

Rp. 1juta per unit.

• Pembelian pada tgl. 5 & 8 April ini lalu dipindahkan ke kolom saldo,

• sehingga pada tgl. 8 April 2012 perusahaan memiliki saldo persediaan

monitor sebanyak 130 unit dgn nilai Rp. 117juta.

Powered by HarukaEdu.com - 1508PAK13 - Hal 34

Tanggal Masuk Keluar Saldo

2012 Unit Harga Nilai Unit Harga BPP Unit Harga Nilai

Apr 1 40 800 32.000

5 50 900 45.000 50 900 45.000

8 40 1.000 40.000 40 1.000 40.000

*130 *117.000

10 40 1.000 40.000 40 800 32.000

30 900 27.000 20 900 18.000

#70 #67.000

14 30 1.200 36.000 30 1.200 36.000

*90 *86.000

22 30 1.200 36.000

20 900 18.000

15 800 12.000

#65 #66.000 *25 800 *20.000

LIFO: Kartu Stok (Nilai dalam Ribuan Rupiah)

Powered by HarukaEdu.com - 1508PAK13 - Hal 35

Contoh Kasus: PT. Doremi (Lanjut)

BUKU JURNAL

TanggalKeterangan Ref.

Jumlah

2012 Debet Kredit

April 5 Persediaan

Kas

45.000.000

45.000.000

8 Persediaan

Utang Dagang

40.000.000

40.000.000

10 Kas

BPP

Penjualan

Persediaan

84.000.000

67.000.000

84.000.000

67.000.000

14 Persediaan

Utang Dagang

36.000.000

36.000.000

22 Piutang Usaha

BPP

Penjualan

Persediaan

91.000.000

66.000.000

91.000.000

66.000.000

Part3: Contoh Kasus

Powered by HarukaEdu.com - 1508PAK13 - Hal 37

Contoh Kasus: PT. Doremi

Jika kemudian pada tgl. 10 April,

• terjadi transaksi penjualan monitor sebanyak 70 unit,

• maka dari 70 unit yg dijual tersebut sebanyak 40 unit diambil dari

pembelian terakhir pada tgl. 8 April yg…

• …memiliki beban pokok Rp. 1juta per unit, & sebanyak 30 unit diambil

dari pembelian tgl. 5 April yg berharga Rp. 900ribu per unit.

• Itu berarti penjualan 70 unit monitor pada tgl. 10 April tersebut memiliki

beban pokok penjualan sebesar Rp. 67juta.

• Saldo persediaan pada tanggal 10 April adalah 60 unit dimana

sebanyak 40 unit berasal dari saldo awal tgl. 1 April 2012 yg…

• …memiliki beban pokok sebesar Rp. 800ribu per unit & sebanyak 20 unit

berasal dari pembelian tgl. 5 April 2012 yg…

• …memiliki beban pokok sebesar Rp. 900ribu per unit.

Powered by HarukaEdu.com - 1508PAK13 - Hal 38

Contoh Kasus: PT. Doremi (Lanjut)

Kemudian pada tgl. 14 April,

• dilakukan pembelian 30 unit monitor dgn harga Rp. 1,2juta per unit.

• Pembelian tersebut dimasukkan di kolom pembelian & ditambahkan di

kolom saldo,

• sehingga pada saat ini perusahaan memiliki persediaan sebanyak 90 unit

monitor dgn nilai total Rp. 86juta.

• Transaksi penjualan 65 unit monitor yg terjadi pada tanggal 22 April

2012 sebanyak 30 unit diambil dari persediaan yg memiliki harga beli

Rp. 1,2juta per unit,

• sebanyak 20 unit diambil dari persediaan yg memiliki harga beli Rp.

900ribu per unit &

• sisanya sebanyak 15 unit berasal dari saldo awal yg memiliki harga beli

Rp. 800ribu. Itu berarti transaksi tersebut memiliki beban pokok penjualan

sebesar Rp. 66juta,

• sehingga pada tanggal 22 April 2012 perusahaan memiliki saldo 25 unit

yg berasal dari saldo awal bulan &

• berharga beli Rp. 800ribu per unit yg bernilai total Rp. 20juta.

Powered by HarukaEdu.com - 1508PAK13 - Hal 39

Contoh Kasus: PT. Doremi (Lanjut)

Berdasarkan transaksi pembelian & penjualan tersebut, jurnal umum yg

diperlukan utk mencatat tranaksi ini adalah sebagai berikut:

• Nilai penjualan sebesar Rp. 84juta pada tanggal 10 April 2012

merupakan…

• …perkalian antara volume penjualan sebanyak 70 unit monitor & harga

jual sebesar Rp. 1,2juta per unit.

• Sementara itu, nilai BPP & persediaan sebesar Rp. 67juta dicatat menurut

perhitungan BPP…

• …dalam kartu stok perusahaan pada tanggal transaksi dgn

menggunakan metode LIFO.

Powered by HarukaEdu.com - 1508PAK13 - Hal 40

Contoh Kasus: PT. Doremi (Lanjut)

Terlihat dari kartu stok tersebut,

• bahwa BPP dari transaksi penjualan akan lebih tinggi jika digunakan

metode LIFO.

• Akibatnya, laba kotor perusahaan akan lebih rendah.

• Dampak lanjutannya adalah laba yg dikenakan pajak akan menjadi lebih

rendah,

• sehingga jumlah pajak penghasilan badan yg akan diterima pemerintah

juga menjadi lebih rendah.

• Karena itu, IFRS tidak mengizinkan penggunaan metode LIFO dalam

pencatatan persediaan.

• Namun utk kepentingan pembelajaran bagi mahasiswa tetap diberikan…

• …agar tetap memahami metode pencatatan & perhitungan BPP dgn

metode LIFO.

• Tetapi pada saat yg sama, mahasiswa mengetahui bahwa metode tersebut

tidak diizinkan utk digunakan.

Powered by HarukaEdu.com - 1508PAK13 - Hal 41

Tanggal Masuk Keluar Saldo

2012 Unit Harga Nilai Unit Harga BPP Unit Harga Nilai

Apr 1 40 800 32.000

5 50 900 45.000 50 900 45.000

8 40 1.000 40.000 40 1.000 40.000

*130 900 *117.000

10 #70 900 63.000

*60 900 *54.000

14 30 1.200 36.000 30 1.200 36.000

*90 1.000 *90.000

22 #65 1.000 65.000 *25 1.000 25.000

Moving Average: Kartu Stok (Nilai dalam Ribuan Rupiah)

Powered by HarukaEdu.com - 1508PAK13 - Hal 42

Contoh Kasus: PT. Doremi (Lanjut)

Jika digunakan metode Moving Average (rata2 bergerak),

• maka langkah pertama yg harus dilakukan adalah mencatat volume &

nilai persediaan pada kolom saldo awalnya,

• yaitu sebanyak 40 unit dgn harga beli Rp. 800ribu per unit & nilai total

Rp. 32juta.

Setelah itu pada tanggal 5 April 2012,

• dilakukan transaksi pembelian 50 unit monitor dgn harga beli Rp. 900ribu

per unit & nilai total Rp. 45juta yg dicatat di kolom pembelian.

• Demikian pula pada tanggal 8 April 2012 dilakukan transaksi pembelian

40 unit monitor dgn harga Rp. 1juta per unit.

• Pembelian pada tanggal 5 & 8 April ini lalu dipindahkan ke kolom saldo,

• sehingga pada tanggal 8 April 2012 perusahaan memiliki saldo

persediaan monitor sebanyak 130 unit dgn nilai Rp. 117juta.

Powered by HarukaEdu.com - 1508PAK13 - Hal 43

Contoh Kasus: PT. Doremi (Lanjut)

• Jika nilai total persediaan pada tanggal ini Rp. 117juta dibagi dgn jumlah

monitor sebanyak 130 unit,

• maka akan diperoleh harga beli rata2 persediaan sebesar Rp.

900ribu/unit.

• Harga beli rata2 inilah yg dijadikan dasar utk menghitung beban pokok

penjualan pada saat terjadi transaksi penjualan.

Jika kemudian pada tanggal 10 April,

• terjadi transaksi penjualan monitor sebanyak 70 unit, maka 70 unit yg

dijual tersebut dikalikan dgn harga beli rata2 sebesar Rp. 900ribu/unit,

• sehingga diperoleh nilai beban pokok penjualan sebesar Rp. 63juta.

• Saldo persediaan akhir pada saat itu adalah 60 unit dgn nilai total Rp.

54juta.

• Kemudian pada tanggal 14 April, dilakukan pembelian 30 unit monitor

dgn harga Rp. 1,2juta per unit.

Powered by HarukaEdu.com - 1508PAK13 - Hal 44

Contoh Kasus: PT. Doremi (Lanjut)

• Pembelian tersebut dimasukkan di kolom pembelian & ditambahkan di

kolom saldo,

• sehingga pada saat ini perusahaan memiliki persediaan sebanyak 90 unit

monitor dgn nilai total Rp. 90juta.

• Jika nilai persediaan sebesar Rp. 90juta ini dibagi dgn volume persediaan

sebanyak 90 unit,

• maka akan diperoleh beban pokok persediaan rata2 sebesar Rp. 1juta per

unit.

• Transaksi penjualan 65 unit monitor yg terjadi pada tanggal 22 April itu

dihitung…

• dgn mengalikan 65 unit monitor dgn harga rata2 per unit sebesar Rp.

1juta, sehingga diperoleh beban pokok penjualan sebesar Rp. 65juta.

• Pada saat ini, saldo persediaan monitor adalah 25 unit dgn nilai Rp.

25juta.

Berdasarkan transaksi pembelian & penjualan tersebut, jurnal umum yg

diperlukan utk mencatat transaksi ini adalah sebagai berikut:

Powered by HarukaEdu.com - 1508PAK13 - Hal 45

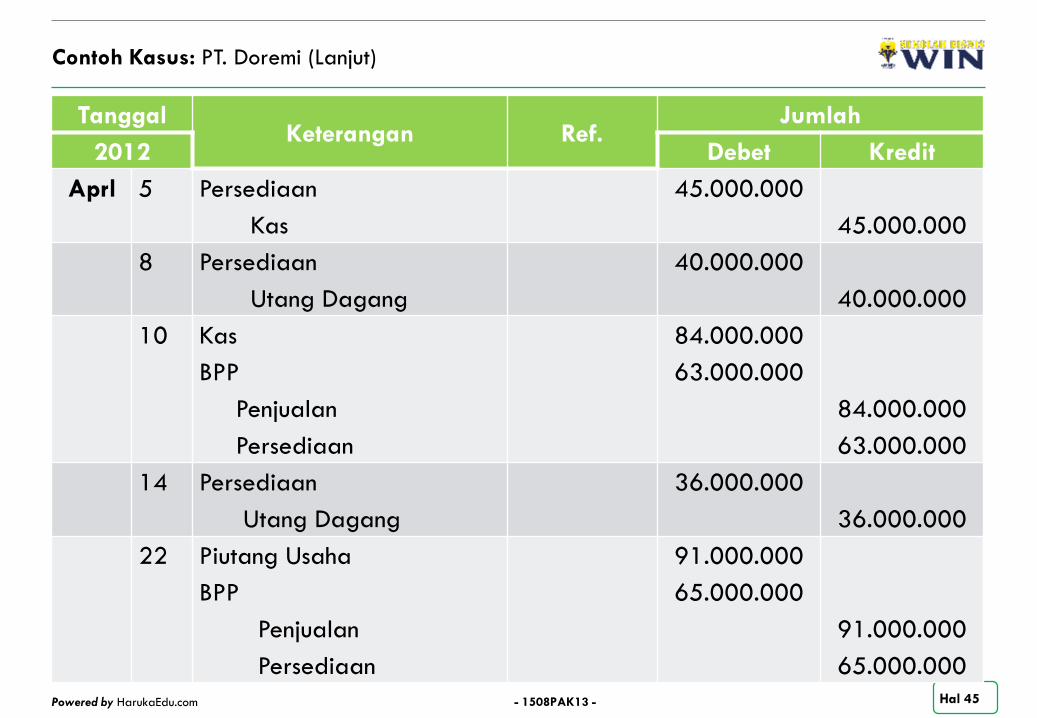

Contoh Kasus: PT. Doremi (Lanjut)

TanggalKeterangan Ref.

Jumlah

2012 Debet Kredit

Aprl 5 Persediaan

Kas

45.000.000

45.000.000

8 Persediaan

Utang Dagang

40.000.000

40.000.000

10 Kas

BPP

Penjualan

Persediaan

84.000.000

63.000.000

84.000.000

63.000.000

14 Persediaan

Utang Dagang

36.000.000

36.000.000

22 Piutang Usaha

BPP

Penjualan

Persediaan

91.000.000

65.000.000

91.000.000

65.000.000

Part4: Pengaruh Pemilihan Metode

Powered by HarukaEdu.com - 1508PAK13 - Hal 47

Pengaruh Pemilihan Metode: Jurnal Transaksi Komparatif

Karena antara metode FIFO, LIFO, & Moving Average,

• menggunakan harga pokok penjualan yg berbeda utk setiap transaksi

penjualan atau

• setiap arus keluar barang yg terjadi maka akan dihasilkan,

a. Beban pokok penjualan &

b. Perolehan laba kotor

• …yg berbeda dari setiap transaksi penjualan yg terjadi.

Demikian pula,

• akumulasi beban pokok penjualan selama suatu periode akan memiliki

jumlah yg berbeda,

• seperti terlihat pada buku jurnal perusahaan yg melakukan 2 kali

transaksi penjualan selama bulan April 2012,

• dgn harga jual per unit berbeda.

Powered by HarukaEdu.com - 1508PAK13 - Hal 48

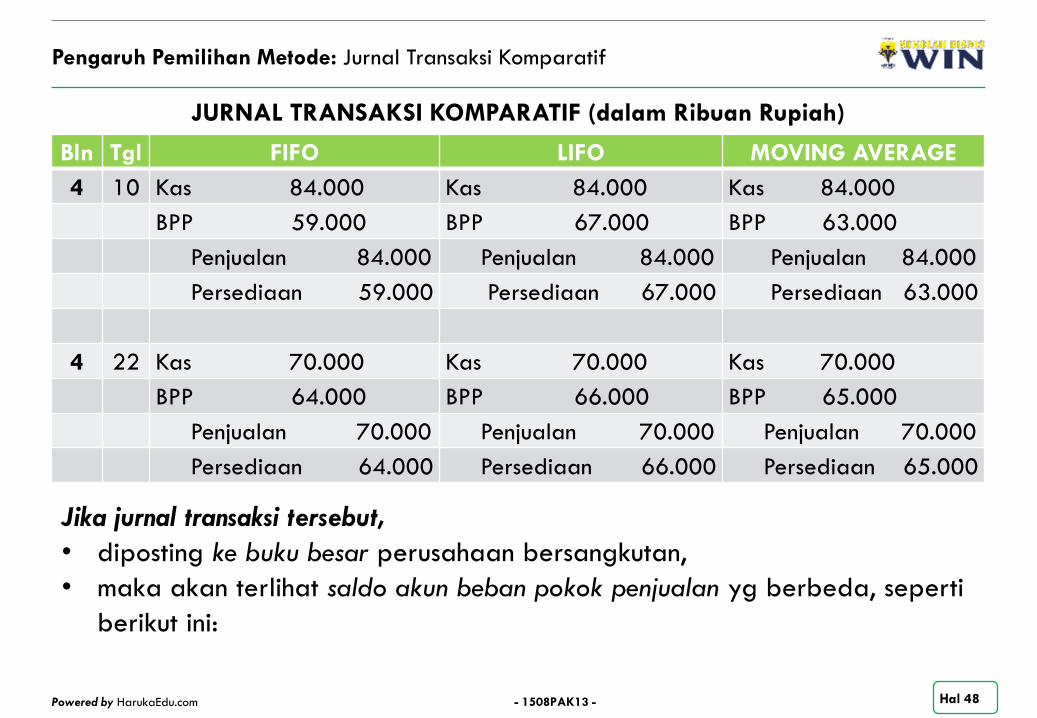

JURNAL TRANSAKSI KOMPARATIF (dalam Ribuan Rupiah)

Bln Tgl FIFO LIFO MOVING AVERAGE

4 10 Kas 84.000 Kas 84.000 Kas 84.000

BPP 59.000 BPP 67.000 BPP 63.000

Penjualan 84.000 Penjualan 84.000 Penjualan 84.000

Persediaan 59.000 Persediaan 67.000 Persediaan 63.000

4 22 Kas 70.000 Kas 70.000 Kas 70.000

BPP 64.000 BPP 66.000 BPP 65.000

Penjualan 70.000 Penjualan 70.000 Penjualan 70.000

Persediaan 64.000 Persediaan 66.000 Persediaan 65.000

Jika jurnal transaksi tersebut,

• diposting ke buku besar perusahaan bersangkutan,

• maka akan terlihat saldo akun beban pokok penjualan yg berbeda, seperti

berikut ini:

Pengaruh Pemilihan Metode: Jurnal Transaksi Komparatif

Powered by HarukaEdu.com - 1508PAK13 - Hal 49

Jurnal Transaksi Komparatif: Buku Besar

Dari jurnal transaksi & buku besar tersebut,

• terlihat bahwa penggunaan metode pencatatan persediaan yg berbeda

menghasilkan beban pokok penjualan yg juga berbeda,

• baik utk setiap transaksi maupun akumulasinya.

• Jika digunakan metode FIFO, akan dihasilkan beban pokok penjualan

sebesar Rp. 123ribu.

• Jika digunakan metode LIFO, akan dihasilkan beban pokok penjualan

sebesar Rp. 133ribu.

• Dan jika digunakan metode Moving Average, akan dihasilkan beban

pokok penjualan sebesar Rp. 128ribu.

FIFO

BPP

59.000

64.000

123.000

LIFO

BPP

67.000

66.000

133.000

Moving Average

BPP

63.000

65.000

128.000

Powered by HarukaEdu.com - 1508PAK13 - Hal 50

Jurnal Transaksi Komparatif: Laporan Laba Rugi

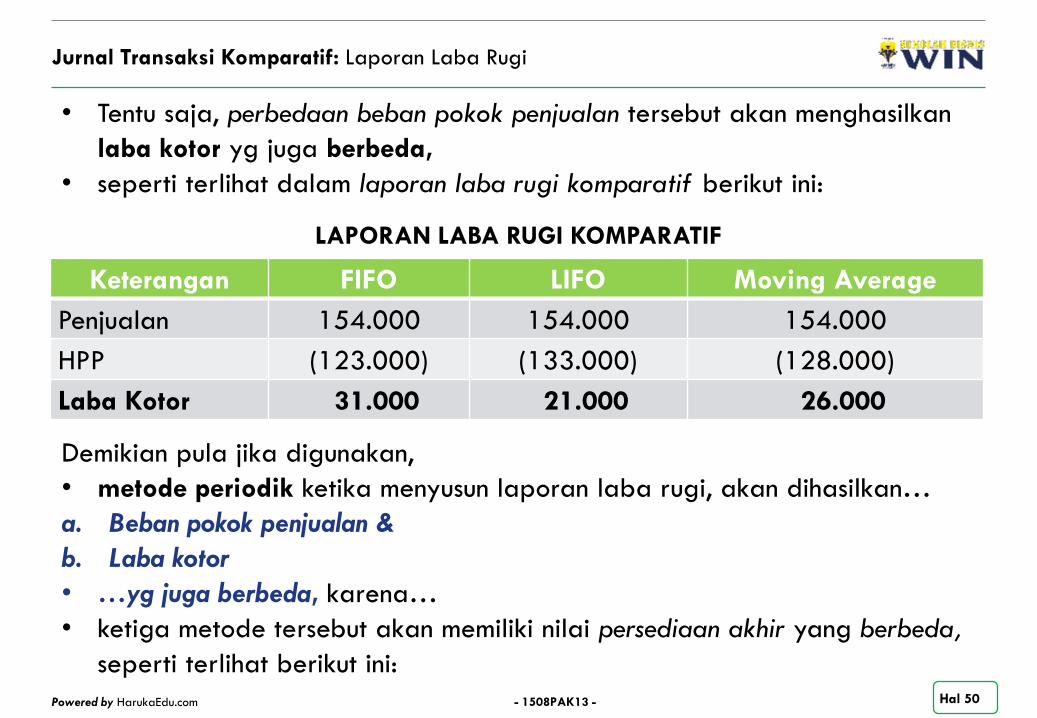

• Tentu saja, perbedaan beban pokok penjualan tersebut akan menghasilkan

laba kotor yg juga berbeda,

• seperti terlihat dalam laporan laba rugi komparatif berikut ini:

LAPORAN LABA RUGI KOMPARATIF

Keterangan FIFO LIFO Moving Average

Penjualan 154.000 154.000 154.000

HPP (123.000) (133.000) (128.000)

Laba Kotor 31.000 21.000 26.000

Demikian pula jika digunakan,

• metode periodik ketika menyusun laporan laba rugi, akan dihasilkan…

a. Beban pokok penjualan &

b. Laba kotor

• …yg juga berbeda, karena…

• ketiga metode tersebut akan memiliki nilai persediaan akhir yang berbeda,

seperti terlihat berikut ini:

Powered by HarukaEdu.com - 1508PAK13 - Hal 51

Jurnal Transaksi Komparatif: Laporan Laba Rugi (Lanjut)

LAPORAN LABA RUGI KOMPARATIF

Keterangan FIFO LIFO Moving Average

Penjualan 154.000 154.000 154.000

BPP:

• Persediaan Awal 32.000 32.000 32.000

• Pembelian 121.000 121.000 121.000

• Persediaan Total 153.000 153.000 153.000

• Persediaan Akhir 30.000 20.000 25.000

• BPP 123.000 133.000 128.000

Laba Kotor 31.000 21.000 26.000

Powered by HarukaEdu.com - 1508PAK13 - Hal 52

Jurnal Transaksi Komparatif: Laporan Laba Rugi (Lanjut)

Penggunaan metode pencatatan persediaan yg berbeda akan menghasilkan

nilai persediaan akhir yang berbeda,

Dimana penggunaan metode…,

a. FIFO menghasilkan persediaan akhir sebesar Rp. 30juta,

b. LIFO menghasilkan persediaan akhir sebesar Rp. 20juta &

c. Moving Average menghasilkan persediaan akhir sebesar Rp. 25juta.

Dan perbedaan ini akan,

• menyebabkan beban pokok penjualan yg berbeda utk setiap metode yg

digunakan, &

• pada akhirnya akan menghasilkan laba kotor yg juga berbeda.

Jika digunakan metode,

a. FIFO akan dihasilkan laba kotor sebesar Rp. 31juta,

b. LIFO akan dihasilkan laba kotor sebesar Rp. 21juta &

c. Moving Average akan dihasilkan laba kotor sebesar Rp. 26juta.

Powered by HarukaEdu.com - 1508PAK13 - Hal 53

Dari laporan laba rugi komparatif tersebut,

• terlihat bahwa jika harga beli barang dagang cenderung naik dari waktu ke

waktu,

• maka BPP transaksi penjualan akan lebih tinggi jika menggunakan metode

LIFO dibandingkan dgn metode FIFO & Moving Average.

• Akibatnya, penggunaan metode LIFO akan menghasilkan laba kotor yg

lebih rendah dibandingkan dgn metode FIFO & Moving Average.

• Dampak lanjutannya adalah laba yg dikenakan pajak akan menjadi lebih

rendah sehingga…

• …menyebabkan pajak penghasilan badan yang diterima pemerintah juga

lebih rendah.

• Alasan itulah kenapa IFRS tidak mengizinkan penggunaan metode LIFO.

• Metode LIFO hanya diberikan sebagai bahan pembelajaran saja.

Jurnal Transaksi Komparatif: Laporan Laba Rugi (Lanjut)

Powered by HarukaEdu.com - 1508PAK13 - Hal 54

Persediaan: Metode Biaya Gabungan

Adakalanya sebuah perusahaan,

• membeli atau memproduksi sekelompok barang dgn satu harga tunggal,

• yg kemudian dijual secara terpisah satu dgn lainnya pada harga jual per

unit yg berbeda.

• Perbedaan harga jual produk tersebut terjadi karena adanya perbedaan,

a. …berat atau

b. …luas atau

c. …kualitas

• …diantara produk tersebut.

Jadi, penentuan beban pokok penjualan per unit produk tidak dapat dihitung

secara merata.

• Dalam kasus seperti ini, metode yg dapat digunakan adalah metode biaya

gabungan atau

• ada yg menyebutnya dgn metode pembelian sekeranjang (basket purchase).

Powered by HarukaEdu.com - 1508PAK13 - Hal 55

Persediaan: Metode Biaya Gabungan (Lanjut)

Karena itu, langkah yg diperlukan utk menentukan beban pokok penjualan

per unit produk dalam kasus seperti ini adalah…

• …menghitung proporsi harga jual dari satu unit produk dibanding nilai

penjualan total yg direncanakan.

• Berdasarkan proporsi harga jual tersebut ditentukan proporsi beban pokok

penjualan per unit produk.

• Jika beban pokok penjualan per unit telah dapat ditentukan,

• maka nilai persediaan pada akhir periode akan dapat ditentukan dgn

jelas.

# Ilustrasi berikut ini mungkin,

• dapat memperjelas keterangan sebelumnya mengenai…

• …metode pencatatan persediaan dgn metode biaya gabungan.

Powered by HarukaEdu.com - 1508PAK13 - Hal 56

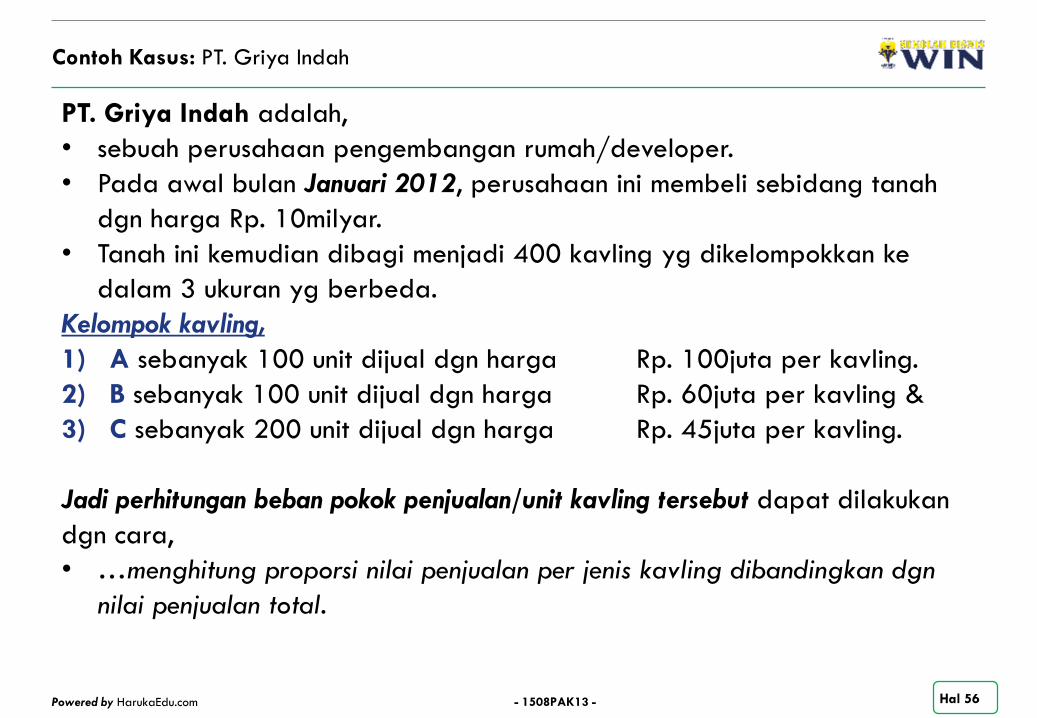

Contoh Kasus: PT. Griya Indah

PT. Griya Indah adalah,

• sebuah perusahaan pengembangan rumah/developer.

• Pada awal bulan Januari 2012, perusahaan ini membeli sebidang tanah

dgn harga Rp. 10milyar.

• Tanah ini kemudian dibagi menjadi 400 kavling yg dikelompokkan ke

dalam 3 ukuran yg berbeda.

Kelompok kavling,

1) A sebanyak 100 unit dijual dgn harga Rp. 100juta per kavling.

2) B sebanyak 100 unit dijual dgn harga Rp. 60juta per kavling &

3) C sebanyak 200 unit dijual dgn harga Rp. 45juta per kavling.

Jadi perhitungan beban pokok penjualan/unit kavling tersebut dapat dilakukan

dgn cara,

• …menghitung proporsi nilai penjualan per jenis kavling dibandingkan dgn

nilai penjualan total.

Powered by HarukaEdu.com - 1508PAK13 - Hal 57

Contoh Kasus: PT. Griya Indah (Lanjut)

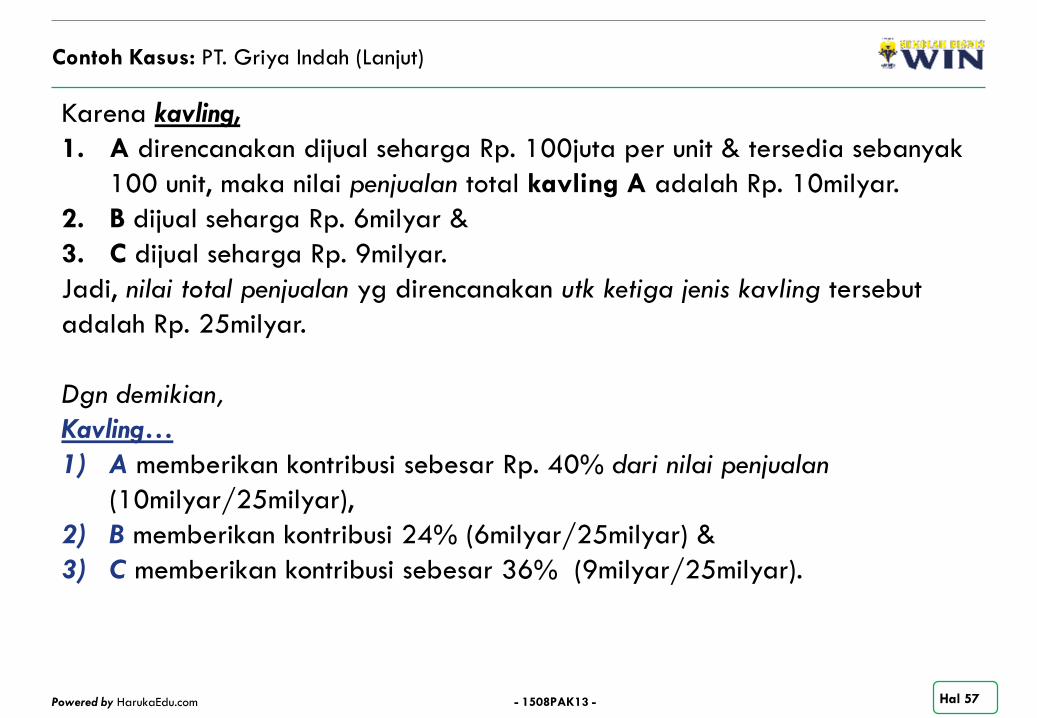

Karena kavling,

1. A direncanakan dijual seharga Rp. 100juta per unit & tersedia sebanyak

100 unit, maka nilai penjualan total kavling A adalah Rp. 10milyar.

2. B dijual seharga Rp. 6milyar &

3. C dijual seharga Rp. 9milyar.

Jadi, nilai total penjualan yg direncanakan utk ketiga jenis kavling tersebut

adalah Rp. 25milyar.

Dgn demikian,

Kavling…

1) A memberikan kontribusi sebesar Rp. 40% dari nilai penjualan

(10milyar/25milyar),

2) B memberikan kontribusi 24% (6milyar/25milyar) &

3) C memberikan kontribusi sebesar 36% (9milyar/25milyar).

Powered by HarukaEdu.com - 1508PAK13 - Hal 58

Contoh Kasus: PT. Griya Indah (Lanjut)

• Setelah diketahui proporsi nilai penjualan per jenis kavling terhadap nilai

total penjualan seluruh kavling,

• maka langkah berikutnya adalah menentukan proporsi beban pokok

penjualan per jenis kavling. Seperti terlihat berikut ini:

Jenis

Kavling

Harga

Jual/Unit

Jumlah

KavlingNilai Penjualan Total Proporsi

A 100.000.000 100 10.000.000.000 40%

B 60.000.000 100 6.000.000.000 24%

C 45.000.000 200 9.000.000.000 36%

Total 25.000.000.000 100%

Jenis Kavling Proporsi BPP per Jenis BBP per Unit

A 40% 4.000.000.000 40.000.000

B 24% 2.400.000.000 24.000.000

C 36% 3.600.000.000 18.000.000

10.000.000.000

Powered by HarukaEdu.com - 1508PAK13 - Hal 59

Contoh Kasus: PT. Griya Indah (Lanjut)

Karena harga beli (BPP) seluruh lahan tersebut adalah Rp. 10milyar, maka

harga beli (BPP) utk seluruh

Kavling,

1) A adalah Rp. 4milyar, yaitu 40% dari Rp. 10milyar,

2) B adalah Rp. 2,4milyar &

3) C sebesar Rp. 3,6milyar.

Maka BPP utk kavling,

1) A adalah Rp. 4milyar/100 unit = Rp. 40juta,

2) B adalah Rp. 2,4milyar/100 unit = Rp. 24juta &

3) C adalah Rp. 3,6milyar/200 unit = Rp. 18juta.

Jika pada akhir tahun 2012,

• perusahaan melaporkan telah menjual 77 unit kavling A, 80 unit kavling B

& 120 unit kavling C,

• maka laba kotor yg diperoleh atas penjualan tiap jenis kavling adalah:

Powered by HarukaEdu.com - 1508PAK13 - Hal 60

Contoh Kasus: PT. Griya Indah (Lanjut)

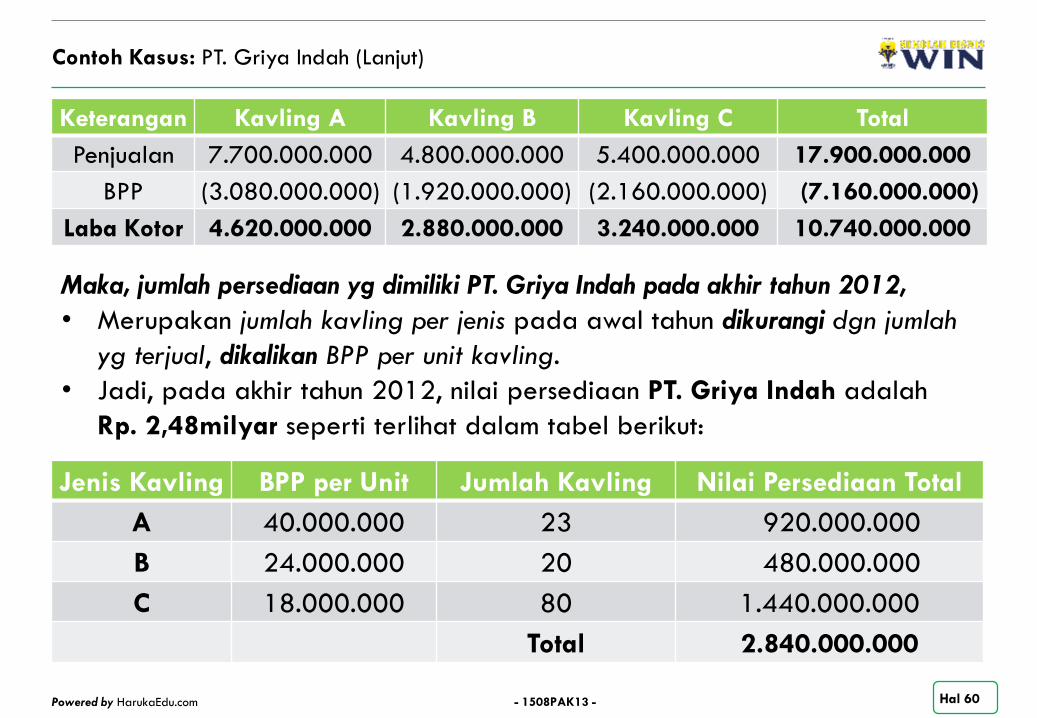

Maka, jumlah persediaan yg dimiliki PT. Griya Indah pada akhir tahun 2012,

• Merupakan jumlah kavling per jenis pada awal tahun dikurangi dgn jumlah

yg terjual, dikalikan BPP per unit kavling.

• Jadi, pada akhir tahun 2012, nilai persediaan PT. Griya Indah adalah

Rp. 2,48milyar seperti terlihat dalam tabel berikut:

Keterangan Kavling A Kavling B Kavling C Total

Penjualan 7.700.000.000 4.800.000.000 5.400.000.000 17.900.000.000

BPP (3.080.000.000) (1.920.000.000) (2.160.000.000) (7.160.000.000)

Laba Kotor 4.620.000.000 2.880.000.000 3.240.000.000 10.740.000.000

Jenis Kavling BPP per Unit Jumlah Kavling Nilai Persediaan Total

A 40.000.000 23 920.000.000

B 24.000.000 20 480.000.000

C 18.000.000 80 1.440.000.000

Total 2.840.000.000

Powered by HarukaEdu.com - 1508PAK13 - Hal 61

online.uwin.ac.id

Associate Partners :

Powered by HarukaEdu.com

Course : Pengantar Akuntansi (1508PAK13)