1. PPh.BADAN

30

PPh APOTIK YANG BERBENTUK BADAN USAHA/HUKUM Agus Puji Priyono Tegal, Tegal, 6 6 Februari 2011 Februari 2011

-

Upload

satriomega -

Category

Documents

-

view

163 -

download

5

Transcript of 1. PPh.BADAN

PPh APOTIK YANG BERBENTUK BADAN USAHA/HUKUM

Agus Puji Priyono

Tegal, Tegal, 66 Februari 2011 Februari 2011

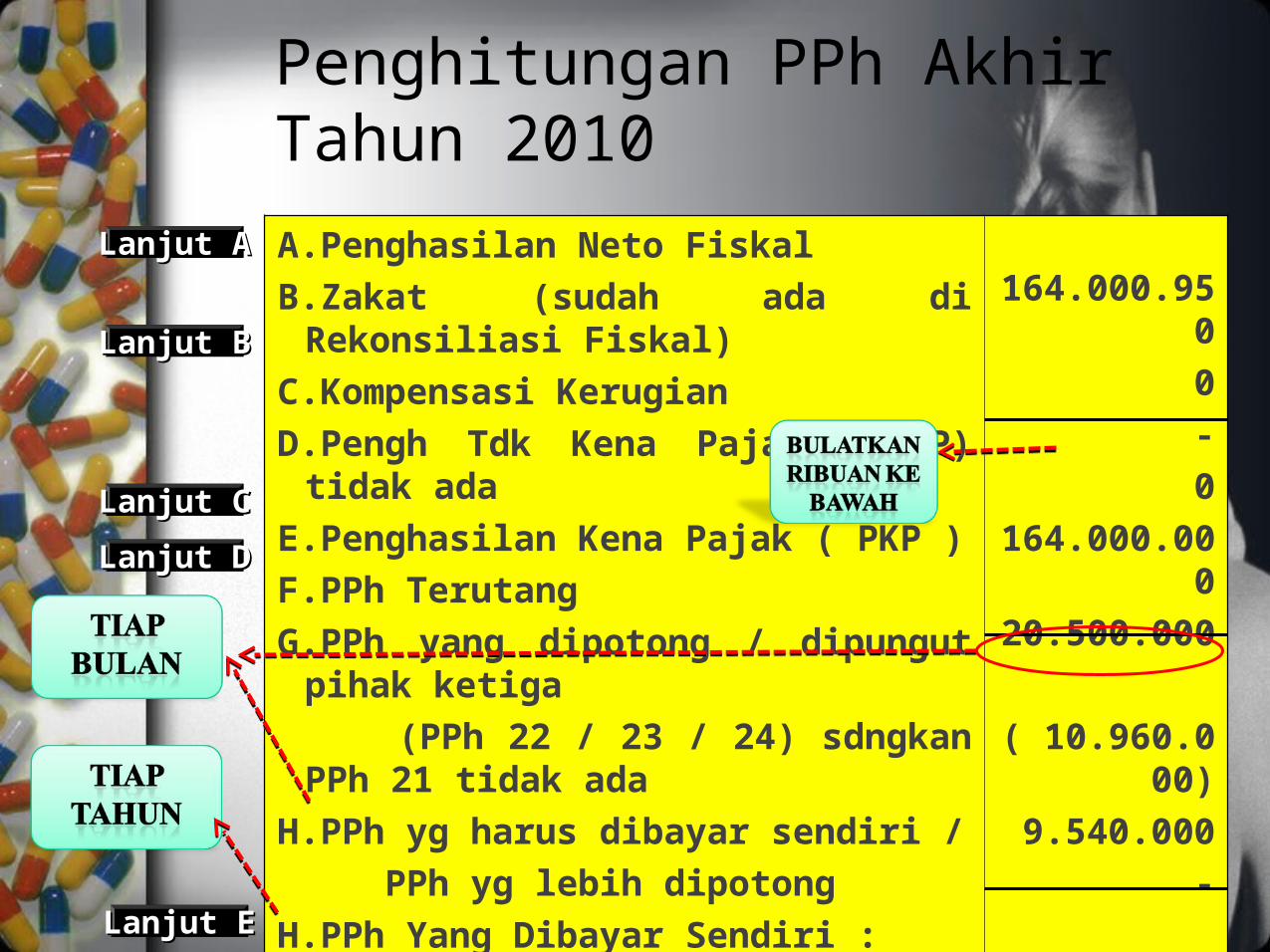

Penghitungan PPh Akhir Tahun 2010

A.Penghasilan Neto Fiskal

B.Zakat (sudah ada di Rekonsiliasi Fiskal)

C.Kompensasi Kerugian

D.Pengh Tdk Kena Pajak (PTKP) tidak ada

E.Penghasilan Kena Pajak ( PKP )

F.PPh Terutang

G.PPh yang dipotong / dipungut pihak ketiga

(PPh 22 / 23 / 24) sdngkan PPh 21 tidak ada

H.PPh yg harus dibayar sendiri /

PPh yg lebih dipotong

H.PPh Yang Dibayar Sendiri :

- PPh Pasal 25 (angsuran)/STP Pokok PPh 25

- Fiskal Luar Negeri (Dihapus)

J.PPh Kurang Bayar / Lebih Bayar (PPh Psl 29)

164.000.950

0

-

0

164.000.000

20.500.000

( 10.960.000)

9.540.000

-

(8.000.000)

-

1.540.000

Lanjut ALanjut A

Lanjut BLanjut B

Lanjut CLanjut C

Lanjut DLanjut D

Lanjut ELanjut E

PEMBUKUAN

REKONSILIASI (Penyesuaian)REKONSILIASI (Penyesuaian)

Dokumen SumberDokumen Sumber

Neraca Saldo Setlh Penyesuaian

Neraca Saldo Setlh Penyesuaian

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

Neraca Saldo Seblm Penyesuaian

Neraca Saldo Seblm Penyesuaian

Buku BesarBuku BesarBuku Harian / Jurnal Harian Buku Harian / Jurnal Harian

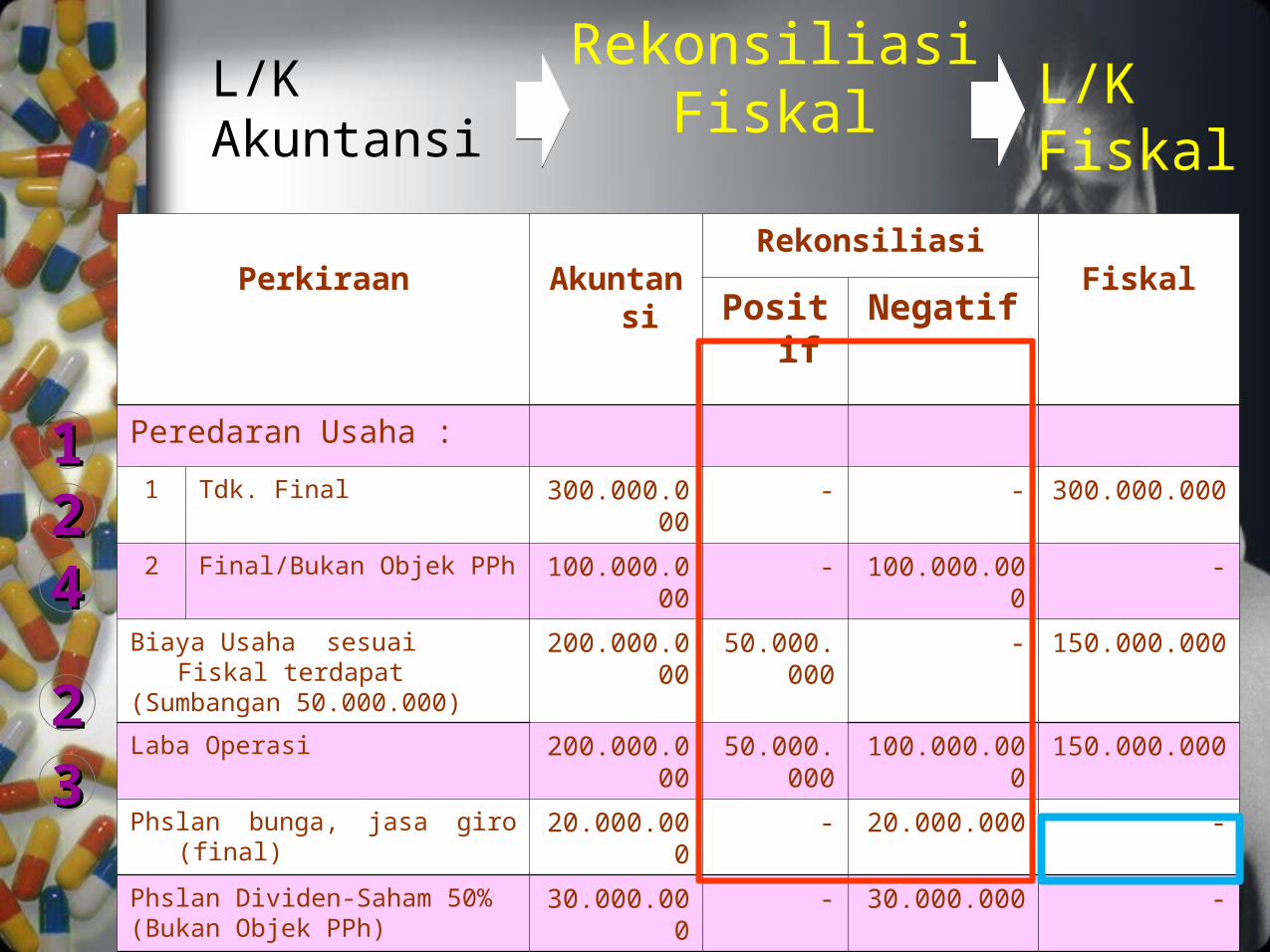

L/K Akuntansi

Perkiraan AkuntansiRekonsiliasi

FiskalPositif Negatif

Peredaran Usaha :

1 Tdk. Final 300.000.000 - - 300.000.000

2 Final/Bukan Objek PPh 100.000.000 - 100.000.000 -

Biaya Usaha sesuai Fiskal terdapat(Sumbangan 50.000.000)

200.000.000 50.000.000

- 150.000.000

Laba Operasi 200.000.000 50.000.000

100.000.000 150.000.000

Phslan bunga, jasa giro (final) 20.000.000 - 20.000.000 -

Phslan Dividen-Saham 50%(Bukan Objek PPh)

30.000.000 - 30.000.000 -

Penghasilan Neto (Laba Bersih) 250.000.000 50.000.000

150.000.000 150.000.000150.000.000

Rekonsiliasi Fiskal L/K

Fiskal

33

22

22

11

44

5

PenghasilanPenghasilan

Objek PPhObjek PPh Bukan ObjekBukan Objek(Pasal 4 ayat 3)(Pasal 4 ayat 3)

Bukan FinalBukan Final(Pasal 4 ayat 1(Pasal 4 ayat 1))

FinalFinal(Pasal 4 ayat 2)(Pasal 4 ayat 2)

11 22

33PH PH

NETONETO

FISKALFISKAL

KOREKOREKSIKSI

FISKAFISKA

LL

B i a y aB i a y a(expenses)(expenses)

DeductibleDeductible

(Pasal 6 ayat 1)(Pasal 6 ayat 1)

Non DeductibleNon Deductible

(Pasal 9 ayat 1 & PP)(Pasal 9 ayat 1 & PP)

22

REKONSILIASI FISKAL

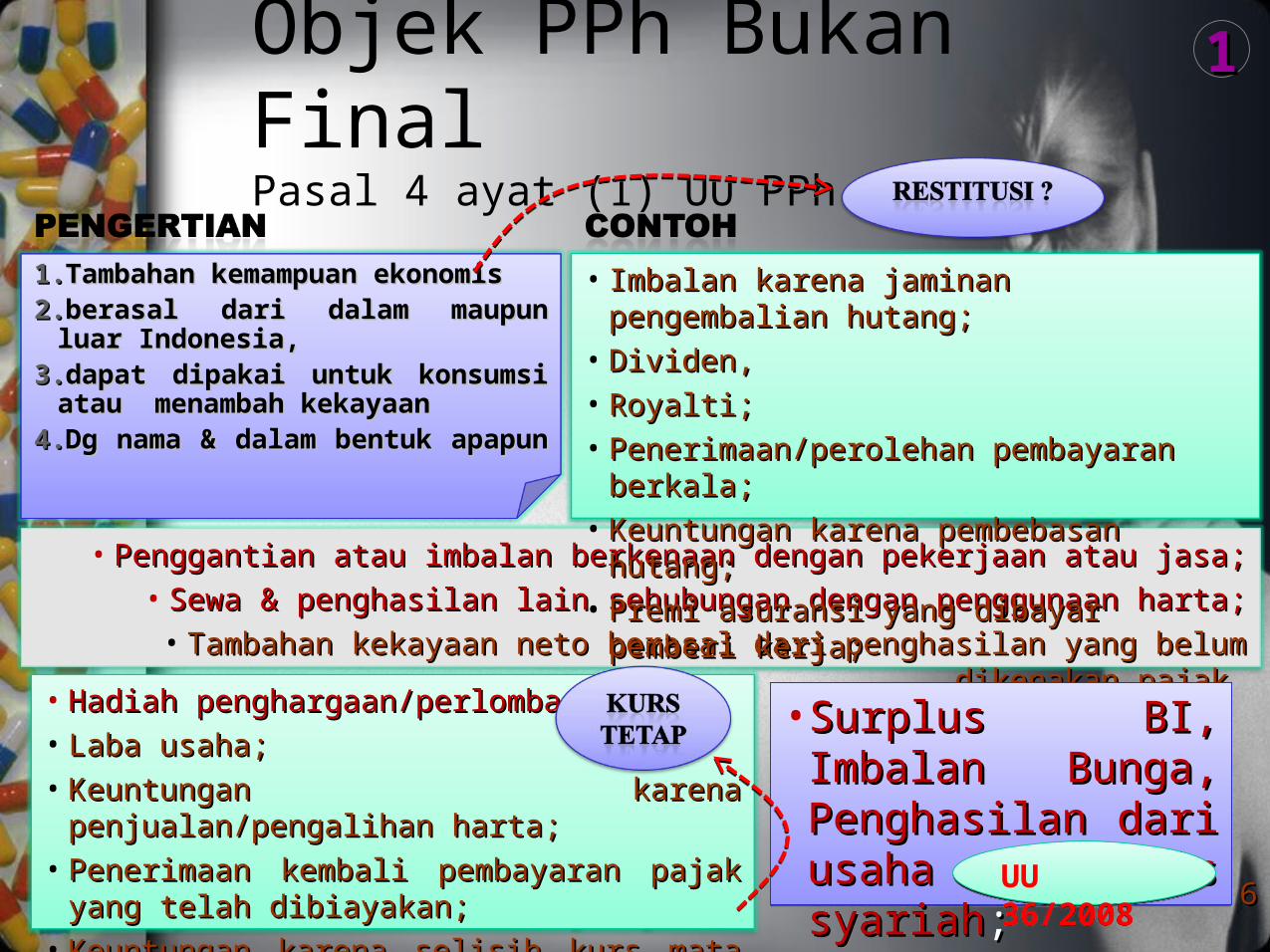

11

• Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa;Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa;

• Sewa & penghasilan lain sehubungan dengan penggunaan harta;Sewa & penghasilan lain sehubungan dengan penggunaan harta;

• Tambahan kekayaan neto berasal dari penghasilan yang belum dikenakan pajakTambahan kekayaan neto berasal dari penghasilan yang belum dikenakan pajak

Objek PPh Bukan FinalPasal 4 ayat (1) UU PPh

1.1. Tambahan kemampuan ekonomis Tambahan kemampuan ekonomis 2.2. berasal dari dalam maupun luar berasal dari dalam maupun luar

Indonesia, Indonesia, 3.3. dapat dipakai untuk konsumsi atau dapat dipakai untuk konsumsi atau

menambah kekayaan menambah kekayaan 4.4. Dg nama & dalam bentuk apapun Dg nama & dalam bentuk apapun

66

• Hadiah penghargaan/perlombaan;Hadiah penghargaan/perlombaan;

• Laba usaha;Laba usaha;

• Keuntungan karena penjualan/pengalihan harta;Keuntungan karena penjualan/pengalihan harta;

• Penerimaan kembali pembayaran pajak yang telah Penerimaan kembali pembayaran pajak yang telah dibiayakan;dibiayakan;

• Keuntungan karena selisih kurs mata uang asing;Keuntungan karena selisih kurs mata uang asing;

11

• Imbalan karena jaminan pengembalian hutang;Imbalan karena jaminan pengembalian hutang;

• Dividen, Dividen,

• Royalti;Royalti;

• Penerimaan/perolehan pembayaran berkala;Penerimaan/perolehan pembayaran berkala;

• Keuntungan karena pembebasan hutang;Keuntungan karena pembebasan hutang;

• Premi asuransi yang dibayar pemberi kerja;Premi asuransi yang dibayar pemberi kerja;

• Surplus BI, Imbalan Surplus BI, Imbalan Bunga, Penghasilan Bunga, Penghasilan dari usaha berbasis dari usaha berbasis syariahsyariah;;

• Surplus BI, Imbalan Surplus BI, Imbalan Bunga, Penghasilan Bunga, Penghasilan dari usaha berbasis dari usaha berbasis syariahsyariah;; UU 36/2008UU 36/2008

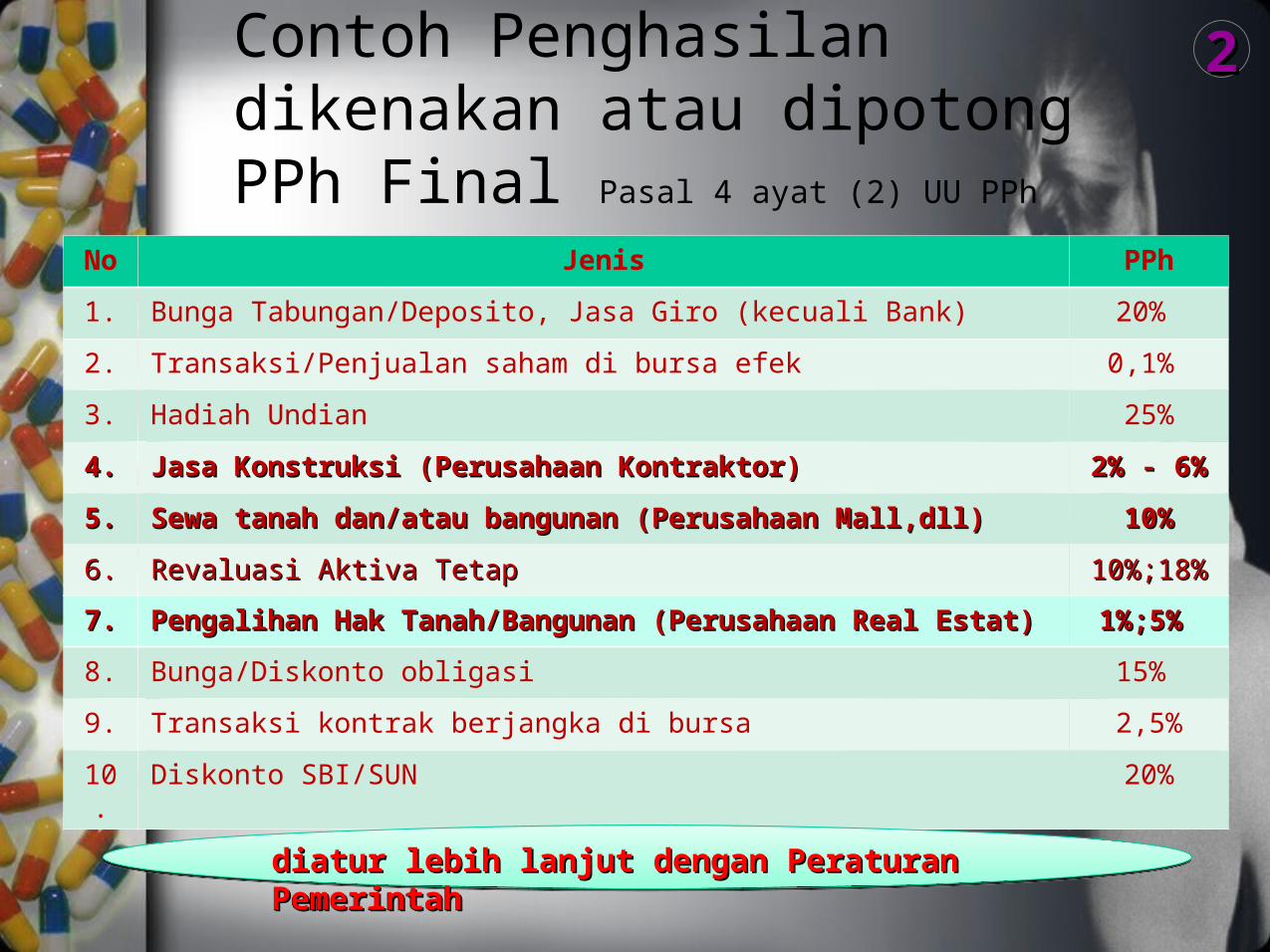

Contoh Penghasilan dikenakan atau dipotong PPh Final Pasal 4 ayat (2) UU PPh

22

No Jenis PPh

1. Bunga Tabungan/Deposito, Jasa Giro (kecuali Bank) 20%

2. Transaksi/Penjualan saham di bursa efek 0,1%

3. Hadiah Undian 25%

4.4. Jasa Konstruksi (Perusahaan Kontraktor)Jasa Konstruksi (Perusahaan Kontraktor) 2% - 6%2% - 6%

5.5. Sewa tanah dan/atau bangunan (Perusahaan Mall,dll)Sewa tanah dan/atau bangunan (Perusahaan Mall,dll) 10%10%

6.6. Revaluasi Aktiva TetapRevaluasi Aktiva Tetap 10%;18%10%;18%

7.7. Pengalihan Hak Tanah/Bangunan (Perusahaan Real Estat)Pengalihan Hak Tanah/Bangunan (Perusahaan Real Estat) 1%;5% 1%;5%

8. Bunga/Diskonto obligasi 15%

9. Transaksi kontrak berjangka di bursa 2,5%

10. Diskonto SBI/SUN 20%

diatur lebih lanjut dengan Peraturan Pemerintahdiatur lebih lanjut dengan Peraturan Pemerintahdiatur lebih lanjut dengan Peraturan Pemerintahdiatur lebih lanjut dengan Peraturan Pemerintah

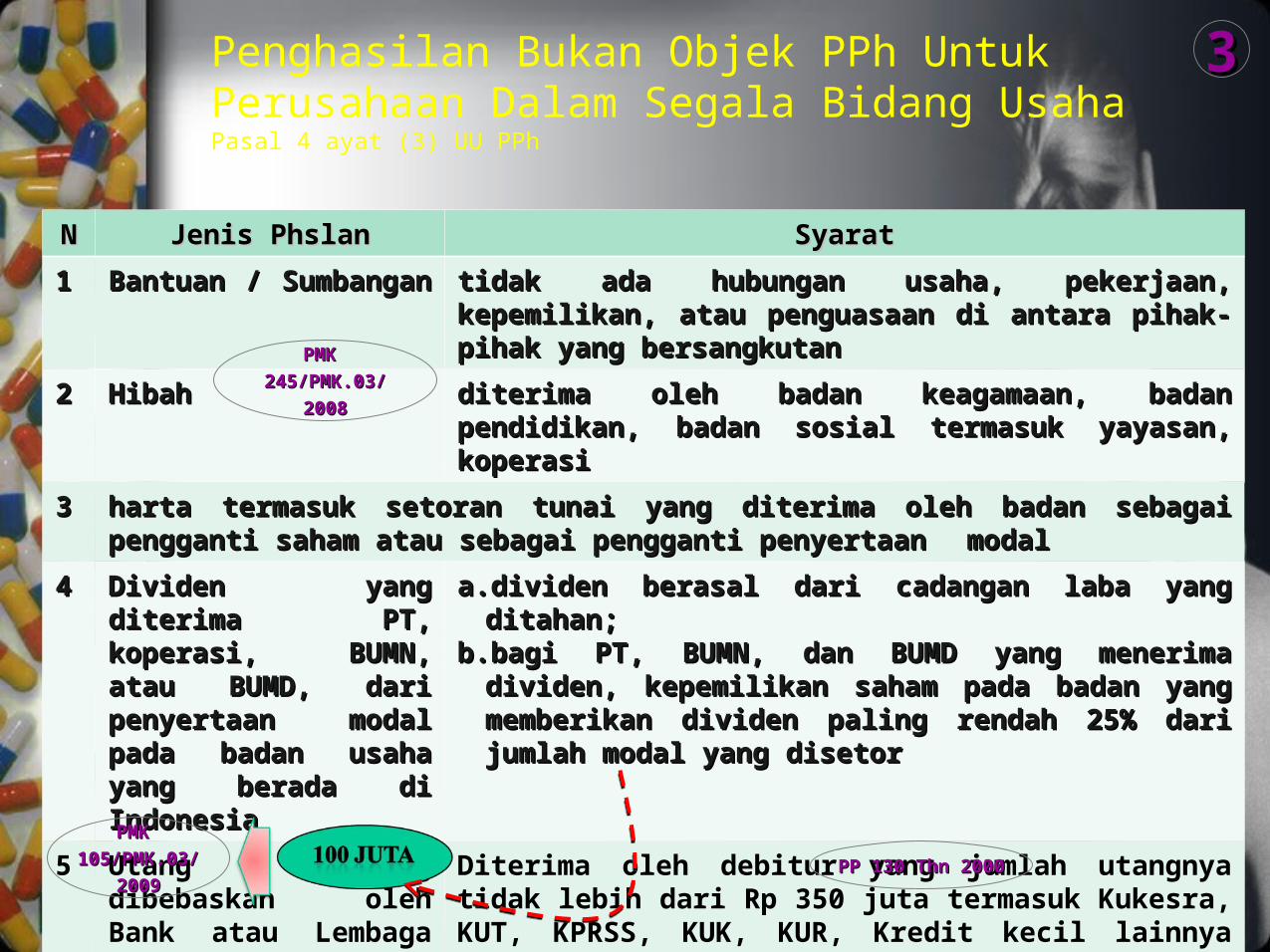

Penghasilan Bukan Objek PPh Untuk Perusahaan Dalam Segala Bidang Usaha Pasal 4 ayat (3) UU PPh

33

NN Jenis PhslanJenis Phslan SyaratSyarat

11 Bantuan / Sumbangan Bantuan / Sumbangan tidak ada hubungantidak ada hubungan usaha, pekerjaan, kepemilikan, atau usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutanpenguasaan di antara pihak-pihak yang bersangkutan

22 HibahHibah diterima oleh badan keagamaan, badan pendidikan, badan diterima oleh badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasisosial termasuk yayasan, koperasi

33 harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan atau sebagai pengganti penyertaan modalmodal

44 Dividen yang diterima Dividen yang diterima PT, koperasi, BUMN, PT, koperasi, BUMN, atau BUMD, dari atau BUMD, dari penyertaan modal pada penyertaan modal pada badan usaha yang badan usaha yang berada di Indonesiaberada di Indonesia

a.a. dividen berasal dari cadangan laba yang ditahan; dividen berasal dari cadangan laba yang ditahan; b.b. bagi PT, BUMN, dan BUMD yang menerima dividen, bagi PT, BUMN, dan BUMD yang menerima dividen,

kepemilikan saham pada badan yang memberikan kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang dividen paling rendah 25% dari jumlah modal yang disetordisetor

5 Utang yang dibebaskan oleh Bank atau Lembaga Pembiayaan

Diterima oleh debitur yang jumlah utangnya tidak lebih dari Rp 350 juta termasuk Kukesra, KUT, KPRSS, KUK, KUR, Kredit kecil lainnya dalam rangka kebijakan perkreditan Bank Indonesia dalam mengembangkan usaha kecil dan koperasi

PMK PMK

245/PMK.03/245/PMK.03/

20082008

PP 130 Thn 2000PP 130 Thn 2000

PMK PMK

105/PMK.03/105/PMK.03/

20092009

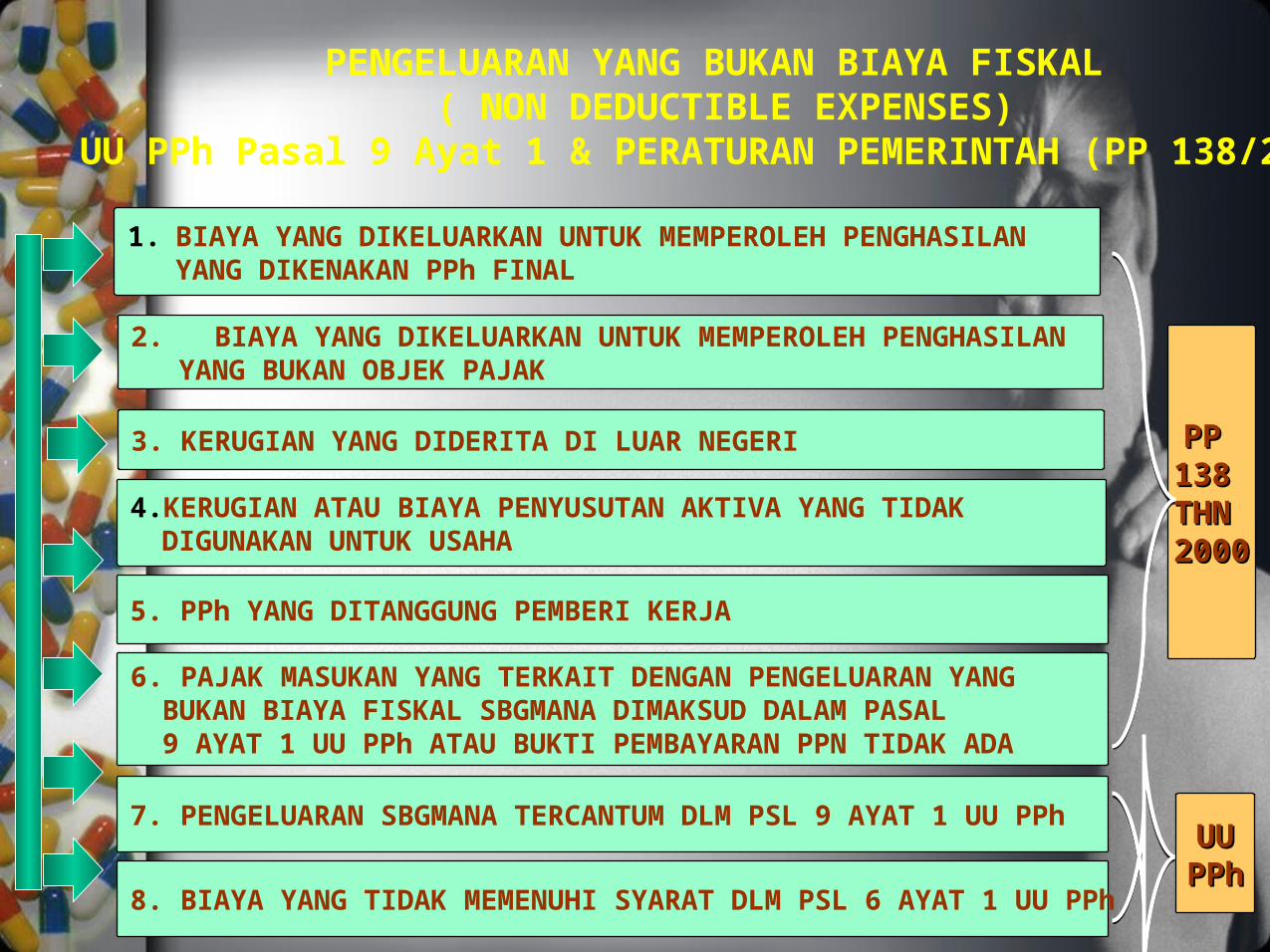

4. KERUGIAN ATAU BIAYA PENYUSUTAN AKTIVA YANG TIDAK DIGUNAKAN UNTUK USAHA

3. KERUGIAN YANG DIDERITA DI LUAR NEGERI

5. PPh YANG DITANGGUNG PEMBERI KERJA

2. BIAYA YANG DIKELUARKAN UNTUK MEMPEROLEH PENGHASILAN YANG BUKAN OBJEK PAJAK

1. BIAYA YANG DIKELUARKAN UNTUK MEMPEROLEH PENGHASILAN YANG DIKENAKAN PPh FINAL

6. PAJAK MASUKAN YANG TERKAIT DENGAN PENGELUARAN YANG BUKAN BIAYA FISKAL SBGMANA DIMAKSUD DALAM PASAL 9 AYAT 1 UU PPh ATAU BUKTI PEMBAYARAN PPN TIDAK ADA

8. BIAYA YANG TIDAK MEMENUHI SYARAT DLM PSL 6 AYAT 1 UU PPh

PENGELUARAN YANG BUKAN BIAYA FISKAL ( NON DEDUCTIBLE EXPENSES)

UU PPh Pasal 9 Ayat 1 & PERATURAN PEMERINTAH (PP 138/2000)

7. PENGELUARAN SBGMANA TERCANTUM DLM PSL 9 AYAT 1 UU PPh

PP PP 138 138 THN THN 20002000

UUUUPPhPPh

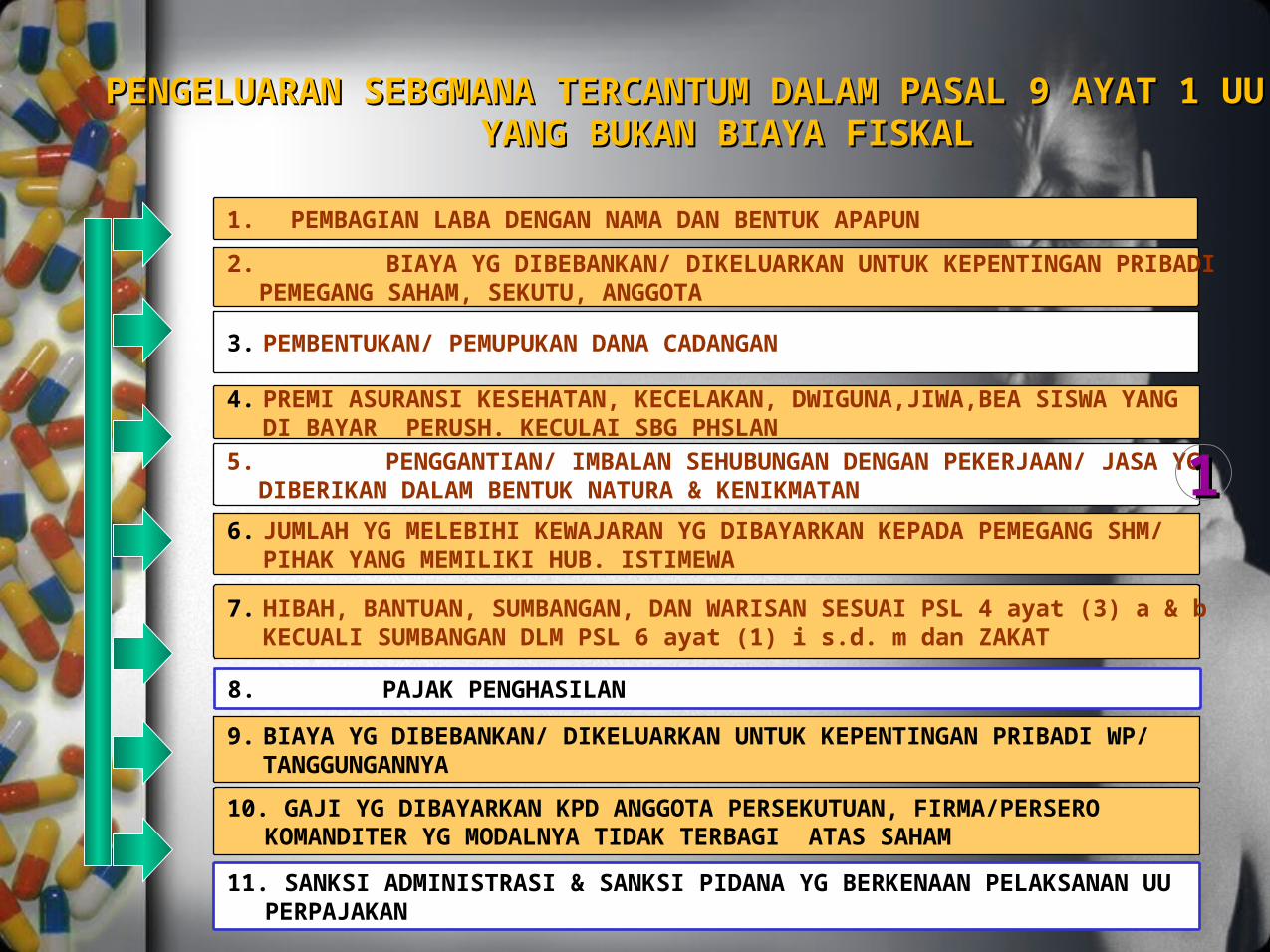

4. PREMI ASURANSI KESEHATAN, KECELAKAN, DWIGUNA,JIWA,BEA SISWA YANG DI BAYAR PERUSH. KECULAI SBG PHSLAN

3. PEMBENTUKAN/ PEMUPUKAN DANA CADANGAN

5. PENGGANTIAN/ IMBALAN SEHUBUNGAN DENGAN PEKERJAAN/ JASA YG DIBERIKAN DALAM BENTUK NATURA & KENIKMATAN

2. BIAYA YG DIBEBANKAN/ DIKELUARKAN UNTUK KEPENTINGAN PRIBADI PEMEGANG SAHAM, SEKUTU, ANGGOTA

1. PEMBAGIAN LABA DENGAN NAMA DAN BENTUK APAPUN

6. JUMLAH YG MELEBIHI KEWAJARAN YG DIBAYARKAN KEPADA PEMEGANG SHM/PIHAK YANG MEMILIKI HUB. ISTIMEWA

7. HIBAH, BANTUAN, SUMBANGAN, DAN WARISAN SESUAI PSL 4 ayat (3) a & b KECUALI SUMBANGAN DLM PSL 6 ayat (1) i s.d. m dan ZAKAT

PENGELUARAN SEBGMANA TERCANTUM DALAM PASAL 9 AYAT 1 UU PPhPENGELUARAN SEBGMANA TERCANTUM DALAM PASAL 9 AYAT 1 UU PPhYANG BUKAN BIAYA FISKALYANG BUKAN BIAYA FISKAL

11. SANKSI ADMINISTRASI & SANKSI PIDANA YG BERKENAAN PELAKSANAN UU PERPAJAKAN

10. GAJI YG DIBAYARKAN KPD ANGGOTA PERSEKUTUAN, FIRMA/PERSERO KOMANDITER YG MODALNYA TIDAK TERBAGI ATAS SAHAM

9. BIAYA YG DIBEBANKAN/ DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WP/ TANGGUNGANNYA

8. PAJAK PENGHASILAN

11

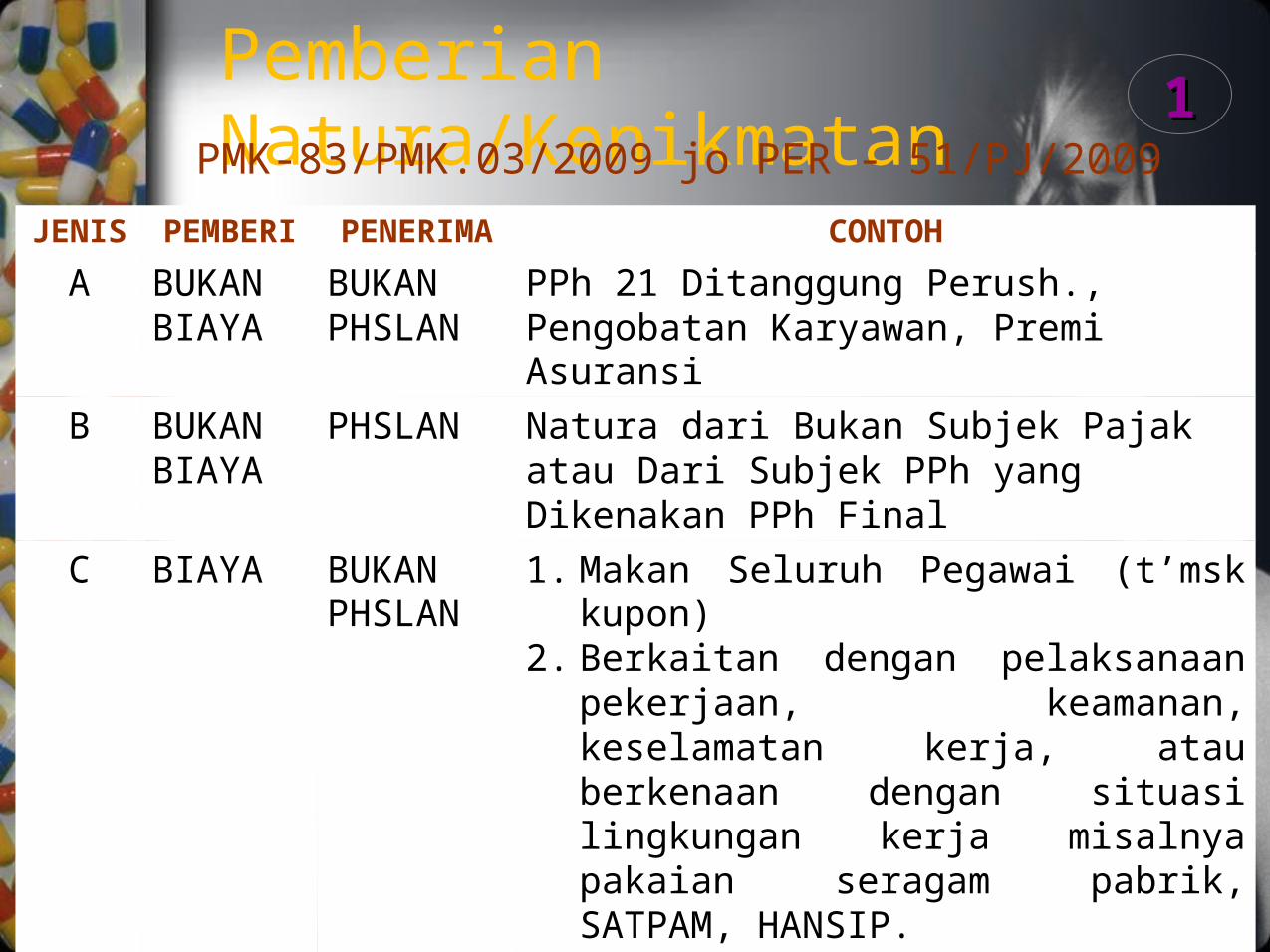

Pemberian Natura/Kenikmatan

11

JENIS PEMBERI PENERIMA CONTOH

A BUKAN BIAYA

BUKAN PHSLAN

PPh 21 Ditanggung Perush., Pengobatan Karyawan, Premi Asuransi

B BUKAN BIAYA

PHSLAN Natura dari Bukan Subjek Pajak atau Dari Subjek PPh yang Dikenakan PPh Final

C BIAYA BUKAN PHSLAN

1. Makan Seluruh Pegawai (t’msk kupon)2. Berkaitan dengan pelaksanaan

pekerjaan, keamanan, keselamatan kerja, atau berkenaan dengan situasi lingkungan kerja misalnya pakaian seragam pabrik, SATPAM, HANSIP.

3. Daerah ttu dan Bea Siswa

D BIAYA PHSLAN Tunjangan PPh 21, Premi Asuransi

E BIAYA 50%

BUKAN PHSLAN

HP & Mobil Pegawai ttu

PMK-83/PMK.03/2009 jo PER - 51/PJ/2009

9. Sumbangan dengan Syarat Tertentu9. Sumbangan dengan Syarat Tertentu

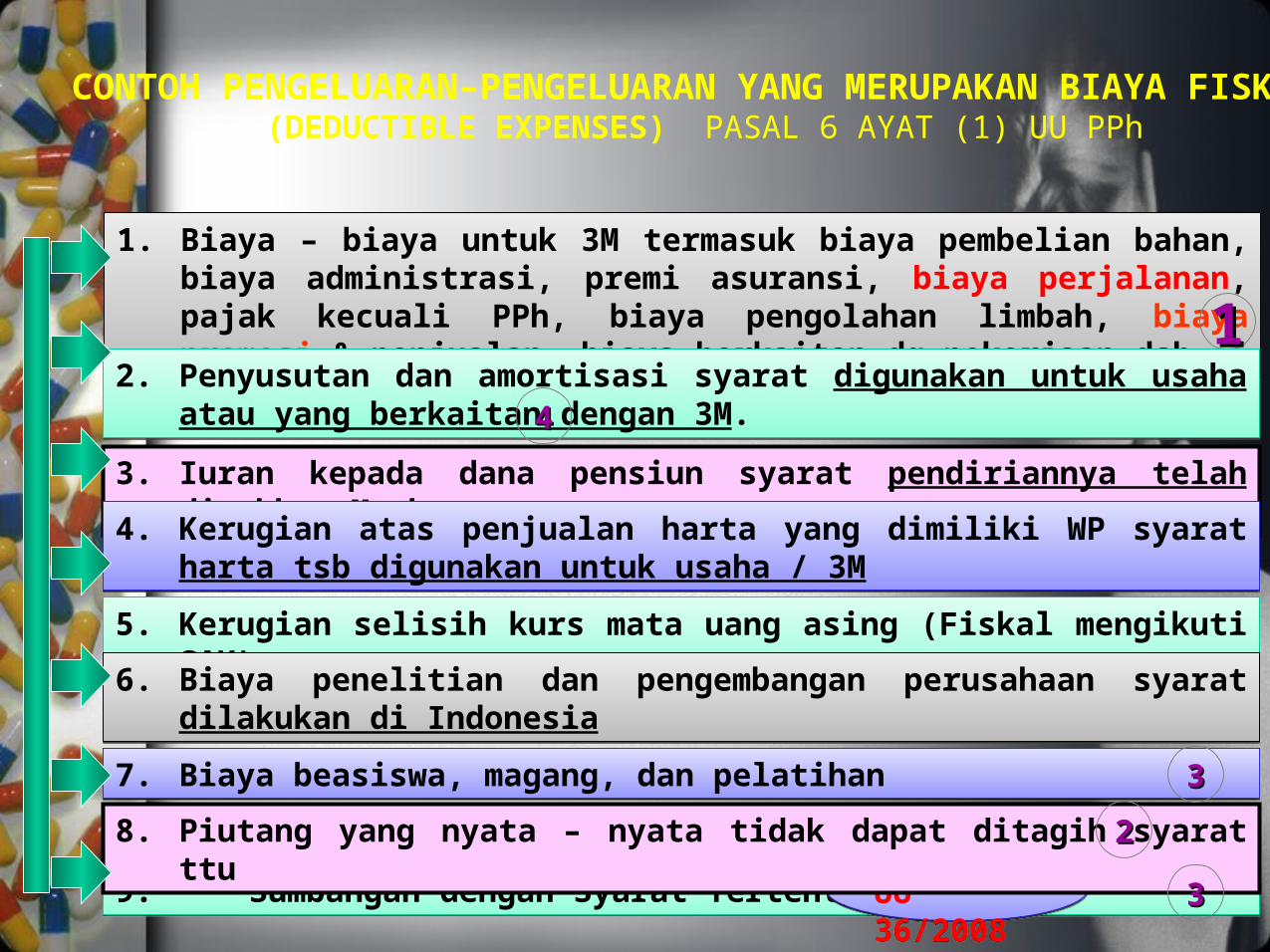

CONTOH PENGELUARAN–PENGELUARAN YANG MERUPAKAN BIAYA FISKAL (DEDUCTIBLE EXPENSES) PASAL 6 AYAT (1) UU PPh

1. Biaya – biaya untuk 3M termasuk biaya pembelian bahan, biaya administrasi, premi asuransi, biaya perjalanan, pajak kecuali PPh, biaya pengolahan limbah, biaya promosi & penjualan, biaya berkaitan dg pekerjaan,dsb.

1. Biaya – biaya untuk 3M termasuk biaya pembelian bahan, biaya administrasi, premi asuransi, biaya perjalanan, pajak kecuali PPh, biaya pengolahan limbah, biaya promosi & penjualan, biaya berkaitan dg pekerjaan,dsb.

UU 36/2008UU 36/2008

112. Penyusutan dan amortisasi syarat digunakan untuk usaha atau yang

berkaitan dengan 3M.2. Penyusutan dan amortisasi syarat digunakan untuk usaha atau yang

berkaitan dengan 3M.

3. Iuran kepada dana pensiun syarat pendiriannya telah disahkan Menkeu

4. Kerugian atas penjualan harta yang dimiliki WP syarat harta tsb digunakan untuk usaha / 3M

4. Kerugian atas penjualan harta yang dimiliki WP syarat harta tsb digunakan untuk usaha / 3M

5. Kerugian selisih kurs mata uang asing (Fiskal mengikuti SAK)5. Kerugian selisih kurs mata uang asing (Fiskal mengikuti SAK)

6. Biaya penelitian dan pengembangan perusahaan syarat dilakukan di Indonesia

6. Biaya penelitian dan pengembangan perusahaan syarat dilakukan di Indonesia

7. Biaya beasiswa, magang, dan pelatihan7. Biaya beasiswa, magang, dan pelatihan

8. Piutang yang nyata – nyata tidak dapat ditagih syarat ttu 22

44

33

33

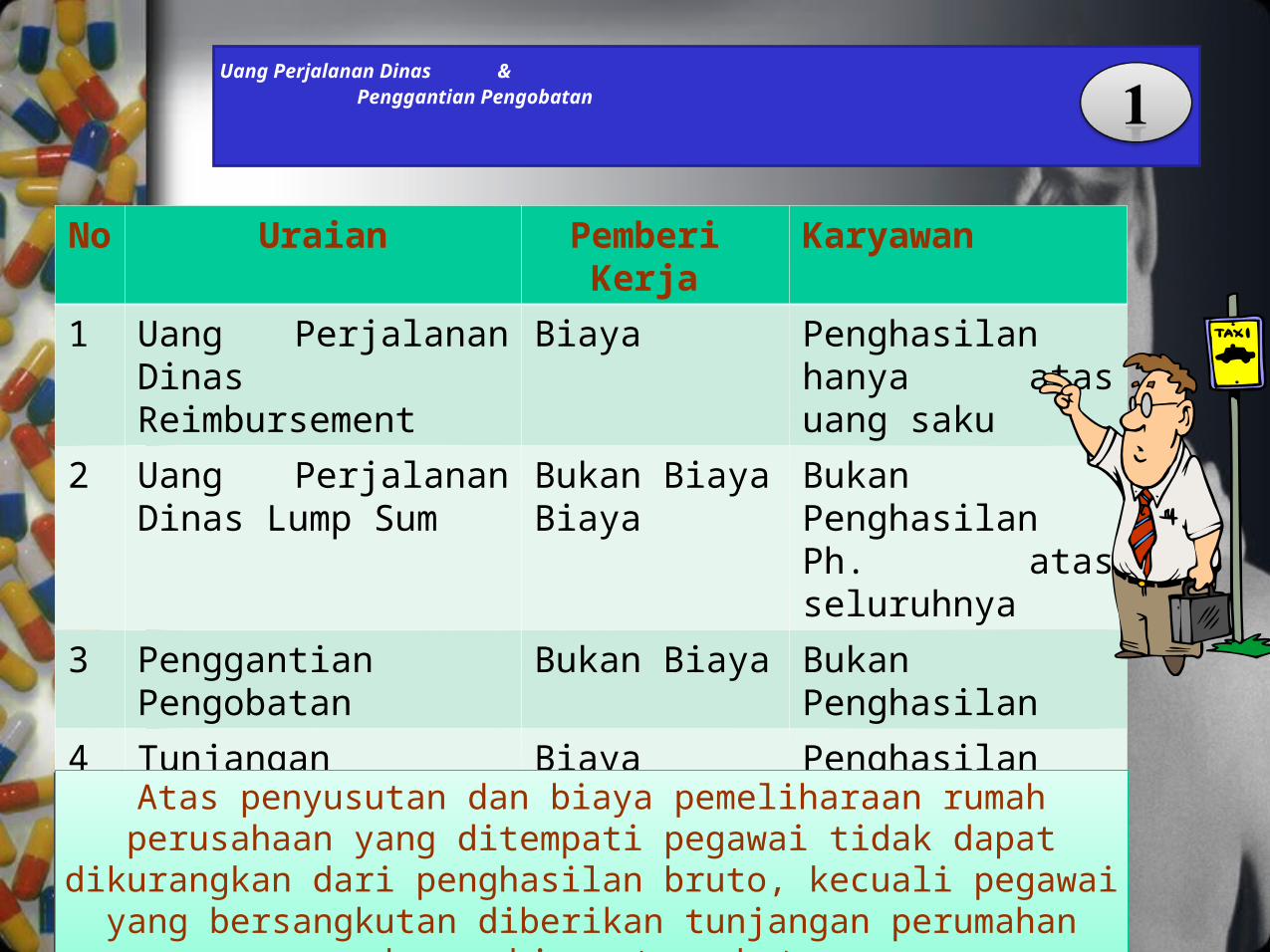

Uang Perjalanan Dinas & Penggantian Pengobatan

13

No Uraian Pemberi Kerja Karyawan

1 Uang Perjalanan Dinas Reimbursement

Biaya Penghasilan hanya atas uang saku

2 Uang Perjalanan Dinas Lump Sum

Bukan BiayaBiaya

Bukan PenghasilanPh. atas seluruhnya

3 Penggantian Pengobatan Bukan Biaya Bukan Penghasilan

4 Tunjangan Pengobatan Biaya Penghasilan

5 Pengobatan Gratis Bukan Biaya Bukan Penghasilan

Atas penyusutan dan biaya pemeliharaan rumah perusahaan yang ditempati pegawai tidak dapat dikurangkan dari penghasilan bruto, kecuali pegawai

yang bersangkutan diberikan tunjangan perumahan sebesar biaya tersebut.

Atas penyusutan dan biaya pemeliharaan rumah perusahaan yang ditempati pegawai tidak dapat dikurangkan dari penghasilan bruto, kecuali pegawai

yang bersangkutan diberikan tunjangan perumahan sebesar biaya tersebut.

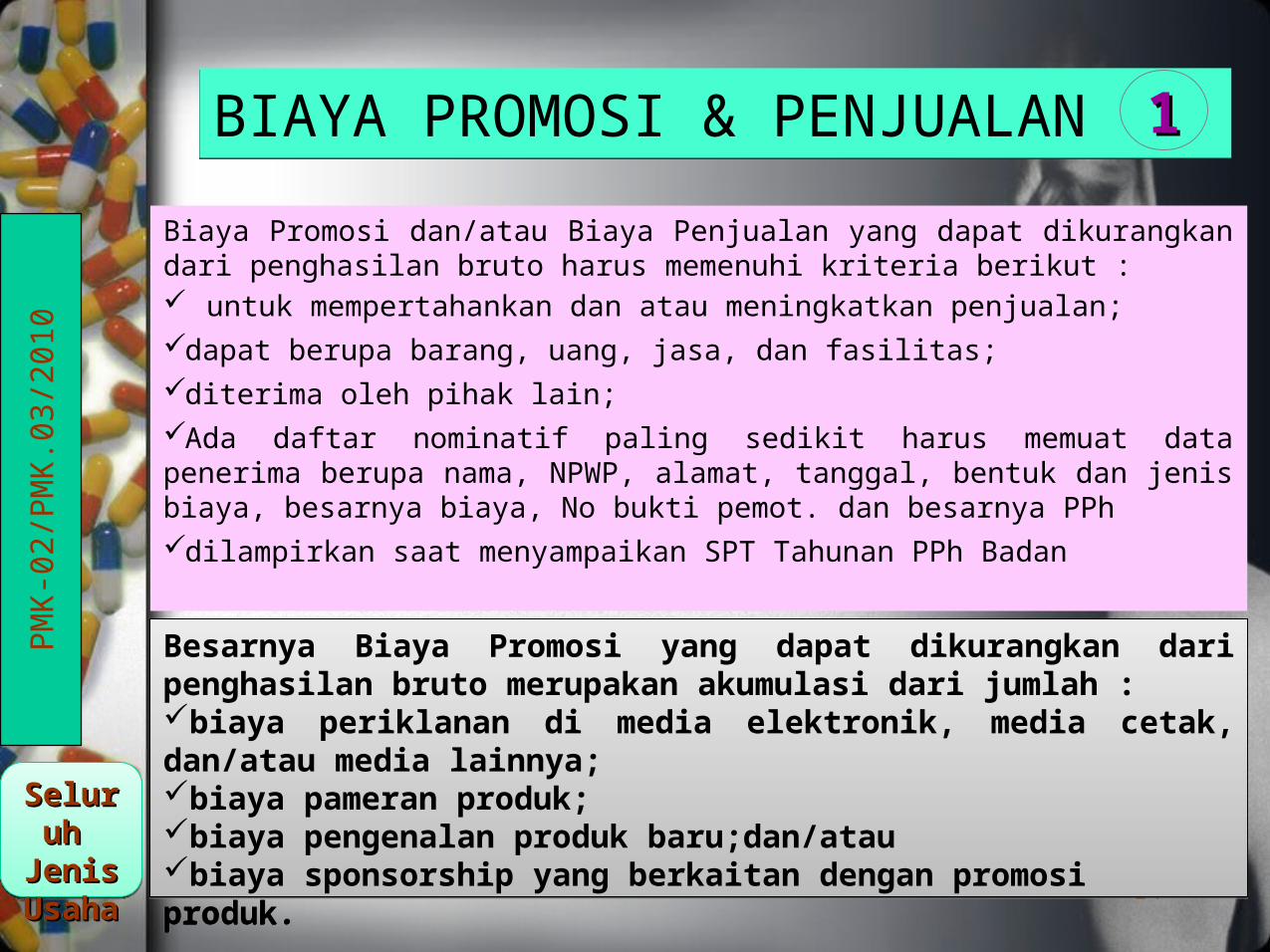

BIAYA PROMOSI & PENJUALANBIAYA PROMOSI & PENJUALAN

Biaya Promosi dan/atau Biaya Penjualan yang dapat dikurangkan dari penghasilan bruto harus memenuhi kriteria berikut : untuk mempertahankan dan atau meningkatkan penjualan; dapat berupa barang, uang, jasa, dan fasilitas; diterima oleh pihak lain;Ada daftar nominatif paling sedikit harus memuat data penerima berupa nama, NPWP, alamat, tanggal, bentuk dan jenis biaya, besarnya biaya, No bukti pemot. dan besarnya PPhdilampirkan saat menyampaikan SPT Tahunan PPh Badan

14

PM

K-0

2/P

MK

.03

/20

10

Besarnya Biaya Promosi yang dapat dikurangkan dari penghasilan bruto merupakan akumulasi dari jumlah :biaya periklanan di media elektronik, media cetak, dan/atau media lainnya;biaya pameran produk;biaya pengenalan produk baru;dan/ataubiaya sponsorship yang berkaitan dengan promosi produk.

Besarnya Biaya Promosi yang dapat dikurangkan dari penghasilan bruto merupakan akumulasi dari jumlah :biaya periklanan di media elektronik, media cetak, dan/atau media lainnya;biaya pameran produk;biaya pengenalan produk baru;dan/ataubiaya sponsorship yang berkaitan dengan promosi produk.

11

Seluruh Seluruh Jenis Jenis UsahaUsaha

Seluruh Seluruh Jenis Jenis UsahaUsaha

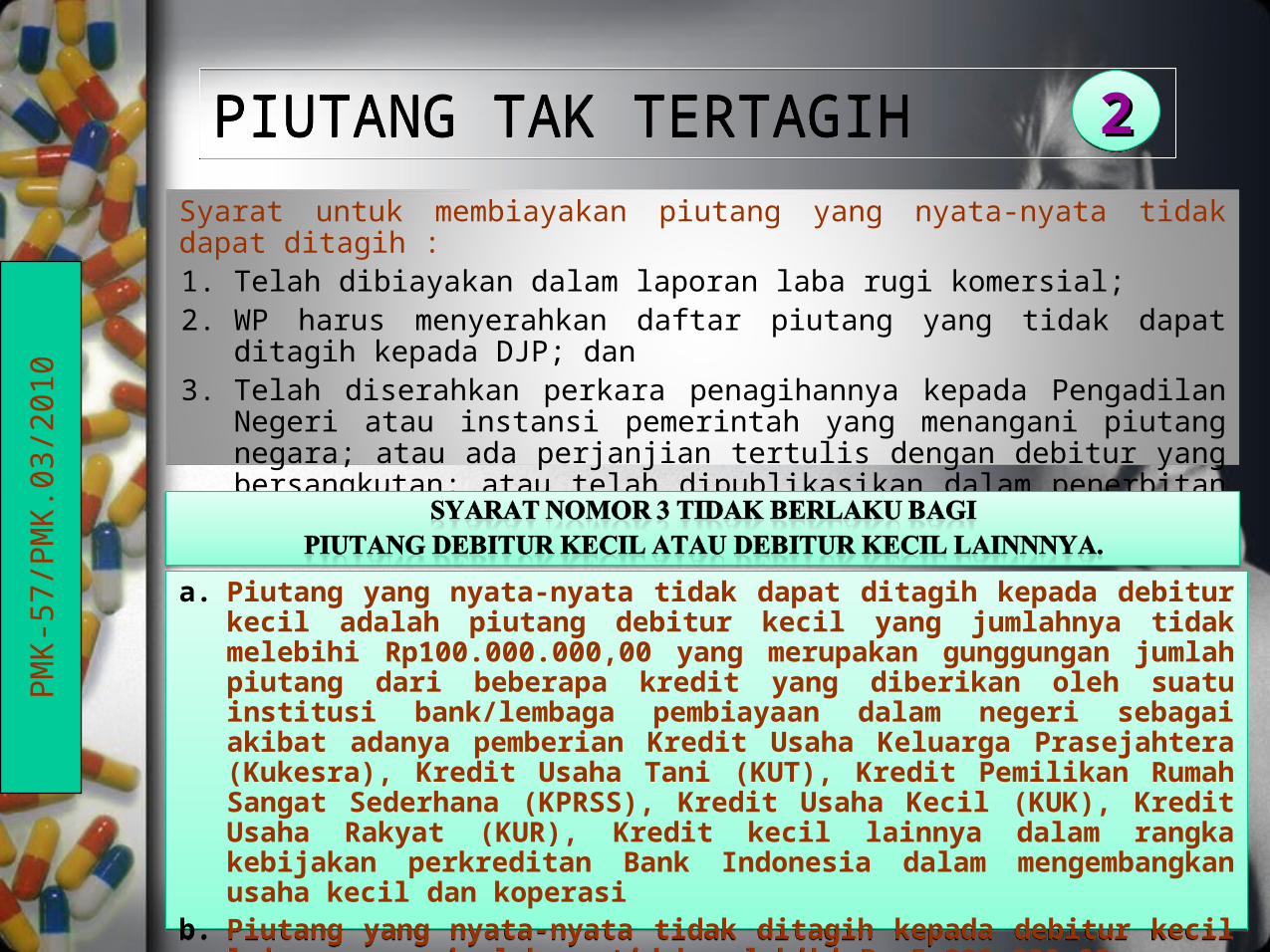

PIUTANG TAK TERTAGIHPIUTANG TAK TERTAGIH

Syarat untuk membiayakan piutang yang nyata-nyata tidak dapat ditagih :1. Telah dibiayakan dalam laporan laba rugi komersial; 2. WP harus menyerahkan daftar piutang yang tidak dapat ditagih kepada DJP; dan3. Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi

pemerintah yang menangani piutang negara; atau ada perjanjian tertulis dengan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau ada pengakuan dari debitur bahwa utangnya telah dihapuskan.

15

PM

K-5

7/P

MK

.03

/20

10

2222

a. Piutang yang nyata-nyata tidak dapat ditagih kepada debitur kecil adalah piutang debitur kecil yang jumlahnya tidak melebihi Rp100.000.000,00 yang merupakan gunggungan jumlah piutang dari beberapa kredit yang diberikan oleh suatu institusi bank/lembaga pembiayaan dalam negeri sebagai akibat adanya pemberian Kredit Usaha Keluarga Prasejahtera (Kukesra), Kredit Usaha Tani (KUT), Kredit Pemilikan Rumah Sangat Sederhana (KPRSS), Kredit Usaha Kecil (KUK), Kredit Usaha Rakyat (KUR), Kredit kecil lainnya dalam rangka kebijakan perkreditan Bank Indonesia dalam mengembangkan usaha kecil dan koperasi

b. Piutang yang nyata-nyata tidak ditagih kepada debitur kecil lainnya yang jumlahnya tidak melebihi Rp 5.000.000,00

a. Piutang yang nyata-nyata tidak dapat ditagih kepada debitur kecil adalah piutang debitur kecil yang jumlahnya tidak melebihi Rp100.000.000,00 yang merupakan gunggungan jumlah piutang dari beberapa kredit yang diberikan oleh suatu institusi bank/lembaga pembiayaan dalam negeri sebagai akibat adanya pemberian Kredit Usaha Keluarga Prasejahtera (Kukesra), Kredit Usaha Tani (KUT), Kredit Pemilikan Rumah Sangat Sederhana (KPRSS), Kredit Usaha Kecil (KUK), Kredit Usaha Rakyat (KUR), Kredit kecil lainnya dalam rangka kebijakan perkreditan Bank Indonesia dalam mengembangkan usaha kecil dan koperasi

b. Piutang yang nyata-nyata tidak ditagih kepada debitur kecil lainnya yang jumlahnya tidak melebihi Rp 5.000.000,00

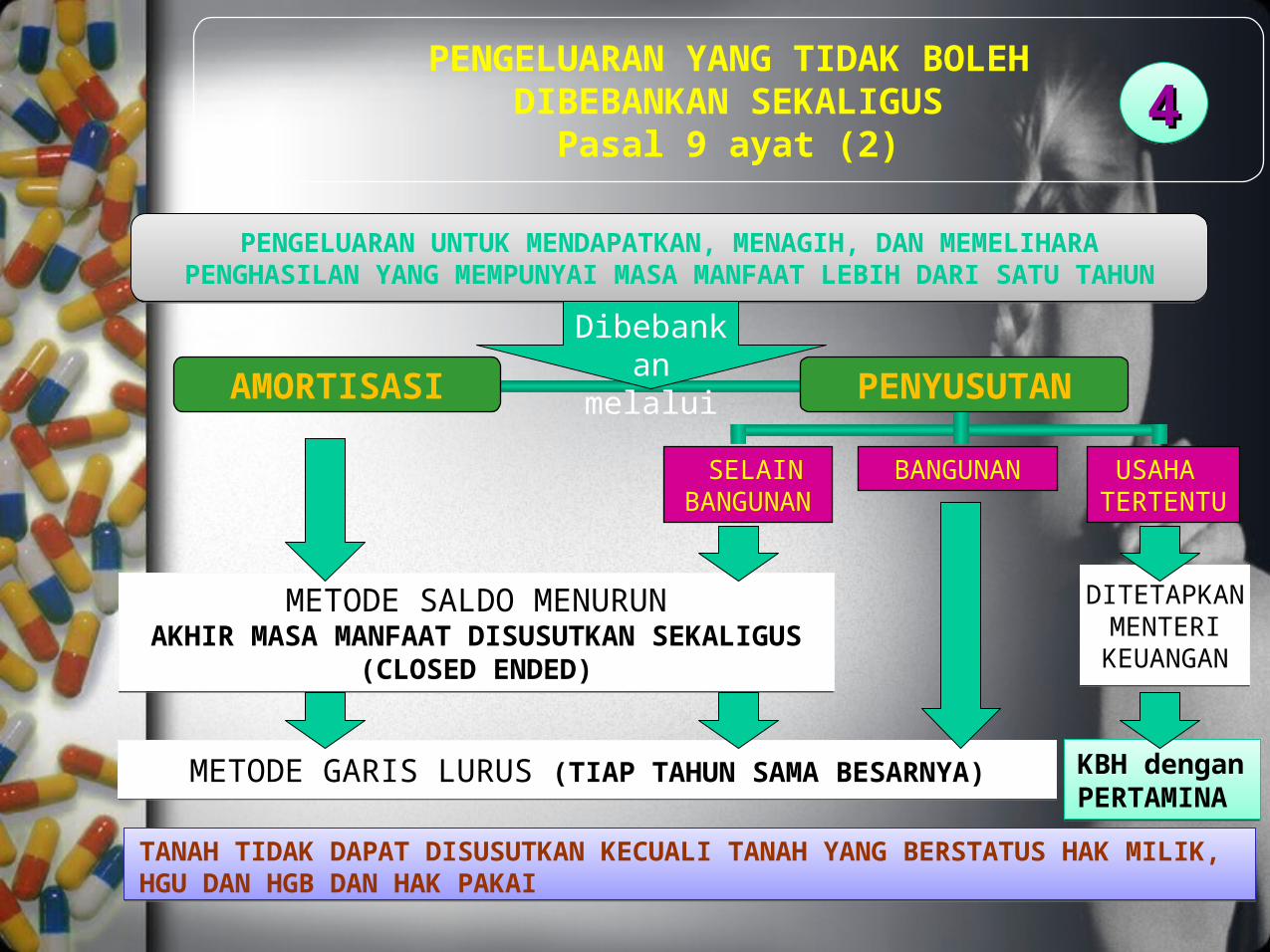

PENGELUARAN UNTUK MENDAPATKAN, MENAGIH, DAN MEMELIHARA PENGHASILAN YANG MEMPUNYAI MASA MANFAAT LEBIH DARI SATU TAHUN

PENGELUARAN UNTUK MENDAPATKAN, MENAGIH, DAN MEMELIHARA PENGHASILAN YANG MEMPUNYAI MASA MANFAAT LEBIH DARI SATU TAHUN

AMORTISASI

PENGELUARAN YANG TIDAK BOLEHDIBEBANKAN SEKALIGUS

Pasal 9 ayat (2)

PENYUSUTAN

Dibebankan melalui

METODE GARIS LURUS (TIAP TAHUN SAMA BESARNYA)METODE GARIS LURUS (TIAP TAHUN SAMA BESARNYA)

METODE SALDO MENURUNAKHIR MASA MANFAAT DISUSUTKAN SEKALIGUS

(CLOSED ENDED)

METODE SALDO MENURUNAKHIR MASA MANFAAT DISUSUTKAN SEKALIGUS

(CLOSED ENDED)

BANGUNAN SELAIN BANGUNAN

USAHA TERTENTU

DITETAPKANMENTERI

KEUANGAN

DITETAPKANMENTERI

KEUANGAN

TANAH TIDAK DAPAT DISUSUTKAN KECUALI TANAH YANG BERSTATUS HAK MILIK, HGU DAN HGB DAN HAK PAKAI

KBH dengan PERTAMINA

KBH dengan PERTAMINA

4444

DASAR PENYUSUTAN BAGI WP YG MELAKUKAN PENILAIAN KEMBALI AKTIVA

DASAR PENYUSUTAN BAGI WP YG MELAKUKAN PENILAIAN KEMBALI AKTIVA

NILAI SETELAH DILAKUKAN PENILAIAN KEMBALI AKTIVA

NILAI SETELAH DILAKUKAN PENILAIAN KEMBALI AKTIVA

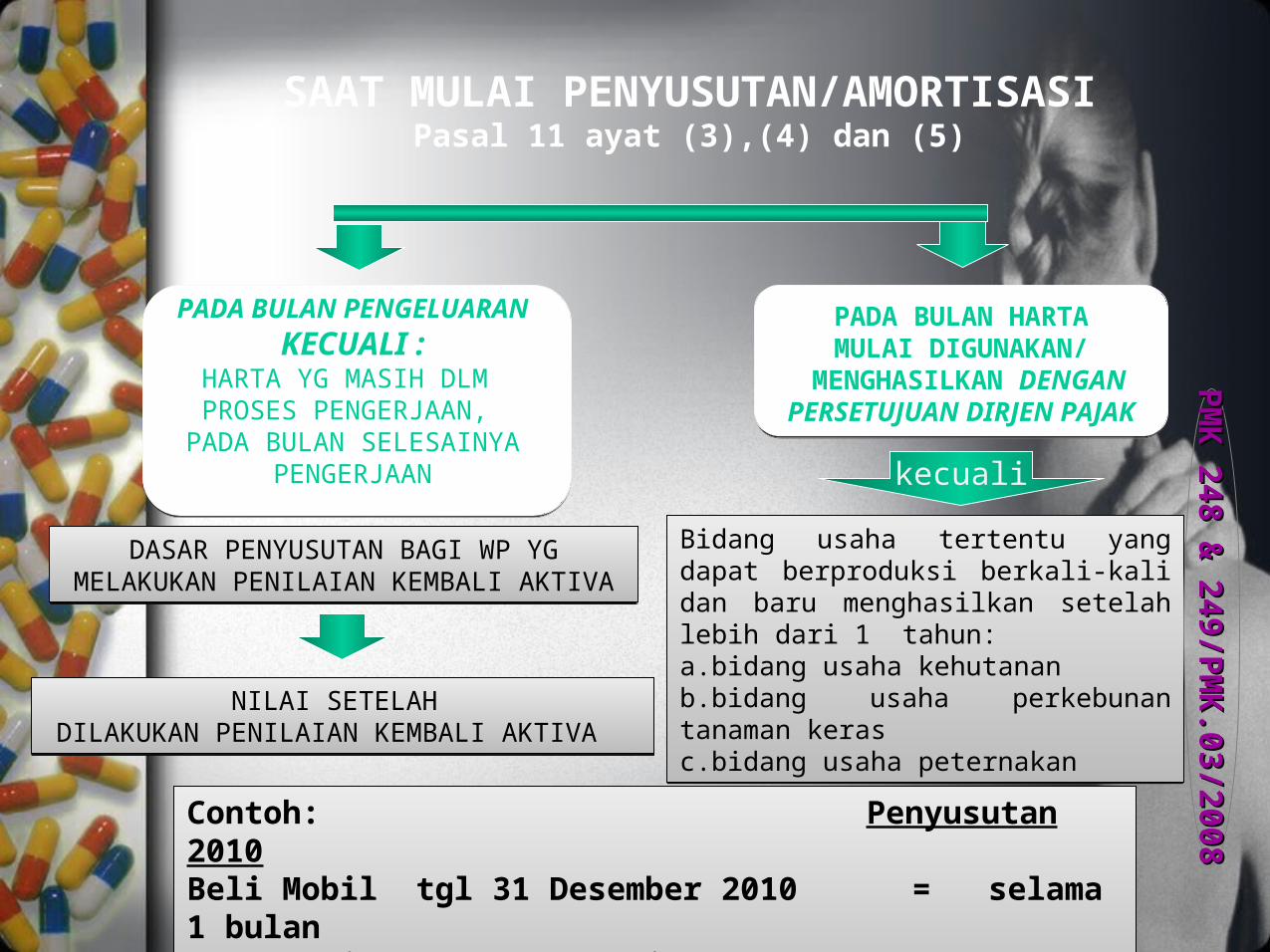

PADA BULAN PENGELUARAN

KECUALI :HARTA YG MASIH DLM

PROSES PENGERJAAN, PADA BULAN SELESAINYA

PENGERJAAN

PADA BULAN HARTAMULAI DIGUNAKAN/

MENGHASILKAN DENGAN PERSETUJUAN DIRJEN PAJAK

SAAT MULAI PENYUSUTAN/AMORTISASIPasal 11 ayat (3),(4) dan (5)

Contoh: Penyusutan 2010Beli Mobil tgl 31 Desember 2010 = selama 1 bulan Jual Mobil tgl 25 Januari 2010 = tidak ada

Contoh: Penyusutan 2010Beli Mobil tgl 31 Desember 2010 = selama 1 bulan Jual Mobil tgl 25 Januari 2010 = tidak ada

Bidang usaha tertentu yang dapat berproduksi berkali-kali dan baru menghasilkan setelah lebih dari 1 tahun:a.bidang usaha kehutananb.bidang usaha perkebunan tanaman kerasc.bidang usaha peternakan

Bidang usaha tertentu yang dapat berproduksi berkali-kali dan baru menghasilkan setelah lebih dari 1 tahun:a.bidang usaha kehutananb.bidang usaha perkebunan tanaman kerasc.bidang usaha peternakan

PM

K 248 &

249/PM

K.03/2008

PM

K 248 &

249/PM

K.03/2008

kecuali

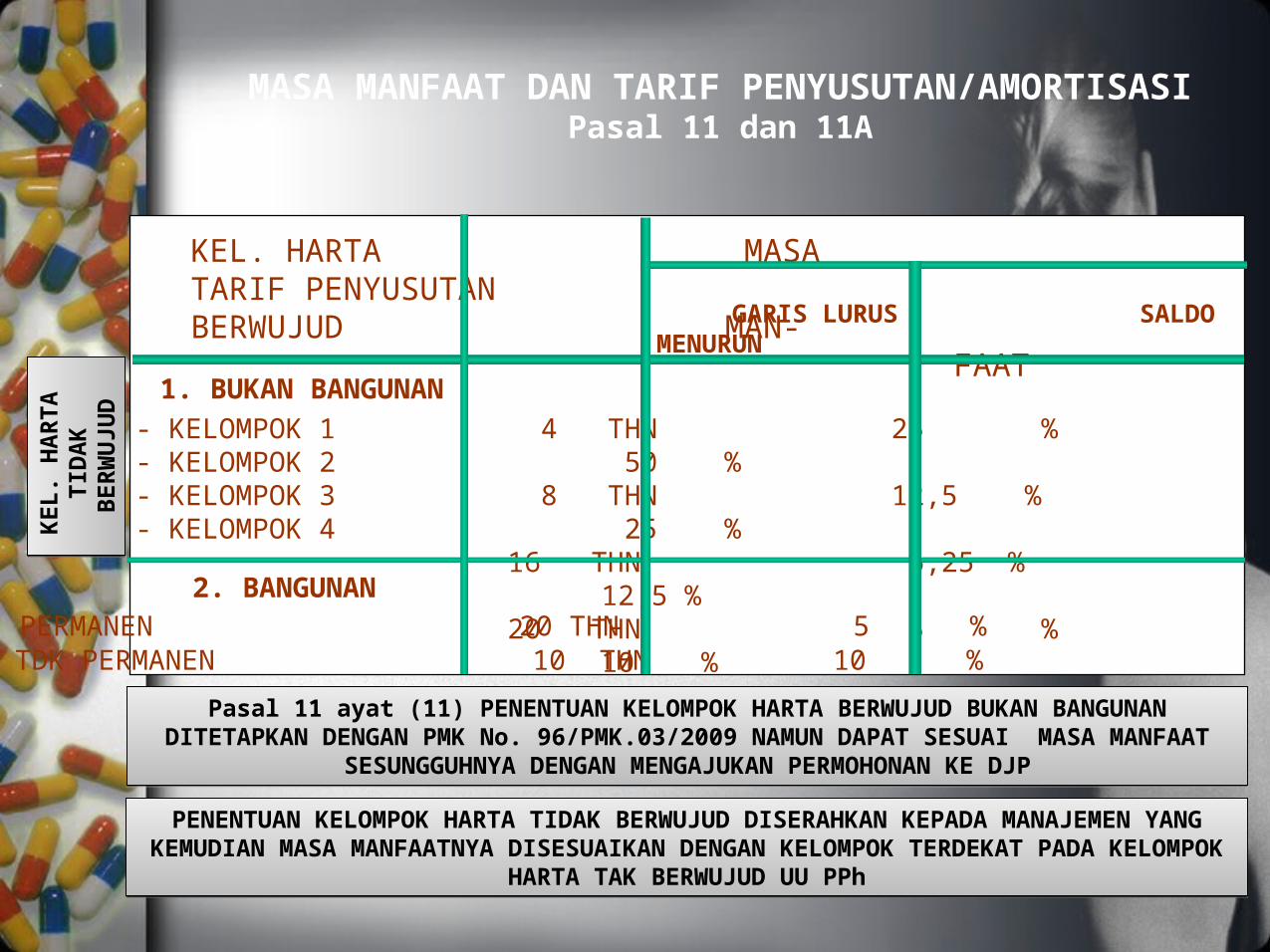

KEL. HARTA MASA TARIF PENYUSUTAN BERWUJUD MAN- FAAT GARIS LURUS SALDO MENURUN

1. BUKAN BANGUNAN

- KELOMPOK 1 - KELOMPOK 2 - KELOMPOK 3 - KELOMPOK 4

4 THN 25 % 50 % 8 THN 12,5 % 25 % 16 THN 6,25 % 12,5 % 20 THN 5 % 10 %

2. BANGUNAN PERMANEN 20 THN 5 % TDK PERMANEN 10 THN 10 %

Pasal 11 ayat (11) PENENTUAN KELOMPOK HARTA BERWUJUD BUKAN BANGUNAN DITETAPKAN DENGAN PMK No. 96/PMK.03/2009 NAMUN DAPAT SESUAI MASA MANFAAT

SESUNGGUHNYA DENGAN MENGAJUKAN PERMOHONAN KE DJP

Pasal 11 ayat (11) PENENTUAN KELOMPOK HARTA BERWUJUD BUKAN BANGUNAN DITETAPKAN DENGAN PMK No. 96/PMK.03/2009 NAMUN DAPAT SESUAI MASA MANFAAT

SESUNGGUHNYA DENGAN MENGAJUKAN PERMOHONAN KE DJP

MASA MANFAAT DAN TARIF PENYUSUTAN/AMORTISASIPasal 11 dan 11A

PENENTUAN KELOMPOK HARTA TIDAK BERWUJUD DISERAHKAN KEPADA MANAJEMEN YANG KEMUDIAN MASA MANFAATNYA DISESUAIKAN DENGAN KELOMPOK TERDEKAT

PADA KELOMPOK HARTA TAK BERWUJUD UU PPh

PENENTUAN KELOMPOK HARTA TIDAK BERWUJUD DISERAHKAN KEPADA MANAJEMEN YANG KEMUDIAN MASA MANFAATNYA DISESUAIKAN DENGAN KELOMPOK TERDEKAT

PADA KELOMPOK HARTA TAK BERWUJUD UU PPh

KE

L. H

AR

TA

T

IDA

K

BE

RW

UJU

D

KE

L. H

AR

TA

T

IDA

K

BE

RW

UJU

D

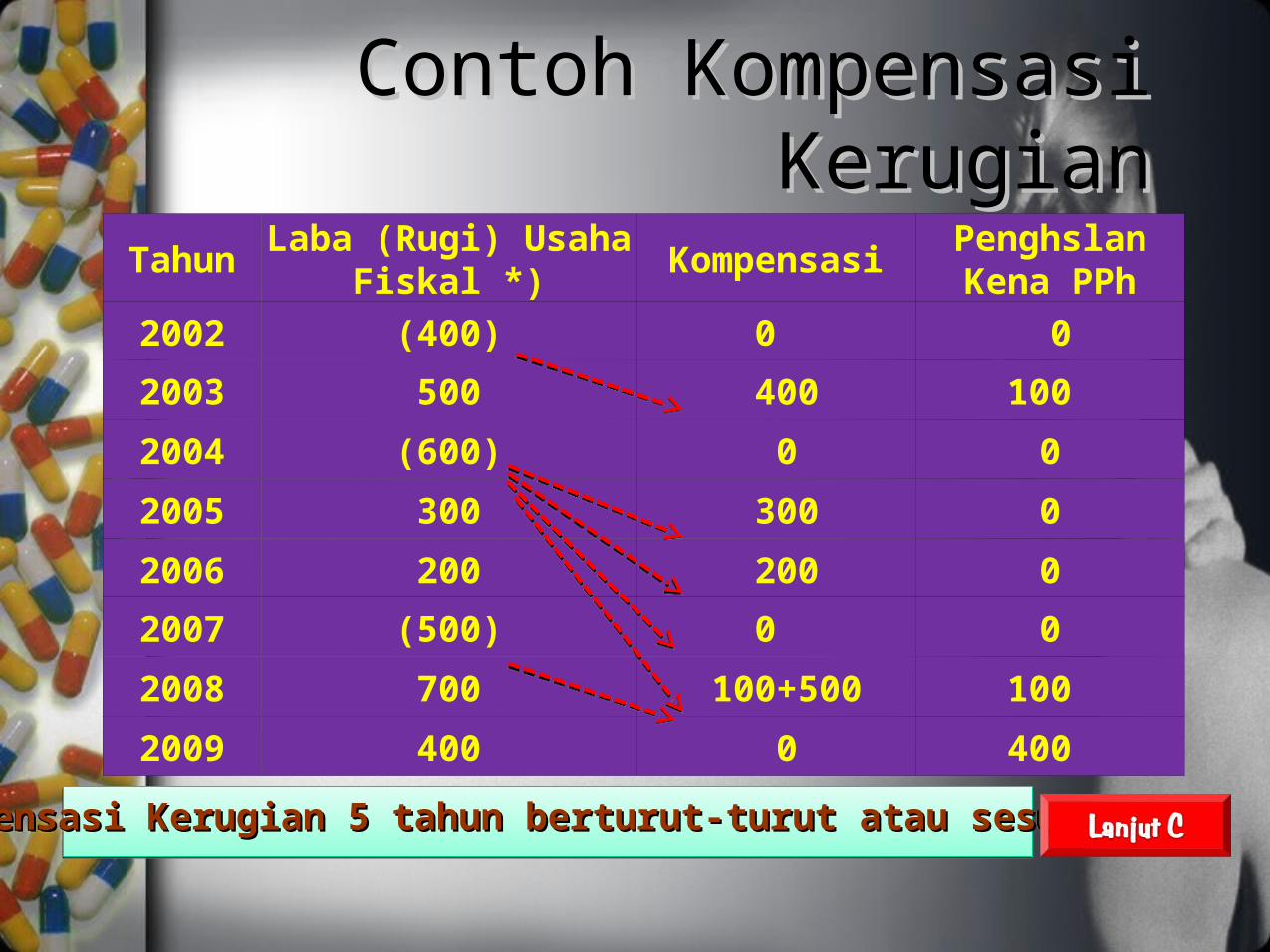

TahunLaba (Rugi) Usaha

Fiskal *)Kompensasi

Penghslan Kena PPh

2002 (400) 0 0

2003 500 400 100

2004 (600) 0 0

2005 300 300 0

2006 200 200 0

2007 (500) 0 0

2008 700 100+500 100

2009 400 0 400

Contoh Kompensasi KerugianContoh Kompensasi Kerugian

Kompensasi Kerugian 5 tahun berturut-turut atau sesuai skpKompensasi Kerugian 5 tahun berturut-turut atau sesuai skpKompensasi Kerugian 5 tahun berturut-turut atau sesuai skpKompensasi Kerugian 5 tahun berturut-turut atau sesuai skp

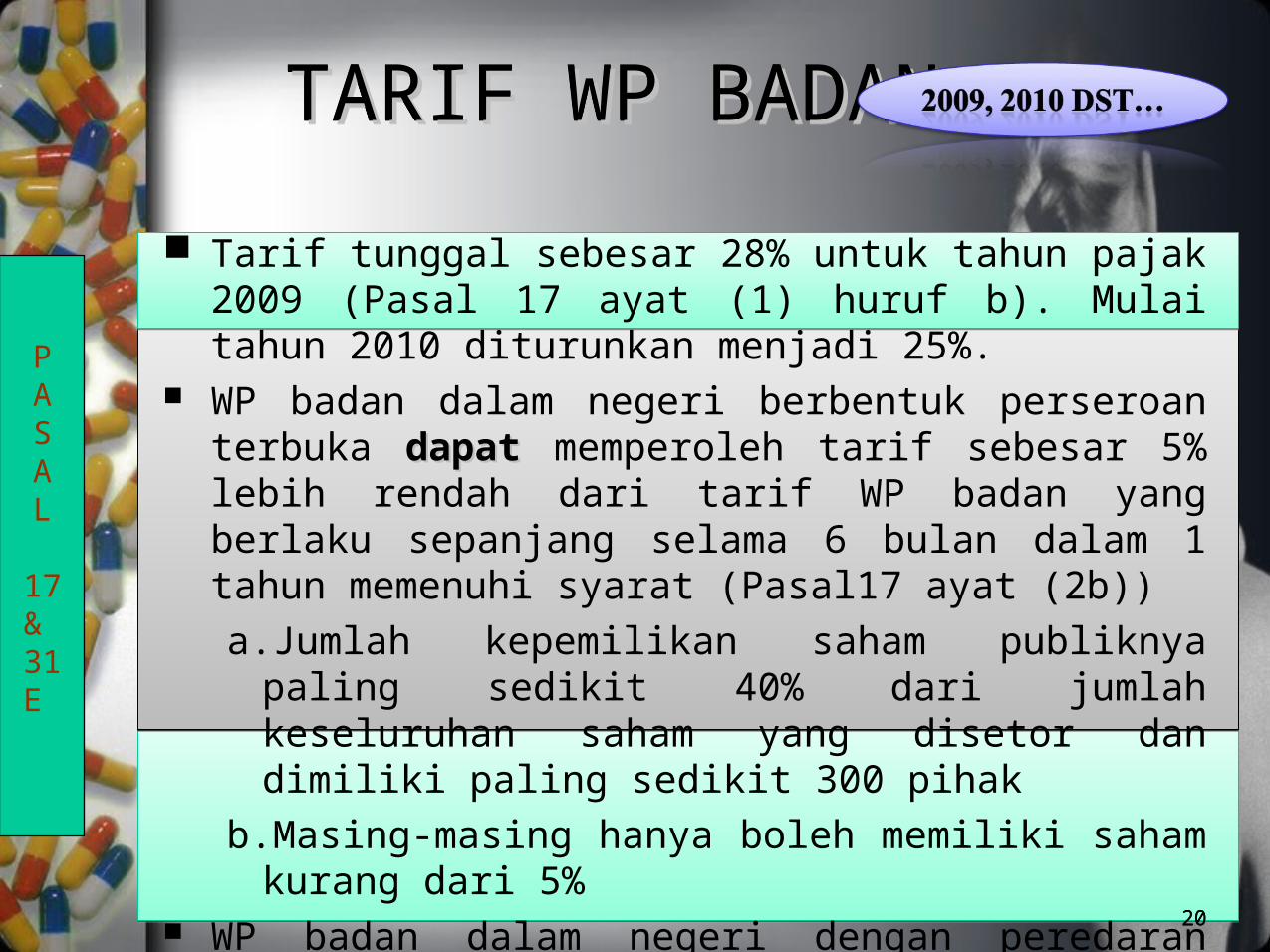

TARIF WP BADAN TARIF WP BADAN TARIF WP BADAN TARIF WP BADAN

20

Tarif tunggal sebesar 28% untuk tahun pajak 2009 (Pasal 17 ayat (1) huruf b). Mulai tahun 2010 diturunkan menjadi 25%.

WP badan dalam negeri berbentuk perseroan terbuka dapatdapat memperoleh tarif sebesar 5% lebih rendah dari tarif WP badan yang berlaku sepanjang selama 6 bulan dalam 1 tahun memenuhi syarat (Pasal17 ayat (2b)) a.Jumlah kepemilikan saham publiknya paling

sedikit 40% dari jumlah keseluruhan saham yang disetor dan dimiliki paling sedikit 300 pihak

b.Masing-masing hanya boleh memiliki saham kurang dari 5%

WP badan dalam negeri dengan peredaran bruto s.d Rp50 miliar mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif normal yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4,8 miliar (Pasal 31E ayat (1))

PASAL

17& 31E

20

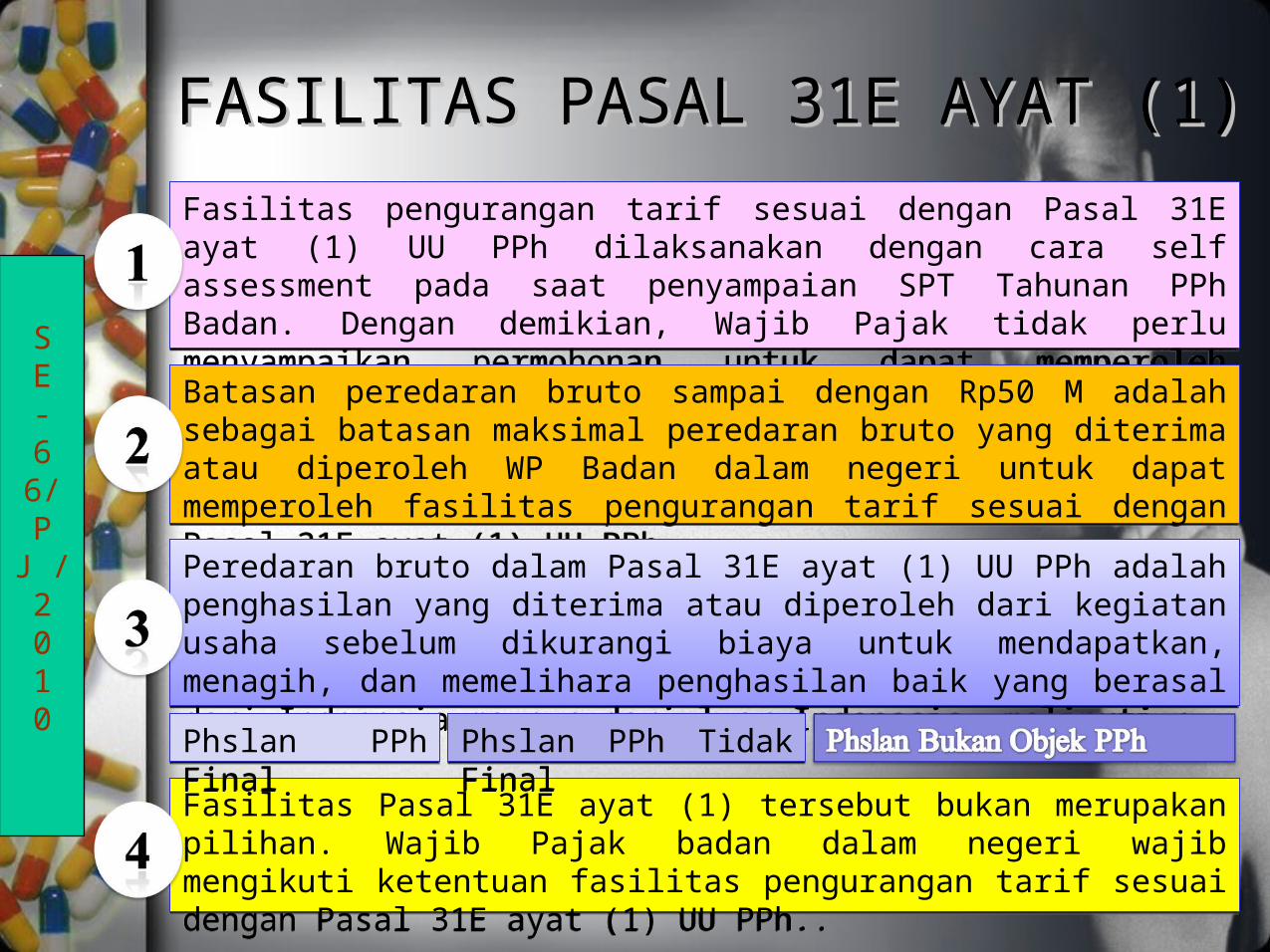

FASILITAS PASAL 31E AYAT (1)FASILITAS PASAL 31E AYAT (1)FASILITAS PASAL 31E AYAT (1)FASILITAS PASAL 31E AYAT (1)

21

Fasilitas pengurangan tarif sesuai dengan Pasal 31E ayat (1) UU PPh dilaksanakan dengan cara self assessment pada saat penyampaian SPT Tahunan PPh Badan. Dengan demikian, Wajib Pajak tidak perlu menyampaikan permohonan untuk dapat memperoleh fasilitas tersebut.

Fasilitas pengurangan tarif sesuai dengan Pasal 31E ayat (1) UU PPh dilaksanakan dengan cara self assessment pada saat penyampaian SPT Tahunan PPh Badan. Dengan demikian, Wajib Pajak tidak perlu menyampaikan permohonan untuk dapat memperoleh fasilitas tersebut.S

E-66/PJ /2010

21

Batasan peredaran bruto sampai dengan Rp50 M adalah sebagai batasan maksimal peredaran bruto yang diterima atau diperoleh WP Badan dalam negeri untuk dapat memperoleh fasilitas pengurangan tarif sesuai dengan Pasal 31E ayat (1) UU PPh.

.

Batasan peredaran bruto sampai dengan Rp50 M adalah sebagai batasan maksimal peredaran bruto yang diterima atau diperoleh WP Badan dalam negeri untuk dapat memperoleh fasilitas pengurangan tarif sesuai dengan Pasal 31E ayat (1) UU PPh.

.Peredaran bruto dalam Pasal 31E ayat (1) UU PPh adalah penghasilan yang diterima atau diperoleh dari kegiatan usaha sebelum dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia, meliputi :

Peredaran bruto dalam Pasal 31E ayat (1) UU PPh adalah penghasilan yang diterima atau diperoleh dari kegiatan usaha sebelum dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia, meliputi :

Fasilitas Pasal 31E ayat (1) tersebut bukan merupakan pilihan. Wajib Pajak badan dalam negeri wajib mengikuti ketentuan fasilitas pengurangan tarif sesuai dengan Pasal 31E ayat (1) UU PPh..

Fasilitas Pasal 31E ayat (1) tersebut bukan merupakan pilihan. Wajib Pajak badan dalam negeri wajib mengikuti ketentuan fasilitas pengurangan tarif sesuai dengan Pasal 31E ayat (1) UU PPh..

Phslan PPh FinalPhslan PPh Final Phslan PPh Tidak FinalPhslan PPh Tidak Final

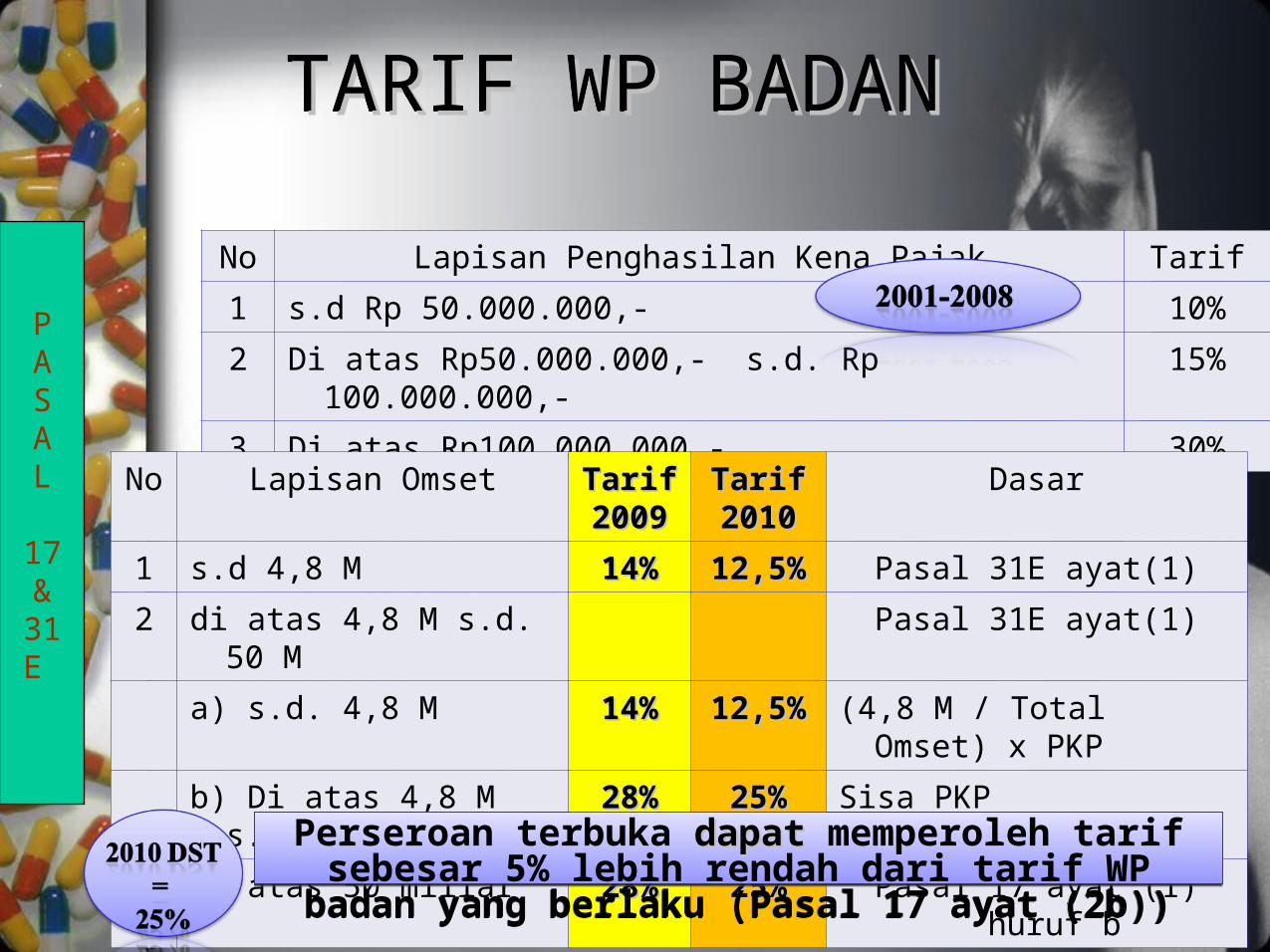

TARIF WP BADANTARIF WP BADANTARIF WP BADANTARIF WP BADAN

No Lapisan Penghasilan Kena Pajak Tarif

1 s.d Rp 50.000.000,- 10%

2 Di atas Rp50.000.000,- s.d. Rp 100.000.000,- 15%

3 Di atas Rp100.000.000,- 30%

22

PASAL

17&31E

22

No Lapisan Omset TarifTarif20092009

TarifTarif20102010

Dasar

1 s.d 4,8 M 14%14% 12,5%12,5% Pasal 31E ayat(1)

2 di atas 4,8 M s.d. 50 M Pasal 31E ayat(1)

a) s.d. 4,8 M 14%14% 12,5%12,5% (4,8 M / Total Omset) x PKP

b) Di atas 4,8 M s.d. 50 M 28%28% 25%25% Sisa PKP

3 di atas 50 miliar 28%28% 25%25% Pasal 17 ayat (1) huruf b

Perseroan terbuka dapatdapat memperoleh tarif sebesar 5% lebih rendah dari tarif WP badan

yang berlaku (Pasal 17 ayat (2b))

Perseroan terbuka dapatdapat memperoleh tarif sebesar 5% lebih rendah dari tarif WP badan

yang berlaku (Pasal 17 ayat (2b))

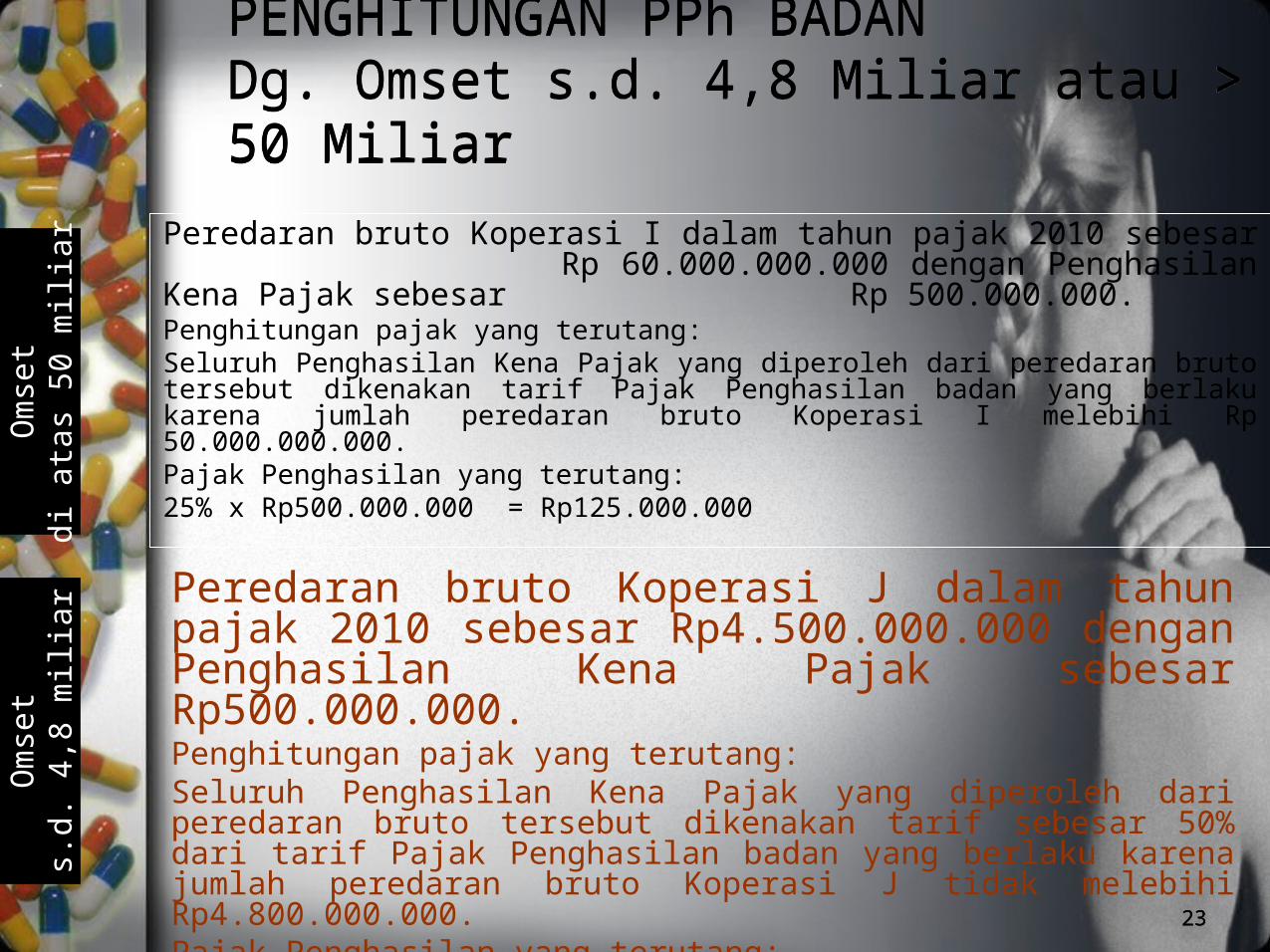

PENGHITUNGAN PPh BADAN Dg. Omset s.d. 4,8 Miliar atau > 50 Miliar PENGHITUNGAN PPh BADAN Dg. Omset s.d. 4,8 Miliar atau > 50 Miliar

Peredaran bruto Koperasi I dalam tahun pajak 2010 sebesar Rp 60.000.000.000 dengan Penghasilan Kena Pajak sebesar Rp 500.000.000.Penghitungan pajak yang terutang:Seluruh Penghasilan Kena Pajak yang diperoleh dari peredaran bruto tersebut dikenakan tarif Pajak Penghasilan badan yang berlaku karena jumlah peredaran bruto Koperasi I melebihi Rp 50.000.000.000.Pajak Penghasilan yang terutang:25% x Rp500.000.000 = Rp125.000.000

2323

Om

set

s.d

. 4,8

mili

ar

Om

set

di ata

s 5

0 m

iliar

Peredaran bruto Koperasi J dalam tahun pajak 2010 sebesar Rp4.500.000.000 dengan Penghasilan Kena Pajak sebesar Rp500.000.000.Penghitungan pajak yang terutang:Seluruh Penghasilan Kena Pajak yang diperoleh dari peredaran bruto tersebut dikenakan tarif sebesar 50% dari tarif Pajak Penghasilan badan yang berlaku karena jumlah peredaran bruto Koperasi J tidak melebihi Rp4.800.000.000.Pajak Penghasilan yang terutang:50% x 25% x Rp500.000.000 = Rp62.500.000

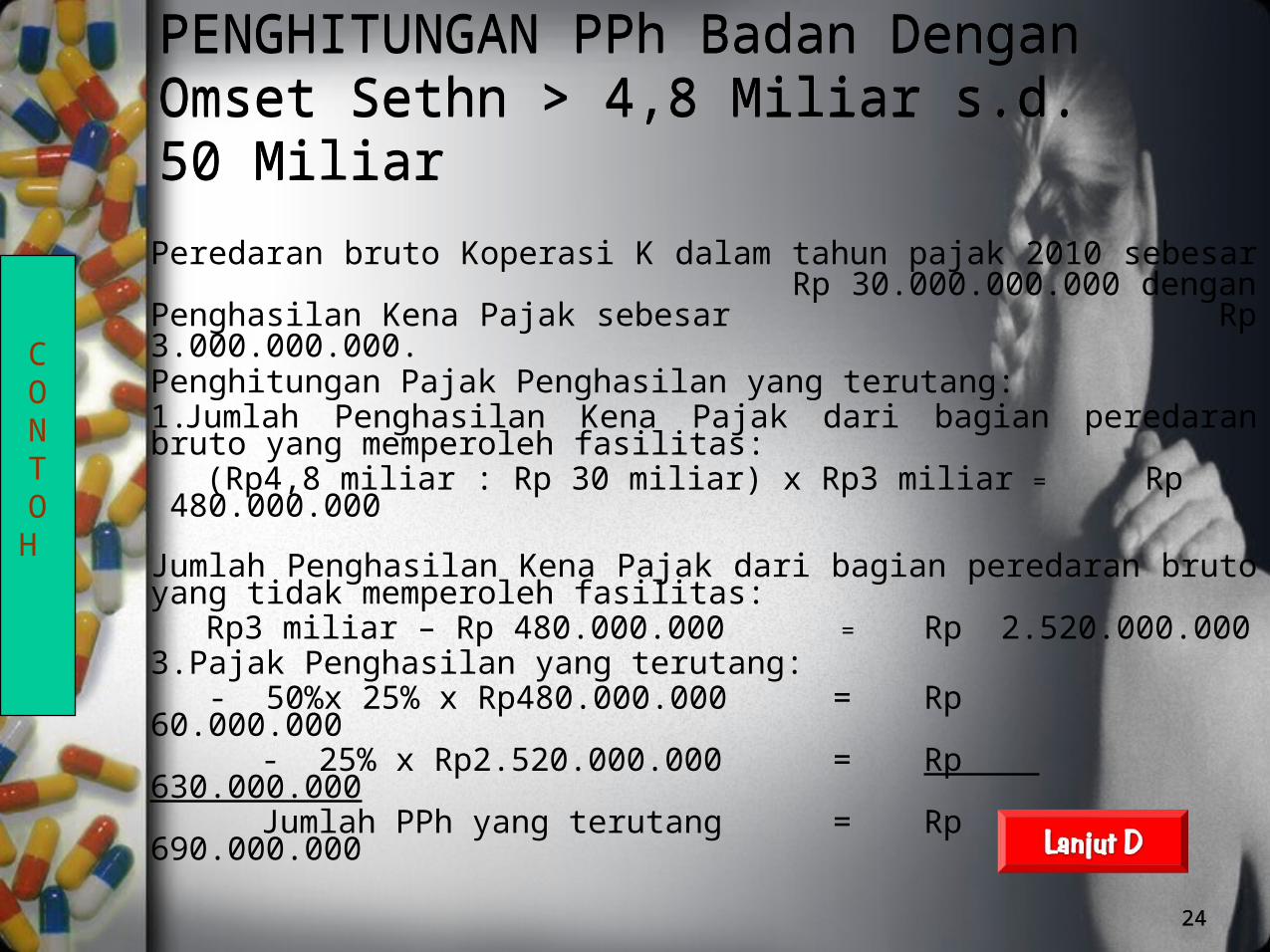

PENGHITUNGAN PPh Badan Dengan Omset Sethn > 4,8 Miliar s.d. 50 MiliarPENGHITUNGAN PPh Badan Dengan Omset Sethn > 4,8 Miliar s.d. 50 Miliar

Peredaran bruto Koperasi K dalam tahun pajak 2010 sebesar Rp 30.000.000.000 dengan Penghasilan Kena Pajak sebesar Rp 3.000.000.000.Penghitungan Pajak Penghasilan yang terutang:1.Jumlah Penghasilan Kena Pajak dari bagian peredaran bruto yang memperoleh fasilitas: (Rp4,8 miliar : Rp 30 miliar) x Rp3 miliar = Rp 480.000.000

Jumlah Penghasilan Kena Pajak dari bagian peredaran bruto yang tidak memperoleh fasilitas: Rp3 miliar – Rp 480.000.000 = Rp 2.520.000.0003.Pajak Penghasilan yang terutang: - 50%x 25% x Rp480.000.000 = Rp 60.000.000

- 25% x Rp2.520.000.000 = Rp 630.000.000

Jumlah PPh yang terutang = Rp 690.000.000

2424

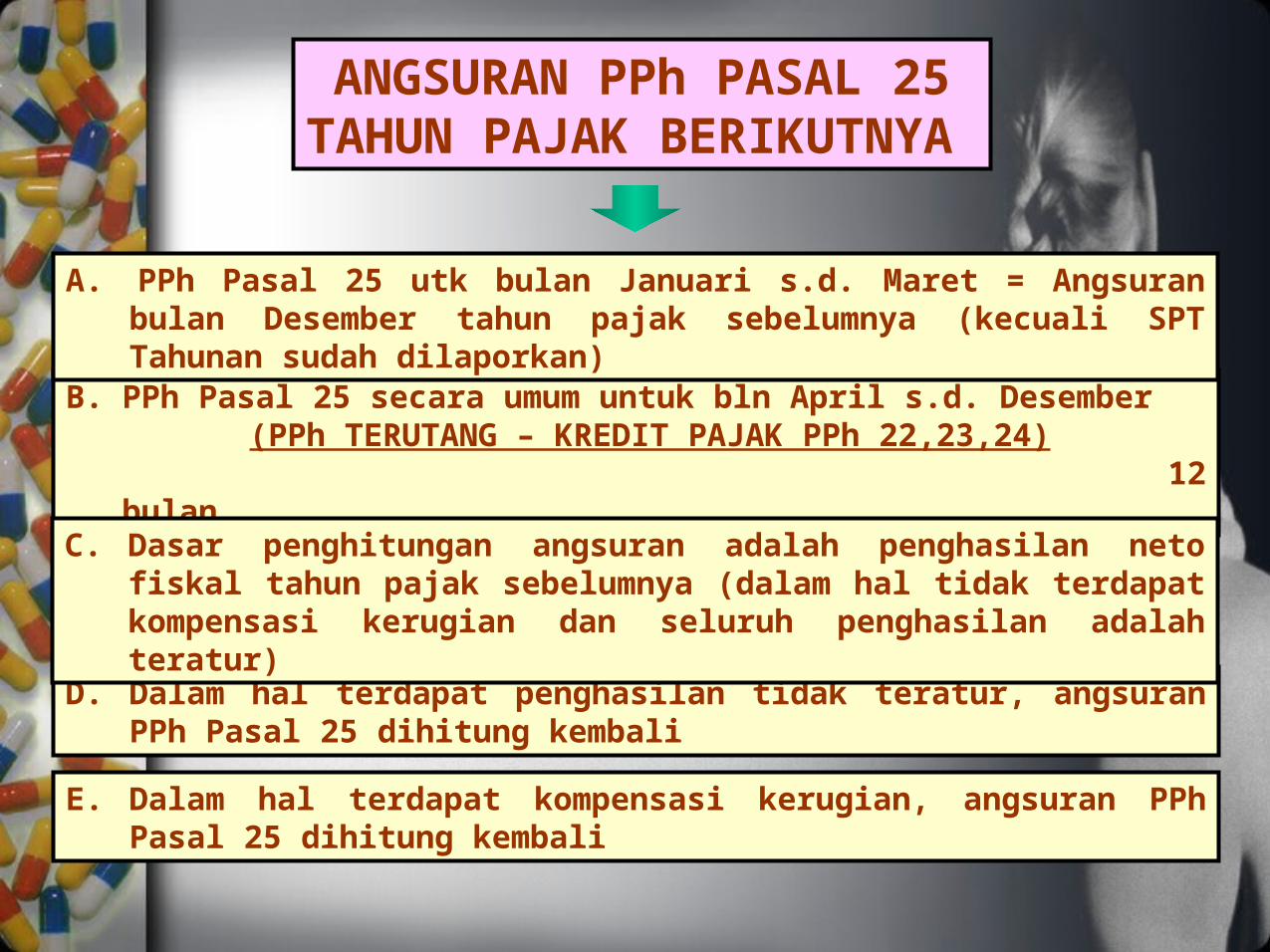

CONTOH

B. PPh Pasal 25 secara umum untuk bln April s.d. Desember (PPh TERUTANG – KREDIT PAJAK PPh 22,23,24) 12 bulan

ANGSURAN PPh PASAL 25TAHUN PAJAK BERIKUTNYA

E. Dalam hal terdapat kompensasi kerugian, angsuran PPh Pasal 25 dihitung kembali

A. PPh Pasal 25 utk bulan Januari s.d. Maret = Angsuran bulan Desember tahun pajak sebelumnya (kecuali SPT Tahunan sudah dilaporkan)

D. Dalam hal terdapat penghasilan tidak teratur, angsuran PPh Pasal 25 dihitung kembali

C. Dasar penghitungan angsuran adalah penghasilan neto fiskal tahun pajak sebelumnya (dalam hal tidak terdapat kompensasi kerugian dan seluruh penghasilan adalah teratur)

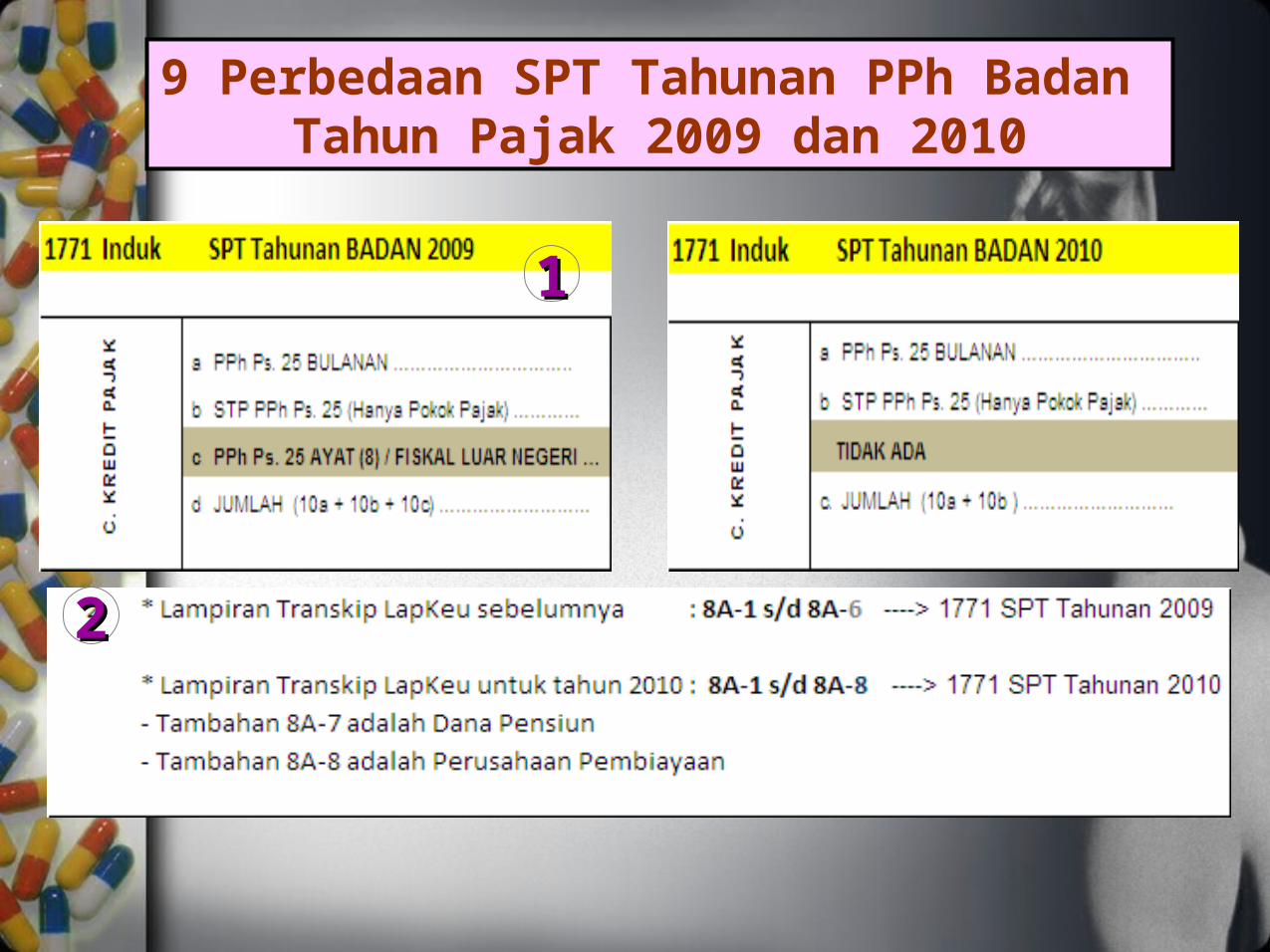

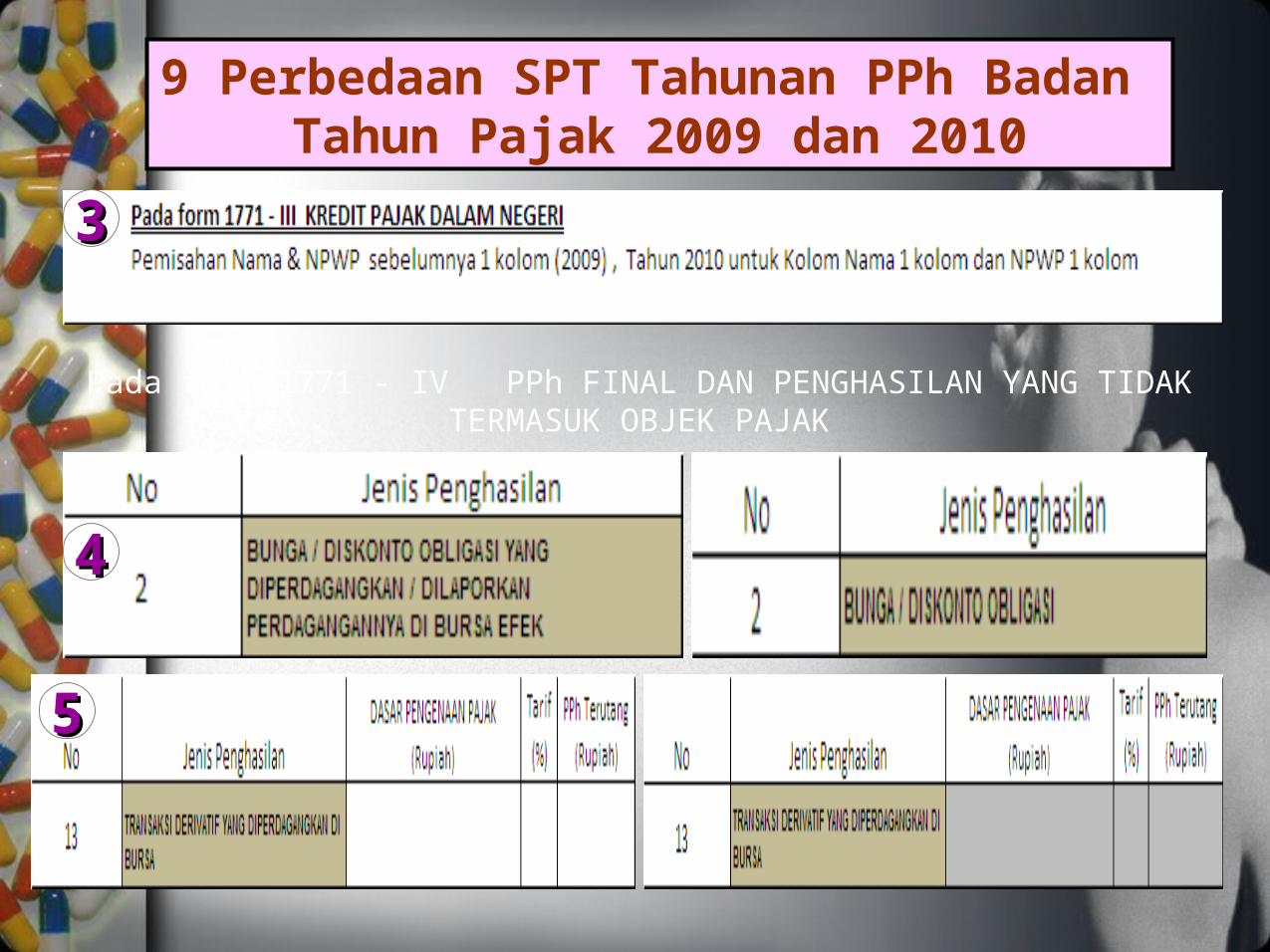

9 Perbedaan SPT Tahunan PPh Badan Tahun Pajak 2009 dan 2010

11

22

9 Perbedaan SPT Tahunan PPh Badan Tahun Pajak 2009 dan 2010

Pada form 1771 - IV PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

33

44

55

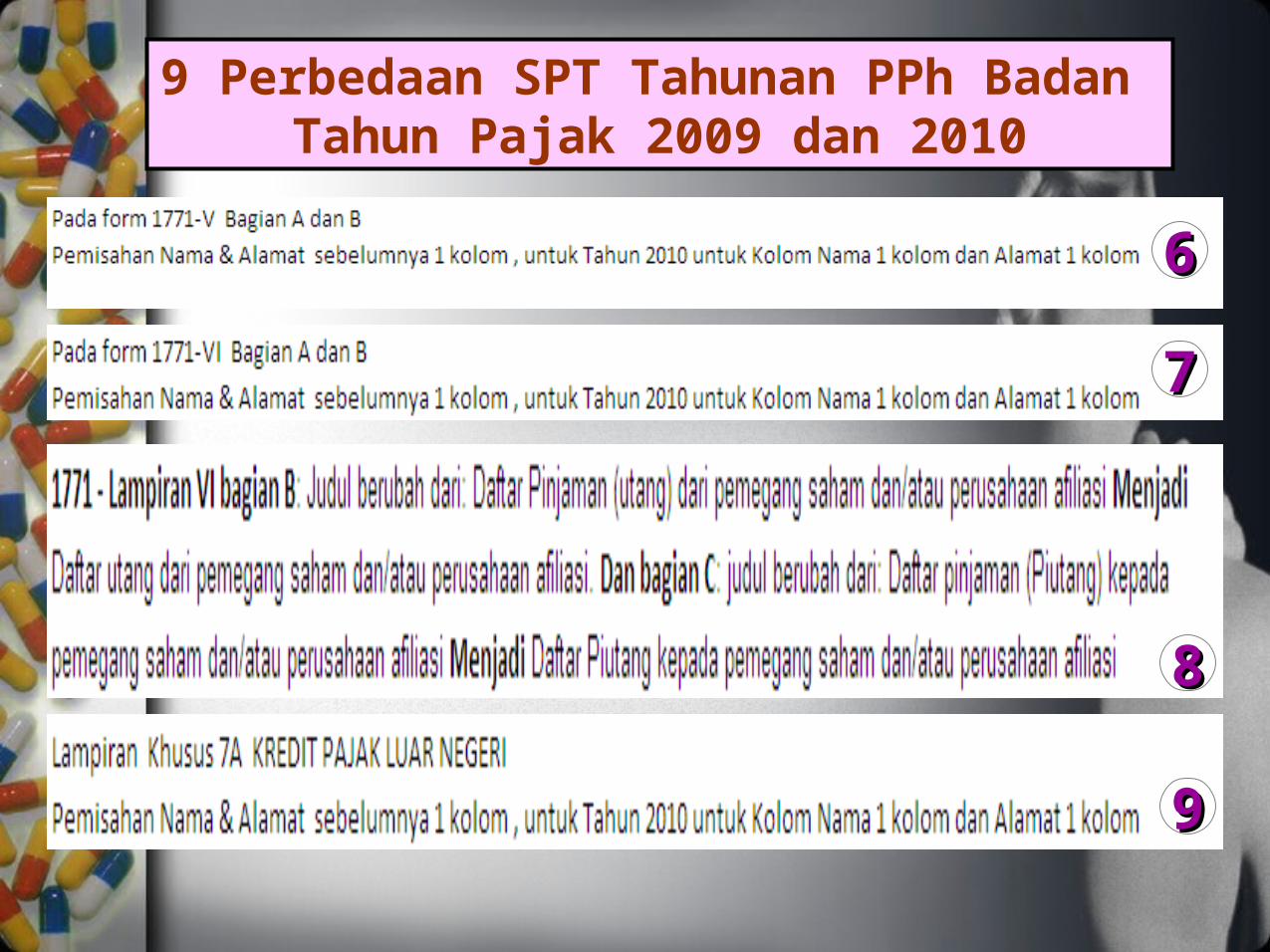

9 Perbedaan SPT Tahunan PPh Badan Tahun Pajak 2009 dan 2010

66

77

88

99

29

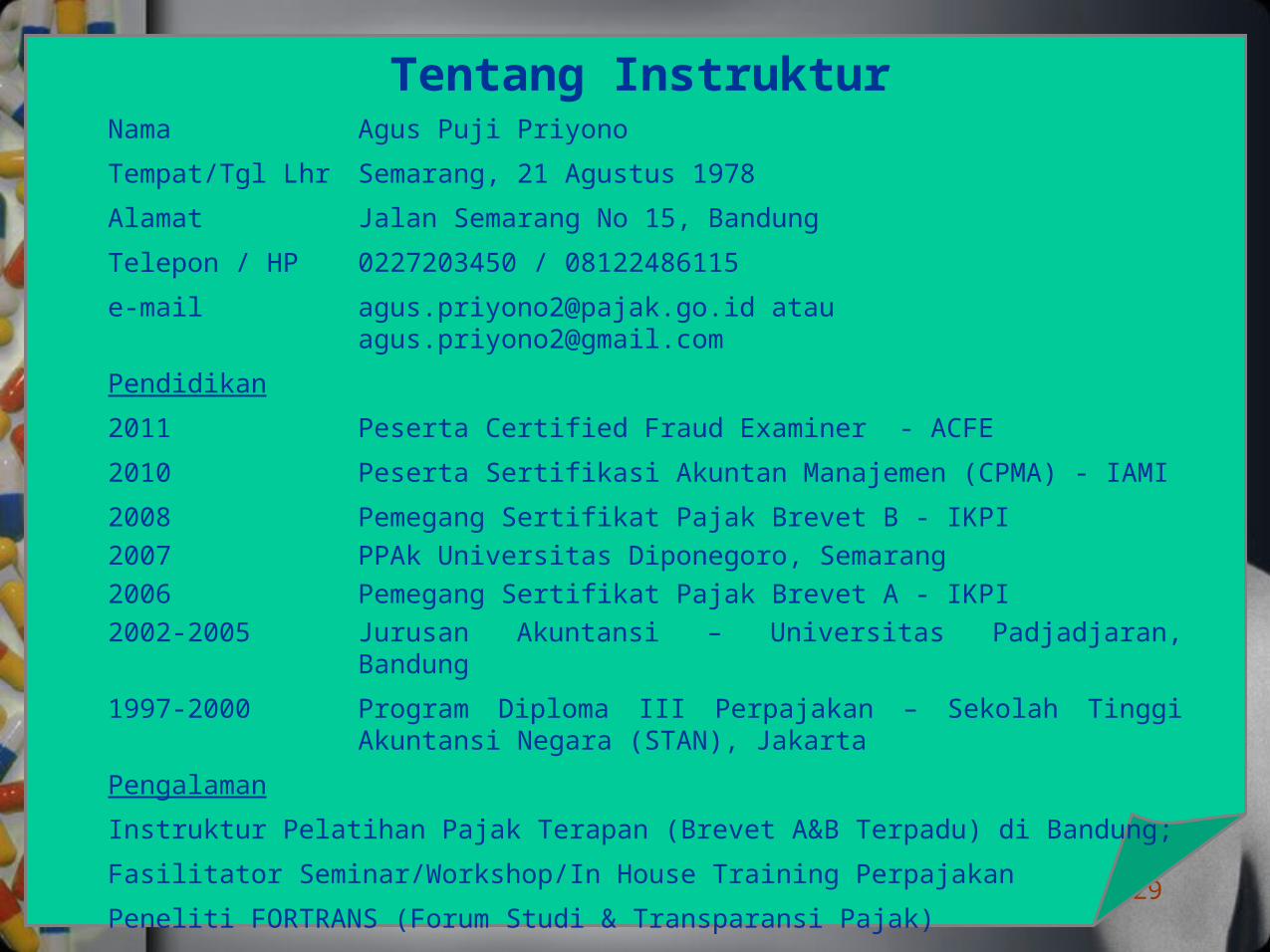

Nama Agus Puji Priyono

Tempat/Tgl Lhr Semarang, 21 Agustus 1978

Alamat Jalan Semarang No 15, Bandung

Telepon / HP 0227203450 / 08122486115

e-mail [email protected] atau [email protected]

Pendidikan

2011 Peserta Certified Fraud Examiner - ACFE

2010 Peserta Sertifikasi Akuntan Manajemen (CPMA) - IAMI

2008200720062002-2005

Pemegang Sertifikat Pajak Brevet B - IKPIPPAk Universitas Diponegoro, Semarang Pemegang Sertifikat Pajak Brevet A - IKPIJurusan Akuntansi – Universitas Padjadjaran, Bandung

1997-2000 Program Diploma III Perpajakan – Sekolah Tinggi Akuntansi Negara (STAN), Jakarta

Pengalaman

Instruktur Pelatihan Pajak Terapan (Brevet A&B Terpadu) di Bandung;

Fasilitator Seminar/Workshop/In House Training Perpajakan

Peneliti FORTRANS (Forum Studi & Transparansi Pajak)

Tenaga Pendidik FE UNPAD Bandung & USB (YPKP) serta PPA Unpar

Tentang Instruktur

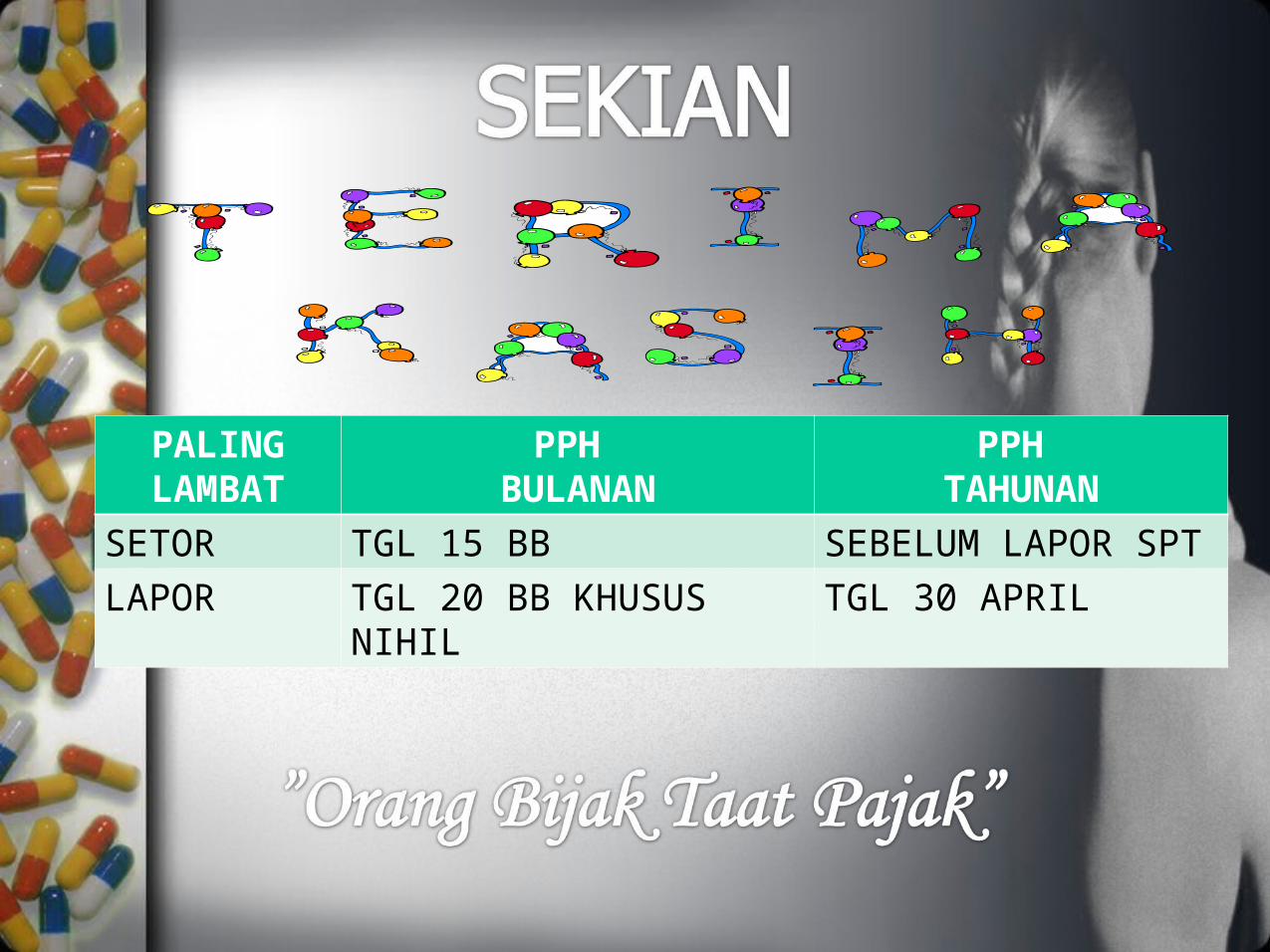

PALING LAMBAT

PPH BULANAN

PPH TAHUNAN

SETOR TGL 15 BB SEBELUM LAPOR SPT

LAPOR TGL 20 BB KHUSUS NIHIL TGL 30 APRIL