1. NAMA JABATAN : Kepala Subdirektorat Anggaran IIC 2 ... Anggaran II---Subdirektorat Anggaran II...

188

MENTERI KEUANGAN REPUBLIK INDONESIA - 392 - 1. NAMA JABATAN : Kepala Subdirektorat Anggaran IIC 2. IKHTISAR JABATAN : Melaksanakan penyiapan bahan perumusan kebijakan, pelaksanaan penelaahan dan bimbingan teknis, penyiapan bahan koordinasi, revisi, monitoring dan evaluasi di bidang penganggaran belanja pemerintah pusat pada Kementerian Negara/Lembaga (KL) sesuai penugasan Direktur Jenderal Anggaran yaitu Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional. 3. TUJUAN JABATAN : Terwujudnya penganggaran belanja pada KL sesuai penugasan Direktur Jenderal Anggaran agar sesuai dengan azas-azas umum pengelolaan keuangan negara sebagaimana diamanatkan oleh Undang-Undang tentang Keuangan Negara. 4. URAIAN TUGAS DAN KEGIATAN : 4.1 Menyiapkan bahan penyusunan Pagu Indikatif (PI) KL dalam rangka penyusunan SEB Pagu Indikatif. 4.1.1. Melakukan koordinasi dengan Kepala Subdirektorat Data dan Dukungan Teknis (Daduktek) dan Direktur Anggaran II dalam rangka konfirmasi mengenai ketersediaan pagu belanja KL (resource envelope); 4.1.2. Melakukan evaluasi atas realisasi anggaran KL tahun lalu dan tahun berjalan sebagai bahan masukan dalam pengalokasian pagu tahun berikutnya; 4.1.3. Menugaskan para Kepala Seksi untuk membuat Memorandum Hasil Penelaahan (MHP) RKA-KL tahun sebelumnya yang memuat alokasi dana per program, kegiatan, satker, jenis belanja, sumber dana, dan penyiapan data dukung yang terkait dengan penyusunan pagu dimaksud; 4.1.4. Meneliti MHP RKA-KL dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek; 4.1.5. Menugaskan para Kepala Seksi untuk menyiapkan bahan penyusunan Pagu Indikatif dan exercise Pagu Indikatif KL; 4.1.6. Meneliti kesesuaian dan keakuratan hasil exercise Pagu Indikatif KL dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek. 4.2. Menyiapkan bahan pertemuan tiga pihak (Bappenas, KL dan DJA) dalam rangka sinkronisasi program dan kegiatan dalam RKP, Renja KL, RKA-KL, dan DIPA. 4.2.1. Menugaskan para Kepala Seksi untuk menyiapkan bahan yang diperlukan dalam rangka pertemuan tiga pihak; 4.2.2. Menganalisis bahan yang disampaikan para Kepala Seksi pada Subdirektorat Anggaran IIC serta memberikan masukan dan rekomendasi kepada Direktur Anggaran II.

Transcript of 1. NAMA JABATAN : Kepala Subdirektorat Anggaran IIC 2 ... Anggaran II---Subdirektorat Anggaran II...

MENTERI KEUANGAN REPUBLIK INDONESIA

- 392 -

1. NAMA JABATAN : Kepala Subdirektorat Anggaran IIC

2. IKHTISAR JABATAN : Melaksanakan penyiapan bahan perumusan kebijakan, pelaksanaan penelaahan dan bimbingan teknis, penyiapan bahan koordinasi, revisi, monitoring dan evaluasi di bidang penganggaran belanja pemerintah pusat pada Kementerian Negara/Lembaga (KL) sesuai penugasan Direktur Jenderal Anggaran yaitu Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

3. TUJUAN JABATAN : Terwujudnya penganggaran belanja pada KL sesuai penugasan Direktur Jenderal Anggaran agar sesuai dengan azas-azas umum pengelolaan keuangan negara sebagaimana diamanatkan oleh Undang-Undang tentang Keuangan Negara.

4. URAIAN TUGAS DAN KEGIATAN :

4.1 Menyiapkan bahan penyusunan Pagu Indikatif (PI) KL dalam rangka penyusunan SEB Pagu Indikatif.

4.1.1. Melakukan koordinasi dengan Kepala Subdirektorat Data dan Dukungan Teknis (Daduktek) dan Direktur Anggaran II dalam rangka konfirmasi mengenai ketersediaan pagu belanja KL (resource envelope);

4.1.2. Melakukan evaluasi atas realisasi anggaran KL tahun lalu dan tahun berjalan sebagai bahan masukan dalam pengalokasian pagu tahun berikutnya;

4.1.3. Menugaskan para Kepala Seksi untuk membuat Memorandum Hasil Penelaahan (MHP) RKA-KL tahun sebelumnya yang memuat alokasi dana per program, kegiatan, satker, jenis belanja, sumber dana, dan penyiapan data dukung yang terkait dengan penyusunan pagu dimaksud;

4.1.4. Meneliti MHP RKA-KL dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek;

4.1.5. Menugaskan para Kepala Seksi untuk menyiapkan bahan penyusunan Pagu Indikatif dan exercise Pagu Indikatif KL;

4.1.6. Meneliti kesesuaian dan keakuratan hasil exercise Pagu Indikatif KL dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

4.2. Menyiapkan bahan pertemuan tiga pihak (Bappenas, KL dan DJA) dalam

rangka sinkronisasi program dan kegiatan dalam RKP, Renja KL, RKA-KL, dan DIPA. 4.2.1. Menugaskan para Kepala Seksi untuk menyiapkan bahan yang

diperlukan dalam rangka pertemuan tiga pihak; 4.2.2. Menganalisis bahan yang disampaikan para Kepala Seksi pada

Subdirektorat Anggaran IIC serta memberikan masukan dan rekomendasi kepada Direktur Anggaran II.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 393 -

4.3. Menyiapkan bahan penyusunan Pagu Sementara (PS) KL dalam rangka penyusunan SE Pagu Sementara. 4.3.1. Melakukan koordinasi dengan Kepala Subdirektorat Daduktek dan

Direktur Anggaran II dalam rangka konfirmasi mengenai penyusunan Pagu Sementara;

4.3.2. Menugaskan para Kepala Seksi untuk menyiapkan bahan yang diperlukan dalam penyusunan Pagu Sementara dan membuat exercise Pagu Sementara KL;

4.3.3. Meneliti kesesuaian dan keakuratan hasil exercise Pagu Sementara KL dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

4.4. Menyiapkan bahan penyusunan Pagu Definitif (PD) KL dalam rangka

penyusunan SE Pagu Definitif. 4.4.1. Melakukan koordinasi dengan Kepala Subdirektorat Daduktek dan

Direktur Anggaran II dalam rangka konfirmasi mengenai penyusunan Pagu Definitif;

4.4.2. Menugaskan para Kepala Seksi untuk menyiapkan bahan yang diperlukan dalam penyusunan Pagu Definitif dan exercise Pagu Definitif KL;

4.4.3. Meneliti kesesuaian dan keakuratan hasil exercise Pagu Definitif KL dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

4.5. Menyiapkan bahan penyusunan pagu ABT dalam rangka penyusunan

RUU APBN-P. 4.5.1. Menugaskan para Kepala Seksi menghimpun usulan, menyiapkan

bahan dan dokumen pendukung yang diperlukan dalam penyusunan APBN-P;

4.5.2. Menugaskan para Kepala Seksi menganalisis usulan KL dalam rangka menghitung kebutuhan dana;

4.5.3. Menugaskan para Kepala Seksi untuk membuat exercise kebutuhan dana APBN-P;

4.5.4. Meneliti hasil exercise APBN-P dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

4.6. Mengkoordinasikan pelaksanaan penelaahan RKA-KL dalam rangka

penyusunan Himpunan RKA-KL. 4.6.1. Menugaskan para Kepala Seksi untuk meneliti RKA-KL berdasarkan

pagu sementara dan kelengkapan data dukung seperti TOR, RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri yang diajukan oleh KL;

4.6.2. Menugaskan para Kepala Seksi untuk melakukan penelaahan RKA-KL dan data dukung bersama-sama dengan pejabat terkait di KL dan pelaksana untuk meneliti kesesuaian RKA-KL dengan Pagu Sementara, Pedoman Teknis Penganggaran, Standar Biaya dan Dokumen Hasil Kesepakatan Pertemuan Tiga Pihak;

4.6.3. Menugaskan para Kepala Seksi untuk menuangkan hasil penelaahan dalam Catatan Penelaahan sebagai bahan pengambilan keputusan;

4.6.4. Meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai Dokumen Hasil Penelaahan (DHP) dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 394 -

4.7. Mengkoordinasikan pelaksanaan penelaahan RKA-KL dalam rangka penerbitan Satuan Anggaran Per Satuan Kerja (SAPSK). 4.7.1. Menugaskan para Kepala Seksi untuk meneliti RKA-KL Penyesuaian

berdasarkan Pagu Definitif dan kelengkapan data dukung seperti TOR, RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri yang diajukan oleh KL;

4.7.2. Menugaskan para Kepala Seksi untuk melakukan penelaahan RKA-KL dan data dukung bersama-sama dengan pejabat terkait di KL dan Pelaksana untuk meneliti kesesuaian RKA-KL dengan Pagu Definitif, Pedoman Teknis Penganggaran, Standar Biaya dan Dokumen Hasil Kesepakatan DPR;

4.7.3. Menugaskan para Kepala Seksi untuk menuangkan hasil penelaahan dalam Catatan Penelaahan sebagai bahan pengambilan keputusan dan mencetak konsep SAPSK;

4.7.4. Meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai DHP serta konsep SAPSK dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

4.8. Mengkoordinasikan pelaksanaan penelaahan dalam rangka revisi SAPSK

(ABT dan Non-ABT). 4.8.1. Menugaskan para Kepala Seksi untuk meneliti usulan revisi dan data

dukung serta menyiapkan bahan yang diperlukan dalam rangka revisi SAPSK;

4.8.2. Menugaskan para Kepala Seksi untuk menganalisis substansi dan urgensi usulan revisi SAPSK yang diajukan KL dalam rangka memberikan pertimbangan/persetujuan usulan revisi;

4.8.3. Menugaskan para Kepala Seksi untuk melakukan penelaahan usul revisi SAPSK dan data dukung bersama-sama dengan pejabat terkait KL dan para Pelaksana untuk mendiskusikan substansi dan urgensi usul revisi dengan berpedoman/mengacu kepada Permenkeu tentang Tata Cara Revisi DIPA;

4.8.4. Menugaskan para Kepala Seksi untuk menyiapkan Nota Pertimbangan (persetujuan/penolakan) dan mencetak SAPSK Revisi bila disetujui berdasarkan hasil penelaahan;

4.8.5. Meneliti Nota Pertimbangan dan SAPSK Revisi serta menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

4.9. Mengkoordinasikan penyusunan Standar Biaya Khusus (SBK) KL.

4.9.1. Menugaskan para Kepala Seksi untuk meneliti usulan SBK yang diajukan KL serta menyiapkan bahan sebagai dasar penilaian berupa Standar Biaya Umum dan SBK sebelumnya;

4.9.2. Membahas usulan SBK bersama para Kepala Seksi dan KL; 4.9.3. Menugaskan Kepala Seksi menyusun hasil pembahasan SBK ; 4.9.4. Meneliti hasil pembahasan SBK KL dan menyampaikan kepada Direktur

Anggaran II melalui Kepala Subdirektorat Daduktek.

4.10. Mengkoordinasikan penelaahan usulan persetujuan/penolakan kontrak multi years KL. 4.10.1. Menugaskan para Kepala Seksi untuk meneliti usulan kontrak multi

years yang diusulkan KL; 4.10.2. Membahas usulan kontrak multi years bersama para Kepala Seksi dan

unit terkait mengenai kelayakan kegiatan untuk dilakukan multi years; 4.10.3. Meneliti draft surat usulan persetujuan atau penolakan kontrak multi

MENTERI KEUANGAN REPUBLIK INDONESIA

- 395 -

years dan menyampaikan kepada Direktur Anggaran II melalui Kepala Subdirektorat Daduktek.

4.11. Mengkoordinasikan penyajian data/informasi anggaran.

4.11.1. Menugaskan para Kepala Seksi untuk melakukan koordinasi dengan KL;

4.11.2. Meneliti data/informasi yang diterima KL untuk mendukung data/informasi anggaran dan menyampaikan kepada Kepala Subdirektorat Daduktek.

4.12. Melakukan penyelesaian jawaban DPR/DPD secara Tertulis dan Lisan.

4.12.1. Melakukan koordinasi dengan KL dalam rangka penyelesaian jawaban DPR/DPD secara tertulis dan Lisan;

4.12.2. Menugaskan Kepala Seksi untuk menyiapkan data pendukung dan menyusun konsep jawaban atas pertanyaan DPR/DPD;

4.12.3. Meneliti data dan konsep jawaban atas pertanyaan DPR/DPD serta menyampaikan kepada Kepala Subdirektorat Daduktek.

4.13. Mengkoordinasikan pelaksanaan monitoring dan evaluasi realisasi

anggaran. 4.13.1. Menugaskan para Kepala Seksi untuk menyiapkan bahan dalam rangka

monitoring dan evaluasi realisasi anggaran KL; 4.13.2. Menugaskan para Kepala Seksi untuk menyusun konsep telaahan hasil

monitoring dan evaluasi realisasi anggaran KL; 4.13.3. Meneliti konsep telaahan hasil monitoring dan evaluasi realisasi

anggaran KL serta menyampaikan kepada Kepala Subdirektorat Daduktek.

4.14. Mengkoordinasikan pelaksanaan tindak lanjut Laporan Hasil Pemeriksaan

(LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat. 4.14.1. Menugaskan para Kepala Seksi sesuai dengan bidang tugasnya untuk

menyusun tanggapan LHP; 4.14.2. Membahas hasil tindak lanjut LHP dengan para Kepala Seksi untuk

menyusun tanggapan LHP; 4.14.3. Mengoreksi, memaraf dan menyampaikan tanggapan LHP tersebut

kepada Direktur Anggaran II.

4.15. Memberikan bahan masukan penyusunan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II. 4.15.1. Mempelajari Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat

Anggaran II tahun lalu dan tahun berjalan; 4.15.2. Menugaskan para Kepala Seksi sesuai sesuai bidang tugasnya untuk

menyusun konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II;

4.15.3. Membahas penyusunan konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II bersama para Kepala Seksi;

4.15.4. Menugaskan Kepala Seksi untuk menyusun bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II sesuai hasil pembahasan;

4.15.5. Meneliti dan mengoreksi serta menyampaikan bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II kepada Direktur Anggaran II.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 396 -

5. BAHAN YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN : 5.1. Disposisi Direktur Anggaran II. 5.2. Rencana Kerja Subdirektorat Anggaran IIC tahun berjalan. 5.3. Memorandum hasil penelaahan. 5.4. Realisasi tahun lalu dan usulan. 5.5. Rencana Kerja Pemerintah. 5.6. Rencana Kerja Kementerian/Lembaga. 5.7. Rencana Strategis Kementerian Negara/Lembaga. 5.8. Hasil pertemuan tiga pihak. 5.9. Standar Biaya. 5.10. Pagu Indikatif. 5.11. Pagu Sementara. 5.12. Pagu Definitif. 5.13. Pagu ABT 5.14. RKA-KL Pagu Sementara. 5.15. RKA-KL Pagu Definitif. 5.16. RKA-KL Pagu ABT 5.17. Kesepakatan DPR. 5.18. Term Of Reference. 5.19. Rincian Anggaran Biaya. 5.20. Naskah Perjanjian Pinjaman/Hibah Luar Negeri 5.21. Surat Edaran dan Surat Edaran Bersama yang berkaitan dengan penganggaran. 5.22. Data, informasi dan berbagai masukan lainnya mengenai penganggaran KL dari

media massa. 5.23. LHP dari aparat pengawasan fungsional dan pengawasan masyarakat. 5.24. Konsep surat/nota dinas.

6. ALAT YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN : 6.1. Peraturan – peraturan mengenai keuangan negara dan penganggaran. 6.2. Peraturan-peraturan lainnya yang terkait dengan KL. 6.3. Buku-buku literatur mengenai keuangan negara.

7. HASIL KERJA :

7.1. Konsep Exercise Pagu Indikatif pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.2. Hasil trilateral meeting pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.3. Konsep Exercise Pagu Sementara pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.4. Konsep Exercise Pagu Definitif pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.5. Konsep Exercise ABT/Pagu ABT pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.6. Memorandum Hasil Penelaahan (MHP) pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.7. Konsep Nota penjelasan Dokumen Hasil Penelaahan/catatan penelaahan RKA-KL, Konsep Himpunan RKA-KL, dan Konsep rincian SAPSK pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 397 -

7.8. Konsep Revisi SAPSK, Revisi ABT dan Non ABT pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.9. Konsep SBK pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.10. Konsep surat usulan persetujuan atau penolakan kontrak multi years pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.11. Data/Informasi anggaran pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.12. Konsep jawaban atas pertanyaan DPR/DPD secara Tertulis dan Lisan pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.13. Laporan hasil monitoring dan evaluasi realisasi anggaran KL pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.14. Konsep Tindak Lanjut LHP pada Departemen Agama, Mahkamah Agung, dan Badan Pertanahan Nasional.

7.15. Usulan/bahan masukan untuk penyusunan Renstra, Renja, RKT, RKA-KL, PK dan Lakip Direktorat Anggaran II.

8. WEWENANG :

8.1. Mengajukan usul, saran dan pendapat kepada Direktur Anggaran II. 8.2. Memaraf surat dan laporan. 8.3. Menandatangani exercise pagu (indikatif, sementara, definitif ) dan konsep pagu

ABT. 8.4. Menandatangani memorandum hasil penelaahan RKA-KL. 8.5. Menandatangani Berita acara Catatan Hasil Penelaahan dan memaraf dokumen

hasil penelaahan RKA-KL (SAPSK). 8.6. Menandatangani Berita acara Catatan Hasil Penelaahan Revisi dan memaraf

SAPSK revisi ABT dan Non ABT.

9. TANGGUNG JAWAB : 9.1. Usul, saran dan pendapat yang diajukan. 9.2. Kebenaran konsep dan paraf/tanda tangan surat dan laporan. 9.3. Kebenaran konsep dan paraf/tandatangan pada exercise pagu (indikatif,

sementara, definitif ) dan konsep pagu ABT. 9.4. Kebenaran konsep dan tandatangan pada memorandum hasil penelaahan

RKA- KL. 9.5. Kebenaran konsep dan tandatangan Berita Acara Catatan Hasil penelaahan dan

paraf Dokumen Hasil Penelaahan RKA-KL (SAPSK). 9.6. Kebenaran konsep dan tandatangan Catatan Hasil Penelaahan Revisi dan paraf

SAPSK revisi ABT dan Non ABT.

10. DIMENSI JABATAN : 10.1. Pejabat Eselon IV sebanyak 4 orang dan Jumlah pelaksana staff yang ada

sebanyak 17 pegawai. 10.2. Penganggaran pada Departemen Agama, Mahkamah Agung, dan Badan

Pertanahan Nasional. 10.3. Jumlah pagu anggaran yang dikelola (berdasarkan pagu APBN-P TA. 2008)

adalah sebesar Rp. 24.542.276.807.000,-

MENTERI KEUANGAN REPUBLIK INDONESIA

- 398 -

11. HUBUNGAN KERJA : 11.1. Direktur Anggaran II dalam hal menerima tugas, pengarahan dan mengajukan

usul, saran dan pendapat mengenai pelaksanaan tugas. 11.2. Kepala Biro Perencanaan dan atau Biro Keuangan pada Departemen Agama,

Mahkamah Agung, dan Badan Pertanahan Nasional dalam hal pelaksanaan tugas.

11.3. Kepala Subdirektorat Daduktek dan para Kepala Subdirektorat teknis di lingkungan Direktorat Anggaran II dalam hal koordinasi pelaksanaan tugas;

11.4. Para Kepala Seksi pada Subdirektorat Anggaran IIC dalam hal pelaksanaan tugas.

11.5. Direktorat-Direktorat di lingkungan Direktorat Jenderal Anggaran dalam hal pelaksanaan tugas.

11.6. Kementerian Negara/Lembaga dalam hal penyiapan penyusunan anggaran. 11.7. Bappenas dalam hal koordinasi dan sinkronisasi program/kegiatan K/L. 11.8. Ditjen Perbendaharaan dalam hal koordinasi pelaksanaan anggaran. 11.9. DPR dalam hal penetapan kebijakan pengalokasian anggaran. 11.10. Pihak lain yang terkait dalam hal pelaksanaan tugas.

12. MASALAH DAN TANTANGAN JABATAN : Keterlambatan KL menyampaikan RKA-KL dan data dukungnya yang mengakibatkan sempitnya waktu penelaahan RKA-KL serta kurangnya pemahaman KL tentang proses penganggaran sehingga perlu dilakukan bimbingan/sosialisasi.

13. RISIKO JABATAN : Tidak Ada

14. SYARAT JABATAN : 14.1. Pangkat/Golongan : Pembina / IVa 14.2. Pendidikan Formal : Strata 1 14.3. Kursus/Diklat : Diklatpim Tingkat III 14.4. Syarat lainnya : Standar Kompetensi Jabatan :

- Visioning (2) - In-Depth Problem Solving and Analysis (3) - Adapting to Change (2) - Planning and Organizing (3) - Quality Focus (3) - Continuous Improvement (3) - Stakeholder Focus (2) - Integrity (3) - Team Work and Collaboration (2) - Managing Others (3) - Relationship Management (2) - Meeting Leadership (3)

MENTERI KEUANGAN REPUBLIK INDONESIA

- 399 -

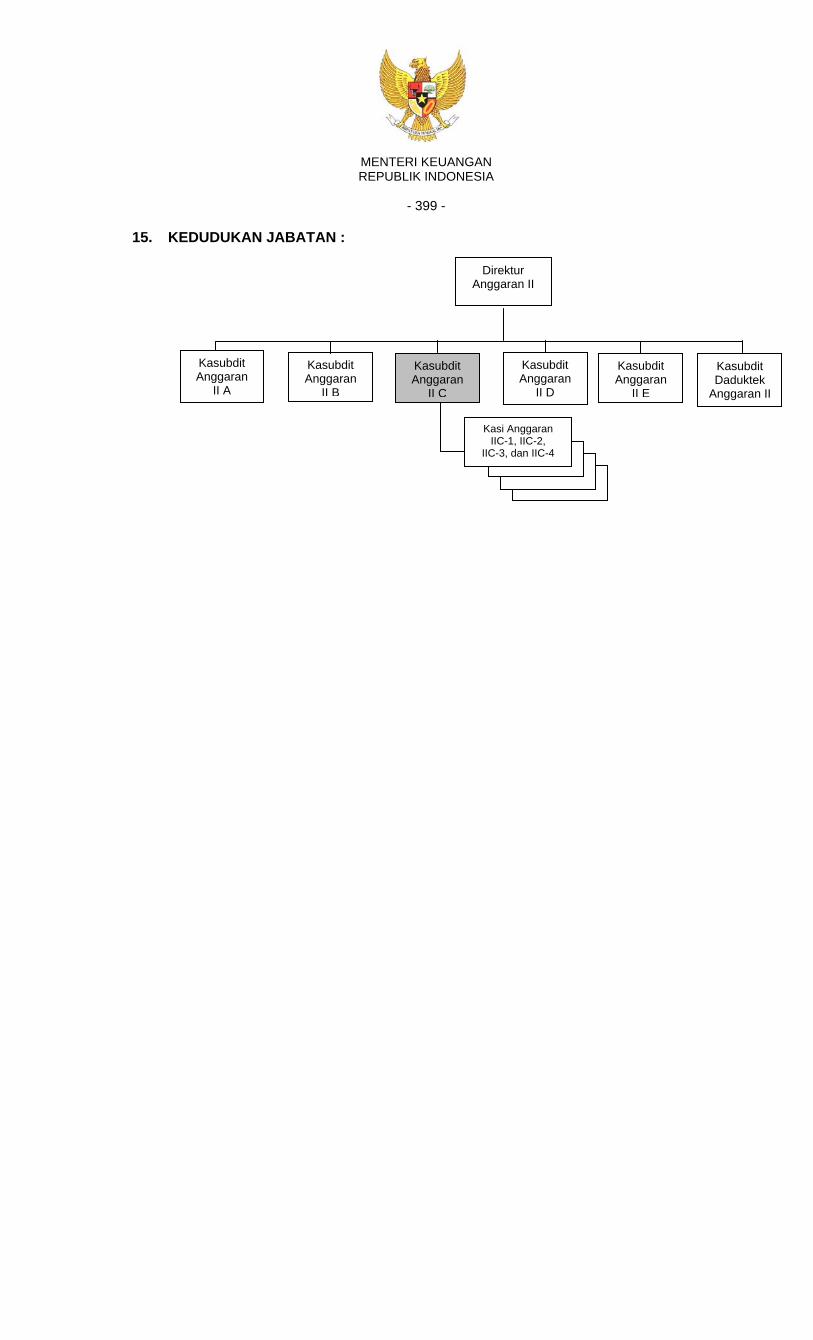

15. KEDUDUKAN JABATAN :

Direktur Anggaran II

Kasubdit Anggaran

II A

Kasubdit Anggaran

II B

Kasubdit Anggaran

II C

Kasubdit Anggaran

II D

Kasubdit Anggaran

II E

Kasi Anggaran IIC-1, IIC-2,

IIC-3, dan IIC-4

Kasubdit Daduktek

Anggaran II

MENTERI KEUANGAN REPUBLIK INDONESIA

- 400 -

1. NAMA JABATAN : Kepala Seksi Anggaran IIC-1

2. IKHTISAR JABATAN : Melakukan penyiapan bahan perumusan kebijakan alokasi dan evaluasi pagu anggaran, penelaahan dan bimbingan teknis penyusunan rencana kerja dan anggaran, penelaahan dan bimbingan teknis standar biaya khusus, koordinasi dan fasilitasi penyelesaian penyusunan serta revisi rincian anggaran belanja, monitoring dan evaluasi realisasi anggaran Kementerian Negara/Lembaga, PSO dan Subsidi, Rencana Bisnis dan Anggaran Badan Layanan Umum pada Kementerian Negara/Lembaga (KL) sesuai penugasan Direktur Jenderal Anggaran yaitu Departemen Agama (Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan)).

3. TUJUAN JABATAN : Terwujudnya penganggaran belanja pada KL sesuai penugasan Direktur Jenderal Anggaran agar sesuai dengan azas-azas umum pengelolaan keuangan negara sebagaimana diamanatkan oleh Undang-Undang tentang Keuangan Negara.

4. URAIAN TUGAS DAN KEGIATAN :

4.1. Menyiapkan bahan penyusunan Pagu indikatif (PI) KL dalam rangka penyusunan SEB Pagu Indikatif. 4.1.1. Menugaskan pelaksana untuk menyiapkan data pendukung

(memorandum hasil penelaahan, RKA-KL Pagu Indikatif, realisasi tahun lalu, realisasi tahun berjalan, KPJM (Kerangka Pengeluaran Jangka Menengah) dan usulan) sebagai bahan analisa dan pembuatan exercise pagu indikatif KL;

4.1.2. Menganalisis data yang telah dipersiapkan oleh pelaksana sebagai dasar penghitungan exercise KL;

4.1.3. Menugaskan pelaksana untuk membuat konsep Exercise Pagu Indikatif KL sesuai arahan yang telah ditetapkan;

4.1.4. Meneliti kesesuaian dan keakuratan hasil exercise pagu indikatif KL dan menyampaikan kepada Kepala Subdirektorat Anggaran IIC.

4.2. Menyiapkan bahan pertemuan tiga pihak (Bappenas, KL dan DJA) dalam

rangka sinkronisasi program dan kegiatan dalam RKP, Renja KL, RKA-KL, dan DIPA. 4.2.1. Menugaskan pelaksana untuk menyiapkan bahan (inventarisasi program

kegiatan dalam RKA-KL tahun berjalan, kebijakan belanja pegawai tahun yang akan datang, dan kebijakan-kebijakan baru di bidang belanja negara) yang diperlukan dalam rangka pertemuan tiga pihak;

4.2.2. Menganalisis bahan yang disampaikan pelaksana serta memberikan masukan dan rekomendasi kepada Kepala Subdirektorat Anggaran IIC.

4.3. Menyiapkan bahan penyusunan Pagu Sementara (PS) KL dalam rangka

penyusunan SE Pagu Sementara. 4.3.1. Menugaskan pelaksana untuk menyiapkan data pendukung (RKP, Renja

KL, hasil trilateral meeting, standar biaya, PI, KPJM yang telah disusun tahun sebelumnya dan Kesepakatan dengan Panja) sebagai bahan analisis dan pembuatan exercise Pagu Sementara KL;

MENTERI KEUANGAN REPUBLIK INDONESIA

- 401 -

4.3.2. Menganalisis data yang telah dipersiapkan oleh pelaksana sebagai dasar penghitungan Exercise Pagu Sementara KL;

4.3.3. Menugaskan pelaksana untuk membuat konsep Exercise Pagu Sementara KL sesuai arahan yang telah ditetapkan;

4.3.4. Meneliti kesesuaian dan keakuratan hasil exercise Pagu Sementara KL dan menyampaikan kepada Kepala Subdirektorat Anggaran IIC.

4.4. Menyiapkan bahan penyusunan Pagu Definitif (PD) KL dalam rangka

penyusunan SE Pagu Definitif. 4.4.1. Menugaskan pelaksana untuk menyiapkan data pendukung (PS, RKA-KL

Pagu Sementara, KPJM tahun sebelumnya, dan Kesepakatan DPR pada Pagu Sementara) sebagai bahan analisis dan penyesuaian Pagu Definitif KL;

4.4.2. Meneliti kesesuaian dan keakuratan konsep Pagu Definitif KL dan menyampaikan kepada Kepala Subdirektorat Anggaran IIC.

4.5. Menyiapkan bahan penyusunan pagu ABT sebagai bahan penyusunan RUU

APBN-P. 4.5.1. Menugaskan pelaksana untuk menghimpun usulan, menyiapkan bahan

dan dokumen pendukung yang diperlukan dalam penyusunan APBN-P; 4.5.2. Menganalisis usulan KL dalam rangka menghitung kebutuhan dana; 4.5.3. Menugaskan pelaksana untuk membuat exercise kebutuhan dana ABT

KL; 4.5.4. Meneliti hasil exercise ABT dan menyampaikan kepada Kepala

Subdirektorat Anggaran IIC.

4.6. Melaksanakan penelaahan RKA-KL dalam rangka penyusunan Himpunan RKA-KL. 4.6.1. Menugaskan pelaksana untuk meneliti RKA-KL berdasarkan pagu

sementara dan kelengkapan data dukung seperti TOR, RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri dan keterangan lain yang diperlukan yang diajukan oleh KL;

4.6.2. Melakukan penelaahan RKA-KL dan data dukung bersama-sama dengan pejabat terkait dan pelaksana untuk meneliti kesesuaian RKA-KL dengan pagu sementara, pedoman teknis penganggaran, standar biaya dan dokumen hasil kesepakatan pertemuan tiga pihak;

4.6.3. Menugaskan pelaksana untuk menuangkan hasil penelaahan dalam Catatan Penelaahan sebagai bahan pengambilan keputusan;

4.6.4. Meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai Dokumen Hasil Penelaahan (DHP) dan menyampaikan kepada Kepala Subdirektorat Anggaran IIC.

4.7. Melaksanakan penelaahan dalam rangka penerbitan Satuan Anggaran Per-

Satuan Kerja (SAPSK). 4.7.1. Menugaskan pelaksana untuk meneliti RKA-KL Penyesuaian berdasarkan

Pagu Definitif dan kelengkapan data dukung seperti TOR, RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri dan keterangan lain yang diperlukan yang diajukan oleh KL;

4.7.2. Melakukan penelaahan RKA-KL dan data dukung bersama-sama dengan pejabat terkait dan pelaksana, untuk meneliti kesesuaian RKA-KL dengan Pagu Definitif, Pedoman Teknis Penganggaran, Standar Biaya dan Dokumen Hasil Kesepakatan DPR;

MENTERI KEUANGAN REPUBLIK INDONESIA

- 402 -

4.7.3. Menugaskan pelaksana untuk menuangkan hasil penelaahan dalam Catatan Penelaahan sebagai bahan pengambilan keputusan;

4.7.4. Menugaskan pelaksana untuk mencetak konsep SAPSK; 4.7.5. Meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL

sebagai DHP serta konsep SAPSK dan menyampaikan kepada Kepala Subdirektorat Anggaran IIC.

4.8. Melaksanakan penelaahan dalam rangka revisi SAPSK (ABT dan Non-ABT).

4.8.1. Menugaskan pelaksana untuk meneliti usulan revisi dan data dukung seperti TOR, RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri, kesepakatan dengan Panja dan keterangan lain yang diperlukan serta menyiapkan bahan yang diperlukan dalam rangka revisi SAPSK;

4.8.2. Menganalisis substansi dan urgensi usulan revisi SAPSK yang diajukan KL dalam rangka memberikan pertimbangan/ persetujuan usulan revisi;

4.8.3. Melakukan penelaahan usul revisi SAPSK dan data dukung bersama-sama dengan pejabat terkait KL dan pelaksana untuk mendiskusikan substansi dan urgensi usul revisi dengan berpedoman/mengacu kepada Permenkeu tentang Tata Cara Revisi DIPA;

4.8.4. Menugaskan pelaksana untuk menyiapkan konsep Nota Pertimbangan (persetujuan/penolakan) dan mencetak SAPSK Revisi bila disetujui berdasarkan hasil penelaahan;

4.8.5. Meneliti konsep Nota Pertimbangan dan SAPSK Revisi serta menyampaikan kepada Kepala Subdirektorat Anggaran IIC.

4.9. Menyiapkan penyusunan Standar Biaya Khusus (SBK).

4.9.1. Menugaskan pelaksana untuk meneliti usulan SBK yang diajukan KL dan menyiapkan bahan sebagai dasar penilaian berupa Standar Biaya Umum dan SBK sebelumnya;

4.9.2. Melakukan pembahasan usulan SBK dan data dukung seperti RAB, TOR dan keterangan lain yang diperlukan bersama pejabat terkait dan pelaksana;

4.9.3. Menugaskan pelaksana untuk menyusun hasil pembahasan SBK; 4.9.4. Meneliti hasil pembahasan SBK KL dan menyampaikan kepada Kepala

Subdirektorat Anggaran IIC.

4.10. Melakukan Penelaahan Usulan Persetujuan/Penolakan Kontrak Multi Years. 4.10.1. Menugaskan pelaksana untuk mengumpulkan bahan dalam rangka

persetujuan/penolakan usulan kontrak multi years yang diusulkan oleh KL;

4.10.2. Membahas usulan kontrak multi years bersama-sama dengan pejabat terkait KL dan pelaksana;

4.10.3. Menugaskan pelaksana untuk menyusun hasil penelaahan pada nota dinas sebagai bahan pengambilan keputusan;

4.10.4. Meneliti dan mengoreksi serta menyampaikan bahan masukan kepada Kepala Subdirektorat Anggaran IIC.

4.11. Melakukan Penyajian Data/Informasi Anggaran.

4.11.1. Melakukan koordinasi dengan unit terkait (KL) dalam rangka penyajian data/informasi anggaran;

4.11.2. Menugaskan pelaksana untuk meneliti data/informasi yang diterima dari KL;

4.11.3. Menugaskan pelaksana untuk melakukan pemutakhiran data/informasi anggaran KL;

MENTERI KEUANGAN REPUBLIK INDONESIA

- 403 -

4.11.4. Meneliti dan menyampaikan data/informasi kepada Kepala Subdirektorat Anggaran IIC.

4.12. Melakukan Penyelesaian Jawaban DPR/DPD secara Tertulis dan Lisan.

4.12.1. Menugaskan pelaksana untuk menyiapkan data yang berkaitan dengan pertanyaan DPR/DPD;

4.12.2. Meneliti data yang ada dan kemudian menyusun konsep jawaban atas pertanyaan DPR/DPD serta menyampaikan Jawaban DPR/DPD kepada Kepala Subdirektorat Anggaran IIC.

4.13. Melakukan monitoring dan evaluasi realisasi anggaran KL.

4.13.1. Menugaskan pelaksana untuk menghimpun laporan realisasi anggaran KL;

4.13.2. Meneliti data realisasi anggaran yang ada dan kemudian menyusun telaahan;

4.13.3. Membahas hasil telaahan dengan Kepala Subdirektorat Anggaran IIC.

4.14. Menyusun konsep tanggapan laporan hasil pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat. 4.14.1. Menerima tugas dari Kepala Subdirektorat Anggaran IIC untuk

menindaklanjuti LHP; 4.14.2. Menugaskan pelaksana menyiapkan bahan tindak lanjut LHP; 4.14.3. Menyusun konsep tanggapan terhadap LHP dan menyampaikan kepada

Kepala Subdirektorat Anggaran IIC.

4.15. Menyusun bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II. 4.15.1. Mempelajari Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat

Anggaran II tahun lalu dan tahun berjalan; 4.15.2. Menugaskan pelaksana untuk mengumpulkan bahan dan menyiapkan

konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II;

4.15.3. Meneliti dan mengoreksi konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II;

4.15.4. Membahas konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II bersama Kepala Subdirektorat dan para Kepala Seksi;

4.15.5. Menugaskan pelaksana untuk menyusun bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II sesuai hasil pembahasan;

4.15.6. Meneliti dan mengoreksi serta menyampaikan bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II kepada Kepala Subdirektorat Anggaran IIC.

5. BAHAN YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN :

5.1. Disposisi Kepala Subdirektorat Anggaran IIC. 5.2. Rencana kerja Seksi Anggaran IIC-1 tahun lalu dan tahun berjalan. 5.3. Memorandum hasil penelaahan. 5.4. Realisasi tahun lalu dan usulan. 5.5. Data pagu dan realisasi PHLN dari KL 5.6. Rencana Kerja Pemerintah.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 404 -

5.7. Luncuran PHLN 5.8. Rencana Kerja Kementerian/ Lembaga. 5.9. Hasil trilateral meeting. 5.10. Standar biaya. 5.11. Pagu Indikatif. 5.12. Pagu Sementara. 5.13. Pagu Definitif. 5.14. Pagu ABT 5.15. RKA-KL Pagu Sementara. 5.16. RKA-KL Pagu Definitif. 5.17. RKA-KL Pagu ABT 5.18. Kesepakatan DPR. 5.19. Term Of Reference. 5.20. Rician Anggaran Biaya. 5.21. Naskah Perjanjian Pinjaman/Hibah Luar Negeri. 5.22. Rencana Strategis Kementerian Negara/Lembaga. 5.23. Surat Edaran dan Surat Edaran Bersama yang berkaitan dengan

penganggaran. 5.24. Data, informasi dan berbagai masukan lainnya mengenai penganggaran KL

dari mass media. 5.25. LHP dari aparat pengawasan fungsional dan pengawasan masyarakat. 5.26. Surat /nota dinas dari unit terkait. 5.27. Konsep surat/nota dinas.

6. ALAT YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN : 6.1. Peraturan - peraturan mengenai keuangan negara dan penganggaran. 6.2. Peraturan-peraturan lainnya yang terkait dengan KL. 6.3. Buku-buku literatur mengenai keuangan.

7. HASIL KERJA : 7.1. Konsep Exercise Pagu Indikatif Departemen Agama yaitu Sekretariat Jenderal,

Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.2. Bahan trilateral meeting Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.3. Konsep Exercise Pagu Sementara Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.4. Konsep Exercise Pagu Definitif Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.5. Konsep Exercise ABT Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.6. Dokumen Hasil Penelaahan Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.7. Konsep SAPSK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

MENTERI KEUANGAN REPUBLIK INDONESIA

- 405 -

7.8. Konsep SAPSK Revisi KL Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.9. Konsep SBK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.10. Konsep surat usulan persetujuan atau penolakan kontrak multi years Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.11. Data/Informasi anggaran Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.12. Konsep jawaban atas pertanyaan DPR/DPD secara Tertulis dan Lisan Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.13. Telaahan monitoring dan evaluasi realisasi anggaran Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.14. Konsep tindak lanjut LHP Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.15. Usulan/bahan masukan untuk penyusunan Renstra, Renja, RKT, RKA-KL, PK dan Lakip Direktorat.

8. WEWENANG :

8.1. Mengajukan usul, saran dan pendapat kepada Kepala Subdirektorat Anggaran IIC.

8.2. Memaraf surat dan laporan. 8.3. Memaraf exercise pagu (indikatif, sementara, definitif ) dan konsep pagu ABT. 8.4. Memaraf Memorandum Hasil Penelaahan RKA KL. 8.5. Memaraf Berita Acara Catatan Hasil Penelaahan 8.6. Memaraf Berita Acara Catatan Hasil Penelaahan Revisi. 8.7. Meminta hasil pelaksanaan tugas.

9. TANGGUNG JAWAB :

9.1 Usul, saran dan pendapat yang diajukan. 9.2 Kebenaran konsep surat dan laporan. 9.3 Kebenaran konsep exercise pagu (indikatif, sementara, definitif ) dan konsep

pagu ABT. 9.4 Kebenaran konsep Memorandum Hasil Penelaahan RKA KL. 9.5 Kebenaran konsep Berita Acara Catatan Hasil penelaahan dan dokumen hasil

penelaahan RKA KL (SAPSK). 9.6 Kebenaran konsep Catatan Hasil Penelaahan Revisi dan SAPSK revisi ABT

dan Non ABT. 9.7 Selesainya pelaksanaan tugas pengumpulan dan koordinasi teknis

penyusunan bahan laporan. 10. DIMENSI JABATAN :

10.1. Jumlah pelaksana/staf sebanyak 5 orang. 10.2. Pengganggaran pada Departemen Agama yaitu Sekretariat Jenderal, Inspektorat

MENTERI KEUANGAN REPUBLIK INDONESIA

- 406 -

Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

10.3. Jumlah pagu anggaran yang dikelola (berdasarkan pagu APBN-P TA. 2008) adalah sebesar Rp. 10.228.687.736.000,-

11. HUBUNGAN KERJA :

11.1. Kepala Subdirektorat Anggaran IIC dalam hal menerima tugas, petunjuk, arahan, mengajukan usul, saran dan pendapat mengenai pelaksanaan tugas.

11.2. Biro Perencanaan dan atau Keuangan pada Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan) dalam rangka pelaksanaan tugas.

11.3. Bappenas dalam hal koordinasi dan sinkronisasi program/kegiatan KL. 11.4. Para kepala Seksi di lingkungan Subdirektorat Anggaran IIC dalam hal

koordinasi pelaksanaan tugas. 11.5. Para pegawai di lingkungan Seksi Anggaran IIC-1 dalam hal pelaksanaan

tugas. 11.6. Pihak lain yang terkait dalam hal pelaksanaan tugas.

12. MASALAH DAN TANTANGAN JABATAN :

Keterlambatan KL menyampaikan RKA-KL dan data dukungnya yang mengakibatkan sempitnya waktu penelaahan RKA-KL serta kurangnya pemahaman dari KL tentang proses penganggaran sehingga perlu dilakukan bimbingan/sosialisasi.

13. RISIKO JABATAN : Tidak Ada.

14. SYARAT JABATAN :

14.1. Pangkat/Golongan : Penata/IIIc 14.2. Pendidikan Formal : Strata 1 14.3. Kursus/Diklat : Diklatpim Tingkat IV 14.4. Syarat lainnya : Standar Kompetensi Jabatan :

- In-Depth Prob Solv&Analysis (2) - Planning and Organizing (1) - Countinuous Improvement (2) - Policies, Processes & Procedures (2) - Stakeholder Service (2) - Integrity (2) - Teamwork and Collaboration (2) - Interpersonal Communication (2) - Written Communication (2)

MENTERI KEUANGAN REPUBLIK INDONESIA

- 407 -

15. KEDUDUKAN JABATAN :

Kasubdit

Anggaran IIC

Kasi Anggaran IIC-1

Kasi Anggaran IIC-2

Kasi Anggaran IIC-3

Kasi Anggaran IIC-4

Perumus

Penelaah Bahan Telaahan Tk. I

Penelaah Bahan Telaahan Tk. II

Pemroses Bahan Telaahan Tk. I

Pemroses Bahan Telaahan Tk. II

Penyaji Bahan Telaahan Tk. I

Penyaji Bahan Telaahan Tk. II

MENTERI KEUANGAN REPUBLIK INDONESIA

- 408 -

1. NAMA JABATAN : Perumus 2. IKHTISAR JABATAN :

Membantu melakukan penyiapan bahan perumusan kebijakan alokasi dan evaluasi pagu anggaran, penelaahan dan bimbingan teknis penyusunan rencana kerja dan anggaran, penelaahan dan bimbingan teknis standar biaya khusus, koordinasi dan fasilitasi penyelesaian penyusunan serta revisi rincian anggaran belanja, monitoring dan evaluasi realisasi anggaran Kementerian Negara/Lembaga, PSO dan Subsidi, Rencana Bisnis dan Anggaran Badan Layanan Umum yaitu Departemen Agama (Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan)).

3. TUJUAN JABATAN : Mendukung terwujudnya penganggaran belanja pada KL agar sesuai dengan azas-azas umum pengelolaan keuangan negara sebagaimana diamanatkan oleh Undang-Undang tentang Keuangan Negara.

4. URAIAN TUGAS DAN KEGIATAN :

4.1. Membantu menyiapkan bahan penyusunan Pagu indikatif (PI) KL dalam rangka penyusunan SEB Pagu Indikatif. 4.1.1. Mengidentifikasi data sebagai dasar penghitungan exercise; 4.1.2. Mengidentifikasi konsep Exercise Pagu Indikatif sesuai arahan yang telah

ditetapkan; 4.1.3. Mengidentifikasi data pendukung (memorandum hasil penelaahan, RKA-

KL Pagu Indikatif, realisasi tahun lalu, realisasi tahun berjalan, KPJM (Kerangka Pengeluaran Jangka Menengah) dan usulan) sebagai bahan analisa dan pembuatan exercise pagu indikatif ;

4.1.4. Membahas kesesuaian dan keakuratan hasil exercise pagu indikatif dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.2. Membantu menyiapkan bahan pertemuan tiga pihak (Bappenas, KL dan

DJA) dalam rangka sinkronisasi program dan kegiatan dalam RKP, Renja KL, RKA-KL, dan DIPA. 4.2.1. Mengidentifikasi dan membahas hasil identifikasi inventarisasi program

dan kegiatan dalam RKA-KL tahun berjalan, kebijakan belanja pegawai tahun yang akan datang, dan kebijakan-kebijakan baru di bidang belanja negara yang diperlukan dalam rangka pertemuan tiga pihak dan memberikan masukan kepada Kepala Seksi Anggaran IIC-1.

4.3. Membantu menyiapkan bahan penyusunan Pagu Sementara (PS) dalam

rangka penyusunan SE Pagu Sementara. 4.3.1. Mengidentifikasi dan membahas hasil identifikasi RKP, Renja KL, hasil

trilateral meeting, standar biaya, PI, KPJM yang telah disusun tahun sebelumnya dan Kesepakatan dengan Panja sebagai bahan analisis dan pembuatan exercise PS;

4.3.2. Mengidentifikasi dan membahas hasil identifikasi kesesuaian dan keakuratan hasil exercise Pagu Sementara dan menyampaikan Kepala Seksi Anggaran IIC-1.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 409 -

4.4. Membantu menyiapkan bahan penyusunan Pagu Definitif (PD) KL dalam rangka penyusunan SE Pagu Definitif. 4.4.1. Mengidentifikasi dan membahas hasil identifikasi kesesuaian dan

keakuratan konsep Pagu Definitif sesuai hasil kesepakatan DPR dan data dukung (PS, RKA-KL Pagu Sementara, KPJM tahun sebelumnya, Kesepakatan DPR pada Pagu Sementara) sebagai bahan analisis dan penyesuaian Pagu Definitif KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.5. Membantu menyiapkan bahan penyusunan pagu Anggaran Pendapatan dan

Belanja Negara - Perubahan (APBN-P) sebagai bahan penyusunan RUU APBN-P. 4.5.1. Mengidentifikasi dan membahas hasil identifikasi usulan KL dalam rangka

menghitung kebutuhan dana; 4.5.2. Membuat konsep exercise kebutuhan dana ABT KL ; 4.5.3. Membahas hasil identifikasi dan hasil exercise ABT serta menyampaikan

kepada Kepala Seksi Anggaran IIC-1.

4.6. Membantu melaksanakan penelaahan RKA-KL dalam rangka penyusunan Himpunan RKA-KL. 4.6.1. Melakukan penelaahan RKA-KL dan data dukung seperti TOR, RAB,

Naskah Perjanjian Pinjaman/Hibah Luar Negeri dan keterangan lain yang diperlukan untuk meneliti kesesuaian RKA-KL dengan pagu sementara, pedoman teknis penganggaran, standar biaya dan dokumen hasil kesepakatan pertemuan tiga pihak;

4.6.2. Membahas RKA-KL hasil penelaahan dan membuat Catatan Penelaahan RKA-KL sebagai Dokumen Hasil Penelaahan (DHP) dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.7. Membantu melaksanakan penelaahan dalam rangka penerbitan Satuan

Anggaran Per-Satuan Kerja (SAPSK). 4.7.1. Melakukan penelaahan RKA-KL dan data dukung seperti TOR, RAB, dan

Naskah Perjanjian Pinjaman/Hibah Luar Negeri dan keterangan lain yang diperlukan untuk meneliti kesesuaian RKA-KL dengan Pagu Definitif, Pedoman Teknis Penganggaran, Standar Biaya dan Dokumen Hasil Kesepakatan DPR;

4.7.2. Membahas RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai DHP serta konsep SAPSK serta menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.8. Membantu melaksanakan penelaahan dalam rangka revisi SAPSK (ABT dan

Non-ABT). 4.8.1. Mengidentifikasi substansi dan urgensi usulan revisi SAPSK KL dalam

rangka memberikan pertimbangan/ persetujuan usulan revisi; 4.8.2. Melakukan penelaahan usul revisi SAPSK dan data dukung seperti TOR,

RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri dan kesepakatan dengan Panja, keterangan lain yang diperlukan untuk mendiskusikan substansi dan urgensi usul revisi dengan berpedoman/mengacu kepada Permenkeu tentang Tata Cara Revisi DIPA;

4.8.3. Membahas Nota Pertimbangan dan SAPSK Revisi dan menyampaikan kepada Kepala Kepala Seksi Anggaran IIC-1.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 410 -

4.9. Membantu menyiapkan penyusunan Standar Biaya Khusus (SBK). 4.9.1. Melakukan pembahasan usulan SBK dan data dukung seperti TOR,

RAB, dan keterangan lain yang diperlukan bersama unit terkait; 4.9.2. Membahas hasil pembahasan SBK KL dan menyampaikan kepada

Kepala Seksi Anggaran IIC-1.

4.10. Membantu melakukan Penelaahan Usulan Persetujuan/Penolakan Kontrak Multi Years. 4.10.1. Meneliti usulan kontrak multi years yang diusulkan oleh KL; 4.10.2. Melakukan penelaahan usulan kontrak multi years bersama-sama dengan

unit terkait; 4.10.3. Menyusun hasil penelaahan pada nota dinas sebagai bahan pengambilan

keputusan dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.11. Membantu melakukan Penyajian Data/Informasi Anggaran. 4.11.1. Meneliti data/informasi yang diterima dari KL; 4.11.2. Melakukan pemutakhiran data/informasi anggaran KL; 4.11.3. Menyampaikan data/informasi kepada Kepala Seksi Anggaran IIC-1.

4.12. Membantu melakukan Penyelesaian Jawaban DPR/DPD secara Tertulis dan Lisan 4.12.1. Menyiapkan data yang berkaitan dengan pertanyaan DPR/DPD dan

menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.13. Membantu melakukan monitoring dan evaluasi realisasi anggaran KL. 4.13.1. Menghimpun laporan realisasi anggaran KL; 4.13.2. Menyusun konsep telaahan hasil monitoring dan evaluasi realisasi

anggaran serta menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.14. Membantu menyusun konsep tanggapan laporan hasil pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat. 4.14.1. Menerima tugas dari Kepala Seksi Anggaran IIC-1 untuk menindaklanjuti

LHP; 4.14.2. Menyusun konsep tanggapan terhadap LHP dan menyampaikan Kepala

Seksi Anggaran IIC-1.

4.15. Membantu menyusun bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II. 4.15.1. Mengidentifikasi Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat

Anggaran II tahun lalu dan tahun berjalan; 4.15.2. Membahas konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK

dan LAKIP Direktorat Anggaran II; 4.15.3. Membahas dan menyampaikan bahan masukan Renstra, Renja, RKT,

RKA-KL, PK dan LAKIP Direktorat Anggaran II Kepala Seksi Anggaran IIC-1.

5. BAHAN YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN :

5.1. Disposisi Kepala Seksi Anggaran IIC-1. 5.2. Rencana kerja Seksi Anggaran IIC-1 tahun lalu dan tahun berjalan. 5.3. Memorandum hasil penelaahan. 5.4. Realisasi tahun lalu dan usulan.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 411 -

5.5. Rencana Kerja Pemerintah. 5.6. Rencana Kerja Kementerian/ Lembaga. 5.7. Hasil trilateral meeting. 5.8. Standar biaya. 5.9. Pagu Indikatif. 5.10. Pagu Sementara. 5.11. Pagu Definitif. 5.12. RKA-KL Pagu Sementara. 5.13. RKA-KL Pagu Definitif. 5.14. Kesepakatan DPR. 5.15. Term Of Reference. 5.16. Rincian Anggaran Biaya. 5.17. Naskah Perjanjian Pinjaman/Hibah Luar Negeri. 5.18. Rencana Strategis Kementerian Negara/Lembaga. 5.19. Surat Edaran dan Surat Edaran Bersama yang berkaitan dengan

penganggaran. 5.20. Data, informasi dan berbagai masukan lainnya mengenai penganggaran KL

dari mass media. 5.21. LHP dari aparat pengawasan fungsional dan pengawasan masyarakat. 5.22. Surat/nota dinas dari unit terkait.

6. ALAT YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN :

6.1. Peraturan - peraturan mengenai keuangan negara dan penganggaran. 6.2. Peraturan-peraturan lainnya yang terkait dengan KL. 6.3. Buku-buku literatur mengenai keuangan.

7. HASIL KERJA : 7.1. Rancangan Konsep Exercise PI Departemen Agama yaitu Sekretariat Jenderal,

Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.2. Bahan trilateral meeting Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.3. Rancangan Konsep Exercise Pagu Sementara Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.4. Rancangan Konsep Exercise Pagu Definitif Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.5. Rancangan Konsep Exercise APBN-P Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.6. Rancangan Dokumen Hasil Penelaahan Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.7. Rancangan Konsep SAPSK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.8. Rancangan Konsep SAPSK Revisi KL Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

MENTERI KEUANGAN REPUBLIK INDONESIA

- 412 -

7.9. Rancangan Konsep SBK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.10. Rancangan Konsep surat usulan persetujuan atau penolakan kontrak multi years Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.11. Data/Informasi anggaran Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.12. Rancangan Konsep jawaban atas pertanyaan DPR/DPD secara Tertulis dan Lisan Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.13. Rancangan Telaahan monitoring dan evaluasi realisasi anggaran Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.14. Rancangan Konsep tindak lanjut LHP Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.15. Rancangan Usulan/bahan masukan untuk penyusunan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat.

8. WEWENANG :

8.1. Mengajukan usul, saran dan pendapat kepada Kepala Seksi Anggaran IIC-1. 8.2. Mengajukan usul, saran dan pendapat surat dan laporan. 8.3. Mengajukan usul, saran dan pendapat exercise pagu (indikatif, sementara,

definitif ) dan konsep pagu ABT. 8.4. Mengajukan usul, saran dan pendapat Memorandum Hasil Penelaahan RKA

KL. 8.5. Mengajukan usul, saran dan pendapat Berita Acara Catatan Hasil Penelaahan. 8.6. Mengajukan usul, saran dan pendapat Berita Acara Catatan Hasil Penelaahan

Revisi.

9. TANGGUNG JAWAB : 9.1 Usul, saran dan pendapat yang diajukan. 9.2 Usul, saran dan pendapat konsep surat dan laporan. 9.3 Usul, saran dan pendapat konsep exercise pagu (indikatif, sementara, definitif )

dan konsep pagu ABT. 9.4 Usul, saran dan pendapat konsep Memorandum Hasil Penelaahan RKA KL. 9.5 Usul, saran dan pendapat konsep Berita Acara Catatan Hasil penelaahan dan

dokumen hasil penelaahan RKA KL (SAPSK). 9.6 Usul, saran dan pendapat konsep Catatan Hasil Penelaahan Revisi dan

SAPSK revisi ABT dan Non ABT. 9.7 Selesainya pelaksanaan tugas pengumpulan dan koordinasi teknis

penyusunan bahan laporan.

10. HUBUNGAN KERJA : 10.1. Kepala Seksi Anggaran IIC-1 dalam hal menerima tugas, petunjuk,

pengarahan, mengajukan usul, saran dan pendapat mengenai pelaksanaan tugas;

MENTERI KEUANGAN REPUBLIK INDONESIA

- 413 -

10.2. Biro Perencanaan dan atau Biro Keuangan pada Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan) dalam rangka pelaksanaan tugas;

10.3. Bappenas; 10.4. Pihak lain yang terkait dalam hal pelaksanaan tugas.

11. MASALAH DAN TANTANGAN JABATAN : Keterlambatan KL menyampaikan RKA-KL dan data dukungnya yang mengakibatkan sempitnya waktu penelaahan RKA-KL serta kurangnya pemahaman dari KL tentang proses penganggaran sehingga perlu dilakukan bimbingan/sosialisasi.

12. RISIKO JABATAN : Tidak Ada.

13. SYARAT JABATAN : 13.1. Pangkat/Golongan : Penata/IIIc 13.2. Pendidikan Formal : Strata 1 13.3. Kursus/Diklat : - 13.4. Syarat lainnya :

- Menguasai siklus penganggaran - Menguasai mekanisme penyusunan RKA-KL - Memahami tugas dan fungsi KL yang ditangani - Mempunyai kemampuan menelaah RKA-KL - Menguasai analisa TOR dan RAB yang diusulkan Kementerian

Negara/Lembaga

MENTERI KEUANGAN REPUBLIK INDONESIA

- 414 -

1. NAMA JABATAN : Penelaah Bahan Telahaan Tk.I

2. IKHTISAR JABATAN : Membantu melakukan penyiapan bahan perumusan kebijakan alokasi dan evaluasi pagu anggaran, penelaahan dan bimbingan teknis penyusunan rencana kerja dan anggaran, penelaahan dan bimbingan teknis standar biaya khusus, koordinasi dan fasilitasi penyelesaian penyusunan serta revisi rincian anggaran belanja, monitoring dan evaluasi realisasi anggaran Kementerian Negara/Lembaga, PSO dan Subsidi, Rencana Bisnis dan Anggaran Badan Layanan Umum yaitu Departemen Agama (Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan)).

3. TUJUAN JABATAN : Mendukung terwujudnya penganggaran belanja pada KL agar sesuai dengan azas-azas umum pengelolaan keuangan negara sebagaimana diamanatkan oleh Undang-Undang tentang Keuangan Negara.

4. URAIAN TUGAS DAN KEGIATAN : 4.1. Melakukan penelaahan bahan penyusunan Pagu Indikatif (PI) KL dalam

rangka penyusunan SEB Pagu Indikatif. 4.1.1. Menelaah data yang telah dipersiapkan, sebagai dasar penghitungan

exercise; 4.1.2. Menelaah dan meneliti kesesuaian dan keakuratan hasil exercise pagu

indikatif KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.2. Melakukan penelaahan bahan pertemuan tiga pihak (Bappenas, KL dan DJA) dalam rangka sinkronisasi program dan kegiatan dalam RKP, Renja K/L, RKA-KL, dan DIPA. 4.2.1. Menelaah kesesuaian program, kegiatan dan sasaran yang akan dicapai

dengan Renstra pada KL; 4.2.2. Menelaah kesinambungan program, kegiatan dan sasaran yang akan

dicapai pada KL dengan program, kegiatan dan sasaran yang telah dicapai pada tahun berjalan;

4.2.3. Menyusun hasil analisis serta memberikan masukan dan rekomendasi kepada Kepala Seksi Anggaran IIC-1.

4.3. Melakukan penelaahan bahan penyusunan Pagu Sementara (PS) KL dalam

rangka penyusunan SE Pagu Sementara. 4.3.1. Menelaah data sebagai dasar penghitungan Exercise; 4.3.2. Menelaah dan meneliti kesesuaian dan keakuratan hasil exercise Pagu

Sementara KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.4. Melakukan penelaahan bahan penyusunan Pagu Definitif (PD) KL dalam rangka penyusunan SE Pagu Definitif. 4.4.1. Meng-update konsep PD KL sesuai hasil kesepakatan DPR; 4.4.2. Menelaah dan meneliti kesesuaian dan keakuratan konsep Pagu Definitif

KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 415 -

4.5. Melakukan penelaahan bahan penyusunan pagu Anggaran Pendapatan dan

Belanja Negara - Perubahan (APBN-P) sebagai bahan penyusunan RUU APBN-P. 4.5.1. Menelaah usulan KL dalam rangka menghitung kebutuhan dana; 4.5.2. Menelaah dan meneliti hasil exercise ABT dan menyampaikan kepada

Kepala Seksi Anggaran IIC-1.

4.6. Melakukan penelaahan RKA-KL dalam rangka penyusunan Himpunan RKA-KL. 4.6.1. Menelaah dan meneliti RKA-KL berdasarkan pagu sementara dan

kelengkapan data dukung (TOR, RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri) yang diajukan oleh KL;

4.6.2. Melakukan penelaahan RKA-KL dan data dukung bersama unit terkait untuk meneliti kesesuaian RKA-KL dengan pagu sementara, pedoman teknis penganggaran, standar biaya dan dokumen hasil kesepakatan pertemuan tiga pihak;

4.6.3. Menelaah dan meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai Dokumen Hasil Penelaahan (DHP) dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.7. Melakukan penelaahan dalam rangka penerbitan Satuan Anggaran Per-

Satuan Kerja (SAPSK). 4.7.1. Menelaah dan meneliti RKA-KL Penyesuaian berdasarkan Pagu Definitif

dan kelengkapan data dukung (TOR, RAB, dan Naskah Perjanjian Pinjaman/Hibah Luar Negeri) yang diajukan oleh KL;

4.7.2. Melakukan penelaahan RKA-KL dan data dukung bersama unit terkait untuk meneliti kesesuaian RKA-KL dengan Pagu Definitif, Pedoman Teknis Penganggaran, Standar Biaya dan Dokumen Hasil Kesepakatan DPR;

4.7.3. Menelaah dan meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai DHP serta konsep SAPSK dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.8. Melakukan penelaahan dalam rangka revisi SAPSK (ABT dan Non-ABT) KL.

4.8.1. Menelaah substansi dan urgensi usulan revisi SAPSK KL dalam rangka memberikan pertimbangan/persetujuan usulan revisi;

4.8.2. Melakukan penelaahan usul revisi SAPSK dan data dukung bersama unit terkait untuk mendiskusikan substansi dan urgensi usul revisi dengan berpedoman/mengacu kepada Permenkeu tentang Tata Cara Revisi DIPA;

4.8.3. Menelaah dan meneliti Nota Pertimbangan dan SAPSK Revisi dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.9. Melakukan penelaahan penyusunan Standar Biaya Khusus (SBK) KL.

4.9.1. Menelaah dan meneliti usulan SBK yang diajukan KL serta menyiapkan bahan sebagai dasar penilaian berupa Standar Biaya Umum dan SBK sebelumnya;

4.9.2. Melakukan pembahasan usulan SBK bersama KL dengan memperhatikan saran/masukan dari BPS;

4.9.3. Menelaah dan meneliti hasil pembahasan SBK KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 416 -

4.10. Melakukan Penelaahan Usulan Persetujuan/Penolakan Kontrak Multi Years. 4.10.1. Menelaah usulan kontrak multi years yang diusulkan KL dan data dukung

bersama unit terkait; 4.10.2. Menelaah dan meneliti nota pertimbangan sebagai bahan pengambilan

keputusan dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.11. Membantu melakukan monitoring dan evaluasi realisasi anggaran KL. 4.11.1. Menelaah laporan realisasi anggaran KL dan menyampaikan bahan

masukan kepada Kepala Seksi Anggaran IIC-1.

4.12. Menyiapkan bahan tanggapan laporan hasil pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat. 4.12.1. Menerima tugas dari Kepala Seksi Anggaran IIC-1 untuk menyiapkan

bahan tindak lanjut LHP; 4.12.2. Menyiapkan bahan tindak lanjut LHP dan menyampaikan kepada Kepala

Seksi Anggaran IIC-1.

4.13. Menyiapkan konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II. 4.13.1. Mempelajari Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat

Anggaran II tahun lalu dan tahun berjalan; 4.13.2. Menyiapkan konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK

dan LAKIP Direktorat Anggaran II dan menyampaikan kepada Kepala Seksi Anggaran IIC-1;

4.13.3. Membahas mengenai konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II bersama Kepala Kepala Seksi Anggaran IIC-1;

4.13.4. Menyusun konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II sesuai hasil pembahasan dan menyampaikannya kepada Kepala Seksi Anggaran IIC-1.

5. BAHAN YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN : 5.1. Pengarahan dan Disposisi Kepala Seksi Anggaran IIC-1. 5.2. Memorandum hasil penelaahan. 5.3. Realisasi tahun lalu dan usulan. 5.4. Rencana Kerja Pemerintah. 5.5. Rencana Kerja Kementerian/ Lembaga. 5.6. Hasil trilateral Meeting. 5.7. Standar Biaya. 5.8. Pagu Indikatif. 5.9. Pagu Sementara. 5.10. Pagu Definitif. 5.11. Renja Pagu Indikatif. 5.12. RKA-KL Pagu Sementara. 5.13. RKA-KL Pagu Definitif. 5.14. Kesepakatan DPR. 5.15. Term Of Reference. 5.16. Rincian Anggaran Biaya. 5.17. Naskah Perjanjian Pinjaman/Hibah Luar Negeri. 5.18. Rencana Strategis Kementerian Negara/Lembaga. 5.19. Data, informasi dan berbagai masukan lainnya mengenai penganggaran KL

dari mass media.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 417 -

5.20. LHP dari aparat pengawasan fungsional dan pengawasan masyarakat. 5.21. Surat/nota dinas dari unit terkait.

6. ALAT YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN : 6.1. Peraturan - peraturan mengenai keuangan negara dan penganggaran. 6.2. Peraturan-peraturan lainnya yang terkait dengan KL. 6.3. Buku-buku literatur mengenai keuangan.

7. HASIL KERJA : 7.1. Rancangan Konsep Exercise Pagu Indikatif Departemen Agama yaitu

Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.2. Rancangan Konsep Bahan Trilateral Meeting Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.3. Rancangan Konsep Exercise Pagu Sementara Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.4. Rancangan Konsep Exercise Pagu Definitif Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.5. Rancangan Konsep Pagu APBN-P Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.6. Rancangan Konsep Dokumen Hasil Penelaahan Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.7. Rancangan Konsep SAPSK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.8. Rancangan Konsep SAPSK Revisi Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.9. Rancangan Konsep SBK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.10. Rancangan Konsep surat usulan persetujuan atau penolakan kontrak multi years Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.11. Rancangan Telaahan monitoring dan evaluasi realisasi anggaran Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

MENTERI KEUANGAN REPUBLIK INDONESIA

- 418 -

7.12. Rancangan Konsep tindak lanjut LHP Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.13. Rancangan Konsep Bahan masukan untuk penyusunan Renstra, Renja, RKT dan Lakip Direktorat.

8. WEWENANG :

8.1. Mengajukan usul, saran dan pendapat kepada Kepala Seksi Anggaran IIC-1. 8.2. Membuat konsep surat dan laporan. 8.3. Meneliti kembali konsep exercise pagu (indikatif, sementara, definitif) dan

konsep pagu ABT Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

8.4. Meneliti konsep memorandum hasil penelaahan RKA-KL Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

8.5. Meneliti konsep dokumen hasil hasil penelaahan RKA-KL (SAPSK) Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

8.6. Meneliti konsep revisi SAPSK ABT dan Non ABT Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

9. TANGGUNG JAWAB : 9.1. Usul, saran dan pendapat yang diajukan. 9.2. Kebenaran konsep surat dan laporan. 9.3. Kebenaran konsep exercise pagu (indikatif, sementara, definitif ) dan konsep

pagu ABT Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

9.4. Kebenaran konsep memorandum hasil penelaahan RKA-KL Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

9.5. Kebenaran konsep dokumen hasil hasil penelaahan RKA-KL (SAPSK) Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

9.6. Kebenaran konsep revisi SAPSK ABT dan Non ABT Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

10. HUBUNGAN KERJA : 10.1. Kepala Seksi Anggaran IIC-1 dalam hal menerima tugas, petunjuk,

pengarahan, mengajukan usul, saran dan pendapat mengenai pelaksanaan tugas;

MENTERI KEUANGAN REPUBLIK INDONESIA

- 419 -

10.2. Biro Perencanaan dan atau Biro Keuangan pada Departemen Agama dalam rangka pelaksanaan tugas;

10.3. Bappenas; 10.4. Pihak lain yang terkait dalam hal pelaksanaan tugas.

11. MASALAH DAN TANTANGAN JABATAN : Keterlambatan KL menyampaikan RKA-KL dan data dukungnya yang mengakibatkan sempitnya waktu penelaahan RKA-KL serta kurangnya pemahaman dari KL tentang proses penganggaran sehingga perlu dilakukan bimbingan/sosialisasi.

12. RISIKO JABATAN : Tidak Ada.

13. SYARAT JABATAN : 13.1. Pangkat/Golongan : Penata Muda Tk I (III/b) – Penata Tk I (III/d) 13.2. Pendidikan Formal : S1 13.3. Kursus/Diklat : - 13.4. Syarat lainnya :

- Menguasai mekanisme penyusunan RKA-KL - Memahami tugas dan fungsi KL yang ditangani - Mempunyai kemampuan menelaah RKA-KL - Menguasai analisa TOR dan RAB yang diusulkan Kementerian

Negara/Lembaga.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 420 -

1. NAMA JABATAN : Penelaah Bahan Telahaan Tk.II

2. IKHTISAR JABATAN : Membantu melakukan penyiapan bahan perumusan kebijakan alokasi dan evaluasi pagu anggaran, penelaahan dan bimbingan teknis penyusunan rencana kerja dan anggaran, penelaahan dan bimbingan teknis standar biaya khusus, koordinasi dan fasilitasi penyelesaian penyusunan serta revisi rincian anggaran belanja, monitoring dan evaluasi realisasi anggaran Kementerian Negara/Lembaga, PSO dan Subsidi, Rencana Bisnis dan Anggaran Badan Layanan Umum yaitu Departemen Agama (Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan)).

3. TUJUAN JABATAN : Mendukung terwujudnya penganggaran belanja pada KL agar sesuai dengan azas-azas umum pengelolaan keuangan negara sebagaimana diamanatkan oleh Undang-Undang tentang Keuangan Negara.

4. URAIAN TUGAS DAN KEGIATAN : 4.1. Membantu melakukan penelaahan bahan penyusunan Pagu Indikatif (PI) KL

dalam rangka penyusunan SEB Pagu Indikatif. 4.1.1. Menelaah data yang telah dipersiapkan, sebagai dasar penghitungan

exercise; 4.1.2. Menelaah dan meneliti kesesuaian dan keakuratan hasil exercise pagu

indikatif dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.2. Membantu melakukan penelaahan bahan pertemuan tiga pihak (Bappenas, KL dan DJA) dalam rangka sinkronisasi program dan kegiatan dalam RKP, Renja K/L, RKA-KL, dan DIPA. 4.2.1. Menelaah kesesuaian program, kegiatan dan sasaran yang akan dicapai

dengan Renstra pada KL; 4.2.2. Menelaah kesinambungan program, kegiatan dan sasaran yang akan

dicapai pada KL dengan program, kegiatan dan sasaran yang telah dicapai pada tahun berjalan;

4.2.3. Menyusun hasil analisis serta memberikan masukan dan rekomendasi kepada Kepala Seksi Anggaran IIC-1.

4.3. Membantu melakukan penelaahan bahan penyusunan Pagu Sementara (PS)

KL dalam rangka penyusunan SE Pagu Sementara. 4.3.1. Menelaah data sebagai dasar penghitungan Exercise; 4.3.2. Menelaah dan meneliti kesesuaian dan keakuratan hasil exercise Pagu

Sementara KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.4. Membantu melakukan penelaahan bahan penyusunan Pagu Definitif (PD) KL dalam rangka penyusunan SE Pagu Definitif. 4.4.1. Meng-update konsep PD KL sesuai hasil kesepakatan DPR; 4.4.2. Menelaah dan meneliti kesesuaian dan keakuratan konsep Pagu Definitif

KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 421 -

4.5. Membantu melakukan penelaahan bahan penyusunan pagu Anggaran

Pendapatan dan Belanja Negara - Perubahan (APBN-P) sebagai bahan penyusunan RUU APBN-P. 4.5.1. Menelaah usulan KL dalam rangka menghitung kebutuhan dana; 4.5.2. Menelaah dan meneliti hasil exercise ABT dan menyampaikan kepada

Kepala Seksi Anggaran IIC-1.

4.6. Membantu melakukan penelaahan RKA-KL dalam rangka penyusunan Himpunan RKA-KL. 4.6.1. Menelaah dan meneliti RKA-KL berdasarkan pagu sementara dan

kelengkapan data dukung (TOR, RAB, dan Naskah Perjanjian Pinjaman/Hutang Luar Negeri) yang diajukan oleh KL;

4.6.2. Melakukan penelaahan RKA-KL dan data dukung bersama-sama dengan unit terkait untuk meneliti kesesuaian RKA-KL dengan pagu sementara, pedoman teknis penganggaran, standar biaya dan dokumen hasil kesepakatan pertemuan tiga pihak;

4.6.3. Menelaah dan meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai Dokumen Hasil Penelaahan (DHP) dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.7. Membantu melakukan penelaahan dalam rangka penerbitan Satuan

Anggaran Per-Satuan Kerja (SAPSK). 4.7.1. Menelaah dan meneliti RKA-KL Penyesuaian berdasarkan Pagu Definitif

dan kelengkapan data dukung (TOR, RAB, dan Naskah Perjanjian Pinjaman/Hutang Luar Negeri) yang diajukan oleh KL;

4.7.2. Melakukan penelaahan RKA-KL dan data dukung bersama-sama dengan unit terkait untuk meneliti kesesuaian RKA-KL dengan Pagu Definitif, Pedoman Teknis Penganggaran, Standar Biaya dan Dokumen Hasil Kesepakatan DPR;

4.7.3. Menelaah dan meneliti RKA-KL hasil penelaahan dan Catatan Penelaahan RKA-KL sebagai DHP serta konsep SAPSK dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.8. Membantu melakukan penelaahan dalam rangka revisi SAPSK (ABT dan

Non-ABT) KL. 4.8.1. Menelaah substansi dan urgensi usulan revisi SAPSK KL dalam rangka

memberikan pertimbangan/ persetujuan usulan revisi; 4.8.2. Melakukan penelaahan usul revisi SAPSK dan data dukung bersama-

sama dengan unit terkait untuk mendiskusikan substansi dan urgensi usul revisi dengan berpedoman/mengacu kepada Permenkeu tentang Tata Cara Revisi DIPA;

4.8.3. Menelaah dan meneliti Nota Pertimbangan dan SAPSK Revisi dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.9. Membantu melakukan penelaahan penyusunan Standar Biaya Khusus

(SBK) KL. 4.9.1. Menelaah dan meneliti usulan SBK yang diajukan KL serta menyiapkan

bahan sebagai dasar penilaian berupa Standar Biaya Umum dan SBK sebelumnya;

4.9.2. Melakukan pembahasan usulan SBK bersama KL dengan memperhatikan saran/masukan dari BPS;

MENTERI KEUANGAN REPUBLIK INDONESIA

- 422 -

4.9.3. Menelaah dan meneliti hasil pembahasan SBK KL dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.10. Membantu melakukan Penelaahan Usulan Persetujuan/Penolakan Kontrak

Multi Years. 4.10.1. Menelaah usulan kontrak multi years yang diusulkan oleh KL dan data

dukung bersama unit terkait; 4.10.2. Menelaah dan meneliti nota pertimbangan sebagai bahan pengambilan

keputusan dan menyampaikan kepada Kepala Seksi Anggaran IIC-1.

4.11. Membantu melakukan monitoring dan evaluasi realisasi anggaran KL. 4.11.1. Menelaah laporan realisasi anggaran KL dan menyampaikan bahan

masukan kepada Kepala Seksi Anggaran IIC-1.

4.12. Membantu menyiapkan bahan tanggapan laporan hasil pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat. 4.12.1. Menerima tugas dari Kepala Seksi Anggaran IIC-1 untuk menyiapkan

bahan tindak lanjut LHP; 4.12.2. Menyiapkan bahan tindak lanjut LHP dan menyampaikan kepada Kepala

Seksi Anggaran IIC-1.

4.13. Membantu menyiapkan konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II. 4.13.1. Mempelajari Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat

Anggaran II tahun lalu dan tahun berjalan; 4.13.2. Menyiapkan konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK

dan LAKIP Direktorat Anggaran II dan menyampaikan kepada Kepala Seksi Anggaran IIC-1;

4.13.3. Membahas mengenai konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II bersama Kepala Kepala Seksi Anggaran IIC-1;

4.13.4. Menyusun konsep bahan masukan Renstra, Renja, RKT, RKA-KL, PK dan LAKIP Direktorat Anggaran II sesuai hasil pembahasan dan menyampaikannya kepada Kepala Seksi Anggaran IIC-1.

5. BAHAN YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN : 5.1. Pengarahan dan Disposisi Kepala Seksi Anggaran IIC-1. 5.2. Memorandum hasil penelaahan. 5.3. Realisasi tahun lalu dan usulan. 5.4. Rencana Kerja Pemerintah. 5.5. Rencana Kerja Kementerian Negara/Lembaga. 5.6. Hasil trilateral Meeting. 5.7. Standar Biaya. 5.8. Pagu Indikatif. 5.9. Pagu Sementara. 5.10. Pagu Definitif. 5.11. Renja Pagu Indikatif. 5.12. RKA-KL Pagu Sementara. 5.13. RKA-KL Pagu Definitif. 5.14. Kesepakatan DPR. 5.15. Term Of Reference. 5.16. Rincian Anggaran Biaya.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 423 -

5.17. Naskah Perjanjian Pinjaman/Hutang Luar Negeri. 5.18. Rencana Strategis Kementerian Negara/Lembaga. 5.19. Data, informasi dan berbagai masukan lainnya mengenai penganggaran KL

dari mass media. 5.20. LHP dari aparat pengawasan fungsional dan pengawasan masyarakat. 5.21. Surat/nota dinas.

6. ALAT YANG DIGUNAKAN UNTUK MENYELESAIKAN PEKERJAAN : 6.1. Peraturan - peraturan mengenai keuangan negara dan penganggaran. 6.2. Peraturan-peraturan lainnya yang terkait dengan KL. 6.3. Buku-buku literatur mengenai keuangan.

7. HASIL KERJA : 7.1. Rancangan Konsep Exercise Pagu Indikatif Departemen Agama yaitu

Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.2. Rancangan Konsep Bahan Trilateral Meeting Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.3. Rancangan Konsep Exercise Pagu Sementara Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.4. Rancangan Konsep Exercise Pagu Definitif Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.5. Rancangan Konsep pagu ABT Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.6. Rancangan Konsep Dokumen Hasil Penelaahan Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.7. Rancangan Konsep SAPSK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.8. Rancangan Konsep SAPSK Revisi Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.9. Rancangan Konsep SBK Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.10. Rancangan Konsep tindak lanjut LHP Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

7.11. Rancangan Konsep Bahan masukan untuk penyusunan Renstra, Renja, RKT dan Lakip Direktorat.

MENTERI KEUANGAN REPUBLIK INDONESIA

- 424 -

8. WEWENANG : 8.1. Mengajukan usul, saran dan pendapat kepada Kepala Seksi Anggaran IIC-1. 8.2. Membuat konsep surat dan laporan. 8.3. Meneliti kembali konsep exercise pagu (indikatif, sementara, definitif) dan

konsep pagu ABT Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).

8.4. Meneliti konsep memorandum hasil penelaahan RKA-KL Departemen Agama yaitu Sekretariat Jenderal, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, dan Satker Daerah di wilayah Jawa, Luar Jawa (Non Sumatera dan Kalimantan).