PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE …digilib.unila.ac.id/26184/3/SKRIPSI TANPA BAB...

57

PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA KEUANGAN PERUSAHAAN PADA SEKTOR PERTAMBANGAN DI BURSA EFEK INDONESIA (BEI) Skripsi Oleh FESSY FEBRIYANI PUTRI ROSE MARY AR FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2017

Transcript of PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE …digilib.unila.ac.id/26184/3/SKRIPSI TANPA BAB...

PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE (GCG)TERHADAP KINERJA KEUANGAN PERUSAHAAN PADA SEKTOR

PERTAMBANGAN DI BURSA EFEK INDONESIA (BEI)

Skripsi

Oleh

FESSY FEBRIYANI PUTRI ROSE MARY AR

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

ABSTRAK

PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE (GCG)TERHADAP KINERJA KEUANGAN PERUSAHAAN PADA SEKTOR

PERTAMBANGAN DI BURSA EFEK INDONESIA (BEI)

Oleh

FESSY FEBRIYANI PUTRI ROSE MARY AR

Penelitian ini memiliki tujuan untuk menguji secara empiris pengaruhstruktur Good Corporate Governance (GCG) terhadap kinerja perusahaan (ROA)pada perusahaan sektor pertambangan. Komponen Corporate Governance yangdigunakan dalam penelitian ini yaitu kepemilikan manajerial, kepemilikaninstitusional, dan independensi komite audit. Populasi dalam penelitian ini yaituperusahaan dalam sektor pertambangan yang terdaftar di BEI tahun 2008-2015,dengan metode penentuan sampel yaitu purposive sampling method. Penelitian inidilakukan dengan metode dokumentasi yang menggunakan data laporan keuangantahunan pada perusahaan yang terdaftar di BEI. Metode analisis data yangdigunakan adalah analisis regresi berganda. Sampel yang digunakan dalampenelitian ini berjumlah 9 perusahaan sektor pertambangan yang terdaftar di BEIpada periode 2008-2015. Hasil penelitian membuktikan Good CorporateGovernance (GCG) berpengaruh signifikan terhadap kinerja keuangan perusahaandengan variabel kepemilikan manajerial, kepemilikan institusional, danindependensi komite audit. Semakin tinggi kepemilikan manajerial, kepemilikaninstitusional, dan independensi komite audit, maka akan meningkatan kinerjasebuah perusahan.

Kata kunci : Kepemilikan Manajerial, Kepemilikan Institutional, danIndependensi KomiteAudit.

ABSTRACT

EFFECT OF STRUCTURE OF GOOD CORPORATE GOVERNANCE(GCG) FINANCIAL PERFORMANCE OF THE COMPANY ON MINING

SECTOR IN INDONESIA STOCK EXCHANGE (IDX)

BY

FESSY FEBRIYANI PUTRI ROSE MARY AR

The purpose of this study was to test empirically the effect of the structureof Good Corporate Governance (GCG) on corporate performance (ROA) in themining sector companies. Corporate Governance components used in this researchthat managerial ownership, institutional ownership, and independence of the auditcommittee. The population in this research that companies in the mining sectorlisted on the Stock Exchange in 2008-2015, with a sampling method is purposivesampling method. This research was conducted with a documentation method thatuses the data in the annual financial statements of companies listed on the StockExchange. Data analysis method used is multiple regression analysis. The sampleused in this study amounted to 9 mining companies listed on the Stock Exchangein the period 2008-2015. The research proves Good Corporate Governance (GCG)significantly affects the financial performance of companies with variablemanagerial ownership, institutional ownership, and independence of the auditcommittee. The higher the managerial ownership, institutional ownership, andindependence of the audit committee, it will improve the performance of acompany.

Keywords: Managerial Ownership, Institutional Ownership, and independence ofthe audit committee.

PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE (GCG)TERHADAP KINERJA KEUANGAN PERUSAHAAN PADA SEKTOR

PERTAMBANGAN DI BURSA EFEK INDONESIA (BEI)

Oleh

FESSY FEBRIYANI PUTRI ROSE MARY AR

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai GelarSARJANA EKONOMI

PadaJurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

RIWAYAT HIDUP

Penulis dilahirkan di Kartamulia pada tanggal 03 Januari 1996 sebagai anak kedua

dari tiga bersaudara pasangan Bapak Amroni Sy dan Ibu Asnaria. Penulis mempunyai

kakak laki-laki bernama Yudi Hendra Utama AR dan adik laki-laki bernama Oppi

Trio Saputra AR.

Penulis menyelesaikan pendidikan dasar di SDN 134 OKU Baturaja. Sekolah

Menengah Pertama di SMPN 20 OKU Baturaja, Sekolah Menengah Atas di SMAN 5

OKU Baturaja dan pada tahun 2013 terdaftar sebagai mahasiswa Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung dengan mengambil konsenterasi

Manajemen Keuangan.

MOTTO

Jadi Diri Sendiri, Cari Jati Diri dan Dapatkan Hidup Yang

Mandiri

Optimis, Karena Hidup Terus Mengalir dan Kehidupan Terus

Berputar

Sesekali Liat Kebelakang Untuk Melanjutkan Perjalanan Yang

Tiada Berujung

SANWACANA

Alhamdulillaahi Rabbil ‘Aalamiin segala puji hanya milik Allah SWT yang telah

melimpahkan nikmat dan kasih sayang-Nya sehingga penulis dapat menyelesaikan

sekripsi ini. Shalawat dan salam semoga selalu tercurah kepada Rasulullah

Muhammad SAW beserta keluarga, para sahabat serta kita para pengikutnya semoga

kelak mendapatkan syafa’at dari beliau. Amiin.

Penulis skripsi ini dengan judul “Pengaruh Struktur Good Corporate Governance

(GCG) Terhadap Kinerja Keuangan Perusahaan Pada Sektor Pertambangan Di Bursa

Efek Indonesia (BEI)” adalah salah-satu syarat untuk memperoleh gelar Sarjana

Ekonomi di Universitas Lampung.

Penulis berharap, karya yang merupakan wujud kerja keras dan pemikiran maksimal

serta didukung dengan bantuan dan keterlibatan berbagai pihak ini akan bermanfaat

dikemudian hari. Oleh karena itu dalam kesempatan ini penulis ingin mengucapkan

terima kasih kepada:

1. Bapak Prof. Dr.Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. R. R. Erlina, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Hidayat Wiweko, S.E., M.Si. selaku dosen pembimbing atas

kesediaannya untuk memberikan bimbingan, pengetahuan, kritik serta saran

dalam proses penyelesaian skripsi ini.

5. Bapak Muslimin, S.E., M.Sc., selaku dosen pendamping atas kesediaannya

dalam memberikan bimbingan, pengarahan, kritik serta saran dalam proses

penyelesaian skripsi ini.

6. Ibu Dr. Ernie Hendrawaty, S.E., M.Si., selaku penguji utama pada ujian

skripsi. Terimakasih atas masukan serta pendapat yang diberikan pada

seminar proposal dan seminar hasil.

7. Seluruh Dosen Pengajar dan Staf Akademik Fakultas Ekonomi dan Bisnis

Universitas Lampung.

8. Kepada kedua orang tuaku tercinta, Papa dan Mama yaitu Amroni Sy, dan

Asnaria, kakakku Yudi Hendra Utama Ar, dan adikku Oppi Trio Saputra AR

terimakasih banyak atas doa yang tak pernah putus serta dukungan, kasih

sayang, dan motivasi selama ini dan sehingga terselesaikannya penelitian ini.

9. Kepada seluruh keluarga besarku yang selalu memberikan motivasi,

dukungan, harapan, dan mendoakan keberhasilanku kelak.

10. Kepada sahabatku Permata Djakfar terimakasih atas perhatian, motivasi, dan

keberadaannya dikala suka maupun duka yang selalu mendukung serta

memberi semangat.

11. Teman-teman seperjuangan skripsi Neneng Tri Hasfini, Ilma Dwi Jayanti,

Anandha Sartika Putri, Elsa Yuni Hercia, dan Riri Carissa atas doa, dukungan,

motivasi, dan kebersamaannya selama perkuliahan dan dalam penyelesaian

penelitian ini, dan semoga kita sukses selalu dan menjadi pribadi yang lebih

baik lagi untuk kedepannya.

12. Teman-teman seperjuangan skripsi konsentrasi Keuangan 2013 Ike Rahayu,

Musiana, Ravicha, musiana, dan lainnya yang tidak bisa disebut satu persatu

atas semangat dan keceriaannya selama perkuliahan dan pengerjaan skripsi

ini.

13. Semua teman-teman di Manajemen Paralel 2013 Intan, Tirra, Dita, Liyana,

Eno, Dio, Iqbal, Fariz, Bobby dan lainnya yang tidak bisa disebut satu persatu

atas semangat dan keceriannya selama perkuliahan dan pengerjaan skripsi ini.

Semoga Allah senantiasa memberikan kasih sayang dan perlindungan kepada kita

semua. Akhir kata penulis memohon maaf jika terdapat kekurangan dalam skripsi ini.

Semoga bermanfaat.

Bandar Lampung, 13 Maret 2017

Penulis,

Fessy Febriyani Putri Rose Mary AR

i

DAFTAR ISI

JUDUL ............................................................................................................................... iDAFTAR ISI...................................................................................................................... iiDAFTAR TABEL ............................................................................................................. iiiDAFTAR GAMBAR......................................................................................................... ivDAFTAR LAMPIRAN..................................................................................................... v

I. PENDAHULUANA. Latar Belakang .......................................................................................................... 1B. Perumusan Masalah................................................................................................... 8C. Tujuan dan Manfaat Penelitian.................................................................................. 9

1. Tujuan Penelitian .................................................................................................. 92. Manfaat Penelitian……………………………………………………………… 9

II. KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESISA. Landasan Teori .......................................................................................................... 11

1. Corporate Governance......................................................................................... 112. Manfaat Good Corporate Governance................................................................. 133. Prinsip-prinsip Good Corporate Governance ...................................................... 134. Kinerja Keuangan................................................................................................. 155. Faktor-faktor Kinerja Keuangan........................................................................... 156. Tahap-tahap Menganalisis Kinerja Keuangan...................................................... 16

B. Penelitian Terdahulu.................................................................................................. 17C. Rerangka Pemikiran dan Pengembangan Hipotesis.................................................. 24

1. Rerangka Pemikiran............................................................................................. 242. Hipotesis Penelitian.............................................................................................. 26

III. METODE PENELITIANA. Jenis dan Sumber Data .............................................................................................. 27B. Pengumpulan Data..................................................................................................... 27C. Populasi dan Sampel.................................................................................................. 27D. Definisi Operasional Variabel ................................................................................... 29

1. Variabel Independen ............................................................................................ 292. Variabel Dependen............................................................................................... 30

E. Metode Analisis ......................................................................................................... 31

ii

F. Uji Dasar Asumsi Klasik ........................................................................................... 321.Uji Normalitas………………………………………………………………........ 322. Uji Multikolonieritas…………………………………………………………..... 323. Uji Heterokedastisitas………………………………………………………....... 334. Uji Autokorelasi……………………………………………………………........ 33

G. Uji Hipotesis……………………………………………………………………..... 341. Uji T-Test……………………………………………………………………... 342. Uji F-Test……………………………………………………………………... 35

IV. HASIL DAN PEMBAHASANA. Gambar Objek Penelitian……………………………………………………......... 37B. Uji Statistik Deskriptif………………………………………………………......... 38C. Uji Asumsi Klasik……………………………………………………………........ 40

1. Uji Normalitas…………………………………………………………….......... 402. Uji Multikolonieritas………………………………………………………........ 413. Uji Heteroskedastisitas……………………………………………………......... 424. Uji Autokorelasi…………………………………………………………........... 43

D. Pengujian Hipotesis…………………………………………………………......... 441. Uji Hipotesis………………………………………………………………........ 442. Uji Koefisien Regresi Secara Parsial (Uji t).....………………………………... 453. Uji Koefisien Regresi Secara Stimulan (Uji f)......…………………………….. 46

E. Pembahasan.......………………………………………………………………….. 47

V. SIMPULAN DAN SARANA. Simpulan......……………………………………………………………………... 49B. Saran........………………………………………………………………………… 50

DAFTAR PUSTAKALAMPIRAN

iii

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu ............................................................................................ 183.1 Daftar sampel Perusahaan Sektor Pertambangan Periode 2008-2015................. 283.2 Uji Statistik Durbin Watson d.............................................................................. 344.1 Daftar Sampel Perusahaan ................................................................................... 384.2 Hasil Uji Statistik Deskriptif................................................................................ 394.3 Hasil Uji Multikolonieritas .................................................................................. 424.4 Hasil Heteroskedastisitas ..................................................................................... 424.5 Hasil Autokorelasi ............................................................................................... 434.6 Hasil Model Regresi ............................................................................................ 44

iv

DAFTAR GAMBAR

Gambar Halaman

2.1 Rerangka Pemikiran ................................................................................................. 254.1 Uji Normalitas........................................................................................................... 41

v

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Populasi Penelitian Sektor Pertambangan.............................................................. L-12. Data Emiten Perusahaan Yang Dijadikan Sampel Penelitian......................................... L-33. Hasil Perhitungan Kepemilikan Institutional, Kepemilikan Manajerial, Independensi

Komite Audit, Roa Seluruh Perusahaan......................................................................... L-44. Descriptive Statistic ........................................................................................................ L-65. Uji Normalitas................................................................................................................. L-76. Uji Multikolonieritas....................................................................................................... L-87. Uji Heteroskedastisitas.................................................................................................... L-98. Uji Autokorelas............................................................................................................... L-109. Hasil Estimasi Regresi .................................................................................................... L-11

1

I. PENDAHULUAN

A. Latar Belakang

Investasi adalah kegiatan menempatkan dana pada periode tertentu dengan

harapan memperoleh penghasilan di masa yang datang. Hal yang perlu

diperhatikan oleh calon investor sebelum melakukan investasi adalah memastikan

bahwa apakah investasi tersebut mampu untuk memberikan tingkat pengembalian

yang sesuai dengan harapan. Penilaian kinerja pada perusahaan yang akan

menjadi sasaran investasi penting dijadikan sumber informasi untuk mengetahui

kemampuannya menghasilkan tingkat pengembalian yang diharapkan investor.

Investor menilai, semakin tinggi kinerja keuangan perusahaan maka semakin baik

pula return yang diperoleh oleh investor jika menanamkan modalnya pada

perusahaan tersebut (Candradewi dalam penelitian Puniayasa, 2016).

Menurut Al-Haddad et al dalam penelitian Tertius dan Christiawan (2015) good

corporate governance adalah satu set hubungan antara manajemen perusahaan,

dewan, pemegang saham, dan pemangku kepentingan lainnya. GCG pada

dasarnya berkaitan dengan cara semua pemangku kepentingan (stakeholder)

berusaha untuk memastikan bahwa para manajer dan karyawan internal lainnya

selalu mengambil langkah-langkah yang tepat atau mengadopsi mekanisme yang

2

melindungi kepentingan stakeholder. Selain itu, GCG juga menetapkan

bagaimana berbagai pemegang saham dan pemangku kepentingan manajemen,

dan dewan direksi berinteraksi dalam menentukan arah dan kinerja perusahaan.

Menurut Nuswandari dalam penelitian Risqiyah (2014) menyatakan bahwa

Corporate Governance merupakan pedoman bagi manajer untuk mengelola

perusahaan secara best practice. Manajer akan membuat keputusan keuangan

yang dapat menguntungkan semua pihak (stakeholder). Manajer bekerja secara

efektif dan efisien sehingga dapat menurunkan biaya modal dan mampu

meminimalkan risiko. Usaha tersebut diharapkan menghasilkan profitabilitas yang

tinggi dan investor akan memperoleh pendapatan (return) sesuai dengan harapan.

Dengan adanya peningkatan profitabilitas tersebut, kinerja keuangan akan

meningkat dan perusahaan akan lebih diminati oleh investor.

Sistem kinerja keuangan memegang peranan yang sangat penting dalam

perekonomian seiring dengan fungsinya untuk menyalurkan dana dari pihak yang

mempunyai dana (surplus of funds) kepada pihak-pihak yang membutuhkan dana

(lack of funds). Apabila sistem kinerja keuangan tidak bekerja dengan baik maka

perekonomian menjadi tidak efisien dan pertumbuhan ekonomi yang diharapkan

tidak akan tercapai. Oleh karena itu kesinambungan pelaksanaan pembangunan

nasional sangat dipengaruhi oleh kestabilan dan kekuatan sistem kinerja

keuangan.

Menurut Sutojo dan E. John Aldrige dalam penelitian Ristifani (2009)

pemahaman terhadap prinsip-prinsip good corporate governance telah dijadikan

acuan oleh negara-negara di dunia termasuk Indonesia. Prinsip-prinsip tersebut

3

diperlukan untuk mencapai kinerja yang berkesinambungan dengan tetap

memperhatikan pihak-pihak yang berkepentingan. Adapun prinsip-prinsip good

corporate governance yang diterbitkan oleh organisasi internasional OECD

mencakup enam hal, yaitu:

1. Landasan hukum yang diperlukan untuk menjamin penerapan good corporate

governance secara efektif.

2. Hak pemegang saham dan fungsi pokok kepemilikan perusahaan.

3. Perlakuan adil terhadap para pemegang saham.

4. Peranan stakeholder dalam corporate governance.

5. Pengungkapan informasi perusahaan secara transparan.

6. Tanggung jawab dewan pengurus.

Berdasarkan aspek keuangan, setiap perusahaan pada suatu periode akan

melaporkan semua kegiatan keuangannya dalam bentuk ikhtisar keuangan atau

laporan keuangan. Laporan keuangan adalah sebuah produk informasi yang

dihasilkan sangat penting berkaitan dengan kondisi perusahaan sehingga dalam

penyusunannya tidak bisa terlepas dari proses penyusunannya. Oleh karena itu,

laporan keuangan merupakan dasar dalam penilaian kinerja keuangan perusahaan.

Laporan keuangan tersebut bertujuan untuk memberikan gambaran mengenai

hasil-hasil yang telah dicapai dalam satu periode waktu yang telah berlalu (past

performance), serta berfungsi sebagai alat pertanggungjawaban manajemen.

Setiap kebijakan dan keputusan yang diambil dalam proses penyusunan laporan

keuangan akan sangat mempengaruhi dalam penilaian kinerja perusahaan.

4

Menurut Wiagustini dalam penelitian Puniayasa dan Triaryati (2016) penilaian

kinerja keuangan perusahaan dilakukan dengan menggunakan rasio-rasio

keuangan. Rasio keuangan menunjukkan kemampuan perusahaan untuk

memperoleh laba dan sebagai ukuran efektivitas pengelolaan manajemen

perusahaan. Penentuan keputusan yang dilakukan oleh investor cenderung

menggunakan rasio profitabilitas dibandingkan menggunakan rasio lain karena

rasio profitabilitas mampu menunjukkan seberapa besar nantinya keuntungan

yang akan didapat dari investasinya.

Rasio profitabilitas yang dijadikan acuan pengambilan keputusan untuk

berinvestasi oleh investor adalah Return on Asset (ROA) sebagai rasio untuk

mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan.

ROA mencerminkan seberapa besar laba yang bisa dicetak perusahaan dengan

menggunakan seluruh assetnya. Semakin tinggi ROA menunjukkan semakin

tinggi kemampuan perusahaan dalam menghasilkan laba dan semakin baik dalam

penggunaan aset perusahaan. Semakin besar ROA menunjukkan semakin baik

kinerja suatu perusahaan.

Dalam perekonomian modern, manajemen, dan pengelolaan perusahaan semakin

banyak dipisahkan dari kepemilikan perusahaan. Tujuannya adalah agar pemilik

perusahaan memperoleh keuntungan yang maksimal mungkin dengan

mengeluarkan biaya seefisien mungkin dengan dikelolanya perusahaan oleh

tenaga professional. Pemisahan antara pengelolaan dengan kepemilikan

perusahaan akan menimbulkan konflik yang disebut dengan konflik keagenan.

Manajer sebagai pengelola perusahaan cenderung memfokuskan pada proyek dan

5

investasi perusahaan yang menghasilkan laba yang tinggi dalam jangka pendek

sedangkan keinginan pemilik perusahaan adalah memaksimalkan kesejahteraan

pemegang saham melalui investasi di proyek-proyek yang menguntungkan jangka

panjang.

Menurut penelitian Suhardjanto dalam penelitian Lestari (2013) kinerja keuangan

perusahaan dipengaruhi oleh good corporate governance. Sejak krisis yang terjadi

di Indonesia pada tahun 1998 isu mengenai corporate governance telah menjadi

salah satu bahasan penting yang menarik. Struktur good corporate governance

memiliki beberapa indikator yang berupa kepemilikan institutional, kepemilikan

manajerial, independensi independensi komite audit.

Banyak penelitian yang dilakukan untuk menguji keterkaitan antara struktur good

corporate governance terhadap kinerja keuangan perusahaan. Penelitian terdahulu

lainnya yang telah dilakukan untuk menguji keterkaitan antara struktur good

corporate governance terhadap kinerja keuangan perusahaan. Beberapa hasil

penelitian terdahulu menunjukkan tidak ada hubungan corporate governance

dengan kinerja perusahaan menurut Lestari (2013). Di lain pihak menyatakan

bahwa perusahaan yang mempunyai poor perfomance disebabkan oleh poor

governance, adanya hubungan positif antara corporate governance dengan nilai

atau kinerja perusahaan (Black et al dalam penelitian Lestari, 2013)

Manajer dalam perusahaan juga memiliki kepentingan untuk memaksimalkan

kesejahteraan para pemegang saham, sehingga seringkali menimbulkan masalah

yang sering disebut masalah keagenan. Jensen dan Meckling dalam penelitian

Lestari (2013) menyatakan bahwa kepemilikan manajerial dan kepemilikan

6

institusional adalah dua mekanisme corporate governance utama yang dapat

digunakan untuk membantu mengendalikan masalah keagenan.

Menurut Sujono dan Soebiantoro dalam penelitian Lestari (2013) menyatakan

bahwa kepemilikan manajerial merupakan kepemilikan saham oleh manajemen

perusahaan yang diukur dengan persentase jumlah saham yang dimiliki oleh

manajemen. Suatu Good Corporate Governance yang baik dapat diciptakan

dengan meningkatkan kepemilikan manajerial dalam suatu perusahaan. Jika

kepemilikan manajerial dalam perusahaan ditingkatkan, maka manajemen

perusahaan akan cenderung berusaha untuk meningkatkan kinerja untuk

kepentingan para pemegang saham dan dirinya sendiri, sehingga dapat

meminimalisir masalah keagenan. Hal tersebut sejalan dengan penelitian yang

dilakukan Candradewi (2016) menunjukkan bahwa terdapat pengaruh yang

positif dan signifikan antara kepemilikan manajerial dengan kinerja keuangan

perusahaan diukur dengan ROA.

Menurut Jensen and Meckling dalam penelitian Candradewi (2016) biaya

keagenan yang muncul akibat konflik keagenan dapat dikurangi dengan adanya

kepemilikan institusional sebagai pengawas. Kepemilikan institusional memiliki

peranan yang penting dalam meminimalisasi konflik keagenan yang terjadi di

antara pemegang saham dengan manajer. Kepemilikan institusional memiliki arti

penting dalam memonitor manajemen, karena dengan adanya kepemilikan

institusional dapat mendorong peningkatan pengawasan yang lebih optimal.

Mekanisme monitoring tersebut dapat menjamin peningkatan kemakmuran

pemegang saham.

7

Semakin besar persentase saham yang dimiliki oleh institusi menyebabkan

pengawasan yang dilakukan lebih efektif karena dapat mengendalikan perilaku

oportunistik manajer. Maka kepemilikan institusional akan mendorong manajer

untuk menunjukkan kinerja yang baik dihadapan para pemegang saham. Hal

tersebut sejalan dengan penelitian yang dilakukan oleh Candradewi (2016)

menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap

kinerja keuangan perusahaan (ROA).

Adanya pembentukan komite audit dalam perusahaan juga merupakan salah satu

aspek dari adanya good corporate governance. Salah satu tujuan dibentuk komite

audit adalah untuk menciptakan iklim yang disiplin dan memperkuat pengendalian

yang dapat mengurangi kesempatan terjadinya penyimpangan. Komite audit yang

independen dalam perusahaan merupakan salah satu dari karakteristik komite

audit. Hal tersebut didukung dengan adanya penelitian Lestari (2013) yang

membuktikan keberadaan komite audit memiliki pengaruh yang positif terhadap

kualitas laba dan kinerja perusahaan.

Kinerja keuangan perusahaan dalam sektor pertambangan adalah suatu gambaran

sampai mana tingkat keberhasilan yang dicapai oleh perusahaan dalam kegiatan

operasionalnya. Kinerja keuangan suatu perusahaan menjadi faktor utama dan

sangat penting untuk menilai keseluruhan kinerja suatu perusahaan dalam sektor

pertambangan itu sendiri. Kinerja suatu perusahaan dapat dinilai dengan

melakukan analisis terhadap laporan keuangannya, berdasarkan laporan tersebut

dapat dihitung rasio keuangan untuk menilai tingkat kesehatan suatu perusahaan

dalam sektor pertambangan. Analisis rasio keuangan tersebut memungkinkan

8

manajemen mengidentifikasi keberhasilan suatu perusahaan dalam melakukan

kegiatan operasionalnya. Analisis rasio keuangan juga dapat membantu para

pelaku bisnis untuk menilai kinerja perusahaan.

Berkembangnya perusahaan pertambangan di Indonesia dari tahun ke tahun,

kesenjangan antar teori dan kenyataan serta adanya research gap tersebut

membuat peneliti tertarik untuk meneliti struktur GCG pada perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini dikarenakan

struktur GCG yang baik akan meningkatkan kepercayaan publik terhadap

perusahaan tersebut dan tentu saja kepercayaan para investor untuk berinvestasi.

Berdasarkan pertimbangan-pertimbangan diatas maka penelitian yang akan

dilakukan ini diberi judul:

“PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE (GCG)

TERHADAP KINERJA KEUANGAN PERUSAHAAN PADA SEKTOR

PERTAMBANGAN DI BURSA EFEK INDONESIA (BEI)”

B. Perumusan Masalah

Berdasarkan penelitian yang telah dibahas sebelumnya, maka rumusan masalah

dalam penelitian ini adalah :

1. Apakah kepemilikan institutional berpengaruh terhadap kinerja keuangan

perusahaan?

2. Apakah kepemilikan manajerial berpengaruh terhadap kinerja keuangan

perusahaan?

3. Apakah Independensi komite audit berpengaruh terhadap kinerja keuangan

perusahaan?

9

4. Apakah kepemilikan institutional, kepemilikan manajerial, dan independensi

komite audit berpengaruh terhadap kinerja keuangan perusahaan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan

sebelumnya maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah kepemilikan institutional berpengaruh terhadap

kinerja keuangan perusahaan?

2. Untuk mengetahui apakah kepemilikan manajerial berpengaruh terhadap

kinerja keuangan perusahaan?

3. Untuk mengetahui apakah independensi komite audit berpengaruh terhadap

kinerja keuangan perusahaan?

4. Untuk mengetahui apakah kepemilikan institutional, kepemilikan manajerial,

dan independensi komite audit bersama-sama secara simultan berpengaruh

terhadap kinerja keuangan perusahaan?

2. Manfaat Penelitian

Dengan diadakannya penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi Investor

Dapat memberikan gambaran tentang keadaan bursa saham di Indonesia. Hal

utama tentu untuk mengetahui pengaruh struktur good corporate governance

terhadap kinerja keuangan perusahaan dalam sektor pertambangan di Bursa

10

Efek Indonesia (BEI) sehingga dapat menentukan dan menerapkan strategi

perdagangan di pasar modal.

2. Bagi Pemerintah

Sebagai bahan pertimbangan bagi pemerintah dan pihak-pihak lainnya yang

terkait dalam mengambil kebijakan yang akan ditempuh sehubungan dengan

pergerakan return saham di Bursa Efek Indonesia (BEI).

II. KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

A. Landasan Teori

1. Corporate Governance

Menurut Organizational For Economic Corporation and Development (OECD)

dalam penelitian Limanto dan Juniarti (2014) mendefenisikan Good Corporate

Governance sebagai seperangkat peraturan yang menetapkan hubungan antara

pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak

dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan

mengendalikan perusahaan. Corporate governance berkaitan erat dengan

kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap

iklim usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang

sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh

perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan,

dan stabilitas ekonomi yang berkesinambungan.

Indonesian Institute for Corporate Governance (IICG) dalam penelitian Puniayasa

dan Triaryati (2016) mendefinisikan Good Corporate Governance sebagai struktur,

sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk

12

memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka

panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan

peraturan perundangan dan norma yang berlaku.

Menurut Shleifer dan Vishny dalam penelitian Puniayasa dan Triaryati (2016)

menyatakan bahwa corporate governance merupakan suatu mekanisme yang dapat

digunakan untuk memastikan bahwa supplier keuangan atau pemilik modal

perusahaan memperoleh pengembalian atau return dari kegiatan yang dijalankan oleh

manajer, atau bagaimana supplier keuangan perusahaan melakukan pengendalian

terhadap manajer.

Menurut Wijayanti dalam penelitian Puniayasa dan Triaryati (2016) pengelolaan

perusahaan yang semakin komplek akan meningkatkan kebutuhan perusahaan untuk

menerapkan praktik tata kelola perusahaan yang baik dengan tujuan untuk

memastikan aktivitas manajemen dalam perusahaan akan berjalan dengan baik. Good

Corporate Governance (tata kelola perusahaan) merupakan seperangkat sistem untuk

mengatur hubungan antara manajer, pemilik perusahaan dan para stakeholder lainnya

yang terkait dengan hak dan kewajiban mereka. Menurut Macey dan O’Hara dalam

penelitian Puniayasadan Triaryati (2016) masalah utama yang mendasari penerapan

Good Corporate Governance yaitu adanya pemisahan antara pengelola perusahaan

dengan kepemilikan perusahaan atau disebut dengan masalah keagenan.

Permasalahan keagenan timbul akibat sulitnya menyatukan kepentingan dari pihak

pemilik dengan pengelola. Untuk itu dibutuhkan Good Corporate Governance untuk

mengurangi permasalahan keagenan antara pemilik dan manajer.

13

2. Manfaat Good Corporate Governance

Menurut Sutedi dalam penelitian Aprianingsih (2016) secara teoritis harus diakui

bahwa dengan melaksanakan prinsip Good Corporate Governance ada beberapa

manfaat yang bisa diambil antara lain sebagai berikut:

1. Meningkatnya kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang baik.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada

akhirnya akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus

akan meningkatkan shareholders.

3. Prinsip-prinsip Good Corporate Governance

Menurut The Organization for Economic Corporation and Development (OECD)

dalam penelitian Puniayasa dan Triaryati (2016), ada beberapa prinsip dasar yang

harus diperhatikan dalam penerapan corporate governance yaitu sebagai berikut :

1. Transparency (Keterbukaan)

Keterbukaan kepada stakeholders dalam melakukan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan

mengenai perusahaan dengan lima karakteristik, yaitu komprehensif, relevan,

friendly, reliable, dan comparable. Informasi mengenai laporan keuangan,

14

kinerja keuangan, kepemilikan, dan pengelolaan perusahaan harus diungkapkan

secara tepat dan akurat agar pemegang saham dan pihak lainnya dapat

mengetahui keadaan perusahaan.

2. Accountability (Akuntabilitas)

Kejelasan fungsi, struktur, sistem pengendalian, dan pertanggungjawaban organ

perusahaan sehingga pengelolaan dan keseimbangan kekuasaan antara

stakeholders terlaksana secara efektif. Para anggota eksekutif seperti komisaris,

direksi, dan jajarannya wajib memiliki integritas untuk menjalankan usaha sesuai

dengan aturan dan ketentuan yang berlaku.

3. Responsibility (Pertanggungjawaban)

Kesesuaian di dalam pengelolaan perusahaan terhadap prinsip korporasi yang

sehat serta peraturan perundangan yang berlaku. Prinsip ini menuntut agar

seluruh jajaran perusahaan untuk melakukan tugasnya dengan bertanggungjawab

dan mematuhi hukum yang ditetapkan.

4. Independency (Kemandirian)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan

dan pengaruh dari pihak manajemen yang tidak sesuai dengan peraturan dan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (Keadilan)

Perlakuan yang adil dan setara dalam memenuhi hak-hak stakeholders yang

timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Setiap

15

keputusan yang diambil senantiasa memperhatikan kepentingan dan memberikan

perlindungan kepada pemegang saham minoritas. Melindungi semua pemegang

saham, baik mayoritas maupun minoritas dari rekayasa dan transaksi yang

bertentangan dengan peratuaran yang berlaku.

4. Kinerja Keuangan

Persaingan bisnis yang semakin ketat menuntut setiap perusahaan untuk

meningkatkan kinerja agar tidak kehilangan kepercayaan dari masyarakat atau

investor. Cara perusahaan untuk mengetahui meningkat atau tidaknya kinerja

perusahaan dapat dilakukan dengan mengukur perkembangan kinerja dari tahun ke

tahun. Pada umumnya kinerja terbagi menjadi dua hal yaitu kinerja keuangan dan

kinerja non-keuangan. Menurut Fahmi dalam penelitian Kartikasari (2016) kinerja

keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu

perusahaan telah melaksanakan dan menggunakan aturan pelaksanaan keuangan

secara baik dan benar, seperti membuat suatu laporan keuangan yang telah memenuhi

standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan), GAAP (Generally

Accepted Accounting Principles), atau yang lainnya. Kinerja keuangan perusahaan ini

merupakan suatu pengukuran yang menggambarkan keefektifan perusahaan dalam

pengelolaan asset yang dimiliki perusahaan untuk kegiatan operasional dan

memperoleh laba.

5. Faktor-faktor Kinerja Keuangan

Faktor-faktor yang memengaruhi kinerja keuangan perusahaan menurut Hastuti dan

Mulyati dalam penelitian Kartikasari (2016), antara lain sebagai berikut:

16

1. Terkonsentrasi atau tidak terkonsentrasinya kepemilikan

Kepemilikan yang banyak terkonsentrasi oleh institusi akan memudahkan

pengendalian sehingga akan meningkatkan kinerja perusahaan.

2. Manipulasi Laba

Manipulasi laba merupakan upaya manajemen untuk mengubah laporan

keuangan yang bertujuan menyesatkan pemegang saham yang ingin mengetahui

kinerja perusahaan atau untuk mempengaruhi hasil kontraktual yang

mengandalkan angka-angka akuntansi yang dilaporkannya.

3. Pengungkapan Laporan Keuangan (Disclosure)

Disclosure sebagai salah-satu aspek Good Corporate Governance diharapkan

dapat menjadi dasar untuk melihat baik tidaknya kinerja perusahaan. Hal ini

kontradiktif dengan perilaku oportunitis.

6. Tahap-tahap Menganalisis Kinerja Keuangan

Setiap perusahaan dalam melakukan penilaian kinerja berbeda-beda karena

tergantung dari jenis dan ruang lingkup bisnis yang dijalankannya. Menurut Fahmi

dalam penelitian Kartikasari (2016) menyebutkan ada lima tahap dalam menganalisis

kinerja keuangan suatu perusahaan secara umum, yaitu:

1. Melakukan review terhadap data laporan keuangan.

Review yang dimaksud dalam hal ini, dilakukan dengan tujuan agar laporan

keuangan yang telah dibuat sesuai dengan penerapan kaidah-kaidah yang ber

2. Melakukan perhitungan.

Review yang dimaksud dalam hal ini, dilakukan dengan tujuan agar laporan

keuangan yang telah dibuat sesuai dengan penerapan kaidah-kaidah yang

berlaku umum dalam dunia akuntansi dan dapat dipertanggungjawabkan.

17

Metode perhitungan yang digunakan disesuaikan dengan kondisi dan

permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut

akan memberikan kesimpulan sesuai dengan analisis yang diinginkan.

3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh.

Hasil hitungan yang sudah diperoleh kemudian dilakukan perbandingan dengan

hasil hitungan dari berbagai perusahaan lainnya. Metode umum yang digunakan

untuk melakukan perbandingan, antara lain:

a. Time series analysis, yaitu membandingkan secara antar waktu atau antar

periode, dengan tujuan itu hasilnya akan terlihat secara grafik.

b. Cross sectional approach, yaitu melakukan perbandingan hasil perhitungan

rasio-rasio yang telah dilakukan antara perusahaan satu dengan perusahaan

yang lainnya dalam lingkup yang sejenis dan dilakukan secara bersamaan.

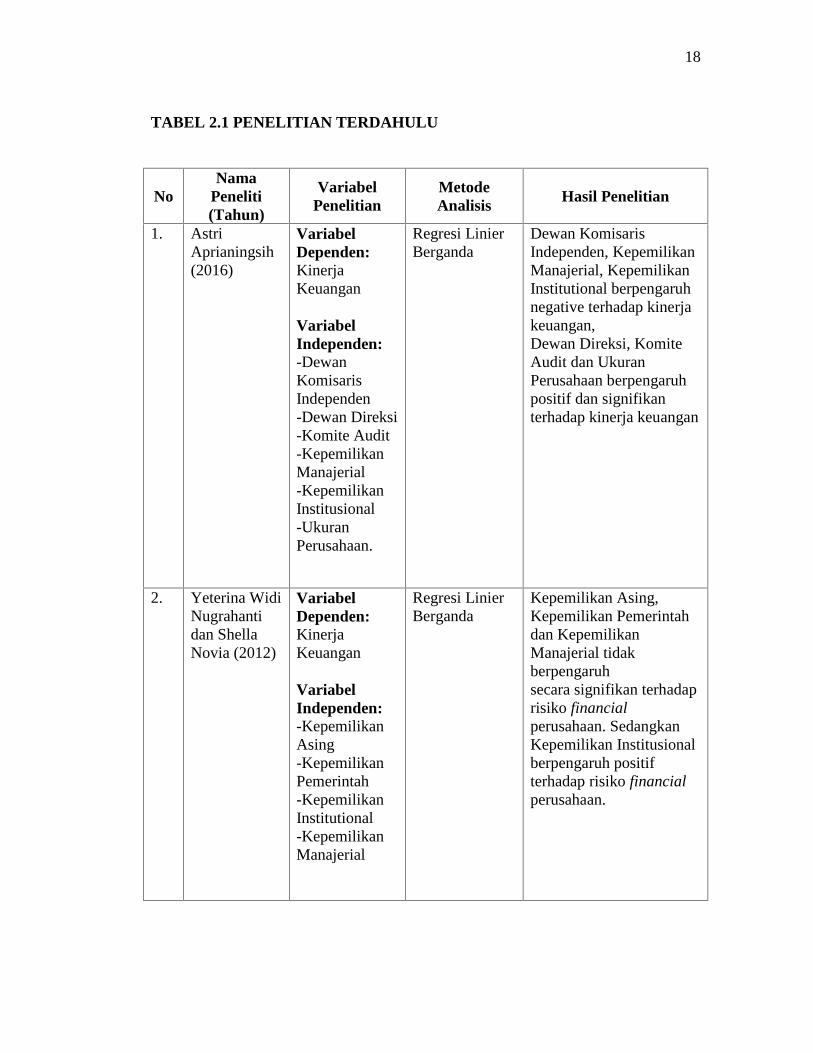

B. Penelitian Terdahulu

Penelitian-penelitian terdahulu menggunakan variabel yang berbeda-beda dalam

menganalisis pengaruh good corporate governance terhadap kinerja keuangan

perusahaan. Berikut ini adalah hasil penelitian terdahulu yang dijadikan sebagai

rujukan dalam penelitian ini ditunjukkan dalam tabel berikut:

18

TABEL 2.1 PENELITIAN TERDAHULU

NoNama

Peneliti(Tahun)

VariabelPenelitian

MetodeAnalisis Hasil Penelitian

1. AstriAprianingsih(2016)

VariabelDependen:KinerjaKeuangan

VariabelIndependen:-DewanKomisarisIndependen-Dewan Direksi-Komite Audit-KepemilikanManajerial-KepemilikanInstitusional-UkuranPerusahaan.

Regresi LinierBerganda

Dewan KomisarisIndependen, KepemilikanManajerial, KepemilikanInstitutional berpengaruhnegative terhadap kinerjakeuangan,Dewan Direksi, KomiteAudit dan UkuranPerusahaan berpengaruhpositif dan signifikanterhadap kinerja keuangan

2. Yeterina WidiNugrahantidan ShellaNovia (2012)

VariabelDependen:KinerjaKeuangan

VariabelIndependen:-KepemilikanAsing-KepemilikanPemerintah-KepemilikanInstitutional-KepemilikanManajerial

Regresi LinierBerganda

Kepemilikan Asing,Kepemilikan Pemerintahdan KepemilikanManajerial tidakberpengaruhsecara signifikan terhadaprisiko financialperusahaan. SedangkanKepemilikan Institusionalberpengaruh positifterhadap risiko financialperusahaan.

19

NoNama

Peneliti(Tahun)

VariabelPenelitian

MetodeAnalisis Hasil Penelitian

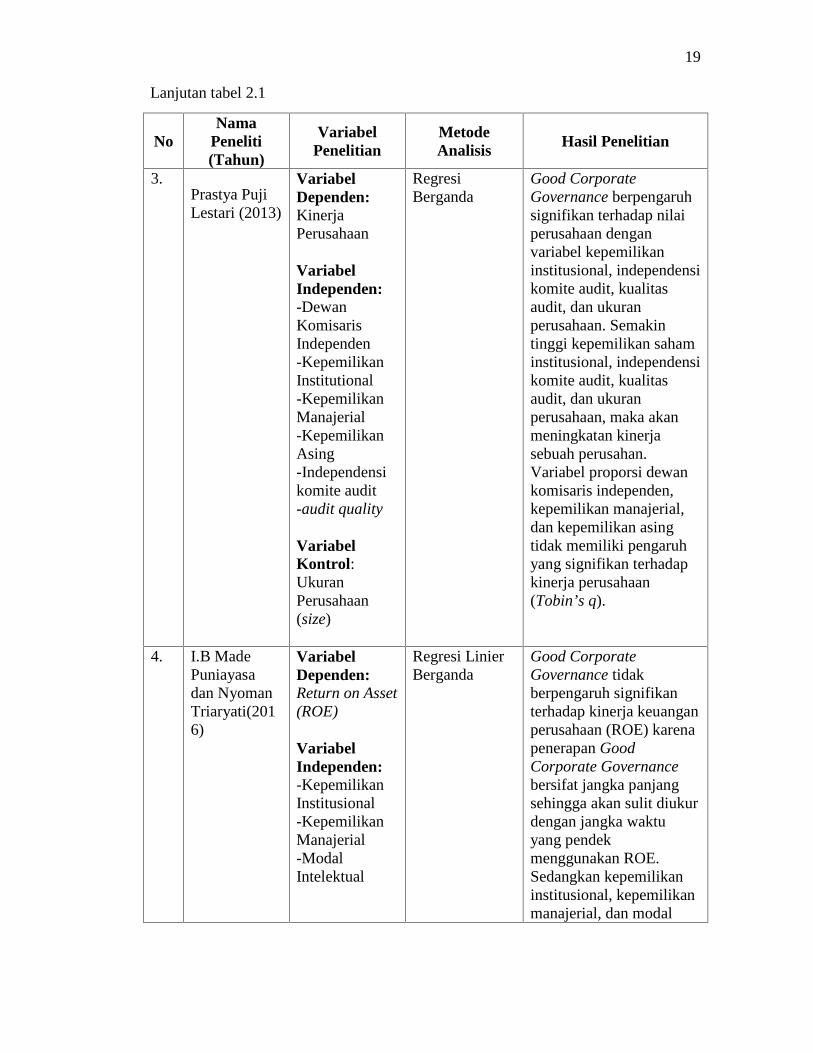

3.Prastya PujiLestari (2013)

VariabelDependen:KinerjaPerusahaan

VariabelIndependen:-DewanKomisarisIndependen-KepemilikanInstitutional-KepemilikanManajerial-KepemilikanAsing-Independensikomite audit-audit quality

VariabelKontrol:UkuranPerusahaan(size)

RegresiBerganda

Good CorporateGovernance berpengaruhsignifikan terhadap nilaiperusahaan denganvariabel kepemilikaninstitusional, independensikomite audit, kualitasaudit, dan ukuranperusahaan. Semakintinggi kepemilikan sahaminstitusional, independensikomite audit, kualitasaudit, dan ukuranperusahaan, maka akanmeningkatan kinerjasebuah perusahan.Variabel proporsi dewankomisaris independen,kepemilikan manajerial,dan kepemilikan asingtidak memiliki pengaruhyang signifikan terhadapkinerja perusahaan(Tobin’s q).

4. I.B MadePuniayasadan NyomanTriaryati(2016)

VariabelDependen:Return on Asset(ROE)

VariabelIndependen:-KepemilikanInstitusional-KepemilikanManajerial-ModalIntelektual

Regresi LinierBerganda

Good CorporateGovernance tidakberpengaruh signifikanterhadap kinerja keuanganperusahaan (ROE) karenapenerapan GoodCorporate Governancebersifat jangka panjangsehingga akan sulit diukurdengan jangka waktuyang pendekmenggunakan ROE.Sedangkan kepemilikaninstitusional, kepemilikanmanajerial, dan modal

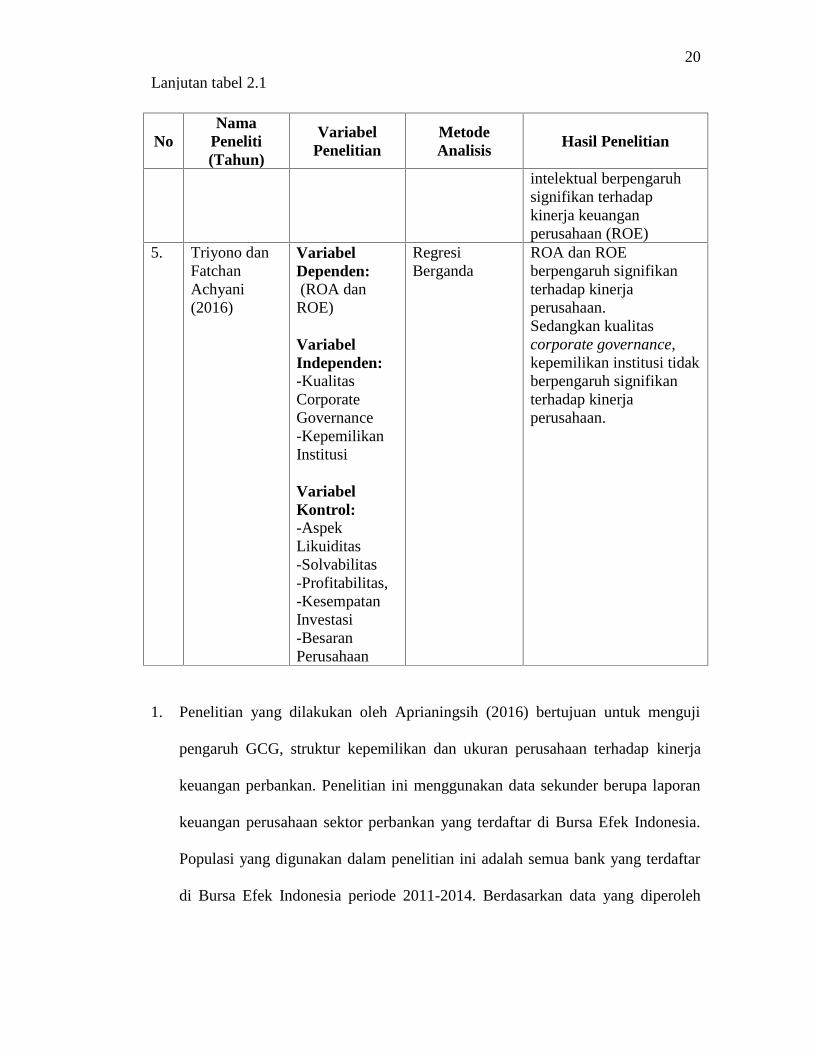

Lanjutan tabel 2.1

20

NoNama

Peneliti(Tahun)

VariabelPenelitian

MetodeAnalisis Hasil Penelitian

intelektual berpengaruhsignifikan terhadapkinerja keuanganperusahaan (ROE)

5. Triyono danFatchanAchyani(2016)

VariabelDependen:(ROA dan

ROE)

VariabelIndependen:-KualitasCorporateGovernance-KepemilikanInstitusi

VariabelKontrol:-AspekLikuiditas-Solvabilitas-Profitabilitas,-KesempatanInvestasi-BesaranPerusahaan

RegresiBerganda

ROA dan ROEberpengaruh signifikanterhadap kinerjaperusahaan.Sedangkan kualitascorporate governance,kepemilikan institusi tidakberpengaruh signifikanterhadap kinerjaperusahaan.

1. Penelitian yang dilakukan oleh Aprianingsih (2016) bertujuan untuk menguji

pengaruh GCG, struktur kepemilikan dan ukuran perusahaan terhadap kinerja

keuangan perbankan. Penelitian ini menggunakan data sekunder berupa laporan

keuangan perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah semua bank yang terdaftar

di Bursa Efek Indonesia periode 2011-2014. Berdasarkan data yang diperoleh

Lanjutan tabel 2.1

21

dari BEI melalui situsnya www.idx.co.id, diketahui bahwa populasi penelitian ini

yakni perusahaan sektor perbankan yang terdaftar selama periode penelitian

berjumlah 42 perusahaan. Sampel dalam penelitian ini menggunakan purposive

sampling.

Hasil penelitian ini menunjukkan dewan komisaris independen berpengaruh

negatif dan tidak signifikan terhadap kinerja keuangan perbankan. Dewan direksi

berpengaruh positif dan signifikan terhadap kinerja keuangan perbankan. Komite

audit berpengaruh positif dan signifikan terhadap kinerja keuangan perbankan.

Kepemilikan manajerial berpengaruh negatif dan tidak signifikan terhadap

kinerja keuangan perbankan. Kepemilikan institusional berpengaruh negatif dan

signifikan terhadap kinerja keuangan perbankan.

Ukuran perusahaan berpengaruh positif dan signifikan terhadap kinerja keuangan

perbankan. Dewan komisaris independen, dewan direksi, komite audit,

kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan

berpengaruh secara signifikan terhadap kinerja keuangan perbankan.

2. Penelitian yang dilakukan oleh Nugrahanti dan Novia (2012) bertujuan untuk

mengetahui pengaruh struktur kepemilikan sebagai mekanisme CG terhadap

kinerja perbankan. Populasi dalam penelitian ini adalah seluruh perusahaan

perbankan yang terdaftar dalam Bursa Efek Indonesia selama periode 2009-2010.

Teknik pengambilan sampel dilakukan secara purposive sampling dengan tujuan

untuk mendapatkan sampel yang representative sesuai dengan kriteria yang

ditentukan. Hasil penelitian ini menunjukkan bahwa kepemilikan asing,

22

kepemilikan pemerintah dan kepemilikan manajerial tidak berpengaruh secara

signifikan terhadap risiko financial perusahaan. Sedangkan kepemilikan

institusional berpengaruh positif terhadap risiko financial perusahaan.

3. Penelitian yang dilakukan oleh Lestari (2013) bertujuan untuk menguji secara

empiris pengaruh good corporate governance terhadap kinerja perusahaan

(Tobin’s Q) pada perusahaan jasa non keuangan. Komponen Corporate

Governance yang digunakan dalam penelitian ini yaitu proporsi dewan komisaris

independen, kepemilikan manajerial, kepemilikan institusional, kepemilikan

asing, independensi komite audit, serta kualitas audit dengan ukuran perusahaan

sebagai variabel kontrol. Sampel yang digunakan dalam penelitian ini berjumlah

111 perusahaan jasa non keuangan yang terdaftar di BEI pada periode 2009-

2011. Metode penentuan sampel yaitu purposive sampling method. Penelitian ini

dilakukan dengan metode dokumentasi yang menggunakan data laporan

keuangan tahunan pada perusahaan yang terdaftar di BEI dan data dari Indonesia

Capital Market Directory (ICMD). Metode analisis data yang digunakan adalah

analisis regresi berganda.

Hasil penelitian membuktikan good corporate governance berpengaruh

signifikan terhadap nilai perusahaan dengan variabel kepemilikan institusional,

independensi komite audit, kualitas audit, dan ukuran perusahaan. Semakin

tinggi kepemilikan saham institusional, independensi komite audit, kualitas audit,

dan ukuran perusahaan, maka akan meningkatan kinerja sebuah perusahan.

Variabel proporsi dewan komisaris independen, kepemilikan manajerial, dan

23

kepemilikan asing tidak memiliki pengaruh yang signifikan terhadap kinerja

perusahaan (Tobin’s q).

4. Penelitian yang dilakukan oleh Puniayasa dan Triaryati (2016) bertujuan untuk

mengetahui pengaruh good corporate governance, struktur kepemilikan

institusional, struktur kepemilikan manajerial, dan modal intelektual terhadap

kinerja keuangan perusahaan. Populasi dalam penelitian ini adalah 49 perusahaan

yang masuk dalam indeks CGPI selama 2012-2014. Teknik penentuan sampel

yang digunakan adalah purposive sampling dan sampel akhir yang didapatkan

adalah 10 perusahaan. Metode pengumpulan data yang digunakan dalam

penelitian ini adalah observasi non partisipan. Penelitian ini menggunakan teknik

analisis regresi linear berganda.

Teknik analisis yang digunakan adalah regresi linier berganda. Hasil analisis

menunjukkan good corporate governance dan kepemilikan institusional tidak

berpengaruh signifikan terhadap kinerja keuangan perusahaan. Namun dua

variabel lain yaitu kepemilikan manajerial dan modal intelektual berpengaruh

positif dan signifikan terhadap kinerja keuangan perusahaan.

5. Penelitian yang dilakukan oleh Triyono dan Achyani (2016) bertujuan untuk

menguji pengaruh kualitas corporate governance dan kepemilikan institusi

terhadap kinerja, nilai perusahaan serta risiko perusahaan. Penelitian didasarkan

pada sampel perusahaan go public yang masuk dalam peringkat pada Corporate

Governance Preception Index (CGPI) tahun 2008-2012 sejumlah 100

perusahaan. Metode analisis menggunakan regresi berganda. Hasil analisis

24

menunjukkan bahwa ROA dan ROE berpengaruh signifikan terhadap kinerja

perusahaan. Sedangkan kualitas corporate governance, kepemilikan institusi

tidak berpengaruh signifikan terhadap kinerja perusahaan.

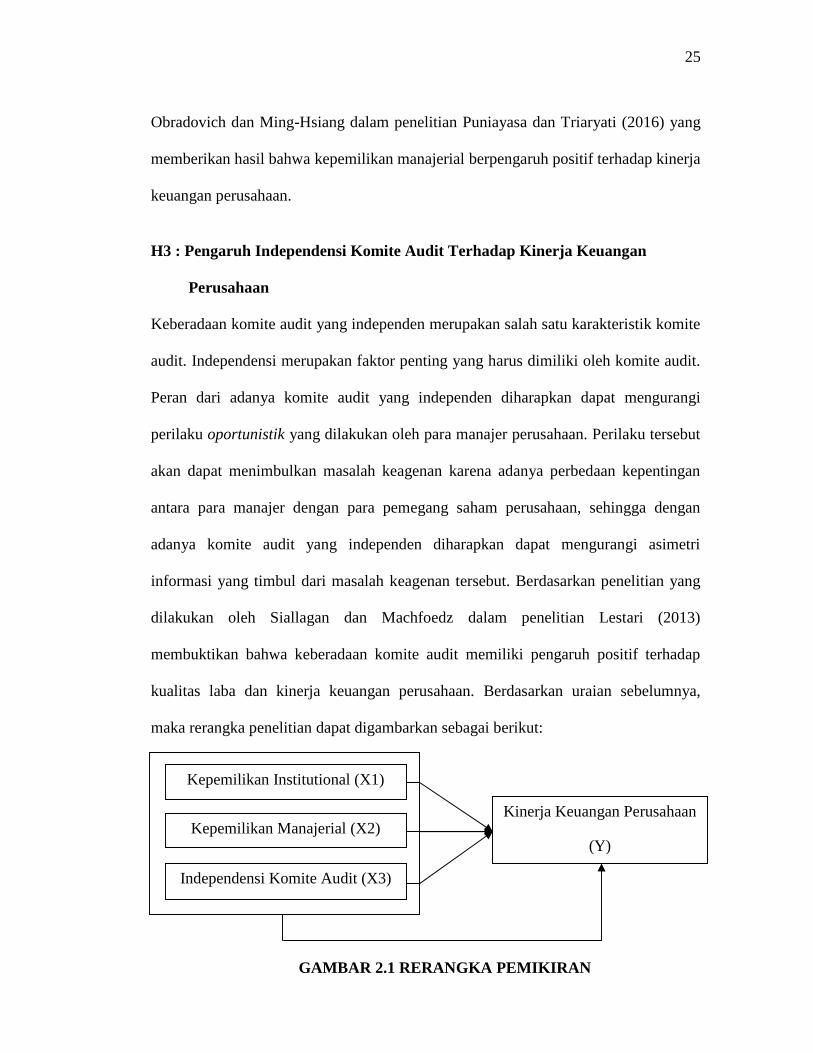

C. Rerangka Pemikiran dan Hipotesis

1. Rerangka Pemikiran

H1 : Pengaruh Kepemilikan Institutional Terhadap Kinerja Keuangan

Perusahaan

Kepemilikan institusional merupakan persentase saham institusi baik swasta maupun

pemerintah di dalam maupun di luar negeri. Pengawasan yang dilakukan terhadap

perusahaan akan meningkat seiring dengan tingginya kepemilikan institusional dan

manajemen dapat bertindak sejalan dengan keinginan pemegang saham maka kinerja

keuangan perusahaan akan meningkat. Menurut Nur’aeni dalam penelitian Puniayasa

dan Triaryati (2016), yang memberikan hasil bahwa kepemilikan institusional

berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

H2 : Pengaruh Kepemilikan Manajerial Terhadap Kinerja Keuangan

Perusahaan

Kepemilikan manajerial merupakan kepemilikan saham yang dimiliki oleh pihak

manajemen perusahaan. Proporsi saham manajerial di dalam perusahaan

mengindikasikan adanya kesamaan kepentingan antara pemilik dengan pengelola

perusahaan. Kesamaan kepentingan ini akan memotivasi manajer untuk

meningkatkan kinerjanya sehingga akan berdampak pada semakin baiknya kinerja

keuangan perusahaan. Berdasarkan penelitian yang dilakukan oleh Indarti, Gill,

25

Obradovich dan Ming-Hsiang dalam penelitian Puniayasa dan Triaryati (2016) yang

memberikan hasil bahwa kepemilikan manajerial berpengaruh positif terhadap kinerja

keuangan perusahaan.

H3 : Pengaruh Independensi Komite Audit Terhadap Kinerja Keuangan

Perusahaan

Keberadaan komite audit yang independen merupakan salah satu karakteristik komite

audit. Independensi merupakan faktor penting yang harus dimiliki oleh komite audit.

Peran dari adanya komite audit yang independen diharapkan dapat mengurangi

perilaku oportunistik yang dilakukan oleh para manajer perusahaan. Perilaku tersebut

akan dapat menimbulkan masalah keagenan karena adanya perbedaan kepentingan

antara para manajer dengan para pemegang saham perusahaan, sehingga dengan

adanya komite audit yang independen diharapkan dapat mengurangi asimetri

informasi yang timbul dari masalah keagenan tersebut. Berdasarkan penelitian yang

dilakukan oleh Siallagan dan Machfoedz dalam penelitian Lestari (2013)

membuktikan bahwa keberadaan komite audit memiliki pengaruh positif terhadap

kualitas laba dan kinerja keuangan perusahaan. Berdasarkan uraian sebelumnya,

maka rerangka penelitian dapat digambarkan sebagai berikut:

Kepemilikan Institutional (X1)

Kepemilikan Manajerial (X2)

Independensi Komite Audit (X3)

Kinerja Keuangan Perusahaan

(Y)

GAMBAR 2.1 RERANGKA PEMIKIRAN

26

2. Hipotesis Penelitian

Berdasarkan kerangka pikir diatas, maka dapat dirumuskan hipotesis sebagai berikut:

bahwa penerapan struktur good corporate governance berpengaruh secara signifikan

atau positif terhadap kinerja keuangan perusahaan dalam sektor pertambangan

periode 2008-2015. Kerangka pemikiran yang telah digambarkan terdapat empat

variabel independen, yaitu: Kepemilikan institutional (X1), kepemilikan manajerial

(X2), independensi komite audit (X3), dan variabel dependen, yaitu kinerja keuangan

perusahaan. Maka hipotesis yang diajukan adalah :

Ha1: Diduga kepemilikan institutional berpengaruh positif dan signifikan terhadap

kinerja keuangan perusahaan.

Ha2: Diduga kepemilikan manajerial berpengaruh positif dan signifikan terhadap

kinerja keuangan perusahaan.

Ha3: Diduga independensi komite audit berpengaruh positif dan signifikan terhadap

kinerja keuangan perusahaan.

Ha4: Diduga kepemilikan institutional, kepemilikan manajerial, dan independensi

komite audit berpengaruh positif dan signifikan terhadap kinerja keuangan

perusahaan

27

III. METODELOGI PENELITIAN

A. Jenis dan Sumber Data

Penelitian ini dilakukan terhadap berbagai perusahaan pada sektor pertambangan di

Bursa Efek Indonesia periode 2008-2015. Dimana di BEI (Bursa Efek Indonesia)

adalah tempat perusahaan mempublikasikan laporan keuangan perusahaan-

perusahaan go public di Indonesia. Data yang digunakan dalam penelitian ini adalah

data sekunder dari tahun 2008-2015 yang meliputi data akuntansi berupa laporan

keuangan untuk masing-masing sampel dalam penelitian.

B. Pengumpulan Data

Penelitian ini berupa penelitian dokumentasi, yaitu pengumpulan data dilakukan tidak

secara langsung pada objek penelitian, tetapi melalui internet, artikel, jurnal , dan

mempelajari dari buku-buku pustaka yang mendukung proses penelitian ini.

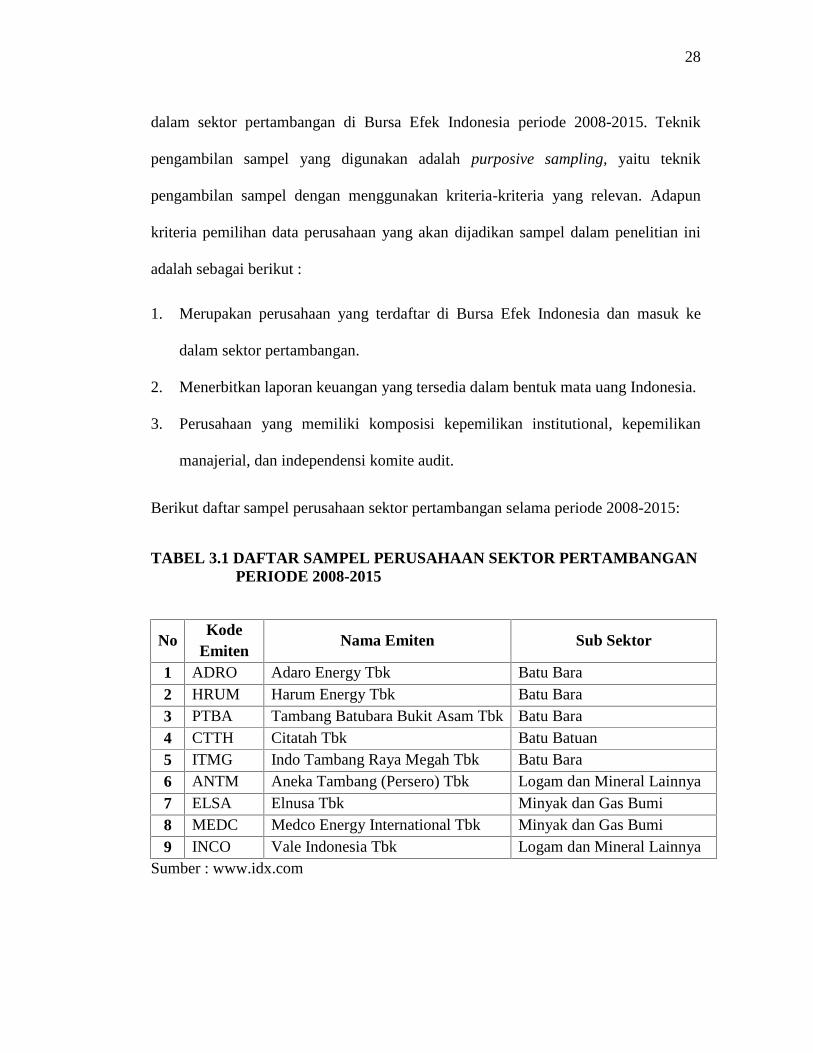

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya. Dengan kata lain, populasi adalah keseluruhan dari objek

penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan yang masuk ke

28

dalam sektor pertambangan di Bursa Efek Indonesia periode 2008-2015. Teknik

pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik

pengambilan sampel dengan menggunakan kriteria-kriteria yang relevan. Adapun

kriteria pemilihan data perusahaan yang akan dijadikan sampel dalam penelitian ini

adalah sebagai berikut :

1. Merupakan perusahaan yang terdaftar di Bursa Efek Indonesia dan masuk ke

dalam sektor pertambangan.

2. Menerbitkan laporan keuangan yang tersedia dalam bentuk mata uang Indonesia.

3. Perusahaan yang memiliki komposisi kepemilikan institutional, kepemilikan

manajerial, dan independensi komite audit.

Berikut daftar sampel perusahaan sektor pertambangan selama periode 2008-2015:

TABEL 3.1 DAFTAR SAMPEL PERUSAHAAN SEKTOR PERTAMBANGANPERIODE 2008-2015

NoKode

EmitenNama Emiten Sub Sektor

1 ADRO Adaro Energy Tbk Batu Bara2 HRUM Harum Energy Tbk Batu Bara3 PTBA Tambang Batubara Bukit Asam Tbk Batu Bara4 CTTH Citatah Tbk Batu Batuan5 ITMG Indo Tambang Raya Megah Tbk Batu Bara6 ANTM Aneka Tambang (Persero) Tbk Logam dan Mineral Lainnya7 ELSA Elnusa Tbk Minyak dan Gas Bumi8 MEDC Medco Energy International Tbk Minyak dan Gas Bumi9 INCO Vale Indonesia Tbk Logam dan Mineral Lainnya

Sumber : www.idx.com

29

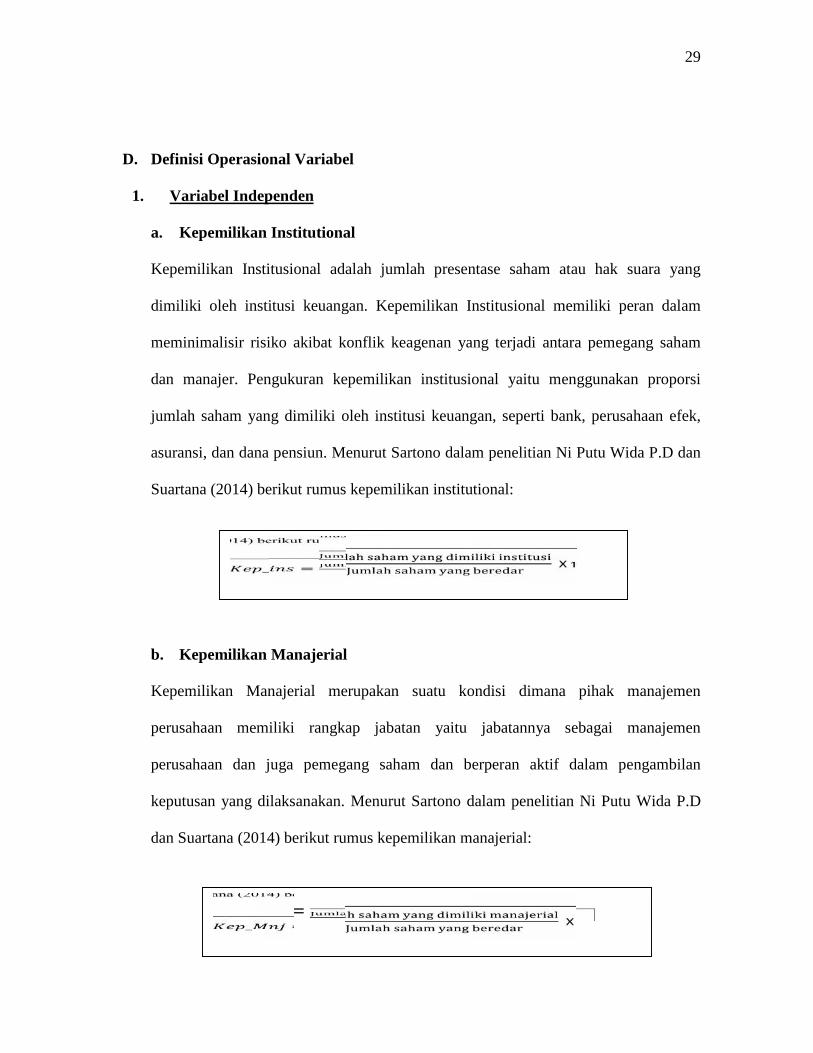

D. Definisi Operasional Variabel

1. Variabel Independen

a. Kepemilikan Institutional

Kepemilikan Institusional adalah jumlah presentase saham atau hak suara yang

dimiliki oleh institusi keuangan. Kepemilikan Institusional memiliki peran dalam

meminimalisir risiko akibat konflik keagenan yang terjadi antara pemegang saham

dan manajer. Pengukuran kepemilikan institusional yaitu menggunakan proporsi

jumlah saham yang dimiliki oleh institusi keuangan, seperti bank, perusahaan efek,

asuransi, dan dana pensiun. Menurut Sartono dalam penelitian Ni Putu Wida P.D dan

Suartana (2014) berikut rumus kepemilikan institutional:

b. Kepemilikan Manajerial

Kepemilikan Manajerial merupakan suatu kondisi dimana pihak manajemen

perusahaan memiliki rangkap jabatan yaitu jabatannya sebagai manajemen

perusahaan dan juga pemegang saham dan berperan aktif dalam pengambilan

keputusan yang dilaksanakan. Menurut Sartono dalam penelitian Ni Putu Wida P.D

dan Suartana (2014) berikut rumus kepemilikan manajerial:

_ = X 100%

_ = X 100%

30

c. Independensi Komite Audit

Independensi dalam audit merupakan cara pandang yang tidak memihak di dalam

pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit.

Berdasarkan Surat Edaran Bapepam No.SE-03/PM/2000 dalam penelitian Lestari

(2013) menyatakan bahwa komite audit pada perusahaan publik Indonesia terdiri dari

sedikitnya tiga orang anggota dan diketuai oleh komisaris independen perusahaan

dengan dua orang yang berasal dari eksternal perusahaan yang independen. Menurut

Purwati dalam penelitian Lestari (2013) berikut rumus independensi komite audit:

2. Variabel Dependen

Menurut Umar dalam penelitian Kartikasari (2016) Dependent variable (Y) atau

variable terikat adalah variabel yang nilainya dipengaruhi oleh variable independen.

Dalam penelitian ini variabel terikat (dependen) adalah kinerja keuangan perusahaan.

Menurut Prasinta dalam penelitian Tertius dan Christiawan (2015) kinerja perusahaan

dapat diukur dengan menggunakan rasio keuangan. ROA merupakan rasio yang

digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh

keuntungan dengan memanfaatkan keseluruhan total aset yang dimiliki. Menurut

Tertius dan Christiawan (2015) untuk menghitung ROA menggunakan rumus:

ROA =

Independensi Komite Audit =

31

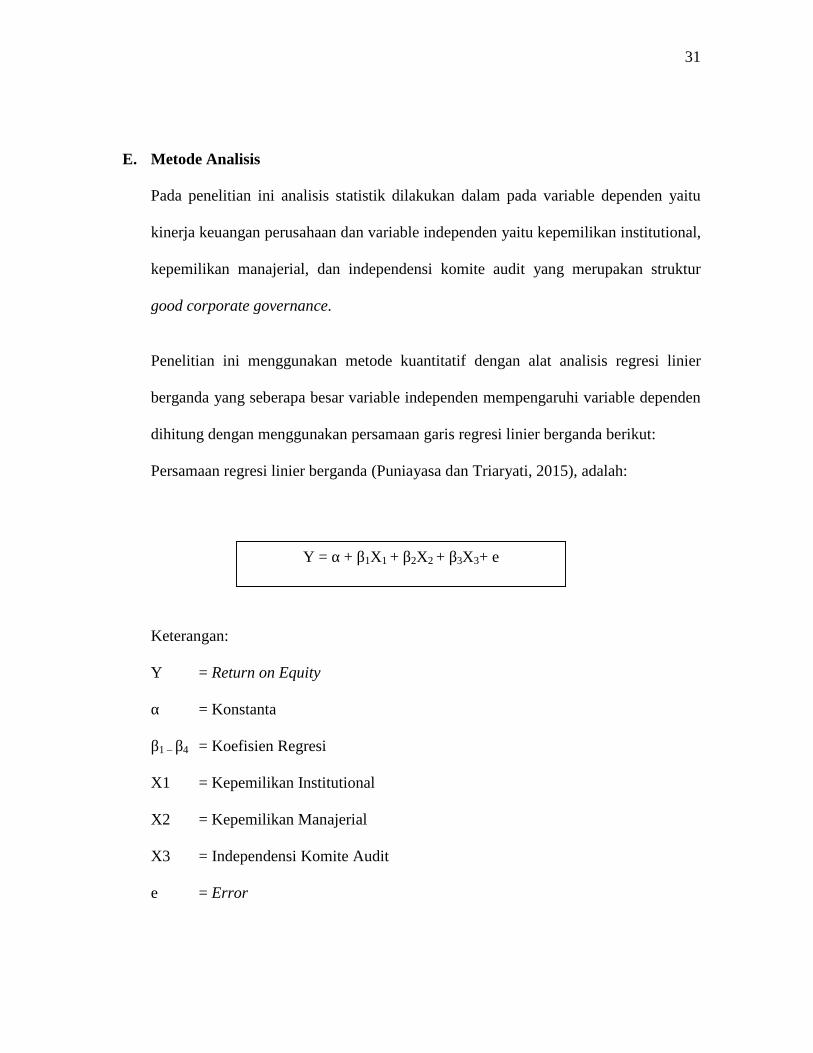

E. Metode Analisis

Pada penelitian ini analisis statistik dilakukan dalam pada variable dependen yaitu

kinerja keuangan perusahaan dan variable independen yaitu kepemilikan institutional,

kepemilikan manajerial, dan independensi komite audit yang merupakan struktur

good corporate governance.

Penelitian ini menggunakan metode kuantitatif dengan alat analisis regresi linier

berganda yang seberapa besar variable independen mempengaruhi variable dependen

dihitung dengan menggunakan persamaan garis regresi linier berganda berikut:

Persamaan regresi linier berganda (Puniayasa dan Triaryati, 2015), adalah:

Keterangan:

Y = Return on Equity

α = Konstanta

β1 – β4 = Koefisien Regresi

X1 = Kepemilikan Institutional

X2 = Kepemilikan Manajerial

X3 = Independensi Komite Audit

e = Error

Y = α + β1X1 + β2X2 + β3X3+ e

32

F. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data variabel independen dan data

variable dependen pada persamaan regresi berdistribusi normal atau tidak. Uji

normalitas yang digunakan dalam penelitian ini menggunakan Kolmogrov-Smirnov.

Menurut Ghozali dalam penelitian Aprianingsih (2016) penelitian ini menggunakan

taraf signifikansi 5% dengan melihat signifikansi (Asymp. Sig. pada output Statistical

Package for Social Science) dari nilai Kolmogrov-Smirov > 5%, maka data yang

digunakan berdistribusi normal.

2. Uji Multikolonieritas

Menurut Ghozali dalam penelitian Aprianingsih (2016) uji multikolonieritas

bertujuan untuk menguji dan mengetahui apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variable independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel orthogonal adalah

variabel yang memiliki nilai korelasi antar sesame variable independen sama dengan

nol (0). Penggunaan korelasi bivariate dapat dilakukan untuk melakukan deteksi

terhadap multikolonieritas antar variabel bebas dengan standar toleransi 0,8. Jika

korelasi menunjukkan nilai lebih kecil dari 0,8 maka dianggap variabel-variabel

tersebut tidak memiliki masalah kolinearitas yang tidak berarti.

33

3. Uji Heterokedastisitas

Menurut Ghozali dalam penelitian Aprianingsih (2016) uji heterokedastisitas

bertujuan untuk mengatahui dan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke residual pengamatan

lainnya. Jika variance dari residual satu pengamatan ke residual pengamatan lainnya

tetap, maka dinamakan homoskedastisitas dan jika berbeda disebut dengan

heteroskedastisitas. Model regresi yang baik adalah model homoskedastisitas atau

tidak terjadi heteroskedastisitas. Untuk melihat ada atau tidaknya heteroskedastisitas

ini digunakan suatu metode yang disebut Heteroskedasticity Test: White atau Uji

White. Menurut Wing dalam penelitian Aprianingsih (2016), Uji White menggunakan

residual kuadrat sebagai variabel dependen, dan variabel independen yang

selanjutnya diregresikan.

4. Uji Autokorelasi

Menurut Ghozali dalam penelitian Aprianingsih (2016) uji autokorelasi digunakan

untuk menguji apakah dalam suatu regresi linier berganda ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Apabila terjadi suatu korelasi, maka dinamakan ada suatu problem

autokorelasi. Autokorelasi dapat muncul karena observasi yang berurutan sepanjang

waktu yang berkaitan satu sama lainnya. Masalah ini dapat terjadi karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini

sering ditemukan pada data runtut waktu atau time series karena “gangguan” pada

34

seseorang individu atau kelompok cenderung mempengaruhi “gangguan” pada

individual atau kelompok yang sama pada periode berikutnya.

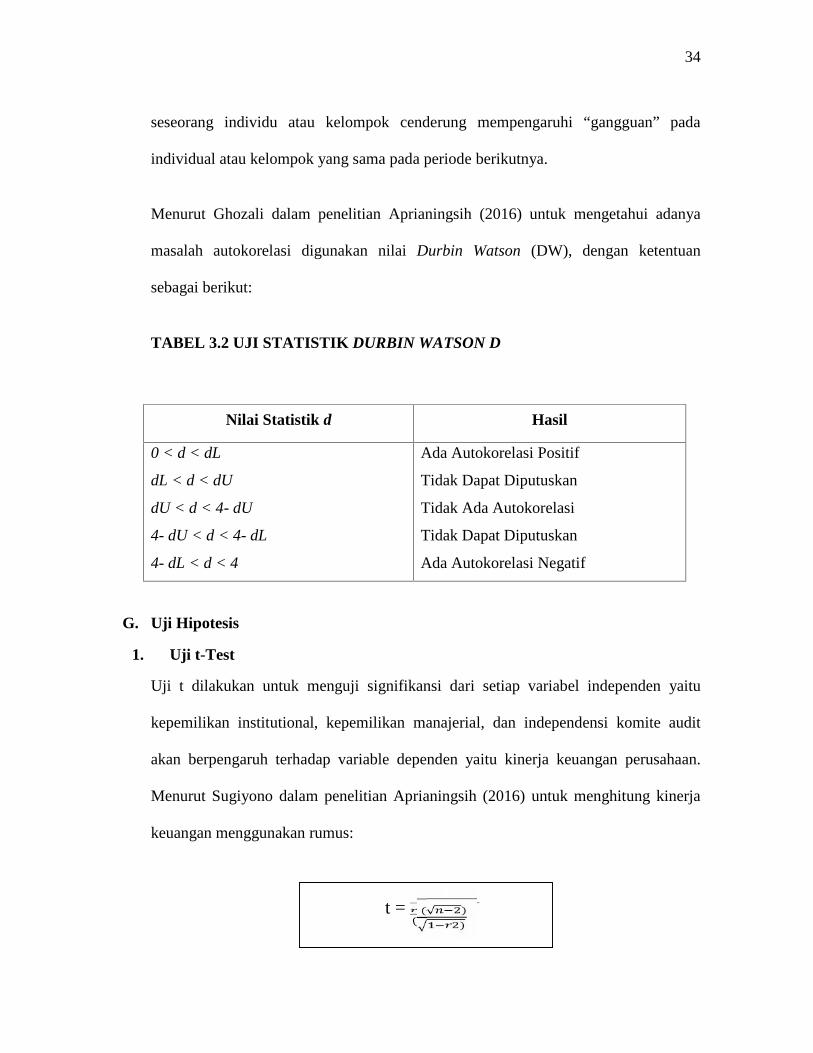

Menurut Ghozali dalam penelitian Aprianingsih (2016) untuk mengetahui adanya

masalah autokorelasi digunakan nilai Durbin Watson (DW), dengan ketentuan

sebagai berikut:

TABEL 3.2 UJI STATISTIK DURBIN WATSON D

Nilai Statistik d Hasil

0 < d < dL

dL < d < dU

dU < d < 4- dU

4- dU < d < 4- dL

4- dL < d < 4

Ada Autokorelasi Positif

Tidak Dapat Diputuskan

Tidak Ada Autokorelasi

Tidak Dapat Diputuskan

Ada Autokorelasi Negatif

G. Uji Hipotesis

1. Uji t-Test

Uji t dilakukan untuk menguji signifikansi dari setiap variabel independen yaitu

kepemilikan institutional, kepemilikan manajerial, dan independensi komite audit

akan berpengaruh terhadap variable dependen yaitu kinerja keuangan perusahaan.

Menurut Sugiyono dalam penelitian Aprianingsih (2016) untuk menghitung kinerja

keuangan menggunakan rumus:

t =(√ )( )

35

Keterangan:

t = t hitung

r = Koefisien korelasi

n = Jumlah sampel

Pengambilan kesimpulan 0 diterima atau ditolak ditentukan dengan kriteria sebagai

berikut:

1. Jika tingkat sig t < α = 0,05 maka hipotesis penelitian didukung, artinya secara

parsial variabel independen yang terdiri dari kepemilikan instituitional,

kepemilikan manajerial, dan independensi komite audit berpengaruh secara

signifikan terhadap variable dependen yaitu kinerja keuangan yang diukur

dengan return on asset.

2. Jika tingkat sig t > α = 0,05 maka hipotesis penelitian ini tidak didukung, artinya

secara parsial variabel independen yang terdiri dari kepemilikan institutional,

kepemilikan manajerial, dan independensi komite audit tidak berpengaruh secara

signifikan terhadap variabel dependen yaitu kinerja keuangan yang diukur

dengan return on asset.

2. Uji F-Test

Penelitian ini menggunakan uji F karena digunakan untuk menguji hipotesis yang

menunjukkan apakah semua variable independen dalam penelitian secara simultan

berpengaruh terhadap variable dependen. Pengujian dilakukan dengan level

36

signifikansi 0,05 atau α = 5%. Menurut Ghozali dalam penelitian Lestari (2013)

dalam pengambilan keputusan dilakukan berdasarkan pengujian yaitu:

1. Jika terdapat nilai signifikansi ≤ 0,05 maka koefisien regresi bersifat signifikan

dan simultan variabel independen merupakan penjelas yang signifikan terhadap

variable dependen.

2. Jika terdapat nilai signifikansi > 0,05 maka berarti bahwa secara simultan

variabel independen bukan merupakan penjelas yang signifikan terhadap variable

dependen.

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil perhitungan, pengujian, dan pembahasan yang telah dilakukan

maka dapat disimpulkan bahwa:

1. Hasil pengujian kepemilikan institutional menunjukkan hasil yang mendukung

hipotesis. Kepemilikan institutional berpengaruh positif dan signifikan terhadap

kinerja keuangan perusahaan (ROA).

2. Hasil pengujian kepemilikan manajerial menunjukkan hasil yang mendukung

hipotesis. Kepemilikan manajerial berpengaruh positif dan signifikan terhadap

kinerja keuangan perusahaan (ROA).

3. Hasil pengujian independensi komite audit menunjukkan hasil yang mendukung

hipotesis. Independensi komite audit berpengaruh positif dan signifikan terhadap

kinerja keuangan perusahaan (ROA).

4. Pada model regresi semua variabel independen (kepemilikan institutional,

kepemilikan manajerial, dan independensi komite audit) secara simultan

berpengaruh positif dan signifikan terhadap variabel dependen (kinerja

keuangan perusahaan).

mekanisme kepemilikan manajerial, kepemilikan institutional, dan mekanisme5. Berdasarkan penelitian ini, struktur Good Corporate Governance (GCG) dalam

50

mekanisme kepemilikan manajerial, kepemilikan institutional, dan

independensi komite audit pada perusahaan sektor pertambangan di Bursa

Efek Indonesia (BEI) periode 2008-2015 dapat digunakan untuk meningkatkan

kinerja keuangan perusahaan yang dihitung menggunakan Return On Asset

(ROA).

B. Saran

Berdasarkan hasil dan pembahasan yang telah dipaparkan, maka beberapa hal

yang dapat menjadi masukan dalam penelitian ini adalah:

1. Disarankan Bagi Investor

Penelitian ini diharapkan sebagai bahan pertimbangan para investor dalam

menentukan dan memutuskan investasi yang akan dilakukan, karena setiap

investor menginginkan prospek yang lebih baik bagi perusahaannya di masa

depan.

2. Bagi Pemerintah

Penelitian ini diharapkan sebagai bahan pertimbangan pemerintah dan pihak-

pihak lainnya dalam memutuskan pengambilan kebijakan yang akan ditempuh

dengan pergerakan return saham di Bursa Efek Indonesia (BEI).

DAFTAR PUSTAKA

Aprianingsih, Astri. 2016. “Pengaruh Penerapan Good Corporate Governance,Struktur Kepemilikan dan Ukuran Perusahaan Terhadap Kinerja KeuanganPerbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014”.Skripsi, Fakultas Ekonomi Universitas Negeri Yogyakarta.

Candradewi Intan dan Ida Bagus Panji Sedana. 2016. “Pengaruh KepemilikanManajerial, Kepemilikan Institutional dan Dewan Komisaris IndependenTerhadap Return On Asset”. Jurnal Fakultas Ekonomi dan Bisnis UniversitasUdayana, Vol. 5, No. 5.

Kartikasari, Yohannita Dwi. 2016. “Pengaruh Good Corporate Governance danModal Intelektual Terhadap Kinerja Keuangan Pada Perusahaan SektorKeuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015”. SkripsiFakultas Ekonomi, Universitas Negeri Yogyakarta.

Kusumaningrum, Achmad Kautsar Trias Madanika. 2015. “Analisis Pengaruh GoodCorporate Governance Terhadap Kinerja Perusahaan yang Dimediasi StrukturModal Pada Perusahaan Pertambangan yang Listed di BEI 2009-2012”.Jurnal, Riset Ekonomi dan Manajemen, Universitas Negeri Surabaya, Vol. 15,No. 1, Hlm. 59-75.

Lestari, Prastya Puji. 2013. “Pengaruh Good Corporate Governance TerhadapKinerja Perusahaan (Studi Empiris pada Perusahaan Jasa non Keuangan yangterdaftar di Bursa Efek Indonesia Tahun 2009-2011)”. Skripsi, FakultasEkonomika dan Bisnis Universitas Diponegoro.

Limanto Anthomi Wibisono dan Juniarti. 2014. “Pengaruh Penerapan GoodCorporate Governance Terhadap Nilai Perusahaan yang Terdaftar di BursaEfek Indonesia 2007-2011”. Jurnal, Akuntansi Bisnis Universita KristenPetra. Vol.2, No.1.

Nugrahanti, Yeterina Widi dan Novia Shella. 2012. “Pengaruh Struktur KepemilikanSebagai Mekanisme Corporate Governance Terhadap Kinerja Perbankan”.Jurnal Manajemen, Fakultas Ekonomika dan Bisnis Universitas Kristen SatyaWacana, Vol.11, No.2.

Prasojo. 2015. “Pengaruh Penerapan Good Corporate Governance terhadap KinerjaKeuangan Bank Syariah”. Jurnal Dinamika Akuntansi dan Bisnis, Vol. 2, No.1, Hlm. 59-69.

Puniayasa, I.B Made dan Triaryati Nyoman. 2016. “Pengaruh Good CorporateGovernance, Struktur Kepemilikan dan Modal Intelektual Terhadap KinerjaKeuangan Perusahaan yang Masuk dalam Indeks CGPI”. Jurnal Manajemen,Fakultas Ekonomi dan Bisnis Universitas Udayana, Vol. 5, No.8.

Putu, ni Wida P. D dan Suartana I Wayan. 2014. “Pengaruh Kepemilikan Manajerialdan Kepemilikan Institutional Pada Nilai Perusahaan”. Jurnal Akuntansi,Fakultas Ekonomi dan Bisnis Universitas Udayana : Bali.

Ristifani. 2009. “Analisis Implementasi Prinsip-Prinsip Good Corporate Governance(GCG) dan Hubungannya Terhadap Kinerja Keuangan pada PT. Bank RakyatIndonesia (Persero) Tbk”. Jurnal, Fakultas Ekonomi, Universitas Gunadarma.

Risqiyah, Rosy. 2014. “Pengaruh Good Corporate Governance Terhadap KinerjaKeuangan Perusahaan Pada Industri Perbankan Yang Terdaftar di Bursa EfekIndonesia (BEI)”. Jurnal Akuntansi, Fakultas Ekonomi UNEJ : Jember.

Tertius, Melia Agustina dan Christiawan Yulius Jogi. 2015. “Pengaruh GoodCorporate Governance Terhadap Kinerja Perusahaan Pada Sektor Keuangan”.Jurnal Akuntansi Bisnis, Universitas Kristen Petra, Vol. 3, NO. 1.

Triyono dan Achyani Fatchan. 2016. “Pengaruh Kualitas Corporate Governance,Kepemilikan Institusi, Terhadap Kinerja Keuangan dan Risiko Perusahaan”.Jurnal Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta.

http://www.idx.co.id/ Diakses pada tanggal 10 Oktober 2016