Paradoks dan Perkembangan Studi Kasus sebagai Metode Penelitian

PARADOKS LABA:KONSPIRASI PEREKAYASAAN ANGKA TINJAUAN KRISTIS DARI BUDI PEKERTI LUHUR BUDAYA LOKAL

MALANGAN “MALANGKUÇEÇWARA, ISYARAT TOPENG DAN BAHASA WALIKAN”

Suwito

Mahasiswa Program Doktor Ilmu Akuntansi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis,

Universitas Brawijaya Malang Surel: [email protected]

KERAJAAN KANJURUHAN &

SINGOSARI

PANGERAN DIPONEGORO

& KERATON YOGYA

PERKAWINAN LAKI-LAKI

MADURA DAN IBU JAWA

BUDAYA MALANGAN

BUDAYA MALANGAN

BUDAYA AREK BUDAYA

MENTARAMAN BUDAYA

PENDALUNGAN

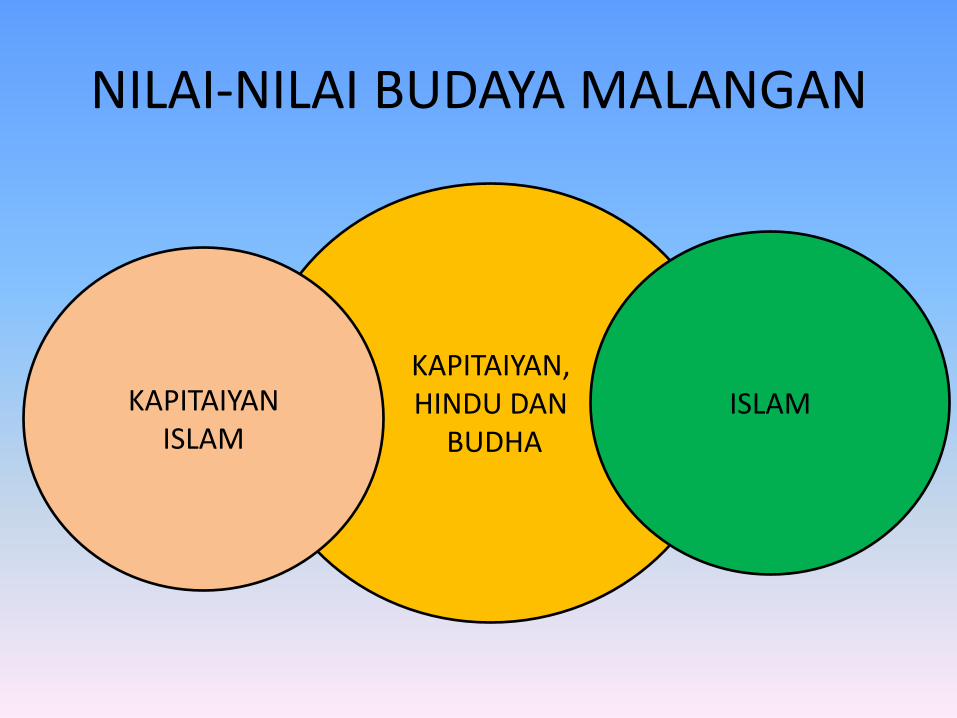

NILAI-NILAI BUDAYA MALANGAN

KAPITAIYAN, HINDU DAN

BUDHA ISLAM KAPITAIYAN

ISLAM

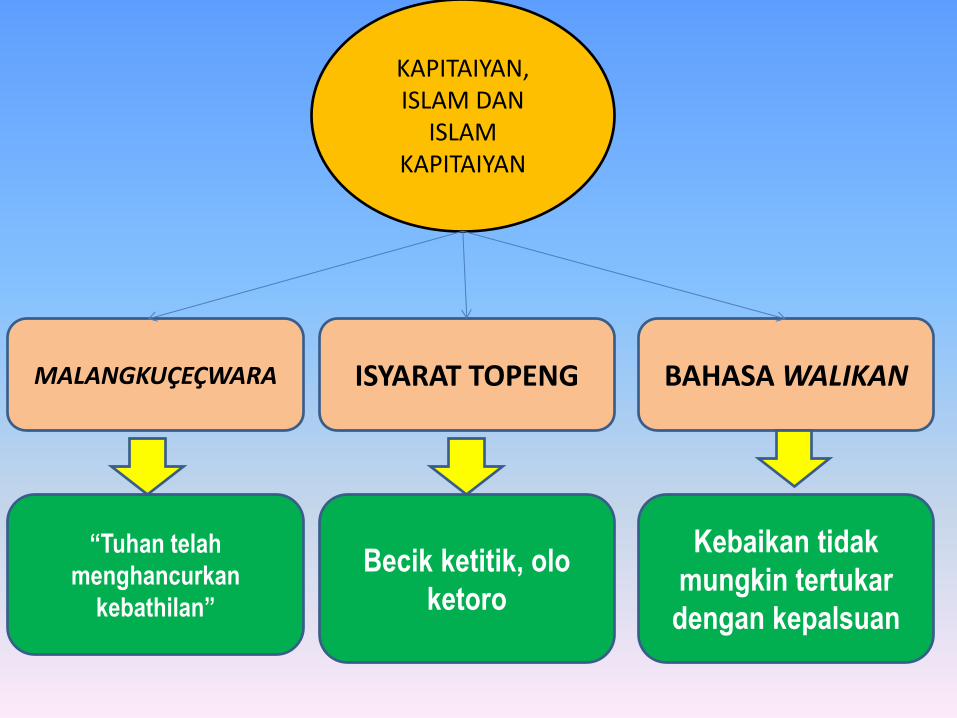

KAPITAIYAN, ISLAM DAN

ISLAM KAPITAIYAN

MALANGKUÇEÇWARA ISYARAT TOPENG BAHASA WALIKAN

“Tuhan telah

menghancurkan

kebathilan”

Becik ketitik, olo

ketoro

Kebaikan tidak

mungkin tertukar

dengan kepalsuan

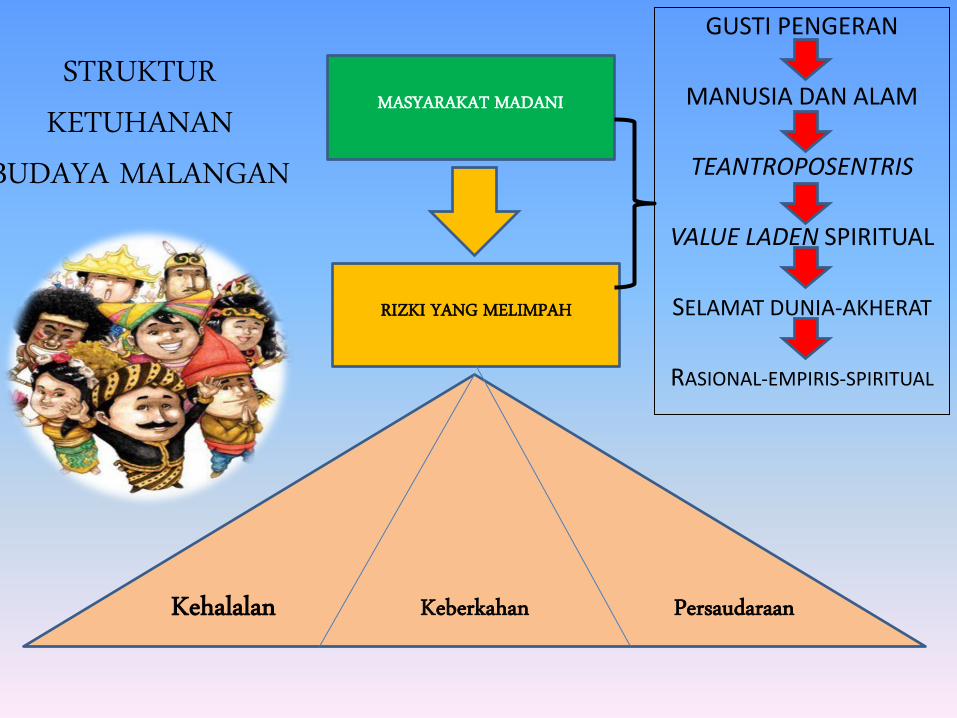

GUSTI PENGERAN

MANUSIA DAN ALAM

TEANTROPOSENTRIS

VALUE LADEN SPIRITUAL

SELAMAT DUNIA-AKHERAT

RASIONAL-EMPIRIS-SPIRITUAL

STRUKTUR KETUHANAN

BUDAYA MALANGAN

MASYARAKAT MADANI

RIZKI YANG MELIMPAH

Keberkahan Kehalalan Persaudaraan

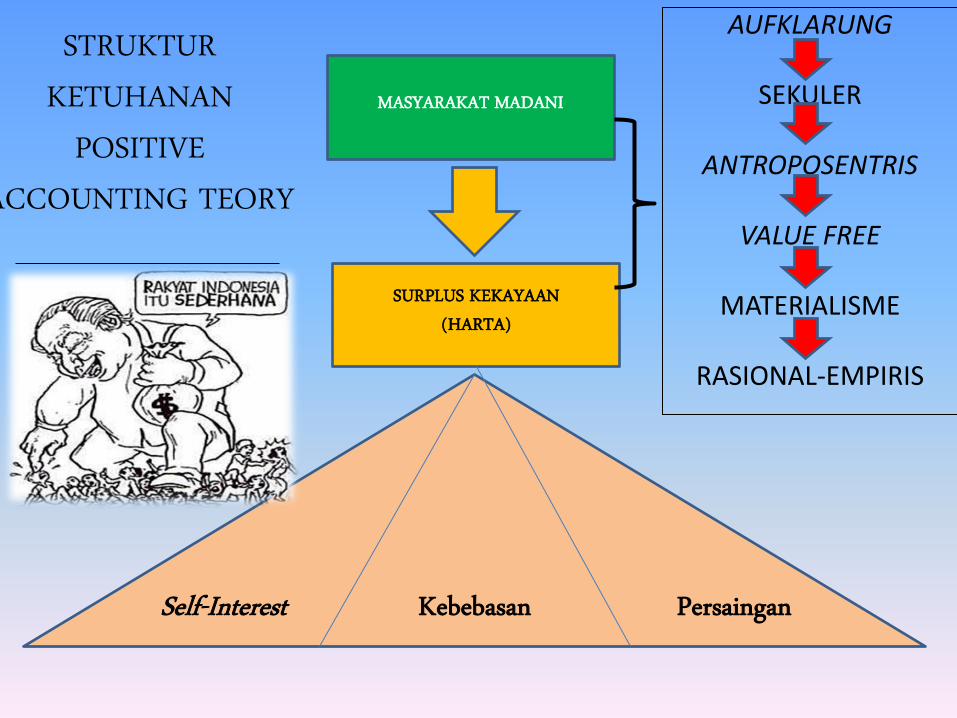

MASYARAKAT MADANI

SURPLUS KEKAYAAN (HARTA)

Kebebasan Self-Interest Persaingan

STRUKTUR KETUHANAN

POSITIVE ACCOUNTING TEORY

AUFKLARUNG

SEKULER

ANTROPOSENTRIS

VALUE FREE

MATERIALISME

RASIONAL-EMPIRIS

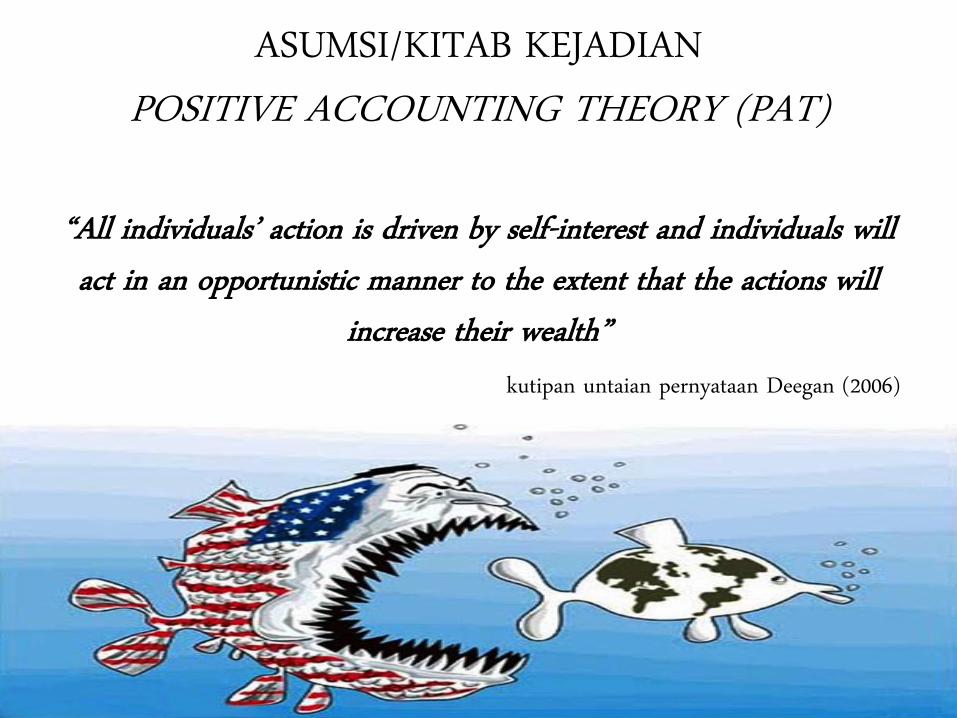

ASUMSI/KITAB KEJADIAN POSITIVE ACCOUNTING THEORY (PAT)

“All individuals’ action is driven by self-interest and individuals will act in an opportunistic manner to the extent that the actions will

increase their wealth” kutipan untaian pernyataan Deegan (2006)

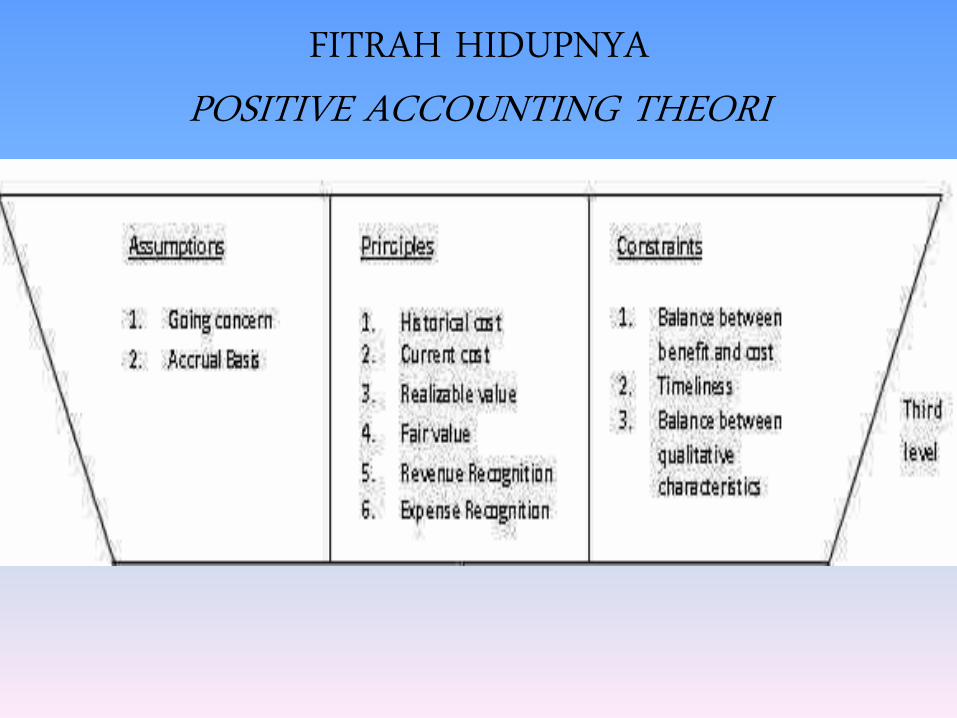

FITRAH HIDUPNYA POSITIVE ACCOUNTING THEORI

FITRAH HIDUPNYA POSITIVE ACCOUNTING THEORI

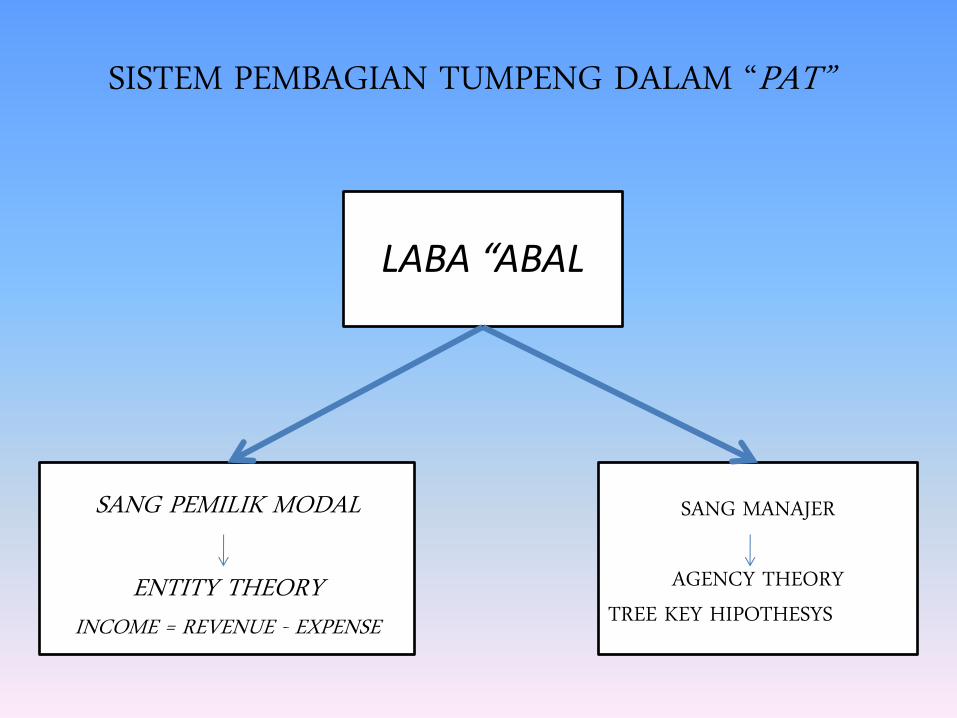

SISTEM PEMBAGIAN TUMPENG DALAM “PAT”

SANG MANAJER

AGENCY THEORY

TREE KEY HIPOTHESYS

SANG PEMILIK MODAL

ENTITY THEORY

INCOME = REVENUE - EXPENSE

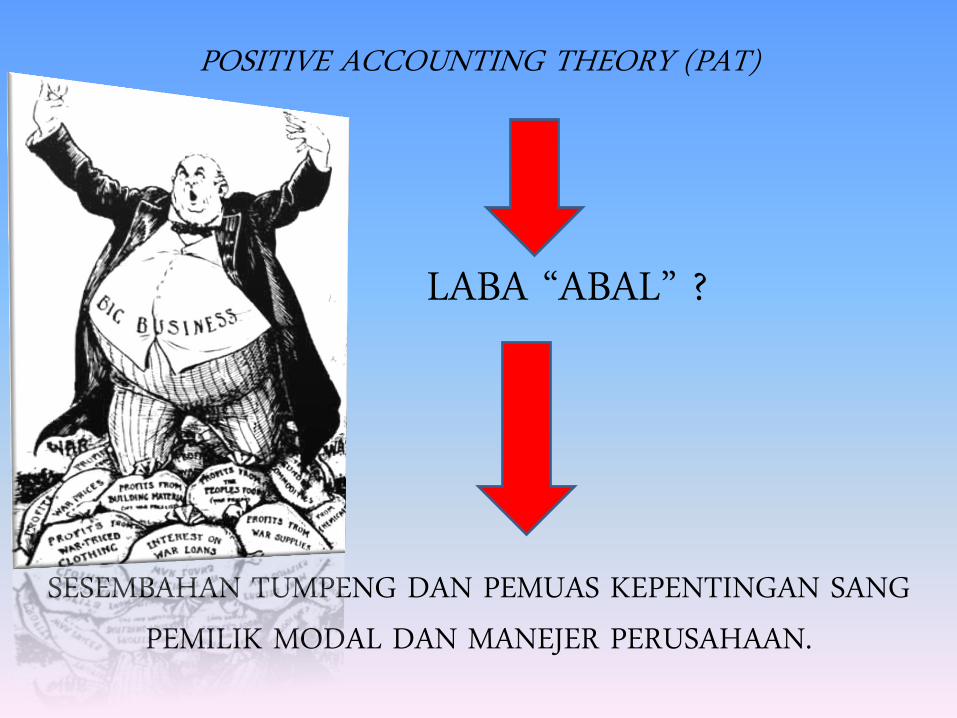

LABA “ABAL

LABA “ABAL” ?

POSITIVE ACCOUNTING THEORY (PAT)

SESEMBAHAN TUMPENG DAN PEMUAS KEPENTINGAN SANG PEMILIK MODAL DAN MANEJER PERUSAHAAN.

BAGI BUDAYA MALANGAN LOGIKA “PAT” MERUPAKAN KEBATHILAN DAN KEZALIMAN TERSTRUKTUR YANG LAYAK DISUCIKAN

CARANYA

MENGHADIRKAN KESADARAN KETUHANAN DAN

KEMANUSIAAN DALAM DIRINYA

MENGHADIRKAN KESADARAN BERMOLA BAIK DALAM

DIRINYA

MENHADIRKAN LOGIKA “MALANGKUÇEÇWARA, ISYARAT TOPENG DAN BAHASA WALIKAN”

DALAM DIRI AKUNTANSI

KARENANYA PENTING

MENGHADIRKAN LOGIKA

MENGHADIRKAN KESADARAN KETUHANAN DAN

KEMANUSIAAN DALAM DIRINYA

MENGHADIRKAN KESADARAN BERMOLA BAIK DALAM

DIRINYA KARENANYA PENTING

MENGHADIRKAN LOGIKA

HALAL, KEBERKAHAN DAN PERSAUDARAAN DALAM ASUMSI/KITAB KEJADIAN DIRI KUNTANSI

RIZKI HALAL = AMAL USAHA – AMAL IBADAH

SEKIAN

TERIMA KASIH, SEMOGA BERMANFAAT

Copyright © 2022 FDOKUMEN