Bahasa

Halaman

Hukum

Vrij BankierenNaar een beter en stabieler

financieel systeem?Thomas Vergote

Introductie

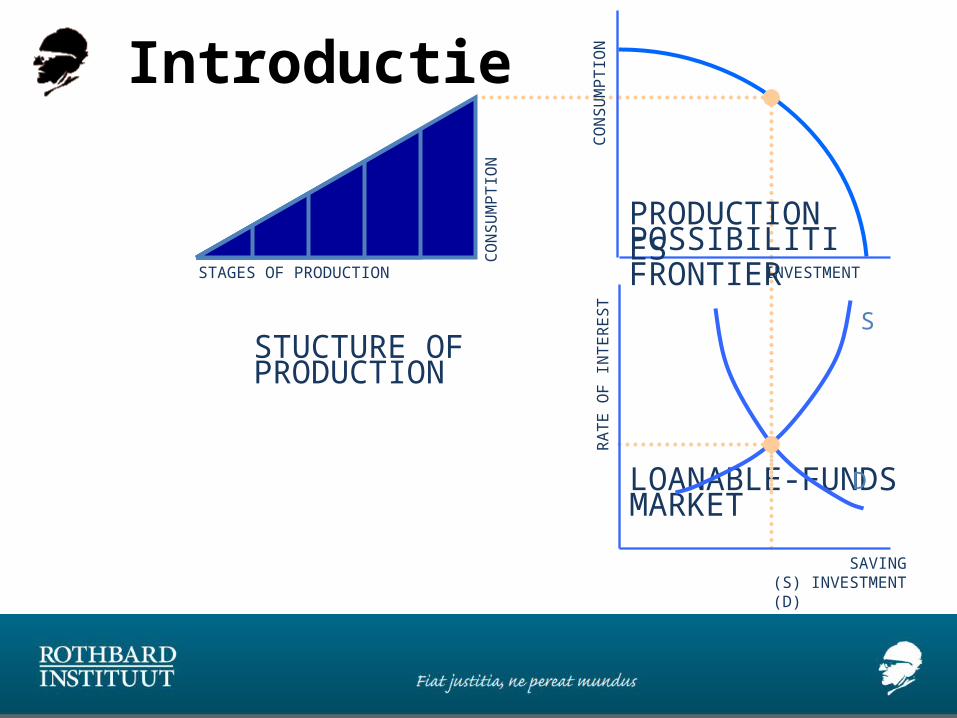

Introductie

LOANABLE-FUNDSMARKET

S

D

INVESTMENT

CONS

UMPT

ION

RATE

OF

INTE

REST

SAVING (S) INVESTMENT (D)

STAGES OF PRODUCTION

CONS

UMPT

ION

PRODUCTIONPOSSIBILITIESFRONTIER

STUCTURE OF PRODUCTION

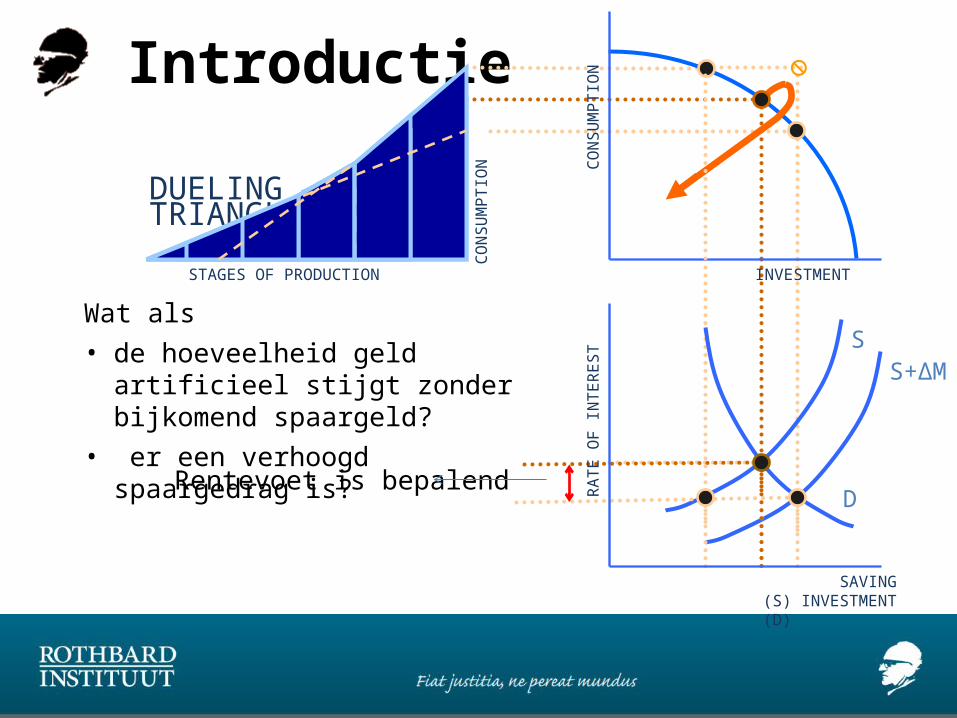

Introductie

INVESTMENT

CONS

UMPT

ION

DUELINGTRIANGLES

RATE

OF

INTE

REST

SAVING (S) INVESTMENT (D)

D

SS+ΔM

CONS

UMPT

ION

STAGES OF PRODUCTION

Rentevoet is bepalend

Wat als• de hoeveelheid geld artificieel stijgt zonder bijkomend spaargeld?

• er een verhoogd spaargedrag is?

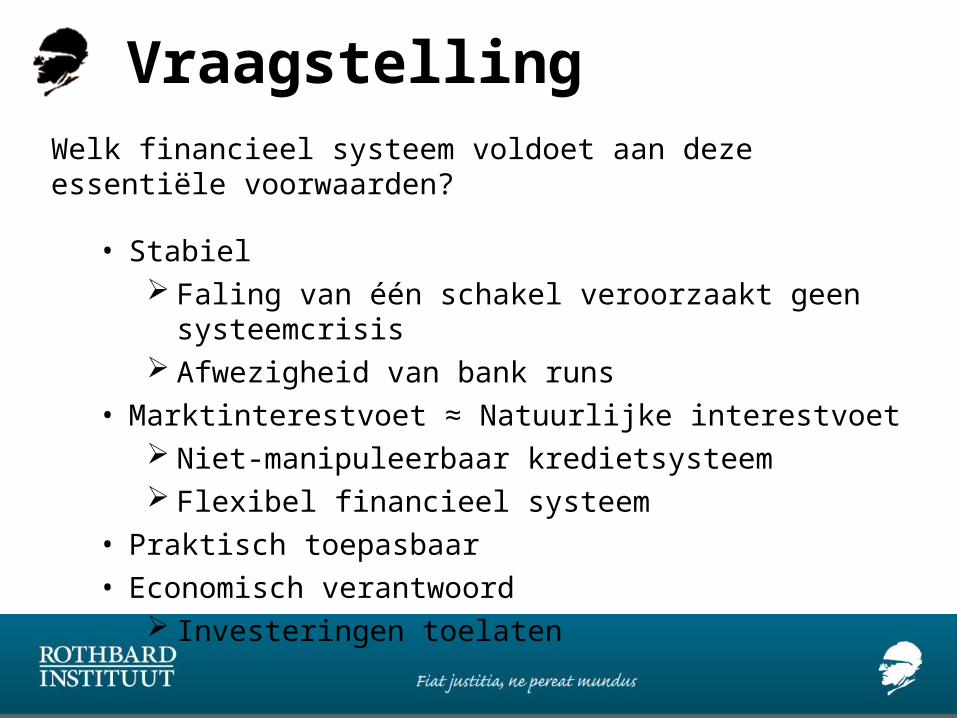

VraagstellingWelk financieel systeem voldoet aan deze essentiële voorwaarden?

• Stabiel Faling van één schakel veroorzaakt geen systeemcrisis

Afwezigheid van bank runs• Marktinterestvoet ≈ Natuurlijke interestvoet

Niet-manipuleerbaar kredietsysteem Flexibel financieel systeem

• Praktisch toepasbaar• Economisch verantwoord

Investeringen toelaten

Enkele basisprincipes

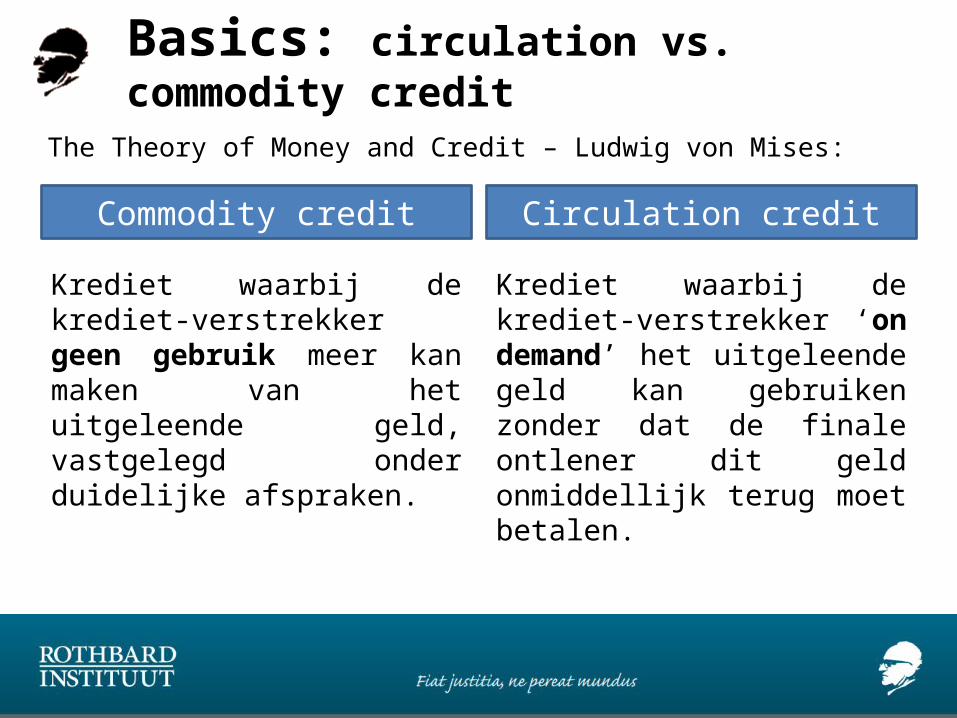

Basics: circulation vs. commodity credit

The Theory of Money and Credit – Ludwig von Mises:

Commodity credit

Krediet waarbij de krediet-verstrekker geen gebruik meer kan maken van het uitgeleende geld, vastgelegd onder duidelijke afspraken.

Circulation credit

Krediet waarbij de krediet-verstrekker ‘on demand’ het uitgeleende geld kan gebruiken zonder dat de finale ontlener dit geld onmiddellijk terug moet betalen.

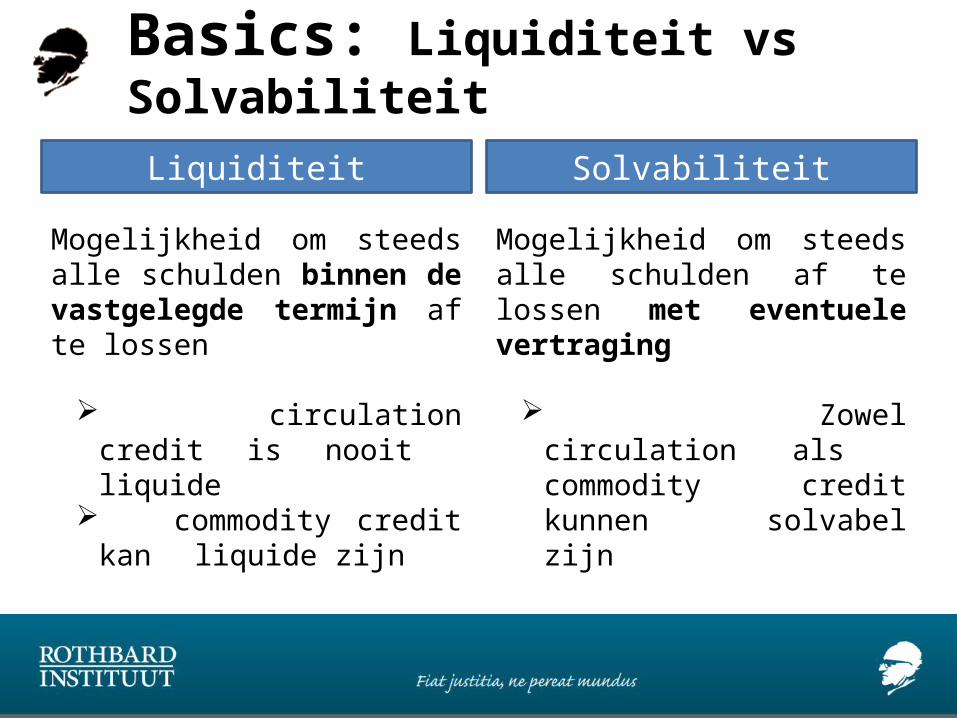

Basics: Liquiditeit vs Solvabiliteit Liquiditeit

Mogelijkheid om steeds alle schulden binnen de vastgelegde termijn af te lossen

circulation credit is nooit liquide

commodity credit kan liquide zijn

Solvabiliteit

Mogelijkheid om steeds alle schulden af te lossen met eventuele vertraging

Zowel circulation als commodity credit kunnen solvabel zijn

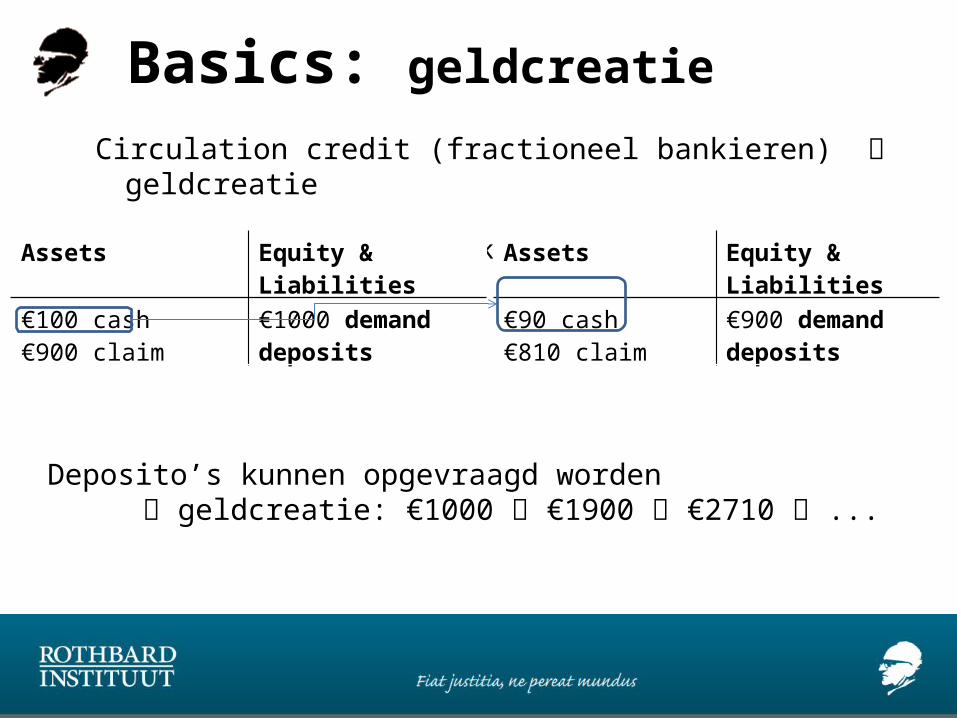

Basics: geldcreatieCirculation credit (fractioneel bankieren) geldcreatie

Bank 1 Bank 2

Deposito’s kunnen opgevraagd worden geldcreatie: €1000 €1900 €2710 ...

Assets Equity & Liabilities

€100 cash€900 claim

€1000 demand deposits

Assets Equity & Liabilities

€90 cash€810 claim

€900 demand deposits

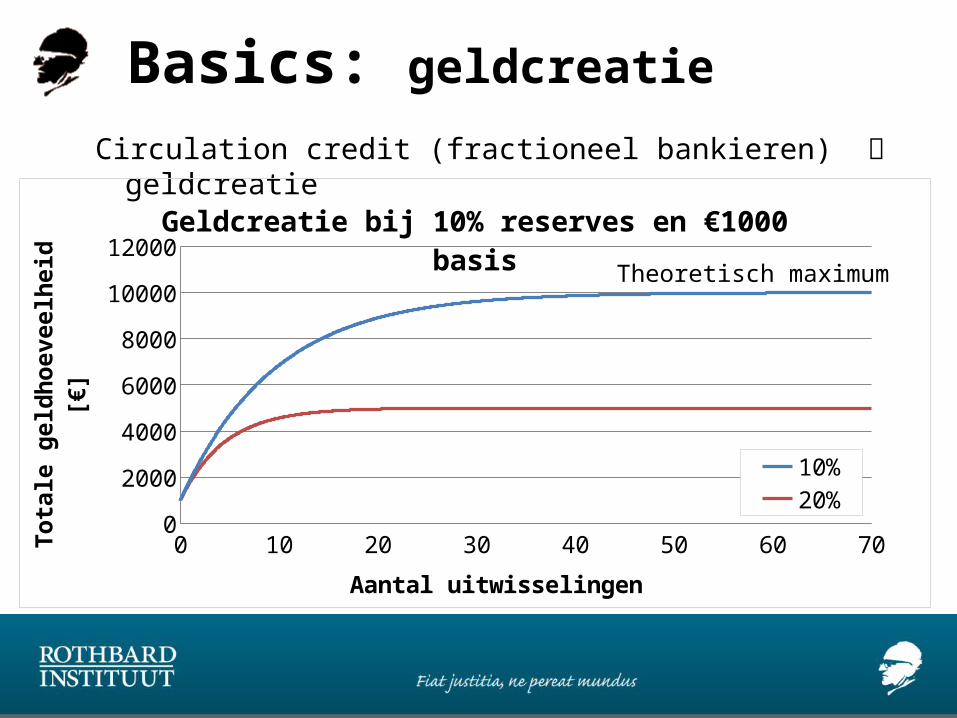

Basics: geldcreatieCirculation credit (fractioneel bankieren) geldcreatie

Theoretisch maximum

0 10 20 30 40 50 60 700

20004000600080001000012000

Geldcreatie bij 10% reserves en €1000 basis

10%20%

Aantal uitwisselingen

Totale geldhoeveelheid

[€]

Basics: geldcreatieCirculation credit (fractioneel bankieren) geldcreatie

Initiële geldcreatie: geen probleem indien geldhoeveelheid nadien stabiel

Drie tools van centrale bank om geldhoeveelheid (bijkomend) te wijzigen: Wijzigingen in de originele geldhoeveelheid Wijzigingen van transacties tussen banken Wijzigingen van de reserves

Onrechtstreekse manipulatie van de interestvoet

Hayek (Prices and Production and Other Works): Inherente neiging van fractioneel bankieren

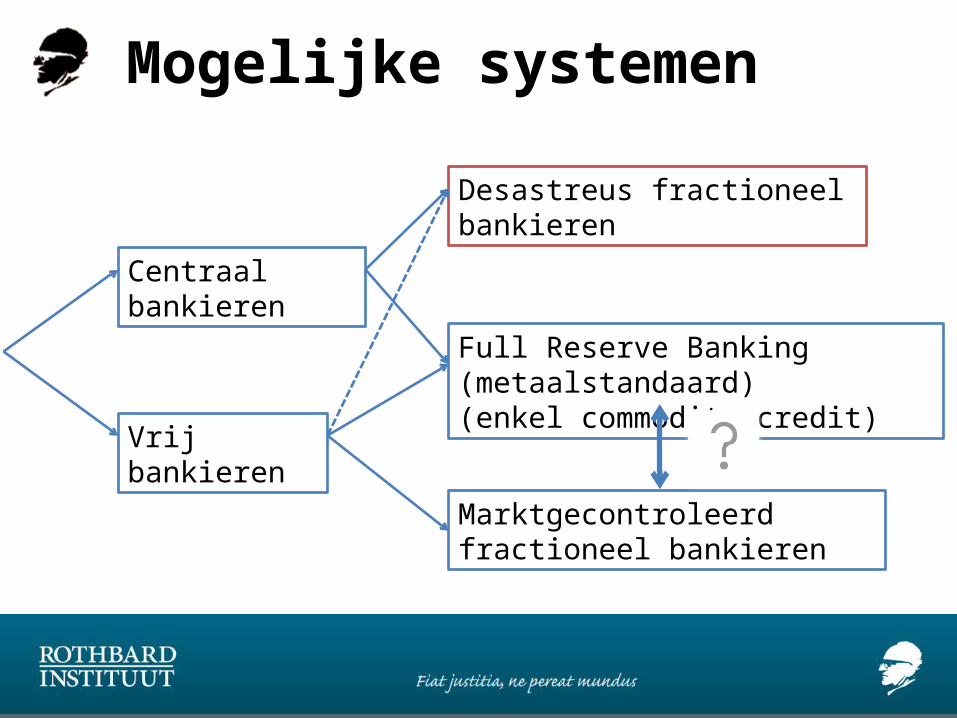

Mogelijke banksystemen

Mogelijke systemen

Centraal bankieren

Vrij bankieren

Full Reserve Banking (metaalstandaard)(enkel commodity credit)

Marktgecontroleerd fractioneel bankieren

Desastreus fractioneel bankieren

Full Reserve Banking

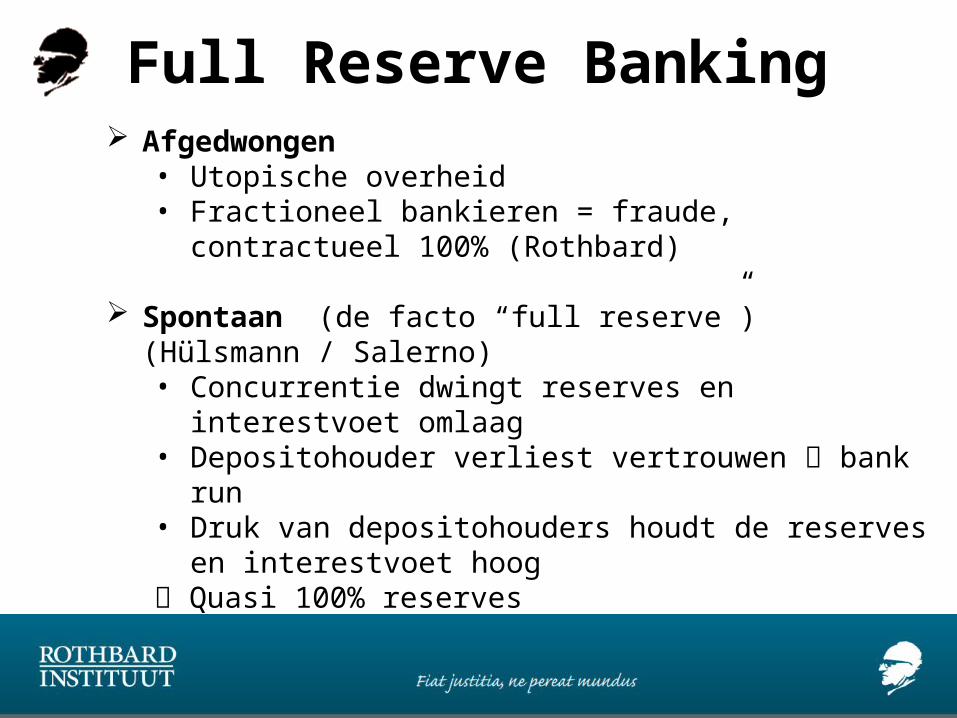

Full Reserve Banking Afgedwongen

• Utopische overheid• Fractioneel bankieren = fraude,

contractueel 100% (Rothbard)

Spontaan (de facto “full reserve”) (Hülsmann / Salerno)• Concurrentie dwingt reserves en

interestvoet omlaag• Depositohouder verliest vertrouwen bank

run• Druk van depositohouders houdt de reserves

en interestvoet hoog Quasi 100% reserves

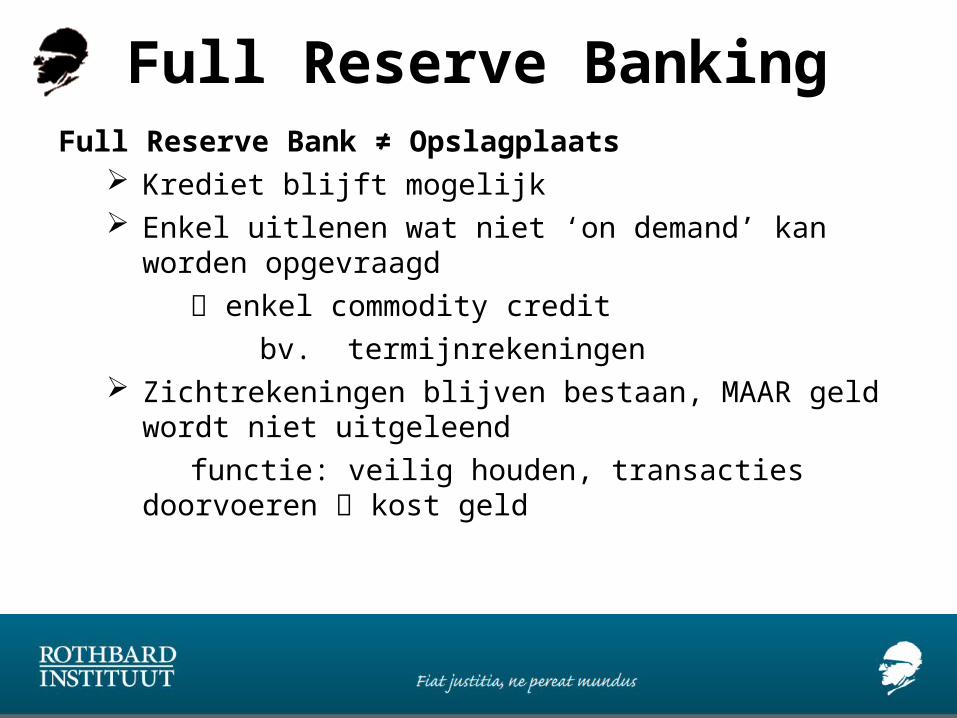

Full Reserve BankingFull Reserve Bank ≠ Opslagplaats

Krediet blijft mogelijk Enkel uitlenen wat niet ‘on demand’ kan

worden opgevraagd enkel commodity credit

bv. termijnrekeningen Zichtrekeningen blijven bestaan, MAAR geld

wordt niet uitgeleendfunctie: veilig houden, transacties

doorvoeren kost geld

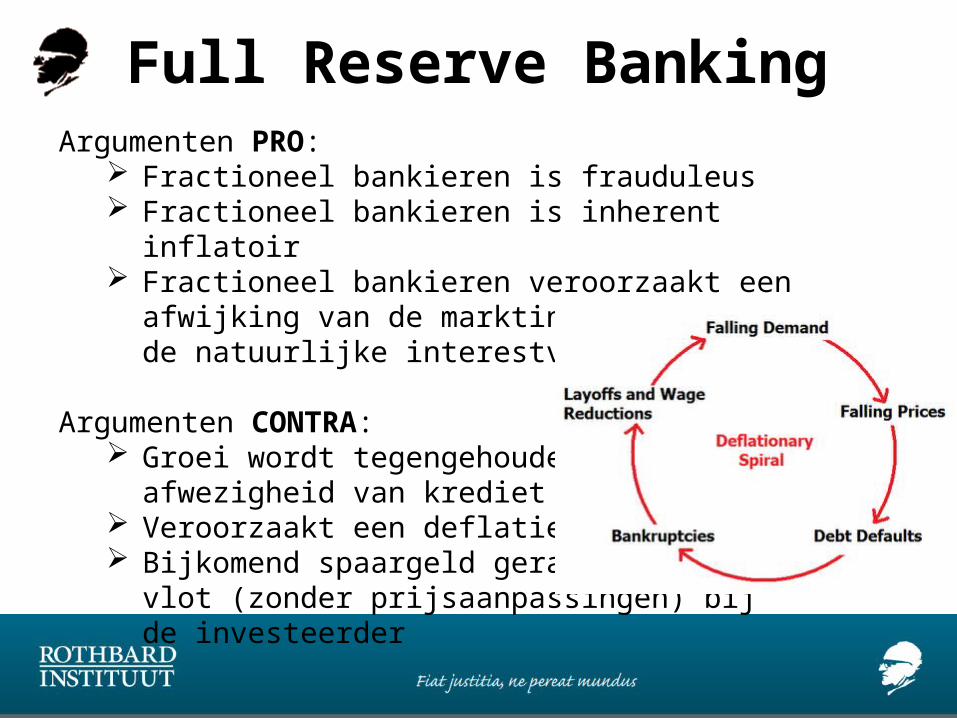

Full Reserve BankingArgumenten PRO:

Fractioneel bankieren is frauduleus Fractioneel bankieren is inherent

inflatoir Fractioneel bankieren veroorzaakt een

afwijking van de marktinterestvoet t.o.v. de natuurlijke interestvoet

Argumenten CONTRA: Groei wordt tegengehouden door

afwezigheid van krediet Veroorzaakt een deflatiespiraal Bijkomend spaargeld geraakt niet

vlot (zonder prijsaanpassingen) bijde investeerder

Fractioneel vrij bankieren

Fractioneel vrij bankierenWerking:

• Circulation credit staat centraal: Geld dat ‘on demand’ beschikbaar uitlenen

• Kans om geld terug te krijgen is normaal erg hoog Geld afhalen gebeurt niet dagelijks door iedereen Genoeg reserves voor dagelijks ‘normale’ vraag

• Marktproces balans tussen risico’s en opbrengst Afwezig bij fractioneel centraal bankieren (moral hazard; lender of last resort)

• MAAR tijdsfactor: opbrengst nu, risico’s later?

Fractioneel vrij bankierenFractioneel bankieren = wenselijk• Monetary equilibrium theory• Geldhoeveelheid moet net zoveel verhogen om aan toenemende vraag te voldoen en “slechte” deflatie te vermijden

• Steven Horwitz, Lawrence H. White, George Selgin , ...Fractioneel bankieren = praktisch

onvermijdelijk• Full reserve banking kan niet afgedwongen worden

• Flexibiliteit van het systeem• Instabiliteit van circulation credit, competitie en afwezigheid van moral hazard hoge reserves, veel commodity credit

• Ludwig von Mises (cf. Gary North), F.A. Hayek (?)

Fractioneel vrij bankierenEigenschappen van een goeie private munt

• Algemeen aanvaard• Waarde = afgebeelde waarde

(geen wisselkoers nodig)• Omwisselbaar in goud/zilver

=

=

= ?

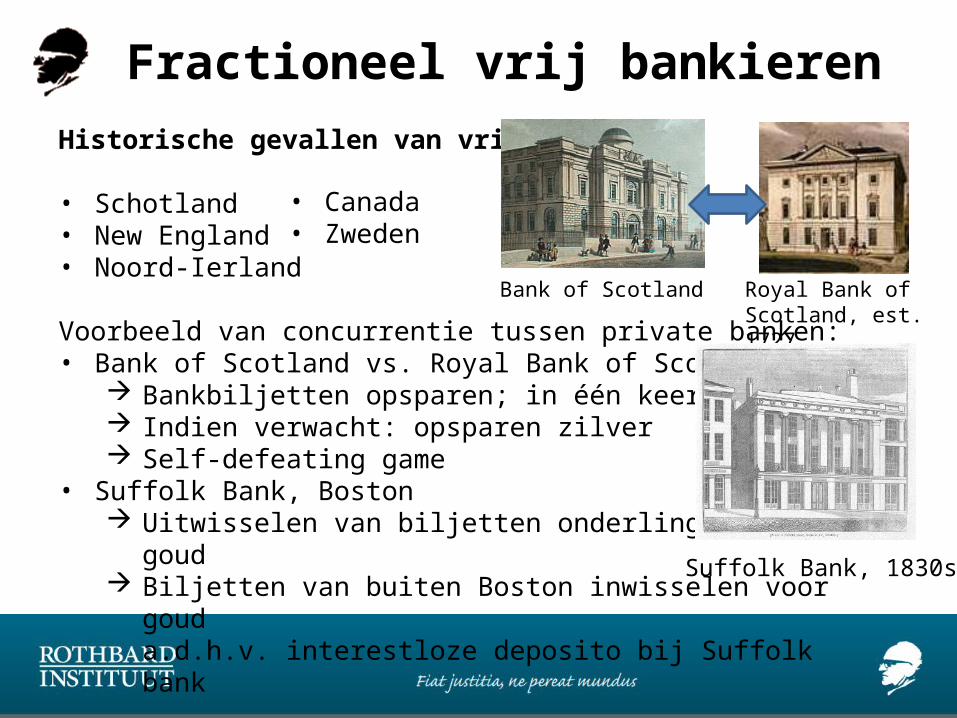

Fractioneel vrij bankierenHistorische gevallen van vrij bankieren

• Schotland• New England• Noord-Ierland

Voorbeeld van concurrentie tussen private banken:• Bank of Scotland vs. Royal Bank of Scotland

Bankbiljetten opsparen; in één keer afhalen Indien verwacht: opsparen zilver Self-defeating game

• Suffolk Bank, Boston Uitwisselen van biljetten onderling i.p.v.

goud Biljetten van buiten Boston inwisselen voor

gouda.d.h.v. interestloze deposito bij Suffolk bank

Bank of Scotland Royal Bank of Scotland, est. 1727

• Canada• Zweden

Suffolk Bank, 1830s

Hoe gaan we nu verder? Moral Hazard Opheffen van legal tender laws Vrije concurrentie tussen munten

• Gevaar: waarde van huidige munt keert terug naar zijn “gebruikswaarde”: nagenoeg niets

• Diegenen die laatst overgeschakelen naar “betere” munten verliezen

• Verschuiving kapitaal economische schade Terugplooien van centraal bankieren Aanpassingen van banken zelf ! Bruuske ommekeer leidt tot een ravage

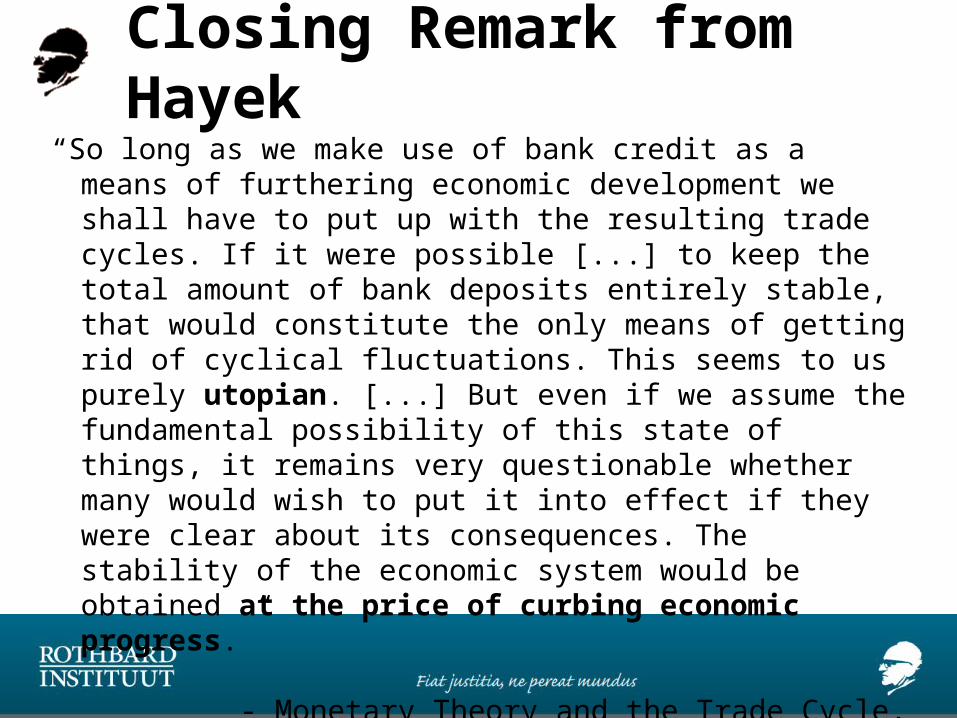

Closing Remark from Hayek

“So long as we make use of bank credit as a means of furthering economic development we shall have to put up with the resulting trade cycles. If it were possible [...] to keep the total amount of bank deposits entirely stable, that would constitute the only means of getting rid of cyclical fluctuations. This seems to us purely utopian. [...] But even if we assume the fundamental possibility of this state of things, it remains very questionable whether many would wish to put it into effect if they were clear about its consequences. The stability of the economic system would be obtained at the price of curbing economic progress.”

- Monetary Theory and the Trade Cycle, Prices and Production and Other Works, p. 103 –

F.A. Hayek

Discussie

Increased saving

INVESTMENT

CONS

UMPT

ION

RATE

OF

INTE

REST

SAVING (S) INVESTMENT (D)

D

S=I=I’(t0)S’=?

I’

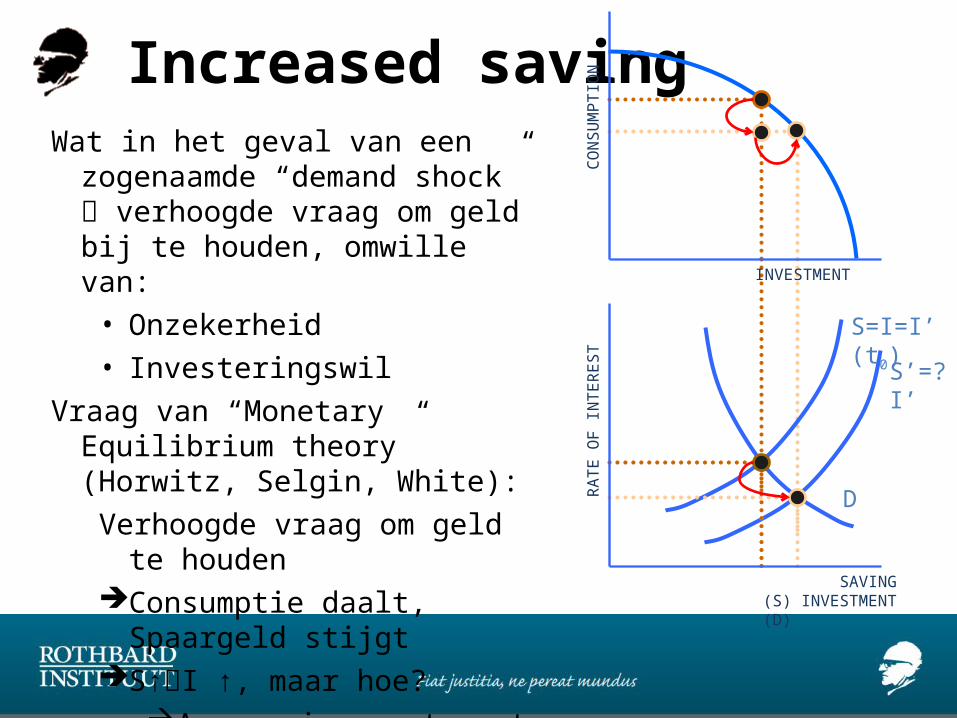

Wat in het geval van een zogenaamde “demand shock” verhoogde vraag om geld bij te houden, omwille van:• Onzekerheid• Investeringswil

Vraag van “Monetary Equilibrium theory” (Horwitz, Selgin, White):Verhoogde vraag om geld te houden

Consumptie daalt, Spaargeld stijgt

S↑I ↑, maar hoe?Aanpassing rentevoetPrijsaanpassingen

Copyright © 2022 FDOKUMEN