Bahasa

Halaman

Hukum

TUGAS AKHIR

MANAJEMEN KEUANGAN I

ANALISIS LAPORAN KEUANGAN

PT. UNILEVER INDONESIA Tbk

Disusun oleh :

Gibran Swadana 346386 (11)

Bima Sena Suarga Eka Putra 346393 (12)

Rizky Aji Wiguna 346419 (13)

Muhammad Hatta 346420 (14)

Dhevi Anindya Windayanti 346428 (15)

Adrian Adi Setiawan 347623 (23)

Sabrina Aisyah 348395 (32)

I Nyoman Artha Ananda 348404 (33)

Claudia Evelina 352990 (55)

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS GADJAH MADA

2014/2015

A. PROFIL COMPANY

PT. Unilever IndonesiaTbk

PT Unilever Indonesia Tbk merupakan salah satu

perusahaan Fast Moving Consumer Goods (FMCG) terkemuka di

Indonesia. Rangkaian produk Perseroan mencakup produk Home

and Personal Care serta Foods and Refreshment ditandai

dengan brand-brand terpercaya dan ternama di dunia, antara

lain Wall’s, Lifebuoy, vaseline, Pepsodent, Lux, Pond’s,

Sunlight, Rinso, Blue Band, Royco, Dove, Rexona, Clear, dan

lain- lain.

PT Unilever Indonesia Tbk (perusahaan) didirikan pada

5 Desember 1933 sebagai Zeepfabrieken N.V. Lever di

Batavia. Perusahaan berganti nama menjadi PT Unilever pada

tahun 1980, tepatnya 22 Juli 1980 dan kemudian menjadi

perusahaan go public pada 16 November 1981 mendaftarkan 15%

sahamnya pada Bursa Efek Indonesia.

Visi Unilever

To Earn The Love and Respect of Indonesia by Touching The Lives of Every

Indonesian Every Day.

Untuk meraih rasa cinta dan penghargaan dari Indonesia

dengan menyentuh kehidupan setiap orang Indonesia setiap

harinya.

Misi Unilever

1. Kami bekerja untuk menciptakan masa depan yang lebih

baik setiap hari.

2. Kami membantu konsumen merasan yaman, berpenampilan

baik dan lebih menikmati hidup melalui brand - layanan

yang baik bagi mereka dan orang lain.

3. Kami menginsipirasi masyarakat untuk melakukan langkah

kecil setiap harinya yang bila digabungkan bias

mewujudkan perubahan besar bagi dunia.

4. Kami senantiasa mengembangkan cara baru dalam berbisnis

yang memungkinkan kami tumbu dua kali lipat sambil

mengurangi dampak terhadap lingkungan.

B. ANALISIS RATIO LIKUIDITAS

A. Current Ratio = Current Assets

Current Liabilities

2011 = 4.446.219 = 0,687

6.474.594

2012 = 5.035.962 = 0,668

7.535.896

2013 = 5.862.939 = 0,696

8.419.442

PT Mayora Indah Tbk Tahun 2013

= 6.430.065 = 2,40

2.676.892

B. Quick Ratio = Current Assets – Inventory

Current Liabilities

2011 = (4.446.219 –1.812.821 – 48.127 – 60.848)

= 0,390

6.474.594

2012 = (5.035.962 – 2.061.899 – 1.840 – 1.718 – 73.940)

= 0,384

7.535.896

2013 = (5.862.939 – 2.084.331 – 10.168 – 66.170 )

= 0,440

8.419.442

PT Mayora Indah Tbk Tahun 2013

= (6.430.065 – 1.456.454 – 47.888 – 236.688 – 15.395)

= 1,75

2.676.892

2013 2012 2011

Current

Ratio0,696 0,668 0,687

Quick Ratio 0,440 0,384 0,390

UNILEVER MAYORA0

0.5

1

1.5

2

2.5

3

Current Ratio

Current Ratio

0,696

2,40

2011 2012 20130

0.2

0.4

0.6

0.8

1

Current Ratio

Current Ratio

0,687 0,668 0,696

2011 2012 20130

0.2

0.4

0.6

0.8

1

Quick Ratio

Quick Ratio

0,390 0,384 0,440

UNILEVER MAYORA0

0.20.40.60.81

1.21.41.61.82

Quick Ratio

Quick Ratio

1,75

0,44

ANALISIS CURRENT RATIO

RasioLancar (Current Ratio) merupakan hasil dari Aset

Lancar dibagi Kewajiban Lancar.Berdasarkan data Rasio

Lancar (Current Ratio) diatas, tahun 2013 perusahaan

memiliki rasio yang lebih tinggi di bandingkan denganr

rasio lancer pada tahun 2012 maupun 2011.

Pada tahun 2012 dibandingkan dengan 2011, Aset lancar

Unilever Indonesia meningkat 13,3% dari tahun 2011 menjadi

Rp5,0 triliun tahun 2012. Di akhir tahun 2012, liabilitas

jangka pendek meningkat 15,9% dari tahun 2011 menjadi Rp7,5

triliun. Komposisi dari liabilitas jangka pendek ini adalah

pinjaman jangka pendek 13,8%, utang usaha 36,7%, utang

pajak 6,9%, akrual 29,7%, utang lain-lain 12,4%, dan

kewajiban imbalan kerja – bagian lancar 0,5%. Peningkatan

jumlah liabilitas jangka pendek sebesar Rp1,0 triliun

terutama disebabkan naiknya pinjaman jangka pendek terkait

dengan pertumbuhan Perusahaan.

Hal ini menyebabkan terjadi penurunan rasio sebesar -

0,019 disebabkan adanya kenaikan pada liabilitas sebanyak

16,39% pada tahun 2012. Dapat di indikasikan bahwa pada

tahun 2012, Unilever sedang mengalami penurunan dalam

income sehingga perusahaan mulai lambat dalam membayar

tagihan.

Pada tahun 2013 dibandingkan dengan 2012, Aset lancar

Unilever Indonesia meningkat 16,4% dari tahun 2012 menjadi

Rp5,9 triliun tahun 2013. Di akhir tahun 2013, liabilitas

jangka pendek meningkat 11,7% dari tahun 2012 menjadi Rp8,4

triliun. Komposisi dari liabilitas jangka pendek ini adalah

pinjaman jangka pendek 11,6%, utang usaha 44.7%, utang

pajak 5,2%, akrual 21,9%, utang lain-lain 16,2%, dan

kewajiban imbalan kerja jangka panjang – bagian lancar

0,4%. Peningkatan jumlah liabilitas jangka pendek sebesar

Rp0,9 triliun terutama disebabkan naiknya utang usaha untuk

pembelian bahan baku.

Hal ini menyebabkan terjadi peningkatan rasio sebesar

0,028 yang disebabkan adanya kenaikan pada asset sebanyak

16,4%, walaupun liabilitas dari Unilever juga naik sebanyak

11,7% namun tetap rasio lancarnya dapat lebih tinggi

dibandingkan tahun 2011 dan 2012.

Namun rasio lancar pada tahun 2013 milik unilever

dibandingkan dengan rasio lancar PT Mayora Indah Tbk sangat

jauh tertinggal. PT Mayora dapat dibilang mampu mengatur

utang dengan baik, sehingga liabilitas jangka pendek

perusahan lebih rendah dibandingkan dengan dengan aset

lancar perusahaan. Tentunya ini membuat para kreditur lebih

percaya terhadap PT Mayora mampu membayar hutang-hutangnya

tepat waktu, dan berdampak PT Mayora mampu memiliki

tambahan modal dari para kreditur.

ANALISIS QUICK RATIO

Rasio Cepat (Quick Ratio) merupakan hasil dari Aset

Lancar dikurangi dengan persediaan, pajak dibayar dimuka,

serta beban dibayar dimuka, kemudian dibagi Kewajiban

Lancar.

Pada tahun 2012, Persediaan meningkat sebesar 13,7%

dibandingkan dengan angka tahun lalu. Termasuk didalamnya

penyisihan untuk persediaan utang dan persediaan tidak

terpakai / tidak laris yang menurun dari Rp82,5 miliar pada

tahun 2011 menjadi Rp62,3 miliar pada tahun 2012.

Persediaan juga telah dilindungi oleh asuransi terhadap

risiko kerugian karena bencanaalam, kebakaran, dan risiko-

risiko lainnya dengan jumlah pertanggungan sebesar

Rp145,1miliar per lokasi. Pajak Dibayar di Muka mengalami

penurunan dibandingkan dengan tahun lalu disebabkan oleh

penerimaan pembayaran lebih bayar pajak entitas anak

sebesar Rp39,2 miliar pada April 2012. Beban Dibayar di

Muka ini mengalami kenaikan sebesar 21,5% dari Rp60,8

miliar di tahun 2011 menjadi Rp73,9 miliar di tahun 2012.

Berdasarkan data tersebut, pengurangan pada asset tetap

meningkat, sedangkan likuiditasnya tetap tinggi, sehingga

menyebabkan penurunan pada rasio cepat. Hal ini menunjukan

bahwa perusahaan kurang dapat mengendalikan hutang mereka.

Pada tahun 2013, Persediaan sedikit meningkat sebesar

1,1% dibandingkan dengan angka tahun lalu.Termasuk

didalamnya penyisihan untuk persediaan using dan persediaan

tidak terpakai / tidak laris yang meningkat dari Rp62,3

miliar pada tahun 2012 menjadi Rp78,3 miliar pada tahun

2013. Jumlah persediaan yang relative sama pada tahun 2013

dan 2012 menunjukkan manajemen persediaan yang baik pada

tahun berjalan. Persediaan juga telah dilindungi oleh

asuransi terhadap risiko kerugian karena bencana alam,

kebakaran, dan risiko-risiko lainnya dengan jumlah

pertanggungan sebesar Rp1,435miliar. Pajak Dibayar di Muka,

Kenaikan pos pajak dibayar di muka dibandingkan dengan

tahun lalu disebabkan oleh PPN masukan lebih besar dari PPN

keluaran pada tahun berjalan.Beban dibayar di

Muka,mengalami penurunan sebesar 10,5% dari Rp73,9 miliar

di tahun 2012 menjadi Rp66,2 miliar di tahun 2013.

Berdasarkan analisis tersebut, perusahaan mampu mengelola

hutangnya dengan baik terbukti dengan naiknya rasio cepat

dibandingkan dengan tahun 2011 dan 2012.

Jika kita membandingkan dengan PT Mayora Indah

Tbk maka rasio cepat milik PT Unilever sangat rendah.

Penyebabnya adalah liabilitas milik PT Mayora lebih rendah

dibandingkan dengan aset lancar yang dimiliki perusahaan

tersebut.

C. ANALISIS RASIO ASET MANAJEMEN

RASIO ASET

2011 : Terdapat peningkatan nilai total aset sebesar 20,5%

dari Rp8,7 triliun di tahun 2010 menjadi Rp10,5 triliun di

tahun 2011. Peningkatan utama berasal dari aset tidak lancar.

2012 : Terdapat peningkatan nilai total aset sebesar 14,3%

dari Rp10,5 triliun di tahun 2011 menjadi Rp11,9 triliun di

tahun 2012. Peningkatan utama berasal dari aset tidak lancer

2013 : Terdapat peningkatan nilai total aset sebesar 11,4%

dari Rp11,9 triliun di tahun 2012 menjadi Rp13,3 triliun di

tahun 2013. Peningkatan utama berasal dari aset lancar.

RASIO UTANG USAHA

2011 : Kenaikan piutang usaha bersih sebesar 32,4% dari

tahun 2010 mengikuti pertumbuhan penjualan Unilever Indonesia.

Piutang usaha terdiri dari piutang usaha kepada pihak ketiga

(90,4%) dan kepada pihak berelasi (9,6%). Pihak berelasi

adalah anak perusahaan dan perusahaan afiliasi. Di tahun 2011

Unilever mencadangkan Rp3,4 miliar. Pencadangan ini digunakan

untuk menutupi kerugian yang mungkin muncul dari piutang tidak

tertagih. Penghapusbukuan piutang tidak tertagih hanya dapat

dilakukan setelah mendapat persetujuan dari direktur keuangan.

2012 : Kenaikan piutang usaha bersih sebesar 16,8% dari

tahun 2011 mengikuti pertumbuhan penjualan Unilever Indonesia.

Piutang usaha terdiri dari piutang usaha kepada pihak ketiga

(92,9%) dan kepada pihak berelasi (7,1%). Pihak berelasi

adalah anak perusahaan dan perusahaan afiliasi. Di tahun 2012

Unilever mencadangkan Rp4,5 miliar. Pencadangan ini digunakan

untuk menutupi kerugian yang mungkin muncul dari piutang tidak

tertagih. Penghapus-bukuan piutang tidak tertagih hanya dapat

dilakukan setelah mendapat persetujuan dari Direktur Keuangan.

2013 : Jumlah piutang usaha bersih meningkat menjadi Rp3,3

triliun pada tahun 2013 yang hampir seluruhnya menyajikan

piutang usaha pelanggan baru dan pelanggan yang sudah ada atau

pihak-pihak berelasi tanpa adanya kasus gagal bayar di masa

terdahulu. Di tahun 2013 Unilever Indonesia mencadangkan

Rp14,4 miliar. Pencadangan ini digunakan untuk menutupi

kerugian yang mungkin muncul dari piutang tidak tertagih.

Penghapusbukuan piutang tidak tertagih hanya dapat dilakukan

setelah mendapat persetujuan dari Direktur Keuangan.

RASIO PERSEDIAAN

2011 : Persediaan meningkat sebesar 15,2% dibandingkan dengan

angka tahun lalu. Termasuk didalamnya penyisihan untuk

persediaan usang dan persediaan tidak terpakai/tidak laris

yang meningkat dari Rp63,3 miliar pada tahun 2010 menjadi

Rp82,5 miliar pada location tahun 2011. Persediaan juga telah

dilindungi oleh asuransi terhadap risiko kerugian karena

bencana alam, kebakaran, dan risiko-risiko lainnya dengan

jumlah pertanggungan sebesar Rp99,9 miliar per lokasi.

2012 : Persediaan meningkat sebesar 13,7% dibandingkan

dengan angka tahun lalu. Termasuk didalamnya penyisihan untuk

persediaan usang dan persediaan tidak terpakai/tidak laris

yang menurun dari Rp82,5 miliar pada tahun 2011 menjadi Rp62,3

miliar pada tahun 2012. Persediaan juga telah dilindungi oleh

asuransi terhadap risiko kerugian karena bencana alam,

kebakaran, dan risiko-risiko lainnya dengan jumlah

pertanggungan sebesar Rp145,1 miliar per lokasi.

2013 : Persediaan sedikit meningkat sebesar 1,1% dibandingkan

dengan angka tahun lalu. Termasuk didalamnya penyisihan untuk

persediaan usang dan persediaan tidak terpakai/tidak laris

yang meningkat dari Rp62,3 miliar pada tahun 2012 menjadi

Rp78,3 miliar pada tahun 2013. Jumlah persediaan yang relatif

sama pada tahun 2013 dan 2012 menunjukkan manajemen persediaan

yang baik pada tahun berjalan. Persediaan juga telah

dilindungi oleh asuransi terhadap risiko kerugian karena

bencana alam, kebakaran, dan risiko-risiko lainnya dengan

jumlah pertanggungan sebesar Rp1,435 miliar.

RASIO ASET TETAP

2011 : Aset tetap mengalami kenaikan cukup signifikan, yakni

sebesar 28,1% dari tahun lalu. Kenaikan ini terutama berasal

dari penambahan mesin dan peralatan di pabrik dalam rangka

peningkatan kapasitas produksi.

2012 : Aset tetap mengalami kenaikan sebesar 18,2% dari

tahun lalu. Kenaikan ini terutama berasal dari penambahan

mesin dan peralatan di pabrik dalam rangka peningkatan

kapasitas produksi.

2013 : Aset tetap mengalami kenaikan sebesar 9,4% dari

tahun lalu. Kenaikan ini terutama berasal dari penambahan

mesin dan peralatan di pabrik dalam rangka peningkatan

kapasitas produksi.

RASIO TINGKAT KOLEKTIBILITAS PIUTANG

2011 : Pada akhir tahun 2011, kemampuan Unilever Indonesia

dalam menagih piutang (collection period) menurun dari 24 hari

pada tahun 2010 menjadi 25 hari pada tahun 2011. Hal ini

disebabkan oleh peningkatan penjualan ke daerah di luar pulau

besar (outer island) yang mengakibatkan kenaikan waktu tempuh

untuk pengiriman barang kepada distributor dan cuaca yang

kurang baik yang menyebabkan kedatangan barang tidak sesuai

dengan jadwal.

2012 : Pada akhir tahun 2012, kemampuan Unilever Indonesia

dalam menagih piutang (collection period) menurun dari 25 hari

pada tahun 2011 menjadi 27 hari pada tahun 2012. Hal ini

disebabkan oleh peningkatan penjualan ke luar pulau Jawa

(outer island) yang mengakibatkan kenaikan waktu tempuh untuk

pengiriman barang kepada distributor dan cuaca yang kurang

baik yang menyebabkan kedatangan barang tidak sesuai dengan

jadwal.

2013 : Pada akhir tahun 2013, kemampuan Unilever Indonesia

dalam menagih piutang (collection period) melemah

dari 30 hari pada tahun 2012 menjadi 33 hari pada tahun 2013.

Hal ini disebabkan oleh pengiriman barang kepada distributor

ke luar pulau Jawa (outer island) yang

membutuhkan waktu tempuh yang lebih lama.

ANALISIS RASIO ASET MANAJEMEN PADA PT MAYORA INDAH Tbk

Inventory turnover : Penjualan/Persediaan

12.017.837.133.337 / 1.456.454.215.049 = 8,251x

Setiap barang dalam persediaan Pt. Mayora Indah yang terjual

dan diganti kembali atau berputar, sebanyak 9,251 kali

pertahun.

Fixed Asset Turnover : Penjualan / Aset tetap bersih

12.017.837.133.337 / 6.430.065.428.871 = 1,869x

Rasio perputaran asset tetap Pt.Mayora Indah sebesar 1,8 kali

Total Asset Turnover : Penjualan / Total asset

12.017.837.133.337 / 9.710.223.454.000 = 1,237x

Rasio perputaran total asset Pt.Mayora Indah sebesar 1,2 kali

Days Sales Outstanding : Piutang/Rata2 penjualan perhari =

Piutang/Penjualan tahunan:365 hari =

2.049.772.304.055 + 746.406.242.118 + 16.967.687.340 /

12.017.837.133.337 : 365 =

2813146233513 / 32925581187,22466 = 85,439

D. ANALISIS RASIO DEBT MANAGEMENT

Rasio 2011 2012 2013 MayoraDebt Ratio 64.9% 66.9% 68.1% 59.9%Times-

Interest-

Earned

4.49 4.97 3.52 5.17

2011 = 6,801,375 /10,482,312 = 0.649

2012 = 8,016,614 / 11,984,979 = 0.669

2013 = 9,093,518 / 13,348,188 = 0.681

Mayora = 5,816,323 / 9.710.223 = 0.599

2011 = 11.462.805 + 5.243.477 + 1.307.526 / 4010747 = 4.49

2012 = 13.414.122 + 5.889.372 + 1.544.946 / 4196937 = 4.968

2013 = 11.462.805 + 5.243.477 + 1.307.526 / 5,121,735 = 3.517

Mayora = 1,356,073,496,557 + 32,388,888,893 / 32,388,888,893 =

5.17

2011 2012 201354.00%

56.00%

58.00%

60.00%

62.00%

64.00%

66.00%

68.00%

70.00%

UnileverIndustri (Mayora)

2011 2012 20130

1

2

3

4

5

6

UnileverIndustri (Mayora)

D/A Terjadi kenaikan dari 2011 ke 2012 dan 2012 ke 2013.

Hal ini menunjukkan bahwa para kreditur memberikan lebih dari

setengah dari total pendanaan. Unilever akan sulit untuk

meminjam tambahan dana, karena kreditur berpikir akan terjadi

banyak kerugian jika terjadi likuidasi. Tetapi, disampin itu,

dengan besarnya presentase D/A tersebut, maka makin

memperbesar laba yang diharapkan.

TIE Pada Tahun 2011, Unilever memiliki TIE Ratio sebesar

4.49x dimana Unilever dapat membayar dengan tingkat 4.49x

melalui operating income nya. Terjadi kenaikan sedikit di

tahun 2012 menjadi 4.97x dan kembali menurun di tahun 2013 di

titik 3.52x.

Jika dihubungkan antara D/A dan TIE, pada 2011, tingkat

kerugian kreditur cukup sedikit (D/A) dan mereka mampu

membayar dengan tingkat yang cukup besar (TIE). Oleh karena

itu, pada 2012 mereka menambah dana pinjaman (2011 total

liabilitas sebesar 6,801,375 dan 2012 sebesar 8,016,614)

dimana tingkat kemampuan Unilever membayar tingkat bunga pun

juga naik. Maka kreditur percaya dan Unilever percaya diri

untuk menambah dana pinjaman. Maka, tahun 2013 mereka

menggunakan pinjaman dana dalam jumlah yang cukup besar dimana

kreditur mulai merasa tidak bisa menambah pinjaman dana karena

takut akan kerugian yang dirasakan jika perusahaan tersebut

dilikuidasi. Tingkat kemampuan Unilever untuk membayar

tersebut juga sangat menurun. Sehingga kreditur mulai ragu

untuk memberi dana tambahan pinjaman terhadap Unilever.

Perbandingan dengan industry sejenis :

Rasio 2011 2012 2013 Mayora

Debt

Ratio

64.9% 66.9% 68.1% 59.9% U

Times-

Interest-

Earned

4.49 4.97 3.52 5.17 U

Jika dibandingkan dengan rasio industry sejenis, unilever

memiliki debt ratio yang lebih tinggi dibanding dengan

industry sejenis (mayora), yang berarti unilever memiliki

peluang kesulitan tambahan dana dibanding dengan mayora karena

memiliki peluang kerugian bagi kreditur yang lebih besar jika

terjadi likuidasi.

Sedangkan untuk TIE nya, unilever memiliki angka lebih rendah

dibandingkan mayora, hal ini unfavorable karena berarti mayora

memiliki tingkat pembayaran bunga sebelum operating income nya

tidak bisa membayar lagi dibanding dengan mayora.

E. ANALISIS PROFITABILITY RATIO

1. Operating Margin = HPP + Biaya Penjualan + Biaya

Adsminitrasi x 100% EBIT x100%

Penjualan Bersih

Sales Revenue

2013 = 14.978.947 + 6.627.850 + 2.028.895 x 100%

30.757.435

= 76,84 %

2012 = 13.414.122 + 5.889.372 + 1.544.946 x 100%

27.303.248

= 76,35 %

2011 = 11.462.805 + 5.243.477 + 1.307.526 x 100%

23.469.218

= 76,75 %

2. Profit Margin = Net Sales – ( HPP + Biaya Penjualan +

Biaya Adsminitrasi) x 100%

Net Sales

2013 = 30.757.435 – ( 14.978.947 + 6.627.850 +

2.028.895 ) x 100%

30.757.435

= 23,15 %

2012 = 27.303.248 – ( 13.414.122 + 5.889.372 +

1.544.946 ) x 100%

27.303.248

= 23,64 %

2011 = 23.469.218 – ( 11.462.805 + 5.243.477 +

1.307.526 ) x 100%

23.469.218

= 23,24 %

Profit margin dimaksudkan untuk mengetahui efisiensi

perusahaan dengan melihat kepada besar kecilnya laba usaha

dalam hubungannya dengan penjualan (sales). Dapat kita lihat

pada data diatas, profit margin dari Unilever masih fluktuatif

pada rentang waktu 2011 sampai 2013. Dari 2011 ke tahun 2012

profit margin mengalami peningkatan sebesar 0,4 %. Walaupun

HPP, biaya administrasi dan biaya penjualan meningkat sebesar

Rp, 2.834.632, namun net sales meningkat jauh lebih besar yaitu

sebesar Rp, 3.834.040. Meski range peningkatannya menurun namun

peningkatan net sales tidak hanya terjadi ditahun sebelumnya.

Pada tahun 2013 net sales-pun meningkat sebesar Rp, 3.454.187.

Tetapi karena EBITnya meningkat sebesar Rp, 2.787.252, hal

itu menyebabkan profit margin menurun dari tahun sebelumnya.

3. Basic Earning Power = EBIT / Total Assets

2011 = 18013808/10482312 : 1.72%

2012 = 20848440/11984979 : 1.74%

2013 = 23635692/13384188 : 1.77%

Dengan penghitungan BEP, kita bisa membandingkan kondisi

perusahaan tiap tahunnya. Dengan begini kita bisa

membandingkan dengan rata-rata industry lainnya, apakah

kita masih dibawah rata-rata atau diatas. Lalu kita bisa

melakukan improvisasi untuk perusahaan kedepannya.

4. ROA & ROE

- 2011

Profit Margin = net income/ sales = 4,164,304/23,469,218

= 0.18%

Total Asset Turnover = sales/ total assets =

23,469,218/10,482,312 = 2.24 times

ROA = 0.40

Equity Multiplier = total asset/common equity =

10,482,312/3,680,937 = 2.85 times

ROE = ROA x Equity Multiplier = 0.40 x 2.85 = 1.14%

- 2012

Profit Margin = net income/ sales = 4,839,145/

27,303,248 = 0.18%

Total Asset Turnover = sales/ total assets =27,303,248/

11,984,979 = 2.28 times

ROA = 0.41

Equity Multiplier = total asset/common equity =11,984,979/

3,968,365 = 3.02 times

ROE = ROA x Equity Multiplier = 0.41 x 3.02 = 1.24%

- 2013

Profit Margin = net income/ sales = 5,352,625/

30,757,435 = 0.17%

Total Asset Turnover = sales/ total assets =30,757,435/

13,384,188 = 2.3 times

ROA = 0.39

Equity Multiplier = total asset/common equity =13,384,188/

4,254,670 = 3.14 times

ROE = ROA x Equity Multiplier = 0.39 x 3.14 = 1.22%

Selama kurun waktu 2011-2013. Profit Margin perusahaan

Unilever mengalami tren penurunan sebesar 0,01 %. Hal ini

dapat terjadi karena perusahaan tidak mengontrol cost yang ada

dengan baik atau hutang perusahaan semakin besar sehingga

berdampak langsung kepada penurunan profit margin.

Pada 2011-2013. Total Asset Turnover perusahaan Unilever

mengalami tren kenaikan yang berkisar 0,03 kali. Hal ini

menunjukan tingkat perputaran aset dalam kurun waktu 1 tahun

meningkat sebesar 0,03 kali.

Dalam tenggang waktu 2011-2013. Equity Multiplier

perusahaan Unilever mengalami tren meningkat sebesar 0,2.

Rasio ini juga bisa diartikan sebagai beberapa porsi

dariaktiva perusahaan yang dibiayai oleh pemegang saham.

Peningkatan pada Equity Multiplier berarti bahwa porsi dari

aktiva perusahaan yang dibiayai oleh pemegang saham meningkat

dari kurun waktu 2011-2013.

Perbandingan dengan PT Mayora Indah Tbk.

2013

Profit Margin = net income/ sales = 1,304,809/

12,000,000 = 0.11%

Total Asset Turnover = sales/ total assets =

12,000,000/ 9,710,223 = 1.24 times

ROA = 0.14%

Equity Multiplier = total asset/common equity = 9,710,223/

3,893,900 = 2.49 times

ROE = ROA x Equity Multiplier = 0.14 x 2.49 = 0.35%

ROA memberitahu kita seberapa efisien penggunaan aset oleh

manajemen untuk mendapatkan keuntungan.

ROE merupakan bagian dari pendapatan yang dikembalikan sebagai

persentase dari modal pemegang saham. ROE mengukur tingkat

keuntungan perusahaan dengan mengungkaplan seberapa banyak

keuntungan yang dihasilkan oleh perusahaan dengan uang yang

diinvestasikan oleh para investor

Profit Margin memberitahu kita akan banyak laba yang

didapatkan perusahaan dari hasil penjualannya. Profit Margin

perusahaan Unilever yang sebesar 0.17% lebih besar apabila

dibandingkan dengan perusahaan Mayora yang hanya sebesar 0.11%

saja. Hal ini berarti bahwa Mayora tidak mengendalikan kosnya

dengan baik, selain itu dapat juga diartikan bahwa terdapat

kemungkinan Mayora menggunakan lebih banyak hutang

dibandingkan dengan Unilever dalam proses usahanya.

Total Asset Turnover memberitahu kita berapa kali profit

margin diperoleh setiap tahunnya. Total Asset Turnover

perusahaan Unilever yang sebesar 2.3x lebih besar apabila

dibandingkan dengan perusahaan Mayora yang hanya sebesar

1.24x. Hal ini berarti bahwa Perusahaan Unilever memiliki

tingkat perputaran aset 2.3 kali pertahun yang jauh lebih

besar dibandingkan dengan Mayora. Dari hal tersebut dapat

ditarik kesimpulan yaitu Mayora mungkin memiliki terlalu

banyak aset dibandingkan dengan Unilever sesuai dengan porsi

usahanya.

Equity Multiplier bisa diartikan sebagai seberapa besar porsi

dari aktiva perusahaan yang dibiayai oleh pemegang saham.

Equity multiplier perusahaan Unilever yang sebesar 3.14x lebih

besar dibandingkan dengan Mayora yang sebesar 2.49x. Hal ini

berarti bahwaa perusahaan Unilever lebih banyak menggunakan

pembiayaan dari pemegang saham dalam proses usahanya

dibandingkan dengan perusahaan Mayora.

F. ANALISIS MARKET VALUE RATIO

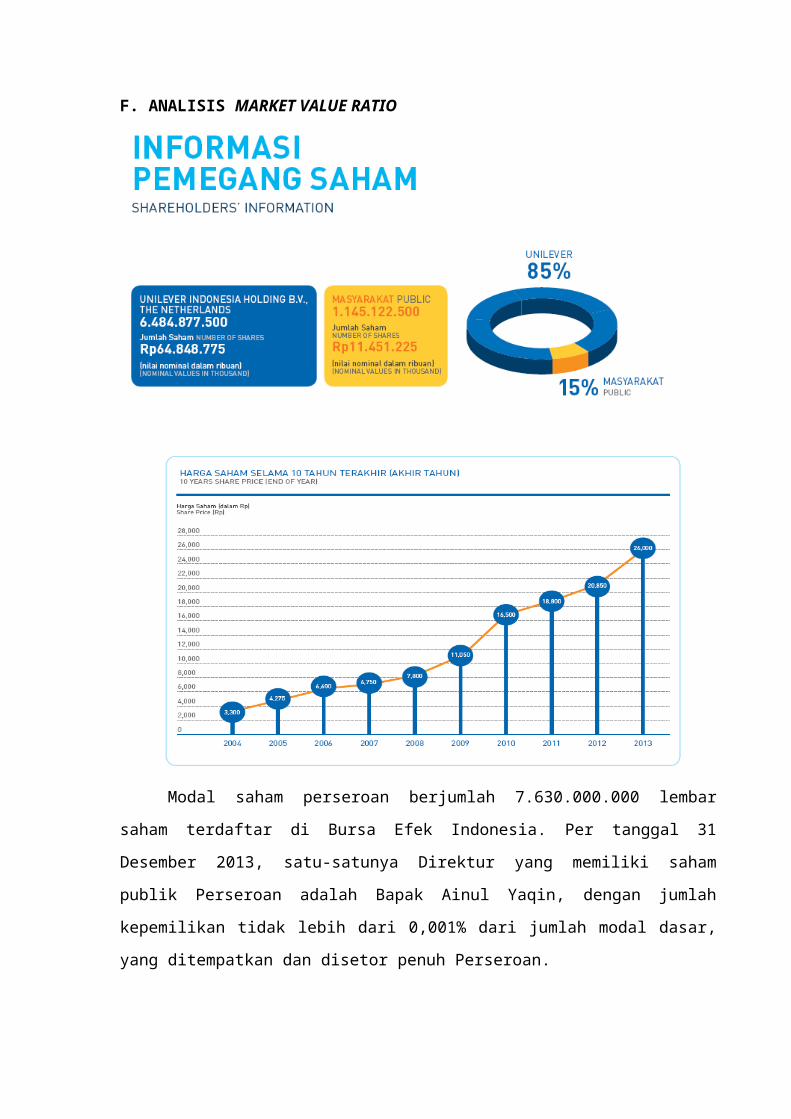

Modal saham perseroan berjumlah 7.630.000.000 lembar

saham terdaftar di Bursa Efek Indonesia. Per tanggal 31

Desember 2013, satu-satunya Direktur yang memiliki saham

publik Perseroan adalah Bapak Ainul Yaqin, dengan jumlah

kepemilikan tidak lebih dari 0,001% dari jumlah modal dasar,

yang ditempatkan dan disetor penuh Perseroan.

RASIO HARGA LABA

P/E : Price per Share / Earning per Share

Rasio Harga Laba menunjukkan jumlah yang rela dibayarkan oleh

investor untuk setiap rupiah yang dilaporkan.

P/E

2011 : 18800/545 : 34,5x

2012 : 20850/634 : 32,9x

2013 : 26000/701 : 37,1x

Dari hasil penghitungan diatas, rasio harga / laba dari

tahun 2011, 2012, dan 2013 bisa dibilang fluktuatif. Di tahun

Price per

Share

Earning per

Share

2011 18800 5452012 20850 6342013 26000 701

2011 2012 2013303132333435363738

Rasio Harga Laba

Series 1

2011 rasio sebesar 34.5x akan tetapi di tahun 2012 rasio turun

menjadi 32.9x, dan rasio mengalami kenaikan cukup lumayan di

tahun 2013 dengan marjin 4.2 menjadi 37.1.

RASIO NILAI PASAR atau NILAI BUKU

Rasio tersebut menunjukkan perbandingan harga pasar

terhadap nilai bukunya yang memberi indikasi pandangan

investor atas perusahaan.

M/B : Price per Share / Book Value per Share

Price per

Share

Total Equity Share

Outstanding

2011 18800 3.637.971.000.00

0

7.630.000.000

2012 20850 3.968.365.000.00

0

7.630.000.000

2013 26000 4.254.676.000.00

0

7.630.000.000

Book Value per Share :

2011 : 3.637.971.000.000 / 7.630.000.000= 476,798

2012 : 3.968.365.000.000 / 7.630.000.000= 520,1

2013 : 4.254.676.000.000 / 7.630.000.000= 557.6

2011 2012 20133436384042444648

Rasio Nilai Pasar/Nilai Buku

Series 1

M/B :

2011 : 18.800 / 476,798 : 39,4x

2012 : 20.850 / 520,1 : 40,1x

2013 : 26.000 / 557.6 : 46.6x

2011 2012 20133436384042444648

Rasio Nilai Pasar/Nilai Buku

Series 1

Top Related

Copyright © 2022 FDOKUMEN