Bahasa

Halaman

Hukum

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

~1'!I'lllm)'df~~~lfllilí!

sô'êiãl~~Tíénrlliíii

RELATÓRIO N.o 02NIL/2017/CC

VERIFICAÇÃO NO ÂMBITO DO RELATÓRIO E PARECER DA CONTA GERAL DOESTADO DE 2014

FUNDO DE DESENVOLVIMENTO DE CAPITAL HUMANO - FDCH

Ano 2014

Dezembro de 2017

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

íNDICE

ÍNDICE DE TABELAS . . 3

RELAÇÃO DE SIGLAS E ABREVIATURAS 4

FICHA TÉCNICA 6

1. INTRODUÇÃO 7

2. CARACTERIZAÇÃO DA ACÇÃO 7

2.1 NATUREZA E ÃMBITO 7

2.2 OBJETIVOS 7

2.3 METODOLOGIA. .........................................................................................................................................8

2.4 CONDICIONANTES E GRAU DE COLABORAÇÃO 8

2.5 EXERCÍCIO DO CONTRADITÓRIO 9

3. CARACTERIZAÇÃO GERAL DO FUNDO DE DESENVOLVIMENTO DE CAPITAL HUMANO(FDCH) 10

3.1 ENQUADRAMENTO INSTITUCIONAL DO FDCH 10

3.2 ENQUADRAMENTO LEGAL DAS COMPETÊNCIAS DO SECRETARIADO TÉCNICO DO FDCH 10

3.3 ORGANOGRAMA DO STFDCH 11

3.4 ORGANIZAÇÃO E FUNCIONAMENTO 12

3.5 PESSOAL 12

3.6 AS INSTITUIÇÕES ACREDITADAS NO FDCH EM 2014 13

3.7 OS PROGRAMAS DE DESENVOLVIMENTO DE CAPITAL HUMANO 13

4. OBSERVAÇÕES 17

4.10 SISTEMA DE CONTROLO INTERNO INSTITUIDO 17

4.1.1 LEVANTAMENTO DO SCI DO FDCH 17

4.1.1.1 A NÍVEL ORGÃNICO 17

4.1.1.2 A NÍVEL DOS SISTEMAS DE INFORMAÇÃO (51) 18

4.2.1.3 RESPEITO AOS PRINCÍPIOS BÁSICOS DE UM SCI 18

4.2.2 O CIRCUITO DE REGISTO E APROVAÇÃO DOS PROJETOS DE FDCH 19

4.2.3 O CIRCUITO DE ORÇAMENTAÇÃO DAS DESPESAS DO FDCH 22

4.2.4 O CIRCUITO DE PROCESSAMENTO DAS DESPESAS DE FDCH 22

4.3 ANÁLISE DAS DESPESAS DO FDCH EFECTUADAS EM 2014 23

4.3.1 A CLASSIFICAÇÃO DOS PROJETOS NOS RESPETIVOS PROGRAMAS 25

4.3.2 AS DESPESAS PROCESSADAS EM 2014 26

4.3.2.1 A LEGALIDADE E A REGULARIDADE DAS DESPESAS PAGAS 26

4.3.2.1.1 PROGRAMA DE FORMAÇÃO PROFISSIONAL (CÓDIGO 810) 28

4.3.2.1.2 PROGRAMA DE FORMAÇÃO TÉCNICA (CÓDIGO 811) 28

2

J

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

4.3.2.1.3 PROGRAMA DE BOLSAS DE ESTUDO (CÓDIGO 812) 29

4.3.2.1.4 OUTROS TIPOS DE FORMAÇÃO (CÓDIGO 813) 31

4.3.2.1.5 FUNCIONAMENTO DO STDCH 32

4.3.3 O SALDO TRANSITADO DE 2013 35

5. CONCLUSÕES 37

6. RECOMENDAÇÕES 39

7. DECISÃO ................................................................................................................................................................ 41

ANEXOS

íNDICE DE TABElAS

TABELA 1 - RELAÇÃO NOMINAL DO PESSOAL RESPONSÁVEL PELO FDCH EM 2014 9

TABELA 2 - TOTAL DE INSTITUIÇÕES ACREDIT ADAS NO FDCH DE 2011 A 2014 13

TABELA 3 - ORÇAMENTO VS. DESPESAS DO FDCH E RESPETIVOS NÚMEROS DE BENEFICIÁRIOSEM 2014 14

TABELA 4- EVOLUÇÃO DO ORÇAMENTO VS. EXECUÇÃO DE DESPESAS DO FDCH DE 2011 A 2014 15

TABELA 5 - DESCRIMINAÇÃO DAS RECEITAS PRÓPRIAS DO FDCH DE 2014 15

TABELA 6- DESCRIMINAÇÃO DAS DESPESAS DO FDCH DE 2014 16

TABELA 7- DISCREPÂNCIAS DAS DESPESAS DO FDCH DE 2014 POR PROGRAMAS 24

TABELA 9 - DESPESAS DO STDCH DE 2014 POR CLASSIFICAÇÃO ECONÓMICA 33

TABELA 10 - COMPARAÇÃO ENTRE SALDO BANCÁRIO E SALDO ORÇAMENTAL DE 2014 DOFDCH 36

3

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

RELAÇÃO DE SIGLAS E ABREVIATURAS

Siglas e Abreviaturas Designação

RPCGE

Art.º

CC

BCTL

FDCH

Cf.

CGE

DGT

STDCH

LOCC

TdR

INTOSAI

CA

FCTL

SEGESI

FI

CPV

ME

SISPA

SEVECOQ

LOGF

MF

SEPI

SEPPEFI

PNTL

F-FDTL

OGE

INAP

RPCGE

MPRM

SCI

SI

SEPFOPE

INFORDEPE

USDCROPágs.IPSASTPOPRT

Relatório e Parecer da Conta Geral do Estado

Artigo

Câmara de Contas

Banco Central de Timor-Leste

Fundo Desenvolvimento Capital Humano

Conforme

Conta Geral do Estado

Direção Geral do Tesouro

Secretariado Técnico do Desenvolvimento de Capital Humano

Lei Orgânica da Câmara de Contas

Tribunal de Recurso

International Organization of Supreme Audit Institutions

Conselho de Administração

Fundo Consolidado de Timor-Leste

Secção de Gestão de Sistema de Informação

Fundo de Infra-estruturas

Commitment Payment Voucher

Ministério da Educação

Secção do Sistema de Pagamentos

Secção de Verificação e Controlo de Qualidade

Lei do Orçamento e Gestão Financeira

Ministério das Finanças

Secretaria de Estado de Promoção de Igualdade

Secção do Plano, Pesquisa e Fiscalização

Número

Polícia Nacional Timor Leste

Falintil-Forca Defesa Timor-Leste

Orçamento Geral do Estado

Instituto Nacional da Administração Pública

Relatório e Parecer da Conta Geral do Estado

Ministério de Petróleo Recurso Minerais

Sistema Controlo Interno

Sistema de Informação

Secretaria de Estado para a Política de Formação Profissional e Emprego

Instituto Nacional de Formação de Docentes e Profissionais da educação

Dólares dos Estados UnidosComité de Revisão do OrçamentoPáginasInternational Public Sector Accounting StandardTransfer Pavrnent OrderPayment Request

4

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Siglas e Abreviaturas Designação

MOPGBEMNEC

DLLMPGRRJACFJ

Ministério das Obras PúblicasGabinete de Bolsas EstudosMinistério dos Negócios de Estrangeiros e Cooperação

Decreto-leiLinhas MinisteriaisProcuradoria-Geral da RepúblicaRegime Jurídico AprovisionamentoCentro Formação Jurídica

5

FICHA TÉCNICA

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Supervisão Sandrine Santos

Equipa

Edígia Martins

Graciano Oliveira

Cornélio da Cruz

6

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

1. INTRODUÇÃO

A Constituição atribui ao Tribunal Superior Administrativo, Fiscal e de Contas a competência para

fiscalizar a legalidade das despesas públicas e o julgamento das contas do Estado (art.º 129º, n. 3).

A Lei n.º 9/2011, de 17 de Agosto, que cria a Câmara de Contas do Tribunal Superior Administrativo,

Fiscal e de Contas, estabelece que no Relatório e Parecer sobre a Conta Geral do Estado a Câmara de

Contas aprecia a atividade financeira do Estado no ano a que a Conta se reporta, nos domínios das

receitas, despesas, da tesouraria, do recurso ao crédito público e do património (art.º 29 º, n.º 1). E

nos termos do n.º 1 do art.º 8 º da Lei Orgânica da Câmara de Contas (LOCC) define-se que no

exercício das suas funções, a Câmara de Contas tem direito à coadjuvação de todas as entidades

públicas e privadas, nos mesmos termos dos tribunais judiciais.

Do Plano de Ação Anual da Câmara de Contas para o ano de 2015, aprovado pela Deliberação n.º

1/2015, de 30 de Janeiro, constava a elaboração de Relatório e Parecer da Conta Geral do Estado de

2014 bem como a realização de ações preparatórias à sua emissão. Assim, a realização desta Ação

foi autorizada pelo Presidente do Tribunal de Recurso no dia 23 de Março de 2015 através da

Informação n.º 11/CC/TdR/2015, sendo que a Ação decorreu entre os dias 28 de Abril e 7 de Maio

de 2015 junto do Secretariado Técnico do Desenvolvimento de Capital humano (STDCH).

Foi elaborado um Relato que consubstancia o resultado desta Ação, tendo o mesmo sido submetido

ao contraditório dos responsáveis nos termos do art.º 11º da LOCC, que estabelece: nos casossujeitos à sua apreciação, a Câmara de Contas ouve os responsáveis individuais dos serviços,organismos e demais entidades interessadas sujeitos aos seus poderes de jurisdição e controlofinanceiro. (...). As alegações, respostas ou observações dos responsáveis são referidas e sintetizadasou transcritas nos documentos em que sejam comentadas ou nos actos que os julguem ousancionem.

2. CARACTERIZAÇÃO DA ACÇÃO

2.1 NATUREZA E ÂMBITO

Esta Ação teve como natureza a realização de uma Verificação e enquadrou-se nos trabalhos

preparatórios para a emissão do Relatório e Parecer sobre a Conta Geral do Estado de 2014.

2.20BJETIVOS

O Objetivo geral desta Ação consistiu em apreciar os programas e projetas de Capital Humano mais

precisamente com a análise:

• Da natureza das despesas pagas e classificadas nas diversas rubricas económicas dos bens eserviços;

• Da classificação dos projetas nos respetivos programa/nomes projetas;

• Dos saldos transitados de 2013 a 2014.

7

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

2.3 METODOLOGIA

Devido ao facto de não existir ainda instruções, Manual de Auditoria e os Procedimentos próprios,foram seguidas as Normas e Técnicas da INTOSAI (International Organization of Supreme AuditInstitutions), desenvolvendo-se nas seguintes fases: Planeamento, Execução, Relato e Relatório deVerificação.

2.3.1 Planeamento

o planeamento consistiu na recolha e tratamento da informação seguinte:

• Legislação aplicável;• Orçamento Geral do Estado dos anos de 2013, 2014 e 2015;

• Conta Geral do Estado de 2012, 2013 e 2014;

• Relatórios de Verificação efetuadas em 2014;

• Relatórios de Execução Orçamental trimestrais de 2014;

• Relatórios de Acompanhamentos da Execução Orçamental trimestrais;

• Relatórios intercalares dos Fundos Especiais;

• Ficheiros extraídos do Portal da Transparência;

• Ficheiros extraídos do Free-Balance.

2.3.2 Execução

A realização desta verificação que decorreu entre 28 de Abril e 7 de Maio de 2015 foi efetuada deacordo com o Programa de Ação definido que se baseou na realização de reuniões deesclarecimentos e entrevistas com os responsáveis bem como os técnicos que desempenhamfunções nas áreas em análise e ainda levantamento através de requisições de alguns documentossuporte mediante amostra selecionada e posterior análise documental.

2.3.3 Relato e Relatório de Verificação

Em resultado da realização do trabalho de campo foi elaborado um Relato de Verificação no qual setransmitiu os resultados da Ação efetuada tendo o mesmo sido submetido ao contraditório eposteriormente ser produzido o presente Relatório final.

2.4 CONDICIONANTES E GRAU DE COLABORAÇÃO

Não foram registados condicionantes e limitações ao trabalho, sendo de realçar a boa colaboraçãoprestada pela entidade auditada, assinalando-se a pronta disponibilização da documentação eesclarecimentos solicitados por parte de todos os técnicos e responsáveis envolvidos.

8

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

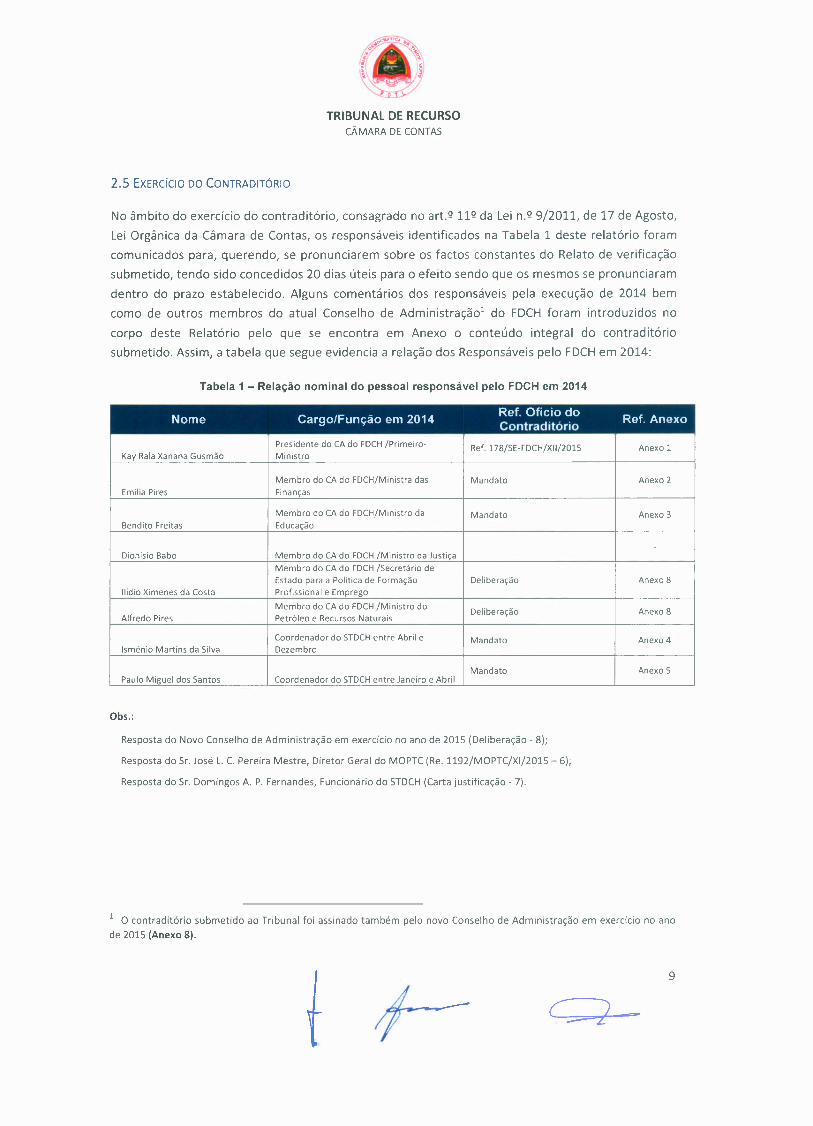

2.5 EXERCíCIO DO CONTRADITÓRIO

No âmbito do exercício do contraditório, consagrado no art.Q 11Q da Lei n.Q 9/2011, de 17 de Agosto,

Lei Orgânica da Câmara de Contas, os responsáveis identificados na Tabela 1 deste relatório foram

comunicados para, querendo, se pronunciarem sobre os factos constantes do Relato de verificação

submetido, tendo sido concedidos 20 dias úteis para o efeito sendo que os mesmos se pronunciaram

dentro do prazo estabelecido. Alguns comentários dos responsáveis pela execução de 2014 bem

como de outros membros do atual Conselho de Adrninistração ' do FDCH foram introduzidos no

corpo deste Relatório pelo que se encontra em Anexo o conteúdo integral do contraditório

submetido. Assim, a tabela que segue evidencia a relação dos Responsáveis pelo FDCH em 2014:

Tabela 1 - Relação nominal do pessoal responsável pelo FDCH em 2014

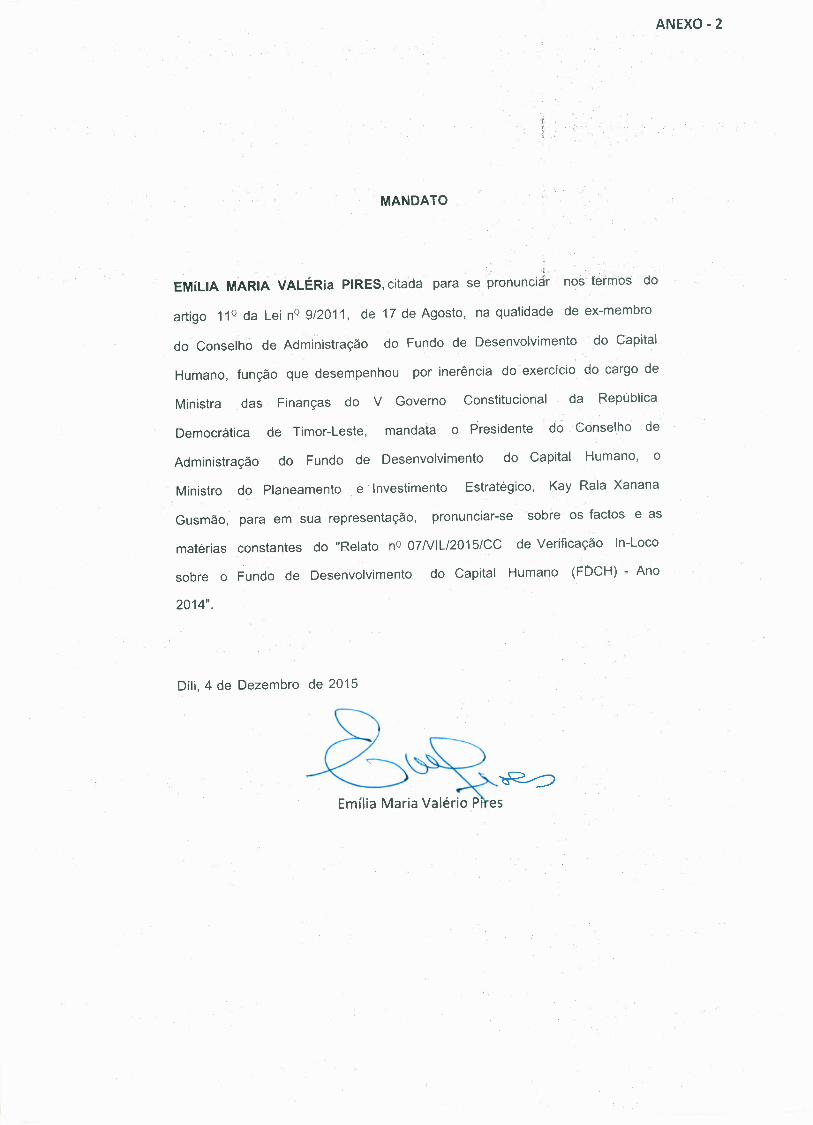

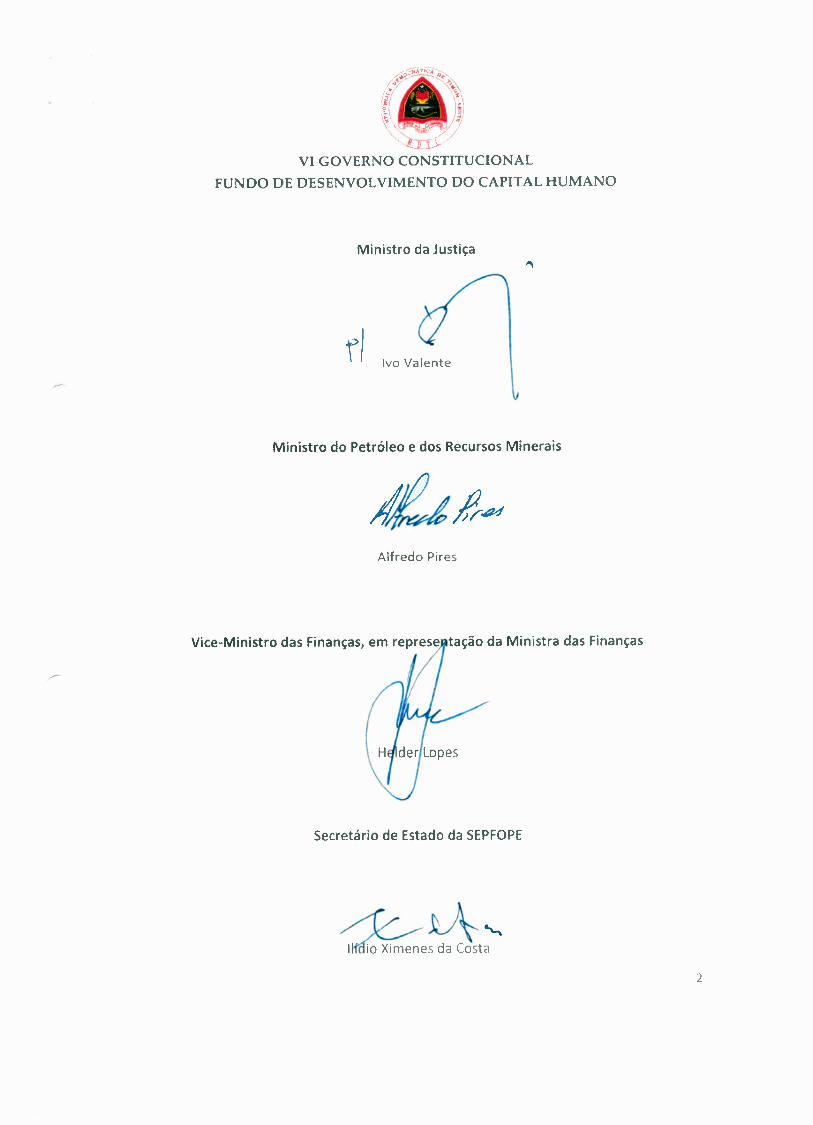

Nome Cargo/Função em 2014 Ref. Oficio do Ref. AnexoContraditórioPresidente do CA do FDCH /Primeiro- Ref. 178/SE-FDCH/XII/2015 Anexo 1

Kay Rala Xanana Gusmão Ministro

Membro do CA do FDCH/Ministra das Mandato Anexo 2Emília Pires Finanças

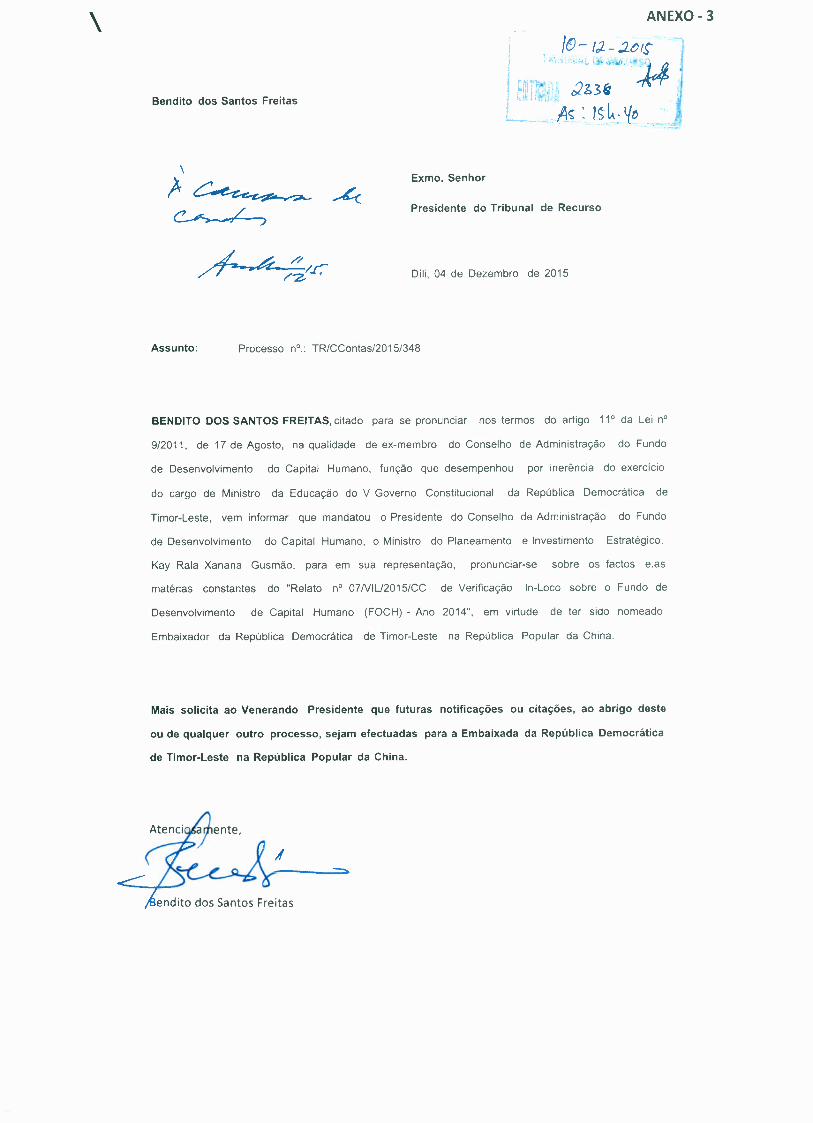

Membro do CA do FDCH/Ministro da Mandato Anexo 3Bendito Freitas Educação

Dionísio Babo Membro do CA do FDCH /Ministro da JustiçaMembro do CA do FDCH /Secretário deEstado para a Política de Formação Deliberação Anexo 8

Ilídio Ximenes da Costa Profissional e Emprego

Membro do CA do FDCH /Ministro do Deliberação Anexo 8Alfredo Pires Petróleo e Recursos Naturais

Coordenador do STDCH entre Abril e Mandato Anexo 4Isménio Martins da Silva Dezembro

Mandato Anexo 5Paulo Miguel dos Santos Coordenador do STDCH entre Janeiro e Abril

Obs.:

Resposta do Novo Conselho de Administração em exercício no ano de 2015 (Deliberação - 8);

Resposta do Sr. José L. C. Pereira Mestre, Diretor Geral do MOPTC (Re. 1192!MOPTC!XI/2015 - 6);

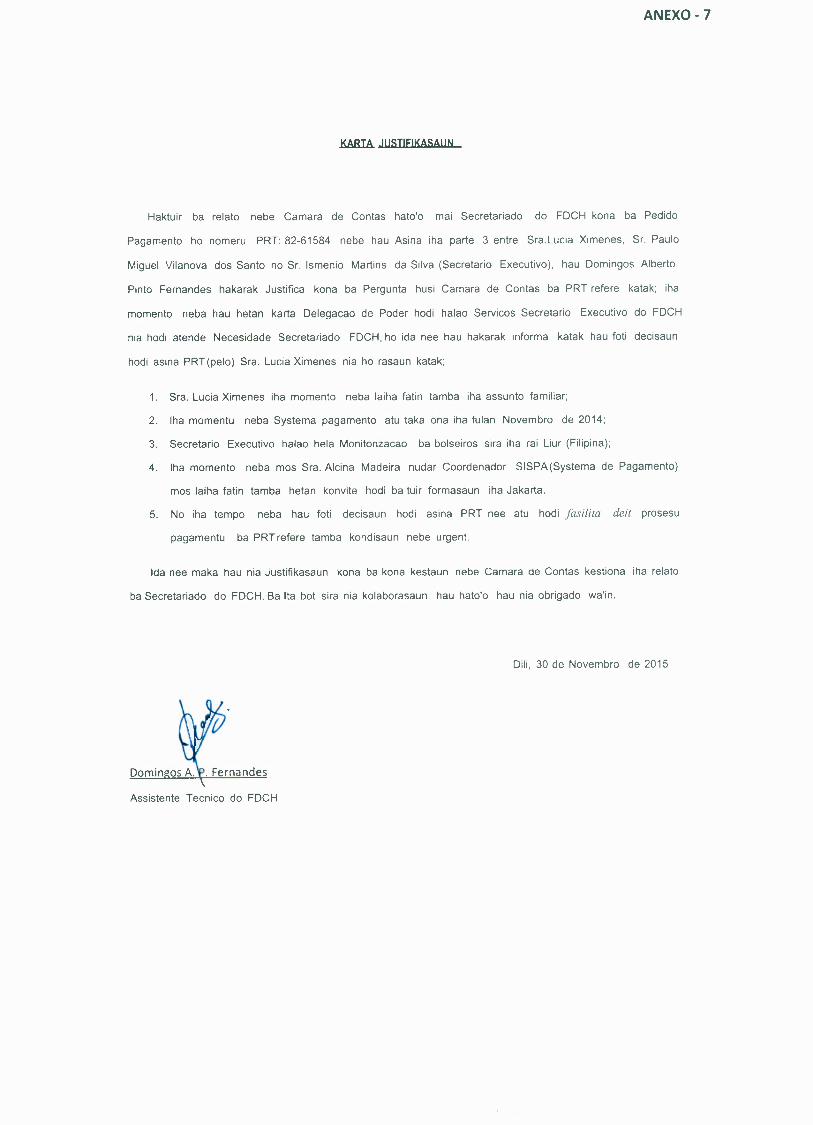

Resposta do Sr. Domingos A. P. Fernandes, Funcionário do STDCH (Carta justificação - 7).

1 O contraditório submetido ao Tribunal foi assinado também pelo novo Conselho de Administração em exercício no anode 2015 (Anexo 8).

9

---

TRIBUNAL DE RECURSOCÂMARADECONTAS

3. CARACTERIZAÇÃO GERAL DO FUNDO DE DESENVOLVIMENTO DE CAPITALHUMANO (FDCH)

3.1 ENQUADRAMENTOINSTITUCIONALDO FDCH

o Fundo de Desenvolvimento de Capital Humano foi criado pelo art.Q 9Q da Lei n. l/II, de 14 de

Fevereiro de 2011, que aprovou o Orçamento Geral do Estado para o ano de 2011.

Através do Decreto-Lei n.Q 12/2011, de 23 de Março, foi estabelecido o Regulamento do FDCH,

referindo-se no seu art.Q 3Q que a respetiva gestão cabe ao seu Conselho de Administração (CA), que

é composto pelo Primeiro-Ministro, que preside, pelo Ministro das Finanças, pelo Ministro da Justiça,pelo Ministro da Educação, pelo Secretário do Estado dos Recursos Naturais e Secretário de Estadode Formação Profissional e Emprego.

Em 2014 as competências do CA nos termos do art.Q 4Q do Decreto referido eram as seguintes:

a) Aprovar e prioritizar os projectos a serem financiados pelo fundo e a respectiva estimativade custos;

b) Aprovar as opções de financiamento de cada projecto de desenvolvimento do CapitalHumano;

c) Coordenar a preparação e aprovar a proposta de Orçamento do Fundo, a apresentar aoComité de Revisão do Orçamento;

d) Autorizar os pagamentos a serem processados através do Fundo;e) Aprovar os Relatórios de Actividades e o Relatório de Contas do Fundo.

Para a prossecução dos objectivos do Fundo, é estabelecido o STDCH que é um serviço de apoio ao

Conselho da administração do FDCH e que funciona junto do Ministério da Educação (ME), sendo

que cabe ao Ministro da Educação autorizar todos os pedidos de pagamento (Commitment PaymentVoucher -CPV), após delegação de competências de execução de despesas do Fundo (art.? 13 do

Diploma Ministerial n 9/2011, de 13 de Abril).

3.2 ENQUADRAMENTOLEGALDASCOMPETÊNCIASDOSECRETARIADOTÉCNICODOFDCH

o Secretariado Técnico do Desenvolvimento de Capital Humano (STDCH), de acordo com o n. 1 do

art.Q 7Q do Diploma Ministerial n." 9/2011, de 13 de Abril que Aprova o Regimento Interno e

Procedimentos de execução do Conselho de Administração do Fundo de Desenvolvimento do Capital

Humano, é competente, perante o Conselho Administração, pela coordenação técnica,acompanhamento, coordenação da avaliação e de monitorização todos os projectos e programasde formação e qualificação de capital humano executados pelo fundo.

Diz ainda o n. 2 do mesmo artigo que compete ao STDCH assessorar tecnicamente o Conselho deAdministração sobre a relevância dos projectos a desenvolver e sobre as necessidades deimplementação.

10

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Nos termos do art.Q 8Qdo Diploma Ministerial n.Q9/2011, o Secretário Técnico é responsável porcoordenar a coleção de projetos propostos pelos órgãos do Governo, a submeter à apreciação doConselho de Administração, assim como pela implementação de novos programas deliberados emsede de Conselho de Administração enquanto, conforme o art.Q 10 do Diploma Ministerial referidocompete ainda ao STDCHa apreciação preliminar dos projetes, conceção dos projetos definidos eelaboração de propostas de projetos relevantes.

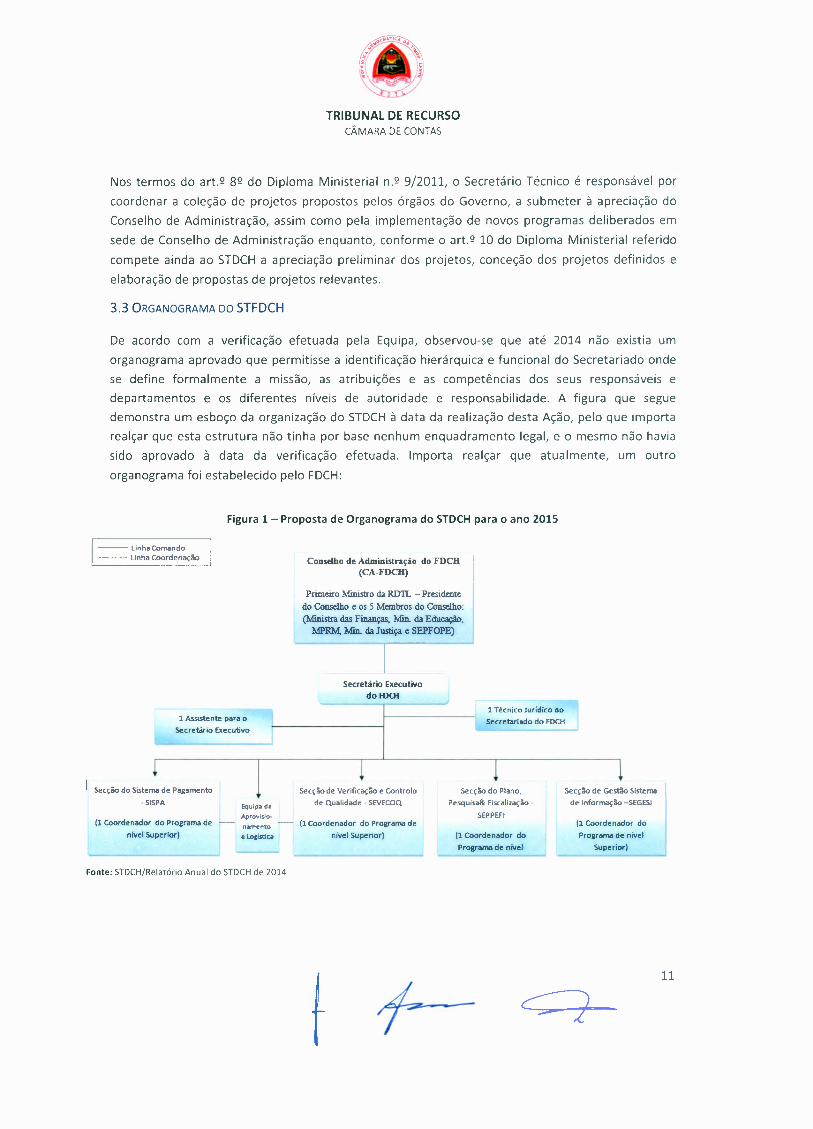

3.3 ORGANOGRAMA DO STFDCH

De acordo com a verificação efetuada pela Equipa, observou-se que até 2014 não existia umorganograma aprovado que permitisse a identificação hierárquica e funcional do Secretariado ondese define formalmente a missão, as atribuições e as competências dos seus responsáveis edepartamentos e os diferentes níveis de autoridade e responsabilidade. A figura que seguedemonstra um esboço da organização do STDCHà data da realização desta Ação, pelo que importarealçar que esta estrutura não tinha por base nenhum enquadramento legal, e o mesmo não haviasido aprovado à data da verificação efetuada. Importa realçar que atualmente, um outroorganograma foi estabelecido pelo FDCH:

Figura 1 - Proposta de Organograma do STOCH para o ano 2015

-- UnhaComando-- linha Coordenação Conselho de Administração do FDCH

(CA-FDCH)

Primeiro Ministro da RD1L - Presidentedo Conselho e os 5 Membros do Conselho:(Ministra das Finanças. Mm. da Educação.

MPRM, Mm. da Justiça e SEPFOPE)

Secretário ExecutivodoFDCH

Secretário Executivosecretariado do FOCH

I' Secção do Sistema de Pagamento-SISPA

(1 Coordenador do Programa de

nível' Superior)

II Equip,iI d'e

:..--i Aprovls1o- +--~,' (1 Coordenador do Programa denemenro

, Secçâo de Verificação e Controlo :de Qualidade - SEVECOQ

Secção do Plano,PesquIsa& Fiscalização-

SEPPEFI

Secção de Gestão Sistema

de Informação -SEGESI

i E! Logística II

nível Superior) (1 Coordenador do

Progr,ama de nível

(1 Coordenador do

Programa de nivelSuperior)

Fonte: STDCH/Relatório Anual do STDCH de 2014

11

TRIBUNAL OE RECURSOCÂMARA DE CONTAS

3.4 ORGANIZAÇÃO E FUNCIONAMENTO

o Órgão competente do FDCHnos termos do Decreto-lei n.º 12/2011, era, em 2014, o Conselho daAdministração conforme definido no art.º 3º onde a respetiva gestão cabe ao seu Conselho deAdministração, que era composto pelos seguintes membros:

./ Primeiro-Ministro, que presidia,

./ Ministro das Finanças;

./ Ministro da Justiça;

./ Ministro da Educação;

./ Secretário do Estado dos Recursos Naturais e;

./ Secretário de Estado de Formação Profissional e Emprego.

No entanto, d. referido atrás, o STDCHé um serviço de apoio ao CA sendo que este encontrava-se,em 2014, separado do STDCHna linha hierárquica, ou seja, estrutura diferente do estabelecido nalegislação que regula a Organização da Administração Pública (Decreto-lei n. 12/2006).Em 2014, o STOCH não estava devidamente organizado uma vez que não dispunha dedepartamentos devidamente instituídos e ainda funcionava à margem do modelo estabelecido paraa administração pública.

Por outro lado, em 2015, conforme se vê na proposta de organograma anterior, foram estabelecidosos seguintes serviços, sendo que casa Secção dispõe de um coordenador, com exceção da Secção deVerificação e Controlo de Qualidade:

./ Secção do Sistema de Pagamentos (SISPA);

./ Secção de Verificação e Controlo de Qualidade (SEVECOQ);

./ Secção do Plano, Pesquisa e Fiscalização (SEPPEFI);

./ Secção de Gestão de Sistema de Informação (SEGESI);

./ Aprovisionamento e Logística.

Importa acrescentar que em 2015, com a aprovação da lei Orgânica do VI Governo (Decreto-lei n.6/2015), e posterior aprovação da Orgânica do Ministério do Planeamento e InvestimentoEstratégico (Decreto-Lei n. 31/2015), o STDCHpassou a ser tutelado por este Ministério.

3.5 PESSOAL

Nos termos do Decreto-Lei n.012/2011, de 23 de Março, e em vigor em 2014,0 Secretariado Técnicodo Desenvolvimento do Capital Humano era providenciado pelo Ministério da Educação. Noentanto, os colaboradores afetos ao STDCH desde a criação do Fundo foram contratados e nãopertencem ao quadro de pessoal do ME. O número total de colaboradores à disposição do STDCHnofinal de 2014 era de 9 pessoas, sendo os mesmos:

./ 1 Secretário Executivo", que coordena e gere o fundo;

2 Foi nomeado como secretário executivo em Abril de 2014.

12

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

./ 2 Administrativos, para a gestão do arquivo;

./ 2 Administrativos, para executar tarefas no sistema informático (Free-balance);

./ 2 Administrativos estagiários, para executar tarefas no sistema informático (Free-balance);

./ 2 Responsáveis/coordenadores.

À data da Verificação efetuada, o número de colaboradores ascendeu a 18, enquadrados nosserviços definidos no Organigrama acima.

3.6 As INSTITUiÇÕES ACREDITADAS NO FDCH EM 2014

O FDCH visa o financiamento de programas e projetas plurianuais de formação e desenvolvimento

dos recursos humanos.

Para a aceitação e inclusão de instituições governamentais no fundo, as mesmas devem apresentar

propostas de projetos ao Conselho de Administração do FDCH para a devida acreditação, ou

mediante proposta do próprio Conselho de Administração podem ser aprovados projetos alocados

às instituições públicas. Até 2014, 27 instituições foram acreditadas pelo FDCH que financia os

projetos de capacitação dos seus Recursos Humanos e de bolseiros. A tabela que segue apresenta o

número de instituições acreditadas no FDCH até o final de 2014:

Tabela 2 - Total de Instituições acreditadas no FDCHde 2011 a 2014

Total de lns trtuiçõe sAno

acreditada s

2011

2012

2013

2014

10

14

16

27

Font ••: OGEde2011a2014

3.7 Os PROGRAMAS DE DESENVOLVIMENTO DE CAPITAL HUMANO

En 2014 o FDCH caracterizava-se pela classificação e agrupamento de quatro programas de

desenvolvimento de capital humano, a saber: Programa de Formação Profissional, Programa deFormação Técnica, Programa de Bolsas de Estudo, e Outros Tipos de Formação.

De acordo com o livro 6 do OGE de 2014, bem como o Relatório Anual do FDCH de 2014 e diretrizes

internas do FDCH, os objetivos de cada Programa são os seguintes:

~ Formação Profissional- tem por objetivo, financiar e elevar as competências ou habilidades

dos jovens Timorenses baseando na exigência do mercado de trabalho;

~ Formação Técnica - abrange as atividades de formação destinadas a funcionários públicos

com o objetivo de obter formação especializada das suas competências e conhecimento

com o fim de melhorar o seu desempenho profissional;

t 13

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

~ Bolsa de Estudo - destina-se ao público em geral, com base no mérito do candidato e emáreas prioritárias;

~ Outros Tipos de Formação - destina-se a jovens professores que frequentem os ensinossuperior e politécnico, formação na área da saúde, formação das forças policiais (PNTL) e dedefesa (F-FDTL) e formação de juízes e magistrados, bem como noutros domíniosespecializados propostos e aprovados pelo Conselho de Administração do Fundo.

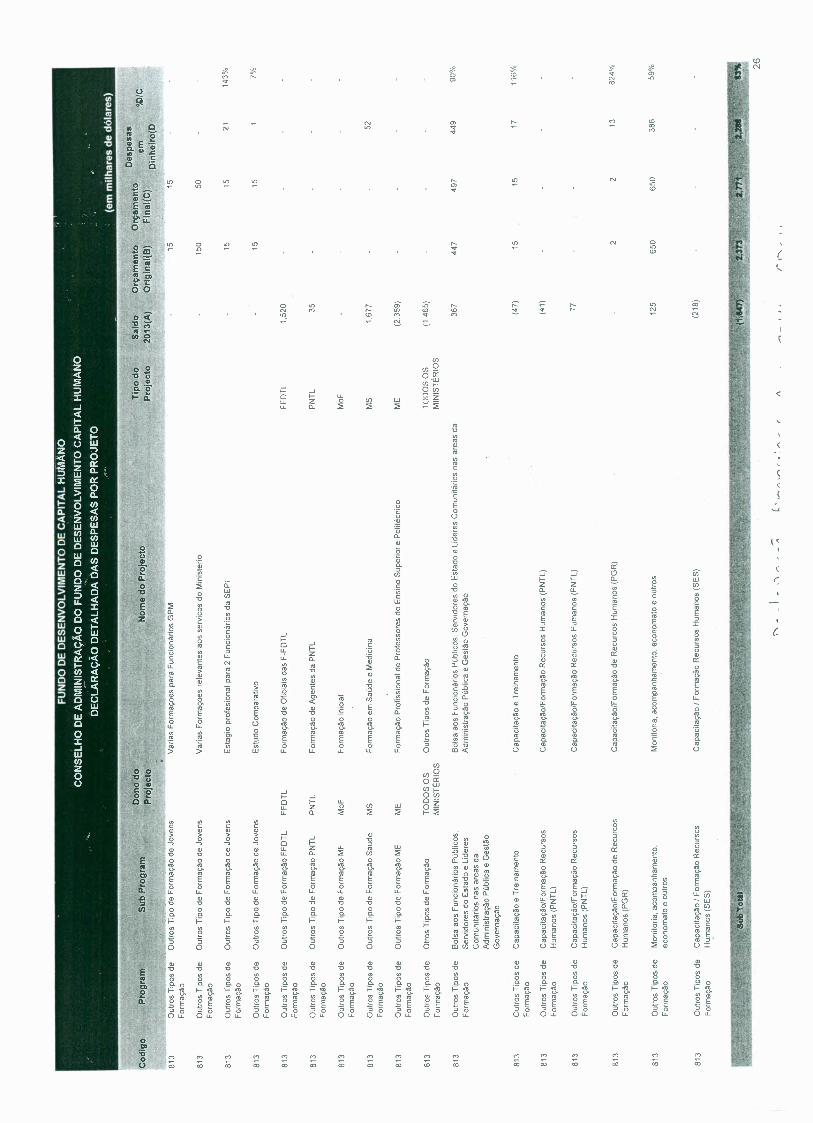

No entanto, quanto ao programa de Outros Tipos de Formação, observa-se que não há definiçãoclara das atividades a serem incluídas neste pacote, e como tal carece de diretrizes claras edevidamente aprovadas quanto ao seu conteúdo, uma vez que anualmente são alocados valoresconsideráveis nesta categoria de despesa do FDCH.

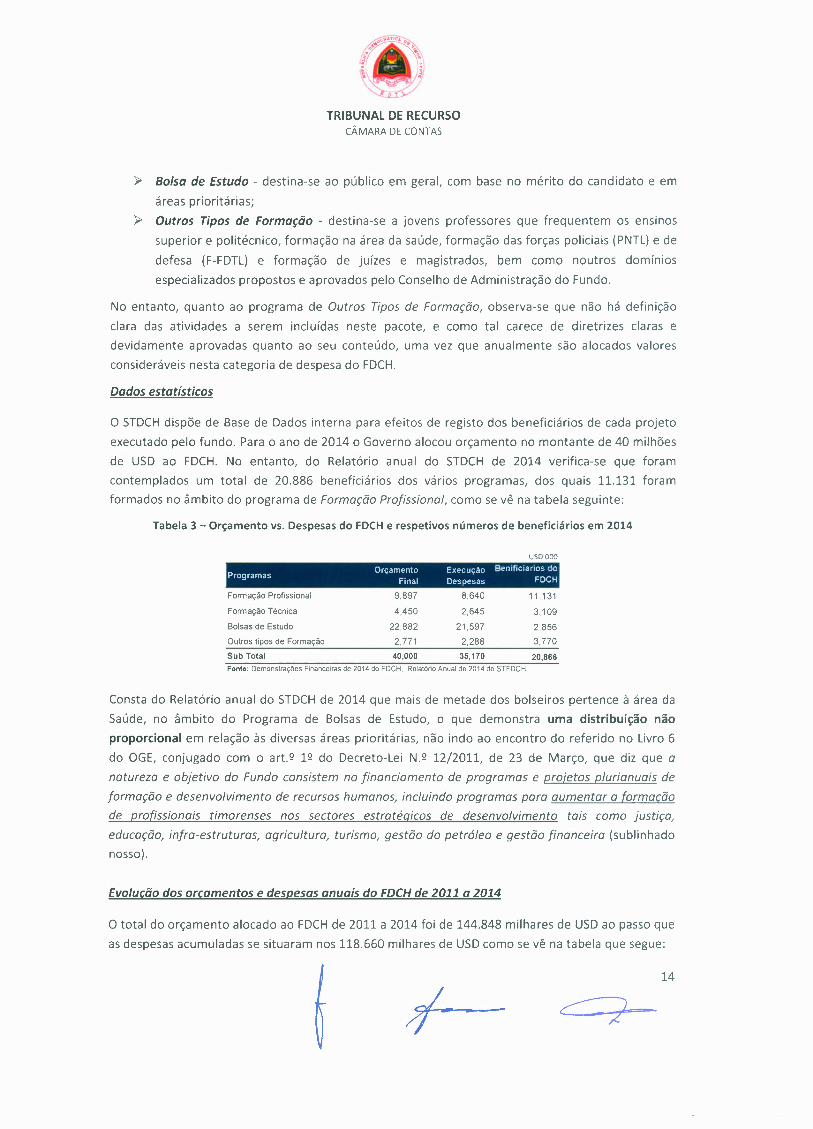

Dados estatísticos

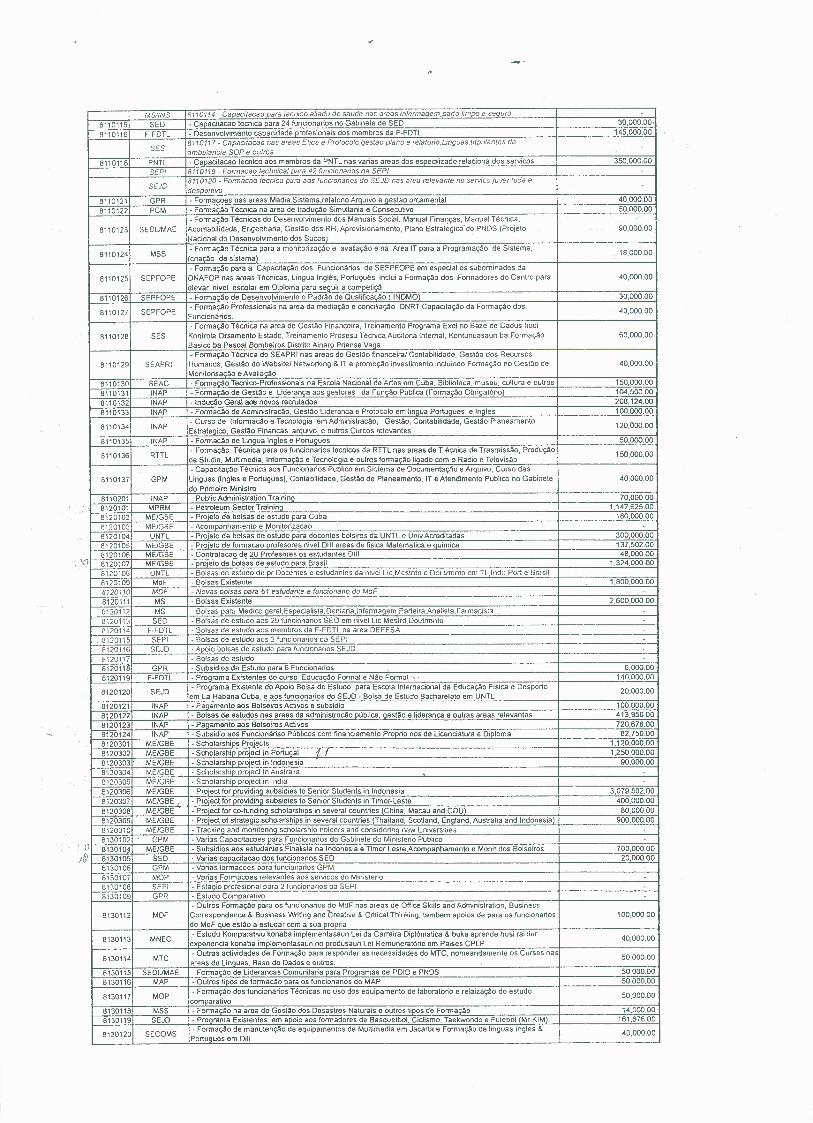

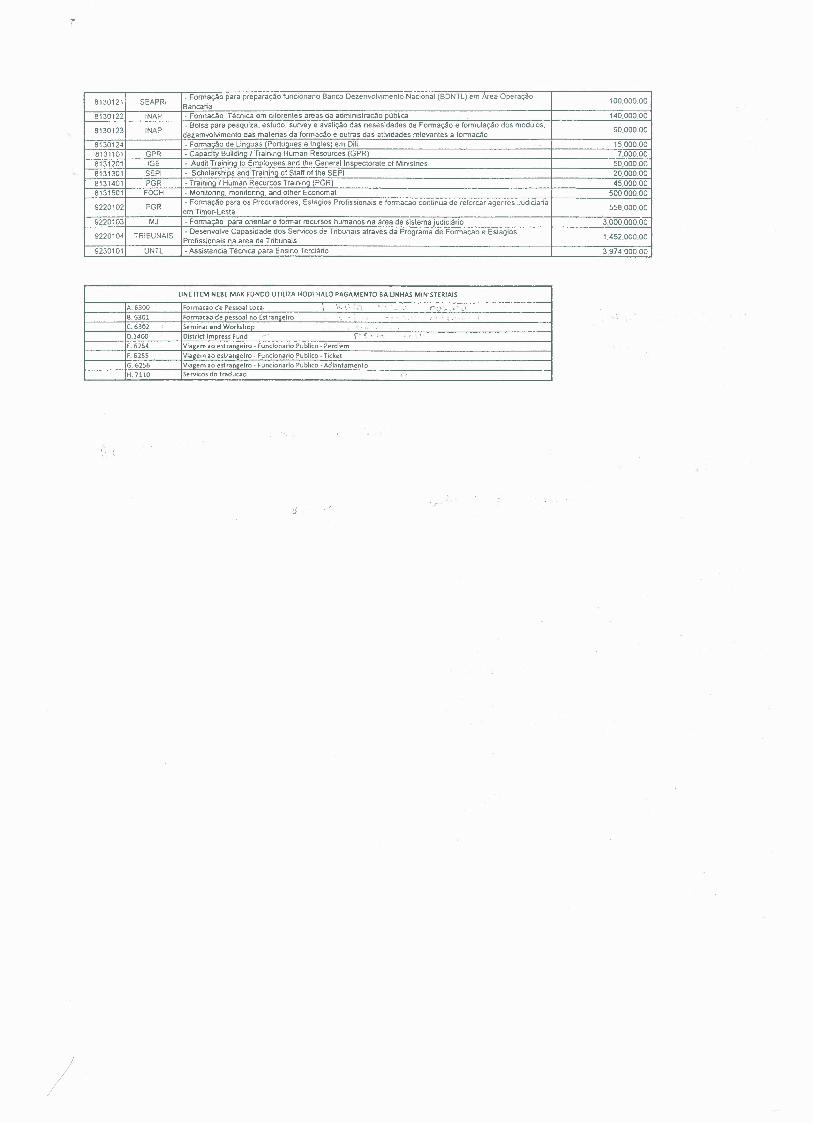

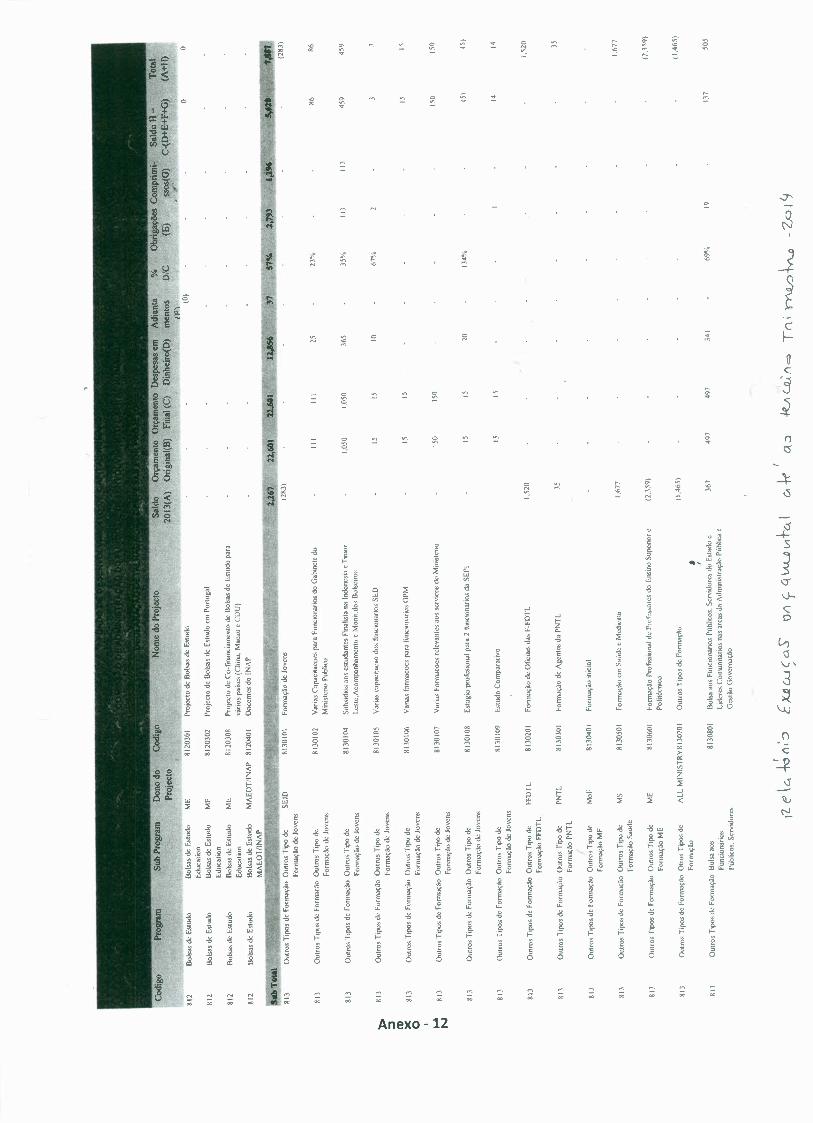

a STDCHdispõe de Base de Dados interna para efeitos de registo dos beneficiários de cada projetoexecutado pelo fundo. Para o ano de 2014 o Governo alocou orçamento no montante de 40 milhõesde USD ao FDCH. No entanto, do Relatório anual do STDCH de 2014 verifica-se que foramcontemplados um total de 20.886 beneficiários dos vários programas, dos quais 11.131 foramformados no âmbito do programa de Formação Profissional, como se vê na tabela seguinte:

Tabela 3 - Orçamento vs. Despesas do FDCHe respetivos números de beneficiários em 2014

USD'OOO

Pro ramas Orçamento Execução Ben.ficiarios do9 Finai Despesas FDCH

Formação Profissional 9.897 8,640 11,131

Formação Técnica 4,450 2,645 3,109

Bolsas de Estudo 22,882 21,597 2,856

Outros tipos de Formação 2,771 2,288 3,770

Sub Total 40,000 35,170 20,866Fonte: Demonstrações Financeiras de 2014 do FDCH, Relatório Anual de 2014 do STFOCH

Consta do Relatório anual do STDCHde 2014 que mais de metade dos bolseiros pertence à área daSaúde, no âmbito do Programa de Bolsas de Estudo, o que demonstra uma distribuição nãoproporcional em relação às diversas áreas prioritárias, não indo ao encontro do referido no Livro 6do aGE, conjugado com o art.Q 1Q do Decreto-Lei N.Q 12/2011, de 23 de Março, que diz que anatureza e objetivo do Fundo consistem no financiamento de programas e projetos plurianuais deformação e desenvolvimento de recursos humanos, incluindo programas para aumentar a formaçãode profissionais timorenses nos sectores estratégicos de desenvolvimento tais como justiça,educação, infra-estruturas, agricultura, turismo, gestão do petróleo e gestão financeira (sublinhadonosso).

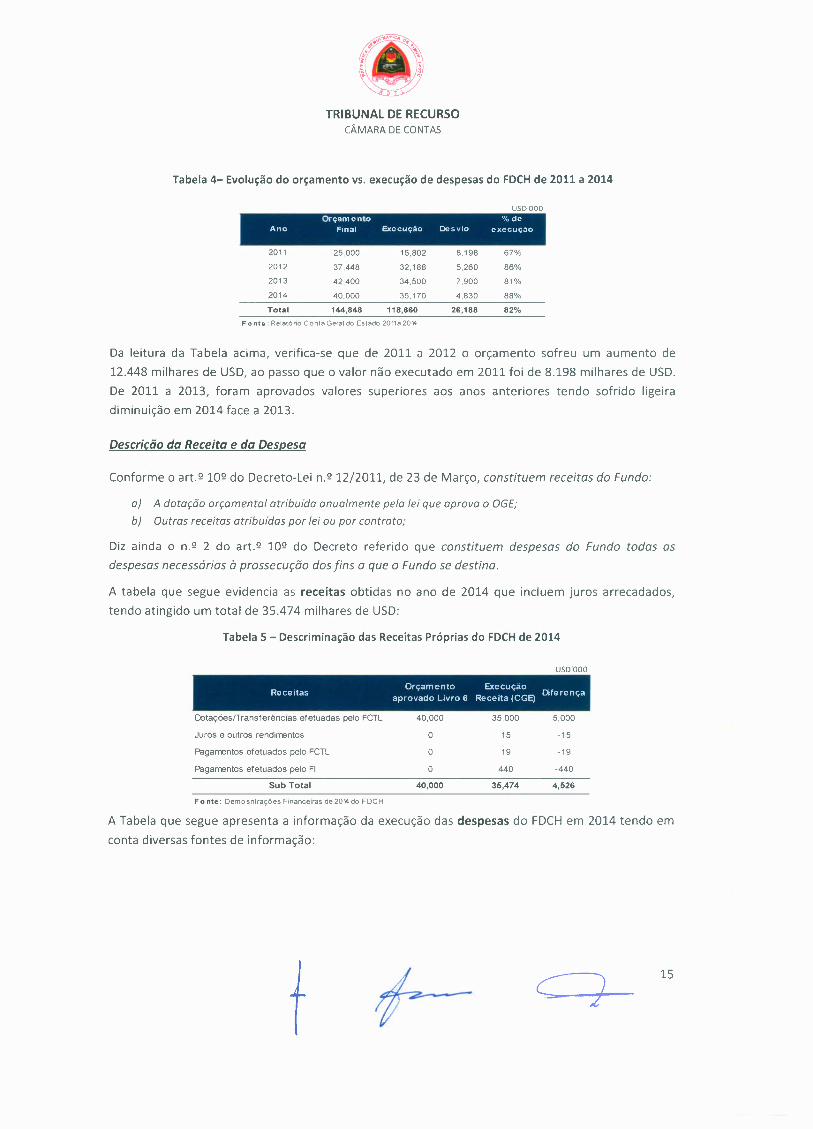

Evolução dos orçamentos e despesas anuais do FDCHde 2011 a 2014

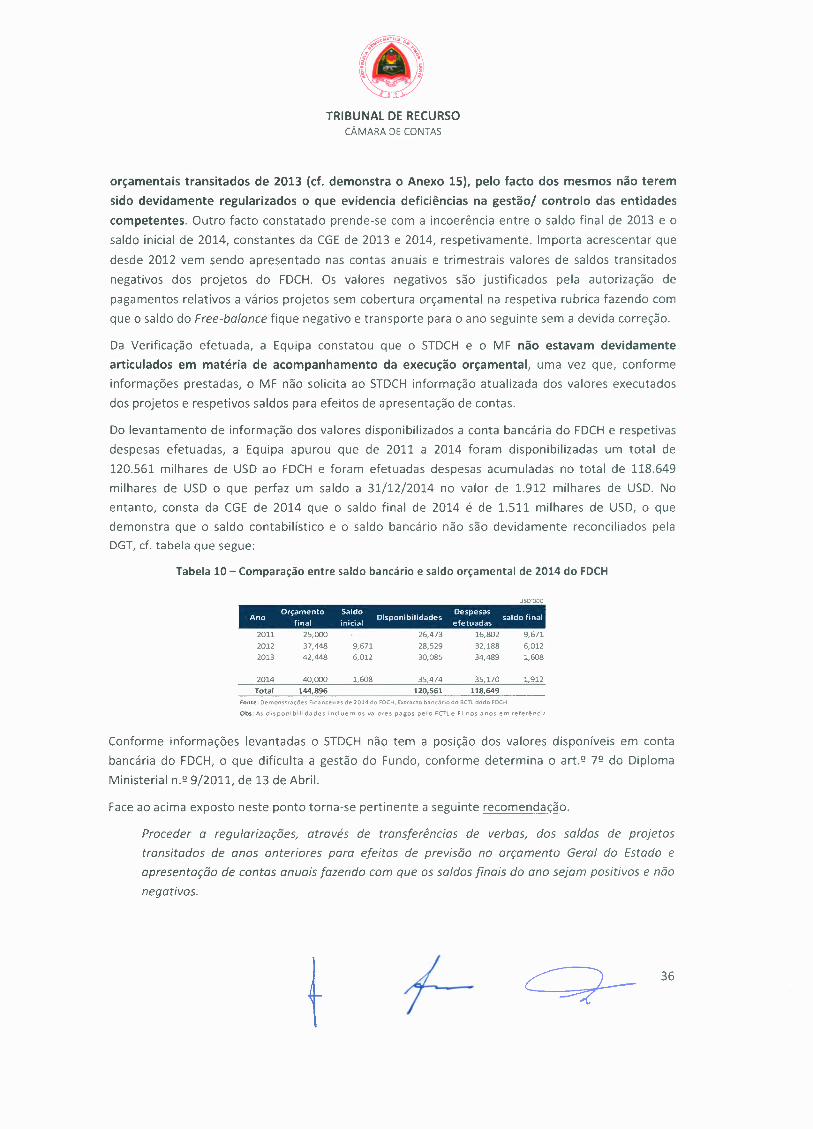

a total do orçamento alocado ao FDCHde 2011 a 2014 foi de 144.848 milhares de USDao passo queas despesas acumuladas se situaram nos 118.660 milhares de USDcomo se vê na tabela que segue:

14

~-

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Tabela 4- Evolução do orçamento vs. execução de despesas do FDCHde 2011 a 2014

USD'OOOOrçamento %de

Ano Finai Execução DeSVIO execução

2011 25,000 16,802 8,198 67%

2012 37,448 32,188 5,260 86%

2013 42,400 34,500 7,900 81%

2014 40,000 35,170 4,830 88%

Total 144,848 118,660 26,188 82%

Fonte: Relatório Conta Geral do Estado 2011a2014

Da leitura da Tabela acima, verifica-se que de 2011 a 2012 o orçamento sofreu um aumento de12.448 milhares de USO,ao passo que o valor não executado em 2011 foi de 8.198 milhares de USO.De 2011 a 2013, foram aprovados valores superiores aos anos anteriores tendo sofrido ligeiradiminuição em 2014 face a 2013.

Descrição da Receita e da Despesa

Conforme o art.Q 10Qdo Decreto-Lei n.Q12/2011, de 23 de Março, constituem receitas do Fundo:

a) A dotação orçamental atribuída anualmente pela lei que aprova o OGE;b) Outras receitas atribuídas por lei ou por contrato;

Diz ainda o n.Q 2 do art.s 10Q do Decreto referido que constituem despesas do Fundo todas asdespesas necessárias à prossecução dos fins a que o Fundo se destina.

A tabela que segue evidencia as receitas obtidas no ano de 2014 que incluem juros arrecadados,tendo atingido um total de 35.474 milhares de USO:

Tabela 5 - Descriminação das Receitas Próprias do FDCHde 2014

USD'OOO

Orçamento ExecuçãoReceitas aprovado Livro 6 Receita (CGE) Diferença

CK:ltações/Transferências efetuadas pelo FCTL 40,000 35,000 5,000

Juros e outros rendirrentos O 15 -15

Pagamentos efetuados pelo FCTL O 19 -19

Pagamentos efetuados pelo FI O 440 -440

Sub Total 40,000 35,474 4,526

Fonte: Demosntrações Financeiras de 2014do FDCH

A Tabela que segue apresenta a informação da execução das despesas do FDCHem 2014 tendo emconta diversas fontes de informação:

f 15

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

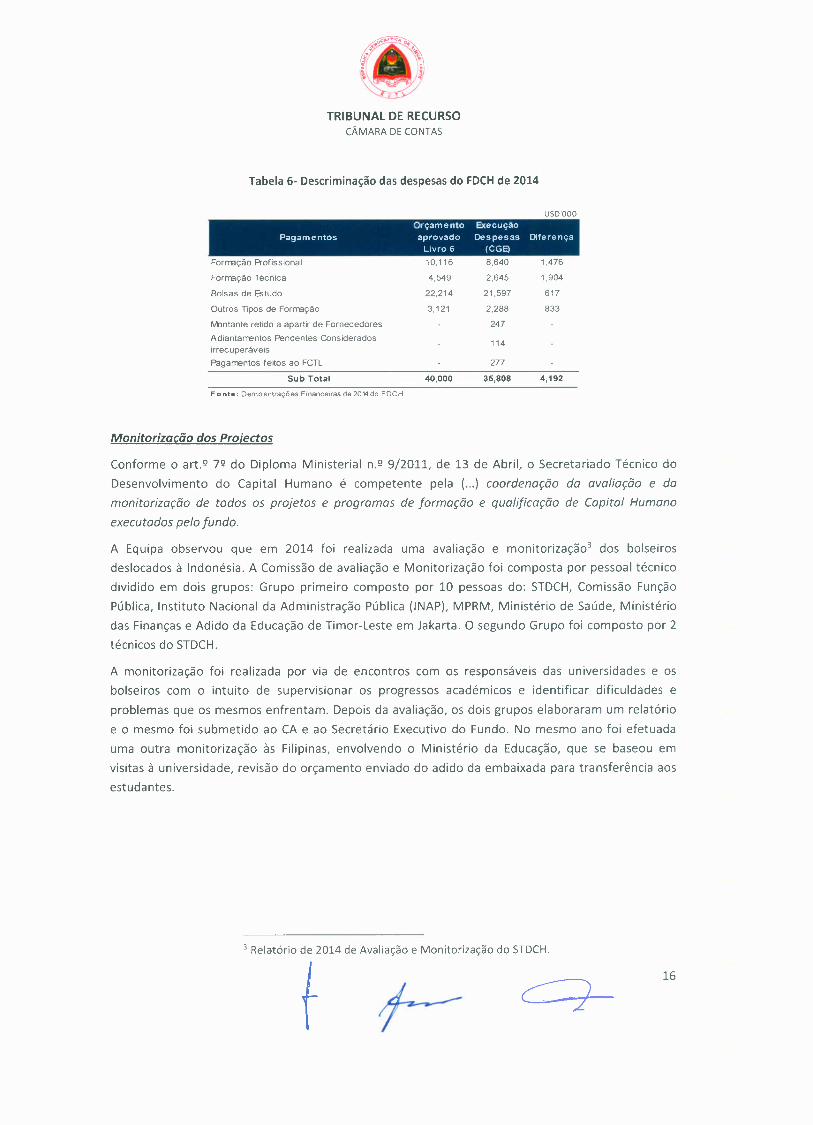

Tabela 6- Descriminação das despesas do FDCH de 2014

USD'OOO

Orçamento ExecuçãoPagamentos aprovado Despesas Diferença

Livro 6 (CGE)

Forrração Profissional

Forrração Técnica

Bolsas de Estudo

Outros Tipos de Forrração

M:>ntante retido a apartir de Fornecedores

Adiantarrentos Pendentes ConsideradosirrecuperáveisPagarrentos feitos ao FCTL

10,116

4,549

22,214

3,121

8,640

2,645

21,597

2,288

247

1,476

1,904

617

833

114

277

Sub Total 40,000 35,808 4,192

Fonte: Oemosntrações Financeiras de 2014do FDCH

Monitorização dos Projectos

Conforme o art.º 7º do Diploma Ministerial n.º 9/2011, de 13 de Abril, o Secretariado Técnico doDesenvolvimento do Capital Humano é competente pela (...) coordenação da avaliação e damonitorização de todos os projetos e programas de formação e qualificação de Capital Humanoexecutados pelo fundo.

A Equipa observou que em 2014 foi realizada uma avaliação e monitorização" dos bolseirosdeslocados à Indonésia. A Comissão de avaliação e Monitorização foi composta por pessoal técnicodividido em dois grupos: Grupo primeiro composto por 10 pessoas do: STDCH, Comissão FunçãoPública, Instituto Nacional da Administração Pública (INAP), MPRM, Ministério de Saúde, Ministériodas Finanças e Adido da Educação de Timor-Leste em Jakarta. O segundo Grupo foi composto por 2técnicos do STDCH.

A monitorização foi realizada por via de encontros com os responsáveis das universidades e osbolseiros com o intuito de supervisionar os progressos académicos e identificar dificuldades eproblemas que os mesmos enfrentam. Depois da avaliação, os dois grupos elaboraram um relatórioe o mesmo foi submetido ao CA e ao Secretário Executivo do Fundo. No mesmo ano foi efetuadauma outra monitorização às Filipinas, envolvendo o Ministério da Educação, que se baseou emvisitas à universidade, revisão do orçamento enviado do adido da embaixada para transferência aosestudantes.

3 Relatório de 2014 de Avaliação e Monitorização do STDCH.

f 16

TRIBUNAL DE RECURSOCÂMARA DECONTAS

4. OBSERVAÇÕES

Tendo em conta as análises agora efetuadas e informações recolhidas cumpre sintetizar as principaisobservações verificadas junto do FDCH.

4.10 SISTEMA DE CONTROLO INTERNO INSTITUIDO

4.1.1 LEVANTAMENTO DO SCI DO FDCH

4.1.1.1 A NíVEL ORGÂNICO

Efetuado o levantamento da estrutura organizacional do STDCHem 2014, verificou-se que apesar deexistirem instrumentos de gestão, tais como, plano e relatório anual de atividades, estavamcomprometidas as dinâmicas de funcionamento do Secretariado Técnico do FDCH em 2014 tendoem conta os seguintes aspetos:

).> O CA não exercia dependência direta sobre o STDCHcabendo ao ME exercer o controlo doprocesso e do resultado do STDCH;

).> A estrutura orgânica do STDCH,que deve definir os seus serviços, não foi estabelecida emnenhum diploma aprovado, sendo que os serviços efetivamente criados não seenquadravam em nenhum diploma e não foi objeto de decisão do CA por via de actadeliberada. No entanto, em 2015 foram definidos responsáveis em departamentosseparados para um melhor acompanhamento de processos remetidos pelos diversosministérios;

).> Pouca atuação do Conselho de Administração, tendo sido identificados documentos quecomprovem a realização de 4 reuniões durante o ano de 2014, quando o Diploma Ministerialestabelece reuniões ordinárias todas as segundas Terças-feiras de cada mês;

).> Não foram estabelecidos manuais de procedimentos internos/manuais que definam job

descriptions do pessoal do STDCH para o ano de 2014. Verifica-se que em 2015 foiestabelecido job description do pessoal (Matadalan A), embora não aprovado, e importaacrescentar a disponibilidade manifestada com vista à elaboração brevemente de todos osManuais de Procedimentos do STDCH após integração no Ministério do Planeamento eInvestimento Estratégico;

).> O STDCHnão estava em 2014 sujeito a nenhum departamento de Auditoria para efeitos decontrolo da regularidade dos atos e respetivos resultados, apesar das Auditorias efetuadaspela Deloitte;

).> Não existia um arquivo único, uniforme e devidamente organizado no STDCH, sendo quevários documentos justificativos de pagamentos não são arquivados no STDCHe não foramencontrados pela Equipa durante a verificação efetuada. No entanto, os documentos sãoarquivados pelos Ministérios acreditados.

f +- 17

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Tendo em conta as falhas do sistema de controlo interno apontadas, recomenda-se.

Aprovar manuais de procedimentos internos e reforçar o Sistema de Controlo Interno doSTOCH.

4.1.1.2 A NíVEL DOS SISTEMAS DE INFORMAÇÃO (SI)

Relativamente aos sistemas de informação existentes no STDCH,o controlo encontrava-se afetadopelo facto de:

~ Inúmeros processos de pagamento de despesas efetuados no Free-balance terem sidocancelados pelo MF motivados pela deficiência de controlo por parte de Secretariado;

~ Sistema Free-bolance lento e inoperacional por várias vezes, tendo em conta os testesefetuados;

~ Existir controlos insuficientes motivados pelo uso em 2015 por uma mesma pessoa de UserlO e passwords partilhados de funções de criação e aprovação de documentos no Free-balance, sendo funções nunca atribuíveis a uma mesma pessoa. O mesmo foi justificadopelo volume elevado de processos contrapondo o número insuficiente de pessoal doSTDCH.

4.2.1.3 RESPEITO AOS PRINCíPIOS BÁSICOS DE UM sei

~ Segregação de funções

A segregação de funções tem como objetivo prevenir a atribuição de duas ou mais funçõesconcomitantes à mesma pessoa. De acordo com os levantamentos efetuados aos circuitos, verifica-se que esse princípio não era respeitado no STDCH, permitindo a colaboradores de níveis edepartamentos diferentes efetuarem as mesmas tarefas, o que pode comprometer o controlo eaumentar o risco da existência de erros e pagamentos irregulares e indevidos.

Em sede de contraditório os responsáveis alegam que as funções foram segredadas tendo emconta os recursos humanos então disponíveis. O Tribunal reitera que vários processos depagamento analisados bem como os testes de procedimento efetuados detetaram que um únicotrabalhador acumulava várias funções, como sendo de criação e aprovação de CPVno sistema eassinatura do mesmo em papel. Segundo a Guidlines" da INTOSAI acerca de Internal ControlStandars for the Public Sector "to reduce the risk of errar, waste, ar wrongful acts and the risk ofnot detecting such problems, no single individual or team should contraI ali key stages of atransaction ar evento Rather, duties and responsibilities should be assigned systematically to anumber of individuaIs to ensure that effective checks and balances exist. Key duties includeauthorizing and recording transactions, processing, and reviewing ar auditing transactions"(sublinhado nosso).

~ Autoridade e de responsabilidade

41NTOSAI Gov. 9100 pago 29-30

18

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

a princípio de autoridade e de responsabilidade assenta na definição orgânica da entidade, bemcomo a definição dos seus níveis de autoridade e perfis de competências e responsabilidades. NoSTDCH este princípio não estava devidamente assente em 2014 até o mês de Abril, em que deacordo com as análises efetuadas e informações prestadas, as decisões eram tomadas por umcolaborador (Paulo Miguel dos Santos) sem despacho com autorização para o efeito, sendo queneste período o STDCHfuncionava sem o Secretário Executivo.

Após o mês de abril, com a contratação do novo Secretário Executivo, as suas responsabilidades nãoforam devidamente atribuídas ao secretário e aos coordenadores a fim dos mesmos exerceremsubordinação sobre os demais funcionários, sendo que os mesmos apresentam Contratos dePrestação de Serviço e não Nomeação em Comissão de Serviço conforme estabelece o Estatuto daFunção Pública, situação que persistia em 2015. Todavia, o STDCHestabeleceu uma Lista (versãoOraft - por aprovar pelo CAl com indicação do pessoal responsável por cada área e tarefas adesempenhar.

>- Pessoal qualificado, competente e responsável

a pessoal deve possuir as habilitações, literárias e técnicas, bem como a experiência profissionalnecessária e requerida para o desempenho adequado das suas funções. Da verificação efetuadaconstatou-se que o STDCHdispunha, de Janeiro a Abril de 2014, de apenas 9 colaboradores (sendo 2estagiários) para efetuar todas as tarefas do secretariado, o que pode afetar o bom desempenho dasatividades efetuadas, embora com qualificações técnicas adequadas ao serviço. a controlo eraafetado ainda pelo facto de não haver descrição das funções do pessoal naquele ano. No entanto, àdata da verificação efetuada o total de colaboradores recrutados para enquadrar novosdepartamentos criados ascendeu a 18.

Entretanto, o pessoal não se encontrava enquadrado em nenhum quadro de pessoal, sendo osmesmos contratados (a termo certo) e não têm vínculo com o STDCHsendo que no caso de nãorenovação dos contratos terão de ser recrutados outros colaboradores e os mesmos terão deconhecer todo o sistema e isso implica atrasos nos processos quotidianos com repercussões nospagamentos a efetuar. Alerta-se para o facto de esse pessoal exercer tarefas contínuas e que comotal carece de funcionários permanentes uma vez que nunca foi estabelecido o tempo de vigência deatribuição de apoios por via do Fundo de Desenvolvimento de Capital Humano.

4.2.2 O CIRCUITO DE REGISTO E APROVAÇÃO DOS PROJETOS DE FDCH

Fase de acreditação e submissão de propostas

a Processo de envio e apreciação das propostas de projetos é regulado pelos artigos 812 a 1012 doDiploma Ministerial n.Q 9/2011, de 13 de Abril, e inicia-se com a submissão de propostas de projetosrelativas ao orçamento em preparação. De acordo com a informação constante do Livro 6 do aGE de2014, o processo de acreditação de novas instituições no FDCHsegue as fases seguintes:

f 19

>

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

1. Para uma instituição solicitar a entrada para o Fundo de Desenvolvimento do Capital Humanotem de ser uma Instituição Governamental e tem de ser convidada pelo Conselho deAdministração do Fundo de Desenvolvimento do Capital Humano.

De acordo com análises efetuadas as instituições proponentes são instituiçõesgovernamentais, totalizando 27 ao final do ano de 2014.

2. As instituições elegíveis têm de apresentar uma proposta com programas categorizados comoestratégicos e prioritários para os programas de capacitação humana de acordo com asnecessidades das instituições respetivas ou com as exigências do país em geral.

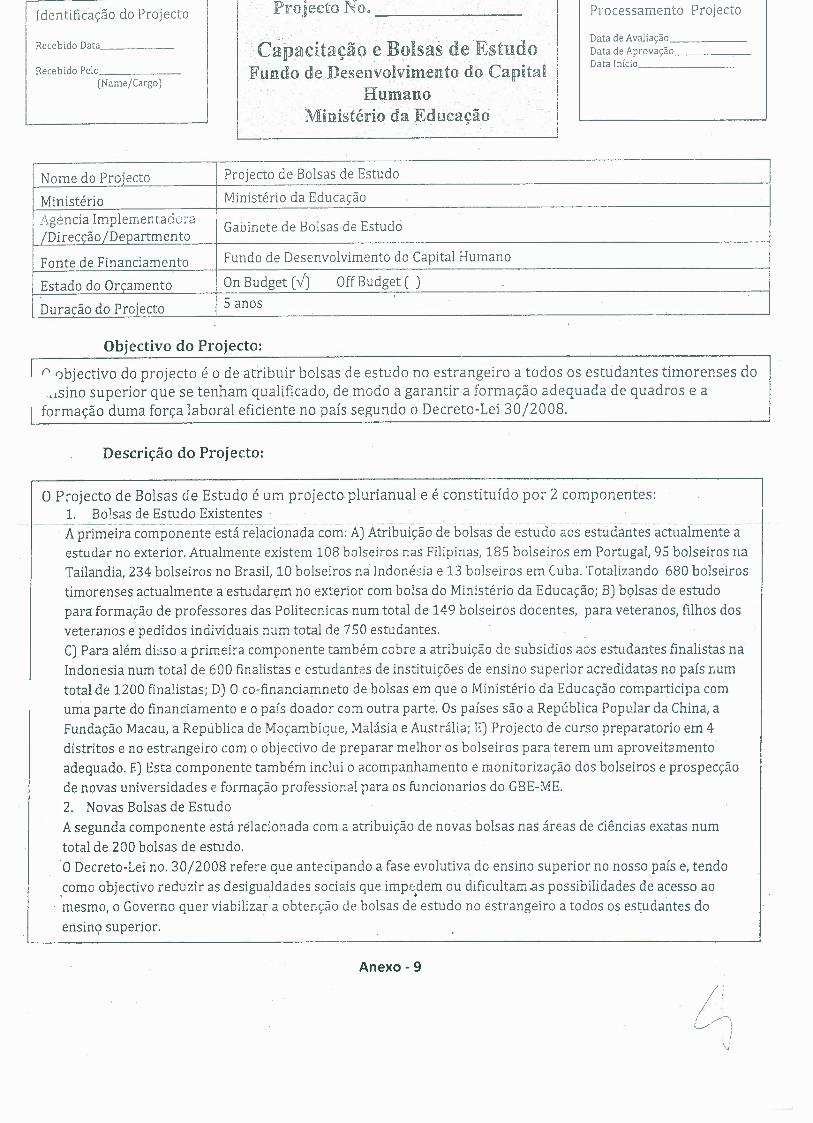

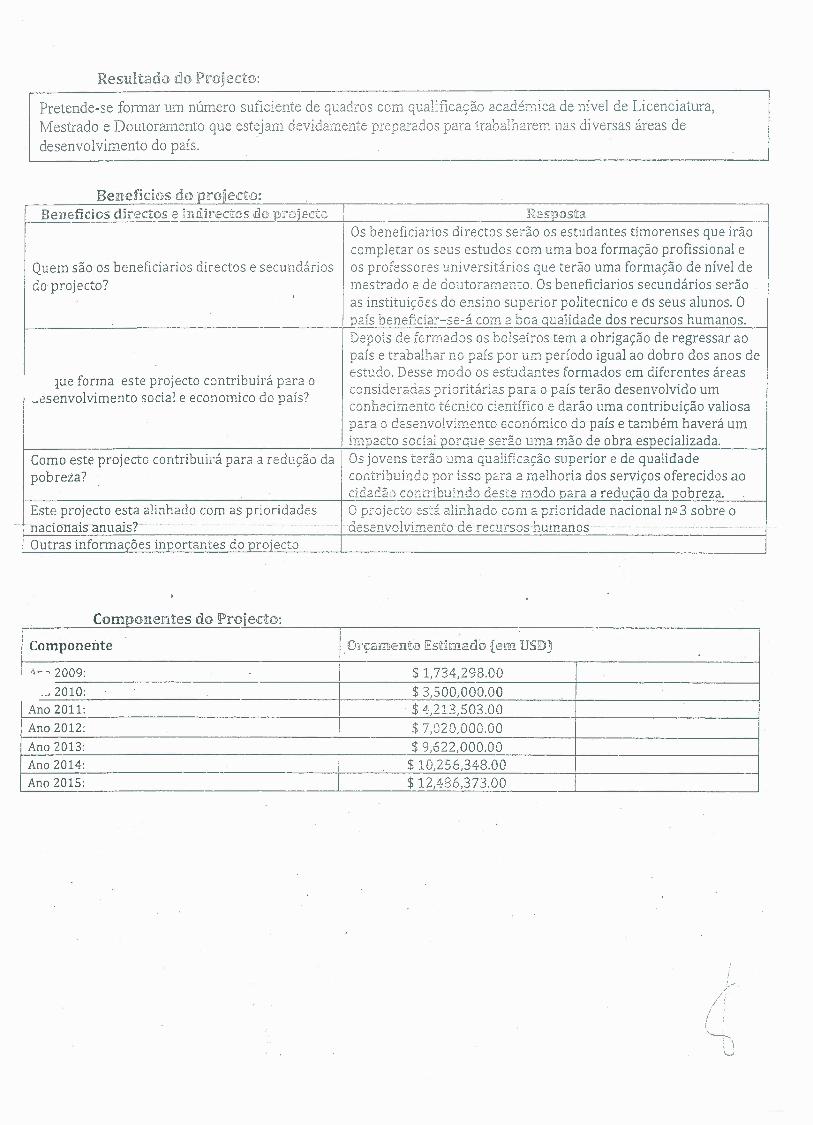

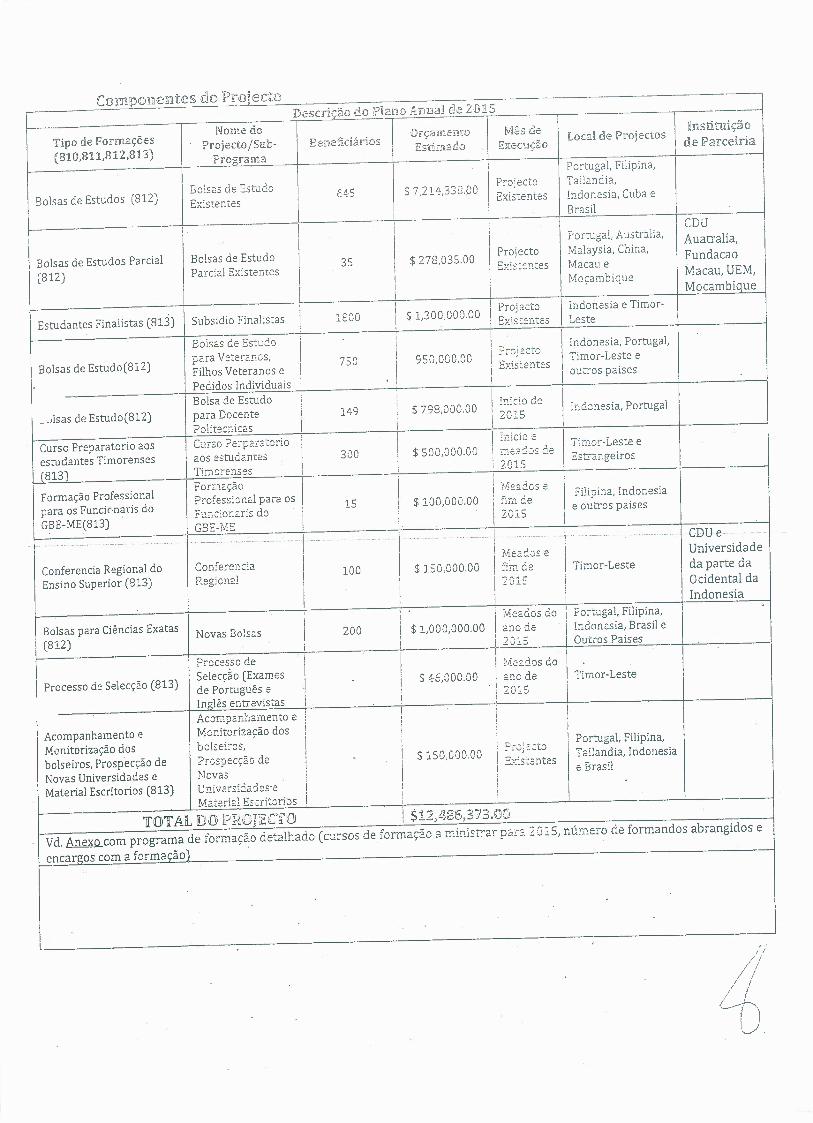

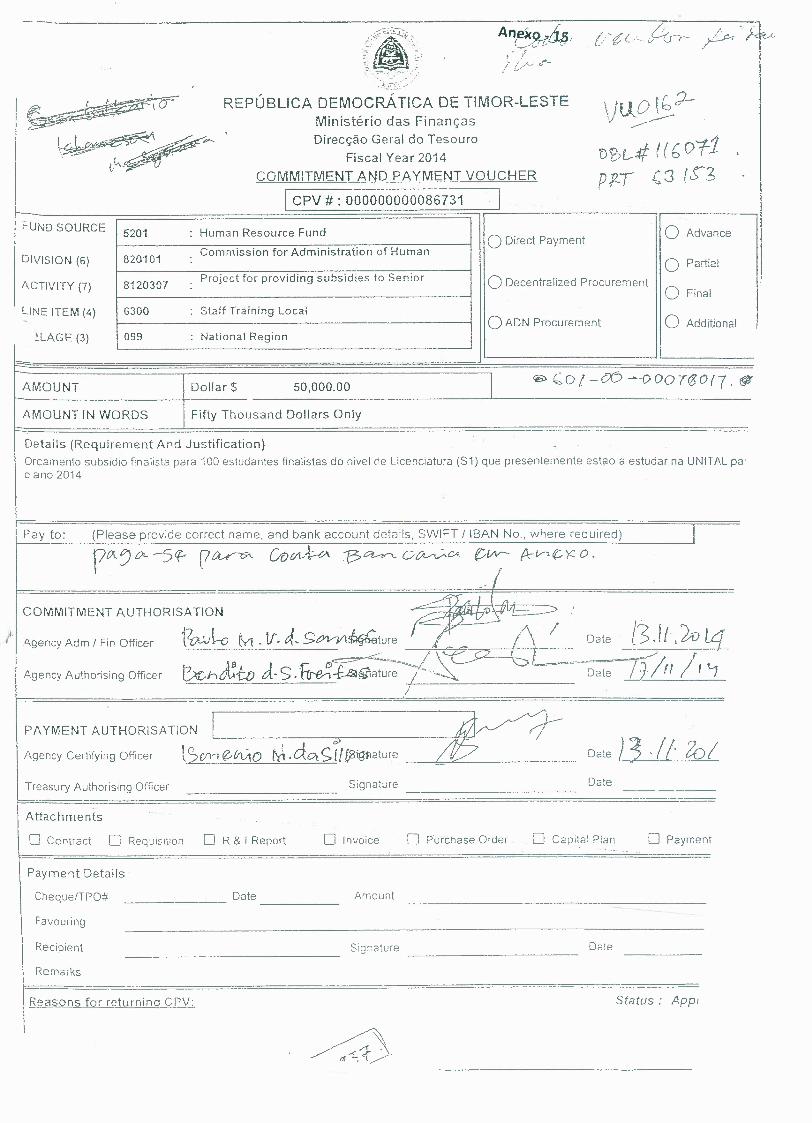

Da análise das fichas de projetos submetidas por alguns ministérios ao STDCH e docruzamento de informações obtidas junto de alguns rninistérios'' acreditados selecionadospela Equipa, verifica-se que as fichas de projetos não são devidamente preenchidas nocampo Componentes do Projecto, sendo que nalguns casos são considerados numa únicaficha a descrição de vários projetes. como por exemplo as fichas de projeto do Ministério daEducação para efeitos de apoio para Bolsas de Estudo para frequentar cursos em Portugal,como conta do exemplo em Anexo 9.

3. As propostas são verificadas e recomendadas ao Conselho de Administração e à Comissão deRevisão do Orçamento com base nos planos válidos e razoáveis/sensatos das instituiçõesrespetivas.

Identifica-se uma falha nesta fase de controlo, uma vez que o STDCH não estabeleceuagrupamentos similares de subprogramas que concorrem para um mesmo objectivoestratégico de capacitação e como tal a avaliação efetuada e posterior recomendação nãopermite análises de custo/benefício e avaliações futuras de resultados atingidos tendo emconta indicadores de desempenho.

4. As propostas apresentadas são igualmente avaliados e recomendadas com base no capacidadede execução da respetiva instituição.

Verifica-se ainda que são definidos num único descritivo vários projetas de uma entidade,como por exemplo, o Projecto de Bolsas de Estudo Estratégicas para vários países (Tailândia,Escócia, Inglaterra, Austrália e Indonésia) cf. demonstra a ficha de projeto apresentado noAnexo 9.

5. Qualquer MDE6 ou acordo assinado entre uma instituição governamental e outro parceiro detrabalho relativamente a Capacitação Humana deve ser supervisionado pelo Secretariado doFundo de Desenvolvimento do Capital Humano e apresentado a este.

5SEPFOPE, MPRM, ME (INFORDEPE).

6 Memorando de Entendimento

rI- 20

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Conforme referido no Ponto 4.3.2.1.3, compete ao STDCH efetuar todas as diligências nosentido de processar a atribuição de Bolsas de Estudo e Formação no Estrangeiro e noentanto, permite-se que os ministérios procedam à celebração de Memorandos deEntendimento.

Da análise efetuada verificou-se uma deficiência na coordenação entre o MF e o STDCH no que

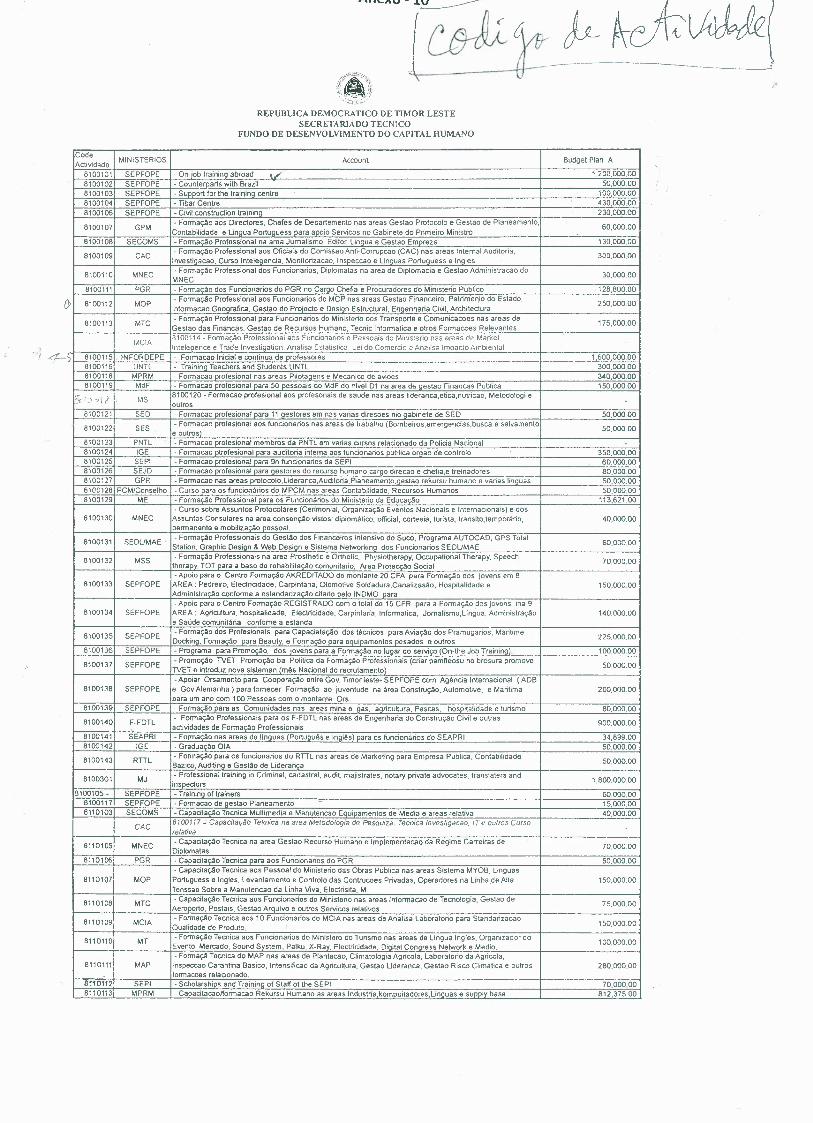

respeita à criação do código de projeto no sistema informático em que vários projetos

respeitantes a bolsas de estudo são registados com códigos atribuíveis a outros programasdesconhecidos ao invés do seu devido registo na categoria do Programa de Bolsas de Estudo(exemplos de códigos 8131301 e 81101112 com a mesma referência de Bolsas de Estudo do pessoalda SEPI,d. Anexo 10). Verifica-se igualmente que os códigos criados de projetos de bolsas de estudosão registados a nível de classificação económica como staff training. Durante o trabalho de campoverificou-se que os técnicos que utilizam o sistema Free-balance não demonstraram terconhecimento aprofundado e adequado sobre o Quadro de Contas (chart of account) estabelecidopelo MF sendo que foram encontrados vários CPVcujas classificações económicas das despesas nãoforam registadas em rubricas (fine item) próprio e adequado, salientando o exemplo do pagamentono valor de 429.870 USD relativo a Bolsas de Estudo a 88 bolseiros em Portugal ao qual foiprocessado sob a código de classificação económica 6301 - staff training overseas, o que podeafectar a análise global das despesas do Estado efetuadas a nível da categoria económica própria decada item das mesmas.

Os responsáveis informam que "( ...) especificamente sobre a questão dos códigos referentes aosline items, apenas o Ministério das Finanças é que pode criar os mesmos no Sistema Informáticode Gestão Financeira. Por exemplo, O STDCHnunca conseguiu que fosse introduzido no FreeBalance Report as entidades benificiárias correctas de cada um dos projectos. Assim, tem de ofazer manualmente. Acrescentam ainda que durante o período a que refere a Auditoria, oSecretariado do FDCH também detetou algumas deficiências na coordenação com o Ministériodas Finanças, nomeadamente no que se refere aos códigos existentes, que não refletiam osprogramas existentes no FDCH.Assim, a 5 de Dezembro de 2014, através de Oficio Referência n13/FDCH-SE/XII/2014, e a 2 de Junho de 2015, através de Oficio Referência n. 67/FOCH-SE/VI/2015, o Secretariado do FDCHsolicitou à Unidade de Sistemas de Informação do Ministériodas Finanças novos códigos de line items, mas até à presente data, e apesar da insistência, aindanão recebeu qualquer resposta sobre o assunto.

Atendendo ao acima exposto, seguem as seguintes recomendações.Constituir e rever os Projetas de Capital Humano nos termos definidos no Diploma Ministerialn.!! 9/2011, de 13 de Abril, para que a aprovação dos projetas e respetivas fichas respeitam auma e só uma atividade concreta de formação de médio e longo prazo com um código deatividade específico.Reforçar a coordenação entre o STDCHe o Ministério das Finanças para efeitos de atribuição erevisão de códigos de projetas novos ou existentes.

f 21

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

4.2.3 O CIRCUITO DE ORÇAMENTAÇÃO DAS DESPESAS DO FDCH

A elaboração do Orçamento Geral do Estado (OGE) passa pelas seguintes fases: a preparação daspropostas, a consideração e consolidação das mesmas e por fim a sua aprovação. Todo o processoorçamental do FDCH respeita o estipulado pelo MF. O circuito de orçamentação dos programas eprojetos pagos pelo FDCHinicia-se com o convite do CA para os Ministérios apresentarem propostasdos possíveis projetos ou programas a serem executados no ano seguinte, após receção do EnvelopeFiscal. O STDCH envia aos ministérios proponentes um templo te (d. Estabelecido no Anexo aoDiploma Ministerial n. 9/2011) para preenchimento de informação de projetos novos/existentes.Estes, por sua vez, enviam as suas propostas para o STDCHque após análise consolida e remete aapreciação do CA que, de seguida, analisa as propostas tendo em conta as diretrizes definidas (cf.art.Q 8Q a 10 Q Diploma Ministerial n. 9/2011).

Seguidamente o STDCHelabora a proposta de orçamento com base no modelo definido no livro 6do OGE e submete a Proposta ao MF que posteriormente apresenta os programas e projetos aoComité de Revisão do Orçamento (CRO)para apreciação e aprovação.

Por fim, o Comité de Revisão do Orçamento (CRO)por sua vez elabora uma proposta de orçamentoconsolidado que é apresentada ao Conselho de Ministros e posteriormente ser aprovado peloParlamento Nacional.

4.2.4 O CIRCUITO DE PROCESSAMENTO DAS DESPESAS DE FDCH

O processamento das despesas do ano de 2014 difere do levantado em sede de verificação sendoque não haviam sido estabelecidos naquele ano departamentos devidamente separados no STDCHafim de minimizar o risco de pagamentos irregulares.

O processamento do pagamento das despesas do FDCHdo ano de 2015 encontrava-se organizadopor via de fluxograma, embora não aprovado por via de Manuais de Procedimentos internos. Daanálise efetuada aos circuitos, verifica-se que o processo quotidiano de 2015 segue o estabelecidono referido fluxograma.

Os Ministérios submetem ao STDCHos pedidos de pagamento (documentos completos de acordocom check list preparado pelo STDCH), que por sua vez regista, verifica e processa os pedidosefetuados tendo em conta as regras e legislação em vigor e submete os documentos ao Ministériodas Finanças para efeitos de pagamento através de conta bancária no BCTl.

Conforme referido no ponto 4.2.1.3, foi identificado uma falha no sistema de controlo pelo facto deuma mesma pessoa desempenhar funções de criação e verificação/aprovação de documentos semque houvesse um nível de controlo independente nestas duas fases. Todo o processo naquele ano

era condicionado pelo facto de haver poucos colaboradores onde a segregação de funções estava

comprometida.

f 22

TRIBUNAL OE RECURSOCÂMARA DE CONTAS

Oe acordo com o trabalho de campo efetuado pela Equipa, verificou-se que o circuito

implementado é longo o que provoca atrasos no processamento dos pagamentos das despesas econsequentemente prejudica os benificiários, a agravar ao facto de terem sido identificados várias

devoluções de pagamentos efetuados para que os mesmos sejam processados novamente. Alegamos responsáveis que no período de janeiro a novembro de 2014, o FOCHfoi a instituição que, deentre as 82 instituições do Estado, processou o maior número de pedidos de pagamento e queapesar de ser o organismo com mais pedidos processados, o FOCH foi o quinto organismo commenor taxa de devoluções.

Outra falha identificada no circuito prende-se com a não certificação atempada por parte do STOCH

por via de confirmação de TPO/débito em conta no BCTL dos valores efetivamente recebidos pelos

beneficiários, constituindo assim despesa do FOCH.

Sobre este assunto os responsáveis julgam não ser capazes de alcançar o alcance do estatuído.Alegam ainda que no que respeita ao Secretariado Técnico, este tem um registo dos pedidos depagamentos. Com base nas funções que lhe são atribuídas, o Secretariado faz a inscrição em doislivros. No livro 1, que corresponde ao livro de entrada, faz o registo dos pedidos quando sãoentregues pelas linhas ministeriais. A partir de 2015, o Secretariado criou o livro 2, onde cadatécnico responsável por elaborar o processo de pagamento de um número específico deinstituições elabora igualmente uma lista em relação aos pagamentos. No entanto,comprometem os responsáveis que, em 2016, O STOCHreforçará os mecanismos de controlorelativamente à certificação dos recebimentos, através da solicitação às linhas ministeriais deconfirmação com os beneficiários do recebimento do pagamento. Acrescenta ainda que a equipado STOCHreconciliará também com as cópias dos TPOs para confirmar a transferência dosmontantes previstos.

Assim, atendendo as alegações, segue a recomendação.

Reforçar o mecanismo de controlo dos pagamentos efetuados aos beneficiários do fundo.

Em termos gerais, todas as transações de despesas efetuadas através do fundo foram registadas nosistema Free-balance e também em ficheiro EXCEL.

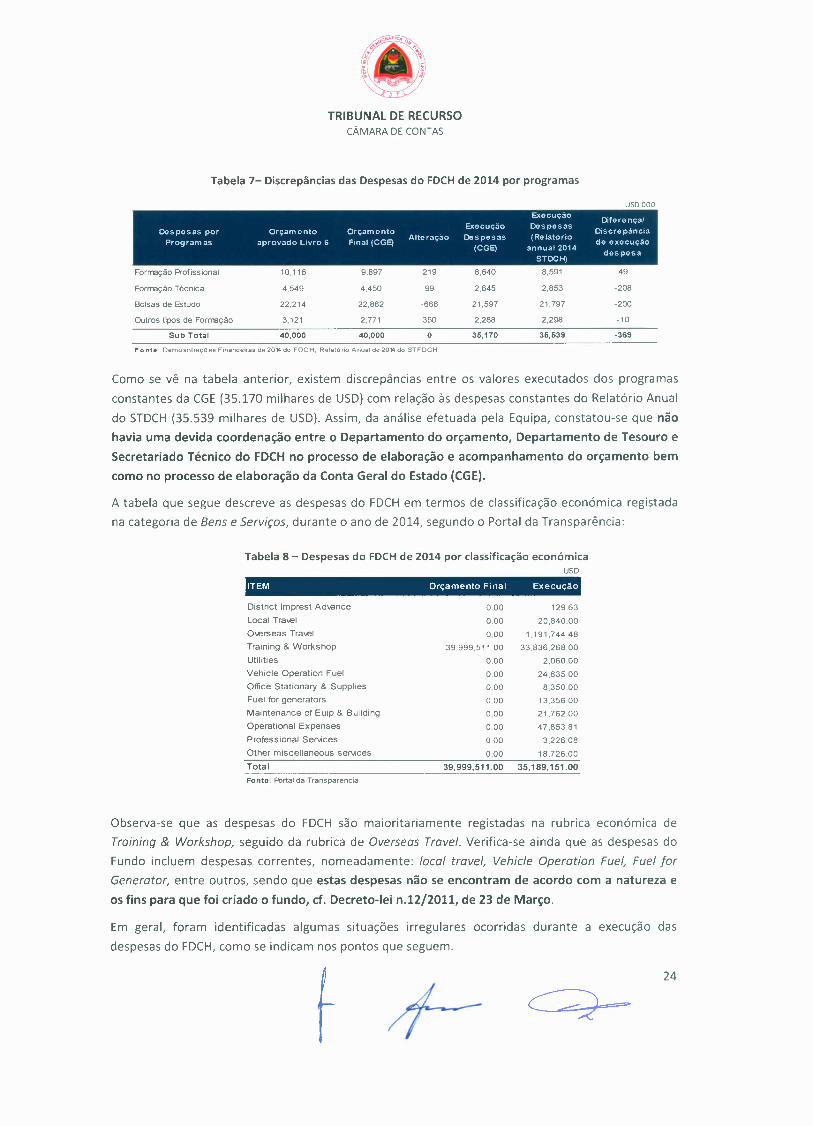

4.3 ANÁLISE DAS DESPESAS DO FDCH EFECTUADAS EM 2014

As despesas do FOCH executadas em 2014, segundo a CGE é de 35.170 milhares de USO (apósconsolidação) enquanto no Portal da Transparência o valor constante é de 35.189,1 milhares de USOe no Relatório Anual do FDCHde 2014 é de 35.539 milhares de USO.

A tabela 7 demonstra os valores do orçamento aprovado no livro 6, orçamento final (CGE) ediferença entre a informação da execução da despesa constante do relatório anual 2014 do STOCHface a CGEde 2014.

f 23

TRIBUNAL DERECURSOCÂMARA DE CONTAS

Tabela 7- Discrepâncias das Despesas do FDCH de 2014 por programas

USD'OOO

Execução DiferençaI

Despesas por Orçamento Orçamento Execução Despesas DiscrepânciaProgramas aprovado LIvro 6 FInai (CGE) Alteraçao Oespesas (Relatoroo de execução

(CGE) annual2014 dSTOCH) espesa

Forrração A"ol iss ional 10,116 9,897 219 8,640 8,591 49

Forrração Técnica 4,549 4,450 99 2,645 2,853 -208

Bolsas de Estudo 22,214 22,882 -668 21,597 21,797 -200

Outros lipos de Forrração 3,121 2,771 350 2,288 2,298 -10

Sub Total 40,000 40,000 O 36,170 36,639 ·369

Fonte: Demo sntraçõ es Financeiras de 2014 do FDCH, Relatório Anual de 2014 do STFDCH

Como se vê na tabela anterior, existem discrepâncias entre os valores executados dos programasconstantes da CGE(35.170 milhares de USO)com relação às despesas constantes do Relatório Anualdo STOCH(35.539 milhares de USO).Assim, da análise efetuada pela Equipa, constatou-se que nãohavia uma devida coordenação entre o Departamento do orçamento, Departamento de Tesouro eSecretariado Técnico do FDCH no processo de elaboração e acompanhamento do orçamento bemcomo no processo de elaboração da Conta Geral do Estado (CGE).

A tabela que segue descreve as despesas do FOCHem termos de classificação económica registadana categoria de Bens e Serviços, durante o ano de 2014, segundo o Portal da Transparência:

Tabela 8 - Despesas do FDCH de 2014 por classificação económicaUSD

ITEM Orçamento Final Execução

District Imprest Advance 000 129,63

Local Trave] 0,00 20,840,00

Overseas Travel 0,00 1,191,744.48

Training & Workshop 39,999,511,00 33,836,268,00

Utilities 000 2,060,00

Vehicle Operation Fuel 0,00 24,835,00

Office Stationary & Supplies 0,00 8,350,00

Fuel for generators 0,00 13,356,00

Maintenance 01 Euip & Building 0,00 21,762,00

Operational Expenses 0,00 47,85381

Professional Servces 0,00 3,226,08

Other miscellaneous servces 0,00 18,726,00

Total 39,999,511.00 35,189,151.00Fonte: Portal da Transparencia

Observa-se que as despesas do FOCH são maioritariamente registadas na rubrica económica deTraining & Workshop, seguido da rubrica de Overseas TraveI. Verifica-se ainda que as despesas doFundo incluem despesas correntes, nomeadamente: local travei. Vehic/e Operation Fuel, Fuel for

Generator, entre outros, sendo que estas despesas não se encontram de acordo com a natureza eos fins para que foi criado o fundo, cf. Decreto-lei n.12/2011, de 23 de Março.

Em geral, foram identificadas algumas situações irregulares ocorridas durante a execução dasdespesas do FOCH,como se indicam nos pontos que seguem.

24

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

4.3.1 A CLASSIFICAÇÃO DOS PROJETOS NOS RESPETIVOS PROGRAMAS

Conforme foi dito no ponto 3.7, os programas do FDCH são agrupados e classificados em 4categorias. O programa com o código 810 destina-se à Formação Profissional, o Programa de código811 para Formação Técnica, o Programa de Bolsas de Estudo cujo código é 812 e Programa cujocódigo 813 para Outros Tipos de Formação (que inclui despesas próprias/operacionais do STDCH).

Da comparação entre a informação constante dos relatórios trimestrais de execução orçamentalcom a CGE, e com a informação obtida junto do STDCHrelativa ao ano 2014, foram identificadasdiversas discrepâncias entre os mesmos, apontando-se para deficiências no controlo dos projetosexecutados, a saber:

./ Não foram definidas diretrizes claras sobre as características dos projetos a serem incluídos noPrograma de Formação Profissional e no Programa de Formação Técnica, com diferença claraentre os mesmos, fazendo com que se tenham registados projetos de formação técnica noPrograma de Formação Profissional e vice-versa, d. exemplo no Anexo 11;

./ Existem projetos registados em Outros Tipos de Formação e ainda na categoria de Formação

Técnica e que no entanto respeitam efetivamente a Bolsas de Estudo (que tem programapróprio) d. demonstra o Anexo 12;

./ Vários projetos apresentam descritivos em que se misturam várias atividades que sãoregistadas num só código o que dificulta a análise e apreciação dos gastos efetuados, (ver ponto4.2.2. relativo ao Projeto de Bolsas de Estudo Estratégicas para vários países (Tailândia, Escócia,Inglaterra, Austrália e Indonésia);

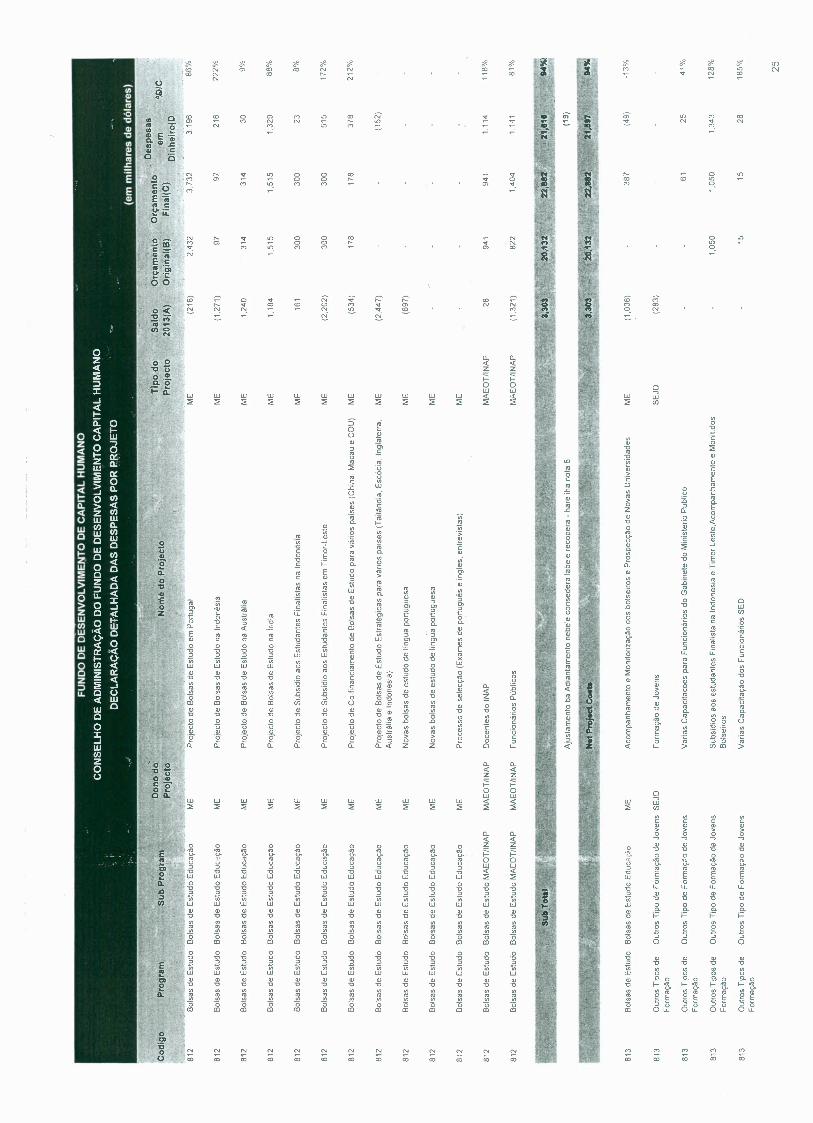

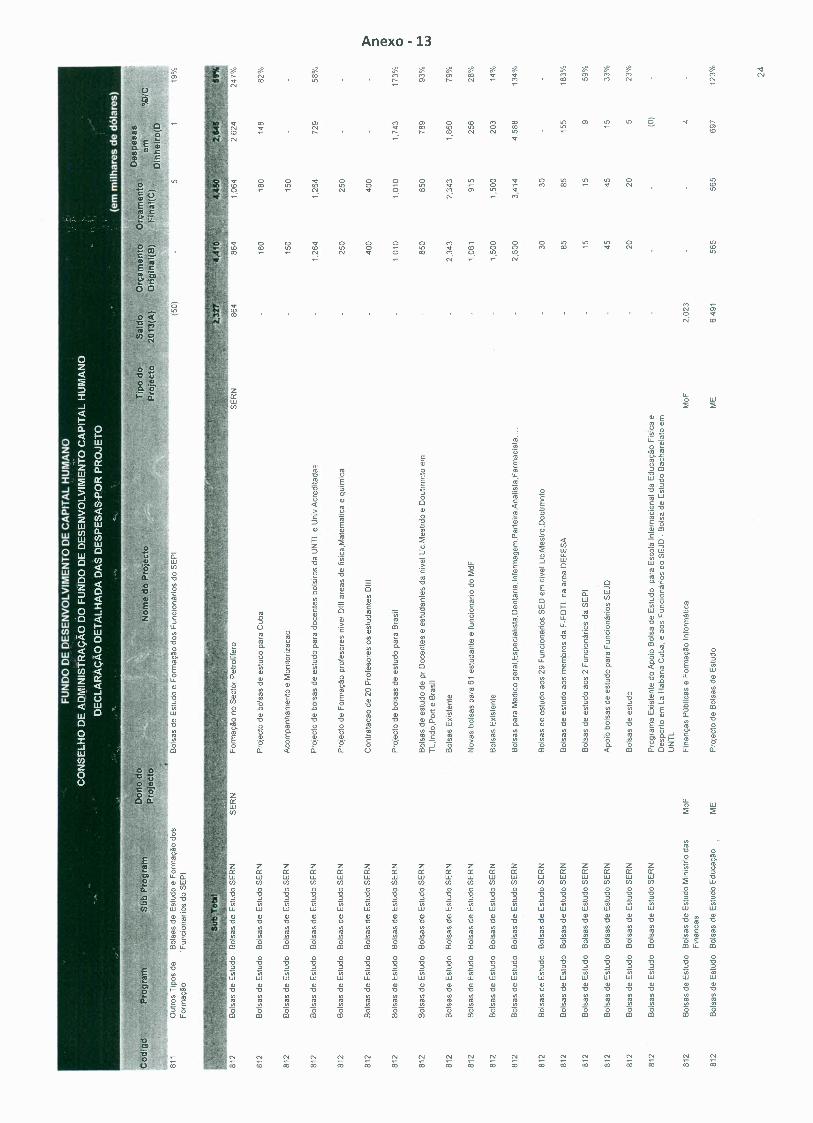

./ Projetos com descritivos insuficientes, sem que se consiga perceber as finalidades dos mesmos,ou seja, a que se respeitam, conforme se apresenta no Anexo 13.

Estas situações não estão de acordo com o definido a págs. 1482 no IPSAS7adotado pelo Governo,no que respeita às alíneas a) e b) do ponto 1.3.32 onde se refere que o objectivo geral dasdemonstrações financeiras prende-se com apresentação de uma informação que seja compreensívele ainda que seja relevante para as tomadas de decisões ( ....).

Sobre esta observação os responsáveis afirmaram que o Conselho de Administração irá solicitarao Secretariado Técnico que efetue um estudo sobre a necessidade de definir diretrizes maisclaras sobre as características dos projectos a serem incluídos no Programa de FormaçãoProfissional e no Programa de Formação Técnica. No entanto, segue a recomendação.

Aprovar diretrizes que estabeleçam Programas concretos e que definam os tipos de projetos aserem incluídos em cada categoria de Programa existente onde se inclui o período estimado,tipos de beneficiários, indicadores a alcançar, entre outros.

"tnternationot Public Sector Accounting Standard - For Financial Reporting under theCash Basis of Accounting.

f 25

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

4.3.2 As DESPESAS PROCESSADAS EM 2014

4.3.2.1 A LEGALIDADE E A REGULARIDADE DAS DESPESAS PAGAS

Conforme verificação efetuada por via de análise de documentos e entrevistas ao pessoal relevantedo STDCHverificou-se que:

../ Vários cancelamentos e Return TPO foram identificados, do cruzamento da informação dosdocumentos de despesas com o extracto bancário do FDCH no BCTL, que fazem com que asdevoluções de transferências efetuadas ao exterior sejam inferiores aos valores anteriormenteprocessados, diminuindo assim a disponibilidade existente e consequentemente aumentando asperdas/custos financeiras motivados pela falha de controlo nas fases do processamento depagamentos .

../ Da análise de vários processos de pagamento efetuados, verificou-se que vários descritivosdos CPV'snão se encontram coerentes com a definição dos projetos que respeitam .

../ Grande parte dos pagamentos processados não é efetuada diretamente aos beneficiários massim aos oficiais de finanças, embora devidamente credenciados dos ministérios para efeitos degerirem o valor (cash) disponibilizado. Verificou ainda que em mês de Julho de 2014 a Tesoureirado Ministério de Saúde levantou dinheiro em cash/distric imprest no valor de 72.625 USD parapagamentos de subsídios, taxa de aeroporto e visa aos estudantes da classe Dili do Curso deRadiologia. Alerta-se para o facto de situações do género permitem desvios de verbas uma vezque são pagos numa única vez montantes elevados. Assim segue a seguinte recomendação aoGoverno.

Estabelecer outros mecanismos de transferência de verba orçamental do FOCH aosministérios para efeitos de processamento de pagamento aos beneficiários do Fundo comvista a minimizar o risco existente por via de processamento de adiantamentos (lmprestFund) entregues diretamente aos oficiais de finanças das entidades acreditadas queprocedem ao levantamento de cash no Banco Central .

../ Foram assinados CPV por um coordenador do STDCHsem a devida delegação de competênciacomprovada para o efeito, a acrescer o facto de não haver segregação de funções para processarPRT.

Relativamente à questão dos descritivos dos CPV's que não se encontram coerentes com adefinição dos projetes. referem os responsáveis, em sede de contraditório, que o SecretariadoTécnico reconhece a existência de alguns documentos em que a descrição não está correctadevido ao erro humano durante a colocação dos códigos, não reflectindo a descrição dosprogramas. Foram remetidas igualmente justificações dos mesmos e aceites por este Tribunal.

Processo de Aprovisionamento

Refere o art.Q 13Q do Diploma Ministerial n.Q 9/2011, que quando a execução de um projectodepende de procedimento de contratação pública e aprovisionamento, o Conselho Administração

+26

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

assume as competências dos órgãos do Governo e procede à execução do projecto nos termos dalegislação em vigor. O mesmo diz, no seu n. 3, que esta competência pode ser delegada noutromembro do Conselho Administração ou Secretariado Técnico do Desenvolvimento de CapitalHumano. Em 2014 o Aprovisionamento era efetuado pelos ministérios relevantes uma vez que o

STDCH não dispunha de departamento próprio/Serviço de aprovisionamento para

controlar/acautelar procedimentos diferenciados de aquisição de bens e serviços, sendo que não

foram encontradas evidências sobre a delegação de competência acima referida. Durante a

verificação a Equipa detetou que relativamente aos processos de aquisição de bilhetes,

fornecimentos de equipamento para formação dentro do país, e fornecimento de catering, os

mesmos foram feitos pelos ministérios responsáveis durante o ano de 2014.

Foram identificadas aproximadamente 188 Agências de Viagens que fornecem bilhetes para os

formandos e bolseiros em 2014, tendo as aquisições de bilhetes sido solicitadas pelos ministérios

sem que os mesmos tivessem sido objeto de aprovisionamento mas sim ajustes diretos? efetuados

pelos ministérios na maioria dos casos analisados fazendo-se da exceção a regra.

No entanto esta questão ficou justificada em sede de contraditório onde os responsáveis

declararam que (...) com a falta de recursos humanos, seria impossível a criação de um serviço deAprovisionamento capaz de fazer face às necessidades do fundo. A solução encontrada foi asolução possível, apesar de hoje reconhecermos que deveria ter sido feito a uma alteração aodiploma ministerial por forma a coadunar aquela com a realidade existente. Acrescentam ainda

que no ano de 2014, o Secretariado ainda não tinha estabelecido a Secção de Aprovisionamento(...).

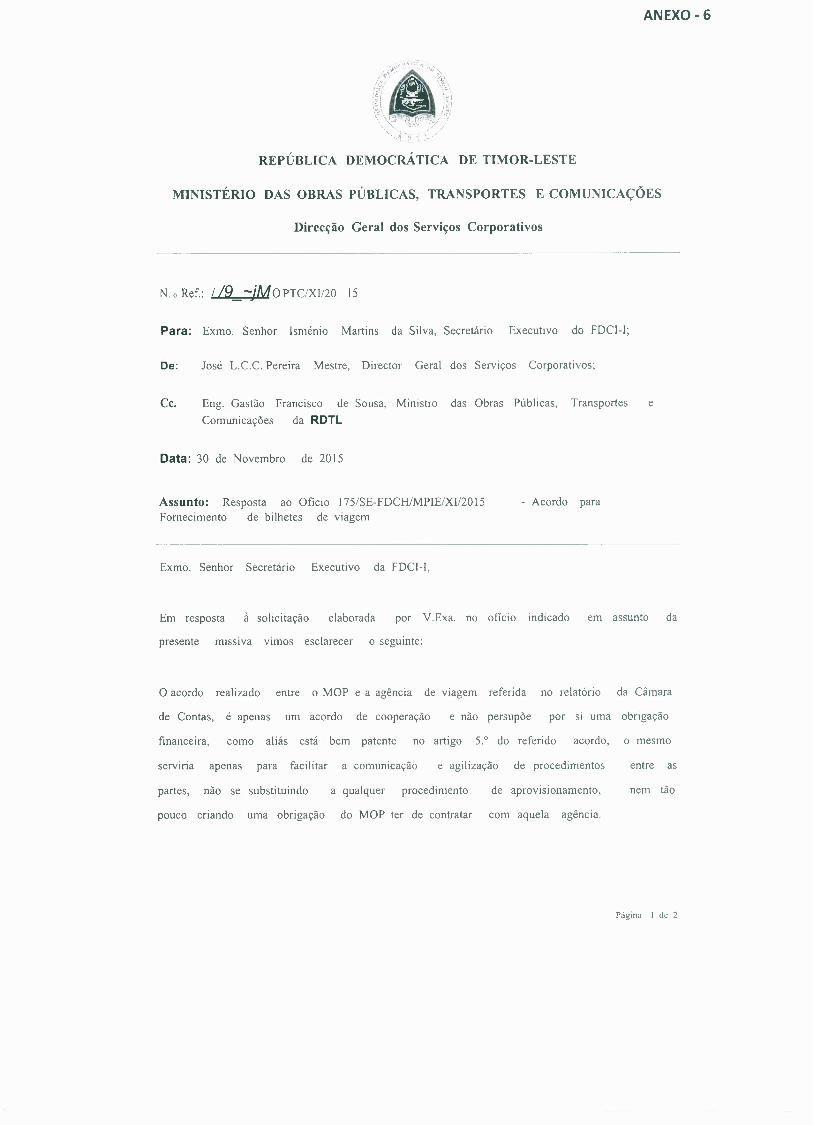

Foi identificado um Acordo de Cooperação celebrado a 19 de Agosto de 2014 entre o Ministério das

Obras Públicas (MOP) e a Agência Cofi Tour & Travei para Fornecimento de Bilhetes de Viagem sem

indicação do valor do Acordo, encontrando-se irregular, e não é válido para efeitos de pagamento de

faturas de bilhetes de viagem. Mais se acrescenta que foram identificados dois pagamentosrelativos a formação de duração inferior a 30 dias do Pessoal do MOP, contrária à natureza doFundo, sendo que a Equipa constatou a existência de várias faturas de bilhetes que foram adquiridos

muito acima dos valores praticados no mercado.

Em sede de contraditório o Diretor Geral dos Serviços Corporativos do MOPTC, Sr. José L.C.C

Pereira Mestre, através da carta no ref. 1192/MOPTC/XI/2015 alegou que o acordo realizadoentre o MOP e a agência de viagem é apenas um acordo de cooperação e não pressupõe por siuma obrigação financeira, como aliás está bem patente no artigo 5 do referido acordo, o mesmoserviria apenas para facilitar a comunicação e agilização de procedimentos entre as partes, nãose substituindo a qualquer procedimento, nem tão pouco criando uma obrigação do MOP ter decontratar com aquela agência. Sobre esta questão o Tribunal reitera que o referido acordo de

cooperação referido não se encontra conforme as regras emanadas nos art.Q 4 e art.Q 27 do

SDados de Freebalance-FDCH9Comprovados com a informação constante do Portal de Transparência

27

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Decreto-Lei n. 12/2005, de 21 de Novembro sobre Regime Jurídico dos Contratos Públicos, umavez que se trata de um contrato. Acrescenta-se que com base em tais acordos não podem serprocessados pagamentos de prestação de serviços de agências de viagens, sendo que deverá serseguido o Regime de Aprovisionamento Público para o efeito, e posteriormente ser processadopagamento através do FDCH.

Foi identificada uma outra irregularidade no que concerne a faturas do Fornecedor Timor Megatours

em que os mesmos incluem uma taxa do governo (0,5%) além do preço do bilhete, a pagar a agênciasem a devida explicação deste componente, nem enquadramento legal. A questão de base prende-

se com a falha no controlo por parte do STDCH destes documentos que são autorizados paraefeitos de pagamento. Importa acrescentar que em 2015 foi instituído junto do STDCHum Serviço

de Aprovisionamento, apesar do referido no art.? 132 do Diploma Ministerial n.2 9/2011, de 13 deAbril, que atribui esta competência ao CA do FDCH. No entanto, este serviço de Aprovisionamentocarecia ainda de devida organização.

4.3.2.1.1 PROGRAMA DE FORMAÇÃO PROFISSIONAL (CÓDIGO 810)

São autorizados pelo STDCHpagamentos de despesas de funcionamento (corrente) do CFJe outroscentros de treinamento como sendo da SEPFOPE,INAP, relacionados a aquisição de materiais deescritório e outros, sabendo-se que aqueles serviços têm de ter disponíveis verbas próprias paraexercerem as suas atividades operacionais, apesar do estabelecido no n. 5 do art.2 132 do Decretodo governo n. 1/2014. A par disto, existem falhas no planeamento por parte destes serviços onde asdespesas avulsas são efetuadas por via de pagamento mediante fatura dos fornecedores, pelo quesegue a recomendação ao Governo.

Dotar os centros de formação (SEPFOPE, CFJ, INAP, entre outros) de verbas do FCTL suficientes

para suportar as despesas com consumíveis relativas às formações/projetos aprovadas pelo

FDCH e executados por estes centros.

Foi identificado um pagamento relativo a parte de perdiem enquadrado no Projeto de código8100110, para efeitos de formação de pessoal do MNEC na área de Tecnologia e Arquivo digital, enão se trata de formação profissional, em que a duração da mesma é de apenas 5 dias não seencontrando de acordo com o referido no preâmbulo do Decreto-Lei n. 12/2011, de 23 de Março.Tendo em conta os justificativos apresentados em sede de contraditório, verifica-se que o referidopagamento havia sido processado anteriormente ficando no entanto restos a pagar que deramorigem à questão em causa e como tal encontra-se esclarecida.

4.3.2.1.2 PROGRAMA DE FORMAÇÃO TÉCNICA (CÓDIGO 811)

Conforme o preâmbulo do Decreto-Lei n. 12/2011, de 23 de Março, a criação do FDCHdeveu-se aum plano de Desenvolvimento de Capital humano ambicioso, sendo que o FDCH trata-se de ummecanismo de financiamento adequado à natureza plurianual dos programas, reduzindo assim a

28

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

tendência para a acumulação dos gastos na parte final do ano e permitindo que haja actividadesassociadas aos programas e projectos decorram ao longo de todo o ano de forma contínua e seminterrupções, (...) (sublinhado nosso).

Da verificação efetuada a Equipa detetou também vários pagamentos processados pelo FDCH a

pedido das entidades, fazendo referência a formações técnicas de curta duração (menos de 30

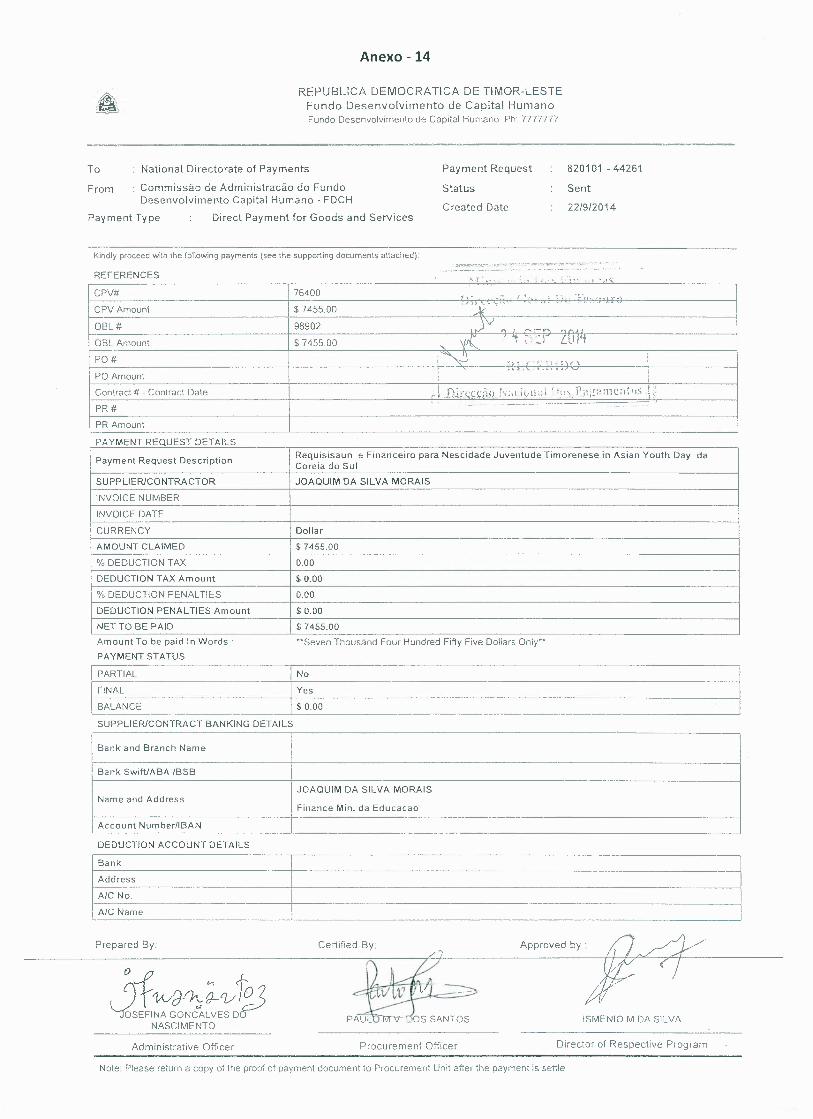

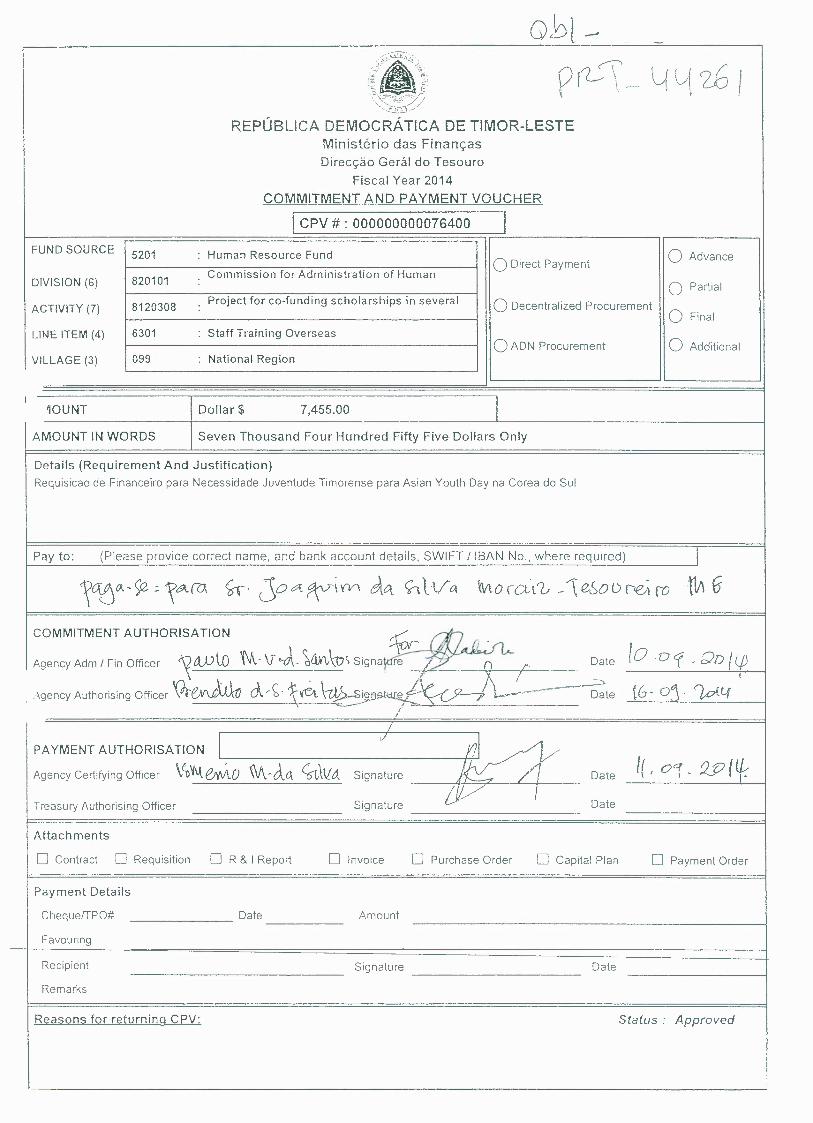

dias), d. exemplo em Anexo 14, sendo formações de natureza não contínua não plurianual e que

não se enquadram num projeto específico e devidamente aprovado, sendo que através do Fundo

são pagos bilhetes de viagens e perdiems aos funcionários, sendo que nestes casos competia aos

próprios Ministérios estes pagamentos com verba própria e nos termos do Decreto-Lei n. 23/2008,

em vigor em 2014, e não ao abrigo do Fundo.

Da análise das Demonstrações Financeiras de 2014 do FDCH, verifica-se que são registados na

categoria de Formação Técnica projetas relativos a Bolsas de Estudo realçando, mais uma vez,

deficiências no controlo e atribuição dos códigos dos projetas.

Sobre esta questão foi dito em sede de contraditório que durante o ano fiscal de 2015, o FOCHprocurou estabelecer meios de controlo através do estabelecimento de uma equipa deVerificação e Controlo de Qualidade dos documentos de todos os projectos, por forma a nãopermitir as situações relatadas na conclusão n. 10. Referem ainda que nesta primeira etapa, o

Secretariado Técnico está a implementar fases de controlo relacionadas com a confirmação dos

documentos e com a verificação dos documentos em relação à qualidade e que esperam poder

continuar com este controlo durante o ano de 2016.

o mesmo facto foi identificado relativamente a um pagamento de atividades de seminário de curta

duração e não contínua, contrária ao permitido, em que o mesmo é registado na categoria

imprópria, ou seja, em Programa de Bolsas de Estudo o que afeta a análise das despesas totais com

bolsas de estudo.

4.3.2.1.3 PROGRAMA DE BOLSAS DE ESTUDO (CÓDIGO 812)

Refere o art.v 11Q do Decreto-Lei n. 30/2008, de 13 de Agosto, que as bolsas de estudo atribuídas

pelo ME têm por finalidade principal dotar o país de recursos humanos devidamente qualificados(...). Nos termos definidos pelo art.Q 11Q do Diploma Ministerial n.Q 9/2011, a atribuição de Bolsas de

Estudos e Formação técnica no estrangeiro, compete ao Secretariado prosseguir os mecanismos

necessários para a definição de projectos relevantes, negociação dos mesmos, contactos

institucionais e auxílio na celebração dos mesmos. Diz ainda o mesmo artigo que no âmbito dosProgramas de Bolsas de Estudo dirigidas ao público que não integra os quadros da administraçãopública, o Secretariado Técnico é competente para coordenar todos os mecanismos de abertura deconcurso, seleção por mérito, atribuição de vagas, acompanhamento dos bolseiros, (...).

t29

TRIBUNAL DERECURSOCÂMARA DE CONTAS

Na pág. 16 do Relatório Anual do Secretariado Técnico do FDCHde 2014 encontra-se referenciadaque o programa de Bolsas de Estudo foi organizado pelas 9 Linhas Ministeriais, cada LM temrequisitos próprios que se aplicam aos candidatos aquando da selecção de concurso (sublinhadonosso). No entanto, da análise efetuada e do levantamento procedido junto de alguns ministériosrelevantes e acreditados no FDCH (SEPFOPE,MPRM, ME e INFORDEPE),verificou-se que todos osprocedimentos inerentes à atribuição de bolsa de estudo são de facto efetuados pelos própriosministérios, não estando assim de acordo com o Decreto-lei e Diploma Ministerial acimamencionados, o que pode condicionar a seleção de instituições de ensino de reconhecimento ecredibilidade internacional e devidamente reconhecidos (acreditados) pelo Ministério da Educaçãode Timor-Leste.

Atendendo ao acima exposto, verificam-se, assim, conflitos de competências entre o STDCH,ME eos ministérios que efetuam mecanismos de atribuição de bolsas de estudo.

Em sede de contraditório os responsáveis dizem que (00') O secretariado Técnico não dispunha,em 2014, dos recursos suficientes para proceder a uma coordenação mais eficaz destesprocedimentos. No respeitante às bolsas atribuídas no âmbito do Decreto-Lei n. 12/2009, de 18de Fevereiro, que aprova o regime de capacitação dos Recursos Humanos da Função Pública,atribui-se aos ministérios a competência para apresentar à entidade competente para a área daformação da Administração pública um levantamento das necessidades do ministériorelativamente à qualificação dos recursos humanos (00')' Acrescentam ainda que com estecomplexo sistema normativo, e no respeitante às bolsas de estudo atribuídas à função pública,nos termos do Decreto-Lei que aprovou o Regime de Capacitação dos Recursos Humanos daFunção Pública, o Conselho de Administração do Fundo de Desenvolvimento de Capital Humanodeliberou que fossem as instituições a proceder à organização dos processos de bolsas de estudoa atribuir aos seus funcionários. O Tribunal considera que nos termos do art 4 do DL n. 12/2011,de 23 de marco, sobre regulamento do FDCH e respetivo Regimento (art 11 do DiplomaMinisterial n. 9/2011, de 13 de Abril) não se previa nenhuma cláusula de delegação destacompetência a outras entidades para efeitos de prossecução de mecanismos de atribuição debolsas de Estudo tanto para funcionários públicos como para pedidos individuais dos cidadãos apara do conflito de competência com o Ministério da Educação como atrás referido. Além disso,a maioria das bolsas de estudo analisadas pela equipa destina-se aos estudantes que não sãofuncionários públicos.

Segundo informações levantadas junto do Gabinete de Bolsa de Estudo (GBE)do ME, foi alocado umtotal de 11.693 milhares de USD para a categoria de bolsas de estudo processadas pelo ME e noentanto, o total de valor previsto para o programa bolsas de estudo do FDCH (orçamento finalapresentado na CGE)de 2014 é de 22.882 milhares de USD, o que significa que mais de metade dovalor das bolsas de estudo é alocada e gerida pelos próprios ministérios.

Na análise dos relatórios trimestrais de execução orçamental de 2014 foram identificados algunsProjectos com o mesmo descritivo (Novas bolsas de estudo de língua portuguesa) mas com códigosdiferentes (código 8120311 e 8120312), apesar de não terem sido executados o que evidencia mais

30

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

uma vez as deficiências no registo e controlo dos projetos bem como falhas na coordenação e

conflitos de competências entre as entidades relevantes.

Faceao acima exposto segue a seguinte recomendação ao Governo.

Rever os diplomas avulsos e estabelecer Diploma legal próprio que defina claramente o órgãocompetente para a gestão e atribuição das Bolsas de Estudo, a fim de eliminar conflitos decompetências existentes.

Ainda da análise dos documentos comprovativos de pagamento, foram identificados

adiantamentos efetuados pelo FDCH para bolseiros individuais a pedido do ME de 6 meses de

bolsas incorrendo assim numa irregularidade". Outro facto constatado prende-se com a nãodefinição de procedimentos uniformes no que respeita a transferências de montantes de bolsas de

estudo uma vez que, ora são pagos a embaixadas e ora a beneficiários, o que apresentam custos detransferências bancárias ao exterior diferenciados e por vezes custos com devoluções causados porfalhas no controlo. De acordo com informações levantadas junto do GBE, o mesmo adoptou osistema de pagamento da bolsa de 6 em 6 meses diretamente para a conta bancária dos bolseirospara minimizar o atraso da bolsa. No entanto o GBE afirma que existe a proposta para o envio doorçamento de 6 em 6 meses da bolsa para a conta bancária dos adidos nas embaixadas ficando oadido responsável para o pagamento mensal aos estudantes (modelo atualmente seguido nasFilipinas). Foi dito no exercício do contraditório que no futuro, o Secretariado Técnico do FDCHrecomendará ao Conselho de Administração para decidir sobre a uniformização de todo esteprocesso. Apesar do referido recomenda-se,

Estabelecer mecanismos uniformes de transferências de montantes de Bolsas de Estudo abeneficiários residentes em países onde Timor-Leste tenha representação Diplomática.

Outro facto que merece realce nesta Verificação prende-se com a classificação económica dasdespesas com bolsas de estudo (fine item 6304) mas que não é utilizada para classificar as despesasrelativas aos projetas de bolsas de estudo aquando do processamento do CPV.

4.3.2.1.4 OUTROS TIPOS DE FORMAÇÃO (CÓDIGO 813)

A Lei do Orçamento e Gestão Financeira (LOGF), através do n. 4 do art.º 3º, diz que Programasignifica uma realização importante das actividades relativas a prestação de serviço a um objectivo,um resultado ou um grupo específico, incluindo todas as actividades caso estas constituam um novoconjunto, (sublinhado nosso). Diz ainda o n. 3 do mesmo artigo que projecto significa um conjunto deoperações limitadas no tempo que na sua realização pode relacionar-se com uma ou mais categoriasde despesas.

10 Exemplo de um pagamento no valor de 573.337,20 USD através do CPV n. 76380de 9 de Abril para 74 bolseiros em Portugal.

31

.~

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Conforme referido no Ponto 3.7, a categoria de Outros Tipos de Formação não tem definição clara

das atividades/projectos a que lhe são imputadas, e que no entanto, carece de diretrizes claras edevidamente aprovadas quanto ao seu conteúdo, para maior transparência, uma vez que sãoalocadas verbas elevadas anualmente e as contas apresentam nomes de projetos de outros tipos deformação respeitantes efetivamente a programas existentes. A questão de base prende-se com acriação de códigos de projetos nesta categoria/Programa e no entanto existe categoria própria paratal em que poderão ser efetuadas alterações orçamentais para serem incluídas nos respectivosprogramas, como o caso da Formação em Saúde e Medicina, Capacitação/Formação de Recursos

Humanos (PGR).

Para efeitos de apresentação da Conta Geral do Estado (CGE) de 2013, o Auditor Independente(Deloitte) procedeu ao levantamento de registos efetuados no Programa de "Outros Tipos de

Formação" em que os mesmos não se encontravam devidamente classificados. Assim, aquelesregistos foram corrigidos e reclassificados nos Programas adequados. Todavia, o STDCH nãoprocedeu igualmente a alteração e reclassificação com os novos códigos adequados, não cumprindoassim a recomendação daquele Auditor Independente.

Da análise dos documentos comprovativos de despesas, verifica-se que são pagos Subsídios para

Médicos Estagiários, sem que os mesmos tenham enquadramento para tal, apesar da aprovaçãopelo CA destas atividades. Mais se acrescenta que estes subsídios ora são registados no ProgramaBolsas de Estudo (código (có812) e ora em Outros tipos de Formação (código 813), apontando-semais uma vez pela incoerência e deficiência destes registos, d. se vê no Anexo 15.

4.3.2.1.5 FUNCIONAMENTO DO STDCH

Despesas Operacionais do STDCH

O art.º 6º do Decreto-Lei n. 12/2011, de 23 de Março, refere que a prossecução das suas atribuições

e competências, o Conselho de Administração é apoiado pelo Secretariado Técnico do

Desenvolvimento do Capital Humano, providenciado pelo Ministério da Educação. Nos termos do n.2 do art.v 1º do referido Decreto-Lei, O FDCH destina-se a financiar programas e projectos

plurianuais de formação e desenvolvimento dos recursos humanos, nomeadamente programas

destinados a aumentar a formação dos profissionais timorenses em sectores estratégicos de

desenvolvimento tais como a justiça, saúde, educação, infra-estruturas, agricultura, turismo, gestão

petrolífera e gestão financeira, entre outros, ...(...).

As despesas do FDCH encontram-se classificadas em programas, subprogramas e projetas. Daanálise do Livro 6 do OGE2014 verifica-se que não se encontram especificados detalhes dos projetasenquadrados na categoria de Outros Tipos de Formação (código 813), como atrás se referiu. Noentanto, da análise do Portal da Transparência/Free-balance e dos Relatórios intercalares deExecução Orçamental de 2014 bem como as demonstrações Financeiras do FDCH de 2014

32

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

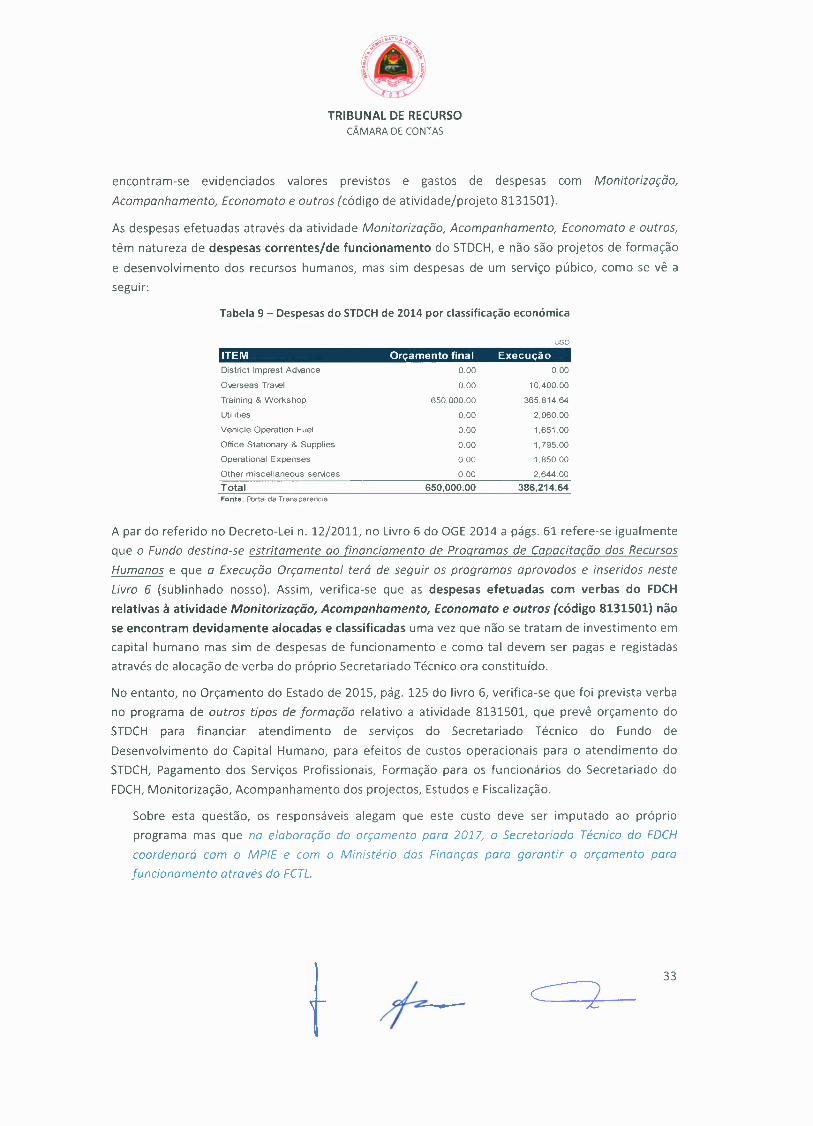

encontram-se evidenciados valores previstos e gastos de despesas com Monitorização,Acompanhamento, Economato e outros (código de atividade/projeto 8131501).

As despesas efetuadas através da atividade Monitorização, Acompanhamento, Economato e outros,têm natureza de despesas correntes/de funcionamento do STDCH,e não são projetos de formaçãoe desenvolvimento dos recursos humanos, mas sim despesas de um serviço púbico, como se vê aseguir:

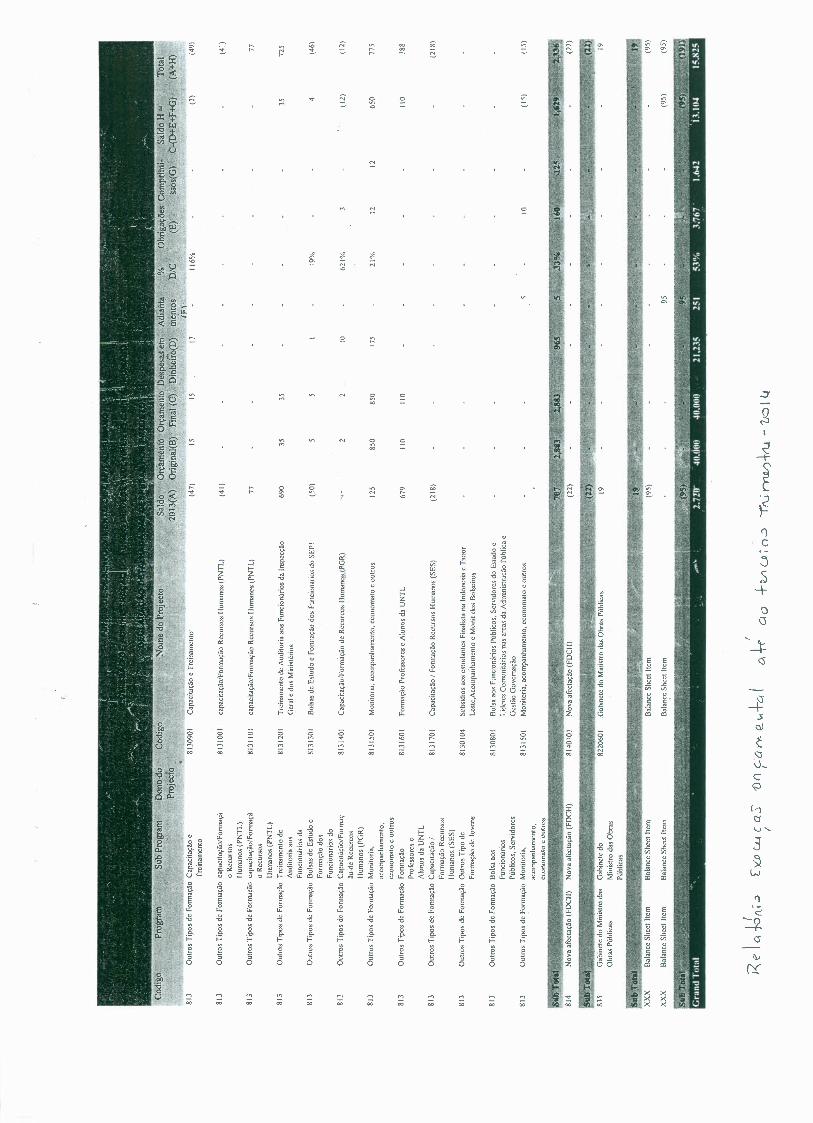

Tabela 9 - Despesas do STDCH de 2014 por classificação económica

uso

ITEM Orçamento final ExecuçãoDistrict Imprest Advance 0.00 0.00

Overseas Travel 000 10,400.00

Training & Workshop 650,000.00 365,814.64

Utilities 0.00 2,060.00

Vehicle Operation Fuel 000 1,651.00

Office Stationary & Supplies 0.00 1.795.00

Operational Expenses 0.00 1.850.00

Other miscellaneous servces 0.00 2.644.00

Total 650,000.00 386,214.64Fonte: Portal da Transparencia

A par do referido no Decreto-lei n. 12/2011, no Livro 6 do OGE2014 a págs. 61 refere-se igualmenteque o Fundo destina-se estritamente ao financiamento de Programas de Capacitação dos RecursosHumanos e que a Execução Orçamental terá de seguir os programas aprovados e inseridos nesteLivro 6 (sublinhado nosso). Assim, verifica-se que as despesas efetuadas com verbas do FDCHrelativas à atividade Monitorização, Acompanhamento, Economato e outros (código 8131501) nãose encontram devidamente alocadas e classificadas uma vez que não se tratam de investimento emcapital humano mas sim de despesas de funcionamento e como tal devem ser pagas e registadasatravés de alocação de verba do próprio Secretariado Técnico ora constituído.

No entanto, no Orçamento do Estado de 2015, pág. 125 do livro 6, verifica-se que foi prevista verbano programa de outros tipos de formação relativo a atividade 8131501, que prevê orçamento doSTDCH para financiar atendimento de serviços do Secretariado Técnico do Fundo deDesenvolvimento do Capital Humano, para efeitos de custos operacionais para o atendimento doSTDCH, Pagamento dos Serviços Profissionais, Formação para os funcionários do Secretariado doFDCH,Monitorização, Acompanhamento dos projectos, Estudos e Fiscalização.

Sobre esta questão, os responsáveis alegam que este custo deve ser imputado ao próprioprograma mas que na elaboração do orçamento para 2017, o Secretariado Técnico do FOCHcoordenará com o MPIE e com o Ministério dos Finanças paro garantir o orçamento porofuncionamento através do Fcn.

33

TRIBUNAL DE RECURSOCÂMARA DE CONTAS

Recursos Humanos do STDCH

o quadro de pessoal operacional do STDCHem 2014 era composto por 8 colaboradores, conformereferido atrás. Em sede de Verificação, a Equipa constatou que não foram efetuados concursos para

efeitos de recrutamento de pessoal (como dita o Decreto-lei n. 22/2011), e no entanto, oscontratos eram celebrados por via de ajuste direto invocando o Decreto-lei n. 10/2005, que regula oRegime Jurídico do Aprovisionamento (RJA).Entretanto, verifica-se que os contratos celebrados como pessoal eram designados de contratos de prestação de serviço e contratos de prestação de

serviços de consultoria, e como tal foram efetuados ao abrigo do Decreto-lei n. 12/2005.