Bahasa

Halaman

Hukum

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KINH TẾ THƯƠNG MẠI

ĐỀ ÁN QUẢN TRỊ DANH MỤC ĐẦU TƯ

ÁP DỤNG PHÂN TÍCH CƠ BẢN

ĐỂ ĐẦU TƯ BA CỔ PHIẾU VÀ

MỘT TRÁI PHIẾU TRONG 5 NĂM

Giảng viên HD : Nguyễn Minh Triết

Thành viên nhóm: 1. Trần Phan

Hữu Chánh 2001619

2. Nguyễn Hồ Nhật Kha 2002364

3. Võ Trịnh Lê Nhân 2001411

4. Phạm Nghiệp 2000992

5. Bùi Cảnh Vinh 2001796

ĐẠI HỌC HOA SEN

Tháng 11/ 2014

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KINH TẾ THƯƠNG MẠI

ĐỀ ÁN QUẢN TRỊ DANH MỤC ĐẦU TƯ

ÁP DỤNG PHÂN TÍCH CƠ BẢN ĐỂ

ĐẦU TƯ BA CỔ PHIẾU VÀ MỘT

TRÁI PHIẾU TRONG 5 NĂM

Giảng viên HD : Nguyễn

Minh Triết

Thành viên nhóm: 1. Trần Phan

Hữu Chánh 2001619

2. Nguyễn Hồ Nhật Kha 2002364

1

ĐẠI HỌC HOA SEN

3. Võ Trịnh Lê Nhân 2001411

4. Phạm Nghiệp 2000992

5. Bùi Cảnh Vinh 2001796

TRÍCH YẾUPhân tích cơ bản là phương pháp để xác định giá trị

thực của một chứng khoán bất kỳ bằng cách phân tích dựa

vào các yếu tố cơ bản, những yếu tố có tác động đến hoạt

động kinh doanh hiện tại và khả năng phát triển trong

tuơng lai. Xét ở khía cạnh tổng quát, chúng ta có thể sử

dụng phân tích cơ bản để phân tích tổng quan về ngành

nghề kinh doanh nói riêng hoặc một nền kinh tế nói chung.

Nói một cách dễ hiểu, phân tích cơ bản có khuynh hướng về

phân tích tính lành mạnh về mặt kinh tế của một đối tượng

tài chính hơn là phân tích sự dao động về giá của chứng

khoán.Nhóm chúng tôi đã sử dụng những phân tích kỹ thuật

cơ bản cũng như áp dụng mô phỏng giá, mô hình Cox-

Ingersoll-Ross và hệ phương trình bảo toàn vốn cho một

loại cổ phiếu và trái phiếu trong danh mục đầu tư nhằm

kiểm soát số lượng mua, bán trái phiếu một cách hợp lý để

có thể đáp ứng yêu cầu của đề án đặt ra.

2

ĐẠI HỌC HOA SEN

Trong đề án, nhóm đã quyết định đầu tư vào tập đoàn

Tân Tạo (ITA), công ty cổ phần cao su miền Nam (CSM),

công ty cổ phần tập đoàn Container Việt Nam (VSC) và trái

phiếu chính phủ (mã TD1419087).

3

ĐẠI HỌC HOA SEN

LỜI CẢM ƠNVới tất cả sự biết ơn, cảm kích chân thành dành cho

thầy Nguyễn Minh Triết trong thời gian giảng dạy, hướng

dẫn tận tình giúp nhóm hoàn thành đề án trong thời gian

ngắn. Bên cạnh đó, cũng xin cảm ơn sự tin tưởng, cũng như

sự hợp tác của các thành viên trong nhóm để có thể hoàn

thành báo cáo đề án.

Tuy nhiên, trong quá trình hoàn thành đề án lần này,

chắc chắn nhóm chúng tôi sẽ có những thiếu sót nhất định,

hi vọng Thầy và các bạn có thể hiểu. Ngoài ra, nhóm chúng

tôi cũng mong nhận được sự đóng góp khách quan từ tất cả

mọi người để giúp bài báo cáo thêm hoàn chỉnh, một lần

nữa xin cảm ơn Thầy cũng như sự cố gắng của tất cả thành

viên nhóm.

4

ĐẠI HỌC HOA SEN

5

ĐẠI HỌC HOA SEN

NHẬN XÉT CỦA GIẢNG VIÊN..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

..............................................................

6

ĐẠI HỌC HOA SEN

TPHCM, Ngày…tháng…năm 2014

7

ĐẠI HỌC HOA SEN

MỤC LỤC

TRÍCH YẾU....................................2LỜI CẢM ƠN...................................3NHẬN XÉT CỦA GIẢNG VIÊN......................4MỤC LỤC......................................5DANH MỤC BẢNG BIỂU VÀ HÌNH ẢNH...............6LỜI MỞ ĐẦU...................................7NỘI DUNG.....................................8I. PHÂN TÍCH CHUNG...........................................8II. PHÂN TÍCH CHI TIẾT.......................................10III. DIỄN BIẾN.............................................151. PHÂN BỐ CỔ PHIẾU.......................................152. MÔ PHỎNG GIÁ CỔ PHIẾU..................................163. MÔ PHỎNG LÃI SUẤT TRÁI PHIẾU CHÍNH PHỦ.................174. LẬP QUỸ ĐẦU TƯ.........................................20

KẾT LUẬN....................................25TÀI LIỆU THAM KHẢO..........................26

8

ĐẠI HỌC HOA SEN

DANH MỤC BẢNG BIỂU VÀHÌNH ẢNH

Figure 1-ma trận hiệp phương sai.......................15Figure 2-tỷ trọng 3 cổ phiếu...........................16Figure 3-mô phỏng giá..................................17Figure 4-thông số trái phiếu...........................18Figure 5-CIR mô phỏng giá trái phiếu...................19Figure 6-biểu đồ lãi suất đáo hạn......................19Figure 7-chỉ số của quỹ đầu tư.........................22Figure 8-biểu đồ giá cổ phiếu giảm.....................23Figure 9- biểu đồ giá cổ phiếu đi ngang................24Figure 10- biểu đồ giá cổ phiếu tăng...................24

9

ĐẠI HỌC HOA SEN

LỜI MỞ ĐẦUTheo đề bài, vốn ban đầu là 100 tỷ nhóm sẽ lập kế

hoạch đầu tư thích hợp sao cho đến năm thứ 5 tiền vốn của

không hàng không thiệt hại quá 80% vốn (2014-2019) Các

bước của đề án này bao gồm:

Xác định mục tiêu đầu tư nhóm hướng đến và cơ cấu

sườn bài.

Phân tích vĩ mô, phân tích ngành rồi từ đó chọn ra 3

cổ phiếu, tổng hợp số liệu đi kèm.

Thực hiện mô phỏng.

Chọn trái phiếu để đầu tư.

Mô phỏng lãi suất và YTM : công thức Cox –Ingersoll -

Ross

Mô phỏng giá cổ phiếu 3 chiều hướng: tăng, giảm, đi

ngang.

Dự tính và đánh giá xu hướng danh mục.

Kiểm tra, xem xét kết quả.

Nội dung.

10

ĐẠI HỌC HOA SEN

NỘI DUNG

I. Phân tích chung 1. Phân tích tình hình kinh tế trong và ngoài nước

Kinh tế thế giới:

Tuy kết quả thu được trong 3 quý đầu năm ít có

khởi sắc, nhưng sau đó tình hình kinh tế thế

giới đã bắt đầu xuất hiện những tín hiệu tích

cực vào quý IV/2013 và tiếp tục xu hướng hồi

phục vào quý I/2014.

11

ĐẠI HỌC HOA SEN

Kinh tế Mỹ hồi phục chậm trong quý III, khởi sắc

mạnh mẽ vào quý IV/2013 và tiếp tục tăng trưởng

quý I/2014.

Tình hình kinh tế EU bắt đầu chuyển biến tháng

12/2013 và tiếp tục phục hồi vào quý I/2014.

Ngân hàng Nhật Bản đã có những giải pháp để đạt

được mục tiêu chống lạm phát và khắc phục tình

trạng giảm phát đã kéo dài trong những năm gần

đây, bước đầu đã có kết quả tích cực. Thị trường

tài chính và xuất khẩu của Nhật Bản cũng có

những tín hiêu phục hồi đà tăng trưởng.

Nền Kinh tế của Trung Quốc và khối ASEAN cũng

đang nỗ lực thoát khỏi đà suy giảm.

Kinh tế các nước châu Phi cận Sahara tương đối

sáng sủa trong khi các quốc gia trong khu vực

Trung Đông, Bắc Phi vẫn phải tiếp tục đối diện

với nhiều khó khăn.

Kinh tế Việt Nam:

Tình hình kinh tế 9 tháng đầu năm tiếp tục được

cải thiện với sức tăng ổn định của tốc độ tăng

trưởng GDP. Tổng sản phẩm trong nước ước tính

tăng 5.62% so với cùng kỳ năm 2013. Đây là kết

quả của các chính sách cải thiện môi trường kinh

doanh cho doanh nghiệp, nhà đầu tư của Chính phủ

và các bộ ngành. Tuy nhiên vẫn còn rất nhiều lo

12

ĐẠI HỌC HOA SEN

ngại về việc Việt Nam đã thoát khỏi đáy của

khủng hoảng hay chưa khi mà số doanh nghiệp bị

phá sản vẫn tăng cao

Tuy vậy, nhìn chung thì tốc độ tăng trưởng vẫn

thấp so với mức kỳ vọng, nhiều chính sách triển

khai không hợp lý và kịp thời, tỷ lệ thất nghiệp

trong độ tuổi lao động tăng nhẹ trong cuối năm

2013.

Về cơ cấu GDP theo khu vực kinh tế, tỷ trọng

nhóm ngành công nghiệp, xây dựng và nhóm ngành

dịch vụ tăng trong khi nhóm ngành nông lâm

nghiệp và thủy sản giảm. Điều này phù hợp với

mục tiêu của việc chuyển dịch cơ cấu nền kinh tế

trong giai đoạn 2011-2015. Khu vực dịch vụ vẫn

chiếm tỷ trọng cao nhất với 44.56%, khu vực công

nghiệp và xây dựng đóng góp nhiều nhất vào mức

tăng chung của nền kinh tế.

Ngành phát triển hạ tầng

Hệ thống cơ sở hạ tầng có vai trò đặc biệt trong mọi

nền kinh tế hiện nay, được thể hiện ở các khía cạnh như

hệ thống giao thông; liên lạc viễn thông, hệ thống cung

cấp điên, nước… Chính vì vậy các quốc gia rất quan tâm và

đầu tư vào hoạt động này nhằm góp phần thu hút thêm nhiều

nguồn đầu tư ngoài nước. Trong năm 2014, đã có trên 56

13

ĐẠI HỌC HOA SEN

quốc gia có dự án đầu tư tại nước ta. Với các ngành như

là chế biến thực phẩm, bất động sản…

Ngành cao su:

Tuy giá cao su sụt giảm mạnh nhưng cổ phiếu các doanh

nghiệp cao su vẫn được các nhà đầu tư đặt niềm tin, kỳ

vọng vào sự phát triển trong dài hạn. So với trong ngành

thì các công ty cao su vẫn có mức thu nhập cao so với các

cổ phiếu khác. Dự đoán đến năm 2019 sẽ bắt kịp đà tăng

trưởng ổn định của thế giới.

Ngành vận tải tàu biển

Thống kê cho thấy, khối lượng hàng hóa được vận

chuyển thông qua hệ thống cảng biển nước ta ước tính đạt

176,2 triệu tấn, bằng 49,80% so với mụ tiêu đề ra trong

năm 2014 và tăng 13,85% so với mức cùng kỳ năm 2013; hàng

container đạt 4,77 triệu TEUs, tăng 19,47% so với cùng

kỳ. Với số lượng gia tăng trong năm 2014 sẽ kỳ vọng tăng

trưởng ổn định do sự tái cơ cấu của nhà nước.

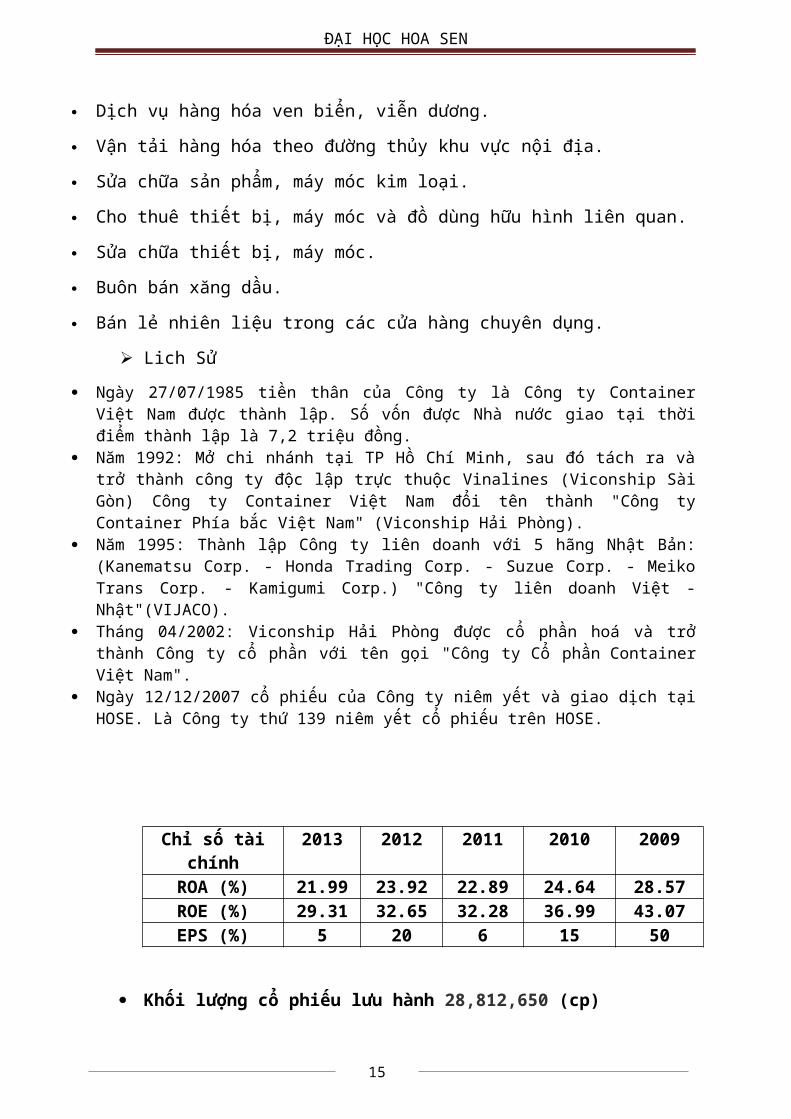

II. Phân tích chi tiết.1. Tập đoàn vận tải tàu biển VICONSHIP (VSC) Lĩnh vực kinh doanh

Đại lý tàu biển,vận tải đường biển.

Bốc xếp hàng hóa.

Lưu giữ hàng hóa và cho thuê kho bãi.

Giao phát hàng hóa theo đường bô.

Cung cấp dịch vụ hỗ trợ cho vận tải đường thủy.

14

ĐẠI HỌC HOA SEN

Dịch vụ hàng hóa ven biển, viễn dương.

Vận tải hàng hóa theo đường thủy khu vực nội địa.

Sửa chữa sản phẩm, máy móc kim loại.

Cho thuê thiết bị, máy móc và đồ dùng hữu hình liên quan.

Sửa chữa thiết bị, máy móc.

Buôn bán xăng dầu.

Bán lẻ nhiên liệu trong các cửa hàng chuyên dụng.

Lich Sử Ngày 27/07/1985 tiền thân của Công ty là Công ty Container

Việt Nam được thành lập. Số vốn được Nhà nước giao tại thờiđiểm thành lập là 7,2 triệu đồng.

Năm 1992: Mở chi nhánh tại TP Hồ Chí Minh, sau đó tách ra vàtrở thành công ty độc lập trực thuộc Vinalines (Viconship SàiGòn) Công ty Container Việt Nam đổi tên thành "Công tyContainer Phía bắc Việt Nam" (Viconship Hải Phòng).

Năm 1995: Thành lập Công ty liên doanh với 5 hãng Nhật Bản:(Kanematsu Corp. - Honda Trading Corp. - Suzue Corp. - MeikoTrans Corp. - Kamigumi Corp.) "Công ty liên doanh Việt -Nhật"(VIJACO).

Tháng 04/2002: Viconship Hải Phòng được cổ phần hoá và trởthành Công ty cổ phần với tên gọi "Công ty Cổ phần ContainerViệt Nam".

Ngày 12/12/2007 cổ phiếu của Công ty niêm yết và giao dịch tạiHOSE. Là Công ty thứ 139 niêm yết cổ phiếu trên HOSE.

Chỉ số tàichính

2013 2012 2011 2010 2009

ROA (%) 21.99 23.92 22.89 24.64 28.57ROE (%) 29.31 32.65 32.28 36.99 43.07EPS (%) 5 20 6 15 50

Khối lượng cổ phiếu lưu hành 28,812,650 (cp)

15

ĐẠI HỌC HOA SEN

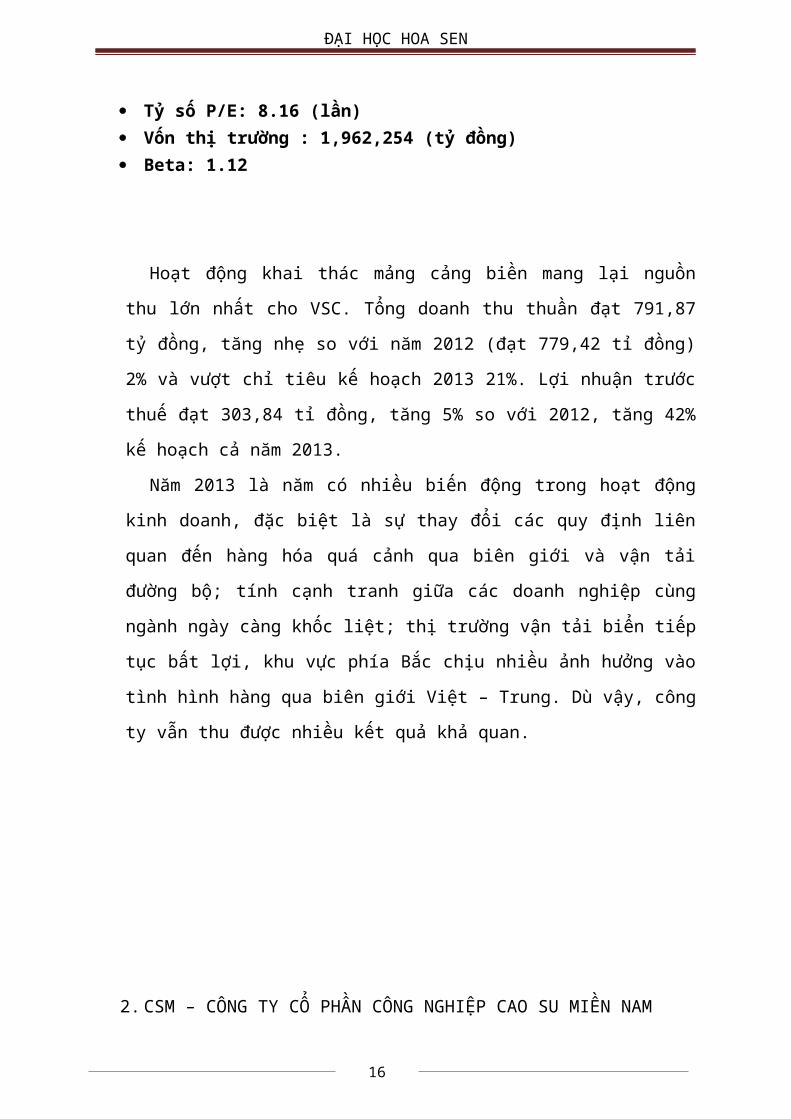

Tỷ số P/E: 8.16 (lần) Vốn thị trường : 1,962,254 (tỷ đồng) Beta: 1.12

Hoạt động khai thác mảng cảng biền mang lại nguồn

thu lớn nhất cho VSC. Tổng doanh thu thuần đạt 791,87

tỷ đồng, tăng nhẹ so với năm 2012 (đạt 779,42 tỉ đồng)

2% và vượt chỉ tiêu kế hoạch 2013 21%. Lợi nhuận trước

thuế đạt 303,84 tỉ đồng, tăng 5% so với 2012, tăng 42%

kế hoạch cả năm 2013.

Năm 2013 là năm có nhiều biến động trong hoạt động

kinh doanh, đặc biệt là sự thay đổi các quy định liên

quan đến hàng hóa quá cảnh qua biên giới và vận tải

đường bộ; tính cạnh tranh giữa các doanh nghiệp cùng

ngành ngày càng khốc liệt; thị trường vận tải biển tiếp

tục bất lợi, khu vực phía Bắc chịu nhiều ảnh hưởng vào

tình hình hàng qua biên giới Việt – Trung. Dù vậy, công

ty vẫn thu được nhiều kết quả khả quan.

2. CSM – CÔNG TY CỔ PHẦN CÔNG NGHIỆP CAO SU MIỀN NAM

16

ĐẠI HỌC HOA SEN

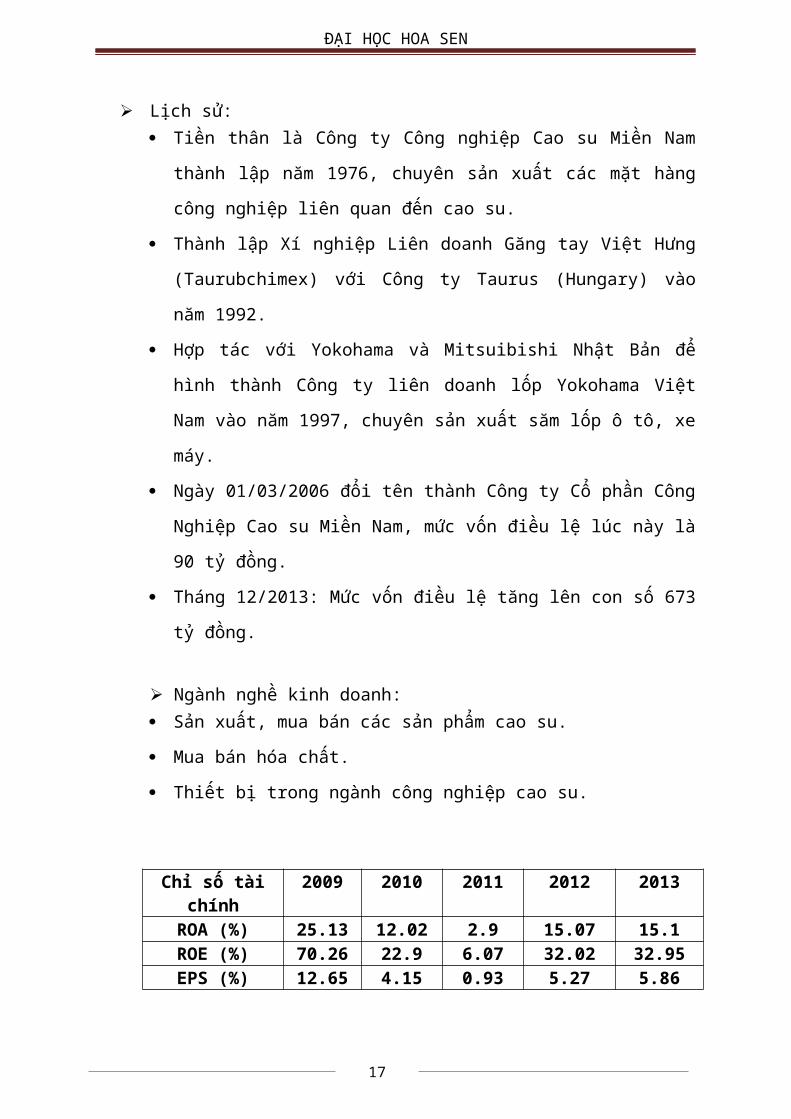

Lịch sử: Tiền thân là Công ty Công nghiệp Cao su Miền Nam

thành lập năm 1976, chuyên sản xuất các mặt hàng

công nghiệp liên quan đến cao su.

Thành lập Xí nghiệp Liên doanh Găng tay Việt Hưng

(Taurubchimex) với Công ty Taurus (Hungary) vào

năm 1992.

Hợp tác với Yokohama và Mitsuibishi Nhật Bản để

hình thành Công ty liên doanh lốp Yokohama Việt

Nam vào năm 1997, chuyên sản xuất săm lốp ô tô, xe

máy.

Ngày 01/03/2006 đổi tên thành Công ty Cổ phần Công

Nghiệp Cao su Miền Nam, mức vốn điều lệ lúc này là

90 tỷ đồng.

Tháng 12/2013: Mức vốn điều lệ tăng lên con số 673

tỷ đồng.

Ngành nghề kinh doanh: Sản xuất, mua bán các sản phẩm cao su.

Mua bán hóa chất.

Thiết bị trong ngành công nghiệp cao su.

Chỉ số tàichính

2009 2010 2011 2012 2013

ROA (%) 25.13 12.02 2.9 15.07 15.1ROE (%) 70.26 22.9 6.07 32.02 32.95EPS (%) 12.65 4.15 0.93 5.27 5.86

17

ĐẠI HỌC HOA SEN

Khối lượng cổ phiếu đang lưu hành: 67,292,000 (cp) Tỷ số P/E: 8.47 (lần) Vốn thị trường : 2967.58 (tỷ đồng) Beta: 0.80

Trong các năm gần đây, mặc dù chịu sự cạnh tranh khốc

liệt của các sản phẩm săm lốp trong và ngoài nước, song

bằng nhiều nỗ lực của chính bản thân công ty, Casumina

vẫn tiếp tục phát huy được vai trò đầu ngành của mình

không những đối với các doanh nghiệp trong nước, mà còn

thể hiện được vị thế so với những đối thủ cạnh tranh từ

bên ngoài.

Dựa vào báo cáo tài chính, dễ dàng nhận thấy sự tăng

trưởng ổn định của Casumina, với mức tăng doanh thu

trung bình là 25%/năm, trong năm 2013, doanh thu thuần

đạt trên 3,133 tỷ đồng.

Vào năm 2008, Casumina được ghi nhận là một trong 30

doanh nghiệp đạt thương hiệu Quốc gia do Thủ tướng

Chính phủ công nhận, cùng với đó là việc xuất hiện

trong danh sách “Thương hiệu hạt giống” của T.p Hồ Chí

Minh.

Với kinh nghiệm hoạt động trong hơn 30 năm cũng như

những thành tích đã đạt được, đây là cơ sở vững chắc để

tin tưởng rằng công ty Casumina sẽ có thể hoàn thành

tốt đẹp những kế hoạch đã đề ra trong thời gian tới, và

tiếp tục phát triển thương hiệu Casumina ngày càng vững

18

ĐẠI HỌC HOA SEN

mạnh trên thị trường trong nước cũng như vươn xa ra tầm

quốc tế.

3. CÔNG TY CỔ PHẦN KHU CÔNG NGHIỆP TÂN TẠO (ITA) Lịch sử

Tiền thân là Công ty TNHH Đầu tư - Xây dựng - Kinh

doanh Cơ sở hạ tầng Khu Công Nghiệp tập trung Tân Tạo,

thành lập vào 04/12/1996 . Bản thân công ty là chủ đầu tư

của Khu công nghiệp Tân Tạo, với tổng diện tích 443,25

ha.

Bắt đầu hoạt động theo hình thức cổ phần vào ngày

15/07/2002.

Chính thức niêm yết trên sàn giao dịch vào ngày

15/11/2006, được xem như là khu công nghiệp đầu tiên của

cả nước được niêm yết trên sàn giao dịch chứng khoán.

Chính thức đổi tên thành tập đoàn Đầu tư Tân Tạo vào

ngày 30/06/2007.

Tập đoàn Đầu tư Tân Tạo có số vốn điều lệ lên tới 600

(tỷ đồng). Sau khi thay đổi ĐKKD vào tháng 10/2013, Vốn

điều lệ tăng lên thành con số 6.190,479 tỷ đồng.

Ngành nghề kinh doanh

Hoạt động xây dựng và kinh doanh trong Khu công nghiệp

Tân Tạo.

Xây dựng và thi công đối với các khu công nghiệp, khu

đô thị.

Cho thuê nhà đất.

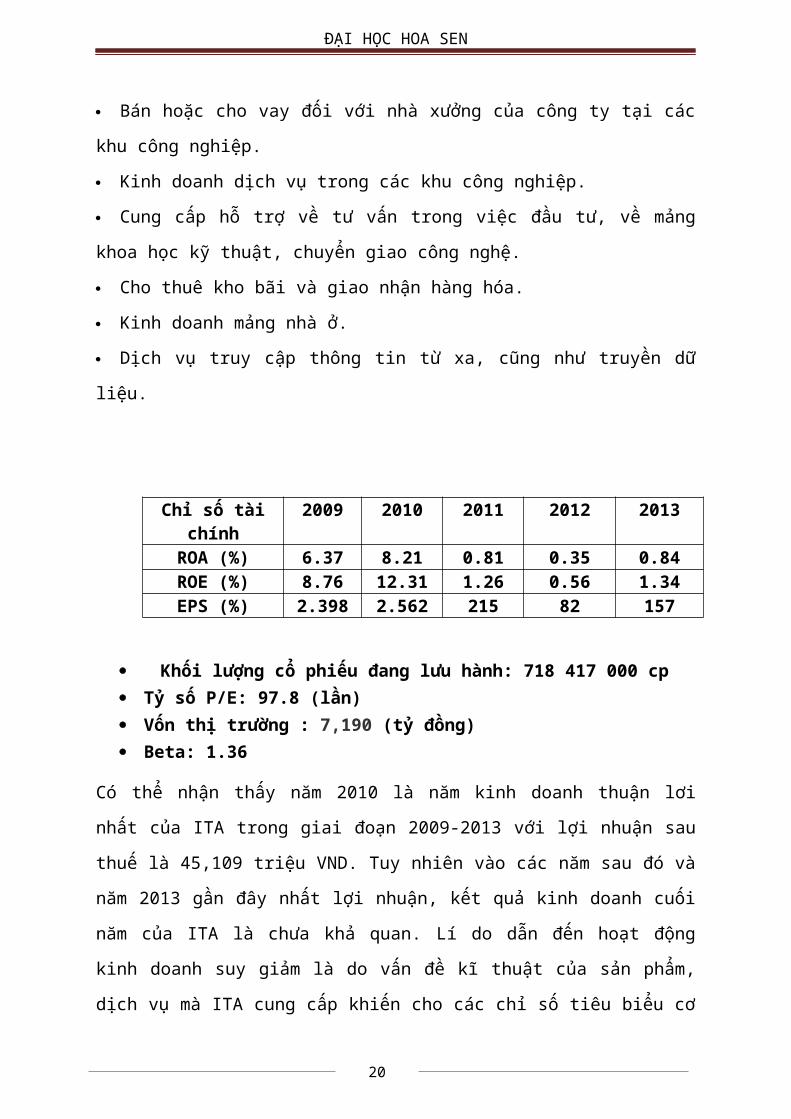

19

ĐẠI HỌC HOA SEN

Bán hoặc cho vay đối với nhà xưởng của công ty tại các

khu công nghiệp.

Kinh doanh dịch vụ trong các khu công nghiệp.

Cung cấp hỗ trợ về tư vấn trong việc đầu tư, về mảng

khoa học kỹ thuật, chuyển giao công nghệ.

Cho thuê kho bãi và giao nhận hàng hóa.

Kinh doanh mảng nhà ở.

Dịch vụ truy cập thông tin từ xa, cũng như truyền dữ

liệu.

Chỉ số tàichính

2009 2010 2011 2012 2013

ROA (%) 6.37 8.21 0.81 0.35 0.84ROE (%) 8.76 12.31 1.26 0.56 1.34EPS (%) 2.398 2.562 215 82 157

Khối lượng cổ phiếu đang lưu hành: 718 417 000 cp Tỷ số P/E: 97.8 (lần) Vốn thị trường : 7,190 (tỷ đồng) Beta: 1.36

Có thể nhận thấy năm 2010 là năm kinh doanh thuận lơi

nhất của ITA trong giai đoạn 2009-2013 với lợi nhuận sau

thuế là 45,109 triệu VND. Tuy nhiên vào các năm sau đó và

năm 2013 gần đây nhất lợi nhuận, kết quả kinh doanh cuối

năm của ITA là chưa khả quan. Lí do dẫn đến hoạt động

kinh doanh suy giảm là do vấn đề kĩ thuật của sản phẩm,

dịch vụ mà ITA cung cấp khiến cho các chỉ số tiêu biểu cơ

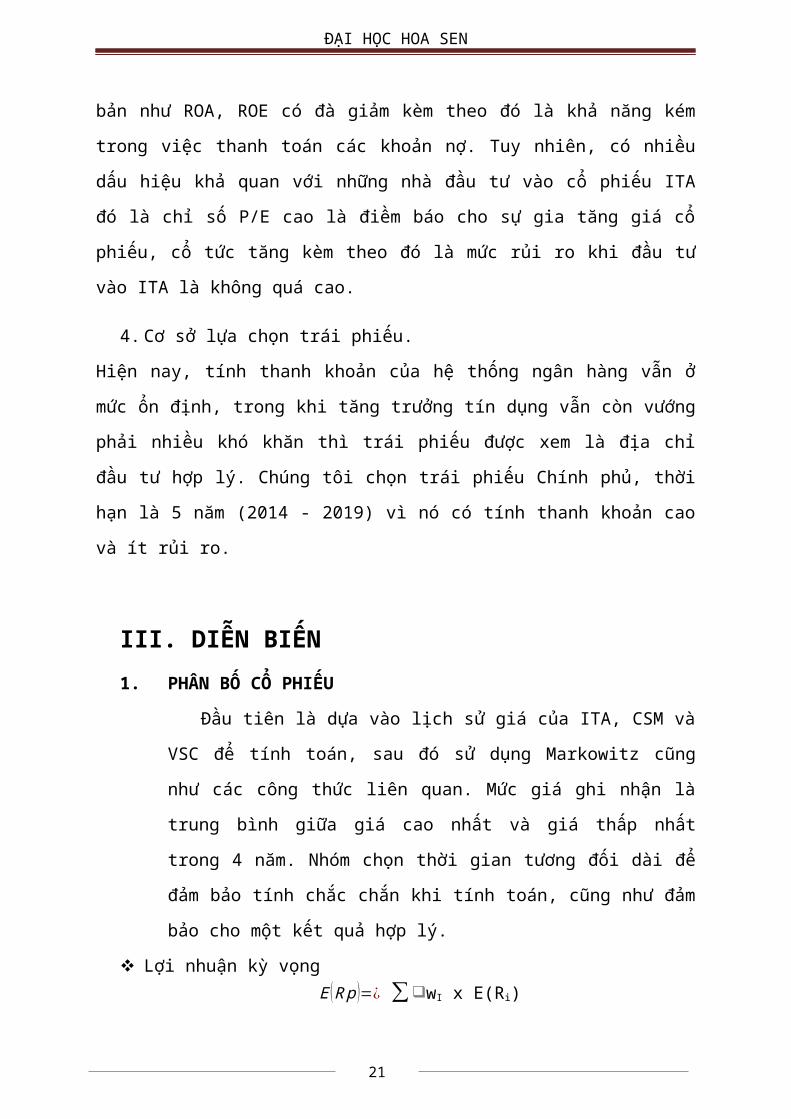

20

ĐẠI HỌC HOA SEN

bản như ROA, ROE có đà giảm kèm theo đó là khả năng kém

trong việc thanh toán các khoản nợ. Tuy nhiên, có nhiều

dấu hiệu khả quan với những nhà đầu tư vào cổ phiếu ITA

đó là chỉ số P/E cao là điềm báo cho sự gia tăng giá cổ

phiếu, cổ tức tăng kèm theo đó là mức rủi ro khi đầu tư

vào ITA là không quá cao.

4. Cơ sở lựa chọn trái phiếu.

Hiện nay, tính thanh khoản của hệ thống ngân hàng vẫn ở

mức ổn định, trong khi tăng trưởng tín dụng vẫn còn vướng

phải nhiều khó khăn thì trái phiếu được xem là địa chỉ

đầu tư hợp lý. Chúng tôi chọn trái phiếu Chính phủ, thời

hạn là 5 năm (2014 - 2019) vì nó có tính thanh khoản cao

và ít rủi ro.

III. DIỄN BIẾN1. PHÂN BỐ CỔ PHIẾU

Đầu tiên là dựa vào lịch sử giá của ITA, CSM và

VSC để tính toán, sau đó sử dụng Markowitz cũng

như các công thức liên quan. Mức giá ghi nhận là

trung bình giữa giá cao nhất và giá thấp nhất

trong 4 năm. Nhóm chọn thời gian tương đối dài để

đảm bảo tính chắc chắn khi tính toán, cũng như đảm

bảo cho một kết quả hợp lý.

Lợi nhuận kỳ vọngE (Rp )=¿ ∑❑wI x E(Ri)

21

ĐẠI HỌC HOA SEN

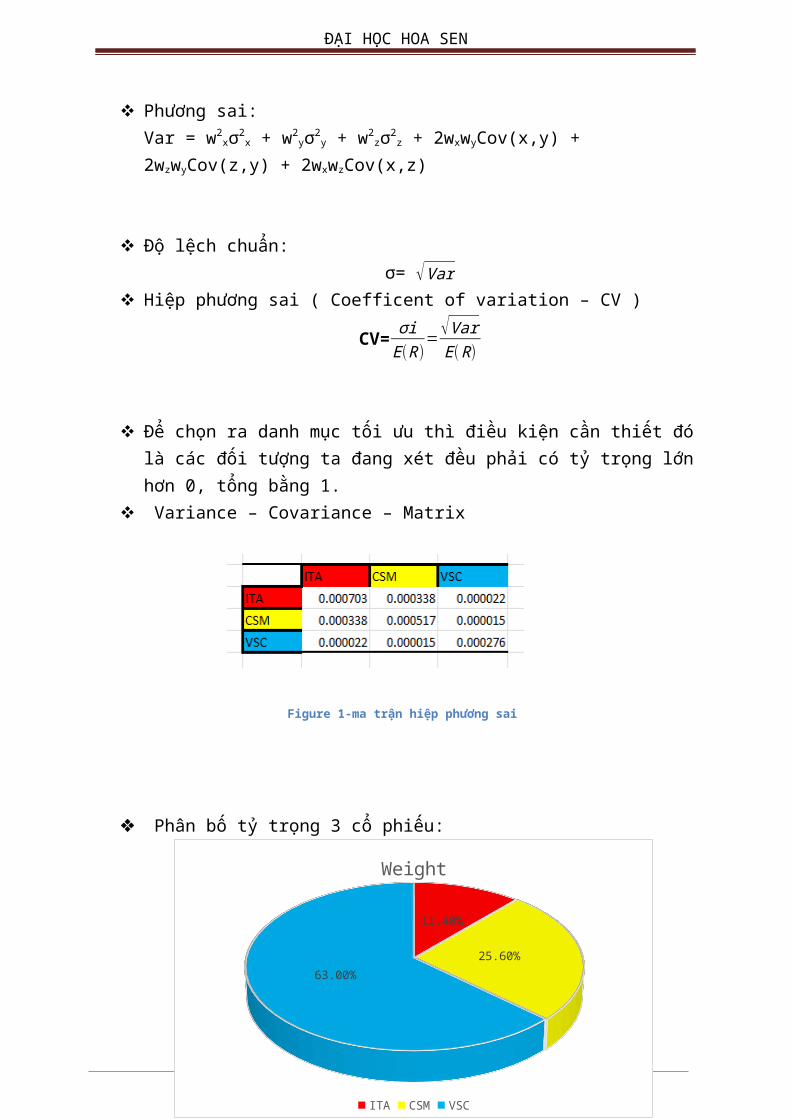

Phương sai:Var = w2

xσ2x + w2

yσ2y + w2

zσ2z + 2wxwyCov(x,y) +

2wzwyCov(z,y) + 2wxwzCov(x,z)

Độ lệch chuẩn: σ= √Var

Hiệp phương sai ( Coefficent of variation – CV )

CV= σiE(R)

=√VarE(R)

Để chọn ra danh mục tối ưu thì điều kiện cần thiết đólà các đối tượng ta đang xét đều phải có tỷ trọng lớnhơn 0, tổng bằng 1.

Variance – Covariance – Matrix

Figure 1-ma trận hiệp phương sai

Phân bố tỷ trọng 3 cổ phiếu:

22

11.40%

25.60%63.00%

Weight

ITA CSM VSC

ĐẠI HỌC HOA SEN

Figure 2-tỷ trọng 3 cổ phiếu

Để giảm thiểu rủi ro thấp nhất có thể cũng như lợi

nhuận luôn lớn hơn 0 thì ta có tỷ trọng 3 cổ phiếu được

biễu diễn cụ thể qua biểu đồ.

2. MÔ PHỎNG GIÁ CỔ PHIẾU. Nhóm sử dụng công thức Monte – Carlo Simulation để

xác định sự thay đổi của giá cổ phiếu ngẫu nhiên,

làm biến động tới lợi nhuận đầu tư trong 5 năm. Ta

có phương trình như sau:

S= S0 e(μ−δ)h+σ √h.z

δ:Tỷ lệ chia cổ tức S: Giá hiện tại

h: bước thời gian S0: Giá cổ phiếu ban đầu.

σ: Độ lệch chuẩn - SD e: Số exponential (hàmmũ)

23

ĐẠI HỌC HOA SEN

µ: Lợi nhuận kì vọng theo năm.

z: Biến ngẫu nhiên trong phân phối chuẩn.

Mô phỏng giá trong excel:

Khi thực hiện quá trình mô phỏng, chúng ta có thể nhậnthấy giá cổ phiếu thay đổi dựa trên hệ số ngẫu nhiên zi,zii, ziii. Với từng mức thay đổi tương ứng, ta đặt zi, zii,ziii tương ứng với thứ tự là ITA, CSM, VSC. Sử dụng côngthức Monte-Carlo, với sự thay đổi ngẫu nhiên từ biến z vàmức giá bình quân bị z ảnh hưởng. Giá thay đổi một cáchngẫu nhiên nghĩa là khi ta thực hiện việc bấm “F9” giácũng thay đổi theo. Nhóm dùng biểu đồ để biểu diễn sựthay đổi giá cổ phiếu theo các yêu cầu của đề án: đi lên,đi xuống, đi ngang.

3. MÔ PHỎNG LÃI SUẤT TRÁI PHIẾU CHÍNH PHỦ. Có thể nhận định rằng đầu tư vào trái phiếu là một hướng đi phù hợp nhằm giảm thiểu rủi ro. Dựa theo tỉlệ lãi suất 2010 -2014 nhóm tính ra được độ lệch chuẩn của trái phiếu như sau.

24

ĐẠI HỌC HOA SEN

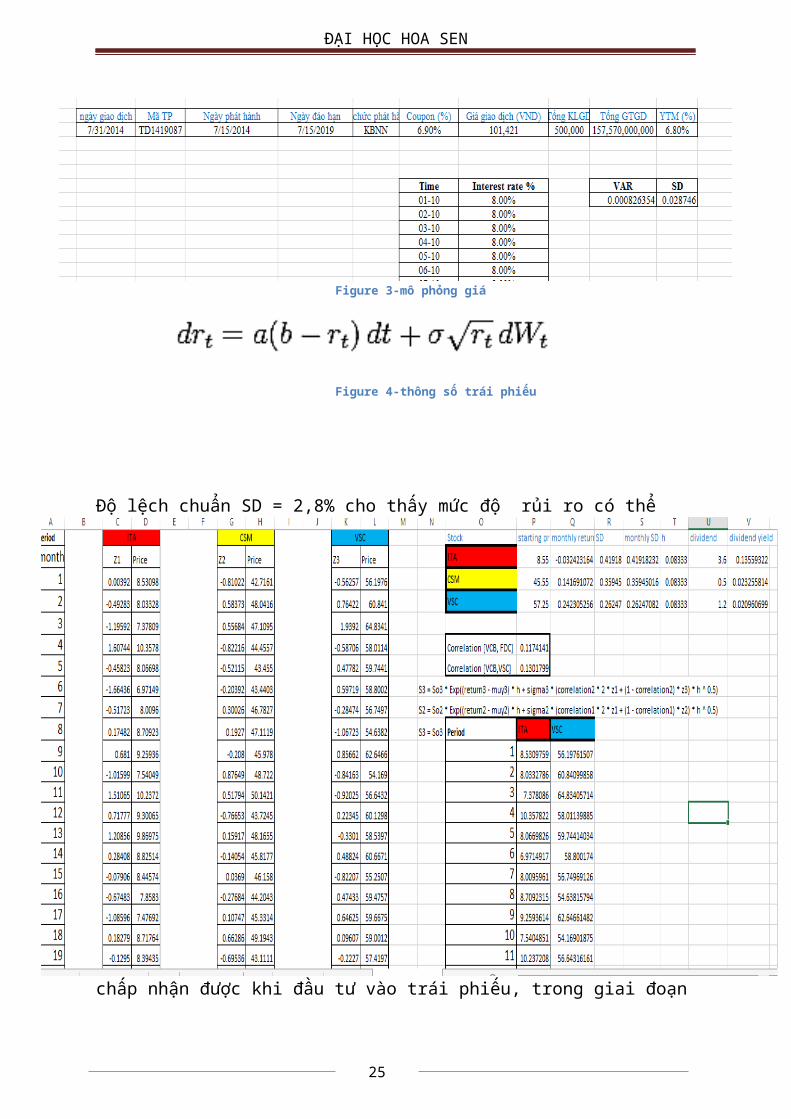

Figure 3-mô phỏng giá

Figure 4-thông số trái phiếu

Độ lệch chuẩn SD = 2,8% cho thấy mức độ rủi ro có thể

chấp nhận được khi đầu tư vào trái phiếu, trong giai đoạn

25

ĐẠI HỌC HOA SEN

2010 -2014 tình hình kinh tế có nhiều chuyển biến nên dẫnđến sự biến động trong lãi suất.

MÔ HÌNH Cox-Ingersoll-Ross Trong toán tài chính, mô hình Cox-Ingersoll-Ross sử

dụng để mô phỏng sự biến động của lãi suất do điều khiển

bởi nguồn duy nhất là rủi ro thị trường. Đây là loại mô

hình

“ một nhân tố ” ( mô hình tỷ lệ ngắn ) tin rằng lãi

suất cho vay ngắn hạn có thể được biễu diễn thông qua mô

hình khuếch tán vuông góc với sự trả về giá trị trung

bình. Trong trường hợp thị trường không có biến cố thì

lãi suất sẽ không đổi (b=r).

Khi b > r thì yếu tố trượt giá trong một tháng sẽ đi theo

chiều hướng tích cực, lãi suất sẽ có xu hướng tăng tới

mức cân bằng.

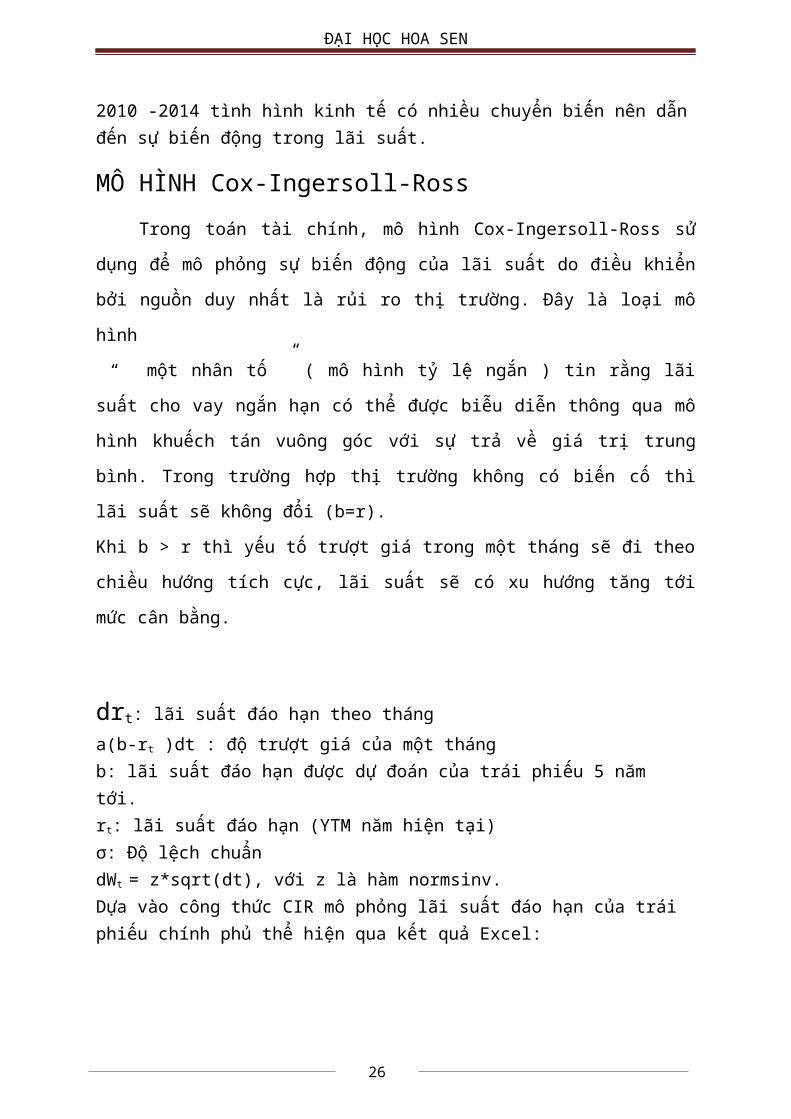

drt: lãi suất đáo hạn theo thánga(b-rt )dt : độ trượt giá của một thángb: lãi suất đáo hạn được dự đoán của trái phiếu 5 năm tới.rt: lãi suất đáo hạn (YTM năm hiện tại)σ: Độ lệch chuẩn dWt = z*sqrt(dt), với z là hàm normsinv.Dựa vào công thức CIR mô phỏng lãi suất đáo hạn của trái phiếu chính phủ thể hiện qua kết quả Excel:

26

ĐẠI HỌC HOA SEN

Figure 5-CIR mô phỏng giá trái phiếu.

Sau 5 năm, ở tháng cuối cùng (10/2019), giá trái phiếu là

100,000 ngàn đồng bằng mệnh giá trái phiếu. Thời điểm đáo

hạn là 15/07/2019, 5 ngày sau thời điểm 10/07. Bởi vì

trong quá trình mô phỏng giá trái phiếu, nhóm dựa trên cơ

sở đếm ngày là loại 2 (Actual/360).

Figure 6-biểu đồ lãi suất đáo hạn

27

ĐẠI HỌC HOA SEN

4. LẬP QUỸ ĐẦU TƯ

Với mức hoàn vốn là 80% sau 5 năm, việc lập quỹ đầu tư sẽgiúp cho việc kiểm soát trở nên dễ dàng,mang lại hiệu quảcao.

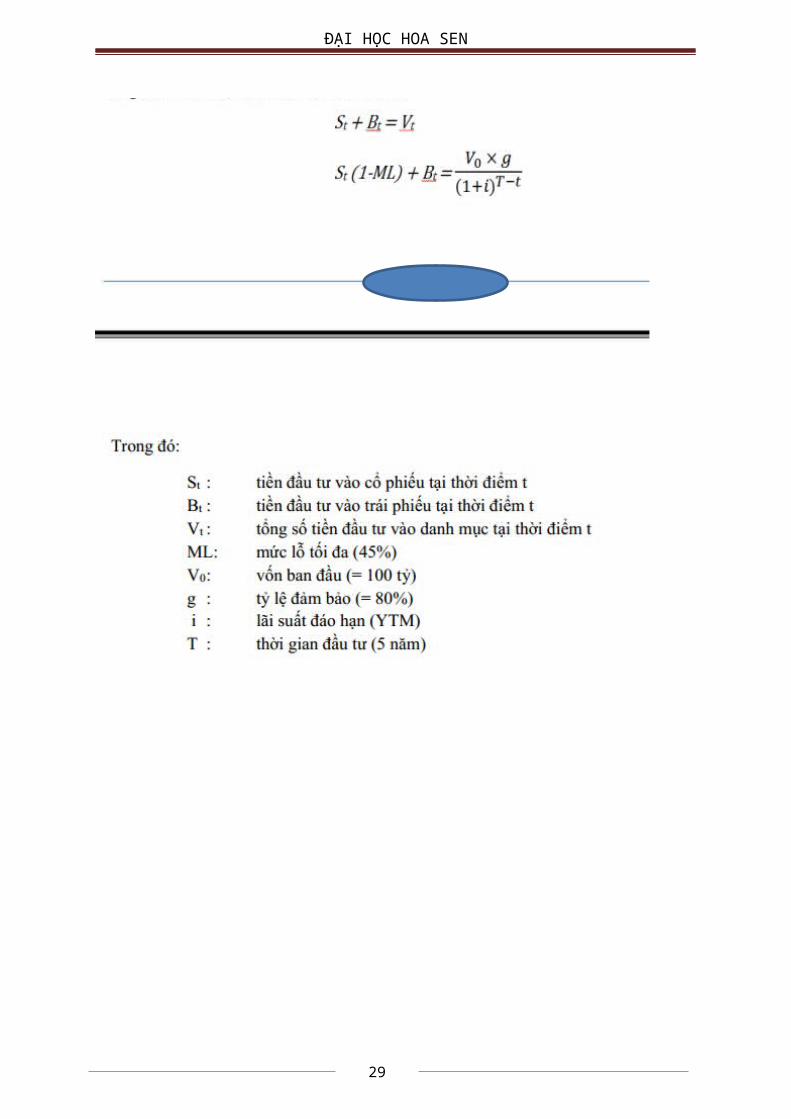

Tổng số tiền đầu tư của danh mục tại thời điểm t:Vt = (N(t-1),1 × Pt,1 + N(t-1),2 × Pt,2 + N(t-1),3 × Pt,3 ) +N(t-1),B × Pt,B

Với0:t : số kỳ (tháng)Vt : số tiền đầu tư vào danh mục tại thời điểm tN(t-1),i : số lượng cổ phiếu tháng trước đóPt,i : giá cổ phiếu hiện tại

Tiếp theo, áp dụng công thức để xác định số tiền đầu tư vào trái phiếu và cổ phiếu tại thời điểm t, dù cho t vẫntăng theo thời gian thì danh mục vẫn đảm bảo được lời hứavới nhà đầu tư ban đầu:

28

ĐẠI HỌC HOA SEN

29

ĐẠI HỌC HOA SEN

Minh họa bằng Excel:

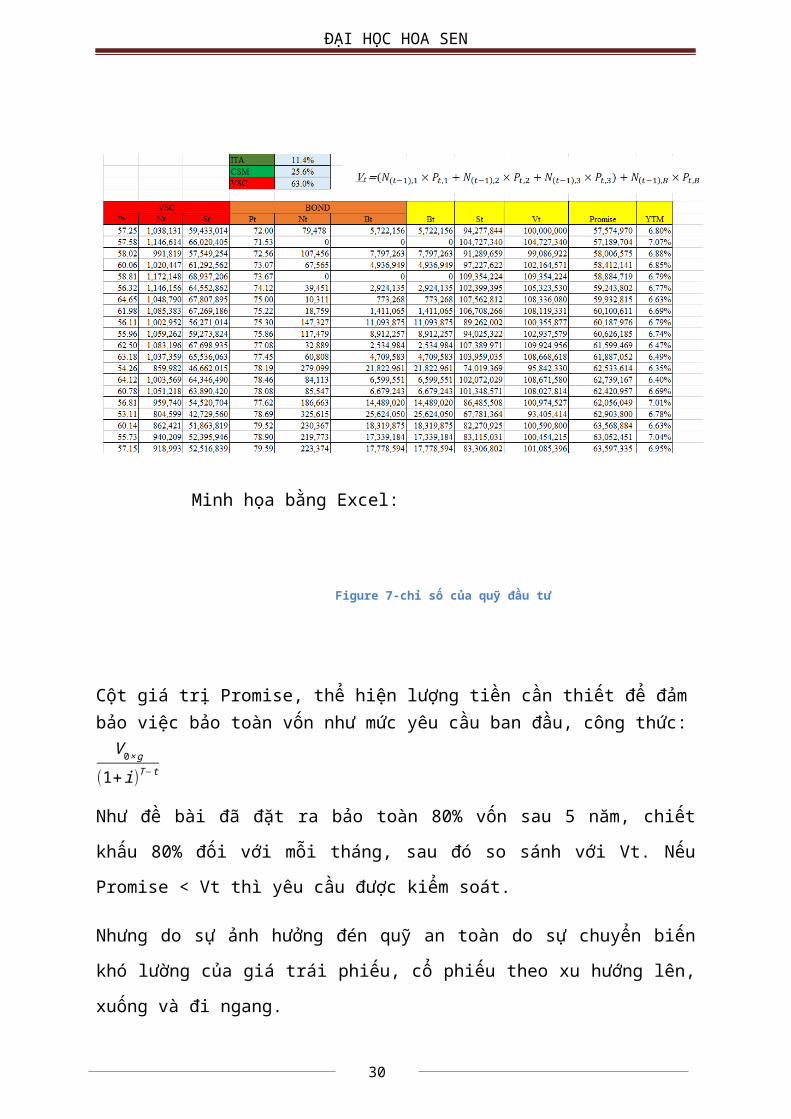

Figure 7-chỉ số của quỹ đầu tư

Cột giá trị Promise, thể hiện lượng tiền cần thiết để đảmbảo việc bảo toàn vốn như mức yêu cầu ban đầu, công thức:V0×g

(1+i)T−t

Như đề bài đã đặt ra bảo toàn 80% vốn sau 5 năm, chiết

khấu 80% đối với mỗi tháng, sau đó so sánh với Vt. Nếu

Promise < Vt thì yêu cầu được kiểm soát.

Nhưng do sự ảnh hưởng đén quỹ an toàn do sự chuyển biến

khó lường của giá trái phiếu, cổ phiếu theo xu hướng lên,

xuống và đi ngang.

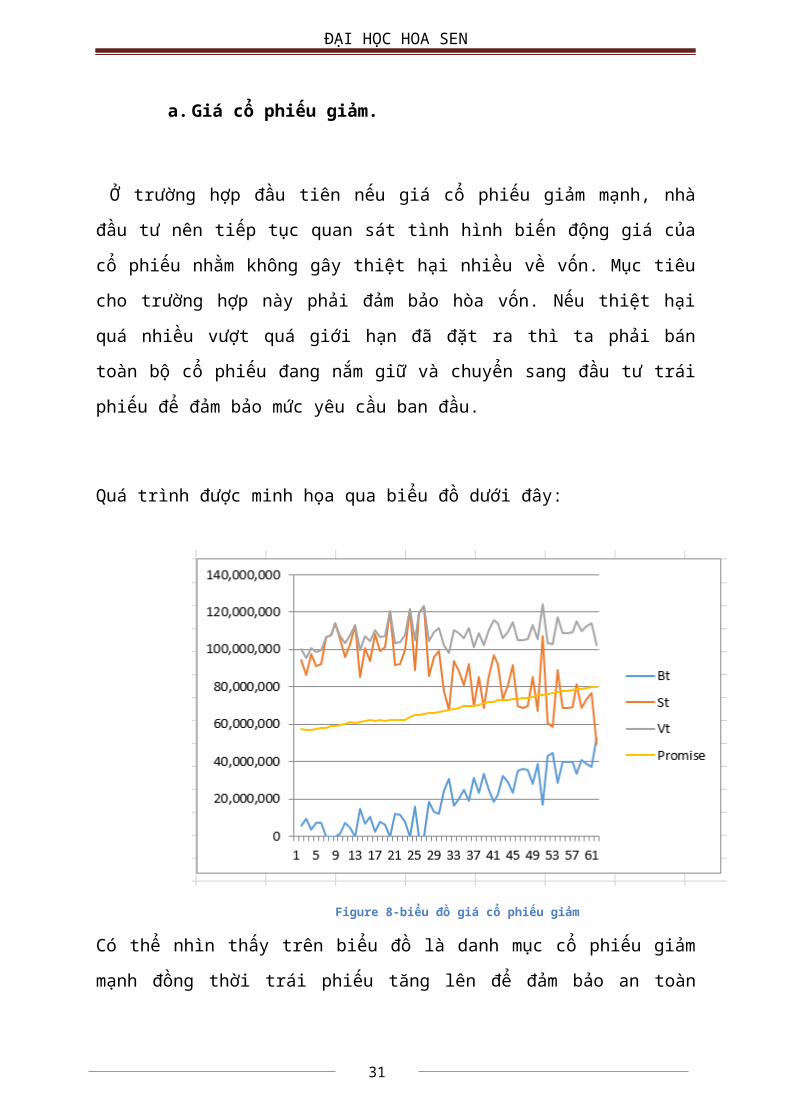

30

ĐẠI HỌC HOA SEN

a. Giá cổ phiếu giảm.

Ở trường hợp đầu tiên nếu giá cổ phiếu giảm mạnh, nhà

đầu tư nên tiếp tục quan sát tình hình biến động giá của

cổ phiếu nhằm không gây thiệt hại nhiều về vốn. Mục tiêu

cho trường hợp này phải đảm bảo hòa vốn. Nếu thiệt hại

quá nhiều vượt quá giới hạn đã đặt ra thì ta phải bán

toàn bộ cổ phiếu đang nắm giữ và chuyển sang đầu tư trái

phiếu để đảm bảo mức yêu cầu ban đầu.

Quá trình được minh họa qua biểu đồ dưới đây:

Figure 8-biểu đồ giá cổ phiếu giảm

Có thể nhìn thấy trên biểu đồ là danh mục cổ phiếu giảm

mạnh đồng thời trái phiếu tăng lên để đảm bảo an toàn

31

ĐẠI HỌC HOA SEN

vốn. Khi danh mục cổ phiếu không được đảm bảo thì lượng

tiền ở trái phiếu phải luôn ở mức an toàn để Vt luôn được

kiểm soát ở mức yêu cầu.

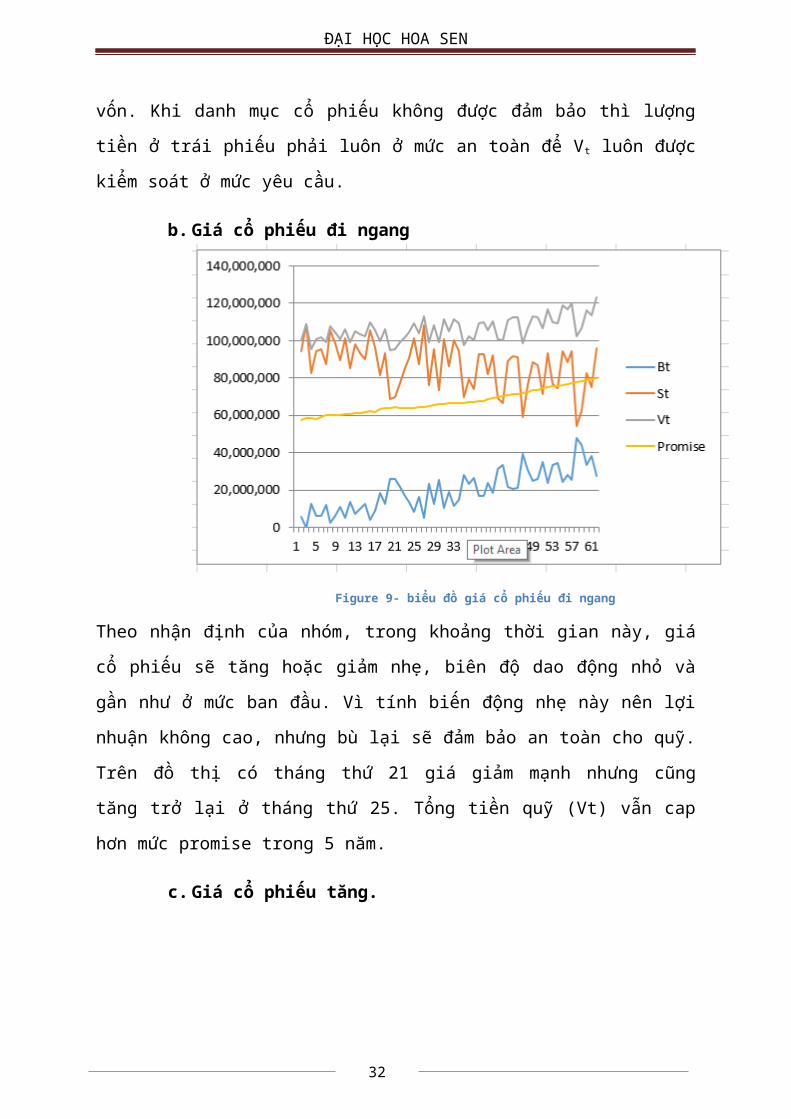

b. Giá cổ phiếu đi ngang

Figure 9- biểu đồ giá cổ phiếu đi ngang

Theo nhận định của nhóm, trong khoảng thời gian này, giá

cổ phiếu sẽ tăng hoặc giảm nhẹ, biên độ dao động nhỏ và

gần như ở mức ban đầu. Vì tính biến động nhẹ này nên lợi

nhuận không cao, nhưng bù lại sẽ đảm bảo an toàn cho quỹ.

Trên đồ thị có tháng thứ 21 giá giảm mạnh nhưng cũng

tăng trở lại ở tháng thứ 25. Tổng tiền quỹ (Vt) vẫn cap

hơn mức promise trong 5 năm.

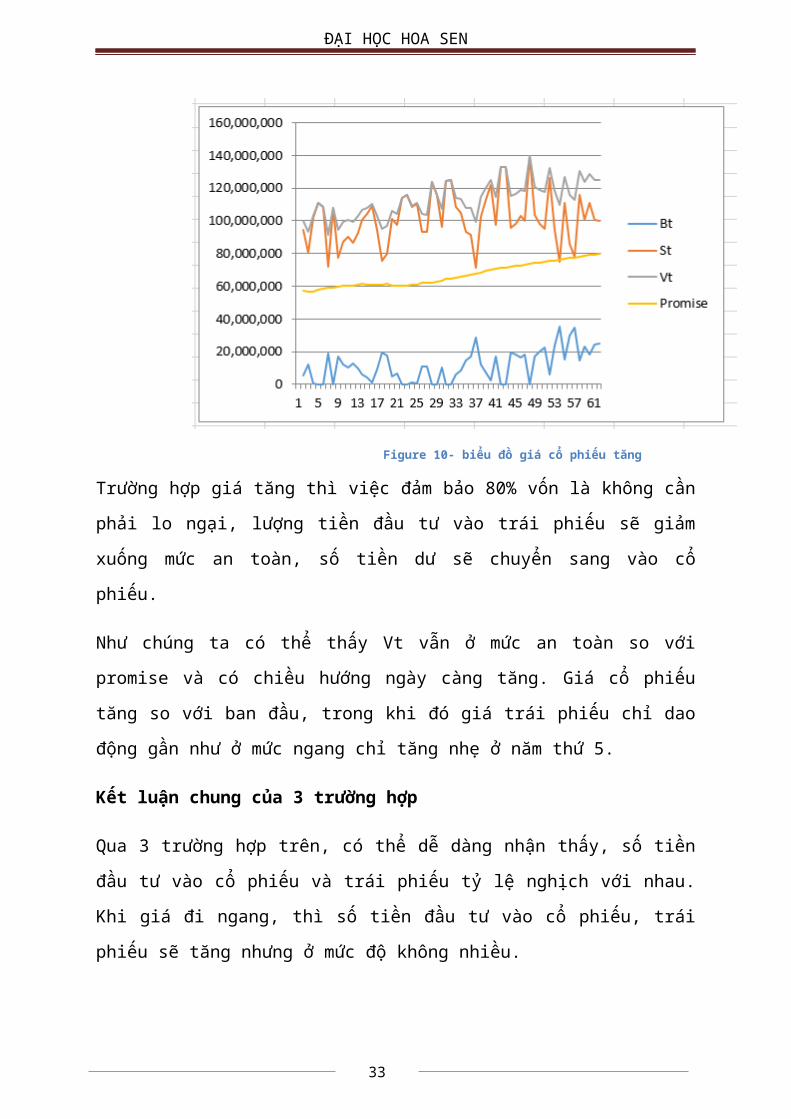

c. Giá cổ phiếu tăng.

32

ĐẠI HỌC HOA SEN

Figure 10- biểu đồ giá cổ phiếu tăng

Trường hợp giá tăng thì việc đảm bảo 80% vốn là không cần

phải lo ngại, lượng tiền đầu tư vào trái phiếu sẽ giảm

xuống mức an toàn, số tiền dư sẽ chuyển sang vào cổ

phiếu.

Như chúng ta có thể thấy Vt vẫn ở mức an toàn so với

promise và có chiều hướng ngày càng tăng. Giá cổ phiếu

tăng so với ban đầu, trong khi đó giá trái phiếu chỉ dao

động gần như ở mức ngang chỉ tăng nhẹ ở năm thứ 5.

Kết luận chung của 3 trường hợp

Qua 3 trường hợp trên, có thể dễ dàng nhận thấy, số tiền

đầu tư vào cổ phiếu và trái phiếu tỷ lệ nghịch với nhau.

Khi giá đi ngang, thì số tiền đầu tư vào cổ phiếu, trái

phiếu sẽ tăng nhưng ở mức độ không nhiều.

33

ĐẠI HỌC HOA SEN

KẾT LUẬN Có thể nói tình hình kinh tế Việt Nam trong những năm

gần đây gặp nhiều biến động, bị ảnh hưởng bởi nhiều yếu

tố, tuy nhiên những thay đổi mới đã mang lại nhiều tín

hiệu tích cực đối với ngành kinh tế hiện tại. Điều này là

dấu hiệu để các nhà đầu tư bắt đầu chú ý. Việc lựa chọn

ngành để đầu tư là một bước quan trọng trong kế hoạch đầu

tư dài hạn nhằm mang lại lợi nhuận tối đa. Song song với

đó là việc bảo toàn vốn theo yêu cầu là rất quan trọng

bằng những tính toán chính xác, hợp lý.

Trong quá trình làm việc, nhóm đã được học hỏi rất

nhiều về kiến thức quản trị đầu tư áp dụng cho nghề

nghiệp tương lai. Xin cảm ơn một lần nữa sự giúp đỡ tận

tình của giáo viên cũng như là sự định hướng của thầy.

Xin cảm ơn sự hợp tác đồng lòng của các thành viên trong

nhóm để có được hôm nay.

34

ĐẠI HỌC HOA SEN

TÀI LIỆU THAM KHẢO

http://en.wikipedia.org/wiki/Cox%E2%80%93Ingersoll%E2%80%93Ross_model

http://cafef.vn

http://www.cophieu68.vn/

http://ieconomics.com/

35

Copyright © 2022 FDOKUMEN