Bahasa

Halaman

Hukum

Introducción

Impuesto al Valor

Agregado IVA

Ing. Luis Felipe Jaramillo

Art. 52 Codificación a La Ley de Régimen Tributario Interno

Objeto del Impuesto

1

Grava al valor de la transferencia de dominio o a

la importación de bienes muebles de naturaleza

corporal, en todas sus etapas de comercialización,

así como a los derechos de autor, de propiedad

industrial y derechos conexos; y al valor de los

servicios prestados, en la forma y en las

condiciones que prevé esta Ley.

IMPUESTO AL VALOR AGREGADO IVA

Art. 53 Codificación a La Ley de Régimen Tributario Interno

Transferencia

2

Es todo acto o contrato realizado por

personas naturales o sociedades que

transfieran el dominio de bienes muebles de

naturaleza corporal, así como los derechos

de autor, de propiedad industrial y derechos

conexos

La venta de estos bienes recibidos en

consignación y arrendamiento con opción a

compra-venta, arrendamiento mercantil.

Uso o consumo personal por parte del sujeto

pasivo del impuesto de los bienes que los

produzcan y vendan.

Art. 54 Codificación a LRTI reformado por art. 157 LET

Transferencias

NO OBJETO DE IMPUESTO

3

1) Aportes en especie a sociedades.

2) Adjudicaciones por herencia o por liquidación de

sociedades, inclusive de la sociedad conyugal.

3) Ventas de negocios (traspaso activos y pasivos).

4) Fusiones, escisiones y transformación de sociedades.

5) Donaciones al sector público y a instituciones de carácter

privado sin fines de lucro legalmente constituidas.

Art. 53 Codificación a La Ley de Régimen Tributario Interno

Transferencias

NO OBJETO DE IMPUESTO

4

6) Cesión de acciones, participaciones sociales y

títulos valores.

7) Las cuotas o aportes que realicen los

condóminos para el mantenimiento de los

condominios

Art. 55 LORTI (*)Mandato Constituyente No. 16

Bienes gravados con tarifa 0%

5

Productos alimenticios de origen: agrícola, avícola, pecuario, apícola, cunícola, bioacuático, forestal, carnes en estado natural y (*)embutidos, y de pesca.

Leches en estado natural, pasteurizada,

homogenizada, o en polvo de producción

nacional, (*)quesos, (*)yogures, proteicos

infantiles.

Art. 55 LORTI

Bienes gravados con tarifa 0%

5

•Pan, azúcar, panela,

sal, manteca,

margarina, avena,

maicena, fideos,

harinas de consumo

humano, enlatados

nacionales de atún,

macarela, sardina y

trucha, aceites

comestibles, excepto

de oliva.

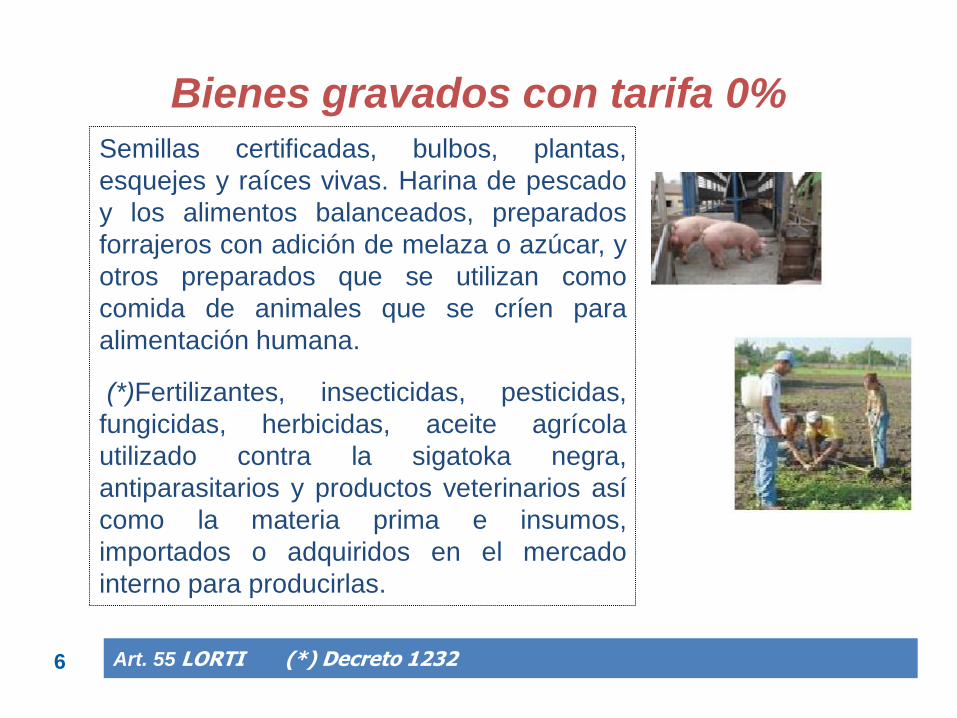

Art. 55 LORTI (*) Decreto 1232 6

Semillas certificadas, bulbos, plantas,

esquejes y raíces vivas. Harina de pescado

y los alimentos balanceados, preparados

forrajeros con adición de melaza o azúcar, y

otros preparados que se utilizan como

comida de animales que se críen para

alimentación humana.

(*)Fertilizantes, insecticidas, pesticidas,

fungicidas, herbicidas, aceite agrícola

utilizado contra la sigatoka negra,

antiparasitarios y productos veterinarios así

como la materia prima e insumos,

importados o adquiridos en el mercado

interno para producirlas.

Bienes gravados con tarifa 0%

Art. 55 LORTI (*) Decreto 1232

Bienes gravados con tarifa 0%

7

•Tractores de llantas de hasta 200 hp

incluyendo los tipo canguro y los que

se utiliza en el cultivo del arroz;

arados, rastras, surcadores y

vertedores; cosechadoras,

sembradoras, cortadoras de pasto,

bombas de fumigación portables,

aspersores y rociadores para equipos

de riego y demás elementos de uso

agrícola, partes y piezas que se

establezca por parte del Presidente

de la República mediante Decreto (*)

Art. 55 LORTI

Bienes gravados con tarifa 0%

8

• Medicamentos y drogas de uso

humano

• Papel bond, libros y material

didáctico que se comercializa

conjuntamente con los libros.

Art. 55 LORTI

Bienes gravados con tarifa 0%

9

* Los que se exporten.

* Los que se introduzcan al país:

a.- Diplomáticos extranjeros y funcionarios de

organismos internacionales.

b.- Pasajeros hasta valor de franquicia

reconocida por Aduanas.

c.- Donaciones provenientes del exterior a

favor de instituciones del Estado.

d.- Bienes con carácter de admisión temporal o

en tránsito, mientras no se nacionalicen.

Art. 55 LORTI

Bienes gravados con tarifa 0%

10

• Los que adquieran las instituciones del Estado y empresas públicas que perciban ingresos exentos del Impuesto a la Renta( Derogado)

• Energía Eléctrica • Lámparas Fluorescentes

• Aviones, avionetas, y helicópteros

destinados al trasporte comercial de pasajeros, de carga y servicios, y

Art. 55 LORTI

Bienes gravados con tarifa 0%

11

15.- Los artículos introducidos al país

bajo el régimen de Tráfico Postal

Internacional y Correos Rápidos,

siempre que el valor FOB del envío sea

menor o igual al equivalente al 5% de la

fracción básica desgravada del

impuesto a la renta de personas

naturales, que su peso no supere el

máximo que establezca mediante

decreto el Presidente de la República, y

que se trate de mercancías para uso

del destinatario y sin fines comerciales.

Art. 56 LORTI

Servicios gravados con tarifa 0%

12

Los de transporte nacional

terrestre y acuático de pasajeros y

carga, así como los de transporte

internacional de carga y el

transporte de carga nacional

aéreo desde, hacia y en la

provincia de Galápagos. Incluye

también el transporte de petróleo

crudo y de gas natural por

oleoductos y gasoductos

Art. 56 Codificación a La Ley de Régimen Tributario Interno

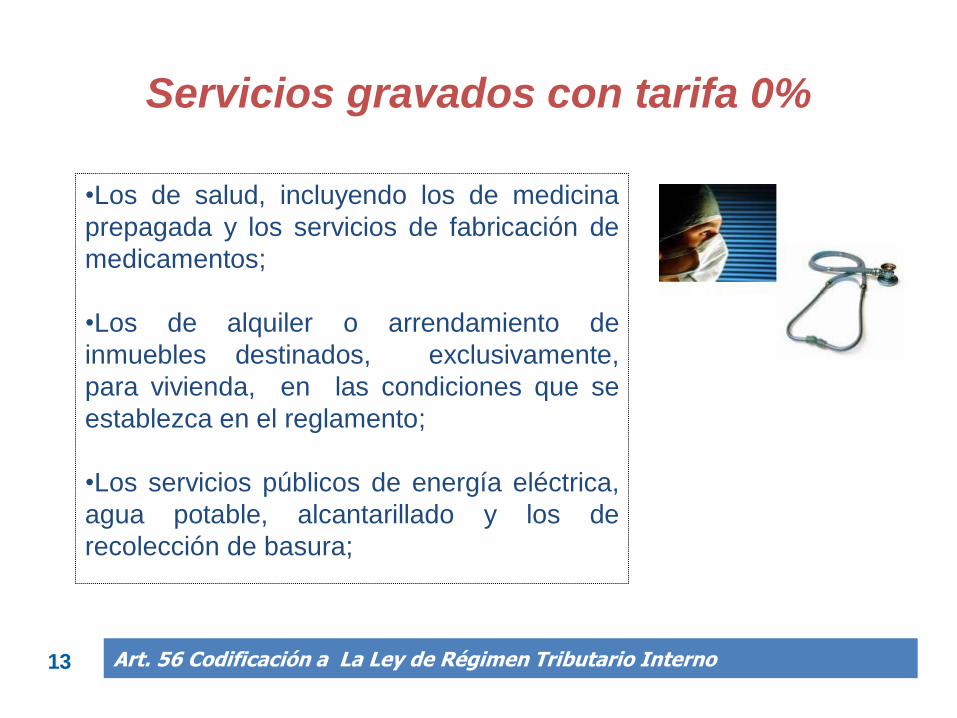

Servicios gravados con tarifa 0%

13

•Los de salud, incluyendo los de medicina

prepagada y los servicios de fabricación de

medicamentos;

•Los de alquiler o arrendamiento de

inmuebles destinados, exclusivamente,

para vivienda, en las condiciones que se

establezca en el reglamento;

•Los servicios públicos de energía eléctrica,

agua potable, alcantarillado y los de

recolección de basura;

Servicios gravados con tarifa 0%

14

•Los de educación en todos los niveles.

•Los de guarderías infantiles y de hogares de

ancianos;

•Los religiosos;

•Los de impresión de libros;

• Los funerarios;

Art. 56 Codificación a La Ley de Régimen Tributario Interno

Servicios gravados con tarifa 0%

15

•Los administrativos prestados por el

Estado y las entidades del sector público

por lo que se deba pagar un precio o una

tasa tales como los servicios que presta el

Registro Civil, otorgamiento de licencias,

registros, permisos y otros; Se encuentra

en la sección de requisitos

•Los espectáculos públicos;

Art. 56 Codificación a La Ley de Régimen Tributario Interno

Servicios gravados con tarifa 0%

16

•Los financieros y bursátiles prestados por las

entidades legalmente autorizadas para

prestar los mismos;

•Los que se exporten, inclusive los de turismo

receptivo;

Art. 56 Codificación a La Ley de Régimen Tributario Interno

Nuevo

Los que se exporten. Para considerar una operación como exportación de

servicios deberán cumplirse las siguientes condiciones:

a) Que el exportador esté domiciliado o sea residente en el país;

Servicios gravados con tarifa 0%

16 Art. 56 Codificación a La Ley de Régimen Tributario Interno

Nuevo

b) Que el usuario o beneficiario del servicio no esté domiciliado o

no sea residente en el país;

c) Que el uso, aprovechamiento o explotación de los servicios por

parte del usuario o beneficiario tenga lugar íntegramente en el

extranjero, aunque la prestación del servicio se realice en el país; y,

d) Que el pago efectuado como contraprestación de tal servicio no

sea cargado como costo o gasto por parte de sociedades o

personas naturales que desarrollen actividades o negocios en el

Ecuador;

Art. 56 Codificación a La Ley de Régimen Tributario Interno

Servicios gravados con tarifa 0%

17

•El peaje y pontazgo que se cobra por la

utilización de las carreteras y puentes;

•Los sistemas de lotería de la Junta de

Beneficencia de Guayaquil y Fe y Alegría;

•Los de aerofumigación;

•Los prestados personalmente por los artesanos

calificados por la Junta Nacional de Defensa del

Artesano. También tendrán tarifa cero de IVA los

servicios que presten sus talleres y operarios y

bienes producidos y comercializados por ellos;

Nuevo

Art. 56 Codificación a La Ley de Régimen Tributario Interno

Servicios gravados con tarifa 0%

18

•Los de refrigeración, enfriamiento y

congelamiento para conservar los bienes

alimenticios mencionados en el numeral 1

del artículo 55 de esta Ley, y en general

todos los productos perecibles, que se

exporten así como los de faenamiento,

cortado, pilado, trituración y, la extracción

por medios mecánicos o químicos para

elaborar aceites comestibles

Art. 56 Codificación a La Ley de Régimen Tributario Interno

Servicios gravados con tarifa 0%

19

Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica y accidentes personales, así como los obligatorios por accidentes de transito terrestres; y,

Art. 56 Codificación a La Ley de Régimen Tributario Interno

Servicios gravados con tarifa 0%

20

•Los prestados por clubes sociales,

gremios profesionales, cámaras de la

producción, sindicatos y similares, que

cobren a sus miembros cánones,

alícuotas o cuotas que no excedan de

1.500 dólares en el año. Los servicios que

se presten a cambio de cánones,

alícuotas, cuotas o similares superiores a

1.500 dólares en el año estarán gravados

con IVA tarifa 12%.

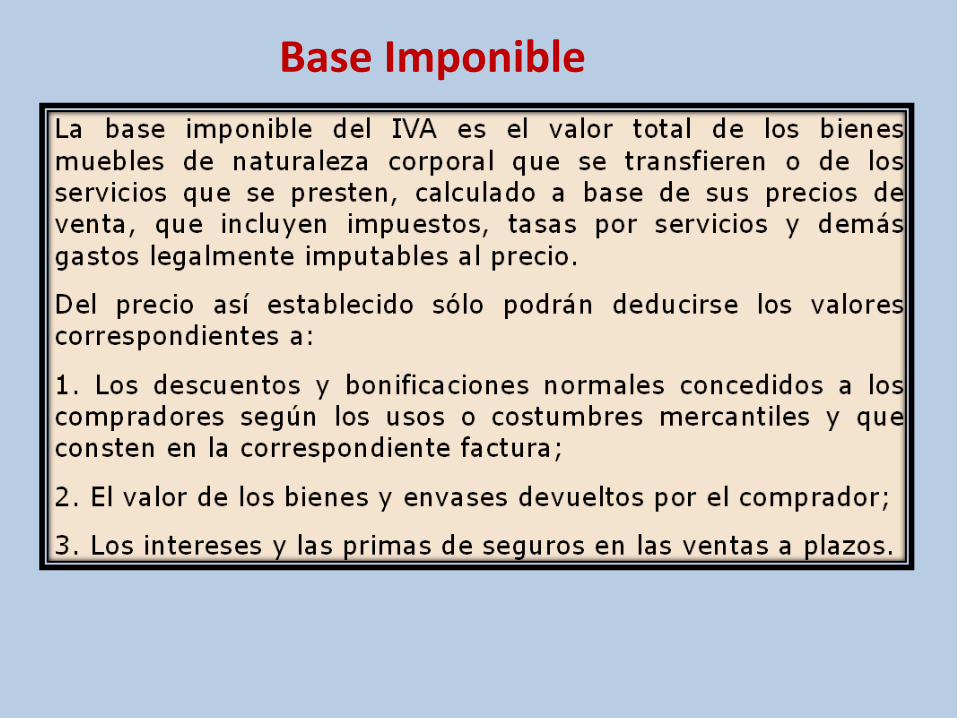

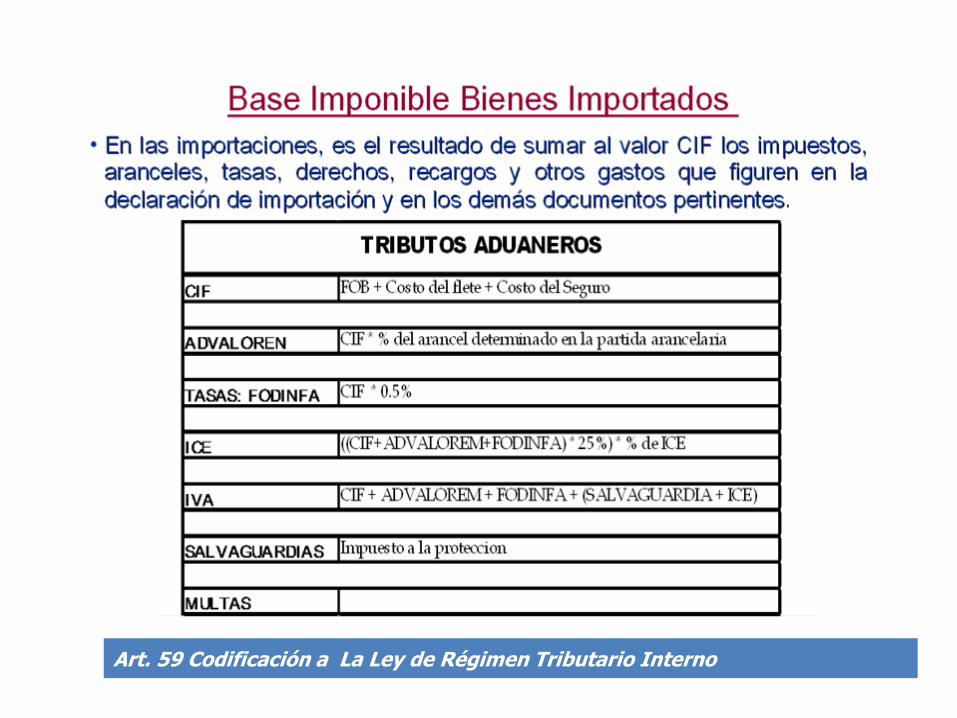

Base Imponible

Art. 59 Codificación a La Ley de Régimen Tributario Interno

Art. 60 Codificación a La Ley de Régimen Tributario Interno

Hecho generador del IVA

SUJETO ACTIVO

Sujeto Pasivo

a) En calidad de Contribuyentes:

Quienes realicen importaciones gravadas con una tarifa, ya sea por cuenta propia o ajena.

a1) En calidad de agentes de percepción: - Las personas naturales y las sociedades que habitualmente efectúen transferencias de bienes gravados con una tarifa; - Las personas naturales y las sociedades que habitualmente presten servicios gravados con una tarifa.

Art. 63 Codificación a La Ley de Régimen Tributario Interno

b) En calidad de Agentes de retención: - Las entidades y organismos del sector público y, las empresas públicas, las sociedades, sucesiones indivisas y personas naturales consideradas contribuyentes especiales por el SRI. - Las empresas emisoras de las tarjetas de crédito. - Las empresas de seguros y reaseguros. - Los exportadores. (Sea persona natural o sociedad) - Los operadores de turismo. - Los que importen servicios gravados.

Sujeto Pasivo Art. 63 LRTI

Art. 63 Codificación a La Ley de Régimen Tributario Interno

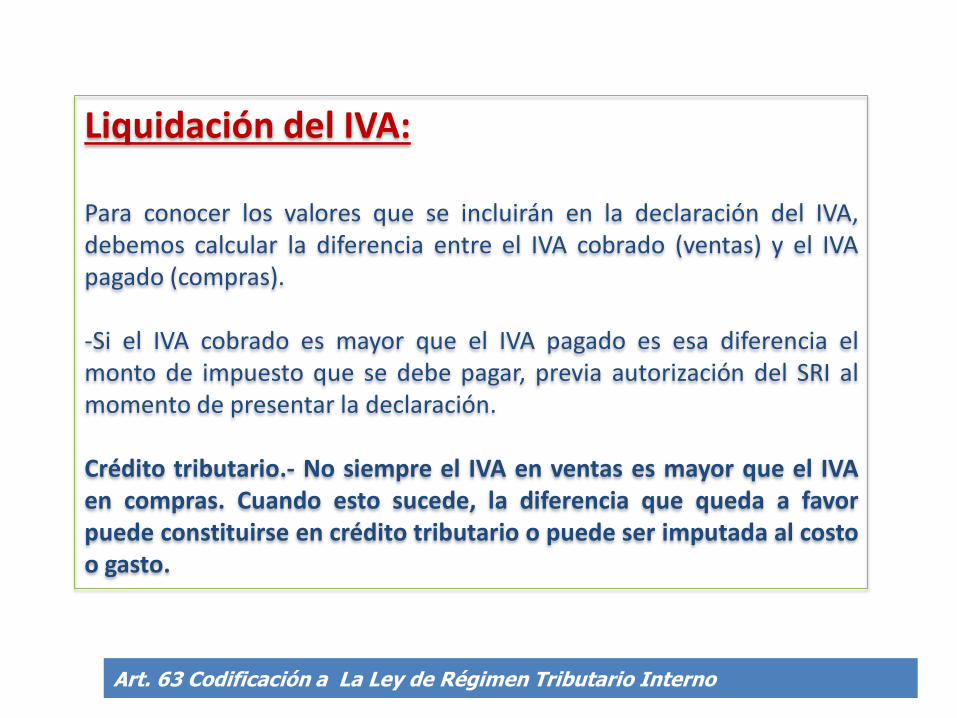

Liquidación del IVA: Para conocer los valores que se incluirán en la declaración del IVA, debemos calcular la diferencia entre el IVA cobrado (ventas) y el IVA pagado (compras). -Si el IVA cobrado es mayor que el IVA pagado es esa diferencia el monto de impuesto que se debe pagar, previa autorización del SRI al momento de presentar la declaración.

Crédito tributario.- No siempre el IVA en ventas es mayor que el IVA en compras. Cuando esto sucede, la diferencia que queda a favor puede constituirse en crédito tributario o puede ser imputada al costo o gasto.

Art. 63 Codificación a La Ley de Régimen Tributario Interno

Art. 57 Codificación a La Ley de Régimen Tributario Interno

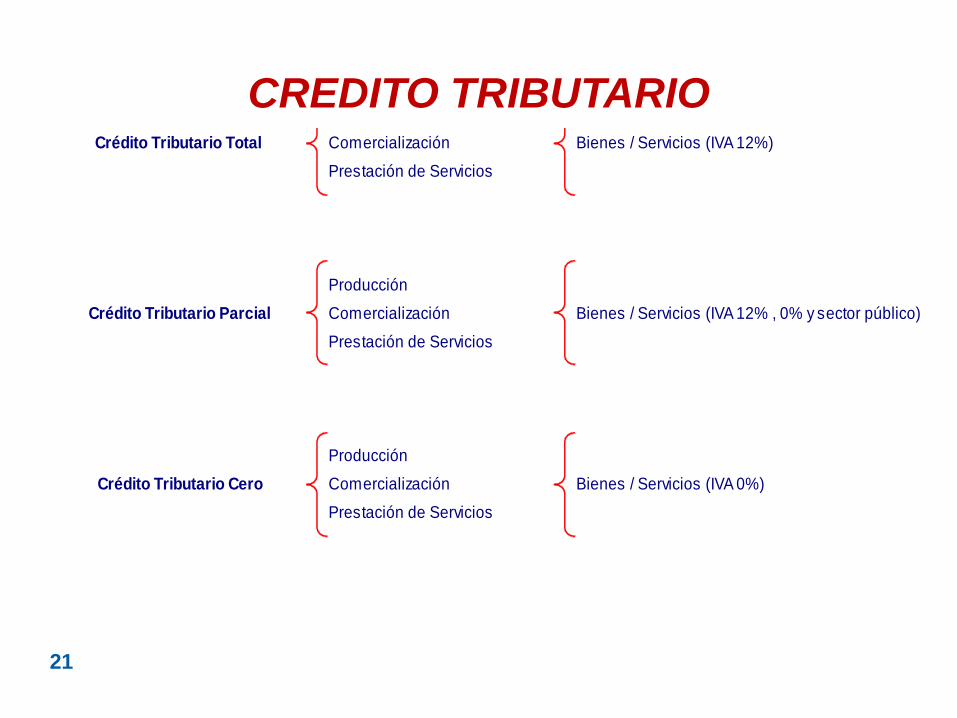

CREDITO TRIBUTARIO

21

Crédito Tributario Total Comercialización Bienes / Servicios (IVA 12%)

Prestación de Servicios

Producción

Crédito Tributario Parcial Comercialización Bienes / Servicios (IVA 12% , 0% y sector público)

Prestación de Servicios

Producción

Crédito Tributario Cero Comercialización Bienes / Servicios (IVA 0%)

Prestación de Servicios

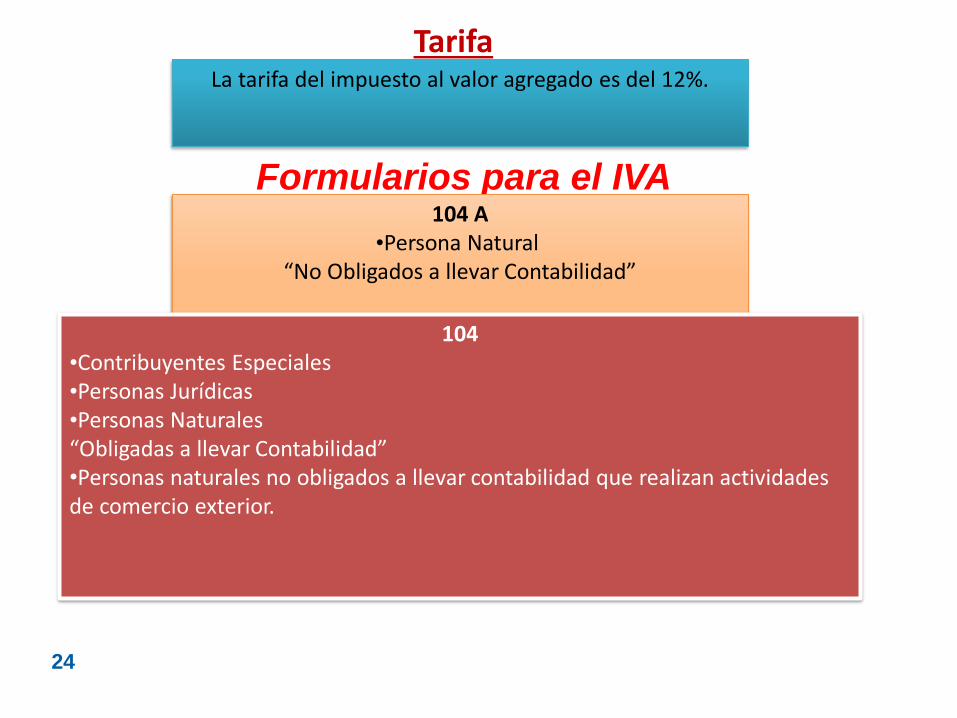

Los formatos anteriores NO se utilizan desde el 01 de febrero del 2009

Se rigen por la Resolución No. NAC-DGER2008-1520

Formularios para el IVA

24

104 A •Persona Natural

“No Obligados a llevar Contabilidad”

104 •Contribuyentes Especiales •Personas Jurídicas •Personas Naturales “Obligadas a llevar Contabilidad” •Personas naturales no obligados a llevar contabilidad que realizan actividades de comercio exterior.

Tarifa La tarifa del impuesto al valor agregado es del 12%.

35

Los sujetos pasivos del IVA declararan el impuesto de las

operaciones que realicen mensualmente dentro del mes

siguiente de realizadas, salvo de aquellas por las que hayan

concedido plazo de un mes o mas para el pago en cuyo caso

podrán presentar la declaración en el mes subsiguiente de

realizadas.

DECLARACIÓN Y PAGO

Art. 67 LORTI

PLAZOS PARA DECLARAR Y PAGAR LOS IMPUESTOS

Art. 145 RALORTI

1er. Sem. 2do. Sem.

1 10 del mes siguiente Julio Enero

2 12 del mes siguiente Julio Enero

3 14 del mes siguiente Julio Enero

4 16 del mes siguiente Julio Enero

5 18 del mes siguiente Julio Enero

6 20 del mes siguiente Julio Enero

7 22 del mes siguiente Julio Enero

8 24 del mes siguiente Julio Enero

9 26 del mes siguiente Julio Enero

0 28 del mes siguiente Julio Enero

PLAZOS PARA DECLARAR Y PAGAR IMPUESTOS

MensualSemestral

IVA9no dígito

del RUCDía

37

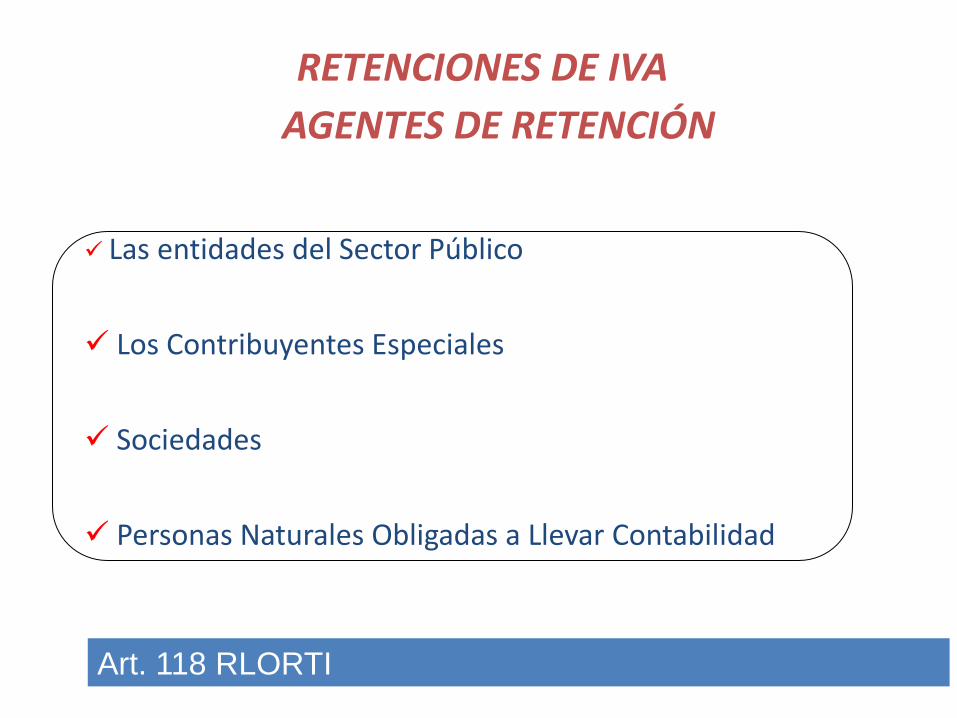

RETENCIONES DE IVA

Las entidades del Sector Público

Los Contribuyentes Especiales

Sociedades

Personas Naturales Obligadas a Llevar Contabilidad

AGENTES DE RETENCIÓN

Art. 118 RLORTI

38

Los exportadores, personas naturales o

sociedades, por la totalidad del IVA pagado en las

adquisiciones locales o importaciones de bienes

que se exporten, así como aquellos bienes,

materias primas, insumos, servicios y activos fijos

empleados en la fabricación y comercialización de

bienes que se exporten.

AGENTE DE RETENCION

Numeral 4, literal b, Art. 63 LORTI

39

Para el caso de exportadores que actúen como agentes de retención:

Compras Locales: Realizarán la declaración y pago mensual, al igual que los otros agentes de retención y aplicarán las mismas excepciones para no efectuar retención.

Importaciones: Liquidarán el impuesto al valor agregado en la correspondiente declaración de importación.

Artesanos: En los casos de artesanos que se dediquen a actividades de exportación retendrán el 100% del IVA causado en sus adquisiciones locales y presentarán declaraciones mensuales de IVA.

Art. 135 RLORTI

40

30 % BIENES

70% SERVICIOS

100% CASOS ESPECIALES

PORCENTAJES DE RETENCIÓN

Resolución No. NAC-DGER2008-0124 (S.R.O. 263 de 30/01/2008)

41 RES. NAC-DGER2008-0124 RO. 263 de 30-

01-08

AGENTES DE

RETENCION

SOCIEDADES Y P. N OBLIGADAS A LLEVAR

CONTABILIDADP. NATURALES

P.N. POR LIQ.

DE COMPRAS

CONTRIBUYENTES

ESPECIALES,

EMPRESAS DE

SEGUROS Y

REASEGUROS Y

EMPRESAS EMISORAS

DE TARJETAS DE

CRÉDITO

100%

70% SERVICIOSBIENES Y

SERVICIOS70% SERVICIOS

100%

PROFESIONALES Y

ARRIENDO DE

INMUEBLES

30% BIENES30% BIENES

100%

70% SERVICIOS

BIENES Y

SERVICIOS70% SERVICIOS

100%

PROFESIONALES Y

ARRIENDO DE

INMUEBLES

SECTOR PUBLICO1

30% BIENES30% BIENES

42

AGENTES DE

RETENCION

SOCIEDADES Y P. N

OBLIGADAS A LLEVAR

CONTABILIDAD

P. NATURALESP.N. POR LIQ. DE

COMPRAS

OTRAS SOCIEDADES Y

PERSONAS NATURALES

OBLIGADAS A LLEVAR

CONTABILIDAD

NO

30% BIENES 100%

70% SERVICIOS

BIENES Y SERVICIOS

100% PROFESIONALES

Y ARRIENDO DE

EXPORTADORES:

PERSONAS NATURALES Y

SOCIEDADES

100% BIENES Y SERVICIOS

EMPLEADOS EN

EXPORTACIONES

100% BIENES Y

SERVICIOS EMPLEADOS

EN EXPORTACIONES

100% BIENES Y

SERVICIOS

EMPLEADOS EN

EXPORTACIONES

RES. NAC-DGER2008-0124 RO. 263 de 30-

01-08

43

No se realizarán retenciones a:

Entidades del Sector Público.

Compañías de aviación.

Agencias de viaje en la venta de pasajes aéreos.

Contribuyentes especiales.

Comercializadoras de combustible

Top Related

Copyright © 2022 FDOKUMEN