Bahasa

Halaman

Hukum

1

1. Mengapa perlu mempelajari dan mengembangkan konsep

management accounting dan Sistem Pengendalian

Manajemen.

Akuntansi manajemen adalah suatu proses

pengidentifikasian, pengukuran,pengakumulasian,

penganalisaan, penyiapan, penginterpretasian, dan

pengkomunikasian informasi financial yang digunakan

manajemen untuk perencanaan, evaluasi, dan pengendalian

organisasi serta untuk menjamin bahwa sumber daya

digunakan secara tepat dan akuntabel.

Chartered Institute of Management Accountants (CIMA)

mendefinisikan akuntansi manajemen sebagai suatu bagian

integral dari manajemen yang terkait dengan

pengidentifikasian, penyajian, dan penginterpretasian

yang digunakan untuk :

Perumusan Strategi.

Perencanaan dan pengendalian aktivitas.

Pengambilan keputusan.

Pengoptimalan penggunaan sumber daya.

Pengungkapan (disclosure) kepada shareholders dan

pihak luar organisasi.

Pengungkapan kepada karyawan.

Perlindungan aset.

Akuntansi Manajemen berperan dalam pemberian

informasi historis dan prospektif untuk memfasilitasi

perencanaan, sedangkan perencanaan merupakan suatu

2

proses untuk mencapai sasaran organisasi. Oleh karena

itu perencanaan organisasi sangat penting dilakukan

untuk mengantisipasi keadaan dimasa yang akan datang.

Fungsi utama informasi akuntansi pada dasarnya

adalah pengendalian karena informasi yang diberikan

bersifat kuantitatif dan umumnya dinyatakan dalam

bentuk ukuran finansial, sehingga memungkinkan untuk

dilakukan pengintegrasian informasi dari tiap-tiap unit

organisasi yang pada akhirnya membentuk gambaran kerja

secara keseluruhan.

Informasi akuntansi memungkinkan bagi organisasi

untuk mengintegrasikan aktivitas organisasi secara

menyeluruh. Dalam memahami akuntansi sebagai alat

pengendalian perlu dibedakan penggunaan informasi

sebagai alat pengendalian keuangan dengan akuntansi

sebagai alat pengendalian organisasi. Pengendalian

keuangan terkait dengan peraturan atau sistem aliran

uang dalam organisasi, khususnya memastikan bahwa

organisasi memilik likuiditas dan solvabilitas yang

cukup baik. Pengendalian organisasi terkait

pengintegrasian aktifitas fungsional ke dalam sistem

organisasi secara keseluruhan. Pengendalian organisasi

diperlukan untuk menjamin bahwa organisasi

tidak menyimpang dari tujuan dan strategi organisasi

yang telah ditetapkan.

Dari perspektif manajemen melalui konsep

keunggulan bersaing disebutkan bahwa perusahaan

dikatakan unggul ketika mampu mendapatkan atau

3

mengembangkan atribut termasuk “sumber daya”. Dalam

konsep rantai nilai, perusahaan dituntut mampu

menentukan biaya dan mempengaruhi keuntungan perusahaan

dengan memberikan harga pada produk perusahaan.

Management accounting memanfaatkan informasi

akuntansi perusahaan akibat dari kegiatan operasi

perusahaan yang kemudian di olah untuk kepentingan

manajemen dalam menentukan strategi memenangkan

kompetisi.

Selanjutnya system pengendalian manajemen

berfungsi untuk memastikan srategi dan perencanaan

perusahaan berjalan sebagaimana mestinya melalui

harmonisasi sub system yang ada termasuk sub system

informasi akuntansi manajemen.

2. Topik Pilihan : Creating Shared Value (CSV).

Ketika kini persoalan ekonomi, sosial, dan

lingkungan merajalela di masyarakat, maka bisnis tak

bisa cuci tangan menganggap semua persoalan itu adalah

tanggung jawab pemerintah atau LSM. Bisnis haruslah

menempatkannya di jantung operasinya: menjadi core

activity-nya, bukan sekedar lipstik berkedok corporate

responsibility.

Creating Shared Value (CSV) adalah sebuah konsep yang

mengharuskan perusahaan memainkan peran ganda

menciptakan nilai ekonomi (economic value) dan nilai

4

sosial (social value) secara bersama-sama (shared), tanpa

salah satu diutamakan atau dikesampingkan. Memberikan

solusi terhadap persoalan-persoalan ekonomi, sosial,

dan lingkungan bukanlah pekerjaan sampingan, tapi

haruslah embedded di dalam jantung strategi perusahaan.

Bukan sekedar lipstik.

CSV bukanlah CSR (corporate social responsibility). Praktek

yang umum berlangsung hingga saat ini, CSR diarahkan

untuk menciptakan citra dan reputasi perusahaan agar

kinclong bersinar. Celakanya, banyak perusahaan-

perusahaan yang sesungguhnya tidak kinclong dipoles

sedemikian rupa hingga terlihat kinclong. Banyak

perusahaan-perusahaan yang merusak lingkungan, merusak

kesehatan masyarakat, atau menjadi biang persoalan

sosial, menutupinya dengan kedok corporate

responsibility,philantrophy, atau sustainability.

CSV sebaliknya, dilaksanakan dengan niatan mulia

untuk memecahkan persoalan-persoalan sosial yang

5

selaras dengan upaya untuk menghasilkan profit. Kata

Porter, “companies can create economic value by creating societal

value”. Jadi penyelesaian persoalan sosial tidak

ditempatkan sebagai aktivitas sampingan, tapi

dilaksanakan sepenuh hati sebagai bagian dari misi dan

eksistensi perusahaan.

Praktek CSR yang selama ini masih banyak terjadi

adalah, perusahaan menyisihkan sebagian kecil dari

profitnya (2-5%) untuk membantu bencana gempa atau

banjir, memberdayakan UKM (di BUMN melalui Program

Kemitraan dan Bina Lingkungan: PKBL), atau

menyelenggarakan beragam award di bidang sosial-

kemasyarakatan yang menyentuh kalbu.

Bisnis di Indonesia harus mulai berbuat baik (“do

good”) dan menebar kebaikan (“spreading goodness”). Berbuat

baik bukan hasil dari polesan dan kepura-puraan; tapi

yang betul-betul authentic dan muncul dari nurani yang

paling dalam. Itu artinya… bisnis di Indonesia harus

mulai meredefinisi aktivitas CSR menjadi CSV.

3. Grand Theory yang cocok digunakan untuk penelitian

dengan topik Creating Shared Value (CSV).

a. Stakholder Theory

Kalau Shareholder Primacy mengutamakan pemegang

saham atau pemilik modal dalam seluruh tata kelola

organisasi korporasi (perseroan terbatas),

6

Stakeholder Theory atau Teori Pemangku Kepentingan

menyatakan bahwa dalam tata kelola organisasi

(korporasi), direksi atau pengelola harus

memerhatikan pihak-pihak atau kelompok-kelompok

yang lebih luas daripada pemegang saham atau

pemilik modal. Dalam teori ini, organisasi

(korporasi) hadir bukan saja untuk pemegang saham,

melainkan untuk semua pemangku kepentingan, yaitu

pihak-pihak yang memengaruhi atau dipengaruhi oleh

kegiatan-kegiatan yang dilakukan oleh organisasi,

sasaran-sararan dan keputusan-keputusan yang dibuat

atau akan dibuat oleh organisasi.

Meskipun demikian, dengan teori ini tidak perlu

diartikan bahwa pemangku kepentingan harus memiliki

hubungan struktural dengan organisasi. R. Edward

Freeman, Jeffrey S. Harrison, Andrew C. Wicks,

Bidhan L. Parmar dan Simone De Colle (2010)

menjelaskan:

“Stakeholder Theory” does not mean that representatives of

these groups must sit on governing boards of the firm nor does it

mean that shareholders … have no rights. It does imply that the

interests of these groups are joint and that to create value, one must

focus on how value gets created for each and every stakeholder.”

Stakeholder Theory lahir sebagai jalan alternatif

terhadap aliran utamanya, yaitu Shareholder Primacy

sebagaimana yang diuraikan di atas, yang oleh

sebagian pihak disebut juga sebagai Shareholder

Capitalism. Teori ini dikembangkan dari konsep

7

pemangku kepentingan yang pertama kali digunakan

dalam literatur manajemen pada sebuah memorandum

internal di Stanford Research Institute[iv], Tahun

1963. Konsep pemangku kepentingan ini berkembang

dan diterima luas dalam diskursus-diskursus di

bidang manajemen strategis, tata kelola perusahaan,

tujuan-tujuan usaha dan tanggung jawab sosial

korporasi, setelah dibahas sebagai sebuah teori

oleh R. Edward Freeman dalam Strategic Management: A

Stakeholder Approach (The Pitman Publishing, 1984).

Perkembangan Stakeholder Theory ini dalam

kenyataannya telah menggugah mainstream-nya, yaitu

Shareholder Primacy -- pengembangan kekayaan pemegang

saham secara maksimal -- yang telah dianut oleh

hukum korporasi banyak Negara, termasuk hukum

korporasi Indonesia. Seperti telah disinggung

terdahulu, hukum korporasi Indonesia telah mengatur

dan menaikkan tanggung jawab sosial dan lingkungan

ke tingkat kewajiban hukum, bukan lagi sekedar

kewajiban moral (ethical business). Pasal 74 Undang-

undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas menyatakan bahwa perseroan yang

menjalankan usahanya di bidang atau yang berkaitan

dengan sumber daya alam wajib melaksanakan tanggung

jawab sosial dan lingkungan. Selain itu, Pasal 15

Undang-Undang Nomor 25 Tahun 2007 tentang Pananaman

Modal menyatakan bahwa setiap penanam modal

berkewajiban melaksanakan tanggung jawab sosial

8

perusahaan dan menghormati tradisi budaya

masyarakat sekitar lokasi kegiatan penanaman modal.

Kewajiban untuk memerhatikan pemangku kepentingan

juga lahir dari ketentuan-ketentuan hukum di

bidang-bidang yang lain, seperti ketentuan-

ketentuan ketenagakerjaan, usaha mikro, kecil dan

menengah, perlindungan konsumen, persaingan usaha

yang sehat dan seterusnya.

Atas perkembangan tersebut, di pihak masyarakat

pun telah berkembang suatu kesadaran yang luar

biasa besar untuk menuntut pemenuhan hak-hak

pemangku kepentingan dari organisasi atau korporasi

terkait. Namun persoalannya terletak pada

ketidakakurasian identifikasi diri sebagai pemangku

kepentingan serta hak-hak yang relevan yang dapat

dimiliki oleh pemangku kepentingan. Untuk maksud

ini, setiap orang, kelompok, organisasi dan

masyarakat harus belajar mengenal organisasi secara

lebih baik agar dapat menentukan kedudukan masing-

masing sebagai pemangku kepentingan terhadap

organisasi atau korporasi terkait. Dengan demikian,

diharapkan agar tuntutan yang diusahakan

pemenuhannya bisa lebih beralasan atau mempunyai

dasar kerena memiliki legitimasi hukum maupun

sosial.

b. Keunggulan kompetitif (Competitive Advantage),

9

terjadi ketika organisasi memperoleh atau

mengembangkan sebuah atribut atau kombinasi atribut

yang memungkinkan untuk mengungguli pesaingnya.

Atribut ini dapat mencakup akses ke sumber daya

alam , seperti bijih kelas tinggi atau kekuasaan

murah, atau akses ke sumber daya manusia yang

sangat terlatih dan tenaga terampil. Teknologi baru

seperti robotika dan teknologi informasi dapat

memberikan keunggulan kompetitif, baik sebagai

bagian dari produk itu sendiri, sebagai keuntungan

untuk pembuatan produk, atau

sebagai kompetitif bantuan dalam proses bisnis

(misalnya, identifikasi yang lebih baik dan

pemahaman pelanggan).

Michael Porter mendefinisikan dua jenis

keunggulan kompetitif suatu organisasi dapat

mencapai relatif terhadap para pesaingnya: biaya

yang lebih rendah atau diferensiasi . Keuntungan

ini berasal dari atribut (s) yang memungkinkan

organisasi untuk mengungguli kompetisi, seperti

posisi unggul pasar, keterampilan, atau sumber

daya. Dalam pandangan Porter, manajemen strategis

harus peduli dengan membangun dan mempertahankan

keunggulan kompetitif.1

Keunggulan kompetitif berusaha untuk mengatasi

beberapa kritik dari keunggulan

komparatif . Porter mengajukan teori pada tahun

1 Porter, Michael E. (1985). Keunggulan Kompetitif . Free Press. ISBN 0-684-84146-0 .

10

1985. Porter menekankan pertumbuhan produktivitas

sebagai fokus strategi nasional. Keunggulan

kompetitif terletak pada gagasan bahwa tenaga kerja

murah adalah di mana-mana sumber daya alam dan

tidak diperlukan untuk ekonomi yang baik. Teori

lain, keunggulan komparatif, dapat menyebabkan

negara-negara untuk mengkhususkan diri dalam

mengekspor barang-barang primer dan bahan

baku bahwa negara-negara perangkap di negara-upah

rendah karena hal perdagangan. Keunggulan

kompetitif mencoba untuk mengoreksi masalah ini

dengan menekankan memaksimalkan skala ekonomi

barang dan jasa yang mengumspulkan harga premium

(Stutz dan Warf 2009). 2

Istilah keunggulan kompetitif adalah kemampuan

yang diperoleh melalui atribut dan sumber daya

untuk tampil di tingkat yang lebih tinggi daripada

yang lain dalam industri yang sama atau pasar

(Christensen dan Fahey 1984, Kay 1994, Porter 1980

dikutip oleh Chacarbaghi dan Lynch 1999, hal.

45). 3 Studi tentang keuntungan tersebut telah

menarik minat penelitian mendalam karena isu-isu

kontemporer mengenai tingkat kinerja yang unggul

dari perusahaan dalam kondisi pasar yang kompetitif

saat ini. "Sebuah perusahaan dikatakan memiliki

2 Warf, Frederick P. Stutz, Barney (2007) Perekonomian dunia. sumber daya, lokasi, perdagangan dan pembangunan (5 ed ed.).. Upper Saddle River:. Pearson ISBN 0132436892 .3 Chacarbaghi; Lynch (1999), Competitive Advantage: Menciptakan dan Mempertahankan Kinerja Unggul oleh Michael E. Porter 1980, p. 45

11

keunggulan kompetitif ketika menerapkan nilai

menciptakan strategi tidak bersamaan dilaksanakan

oleh setiap pemain saat ini atau potensial" (Barney

1991 dikutip oleh Clulow et al.2003, hal. 221).4

Berhasil dilaksanakan Strategi akan mengangkat

sebuah perusahaan untuk kinerja yang unggul dengan

memfasilitasi perusahaan dengan keunggulan

kompetitif untuk mengungguli pemain saat ini atau

potensial (Passemard dan Calantone 2000, hal.

18).5 Untuk mendapatkan keunggulan kompetitif

strategi bisnis dari suatu perusahaan memanipulasi

berbagai sumber atas yang memiliki kontrol langsung

dan sumber daya ini memiliki kemampuan untuk

menghasilkan keunggulan kompetitif (Reed dan

Fillippi 1990 dikutip oleh Rijamampianina 2003,

hal. 362). 6[ hasil kinerja yang unggul dan

keunggulan sumber daya produksi mencerminkan

keunggulan kompetitif (Day dan Wesley 1988 dikutip

oleh Lau 2002, hal. 125).7

4 ^ Clulow, Val; Gerstman, Julie; Barry, Carol (1 Januari 2003). "The berbasis sumber daya pandangan dan keunggulan kompetitif yang berkelanjutan: kasus perusahaan jasa keuangan" Journal of Pelatihan Industri Eropa 27 (5):.. 220-232 doi : 10,1108 / 03090590310469605 5 ^ Passemard; Calantone (2000), Competitive Advantage: Menciptakan dan Mempertahankan Kinerja Unggul oleh Michael E. Porter 1980, p. 186 ^ Rijamampianina; Rasoava, Abratt, Russell, Februari, Yumiko (2003). "Sebuah kerangka kerja untuk diversifikasi konsentris melalui keunggulan kompetitif yang berkelanjutan" Manajemen Keputusan 41 (4):.. 362 doi : 10,1108 / 00251740310468031.7 ^ Lau, Ronald S (1 Januari 2002). "Faktor-faktor kompetitif dan kepentingan relatif mereka di AS elektronik dan komputer industri" International Journal of Operations & Manajemen

12

c. Rantai Nilai (Value Chain)

Sebuah rantai nilai adalah rantai kegiatan yang

perusahaan yang beroperasi di industri tertentu

melakukan dalam rangka untuk memberikan berharga

produk atau jasa untuk pasar . Konsep ini berasal

dari manajemen bisnis dan pertama kali dijelaskan

dan dipopulerkan oleh Michael Porter dalam bukunya

1985 best seller, Competitive Advantage :. Menciptakan dan

Mempertahankan Kinerja Unggul 8

Ide rantai nilai didasarkan pada pandangan

proses organisasi, ide melihat organisasi

manufaktur (atau jasa) sebagai suatu sistem,

terdiri dari subsistem masing-masing dengan input,

proses transformasi dan output. Input, proses

transformasi, dan output melibatkan akuisisi dan

konsumsi sumber daya - uang, tenaga kerja, bahan,

peralatan, bangunan, tanah, administrasi dan

manajemen. Bagaimana kegiatan rantai nilai yang

dilakukan menentukan biaya dan mempengaruhi

keuntungan.

Konsep rantai nilai sebagai alat pendukung

keputusan, ditambahkan ke strategi paradigma

kompetitif yang dikembangkan oleh Porter sedini

1979. Dalam rantai nilai Porter, Inbound Logistik,

Operasi, Outbound Logistics, Pemasaran dan

Penjualan dan layanan dikategorikan sebagai

8 ^ Porter, Michael E. (1985). Keunggulan Kompetitif: Menciptakan dan Mempertahankan Kinerja Unggul . New York .: Simon dan Schuster. Diperoleh 9 September 2013.

13

kegiatan utama. Kegiatan sekunder meliputi

Pengadaan, manajemen SDM, Pengembangan Teknologi

dan Infrastruktur ( Porter 1985 )

Menurut OECD Sekretaris Jenderal ( Gurria

2012 ) munculnya rantai nilai global (GVCs) di

akhir 1990-an yang disediakan katalis untuk

mempercepat perubahan lanskap investasi dan

perdagangan internasional, dengan besar, jauh

konsekuensi pada pemerintah serta perusahaan

( Gurria 2012 ).

Tingkat yang tepat untuk membangun rantai nilai

adalah unit usaha , bukan tingkat

divisi atau perusahaan . Produk melewati kegiatan

rantai dalam rangka, dan pada setiap kegiatan

produk keuntungan beberapa nilai. Rantai kegiatan

memberikan produk bernilai tambah lebih daripada

jumlah nilai tambah dari semua kegiatan.

4. Benefit mengadopsi topik Creating Shared Value (CSV) baik

Financial maupun Non Financial oleh Perusahaan di

Indonesia.

Dalam rangka mewujudkan tanggung jawab bagi semua

pihak, maka perlu diciptakan manfaat bersama atau

creating shared value (CSV) sehingga tanggung jawab bersama

dapat terbentuk. Menurut Porter & Kramer (2011), CSV

merupakan kebijakan dan proses teknis operasional yang

meningkatkan nilai-nilai kompetitif perusahaan dan

14

secara bersamaan memajukan kondisi sosial dan ekonomi.

Namun, agar tanggung jawab tersebut terjadi secara

efektif dan efisien, maka CSV haruslah diciptakan di

setiap tahap rantai bisnis. Misalnya, dalam perusahaan

yang bergerak di bidang pangan dan nutrisi, CSV berada

pada tiga komponen utama, yaitu: (1) pertanian dan

pembangunan berkelanjutan, (2) lingkungan manufaktur

dan sumber daya manusianya (SDM), serta (3) produk dan

konsumen. Dengan konsep ini, baik perusahaan maupun

masyarakat akan mendapatkan manfaat yang sinergis.

Sehingga saangat jelas sekali jika konsep CSV ini

dapat di eksplorasi lebih dalam lagi secara empiris

maka akan dapat memberikan kontribusi yang signifikan

dalam praktik bisnis yang makin baik dikemudian hari.

Secara praktis salah satunya adalah kontribusi yang

diharapkan bagi para pembuat kebijakan agar dapat

membuat peraturan berdasarkan kajian empiris terkait

implementasi konsep CSV di Indonesia sebagai bagian

dari evolusi implementasi konsep CSR yang telah hadir

sebelumnya.

Karena CSV merupakan sebuah kebijakan maka benefit

yang dirasakan oleh perusahaan di Indonesia dilihat

dari strategic level jika melaksanakan konsep ini

adalah dapat meningkatkan nilai-nilai kompetitif

perusahaan dan secara bersamaan memajukan kondisi

sosial dan ekonomi secara berkelanjutan. CSV mengakui

trade-off antara profitabilitas jangka pendek dan

tujuan sosial atau lingkungan, tetapi lebih memfokuskan

15

pada peluang untuk keunggulan kompetitif dari membangun

proposisi nilai sosial ke dalam strategi perusahaan.

Dari sinilah benefit secara strategic didapatkan.

Sedangkan dari sisi manajemen level dan

operational level CSV adalah proses teknis operasional

maka penguatan pada setiap rantai manajemen dan

operational akan memperbaiki kinerja manajemen dan daya

saing perusahaan. Namun, agar tanggung jawab tersebut

terjadi secara efektif dan efisien, maka CSV haruslah

diciptakan di setiap tahap rantai bisnis.

Perusahaan dapat mewujudkan atau menciptakan

shared value (CSV) dengan 3 cara:

1) Perusahaan perlu meredefinisi pasar dan produk.

Apakah produk benar-benar diperlukan oleh pasar dan

apakah produk kita tersebut benar-benar bernilai

untuk pasar yang kita tuju, atau apakah produk kita

ini bermanfaat serta bisa diakses oleh sebanyak-

banyaknya konsumen.

2) Redefinisi Produktifitas sepanjang value chain.

Apakah usaha yang kita jalankan benar-benar

bermanfaat untuk produktivitas dari value chain

perusahaan? Karena value chain perusahaan pasti

dipengaruhi baik langsung maupun tidak langsung oleh

lingkungannya, misalnya: isu sosial, lingkungan,

kesehatan karyawan dan lain-lain. Seharusnya

terdapat kesamaan tujuan antara produktifitas value

chain perusahaan dan perkembangan lingkungan

sekitarnya. Sinergi akan terjadi manakala perusahaan

16

melakukan pendekatan sosial dari perspektif shared

value & menciptakan cara-cara baru dalam menjalankan

usahanya untuk mengakomodir isu-isu sosial tersebut.

Porter dan Kramer menyatakan ada beberapa komponen

value chain yang dapat di improve, misalnya

logistic, pemanfaatan sumber daya atau pengadaan

(procurement). Hal ini dilakukan Nestle, salah satu

produsen kopi instan, dengan aktif membantu petani

kopi yang menjadi pemasoknya untuk meningkatkan

kualitas produk. Unilever juga melakukan hal ini,

dengan cara membina petani kedelai hitam yang

memberikan kelasngusngan pasokan untuk produk kecap

bango.

3) Mengembangkan Klaster Industri Pendukung di sekitar

lokasi Perusahaan. Produktivitas & inovasi dari

suatu perusahaan bergantung juga kepada tempat

dimana perusahaan tersebut berada, suppliernya,

penyedia jasa, dan lokasi infrastruktur

logistiknya.Vendor untuk mendukung operasi

perusahaan besar bisa diperoleh dari pengembangan

industri disekitar perusahaan. PT Badak NGL misalnya

melakukan program Local Business Development, dengan

memberdayakan pedagang lokal dalam memenuhi

kebutuhan. Tentunya diperlukan pembinaan dan

pendampingan sehingga kualitas layanan yang

diperlukan bisa kompetetif dengan vendor luar.

17

5. How to sustain shared value and engage civil society to

achieve public goals?

Untuk mempertahankan nilai bersama dan melibatkan

masyarakat sipil untuk mencapai tujuan umum maka perlu

dipahami beberapa hal utama selain konsep nilai

bersama, antara lain tentang partisipasi masyarakat

sipil.

Secara umum partisipasi dapat diartikan sebagian

“pengikutsertaan” atau pengambil bagian dalam kegiatan

bersama. Ada 2 (dua) jenis definisi partisipasi

yang beredar di masyarakat, yaitu:

1) Partisipasi rakyat dalam pembangunan

sebagai dukungan masyarakat terhadap

rencana/proyek pembangunan yang dirancang dan

ditentukan tujuan oleh perencana. Ukuran tinggi

rendahnya partisipasi masyarakat dalam defenisi

ini pun diukur dengan kemauan masyarakat ikut

menanggung biaya pembangunan, baik berupa uang

maupun tenaga dalam melaksanakan pembangunan.

2) Partisipasi masyarakat dalam pembangunan merupakan

kerja sama erat antara perencana dan masyarakat

dalam merencanakan, melaksanakan, melestarikan dan

mengembangkan hasil pembangunan yang telah

dicapai. Ukuran tinggi dan rendahnya partisipasi

masyarakat dalam pembangunan tidak hanya

diukur dengan kemauan masyarakat untuk menanggung

biaya pembangunan, tetapi juga dengan ada tidaknya

18

hak masyarakat untuk ikut menentukan arah dan

tujuan proyek yang akan dibangun di wilayah

mereka. Ukuran lain yang dapat digunakan adalah

ada tidaknya kemauan masyarakat untuk secara

mandiri melestarikan dan mengembangkan hasil

proyek itu.

Dikaitkan dengan pelaksanaan pembangunan, maka

pengertian partisipasi setidak-tidaknya mengandung

tiga pokok pikiran,yaitu:

1) Titik berat partisipasi adalah keterlibatan

dari mental dan emosional, kehadiran secara

fisik semata-mata dalam suatu kelompok. Tanpa

keterlibatan tersebut bukanlah merupakan

partisipasi.

2) Kesediaan memberikan kontribusi. Wujud

kontribusi dalam pembangunan dapat bermacam-macam,

misalnya: barang, uang, jasa, bahan-bahan, sebuah

pikiran, ketrampilan dan sebagainya.

3) Kebersediaan untuk bertanggung jawab sepenuh hati.

Suksesnya partisipasi langsung berhubungan dengan

syarat-syarat tertentu. Kondisi seperti itu terjadi

pada partisipasi yang ada dalam lingkungannya.

Perkerjaan partisipasi lebih baik situasinya dari pada

lainnya. Syarat-syarat tersebut yaitu:

1) Diperlukan banyak waktu untuk berpartisipasi

sebelum bertindak. Partisipasi tidak akan terjadi

dalam keadaan mendadak.

2) Biaya partisipasi tidak boleh melebihi nilai-nilai

19

ekonomi dan sebagainya.

3) Subjek partisipasi harus relevan dengan

organisasi, partisipasi sesuatu yang akan

menarik perhatian partisipasi atau akan

dianggapnya sebagai perkerjaan yang sibuk.

4) Partisipasi harus mempunyai kemampuan, kecerdasan

dan pengetahuan untuk berpartisipasi secara

efektif.

5) Partisipasi harus mampu berkomunikasi untuk

saling bertukar gagasan.

6) Tidak seorangpun akan merasakan bahwa

posisinya diancam dengan partisipasi;

partisipasi untuk memutuskan arah

tindakan pada seluruh organisasi hanya dapat

menempati lingkungan kebebasan kerja kelompok.

Dengan demikian konsepsi partisipasi

dalam pembangunan memiliki perspektif yang sangat

luas. Seorang dikatakan telah berpartisipasi apabila ia

telah terlibat secara utuh dalam proses

pelaksanaan pembangunan baik secara pisik maupun

mental. Keterlibatan individu dapat

dimanifiestasikan dalam berbagai bentuk kontribusi.

Tingkat partisipasi yang tinggi akan memunculkan

kemandirian masyarakat baik dalam bidang ekonomi,

politik, sosial budaya, yang secara betahap akan

menimbulkan jati diri, harkat dan martabat masyarakat

secara maksimal. Partisipasi sendiri diterapkan dalam

tiga sektor:

20

1) Sektor ekonomi fokusnya adalah mekanisme pasar

2) Sektor politik fokusnya adalah pengembangan

demokrasi

3) Sektor sosial dan budaya fokusnya adalah

partisipasi sosial.

Tujuan umum dalam konteks Negara adalah

sebagaimana yang tercantum dalam Pembukaan Undang-

Undang Dasar Negara Republik Imndonesia 1945 yaitu

memajukan kesejahteraan umum, mencerdaskan kehidupan

bangsa, dan turut serta menciptakan perdamaian dunia.

Konsep CSV sebenarnya sudah jauh termaktub dalam dasar

Negara Republik Indonesia yaitu Pancasila, akan tetapi

butuh strategi dan komitmen bersama untuk dapat

mengapliaksikan konsep CSV berkesesuaian dengan nilai –

nilai yang tercantum dalam Pancasila.

6. What are the roles of Universities to sustain the

effective collaboration among stakeholders?

Untuk mempertahankan kerjasama yang efektif antara

para pemangku kepentingan, Universitas sebagai

institusi akademik sesuai dengan kewajibannya yang

tercantum dalam Tridarma Perguruan Tinggi yaitu

Pendidikan, Penelitian, dan Pengabdian kepada

masyarakat maka Universitas dapat memaksimalkan peran

tridarma tersebut. Melakukan aktivitas pendidikan

dengan mempersiapkan sumberdaya manusia yang mampu

21

mengembangkan ilmu pengetahuan dan memberikan solusi

atas permasalahan yang ada yang sebelumnya ditemukan

melalui proses penelitian. Hasil dari proses

pendidikan dan penelitian tersebutlah yang

diaplikasikan kepada seluruh pemangku kepentingan

sebagai bentuk pengabdian perguruan tinggi kepada

masyarakat sebagai sebuah kewajiban.

Jaringan (networking) adalah upaya positif membangun

persahabatan dan kerjasama sehingga menghasilkan

program-program pengembangan.

Kerjasama adalah alat untuk mengembangkan dan

meningkatkan daya saing perguruan tinggi sekaligus

menguatkan pencitraan dan mutu perguruan tinggi

sehingga semakin dikenal dan dipercaya oleh masyarakat.

Kerjasama bertujuan untuk meningkatkan kinerja

pendidikan tinggi (Pasal 3 Permendiknas No. 26 tahun

2007).

Perguruan tinggi BERMUTU (memiliki standar

internasional yang unggul) ketika berada pada jejaring

kerjasama (Henry M. Levin).

Untuk beberapa hal tersebut perlu diperhatikan

beberapa Pilar peningkatan kerjasama PT (Perguruan

Tinggi) antara lain,

• harus dapat memberikan kepuasan atas semua jasa dan

layanan yang diberikan kepada stakeholder, dengan

bersama-sama meningkatkan MUTU LEMBAGA

22

• PT hendaknya bersifat VISIONER dengan memperhatikan

potensi-potensi yang dimilikinya sehingga dapat

bersaing secara lokal, nasional, dan internasional

• Semua civitas akademika PT agar memiliki KOMITMEN,

sense of belonging dan tanggungjawab positif terhadap PT

• Semua unsur pengelola PT agar memiliki jiwa

kepemimpinan yang siap DIPIMPIN dan siap MEMIMPIN,

berintegritas tinggi, pemersatu, dan bervisi

pemberdayaan

• Keberadaan SDM bermutu sangat dibutuhkan. Pengembangan

mutu SDM agar bermutu dilakukan secara sistematik, dan

berkelanjutan

• Perencanaan dan pengendalian dalam upaya peningkatan

mutu diperhatikan dengan sungguh-sungguh

• Memperhatikan keberagaman agar menjadi kekuatan yang

sinergis, menghindari pengkotak-kotakan yang inklusif

• Semua komponen dalam sistem, dipahami sebagai

keterpaduan, tidak dilakukan secara parsial

• Menggerakkan semua unsur terkait dan dikoordinasikan

secara maksimal

• Mengembangkan semangat kerjasama yang sinergis,

menyelesaikan permasalahan berdasarkan prinsip WIN-WIN

SOLUTION dan TRANSPARANSI

7. Peranan management accounting dengan topic CSV?

23

Management accounting dihadapkan dengan

permasalahan beberapa kepentingan. Dalam teori

pemangku kepentingan perusahaan merupakan fokus utama

management accounting dalam menyediakan informasi

sebagai bahan keputusan manajemen dalam merencakan

strategy perusahaan dalam rangka memenangkan persaingan

dan keberlanjutan perusahaan. Akan tetapi disisi lain,

masyarakat sebagai pemangku kepentingan lain dari sisi

sosial juga berkepentingan terhadap dampak operasi

perusahaan. Oleh karena itu konsep CSV merupakan

sarana yang tepat (paling tidak untuk saat ini) untuk

mengakomodir beberapa kepentingan tersebut, dimana

perusahaan dapat menciptakan kentungan perusahaan pada

saat bersamaan juga memperhatikan benefit yang didapat

masyarakat dari sisi sosialnya.

Untuk mencapai dua tujuan utama dari konsep CSV

maka akuntan manajemen dituntut dapat serta piawai

mengolah dan menyediakan informasi akuntansi yang

berkualitas berkenaan dengan operasi perusahaan

terutama aktivitas perusahaan yang bernilai yang dapat

menaikkan nilai perusahaan dari sisi operasional maupun

strategy bersaing yang lebih kompetitif serta

kontribusi dari masing-masing aktivitas yang ada dalam

perusahaan dalam bentuk laporan akuntansi manajemen

yang terintegrasi.

8. Data yang cocok digunakan dalam penelitian dengan topik

Creating Shared Value (CSV).

24

Dari beberapa penelitian yang diambil sebagai

sampel (4 Jurnal dan 1 Disertasi) maka diperoleh

gambaran sebagai berikut:

Kebanyakan penelitian di bidang CSV adalah

bersifat kualitatif deskriptif eksplorasi maupun

eksplanatory. Kebanyakan data yang dipergunakan

merupakan data primer dari hasil wawancara terstruktur

ataupun semi-terstruktur dengan pengkategorian

tertentu. Data sekunder juga dipergunakan berupa

laporan CSV yang ada pada umumnya maupun kajian

literatur yang telah ada sebelumnya.

Dikarenakan CSV merupakan bentuk pergeseran dari

konsep CSR yang jauh lebih dulu ada maka dari sisi

regulasi belum banyak guidence atau peraturan yang

mewajibkan implementasi konsep CSV sehingga hanya

beberapa perusahaan dengan kategori besar yang

menerbitkan laporan CSV (antara lain Netsle Corp.).

laporan CSV yang sudah ada merupakan sumber data

sekunder yang dapat diperoleh oleh peneliti, sedangkan

sisanya adalah data primer yang diolah dari hasil

survey dalam bentuk kuisioner yang dapat dikumpulkan

oleh peneliti.

9. Apa guidelines atau peraturan yang mengatur tentang

Creating Shared Value (CSV).

25

Hingga saat ini selain panduan dan peraturan

tentang CSR belum ada panduan baku dan peraturan

tentang Creating Shared Value (CSV), terutama di Indonesia.

Akan tetapi FSG sebagai sebuah lembaga konsultan

nonprofit yang khusus pada bidang strategi, evaluasi

dan penelitian mengeluarkan sebuah panduan untuk

aplikasi CSV, yaitu “Creating Shared Value: A How-to Guide for the

New Corporate (R)evolution”.

10. Critical Review

a. Jurnal #1

Judul :

Social entrepreneurs as the paragons of shared value creation? A critical

perspective

Pengarang : Michael Pirson (2012)Penerbit : Social Enterprise Journal Vol. 8 No. 1, pp. 31-

48Model Riset dan Pengukuran yang digunakan :

Metode penelitiannya adalah Kualitatif dengan menganalisis

secara kritis jalur penciptaan bersama-nilai dalam tiga

usaha sosial terkemuka menggunakan perspektif silsilah

dengan studi kasus pada 3 perusahaan terkemuka.Variabel, sampel dan unit analisis serta metode analisis :

Sampelnya adalah Perusahaan GrameenPhone, bracNet, dan

GrameenDanone dan yang menjadi unit analisisnya adalah CSV

ketiga perusahaan tersebut. Metode analisisnya ialah

deskriptiv kualitatif.Pengukuran yang digunakan :

26

Pendekatan silsilah membantu meneliti susunan struktur

organisasi dan memungkinkan untuk mengevaluasi faktor-faktor

kunci keberhasilan strategis keberlanjutan organisasi.

Sosiolog organisasi telah lama dianggap sebagai efek dari

transfer sumber daya dan rutinitas dari lama ke organisasi

baru.

Saya akan fokus pada tiga transfer Asal-kelanjutan dan

memeriksa mutasi dalam strategi dan struktur yang

berhubungan dengan proses penciptaan nilai-bersama Grameen

Phone, bracNet, dan Grameen Danone.Temuan dan Ringkasan Diskusi :

Hal yang ditemukan bahwa sangat inovatif menciptakan nilai

bersama- usaha memilih keluar dari, strategi penciptaan

bersama-nilai keseimbangan berorientasi dan mencakup baik

keuangan maupun sosial-nilai keutamaan strategi dari waktu

ke waktu. Temuan-temuan sehingga mempertanyakan kekuatan

nilai bersama penciptaan gagasan bila dilihat sebagai

orientasi keseimbangan.Keterbatasan dan Penelitian Selanjutnya :

Hasil penelitian ini dinatakan mematahkan klaim Porter dan

Kramer (2011) bahwa Wirausahawan Sosial adalah teladan

penciptaan bersama-nilai (setidaknya bila dilihat sebagai

orientasi keseimbangan)akan tetapi tidak melihat kontribusi

konsep tersebut terhadap keseimbangan penciptaan nilai

bersama antara kepentingan perusahaan dan masyarakat.

Selanjutnya dikatakan jika kita serius memikirkan kembali

sistem bisnis dan temuan cara saat ini untuk memecahkan

27

masalah besar dari abad dua puluh satu, mungkin kita tidak

hanya membutuhkan strategi baru, tetapi juga struktur baru,

seperti bentuk-bentuk organisasi baru dan sistem dukungan

kelembagaan yang berbeda, seperti pasar saham sosial yang

dinamis. Pertanyaan-pertanyaan struktural adalah daerah

bermanfaat untuk penelitian masa depan, dan kebijakan.Jenis Penelitian : KualitatifKritik :

Penelitian ini secara nyata dan kuat memperlihatkan jenis

penelitian kualitatif yang berbeda dari beberapa penelitian

kualitatif, dengan metode atau pendekatan analisis jalur

dengan perspektif silsilah akan tetapi dalam tujuan utama

peneliti mengeksplorasi konsep benefit CSV yang dikemukakan

oleh Porter dan Kramer. Selanjutnya anti tesa tersebut harus

di perkuat dan dibuktikan lebih lanjut sesuai dengan saran

penelitian berikutnya.

b. Jurnal #2

Judul :

Creating shared value as a differentiation strategy – the example of BASF in

Brazil

Pengarang : Heiko Spitzeck Sonia Chapman (2012).Penerbit : Corporate Governance: The international journal

of business in society, Vol. 12 Iss 4 , pp. 499 - 513Model Riset dan Pengukuran yang digunakan :

Penulis menganalisis studi kasus tunggal kolaborasi antara

28

BASF, Andre' Maggi Group dan Fundac¸a~o Espac¸ o Eco di

Brasil. Tujuannya adalah untuk mengevaluasi apakah strategi

yang diterapkan dapat dianggap sebagai kasus penciptaan

nilai bersama.Variabel, sampel dan unit analisis serta metode analisis :

Variabelnya ialah implementasi strategi perusahaan.

Sampelnya ialah perusahaan BASF, Andre' Maggi Group dan

Fundac¸a~o Espac¸ dan o Eco. Dengan metode Mengevaluasi

implementasi strategi perusahaan.Pengukuran yang digunakan : -Temuan dan Ringkasan Diskusi :

Studi kasus pada kolaborasi antara BASF, FEE dan Andre'Maggi

Grup tidak memenuhi syarat sebagai strategi nilai bersama,

lebih tepatnya sebagai kasus mendesain ulang produktivitas

dalam rantai nilai.Keterbatasan dan Penelitian Selanjutnya :

Studi kasus tunggal menciptakan beberapa bukti untuk

strategi nilai bersama; Namun, penelitian lebih lanjut

diperlukan untuk menggeneralisasi hasil.Jenis Penelitian : KualitatifKritik :

Tulisan ini bertujuan untuk menciptakan bukti empiris

mengenai strategi nilai bersama baru-baru ini disebarkan

oleh Michael Porter dan Mark Kramer.

Tulisan ini adalah verifikasi empiris pertama konsep nilai

bersama. Ini menunjukkan bahwa strategi nilai bersama

melakukan meningkatkan keuangan serta kinerja sosial

lingkungan dan membangun hubungan klien kuat.

29

c. Jurnal #3

30

Judul :

Enabling healthcare services for the rural and semi-urban segments in India:

when shared value meets the bottom of the pyramid.

Pengarang : Mark Esposito Amit Kapoor Sandeep Goyal (2012).Penerbit :

Corporate Governance: The international journal of business

in society 514 – 533 Vol. 12 Iss 4, pp. 514 – 533Model Riset dan Pengukuran yang digunakan :

Konteks empiris melibatkan penggunaan metodologi penelitian

studi kasus, di mana sumber data yang dipublikasikan studi

kasus dan situs perusahaan empat organisasi kesehatan yang

telah membuat perbedaan sosial ekonomi dalam kehidupan

penduduk pedesaan dan semi-perkotaan berbaring di BoP di

India.Variabel, sampel dan unit analisis serta metode analisis :

Sampel termasuk organisasi kesehatan, yang telah mengadopsi

model bisnis yang berkelanjutan diri untuk menawarkan jasa

ke BoP di India (Tabel I).Pengukuran yang digunakan : deskriptif analisisTemuan dan Ringkasan Diskusi :

Analisis dan temuan mencerminkan prinsip-prinsip operasi

utama untuk usaha bisnis kesehatan yang berkelanjutan di

BoP. Ini termasuk fokus pada (kesadaran , diakses,

terjangkau, dapat dan diterima), keterlibatan lokal,

membangun keterampilan lokal, belajar dengan eksperimen,

fleksibel struktur organisasi, kepemimpinan yang dinamis,

integrasi teknologi dan skalabilitas.Keterbatasan dan Penelitian Selanjutnya :

Penelitian ini telah difokuskan terutama pada studi kasus

31

yang diterbitkan sebagai sumber data.

Penelitian ini telah terbatas pada evaluasi mendalam tentang

studi kasus yang diterbitkan dan data sekunder lainnya yang

berkaitan dengan empat organisasi pelayanan kesehatan yang

beroperasi di BoP di India. Temuan-temuan dari penelitian

ini dapat ditingkatkan lebih lanjut dengan memperluas ruang

lingkup penelitian ini dengan studi lapangan kesehatan

terkemuka produk / penyedia jasa lainnya di BoP di India.

Selain itu, sumber data untuk penelitian ini telah

melahirkan masukan dari perspektif organisasi. Untuk

menambah nilai yang sama, disarankan untuk melakukan

penelitian survei stakeholder BoP (konsumen BoP, organisasi

masyarakat sipil, pemasok BoP, karyawan BoP, pengusaha BoP,

dll) untuk mendapatkan perspektif perantara dan target

segmen . Hal ini akan mendatangkan analisis kuantitatif dari

input tentang harapan utama dari segmen BoP dari organisasi

dan apakah terdapat kesenjangan dalam asumsi dan harapan.Jenis Penelitian : KualitatifKritik :

Keterbatasan utama dari penelitian ini menjadi kritikan

dimana penggunaan studi kasus tunggal terpublikasi sebagai

satu-satunya sumber dianggap lemah dan belum dapat

mengeneralisasi hasil penelitian itu sendiri.

32

d. Jurnal #4

Judul :

From Corporate Social Responsibility (CSR) to Creating Shared Value (CSV): Case

Study of Mobarakeh Steel Company

Pengarang :

Sasan Ghasemi , Mohammad Nazemi, and Tooraj Hajirahimian

(2014)Penerbit :

Global Business and Management Research: An International

Journal Vol. 6, No. 1Model Riset dan Pengukuran yang digunakan :

Melalui review dokumen, pengamatan, dan diskusi dengan

manajer dan karyawan di Mobarakeh Steel Company (MSC), data

yang dibutuhkan untuk penelitian ini diperoleh.Variabel, sampel dan unit analisis serta metode analisis :

Yang menjadi variabel dalam penelitian ini adalah proses

perubahan implementasi CSR kepada CSV, sedangkan yang

menjadi sampelnya adalah Mobarakeh Steel Company (MSC)

dengan metode deskriptif analisis.Pengukuran yang digunakan : deskriptif analisis

33

Temuan dan Ringkasan Diskusi :

Evolusi CSR dalam empat periode utama dalam sejarah

Mobarakeh Steel Company (MSC) yang tecermin diikuti oleh

diskusi tentang bagaimana perusahaan berubah untuk

menciptakan nilai bersama.Keterbatasan dan Penelitian Selanjutnya :

Tulisan ini terbatas untuk mempelajari sebuah kasus tunggal

perusahaan. Meskipun menguji sebuah perusahaan tunggal,

mengingat ukuran dan pentingnya investigasi korporasi,

temuan memberikan wawasan dalam membantu manajer dan

pemimpin perusahaan industri manufaktur. Rekomendasi untuk

manajer dan pemimpin perusahaan pada implementasi CSR

disediakan dalam tulisan.Jenis Penelitian : KualitatifKritik :

Studi CSR dalam konteks Iran sangat terbatas. Selain itu,

ini adalah salah satu studi pertama dari jenisnya untuk

menangani pelaksanaan CSR dan proses transformasi dalam

industri manufaktur raksasa Iran hal ini kemungkinan tidak

dapat megeneralisir hasil untuk beberapa kasus perusahaan

sejenis lain pada umumnya sehingga masih dibutuhkan

penelitian lebih lanjut dengan metode yang berbeda.

34

e. Jurnal #5

Judul :

Conscious Enterprise Emergence: Shared Value Creation Through Expanded

Conscious Awareness

Pengarang : Kathryn Pavlovich . Patricia Doyle Corner

(2014)Penerbit : J Bus Ethics 121:341–351 DOI 10.1007/s10551-

013-1726-yModel Riset dan Pengukuran yang digunakan :

Model riset yang dipergunakan adalah eksplorasi melalui

interview sebagai data primer dalam satu studi kasus.

35

Variabel, sampel dan unit analisis serta metode analisis :

Data dikumpulkan melalui beberapa sumber. Data primer

dikumpulkan melalui wawancara mendalam dengan pengusaha. Dua

wawancara sekitar 1,5 jam masing-masing dilakukan selama 3

bulan. Panggilan telepon Tindak dibuat untuk memverifikasi

data dan wawancara suplemen. Data sekunder dikumpulkan dari

dokumen perusahaan dan website. Analisis data dilakukan

dalam tiga tahap utama. Secara kolektif, tahap ini analisis

mencerminkan pendekatan induktif untuk permukaan proses

dimana latihan spiritual akan membentuk kegiatan

kewirausahaan dan berpotensi membuat perusahaan sadar.Pengukuran yang digunakan : deskriptif analisisTemuan dan Ringkasan Diskusi :

Kesimpulannya, penelitian ini memberikan eksplorasi empiris

tidak sering terlihat bagaimana praktik spiritual dan

kesadaran diperluas dapat menimbulkan refleks merenung nilai

perusahaan bersama. Ini memberikan rincian penting tentang

praktek, elemen kesadaran diperluas, dan proses dimana hal

ini diterjemahkan ke dalam suatu perusahaan yang sebenarnya.

Dengan demikian, hal itu memberikan gambaran yang kaya di

mana penelitian masa depan di daerah ini dapat didasarkan.

Pemahaman yang lebih lengkap dari topik penting ini, yang

memiliki potensi untuk menginformasikan transformasi

kapitalisme menjadi bentuk yang lebih tinggi, menunggu

penelitian lebih lanjut.Keterbatasan dan Penelitian Selanjutnya :

Seperti dengan semua penelitian, penelitian ini memiliki

kekuatan dan keterbatasan yang perlu dipertimbangkan ketika

36

menafsirkan temuan. Secara khusus, studi kasus tunggal

memungkinkan kita untuk permukaan permasalahan secara detail

dan wawasan yang relatif mendalam terhadap pertanyaan

penelitian yang diajukan. Namun, manfaat ini harus

dipertimbangkan dalam megeneralisasi terbatas temuan dari

studi kasus tunggal, namun penyataan. Temuan saat ini

terbaik dilihat sebagai eksplorasi; konsep permukaan dan

potensi hubungan antar yang kemudian dapat diuji dalam

penelitian masa depan.

Penelitian masa depan bisa memeriksa sejauh mana ini pro

permukaan niat sosial dalam kegiatan giat terinspirasi oleh

tradisi spiritual lainnya.

Penelitian masa depan bisa mengeksplorasi bagaimana

perbedaan (atau persamaan) bagaimana tradisi spiritual yang

berbeda mengambil bentuk dalam perusahaan yang didirikan

oleh praktisi masing-masing.Jenis Penelitian : KualitatifKritik :

Kami menilai kekuatan utama dari penelitian ini terletak

pada originalitas penelitian dimana tidak ada penelitian

sebelumnya yang menyentuh aspek spiritual dari pribadi dalam

hubungannya dengan penciptaan keuntungan dan aktivitas

pencapaian kesejahteraan sosial. Sehingga perlu dilakukan

penelitian lanjutan untuk mengeksplorasi dengan dasar teori

yang lebih kuat terutama yang berkaitan dengan perilaku

individu.

37

f. Disertasi#1

Judul :

Creating Shared Value in the Educational sector. The contributions of CSV to the

Educational sector, through social impact organizations.

Pengarang : Karla Patricia Barrios Mena & Nancy Sagrario

López Zelaya (2013).Penerbit : Umea School of Business and Economics. Umea

UniversitetModel Riset dan Pengukuran yang digunakan :

Model Riset adalah Qualitative and exploratory research dengan studi

kasus,

Tesis ini dicapai melalui strategi studi kasus multiple-

holistik dengan dua organisasi peserta (FINAE dan EDUCAFIN)

dan data dikumpulkan dengan melakukan wawancara ahli

terstruktur setengah. Tesis ini mempelajari berbagai praktik

dan strategi yang dilakukan oleh kedua organisasi, dan

membuktikan manfaat dari penerapan teori Menciptakan Nilai

Bersama.Variabel, sampel dan unit analisis serta metode analisis :

Variabelnya adalah Implementasi CSV. Yang menjadi sampel

adalah dua organisasi peserta (FINAE dan EDUCAFIN) dan data

dikumpulkan dengan melakukan wawancara ahli terstruktur

setengah.

Studi kasus akan berusaha untuk mengembangkan hubungan

antara kesejahteraan ekonomi dan sosial masyarakat ketika

38

menggunakan produk-produk keuangan untuk meningkatkan CSV di

arena Pendidikan. Selain itu, Bryman & Bell (. 2011, p 67)

mempertimbangkan pentingnya memiliki 'unit analisis' dalam

studi kasus untuk melanjutkan dengan pengumpulan data dan

analisis data, yang mereka mengusulkan sebagai berikut:

individu, badan, kelompok, divisi, organisasi, industri atau

negara. Dalam hal ini, unit analisis adalah 'organisasi',

karena FINAE dan EDUCAFIN adalah orang-orang yang akan

diperiksa untuk kemudian memutuskan apakah mereka pasangan

usaha dengan teori CSV atau tidak.

Analisis kualitatif melibatkan pengumpulan data secara

simultan dan analisis. Ini berarti, pengumpulan data dan

analisis membantu untuk mengenali tema penting, pola dan

hubungan dalam informasi yang dikumpulkan. Analisis terjadi

sebelum dan setelah pengumpulan informasi. Pengumpulan data

dalam tesis ini didasarkan pada 'wawancara ahli semi-

terstruktur', sedangkan analisis data disajikan dengan

menggunakan teknik 'display dan analisis'.Pengukuran yang digunakan :

Analisis kualitatif melibatkan pengumpulan data secara

simultan dan analisis. Ini berarti, pengumpulan data dan

analisis membantu untuk mengenali tema penting, pola dan

hubungan dalam informasi yang dikumpulkan. Analisis terjadi

sebelum dan setelah pengumpulan informasi. Pengumpulan data

dalam tesis ini didasarkan pada 'wawancara ahli semi-

terstruktur', sedangkan analisis data disajikan dengan

menggunakan teknik 'display dan analisis'.Temuan dan Ringkasan Diskusi :

39

Hasil penelitian menunjukkan bahwa Menciptakan Nilai Bersama

adalah sangat berlaku dalam bidang pendidikan di Meksiko.

Selain itu, temuan menyoroti perbedaan yang luar biasa

antara organisasi karena strategi bisnis yang inovatif dan

adaptasi yang luas untuk pasar. Selain itu, kedua perusahaan

menyambut hubungan win-win antara masing-masing dari mereka

dan masyarakat. Hal ini menyebabkan banyak manfaat bagi

kedua belah pihak seperti meningkatkan pendapatan dalam

kasus organisasi, dan pengembangan pendidikan dalam kasus

masyarakat Meksiko. Selain itu, hasil penelitian menunjukkan

bahwa Menciptakan Nilai Bersama adalah topik baru karena

organisasi diselidiki tidak dapat mengidentifikasi konsep

Menciptakan Nilai Bersama dalam kegiatan yang mereka

melakukan.Keterbatasan dan Penelitian Selanjutnya :

Meskipun pemilihan kasus ini bisa dipertanyakan sebagai

membatasi, organisasi-organisasi ini adalah ilustrasi yang

sangat baik dari fenomena yang diteliti karena komposisi

struktur, ruang lingkup dan dampak mereka mengalami dalam

komunitas Meksiko. Penelitian ini dilakukan dengan metode

kualitatif, yang biasanya menyiratkan berbagai interpretasi

atas fenomena yang diteliti. Oleh karena itu, hasil yang

diperoleh bisa dipertanyakan karena penafsiran ini; Namun,

bukan fakta penafsiran. Meskipun, bahkan jika upaya

meminimalkan kesalahan interpretasi yang kritis dilakukan,

dan kredibilitas penelitian ditinjau dalam setiap tahap

penelitian, setiap peneliti lain mungkin memiliki pendapat

yang berbeda dari unsur-unsur yang ditentukan yang

40

dianalisis dalam disertasi ini.Jenis Penelitian : KualitatifKritik :

Tesis ini bertujuan untuk memberikan kontribusi terhadap

pengembangan teori Menciptakan Nilai Bersama. Hal ini akan

dicapai dengan menyelidiki dua perusahaan di sektor

pendidikan Meksiko melalui dampak sosial organisasi. Tiga

tujuan yang diusulkan dan dikategorikan ke dalam: dampak

ekonomi dari perusahaan, dampak sosial dari perusahaan,

pengembangan pendidikan dan strategi perusahaan. Hal ini

membantu untuk menjawab pertanyaan penelitian utama:

"Bagaimana bisa Menciptakan Nilai Bersama berkontribusi

terhadap sektor pendidikan di negara berkembang melalui

organisasi dampak sosial".

11. Outline Riset.

PROPOSAL PENELITIAN

CREATING SHARED VALUE SEBAGAI STRATEGI DIFERENSIASI PT.

BADAK NGL

41

(SUATU STUDI KASUS)

Disusun Oleh :

Mappa Panglima Banding

222131417

UNIVERSITAS TRISAKTI

PROGRAM DOKTOR ILMU AKUNTANSI

JAKARTA

10 Januari, 2015

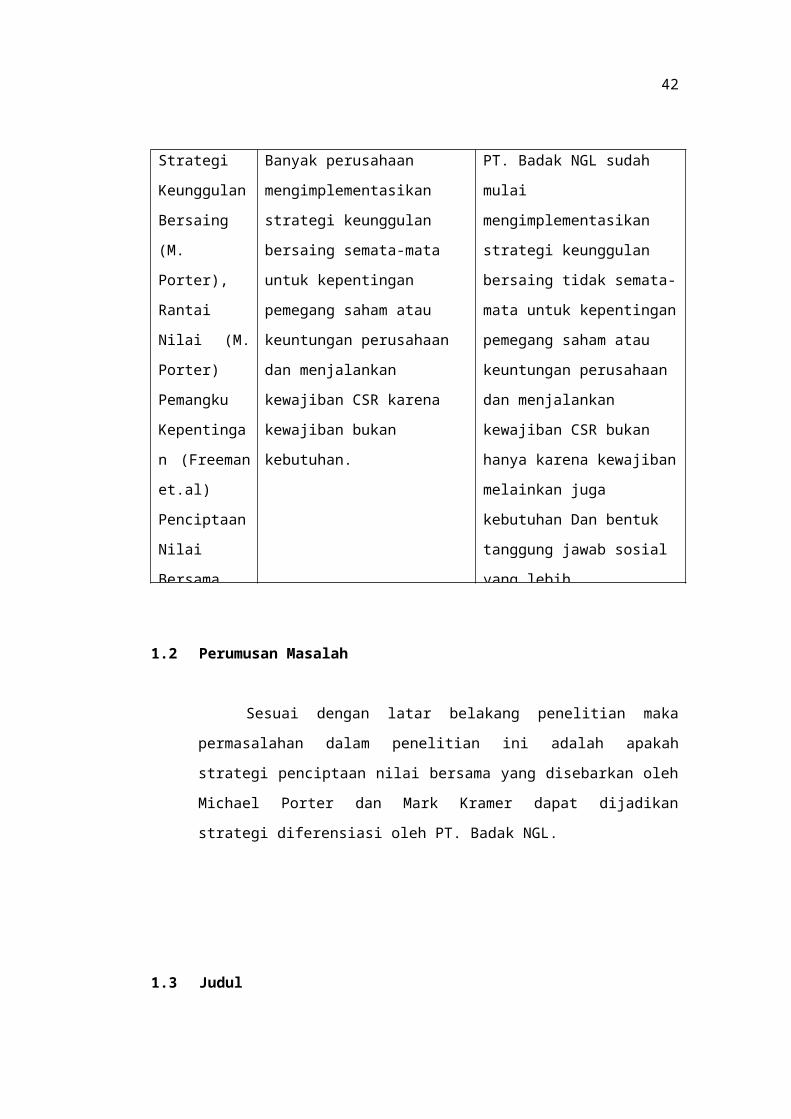

1.1 Latar Belakang

Teori Praktek Perbedaan

42

Strategi

Keunggulan

Bersaing

(M.

Porter),

Rantai

Nilai (M.

Porter)

Pemangku

Kepentinga

n (Freeman

et.al)

Penciptaan

Nilai

Bersama

Banyak perusahaan

mengimplementasikan

strategi keunggulan

bersaing semata-mata

untuk kepentingan

pemegang saham atau

keuntungan perusahaan

dan menjalankan

kewajiban CSR karena

kewajiban bukan

kebutuhan.

PT. Badak NGL sudah

mulai

mengimplementasikan

strategi keunggulan

bersaing tidak semata-

mata untuk kepentingan

pemegang saham atau

keuntungan perusahaan

dan menjalankan

kewajiban CSR bukan

hanya karena kewajiban

melainkan juga

kebutuhan Dan bentuk

tanggung jawab sosial

yang lebih

1.2 Perumusan Masalah

Sesuai dengan latar belakang penelitian maka

permasalahan dalam penelitian ini adalah apakah

strategi penciptaan nilai bersama yang disebarkan oleh

Michael Porter dan Mark Kramer dapat dijadikan

strategi diferensiasi oleh PT. Badak NGL.

1.3 Judul

43

CREATING SHARED VALUE SEBAGAI STRATEGI DIFERENSIASI PT.

BADAK NGL

(SUATU STUDI KASUS)

1.4 Tujuan Penelitian

Tujuan penelitian yang hendak dicapai adalah

untuk menciptakan bukti empiris tambahan mengenai

strategi penciptaan nilai bersama yang disebarkan oleh

Michael Porter dan Mark Kramer dapat dijadikan

strategi diferensiasi oleh PT. Badak NGL berdasarkan

faktor-faktor determinan dari perspektif teori melalui

bangunan model teoritis struktural dan dinamis yang

diajukan.

1.5 Manfaat Penelitian

Manfaat Teoritis, secara teoritis studi ini

memberikan kontribusi kepada ilmu Akuntansi Manajemen,

khususnya bagi riset-riset tentang Creating Shared Value

(CSV). Melalui metode penelitian berbeda dengan riset-

riset terdahulu, menjadikan studi ini sebagai

referensi mengenai implementasi CSV di Indonesia.

Manfaat Praktis, secara praktis studi ini

memberikan pedoman dan masukan tambahan bagi para

akuntan manajemen dalam melaksanakan tugasnya untuk

44

memberikan gambaran strategi perusahaan di masa yang

akan datang.

45

TAHAP II

KERANGKA TEORITIS

2.1.a Tinjauan Pustaka

Tinjauan

Pustaka

Variabel DependenVariabel

Independen

Strategi Diferensiasi PT.

BADAK NGL

Creating Shared

Value

Apa

Siapa

Kenapa

Kapan

Dimana

Bagaimana

46

2.1.b Penelitian sebelumnya

Nama dan

Tahun

Penelitian

Judul

PenelitianPersamaan Perbedaan Hasil Penelitian

Heiko

Spitzeck

and

Sonia

Chapman

(2012)

Creating shared

value as a

differentiation

strategy – the

example of BASF

in Brazil

replikasi Lokasi

penelitian

, subyek

yang

dijadikan

sampel.

Studi kasus pada

kolaborasi antara

BASF, FEE dan

Andre'Maggi Grup tidak

memenuhi syarat

sebagai strategi nilai

bersama, lebih

tepatnya sebagai kasus

mendesain ulang

produktivitas dalam

rantai nilai.

47

2.2. Kerangka Pemikiran

Variabel Independen Variabel

Dependen

2.3. Perumusan Hipotesis

Hipotesis terkait penelitian ini adalah :

Ha : ρ ≠ 0 , artinya Implementasi CSV (Variabel X)

Berpengaruh Terhadap Efektivitas

Pelaksanaan Strategi Diferensiasi PT.

BADAK NGL. (Variabel Y)

Creating Shared Strategi DiferensiasiPT. BADAK NGL

48

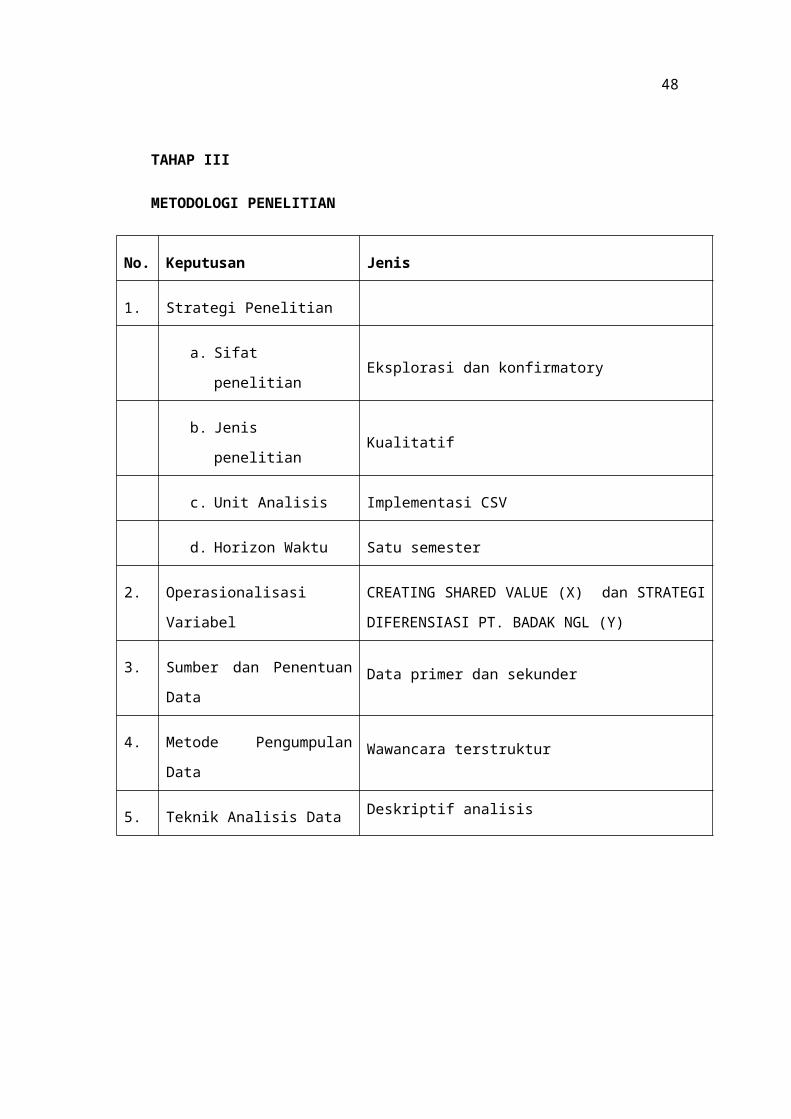

TAHAP III

METODOLOGI PENELITIAN

No. Keputusan Jenis

1. Strategi Penelitian

a. Sifat

penelitianEksplorasi dan konfirmatory

b. Jenis

penelitianKualitatif

c. Unit Analisis Implementasi CSV

d. Horizon Waktu Satu semester

2. Operasionalisasi

Variabel

CREATING SHARED VALUE (X) dan STRATEGI

DIFERENSIASI PT. BADAK NGL (Y)

3. Sumber dan Penentuan

DataData primer dan sekunder

4. Metode Pengumpulan

DataWawancara terstruktur

5. Teknik Analisis Data Deskriptif analisis

49

DAFTAR PUSTAKA

Top Related

Copyright © 2022 FDOKUMEN