Bahasa

Halaman

Hukum

1Terdiversifikasi. Terintegrasi secara vertikal. Perusahaan Indonesia. Berpengalaman.

Anda perlu melihat disini.

Hanya membutuhkan waktu tiga menit...

perHAtiAn pArA investor!

MengapaUntuk informasi lebih lengkap silakan lihat di Uraian Rincitentang Antam, halaman 103.

2Emas. Nikel. Bauksit. Kombinasi yang Solid.Untuk informasi lebih lengkap silakan lihat di Produk dan Proses Produksi, halaman 106.

4Operasi berbiaya rendah (saat ini biaya tunai feronikel berada di level rata-rata industri).Untuk informasi lebih lengkap silakan lihat di Harga Pokok Penjualan, halaman 74.

5 Posisi yang unik untuk menurunkan biaya feronikel melalui konversi sumber energi.Untuk informasi lebih lengkap silakan lihat di Biaya Tunai dan Program Penghematan Biaya, halaman 77.

8Untuk informasi lebih lengkap silakan lihat di Proyek-Proyek Pertumbuhan Organik, halaman 81.

9Rencana akuisisi aset emas.Untuk informasi lebih lengkap silakan lihat di Proyek Pertumbuhan melalui Akuisisi, halaman 83.

Proyek-proyek yang solid di bisnis hilir yakni kegiatan pengolahan yang memiliki nilai tambah.

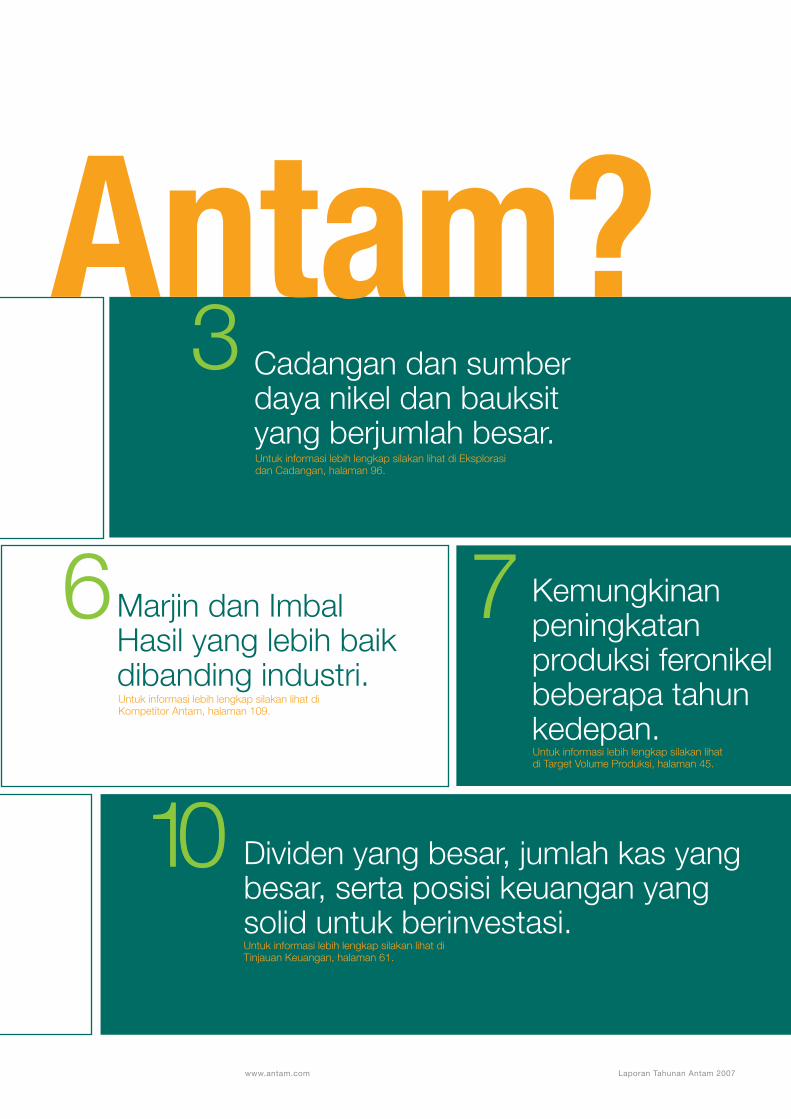

Antam?3 Cadangan dan sumber

daya nikel dan bauksit yang berjumlah besar.Untuk informasi lebih lengkap silakan lihat di Eksplorasi dan Cadangan, halaman 96.

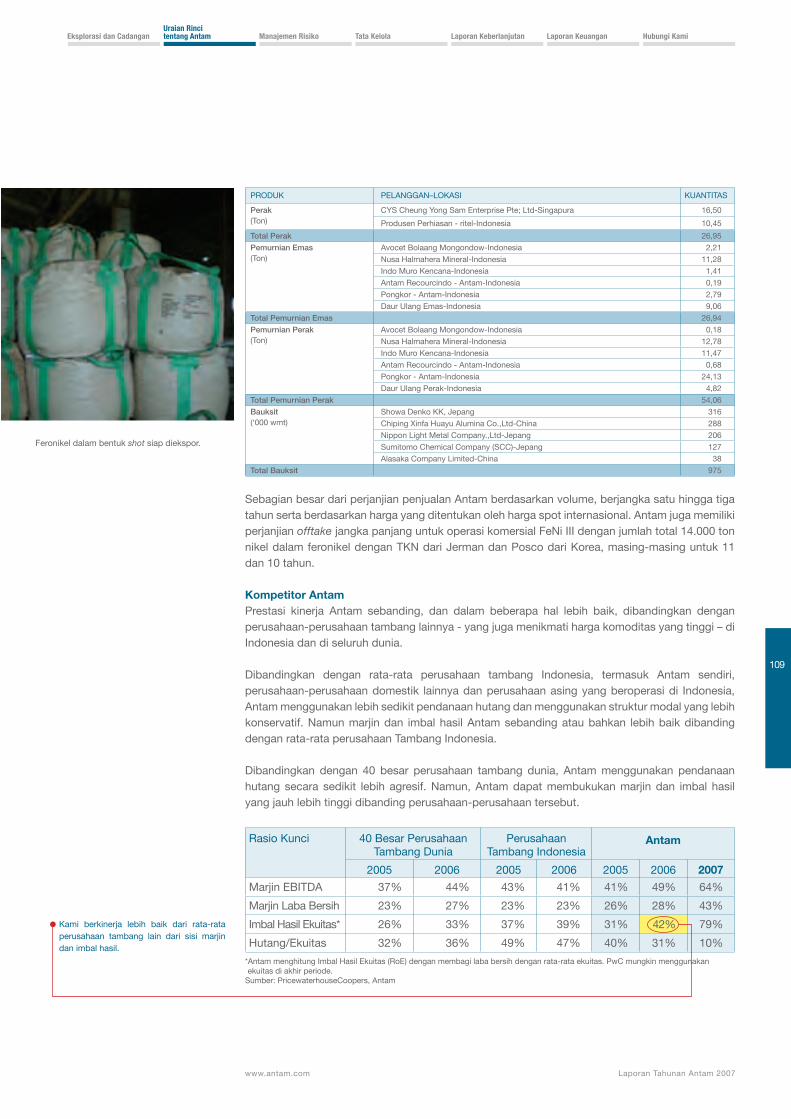

6Marjin dan Imbal Hasil yang lebih baik dibanding industri.Untuk informasi lebih lengkap silakan lihat diKompetitor Antam, halaman 109.

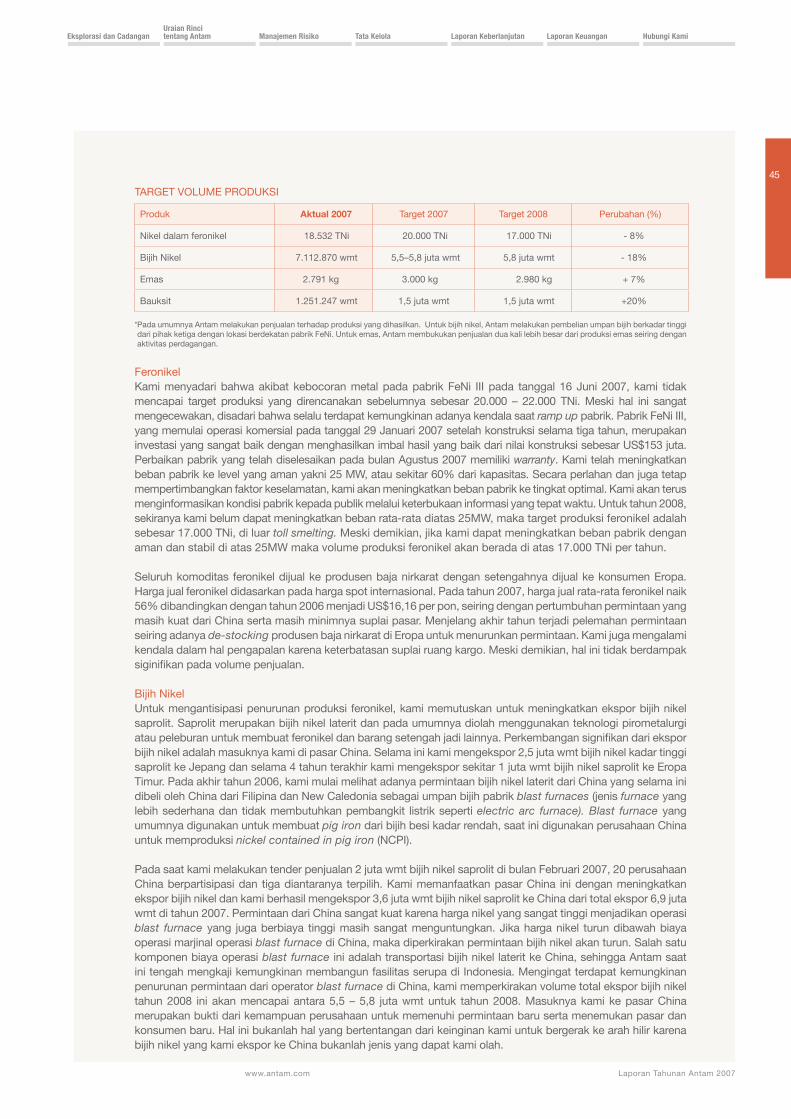

7 Kemungkinan peningkatan produksi feronikel beberapa tahun kedepan.Untuk informasi lebih lengkap silakan lihat di Target Volume Produksi, halaman 45.

Untuk informasi lebih lengkap silakan lihat di Proyek Pertumbuhan melalui Akuisisi, halaman 83.

10Untuk informasi lebih lengkap silakan lihat di Tinjauan Keuangan, halaman 61.

Dividen yang besar, jumlah kas yang besar, serta posisi keuangan yang solid untuk berinvestasi.

www.antam.com Laporan Tahunan Antam 2007

www.antam.comLaporan Tahunan Antam 2007

www.antam.com

Misi dari Laporan Tahunan ini adalah untuk memberikan

gambaran yang jelas, positif dan benar mengenai

perusahaan sebagai informasi yang perlu diketahui

pemangku kepentingan (stakeholders).

Untuk keterangan lebih lanjut mengenai Laporan Tahunan ini,

silakan menghubungi tim Hubungan Investor Antam dengan

e-mail: [email protected]; [email protected];

[email protected]; [email protected]. Kami akan

senang untuk melakukan dialog dengan Anda dan harapan

kami Laporan Tahunan ini adalah awal dari dialog tersebut.

www.antam.com Laporan Tahunan Antam 2007

Daftar Isiberinvestasi di antamIKHTIsAr KeUAngAn 4

VIsI DAn MIsI KAMI 7

sIApA KAMI: MengenAL AnTAM 8

TAHUn perTUMBUHAn YAng MenAKJUBKAn 10

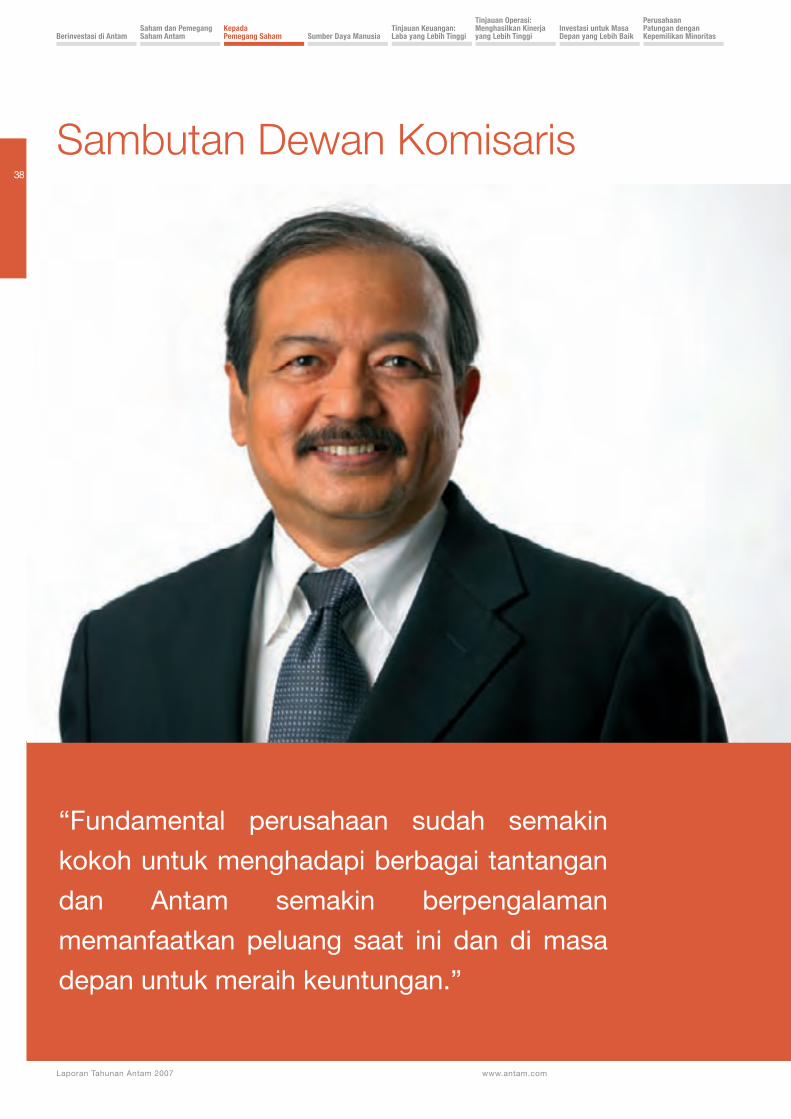

MengUnggULI pArA KoMpeTITor 12

MeMBerIKAn IMBAL HAsIL YAng sIgnIfIKAn BAgI peMegAng sAHAM 13

2007: TAHUn YAng LUAr BIAsA (KALenDer perIsTIwA penTIng) 14

sTrATegI KAMI 16

CADAngAn perUsAHAAn 17

seBUAH BADAn UsAHA MILIK negArAYAng DIKeLoLA DengAn BAIK 18

pengAKUAn eKsTernAL DAn serTIfIKAsI 19

proYeK-proYeK YAng MenArIK 20

rIsIKo DAn TAnTAngAn perUsAHAAn 22

pAnDAngAn Ke DepAn 23

peTA operAsI DAn proYeK 24

saham dan pemegang saham antamKonDIsI pAsAr 28

sAHAM AnTAM 28

ToTAL IMBAL HAsIL BAgI peMegAng sAHAM 30

KeBIJAKAn DIVIDen 31

HUBUngAn InVesTor 32

sUrVeI persepsI InVesTor 34

TAnggApAn LAngsUng DArI AnDA 35

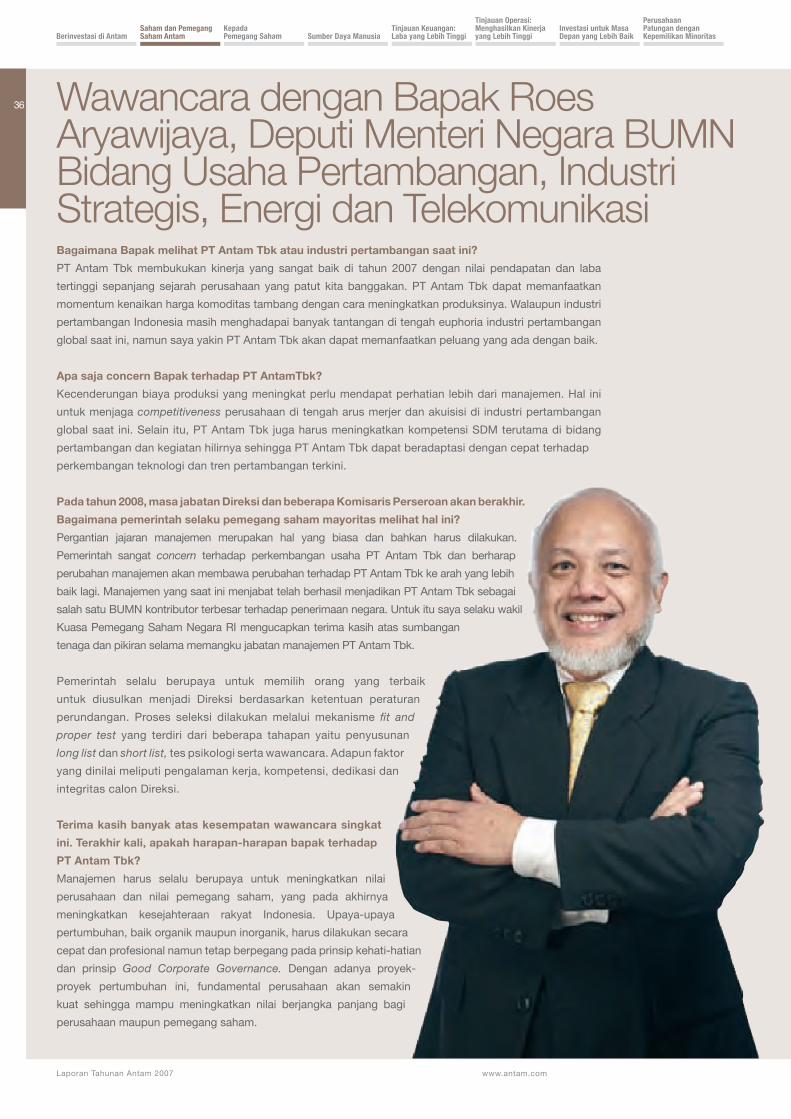

TAnYA JAwAB DengAn peMegAng sAHAM TerBesAr KAMI 36

kepada pemegang saham

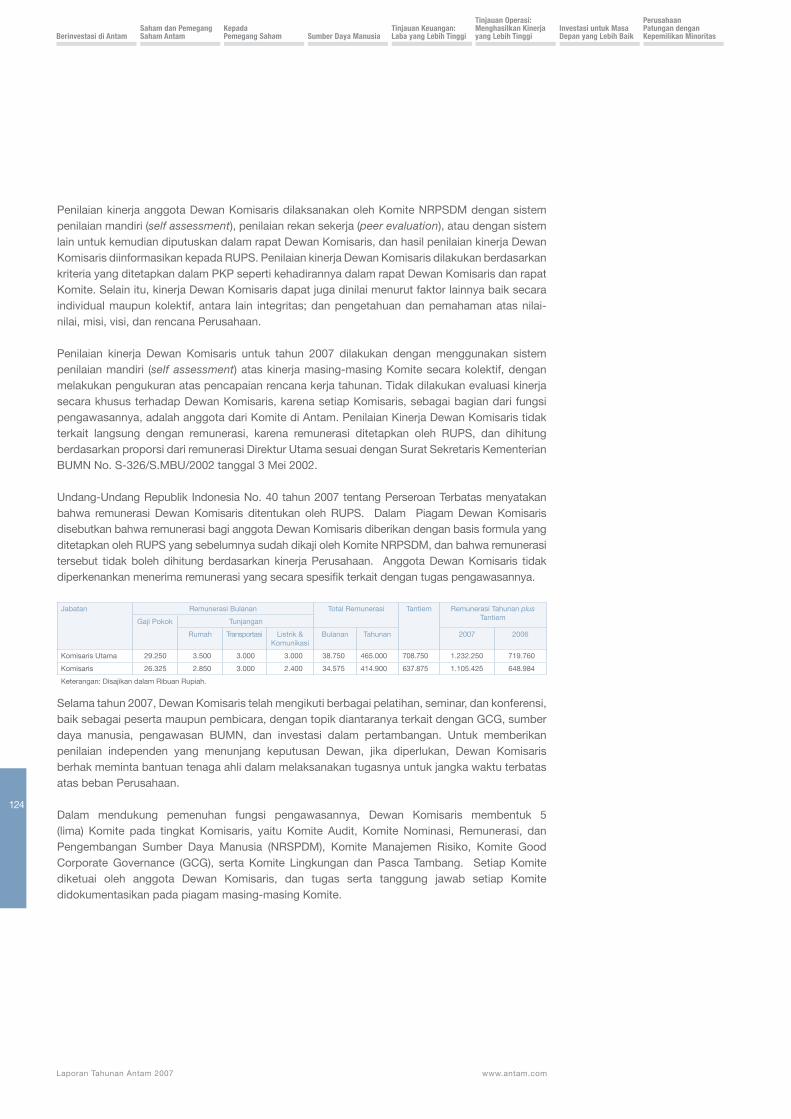

sAMBUTAn DewAn KoMIsArIs 38

sUrAT pernYATAAn DewAn KoMIsArIs 41

sAMBUTAn DIreKsI 42

sUrAT pernYATAAn DIreKsI 49

sUrAT perpIsAHAn DArI DIreKTUr UTAMA 50

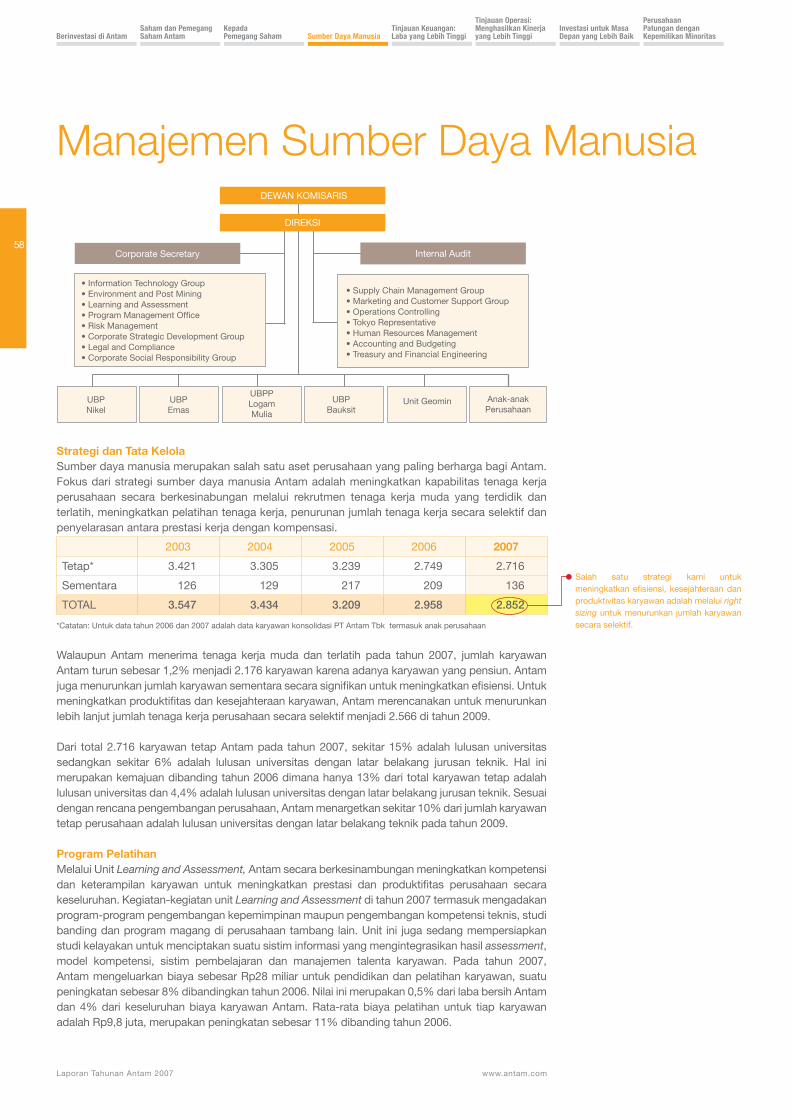

sumber daya manusiaMAnAJeMen 52

BIogrAfI DewAn KoMIsArIs 53

BIogrAfI DIreKsI 55

TAnYA JAwAB DengAn DIreKsI AnTAM 56

MAnAJeMen sUMBer DAYA MAnUsIA 58

tinjauan keuangan: laba yang lebih tinggirIngKAsAn LAporAn KeUAngAn 62

ToTAL AKTIVA KonsoLIDAsI 63

ToTAL KewAJIBAn KonsoLIDAsI 64

sTrUKTUr MoDAL DAn AKses sUMBer penDAnAAn 65

ArUs KAs 66

KegIATAn LInDUng nILAI 67

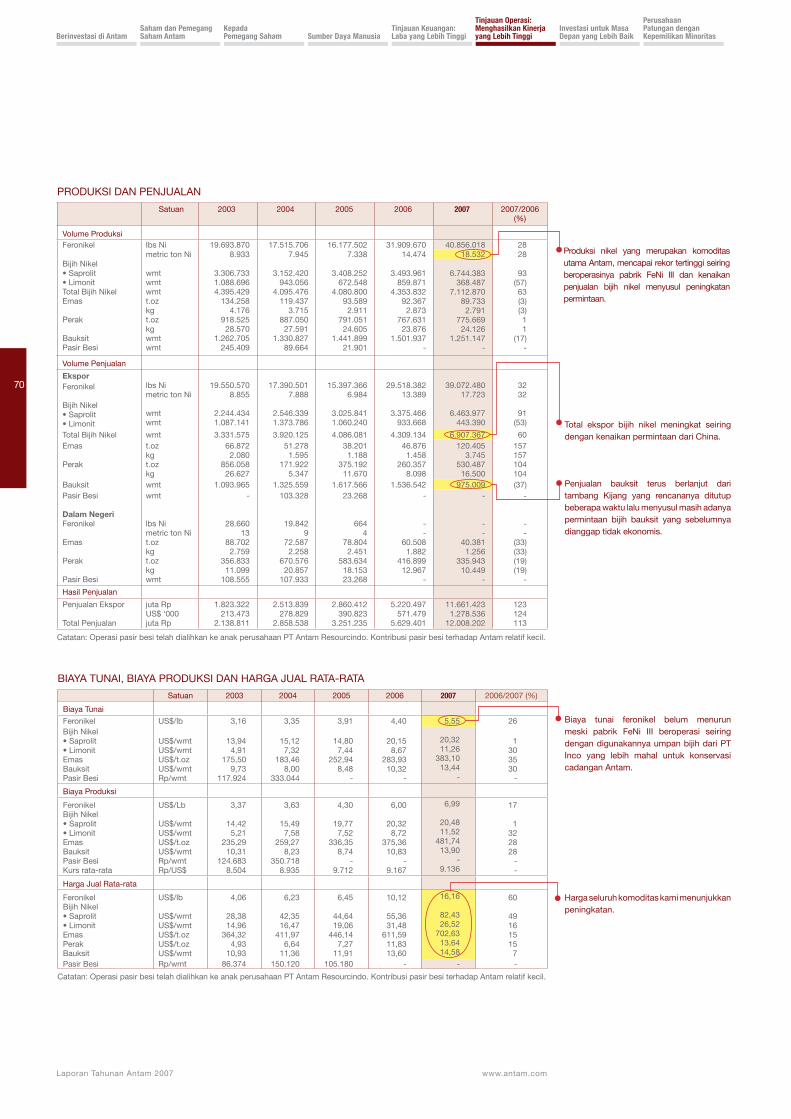

tinjauan operasi: menghasilkan kinerja yang lebih tinggi TABeL proDUKsI DAn penJUALAn 70

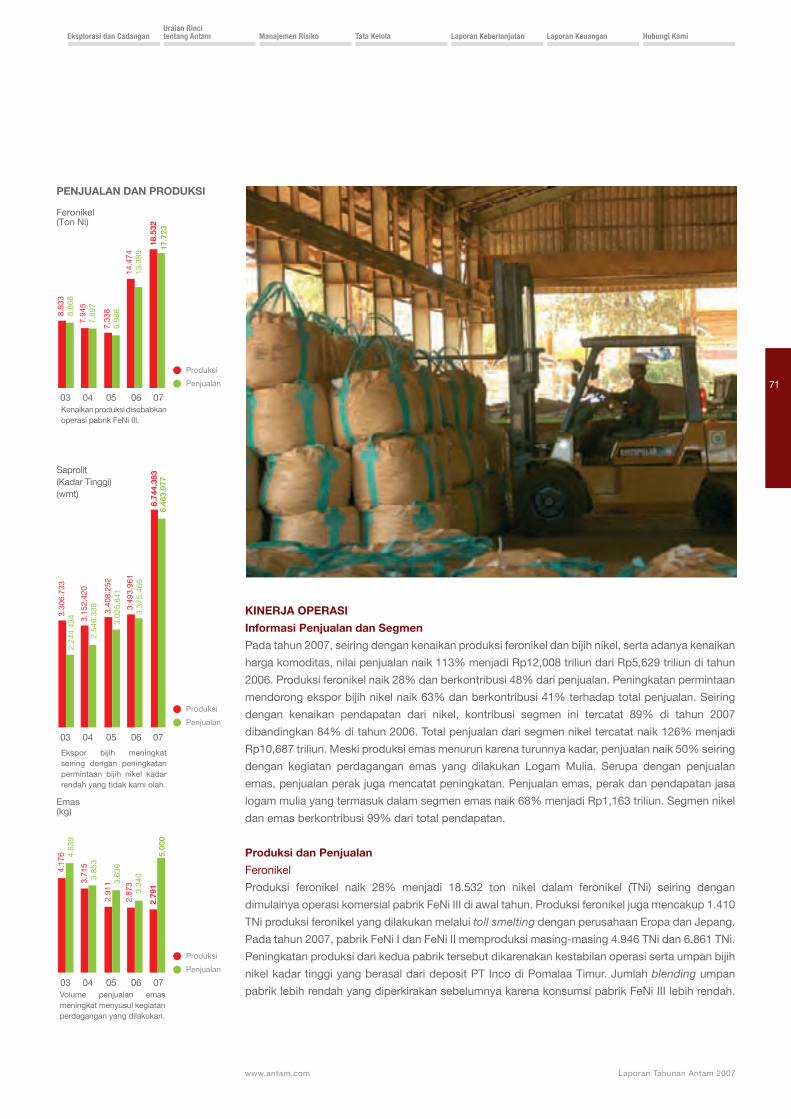

InforMAsI penJUALAn DAn segMen 71

proDUKsI DAn penJUALAn 71

HArgA poKoK penJUALAn 74

LABA BersIH 77

BIAYA TUnAI DAn progrAM pengHeMATAn BIAYA 77

perIJInAn 78

pengUKUrAn KInerJA DAn OutlOOk 78

investasi untuk masa depan yang lebih baikTArgeT AnTAM 80

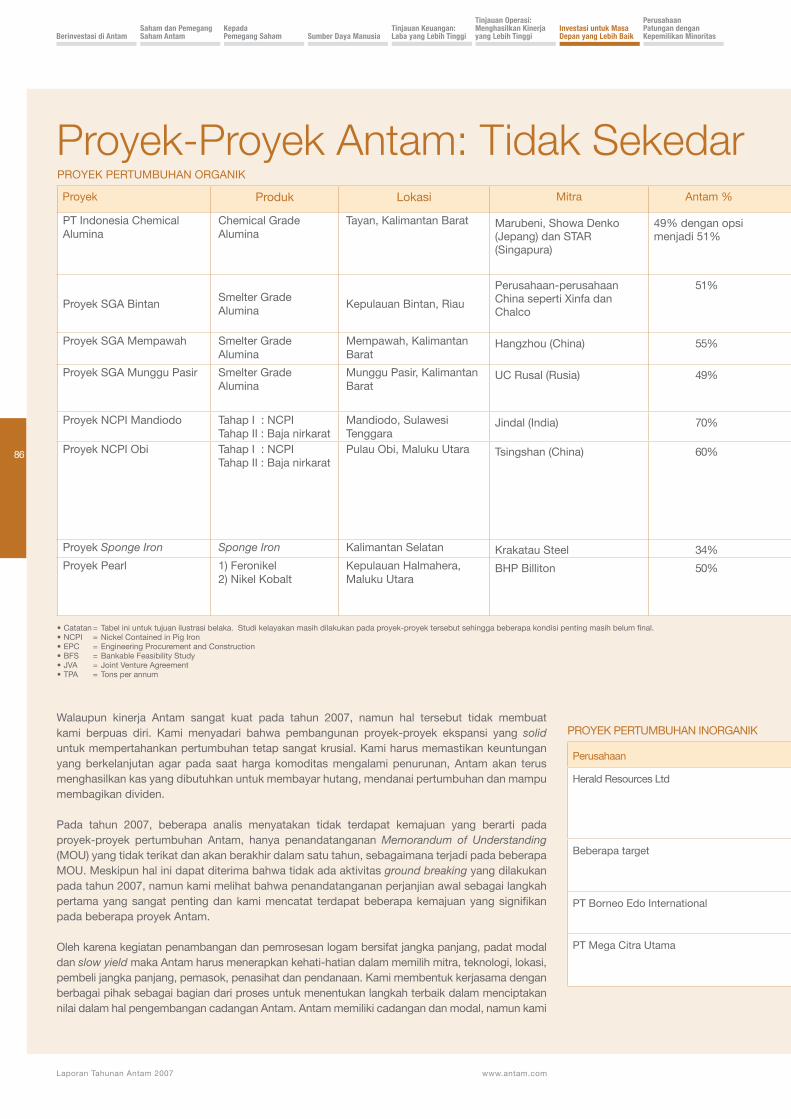

proYeK-proYeK perTUMBUHAn orgAnIK 81

ALUMInA 81

nIKeL 82

BesI, nickel cOntained in pig irOn 83

proYeK perTUMBUHAn MeLALUI AKUIsIsI 83

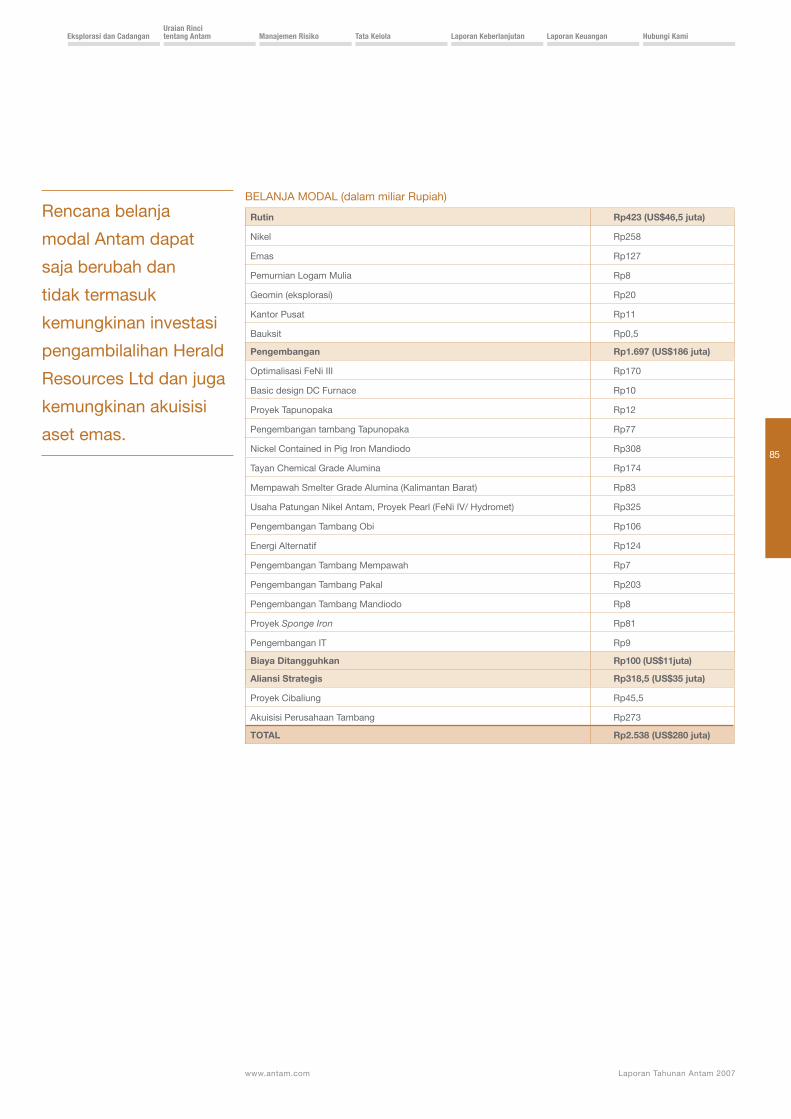

renCAnA BeLAnJA MoDAL 84

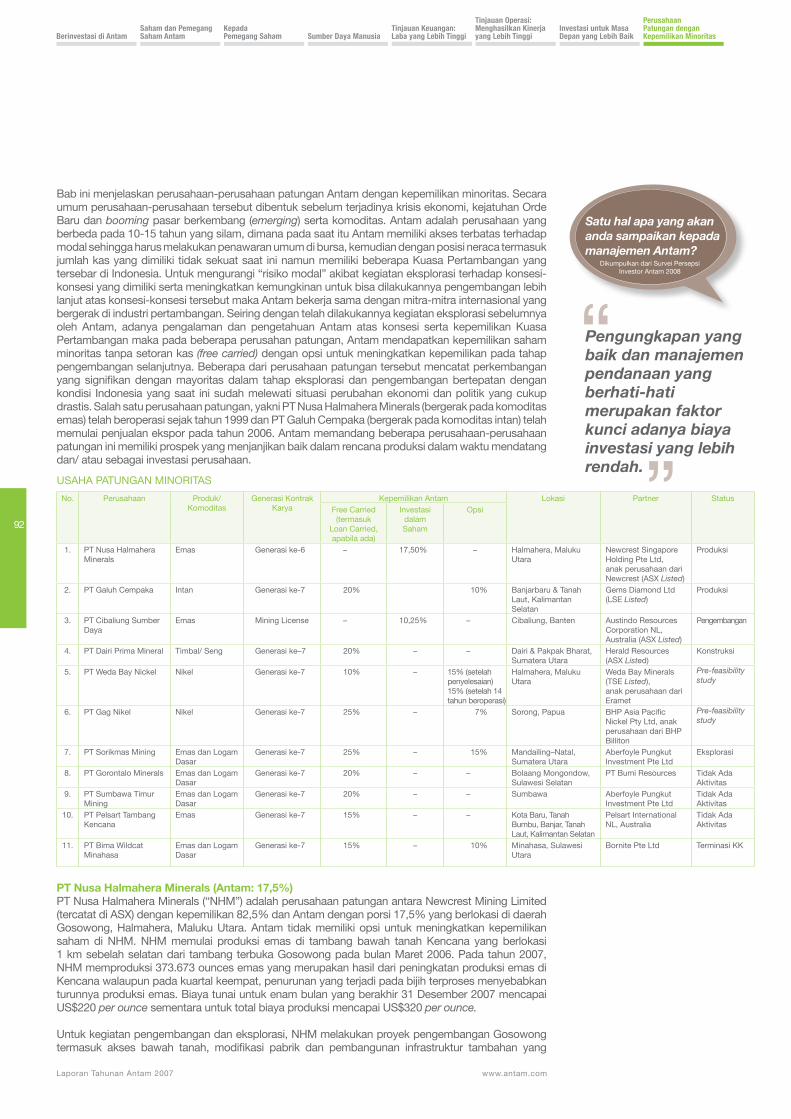

perusahaan patungan dengan kepemilikan minoritaspT nUsA HALMAHerA MInerALs 92

pT gALUH CeMpAKA 93

pT CIBALIUng sUMBerDAYA 93

pT DAIrI prIMA MInerAL 94

pT weDA BAY nICKeL 94

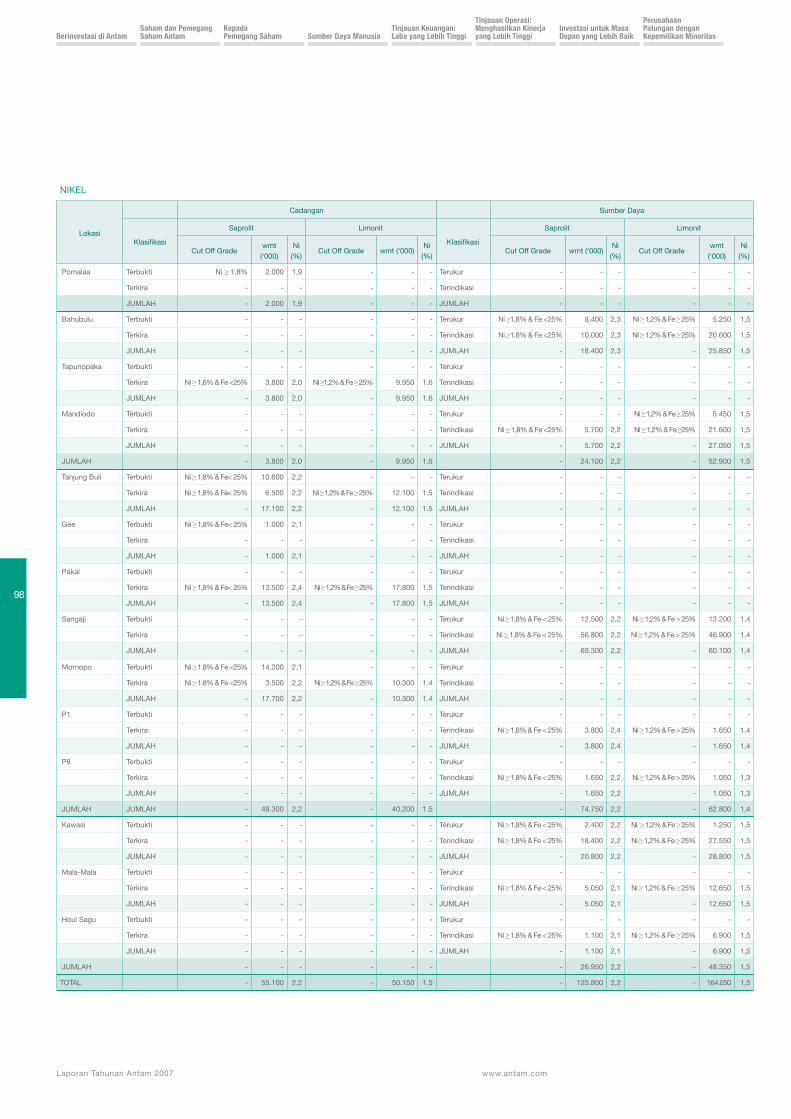

eksplorasi dan cadanganTABeL CADAngAn DAn sUMBer DAYA 96

nIKeL 97 TABeL CADAngAn DAn sUMBer DAYA nIKeL 98

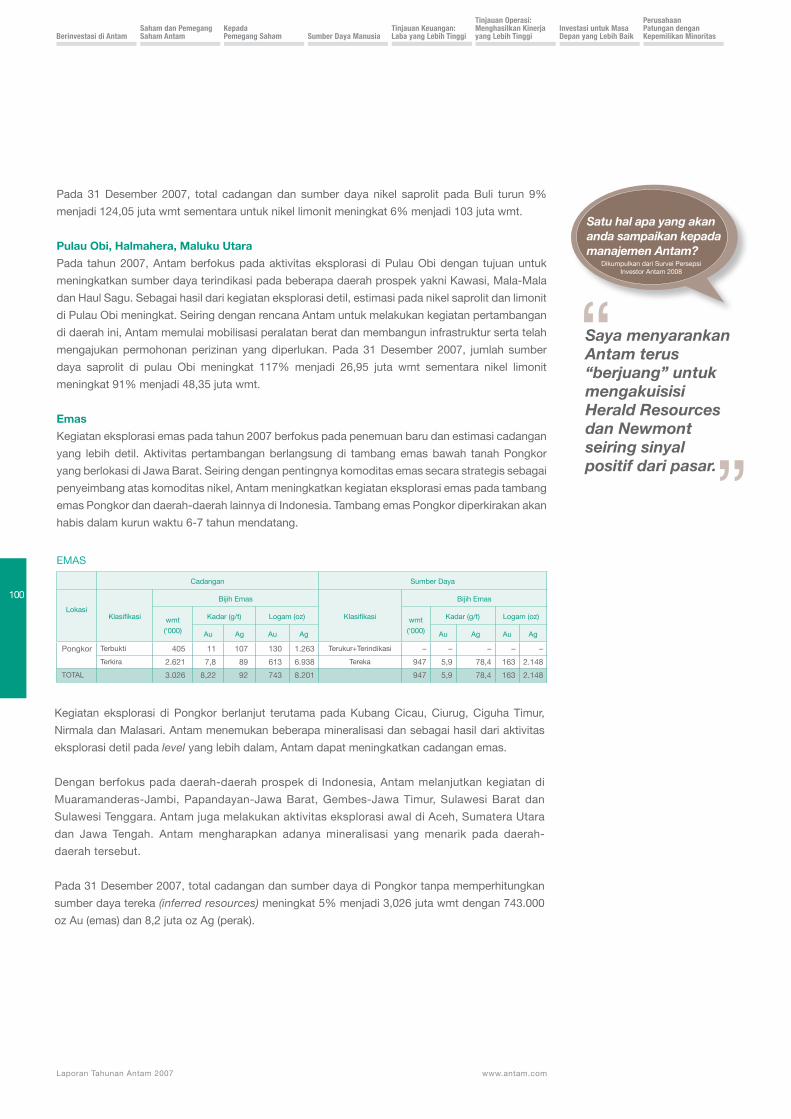

eMAs TABeL CADAngAn eMAs 100

BAUKsIT TABeL CADAngAn DAn sUMBer DAYA BAUKsIT 101

InforMAsI MengenAI JUMLAH CADAngAn DAn sUMBer DAYA 102

uraian rinci tentang antamBAgAIMAnA AnTAM MeMperoLeH penDApATAn 104

sTrATegI UnTUK TUMBUH 104

sTrUKTUr perUsAHAAn 105

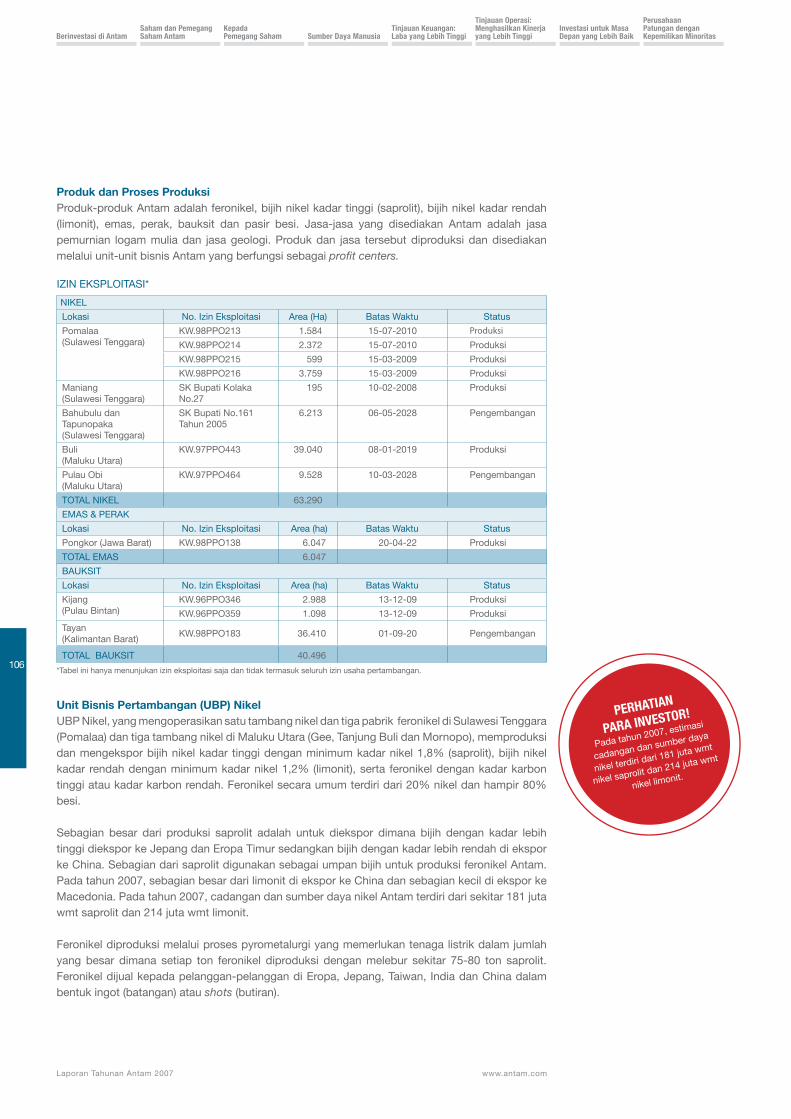

proDUK DAn proses proDUKsI 106

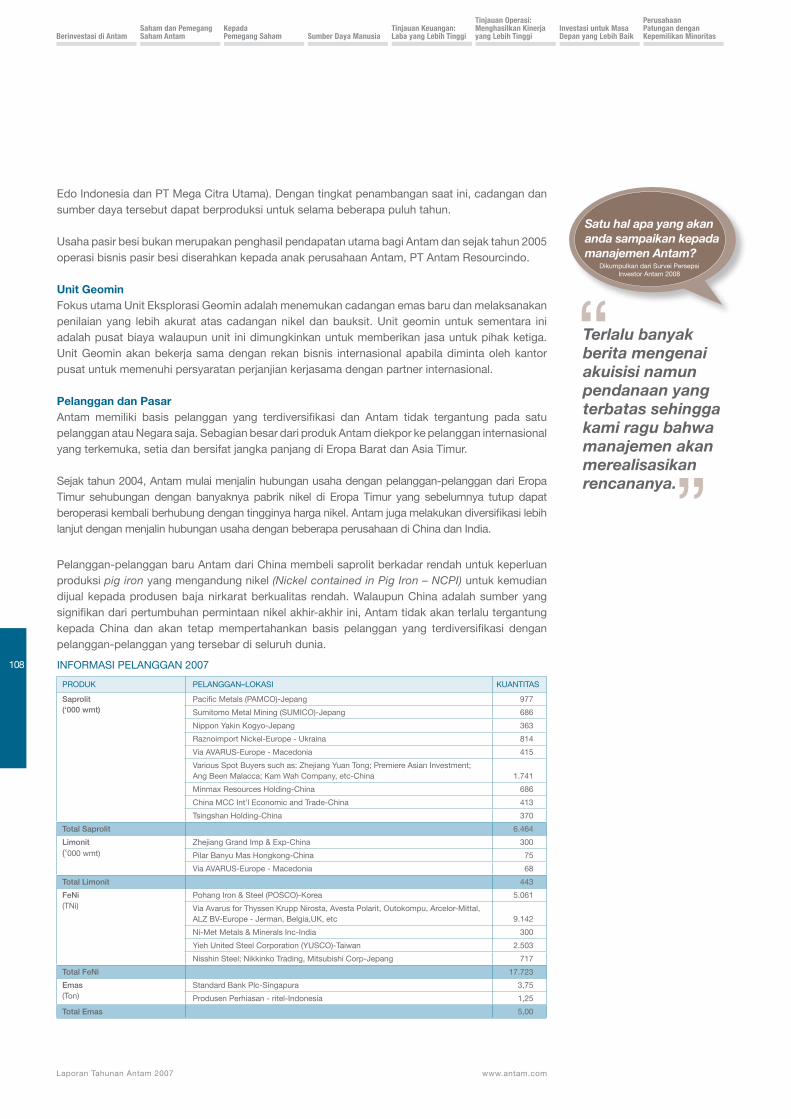

peLAnggAn DAn pAsAr 108

KoMpeTITor AnTAM 109

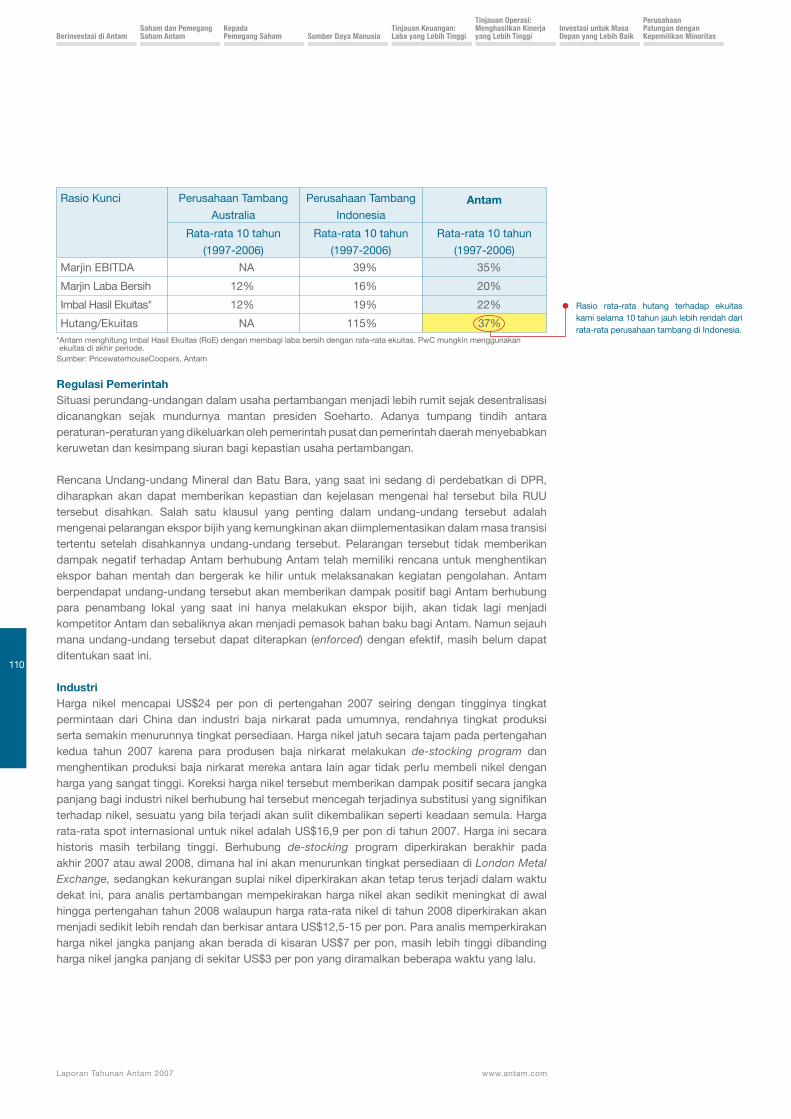

regULAsI peMerInTAH 110

InDUsTrI 110

AnALIsA swoT 112

manajemen risikoMAnAJeMen rIsIKo perUsAHAAn 114

pernYATAAn MengenAI rIsIKo 115

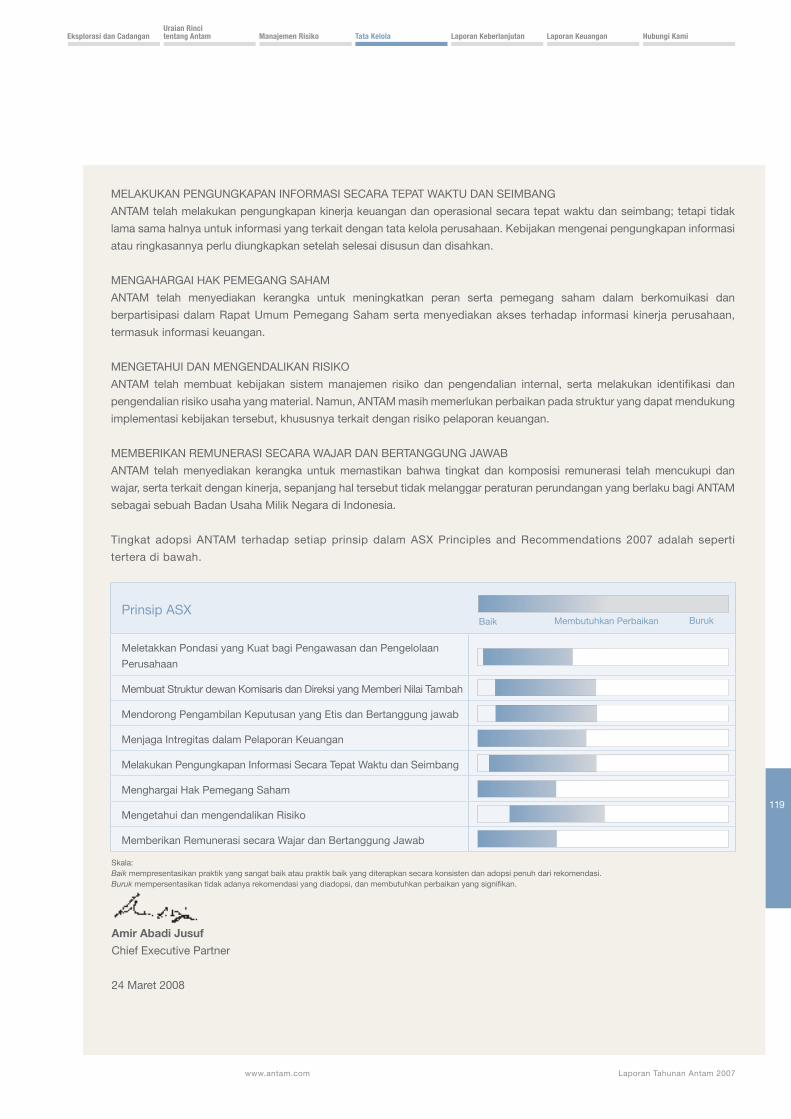

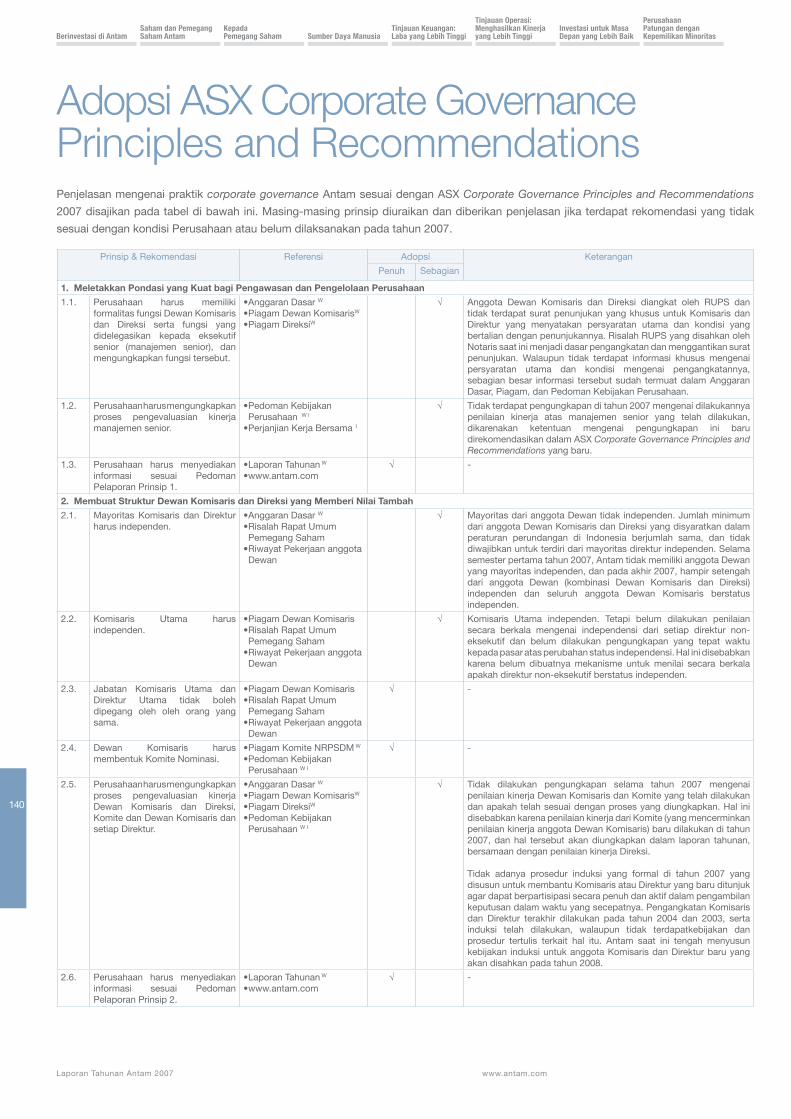

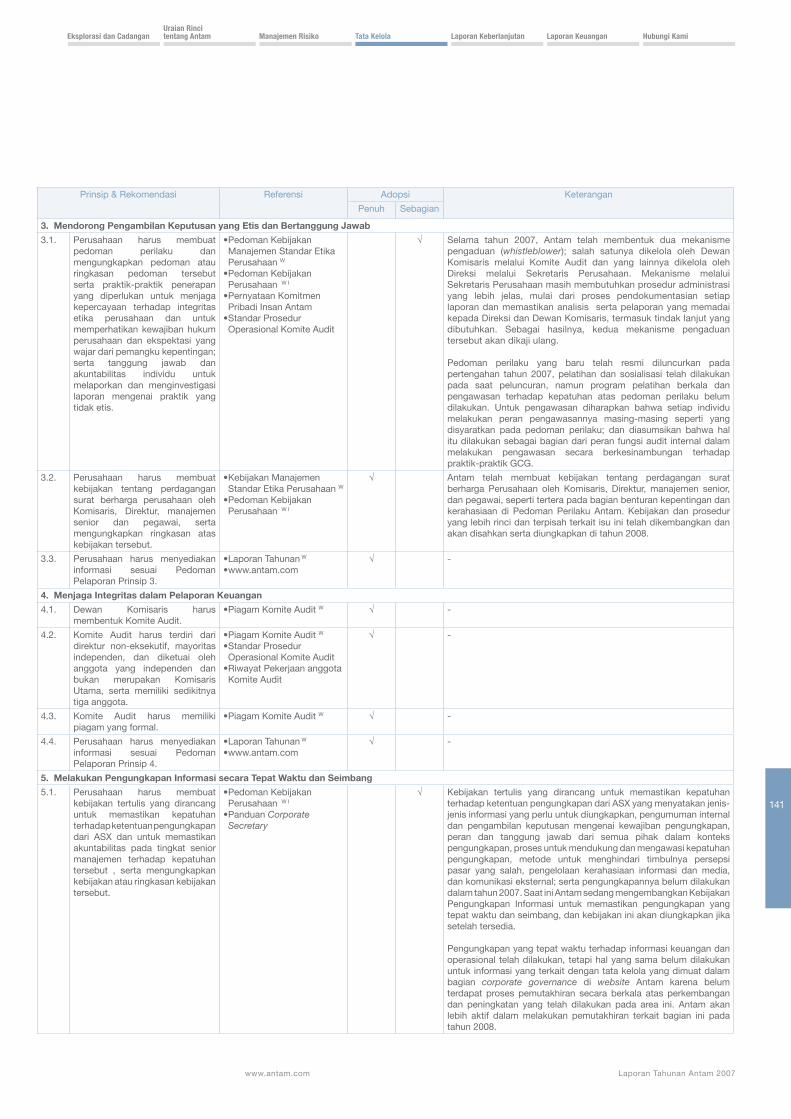

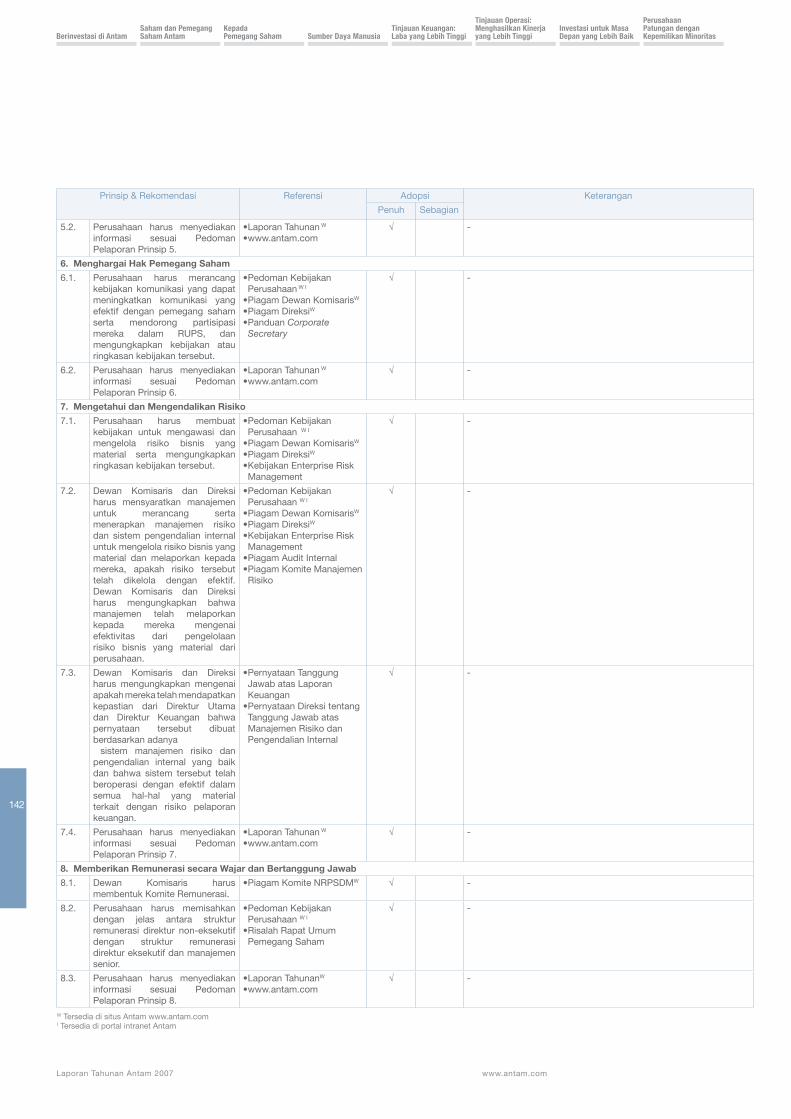

tata kelolaLAporAn penILAIAn TATA KeLoLA perUsAHAAn 118

pernYATAAn sTATUs prAKTIK TATA KeLoLA perUsAHAAn 120

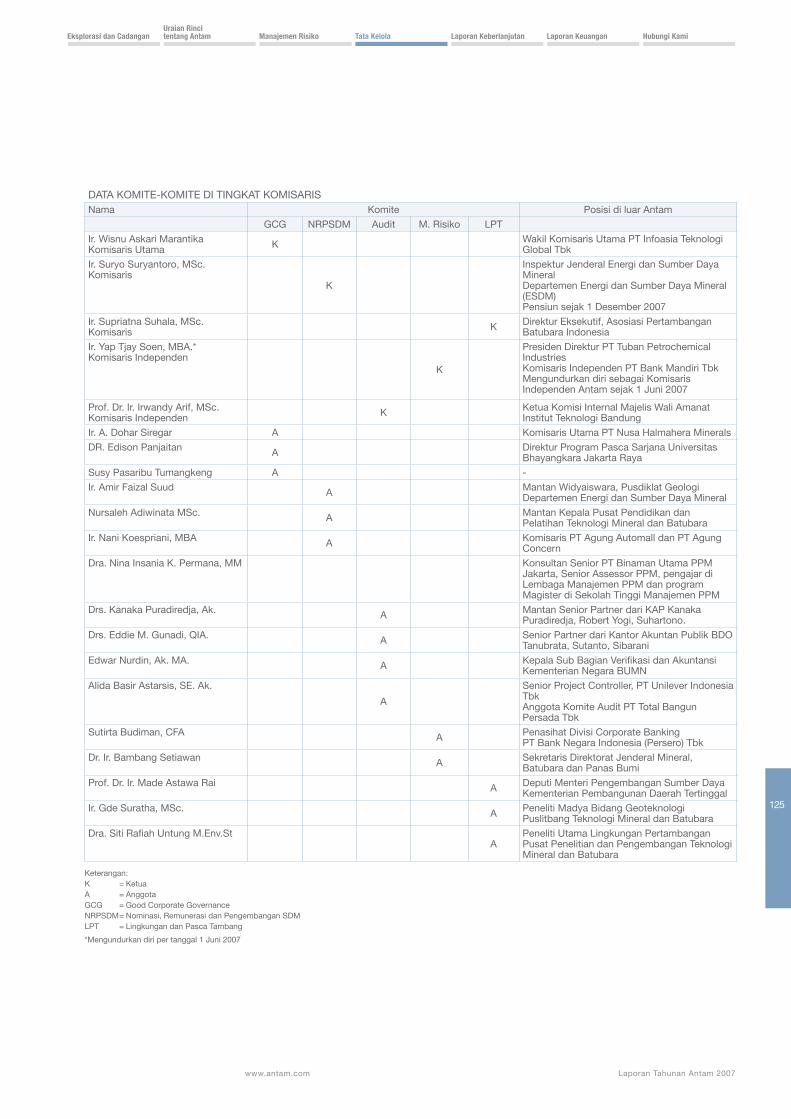

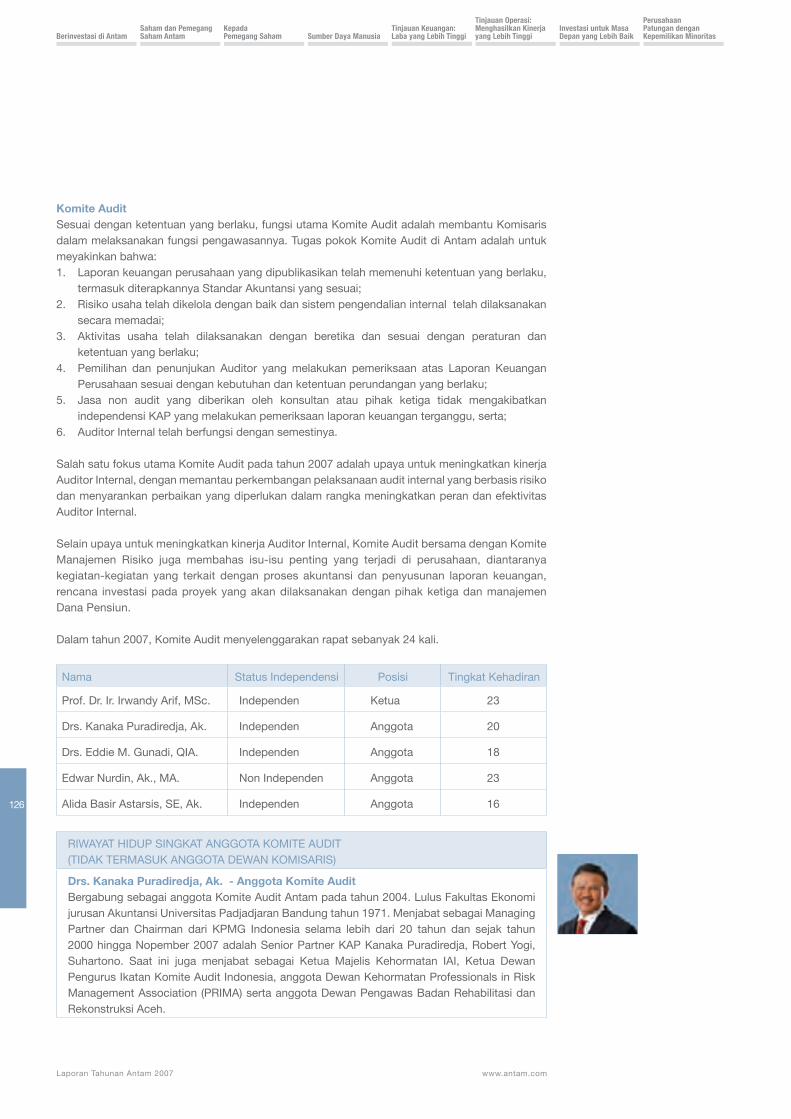

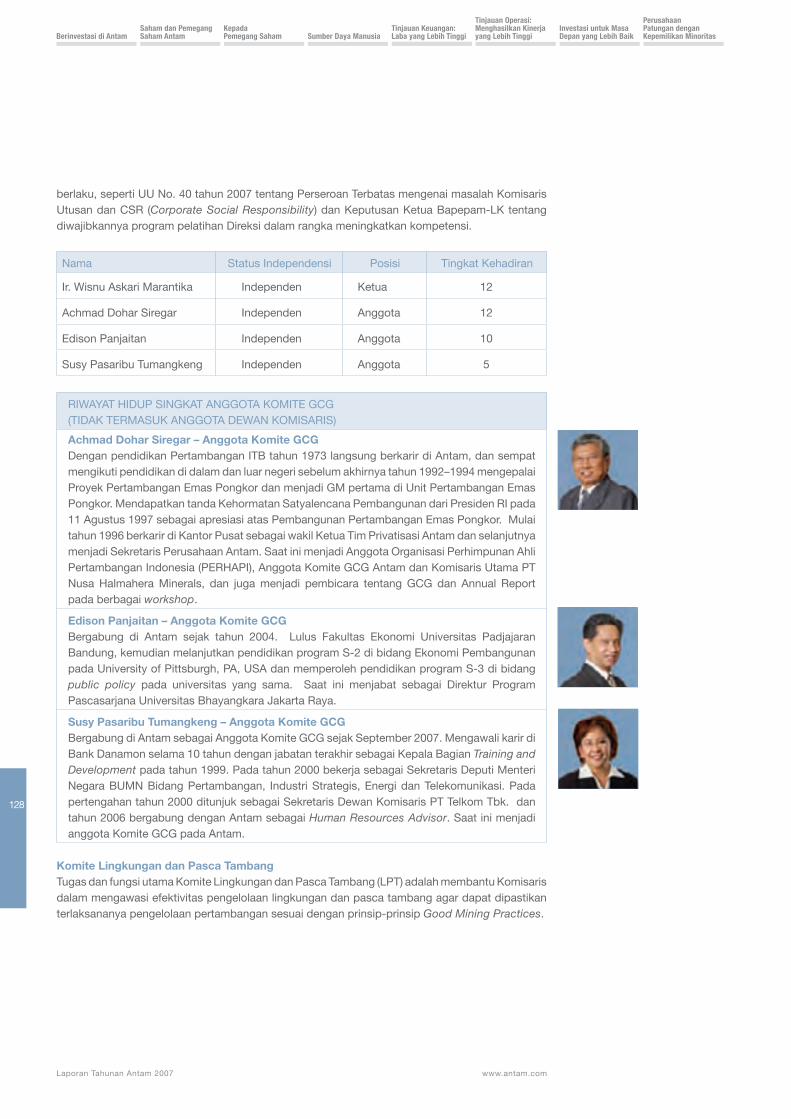

KoMITe-KoMITe DI TIngKAT KoMIsArIs 125

ADopsI AsX CorporATe goVernAnCe prInCIpLes AnD reCoMMenDATIons 140

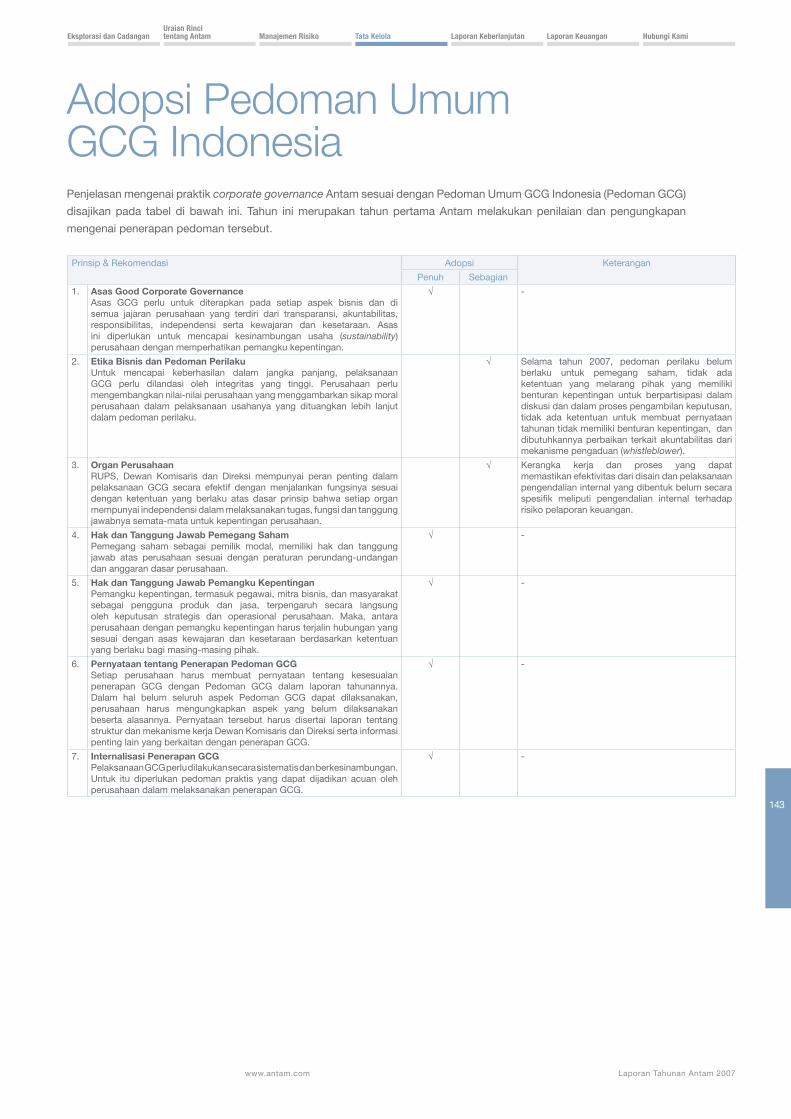

ADopsI peDoMAn UMUM gCg InDonesIA 143

laporan keberlanjutanKeTerLIBATAn peMAngKU KepenTIngAn 146

KInerJA LIngKUngAn 147

KInerJA sosIAL 148

BAnTUAn BAgI pengrAJIn LoKAL 148

energI rAMAH LIngKUngAn BAgI AnTAM 149

laporan keuangansUrAT pernYATAAn DIreKsI TenTAng TAnggUng JAwAB ATAs LAporAn KeUAngAn

152

LAporAn AUDITor InDepenDen 153

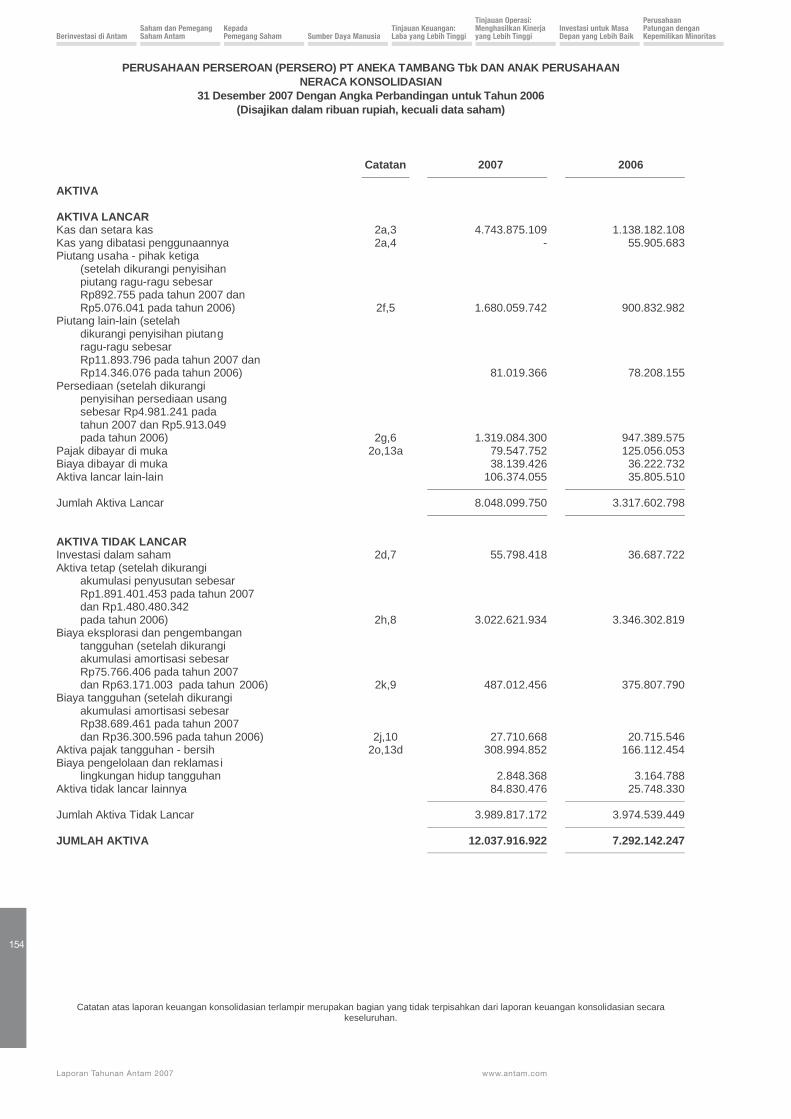

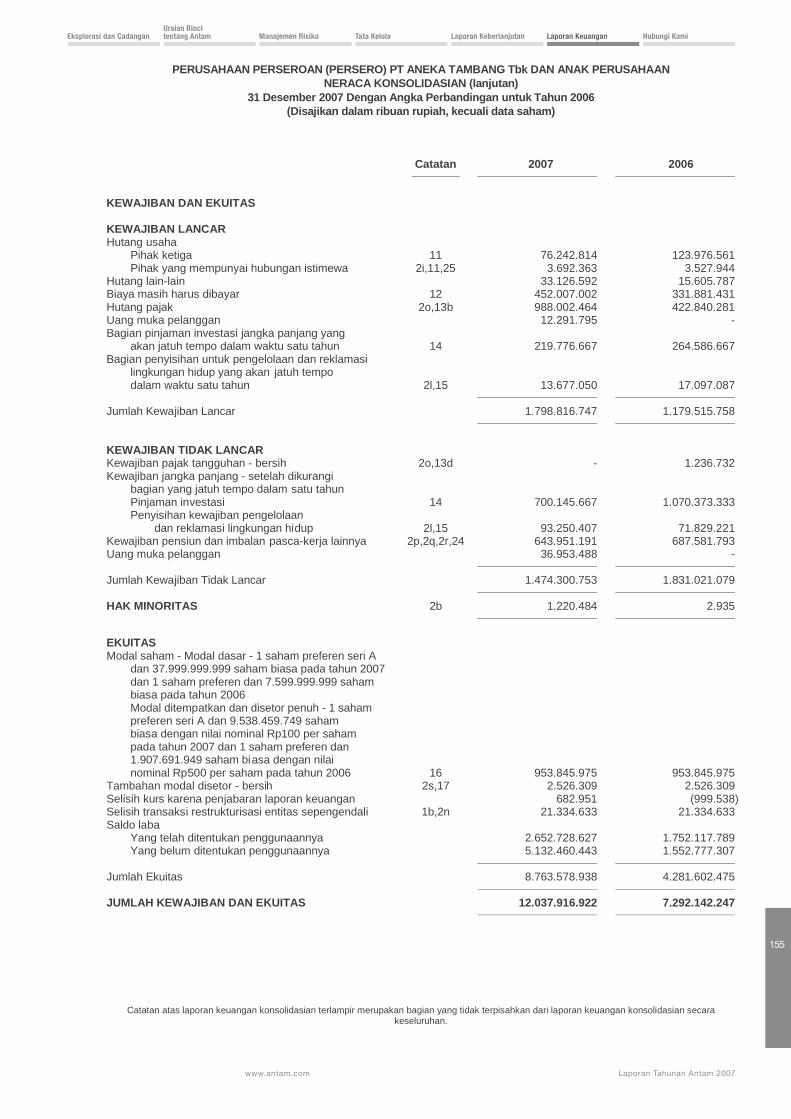

nerACA KonsoLIDAsIAn 154

CATATAn ATAs LAporAn KeUAngAn KonsoLIDAsIAn 159

hubungi kamipeJABAT perseroAn DAn UnIT-UnIT BIsnIs 197

LeMBAgA DAn profesI penUnJAng 198

DAfTAr IsTILAH 199

IDenTITAs perUsAHAAn 202

InforMAsI KonTAK HUBUngAn InVesTor DAn AgenDA KegIATAn

203

4

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

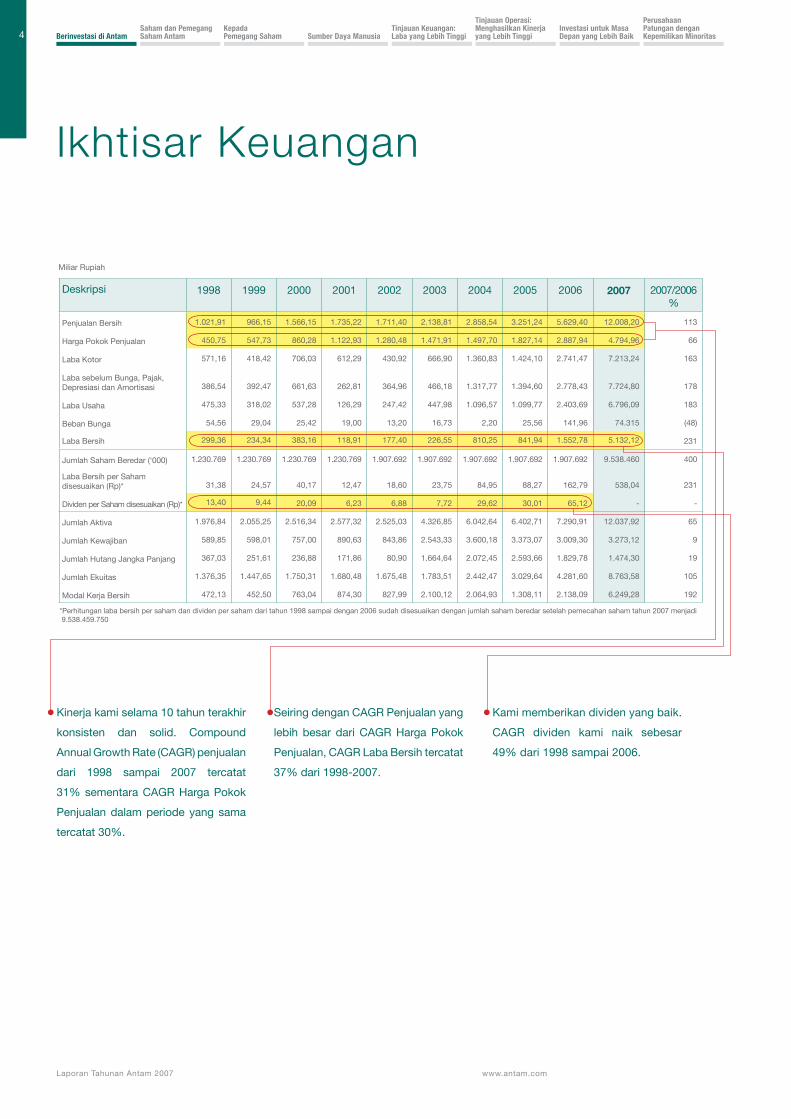

Ikhtisar Keuangan

Kinerja kami selama 10 tahun terakhir

konsisten dan solid. Compound

Annual growth rate (CAgr) penjualan

dari 1998 sampai 2007 tercatat

31% sementara CAgr Harga pokok

penjualan dalam periode yang sama

tercatat 30%.

seiring dengan CAgr penjualan yang

lebih besar dari CAgr Harga pokok

penjualan, CAgr Laba Bersih tercatat

37% dari 1998-2007.

Kami memberikan dividen yang baik.

CAgr dividen kami naik sebesar

49% dari 1998 sampai 2006.

Miliar rupiah

Deskripsi 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2007/2006%

penjualan Bersih 1.021,91 966,15 1.566,15 1.735,22 1.711,40 2.138,81 2.858,54 3.251,24 5.629,40 12.008,20 113

Harga pokok penjualan 450,75 547,73 860,28 1.122,93 1.280,48 1.471,91 1.497,70 1.827,14 2.887,94 4.794,96 66

Laba Kotor 571,16 418,42 706,03 612,29 430,92 666,90 1.360,83 1.424,10 2.741,47 7.213,24 163

Laba sebelum Bunga, pajak, Depresiasi dan Amortisasi 386,54 392,47 661,63 262,81 364,96 466,18 1.317,77 1.394,60 2.778,43 7.724,80 178

Laba Usaha 475,33 318,02 537,28 126,29 247,42 447,98 1.096,57 1.099,77 2.403,69 6.796,09 183

Beban Bunga 54,56 29,04 25,42 19,00 13,20 16,73 2,20 25,56 141,96 74.315 (48)

Laba Bersih 299,36 234,34 383,16 118,91 177,40 226,55 810,25 841,94 1.552,78 5.132,12 231

Jumlah saham Beredar (‘000) 1.230.769 1.230.769 1.230.769 1.230.769 1.907.692 1.907.692 1.907.692 1.907.692 1.907.692 9.538.460 400

Laba Bersih per saham disesuaikan (rp)* 31,38 24,57 40,17 12,47 18,60 23,75 84,95 88,27 162,79 538,04 231

Dividen per saham disesuaikan (rp)* 13,40 9,44 20,09 6,23 6,88 7,72 29,62 30,01 65,12 - -

Jumlah Aktiva 1.976,84 2.055,25 2.516,34 2.577,32 2.525,03 4.326,85 6.042,64 6.402,71 7.290,91 12.037,92 65

Jumlah Kewajiban 589,85 598,01 757,00 890,63 843,86 2.543,33 3.600,18 3.373,07 3.009,30 3.273,12 9

Jumlah Hutang Jangka panjang 367,03 251,61 236,88 171,86 80,90 1.664,64 2.072,45 2.593,66 1.829,78 1.474,30 19

Jumlah ekuitas 1.376,35 1.447,65 1.750,31 1.680,48 1.675,48 1.783,51 2.442,47 3.029,64 4.281,60 8.763,58 105

Modal Kerja Bersih 472,13 452,50 763,04 874,30 827,99 2.100,12 2.064,93 1.308,11 2.138,09 6.249,28 192

*perhitungan laba bersih per saham dan dividen per saham dari tahun 1998 sampai dengan 2006 sudah disesuaikan dengan jumlah saham beredar setelah pemecahan saham tahun 2007 menjadi 9.538.459.750

5

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

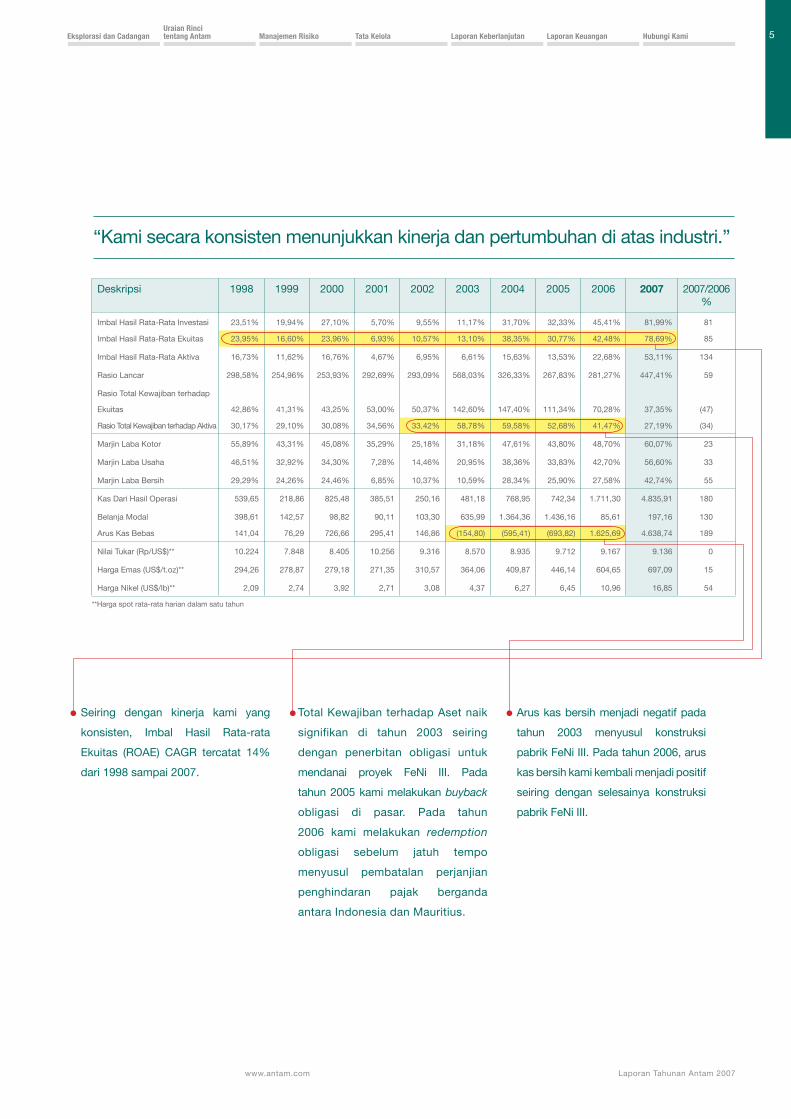

seiring dengan kinerja kami yang

konsisten, Imbal Hasil rata-rata

ekuitas (roAe) CAgr tercatat 14%

dari 1998 sampai 2007.

Total Kewajiban terhadap Aset naik

signifikan di tahun 2003 seiring

dengan penerbitan obligasi untuk

mendanai proyek feni III. pada

tahun 2005 kami melakukan buyback

obligasi di pasar. pada tahun

2006 kami melakukan redemption

obligasi sebelum jatuh tempo

menyusul pembatalan perjanjian

penghindaran pajak berganda

antara Indonesia dan Mauritius.

Arus kas bersih menjadi negatif pada

tahun 2003 menyusul konstruksi

pabrik feni III. pada tahun 2006, arus

kas bersih kami kembali menjadi positif

seiring dengan selesainya konstruksi

pabrik feni III.

“Kami secara konsisten menunjukkan kinerja dan pertumbuhan di atas industri.”

**Harga spot rata-rata harian dalam satu tahun

Deskripsi 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2007/2006%

Imbal Hasil rata-rata Investasi 23,51% 19,94% 27,10% 5,70% 9,55% 11,17% 31,70% 32,33% 45,41% 81,99% 81

Imbal Hasil rata-rata ekuitas 23,95% 16,60% 23,96% 6,93% 10,57% 13,10% 38,35% 30,77% 42,48% 78,69% 85

Imbal Hasil rata-rata Aktiva 16,73% 11,62% 16,76% 4,67% 6,95% 6,61% 15,63% 13,53% 22,68% 53,11% 134

rasio Lancar 298,58% 254,96% 253,93% 292,69% 293,09% 568,03% 326,33% 267,83% 281,27% 447,41% 59

rasio Total Kewajiban terhadap

ekuitas 42,86% 41,31% 43,25% 53,00% 50,37% 142,60% 147,40% 111,34% 70,28% 37,35% (47)

rasio Total Kewajiban terhadap Aktiva 30,17% 29,10% 30,08% 34,56% 33,42% 58,78% 59,58% 52,68% 41,47% 27,19% (34)

Marjin Laba Kotor 55,89% 43,31% 45,08% 35,29% 25,18% 31,18% 47,61% 43,80% 48,70% 60,07% 23

Marjin Laba Usaha 46,51% 32,92% 34,30% 7,28% 14,46% 20,95% 38,36% 33,83% 42,70% 56,60% 33

Marjin Laba Bersih 29,29% 24,26% 24,46% 6,85% 10,37% 10,59% 28,34% 25,90% 27,58% 42,74% 55

Kas Dari Hasil operasi 539,65 218,86 825,48 385,51 250,16 481,18 768,95 742,34 1.711,30 4.835,91 180

Belanja Modal 398,61 142,57 98,82 90,11 103,30 635,99 1.364,36 1.436,16 85,61 197,16 130

Arus Kas Bebas 141,04 76,29 726,66 295,41 146,86 (154,80) (595,41) (693,82) 1.625,69 4.638,74 189

nilai Tukar (rp/Us$)** 10.224 7.848 8.405 10.256 9.316 8.570 8.935 9.712 9.167 9.136 0

Harga emas (Us$/t.oz)** 294,26 278,87 279,18 271,35 310,57 364,06 409,87 446,14 604,65 697,09 15

Harga nikel (Us$/lb)** 2,09 2,74 3,92 2,71 3,08 4,37 6,27 6,45 10,96 16,85 54

6

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

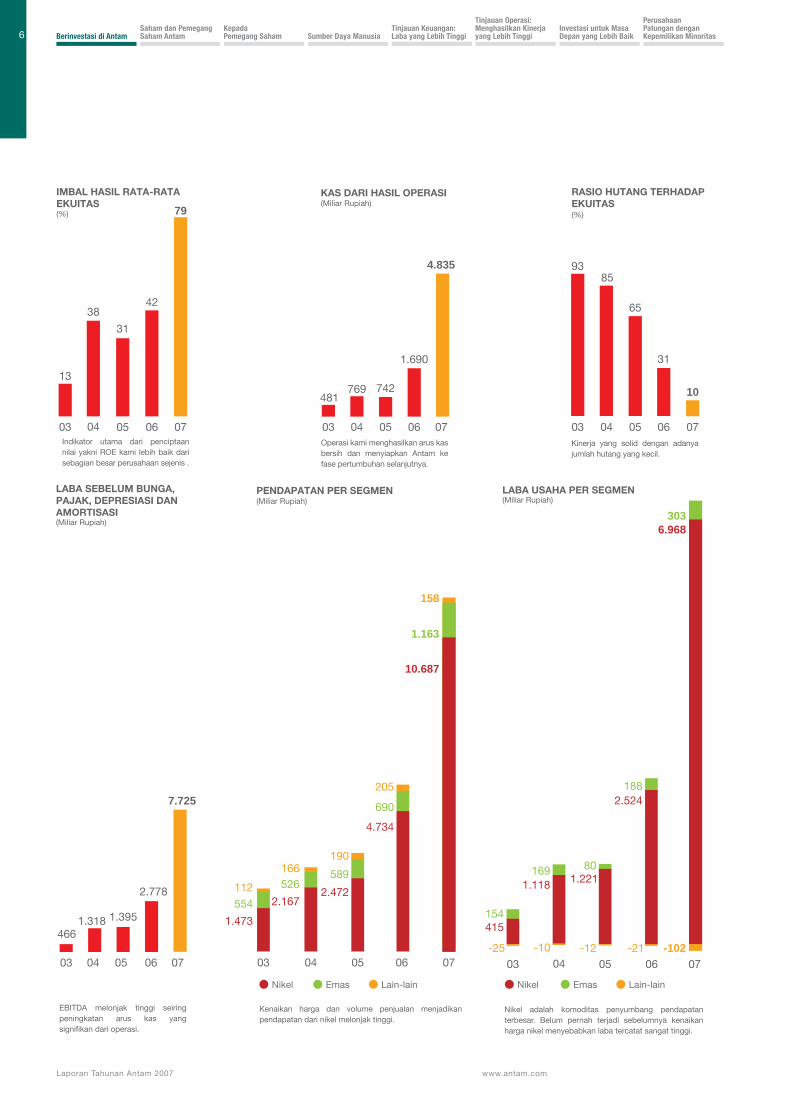

KAS DARI HASIL OPERASI(Miliar Rupiah)

03 04 05 06 07

1.690

4.835

742769481

RASIO HUTANG TERHADAPEKUITAS(%)

07

10

06

31

05

65

04

85

03

93

PENDAPATAN PER SEGMEN(Miliar Rupiah)

Nikel Lain-lainEmas Nikel Lain-lainEmas

4.734

690

205

03

1.473

554

112

06

589

190

05

2.472

04

166526

2.167

07

1.163

10.687

158

LABA SEBELUM BUNGA,PAJAK, DEPRESIASI DANAMORTISASI

03 04 05 06 07

2.778

7.725

1.3951.318466

LABA USAHA PER SEGMEN(Miliar Rupiah)

04-10

1.118169

1.22180

05-12

06-21

1882.524

154415

03-25

07-102

6.968303

IMBAL HASIL RATA-RATAEKUITAS(%)

13

03 04

38

05

31

06

42

07

79

(Miliar Rupiah)

eBITDA melonjak tinggi seiring peningkatan arus kas yang signifikan dari operasi.

Kenaikan harga dan volume penjualan menjadikan pendapatan dari nikel melonjak tinggi.

nikel adalah komoditas penyumbang pendapatan terbesar. Belum pernah terjadi sebelumnya kenaikan harga nikel menyebabkan laba tercatat sangat tinggi.

Indikator utama dari penciptaan nilai yakni roe kami lebih baik dari sebagian besar perusahaan sejenis .

operasi kami menghasilkan arus kas bersih dan menyiapkan Antam ke fase pertumbuhan selanjutnya.

Kinerja yang solid dengan adanya jumlah hutang yang kecil.

7

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

• Menghasilkan produk-produk berkualitas tinggi, yaitu nikel, emas dan mineral lain, dengan mengutamakan keselamatan dan kesehatan kerja serta memperhatikan kelestarian lingkungan

• Beroperasi secara efisien (berbiaya rendah)• Memaksimalkan shareholders dan

stakeholders value.• Meningkatkan kesejahteraan karyawan.• Berpartisipasi di dalam upaya

menyejahterakan masyarakat di sekitar daerah operasi pertambangan.

misi

Menjadi perusahaan pertambangan berstandar internasional yang memiliki keunggulan kompetitif di pasar global.

visi 2010

Visi dan Misi Kami

8

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

Antam adalah perusahaan pertambangan dan pengolahan mineral menjadi logam Indonesia yang terdiversifikasi dan terintegrasi secara vertikal. Kekuatan utama kami adalah biaya operasi kami yang rendah, cadangan dan sumber daya nikel dan bauksit yang luas dan berkualitas tinggi, struktur finansial yang solid, pengalaman selama hampir empat puluh tahun, lokasi kami di Indonesia yang kaya akan sumber daya mineral, wilayah ekplorasi yang luas dan karyawan yang loyal dan berdedikasi. Komoditas usaha pertambangan kami adalah nikel, emas dan bauksit. Tujuan utama kami adalah untuk menciptakan nilai bagi pemegang saham dengan menjadi perusahaan yang lebih besar dan lebih baik serta melaksanakan hal tersebut dengan cara yang berkesinambungan. strategi utama kami adalah untuk mendapatkan nilai sebanyak mungkin dari cadangan perusahaan dengan bergerak ke bidang hilir dan melakukan kegiatan-kegiatan pengolahan yang mempunyai nilai tambah lebih besar daripada hanya sekedar mengekspor bijih. Kami juga mempertimbangkan untuk mendiversifikasikan usaha kami ke komoditas tambang lainnya selama hal tersebut mendatangkan imbal hasil yang baik dan sesuai dengan bisnis kami. secara umum kami lebih tertarik pada aset yang berada di Indonesia karena hal tersebut mendatangkan imbal hasil yang lebih baik dan kami memiliki keunggulan kompetitif karena pengalaman dan pengetahuan kami dalam menjalankan usaha tambang di negara ini.

Kami saat ini memproduksi dan mengekspor sekitar 5,5 – 7 juta wmt bijih nikel, sekitar 17.000 – 18.000 ton nikel didalam feronikel, 100.000 – 115.000 troy ounce emas, 700.000 – 800.000 troy ounce perak dan 1,2 – 1,5 juta wmt bijih bauksit. sejalan dengan strategi kami, dimasa datang kami mengharapkan ekspor bijih akhirnya berhenti dan digantikan dengan meningkatnya produksi dan penjualan feronikel serta dimulainya produksi alumina, yang merupakan hasil pengolahan bijih bauksit. secara umum, kami memiliki biaya operasi yang termasuk paling rendah di industri tambang, kecuali biaya operasi feronikel. Biaya operasi feronikel meningkat karena hilangnya subsidi pemerintah atas minyak bumi secara nasional dan meningkatnya harga minyak bumi internasional. Kami akan melakukan konversi ke sumber bahan bakar dan energi yang lebih murah dan akan mendapatkan kembali posisi kami sebagai produsen feronikel yang berbiaya rendah. pelanggan-pelanggan kami sebagian besar adalah perusahaan internasional yang terkemuka di Asia Timur dan eropa. sekitar setengah dari emas dan perak kami di jual di pasar dalam negeri.

Tata kelola keuangan kami dijalankan secara hati-hati dan kami memiliki sangat sedikit hutang dan memiliki posisi kas yang besar. Dalam waktu yang tepat, kami akan menambah hutang untuk menjalankan program investasi dan pertumbuhan.

Kami dimiliki 65% oleh pemerintah Indonesia dan 35% oleh publik. sebagian besar dari pemegang saham publik adalah investor institusional asing yang besar dan memiliki horison investasi berjangka panjang. Akhir-akhir ini, jumlah investor institusional lokal dan investor ritel yang memegang saham kami telah meningkat.

Siapa Kami:Mengenal Antam

Feroni

Saprolit

BauksitEmsa

Lim

onit

onikel

Rp5,793triliun

Eropa TaiwanKorea Jepang

Rp4,769triliun

JepangEropa Timur

Rp130miliar

JepangChina

Rp1,034triliun

SingapuraIndonesia

Rp125miliar

China

Emas

India

berorientasi ekspor*

DIVERSIFIKASI PRODUK

Feronikel

Bijih Nikel

Emas

Bauksit

Perak

48%41%

9%1%

1%

Investasi kami selanjutnya akan membawa diversifikasi perusahaan dari dominasi nikel.

*Ilustrasi ini menggambarkan penjualan berdasarkan produk dan tujuan.

9

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

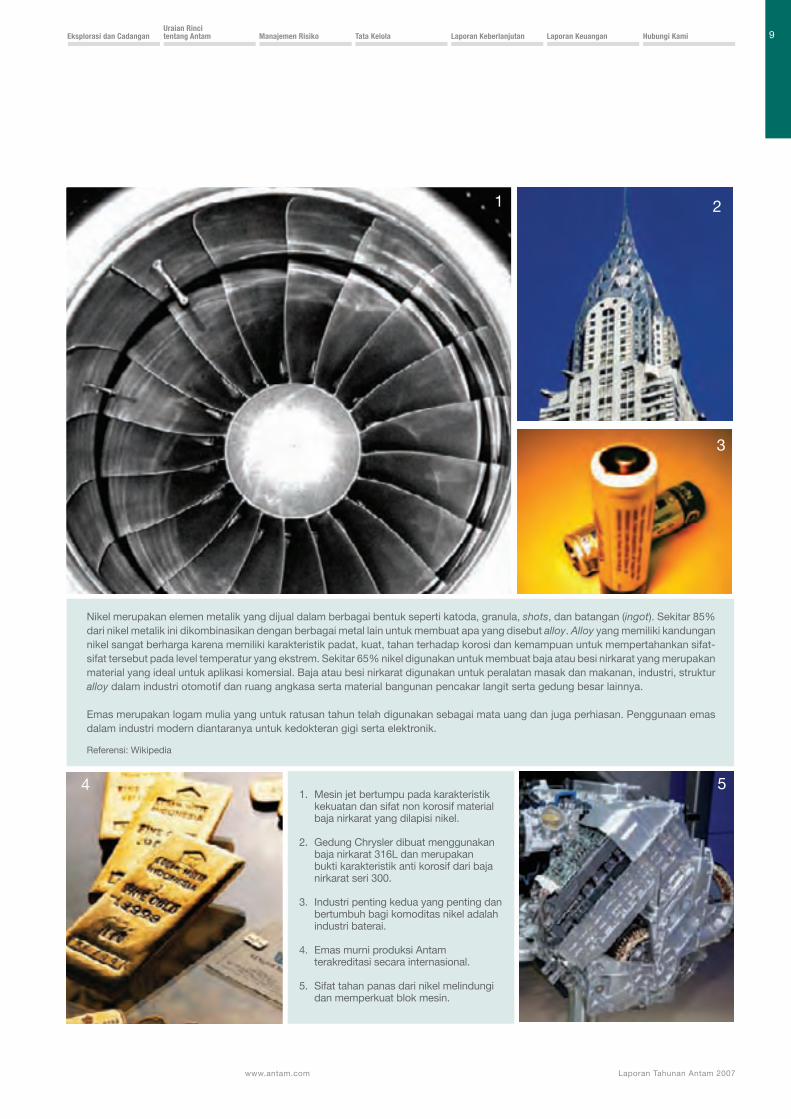

1 2

3

4 5

nikel merupakan elemen metalik yang dijual dalam berbagai bentuk seperti katoda, granula, shots, dan batangan (ingot). sekitar 85% dari nikel metalik ini dikombinasikan dengan berbagai metal lain untuk membuat apa yang disebut alloy. alloy yang memiliki kandungan nikel sangat berharga karena memiliki karakteristik padat, kuat, tahan terhadap korosi dan kemampuan untuk mempertahankan sifat-sifat tersebut pada level temperatur yang ekstrem. sekitar 65% nikel digunakan untuk membuat baja atau besi nirkarat yang merupakan material yang ideal untuk aplikasi komersial. Baja atau besi nirkarat digunakan untuk peralatan masak dan makanan, industri, struktur alloy dalam industri otomotif dan ruang angkasa serta material bangunan pencakar langit serta gedung besar lainnya.

emas merupakan logam mulia yang untuk ratusan tahun telah digunakan sebagai mata uang dan juga perhiasan. penggunaan emas dalam industri modern diantaranya untuk kedokteran gigi serta elektronik.

referensi: wikipedia

1. Mesin jet bertumpu pada karakteristik kekuatan dan sifat non korosif material baja nirkarat yang dilapisi nikel.

2. gedung Chrysler dibuat menggunakan baja nirkarat 316L dan merupakan bukti karakteristik anti korosif dari baja nirkarat seri 300.

3. Industri penting kedua yang penting dan bertumbuh bagi komoditas nikel adalah industri baterai.

4. emas murni produksi Antam terakreditasi secara internasional.

5. sifat tahan panas dari nikel melindungi dan memperkuat blok mesin.

4

10

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

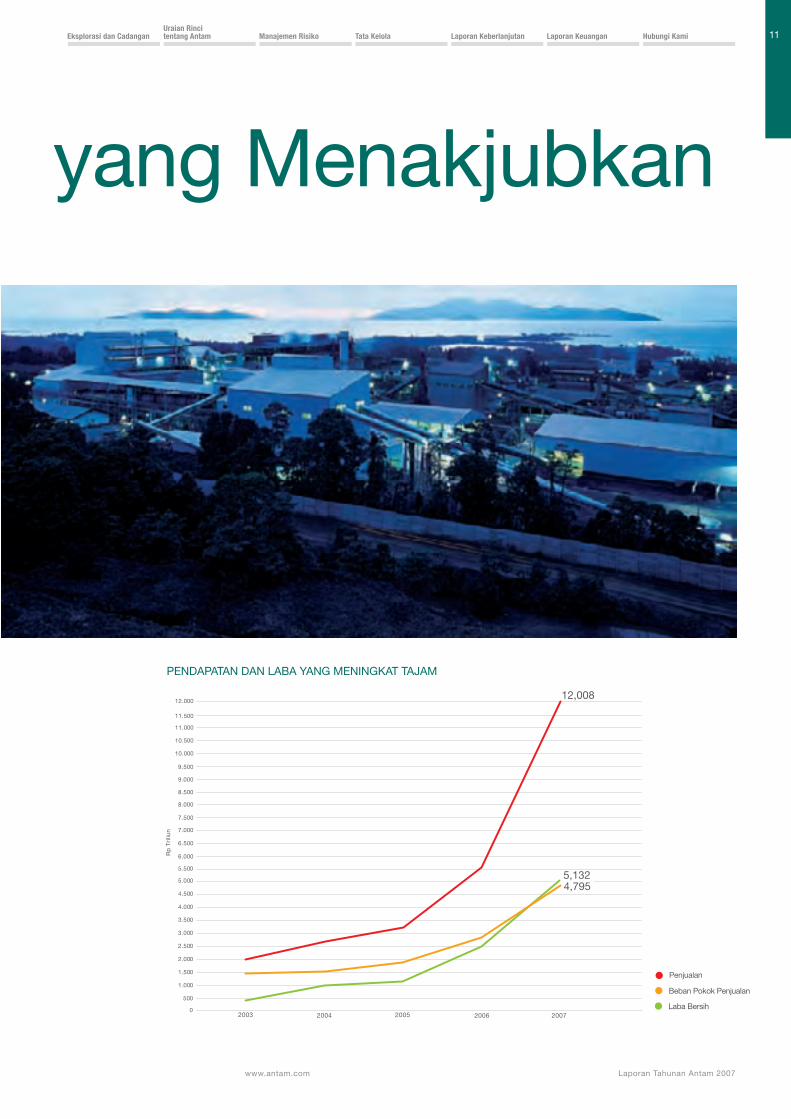

Tahun pertumbuhan yang Menakjubkan

Lonjakan permintaan dari China menyebabkan penjualan bijih nikel naik 91% dibandingkan tahun 2006.

Dari segala segi, tahun 2007 adalah tahun yang menakjubkan. Dengan meningkatnya produksi nikel didalam feronikel secara signifikan (walaupun adanya kebocoran di pabrik feni III) dan ekspor bijih nikel yang hampir meningkat dua kali lipat serta sangat tingginya harga-harga komoditas, kami menghasilkan lebih banyak uang, lebih banyak keuntungan serta menciptakan marjin yang paling besar dalam sejarah perusahaan. Kami akan menengok ke belakang ke tahun 2007 sebagai tahun dimana kami meletakkan fondasi untuk ekspansi dan pertumbuhan berikutnya. selain tahun dimana terjadi kenaikan keuntungan yang sangat besar, tahun 2007 adalah tahun yang menakjubkan dalam hal kami dapat memasuki pasar bijih nikel China dan juga dalam hal kami menciptakan dan membangun aliansi dan kemitraan dengan China. Kami menandatangani banyak nota kesepahaman, beberapa diantaranya kami akui mungkin tidak terealisir, tetapi hal tersebut merupakan cara yang paling baik untuk memastikan kami dapat menemukan mitra yang paling baik dan untuk mengimplementasikan rencana pengembangan atas cadangan dan sumber daya kami yang besar.

Kami tidak mengharapkan tahun 2008 akan sebaik tahun 2007, namun tahun tersebut tetap merupakan tahun yang penting untuk mengimplementasikan rencana pengembangan dan untuk melakukan investasi untuk pertumbuhan sehingga tingkat keuntungan seperti di tahun 2007 menjadi hal yang biasa terjadi dalam waktu tiga hingga lima tahun mendatang. Kami menghasilkan imbal hasil yang menakjubkan di tahun 2007 sehingga kami dapat membangun masa depan yang lebih baik.

proDUKsI DAn penJUALAn

satuan 2006 2007 2007/2006 (%)

volume produksi

feronikel metric ton ni 14.474 18.532 28

Bijih nikel saprolit wmt 3.493.961 6.744.383 93

emas kg t.oz

2.87392.367

2.79189.733

(3)(3)

volume penjualan

feronikel metric ton ni 13.389 17.723 32

Bijih nikel saprolit wmt 3.375.466 6.463.977 91

emas kg t.oz

1.45846.876

5.000160.754

157157

11

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

Tahun pertumbuhan yang Menakjubkan

penDApATAn DAn LABA YAng MenIngKAT TAJAM

Laba Bersih

Beban Pokok Penjualan

Penjualan

0

0

0

0

0

0

0

0

0

0

50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

6.000

6.500

7.000

8.000

8.500

9.000

9.500

10.000

10.500

11.000

11.500

12.000

7.500

5.500

0

4,7955,132

Rp

Tri

liun

2003 2004 2005 2006 2007

12,008

12

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

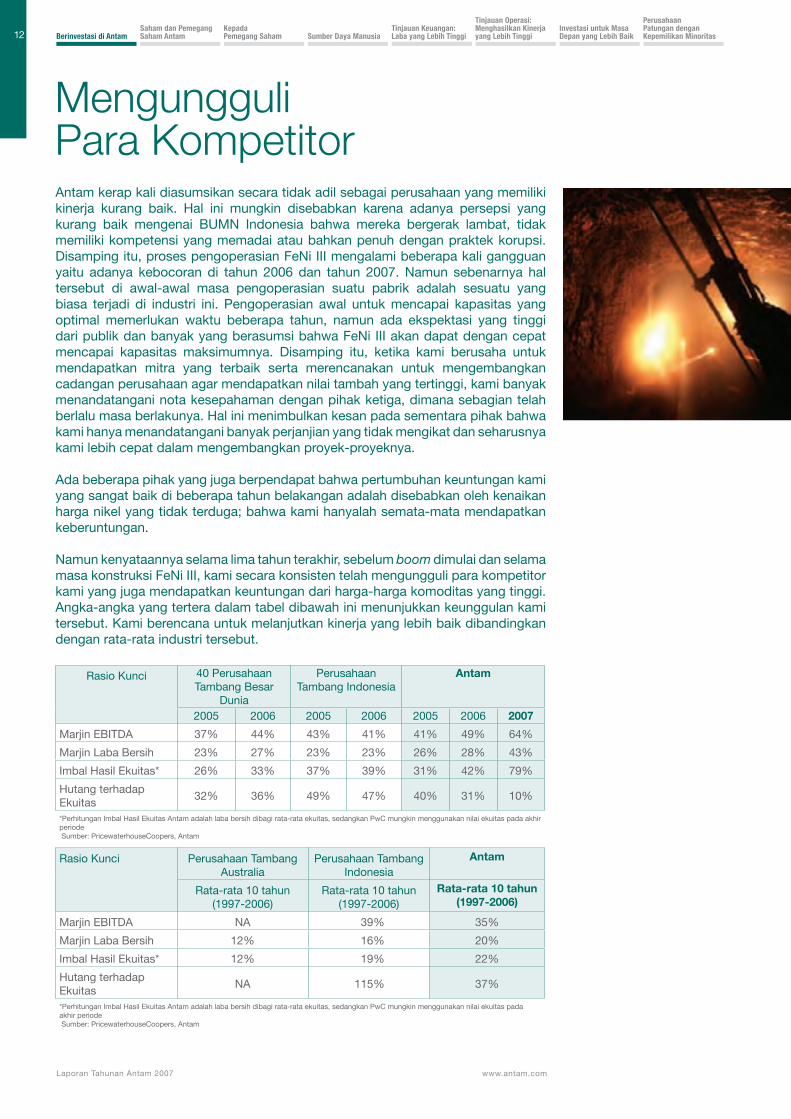

Antam kerap kali diasumsikan secara tidak adil sebagai perusahaan yang memiliki kinerja kurang baik. Hal ini mungkin disebabkan karena adanya persepsi yang kurang baik mengenai BUMn Indonesia bahwa mereka bergerak lambat, tidak memiliki kompetensi yang memadai atau bahkan penuh dengan praktek korupsi. Disamping itu, proses pengoperasian feni III mengalami beberapa kali gangguan yaitu adanya kebocoran di tahun 2006 dan tahun 2007. namun sebenarnya hal tersebut di awal-awal masa pengoperasian suatu pabrik adalah sesuatu yang biasa terjadi di industri ini. pengoperasian awal untuk mencapai kapasitas yang optimal memerlukan waktu beberapa tahun, namun ada ekspektasi yang tinggi dari publik dan banyak yang berasumsi bahwa feni III akan dapat dengan cepat mencapai kapasitas maksimumnya. Disamping itu, ketika kami berusaha untuk mendapatkan mitra yang terbaik serta merencanakan untuk mengembangkan cadangan perusahaan agar mendapatkan nilai tambah yang tertinggi, kami banyak menandatangani nota kesepahaman dengan pihak ketiga, dimana sebagian telah berlalu masa berlakunya. Hal ini menimbulkan kesan pada sementara pihak bahwa kami hanya menandatangani banyak perjanjian yang tidak mengikat dan seharusnya kami lebih cepat dalam mengembangkan proyek-proyeknya.

Ada beberapa pihak yang juga berpendapat bahwa pertumbuhan keuntungan kami yang sangat baik di beberapa tahun belakangan adalah disebabkan oleh kenaikan harga nikel yang tidak terduga; bahwa kami hanyalah semata-mata mendapatkan keberuntungan.

namun kenyataannya selama lima tahun terakhir, sebelum boom dimulai dan selama masa konstruksi feni III, kami secara konsisten telah mengungguli para kompetitor kami yang juga mendapatkan keuntungan dari harga-harga komoditas yang tinggi. Angka-angka yang tertera dalam tabel dibawah ini menunjukkan keunggulan kami tersebut. Kami berencana untuk melanjutkan kinerja yang lebih baik dibandingkan dengan rata-rata industri tersebut.

rasio Kunci 40 perusahaan Tambang Besar

Dunia

perusahaan Tambang Indonesia

antam

2005 2006 2005 2006 2005 2006 2007

Marjin eBITDA 37% 44% 43% 41% 41% 49% 64%

Marjin Laba Bersih 23% 27% 23% 23% 26% 28% 43%

Imbal Hasil ekuitas* 26% 33% 37% 39% 31% 42% 79%

Hutang terhadap ekuitas

32% 36% 49% 47% 40% 31% 10%

*perhitungan Imbal Hasil ekuitas Antam adalah laba bersih dibagi rata-rata ekuitas, sedangkan pwC mungkin menggunakan nilai ekuitas pada akhir periode sumber: pricewaterhouseCoopers, Antam

rasio Kunci perusahaan Tambang Australia

perusahaan Tambang Indonesia

antam

rata-rata 10 tahun (1997-2006)

rata-rata 10 tahun (1997-2006)

rata-rata 10 tahun (1997-2006)

Marjin eBITDA nA 39% 35%

Marjin Laba Bersih 12% 16% 20%

Imbal Hasil ekuitas* 12% 19% 22%

Hutang terhadap ekuitas

nA 115% 37%

*perhitungan Imbal Hasil ekuitas Antam adalah laba bersih dibagi rata-rata ekuitas, sedangkan pwC mungkin menggunakan nilai ekuitas pada akhir periode sumber: pricewaterhouseCoopers, Antam

Mengungguli Para Kompetitor

13

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

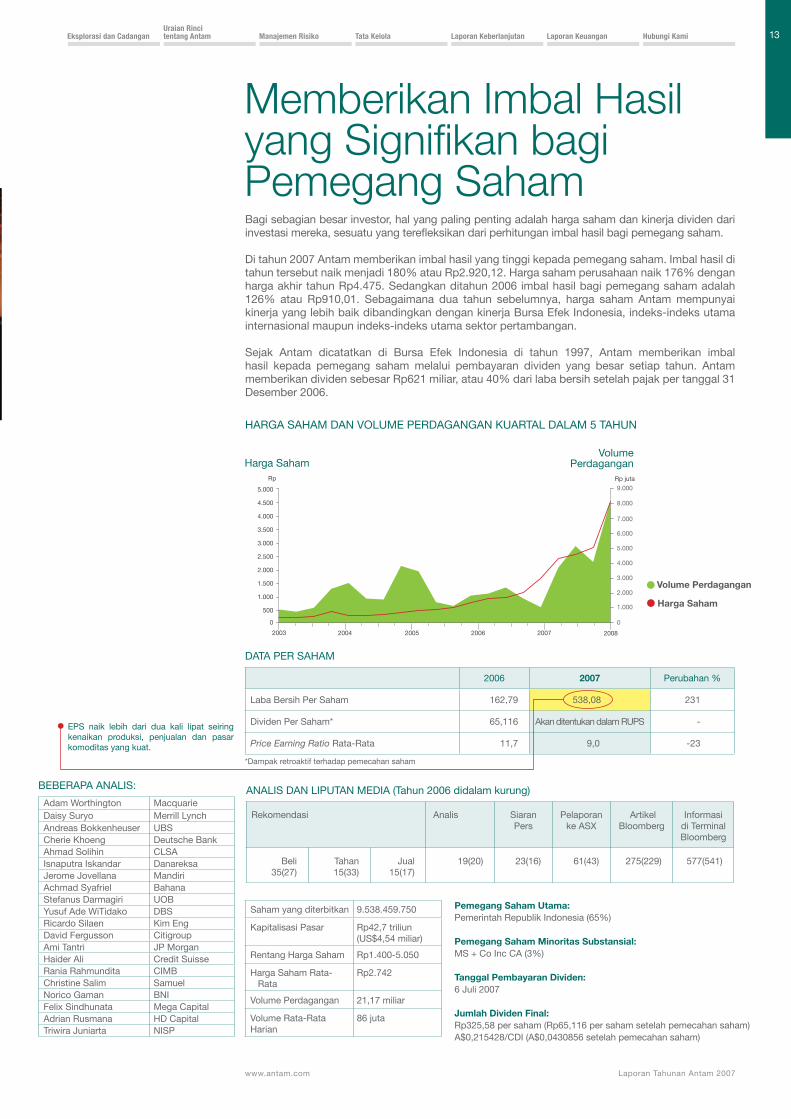

DATA per sAHAM

2006 2007 perubahan %

Laba Bersih per saham 162,79 538,08 231

Dividen per saham* 65,116 Akan ditentukan dalam rUps -

price earning ratio rata-rata 11,7 9,0 -23

*Dampak retroaktif terhadap pemecahan saham

2003 2004 2005 2006 2007 2008

Rp

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1.000

0

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Rp juta

Memberikan Imbal Hasil yang Signifikan bagi Pemegang SahamBagi sebagian besar investor, hal yang paling penting adalah harga saham dan kinerja dividen dari investasi mereka, sesuatu yang terefleksikan dari perhitungan imbal hasil bagi pemegang saham.

Di tahun 2007 Antam memberikan imbal hasil yang tinggi kepada pemegang saham. Imbal hasil di tahun tersebut naik menjadi 180% atau rp2.920,12. Harga saham perusahaan naik 176% dengan harga akhir tahun rp4.475. sedangkan ditahun 2006 imbal hasil bagi pemegang saham adalah 126% atau rp910,01. sebagaimana dua tahun sebelumnya, harga saham Antam mempunyai kinerja yang lebih baik dibandingkan dengan kinerja Bursa efek Indonesia, indeks-indeks utama internasional maupun indeks-indeks utama sektor pertambangan.

sejak Antam dicatatkan di Bursa efek Indonesia di tahun 1997, Antam memberikan imbal hasil kepada pemegang saham melalui pembayaran dividen yang besar setiap tahun. Antam memberikan dividen sebesar rp621 miliar, atau 40% dari laba bersih setelah pajak per tanggal 31 Desember 2006.

HArgA sAHAM DAn VoLUMe perDAgAngAn KUArTAL DALAM 5 TAHUn

Harga sahamVolume

perdagangan

volume perdagangan

harga saham

eps naik lebih dari dua kali lipat seiring kenaikan produksi, penjualan dan pasar komoditas yang kuat.

BeBerApA AnALIs:

Adam worthington MacquarieDaisy suryo Merrill LynchAndreas Bokkenheuser UBsCherie Khoeng Deutsche BankAhmad solihin CLsAIsnaputra Iskandar DanareksaJerome Jovellana MandiriAchmad syafriel Bahanastefanus Darmagiri UoBYusuf Ade wiTidako DBsricardo silaen Kim engDavid fergusson CitigroupAmi Tantri Jp MorganHaider Ali Credit suisserania rahmundita CIMBChristine salim samuelnorico gaman BnIfelix sindhunata Mega CapitalAdrian rusmana HD CapitalTriwira Juniarta nIsp

AnALIs DAn LIpUTAn MeDIA (Tahun 2006 didalam kurung)

rekomendasi Analis siaran pers

pelaporan ke AsX

Artikel Bloomberg

Informasi di Terminal Bloomberg

Beli35(27)

Tahan15(33)

Jual15(17)

19(20) 23(16) 61(43) 275(229) 577(541)

saham yang diterbitkan 9.538.459.750

Kapitalisasi pasar rp42,7 triliun (Us$4,54 miliar)

rentang Harga saham rp1.400-5.050

Harga saham rata-rata

rp2.742

Volume perdagangan 21,17 miliar

Volume rata-rata Harian

86 juta

pemegang saham utama:pemerintah republik Indonesia (65%)

pemegang saham minoritas substansial:Ms + Co Inc CA (3%)

tanggal pembayaran dividen:6 Juli 2007

jumlah dividen Final:rp325,58 per saham (rp65,116 per saham setelah pemecahan saham)A$0,215428/CDI (A$0,0430856 setelah pemecahan saham)

14

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

0

200

400

600

800

1.000

1.200

0Jan 07 Feb 07 Mar 07 Apr 07 Mei 07 Jun 07 Jul 07 Agu 07 Sep 07 Okt 07 Nov 07 Des 07 Jan 08

1.000

2.000

3.000

4.000

5.000

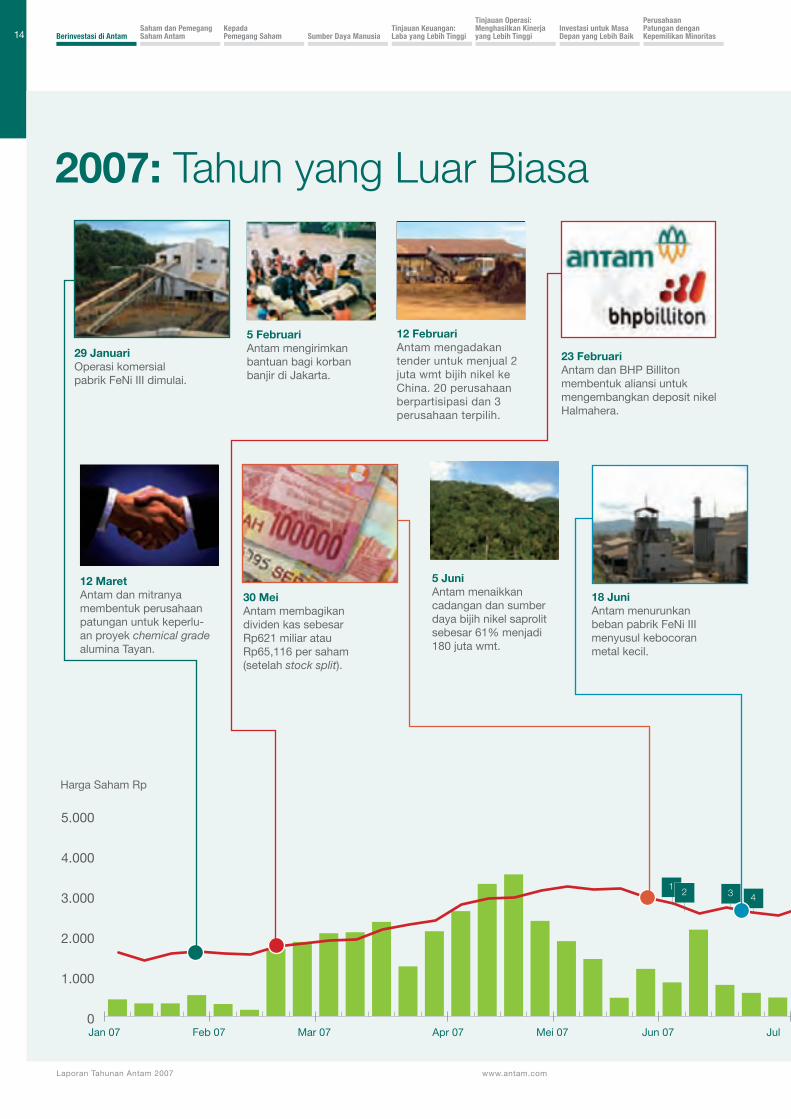

29 januarioperasi komersial pabrik feni III dimulai.

5 FebruariAntam mengirimkan bantuan bagi korban banjir di Jakarta.

12 maretAntam dan mitranya membentuk perusahaan patungan untuk keperlu-an proyek chemical grade alumina Tayan.

23 FebruariAntam dan BHp Billiton membentuk aliansi untuk mengembangkan deposit nikel Halmahera.

2007: Tahun yang Luar Biasa

12 Februari Antam mengadakan tender untuk menjual 2 juta wmt bijih nikel ke China. 20 perusahaan berpartisipasi dan 3 perusahaan terpilih.

5 juniAntam menaikkan cadangan dan sumber daya bijih nikel saprolit sebesar 61% menjadi 180 juta wmt.

142 3

Harga saham rp

30 meiAntam membagikan dividen kas sebesar rp621 miliar atau rp65,116 per saham (setelah stock split).

18 juniAntam menurunkan beban pabrik feni III menyusul kebocoran metal kecil.

15

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

0

200

400

600

800

1.000

1.200

0Jan 07 Feb 07 Mar 07 Apr 07 Mei 07 Jun 07 Jul 07 Agu 07 Sep 07 Okt 07 Nov 07 Des 07 Jan 08

1.000

2.000

3.000

4.000

5.000

1 agustusKegiatan pertambangan di tambang emas pongkor tetap berjalan normal setelah terjadi kecelakaan tambang.

21 septemberAntam berencana menurunkan biaya listrik komoditas nikel antara 8-10% melalui penggunaan pembangkit listrik tenaga air berkekuatan 15Mw.

6 septemberAntam dan UC rusal menandatangani heads of agreement untuk mengembangkan deposit bauksit di Indonesia.

11 septemberAntam menunjuk Macquarie sebagai konsultan keuangan untuk membantu dan memberi advis terkait proyek pengembangan Antam serta rencana akuisisi.

26 agustusAntam melakukan switch on pabrik feni III menyusul selesainya perbaikan parsial pabrik.

21 septemberAntam mengirimkan bantuan bagi korban gempa bumi di Bengkulu dan sumatera Barat.

BERITA BLOOMBERG YANG PALING SERING DIBACA

4 juni, Antam melakukan studi untuk meningkatkan kapasitas produksi nikel tiga kali lipat di tahun 2012.

5 juni, Pemerintah Indonesia kemungkinan mengambil alih kembali area pertambangan metal dan batubara.

19 juni, Pabrik Antam mengalami kebocoran; target produksi tidak berubah.

21 juni, Pemerintah Indonesia kemungkinan merubah undang-undang pertambangan untuk memenuhi keinginan investor.

17 juli, Pemerintah Indonesia mengesampingkan peraturan pelarangan ekspor bijih dan mempertimbangkan adanya pajak tambahan.

1

2

3

4

5

5

Volumerp juta

12 juliAntam melakukan stock split dengan rasio 5:1.

31 oktoberAntam menandatangani perjanjian dengan Tsingshan dari China untuk melaksanakan studi kelayakan pembangunan bersama fasilitas baja nirkarat.

16

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

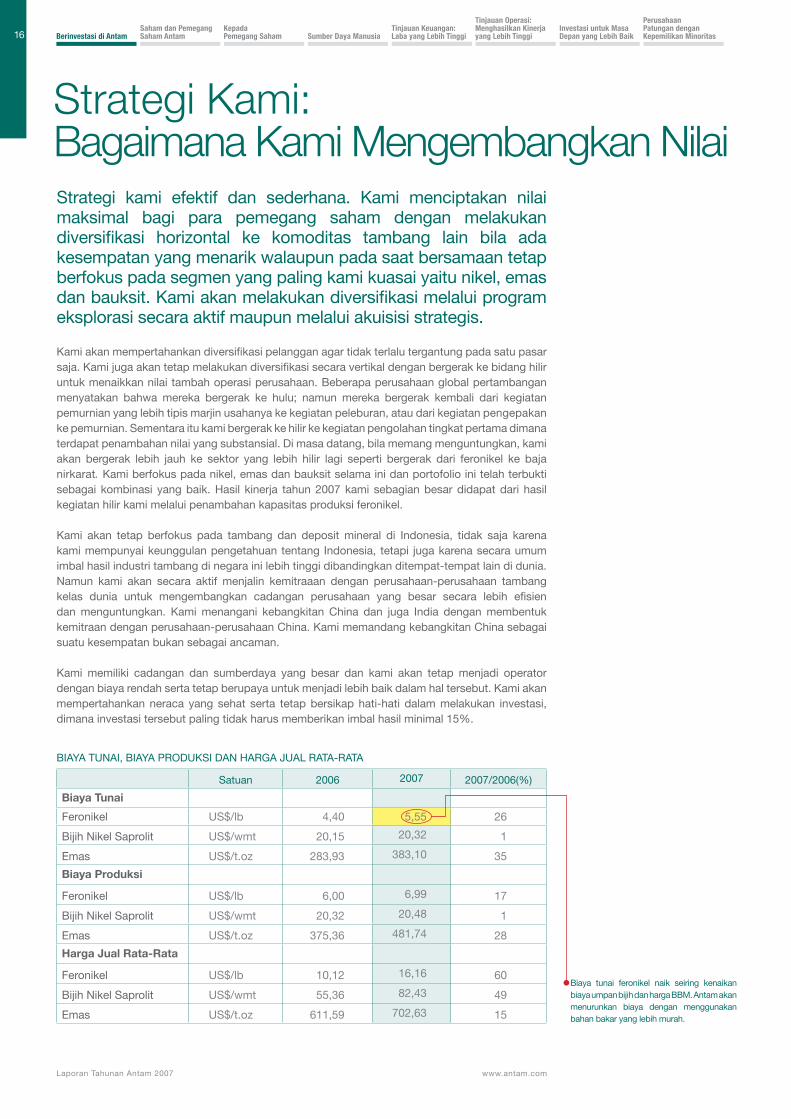

strategi kami efektif dan sederhana. Kami menciptakan nilai maksimal bagi para pemegang saham dengan melakukan diversifikasi horizontal ke komoditas tambang lain bila ada kesempatan yang menarik walaupun pada saat bersamaan tetap berfokus pada segmen yang paling kami kuasai yaitu nikel, emas dan bauksit. Kami akan melakukan diversifikasi melalui program eksplorasi secara aktif maupun melalui akuisisi strategis.

Kami akan mempertahankan diversifikasi pelanggan agar tidak terlalu tergantung pada satu pasar saja. Kami juga akan tetap melakukan diversifikasi secara vertikal dengan bergerak ke bidang hilir untuk menaikkan nilai tambah operasi perusahaan. Beberapa perusahaan global pertambangan menyatakan bahwa mereka bergerak ke hulu; namun mereka bergerak kembali dari kegiatan pemurnian yang lebih tipis marjin usahanya ke kegiatan peleburan, atau dari kegiatan pengepakan ke pemurnian. sementara itu kami bergerak ke hilir ke kegiatan pengolahan tingkat pertama dimana terdapat penambahan nilai yang substansial. Di masa datang, bila memang menguntungkan, kami akan bergerak lebih jauh ke sektor yang lebih hilir lagi seperti bergerak dari feronikel ke baja nirkarat. Kami berfokus pada nikel, emas dan bauksit selama ini dan portofolio ini telah terbukti sebagai kombinasi yang baik. Hasil kinerja tahun 2007 kami sebagian besar didapat dari hasil kegiatan hilir kami melalui penambahan kapasitas produksi feronikel.

Kami akan tetap berfokus pada tambang dan deposit mineral di Indonesia, tidak saja karena kami mempunyai keunggulan pengetahuan tentang Indonesia, tetapi juga karena secara umum imbal hasil industri tambang di negara ini lebih tinggi dibandingkan ditempat-tempat lain di dunia. namun kami akan secara aktif menjalin kemitraaan dengan perusahaan-perusahaan tambang kelas dunia untuk mengembangkan cadangan perusahaan yang besar secara lebih efisien dan menguntungkan. Kami menangani kebangkitan China dan juga India dengan membentuk kemitraan dengan perusahaan-perusahaan China. Kami memandang kebangkitan China sebagai suatu kesempatan bukan sebagai ancaman.

Kami memiliki cadangan dan sumberdaya yang besar dan kami akan tetap menjadi operator dengan biaya rendah serta tetap berupaya untuk menjadi lebih baik dalam hal tersebut. Kami akan mempertahankan neraca yang sehat serta tetap bersikap hati-hati dalam melakukan investasi, dimana investasi tersebut paling tidak harus memberikan imbal hasil minimal 15%.

Strategi Kami: Bagaimana Kami Mengembangkan Nilai

Biaya tunai feronikel naik seiring kenaikan biaya umpan bijih dan harga BBM. Antam akan menurunkan biaya dengan menggunakan bahan bakar yang lebih murah.

BIAYA TUnAI, BIAYA proDUKsI DAn HArgA JUAL rATA-rATA

satuan 2006 2007 2007/2006(%)

biaya tunai

feronikel Us$/lb 4,40 5,55 26

Bijih nikel saprolit Us$/wmt 20,15 20,32 1

emas Us$/t.oz 283,93 383,10 35

biaya produksi

feronikel Us$/lb 6,00 6,99 17

Bijih nikel saprolit Us$/wmt 20,32 20,48 1

emas Us$/t.oz 375,36 481,74 28

harga jual rata-rata

feronikel Us$/lb 10,12 16,16 60

Bijih nikel saprolit Us$/wmt 55,36 82,43 49

emas Us$/t.oz 611,59 702,63 15

17

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

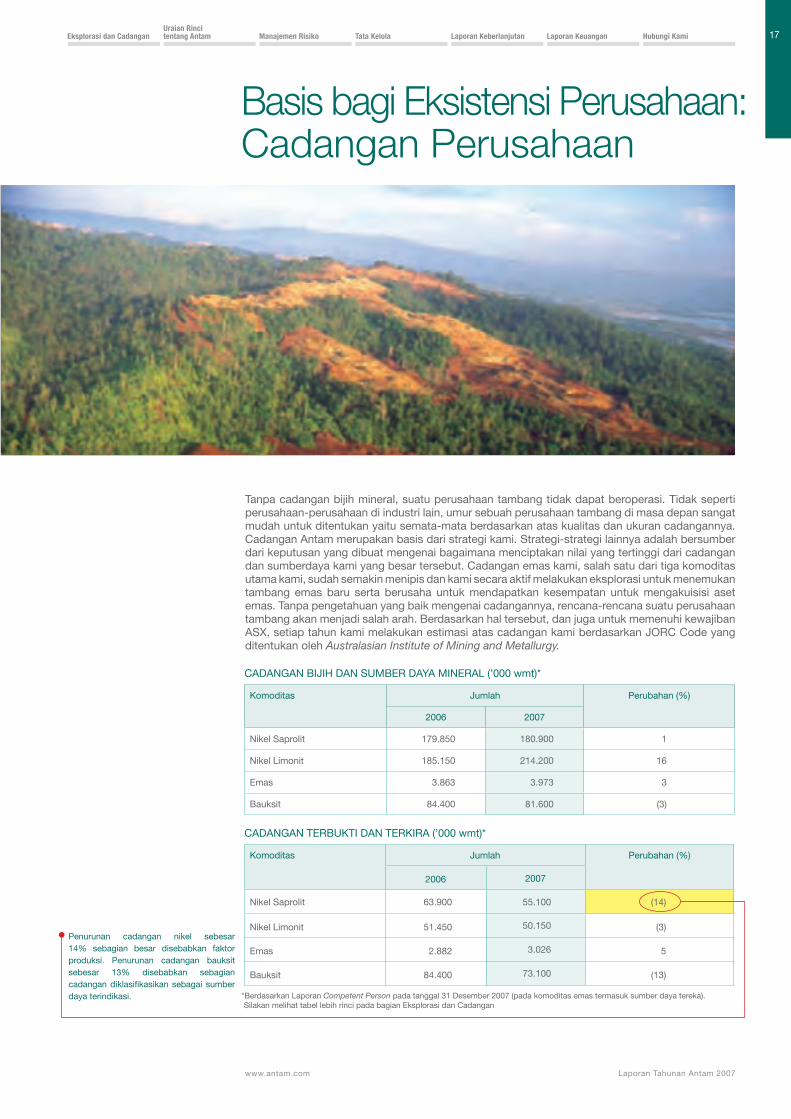

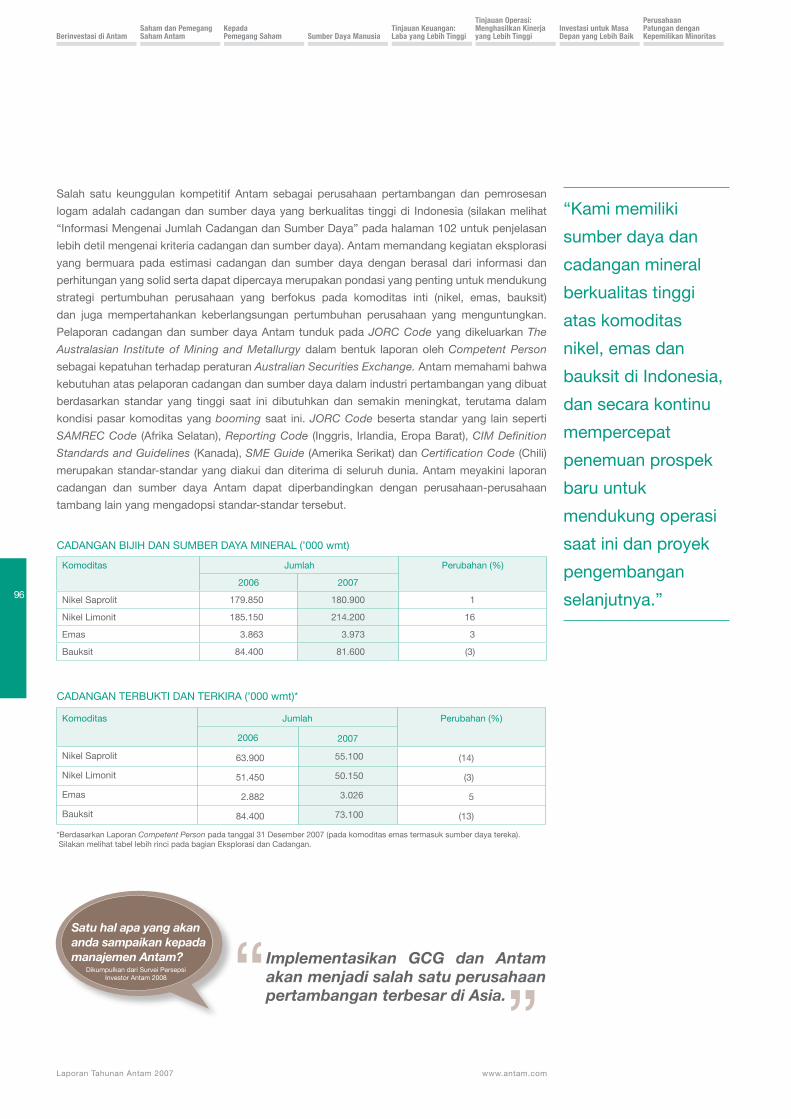

Tanpa cadangan bijih mineral, suatu perusahaan tambang tidak dapat beroperasi. Tidak seperti perusahaan-perusahaan di industri lain, umur sebuah perusahaan tambang di masa depan sangat mudah untuk ditentukan yaitu semata-mata berdasarkan atas kualitas dan ukuran cadangannya. Cadangan Antam merupakan basis dari strategi kami. strategi-strategi lainnya adalah bersumber dari keputusan yang dibuat mengenai bagaimana menciptakan nilai yang tertinggi dari cadangan dan sumberdaya kami yang besar tersebut. Cadangan emas kami, salah satu dari tiga komoditas utama kami, sudah semakin menipis dan kami secara aktif melakukan eksplorasi untuk menemukan tambang emas baru serta berusaha untuk mendapatkan kesempatan untuk mengakuisisi aset emas. Tanpa pengetahuan yang baik mengenai cadangannya, rencana-rencana suatu perusahaan tambang akan menjadi salah arah. Berdasarkan hal tersebut, dan juga untuk memenuhi kewajiban AsX, setiap tahun kami melakukan estimasi atas cadangan kami berdasarkan JorC Code yang ditentukan oleh australasian institute of Mining and Metallurgy.

penurunan cadangan nikel sebesar 14% sebagian besar disebabkan faktor produksi. penurunan cadangan bauksit sebesar 13% disebabkan sebagian cadangan diklasifikasikan sebagai sumber daya terindikasi.

Basis bagi Eksistensi Perusahaan: Cadangan Perusahaan

CADAngAn TerBUKTI DAn TerKIrA (’000 wmt)*

Komoditas Jumlah perubahan (%)

2006 2007

nikel saprolit 63.900 55.100 (14)

nikel Limonit 51.450 50.150 (3)

emas 2.882 3.026 5

Bauksit 84.400 73.100 (13)

CADAngAn BIJIH DAn sUMBer DAYA MInerAL (’000 wmt)*

Komoditas Jumlah perubahan (%)

2006 2007

nikel saprolit 179.850 180.900 1

nikel Limonit 185.150 214.200 16

emas 3.863 3.973 3

Bauksit 84.400 81.600 (3)

*Berdasarkan Laporan competent person pada tanggal 31 Desember 2007 (pada komoditas emas termasuk sumber daya tereka). silakan melihat tabel lebih rinci pada bagian eksplorasi dan Cadangan

18

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

Sebuah Badan Usaha Milik Negara yang Dikelola dengan Baik

Antam menangani tata kelola perusahaan dengan sangat serius. pertama-tama karena kami percaya bahwa tatakelola perusahaan yang baik adalah keputusan bisnis yang tepat. Bagi suatu perusahaan tambang di Indonesia, berperilaku secara tranparan, konsisten, adil, dan bertanggung jawab akan menghasilkan keuntungan yang tinggi dan tahan lama. selain itu, perusahaan yang memiliki tata kelola perusahaan yang baik akan mendapatkan manfaat dalam hal-hal penting yang berkenaan dengan menjalankan suatu usaha seperti penggalangan dana, menemukan mitra kerja atau mendapatkan term yang baik dari para pemasok.

Kedua karena kami percaya pada operasi yang etis serta melakukan tindakan yang benar. Kami

juga percaya bahwa selain menghasilkan keuntungan yang baik kami juga harus memberikan

kontribusi kepada komunitas dimana kami beroperasi. Antam bertekad untuk menjadi mitra dari

komunitas dimana perusahaan berada dan bekerja sama dengan mereka untuk mendapatkan

hasil yang terbaik.

19

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

annual report award 2006

• Juara Umum

• Juara pertama kategori BUMn non Keuangan

league of american communication professionals (lacp) 2006 vision awards annual report competition

• penghargaan platinum (kategori Material)

• penghargaan emas (kategori Best in-House report)

• peringkat 11 dari lebih dari 2500 kontestan internasional

asia’s best companies 2007 – Financeasia

• Best Managed Company (peringkat 6)

• Best Corporate governance (peringkat 5)

• Best Investor relations (peringkat 2)

• Most Committed to a strong Dividend policy (peringkat 6)

termasuk dalam top 50 reports dari seluruh dunia dalam annual reports on annual reports, kompetisi internasional yang dilakukan oleh e.com dari eropa. antam merupakan satu-satunya perusahaan indonesia yang masuk dalam kategori ini.

the best corporate governance practices dalam kategori small/mid cap di asia/ pacific berdasarkan kriteria teknis - ir global rankings

top performing listed company – investor award 2007

overall third best company in indonesia – corporate governance poll 2006 – asiamoney

medali emas dalam 2007 international conference on Quality control circles, beijing.

Pengakuan Eksternal danSertifikasi

20

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

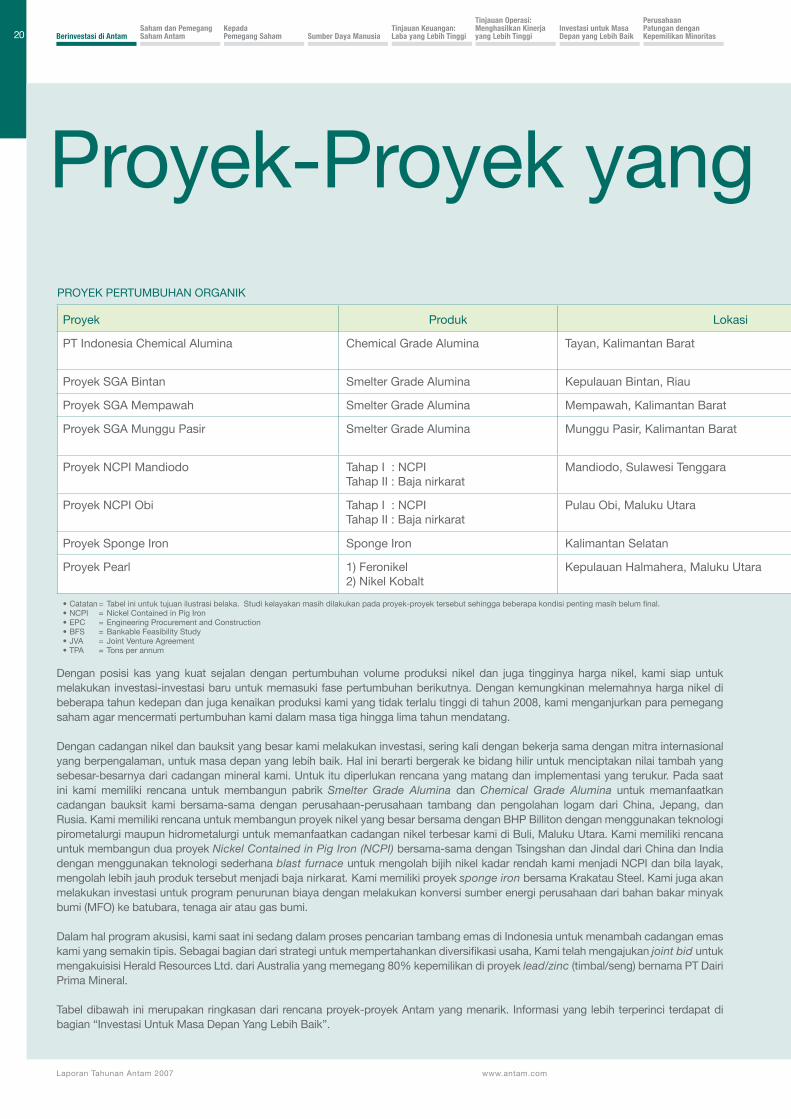

proyek-proyek yang Menarik

Dengan posisi kas yang kuat sejalan dengan pertumbuhan volume produksi nikel dan juga tingginya harga nikel, kami siap untuk melakukan investasi-investasi baru untuk memasuki fase pertumbuhan berikutnya. Dengan kemungkinan melemahnya harga nikel di beberapa tahun kedepan dan juga kenaikan produksi kami yang tidak terlalu tinggi di tahun 2008, kami menganjurkan para pemegang saham agar mencermati pertumbuhan kami dalam masa tiga hingga lima tahun mendatang.

Dengan cadangan nikel dan bauksit yang besar kami melakukan investasi, sering kali dengan bekerja sama dengan mitra internasional yang berpengalaman, untuk masa depan yang lebih baik. Hal ini berarti bergerak ke bidang hilir untuk menciptakan nilai tambah yang sebesar-besarnya dari cadangan mineral kami. Untuk itu diperlukan rencana yang matang dan implementasi yang terukur. pada saat ini kami memiliki rencana untuk membangun pabrik Smelter grade alumina dan chemical grade alumina untuk memanfaatkan cadangan bauksit kami bersama-sama dengan perusahaan-perusahaan tambang dan pengolahan logam dari China, Jepang, dan rusia. Kami memiliki rencana untuk membangun proyek nikel yang besar bersama dengan BHp Billiton dengan menggunakan teknologi pirometalurgi maupun hidrometalurgi untuk memanfaatkan cadangan nikel terbesar kami di Buli, Maluku Utara. Kami memiliki rencana untuk membangun dua proyek nickel contained in pig iron (ncpi) bersama-sama dengan Tsingshan dan Jindal dari China dan India dengan menggunakan teknologi sederhana blast furnace untuk mengolah bijih nikel kadar rendah kami menjadi nCpI dan bila layak, mengolah lebih jauh produk tersebut menjadi baja nirkarat. Kami memiliki proyek sponge iron bersama Krakatau steel. Kami juga akan melakukan investasi untuk program penurunan biaya dengan melakukan konversi sumber energi perusahaan dari bahan bakar minyak bumi (Mfo) ke batubara, tenaga air atau gas bumi.

Dalam hal program akusisi, kami saat ini sedang dalam proses pencarian tambang emas di Indonesia untuk menambah cadangan emas kami yang semakin tipis. Sebagai bagian dari strategi untuk mempertahankan diversifikasi usaha, Kami telah mengajukan joint bid untuk mengakuisisi Herald resources Ltd. dari Australia yang memegang 80% kepemilikan di proyek lead/zinc (timbal/seng) bernama pT Dairi prima Mineral.

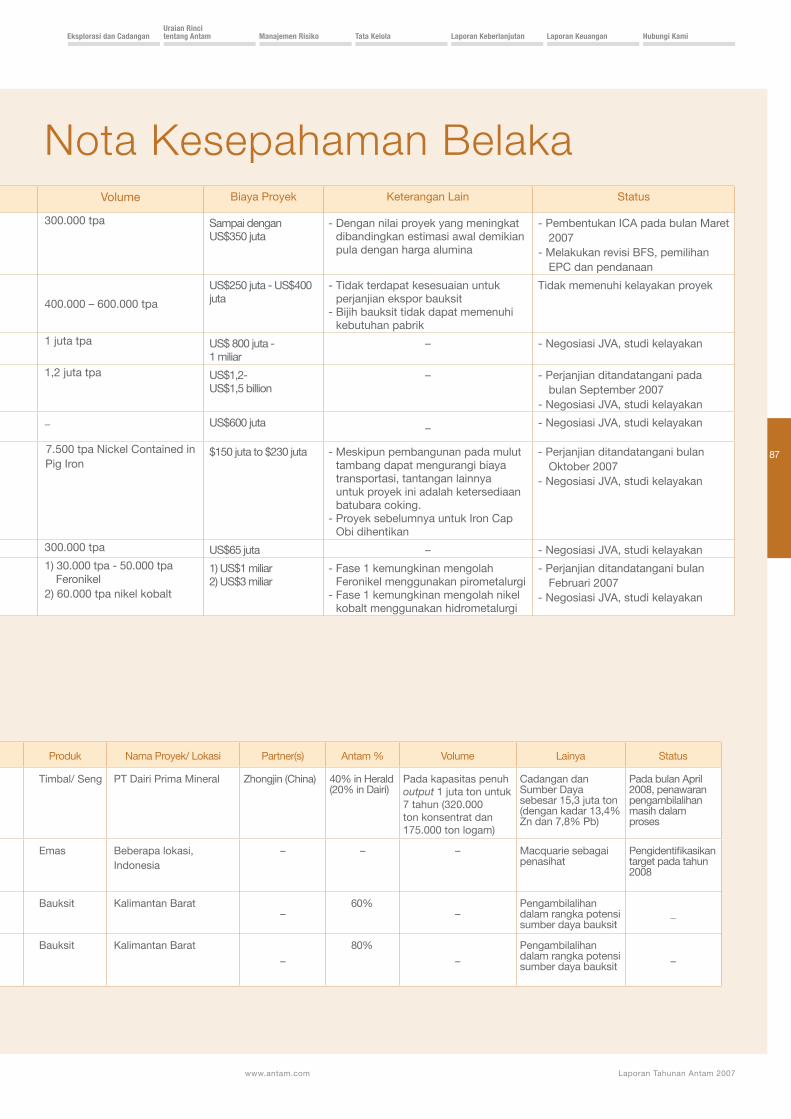

Tabel dibawah ini merupakan ringkasan dari rencana proyek-proyek Antam yang menarik. Informasi yang lebih terperinci terdapat di bagian “Investasi Untuk Masa Depan Yang Lebih Baik”.

proYeK perTUMBUHAn orgAnIK

proyek produk Lokasi Volume status perkiraan Tahun

pT Indonesia Chemical Alumina Chemical grade Alumina Tayan, Kalimantan Barat 300.000 tpa - pembentukan ICA pada bulan Maret 2007- Melakukan revisi Bfs, pemilihan epC dan pendanaan

2010 atau 2011

proyek sgA Bintan smelter grade Alumina Kepulauan Bintan, riau 400.000–600.000 tpa Tidak memenuhi kelayakan proyek Terminasi

proyek sgA Mempawah smelter grade Alumina Mempawah, Kalimantan Barat 1 juta tpa - negosiasi JVA, studi kelayakan 2011

proyek sgA Munggu pasir smelter grade Alumina Munggu pasir, Kalimantan Barat 1,2 juta tpa - perjanjian ditandatangani pada bulan september 2007- negosiasi JVA, studi kelayakan

–

proyek nCpI Mandiodo Tahap I : nCpI Tahap II : Baja nirkarat

Mandiodo, sulawesi Tenggara _ - negosiasi JVA, studi kelayakan 2010

proyek nCpI obi Tahap I : nCpITahap II : Baja nirkarat

pulau obi, Maluku Utara 7.500 tpa nickel Contained in pig Iron

- perjanjian ditandatangani bulan oktober 2007- negosiasi JVA, studi kelayakan

2012

proyek sponge Iron sponge Iron Kalimantan selatan 300.000 tpa - negosiasi JVA, studi kelayakan 2010

proyek pearl 1) feronikel2) nikel Kobalt

Kepulauan Halmahera, Maluku Utara 1) 30.000 tpa-50.000 tpa feni2) 60.000 tpa nikel kobalt

- perjanjian ditandatangani bulan februari 2007- negosiasi JVA, studi kelayakan

1) 20122) Bfs tahun 2012

• Catatan = Tabel ini untuk tujuan ilustrasi belaka. Studi kelayakan masih dilakukan pada proyek-proyek tersebut sehingga beberapa kondisi penting masih belum final.• nCpI = nickel Contained in pig Iron• epC = engineering procurement and Construction• Bfs = Bankable feasibility study• JVA = Joint Venture Agreement• TpA = Tons per annum

21

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

proyek-proyek yang MenarikproYeK perTUMBUHAn orgAnIK

proyek produk Lokasi Volume status perkiraan Tahun

pT Indonesia Chemical Alumina Chemical grade Alumina Tayan, Kalimantan Barat 300.000 tpa - pembentukan ICA pada bulan Maret 2007- Melakukan revisi Bfs, pemilihan epC dan pendanaan

2010 atau 2011

proyek sgA Bintan smelter grade Alumina Kepulauan Bintan, riau 400.000–600.000 tpa Tidak memenuhi kelayakan proyek Terminasi

proyek sgA Mempawah smelter grade Alumina Mempawah, Kalimantan Barat 1 juta tpa - negosiasi JVA, studi kelayakan 2011

proyek sgA Munggu pasir smelter grade Alumina Munggu pasir, Kalimantan Barat 1,2 juta tpa - perjanjian ditandatangani pada bulan september 2007- negosiasi JVA, studi kelayakan

–

proyek nCpI Mandiodo Tahap I : nCpI Tahap II : Baja nirkarat

Mandiodo, sulawesi Tenggara _ - negosiasi JVA, studi kelayakan 2010

proyek nCpI obi Tahap I : nCpITahap II : Baja nirkarat

pulau obi, Maluku Utara 7.500 tpa nickel Contained in pig Iron

- perjanjian ditandatangani bulan oktober 2007- negosiasi JVA, studi kelayakan

2012

proyek sponge Iron sponge Iron Kalimantan selatan 300.000 tpa - negosiasi JVA, studi kelayakan 2010

proyek pearl 1) feronikel2) nikel Kobalt

Kepulauan Halmahera, Maluku Utara 1) 30.000 tpa-50.000 tpa feni2) 60.000 tpa nikel kobalt

- perjanjian ditandatangani bulan februari 2007- negosiasi JVA, studi kelayakan

1) 20122) Bfs tahun 2012

• Catatan = Tabel ini untuk tujuan ilustrasi belaka. Studi kelayakan masih dilakukan pada proyek-proyek tersebut sehingga beberapa kondisi penting masih belum final.• nCpI = nickel Contained in pig Iron• epC = engineering procurement and Construction• Bfs = Bankable feasibility study• JVA = Joint Venture Agreement• TpA = Tons per annum

proYeK perTUMBUHAn InorgAnIK

perusahaan produk nama proyek/ Lokasi

Volume status

Herald resources Ltd Timbal/ seng

pT Dairi prima Mineral

pada kapasitas penuh output 1 juta ton untuk 7 tahun (320.000 ton konsentrat dan 175.000 ton logam)

pada bulan April 2008, penawaran pengambilalihan masih dalam proses

Beberapa target emas Beberapa lokasi, Indonesia

– Pengidentifikasikan target pada tahun 2008

pT Borneo edo International

Bauksit Kalimantan Barat – –

pT Mega Citra Utama Bauksit Kalimantan Barat – –

22

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

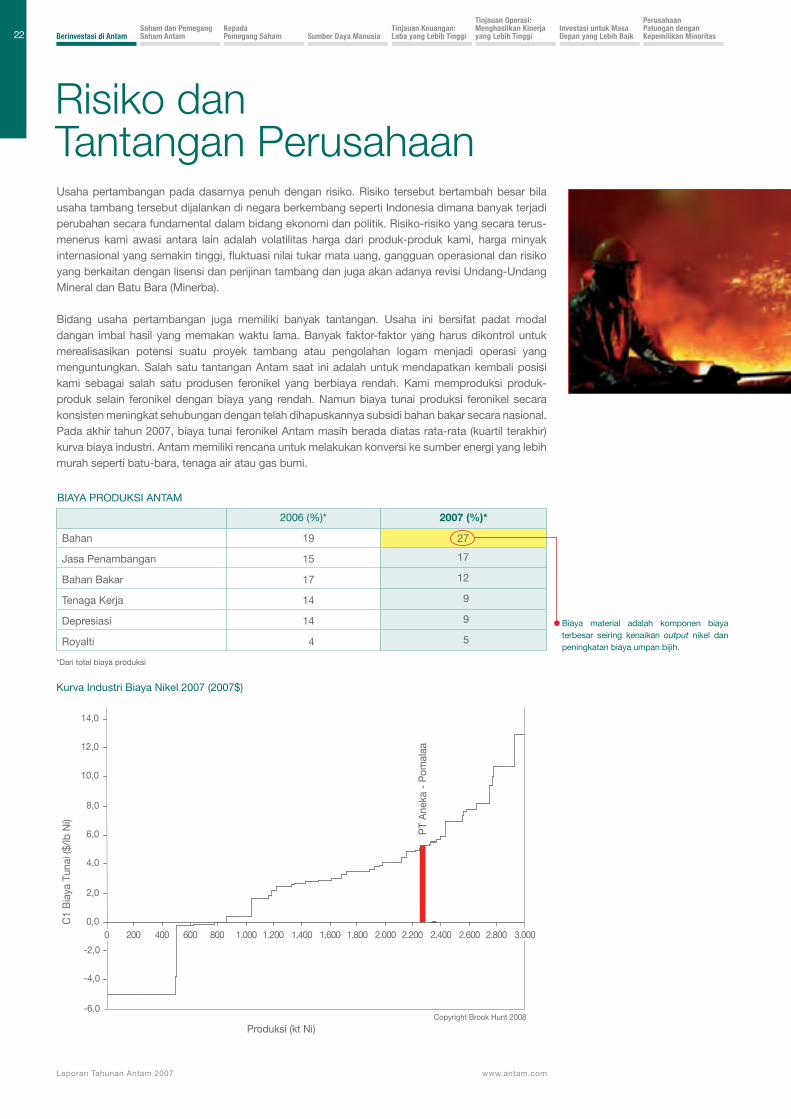

Risiko dan Tantangan PerusahaanUsaha pertambangan pada dasarnya penuh dengan risiko. Risiko tersebut bertambah besar bila usaha tambang tersebut dijalankan di negara berkembang seperti Indonesia dimana banyak terjadi perubahan secara fundamental dalam bidang ekonomi dan politik. Risiko-risiko yang secara terus-menerus kami awasi antara lain adalah volatilitas harga dari produk-produk kami, harga minyak internasional yang semakin tinggi, fluktuasi nilai tukar mata uang, gangguan operasional dan risiko yang berkaitan dengan lisensi dan perijinan tambang dan juga akan adanya revisi Undang-Undang Mineral dan Batu Bara (Minerba).

Bidang usaha pertambangan juga memiliki banyak tantangan. Usaha ini bersifat padat modal dangan imbal hasil yang memakan waktu lama. Banyak faktor-faktor yang harus dikontrol untuk merealisasikan potensi suatu proyek tambang atau pengolahan logam menjadi operasi yang menguntungkan. Salah satu tantangan Antam saat ini adalah untuk mendapatkan kembali posisi kami sebagai salah satu produsen feronikel yang berbiaya rendah. Kami memproduksi produk-produk selain feronikel dengan biaya yang rendah. Namun biaya tunai produksi feronikel secara konsisten meningkat sehubungan dengan telah dihapuskannya subsidi bahan bakar secara nasional. Pada akhir tahun 2007, biaya tunai feronikel Antam masih berada diatas rata-rata (kuartil terakhir) kurva biaya industri. Antam memiliki rencana untuk melakukan konversi ke sumber energi yang lebih murah seperti batu-bara, tenaga air atau gas bumi.

Biaya material adalah komponen biaya terbesar seiring kenaikan output nikel dan peningkatan biaya umpan bijih.

Kurva Industri Biaya nikel 2007 (2007$)

aalamo

P-

akenA

TP

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 2.200 2.400 2.600 2.800 3.000

Copyright Brook Hunt 2008

Produksi (kt Ni)

C1

Bia

ya T

unai

($/lb

Ni)

2006 (%)* 2007 (%)*

Bahan 19 27

Jasa penambangan 15 17

Bahan Bakar 17 12

Tenaga Kerja 14 9

Depresiasi 14 9

royalti 4 5

*Dari total biaya produksi

BIAYA proDUKsI AnTAM

23

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

Pandangan ke Depan Kami sering mendapatkan pertanyaan tentang target yang spesifik untuk satu, tiga atau lima tahun mendatang. Secara umum dapat dikatakan bahwa dalam rangka menciptakan nilai yang maksimal bagi pemegang saham, kami secara konsisten berusaha untuk menjadi perusahaan yang lebih besar, lebih baik, lebih terdiversifikasi dan lebih berkesinambungan. Kami juga memberikan perkiraan target volume produksi kami untuk satu tahun kedepan. namun, kami berpandangan bahwa memberikan perkiraan target volume produksi lebih dari satu tahun kedepan atau memberikan perkiraan-perkiraan lainnya adalah tindakan yang kurang hati-hati. walaupun bukan merupakan suatu target yang spesifik, kami juga memiliki proyeksi untuk harga-harga komoditas dan bahan bakar. Kami juga memiliki proyeksi untuk pendapatan, keuntungan dan marjin yang diharapkan untuk satu tahun kedepan. namun harap diingat bahwa proyeksi tersebut bukan merupakan target yang spesifik. Kami memutuskan mengambil pendekatan ini karena usaha pertambangan adalah bisnis yang cukup rumit dengan komponen-komponen yang terus berubah dan kadang-kadang sulit untuk dikendalikan.

perHAtiAn

pArA investor!

Setelah periode pertumbuhan

dan peningkatan jumlah kas,

tahun 2008 kemungkinan tidak

terlalu signifikan dalam hal

pertumbuhan pendapatan.

Namun tahun 2008 menjadi tahun

penting untuk berinvestasi dalam

pertumbuhan jangka panjang

yang signifikan

• 29 Januari - Kami mengumumkan rencana penawaran bersama dengan Zhongjin untuk

mengakuisisi Herald Resources Ltd. (HER).

• 31 Januari – Kami mengumumkan bahwa Kementerian BUMN beserta manajemen HER, memberi

dukungan atas rencana akuisisi kami terhadap HER.

• 14 Februari – Kami mengklarifikasi berita bahwa kami akan membeli saham minoritas di PT

Freeport Indonesia (PTFI). Menteri BUMN hanya menyatakan bahwa beliau mendukung upaya

kami untuk menjajaki rencana pembelian saham PTFI.

• 7 Maret – Kami memasukkan Bidders Statement terkait rencana akuisisi HER.

awal tahun 2008 sampai sekarang

sumber: Brook Hunt

esTIMAsI KonsesUs BLooMBerg(dalam rupiah, kecuali diindikasikan berbeda)

12/2008 12/2009

Laba Bersih per saham

399,032 308,681

Arus Kas per saham

444,684 436,702

Dividen per saham

189,693 140,060

penjualan 9,4 triliun 8,4 triliun

Laba Bersih 3,8 triliun 3,2 triliun

Imbal Hasil ekuitas

42% 30%

Hutang Bersih - 5,8 triliun - 7,9 triliun

Harga/Laba Bersih per saham

7,7 10

Harga/Arus Kas 6,9 7,0

dividend Yield 6,2 4,6

sumber: Bloomberg tanggal 8 April 2008 berdasarkan jumlah estimasi antara 11 sampai 16.

HArgA nIKeL LMe

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

13,20 10,96 7,50 4,75 4,35 5,00 5,80 8,00 7,50 8,20 8,80 9,50

TArgeT VoLUMe proDUKsI

produk aktual 2007 Target 2008 2008 Target perubahan (%)

nikel dalam feronikel 18.532 Tni 20.000 Tni 17.000 Tni - 8%

Bijih nikel 7.112.870 wmt 5,5–5,8 juta wmt 5,8 juta wmt - 18%

emas 2.791 kg 3.000 kg 2.980 kg + 7%

Bauksit 1.251.247 wmt 1,5 juta wmt 1,5 juta wmt +20%

24

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

PenjualanAset

Karyawan

KANTOR PUSAT

Rp5,618 triliun-

282

EMAS DAN PEMURNIAN

PenjualanAset

Karyawan

Rp707 miliarRp1,163 triliun

740

BAUKSIT DAN PASIR BESI

PenjualanAset

Karyawan

Rp212 miliarRp158 miliar

175

NIKEL DAN PEMURNIAN

Aset PenjualanKaryawan

Rp5,501 triliunRp10,687 triliun

1.504

Prospek Lokasi

Nikel Bahubulu, Tapunopaka, Mandiodo

Nikel Morowali

Nikel Buli, Gee

Emas Gunung Patah Tiga

Emas Seblat

Emas Papandayan

Lokasi Eksplorasi Antam

I N D O N E S I A

A

B

C

D

E

F

2 37

6

4

5

8

10

11

E

D

A

B

C

5

313

12

9

14

15

4

57

8

21

6

BATU HIJAU(Antam mempertimbangkan

berinvestasi di tambang milikNewmont ini)

MARTABE(Antam mempertimbangkan

untuk berinvestasi di deposit emas milik Oxiana ini)

Malaysia

GRASBERG(Antam mempertimbangkan

berinvestasi di tambang milikPT Freeport Indonesia ini)

DANAU POSO(Rencana PLTA)

450 Km

1.200 Km

SONORO(Ladang gas yangdimiliki Medco)

SENGKANG(Ladang gas yang

dimiliki Energy EquityEpic (Sengkang))F

Catatan : Antam memiliki beberapa area eksplorasi lain yangtidak tercantum dalam peta ini.

POMALAA TIMUR(Area milik PT Inco

yang mensuplai 1 jutawmt bijih nikel pada Antam)

Deskripsi Lokasi

Tambang Bauksit Kijang

Pabrik Pengolahan Emas Cikotok

Tambang Emas Cikidang

Tambang Pasir Besi Kutoarjo

Tambang Pasir Besi Lumajang

Pemurnian Logam Mulia Jakarta

Tambang dan Pabrik Pengolahan Emas Pongkor

Tambang dan Pabrik Pengolahan Nikel Pomalaa

Tambang Nikel Tanjung Buli, Mornopo, Gee

Proyek AntamDaerah Operasi (100% Antam)

1

2

3

4

5

6

7

8

9

1

2

3

9

10

11

12

13

14

15

Kantor Pusat dan Unit Geomin

Emas

Nikel

Pasir Besi

Bauksit

Intan dan Logam Dasar

*sudah beroperasi

Proyek Strategis atau dengan kepemilikan signifikan

Tayan Chemical Grade Alumina (CGA) Antam 49%

SGA Munggu Pasir Antam 49%

Pearl Project (FeNi IV dan Hydromet) Antam 50%

Perusahaan Patungan

PT Nusa Halmahera Minerals* Antam 17,5%

PT Cibaliung Sumberdaya Antam 10,25%

PT Sorikmas Mining Antam 25%

PT Gag Nickel Antam 10%

PT Weda Bay Nickel Antam 10%

PT Dairi Prima Mineral Antam 20%

PT Galuh Cempaka* Antam 20%

4 Tsingshan Nickel dan Stainless Project Antam 60%5 PT Borneo Edo International Antam 60%

PT Mega Citra Utama Antam 80%

1

6

7 SGA Mempawah Antam 55%8 Sponge Iron dengan Krakatau Steel Antam 34%

9

25

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

PenjualanAset

Karyawan

KANTOR PUSAT

Rp5,618 triliun-

282

EMAS DAN PEMURNIAN

PenjualanAset

Karyawan

Rp707 miliarRp1,163 triliun

740

BAUKSIT DAN PASIR BESI

PenjualanAset

Karyawan

Rp212 miliarRp158 miliar

175

NIKEL DAN PEMURNIAN

Aset PenjualanKaryawan

Rp5,501 triliunRp10,687 triliun

1.504

Prospek Lokasi

Nikel Bahubulu, Tapunopaka, Mandiodo

Nikel Morowali

Nikel Buli, Gee

Emas Gunung Patah Tiga

Emas Seblat

Emas Papandayan

Lokasi Eksplorasi Antam

I N D O N E S I A

A

B

C

D

E

F

2 37

6

4

5

8

10

11

E

D

A

B

C

5

313

12

9

14

15

4

57

8

21

6

BATU HIJAU(Antam mempertimbangkan

berinvestasi di tambang milikNewmont ini)

MARTABE(Antam mempertimbangkan

untuk berinvestasi di deposit emas milik Oxiana ini)

Malaysia

GRASBERG(Antam mempertimbangkan

berinvestasi di tambang milikPT Freeport Indonesia ini)

DANAU POSO(Rencana PLTA)

450 Km

1.200 Km

SONORO(Ladang gas yangdimiliki Medco)

SENGKANG(Ladang gas yang

dimiliki Energy EquityEpic (Sengkang))F

Catatan : Antam memiliki beberapa area eksplorasi lain yangtidak tercantum dalam peta ini.

POMALAA TIMUR(Area milik PT Inco

yang mensuplai 1 jutawmt bijih nikel pada Antam)

Deskripsi Lokasi

Tambang Bauksit Kijang

Pabrik Pengolahan Emas Cikotok

Tambang Emas Cikidang

Tambang Pasir Besi Kutoarjo

Tambang Pasir Besi Lumajang

Pemurnian Logam Mulia Jakarta

Tambang dan Pabrik Pengolahan Emas Pongkor

Tambang dan Pabrik Pengolahan Nikel Pomalaa

Tambang Nikel Tanjung Buli, Mornopo, Gee

Proyek AntamDaerah Operasi (100% Antam)

1

2

3

4

5

6

7

8

9

1

2

3

9

10

11

12

13

14

15

Kantor Pusat dan Unit Geomin

Emas

Nikel

Pasir Besi

Bauksit

Intan dan Logam Dasar

*sudah beroperasi

Proyek Strategis atau dengan kepemilikan signifikan

Tayan Chemical Grade Alumina (CGA) Antam 49%

SGA Munggu Pasir Antam 49%

Pearl Project (FeNi IV dan Hydromet) Antam 50%

Perusahaan Patungan

PT Nusa Halmahera Minerals* Antam 17,5%

PT Cibaliung Sumberdaya Antam 10,25%

PT Sorikmas Mining Antam 25%

PT Gag Nickel Antam 10%

PT Weda Bay Nickel Antam 10%

PT Dairi Prima Mineral Antam 20%

PT Galuh Cempaka* Antam 20%

4 Tsingshan Nickel dan Stainless Project Antam 60%5 PT Borneo Edo International Antam 60%

PT Mega Citra Utama Antam 80%

1

6

7 SGA Mempawah Antam 55%8 Sponge Iron dengan Krakatau Steel Antam 34%

9

26

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

27

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

Saham dan Pemegang Saham AntamKondisi pasar

28

saham Antam28

Total Imbal Hasil bagi pemegang saham30

Kebijakan Dividen31

Hubungan Investor32

survei persepsi Investor34

Tanggapan langsung dari Anda35

Tanya Jawab dengan pemegang saham Terbesar Kami36

28

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

kondisi pasarTahun 2007 merupakan tahun yang baik walau cukup volatile bagi pelaku pasar modal dunia yang dipicu oleh berlanjutnya pertumbuhan China yang tampaknya tidak terhentikan, menguatnya harga komoditas serta pengambilan keputusan Federal reserves Amerika serikat yang cepat untuk mengakomodasi pasar. namun disisi lain terdapat kenaikan harga minyak dunia, meningkatnya kekhawatiran dunia dengan krisis sub prime mortgage di Amerika serikat, berlanjutnya krisis kredit dan kekhawatiran terjadinya resesi di Amerika serikat. Meskipun terdapat goncangan, namun sebagian besar bursa dunia berkinerja cukup mengesankan, terutama pada emerging markets.

Bursa Efek Indonesia (BEI) juga membukukan kenaikan yang signifikan sebesar 52% menjadi 2.746 dan merupakan bursa dengan kinerja ketiga terbaik secara regional setelah dua bursa China yang mencatat kinerja terbaik. pada tahun 2007, BeI membukukan kapitalisasi pasar rp1.995 triliun dengan nilai rata-rata harian mencapai rp4,3 triliun. Tiga sektor yang mencatat kinerja terbaik adalah pertambangan, pertanian dan properti. salah satu faktor penting penyebab menguatnya kinerja BeI serta adanya fenomena baru pada tahun 2007 yakni peningkatan investasi yang signifikan dari investor domestik institusional dan ritel. Peran dari investor domestik mendorong peningkatan volume perdagangan harian dengan tajam sehingga pada akhirnya menyebabkan naiknya likuiditas dan valuasi.

saham antamsaham Antam sudah diperdagangkan pada Bursa efek Indonesia (bursa hasil merjer dari Bursa efek Jakarta dan Bursa efek surabaya pada tahun 2007) sejak tahun 1997. selain menjadi anggota papan Utama, saham Antam juga anggota dari Jakarta Mining index, LQ 45 (45 saham terlikuid di bursa) dan Jakarta islamic index.

saham Antam juga tercatat di Australia securities exchange (AsX) (merupakan bursa hasil merjer dari Australia stock exchange dan sydney futures exchange pada bulan Desember 2006). saham Antam tercatat di AsX dengan status exempt pada tahun 1999 dan tercatat penuh (full listing) pada tahun 2002. Tujuan dari pencatatan saham Antam adalah dalam rangka kepatuhan terhadap standar transparansi dan pengungkapan yang lebih ketat, terutama kepatuhan terhadap pelaporan tahunan untuk estimasi sumber daya dan cadangan. saham Antam diperdagangkan dalam bentuk chess depository interests (CDI) dimana satu CDI merepresentasikan lima saham biasa dan dapat saling dikonversikan. pada tahun 2007, saham Antam diperdagangkan sebanyak 120.250 CDI dengan aktivitas perdagangan yang relatif tidak terlalu tinggi. aksi korporasi: pemecahan saham (Stock Split)pada rapat Umum pemegang saham Luar Biasa pada tanggal 30 Mei 2007, pemegang saham Antam menyetujui usulan manajemen untuk melakukan pemecahan saham (stock split) dengan rasio satu saham lama dengan nilai nominal rp500 per saham ditukar dengan lima saham baru dengan nilai nominal rp100 per saham.

Tujuan untuk pemecahan saham adalah sebagai berikut :1. Untuk meningkatkan likuiditas perdagangan.2. Memperluas penyebaran kepemilikan serta distribusi saham Antam karena dengan dilaksanakannya

stock split maka harga saham Antam menjadi terjangkau. Hal ini akan memberikan kesempatan terutama kepada para pemodal kecil dan ritel untuk dapat memiliki saham Antam.

3. Dapat berdampak pada peningkatan kapitalisasi pasar.

KronoLogI sAHAM

Deskripsi Jumlah saham prioritas Dwiwarna

(seri A)

Jumlah saham Biasa (seri B)

Jumlah saham Biasa (seri B)

Jumlah Lembar saham

pemerintah rI pemerintah rI publiknilai nominal rp500 per saham

1.initial public Offering (Ipo) tahun 1997

1 799.999.999 430.769.000 1.230.769.000

2. saham Bonus* tahun 2002 1 1.239.999.999 667.691.950 1.907.691.950

nilai nominal rp100 per saham

3. pemecahan saham** pada tahun 2007

1 6.199.999.999 3.338.459.750 9.538.459.750

* rUps Luar Biasa tanggal 19 Juni 2002 memutuskan untuk memberikan saham bonus dari kapitalisasi tambahan modal disetor (agio saham). setiap 100 saham menerima 55 saham baru. pada tanggal 30 Juli 2002, Antam menyetujui penerbitan 676.922.950 saham seri B baru senilai rp338 miliar dari Ipo Antam tahun 1997.

**rUps Luar Biasa tanggal 30 Mei 2007 menyetujui pemecahan nilai nominal saham (stock split) dengan rasio 1 (satu) saham lama dengan nilai nominal rp500,- (lima ratus rupiah) per saham ditukar dengan 5 (lima) saham baru dengan nilai nominal rp100,- (seratus rupiah) per saham. sebagai hasil dari pemecahan saham, jumlah modal ditempatkan dan disetor penuh menjadi 1 saham preferen (Dwiwarna) milik pemerintah rI dan 9.538.459.749 saham biasa.

29

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

0

1.000

2.000

3.000

4.000

5.000

6.000

0

500

1.000

1.500

2.000

2.500

3.000

Jan Jun Des

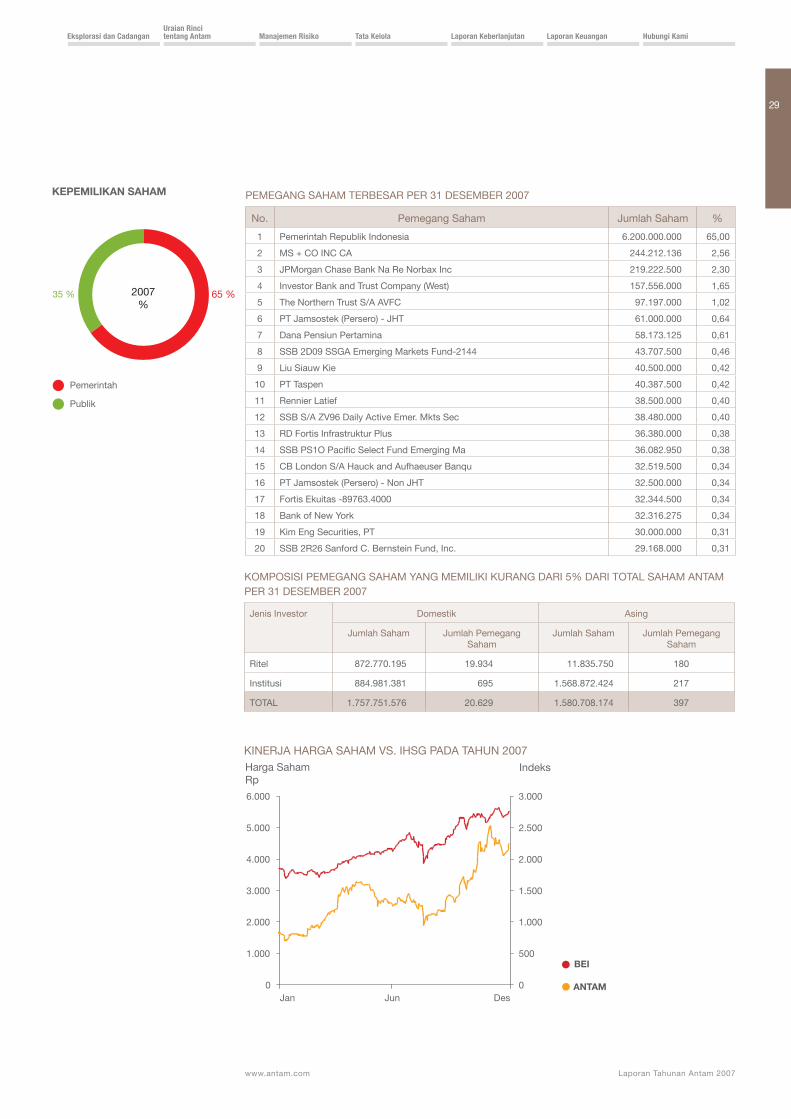

KInerJA HArgA sAHAM Vs. IHsg pADA TAHUn 2007

Indeks

KEPEMILIKAN SAHAM

Publik

Pemerintah

65 %35 % 2007%

Harga sahamrp

bei

antam

peMegAng sAHAM TerBesAr per 31 DeseMBer 2007

no. pemegang saham Jumlah saham %

1 pemerintah republik Indonesia 6.200.000.000 65,00

2 Ms + Co InC CA 244.212.136 2,56

3 JpMorgan Chase Bank na re norbax Inc 219.222.500 2,30

4 Investor Bank and Trust Company (west) 157.556.000 1,65

5 The northern Trust s/A AVfC 97.197.000 1,02

6 pT Jamsostek (persero) - JHT 61.000.000 0,64

7 Dana pensiun pertamina 58.173.125 0,61

8 ssB 2D09 ssgA emerging Markets fund-2144 43.707.500 0,46

9 Liu siauw Kie 40.500.000 0,42

10 pT Taspen 40.387.500 0,42

11 rennier Latief 38.500.000 0,40

12 ssB s/A ZV96 Daily Active emer. Mkts sec 38.480.000 0,40

13 rD fortis Infrastruktur plus 36.380.000 0,38

14 ssB ps1o Pacific Select Fund Emerging Ma 36.082.950 0,38

15 CB London s/A Hauck and Aufhaeuser Banqu 32.519.500 0,34

16 pT Jamsostek (persero) - non JHT 32.500.000 0,34

17 fortis ekuitas -89763.4000 32.344.500 0,34

18 Bank of new York 32.316.275 0,34

19 Kim eng securities, pT 30.000.000 0,31

20 ssB 2r26 sanford C. Bernstein fund, Inc. 29.168.000 0,31

KoMposIsI peMegAng sAHAM YAng MeMILIKI KUrAng DArI 5% DArI ToTAL sAHAM AnTAM per 31 DeseMBer 2007

Jenis Investor Domestik Asing

Jumlah saham Jumlah pemegang saham

Jumlah saham Jumlah pemegang saham

ritel 872.770.195 19.934 11.835.750 180

Institusi 884.981.381 695 1.568.872.424 217

ToTAL 1.757.751.576 20.629 1.580.708.174 397

30

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

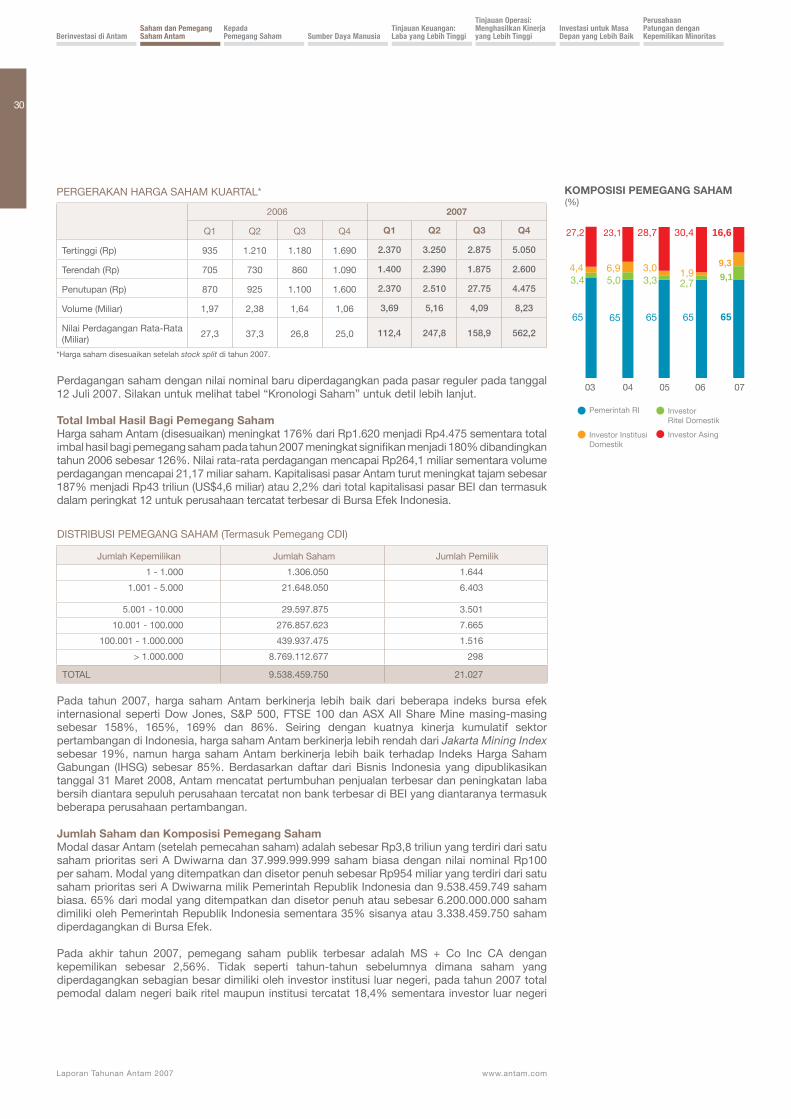

pergerAKAn HArgA sAHAM KUArTAL*

2006 2007

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Tertinggi (rp) 935 1.210 1.180 1.690 2.370 3.250 2.875 5.050

Terendah (rp) 705 730 860 1.090 1.400 2.390 1.875 2.600

penutupan (rp) 870 925 1.100 1.600 2.370 2.510 27.75 4.475

Volume (Miliar) 1,97 2,38 1,64 1,06 3,69 5,16 4,09 8,23

nilai perdagangan rata-rata (Miliar)

27,3 37,3 26,8 25,0 112,4 247,8 158,9 562,2

perdagangan saham dengan nilai nominal baru diperdagangkan pada pasar reguler pada tanggal 12 Juli 2007. silakan untuk melihat tabel “Kronologi saham” untuk detil lebih lanjut.

total imbal hasil bagi pemegang sahamHarga saham Antam (disesuaikan) meningkat 176% dari rp1.620 menjadi rp4.475 sementara total imbal hasil bagi pemegang saham pada tahun 2007 meningkat signifikan menjadi 180% dibandingkan tahun 2006 sebesar 126%. nilai rata-rata perdagangan mencapai rp264,1 miliar sementara volume perdagangan mencapai 21,17 miliar saham. Kapitalisasi pasar Antam turut meningkat tajam sebesar 187% menjadi rp43 triliun (Us$4,6 miliar) atau 2,2% dari total kapitalisasi pasar BeI dan termasuk dalam peringkat 12 untuk perusahaan tercatat terbesar di Bursa efek Indonesia.

DIsTrIBUsI peMegAng sAHAM (Termasuk pemegang CDI)

Jumlah Kepemilikan Jumlah saham Jumlah pemilik

1 - 1.000 1.306.050 1.644

1.001 - 5.000 21.648.050 6.403

5.001 - 10.000 29.597.875 3.501

10.001 - 100.000 276.857.623 7.665

100.001 - 1.000.000 439.937.475 1.516

> 1.000.000 8.769.112.677 298

ToTAL 9.538.459.750 21.027 pada tahun 2007, harga saham Antam berkinerja lebih baik dari beberapa indeks bursa efek internasional seperti Dow Jones, s&p 500, fTse 100 dan AsX All share Mine masing-masing sebesar 158%, 165%, 169% dan 86%. seiring dengan kuatnya kinerja kumulatif sektor pertambangan di Indonesia, harga saham Antam berkinerja lebih rendah dari Jakarta Mining index sebesar 19%, namun harga saham Antam berkinerja lebih baik terhadap Indeks Harga saham gabungan (IHsg) sebesar 85%. Berdasarkan daftar dari Bisnis Indonesia yang dipublikasikan tanggal 31 Maret 2008, Antam mencatat pertumbuhan penjualan terbesar dan peningkatan laba bersih diantara sepuluh perusahaan tercatat non bank terbesar di BeI yang diantaranya termasuk beberapa perusahaan pertambangan.

jumlah saham dan komposisi pemegang sahamModal dasar Antam (setelah pemecahan saham) adalah sebesar rp3,8 triliun yang terdiri dari satu saham prioritas seri A Dwiwarna dan 37.999.999.999 saham biasa dengan nilai nominal rp100 per saham. Modal yang ditempatkan dan disetor penuh sebesar rp954 miliar yang terdiri dari satu saham prioritas seri A Dwiwarna milik pemerintah republik Indonesia dan 9.538.459.749 saham biasa. 65% dari modal yang ditempatkan dan disetor penuh atau sebesar 6.200.000.000 saham dimiliki oleh pemerintah republik Indonesia sementara 35% sisanya atau 3.338.459.750 saham diperdagangkan di Bursa efek.

pada akhir tahun 2007, pemegang saham publik terbesar adalah Ms + Co Inc CA dengan kepemilikan sebesar 2,56%. Tidak seperti tahun-tahun sebelumnya dimana saham yang diperdagangkan sebagian besar dimiliki oleh investor institusi luar negeri, pada tahun 2007 total pemodal dalam negeri baik ritel maupun institusi tercatat 18,4% sementara investor luar negeri

(%)

03 04 05 06

65

3,44,4

27,2

65

5,06,9

23,1

65

28,7

3,33,0

65

30,4

1,92,7

07

65

16,6

9,39,1

KOMPOSISI PEMEGANG SAHAM

Investor InstitusiDomestik

Pemerintah RI InvestorRitel Domestik

Investor Asing

*Harga saham disesuaikan setelah stock split di tahun 2007.

31

www.antam.com Laporan Tahunan Antam 2007

eksplorasi dan CadanganUraian rinci tentang Antam Manajemen risiko tata Kelola Laporan Keberlanjutan Laporan Keuangan Hubungi Kami

tercatat 16,6%. Berdasarkan komposisi pemegang saham pada akhir tahun 2007, pemegang saham terbesar Antam adalah pemodal institusi luar negeri dengan kepemilikan 16,4%, selanjutnya adalah pemodal ritel domestik sebesar 9,15%, perusahaan-perusahaan sebesar 4,95%, reksadana domestik sebesar 1,82% dan dana pensiun domestik sebesar 1,55%.

kebijakan dividenKebijakan dividen Antam adalah untuk membagikan dividen kas kepada pemegang saham setidaknya satu kali setahun. sejak tahun 1997, kebijakan rasio payout minimum yang dipertahankan adalah minimum 30% dari laba bersih setelah pajak, kecuali diputuskan lain dalam rapat Umum pemegang saham (rUps). rasio rata-rata dividen payout dalam rentang lima tahun terakhir adalah 34,8% dan apabila dihitung sejak Ipo (initial public Offering) tahun 1997, rasio rata-rata dividen payout Antam adalah 39,4%.

Dalam rUps yang diselenggarakan pada tanggal 30 Mei 2007 telah diputuskan bahwa Antam harus membagikan dividen sebesar 40% dari laba bersih (rasio payout) untuk tahun buku 2006 sebesar rp621,11 miliar atau rp65,116 per saham (disesuaikan setelah stock split, dividen per saham aktual adalah Rp325,58 per saham). Jumlah ini meningkat dengan signifikan jika dibandingkan dengan tahun 2005 sebesar rp286,26 miliar atau rp150,05 per saham (ekuivalen dengan rp30,01 per saham setelah stock split). Tanggal ex dividen untuk pasar reguler dan negosiasi adalah 22 Juni 2007, tanggal daftar pemegang saham yang berhak atas dividen tunai adalah 26 Juni 2007 dan tanggal pembayaran dividen adalah 6 Juli 2007.

realisasi utilisasi dana dari ipo (Initial Public Offering) pada tanggal 31 desember 2007pada tahun 2004, Antam telah menggunakan seluruh dana hasil Ipo tahun 1997. silakan melihat tabel dibawah ini untuk realisasi detil dari hasil Ipo tersebut.

reALIsAsI penggUnAAn DAnA HAsIL penAwArAn UMUM (sampai dengan 31 Desember 2007)

penggunaan Jumlah Dana (%)

Jumlah Dana(Miliar rp)

realisasi(Miliar rp)

ekspansi pabrik feni III 73 406,152 381,646

pembangunan pLTU pomalaa 9 50,074 -

perbaikan dan Modernisasi feni I 8 44,510 127,998

pembayaran Hutang kepada Bank BDn 5 29,243 29,243

pengembangan Usaha UBpp Logam Mulia 5 26,394 17,486

JUMLAH 100 556,373 556,373

(%)

03 04 05 06

65

3,44,4

27,2

65

5,06,9

23,1

65

28,7

3,33,0

65

30,4

1,92,7

07

65

16,6

9,39,1

KOMPOSISI PEMEGANG SAHAM

Investor InstitusiDomestik

Pemerintah RI InvestorRitel Domestik

Investor Asing

JUMLAH peMegAng sAHAM UnTUK seTIAp JenIs sAHAM serTA HAK sUArA

Jenis saham Jumlah Hak suara/Hak Istimewa

saham prioritas(saham Dwiwarna Kelas A)

1 • Dapat meminta diselenggarakan rUpsLB• Menunjuk calon dan menyetujui Komisaris dan

Direksi yang dipilih dalam rUps/rUpsLB• Tidak dapat mengalihkan kepemilikan saham

prioritas kepada pemegang saham lain• Hanya dapat dimiliki oleh pemerintah republik

Indonesia• Harus menyetujui keputusan untuk menerbitkan

saham

saham Biasa (saham Kelas B) 9.538.459.749 • setiap saham sebanding dengan satu hak suara pada saat rUps/rUpsLB

• pemegang saham yang memiliki lebih dari 10% dapat meminta diadakannya rUps/rUpsLB dan meminta agenda-agenda yang akan dibahas dalam rUps/rUpsLB

rUps= rapat Umum pemegang saham

rUpsLB= rapat Umum pemegang saham Luar Biasa

32

www.antam.comLaporan Tahunan Antam 2007

Berinvestasi di Antamsaham dan pemegang saham Antam

Kepada pemegang saham sumber Daya Manusia

tinjauan Keuangan: Laba yang Lebih tinggi

tinjauan operasi: Menghasilkan Kinerja yang Lebih tinggi

investasi untuk Masa Depan yang Lebih Baik

perusahaan patungan dengan Kepemilikan Minoritas

Tujuan utama Hubungan Investor secara spesifik terkait dengan aspek keuangan: yakni untuk

membantu penurunan biaya modal perusahaan. Dengan dua pertiga dari komposisi pekerjaan