Bahasa

Halaman

Hukum

ENADE2012

SINAESSistema Nacional de Avalíaçáo da Educarão Superior

GABARI TO PRELIMINAR DAS QUESTÕES DE MÚLTI PLA ESCOLHA

CIÊNCIAS CONTÁBEISITEM GABARITO1 D2 E3 D4 E5 C6 A7 B8 D9 C10 C11 B12 A13 B14 C15 C16 E17 D18 A19 B20 A21 B22 D23 C24 E25 D26 E27 D28 A29 E30 E31 A32 B33 E34 B35 A

---------/V MISTO V-u3 PapelFSC FSC*C101537

* A 0 2 2 0 1 2 1*

CIENCIAS CONTÁBEIS/////////////////////////////////////////////////////////////̂ ^̂ ^

LEIA COM ATENÇÃO AS INSTRUÇÕES ABAIXO.1. Verifique se, além deste caderno, você recebeu o Caderno de Respostas,

destinado à transcrição das respostas das questões de múltipla escolha(objetivas), das questões discursivas e do questionário de percepçãoda prova.

2. Confira se este caderno contém as questões de múltipla escolha(objetivas), as discursivas de formação geral e do componenteespecífico da área e as relativas à sua percepção da prova. Asquestões estão assim distribuídas:Partes Número das questões Peso

das questõ

Peso doscomponentes

Formação Geral/Objetivas 1 a 8 60% 25%Formação Geral/Discursivas Discursiva 1 e

Discursiva 240%

Componente Específico/Objetivas

9 a 35 85% 75%Componente Específico/Discursivas

Discursiva 3 aDiscursiva 5

15%Questionário de Percepção daProva

1 a 9 - -

3. Verifique se a prova está completa e se o seu nome está correto noCaderno de Respostas. Caso contrário, avise imediatamente um dosresponsáveis pela aplicação da prova. Você deve assinar o Caderno deRespostas no espaço próprio, com caneta esferográfica de tinta preta.

4. Observe as instruções sobre a marcação das respostas das questões demúltipla escolha (apenas uma resposta por questão), expressas noCaderno de Respostas.

5. Use caneta esferográfica de tinta preta tanto para marcar as respostasdas questões objetivas quanto para escrever as respostas das questõesdiscursivas.

6. Não use calculadora; não se comunique com os demais estudantes nemtroque material com eles; não consulte material bibliográfico,cadernos ou anotações de qualquer espécie.

7. Você terá quatro horas para responder às questões de múltipla escolhae discursivas e ao questionário de percepção da prova.

8. Quando terminar, entregue ao Aplicador ou Fiscal o seu Caderno de Respostas.9. Atenção! Você só poderá levar este Caderno de Prova após

decorridas três horas do início do Exame.

* A 0 2 2 0 1 2 1*

MinistérioIEr da Educação

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 2

2 CIÊNCIAS CONTÁBEIS

Segundo a pesquisa Retratos da Leitura no Brasil, realizada pelo Instituto Pró-Livro, amédia anual brasileira de livros lidos por habitante era, em 2011, de 4,0. Em 2007, esse

mesmo parâmetro correspondia a 4,7 livros por habitante/ano.Proporção de leitores por região 2007 - 2011

FORMAÇÃO GERA L

QUESTÃO 01////////////////////////////////////////////////////////////////̂ ^̂ ^

Região Norte 2007 2011% do total de leitores

brasileiros8 8

Proporção regional (%) 55 47

Milhões de leitores 7,5 6,6

Região Centro-Oeste

2007 2011% do total de leitores brasileiros

7 8

Proporção regional (%) 59 53

Milhões de leitores 7,1 6,8

Região Sul 2007 2011% do total de leitores

brasileiros14 13

Proporção regional (%) 53 43

Milhões de leitores 13,2 11,3

Total BrasilBrasil 2007 2011

Proporção (%) 55 50

Milhões de leitores 95,6 88,2

Região Nordeste 2007 2011% do total de leitores

brasileiros25 29

Proporção regional (%) 50 51

Milhões de leitores 24,4 25,4

Região Sudeste 2007 2011% do total de leitores

brasileiros45 43

Proporção regional (%) 59 50

Milhões de leitores 43,4 38,0

Instituto Pró-Livro.Disponível em:

<http://www.prolivro.org.br>. Acesso em: 3 jul. 2012

(adaptado).

De acordo com asinformaçõesapresentadas acima,verifica-se queO metade dapopulaçãobrasileira éconstituída deleitores que tendema ler mais livros acada ano.© o Nordeste é aregião do Brasil emque há a maiorproporção deleitores em relaçãoà sua população.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 3CIÊNCIAS CONTÁBEIS

© o número deleitores, em cadaregião brasileira,corresponde a maisda metade dapopulação daregião.© o Sudesteapresenta o maiornúmero de leitoresdo país, mesmotendo diminuídoesse número em2011.

© a leitura estádisseminada em umuniverso cada vez

menor debrasileiros,

independentementeda região do país.

QUESTÃO 02O Cerrado, queocupa mais de 20%do territórionacional, é osegundo maiorbioma brasileiro,menor apenas que aAmazônia.Representa um doshotspots para aconservação dabiodiversidademundial e éconsiderado umadas maisimportantesfronteirasagrícolas doplaneta.Considerando aconservação dabiodiversidade e aexpansão dafronteira agrícola

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 4 CIENCIAS CONTÁBEIS

no Cerrado, avalieas afirmações aseguir.

I. O Cerradoapresentataxas maisbaixas dedesmatamentoe percentuaismais altos deáreasprotegidasque os demaisbiomasbrasileiros.

II. O usodo fogo é,ainda hoje,uma daspráticas deconservaçãodo solorecomendáveispara controlede pragas eestímulo àrebrota decapim emáreas depastagensnaturais ouartificiaisdo Cerrado.

III. Exploraçãoexcessiva,reduçãoprogressivado habitat epresença deespéciesinvasorasestão entreos fatoresque maisprovocam oaumento daprobabilidadede extinçãodaspopulaçõesnaturais do

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 5CIÊNCIAS CONTÁBEIS

Cerrado.IV. Elevaçã

o da renda,diversificação daseconomias e oconsequenteaumento daoferta deprodutosagrícolas eda melhoriasocial dascomunidadesenvolvidasestão entreos benefíciosassociados àexpansão daagriculturano Cerrado.

É correto apenas oque se afirma emO I. ©II. ©I e III. ©II e IV ©III e IV.

3

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 6 CIENCIAS CONTÁBEIS

QUESTÃO 03 //////////////////////̂ ^̂ ^

A floresta virgem é o produto de muitosmilhões de anos que passaram desde aorigem do nosso planeta. Se for abatida,pode crescer uma nova floresta, mas acontinuidade é interrompida. A rupturanos ciclos de vida natural de plantas eanimais significa que a floresta nuncaserá aquilo que seria se as árvores nãotivessem sido cortadas. A partir domomento em que a floresta é abatida ouinundada, a ligação com o passado perde-se para sempre. Trata-se de um custo queserá suportado por todas as gerações quenos sucederem no planeta. É por isso queos ambientalistas têm razão quando sereferem ao meio natural como um "legadomundial".Mas, e as futuras gerações? Estarão elaspreocupadas com essas questões amanhã?As crianças e os jovens, como indivíduosprincipais das futuras gerações, têmsido, cada vez mais, estimulados aapreciar ambientes fechados, onde podemrelacionar-se com jogos de computadores,celulares e outros equipamentosinterativos virtuais, desviando suaatenção de questões ambientais e doimpacto disso em vidas no futuro, apesardos esforços em contrário realizados poralguns setores. Observe- se que, seperguntarmos a uma criança ou a um jovemse eles desejam ficar dentro dos seusquartos, com computadores e jogoseletrônicos, ou passear em uma praça,não é improvável que escolham a primeiraopção. Essas posições de jovens ecrianças preocupam tanto quanto odescaso com o desmatamento de florestashoje e seus efeitos amanhã.SINGER, P. Ética Prática. 2 ed. Lisboa: Gradiva, 2002, p.

292 (adaptado).

É um título adequado ao texto

apresentado acima:A Computador: o legado mundial para asgerações futuras © Uso de tecnologias pelos jovens: indiferença quanto à preservação das florestas © Preferências atuais de lazer de jovens ecrianças: preocupação dos ambientalistas© Engajamento de crianças e jovens na preservação do legado natural: uma necessidade imediata E Redução de investimentos no setor de comércio eletrônico: proteção das gerações futurasQUESTÃO 04É ou não ético roubar um remédio cujopreço é inacessível, a fim de salvaralguém, que, sem ele, morreria? Seria umerro pensar que, desde sempre, os homenstêm as mesmas respostas para questõesdesse tipo. Com o passar do tempo, associedades mudam e também mudam oshomens que as compõem. Na Grécia Antiga,por exemplo, a existência de escravosera perfeitamente legítima: as pessoasnão eram consideradas iguais entre si, eo fato de umas não terem liberdade eraconsiderado normal. Hoje em dia, aindaque nem sempre respeitados, os DireitosHumanos impedem que alguém ousedefender, explicitamente, a escravidãocomo algo legítimo.

MINISTÉRIO DA EDUCAÇÃO. Secretaria de EducaçãoFundamental. Ética. Brasília,

2012. Disponível em: <portal.mec.gov.br>. Acesso em:16 jul. 2012 (adaptado).

Com relação a ética e cidadania, avalieas afirmações seguintes.

I. Toda pessoa tem direito ao respeitode seus semelhantes, a uma vidadigna, a oportunidades de realizarseus projetos, mesmo que estejacumprindo pena de privação deliberdade, por ter cometido delito

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 7CIÊNCIAS CONTÁBEIS

criminal, com trâmite transitado ejulgado.

II. Sem o estabelecimento deregras de conduta, não se constróiuma sociedade democrática,pluralista por definição, e não seconta com referenciais para seinstaurar a cidadania como valor.

III. Segundo o princípio dadignidade humana, que é contrárioao preconceito, toda e qualquerpessoa é digna e merecedora derespeito, não importando, portanto,sexo, idade, cultura, raça,religião, classe social, grau deinstrução e orientação sexual.

É correto o que se afirma emA I, apenas.© III, apenas.© I e II, apenas.© II e III, apenas.E I, II e III.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 8 CIENCIAS CONTÁBEIS

QUESTÃO 05 //////////////////////̂ ^̂ ^

A globalização é o estágio supremo dainternacionalização. O processo deintercâmbio entre países, que marcou odesenvolvimento do capitalismo desde operíodo mercantil dos séculos 17 e 18,expande-se com a industrialização, ganhanovas bases com a grande indústria nosfins do século 19 e, agora, adquire maisintensidade, mais amplitude e novasfeições. O mundo inteiro torna-seenvolvido em todo tipo de troca:técnica, comercial, financeira ecultural. A produção e a informaçãoglobalizadas permitem a emergência delucro em escala mundial, buscado pelasfirmas globais, que constituem overdadeiro motor da atividade econômica.

SANTOS, M. O país distorcido. São Paulo: Publifolha,2002 (adaptado).

No estágio atual do processo deglobalização, pautado na integração dosmercados e na competitividade em escalamundial, as crises econômicas deixaramde ser problemas locais e passaram aafligir praticamente todo o mundo. Acrise recente, iniciada em 2008, é umdos exemplos mais significativos daconexão e interligação entre os países,suas economias, políticas e cidadãos.Considerando esse contexto, avalie asseguintes asserções e a relação propostaentre elas.I. O processo de desregulação dos

mercados financeiros norte-americanoe europeu levou à formação de umabolha de empréstimos especulativos eimobiliários, a qual, ao estourar em2008, acarretou um efeito dominó dequebras nos mercados.

PORQUEII. As políticas neoliberais marcam o

enfraquecimento e a dissolução dopoder dos Estados nacionais, bem comoasseguram poder aos aglomeradosfinanceiros que não atuam nos limitesgeográficos dos países de origem.

A respeito dessas asserções, assinale aopção correta.

A As asserções I e II são proposiçõesverdadeiras, e a II é umajustificativa da I.© As asserções I e II são proposiçõesverdadeiras, mas a II não é umajustificativa da I.® A asserção I é uma proposiçãoverdadeira, e a II é uma proposiçãofalsa.D A asserção I é uma proposição falsa,e a II é uma proposição verdadeira.

E As asserções I e II são proposições

falsas.QUESTÃO 06O anúncio feito pelo Centro Europeu paraa Pesquisa Nuclear (CERN) de que haviaencontrado sinais de uma partícula quepode ser o bóson de Higgs provocou furorno mundo científico. A busca pelapartícula tem gerado descobertasimportantes, mesmo antes da suaconfirmação. Algumas tecnologiasutilizadas na pesquisa poderão fazerparte de nosso cotidiano em pouco tempo,a exemplo dos cristais usados nosdetectores do acelerador de partículaslarge hadron colider (LHC), que serãoutilizados em materiais de diagnósticomédico ou adaptados para a terapiacontra o câncer. "Há um círculo viciosona ciência quando se faz pesquisa",explicou o diretor do CERN. "Estamos embusca da ciência pura, sem saber a queservirá. Mas temos certeza de que tudo oque desenvolvemos para lidar comproblemas inéditos será útil para algumsetor."CHADE, J. Pressão e disputa na busca do bóson. O Estado

de S. Paulo,p. A22, 08/07/2012 (adaptado).

Considerando o caso relatado no texto,avalie as seguintes asserções e arelação proposta entre elas.

I. É necessário que a sociedadeincentive e financie estudos nas

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 9CIÊNCIAS CONTÁBEIS

áreas de ciências básicas, mesmo quenão haja perspectiva de aplicaçãoimediata.

PORQUEII. O desenvolvimento da ciência pura

para a busca de soluções de seuspróprios problemas pode gerarresultados de grande aplicabilidadeem diversas áreas do conhecimento.

A respeito dessas asserções, assinale aopção correta.

A As asserções I e II são proposições

verdadeiras, e a II é umajustificativa da I.© As asserções I e II são proposiçõesverdadeiras, mas aII não é uma justificativa da I.® A asserção I é uma proposiçãoverdadeira, e a II é uma proposiçãofalsa.D A asserção I é uma proposição falsa,e a II é uma proposição verdadeira.

E As asserções I e II são proposições

falsas.4

QUESTÃO 07 Legisladores do mundo secomprometem a alcançar os objetivosda Rio+20Reunidos na cidade do Rio de Janeiro,300 parlamentares de 85 países secomprometeram a ajudar seus governantesa alcançar os objetivos estabelecidosnas conferências Rio+20 e Rio 92, assimcomo a utilizar a legislação parapromover um crescimento mais verde esocialmente inclusivo para todos.Após três dias de encontros na CúpulaMundial de Legisladores, promovida pelaGLOBE International — uma redeinternacional de parlamentares quediscute ações legislativas em relação aomeio ambiente —, os participantesassinaram um protocolo que tem comoobjetivo sanar as falhas no processo daRio 92.Em discurso durante a sessão deencerramento do evento, o vice-presidente do Banco Mundial para aAmérica Latina e o Caribe afirmou: "EstaCúpula de Legisladores mostrouclaramente que, apesar dos acordosglobais serem úteis, não precisamosesperar. Podemos agir e avançar agora,porque as escolhas feitas hoje nas áreasde infraestrutura, energia e tecnologiadeterminarão o futuro".

Disponível em:<www.worldbank.org/pt/news/2012/06/20>,

Acesso em: 22 jul. 2012 (adaptado).

O compromisso assumido peloslegisladores, explicitado no textoacima, é condizente com o fato de que

O os acordos internacionais relativos aomeio ambiente são autônomos, nãoexigindo de seus signatários a adoçãode medidas internas de implementaçãopara que sejam revestidos deexigibilidade pela comunidadeinternacional.© a mera assinatura de chefes deEstado em acordos internacionais nãogarante a implementação interna dostermos de tais acordos, sendoimprescindível, para isso, a efetivaparticipação do Poder Legislativo decada país.© as metas estabelecidas naConferência Rio 92 foram cumpridasdevido à propositura de novas leisinternas, incremento de verbasorçamentárias destinadas ao meioambiente e monitoramento daimplementação da agenda do Rio pelosrespectivos governos signatários. ©a atuação dos parlamentos dos paísessignatários de acordos internacionaisrestringe-se aos mandatos de seusrespectivos governos, não havendorelação de causalidade entre ocompromisso de participaçãolegislativa e o alcance dos objetivosdefinidos em tais convenções.E a Lei de Mudança Climática aprovadarecentemente no México não impacta oalcance de resultados doscompromissos assumidos por aquelepaís de reduzir as emissões de gasesdo efeito estufa, de evitar odesmatamento e de se adaptar aosimpactos das mudanças climáticas.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 10 CIENCIAS CONTÁBEIS

QUESTÃO 08Taxa de rotatividade por setores de atividade econômica: 2007 - 2009

Setores Taxa de rotatividade(%), excluídostransferências,aposentadorias,falecimentos e2007

2008 2009Total 34,

337,5 36,0

Extrativismo mineral 19,3

22,0 20,0Indústria detransformação

34,5

38,6 36,8Serviço industrial de

utilidade pública13,3

14,4 17,2Construção civil 83,

492,2 86,2

Comércio 40,3

42,5 41,6Serviços 37,

639,8 37,7

Administração pública direta e autárquica

8,4 11,4 10,6

Agricultura, silvicultura, criação de animais,

79,9

78,6 74,4

Disponível em: <http://portal.mte.gov.br>.Acesso em: 12 jul. 2012 (adaptado).

A tabela acima apresenta a taxa derotatividade no mercado formalbrasileiro, entre 2007 e 2009. Comrelação a esse mercado, sabe-se quesetores como o da construção civil e oda agricultura têm baixa participação nototal de vínculos trabalhistas e que ossetores de comércio e serviçosconcentram a maior parte das ofertas. Ataxa média nacional é a taxa média de

rotatividade brasileira no período,excluídos transferências,aposentadorias, falecimentos edesligamentos voluntários.Com base nesses dados, avalie asafirmações seguintes.

I. A taxa média nacional é de,aproximadamente, 36%.

II. O setor de comércio e o deserviços, cujas taxas derotatividade estão acima da taxamédia nacional, têm ativaimportância na taxa derotatividade, em razão do volume devínculos trabalhistas por elesestabelecidos.

III. As taxas anuais derotatividade da indústria detransformação são superiores à taxamédia nacional.

IV. A construção civil é o setorque apresenta a maior taxa derotatividade no mercado formalbrasileiro, no período considerado.

É correto apenas o que se afirma emO I e II.© I e III.© III e IV.© I, II e IV.E II, III e IV.

--- - 5 ----------------------------------------CIÊNCIAS CONTÁBEIS 11|||||| llll ||||| lllll ||||| ||||| ||||| ||||| |||l|||

* A 0 2 2 0 1 2 5 *

QUESTÃO DISCURSIVA 1 /////////////////////////////////////////////////////̂ ^̂ ^̂

As vendas de automóveis de passeio e de veículoscomerciais leves alcançaram 340 706 unidades em junho

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 11CIÊNCIAS CONTÁBEIS

de 2012, alta de 18,75%, em relação a junho de 2011, ede 24,18%, em relação a maio de 2012, segundo informou,nesta terça-feira, a Federação Nacional de Distribuiçãode Veículos Automotores (Fenabrave). Segundo aentidade, este é o melhor mês de junho da história dosetor automobilístico.

Disponível em: <http://br.financas.yahoo.com>. Acesso em: 3 jul. 2012 (adaptado).

Na capital paulista, o trânsito lento se estendeu por295 km às 19 h e superou a marca de 293 km, registradano dia 10 de junho de 2009. Na cidade de São Paulo,registrou-se, na tarde desta sexta-feira, o maiorcongestionamento da história, segundo a Companhia deEngenharia de Tráfego (CET). Às 19 h, eram 295 km detrânsito lento nas vias monitoradas pela empresa. Oíndice superou o registrado no dia 10 de junho de 2009,quando a CET anotou, às 19 h, 293 km decongestionamento.

Disponível em: <http://noticias.terra.com.br>. Acesso em: 03 jul. 2012 (adaptado).

O governo brasileiro, diante da crise econômica mundial, decidiu estimular a vendade automóveis e, para tal, reduziu o imposto sobre produtos industrializados(IPI). Há, no entanto, paralelamente a essa decisão, a preocupação constante com odesenvolvimento sustentável, por meio do qual se busca a promoção de crescimentoeconômico capaz de incorporar as dimensões socioambientais.Considerando que os textos acima têm caráter unicamente motivador, redija um textodissertativo sobre sistema de transporte urbano sustentável, contemplando osseguintes aspectos:

a) conceito de desenvolvimento sustentável; (valor: 3,0 pontos)b) conflito entre o estímulo à compra de veículos automotores e a promoção da

sustentabilidade; (valor: 4,0 pontos)c) ações de fomento ao transporte urbano sustentável no Brasil. (valor: 3,0 pontos)

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 12 CIENCIAS CONTÁBEIS

lllllll llll lllll lllll 11 lllll lllll 11 llllllll CIÊNCIAS CONTÁBEIS* A 0 2 2 0 1 2 6 *

RASCUNHO123456789101112131415--------------------------------------- 6 -----

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

7 CIÊNCIAS CONTÁBEIS

CABRAL, I. Disponível em:<http://www.ivancabral.com>.

Acesso em: 18 jul. 2012.

QUESTÃO DISCURSIVA 2 //////////////////////////////////////////////////////////̂ ^̂ ^

A Organização Mundial da Saúde (OMS) define violência como o uso de força físicaou poder, por ameaça ou na prática, contra si próprio, outra pessoa ou contra umgrupo ou comunidade, que resulte ou possa resultar em sofrimento, morte, danopsicológico, desenvolvimento prejudicado ou privação. Essa definição agrega aintencionalidade à prática do ato violento propriamente dito, desconsiderando oefeito produzido.

DAHLBERG, L. L.; KRUG, E. G. Violência: um problema global de saúde pública. Disponível em: < http://www.scielo.br>. Acesso em: 18 jul. 2012 (adaptado).

A partir da análise das charges acima e da definição de violência formulada pelaOMS, redija um texto dissertativo a respeito da violência na atualidade. Em suaabordagem, deverão ser contemplados os seguintes aspectos:

a) tecnologia e violência; (valor: 3,0 pontos)b) causas e consequências da violência na escola; (valor: 3,0 pontos)c) proposta de solução para o problema da violência na escola. (valor: 4,0 pontos)

RASCUNHO1234567891011121314

Disponível em: <http://www.pedagogiaaopedaletra.com.br>.Acesso em: 18 jul. 2012.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

8 CIÊNCIAS CONTÁBEIS

15

iiiiiiiiinuiii A 0 2 2 0 1 2 7 *★

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

9 A 0 2 2 0 1 2 9CIÊNCIAS

CONTÁBEIS

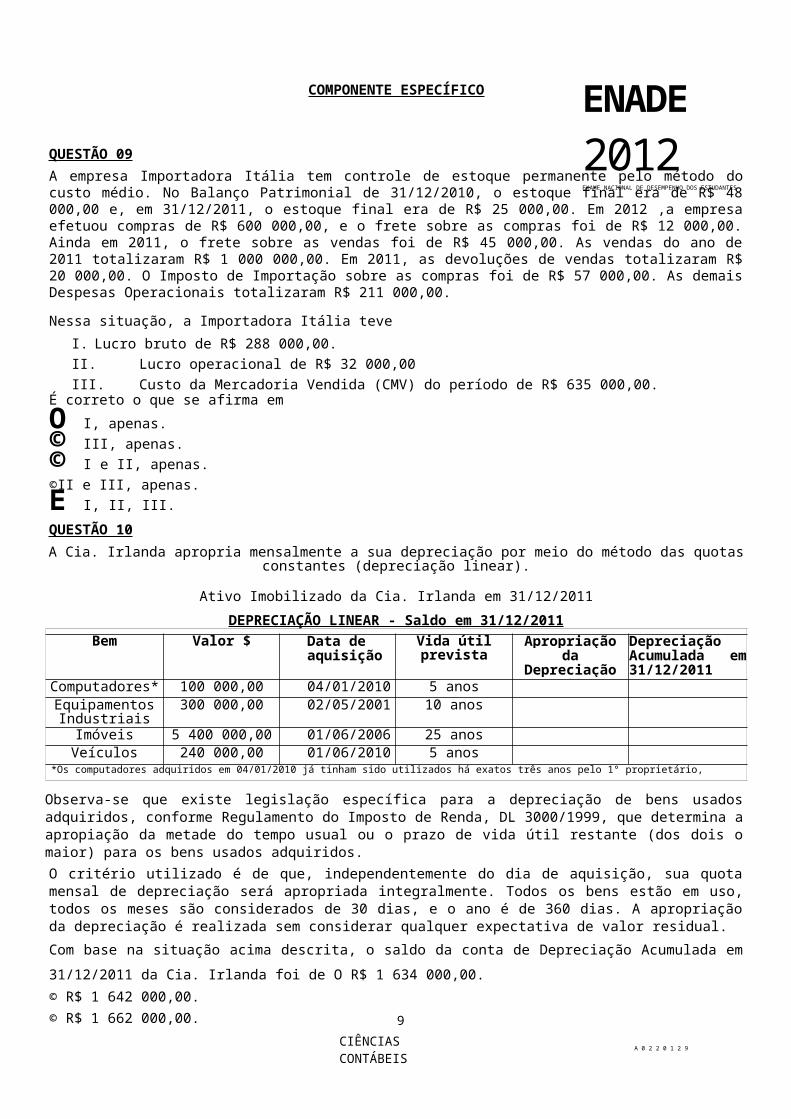

COMPONENTE ESPECÍFICO

QUESTÃO 09A empresa Importadora Itália tem controle de estoque permanente pelo método docusto médio. No Balanço Patrimonial de 31/12/2010, o estoque final era de R$ 48000,00 e, em 31/12/2011, o estoque final era de R$ 25 000,00. Em 2012 ,a empresaefetuou compras de R$ 600 000,00, e o frete sobre as compras foi de R$ 12 000,00.Ainda em 2011, o frete sobre as vendas foi de R$ 45 000,00. As vendas do ano de2011 totalizaram R$ 1 000 000,00. Em 2011, as devoluções de vendas totalizaram R$20 000,00. O Imposto de Importação sobre as compras foi de R$ 57 000,00. As demaisDespesas Operacionais totalizaram R$ 211 000,00.

Nessa situação, a Importadora Itália teveI. Lucro bruto de R$ 288 000,00.II. Lucro operacional de R$ 32 000,00III. Custo da Mercadoria Vendida (CMV) do período de R$ 635 000,00.

É correto o que se afirma emO I, apenas.© III, apenas.© I e II, apenas.©II e III, apenas.E I, II, III.QUESTÃO 10A Cia. Irlanda apropria mensalmente a sua depreciação por meio do método das quotas

constantes (depreciação linear).

Ativo Imobilizado da Cia. Irlanda em 31/12/2011DEPRECIAÇÃO LINEAR - Saldo em 31/12/2011

Observa-se que existe legislação específica para a depreciação de bens usadosadquiridos, conforme Regulamento do Imposto de Renda, DL 3000/1999, que determina aapropiação da metade do tempo usual ou o prazo de vida útil restante (dos dois omaior) para os bens usados adquiridos.O critério utilizado é de que, independentemente do dia de aquisição, sua quotamensal de depreciação será apropriada integralmente. Todos os bens estão em uso,todos os meses são considerados de 30 dias, e o ano é de 360 dias. A apropriaçãoda depreciação é realizada sem considerar qualquer expectativa de valor residual.Com base na situação acima descrita, o saldo da conta de Depreciação Acumulada em31/12/2011 da Cia. Irlanda foi de O R$ 1 634 000,00.© R$ 1 642 000,00.© R$ 1 662 000,00.

Bem Valor $ Data de aquisição

Vida útilprevista

Apropriaçãoda

Depreciaçãoem 2011

DepreciaçãoAcumulada em31/12/2011

Computadores* 100 000,00 04/01/2010 5 anosEquipamentosIndustriais

300 000,00 02/05/2001 10 anos

Imóveis 5 400 000,00 01/06/2006 25 anosVeículos 240 000,00 01/06/2010 5 anos

*Os computadores adquiridos em 04/01/2010 já tinham sido utilizados há exatos três anos pelo 1° proprietário,

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

10 CIÊNCIAS CONTÁBEIS

© R$ 1 682 000,00.E R$ 1 692 000,00.

Illlll|lll 1111IIIIIIIII111 jlllljllllllQUESTÃO 11 ////////////////////////////////////////////////////////////̂ ^̂ ^

As categorias de custos existentes para o custeio da atividade de atendimento aocontribuinte em uma prefeitura são energia, depreciação de computadores, folha depagamento e custos diversos, de acordo com a tabela a seguir.

Categorias

Direcionadores

Total nomês

Valor totalR$ Consumo na

atividade porpessoa

Energia kW 100 kW 200,00 0,5 kWDepreciação

deatendimentos 880 pessoas 880,00 1 atendimento

Folha de pagamento

minuto 10 000minutos

1 800,00 5 minutos

Custosdiversos

atendimentos 880 pessoas 1 760,00 1 atendimento

Com base no quadro acima, o valor do custo por pessoa para a atividade atendimentoda prefeitura é deA R$ 6,90.© R$ 4,90.© R$ 5,90.© R$ 3,90.E R$ 2,90.QUESTÃO 12 //////////////////////////////////////////////////////////̂ ^̂ ^

A Indústria Metalúrgica Sem Fronteiras S.A. fabrica 10 000 unidades mensais dedeterminada peça cujo custo está discriminado na tabela a seguir.

Custos 10 000 peças UnitárioMateriais $ 50 000 $ 5

Mão de obradireta

$ 30 000 $ 3Custos indiretos

variáveis$ 20 000 $ 2

Custos fixos $ 100 000 $ O

Custo Total $ 200 000 $ 20

Essa empresa recebe uma proposta de comprar a peça diretamente de um fornecedor por$ 11 cada; porém, nesse caso, incorreria nos seguintes custos adicionais:

• fretes de $ 2 por unidade;• mão de obra indireta adicional para recepção, inspeção e manuseio das peças de$ 20 000 mensais.

Se parar de fabricar a peça, a empresa não conseguirá eliminar todos os custosatuais relacionados à fabricação do produto, restando, ainda, 40% dos custos fixos.

Caso a empresa deixe de fabricar a peça e passe a comprá-la do fornecedor, seucusto unitário será deA $ 19.© $ 21.© $ 23.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

11 A 0 2 2 0 1 2 9CIÊNCIAS

CONTÁBEIS

© $ 25.E $ 27.

QUESTÃO 13 ///////////////////////////////MA empresa Rainha fabrica atualmente trêsprodutos, de acordo com as informaçõesapresentadas na tabela a seguir.

Produtos Horas/

máquinasnecessárias para umaunidade deproduto

Margem decontribuiçãounitária

Margem decontribuição porhoras/máquinas

branco 6 horas R$ 36,00 R$ 6,00

laranja 4 horas R$ 28,00 R$ 7,00

verde 2 horas R$ 20,00 R$ 10,00

A capacidade total de horas/máquinanecessária e a produção máxima semanalpara satisfazer a demanda estãoexplicitadas na tabela seguinte.

Produtos

Horas/máquinas Demanda máximasemanal

branco 900 150 unlaranja 600 150 unverde 300 150 un

Considerando que a capacidade dasmáquinas é limitada em 1 752 horassemanais e que o MIX de produção éfunção da capacidade das máquinas e dademanda de mercado, o MIX que maximizaos resultados, na sequência declassificação dos produtos, é

O branco 142 unidades; verde 150 unidades; laranja 150 unidades.© branco 142 unidades; laranja 150 unidades; verde 150 unidades.© laranja 150 unidades; branco 142 unidades; verde 150 unidades.

© verde 150 unidades; laranja 150 unidades; branco 142 unidades.E branco 150 unidades; laranja 150 unidades; verde 142 unidades.

ÁREA LIVREQUESTÃO 14Uma empresa considerou os benefícioseconômicos futuros e a mensuraçãoconfiável do custo de um bem do seuativo imobilizado.Esse procedimento se refere a qual etapana avaliação dos ativos fixos tangíveis?O Reavaliação.© Mensuração.© Reconhecimento.© Identificação de benefícios e riscos.E Verificação da vida útil edepreciação.

QUESTÃO 15O balanço orçamentário de uma entidadepública apresenta as seguintesinformações em relação às receitas e àsdespesas de um exercício:1)orçamento aprovado para o exercício:R$ 5 000 000,00;2)receitas orçamentárias arrecadadas no

exercício: R$ 4 800 000,00;3)despesas empenhadas no exercício: R$ 4500 000,00; e4) despesas liquidadas e pagas noexercício: R$ 4 200 000,00.Com base nessas informações, o superávitdo orçamento dessa entidade públicanesse exercício é de

O $R 001 0,00

© R$

200

000,00@ R

$300

000,00© R

$500 0,00

E R$

800

000,00

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

12 CIÊNCIAS CONTÁBEIS

ÁREA LIVRE

10

13 CIÊNCIAS CONTÁBEIS

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

QUESTÃO16Acondiçãodeindependênciaéfundamentaleóbviaparaoexercíciodaativ

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 14

idadedeauditoriaindependente.Entende-secomoindependênciaoestadonoqualasobrigaçõesouosinteressesdaentidadedeauditoriasão,

15 CIÊNCIAS CONTÁBEIS

suficientemente,isentosdosinteressesdasentidadesauditadasparapermitirqueosserviçossejamprestadoscomobjetivida

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 16

de.Emsuma,éacapacidadequeaentidadedeauditoriatemdejulgareatuarcomintegridadeeobjetividade,permitindoaem

17 CIÊNCIAS CONTÁBEIS

issãoderelatóriosimparciaisemrelaçãoàentidadeauditada,aosacionistas,aossócios,aosquotistas,aoscooperadosea

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 18

todasasdemaispartesquepossamestarrelacionadascomoseutrabalho.(NBCPA02-Independência)Considerandoqueaindepend

19 CIÊNCIAS CONTÁBEIS

ênciapodeserafetadaporameaçasdeinteressepróprio,autorrevisão,defesadeinteressesdaentidadeauditada,familiaridad

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 20

eeintimidação,avalieasafirmaçõesabaixo.I. A

meaça de interesse próprio ocorre qua

21 CIÊNCIAS CONTÁBEIS

ndo a entidade de auditoria ou membro da equipe de auditori

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 22

a poderia auferir benefícios de interesse financeiro na ent

23 CIÊNCIAS CONTÁBEIS

idade auditada, ou outro conflito de interesse próprio com

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 24

essa entidade auditada.

II.Ame

aça de intimidação ocorre quando m

25 CIÊNCIAS CONTÁBEIS

embro da equipe de auditoria encontra obstáculos para agir

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 26

objetivamente e com ceticismo profissional devido às ameaça

27 CIÊNCIAS CONTÁBEIS

s reais ou percebidas, por parte de administradores, direto

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 28

res ou empregados da entidade auditada.

III.Ame

aça de familiarida

29 CIÊNCIAS CONTÁBEIS

de ocorre quando, em virtude de relacionamento estreito com

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 30

uma entidade auditada, com administradores, com diretores

31 CIÊNCIAS CONTÁBEIS

ou com empregados, a entidade de auditoria ou membro da equ

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 32

ipe de auditoria passa a se identificar, demasiadamente, co

33 CIÊNCIAS CONTÁBEIS

m os interesses da entidade auditada.

IV.Ame

aça de autorrevisão

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 34

ocorre quando o resultado do trabalho anterior precisa ser

35 CIÊNCIAS CONTÁBEIS

reanalisado ao serem obtidas conclusões sobre o trabalho de

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 36

auditoria ou quando membro da equipe de auditoria era, ant

37 CIÊNCIAS CONTÁBEIS

eriormente, administrador ou diretor da entidade auditada,

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 38

ou era empregado cujo cargo lhe permitia exercer influência

39 CIÊNCIAS CONTÁBEIS

direta e relevante sobre o objeto do trabalho de auditoria

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 40

.V. A

meaça de defesa de interesses da entidade auditada ocorre

41 CIÊNCIAS CONTÁBEIS

quando a entidade de auditoria ou membro da equipe de audi

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 42

toria defende ou parece defender a posição ou a opinião da

43 CIÊNCIAS CONTÁBEIS

entidade auditada, podendo comprometer ou darem a impressão

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 44

de comprometer a objetividade; pode ser o caso da entidade

45 CIÊNCIAS CONTÁBEIS

de auditoria ou membro da equipe de auditoria que subordin

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 46

a seu julgamento ao da entidade auditada.

ÉcorretooqueseafirmaemAIeII,ap

47 CIÊNCIAS CONTÁBEIS

enas.©IeIV,apenas.®IIIeV,apenas.© II, III, IV e V, apenas. E

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 48

I, II, III, IV e V.

ÁREALIVRE

■

QUESTÃO 17

As ações das companhias AAA e ZZZapresentaram a seguinte série histórica decotações em determinado mês.

Dados estatísticos O R

$200

000,00e

R$

180

000,00.

© R$

216

000,00e

R$

236

000,00.@ R

$240

000,00e

R$

180

000,00.© R

$240

000,00e

R$

220

000,00.E R

$344

000,00e

R$

234

000,00.

ÁREA LIVRE /////////////////////̂ ^̂ ^̂ ^

49 CIÊNCIAS CONTÁBEIS

QUESTÃO 18

Dias AAA ZZZ utilizar as informações a seguir.

1 10,00 20,00 Preço de venda R$ 20,002 10,00 23,00 Custos variáveis de

produçãoR$ 6,00

3 12,00 22,004 12,00 24,00 Custos variáveis

comerciais (variamconforme unidadesvendidas)

R$ 2,005 16,00 25,006 13,00 28,007 12,00 28,00 Custos fixos R$ 60 000 por

mês8 15,00 25,00 Volume mensal de produção 30 0009 10,00 28,00 Volume mensal de vendas 20 00010 10,00 27,00

AAA ZZZMédia 12,00 25,00Moda 10,00 28,00

Mediana 12,00 25,00Variância 4,6667 7,7778

desvio-padrão 2,1602 2,7889

Com base nas estatísticas apresentadas acima, avalie as

© II e V.E III e IV.12

A Cia das Camisas pretende elaborar aDemonstração de Resultado do Exercíciopelo Método do Custeamento por Absorçãoe pelo Custeamento Variável. Para isso,irá

Diante do exposto, o lucro mensal da Ciadas Camisas pelo Custeamento porAbsorção e pelo Custeamento Variável éigual a, respectivamente,

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

QUESTÃO 19

Uma empresa deseja subtrair o valor dos

Juros sobre o Capital Próprio da base de cálculo

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

da Provisão para o Imposto de Renda e para a Contrib

uição Social. A empresa apresentou Patrimônio Líquido

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

de acordo com os dados abaixo.

Capital socialReserva legalReserva estatutáriaReserva capitalTotal

Considerando a T

JLP (taxa de juros de longo prazo) igual a 10% e o Lucro

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

do Exercício no valor de R$ 15 000,00, qual é o valor dos

Juros sobre Capital Próprio a ser subtraído da base de c

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

álculo da Provisão do Imposto de Renda e da Contribuição

Social?OR$ 6 000,00.©R$ 7 500,00.©R$ 9 000,00

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

.©R$ 12 500,00.ER$ 15 000,00.

ÁREA LIVRE ////////////////////////o^^^^

QUESTÃO 20

Na análise econô

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

mico-financeira são levados em consideração os indicadore

s de Estrutura de Capital, Liquidez e Rentabilidade. Com

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

relação a esses indicadores, avalie as afirmações abaixo.

I. Os Índices de Liquidez procuram medir quão sólida é a ba

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

II.O

Patrimônio Líquido mostra quanto a empresa imobilizou se

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

III.O

dade do Patrimônio Líquido mostra quanto uma empresa ganh

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

IV.Os

ices de Estrutura de Capital mostram o retorno sobre o ca

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

V.

encia o número de anos que o investidor deverá esperar pa

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

.É correto apenas o que se afirma em

O I e III.© I e IV.© II eIII.© II eV.E IV eV.

QUESTÃO 21Ocontador daempresaAlfa,apósapuração doBalançoPatrimonialdo anode2011,realiza aanális

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

e derentabilidade parafinsdecomparaçãocomsuaconcorrente,aempresaBeta.Ocontadorobserva queoÍndicedeRentabilidade doAtivodeambasasempresascorrespondea 0,2e queosvalores dasvendaslíquidas deambasasempresastambémsãoiguaisecorrespondema R$600000,00.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

Entretanto,o GirodoAtivodaempresa Alfafoi de0,8, eo daempresa Betafoi de0,5.Combasenessasinformações,adiferençaentreoLucroLíquido daempresa Alfae o daempresa Betaé deO R$96000,00.© R$90000,00.© R$72000,00.© R$60000,00.E R$36

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

000,00.

--- - 13--- -CIÊNCIASCONTÁBEIS11||||||llll||||| lllll ||||| H lllll lllll lllllll

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

A 0 2 2 0 1 2 1 14

14

QUESTÃO 22Um sistema de informações é um conjuntode subsistemas inter-relacionados quefuncionam conjuntamente para coletar,processar, armazenar, transformar edistribuir informações para fins deplanejamento, tomada de decisões econtrole.O subsistema de inventário e custocontábil tem como objetivo a mensuraçãodos estoques e sua avaliação, bem como ocontrole das movimentações de compras,vendas e saldos finais, inclusive paraapuração do custo do produto,contribuindo para a formação do preço devenda, atendendo às necessidades dacontabilidade societária, em consonânciaaos objetivos do sistema de informaçãogerencial.

MOSCOVE, S.; SIMKIN, M. G.; BAGRANOFF, N. A. Sistemasde informações contábeis. São Paulo: Atlas, 2002

(adaptada).

O subsistema de inventário de estoques ecusto implica a adoção de controlesinternos necessários para a gestãoeficiente desses itens. Os procedimentosque devem ser considerados na revisãodesse subsistema pela auditoria internaincluem

I. o exame dos registros físicos efinanceiros dos estoques, os quaisdevem estar contabilizados com basenos princípios da contabilidade.

II. a comprovação física dosestoques, que pode ser realizadapor meio de testes estatísticos,utilizando critérios estabelecidospara definição de amostragem e deextensão dos testes a seremrealizados.

III. o exame da avaliação dosestoques, essencial para umaanálise da eficiência do subsistemade controle patrimonial e dosubsistema de gestão de impostos,servindo como fonte de veracidadedas quantidades e de comprovaçãofísica.

IV. a circularização dos valores

constantes nos saldos dosrelatórios internos, destacando asquantidades em estoque,especificações completas, bem comoas solicitações de certificados dedepósitos em consignação ou deônus.

É correto apenas o que se afirma em

O I e II.© II e III.© III e IV.© I, II e IV.E I, III e IV.QUESTÃO 23O quadro a seguir apresenta o fluxo decaixa e a vida útil dos projetos K, L eM de uma empresa.

Ano Fluxo de Caixa

Vida útil Projeto K Projeto L Projeto M

0 (200 000) (200 000) (200 000)1 40 000 50 000 20 0002 40 000 50 000 20 0003 40 000 50 000 20 0004 40 000 50 000 20 0005 40 000 50 000 20 0006 -0- 50 000 20 0007 -0- -0- 20 0008 -0- -0- 20 0009 -0- -0- 20 00010 -0- -0- 20 000

Utilizando o critério do Pay-Back, otempo de retorno de cada projeto é,respectivamente, igual a

O 4 anos, 5 anos e 10 anos.© 4 anos, 10 anos e 5 anos.© 5 anos, 4 anos e 10 anos.© 5 anos, 10 anos e 4 anos.E 10 anos, 5 anos e 4 anos.

ÁREA LIVRE /////////////////////̂ ^̂ ^̂

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 15CIÊNCIAS CONTÁBEIS

QUESTÃO 24A Demonstração do Valor Adicionado (DVA)tem por finalidade evidenciar a riquezacriada pela entidade e sua distribuiçãodurante determinado período. Seus dados,em sua grande maioria, são obtidosprincipalmente a partir da Demonstraçãodo Resultado.A respeito desse tema, avalie asafirmações a seguir.

I. A DVA da empresa informa a riquezacriada pelos usuários externos emdeterminado período e a forma comotais riquezas foram distribuídas.

II. O valor adicionado representaa riqueza criada pela empresa,medida, de forma geral, peladiferença entre o valor das vendase os insumos adquiridos deterceiros, incluindo também o valoradicionado recebido emtransferência, ou seja, produzidopor terceiros e transferido àentidade.

III. A receita de venda demercadorias, de produtos e deserviços representa os valoresreconhecidos na contabilidade peloregime de competência e incluídosna demonstração do resultado doperíodo.

IV. A DVA apresenta a distribuçãoda riqueza criada para os agentesque contribuíram para a suageração, incluindo os sóciosacionistas.

É correto apenas o que se afirma em

O I e II.© I e III.© II e IV.© I, III e IV.© II, III e IV.

ÁREA LIVREQUESTÃO 25No Balanço Patrimonial, são apresentadascontas redutoras, que servem deinformação importante para os usuários

e, normalmente, são detalhadas em NotasExplicativas às Demonstrações Contábeis.Quais das seguintes contas sãoconsideradas contas redutoras do AtivoCirculante?

I. Provisão de férias.II.Provisão de 13.° salário.III. Duplicatas descontadas.IV.Depreciação acumulada.V. Provisão para contingências.VI.Perdas estimadas nos estoques.VII. PECLD - Perdas estimadas em

créditos de liquidação duvidosa.VIII. Provisão para perdas

prováveis na realização de investimentos de Longo Prazo.

É correto apenas o que se afirma em

O , V e VIII.© , VI e VII.@ I, IV e V.© II, VI eVII.© I, III, IV e

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

16

ÁREA LIVR E

15

QUESTÃO 26 ////////////////////////////////////////////////////////////̂ ^̂ ^

A empresa Conesul contratou o empregado 1 em 01/02/2011 com um salário base de R$ 3600,00 e o empregado 2, em 01/07/2011, com um salário base de R$ 4 800,00, cujosproventos sofrem a incidência de Previdencia Social de 20%, Contribuição paraTerceiros de 5,8%, Seguro Acidente do Trabalho de 2% e FGTS de 8%. Em um processotrabalhista envolvendo esses dois empregados, foi apresentada a seguinte planilhade cálculo, devidamente auditada, em 30/09/2011.

Itens Empregado 1 Empregado 2 TotalSalário 3 600,00 4 800,00 8 400,0013.° 2 400,00 1 200,00 3 600,00INSS s/ 13.° 667,20 333,60 1 000,80FGTS s/ 13.° 192,00 96,00 288,00Total 13.° 3 259,20 1 629,60 4 888,80

férias 2 400,00 1 200,00 3 600,001/3 férias 800,00 400,00 1 200,00INSS s/ férias 667,20 333,60 1 000,80FGTS s/ férias 256,00 128,00 384,00Total férias 4 123,20 2 061,60 6 184,80

Com base nas informações disponibilizadas no mês de setembro de 2011, constatou-se,no Balanço Patrimonial referente ao terceiro trimestre de 2011, as seguintesacumulações de provisões, considerando apenas esses dois empregados.

Passivo Circulante Valores em 30/09/2011Provisão para Férias 3 600,00Provisão para 1/3 das Férias 1 200,00Provisão para 13.° Salário 3 600,00

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 17CIÊNCIAS CONTÁBEIS

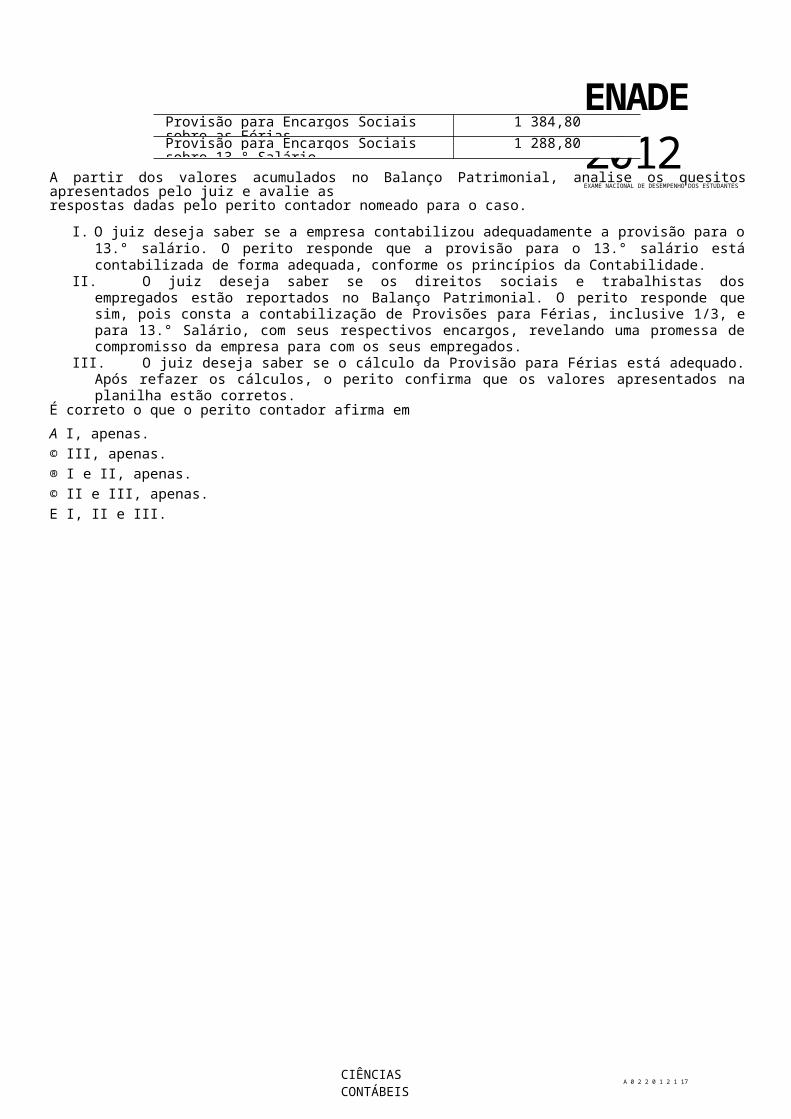

Provisão para Encargos Sociais sobre as Férias

1 384,80Provisão para Encargos Sociais sobre 13.° Salário

1 288,80

A partir dos valores acumulados no Balanço Patrimonial, analise os quesitosapresentados pelo juiz e avalie asrespostas dadas pelo perito contador nomeado para o caso.

I. O juiz deseja saber se a empresa contabilizou adequadamente a provisão para o13.° salário. O perito responde que a provisão para o 13.° salário estácontabilizada de forma adequada, conforme os princípios da Contabilidade.

II. O juiz deseja saber se os direitos sociais e trabalhistas dosempregados estão reportados no Balanço Patrimonial. O perito responde quesim, pois consta a contabilização de Provisões para Férias, inclusive 1/3, epara 13.° Salário, com seus respectivos encargos, revelando uma promessa decompromisso da empresa para com os seus empregados.

III. O juiz deseja saber se o cálculo da Provisão para Férias está adequado.Após refazer os cálculos, o perito confirma que os valores apresentados naplanilha estão corretos.

É correto o que o perito contador afirma emA I, apenas.© III, apenas.® I e II, apenas.© II e III, apenas.E I, II e III.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

18

QUESTÃO 27

Suponha que determinada empresa atinge s

eu ponto de equilíbrio contábil (lucro zero) venden

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 19CIÊNCIAS CONTÁBEIS

do 250 unidades de seu produto, conforme discriminado na

tabela abaixo.Demonstração do lucro (no ponto de equilíbrio)

Vendas: 250 unidades a $ $ 2000

100%(-) Custos variáveis: 250 $ 500 25%

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

20

(-) Despesas variáveis: 250 unidades a $ 0,80= Lucro marginal(-) Custos fixos= Lucro operacional

QUESTÃO 28

O Departamento de Orçamento da Indústria d

e Bebidas Figueira S.A., com base em seus custos reais d

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 21CIÊNCIAS CONTÁBEIS

o ano de2010,estabeleceu padrões de custos de produção que f

ormam os custos de seu único produto para o ano de2011,confo

O©C©©

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

22

rme tabela a seguir

.

Custo padrão

Quantidade Preçounitário

2 kg $ 31 litro $ 12 horas $ 5

A empresa deseja avaliar o impacto de

aumentar, simultaneamente, no próxim

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 23CIÊNCIAS CONTÁBEIS

o período, os custos fixos para $ 1 500, o preço de vend

a unitário para $ 10, o custo variável por unidade para

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

24

$ 4 e as despesas variáveis para $ 1,00. Além disso, ela

deseja alcançar lucro operacional de $ 500.Considerand

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 25CIÊNCIAS CONTÁBEIS

o que essa empresa implemente todas as alterações projet

adas para o próximo período, para atingir seu novo ponto

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

26

de equilíbrio (econômico), ela deverá venderO

260 uni

dades.©

300 unidades.©

360 unidades.©

400 unid

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 27CIÊNCIAS CONTÁBEIS

ades.©

600 unidades.

ÁREA LIVRE

No final do ano de 201

1, foram constatados os seguintes custos reais.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

28

Custo real

Item Quantidade

matéria-primamaterial secundário

1,5 litromão de obra direta

Diante das informações acerca do custo r

eal, percebe-se que ocorreu grande variação nos custos.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 29CIÊNCIAS CONTÁBEIS

Nessa situação, as variações da matéria-prima em quantid

ade, em preço e em quantidade e preço (mista) foram, res

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

30

pectivamente,$ 6 desfavorável, $ 2 favorável e $

2 favorável.$ 2 desfavorável, $ 2 desfavoráve

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 31CIÊNCIAS CONTÁBEIS

l e $1 favorável.$ 4 desfavorável, $ 4 favoráv

el e $ 2 desfavorável.$ 6 favorável, $ 8 desfa

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

32

vorável e $ 2 desfavorável.$ 3 favorável, $ 0,

50 desfavorável e $ 4,50 desfavorável.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 33CIÊNCIAS CONTÁBEIS

ÁREA LIVRE ///////////

///////////////^^^^^

17

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIENCIAS CONTÁBEIS

Na situação descrita acima, o valor do lucro real doperíodo é igual a

O 0.,00,083$R O 0.,54

© R$ 4 200,00. © R$ 19,00.© R$ 5 600,00. © R$ 23,00.© R$ 7 800,00. © R$ 23,50.

E R$ 8 400,00. E R$ 37,50.

18

QUESTÃO 29 //////////////////////̂ ^̂ ^

A empresa Alfa acumula vendas no valorde R$ 1 000 000,00, obtendo um lucrobruto de R$ 200 000,00. O preço de vendado único produto produzido pela empresaé de R$ 1 000,00 e o seu custo unitáriovariável é de R$ 300,00.Nessa situação, o grau de alavancagemoperacional da empresa Alfa é igual a

O 5,5.© 5,0.© 4,5.© 4,0.E 3,5.

QUESTÃO 30O contador da empresa ZEN efetuou oencerramento do período pelo lucro realanual e obteve a base de cálculo doimposto de renda pessoa jurídica (IRPJ)com as seguintes informações:

Receitas no valor de R$ 50 100,00;Despesas no valor de R$ 41 900,00;Lucro contábil antes das adições,exclusões e compensações deprejuízos: R$ 8 200,00;Multa por infração no valor de R$ 1800,00;Brindes para clientes no valor de R$2 000,00;Prejuízo fiscal de períodosanteriores a compensar no valor de R$

4 200,00;

Compensação de prejuízo fiscallimitada a 30% sobre o lucro realapurado no período.

QUESTÃO 31A empresa SILVA optou pelo lucropresumido e manteve a escrituraçãocontábil regular, em vez de elaborarapenas o livro caixa. No final doperíodo, poderá efetuar a distribuiçãode lucros aos sócios ou acionistas.Nesse sentido, para fins fiscais, ocálculo da distribuição de lucros deveutilizarO o lucro apurado pela escrituração

contábil regular, de acordo com aspráticas contábeis vigentes.

© o valor correspondente aolucro presumido, diminuído

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIENCIAS CONTÁBEIS

de todos os impostos e contribuiçõesa que estiver sujeita a pessoajurídica.

© o lucro presumido, deduzidos osimpostos federais: imposto de rendapessoa jurídica (IRPJ) e contribuiçãosocial sobre o lucro líquido (CSLL).

© a diferença entre a parcela do lucropresumido e o lucro contábil apuradoefetivamente, sendo que o resultadopoderá ser distribuído sem incidênciade imposto de renda na fonte.

E o lucro presumido, deduzidos osimpostos federais: Programa deIntegração Social e de Formação doPatrimônio do Servidor Público(PIS/PASEP) e da Contribuição paraFinanciamento da Seguridade Social(COFINS).

QUESTÃO 32Uma empresa fabrica 2 produtos, sendoque o produto X corresponde a 75% dasvendas e o produto Y a 25% das vendas. Oproduto X é vendido por R$ 40,00, tendocustos e despesas variáveis de R$ 20,00e custos e despesas fixas de R$ 4,00. Oproduto Y é vendido por R$ 30,00, tendocustos e despesas variáveis de R$ 14,00e custos e despesas fixas de R$ 6,00.Sob essas condições, a margem decontribuição conjunta para os produtos Xe Y será de

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 19CIÊNCIAS CONTÁBEIS

QUESTÃO 33De acordo com a Estrutura Conceituai para Elaboração e Divulgação de RelatórioContábil-Financeiro, reconhecimento é o processo que consiste na incorporação aobalanço patrimonial ou à demonstração do resultado de item que se enquadre nadefinição de elemento e que satisfaça os seguintes critérios de reconhecimento: a)for provável que algum benefício econômico futuro associado ao item flua para aentidade ou flua da entidade; b) o item tiver custo ou valor que possa sermensurado com confiabilidade.Com relação ao reconhecimento das despesas, de acordo com a conceituação acima,avalie as seguintes afirmações.

I. A despesa deve ser reconhecida na demonstração do resultado nos casos em queum passivo é incorrido sem o correspondente reconhecimento de ativo, como nocaso de passivo decorrente de garantia de produto.

II. As despesas devem ser reconhecidas na demonstração do resultado quandoresultarem em decréscimo nos benefícios econômicos futuros, que estejarelacionado com o decréscimo de um ativo ou o aumento de um passivo e possaser mensurado com confiabilidade.

III. A despesa deve ser reconhecida imediatamente na demonstração doresultado quando o gasto produzir benefícios econômicos futuros ou quando osbenefícios econômicos futuros não se qualificarem, ou deixarem de sequalificar, para reconhecimento no balanço patrimonial como ativo.

IV. As despesas devem ser reconhecidas na demonstração do resultado combase em procedimentos de alocação sistemática e racional, quando se esperaque os benefícios econômicos sejam gerados ao longo de vários períodoscontábeis e a associação com a correspondente receita somente possa ser feitade modo geral e indireto.

V. As despesas devem ser reconhecidas na demonstração do resultado com base naassociação entre elas e os correspondentes itens de receita. Esse processo,usualmente chamado de confrontação entre despesas e receitas (regime decompetência), envolve o reconhecimento simultâneo ou combinado das receitas edespesas que resultem direta ou conjuntamente das mesmas transações ou deoutros eventos.

É correto apenas o que se afirma em

O I e III.© I, II e IV.© II, III e V.© III, IV e V.E I, II, IV e V.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

A 0 2 2 0 1 2 1 20CIÊNCIAS CONTÁBEIS

ÁREA LIVRE

19

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

QUESTÃO 34A seguir, estão relacionados os saldosque a empresa Alfa apresentou em seusBalanços Patrimoniais relativos aosexercícios findos em 31/12/2010 e31/12/2011.Ativo Circulante - R$ 100 000,00 em 2010 e R$180 000,00 em 2011;Ativo Não Circulante - R$ 50 000,00 em 2010 eR$ 70 000,00 em 2011;Passivo Circulante - R$ 50 000,00 em 2010 e R$80 000,00 em 2011;Passivo Não Circulante - R$ 30 000,00 em 2010 eR$ 80 000,00 em 2011;Patrimônio Líquido - R$ 70 000,00 em 2010 e R$90 000,00 em 2011.

As Demonstrações de Resultado dosExercícios apresentaram Lucro Líquido deR$ 7 000,00 em 2010 e de R$ 18 000,00 em2011.Considerando a análise das DemonstraçõesContábeis da Empresa Alfa, avalie asafirmações a seguir.

I. O índice de liquidez corrente foi superior a 1,8 em 2010 e em 2011.

II. A taxa de retorno do patrimônio líquido foi inferior a 15% em 2011.

III. A variação no capital circulante líquido, de 2010 para 2011, foi superior a R$ 40 000,00.

IV. A participação de capitais deterceiros sobre os recursos totaisfoi inferior a 50% em 2010 e 2011.

É correto apenas o que se afirma em

O I e II.© I e III.© III e IV.© I, II e IV.E II, III e IV.

ÁREA LIVREQUESTÃO 35O desempenho de suas funções com ética édever do profissional de contabilidade,previsto no Código de Ética daProfissão. Segundo Sá, "é imprescindível

que o profissional, para exercer aprofissão escolhida conheça seu códigode ética, para pautar suas ações atravésde uma conduta moral e irrepreensível emobservância a esses princípios."À luz desse comentário, avalie assituações hipotéticas abaixo com base noCódigo de Ética Profissional doContador.

I. Marcos, profissional decontabilidade, elaborou asdemonstrações contábeis da Cia MELsob a orientação, supervisão efiscalização de Renata, outraprofissional de contabilidade, queassinou as peças contábeis.

II. Paulo, profissional decontabilidade, elaborou asdemonstrações contábeis na CiaLEM, levando em conta o regime decaixa para pagamento erecolhimento dos impostos e taxasfederais, estaduais e municipais.

III. José, profissional decontabilidade, buscou auxílio deum agenciador de serviços com oobjetivo de aumentar seufaturamento, mediante aparticipação nos honorários areceber.

IV. Luis, profissional decontabilidade, recebeu vantagempecuniária para emissão dedocumentos que não demonstravam averdadeira situação da empresapara fins de obtenção deempréstimo bancário.

Está de acordo com o código de éticaapenas o que é descrito emO I.© II.© I e III.© II e IV.E III e IV.

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

CIÊNCIAS CONTÁBEIS

20

ÁREA LIVR E

A 0 2 2 0 1 2 2 0

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

21 CIÊNCIAS CONTÁBEIS

QUESTÃO DISCURSIVA 3 /////////////////////////////////////////////////////̂ ^̂ ^̂

Uma grande companhia do setor de siderurgia emetalurgia alterou um dos seus procedimentos contábeispara alocação da depreciação considerando a genuínavida econômica dos bens da empresa, conforme recomendamas novas práticas contábeis, após as alterações na Lein° 6.404/1976. Isso gerou uma desconfiança dosinvestidores devido ao seu impacto imediato noresultado da empresa e, consequentemente, no valor dasações. A empresa reportou que se trata de procedimentoadequado e recomendado fortemente pelos órgãosnormatizadores. Ainda assim, os acionistas majoritárioscontrataram uma empresa de auditoria independente paraavaliar a adequação dos novos procedimentos adotadospela empresa. A empresa de auditoria independentecontratada traçou inicialmente um plano de trabalho,antes da execução dos serviços e emissão do seurelatório. Esse relatório incluirá a responsabilidadeda administração.

Considerando a situação descrita, redija um texto dissertativo acerca dosprocedimentos de auditoria a serem realizados pela empresa contratada,priorizando:

a) os objetivos do planejamento da auditoria; (valor: 3,0 pontos)b) as etapas do planejamento da auditoria; (valor: 4,0 pontos)c) as observações a serem incluídas no relatório da auditoria relativas à

responsabilidade da administração. (valor: 3,0 pontos)RASCUNHO1234567891011121314

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

22 CIÊNCIAS CONTÁBEIS

15

QUESTÃO DISCURSIVA 4 ///////////////////////////////////////////////////////////̂ ^̂ ^

O gerente da empresa Pinheiro solicitou um empréstimopara capital de giro em um banco. O gerente do bancoquestionou a concessão do empréstimo, pois osindicadores econômico-financeiros apurados por meio dasdemonstrações contábeis denotavam incapacidade depagamento pela empresa. Diante dessa situação, o gestorda empresa Pinheiro procurou o contador e o pressionoupara refazer as demonstrações contábeis e melhorar osindicadores. A opção do contador foi alterarprocedimentos contábeis de reconhecimento de receitas edespesas. Assim, antecipou o reconhecimento de algumasreceitas de vendas de mercadorias e postergou oreconhecimento de provisão para férias e 13.° salário.Tais procedimentos alteraram o lucro do período, bemcomo melhoraram os indicadores de liquidez, o quepossibilitou a obtenção do empréstimo pela empresa nomesmo banco.

Com base na situação hipotética apresentada, elabore um texto dissertativo sob oponto de vista ético, comentando o comportamento do gerente do banco, do gestor edo contador. (valor: 10,0 pontos)RASCUNHO12345678910

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

23 CIÊNCIAS CONTÁBEIS

1112131415

ÁREA LIVRE

QUESTÃO DISCURSIVA 5De acordo com dados do Sebrae-SP, existem no Brasil maisde 5 milhões de empresas. Várias publicações, inclusivedo DIEESE (2012), comentam a respeito do bom desempenhoda economia brasileira na última década, impulsionando aampliação das micro e pequenas empresas (MPE) no país,confirmando a expressiva participação dessas empresas naestrutura produtiva nacional.Em 2010, as MPE representavam 99% das empresas do país,proporcionando mais da metade dos empregos formais emestabelecimentos privados não agrícolas. Por outro lado,o tempo de vida de muitas dessas empresas não ultrapassacinco anos e, em alguns casos, não chega a dois.Uma parcela das MPE somente utiliza a contabilidadefinanceira para cumprimento de obrigações legais/fiscais,não dispondo de informações e de relatórios gerenciais.

Disponível em: <http://www.sebraesp.com.br>. Acesso em: 20 jul. 2012.<http://www.dieese.org.br> . Acesso em: 20 jul. 2012.

Suponha que o proprietário da MPE Cristal, preocupado com a continuidade dosnegócios, buscou consultoria contábil para a implantação de uma contabilidadegerencial. Os consultores explicaram ao proprietário que adequados procedimentoscontábeis direcionam para melhores demonstrações contábeis, proporcionandorelatórios gerenciais da situação econômica e financeira da empresa, os quaiscontribuem eficazmente na gestão.Considerando essas informações e com base na situação hipotética apresentada, naqualidade de consultor da MPE Cristal, explique os procedimentos contábeis para que

ENADE 2012EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

24 CIÊNCIAS CONTÁBEIS

o proprietário da empresa possa entender os relatórios, abordando, necessariamente,os seguintes aspectos:

a) princípio da continuidade; (valor: 2,0 pontos)b) princípio da competência; (valor: 2,0 pontos)c) depreciação; (valor: 3,0 pontos)d) provisões contábeis para férias e 13.° salário. (valor: 3,0 pontos)

A 0 2 2 0 1 2 2 3

RASCUNHO12345678910111213141523

Top Related

Copyright © 2022 FDOKUMEN