Bahasa

Halaman

Hukum

BAB 2AKUNTANSI KOMBINASI BISNIS

KELOMPOK 2:PRITA RIZKY ARIKA 11021061FIRA PERMATASARI 11021015

DAVIN ANDIKA 11021013RICO TANTO 11021001

KEVIN SAMSUDIN 11021006

METODE KOMBINASI BISNIS

Kombinasi bisnis pada umumnya terjadi dengan kepemilikan hak suara yang memberikan hak

pengendalian. Kepemilikan hak suara biasanya direalisasi dengan perolehan ekuitas entitas lain,

sebagai contoh, hak suara dalam entitas yang berbentuk peseroan terbatas dinyatakan dalam

kepemilikan saham biasa PSAK 22 revisi tahun 2010 mensyaratkan penerapan metode pembelian

(purchase) atau metode akuasisi untuk perolehan ekuitasentitas yang dimaksud.

Sebagai contoh, PT. pinokio mengakuisisi seluruh saham biasa PT. Abunawas. Saham PT. Abunawas yang beredar berjumlah 1 juta lembar dengan nilai nominal Rp 1.000 per lembar, agio Rp 200 per lembar saham, dan nilai buku saham Rp 1.500 perlembar saham. Harga akuisisi perlembar saham adalah Rp 1.500 Dan untuk ini PT. pinokio menerbitkan 1 juta lembar saham dengan nilai nominal Rp 1.000 per lembar sementara harga pasar perlembar adalah Rp 1.500. PT. pinokio mencatat ayat jurnal berikut: Investasi saham PT. Abunawas Rp 1.500.000.000Model Saham Rp 1.000.000.000Tambahan Modal Disetor 500.000.000

HARGA AKUISISI

Nilai investasi pada tanggal akuisisi dicatat sebesar harga perolehan. Biaya terkait akuisisi adalah biaya yang dikeluarkan pihak pengakuisisi dalam rangka

kombinasi bisnis, yang meliputi biaya makelar, hukum, akuntansi, penilaian, dan biaya profesional

atau konsultasi lainnya; serta biaya administrasi umum, termasuk biaya pemeliharaan departemen akuisisi internal yang dicatat sebagai beban pada

periode akuisisi.

Contoh :

Pada tanggal 1 januari 2012, PT. intiseka mengakuisisi saham biasa PT. andaika sebanyak 4 juta lembar dengan harga per saham Rp 1.400. pengeluaran-pengeluaran lain sehubungan dengan akuisisi tersebut antara lain.

• Biaya akuntan, perusahaan penilai, dan pihak independen lain yang terlibat akuisisi Rp 200 juta

• pengeluaran sehubungan dengan surat menyurat Rp 15.000.000

Harga akuisisi dibayar dengan menerbitkan saham PT. intiseka sebanyak 2 juta lembar dengan nilai nominal Rp 2000 dan harga pasar Rp 2.800 per lembar. Saham ini diberikan kepada pemilik lama 4 juta lembar saham PT. andaika.biaya konsultan dan pengeluaran lainnya dibayar per kas tunai.

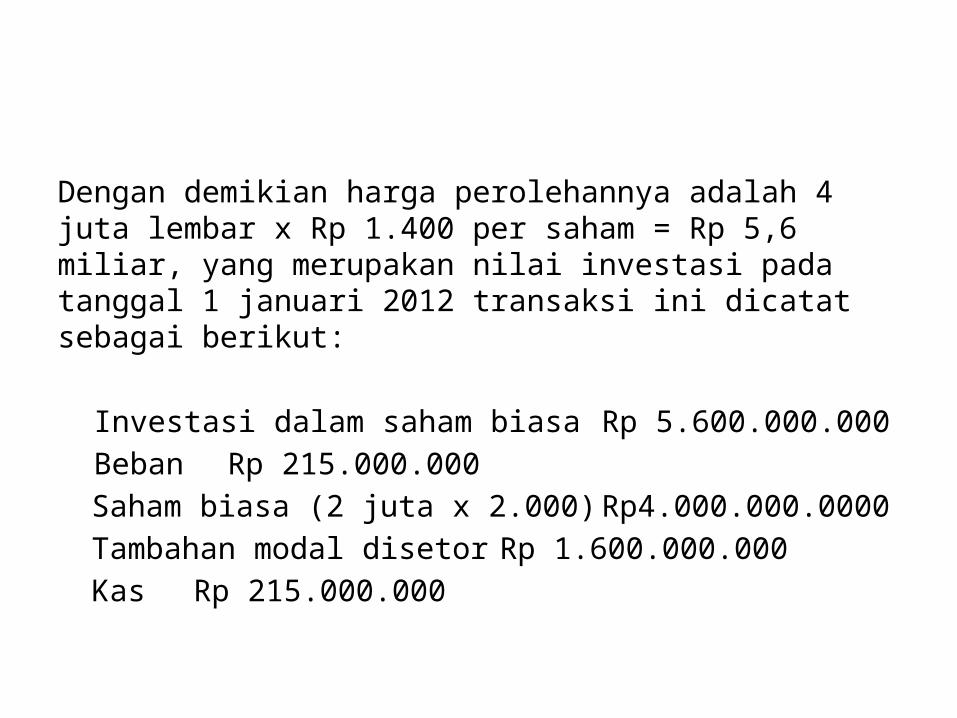

Dengan demikian harga perolehannya adalah 4 juta lembar x Rp 1.400 per saham = Rp 5,6 miliar, yang merupakan nilai investasi pada tanggal 1 januari 2012 transaksi ini dicatat sebagai berikut:

Investasi dalam saham biasa Rp 5.600.000.000 Beban Rp 215.000.000

Saham biasa (2 juta x 2.000) Rp4.000.000.0000Tambahan modal disetor Rp 1.600.000.000Kas Rp 215.000.000

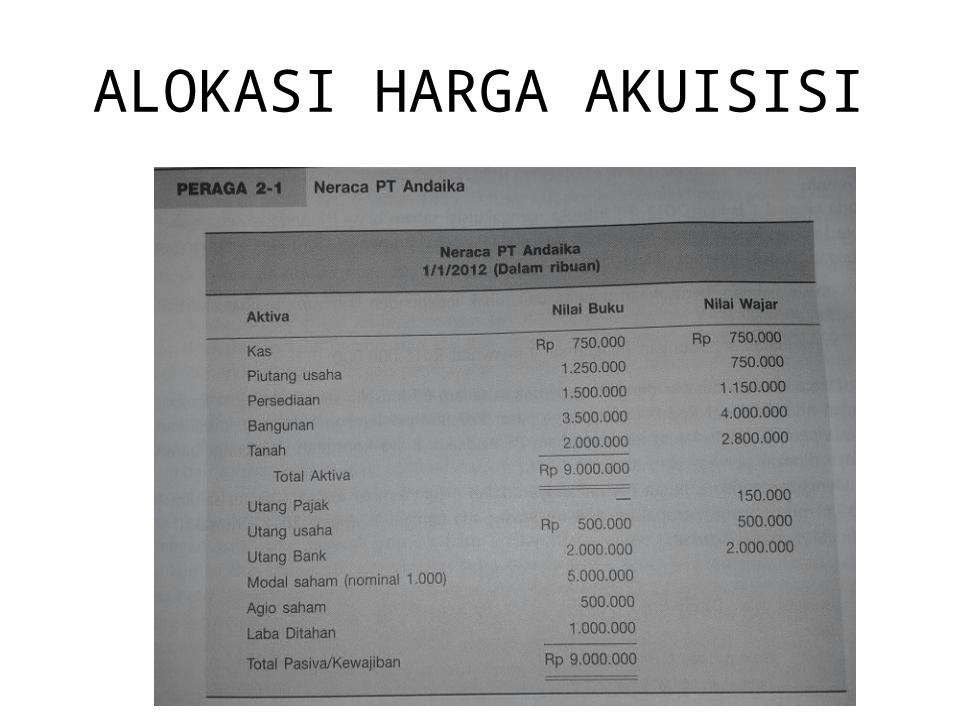

ALOKASI HARGA AKUISISI

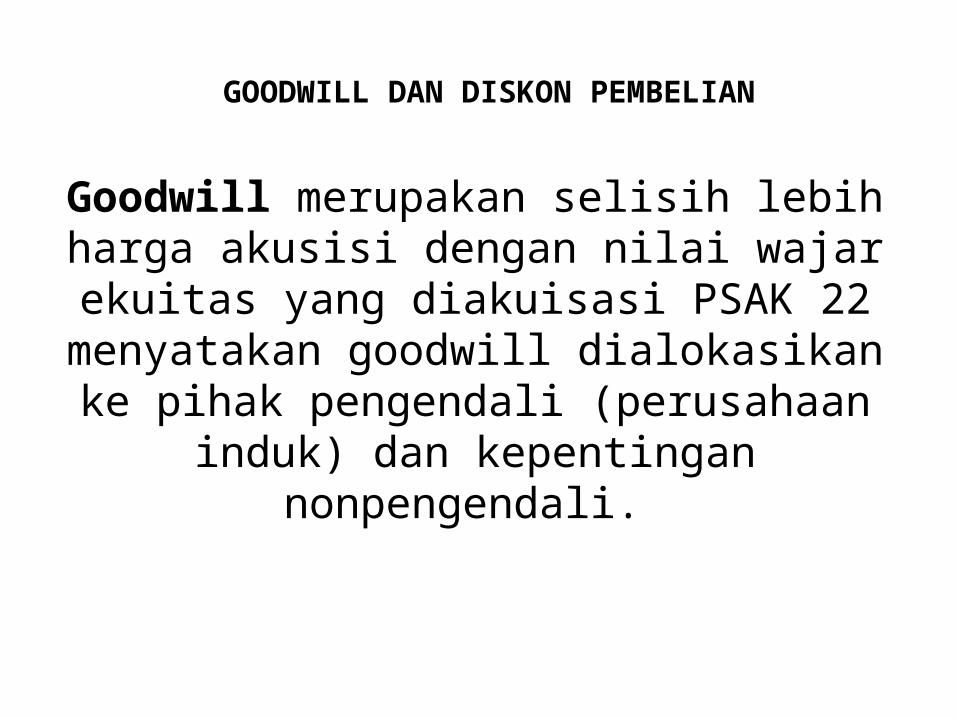

GOODWILL DAN DISKON PEMBELIAN

Goodwill merupakan selisih lebih harga akusisi dengan nilai wajar ekuitas yang diakuisasi PSAK 22

menyatakan goodwill dialokasikan ke pihak pengendali (perusahaan induk) dan kepentingan

nonpengendali.

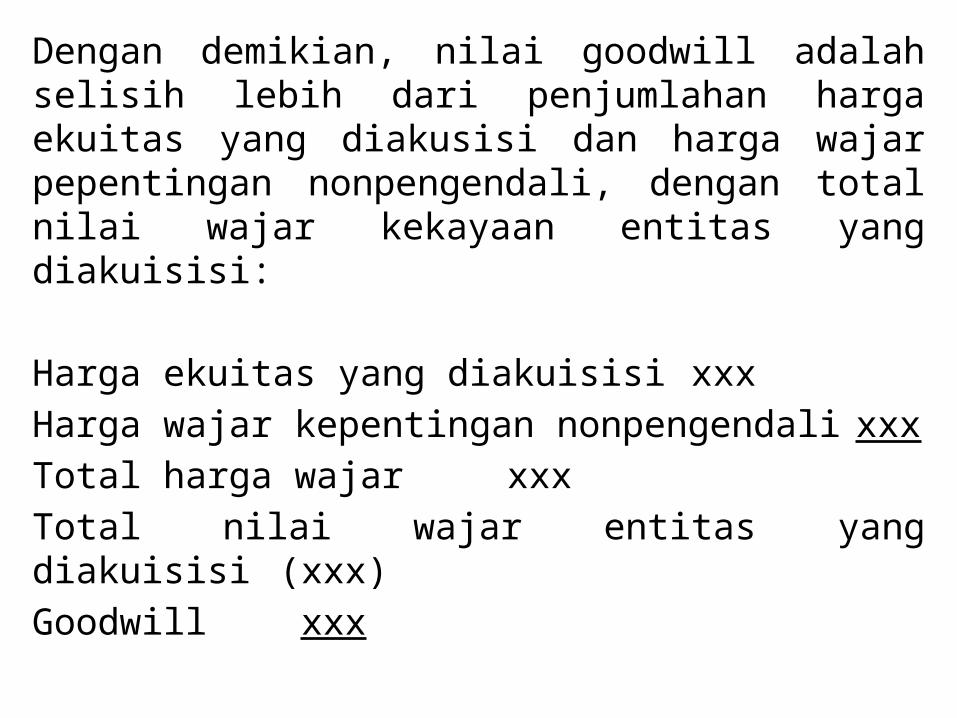

Dengan demikian, nilai goodwill adalah selisih lebih dari penjumlahan harga ekuitas yang diakusisi dan harga wajar pepentingan nonpengendali, dengan total nilai wajar kekayaan entitas yang diakuisisi:

Harga ekuitas yang diakuisisi xxxHarga wajar kepentingan nonpengendali xxxTotal harga wajar xxxTotal nilai wajar entitas yang diakuisisi (xxx)Goodwill xxx

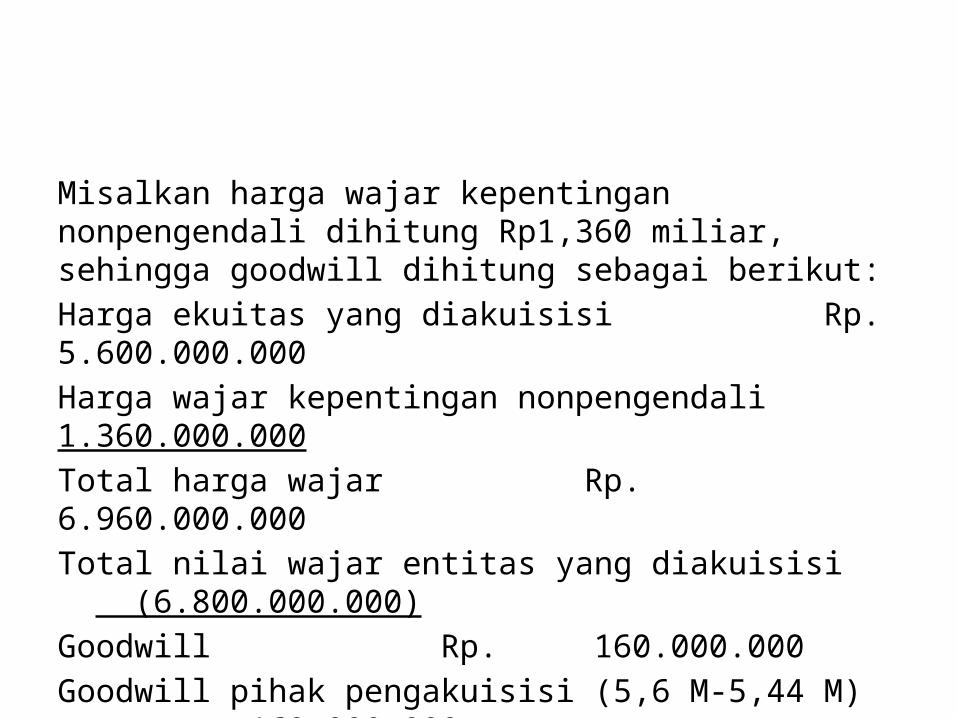

Misalkan harga wajar kepentingan nonpengendali dihitung Rp1,360 miliar, sehingga goodwill dihitung sebagai berikut:Harga ekuitas yang diakuisisi Rp. 5.600.000.000Harga wajar kepentingan nonpengendali 1.360.000.000Total harga wajar Rp. 6.960.000.000Total nilai wajar entitas yang diakuisisi (6.800.000.000)Goodwill Rp. 160.000.000Goodwill pihak pengakuisisi (5,6 M-5,44 M) 160.000.000Goodwill nonpengendali Rp 0

Diskon Pembelian

Kadang kala, pihak pengkuisisi melakukan pembelian dengan diskon, yaitu suatu kombinasi bisnis di mana hasil penjumlahan harga ekuitas yang diakuisisi dan harga wajar kepintingan nonpengendalian lebih kecil dan nilai wajar total ekuitas yang diakusisi. Hal ini mengidentifikasi adanya diskon pembelian yang menjadi keuntungan bagi pihak pengakuisisi.

PSAK 22 mensyaratkan pihak pengakuisisi juga mengkaji kembali prosedur yang digunakan untuk mengkur jumlah yang diakui pada tanggal akuisisi bagi hal-hal berikut:1. Aset teridentifakasi yang diperoleh dan liabilitas

yang diambil-alih.2. Kepentingan nonpengendalian pada pihak yang

diakuisisi, jika ada3. Untuk kombinasi bisnis yang dilakukan secara

berpahap, kepentingan ekuitas pihak pengkuisasi yang dimiliki sebelunya pada pihak yang diakuisisi .

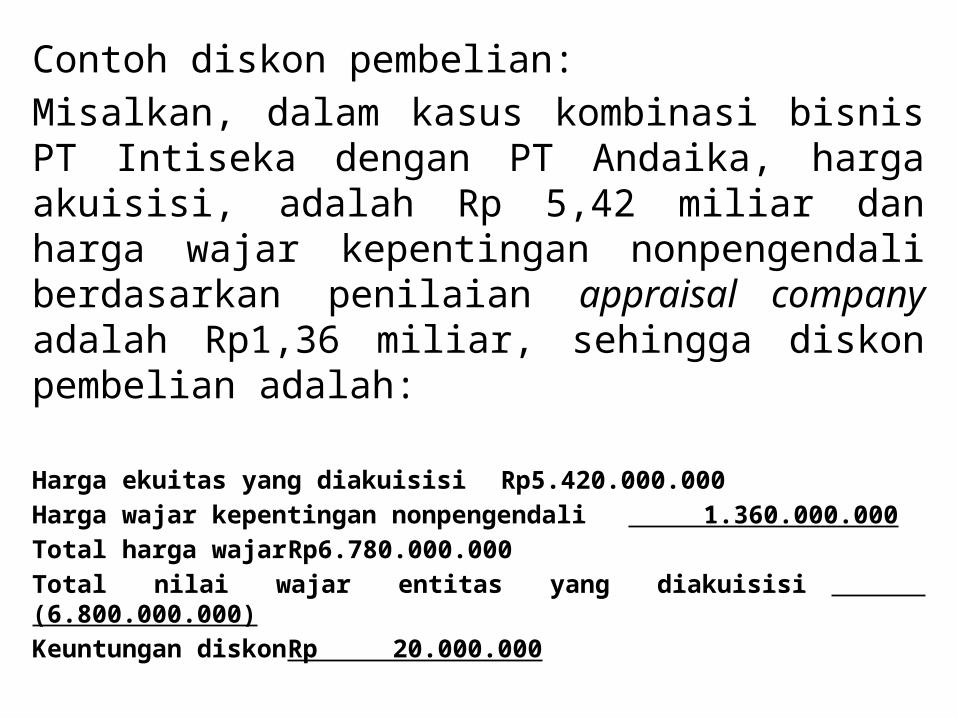

Contoh diskon pembelian:Misalkan, dalam kasus kombinasi bisnis PT Intiseka dengan PT Andaika, harga akuisisi, adalah Rp 5,42 miliar dan harga wajar kepentingan nonpengendali berdasarkan penilaian appraisal company adalah Rp1,36 miliar, sehingga diskon pembelian adalah: Harga ekuitas yang diakuisisi Rp5.420.000.000Harga wajar kepentingan nonpengendali 1.360.000.000Total harga wajar Rp6.780.000.000Total nilai wajar entitas yang diakuisisi (6.800.000.000)Keuntungan diskon Rp 20.000.000

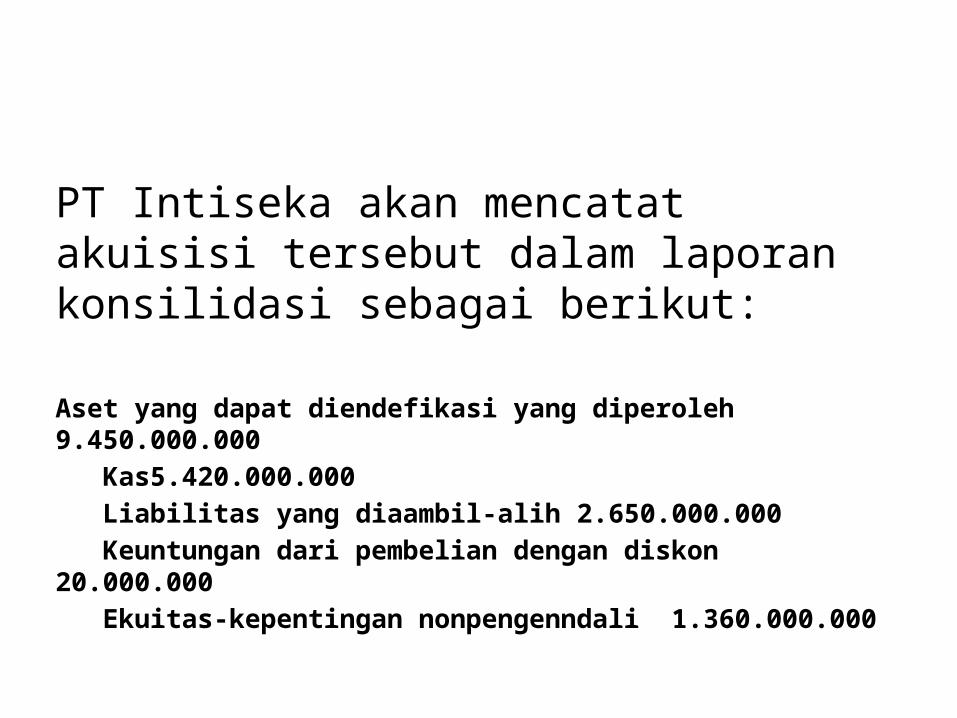

PT Intiseka akan mencatat akuisisi tersebut dalam laporan konsilidasi sebagai berikut:

Aset yang dapat diendefikasi yang diperoleh 9.450.000.000Kas 5.420.000.000Liabilitas yang diaambil-alih 2.650.000.000Keuntungan dari pembelian dengan diskon 20.000.000Ekuitas-kepentingan nonpengenndali 1.360.000.000

PEMBUKUAN ENTITAS PENGKUISISI SETELAH KOMBINASI BISNIS

Prosedur akutansi investasi pihak pengkuisisi dalam ekuitas entitas yang diakuisisi dalam banyak hal dilakukan sesuai dengan PSAK 15 (revisi 2009): Investasi dalam entitas asosiasi yang mensyarakat penerapan metode ekuitas. Menurut metode ekuitas, investasi pada awalnya dicatat sebesar biaya diperoleh dan jumlah tercatat tersebut ditambah atau dikurangi untuk mengakui bagian investor, yang dalam hal ini adalah pihak pengakuisisi, atas laba atau rugi invesestee (entitas yang diakuisisi) setelah tanggal peroleh

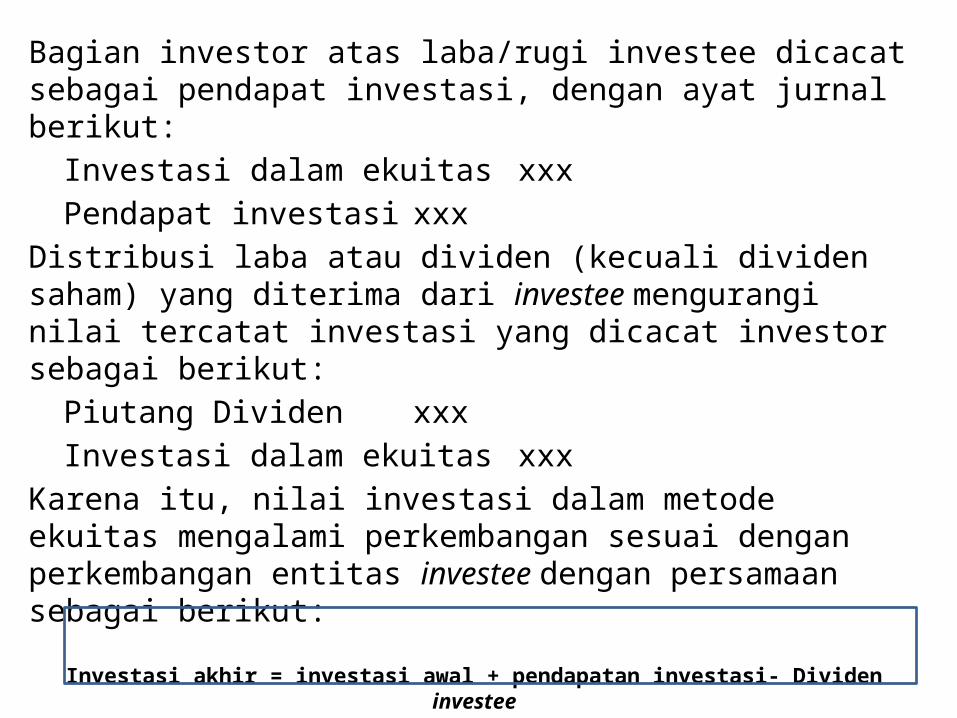

Bagian investor atas laba/rugi investee dicacat sebagai pendapat investasi, dengan ayat jurnal berikut:

Investasi dalam ekuitas xxxPendapat investasi xxx

Distribusi laba atau dividen (kecuali dividen saham) yang diterima dari investee mengurangi nilai tercatat investasi yang dicacat investor sebagai berikut:

Piutang Dividen xxxInvestasi dalam ekuitas xxx

Karena itu, nilai investasi dalam metode ekuitas mengalami perkembangan sesuai dengan perkembangan entitas investee dengan persamaan sebagai berikut:

Investasi akhir = investasi awal + pendapatan investasi- Dividen investee

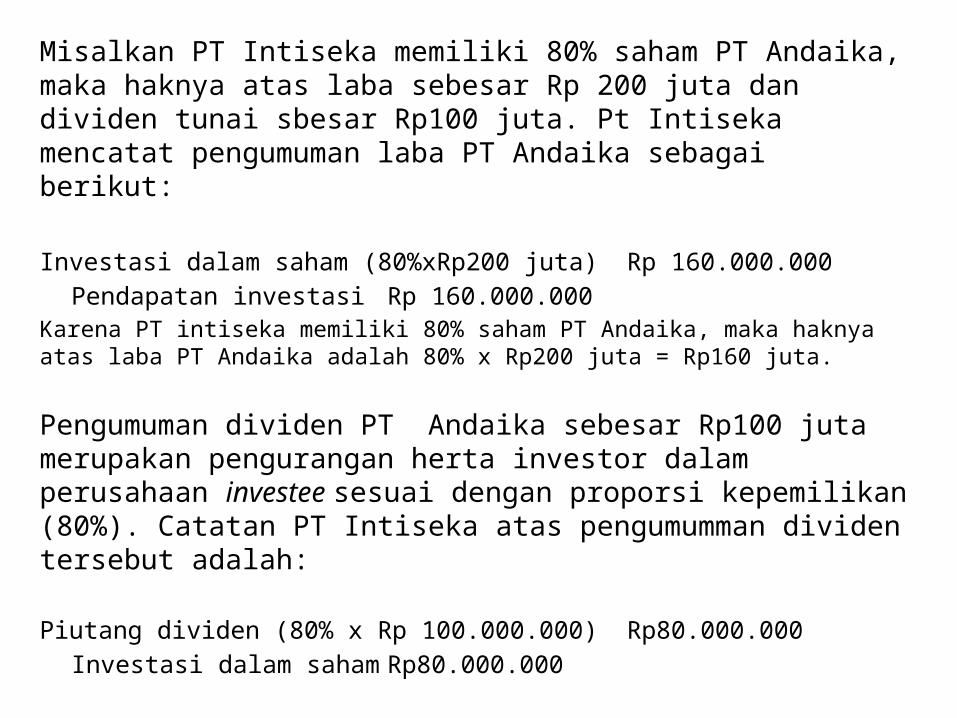

Misalkan PT Intiseka memiliki 80% saham PT Andaika, maka haknya atas laba sebesar Rp 200 juta dan dividen tunai sbesar Rp100 juta. Pt Intiseka mencatat pengumuman laba PT Andaika sebagai berikut:

Investasi dalam saham (80%xRp200 juta) Rp 160.000.000Pendapatan investasi Rp 160.000.000

Karena PT intiseka memiliki 80% saham PT Andaika, maka haknya atas laba PT Andaika adalah 80% x Rp200 juta = Rp160 juta.

Pengumuman dividen PT Andaika sebesar Rp100 juta merupakan pengurangan herta investor dalam perusahaan investee sesuai dengan proporsi kepemilikan (80%). Catatan PT Intiseka atas pengumumman dividen tersebut adalah:

Piutang dividen (80% x Rp 100.000.000) Rp80.000.000Investasi dalam saham Rp80.000.000

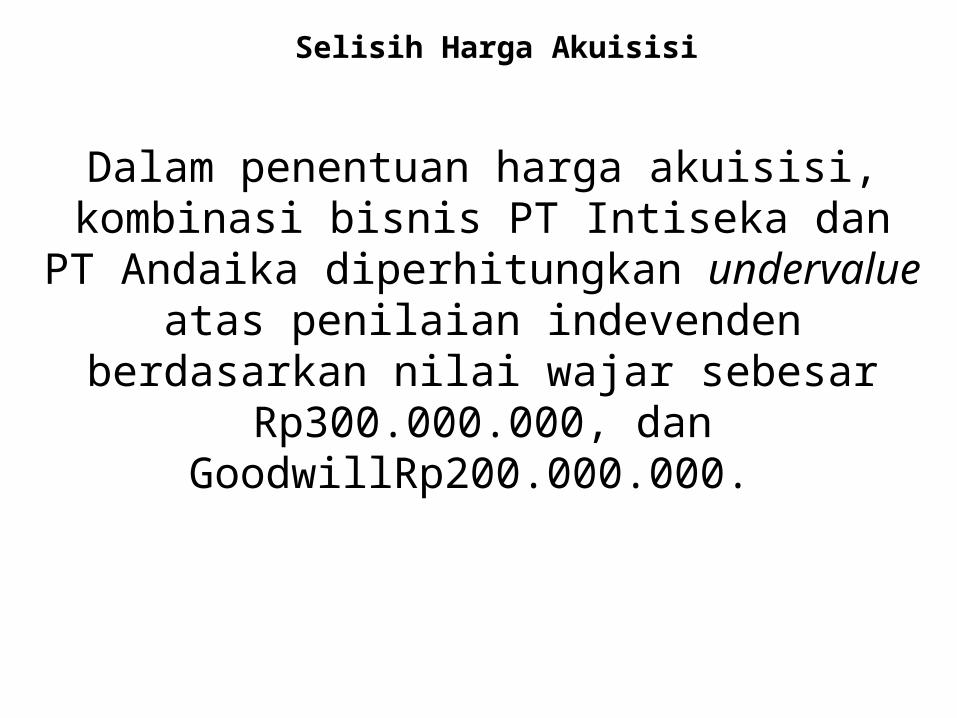

Selisih Harga Akuisisi

Dalam penentuan harga akuisisi, kombinasi bisnis PT Intiseka dan PT Andaika diperhitungkan

undervalue atas penilaian indevenden berdasarkan nilai wajar sebesar Rp300.000.000, dan

GoodwillRp200.000.000.

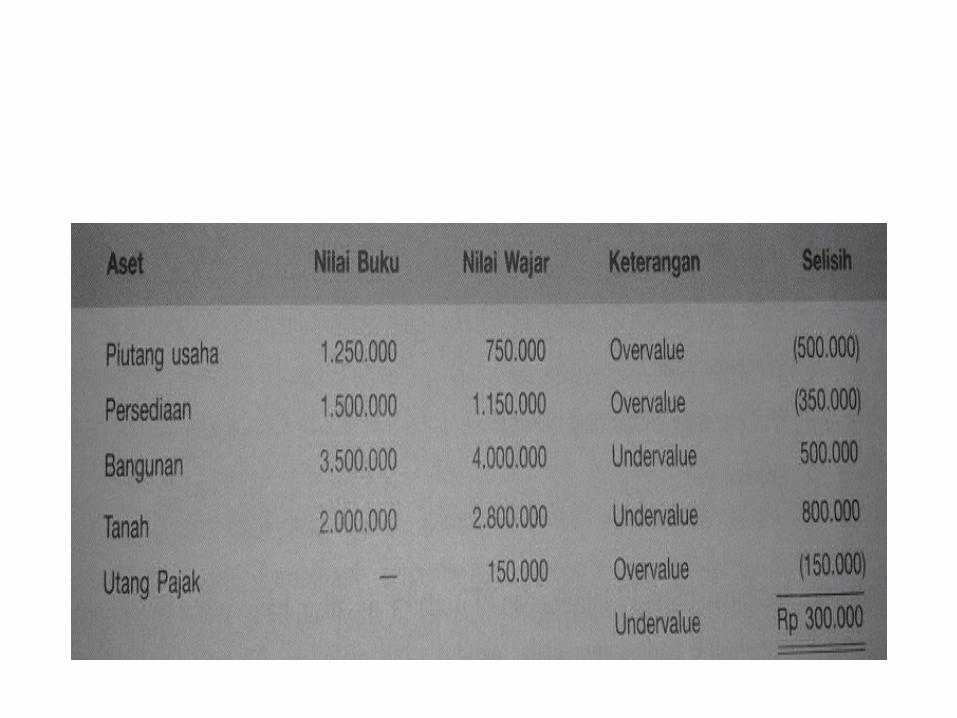

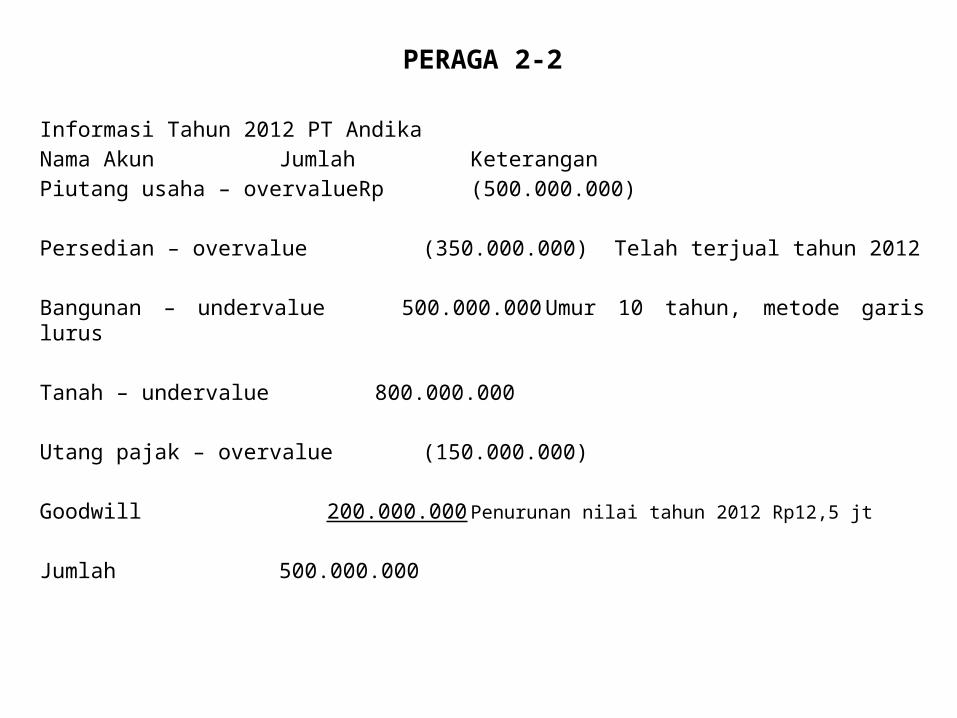

PERAGA 2-2

Informasi Tahun 2012 PT AndikaNama Akun Jumlah KeteranganPiutang usaha – overvalueRp (500.000.000)

Persedian – overvalue (350.000.000) Telah terjual tahun 2012

Bangunan – undervalue 500.000.000 Umur 10 tahun, metode garis lurus

Tanah – undervalue 800.000.000

Utang pajak – overvalue (150.000.000)

Goodwill 200.000.000 Penurunan nilai tahun 2012 Rp12,5 jt

Jumlah 500.000.000

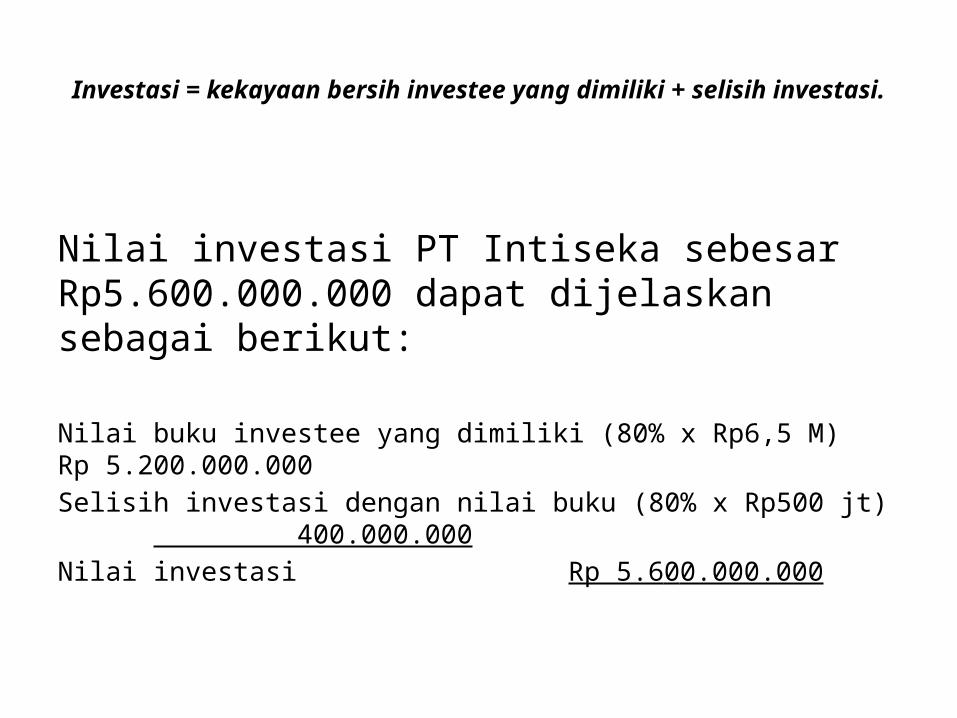

Investasi = kekayaan bersih investee yang dimiliki + selisih investasi.

Nilai investasi PT Intiseka sebesar Rp5.600.000.000 dapat dijelaskan sebagai berikut:

Nilai buku investee yang dimiliki (80% x Rp6,5 M) Rp 5.200.000.000Selisih investasi dengan nilai buku (80% x Rp500 jt) 400.000.000Nilai investasi Rp 5.600.000.000

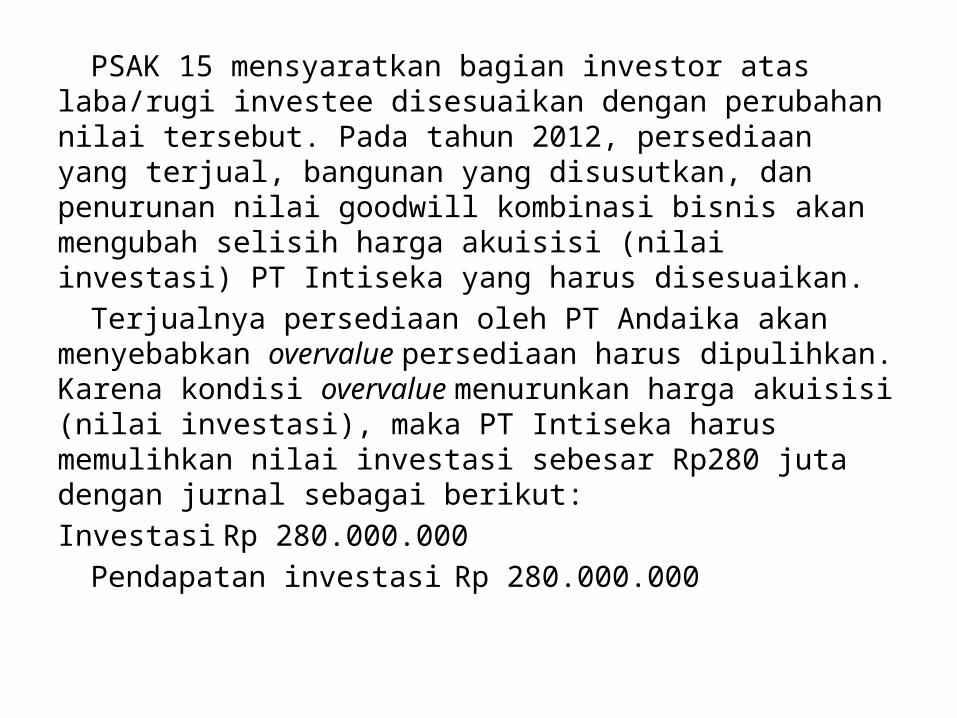

PSAK 15 mensyaratkan bagian investor atas laba/rugi investee disesuaikan dengan perubahan nilai tersebut. Pada tahun 2012, persediaan yang terjual, bangunan yang disusutkan, dan penurunan nilai goodwill kombinasi bisnis akan mengubah selisih harga akuisisi (nilai investasi) PT Intiseka yang harus disesuaikan.

Terjualnya persediaan oleh PT Andaika akan menyebabkan overvalue persediaan harus dipulihkan. Karena kondisi overvalue menurunkan harga akuisisi (nilai investasi), maka PT Intiseka harus memulihkan nilai investasi sebesar Rp280 juta dengan jurnal sebagai berikut:Investasi Rp 280.000.000

Pendapatan investasi Rp 280.000.000

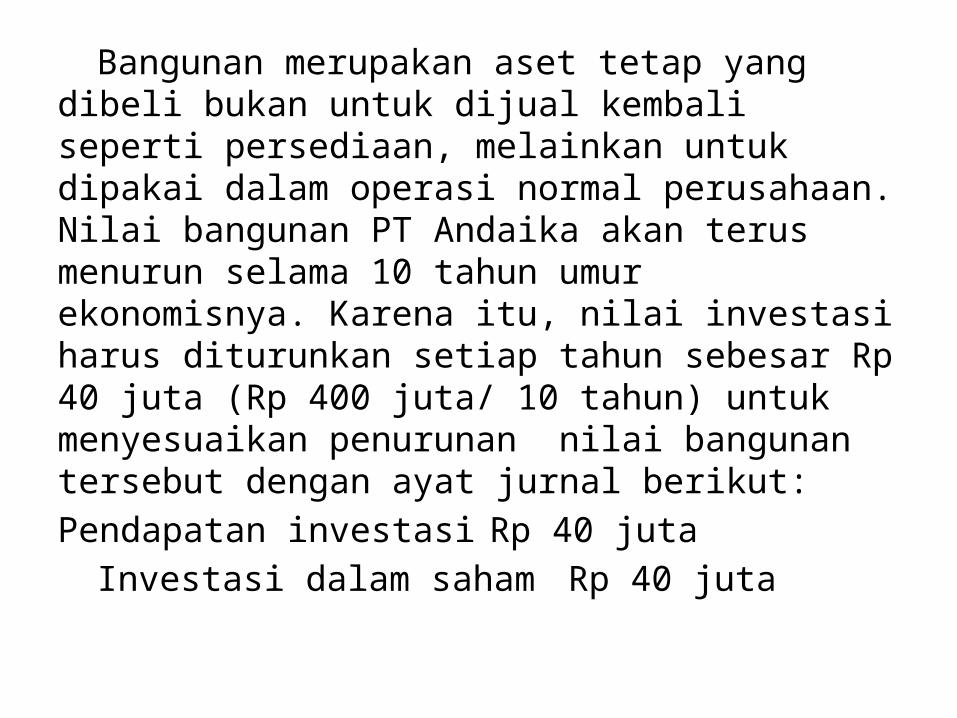

Bangunan merupakan aset tetap yang dibeli bukan untuk dijual kembali seperti persediaan, melainkan untuk dipakai dalam operasi normal perusahaan. Nilai bangunan PT Andaika akan terus menurun selama 10 tahun umur ekonomisnya. Karena itu, nilai investasi harus diturunkan setiap tahun sebesar Rp 40 juta (Rp 400 juta/ 10 tahun) untuk menyesuaikan penurunan nilai bangunan tersebut dengan ayat jurnal berikut:Pendapatan investasi Rp 40 juta

Investasi dalam saham Rp 40 juta

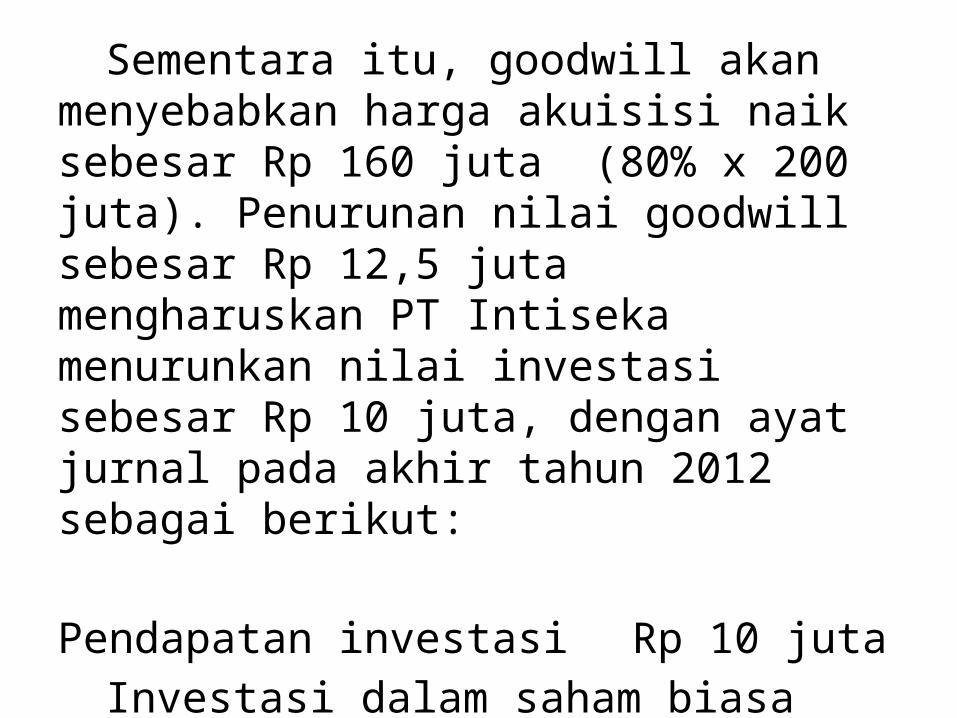

Sementara itu, goodwill akan menyebabkan harga akuisisi naik sebesar Rp 160 juta (80% x 200 juta). Penurunan nilai goodwill sebesar Rp 12,5 juta mengharuskan PT Intiseka menurunkan nilai investasi sebesar Rp 10 juta, dengan ayat jurnal pada akhir tahun 2012 sebagai berikut:

Pendapatan investasi Rp 10 jutaInvestasi dalam saham biasa Rp 10 juta

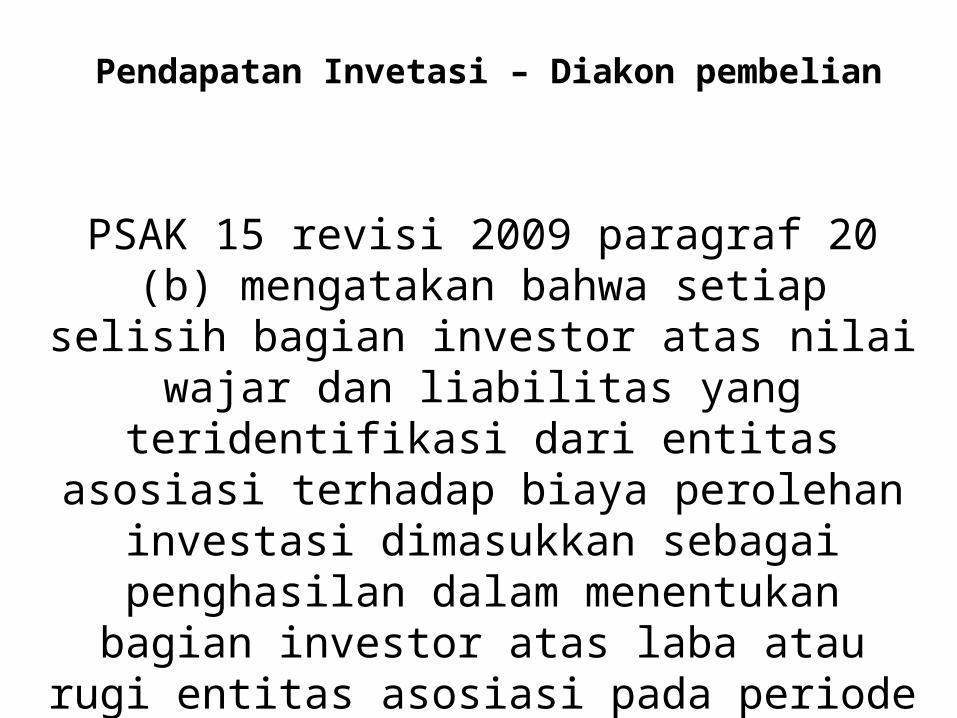

Pendapatan Invetasi – Diakon pembelian

PSAK 15 revisi 2009 paragraf 20 (b) mengatakan bahwa setiap selisih bagian investor atas nilai

wajar dan liabilitas yang teridentifikasi dari entitas asosiasi terhadap biaya perolehan investasi

dimasukkan sebagai penghasilan dalam menentukan bagian investor atas laba atau rugi entitas asosiasi pada periode investasi diperoleh

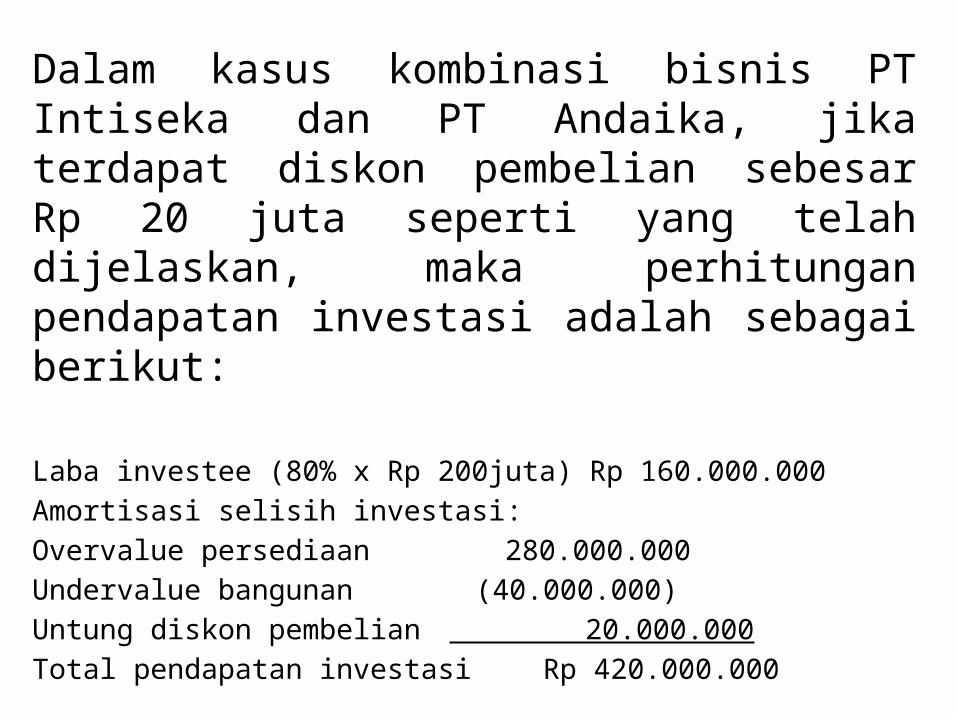

Dalam kasus kombinasi bisnis PT Intiseka dan PT Andaika, jika terdapat diskon pembelian sebesar Rp 20 juta seperti yang telah dijelaskan, maka perhitungan pendapatan investasi adalah sebagai berikut:

Laba investee (80% x Rp 200juta) Rp 160.000.000Amortisasi selisih investasi:Overvalue persediaan 280.000.000Undervalue bangunan (40.000.000)Untung diskon pembelian 20.000.000Total pendapatan investasi Rp 420.000.000

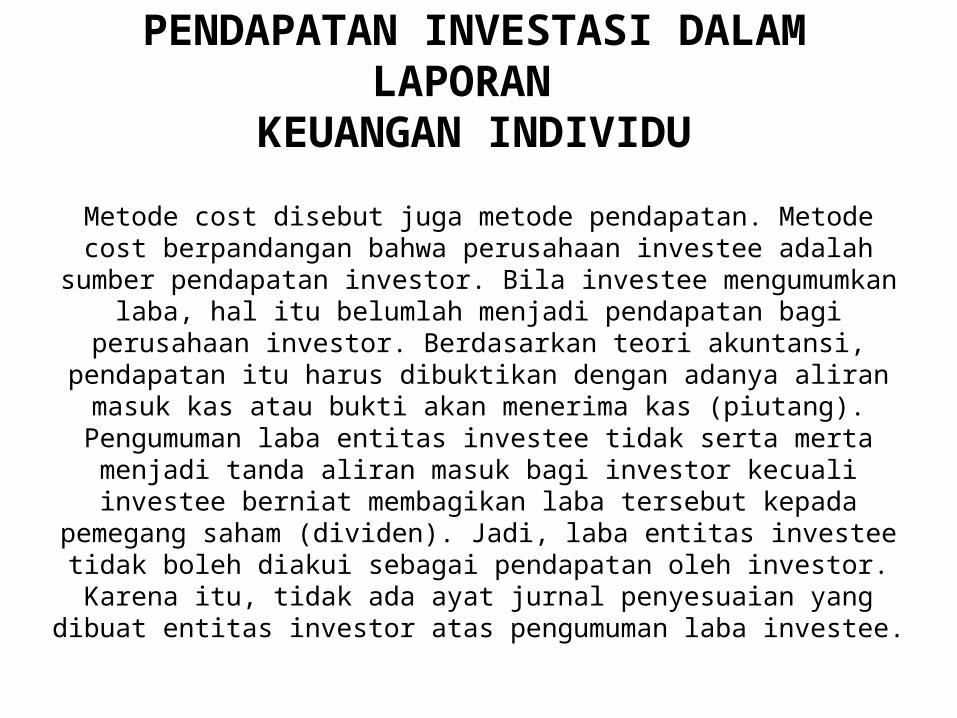

PENDAPATAN INVESTASI DALAM LAPORAN KEUANGAN INDIVIDU

Metode cost disebut juga metode pendapatan. Metode cost berpandangan bahwa perusahaan investee adalah sumber

pendapatan investor. Bila investee mengumumkan laba, hal itu belumlah menjadi pendapatan bagi perusahaan investor.

Berdasarkan teori akuntansi, pendapatan itu harus dibuktikan dengan adanya aliran masuk kas atau bukti akan menerima kas (piutang). Pengumuman laba entitas investee tidak serta merta

menjadi tanda aliran masuk bagi investor kecuali investee berniat membagikan laba tersebut kepada pemegang saham (dividen).

Jadi, laba entitas investee tidak boleh diakui sebagai pendapatan oleh investor. Karena itu, tidak ada ayat jurnal penyesuaian yang

dibuat entitas investor atas pengumuman laba investee.

Dalam metode cost, sumber pendapatan investasi adalah laba yang dibagikan oleh investee (dividen). Penerapan metode cost ini juga dapat dilakukan dengan alasan-alasan tertentu, yakni:1. Pengendalian dimaksudkan untuk sementara,

karena saham perusahaan anak dibeli dengan tujuan dijual kembali dalam jangka pendek.

2. Perusahaan anak dibatasi oleh suatu restrika jangka panjang sehingga mempengaruhi secara signifikan kemampuannya dalam mentransfer dana perusahaan induk.

3. Penggunaan metode akuitas atas investee tidak lagi sesuai dengan alasan – alasan tertentu.

Terima Kasih

Copyright © 2022 FDOKUMEN