Bahasa

Halaman

Hukum

Tentang CoverCover StoryTetap pada Lintasan

Asuransi Sinar Mas kembali mempertahankan rating AA+(idn).

Perusahaan juga secara berkesinambungan mengembangkan

produk yang inovatif dan meningkatkan kualitas layanan kepada

nasabah. Asuransi Sinar Mas tetap menjadi pemimpin pasar

dalam memberikan perlindungan bagi nasabah.

Staying On Course

Asuransi Sinar Mas again maintain its AA+(idn) rating. The Company

also continuously creates innovative products and improves its

service quality to customers. Asuransi Sinar Mas has maintained

its market leadership in providing protection for customers.

Daftar IsiContents

Sambutan Dewan Komisaris & Dewan DireksiBoard of Commissioners & Board of Directors Statement

Tetap Pada LintasanStaying On Course

SeremoniaCeremonies

Produk - ProdukProducts

Jaringan UsahaNetworks

Laporan AuditAuditor ’s Report

Visi dan MisiVision and Mission

Kinerja Keuangan Financial Highlights

Batas Tingkat SolvabilitasRisk Based Capital

Profil PerusahaanCompany Profile

Tata Kelola PerusahaanGood Corporate Governance

Tanggung Jawab Sosial PerusahaanCorporate Social Responsibility

Tinjauan EkonomiEconomic Review

02

04

06

08

10

16

18

22

26

34

40

44

52

“Menjadi perusahaan asuransi profesional dan terpercaya dengan memberikan nilai yang berarti kepada nasabah,

perusahaan reasuransi, pemegang saham dan karyawan kami.”

"To become the most respected and professional insurance provider in the region by providing superior value to our customers,

reinsurers, shareholders and employees."

• Mengenal dan memenuhi kebutuhan nasabah,

• Hasil underwriting yang menguntungkan,

• Mengembangkan bakat, meningkatkan produktivitas dan efisiensi karyawan,

• Inovasi produk dan pengembangan teknologi informasi yang berkesinambungan.

• Know your customers and satisfy their needs,

• Profitable net and gross underwriting,

• Explore talents, increase productivity and efficiency of the staff,

• Innovation of products and continuous improvement in information technology.

VisiVision

MisiMission

Earth orbits the sun

at an average distance

of about 150 million

kilometers every 336.2564

mean solar days or one

sidereal year

4

2008 20122009 2010 2011

Kinerja Keuangan Financial Highlights

Total Aset

Total Assets

Total Investasi

Total Investments

Total Ekuitas

Total Equity

Liabilitas Asuransi

Total Insurance Liabilities

Total Pendapatan Premi - Bersih

Net Premiums

Laba Bersih

Net Income

2009

2,118,793

1,515,925

782,097

465,850

1,072,283

143,020

2008

1,727,544

1,155,447

599,978

409,660

823,417

76,464

Kinerja Keuangan (dalam Jutaan Rupiah) Financial Highlights (in Million Rupiah)

2011

4,812,122

2,716,875

1,453,610

2,964,768

1,656,987

359,011

2010

4,054,224

2,224,744

1,165,991

2,697,613

1,330,606

298,484

2012

4,761,738

2,919,039

1,761,776

2,592,990

1,841,919

368,126

Deskripsi

Description

Laba BersihNet Income

Total Investasi Total Investments

76,464

143,020

298,484

359,011

368,126

1,155,447

1,515,925

2,224,744

2,919,039

2,716,875

Total EkuitasTotal Equity

Total Pendapatan Premi - bersihNet Premiums

599,978

782,097

1,165,991

1,453,610

1,761,776

823,417

1,072,283

1,330,606

1,656,987

1,841,919

2008 20122009 2010 2011

2008 20122009 2010 2011 2008 20122009 2010 2011

In physics an orbit is the

gravitationally curved path of

an object around a point in space

for example the orbit of a planet

around the center of a star

system such as the solar system

6

Batas Tingkat SolvabilitasRisk Based Capital

1,709,272

565,199718,237

1,139,597

1,395,124

Tingkat Solvabilitas Solvency Margin

2008 20122009 2010 2011

Kekayaan yang Diperkenankan Admitted Assets

1,692,765

2,054,933

2,719,216

3,285,919

3,581,622

2008 20122009 2010 2011

Kewajiban Liabilities

1,127,566

1,366,696

1,579,619

1,890,795

1,872,350

2008 20122009 2010 2011

7

Deskripsi (dalam Jutaan Rupiah) Kenaikan/(Penurunan)

Description (in million Rupiah) 2012 2011 Increase/(Decrease)

Batas Tingkat Solvabilitas Berdasarkan Metode Risk Based Capital

Solvency Margin Based on Risk Based Capital Method

A. Tingkat Solvabilitas

Solvency Margin

a. Kekayaan Yang Diperkenankan 3,581,622 3,285,919 9.00%

Total Admitted Assets

b. Kewajiban 1,872,350 1,890,795 -0.98%

Total Liabilities

c. Jumlah Tingkat Solvabilitas 1,709,272 1,395,124 22.52%

Total Solvency Margin

B. Batas Tingkat Solvabilitas Minimum 569,446 425,295 33.89%

Minimum Solvency Margin Requirement *)

C. Kelebihan (Kekurangan) Batas Tingkat Solvabilitas 1,139,826 969,829 17.53%

Surplus (Deficit) of Solvency Margin

D. Rasio Pencapaian Solvabilitas (dalam %) 300.16 328.04 -8.50%

Solvency Ratio (%) **)

Informasi Lain

Other Information

A. Dana Jaminan 22,000 26,545 -17.12%

Guarantee Fund

B. Rasio Investasi Terhadap 301.15 313.93 -4.07%

Cadangan Teknis dan Hutang Klaim Retensi Sendiri (%)

Investment to Technical Reserve and Claims Payable Ratio (%)

C. Rasio Premi Netto Terhadap Modal Sendiri (%) 88.50 97.68 -9.40%

Own Retention Premium to Net Worth Ratio (%)

D. Rasio Premi Langsung Terhadap Premi Tidak Langsung (%) 725.39 732.36 -0.95%

Direct to Indirect Premium Ratio (%)

E. Rasio Likuiditas (%) 199.76 184.42 8.32%

Liquidity Ratio (%)

F. Rasio Beban Klaim, Beban Usaha dan Komisi 94.79 101.90 -6.98%

Terhadap Pendapatan Premi Netto (%)

Total Expenses (Claims, Operational and Commission)

to Net Premium Earned Ratio (%)

ExplanationsKeterangan*) Minimum Solvency Margin Requirements is the minimum solvability amount

required, which is the amount needed to cover the risk of loss, which is possible to happen as a result of the deviation of assets-liability management.

**) In accordance with the chapter 43 article 2 in the letter of the Minister of Finance No. 424/KMK.06/2003 regarding the financial soundness of insurance companies, the ratio of minimum requirement of solvency margin is at least 120%.

*) Batas Tingkat Solvabilitas Minimum adalah suatu jumlah minimum tingkat solvabilitas yang ditetapkan, yaitu dana yang dibutuhkan untuk menutup kemungkinan terjadinya risiko kerugian yang timbul sebagai akibat dari deviasi pengelolaan kekayaan dan kewajiban.

**) Sesuai dengan Keputusan Menteri Keuangan No. 424/KMK.06/2003 Bab 43 ayat 2 mengenai kesehatan keuangan perusahaan asuransi, rasio pencapaian tingkat solvabilitas sekurang-kurangnya adalah 120%.

8

PT Asuransi Sinar Mas didirikan tahun 1985 dengan nama

Asuransi Kerugian Sinar Mas Dipta. Pada tahun 1991, nama

tersebut diubah menjadi PT Asuransi Sinar Mas. Perusahaan

mempunyai jaringan kantor cabang dan pemasaran di seluruh

Indonesia untuk mendukung layanan dan pengembangan bisnis

Perusahaan. Saat ini Perusahaan memiliki 97 jaringan pemasaran

yang terdiri dari 30 Kantor Cabang, 66 Kantor Pemasaran dan 1

Kantor Cabang Syariah yang tersebar di seluruh Indonesia dan

didukung oleh lebih dari 2.300 tenaga kerja yang handal dan

profesional.

PT Asuransi Sinar Mas memberikan peranan penting dalam

perkembangan asuransi umum di Indonesia. Perusahaan tetap

mempertahankan posisinya sebagai pemimpin pasar dalam

memberikan perlindungan kepada nasabah. PT Asuransi Sinar

Mas menyediakan berbagai produk asuransi umum dan layanan

yang inovatif sesuai dengan kebutuhan nasabah. Produk

asuransi tersebut didukung oleh perusahaan reasuransi yang

mempunyai reputasi yang baik.

Untuk meningkatkan pelayanan bagi peserta Asuransi

Kesehatan, Perusahaan memperluas kerjasamanya dengan

rumah sakit provider lain di luar negeri. Pada bulan Maret 2012

dan Mei 2012, Perusahaan menandatangani kerjasama dengan

Rumah Sakit Modern Hospital Guangzhou, China dan Penang

Adventist Hospital, Malaysia.

PT Asuransi Sinar Mas established in 1985 in Jakarta under the

name of PT Asuransi Kerugian Sinar Mas Dipta. In 1991, the

name was changed to PT Asuransi Sinar Mas. The Company

has a network of branches and marketing offices to support

its services and business development. Currently, the Company

has 97 point of sales which consists of 30 branches, 66

representative offices and 1 syaria office that are located

throughout Indonesia and supported by more than 2.300

dedicated and professional employees.

PT Asuransi Sinar Mas has played an important role in the

development of general insurance industry in Indonesia. The

Company has maintained its position as market leader in

providing protection for customers. PT Asuransi Sinar Mas also

providing various types of general insurance products and

services based on customers need. The insurance products are

supported by reputable reinsurance companies.

In order to improve services for health insurance customers,

the Company expanded its cooperation with other overseas

provider hospitals. In March 2012 and May 2012, the Company

signed cooperation with Modern Hospital Guangzhou in China

and Penang Adventist Hospital in Malaysia.

ProfilPerusahaanCompany Profile

9

Pada bulan Agustus 2012, perusahaan pemeringkat, Fitch

Ratings kembali menegaskan kinerja keuangan PT Asuransi

Sinar Mas dengan rating ‘AA+(idn)’ dan prospek stabil. Rating

ini mencerminkan posisi Perusahaan sebagai pemimpin pasar

di Indonesia, kestabilan kinerja keuangan, modal yang sesuai

dengan profil bisnis Perusahaan dan manajemen reasuransi

dengan prinsip kehati-hatian.

PT Asuransi Sinar Mas mendapat beberapa penghargaan pada

tahun 2012. Perusahaan menerima penghargaan sebagai Best

Insurance Companies Award 2012 dan Best Syariah Award

2012 dari Majalah Investor, The Best Customer Choice of

Car Insurance dan The Most Popular Brand of Car Insurance

dari Majalah Marketeers dan MarkPlus Insight, Best General

Insurance Award 2012 dari Majalah Media Asuransi. Perusahaan

juga menerima penghargaan Infobank Award 2012 dan Syaria

Finance Award 2012 dengan predikat “sangat bagus” dari

Majalah Infobank.

In August 2012, Fitch Ratings has affirmed PT Asuransi Sinar Mas’s

financial strength rating at ‘AA+(idn)’ with stable outlook. The

rating reflects The Company’s market leadership in Indonesia,

its consistently healthy financial performance, strong capital

buffer relative to its business profile and prudent reinsurance

management.

PT Asuransi Sinar Mas achieved some awards in 2012. The

Company was awarded Best Insurance Companies Award

2012 and Best Syariah Award 2012 from Investor magazine, The

Best Customer Choice of Car Insurance and The Most Popular

Brand of Car Insurance from Marketeers dan MarkPlus Insight

magazine, Best General Insurance Award 2012 from Media

Asuransi magazine. The Company also awarded Infobank

Award 2012 and Syaria Finance Award 2012 with “very good”

predicate from Infobank magazine.

orbits are the result of a perfect balance between

forward motion of a body in space and the pull

of gravity on it from another body in space

1 0

Tata Kelola PerusahaanGood Corporate Governance Tata Kelola Perusahaan yang baik merupakan hal penting dalam

mengelola perusahaan. Penerapan Tata Kelola Perusahaan yang

baik secara konsisten akan memperkuat daya saing Perusahaan

dan memaksimalkan nilai Perusahaan. Dengan demikian akan

tercapai kesinambungan usaha dan memberikan nilai tambah

bagi pemegang saham dan stakeholders.

Good corporate governance is important in managing a

company. Consistent implementation of good corporate

governance will strengthen the company’s competitive edge

and maximize the value of the company. It will, eventually,

achieve sustainability and give added value for both

shareholders and stakeholders.

The moon makes

a complete orbit around

the earth with respect

to the fixed stars about

once every 27.3 days

its sidereal period

1 1

Pada tahun 2012, Perusahaan telah mengeluarkan Surat Edaran

(SE) No. 042-SE.ASM/MGT-GCG-XII/2012 tentang Pedoman

Pelaksanaan Good Corporate Governance sebagai tindak

lanjut dari dikeluarkannya Peraturan Menteri Keuangan Republik

Indonesia No. 152/PMK.010/2012 tentang Tata Kelola Perusahaan

yang baik bagi Perusahaan Perasuransian.

Dalam menjalankan kegiatan operasionalnya, Perusahaan

selalu mematuhi peraturan dan perundangan yang berlaku

serta berkomitmen untuk melaksanakan prinsip tata kelola

perusahaan dengan baik. Prinsip tersebut meliputi:

• Transparansi adalah prinsip yang diterapkan dengan

mengungkapkan informasi secara tepat waktu, jelas, akurat,

mudah dipahami dan mudah diakses oleh stakeholders.

In 2012, the Company has issued Circular Letter No. 042-SE.

ASM/MGT-GCG-XII/2012 regarding The Guidelines for Good

Corporate Governance in response to the release of the

regulation from Finance Minister of Republic Indonesia number

152/PMK.010/2012 about Good Corporate Governance for

Insurance Companies.

In running its operational activities, the company always

complies with existing regulation and law as well as commits

to implement good corporate governance principles, such as:

• Transparency is a principle applied by disclosing information

in a timely manner, clearly, accurately, easy to understand

and easy to access by stakeholders.

• Akuntabilitas adalah prinsip yang diterapkan melalui penetapan

tanggung jawab yang jelas kepada seluruh jenjang perusahaan

yang selaras dengan visi, misi dan tujuan Perusahaan.

Perusahaan juga memiliki ukuran kinerja yang sesuai dengan

nilai perusahaan dan memiliki sistem penghargaan dan sanksi.

• Responsibilitas adalah prinsip dimana perusahaan berpegang

pada prinsip kehati-hatian dan melaksanakan perjanjian,

Anggaran Dasar, kebijakan perusahaan dan peraturan

perundangan. Selain itu, perusahaan juga peduli terhadap

lingkungan dan melaksanakan tanggung jawab sosial.

• Independensi adalah prinsip dimana perusahaan

mengambil keputusan secara obyektif, tanpa benturan

kepentingan dan bebas dari tekanan pihak manapun.

• Kesetaraan dan kewajaran merupakan prinsip dimana

perusahaan senantiasa memperhatikan kepentingan seluruh

stakeholders dengan asas kesetaraan dan kewajaran

Perusahaan juga memberikan kesempatan kepada seluruh

stakeholders untuk memberi masukan, menyampaikan

pendapat bagi kepentingan perusahaan dan melakukan

akses terhadap informasi sesuai dengan prinsip keterbukaan.

Berkaitan dengan hal diatas, Perusahaan telah memiliki komisaris

independen, internal audit dan sekretaris perusahaan.

Prinsip tata kelola perusahaan untuk asuransi syariah mencakup:

• Sidiq (benar) adalah prinsip asuransi syariah yang diterapkan

dalam hubungan antar jenjang perusahaan yang didasarkan

pada kebenaran.

• Tabliq (menyampaikan) adalah prinsip asuransi syariah yang di

terapkan perusahaan dalam menyampaikan informasi dengan

benar (transparan).

• Fathonah (cerdas) merupakan prinsip asuransi syariah dimana

perusahaan dikelola oleh personil yang cerdas terutama

Direksi dan pemegang posisi kunci.

• Amanah (terpercaya) adalah prinsip asuransi syariah dimana

perusahaan dikelola oleh orang-orang terpercaya dan diandal

kan.

• Accountability is a principle applied through responsibility

determination to all levels of the company which is consistent

with the company’s vision, mission and purposes. The company

also has performance measurement which is in accordance

with company’s value and has a system of rewards and

sanctions.

• Responsibility is a principle that company sticks on prudence

principle and implements agreements, article of association,

company policies and legislation. Meanwhile, the company also

cares about the environment and carries out social responsibilities.

• Independency is a principle in which company makes decision

objectively, without any conflicts of interest and free of

pressures from any parties.

• Equality and fairness is a principle in which the company

always pays attention to all stakeholders’ interests with

the principle of equality and fairness. The company also

provides opportunities to all stakeholders to advise any

input and opinions for the interests of company as well as

to access information in accordance with transparency system.

In relation to the above, the company has an independent

commissioner, internal auditors and corporate secretary.

Good corporate governance principles for sharia insurance are

as follows:

• Sidiq (true) is a sharia insurance principle applied in relation

among corporate levels based on truth.

• Tabliq (notify) is a sharia insurance principle applied

by the company in notifying information transparently.

• Fathonah (intelligent) is a sharia insurance principle that the

company is managed by intelligent personnel especially

directors and key persons.

• Amanah (trustworthy) is a sharia insurance principle that

the company is managed by trusted and reliable people.

1 2

1 3

Komite-Komite Dewan Komisaris

Untuk menunjang efektifitas kerja Dewan Komisaris, perlu

dibentuk Komite Good Corporate Governance (GCG), Komite

Audit, Komite Kebijakan Risiko, Komite Nominasi dan Remunerasi.

Komite Good Corporate Governance (GCG)

Ketua : Gandhi Sulistyanto

Komite GCG bertugas untuk membantu Dewan Komisaris

dalam mengkaji kebijaksanaan GCG secara menyeluruh dan

menilai kesesuaian penerapan GCG di Perusahaan, termasuk

yang berkaitan dengan etika bisnis dan Corporate Social

Responsibility (CSR).

Komite Audit

Ketua : Wahjudi Prakarsa

Anggota : Ivena Widjaja

Rohana Sumihar

Komite Audit bertugas sebagai fasilitator bagi Dewan Komisaris

untuk memastikan bahwa struktur pengendalian internal

perusahaan telah dilaksanakan dengan baik, pelaksanaan audit

internal maupun eksternal telah dilaksanakan sesuai dengan

standar auditing yang berlaku dan tindak lanjut temuan hasil

audit yang telah dilaksanakan oleh manajemen.

Komite Kebijakan Risiko

Ketua : Ivena Widjaja

Anggota : Kurniawan Udjaja

Komite Kebijakan Risiko bertugas sebagai fasilitator bagi Dewan

Komisaris dalam mengkaji manajemen risiko serta menilai

toleransi risiko yang dapat diambil oleh Perusahaan.

Komite Nominasi dan Remunerasi

Ketua : Ivena Widjaja

Anggota : Wahjudi Prakarsa

Komite Nominasi dan Remunerasi bertugas sebagai fasilitator

bagi Dewan Komisaris dalam membantu Pemegang Saham

untuk menetapkan kriteria dan memilih calon anggota Dewan

Komisaris dan Direksi, serta sistem remunerasinya.

Board of Commissioners Committees

To support the effectiveness of the work of the Board of

Commissioners, it is necessary to have some committees

such as Good Corporate Governance (GCG) Committee, Audit

Committee, Risk Management Committee, Nomination and

Remuneration Committee.

GCG Committee

Chairman : Gandhi Sulistyanto

GCG Committee is responsible to assist the Board of

Commissioners in reviewing the overall GCG policy and

assess the suitability of GCG application in the Company,

including those related to business ethics and Corporate Social

Responsibility (CSR).

Audit Committee

Chairman : Wahjudi Prakarsa

Members : Ivena Widjaja

Rohana Sumihar

Audit Committee has responsibility as a facilitator for the Board

of Commissioners to ensure that the Company’s internal control

structure has been well implemented, implementation of

internal and external audit has been conducted in accordance

with the applicable auditing standards, as well as to follow up

on audit findings that have been implemented by management.

Risk Management Committee

Chairman : Ivena Widjaja

Members : Kurniawan Udjaja

Risk Management Committee has responsibility as a facilitator

for the Board of Commissioners to assess risk management

and assess risk tolerance that can be taken by the Company.

Nomination and Remuneration Commitee

Chairman : Ivena Widjaja

Members : Wahjudi Prakarsa

Nomination and Remuneration Commitee has responsibilty

as a facilitator for the Board of Commissioners to assist

Shareholders to define requirements and appoint candidates

for the Board of Commissioners and Directors, as well as the

remuneration system.

The moon IS SYNCHRONOUS rotation with earth always showing the

same face with its near side marked by dark volcanic maria that fill

between the bright ancient crustal highlands and the prominentimpact

craters

Rapat Dewan Komisaris

• Rapat Dewan Komisaris diadakan secara berkala minimal

dua kali dalam setahun dan diatur dalam tata tertib rapat

Dewan Komisaris.

• Dewan Komisaris menetapkan tata tertib rapat, termasuk tata-

Dewan Komisaris menetapkan tata tertib rapat, termasuk tata

cara pengambilan keputusan dan mencantumkannya dalam

tata kerja Dewan Komisaris.

• Setiap rapat Dewan Komisaris dibuat risalah rapat termasuk

bila ada pendapat yang berbeda dengan keputusan yang

diambil dalam rapat Dewan Komisaris.

• Setiap anggota Dewan Komisaris, baik yang menghadiri rapat

atau tidak, berhak menerima risalah rapat Dewan Komisaris.

Board of Commissioners Meeting

• Board of Commissioners meeting are held regularly, at

least twice a year and set out in the rule of the Board of

Commissioners meeting.

• Board of Commissioners set a meeting rule, including decision

making procedure and include them in the functioning of

the Board of Commissioners.

• Minutes of meeting should be made for every Board of

Commissioners meeting. It should be also made if there are

different opinions with the decision taken in the meeting of

the Board of Commissioners.

• Each member of the Board of Commissioners, either

attending the meeting or not, is entitled to receive the

minutes of the Board of Commissioners meeting.

The relationship between the

masses of the Earth, Moon

and Sun and each other

distances to each other play

a critical role in affecting

the earths tides.

Tanggung JawabSosial PerusahaanCorporate Social Responsibility

In collaboration with Eka Tjipta Foundation, Asuransi Sinar Mas,

through its holding company which is Sinar Mas Multiartha,

organized an educational program for young high school

graduates or equivalent to be trained as skilled workers in

repairing body of four-wheel motor vehicles. Currently, Tekno

training center has passed 41 people on the first batch of

graduates. Education for second batch has been started from

October 18, 2012 to April 18, 2013 with 40 participants.

On July 13, 2012, Asuransi Sinar Mas held a blood donation. This

activity was attended by more than 100 participants who were

mostly employees of Asuransi Sinar Mas.

Bekerjasama dengan Eka Tjipta Foundation, Asuransi Sinar

Mas, melalui induk Perusahaan yaitu Sinar Mas Multiartha,

mengadakan sebuah program pendidikan bagi pemuda lulusan

SLTA sederajat untuk dididik menjadi tenaga terampil dalam

bidang perbaikan body kendaraan bermotor roda empat. Saat

ini Balai Latihan Kerja Tekno sudah meluluskan 41 orang lulusan

pada tahap pertama. Pendidikan untuk tahap kedua sudah mulai

dilakukan per sejak tanggal 18 Oktober 2012 sampai 18 April

2013 dengan jumlah peserta sebanyak 40 orang.

Pada tanggal 13 Juli 2012, Asuransi Sinar Mas mengadakan aksi

donor darah. Aktivitas tersebut diikuti oleh lebih dari 100 peserta

yang sebagian besar adalah karyawan Asuransi Sinar Mas.

1 8

Tinjauan EkonomiEconomic Review

Global economy recorded lower growth in 2012 compared to

previous year. The slowdown is particularly evidenced in the Euro

area which is experiencing recession due to prolonged debt crisis.

Meanwhile, the US economy is showing some improvements,

but remains fragile and shadowed by concerns over fiscal cliff.

Growths in emerging economies are also starting to slowdown,

including in China and India as Indonesia’s main trading partners.

Sluggish global economic has been accompanied by a sharp fall

in commodity prices.

Pertumbuhan ekonomi global pada tahun 2012 lebih rendah

dari tahun sebelumnya. Hal ini terutama disebabkan oleh

ekonomi Eropa yang masih mengalami kontraksi akibat krisis

utang. Sementara itu, ekonomi Amerika Serikat mulai membaik

meskipun masih rentan dan dibayangi isu keterbatasan stimulus

fiskal. Di sisi lain, pertumbuhan ekonomi di negara-negara

berkembang mulai melambat, khususnnya China dan India yang

merupakan mitra dagang Indonesia. Pertumbuhan ekonomi

global yang melambat juga diikuti dengan harga komoditas

yang turun cukup tajam.

Indonesia’s Export Commodity Price Index

Sour

ce: B

ank

Indo

nesia

comets go around the sun in a highly

elliptical orbit thay can spend

hundreds and thousands of years out

in the depths of the solar system before

they return to sun at their perihelion

1 9

Perekonomian Indonesia pada tahun 2012 tumbuh cukup

baik walau mengalami sedikit perlambatan. Perekonomian

Indonesia tumbuh 6,3% sedikit lebih rendah dibanding tahun

lalu akibat penurunan kinerja ekspor. Pertumbuhan ekspor

menurun akibat tekanan kondisi perekonomian global yang

menyebabkan menurunnya daya serap negara mitra dagang

utama dan rendahnya harga komoditas. Pertumbuhan ekonomi

Indonesia didukung oleh tingginya permintaan domestik,

terutama konsumsi rumah tangga dan investasi. Peningkatan

konsumsi rumah tangga sejalan dengan peningkatan keyakinan

konsumen dan terjaganya daya beli masyarakat. Sedangkan

faktor-faktor yang mendukung peningkatan kinerja investasi

antara lain optimisme pelaku usaha terhadap perekonomian

Indonesia, perbaikan iklim investasi dan terjaganya kestabilan

makro ekonomi.

Indonesia’s economic growth remains sound, although slowed

slightly. In 2012, Indonesia’s economy charted 6.3% growth,

slightly lower than earlier year, reflecting a continuing slowdown

in exports. Export growth has contracted as a result of pressures

from the global economic slowdown that have borne down

on the absorption capacity of major trading partners and sent

commodity prices into decline. Buoyant domestic demand,

mainly private consumptions and investment, continued

to underpin growth. The continued strength of household

consumption is borne out in rising consumer confidence and

steady levels of public purchasing power. Meanwhile, Factors

supporting upbeat investment performance include business

optimism for the Indonesian economy, improvement in the

investment climate and macro economic stability.

2 0

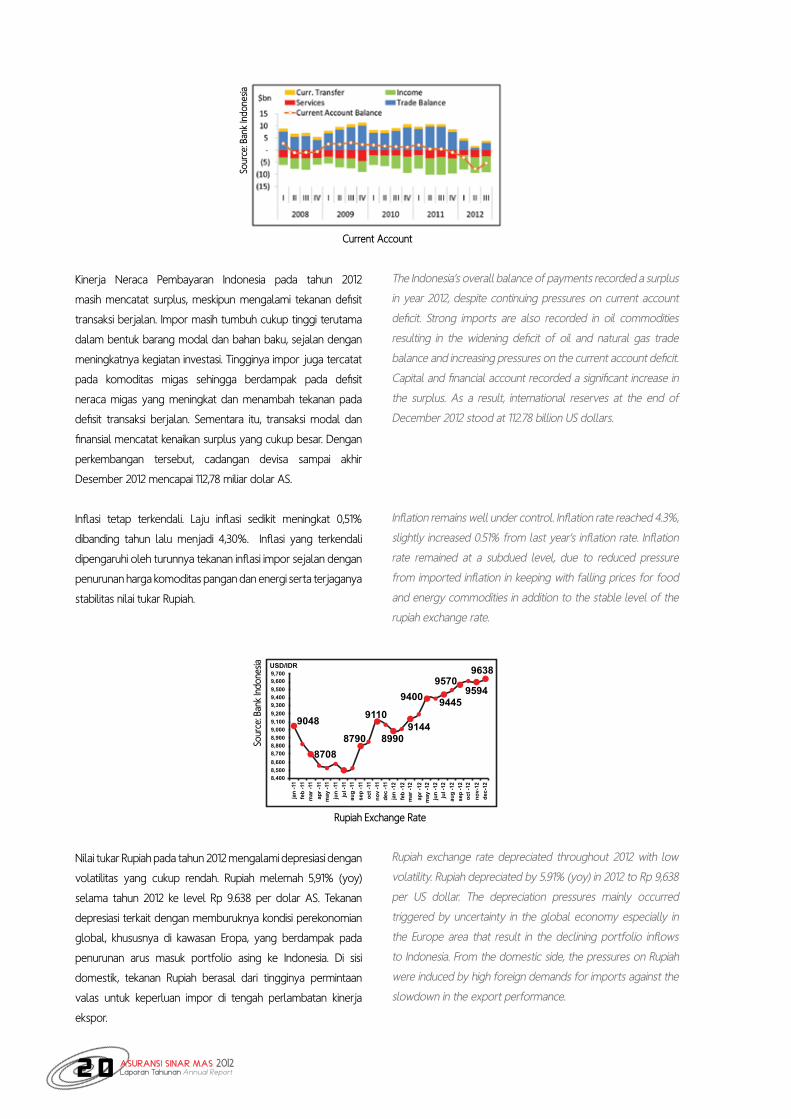

Kinerja Neraca Pembayaran Indonesia pada tahun 2012

masih mencatat surplus, meskipun mengalami tekanan defisit

transaksi berjalan. Impor masih tumbuh cukup tinggi terutama

dalam bentuk barang modal dan bahan baku, sejalan dengan

meningkatnya kegiatan investasi. Tingginya impor juga tercatat

pada komoditas migas sehingga berdampak pada defisit

neraca migas yang meningkat dan menambah tekanan pada

defisit transaksi berjalan. Sementara itu, transaksi modal dan

finansial mencatat kenaikan surplus yang cukup besar. Dengan

perkembangan tersebut, cadangan devisa sampai akhir

Desember 2012 mencapai 112,78 miliar dolar AS.

Inflasi tetap terkendali. Laju inflasi sedikit meningkat 0,51%

dibanding tahun lalu menjadi 4,30%. Inflasi yang terkendali

dipengaruhi oleh turunnya tekanan inflasi impor sejalan dengan

penurunan harga komoditas pangan dan energi serta terjaganya

stabilitas nilai tukar Rupiah.

Nilai tukar Rupiah pada tahun 2012 mengalami depresiasi dengan

volatilitas yang cukup rendah. Rupiah melemah 5,91% (yoy)

selama tahun 2012 ke level Rp 9.638 per dolar AS. Tekanan

depresiasi terkait dengan memburuknya kondisi perekonomian

global, khususnya di kawasan Eropa, yang berdampak pada

penurunan arus masuk portfolio asing ke Indonesia. Di sisi

domestik, tekanan Rupiah berasal dari tingginya permintaan

valas untuk keperluan impor di tengah perlambatan kinerja

ekspor.

The Indonesia’s overall balance of payments recorded a surplus

in year 2012, despite continuing pressures on current account

deficit. Strong imports are also recorded in oil commodities

resulting in the widening deficit of oil and natural gas trade

balance and increasing pressures on the current account deficit.

Capital and financial account recorded a significant increase in

the surplus. As a result, international reserves at the end of

December 2012 stood at 112.78 billion US dollars.

Inflation remains well under control. Inflation rate reached 4.3%,

slightly increased 0.51% from last year’s inflation rate. Inflation

rate remained at a subdued level, due to reduced pressure

from imported inflation in keeping with falling prices for food

and energy commodities in addition to the stable level of the

rupiah exchange rate.

Rupiah exchange rate depreciated throughout 2012 with low

volatility. Rupiah depreciated by 5.91% (yoy) in 2012 to Rp 9,638

per US dollar. The depreciation pressures mainly occurred

triggered by uncertainty in the global economy especially in

the Europe area that result in the declining portfolio inflows

to Indonesia. From the domestic side, the pressures on Rupiah

were induced by high foreign demands for imports against the

slowdown in the export performance.

Current AccountSo

urce

: Ban

k In

done

siaSo

urce

: Ban

k In

done

sia

9,700USD/IDR

9,6009,500

9048

87088790

9110

89909144

9400 9445

95709594

9638

9,4009,3009,2009,1009,0008,9008,8008,7008,6008,5008,400

Rupiah Exchange Rate

Di tengah masih tingginya ketidakpastian perekonomian global,

pasar saham domestik mampu membukukan pertumbuhan

positif selama tahun 2012. Stabilitas makroekonomi dan

pertumbuhan laba emiten menjadi penopang kinerja pasar

saham domestik. Indeks Harga Saham Gabungan (IHSG) pada

Desember 2012, mengalami kenaikan sebesar 12,95% ke level

4.316,69 dibandingkan dengan tahun sebelumnya.

Rapat Dewan Gubernur Bank Indonesia pada Februari 2012

memutuskan untuk menurunkan suku bunga sebesar 25 bps

menjadi 5,75%. Keputusan ini diambil untuk memberikan

dorongan bagi pertumbuhan ekonomi Indonesia di tengah

menurunnya kinerja ekonomi global, dengan tetap

mengutamakan pencapaian sasaran inflasi dan stabilitas nilai

tukar Rupiah. Keputusan suku bunga ini tetap dipertahankan

hingga Desember 2012 karena tingkat suku bunga tersebut

dinilai masih konsisten dengan tekanan inflasi yang terkendali.

Pencapaian ekonomi tahun 2012 yang cukup baik diperkirakan

masih akan berlanjut pada tahun 2013. Kebijakan Bank Indonesia

akan diarahkan untuk mengelola permintaan domestik agar

sejalan dengan upaya untuk menjaga keseimbangan eksternal.

Bank Indonesia akan terus memperkuat bauran kebijakan

melalui lima pilar kebijakan untuk menjaga inflasi dan kestabilan

sistem keuangan.

.

In Amid high uncertainty in the global economy, the domestic

stock market was able to record a positive growth during 2012.

Factors contributing to domestic stock market performance

include the macroeconomic stability and sustaining earning

growth of listed companies. In December 2012, the Jakarta

Composite Index (JCI) climbed 12.95% over the previous month

to 4,316.69.

In the Board of Governors’ Meeting convened in February 2012,

Bank Indonesia decided to decrease the interest rate by 25 bps

to 5.75%. This decision was made to boost Indonesia’s economic

growth amidst decreasing performance of the global economy,

with the priority remains on achieving inflation target and

exchange rate stability. The interest rate decision was retained

until December 2012 because interest rate was considered to be

consistent with inflationary pressure which was still under control.

The considerable economic achievements of 2012 are forecasted

to carry forward in 2013. Bank Indonesia policy will be directed

towards managing domestic demand at a level commensurate

with efforts to maintain external equilibrium. Bank Indonesia

will strengthen the policy mix with the five pillars of policy to

manage inflation and keep financial system stability.

JCI and BI Rate

Sour

ce: B

ank

Indo

nesia

2 2

Sambutan Dewan Komisaris & Dewan DireksiBoard of Commissioners & Board of Directors StatementBoard of Commissioners Board of Directors

The mechanism that causes

the orbit od objects in the

solar system is one of the

fundamental forces in

nature gravity

Howen Widjaja (President)

I Ketut P. Swastika

Njoman Sudartha

Aryanto Alimin

Dumasi M.M. Samosir

Marten P. Lalamentik

Indra Widjaja (President)

Ivena Widjaja (Vice President)

Doddy Susanto

Gandi Sulistiyanto S

Wahjudi Prakarsa

2 3

Tahun yang berakhir pada 31 Desember 2012 adalah tahun

yang ditandai dengan ketatnya peraturan pada industri

asuransi, pembiayaan dan perbankan di Indonesia, terutama

peraturan Loan to Value yang mempengaruhi premi yang

diterima perusahaan asuransi dari bisnis kendaraan bermotor

terutama sepeda motor. Industri nasional juga ditandai

dengan tren pendirian dan akusisi perusahaan asuransi oleh

perusahaan pembiayaan sehingga meningkatkan persaingan

diantara perusahaan asuransi umum di Indonesia. Dalam kondisi

tersebut, premi bruto Perusahaan meningkat 4,41% dari Rp 3,75

triliun pada tahun 2011 menjadi Rp 3,92 triliun pada tahun 2012.

Sedangkan premi bersih Perusahaan naik 11,16%. Pertumbuhan

tahunan premi bruto Perusahaan selama 3 tahun dengan

metode Compounded Annual Growth Rate (CAGR) adalah

sebesar 10,9% per tahun.

The year ended December 31st, 2012 was a year marked by

strengthening regulation in Indonesia’s insurance, multifinance

and banking industry, especially the Loan to Value regulation

that affected insurance companies’ premium from motor

vehicle insurance class of business, particularly motorcycle

business. The national industry was also marked by a trend

of establishment and acquisition of insurance companies

by multifinance companies that increased the competition

among general insurance companies in Indonesia. Despite

of the demanding environment, the Company’s gross written

premium in total grew by 4.41% from Rp 3.75 Trillion in 2011

to Rp 3.92 Trillion in 2012, whilst the Company’s net premium

grew by 11.16%. The Company’s gross written premium had a

three-year Compounded Annual Growth Rate of 10.9% p.a.

2 4

Pada tahun 2012, asuransi kebakaran memberikan kontribusi

terbesar pada premi bruto Perusahaan yaitu sebesar 39,94%

atau senilai Rp 1,56 triliun. Kontribusi kedua adalah asuransi

kendaraan bermotor dengan kontribusi 26,37% dari total premi

bruto atau sebesar Rp 1,03 triliun. Asuransi kesehatan menjadi

kontributor ketiga dengan premi bruto sebesar Rp 799 miliar

atau 20,39% dari total premi bruto. Selebihnya premi bruto

Perusahaan terdiri dari asuransi aneka, asuransi pengangkutan,

asuransi kerangka kapal dan asuransi rekayasa dengan kontribusi

masing-masing sebesar 7,62%, 3,53%, 1,77% dan 0,38% dari total

premi bruto.

Pendapatan underwriting meningkat dari Rp 212,6 miliar pada

tahun 2011 menjadi Rp 372,9 miliar pada tahun 2012 dengan loss

ratio dan combined ratio lebih rendah dibanding tahun lalu yaitu

60,54% dan 95,02% dibanding 63% dan 99% pada tahun 2011.

PT Asuransi Sinar Mas membukukan peningkatan Rasio

Kecukupan Modal dan Pencapaian Solvabilitas diatas minimum

tingkat solvabilitas yang ditentukan yaitu diatas 120%. Pada

tahun 2012, Risk Based Capital Perusahaan pada tahun 2012

adalah sebesar 300,16%. Sedangkan modal disetor Perusahaan

adalah Rp 200 miliar, juga diatas dari modal disetor minimum

yang ditentukan.

Perusahaan terus mengembangkan produk yang inovatif. Pada

tahun 2012, Perusahaan meluncurkan produk asuransi kendaraan

bermotor yang baru dengan nama simas mobil hemat yang

menawarkan tiga pilihan paket jaminan asuransi yang lengkap.

PT Asuransi Sinar Mas memperluas jaringan asuransi

kesehatannya dengan melakukan kerjasama dengan Penang

Adventist Hospital di Malaysia and Modern Hospital Guangzhou

di China. Dengan demikian, sampai dengan tahun 2012,

jangkauan asuransi kesehatan Perusahaan sudah mencapai

negara Singapura, Malaysia dan China melalui rekan bisnis

Perusahaan pada tiap negara tersebut.

Fitch Ratings pada bulan Agustus 2012 menegaskan peringkat

Perusahaan dengan peringkat AA+ (idn) dan prospek stabil.

Penegasan ini merupakan penegasan tahun ketiga oleh Fitch

Ratings dengan peringkat dan prospek yang sama. Peringkat ini

mencerminkan kestabilan kinerja keuangan yang baik, modal

yang sesuai dengan profil bisnis Perusahaan dan manajemen

reasuransi yang prudent.

In 2012, fire insurance was the biggest component in the

Company’s gross written premium with a contribution of

39.94% or Rp 1.56 Trillion. The second contributor was motor

insurance that had contributed 26.37% of total gross written

premium or Rp 1.03 Trillion. Health insurance became the third

contributor with gross premium of Rp 799 Billion or 20.39%

of the total gross written premium recorded. The rest of the

Company’s gross written premium consisted of miscellaneous

insurance, marine cargo insurance, marine hull insurance and

engineering insurance that contributed 7.62%, 3.53%, 1.77%

dan 0.38% to the total gross written premium respectively.

Underwriting income had increased from Rp 212.6 Billion in

2011 to Rp 372.9 Billlion in 2012 with loss ratio and combined

ratio were lower than the previous year, 60.54% and 95.02%

respectively compared to 63% and 99% in 2011 respectively.

PT Asuransi Sinar Mas continued to record an excess of the

Capital Adequacy and Solvency ratio requirement which was

over 120%. In 2012, the Company’s Risk Based Capital was 300.16%.

Meanwhile, the paid in capital of the Company was maintained of

Rp 200 Billion which was also above the regulation requirement.

The Company continuously develops innovative products.

In 2012, the Company launched a new motor vehicle

insurance product named simas mobil hemat that offers

three packages of comprehensive insurance coverage.

PT Asuransi Sinar Mas expanded its health insurance networking

by establishing a relationship with Penang Adventist Hospital in

Malaysia and Modern Hospital Guangzhou in China. Therefore, as

of 2012, the Company’s health coverage had included Singapore,

Malaysia and China through its business partners in each country.

Fitch Ratings in August 2012 had affirmed the Company’s

national insurer financial strength at AA+ (idn) with stable

outlook. It was the third rating year by Fitch ratings with the

same rating and outlook result. The rating reflected the

Company’s market leadership in Indonesia, its consistently

healthy financial performance, strong capital buffer relative to

its business profile and prudent reinsurance management.

2 5

Perusahaan menerima banyak penghargaan di tahun 2012.

Beberapa diantaranya adalah Best Insurance Companies Award

2012 dan Best Syariah Award 2012 dari majalah Investor dan Best

General Insurance Award 2012 dari majalah Media Asuransi.

Kami ingin menyampaikan terima kasih dan apresiasi kepada

manajemen dan staf PT Asuransi Sinar Mas untuk komitmen,

dedikasi dan profesionalisme yang diberikan dan ditunjukkan

dalam hasil operasional yang baik.

Kami juga ingin menyampaikan apresiasi kepada nasabah

kami atas kesetiaan dan kepercayaannya kepada Perusahaan,

juga kepada rekan bisnis dan agen kami atas kesetiaan dan

kerjasamanya untuk mendukung kemajuan Perusahaan serta

untuk bertumbuh bersama Perusahaan dalam menghadapi

persaingan dan tantangan.

Ke depan, kami percaya Perusahaan akan dapat memberikan

kinerja yang solid pada tahun-tahun selanjutnya di tengah

ekonomi global yang berfluktuasi dan persaingan yang lebih

ketat dalam industri asuransi.

The Company received many awards in 2012. Some of them

were Best Insurance Companies Award 2012 and Best Syariah

Award 2012 from Investor magazine and Best General Insurance

Award 2012 from Media Asuransi magazine.

We would like to extend our gratitude and appreciation

to the management and staffs of PT Asuransi Sinar Mas for

their commitment, dedication and professionalism that had

been shown on the good operational result outlined herein.

We would like also to extend our appreciation to our valued

customers for their loyalty and trust to our Company and to our

business partners and agency force for their loyalty and mutual

understanding to support the company and grow together with

the company in a demanding and challenging environment.

Looking ahead, we believe the company will be able to present

a solid performance in the year ahead amid a volatile global

economy and more intense competition within the industry.

Indra Widjaja

President Commissioner

Howen Widjaja

President Director

Tetap Pada LintasanStaying On Course

Fitch Ratings

In August 2012, Fitch Ratings has affirmed PT Asuransi Sinar Mas’s

National Insurer Financial Strength Rating at ‘AA+(idn)’with stable

outlook. The rating reflects the Company’s market leadership

in Indonesia, its consistently healthy financial performance,

strong capital buffer relative to its business profile and prudent

reinsurance management.

New Product

Asuransi Sinar Mas always creating a variety of innovative

products and services to meet customers’ needs. In 2012,

the Company again launched a new motor vehicle insurance

product named simas mobil hemat. This product has some

benefits such as:

• It offers a complete insurance coverage. Three options of

coverage package that can be chosen by customers.

• Free insurance coverage for one year with two options of

coverage as follow :

Pada bulan Agustus 2012, Fitch Ratings kembali menegaskan

peringkat PT Asuransi Sinar Mas dengan rating AA+(idn) dengan

prospek stabil. Peringkat ini mencerminkan posisi Perusahaan

sebagai pemimpin pasar di Indonesia, kestabilan kinerja

keuangan, manajemen reasuransi dengan prinsip kehati-hatian

(prudent) dan modal yang kuat sesuai dengan profil bisnis

Perusahaan.

Asuransi Sinar Mas selalu mengembangkan beragam produk

yang inovatif sesuai dengan kebutuhan nasabah. Pada tahun

2012, Perusahaan kembali meluncurkan produk asuransi

kendaraan bermotor baru yaitu simas mobil hemat. Produk ini

memiliki keunggulan yaitu :

• Menawarkan jaminan asuransi yang lengkap. Terdapat 3

pilihan paket jaminan yang dapat dipilih oleh nasabah.

• Gratis asuransi selama satu tahun dengan dua pilihan jaminan

sebagai berikut:

1. Asuransi untuk periode 2 tahun akan mendapatkan gratis

jaminan Total Loss Only (TLO) dengan paket yang sama.

2. Asuransi untuk periode 3 tahun akan mendapatkan gratis

jaminan comprehensive dengan paket yang sama.

Layanan Baru

Menu “Hubungi Kami”

Pada Agustus 2012, Asuransi Sinar Mas telah menambahkan

menu “Hubungi Kami” pada website www.sinarmas.co.id. Pada

menu ini, nasabah dapat meminta informasi mengenai produk

dan layanan Perusahaan. Nasabah juga dapat menyampaikan

saran dan pengaduan pada menu ini.

Sub menu yang disediakan antara lain:

• Informasi - Nasabah dapat meminta informasi umum

mengenai PT. Asuransi Sinar Mas

• Layanan Pelanggan - Nasabah dapat meminta informasi

mengenai Polis asuransi, klaim, atau layanan lain

• Pengaduan - Nasabah dapat memberikan pengaduan akan

pelayanan, pelanggaran ketentuan, dan lainnya

1. Insurance for 2 years period will get a free Total

Loss Only (TLO) coverage with the same package.

2. Insurance for 3 years period will get a comprehensive

coverage with the same package.

New Services

“Contact Us” Menu

Asuransi Sinar Mas has added the “Contact Us” menu on website

www.sinarmas.co.id in august 2012. Customers can get any

information regarding the Company’s products and services

on this menu. Customers can also submit any suggestion and

complaints on the menu.

Sub menu provided such as:

• Information – Customers can get general information about

PT Asuransi Sinar Mas

• Customer Services – Customers can request any information

regarding insurance policy, claim or other services

• Complaint – Customers can report any complaint of

services, provision violation and others

due to the vast distances

involved many representations

of the solar system show orbits

the same distance apart

2 8

• Saran - Nasabah dapat mengajukan saran kepada

PT. Asuransi Sinar Mas

• Pelanggaran Integritas - Nasabah dapat memberikan informasi

mengenai adanya pelanggaran integritas di Perusahaan.

Kerjasama dengan Rumah Sakit Provider di Luar Negeri

(Kerjasama Asuransi Sinar Mas dengan Modern Hospital

Guangzhou, China)

Bertempat di Ballroom Plaza Simas, pada 26 Maret 2012

dilangsungkan penandatanganan Perjanjian Kerjasama antara

PT Asuransi Sinar Mas dengan Modern Hospital Guangzhou,

China, sebagai Rumah Sakit Provider untuk para nasabah asuransi

kesehatan PT. Asuransi Sinar Mas. Kerjasama ini diharapkan dapat

menjadi nilai tambah bagi produk-produk asuransi kesehatan

Asuransi Sinar Mas.

Kerjasama Asuransi Sinar Mas dengan Penang Adventist

Hospital, Malaysia

Kamis, 31 Mei 2012, PT Asuransi Sinar Mas (ASM) melakukan

penandatanganan kerjasama dengan Penang Adventist

Hospital, Malaysia sebagai Rumah Sakit Provider untuk para

nasabah peserta asuransi kesehatan simas sehat corporate.

Kerjasama dilakukan sebagai bentuk komitmen dan tanggung

jawab ASM terhadap nasabah simas sehat corporate yang telah

mempercayakan perlindungan asuransi kesehatannya kepada

Asuransi Sinar Mas.

• Suggestion - Customers can submit any suggestion to

Asuransi Sinar Mas

• Integrity violation - Customers can give information

concerning the integrity violation of the company.

Cooperation with Overseas Provider Hospital

(Cooperation between Asuransi Sinar Mas and Modern

Hospital Guangzhou, China)

Located in Plaza Simas Ballroom, on 26th March 2012,

cooperation agreement between PT Asuransi Sinar Mas and

Modern Hospital Guangzhou, China, as provider hospital for PT

Asuransi Sinar Mas’ health insurance customers was signed. This

collaboration was expected to be a value added for Asuransi

Sinar Mas’ health insurance products.

.

Cooperation between Asuransi Sinar Mas and Penang

Adventist Hospital (PAH), Malaysia

Thursday, 31st May 2012, PT Asuransi Sinar Mas (ASM) signed

an agreement of cooperation with Penang Adventist Hospital,

Malaysia, as provider hospital for ‘simas sehat corporate’ health

insurance customers.

Cooperation was signed as a commitment and responsibility

of ASM to its simas sehat corporate customers who have

entrusted their health insurance coverage to Asuransi Sinar Mas.

2 9

Pemilihan Rumah Sakit Provider dilakukan Perusahaan dengan

selektif, khususnya untuk Rumah Sakit di Luar Negeri. Salah satu

pertimbangan dalam pemilihan Rumah Sakit Provider diantaranya

adalah Rumah Sakit melakukan tindakan pengobatan atas dasar

prinsip medically necessary (secara medis memang diperlukan),

reasonable price (harga yang wajar) serta tidak over treatment

(tidak terjadi perawatan yang berlebihan). Kerjasama antara

Asuransi Sinar Mas dengan Penang Adventist Hospital dilakukan

karena semakin banyaknya peserta simas sehat corporate yang

melakukan pengobatan ke Penang.

Penandatanganan Perjanjian Kerjasama Marine Insurance

Pada tanggal 20 April 2012, bertempat di Diamond Ballroom,

Pullman Hotel, Jakarta Pusat, diadakan Penandatanganan

Perjanjian Kerjasama Marine Insurance antara Bank CIMB Niaga

dan PT. AON Indonesia dengan PT Asuransi Sinar Mas sebagai

consortium leader, Asuransi Jasindo, Asuransi Central Asia,

Asuransi Wahana Tata, serta Asuransi Jaya Proteksi sebagai

consortium member. PT Asuransi Sinar Mas diwakili oleh

I Ketut Pasek Swastika sebagai Direktur Teknik, Bank CIMB Niaga

di wakili oleh Handoyo Soebali selaku Direktur Commercial

Banking & Syariah serta Nahdi M. Abbas sebagai direktur PT

AON Indonesia.

Kerja sama ini di latar belakangi oleh kebutuhan standarisasi

terms and conditions untuk penutupan asuransi atas

pembiayaan kapal yang diberikan oleh CIMB Niaga dan upaya

mitigasi risiko yang dilakukan CIMB Niaga dalam hal pembiayaan

kapal kepada perusahaan-perusahaan asuransi yang tergabung

dalam konsorsium tersebut. Industri kapal muatan merupakan

salah satu dari perjanjian kerjasama tersebut.

The selection of provider hospital was done selectively by

the Company in particular for overseas hospitals. One of

considerations in the selection of provider hospital was the

hospital has to do medical treatment based on some principles

such as medically necessary, reasonable price, never over

treatment. Cooperation between Asuransi Sinar Mas and

Penang Adventist Hospital was carried out because of the

increasing number of simas sehat corporate customers who

take medication to Penang.

Signing of Marine Insurance Cooperation Agreement

On 20th April 2012 at Diamond Ballroom, Pullman Hotel, Central

Jakarta, Marine Insurance Cooperation Agreement was signed

by Bank CIMB Niaga, PT. AON Indonesia and PT Asuransi Sinar

Mas, as consortium leader, Asuransi Jasindo, Asuransi Central

Asia, Asuransi Wahana Tata, serta Asuransi Jaya Proteksi sebagai

consortium member. PT Asuransi Sinar Mas was represented by

I Ketut Pasek Swastika as Technical Director, Bank CIMB Niaga

was represented by Handoyo Soebali as Commercial Banking

& Syariah Director and Nahdi M. Abbas as Director of PT AON

Indonesia.

This cooperation was performed due to standardization

needs of terms and condition for insurance coverage on ships

financing offered by CIMB Niaga and risk mitigation efforts by

CIMB Niaga in terms of ships financing to insurance companies

who are members of the consortium. Cargo ship industry was

one of the contents of the agreement.

3 0

Seminars and Workshops

Workshop Marine Hull

Untuk memberikan pemahaman kepada nasabah mengenai

proses klaim asuransi Marine Hull, Asuransi Sinar Mas

mengadakan Workshop di 4 kota di Indonesia yaitu Pontianak,

Batam, Samarinda dan Balikpapan. Seminar dibawakan oleh

tiga pembicara, yaitu Bpk. Riswan Brahmana dari PT Ajiprasasti

Indonesia, Bpk. Guntur Tampubolon dari PT Radita Hutama

Internusa dan Capt. Imam Satria Utama dari BKI. Seminar ini

membahas cara bagaimana agar proses klaim Marine Hull

dapat berjalan lancar dan cepat.

Seminar Kesehatan

Seminar kesehatan diadakan secara rutin 2 kali sebulan sejak

dari tahun 2010 untuk memberikan apresiasi kepada para

nasabah simas sehat corporate. Tujuan seminar ini adalah

untuk menambah pengetahuan nasabah tentang kesehatan

yaitu bagaimana cara menjaga kesehatan tubuh dengan cara

berpola hidup sehat.

Pada tahun 2012, telah dilaksanakan 17 kali seminar kesehatan

yang menampilkan beragam topik seminar seperti:

• Stroke, penanganan awal dan pencegahannya

• Tulang belakang sehat, produktivitas kerja meningkat

• Diabetes, pencegahan dan pengobatannya

• Jantung Sehat, produktifitas kerja meningkat

• Flu Burung, gejala-gejala dan pencegahannya

• Low Back Pain, pencegahan dan pengobatannya

• Kanker cervix, pencegahan dan pengobatannya

• Ablasio Retina, pencegahan dan pengobatannya

• Dan lainnya

Selain dilakukan di Jakarta, kegiatan seminar kesehatan ini juga

dilakukan di kota-kota lain seperti : Bandung, Tasikmalaya,

Cirebon, Semarang, Surabaya, Denpasar, Makasar, Balikpapan

dan Medan.

Seminar dan Workshop

Marine Hull Workshop

In order to give an understanding to the customers regarding

the Marine Hull insurance claim process, Asuransi Sinar Mas

held some workshops in 4 cities in Indonesia, such as Pontianak,

Batam, Samarinda and Balikpapan. The seminar was presented

by three speakers, namely Mr. Riswan Brahmana from PT

Ajiprasasti Indonesia,Mr. Guntur Tampubolon from PT Radita

Hutama Internusa and Capt. Imam Satria Utama from BKI. These

seminars discussed the ways that Marine Hull claim process run

smoothly and quickly.

Health Seminars

Health seminars has been held regularly, twice a month since

2010 to give appreciation to simas sehat corporate customers.

The objectives of these seminars are to increase customers

knowledge about how to maintain a healty body.

In 2012, the seminar has been held for 17 times with various

different topics, such as:

• Stroke, the early treatment and the prevention

• Healthy spine, working productivity increased

• Diabetes, how to do the treatment and prevention

• Healty heart, working productivity increased

• Bird Flu, how the symptoms and prevention

• Low Back Pain, how to do the treatment and prevention

• Cervix Cancer, how to do the treatment and prevention

• Ablasio Retina, how to do the treatment and prevention

• Etc

Besides in Jakarta, the health seminars has been also held in

other cities such as Bandung, Tasikmalaya, Cirebon, Semarang,

Surabaya, Denpasar, Makasar, Balikpapan and Medan.

3 1

Awards

In 2012, PT Asuransi Sinar Mas achieved some awards as follow:

1. Best Insurance Companies Award 2012 and Best Syariah

Award 2012

PT Asuransi Sinar Mas received 2 awards from Investor

magazine in 2012. The Company was awarded “Best Insurance

Companies Award 2012” as the best general insurance 2012 in

the category of assets over Rp 3 trillion while the Company’s

sharia business unit was awarded “Best Syariah Award 2012” as

the best general insurance sharia branch 2012 in the category

of assets over Rp 50 billion.

2. The Marketeers Award - Indonesia’s Brand Champion

Award 2012

On July 26, 2012, PT Asuransi Sinar Mas again granted an

award as the winner of Indonesia Brand Champion Award

2012 in insurance category from Marketeers dan MarkPlus

Insight magazine. simas mobil insurance product of Asuransi

Sinar Mas won two awards which are “The Best Customer

Choice of Car Insurance” and “The Most Popular Brand of

Car Insurance”

Penghargaan

Pada tahun 2012 PT Asuransi Sinar Mas menerima penghargaan

sebagai berikut:

1. Best Insurance Companies Award 2012 dan Best Syariah

Award 2012

PT Asuransi Sinar Mas mendapat dua penghargaan dari

majalah Investor pada tahun 2012. Pada kategori aset diatas

Rp 3 Triliun, Perusahaan mendapat penghargaan “Best

Insurance Companies Award 2012” sebagai Asuransi Umum

Terbaik 2012. Sedangkan unit usaha syariah Perusahaan

mendapat penghargaan “Best Syariah Award 2012” sebagai

Asuransi Umum cabang Syariah Terbaik 2012 untuk kategori

aset diatas Rp 50 miliar.

2. The Marketeers Award - Indonesia’s Brand Champion

Award 2012

Pada tanggal 26 Juli 2012, PT Asuransi Sinar Mas kemballi

memperoleh penghargaan Indonesia Brand Champion Award

2012 kategori bidang asuransi dari majalah Marketeers dan

MarkPlus Insight. Produk asuransi simas mobil - Asuransi

Sinar Mas berhasil meraih dua penghargaan yaitu “The Best

Customer Choice of Car Insurance” dan “The Most Popular

Brand of Car Insurance”.

3 2

3. Best General Insurance Award 2012

Pada bulan Juni 2012, PT Asuransi Sinar Mas mendapat

penghargaan “Best General Insurance Award 2012” dari

majalah Media Asuransi untuk kategori asuransi umum

dengan ekuitas Rp 750 miliar ke atas.

4. Infobank Award 2012 dan Syaria Finance Award 2012

Majalah Infobank memberikan dua penghargaan kepada

PT Asuransi Sinar Mas yaitu “Infobank Award 2012” dengan

predikat “sangat bagus” atas kinerja keuangan Perusahaan

secara keseluruhan dan “Syariah Finance Award 2012”

dengan predikat “sangat bagus” atas kinerja unit usaha

syariah selama tahun 2011.

3. Best General Insurance Award 2012

In June 2012, PT Asuransi Sinar Mas was awarded as “Best

General Insurance Award 2012” from Media Asuransi

magazine in general insurance category with equities more

than Rp 750 billion.

4. Infobank Award 2012 and Syaria Finance Award 2012

Infobank magazine granted two awards to PT Asuransi Sinar

Mas which are “Infobank Award 2012” with “very good”

performance for overall financial performance of the

Company and “Syaria Finance Award 2012” with “very good”

performance for sharia business unit performance for the

year of 2011.

3 3

Others

Zakat Payment from Asuransi Sinar Mas to 6 Amil Zakat

Agency

Friday, 3th August 2012, located in 9th floor Plaza Simas

Ballroom, Asuransi Sinar Mas Sharia performed a symbolic

zakat charity handover to 6 amil zakat agencies. Total zakat

funds given to agencies were Rp 225.000.000. Source of zakat

funding came from corporate profit and would be distributed

to those who are entitled to receive. The zakat funds were part

of the provision in the sharia insurance operations.

The first Pole Piling of Plaza Simas Extension Building

Construction

Monday, 8th October 2012, the first pole piling was done for

the construction of Plaza Simas Extension building. The event

was began by pressing the button by the entire of PT Asuransi

Sinar Mas’ Board of Directors as a sign of the first pole piling,

accompanied by the release of some balloons into the air.

Lain-lain

Pembayaran Zakat dari Asuransi Sinar Mas Syariah ke

6 Badan Amil Zakat

Jumat, 3 Agustus 2012 bertempat di Ballroom Lt. 9 Plaza Simas,

Asuransi Sinar Mas Syariah melakukan penyerahan zakat secara

simbolis kepada 6 Badan Amil Zakat. Total dana zakat yang

diserahkan adalah sebesar Rp. 225.000.000,-. Sumber dana

zakat berasal dari keuntungan perusahaan dan akan disalurkan

kepada yang berhak menerima. Penyerahan dana zakat ini

merupakan bagian dari ketentuan dalam operasional asuransi

syariah.

Pemancangan Tiang Pertama Pembangunan Gedung Plaza

Simas Extension.

Senin, 08 Oktober 2012 pemancangan tiang pertama dilakukan

untuk pembangunan Gedung Plaza Simas Extension. Acara

ditandai dengan penekanan tombol oleh seluruh Direksi PT

Asuransi Sinar Mas sebagai tanda dimulainya pemancangan

tiang pancang pertama dan disertai dengan pelepasan balon

ke udara.

the rings of saturn are the most extensive

planetary ring system of any planet in

the solar system. they consist of countless

small particles ranging in size from micrometres

to metres that orbit about saturn

3 5

Asuransi Sinar Mas Cabang Kediri Membayar Klaim

Kebakaran

Pada tanggal 14 Maret 2012, PT Asuransi Sinar Mas Cabang Kediri

melakukan pembayaran klaim asuransi kebakaran kepada PT

Armada Pagora Jaya, salah satu nasabah PT Bank Internasional

Indonesia Cabang Kediri. Bangunan showroom berikut stock

milik nasabah mengalami musibah kebakaran akibat hubungan

arus pendek. Sudah menjadi komitmen Asuransi Sinar Mas untuk

selalu memberikan pelayanan yang terbaik bagi nasabahnya

terutama komitmen dalam pelayanan dan pembayaran klaim.

Asuransi Sinar Mas Membayar Klaim Hole in One

PT Asuransi Sinar Mas kembali membuktikan komitmennya

dengan melakukan pembayaran klaim Hole in One pada acara

“Ikatan Alumni ITB Charity Golf Tournament”. Hadiah yang

diberikan adalah berupa sebuah kendaraan Nissan Teana senilai

Rp 496.000.000. Seremonia pembayaran klaim diadakan pada

hari Jumat, 13 April 2012. Turnamen diselenggarakan di Pondok

Indah Golf Course pada tanggal 24 Maret 2012. Hole yang

dilombakan adalah hole 5 par 3. Tertanggung merasa puas

atas kecepatan pembayaran klaim Hole in One yang dilakukan

dalam waktu yang singkat.

Asuransi Sinar Mas, Kediri Branch, Paid Fire Claim

On 14th March 2012, PT Asuransi Sinar Mas, Kediri branch, paid

fire claim to PT Armada Pagora Jaya, one of customers of PT

Bank Internasional Indonesia, Kediri branch. Showroom building

including its stocks owned by the customer was fired due to

short circuit. It has been Asuransi Sinar Mas commitment to

provide best services to customers, especially commitment in

services and claim payment.

Asuransi Sinar Mas Paid Hole in One Claim

PT Asuransi Sinar Mas again proved its commitment by paying

a Hole in One claim in the event of “Ikatan Alumni ITB Charity

Golf Tournament”. The prize awarded was a Nissan Teana car

which worth Rp 496.000.000. Claim payment ceremony was

held on Friday, 13th April 2012. The tournament was held in

Pondok Indah Golf Course on March 24, 2012. Hole which was

contested is hole 5 par 3. Insured was satisfied with the claim

payment that made in a short time.

SeremoniaCeremonies

3 6

Asuransi Sinar Mas Membayar Klaim Kebakaran di Madiun

Tanggal 25 April 2012 PT Asuransi Sinar Mas melakukan

pembayaran klaim kepada Djoko Murcharyanto Rahardjo,

nasabah Bank Danamon Indonesia cabang Madiun yang

mengalami kerugian akibat kebakaran bangunan dan stock

pakaian Toko Pos Mode Magetan miliknya. Nilai klaim yang

dibayarkan akibat kebakaran yang disebabkan oleh genset yang

terbakar ini adalah sebesar Rp 644.143.219,-.

Asuransi Sinar Mas Membayar Klaim Hole in One di

Yogyakarta

Pembayaran klaim Hole in One dilakukan pada turnamen golf

“Kraton Cup XVI” yang diselenggarakan di Padang Golf Merapi,

Yogyakarta tanggal 6-7 Oktober 2012. Hadiah berupa Honda

All New Civic senilai Rp. 371.900.000,- diberikan kepada R. Agus

Surtono yang berhasil melakukan Hole in One pada hole 8 par

3.

Asuransi Sinar Mas Paid Fire Claim in Madiun

on 25thApril 2012 PT Asuransi Sinar Mas paid claim to Djoko

Murcharyanto Rahardjo, customer of Bank Danamon Indonesia,

Madiun branch, who suffered losses due to fires in building and

garment stocks of Toko Pos Mode Magetan, owned by the

customer. The amount of claim payment due to fires caused

by a burning genset was Rp 644,143,219,-.

Asuransi Sinar Mas Paid Hole in One Claim in Yogyakarta

Hole in One claim payment was made in the event of golf

tournament “Kraton Cup XVI” which held in Padang Golf

Merapi, Yogyakarta on 6th and 7th October 2012. The prize of

a Honda All New Civic car which worth Rp 371,900,000,- was

awarded to R. Agus Surtono that successfully done the Hole in

One on hole 8 par 3.

3 7

Asuransi Sinar Mas Membayar Klaim Kebakaran di Bukit

Tinggi

PT Asuransi Sinar Mas pada tanggal 02 November 2012

melakukan pembayaran klaim kebakaran yang dialami oleh

nasabah Asuransi Sinar Mas cabang Bukit Tinggi, Antonius

Yacob yang ruko-nya mengalami kebakaran pada awal Juli

2012. Pembayaran klaim senilai Rp 1,745 Miliar ini merupakan

pembayaran final setelah sebelumnya dilakukan interim

payment senilai Rp. 200 juta pada tanggal 06 Juli 2012.

Pembayaran ini dilakukan secara simbolis di kantor Asuransi

Sinar Mas cabang Bukit Tinggi.

Asuransi Sinar Mas Membayar Klaim Property All Risks

Pada tanggal 22 November 2012 Asuransi Sinar Mas (ASM)

melakukan pembayaran klaim asuransi Property All Risks sebesar

Rp. 8,6 Milyar kepada Sugi W dan Herman, yang gudangnya

mengalami kebakaran. “Pembayaran klaim ini menunjukkan

komitmen ASM, Saya sangat surprise interim payment dilakukan

tepat 17 hari setelah kejadian, tanpa Saya minta” ungkap Sugi W.

Pembayaran final klaim juga direalisasikan ASM tepat pada hari

yang sama dengan selesainya penilaian kerugian oleh Adjuster.

Asuransi Sinar Mas Paid Fire Claim in Bukit Tinggi

PT Asuransi Sinar Mas paid fire claim on November 02, 2012 to

Antonius Yacob, customer of Asuransi Sinar Mas, Bukit Tinggi

branch, whose building was fired in the beginning of July 2012.

The claim payment of 1.745 billion was the final claim payment

after previously settled the interim payment of Rp 200 milion on

July 06, 2012. This payment was done symbolically in Asuransi

Sinar Mas, Bukit Tinggi branch office.

Asuransi Sinar Mas Paid Property All Risks Claim

on 22 nd November 2012 PT Asuransi Sinar Mas paid property

all risks claim amounting Rp 8.6 billion to Sugi W and Herman,

whose warehouse was fired. “This claim payment showed the

commitment of Asuransi Sinar Mas. I am very surprised that

interim payment was made 17 days after the fire occurred

without me asking” said Sugi W. The final claim payment was

also paid by Asuransi SInar Mas on the same day with the

completion of the adjuster assessment report.

3 8

Tour Agency ke Switzerland, Korea Selatan, Phuket Island

dan Bali

Asuransi Sinar Mas kembali memberangkatkan 52 partner

yang menjadi pemenang kontes agency pada tahun 2011 ke

Switzerland, Korea Selatan, Phuket Island dan Bali. Jumlah

pemenang setiap tahunnya mengalami peningkatan. Hal ini

menunjukkan animo para partner untuk menjadi pemenang dari

tahun ke tahun semakin meningkat. Beberapa partner bahkan

berhasil memenangkan lebih dari satu paket tour sehingga

dapat membawa anggota keluarganya untuk bersama-sama

menikmati trip ke mancanegara.

Untuk tahun 2012, Asuransi Sinar Mas memberikan 4 pilihan

tujuan tour yang dapat dipilih para partner yaitu ke Amsterdam,

Sydney, Kamboja, dan Lombok.

Agency Tour to Switzerland, South Korea, Phuket Island

and Bali

Asuransi Sinar Mas has again brought 52 partners who won the

agency tour contest in 2011 to Switzerland, South Korea, Phuket

Island and Bali. Number of contest winners has increased every

year. . It indicated that the interest of the partners to be the

winner has been increasing year by year. Some partners even

have won more than one tour package so they could bring

their family members to enjoy the trip to foreign countries

together.

In 2012, Asuransi Sinar Mas offered 4 tour destination that could

be chosen by partners, such as Amsterdam, Sydney, Kamboja

and Lombok.

3 9

Kick Off Agency 2012

Tahun 2012, Kick Off Agency telah diselenggarakan di 23 kota

yaitu di Malang, Samarinda, Surabaya, Padang, Purwokerto,

Cirebon, Jambi, Semarang, Solo, Bandung, Manado, Medan,

Yogyakarta, Palembang, Balikpapan, Pekanbaru, Jember,

Pontianak , Makasar, Denpasar, Lampung, Medan dan Batam.

Kick Off Agency pada awalnya diadakan hanya untuk pemberian

apresiasi kepada partner berprestasi tahun sebelumnya dan

pemberitahuan tujuan tour baru untuk kontes yang diadakan

pada tahun yang bersangkutan. Sedangkan pada tahun-tahun

berikutnya, Kick Off Agency diisi dengan beragam acara untuk

memotivasi partner agar semakin bersemangat menjadi

pemenang dalam Agency Contest Program. Acara juga

ditujukan untuk menarik minat para calon partner baru agar

dapat bergabung dengan Asuransi Sinar Mas sehingga mereka

dapat meraih pendapatan yang tak terbatas serta menikmati

perjalanan ke mancanegara bersama Asuransi Sinar Mas.

Agency Kick Off 2012

In 2012, Agency Kick Off has been held in 23 cities, in Malang,

Samarinda, Surabaya, Padang, Purwokerto, Cirebon, Jambi,

Semarang, Solo, Bandung, Manado, Medan, Yogyakarta,

Palembang, Balikpapan, Pekanbaru, Jember, Pontianak , Makasar,

Denpasar, Lampung, Medan and Batam.

The Agency Kick Off, initially, was held only for giving

appreciation to partners who has been performed in the

previous year, as well as notification of new tour destination

for the contest that held during the year. Meanwhile, in the

following years, various events were held at the Kick Off

Agency to motivate partners to be more excited to be a winner

in the Agency Contest Program. The event was also aimed to

attract prospective new partners to join with Asuransi Sinar Mas

so they can achieve unlimited earning and enjoy trip to foreign

countries with Asuransi Sinar Mas.

the energy of this sunlight

supports almost all life on earth

by photosynthesis and drives

earths climate and weather

4 1

Produk-ProdukProducts

PT Asuransi Sinar Mas provides coverages tailored to the specific

needs of business. The general range of products includes:

PT Asuransi Sinar Mas menyediakan berbagai jaminan yang

disesuaikan dengan kebutuhan bisnis. Jenis Produk secara umum

mencakup:

Kebakaran dan Perluasan Jaminan

Fire and Allied Perils

= Homeowners – Simas Rumah Hemat ++

= Simas Ruko

= Property All Risks

= Industrial All Risks

= Business Interruption/Loss of Profit

Pengangkutan

Marine

= Marine Hull

= Marine Cargo

=Aviation

= Simas kapal

Rekayasa

Engineering

=Contractors’ All Risks including Third Party Liabilities

= Erection All Risks including Third Party Liabilities

= Machinery Breakdown plus Business Interruption

=Contractors’ Plant and Machinery

= Heavy Equipment

= Boiler Explosion

= Electronic Equipment

Penjaminan

Bonding

= Bid Bond

= Performance Bond

4 2

= Advance Payment Bond

=Maintenance Bond

=Customs Bond

= Excise Bond

=Counter Bank Guarantee

=Credit Insurance

Kecelakaan dan Kesehatan

Accident and Health

Kecelakaan Diri

Personal Accident

= Individual Personal Accident (Simas Personal Accident)

= Group Personal Accident

= Travel Insurance (Group and Individual)

= Personal Line Products

4 Simas Accident Protector

4 Simas Children Protector

4 Simas Family Protector

4 Simas Travel Insurance

4 Simas Card Personal Accident

4 Simas Super Proteksi

Kesehatan

Health

=Group – Simas Sehat Corporate

= Individual

4 Simas Sehat Gold

4 Simas Sehat Executive

4 Personal Line Products

aSimas Cancer Insurance

aSimas Hospital Care

aSimas Surgical Insurance

aHospital Income Security

aSimas Hospital Income

aSimas Super Health

Personal Accident & Health

= Simas UKM

= Simas Proteksi PHK

Kendaraan Bermotor

Motor

= Motor Vehicle

4 Simas Mobil

4 Simas Mobil Exclusive

4 Simas Mobil Bonus

4 Simas Mobil Hemat

4 3

= Advance Payment Bond

=Maintenance Bond

=Customs Bond

= Excise Bond

=Counter Bank Guarantee

=Credit Insurance

Kecelakaan dan Kesehatan

Accident and Health

Kecelakaan Diri

Personal Accident

= Individual Personal Accident (Simas Personal Accident)

= Group Personal Accident

= Travel Insurance (Group and Individual)

= Personal Line Products

4 Simas Accident Protector

4 Simas Children Protector

4 Simas Family Protector

4 Simas Travel Insurance

4 Simas Card Personal Accident

4 Simas Super Proteksi

Kesehatan

Health

=Group – Simas Sehat Corporate

= Individual

4 Simas Sehat Gold

4 Simas Sehat Executive

4 Personal Line Products

aSimas Cancer Insurance

aSimas Hospital Care

aSimas Surgical Insurance

aHospital Income Security

aSimas Hospital Income

aSimas Super Health

Personal Accident & Health

= Simas UKM

= Simas Proteksi PHK

Kendaraan Bermotor

Motor

= Motor Vehicle

4 Simas Mobil

4 Simas Mobil Exclusive

4 Simas Mobil Bonus

4 Simas Mobil Hemat

=Motor Cycle

= Third Party Liability

Tanggung Gugat

Casualty

= Workmen’s Compensation/Employers’ Liability

= Public Liability

= Product Liability

= Comprehensive General Liability

= Directors’ and Officers’ Liability

Aneka

Miscellaneous

= Money Insurance

4 Cash in Safe

aCash in Cashiers’ Box

aCash in ATM

4 Cash in Transit

4 Fidelity Guarantee

= Golf Indemnity

= Simas Hole in One

= Plate Glass/Neon Signs

= Burglary/Theft

= “All Risks” Property Floaters

=Cellular Phones Insurance

= Simas Expatriate

= Simas Sepeda

4 4

Jaringan UsahaNetworks

PT Asuransi Sinar Mas

Kantor Pusat

Head Office

Plaza Simas

Jl. K.H. Fachrudin No. 18

Jakarta 10250, Indonesia

24 Hour Customer Care (021) 235 67 888, 5050 7 888

' (021) 390 2141, 5050 9 888 (Hunting)

7 (021) 390 2159-60

http://sinarmas.co.id

http://simasmobil.com

http://simassehat.com

Kantor Cabang

Branch Offices

1. 2. 3.

4 5

Bandung

Gedung Bank Sinarmas Lt. 3

Jl. Abdul Rivai No. 2

'(022) 420 7272

7 (022) 420 7211

Balikpapan

Jl. M. T. Haryono No. 79 C

' (0542) 415 682

7 (0542) 427 623

Banjarmasin

Gedung Bank Sinarmas Lt. 4

Jl. M.T. Haryono No. 40

' (0511) 335 2517

7 (0511) 335 2527

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

4 6

Batam

Komp. Naga Sakti No. 2

Jl. Raden Patah

'(0778) 459 218 (Hunting)

7 (0778) 459 213

Bekasi

Komp. Ruko Bekasi Mas

Jl. Ahmad Yani Blok C No. 4-5

' (021) 889 3228

7 (021) 889 3229

Bogor

Gedung Bank Sinarmas Lt.2

Jl. Pajajaran No. 38A, Bogor

' (0251) 835 2002

7(0251) 833 5089

Cirebon

Jl. Dr. Wahidin No. 29

' (0231) 246 678

7 (0231) 248 514

Denpasar

Gedung Bank Sinarmas Lt. 1

Jl. Letda Tantular no. 8, Renon

' (0361) 255 266 (Hunting)

7(0361) 229 542