Bahasa

Halaman

Hukum

PMK No. 249 Tahun 2011tentang

Pengukuran dan Evaluasi Kinerja atas Pelaksanaan Rencana Kerja

dan Anggaran Kementerian Negara /Lembaga

1

I. Tata Cara MonevKinerja Penganggaran.

II. PanduanPengoperasianAplikasi MonevKinerja Penganggaran.

OUTLINE

2

I. Tata Cara Monev KinerjaPenganggaran

3

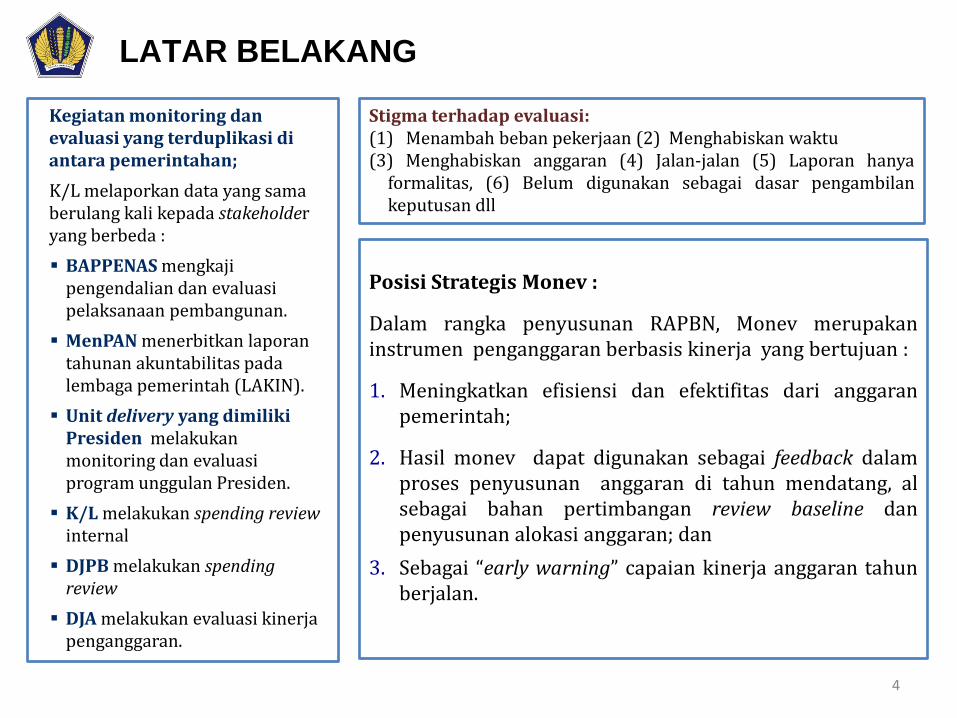

LATAR BELAKANG

Kegiatan monitoring danevaluasi yang terduplikasi diantara pemerintahan;

K/L melaporkan data yang samaberulang kali kepada stakeholder yang berbeda :

BAPPENAS mengkajipengendalian dan evaluasipelaksanaan pembangunan.

MenPAN menerbitkan laporantahunan akuntabilitas padalembaga pemerintah (LAKIN).

Unit delivery yang dimilikiPresiden melakukanmonitoring dan evaluasiprogram unggulan Presiden.

K/L melakukan spending review internal

DJPB melakukan spending review

DJA melakukan evaluasi kinerjapenganggaran.

Stigma terhadap evaluasi:(1) Menambah beban pekerjaan (2) Menghabiskan waktu(3) Menghabiskan anggaran (4) Jalan-jalan (5) Laporan hanya

formalitas, (6) Belum digunakan sebagai dasar pengambilankeputusan dll

Posisi Strategis Monev :

Dalam rangka penyusunan RAPBN, Monev merupakaninstrumen penganggaran berbasis kinerja yang bertujuan :

1. Meningkatkan efisiensi dan efektifitas dari anggaranpemerintah;

2. Hasil monev dapat digunakan sebagai feedback dalamproses penyusunan anggaran di tahun mendatang, alsebagai bahan pertimbangan review baseline danpenyusunan alokasi anggaran; dan

3. Sebagai “early warning” capaian kinerja anggaran tahunberjalan.

4

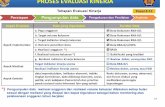

POSISI STARTEGIS, ASAS, & FUNGSI MONEV KINERJA

Asas Monev Kinerja :

No Blame : Evaluasi yang dilakukan bukan dalamrangka mencari kesalahan

No Judicial : Evaluasi yang dilakukan bukanuntuk kepentingan penyidikan dan proseshukum lainnya

No Burden : Evaluasi yang dilakukan tidakdiarahkan untuk menambah beban bagisiapapun, baik evaluator maupun obyek yang dievaluasi.

Fungsi Monev Kinerja :

Akuntanbilitas : Membuktikan danmempertanggungjawabkan kepada masyarakatatas penggunaan anggaran yang dikelolakementerian/lembaga bersangkutan (Proving).

Peningkatan Kualitas : Mempelajari faktor-faktor yang menjadi pendukung atau kendalaatas pelaksanaan RKA-K/L sebelumnya bagiupaya peningkatan kinerja di tahun-tahunberikutnya (Improving).

Dasar Hukum PP No 90 Th 2010 tentangTata Cara Penyusunan RKA-K/L:Pasal 19:(1) Menteri/Pimpinan Lembaga

melakukan pengukuran dan evaluasiKinerja atas pelaksanaan RKA-K/L tahunsebelumnya dan tahun anggaranberjalan.

(4) Ketentuan lebih lanjut mengenaipengukuran dan evaluasi kinerja ataspelaksanaan RKA-K/L diatur denganPeraturan Menteri Keuangan

Pasal 20:(1) Kementerian Keuangan dan Kementerian

Perencanaan sesuai dengan tugas dandan kewenangan masing-masingmelakukan pemantauan ataspencapaian Kinerjakementerian/Lembaga.

(2) Hasil pemantauan sebagaimanadimkasud pada ayat (1) dan evaluasisebagaimana dimaksud dalam Pasal 19ayat (1) dapat digunakan sebagai bahanpertimbangan penerapan ganjaran dansanksi dalam penetapan pagu anggaran

5

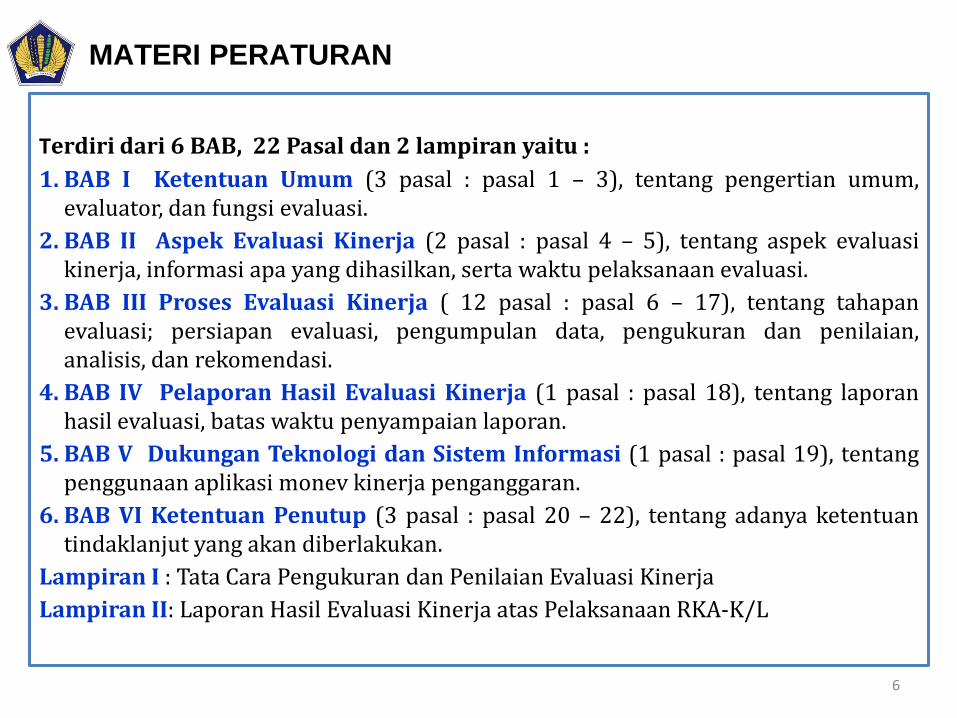

MATERI PERATURAN

Terdiri dari 6 BAB, 22 Pasal dan 2 lampiran yaitu :

1. BAB I Ketentuan Umum (3 pasal : pasal 1 – 3), tentang pengertian umum,evaluator, dan fungsi evaluasi.

2. BAB II Aspek Evaluasi Kinerja (2 pasal : pasal 4 – 5), tentang aspek evaluasikinerja, informasi apa yang dihasilkan, serta waktu pelaksanaan evaluasi.

3. BAB III Proses Evaluasi Kinerja ( 12 pasal : pasal 6 – 17), tentang tahapanevaluasi; persiapan evaluasi, pengumpulan data, pengukuran dan penilaian,analisis, dan rekomendasi.

4. BAB IV Pelaporan Hasil Evaluasi Kinerja (1 pasal : pasal 18), tentang laporanhasil evaluasi, batas waktu penyampaian laporan.

5. BAB V Dukungan Teknologi dan Sistem Informasi (1 pasal : pasal 19), tentangpenggunaan aplikasi monev kinerja penganggaran.

6. BAB VI Ketentuan Penutup (3 pasal : pasal 20 – 22), tentang adanya ketentuantindaklanjut yang akan diberlakukan.

Lampiran I : Tata Cara Pengukuran dan Penilaian Evaluasi Kinerja

Lampiran II: Laporan Hasil Evaluasi Kinerja atas Pelaksanaan RKA-K/L

6

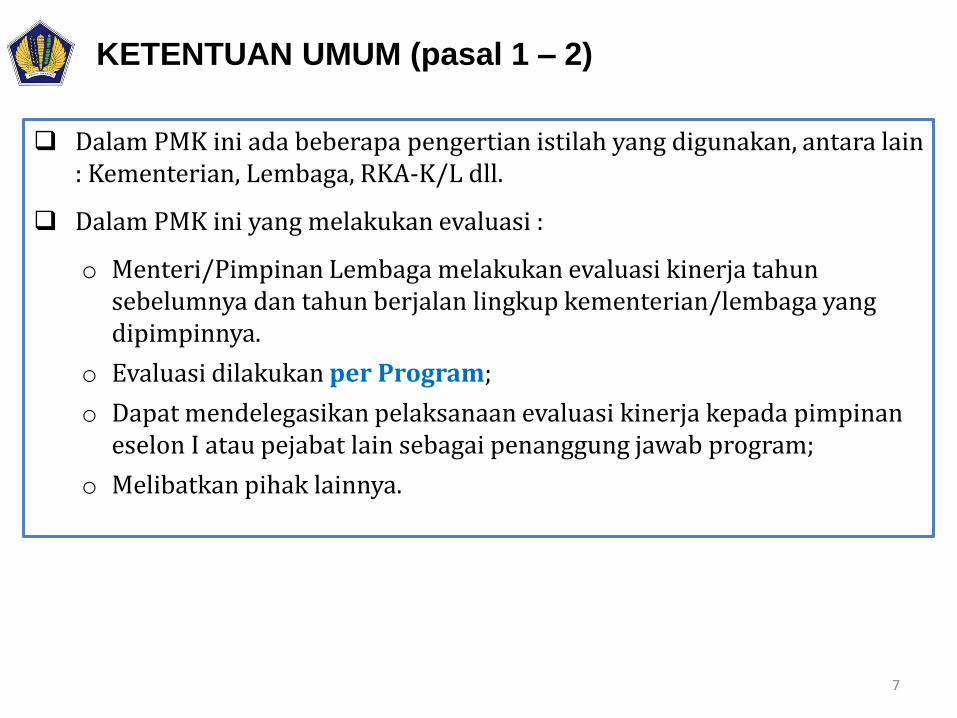

KETENTUAN UMUM (pasal 1 – 2)

Dalam PMK ini ada beberapa pengertian istilah yang digunakan, antara lain : Kementerian, Lembaga, RKA-K/L dll.

Dalam PMK ini yang melakukan evaluasi :

o Menteri/Pimpinan Lembaga melakukan evaluasi kinerja tahun sebelumnya dan tahun berjalan lingkup kementerian/lembaga yang dipimpinnya.

o Evaluasi dilakukan per Program;

o Dapat mendelegasikan pelaksanaan evaluasi kinerja kepada pimpinaneselon I atau pejabat lain sebagai penanggung jawab program;

o Melibatkan pihak lainnya.

7

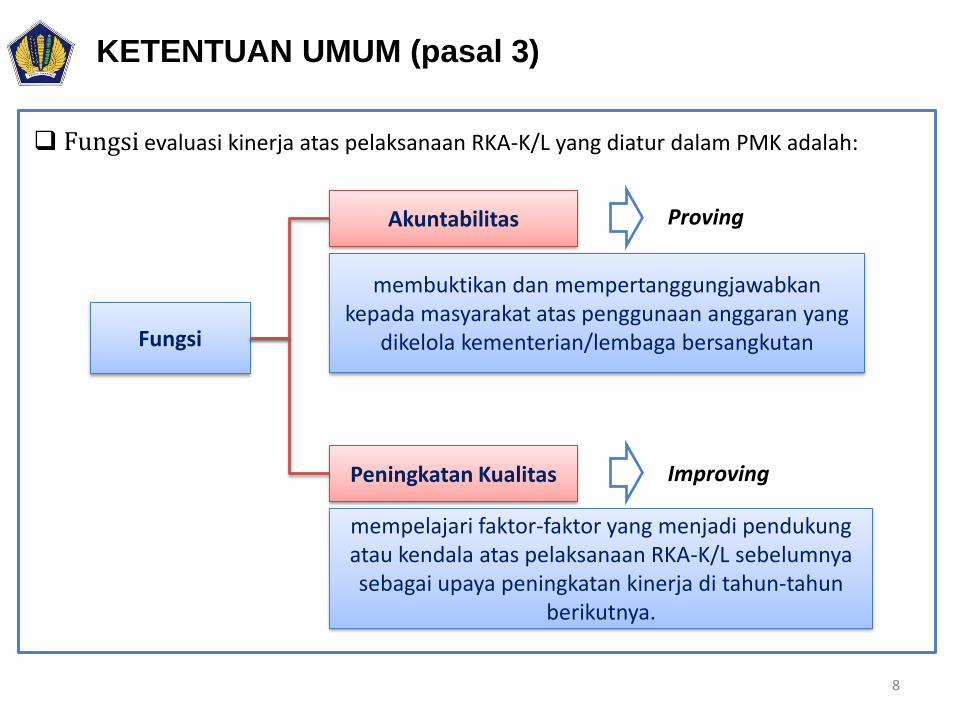

Fungsi evaluasi kinerja atas pelaksanaan RKA-K/L yang diatur dalam PMK adalah:

Fungsi

Akuntabilitas

Peningkatan Kualitas

Proving

Improving

membuktikan dan mempertanggungjawabkan kepada masyarakat atas penggunaan anggaran yang

dikelola kementerian/lembaga bersangkutan

mempelajari faktor-faktor yang menjadi pendukung atau kendala atas pelaksanaan RKA-K/L sebelumnya sebagai upaya peningkatan kinerja di tahun-tahun

berikutnya.

KETENTUAN UMUM (pasal 3)

8

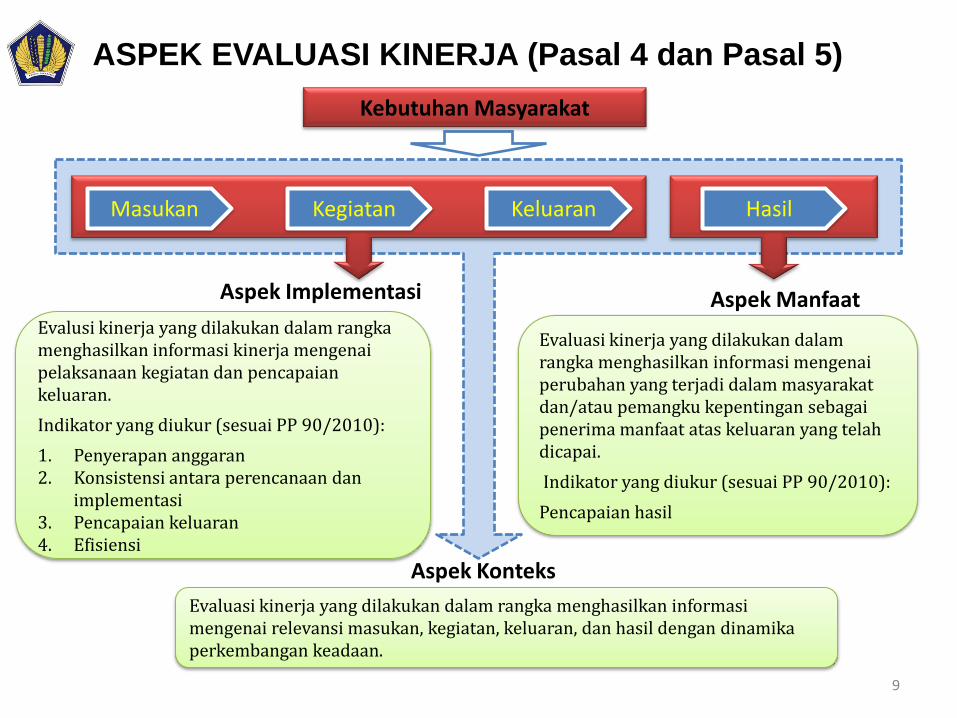

ASPEK EVALUASI KINERJA (Pasal 4 dan Pasal 5)

Kebutuhan Masyarakat

Masukan Kegiatan Keluaran

Aspek Manfaat

Aspek Konteks

Hasil

Evalusi kinerja yang dilakukan dalam rangkamenghasilkan informasi kinerja mengenai pelaksanaan kegiatan dan pencapaian keluaran.

Indikator yang diukur (sesuai PP 90/2010):

1. Penyerapan anggaran2. Konsistensi antara perencanaan dan

implementasi3. Pencapaian keluaran4. Efisiensi

Aspek Implementasi

Evaluasi kinerja yang dilakukan dalamrangka menghasilkan informasi mengenaiperubahan yang terjadi dalam masyarakat dan/atau pemangku kepentingan sebagaipenerima manfaat atas keluaran yang telahdicapai.

Indikator yang diukur (sesuai PP 90/2010):

Pencapaian hasil

Evaluasi kinerja yang dilakukan dalam rangka menghasilkan informasimengenai relevansi masukan, kegiatan, keluaran, dan hasil dengan dinamikaperkembangan keadaan.

9

1• Membuat Model Logika

2

• Mengidentifikasi indikatordan target

3

• Menyusun desain untukmendapatkan data realisasi

Pelaku evaluasi harus paham betul apa yang akan dievaluasi sehingga diperlukan Model Logika yg merupakan konstruksi: masukan-kegiatan-keluaran-hasil.

Apa yang direncanakan (dijanjikan).

Bagaimana skenario untuk mengumpulkanbukti-bukti.

Catatan:

Pada bagian ini difokuskan untuk memandubagaimana mendapatkan data realisasiindikator kinerja keluaran dan indikatorkinerja utama program.

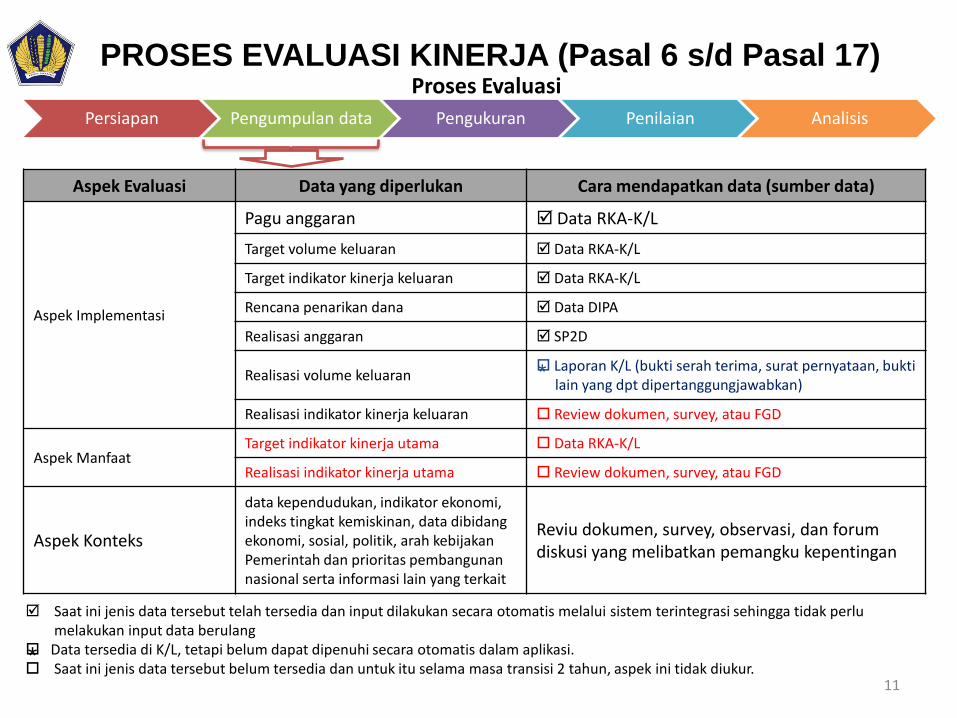

PROSES EVALUASI KINERJA (Pasal 6 s/d Pasal 17)Proses Evaluasi

Persiapan Pengumpulan data Pengukuran Penilaian Analisis

10

Proses Evaluasi

Persiapan Pengumpulan data Pengukuran Penilaian Analisis

Aspek Evaluasi Data yang diperlukan Cara mendapatkan data (sumber data)

Aspek Implementasi

Pagu anggaran Data RKA-K/L

Target volume keluaran Data RKA-K/L

Target indikator kinerja keluaran Data RKA-K/L

Rencana penarikan dana Data DIPA

Realisasi anggaran SP2D

Realisasi volume keluaran Laporan K/L (bukti serah terima, surat pernyataan, bukti

lain yang dpt dipertanggungjawabkan)

Realisasi indikator kinerja keluaran Review dokumen, survey, atau FGD

Aspek ManfaatTarget indikator kinerja utama Data RKA-K/L

Realisasi indikator kinerja utama Review dokumen, survey, atau FGD

Aspek Konteks

data kependudukan, indikator ekonomi, indeks tingkat kemiskinan, data dibidang ekonomi, sosial, politik, arah kebijakanPemerintah dan prioritas pembangunannasional serta informasi lain yang terkait

Reviu dokumen, survey, observasi, dan forum diskusi yang melibatkan pemangku kepentingan

Saat ini jenis data tersebut telah tersedia dan input dilakukan secara otomatis melalui sistem terintegrasi sehingga tidak perlumelakukan input data berulang

Data tersedia di K/L, tetapi belum dapat dipenuhi secara otomatis dalam aplikasi. Saat ini jenis data tersebut belum tersedia dan untuk itu selama masa transisi 2 tahun, aspek ini tidak diukur.

*

*

PROSES EVALUASI KINERJA (Pasal 6 s/d Pasal 17)

11

Indikator Data yang diperlukan Pengumpulan data Cara Pengukuran (by system)

1. Penyerapananggaran

Realisasi anggaran (RA) Data center

Pagu anggaran (PA) Data center

2. Konsistensi antara perencanaan dan implementasi

Rencana penarikan dana (RPD) Data center

Realisasi anggaran (RA) Data center

3. Pencapaiankeluaran

Realisasi volume keluaran (RVK) Data center

Target volume keluaran (TVK) Data center

Realisasi indikator kinerjakeluaran (RKK)

Data center

Target indikator kinerja keluaran(TKK)

Data center

Keterangan:• Pengukuran dan penilaian hanya dilakukan terhadap aspek implementasi dan aspek manfaat.• Rumus penghitungan yang terkesan sulit tersebut hanyalah bentuk penuangan simbol yang sesuai kaidah keilmuan

(statistik), yang sebetulnya pelaksanaannya sangat mudah karena sudah disediakan form, contoh, dan aplikasi yang dapat menghitung secara otomatis.

*

n

m

TKKi

RKKi

TVK

RVKn

i

m

j

1

1%100

j ke

j ke

i ke

i ke

PK

PROSES EVALUASI KINERJA (Pasal 6 s/d Pasal 17)Proses Evaluasi

Persiapan Pengumpulan data Pengukuran Penilaian Analisis

12

Indikator Data yang diperlukan Pengumpulan data Cara Pengukuran (by system)

4. Efisiensi

Target volume keluaran (TVK) Data center

Realisasi volume keluaran (RVK) Data center

Pagu anggaran (PA) Data center

Realisasi anggaran (RA) Data center

5. Pencapaian hasil

Realisasi Indikator Kinerja Utama (RKU)

Data center

Target Indikator Kinerja Utama (TKU)

Data center

Keterangan:• Pengukuran dan penilaian hanya dilakukan terhadap aspek implementasi dan aspek manfaat.• Rumus penghitungan yang terkesan sulit tersebut hanyalah bentuk penuangan simbol yang sesuai kaidah keilmuan

(statistik), yang sebetulnya pelaksanaannya sangat mudah karena sudah disediakan form, contoh, dan aplikasi yang dapat menghitung secara otomatis.

Pengukuran ini berlaku 2 tahun setelah PMK diundangkan (Pasal 22).

PROSES EVALUASI KINERJA (Pasal 6 s/d Pasal 17)

*

Proses Evaluasi

Persiapan Pengumpulan data Pengukuran Penilaian Analisis

13

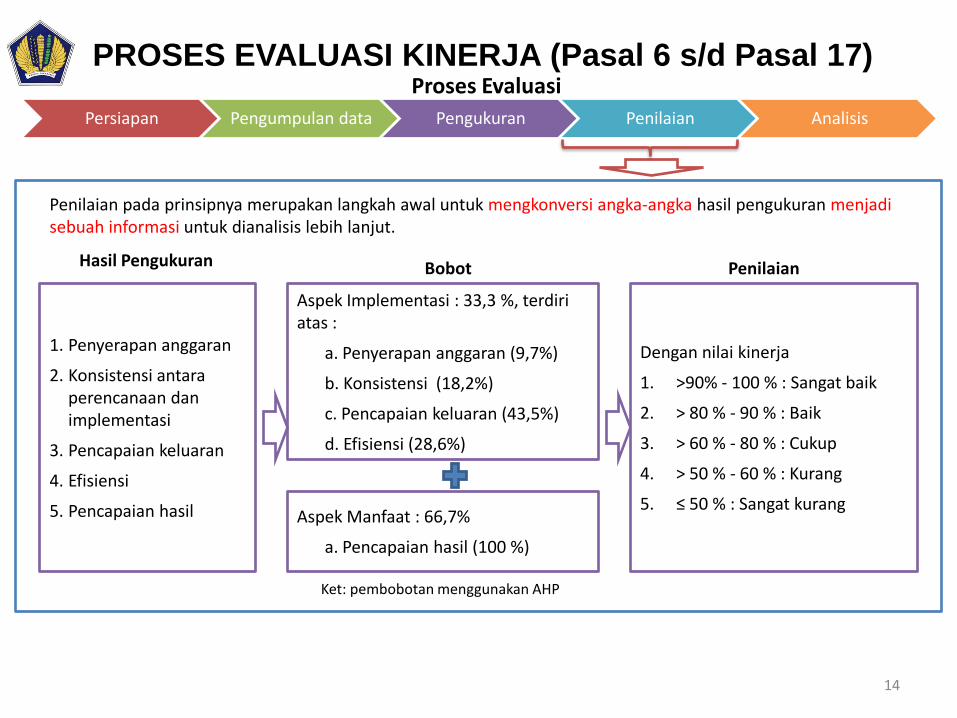

Penilaian pada prinsipnya merupakan langkah awal untuk mengkonversi angka-angka hasil pengukuran menjadisebuah informasi untuk dianalisis lebih lanjut.

1. Penyerapan anggaran

2. Konsistensi antara perencanaan dan implementasi

3. Pencapaian keluaran

4. Efisiensi

5. Pencapaian hasil

Aspek Implementasi : 33,3 %, terdiriatas :

a. Penyerapan anggaran (9,7%)

b. Konsistensi (18,2%)

c. Pencapaian keluaran (43,5%)

d. Efisiensi (28,6%)

Hasil Pengukuran Bobot

Dengan nilai kinerja

1. >90% - 100 % : Sangat baik

2. > 80 % - 90 % : Baik

3. > 60 % - 80 % : Cukup

4. > 50 % - 60 % : Kurang

5. ≤ 50 % : Sangat kurang

Penilaian

Ket: pembobotan menggunakan AHP

Aspek Manfaat : 66,7%

a. Pencapaian hasil (100 %)

PROSES EVALUASI KINERJA (Pasal 6 s/d Pasal 17)Proses Evaluasi

Persiapan Pengumpulan data Pengukuran Penilaian Analisis

14

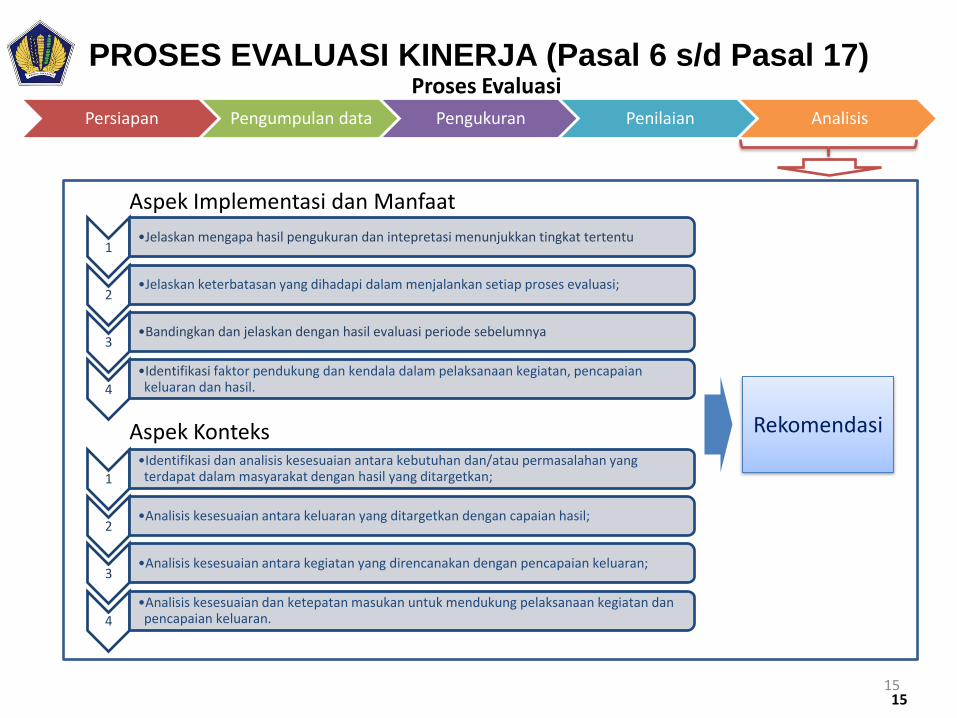

1•Jelaskan mengapa hasil pengukuran dan intepretasi menunjukkan tingkat tertentu

2•Jelaskan keterbatasan yang dihadapi dalam menjalankan setiap proses evaluasi;

3•Bandingkan dan jelaskan dengan hasil evaluasi periode sebelumnya

4

•Identifikasi faktor pendukung dan kendala dalam pelaksanaan kegiatan, pencapaian keluaran dan hasil.

1

•Identifikasi dan analisis kesesuaian antara kebutuhan dan/atau permasalahan yang terdapat dalam masyarakat dengan hasil yang ditargetkan;

2•Analisis kesesuaian antara keluaran yang ditargetkan dengan capaian hasil;

3•Analisis kesesuaian antara kegiatan yang direncanakan dengan pencapaian keluaran;

4

•Analisis kesesuaian dan ketepatan masukan untuk mendukung pelaksanaan kegiatan dan pencapaian keluaran.

Rekomendasi

Aspek Implementasi dan Manfaat

Aspek Konteks

PROSES EVALUASI KINERJA (Pasal 6 s/d Pasal 17)

15

Proses Evaluasi

Persiapan Pengumpulan data Pengukuran Penilaian Analisis

15

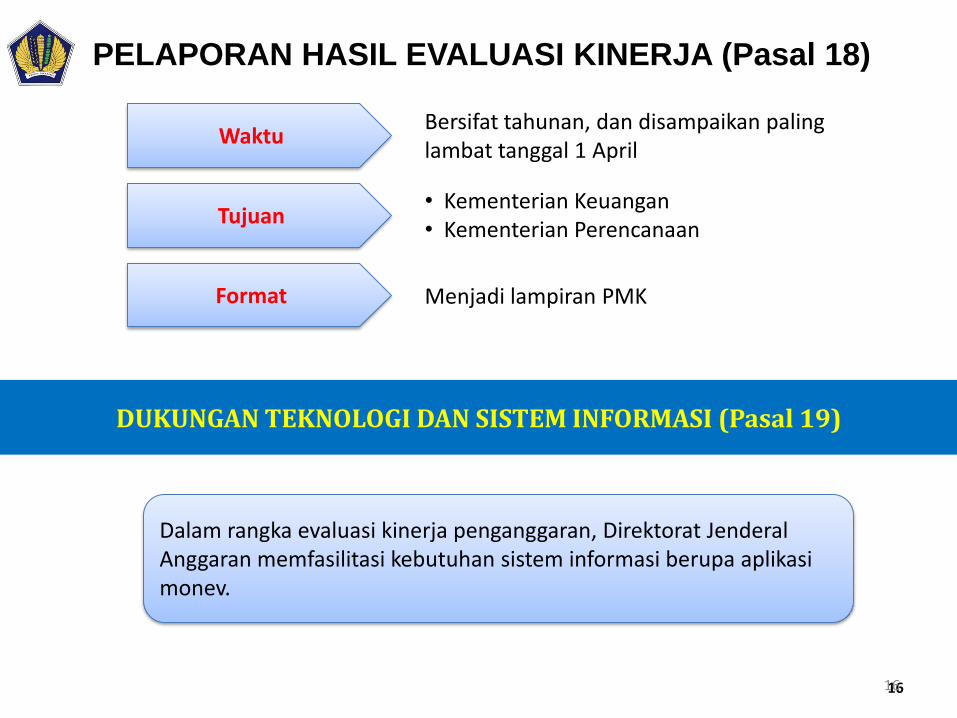

Waktu

Tujuan

Format

Bersifat tahunan, dan disampaikan paling lambat tanggal 1 April

• Kementerian Keuangan• Kementerian Perencanaan

Menjadi lampiran PMK

PELAPORAN HASIL EVALUASI KINERJA (Pasal 18)

DUKUNGAN TEKNOLOGI DAN SISTEM INFORMASI (Pasal 19)

Dalam rangka evaluasi kinerja penganggaran, Direktorat JenderalAnggaran memfasilitasi kebutuhan sistem informasi berupa aplikasimonev.

1616

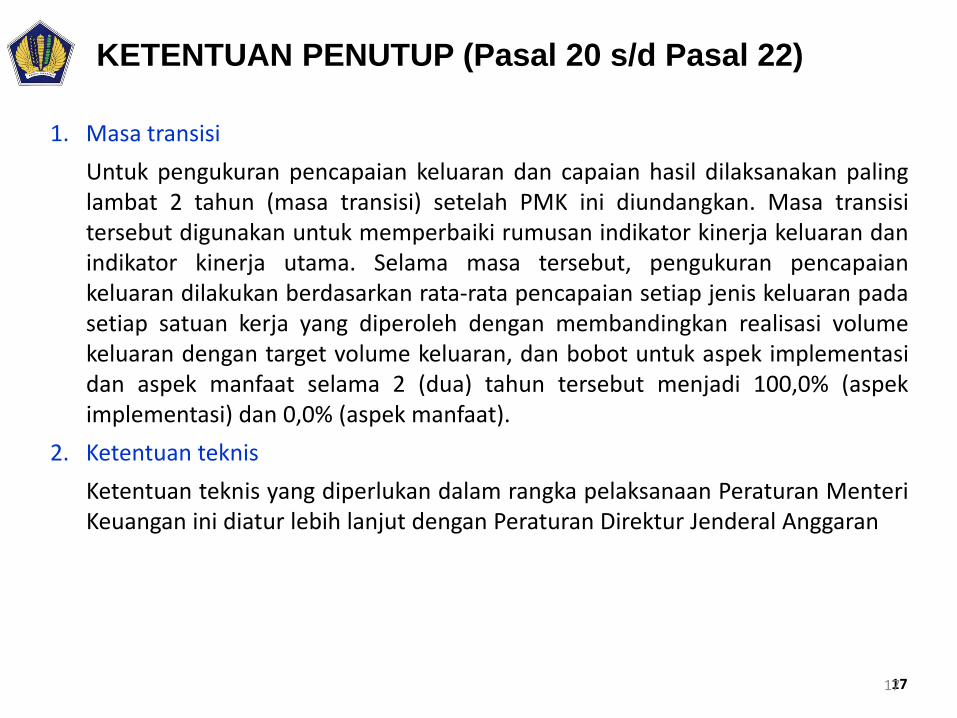

1. Masa transisi

Untuk pengukuran pencapaian keluaran dan capaian hasil dilaksanakan palinglambat 2 tahun (masa transisi) setelah PMK ini diundangkan. Masa transisitersebut digunakan untuk memperbaiki rumusan indikator kinerja keluaran danindikator kinerja utama. Selama masa tersebut, pengukuran pencapaiankeluaran dilakukan berdasarkan rata-rata pencapaian setiap jenis keluaran padasetiap satuan kerja yang diperoleh dengan membandingkan realisasi volumekeluaran dengan target volume keluaran, dan bobot untuk aspek implementasidan aspek manfaat selama 2 (dua) tahun tersebut menjadi 100,0% (aspekimplementasi) dan 0,0% (aspek manfaat).

2. Ketentuan teknis

Ketentuan teknis yang diperlukan dalam rangka pelaksanaan Peraturan MenteriKeuangan ini diatur lebih lanjut dengan Peraturan Direktur Jenderal Anggaran

KETENTUAN PENUTUP (Pasal 20 s/d Pasal 22)

1717

LAMPIRAN ITATA CARA PENGUKURAN DAN PENILAIAN

EVALUASI KINERJA

18

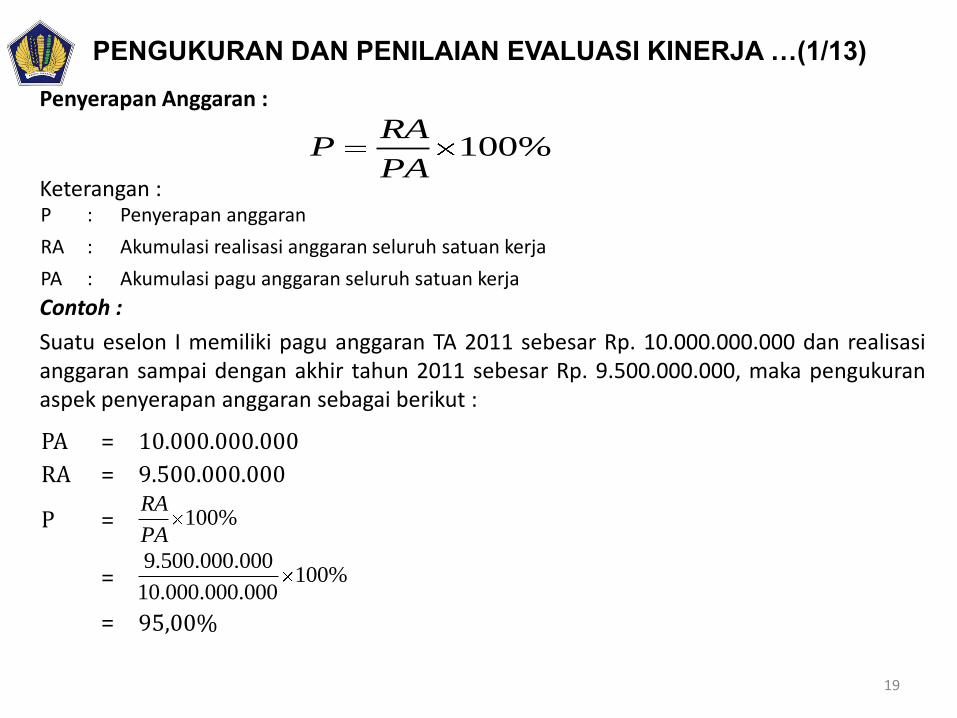

Penyerapan Anggaran :

Keterangan :

Contoh :

Suatu eselon I memiliki pagu anggaran TA 2011 sebesar Rp. 10.000.000.000 dan realisasianggaran sampai dengan akhir tahun 2011 sebesar Rp. 9.500.000.000, maka pengukuranaspek penyerapan anggaran sebagai berikut :

%100PA

RAP

P : Penyerapan anggaran

RA : Akumulasi realisasi anggaran seluruh satuan kerja

PA : Akumulasi pagu anggaran seluruh satuan kerja

PA = 10.000.000.000

RA = 9.500.000.000

P =

=

= 95,00%

%100PA

RA

%100000.000.000.10

000.000.500.9

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(1/13)

19

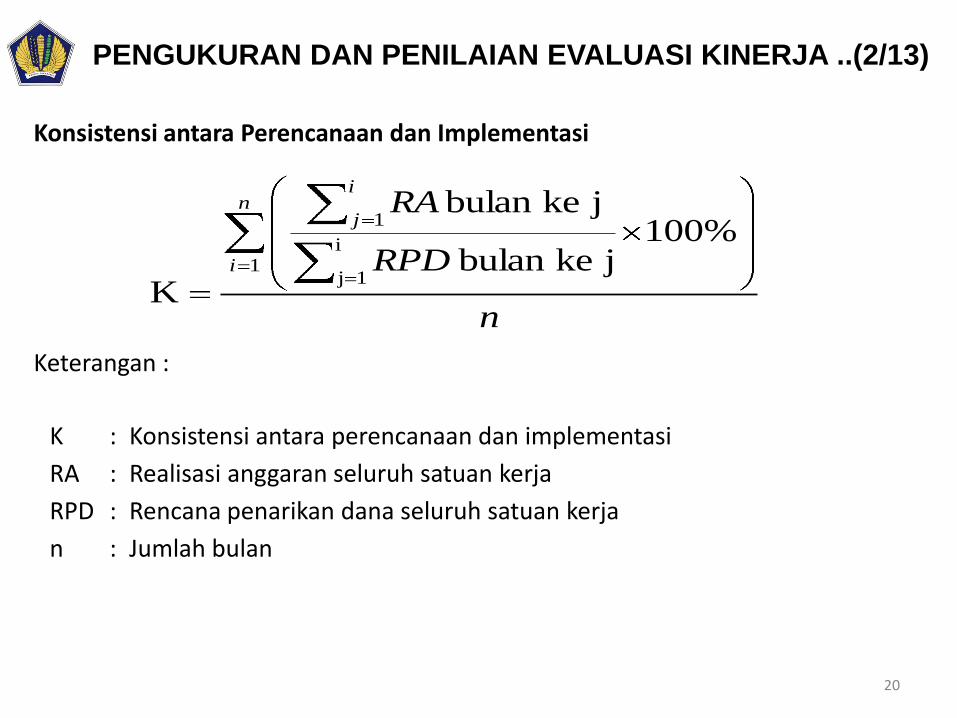

Konsistensi antara Perencanaan dan Implementasi

Keterangan :

n

RPD

RAn

i

i

j

1i

1j

1%100

j kebulan

j kebulan

K

K : Konsistensi antara perencanaan dan implementasi

RA : Realisasi anggaran seluruh satuan kerja

RPD : Rencana penarikan dana seluruh satuan kerja

n : Jumlah bulan

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA ..(2/13)

20

Contoh :

Rencana penarikan dana (RPD) bulanan berserta realisasi anggaran dari suatueselon I seperti pada tabel berikut ini :

Bulan RPDRPD

KumulatifRealisasi Anggaran

Januari 800.000.000 800.000.000 -

Februari 800.000.000 1.600.000.000 100.000.000

Maret 800.000.000 2.400.000.000 300.000.000

April 800.000.000 3.200.000.000 500.000.000

Mei 800.000.000 4.000.000.000 1.250.000.000

Juni 800.000.000 4.800.000.000 1.800.000.000

Juli 800.000.000 5.600.000.000 2.100.000.000

Agustus 800.000.000 6.400.000.000 4.000.000.000

September 900.000.000 7.300.000.000 5.000.000.000

Oktober 900.000.000 8.200.000.000 7.000.000.000

November 900.000.000 9.100.000.000 8.000.000.000

Desember 900.000.000 10.000.000.000 9.500.000.000

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(3/13)

21

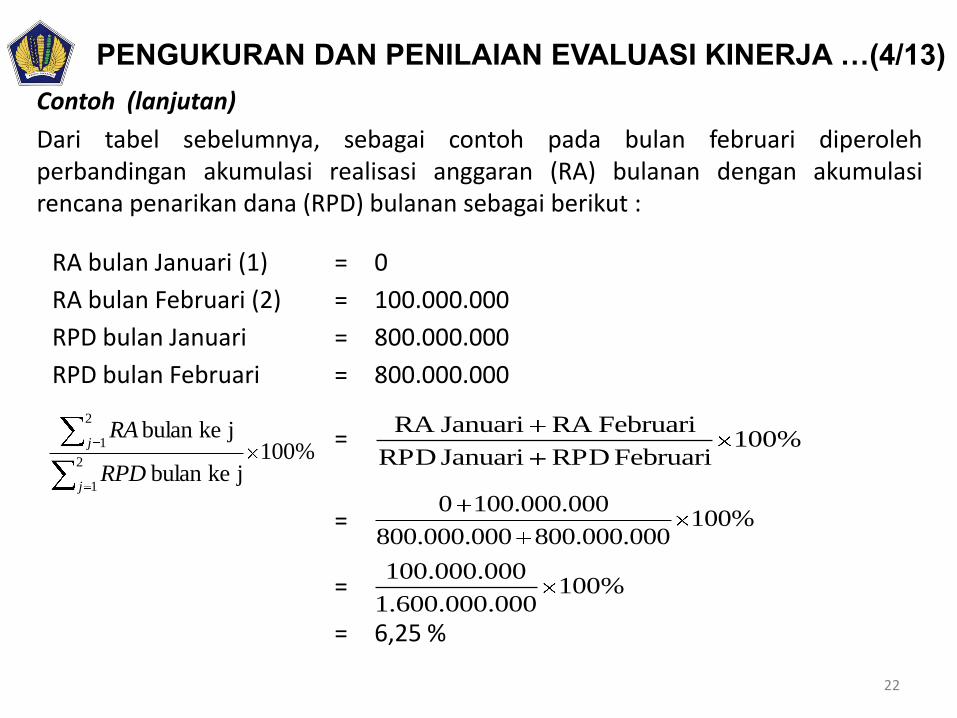

Contoh (lanjutan)

Dari tabel sebelumnya, sebagai contoh pada bulan februari diperolehperbandingan akumulasi realisasi anggaran (RA) bulanan dengan akumulasirencana penarikan dana (RPD) bulanan sebagai berikut :

RA bulan Januari (1) = 0

RA bulan Februari (2) = 100.000.000

RPD bulan Januari = 800.000.000

RPD bulan Februari = 800.000.000

=

=

=

= 6,25 %

%100j kebulan

j kebulan

2

1

2

1

j

j

RPD

RA %100Februari RPD Januari RPD

FebruariRA JanuariRA

%100000.000.800000.000.800

000.000.1000

%100000.000.600.1

000.000.100

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(4/13)

22

Contoh (lanjutan)

Dengan cara yang sama, diperoleh perbandingan akumulasi RA bulanan dengan akumulasiRPD bulanan untuk setiap bulan seperti pada tabel berikut:

Dari tabel diatas, pengukuran konsistensi sebagai berikut :

12

%00,95...%25,6%00,0

%99,44 12

%90,539

Bulan Tingkat Penyerapan per Bulan Bulan Tingkat Penyerapan per Bulan

Januari 0,00% Juli 37,50%

Februari 6,25% Agustus 62,50%

Maret 12,50% September 68,49%

April 15,63% Oktober 85,37%

Mei 31,25% November 87,91%

Juni 37,50% Desember 95,00%

n

RPD

RAn

i

i

j

1i

1j

1%100

j kebulan

j kebulan

K

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(5/13)

23

Pencapaian Keluaran

Keterangan :

Contoh :

Suatu eselon I memiliki tiga jenis keluaran dengan target dan realisasi sebagai berikut :

n

m

TKKi

RKKi

TVK

RVKn

i

m

j

1

1%100

j ke

j ke

i ke

i ke

PK

PK : Pencapaian keluaran RKKi : Realisasi indikator kinerja keluaran ke i

RVK : Realisasi volume keluaran TKKi : Target indikator kinerja keluaran ke iTVK : Target Volume keluaran m : Jumlah indikator keluarann : Jumlah jenis keluaran

KELUARAN

Volume Indikator Kinerja Keluaran

Target

(TVK)

Realisasi

(RVK)IKK

Target

(TKK)

Realisasi

(RKK)

Keluaran 1 (0rang) 50 45 IKK ke 1 5 3

IKK ke 2 10 7

Keluaran 2 (Laporan) 3 3 IKK ke 1 3 3

IKK ke 2 6 3

IKK ke 3 5 5

Keluaran 3 (Sistem) 1 1 IKK ke 1 4 2

IKK ke 2 3 1

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(6/13)

2424

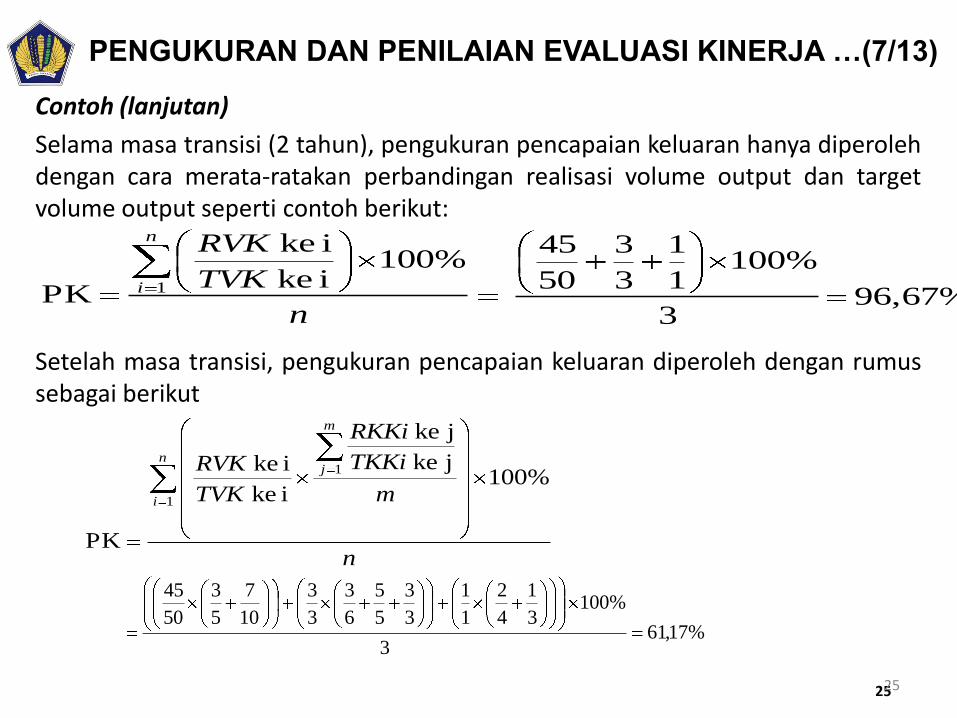

Contoh (lanjutan)

Selama masa transisi (2 tahun), pengukuran pencapaian keluaran hanya diperolehdengan cara merata-ratakan perbandingan realisasi volume output dan targetvolume output seperti contoh berikut:

Setelah masa transisi, pengukuran pencapaian keluaran diperoleh dengan rumussebagai berikut

n

TVK

RVKn

i

%100i ke

i ke

PK 1

3

%1001

1

3

3

50

45

96,67%

n

m

TKKi

RKKi

TVK

RVKn

i

m

j

1

1%100

j ke

j ke

i ke

i ke

PK

%17,613

%1003

1

4

2

1

1

3

3

5

5

6

3

3

3

10

7

5

3

50

45

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(7/13)

2525

Efisiensi

Keterangan :

Nilai Efisiensi

Keterangan :

Catatan : Rumus nilai efisiensi diperoleh dengan asumsi bahwa nilai minimal yang di capai K/L dalamformula efisiensi sebesar -20% dan nilai maksimalnya sebesar 20%. Oleh karena itu, perlu dilakukantransformasi skala efisiensi agar diperoleh range nilai yang berkisar antara 0% sampai dengan 100%.

n

TVKPAK

RVKRAKn

i 1

%100i ke i/ ke

i ke i/ ke 1

E

PK : Pencapaian keluaran RVK : Realisasi volume keluaran

RAK : Realisasi anggaran per keluaran TVK : Target Volume keluaran

PAK : Pagu anggaran per keluaran n : Jumlah jenis keluaran

5020

%50NEE

NE : Nilai efisiensi

E : Efisiensi

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(8/13)

2626

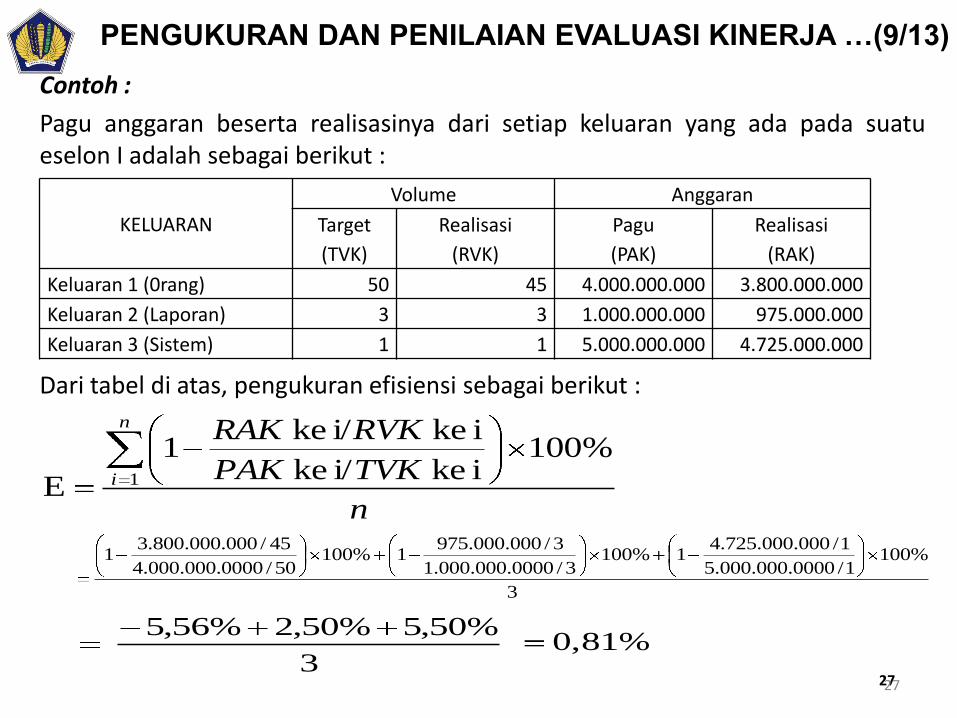

Contoh :

Pagu anggaran beserta realisasinya dari setiap keluaran yang ada pada suatueselon I adalah sebagai berikut :

Dari tabel di atas, pengukuran efisiensi sebagai berikut :

KELUARAN

Volume Anggaran

Target

(TVK)

Realisasi

(RVK)

Pagu

(PAK)

Realisasi

(RAK)

Keluaran 1 (0rang) 50 45 4.000.000.000 3.800.000.000

Keluaran 2 (Laporan) 3 3 1.000.000.000 975.000.000

Keluaran 3 (Sistem) 1 1 5.000.000.000 4.725.000.000

3

%50,5%50,2%56,5 0,81%

n

TVKPAK

RVKRAKn

i 1

%100i ke i/ ke

i ke i/ ke 1

E

3

%1001/0000.000.000.5

1/000.000.725.41%100

3/0000.000.000.1

3/000.000.9751%100

50/0000.000.000.4

45/000.000.800.31

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(9/13)

2727

Contoh (lanjutan)

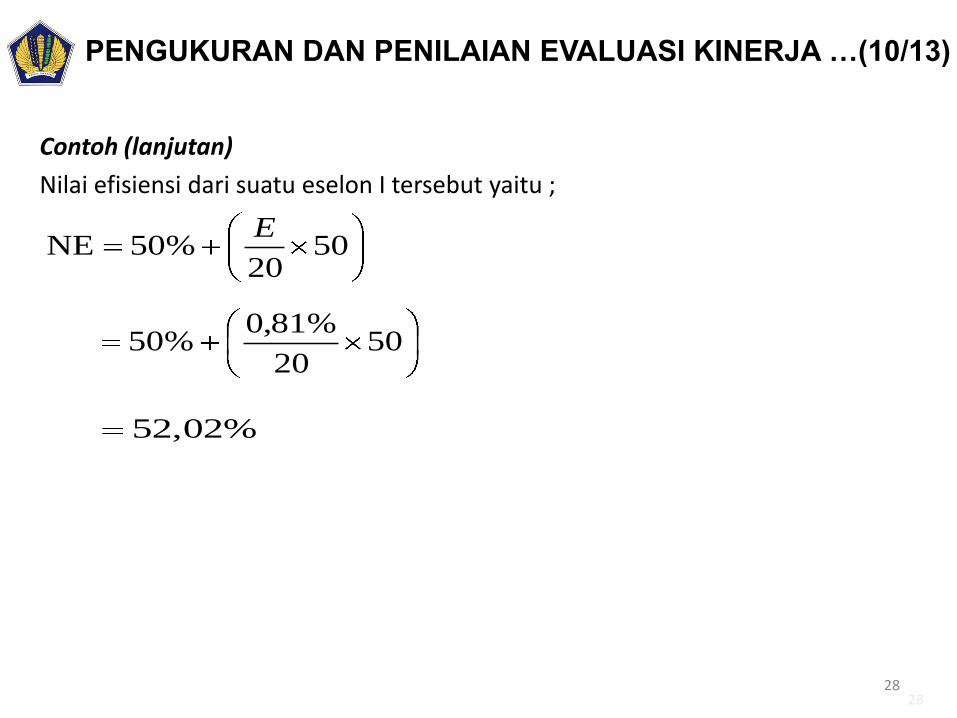

Nilai efisiensi dari suatu eselon I tersebut yaitu ;

52,02%

5020

%50NEE

5020

%81,0%50

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(10/13)

2828

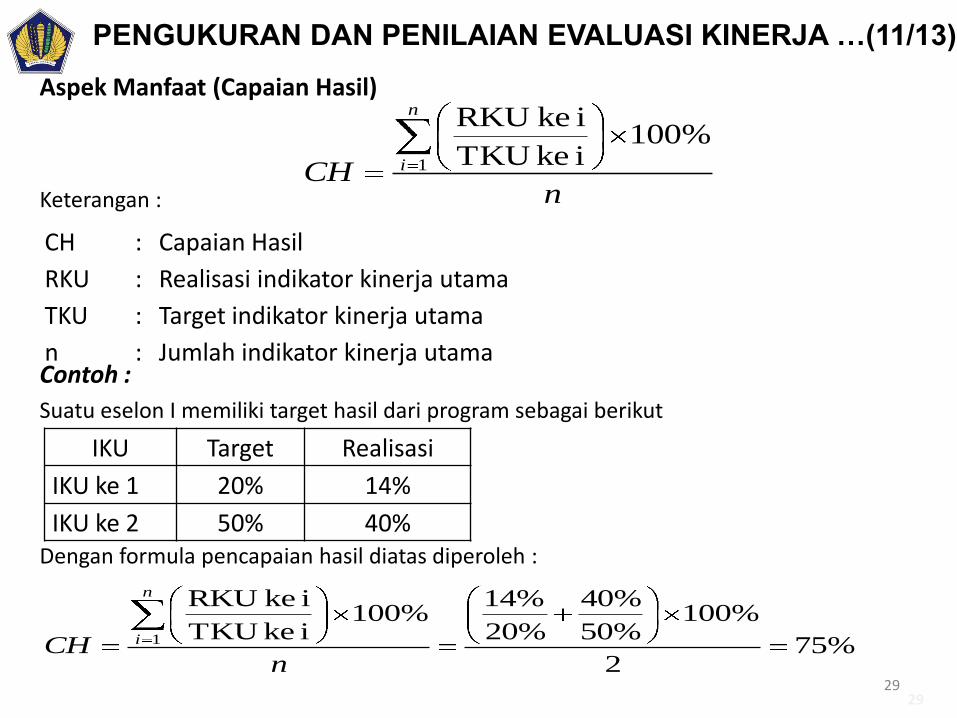

Aspek Manfaat (Capaian Hasil)

Keterangan :

Contoh :

Suatu eselon I memiliki target hasil dari program sebagai berikut

Dengan formula pencapaian hasil diatas diperoleh :

nCH

n

i

%100i ke TKU

i ke RKU

1

CH : Capaian Hasil

RKU : Realisasi indikator kinerja utama

TKU : Target indikator kinerja utama

n : Jumlah indikator kinerja utama

IKU Target Realisasi

IKU ke 1 20% 14%

IKU ke 2 50% 40%

%752

%100%50

%40

%20

%14%100

i ke TKU

i ke RKU

1

nCH

n

i

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA …(11/13)

2929

Penilaian Aspek Evaluasi

NK = (I X WI) + (CH X WCH)

dengan

I = (P X WP) + (K X WK) + (PK X WPK) + (NE X WE)

Keterangan :

NK : Nilai kinerja

I : Nilai aspek implementasi

P : Penyerapan anggaran

K : Konsistensi antara perencanaan dan implementasi

PK : Pencapaian keluaran

NE : Nilai Efisiensi

CH : Capaian hasil

WI : Bobot aspek implementasi

WCH : Bobot capaian hasil

WP : Bobot penyerapan anggaran

WK : Bobot konsistensi antara perencanaan dan implementasi

WPK : Bobot pencapaian keluaran

WE : Bobot efisiensi

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA…(12/13)

3030

Penilaian Aspek Evaluasi (lanjutan)Bobot dari masing-masing aspek sebagai berikut:

Dari contoh-contoh sebelumnya, diperoleh nilai aspek implementasi sebagai berikut :

I = (P X WP) + (K X WK) + (PK X WPK) + (NE X WE)

I = (95,00% X 9,7%) + (44, 99% X 18,2%) + (96,67% X 43,5%) + (52,02% X 28,6%)

= 74,33%

Dan diperoleh nilai kinerja dari suatu eselon I sebagai berikut

NK = (I X WI) + (CH X WCH) = (74,33% X 33,3%) + (75,00% X 66,7%)

= 74,78%

Nilai Kinerja yang dihasilkan dari eselon I tersebut sebesar 74,78%, maka nilai kinerja ataspelaksanaan RKA-K/L eselon I tersebut termasuk kategori cukup.

1. Aspek Implementasi (WI) = 33,3 %, terdiri atas :

a) WP = 9,7 %

b) WK = 18,2 %

c) WPK = 43,5 %

d) WE = 28,6 %

2. Aspek Manfaat (WCH) = 66,7 %

PENGUKURAN DAN PENILAIAN EVALUASI KINERJA…(13/13)

3131

LAMPIRAN IILAPORAN HASIL EVALUASI KINERJA

ATAS PELAKSANAAN RKA-K/L

32

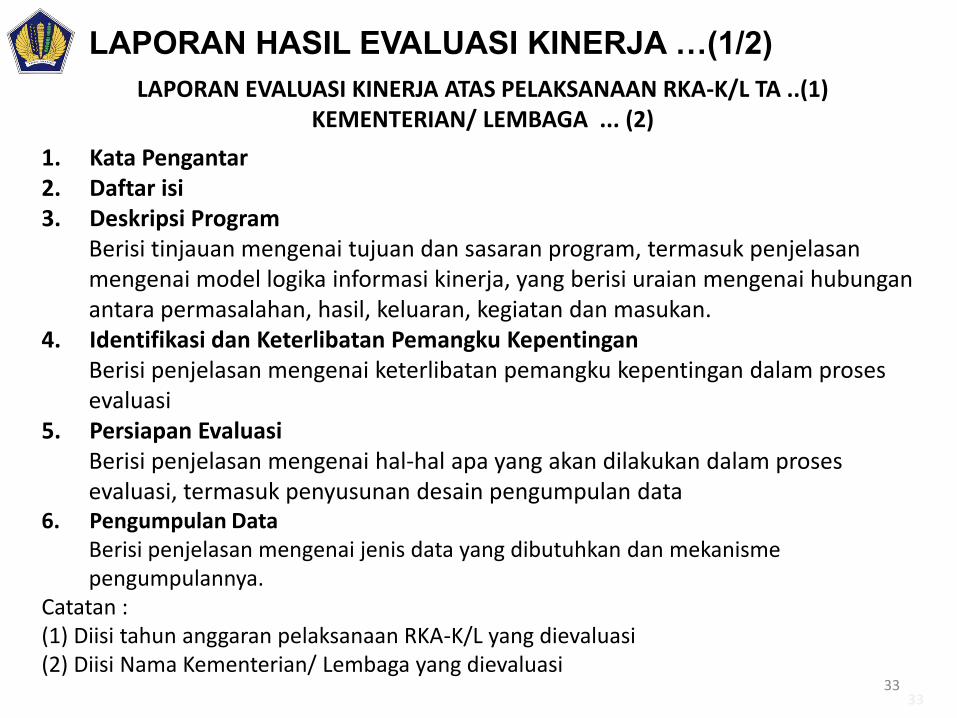

LAPORAN EVALUASI KINERJA ATAS PELAKSANAAN RKA-K/L TA ..(1)KEMENTERIAN/ LEMBAGA ... (2)

1. Kata Pengantar 2. Daftar isi3. Deskripsi Program

Berisi tinjauan mengenai tujuan dan sasaran program, termasuk penjelasan mengenai model logika informasi kinerja, yang berisi uraian mengenai hubungan antara permasalahan, hasil, keluaran, kegiatan dan masukan.

4. Identifikasi dan Keterlibatan Pemangku KepentinganBerisi penjelasan mengenai keterlibatan pemangku kepentingan dalam proses evaluasi

5. Persiapan EvaluasiBerisi penjelasan mengenai hal-hal apa yang akan dilakukan dalam prosesevaluasi, termasuk penyusunan desain pengumpulan data

6. Pengumpulan DataBerisi penjelasan mengenai jenis data yang dibutuhkan dan mekanisme pengumpulannya.

Catatan :(1) Diisi tahun anggaran pelaksanaan RKA-K/L yang dievaluasi(2) Diisi Nama Kementerian/ Lembaga yang dievaluasi

LAPORAN HASIL EVALUASI KINERJA …(1/2)

3333

7. Pengukuran dan PenilaianBerisi mekanisme pengukuran dan penilaian yang didukung format (3) beserta penjelasan mengenai perhitungan aspek-aspek tersebut.

8. Analisisa. Berisi penjelasan mengenai hasil pengukuran dan penilaian untuk setiap

aspekb. Perbandingan dan penjelasan antara hasil pengukuran dan penilaian

periode saat ini dengan periode sebelumnya.9. Keterbatasan dalam Proses Evaluasi

Memberikan informasi mengenai kendala dan keterbatasan dalam proses evaluasi.

10. Kesimpulan dan RekomendasiKesimpulan dan rekomendasi untuk perbaikan lebih lanjut.

Catatan :(3) Angka hasil pengukuran dan informasi penilaian dapat didukung format hasil cetakan

aplikasi yang disediakan untuk kebutuhan evaluasi(4) Saat ini laporan dapat disusun dan dikirim melalui aplikasi monev kinerja

penganggaran.

LAPORAN HASIL EVALUASI KINERJA …(2/2)

3434

II. Panduan PengoperasianAplikasi Monev KinerjaPenganggaran

35

Terdiri dari 3 (tiga) layer, yaitu :

1. Layer satker, diperuntukkan bagi user di tingkat satker;

2. Layer eselon I, diperuntukkan bagi user di tingkat eselon Iatau penanggung jawab program;

3. Layer K/L, diperuntukkan bagi user di tingkat K/L.

APLIKASI MONEV KINERJA PENGANGGARAN

3636

LAYER SATUAN KERJA (SATKER)

37

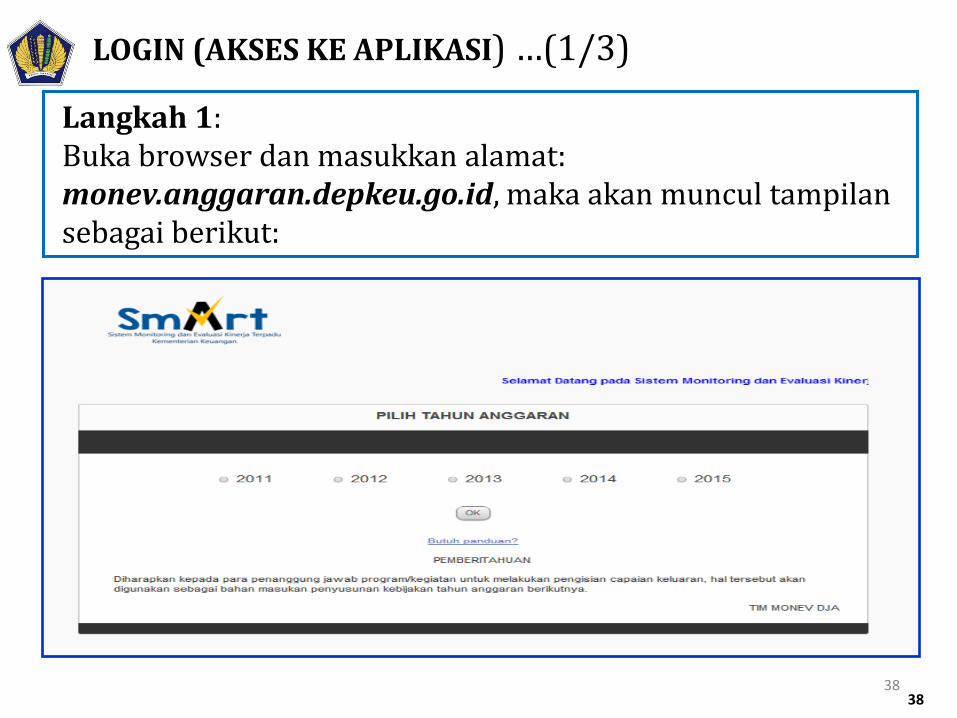

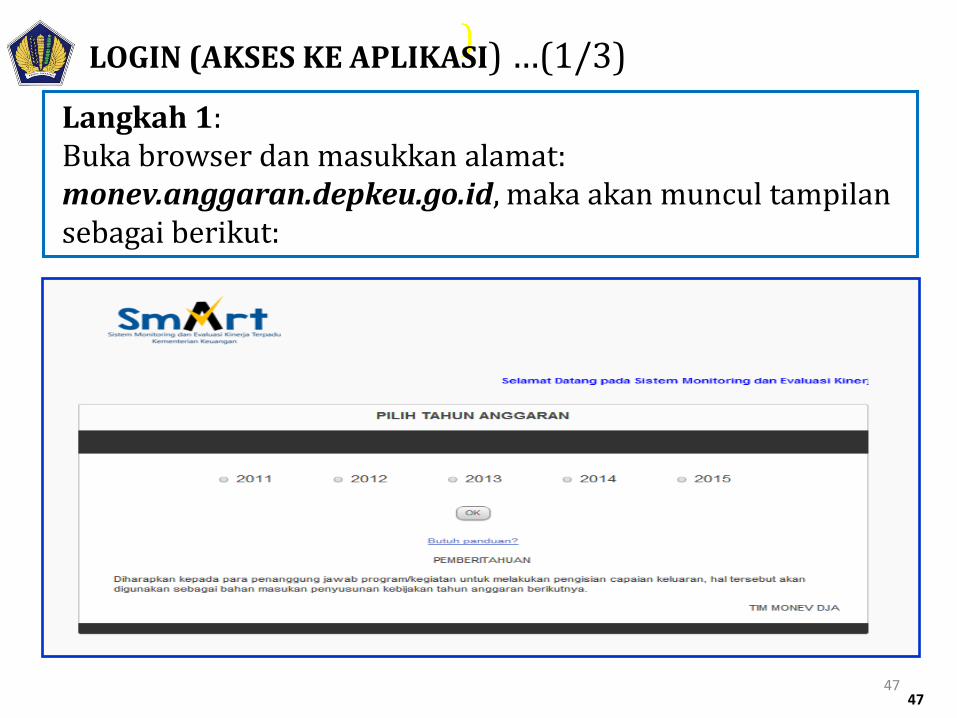

Langkah 1:Buka browser dan masukkan alamat: monev.anggaran.depkeu.go.id, maka akan muncul tampilansebagai berikut:

LOGIN (AKSES KE APLIKASI) …(1/3)

3838

)

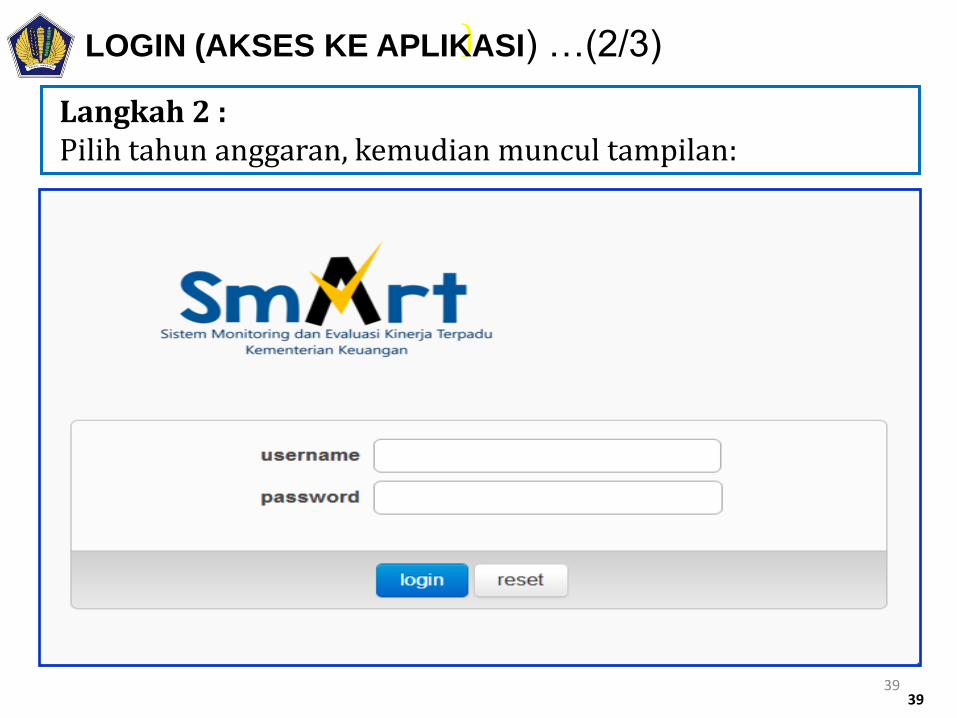

Langkah 2 :Pilih tahun anggaran, kemudian muncul tampilan:

LOGIN (AKSES KE APLIKASI) …(2/3)

3939

Langkah 3 : Masukkan username dan password Satker. Tampilan awal aplikasi adalah sebagai berikut:

LOGIN (AKSES KE APLIKASI) …(3/3)

4040

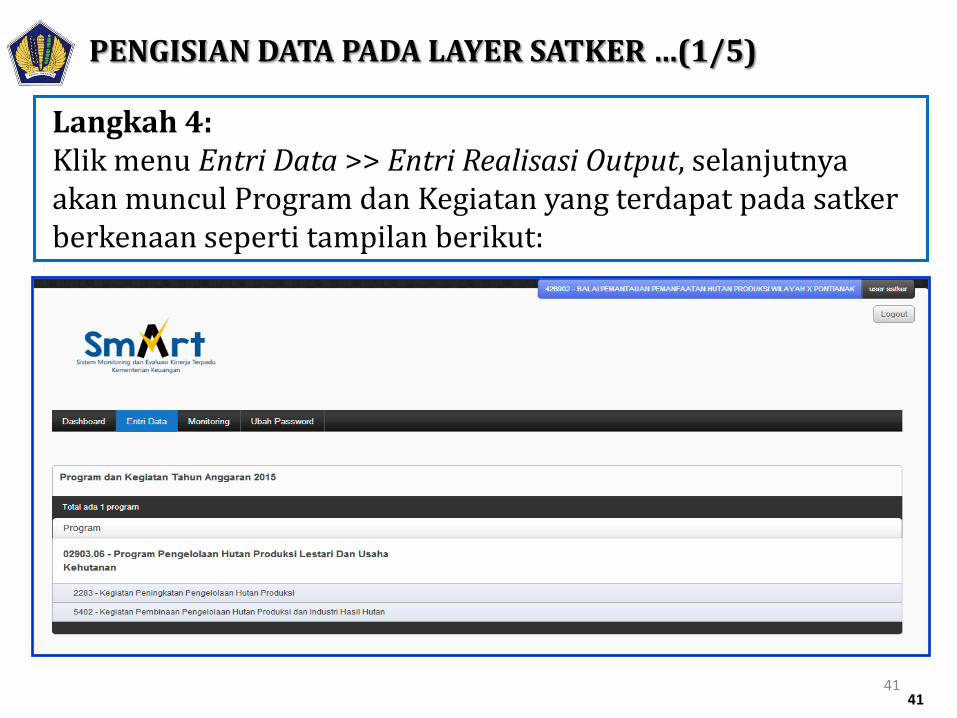

Langkah 4:Klik menu Entri Data >> Entri Realisasi Output, selanjutnyaakan muncul Program dan Kegiatan yang terdapat pada satkerberkenaan seperti tampilan berikut:

PENGISIAN DATA PADA LAYER SATKER …(1/5)

4141

Langkah 5:

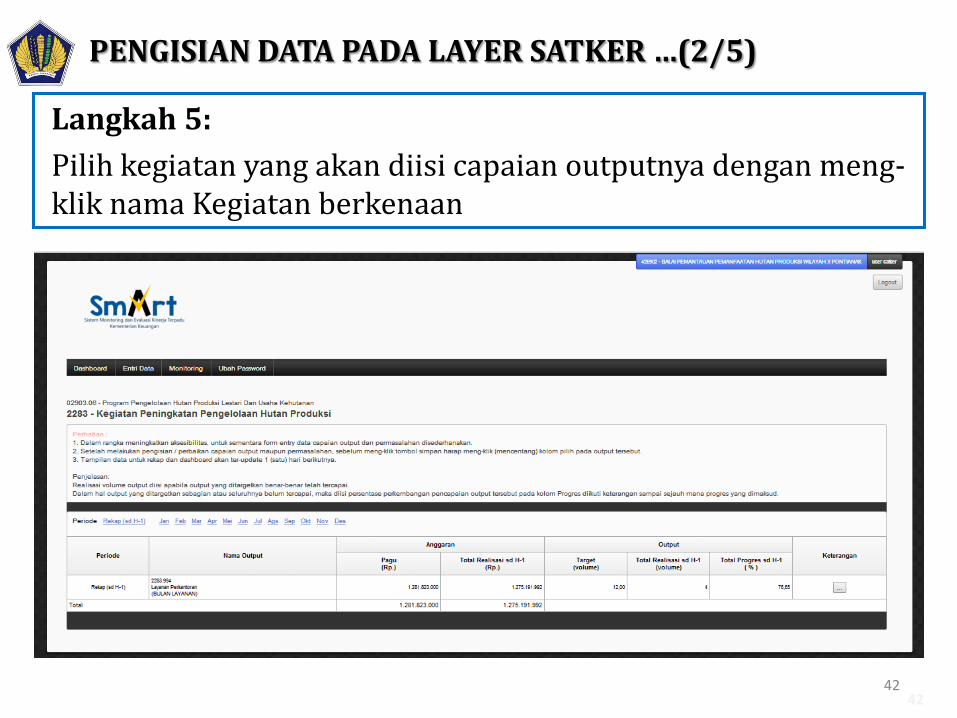

Pilih kegiatan yang akan diisi capaian outputnya dengan meng-klik nama Kegiatan berkenaan

PENGISIAN DATA PADA LAYER SATKER …(2/5)

4242

Langkah 6:

Pilih bulan yang akan dilakukan entry data

Langkah 7:

Isi target realisasi bulan ini (Rp), realisasi bulan ini (volume), progres bulan ini (%) dan penjelasan (keterangan, kendala, tindakan) volume realisasi output yang telah dicapai.

Langkah 8:

Klik tombol “Simpan”. Lakukan proses yang sama untukmengisi semua capaian output

Langkah 9 :

Selesai……………………………

PENGISIAN DATA PADA LAYER SATKER …(3/5)

4343

Contoh Pengisian Realisasi Output1. Apabila suatu output telah selesai seluruhnya, isikan di kolom “Realisasi

(Volume)”. Misalnya : target 6 dan telah selesai 2, sedangkan sisanyabelum ada progres, maka isikan pada kolom dimaksud angka 2.

2. Apabila suatu output belum selesai namun realisasi anggaran sudah ada,maka isikan capaian progress-nya di kolom “Progres (%)”.Misalnya:Apabila target output 6 dan yang telah selesai 2, sementara yang lainnyabelum, misal : 2 output progresnya sudah mencapai 50%, 1 outputprogresnya sudah 80%, dan 1 output lainnya baru progres 10%, makaisikan pada kolom progres: [(2x100%)+(2x50%)+(1x80%)+(1x10%)]/6 =65%.

3. Isikan keterangan atau penjelasan apabila diperlukan di kolom“Keterangan”.Penjelasan yang diisi bisa berupa penjelasan terkait capaian outputdimaksud ataupun bisa pula berisi hambatan/kendala dan permasalahanlain yang ditemui terkait pencapaian output dimaksud.

PENGISIAN DATA PADA LAYER SATKER …(4/5)

4444

PENGISIAN DATA PADA LAYER SATKER …(5/5)

45

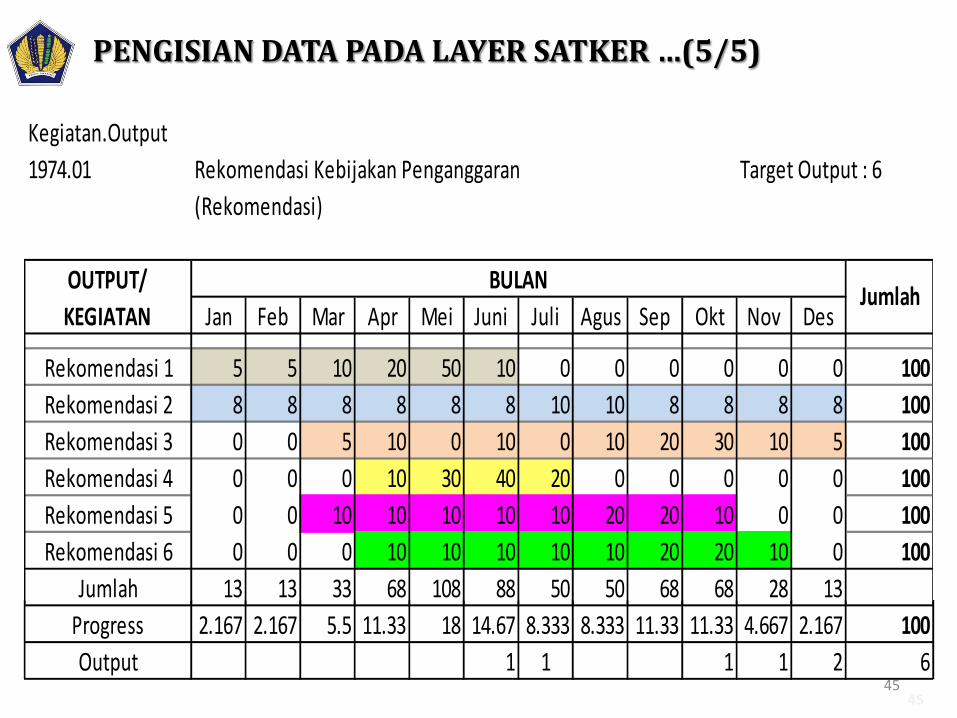

1974.01 Rekomendasi Kebijakan Penganggaran Target Output : 6

(Rekomendasi)

Jan Feb Mar Apr Mei Juni Juli Agus Sep Okt Nov Des

Rekomendasi 1 5 5 10 20 50 10 0 0 0 0 0 0 100

Rekomendasi 2 8 8 8 8 8 8 10 10 8 8 8 8 100

Rekomendasi 3 0 0 5 10 0 10 0 10 20 30 10 5 100

Rekomendasi 4 0 0 0 10 30 40 20 0 0 0 0 0 100

Rekomendasi 5 0 0 10 10 10 10 10 20 20 10 0 0 100

Rekomendasi 6 0 0 0 10 10 10 10 10 20 20 10 0 100

Jumlah 13 13 33 68 108 88 50 50 68 68 28 13

Progress 2.167 2.167 5.5 11.33 18 14.67 8.333 8.333 11.33 11.33 4.667 2.167 100

Output 1 1 1 1 2 6

Kegiatan.Output

OUTPUT/

KEGIATAN

BULANJumlah

1974.01 Rekomendasi Kebijakan Penganggaran Target Output : 6

(Rekomendasi)

Jan Feb Mar Apr Mei Juni Juli Agus Sep Okt Nov Des

Rekomendasi 1 5 5 10 20 50 10 0 0 0 0 0 0 100

Rekomendasi 2 8 8 8 8 8 8 10 10 8 8 8 8 100

Rekomendasi 3 0 0 5 10 0 10 0 10 20 30 10 5 100

Rekomendasi 4 0 0 0 10 30 40 20 0 0 0 0 0 100

Rekomendasi 5 0 0 10 10 10 10 10 20 20 10 0 0 100

Rekomendasi 6 0 0 0 10 10 10 10 10 20 20 10 0 100

Jumlah 13 13 33 68 108 88 50 50 68 68 28 13

Progress 2.167 2.167 5.5 11.33 18 14.67 8.333 8.333 11.33 11.33 4.667 2.167 100

Output 1 1 1 1 2 6

Kegiatan.Output

OUTPUT/

KEGIATAN

BULANJumlah

45

LAYER UNIT / ESELON I

46

)LOGIN (AKSES KE APLIKASI) …(1/3)

47

Langkah 1:Buka browser dan masukkan alamat: monev.anggaran.depkeu.go.id, maka akan muncul tampilansebagai berikut:

47

)

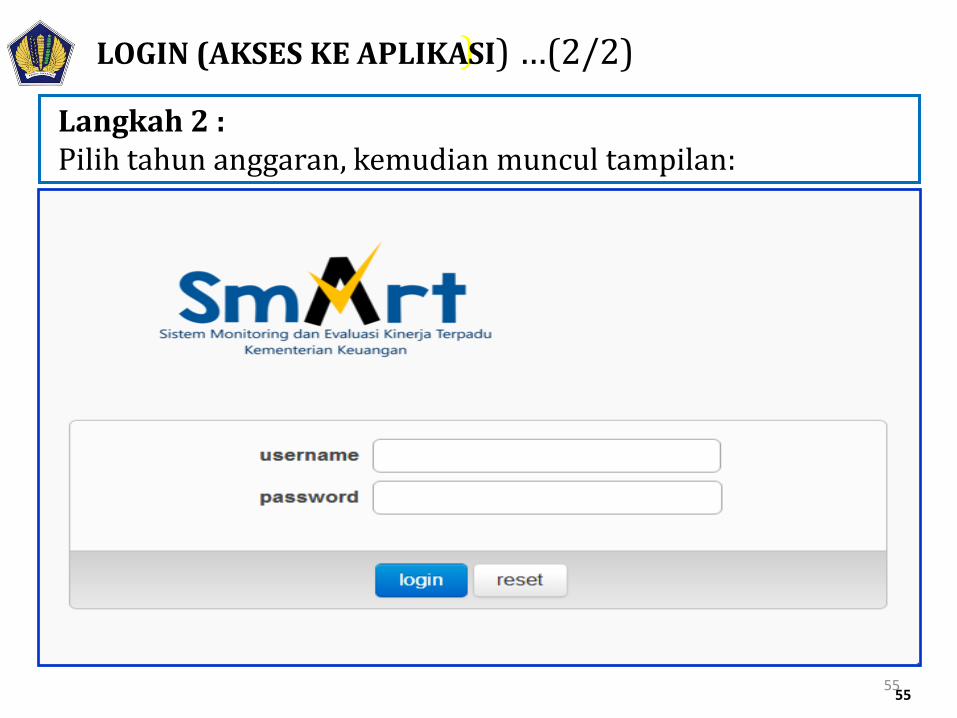

Langkah 2 :Pilih tahun anggaran, kemudian muncul tampilan:

LOGIN (AKSES KE APLIKASI) …(2/3)

4848

Proses Pengesahan Atas Capaian OutputLangkah 3:a. Masukkan username dan password Unit/Eselon I.b. Klik menu Entri Data >> Entri Realisasi Output, selanjutnya akan muncul

Program dan Kegiatan yang terdapat pada eselon I berkenaan sepertitampilan berikut:

LOGIN (AKSES KE APLIKASI) …(3/3)

4949

Proses Pengesahan Atas Capaian Output

Langkah 4:

Pilih opsi “Disahkan” atau “Tidak Disahkan”.

Apabila dipilih opsi “Disahkan”, maka satker tidak bisa lagi

mengubah data realisasi outputnya, sementara apabila dipilih

opsi “Tidak Disahkan”, maka satker bisa melakukan editing

atas capaian outputnya.

Langkah 5:

Klik Proses, maka proses pengesahan selesai.

PENGISIAN DATA PADA LAYER UNIT/ESELON I …(1/3)

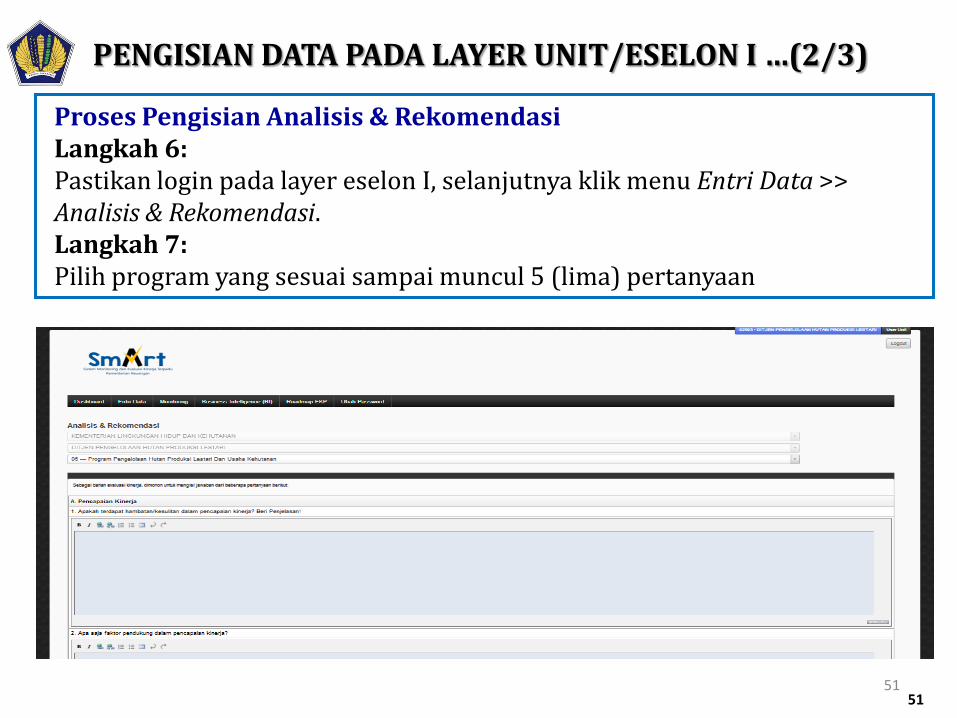

5050

Proses Pengisian Analisis & RekomendasiLangkah 6: Pastikan login pada layer eselon I, selanjutnya klik menu Entri Data >> Analisis & Rekomendasi.Langkah 7:Pilih program yang sesuai sampai muncul 5 (lima) pertanyaan

PENGISIAN DATA PADA LAYER UNIT/ESELON I …(2/3)

5151

Proses Pengisian Analisis & Rekomendasi

Langkah 7:

Isilah informasi atas pertanyaan-pertanyaan tersebut secara singkat,

padat, dan jelas.

Langkah 8:

Klik “Kirim”.

Dengan melakukan pengisian pada menu “Analisis & Rekomendasi”

di atas, maka eselon I sudah dianggap menyampaikan laporan

sebagaimana dimaksud dalam PMK No. 249/PMK.02/2011 sehingga

tidak diperlukan lagi penyampaian laporan berbentuk fisik ke Ditjen

Anggaran, Kementerian Keuangan.

PENGISIAN DATA PADA LAYER UNIT/ESELON I …(3/3)

5252

LAYER KEMENTERIAN/LEMBAGA (K/L)

53

)LOGIN (AKSES KE APLIKASI) …(1/2)

54

Langkah 1:Buka browser dan masukkan alamat: monev.anggaran.depkeu.go.id, maka akan muncul tampilansebagai berikut:

54

)

Langkah 2 :Pilih tahun anggaran, kemudian muncul tampilan:

LOGIN (AKSES KE APLIKASI) …(2/2)

5555

Proses Pengesahan Atas Capaian OutputLangkah 3:a. Masukkan username dan password K/Lb. Klik menu Entri Data

PENGISIAN DATA PADA LAYER K/L …(1/2)

5656

Proses Pengesahan Atas Capaian Output

Langkah 4:

Pilih opsi “Disahkan” atau “Tidak Disahkan”.

Pada intinya sama dengan yang dilakukan oleh unit/eselon I

Langkah 5:

Klik Proses, maka proses pengesahan selesai.

Catatan :

Pada layer K/L sebagai alat monitoring terhadap layer dibawahnya, misalnya layer unit/eselon I dan layer Satker.

Selain fungsi pemantau, dapat juga download data dari aplikasidimaksud, untuk diolah sebagai bahan analisa lebih lanjut.

PENGISIAN DATA PADA LAYER K/L …(2/2)

5757

Top Related

Copyright © 2022 FDOKUMEN