Bahasa

Halaman

Hukum

Financial Planning and Consultation

PERENCANAAN KEUANGAN

KELUARGA XXX

Bapak : XXX

Ibu : YYY

Anak Pertama : Muhammad Kelvin Hibrizi

Private and Confidential

Perencanaan Keuangan Keluarga XXX

Page 2

PEMBUKA

Perencanaan keuangan merupakan suatu komponen yang sangat penting dalam kehidupan

setiap orang, terutama untuk individu yang sudah berkeluarga. Perencanaan keuangan

merupakan suatu proses untuk membantu anda menjadi lebih fokus pada tujuan – tujuan

keuangan mulai dari jangka pendek, menengah maupun jangka panjang. Anda sekeluarga

akan dapat menuju kebebasan finansial dengan catatan harus melalui suatu proses yang

membutuhkan kedisiplinan dalam mengelola keuangan dan berinvestasi. Perlu diingat,

perencanaan keuangan bukan cara untuk menjadikan anda kaya secara mendadak.

Anda adalah sedikit dari orang-orang yang telah menyadari pentingnya arti sebuah rencana

keuangan. Oleh sebab itu ijinkan kami sebagai konsultan Perencanaan Keuangan Anda

menyatakan SELAMAT kepada anda yang telah melakukan suatu LANGKAH BARU untuk

membuat perubahan dalam hidup Anda.

Akhir kata, kami berterima kasih karena anda telah menunjuk Pandji Harsanto Financial

Planning and Consulting sebagai konsultan Perencanaan Keuangan Anda. Kami akan

membantu secara penuh untuk memenuhi segala keinginan Anda baik untuk tujuan pribadi,

keluarga, maupun tujuan-tujuan keuangan anda lainnya.

Terima Kasih,

Jakarta, 20 Desember 2012

Hormat Kami,

Pandji Harsanto, SE. RFA®

Perencanaan Keuangan Keluarga XXX

Page 3

DAFTAR ISI

Halaman

Pembuka 2 Latar Belakang 4 Tujuan Perencanaan Keuangan 9 Dana Darurat 10 Manajemen Resiko 11 Dana Pendidikan 14 Dana Pensiun 21 Dana Liburan 23 Alur Kas 24 Penutup ACTION PLAN 31

Perencanaan Keuangan Keluarga XXX

Page 4

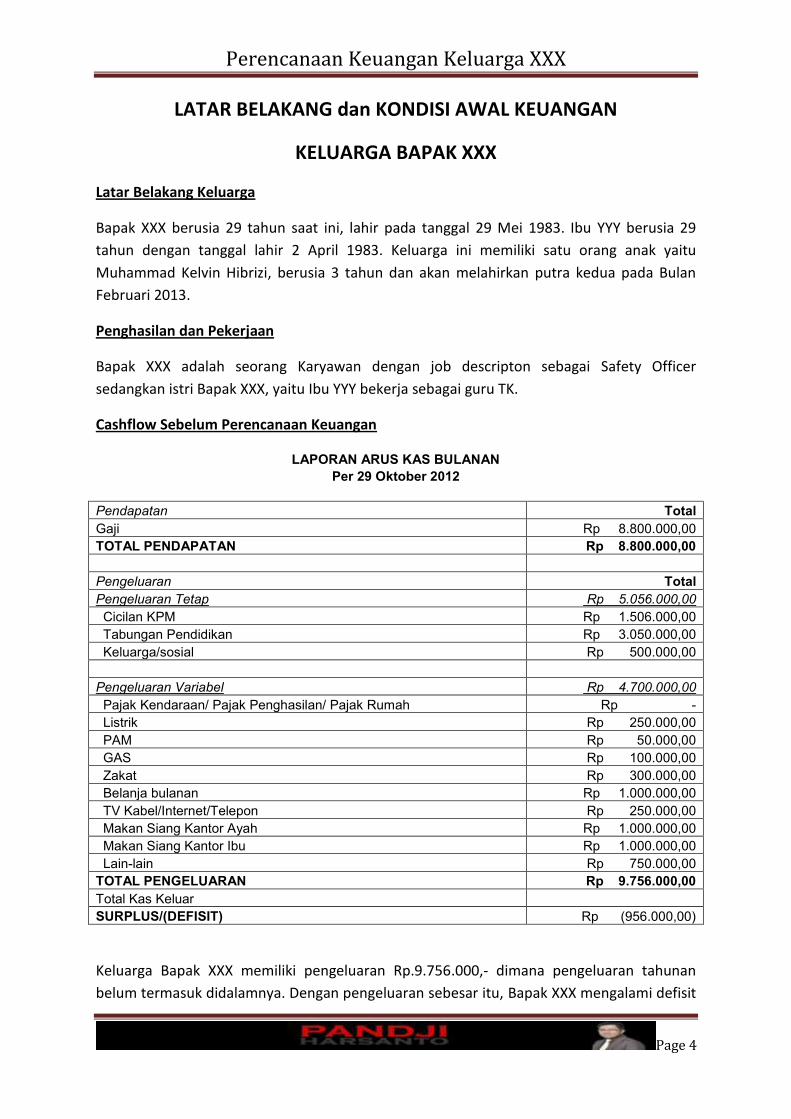

LATAR BELAKANG dan KONDISI AWAL KEUANGAN

KELUARGA BAPAK XXX

Latar Belakang Keluarga

Bapak XXX berusia 29 tahun saat ini, lahir pada tanggal 29 Mei 1983. Ibu YYY berusia 29

tahun dengan tanggal lahir 2 April 1983. Keluarga ini memiliki satu orang anak yaitu

Muhammad Kelvin Hibrizi, berusia 3 tahun dan akan melahirkan putra kedua pada Bulan

Februari 2013.

Penghasilan dan Pekerjaan

Bapak XXX adalah seorang Karyawan dengan job descripton sebagai Safety Officer

sedangkan istri Bapak XXX, yaitu Ibu YYY bekerja sebagai guru TK.

Cashflow Sebelum Perencanaan Keuangan

LAPORAN ARUS KAS BULANAN

Per 29 Oktober 2012

Pendapatan Total

Gaji Rp 8.800.000,00

TOTAL PENDAPATAN Rp 8.800.000,00

Pengeluaran Total

Pengeluaran Tetap Rp 5.056.000,00

Cicilan KPM Rp 1.506.000,00

Tabungan Pendidikan Rp 3.050.000,00

Keluarga/sosial Rp 500.000,00

Pengeluaran Variabel Rp 4.700.000,00

Pajak Kendaraan/ Pajak Penghasilan/ Pajak Rumah Rp -

Listrik Rp 250.000,00

PAM Rp 50.000,00

GAS Rp 100.000,00

Zakat Rp 300.000,00

Belanja bulanan Rp 1.000.000,00

TV Kabel/Internet/Telepon Rp 250.000,00

Makan Siang Kantor Ayah Rp 1.000.000,00

Makan Siang Kantor Ibu Rp 1.000.000,00

Lain-lain Rp 750.000,00

TOTAL PENGELUARAN Rp 9.756.000,00

Total Kas Keluar SURPLUS/(DEFISIT) Rp (956.000,00)

Keluarga Bapak XXX memiliki pengeluaran Rp.9.756.000,- dimana pengeluaran tahunan

belum termasuk didalamnya. Dengan pengeluaran sebesar itu, Bapak XXX mengalami defisit

Perencanaan Keuangan Keluarga XXX

Page 5

sebesar Rp.956.000,- . Bapak XXX mengalami defisit sehingga selama ini yang dilakukan

adalah mengambil dana dari tabungan untuk menutupi kekurangan dalam penghasilan.

Net Worth Sebelum Perencanaan Keuangan

LAPORAN NERACA KEUANGAN

Bapak/Ibu XXX

Tanggal: 29 OKTOBER 2012

ASET

KEWAJIBAN Aset Lancar 4.500.000 Jangka Pendek

Uang Kas/ATM

Kartu Kredit Tabungan 4.500.000 Kredit Tanpa Agunan

Pinjaman Pribadi

Aset Guna 11.500.000

Jangka Panjang 28.500.000

Motor 9.000.000 Perhiasan 2.500.000 Pinjaman Pribadi 28.500.000

TOTAL KEWAJIBAN 28.500.000

Aset Investasi 4.663.754 Jamsostek 4.663.754

Kekayaan bersih = Total Asset - Total Kewajiban

TOTAL ASET 20.663.754 KEKAYAAN BERSIH -7.836.246

RINCIAN ASET

Aset Likuid 21,78%

Aset Personal 55,65%

Aset Investasi 22,57%

Total kekayaan bersih atau total aset setelah dikurangi dengan hutang saat ini adalah Defisit

sebesar Rp.7.836.246,-

Perencanaan Keuangan Keluarga XXX

Page 6

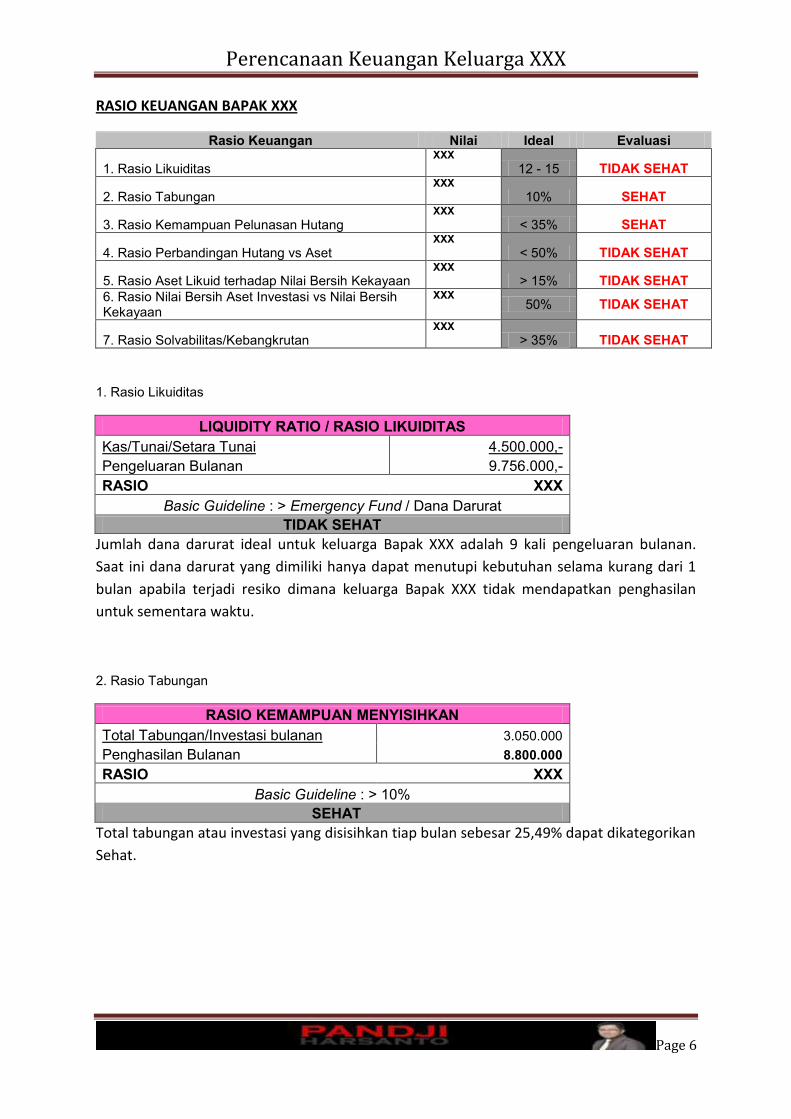

RASIO KEUANGAN BAPAK XXX

Rasio Keuangan Nilai Ideal Evaluasi

1. Rasio Likuiditas XXX

12 - 15 TIDAK SEHAT

2. Rasio Tabungan XXX

10% SEHAT

3. Rasio Kemampuan Pelunasan Hutang XXX

< 35% SEHAT

4. Rasio Perbandingan Hutang vs Aset XXX

< 50% TIDAK SEHAT

5. Rasio Aset Likuid terhadap Nilai Bersih Kekayaan XXX

> 15% TIDAK SEHAT

6. Rasio Nilai Bersih Aset Investasi vs Nilai Bersih Kekayaan

XXX 50% TIDAK SEHAT

7. Rasio Solvabilitas/Kebangkrutan XXX

> 35% TIDAK SEHAT

1. Rasio Likuiditas

LIQUIDITY RATIO / RASIO LIKUIDITAS

Kas/Tunai/Setara Tunai 4.500.000,-

Pengeluaran Bulanan 9.756.000,-

RASIO XXX

Basic Guideline : > Emergency Fund / Dana Darurat

TIDAK SEHAT

Jumlah dana darurat ideal untuk keluarga Bapak XXX adalah 9 kali pengeluaran bulanan.

Saat ini dana darurat yang dimiliki hanya dapat menutupi kebutuhan selama kurang dari 1

bulan apabila terjadi resiko dimana keluarga Bapak XXX tidak mendapatkan penghasilan

untuk sementara waktu.

2. Rasio Tabungan

RASIO KEMAMPUAN MENYISIHKAN

Total Tabungan/Investasi bulanan 3.050.000

Penghasilan Bulanan 8.800.000

RASIO XXX

Basic Guideline : > 10%

SEHAT

Total tabungan atau investasi yang disisihkan tiap bulan sebesar 25,49% dapat dikategorikan

Sehat.

Perencanaan Keuangan Keluarga XXX

Page 7

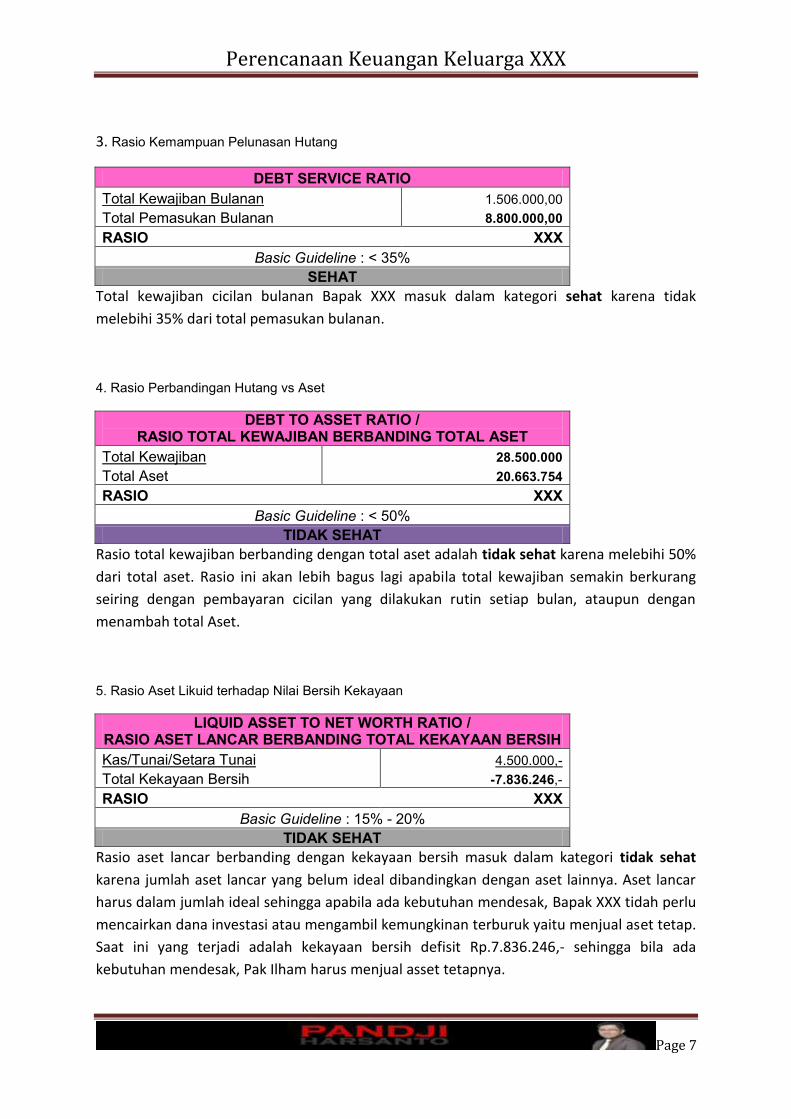

3. Rasio Kemampuan Pelunasan Hutang

DEBT SERVICE RATIO

Total Kewajiban Bulanan 1.506.000,00

Total Pemasukan Bulanan 8.800.000,00

RASIO XXX

Basic Guideline : < 35%

SEHAT

Total kewajiban cicilan bulanan Bapak XXX masuk dalam kategori sehat karena tidak

melebihi 35% dari total pemasukan bulanan.

4. Rasio Perbandingan Hutang vs Aset

DEBT TO ASSET RATIO / RASIO TOTAL KEWAJIBAN BERBANDING TOTAL ASET

Total Kewajiban 28.500.000

Total Aset 20.663.754

RASIO XXX

Basic Guideline : < 50%

TIDAK SEHAT

Rasio total kewajiban berbanding dengan total aset adalah tidak sehat karena melebihi 50%

dari total aset. Rasio ini akan lebih bagus lagi apabila total kewajiban semakin berkurang

seiring dengan pembayaran cicilan yang dilakukan rutin setiap bulan, ataupun dengan

menambah total Aset.

5. Rasio Aset Likuid terhadap Nilai Bersih Kekayaan

LIQUID ASSET TO NET WORTH RATIO / RASIO ASET LANCAR BERBANDING TOTAL KEKAYAAN BERSIH

Kas/Tunai/Setara Tunai 4.500.000,-

Total Kekayaan Bersih -7.836.246,-

RASIO XXX

Basic Guideline : 15% - 20%

TIDAK SEHAT

Rasio aset lancar berbanding dengan kekayaan bersih masuk dalam kategori tidak sehat

karena jumlah aset lancar yang belum ideal dibandingkan dengan aset lainnya. Aset lancar

harus dalam jumlah ideal sehingga apabila ada kebutuhan mendesak, Bapak XXX tidah perlu

mencairkan dana investasi atau mengambil kemungkinan terburuk yaitu menjual aset tetap.

Saat ini yang terjadi adalah kekayaan bersih defisit Rp.7.836.246,- sehingga bila ada

kebutuhan mendesak, Pak Ilham harus menjual asset tetapnya.

Perencanaan Keuangan Keluarga XXX

Page 8

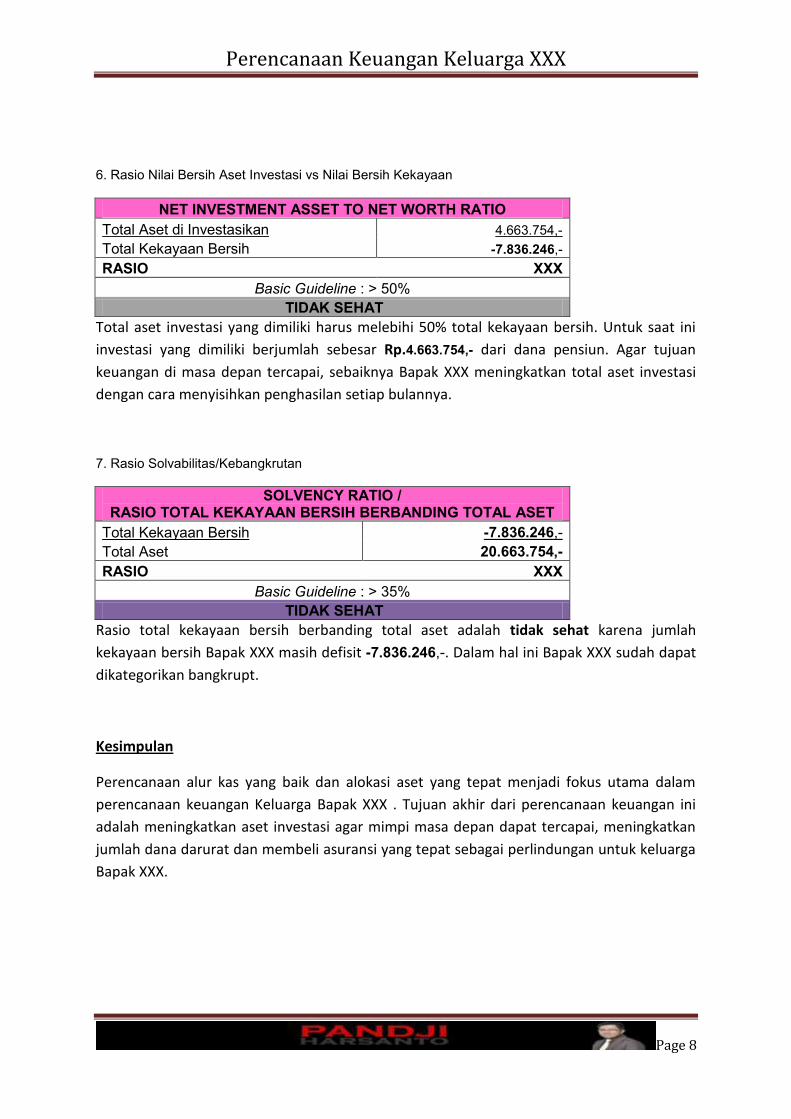

6. Rasio Nilai Bersih Aset Investasi vs Nilai Bersih Kekayaan

NET INVESTMENT ASSET TO NET WORTH RATIO

Total Aset di Investasikan 4.663.754,-

Total Kekayaan Bersih -7.836.246,-

RASIO XXX

Basic Guideline : > 50%

TIDAK SEHAT

Total aset investasi yang dimiliki harus melebihi 50% total kekayaan bersih. Untuk saat ini

investasi yang dimiliki berjumlah sebesar Rp.4.663.754,- dari dana pensiun. Agar tujuan

keuangan di masa depan tercapai, sebaiknya Bapak XXX meningkatkan total aset investasi

dengan cara menyisihkan penghasilan setiap bulannya.

7. Rasio Solvabilitas/Kebangkrutan

SOLVENCY RATIO / RASIO TOTAL KEKAYAAN BERSIH BERBANDING TOTAL ASET

Total Kekayaan Bersih -7.836.246,-

Total Aset 20.663.754,-

RASIO XXX

Basic Guideline : > 35%

TIDAK SEHAT

Rasio total kekayaan bersih berbanding total aset adalah tidak sehat karena jumlah

kekayaan bersih Bapak XXX masih defisit -7.836.246,-. Dalam hal ini Bapak XXX sudah dapat

dikategorikan bangkrupt.

Kesimpulan

Perencanaan alur kas yang baik dan alokasi aset yang tepat menjadi fokus utama dalam

perencanaan keuangan Keluarga Bapak XXX . Tujuan akhir dari perencanaan keuangan ini

adalah meningkatkan aset investasi agar mimpi masa depan dapat tercapai, meningkatkan

jumlah dana darurat dan membeli asuransi yang tepat sebagai perlindungan untuk keluarga

Bapak XXX.

Perencanaan Keuangan Keluarga XXX

Page 9

TUJUAN PERENCANAAN KEUANGAN

1. Alokasi Aset yang Tepat

2. Pengaturan Alur Dana yang Baik

3. Pembentukan Dana Darurat

4. Pemilihan Asuransi yang Sesuai

5. Perhitungan Dana Pendidikan Anak Pertama

6. Perhitungan Dana Pendidikan Anak Kedua

7. Perhitungan Dana Pensiun

8. Perhitungan Dana Liburan

Perencanaan Keuangan Keluarga XXX

Page 10

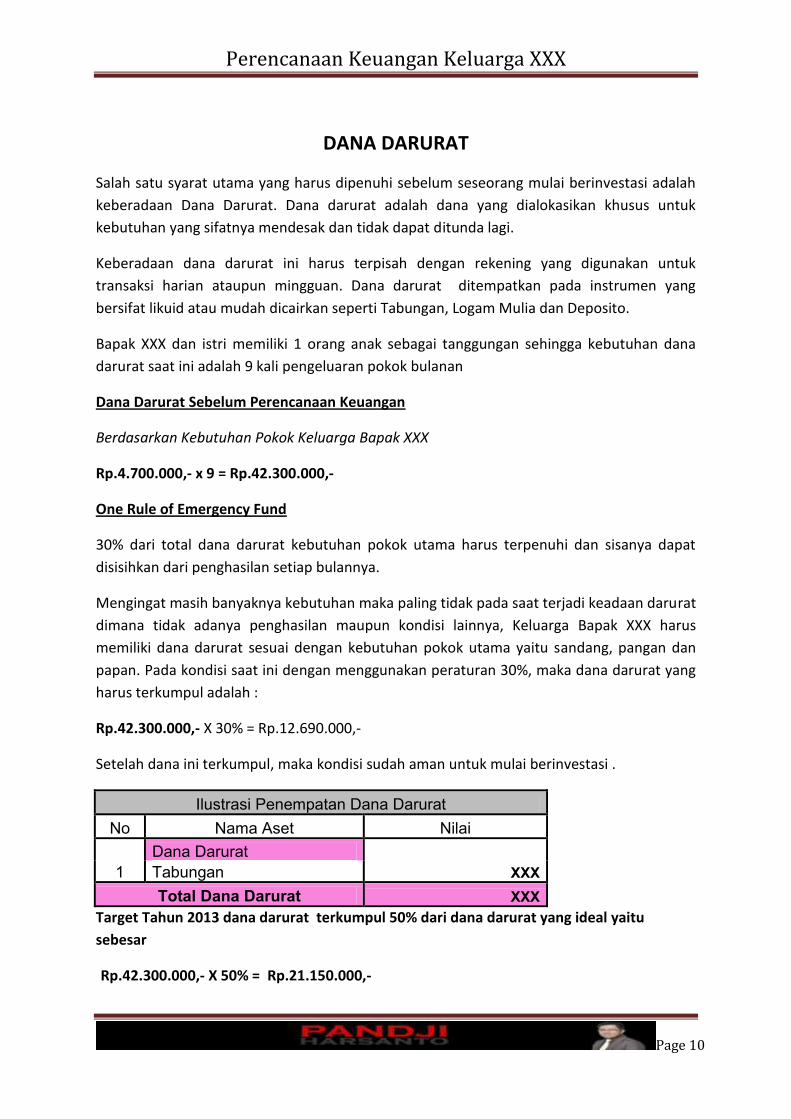

DANA DARURAT

Salah satu syarat utama yang harus dipenuhi sebelum seseorang mulai berinvestasi adalah

keberadaan Dana Darurat. Dana darurat adalah dana yang dialokasikan khusus untuk

kebutuhan yang sifatnya mendesak dan tidak dapat ditunda lagi.

Keberadaan dana darurat ini harus terpisah dengan rekening yang digunakan untuk

transaksi harian ataupun mingguan. Dana darurat ditempatkan pada instrumen yang

bersifat likuid atau mudah dicairkan seperti Tabungan, Logam Mulia dan Deposito.

Bapak XXX dan istri memiliki 1 orang anak sebagai tanggungan sehingga kebutuhan dana

darurat saat ini adalah 9 kali pengeluaran pokok bulanan

Dana Darurat Sebelum Perencanaan Keuangan

Berdasarkan Kebutuhan Pokok Keluarga Bapak XXX

Rp.4.700.000,- x 9 = Rp.42.300.000,-

One Rule of Emergency Fund

30% dari total dana darurat kebutuhan pokok utama harus terpenuhi dan sisanya dapat

disisihkan dari penghasilan setiap bulannya.

Mengingat masih banyaknya kebutuhan maka paling tidak pada saat terjadi keadaan darurat

dimana tidak adanya penghasilan maupun kondisi lainnya, Keluarga Bapak XXX harus

memiliki dana darurat sesuai dengan kebutuhan pokok utama yaitu sandang, pangan dan

papan. Pada kondisi saat ini dengan menggunakan peraturan 30%, maka dana darurat yang

harus terkumpul adalah :

Rp.42.300.000,- X 30% = Rp.12.690.000,-

Setelah dana ini terkumpul, maka kondisi sudah aman untuk mulai berinvestasi .

Ilustrasi Penempatan Dana Darurat

No Nama Aset Nilai

Dana Darurat

1 Tabungan XXX

Total Dana Darurat XXX

Target Tahun 2013 dana darurat terkumpul 50% dari dana darurat yang ideal yaitu

sebesar

Rp.42.300.000,- X 50% = Rp.21.150.000,-

Perencanaan Keuangan Keluarga XXX

Page 11

MANAJEMEN RESIKO

DENGAN PERENCANAAN ASURANSI

Tidak semua orang mengerti pentingnya manajemen resiko dengan menggunakan asuransi.

Asuransi berfungsi untuk melindungi nilai ekonomis tulang punggung keluarga. Apabila

terjadi suatu resiko dimana seseorang yang memiliki tanggungan tidak dapat memberikan

penghasilan lagi untuk keluarga maka keluarga tersebut tidak hanya mengalami kesedihan

mental tetapi juga yang bersifat material.

Hal ini sebenarnya dapat dihindari dengan melakukan manajemen resiko atau pengalihan

resiko kepada pihak ke-3 (tiga) untuk secara bersama-sama menanggung resiko tersebut.

Adapun pihak ketiga tersebut adalah sebuah perusahaan keuangan atau lebih layak disebut

juga dengan perusahaan asuransi. Produk yang harus dibeli untuk melindungi diri kita

sebagai orang tua adalah produk asuransi jiwa.

Asuransi dasar atau pure proteksi berguna untuk melindungi nilai dari jiwa orang yang kita

cintai atau orang tempat kita bergantung hidup. Kelebihan dari produk ini adalah biaya

preminya yang biasanya sangat murah, serta uang pertanggungan yang cukup besar.

Kekurangan dari produk ini adalah apabila orang yang kita belikan asuransi tidak meninggal

dunia maka uang kita tidak akan kembali atau uang tersebut hilang.

Kondisi Saat Ini

Saat ini Bapak XXX sudah memiliki asuransi kesehatan dari kantor yang mencukupi, Namun

untuk asuransi jiwa Bapak Ilham belum memilikinya

Perhitungan Human Live Value

Uang pertanggungan Bapak XXX :

Rp. XXX,- X 12 bulan X 20 tahun (masa mapan anak) = Rp. XXX

Uang pertanggungan Ibu YYY :

Rp. XXX,- X 12 bulan X 20 tahun (masa mapan anak) = Rp. XXX

Perhitungan Income Based Value

Uang pertanggungan Bapak XXX :

Rp. XXX,- / (4.8%/12) = Rp. XXX Untuk diversifikasi Perencanaan Asuransi sebaiknya

dipecah menjadi dua penanggung, mengingat masih banyaknya kebutuhan dari Keluarga

Pak Ilham, maka Uang Pertanggungan yang dipilih adalah sebesar Rp. XXX

Perencanaan Keuangan Keluarga XXX

Page 12

REKOMENDASI PRODUK

Perencana Keuangan telah melakukan analisa produk dan perbandingan produk dengan

kriteria produk antara lain:

1. Perusahaan asuransi asing. 2. Total aset kelolaan yang cukup besar. 3. Nama yang cukup besar dan terpercaya.

Maka Perencana Keuangan melakukan perbandingan produk antara:

1. Asuransi Manulife 2. Asuransi Sun Life

Asuransi Manulife

Life Insurance Manulife

Bapak XXX

UP XXX

Premi Dasar 1.951.400

Waiver of premium 189.000

Premi 6 bulanan 2.140.400

Premi Bulanan 387.300

Asuransi Sunlife

Life Insurance Sunlife

Bapak XXX

UP XXX

Premi Dasar 1.831.680

Pembebasan akibat cacat total 73.267

Premi 6 Bulanan 1.904.947

Premi Bulanan 335.462

Life Insurance Sunlife

Ibu YYY

UP XXX

Premi Dasar 645.600

Pembebasan akibat cacat total 25.824

Premi Pertahun 671.424

Perencanaan Keuangan Keluarga XXX

Page 13

ASURANSI KESEHATAN

Bapak XXX dan keluarga saat ini sudah mendapat asuransi kesehatan dari Allianz dengan

Produk Blue saphire dan manfaat kamar Rp.600.000,- perhari.

Kesimpulan

Melihat kondisi keuangan saat ini, asuransi yang disarankan untuk Bapak XXX untuk

mengambil 2 polis asuransi dari Manulife dan Sunlife dengan Uang Pertanggungan masing-

masing Rp XXX.- dan total UP yang yang harus dipenuhi adalah Rp. XXX

Sedangkan untuk Ibu YYY disarankan untuk membeli polis dari Sunlife.

Perencanaan Keuangan Keluarga XXX

Page 14

Dana Pendidikan

Muhammad Kelvin Hibrizi

dan Anak Kedua

Bapak XXX ingin mempersiapkan pendidikan kedua anaknya, Muhammad Kelvin Hibrizi dan

anak ke-dua yang akan lahir di bulan Februari 2013 dari tingkat TK hingga perguruan tinggi.

Sekolah yang diinginkan Muhammad Kelvin Hibrizi dan anak kedua adalah :

1. TK IHSAN

2. SDIT DARUSSALAM SANGGATA

3. SMPIT DARUSSALAM SANGGATA

4. SMUN 1 BALIKPAPAN

5. UI / ITB

DANA PENDIDIKAN Muhammad Kelvin Hibrizi

Biaya saat ini

DANA PENDIDIKAN TAMAN KANAK-KANAK NURUL IHSAN

Tahun Ke

Usia Uang

Pangkal SPP Tahunan

(saat ini) Inflasi Masa Mendatang

Jenis Investasi

Return Investasi

Investasi Bulanan

1 4 2.500.000

25% 3.125.000 RDPU 6% XXX

1 4

2.400.000 15% 2.760.000 RDPU 6% XXX

2 5

2.400.000 15% 3.174.000 RDPU 6% XXX

TOTAL 9.059.000 601.880

Perencanaan Keuangan Keluarga XXX

Page 15

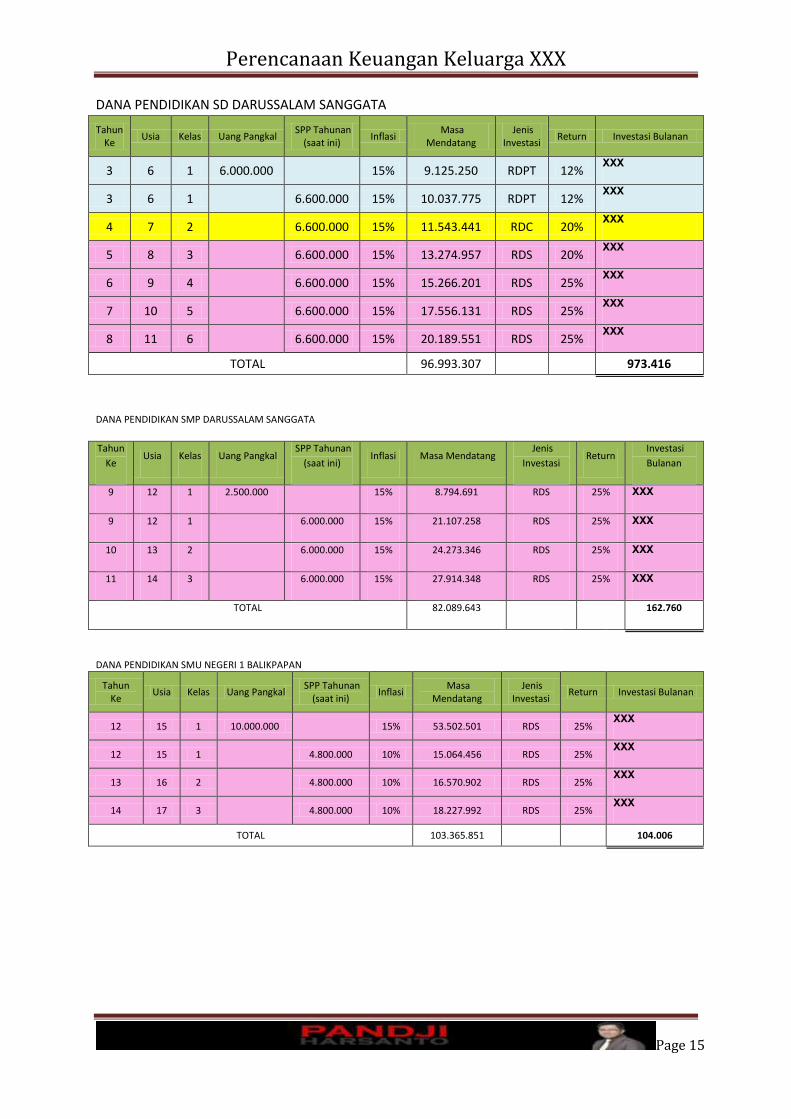

DANA PENDIDIKAN SD DARUSSALAM SANGGATA

Tahun Ke

Usia Kelas Uang Pangkal SPP Tahunan

(saat ini) Inflasi

Masa Mendatang

Jenis Investasi

Return Investasi Bulanan

3 6 1 6.000.000

15% 9.125.250 RDPT 12% XXX

3 6 1

6.600.000 15% 10.037.775 RDPT 12% XXX

4 7 2

6.600.000 15% 11.543.441 RDC 20% XXX

5 8 3

6.600.000 15% 13.274.957 RDS 20% XXX

6 9 4

6.600.000 15% 15.266.201 RDS 25% XXX

7 10 5

6.600.000 15% 17.556.131 RDS 25% XXX

8 11 6

6.600.000 15% 20.189.551 RDS 25% XXX

TOTAL 96.993.307

973.416

DANA PENDIDIKAN SMP DARUSSALAM SANGGATA

Tahun

Ke Usia Kelas Uang Pangkal

SPP Tahunan

(saat ini) Inflasi Masa Mendatang

Jenis

Investasi Return

Investasi

Bulanan

9 12 1 2.500.000

15% 8.794.691 RDS 25% XXX

9 12 1

6.000.000 15% 21.107.258 RDS 25% XXX

10 13 2

6.000.000 15% 24.273.346 RDS 25% XXX

11 14 3

6.000.000 15% 27.914.348 RDS 25% XXX

TOTAL 82.089.643

162.760

DANA PENDIDIKAN SMU NEGERI 1 BALIKPAPAN

Tahun

Ke Usia Kelas Uang Pangkal

SPP Tahunan (saat ini)

Inflasi Masa

Mendatang Jenis

Investasi Return Investasi Bulanan

12 15 1 10.000.000

15% 53.502.501 RDS 25% XXX

12 15 1

4.800.000 10% 15.064.456 RDS 25% XXX

13 16 2

4.800.000 10% 16.570.902 RDS 25% XXX

14 17 3

4.800.000 10% 18.227.992 RDS 25% XXX

TOTAL 103.365.851

104.006

Perencanaan Keuangan Keluarga XXX

Page 16

DANA PENDIDIKAN KULIAH UNIVERSITAS INDONESIA

Tahun Ke Usia Tingkat Uang Pangkal SPP Tahunan

(saat ini) Inflasi

Masa Mendatang

Jenis Investasi

Return Investasi Bulanan

15 18 1 35.000.000

15% 284.797.157 RDS 25% XXX

15 18 1

15.000.000 10% 62.658.723 RDS 25% XXX

16 19 2

15.000.000 10% 68.924.595 RDS 25% XXX

17 20 3

15.000.000 10% 75.817.054 RDS 25% XXX

18 21 4

15.000.000 10% 83.398.760 RDS 25% XXX

TOTAL 575.596.288

253.638

BIAYA KULIAH DI UNIVERSITAS INDONESIA

Tahun Ke Usia Tingkat Biaya Hidup saat

ini Inflasi Masa Mendatang

Jenis Investasi

Return Investasi

Investasi Bulanan

15 18 1 36.000.000 12% 197.048.367 RDS 25% XXX

16 19 2 36.000.000 12% 220.694.171

RDS 25% XXX

17 20 3 36.000.000 12% 247.177.472

RDS 25% XXX

18 21 4 36.000.000 12% 276.838.769

RDS 25% XXX

TOTAL 941.758.779 338.088

Keterangan : Biaya Hidup di Jakarta saat ini per bulan 3 juta rupiah, inflasi riil di Jakarta 12%

TOTAL BIAYA PENDIDIKAN :

No JENJANG BIAYA MENDATANG INVESTASI BULANAN JENIS INVESTASI

1 TK 9.059.000 601.880 REKSA DANA PASAR UANG

2 SD 96.993.307

444.856 REKSA DANA PT

158.880 REKSA DANA CAMPURAN

369.681 REKSA DANA SAHAM

3 SMP 82.089.643 162.760 REKSA DANA SAHAM

4 SMU 103.365.851 104.006 REKSA DANA SAHAM

Perencanaan Keuangan Keluarga XXX

Page 17

5 KULIAH UI 1.517.355.067 591.726 REKSA DANA SAHAM

TOTAL 1.808.862.868 2.433.789

Alternatif kedua Kuliah di ITB

DANA PENDIDIKAN KULIAH ITB

Tahun Ke Usia Tingkat Uang Pangkal SPP Tahunan

(saat ini) Inflasi Masa Mendatang

Jenis Investasi

Return Investasi Bulanan

15 18 1 55.000.000

15% 447.538.390 RDS 25% XXX

15 18 1

40.000.000 10% 167.089.927 RDS 25% XXX

16 19 2

40.000.000 10% 183.798.919 RDS 25% XXX

17 20 3

40.000.000 10% 202.178.811 RDS 25% XXX

18 21 4

40.000.000 10% 222.396.693 RDS 25% XXX

TOTAL 1.223.002.740

513.560

BIAYA HIDUP KULIAH DI ITB

Tahun Ke Usia Tingkat Biaya

Hidup saat ini

Inflasi Masa Mendatang Jenis

Investasi Return

Investasi Bulanan

15 18 1 36.000.000 12% 197.048.367 RDS 25% XXX

16 19 2 36.000.000 12% 220.694.171 RDS 25% XXX

17 20 3 36.000.000 12% 247.177.472 RDS 25% XXX

18 21 4 36.000.000 12% 276.838.769 RDS 25% XXX

TOTAL 941.758.779

338.088

Keterangan : Biaya Hidup di Bandung saat ini per bulan 3 juta rupiah, inflasi riil di Bandung 12%.

TOTAL BIAYA KULIAH ALTERNATIF 2 di ITB:

No JENJANG BIAYA MENDATANG INVESTASI BULANAN JENIS INVESTASI

1 TK 9.059.000 601.880 REKSA DANA PASAR UANG

2 SD 96.993.307 444.856 REKSA DANA PT

158.880 REKSA DANA CAMPURAN

Perencanaan Keuangan Keluarga XXX

Page 18

369.681 REKSA DANA SAHAM

3 SMP 82.089.643 162.760 REKSA DANA SAHAM

4 SMU 103.365.851 104.006 REKSA DANA SAHAM

5 KULIAH ITB 2.164.761.519 851.648 REKSA DANA SAHAM

TOTAL 2.456.269.320 2.693.711

DANA PENDIDIKAN ANAK KE 2

DANA PENDIDIKAN TAMAN KANAK-KANAK NURUL IHSAN

Tahun Ke

Usia Uang

Pangkal

SPP Tahunan (saat ini)

Inflasi Masa

Mendatang Jenis

Investasi Return Investasi Bulanan

4 4 2.500.000

25% 6.103.516 RDC 20% XXX

4 4

2.400.000 15% 4.197.615 RDC 20% XXX

5 5

2.400.000 15% 4.827.257 RDC 20% XXX

TOTAL 15.128.388

182.900

DANA PENDIDIKAN SD DARUSSALAM SANGGATA

Tahun Ke

Usia Kelas Uang Pangkal SPP

Tahunan (saat ini)

Inflasi Masa

Mendatang Jenis

Investasi Return Investasi Bulanan

6 6 1 6.000.000

15% 13.878.365 RDS 25% XXX

6 6 1

6.600.000 15% 15.266.201 RDS 25% XXX

7 7 2

6.600.000 15% 17.556.131 RDS 25% XXX

8 8 3

6.600.000 15% 20.189.551 RDS 25% XXX

9 9 4

6.600.000 15% 23.217.984 RDS 25% XXX

10 10 5

6.600.000 15% 26.700.681 RDS 25% XXX

11 11 6

6.600.000 15% 30.705.783 RDS 25% XXX

TOTAL 147.514.696

478.603

DANA PENDIDIKAN SMP DARUSSALAM SANGGATA

Tahun Ke

Usia Kelas Uang

Pangkal SPP Tahunan

(saat ini) Inflasi

Masa Mendatang

Jenis Investasi

Return Investasi Bulanan

12 12 1 2.500.000

15% 13.375.625 RDS 25% XXX

12 12 1

6.000.000 15% 32.101.501 RDS 25% XXX

13 13 2

6.000.000 15% 36.916.726 RDS 25% XXX

14 14 3

6.000.000 15% 42.454.235 RDS 25% XXX

TOTAL 124.848.086

111.982

Perencanaan Keuangan Keluarga XXX

Page 19

DANA PENDIDIKAN SMU NEGERI 1 BALIKPAPAN

Tahun Ke

Usia Kelas Uang Pangkal SPP Tahunan

(saat ini) Inflasi

Masa Mendatang

Jenis Investasi

Return Investasi

Investasi Bulanan

15 15 1 10.000.000

15% 81.370.616 RDS 25% XXX

15 15 1

4.800.000 10% 20.050.791 RDS 25% XXX

16 16 2

4.800.000 10% 22.055.870 RDS 25% XXX

17 17 3

4.800.000 10% 24.261.457 RDS 25% XXX

TOTAL 147.738.735

69.523

DANA PENDIDIKAN KULIAH UNIVERSITAS INDONESIA

Tahun Ke Usia Tingkat Uang Pangkal SPP Tahunan

(saat ini) Inflasi Masa Mendatang Jenis Investasi

Return

Investasi Investasi Bulanan

18 18 1 35.000.000 15% 433.140.876 RDS 25% 106.224

18 18 1 15.000.000 10% 83.398.760 RDS 25% 20.453

19 19 2 15.000.000 10% 91.738.636 RDS 25% 17.521

20 20 3 15.000.000 10% 100.912.499 RDS 25% 15.019

21 21 4 15.000.000 10% 111.003.749 RDS 25% 12.879

820.194.520 172.097 TOTAL

BIAYA KULIAH DI UNIVERSITAS INDONESIA

Tahun Ke Usia Tingkat Biaya Hidup

saat ini Inflasi Masa Mendatang

Jenis

Investasi

Return

Investasi

Investasi

Bulanan

18 18 1 36.000.000 12% 276.838.769 RDS 25% 67.893

19 19 2 36.000.000 12% 310.059.421 RDS 25% 59.219

20 20 3 36.000.000 12% 347.266.551 RDS 25% 51.683

21 21 4 36.000.000 12% 388.938.538 RDS 25% 45.126

1.323.103.278 223.922 TOTAL

TOTAL BIAYA PENDIDIKAN :

No JENJANG BIAYA MENDATANG INVESTASI BULANAN JENIS INVESTASI

1 TK 15.128.388 182.900 REKSA DANA CAMPURAN

2 SD 147.514.696 478.603 REKSA DANA SAHAM

3 SMP 124.848.086 111.982 REKSA DANA SAHAM

4 SMU 147.738.735 69.523 REKSA DANA SAHAM

5 KULIAH UI 2.143.297.798 396.019 REKSA DANA SAHAM

TOTAL 2.578.527.703 1.239.027

Perencanaan Keuangan Keluarga XXX

Page 20

Alternatif kedua, Anak Kedua Kuliah di ITB

DANA PENDIDIKAN KULIAH ITB

Tahun

KeUsia Tingkat Uang Pangkal

SPP Tahunan

(saat ini) Inflasi Masa Mendatang Jenis Investasi

Return

Investasi

Investasi

Bulanan

18 18 1 55.000.000 15% 680.649.948 RDS 25% 166.924

18 18 1 40.000.000 10% 222.396.693 RDS 25% 54.541

19 19 2 40.000.000 10% 244.636.362 RDS 25% 46.724

20 20 3 40.000.000 10% 269.099.998 RDS 25% 40.050

21 21 4 40.000.000 10% 296.009.998 RDS 25% 34.344

1.712.792.998 342.583 TOTAL

BIAYA KULIAH DI ITB

Tahun Ke Usia Tingkat Biaya Hidup

saat ini Inflasi Masa Mendatang

Jenis

Investasi Return

Investasi

Bulanan

18 18 1 36.000.000 12% 276.838.769 RDS 25% 67.893

19 19 2 36.000.000 12% 310.059.421 RDS 25% 59.219

20 20 3 36.000.000 12% 347.266.551 RDS 25% 51.683

21 21 4 36.000.000 12% 388.938.538 RDS 25% 45.126

1.323.103.278 223.922 TOTAL

TOTAL BIAYA PENDIDIKAN ALTERNATIF 2 ANAK Ke-2 KULIAH DI ITB :

No JENJANG BIAYA MENDATANG INVESTASI BULANAN JENIS INVESTASI

1 TK 15.128.388 182.900 REKSA DANA CAMPURAN

2 SD 147.514.696 478.603 REKSA DANA SAHAM

3 SMP 124.848.086 111.982 REKSA DANA SAHAM

4 SMU 147.738.735 69.523 REKSA DANA SAHAM

5 KULIAH ITB 3.035.896.276 566.505 REKSA DANA SAHAM

TOTAL 3.471.126.181 1.309.513

*Investasi bulanan diatas belum termasuk subscription fee dan pajak

Perencanaan Keuangan Keluarga XXX

Page 21

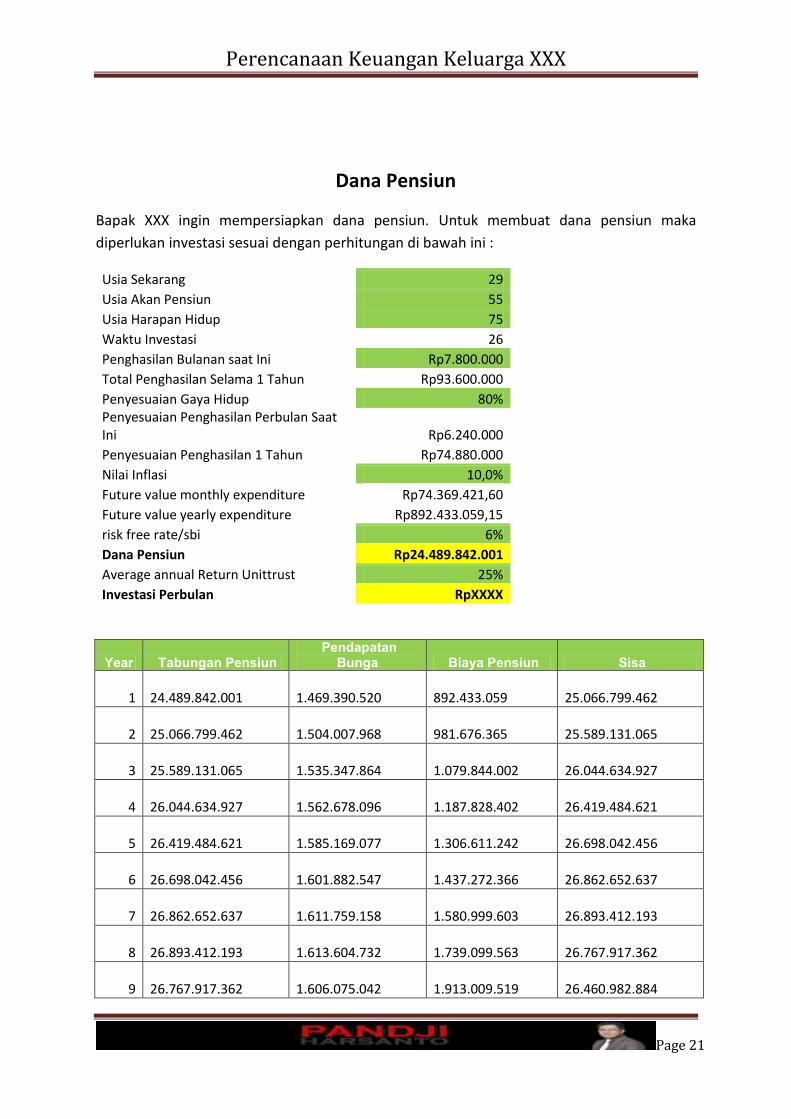

Dana Pensiun

Bapak XXX ingin mempersiapkan dana pensiun. Untuk membuat dana pensiun maka

diperlukan investasi sesuai dengan perhitungan di bawah ini :

Usia Sekarang 29

Usia Akan Pensiun 55

Usia Harapan Hidup 75

Waktu Investasi 26

Penghasilan Bulanan saat Ini Rp7.800.000

Total Penghasilan Selama 1 Tahun Rp93.600.000

Penyesuaian Gaya Hidup 80% Penyesuaian Penghasilan Perbulan Saat Ini Rp6.240.000

Penyesuaian Penghasilan 1 Tahun Rp74.880.000

Nilai Inflasi 10,0%

Future value monthly expenditure Rp74.369.421,60

Future value yearly expenditure Rp892.433.059,15

risk free rate/sbi 6%

Dana Pensiun Rp24.489.842.001

Average annual Return Unittrust 25%

Investasi Perbulan RpXXXX

Year Tabungan Pensiun Pendapatan

Bunga Biaya Pensiun Sisa

1 24.489.842.001

1.469.390.520

892.433.059

25.066.799.462

2 25.066.799.462

1.504.007.968

981.676.365

25.589.131.065

3 25.589.131.065

1.535.347.864

1.079.844.002

26.044.634.927

4 26.044.634.927

1.562.678.096

1.187.828.402

26.419.484.621

5 26.419.484.621

1.585.169.077

1.306.611.242

26.698.042.456

6 26.698.042.456

1.601.882.547

1.437.272.366

26.862.652.637

7 26.862.652.637

1.611.759.158

1.580.999.603

26.893.412.193

8 26.893.412.193

1.613.604.732

1.739.099.563

26.767.917.362

9 26.767.917.362

1.606.075.042

1.913.009.519

26.460.982.884

Perencanaan Keuangan Keluarga XXX

Page 22

10 26.460.982.884

1.587.658.973

2.104.310.471

25.944.331.386

11 25.944.331.386

1.556.659.883

2.314.741.518

25.186.249.751

12 25.186.249.751

1.511.174.985

2.546.215.670

24.151.209.066

13 24.151.209.066

1.449.072.544

2.800.837.237

22.799.444.372

14 22.799.444.372

1.367.966.662

3.080.920.961

21.086.490.074

15 21.086.490.074

1.265.189.404

3.389.013.057

18.962.666.421

16 18.962.666.421

1.137.759.985

3.727.914.363

16.372.512.044

17 16.372.512.044

982.350.723

4.100.705.799

13.254.156.968

18 13.254.156.968

795.249.418

4.510.776.379

9.538.630.007

19 9.538.630.007

572.317.800

4.961.854.017

5.149.093.791

20 5.149.093.791

308.945.627

5.458.039.418

0

Dana pensiun dapat dipersiapkan dengan berinvestasi pada reksadana saham yang

menghasilan return rata – rata sebesar 25% per tahun.

Perencanaan Keuangan Keluarga XXX

Page 23

Perencanaan Keuangan Keluarga XXX

Page 24

Perencanaan Dana Liburan

BALI

Bapak XXX berencana untuk pergi berlibur bersama keluarga ke Bali bulan Agustus tahun

2014. Estimasi biaya saat ini yang diperlukan adalah sebesar Rp.14. 600.000,- dengan dana

cadangan sebesar 20% dari total estimasi biaya liburan sehingga total dana yang diperlukan

saat ini adalah Rp. 17.520.000,-.

Biaya di atas sudah termasuk Tiket Balikpapan – Sangata – Balikpapan melalui jalan darat

serta tiket pesawat Balikpapan – Bali - Balikpapan dengan hasil survey menggunakan tiket

pesawat termahal yaitu Garuda Indonesia, airport tax PP,3 malam akomodasi termasuk

makan pagi, serta uang saku selama 4 hari.

Berikut kami sampaikan perhitungan untuk Dana liburan ke Bali pada saat ini :

No. Uraian TOTAL

1

Jalan Darat Sangata - Balikpapan PP

150.000 x 2 300.000

Tiket Ke Sanggata - Bali PP 4 orang

PP 1 orang X 4 1.800.000 7.200.000

2 AIRPORT TAX PP 100.000 400.000

3 Penginapan 3 malam 900.000 2.700.000

4 Uang Saku selama 4 hari 1.000.000 4.000.000

TOTAL XXX

Accress 20% XXXX

Dengan perhitungan inflasi sebesar 12% per tahun, maka pada tahun 2014 dana yang harus

terkumpul adalah sebesar Rp.21.977.088,-.

Untuk kondisi saat ini, dana ini dapat dikumpulkan dengan Reksadana Pendapatan Tetap

sebesar Rp.XXX dari bulan Juni 2013 sampai dengan bulan Juli 2014. Dan kekurangan nya

ditambahkan dari Bonus tahunan 2014.

Perencanaan Keuangan Keluarga XXX

Page 25

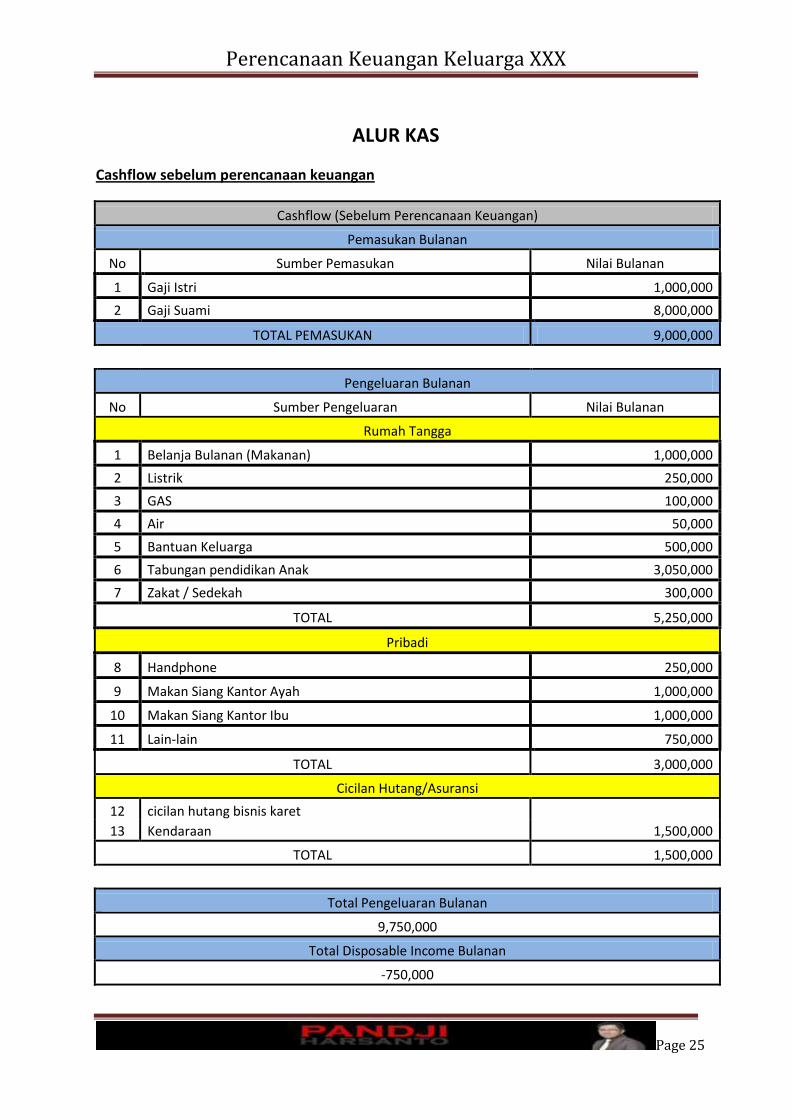

ALUR KAS

Cashflow sebelum perencanaan keuangan

Cashflow (Sebelum Perencanaan Keuangan)

Pemasukan Bulanan

No Sumber Pemasukan Nilai Bulanan

1 Gaji Istri 1,000,000

2 Gaji Suami 8,000,000

TOTAL PEMASUKAN 9,000,000

Pengeluaran Bulanan

No Sumber Pengeluaran Nilai Bulanan

Rumah Tangga

1 Belanja Bulanan (Makanan) 1,000,000

2 Listrik 250,000

3 GAS 100,000

4 Air 50,000

5 Bantuan Keluarga 500,000

6 Tabungan pendidikan Anak 3,050,000

7 Zakat / Sedekah 300,000

TOTAL 5,250,000

Pribadi

8 Handphone 250,000

9 Makan Siang Kantor Ayah 1,000,000

10 Makan Siang Kantor Ibu 1,000,000

11 Lain-lain 750,000

TOTAL 3,000,000

Cicilan Hutang/Asuransi

12 cicilan hutang bisnis karet

13 Kendaraan 1,500,000

TOTAL 1,500,000

Total Pengeluaran Bulanan

9,750,000

Total Disposable Income Bulanan

-750,000

Perencanaan Keuangan Keluarga XXX

Page 26

Cashflow Bapak XXX sebelum perencanaan keuangan tidak sehat karena mengalami deficit

atau kekurangan dana sebesar Rp.XXX,- .

Pak Ilham bisa menabung Rp.XXX,- untuk pendidikan Anak, namun berapa besarnya hasil

tabungan dan besarnya dana pendidikan masih belum terukur.

Langkah 1 Bulan Januari:

JANUARI 2013

Pemasukan Bulanan No Sumber Pemasukan Nilai Bulanan Nilai Tahunan

1 Gaji Istri 1,000,000 12,000,000

2 Gaji Suami 8,000,000 96,000,000

3 bonus 2 bulanan 12,000,000

4 THR 8,855,000

5 Bonus TAHUNAN 7,355,000

TOTAL PEMASUKAN 9,000,000 108,000,000

Pengeluaran Bulanan

No POS Pengeluaran Nilai Bulanan

Rumah Tangga

1 Belanja Bulanan (Makanan) 1,000,000

2 Listrik 250,000

3 GAS 100,000

4 Air 50,000

5 Bantuan Keluarga 500,000

6 Dana Darurat XXXX

7 Menabung Aqiqah 0

8 Zakat / Sedekah 300,000

TOTAL 3,197,000

Pribadi

9 Handphone 250,000

10 Makan Siang Kantor Ayah 1,000,000

11 Makan Siang Kantor Ibu 1,000,000

12 Lain-lain 750,000

TOTAL 3,000,000

Cicilan Hutang/Asuransi

13 cicilan hutang bisnis karet 0

14 Kendaraan 0

15 Asuransi Jiwa Pak Ilham 6 bulan XXX

16 Asuransi Jiwa Ibu Gina 1 tahun XXX

TOTAL 2,811,800

Perencanaan Keuangan Keluarga XXX

Page 27

Total Bonus Tahunan

28,210,000

TOTAL PENGELUARAN BULAN JANUARI : Rp.XXXX,-

Perubahan yang terjadi pada Langkah 1 :

1. Pak XXX dan Bu Gina membeli polis asuransi pada bulan Januari , pembayaran polis

Pak ilham adalah 6 bulanan dan Bu Gina dengan pembayaran tahunan.

2. Pak Ilham menabung XXX ribu untuk menambah uang di kas saat ini sebesar XXX

rupiah digunakan sebagai dana darurat sehingga dana darurat menjadi Rp.XXX

3. Dana pendidikan jangka panjang yang berupa uang pangkal dam dana untuk kuliah

akan dibangun dari reksa dana yang akan dimulai pada bulan Juni 2013, sedangkan

untuk SPP bulanannya akan dipenuhi dari penghasilan bulanan.

4. Bonus Tahunan sebesar Rp.XXX,- akan digunakan untuk membayar hutang sebesar

Rp.XXX,- dan sisanya (XXX - XXX = XXX) digunakan untuk membayar asuransi jiwa dari

Manulife bulan Juni sebesar XXX

LANGKAH 2:

FEBRUARI 2013

Pemasukan Bulanan

No Sumber Pemasukan Nilai Bulanan

1 Gaji Istri 1,000,000

2 Gaji Suami 8,000,000

3 bonus 2 bulanan

4 THR

5 Bonus TAHUNAN

TOTAL PEMASUKAN 9,000,000

Pengeluaran Bulanan

No POS Pengeluaran Nilai Bulanan

Rumah Tangga

1 Belanja Bulanan (Makanan) 1,000,000

2 Listrik 250,000

3 GAS 100,000

4 Air 50,000

5 Bantuan Keluarga 500,000

6 Dana Darurat

7 Menabung Aqiqah XXX

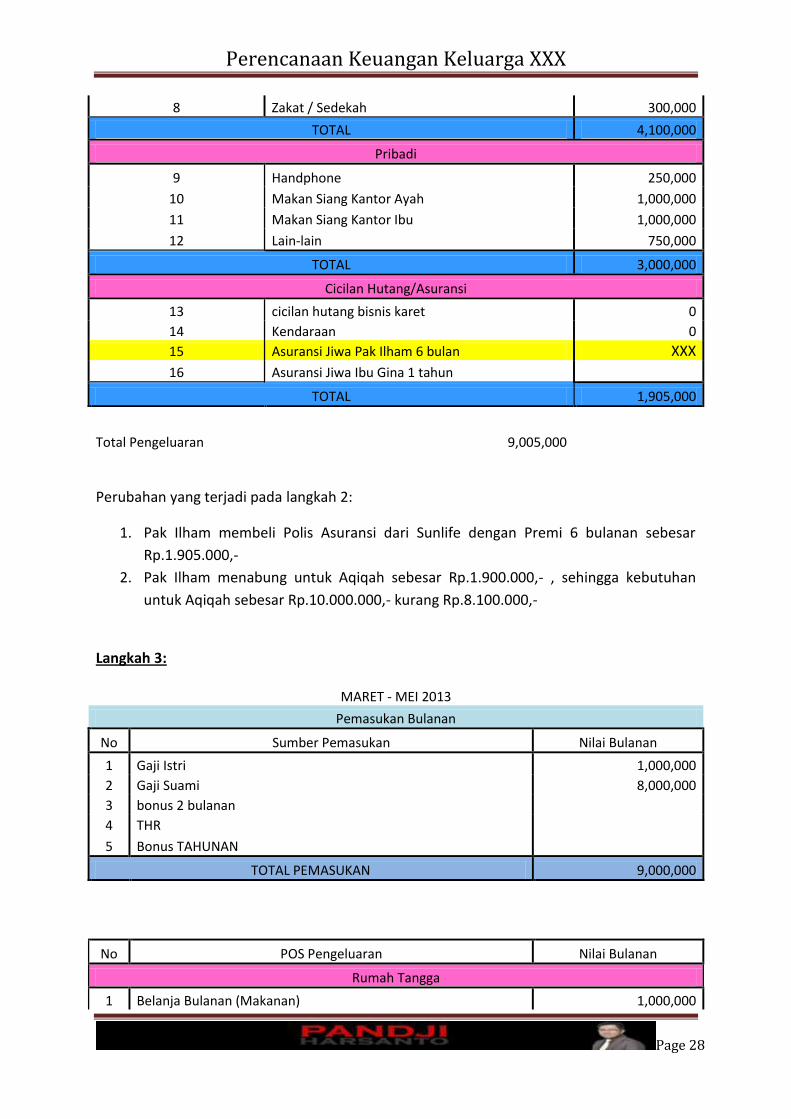

Perencanaan Keuangan Keluarga XXX

Page 28

8 Zakat / Sedekah 300,000

TOTAL 4,100,000

Pribadi

9 Handphone 250,000

10 Makan Siang Kantor Ayah 1,000,000

11 Makan Siang Kantor Ibu 1,000,000

12 Lain-lain 750,000

TOTAL 3,000,000

Cicilan Hutang/Asuransi

13 cicilan hutang bisnis karet 0

14 Kendaraan 0

15 Asuransi Jiwa Pak Ilham 6 bulan XXX

16 Asuransi Jiwa Ibu Gina 1 tahun

TOTAL 1,905,000

Total Pengeluaran 9,005,000

Perubahan yang terjadi pada langkah 2:

1. Pak Ilham membeli Polis Asuransi dari Sunlife dengan Premi 6 bulanan sebesar

Rp.1.905.000,-

2. Pak Ilham menabung untuk Aqiqah sebesar Rp.1.900.000,- , sehingga kebutuhan

untuk Aqiqah sebesar Rp.10.000.000,- kurang Rp.8.100.000,-

Langkah 3:

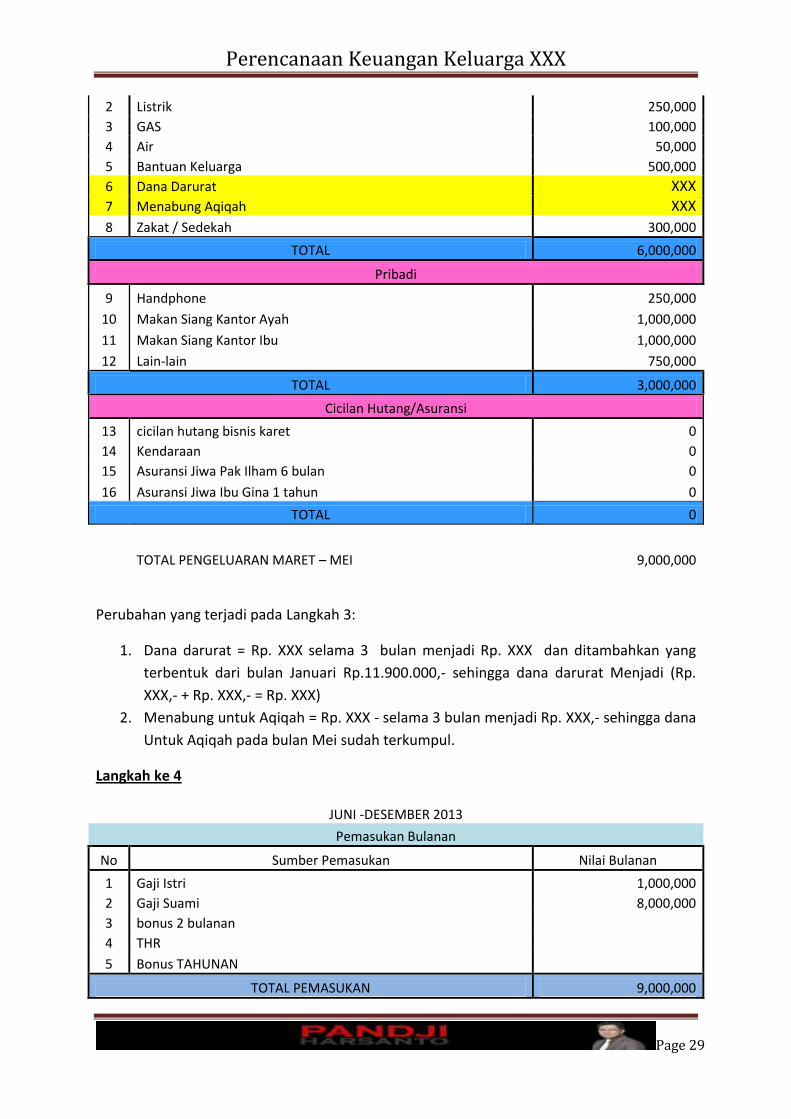

MARET - MEI 2013

Pemasukan Bulanan

No Sumber Pemasukan Nilai Bulanan

1 Gaji Istri 1,000,000

2 Gaji Suami 8,000,000

3 bonus 2 bulanan

4 THR

5 Bonus TAHUNAN

TOTAL PEMASUKAN 9,000,000

No POS Pengeluaran Nilai Bulanan

Rumah Tangga

1 Belanja Bulanan (Makanan) 1,000,000

Perencanaan Keuangan Keluarga XXX

Page 29

2 Listrik 250,000

3 GAS 100,000

4 Air 50,000

5 Bantuan Keluarga 500,000

6 Dana Darurat XXX

7 Menabung Aqiqah XXX

8 Zakat / Sedekah 300,000

TOTAL 6,000,000

Pribadi

9 Handphone 250,000

10 Makan Siang Kantor Ayah 1,000,000

11 Makan Siang Kantor Ibu 1,000,000

12 Lain-lain 750,000

TOTAL 3,000,000

Cicilan Hutang/Asuransi

13 cicilan hutang bisnis karet 0

14 Kendaraan 0

15 Asuransi Jiwa Pak Ilham 6 bulan 0

16 Asuransi Jiwa Ibu Gina 1 tahun 0

TOTAL 0

TOTAL PENGELUARAN MARET – MEI 9,000,000

Perubahan yang terjadi pada Langkah 3:

1. Dana darurat = Rp. XXX selama 3 bulan menjadi Rp. XXX dan ditambahkan yang

terbentuk dari bulan Januari Rp.11.900.000,- sehingga dana darurat Menjadi (Rp.

XXX,- + Rp. XXX,- = Rp. XXX)

2. Menabung untuk Aqiqah = Rp. XXX - selama 3 bulan menjadi Rp. XXX,- sehingga dana

Untuk Aqiqah pada bulan Mei sudah terkumpul.

Langkah ke 4

JUNI -DESEMBER 2013

Pemasukan Bulanan

No Sumber Pemasukan Nilai Bulanan

1 Gaji Istri 1,000,000

2 Gaji Suami 8,000,000

3 bonus 2 bulanan

4 THR

5 Bonus TAHUNAN

TOTAL PEMASUKAN 9,000,000

Perencanaan Keuangan Keluarga XXX

Page 30

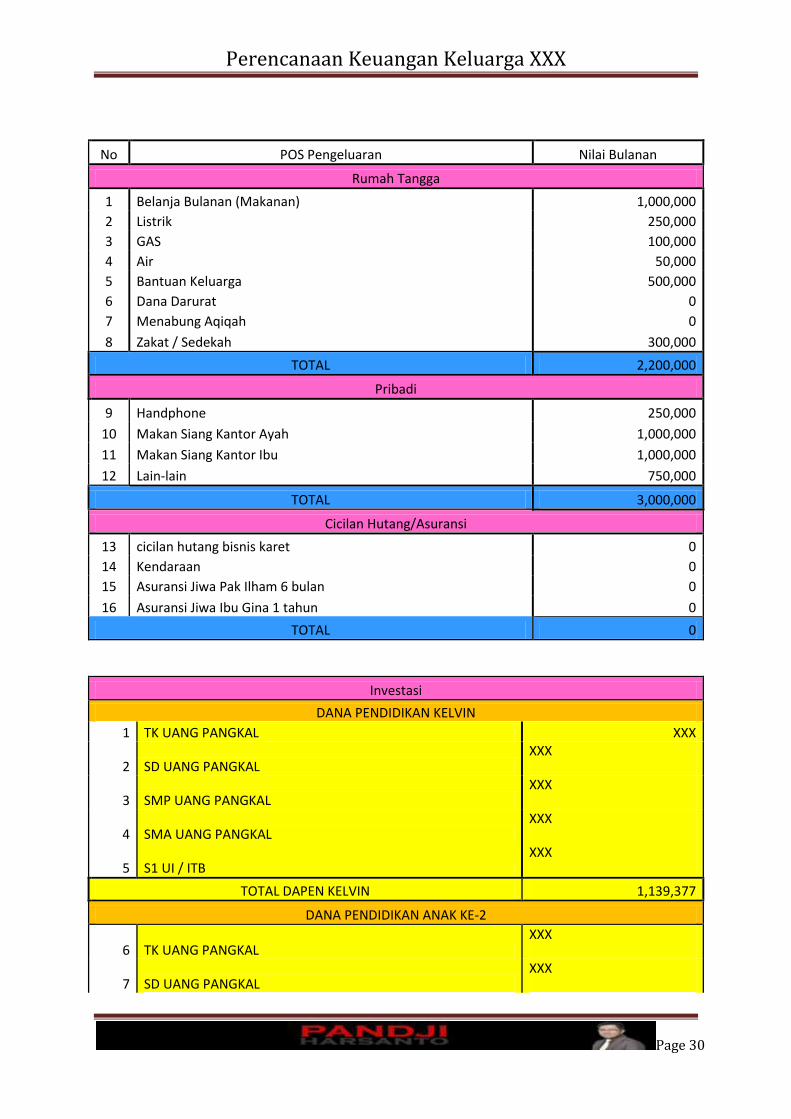

No POS Pengeluaran Nilai Bulanan

Rumah Tangga

1 Belanja Bulanan (Makanan) 1,000,000

2 Listrik 250,000

3 GAS 100,000

4 Air 50,000

5 Bantuan Keluarga 500,000

6 Dana Darurat 0

7 Menabung Aqiqah 0

8 Zakat / Sedekah 300,000

TOTAL 2,200,000

Pribadi

9 Handphone 250,000

10 Makan Siang Kantor Ayah 1,000,000

11 Makan Siang Kantor Ibu 1,000,000

12 Lain-lain 750,000

TOTAL 3,000,000

Cicilan Hutang/Asuransi

13 cicilan hutang bisnis karet 0

14 Kendaraan 0

15 Asuransi Jiwa Pak Ilham 6 bulan 0

16 Asuransi Jiwa Ibu Gina 1 tahun 0

TOTAL 0

Investasi

DANA PENDIDIKAN KELVIN

1 TK UANG PANGKAL XXX

2 SD UANG PANGKAL XXX

3 SMP UANG PANGKAL XXX

4 SMA UANG PANGKAL XXX

5 S1 UI / ITB XXX

TOTAL DAPEN KELVIN 1,139,377

DANA PENDIDIKAN ANAK KE-2

6 TK UANG PANGKAL XXX

7 SD UANG PANGKAL XXX

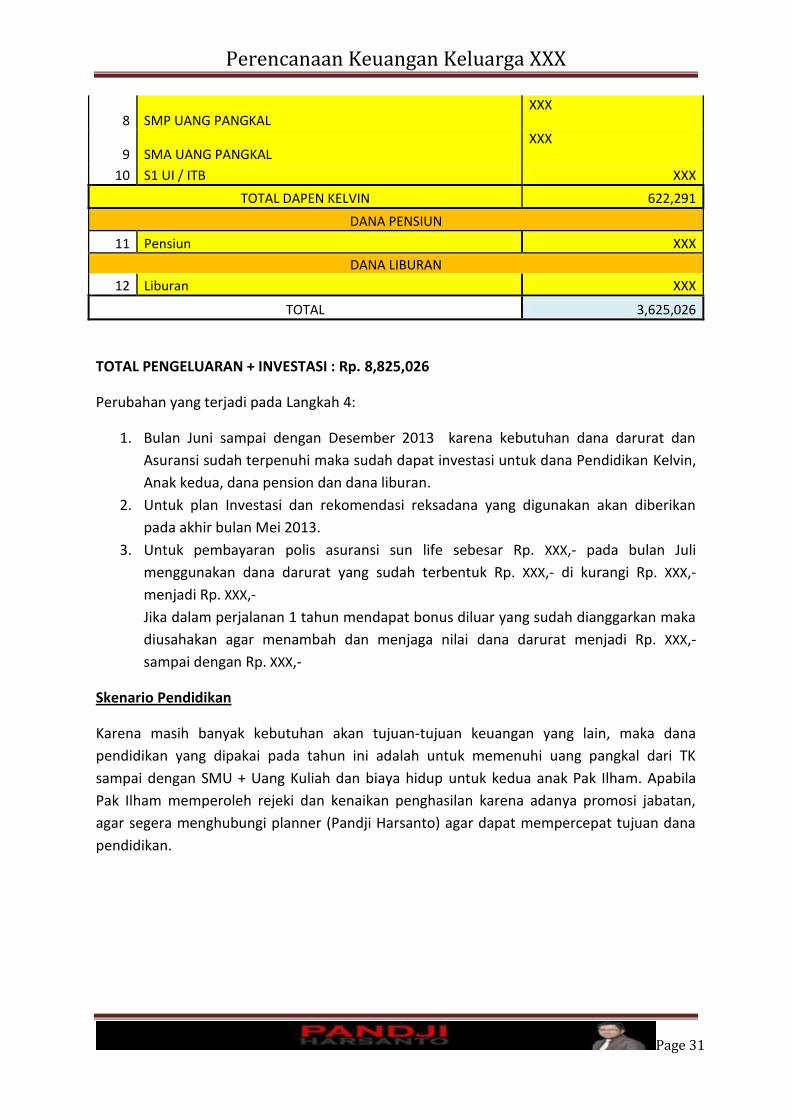

Perencanaan Keuangan Keluarga XXX

Page 31

8 SMP UANG PANGKAL XXX

9 SMA UANG PANGKAL XXX

10 S1 UI / ITB XXX

TOTAL DAPEN KELVIN 622,291

DANA PENSIUN

11 Pensiun XXX

DANA LIBURAN

12 Liburan XXX

TOTAL 3,625,026

TOTAL PENGELUARAN + INVESTASI : Rp. 8,825,026

Perubahan yang terjadi pada Langkah 4:

1. Bulan Juni sampai dengan Desember 2013 karena kebutuhan dana darurat dan

Asuransi sudah terpenuhi maka sudah dapat investasi untuk dana Pendidikan Kelvin,

Anak kedua, dana pension dan dana liburan.

2. Untuk plan Investasi dan rekomendasi reksadana yang digunakan akan diberikan

pada akhir bulan Mei 2013.

3. Untuk pembayaran polis asuransi sun life sebesar Rp. XXX,- pada bulan Juli

menggunakan dana darurat yang sudah terbentuk Rp. XXX,- di kurangi Rp. XXX,-

menjadi Rp. XXX,-

Jika dalam perjalanan 1 tahun mendapat bonus diluar yang sudah dianggarkan maka

diusahakan agar menambah dan menjaga nilai dana darurat menjadi Rp. XXX,-

sampai dengan Rp. XXX,-

Skenario Pendidikan

Karena masih banyak kebutuhan akan tujuan-tujuan keuangan yang lain, maka dana

pendidikan yang dipakai pada tahun ini adalah untuk memenuhi uang pangkal dari TK

sampai dengan SMU + Uang Kuliah dan biaya hidup untuk kedua anak Pak Ilham. Apabila

Pak Ilham memperoleh rejeki dan kenaikan penghasilan karena adanya promosi jabatan,

agar segera menghubungi planner (Pandji Harsanto) agar dapat mempercepat tujuan dana

pendidikan.

Perencanaan Keuangan Keluarga XXX

Page 32

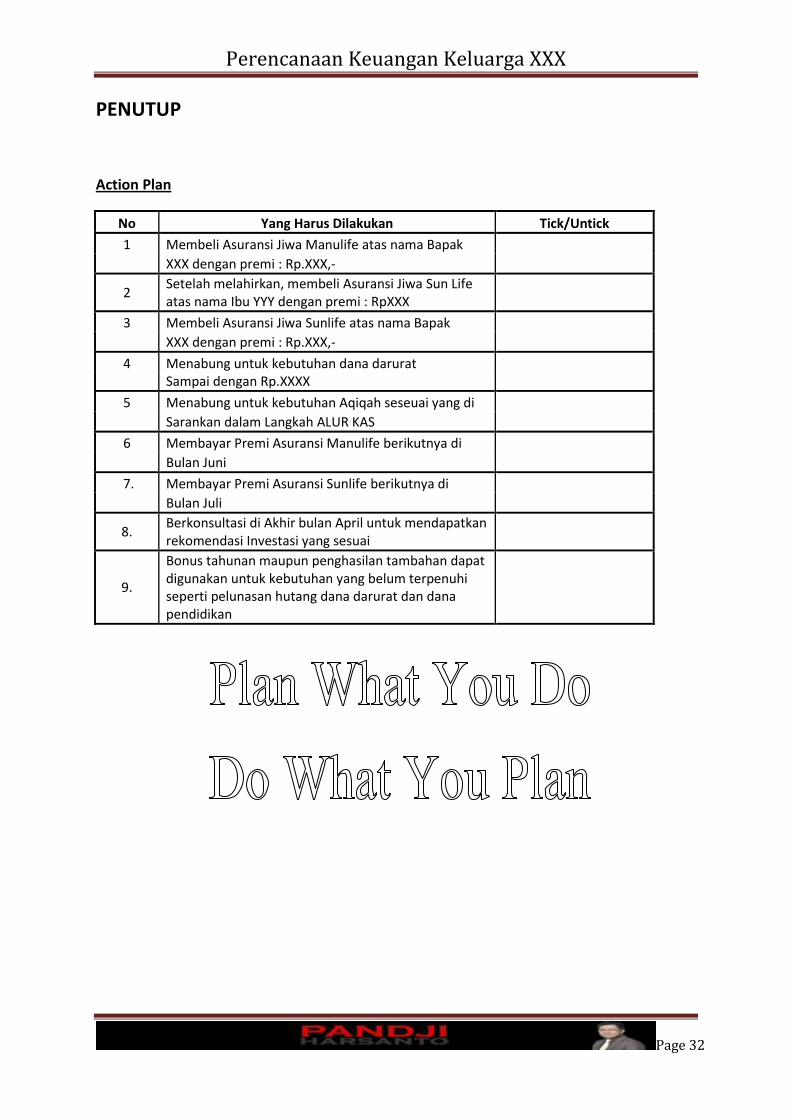

PENUTUP

Action Plan

No Yang Harus Dilakukan Tick/Untick

1 Membeli Asuransi Jiwa Manulife atas nama Bapak

XXX dengan premi : Rp.XXX,-

2 Setelah melahirkan, membeli Asuransi Jiwa Sun Life atas nama Ibu YYY dengan premi : RpXXX

3 Membeli Asuransi Jiwa Sunlife atas nama Bapak

XXX dengan premi : Rp.XXX,-

4 Menabung untuk kebutuhan dana darurat Sampai dengan Rp.XXXX

5 Menabung untuk kebutuhan Aqiqah seseuai yang di

Sarankan dalam Langkah ALUR KAS

6 Membayar Premi Asuransi Manulife berikutnya di

Bulan Juni

7. Membayar Premi Asuransi Sunlife berikutnya di

Bulan Juli

8.

Berkonsultasi di Akhir bulan April untuk mendapatkan rekomendasi Investasi yang sesuai

9.

Bonus tahunan maupun penghasilan tambahan dapat digunakan untuk kebutuhan yang belum terpenuhi seperti pelunasan hutang dana darurat dan dana pendidikan

Top Related

Copyright © 2022 FDOKUMEN