Bahasa

Halaman

Hukum

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 1/13

MANAJEMEN PAJAK AC 307 B

Perencanaa Pajak Atas Aktiva

Tetap:

Depresiasi

Anggota Kelopok !" :

#3#0$#0%7 Deas& Aelia

#3#0$#0'# (atag )tep*an&

#3#0$#$$7 J+lio Noran )+gi&anto

#3#0$#$'% )eptian ,+-i Praset&o

#3#0$##0. A-rian /i-gal /ili

#3#0$##07 Kristian+s A-i Krisanto

0 M a n a j e m e n P a j a k

#0$

.

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 2/13

1niversitas Kristen )at&a

2acana

PENYUSUTAN BERDASARKAN ATURAN STANDAR AKUNTANSI

Penyusutan Aktiva Tetap (Depreciation) merupakan konsekuensi dari penggunaan aktiva

tetap dimana aktiva tetap akan mengalami penurunan fungsi.

Standar Akuntansi Keuangan menyatakan penyusutan atau depresiasi aset tetap merupakan

jumlah yang bisa disusutkan dialokasikan ke setiap periode akuntansi selama massa manfaat

aset tetap menggunakan berbagai metode penyusutan yang sistematis. Apapun metode

penyusutan yang digunakan, diperlukan konsistensi dalam aplikasinya, tidak berubah ubah,

tanpa memandang pertimbangan pajak ataupun tingkat keuntungan perusahaan supaya bisa

memberikan daya banding hasil operasional entitas dari beberapa periode.

Dalam bahasa sederhana, penyusutan aset tetap ialah biaya perolehan Aset etap yang

dialokasikan kepada !iaya "perasional akibat penggunaan aset tetap. atau dengan kata lain

biaya yang dibebankan kedalam harga pokok produksi sebagai akibat dari penggunaan asettetap dalam proses produksi serta operasional entitas secara umum.

Faktor Faktor Penyusutan Aktiva Tetap

• #arga $erolehan %Ac&uisition 'ost

aktor yang sangat berpengaruh atas besaran biaya penyusutan adalah harga perolehan atauac&uisition cost.

• *ilai +esidu atau *ilai Sisa Aset %Salvage alue

*ilai Sisa Aset adalah prediksi atau taksiran potensi arus kas masuk bila aset tersebut dijual

pada saat penarikan atau penghentian aset. Salvage alue tidak harus-selalu ada, misalnya

pada masa penarikannya asetnya tidak bisa dijual atau tidak laku untuk dijual. hanya jadi

limbah saja

• mur /konomis Aset etap (/conomical 0ife ime)

1 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 3/13

Dalam penentuan beban penyusutan, yang dijadikan bahan perhitungan adalah umur

fungsional yang biasa dikenal dengan umur ekonomis. !iasanya aset tetap memiliki Dua

jenis umur1

2. mur fisik Aset etap, berhubungan dengan kondisi fisik suatu aset tetap.

Suatu aset memiliki umur fisik jika secara fisik aset tetap masih baik

kondisinya meskipun mengalami penurunan fungsi.

3. mur ungsional Aset etap, berhubungan dengan kontribusi aset tetap

tersebut dalam penggunaanya. Aset etap masih mempunyai umur fungsional

jika aset tetap tersebut masih memberikan manfaat atau kontribusi dalam

operasional produksi perusahaan meskipun secara fisik suatu aset tersebut

sudah tidak baik Dan atau bahkan jika suatu fisik aset perusahaan masihdikatakan baik, tapi karena tidak berkontribusi bagi perusahaan, maka aset

belum tentu memiliki umur fungsional.

Metode Metode Penyusutan Aset Tetap (Depreiation Met!od"

• 4etode penyusutan yang berdasarkan 5aktu yaitu metode garis lurus, metode

pembebanan yang menurun yang terdiri dari metode jumlah angka tahun dan metode

saldo menurun atau metode saldo menurun berganda.

• 4etode penyusutan berdasarkan penggunaan yaitu metode jam jasa dan metode

jumlah unit produksi.

• 4etode penyusutan yang berdasarkan kriteria lainnya yaitu metode berdasarkan jenis

kelompok, metode analisis, metode sistem persediaan.

#$ Metode %aris &urus ' Strai!t &ine Met!od )

4etode ini menganggap aset tetap akan mengalirkan manfaat yang merata disepanjang

penggunaannya, sehingga aset tetap dianggap akan mengalami tingkat penurunan fungsi yang

sama besar disetiap periode penggunaan hingga aset tetap tidak dapat digunakan lagi.

4etode ini adalah salah satu metode yang termasuk paling banyak diaplikasikan oleh

perusahaan perusahaan di indonesia. ntuk penerapan 64atching 'ost $rinciple7, metode

penyusutan garis lurus digunakan untuk menyusutkan aset tetap yang fungsinya tak

2 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 4/13

terpengaruh oleh besarnya volume output yang dihasilkannya, semisal bangunan, peralatan

kantor, dll. 4etode ini menganggap aktiva tetap akan memberikan kontribusi yang merata di

sepanjang masa penggunaannya, sehingga aset tetap akan mengalami tingkat penurunan

fungsi yang sama dari periode ke periode hingga aset ditarik dari penggunaannya dalam

operasional perusahaan.

$erhitungan $enyusutannya1

!isa juga menggunakan persentase1

*$ Metode Sa+do Menurun ' De+inin Ba+ane Met!od )

Dalam 4etode saldo menurun ini, aset tetap tetap diasumsikan memberikan manfaat

terbesarnya pada periode a5al masa penggunaan, dan akan mengalami penurunan fungsi

yang makin besar di periode8periode berikutnya seiring umur ekonomis aset tetap yang

berkurang. jadi semakin lama penggunaan aset tetap maka kontribusinya akan menurun

dalam operasional perusahaan. 4etode saldo menurun ini cocok diaplikasikan pada aset tetap

dimana tingkat ke8aus8annya bergantung dari volume output yang dihasilkan, contohnya

mesin produksi.

4etode ini sesuai jika dipergunakan untuk jenis aset tetap yang tingkat kehausannya

tergantung dari volume produk yang dihasilkan, yaitu jenis aset mesin produksi.

+umus Depresiasi Saldo 4enurun 1

$enyusutan 9 %(2::;-umur ekonomis) < 3 < *ilai $erolehan-*ilai !uku

3 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 5/13

PENYUSUTAN BERDASARKAN ATURAN PA,AK

4enurut ndang8undang $ajak $enghasilan, penyusutan atau deperesiasi merupakan konsep

a+okasi !ara pero+e!an !arta tetap -er.u/ud. ntuk menghitung besarnya penyusutan

harta tetap ber5ujud dibagi menjadi dua golongan, yaitu1

2. #arta ber5ujud yang bukan berupa bangunan.3. #arta ber5ujud yang berupa bangunan.

#arta ber5ujud yang bukan bangunan terdiri dari empat kelompok, yaitu1

2. Kelompok 21 kelompok harta ber5ujud bukan bangunan yang mempunyai masa

manfaat = tahun.

3. Kelompok 31 kelompok harta ter5ujud bukan bangunan yang mempunyai masa

manfaat > tahun.

?. Kelompok ?1 kelompok harta ter5ujud bukan bangunan yang mempunyai masa

manfaat 2@ tahun.

=. Kelompok =1 kelompok harta ter5ujud bukan bangunan yang mempunyai masa

manfaat 3: tahun.

#arta ter5ujud yang berupa bangunan dibagi menjadi dua, yaitu1

2. $ermanen1 masa manfaatnya 3: tahun.

3. idak permanen1 bangunan yang bersifat sementara, terbuat dari bahan yang tidak

tahan lama, atau bangunan yang dapat dipindah8pindahkan. 4asa manfaatnya tidak

lebih dari 2: tahun.

4etode penyusutan yang dipergunakan adalah metode garis lurus ( straight line method ) dan

metode saldo menurun (declining balance method ).

4 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 6/13

ajib pajak diperkenankan untuk memilih salah satu metode untuk melakukan penyusutan.

4etode garis lurus diperkenankan dipergunakan untuk semua kelompok harta tetap ter5ujud.

Sedangkan metode saldo menurun hanya diperkenankan digunakan untuk kelompok harta

ber5ujud bukan bangunan saja.

abel berikut menggambarkan kelompok harta ber5ujud, metode, serta tarif penyusutannya1

KE&0MP0K 1ARTA

BER2U,UDMASA MANFAAT

TARIF DEPRESIASI

%ARIS &URUS SA&D0 MENURUN

I$ Bukan Banunan

Kelompok 2 = tahun 3B; B:;

Kelompok 3 > tahun 23,B; 3B;

Kelompok ? 2@ tahun @,3B; 23,B;Kelompok = 3: tahun B; 2:;

II$ Banunan

$ermanen 3: tahun B; C

idak $ermanen 2: tahun 2:; C

Saat penyusutan dapat dimulai pada1

2. !ulan dilakukan pengeluaran.

3. ntuk harta yang masih dalam pengerjaan, penyusutannya dimulai pada bulan

pengerjaan harta tersebut selesai.

?. Dengan ijin Direktur enderal pajak, penyusutan dapat dimulai pada bulan harta

ber5ujud mulai digunakan untuk mendapatkan, menagih, dan memelihara

penghasilan atau pada bulan harta tersebut mulai menghasilkan.

ntuk keperluan penyusutan, harta ber5ujud bukan bangunan sesuai dengan masa

manfaat sebagaimana dimaksud dalam $asal 22 ayat (@) ndang8undang *omor ?@

ahun 3::> tentang $ajak $enghasilan dikelompokkan menjadi Kelompok 2, Kelompok

3, Kelompok ?, dan Kelompok =.

,enis3/enis aktiva tetap yan ter4asuk da+a4 ke+o4pok #

No4or ,enis Usa!a ,enis 1arta

2 Semua jenis usaha a. 4ebel dan peralatan dari kayu atau rotantermasuk meja, bangku, kursi, lemari dan

5 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 7/13

sejenisnya yang bukan bagian dari bangunan.

b. 4esin kantor seperti mesin tik, mesin

hitung, duplikator, mesin fotokopi, mesin

akunting-pembukuan, komputer, printer, scanner

dan sejenisnya.

c. $erlengkapan lainnya seperti amplifier,

tape-cassette, video recorder, televisi dan

sejenisnya.

d. Sepeda motor, sepeda dan becak.

e. Alat perlengkapan khusus (tools) bagi

industri-jasa yang bersangkutan.

f. Dies, jigs, dan mould.

g. Alat8alat komunikasi seperti pesa5at

telepon, faksimile, telepon seluler dan sejenisnya.

3 $ertanian, perkebunan,

kehutanan,

Alat yang digerakkan bukan dengan mesin seperti cangkul,

peternakan, perikanan, garu dan lain8lain.

? Endustri makanan danminuman

4esin ringan yang dapat dipindah8pindahkan seperti,huller, pemecah kulit, penyosoh, pengering, pallet, dan

sejenisnya.

= ransportasi dan

$ergudangan

4obil taksi, bus dan truk yang digunakan sebagai

angkutan umum.

B Endustri semi

konduktor

alsh memory tester, 5riter machine, biporar test system,

elimination ($/>82), pose checker.

@ asa $erse5aan

$eralatan ambat Air

Dalam

Anchor, Anchor 'hains, $olyester +ope, Steel !uoys,

Steel ire +opes, 4ooring Accessoris.

F asa telekomunikasi

selular

!ase Station 'ontroller

6 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 8/13

,enis3/enis aktiva tetap yan ter4asuk da+a4 ke+o4pok *

No4or ,enis Usa!a ,enis 1arta

2 Semua jenis usaha a. 4ebel dan peralatan dari logam termasuk meja, bangku, kursi, lemari dan sejenisnya yang

bukan merupakan bagian dari bangunan. Alat

pengatur udara seperti A', kipas angin dan

sejenisnya.

b. 4obil, bus, truk, speed boat dan sejenisnya.

c. 'ontainer dan sejenisnya.

3 $ertanian,

perkebunan,

kehutanan, perikanan

a. 4esin pertanian-perkebunan seperti traktor

dan mesin bajak, penggaruk, penanaman, penebar

benih dan sejenisnya.

b. 4esin yang mengolah atau menghasilkan

atau memproduksi bahan atau barang

pertanian, perkebunan, peternakan dan perikanan.

? Endustri makanan dan

minuman

a. 4esin yang mengolah produk asal binatang,

unggas dan perikanan, misalnya pabrik susu,

pengalengan ikan .

b. 4esin yang mengolah produk nabati,

misalnya mesin minyak kelapa, margarin,

penggilingan kopi, kembang gula, mesin pengolah

biji8bijian seperti penggilingan beras, gandum,

tapioka.

c. 4esin yang menghasilkan-memproduksi

minuman dan bahan8bahan minuman segala jenis.

d. 4esin yang menghasilkan-memproduksi

bahan8bahan makanan dan makanan segala jenis.

= Endustri mesin 4esin yang menghasilkan-memproduksi mesin ringan

(misalnya mesin jahit, pompa air).

B $erkayuan, kehutanan a. 4esin dan peralatan penebangan kayu.

b. 4esin yang mengolah atau menghasilkan

7 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 9/13

atau memproduksi bahan atau barang kehutanan.

@ Konstruksi $eralatan yang dipergunakan seperti truk berat, dump truck,

crane buldoGer dan sejenisnya.

F ransportasi dan

$ergudangan

a. ruk kerja untuk pengangkutan dan bongkar

muat, truk peron, truck ngangkang, dan sejenisnyaH

b. Kapal penumpang, kapal barang, kapal

khusus dibuat untuk pengangkutan barang tertentu

(misalnya gandum, batu 8 batuan, biji tambang dan

sebagainya) termasuk kapal pendingin, kapal tangki,

kapal penangkap ikan dan sejenisnya, yang

mempunyai berat sampai dengan 2:: DH

c. Kapal yang dibuat khusus untuk menghela

atau mendorong kapal8kapal suar, kapal pemadam

kebakaran, kapal keruk, keran terapung dan

sejenisnya yang mempunyai berat sampai dengan

2:: DH

d. $erahu layar pakai atau tanpa motor yang

mempunyai berat sampai dengan 3B: DH

e. Kapal balon.

> elekomunikasi a. $erangkat pesa5at teleponH

b. $esa5at telegraf termasuk pesa5at

pengiriman dan penerimaan radio telegraf dan radio

telepon.

I Endustri semi

konduktor

Auto frame loader, automatic logic handler, baking oven,

ball shear tester, bipolar test handler (automatic), cleaning

machine, coating machine, curing oven, cutting press,

dambar cut machine, dicer, die bonder, die shear test,

dynamic burn8in system oven, dynamic test handler,

eliminator ($J/8:2), full automatic handler, full automatic

mark, hand maker, individual mark, inserter remover

machine, laser marker (4 A8:2), logic test system,marker (mark), memory test system, molding, mounter,

8 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 10/13

4$S automatic, 4$S manual, "-S tester manual, pass

oven, pose checker, re8form machine, S4D stocker, taping

machine, tiebar cut press, trimming-forming machine, 5ire

bonder, 5ire pull tester.

2: asa $erse5aan

$eralatan ambat Air

Dalam

Spoolling 4achines, 4etocean Data 'ollector

22 asa elekomunikasi

Seluler

4obile S5itching 'enter, #ome 0ocation +egister, isitor

0ocation +egister. Authentication 'entre, /&uipment

Edentity +egister, Entelligent *et5ork Service 'ontrol

$oint, intelligent *et5ork Service 4anagemen $oint,

+adio !ase Station, ransceiver nit, erminal SD#-4ini

0ink, Antena

,enis3/enis aktiva tetap yan ter4asuk da+a4 ke+o4pok 5

No4or ,enis Usa!a ,enis 1arta

2 $ertambangan selain

minyak dan gas

4esin8mesin yang dipakai dalam bidang pertambangan,

termasuk mesin8mesin yang mengolah produk pelikan.

3 $ermintalan,

pertenunan dan

pencelupan

a. 4esin yang mengolah-menghasilkan

produk8produk tekstil (misalnya kain katun, sutra,

serat8serat buatan, 5ol dan bulu he5an lainnya,

lena rami, permadani, kain8kain bulu, tule).

b. 4esin untuk yang preparation, bleaching,

dyeing, printing, finishing, te<turing, packaging dan

sejenisnya.

? $erkayuan a. 4esin yang mengolah-menghasilkan

produk8produk kayu, barang8barang dari jerami,

rumput dan bahan anyaman lainnya.

b. 4esin dan peralatan penggergajian kayu.

= Endustri kimia a. 4esin peralatan yang

9 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 11/13

mengolah-menghasilkan produk industri kimia dan

industri yang ada hubungannya dengan industri

kimia (misalnya bahan kimia anorganis,

persenya5aan organis dan anorganis dan logam

mulia, elemen radio aktif, isotop, bahan kimia

organis, produk farmasi, pupuk, obat celup, obat

pe5arna, cat, pernis, minyak eteris dan resinoida8

resinonida 5angi85angian, obat kecantikan dan

obat rias, sabun, detergent dan bahan organis

pembersih lainnya, Gat albumina, perekat, bahan

peledak, produk pirotehnik, korek api, alloy piroforis, barang fotografi dan sinematografi.

b. 4esin yang mengolah-menghasilkan produk

industri lainnya (misalnya damar tiruan, bahan

plastik, ester dan eter dari selulosa, karet sintetis,

karet tiruan, kulit samak, jangat dan kulit mentah).

B Endustri mesin 4esin yang menghasilkan-memproduksi mesin menengah

dan berat (misalnya mesin mobil, mesin kapal).

@ ransportasi dan

$ergudangan

a. Kapal penumpang, kapal barang, kapal

khusus dibuat untuk pengangkutan barang8barang

tertentu (misalnya gandum, batu8batuan, biji

tambang dan sejenisnya) termasuk kapal pendingin

dan kapal tangki, kapal penangkapan ikan dan

sejenisnya, yang mempunyai berat di atas 2::

D sampai dengan 2.::: D.

b. Kapal dibuat khusus untuk mengela atau

mendorong kapal, kapal suar, kapal pemadam

kebakaran, kapal keruk, keran terapung dan

sejenisnya, yang mempunyai berat di atas 2::

D sampai dengan 2.::: D.

c. Dok terapung.

d. $erahu layar pakai atau tanpa motor yang

10 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 12/13

mempunyai berat di atas 3B: D.

e. $esa5at terbang dan helikopter8helikopter

segala jenis.

F elekomunikasi $erangkat radio navigasi, radar dan kendali jarak jauh.

,enis3/enis aktiva tetap yan ter4asuk da+a4 ke+o4pok 6

No4or ,enis Usa!a ,enis 1arta

2 Konstruksi 4esin berat untuk konstruksi

3 ransportasi dan

$ergudangan

a. 0okomotif uap dan tender atas rel.

b. 0okomotif listrik atas rel, dijalankan dengan

batere atau dengan tenaga listrik dari sumber luar.

c. 0okomotif atas rel lainnya.

d. Kereta, gerbong penumpang dan barang,

termasuk kontainer khusus dibuat dan diperlengkapi

untuk ditarik dengan satu alat atau beberapa alat pengangkutan.

e. Kapal penumpang, kapal barang, kapal

khusus dibuat untuk pengangkutan barang8barang

tertentu (misalnya gandum, batu8batuan, biji

tambang dan sejenisnya) termasuk kapal pendingin

dan kapal tangki, kapal penangkap ikan dan

sejenisnya, yang mempunyai berat di atas 2.:::D.

f. Kapal dibuat khusus untuk menghela atau

mendorong kapal, kapal suar, kapal pemadam

kebakaran, kapal keruk, keran8keran terapung dan

sebagainya, yang mempunyai berat di atas 2.:::

D.

g. Dok8dok terapung.

11 M a n a j e m e n P a j a k

7/24/2019 Penyusutan Aktiva Tetap NEW

http://slidepdf.com/reader/full/penyusutan-aktiva-tetap-new 13/13

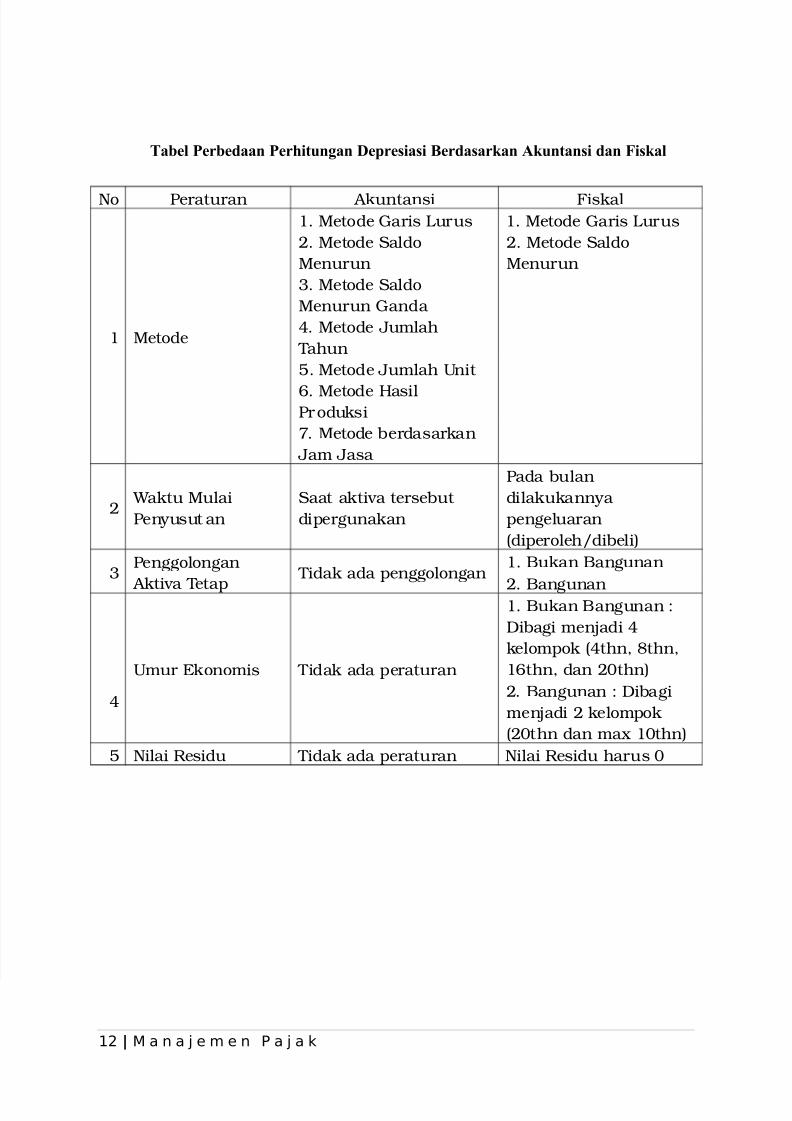

Ta-e+ Per-edaan Per!itunan Depresiasi Berdasarkan Akuntansi dan Fiska+

No Peraturan Akuntansi Fiskal

1 Metode

1. Metode Garis Lurus 1. Metode Garis Lurus

2. Metode Saldo

Menurun

2. Metode Saldo

Menurun

3. Metode Saldo

Menurun Ganda

4. Metode Jumlah

Tahun

5. Metode Jumlah Unit

6. Metode HasilProduksi

7. Metode berdasarkan

Jam Jasa

2 Waktu Mulai

Penyusutan

Saat aktiva tersebut

dipergunakan

Pada bulan

dilakukannya

pengeluaran

(diperoleh/dibeli)

3Penggolongan

Aktiva Tetap

Tidak ada penggolongan1. Bukan Bangunan

2. Bangunan

4

Umur Ekonomis Tidak ada peraturan

1. Bukan Bangunan :

Dibagi menjadi 4

kelompok (4thn, 8thn,

16thn, dan 20thn)

2. Bangunan : Dibagi

menjadi 2 kelompok

(20thn dan max 10thn)

5 Nilai Residu Tidak ada peraturan Nilai Residu harus 0

12 M a n a j e m e n P a j a k

Top Related

Copyright © 2022 FDOKUMEN