Bahasa

Halaman

Hukum

MMMMembantu Mensejahterakan Masyarakat

http://www.sergey-mavrodi.ms/registration/[email protected]

MMM bukanlah Bisnis Online, Investasi Online, HYIP, arisan berantai, ataupun MLM...!!! MMM adalah sebuah konsep reformasi sistem keuangan yang unik, karena dilakukan secara bertahap dengan mengandalkan people power bukan kekuatan pemerintahan politik, serta dilakukan secara bottom up bukan top down.

MMM merupakan "Community/ Komunitas" orang2 yang ingin mengubah dunia dengan cara saling membantu demi kesejahteraan bersama...!!! Dan jika MMM dikatakan sebagai sebuah bisnis, maka MMM adalah "social business"... yaitu bisnis yang berorientasi pada "benefit" bukan "profit". Ya, berorientasi pada benefit (manfaat bagi seluruh orang yang terlibat di dalamnya), bukan sekedar profit/keuntungan bagi kelompok tertentu. Dalam MMM, semua orang yang terlibat akan mendapatkan profit... Inilah benefit dari MMM, semua orang akan mendapatkan profit dengan cara saling membantu demi kesejahteraan bersama. Jadi MMM adalah "SOCIAL BUSINESS COMMUNITY"...!!!

Bisakah anda membayangkan suatu jaringan sosial seperti facebook...?

Ya, dengan facebook kita berbagi rasa dan uneg2....

Sekarang, bisakah anda membayangkan suatu komunitas/ jaringan dana sosial...?

Seperti facebook, namun disini kita berbagi uang..... inilah jaringan dana sosial MMM...!!! Komunitas social business MMM...!!! Atau apalah anda menyebutnya.... :-)

Partisipan MMM saling membantu satu sama lain dengan mentransfer uang ke partisipan lain yang membutuhkan, sesuai dengan petunjuk yang ada. Kemudian partisipan2 lain akan membantu anda dengan mentransfer uang yang lebih besar dari uang yang pernah anda transfer ke partisipan lain. Profit yang bisa anda dapatkan saat ini adalah 30% perbulan, berdasarkan pertumbuhan Mavro digital currency yang ada di sistem MMM.

Saat anda mentransfer sejumlah bantuan kepada partisipan lain, maka di account MMM anda akan tertera sejumlah Mavro digital currency sesuai dengan bantuan yang anda berikan. Karena dalam sistem MMM, memberi bantuan = deposit = membeli Mavro. Begitu pula sebaliknya, saat anda meminta bantuan = withdrawal = menjual mavro. Sehingga anda tidak bisa meminta bantuan sebelum anda memberikan bantuan, karena anda belum mempunyai Mavro untuk dijual kepada partisipan lain yang akan memberi bantuan kepada anda.

Saat ini dalam jaringan MMM ada lebih dari 35 juta partisipan di seluruh penjuru dunia ini.

Sebagaimana kita tahu bahwa uang menyebar secara tidak merata di masyarakat. Sehingga ada yang kelebihan uang, yang biasa disebut dengan kaya. Dan ada yang kekurangan uang, yang biasa disebut dengan miskin. Hal ini terjadi karena masyarakat tidak mempunyai kesempatan dan kemampuan yang sama untuk memperoleh uang tersebut.

Dan masyarakat biasanya tidak membutuhkan banyak uang dalam kehidupan mereka, baik itu yang kaya maupun yang miskin. Untuk memenuhi kebutuhan hidupnya sehari-hari, masyarakat hanya membutuhkan sedikit dari uang yang mereka miliki. Meskipun ada masyarakat yang mempunyai kelebihan uang, tidak mungkin mereka menggunakan semuanya saat itu juga, mereka pasti akan membelanjakan uangnya secara bertahap.

Bahkan sebelum uang itu habis, mungkin mereka sudah mendapatkan uang lagi dari pekerjaan mereka. Memang kadang pada saat2 tertentu ada masyarakat yang menginginkan suatu barang yang membutuhkan banyak uang, misal rumah atau mobil. Namun tidak tiap hari tow......

Uang nganggur itulah yang biasa disebut dengan “uang bebas”.....

Di masyarakat hampir semua orang, pada saat tertentu, memiliki uang bebas.... Dan secara akumulasi, seluruh uang bebas yang ada di masyarakat sangatlah banyak.

Lalu muncul suatu pertanyaan.....

“JIKA ADA BEGITU BANYAK UANG BEBAS DI MASYARAKAT, MENGAPA ADA BANYAK ORANG YANG KEKURANGAN UANG....?"

Ternyata...., masalahnya adalah uang bebas tersebut TERSEBAR TIDAK MERATA diantara orang2 yang ada di masyarakat. Orang2 yang ada di dalam masyarakat memiliki uang bebas dalam jumlah yang berbeda-beda, dan pada waktu yang berbeda pula, serta TIDAK ADA SUATU MEKANISME TERTENTU UNTUK MENGELOLA DAN MEMANFAATKAN UANG BEBAS TERSEBUT DEMI KESEJAHTERAAN BERSAMA.....

Seharusnya ada suatu mekanisme dalam masyarakat yang mengelola uang bebas tersebut agar tidak menganggur, dan bermanfaat untuk kesejahteraan bersama, sehingga tidak ada lagi orang yang kekurangan uang....

Dan ternyata.... Hal seperti itu telah sejak dulu dipelajari dan diketahui persis oleh para bankir, sehingga mereka berusaha untuk mengumpulkan uang bebas yang ada di masyarakat tersebut lalu mendistribusikannya kepada masyarakat yang kekurangan uang dalam bentuk hutang.

Dan saat ini, sistem keuangan kita telah DIMONOPOLI oleh PERBANKAN. Bank mengumpulkan uang bebas masyarakat lalu menghutangkannya kembali kepada masyarakat. Dapat kita lihat, bahwa ternyata bank hanyalah PERANTARA. Bank ternyata tidak menyimpan uang bebas masyarakat, tapi justru meminjamkannya kembali kepada masyarakat yang kekurangan dan menarik bunga.

Lihatlah, ternyata selama ini perbankan tidak menyimpan uang kita, mereka justru menghutangkan uang itu kepada masyarakat lain yang kepepet. Lebih gila lagi, mereka meminjamkan uang bebas masyarakat tersebut kepada pemerintah, yang selama ini dikenal dengan HUTANG NASIONAL.... Yang pada gilirannya nanti, hutang tersebut harus dibayar oleh masyarakat lewat pajak....

Bayangkan, uang bebas masyarakat dikumpulkan oleh bank lalu dihutangkan kepada masyarakat lagi, baik lewat pemerintah maupun secara langsung.... Jadi, sebenarnya anda memberikan uang anda ke bank, lalu bank menghutangkan uang anda itu kepada anda...

Kaget.....???

Tapi itulah kenyataannya, bahkan masyarakat harus membayar hutang atas uangnya sendiri itu plus bunga....

Ternyata.... selama ini bank menggunakan rumusan “fractional reserve banking 1:9”. Dimana 10% uang bebas masyarakat yang ada di bank digunakan sebagai “cadangan wajib”, kalau2 ada masyarakat yang akan mengambil uangnya dari bank. Ternyata selama ini, uang tunai yang ada di brankas dan di seluruh ATM hanya 10% dari seluruh uang bebas yang ada di bank.

Sedangkan yang 90% mereka sebut sebagai “kelebihan cadangan”. Dan yang 90% ini tidak ada brankas bank..., mereka meminjamkan yang 90% ini kepada masyarakat, perusahaan, dan pemerintah....

Jika seluruh masyarakat mengambil uangnya dari bank, maka bank pasti akan bangkrut. Jangankan seluruhnya, cukup 20% saja dari uang bebas yang ada di bank diambil oleh masyarakat secara serentak, maka bank pasti akan colapse.... SCAM....

Oleh karena itulah, pada bulan Juni 2012 Sistem Unik MMM diciptakan untuk mengelola uang bebas yg ada dalam masyarakat tanpa perantara. Dalam sistem MMM digunakan suatu mekanisme yang lebih baik daripada yang digunakan oleh perbankan. MMM akan mengumpulkan uang bebas masyarakat dan mendistribusikannya secara gratis, dalam bentuk bantuan, bukan hutang. Semua partisipan akan mendapatkan profit dari jaringan semacam ini. Jaringan ini murni skema piramida keuangan.

Jika anda mempelajari sistem kerja institusi keuangan modern yang ada saat ini, maka anda akan tahu bahwa ternyata semua institusi keuangan yang ada merupakan skema piramida. Seluruh bank, perusahaan asuransi, dana pensiun, dan seluruh mata uang yang ada di dunia ini adalah SKEMA PIRAMIDA.... termasuk Rupiah...!!!

Semua institusi tersebut bekerja dengan cara yang sama... yaitu SKEMA PIRAMIDA. Mereka membayar seseorang dengan uang dari orang lain yang telah mereka kumpulkan. Dan MMM melakukan hal yang sama pula. Perbedaannya adalah, bahwa MMM mengatakannya secara terbuka dan mendistribusikan uang bebas secara GRATIS DALAM BENTUK BANTUAN.... Berbeda dengan bank yang mendistribusikannya dalam bentuk HUTANG & MENARIK BUNGA....

Standar skema keuangan piramida sudah ada sejak berabad-abad yang lalu. Sekali lagi... Seluruh Bank, perusahaan asuransi, dana pensiun, atau bahkan mata uang yang ada di dunia ini, semua adalah skema piramida. Dan semua itu beroperasi secara legal selama bertahun-tahun, bahkan berabad-abad....

Saat ini, sebagian besar orang di dunia ini terlilit oleh hutang... baik itu berupa kredit perbankan, KPR, leasing, dll.... Dan hutang ternyata digunakan sebagai media untuk menguasai dan memperbudak masyarakat. Kita semua bekerja keras semampu kita seumur hidup, namun belum juga MERDEKA...!!! Masyarakat masih tetap seperti budak di jaman dulu. MASIH ADA TUAN & BUDAK. Hanya saja, belenggu perbudakan modern tidak terbuat dari logam lagi... tapi menggunakan sistem keuangan.

Saat ini, institusi keuangan, yaitu bank, bisa dengan mudah menguasai masyarakat, bahkan pemerintah. Hal itu dapat anda lihat DISINI. Selama ini bank menjanjikan kehidupan yang baik, jika saja masyarakat memberikan uangnya kepada bank. Namun ternyata, bank dengan "sistem riba uang hutangnya & fractional reserve" justru membuat masyarakat dan pemerintah terlilit hutang. Hal ini berbeda dengan MMM, sistem MMM berdasarkan kejujuran dan kepercayaan antar partisipan. MMM tidak memberikan jaminan apapun pada masyarakat. Satu2nya jaminan yang ada adalah kepercayaan masyarakat terhadap sistem MMM. MMM tidak menipu dan tidak menyembunyikan kenyataan yang ada.

Sistem MMM benar2 berlawanan 1800 dengan perbankan yang ada saat ini beserta mata uang dunia. Perbankan menjanjikan jaminan kepada para nasabahnya. Namun, sebagaimana telah kita ketahui, bahwa ternyata tidak ada satupun institusi keuangan yang dapat bertahan saat terjadi krisis keuangan global....

Jadi, sebelum anda memutuskan untuk berpartisipasi dalam sistem MMM....

Saya peringatkan.... BERHATI-HATILAH..!!!

MMM ADALAH PIRAMIDA KEUANGAN...!!!

MMM ADALAH PIRAMIDA KEUANGAN...!!!

MMM ADALAH PIRAMIDA KEUANGAN...!!!

Jika hingga saat ini, anda masih berpikir bahwa bank bukanlah piramida keuangan, anda salah...! Jika anda pikir bank adalah tempat yang aman untuk menyimpan uang anda..., Mengapa pemerintah membentuk LEMBAGA PENJAMIN SIMPANAN untuk melindungi uang anda...?

Jika bank adalah tempat yang aman dan mampu memberikan jaminan bagi uang anda, pasti tidak dibutuhkan lembaga pemerintah untuk menjamin uang anda.... Dibentuknya LPS, berarti menunjukkan dengan jelas bahwa BANK ADALAH TEMPAT YANG BERESIKO untuk menyimpan uang anda....

Lihatlah, selama ini bank hanya mau memberikan profit maksimum 10% pertahun... Padahal bank sebenarnya bisa memberikan profit yang besar kepada para nasabahnya. Namun mereka lebih suka menghutangkan uang bebas yang telah mereka kumpulkan demi kepentingan & keuntungan mereka. Lihatlah DISINI...!

Sedang sistem MMM memberikan profit 30% perbulan dari deposit anda. Bank selama ini telah memperbudak dan menipu masyarakat dengan sistem riba uang hutang, sedangkan MMM mendistribusikan seluruh uang bebas partisipan dalam bentuk bantuan.

Dan karena perbankan telah berhasil memonopoli uang bebas masyarakat, maka disini MMM menggunakan suatu sistem yang unik. Yaitu memanfaatkan fasilitas dan jaringan keuangan perbankan yang sudah ada, untuk digunakan sebagai sarana pendistribusian uang bebas partisipan dalam bentuk bantuan. Jadi MMM tidak perlu membuat satu rekening pusat untuk mengumpulkan uang bebas partisipannya. Seluruh uang bebas partisipan sudah dikumpulkan oleh bank.Dan seluruh jaringan sistem keuangan telah disediakan oleh perbankan.

Website MMM hanyalah digunakan sebagai media jaringan dana sosial untuk mempertemukan masyarakat yang akan saling memberi bantuan. Tidak ada transaksi keuangan dalam website. Tidak ada transaksi keuangan yang memindahkan dana dari partisipan ke rekening pengelola MMM, karena MMM tidak punya rekening. Seluruh transaksi keuangan dalam sistem MMM dilakukan langsung antar partisipan yang bersangkutan dengan menggunakan rekening perbankan masing2 partisipan. Sehingga

uang bebas masyarakat yang terkumpul di bank, tidak hanya akan dimanfaatkan oleh bank. Akan tetapi juga bermanfaat bagi masyarakat secara langsung, karena didistribusikan oleh MMM dalam bentuk bantuan antar partisipan.

Darimana partisipan MMM mendapatkan profit sebesar itu...?

Profit yang didapat partisipan murni dari pendistribusian uang bebas partisipan dalam bentuk bantuan dengan mekanisme tertentu. Tidak ada investasi, bisnis, ataupun usaha lainnya dalam sistem MMM. Silahkan lihat DISINI.

Saat anda bergabung dengan MMM, anda akan memiliki sebuah account. Seperti jika anda mendaftar di facebook. Lalu anda harus mengintegrasikan/mendaftarkan rekening bank yang akan digunakan untuk transaksi keuangan dalam sistem MMM.

Lalu anda wajib untuk memberikan bantuan terlebih dahulu sebelum anda meminta bantuan. Minimal 100ribu - maksimal 10juta (dalam kelipatan 100ribu). Anda dapat memberikan bantuan dengan menekan tombol "Provide Help" pada desktop account anda. Lalu sistem akan mencocokkan data bantuan anda dengan partisipan lain yang membutuhkan bantuan. Setelah ada partisipan lain yang membutuhkan bantuan anda, maka anda akan mendapatkan perintah transfer melalui SMS, email, ataupun di desktop account anda. Data detail transfer bantuan tersebut dapat anda lihat di desktop account.

Setelah anda memberikan bantuan, maka satu bulan kemudian anda berhak mendapatkan bantuan dengan jumlah 130% dari bantuan yang pernah anda berikan dengan menekan tombol "Get Help". Lalu sistem akan mencocokan data anda dengan partisipan lain yang memberika bantuan, dan memberikan perintah transfer bantuan kepada partisipan yang bersangkutan.

HARI INI ANDA MEMBERI BANTUAN,

BESOK ANDA AKAN MENDAPATKAN BANTUAN.

Begitulah cara kerja MMM....

MMM bukanlah institusi keuangan ataupun bank. MMM tidak meminjamkan uang anda. MMM tidak akan mengumpulkan uang anda ke suatu rekening pusat. MMM adalah suatau jaringan dana sosial yang mendistribusikan uang bebas masyarakat

dalam bentuk bantuan. Sebagai gambaran, MMM adalah semacam brankas virtual untuk menyimpan uang bebas masyarakat, yang akan diambilnya saat mereka membutuhkan.

Perhatikan...!!! TIDAK ADA JAMINAN SAMA SEKALI. Namun demikian, sistem MMM sudah berjalan selama 2 tahun lebih dan semua partisipan mendapatkan profit.

Jaringan dana sosial 100% legal. MMM sudah melingkupi lebih dari 64 negara di seluruh dunia. Saat ini jaringan dana sosial MMM sudah menyebar ke seluruh benua Eropa, Asia, Afrika, Australia, & Amerika.

Jika anda cukup “gila” dan ingin bergabung dengan MMM, silahkan baca petunjuk pendaftaran, klik dibawah ini...

INGAT ... !!!

MMM ADALAH PIRAMIDA KEUANGAN & TIDAK ADA JAMINAN. SATU-SATUNYA JAMINAN HANYALAH KEPERCAYAAN MASYARAKAT.

ANDA BISA KEHILANGAN SELURUH UANG YANG ANDA DEPOSITKAN DI MMM TANPA ALASAN YANG JELAS...!!!

UANG YANG ANDA DEPOSITKAN KE MMM BUKANLAH UANG YANG ANDA KIRIM KE PENGELOLA, ANDA TIDAK AKAN PERNAH DIMINTA UNTUK

MENGIRIM UANG KE PENGELOLA...!!!

UANG YANG ANDA DEPOSITKAN AKAN LANSUNG ANDA TRANSFER KE PARTISIPAN LAIN SAAT ADA YANG MEMBUTUHKAN BANTUAN...!!!

Profit 30%

Darimana profit 30% dalam sistem MMM...???

Hingga saat ini, saya masih sering mendapatkan pertanyaan darimana profit 30% perbulan di MMM itu berasal….???

Oke lah… Ada satu hal mendasar yang perlu kita perhatikan untuk memahami asal profit 30% tersebut… Yaitu, MMM adalah suatu SISTEM KEUANGAN model baru, bukan merupakan SISTEM BISNIS/ USAHA…!!!

Perbedaan mendasar dari sistem keuangan dengan sistem bisnis terletak pada sumber asal profit pada sistem tersebut….

Pada sistem bisnis/ usaha, profit yang berupa uang diperoleh dari SELISIH harga jual dengan harga beli, atau selisih biaya produksi dengan harga jual.

Sedang pada sistem keuangan, profit yang berupa uang diperoleh dengan cara DICIPTAKAN dari ketiadaan. Ya… diciptakan dari ketiadaan…, artinya diciptakan uang baru untuk profit tersebut… nanti anda akan memahami hal ini… :-)

Maaf sebelumnya…, tidak ada cara instan untuk menjelaskan darimana asal profit 30% tersebut… !!!

Jika ada, pasti sudah tidak banyak yang bertanya tanya darimana asalnya profit tersebut… Tapi nyatanya, sampai sekarang masih banyak yang menanyakan hal itu… :-)

Jadi, mari kita pahami secara bertahap… :-)

Ok….

Sekarang…, marilah kita perhatikan terlebih dahulu cerita berikut ini…

Dikisahkan seorang bapak dan anaknya yang baru berusia 5 tahun. Sang bapak adalah seorang guru matematika, dan sang anak belum bersekolah. Meskipun belum

bersekolah & baru berusia 5 tahun, namun sudah bisa calistung (baca tulis hitung) dari 0 hingga 100. Maklum, bapaknya guru matematika…. :-)

Suatu ketika sang anak melihat persamaan matematis berikut ini :

Tentu saja, anak tersebut belum bisa membaca persamaan matematis itu, meskipun dia sudah bisa calistung dari 0 – 100. Maka, bertanyalah anak tersebut kepada bapaknya…

Anak : “ Pa…., ini ada angka ditumpuk tumpuk kayak begini maksudnya apa pa…? “

Bapak : “ Oh…, ini adalah suatu sistem angka yang disebut persamaan matematis dik. Persamaan matematis ini dibaca begini lho: tiga pangkat tiga, ditambah tiga, dibagi seratus, sama dengan tiga puluh persen. “

Anak : “ Ooo…, itu persamaan matematis ya pa. Dan bacanya… tiga pangkat tiga, ditambah tiga, dibagi seratus, sama dengan tiga puluh persen… Terus darimana 30% ini berasal pa…? “

Bapak : “ ….. #@??? “

Nah, dari cerita di atas, mungkinkah sang bapak bisa menjelaskan dengan cara instan kepada anaknya hingga dia paham darimana asal 30% tersebut…. ???

Tentu saja sang bapak akan kesulitan untuk menjelaskan secara instan kepada sang anak mengenai asal dari 30% dalam persamaan matematis itu. Karena sang anak baru bisa calistung, sedang yang dia tanyakan adalah suatu sistem persamaan matematis yang mengandung beberapa operasi matematis; mulai dari penjumlahan, bilangan berpangkat, pembagian, dan persentase.

Jadi, jika anak tersebut ingin memahami asal dari 30% dalam persamaan matematis tersebut, maka dia harus mempelajari & memahami berbagai operasi matematis terlebih dahulu…. :-)

----------

Paham kan maksud dari cerita tersebut…. :-)

Yup…,

Jika kita ingin memahami asal dari profit 30% dalam sistem MMM, maka kita harus memahami terlebih dahulu berbagai pernak pernik yang ada dalam suatu sistem keuangan….. :-)

Tanpa memahami berbagai pernak pernik yang ada dalam sistem keuangan, kita tidak akan pernah bisa mengerti darimana asal profit 30% dalam sistem MMM…. Seperti halnya sang anak dalam cerita diatas, tanpa memahami berbagai operasi matematis, maka sang anak tersebut tidak akan pernah bisa memahami asal 30% dalam persamaan matematis yang dia lihat….

Oke lah….

Sekarang, mari kita coba untuk memahami asal profit dalam suatu sistem keuangan dengan cara sesederhana mungkin….

Namun, kalau nanti ternyata terkesan tidak sederhana…, maaf yach…. :-)

Ok… mari kita mulai…

Ada 3 pernak pernik sistem keuangan yang perlu kita perhatikan disini…

1. Stock : jumlah uang yang ada dalam peredaran

2. Flow : aliran/perpindahan uang dari satu orang ke orang lain melalui suatu transaksi

3. Fractional Reserve Banking : Praktek sistem perbankan saat ini

Sekarang, perhatikan dua cerita berikut ini…

CERITA I : TANPA PIRAMIDA SISTEM KEUANGAN

Misal…, di dunia ini hanya ada 3 orang… Yaitu AKU, KAU, & DIA … :-)

Lalu…, stock / jumlah uang yang ada dalam peredaran hanya 2 juta rupiah. Ingat hanya ada 2 juta lembar rupiah di dunia ini…!!!

Dan…, 1 juta milik AKU, 1 juta milik KAU, sedang si DIA adalah orang miskin, jadi DIA tidak punya uang sama sekali…. :-)

Suatu saat AKU menjual suatu barang dengan harga 1 juta, lalu dibeli oleh KAU. Jadi sekarang KAU punya barang tersebut, namun sekarang seluruh uang yang ada dalam peredaran ada pada AKU.

Nah… meskipun terjadi flow / perpindahan uang melalui transaksi jual beli suatu barang, namun jumlah uang dalam peredaran tetap, yaitu 2 juta rupiah.

TANPA SUATU PIRAMIDA SISTEM KEUANGAN, TIDAK ADA SUATU MEKANISME UNTUK MENCIPTAKAN PROFIT/ UANG BARU…!!! SEHINGGA JUMLAH UANG YANG ADA DALAM PEREDARAN TETAP…, YAITU 2 JUTA…!!!

CERITA II : DENGAN PIRAMIDA SISTEM KEUANGAN

Masih sama…, di dunia ini hanya ada 3 orang… Yaitu AKU, KAU, & DIA … :-)

Lalu…, stock / jumlah uang yang ada dalam peredaran hanya 2 juta rupiah. Ingat hanya ada 2 juta lembar rupiah di dunia ini…!!!

Dan…, 1 juta milik AKU, 1 juta milik KAU, sedang si DIA adalah orang miskin, jadi DIA tidak punya uang sama sekali…. :-)

Namun…, ada BANK diantara kita yang menjadi piramida sistem keuangan & memonopoli sistem keuangan yang ada… :-)

Nah…, karena ada BANK diantara kita, maka AKU & KAU menyimpan uang yang kita miliki di BANK. Sebenarnya kita bukanlah menyimpan uang kita di BANK, akan tetapi kita membeli rupiah digital dari BANK tersebut dengan rupiah kertas kita. AKU & KAU bisa melihat rupiah digital yang kita beli dari BANK tersebut di buku tabungan, ATM, maupun internet banking kita.

Meskipun angka digital tersebut tidak punya bentuk, akan tetapi pada dasarnya dia juga adalah alat tukar yang sama dengan rupiah kertas. Buktinya, kita bisa membayar

tagihan atau membeli sesuatu lewat transfer angka digital melalui ATM, internet banking, maupun SMS banking. Dalam transaksi digital yang kita lakukan seperti itu kan tidak melibatkan rupiah kertas sama sekali tow…. :-)

Ok… Kembali ke cerita… :-)

Jadi, sekarang AKU & KAU tidak punya uang kertas, akan tetapi punya uang digital. Dan sekarang seluruh 2 juta rupiah uang kertas yang ada dalam peredaran, sudah ada di BANK. Kemudian, BANK menerapkan rumusan “fractional reserve banking 1 : 9” pada 2 juta rupiah uang kertas yang sudah dia kumpulkan dari AKU & KAU…

1 bagian, atau 10% dari 2 juta itu oleh BANK disebut sebagai “cadangan wajib”, jadi sebesar 200 ribu. Cadangan wajib ini digunakan sebagai cadangan, kalau kalau suatu saat AKU & KAU menukarkan rupiah digital kita menjadi rupiah kertas lagi ke BANK tersebut. Atau yang biasa kita kenal dengan mengambil tabungan… :-)

9 bagian, atau 90% nya disebut oleh BANK sebagai “kelebihan cadangan”, jadi sebesar 1,8 juta. Karena merupakan kelebihan cadangan, lalu oleh BANK yang 1,8 juta ini akan dihutangkan kepada orang yang membutuhkan.

Singkat cerita…, 1,8 juta itu dihutangkan oleh BANK kepada si DIA yang miskin. Sehingga, sekarang si DIA punya uang kertas 1,8 juta.

TIBA TIBA…, sekarang jumlah uang yang ada dalam peredaran (uang yang dimiliki oleh masyarakat, yaitu AKU KAU & DIA) meningkat menjadi 3,8 juta rupiah…!!!

1 juta milik AKU dalam bentuk digital.

1 juta milik KAU dalam bentuk digital.

1,8 juta milik DIA dalam bentuk kertas.

Rupiah digital ataupun kertas, tidak ada bedanya. Karena AKU KAU & DIA sama-sama bisa menggunakannya untuk membeli/ membayar sesuatu…. :-)

Ini buktinya….

Suatu saat AKU menjual suatu barang dengan harga 1 juta, dan dibeli oleh KAU dengan cara membayar lewat transfer angka digital di ATM, tanpa melibatkan uang kertas sama sekali... Sehingga sekarang AKU punya 2 juta uang digital di rekeningku, dan KAU tidak punya uang lagi, akan tetapi KAU punya barang tersebut.

Nah…, dapat kita lihat bahwa transaksi jual beli antara AKU & KAU tersebut tidak mungkin terjadi jika tidak ada BANK diantara kita…!!! Karena AKU & KAU kan tidak punya uang kertas sama sekali…. dan bukankah uang kertas yang ada dalam peredaran sudah di pegang oleh si DIA sebesar 1,8 juta dan yang 200 ribu ada di BANK…???

Nah…, dengan adanya BANK diantara kita sebagai piramida sistem keuangan, transaksi tersebut jadi mungkin, karena bank telah menciptakan profit dalam bentuk uang baru melalui mekanisme fractional reserve bankingnya…. :-)

PERHATIKAN…!!!

Dengan stock uang kertas 2 juta rupiah, hanya dengan sekali penerapan fractional reserve banking saja, sebenarnya BANK sudah menciptakan profit sebesar 90% dari stock yang ada, yaitu sebesar 1,8 juta. Profit tersebut berupa menciptakan uang baru dalam peredaran, sehingga total uang dalam peredaran menjadi 3,8 juta… Bukan selisih harga jual dengan harga beli ataupun selisih biaya produksi dengan harga jual…. :-)

Profit sebesar itu diciptakan oleh BANK dari ketiadaan melalui suatu mekanisme piramida sistem keuangan dengan rumusan fractional reserve banking terhadap uang kertas yang ada dalam peredaran.

Pada kenyataanya, di dunia ini ada banyak AKU, KAU & DIA. Sehingga BANK bisa menerapkan fractional reserve banking berkali kali terhadap stock uang yang ada dalam peredaran.

Misal…, suatu saat KAU menjual barang yang KAU beli dari AKU tadi. Tentu saja KAU ingin mendapatkan keutungan, maka barang tersebut KAU jual dengan harga 1,8 juta. Yang kemudian dibeli oleh si DIA dengan uang kertas hasil hutang dari BANK tadi.

Jadi, sekarang barang ada pada si DIA dan uang kertas 1,8 juta ada pada KAU. Lalu uang kertas tersebut KAU simpan lagi di BANK. Dan BANK menerapkan kembali

fractional reserve bangkingnya pada uang kertas 1,8 juta tersebut. Jadi, 10 % dari 1,8 juta (180 ribu) digunakan sebagai cadangan wajib dan 90% (1,62 juta) dihutangkan lagi kepada orang yang membutuhkan. Lalu oleh orang tersebut uang hasil hutang itu digunakan untuk membeli suatu barang. Kemudian oleh penjual barang, uang tersebut dimasukkan ke BANK lagi, lalu kena fractional reserve banking lagi… Begitu seterusnya….

Secara teoritis, dengan fractional reserve bankingnya, BANK bisa menciptakan profit total sebesar 900% dari stock uang yang ada dalam peredaran. Namun profit tersebut tidak diberikan secara gratis dalam bentuk bantuan kepada masyarakat, akan tetapi dihutangkan…!!!

Meskipun BANK kita berbeda beda, namun pada dasarnya tetap sama saja, karena seluruh BANK bekerja sebagai satu kesatuan jaringan sistem piramida yang memonopoli sistem keuangan.

Sudah bingung atau sudah ada gambaran…. :-)

Seperti itulah cara kerja piramida sistem keuangan dalam menghasilkan profit…, maksud saya menciptakan profit… :-)

Selama masyarakat percaya terhadap suatu sistem keuangan, dan dengan perilaku masyarakat yang tidak seragam alias berbeda beda dalam memasukkan & mengambil uang dari sistem, maka keseimbangan suatu piramida sistem keuangan dapat dijaga…!!! Saat ada masyarakat yang mengambil uang dari sistem, di sisi lain ada masyarakat yang memasukkan uang ke dalam sistem, begitu pula sebaliknya… Jadi, seluruh masyarakat tidak pernah mengambil atau memasukkan uang dalam waktu yang bersamaan…

Berapa pun besar profit yang diberikan/ diciptakan, entah itu 30% atau 40% atau 100% pun tidak menjadi masalah selama keseimbangan sistem terjaga oleh perilaku masyarakat yang percaya & tidak seragam tersebut…!!!

Dan hal itu sudah dibuktikan oleh sistem piramida perbankan selama beratus-ratus tahun…!!!

Jika masyarakat mengambil dananya dari bank secara bersamaan, maka bank pasti akan colapse…!!! Walaupun itu adalah bank yang paling bagus kinerjanya sekalipun…!!!

Jika sebagian besar masyarakat mengambil uang dalam waktu bersamaan tanpa ada yang memasukkan uang ke bank lagi, maka hal itu akan mengancam keberlangsungan sistem piramida keuangan bank... Namun, hal ini jarang terjadi, dan hanya terjadi jika ada kepanikan massal sehingga masyarakat kehilangan kepercayaan terhadap sistem piramida keuangan perbankan, dan mengambil seluruh uang mereka dari bank… Inilah yang disebut “Rush”…

Jika hal itu terjadi pada sistem MMM, maka MMM pun akan colapse…. Tapi jangan khawatir, Mr Sergey Panteleyvich Mavrodi sudah mempunyai berbagai trik untuk menjaga kestabilan sistem MMM ini.… :-)

Ok…

Jadi, jika anda ingin mengetahui secara mendetail darimana profit 30% MMM berasal, silahkan pahami terlebih dahulu tentang piramida sistem keuangan dan berbagai pernak pernik yang ada di dalamnya, lalu terapkan pada sistem keuangan model baru ala MMM ini… :-)

Contoh cerita di atas seharusnya sudah dapat memberikan gambaran bagi anda… :-)

Jangan terpaku pada besarnya profit yang 30% per bulan, karena sebenarnya sistem piramida keuangan seperti MMM ini mampu memberikan profit hingga diatas 100% sekalipun… :-)

Kalaupun masih sulit untuk dipahami asal usul profit 30% itu, paling tidak sudah ada gambaran lah dalam benak anda…. :-)

Selamat berpikir & menganalisa…. :-)

NOTE : Jangan hanya mengikuti komunitas sosial bisnis MMM ini hanya sekedar karena profit sebesar 30% & berbagai bonus serta hadiah yang ada. Akan tetapi silahkan pahami juga ide reformasi sistem keuangan yang diusung oleh Sergey Mavrodi melalui Ideology MMM nya ini…!!!

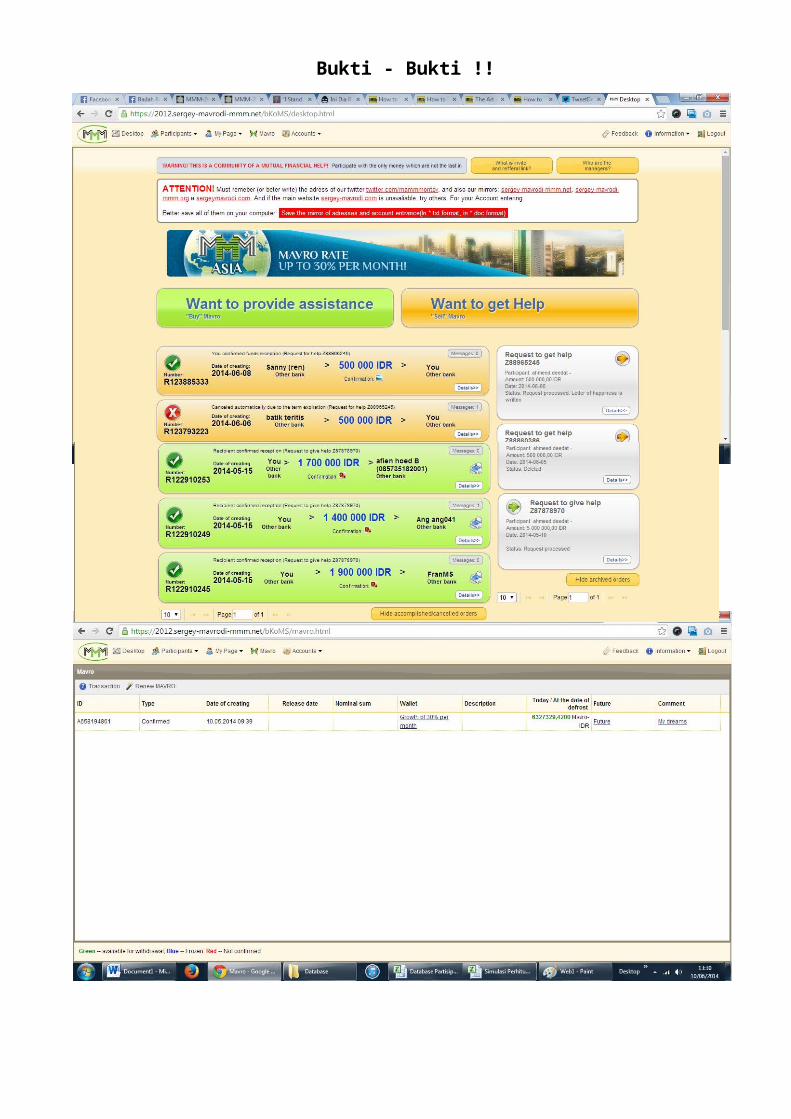

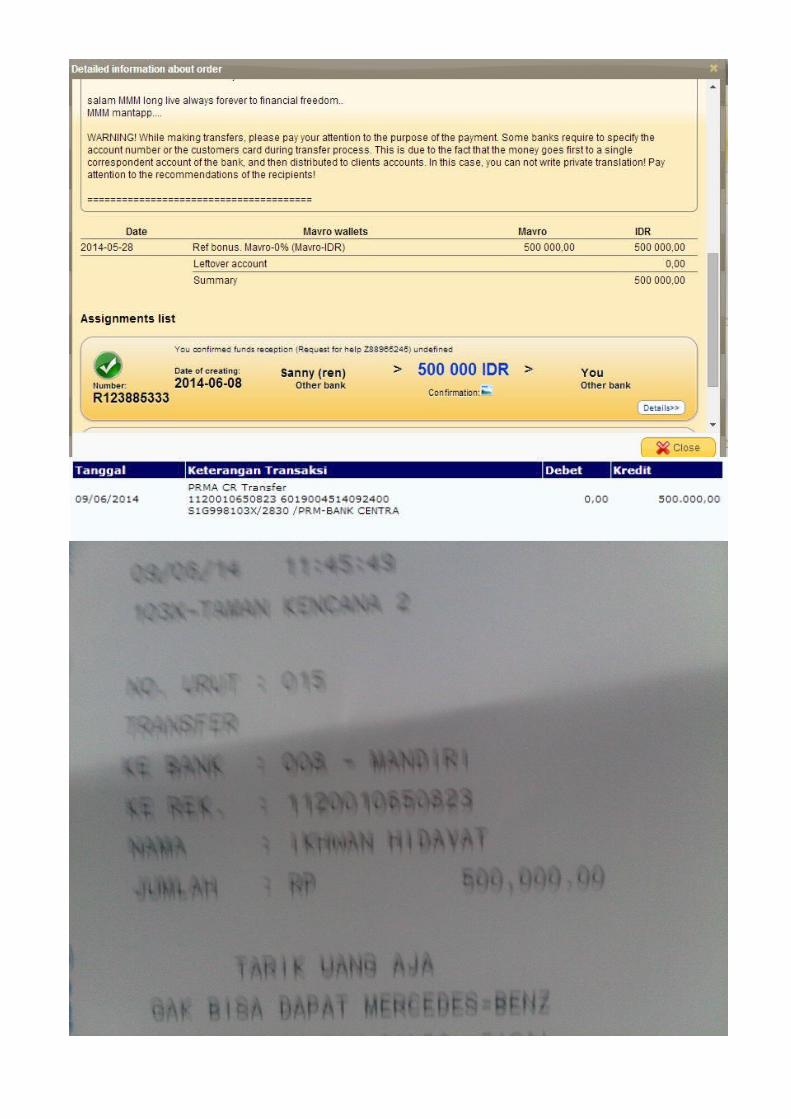

Bukti - Bukti !!

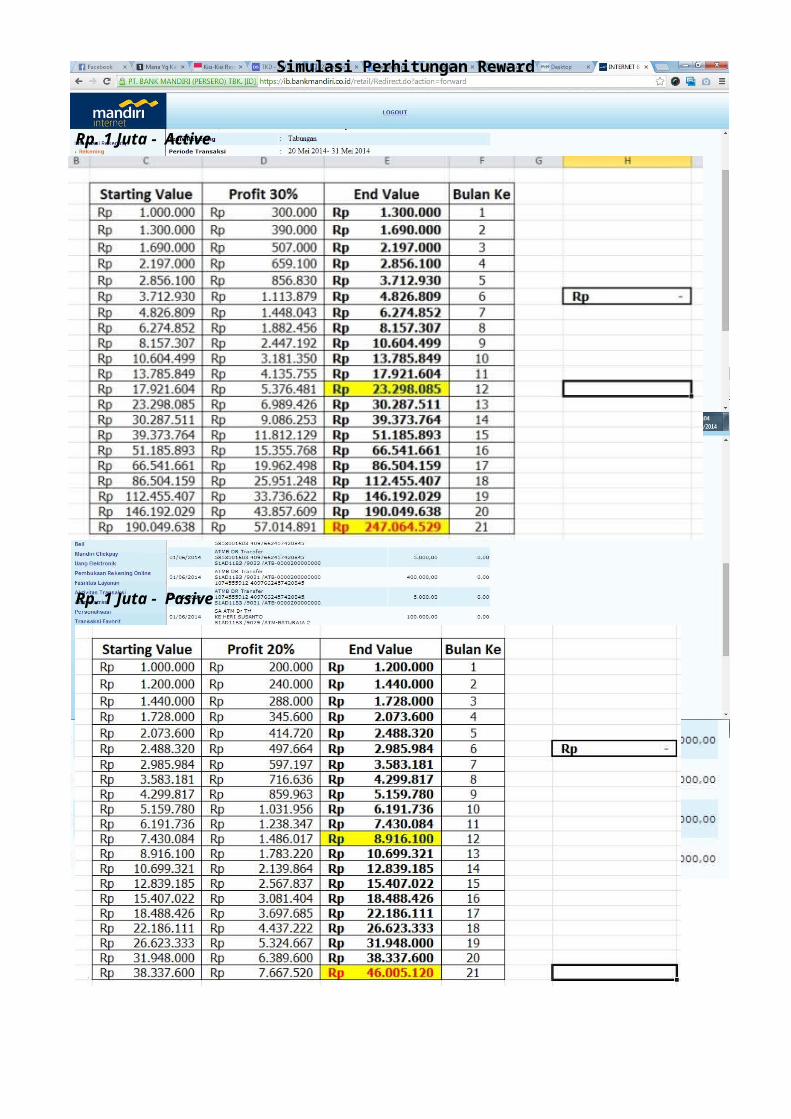

Simulasi Perhitungan Reward

Rp. 1 Juta - Active

Rp. 1 Juta - Pasive

Rp. 2 Juta - Active

Rp. 2 Juta - Pasive

Rp. 5 Juta - Active

Rp. 5 Juta - Pasive

Rp. 10 Juta - Active

Rp. 10 Juta - Pasive

Rp. 10 Juta - Pinjaman

Rp. 50 Juta - Pinjaman

Top Related

Copyright © 2022 FDOKUMEN