Bahasa

Halaman

Hukum

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2044

PENGARUH GOOD CORPORATE GOVERNANCE, KARAKTERISTIK

PERUSAHAAN TERHADAP STRUKTUR MODAL DENGAN MANAJEMEN

LABA SEBAGAI VARIABEL MODERASI

Disusun Oleh:

SUHARIYANTO, M.Ak.

NIDN : 0410086804

STIE PUTRA PERDANA INDONESIA

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh good governance,

karakteristik perusahaan terhadap struktur modal dengan manajemen laba sebagai

moderat. "Studi kasus Perusahaan Manufaktur tercatat di Bursa Efek Periode 2014-

2016.

Populasi penelitian ini semua perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) pada 2014-2016 yang terdaftar di Direktori Pasar Modal

Indonesia (2016), berjumlah 146 perusahaan. Perusahaan manufaktur yang terdaftar di

BEI digunakan sebagai penduduk, karena perusahaan memiliki kewajiban untuk

menyampaikan laporan tahunan kepada pihak luar. Sampel diambil dengan teknik

purposive sampling, berdasarkan kriteria yang ditetapkan oleh sampel diperoleh 82

perusahaan. Metode analisis data yang digunakan adalah model analisis regresi

berganda, dengan bantuan program SPSS for Windows Release 17.0.

Hasil penelitian, dengan manajemen laba sebagai variable moderasi diperoleh

Tangibility, Size, Growth, Liquidity, Komisaris independen, Institutional Ownership

dan Kepemilikan Manajerial memiliki pengaruh positif terhadap struktur modal,

sedangkan Profitability berpengaruh negatif terhadap struktur modal dengan

manajemen laba sebagai variable moderasi.

Mengukur struktur struktur modal dengan menggunakan manajemen laba

sebagai moderating kurang dapat mencerminkan kinerja keuangan perusahaan, karena

hasil self-assessment cenderung mengandung unsur subjektivitas. Adanya tekanan

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2045

regulasi juga menyebabkan perusahaan tidak sepenuhnya memenuhi tanggung

jawabnya kepada pemangku kepentingan.

Implikasi dari penelitian ini adalah bahwa perusahaan manufaktur harus

menerapkan mekanisme pengelolaan modal dan manajemen pendapatan yang lebih

baik sehingga tanggung jawab mereka terhadap pemangku kepentingan dapat dipenuhi

dan tidak hanya untuk memenuhi tuntutan dan kepentingan peraturan dari sekelompok

pemangku kepentingan.

Kata kunci : struktur modal, profitability, tangibility, Size, Growth, likuiditas,

kepemilikan institusional, kepemilikan manajerial, komisaris independen dan insulasi

pendapatan.

A. PENDAHULUAN

1. Latar Belakang Masalah

Dalam rangka menghadapi era Asean Economic Community (AEC) atau Masyarakat

Ekonomi Asean (MEA), sebenarnya sudah disepakati dan sudah diberlakukan mulai

dari tahun 2015, di Indonesia dimana dalam menghadapi berlakunya MEA banyak

menghadapi tantangan dan tantangan tersebut bisa dari ekternal beberapa tantangan

baik eksternal maupun internal. Tantangan tersebut selain dari eksternal juga berasal

dari internal. Dan tingkat persaingan didalam perdagangan yang semakin ketat dan

Indonesia belum begitu siap yang akan mengakibatkan neraca pembayarn kita akan

mengalami defisit, semakin besarnya defisit neraca perdagangan Indonesia dengan

Negara ASEAN lainnya, dan bagaimana Indonesia dapat meningkatkan daya tarik

investasi. Sementara itu, tantangan internal Indonesia antara lain adalah rendahnya

pemahaman masyarakat terhadap AEC dan ketidaksiapan daerah menghadapi AEC.

Salah satu industri yang akan menghadapi persaingan ketat dengan berlakunya

MEA adalah industri manufaktur. Karena dengan adanya MEA ini barang-barang akan

masuk ke Indonesia dengan bebas, dengan harga yang lebih murah, terutama barang

dari Cina akan masuk di Indonesia dengan harga yang sangat murah. Hal ini akan

mengganggu produksi di dalam negeri, dimana biaya produksi dalam negeri akan

semakin meningkat yang berpengaruh pada harga pokok produk tersebut. Produk yang

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2046

dihasilkan apabila dijual akan lebih mahal bila dibandingkan dengan harga impor dari

negara Asean terutama negara Cina. Terlepas dari banyaknya teori, model, dan

penelitian yang mencoba menjelaskan masalah struktur modal. Masalahnya masih

belum terselesaikan. Namun, mengikuti kemajuan terkini dalam teori agensi, tata kelola

perusahaan, dan keuangan perilaku, perlu dicari hubungan antara hasil penerapan

beberapa mekanisme tata kelola perusahaan.Celah informasi antara pemegang saham

dan agensi karena yang menjalankan perusahaan menghasilkan masalah keagenan

(Jensen dan Meckling, 1976). Masalah agensi dapat meningkatkan biaya operasi, biaya

pengawasan dan pengendalian perilaku agen, serta beberapa kerugian yang terjadi

karena proses pengambilan keputusan yang optimal oleh agensi (Fama dan Jensen,

1983). Ada kemungkinan manajer dalam mengambil tindakan/keputusan berdasarkan

kepentingan pribadinya tanpa memperhatikan kepentingan pemegang saham (Najjar,

2010). Benturan kepentingan dan risiko perilaku oportunistik dapat meningkatkan biaya

modal (La Rocca, 2007). Kondisi tersebut harus dicegah dengan menggunakan

mekanisme sinkronisasi berbagai kepentingan stakeholder perusahaan. Upaya harus

dilakukan untuk meminimalkan masalah Agensi serta meningkatkan kepercayaan

investor. Struktur good corporate governance, Struktur Kepemilikan, Struktur Modal,

dan Mekanisme Pengungkapan Modal Intelektual merupakan elemen penting untuk

meminimalkan Biaya Modal dan meningkatkan Kinerja Perusahaan.

Corporate governance adalah mekanisme yang berfungsi untuk memastikan bahwa

setiap tindakan yang dilakukan oleh manajer dan karyawan sejalan dengan tujuan

perusahaan dan melindungi kepentingan stakeholder’s untuk meningkatkan

kepercayaan investor. Struktur kepemilikan dapat digunakan sebagai alat untuk

menjaga keseimbangan dari berbagai kepentingan baik di dalam perusahaan maupun

pengendalian manajemen perusahaan. Kebijakan Struktur Modal dapat mencegah

perilaku oportunistik agensi. Utang menghasilkan komitmen manajer untuk membayar

arus kas masa depan (Jensen, 1986). Utang memainkan peran penting dalam

mekanisme Corporate Governance (Florackis, 2012). Perusahaan dengan Corporate

Governance yang buruk memiliki tingkat leverage dan tingkat leverage yang lebih

tinggi sebagai pengganti Corporate Governance dalam meminimalkan konflik agensi

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2047

(Jiraporn et al., 2012). Utang juga bisa meningkatkan nilai perusahaan (Modigliani

Miller, 1963). Tidak hanya utang yang meminimalisir masalah keagenan, tapi juga

mendorong perusahaan untuk lebih transparan. Manajemen perusahaan berusaha

mengurangi biaya dan informasi asimetris dengan mengungkapkan lebih banyak

informasi untuk memenuhi kebutuhan kreditur (Prencipe, 2004). Penyingkapan akan

menghilangkan ketidakpastian, mengurangi perkiraan risiko dan menurunkan biaya

ekuitas. Selain meminimalkan ketidakpastian, investor akan bersedia menerima dividen

rendah dalam arti biaya yang lebih rendah sekali dibandingkan dengan ekuitas

perusahaan (Whiting et al., 2011). Salah satu jenis informasi yang akan diungkapkan

adalah Intellectual Capital (IC) karena IC memiliki peran vital dalam meningkatkan

kinerja bisnis yang lebih tinggi. Selain itu, Intellectual Capital juga akan mendorong

atau mempromosikan value driver sebuah perusahaan (Kamukama et al., 2011).

Pengungkapan IC yang lebih tinggi dapat mempengaruhi informasi asimetris,

menurunkan biaya modal ekuitas dan menurunkan suku bunga (Orens, 2009). Informasi

asimetris berpengaruh positif terhadap biaya modal (Amstrong et al., 2011). Oleh

karena itu, pemegang saham memerlukan informasi yang berkaitan dengan IC untuk

proses pengambilan keputusan (Yi et al., 2010).

Menurut Penelitian secara umum, bahwa Corporate Governance di Indonesia

menunjukkan praktik Corporate Governance yang buruk (Stern Stewart & Company).

Implementasi Corporate Governance saat ini oleh perusahaan-perusahaan Indonesia,

terutama yang tercatat di Bursa Efek Indonesia, hanya dalam bentuk format atau

simbolisme dan juga arah awal terhadap tingkat wacana kepatuhan perusahaan

(Sembel, 2013). Terlepas dari lemahnya penerapan Corporate Governance, menurut

Jobplanet, platform komunitas online yang menampilkan informasi perusahaan dan

lowongan kerja, merilis daftar perusahaan terbaik di Indonesia pada 2016. Perusahaan-

perusahaan yang masuk dalam daftar perusahaan terbaik tersebut memiliki tingkat

kepuasan karyawan tertinggi. Artinya, mereka dinobatkan secara langsung oleh

karyawan mereka sebagai perusahaan terbaik untuk bekerja. Tentunya itu akan

membuat perusahaan-perusahaan tersebut menjadi incaran para pencari kerja di tahun

2017.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2048

Temuan beberapa penelitian menunjukkan berbagai jenis informasi. Jiraporn dkk.,

(2012) yang melakukan studi tentang pengaruh Corporate Governance terhadap modal

Struktur dan korelasi antara kualitas Leverage dan Corporate Governance

menunjukkan bahwa perusahaan dengan Corporate Governance yang buruk memiliki

pengaruh yang tinggi. Sebaliknya, temuan penelitian yang dilakukan oleh Sheikh et al.,

(2012), Bokpin dkk., (2009) menyebutkan korelasi positif antara Tata Kelola

Perusahaan dan struktur modal. Temuan Sheik et al., (2012), Struktur Kepemilikan

memiliki pengaruh negatif terhadap Struktur Modal, sementara Bokpin dkk., (2009),

menunjukkan bahwa kepemilikan manajerial berpengaruh positif dan signifikan

terhadap hutang jangka panjang atau ekuitas.

Menurut (Hidalgo et al., (2011), Pengaruh Struktur Kepemilikan terhadap

Pengungkapan Modal Intelektual menunjukkan dan memperkuat paradigma bahwa

pemegang saham / investor institusional memiliki efek negatif dalam pengungkapan

sukarela sementara kepemilikan yang berlebihan oleh investor institusi mungkin

memiliki dampak negatif terhadap pengungkapan / pengambilan keputusan strategis.

Faktor penentu struktur modal dalam bentuk karakteristik perusahaan terdiri dari

ukuran perusahaan, pertumbuhan, profitabilitas, likuiditas, tangibility yang menjadi

pertimbangan dalam keputusan perusahaan terhadap pendanaan saat ini yang menarik

untuk dikaji karena sampai saat ini belum diketahui bagaimana perusahaan manufaktur

publik di Indonesia memutuskan untuk struktur yaitu pilihan dana modal secara internal

dan eksternal, serta hutang dan ekuitas.

Menurut Huang dan Song (2006), mem-perkirakan model OLS untuk menentu-kan

faktor penentu struktur modal. Mereka dalam penelitiannya menyimpul-kan bahwa

size perusahaan dan aset tetap ber-pengaruh positif terhadap leverage, sementara

profitabilitas, perisai pajak non-hutang, growth, kepemilikan saham manajerial

berdampak negatif terhadap rasio struktur modal.

Menurut Ferri dan Jones (1979), berbeda dengan penelitian yang dilakukan Huang

dan Song (2006) , menyimpul-kan bahwa Size Perusahaan mempenga-ruhi struktur

modal perusahaan namun tidak secara positif karena dihipotesiskan. Juga karena hasil

penelitian ini, leverage operasional memiliki dampak negatif terhadap rasio hutang

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2049

perusahaan sedangkan risiko bisnis bukan merupakan penentu yang signifikan dari

struktur modal perusahaan.

Menurut Gumanti (2000) menyatakan bahwa manajemen laba akan muncul

atau dilakukan oleh manajer atau para pembuat laporan keuangan karena mereka

mengharapkan manfaat dari tindakan yang dilakukannya. Kondisi ini menjadi

menarik untuk diamati karena mampu memberikan gambaran akan perilaku

manajer dalam melaporkan kegiatan usahanya pada suatu periode tertentu.

Menurut Healy & Wahlen (1998) manajemen laba terjadi ketika manajemen

menggunakan keputusan tertentu dalam laporan keuangan dan transaksi untuk

mengubah laporan keuangan sebagai dasar kinerja perusahaan yang bertujuan

menyembunyikan dari pemilik atau pemegang saham, untuk mempengaruhi hasil

kontraktual yang mengandalkan angka-angka akuntansi yang dilaporkan.

Berdasarkan uraian diatas dan hasil penelitian sebelumnya, pengaruh langsung

struktur aset, struktur modal dan ukuran perusahaan terhadap nilai perusahaan tidak

menunjukkan hasil yang konsisten. Selanjutnya, belum ada penelitian yang mengulas

pengaruh tidak langsung good gavernance dan karekateristik perusahaan (profitability,

size, tangibility, growth, dan liquidity), terhadap struktur modal dengan menggunakan

manajemen laba sebagai Variabel Moderasi. Menurut Brigham dan Houston, salah satu

faktor yang mempengaruhi struktur modal adalah struktur aset. Sebuah perusahaan di

mana aset mayoritas berasal dari aset tetap akan memprioritaskan sumber dana melalui

pinjaman. Perusahaan dengan sejumlah besar aset tetap akan memiliki lebih banyak

pinjaman karena aset tetap dapat dijadikan agunan. Selain itu, ukuran perusahaan juga

mempengaruhi struktur modal perusahaan karena semakin besar ukuran perusahaan,

semakin banyak yang mereka pinjam. Sebuah perusahaan besar yang memiliki reputasi

baik di pasar lebih cenderung memiliki pinjaman sebagai sumber dana. Semakin besar

pinjamannya, semakin besar ukuran perusahaan. Ukuran perusahaan yang besar

mungkin mencerminkan pencapaian keuntungan yang lebih baik di masa depan. Jadi

tujuan penelitian ini ada dua. Pertama, untuk mengetahui pengaruh langsung good

gavernance dan karekateristik perusahaan (profitability, size, tangibility, growth, dan

liquidity), terhadap struktur modal perusahaan. Kedua, untuk mengetahui pengaruh

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2050

tidak langsung good gavernance dan karekateristik perusahaan (profitability, size,

tangibility, growth, dan liquidity), terhadap struktur modal perusahaan dengan struktur

modal sebagai Variabel Moderasi.

2. Perumusan Masalah

Masalah dalam penelitian ini diidentifikasi sebagai berikut:

a. Kepemilikan institusional merupakan alat monitoring yang efektif dalam

mengontrol perilaku manajer agar sesuai dengan kepentingan pemegang saham,

dengan demikian, kebijakan struktur modal dengan menajemen laba sebagai

Variabel Moderasi akan dipengaruhi oleh investor institusional.

b. Tata kelola perusahaan (corporate governance) merupakan salah satu sistem

kontrol yang dapat membantu perusahaan untuk mencapai tujuannya, sehingga

kinerja perusahaan menjadi lebih baik yang dapat mempengaruhi kebijakan

struktur modal dengan menajemen laba sebagai Variabel Moderasi.

c. Peran komisaris independen sangat berarti dalam mengontrol perilaku direksi

agar operasional perusahaan berjalan sesuai aturan.

d. Kesempatan bertumbuh menunjukkan kondisi perusahaan sedang dalam posisi

baik untuk berinvestasi, sehingga perusahaan membutuhkan modal besar, dan

hal ini akan mempengaruhi kebijakan struktur modal dengan menajemen laba

sebagai Variabel Moderasi .

e. Laba perusahaan dapat dijadikan sumber dana internal yang memiliki biaya

paling murah dibandingkan sumber dana eksternal. Hal ini akan mempengaruhi

kebijakan struktur modal dengan menajemen laba sebagai Variabel Moderasi .

f. Likuditas perusahaan menunjukkan kemampuan perusahaan dalam membiayai

kewajiban jangka pendeknya, jika perusahaan dalam kondisi kesulitan

likuiditas, maka perusahaan akan memanfaatkan liabilitas untuk menambah

modal, sehingga mempengaruhi kebijakan struktur modal dengan menajemen

laba sebagai Variabel Moderasi .

g. Arus kas menjadi penting dalam mendukung kelancaran operasional

perusahaan, jika perusahaan dalam kondisi krisis arus kas, maka akan

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2051

diperlukan sumber dana eksternal, hal ini akan mempengaruhi struktur modal

dengan menajemen laba sebagai Variabel Moderasi .

h. Likuditas yang tinggi akan memudahkan perusahaan untuk memenuhi semua

kewajiban jangka pendeknya, hal ini akan mempengaruhi struktur modal

perusahaan dengan menajemen laba sebagai Variabel Moderasi.

i. Ukuran perusahaan menunjukkan besar kecilnya perusahaan, semakin besar

perusahaan, maka akan semakin besar kebutuhan perusahaan terhadap modal,

hal ini akan mempengaruhi kebijakan struktur modal dengan menajemen laba

sebagai Variabel Moderasi.

3. Tujuan Penelitian

Berdasarkan latar belakang yang telah uraikan, tujuan dalam penelitian ini adalah

sebagai berikut:

a. Untuk menganalisis pengaruh profitability sebagai proksi dari firm

characteristic secara parsial terhadap struktur modal dengan menajemen laba

sebagai Variabel Moderasi pada perusahaan manufaktur yang terdaftar di BEI.

b. Untuk menganalisis pengaruh size sebagai proksi dari firm characteristic secara

parsial terhadap struktur modal dengan menajemen laba sebagai Variabel

Moderasi pada perusahaan manufaktur yang terdaftar di BEI.

c. Untuk menganalisis pengaruh tangibility sebagai proksi dari firm characteristic

secara parsial terhadap struktur modal dengan menajemen laba sebagai

Variabel Moderasi pada perusahaan manufaktur yang terdaftar di BEI.

d. Untuk menganalisis pengaruh growth sebagai proksi dari firm characteristic

secara parsial terhadap struktur modal dengan menajemen laba sebagai

Variabel Moderasi pada perusahaan manufaktur yang terdaftar di BEI.

e. Untuk menganalisis pengaruh liquidity sebagai proksi dari firm characteristic

secara parsial terhadap struktur modal dengan menajemen laba sebagai

Variabel Moderasi pada perusahaan manufaktur yang terdaftar di BEI.

f. Untuk menganalisis pengaruh managerial ownership sebagai proksi dari

ownership structure secara parsial terhadap struktur modal dengan menajemen

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2052

laba sebagai Variabel Moderasi pada perusahaan manufaktur yang terdaftar di

BEI.

g. Untuk menganalisis pengaruh institutional ownership sebagai proksi dari

ownership structure secara parsial terhadap struktur modal dengan menajemen

laba sebagai Variabel Moderasi pada perusahaan manufaktur yang terdaftar di

BEI.

h. Untuk menganalisis pengaruh komisaris independen secara parsial terhadap

struktur modal dengan menajemen laba sebagai Variabel Moderasi pada

perusahaan manufaktur yang terdaftar di BEI.

B. TINJAUAN PUSTAKA

1. Struktur Modal

Struktur Modal adalah perimbangan atau perbandingan antara modal asing dan

modal sendiri. Modal asing diartikan dalam hal ini adalah hutang baik jangka panjang

maupun dalam jangka pendek. Sedangkan modal sendiri bisa terbagi atas laba ditahan

dan bisa juga dengan penyertaan kepemilikan perusahaan. Struktur modal adalah

kombinasi antara utang saham preferen, dan saham ekuitas yang digunakan perusahaan

untuk merencanakan mendapatkan modal. Kebijakan struktur modal melibatkan adanya

suatu pertukaran antara risiko dan pengembalian. Risiko yang lebih tinggi cenderung

akan menurunkan harga saham, tetapi ekspektasi tingkat pengembalian yang lebih

tinggi akan menaikkannya. Karena itu, struktur modal yang optimal harus mencapai

suatu keseimbangan antara risiko dan pengembalian sehingga dapat memaksimalkan

harga saham perusahaan. Teori struktur modal modern yang pertama adalah teori

Modigliani dan Miller (teori MM). Mereka berpendapat bahwa struktur modal tidak

relevan atau tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi

untuk membangun teori mereka (Brigham dan Houston, 2001:31) yaitu:

a. Tidak terdapat agency cost,

b. Tidak ada pajak,

c. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan

perusahaan,

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2053

d. Investor mempunyai informasi yang sama seperti manajemen mengenai prospek

perusahaan di masa depan,

e. Tidak ada biaya kebangkrutan,

f. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan

dari hutang,

g. Para investor adalah price-takers,

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market

value).

Menurut trade-off teory yang diungkapkan oleh Myers (2001), “Perusahaan akan

berhutang sampai pada tingkat hutang tertentu, dimana penghematan pajak (tax shields)

dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”

(p.81). Biaya kesulitan keuangan (Financial distress) adalah biaya kebangkrutan

(bankruptcy costs) atau reorganization, dan biaya keagenan (agency costs) yang

meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan

dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan

perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang

berlimpah.” Dalam pecking order theory ini tidak terdapat struktur modal yang optimal.

Secara spesifik perusahaan mempunyai urut-urutan preferensi (hierarki) dalam

penggunaan dana.

Menurut Teori Keagenan (Agency Approach), struktur modal disusun untuk

mengurangi konflik antar berbagai kelompok kepentingan. Konflik antara pemegang

saham dengan manager adalah konsep free-cash flow. Ada kecenderungan manager

ingin menahan sumber daya sehingga mempunyai control atas sumber daya tersebut.

Hutang bisa dianggap sebagai cara untuk mengurangi konflik leagenan free cash flow.

Jika perusahaan menggunakan hutang, maka manager akan dipaksa untuk

mengeluarkan kas dari perusahaan untuk membayar bunga.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2054

2. Profitability

Perusahaan dengan profitabilitas yang tinggi tentu memiliki dana internal yang

lebih banyak daripada perusahaan dengan profitabilitas rendah. Perusahaan dengan

tingkat pengembalian yang tinggi akan berinvestasi menggunakan utang yang relatif

kecil (Bringham & Houston, 2001). Tingkat pengembalian yang tinggi memungkinkan

untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan

secara internal. Hal ini menunjukkan bahwa profitabilitas berpengaruh terhadap

struktur modal perusahaan Profitability (profitabilitas) didefinisikan sebagai rasio laba

sebelum bunga, pajak dan penyusutan terhadap jumlah aktiva (Dessomsak, et al. 2004).

Teori pecking order mendalilkan bahwa manajer lebih memilih untuk membiayai

proyek-proyek internal, karena adanya asimetri informasi antara manajer dan investor

luar. Selain itu, perusahaan dengan profitabilitas yang tinggi memilih untuk tidak

menaikkan ekuitas eksternal untuk menghindari potensi dilusi kepemilikan. Jadi, ada

hubungan terbalik antara profitabilitas dan leverage.

3. Size

Perusahaan besar cenderung akan melakukan diversifikasi usaha lebih banyak dari

pada perusahaan kecil. Oleh karena itu kemungkinan kegagalan dalam menjalankan

usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering dijadikan indikator

bagi kemungkinan terjadinya kebangkrutan bagi suatu perusahaan, di mana perusahaan

dalam ukuran lebih besar dipandang lebih mampu menghadapi krisis dalam

menjalankan usahanya. Perusahaan besar pada umumnya memiliki berbagai kelebihan

yang dapat mempengaruhi tingkat leverage-nya dibandingkan dengan perusahaan kecil.

Berbagai hasil penelitian menunjukkan bahwa ukuran perusahaan (firm size) memiliki

hubungan positif dengan tingkat leverage perusahaan. Fama dan Jensen (1983)

menyatakan bahwa perusahaan besar cenderung untuk menyediakan lebih banyak

informasi bagi para pemberi pinjaman dibandingkan dengan perusahaan kecil (Huang

dan Song, 2002). Ferry dan Jones (1979) menyatakan bahwa ukuran perusahaan dapat

diukur melalui dua cara, yaitu rata-rata total aktiva dan rata-rata total penjualan untuk

tahun yang bersangkutan hingga beberapa tahun.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2055

4. Tangibility

Kebanyakan perusahaan industri yang sebagian besar modalnya tertanam dalam

aktiva tetap akan mengutamakan pemenuhan modalnya dari modal permanen yaitu

modal sendiri, sedangkan utang bersifat pelengkap. Perusahaan yang semakin besar

aktivanya dan terdiri dari aktiva lancar akan cenderung mengutamakan pemenuhan

kebutuhan dana dengan utang. Hal ini menunjukkan adanya pengaruh struktur aktiva

terhadap struktur modal suatu perusahaan. Chen dan Jiang (2001) menyatakan bahwa

tangibility merupakan perbandingan antara aktiva tetap dengan aktiva total perusahaan.

Pada umumnya teori-teori struktur modal menyatakan bahwa hubungan antara

tangibility dan leverage adalah positif. Jensen dan Meckling (1976) dalam

penelitiannya mengenai agency cost, ownership dan struktur modal menyatakan bahwa

biaya

Kesempatan perusahaan untuk melakukan investasi pada hal-hal yang

menguntungkan. Teori agensi menggambarkan hubungan yang negatif antara growth

opportunity dan leverage. Di mana, perusahaan keagenan dari hutang (agency cost of

debt) antara manajer dan para pemegang saham dengan para kreditur terjadi ketika para

manajer bermaksud untuk memanfaatkan kekayaan para kreditur untuk keuntungan

(benefits) para manajer dan pemegang saham.

5. Growth

dengan tingkat leverage yang tinggi cenderung akan melewatkan kesempatan dalam

berinvestasi pada kesempatan investasi yang menguntungkan. Pihak manajemen yang

menginginkan pertumbuhan (growth), ekuitas eksternal perusahaan yang dimiliki lebih

bernilai dibandingkan kesempatan investasi yang besar (Jung, Kim, dan Stulz dalam

Parlak, 2010:149). Dengan demikian utang memiliki nilai bagi perusahaan yang tidak

memiliki kesempatan investasi sebagai pembatas pada biaya keagenan (Berger, Ofek

and Yermack, 1997 dalam Parlak, 2010:149).

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2056

6. Liquidity

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan didalam membayar hutang jangka pendek yang telah jatuh tempo dengan

aktiva lancar yang dimiliki. Perusahaan dengan tingkat likuiditas tinggi, berarti

perusahaan tersebut memiliki cukup banyak dana yang dapat digunakan untuk

membiayai aktivitas perusahaan. Sehingga semakin tinggi tingkat likuiditas, akan

semakin rendah struktur modal yang digunakan. Salah satu yang menjadi perhatian

utama dari kebanyakan analisis keuangan yaitu perusahaan akan mampu memenuhi

kewajiban untuk melunasi pinjamannya. Suatu analisis likuiditas yang lengkap

mensyaratkan penggunaan anggaran kas, tetapi dengan membandingkan jumlah kas dan

aktiva lancar lainnya terhadap kewajian lancar, analisis rasio menyediakan suatu ukuran

atas likuiditas yang cepat dan mudah digunakan. Rasio likuiditas bisa memberi sinyal

yang berbeda kepada khalayak yang berbeda. Dari sudut pandang investor institusional,

ini menandakan situasi negatif yang akan dihadapi perusahaan. Tingginya likuiditas

menandakan risiko default yang rendah dalam membayar kewajiban jangka pendek

untuk perusahaan. Sejak memiliki banyak aset likuid, yang bisa dengan cepat

dikonversi menjadi uang tunai, dengan likuiditas tinggi perusahaan dapat lebih mudah

mencari pinaman dengan asetnya sebagai jaminannya guna untuk mendanai investasi

masa depan atau memenuhi kewajiban hutang (Brigham & Houston 2007, 87-88).

7. Corporate Governance

Lahirnya corporate governance dilatarbelakangi adanya agency theory. Teori

keagenan menjelaskan adanya potensi perbedaan kepentingan antara agen (manajemen

perusahaan) dengan pemegang saham. Syakhroza (2002) mendefinisikan corporate

governance secara lebih gamblang, mudah dan jelas dikatakan bahwa corporate

governance adalah suatu sistim yang dipakai “Board” untuk mengarahkan dan

mengendalikan serta mengawasi (directing, controlling, and supervising) pengelolaan

sumber daya organisasi secara efisien, efektif, Menemukan bahwa variabel

profitability, taxes, dan liquidity bepengaruh terhadap leverage, sedangkan variabel

tangibility, non-debt tax shield, cost of debt, dan size tidak berpengaruh secara

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2057

signifikan terhadap leverageekonomis, dan produktif (E3P) dengan prinsip-prinsip

transparant, accountable, responsible, independent, dan fairness (TARIF) dalam rangka

mencapai tujuan organisasi.

8. Struktur Kepemilikan

Struktur kepemilikan perusahaan termasuk di dalamnya adalah

a. kepemilikan manajerial dan

b. kepemilikan institusional.

Menurut teori agency, struktur kepemilikan merupakan suatu mekanisme untuk

mengurangi konflik kepentingan antara manajer dengan pemegang saham (Faisal,

2005).

Dalam konteks teori agency, para manajer merupakan agen yang mengelola kegiataan

bisnis organisasi atas nama pemilik perusahaan.

9. Penelitian Terdahulu

Berdasarkan beberapa penelitian terdahulu yang dijabarkan sebelumnya, Sofilda

dan Marayani (2007) denganVariabel dependen Struktur Modal dan variable

Independen sizen tangibility, non debt tax shield, dan depreciation diperoleh hasil

Menemukan bahwa size tangibility, non debt tax shield, dan depreciation berpengaruh

signifikan terhadap struktur modal. Penelitan berikutnya adalah Amjad dan Bilal (2013)

dengan Var.dependent, capital structure dan Var. Independen: size, tangibility,

profitability, growth opportunities and liquidity diperoleh hasil size, tangibility,

profitability, growth opportunities and liquidity berpengaruh signifikan terhadap capital

structure.

Penelitian Collins dan Filibus (2012), dengan Var.dependent: struktur modal, nilai

pasar Var. Independent: nilai pasar perusahaan, ukuran, Leverage dengan hasil

Menunjukkan hubungan yang signifikan dan positif antara nilai pasar dengan rasio

utang-ekuitas. Hubungan negatif antara rasio total-debt/total-capital perusahaan dengan

nilai pasar perusahaan, ukuran berpengaruh positif terhadap nilai pasarnya. Leverage

perusahaan berpengaruh positif terhadap nilai pasar.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2058

Afza dan Hussain (2011), dengan Var. dependen : leverage dan Var. Independen :

profitability, taxes, liquidity, tangibility, non-debt tax shield, cost of debt, dan size

diperoleh hasil. Chitiavi (2013), obyek penelitian di Listed Non-Financial Firms on

Nairobi Securities Exchange Kenya.dengan Var.dependent : struktur modal dan Var.

Independen : Corporate Governance diperolah hasil GCG terbukti berpengaruh

terhadap struktur modal.

Akram Bodaghi (2010), obyek penelitian Iranian Listed Companies dengan

Var.dependent : struktur modal Var. Independen : debt to equity ratio, CEO dan

Direktur pengembalian aset dengan hasil. Hasil menunjukkan bahwa ukuranperusahaan

secara signifikan berkorelasi negatif dengan rasio liabilitas terhadap ekuitas. Namun

perilaku pembiayaan perusahaan tidak ditemukan secara signifikan dipengaruhi oleh

CEO / Ketua dualitas dan kehadiran direktur non-eksekutif di papan. Namun, variabel

kontrol ukuran perusahaan dan pengembalian aset yang ditemukan memiliki dampak

yang signifikan terhadap struktur modal.

10. Hipotesis

Adapun hipotesis yang diajukan dalam penelitian ini, yaitu:

Dalam menentukan komposisi sumber pembiayaan yang akan digunakan, harus

dipertimbangkan terlebih dahulu dampak dari keputusan yang akan diambil karena

keputusan tersebut akan berpengaruh terhadap laba operasi perusahaan.

Terdapat hubungan antara kemampuan memperoleh keuntungan (profitability) dengan

rasio utang dalam pecking order theory dan trade-off theory. Dalam pecking order

theory, cenderung berhubungan negatif (profitabilitas terhadap rasio utang), sementara

trade-off theory cenderung berhubungan positif antara profitabilitas terhadap rasio

utang (Benito, 2003; Krasker, 1986; Myers, 1984; Myers dan Majluf,1984 dalam

Kardeniz, et al. 2009:597).

H1 : Terdapat pengaruh negatif Profitability terhadap Struktur Modal

H1a : Terdapat pengaruh managemen laba terhadap Profitability dan

Struktur Modal.

Chen dan Hammes (2003) mengatakan bahwa perusahaan besar mempunyai akses

yang lebih baik ke pasar modal dibandingkan perusahaan kecil. Selain itu, sebuah

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2059

perusahaan yang ukurannya besar dan sahamnya tersebar luas, biasanya memiliki

kekuatan tersendiri dalam menghadapi masalah bisnis dan kemampuan perusahaan

untuk menghasilkan laba lebih tinggi karena usaha atau bisnisnya didukung oleh aset

yang besar sehingga kendala perusahaan seperti peralatan yang memadai dan

sebagainya dapat teratasi.

Berdasarkan trade-off theory, terdapat hubungan yang positif antara ukuran

perusahaan (firm size) dengan rasio utang, karena perusahaan besar cenderung

memiliki kemungkinan yang lebih rendah terhadap kesulitan keuangan. Biaya

kebangkrutan yang lebih rendah memungkinkan perusahaan besar mengambil

keuntungan dari leverage (Ang, 1992; Antoniou, et al. 2002; Bevan dan Danbolt, 2002

dalam Karadeniz, et al. 2009:597). Hal ini berbeda dengan pecking order theory, yang

menyatakan bahwa terdapat hubungan yang negatif antara size dan rasio utang, dimana

asimetri informasi banyak terjadi dalam perusahaan besar (Karadeniz, et al. 2009:597).

Oleh karena itu, biaya yang dimiliki perusahaan-perusahaan besar terhadap modal,

cenderung lebih kecil dibandingkan dengan perusahaan kecil (Rajan dan Zingales,

1995; Zou dan Xiao,2006 dalam Kardeniz, et al. 2009:597). Penelitian empiris yang

telah dilakukan menemukan bahwa, terdapat hubungan yang positif antara dua variabel

(size dan rasio utang), sehingga mendukung trade-off theory (Dalbor and Upneja, 2002;

Gaud, et al. 2005; Huang and Song, 2006 dalam Karadeniz, et al. 2009:297).

H2 : Terdapat pengaruh positif Size terhadap Struktur Modal

H2a : Terdapat pengaruh Manajemen Laba terhadap Size dan Struktur

Modal.

Chen dan Jiang (2001) menyatakan bahwa tangibility merupakan perbandingan

antara aktiva tetap dengan aktiva total perusahaan. Pada umumnya teori-teori struktur

modal menyatakan bahwa hubungan antara tangibility dan leverage adalah positif.

Secara teoritis, tangibility memiliki hubungan positif dengan struktur modal (Harris &

Raviv 1988), Dessomsak, et al. (2004) menyatakan tangibility didefinisikan sebagai

rasio aktiva tetap terhadap jumlah aktiva. Karadeniz, et al. (2009:597) menyebutkan

bahwa trade-off theory berhubungan positif antara tangibility dengan rasio utang.

Selain itu, perusahaan akan mendapatkan utang lebih mudah disebabkan oleh

pertumbuhan nilai pada tangibility (Harris dan Raviv, 1991; Myers, 1977; Myers dan

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2060

Majluf, 1984; Thornhill, et al. 2004 dalam Karadeniz, et al. 2009:597). Bagaimanapun

juga dalam pecking order theory, perusahaan yang memiliki lebih banyak tangibility

akan sedikit memiliki informasi yang tidak seimbang. Karena itu perusahaan akan

cenderung bergantung pada ekuitas keuangan (Karadeniz, et al. 2009:597).

Dengan mempertimbangkan maturity (jatuh tempo), pecking order theory

menyatakan bahwa tangibility berhubungan positif terhadap utang keuangan jangka

panjang dan berhubungan negatif terhadap utang keuangan jangka pendek (Feikadis

dan Rovolis, 2007; Qian, et al. 2007 dalam Karadeniz, et al. 2009:597) serta dinyatakan

pula bahwa terdapat hubungan yang positif antara tangibility terhadap rasio leverage

(Booth, et al. 2001; Chen, 2004; Fattouh, et al. 2003; Pandey, 2004 dalam Karadeniz

2009:597).

H3 : Terdapat pengaruh positif Tangibility terhadap Struktur Modal

H3a : Terdapat pengaruh Manajemen Laba terhadap Tangibility dan Struktur

Modal.

Dalam penelitian Smith dan Watts (1992) dalam Parlak (2010:149) menemukan

bahwa terjadi hubungan yang negatif antara leverage dengan pertumbuhan.

Pertumbuhan merupakan faktor penting dalam mempengaruhi rasio ekuitas utang pada

perusahaan berdasarkan hasil analisis regresi dengan menggunakan trade off theory dan

pecking order theory (Cassar dan Holmes, 2003 dalam Afza dan Hussain, 2011:221).

H4 : Terdapat pengaruh positif Growth terhadap Struktur Modal

H4 : Terdapat pengaruh Manajemen Laba terhadap Growth dan Struktur

Modal.

Perusahaan dengan rasio likuiditas tinggi nampaknya memiliki risiko gagal bayar

rendah, mereka dapat menggunakan leverage yang tinggi tergantung pada tingkat rasio

likuiditas. Dengan demikian, ini menunjukkan bahwa rasio likuiditas memiliki

hubungan positif dengan leverage perusahaan (Karadeniz et al., 2009). Berbeda, ada

perdebatan untuk hubungan negatif di antara mereka. Pertama, rasio likuiditas yang

tinggi dapat memberi sinyal kinerja buruk dengan piutang usaha yang tidak stabil, yang

kemungkinan berubah menjadi piutang macet. Kedua, karena hutang jangka pendek

juga memiliki biaya agensi sendiri, ketika tingkat biaya agensi ini tinggi, kreditur dapat

menolak atau membatasi jumlah pinjaman perusahaan (Myers & Rajan 1998).

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2061

H5 : Terdapat pengaruh positif Liquidity terhadap Struktur Modal

H5a : Terdapat pengaruh Manajemen Laba terhadap Liquidity dan Struktur

Modal.

Manajerial ownership yaitu pemegang saham dari pihak manajemen yang secara

aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris). Diukur

dari jumlah persentase saham yang dimiliki oleh manajer. Teori keagenan yang

dipublikasikan oleh Jensen dan Meckling menyatakan jika manajer memiliki

kepemilikan saham yang tinggi di dalam perusahaan, maka mereka akan mengurangi

tingkat hutang secara optimal. Hal ini dikarenakan penggunaan hutang yang tinggi akan

meningkatkan risiko kebangkrutan, sehingga dilakukan pembatasan terhadap

penggunaan hutang untuk menghindari kerugian yang dialami pemegang saham bila

perusahaan mengalami kebangkrutan

H6 : Terdapat pengaruh negatif Managerial Ownsership terhadap Struktur

Modal.

H6a : Terdapat pengaruh manajemen laba terhadap Managerial Ownsership

dan Struktur Modal.

Kepemilikan manajerial (insider) atas sekuritas perusahaan dapat menyamakan

kepentingan insider dengan pihak ekstern dan akan mengurangi peranan hutang

sebagai mekanisme untuk meminimumkan agency cost. Semakin meningkatnya

kepemilikan oleh insider, akan menyebabkan insider semakin berhati-hati dalam

menggunakan hutang dan menghindari perilaku opportunistic, karena mereka ikut

menanggung konsekuensi dari tindakannya, sehingga mereka cenderung menggunakan

hutang yang rendah (Faisal 2000 dalam Murni dan Andriana, 2007).

Konsisten dengan teori yang dikemukakan oleh Friend dan Hasbrouck (1988);

Friend dan Lang (1988) dalam Masdupi (2005), menghipotesakan bahwa insiders

perusahaan mempunyai kepentingan yang lebih besar dalam menjamin kelangsungan

hidup perusahaan karena risiko hutang non-diversifiable manajemen lebih besar dari

investor publik. Dengan kata lain, apabila perusahaan tidak mampu melunasi hutang,

maka akan mengacam likuiditas perusahaan dan posisi manajemen. Insiders yang

kepemilikannya lebih besar dalam perusahaan akan memiliki keinginan yang lebih

besar dalam meminimalkan risiko struktur modal.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2062

Murni dan Andriana (2007) menemukan bahwa kepemilikan manajerial tidak

memiliki pengaruh yang signifikan terhadap kebijakan hutang. Hal ini kemungkinan

disebabkan oleh masih rendahnya kepemilikan saham oleh insiders dibandingkan

dengan kelompok lainnya dalam perusahaan. Hasil ini bertentangan dengan

Wahidahwati (2002), yang menemukan pengaruh negatif yang signifikan antara

kepemilikan manajerial dengan kebijakan hutang

H7 : Terdapat pengaruh positif Institutional Ownership terhadap Struktur

Modal.

H7a : Terdapat pengaruh Manajemen Laba terhadap Institutional Ownership

dan Struktur Modal.

Komisaris independen merupakan orang yang diangkat berdasarkan keputusan

RUPS dari pihak yang tidak terafiliasi dengan pemegang saham utama, anggota direksi

dan/atau anggota dewan komisaris lainnya. Komisaris independen adalah pihak luar

perusahaan yang menilai kinerja perusahaan dan mengambil keputusan untuk kemajuan

perusahaan, bukan untuk kepentingan pribadi atau golongan. Semakin kuat komisaris

independen, maka pendanaan modal akan semakin besar, karena berpengaruh kepada

keputusan yang diambil. Perusahaan akan memilih hutang untuk dijadikan sumber

pendanaan modal perusahaan karena mempunyai risiko yang lebih kecil dan untuk

mencegah terjadinya moral hazzard. Selain itu komisaris independen juga

mempertimbangkan jika menerbitkan saham, akan bertambah pula kepentingan antar

pemegang saham. Komisaris independen akan memberikan saran dan kebijakan terbaik

untuk perusahaan seperti pemilihan modal.

H8 : Terdapat pengaruh negatif Komisaris Independen terhadap Struktur

Modal .

H8a :Terdapat pengaruh Manajemen Laba terhadap Komisaris Independen

terhadap Struktur Modal.

C. METODE PENELITIAN

1. Metode yang Digunakan

Metode penelitian yang diterapkan dalam penelitian ini adalah metode causality

research dengan pengujian hipotesis untuk menjelaskan pengaruh GCG (managerial

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2063

ownership, institutional ownership, komisaris independen), Firm Characteristic

(profitability, size, tangibility, growth, liquidity), terhadap Struktur Modal dengan

manajemen laba sebagai Variabel Moderasi. Subjek penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2012 - 2016. Penelitian

ini akan menggunakan analisis data panel.

2. Operasional Variabel

- Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lainnya. Dalam

penelitian ini, yang menjadi variabel dependen adalah Struktur Modal Struktur

perusahaan dalam penelitian ini diproksikan sebagai debt to equity ratio (DER).

- Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel lainnya. Dalam

penelitian ini yang menjadi variabel independen adalah:

a. Firm Charactreristic

1) Profitability,

2) Size,

3) Tangibility,

4) Growth

5) Liquidity

b. GCG

1) Managerial Ownership;

2) Institutional Ownership.

3) Komisaris Independen

3. Variable Variabel Moderasi (Manajemen Laba)

Variabel Moderasi yaitu "tipe variabel-variabel yang mempengaruhi hubungan

antara variabel independen dengan variabel dependen menjadi hubungan yang tidak

langsung". Variabel Moderasi merupakan variabel yang terletak diantara variabel

independen dengan variabel dependen, sehingga variabel independen tidak langsung

menjelaskan atau mempengaruhi variabel dependen.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2064

4. Variabel dan Pengukuran

Variabel Dependen adalah Atruktur modal dengan indicator Debt to Equity Ration

dengan pengukuran variable DER = Hutang/Equity, Variabel Independen adalah

Profitability dengan indokator ROE dengan pengukuran Laba berih dibagi Equitas, Size

dengan indicator Asset dengan alat ukur Log (total Aset), Tangibility dengan indicator

Tangibility dengan alat ukur adalah Fixed asset dibagi total asset, Growth dengan

indicator Sale dengan pengukuran selisih penjualan tahun t dikurang tahun sebelumnya

dibagi tahun sebelumnya, Liquidity dengan indicator Current Ratio dengan pengukuran

total current asset dibagi total current liability, manajeria Ownership dengan indicator

Besarnya persentase kepemilikan saham oleh manajer terhadap jumlah saham yang

beredar dengan pengukuran kepemilikan saham managerial dibagi jumlah saham yang

beredar, Institutional Ownership, dengan indicator Besarnya persentase kepemilikan

saham oleh institusi terhadap jumlah saham yang beredar dengan pengukuran

kepemilikan saham institutional dibagi jumlah saham yang beredar, Komisaris

Independen dengan indicator Komisaris independen dengan pengukuran Jumlah

komisaris independen dibagi dengan total jumlah dewan komisaris, Manajemen laba

sebagai moderasi dengan indicator Total Accrual dengan pengukuran lsbs bersih

dikurangi cash opersional.

5. Metode Pengambilan Sampel

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI

periode 2014- 2016. Pemilihan sampel dalam penelitian ini dilakukan dengan metode

non probability sampling dengan teknik purposive sampling yaitu teknik pengambilan

sampel dimana setiap elemen populasi tidak memiliki kesempatan yang sama untuk

dipilih menjadi sampel, dan kriteria pemilihan sampel disesuaikan dengan tujuan

penelitian.

6. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data

diperoleh dalam bentuk yang sudah tertera dan dikumpulkan serta diolah pihak lain dan

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2065

sudah dalam bentuk publikasi. Data yang dikumpulkan merupakan data laporan

keuangan perusahaan, yaitu neraca dan laporan laba rugi, persentase kepemilikan

manajerial, institusional, data komisaris independen dari tahun 2014- 2016.

7. Model Persamaan Regresi Data Panel

Penelitian ini dilakukan untuk mengetahui pengaruh Firm Characteristic

(profitability, size, tangibility, growth, liquidity, business risk), Ownership Structure

(managerial ownership, institutional ownership), dan Komisaris Independen terhadap

Struktur Modal. Adapaun model persamaan regresi data panel di bagi menjadi dua

model yaitu:

a. Model Faktor yang menentukan Struktur Modal

DER1it = β0 +β1PRF1it + β2SZEit + β3TAGit + β4GWTit + β5LIQit +β6

MOit + β7IOit+ β8KIit + e (1)

DER2it = β0 + β1MLPRFit + β2MLSZEit + β3MLTAGit + β4MLGWTit +

β5MLLIQit + β6MLMOit + β7MLIOit + β8MLKIit + e (2)

Dimana:

DER = Capital Structure perusahaan i dalam waktu t

PRF = Profitability sebagai proksi dari Firm Characteristic perusahaan i

dalam waktu t

SZE = Size sebagai proksi dari Firm Characteristic perusahaan i dalam waktu

t

TAG = Tangibility sebagai proksi dari Firm Characteristic perusahaan i dalam

waktu t

GWT = Growth sebagai proksi dari Firm Characteristic perusahaan i dalam

waktu t

LIQ = Liquidity sebagai proksi dari Firm Characteristic perusahaan i dalam

waktu t

MO = Managerial Ownership sebagai proksi dari Ownership Structure

perusahaan i dalam waktu t

OI = Institutional Ownership sebagai proksi dari Ownership Structure

perusahaan i dalam waktu t

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2066

KI = komisaris independen perusahaan i dalam waktu t

ML = Manajemen laba

D. HASIL PENELITIAN DAN PEMBAHASAN

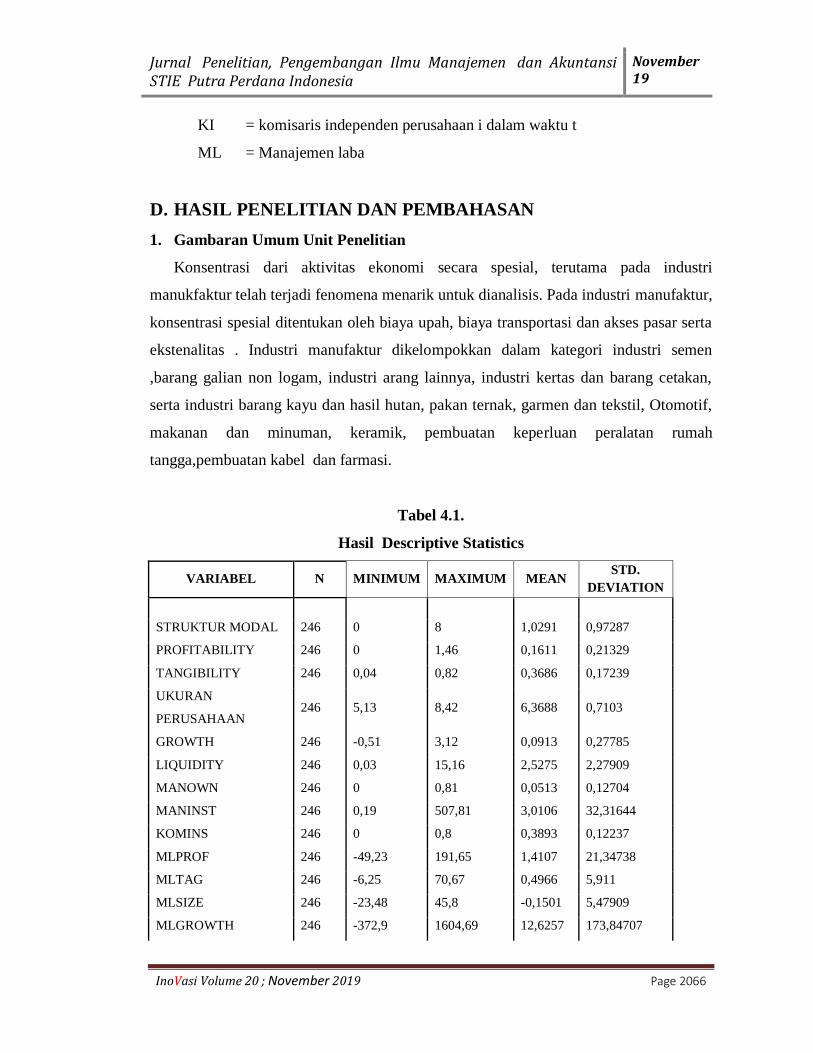

1. Gambaran Umum Unit Penelitian

Konsentrasi dari aktivitas ekonomi secara spesial, terutama pada industri

manukfaktur telah terjadi fenomena menarik untuk dianalisis. Pada industri manufaktur,

konsentrasi spesial ditentukan oleh biaya upah, biaya transportasi dan akses pasar serta

ekstenalitas . Industri manufaktur dikelompokkan dalam kategori industri semen

,barang galian non logam, industri arang lainnya, industri kertas dan barang cetakan,

serta industri barang kayu dan hasil hutan, pakan ternak, garmen dan tekstil, Otomotif,

makanan dan minuman, keramik, pembuatan keperluan peralatan rumah

tangga,pembuatan kabel dan farmasi.

Tabel 4.1.

Hasil Descriptive Statistics

VARIABEL N MINIMUM MAXIMUM MEAN STD.

DEVIATION

STRUKTUR MODAL 246 0 8 1,0291 0,97287

PROFITABILITY 246 0 1,46 0,1611 0,21329

TANGIBILITY 246 0,04 0,82 0,3686 0,17239

UKURAN

PERUSAHAAN 246 5,13 8,42 6,3688 0,7103

GROWTH 246 -0,51 3,12 0,0913 0,27785

LIQUIDITY 246 0,03 15,16 2,5275 2,27909

MANOWN 246 0 0,81 0,0513 0,12704

MANINST 246 0,19 507,81 3,0106 32,31644

KOMINS 246 0 0,8 0,3893 0,12237

MLPROF 246 -49,23 191,65 1,4107 21,34738

MLTAG 246 -6,25 70,67 0,4966 5,911

MLSIZE 246 -23,48 45,8 -0,1501 5,47909

MLGROWTH 246 -372,9 1604,69 12,6257 173,84707

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2067

MLLIQUIDITY 246 -12,53 31,83 0,2517 3,11767

MLMNAOWN 246 -76,95 627,33 4,4432 55,39511

MLMANINST 246 -2,55 1,75 -0,0111 0,23194

MLKOM 246 -3194,91 191,57 -11,55 204,9048

VAR00001 246 -24,62 63,88 0,3101 7,44573

Sumber data: Idx. Co. Id 2016 (diolah).

2. Analisa Deskriptif

Jumlah populasi perusahaan manufaktur tersebut dipilih untuk menjadi sample

Hasil Descriptive Statistics penelitian sebanyak 146 perusahaan.

Berdasrkan tabel 4.1 diatas dapat diperoleh informasi bahwa jumlah data sebanyak

246 dengan dependen Struktur modal dihasilkan standar deviasi minimum terletak

pada komisaris institutional sebesar 0.12237, nilai maximum terletak pengaruh

manajemen laba terhadap managerial ownership sebesar 204,90480

3. Pengujian Asumsi Klasik

a. Uji Normalitas

Berdasarkan hasil Uji Kolmogorov- Smirnov melalui penggunaan bantuan

program SPSS versi 17.0 for windows, diperoleh hasil variable yang mempunyai

sebaran distribusi normal adalah Tangibility sebesar 0,090 dan Size sebesar 0,088

lebih besar dari 0,05, nilai residualnya berdistribusi normal sedangkan valiabel

yang lainnya dalam penelitian data berdistribusi tidak normal.

b. Uji Multikolinieritas

Tabel 4.2 Hasil Uji Multi Kolinieritas

Variabel Pendekatan Struktur Modal

Dengan Independent

Pendekatan Struktur Modal

Indepndent Dengan Moderasi

Toleransi VIF Toleransi VIF

PROFITTABILITY 0,955 1,047 0 1856,854

TANGBILITY 0,812 1,232 0,212 4,708

UKURAN PERUSAHAAN 0,901 1,11 0,054 18,38

GROWTH 0,957 1,045 0,001 1474,388

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2068

LIQUIDITY 0,729 1,371 0,663 1,509

MANOWN 0,787 1,271 0,121 8,263

MANINST 0,956 1,046 0,487 2,054

KOMINS 0,952 1,05 0,498 2,009

Sumber data: Idx. Co. Id 2016 (diolah).

Dalam pengujian ini dimaksudkan untuk mengetahui adanya hubungan linier

diantara dua variabel bebas atau lebih dalam model regresi. Kriteria untuk

mengetahui ada tidaknya multikolinieritas dapat dilihat dari tolerance value atau

variance inflation factor (VIF). Batas dari tolerance value adalah 0,1 sehingga

apabila tolerance value dibawah 0,1 maka terjadi multikolinieritas. Sedangkan

variance tolerance factor (VIF) merupakan kebalikan dari tolerance value, karena

VIF = 1/tolerance. Batas VIF adalah 10 jika nilai VIF diatas 10 maka terjadi

multikolinieritas (Ghozali, 2001). Adapun hasil pengujian multikolinearitas adalah

sebagai berikut :

Tabel 4.2, hasilnya menunjukkan bahwa dalam pengujian multikolinearitas

dengan menggunakan bantuan program komputer SPSS 17.0 for windows diperoleh

nilai tolerance pada masing-masing variabel lebih besar dari 0,1 dan nilai VIF yang

lebih kecil dari 10. Sehingga menunjukkan bahwa model regresi tidak terdapat

permasalahan multikolinearitas.

c. Uji Autokorelasi

Uji utokorelasi adalah untuk mengetahui adanya korelasi antara variabel

gangguan sehingga penaksir tidak lagi efisien baik dalam model sampel kecil

maupun dalam sampel besar. Salah satu cara untuk menguji autokorelasi adalah

dengan percobaan d (Durbin-Watson). Hasil perhitungan dilakukan pembandingan

dengan Ftabel. Kriteria pengujiannya adalah apabila nilai durbin watson < F tabel,

maka diantara variabel bebas dalam persamaan regresi tidak ada autokorelasi,

demikian sebaliknya.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2069

Tabel 4.3

Hasil Pengujian Autokorelasi dengan Dependent Struktur Modal

Keterangan Pendekatan Struktur

Modal dengan

Independent

pendekatan struktur

modal independent

dengan

Data Tahun

2014-2016

DW Dependen DW Dependen dI du 4-du 4-dI

1782 1830 1.287 1.776 02.24 2.713

Sumber data: Idx. Co. Id 2016 (diolah).

a. Predictors: (Constant), PROF, TAG, SIZE,GRWT,LIQ, KOMINT, MO,KI

b. Predictors: (Constant), MLPROF, MLTAG,MLSZE,MLGrwt,MLLOQ, MLKom int,

MLMO, MLKI

c. Dependent variable : Struktur Modal

4. Hasil Pengujian Hipotesis

a. Uji Hipotesis Secara Parsial ( uji t)

Berdasarkan Tabel 4.4 dalam pengujian Pengaruh GCG dan Karekteristik

Perusahaan terhadap Struktur Modal dengan Variabel Manajemen laba sebagai

Moderasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2014-2016 secara parsial. Dimana terlihat dari pendekatan struktur moal

dengan variable independen dan pendekatan struktur modal dengan variable

independen yang dimoderasi manajemen laba menunjukkan hasil pengujian

heterokedastisitas dengan uji Glejser Glejser dengan bantuan SPSS versi 17.0. Pada

tingkat significan 5% (e = 0,05) dengan pada pendekatan fakor berdasarkan tabel

4.3, diperoleh informasi dengan pendekatan dependen dengan independen diperoleh

nilai Durbin-Watson (DW) sebesar 1,782 dan sedangkan dengan pendekatan

dependen dan independen dengan variable moderasi diperoleh nilai Durbin-Watson

sebesar 1,380. Nilai Durbin-Watson (DW) ini lebih besar dari Durbin lower (dl)

sebesar 1.287 dan kurang dari 4 - (du) sebesar 2.240 maka pada tahun 2016,

persamaan ini tidak ada autokorelasi positif atau negatif.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2070

Struktur modal dan independen yang sinifikan adalah Tangibility sebesar 0,013

dan Liquidity sebesar 0,000, sedangkan dengan di mederasi Manajemen laba

hasilnya yang significan dibawah 0,05 adalah Profitability sebesar 0,000, Size

sebesar 0,044, Liquidity sebesar 0,011 dan Manajerial Ownership sebesar 0,047.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2071

B Std. Error B Std. Error

Const. 1,141 0,566 2,013 0,045 0,993 0,064 15,487 0

Profitability 0,349 0,273 1,278 0,203 -0,472 0,123 -3,836 0

Tangibility -0,921 0,366 -2,516 0,013 0,027 0,022 1,19 0,235

Size 0,065 0,084 0,772 0,441 0,097 0,048 2,027 0,044

Growth 0,241 0,209 1,15 0,251 0,053 0,013 3,901 0

Liquidity -0,183 0,029 -6,266 0 0,061 0,024 2,558 0,011

Manajemen Own. 0,131 0,505 0,26 0,795 0,006 0,003 1,996 0,047

Manajemen Inst. -0,001 0,002 -0,351 0,726 0,519 0,377 1,375 0,17

Komisaris Independen 0,497 0,476 1,043 0,298 0 0 -0,472 0,637

Tangibility = 0,013*** Profitability = 0 ***

Liquidity = 0,000*** Size = 0,044 *

Liquidity = 0,011 **

Manajemen Own = 0,047*

t Sig

UnstandardizedCpefficie

nts

UnstandardizedCpeffic

ients

Model

Pendekatan Struktur Modal dengan

Independen

Pendekatan Struktur Modal dan

Independen dengan Moderasi

t Sig

b. Analisis Koefisien Determinasi (R2)

Analisis koefisien determinasi diperlukan untuk melihat kemampuan variabel

independen dalam menjelaskan variabel dependen dalam suatu persamaan regresi.

Adapun hasil analisis koefisien determinasi (lihat tabel 4.5).

Tabel 4.4

Coefficients

Sumber data: Idx. Co. Id 2016 (diolah).

Tabel 4.5

Hasil Analisis Koefisien Determinasi dengan dependen Struktur Modal

Model Summary (b)

Sumber data: Data 2016 (diolah)

Dari tabel 4.5 diatas, dengan pendekatan independen terhadap struktur modal

Keterangan

Pendekatan Struktur

Modal dengan

Independent

Pendekatan Struktur Modal

Independet dengan Moderasi

Adjusted R square Adjusted R square

Data tahun 2014-2016 0,163 0,036

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2072

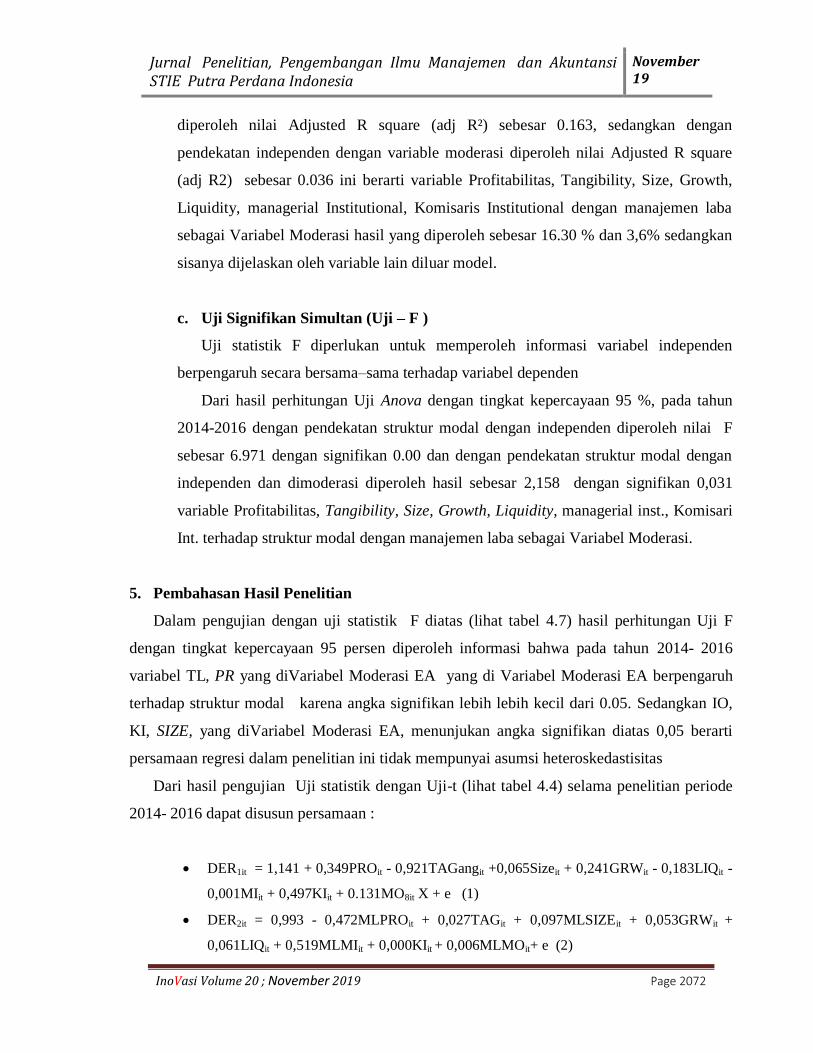

diperoleh nilai Adjusted R square (adj R²) sebesar 0.163, sedangkan dengan

pendekatan independen dengan variable moderasi diperoleh nilai Adjusted R square

(adj R2) sebesar 0.036 ini berarti variable Profitabilitas, Tangibility, Size, Growth,

Liquidity, managerial Institutional, Komisaris Institutional dengan manajemen laba

sebagai Variabel Moderasi hasil yang diperoleh sebesar 16.30 % dan 3,6% sedangkan

sisanya dijelaskan oleh variable lain diluar model.

c. Uji Signifikan Simultan (Uji – F )

Uji statistik F diperlukan untuk memperoleh informasi variabel independen

berpengaruh secara bersama–sama terhadap variabel dependen

Dari hasil perhitungan Uji Anova dengan tingkat kepercayaan 95 %, pada tahun

2014-2016 dengan pendekatan struktur modal dengan independen diperoleh nilai F

sebesar 6.971 dengan signifikan 0.00 dan dengan pendekatan struktur modal dengan

independen dan dimoderasi diperoleh hasil sebesar 2,158 dengan signifikan 0,031

variable Profitabilitas, Tangibility, Size, Growth, Liquidity, managerial inst., Komisari

Int. terhadap struktur modal dengan manajemen laba sebagai Variabel Moderasi.

5. Pembahasan Hasil Penelitian

Dalam pengujian dengan uji statistik F diatas (lihat tabel 4.7) hasil perhitungan Uji F

dengan tingkat kepercayaan 95 persen diperoleh informasi bahwa pada tahun 2014- 2016

variabel TL, PR yang diVariabel Moderasi EA yang di Variabel Moderasi EA berpengaruh

terhadap struktur modal karena angka signifikan lebih lebih kecil dari 0.05. Sedangkan IO,

KI, SIZE, yang diVariabel Moderasi EA, menunjukan angka signifikan diatas 0,05 berarti

persamaan regresi dalam penelitian ini tidak mempunyai asumsi heteroskedastisitas

Dari hasil pengujian Uji statistik dengan Uji-t (lihat tabel 4.4) selama penelitian periode

2014- 2016 dapat disusun persamaan :

DER1it = 1,141 + 0,349PROit - 0,921TAGangit +0,065Sizeit + 0,241GRWit - 0,183LIQit -

0,001MIit + 0,497KIit + 0.131MO8it X + e (1)

DER2it = 0,993 - 0,472MLPROit + 0,027TAGit + 0,097MLSIZEit + 0,053GRWit +

0,061LIQit + 0,519MLMIit + 0,000KIit + 0,006MLMOit+ e (2)

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2073

Dari persamaan pertama (1) diatas ß sebesar 1,141 yang berarti jika variabel independen

tetap maka Struktur Modal sebesar 1.141. Koefisien ß Profitabilitas sebesar 0.249 artinya

bahwa setiap kenaikan profitabilitas satu poin akan berpengaruh terhadap kenaikan Struktur

modal sebesar 0.249, Tangibility perusahaan sebesar minus sebesar 0.921 artinya bahwa

setiap penurunan Tangibility perusahaan satu poin maka akan berpengaruh terhadap

kenaikaan struktur modal sebesar 0.921. Koefisien size sebesar 0.065 artinya bahwa setiap

kenaikan size satu poin akan berpengaruh terhadap kenaikan struktur modal sebesar 0.065.

Koefisien growth sebesar 0.241 artinya bahwa setiap kenaikan growth satu poin akan

berpengaruh terhadap kenaikan struktur modal sebesar 0.221. Koefisien ß Liquidity minus

sebesar 0.183 artinya bahwa setiap penurunan Liquidity satu poin akan berpengaruh terhadap

struktur modal sebesar 0.183. Koefisien managerial institusional sebesar minus 0.001 artinya

bahwa setiap penurunan MI satu poin akan berpengaruh terhadap kenaikan struktur modal

sebesar 0.001. Koefisien ß komisaris independen sebesar 0.497 artinya bahwa setiap kenaikan

komisaris Independen satu poin akan berpengaruh terhadap struktur modal sebesar 0.497.

Koefisien ß managerial ownership sebesar 0.131 artinya kenaikan satu point managerial

ownership akan berpengaruh terhadap struktur modal sebesar 0.131. Sementara pengaruh

independen dengan adanya moderasi hubungan antara independn terhadap setuktur modal di

persamaan dua (2) diatas ß sebesar 0.933 yang berarti jika variabel independen tetap maka

Struktur Modal sebesar 0.933. Koefisien ß Profitabilitas sebesar 0.249 artinya bahwa setiap

kenaikan profitabilitas satu poin akan berpengaruh terhadap kenaikan Struktur modal sebesar

0.249, Tangibility perusahaan sebesar sebesar 0.027 artinya bahwa setiap kenaikan

Tangibility satu poin maka akan berpengaruh terhadap kenaikaan struktur modal sebesar

0.027. Koefisien size sebesar 0.097 artinya bahwa setiap kenaikan size satu poin akan

berpengaruh terhadap kenaikan struktur modal sebesar 0.097. Koefisien growth sebesar 0.053

artinya bahwa setiap kenaikan growth satu poin akan berpengaruh terhadap kenaikan struktur

modal sebesar 0.053. Koefisien ß Liquidity sebesar 0.061 artinya bahwa setiap kenaikan

Liquidity satu poin akan berpengaruh terhadap struktur modal sebesar 0.061. Koefisien

managerial institusional sebesar 0.519 artinya bahwa setiap kenaikan MI satu poin akan

berpengaruh terhadap kenaikan struktur modal sebesar 0.519. Koefisien ß komisaris

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2074

independen sebesar 0.000 artinya komisaris Independen tidak mempunyai berpengaruh

terhadap struktur modal. Koefisien ß managerial ownership sebesar 0.006 artinya setiap

kenaikan satu poin akan managerial ownership berpengaruh terhadap struktur modal sebesar

0.006.

E. KESIMPULAN

Tujuan penelitian ini adalah menguji pengaruh good governance, karekterikstik

perusahaan terhadap struktur modal dengan Manajemen laba sebagai Variabel Moderasi

untuk perusahaan manufaktur yang terdaftar di BEI di Indonesia dengan menggunakan

metode purposive sampling data tahun 2014- 2016

1. Analisis Diskriptif, diperoleh informasi bahwa jumlah data sebanyak 246 dengan

dependen Struktur modal dihasilkan standar deviasi minimum terletak pada komisaris

institutional sebesar 0.12237, nilai maximum terletak pengaruh manajemen laba terhadap

managerial ownership sebesar 204,90480

2. Uji Normalitas, diperoleh hasil diperoleh hasil variable yang mempunyai sebaran

distribusi normal adalah Tangibility sebesar 0,090 dan Size sebesar 0,088 lebih besar dari

0,05, nilai residualnya berdistribusi normal sedangkan valiabel yang lainnya dalam

penelitian data berdistribusi tidak normal.

3. Uji Multikolinearitas dua pendekatan, diperoleh hasil diperoleh nilai tolerance pada

masing-masing variabel lebih besar dari 0,1 dan nilai VIF yang lebih kecil dari 10.

Sehingga menunjukkan bahwa model regresi tidak terdapat permasalahan

multikolinearitas.

4. Uji Autokorelasi diperoleh hasil Pengujian Autokorelasi dengan pendekatan dependen

dengan independen diperoleh nilai Durbin-Watson (DW) sebesar 1,782 dan sedangkan

dengan pendekatan dependen dan independen dengan variable moderasi diperoleh nilai

Durbin-Watson sebesar 1,380. Nilai Durbin-Watson (DW) ini lebih besar dari Durbin

lower (dl) sebesar 1.287 dan kurang dari 4 - (du) sebesar 2.240 maka pada tahun 2014-

2016, persamaan ini tidak ada autokorelasi positif atau negatif.

5. Uji Hipotesis secara Parsial ( uji t), diperoleh hasil Pada tingkat significan 5% (e = 0,05)

dengan pada pendekatan fakor struktur modan dan independen yang sinifikan adalah

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2075

Tangibility sebesar 0,013 dan Liquidity sebesar 0,000, sedangkan dengan di mederasi

Manajemen laba hasilnya yang significan dibawah 0,05 adalah Profitability sebesar

0,000, Size sebesar 0,044, Liquidity sebesar 0,011 dan Manajerial Ownership sebesar

0,047.

6. Analisis Koefisien Determinasi, pendekatan independen terhadap struktur modal diperoleh

nilai Adjusted R square (adj R²) sebesar 0.163, sedangkan dengan pendekatan independen

dengan moderasi diperoleh nilai Adjusted R square (adj R2)

sebesar 0.036 ini berarti

variable Profitabilitas, Tangibility, Size, Growth, Liquidity, managerial inst., Komisari

Int.dengan manajemen laba sebagai Variabel Moderasi sebesar sebesar 16.30 % dan

0.036% sedangkan sisanya dijelaskan oleh variable lain diluar model.

7. Uji Signifikan Simultan (Uji – F ), dengan tingkat kepercayaan 95 %, pada tahun 2014-

2016 dengan pendekatan struktur modal dengan independen diperoleh nilai F sebesar

6.971 dengan signifikan 0.00 dan dengan pendekatan independen yang variable moderasi

diperoleh hasil sebesar 2,158 dengan signifikan 0,031 variable Profitabilitas, Tangibility,

Size, Growth, Liquidity, managerial inst., Komisari Int. terhadap struktur modal dengan

manajemen laba sebagai Variabel Moderasi..

REFERENSI :

Brigham, Eugene F and Joel F.Houston,2006.Dasar-Dasar Manajemen Keuangan alih

bahasa Ali Akbar Yulianto, Buku satu,Edisi sepuluh, PT. Salemba Empat, Jakarta

Brown, L., & Caylor, M. (2006). Corporate Governance and Firm Valuation, Journal of

Accounting and Public Policy, Volume 25, issue 4, July/August. 409-434

Chen, R., S, Huang, W.W, Chang, Y.H., & Wang, J.Y. (2013). The Impact of

Management and Outside Block holders Ownership on Capital Structure. The 2nd

IBSM, International Conference on Business and Management 2 – 4 October 2013,

Chiang Mai – Bangkok

Fama, E. F., & Jensen, M. C. (1983). Separation of Ownership and Control, Journal

of Law andEconomics, 26, 2: 301-326.

Ferry, M.G., dan Jones, W.H. (1979). Determinants of financial structure: A new

methodological approach. Journal of Finance, 01 XXXXIV(3).

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2076

Ghozali, Imam, 2005. Aplikasi Analisis Mutivariate dengan Program SPSS, Edisi

ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21

Update PLS Regresi. Semarang: Badan Penerbit Universitas Diponegoro.

Harris, M. & Harris, M.(1991). The theory of capital structure. Journal of Finance 46,

297-356.

Heng, T, Azrbaijani S, Tze O. (2012). Board of Directors and Capital Structure:

Evidence from Leading Malaysian Companies. Asian Social Science, 8(3),

March 2012. http://dx.doi.org/10.5539/ass.v8n3p123

Huang, G, & Song, F.M. (2006). The determinants of capital structure: Evidence

from China. China Economic Review, 17, 14– 36 URL: http://dx.doi.org/10.5539

ass.v8n3p123

Hutchinson, R. and R. Hunter (1995)," Determinant of capital structure in the retailing

sector in the UK", The International Review of Retail, Distribution and Consumer

Research, 5(1), 63-78.

Hussainey, K., & Aljifri, k. (2012). Corporate governance mechanisms and capital

structure in UAE. Journal of Applied Accounting Research, 13(2), 145- 160.

http://dx.doi.org/10.1108/09675421211254849

Horne, James C. Van dan Wachowicz, John M. Jr. 2001, Fundamentals Of Financial

Management, New Jersey, Pearson Prentice Hall

Horne, James C. Van dan Wachowicz , John M. Jr. 2005 , Prinsip – Prinsip

Manajemen Keuangan, edisi bahasa Indonesia terjemahan Dewi Fitriasari dan Deny

Arnos Kwary. Jakarta : Salemba Empat.

Javed Iqbal ( 2007) “A Test of CAPM on the Karachi Stock Exchange”

Jensen, M. C and Meckling, W.H.( 1976) Theory of the Firm : Managerial Behavior,

Agency Costs and Ownership Structure . Journal of Financial Economics, Oktober,

1976, V. 3, No. 4, pp. 305-360.

Kep4I 77/M4MBU/2002. (2002). Keputusan menteri Badan Usaha Milik Negara

tentang penerapan praktek Good Corporate Governance pada Badan Usaha Milik

Negara . Jakarta: Menteri BUMN.

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2077

Kim, H.(1978), "A Mean-Variance Theory of Optimal Capital Structure and Corporate

Debt Capacity", Journal of Finance, 33, 45-63.

Komite Nasional Kebijakan Governance (KNKG). (2006). Pedoman Umum Good

Corporate Governance di Indonesia. Jakarta.

Maurizio La Rocca, (2007) "The influence of corporate governance on the relation

between capital structure and value", Corporate Governance: The international

journal of business in society, Vol. 7 Issue: 3, pp.312- 325,

https://doi.org/ 10.1108/14720700710756580

Modigliani, F. & Miller, M. (1963). Corporate Income Taxes and the Cost of Capital:a

Correction, American Economic Review 53, 433-443

Mokhtari (2013) “hubungan antara institutional ownership with firm value and

earnings quality pada perusahaan yang terdaftar di Tehran Stock Exchange

(TSE).OECD (2004) “ peran dan tanggung jawab dewan komisaris sebagai pihak

pengawas jalannya manajemen perusahaan.”

Myers, S. and Rajan, R. (1998) The Paradox of Liquidity. The Quarterly Journal of

Economics, 113, 733-771. http://dx.doi.org/10.1162/003355398555739

Najjar, N. and K. Petrov (2011),"Capital Structure of Insurance Companies in Bahrain",

International Journal of Business and Management, 6(11), 138-145.

Ozkan, A. (2001)," Determinants of Capital Structure and Adjustment to Long Run

Target: Evidence from UK Company Panel Data", Journal of Business Finance &

Accounting, 28(1 &2), 175-198

Ruan (2011) “Pengaruh kepemilikan manajerial terhadap kinerja perusahaan

melalui pilihan struktur modal, menggunakan sampel pada perusahaan yang terdaftar

di pasar saham China dari tahun 2002 sampai 2007.

Sheikh, N.A.S. and Wang, Z. (2012). Effects of corporate governance on capital

structure: empirical evidence from Pakistan. Corporate governance. The

International journal of Business in society, 12(5), 629–641.

http.//dx.doi.org/10.1108/14720701211275569

Scott (2006) “Given that managers can choose accounting policies from a set (for

example, GAAP), it is hat ural to expected that they will choose policies so

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi STIE Putra Perdana Indonesia

November 19

InoVasi Volume 20 ; November 2019 Page 2078

as to maximize their own utulity and/on the market valve of the firm”

Sukamuja, Sukmawati. (2004) ”Good Corporate Governance di Sektor Keuangan:

Dampak GCG Terhadap Kinerja Perusahaan (Kasus di Bursa Efek Jakarta)

”. BENEFIT, Vol.8, No. 1, h. 1425

Sundjaja Ridwan S. dan Inge Barlian (2003) Manajemen Keuangan 1, Edisi

kelima. Jakarta: Literata Lintas Media

Top Related

Copyright © 2022 FDOKUMEN