Bahasa

Halaman

Hukum

1

PENGARUH KOMISARIS INDEPENDEN, KONDISI KEUANGAN, OPINI AUDIT

TAHUN SEBELUMNYA, UKURAN PERUSAHAAN, KUALITAS AUDIT DAN

OPINION SHOPPING TERHADAP OPINI AUDIT PADA PERUSAHAAN

MANUFAKTUR YANG MENGALAMI FINANCIAL DISTRESS DI BEI (2013-2015)

Tessa Elviona

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Jl. Politeknik, Senggarang, Tanjungpinang

Abstract

The sampling technique is purposive sampling method and which results for 31

companys from 137 observation on manufacturing companies listed in Indonesia Stock

Exchange in 2013 – 2015. The results based on logistic regression analyses, indicated that

independent commissioner, financial condition, company’s size and quality audit has no

effect on revenues going concern opinion. While previous audit reportand opinion shopping

affects the revenue going concern audit opinion.

Keywords : Independent Commissioner, Financial Condition, Previous Audit Report,

Company’s Size, Quality Audit, Opinion Shopping and Going Concern Audit

Opinion.

Abstrak

Teknik pengambilan sampel menggunakan metode purposive sampling dan

memperoleh sampel sebesar 31 perusahaan dari 137 pengamatan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015. Hasil dari

penelitian ini berdasarkan analisis regresi logistik menunjukkan bahwa komisaris independen,

kondisi keuangan, ukuran perusahaan dan kualitas audit tidak berpengaruh terhadap

penerimaan opini going concern. Sedangkan opini audit tahun sebelumnya dan opinion

shopping berpengaruh terhadap penerimaan opini audit going concern.

Kata Kunci : Komisaris Independen, Kondisi keuangan, Opini Audit Tahun

Sebelumnya, Ukuran Perusahaan, Kualitas Audit, Opinion Shopping dan Opini

audit Going Concern.

PENDAHULUAN

Laporan audit memberikan peringatan awal mengenai kondisi keuangan perusahaan

bagi principal. Data – data perusahaan akan lebih mudah dipercaya oleh investor dan

pemakai laporan keuangan lainnya, apabila laporan keuangan perusahaan telah mendapat

pernyataan wajar dari auditor. PSA 30 menyatakan bahwa going concern dipakai sebagai

asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang

menunjukkan hal yang berlawanan. Biasanya informasi yang secara signifikan dianggap

berlawanan dengan asumsi kelangsungan hidup suatu usaha adalah berhubungan dengan

ketidakmampuan satuan usaha dalam memenuhi kewajibannya pada saat jatuh tempo tanpa

2

melakukan penjualan sebagian besar aktiva kepada pihak luar secara bisnis biasa,

restrukturiasi utang, perbaikan operasi yang diperlukan dari luar atau kegiatan serupa

lainnya.

Going Concern adalah kelangsungan hidup suatu entitas. Dengan adanya Going

Concern maka suatu entitas dianggap akan mampu mempertahankan kegiatan usahanya

dalam jangka panjang atau tidak akan dilikuidasi dalam jangka pendek. Suatu entitas

dianggap going concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi

kewajibannya. Apabila perusahaan dapat melanjutkan usahanya dan memenuhi kewajibannya

dengan menjual aset dalam jumlah yang besar, perbaikan operasi yang dipaksakan dari luar,

merestukturisasi hutang, atau dengan kegiatan serupa yang lain. Hal yang demikan akan

menimbulkan keraguan besar terhadap going concern perusahaan.

Perusahaan yang mendapatkan opini going concern cenderung dari perusahaan yang

mengalami masalah keuangan (financial distress), yang berawal dari kesulitan dalam

memenuhi keawajiban hutangnya; seperti tidak terpenuhi syarat - syarat perjanjian hutang

atau tidak melakukan pembayaran hutang sesuai jadwal. Sebelum atau sesudah keadaan

default ini terjadi, perusahaan akan menegosiasikan penjadwalan hutang kembali dengan

kreditor.

Selain itu, Perusahaan yang menerima opini going concern akan berdampak terhadap

kelangsungan hidup perusahaan, oleh sebab itu mendorong manajemen untuk mempengaruhi

auditor agar mempertimbangkan pemberian opini going concern karena akan menimbulkan

konsekuensi negatif. Enggar dan Evi (2015) menemukan bukti terjadinya peninsgkatan

pergantian auditor yang mengeluarkan opini going concern pada perusahaan perbankan dan

pembiayaan. Kondisi tersebut memungkinkan manajemen untuk berpindah ke auditor lain

apabila perusahaannya terancam menerima opini audit going concern. Fenomena seperti ini

disebut opinion shopping.

KAJIAN PUSTAKA

Going Concern

Opini audit modifikasi mengenai going concern merupakan opini audit yang dalam

pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas

kelangsungan hidup perusahaan dalam menjalankan operasinya pada kurun waktu yang

pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit

(SPAP, 2011). Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang

3

tidak terbukti adanya informasi yang menunjukkan hal yang berlawanan. Informasi tersebut

biasanya berhubungan dengan ketidakmampuan entitas dalam memenuhi kewajiban pada saat

jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui

bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar, dan kegiatan

serupa yang lain.

Komisaris Independen

Menurut peraturan Bapepam Nomor IX.I.5 tahun 2012 tentang pembentukan dan

pedoman pelaksanaan kerja komite audit, komisaris independen adalah anggota dewan

komisaris yang berasal dari luar emiten atau perusahaan publik dan memenuhi syarat

sebagaimana dimaksud dalam angka 2 huruf c, yaitu:

1. Bukan merupakan orang yang bekerja atau yang mempunyai wewenang dan tanggung

jawab untuk merencanakan, memimpin, mengendalikan atau mengawasi kegiatan

emiten atau perusahaan publik tersebut dalam waktu 6 (enam) bulan terakhir;

2. Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau

perusahaan publik tersebut;

3. Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan publik, anggota

dewan komisaris, anggota direksi atau pemegang saham utama emiten atau

perusahaan publik tersebut; dan

4. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan

dengan kegiatan usaha emiten atau perusahaan publik.

Kondisi Keuangan

Kondisi ini digambarkan dari rasio keuangan yang dapat memberikan indikasi apakah

perusahaan dalam kondisi baik atau dalam kondisi buruk. Sejumlah studi telah dilakukan

untuk mengetahui kegunaan analisis rasio keuangan dalam memprediksi kegagalan

perusahaan. salah satu studi tentang prediksi ini adalah multiple discriminant analysis yang

dilakukan oleh Edward I altman. Kondisi keuangan perusahaan yang dinilai dengan Altman

Model (Z-Score) dapat mempengaruhi auditor untuk menilai kemampuan perusahaan dalam

menjaga dan mempertahankan keberlangsungan usahanya.AltmanZ-Score adalah metode

yang dapat memprediksi kebangkrutan dalam beberapa tahun ke depan, sehingga apabila nilai

Z yang diperoleh perusahaan masuk dalam kategori “bangkrut”, hal tersebut dapat

meyakinkan auditor untuk memberikan opini audit going concern ( Idawati & Ramlan, 2015).

Opini Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima oleh perusahaan pada

tahun sebelumnya atau 1 tahun sebelum penelitian. Perusahaan yang telah menerima opini

audit going concern pada tahun sebelumnya dianggap memiliki masalah dalam

mempertahankan kelangsungan hidupnya, sehingga kemungkinan besar auditor akan

memberikan opini audit going concern kembali pada tahun berjalan (Santosa dan Wedari,

2007).

Ukuran Perusahaan

4

Menurut Santosa dan Wedari (2007) auditor lebih sering memberikan opini audit non

going concern terhadap perusahaan yang memiliki ukuran besar, hal ini dikarenakan bahwa

perusahaan dengan ukuran besar akan lebih mampu untuk mengatasi kondisi keuangan yang

tidak stabil.Sebaliknya perusahaan yang memiliki ukuran kecil akan sulit untuk mengatasi

kondisi keuangan yang tidak stabil. Mengetahui ukuran berarti dapat terlihat seberapa besar

atau kecil usaha yang dilakukan perusahaan. Perusahaan dengan skala besar dengan

pertumbuhan yang positif memberikan suatu tanda bahwa kemungkinan untuk menjadi

bangkrut kecil dan dianggap mampu mempertahankan kelangsungan usahanya.

Kualitas Audit

Kantor Akuntan Publik adalah badan usaha yang telah mendapatkan izin dari Menteri

sebagai wadah bagi akuntan publik dalam memberikan jasanya (PMK NOMOR:

17/PMK.01/2008). Tanggung jawab KAP khususnya auditor adalah menyediakan informasi

yang memadai dengan kualitas yang tinggi guna pengambilan keputusan oleh para

pengguna(Santosa dan Wedari, 2007).Menurut Yulius (2009) Kualitas audit merupakan

kualitas atas jasa yang diberikan auditorkepada kliennya. Kualitas audit ini dapat dilihat dari

kompetensi dan tingkat independensi seorang auditor.

Opinion Shopping

Perusahaan mengganti auditor dan meminimalisasi opini modifikasi. Dalam penelitian

Lennox (2002) diperoleh kesimpulan bahwa perusahaan yang melakukan opinion shopping

dapat dilihat dari opini audit tahun sebelumnya dan sesudah pergantian auditor. Dalam

penelitiannya dihasilkan dua temuan yaitu, pertama perubahan auditor lebih sering terjadi jika

perusahaan menerima opini modifikas. Kedua, pergantian auditor meningkatkan

kemungkinan perubahan opini audit. Kedua hasil tersebut menyiratkan bahwa opini audit

modifikasi lebih jarang muncul pada perusahaan yang mengganti auditornya, hal ini

menunjukkan perusahaan berhasil melakukan opinion shopping.

PENGEMBANGAN HIPOTESIS

Hubungan Komisaris Independen Dengan Opini Audit Going Concern

Komisaris yang independen dapat membantu mengurangi tekanan manajemen untuk

mendapatkan opini bersih (unqualified) manakala opini going concern dibenarkan untuk

dikeluarkan auditor ( Ramadhany, 2004). Penelitian Setiawan (2011) menghasilkan komisaris

independen berpengaruh signifikan terhadap opini going concern, hal ini mendukung adanya

komisaris independen yang lebih besar mampu memberikan pengawasan yang lebih baik.

Berdasarkan pemikiran diatas maka dapat diharapkan keberadaan komisaris

independen dapat membantu dan menjamin independensi auditor eksternal dalam

mengeluarkan keputusan opini going concern, terhindar dari campur tangan manajemen.

H1 : Diduga komisaris independen berpengaruh terhadap opini audit.

Hubungan Kondisi Keuangan Dengan Opini Audit Going Concern

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan perusahaan, kondisi

keuangan perusahaan juga mencerminkan kelangsungan kinerja suatu perusahaan

5

kedepannya. Melalui laporan keuangan, para pengguna laporan keuangan dapat mengetahui

kondisi keuangan suatu perusahaan dan dapat memprediksi apakah perusahaan tersebut akan

tetap bertahan kedepannya. Tingkat kesehatan suatu perusahaan dapat dilihat dari kondisi

keuangan perusahaan. Perusahaan yang mempunyai kondisi keuangan yang baik maka

auditor tidak akan mengeluarkan opini audit going concern (Ramadhany, 2004).

H2 : Diduga kondisi keuangan berpengaruh terhadap opini audit.

Hubungan Opini Tahun Sebelumnya Dengan Opini Audit Going Concern

Penerbitan opini audit going concern tidak terlepas dari opini audit tahun tahun

sebelumnya, karena kegiatan usaha pada suatu perusahaan untuk tahun tertentu tidak terlepas

dari keadaan yang terjadi pada tahun sebelumnya (Alichia, 2013). Perusahaan yang menerima

opini audit going concern pada tahun sebelumnya akan dianggap memiliki masalah

kelangsungan hidupnya, opini audit tahun sebelumnya ini akan menjadi faktor pertimbangan

penting auditor untuk mengeluarkan kembali opini audit going concern pada tahun

berikutnya. Auditee yang menerima opini audit going concern pada tahun sebelumnya akan

dianggap memiliki masalah kelangsungan hidupnya, sehingga semakin besar kemungkinan

bagi auditor untuk mengeluarkan opini audit going concern pada tahun berjalan (Maharani &

Rahmawati, 2016).

H3: Diduga opini audit tahun sebelumnya berpengaruh terhadap opini audit.

Hubungan Ukuran Perusahaan Dengan Opini Audit Going Concern.

Menurut Muchler (dalam Ramadhany,2004) auditor lebih sering mengeluarkan

modifikasi opini going concern pada perusahaan yang lebih kecil. Hal ini dimungkinkan

karena auditor mempercayai bahwa perusahaan yang lebih besar dapat menyelesaikan

kesulitan – kesulitan keuangan yang dihadapinya dari pada perusahaan yng kecil dan auditor

mempunyai perhatian yang lebih besar mengenai dampak kebangkrutan perusahaan besar

dimana paling tidak secara parsial disebabkan oleh pengeluaran opini going concern.

Perusahaan dengan pertumbuhan

Perusahaan dengan pertumbuhan yang positif memberikan suatu tanda bahwa ukuran

perusahaan tersebut semakin berkembang dan mengurangi kecenderungan kearah

kebangkrutan, perusahaan besar lebih banyak menawarkan fee audit tinggi daripada yang

ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang

signifikan tersebut, sehingga auditor mungkin ragu mengeluarkan opini going concern pada

perusahaan besar ( Maharani & Rahmawati, 2016).

H4 : Diduga ukuran perusahaan berpengaruh terhadap opini audit.

Hubungan Kualitas Audit Dengan Opini Audit Going Concern

Kualitas yang baik akan menghasilkan informasi yang sangat berguna bagi para

pemakai laporan keuangan dalam hal pengambilan keputusan. Oleh karena itu, auditor

bertanggung jawab untuk menyediakan jasa audit yang berkualitas. Auditor yang mempunyai

kualitas audit yang baik lebih cenderung akan mengeluarkan opini audit going concern

apabila kliennya mengalami masalah going concern (Maharani & Fitmawati, 2016).

Perusahaan audit skala besar memiliki insentif yang lebih untuk menghindari kritikan

kerusakan reputasi dibandingkan pada perusahaan audit skala kecil. Perusahaan - perusahaan

audit skala besar juga lebih cenderung untuk mengungkapkan masalah – masalah yang ada

karena mereka lebih kuat menghadapi resiko proses pengadilan. Sehingga perusahaan audit

6

besar memiliki insentif lebih untuk mendeteksi dan melaporakan masalah going concern

kliennya (Ramadhany, 2004). KAP yang memiliki kualitas audit yang lebih tinggi cenderung

akan mengeluarkan opini audit going concern apabila terdapat masalah going concern pada

klien.

H5 : Diduga kualitas audit berpengaruh terhadap opini audit.

Hubungan Opinion Shopping Dengan Opini Audit Going Concern

Perusahaan yang menerima opini going concern akan berdampak terhadap

kelangsungan hidup perusahaan, oleh sebab itu mendorong manajemen untuk mempengaruhi

auditor agar mempertimbangkan pemberian opini going concern karena akan menimbulkan

konsekuensi negatif. Opinion Shopping menunjukkan pergantiana uditor independen untuk

tahun berikutnya apabila tahun berjalan perusahaan mendapatkan opini audit going concern

(Enggar dan Evi, 2015). Manajer dapat menunda atau menghindari opini going concern

dengan memberikan laporan keuangan yang baik untuk meyakinkan auditor atau dengan

melakukan pergantian auditor (auditor switching) dengan harapan bahwa auditor baru tidak

memberikan opini going concern.

H6 : Diduga opinion shopping berpengaruh terhadap opini audit.

OPERASIONALISASI VARIABEL PENELITIAN

Variabel Dependen

Opini audit diukur dengan menggunakan variabel dummy, dimana bernilai 1 untuk opini

going concern (GC) dan bernilai 0 untuk opini non going concern (NGC).

Variabel Independen

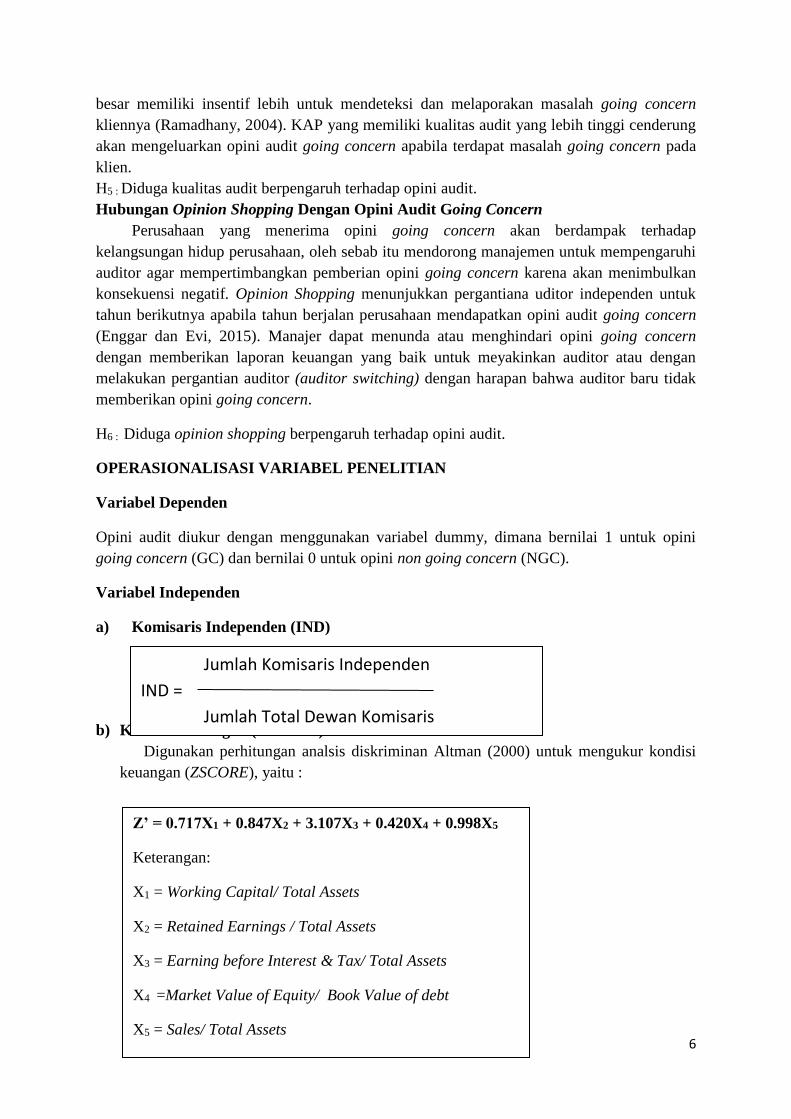

a) Komisaris Independen (IND)

b) Kondisi Keuangan (ZSCORE)

Digunakan perhitungan analsis diskriminan Altman (2000) untuk mengukur kondisi

keuangan (ZSCORE), yaitu :

Jumlah Komisaris Independen

IND =

Jumlah Total Dewan Komisaris

Z’ = 0.717X1 + 0.847X2 + 3.107X3 + 0.420X4 + 0.998X5

Keterangan:

X1 = Working Capital/ Total Assets

X2 = Retained Earnings / Total Assets

X3 = Earning before Interest & Tax/ Total Assets

X4 =Market Value of Equity/ Book Value of debt

X5 = Sales/ Total Assets

7

c) Opini Tahun Sebelumnya (OPINI)

Variabel ini diukur dengan menggunakan variabel dummy, opini audit going

concern diberi nilai 1 sedangkan opini audit non-going concern diberi nilai 0

(Ramadhany, 2004), (Setiawan. 2011), (Alichia. 2013), (Zipra, 2015).

d) Ukuran Perusahaan (SIZE)

Ukuran perusahaan diukur dengan nilai aktiva, yaitu menunjukkan seberapa besar

kekayaan yang dimiliki perusahaan dalam rangka melakukan kegiatan operasionalnya.

Nilai aktiva dipilih karena nilai yang dimiliki relatif lebih stabil dibandingkan dengan

proksi lain (Zipra, 2015).

e) Kualitas Audit (KAP)

Variabel dummy digunakan untuk membedakan skala auditor (KAP), kode 1 untuk

KAP yang berafiliasi dengan KAP big four dan kode 0 untuk yang tidak berafiliasi

dengan big four (Setiawan, 2011), (Irfana, 2012), (Fitmawati, 2015). Kantor akuntan

publik (KAP) yang termasuk big four adalah :

1. KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young.

2. KAP Osman Bing Satrio & Co berafiliasi dengan Deloitte Touche Tohmatsu.

3. KAP Siddharta dan Widjaja berafiliasi dengan Klynveld Peat Marwick Goerdeler

(KPMG).

4. KAP Haryanto Sahari & Co berafiliasi dengan Price Waterhouse Coopers.

f) Opinion Shopping (OP_SHOPPING)

Variabel ini diukur dengan menggunakan variabel dummy, angka 1 untuk perusahaan

diaudit oleh auditor independen yang berbeda untuk tahun selanjutnya setelah

perusahaan mendapatkan opini audit going concern, angka 0 untuk perusahaan diaudit

oleh auditor independen yang sama untuk tahun selanjutnya setelah perusahaan

mendapatkan opini audit going concern (Irfana, 2012), (Enggar & Evi, 2015).

HASIL PENELITIAN DAN PEMBAHASAN

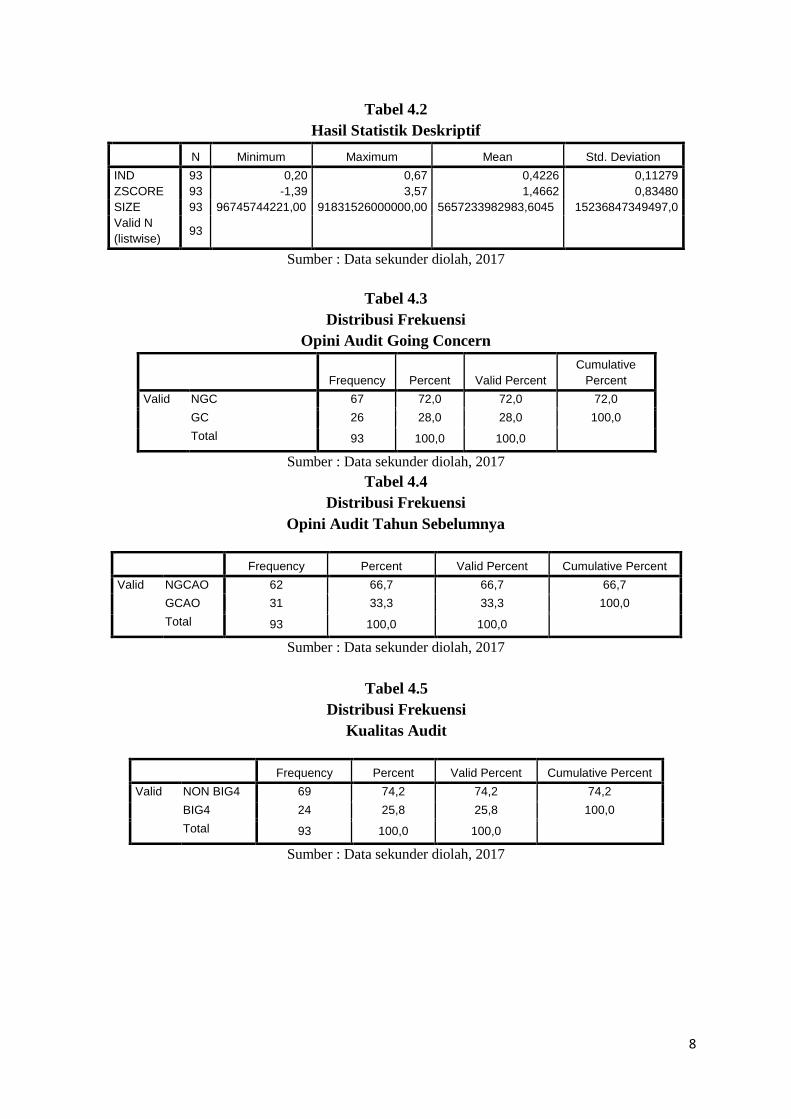

Analisis Statistik Deskriptif

Pengujian statistik deskriptif dilakukan terhadap data sampel proporsi komisaris

independen, kondisi keuangan, opini tahun sebelumnya, ukuran perusahaan, kualitas audit,

opinion shopping dan opini audit going concern tahun 2013-2015. Hasil pengujian statistik

deskriptif pada Tabel 4.2 serta frekuensi pada Tabel 4.3 sampai dengan tabel 4.6. Dibawah ini

menunjukkan informasi mengenai nilai minimum (minimum), nilai maksimum (maximum),

rata-rata (mean), standar deviasi (standar deviation) hingga frekuensi (frequency) sampel

penelitian baik variabel independen maupun variabel dependen.

Size = Total Asset

8

Sumber : Data sekunder diolah, 2017

Tabel 4.3

Distribusi Frekuensi

Opini Audit Going Concern

Frequency Percent Valid Percent

Cumulative

Percent

Valid NGC 67 72,0 72,0 72,0

GC 26 28,0 28,0 100,0

Total 93 100,0 100,0

Sumber : Data sekunder diolah, 2017

Tabel 4.4

Distribusi Frekuensi

Opini Audit Tahun Sebelumnya

Frequency Percent Valid Percent Cumulative Percent

Valid NGCAO 62 66,7 66,7 66,7

GCAO 31 33,3 33,3 100,0

Total 93 100,0 100,0

Sumber : Data sekunder diolah, 2017

Tabel 4.5

Distribusi Frekuensi

Kualitas Audit

Frequency Percent Valid Percent Cumulative Percent

Valid NON BIG4 69 74,2 74,2 74,2

BIG4 24 25,8 25,8 100,0

Total 93 100,0 100,0

Sumber : Data sekunder diolah, 2017

Tabel 4.2

Hasil Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

IND 93 0,20 0,67 0,4226 0,11279

ZSCORE 93 -1,39 3,57 1,4662 0,83480

SIZE 93 96745744221,00 91831526000000,00 5657233982983,6045 15236847349497,0

Valid N

(listwise) 93

9

Tabel 4.6

Distribusi Frekuensi

Opinion Shopping

Frequency Percent Valid Percent Cumulative Percent

Valid NON OS 84 90,3 90,3 90,3

OS 9 9,7 9,7 100,0

Total 93 100,0 100,0

Sumber : Data sekunder diolah, 2017

Uji Kelayakan Model Regresi

Berdasarkan tabel pengujian Hosmer and Lemeshow’s Goodness of Fit Test dapat

dilihat signifikansi sebesar 0,873 yang nilainya diatas nilai alpha (α=0,05). Hal ini berarti

model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan

yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati (model mampu

memprediksi nilai observasinya). Hasil Hosmer and Lemeshow’s Goodness of Fit Test dapat

dilihat pada Tabel 4.7.

Tabel 4.7

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 3,817 8 ,873

Sumber : Data sekunder diolah, 2017

Menilai Model Fit (Overall Model Fit)

Nilai -2 Log Likelihood awal adalah sebesar 110,214 dan setelah dimasukkan keenam

variabel independen, maka nilai -2 Log Likelihood akhir mengalami penurunan menjadi

sebesar 85,058. Penurunan nilai -2 Log Likelihood ini menunjukkan model regresi yang baik

atau dengan kata lain model yang dihipotesiskan fit dengan data. Hasil penilaian keseluruhan

model dapat dilihat pada Tabel 4.8 dan Tabel 4.9

Tabel 4.8

Iteration Historya,b,c

Block 0: Beginning Block

Sumber : Data sekunder diolah, 2017

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 110,293 -,882

2 110,214 -,946

3 110,214 -,947

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 110,214

c. Estimation terminated at iteration number 3 because parameter

estimates changed by less than ,001.

10

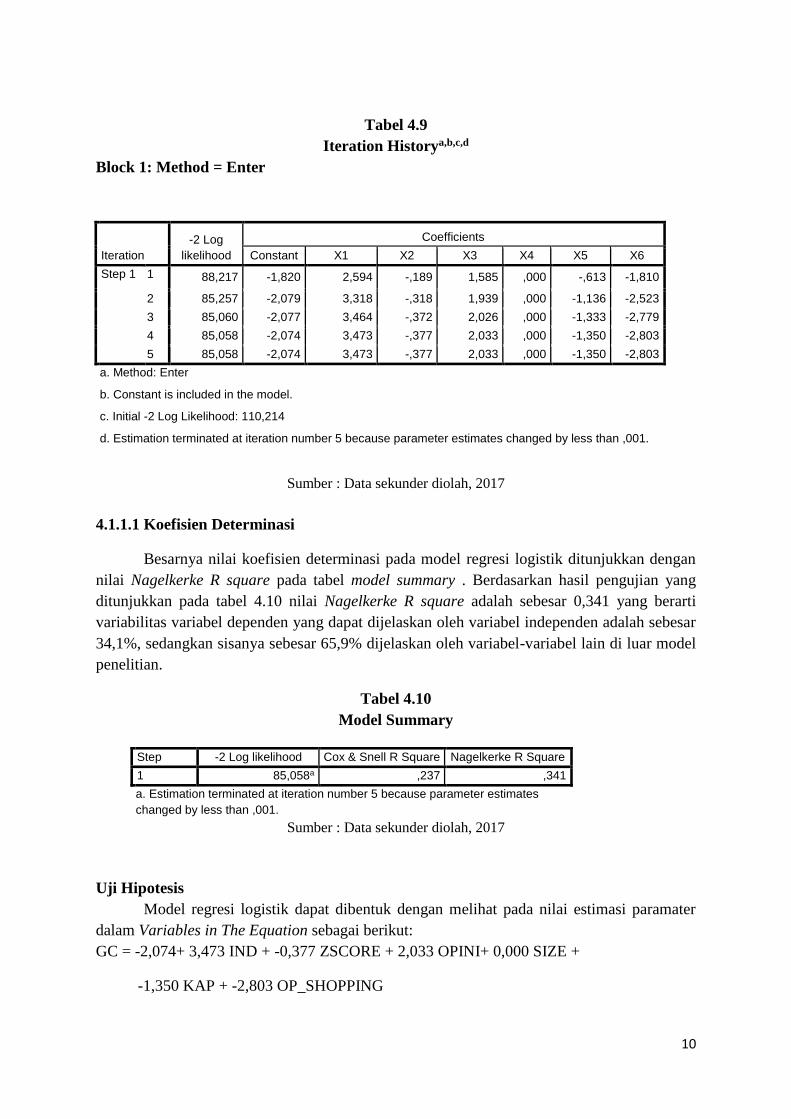

Tabel 4.9

Iteration Historya,b,c,d

Block 1: Method = Enter

Sumber : Data sekunder diolah, 2017

4.1.1.1 Koefisien Determinasi

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukkan dengan

nilai Nagelkerke R square pada tabel model summary . Berdasarkan hasil pengujian yang

ditunjukkan pada tabel 4.10 nilai Nagelkerke R square adalah sebesar 0,341 yang berarti

variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar

34,1%, sedangkan sisanya sebesar 65,9% dijelaskan oleh variabel-variabel lain di luar model

penelitian.

Tabel 4.10

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 85,058a ,237 ,341

a. Estimation terminated at iteration number 5 because parameter estimates

changed by less than ,001.

Sumber : Data sekunder diolah, 2017

Uji Hipotesis

Model regresi logistik dapat dibentuk dengan melihat pada nilai estimasi paramater

dalam Variables in The Equation sebagai berikut:

GC = -2,074+ 3,473 IND + -0,377 ZSCORE + 2,033 OPINI+ 0,000 SIZE +

-1,350 KAP + -2,803 OP_SHOPPING

Iteration

-2 Log

likelihood

Coefficients

Constant X1 X2 X3 X4 X5 X6

Step 1 1 88,217 -1,820 2,594 -,189 1,585 ,000 -,613 -1,810

2 85,257 -2,079 3,318 -,318 1,939 ,000 -1,136 -2,523

3 85,060 -2,077 3,464 -,372 2,026 ,000 -1,333 -2,779

4 85,058 -2,074 3,473 -,377 2,033 ,000 -1,350 -2,803

5 85,058 -2,074 3,473 -,377 2,033 ,000 -1,350 -2,803

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 110,214

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

11

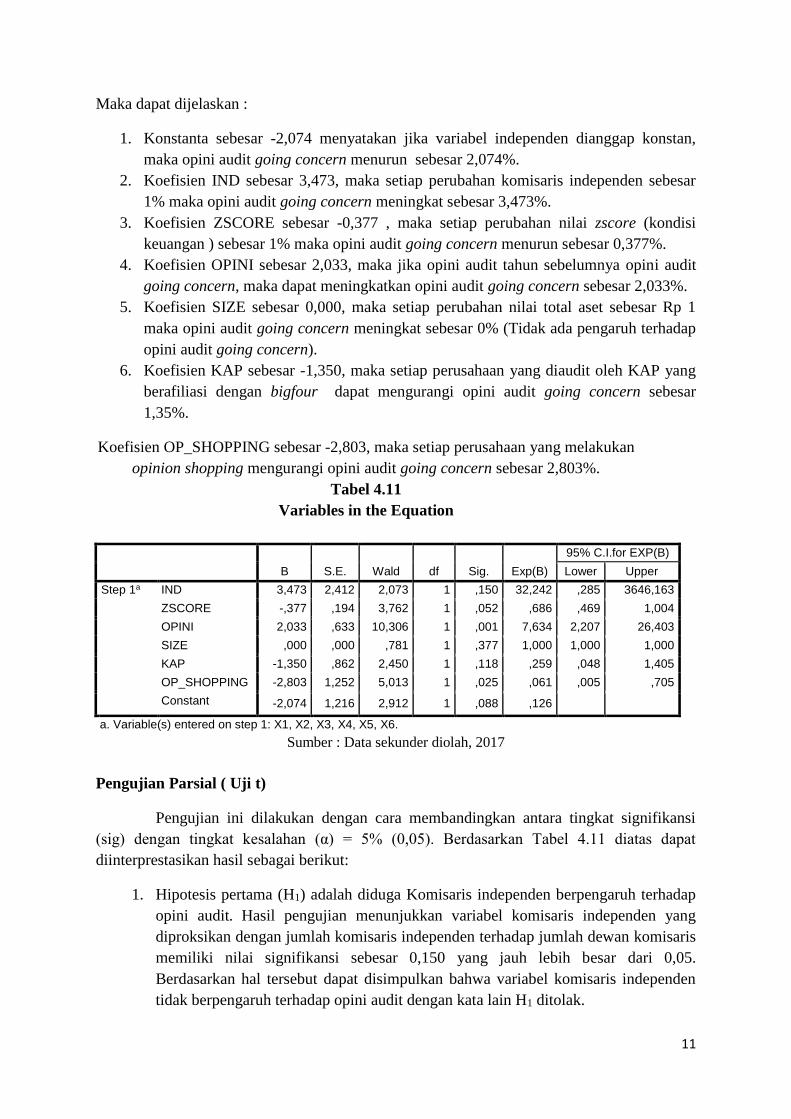

Maka dapat dijelaskan :

1. Konstanta sebesar -2,074 menyatakan jika variabel independen dianggap konstan,

maka opini audit going concern menurun sebesar 2,074%.

2. Koefisien IND sebesar 3,473, maka setiap perubahan komisaris independen sebesar

1% maka opini audit going concern meningkat sebesar 3,473%.

3. Koefisien ZSCORE sebesar -0,377 , maka setiap perubahan nilai zscore (kondisi

keuangan ) sebesar 1% maka opini audit going concern menurun sebesar 0,377%.

4. Koefisien OPINI sebesar 2,033, maka jika opini audit tahun sebelumnya opini audit

going concern, maka dapat meningkatkan opini audit going concern sebesar 2,033%.

5. Koefisien SIZE sebesar 0,000, maka setiap perubahan nilai total aset sebesar Rp 1

maka opini audit going concern meningkat sebesar 0% (Tidak ada pengaruh terhadap

opini audit going concern).

6. Koefisien KAP sebesar -1,350, maka setiap perusahaan yang diaudit oleh KAP yang

berafiliasi dengan bigfour dapat mengurangi opini audit going concern sebesar

1,35%.

Koefisien OP_SHOPPING sebesar -2,803, maka setiap perusahaan yang melakukan

opinion shopping mengurangi opini audit going concern sebesar 2,803%.

Tabel 4.11

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B)

Lower Upper

Step 1a IND 3,473 2,412 2,073 1 ,150 32,242 ,285 3646,163

ZSCORE -,377 ,194 3,762 1 ,052 ,686 ,469 1,004

OPINI 2,033 ,633 10,306 1 ,001 7,634 2,207 26,403

SIZE ,000 ,000 ,781 1 ,377 1,000 1,000 1,000

KAP -1,350 ,862 2,450 1 ,118 ,259 ,048 1,405

OP_SHOPPING -2,803 1,252 5,013 1 ,025 ,061 ,005 ,705

Constant -2,074 1,216 2,912 1 ,088 ,126

a. Variable(s) entered on step 1: X1, X2, X3, X4, X5, X6.

Sumber : Data sekunder diolah, 2017

Pengujian Parsial ( Uji t)

Pengujian ini dilakukan dengan cara membandingkan antara tingkat signifikansi

(sig) dengan tingkat kesalahan (α) = 5% (0,05). Berdasarkan Tabel 4.11 diatas dapat

diinterprestasikan hasil sebagai berikut:

1. Hipotesis pertama (H1) adalah diduga Komisaris independen berpengaruh terhadap

opini audit. Hasil pengujian menunjukkan variabel komisaris independen yang

diproksikan dengan jumlah komisaris independen terhadap jumlah dewan komisaris

memiliki nilai signifikansi sebesar 0,150 yang jauh lebih besar dari 0,05.

Berdasarkan hal tersebut dapat disimpulkan bahwa variabel komisaris independen

tidak berpengaruh terhadap opini audit dengan kata lain H1 ditolak.

12

2. Hipotesis kedua (H2) adalah diduga kondisi keuangan berpengaruh terhadap opini

audit. Hasil pengujian menunjukkan variabel kondisi keuangan yang diukur dengan

zscore diskriminan Altman memiliki nilai signifikansi sebesar 0,052 lebih besar dari

0.05. Berdasarkan hal tersebut dapat disimpulkan bahwa variabel kondisi keuangan

tidak berpengaruh terhadap opini audit going concern dengan kata lain H2 ditolak.

3. Hipotesis ketiga (H3) adalah diduga opini audit tahun sebelumnya berpengaruh

terhadap opini audit. Hasil pengujian tampak pada Tabel 4.11 dengan menggunakan

regresi logistik menunjukkan bahwa hipotesis ketiga diterima, hal ini dapat dilihat

dari nilai signifikan 0,001 lebih kecil dari α=0,05 hal ini membuktikan opini audit

tahun sebelumnya berpengaruh signifikan terhadap opini going concern.

4. Hipotesis keempat (H4) adalah diduga ukuran perusahaan berpengaruh terhadap

opini audit. Hasil pengujian menunjukkan variabel ukuran perusahaan yang

diproksikan dengan total aktiva memiliki nilai signifikansi sebesar 0,377 lebih besar

dari 0.05. Berdasarkan hal tersebut dapat disimpulkan bahwa variabel ukuran

perusahaan tidak berpengaruh terhadap opini audit going concern dengan kata lain

H4 ditolak.

5. Hipotesis kelima (H5) adalah diduga kualitas audit berpengaruh terhadap opini

audit. Hasil pengujian menunjukkan variabel kualitas audit yang diukur dengan

variabel dummy, memiliki nilai signifikansi sebesar 0,118 lebih besar dari 0.05.

Berdasarkan hal tersebut dapat disimpulkan bahwa variabel kualitas audit tidak

berpengaruh terhadap opini audit going concern dengan kata lain H5 ditolak.

6. Hipotesis keenam (H6) adalah diduga Diduga opinion shopping berpengaruh

terhadap opini audit. Hasil pengujian menunjukkan variabel opinion shopping yang

diukur dengan variabel dummy, memiliki nilai signifikansi sebesar 0,025 lebih kecil

dari 0,05. Berdasarkan hal tersebut dapat disimpulkan bahwa variabel opinion

shopping berpengaruh signifikan terhadap opini audit going concern dengan kata

lain H6 diterima.

Kesimpulan

Berdasarkan uji hipotesis yang dilakukan maka dapat disimpulkan sebagai berikut ini:

1. Komisaris independen tidak berpengaruh terhadap opini audit pada perusahaan

manufaktur yang mengalami financial distress yang terdaftar di Bursa Efek Indonesia

tahun 2013-2015.

2. Kondisi keuangan tidak berpengaruh terhadap opini audit pada perusahaan

manufaktur yang mengalami financial distress yang terdaftar di Bursa Efek Indonesia

tahun 2013-2015.

3. Opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit pada

perusahaan manufaktur yang mengalami financial distress yang terdaftar di Bursa

Efek Indonesia tahun 2013-2015.

4. Ukuran perusahaan tidak berpengaruh terhadap opini audit pada perusahaan

manufaktur yang mengalami financial distress yang terdaftar di Bursa Efek Indonesia

tahun 2013-2015.

13

5. Kualitas audit tidak berpengaruh terhadap opini audit pada perusahaan manufaktur

yang mengalami financial distress yang terdaftar di Bursa Efek Indonesia tahun 2013-

2015.

6. Opinion shopping berpengaruh signifikan terhadap opini audit pada perusahaan

manufaktur yang mengalami financial distress yang terdaftar di Bursa Efek Indonesia

tahun 2013-2015.

5.2 Saran

Saran-saran yang dapat disampaikan untuk penelitian selanjutnya berdasarkan

penelitian ini adalah sebagai berikut :

1. Diharapkan penelitian selanjutnya jumlah tahun pengamatan sebaiknya diperpanjang

sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern

oleh auditor dalam jangka panjang.

2. Koefisien determinasi (Nagelkerke R Square) adalah sebesar 0,341 yang berarti

variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah

sebesar 34,1 %, sedangkan sisanya sebesar 65,9 % dijelaskan oleh variabel-variabel

lain di luar model penelitian. Hal ini berarti masih ada variabel lain yang perlu

diidentifikasikan untuk menjelaskan penerimaan opini audit going concern.

3. Menambah sampel perusahaan yang terdaftar di BEI tidak hanya pada perusahaan

manufaktur saja, seperti pertanian, infrastruktur, perbankan, transportasi, real estate,

property dan lain sebagainya.

14

DAFTAR PUSTAKA

Alichia, Y. P. (2013). Pengaruh Ukuran Perusahaan , Pertumbuhan Perusahaan , Dan Opini

Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern. Univ. Negeri Padang,

1–17. Retrieved from [email protected]

Altman, E. I. (2000). Predicting financial distress of companies: Revisiting the Z-Score and

ZETA® models. Handbook of Research Methods and Applications in Empirical

Finance, 53(July), 428–456. https://doi.org/10.4337/9780857936097.00027

Ananda, F. R. & S. (2015). Pengaruh Audit Tenure, Disclosure, Ukuran KAP, Debt Default,

Opinion Sopping dan Kondisi Keuangan Terhadap Penerimaan Opini Audit Going

Concern. Ekonoomi, Manajemen & Akuntansi, 24, 41–64.

Arens, et.al. (2012). Auditing and Assurance Service. London: Pearson Education, Inc.

Arisandy, Z. (2015). Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Opini

Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern.

Baroroh, Ali .2013. " Analisis Multivariat dan Time Series dengan SPSS 21" Jakarta: Kompas

Media

Direksi PT. Bursa Efek Indonesia. 2014. Peraturan Nomor 1-A Tentang Pencatatan Saham

dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan Perusahaan Tercatat.

Dewayanto, T. (2011). Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit

Going Concern pada Perusahaan Manufaktur yang Terdaftar Bursa Efek Indonesia, (5),

81–104.

Fitmawati, Y. (2015). Pengaruh Kualitas Audit, Audit Tenure, dan Manajemen Laba

Terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di

BEI.

IAPI. (2011). Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Januarti, D. R. A. I., Si, M., & Diponegoro, U. (2007). Analisis pengaruh kualitas audit, Debt

Default dan Opinion Shopping terhadap penerimaan opini going concern. Jurnal

Akuntansi, 8(1), 1–25.

Jauhan Irfana, M. (2012). Analsis Pengruh Debt Default, Kualitas Audit,Opinion Shoping dan

Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern. Jurnal

Akuntansi, 1–25.

Kartika, A. (2012). Pengaruh kondisi keuangan dan non keuangan terhadap penerimaan opini

going concern pada perusahaan manufaktur di BEI. Dinamika Akuntansi, Keuangan

Dan Perbankan, 1(1), 25–40.

Kementerian Keuangan Republik Indonesia. 2014. Keputusan Ketua Badan Pengawas Pasar

Modal dan Lembaga Keuangan Nomor : KEP-634/BL/2012 Tentang Pembentukan daan

Pedoman Pelaksana Kerja.

Linoputri, F. P. (2010). Pengaruh Corporate Governance Terhadap Penerimaan Opini Audit

15

Going Concern, 1–88.

Ningtias, M. A. & R. H. Y. (2016). Faktor yang Mempengaruhi Penerimaan Opini Audit

Going Concern. Jurnal Akuntansi, 5(98), 42–68.

Nursasi, E., & Maria, E. (2015). Pengaruh audit tenure, opinion shopping, leverage dan

pertumbuhan perusahaan terhadap penerimaan opini audit going concern pada

perusahaan perbankan dan pembiayaan yang go public di bursa efek indonesia., 9(1),

37–43.

Priyatno, Duwi. 2013. "Analisis Korelasi, Regresi, dan Multivariat dengan SPSS". Cetakan

Pertama. Yogyakarta: Gava Media

Rahayu, P. (2007). Assesing Going Concern Opinion: A Study Based On Financial

Background and Motivation of the Research Indonesian banking world continues to

suffer serious problems and further liquidations such as Prasidha Utama Bank and Ratu

Bank were liquidated. Simposium Nasional Akuntansi X, 1–32.

Ramadhany, A. (2004). Analisis faktor - faktor yang mempengaruhi penerimaan opini going

concern pada perusahaan manufaktur yang mengalami financial distress di bursa efek

jakarta. Universitas Diponegoro.

Ramlan, Cindy Regina, wiwi idawati. (2015). Pengaruh Kondisi Keuangan dan Likuiditas

Perusahaan Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia. Universitas Negeri Jakarta.

Saleh, A., & Sudiyono, B. (2013). Pengaruh Rasio Keuangan Untuk Memprediksi

Probabilitas Kebangkrutan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia, 2(1), 82–91.

Santosa, A. F., & Wedari, L. K. (2007). Analisis Faktor Faktor yang Mempengaruhi

Kecenderungan Penerimaan Opini Audit Going Concern. Journal UNIKA

Soegijapranata, 11(9), 141–158. https://doi.org/10.1017/CBO9781107415324.004

Santoso, Singgih. 2015. "Menguasai Statistik Multivariat Konsep Dasar dan Aplikasi Dengan

SPSS". Jakarta : Gramedia

Sari, K. (2012). Analisis Pengaruh Audit Tenure, Reputasi KAP, Disclosure, Ukuran

Perusahaan dan Likuiditas Terhadap Penerimaan Opini Audit Going Concern.

Setiawan, teguh heri. (2011). Analisis Pengaruh Faktor Perusahaan, Kualitas Audit, dan

Mekanisme Good Corporate Governance Terhadap Penerimaan Opini Audit Going

Concern. Universitas Diponegoro.

Sudarmadji, A. M. D. S. L. (2007). Pengaruh ukuran perusahaan, profitabilitas, leverage, dan

tipe kepemilikan perusahaan terhadap luas. Proceeding PESAT Gunadarma, 2, 21–22.

Sulistya, A. ., & Pt. D. Y. Sukartha. (2013). Pengaruh Prior Opinion, Pertumbuhan dan

Mekanisme Corporate Governance pada Pemberian Opini Audit Going Concern. E-

Jurnal Akuntansi Universitas Udayana, 1, 17–32.

Susanto, Y. K. (2009). Faktor-Faktor Yang Mempengaruhi Penerimaan Opini Audit Going

Concern. Simposium Nasional Akuntansi X, 11(3), 1–26.

16

Venuti, E. K. (2004). The Going Concern Assumption Revisited. Retrieved from

http://search.proquest.com/openview.unauthdocview.headertitle:imagecheck?pq-

origsite=gscholar&t:ac=87680d2041c70d4c8452eefb9e5b638f/1

Top Related

Copyright © 2022 FDOKUMEN