Bahasa

Halaman

Hukum

SATUAN ACARA PERKULIAHANPENGAUDITAN 1

Nama Mata Kuliah : PENGAUDITAN 1Kode/SKS : EKA 117/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 1 (satu)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa dapat memahami dan menjelaskan apa yang dimaksud dengan auditing, mengapa dibutuhkan, jenis-jenis audit dan para pelakunya.

2. Khusus : Setelah mengikuti kuliah ini mahasiswa akan dapat memahami dan menjelaskan tentang hakekat auditing, perbedaan auditing dan akuntansi, jenis-jenis audit dan auditor, aspek ekonomi dari auditing, serta jasa-jasa atestasi yang lain.

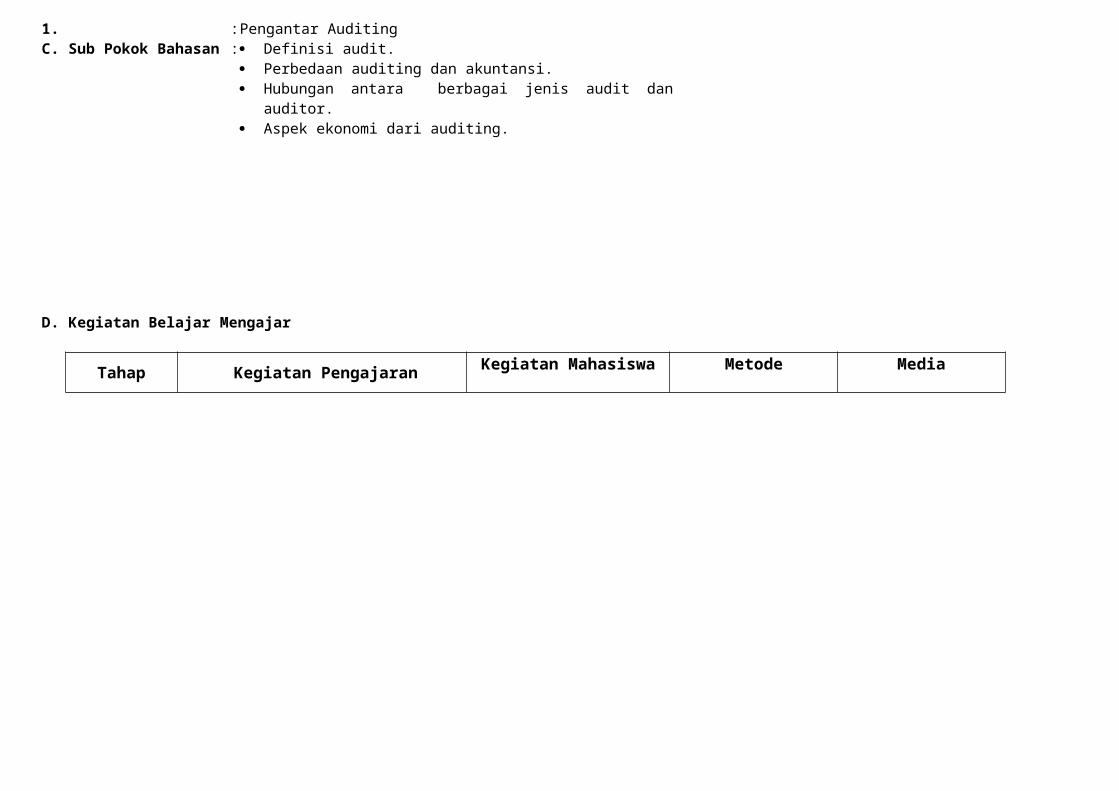

1. : Pengantar AuditingC. Sub Pokok Bahasan : Definisi audit.

Perbedaan auditing dan akuntansi. Hubungan antara berbagai jenis audit dan auditor. Aspek ekonomi dari auditing.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

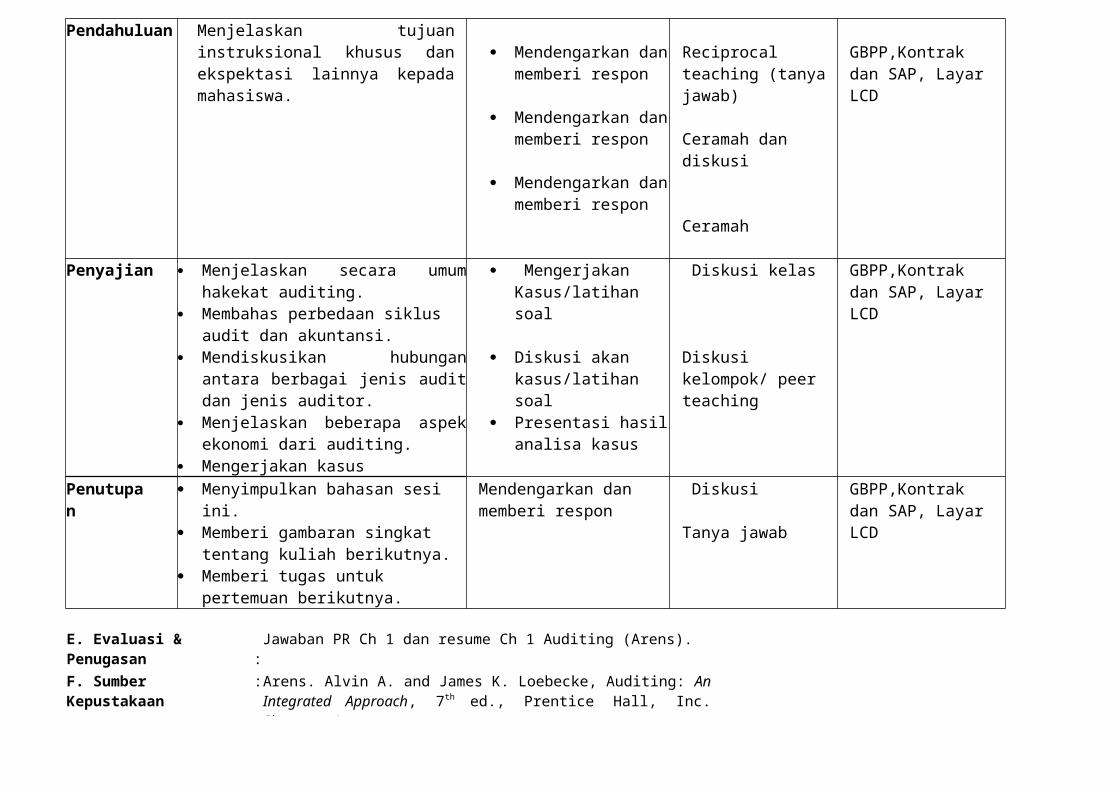

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa.

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan secara umum hakekat auditing.

Membahas perbedaan siklus audit dan akuntansi.

Mendiskusikan hubungan antara berbagai jenis audit dan jenis auditor.

Menjelaskan beberapa aspek ekonomi dari auditing.

Mengerjakan kasus

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang

kuliah berikutnya. Memberi tugas untuk pertemuan

berikutnya.

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan:Jawaban PR Ch 1 dan resume Ch 1 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 1

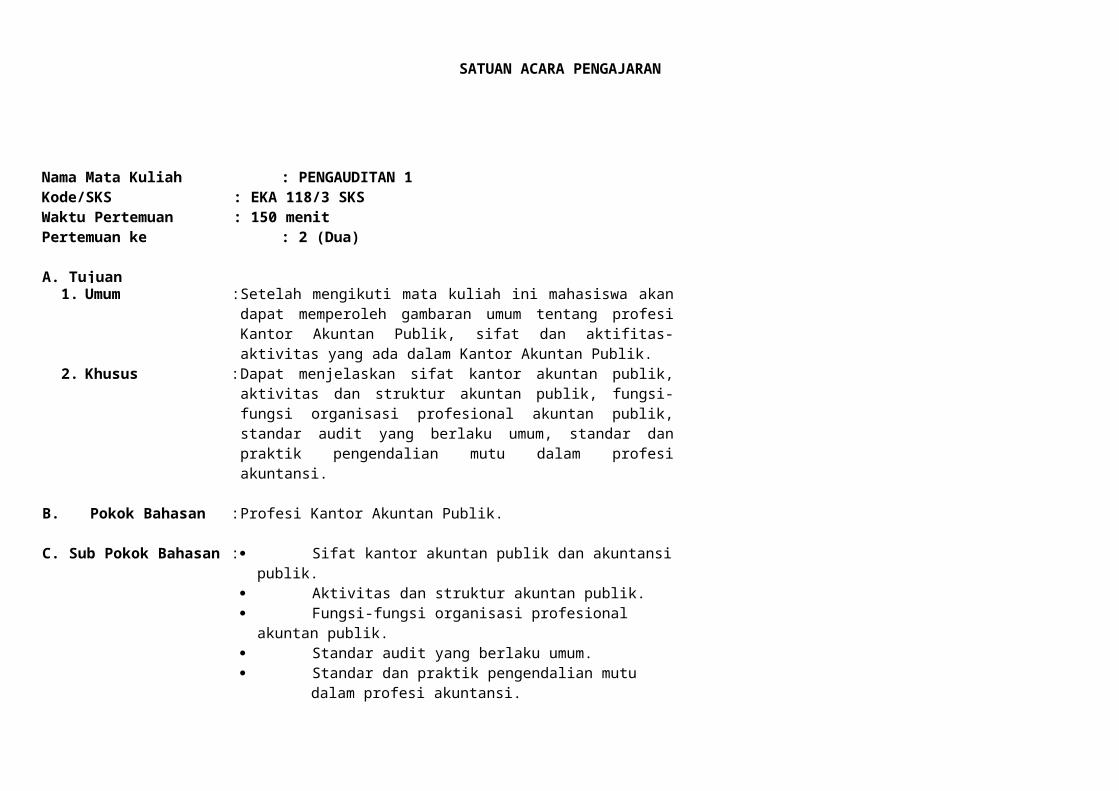

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN 1Kode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 2 (Dua)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang profesi Kantor Akuntan Publik, sifat dan aktifitas-aktivitas yang ada dalam Kantor Akuntan Publik.

2. Khusus : Dapat menjelaskan sifat kantor akuntan publik, aktivitas dan struktur akuntan publik, fungsi-fungsi organisasi profesional akuntan publik, standar audit yang berlaku umum, standar dan praktik pengendalian mutu dalam profesi akuntansi.

B. Pokok Bahasan : Profesi Kantor Akuntan Publik.

C. Sub Pokok Bahasan : Sifat kantor akuntan publik dan akuntansi publik. Aktivitas dan struktur akuntan publik. Fungsi-fungsi organisasi profesional akuntan publik. Standar audit yang berlaku umum. Standar dan praktik pengendalian mutu dalam profesi

akuntansi.

C. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

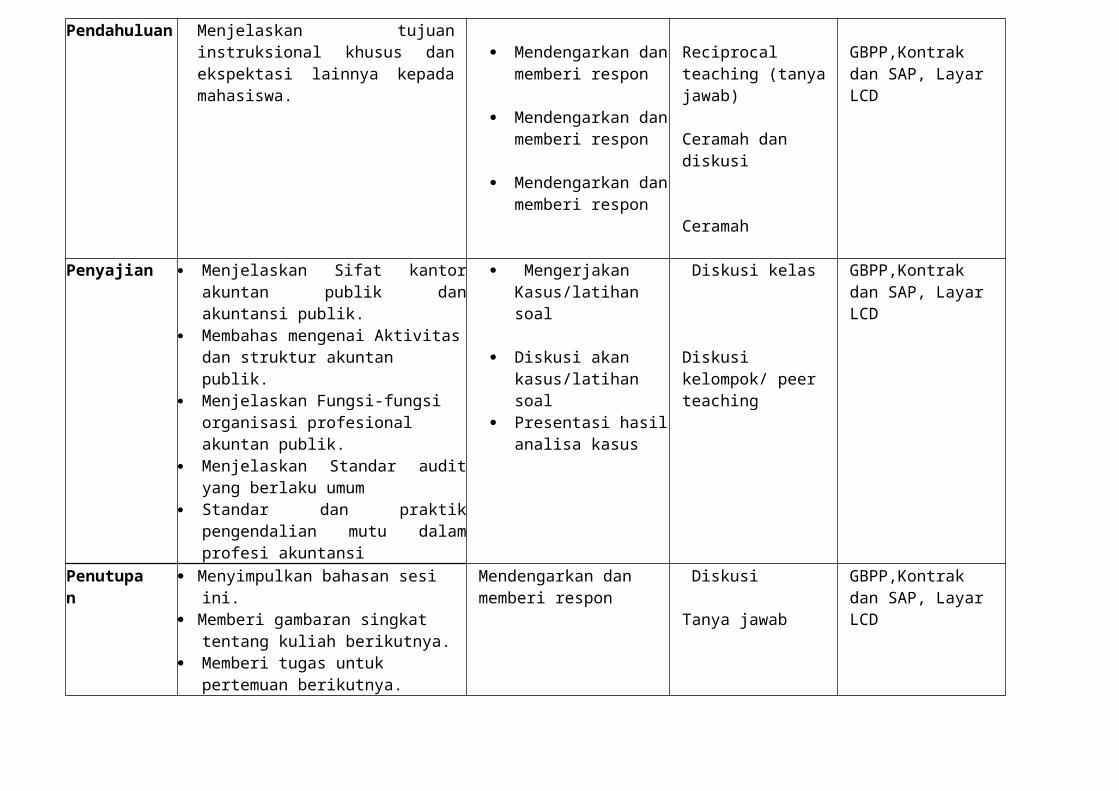

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa.

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Sifat kantor akuntan publik dan akuntansi publik.

Membahas mengenai Aktivitas dan struktur akuntan publik.

Menjelaskan Fungsi-fungsi organisasi profesional akuntan publik.

Menjelaskan Standar audit yang berlaku umum

Standar dan praktik pengendalian mutu dalam profesi akuntansi

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang

kuliah berikutnya. Memberi tugas untuk pertemuan

berikutnya.

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 2 dan resume Ch 2 Auditing (Arens).

F. Sumber Kepustakaan : Arens, Alvin A. and James K. Loebecke, Auditing : An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 2

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 3 (Tiga)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang pelaporan hasil temuan auditor kepada para pemakai laporan.

2. Khusus : Dapat memahami mengenai hakekat dan kebutuhan akan laporan audit, bagian-bagian dari standar laporan audit, kondisi untuk laporan wajar tanpa pengecualian, tipe-tpe laporan audit, seberapa jauh materialitas mempengaruhi pelaporan audit, kondisi yang menyebabkan penyimpangan, dan membuat laporan audit modifikasi dari berbagai macam situasi dan kondisi.

B. Pokok Bahasan : Laporan Audit

C. Sub Pokok Bahasan : Hakekat dan kebutuhan akan laporan audit. Bagian-bagian dari standar laporan audit. Kondisi untuk laporan wajar tanpa pengecualian. Tipe-tpe laporan audit. Materialitas mempengaruhi pelaporan audit? Kondisi yang menyebabkan penyimpangan. Laporan audit modifikasi dari berbagai macam situasi dan

kondisi.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa. Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

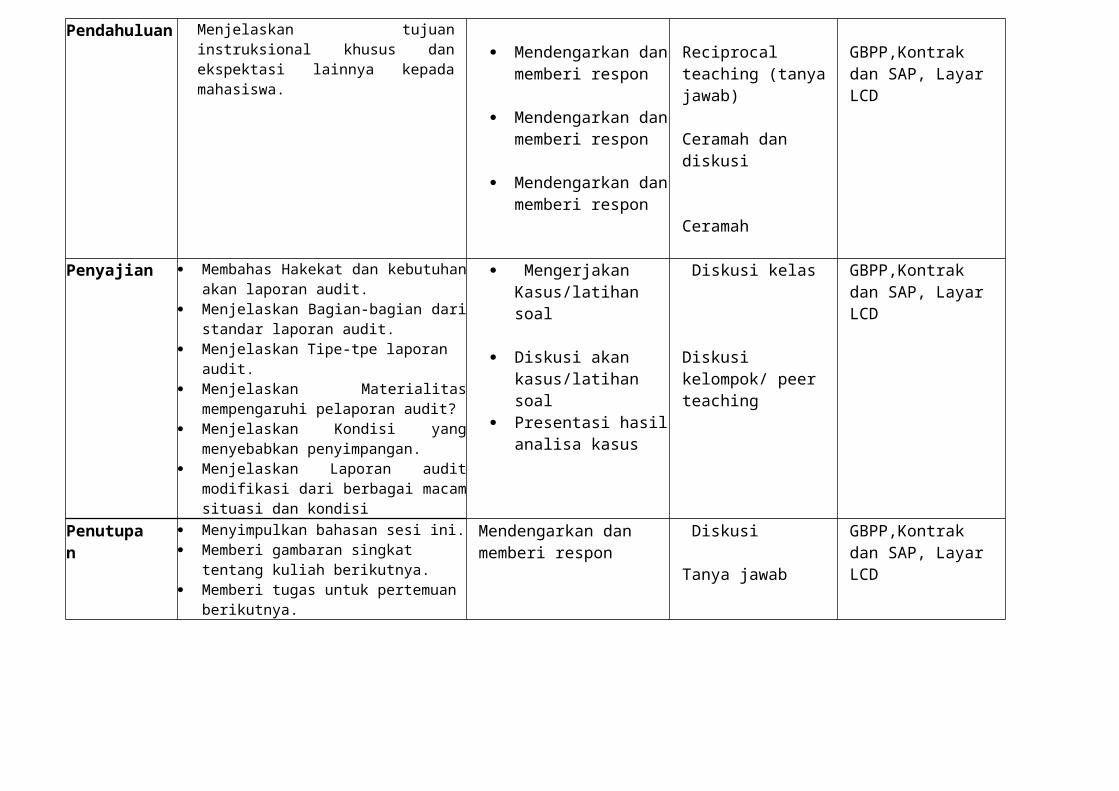

Penyajian Membahas Hakekat dan kebutuhan akan laporan audit.

Menjelaskan Bagian-bagian dari standar laporan audit.

Menjelaskan Tipe-tpe laporan audit. Menjelaskan Materialitas mempengaruhi

pelaporan audit? Menjelaskan Kondisi yang menyebabkan

penyimpangan. Menjelaskan Laporan audit modifikasi dari

berbagai macam situasi dan kondisi

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnya. Memberi tugas untuk pertemuan berikutnya.

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 3 dan resume Ch 3 Auditing (Arens).

F. Sumber Kepustakaan : Arens, Alvin A. and James K. Loebecke, Auditing An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 3.

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 4 (Empat)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang definisi etika untuk semua tingkat, pembahasan mengenai dilemma etis dan bagaimana pendekatannya, dan diakhiri dengan pembahasan mengenai etika profesi akuntansi.

2. Khusus : Dapat membedakan perilaku etis dari perilaku tidak etis bagi perorangan, profesional, dan konteks bisnis, menjelaskan tujuan dan isi kode perilaku profesional dari AICPA, membahas independen, integritas dan objektifitas dalam hubungannya dengan kode etik, dan menjelaskan aturan-aturan kode etik perilaku.

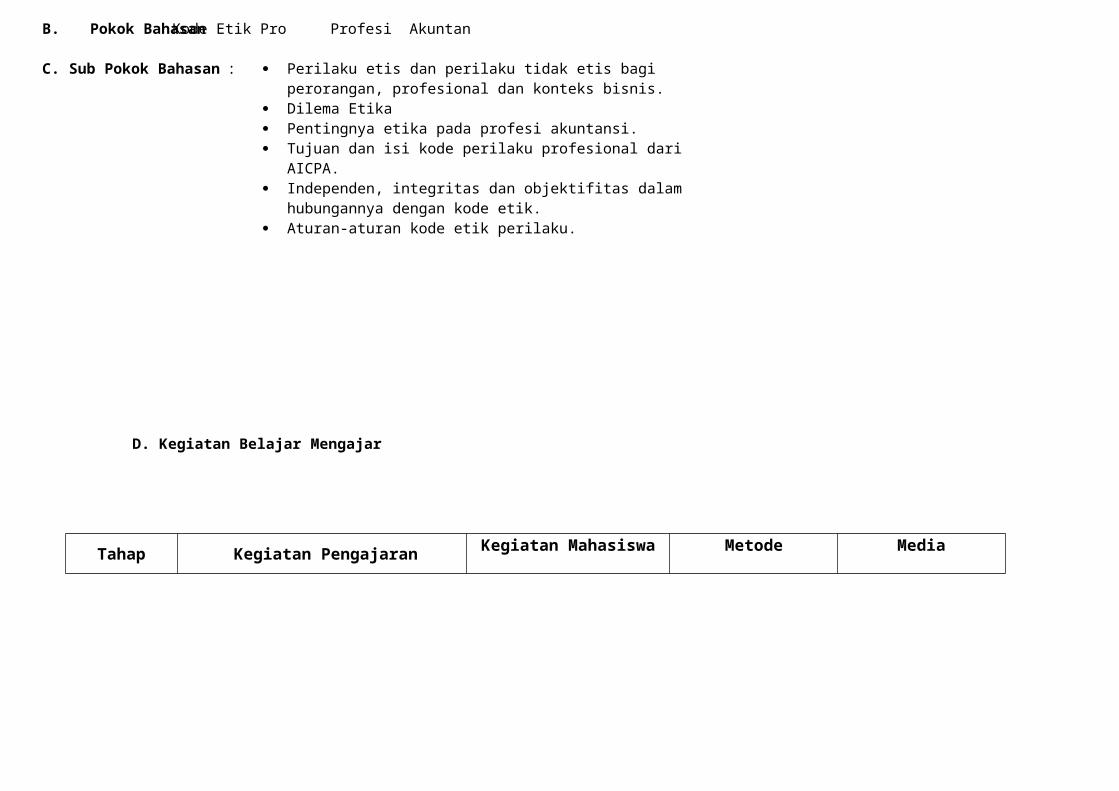

B. Pokok BahasanKode Etik Pro Profesi Akuntan

C. Sub Pokok Bahasan : Perilaku etis dan perilaku tidak etis bagi perorangan, profesional dan konteks bisnis.

Dilema Etika Pentingnya etika pada profesi akuntansi. Tujuan dan isi kode perilaku profesional dari AICPA. Independen, integritas dan objektifitas dalam hubungannya dengan

kode etik. Aturan-aturan kode etik perilaku.

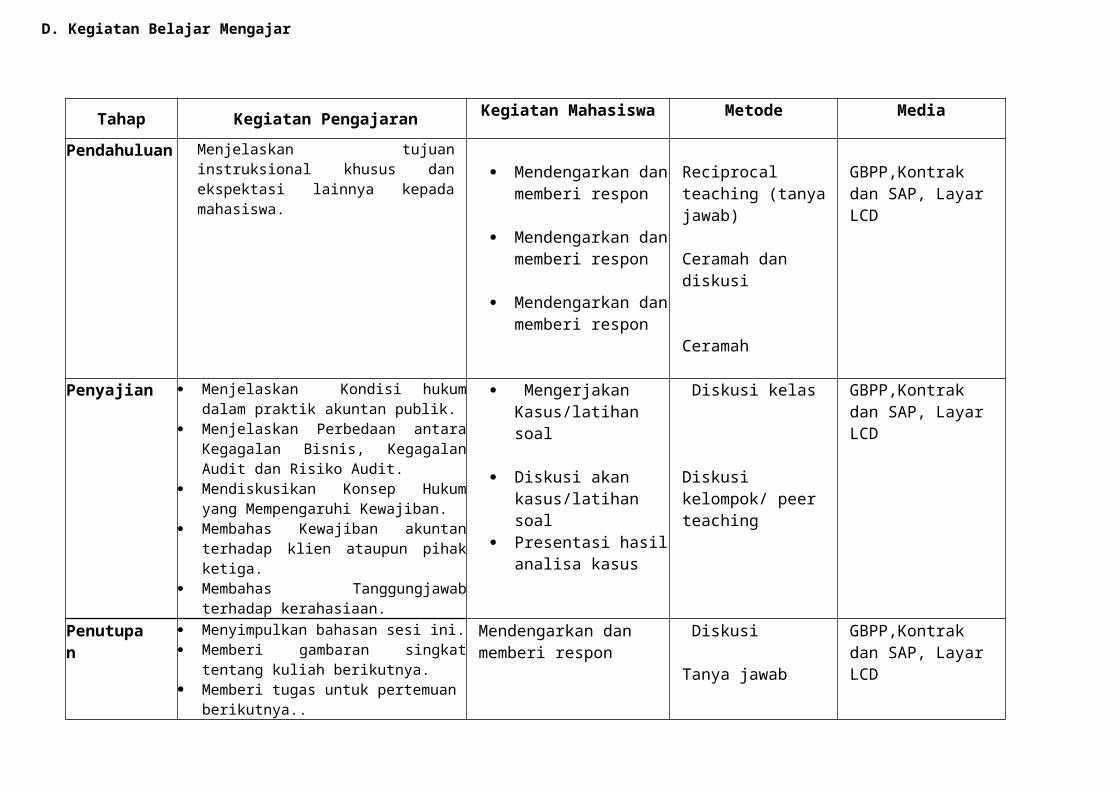

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa. Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Perilaku etis dan perilaku tidak etis bagi perorangan, profesional dan konteks bisnis.

Menjelaskan Dilema Etika. Membahas Pentingnya etika pada profesi

akuntansi. Menjelaskan Tujuan dan isi kode perilaku

profesional dari AICPA. Menjelaskan Independen, integritas dan

objektifitas dalam hubungannya dengan kode etik.

Membahas mengenai Aturan-aturan kode etik perilaku.

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutma. Memberi tugas untuk pertemuan berikutnya.

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

SATUAN ACARA PENGAJARAN

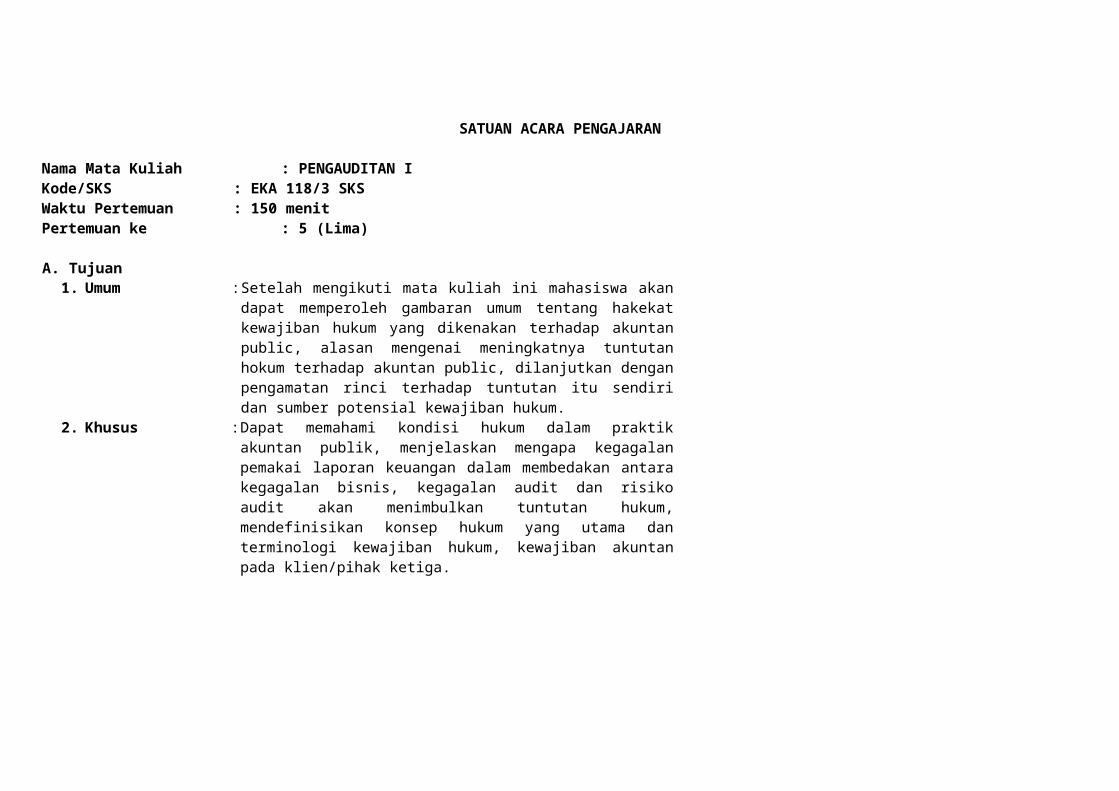

Nama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 5 (Lima)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang hakekat kewajiban hukum yang dikenakan terhadap akuntan public, alasan mengenai meningkatnya tuntutan hokum terhadap akuntan public, dilanjutkan dengan pengamatan rinci terhadap tuntutan itu sendiri dan sumber potensial kewajiban hukum.

2. Khusus : Dapat memahami kondisi hukum dalam praktik akuntan publik, menjelaskan mengapa kegagalan pemakai laporan keuangan dalam membedakan antara kegagalan bisnis, kegagalan audit dan risiko audit akan menimbulkan tuntutan hukum, mendefinisikan konsep hukum yang utama dan terminologi kewajiban hukum, kewajiban akuntan pada klien/pihak ketiga.

B. Pokok Bahasan

: Kewajiban Hukum.

C. Sub Pokok Bahasan : Kondisi hukum dalam praktik akuntan publik. Perbedaan antara Kegagalan Bisnis, Kegagalan Audit dan Risiko

Audit. Konsep Hukum yang Mempengaruhi Kewajiban. Kewajiban akuntan terhadap klien ataupun pihak ketiga. Tanggungjawab terhadap kerahasiaan

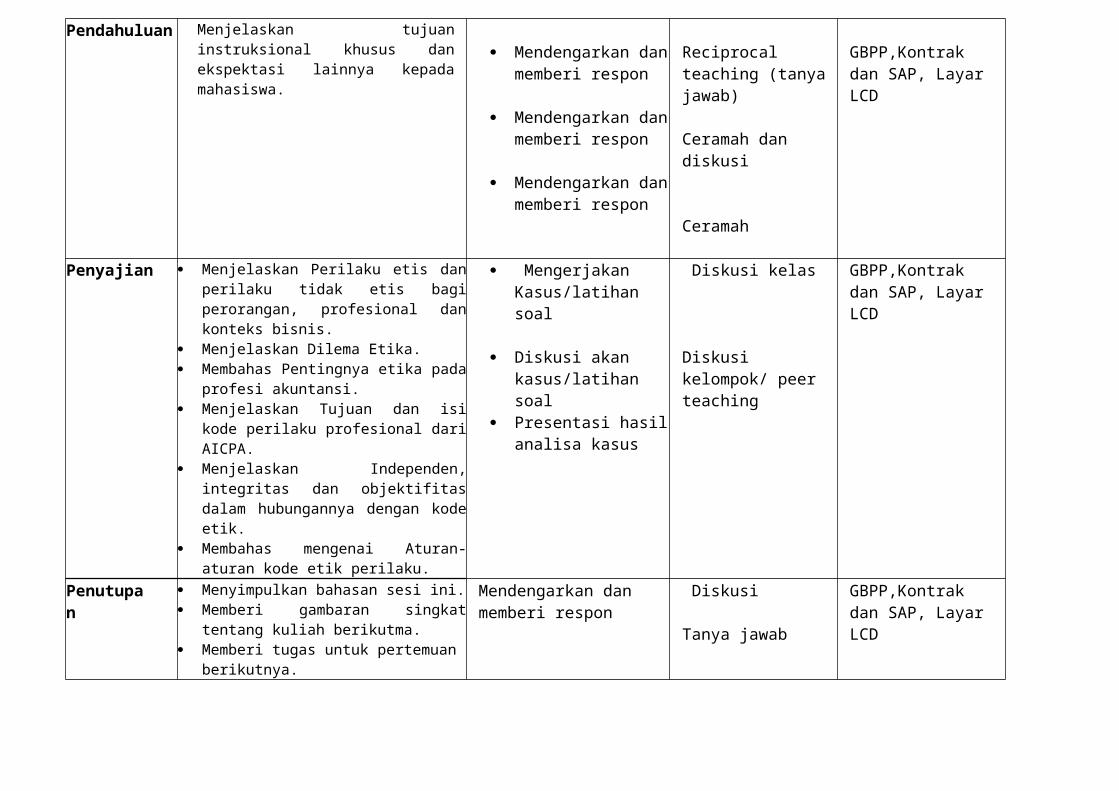

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa. Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Kondisi hukum dalam praktik akuntan publik.

Menjelaskan Perbedaan antara Kegagalan Bisnis, Kegagalan Audit dan Risiko Audit.

Mendiskusikan Konsep Hukum yang Mempengaruhi Kewajiban.

Membahas Kewajiban akuntan terhadap klien ataupun pihak ketiga.

Membahas Tanggungjawab terhadap kerahasiaan.

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnya. Memberi tugas untuk pertemuan berikutnya..

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 5 dan resume Ch 5 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 5

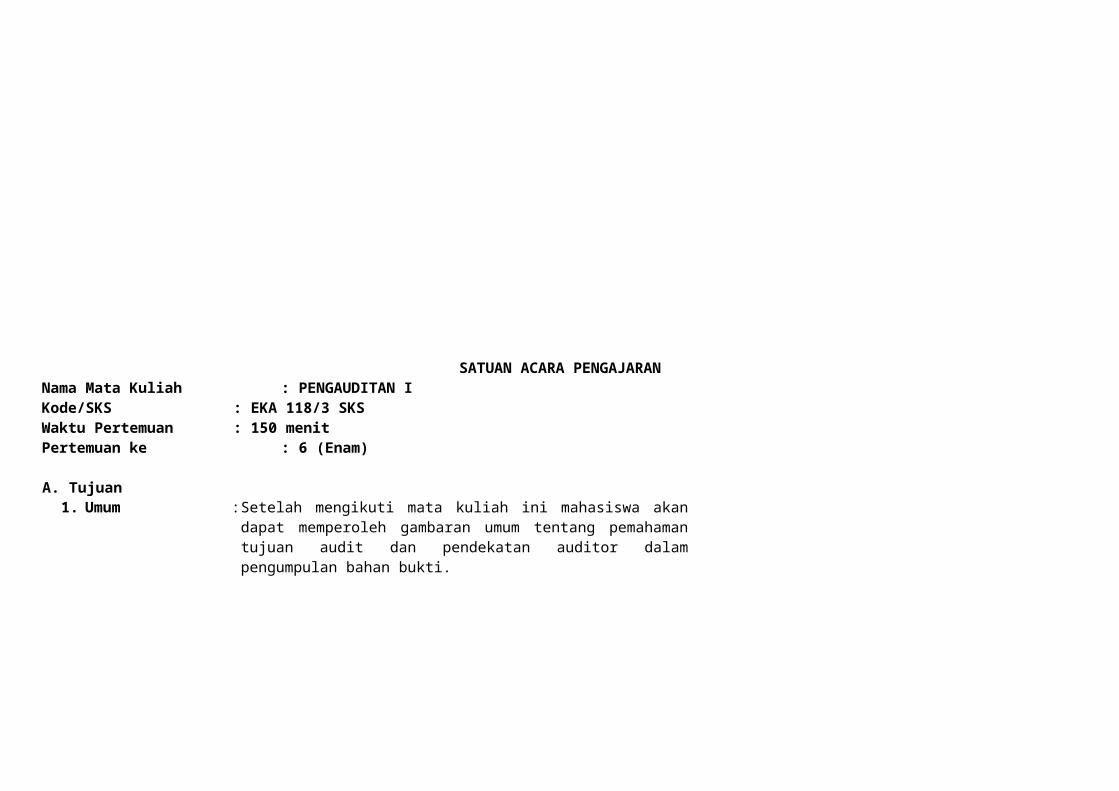

SATUAN ACARA PENGAJARANNama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 6 (Enam)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang pemahaman tujuan audit dan pendekatan auditor dalam pengumpulan bahan bukti.

2. Khusus : Dapat dimengerti tujuan pelaksanaan audit atas laporan keuangan, tanggungjawab manajemen dalam penyajian laporan keuangan,tanggungjawab auditor dalam verifikasi laporan keuangan, pendekatan siklus laporan keuangan untuk segmentasi audit, kategori asersi manajemen tentang laporan keuangan, tujuan umum dan khusus audit asersi menajemen, Proses untuk mencapa tujuan audit.

B. Pokok Bahasan : Tujuan dan Tanggungjawab Audit.C. Sub Pokok Bahasan : Tujuan pelaksanaan audit atas laporan keuangan.

Tanggungjawab manajemen dalam penyajian laporan keuangan. Tanggungjawab auditor dalam verifikasi laporan keuangan. Pendekatan siklus laporan keuangan untuk segmentasi audit. Kategori asersi manajemen tentang laporan keuangan. Tujuan umum dan khusus audit asersi menajemen. Bagaimana Tujuan Audit Dicapai

C. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa. Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Tujuan pelaksanaan audit atas laporan keuangan.

Menjelaskan Tanggungjawab manajemen dalam penyajian laporan keuangan.

Menjelaskan Tanggungjawab auditor dalam verifikasi laporan keuangan.

Menjelaskan Pendekatan siklus laporan keuangan untuk segmentasi audit.

Membahas Kategori asersi manajemen tentang laporan keuangan.

Menjelaskan Tujuan umum dan khusus audit asersi menajemen.

Mendiskusikan Bagaimana Tujuan Audit Dicapai.

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnya. Memberi tugas untuk pertemuan berikutnya

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 6 dan resume Ch 6 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 6

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN I Kode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 7 (Tujuh)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang tujuan auditing dan empat keputusan bahan bukti utama, arti dari bahan bukti kompeten yang cukup, serta jenis-jenis bahan bukti yang tersedia untuk memenuhi standar pekerjaan lapangan ketiga.

2. Khusus : Dapat memahami hakekat bukti audit, keputusan dalam pengumpulan bahan bukti yang harus dibuat terkait pembuatan program audit, keandalan suatu bahan bukti, tujuan bukti audit, jenis-jenis bahan bukti audit.

B. Pokok Bahasan

: Bukti Audit.

C. Sub Pokok Bahasan : Hakekat Bukti Audit. Keputusan Bahan Bukti Audit. Keandalan bahan bukti yang menyimpulkan. Tujuan bukti audit. Jenis-jenis bahan bukti audit.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

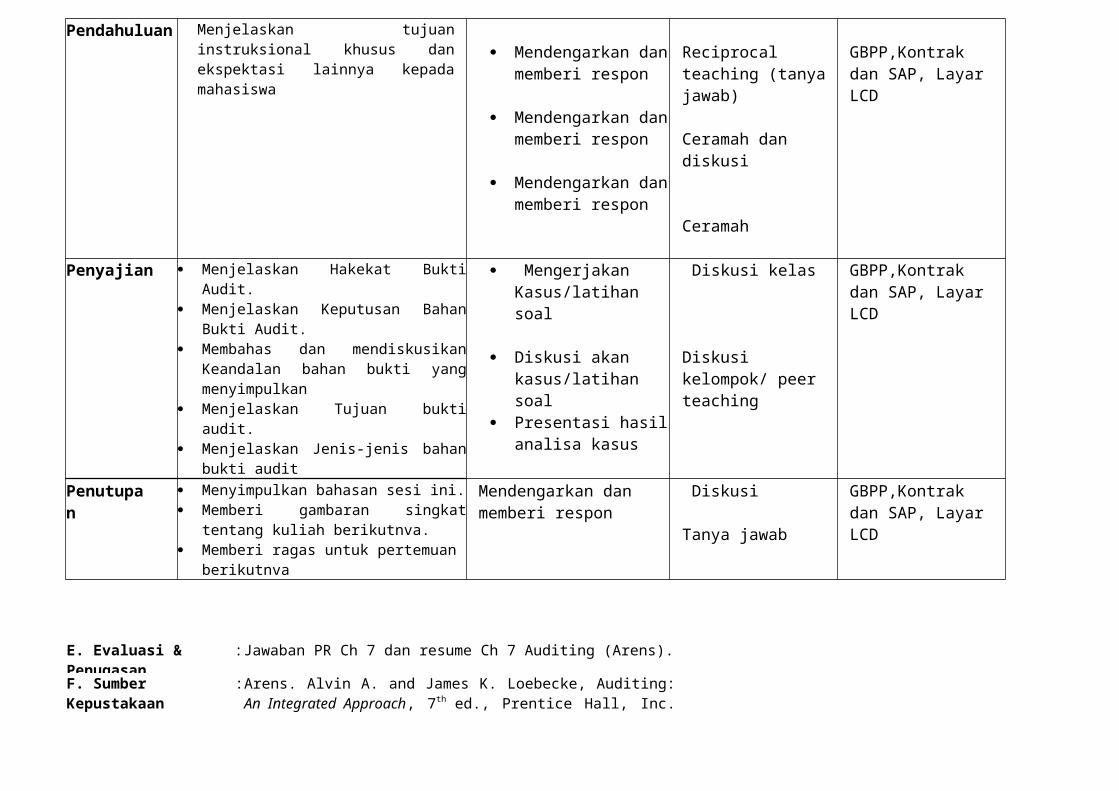

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Hakekat Bukti Audit. Menjelaskan Keputusan Bahan Bukti Audit. Membahas dan mendiskusikan Keandalan

bahan bukti yang menyimpulkan Menjelaskan Tujuan bukti audit. Menjelaskan Jenis-jenis bahan bukti audit

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 7 dan resume Ch 7 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 7

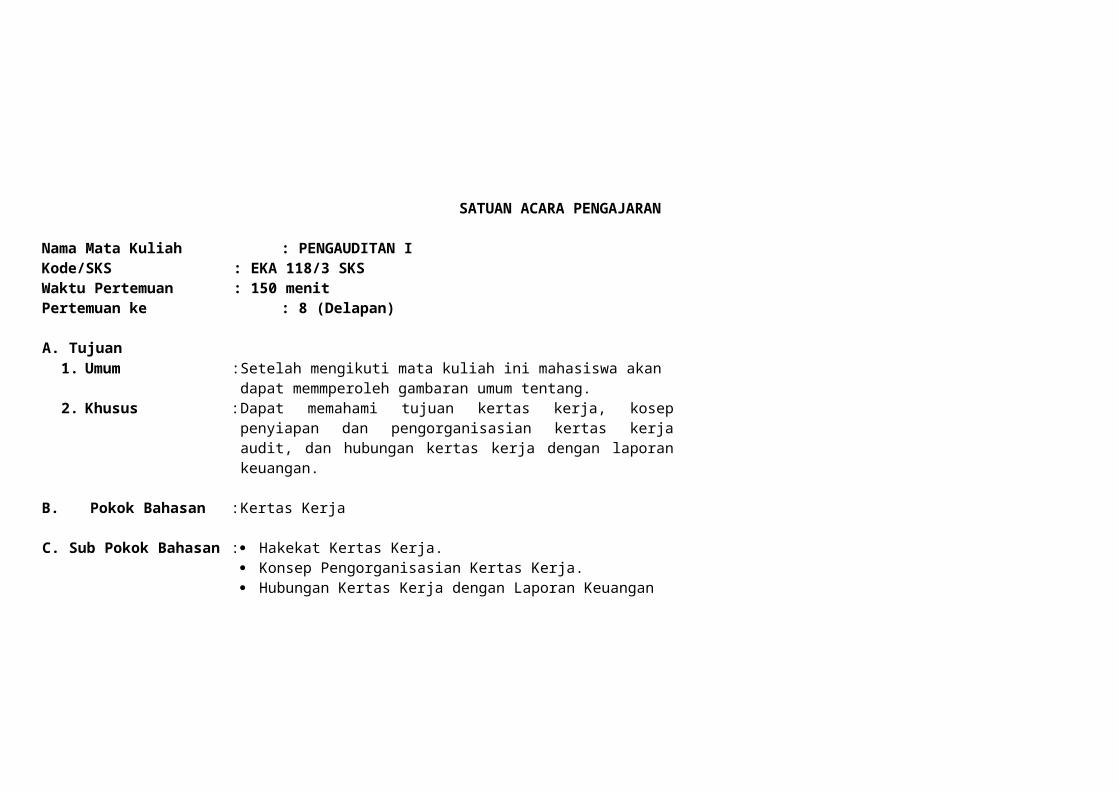

SATUAN ACARA PENGAJARAN

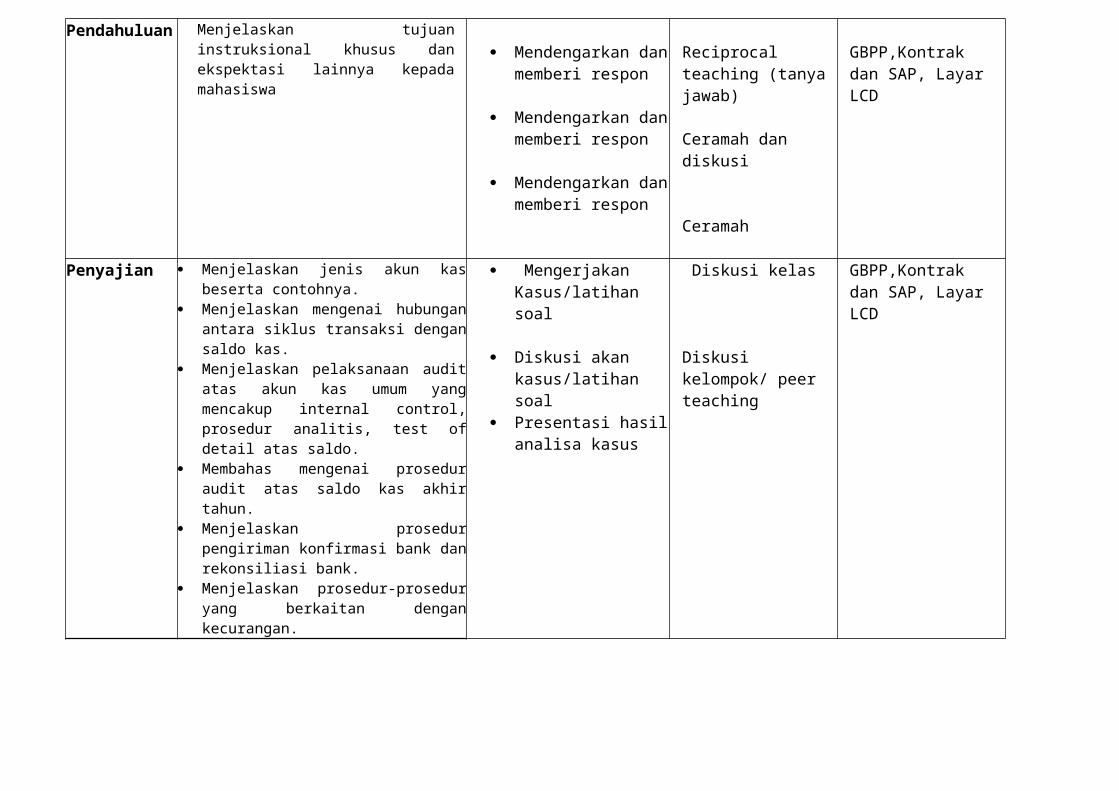

Nama Mata Kuliah : PENGAUDITAN I Kode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 8 (Delapan)

A. Tujuan Instruksional1. Umum : Setelah mengikuti mata kuliah ini mahasiswa akan dapat memmperoleh

gambaran umum tentang.2. Khusus : Dapat memahami tujuan kertas kerja, kosep penyiapan dan

pengorganisasian kertas kerja audit, dan hubungan kertas kerja dengan laporan keuangan.

B. Pokok Bahasan : Kertas Kerja

C. Sub Pokok Bahasan : Hakekat Kertas Kerja. Konsep Pengorganisasian Kertas Kerja. Hubungan Kertas Kerja dengan Laporan Keuangan

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan jenis akun kas beserta contohnya.

Menjelaskan mengenai hubungan antara siklus transaksi dengan saldo kas.

Menjelaskan pelaksanaan audit atas akun kas umum yang mencakup internal control, prosedur analitis, test of detail atas saldo.

Membahas mengenai prosedur audit atas saldo kas akhir tahun.

Menjelaskan prosedur pengiriman konfirmasi bank dan rekonsiliasi bank.

Menjelaskan prosedur-prosedur yang berkaitan dengan kecurangan.

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

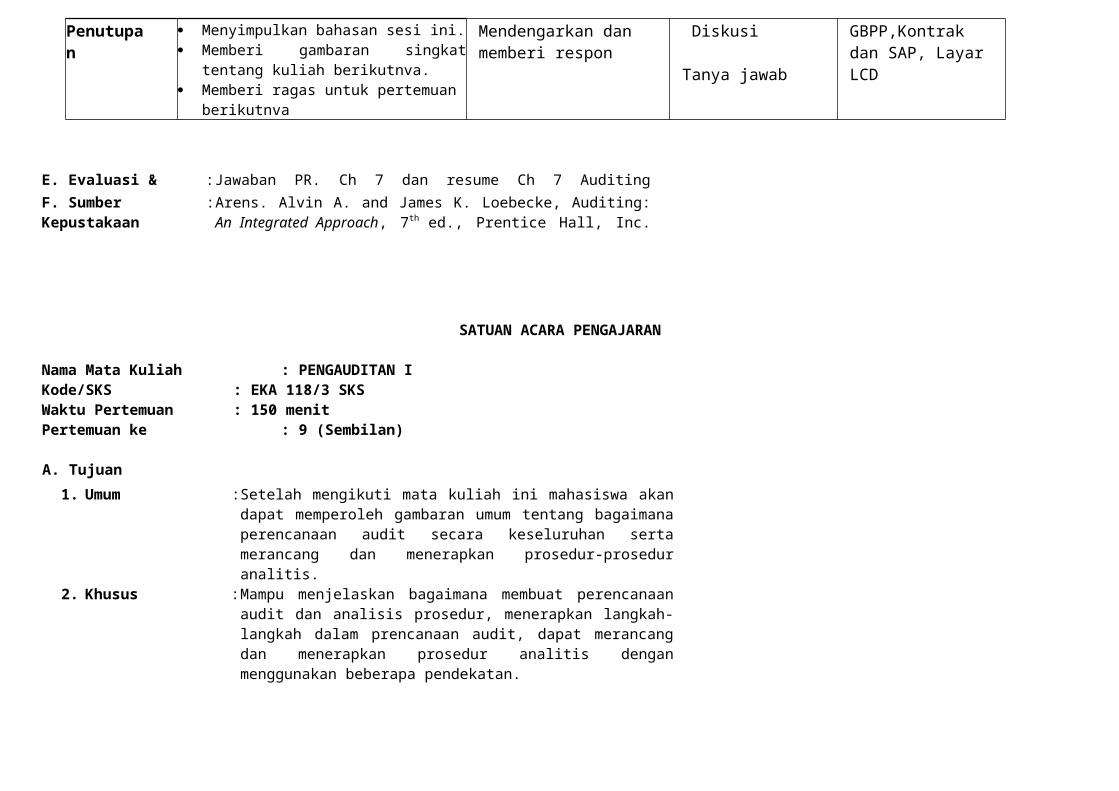

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR. Ch 7 dan resume Ch 7 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 7

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 9 (Sembilan)

A. Tujuan Instruksional

1. Umum : Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang bagaimana perencanaan audit secara keseluruhan serta merancang dan menerapkan prosedur-prosedur analitis.

2. Khusus : Mampu menjelaskan bagaimana membuat perencanaan audit dan analisis prosedur, menerapkan langkah-langkah dalam prencanaan audit, dapat merancang dan menerapkan prosedur analitis dengan menggunakan beberapa pendekatan.

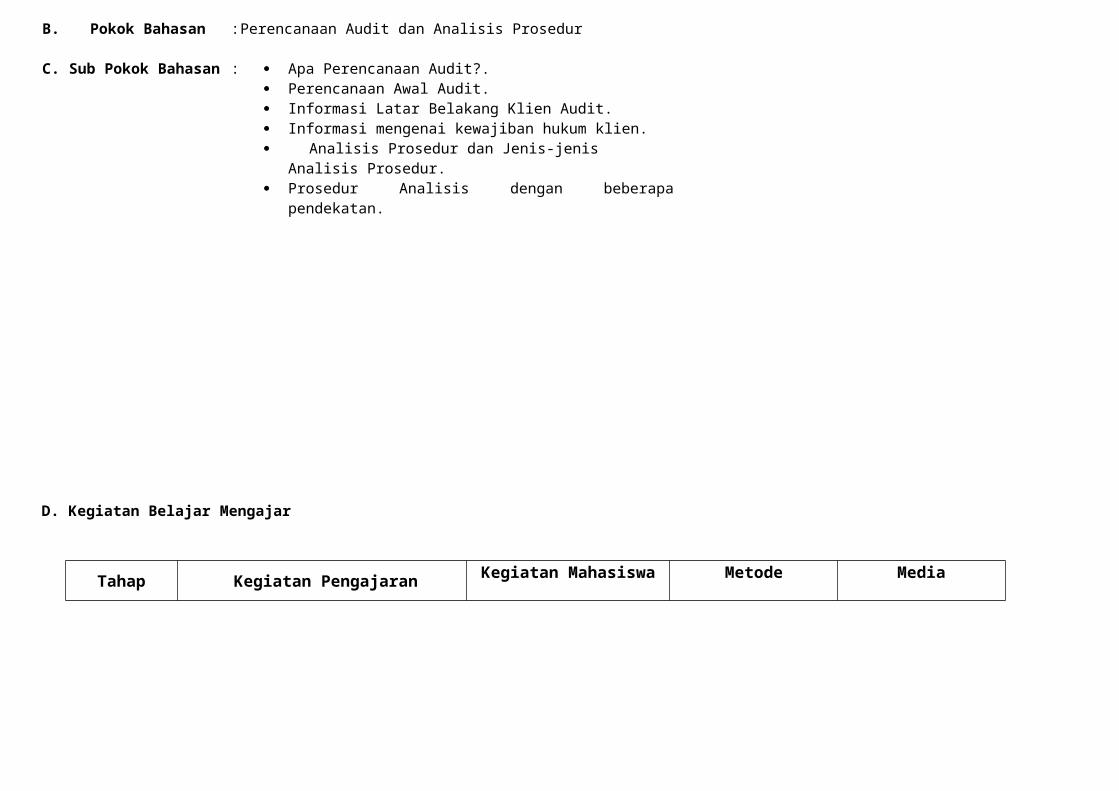

B. Pokok Bahasan : Perencanaan Audit dan Analisis Prosedur

C. Sub Pokok Bahasan : Apa Perencanaan Audit?. Perencanaan Awal Audit. Informasi Latar Belakang Klien Audit. Informasi mengenai kewajiban hukum klien. Analisis Prosedur dan Jenis-jenis Analisis Prosedur. Prosedur Analisis dengan beberapa pendekatan.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Apa Perencanaan Audit? Menjelaskan Perencanaan Awal Audit. Membahas mengenai Informasi Latar

Belakang Klien Audit. Menjelaskan Informasi mengenai kewajiban

hukum klien. Menjelaskan Analisis Prosedur dan Jenis-

jenis Analisis Prosedur. Menjelaskan Prosedur Analisis dengan

beberapa pendekatan.

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR. Ch 7 dan resume Ch 7 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 7

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN I Kode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 10 (Sepuluh)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang penerapan konsep materialitas dan risiko audit.

2. Khusus : Setelah mengikuti kuliah ini mahasiswa dapat memahami tentang konsep materialitas dan risiko audit, menggunakan materialitas untuk mengevaluasi temuan-temuan audit. Dapat menjelaskan bagaimana materialitas dan risiko dikaitkan dan diintegrasikan dalam prosedur audit.

B. Pokok BahasanC. Sub Pokok Bahasan : Konsep Materialitas.

Pertimbangan Awal Materialitas. Alokasi Materialitas Awal ke dalam Segmen Audit. Konsep Risiko Audit. Model Risiko Audit. Hubungan Antar Komponen-komponen Risiko Audit. Integrasi Materialitas dan Risiko dalam Prosedur Audit.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Konsep Materialitas. Menjelaskan Pertimbangan Awal

Materialitas. Menjelaskan Alokasi Materialitas Awal ke

dalam Segmen Audit. Menjelaskan Konsep Risiko Audit. Menjelaskan Hubungan Antar Komponen-

komponen Risiko Audit. Menjelaskan Integrasi Materialitas dan

Risiko dalam Prosedur Audit

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 9 dan resume Ch 9 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 9

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 11 (Sebelas)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang hakekat pengendalian intern dan konsep SPI.

2. Khusus : Setelah mengikuti kuliah ini mahasiswa dapat memahami tentang hakekat pengendalian intern dan konsep SPI. Dapat mengidentifikasikan elemen SPI dan komponen-komponennya. Serta dapat memahami proses perancangan dan pelaksanaan pengujian pengendalian sebagai dasar bagi pemahamn selanjutnya..

B. Pokok Bahasan Struktur Pengendalian Intern.

C. Sub Pokok Bahasan : Hakekat Pengendalian Intern. Konsep Pengendalian Intern. Tujuan dan Elemen Pengendalian Intern. Prosedur Memperoleh Pemahaman SPI. Proses perancangan dan pelaksanaan pengujian pengendalian

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Mendiskusikan Hakekat Pengendalian Intern.

Menjelaskan Konsep Pengendalian Intern. Membahas Tujuan dan Elemen

Pengendalian Intern. Menjelaskan Prosedur Memperoleh

Pemahaman SPI Menjelaskan Proses perancangan dan

pelaksanaan pengujian pengendalian

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 10 dan resume Ch 10 Auditing (Arens).

F. Sumber Kepustakaan : Arens, Alvin A. and James K. Loebecke, Auditing : An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 10

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 12 (Duabelas)

A. Tujuan Instruksional1. Umum

: Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh gambaran umum tentang Audit Fraud (kecurangan).

2. Khusus : Memahami jenis-jenis dan kondisi-kondisi kecurangan dalam audit, penilaian risiko kecurangan dan memahami faktor-faktor apa saja yang dapat mengurangi risiko kecurangan.

B. Pokok Bahasan : Audit Fraud (Kecurangan).C. Sub Pokok Bahasan : Tipe-tipe kecurangan

Kondisi – kondisi kecurangan Penilaian Risiko Kecurangan Faktor-faktor mengurangi adanya kecurangan.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Tipe-tipe kecurangan. Menjelaskan bagaimana Kondisi – kondisi

kecurangan. Menjelaskan bagaimana Penilaian Risiko

Kecurangan. Membahas Faktor-faktor mengurangi

adanya kecurangan

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 11 dan resume Ch 11 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 11

Standar Profesional Akuntan Publik

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN I Kode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 13 (Tigabelas)

A. Tujuan Instruksional1. Umum : Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh

gambaran umum tentang dampak atau pengaruh perkembangan teknologi informasi terhadap proses audit.

2. Khusus : Dapat menjelaskan dampak atau pengaruh perkembangan teknologi informasi terhadap proses audit yang dilakukan.

B. Pokok Bahasan : Dampak Teknologi Informasi Terhadap Proses Audit

C. Sub Pokok Bahasan : Teknologi Informasi mempengaruhi Pengendalian Intern Penilaian Risiko Terhadap Teknologi Informasi Dampak Teknologi Informasi Terhadap Proses Audit Isu-isu Atas Lingkungan Teknologi Informasi Yang Berbeda.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan bagaimana Teknologi Informasi mempengaruhi Pengendalian Intern.

Menjelaskan Penilaian Risiko Terhadap Teknologi Informasi.

Menjelaskan secara garis Dampak Teknologi Informasi Terhadap Proses Audit.

Menjelaskan secara ringkas mengenai Isu-isu Atas Lingkungan Teknologi Informasi Yang Berbeda

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 12 dan resume Ch 12 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 12

SATUAN ACARA PENGAJARAN

Nama Mata Kuliah : PENGAUDITAN IKode/SKS : EKA 118/3 SKSWaktu Pertemuan : 150 menitPertemuan ke : 14 (Empatbelas)

A. Tujuan InstruksionalUmum : Setelah mengikuti mata kuliah ini mahasiswa akan dapat memperoleh

gambaran umum tentang perancangan program audit menyeluruh.

Khusus : Memahami metodologi perancangan program audit menyeluruh dan jenis-jenis pengujian audit yang digunakan untuk menentukan kecukupan dan kompensasi bahan bukti. Dapat mengintegrasikan tahap proses audit.

B. Pokok BahasanRencana Audit dan Prog Program Audit Menyeluruh C. Sub Pokok Bahasan : Jenis-jenis Pengujian Audit.

Hubungan Antara Jenis Pengujian dan Bahan Bukti.. Metodologi Perancangan Program Audit. Ikhtisar Proses Audit.

D. Kegiatan Belajar Mengajar

Tahap Kegiatan PengajaranKegiatan Mahasiswa Metode Media

Pendahuluan Menjelaskan tujuan instruksional khusus dan ekspektasi lainnya kepada mahasiswa Mendengarkan dan

memberi respon

Mendengarkan dan memberi respon

Mendengarkan dan memberi respon

Reciprocal teaching (tanya jawab)

Ceramah dan diskusi

Ceramah

GBPP,Kontrak dan SAP, Layar LCD

Penyajian Menjelaskan Jenis-jenis Pengujian Audit. Menjelaskan Hubungan Antara Jenis

Pengujian dan Bahan Bukti. Menjelaskan Metodologi Perancangan

Program Audit. Menjelaskan secara ringkas mengenai

Ikhtisar Proses Audit.

Mengerjakan Kasus/latihan soal

Diskusi akan kasus/lati-han soal

Presentasi hasil analisa kasus

Diskusi kelas

Diskusi kelompok/ peer teaching

GBPP,Kontrak dan SAP, Layar LCD

Penutupan Menyimpulkan bahasan sesi ini. Memberi gambaran singkat tentang kuliah

berikutnva. Memberi ragas untuk pertemuan berikutnva

Mendengarkan dan memberi respon

Diskusi

Tanya jawab

GBPP,Kontrak dan SAP, Layar LCD

E. Evaluasi & Penugasan : Jawaban PR Ch 13 dan resume Ch 13 Auditing (Arens).

F. Sumber Kepustakaan : Arens. Alvin A. and James K. Loebecke, Auditing: An Integrated Approach, 7th ed., Prentice Hall, Inc. Chapter 13

Top Related

Copyright © 2022 FDOKUMEN