Bahasa

Halaman

Hukum

KUPKetentuan Umum dan Tata Cara Perpajakan

Tax Brevet A&BTTH IKPI

By Dadang Setiana

Penagihan Pajak

PENAGIHAN PAJAKPasal 18 AYAT (1) UU KUP

STP SKPKB SKPKBT

SK PEMBETULAN SK KEBERATAN PUTUSAN BANDING PUTUSAN PENINJAUAN

KEMBALI

DASAR PENAGIHAN PAJAK

YG MENGAKIBATKAN PAJAK YG HARUS DIBAYAR

BERTAMBAH

BUNGA PENAGIHAN

1.

Pajak yg terutang menurut SKPKB, SKPKBT, SK Pembetulan, SK Keberatan , Putusan Banding, Putusan PK yang menyebabkan pajak yang harus dibayar bertambah, apabila pada saat jatuh tempo pemba-yaran tidak/ kurang dibayar

Bunga dihitung dari tanggal jt. Tempo pem bayaran s/d tgl. Pem bayaran atau tgl STP

2.

Pajak yg terutang dlm hal WP diperbolehkan mengangsur / menunda pembayaran

3.

Kekurangan pajak yg belum dilunasi, apabila WP diberikan penundaan penyampaian SPT Tahunan PPh

Bunga dihitung dari saat berakhirnya penyampaian SPT s/d tgl pembayaran kekurangan pjk

Pasal 19 ayat (1), (2) dan (3) UU KUP

2 % PER BULAN dikenakan terhadap :

BAGIAN DARI BULAN DIHITUNG PENUH SATU BULAN

PENAGIHAN PAJAKDENGAN SURAT PAKSA

Pasal 20 ayat (1), (3) UU KUP

STP SKPKB SKPKBT

SK PEMBETULANSK KEBERATANPUTUSAN BANDING, Putusan PK

Yang mengakibatkan pajak yg harus dibayar bertambah

SURATPAKSA

TIDAK DIBAYAR SESUAI JANGKA WAKTU SEBAGAIMANA DIMAKSUD DALAM PASAL 9 AYAT(3)

Penagihan Pajak dengan Surat Paksa

dilaksanakan sesuai dengan ketentuan

perundang-undangan yang berlaku (UU PPSP)

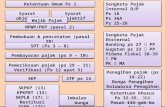

Jangka Waktu Penagihan

Ketetapan Pajak

Jatuh TempoKetetapan

Pajak

SuratTegoran

(Psl 8(2))

SuratPaksa

(Psl 7-11)

SPMP(psl12-24)

PengumumanLelang

(Psl 25-26)

PenjualanLelang

(Psl 27-28)

1 bln 7 hari 21 hari 14 hari1 hari 14 hari

Penagihan Aktif(58 hari)

Penagihan Persuasif

Cegah - S

andera(P

asal 29-36)

DALUWARSA PENAGIHANPasal 22 ayat (1) UU KUP

HAK UNTUK MELAKUKANPENAGIHAN PAJAK

UU LAMA :DALUWARSASETELAH

LAMPAU WAKTU 10 TAHUN

SEJAK : SAAT TERUTANGNYA

PAJAK; ATAU BERAKHIRNYA :

MASA PAJAK; ATAUBAGIAN TAHUN

PAJAK; ATAUTAHUN PAJAK YBS.

UU BARU :DALUWARSA 5 TAHUN

SEJAK PENERBITAN STP SKPKB/SKPKBT SK KEBERATAN PUTUSAN BANDING PUTUSAN PK

DALUWARSA PENAGIHAN TERTANGGUH

DALUWARSA PENAGIHAN TERTANGGUH

Apabila

Pasal 22 ayat (2) dan penjelasan UU KUP

Daluwarsa sejak :

tanggal SP disampaikan

tgl surat permohonan diterima

Tanggal diterbitkan ketetapan pajak

Tanggal Surat Perintah Penyidikan

Sanksi Perpajakan

Pemeriksaan skp

Penelitian

Masa Tahunan

Masa Tahunan Masa TahunanUtang Pajak Bertambah

Utang Pajak Bertambah

Ungkap tidak betul SPT

Ps. 9 (2a) Ps. 9 (2b) Ps. 7 Ps. 7 Ps. 8 (2a) Ps. 8 (2) Ps. 8 (5)

Bunga 2%/bl

Bunga 2%/bl

SPT PPN SPT Lain SPT Badan SPT OP Bunga 2%/bl Bunga 2%/bl Bayar dulu

Rp. 500.000 Rp. 100.000 Rp. 1.000.000 Rp. 100.000Kenaikan

50%

Sanksi sesudah SPT Masuk dan Pembetulan SPT

Pembetulan SPT

Terlambat/Tidak Bayar Terlambat/Tidak Lapor

Pelaporan SPT Masuk

Tindak Pidana Perpajakan

Bentuk Tindak Pidana Perpajakan

*Berdasarkan Pasal 38 UU KUP

• tidak menyampaikan SPT• menyampaikan SPT, tetapi isinya tidak benar atau tidak

lengkap , atau melampirkan keterangan yang isinya tidak benar sehingga

Menimbulkan kerugian pada pendapatan negara

DIPIDANAKurungan 3 bulan – 1 tahundenda 1-2 x pajak yang tidak/kurang dibayar

Setiap orang yang Alpa

Perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali

Bentuk Tindak Pidana Perpajakan

*Berdasarkan Pasal 39 UU KUP

Setiap OrangYang Dengan Sengaja : 1. Tidak mendaftarkan diri2. Menyalahgunakan NPWP atau

Pengukuhan PKP3. Menggunakan tanpa hak NPWP atau

Pengukuhan PKP4. Tidak menyampaikan SPT5. Menyampaikan SPT dan atau keterangan

yg isinya tidak benar/tidak lengkap6. Menolak dilakukan pemeriksaan7. Memperlihatkan pembukuan, pencatatan

dan dokumen palsu8. Tidak menyelenggarakan pembukuan /

pencatatan / tidak memperlihatkan / meminjamkan buku, catatan atau dokumen

9. Tidak menyetorkan pajak yang dipotong / dipungut

menimbulkan kerugian pada pendapatan

negara

pidana penjara6 bulan - 6 tahun

denda 2 – 4 kali jumlah pajak terutang yang

tidak atau kurang dibayar

Bentuk Tindak Pidana Perpajakan

*Berdasarkan Pasal 39A UU KUP

Setiap orang yang dengan SENGAJA :

• menerbitkan dan/atau menggunakan FP, bukti Pot/Put, dan/atau bukti setoran pajak yang tidak berdasarkan transaksi yang sebenarnya

• menerbitkan FP tetapi belum dikukuhkan sebagai PKP

pidana penjara2 - 6 tahun

denda 2-6 kali jumlah pajak dalam FP, bukti pot/put

Tindak Pidana (UU PBB)

Barang siapa karena kealpaannya:

• tidak mengembalikan / menyampaikan SPOP

• menyampaikan SPOPtetapi isinya tidak benar atau tidak lengkap dan / atau melampirkan keterangan yang tidak benar

Barang siapa dengan sengaja: • tidak mengembalikan/menyampaikan

SPOP• menyampaikan SPOP tetapi isinya

tidak benar atau lengkap dan/atau melampirkan keterangan yang tidak benar

• memperlihatkan surat palsu atau dipalsukan atau dokumen lain yang palsu dipalsukan seolah-olah benar

• tidak memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya

• tidak menunjukkan data atau tidak menyampaikan keterangan yang diperlukan

*Berdasarkan Pasal 24-27 UUPBB

KERUGIAN NEGARApenjara maks. 6 bulan atau denda maks.

2x pajak yang terutangpenjara selama 2 tahun atau denda maks. 5 x

pajak yang terhutang

Tindak Pidana (UU Bea Meterai)

*Berdasarkan Pasal 13 & 14 UU BM

Barang siapa:• meniru atau memalsukan meterai tempel dan kertas meterai atau

meniru dan memalsukan tanda tangan yang perlu untuk mensahkan meterai

• sengaja menyimpan dengan maksud untuk diedarkan atau memasukan ke Negara Indonesia meterai palsu, yang dipalsukan atau yang dibuat dengan melawan hak

• sengaja menggunakan, menjual, menawarkan, menyerahkan, menyediakan untuk dijual atau di masukan ke Negara Indonesia meterai yang mereknya, capnya, tanda-tangannya, tanda sahnya atau tanda waktunya mempergunakan telah dihilangkan seolah-olah meterai itu belum dipakai dan atau menyuruh orang lain menggunakan dengan melawan hak

• menyimpan bahan-bahan atau perkakas-perkakas yang diketahuinya digunakan untuk melakukan salah satu kejahatan untuk meniru dan memalsukan benda meterai.KEJAHATAN

Tindak Pidana (UU Bea Meterai)

*Berdasarkan Pasal 14 UU BM

Barang siapa dengan sengaja melunasi Bea Meterai menggunakan cara lain tanpa izin Menteri

Keuangan,

DIPIDANA dengan pidana penjara

maks. 7 tahun

Tindak Pidana (UU PPSP)

*Berdasarkan Pasal 41A UU PPSP

Penanggung Pajak yang:• memindahkan hak, memindahtangankan, menyewakan,

memin jamkan, menyembunyikan, menghilangkan, atau merusak barang yang telah disita

• membebani barang tidak bergerak yang telah disita dengan hak tanggungan untuk pelunasan utang tertentu

• membebani barang bergerak yang telah disita dengan fidusia atau diagunkan untuk pelunasan utang tertentu

• merusak, mencabut, atau menghilangkan segel sita atau salinan Berita Acara Pelaksanaan Sita yang telah ditempel pada barang sitaan.

dipidana dengan pidana penjara maks 4 tahun dan denda maks Rp 12.000.000,00

Tindak Pidana (UU PPSP)

*Berdasarkan Pasal 41A UU PPSP

Setiap orang yang dengan sengaja tidak menuruti perintah atau permintaan yang dilakukan menurut UU, atau dengan sengaja mencegah, menghalang-halangi atau menggagalkan tindakan dalam melaksanakan ketentuan undang-undang yang dilakukan oleh Jurusita Pajak,

DIPIDANA

dengan pidana penjara paling lama 4 bulan 2 minggu dan denda paling banyak Rp 10.000.000,00

Tindak Pidana Aparat pajak

• Pegawai pajak yang karena kelalaiannya atau dengan sengaja menghitung atau menetapkan pajak tidak sesuai dengan ketentuan UU perpajakan dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

• Pegawai pajak yang dalam melakukan tugasnya dengan sengaja bertindak di luar kewenangannya yang diatur dalam ketentuan peraturan perundang-undangan perpajakan, dapat diadukan ke unit internal Depkeu yang berwenang melakukan pemeriksaan dan investigasi dan apabila terbukti melakukannya dikenai sanksi sesuai dengan ketentuan peraturan per-UU-an.

*Berdasarkan Pasal 36A UU KUP

Tindak Pidana Aparat pajak• Pegawai pajak yang dalam melakukan tugasnya terbukti

melakukan pemerasan dan pengancaman kepada WP untuk menguntungkan diri sendiri secara melawan hukum diancam dengan pidana (KUHP).

• Pegawai pajak yang dengan maksud menguntungkan diri sendiri secara melawan hukum dengan menyalahgunakan kekuasaannya memaksa seseorang untuk memberikan sesuatu, untuk membayar atau menerima pembayaran, atau untuk mengerjakan sesuatu bagi dirinya sendiri, diancam dengan pidana sebagaimana dimaksud dalam pasal 12 UU Nomor 31 tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi dan perubahannya.

• Pegawai pajak tidak dapat dituntut, baik secara perdata maupun pidana, apabila dalam melaksanakan tugasnya didasarkan pada iktikad baik dan sesuai dengan ketentuan peraturan perundng-undangan perpajakan.

*Berdasarkan Pasal 36A UU KUP

SERANGKAIAN TINDAKAN YANG DILAKUKAN

PENYIDIK

MENEMUKANTERSANGKANYA

UNTUK MENCARI DAN

MENGUMPULKAN BUKTI

MEMBUAT TERANGTINDAK PIDANA

DI BIDANG PERPAJAKAN

Penyidikan Pajak

*Berdasarkan Pasal 1 angka 31 UU KUP

Penyidikan Pajak

Penyidikan tindak pidana di bidang perpajakan adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta

mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi serta menemukan

tersangkanya.

*Berdasarkan Pasal 1 UU KUP

Penyidik adalah pejabat PNS tertentu di lingkungan DJP yang diberi wewenang khusus sebagai penyidik untuk melakukan

penyidikan tindak pidana di bidang perpajakan sesuai dengan ketentuan peraturan perundang-undangan.

PPNS DJP

PPNS DJPPPNS DJP

Diangkat oleh Pejabat yang berwenang sebagai penyidik

Mempunyai wewenang khusus melakukan penyidikan tindak pidana di bidang

perpajakan

Dilaksanakan sesuai dengan KUHP

*Berdasarkan Pasal 44 UU KUP

Wewenang Penyidik Pajak

*Berdasarkan Pasal 44 UU KUP*Berdasarkan Pasal *Berdasarkan Pasal

• menerima, mencari, mengumpulkan, dan meneliti keterangan atau laporan agar menjadi lebih lengkap dan jelas

• meneliti, mencari, dan mengumpulkan keterangan mengenai OP atau badan tentang kebenaran perbuatan yang dilakukan

• meminta keterangan dan bahan bukti dari OP atau badan

• memeriksa buku, catatan, dan dokumen lain

• melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan, pencatatan, dan dokumen lain, serta melakukan penyitaan terhadap bahan bukti tersebut meminta bantuan tenaga ahli

Tindak Pidana di

bidang perpajakan

Wewenang Penyidik Pajak

*Berdasarkan Pasal 44 UU KUP*Berdasarkan Pasal *Berdasarkan Pasal

menyuruh berhenti dan/atau melarang seseorang meninggalkan ruangan atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang, benda, dan/atau dokumen yang dibawa

memotret seseorang yang berkaitan dengan tindak pidana di bidang perpajakan

memanggil orang untuk didengar keterangannya dan diperiksa sebagai tersangka atau saksi

menghentikan penyidikan dan/atau melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak pidana di bidang perpajakan menurut ketentuan peraturan perundang-undangan.

Penghentian Penyidikan Pajak

PPNS Jaksa Agung

DENGAN SYARAT:Setelah WP melunasi pajak yg

tidak atau kurang dibayar atau tidak seharusnya dikembalikan ditambah

dengan sanksi administrasi berupa denda sebesar 4x jumlah pajak yg tidak atau

kurang dibayar, atau yg tidak seharusnya dikembalikan

1. Tidak cukup bukti2. Bukan tindak

pidana3. Daluwarsa4. Tersangka

meninggal dunia

Permintaan Menkeu untuk kepentingan penerimaan

negara

*Berdasarkan Pasal 44A & 44B UU KUP

SELAMAT BEKERJA&

SEMOGA SUKSES

Copyright © 2022 FDOKUMEN