Bahasa

Halaman

Hukum

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 1/12

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan dapat dibedakan menjadi 3 katagori, yaitu

perusahaan dagang, perusahaan jasa dan perusahaan manufaktur.

Dalam era saat ini perusahaan yang berdiri lebih cenderung

berkembang dalam bidang perusahaan dagang. Dalam perusahaan

dagang kegiatan utamanya adalah membeli barang jadi dan

kemudian menjualnya kembali. Sesuai dengan prinsip penandingan

(Matching principle), laba bersih suatu perusahaan dagang dihitung

dengan cara mengurangkan biaya untuk memperoleh pendapatan

dari hasil penjualan pada periode bersangkutan. ila berbicara

mengenai !PP, ada 3 macam harga pokok yaitu harga pokok

persediaan, harga pokok produksi dan harga pokok penjualan.

"etiganya adalah komponen yang yang saling terkait namun bila

kita mendengar perkataan !PP, maka kita harus konsen mana yang

dimaksudkan. Permasalahan itu timbul karena perbedaan

kebutuhan masing#masing tingkat manajemen. Manajer bagian

pembelian (Purchase Manager) lebih fokus pada harga pokok

persediaan, manajer produksi (production manager) atau manajer

operasional ($peration Manager) lebih focus pada harga pokok

produksi. Manajemen tingkat puncak tentunya akan lebih cenderung

focus pada harga pokok penjualan. !arga pokok barang yang telah

laku dijual biasa disebut dengan !arga Pokok Penjulan. Dalam !arga

Pokok Penjulan kita dapat melihat informssi#informasi tentang

persediaan yang kita miliki sebelumnya, pembelian bersih dan

persediaan yang tersedia untuk dijual. Perusahaan yang telahberdiri tentunya ingin berkembang dan terus menjaga kelangsungan

hidupnya, untuk itu pihak manajemen perusahaan perlu membuat

kebijakan yang mengacu pada terciptanya e%siensi dan efekti&itas

kerja. "ebijakan tersebut dapat berupa penetapan harga pokok

penjualan dengan membandingkan dengan harga pembelian

barang. !al ini tentunya tidak terlepas dari tujuan didirikannya

perusahaan yaitu agar modal yang ditanamkan dalam perusahaan

dapat terus berkembang atau dengan kata lain mendapatkan labasemaksimal mungkin.

'

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 2/12

1.2. Rumusan Masalah

1. Apakah pengertian dari Harga Pokok Penjualan dan Laporan Rugi Laba?

2. Apa sajakah komponen-komponen dalam Harga Pokok Penjualan dan Laporan

Rugi Laba?

. Bagaimana !ara perhitungan Harga Pokok Penjualan dan Laporan Rugi Laba?

1.. "ujuan #an Man$aat

"ujuan %

1. &ntuk mengetahui apa itu Harga Pokok Penjualan.

2. &ntuk mengetahui apa saja komponen-komponen dalam Harga Pokok Penjualan.

. &ntuk mengetahui !ara perhitungan Harga Pokok Penjualan

Man$aat %

1. 'ebagai a!uan bagi penulis untuk memahami tentang Harga Pokok Penjualan.

2. Menambah pengetahuan tentang Harga pokok Penjualan.

. 'ebagai bahan literature kepada semua pihak tentang Harga Pokok Penjualan.

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 3/12

BAB II

PEMBAHASAN

2.1. HARGA POKOK PENJUALAN

2.2.1 Pengertian Harga Pokok Penja!an

Harga pokok penjualan dikenal dengan nama singkatn(a )HPP* adalah salah satu

komponen dari laporan laba rugi+ (ang menjadi perhatian manajemen perusahaan dalam

mengendalikan operasional perusahaan. Harga Pokok Penjualan ,!ost o$ goods sold

merupakan harga pokok dari barang-barang (ang telah laku dijual selama periode tertentu.

Pengertian harga pokok penjualan menurut '(a$aruddin Ali dalam bukun(a Alat-

Alat Analisa #alam Pembelanjaan+ ,1//0%/ baha harga pokok penjualan adalah hasil

perkalian antara perputaran persediaan dengan rata-rata persediaan selama satu periode

tertentu.

'edangkan pengertian harga pokok penjualan menurut #rs. au3i dalam bukun(a

4amus Akuntansi Praktis+ ,1//%5 baha harga pokok penjualan adalah total harga pokok

penjualan barang selama periode tertentu+ (ang dihitung se!ara menjumlahkan harga pokok

pembelian dari barang-barang (ang dibeli dalam periode tersebut dengan harga pokok

barang-barang (ang ada pada aal periode tersebut+ kemudian mengurangi hasiln(a dengan

harga pokok dari barang-barang (ang tersisa pada akhir periode (ang sama.

Harga pokok penjualan memiliki beberapa man$aat+ (aitu %

1 'ebagai patokan untuk menentukan harga jual.

2 &ntuk mengetahui laba (ang diinginkan perusahaan. Apabila harga jual lebih besar dari

harga pokok penjualan maka akan diperoleh laba+ dan sebalikn(a apabila harga jual lebih

rendah dari harga pokok penjualan akan diperoleh kerugian.

3

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 4/12

2.2.2 Ko"#onen$Ko"#onen Untk Meng%itng Harga Pokok Penja!an

2.2.2.1. Per&e'iaan Barang Dagang (Mer)%an'i&e In*entor+,

Persediaan barang dagang pada akuntansi adalah barang (ang tersedia di gudang (ang

tersedia untuk di jual sekarang atau pun di masa (ang akan datang. 6ara memperoleh

persediaan barang dagangan ini berbagai ma!am !ara diantaran(a mengolah sendiri dari

bahan baku menjadi barang jadi untuk dijual dan atau memperolehn(a dari pembelian dari

pihak lain+ kemudian dujual kembali.

2.2.2.2 Pe"-e!ian

Pembelian atau pur!hasing merupakan bagian dari kegiatan ekonomi (ang biasa

lakukan setiap harin(a. Pada umumn(a+ pembelian dilakukan karena membutuhkan barang

atau jasa tersebut untuk digunakan atau dikonsumsi.

7stilah pur!hasing atau pembelian sinonim dengan pro!urement atau pengadaan

barang. Berikut adalah de$inisi pro!urement menurut Bodnar dan Hopood ,2881%2+

(aitu% )Pro!urement is the business pro!ess o$ sele!ting a sour!e+ ordering+ and a!9uiring

goods or ser:i!es.* Pendapat tersebut kurang lebih mempun(ai arti% baha pengadaan barang

adalah proses bisnis dalam memilih sumber da(a-sumber da(a+ pemesanan dan perolehan

barang atau jasa.

Bron dkk. ,2881%12 mengatakan baha se!ara umum pembelian bisa

dide$inisikan sebagai% )managing the inputs into the organi3ation;s trans$ormation

,produ!tion pro!ess.* Pendapat tersebut kurang lebih mempun(ai arti baha pembelian

merupakan pengelolaan masukan ke dalam proses produksi organisasi.

2.2.2.. Retr Pe"-e!ian

Retur pembelian dan pengurangan harga+ adalah akun untuk mengembalikan sebagian

barang (ang telah dibeli kepada penjual karena rusak atau tidak sesuai dengan pesanan+

sehingga akun ini mengurangi jumlah dari pembelian.

2.2.2./. Potongan Pe"-e!ian

Potongan pembelian merupakan sejumlah uang (ang diberikan saat melakukan

pembelian se!ara kredit atau tunai sesuai s(arat<termin tertentu. Akun potongan pembelian

nilain(a akan mengurangi pembelian+ sehingga dapat menghitung pembelian bersih.

*

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 5/12

a. Potongan 0nai (cash discount ,

Merupakan potongan harga (ang diberikan apabila pemba(aran dilakukan lebih !epat

dari jangka aktu kredit (ang disepakati. #ari sisi penjualan+ potongan ini disebut dengan

potongan penjualan ,Sales Discount + sedangkan dari sisi pembelian dinamakan potongan

pembelian , Purchases discount . Biasan(a potongan tunai+ ditulis 2<18+ n<8+ (ang artin(a

baha potongan sebesar 2= diberikan bila pemba(aran dilakukan dalam jangka aktu 18

hari dihitung mulai dari tanggal transaksi+ sementara jangka aktu kredit (ang diperkenankan

adalah 8 hari.

-. Potongan Per'agangan (trade discount ,

Bentuk lain dari potongan adalah memberikan potongan dalam hal membeli dalamskala besar dan si$atn(a musiman+ (aitu adan(a pada saat promosi. Misaln(a untuk

pengambilan produk A sebesar 188 karton maka pembeli mendapat potongan harga sebesar

Rp. 1.888 per karton+ jika pengambilan 1.888 karton maka pembeli mendapat potongam

harga sebesar Rp. 5.888. biasan(a ini digunakan supa(a para pedagang besar dan pedagang

e!eran membeli dalam jumlah (ang besar.

2.2.2.. Be-an Angkt Pe"-e!ian

Beban angkut pembelian atau sering disebut Freight in atau Freight paid merupakan

sejumlah nilai (ang diba(ar oleh pembeli untuk ongkos pengiriman barang. Akun ini nilain(a

akan menambah pembelian bruto.

2.2.. Per%itngan Harga Pokok Penja!an

Persediaan barang dagang aal

Pembelian

Beban angkut pembelian

Retur pembelian

Potongan pembelian

>umlah pembelian bersih

Rp.

Rp.

,Rp.

,Rp.

Rp.

+

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 6/12

Persediaan barang dagang akhir

Harga Pokok Penjualan

Rp.

,Rp.

Rp.

&ntuk menentukan Harga Pokok Penjulan dapat digunakan juga dengan rumus seperti berikut

%

HPP@ Persdiaan aal Pembelian bersih-Persediaan akhir

&ntuk men!ari pembelian bersih dapat di !ari dengan rumus %

Pembelian bersih @ ,Pembelian bruto Beban angkut pembelian ,Retur pembelian

potongan pembelian

6ontoh soal %

Cera!a per 1 #esember 281 &# berkah menunjukan nilai sebagai berikut %

Pembelian Rp. 1.888.888+-

Potongan pembelian Rp. 288.888+-

Retur Pembelian Rp. 188.888+-

Beban angkut pembelian Rp. D88.888+-

Inor"a&i ta"-a%an

Persediaan Barang #agang aal Rp. D88.888+-

Persediaan Barang #agang akhir Rp. 88.888+-

>aab %

&# Berkah

Laporan Harga Pokok Penjualan

Periode 1 #esember 281

Persediaan barang dagang aal

Pembelian

Rp. D88.888+-

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 7/12

Beban angkut pembelian

Retur pembelian

Potongan pembelian

>umlah pembelian bersih

Persediaan barang dagang akhir

Harga Pokok Penjualan

Rp. 1.888.888+-

Rp. D88.888+-

,Rp. 288.888+-

,Rp. 188.888+-

Rp. 1.288.888+-

,Rp. 88.888+-

Rp. 588.888+-

2.2 LAPORAN RUGI LABA ( INCOME STATEMENT)

Laporan laba-rugi adalah salah satu laporan keuangan dalam akuntansi (ang

menggambarkan apakah suatu perusahaan mengalami laba atau rugi dalam satu periode

akuntansi.

A. &nsur-unsur laporan laporan laba rugi biasan(a terdiri dari%

1 Pendapatan dari penjualan

#ikurangi Beban pokok penjualan

2 Laba<rugi kotor

#ikurangi Beban usaha

Laba<rugi usaha

#itambah atau dikurangi Penghaslan<beban lain

5 Laba<rugi sebelum pajak

#ikurangi Beban pajak

D Laba<rugi bersih

B. ormat atau bentuk laporan laba rugi dapat disajikan dalam 2 bentuk

1. 'ingle 'tep

-

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 8/12

Eaitu bentuk laporan (ang disusun dengan menggabungkan semua

penghasilan menjadi suatu kelompok dan semua bia(a dalam satu kelompok lainn(a

(ang terjadi dalam suatu periode. 'ehingga untuk menghitung laba rugi bersih hann(a

memerlukan satu langkah (aitu mengurangkan total penghasilan dengan total bia(a.

'elisih positi$ antara kelompok penghasilan dengan bia(a disebut dengan istilah

penghasilan bersih atau laba+ sedangkan jika selisih tsb negati:e disebut dengan rugi.

2. Multiple 'tep

Eaitu bentuk laporan (ang disusun se!ara bertahap penghasilan dan beban

disajikan sesuai dengan uturan akti:itas (aitu kegiatan usaha diluar usaha dan luar

biasan. &ntuk men(ajikan pos luar biasa seperti kebakaran+ gempa+ dan sebagain(a perusahaan dapat menganut salah satu dari 2 perlakuan berikut ini%

• All 7n!lusi:e

Pen!atatan kerugian dari pos luar biasa tsb dapat disajikan dalam

laporan laba rugi+ sedangkan dalam laporan laba (ang ditahan han(a berisi net

in!ome (ang ditrans$er dari laporan rugi laba deklarasi ,pemba(aran

di:idend+ pen(isihan dari laba ,appropriation o$ retained earning

• 6urrent Fperating Per$orman!e<Con 6lean 'urplus 6on!ept

Pe!atatan kerugian dari pos luar biasa tidak boleh disajikan dalamlaporan laba rugi melainkan disajikan dalam laporan laba ditahan atau laporan

perubahan modal maka laporan laba rugi han(a menentukan hasil dari operasi

normal periode tersebut.

6. Perbedaan laporan Rugi laba perusahaan jasa+ dagang dan industri han(a terdapat

perbedaan pada rekening-rekening rugi laba (ang terdapat pada masing-masing

perusahaan tersebut misaln(a %

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 9/12

• Perusahaan jasa tidak memiliki persediaan+ sehingga dalam laporan rugi laba

tidak terdapat komponen harga pokok persediaan

• Perbedaan nama rekening misaln(a nama rekening penghasilan pada

perusahaan dagang )Penghasilan Penjualan ) sedangkan pada perusahaan jasa

adalah )Penghasilan >asa*

• dll.

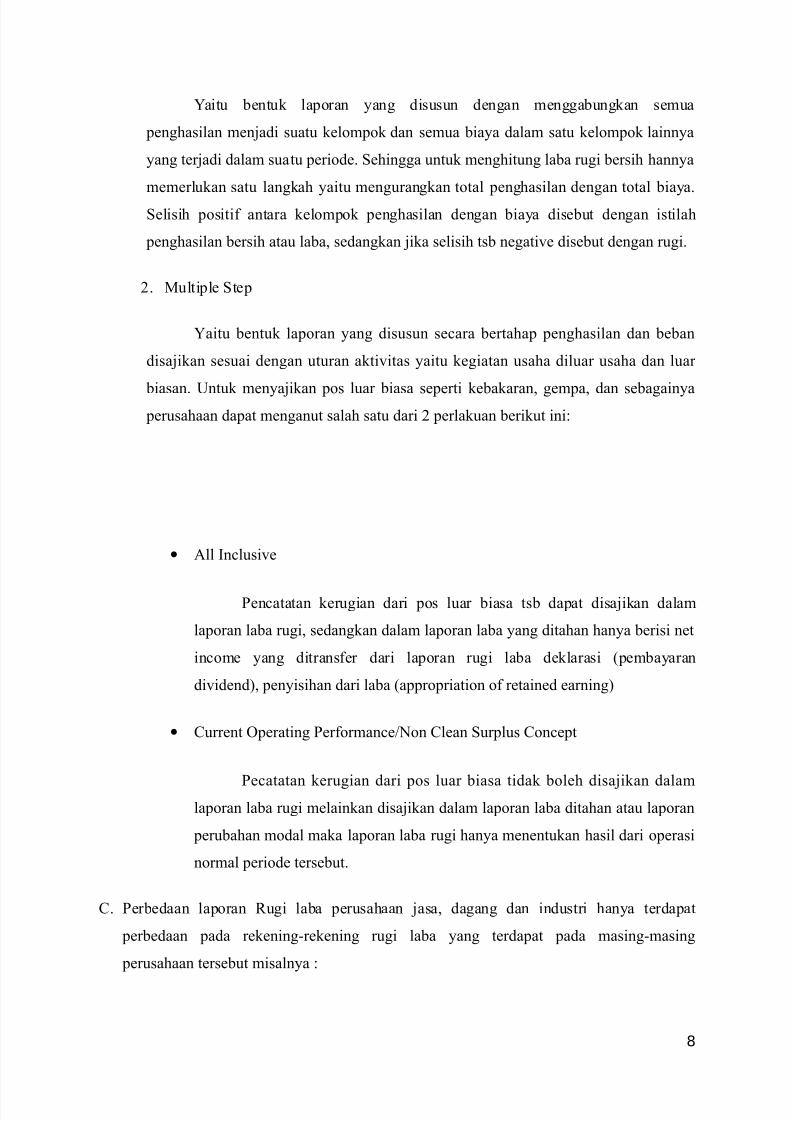

#. 6ontoh laporan Laba Rugi

Berdasarkan kertas kerja Perusahaan A#H7 >AEA Medan per 1 #esember 288D+

maka laporann(a dapat disusun sebagai berikut.

Gambar 2.1 Laporan Rugi laba

/

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

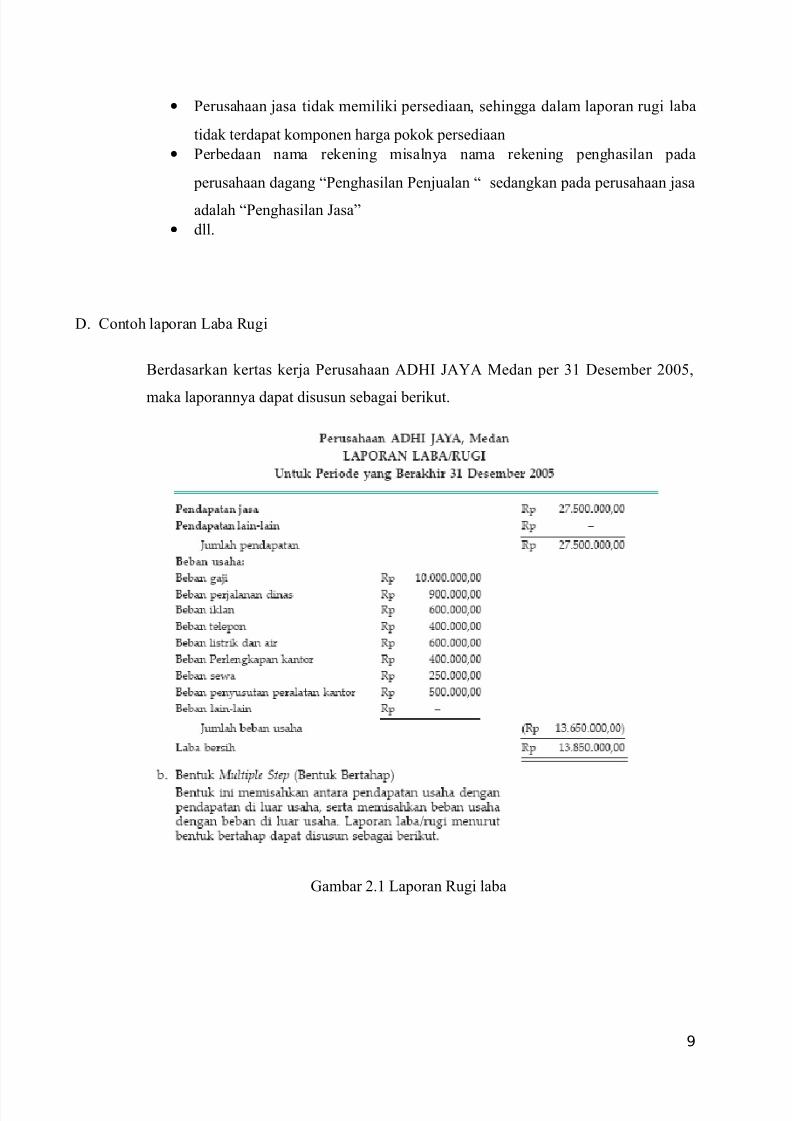

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 10/12

Gambar 2.2 Gambar Laporan Rugi Laba

. La#oran Per-a%an Mo'a! (Capital Statement)

La#oran #er-a%an "o'a! adalah laporan (ang menunjukkan sebab-sebab adan(a

perubahan modal pada akhir periode akuntansi. Modal suatu perusahaan disebabkan oleh

adan(a laba atau rugi usaha dan pengambilan pribadi dari pemilik atau pri:e. Men(usun

laporan perubahan modal (ang bersumber dari kertas kerja+ datan(a diambil dari modal aal

dan pri:e pada kolom nera!a+ dan laba atau rugi bersih (ang datan(a diambil dari laporan

laba<rugi.

Contoh:

Berdasarkan kertas kerja Perusahaan A#H7 >AEA Medanper 1 #esember 288D (0a-e! 3.,+laporan perubahan modal dapat disusun sebagai berikut.

'0

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 11/12

''

7/26/2019 makalah Laporan Laba Rugi dan harga pokok penjualan.docx

http://slidepdf.com/reader/full/makalah-laporan-laba-rugi-dan-harga-pokok-penjualandocx 12/12

BAB III

PENU0UP

.1. Ke&i"#!an

Harga pokok penjualan dikenal dengan nama singkatn(a )HPP* adalah salah satu

komponen dari laporan laba rugi+ (ang menjadi perhatian manajemen perusahaan dalam

mengendalikan operasional perusahaan. Harga Pokok Penjualan ,!ost o$ goods sold

merupakan harga pokok dari barang-barang (ang telah laku dijual selama periode tertentu.

4omponen-komponen Harga Pokok Penjualan antara lain %

1. Pembelian Bruto merupakan harga beli (ang dibeli oleh perusahaan (ang nilain(a

belum dikurangi atau di tambah dengan bia(a lain

2. Retur Pembelian merupakan sejumlah barang dan harga (ang dikembalikan oleh

pembeli karena ada barang (ang rusak atau tidak sesuai dengan pesanan

. Potongan Pembelian merupakan sejumalah uang (ang diberikan oleh penjual kepada

pembeli karena s(arat< termin tertentu (ang diberikan saat pembelian tunai atau kredit

5. Beban angkut pembelian merupakan sejumlah nilai (ang diba(ar oleh pembeli untuk

ongkos pengiriman barang. Akun ini nilain(a akan menambah pembelian bruto.

Laporan laba-rugi adalah salah satu laporan keuangan dalam akuntansi (ang

menggambarkan apakah suatu perusahaan mengalami laba atau rugi dalam satu periode

akuntansi.

&nsur-unsur laporan laporan laba rugi biasan(a terdiri dari%

1. Pendapatan dari penjualan

2. Laba<rugi kotor

. Laba<rugi usaha

5. Laba<rugi sebelum pajak

D. Laba<rugi bersih

'

Top Related

Copyright © 2022 FDOKUMEN