Bahasa

Halaman

Hukum

BAB I

LATAR BELAKANG

1.1 Latar Belakang

Laporan keuangan yang baik, sangat membantu manajemen dalam melakukan

pengambilan keputusan–keputusan penting bagi kemajuan perusahaan atau

organisasi yang dipimpin. Dalam rangka menyiapkan laporan keuangan yang

baik, maka diperlukan kemampuan yang mumpuni dari jajaran manajemen dalam

melakukan perhitungan biaya-biaya yang terkait. Salah satu sistem perhitungan

biaya tersebut adalah perhitungan biaya berdasarkan proses.

Perhitungan biaya dalam proses atau process costing termasuk dalam salah

satu desain sistem yang penting dalam pembuatan laporan keuangan, sehingga

laporan tersebut dapat digunakan sebagai salah satu sumber informasi yang

akurat oleh manajemen demi menentukan keputusan – keputusan penting bagi

kemajuan perusahaan. Bagi perusahaan / industri yang memproduksi produk

yang homogen (sejenis) secara terus menerus, perhitungan biaya dalam proses

atau process costing menjadi alternatif yang efektif dalam menentukan harga

pokok penjualan.

1

BAB II

PEMBAHASAN

2.1 Istilah Biaya

Pengertian biaya menurut Mulyadi (2009) yaitu pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan menurut Firdaus

Ahmad (2012), biaya adalah pengeluaran-pengeluaran atau nilai pengorbanan

untuk memperoleh barang atau jasa yang berguna untuk masa yang akan datang,

atau mempunyai manfaat melebihi satu periode akuntansi.

Biaya (cost) dapat disimpulkan sebagai pengorbanan sumber ekonomi

yang dapat diukur dalam satuan uang untuk memperoleh barang atau jasa yang

telah terjadi dan berguna untuk masa yang akan datang guna untuk memberikan

suatu manfaat yaitu peningkatan laba.

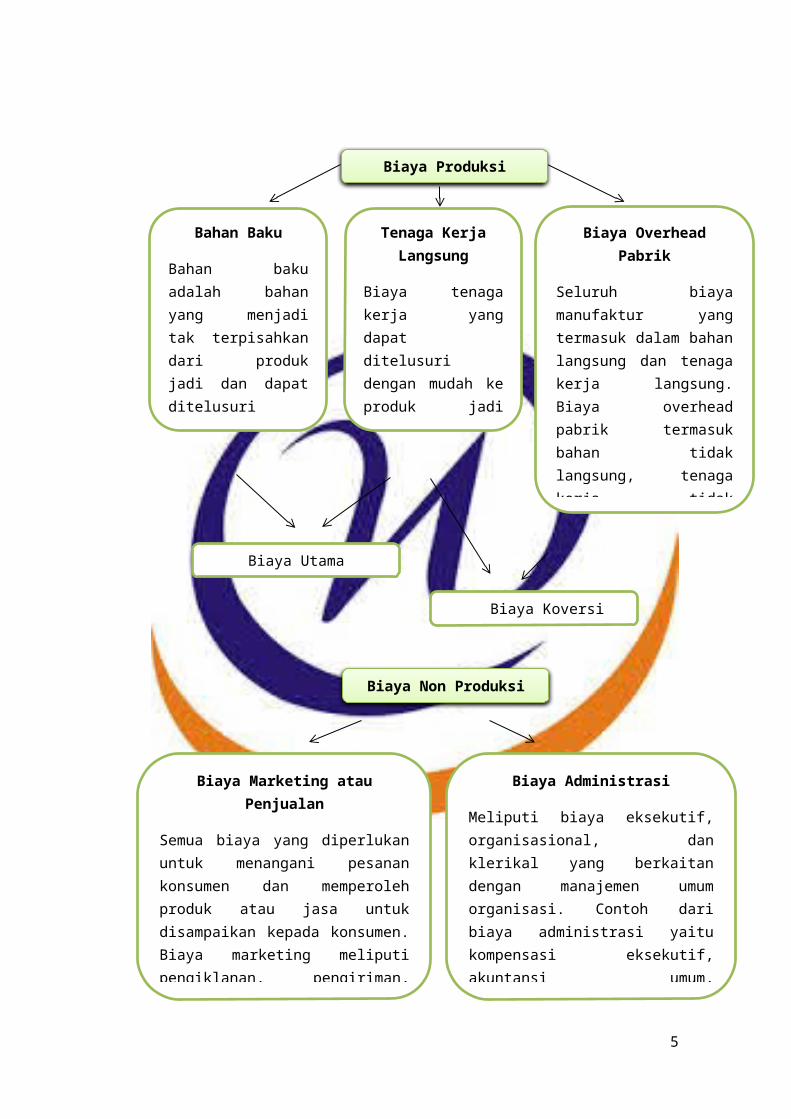

Biaya terbagi menjadi dua, yaitu biaya produksi dan biaya non produksi.

Biaya produksi adalah biaya untuk membuat bahan menjadi produk jadi. Biaya

produksi meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik. Biaya non produksi terdiri dari biaya administrasi dan biaya

marketing atau penjualan.

2

Gambar 2.1Ringkasan Istilah Biaya

3

Bahan Baku

Bahan baku adalah bahan yang menjadi tak terpisahkan dari produk jadi dan dapat ditelusuri secara fisik dan mudah ke produk tersebut (misal kayu untuk meja).

Biaya Overhead Pabrik

Seluruh biaya manufaktur yang termasuk dalam bahan langsung dan tenaga kerja langsung. Biaya overhead pabrik termasuk bahan tidak langsung, tenaga kerja tidak langsung, pemeliharaan dan perbaikan peralatan produksi, listrik dan penerangan, pajak properti, penyusutan.

Tenaga Kerja Langsung

Biaya tenaga kerja yang dapat ditelusuri dengan mudah ke produk jadi (misal tenaga kerja di bagian perakitan).

Biaya Utama

Biaya Koversi

Biaya Produksi

Biaya Non Produksi

Biaya Marketing atau Penjualan

Semua biaya yang diperlukan untuk menangani pesanan konsumen dan memperoleh produk atau jasa untuk disampaikan kepada konsumen. Biaya marketing meliputi pengiklanan, pengiriman, perjalanan dalam rangka penjualan, komisi penjualan, gaji untuk bagian penjualan.

Biaya Administrasi

Meliputi biaya eksekutif, organisasional, dan klerikal yang berkaitan dengan manajemen umum organisasi. Contoh dari biaya administrasi yaitu kompensasi eksekutif, akuntansi umum, sekretariat, & biaya sejenis yang terkait dengan administrasi umum organisasi secara keseluruhan.

2.2 Biaya Berbeda Untuk Tujuan yang Berbeda

Akuntansi biaya bertujuan untuk menyajikan informasi biaya yang

digolongkan dengan berbagai macam cara. Umumnya penggolongan biaya ini

ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut,

karena dalam akuntansi biaya dikenal konsep: “different costs for different

purposes”, artinya berberda biaya berbeda tujuan.

Penggolongan biaya atau klasifikasi biaya adalah suatu proses

pengelompokkan biaya secara sistematis atas keseluruhan elemen biaya yang ada

ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan

informasi yang lebih ringkas dan penting (Bastian Bustami dan Nurlela, 2009).

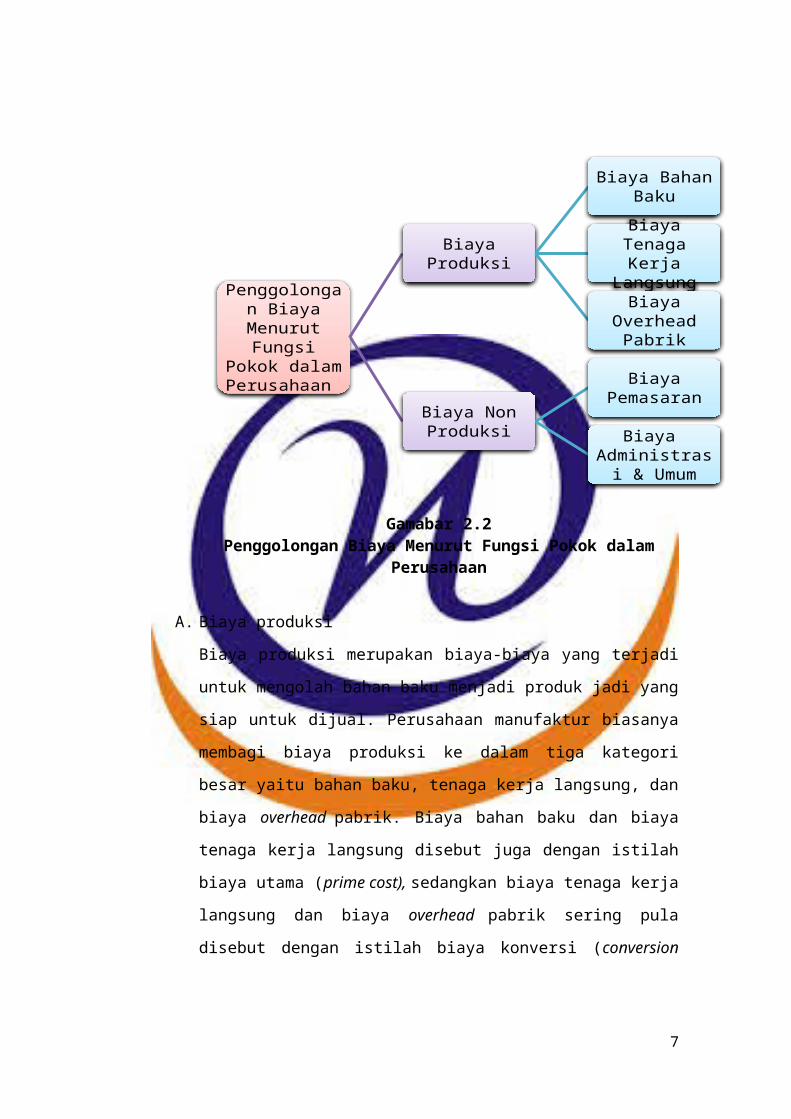

1. Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

Penggolangan biaya untuk tujuan laporan keuangan eksternal-khususnya

dalam perusahaan manufaktur.

Gamabar 2.2Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

A. Biaya produksi

4

Penggolongan Biaya Menurut Fungsi Pokok

dalam Perusahaan

Biaya Produksi

Biaya Bahan Baku

Biaya Tenaga Kerja Langsung

Biaya Overhead Pabrik

Biaya Non Produksi

Biaya Pemasaran

Biaya Administrasi &

Umum

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan

baku menjadi produk jadi yang siap untuk dijual. Perusahaan manufaktur

biasanya membagi biaya produksi ke dalam tiga kategori besar yaitu bahan

baku, tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan baku

dan biaya tenaga kerja langsung disebut juga dengan istilah biaya utama

(prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead

pabrik sering pula disebut dengan istilah biaya konversi (conversion cost),

yang merupakan biaya untuk mengkonversi (mengubah) bahan baku

menjadi produk jadi.

a. Biaya bahan baku langsung

Biaya bahan baku langsung adalah bahan baku yang merupakan bagian

yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri

langsung kepada produk selesai. Contoh: kain dalam pembuatan

pakaian.

b. Tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam

merubah atau mengonversi bahan baku menjadi produk selesai dan

dapat ditelusuri secara langsung kepada produk selesai. Contoh:

tukang jahit, pembuat pola dalam pembuatan pakaian.

c. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya selain bahan baku langsung dan

tenaga kerja langsung tetapi membantu dalam mengubah bahan

menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara

langsung kepada produk selesai. Biaya overhead dapat dikelompokan

menjadi elemen:

a) Bahan tidak langsung (bahan pembantu atau penolong)

Bahan tidak langsung adalah bahan yang digunakan dalam

penyelesaian produk tetapi pemakainnya relatif lebih kecil dan

biaya ini tidak dapat ditelusuri secara langsung kepada produk

selesai. Contoh: asesoris pakaian.

5

b) Tenaga kerja tidak langsung

Tenaga kerja tidak langsung adalah tenaga kerja yang membantu

dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri

langsung kepada produk selesai. Contoh: gaji satpam pabrik.

c) Biaya tidak langsung lainnya

Biaya tidak langsug lain adalah biaya selain bahan tidak langsung

dan tenaga kerja tidak langsung yang membantu dalam pengolahan

produk selesai. Contoh: sewa pabrik.

B. Biaya non produksi

Biaya non produksi adalah biaya yang tidak berhubungan dengan proses

produksi. Biaya non produksi dapat dikelompokkan menjadi elemen:

a. Beban pemasaran

Beban pemasaran atau biaya penjualan adalah biaya yang dikeluarkan

apabila produk selesai dan siap dipasarkan ke tangan konsumen.

Contoh: beban iklan.

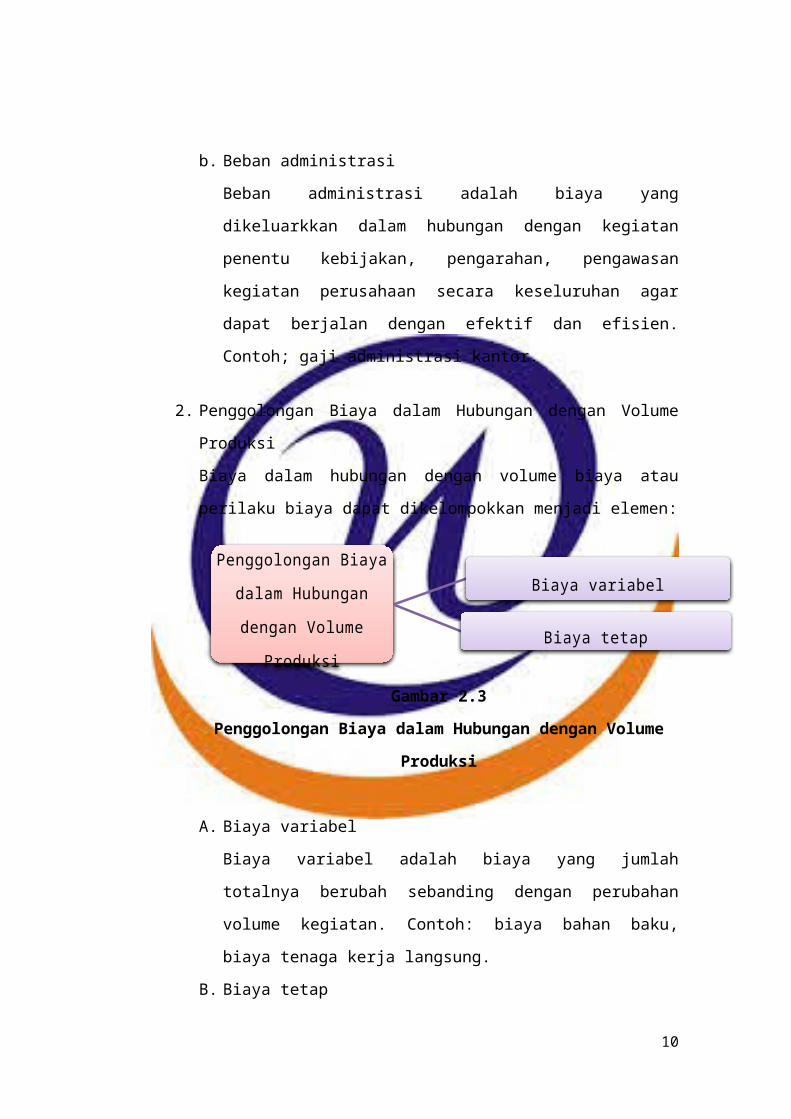

b. Beban administrasi

Beban administrasi adalah biaya yang dikeluarkkan dalam hubungan

dengan kegiatan penentu kebijakan, pengarahan, pengawasan kegiatan

perusahaan secara keseluruhan agar dapat berjalan dengan efektif dan

efisien. Contoh; gaji administrasi kantor.

2. Penggolongan Biaya dalam Hubungan dengan Volume Produksi

Biaya dalam hubungan dengan volume biaya atau perilaku biaya dapat

dikelompokkan menjadi elemen:

6

Gambar 2.3

Penggolongan Biaya dalam Hubungan dengan Volume Produksi

A. Biaya variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding

dengan perubahan volume kegiatan. Contoh: biaya bahan baku, biaya

tenaga kerja langsung.

B. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar

volume kegiatan tertentu. Contoh: gaji direktur produksi.

3. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang

Dibiayai

Gambar 2.4Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang

Dibiayai

7

Penggolongan Biaya

dalam Hubungan dengan

Volume Produksi

Biaya variabel

Biaya tetap

Penggolongan

Biaya Menurut

Hubungan Biaya

dengan Sesuatu

yang Dibiayai

Biaya Langsung (Direct Cost)

Biaya Tidak Langsung (Indirect Cost)

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam

hubungannya dengan sesuatu yang dibiayai, biaya dapat digolongkan

menjadi dua golongan yaitu biaya langsung (direct cost) dan biaya tidak

langsung (indirect cost).

Dalam hubungannya dengan produk, biaya produksi dibagi menjadi dua,

yaitu biaya produksi langsung dan biaya produksi tidak langsung. Dalam

hubungannya dengan departemen, biaya dibagi menjadi dua golongan,

yaitu biaya langsung departemen dan biaya tidak langsung departemen.

A. Biaya langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya

adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai

tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan

demikian biaya langsung akan mudah diidentifikasikan dengan sesuatu

yang dibiayai. Biaya produksi langsung terdiri dari biaya biaya bahan

baku dan biaya tenaga kerja langsung. Biaya langsung departemen

adalah semua biaya yang terjadi di dalam departemen tertentu.

Contohnya adalah biaya tenaga kerja yang bekerja dalam Departemen

Pmeliharaan merupakan biaya langsung departemen bagi Departemen

Pemeliharaan dan biaya depresiasi mesin yang dipakai dalam

departemen tersebut, merupakan biaya langsung departemen tersebut.

B. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya

disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam

hubungannya dengan produk disebut dengan istilah biaya produksi

tidak langsung atau biaya overhead pabrik. Biaya ini tidak mudah

diidentifikasi dengan produk tertentu. Contoh: gaji mandor yang

mengawasi pembuatan produk A, B, dan C merupakan biaya tidak

langsung bagi baik produk A, B, maupun C, karena gaji mandor

tersebut terjadi bukan hanya karena perusahaan memproduksi salah

satu produk tersebut, melainkan karena memproduksi ketiga jenis

produk tersebut. Jika perusahaan hanya menghasilkan satu macam

8

produk (misalnya perusahaan semen, pupuk urea, gula) maka semua

biaya merupakan biaya langsung dalam hubungannya dengan produk.

Dalam hubungannya dengan departemen, biaya tidak langsung adalah

biaya yang terjadi di suatu departemen, tetapi manfaatnya dinikmati

oleh lebih dari satu departemen. Contohnya adalah biaya yang terjadi

di Departemen Pembangkit Tenaga Listrik. Biaya ini dinikmati oleh

departemen-departemen lain dalam perusahaan, baik untuk penerangan

maupun untuk menggerakan mesin dan ekuipmen yang mengkonsumsi

listrik. Bagi departemen pemakai listrik, biaya listrik yang diterima

dari alokasi biaya Departemen Pembangkit Tenaga Listrik merupakan

biaya tidak langsung departemen.

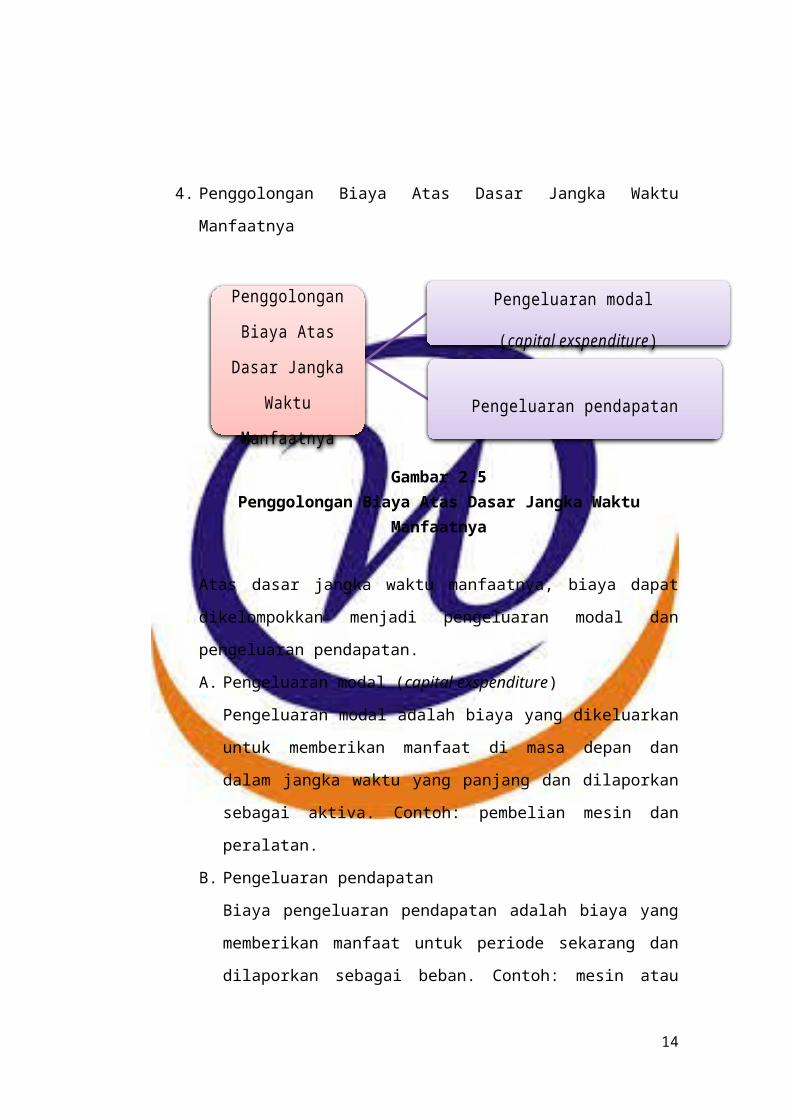

4. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Gambar 2.5Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dikelompokkan menjadi

pengeluaran modal dan pengeluaran pendapatan.

A. Pengeluaran modal (capital exspenditure)

Pengeluaran modal adalah biaya yang dikeluarkan untuk memberikan

manfaat di masa depan dan dalam jangka waktu yang panjang dan

dilaporkan sebagai aktiva. Contoh: pembelian mesin dan peralatan.

B. Pengeluaran pendapatan

9

Penggolongan Biaya

Atas Dasar Jangka

Waktu Manfaatnya

Pengeluaran modal

(capital exspenditure)

Pengeluaran pendapatan

Biaya pengeluaran pendapatan adalah biaya yang memberikan manfaat

untuk periode sekarang dan dilaporkan sebagai beban. Contoh: mesin

atau peralatan yang dibeli apabila dikonsumsi akan kehilangan

kegunaan dan akan menimbulkan penyusutan. Penyusutan ini disebut

sebagai pengeluaran pendapatan yang akan dilaporkan sebagai beban.

10

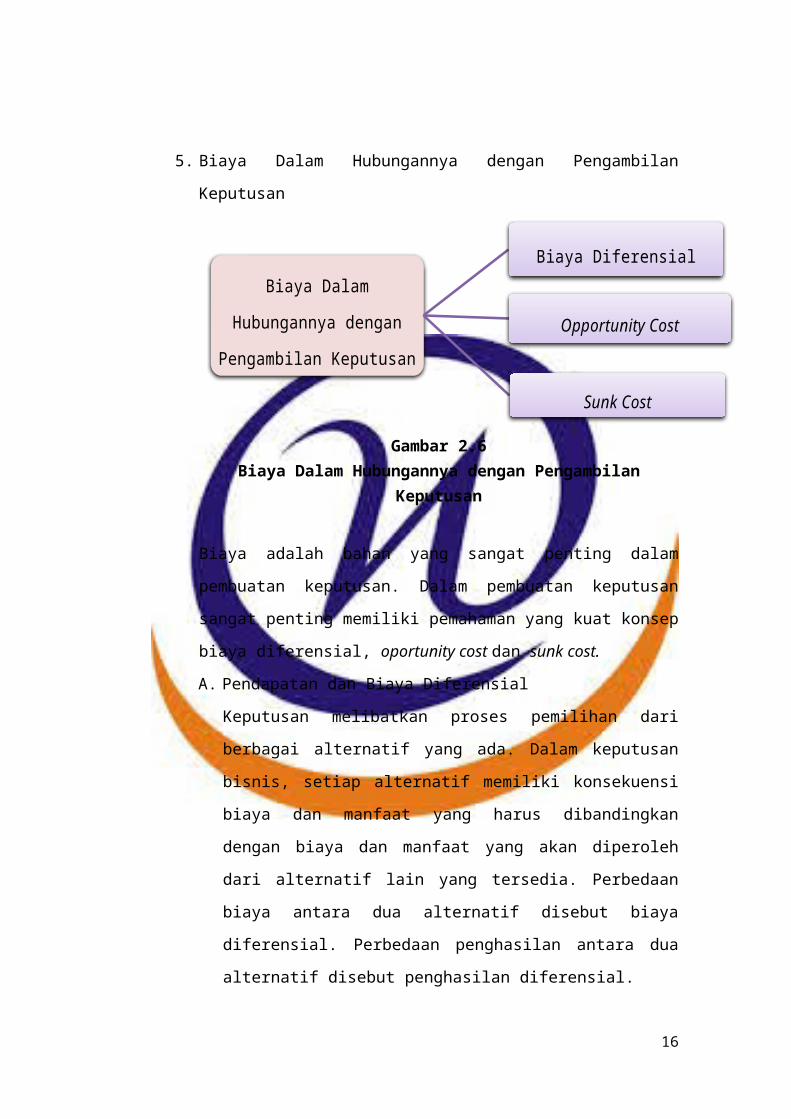

5. Biaya Dalam Hubungannya dengan Pengambilan Keputusan

Gambar 2.6Biaya Dalam Hubungannya dengan Pengambilan Keputusan

Biaya adalah bahan yang sangat penting dalam pembuatan keputusan.

Dalam pembuatan keputusan sangat penting memiliki pemahaman yang

kuat konsep biaya diferensial, oportunity cost dan sunk cost.

A. Pendapatan dan Biaya Diferensial

Keputusan melibatkan proses pemilihan dari berbagai alternatif yang

ada. Dalam keputusan bisnis, setiap alternatif memiliki konsekuensi

biaya dan manfaat yang harus dibandingkan dengan biaya dan manfaat

yang akan diperoleh dari alternatif lain yang tersedia. Perbedaan biaya

antara dua alternatif disebut biaya diferensial. Perbedaan penghasilan

antara dua alternatif disebut penghasilan diferensial.

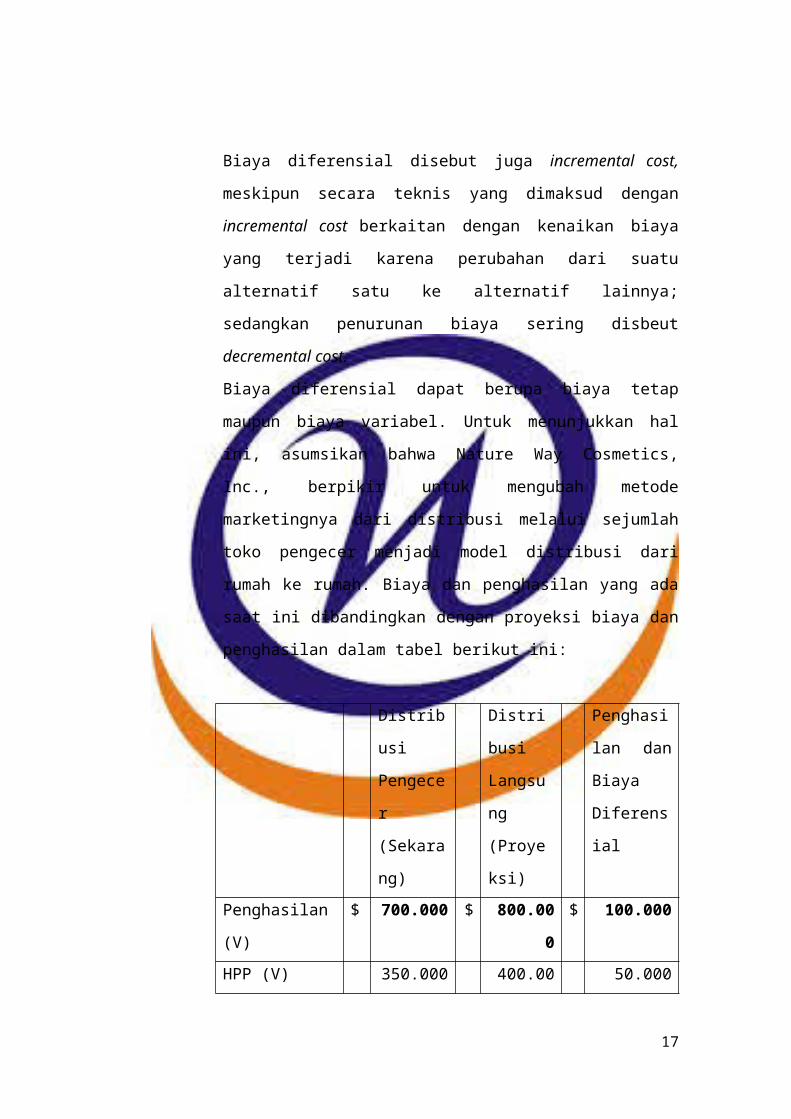

Biaya diferensial disebut juga incremental cost, meskipun secara

teknis yang dimaksud dengan incremental cost berkaitan dengan

kenaikan biaya yang terjadi karena perubahan dari suatu alternatif satu

ke alternatif lainnya; sedangkan penurunan biaya sering disbeut

decremental cost.

Biaya diferensial dapat berupa biaya tetap maupun biaya variabel.

Untuk menunjukkan hal ini, asumsikan bahwa Nature Way Cosmetics,

Inc., berpikir untuk mengubah metode marketingnya dari distribusi

melalui sejumlah toko pengecer menjadi model distribusi dari rumah

11

Biaya Dalam Hubungannya

dengan Pengambilan Keputusan

Biaya Diferensial

Opportunity Cost

Sunk Cost

ke rumah. Biaya dan penghasilan yang ada saat ini dibandingkan

dengan proyeksi biaya dan penghasilan dalam tabel berikut ini:

Distribusi

Pengecer

(Sekarang)

Distribusi

Langsung

(Proyeksi

)

Penghasilan

dan Biaya

Diferensial

Penghasilan (V) $ 700.000 $ 800.000 $ 100.000

HPP (V) 350.000 400.000 50.000

Iklan (T) 80.000 45.000 (25.000)

Komisi (V) 0 40.000 40.000

Penyusutan

Gedung (T)

50.000 80.000 30.000

Beban Lain (T) 60.000 60.000 0

Total 540.000 635.000 85.000

Laba Bersih $ 160.000 $ 175.000 $ 15.000

V= Variabel T= Tetap

B. Opportunity Cost

Opportunity cost adalah kesempatan yang dikorbankan dalam memilih

suatu alternatif.

C. Sunk Cost

Sunk cost adalah biaya yang telah terjadi dan tidak dapat diubah oleh

keputusan apapun yang dibuat saat ini ataupun di masa yang akan

datag. Sunk cost dapat diabaikan dalam pembuatan keputusan.

2.3 Biaya Per Unit dengan Sistem Biaya Pesanan dan Proses

Dalam memperhitungkan harga pokok produksi, setiap perusahaan harus

benar-benar memahami akan menggunakan sistem seperti apa. Sistem akuntansi

biaya merupakan metode yang digunakan dalam perhitungan harga pokok

produksi.Dalam prakteknya sistem akuntansi biaya dibedakan menjadi 2, yaitu:

12

1. Sistem akuntansi biaya berdasarkan proses (Process Costing). Perhitungan

biaya dikumpulkan untuk satuan waktu tertentu dengan dasar skedul

produksi yang ditetapkan yang bertujuan untuk memproduksi barang

yang akan dijual secara kontinyu dengan produk yang standard an dihitung

pada akhir periode. Harga pokok produksi dihitung dengan prosentase

tertentu dibagi dengan jumlah produk pada periode tertentu. Contoh:

pabrik kertas, tekstil, makanan ringan, dll.

2. Sistem akuntansi biaya berdasarkan pesanan (job order costing).

Perhitungan biaya dikumpulkan untuk setiap pesanan/kontrak/jasa secara

terpisah dan setiap pesanan dapat dipisahkan identitasnya. Produksi

dilakukan tergantung spesifikasi pemesan. Biaya produksi berdasarkan job

order dapat dihitung pada saat pesanan selesai. Harga pokok produksi

dihitung dengan mengakumulasikan biaya bahan baku, tenaga kerja

langsung, overhead yang diperhitungkan pada masing-masing kartu biaya

pesanan dan dibagi dengan jumlah pesanan masing-masing. Contoh:

perusahaan percetakan, kontraktor mebel, karoseri.

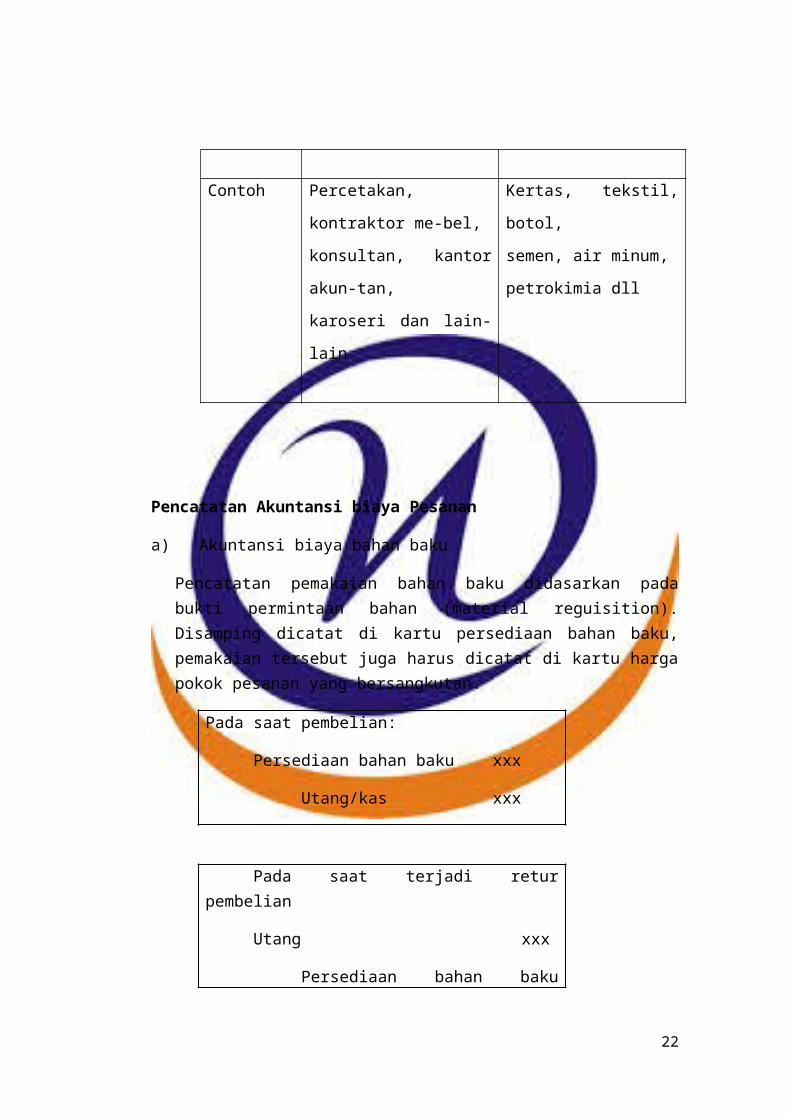

PERBEDAAN JOB COSTING DAN PROCESS COSTING

Biaya Pesanan

(Job Costing)

Biaya Proses

(Process costing)

Harga Pokok Biaya dikumpulkan untuk

setiap pesanan/kontrak/jasa

secara terpisah dan setiap

pesanan/kontrak/ jasa dapat

di-pisahkan identitasnya

Biaya dikumpulkan untuk

setiap/satuan waktu

tertentu

Dasar

kegiatan

Pesanan langganan Budged produksi/skedul

produksi

Tujuan

Produksi

Melayani pesanan Persediaan yang akan

dijual

13

Sifat

produksi

Intermiten Kontinyu

Bentuk

produksi

Tergantung spesifikasi

pemesan dan dapat

dipisahkan

identitasnya

Homogen/standar

Biaya

produksi

dikumpulkan

Setiap pesanan (sesuai

dengan biaya yang

dinikmati)

Setiap satuan waktu

Kapan biaya

produksi

dihitung

Pada saat pesanan selesai Pada akhir periode/satuan

waktu

Harga pokok

dihitung

dengan

Harga pokok pesanan

tertentu

dibagi Jumlah produk

pesanan

Harga pokok pada

persentase tertentu

dibagi jumlah produk

pada periode ybs.

Contoh Percetakan, kontraktor me-

bel,

konsultan, kantor akun-tan,

karoseri dan lain-lain

Kertas, tekstil, botol,

semen, air minum,

petrokimia dll

14

Pencatatan Akuntansi biaya Pesanan

a) Akuntansi biaya bahan baku

Pencatatan pemakaian bahan baku didasarkan pada bukti permintaan bahan (material reguisition). Disamping dicatat di kartu persediaan bahan baku, pemakaian tersebut juga harus dicatat di kartu harga pokok pesanan yang bersangkutan.

Pada saat pembelian:

Persediaan bahan baku xxx

Utang/kas xxx

Pada saat terjadi retur pembelian

Utang xxx

Persediaan bahan baku xxx

Pada saat pembebanan

BDP - Biaya bahan baku xxx

Persediaan bahan baku xxx

b) Akuntansi Biaya Tenaga Kerja

Pembebanan upah langsung ke barang dalam proses, harus dicatat di kartu harga pokok pesanan sesuai dengan pemakaian tenaga kerja yang bersangkutan.

Pada saat pembayaran kepada karyawan

Utang gaji dan upah xxx

Kas xxx

Pada saat pembebanan

15

BDP - Biaya tenaga kerja xxx

Gaji dan upah xxx

c) Akuntansi Biaya Overhead Pabrik

Dalam harga pokok pesanan biaya overhead pabrik dibebankan berdasarkan tarif yang ditentukan sebelum proses produksi berjalan (predetermined rate).

Adapun proses penentuan tarif adalah sebagai berikut:

1. Menentukan taksiran besarnya BOP selama periode tertentu

2. Menentukan dasar pembebanan (jam kerja langsung, jam kerja mesin, dll)

3. Menentukan tarif BOP berdasarkan:

Taksiran BOP

Tarip BOP = ------------------ = Rp ....../Dasar pembebanan

Dasar pembebanan

Pada saat pembebanan

BDP - Biaya overhead pabrik xxx

BOP yang dibebankan xxx

Mencatat BOP Sesungguhnya

BOP yang sesungguhnya xxx

Berbagai rekening dikredit xxx

16

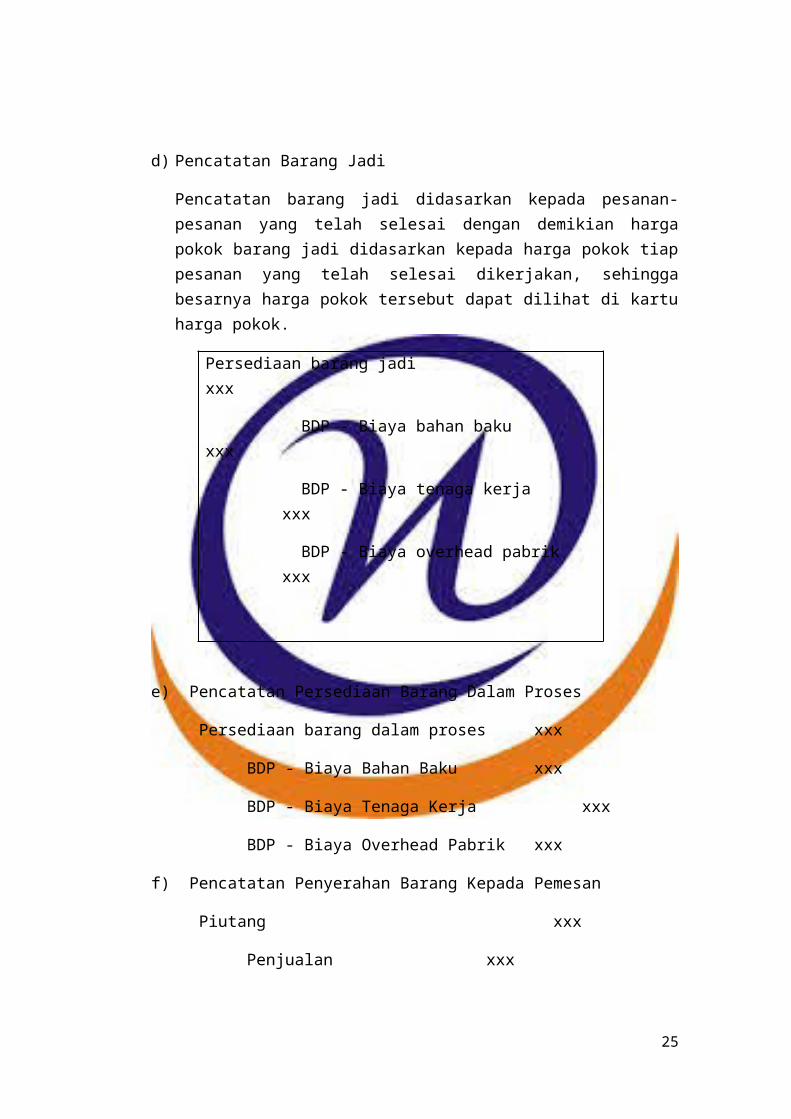

d) Pencatatan Barang Jadi

Pencatatan barang jadi didasarkan kepada pesanan-pesanan yang telah selesai dengan demikian harga pokok barang jadi didasarkan kepada harga pokok tiap pesanan yang telah selesai dikerjakan, sehingga besarnya harga pokok tersebut dapat dilihat di kartu harga pokok.

Persediaan barang jadi xxx

BDP - Biaya bahan baku xxx

BDP - Biaya tenaga kerja xxx

BDP - Biaya overhead pabrik xxx

e) Pencatatan Persediaan Barang Dalam Proses

Persediaan barang dalam proses xxx

BDP - Biaya Bahan Baku xxx

BDP - Biaya Tenaga Kerja xxx

BDP - Biaya Overhead Pabrik xxx

f) Pencatatan Penyerahan Barang Kepada Pemesan

Piutang xxx

Penjualan xxx

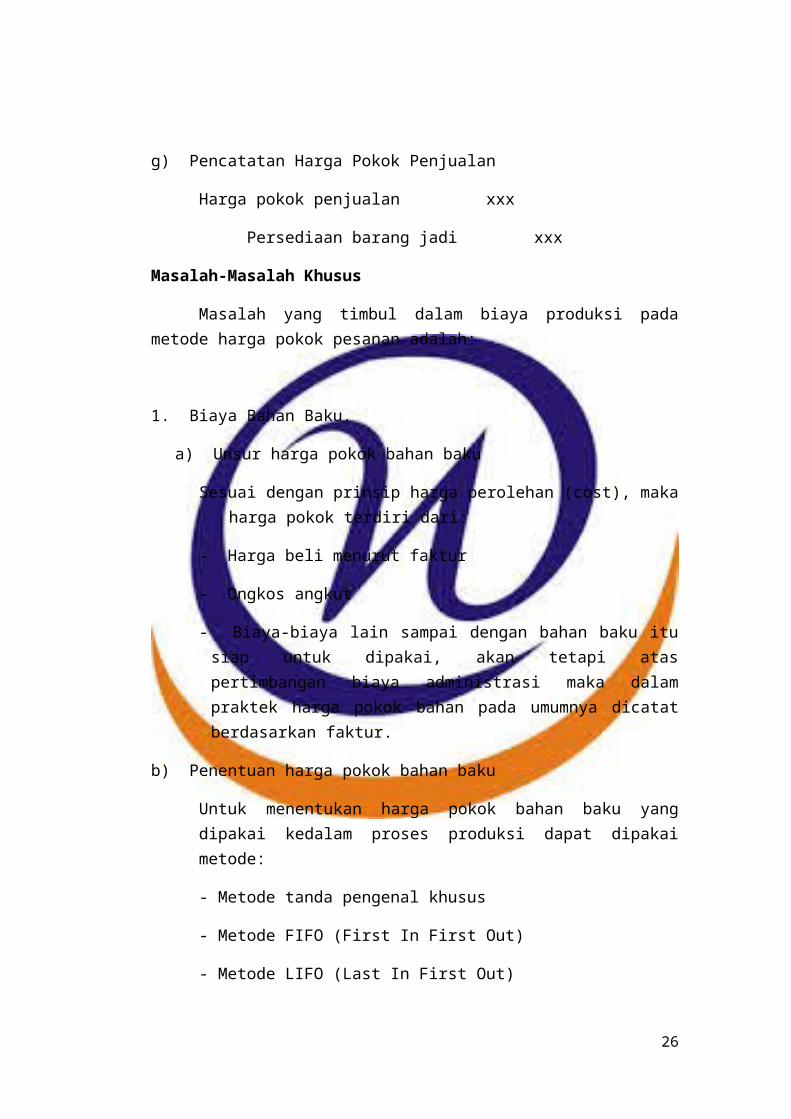

g) Pencatatan Harga Pokok Penjualan

Harga pokok penjualan xxx

Persediaan barang jadi xxx

Masalah-Masalah Khusus

Masalah yang timbul dalam biaya produksi pada metode harga pokok pesanan adalah:

17

1. Biaya Bahan Baku.

a) Unsur harga pokok bahan baku

Sesuai dengan prinsip harga perolehan (cost), maka harga pokok terdiri dari:

- Harga beli menurut faktur

- Ongkos angkut

- Biaya-biaya lain sampai dengan bahan baku itu siap untuk dipakai, akan tetapi atas pertimbangan biaya administrasi maka dalam praktek harga pokok bahan pada umumnya dicatat berdasarkan faktur.

b) Penentuan harga pokok bahan baku

Untuk menentukan harga pokok bahan baku yang dipakai kedalam proses produksi dapat dipakai metode:

- Metode tanda pengenal khusus

- Metode FIFO (First In First Out)

- Metode LIFO (Last In First Out)

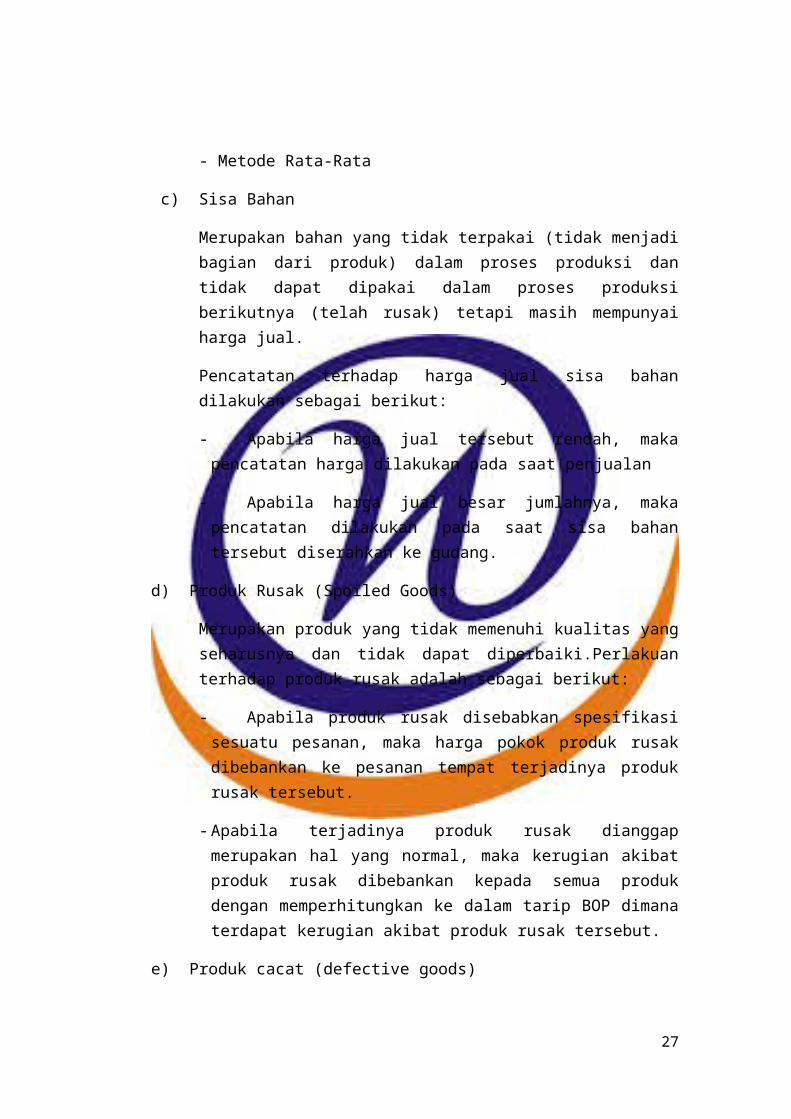

- Metode Rata-Rata

c) Sisa Bahan

Merupakan bahan yang tidak terpakai (tidak menjadi bagian dari produk) dalam proses produksi dan tidak dapat dipakai dalam proses produksi berikutnya (telah rusak) tetapi masih mempunyai harga jual.

Pencatatan terhadap harga jual sisa bahan dilakukan sebagai berikut:

- Apabila harga jual tersebut rendah, maka pencatatan harga dilakukan pada saat penjualan

- Apabila harga jual besar jumlahnya, maka pencatatan dilakukan pada saat sisa bahan tersebut diserahkan ke gudang.

d) Produk Rusak (Spoiled Goods)

Merupakan produk yang tidak memenuhi kualitas yang seharusnya dan tidak dapat diperbaiki.Perlakuan terhadap produk rusak adalah sebagai berikut:

18

- Apabila produk rusak disebabkan spesifikasi sesuatu pesanan, maka harga pokok produk rusak dibebankan ke pesanan tempat terjadinya produk rusak tersebut.

- Apabila terjadinya produk rusak dianggap merupakan hal yang normal, maka kerugian akibat produk rusak dibebankan kepada semua produk dengan memperhitungkan ke dalam tarip BOP dimana terdapat kerugian akibat produk rusak tersebut.

e) Produk cacat (defective goods)

Produk cacat ialah Produk yang tidak memenuhi kualitas yang seharusnya, tetapi masih dapat diperbaiki dengan pengerjaan kembali (rework).

Biaya yang timbul akibat pengejaan kembali (rework cost) pencatatannya sama halnya seperti dalam produk rusak yaitu:

- Apabila timbulnya produk cacat akibat spesifikasi pesanan, maka biaya pengerjaan kembali dibebankan ke pesanan yang bersangkutan.

- Apabila produk cacat merupakan hal biasa terjadi, maka biaya pengerjaan kembali, dibebankan ke tarip BOP dengan demikian dipikul oleh semua produk (pesanan)

2. Biaya Tenaga Kerja

Dalam hubungan dengan perhitungan harga pokok produksi, maka pada umumnya tenaga kerja dibedakan sebagai berikut :.

Tenaga kerja langsung : yaitu tenaga kerja yang mengerjakan produk langsung dibebankan ke perkiraan barang dalam proses

Tenaga kerja tidak langsung : yaitu tenaga kerja yang tidak secara langsung turut dalam pengerjaan produk dan biaya yang terjadi dibebankan ke perkiraan biaya overhead pabrik.

Beberapa masalah yang timbul dalam pencatatan biaya tenaga kerja antara lain:

a) Cara perhitungan besarnya gaji dan upah

Dalam hal ini banyak perusahaan yang memakai cara dengan mengalikan jumlah jam kerja dengan tarip upah per jam

19

b) Cara pemberian intensip

Pemberian intensip pada umumnya bertujuan agar karyawan bekerja lebih baik. pemberian intensip dapat didasarkan atas waktu kerja maupun kuantitas produksi maupun kombinasi dari keduanya.

c) Perhitungan jumlah pajak atas pendapatan karyawan

Pada prinsipnya besarnya pendapatan karyawan adalah sebagai berikut:

- Ditetapkan besarnya pendapatan sisa kena pajak per tahun, yaitu pendapatan sisa kena pajak per bulan 12 (dua belas).

- Atas sisa kena pajak satu tahun dikenakan tarip pajak untuk mengetahui jumlah pajak satu tahun.

d) Untuk menentukan besarnya potongan pajak pendapatan, maka jumlah pajak

satu tahun di bagi 12 (dua belas). Kemudian tentang proses pencatatan biaya

tenaga kerja adalah seperti yang telah dijelaskan di muka dalam prosedur

akuntansi biaya pokok pesanan.

Karakteristik dan Prosedur Harga Pokok Proses

1. Laporan harga pokok produksi digunakan untuk mengumpulkan, meringkas,

dan menghitung harga pokok baik total maupun per unit.

2. Biaya produksi periode tertentu, dibebankan kepada produk melalui rekening

barang dalam proses yang diselenggarakan untuk setiap elemen biaya.

3. Produksi dikumpulkan dan dilaporkan untuk satuan waktu atau periode

tertentu. Apabila produk diolah melalui beberapa departemen maka laporan

produksi dibuat untuk tiap departemen.

4. Produk ekuivalen digunakan untuk menghitung harga pokok satuan. Produk

ekuivalen adalah suatu tingkat atau jumlah produksi dimana pengolahan

produk dinyatakan dalam ukuran selesai.

5. Untuk Menghitung Harga pokok Produk satuan, setiap elemen biaya

produksi tertentu (mis, biaya bahan baku) dibagi dengan produksi ekuivalen

untuk elemen biaya yang bersangkutan.

20

6. Harga pokok yang diperhitungkan untuk mengetahui elemen-elemen

yang menikmati biaya yang dibebankan, berapa yang menikmati produk

selesai dari departemen tertentu atau pengolahan yang dipindahkan ke

gudang atau departemen berikutnya dan berapa harga pokok produk dalam

proses akhir.

7. Apabila dalam proses pengolahan timbul produk hilang, produk rusak,

produk cacat akan diperhitungkan pengaruhnya dalam harga pokok produk.

Prosedur dalam menentukan Harga Pokok Produk pada Metode Harga

Pokok

Proses.

1. Mengumpulkan data produksi setiap produk dalam periode tertentu untuk

menyusun laporan produksi dan menghitung produksi ekuivalen dan harga

pokok satuan.

2. Mengumpulkan biaya bahan, biaya tenaga kerja dan biaya overhead pabrik

untuk setiap jenis produk dalam periode tertentu.

3. Menghitung harga pokok satuan setiap elemen biaya, yaitu jumlah elemen

biaya tertentu dibagi produksi ekuivalen dari elemen biaya yang

bersangkutan.

4. Menghitung harga pokok produk selesai yang dipindahkan ke gudang atau

ke departemen berikutnya dan menghitung harga pokok produk dalam proses

akhir.

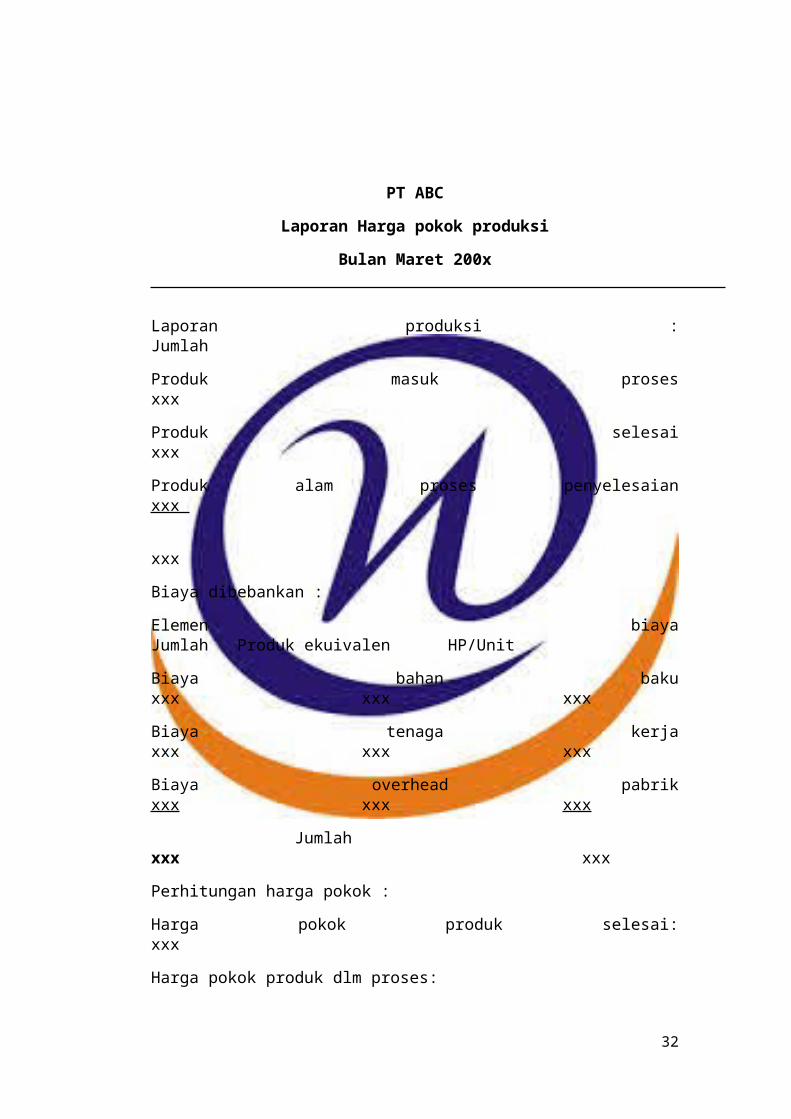

Media yang digunakan dalam menghitung atau menentukan harga pokok produk

adalah Laporan Harga Pokok Produksi :

Contoh Laporan Harga pokok produksi:

21

PT ABC

Laporan Harga pokok produksi

Bulan Maret 200x

Laporan produksi : Jumlah

Produk masuk proses xxx

Produk selesai xxx

Produk alam proses penyelesaian xxx

xxx

Biaya dibebankan :

Elemen biaya Jumlah Produk ekuivalen HP/Unit

Biaya bahan baku xxx xxx xxx

Biaya tenaga kerja xxx xxx xxx

Biaya overhead pabrik xxx xxx xxx

Jumlah xxx xxx

Perhitungan harga pokok :

Harga pokok produk selesai: xxx

Harga pokok produk dlm proses:

Biaya bahan baku xxx

Biaya tenaga kerja xxx

Biaya overhead pabrik xxx

xxx

Jumlah diperhitungkan xxx

22

Ket :

Produksi ekuivalen = Produk selesai + (Produk dlm proses x prosentase penyelesaian).

Harga pokok/unit = Jumlah/produk ekuivalen.

HP produk selesai = Produk selesai x total harga/unit.

HP Produk dlm proses = Produk dlm proses x Persentase penyelesaian x harga per unit tiap- tiap elemen.

Pencatatan Akuntansi Poses Costing

1. Akuntansi biaya bahan baku.

Di dalam metode harga pokok proses biaya bahan dibedakan menjadi :

Biaya bahan baku & biaya bahan penolong.

Pada saat pembelian :

Persediaan bahan baku xxxx

Persediaan bahan penolong xxxx

Utang/kas xxxx

Pada saat pemakaian :

(bahan baku)

BDP - Biaya bahan baku xxxx

Persediaan bahan baku xxxx

(bahan penolong)

BDP - Biaya bahan penolong xxxx

Persediaan bahan penolong xxxx

2. Akuntansi biaya tenaga kerja.

Pada saat pembebanan :

BDP - Biaya tenaga kerja xxxx

Gaji dan upah xxxx

23

3. Akuntansi biaya overhead pabrik.

Pada saat pencatatan :

BDP - sesungguhnya xxxx

Berbagai jenis rekening di kredit xxxx

Pada saat pembebanan :

BDP - Biaya overhead pabrik xxxx

BOP yang dibebankan xxxx

4. Pencatatan barang jadi.

Persediaan barang jadi xxxx

BDP - Biaya bahan baku xxxx

BDP - Biaya tenaga kerja xxxx

BDP - Biaya overhead pabrik xxxx

5. Pencatatan persediaan barang dalam proses

Persediaan barang dalam proses xxxx

BDP - Biaya bahan baku xxxx

BDP - Biaya tenaga kerja xxxx

BDP - Biaya overhead pabrik xxxx

6. Pencatatan penyerahan barang kepada pemesan

Piutang xxxx

Penjualan xxxx

7. Pencatatan harga pokok penjualan

Harga pokok penjualan xxxx

Persediaan barang jadi xxxx

Contoh Soal Biaya Pesanan

CONTOH SOAL

24

PT. MEBEL ANTIK menerima pesanan dari pemesan untuk membuat kursi sebanyak 2000 Unit. Pesanan ini merupakan pesanan dengan nomor 002. Proses produksi melalui dua Departemen Produksi dimana Departemen I sebagai Departemen Pembentukan sedangkan Departemen II sebagai Departemen Penyelesaian. Pesanan ini diterima pada tanggal 03 Maret 2014 dan akan diselesaikan pada tanggal 31 Maret 2014.

Informasi berikut berhubungan dengan pesanan 002 tersebut:

a. 1. Pembelian bahan baku 01 januari 2014 200 m3 kayu @ Rp 5002. Pembelian 03 januari 2014 300 m3 kayu @ Rp 650

3. Pembelian 10 januari 2014 100 m3 kayu @ Rp 550

4. Pembelian 07 maret 2014 750 m3 kayu @ Rp 600

b. Permintaan Bahan Baku dibagian gudang untuk Departemen I sebanyak 1.200 m3 kayu .

c. Keterangan Departemen I Derpartemen II

Jumlah Jam Kerja Langsung 1.200 Jam 2.000 Jam

Upah Langsung/Jam Rp 2.000 Rp 1.500

Jam Mesin yang digunakan 450 Jam -

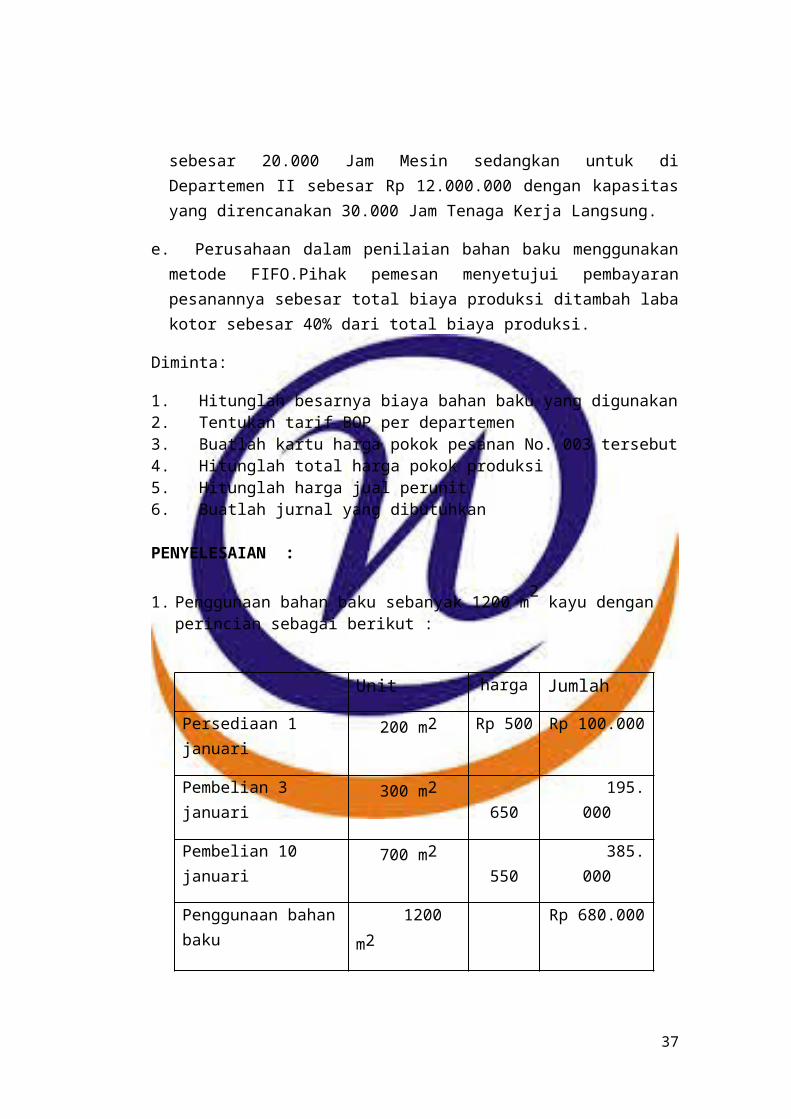

d Perencanaan BOP pertahun untuk Departemen I sebesar Rp 8.000.000 dengan kapasitas yang direncanakan sebesar 20.000 Jam Mesin sedangkan untuk di Departemen II sebesar Rp 12.000.000 dengan kapasitas yang direncanakan 30.000 Jam Tenaga Kerja Langsung.

e. Perusahaan dalam penilaian bahan baku menggunakan metode FIFO.Pihak pemesan menyetujui pembayaran pesanannya sebesar total biaya produksi ditambah laba kotor sebesar 40% dari total biaya produksi.

Diminta:

1. Hitunglah besarnya biaya bahan baku yang digunakan 2. Tentukan tarif BOP per departemen3. Buatlah kartu harga pokok pesanan No. 003 tersebut4. Hitunglah total harga pokok produksi

25

5. Hitunglah harga jual perunit6. Buatlah jurnal yang dibutuhkan

PENYELESAIAN :

1. Penggunaan bahan baku sebanyak 1200 m2 kayu dengan perincian sebagai berikut :

Unit harga Jumlah

Persediaan 1 januari 200 m2 Rp 500 Rp 100.000

Pembelian 3 januari 300 m2 650 195.000

Pembelian 10 januari 700 m2 550 385.000

Penggunaan bahan baku

1200 m2 Rp 680.000

2. Tarif BOP dept I : 8.000.000 / 20.000 jam = Rp 400 / jam mesin.

Tarif BOP dept II : 12.000.000 / 30.000 jam = Rp 400 / jam kerja langsung.

3. Kartu harga pokok :

26

PT MEBEL ANTIK

KARTU HARGA POKOK

No pesanan : 003 Nama pemesan :

Jenis produksi : kursi kayu Jumlah unit : 2.000

Tgl pesanan : 03/03/2014 Tgl selesai : 31/03/2014

Sifat pesanan : Harga jual :

Tgl Ket No Bukti Dept I Dept II Jumlah

BIAYA BAHAN BAKU

680.000

Jumlah biaya bahan baku 680.000 680.000

BIAYA TENAGA KERJA

1200 x 2000 2000 x 1500

2.400.000 3.000.000

Jumlah biaya tenaga kerja 2.400.000 3.000.000 5.400.000

27

BIAYA OVERHEAD PABRIK

450 x 400 2000 x 400

180.000

800.000

Jumlah biaya overhead pabrik 180.000 800.000 980.000

Jumlah biaya produksi 3.260.000 3.800.000 7.060.000

4. Jumlah biaya produksi untuk pesanan no. 003 = Rp 7.060.000,-

5. Harga jual / pesanan = (140% x 7.060.000) / 2.000 unit = Rp 4.942 / unit.

6. Jurnal :

1. Mencatat pemakaian bahan bakuBDP – BBB dept I 680.000 -

Persediaan bahan baku - 680.000

2. Mencatat pembebanan BTKBDP – BTK dept I 2.400.000 -

BDP – BTK dept II 3.000.000 -

Gaji dan upah - 5.400.000

3. Mencatat pembebanan BOPBDP – BOP dept I 180.000 -

BDP – BOP dept II 800.000 -

BOP dibebankan - 980.000

28

4. Mencatat persediaan produk jadiPersediaan produk jadi 7.060.000 -

BDP – BBB - 680.000

BDP – BTK - 5.400.000

BDP – BOP - 980.000

5. Mencatat Harga pokok penjualanHarga pokok penjualan 7.060.000 -

Persediaan produk jadi - 7.060.000

Contoh Soal Proses Costing

PT. BAGZA mengolah produknya melalui 2 Dept. Produksi yaitu Dept. A dan B. Metode yang dihasilkan untuk menentukan harga pokok produk yang dihasilkan adalah menggunakan metode harga pokok proses.

Data biaya dan produksi yang terjadi selama bulan Agustus 1994 adalah sebagai berikut :

1. Bahan baku yang dibeli Rp. 16.000.000,- sedangkan bahan baku yang digunakan di Dept. 1 Rp. 12.500.000,-

2. Data produksi sebagai berikut (dalam Kg) :

Dept. A Dept. B

Produk selesai ditransfer ke Dept. 2 90.000 —

Produk selesai ditransfer ke gudang — 75.000

Produk dalam proses :

BBB 90 %, Konversi 70 % 30.000 —

BBB 100 %, Konversi 60 % — 15.000

29

3. Biaya gaji dan upah karyawan :

Biaya upah karyawan pabrik untuk Dept. A Rp. 9.450.000,-

Biaya upah karyawan pabrik untuk Dept. B Rp. 9.117.000,-

Biaya karyawan administrasi dan umum Rp. 6.750.000,-

Biaya bagian pemasaran Rp. 5.400.000,-

4. BOP yang terjadi bulan Agustus 1994 untuk Dept. A Rp. 4.920.000,- sedangkan untuk Dept. B Rp. 5.070.000,-

Diminta :

1. Buatlah Laporan Harga Pokok Produksi untuk bulan Agustus 2014

2. Buatlah jurnal yang diperlukan.

JAWABAN :

KASUS 2

PT. BAGZA

Laporan Harga Pokok Produksi Dept. A

Bulan Agustus 2014

————————————————————————————————————

Laporan Produksi : Kg

Produk masuk proses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120.000

Produk selesai ditransfer ke Dept. B . . . . . . . . . . . . . . . . . . . 90.000

Produk dalam proses akhir (BBB 90 %, BK 70 %) . . . . . . . . 30.000 120.000

30

Biaya dibebankan di Dept. A :

Elemen Biaya Jumlah Unit Ekuivalen HPP / Unit

BBB Rp. 12.500.000 90.000 + ( 30.000 x 90% ) = 117.000 Rp. 106,84

BTK Rp. 9.450.000 90.000 + ( 30.000 x 70% ) = 111.000 Rp. 85,14

BOP Rp. 4.920.000 90.000 + ( 30.000 x 70% ) = 111.000 Rp. 44,32

Rp. 26.870.000 Rp. 236,30

Perhitungan HP produk selesai ditransfer ke Dept. B :

HP produk selesai ( 90.000 x Rp. 236,30) . . . . . . . . . . . . . . . . . . . . . Rp. 21.267.000

Perhitungan HP produk dalam proses Dept. A :

BBB = 30.000 x 90 % x Rp. 106,84 = Rp. 2.884.680

BTK = 30.000 x 70 % x Rp. 85,14 = Rp. 1.787.940

BOP = 30.000 x 70 % x Rp. 44,32 = Rp. 930.720

Rp. 5.603.340

Biaya Produksi Dept. A Rp. 26.870.340

31

PT. BAGZA

Laporan Harga Pokok Produksi Dept. B

Bulan Agustus 2014

Laporan Produksi : Kg

Produk diterima dari Dept. A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90.000

Produk selesai ditransfer ke gudang . . . . . . . . . . . . . . . . . . . . 75.000

Produk dalam proses akhir ( BK 60 % ) . . . . . . . . . . . . . . . . . 15.000 90.000

Biaya dibebankan di Dept. B :

HP dari Dept. A Rp. 21.267.000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Rp. 263,30

Elemen Biaya Jumlah Unit Ekuivalen HPP / Unit

BTK Rp. 9.117.000 75.000 + ( 15.000 x 60% ) = 84.000 Rp. 108,54

BOP Rp. 5.070.000 75.000 + ( 15.000 x 60% ) = 84.000 Rp. 60,36

Rp. 14.187.000 Rp. 168,90

By. akm Dept.B Rp. 35.454.000 Rp. 405,20

Perhitungan HP produk selesai ditransfer ke gudang :

HP produk selesai ( 75.000 x Rp. 405,20 ) . . . . . . . . . . . . . .. . . . . . . Rp. 30.390.000

Perhitungan HP produk dalam proses Dept. B :

HP dari Dept. A = 15.000 x Rp. 236,30 = Rp. 3.544.500

Biaya ditambahkan di Dept. B :

BTK = 15.000 x 60 % x Rp. 108,54 = Rp. 976.860

BOP = 15.000 x 60 % x Rp. 60,36 = Rp. 543.240

32

Rp. 5.064.600

Biaya Produksi Dept. B Rp. 35.454.600

Jurnal Dept. A

a) Mencatat biaya- biaya Dept. A :

BDP - BBB Dept. A Rp. 12.500.000,-

BDP - BTK Dept. A Rp. 9.450.000,-

BDP - BOP Dept. A Rp. 4.920.000,-

Persediaan BB Rp. 12.500.000,-

Gaji dan upah Rp. 9.450.000,-

Berbagai jenis biaya Rp. 4.920.000,-

b) Mencatat transfer produk ke Dept. B :

BDP - BBB Dept. B Rp. 21.267.000,-

BDP - BBB Dept. A Rp. 9.615.600,-

BDP - BTK Dept. A Rp. 7.662.600,-

BDP - BOP Dept. A Rp. 3.988.800,-

c) Mencatat persediaan produk dalam proses Dept. A :

Persediaan BDP Dept. A Rp. 5.603.340,-

BDP - BBB Dept. A Rp. 2.884.680,-

BDP - BTK Dept. A Rp. 1.787.940,-

BDP - BOP Dept. A Rp. 930.720,-

Jurnal Dept. B

a) Mencatat biaya-biaya Dept. B :

BDP - BTK Dept. B Rp. 9.117.000,-

BDP - BOP Dept. B Rp. 5.070.000,-

Gaji dan upah Rp. 9.117.000,-

Berbagai jenis biaya Rp. 5.070.000,-

33

b) Mencatat transfer produk jadike gudang :

Pers. produk jadi Dept. B Rp. 30.390.000,-

BDP - BBB Dept. B Rp. 17.722.500,-

BDP - BTK Dept. B Rp. 8.140.500,-

BDP - BOP Dept. B Rp. 4.527.000,-

c) Mencatat persediaan produk dalam proses Dept. B :

Persediaan BDP Dept. B Rp. 5.064.600,-

BDP - BBB Dept. B Rp. 3.544.500,-

BDP - BTK Dept. B Rp. 976.860,-

BDP - BOP Dept. B Rp. 543.240,-

d) Mencatat HPP :

HPP Rp. 30.390.000,-

Pers. Produk jadi Rp. 30.390.000,-

34

BAB III

PENUTUP

3.1 Simpulan

Biaya (cost) dapat disimpulkan sebagai pengorbanan sumber ekonomi

yang dapat diukur dalam satuan uang untuk memperoleh barang atau jasa yang

telah terjadi dan berguna untuk masa yang akan datang guna untuk memberikan

suatu manfaat yaitu peningkatan laba.

Biaya terbagi dua, yaitu biaya produksi dan biaya non produksi. Biaya

produksi ialah biaya yang dikategorikan ke produk yang telah dibeli atau

diproduksi untuk dijual kembali, dimana biaya produk digunakan untuk menilai

persediaan dari barang yang diproduksi sampai barangterjual. Dalam periode

penjualan, biaya produk dikategorikan sebagai beban yang dinamakan harga

pokok penjualan. Sedangkan, biaya non produksi atau biaya periode ialah semua

biaya diluar biaya produk, dimana biaya ini diidentifikasi dengan periode waktu

yang terjadi bukan dengan unit yang dibeli atau barang yang diproduksi.

Contohnya ialah semua biaya penjualan dan administratif.

Biaya dapat dikelompokkan menjadi berbagai macam kelompok biaya

sesuai dengan kebutuhan pemakai. Biaya dapat dikelompokan menurut fungsi-

fungsi pokok dalam perusahaan, menurut hubungan biaya dengan volume

produksi, menurut hubungan biaya dengan sesuatu yang dibiayai, menurut jangka

waktu manfaatnya, menurut hubungannya dengan pengambilan keputusan.

Dalam memperhitungkan harga pokok produksi, setiap perusahaan harus

benar-benar memahami akan menggunakan sistem seperti apa. Sistem akuntansi

biaya merupakan metode yang digunakan dalam perhitungan harga pokok

produksi.Dalam prakteknya sistem akuntansi biaya dibedakan menjadi 2, yaitu:

Sistem akuntansi biaya berdasarkan proses (Process Costing). Perhitungan

biaya dikumpulkan untuk satuan waktu tertentu dengan dasar skedul

produksi yang ditetapkan yang bertujuan untuk memproduksi barang

35

yang akan dijual secara kontinyu dengan produk yang standard an dihitung

pada akhir periode. Harga pokok produksi dihitung dengan prosentase

tertentu dibagi dengan jumlah produk pada periode tertentu. Contoh:

pabrik kertas, tekstil, makanan ringan, dll.

Sistem akuntansi biaya berdasarkan pesanan (job order costing).

Perhitungan biaya dikumpulkan untuk setiap pesanan/kontrak/jasa secara

terpisah dan setiap pesanan dapat dipisahkan identitasnya.

36

DAFTAR PUSTAKA

Bustami, Bastian dan Nurlela. 2009. Akuntansi Biaya. Jakarta: Penerbit Mitra

Wacana Media.

Firdaus, Ahmad. 2012. Akuntansi Biaya. Jakarta: Salemba Empat.

Garrison, Ray H.; Noreen, Eric W.; and Peter C. Brewer. 2007. Akuntansi

Manajerial. Buku 1. Jakarta: Salemba Empat.

Hansen, Don R.; Mowen, Maryanne M. 2006. Akuntansi Manajemen. Buku 1.

Edisi 7. Jakarta: Salemba Empat.

Mulyadi. 2009. Akuntansi Biaya. Edisi 5. Yogyakarta: UPP AMP YKPN.

37

Top Related

Copyright © 2022 FDOKUMEN