Bahasa

Halaman

Hukum

Lampiran 1 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005Lampiran 1

(dalam juta rupiah)

NO. Posisi Tgl Laporan

Posisi Tgl Laporan Sebelumnya

Posisi Tgl Laporan

Posisi Tgl Laporan Sebelumnya

AKTIVA

1. Kas2. Penempatan Pada BI

a. Giro Wadiah b. SWBI

3. Penempatan Pada Bank Laina. RupiahPPAP -/-b. Valuta asingPPAP -/-

4. Surat Berharga Yang Dimiliki a. Rupiah

i. Dimiliki hingga jatuh tempoii.LainnyaPPAP -/-

b. Valuta asingi. Dimiliki hingga jatuh tempoii. LainnyaPPAP -/-

5. Piutang Murabahaa.Rupiah

a.1. Terkait dengan bank1. Piutang Murabahah 2. Pendapatan Margin Murabahah yang ditangguhkan -/-

a.2. Tidak terkait dengan bank1. Piutang Murabahah 2. Pendapatan Margin Murabahah yang ditangguhkan -/-

PPAP -/-b. Valuta asing

b.1. Terkait dengan bank1.Piutang Murabahah 2.Pendapatan Margin Murabahah yang ditangguhkan -/-

b.2. Tidak terkait dengan bank1.Piutang Murabahah 2.Pendapatan Margin Murabahah yang ditangguhkan -/-

PPAP -/-6. Piutang Salam

PPAP -/-7. Piutang Istishna

Pendapatan Margin Istishna yang ditangguhkan -/- PPAP -/-

8. Piutang Qardh PPAP -/-

9. Pembiayaan a. Rupiah

a.1.Terkait dengan banka.2. Tidak terkait dengan bank

PPAP -/-b. Valuta asing

b.1. Terkait dengan bankb.2. Tidak terkait dengan bank

PPAP -/-10. Persediaan11. Ijarah

a. Aktiva Ijarah b. Akumulasi Penyusutan/Amortisasi Aktiva Ijarah -/-

PPAP -/-12. Tagihan Lainnya

PPAP -/-13. Penyertaan

PPAP -/-14. Aktiva Istishna' dalam penyelesaian 15. Termin Istishna -/- 16. Pendapatan yang akan diterima17. Biaya dibayar dimuka18. Uang muka pajak19. Aktiva pajak tangguhan20. Aktiva Tetap dan Inventaris

Akumulasi Penyusutan Aktiva tetap dan Inventaris -/-21. Agunan yang diambil alih22. Aktiva lain-lain

T O T A L A K T I V A

KONSOLIDASI

POS - POS

Bank :NERACA

Tanggal :

BANK

Lampiran 1 Surat Edaran Bank Indonesia Nomor 7/ /DPbS tanggal Desember 2005Lampiran 1

(dalam juta rupiah)

NO. Posisi Tgl Laporan

Posisi Tgl Laporan Sebelumnya

Posisi Tgl Laporan

Posisi Tgl Laporan Sebelumnya

PASIVA1. Dana Simpanan Wadiah

a. Giro Wadiah b. Tabungan Wadiah

2 Kewajiban segera lainnya3

a. FPJPSb. Lainnya

4 Kewajiban Kepada Bank Lain 5 Surat Berharga Yang Diterbitkan 6 Pembiayaan/Pinjaman Yang Diterima

a. Rupiahi. Terkait dengan bankii.Tidak terkait dengan bank

b. Valuta asingi. Terkait dengan bankii.Tidak terkait dengan bank

7 Estimasi kerugian komitmen dan kontinjensi8 Beban yang masih harus dibayar9 Taksiran pajak penghasilan10 Kewajiban pajak tangguhan11 Kewajiban Lainnya 12 Pinjaman Subordinasi

a. Rupiahi. Terkait dengan bankii.Tidak terkait dengan bank

b. Valuta asingi. Terkait dengan bankii.Tidak terkait dengan bank

131415 Hak minoritas16 Dana Investasi Tidak Terikat (Mudharabah Muthlaqah)

a. Tabungan Mudharabah b. Deposito Mudharabah

b.1. Rupiahb.2. Valas

17

T O T A L P A S I V A

PENGURUS BANK PEMILIK BANKDEWAN KOMISARIS Jakarta, ………………………Presiden Komisaris Nama % Direksi Bank ……………Komisaris Nama %Komisaris Nama %dst Nama %DIREKSI Publik %Direktur DEWAN PENGAWAS SYARIAH (…………………………………….) (…………………………………Direktur KetuaDirektur Anggotadst. Anggota

BANK KONSOLIDASI

POS - POS

NERACA Bank :

Tanggal :

Kewajiban kepada Bank Indonesia

Rupa-Rupa PasivaModal Pinjaman

Ekuitasa. Modal disetorb. Agio(disagio)c. Modal Sumbangand. Dana setoran modale. Penyesuaian akibat penjabaran laporan keuanganf. Selisih penilaian kembali aktiva tetapg. Saldo laba(rugi)

Lampiran 1a Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005 Lampiran 1a

(dalam jutaan rupiah)

BANK

NO. Posisi Tgl Laporan

AKTIVA1. Kas2. Penempatan Pada BI

a. Giro Wadiah b. SWBI

3. Penempatan Pada Bank Laina. RupiahPPAP -/-b. Valuta asingPPAP -/-

4. Surat Berharga Yang Dimiliki a. Rupiah

i. Dimiliki hingga jatuh tempoii.LainnyaPPAP -/-

b. Valuta asingi. Dimiliki hingga jatuh tempoii.LainnyaPPAP -/-

5. Piutang Murabahaa.Rupiah

a.1. Terkait dengan bank1. Piutang Murabahah 2. Pendapatan Margin Murabahah yang ditangguhkan -/-

a.2. Tidak terkait dengan bank1. Piutang Murabahah 2. Pendapatan Margin Murabahah yang ditangguhkan -/-

PPAP -/-b. Valuta asing

b.1. Terkait dengan bank1.Piutang Murabahah 2.Pendapatan Margin Murabahah yang ditangguhkan -/-

b.2. Tidak terkait dengan bank1.Piutang Murabahah 2.Pendapatan Margin Murabahah yang ditangguhkan -/-

PPAP -/-6. Piutang Salam

PPAP -/-7. Piutang Istishna

Pendapatan Margin Istishna yang ditangguhkan -/- PPAP -/-

8. Piutang Qardh PPAP -/-

9. Pembiayaan a. Rupiah

a.1.Terkait dengan banka.2. Tidak terkait dengan bankPPAP -/-

b. Valuta asingb.1. Terkait dengan bankb.2. Tidak terkait dengan bankPPAP -/-

10. Persediaan11. Ijarah

a. Aktiva Ijarah b. Akumulasi Penyusutan/Amortisasi Aktiva Ijarah -/-

PPAP -/-12. Tagihan Lainnya

PPAP -/-13. Penyertaan

PPAP -/-14. Aktiva Istishna' dalam penyelesaian 15. Termin Istishna -/- 16. Pendapatan yang akan diterima17. Biaya dibayar dimuka18. Uang muka pajak19. Aktiva pajak tangguhan20. Aktiva Tetap dan Inventaris

Akumulasi Penyusutan Aktiva Tetap dan Inventaris -/-21. Agunan yang diambil alih22. Aktiva lain-lain

T O T A L A K T I V A

NERACA PUBLIKASI BULANAN Bank : Tanggal :

POS - POS

Lampiran 1a Surat Edaran Bank Indonesia Nomor 7/ /DPbS tanggal Desember 2005 Lampiran 1a

BANK

NO. Posisi Tgl Laporan

PASIVA1. Dana Simpanan Wadiah

a. Giro Wadiah b. Tabungan Wadiah

2 Kewajiban segera lainnya3

a. FPJPSb. Lainnya

4 Kewajiban Kepada Bank Lain 5 Surat Berharga Yang Diterbitkan 6 Pembiayaan/Pinjaman Yang Diterima

a. Rupiahi. Terkait dengan bankii.Tidak terkait dengan bank

b. Valuta asingi. Terkait dengan bankii.Tidak terkait dengan bank

7 Estimasi kerugian komitmen dan kontinjensi8 Beban yang masih harus dibayar9 Taksiran pajak penghasilan

10 Kewajiban pajak tangguhan11 Kewajiban Lainnya 12 Pinjaman Subordinasi

a. Rupiahi. Terkait dengan bankii.Tidak terkait dengan bank

b. Valuta asingi. Terkait dengan bankii.Tidak terkait dengan bank

13 Rupa-rupa pasiva14 Modal Pinjaman15 Hak minoritas16 Dana Investasi Tidak Terikat (Mudharabah Muthlaqah)

a. Tabungan Mudharabah b. Deposito Mudharabah

b.1. Rupiahb.2. Valas

17 Ekuitasa. Modal disetor

T O T A L P A S I V A

f. Selisih penilaian kembali aktiva tetapg. Saldo laba (rugi)

b. Agio (disagio)c. Modal sumbangand. Dana setoran modale. Penyesuaian akibat penjabaran laporan keuangan

Tanggal :

POS - POS

Kewajiban kepada Bank Indonesia

NERACA PUBLIKASI BULANANBank :

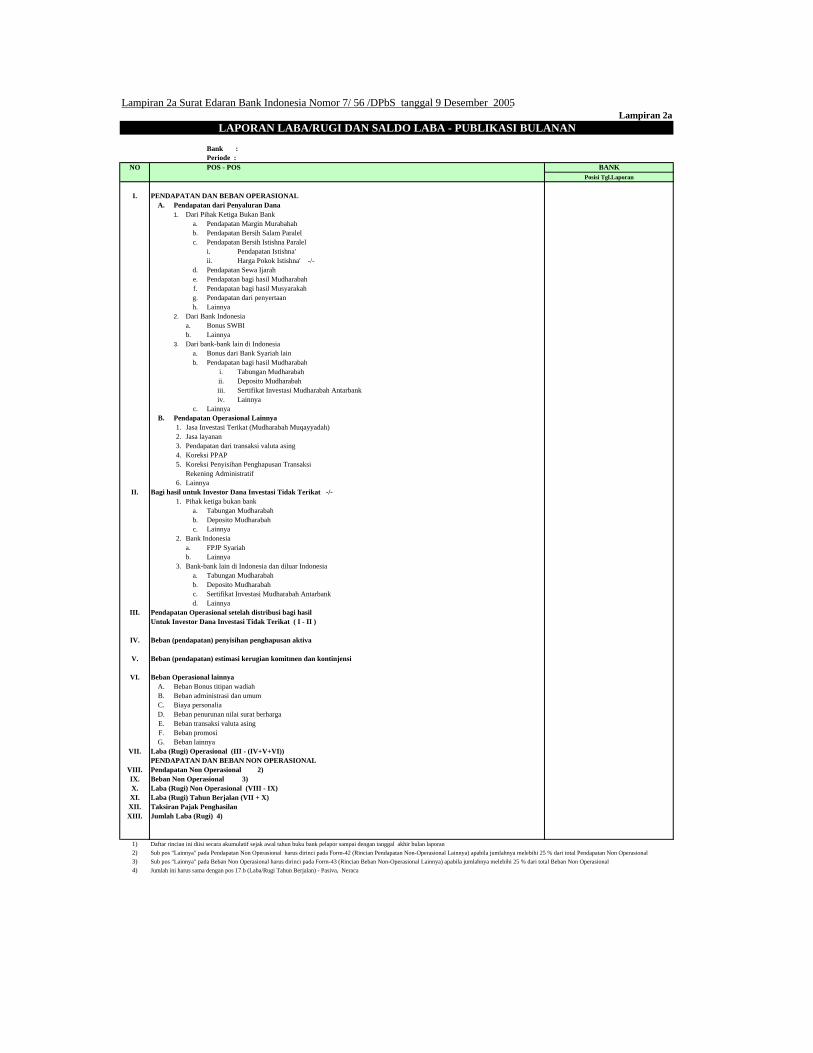

Lampiran 2 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9Desember 2005Lampiran 2

Bank :Periode :

(dalam jutaan rupiah)

No POS - POSPosisi Tgl.Laporan Posisi Th.Sebelumnya Posisi Tgl.Laporan Posisi Th.Sebelumnya

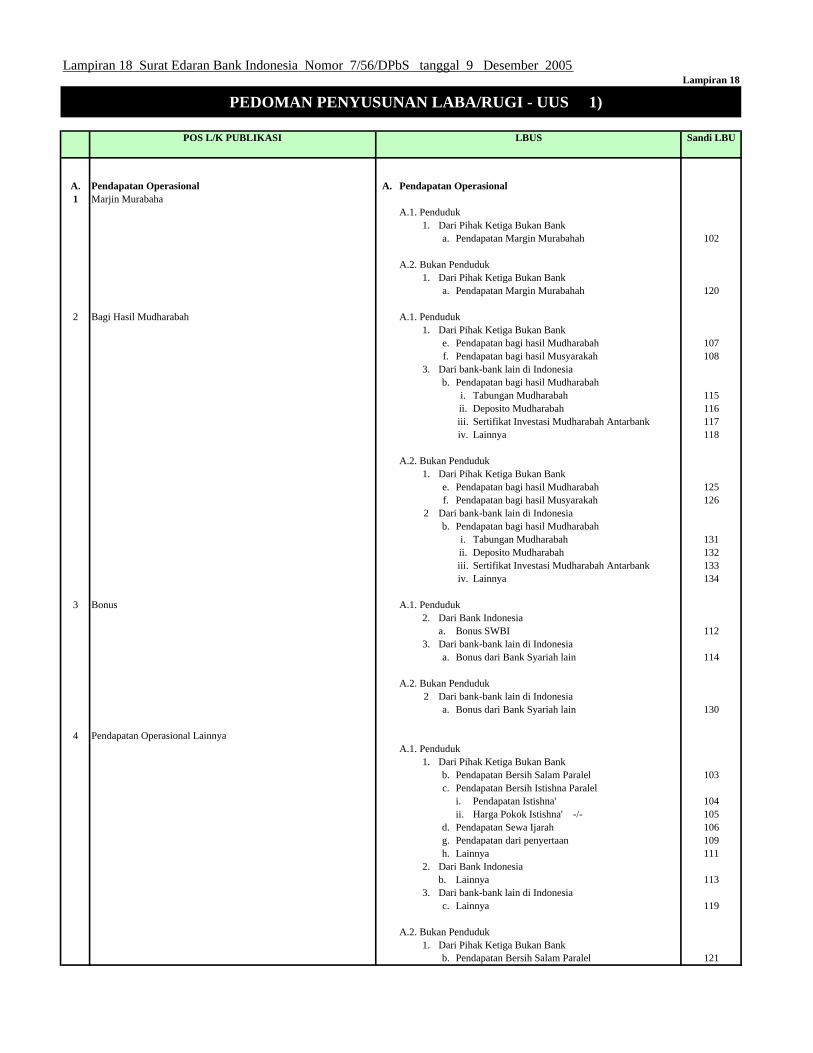

I. PENDAPATAN DAN BEBAN OPERASIONALA. Pendapatan dari Penyaluran Dana

1. Dari Pihak Ketiga Bukan Banka. Pendapatan Margin Murabahahb. Pendapatan Bersih Salam Paralelc. Pendapatan Bersih Istishna Paralel

i. Pendapatan Istishna'ii. Harga Pokok Istishna' -/-

d. Pendapatan Sewa Ijarah e. Pendapatan bagi hasil Mudharabahf. Pendapatan bagi hasil Musyarakahg. Pendapatan dari penyertaanh. Lainnya

2. Dari Bank Indonesiaa. Bonus SWBIb. Lainnya

3. Dari bank-bank lain di Indonesiaa. Bonus dari Bank Syariah lainb. Pendapatan bagi hasil Mudharabah

i. Tabungan Mudharabahii. Deposito Mudharabahiii. Sertifikat Investasi Mudharabah Antarbankiv. Lainnya

c. LainnyaB. Pendapatan Operasional Lainnya

1. Jasa Investasi Terikat (Mudharabah Muqayyadah )2. Jasa layanan3. Pendapatan dari transaksi valuta asing4. Koreksi PPAP5. Koreksi Penyisihan Penghapusan Transaksi

Rekening Administratif6. Lainnya

II. Bagi hasil untuk Investor Dana Investasi Tidak Terikat -/-1. Pihak ketiga bukan bank

a. Tabungan Mudharabahb. Deposito Mudharabahc. Lainnya

2. Bank Indonesiaa. FPJP Syariahb. Lainnya

3. Bank-bank lain di Indonesia dan diluar Indonesiaa. Tabungan Mudharabahb. Deposito Mudharabahc. Sertifikat Investasi Mudharabah Antarbankd. Lainnya

III. Pendapatan Operasional setelah distribusi bagi hasilUntuk Investor Dana Investasi Tidak Terikat ( I - II )

IV. Beban (pendapatan) penyisihan penghapusan aktiva

V. Beban (pendapatan) estimasi kerugian komitmen dan kontinjensi

VI. Beban Operasional lainnyaA. Beban Bonus titipan wadiahB. Beban administrasi dan umumC. Beban personaliaD. Beban penurunan nilai surat berhargaE. Beban transaksi valuta asingF. Beban promosiG. Beban lainnya

VII. Laba (Rugi) Operasional (III - (IV+V+VI))PENDAPATAN DAN BEBAN NON OPERASIONAL

VIII. Pendapatan Non Operasional 2)IX. Beban Non Operasional 3)X. Laba (Rugi) Non Operasional (VIII - IX)XI. Laba (Rugi) Tahun Berjalan (VII + X)XII. Taksiran Pajak PenghasilanXIII. Jumlah Laba (Rugi) 4)XIV. Hak minoritas -/-XV. Saldo Laba (rugi) awal tahunXVI. DividenXVII. LainnyaXVIII. Saldo Laba (rugi) akhir PeriodeXIX. Laba bersih per saham *)

1) Daftar rincian ini diisi secara akumulatif sejak awal tahun buku bank pelapor sampai dengan tanggal akhir bulan laporan2) Sub pos "Lainnya" pada Pendapatan Non Operasional harus dirinci pada Form-42 (Rincian Pendapatan Non-Operasional Lainnya) apabila jumlahnya melebihi 25 % dari total Pendapatan Non Operasional3) Sub pos "Lainnya" pada Beban Non Operasional harus dirinci pada Form-43 (Rincian Beban Non-Operasional Lainnya) apabila jumlahnya melebihi 25 % dari total Beban Non Operasional4) Jumlah ini harus sama dengan pos 17.b (Laba/Rugi Tahun Berjalan) - Pasiva, Neraca *) Hanya untuk bank yang sudah go public

LAPORAN LABA/RUGI DAN SALDO LABA 1)

BANK KONSOLIDASI

Lampiran 2a Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 2a

Bank :Periode :

NO POS - POS BANKPosisi Tgl.Laporan

I. PENDAPATAN DAN BEBAN OPERASIONALA. Pendapatan dari Penyaluran Dana

1. Dari Pihak Ketiga Bukan Banka. Pendapatan Margin Murabahahb. Pendapatan Bersih Salam Paralelc. Pendapatan Bersih Istishna Paralel

i. Pendapatan Istishna'ii. Harga Pokok Istishna' -/-

d. Pendapatan Sewa Ijarah e. Pendapatan bagi hasil Mudharabahf. Pendapatan bagi hasil Musyarakahg. Pendapatan dari penyertaanh. Lainnya

2. Dari Bank Indonesiaa. Bonus SWBIb. Lainnya

3. Dari bank-bank lain di Indonesiaa. Bonus dari Bank Syariah lainb. Pendapatan bagi hasil Mudharabah

i. Tabungan Mudharabahii. Deposito Mudharabahiii. Sertifikat Investasi Mudharabah Antarbankiv. Lainnya

c. LainnyaB. Pendapatan Operasional Lainnya

1. Jasa Investasi Terikat (Mudharabah Muqayyadah)2. Jasa layanan3. Pendapatan dari transaksi valuta asing4. Koreksi PPAP5. Koreksi Penyisihan Penghapusan Transaksi

Rekening Administratif6. Lainnya

II. Bagi hasil untuk Investor Dana Investasi Tidak Terikat -/-1. Pihak ketiga bukan bank

a. Tabungan Mudharabahb. Deposito Mudharabahc. Lainnya

2. Bank Indonesiaa. FPJP Syariahb. Lainnya

3. Bank-bank lain di Indonesia dan diluar Indonesiaa. Tabungan Mudharabahb. Deposito Mudharabahc. Sertifikat Investasi Mudharabah Antarbankd. Lainnya

III. Pendapatan Operasional setelah distribusi bagi hasilUntuk Investor Dana Investasi Tidak Terikat ( I - II )

IV. Beban (pendapatan) penyisihan penghapusan aktiva

V. Beban (pendapatan) estimasi kerugian komitmen dan kontinjensi

VI. Beban Operasional lainnyaA. Beban Bonus titipan wadiahB. Beban administrasi dan umumC. Biaya personaliaD. Beban penurunan nilai surat berhargaE. Beban transaksi valuta asingF. Beban promosiG. Beban lainnya

VII. Laba (Rugi) Operasional (III - (IV+V+VI))PENDAPATAN DAN BEBAN NON OPERASIONAL

VIII. Pendapatan Non Operasional 2)IX. Beban Non Operasional 3)X. Laba (Rugi) Non Operasional (VIII - IX)XI. Laba (Rugi) Tahun Berjalan (VII + X)XII. Taksiran Pajak PenghasilanXIII. Jumlah Laba (Rugi) 4)

1) Daftar rincian ini diisi secara akumulatif sejak awal tahun buku bank pelapor sampai dengan tanggal akhir bulan laporan2) Sub pos "Lainnya" pada Pendapatan Non Operasional harus dirinci pada Form-42 (Rincian Pendapatan Non-Operasional Lainnya) apabila jumlahnya melebihi 25 % dari total Pendapatan Non Operasional3) Sub pos "Lainnya" pada Beban Non Operasional harus dirinci pada Form-43 (Rincian Beban Non-Operasional Lainnya) apabila jumlahnya melebihi 25 % dari total Beban Non Operasional4) Jumlah ini harus sama dengan pos 17.b (Laba/Rugi Tahun Berjalan) - Pasiva, Neraca

LAPORAN LABA/RUGI DAN SALDO LABA - PUBLIKASI BULANAN

Lampiran 3 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 3

KOMITMEN DAN KONTINJENSI Bank :

Tanggal : (dalam Juta Rupiah)

No POS - POSPosisi Tgl.Laporan Posisi Th.Sebelumnya Posisi Tgl.Laporan Posisi Th.Sebelumnya

KOMITMEN

Tagihan Komitmen1 Fasilitas Pembiayaan Yang diterima dan belum digunakan2 Posisi Pembelian Spot Yang Masih Berjalan

a. Terkait dengan Bankb. Tidak Terkait dengan Bank

3 Posisi Pembelian Forward Yang Masih Berjalana. Terkait dengan Bankb. Tidak Terkait dengan Bank

4 LainnyaJumlah Tagihan KomitmenKewajiban Komitmen

1 Fasilitas Piutang Qardh yang belum ditarik 2 Fasilitas Pembiayaan kepada nasabah yang belum ditarik

a. Pembiayaan Mudharabahb. Pembiayaan Musyarakah

3 Fasilitas Pembiayaan kepada Bank Syariah Lain yang belum ditarik4 Irrevocable L/C yang masih berjalan 5 Posisi Penjualan Spot Yang Masih Berjalan

a. Terkait dengan Bankb. Tidak Terkait dengan Bank

6 Posisi Penjualan Forward Yang Masih Berjalana. Terkait dengan Bankb. Tidak Terkait dengan Bank

7 LainnyaJumlah Kewajiban Komitmen

JUMLAH KOMITMEN BERSIH

KONTINJENSITagihan Kontinjensi

1 Garansi (Kafalah) Yang Diterima2 Pendapatan yang akan diterima (non-lancar)

a. Terkait dengan bankb. Tidak terkait dengan bank

3 LainnyaJumlah Tagihan KontinjensiKewajiban Kontinjensi

1 Garansi (Kafalah) Yang Diberikan 2 Lainnya

Jumlah Kewajiban Kontinjensi

JUMLAH KONTINJENSI BERSIH

Bank Konsolidasi

Lampiran 3a Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 3a

KOMITMEN DAN KONTINJENSI PUBLIKASI BULANANBank : Tanggal :

(dalam jutaan rupiah)No POS - POS BANK

Posisi Tgl.LaporanKOMITMENTagihan Komitmen

1 Fasilitas Pembiayaan Yang diterima dan belum digunakan2 Posisi Pembelian Spot Yang Masih Berjalan

a. Terkait dengan Bankb. Tidak Terkait dengan Bank

3 Posisi Pembelian Forward Yang Masih Berjalana. Terkait dengan Bankb. Tidak Terkait dengan Bank

4 LainnyaJumlah Tagihan KomitmenKewajiban Komitmen

1 Fasilitas Piutang Qardh yang belum ditarik

2 Fasilitas Pembiayaan kepada nasabah yang belum ditarik 3 Fasilitas Pembiayaan kepada Bank Syariah Lain yang belum ditarik4 Irrevocable L/C yang masih berjalan 5 Posisi Penjualan Spot Yang Masih Berjalan

a. Terkait dengan Bankb. Tidak Terkait dengan Bank

6 Posisi Penjualan Forward Yang Masih Berjalana. Terkait dengan Bankb. Tidak Terkait dengan Bank

7 LainnyaJumlah Kewajiban KomitmenJUMLAH KOMITMEN BERSIHKONTINJENSITagihan Kontinjensi

1 Garansi (Kafalah) Yang Diterima2 Pendapatan yang akan diterima (non-lancar)

a. Terkait dengan bankb. Tidak terkait dengan bank

3 LainnyaJumlah Tagihan KontinjensiKewajiban Kontinjensi

1 Garansi (Kafalah) Yang Diberikan 2 Lainnya

Jumlah Kewajiban KontinjensiJUMLAH KONTINJENSI BERSIH

Lampiran 4 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005

Lampiran 4 KUALITAS AKTIVA PRODUKTIF DAN INFORMASI LAINNYA

Bank :Tanggal :

BankNo POS - POS Posisi tanggal laporan Posisi tahun sebelumnya

L DPK KL D M Jumlah L DPK KL D M JumlahA Pihak Terkait

1 Penempatan pada Bank Lain

2 Penempatan pada Bank Indonesia

3 Surat-surat Berharga Syariah

4 Piutanga. KUKb. Non-KUKc. Properti

i. direstrukturisasiii. tidak direstrukturisasi

d. Non-propertii. direstrukturisasiii. tidak direstrukturisasi

5 Pembiayaan :a. KUKb. Non-KUKc. Properti

i. direstrukturisasiii. tidak direstrukturisasi

d. Non-propertii. direstrukturisasiii. tidak direstrukturisasi

6 Penyertaan pada pihak ketigaa. Pada perusahaan keuangan non bankb. Dalam rangka restrukturisasi pembiayaan (Lainnya)

7 Ijarah

8 Tagihan Lain kepada pihak ketiga

9 Komitmen dan Kontinjensi kepada pihak ketiga

B. Pihak Tidak Terkait1 Penempatan pada Bank Lain

2 Penempatan pada Bank Indonesia

3 Surat-surat Berharga Syariah

4 Piutanga. KUKb. Non-KUKc. Properti

i. direstrukturisasiii. tidak direstrukturisasi

d. Non-propertii. direstrukturisasiii. tidak direstrukturisasi

5 Pembiayaan :a. KUKb. Non-KUKc. Properti

i. direstrukturisasiii. tidak direstrukturisasi

d. Non-propertii. direstrukturisasiii. tidak direstrukturisasi

6 Penyertaan pada pihak ketigaa. Pada perusahaan keuangan non bankb. Dalam rangka restrukturisasi pembiayaan (Lainnya)

7 Ijarah

8 Tagihan Lain kepada pihak ketiga

9 Komitmen dan Kontinjensi kepada pihak ketiga

JUMLAH10 PPAP yang wajib dibentuk11 PPAP yang telah dibentuk

12 Total Asset bank yang dijaminkana. Pada Bank Indonesiab. Pada Pihak lain

13 Persentase KUK terhadap total piutang dan pembiayaan14 Persentase Jumlah Debitur KUK terhadap Total Debitur15 Persentase UMKM terhadap total piutang dan pembiayaan16 Persentase Jumlah Debitur UMKM terhadap Total Debitur

Lampiran 4a Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005Lampiran 4a

KUALITAS AKTIVA PRODUKTIF DAN INFORMASI LAINNYA - PUBLIKASI BULANANBank :Tanggal :

BankNo POS - POS Posisi tanggal laporan

L DPK KL D M Jumlah

1 Penempatan pada Bank Lain

2 Penempatan pada Bank Indonesia

3 Surat-surat Berharga Syariah

4. Piutanga. KUKb. Non-KUKc. Properti

i. direstrukturisasiii. tidak direstrukturisasi

d. Non-propertii. direstrukturisasiii. tidak direstrukturisasi

5 Pembiayaan :a. KUKb. Non-KUKc. Properti

i. direstrukturisasiii. tidak direstrukturisasi

d. Non-propertii. direstrukturisasiii. tidak direstrukturisasi

6 Penyertaan pada pihak ketigaa. Pada perusahaan keuangan non bankb. Dalam rangka restrukturisasi pembiayaan

7 Ijarah

8 Tagihan Lain kepada pihak ketiga

9 Komitmen dan Kontinjensi kepada pihak ketiga

JUMLAH

10 PPAP yang wajib dibentuk

11 PPAP yang telah dibentuk

12 Persentase KUK terhadap total pembiayaan

Lampiran 4b Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

Lampiran 4b KUALITAS AKTIVA PRODUKTIF DAN INFORMASI LAINNYA

Bank :Tanggal :

BankNo POS - POS Form Posisi tanggal laporan Posisi tahun sebelumnya

L DPK KL D M Jumlah L DPK KL D M Jumlah

A Pihak Terkait1 Penempatan pada Bank Lain 04,Kol.III.(1)

2 Penempatan pada Bank Indonesia 03

3 Surat-surat Berharga Syariah 05,Kol.III.2(1)

4 Piutang*) **)a. KUK 06,Kol.XI(19),Kol.VII.2(1); 07,Kol.VIII(19),Kol.V.2(1); 08,Kol.XI(19),Kol.VII.2(1) ; 09,Kol.XIII(19),Kol.IX.2(1)b. Non-KUK 06,Kol.XI(20,30),Kol.VII.2(1); 07,Kol.VIII(20,30),Kol.V.2(1); 08,Kol.XI(20,30),Kol.VII.2(1) ; 09,Kol.XIII(20,30),Kol.IX.2(1)c. properti

i. direstrukturisasi 06,Kol.IV(10,40),Kol.VII.2(1),Kol.III(10);08,Kol.IV(10,40),Kol.III(10),Kol.VII.2(1); 09,Kol.VI(10,40),Kol.III(10),Kol.IX.2(1)ii. tidak direstrukturisasi 06,Kol.IV(10,40),Kol.VII.2(1),Kol.III(20);08,Kol.IV(10,40),Kol.III(20),Kol.VII.2(1); 09,Kol.VI(10,40),Kol.III(20),Kol.IX.2(1)

d. non-propertii. direstrukturisasi 06,Kol.III(10),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(1);07,Kol.III(10),Kol.V.2(1)

08,Kol.III(10),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(1) ; 09,Kol.III(10),Kol.VI(20,29,50,59,71,72,80,85,89),Kol.IX.2(1)ii. tidak direstrukturisasi 06,Kol.III(20),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(1);07,Kol.III(20),Kol.V.2(1)

08,Kol.III(20),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(1) ; 09,Kol.III(20),Kol.VI(20,29,50,59,71,72,80,85,89),Kol.IX.2(1)

5 Pembiayaan **) :a. KUK 10,Kol.XIV (19),Kol.IX.2(1)b. Non-KUK 10,Kol.XIV (20,30),Kol.IX.2(1)c. properti

i. direstrukturisasi 10,Kol.III (10), Kol.VI(10,40),Kol.IX.2(1)ii. tidak direstrukturisasi 10,Kol.III(20),Kol.VI(10,40),Kol.IX.2(1)

d. non-propertii. direstrukturisasi 10,Kol.III(10), Kol.VI (20,29,50,59), Kol.IX.2(1)ii. tidak direstrukturisasi 10,Kol.III(20), Kol.VI (20,29,50,59), Kol.IX.2(1)

6. Penyertaana. Pada perusahaan keuangan non bank 12,Kol.II (10)b. Dalam rangka restrukturisasi pembiayaan (Lainnya) 12,Kol.II (90)

7 Ijarah 44,Kol.VII, Kol.XV.2(1)

8 Tagihan Lain kepada pihak ketiga 11,Kol.IV.2 (1)

9 Komitmen dan Kontinjensi kepada pihak ketiga 34,Kol.V.2(1) ; 35,Kol.V.2(1)

B. Pihak Tidak Terkait1 Penempatan pada Bank Lain 04,Kol.III.2(2)

2 Penempatan pada Bank Indonesia 03

3 Surat-surat Berharga Syariah 05,Kol.III.2(2)

4. Piutang*) **) 06,07,08,09a. KUK 06,Kol.XI(19),Kol.VII.2(2);07,Kol.VIII(19),Kol.V.2(2);08,Kol.XI(19),Kol.VII.2(2) ;09,Kol.XIII(19),Kol.IX.2(2)b. Non-KUK 06,Kol.XI(20,30),Kol.VII.2(2); 07,Kol.VIII(20,30),Kol.V.2(2); 08,Kol.XI(20,30),Kol.VII.2(2) ; 09,Kol.XIII(20,30),Kol.IX.2(2)c. Properti

i. direstrukturisasi 06,Kol.IV(10,40),Kol.VII.2(2),Kol.III(10);08,Kol.IV(10,40),Kol.III(10),Kol.VII.2(2); 09,Kol.VI(10,40),Kol.III(10),Kol.IX.2(2)ii. tidak direstrukturisasi 06,Kol.IV(10,40),Kol.VII.2(2),Kol.III(20);08,Kol.IV(10,40),Kol.III(20),Kol.VII.2(2); 09,Kol.VI(10,40),Kol.III(20),Kol.IX.2(2)

d. Non-propertii. direstrukturisasi 06,Kol.III(10),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(2);07,Kol.III(10),Kol.V.2(2)

08,Kol.III(10),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(2) ; 09,Kol.III(10),Kol.VI(20,29,50,59,71,72,80,85,89),Kol.IX.2(2)ii. tidak direstrukturisasi 06,Kol.III(20),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(2);07,Kol.III(20),Kol.V.2(2)

08,Kol.III(20),Kol.IV(20,29,50,59,71,72,80,85,89),Kol.VII.2(2) ; 09,Kol.III(20),Kol.VI(20,29,50,59,71,72,80,85,89),Kol.IX.2(2)

5 Pembiayaan **) :a. KUK 10,Kol.XIV (19),Kol.IX.2(2)b. Non-KUK 10,Kol.XIV (20,30),Kol.IX.2(2)c. Properti

i. direstrukturisasi 10,Kol.III (10), Kol.VI(10,40),Kol.IX.2(2)ii. tidak direstrukturisasi 10,Kol.III(20),Kol.VI(10,40),Kol.IX.2(2)

d. Non-propertii. direstrukturisasi 10,Kol.III(10), Kol.VI (20,29,50,59), Kol.IX.2(2)ii. tidak direstrukturisasi 10,Kol.III(20), Kol.VI (20,29,50,59), Kol.IX.2(2)

Lampiran 4b Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

Lampiran 4b KUALITAS AKTIVA PRODUKTIF DAN INFORMASI LAINNYA

Bank :Tanggal :

BankNo POS - POS Form Posisi tanggal laporan Posisi tahun sebelumnya

L DPK KL D M Jumlah L DPK KL D M Jumlah6. Penyertaan pada pihak ketiga

a. Pada perusahaan keuangan non bank 12,Kol.II (10)b. Dalam rangka restrukturisasi pembiayaan (Lainnya) 12,Kol.II (90)

7 Ijarah 44,Kol.VII, Kol.XV.2(2)

8 Tagihan Lain kepada pihak ketiga 11,Kol.IV.2 (2)

9 Komitmen dan Kontinjensi kepada pihak ketiga 34,Kol.V.2(2) ; 35,Kol.V.2(2)

JUMLAH10 PPAP yang wajib dibentuk Sesuai dengan ketentuan PPAP yang wajib dibentuk11 PPAP yang telah dibentuk 04,05,06,07,08,09,10,11,12,34,35,4412 Total Asset bank yang dijaminkan

a. Pada Bank Indonesia Tidak diisi karena tidak ada input dari LBUb. Pada Pihak lain

13 Persentase KUK terhadap total piutang dan pembiayaan 06,Kol.XI(19),Kol.VII.2(1,2);07,Kol.VIII(19),Kol.V.2(1,2);08,Kol.XI(19),Kol.VII.2(1,2) ;09,Kol.XIII(19),Kol.IX.2(1,2)10,Kol.XIV (19),Kol.IX.2(1,2) / 06,Kol.XVIII ; 07,Kol.XIII ; 08,Kol.XVII ; 09,Kol.XIX ; 10,Kol.XX

14 Persentase Jumlah Debitur KUK terhadap Total DebiturTidak diisi karena tidak ada input dari LBU

15 Persentase UMKM terhadap total piutang dan pembiayaan 06,Kol.XI(19,20),Kol.VII.2(1,2); 07,Kol.VIII(19,20),Kol.V.2(1,2); 08,Kol.XI(19,20),Kol.VII.2(1,2) ; 09,Kol.XIII(19,20),Kol.IX.2(1,2)10,Kol.XIV (19,20),Kol.IX.2(1,2) / 06,Kol.XVIII ; 07,Kol.XIII ; 08,Kol.XVII ; 09,Kol.XIX ; 10,Kol.XX

16 Persentase Jumlah Debitur UMKM terhadap Total Debitur Tidak diisi karena tidak ada input dari LBU

Ket : *) Untuk Piutang Murabaha adalah yang "net" , menggunakan angka saldo harga pokok (Form 06, Kol XVI) **) total piutang maupun total pembiayaan, jumlah yang diambil bisa jumlah KUK dengan Non-KUK atau jumlah Properti dengan Non-properti (bukan dengan menjumlah KUK + Non-KUK + Properti + Non-properti)

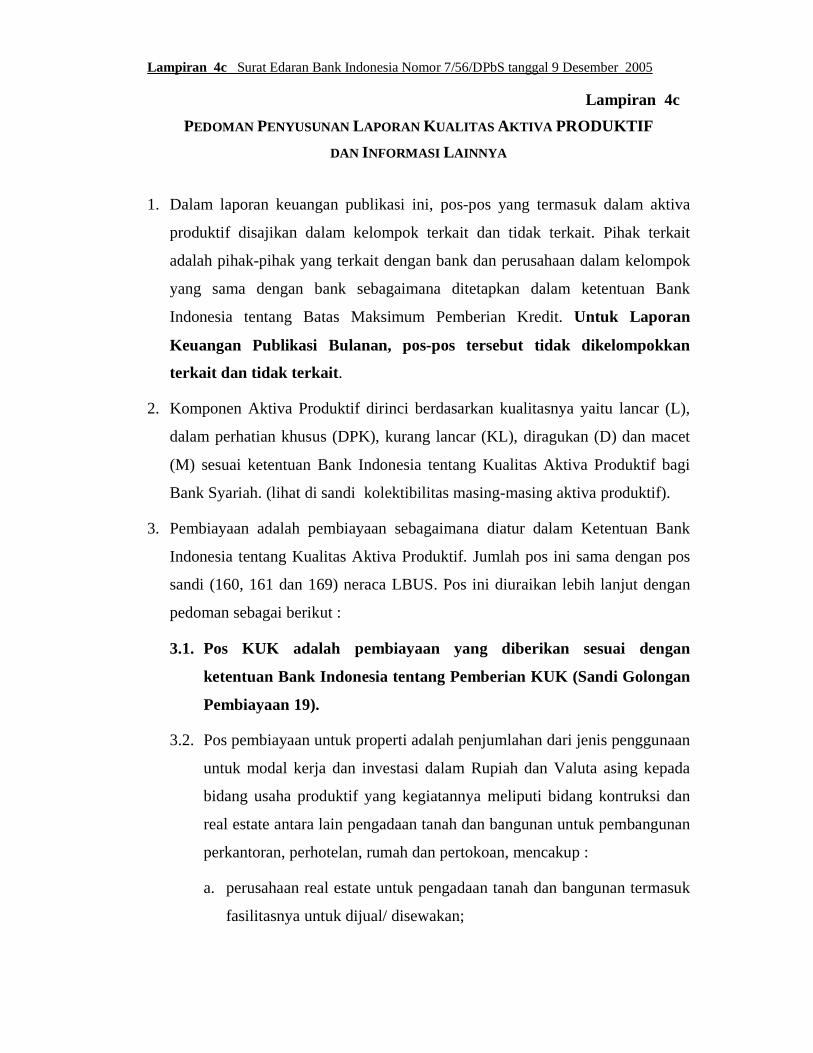

Lampiran 4c Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

Lampiran 4c PEDOMAN PENYUSUNAN LAPORAN KUALITAS AKTIVA PRODUKTIF

DAN INFORMASI LAINNYA 1. Dalam laporan keuangan publikasi ini, pos-pos yang termasuk dalam aktiva

produktif disajikan dalam kelompok terkait dan tidak terkait. Pihak terkait

adalah pihak-pihak yang terkait dengan bank dan perusahaan dalam kelompok

yang sama dengan bank sebagaimana ditetapkan dalam ketentuan Bank

Indonesia tentang Batas Maksimum Pemberian Kredit. Untuk Laporan

Keuangan Publikasi Bulanan, pos-pos tersebut tidak dikelompokkan

terkait dan tidak terkait.

2. Komponen Aktiva Produktif dirinci berdasarkan kualitasnya yaitu lancar (L),

dalam perhatian khusus (DPK), kurang lancar (KL), diragukan (D) dan macet

(M) sesuai ketentuan Bank Indonesia tentang Kualitas Aktiva Produktif bagi

Bank Syariah. (lihat di sandi kolektibilitas masing-masing aktiva produktif).

3. Pembiayaan adalah pembiayaan sebagaimana diatur dalam Ketentuan Bank

Indonesia tentang Kualitas Aktiva Produktif. Jumlah pos ini sama dengan pos

sandi (160, 161 dan 169) neraca LBUS. Pos ini diuraikan lebih lanjut dengan

pedoman sebagai berikut :

3.1. Pos KUK adalah pembiayaan yang diberikan sesuai dengan

ketentuan Bank Indonesia tentang Pemberian KUK (Sandi Golongan

Pembiayaan 19).

3.2. Pos pembiayaan untuk properti adalah penjumlahan dari jenis penggunaan

untuk modal kerja dan investasi dalam Rupiah dan Valuta asing kepada

bidang usaha produktif yang kegiatannya meliputi bidang kontruksi dan

real estate antara lain pengadaan tanah dan bangunan untuk pembangunan

perkantoran, perhotelan, rumah dan pertokoan, mencakup :

a. perusahaan real estate untuk pengadaan tanah dan bangunan termasuk

fasilitasnya untuk dijual/ disewakan;

Lampiran 4c Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

b. kontraktor untuk pembangunan gedung, perkantoran, perumahan dan

pertokoan; dan

c. perorangan untuk pemilikan dan pemugaran rumah.

Dalam pos ini tidak termasuk Pembiayaan yang tergolong KUK.

Pos ini dibagi 2 (dua) yakni dalam rangka restrukturisasi dan bukan dalam

rangka restrukturisasi.

3.3. Pos pembiayaan properti dan pembiayaan lainnya yang direstrukturisasi

memiliki pengertian restrukturisasi pembiayaan yang berpedoman pada

ketentuan yang dikeluarkan oleh Bank Indonesia.

4. Ijarah, adalah sama dengan pos sandi 180 dan 185 di Neraca LBUS.

5. Pos penempatan pada bank lain adalah sama dengan pos sandi (130) neraca

LBUS, kecuali penempatan pada bank lain dalam bentuk Setoran Jaminan (45),

Cek Perjalanan (77), Dana Pelunasan Obligasi (80).

6. Pos penempatan pada Bank Indonesia adalah sama dengan pos sandi (120)

neraca LBUS, yang berupa Sertifikat Wadiah Bank Indonesia .

7. Pos surat-surat berharga adalah surat berharga yang dimiliki, berupa wesel

ekspor (140-55), wesel SKBDN (140-57), wesel lainnya (140-59), surat

berharga pasar keuangan syariah lainnya (140-69), sertifikat reksadana syariah

(140-81), obligasi lainnya (140-83), surat berharga pasar modal syariah lainnya

(140-89), pada neraca LBUS.

8. Piutang adalah sama dengan sandi 150,151,152,153,154 dan 159 di neraca

LBUS.

9. Penyertaan kepada pihak ketiga adalah sama dengan sandi (200) neraca LBUS.

10. Tagihan Lain kepada pihak ketiga adalah sama dengan sandi (190) neraca

LBUS.

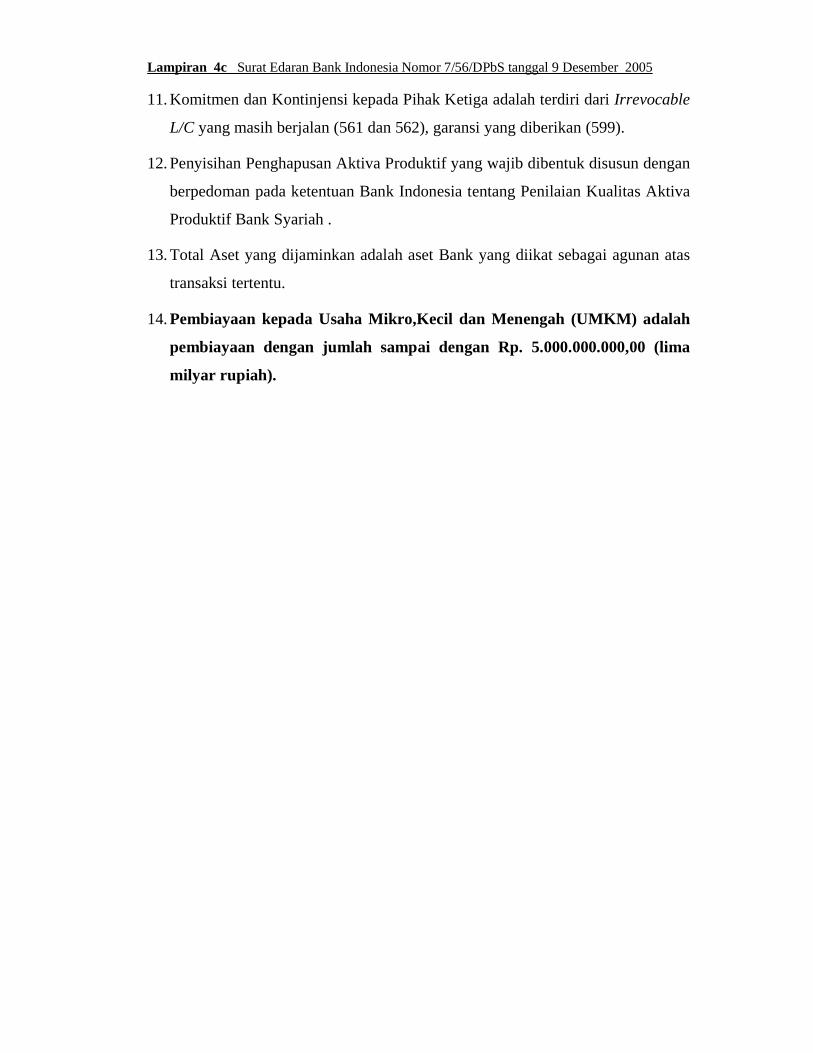

Lampiran 4c Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

11. Komitmen dan Kontinjensi kepada Pihak Ketiga adalah terdiri dari Irrevocable

L/C yang masih berjalan (561 dan 562), garansi yang diberikan (599).

12. Penyisihan Penghapusan Aktiva Produktif yang wajib dibentuk disusun dengan

berpedoman pada ketentuan Bank Indonesia tentang Penilaian Kualitas Aktiva

Produktif Bank Syariah .

13. Total Aset yang dijaminkan adalah aset Bank yang diikat sebagai agunan atas

transaksi tertentu.

14. Pembiayaan kepada Usaha Mikro,Kecil dan Menengah (UMKM) adalah

pembiayaan dengan jumlah sampai dengan Rp. 5.000.000.000,00 (lima

milyar rupiah).

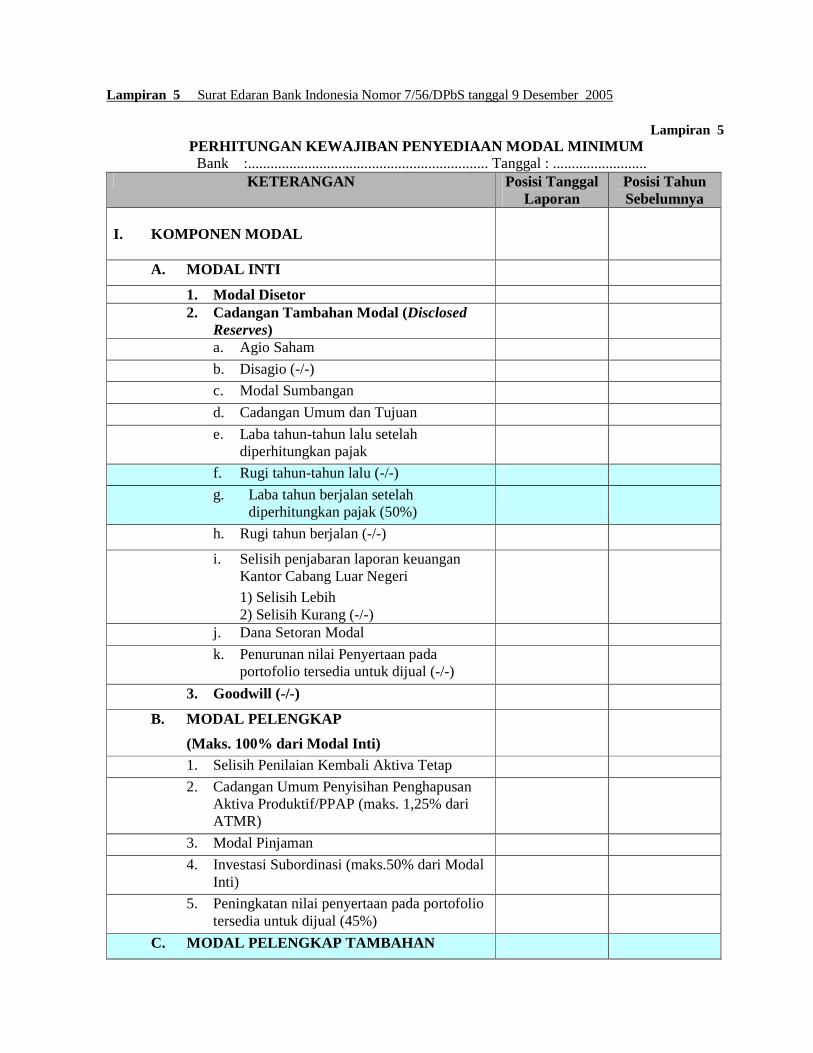

Lampiran 5 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

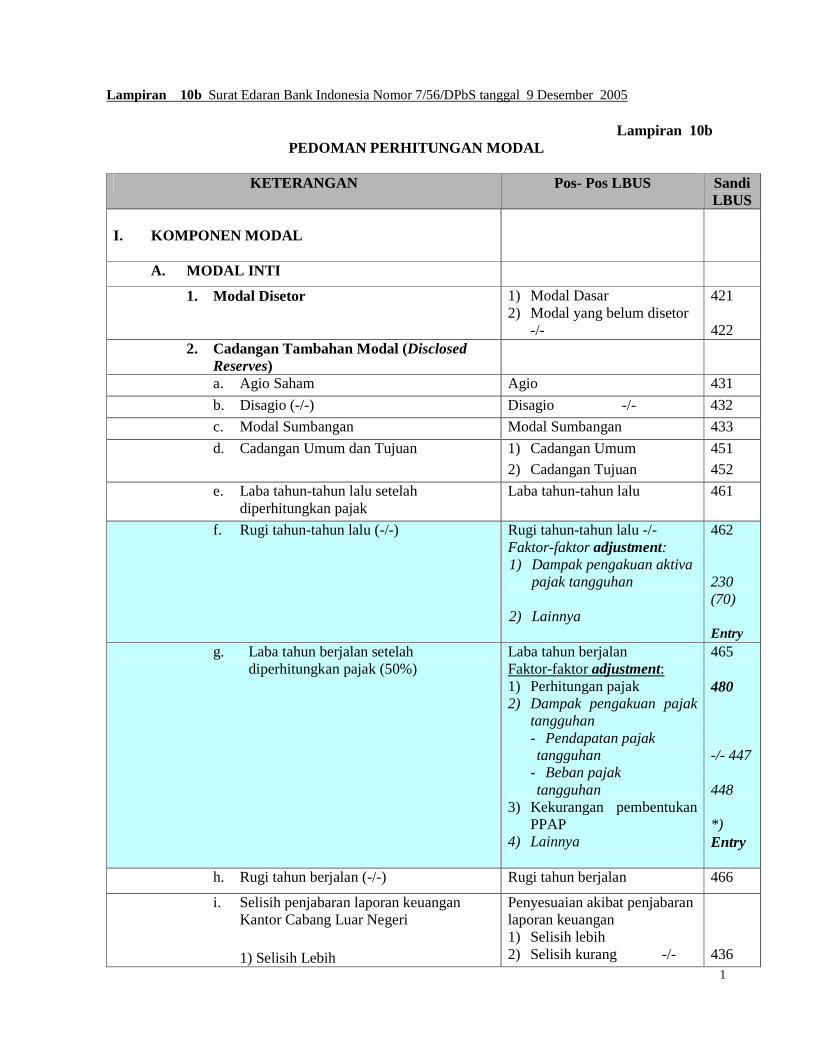

Lampiran 5 PERHITUNGAN KEWAJIBAN PENYEDIAAN MODAL MINIMUM

Bank :................................................................ Tanggal : ......................... KETERANGAN Posisi Tanggal

Laporan Posisi Tahun Sebelumnya

I. KOMPONEN MODAL

A. MODAL INTI

1. Modal Disetor 2. Cadangan Tambahan Modal (Disclosed

Reserves)

a. Agio Saham b. Disagio (-/-) c. Modal Sumbangan d. Cadangan Umum dan Tujuan e. Laba tahun-tahun lalu setelah

diperhitungkan pajak

f. Rugi tahun-tahun lalu (-/-) g. Laba tahun berjalan setelah diperhitungkan pajak (50%)

h. Rugi tahun berjalan (-/-)

i. Selisih penjabaran laporan keuangan Kantor Cabang Luar Negeri 1) Selisih Lebih 2) Selisih Kurang (-/-)

j. Dana Setoran Modal k. Penurunan nilai Penyertaan pada

portofolio tersedia untuk dijual (-/-)

3. Goodwill (-/-)

B. MODAL PELENGKAP (Maks. 100% dari Modal Inti)

1. Selisih Penilaian Kembali Aktiva Tetap 2. Cadangan Umum Penyisihan Penghapusan

Aktiva Produktif/PPAP (maks. 1,25% dari ATMR)

3. Modal Pinjaman 4. Investasi Subordinasi (maks.50% dari Modal

Inti)

5. Peningkatan nilai penyertaan pada portofolio tersedia untuk dijual (45%)

C. MODAL PELENGKAP TAMBAHAN

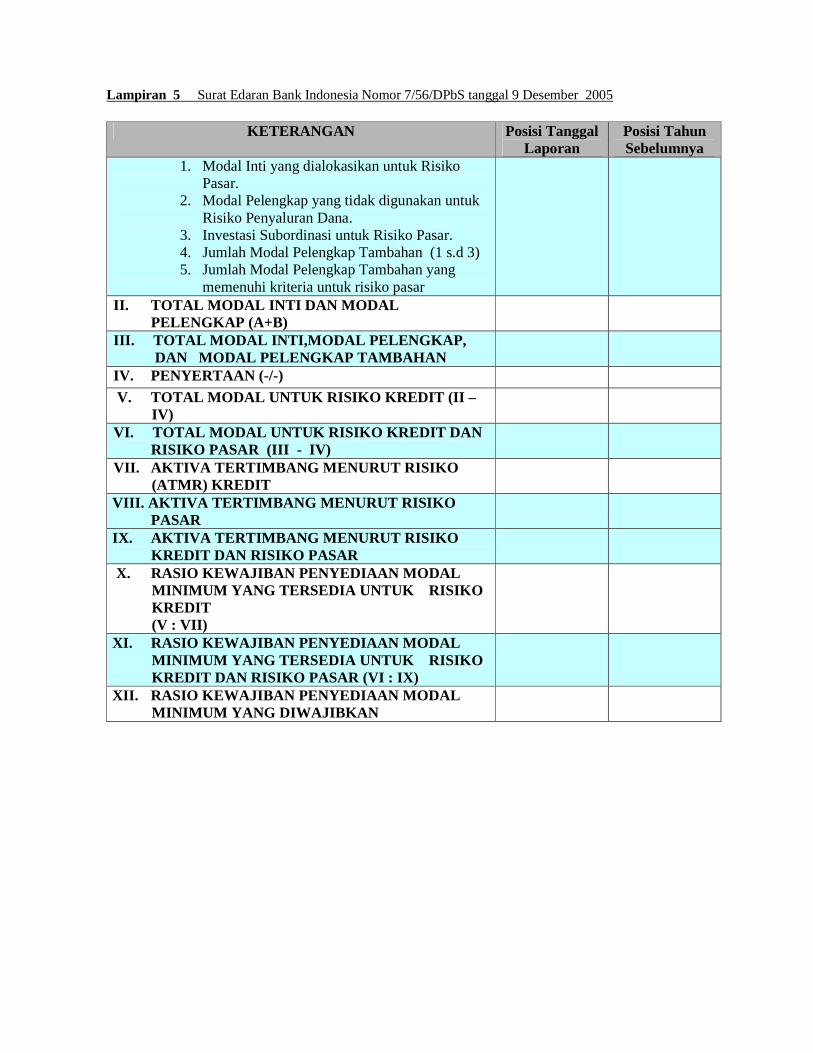

Lampiran 5 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

KETERANGAN Posisi Tanggal Laporan

Posisi Tahun Sebelumnya

1. Modal Inti yang dialokasikan untuk Risiko Pasar.

2. Modal Pelengkap yang tidak digunakan untuk Risiko Penyaluran Dana.

3. Investasi Subordinasi untuk Risiko Pasar. 4. Jumlah Modal Pelengkap Tambahan (1 s.d 3) 5. Jumlah Modal Pelengkap Tambahan yang

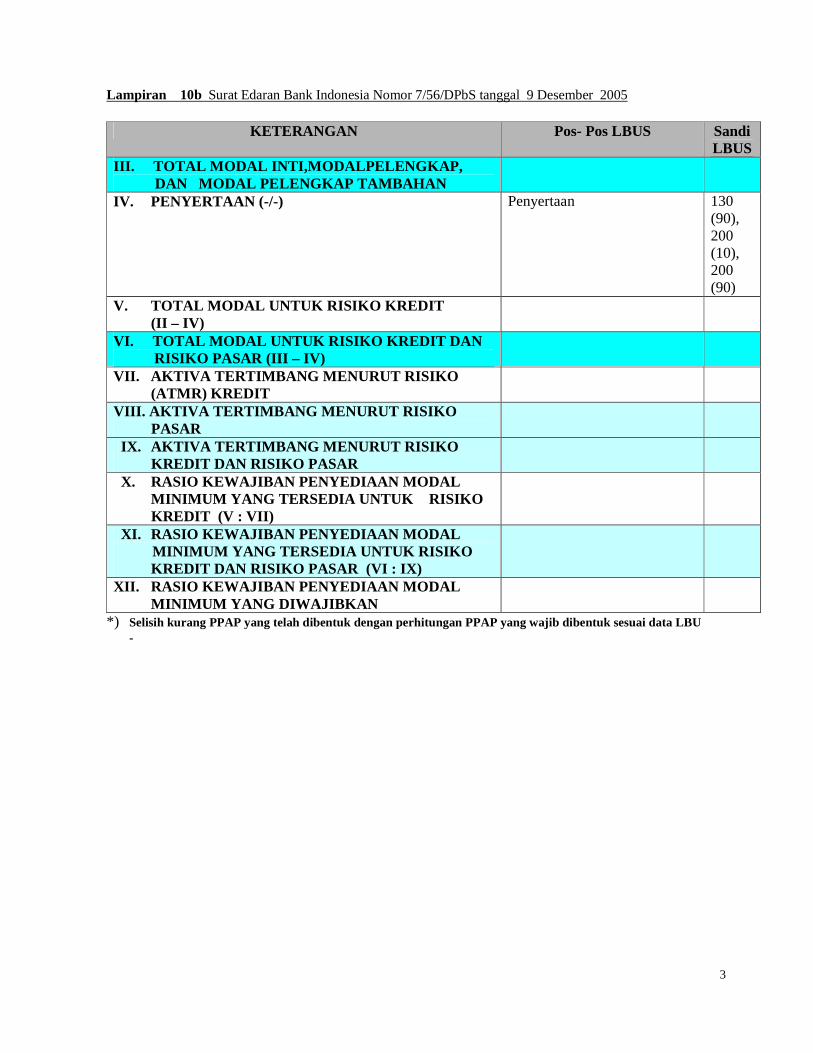

memenuhi kriteria untuk risiko pasar II. TOTAL MODAL INTI DAN MODAL PELENGKAP (A+B)

III. TOTAL MODAL INTI,MODAL PELENGKAP, DAN MODAL PELENGKAP TAMBAHAN

IV. PENYERTAAN (-/-) V. TOTAL MODAL UNTUK RISIKO KREDIT (II –

IV)

VI. TOTAL MODAL UNTUK RISIKO KREDIT DAN RISIKO PASAR (III - IV)

VII. AKTIVA TERTIMBANG MENURUT RISIKO (ATMR) KREDIT

VIII. AKTIVA TERTIMBANG MENURUT RISIKO PASAR

IX. AKTIVA TERTIMBANG MENURUT RISIKO KREDIT DAN RISIKO PASAR

X. RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM YANG TERSEDIA UNTUK RISIKO KREDIT (V : VII)

XI. RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM YANG TERSEDIA UNTUK RISIKO KREDIT DAN RISIKO PASAR (VI : IX)

XII. RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM YANG DIWAJIBKAN

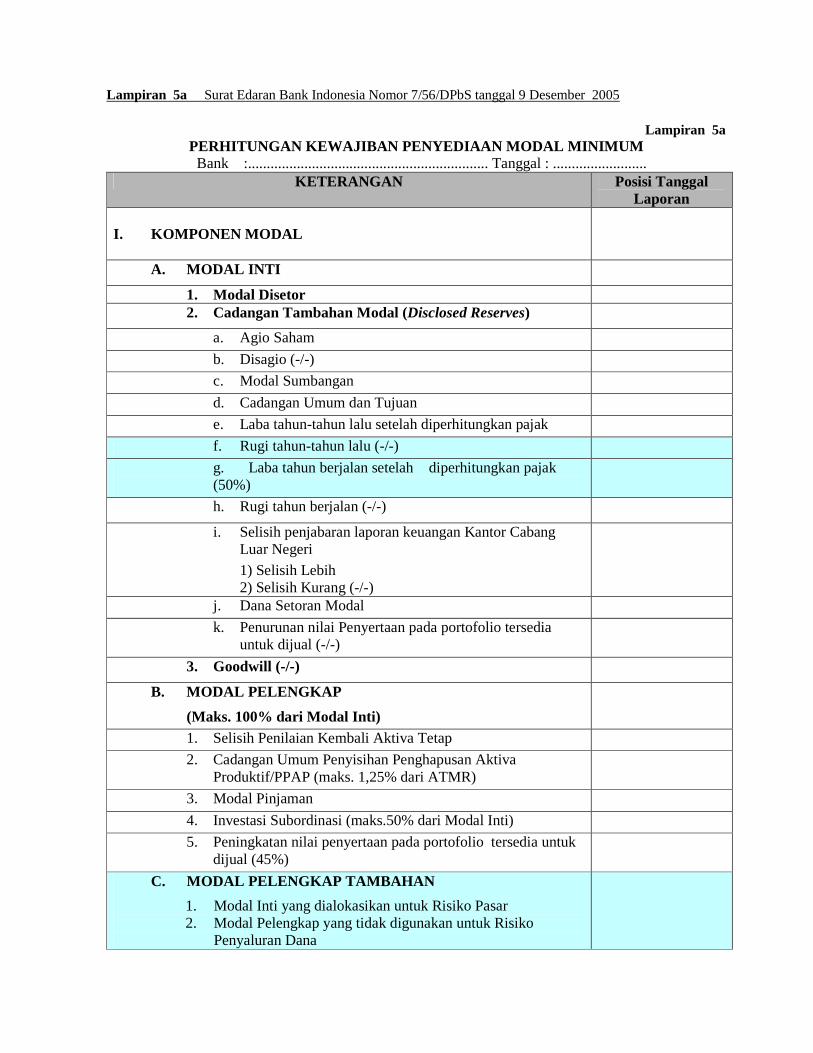

Lampiran 5a Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

Lampiran 5a PERHITUNGAN KEWAJIBAN PENYEDIAAN MODAL MINIMUM

Bank :................................................................ Tanggal : ......................... KETERANGAN Posisi Tanggal

Laporan I. KOMPONEN MODAL

A. MODAL INTI

1. Modal Disetor 2. Cadangan Tambahan Modal (Disclosed Reserves)

a. Agio Saham b. Disagio (-/-) c. Modal Sumbangan d. Cadangan Umum dan Tujuan e. Laba tahun-tahun lalu setelah diperhitungkan pajak f. Rugi tahun-tahun lalu (-/-) g. Laba tahun berjalan setelah diperhitungkan pajak (50%)

h. Rugi tahun berjalan (-/-)

i. Selisih penjabaran laporan keuangan Kantor Cabang Luar Negeri 1) Selisih Lebih 2) Selisih Kurang (-/-)

j. Dana Setoran Modal k. Penurunan nilai Penyertaan pada portofolio tersedia

untuk dijual (-/-)

3. Goodwill (-/-)

B. MODAL PELENGKAP (Maks. 100% dari Modal Inti)

1. Selisih Penilaian Kembali Aktiva Tetap 2. Cadangan Umum Penyisihan Penghapusan Aktiva

Produktif/PPAP (maks. 1,25% dari ATMR)

3. Modal Pinjaman 4. Investasi Subordinasi (maks.50% dari Modal Inti) 5. Peningkatan nilai penyertaan pada portofolio tersedia untuk

dijual (45%)

C. MODAL PELENGKAP TAMBAHAN 1. Modal Inti yang dialokasikan untuk Risiko Pasar 2. Modal Pelengkap yang tidak digunakan untuk Risiko

Penyaluran Dana

Lampiran 5a Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

KETERANGAN Posisi Tanggal Laporan

3. Investasi Subordinasi untuk Risiko Pasar 4. Jumlah Modal Pelengkap Tambahan (1 s.d 3) 5. Jumlah Modal Pelengkap Tambahan yang memenuhi kriteria

untuk risiko pasar II. TOTAL MODAL INTI DAN MODAL PELENGKAP (A+B) III. TOTAL MODAL INTI,MODAL PELENGKAP, DAN MODAL PELENGKAP TAMBAHAN

IV. PENYERTAAN (-/-) V. TOTAL MODAL UNTUK RISIKO KREDIT (II – IV) VI. TOTAL MODAL UNTUK RISIKO KREDIT DAN RISIKO PASAR (III - IV)

VII. AKTIVA TERTIMBANG MENURUT RISIKO (ATMR) KREDIT VIII. AKTIVA TERTIMBANG MENURUT RISIKO PASAR

IX. AKTIVA TERTIMBANG MENURUT RISIKO KREDIT DAN RISIKO PASAR

X. RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM YANG TERSEDIA UNTUK RISIKO KREDIT (V : VII)

XI. RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM YANG TERSEDIA UNTUK RISIKO KREDIT DAN RISIKO PASAR (VI : IX)

XII. RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM YANG DIWAJIBKAN

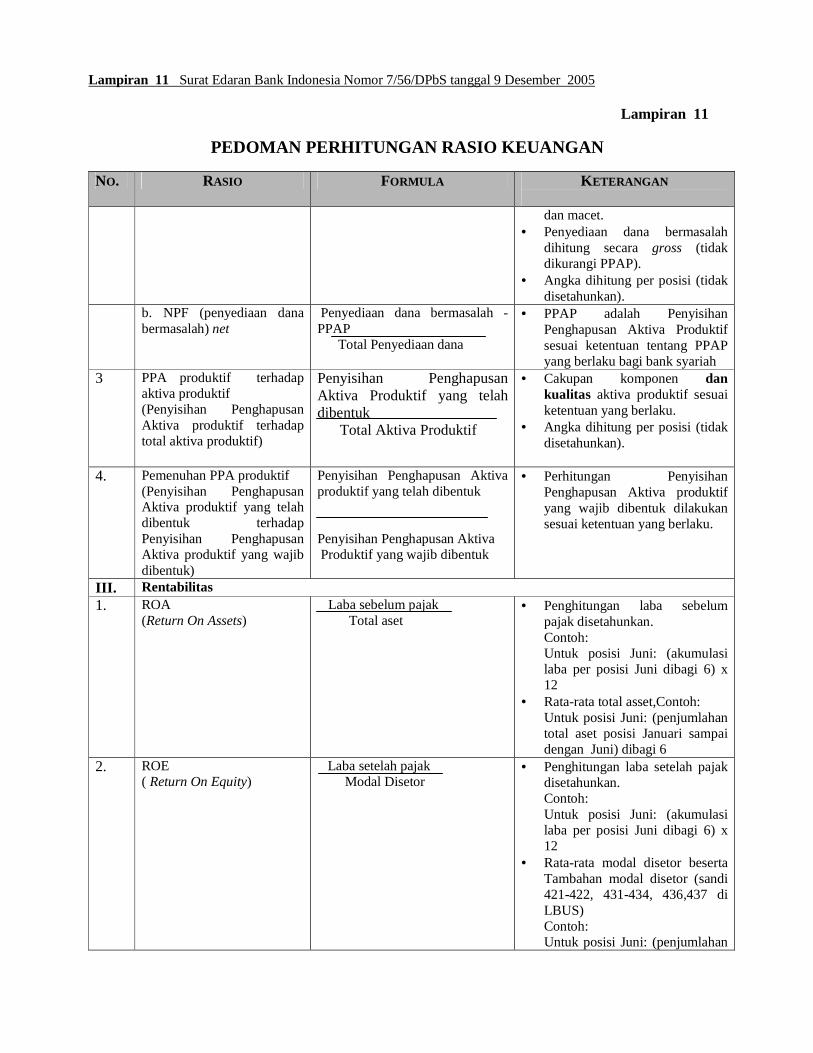

Lampiran 6 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

Lampiran 6

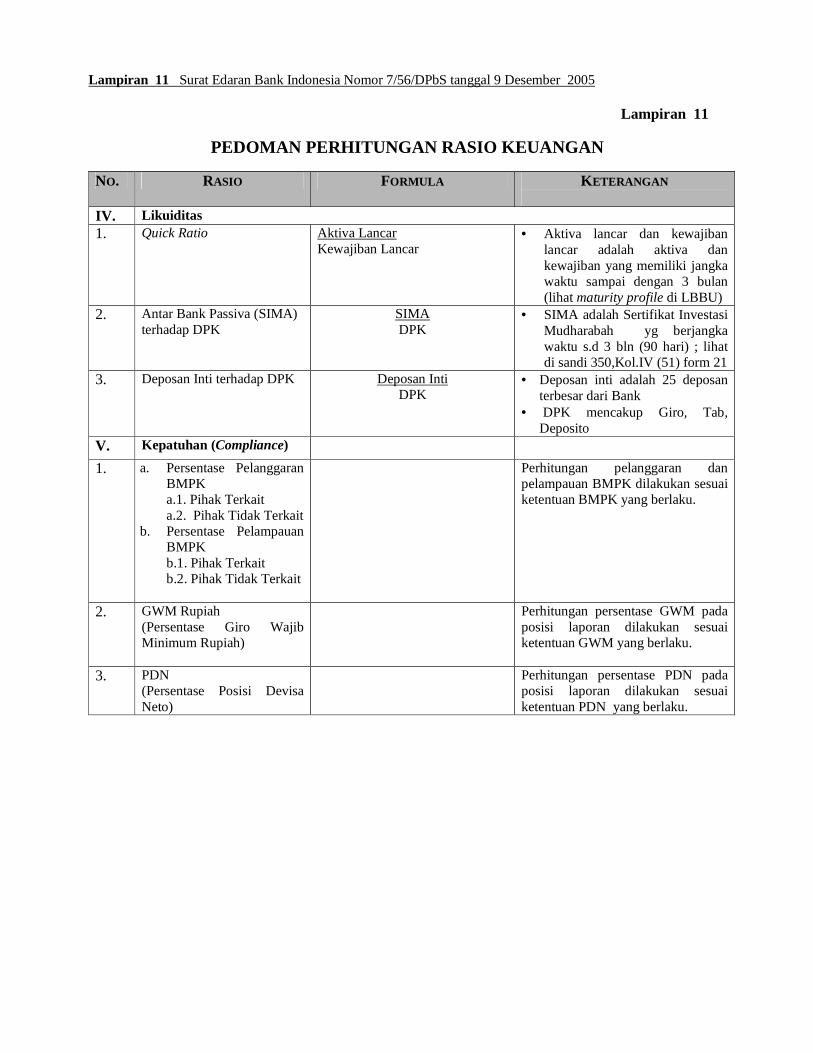

TABEL PERHITUNGAN RASIO KEUANGAN Nama Bank : ………………………………………………

NO. RASIO POSISI TGL.LAPORAN POSISI THN.SEBELUMNYA

I. Permodalan 1.

a. CAR (KPMM) dengan memperhitungkan risiko kredit/

penyaluran dana

b. CAR (KPMM) dengan memperhitungkan risiko kredit/ penyaluran dana dan risiko pasar

2.

Aktiva tetap terhadap modal

II. Aktiva Produktif 1. Aktiva produktif bermasalah (NPA) 2. a. NPF gross b. NPF net 3. PPA produktif terhadap aktiva

produktif

4.

Pemenuhan PPA produktif

III. Rentabilitas 1. ROA 2. ROE 3. NIM/NCOM (Net Core Operational

Margin)

4.

OER (Operational Efficiency Ratio) (BOPO)

IV. Likuiditas 1. Quick Ratio = Aktiva lancar

Kewajiban lancar

2. Antar Bank Passiva (SIMA) terhadap DPK

3. Deposan Inti terhadap DPK V. Kepatuhan (Compliance) 1. a. Persentase Pelanggaran BMPK

a.1. Pihak Terkait a.2. Pihak Tidak Terkait

b. Persentase Pelampauan BMPK b.1. Pihak Terkait b.2. Pihak Tidak Terkait

2. GWM Rupiah 3. PDN

Lampiran 6 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

Lampiran 6

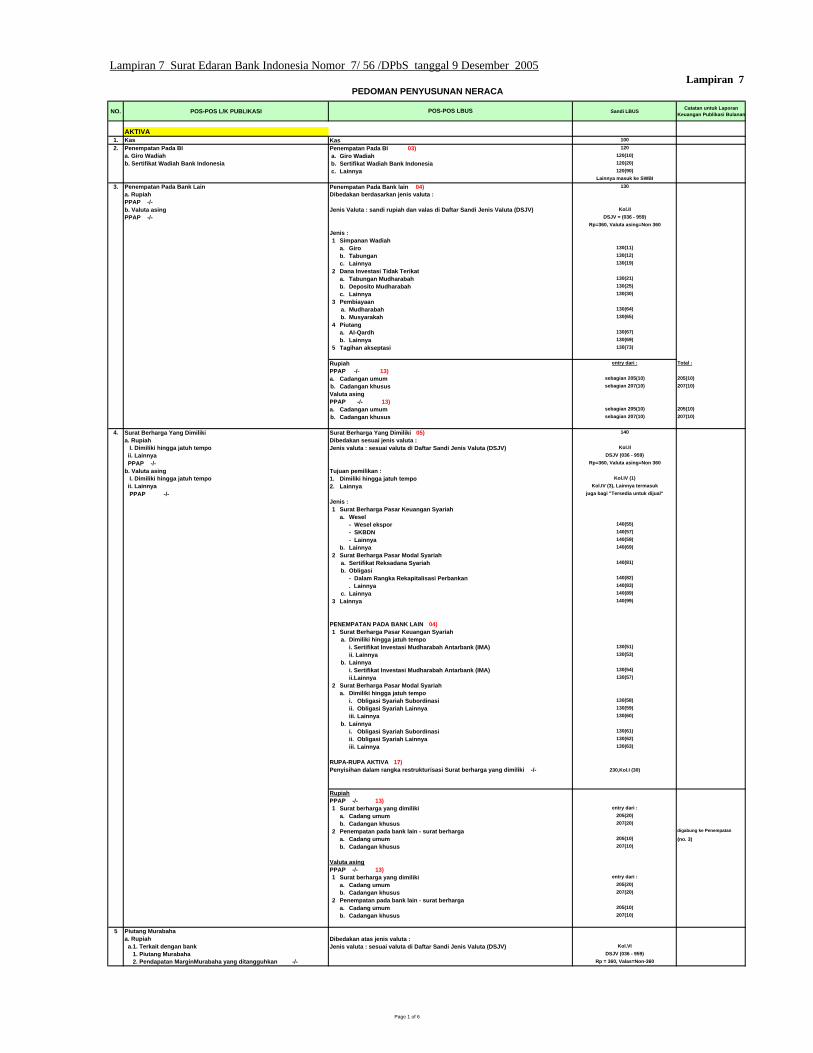

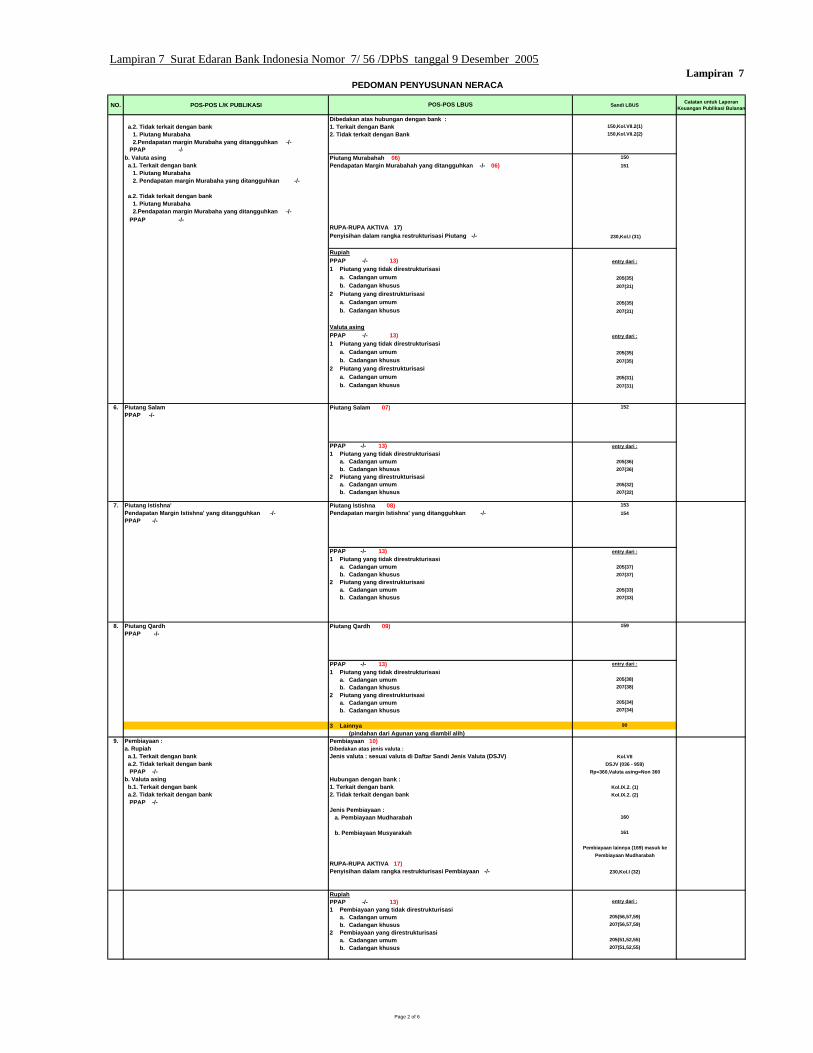

Lampiran 7 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 7

NO. POS-POS L/K PUBLIKASI Sandi LBUS Catatan untuk Laporan Keuangan Publikasi Bulanan

AKTIVA1. Kas Kas 100

2. Penempatan Pada BI Penempatan Pada BI 03) 120a. Giro Wadiah a. Giro Wadiah 120(10)b. Sertifikat Wadiah Bank Indonesia b. Sertifikat Wadiah Bank Indonesia 120(20)

c. Lainnya 120(90)Lainnya masuk ke SWBI

3. Penempatan Pada Bank Lain Penempatan Pada Bank lain 04) 130a. Rupiah Dibedakan berdasarkan jenis valuta :PPAP -/-b. Valuta asing Jenis Valuta : sandi rupiah dan valas di Daftar Sandi Jenis Valuta (DSJV) Kol.IIPPAP -/- DSJV = (036 - 959)

Rp=360, Valuta asing=Non 360

Jenis :1 Simpanan Wadiah

a. Giro 130(11)

b. Tabungan 130(12)

c. Lainnya 130(19)

2 Dana Investasi Tidak Terikata. Tabungan Mudharabah 130(21)

b. Deposito Mudharabah 130(25)

c. Lainnya 130(30)

3 Pembiayaana. Mudharabah 130(64)

b. Musyarakah 130(65)

4 Piutanga. Al-Qardh 130(67)

b. Lainnya 130(69)5 Tagihan akseptasi 130(73)

Rupiah entry dari : Total :

PPAP -/- 13)a. Cadangan umum sebagian 205(10) 205(10)

b. Cadangan khusus sebagian 207(10) 207(10)

Valuta asingPPAP -/- 13)a. Cadangan umum sebagian 205(10) 205(10)

b. Cadangan khusus sebagian 207(10) 207(10)

4. Surat Berharga Yang Dimiliki Surat Berharga Yang Dimiliki 05) 140

a. Rupiah Dibedakan sesuai jenis valuta : I. Dimiliki hingga jatuh tempo Jenis valuta : sesuai valuta di Daftar Sandi Jenis Valuta (DSJV) Kol.II ii. Lainnya DSJV (036 - 959)

PPAP -/- Rp=360, Valuta asing=Non 360

b. Valuta asing Tujuan pemilikan : I. Dimiliki hingga jatuh tempo 1. Dimiliki hingga jatuh tempo Kol.IV (1) ii. Lainnya 2. Lainnya Kol.IV (3), Lainnya termasuk

PPAP -/- juga bagi "Tersedia untuk dijual"

Jenis :1 Surat Berharga Pasar Keuangan Syariah

a. Wesel- Wesel ekspor 140(55)

- SKBDN 140(57)

- Lainnya 140(59)

b. Lainnya 140(69)

2 Surat Berharga Pasar Modal Syariaha. Sertifikat Reksadana Syariah 140(81)

b. Obligasi- Dalam Rangka Rekapitalisasi Perbankan 140(82)

. Lainnya 140(83)

c. Lainnya 140(89)

3 Lainnya 140(99)

PENEMPATAN PADA BANK LAIN 04)1 Surat Berharga Pasar Keuangan Syariah

a. Dimiliki hingga jatuh tempo130(51)130(53)

b. Lainnya130(54)

ii.Lainnya 130(57)

2 Surat Berharga Pasar Modal Syariaha. Dimiliki hingga jatuh tempo

i. Obligasi Syariah Subordinasi 130(58)

ii. Obligasi Syariah Lainnya 130(59)

iii. Lainnya 130(60)

b. Lainnyai. Obligasi Syariah Subordinasi 130(61)

ii. Obligasi Syariah Lainnya 130(62)

iii. Lainnya 130(63)

RUPA-RUPA AKTIVA 17)Penyisihan dalam rangka restrukturisasi Surat berharga yang dimiliki -/- 230,Kol.I (30)

RupiahPPAP -/- 13)1 Surat berharga yang dimiliki entry dari :

a. Cadang umum 205(20)

b. Cadangan khusus 207(20)

2 Penempatan pada bank lain - surat berharga digabung ke Penempatan

a. Cadang umum 205(10) (no. 3)b. Cadangan khusus 207(10)

Valuta asingPPAP -/- 13)1 Surat berharga yang dimiliki entry dari :

a. Cadang umum 205(20)

b. Cadangan khusus 207(20)

2 Penempatan pada bank lain - surat berhargaa. Cadang umum 205(10)

b. Cadangan khusus 207(10)

5 Piutang Murabahaa. Rupiah Dibedakan atas jenis valuta : a.1. Terkait dengan bank Jenis valuta : sesuai valuta di Daftar Sandi Jenis Valuta (DSJV) Kol.VI 1. Piutang Murabaha DSJV (036 - 959) 2. Pendapatan MarginMurabaha yang ditangguhkan -/- Rp = 360, Valas=Non-360

PEDOMAN PENYUSUNAN NERACA

i. Sertifikat Investasi Mudharabah Antarbank (IMA)ii. Lainnya

i. Sertifikat Investasi Mudharabah Antarbank (IMA)

POS-POS LBUS

Page 1 of 6

Lampiran 7 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 7

NO. POS-POS L/K PUBLIKASI Sandi LBUS Catatan untuk Laporan Keuangan Publikasi Bulanan

PEDOMAN PENYUSUNAN NERACA

POS-POS LBUS

Dibedakan atas hubungan dengan bank : a.2. Tidak terkait dengan bank 1. Terkait dengan Bank 150,Kol.VII.2(1) 1. Piutang Murabaha 2. Tidak terkait dengan Bank 150,Kol.VII.2(2) 2.Pendapatan margin Murabaha yang ditangguhkan -/- PPAP -/-b. Valuta asing Piutang Murabahah 06) 150 a.1. Terkait dengan bank Pendapatan Margin Murabahah yang ditangguhkan -/- 06) 151 1. Piutang Murabaha 2. Pendapatan margin Murabaha yang ditangguhkan -/-

a.2. Tidak terkait dengan bank 1. Piutang Murabaha 2.Pendapatan margin Murabaha yang ditangguhkan -/- PPAP -/-

RUPA-RUPA AKTIVA 17)Penyisihan dalam rangka restrukturisasi Piutang -/- 230,Kol.I (31)

RupiahPPAP -/- 13) entry dari :1 Piutang yang tidak direstrukturisasi

a. Cadangan umum 205(35)b. Cadangan khusus 207(31)

2 Piutang yang direstrukturisasia. Cadangan umum 205(35)b. Cadangan khusus 207(31)

Valuta asingPPAP -/- 13) entry dari :1 Piutang yang tidak direstrukturisasi

a. Cadangan umum 205(35)b. Cadangan khusus 207(35)

2 Piutang yang direstrukturisasia. Cadangan umum 205(31)b. Cadangan khusus 207(31)

6. Piutang Salam Piutang Salam 07) 152PPAP -/-

PPAP -/- 13) entry dari :1 Piutang yang tidak direstrukturisasi

a. Cadangan umum 205(36)b. Cadangan khusus 207(36)

2 Piutang yang direstrukturisasia. Cadangan umum 205(32)b. Cadangan khusus 207(32)

7. Piutang Istishna' Piutang Istishna 08) 153Pendapatan Margin Istishna' yang ditangguhkan -/- Pendapatan margin Istishna' yang ditangguhkan -/- 154PPAP -/-

PPAP -/- 13) entry dari :1 Piutang yang tidak direstrukturisasi

a. Cadangan umum 205(37)b. Cadangan khusus 207(37)

2 Piutang yang direstrukturisasia. Cadangan umum 205(33)b. Cadangan khusus 207(33)

8. Piutang Qardh Piutang Qardh 09) 159PPAP -/-

PPAP -/- 13) entry dari :

1 Piutang yang tidak direstrukturisasia. Cadangan umum 205(38)

b. Cadangan khusus 207(38)

2 Piutang yang direstrukturisasia. Cadangan umum 205(34)

b. Cadangan khusus 207(34)

3 Lainnya 90

(pindahan dari Agunan yang diambil alih)9. Pembiayaan : Pembiayaan 10)

a. Rupiah Dibedakan atas jenis valuta : a.1. Terkait dengan bank Jenis valuta : sesuai valuta di Daftar Sandi Jenis Valuta (DSJV) Kol.VII a.2. Tidak terkait dengan bank DSJV (036 - 959) PPAP -/- Rp=360,Valuta asing=Non 360b. Valuta asing Hubungan dengan bank : b.1. Terkait dengan bank 1. Terkait dengan bank Kol.IX.2. (1) a.2. Tidak terkait dengan bank 2. Tidak terkait dengan bank Kol.IX.2. (2) PPAP -/-

Jenis Pembiayaan : a. Pembiayaan Mudharabah 160

b. Pembiayaan Musyarakah 161

Pembiayaan lainnya (169) masuk kePembiayaan Mudharabah

RUPA-RUPA AKTIVA 17)Penyisihan dalam rangka restrukturisasi Pembiayaan -/- 230,Kol.I (32)

RupiahPPAP -/- 13) entry dari :

1 Pembiayaan yang tidak direstrukturisasia. Cadangan umum 205(56,57,59)

b. Cadangan khusus 207(56,57,59)

2 Pembiayaan yang direstrukturisasia. Cadangan umum 205(51,52,55)

b. Cadangan khusus 207(51,52,55)

Page 2 of 6

Lampiran 7 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 7

NO. POS-POS L/K PUBLIKASI Sandi LBUS Catatan untuk Laporan Keuangan Publikasi Bulanan

PEDOMAN PENYUSUNAN NERACA

POS-POS LBUS

Valuta asingPPAP -/- 13)1 Pembiayaan yang tidak direstrukturisasi

a. Cadangan umum 205(56,57,59)

b. Cadangan khusus 207(56,57,59)

2 Pembiayaan yang direstrukturisasia. Cadangan umum 205(51,52,55)

b. Cadangan khusus 207(51,52,55)

10. Persediaan Persediaan 170

11. Ijarah Ijarah 44)a. Aktiva Ijarah Aktiva Ijarah :b. Akumulasi Penyusutan/Amortisasi Aktiva Ijarah -/ 1 Gedung/Ruang kantor 180,Kol.I (10)PPAP -/- 2 Gudang 180,Kol.I (15)

3 Ruko/Rukan 180,Kol.I (20)4 Rumah/Apartemen 180,Kol.I (25)5 Hotel 180,Kol.I (30)6 Tanah 180,Kol.I (35)7 Kendaraan bermotor 180,Kol.I (40)8 Mesin 180,Kol.I (45)9 Peralatan kantor 180,Kol.I (50)

10 Kapal laut 180,Kol.I (55)11 Pesawat terbang 180,Kol.I (60)12 Alat-alat berat (heavy equipment) 180,Kol.I (65)13 Lain-lain 180,Kol.I (99)

Akumulasi Penyusutan/Amortisasi 185,Kol.VI

PPAP -/- 13)Ijaraha. Cadangan umum 205(61)b. Cadangan khusus 207(61)

12. Tagihan Lainnya Tagihan Lainnya 11)Jenis :

PPAP -/- 1 Dana Talangana. Dalam rangka pembiayaan transaksi perdagangan s/d 15 hari 190, Kol.II (11)

b. Lainnya 190,Kol.II (19)

2 Tagihan Akseptasi 190,Kol.II (20)

3 Piutang kepada pembeli 190,Kol.II (30)

4 Piutang kepada penjual 190,Kol.II (40)

5 Piutang kepada mudharib 190,Kol.II (50)

6 Lainnya 190,Kol.II (90)

PPAP -/- 13)Tagihan lainnya entry dari :

a. Cadangan umum 205(45)

b. Cadangan khusus 207(45)

13. Penyertaan Penyertaan 12)

PPAP -/- Jenis Perusahaan :1 Lembaga keuangan bukan bank 200,Kol.II (10)

2 Lainnya 200,Kol.II (90)

Tujuan :1 Dalam rangka pendirian/kepemilikan anak perusahaan 200,Kol.V (1)

2 Dalam rangka restrukturisasi piutang/pembiayaan 200,Kol.V (2)

PENEMPATAN PADA BANK LAIN 04)Penyertaan 130(90)

RUPA-RUPA AKTIVA 17)Penyisihan dalam rangka restrukturisasi Penyertaan -/- 230,Kol.I (33)

PPAP -/- 13) entry dari :

1 Penempatan pada bank lain - penyertaan digabung di Penempatan

a. Cadangan umum 205(10) (No. 3)

b. Cadangan khusus 207(10)

2 Penyertaana. Cadangan umum 205(40)

b. Cadangan khusus 207(40)

14. Aktiva Istishna' dalam penyelesaian Aktiva Istishna Dalam Penyelesaian 14)Tujuan :a. Dalam rangka Istishna Paralel 210,Kol.II (1)b. Lainnya 210,Kol.II (2)

15. Termin Istishna' -/- Termin Istishna 14) -/- 211,Kol.IX

16 Pendapatan Yang Akan Diterima RUPA-RUPA AKTIVA 17)Pendapatan yang akan diterima

a. Pendapatan Ijarah yang akan diterima 230,Kol.I (36)b. Lainnya 230,Kol.I (39)

17 Biaya dibayar dimuka RUPA-RUPA AKTIVA 17)Beban yang dibayar dimuka 230,Kol.I (50)Uang Muka Murabahah kepada pemasok 230,Kol.I (20)

Hasil offsetting debet Uang muka pajak dan Taksiran pajak penghasilan18 Uang muka pajak RUPA-RUPA AKTIVA 17)

Uang muka pajak 230,Kol.I (40)

RUPA-RUPA PASIVA 29) -/-Taksiran pajak penghasilan 400(30)

19 Aktiva pajak tangguhan RUPA-RUPA AKTIVA 17)Aktiva pajak tangguhan 230,Kol.I (70)

20 Aktiva Tetap dan Inventaris Aktiva Tetap dan InventarisAkumulasi Penyusutan Aktiva Tetap dan Inventaris -/- a. Aktiva Tetap (Tanah, Gedung) dan Inventaris 213 + 215

b. Akumulasi Penyusutan Aktiva Tetap (Gedung) dan Inventaris -/- 214 + 216

Page 3 of 6

Lampiran 7 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 7

NO. POS-POS L/K PUBLIKASI Sandi LBUS Catatan untuk Laporan Keuangan Publikasi Bulanan

PEDOMAN PENYUSUNAN NERACA

POS-POS LBUS

21 Agunan yang diambil alih RUPA-RUPA AKTIVA 17)Agunan yang diambil alih 230,Kol.I (45)

22 Aktiva lain-lain Rupa-Rupa Aktiva 17)1 Emas dan mata uang emas 230,Kol.I (05)2 Commemorative coin/notes

a. Nilai Nominal 230,Kol.I (10)b. Selisih harga perolehan atas nilai nominal 230,Kol.I (15)

3 Tagihan inkaso 230,kol.I (25)4 Penyisihan dalam rangka restrukturisasi -/-

- Lainnya -/- 230,Kol.I (34)5 Beban yang ditangguhkan 230,Kol.I (55)6 Talangan dalam rangka program pemerintah 230,Kol.I (65)

7 Goodwill 230,Kol.I (75)

8 Lain-lain 230,Kol.I (99)

TAGIHAN LAINNYA 11)Lainnya 190,Kol.II (90)

PENEMPATAN PADA BANK LAIN 04)1 Travellers' Cheque (Cek Perjalanan) yang dibeli/diambil alih 130(77)

2 Setoran jaminan dalam rangka transaksi perdagangan 130(45)

3 Dana Pelunasan Obligasi 130(80)

4 Lainnya 130(99)

Hasil offsetting debet Antar kantor Aktiva dan Antar kantor PasivaAntar Kantor Aktivaa. Melakukan kegiatan operasional di Indonesia 15) 223

b. Melakukan kegiatan operasional diluar Indonesia 16) 224

Antar Kantor Pasiva -/-a. Melakukan kegiatan operasional di Indonesia 27) 393

b. Melakukan kegiatan operasional diluar Indonesia 28) 394

Page 4 of 6

Lampiran 7 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 7

NO. POS-POS L/K PUBLIKASI Sandi LBUS Catatan untuk Laporan Keuangan Publikasi Bulanan

PEDOMAN PENYUSUNAN NERACA

POS-POS LBUS

PASIVA1. Dana Simpanan Wadiah Dana Simpanan Wadiah 18)

a. Giro Wadiahb. Tabungan Wadiah Jenis :

1 Giro Wadiah 301,Kol.III (10)

2 Tabungan Wadiah 302,Kol.III (20)

3 Lainnya 309,Kol.III (99)

Sifat :1 Dapat ditarik sewaktu-waktu (301,302,309),Kol.II (1)

2 Dalam rangka kustodian (301,302,309),Kol.II (2)

3 Diblokira. Dalam rangka Escrow Account (301,302,309),Kol.II (4)

b. Dalam rangka setoran jaminan (301,302,309),Kol.II (5)

c. Lainnya (301,302,309),Kol.II (9)Lainnya masuk ke Tab.Wadiah

2 Kewajiban segera lainnya KEWAJIBAN LAINNYA 24) 1 Kewajiban kpd pemerintah yg belum dipindahbukukan 365(10)

2 Bagi hasil yang sudah jatuh tempo 365(20)

3 Transfer 365(30)

4 Lainnya 365(99)

3 Kewajiban Kepada Bank Indonesia Kewajiban Kepada Bank Indonesia 20)a. FPJPS 1 Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) 340 (10)

b. Lainnya 2 Pembiayaan yang diterima (KLBI dalam rangka KUK) 340 (40)

3 Lainnya 340 (99)Lainnya = Pembiayaan yg diterima

dan Lainnya

4 Kewajiban Kepada Bank Lain Kewajiban Kepada Bank Lain 21)1 Simpanan

a. Giro Wadiah 350(10)

b. Tabungan Wadiah 350(20)

c. Lainnya 350(29)

2 Dana Investasi Tidak Terikata. Tabungan Mudharabah 350(30)

b. Deposito Mudharabah 350(35)

c. Lainnya 350(39)

3 Titipan dalam rangka pembiayaan Mudharabah Muqayyadah 350(50)

4 Pembiayaan/pinjaman yang diterimaa. Mudharabah 350(81)

b. Musyarakah 350(82)

c. Pinjaman Qardh 350(83)

d. Lainnya 350(89)5 Kewajiban akseptasi 350(95)

5 Surat Berharga Yang Diterbitkan Surat Berharga Yang Diterbitkan 22)Jenis :1 Surat Berharga Pasar Uang Syariah 355(51)2 Surat Berharga Pasar Modal Syariah

a. Obligasi Syariah Subordinasi 355(71)b. Obligasi Syariah lainnya 355(72)c. Lainnya 355(79)

3 Cek Perjalanan (TC) yang telah dijual 355(81)4 Lain-lain 355(99)

KEWAJIBAN KEPADA BANK LAIN 21)1 Surat Berharga Pasar Uang Syariah

a. Sertifikat Investasi Mudharabah Antarbank (IMA) 350(51)b. Lainnya 350(59)

2 Surat Berharga Pasar Modal Syariaha. Obligasi Syariah Subordinasi 350(61)b. Obligasi Syariah Lainnya 350(62)c. Lain-lain 350(69)

6 Pembiayaan/Pinjaman Yang Diterima Pembiayaan/Pinjaman Yang Diterima 23)a. Rupiah Jenis : i. Terkait dengan bank 1 Pembiayaan Mudharabah 360(10) ii.Tidak terkait dengan bank 2 Pembiayaan Musyarakah 360(20)b. Valuta asing 3 Pinjaman Qardh 360(30) i. Terkait dengan bank 4 Lainnya 360(99) ii.Tidak terkait dengan bank

Dibedakan sesuai jenis valuta :Jenis valuta : sesuai valuta di Daftar Sandi Jenis Valuta (DSJV) Kol.III

DSJV (036 - 959)Rp=360, Valuta asing= Non 360

Hubungan dengan bank :1 Terkait dengan bank Kol.V.2.a(1)2 Tidak terkait dengan bank Kol.V.2.a(2)

RUPA-RUPA PASIVA 29) 7 Estimasi kerugian komitmen dan kontinjensi Penyisihan Penghapusan utk Transaksi Rekening Administratif

i. Cadangan Umum 400(80)ii. Cadangan Khusus 400(81)

RUPA-RUPA PASIVA 29) 8 Beban yang masih harus dibayar Beban bagi hasil yang masih harus dibayar 400(20)

Hasil offsetting kredit Taksiran pajak penghasilan dan Uang muka pajak9 Taksiran pajak penghasilan RUPA-RUPA PASIVA 29)

Taksiran pajak penghasilan 400(30)

RUPA-RUPA AKTIVA 17) -/-Uang muka pajak 230,Kol.I (40)

RUPA-RUPA PASIVA 29) 10 Kewajiban pajak tangguhan Pasiva pajak tangguhan 400(85)

11 Kewajiban Lainnya Kewajiban Lainnya 24) 1 Uang Muka Murabahah dari pembeli 365(40)

2 Uang Muka Istishna' dari Pembeli 365(45)3 Kewajiban akseptasi 365(50)

4 Hutang Salam 365(60)

5 Hutang Istishna' kepada produsen 365(70)

6 Titipan dalam rangka pembiayaan Mudharabah Muqayyadah 365(80)

KEWAJIBAN KEPADA BANK LAIN 21)1 Setoran jaminan 350(46)2 Lain-lain 350(99)

Page 5 of 6

Lampiran 7 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005Lampiran 7

NO. POS-POS L/K PUBLIKASI Sandi LBUS Catatan untuk Laporan Keuangan Publikasi Bulanan

PEDOMAN PENYUSUNAN NERACA

POS-POS LBUS

SETORAN JAMINAN 26)Tujuan :1 Dalam rangka perdagangan Luar Negeri 370,Kol.I (1)

2 Dalam rangka perdagangan Dalam Negeri 370,Kol.I (5)

3 Lainnya 370,Kol.I (9)

RUPA-RUPA PASIVA 29) 1 Deviden yang belum dibayar 400(25)

2 Pendapatan yang ditangguhkan (bukan dalam rangka restrukturisasi)i. Pendapatan Istishna' 400(51)

ii. Lainnya 400(59)3 Lain-Lain 400(99)

Hasil offsetting kredit Antar kantor Aktiva dan Antar kantor PasivaAntar Kantor Pasiva a. Melakukan kegiatan operasional di Indonesia 27) 393

b. Melakukan kegiatan operasional diluar Indonesia 28) 394

Antar Kantor Aktiva -/-a. Melakukan kegiatan operasional di Indonesia 15) 223

b. Melakukan kegiatan operasional diluar Indonesia 16) 224

12 Pinjaman Subordinasia. Rupiah Dibedakan sesuai jenis valuta : i. Terkait dengan bank Jenis valuta : sesuai valuta di Daftar Sandi Jenis Valuta (DSJV) Kol.III

ii.Tidak terkait dengan bank DSJV (036 - 959)b. Valuta asing Rp=360, Valuta asing= Non 360 i. Terkait dengan bank ii.Tidak terkait dengan bank Pinjaman Subordinasi 25)

a. Terkait dengan bank 368,Kol.II.2a(1)

b. Tidak Terkait dengan bank 368,Kol.II.2b(2)

KEWAJIBAN KEPADA BANK INDONESIA 20)Pinjaman Subordinasi 340 (30)

KEWAJIBAN KEPADA BANK LAIN 21)Pinjaman Subordinasi 350(72)

a. Terkait dengan bank Kol.III.1 (1)

b. Tidak Terkait dengan bank Kol.III.1 (2)

13 Rupa-Rupa Pasiva Rupa-Rupa Pasiva 29) Pendapatan yang ditangguhkan (dalam rangka restrukturisasi)

i. Pendapatan Istishna' 400(41)

ii. Lainnya 400(49)

14 Modal Pinjaman Modal Pinjaman 30) 410

15 Hak minoritas(Hanya diisi untuk kolom konsolidasi)

16 Dana investasi Tidak Terikat (Mudharabah Muthlaqah) Dana Investasi Tidak Terikat 19)a. Tabungan Mudharabahb. Deposito Mudharabah Dibedakan sesuai jenis valuta : b.1. Rupiah Jenis valuta : sesuai valuta di Daftar Sandi Jenis Valuta (DSJV) Kol.III

b.2. Valuta asing DSJV (036 - 959)Rp=360, Valuta asing= Non 360

Jenis :1 Tabungan Mudharabah 321 (21)

2 Deposito Mudharabah 322 (22)

3 Lainnya 329(29)Lainnya masuk ke Tab.Mudharabah

17 Ekuitas :a. Modal Disetor Modal Disetor 31)b. Agio (disagio) a. Modal dasar 421

c. Modal Sumbangan b. Modal yang belum disetor -/- 422

d. Dana Setoran Modal e. Penyesuaian akibat penjabaran laporan keuangan Perkiraan Tambahan Modal Disetorf. Selisih Penilaian Kembali Aktiva Tetap a. Agio 431

g. Saldo laba (rugi) b. Disagio -/- 432

c. Modal Sumbangan 32) 433

d. Dana Setoran Modal 33) 434

e. Penyesuaian akibat penjabaran laporan keuangani. Selisih lebih 436

ii. Selisih kurang -/- 437

Selisih Penilaian Kembali Aktiva Tetap 445

Saldo laba (rugi) :Cadangana. Cadangan Umum 451

b. Cadangan Khusus 452

Laba/Rugia. Tahun-Tahun Lalu

i. Laba 461ii. Rugi -/- 462

b. Tahun Berjalan 02)i. Laba 465ii. Rugi -/- 466

Page 6 of 6

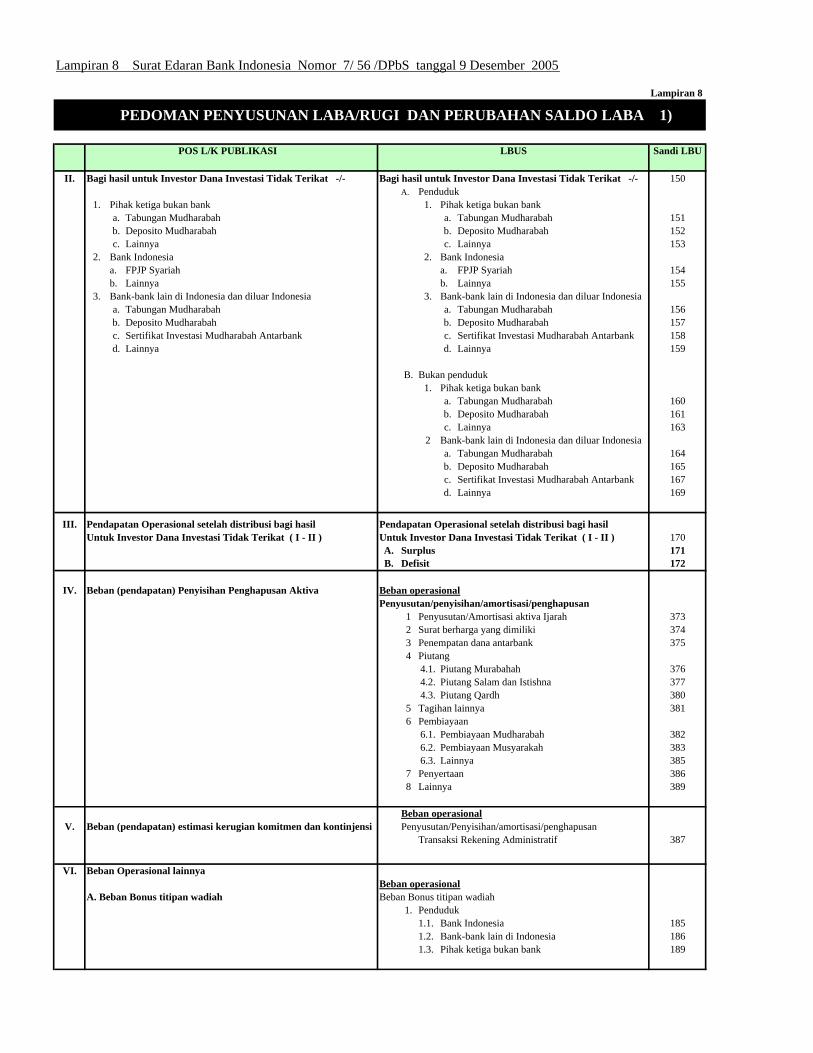

Lampiran 8 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005

Lampiran 8

POS L/K PUBLIKASI Sandi LBU

I. PENDAPATAN DAN BEBAN OPERASIONAL Pendapatan Operasional 100A. Pendapatan dari Penyaluran Dana A. Pendapatan dari Penyaluran Dana 101

A.1. Penduduk1. Dari Pihak Ketiga Bukan Bank 1. Dari Pihak Ketiga Bukan Bank

a. Pendapatan Margin Murabahah a. Pendapatan Margin Murabahah 102b. Pendapatan Bersih Salam Paralel b. Pendapatan Bersih Salam Paralel 103c. Pendapatan Bersih Istishna Paralel c. Pendapatan Bersih Istishna Paralel

i. Pendapatan Istishna' i. Pendapatan Istishna' 104ii. Harga Pokok Istishna' -/- ii. Harga Pokok Istishna' -/- 105

d. Pendapatan Sewa Ijarah d. Pendapatan Sewa Ijarah 106e. Pendapatan bagi hasil Mudharabah e. Pendapatan bagi hasil Mudharabah 107f. Pendapatan bagi hasil Musyarakah f. Pendapatan bagi hasil Musyarakah 108g. Pendapatan dari penyertaan g. Pendapatan dari penyertaan 109h. Lainnya h. Lainnya 111

2. Dari Bank Indonesia 2. Dari Bank Indonesiaa. Bonus SWBI a. Bonus SWBI 112b. Lainnya b. Lainnya 113

3. Dari bank-bank lain di Indonesia 3. Dari bank-bank lain di Indonesiaa. Bonus dari Bank Syariah lain a. Bonus dari Bank Syariah lain 114b. Pendapatan bagi hasil Mudharabah b. Pendapatan bagi hasil Mudharabah

i. Tabungan Mudharabah i. Tabungan Mudharabah 115ii. Deposito Mudharabah ii. Deposito Mudharabah 116iii. Sertifikat Investasi Mudharabah Antarbank iii. Sertifikat Investasi Mudharabah Antarbank 117iv. Lainnya iv. Lainnya 118

c. Lainnya c. Lainnya 119

A.2. Bukan Penduduk1. Dari Pihak Ketiga Bukan Bank

a. Pendapatan Margin Murabahah 120b. Pendapatan Bersih Salam Paralel 121c. Pendapatan Bersih Istishna Paralel

i. Pendapatan Istishna' 122ii. Harga Pokok Istishna' -/- 123

d. Pendapatan Sewa Ijarah 124e. Pendapatan bagi hasil Mudharabah 125f. Pendapatan bagi hasil Musyarakah 126g. Pendapatan dari penyertaan 127h. Lainnya 129

2 Dari bank-bank lain di Indonesiaa. Bonus dari Bank Syariah lain 130b. Pendapatan bagi hasil Mudharabah

i. Tabungan Mudharabah 131ii. Deposito Mudharabah 132iii. Sertifikat Investasi Mudharabah Antarbank 133iv. Lainnya 134

c. Lainnya 135

B. Pendapatan Operasional Lainnya B. Pendapatan Operasional Lainnya 1361. Jasa Investasi Terikat (Mudharabah Muqayyadah ) 1. Jasa Investasi Terikat (Mudharabah Muqayyadah ) 1372. Jasa layanan 2. Jasa layanan3. Pendapatan dari transaksi valuta asing 2.1 Transfer 1384. Koreksi PPAP 2.2 Bank garansi 1395. Koreksi Penyisihan Penghapusan Transaksi 2.3 Inkaso 140

Rekening Administratif 2.4 Penerbitan L/C 1416. Lainnya 2.5 Lainnya 143

3. Pendapatan dari transaksi valuta asing 1444. Koreksi PPAP 1455. Koreksi Penyisihan Penghapusan Transaksi

Rekening Administratif 1466. Lainnya 149

PEDOMAN PENYUSUNAN LABA/RUGI DAN PERUBAHAN SALDO LABA 1)

LBUS

Lampiran 8 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005

Lampiran 8

POS L/K PUBLIKASI Sandi LBU

PEDOMAN PENYUSUNAN LABA/RUGI DAN PERUBAHAN SALDO LABA 1)

LBUS

II. Bagi hasil untuk Investor Dana Investasi Tidak Terikat -/- Bagi hasil untuk Investor Dana Investasi Tidak Terikat -/- 150A. Penduduk

1. Pihak ketiga bukan bank 1. Pihak ketiga bukan banka. Tabungan Mudharabah a. Tabungan Mudharabah 151b. Deposito Mudharabah b. Deposito Mudharabah 152c. Lainnya c. Lainnya 153

2. Bank Indonesia 2. Bank Indonesiaa. FPJP Syariah a. FPJP Syariah 154b. Lainnya b. Lainnya 155

3. Bank-bank lain di Indonesia dan diluar Indonesia 3. Bank-bank lain di Indonesia dan diluar Indonesiaa. Tabungan Mudharabah a. Tabungan Mudharabah 156b. Deposito Mudharabah b. Deposito Mudharabah 157c. Sertifikat Investasi Mudharabah Antarbank c. Sertifikat Investasi Mudharabah Antarbank 158d. Lainnya d. Lainnya 159

B. Bukan penduduk1. Pihak ketiga bukan bank

a. Tabungan Mudharabah 160b. Deposito Mudharabah 161c. Lainnya 163

2 Bank-bank lain di Indonesia dan diluar Indonesiaa. Tabungan Mudharabah 164b. Deposito Mudharabah 165c. Sertifikat Investasi Mudharabah Antarbank 167d. Lainnya 169

III. Pendapatan Operasional setelah distribusi bagi hasil Pendapatan Operasional setelah distribusi bagi hasilUntuk Investor Dana Investasi Tidak Terikat ( I - II ) Untuk Investor Dana Investasi Tidak Terikat ( I - II ) 170

A. Surplus 171B. Defisit 172

IV. Beban (pendapatan) Penyisihan Penghapusan Aktiva Beban operasionalPenyusutan/penyisihan/amortisasi/penghapusan

1 Penyusutan/Amortisasi aktiva Ijarah 3732 Surat berharga yang dimiliki 3743 Penempatan dana antarbank 3754 Piutang

4.1. Piutang Murabahah 3764.2. Piutang Salam dan Istishna 3774.3. Piutang Qardh 380

5 Tagihan lainnya 3816 Pembiayaan

6.1. Pembiayaan Mudharabah 3826.2. Pembiayaan Musyarakah 3836.3. Lainnya 385

7 Penyertaan 3868 Lainnya 389

Beban operasionalV. Beban (pendapatan) estimasi kerugian komitmen dan kontinjensi Penyusutan/Penyisihan/amortisasi/penghapusan

Transaksi Rekening Administratif 387

VI. Beban Operasional lainnyaBeban operasional

A. Beban Bonus titipan wadiah Beban Bonus titipan wadiah1. Penduduk

1.1. Bank Indonesia 1851.2. Bank-bank lain di Indonesia 1861.3. Pihak ketiga bukan bank 189

Lampiran 8 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005

Lampiran 8

POS L/K PUBLIKASI Sandi LBU

PEDOMAN PENYUSUNAN LABA/RUGI DAN PERUBAHAN SALDO LABA 1)

LBUS

2. Bukan Penduduk2.1. Bank-bank lain di luar Indonesia 1902.2. Pihak ketiga bukan bank 192

B. Beban administrasi dan umum Beban operasional

A. Premi Asuransi 279B. Penelitian dan pengembangan 320C. Sewa 330D. Pajak-Pajak (Tidak termasuk pajak penghasilan) 350E. Pemeliharaan dan perbaikan aktiva tetap dan inventaris 360

F. Penyusutan/Penyisihan/amortisasi/penghapusan1. Penyusutan aktiva tetap dan inventaris 3712. Biaya yang ditangguhkan 372

C. Beban personalia Beban operasionalA. Tenaga kerja

1. Gaji dan upah 3012. Honorarium Komisaris/Dewan Pengawas Syariah/

Direksi 3023. Lainnya 309

B. Pendidikan dan pelatihan 310

D. Beban penurunan nilai surat berharga Beban operasionalPenurunan nilai surat berharga 390

E. Beban transaksi valuta asing Beban operasionalBeban transaksi valuta asing 200

F. Beban promosi Beban operasionalPromosi 340

G. Beban lainnya Beban operasionalA. Premi dalam rangka Penjaminan Dana Pihak Ketiga 272B. Lainnya 399C. Biaya Perbaikan Aktiva Ijarah 210

Beban non-operasionalKerugian restrukturisasi Penyaluran dana Investasi Tidak Terikat 423

VII. Laba (Rugi) Operasional (III - (IV+V+VI)) Laba (Rugi) Operasional (III - (IV+V+VI))

PENDAPATAN DAN BEBAN NON OPERASIONALVIII Pendapatan Non Operasional 2) Pendapatan Non Operasional 410IX Beban Non Operasional 3) A. Keuntungan karena penjualan aktiva tetap dan inventaris 411

B. Keuntungan Pelepasan Aktiva Ijarah 412C. Hasil offsetting kredit Imbalan antar kantor (413+414) -

1. KP/KC di Indonesia (413) (426+427)2. KP/KC di luar Indonesia (414)

D. Selisih kurs 415E. Lainnya 2)

1 Lainnya 4192 Pendapatan pajak tangguhan 447

Beban Non Operasional 420A. Kerugian karena penjualan/kehilangan aktiva tetap

dan inventaris 421B. Kerugian Pelepasan Aktiva Ijarah 422

Lampiran 8 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005

Lampiran 8

POS L/K PUBLIKASI Sandi LBU

PEDOMAN PENYUSUNAN LABA/RUGI DAN PERUBAHAN SALDO LABA 1)

LBUS

C. Denda-denda/sanksi-sanksi 424D. Selisih kurs 425E. Hasil offsetting debet Imbalan antar kantor (426+427) -

1. KP/KC di Indonesia (426) (413+414)2. KP/KC di luar Indonesia (427)

F. Lainnya 3) 429

X. Laba (Rugi) Non Operasional (VIII - IX) Laba (Rugi) Non Operasional (VIII - IX)

XI Laba (Rugi) Tahun Berjalan (VII + X) Laba (Rugi) Tahun Berjalan (VII + X))

XII. Taksiran Pajak Penghasilan Taksiran Pajak Penghasilan - Taksiran pajak penghasilan 480 - Beban pajak tangguhan 448

XIII. Jumlah Laba (Rugi) 4) Jumlah Laba (Rugi) 4) Laba = 490 Rugi = 500

XIV. Hak minoritas -/- EntryXV. Saldo Laba (rugi) awal tahun EntryXVI. Dividen EntryXVII. Lainnya EntryXVIII Saldo Laba (rugi) akhir Periode (form Neraca)

451+452461-462465-466

XIX. Laba bersih per saham *)

1) Daftar rincian ini diisi secara akumulatif sejak awal tahun buku bank pelapor sampai dengan tanggal akhir bulan laporan2) Sub pos "Lainnya" pada Pendapatan Non Operasional harus dirinci pada Form-42 (Rincian Pendapatan Non-Operasional Lainnya) apabila jumlahnya

melebihi 25% dari sandi 4103) Sub pos "Lainnya" pada Beban Non Operasional harus dirinci pada Form-43 (Rincian Beban Non-Operasional Lainnya) apabila jumlahnya melebihi 25 %

dari sandi 4204) Jumlah ini harus sama dengan pos 17.b (Laba/Rugi Tahun Berjalan) - Pasiva, Neraca *) Khusus bank yang sudah go public

Lampiran 9 Surat Edaran Bank Indonesia Nomor 7/ 56 /DPbS tanggal 9 Desember 2005

Lampiran 9

PEDOMAN PENYUSUNAN LAPORAN KOMITMEN DAN KONTINJENSI

No POS-POS L/K PUBLIKASI POS - POS LBUS Sandi LBUS

KOMITMEN KOMITMENTagihan Komitmen Tagihan Komitmen

1 Fasilitas Pembiayaan Yang belum diterima dan belum digunakan Fasilitas Pembiayaan Yang Belum Ditarik dari :a. Bank Indonesia 500b. Bank di Dalam negeri 505c. Bank di Luar negeri 510d. Lainnya 514

2 Posisi Pembelian Spot Yang masih berjalan Posisi Pembelian Spot Yang Masih Berjalana. Terkait dengan Bank a. Terkait dengan Bank 515b. Tidak terkait dengan Bank b. Tidak Terkait dengan Bank 520

3 Posisi Pembelian Forward Yang masih berjalan Posisi Pembelian Forward Yang Masih Berjalana. Terkait dengan Bank a. Terkait dengan Bank 521b. Tidak terkait dengan Bank b. Tidak Terkait dengan Bank 524

4 Lainnya Lainnya (Tagihan komitmen selain yang diatas)a. Terkait dengan Bank 525b. Tidak Terkait dengan Bank 529

Jumlah Tagihan Komitmen

Kewajiban Komitmen Kewajiban Komitmen1 Fasilitas Piutang Qardh yang belum ditarik Fasilitas Piutang Qardh yang belum ditarik 9)

a. Dalam rangka talangan Ongkos Naik Haji (ONH) 531b. Dalam rangka talangan atas transaksi perdagangan > 15 hr 532c. Lainnya 535

2 Fasilitas Pembiayaan kepada nasabah yang belum ditarik Fasilitas Pembiayaan kepada nasabah yang beluma. Pembiayaan Mudharabah ditarik 10)b. Pembiayaan Musyarakah a. Pembiayaan Mudharabah 536

b. Pembiayaan Musyarakah 537c. Pembiayaan Lainnya 539

(Lainnya masuk ke Mudharabah)3 Fasilitas Pembiayaan kepada Bank Syariah Lain yang belum ditarik Fasilitas Pembiayaan kepada Bank Syariah Lain 540

yang belum ditarik

4 Irrevocable L/C Yang Masih berjalan Irrevocable L/C yang masih berjalan 34)a. L/C Luar Negeri 561b. L/C Dalam Negeri 562

5 Posisi Penjualan Spot Yang Masih Berjalan Posisi Penjualan Spot Yang Masih Berjalana. Terkait dengan Bank a. Terkait dengan Bank 571b. Tidak terkait dengan Bank b. Tidak Terkait dengan Bank 575

6 Posisi Penjualan Forward Yang Masih Berjalan Posisi Penjualan Forward Yang Masih Berjalana. Terkait dengan Bank a. Terkait dengan Bank 576b. Tidak terkait dengan Bank b. Tidak Terkait dengan Bank 579

7 Lainnya Lainnya (Kewajiban komitmen selain yang diatas)a. Terkait dengan Bank 580b. Tidak Terkait dengan Bank 585

Jumlah Kewajiban Komitmen Jumlah Kewajiban Komitmen

JUMLAH KOMITMEN BERSIH JUMLAH KOMITMEN BERSIH

KONTINJENSI KONTINJENSITagihan Kontinjensi Tagihan Kontinjensi

1 Garansi (Kafalah) Yang Diterima Garansi (Kafalah) Yang Diterima 5912 Pendapatan yang akan diterima (non-lancar) Pendapatan yang akan diterima (non-lancar)

a. Terkait dengan Bank a. Terkait dengan bankb. Tidak terkait dengan Bank i. Pendapatan Sewa Ijarah 592

3 Lainnya ii. Lainnya 594

b. Tidak terkait dengan banki. Pendapatan Sewa Ijarah 595ii. Lainnya 597

Lainnya 598

Jumlah Tagihan Kontinjensi Jumlah Tagihan Kontinjensi

Kewajiban Kontinjensi Kewajiban Kontinjensi1 Garansi (Kafalah) Yang Diberikan Garansi (Kafalah) Yang Diberikan 35) 5992 Lainnya Lainnya 609

Jumlah Kewajiban Kontinjensi Jumlah Kewajiban Kontinjensi

JUMLAH KONTINJENSI BERSIH JUMLAH KONTINJENSI BERSIH

Lampiran 10 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

Lampiran 10

PEDOMAN PERHITUNGAN

KEWAJIBAN PENYEDIAAN MODAL MINIMUM

1. Perhitungan Kewajiban Penyediaan Modal Minimum disusun dengan

berpedoman pada ketentuan tentang Kewajiban Penyediaan Modal Minimum.

2. Perhitungan komponen Modal hendaknya memperhatikan hal-hal sebagai berikut:

a. Di dalam perhitungan laba tidak termasuk pengakuan laba karena penerapan

Pernyataan Standar Akuntansi Keuangan (PSAK) 46 tentang Akuntansi Pajak

Penghasilan, seperti dalam perhitungan laba tahun berjalan harus dikeluarkan

pengaruh perhitungan pajak tangguhan (deferred tax)

b. Di dalam komponen modal disetor tidak termasuk pengakuan modal yang

dipesan yang berasal piutang kepada Pemegang Saham sebagaimana ditetapkan

dalam Pernyataan Standar Akuntansi Keuangan (PSAK) 21 tentang Akuntansi

Ekuitas.

c. Yang dimaksud dengan Dana Setoran Modal adalah dana yang sudah disetor

penuh untuk tujuan penambahan modal namun belum didukung dengan

kelengkapan persyaratan untuk dapat digolongkan sebagai modal disetor seperti

pelaksanaan rapat umum pemegang saham maupun pengesahan anggaran dasar

dari instansi yang berwenang. Untuk dapat diperhitungkan sebagai Dana

Setoran Modal maka dana setoran tersebut harus ditempatkan pada rekening

khusus (escrow account) dan penggunaannya harus dengan persetujuan Bank

Indonesia. Dalam hal dana setoran modal berasal dari calon pemilik Bank maka

jika berdasarkan penelitian Bank Indonesia, calon pemilik Bank atau dana

tersebut tidak memenuhi syarat sebagai pemegang saham atau modal, maka

dana tersebut tidak dapat dianggap sebagai komponen modal, dan dapat ditarik

kembali oleh calon pemilik.

Lampiran 10 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

2

d. Cadangan Revaluasi Aktiva Tetap tidak dapat dikapitalisir kedalam modal

disetor dan atau dibagikan sebagai saham bonus dan atau dividen.

e. Kekurangan Pembentukan Penyisihan Aktiva Produktif oleh Bank merupakan

komponen biaya pada laba tahun berjalan.

f. Yang dimasukkan dalam komponen laba tahun-tahun lalu maupun laba tahun

berjalan adalah jumlah setelah diperhitungkan taksiran pajak, kecuali apabila

Bank diperkenankan untuk dapat mengkompensasi kerugian sesuai ketentuan

perpajakan yang berlaku.

g. Investasi subordinasi dalam Laporan bulanan bank syariah disebut sebagai

pinjaman subordinasi. Investasi Subordinasi jangka panjang yang memenuhi

kriteria Bank Indonesia sebagai berikut :

1) Berdasarkan prinsip mudharabah dan musyarakah ;

2) ada perjanjian tertulis antara bank dengan investor ;

3) mendapat persetujuan terlebih dahulu dari Bank Indonesia, dalam

hubungan ini pada saat bank mengajukan permohonan persetujuan, bank

harus menyampaikan program pembayaran kembali investasi subordinasi

tersebut;

4) tidak dijamin oleh bank yang bersangkutan dan telah disetor penuh;

5) minimal berjangka waktu 5 (lima) tahun;

6) pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank

Indonesia, dan dengan pelunasan tersebut permodalan bank tetap sehat; dan

7) hak tagihnya dalam hal terjadi likuidasi berlaku paling akhir dari segala

pinjaman yang ada (kedudukannya sama dengan modal).

Investasi subordinasi yang direstrukturisasi diperhitungkan sebesar nilai wajar

setelah restrukturisasi. Dampak restrukturisasi tersebut diakui sesuai dengan

standar akuntansi keuangan yang berlaku.

h. Peningkatan nilai penyertaan pada portofolio tersedia untuk dijual merupakan

selisih antara harga pasar dengan nilai perolehan atas penyertaan Bank pada

perusahaan yang sahamnya tercatat di Pasar Modal.

Lampiran 10 Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005

3

3. Perhitungan Aktiva Tertimbang Menurut Risiko dan Modal mengacu pada

pedoman pada Lampiran 10a dan Lampiran 10b.

4. Modal pelengkap tambahan dalam perhitungan Kewajiban Penyediaan Modal

Minimum ádalah investasi subordinasi jangka pendek yang memenuhi kriteria

Bank Indonesia

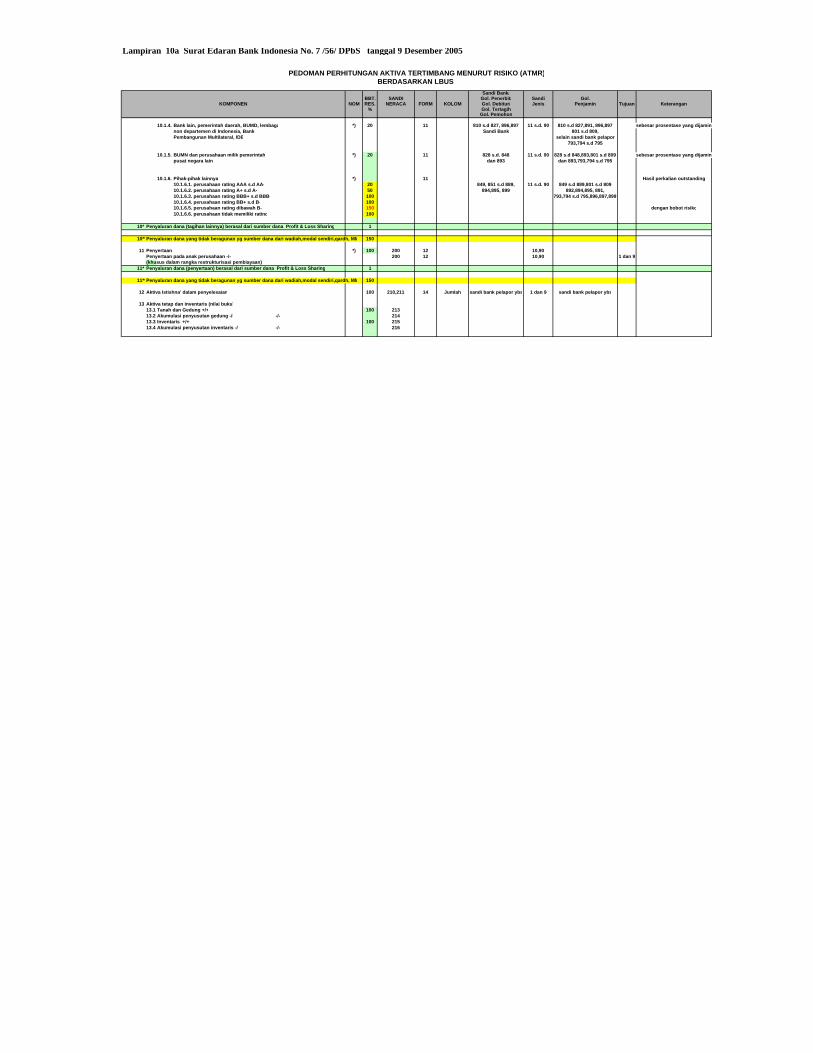

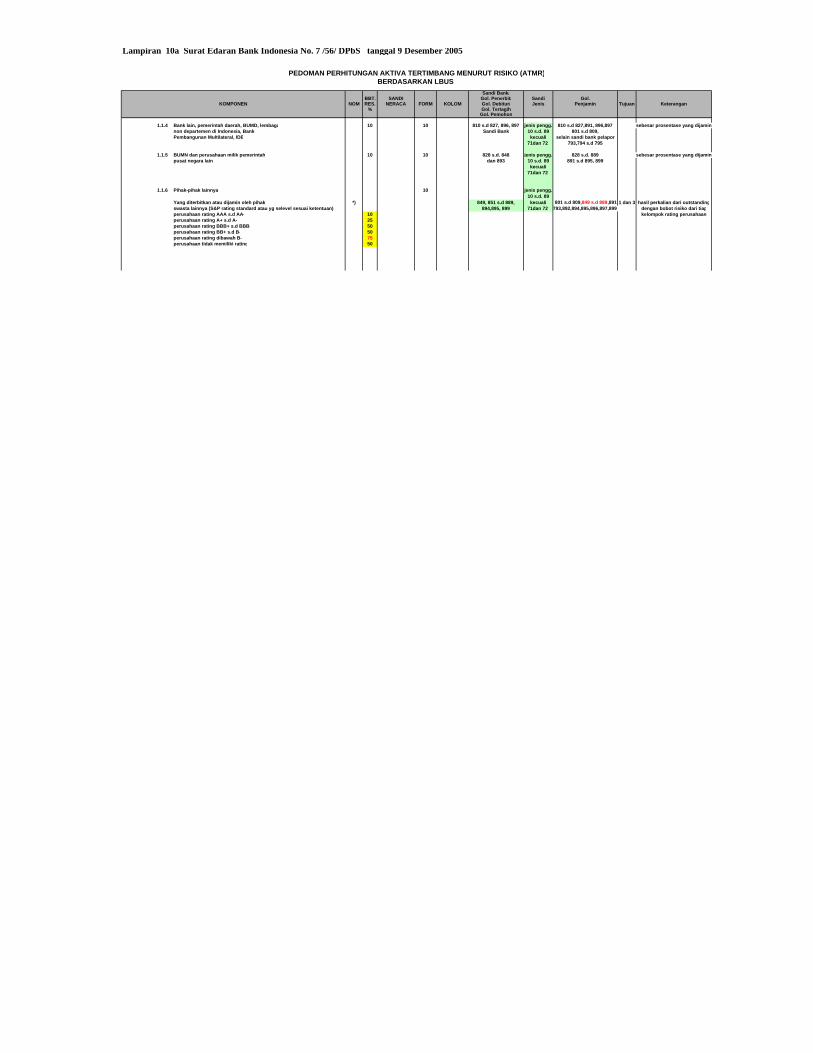

Lampiran 10a Surat Edaran Bank Indonesia No. 7 /56/ DPbS tanggal 9 Desember 2005

Sandi Bank/BBT. SANDI Gol. Penerbit/ Sandi Gol.

NOM RES. NERACA FORM KOLOM Gol. Debitur/ Jenis Penjamin Tujuan Keterangan% Gol. Tertagih

Gol. Pemohon

A. AKTIVA NERACA (Rupiah & Valas)

1. Kas 0 100

2. Emas dan Commemorative coins 2302.1 Emas dan mata uang emas 0 17 052.2 Commemorative coins 0 17 10 + 15

3. Penempatan pada Bank Indonesia 1203.1 Giro Wadiah pada Bank Indonesia 0 03 103.2 SWBI 0 03 203.3 Lainnya 0 03 90

4. Penempatan/Tagihan pada bank lain : 1304.1 pada bank sentral negara lain *) 0 04 793 11 s.d. 99 793, 891,896,897 sebesar prosentase yang dijamin

794 s.d. 795(prime bank)4.2 pada bank lain yang dijamin oleh *) 0 04 Sandi Bank 11 s.d. 99 001, 801 s.d. 809 sebesar prosentase yang dijamin

pemerintah pusat dan bank sentral Selain 793

4.3 pada bank lain *) 20 04 Sandi Bank 11 s.d. 99 Selain 001,801 s.d. 809 Hasil perkalian outstandingSelain 793 kecuali 90 dengan bobot risiko

(penyertaan)4* Penyaluran dana(penempatan pada bank lain) berasal dari sumber dana Profit & Loss Sharing 1

5. Surat berharga yang dimiliki :5.1. Surat Berharga Syariah yang diterbitkan oleh pemerintah Negara lain *) 0 140 05 891 99 891 1dan 3 sebesar prosentase yg dijamin

5.2. Surat Berharga Syariah yang diterbitkan oleh bank sentral negara lain *) 0 140 05 793 99 793,891,896, 897 1 dan 3 sebesar prosentase yg dijamin794 s.d 795 (prime bank)

AKTIVA TERTIMBANG MENURUT RISIKO

PEDOMAN PERHITUNGAN AKTIVA TERTIMBANG MENURUT RISIKO (ATMR)BERDASARKAN LBUS

KOMPONEN

Lampiran 10a Surat Edaran Bank Indonesia No. 7 /56/ DPbS tanggal 9 Desember 2005

Sandi Bank/BBT. SANDI Gol. Penerbit/ Sandi Gol.

NOM RES. NERACA FORM KOLOM Gol. Debitur/ Jenis Penjamin Tujuan Keterangan% Gol. Tertagih

Gol. Pemohon

PEDOMAN PERHITUNGAN AKTIVA TERTIMBANG MENURUT RISIKO (ATMR)BERDASARKAN LBUS

KOMPONEN

5.3 Surat berharga pasar uang/pasar modal Syariah. 1405.3.1 Yang diterbitkan atau dijamin oleh *) 0 05 001,801 s.d 809 55 s.d 99 001,801s.d 809 1 dan 3 sebesar prosentase yang dijamin

bank sentral dan pemerintah pusat 793,891,896, 897 794 s.d 795 (prime bank)

5.3.2 Yang diterbitkan dan dijamin dengan uangkas,uang kertas asing, emas, mata uang *) 0 05 Selain: 801s.d 809,001 55 s.d 99 Sandi Bank 1 dan 3 sebesar prosentase yang dijaminemas, serta giro, deposito dan tabungan 891 pelapor ybspada bank yang bersangkutan,sebesar nilai dari jaminan tersebut

5.3.3 Yang diterbitkan atau dijamin *) 20 05 810 s.d 827, 896,897 55 s.d 99 810 s.d. 827,891, 896,897 1 dan 3 sebesar prosentase yang dijaminoleh bank lain, pemerintah Sandi Bank 801s.d 809,daerah,BUMD, lembaga non departe- selain sandi bank pelapor men di Indonesia, Bank pem- 793,794 s.d 795bangunan Multilateral, IDB

5.3.4 Yang diterbitkan atau dijamin oleh BUMN, *) 20 05 828 s.d. 848 55 s.d 99 828 s.d 848,893,801 s.d 809 1 dan 3 sebesar prosentase yang dijamindan perusahaan milik pemerintah pusat negara lain dan 893 dan 893,793,794 s.d 795

5.3.5. Yang diterbitkan atau dijamin oleh pihak lain*) 05 849, 851 s.d 889, 55 s.d 99 801 s.d 809,851 s.d 889,891 1 dan 3 hasil perkalian dari outstanding

swasta lainnya (S&P rating standard atau yg selevel sesuai ketentuan) 894,895, 899 793,892,894,895,896,897,899 dengan bobot risiko dari tiap5.3.5.1. perusahaan rating AAA s.d AA- 20 kelompok rating perusahaan5.3.5.2. perusahaan rating A+ s.d A- 505.3.5.3. perusahaan rating BBB+ s.d BBB- 1005.3.5.4. perusahaan rating BB+ s.d B- 1005.3.5.5. perusahaan rating dibawah B- 1505.3.5.6. perusahaan tidak memiliki rating 100

5* Penyaluran dana(surat berharga yg dimiliki) berasal dari sumber dana Profit & Loss Sharing 1

6. Piutang 150 s.d 154,1596.1 Piutang kepada atau dijamin : Saldo Harga

Pokok

6.1.1 Bank Sentral *) 0 06 s.d 09 001 jenis pengg. 001, 793 1 dan 9 sebesar prosentase yang dijamin10 s.d. 89 (kecuali

(untuk salam salam)tidak ada)

6.1.2 Pemerintah Pusat *) 0 06 s.d 09 801 s.d 809 jenis pengg. 801 s.d 809 1 dan 9 sebesar prosentase yang dijamin891 10 s.d. 89 891 (kecuali

(untuk salam salam)tidak ada)

6.1.3 Uang kas, uang kertas asing, emas, mata *) 0 06 s.d 09 Selain : 801 s.d 809,001 jenis pengg. Sandi Bank 1 dan 9 sebesar prosentase yang dijaminuang emas, serta giro, deposito dan 891 10 s.d. 89 pelapor ybs (kecualitabungan pada bank yang bersangkutan, (untuk salam salam)sebesar nilai dari jaminan tersebut. tidak ada)

6.1.4 Bank lain, pemerintah daerah, BUMD, lembaga *) 20 06 s.d 09 810 s.d 827, 896,897 jenis pengg. 810 s.d 827,891, 896,897 1 dan 9 sebesar prosentase yang dijaminnon departemen di Indonesia, Bank **) Sandi Bank 10 s.d. 89 801 - 809, (kecualiPembangunan Multilateral, IDB (untuk salam selain sandi bank pelapor salam)

tidak ada) 793,794 s.d 795

6.1.5 BUMN dan perusahaan milik pemerintah *) 20 06 s.d 09 828 s.d. 848 jenis pengg. 828 s.d 848,893,801 s.d 809 1 dan 9 sebesar prosentase yang dijaminpusat negara lain **) dan 893 10 s.d. 89 dan 893,793,794 s.d 795 (kecuali

(untuk salam salam)tidak ada)

6.1.6 Pihak-pihak lainnya *) 06 s.d 09 849, 851 s.d 889, jenis pengg. 849 s.d 889,801 s.d 809 1 dan 9 sebesar prosentase yang dijamin6.1.6.1. perusahaan rating AAA s.d AA- 20 894,895, 899 10 s.d. 89 892,894,895, 891, (kecuali6.1.6.2. perusahaan rating A+ s.d A- 50 793,794 s.d 795,896,897,899 salam)6.1.6.3. perusahaan rating BBB+ s.d BBB- 1006.1.6.4. perusahaan rating BB+ s.d B- 1006.1.6.5. perusahaan rating dibawah B- 1506.1.6.6. perusahaan tidak memiliki rating 100

6.2. Piutang Pemilikan Rumah yang dijamin oleh hipotik pertama *) 35 150 06 851 s.d 889 jenis pengg. 851 s.d 889 sebesar outstanding dikalikan dengan tujuan untuk dihuni. 71, 72, 80 bobot risiko

6* Penyaluran dana(piutang, kecuali qardh) berasal dari sumber dana Profit & Loss Sharing 1

6** Penyaluran dana yang tidak beragunan yg sumber dana dari wadiah,modal sendiri,qardh, MM 150

Lampiran 10a Surat Edaran Bank Indonesia No. 7 /56/ DPbS tanggal 9 Desember 2005

Sandi Bank/BBT. SANDI Gol. Penerbit/ Sandi Gol.

NOM RES. NERACA FORM KOLOM Gol. Debitur/ Jenis Penjamin Tujuan Keterangan% Gol. Tertagih

Gol. Pemohon

PEDOMAN PERHITUNGAN AKTIVA TERTIMBANG MENURUT RISIKO (ATMR)BERDASARKAN LBUS

KOMPONEN

7. Pembiayaan 160,161,1697.1 Pembiayaan yang diberikan kepada atau dijamin : 160,161,169 B. Debet

7.1.1 Bank Sentral *) 0 10 001 jenis pengg. 001, 793 1 dan 9 sebesar prosentase yang dijamin10 s.d. 59

7.1.2 Pemerintah Pusat *) 0 10 801 s.d 809 jenis pengg. 801 s.d 809 1 dan 9 sebesar prosentase yang dijamin891 10 s.d. 59 891

7.1.3 Uang kas, uang kertas asing, emas, mata *) 0 10 Selain : 801 s.d 809,001 jenis pengg. Sandi Bank 1 dan 9 sebesar prosentase yang dijaminuang emas, serta giro, deposito dan 891 10 s.d. 59 pelapor ybstabungan pada bank yang bersangkutan, sebesar nilai dari jaminan tersebut.

7.1.4 Bank lain, pemerintah daerah, BUMD, lembaga *) 20 10 810 s.d 827, 896,897 jenis pengg. 810 s.d 827,891, 896,897 1 dan 9 sebesar prosentase yang dijaminnon departemen di Indonesia, Bank **) Sandi Bank 10 s.d. 59 801 - 809,Pembangunan Multilateral, IDB selain sandi bank pelapor

793,794 s.d 795

Lampiran 10a Surat Edaran Bank Indonesia No. 7 /56/ DPbS tanggal 9 Desember 2005

Sandi Bank/BBT. SANDI Gol. Penerbit/ Sandi Gol.

NOM RES. NERACA FORM KOLOM Gol. Debitur/ Jenis Penjamin Tujuan Keterangan% Gol. Tertagih

Gol. Pemohon

PEDOMAN PERHITUNGAN AKTIVA TERTIMBANG MENURUT RISIKO (ATMR)BERDASARKAN LBUS

KOMPONEN

7.1.5 BUMN dan perusahaan milik pemerintah *) 20 10 828 s.d. 848 jenis pengg. 828 s.d 848,893,801 s.d 809 1 dan 9 sebesar prosentase yang dijaminpusat negara lain **) dan 893 10 s.d. 59 dan 893,793,794 s.d 795

7.1.6 Pihak-pihak lainnya *) 10 849, 851 s.d 889, jenis pengg. 849 s.d 889,801 s.d 809 1 dan 9 Hasil perkalian outstanding**) 894,895, 899 10 s.d. 59 891,892,894,895, 899 dengan bobot risiko