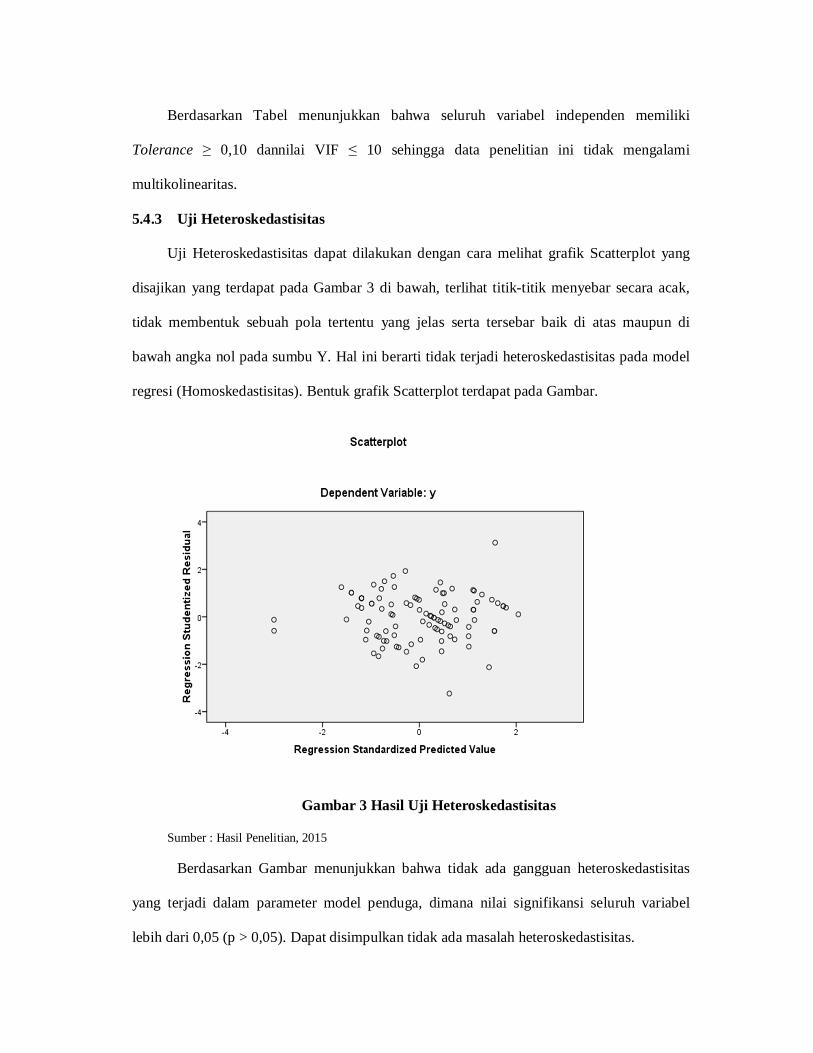

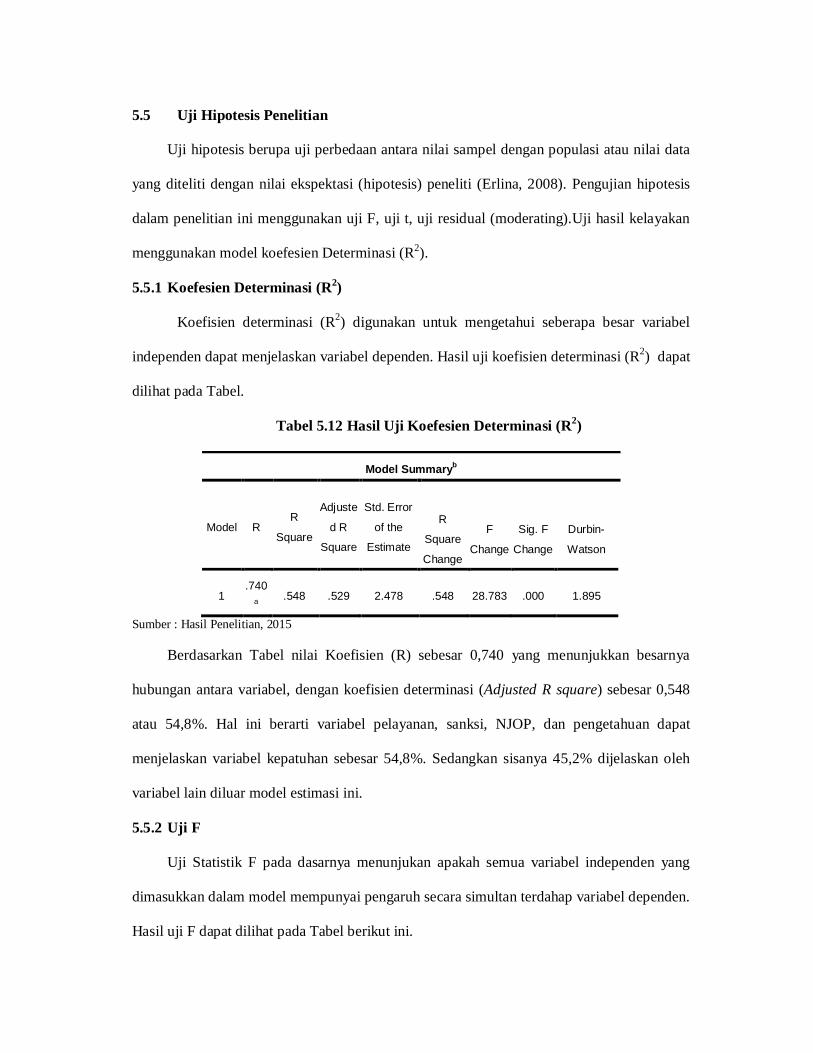

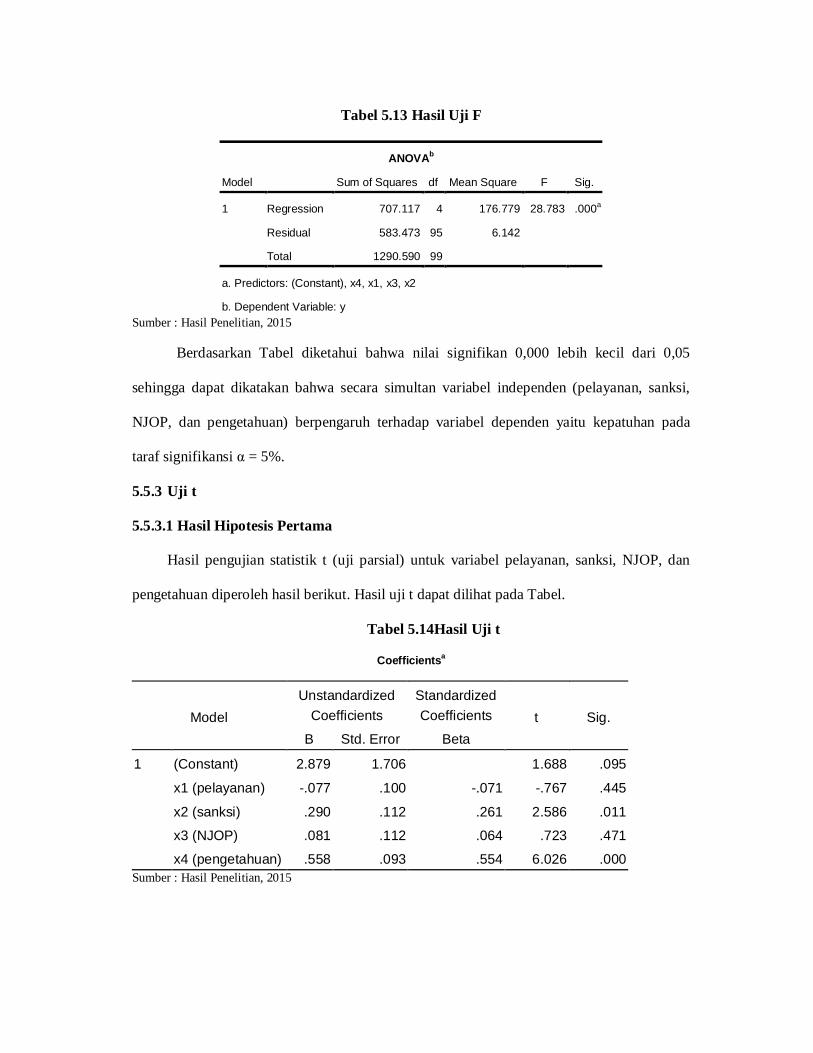

Bahasa

Halaman

Hukum

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN

DENGAN PENDAPATAN MASYARAKAT SEBAGAI VARIABEL MODERATING

(Studi Pada Wajib Pajak di Kota Medan)

TESIS

Oleh :

A N A N D A 137071049/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN

DENGAN PENDAPATAN MASYARAKAT SEBAGAI VARIABEL MODERATING

(Studi Pada Wajib Pajak di Kota Medan)

TESIS

Oleh :

A N A N D A 137071049/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN

DENGAN PENDAPATAN MASYARAKAT SEBAGAI VARIABEL MODERATING

(Studi Pada Wajib Pajak di Kota Medan)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi Pada Fakultas Ekonomi Universitas Sumatera Utara

Oleh :

A N A N D A 137071049/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

Telah diuji pada

Tanggal : 28 Juli 2015

PANITIA PENGUJI TESIS:

Ketua : Dr.Ir.Tavi Supriana, M.Si

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak, CA

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA

4. Drs. Idhar Yahya, MBA, Ak, CA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DENGAN PENDAPATAN MASYARAKAT SEBAGAI VARIABEL MODERATING (Studi Pada Wajib Pajak di Kota Medan)

Nama Mahasiswa : ANANDA

Nomor Pokok : 137017049

Program Studi : Akuntansi

Menyetujui,

Komisi Pembimbing

(Dr. Ir.Tavi Supriana, M.Si) (Drs. Zainul Bahri Torong, M.Si, Ak, CA)

Ketua Anggota

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA,CA) (Prof.Dr.Azhar Maksum,M.Ec,Ac,Ak,CA)

Tanggal Lulus : 28 Juli 2015

PERNYATAAN

Judul Tesis

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN

DENGAN PENDAPATAN MASYARAKAT SEBAGAI VARIABEL MODERATING

(Studi Pada Wajib Pajak di Kota Medan)

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister Akuntansi Fakultas Ekonomi Universitas Sumatera Utara adalah

benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu

dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya

secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan

hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis

bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-

sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 28 Juli 2015

Penulis,

ANANDA

ABSTRAK

Penelitian ini bertujuan menganalisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan dengan pendapatan masyarakat sebagai variabel moderating. Penelitian ini merupakan penelitian kausal komparatif yang menunjukkan hubungan sebab akibat pelayanan, sanksi, NJOP, pengetahuan, pendapatan terhadap kepatuhan. Populasi dalam penelitian ini adalah Wajib Pajak di Kota Medan. Teknik pengambilan sampel dengan cara accidental sampling. Jumlah populasi sebanyak 467.090. Besarnya sampel diperoleh menggunakan Rumus Slovin sebanyak 100 responden. Analisis data dengan menggunakan regresi linier berganda. Hasil penelitian menunjukkan secara simultan pelayanan, sanksi, NJOP, pengetahuan berpengaruh signifikan terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan. Secara parsial sanksi, pengetahuan berpengaruh signifikan terhadap kepatuhan, sedangkan pelayanan dan NJOP berpengaruh tidak signifikan terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan. Pendapatan bukan merupakan variabel moderating yang dapat memoderasi hubungan pelayanan, sanksi, NJOP, dan pengetahuan dengan kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan.Secara simultan pelayanan, sanksi, NJOP, pengetahuan, dan pendapatan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan. Secara parsial sanksi, pengetahuan, dan pendapatan berpengaruh terhadap kepatuhan kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan.

Kata Kunci : Pelayanan,Sanksi,NJOP,Pengetahuan,Kepatuhan,Pendapatan

ABSTRACT

This research is The objective of the study was to analyze some factors which influence taxpayers’ compliance in paying tax on land and building with people’s income as moderating variable. The study used causal comparative method which indicated the correlation of cause and effect of services, sanction, NJOP (tax objects selling price), knowledge, and income with compliance. The population was 467,090 taxpayers in Medan, and 100 of them were used as the samples, taken by using accidental sampling and Slovin Formula technique. The data were analyzed by using multiple linear regression analysis. The result of the study showed that, simultaneously, services, sanction, NJOP, and knowledge had significant influence on taxpayers’ compliance in paying tax on land and building. Partially, sanction and knowledge had significant influence on compliance, while services and NJOP did not have any significant influence on taxpayers’ compliance in paying tax on land and building. Income was not moderating variable which could moderate the correlation of services, sanction, NJOP, and knowledge with taxpayers’ compliance in paying tax on land and building. Partially, sanction, knowledge, and income had the influence on taxpayers’ compliance in paying tax on land and building. Keywords: Service, Sanction, NJOP, Knowledge, Compliance, Income

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas berkah, rahmat dan

karunia-Nya, sehingga penulis dapat menyelesaikan tesis yang berjudul“ Faktor-faktor yang

Mempengaruhi Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan

Dengan Pendapatan Masyarakat Sebagai Variabel Moderating (Studi Pada Wajib Pajak di

Kota Medan) “ dapat selesai sebagai salah satu persyaratan untuk memperoleh gelar

Magister Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama penulisan tesis ini, penulis telah banyak mendapatkan bantuan dan

bimbingan dari berbagai pihak baik yang terlibat secara langsung maupun tidak langsung.

Pada kesempatan ini penulis menyampaikan rasa hormat dan terimakasih kepada :

1. Bapak Prof. Subhilhar, Ph. D selaku Pj. Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas

Sumatera Utara.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA selaku Ketua Program Studi

Magister Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, sekaligus selaku

Komisi Pembanding.

5. Ibu Dr. Ir. Tavi Supriana, M.Si selaku Ketua Pembimbing yang telah membimbing,

mengarahkan dan memberikan masukan kepada penulis dalam penulisan tesis ini.

6. Bapak Drs. Zainul BahriTorong, M.Si, Ak, CA selaku Komisi Pembimbing yang telah

membimbing, mengarahkan dan memberikan masukan kepada penulis dalam penulisan

tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA selaku Komisi Pembanding yang telah

memberikan saran dan kritik kepada penulis dalam menyusun tesis ini.

8. Bapak Drs. Idhar Yahya, MBA, Ak, CA selaku Komisi Pembanding yang telah

memberikan saran dan kritik kepada penulis dalam menyusun tesis ini.

9. Orang Tua Penulis Ibu Rasidah Hanum yang telah banyak memberikan motivasi,

dukungan baik secara moril maupun materil. Keluarga penulis M. Damhury ST, Asry

Nurul Jannah dan Rivaldy SB, SE.

10. Bapak Husni, SE, M.Si selaku Kepala Dinas Pendapatan Kota Medan.

11. Dinas Pendapatan Kota Medan dan jajarannya, Badan Penelitian dan Pengembangan

Kota Medan.

12. Sahabat-sahabat Lia Agustina, SE, M.Si, Citra Dewi, SE, Ak, M.Si dan Reza Hanafi,

SE, M.Si.

13. Ibu Masnura, SH selaku Sektim Kecamatan Denai bertugas untuk UPT Wilayah I Dinas

Pendapatan Kota Medan

14. Rekan-rekan Mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara yang tidak

dapat satu per satu yang telah memberikan semangat, dukungan dan motivasi.

Penulis menyadari bahwa dalam penulis tesis ini masih terdapat banyak kekurangan dan

masih jauh dari sempurna, sehingga penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan tesis ini.

Akhir kata penulis mengharapkan semoga Allah SWT melimpahkan rizki dan karunia-

Nya sehingga tesis ini bermanfaat dan dapat menambah pengetahuan pembaca dan penulis.

Medan, 28 Juli 2015

Penulis

ANANDA

RIWAYAT HIDUP

Data Pribadi

1. Nama : A N A N D A

2. Tempat, tanggal lahir : Medan, 25 Juni 1990

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Orangtua

a. Ibu : Rasidah Hanum

b. Bapak : Ir. Edi Saputra

6. Anak : ke 1 dari 2 bersaudara

7. Alamat : Jl. Sumber Amal Komplek Grand Gading

Mas No.5 MM Marindal Medan

Pendidikan

a. Tahun 1994-1995 : lulus dari TK Swasta Pertiwi Medan

b. Tahun 1995-2001 : lulus dari SD Swasta Pertiwi Medan

c. Tahun 2001-2004 : lulus dari SLTP Negeri 12 Medan

d. Tahun 2004-2007 : lulus dari SMA Negeri 3 Medan

e. Tahun 2007-2011 : lulus dari Sekolah Tinggi Ilmu Ekonomi (STIE)

Harapan Medan

f. Tahun 2011-2012 : lulus dari Pendidikan Profesi Akuntansi

Universitas Sumatera Utara

DAFTAR ISI

ABSTRAK ................................................................................................ i ABSTRACT ............................................................................................... ii KATA PENGANTAR .............................................................................. iii RIWAYAT HIDUP .................................................................................. v DAFTAR ISI ............................................................................................ v DAFTAR TABEL..................................................................................... vi DAFTAR GAMBAR ................................................................................ vii DAFTAR LAMPIRAN ............................................................................ viii

BAB I PENDAHULUAN 1.1 Latar Belakang .................................................................... 1 1.2 Rumusan Masalah ............................................................... 6 1.3 Tujuan Penelitian ................................................................ 7 1.4 Manfaat Penelitian .............................................................. 7 1.5 Originalitas Penelitian ......................................................... 8

BAB II TINJAUAN PUSTAKA ............................................................. 10 2.1 Landasan Teori ................................................................... 10 2.1.1 Theory of Planned Behavior .................................... 10 2.1.2 Social Learning Theory ........................................... 12 2.1.3 Ruang Lingkup Pajak .............................................. 13 2.1.3.1 Dasar-dasar Hukum Pajak dan Yurisdiksi Pemajakan ................................................. 15 2.1.3.2 Asas-asas Pemungutan Pajak ..................... 18 2.1.4 Pajak Bumi dan Bangunan ....................................... 23 2.1.4.1 Tata Cara Pembayaran PBB ...................... 26 2.1.5 Penjelasan Variabel-variabel Penelitian ................... 26 2.1.5.1 Pelayan Pajak Bumi dan Bangunan ........... 26 2.1.5.2 Sanksi ....................................................... 32 2.1.5.3 Nilai Jual Objek Pajak (NJOP) .................. 36 2.1.5.4 Pengetahuan Pajak Bumi dan Bangunan .... 36 2.1.5.5 Kepatuhan Pajak Bumi dan Bangunan ....... 40 2.1.5.6 Pendapatan Masyarakat ............................. 45 2.2 Review PenelitianTerdahulu................................................ 50 BAB III KERANGKA KONSEP DAN HIPOTESIS .............................. 52 3.1 Kerangka Konsep ................................................................ 52 3.2 Hipotesis Penelitian ............................................................. 55

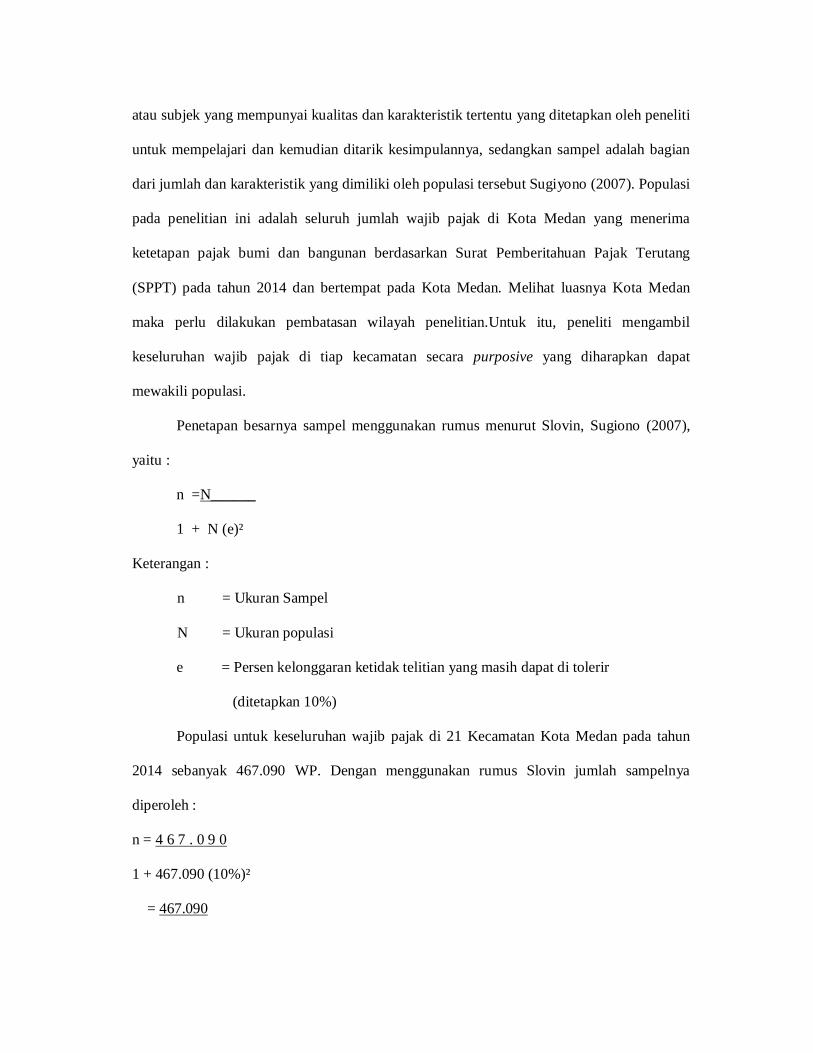

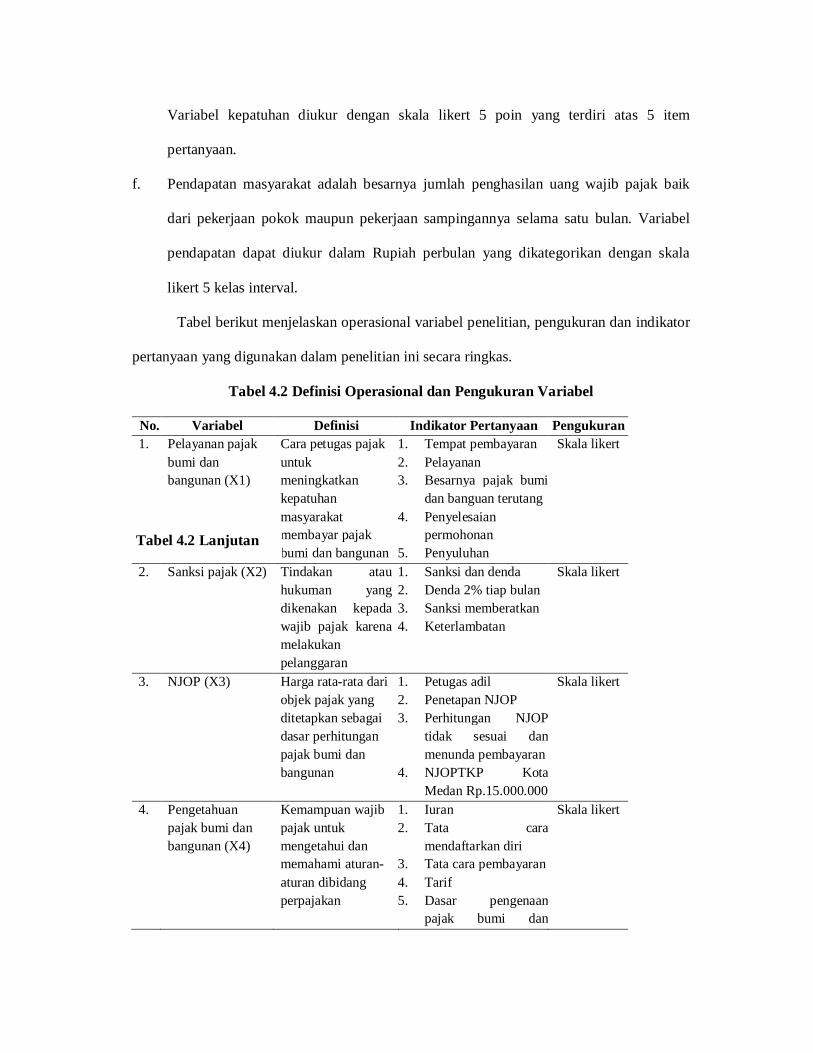

BAB IV METODE PENELITIAN .......................................................... 57 4.1 Jenis Penelitian ................................................................. 57 4.2 Lokasi dan Waktu Penelitian ............................................... 57 4.3 Populasi dan Sampel ........................................................... 58

4.4 Metode Pengumpulan Data ................................................. 60 4.5 Definisi Operasional dan Metode Pengukuran Variabel ....... 61 4.6 Metode Analisis Data .......................................................... 63 4.6.1 Uji Kualitas Data ..................................................... 65 4.6.1.1 Uji Validitas .............................................. 65 4.6.1.2 Uji Reliabilitas .......................................... 66 4.6.2 Uji Asumsi Klasik ................................................... 66 4.6.2.1 Uji Normalitas .......................................... 66 4.6.2.2 Uji Multikolineritas ................................... 67 4.6.2.3 Uji Heteroskedastisitas .............................. 68 4.6.3 Uji Hipotesis Penelitian ........................................... 69 4.6.3.1 Koefisien Determinasi (R-Square) ............. 69 4.6.3.2 Uji F-statistik (Overall Test)...................... 69 4.6.3.3 Uji T-statistik (Partial Test) ....................... 70 4.6.3.4 Uji Residual .............................................. 70

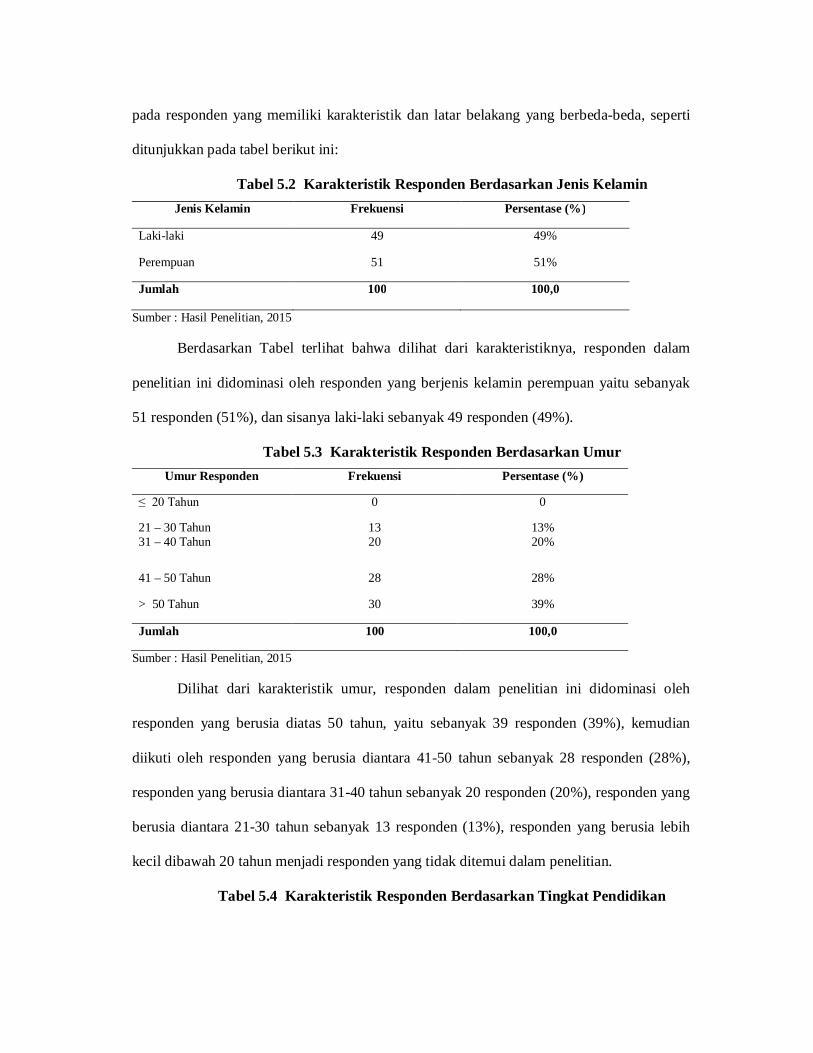

BAB V HASIL PENELITIAN DAN PEMBAHASAN .......................... 71 5.1 Karakteristik Wajib Pajak Responden ................................. 71 5.2 Deskripsi Variabel Penelitian .............................................. 75 5.3 Hasil Uji Validitas dan Uji Reliabilitas Instrumen Penelitian 76 5.4 Pengujian Asumsi Klasik .................................................... 78 5.4.1 Uji Normalitas ......................................................... 78 5.4.2 Uji Multikolineritas ................................................. 81 5.4.3 Uji Heteroskedastisitas ............................................ 81 5.5 Uji Hipotesis Penelitian ....................................................... 82 5.5.1 Koefisien Determinasi (R-Square) ........................... 83 5.5.2 Uji F-statistik (Overall Test) .................................... 83 5.5.3 Uji T-statistik (Partial Test) ..................................... 84 5.5.3.1 Hasil Hipotesis Pertama ............................ 84 5.5.3.2 Hasil Hipotesis Kedua ............................... 87 5.5.3.3 HasilHipotesis Ketiga ................................ 88 5.6 Pembahasan Hasil Penelitian ............................................... 91 5.6.1 Pengaruh Pelayanan Terhadap Kepatuhan................ 92 5.6.2 Pengaruh Sanksi Terhadap Kepatuhan ..................... 93 5.6.3 Pengaruh Nilai Jual Objek Pajak (NJOP) Terhadap Kepatuhan ............................................................... 93 5.6.4 Pengaruh Penegtahuan Terhadap Kepatuhan ............ 94 BAB VI KESIMPULAN DAN SARAN ................................................. 96 6.1 Kesimpulan ................................................................. 96 6.2 Keterbatasan Penelitian .................................................... 97 6.3 Saran ................................................................. 97 DAFTAR PUSTAKA ................................................................. 99 KUISIONER PENELITIAN ................................................................. 104

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pendapatan Asli Daerah (PAD) merupakan faktor pendukung terpenting dalam

upaya percepatan pembangunan. Minimnya, realisasi PAD secara otomatis akan

menghambat laju percepatan pembangunan yang sudah direncanakan sebelumnya. Realisasi

PAD ini masih sangat minim terutama di sektor Pajak Bumi dan Bangunan (PBB).Pajak

bumi dan bangunan merupakan jenis pajak yang dikenakan oleh Pemerintah Daerah sebagai

sumber pendapatan daerah yang sangat potensial dalam rangka membiayai penyelenggaraan

pemerintah dan pembangunan daerah.

Pajak Bumi dan Bangunan merupakan salah satu jenis pajak yang penerimaannya

dapat dioptimalkan dan cukup potensial untuk ditingkatkan mengingat objek dari Pajak

Bumi dan Bangunan itu sendiri adalah meliputi seluruh Bumi dan Bangunan yang berada di

Wilayah Negara Kesatuan Republik Indonesia.Pentingnya pajak sebagai sumber

pembiayaan pembangunan telah ditetapkan dalam berbagai peraturan pemerintah dimana

dalam Neraca Anggaran Pendapatan dan Belanja Negara telah ditentukan penerimaan negara

dalam pembangunan. Salah satu jenis pajak yang pemungutannya menjadi wewenang

pemerintah daerah adalah Pajak Bumi dan Bangunan, dengan wajib pajak adalah Wajib

Pajak Orang Pribadi dan Wajib Pajak Badan, dengan kewajiban pembayaran Pajak hanya 1

(satu) kali dalam setahun.

Pajak bumi dan bangunan merupakan satu primadona pajak daerah yang

memberikan kontribusi cukup tinggi di antara seluruh komponen pendapatan asli daerah

Kota Medan, untuk itu ketersediaan sumber daya perpajakan yang memiliki kompetensi

penilaian pajak bumi dan bangunan yang baik merupakan salah satu faktor penting dalam

rangka peningkatan kemampuan daerah didalam menilai pajak daerah. Pajak bumi dan

bangunan Kota Medan dilaksanakan oleh Dinas Pendapatan Kota Medan selaku Satuan

Kerja Perangkat Daerah (SKPD) Kota Medan dan diatur dalam Peraturan Daerah Kota

Medan Nomor 3 Tahun 2011 dan mengalami perubahan menjadi Peraturan Daerah Kota

Medan Nomor 6 Tahun 2012. Penagihan pajak bumi dan bangunan dilakukan sejak menjadi

pajak daerah sesuai UU No.28 tahun 2009.

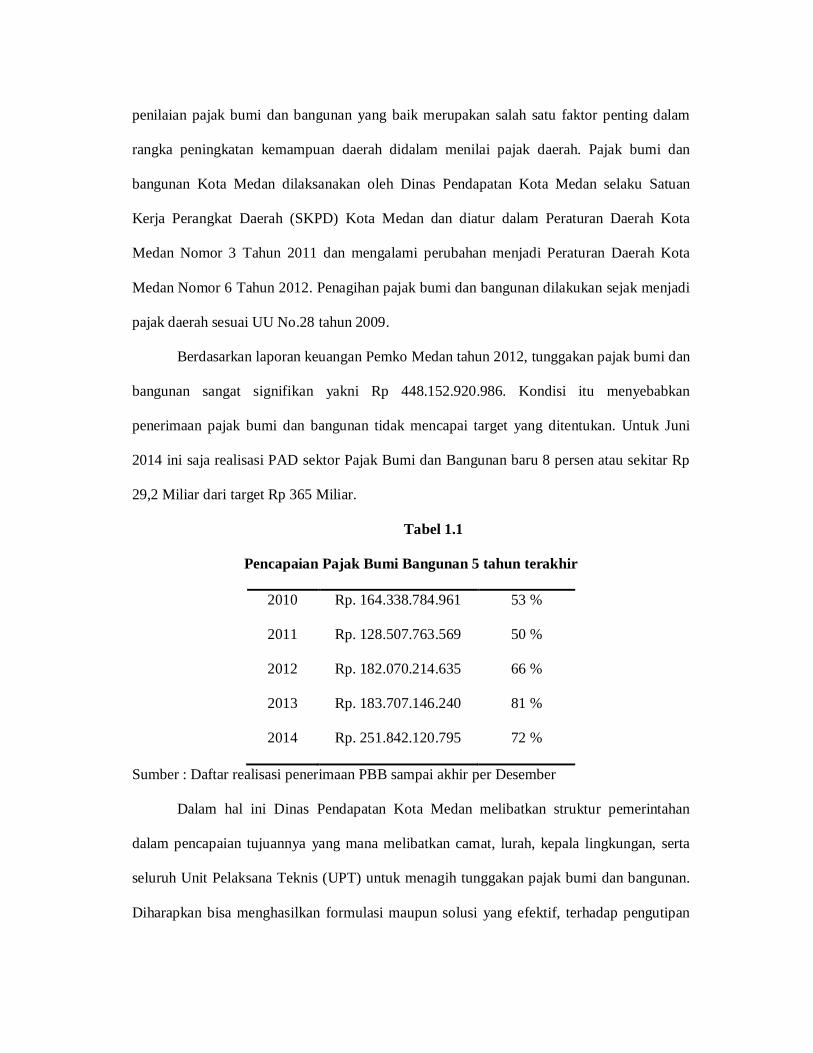

Berdasarkan laporan keuangan Pemko Medan tahun 2012, tunggakan pajak bumi dan

bangunan sangat signifikan yakni Rp 448.152.920.986. Kondisi itu menyebabkan

penerimaan pajak bumi dan bangunan tidak mencapai target yang ditentukan. Untuk Juni

2014 ini saja realisasi PAD sektor Pajak Bumi dan Bangunan baru 8 persen atau sekitar Rp

29,2 Miliar dari target Rp 365 Miliar.

Tabel 1.1

Pencapaian Pajak Bumi Bangunan 5 tahun terakhir

2010 Rp. 164.338.784.961 53 %

2011 Rp. 128.507.763.569 50 %

2012 Rp. 182.070.214.635 66 %

2013 Rp. 183.707.146.240 81 %

2014 Rp. 251.842.120.795 72 %

Sumber : Daftar realisasi penerimaan PBB sampai akhir per Desember

Dalam hal ini Dinas Pendapatan Kota Medan melibatkan struktur pemerintahan

dalam pencapaian tujuannya yang mana melibatkan camat, lurah, kepala lingkungan, serta

seluruh Unit Pelaksana Teknis (UPT) untuk menagih tunggakan pajak bumi dan bangunan.

Diharapkan bisa menghasilkan formulasi maupun solusi yang efektif, terhadap pengutipan

tunggakan pajak bumi dan bangunan masyarakat sebagai wajib pajak (WP).Dapat dilihat

terjadi penurunan dan kenaikan dalam realisasi penerimaan pajak bumi dan bangunan.

Dengan adanya wacana pemerintah di awal tahun 2015 penghapusan pajak bumi dan

bangunan untuk tahun 2016 juga berdampak buruk terhadap penerimaan pajak bumi dan

bangunan tahun 2015.

Penentuan penerimaan pajak bumi dan bangunan sangat penting karena sebagai titik

awal menentukan besarnya jumlah pajak bumi dan bangunan yang harus dicapai didalam

satu tahun pajak dan keberhasilan penerimaan pajak bumi dan bangunan dapat diketahui

dengan adanyakepatuhan wajib pajak dalam membayar pajak bumi dan bangunan. Maka

dapat dilihat apakah pelayanan pajak bumi dan bangunan yang diberikan oleh Dinas

Pendapatan, sanksi tegas yang diberikan, Nilai Jual Objek Pajak (NJOP) yang tidak

memberatkan, dan pengetahuan pajak bumi dan bangunan dapat mempengaruhi kepatuhan

wajib pajak dalam membayar pajak bumi dan bangunan. Sebagai pemoderasi pendapatan

masyarakat apakah dapat memperlemah atau memperkuat kepatuhan wajib pajak dalam

membayar pajak bumi dan bangunan.

Handayana (2012), salah satu upaya yang perlu dilakukan oleh pemerintah dalam

rangka meningkatkan penerimaan negara adalah melalui optimalisasi ekstensifikasi dan

intensifikasi pemungutan pajak.Agenda aksi Dinas Pendapatan Kota Pekanbaru berupa

usaha ekstensifikasi dan intensifikasi pajak, dimana usaha ekstensifikasi perpajakan

dilakukan melalui kebijaksanaan Pemerintah untuk memberikan kewenangan perpajakan

yang lebih besar kepada daerah pada masa mendatang. Sedangkan usaha intensifikasi dapat

dilakukan dengan cara: Pertama, memperluas basis penerimaan. Tindakan yang dilakukan

untuk memperluas basis penerimaan yang dianggap potensial, antara lain mengidentifikasi

pembayar pajak baru/potensial dan jumlah pembayar pajak, memperbaiki basis data objek,

memperbaiki penilaian, menghitung kapasitas penerimaan dari setiap jenis pungutan. Kedua,

memperkuat proses pemungutan. Upaya yang dilakukan dalam memperkuat proses

pemungutan, yaitu antara lain mempercepat penyusunan Perda, mengubah tarif, khususnya

tarif retribusi dan peningkatan SDM. Ketiga, meningkatkan pengawasan. Hal ini dapat

ditingkatkan yaitu antara lain dengan melakukan pemeriksaan secara dadakan dan berkala,

memperbaiki proses pengawasan, menerapkan sanksi terhadap penunggak pajak dan sanksi

terhadap pihak fiskus, serta meningkatkan pambayaran pajak dan pelayanan yang diberikan

oleh fiskus. Keempat, meningkatkan efisiensi administrasi dan menekan biaya pemungutan.

Tindakan yang dilakukan oleh pemerintah antara lain memperbaiki prosedur administrasi

pajak melalui penyederhanaan administrasi pajak, meningkatkan efisiensi pemungutan dari

setiap jenis pemungutan. Kelima,meningkatkan kapasitas penerimaan melalui perencanaan

yang lebih baik.Hal ini dapat dilakukan dengan meningkatkan koordinasi dengan instansi

terkait di daerah.

Penelitian-penelitian yang menganalisis yang berkaitan dengan pajak bumi dan

bangunan yakni penelitianElisyah(2014) melakukan analisis sejumlah faktor yang

mempengaruhi kepatuhan masyarakat desa dan kota dalam membayar pajak bumi dan

bangunan di kota Padangsidimpuan. Hasil penelitian menunjukkan bahwa secara parsial

pelayanan perpajakan, sanksi, kesadaran perpajakan memiliki pengaruh positif dan

signifikan terhadap kepatuhan masyarakat dalam membayar pajak bumi dan

bangunan.Pengetahuan perpajakan dan pendapatan wajib pajak berpengaruh positif dan

tidak signifikan.Nilai Jual Objek Pajak (NJOP) berpengaruh negatif dan tidak signifikan

terhadap kepatuhan masyarakat dalam membayar pajak bumi dan bangunan. Hasil penelitian

menunjukkan bahwa secara simultan pelayanan perpajakan, sanksi pajak, Nilai Jual Objek

Pajak (NJOP), kesadaran perpajakan, pengetahuan perpajakan dan pendapatan wajib pajak

terbukti berpengaruh signifikan terhadap kepatuhan masyarakat dalam membayar pajak

bumi dan bangunan, baik di daerah desa maupun daerah kota.Hasil uji mann whitney

menunjukkan terdapat perbedaan kepatuhan membayar pajak bumi dan bangunan antara

masyarakat yang tinggal di daerah desa dengan daerah kota.

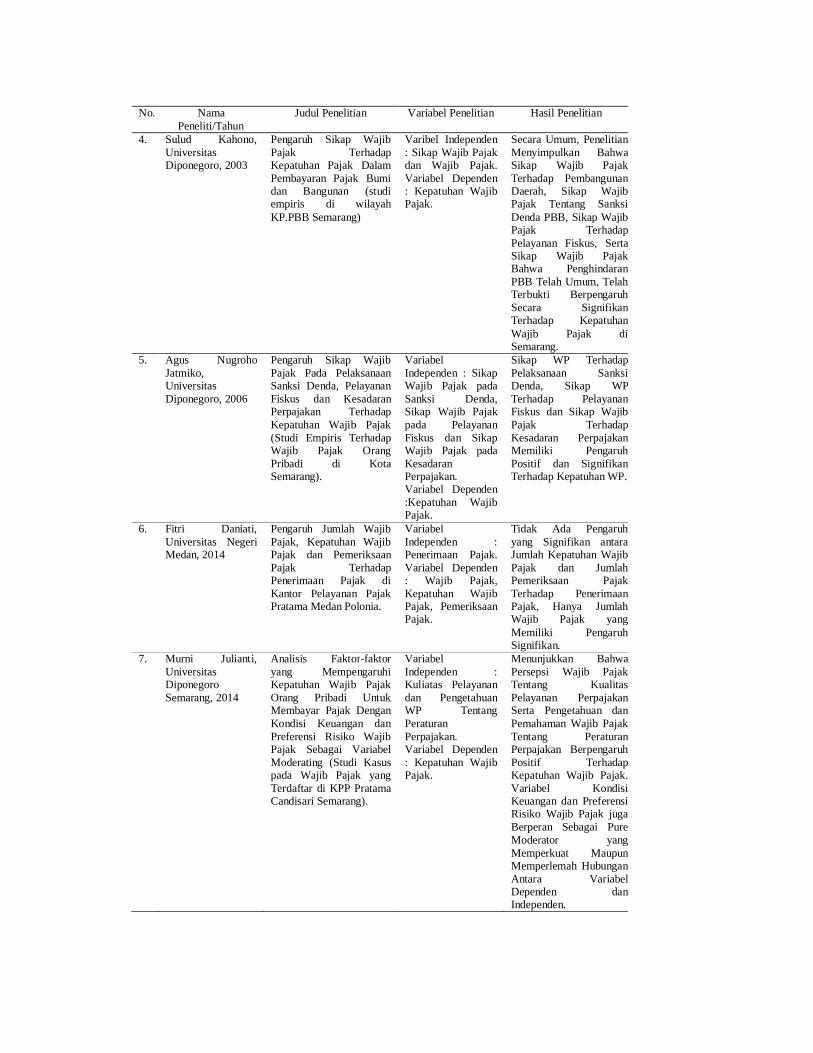

Jatmiko (2006), Meskipun jumlah wajib pajak dari tahun ke tahun semakin

bertambah namun terdapat kendala yang dapat menghambat upaya peningkatan tax ratio,

kendala tersebut adalah kepatuhan wajib pajak (tax compliance).Namun kebanyakan

penelitian yang telah dilakukan cenderung hanya meneliti kepatuhan wajib pajak untuk

Pajak Bumi dan Bangunan saja. Penelitian ini mengkaji tingkat kepatuhan WP OP di Kota

Semarang dengan menggunakan beberapa variabel bebas yang juga pernah digunakan dalam

penelitian sebelumnya seperti sikap WP terhadap sanksi denda, sikap WP terhadap

pelayanan fiskus dan sikap WP terhadap kesadaran perpajakan. Variabel ini dipilih karena

cenderung lebih sesuai dengan WP OP dibandingkan variabel-variabel yang juga telah

digunakan pada penelitian tentang WP PBB.Tujuan penelitian ini adalah untuk menganalisis

pengaruh sikap WP terhadap sanksi denda, sikap WP terhadap pelayanan fiskus dan sikap

WP terhadap kesadaran perpajakan pada kepatuhan WP.Berdasarkan hasil analisis yang

dilakukan maka diperoleh kesimpulan bahwa sikap WP terhadap pelaksanaan sanksi denda,

sikap WP terhadap pelayanan fiskus dan sikap wajib pajak terhadap kesadaran perpajakan

memiliki pengaruh positif yang signifikan terhadap kepatuhan WP.

Berdasarkan penelitian-penelitian tersebut, peneliti tertarik untuk melakukan

penelitian berjudul “Faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam

membayar pajak bumi dan bangunan dengan pendapatan masyarakat sebagai

variabel moderating “.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah penelitian, maka rumusan masalah dalam

penelitian iniadalah :

1. Apakah pelayanan pajak bumi dan bangunan, sanksi, Nilai Jual Objek Pajak (NJOP)

dan pengetahuan pajak bumi dan bangunan secara simultan dan parsial berpengaruh

terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan?

2. Apakah pendapatan masyarakat dapat memoderasi hubungan pelayanan pajak bumi dan

bangunan, sanksi, Nilai Jual Objek Pajak (NJOP) dan pengetahuan pajak bumi dan

bangunan terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan?

3. Apakah pelayanan pajak bumi dan bangunan, sanksi, Nilai Jual Objek Pajak (NJOP),

pengetahuan pajak bumi dan bangunan, dan pendapatan masyarakat secara simultan dan

parsial berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan

bangunan?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk menganalisispelayanan pajak bumi dan bangunan, sanksi, Nilai Jual Objek Pajak

(NJOP), dan pengetahuan pajak bumi dan bangunan berpengaruh secara simultan dan

parsial terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan.

2. Untuk menganalisis pelayanan pajak bumi dan bangunan, sanksi, Nilai Jual Objek Pajak

(NJOP), dan pengetahuan pajak bumi dan bangunan terhadap kepatuhan wajib pajak

dalam membayar pajak bumi dan bangunan dengan pendapatan masyarakat sebagai

variabel moderating.

3. Untuk menganalisis pelayanan pajak bumi dan bangunan, sanksi, Nilai Jual Objek Pajak

(NJOP), pengetahuan pajak bumi dan bangunan, dan pendapatan masyarakat secara

simultan dan parsial berpengaruh terhadap kepatuhan wajib pajak dalam membayar

pajak bumi dan bangunan?

1.4 Manfaat Penelitian

1. Bagi Pemerintah Kota Medan :

Mewujudkan masyarakat Kota Medan taat pajak dan retribusi, dan meningkatkan

pengelolaan pendapatan Kota Medan.

2. Bagi Pengembangan Ilmu (Akademisi) :

Sebagai pembelajaran mengenai proses penyampaian pajak bumi dan bangunan,

mengetahui perkembangan baik informasi maupun teknologi yang sedang dipakai, dan

sebagai bahan referensi untuk penelitian selanjutnya yang diharapkan dapat melengkapi

temuan-temuan empiris yang berhubungan dengan penelitin ini.

3. Bagi Peneliti :

Hasil penelitian ini dapat berguna bagi pengembangan ilmu pengetahuan yang dijadikan

sebagai bahan masukan dan referensi untuk penelitian lebih lanjut oleh calon peneliti

berikutnya.

1.5 Originalitas Penelitian

Penelitian ini merupakan pengembangan dari penelitian Elisyah (2014) yang

berjudul Analisis sejumlah faktor yang mempengaruhi kepatuhan masyarakat desa dan kota

dalam membayar pajak bumi dan bangunan di Kota Padangsidimpuan. Perbedaan penelitian

yang akan dilakukan dengan penelitian Elisyah (2014)adalah :

1. Dalam penelitian Elisyah (2014) menggunakan variabel independen yaitu pelayanan

perpajakan, sanksi pajak, Nilai Jual Objek Pajak (NJOP), kesadaran perpajakan

pengetahuan perpajakan dan pendapatan wajib pajak. Sedangkan dalam penelitian ini

variabel independen yang digunakan yaitu pelayanan pajak bumi dan bangunan,

sanksi, Nilai Jual Objek Pajak (NJOP), pengetahuan pajak bumi dan bangunan.

Pengukuran variabel dependen yang digunakan Elisyah (2014) yaitu kepatuhan wajib

pajak. Pada penelitian ini variabel dependennya yaitu kepatuhan wajib pajak.

2. Objek yang dijadikan sampel. Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kota Padangsidimpuan yang dijadikan sampel pada penelitian Elisyah (2014)

sedangkan dalam penelitian ini adalah berfokus pada Dinas Pendapatan Kota Medan.

Disamping itu, Padangsidimpuan merupakan salah satu daerah Kabupaten di

Provinsi Sumatera Utara, sedangkan Medan yang merupakan Ibukota dari Provinsi

Sumatera Utara yang menjadi kota terbesar ketiga di Indonesia.

3. Perbedaan lainnya adalah penambahan variabel moderating. Dalam penelitian ini

pendapatan masyarakat digunakan sebagai variabel moderating.

Peneliti menilai analisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak

dalam membayar pajak bumi dan bangunan masih banyak yang belum terungkap, inilah

yang membuat peneliti tertarik melakukan penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Theory of Planned Behavior

Dalam Theory of Planned Behavior (TPB) dijelaskan bahwa perilaku yang

ditimbulkan oleh individu muncul karena adanya niat untuk berperilaku. Sedangkan

munculnya niat untuk berperilaku ditentukan oleh tiga faktor (Mustikasari 2007 dalam

Elisyah dan Arum), yaitu:

a. Behavioral Beliefs

Behavioral beliefs merupakan keyakinan individu akan hasil dari suatu perilaku dan

evaluasi atas hasil tersebut.

b. Normative Beliefs

Normative beliefs yaitu keyakinan tentang harapan normatif orang lain dan motivasi

untuk memenuhi harapan tersebut.

c. Control Beliefs

Control beliefs merupakan keyakinan tentang keberadaan hal-hal yang mendukung

atau menghambat perilaku yang akan ditampilkan dan persepsinya tentang seberapa

kuat hal-hal yang mendukung dan menghambat perilakunya tersebut (perceived

power).

Penelitian tentang kepatuhan pajak telah banyak dilakukan.Penelitian sebelumnya

yang menggunakan teori tersebut adalah penelitian Mustikasari (2007).Dikaitkan dengan

penelitian ini, Theory of Planned of Behavior relevan untuk menjelaskan perilaku wajib

pajak dalam memenuhi kewajiban perpajakannya. Sebelum individu melakukan sesuatu,

individu tersebut akan memiliki keyakinan mengenai hasil yang akan diperoleh dari

perilakunya tersebut. Kemudian yang bersangkutan akan memutuskan bahwa akan

melakukannya atau tidak melakukannya. Hal tersebut berkaitan dengan kesadaran wajib

pajak. Wajib pajak yang sadar pajak, akan memiliki keyakinan mengenai pentingnya

membayar pajak untuk membantu menyelenggarakan pembangunan negara (behavioral

beliefs). Ketika akan melakukan sesuatu, individu akan memiliki keyakinan tentang harapan

normatif dari orang lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs).

Hal tersebut dapat dikaitkan dengan pelayanan pajak, dimana dengan adanya pelayanan

yang baik dari petugas pajak, sistem perpajakan yang efisien dan efektif, serta penyuluhan-

penyuluhan pajak yang memberikan motivasi kepada wajib pajak agar taat pajak, akan

membuat wajib pajak memiliki keyakinan atau memilih perilaku taat pajak. Sanksi pajak

terkait dengan control beliefs. Sanksi pajak dibuat adalah untuk mendukung agar wajib

pajak mematuhi peraturan perpajakan. Kepatuhan wajib pajak akan ditentukan berdasarkan

persepsi wajib pajak tentang seberapa kuat sanksi pajak mampu mendukung perilaku wajib

pajak untuk taat pajak. Behavioral beliefs, normative beliefs, dan control beliefs sebagai tiga

faktor yang menentukan seseorang untuk berperilaku. Setelah terdapat tiga faktor tersebut,

maka seseorang akan memasuki tahap intention, kemudian tahap terakhir adalah behavior.

Tahap intention merupakan tahap dimana seseorang memiliki maksud atau niat untuk

berperilaku, sedangkan behavior adalah tahap seseorang berperilaku (Mustikasari,

2007).Kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak dapat menjadi faktor yang

menentukan perilaku patuh pajak. Setelah wajib pajak memiliki kesadaran untuk membayar

pajak, termotivasi oleh fiskus dan sanksi pajak, maka wajib pajak akan memiliki niat untuk

membayar pajak dan kemudian merealisasikan niat tersebut.

2.1.2 Social Learning Theory (Teori Pembelajaran Sosial)

Teori pembelajaran sosial mengatakan bahwa seseorang dapat belajar lewat

pengamatan dan pengalaman langsung (Jatmiko:2006). Menurut Bandura (1977) dalam

Jatmiko (2006), proses dalam pembelajaran sosial meliputi:

1. Proses perhatian (attentional)

Proses perhatian yaitu orang hanya akan belajar dari seseorang atau model, jika

mereka telah mengenal dan menaruh perhatian pada orang atau model tersebut.

2. Proses penahanan (retention)

Proses penahanan adalah proses mengingat tindakan suatu model setelah model tidak

lagi mudah tersedia.

3. Proses reproduksi motorik

Proses reproduksi motorik adalah proses mengubah pengamatan menjadi perbuatan.

4. Proses penguatan (reinforcement)

Sedangkan proses penguatan adalah proses yang mana individu-individu disediakan

rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model (Bandura,

1977 dalam Jatmiko, 2006).

Jatmiko (2006) menjelaskan bahwa teori pembelajaran sosial ini relevan untuk

menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak.

Seseorang akan taat membayar pajak tepat pada waktunya, jika lewat pengamatan dan

pengalaman langsungnya, hasil pungutan pajak itu telah memberikan kontribusi nyata pada

pembangunan di wilayahnya. Seseorang juga akan taat pajak apabila telah menaruh

perhatian terhadap pelayanan pajak, baik fiskus maupun sistem pelayanan pajaknya. Terkait

dengan proses penguatan, dimana individu-individu disediakan rangsangan positif atau

ganjaran supaya berperilaku sesuai dengan model, tampaknya cukup relevan apabila

dihubungkan dengan pengaruh sanksi pajak terhadap kepatuhan pajak.

2.1.3 Ruang Lingkup Pajak

Menurut Djajadiningrat (1988) dalam Dianasari (2013), pajak adalah suatu

kewajiban untuk menyerahkan sebagian kekayaan Negara karena suatu keadaan, kejadian,

dan perbuatan yang memberikan kedudukan tertentu.Pungutan tersebut bukan sebagai

hukuman, tetapi menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat

dipaksakan.Untuk itu, tidak ada jasa balik dari Negara secara langsung, misalnya untuk

memelihara kesejahteraan umum.

Menurut Dianasari (2013), pajak dari perspektif ekonomi dipahami sebagai

beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan

gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah.Pertama,

berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan

penguasaan barang dan jasa.Kedua, bertambahnya kemampuan keuangan negara dalam

penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro (1988),

merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan

timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu

kepada negara, Negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut

dipergunakan untuk penyelenggaraan pemerintah.Dari pendekatan hukum ini

memperhatikan bahwa pajak yang dipungut harus berdasarkan undang-undang sehingga

menjamin adanya kepastian hukum baik bagi pengumpul pajak maupun wajib pajak sebagai

pembayar pajak.

Pajak menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan Umum dan

Tatacara Perpajakan adalah “ Kontribusi wajib kepada Negara yang terutang oleh pribadi

atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapat

timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat “. Dari kalimat tersebut dapat disimpulkan dua hal, yakni iuran yang

dapat dipaksakan dan tanpa balas jasa timbal/kontra prestasi/imbalan langsung.

Fungsi pajak terbagi atas 2 (dua) yakni fungsi penerimaan danfungsi

mengatur.Fungsi penerimaan sendiri diartikan sebagai alat untuk memasukkan uang

sebanyak-banyaknya dalam Kas Negara dengan tujuan untuk membiaya pengeluaran Negara

yaitu pengeluaran rutin dan pembangunan.Sedangkan fungsi mengatur diartikan sebagai alat

untuk mencapai tujuan tertentu di bidang keuangan.

Selain kedua fungsi diatas menurut Dianasari (2013), fungsi pajak bertambah yakni

fungsi stabilitas, fungsi retribusi pendapatan, dan fungsi demokrasi. Fungsi stabilitas adalah

dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang

berhubungan dengan stablitas harga sehingga inflasi dapat dikendalikan, hal ini bisa

dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan

pajak, penggunaan pajak yang efektif dan efisien. Fungsi retribusi pendapatan adalah pajak

yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan

umum, termasuk juga membiayai pembangunan sehingga dapat membuka kesempatan kerja,

yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat. Fungsi demokrasi

adalah pajak yang sudah dipungut oleh negara merupakan wujud sistem gotong

royong.Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada masyarakat

pembayar pajak.

Dari pernyataan diatas, maka peneliti dapat menyimpulkan bahwa manfaat uang

pajak sangat besar kontibusinya terhadap pembangunan Negara.Pajak merupakan salah satu

sumber penerimaan Negara, pajak merupakan salah satu alat pemerataan, pajak merupakan

salah satu alat untuk mendorong investasi.Maka sebaiknya mengetahui dasar hukum dalam

pajak.

2.1.3.1 Dasar-dasar Hukum Pajak dan Yurisdiksi Pemajakan

Dasar hukum Negara telah menempatkan landasan pemungutan pajaknya dalam

Pasal 23 ayat (2) Undang-undang Dasar 1945, yang berbunyi sebagai berikut : “ Segala

pajak untuk keperluan Negara berdasarkan Undang-undang “. Menurut Mansyury (2002),

hukum pajak merupakan keseluruhan dari peraturan-peraturan yang meliputi kewenangan

pemerintah untuk mengambil kekayaan seseorang dan menyerahkannya kembali kepada

masyarakat dengan melalui kas negara. Karena itu hukum pajak merupakan bagian dari

hukum publik, yang mengatur hubungan-hubungan hukum antara negara dan orang-orang

atau badan-badan yang berkewajiban membayar pajak. Menurut Brotodiharjo (1993),

hukum pajak merupakan bagian dari hukum publik. Yang termasuk dalam hukum publik

adalah hukum tata negara, hukum pidana dan hukum administrasi meskipun ada beberapa

ahli antara lain Adriani (1949)dalam Dianasari (2013), yang menghendaki agar hukum pajak

diberi tempat tersendiri di samping hukum administrasi karena hukum pajak mempunyai

tugas lain yang berbeda dengan hukum administrasi.

Menurut Haula (2011), dalam Buku Pengantar Ilmu Pajak, Hukum pajak adalah

keseluruhan peraturan yang memberikan wewenang kepada pemerintah untuk mengambil

kekayaan seseorang dan badan untuk selanjutnya diserahkan kembali kepada masyarakat

melalui kas Negara. Hukum pajak memuat pula unsur hukum tata negara, hukum pidana,

dan acara pidananya.

Yurisdiksi pemajakan yang dianut suatu Negara akan mempengaruhi perlakuan

perpajakan terhadap subjek dan objek luar negeri. Yurisdiksi pemajakan menurut Owen dan

Ongwamuhana sebagaimana dikutip oleh Gunadi (1997), adalah kewenangan suatu Negara

merumuskan dan melakukan ketentuan perpajakan. Menurut Martha (1989), terdapat empat

teori justifikasi legal hak pemajakan suatu negara, yaitu :

1. Teori Realistis atau Empiris, menyatakan bahwa yurisdiksi setara dengan kewenangan

fisik, (physical power), yaitu kewenangan untuk melaksanakan yurisdiksi terhadap

orang dan harta yang berada dalam wilayah kekuasaan Negara yang bersangkutan.

Namun secara empiris, yurisdiksi pemajakan bukanlah semata karena kewenangan

fisik, tetapi berdasarkan ketentuan perundangan dan meluas sampai kepada orang yang

secara fisik berada diluar kewenangan administrasi pengenaan pajak.

2. Teori Etis atau Retributif, menyatakan bahwa pemajakan merupakan kontraprestasi

(return) atas manfaat dan kemudahan yang diperoleh dari Negara. Teori ini pada

dasarnya lebih menekankan kepada manfaat ekonomis (economic allegiance) sebagai

justifikasi pemajakan, dengan mendasarkan pada asumsi bahwa keberadaan Negara

adalah masalah esensial politis.

3. Teori Kontraktual, menyatakan bahwa pemajakan sepertinya merupakan pembayaran

atas barang dan jasa yang diterima dari Negara pemungut pajak berdasarkan anggapan

adanya kontrak (perjanjian tak tertulis) antara pemegang yurisdiksi pemajakan dengan

subjek pajak. Namun, dalam berbagai hal teori tersebut kurang tepat sehubungan

dengan adanya konsensus atau kesepakatan dari kedua pihak sehingga merupakan

penyimpanan dari kebebasan atau kesukarelaan salah satu dari kedua pihak dalam

perjanjian kontrak tersebut.

4. Teori Soverenitas, menyatakan bahwa pemajakan adalah suatu bentuk pelaksanaan

dari yurisdiksi dan yurisdiksi merupakan atribut (kelengkapan) dari soverenitas.

Sumber dari hak pemajakan (taxing right) suatu Negara berasal dari soverenitas

(kedaulatan) Negara tersebut. Sebagai kebutuhan historis akan adanya suatu Negara,

hak dan kewajiban utama suatu Negara adalah untukmengamankan dan melestarikan

keberadaannya. Untuk keperluan itu, negara mempunyai hak untuk meminta sesuatu

atau kontribusi dari siapa saja yang berada dibawah kewenangan hukumnya. Dengan

kata lain, berbeda dengan teori etis atau retributif, teori soverenitas cenderung

memberikan justifikasi pemajakan berdasarkan keterkaitan politis (political

allegiance).

Sistem pajak di Indonesia juga membangunyurisdiksi pemajakannya berdasarkan

dua kaitan (pertalian) fiskal, yaitu subjektif dan objektif.

2.1.3.2 Asas-asas Pemungutan Pajak

Dalam pemungutan suatu pajak, terdapat asas-asas atau prinsip-prinsip yang harus

diperhatikan dalam sistem pemungutan pajak tersebut.Mansury (2002), menyatakan bahwa

dari pengalaman ternyata, bahwa apabila tidak setiap ketentuan rancangan undang-undang

pada saat penyusunannya selalu diuji apakah sejalan tidaknya dengan tujuan dan asas yang

harus dipegang teguh, ketentuan tersebut mudah sekali mengatur sesuatu yang sebenarnya

tidak sejalan dengan asas yang harus dipegang teguh. Banyak pendapat ahli yang

mengemukakan tentang asas-asas perpajakan apa saja yang harus ditegakkan dalam

membangun suatu sistem perpajakan. Diantara pendapat para ahli tersebut, yang paling

terkenal adalah four maxims dari Adam Smith.Teori Klasik tentang sistem perpajakan yang

baik dimulai sejak Adam Smith dalam bukunya ”The Wealth of Nations” (Waluyo 2006),

yang menyatakan bahwa pemungutan pajak hendaknya didasarkan pada :

A. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan kepada orang

pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay

dan sesuai dengan manfaat yang diterima.Adil dimaksudkan bahwa setiap wajib pajak

menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingan

dan manfaat yang diminta.

B. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang.Oleh karena itu, wajib pajak

harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus

dibayar, serta batas waktu pembayaran.

C. Convenience

Kapan wajib pajak itu harus membayar sebaiknya sesuai dengan saat yang tidak

menyulitkan wajib pajak sebagai contoh pada saat wajib pajak memperoleh

penghasilan. Sistem pemungutan ini disebut pay as you earn.

D. Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban bagi wajib pajak

diharapkan seminimum mungkin, demikian pula beban yang dipikul wajib pajak.Azas

keadilan dalam sistem perpajakan telah banyak didiskusikan secara luas, dan hal ini

merupakan bagian terpenting dalam mengevaluasi setiap pengajuan dalam pembuatan

kebijakan perpajakan.

Musgrave (1989), memberikan pandangan yang adil tentang distribusi beban pajak,

beban administrasi dan pengaruh insentif pajak terhadap penerimaan pajak. Diantara

keempat azas diatas, Musgrave juga menekankan pada tiga azas lainnya, yaitu : azas

netralitas (neutrality), azas perbaikan (reformation), dan azas kestabilan dan pertumbuhan

(growth and stability). Sedangkan Dora Hancock (1997) dalam bukunya taxation : policy

and practice.

Dalam Reformasi perpajakan yang dilakukan pemerintah Indonesia pada tahun 1984,

ditetapkan enam sasaran utama, yaitu :

1. Penerimaan Negara dari sektor perpajakan menjadi bagian dari penerimaan Negara

yang mandiri dalam rangka pembiayaan pembangunan nasional.

2. Pemerataan dalam pengenaan pajak dan keadilan dalam pembebanan pajak.

3. Menjamin adanya kepastian.

4. Sederhana.

5. Menutup peluang penghindaran pajak dan/atau penyelundupan pajak oleh wajib pajak

dan penyalahgunaan wewenang oleh petugas pajak.

6. Memberikan dampak positif dalam bidang ekonomi.

Dasar pijakan penentuan sasaran-sasaran reformasi tersebut tidak lain adalah asas-

asas perpajakan yaitu Revenue productivity, Equity/equality dan Ease of

administrasition.Sebagai dasar berpijak, sudah seharusnya ketiga asas-asas perpajakan itu

dipegang teguh dan dijaga keseimbangannya agar tercapai sistem perpajakan yang baik.

Dengan demikian, bila digambarkan secara sederhana sistem perpajakan yang baik (ideal)

adalah seperti sebuah segitiga sama sisi. Pada perkembangan di tingkat implementasi,

tampaknya keseimbangan tersebut tidak lagi terjaga, sering kali karena alasan kepentingan

(penerimaan) Negara.

Menurut Brotodiharjo (1993), ada beberapa teori yang mendasari adanya

pemungutan pajak, yaitu:

1. Teori Asuransi, menurut teori ini, negara mempunyai tugas untuk melindungi

warganya dari segala kepentingannya baik keselamatan jiwanya maupun keselamatan

harta bendanya. Untuk perlindungan tersebut diperlukan biaya seperti layaknya dalam

perjanjian asuransi diperlukan adanya pembayaranpremi. Pembayaran pajak ini

dianggap sebagai pembayaran premi kepada negara. Teori ini banyak ditentang karena

negara tidak boleh disamakan dengan perusahaan asuransi.

2. Teori Kepentingan, menurut teori ini, dasar pemungutan pajak adalah adanya

kepentingan dari masing-masing warga negara. Termasuk kepentingan dalam

perlindungan jiwa dan harta. Semakin tinggi tingkat kepentingan perlindungan, maka

semakin tinggi pula pajak yang harus dibayarkan. Teori ini banyak ditentang, karena

pada kenyataannya bahwa tingkat kepentingan perlindungan orang miskin lebih tinggi

daripada orang kaya. Ada perlindungan jaminan sosial, kesehatan, dan lain-lain.

Bahkan orang miskin justru dibebaskan dari beban pajak.

Cara Pemungutan Pajak Dalam memungut pajak dikenal ada tiga sistem pemungutan

Mardiasmo (2001), yaitu :

1. Official Assessment System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada fiskus untuk menentukan besarnya pajak yang terutang.

2. Self Assessment System adalah suatu sistem pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus

dibayar.

3. With Holding System adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang

terhadap wajib pajak.

Sedangkan Tjahjono dan Husein (2000), mengutarakan bahwa pemungutan pajak

dilakukan berdasarkan tiga stelsel, yaitu :

1. Stelsel Nyata (riil stelsel) adalah pengenaan pajak didasarkan pada objek

(penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir

tahun pajak, yakni setelah penghasilan yang sesungguhnya telah dapat diketahui

sehingga cenderung lebih realistis tapi pengenaan pajak tidak bisa pada saat langsung,

jadi pengenaannya baru bisa dilakukan pada akhir periode.

2. Stelsel Anggapan (fictive stelsel) adalah pengenaan pajak didasarkan pada suatu

anggapan yang diatur oleh undang-undang. Pada sistem ini pajak dapat dibayar selama

tahun berjalan tanpa menunggu akhir tahun jadi terkesan agak ringan sehingga lebih

meringankan wajib pajak. Di lain sisi bila pajak dapat dibayarkan pada akhir tahun

adanya kecenderungan bahwa pajak tidak dibayar berdasarkan keadaan yang

sesungguhnya.

3. Stelsel Campuran (accrual stelsel) adalah kombinasi antara stelsel nyata dan stelsel

anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan,

kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang

sebenarnya. Apabila dalam suatu tahun didapat bahwa pajak lebih besar dari anggapan

maka wajib pajak harus menambah, bila pada kenyataannya yang dibayar terlampau

besar maka wajib pajak bisa meminta pengembalian kelebihan.

Dari penjelasan diatas, di Indonesia pada umumnya menggunakan metode stelsel

campuran dengan sistem self assessment, yaitu wajib pajak memeperhitungkan sendiri

besarnya kewajiban perpajakan, dimana pada akhir tahun apabila terdapat kekurangan, wajib

pajak harus membayar kekurangan tersebut dengan media yang dapat digunakan, sedangkan

apabila pajak yang telah disetor wajib pajak melebihi dari yang seharusnya, maka wajib

pajak dapat mengajukan pengembalian dengan sarana restitusi.

2.1.4 Pajak Bumi Bangunan

Pemungutan Pajak Bumi dan Bangunan (PBB) didasarkan pada Undang-Undang

Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (Lembaran Negara Republik

Indonesia Nomor 68, Tambahan Lembaran Negara Republik Indonesia Nomor 3312)

sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak

Bumi dan Bangunan (Lembaran Negara Republik Indonesia Nomor 62, Tambahan

Lembaran Negara Republik Indonesia Nomr 3569). Undang-Undang 12 Tahun 1985 tentang

Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12

Tahun 1994 yang berkaitan dengan peraturan pelaksanaan mengenai Perdesaan dan

Perkotaan masih tetap berlaku sampai tanggal 31 Desember 2013, sepanjang belum ada

Peraturan Daerah tentang Pajak Bumi dan Bangunan yang berkaitan dengan Perdesaan dan

Perkotaan.

Pajak Bumi dan Bangunan (PBB) menurut Dianasari (2013), adalah merupakan

pajak yang bersifat objektif yang artinya bahwa besarnya pajak yang terutang ditentukan

oleh keadaan objeknya yaitu bumi (tanah) dan/atau bangunan.Kondisi dan keadaan dari

subjek pajaknya (siapa yang menjadi penanggung atau pembayar pajak bumi dan bangunan)

tidak ikut dalam menentukan besarnya pajak terutang.

Oleh karena itu pajak ini disebut pajak objektif. Menurut Mardiasmo(2006), dalam

kaitannya dengan pajak bumi dan bangunan ada 4 (empat) asas utama yang harus

diperhatikan, yaitu:

1. Memberikan kemudahan dan kesederhanaan, dengan pengertian mudah dimengerti

dan dapat dilaksanakan.

2. Adil, dalam arti keadilan vertikal maupun horizontal dalam pengenaan pajak bumi dan

bangunan yang disesuaikan dengan kemampuan wajib pajak. Yang dimaksud dengan

keadaan horizontal adalah pembayar pajak dengan keadaan yang sama harus

dikenakan pajak yang sama besarnya. Sedangkan keadaan vertikal adalah pembayar

pajak yang lebih besar kemampuannya harus dibebani pajak yang lebih besar pula.

3. Mempunyai kepastian hukum, dengan pengertian bahwa pengenaan pajak bumi dan

bangunan diatur dengan Undang-undang dan peraturan atau ketentuan pemerintah,

sehingga mempunyai kekuatan dan kepastian hukum.

4. Menghindari pajak berganda, pengenaan pajak bumi dan bangunan tidak terjadi dua

kali atau lebih atas suatu obyek pajak yang sama. pajak bumi dan bangunan dikenakan

atas Objek Pajak berupa Bumi dan / atau bangunan yang dimiliki atau dimanfaatkan

oleh orang pribadi. Yang dimaksud dengan Bumi dalam Undang-undang No. 12 tahun

1994 tentang Pajak Bumi dan Bangunan adalah permukaan bumi dan tubuh yang ada

dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-

rawa, tambak, pengairan) serta laut wilayah Republik Indonesia. Yang dimaksud

bangunan adalah kontruksi teknik yang ditanam atau dilekatkan secara tetap pada

tanah dan/atau perairan untuk tempat tinggal, tempat usaha dan tempat yang

diusahakan.

Pajak bumi dan bangunan di kota Medan merupakan bagian dari kegiatan unit satuan

kerja Dinas Pendapatan Kota Medan dengan tugas pokoknya yang mengelola bidang

penerimaan/pendapatan daerah. Dasar hukum pajak bumi dan bangunan adalah Perda Kota

Medan No 3 Tahun 2011.

Dalam pemungutan pajak bumi dan bangunan ini menggunakan sistem pemungutan

official assessment.official assessment merupakan suatu sitem pemungutan pajak yang

memberikan wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang

yang harus dibayarkan oleh pajak. Dalam sistem ini, wajib pajak bersifat pasif dan

menunggu penetapan pajak oleh pemerintah, kemudian membayar pajak yang terutang

sesuai dengan besarnya ketetapan pajak yang ditetapkan oleh pemerintah.

Asas pajak bumi dan bangunan adalah :

1. Memberikan kemudahan dan kesederhanaan.

2. Adanya kepastian hukum.

3. Mudah dimengerti dan adil.

4. Menghindari pajak berganda.

Pajak bumi dan bangunan (PBB) adalah pajakkebendaan atas bumi dan bangunan

dikenakan terhadap subjek pajak orang pribadi atau badan secara nyata :

1. Mempunyai hak dan/atau memperoleh manfaat atas bumi, dan/atau

2. Memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

2.1.4.1 Tata Cara Pembayaran PBB

Wajib pajak yang telah menerima Surat Pemberitahuan Pajak Terutang (SPPT),

Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP) dari Dinas Pendapatan atau

disampaikan lewat Pemerintah Daerah harus melunasinya tepat waktu pada tempat

pembayaran yang telah ditunjuk oleh Dinas Pendapatan. Pajak yang terutang pada saat jatuh

tempo pembayaran tidak dibayar atau kurang dibayar, dikenakan denda administrasi sebesar

2% (dua persen) sebulan, yang terhitung dari saat jatu tempo sampai saat pembayaran untuk

jangka waktu paling lama 24 (dua puluh empat) bulan, dan bagian dari bulan dihitung penuh

1 (satu) bulan.

2.1.5 Penjelasan Variabel-variabel Penelitian

2.1.5.1 Pelayanan Pajak Bumi dan Bangunan

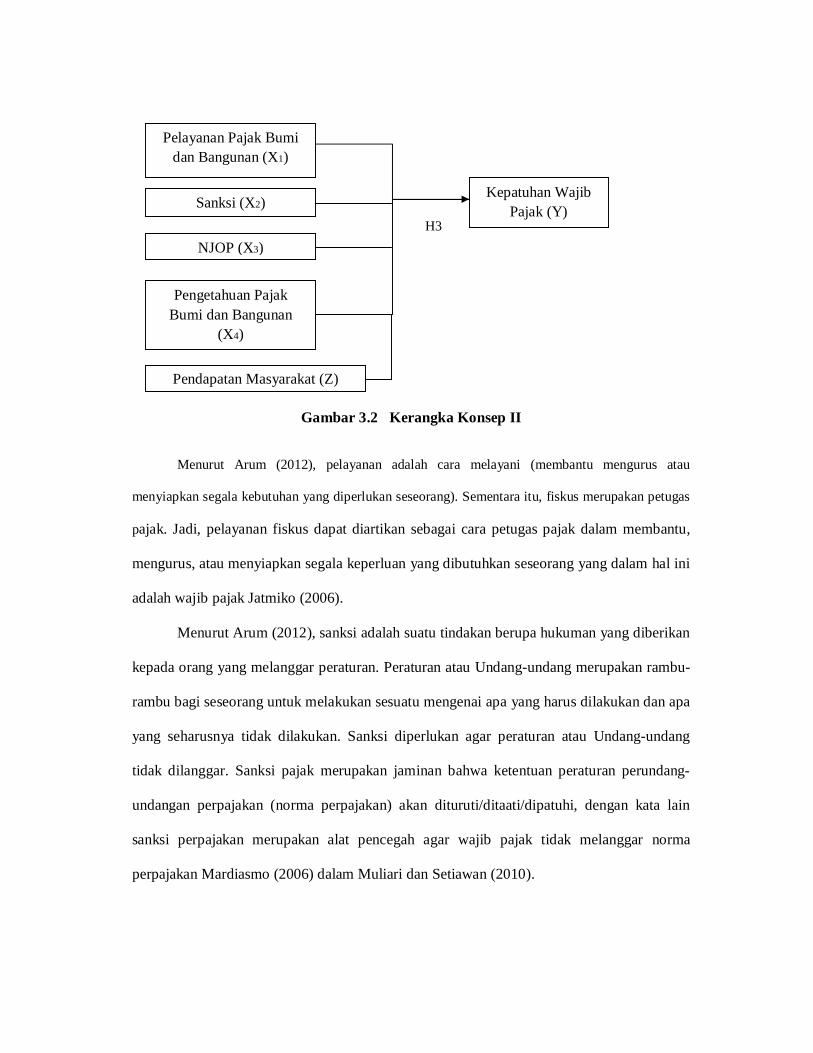

Menurut Arum (2012), pelayanan adalah cara melayani (membantu mengurus atau

menyiapkan segala kebutuhan yang diperlukan seseorang). Sementara itu, fiskus merupakan

petugas pajak. Jadi, pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam

membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan seseorang yang

dalam hal ini adalah wajib pajak Jatmiko (2006).

Beberapa penelitian sebelumnya juga telah menjelaskan mengenai pentingnya

pelayanan fiskus.Karanta et al(2000) dalam Suryadi(2006), menekankan pada pentingnya

kualitas aparat (SDM) perpajakan dalam memberikan pelayanan kepada wajib pajak. Forest

dan Sheffrin (2002) yang dikutip oleh Suryadi (2006), meneliti pentingnya sistem

perpajakan yang simplifying. Hal ini karena kompleksitas dari sistem perpajakan akan

berpengaruh pada ketidakpatuhan wajib pajak, meskipun sistem perpajakan yang sederhana

juga tidak menjamin wajib pajak akan patuh Suryadi (2006).

Menurut Elisyah (2014), pelayanan adalah suatu cara yang dilakukan untuk

membantu atau mengurus segala keperluan yang dibutuhkan seseorang. Menurut Boediono

(2003), pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu

yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan

keberhasilan. Pelayanan perpajakan dapat diartikan sebagai cara atau tindakan yang

dilakukan untuk membantu atau memenuhi kebutuhan wajib pajak dalam hal perpajakan.

Salah satu faktor yang dapat mempengaruhi kepatuhan masyarakat dalam membayar

kewajiban pajaknya adalah kualitas pelayanan yang diterimanya.Pelayanan yang berkualitas

harus dapat memberikan 4K, yaitu keamanan, kenyamanan, kelancaran, dan kepastian

hukum.Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang

memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan

sikap dapat dipercaya yang dimiliki oleh aparat pajak menurut Supadmi (2009).

Ada lima dimensi pelayanan yang sering digunakan untuk menilai kualitas pelayanan

menurut Parasuraman (1988), yaitu :

a. Tangibles (bukti fisik) yaitu kemampuan suatu perusahaan dalam menunjukkan

eksistensinya kepada pihak eksternal meliputi fasilitas fisik, perlengkapan dan

peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

b. Reliability (keandalan) yaitu kemampuan perusahaan untuk memberikan pelayanan

sesuai yang dijanjikan secara akurat dan terpercaya.

c. Responsiveness (ketanggapan) yaitu kemauan untuk membantu dan memberikan

pelayanan yang cepat dan tepat kepada pelanggan, dengan penyampaian informasi

yang jelas.

d. Assurance (jaminan) yaitu pengetahuan, kesopanan, dan kemampuan para pegawai

perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan.

e. Emphaty (perhatian) yaitu memberikan perhatian yang tulus dan bersifat individual

kepada para pelanggan dengan berupaya memahami keinginannya.

Petugas pajak (fiskus) memiliki peranan yang sangat penting sebagai penyedia

pelayanan perpajakan.Kepatuhan wajib pajak dalam memenuhi kewajibannya membayar

pajak tergantung bagaimana petugas pajak memberikan mutu pelayanan yang baik kepada

wajib pajak. Terkait dimensi pelayanan yang dikemukakan oleh Parasuraman (1988),

pelayanan perpajakan dalam hal ini dapat berupa kemudahan dalam akses pembayaran,

penetapan SPPT yang adil, ketanggapan fiskus terhadap keberatan wajib pajak, adanya

penyuluhan yang diberikan kepada wajib pajak, dan pelayanan perpajakan yang baik dan

cepat.

Dengan memberikan pelayanan yang berkualitas maka wajib pajak akan senang dan

patuh dalam membayar pajak. Hal ini sejalan dengan penelitian yang dilakukan oleh

Suyatmin (2004), Fraternesi (2002), dan Kahono (2003) yang mengungkapkan bahwa sikap

wajib pajak terhadap pelayanan fiskus berpengaruh positif terhadap kepatuhan wajib pajak

dalam membayar pajak. Oleh karena itu, variabel pelayanan perpajakan relevan digunakan

sebagai variabel bebas dalam penelitian ini.

Dalam pelayanan harus adanya sarana dan prasarana yang cukup, agar menjadi

penunjang bagi terlaksananya penerimaan pajak bumi dan bangunan yang baik terutama

adalah :

1. Menyiapkan database dan teknologi agar administrasi penyimpanan data dapat

tersimpan baik.

2. Peralatan kantor untuk administrasi dan arsip yang baik.

3. Kepustakaan yang memadai melaksanakan pelayanan informasi pajak.

4. Ruangan-ruangan yang cukup untuk seluruh kegiatan pelayanan pajak baik gudang,

ruang administrasi, maupun arsip.

5. Penerangan, sarana air.

Sarana dan prasarana merupakan bagian dari kebutuhan wajib pajak.Agar pelayanan

memiliki kualitas dan memberikan kepuasan kepada wajib pajak, maka Dinas Pendapatan

harus memperhatikan berbagai dimensi yang dapat menciptakan dan meningkatkan kualitas

pelayanannya yang menjadi kebutuhan wajib pajak.

Dalam hal pelayanan ini diperlukan juga kepatuhan akan mekanisme pemungutan

yang mana terdiri dari :

1. Penyampaian SPPT.

2. Pembayaran pajak terhutang.

Pada dasarnya pembayaran pajak bumi dan bangunan dapat dilakukan oleh setiap

wajib pajak melalui 3 (tiga) cara sebagi berikut :

1. Pembayaran langsung ke Bank tempat pembayaran.

2. Pembayaran menggunakan mekanisme pengiriman uang/transfer.

3. Pembayaran pajak bumi dan bangunan melalui petugas pemungut atau pemerintah

daerah (dalam hal ini bertindak kelurahan menunjuk kepala lingkungan).

4. Pengajuan surat keputusan pembetulan, surat keputusan keberatan dan putusan

banding.

Pelayanan perpajakan akan tercipta dengan adanya mutu dari pelayanan. Mutu

pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalaminteraksi langsung

antara seseorang dengan orang lain atau mesin secara fisik,dan menyediakan kepuasan

pelanggan. Dalam kamus besar bahasa Indonesiadijelaskan pelayanan sebagai usaha

melayani kebutuhan orang lain. Sedangkanmelayani adalah membantu menyiapkan

(mengurus) apa yang diperlukanseseorang. Kep.MenPan No. 81/93 menyatakan bahwa

pelayanan umumadalah segala bentuk pelayanan yang diberikan oleh pemerintah

pusat/daerah,BUMN/BUMD, dalam rangka pemenuhan kebutuhan masyarakat, dan

atauperaturan perundang-undangan yang berlaku.Pelayanan merupakan serangkaian

kegiatan, karena itu pelayanan jugamerupakan suatu proses. Sebagai proses, pelayanan

berlangsung secara rutindan berkesinambungan yang meliputi seluruh kehidupan orang

dalammasyarakat. Pada prinsipnya pelayanan yang baik harus memuat beberapaaspek,

antara lain :

1. Keterbukaan, yaitu adanya informasi pelayanan yang berupa loketinformasi yang

dimilikinya dan terpampang dengan jelas.

2. Kesederhanaan, yaitu mencakup prosedur pelayanan dan persyaratanpelayanan.

3. Kepastian, yaitu menyangkut informasi waktu, biaya dan petugaspelayanan yang jelas.

4. Keadilan, yaitu memberi perhatian yang sama terhadap pelanggantanpa adanya

diskriminasi yang dapat dilihat dari materi ataukedekatan seseorang.

5. Keamanan dan kenyamanan hasil produk pelayanan.

6. Perilaku petugas pelayanan menyenangkan pelanggan.Pentingnya kualitas aparat

(SDM) perpajakan dalam memberikanpelayanan kepada wajib pajak. All in all a good

job berarti aparat pajak harusbenar-benar mampu dan ahli pada semua keahlian

dibidangnya masing-masing.

Menurut pendapat Dianasari (2013) pelayanan dan bantuan wajib pajak harus dapat

berkembang dan meningkatkan pelayan terhadap wajib pajak, dan harus merupakan

kebijakan-kebijakan yang saling melengkapi. Para petugas pada instansi pajak, hendaknya

dilatih untuk memahami bahwa wajib pajak bukanlah merupakan lawan akan tetapi lebih

merupakan anggota masyarakat yang perlu ditolong dalam rangka memenuhi kewajiban

perpajakannya atau dengan perkataan lain, rasa hormat-menghormati dan respek hendaknya

muncul dari kedua belah pihak. Dari sudut pandang lain, hal ini mempunyai nilai tambah

untuk tidak membiarkan adanya dalih bagi pembayar pajak untuk tidak membayar pajak dan

hal ini berarti pula bahwa tidak cukup kalau hanya meminta kepada pembayar pajak agar

mematuhi ketentuan perundang-undangan perpajakan, akan tetapi sesungguhnya instansi

pajak pun bertugas bertanggung jawab atas segala pemberian informasi yang diperlukan dan

petugas pajak harus siap setiap saat untuk membantu para pembayar pajak mengisi Surat

pemberitahuan dan lain-lain yang berhubungan dengan pemenuhan kewajiban perpajakan.

2.1.5.2 Sanksi

Sanksi adalah denda yang diberikan terhadap wajib pajak karena telah melanggar

ketetapan jangka waktu yang telah diberikan.

Menurut Arum (2012), sanksi adalah suatu tindakan berupa hukuman yang diberikan

kepada orang yang melanggar peraturan. Peraturan atau Undang-undang merupakan rambu-

rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa

yang seharusnya tidak dilakukan. Sanksi diperlukan agar peraturan atau Undang-undang

tidak dilanggar. Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-

undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain

sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma

perpajakan Mardiasmo (2006) dalam Muliari dan Setiawan (2010).

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator Yadnyana

(2009) dalam Muliari dan Setiawan (2010) sebagai berikut :

a. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat.

b. Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

c. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik wajib

pajak.

d. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

e. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

Selama ini ada anggapan umum dalam masyarakat bahwa akan dikenakan sanksi

perpajakan hanya bila tidak membayar pajak. Padahal, dalam kenyataannya banyak hal yang

membuat masyarakat atau wajib pajak terkena sanksi perpajakan, baik itu berupa sanksi

administrasi (bunga, denda, dan kenaikan) maupun sanksi pidana.Secara konvensional,

terdapat dua macam sanksi yaitu sanksi positif dan sanksi negatif.Sanksi positif merupakan

suatu imbalan, sedangkan sanksi negatif merupakan suatu hukuman Soekanto (1988) dalam

Ilyas dan Burton (2010).Namun pemberian imbalan apabila wajib pajak patuh dan telah

memasukan Surat Pemberitahuan tepat pada waktunya belum diperhatikan.Saat ini Dirjen

Pajak masih berfokus pada pemberian sanksi negatif dalam menuntut wajib pajak agar patuh

terhadap peraturan perpajakan. Apabila dikaitkan dengan UU Perpajakan yang berlaku,

menurut Ilyas dan Burton (2010) terdapat empat hal yang diharapkan atau dituntut dari para

wajib pajak, yaitu :

1. Dituntut kepatuhan (compliance) wajib pajak dalam membayar pajak yang

dilaksanakan dengan kesadaran penuh.

2. Dituntut tanggung jawab (responsibility) wajib pajak dalam menyampaikan atau

memasukan Surat Pemberitahuan tepat waktu sesuai Pasal 3 Undang-undang Nomor

6/1983.

3. Dituntut kejujuran (honesty) wajib pajak dalam mengisi Surat Pemberitahuan sesuai

dengan keadaan sebenarnya.

4. Memberikan sanksi (law enforcement) yang lebih berat kepada wajib pajak yang tidak

taat pada ketentuan yang berlaku.

Dari keempat hal di atas, paling efektif menurut Ilyas dan Burton (2010) adalah

dengan menerapkan sanksi (law enforcement) tanpa pandang bulu dan dilaksanakan secara

konsekuen.

Wajib pajak akan memenuhi pembayaran pajak bila memandang sanksi perpajakan

akan lebih banyak merugikannya Jatmiko (2006). Semakin tinggi atau beratnya sanksi, maka

akan semakin merugikan wajib pajak. Oleh sebab itu, sanksi perpajakan diduga akan

berpengaruh terhadap tingkat kepatuhan wajib pajak dalam membayar pajak.

Menurut Elisyah (2014), sanksi merupakan hukuman negatif kepada orang yang

melanggar perauran. Sanksi pajak adalah suatu tindakan yang diberikan kepada wajib pajak

ataupun pejabat karena melakukan pelanggaran baik secara sengaja maupun tidak. Sanksi

perpajakan menurut Mardiasmo (2009), merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi atau

dengan kata lain sanksi perpajakan merupakan alat pencegahan (preventif) agar wajib pajak

tidak melanggar norma perpajakan.

Pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan wajib

pajak dalam melaksanakan kewajiban perpajakannya.Ada 2 (dua) jenis sanksi pajak yang

dikenakan kepada wajib pajak, yaitu sanksi administrasi dan sanksi pidana.Sanksi

administrasi meupakan pembayaran kerugan kepada negara, khususnya berupa bunga dan

kenaikan. Sanksi pidana merupakan siksaan atau penderitaan dan merupakan suatu alat

terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi

menurut Mardiasmo (2009).

Sanksi administrasi yang paling banyak diterapkan adalah dengan denda, yaitu

sebesar 2% (dua persen) dari pokok ketetapan pajak terutangnya pada tahun yang

bersangkutan.Denda pajak bumi dan bangunan ini diberlakukan jika wajib pajak tidak

membayar pajak terutang pada saat jatuh tempo atau kurang dibayar, terhitung dari saat

jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 bulan.

Menurut Undang-undang No. 28 Tahun 2009 pasal 174, sanksi pidana dapat

dikenakan pada wajib pajak dengan ketentuan sebagai berikut :

1. Wajib pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan

Pajak Daerah (SPTPD) atau mengisi dengan tidak benar atau tidak lengkap atau

melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat

dipidana dengan pidana kurungan paling lama 1 (satu) tahun atau pidana denda paling

banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar.

2. Wajib pajak yang dengan sengaja tidak menyampaikan SPTPD atau mengisi dengan

tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar

sehingga merugikan keuangan Daerah dapat dipidana dengan pidana penjara paling 2

(dua) tahun atau pidana denda paling banyak 4 (empat) kali jumlah pajak terutang

yang tidak atau kurang dibayar.

Pengenaan sanksi perpajakan oleh wajib pajak dapat menyebabkan terpenuhinya

kewajiban perpajakan oleh wajib pajak sehingga dapat meningkatkan kepatuhan wajib pajak

itu sendiri. Menurut Suyatmin (2004) masyarakat akan mematuhi pembayaran pajak bumi

dan bangunan bila memandang sanksi denda akan lebih banyak merugikannya. Semakin

banyak sisa tunggakan pajak bumi dan bangunan yang harus dibayar oleh wajib pajak, maka

akan semakin berat bagi wajib pajak bumi dan bangunan untuk melunasinya. Oleh sebab itu,

sanksi pajak diduga akan berpengaruh terhadap tingginya tingkat kepatuhan wajib pajak

dalam membayar pajak bumi dan bangunan. Semakin tinggi sanksi pajak yang diberikan

maka semakin tinggi tingkat kepatuhan wajib pajak dalam membayar pajak bumi dan

bangunan.

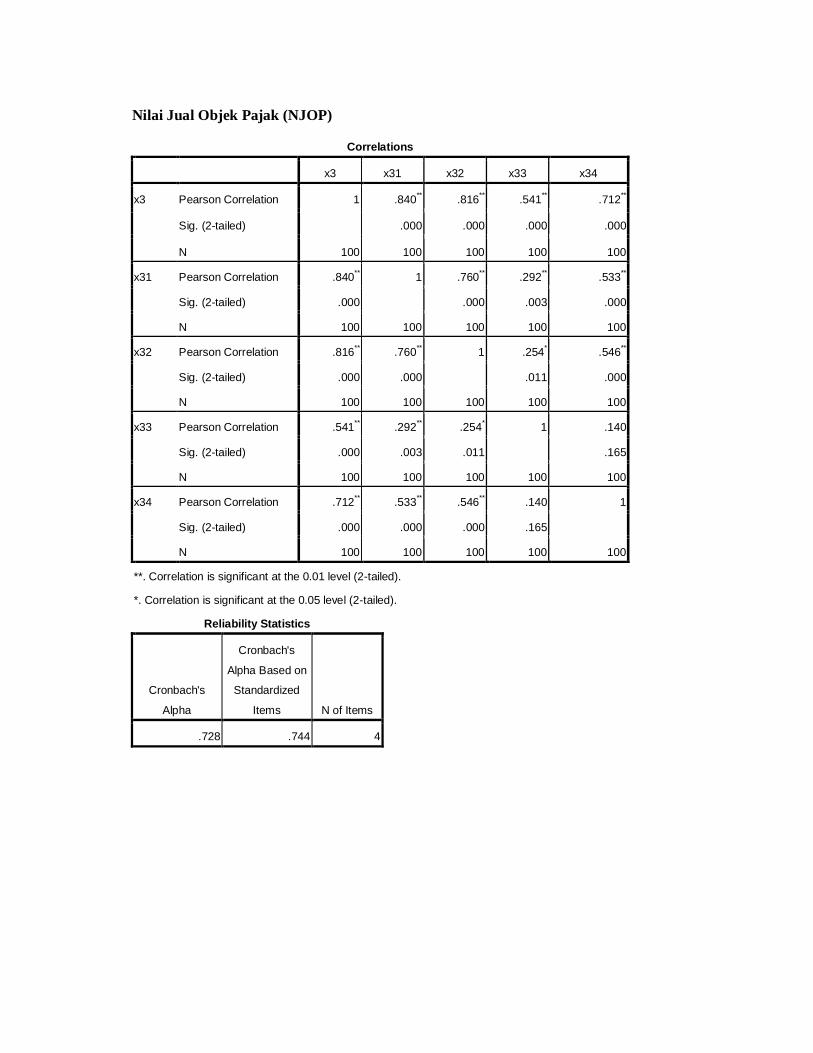

2.1.5.3 Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak adalah harga rata-rata yang diperoleh dari transaksi jual beli

yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan

melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau

NJOP pengganti menurut Mardiasmo (2009).

Penentuan luas tanah, luas bangunan, dan jenis bangunan adalah hak wajib pajak

bumi dan bangunan. Namun fiskus dapat mengoreksinya berdasarkan bukti-bukti sah yang

diperoleh fiskus dari sumber lain. Fiskus berhak menetapkan Nilai Jual Objek

Pajaknya.Penetapan NJOP ini berdasarkan informasi yang didapat dari Pejabat Pembuat

Akte Tanah (PPAT), aparat pemerintah daerah setempat, dan dari kegiatan pemerintah untuk

mecari data tersebut ke lapangan.

Penetapan NJOP harus penuh keadilan karena semakin tinggi NJOP maka semakin

tinggi pula jumlah pajak PBB yang harus dibayarkan.Hal ini dapat mempengaruhi

kepatuhan wajib pajak karena ada kecenderungan wajib pajak tidak sanggup membayar

pajaknya. Selain itu, dalam penelitian Fraternesi (2002), apabila tanah dan rumah yang

dianggap wajib pajak sama ukuran dan konstruksinya, tetapi penetapan pajaknya berbeda

maka mereka merasa keberatan. Perbedaan perhitungan NJOP antara fiskus dan wajib pajak

ini dapat menyebabkan penundaan pembayaran pajak oleh wajib pajak.Oleh karena itu,

variabel NJOP dianggap perlu untuk digunakan dalam penelitian ini.

2.1.5.4 Pengetahuan Pajak Bumi dan Bangunan

Menurut Elisyah (2014), pengetahuan adalah hasil tahu manusia terhadap sesuatu

atau segala perbuatan manusia untuk memahami suatu objek tertentu yang berwujud barang-

barang baik lewat indera maupun lewat akal, dapat pula objek yang dipahami oleh manusia

berbentuk ideal atau yang bersangkutan dengan masalah kejiwaan. Pengetahuan perpajakan

adalah kemampuan seseorang wajib pajak dalam mengetahui peraturan perpajakan baik soal

tarif pajak berdasarkan undang-undang yang akan mereka bayar maupun manfaat pajak yang

akan berguna bagi kehidupan mereka.

Menurut Noormala (2008) dalam Utomo (2011), semua wajib pajak tanpa tergantung

dengan latar belakang pendidikan, mereka setuju bahwa pendidikan pajak membantu

meningkatkan kepatuhan pajak. Sesorang yang berpendidikan pajak akan mempunyai

pengetahuan tentang perpajakan. Adanya pengetahuan perpajakan akan membantu

kepatuhan wajib pajak dalam membayar pajak, tanpa harus dipaksakan dan diancam oleh

sanksi dan hukuman. Wajib pajak yang berpengetahuan tentang pajak, secara sadar akan

patuh karena mengetahui manfaat membayar pajak tersebut yang pada akhirnya akan

mereka nikmati.

Penelitian Utomo (2011), menunjukkan bahwa pengetahuan perpajakan berpengaruh

positif dan signifikan terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan

bangunan. Untuk itu, pengetahuan perpajakan relevan untuk digunakan sebagai variabel

bebas dalam penelitian ini.Informasi mempunyai manfaat dan peranan yang sangat dominan

dalam suatu instansi. Tanpa adanya suatu informasi dalam suatu instansi, para Kepala Dinas

tidak dapat bekerja dengan efisien dan efektif. Tanpa tersedianya informasi pun para Kepala

Dinas tidak dapat mengambil keputusan dengan cepat dan mencapai tujuan dengan efisien

dan efektif. Sehingga bisa dibilang bahwa informasi merupakan sebuah keterangan yang

bermanfaat untuk para pengambil keputusan dalam rangka mencapai tujuan organisasi yang

sudah ditetapkan sebelumnya.

Menurut Dianasari (2013), baik program jangka pendek maupun jangka panjang

memerlukan dukungan program informasi yang tersebar luas yang meliputi :

1. Apa yang diperoleh pembayar pajak dari uang pajaknya.

2. Peranannya sebagai pembayar pajak dalam pembangunan.

3. Pendidikan bagi anak-anak usia muda di sekolah-sekolah tentang perlunyapajak.

4. Semua tindakan penerangan lainnya yang perlu untuk meletakkan dasar-dasar bagi

diterimanya pajak sebagai suatu keharusan dimasa-masa sekarang dan masa-masa

mendatang.

Keberhasilan suatu kegiatan tidak lepas dari partisipasi sumber daya manusia, yang

dalam hal ini aparat pemungut pajak sangat penting guna kelancaran jalannya proses

pemungutan pajak bumi dan bangunan. Kualitas dan kuantitas aparat pemungutan pajak

tentunya menjadi hal yang sangat berpengaruh terhadap jalannya proses dan keluaran yang

akan dihasilkan. Mengenai kualitas dan kuantitas aparat pemungut pajak tentu erat kaitannya

dengan pendidikan yg mereka miliki. Hal senada juga diungkapkan oleh Bapak Supeno,

Kasi Pembangunan Kelurahan Binjai Kecamatan Medan Denai : “Dalam pemungutan PBB,

petugas diambil dari kepala lingkungan kelurahan masing-masing daerah atau wilayah.

Tidak terlalu ditentukan kepala lingkungan yang mana yang harus melakukan, dilihat dari

situasi dan kondisi wilayah kelurahan juga.Kalau bicara soal kualitasnya, biasanya selalu

yang terbayang pertama tingkat pendidikannya.Kualitas biasanya berbanding lurus dengan

tingkat pendidikan.Disini yang pendidikan tinggi saja masih jarang, jadi kualitas juga

seadanya”.Dan menurut peneliti pemanfaatan sumber daya manusia ini termasuk juga di

dalamnya petugas pelayanan teknis.

Menurut Dianasari (2013), reputasi petugas pajak harus baik mencakup kecakapan

teknis, efisien dan efektif dalam hal kecepatan, tepat dan keputusan yang adil. Maksudnya

disini petugas pajak yang berhubungan dengan masyarakat pembayar pajak, haruslah

berkaliber tinggi, terlatih baik, digaji baik, dan bermoral tinggi. Masyarakat pembayar pajak

mengganggap para petugas pajak sebagai golongan elite, kelompok non-politik yang setiap

saat akan membantunya pada saat diperlukan serta tidak akan mengelabuinya. Hal ini berarti

pula bahwa keputusan instansi pajak betul-betul tidak dapat diubah oleh karena ditelepon

atau surat politis. Bagaimana pun juga semua petugas pajak hendaknya menyadari bahwa

semua tindakan yang dilakukan serta sikapnya terhadap pembayar pajak dalam rangka

pelaksanaan tugasnya, mempunyai pengaruh langsung terhadap kepercayaan masyarakat

akan sistem perpajakan secara keseluruhan. Tindakan yang dilakukan para petugas pajak

serta sikapnya dalam menghadapi para pembayar pajak, dalam banyak hal melibatkan

“kontak pribadi” yang memerlukan keahlian tersendiri dengan cara-cara pendekatannya,

karena antara petugas pajak dan pembayar pajak mempunyai kepentingan yang bertentangan

satu sama lain.

Menurut Mardikanto (2005), berbagai pemahaman yang terjadi di masyarakat dalam

mengartikan penyuluhan, hanya sebatas kegiatan penyampaian informasi, perkunjungan,

sosialisasi, tetapi dalam perspektif ilmu penyuluhan memiliki makna yang tidak sesederhana