Bahasa

Halaman

Hukum

PROGRAM PASCASARJANA UNIVERSIT AS SRIWIJA YA

AGUSTUS 2008

Oleh: SODIKIN

Nll\1.. 70072011018

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sain,. (M.Si)

pad a Program Studi Administrasi Publik Program Pascasurjana

Univenitas Sriwijaya

TESIS

STUDJ EVALUASI PENGELOLAAN DAN PELAYANAN ZAKAT DALAM PERSPEKTIF PENINGKATAN KEPUASAN MUZAKKI DAN

MUSTAHIQ DARI BAPELAZIS DAN BAPELURZAM DIKABUPATENKENDAL

II

Ors. Alfitri, MSi Pembimbing Kedua

M.Sc

-

Menyetujui,

Magister Administrasi Publik

Kebijakan Publik

SO DI KIN

70072011018

STUDI EVALUASI PENGELOL.AAN CAN PELAYANAN ZAKAT DALAM PERSPEKTIF PENINGKATAN KEPUASAN MUZAKKI DAN MUSTAHIQ DARI BAPELAZIS DAN BAPELURZAM DI KABUPATEN KENDAL

Ketua Progrom Studi Magister Adminis/;si Puolik

Dr. ~s M. So/LM.~; NIP. 131 918 21R

p

Program Studi

Bidang Kajian Utama

Nomor Induk Mahasiswa

Nama Mahasiswa

Judul Te~ls

HALAMAN PENGESAHAN

Palembang, Agustus 2008 Menyetujui, Ketua Program Studi Magister Ad inistrasi Publik

~I ;¬ Kgs. M Sobri, M.Si I NIP 131 8 218

08 Agustus 2008 Tanqqal Ujian

Kebijakan Publik Bidang Kajian

NO NAMA DOSEN TEAM ASAL INSTANSI TANDA /; PENGUJI TANGA

1 Prof. DR. Fachrurrozi Syarkowi, M.Sc Ketua Staff Pengajar 1. MAP PPs Unsri

2 Ors. Alfitri, M.Si Sekretaris Staff Pengajar 2 .. ~ MAP PPs Unsri

3 Dr. Paulus Israwan, MS Anggota KPS MAP Univ. Soedirman

4 Dr. Kgs. M. Sobri, M.Si Anggota KPS MAP PPs Unsri

5 Dr. H. Slamet Widodo, MS, MM Anggota Dekan Fisip Unsri

6 Ors. Gatot Budiarto, MS Anggota Staff Pengajar MAP PPS Unsri

Magister Administrasi Publik Program Studi

SODlKIN Nama

Judul Tests Studi Evaluasl Pengelolaan dan Pelayanan Zakat dalam Perspektif Peningkatan Kepuasan Muzakki dan Mustahiq dari BAPELAZIS dan BAPELURZAM di Kabupaten Kendal.

HALAMAN PERSETUJUAN KOMISI PENGUJI

v

Palembang, 8 Agustus 2008

Yang m buat pemyataan

Menyatakan dengan sesun991.Jhnya bahwa: 1. Seluruh data, informesi, interp1estasi serta pemyataan dalam pembahasan

dan kesimpulan yang cfoSajikan dalam karva ilmiah ini, kec:uali yang

disebutkan sumbernya, adalah merupak.an hasil pengamatan, penehtian,

pengolahan, serta pemikiran saya dengan pengarahan dari para pembimbing

yang ditetapkan.

2. Karaya ilrntah yang saya tulis ini adalah asfi dan belum pemah diaju<an untuk

mendapatkan ge'ar ak<ldemik, baik di llnivcrsitas Sriwijaya maupun d1

perguruan tinggi l~innya.

Oemikian pemyataan ini d1buat c!engar, sebenar·benamya dan apabi\a ci kemudian hari ditemukan adanya bukti ketidakbenaran dalam pemyataan

tersebut di atas, maka saya bersedia rr.enerima sanksi akademis berupa

pembatalan gelar yang saya peroleh melalui pengajuan karya ;:miah ini.

: 70072011018 NIM

· Magister Mministrasi Publik Program Studi

: Kendal, 24 Maret 1968 Tempat/tanggal lahir

: SOOD<IN Nama

Sava vang bertandatangan di Llawah lni :

HALAMAN PERNYATAAN

vi

1(upersem5alilig.n Vn t ul(:

C1Japa~_li..u Soetomo Sojjan}lfarufi (atm) ,iSufJl Siti}lminali, ~l(g~(;;~~u :

mas Sfamet, m.is 'Tow.\, mas 'lily, m6a{?rlami{, m6a{Cfticfii~k.adlk.k.u .Nur,

©ien serta semua k_eponakgn~ : lea, Lutfi, 'l(jR.j, <Fifi, OfoG Jan, 'Tito, I» tfan

)l(vin.

(1603] Riya ial2h melakukan sesua111 amal perbuatan lidat unrek mencari keridraan Al!ah akan tetapi untuk mcecari puj1,U1 atau kem~hunlo di nnsyarakai

Ll6G4j S~bagian mufa.isirin meng;inik:m: nggan Dl<:JDl>llyar %aka!.

I. Tahuka.~ kamu (orang) yang mendustak.an agB1Da? 2. l!ulab orang yang r.1e.1ghardik anak yatim,

l. Dan tidak rneegaojurkan rnemberi Mabn orang miskin,

4. Maka kecelakaanlah bagi orang-tn.1g yangshaJat. 5. (y•itu) orang-orang )'ang lalai tlari shala<nya. 6. Orang-onng yang berbuat riya[l 603 ], 7. Dan cnggan (mcnulong dcngani ba=g berguna[1604J.

HALAMAM MOTTO DAN PERSEMBAHAN

vi

Penulls dllah4rkan di Kendal tepatnya di Desa Tirtomulyo, Kecamatan

Plantlmgan, sebuah l<Ola keen diperbatasan Kabupaten Kel'ldal clan Kabupoten

Bamng, 'I() km dan kotll Kendal pada 24 Maret 1966 den merupakan anal<

keempot daTI lima saudara dari pasaiigan suami-~ ·. soetoroc Sofjan Afandi

(aim) dan Siti Aminah.

Pendidikan dasar ditempul\ di i(ampung ha:amannya yaitu SO Ttrtomutyo l

clan lulus tahun 1981. Kfrnudlan lilenen.rskan studinya di Sukorejo, 15 menit

perjalanan dEmgan angkot dari Plantvngan menuju ke areh kot!I Temangggung

yaitu di SMP 1 Sukorejo hin99iJ lukJs tahun 1984. Menyusul kakak - kakaknya

yang telah belajar niandiri dengan bemiuldm jauh dari oranr.) tuanva, penults

melanjutkan studi di Semarang, ibukota Provinsi Jawa Tengah, tepatnya di

SMA 2 hinr;ioa lulvs tahun 1987. Minat yang beser pada b1dang Bahasa, Sen!

dan Budaya mendoroog penults untuk me.lanJutkan studmya peca Fakultas

Sa$tra Jurusan Balla~ dan Sastra Jnggris tJnivel'Stas Jember, Jewe nmur dan

berhasil memperolen gelar Sarjana Sastra ( SS ) tahun 1995. Kemudian pada

tahun 2007 berkesempatan menempuh peodidikan Pascasarjana (52) pada

program M>lgister Administrasi Publik pad;] Universims Sriwii<1Ya Palembang ates

dukungan beasis.va da1i Pusbindlklatren Bappenas.

Karls sebagai PNS dimulai dari diterirna 5ebagai CPNS tahun 1998 dan

ditempatkan sebagai staf Bagi~n Organlsasl Sekretariat Daerah Kabupaten

Kendal, hingga 2002. Tahun 2002 diberi lrepercayaan mE11jadi pejabat eselon IV

sebagai Kepala Seksi Fromosi dan P~anan Jnformasi Pariwisata pada Dinas

Pariwisata KabuJ)llten i<endal t1en;ian Pang teat Penata Muda nnykat I (IJl/b ).

Tidak lama bertugas di 0111as Par1wtsal<t , pada akhir tahun 2003 dimutasi

RIWAYAT HIDUP

vii

men1adi Kepala Sel<!:i Pel<iyanan Umun Kaotor Kecamatan Sukorejo hirigga Juni

2007, dengar. Pangkat Pen<lla T1119kat I (III/d} per April 2008. Karena adanya

peraturan behwe PNS yang mengikuti OJdat lebih dari 3 (ti9a) bulan harus

meletakkan jabatan, maka sejak Agustus 2007 statusnva adalah Staf pada K;tntor

Kecamatan Sukorejo.

Adapun keglatan diluar kedinasan yang penulis tekuni adalah mergajar

Bahasa lnggris di beberapa kursus, sekolall clan Perguruan l'in99i1 antara lein :

Kursus Bahasa rnggris "Exe~ English Course" 2004 - 2006, SMA

Muhammediyah t Pekalongan 1997 - 1998, SMK NU 1 Kendal 2000 - 2007,

Universitas Islam Kendal { lJnlslca) 2002 - 2004 dan Sekolah Tinggi Islam

Kendal ( ST!K ) 2005 - 2006.

viii

Pengelolaan zal<at secara um.im di Indonesia masih dllakukan sebagai pel<:er'J)an pan.th waktu c1an kepengurusannya bersifat su!ca rela tanpa honor ataupun gajl yang memadal sehlngga kualitas pelayanan yang diberlkan kepeda muzakkl rendah. Rendahnfa kualitls pelayanan ini menyebabkan kepuasan mu:zakkl terhadap pelayanan yang dlberiken amil :akat rendah, sehingga motivasl muzakki untJJk berzaka:: )uga rendah. Sebagai akibatnya, Jumlah zakat yang diterlma amilpun tidal< sebanding dengan potensi :zakat yang sebenamya.

Penelltlan lnl dlmaksudkan untul< men9etahui bagaimana pengelolaan zakat yang dilaku~a!l di BAPELAZ[S Kantor Departemen Agama Kabupaten Kendal den BAPEUJRZAM cabang Weferi dan seberapa tingkat kepuasan muzzaki terhadap pelayanan dua Organlsasl Pengelolaan Zakat tersebut. Metode penelitlan yang digun<Jkan adalah penyebaran angket, wawancara mendalam, dokumentasl dan stud! kepustakaan. Data lnformasi yaog terhimpun selanjutnya dianalisls secara kualitatif.

Hasil penelitlan menunjukkan bahwa pengelolaan zakat pada kedua Organlsasl Pengelola Zakat tersebut maslh menggunal<an pola lama valtu pengclolaannya dikerjaklln seeara paruh waktu, pengurus belum menjalankan manajemen ke!.langan dengan balk, rekrutmen amll / pengurus dilakuken melalui penunjukkan, bukan lewM: mekanlsme sefeksl untuk mendapat SOM yang berkualltas, sdm yang dltunjuk tldak mendap11t:kan pemblnaan dan pelatlhan sebelum menjalankan tugas. Selaln ltu, distribusl zal<at kurang merata can promos! kes~daran berzakat belum dilakukan secara lnten;if. Oengan cfemikian penlngkatan kualltas pelavanan kepada muzakkl dan mustahlq sesual ketentuan agama dan tujuan pengelolaan yan11 lainnya, belum tercapal sehlngga tingkat kepuCISan m\:zaklr.i Cla11 mustaillq terhadap pelaya1111n yang diberikan oleh amil zakat rendah.

Berdasarkan hasll penelitian tersebut, maka beberapa hat yang dapat disarankan adalah sebagai oerikut : 1) kualltas SDM amll zal\at harus dltingkatkan melaul keterampiliin teknis yang berhubung;m dengan bidang tugasnya, 2) Renr,ana Anggaran Kegiatan Tahunan harus disusun, 3) dlstribusi zakat han.1~ dilakukan secara adil dan 1) promosi kepada muzakkl nerus dilngkatkiln mel;)lui berbagal cara dan menggunakan berbagai sareoa, agar muzakki termotivasi unt11k membayarkan 2a1<atnya melalul Orqanisasi Pe119e101a Zakat

IN11SARl

SlUDl EVALUASI PENGELOLAAN DAN PELAYANAN ZAKAT DAL.AM PERSPEKTif PENJNGKATAN KEPUASAN MUZAKKI DAN

MUSTAHIQ DARI 8AP\:LAZIS DAN BAPELURZAM DI KABUPATEN KENDAL

ix

In general the management of Indonesian Moslem's donations is performed as a part time Job In whkh the manager works voluntarily without appropriate pay so that the quality of service to the donors is poor. This makes the donors dissatisfied with the service, discouraging them to donate. Hence, the amount of donation has never met the potential amount of fund which can be donated by Moc.lems.

This study attempts tD fi"d out how the management of the donation is undertaken by BAPELAZIS Kantor Departemen Agama Kabupaten Kendal and BAPELURZAM Cabang Weleri and to what extent the satisfaction has arisen among the donors as a result of the sel'llice by the two charities. The method used to oollect data consists of inquiry by questionnaires, in-depth interview, documentat!on and Hbrary research. The data were ttien analyzed In the manner in which a qualitative study is CXlllductl!d.

The result of thti study reveals that the donation management by the two aid organizations was still carried out in the old fashion way In which the management was perfonned as a part-time job, tne fimincl~I management was poor, the recruitmerit of the commissioners was by appolritment, not selection, the donation was uneqvl!lly distri~ and awareness campaign was conducted in a very limited scope. Accordingly, the purpose ot Improving the quality or service to the d\lnors has not yet fulfllled, making tlie satisfaction rate among muzal<kl and mustahlq remain low.

Based on the result, some suggestions m"Y be made as follows: 1) tile quality or human resource d the aid organizations should be increased by providing them with technical skills related to their respective duty, 2) Annual Budget Pan should be made 3) Donation should be distributed equally 4) campaign to raise awareness amom; potential donors should be fnrensifre<I using any possible meMs.

ABSTRACT

£VALUATION OF MANAGEMENT AHD SERVICE OF ZAKAT (MOSLEM'S DONATIONS) IN THE PERSPECTIVE Of

SATISFACTION ON THE PART OF MUZAKKI (DONORS) AND MUSTAHIQ (RECIPIENTS} SERVED BY BAPELAZIS AND

BAPELURZAM JN KENDAL REGENCY

x

Puji dan Syukur kehadirat Allah SWT atar berkah, rahrnat dan hidayah-

Nya, akhimya penulis dap;1t mcnyelesa;Jran penulisan tesis yang berjudul " Studt

Evaluasi Pengelolaan don Pelll)10lf(ln 7.a/mt dalam Perspek1if Peningktuan

Kepuasan Muzakki 0011 Mustahiq dari BA!'EUZIS don BAPElURZAM d1

Kabupaten Kendal " sebagai tugas lllchir untuk mcmenuhi persyaratan mencapai

derajat Sarjana S-2, pada Program Studi Magister Administrasi Publik, Program

Pa~casarjana Universitas Sriw\jaya.

Penulis menyadari bahwa dalam menyelcsaikan penulisan tests ini tiLlak

terlcpas dari banruan, dukungan, W1lll sena masukan dllri berbagai pihak. Untck

itu. ucapan terimakasih yang sctuhl~-tulusnyn penulis sarnpaikan kepada :

I. BApak Drg, Avip Syaefull11h sc:laku Kepela Pusbindiklarren Bappenas ynng

telah memberikan kesernpaten kcpada penulis untuk mengikuti Diklnt Gelnr

Oalam Neger] pada Program Studi Megister Administrasi Publik Univcrsltas

Sriwijaya;

2. lbu Ora. Hj. Siti Nunnarkesi selaku Wnkil Bupati Kendal ysng relah

mcmberikan ijin belajar dcngan Keputusan Bupati Kendal Nomor :

·890/14712007 rcntang Tugas Belajar I Rca~iswa Program Pascasnrjana (S2)

Oalam 13 Bulan Magister Administrasi Publik Universitas Sriwijaya

Palembang. kesempaten kepada penulis untuk mengikuti pendidikan pada

Program Stuci Magister Administrasi Publik Universitas Sriwijaya:

3. Bapak Prof, Ur. dr. H.M.T. Ka1.111h1ddin, M.Sc. Sp.Fk., Direktur Program

Pascasarjana Universitas Sriwijaya dan jajarannya yang dengan kebapakan

PRAKATA

xi

oanyek rnemberikan baruuan kepada penulis saat mengikuf pcrxlidikan di

Palembang inl;

4. Pihak BAPELAZIS : Bepsk Drs, H. Abdul Wahid Hasby selalru penasehat

BAPELAZI S uar. sebligus Kcpale Kantor Departemen A gama Kabupaten

Kendal, Bapak Hesan Slamet Mu'uif selaku Ketua Umum BAPELAZIS 2005

- 2008, mas Bajuri, mas Abdunahmlln, mas Irsadi. mbak Nur Qoidah dan

seluruh staf Kantor Departernen Agame Kabupaten Kendal atas bantuannya

baik berupa infor.n11si lewat wawancara maupun pengisian kuesioner, Pihak

BAPELURZAM, Bapak Widodo, Pal: Muslim. Pak Rofiq sebagai

Koordinator BAPEl.UP.7.AM C'.ahani Wcleri tahun 2007, mas Sulis. mas

Karti (lstanto, mas Aris Mulatno dan mas Himo juga alas bantuannya, ba:k

huku - buku, data maupun infonnasi lewat wawancara dan pengisian

kuesioner :

~. Bapak Or. Kes M. Sobei, M.Si selalru Ketua Program Srudl Magister

Administ"asi PubEk yang t.elah membefikan bancuan kepada penulls buik

dalam penyusunan tesis maupun selama m~n~ikuli p.:ndidikan pada Program

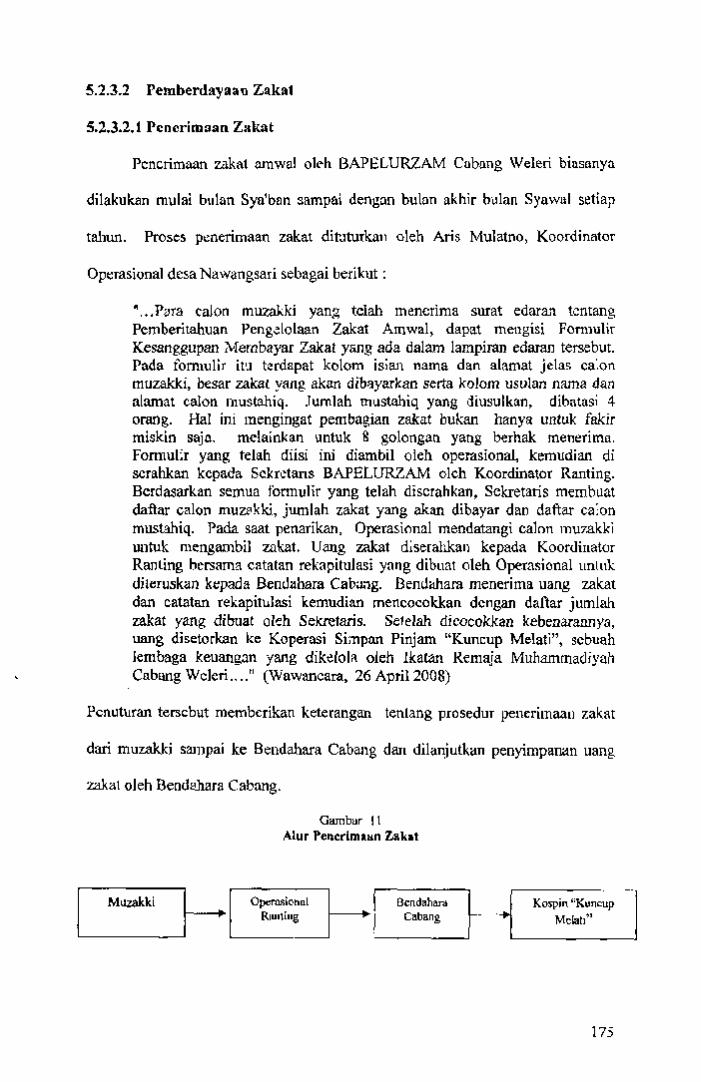

Studi Magbtc;r Au111ini~trasi Publik Unjvmitas Sriwijaya;

6. Bapak hof. Dr. Fachrurroei Sjarkowi. M. Sc. sclaku pcmbimbing utarna, dan

Bapak Ors. Alfitri, M.Si. sclaku pcmbimbing kedua, dengan penuh kesabaran

tclah mcmbcrikan petunjuk, bimbingan, ar:ihan, saran dan kritikan kepada

penulis dalam menyeleoaikan tesis ini;

7. Bapak dan Jou Dosen Program Studi Administasi Publik Universitas

Sriwijaya, yang telah memberiksn ilmu yang sangat bermanfaat l:>agi perulis;

xii

SODIKIN

Palembang, 8 Agustus 2008

Wassalamu'alaikum Wr.Wb.

l!. Yuk Sri, dar. Yuk Ari staf Administrasi Program Studi Administasi Publik

Universitas Sriwijaya, juga Ella, Opik. Desi dan Kuk Norman yang tclah

memberikan oelayanan yang baik, serta slaf Perpustakaan yang dengan tulus

dan ramah membanru mencarikan literatur yang dibutuhkan selema pcnulis

rnelakukan stud i;

9. Selly alas doa dim dukungannya, Ayu, Fina, mbak Nur, Pak ling, Prabu, Hafis

dan semua rekan Kclas Reguler Pagi, Sore dan Akhir Pekan atss persabatan

dan urjasama."1ya selama mengilmli pendidlkan di Pascasarjana Universitas

Sriwijaya Palembang;

JO. Rekan satu angkatan mas'Pak 0e• Yon sclalrn senior, penasehat spiritual, dan

konsultan, mas Tok se18kn mantan Kenra, kak Bay selaku Wakil Ketua, kak

Solihin selaku tesnisl komputer, baog Barito selaku komandan kompi, bapake

Ary selaku navig11tor, ban11 Bambana selaku mediator, akan11 Juper selaku

F!endahara, kak (ndar sclaku pemandu, mas Trusta atas buku metodologlnya,

mas Yul i selaku Sckrctaris dan kale Edy setaku pakar Statistik atas kcrjasama

dan persahabalannya tclah mejnberlkan dukungan dan banruao balk :s<:l~111~

mcngikuti pendidiksn rraupon dalam menyelesaiakan penullsan tesis ini.

xiii

Ilataman Judul Halaman Pengesahan .•... .. .. ii Halaman Persetujuan Komisi l'enguji iii Halaman Pcmyataan . .. v Halaman Mouo dan Persembahan .. .. . vi Riwayat Hidup . .. . .. . . . . vi Abstrak .. viii Abstract .. . 1x Prakata ..................................•....................................................................... xi DAFT AR ISi . . • .. .. . . . . • .. .. .. .. . .. . • . . .. . .. . . .. .. . .. . .. . .. . .. . .. .. . • . . . . . . .. . .. XIV

DAFT AR TABEL xvi DAFT AR GAMBAR . .. .. .. .. • .. .• .. . . .. .. .. .. . • . . • . • .. . . . . .. . . .. .. .. xviii BAB I PENDAHllLUAN . .. .... ..... .•.. ...... ... .. . ... .. .. . .... .. l

1 Latar Belakang . • . .. • • .. . •. .. .. .. .. .. . .. . . . . .. . . .. .. . .. . . . . I 2 Rnrnnsan Ma~alah .. .. .. . .. .. .. . ... .. . .. . . .. . .. .. .. . .. l 0 3 Tujuan Penelitian . . . . .. . . . .. . .. .. .. .. . .. .. .. . .. . .. . . . . .. .. IO 4 Manfaat Penelitian . . . . . . . . . .. . . . .. .. .. . . .. .. .. . .. 11

flAB IT TINJAUAN PUSTAKA 12 2.1 Landasan Teori 12 2.1.1 Kebijakan Publik .. .. . 12 2.1.2 Evaluasi . .. 1 5 :.Z. l .3 Pengelolaan .. 19 2.1.3 .1 Pcrcncanaan . 23 2.1.3.2 Pengorganisasi 26 2.1. '3.3 Pelaksanaan .. 2B 2.1.3.4 Peugawasan 30 2.1.4 Zakar . .. . 32 2.1.4.I Pengertian Zakat 32 2. 1.4.2 Macam Zakat 33 2.1.4.3 Muzakki, Mustahiq, Amil, Nisab dan Haul 34 2.1.4.3.1 Muzakki 34 2.1.4.3.2 Mustahiq 34 2.l.4.3.3Amil............................................................................ 35 2.1.4.3.4 Nisab 35 2.1.4.3.5 Haul............................................................................. 37 2.1.5 Lcmbaga Amil Zekat . .. .. .. .. 3 7 2.1.5. l Prinsip Kerja .. .. 38 2. l.5.2 Sistem Pengelolaan .. 38 2.1.5.3 Sasaran Pcngelolaan 40 2.1.5.3.1 Pengelolaan Keuangan ZIS .. 40 2.1.5.3.2 Pengelolaan SOM .. .. 40 2.1.5.3.3 Pengelolaan Pendistrlbusian dan Pcudayagunaan 41 2. 1.5.3.4 Promosi ZIS 42 2. [ .S.2.5 Tuiuan (>cnge~<>laan :t.akat 42 ~.1.6 Model Kuelltas Pcl11y11n11n 13

4(1

DAFTARISI

xiv

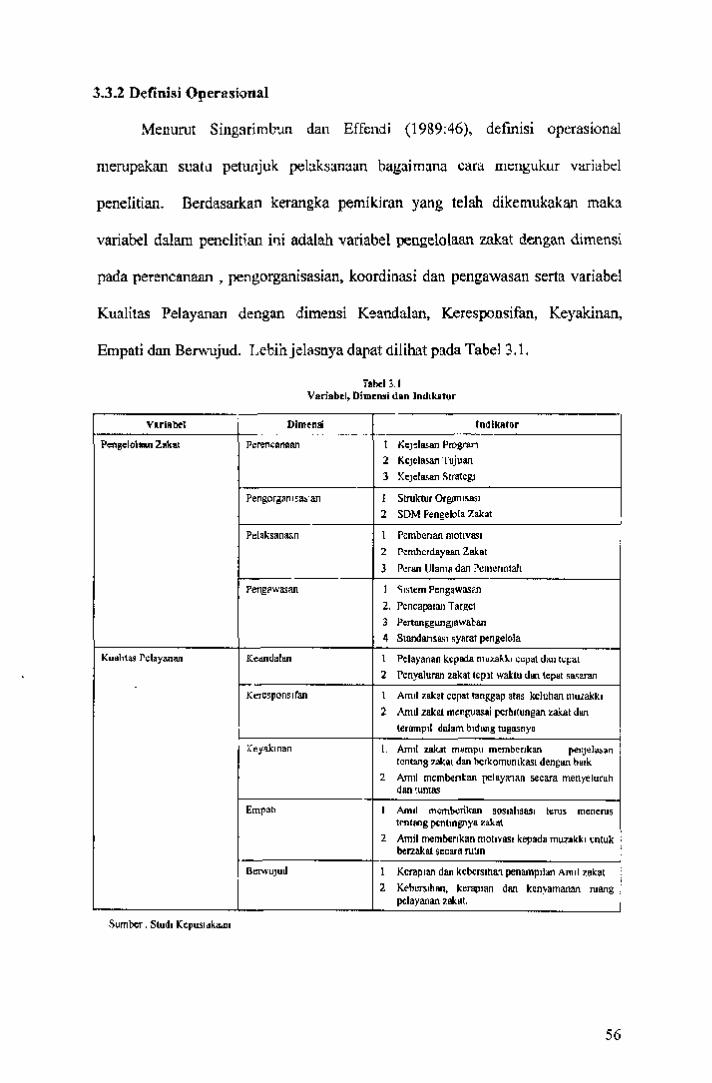

2.2 KerangkaPemikiran 46 BAB III METODOLOGl PENELITIAN "-9

3.1 Desain Penilitian.. 49 3.2 lokasi Penelitian dan Objek Penelitian SI 3.3 Variabel Penelitian 52 3.3. l Deflnisl Konsep 52 3.3.2 ::>elinisi Operasional ~6 3.4 Data dsn Te!mik Pengumpulan Data........................... SS 3.4.1 Jnfonnan 59 3.4.2 Populasl dan Sampel 60 3 .5 Met ode Analisis Data 63

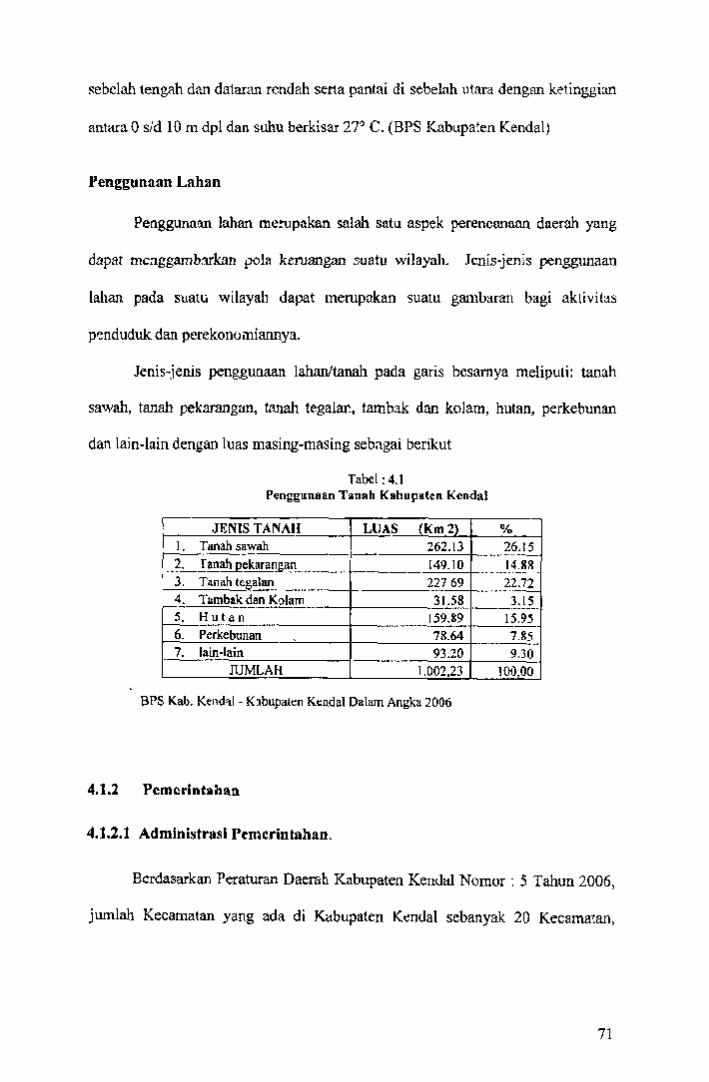

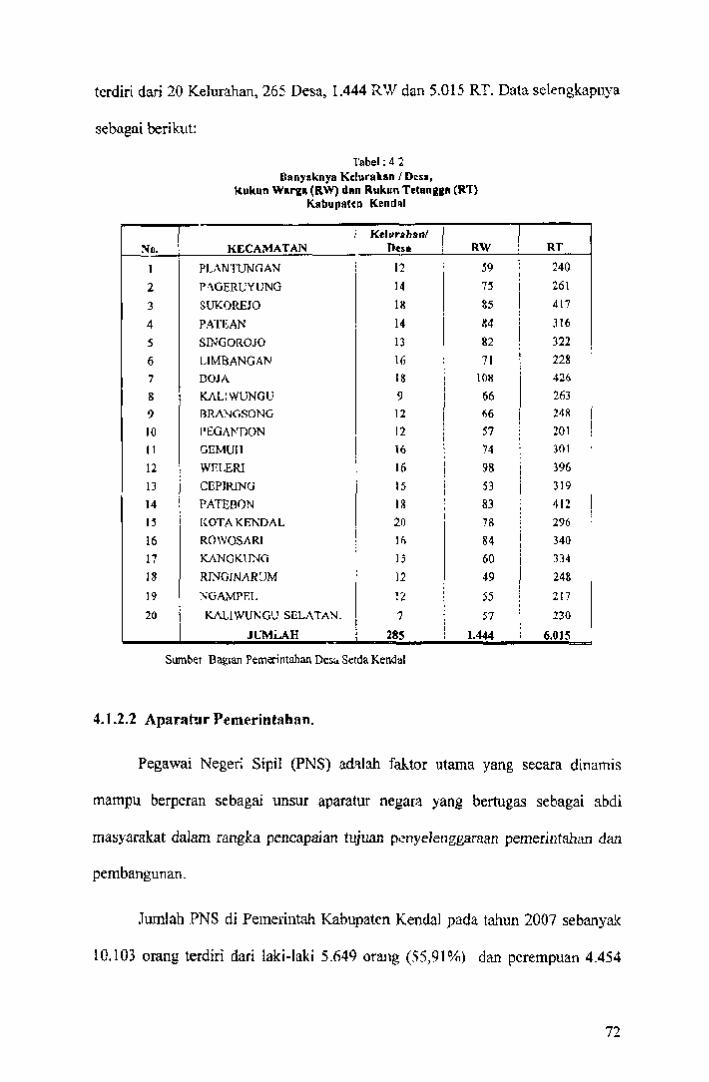

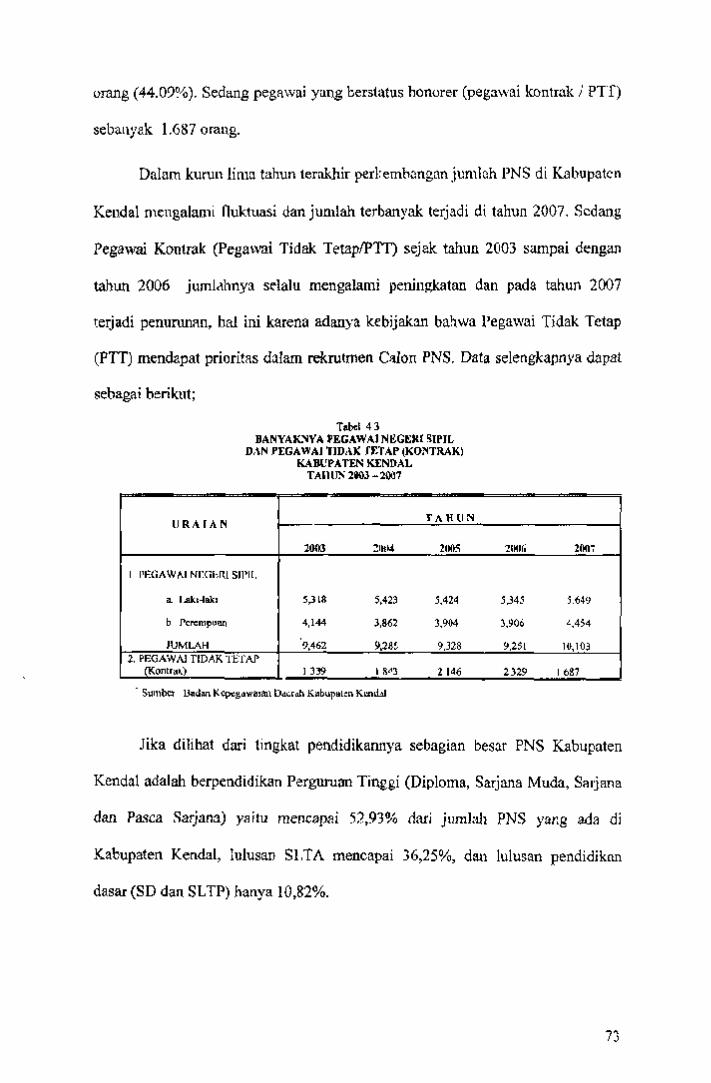

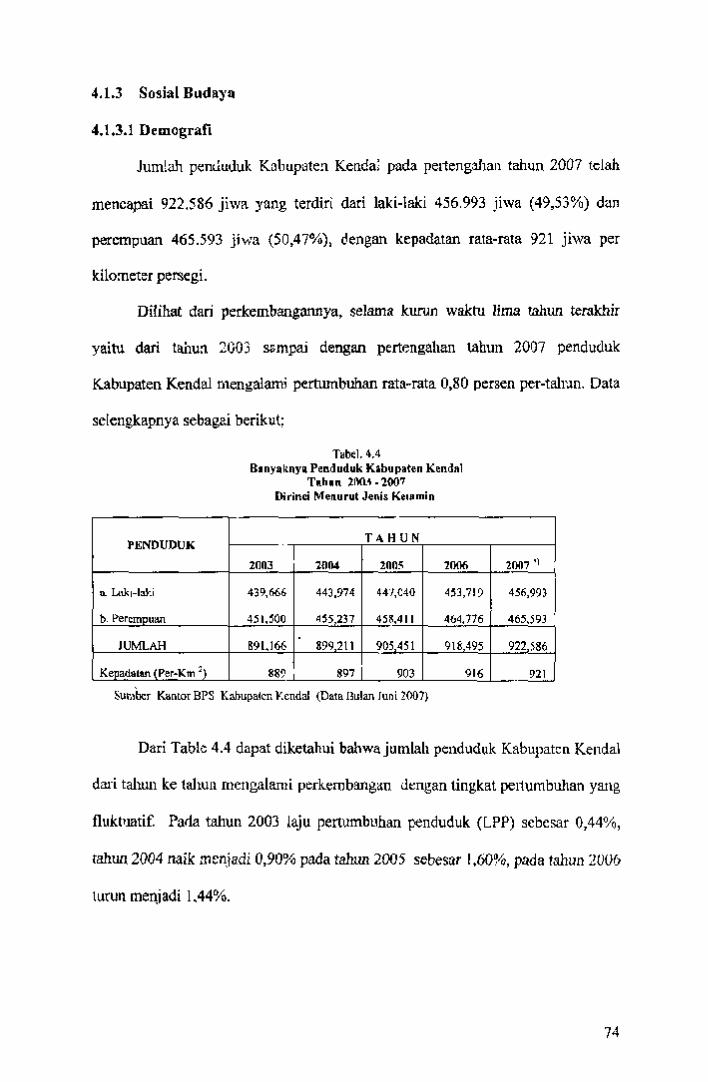

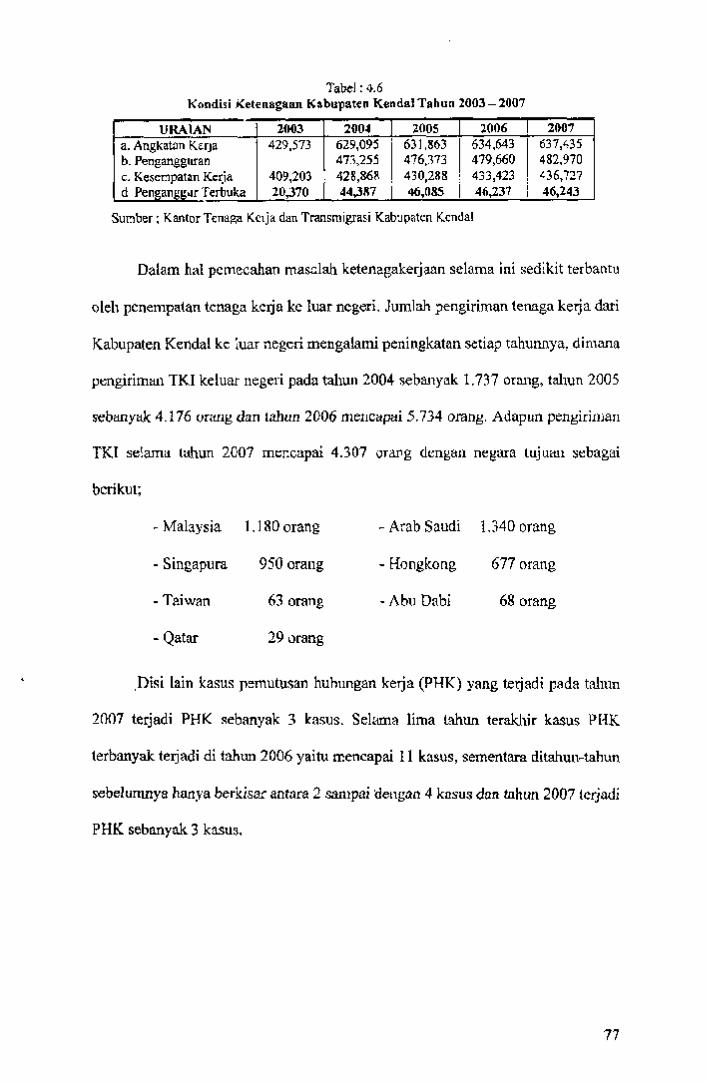

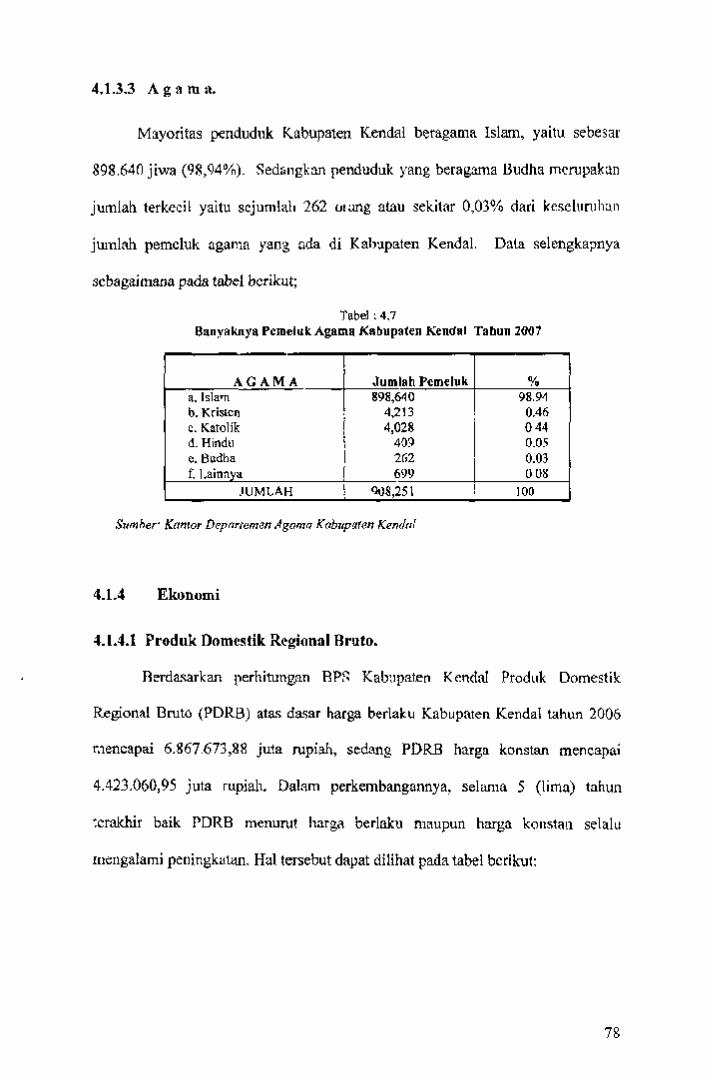

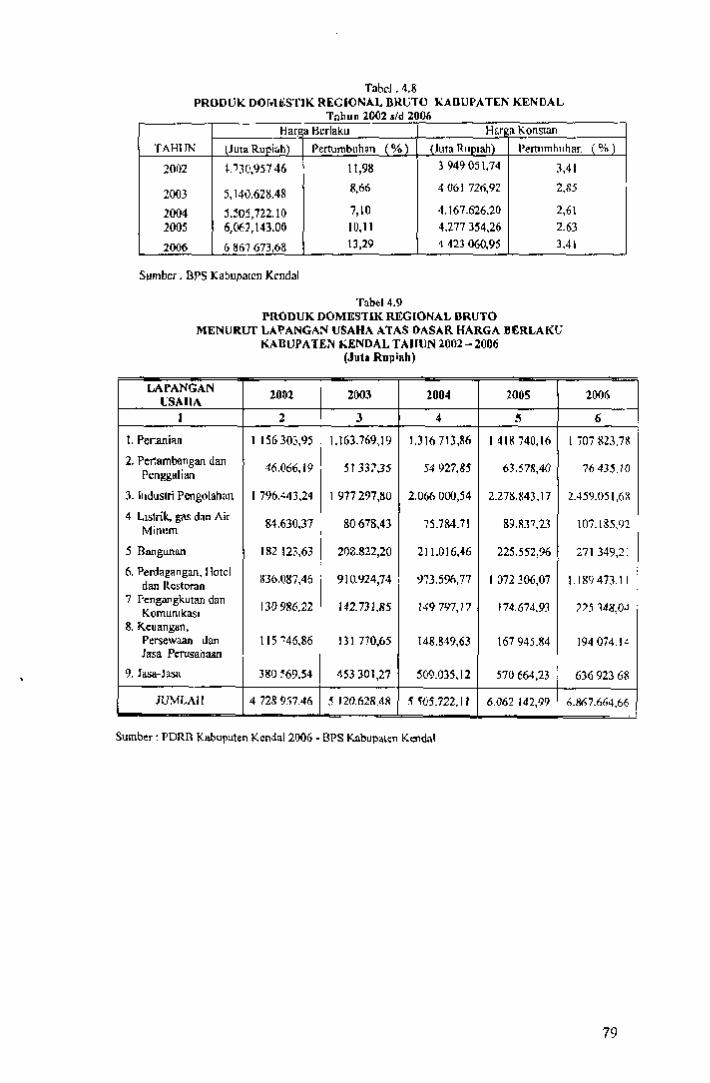

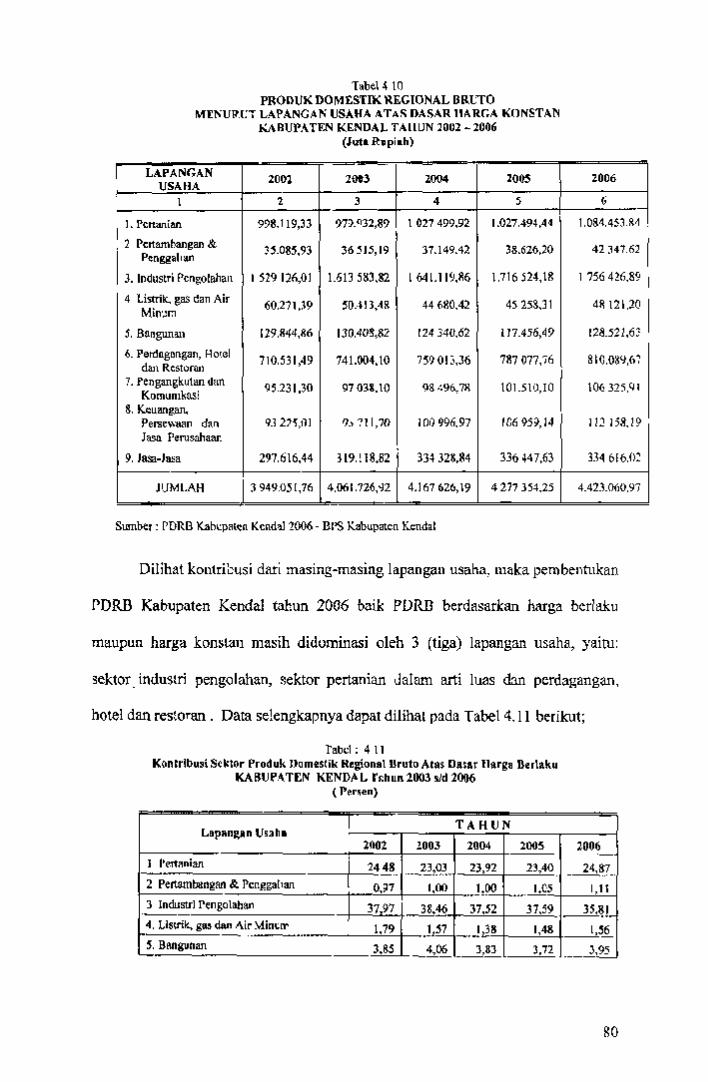

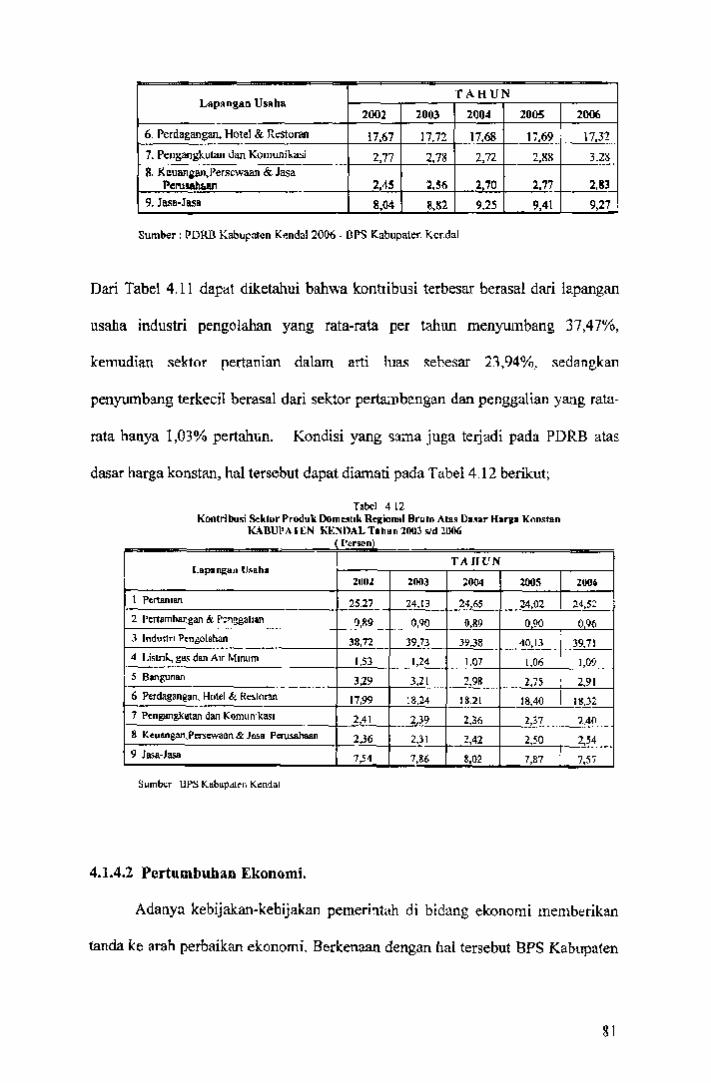

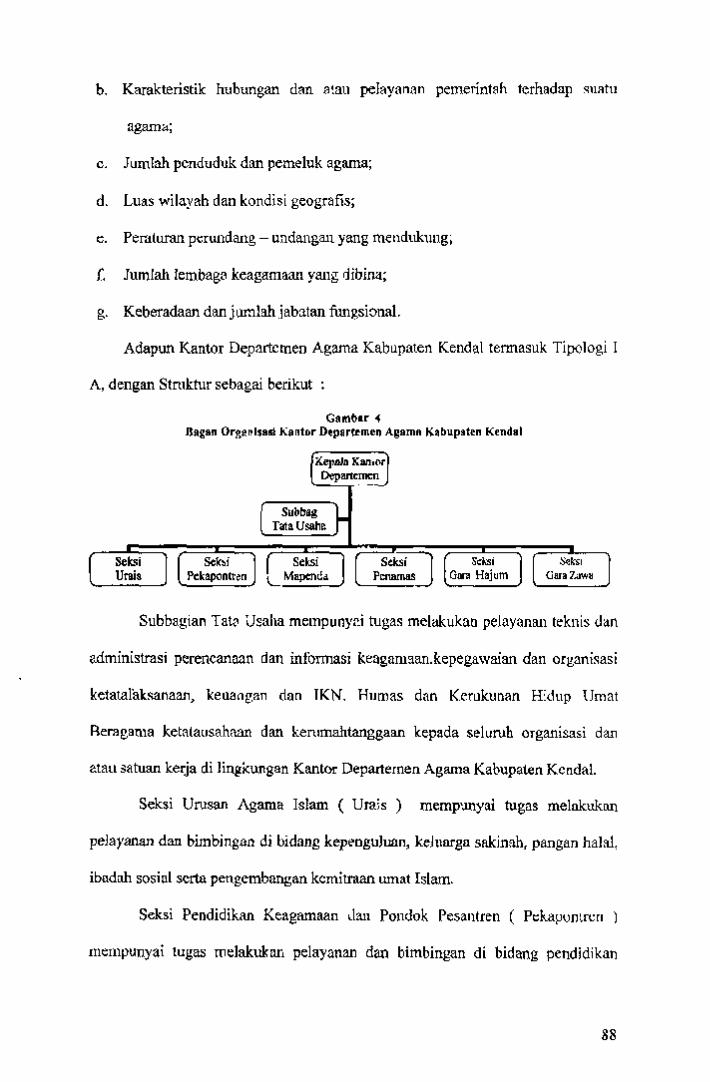

BAB IV DESKRIPSI WILA Y AH PENELlTIAN 70 4.1 Gambaran Umum Kabupaten Kendal 70 4.1.1 Geogrefis 70 4. 1.2 Pemerintahan 71 4.1.2.l Administrasi Pemerintahan 71 4.1.2.2 Aparatur Pemerintahan •... 72 4.1 J Sosial Budaya 74 4.1.3. l Demograf 71 4.1.3.2 Ketenagaan 75 4.1.3.3 Agsme 78 4.1.4 Ekonomi 78 4,1.4.I Produk Domestik Regional Brute 78 4.1.4.2 Pertumbuban Ekonomi 81 4.1.4.3 Struktur Ekonomi 83 4.1.4.4 PDRB Perkaplta 84 4. l.5 Kemiskinan di Kabupaten Kendal................................. 84 4.2 Gambaran Umum Kantor Departemcn Agarna 86

Kabupaten Keodal .. 4.3 BAPELAZIS Kantor Depag Kabupaten Kendal............ 93 4.4 BAPELURZAM Cabang Weleri 97 4.5 Jkhtisar Pcrkcmbangan PDRB,Ar.gkaKemiskinan, 103

Zakat BAPELAZIS dan Zakat BAPELURZAM BAB V HAS1L DAN PEMBAHASAN 108

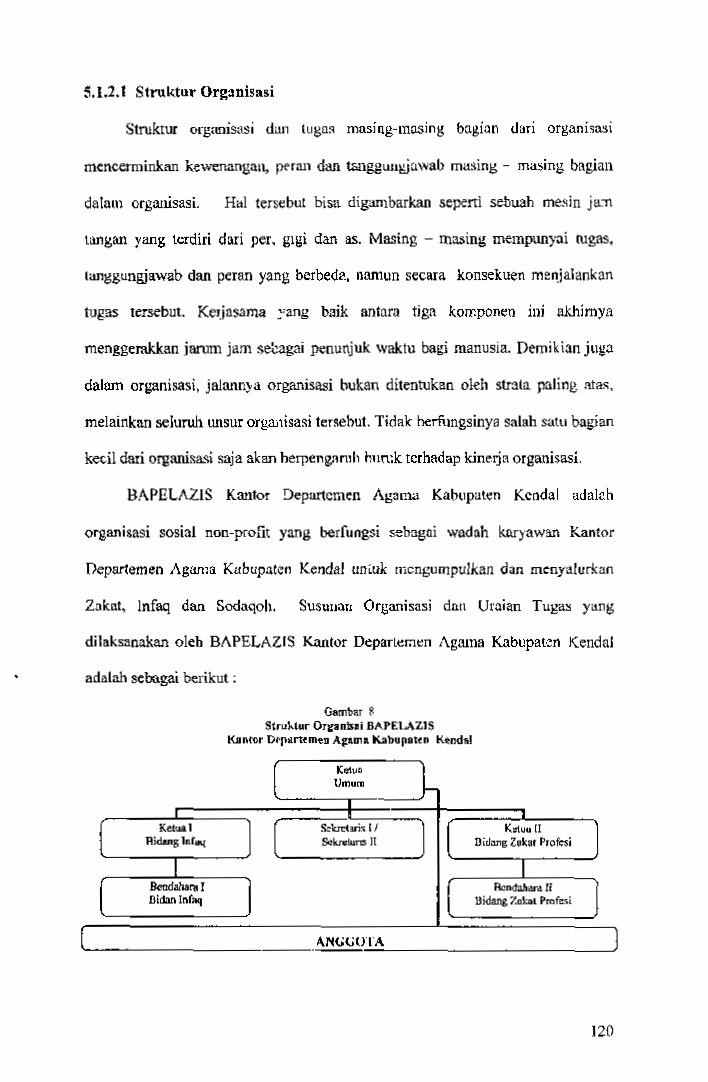

S. l Pengelolaan Zakat pada BAPELAZlS K.anror Departemen Agama Kabupaten Kendal 108

S. 1. 1 Perencanaan ..••.•.. 1 09 5.1.1.1 Kejelason Program 109 5.1.1.2 Kejelasan Strategi 111 5.1.1.3 Kcielssen T~jnan 117 5.1.? Pengorgenisasian 118 5.1.2.1 Struktur Orgaulsasi 120 5.1.2.2 SOM Pengelola Zakat 128 5.1.3 Pelaksanaan 1J: 5.13. \ Pemberian motivasi kepada muzakki, pengurus dan

rr>us:ahiq 131 5.1.3.2 Pemberdayaan 134 5.1.3.3 Pendapat Ulama' dan Pemerintah 137

xv

5. ! .3.3.1 Pendnpat Ulo.ma' -·-·· .. ·-···· .. ·················· .. ·················· 137 5 .1.3. 3 .2 Persn Pemeeintah Daerah . • . . .. .. .. . . .. . . .. . . l 3 8 S.l.4 Pengewasan ...... -.--.................................................. 140 5.1.4.1 SistemPengawasan 141 5.1.4.2 Pencapaisn Target-··-................................................... 143 5.l.4.3 Pe11anggun&j1wal>an 146 5 .1.4.4 Standariso.si Syarat Pengelola Zakat 148 5.2 Per,gelollllln Zakat Pada Sadan Pelaksana Urusan Zakat

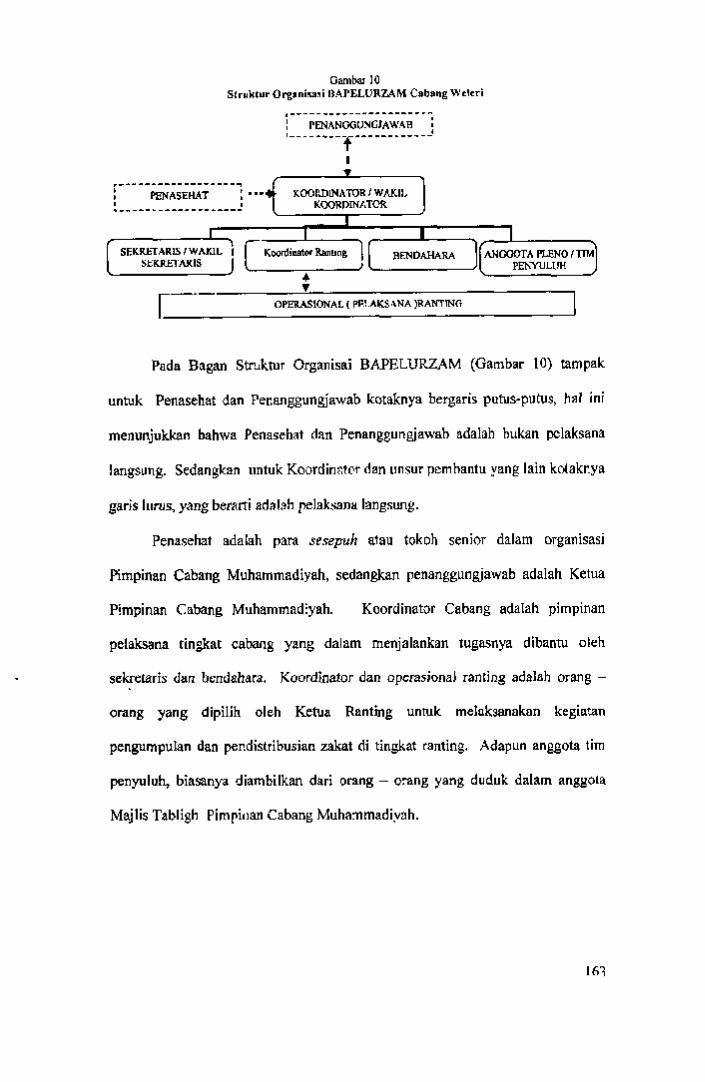

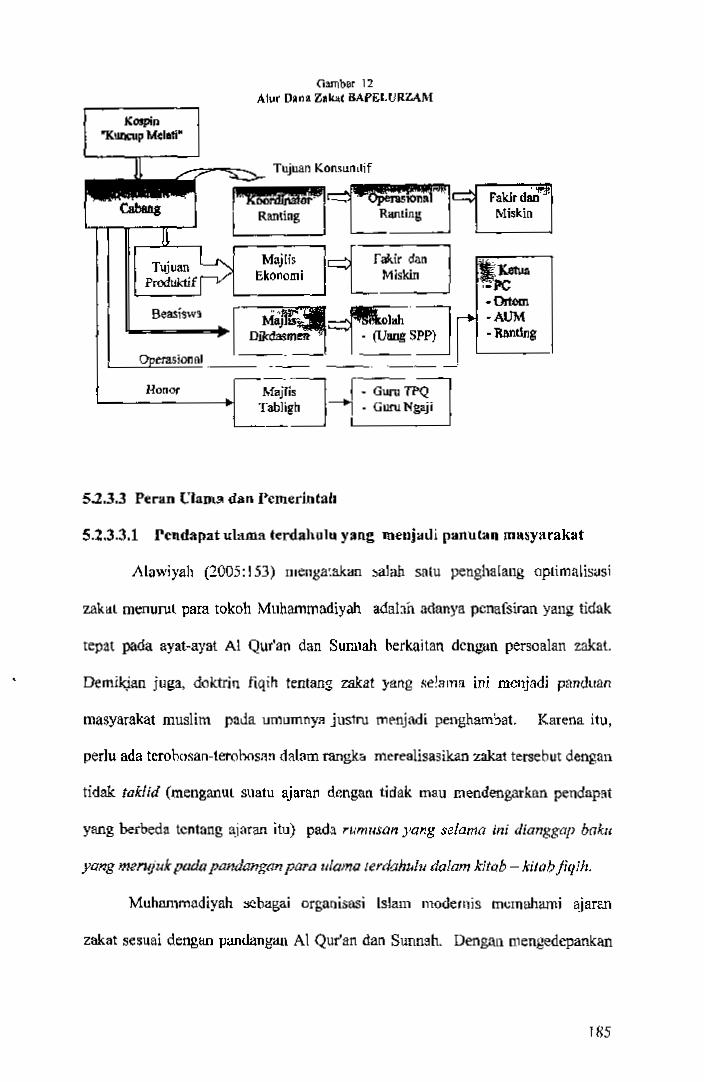

Muhammadi}-ah ( BAPELURZAM) Cabang Weleri 1.50 5.2.1 Perencenaan 151 S.2.1.l Kejelasan Program IS I 5.2.1.2 Kcjeli;san Strategi 156 5.2.l.3 Kejelasan Tnjuan 160 5.2.2 Pcngorganisaslen 162 5.2.2.i Struktur Organisasi 162 5.2.2.2 Sumber Daya Manusia BAl'F.l.URZAM 170 5.2.3 Pelaksanaan 172 ~ .?..3.1 Pemberian motlvasi 172 5.2.3.2 Pemberdayaan l.akat 175 5.2.3.2.1 Penerimoon Zokat 175 5 .2.3.2.2 Pentasarufan Zakat 176 5 .2.3.3 Peren Ulama' dan Pemerintah 185 S.2.3.3.1 Pendapac Ularna Terdahulu yang menjadi panutan

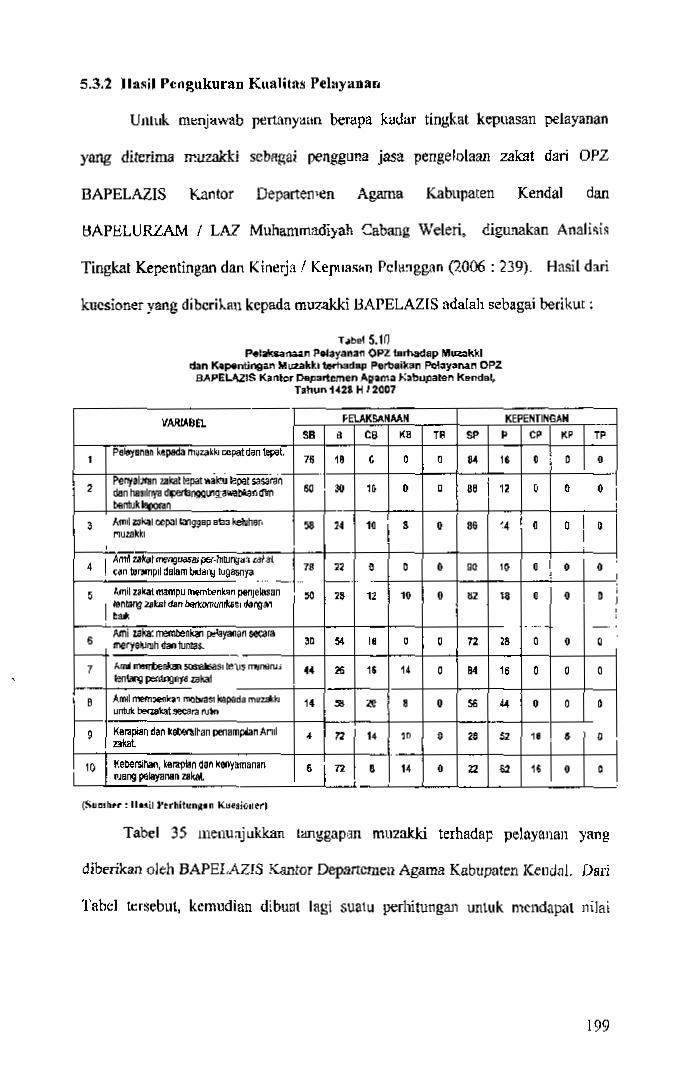

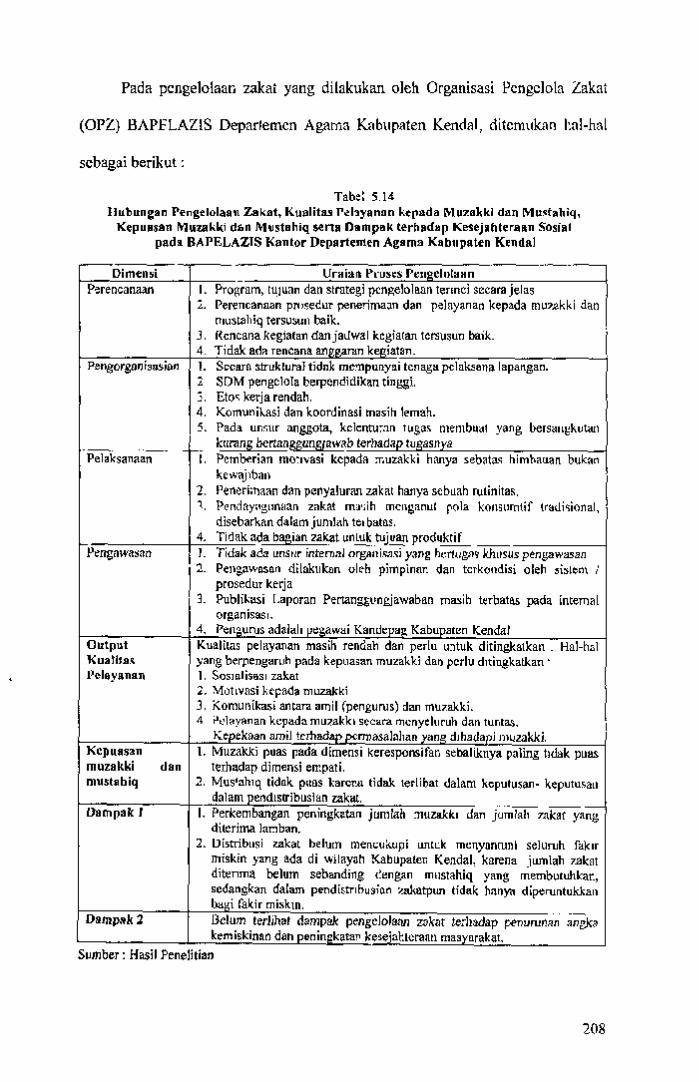

masyarakat .. .•.. .. . .. . . . . .. . .. . .. . 1 85 5.2.3.3.2 Peran Camat Weleri 187 5.2.4 Pengawasan 189 5.2.4.J Slstem Pengawasan 189 S.2.4.2 Pencapaian Target 191 S.2.4.3 Pcrumggungjawaban 193 5.2.4.4 Standarisasi Syarat Pengelola 195 ,,3 Kuslitas Pelayanan 196 S.3.1 Kualitas Pelayanan Organisasi Pcngclola Zakat J 96 5.3.2 Hasil Feogukuran Kuul!ta:; Pelsyanan 199 5.3.3 Hubungsn Pengclo!aan Zakat, Kual:t:as Pelayanan

kcpada Muukki dao Mustahiq scrta Dampak tcrhadap Ke.sejahteraan S.isial 207

5.3.4 Evaluasi Pengelolaan Zakatdi BAPELAZlS Kantor Departemen Aga.ma Kabupateo Kendal dan BAPELURZAM Cabans Weleri 211

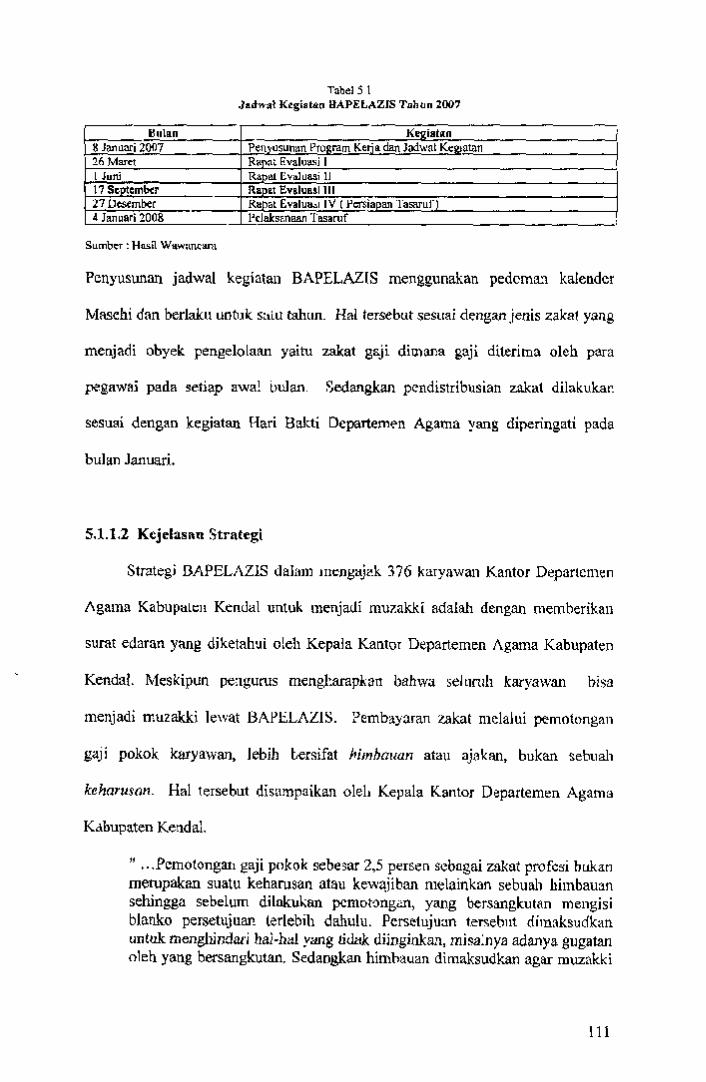

BAB VI PENUTlJP 217 6.1 Kesimpulan 217 6.2 Saran - ~ _................................................. 218 0$ tlar Pug Ill kJI Pedornan Wawancara

129

102 11 I

9G

90 9()

84 u

82 83

81

80

80

79

74 76 77 78 79

73 72

ll 11 18 56 61 6) 71

7

XVI

5. l 5.2

4.20

4.18 4.19

4.17

4.!S 4.16

4.13 4.14

4.12

4.11

4.10

4.9

4.5 4.6 4.7 4.8

4.4

4.3

2.1 2.2 J.l 3.2 3.3 4.1 4.2

1.2

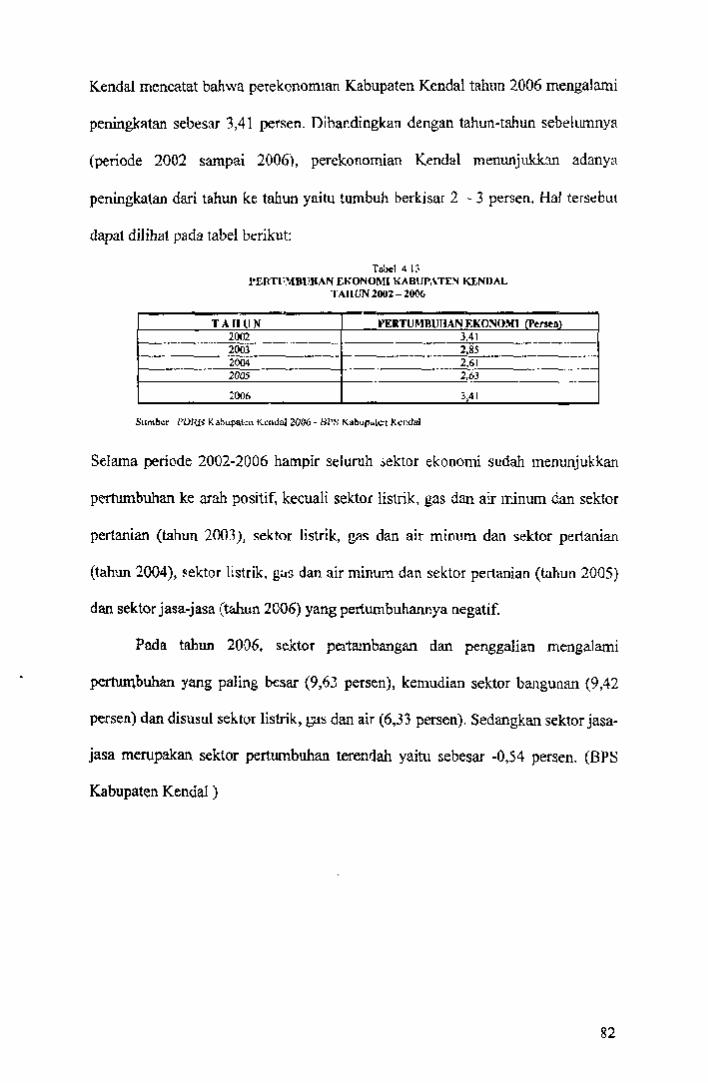

1.1 __ T.:_t,,,119"'---- __._H•lamar>_ I

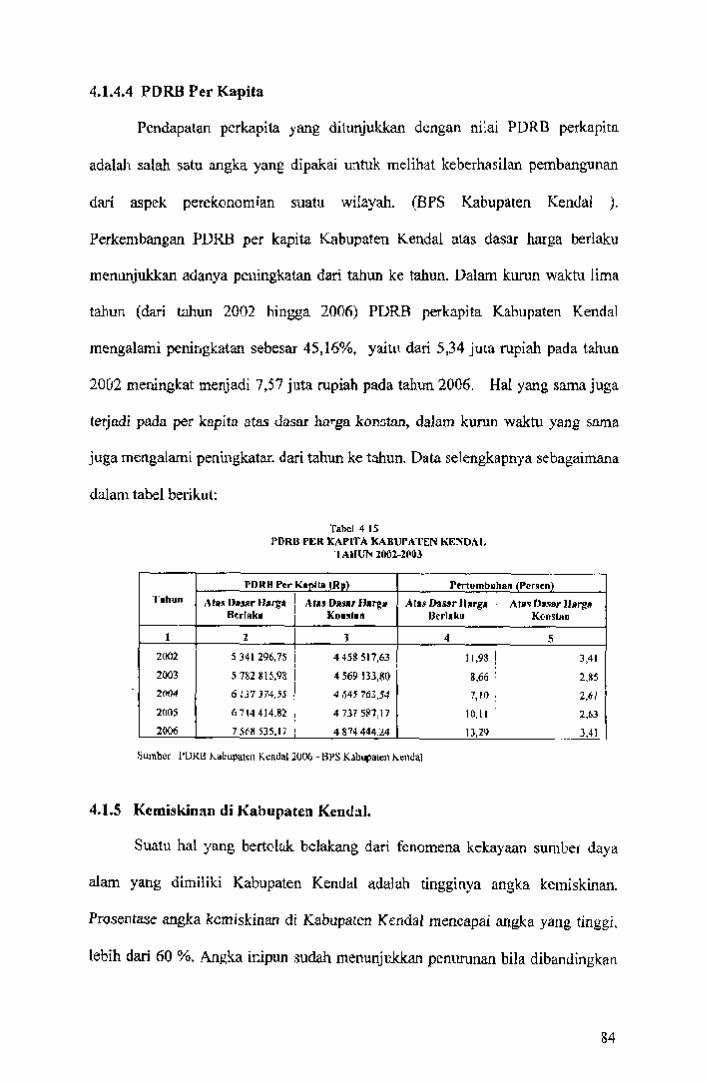

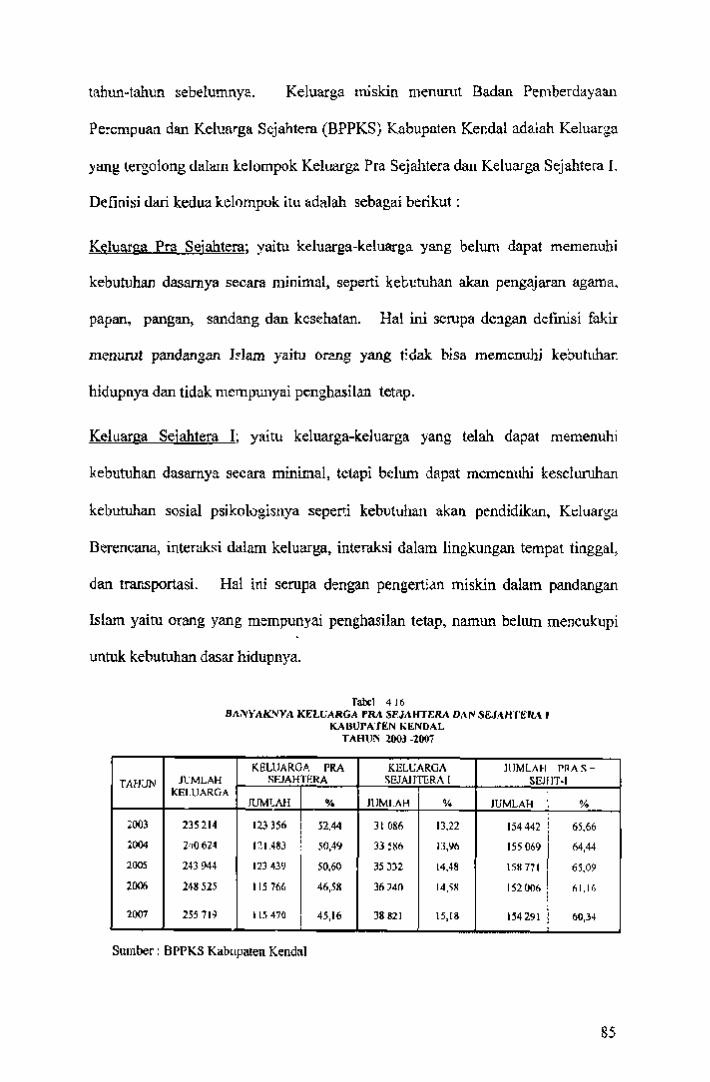

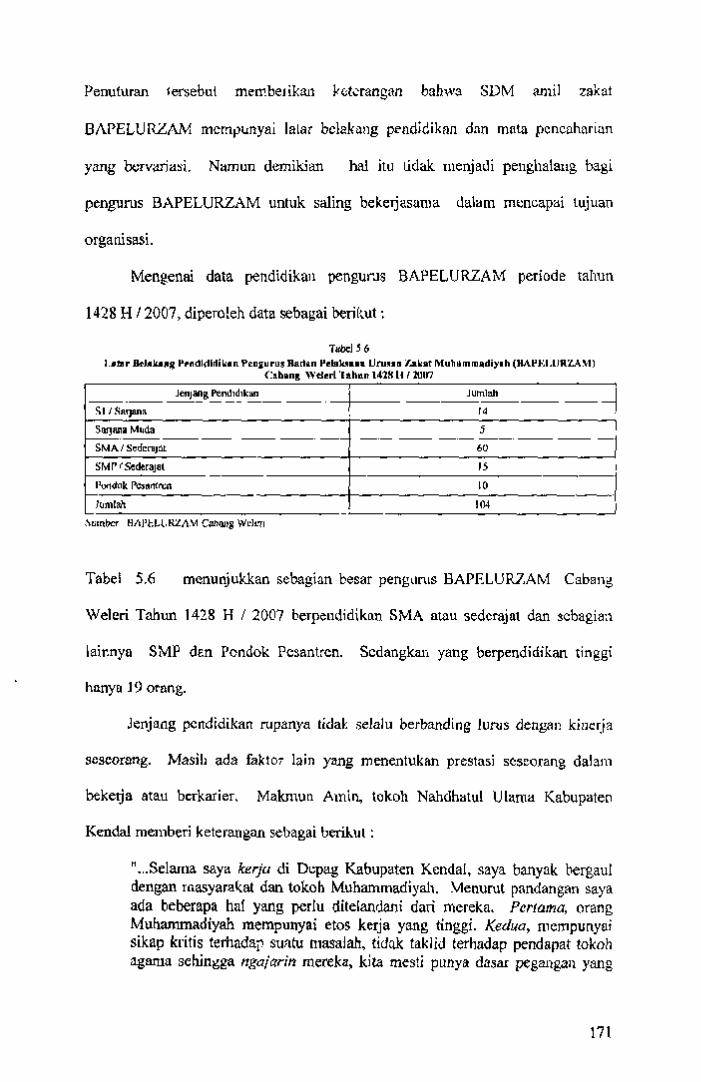

Jumlah Penduduk, Jumlah Pcndu4uk Mus:;;;, Jumlah KK, Jumlah , KK .\.liskin dan Jumlah JU( Mampu K.abup•ten Kendal Tahun 20()6 . Daftar Himpunan Zaiat Dari Cabant\ BAPEWRZAM I Lcmbaga Amil Zakal Muha.'111Mdiyah Oaenh Kabupaien Kendal Tahun Zakat 1428 H ! 2008 ,_ , .. _,_ . r ndihtor Evalua!i Kebi'jakan .. Mctode untuk Ev:>1""5i Kobijak.an . Variabel. Dimensi dan lndilcsror .. Sarnpel MuZllkki BAPE.L<\ZIS .. Sarn;><:I Mu2'.llkki BAf>ELU1UAM . ?engg111aan Tanah Kabupaten Keidal . Banyaknya Kclurahan I Desa, Rultun W8¢' (RW) dan Rukun Tea>ngga (R'r) Kabupau:n Kendal . Banyaknya Pegawai ~eg<ci Sipil dui Pci,'lOwai Ticak 1'etap (Kontrak) Kabupatcn Kendal 2003 - 2007 . Bcn)'llkny• l'cocluduk Kal>up91en Kcnd&l Tahun 2003 - 2007 Dirinci Menurut Jenb Kelamin . Rmysknya Per.earl Kerja Kabupar.en Kendal Tahun 2003 - 2007 Kendiai K.etcnago.M Kabupaten K~-ndal Tahun 2()03 - 2007 .... Banyalalya Pemclulc Agarna Kabuparcn Kendal Tahun 2007 .. Produk Domestik Rcginllal Bruto Kabupaten Kendal Tahuo 2002 ~J 2006 Produk Dcmesnk Regional Bruto Menurut Lapangan Usaha Ati\S D1s>!r Haf¥a Serial." Kabupaten Kendal -:'ahun 2002-2006 Produk Oomdlik Regional 8rutn McnuM Lopnngon Usoha Ams Ouar Harga K0Mt111 Kabupaten Kendal 1'ahun 2002 - 2006 Kontribusi Sektnr Pmduk Domestik R~ional Bnito Alas Dess.r Harga Bcrtal<u .Kabupatcn Kendal Tahun 20-03 Sid 2006 Konrribusi Sekt~c Produk Oomem1c ~onal Bruro Alas Oasar Harga Konstan Kabupaien Kendal Tahun 200'.\ Yd 2006 PertWTI buhan Elwnomi Kabupa'cn Kcmal 2002 - 2.006 Pertumbuhan Sektor Ekooomi Kabu!)Ncn Kendsl Tahun 2002 - 2006 PDRD Per Kl\?)ita Kobvpatc:n KcndGI Tahun 2002 .. 2003 B111yoknya Keluarga Pra Sej1b1era dan Stj1tblcra 1 Kabupa.ten Kendal Talmn 2003 - 2007 . Doto PegQwoi Kontor Oeparlc111CTI AgAO'll• Kabupaton K011.dal Tah un :WU7 .. . .. .. .. . . .. . .. .. .. .. • • .. .. .. .. .. . Data Pegawai KUA Kccamlltm se-Kabupaten Kendal Tahun 2007 Perkemt<lngo~ Jumlah Muzakli dan Jumlah Zllkal y•ni; ditenma BA PELAZI S Kabupakn Keodal .. Perkcmbangan Perolehar; L:akat mwal BAPELURZAM Cabang Wclcri Tahun 1 ?79 s/d 20()7 . Jadwal Kegiatan BAPELAZIS Tahun 2007 .. Latlll' Belak;u1g Pendldikvt Pcngurus llA.PELAZIS Kantor Dc.,..rtemcn Agama Kabupatcn Kendal Tahu.o 2005 .

DAITAR TABEL

KV ii

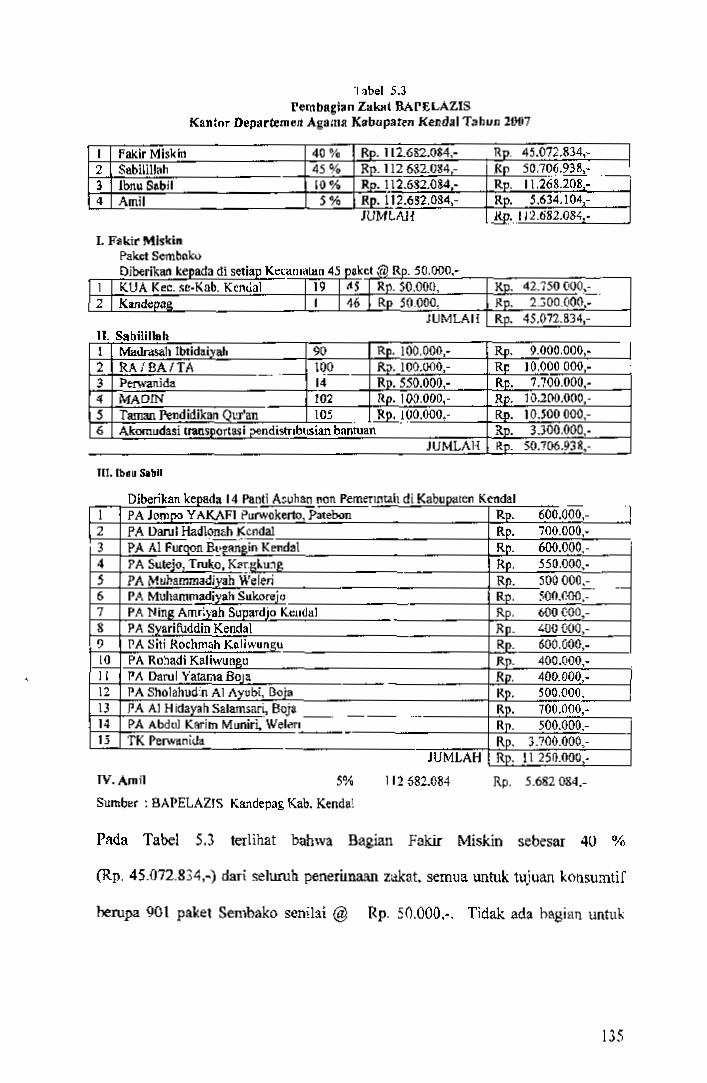

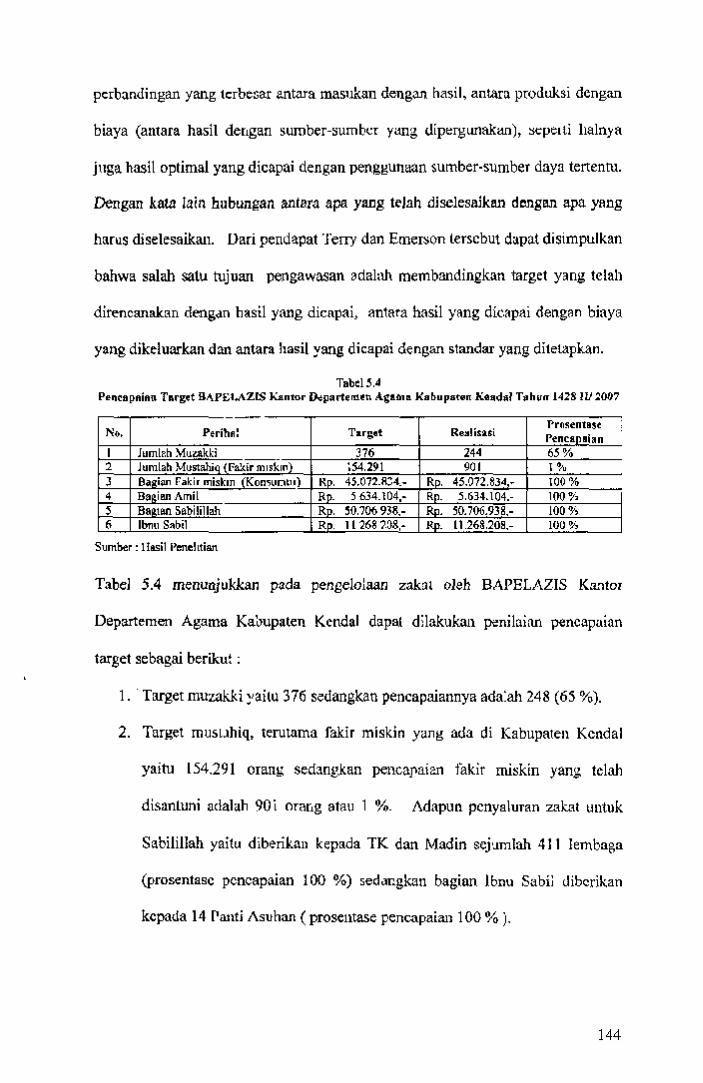

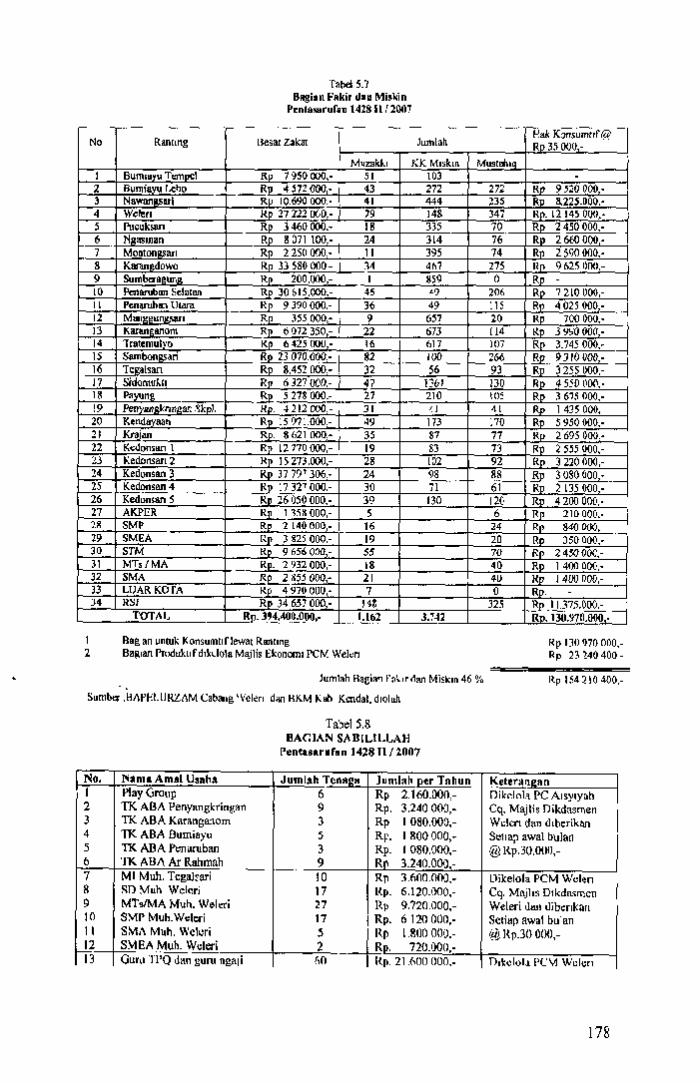

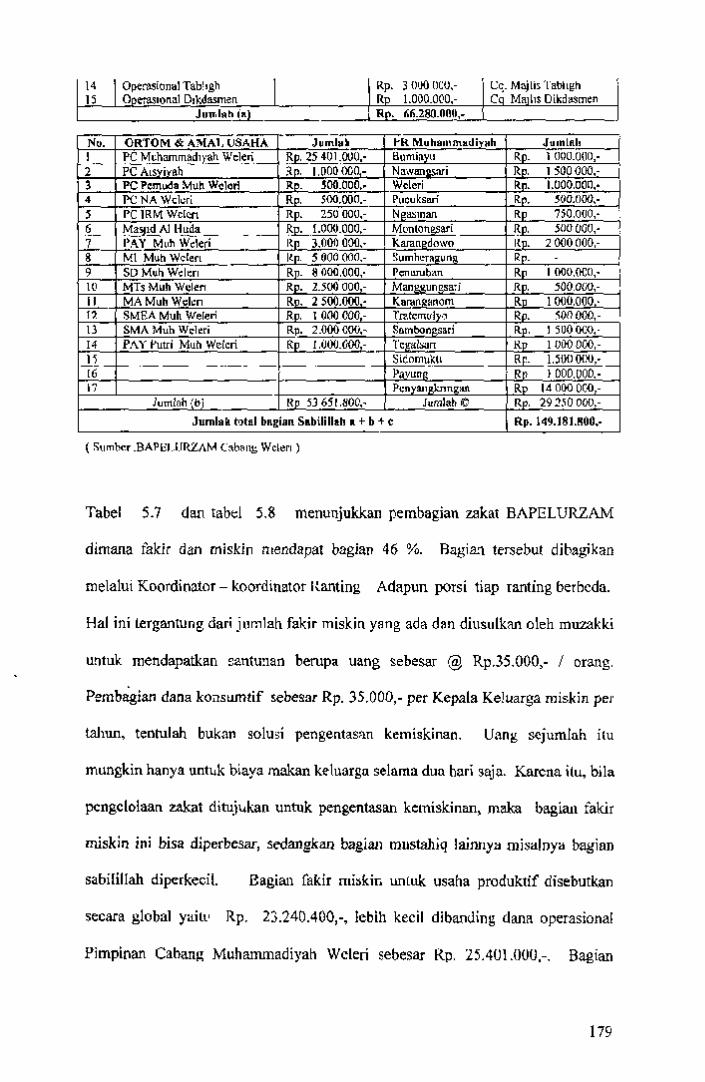

T1bel Teb Halaman 5.] Pembagian Zakal BAPELAZIS Kantor Depanemen Agan1~

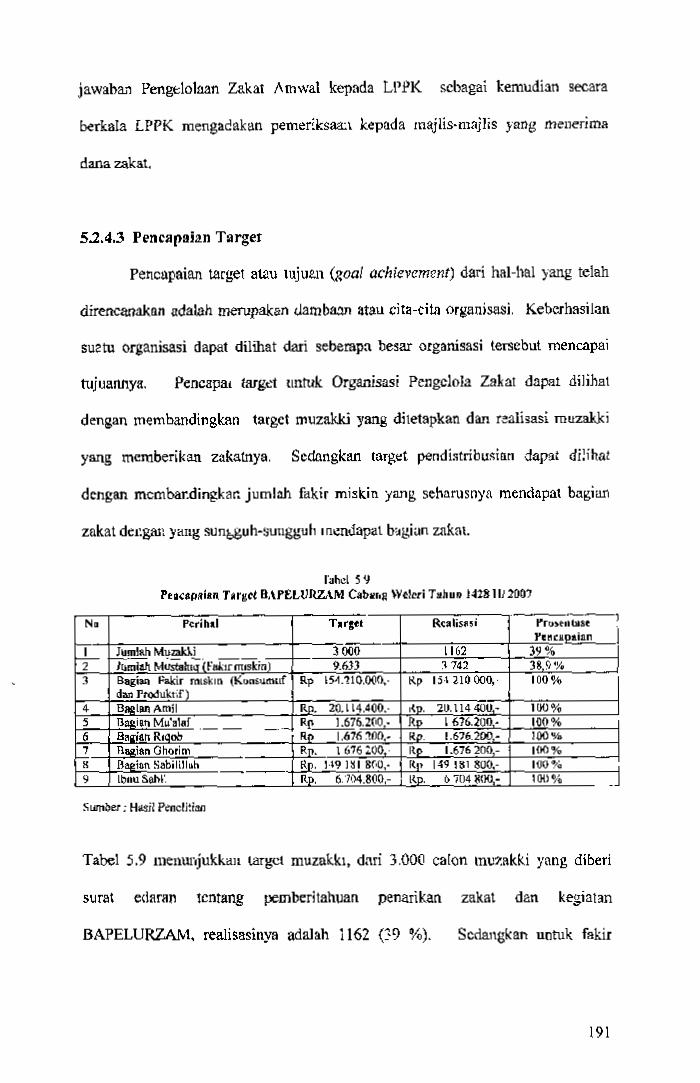

Kebuparen Kendal Tahun '2007 .. 135 5.4 Pencapaian Target BAPELAZlS Ka'ltcrDepartcmL11 Agama 144

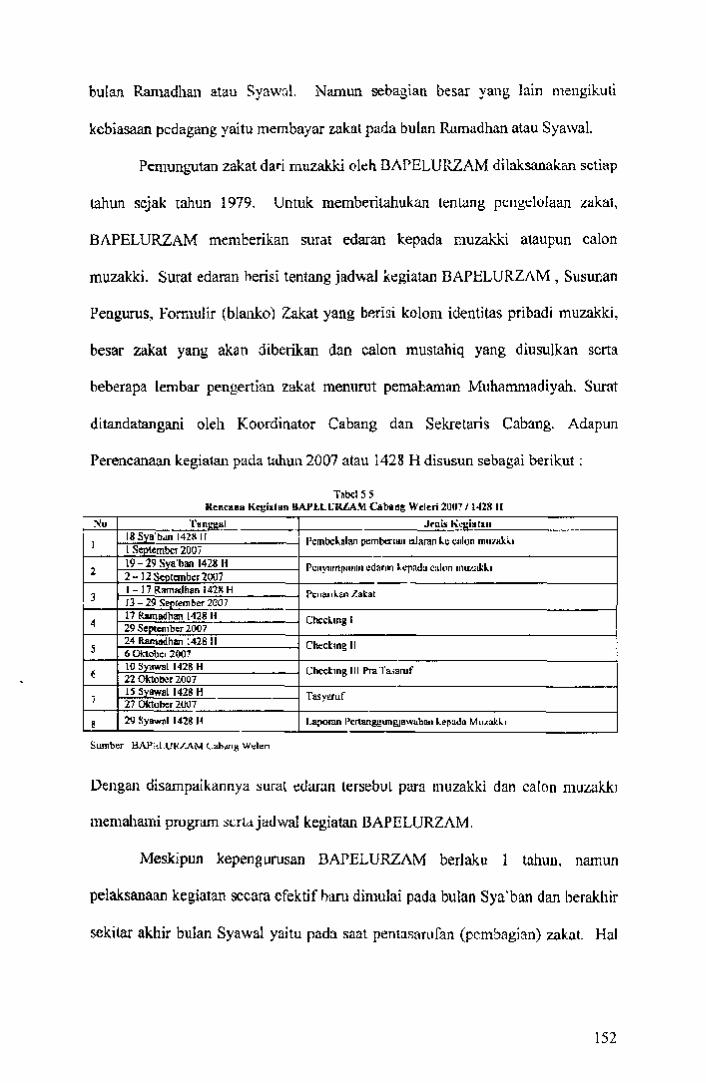

Kabupaten Kendal. 5.S R.encnno Kegialnn BAPELURZAM Cabaag Weleri 20071142& H 152 5.6 Latar Belakang Pendididikan Peugurus Badan Pelaksana urusan

7A1kot Muhammadiyah (BAPELURZAM) Cabsng Wclcri Tahun 14281112007 ,_...................................................................... 171

5.7 Bagian Fakir dan Miskin Pentasarutan 1428 H ! 2007 177 5.8 BA GIAN SABILILLAH PentBJ:arufan 142& H 12007 . .. .. 178 5.9 Peocepalan Target BAPELUR2AM Caba11i Weleri Tehun 1428 I-I 191

12007 5.10 Pelaksanaan Peloyanan OPZ t"'hru:l.ap Muz•kki d*n JU,P"r.tingon

Mnzakki terhadap Perbaiken Pdayanan OPZ BAPELAZIS Kantor Departemen Ag,ama Kabupalen Kendal, Tahun 1428 H / 2007 •................ .. .. 1 ~N

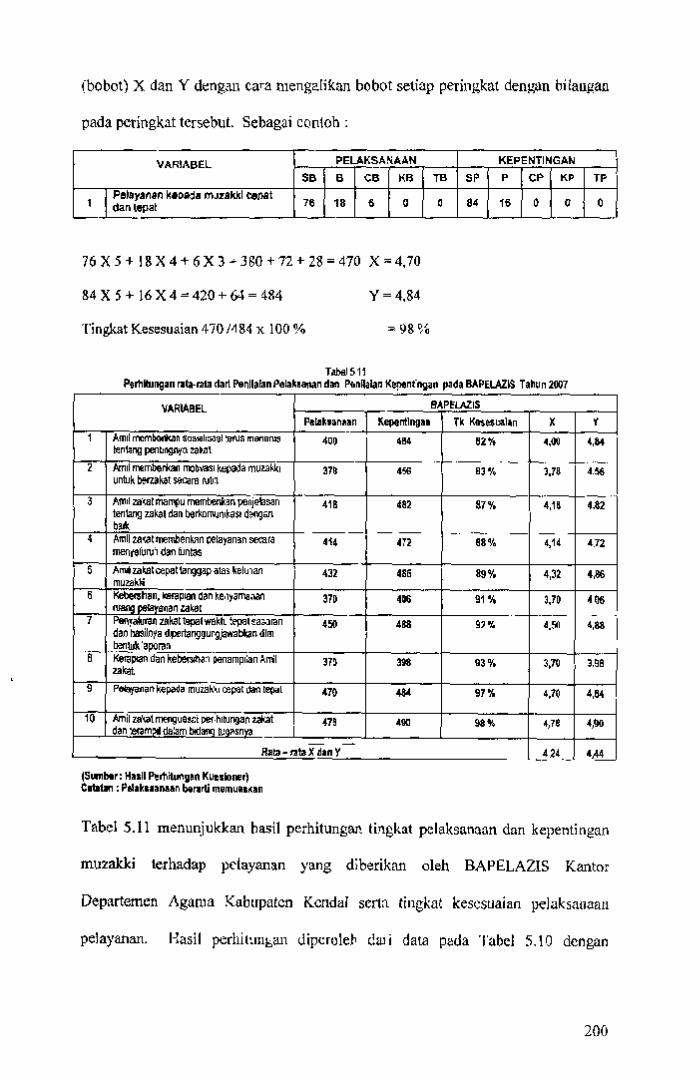

5.11 Pernimngan rata-rata dari Penilaian Petaksanan dan J>enilaian Kepentingan pada B.At>H .A7.JS Tahun 2007 ...... 200

~.12 Pelakssnaan Pelayanan Ol'L terhadap Mu:z.e.kki den Kepenting81\ Muz:akki terl>adap Perbaik.an Ptlll}at.an OPZ BAPELURZAM Cab<lng We1"1i K..ahupe.t.en Kendal, Tabun 1428 H I 2007 ...... 2C3

S.13 Perhiiungan rata-rata dari Penilaian J'elaksanan d811 PcnilaiA., Kepentingan pada BAPELURZAM Tllhun 2007 .. 2C4

5.14 Hubl.Dlgan Pengelolaan Zakat. Kualitas Pelayanan kepada Muuaki dan Mustahiq serta Oampak teehadap 2CR Kesejahteraan So~ial pada BA l'liLA:t.lS Kantor Oeprutemen AgatnG Kohupalen Kendal . . .. .. .. . .

5 .15 Hubungan Pcngelolaan Zakat, K ual itas Pelayanan kepada Muzzaki dan Mustalliq serta Dampak terhadap 2 lO Kesejahteraan Sosial pada SAPELllklAM Cabang Welerl ..

5.16 Evaluasl Peegelolsan <ii BAPP.J.A7.IS Kantor Oepartemen Agama Kal;.upattn Kendal Tahun 2007 212

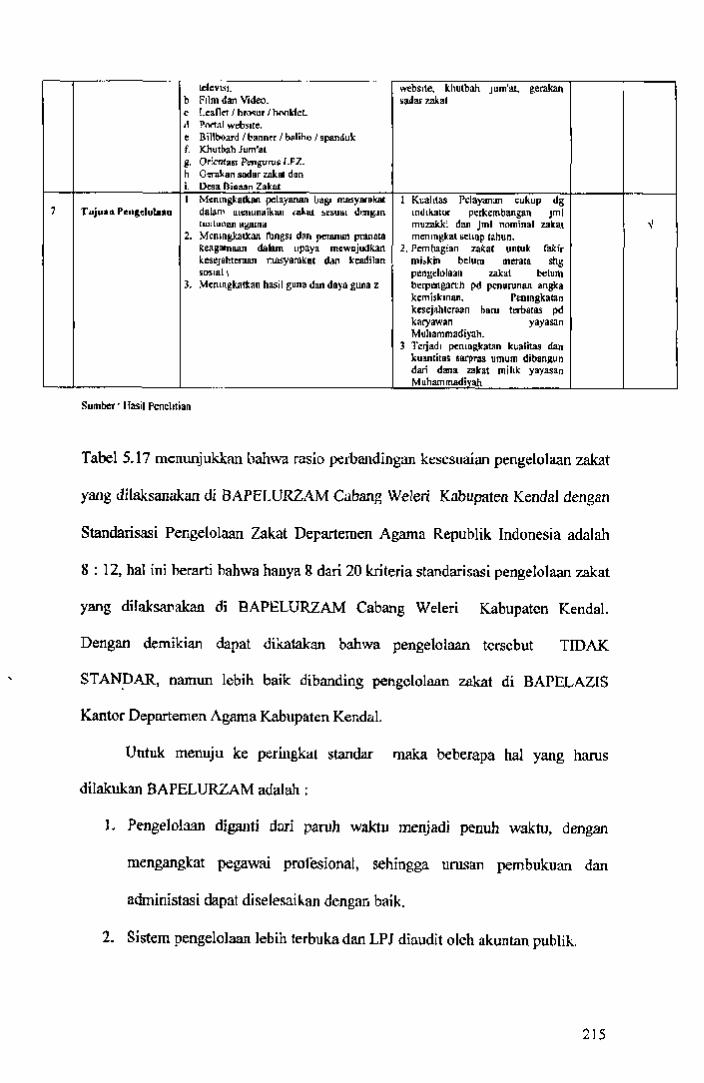

5.17 Evaluasi Pengelolaan di BAPELURZAM Cabang Weleri, Kabucaten Kendal Tahun 2007 214

xviii

204

163 175 185 201

120 143

I06 7

104 10~ 5

6

8 9

10 II 12 13

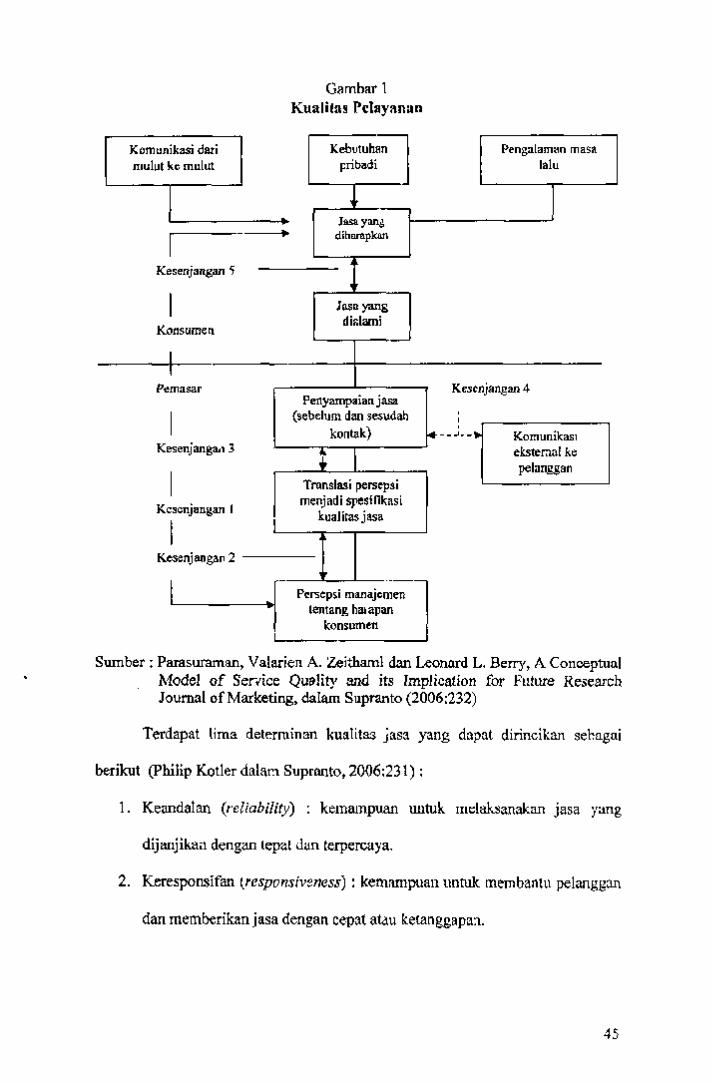

Gambar.1-=~----·---T=.ek!;;:=... -'-'J.;;;fa;;;;la"'m=an=-<! I Kealitas Pelayanan 45 2 Kerangka Pemikiran 48 3 Diagram Cartecins 68 4 Bagan Ocgar.i;asi Kantor Departemcn Agame Kabupaten 88

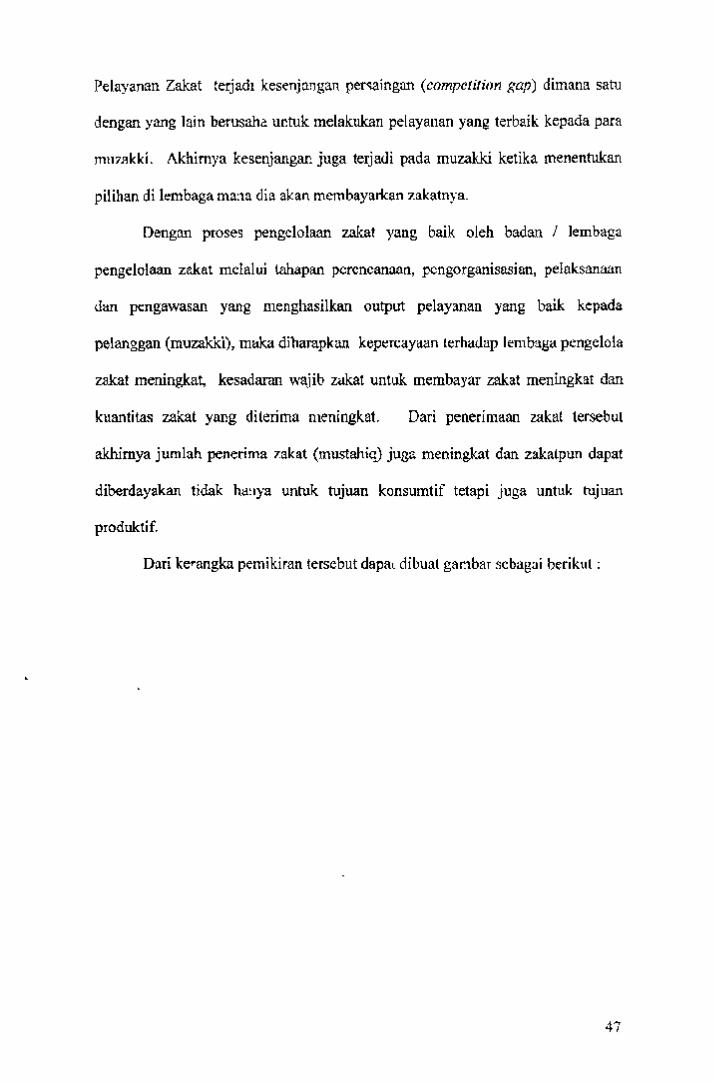

Kendal Perkcmbangan PDRB Perkaplta menurut Harga Berlaku dan Harga Konstan dalan Prosen Angka Kemtskinaa, Muzakki BAPELAZIS dan rauzakkr DAPELURZAIVI J<abupaten Kendal Tahun 20()2-2006 Jumlah Angkatan Kerja, Kesempatan Kerja dan Pengangguran Kabupaten Kendal Struld:ur Organisai BAPELAZIS Kahupaten Kendal /llur Penerlmasn dan Pembegtan Zakat Profesi Kandepag Kabupater> Kendal Struktur 0.rganisasi BAPELURZAM Cabang Wclcri Alur PenerimA.An Zakat Ahlf Dana Zak.at DAPELURZAM Diagram Cartcslus dari faktor-faktor yang Mcmpcngaruhi Kepuasan Muzakki Organisasl Pengelola Zakat BAPELAZIS Kantor Departemen Agama Kabuperen Kentlal Uiagram Cartesius darl Faktor-faktor yang Mempongoruhi Kepuasan Muiakki Organisasl Pengeloln Zak.at BAPBLIJRZAM Caban!! W.:;e:.=le:.:.ri _,_ __ _,1

DAFTARGAMBAR

l Latar Belakang

Islam rnengajarkan pada umatnya tentaog dua pola hubungan yaitu

hubungan vertikal dan horizontal. Pola hubungan yang bersifat vertikal yaitu

hubungan manusia sebagai makhluk dengan Allah sebagai pcncipta, Scdongkan

hubungan horisontal adalah hubungan manusia dengan sesama manusia. Kcdua

hcbungan tersebut merupakan satu paduan yang tidak dapat dipisahkan antara satu

dengan lainnya, Aninya Islam ticlak menghendaki umatnya hanya beribadah

ritual setiap hari deng2n mtngahaikan babungannya dengan sesama manusia.

Narnun demikian tidak dik.ehcndalc.i pula 111nat )'ling hanya memelihara hubungan

baik sesamanya tetapi n;e\alaikar. kcwajiban tcrbadap Tuhannya. Ha! ini sesuai

dengan pendapat Sosiolog, Dr. Ali Shariati yang mengatakan " ... ibadah selalu

berdimensi vertikol-horizontal. Dimcnsi lbadah mahdhah tidak belch ditegakkan

secaru independen, ietap! harus dlsatukan dengan tuntunan normati f dari ibadah

ghairu mahdhah untuk rnengisi "wilayah kerja kekhalifahan't.Iww»

suaramcrdeka.coml. Kutipan Qi atas rnenuniukkan bahwa scorang muslim dalam

kehidupsn sehari-bari harus mcmperhatikan hubungan dengan Tuhan dan

bubungen dengan sesama manusia.

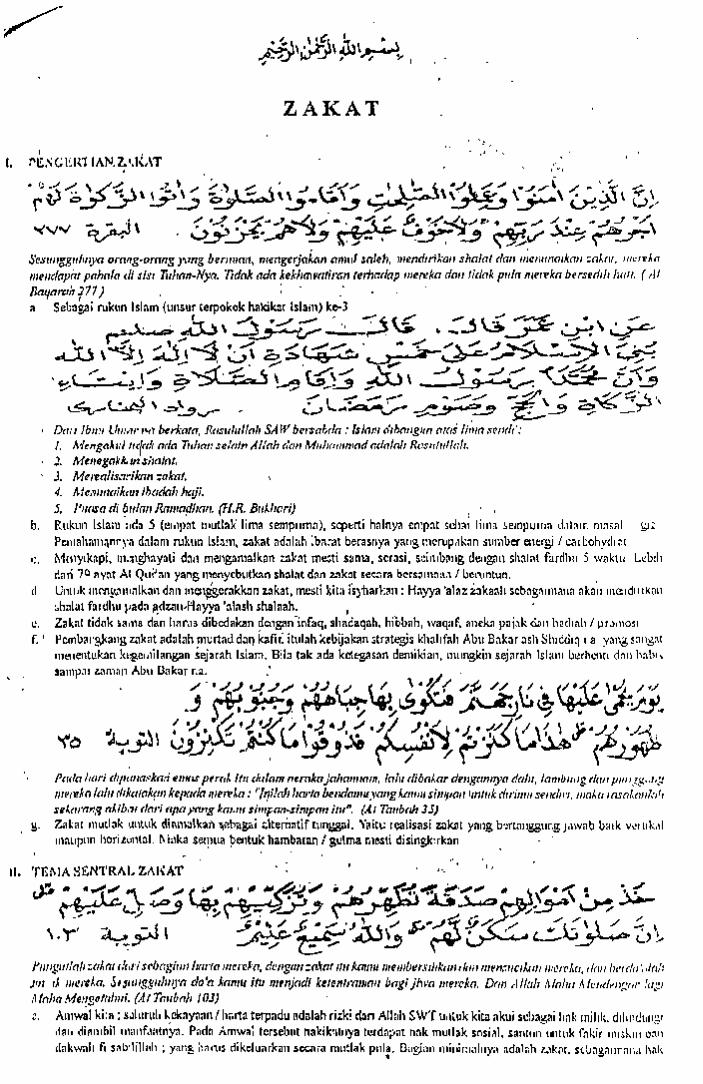

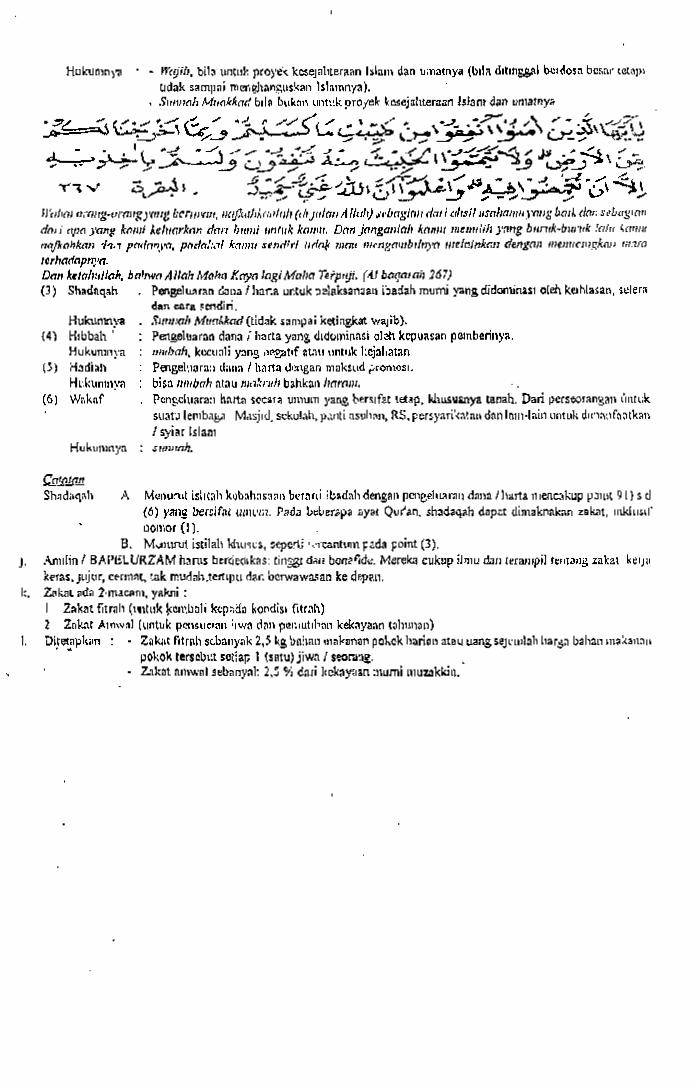

Zakat adalah bcntuk ibadah yang meocerminkan pola dua dimensi seperti

tersebut di atas, Ibadah ini mengandung dua makna, yaitu suatu kewajiban

spiritual kepaJa Allah dan kewajibar1 ~s;a/ dalam mernbanrv dan mendorong

BABl

PENDAHUl..UAN

2

l. Menjemin kepastian clan disiplin pembayar zakat. 2. Menjaga rasa rendah diri para mustahiq apabila berhadapan langsung

untulc menerima zakat dari para muzakki, 3. Meoeapai efesiensi dan efektifitas serta sasaran yang tepal dalam

penggunaan za.1<:at menurut skala prforitas. 4. Memperlihatkan syiar Islam,

langsung, diantaranya ;

(2007: l 70) mempunyai beberapa keuntungan, di banding pemberian zakat secara

Pembayaran zakat rnelalni lembaga pengelola zakat, menurut Hafidhuddin

(Rofiq, 2007:8).

pengelola zakat (amil zakat), kemudian zakat didisuibusikan kepada rnustahiq.

2.akat) dan cara tidak langsung yaitu wajib zakat rnenyerahkan pada lembaga

cara langsung, wajlb zakat menyerahkan langsung pada mustahiq (penerima

Untuk melaksaaakan kcwajiban tersebut dapat menggunakan dua cara yaitu

adalah wajib.

Hadist di atas menerangkan bahwa hukum mernbayar zakat bagi seorang muz.ak.ki

mereka dan diberikan kepada orang miskin .... " (Prihatini, 2005:49). Qur'an dan

telah rnentaatinya, beritahukanlah kepada rnereka supaya rnereka membayar zakat

rnewajibkan kepada mereka shalat lima waktu sehari sernalam. Kalau mereka

kepadanya, yang artinya » ...... ternngkanlah kepada mereka bahwa Allah SWT

mengatakan bahwa Nabi 8A \V rnengirimkan Muadz ke negeri Yaman dan berkata

43). Sedangkan salah satu hadist yang diriwayatkan oleh lbnu Abbas R.A,

tunaikunlah zakat dan ruku'Ish bersama orang-orang yang ruku'" (Al Baqerah :

Qur'an dan Hadist Nabi. Salah satunya adalah "Dan dirikanlah shalat dan

Kewajibnn berzakat bagi seorang muslim yang mampu, termuat dalam /\I

rneningkatkan kualitas hidupnya (Qadir, 1998)

golongan ekor.omi lemah, falcir miskin dan delapan ashnaf lainnya dalam

3

2005 menyampaikan sambutan sebagai berikut :

Gerakan Zakar, Infaq dan Sa<iaqah Nasional di lstana Negara, Rabu, 26 Oktober

pengelolaaa zakat, Presiden Susilo Bambang Yudoyono pada acara Pencanangan

I 1999 tentang Pelaksanaan Undang - undang Nomor 38 I 1999 tentang

Pengclolaan Zakat dan diikuti dengen Keputusan Mentcri Agama RI Nomor 5&1

pengelolaan zakat dengan mengelunrlain Undang-undang Nomor 3~/1999 tentang

lebih besar dari pemerimah, Pemerintah telah rnenguatkan payung hukum

Kegiatan pengelolaan zakat pada era reformasi rnendapat perhatian yang

nomenklatur yang berbeda tetapi inti dari kegiatannya adalah sama.

mengumpulkan, mendistribusikan dan mendayagunakan zakat. Walaupun dengan

dengan pembenmkan lernbaga pengelola zakat sebagai tempat untuk

dari pemerintah pusat, daerah maupun lembaga sosial keagemaan, terutama

Perihal di atas menunjukkan bahwa pengelolaan zakat telah rnendapat perhatian

Presiden Soehano pada peringatm Isra' Mi'raj Nabi Beser Muhammad SAW, 22 Oktober J 96&, mengeluarlcan anjuran untuk rnenghimpun zakat secara sistematis dan terorganisasi. Anjuran presiden tersebut menjadi pcndorong tcrbentuknya Bedan Amil Zakar lnfaq Sadaqsh (BAZlS) di berbagai propinsi di Indonesia. Di DK! Jakarta. Gubemur Ali Sadikin mendirikan BAZIS l)Kl, di Sumatera Utara terbentuk Lembaga Harta Agama Islam, di Sumatera Barat berdiri Yayasan Dana Sosial Islam ..... ( Ramulyo,2006:139).

antaranya adalah soslalisasi zakat, maupun pembentukan badan pengelola.

pemerintah, rerutama seiak rnasa Orde Baru, Wujud dukungan pernerintah ini di

melalui Organisasi Pengelolaan ZaJcat (OPZ) mendapat dukungan dari

Disamping memenuld unsur efektifitas dan cfcsicnsi, penyaluran zakat

pembcrian langsung kepada yang berbak meeerimanya.

pengelola zakat akan lebih efektif, efesien serta tepat sasaran dibanding hila

Pemyataan di atas menunjukkan bahwa penyaluran zakat melalui badan / lernbaga

4

Penyempumaan sistem tert:tama golongan masyarakat kuraag m111>1pu.

sumber dana yang potensial untuk memngkatkan kesejahteraan masyarakat

Merujuk pada isi konsideran tersebut dapat dijelaskan bahwa zakat merupakar

b. bahwa menunaikan zakat merupakan kewaiiban umat Islam Indonesia yang mnmpu dan hasil pengumpulan zakat merupakan sumbcr dana yang potensial bagi upaya mewujudkan keseiahteraan masyarakat,

c. bahwa zakat merupakan pranata keagamaan untuk mcwujudkan keadilan sosial bagi scluruh rakyat dengan memperhotikan masyarakat yang kurang mampu

d. bahwa upaya peryempuma.an sistem pcngclolaan zakat perlu terns ditingkatkan agar pelaksanaan zakal lebih berhasil guna dan herdaya guna serta pelaksanaan zakat dapat dipertanggungjawabkan. (2007 :246).

konsideran Menimbang butir b, c dan d sebagai berikut :

adalah untUk lebih rnengoptimalkan fungsi zakat. Hal tersebut tercantum dalam

Dalam Undang-undang tersebut disebutkan bahwa tujuim pengelolaan

undang.

Wujud dari dukungan pcmerintah itu adalah payung hukum berupa Undang-

mcndukung upaya pengelolaen zakat ini melalui sebuah wadah badan pengelola.

Dua pemyataan presiden tersebut menunjukkan bahwa pemerintah sangat

"Saya berpendapat. sudah saamva pengelolaan zakat dilakukan secara profesional, dengan menggunakan manajemen yane modem, menjunjur.g tinggi dan menerapkan transparansi serta akuntabilitas agar masyarakat benar-benar mempercayai lembaga ini." (www.pikiran-rakyat.com).

Dalain kesernpatan yang sama Presiden S~Y mengatakan

"Scbab hulah, pada tahun 199Q, Presiden, atas persetujuan Dewan Perwakilan Rakyat, telah mensahkan Undang-undang Nornor 38 Tahun I 999 tentang Pengeiolaan Zakat. Mclalui Vndang-undang ini. kaidah- kaidah hukum Islam yang berkaitan dengan zakar, ditransformasi menjadi hukum positif negara. Dengan demician, kaidah-kaidah hukum Islam di bidang W:at tela.'i menjadi bagjan dari hukum nasicnal kita." lwww.rresidcr.ri.gu.id).

5

yang terakhir dibentuk melalui Surat Keputusan Kepula Departemen Agama

karyawan Depag untuk satu periode kepengurusan, tig<1 tahun, Kcpcngurusan

Kebupatcn Kendal, yang diocnmk tahuu 1994. Kepengurusan dipilih dari

adalah Badsn Peugelola Zakat Infaq dan Shodaqoh Departemen Agama

lembaga non-pemerintah. Organisasi Pengelola Zakat yang dimiliki pemerintah

Pengelolaan Z11k~l d;. Kahupaten Kendal dilakukan oleh pemerimah maupuu

Kesenjangan yang sama juga terjadi di Kabupaten Kendal. Jawa Tengah.

L.J.kal.

potcnsi zakat dengan realisasi zakat ya.ng ditenma rnclaiui Organisasi Pengelola

Pendspat Ketua MPR RJ di atas menunjukkan adanya kesenjangan antara

"Potensi zakat rakyat Indonesia mcncapni Rp.17 triliun. namun realisasi yang dapat dihlmpun tak sampai 2,5 person atau hanya Rp.700 miliar. Kahw bisa dicapai, sayn kira akan dapat mcnyelessiken mesalah korban lumpur Lapindo di Porong, Sidoarjo daiam sehari, bahkan bila hanya separonyapun bisa." (Antara News, 15/9 '07).

kuajunwmnya ke Sidoarjo, .lawa Timur, pada bulan puasa tahun 2007 lalu.

disampaikan oleh Kctna MPR RI Dr. H. Hidayat Nurwahid, MA. dalam

kesenjangan antara potensi zakat dengan penerimaan zaka; secara riil. Bal ini

demikian harapan tersebut masih belum bisa tercalisasi karena rnasih adanya

kemiskinan dun problem sosial lainnya, demikian harapan pemerintah. Namun

Kcberhasilan pengclolaan zakat ekan dupat membantu upaya pengentasan

pendistribusian sertn pendnyegunaan zakat (2007 : 24 7).

pengorganiusian, pclllksilnaan dan pengawssan rerbadap pengumpu Ian clan

dimaksud dengan pengelolaan adalah kegiatan yang rneliputi: pereneanaan,

dipertanggungjawabkaa. Uala.m Undang-undang ini discbutkan pula bahwa yang

pengclolaan zakat diperlukan agar ;;engelol;ian bisa lebih baik da.n dapat

6

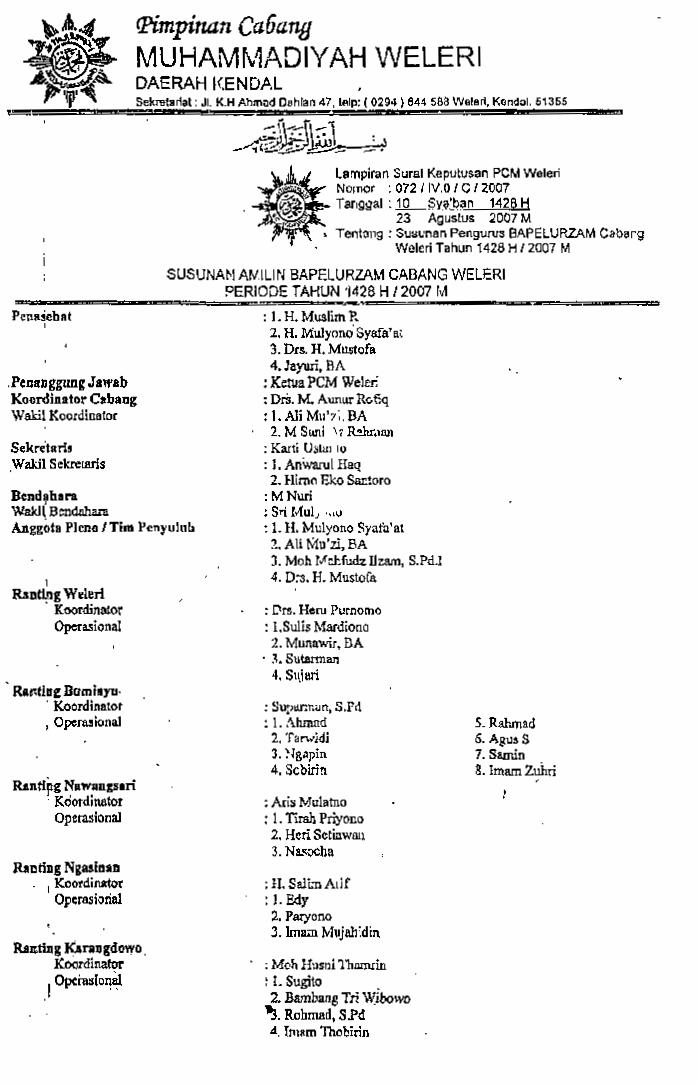

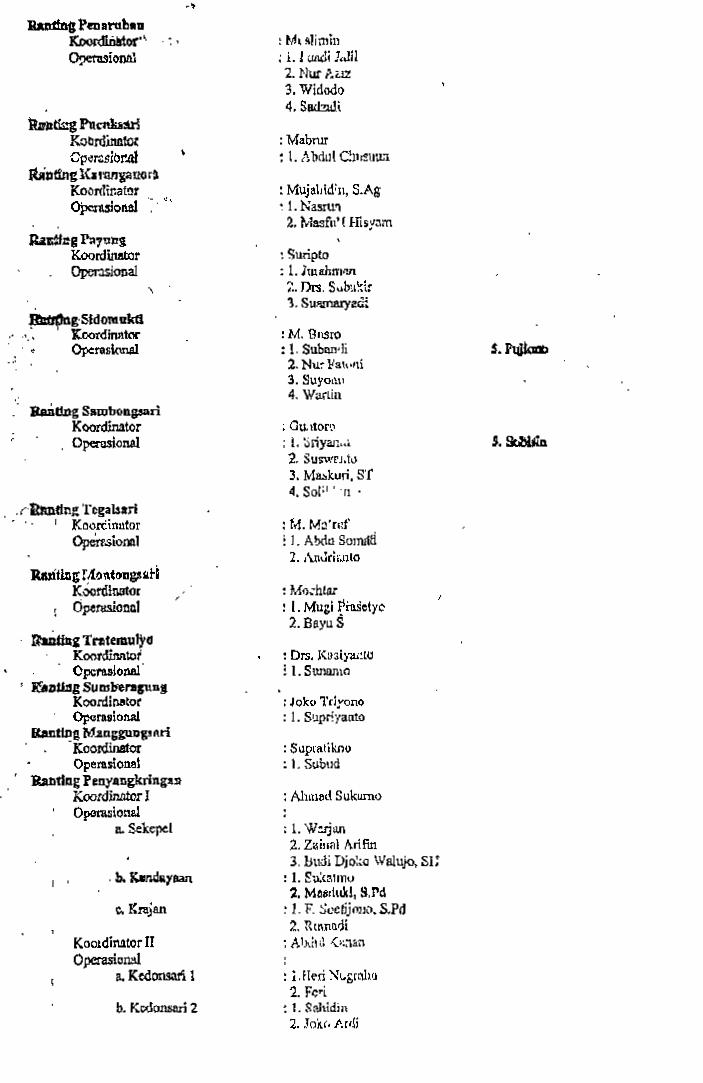

lembaga ini teruiri deri 19 cabang yang terdapat di setiap kecamatan di Kabupaten

Kendal. Berikut ini merupakan tabel keadaan penduduk di Kabupaten Kendal.

Datam kepengurusannya, Muhammadiyah, para rnuzakki clan pemerintah.

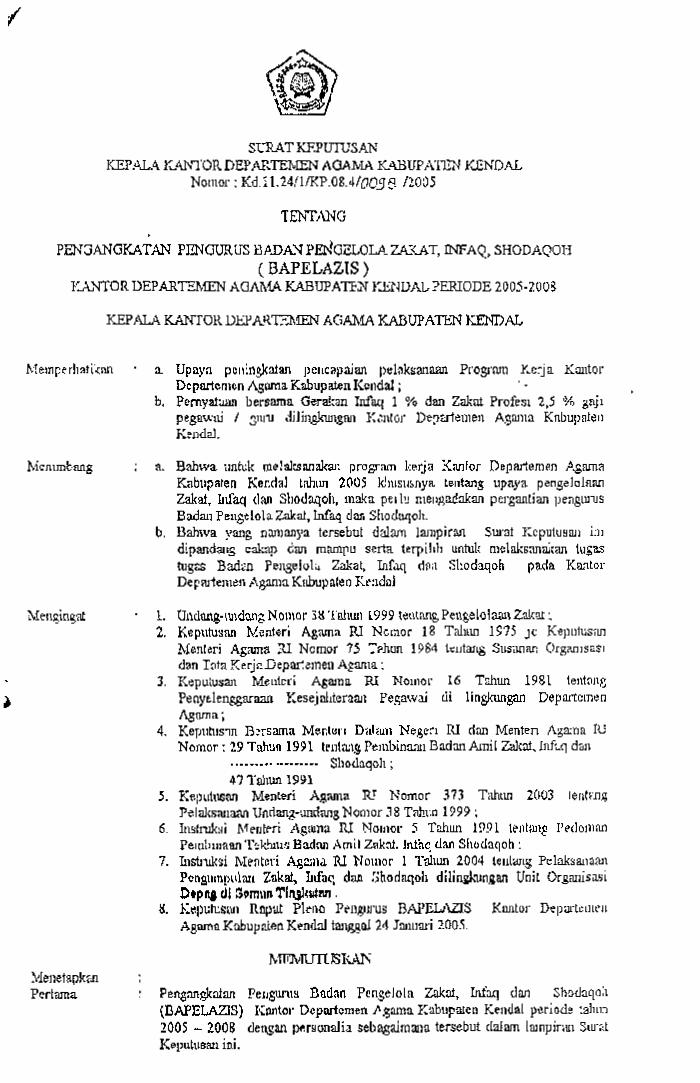

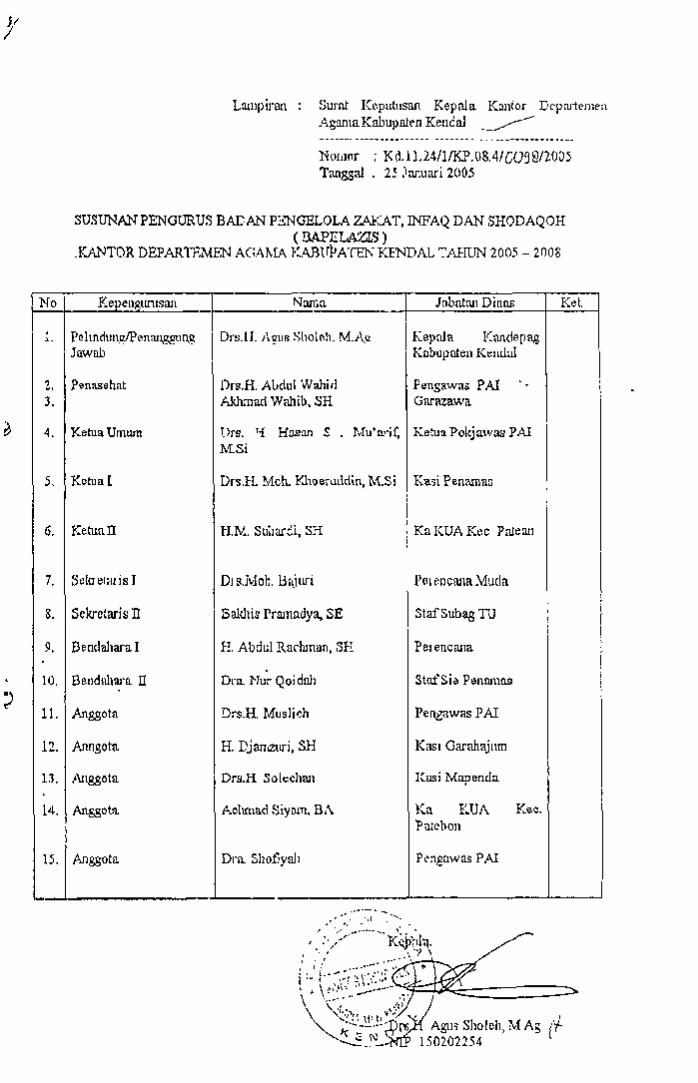

Kabupaten Kendal J\omor : Kdl. I I .L.4/ l11U'.U~.410H~X/2\JO~ tanggal 11 l'cbruari

lOU) rentang Pengangkatan Pengurus Badar; t'engelola Lal(at, inraq, Snocaqoh

(l:IAl'hLAZIS) Kantor Departemen Agruru1 Kabupaten Kendal l'ertode .lUU~-

·wuK. tugas pokok dan badan pengelota im adaian memotong gaJ1 karyawan

Oepag Kabupaten ~en<lal, yang telan mengiss surat persenuuan pernotongan gaJ1,

sebesar 2,5 % dan gaJ• pokok, mengtumpun tungga jatuh haul dan membagjkan

kepada mustahiq. Namun dernikian tidW< seluruh karyawan Depag Kabupaten

Kendal tel ah berzakat dengan cara dlpotong g11ii pokoknya. Dari 3 76 karyawan,

35 % diantaranya belum bersedia dipotong dengan beberapa alasan.

Salah satu lembaga peneelnla 1almt non-pemerintah di Kabupaten Kendal

adalah Sadan Pelaksana Urusan Zak.at Muhammadiyah ( BAPELUR7..AM ) i

Lembaga Amil 2akat ( LAZ ) Muhammadiyah. £.emhaga ini telah berdiri sejak

tahun 1979, diprakarsai oleh Abdul Barie Sho'im. BA alas mandet dari Pcngurus

Daerah Muhanunadiyah Kabupat.en Kendal. Tugas dari Badan Pengelola ini

adalah menghlmpun ialcat, terutama dari warga Muharnmediyeh, rnenyalurkan

kepada mustahiq (II ashnaf) dan membuat laporan yang dltujukan kepada pengurus

7

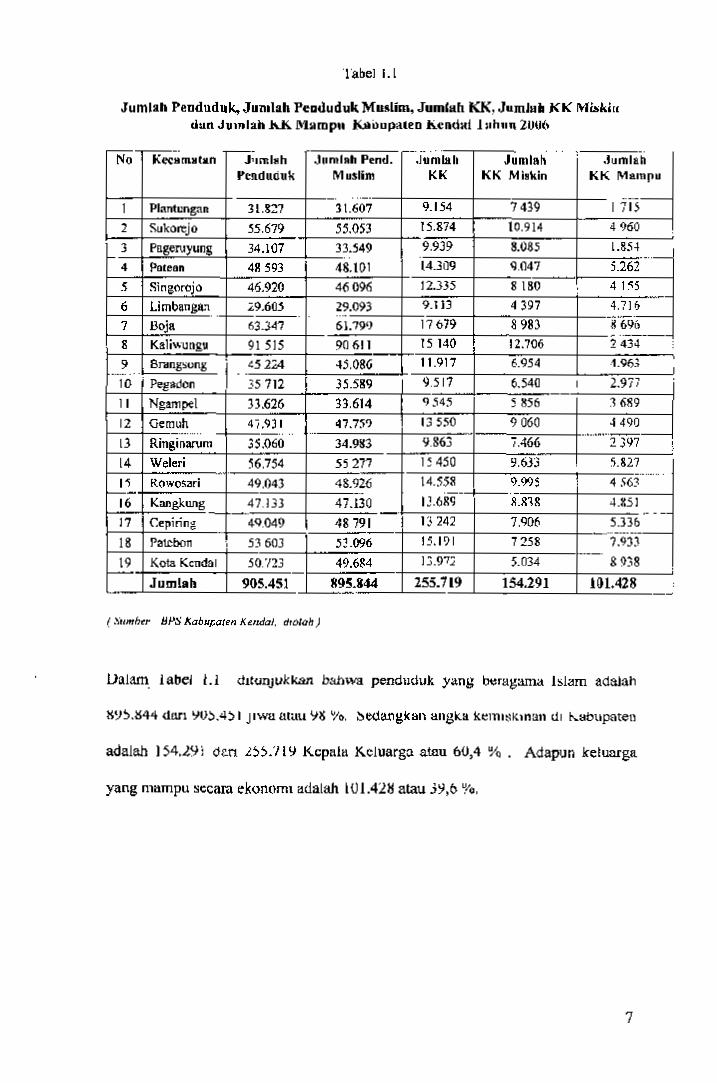

yang mampu secara ekonorm adatah l\Jl.428 atau JY,6 %.

adalah 154 . .l<Ji ocn .l~~.'I 19 Kcpala Kcluargo atau 60,4 % _ Adapun ketuarga

iw;.is44 dun \IV:>.4~ I JIWU atau \ll> %. ::.ooa.ngkan angka kermskmau t11 t-..~bupaten

Datam label I.I d1tunJukkru1 bsnwa penduduk yang oeragarna Islam ada.lah

( .\\1mbtr JJJ>:i Xobu,;<Jttn Xcn.JaJ. drOIOh)

-- -· .... ' No KttYim•t».n J11mlMh J11mloh Pend. .lun1hll1 Jumlft~ .lumlah l'tnduduk Muslim KK KK Miskin KK 11-hmpu

···-· ····-- I Plantcngan 31.8~7 31.607 9.154 7439 I 71$

2 Sukorejo 55.679 5S.053 15.874 10.914 4 960

3 Pogeruyung 34.107 33.549 9.939 8.085 l.854 - ····-

4 Pore an 4R 593 48.1()1 14.309 <l.047 5.262

-~ Singnrojo 46.920 460% 12.335 8 180 4 1 ~5 --- 6 Limbangan l9.605 29.093 9.113 4 397 4.71. ,,_ -·--· _,.,, ...... _ 7 De>ja 63.347 61.79') 17 679 8 983 86% ~··----- 8 Kaliwung,u 91 SIS 90 611 IS 140 12.706 2 434

9 Bnmgsong •5 2::.4 ~5.086 11.917 6.954 1'.9().~ '

l . .,.,.,, .. - .

10 Peg•don 35 712 35.589 9.517 6.540 I 2.971 11 Ngampel 33.626 33.614 <) 545 5 M56 3 li89

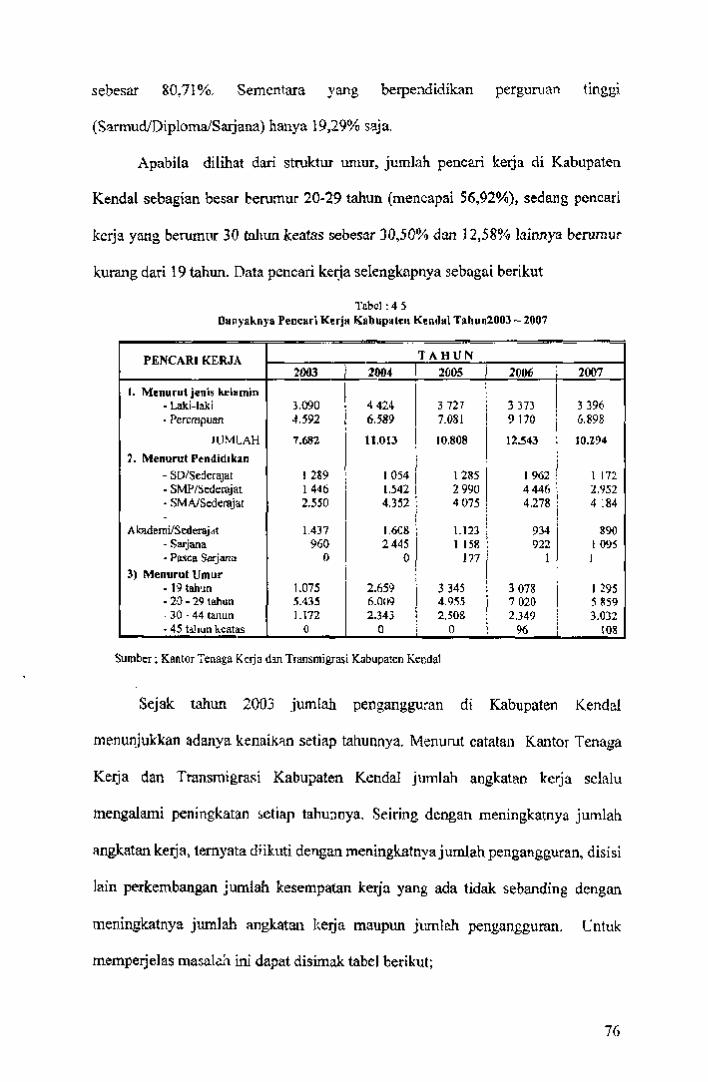

12 Qemuh 4i.9) I 47.75? 13 550 9 060 4 490 ... ... ,,,,,, .. ,,, __ 13 Ringinarom 3S.()60 34.983 Y.863 7.466 2 397 I 14 \Veleri 56.754 55 277 15 4~0 9.6J3 5.&21 .. I~ K<>wo~arl 49.043 48.926 14.553 '>.99~ 4 S6~ -- IJ.6R~· °i.K1K 16 Kongkung 47.133 47.130 ~.X51 - ....... 17 C:epiring 4Q.049 48 791 13 242 7.90~ s.ne .. - -··"········- 18 Patcbon 5) 603 si.096 l~.l?I 7258 7.93)

13.9?:< S.034 ···-· 8 9)8 19 Kota Kcndol 50."/23 49.6~4 ....._ Jumlah 90S.4Sl 895.844 255.719 154.291 l(ll.428 ' .•. -· -

Juml2h Peoduduk, Jun1lsh Peaduduk MuAlim, Juml11h KK, Jumlu• KK Miski" dun Ju1nlah AK M11mp11 ~i>upa1eo K.cndid J llh1111 2UIJ(>

Tabe) 1. l

8

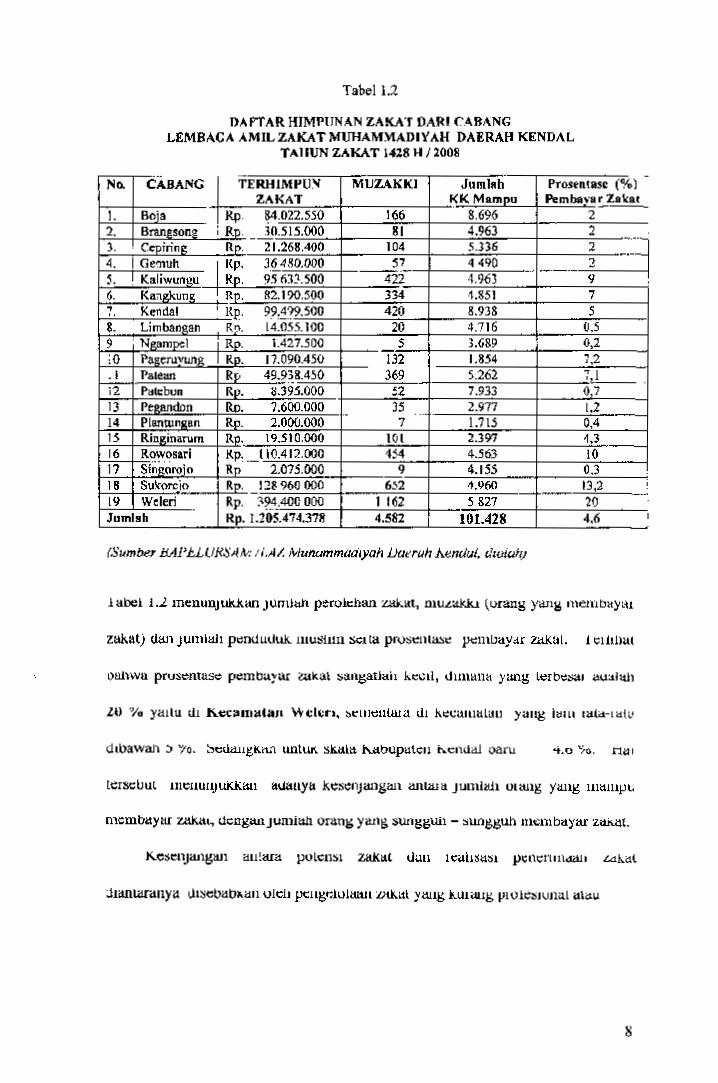

K.e~c1ya.ngiu1 autara potens; zal(11t uau l <'alm1~1 p.,n.,n111"'111 L.<11.Clt

tersebut meumyuKKau auanya kesenjangan antara junuan oumg )'ling inampi,

LO % yauu <11 .K.:tiumttlm \\-d~ra. seuieuuua <11 kecamatau yang l~m 1ata-1a\~

oanwa prus10ntt1s<0 pemnayar ~ka\ :;ani.1allah ko:..:11, dimana yang terbesai <suahth

z!lkalj uan jurman P"ndulluk. musum :11:1 la prosenrase pembayar :zal<al. 1 e 11111a1

label 1.2 menunJukl<.an jurman peroienan zalo..ltt, n1u.t.aklu (orang yan~ merntlay,~1

(S11mbe1 iiAl't-LURSAIV: ti.A/. Munummadryah llaeruh A4'ndul. clwiull)

CABA.NC Jumlah Prosen1asc (%) - No. TERHIMl'U'I MUZAK Kl

ZAKAT Kl( Mamnu Pcmba>'a r Zakat - 84.022.550 8.696 2 I. Boia Rp. 166 2. Branrson• i Rn. .10.Sl.5.000 81 4.963 2 - 5.))6 E ). . Cenirine Rr>. 21.268.400 104 4. I Ge~uh l(p. 36480.000 S7 4 490 5. Kaliwuneu RD. 9S61'.l.500 42i- 4.963 -·· ·-·-·- 9 .

6. Ka71akuniz: 1 Rn. 82.190.500 334 ·1.851 7 7. Kendal ' llJ). 99,~?9.500 420 8.938 5 g_ Limban•an R~. l4.0S5. IOO 20 4.716 0.5 9 . Neamoel Ro . 1.427.500 s 3.689 0,2 :o Pa~erLlvune: Ko. 11.090.450 132 1.854 1,2 . I Palelill R" 49.938.450 369 5.262. 7t.l 12 P•ll:bun Ru. ~39s.ooo !2 7.933 0.7 13 Pe•••don Ro. 7.600.000 35 2.977 l.2

Rn. .. .....

1.715 14 Plentumian 2.000.000 7 0,4 1.S Rin~inarum Ro. 19.SIO.OOO 101 2.397 ~.3 16 Rowosari Rp, __ 11().412.000 1S4 4.563 10 17 s1iii."oroio Rn 2.075.000 9 4.155 0.3 - ; 18 Su!<orcio Rn. I~~ 960 000 652 ~.11(>0 13,2 - ... 19 Weleri Rp. ~~~401l 000 I 162 5 &27 20 Juml•h Rp. l.WS.474,378 4.582 101.428 4.6 I

DAPTAR HIMPUNAN ZAKA'f DARI CABA NG LEMBACA AMILZAKATMUHAMMADIYAH l>AERAH KENDAL

TAllUN ZAKAT 1428 H / 2008

Tabel I.:?

9

amanr dalam am kurang d!laksanali:an secara ~unggull - sunggun. Pengelola.ar •

hanya <11angg11p seflagar peke1Jaan sampmgan atau pekerjaan sosrat saja. Hal

terseout sesuai dengan pendapat WAktl K.erua f-rakst Panai Kea<hlan ::>eJahtera

(l'l'KS) Ut'K. tu, Zutkretlirnansyah yang menyatakan bahwa sebenarnya bangsa

lndoncsra, knususnya umat Istem memiukr mstrumen )'MB sangat batk unmk

rnenyeresaskan problem pcngangguran, kermskinan dan keterbe.akangan.

Sayangnya, zakat belum d1gan1p secara senus. Sedangkan Al Husni, anggota

Komrsi Agama t J'K.S JJPK. Kl menyatakan bahwa umuk rneumgkatkan reahsasi

penerimaan rnaka diperfukan langkah, pertama zakat narus msa menJa<.11

pengurang paJak, kedua dtperlnkan badan mdependen pengetola zakat yang

statusnya sama dengan l?adiln atau korn1s1 iamnya d1 lembaga pemenntahan dan

kcttgn pengelolean zakat ndak. lngt dtlakukan sebegai amat sosial, tetapr m~ad1

kCWl\J1ban warga uegara, yang wa11b d1ta,11ttas1, bentuknya, b1sa senuah UUJCn

:lak.a1, yang statusnya sama dcngan Dirjen l'ajak. ('.pks-tlpr.or.id)

Masala.11. lam yang terjad: paca pcngetoraan zalcat oren Orgamsasi

Pengelola lalcat adalah kesenjangan peiayanen, "Saya leb1h suka memoenkan

tangsung kepada yang berhak. Rasanya lebih rnarem (puas)", demrkran kesan

Aritin (49). seorang pengnsaha di kota Semarang. (Wv"'-l'.s11arn·merdt-ka.cl~I!J).

Komentar tersebut mengungkepxan kendakpuasan seorang muzzal« atas kmeqa

Orgamsasi Pengeiola L.akat .

Berdasarkan 11ra1a11 tersebut, penuus bermmat untuk metaxuken peneutran

tentang bagaimana pr<>8<:8 manajemeu yang d1laJrnkm pada Orgarusasi Pengelola

Zak.at baik pernenntan dan non - pemermtah, bagaimana pennaran petanggan

10

3. Tujuu Pen~lillan

Bcrdasarknn perumusan mAStl3h seperti yang telah diuraikan tersebut,

peneliti dalarn mengadakan penelitian merniliki tujuan sebasai berikut :

I. Mcngetahui proses manajemcn yung ttilatukan pada Badan Pelaksana Amil

Zakat Infaq dan Sodaqoh (BAl"F.LAZIS) Kantor Departemen Agama

Kabupaten Kendal dan Bedan Pelaksana Urusan Zaket Muhammadiyah

(BAPELIJRZJ\M) ! Lembaga Amil Zakal (LAZ) Muhammediyah Cabang

Weleri, Kabupaten Kendal

1 Rumusan Mbalah

I. Bagairnana proses m~najcmen yang dilakukan pada Sadan Pelaksaea Amil

Zaka: lnfaq dan Sodaqoh (BAPELAZIS) Kantor Departernen Agama

Kabupaten Kendal can Badan Pelaksana Urusnn Zakat Muhammadiyall

(BAPELURZAM) i Lcmbaga Amil Zukat (LA2) Muhammadiyab Cabang

Weleri, Kabupaten Kendal?

2. Berapa tingkat kepuasan pclayanan yang diteiima muzakki sebagai pengguna

jasa pengelolaan zaXJit dari Organisasi Pcngelola Zakar, Badan Pelaksana

Amll Zakat lnfuq dan Sodaqoh (BAPEt,AZIS) Kantor Departemen Agama

Kabupaten Kendal dan Sadan Pelaksana UmsHn Zlikat Muhanimadlyah

(BAPELURZAM) I Lembagt Amil Zalcat (LAZ) Muhamruadlyah Cal)ang

W eleri, Kabupaten Kendal?

(muzakki) terhsdap kinerja organisasi rerta bagaimana harapan pelanggan

terhadap layanan crgan isasi tersebut,

4, Manraat f'enelltla11

Manfaat yang diharapkan dari pcnclician ini adalah :

I. Mcnjadi se lah satu konlribusi akademis dalam pengembangan ilmu

administr~si nL1blik terutama pada dimcnsi manajemen khususnya di

bidang pengelolaan zakai.

2. Secara praktis memberikan bahan masukan bagi Organisasi Pengelela

Zakat balk y2.ng dikelola oleh pemerintah dari tingkat pesar (BAZl'AS)

m;;upun trngkal daerah (BAZDA) ~ert!I pengelnla zakat ron-pcmerintah •

dalam rangka meningkatkan mutu pengelolaan Organisasi Pengelola Zakat

untuk meningkatkan kaaiitas Jayanan kepada masyarakat sehlngga ledadi

pcningkatan jumlah muzakki, jumlah akumutasi nominal zakat. jumlah

mustahiq yang menenrna zakat dan pcningkatan pcngelolaan zakat

tersebut untuk kegiatan yang bcr.;ifat pmduktif.

2. Mengukur tingkat kepuasan pclayanen yang diterana muzokki sebagai

pengguna jasa pengeloloan zakar dari Badan Pelal..sa11a Amil Zakat Infsq dan

Sodaqoh (BAPELl\ZIS) Kantor Departemen As,ama Kabupatcn Kendal dan

Badan P~la)cgana Urusan 2akst Muluimmadiyah (BAPELURZAM)

Lembaga Amil Zakat (LAZ) Muhammadiyah Cabang Weleri, Kabupaten

Kendal.

2.1 Landssan Tcori

2.1.1 Kebijakan .Pu.blik

Sebagian orang bcrpendapat pengertian kata kebijakan dan kebijaksanaan

sama, namun sebagian yang lain berpeodapat bahwa dua kata tersebut mcmpunyai

arti yang berbeda. Dalam Kamus Res31' Bahasa lnggris, ~ala kebijakan diartikan

dengan policy yang berarti a course of action adopted and pursued by a

govemmen: ruler. political party, etc: US trade policy. Sedanglcan kcbijaksanaan

dalam Bahasa lnggris disebut dengan the quality 9r stale of being wise, sagacity.

discernment or insiglil. Menurut pandangan S. Zainal Abidin, istilah lrehijakan

yang diterjemabkan dari kata policy biasanya dikaitkan dengan keputusan

pernerintah, karena hanya pemerintah yang mempunyai wewenang atau

kekuasaan untuk mengtt."llhkan masyaral:at dan bertangguugjawab melayani

kepentingan umum. Sedangkan kata public dalam Bahasa Indonesia bcrarti

pemerintah, masyarakat atau umum.{Naihasy. 2006:20)

Kebijakan publik menurut Thomas Dye ( 1981: I) dalam Subarsono, (2006 :

2 ) adalah apapun pilihan pemerintah untuk melakukan atau tidak melakukan

(jJublic policy is whtuever governments chooce to do or 1101 to do). Konsep

tersebut sangat luas karena kebijakan publik mencakup sesuatu yang tidak

dilakukan oleh pemerintah disamping yang dilakukan oleh pemerintah ketika

pemerintah menghadapi suatu masalah publik. Kebijakan publik menurut Thomas

Dye mengandung makna bahwa (I) kebijaxan publik tersebut dibuat oleh

BABU

Tll\".IAUAN PUST AKA

13

pemerintah, buk:m organisasi swasta, (2) Menyangkut pilihan yang harus

dilakukan atau tidak dilakukan oleh badan pemerintah, bukan organisasi privat,

Anderson dalam Koryati (2004:1!}. menyatskan kebijakan publik

merupakan pengembangan dari kebijakan yang dilakukan oleh institusi

pemerintah dan aparatumya. Dari pemyataan tersebut, dapat dikatakan bahwa :

l. Kebijakar.. pemerintah selalu mempunyai tujuan tertentu atau rnerupakan

tindaken yang berorientasi pada tujuan.

2. Kcbijakan itu bcrisi ciru.lakan-tindakan atau pola-pola tindakan pejabst-

pejabat pcmerintah.

3. Kcbijakan itu merupakan apa yang benar-benar dilakukan pemcrintah, jadi

bukan merupakan apa yang baru menjadi maksud atau pernyataan

pemerintah untuk melakukan sesuatu,

4. Kebijakan pemerintah itu bersifat positif dalam arti merupakan keputusan

pemerintah untuk melakukan sesuatu atau tidak melakukon,

5. Kebjjakan pemerintah dalarn arti ya~s positif didasarkan atau selalu

dilandaskan pada peratursn perundang-undangan clan bersifat memaksa

( otoritatit).

Menurut buku Kamus Administtasi Publik (Chandler dan Plano.

1988:107) kcbijakan publik adalah pcmanfaatan ynng strategis tcrhadap sumbcr

daya - sumber daya yang ada untuk mcmecahkan masalah • masalah publik atau

pemedntah. Chandler dan Plano beranggapan bahwa kebijakan publik merupakan

suaui bentuk intervensi yang kontinum oleh pemerintah demi kepentingan orang -

orang yang lidak berdayc dalam masyarakat agar mcrcka dapat hidup dan ikut

berpartisipasi dalam pemerintahan. (Keban, 2001:56).

14

Agustino, Leo (2006:9) menyimpulkan bahwa beberapa karakteristik

definisi kebijakan publik sebagai bcrikut :

I. Pada umumnya kebijakan publik perhatiannya ditujuk.an pada tindal:an

yang mcmpunyai msksud atau tujuar. tertentu daripada perilaku yang

berubah atau acek,

2. Kebijakan publik pada dasamya meogandung bagian atau pola kegiatan

yang dilakukan oleh pejabat pemcrintah daripada keputusan yang terpisah

- pisah. Misalnya, suatu kcbijakan tidak: hanya meliputi keputesan untuk

mengeluarkan peraturan tertcntu tetapi juga keputnsan berikutnya yang

berhubungan dengan pcnerapan den pelaksanaannya,

3. Kebijakan pub!ik merupakan cptl ymg scllllngguhnya dikerjukan olch

pemerintah dalam mengatur perdagangan, mcngontrol inflasi atau

menawarkan perumahan rakyat, h11ka.'I apa maksud yang dikerjakan atau

yaQi akan dikerjakan.

4. K.ebijakn11 publik. dapat berbcntuk posit if maupun negatlf Secara positif,

kebijakan melibatkan beberapa tindakan pemerintah yang jetas dalam

menangani suatu permasalahan, secara ncgatif , kebijakan publik dapat

melibatkan suatu keputusan pejabot pernerintah untuk tidak melakukan

suatu tindakan atae mengerjskan apopun, padahal dalam konteks tersebut

keterlibatan pemerintah amat diperlukan.

5. Kebijakan publik, paling tidak sccara positif, didasarkae pad.a hukum dan

merupakan tindakan yang bersifat memerintah.

15

1. Efisiensi (efficiency), yakni perbandingan antara hasil dengan biaya, atau (hastlibtaya).

2. Keunrungan (profitability), yaitu setisih anrara husil dengan biaya arau (hasil-hiaya) ·

3. Efektif (effec1ive'!ess), yakni penilaian pada hasil, tanpa mempethitungkan biaya.

4. Keadilan (equity), yukni keseimbimgan (proporsional) daiam pembaaian basil (manfaal) dan/atau biaya (pengorbanan).

5. Detriments; yakni indikator negatif dalam bidang sosial scperti krimina.l dan sebagainya,

6. Manfaat tambahan (marginal rate of rcfllrn), yaitu tambahan husil banding biaya atau pengofbanan (change-in-benefiislchange-in-co~t).

Abidin (2006:213) lcbih lanjut mengcmokaken bahwa infcrmasi yang

dihasilkan dari evcluasi mcrupakan nilai (values) yang antara lain berkennan

dengan:

Evaluasi dilalrnk.an karena tidS:C. semua program kebijakan publik mencapai

basil sesnai dengan arm yang sudah direncanakan. Kebijakan pubtik seringkali

terjadi kegagalnn da!am meraih meksud dan tujuan yang telah ditetapkan

sebelumnya. Wibawa dkk, (1994 ; 9 - 10) mcngemukakan bahwa "Evaluasi

kebijekan bermaksud untuk mengetahui 4 aspek, yaitu : I) proses pembuatan

kebijakan, '2) pmM:il implementasi, 3) konsekuensi kebiiakan, dan 4) efektivitas

darnpak kebijakan." Evaluas: terhadap aspek kedua disebut evaluasi implementasi

sedangkan evaluasi tcrhadap aspek kef gr. dan kccmpat disebut evaluasi dompak

kebijakan.

dilaksanakan (ex-ante evaluation);

2. Evalussi dalam proses pelaksenaan atau monitoring;

3. Evaluasi akhir, y<1ng dilakukan setelah setesai proses petaksanaan kebijakan

(ex-post eva/11aiiol'I).

pengertian yaitu :

I. Bvalll8si awal, scjnk dari proses pennnusan kebijak11.11 Sll!Tipal BMt sebelum

Menurut Abidin (2006:211 ), cvaluasi sccara lengkap mengandung tiga

2.1.2 Evah1asi

16

Evaluasi Semu (pseudo E>;a/valion) adalah evaluasi yang menggunakan metode deskriptif untuk menghasilkan infonnasi yang valid mengenai basil kebijakan tanpa berusaha unmk menanyakan ·tentang manfaat atau

Fungsl cvaluasi kebijakan sangat berguna untuk rncndapntkan

hasil/informasi mcngenai kinerja kebijakan. OUM dalam Agustino (2006: I 89}

menyatakan bahwa "Ada beberepa pendekatan evaluasi kebijakan guna

menghasilkan penilaian yang baik, Pendekatan-pendekatan tersebut adalah : 1)

evaluasi semu, 2) evaluasi formal, dan 3) evaluasi keputusan teoretis." Penjelasan

lebih rinci dikcmukakan Dunn da!am D~djowijoto, (2006:163-164) sebagai

be r ikut:

Sementara Wibawa dkk. (1994:10-11) mcngemukakan bahwa "Fungsi

evaluasi kebijakan ada ernpat, yaitu I) eksptanasi, 2) kepatuhan, 3) auditing, dan

4) akunting." Kccmpat fungsi tersebut dapat dipahami arti pentingnya evaluasi

demi baiknya proses kebijakan publik secara keseluruhan. Fungsi-fnngsi tersehut

dijelaskan Jebih lanjut oleh wibawa dkk. sebagai berikut:

1. Ekspkmasi, melalul evaluasi dapat dilihat realitas pelaksanaan program tentan~ pola-pola hubvng. an ~otar berbagai dimensi realitas yang diamati, Evaluator dari pcngamnlan ini dapat men~dentilik.a$i masalah, kondisi, dau aktor yang mendukung keberhasllan atau kegagalan kebij akan,

2. Kepotuhan, melalui cvaluasi dapat diketahui apakah tindakan yan~ dilakukon oleh pelaku bail birokras] maupun pelaku leinnya scsuat dengan standar dan prosedur yang ditetapkon oleh kebiiakan,

3. Auditing, melalui evaluasi dapat diketahui, apakah output benar-benar samJ.>ai ke tang.an kelompok sasaran yang dimaksud oleh pembuat kebijakan.

4. Ak:un1Jng, rnelalui :valuasl da~ diketahui, apa akibat atau dampak bai.k secara soslal maupun ekonomi dari kebijakan tersebut,

Fungsi evaluasi menurut Agustino t2006:1S8-\S9} ada tiga macam yaitu

•·1) memberi informasi yang valid dan dipercaya mengenai kiuerja kcbijakan, 2)

memberi sumbangan pada klmifiknsi dan kritik terhadap nilai-nilai yang

mendasari pemilihan tujuan dan target, 3) memberi sumbangan pada aplikasi

metode-metode analisis kebijakan Iainnva, seperti perumusan masalah maupun

rekornendasi kebijakan."

17

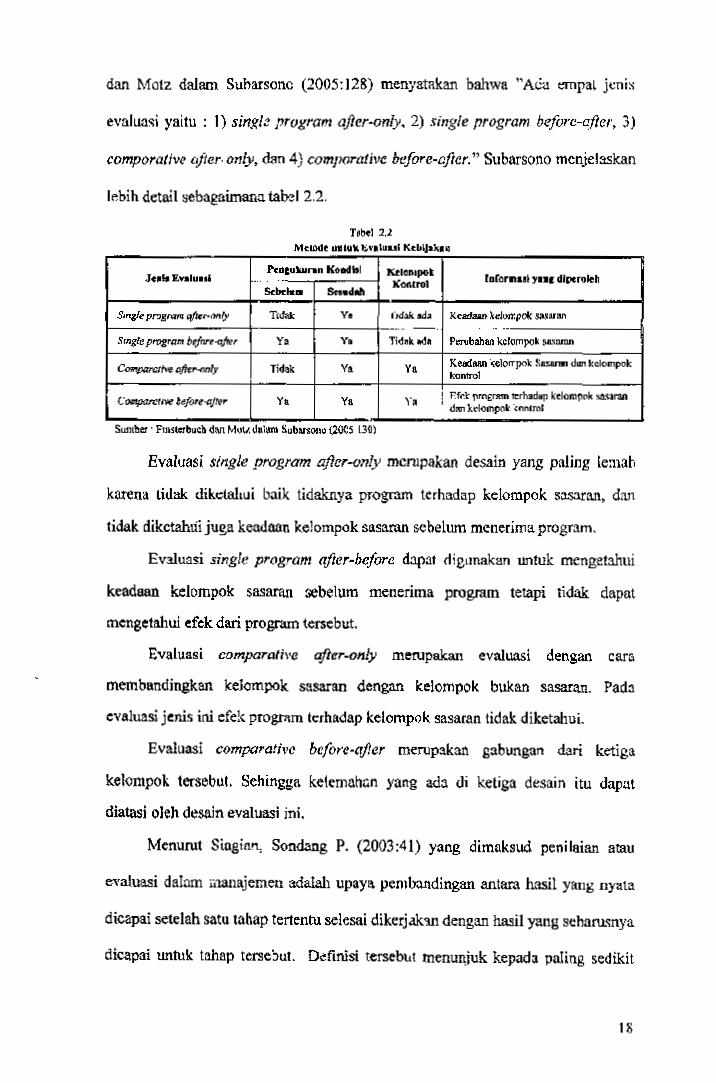

Evaluasi terhadap kcgiatao/program yang telah diimplementasikan per.u

dilakukan, dan ada beberapa metode yang dapat digunakan, Menurut Finsterbuch

ketepatan.

Indikator evaluasi kebijakan rnenurut Subarsono yang rnengutip pernyataan

D\IJln dari Tabcl 2.1 terseout memperlihatkan bahwa cvaleasi kebijakan dapat

dilihat dari 5 kriteria yaitu efektivitas, kecukupan, pernerataan, responsivitas dan

Sumber : Dunn dalam Subarsoao (2005: 126)

No. Krlteria l'tnjeluan 1. EfoktivitaS Ap• ""3;1 yang diingiti~.an telah tereapai

-· 2. Kecukupan Seberapa jauh hasil r..ns :elab rercal)ao dapat memec.hltan

m8Salah?

J. Pemerataan Apakah biaya dan snanJitat dicbtril>u• ikno merata kcpada kolompok masyorakaa yang berbeda?

4. Respons ivnas AD3hh basil kebijaun memuat preferensirnilai kelornpok dan dapa• mcmuaslcan mttelca?

5. · Kct<patan Apakah hasil )11f1J;dicapai bemwifaat'? -

Tsbel 2.1 Jndlkator Eva~i K•bl)akan

2.l

Beberapa indikator pcrlu dikembangkan untuk menilai keberhasilan dari

suatu kebijakan, karena penggunaan indiketor tunggal akan mcmbahayakan,

dalam orti basil penilaiannya <fupat bias dari yang sesungguhnya. Indikator atau

kriteria evaluasi menumt Dunn dalam Subarsono (2005: 126) sebagaimana label

uuar uan J1<1.>H·na~ll o.\:OtJa>.llll. ~1 uiamanya auaiau 11a.11w~ usurun tentang rnanfaa! dan !lila1 nierupakan suatu yang dapat terbukti dengan sendirinya. 1:.va1umsl IUfltlal vvrm«> ""'"""''""'} Jllya menggunaxan metoce cesxnpur dengan tujuan untuk rnenghasilkan informasi yang valid dan terpercaya mengeoai hasil suatu ketltJaKan. .ASulnSI utamanya acaian, !UJUan can target yang diumumk.an eecara fonnal merupak.an ukursn yang tepat de.Ti manfaat atau n: lai kebij akan program. l:;;valwisi keputusan tcorctis (d«ision-th.!wetic evaluation) menggunakan metode deskriptif juga untuk menghasilkan informasi yang depat dipertanggungjawabkan dan valid merumgani hasil-hasil kebijakan yang secara cksplisit dinilai oleh berbagai pelaku kebijakan.

18

dicapai untuk tahap tersebut. Definisi tersebut menunjuk kepada paling sedikit

dicapai setelah satu tahap tertentu selesai dikerjak."1.11 dengan hasil yang seharusnya

evaluesi dalam mauajemen adalah upaya pembandingan antara hasil yang nyata

Menurut Sioginn, Sondang P. (2003:41) yang dimaksud penih1ian etau

Evaluasi single program after-only mcrupakan desain yang pll!ing lemab

karena lidnk dikclahui baik tidak.nya program terhadap kelompok sasaran, dan

tidak dikctahui juga ketldoan kelompok sasaren sebelum menerima program,

Evaluasi singfo program qfler-bcfore dapat <lie1m11k1:1n untuk mengetahui

keadean kelompok sasaran sebelum menerima program tetapi tidak dapat

mengetahui efek dari program tersebut.

Evaluasi comparotive ofter-only merupakan evaluasi dengan cam

membandingkan keJompok sasaran dengan kelompok bukan sasaran. Pada

eveluasi jenis ini efek program terhadap kelompok sasaran tidak diketahui.

Evaluasi comparative before-ofter merupakan gabungan dari ketiga

kelompok tersebut. Sehingga ketemahan yang ada <li ketiga desain itu dapat

diatasi oleh desaln evaluasi ini,

Suntber · Fuutesbuc\ dM Mt.nl d•i• SubU1ouu (20CS 130)

Teb<l 2.l Mc&Mt u1Uu'r. t;iv1lua.d Kt:blJa)(11i1

Je•h £wlu•il l'co&ulwnn Koodhl Kl:lcrupo' roror1tall y111 diocroieh ... .. ICOf\trol ~bt:l.m _,.,,

S•ngle pr.Jgra"' q/k,..fMI)' Tc.r.. v. •·td.lk ada K4:'ad.un kdwr.pot muan -····-· ....

S1ngtc pmgrar:t b,jflN-qfier Ya Yo Tidnk lilda Pmibahari kcfoinpok sa.~nmn

c,,.,,,,,,..,,... llft•N)IJ/y Tidok Ya Ya Ke&dMn '<elorrpok !\asann dlfl'I kclompok t«:ln'101

<.:ompatetiv< befO'N}lf• Ya Ya Y• ! F.f1:t f1rn£Ntm 11::rhad1tp k~l(ltnf)l'lk sauran 1 dll'.l"I kd~«ipClk '<ftnemt

lebih detail sebageimana tabel 2.2.

comporative ofter- only, dan 4) comporative before-after." Subarsono menjetaskan

evaluasi yaitu : I) sinf(fo program after-only, 2) single program before-after, 3)

dan Matz dalam Subarsonc (2005:12S) menyatakan bahwa "Aca empat jenis

19

2.1.3 Pengelolaan

Pengelnlaan menurut Karnus Besar Bahasa Indonesia (Depdiknas dan Balai

Pustaka) adalah I) mcngendalikan, menyelenggarakan (pemer.ntah, dsb) 2)

mengurus ( perusahaan, proyek, dsb). Sctl(lngk11n dalarn K11m11~ lntgris -

Indonesia karangan John M. Echols dan Hassan Shadily, management diarukun

sebagai I) dircksi, pirnpinan 2) kctatelaksanean, tata p.mpinan, pengelolaan

(I995:372) Dari dua kamus tersebut dapat disimpulkan bahwa kata pengclotaan

dalam Hahasa Indonesia, sama dengan management, dalam Bahasa luggris.

Namun demikian dalam proses alih bahasa. kata management dalam bahasa

lnggris dituliskan mcnjadi manajcmen, dalam Bahasa Indonesia. Sebagai

contoh : Fakultas Ekonomi, Jurusan Ekonomi Manajemen, Manajemen

limo hal. Pertama : Penilaian berbeda dengan peng2.wasan yang sorotan

perhatiannya ditujukan pada kcgiatan operasional yang sedang dlselenggarakan,

sedungkan pcnilaian dilakukan setelah satu tahap tcrtcntu dilalui. Kcdua :

Penilaian menghasiikan informasi tentang tepat tidaknya semua komponen dalam

proses manajerial, mulai dari tcpat ndaknya tujuan hingga pelaksanaan kegietan

pcngawasan. Ketiga : Hasil penilaian menggamoarkan apakah hasil yang dicapai

sama dengan sasaran yang telah ditentukan, rnelibihi atau kurang dari sasaran.

Keempat : Informasi y(ln& diperoleh dari ko:giatatl penilaian diperlukan untuk

mengkaji ulang semua komponen proses manajerial sehingga perumusan kcmbsli

bcrbagai komponen rersebut dapat dllakukan dengan tcpat. Kcfirna : Orientasi

penilaian adalah masa depun yang pada gilirannya memungkinkan organisasi

meningk.atkan kinerjanya.

20

Pemasaran, Mansjemen Pembangnnan, dan xebagainya, Selaniutnya, penulis

mcmilih untuk menggunakan kata manajemen sebagai ganti kata pengelolaan.

Hal tersebut dilakukan karcna para ahli lebih banyak mengguoakan kata

ma:iajemen daripada kata pengelolaan untuk menuangkan ide-ide lcwat buku

karangannya.

George R'l'erry dalam Effendy ( 1996:8) mendefinisikan manajemen

dengan memandangnya dari sudut proses. Manajemen menurutnya, adalah

mempakan sebuah proses yang khas, yane, rerdiri dari tindakan-tindakan :

perencanaan, pengorganisasian, penggiatan dan pengawasan, yang dilaknkan

untuk menentukan serta mencapai sasaren - sasaran yang telah ditetapkan melalui

pemanfaatan sumber dayn menusia dan surnber • somber lainnya, Dcfinisi Terry

rersebut sekaligus mencakup Iungs] - fongsi fundamental dalam bentuk tindakan-

tindakan yang harus dilakukan untuk mencapai sasaren yang teleh d!tcntukan itu.

Adapun sumber daya yang meodukung pencapaian saseran adalah apa yang lazim

disebut 6 M yairu Men (rnanusia), Materials (bahsn), Mochinca (rnesin), Methods

(metode) Money {uang) den Markets (pasar). Sumber- sumber daya tersebut

dikelo~a dengan tindakan - tlndakan dalam bentuk apa yllllg umum dikenal

sebagai POAC yaitu Planning (perencanaan), Organizing (pengorganisasian),

Actuating (penggiaran) dun Controlling (pengawasan).

Donovan dan Jackson memberikan rincian subproses atau tugas

manejernen yang terdiri atas lima, Pertama, togas pcrencanaan yaitu (a)

menciptakan kebijakan, rujuan dan standar; (b) mengembangkan aruran dan

prosedue, (c) mengembangkan rencana (d) melakukan ramalan (f) rnenganalisa

lingkungan dan (g) mengevaluasi efektifitas proses pcrencanaan. Kedua, tugas

21

peng(ltganisasian yaitu (a) membagi tugas pekerjaan kepada setiap orang, (b)

menciptakan struktur yang sesuai secara fungsional dun sosial, ( c)

mendelegasikan otoritas, ( d) menciptakan garis otoritas dan komumkas], ( e)

koordinasi semua pekerj1111n bawahan, (g) mengevaluasi efektititas proses

pengorganisasian . Ketiga adalalt tugas staffing yaitu (a) menentukan tipe orang

yang harus dipekerjakan, (b) merekrut orang yang berprospek baik, ( c) rnenseleksi

pegawai I pekerja, (d) melakukan training dan pengembangan staf, (e) melskukan

penilaian k:nerja, (f) rnelakukan evaluasi terhadap program staffing. Tugas

kccmpat yaitu leading, yang meliputi (a) mendorong orang untuk melakukan

pekerjaannya, (b) mcn~aga atau rncmelihara semangat kerja, { d) rnernotivasi para

staf, ( e) menciptakan iklim organisasi yung kondusif, (g) melakukan evaluasi

terhadap efektifitas kepemimpi-ian. Dan tugas kelima adalah controlling, yaitu

(a) menempatkan standar, (~) mcnciptakan perubahan dalam mencapai tujuan, (c)

mengembangkan struktur dan proses akuntabilitas dan ( d) meugevaluasi

kinerja.(Keban, 2004:98)

Stoner ( 1996 :8) meudefinisikan manaiemen sebagai proses perencanaan.

pengorganisasian • pemimpii'lan can pengendalian npaya anggota organisasi dan

penggunaan semua sumber daya organiscsi untuk mencapai tujuan yang telah

ditetapkan. Lebih lanjut dijelaskan bahwa proses adalah cara yang sistematis

untuk melakukan sesuatu, Semua manaj~r apapun keahlian dan keterampilannya,

terlibot dnlnrn kei;ialan kegiatan yang scling berkaitan untuk rnencapai tujuan

organisasi. Adapun kegiatan dimaksud adalah : I. Perencanaan (planning)

mcnunjukkan bahwa para manajer tcrlebih dahulu mernikirkan tujuan dan

kegiatannya. Kegiatan mereka biasanya didasarkau pada suatu metode, rencana

22

atau logika tertentu dan bukan asal tebak saja. 2. Pengorganisasian (orga11i:ing)

berarti bahwa para manejer mengkoordinasikan sumber daya manusia dan sumber

daya bahan yang dimililci organisasi, Keefektifan suatu organisasi tergantung

pada kemampuannya unuik mengcrahkan sumberdaya yang ada untuk mencapai

tujuannya. Bila pekerjaan organisasi makin terpadu dan terkoordinasi, maka

organisaei tersebut makin efektif Salab satu tugas manajer adalah rnencapai

koordinasi yang sedemikian itu. 3. Pemimpinan (leading) menunjukkan

bagaimana para manajer mengarahkan dan mempengaruh bawahanuya.

menggunakan orang lain untuk rnelaksanakan rugas rertenm. Dengan

menciptakan suasana yang tepa], mereka membantu bawahannya bekerja sebaik

mungkin. 4. Pengendalian (i.·ontrolling) berarti para maoajer beru.~RnR sedapar

muogkin agar organisasi bergersk ke arah tujuannyn. Apabila sA.lab satu bagian

crganisesi bcrgerok ke arah yang saleh, maka para ma.n.ajer berusaha untuk

mencari sebabnya dan kemudian mengnrohk.nnnya kembali ke tujuan yang benar,

Dari beberapa pendapat ahli tersebut dapat disimpulkan bahwa inti dari

manejemen adalah perencanaan, pengorganisasian, pelaksanaan dan pengawasan.

Meekipun untuk fungsi pelaksanaan dan pengawasan maslng-masing ahli

mengguoakan kata yang berbeda tetapi pada dasarnya intioya sarna . .Pada kata

pelaksanaan intinya adalah menggerakkan I mendeyagunakan orang untuk

meocapai tuju.an yang telah direncanakan. Dalam ha! ini ada yang memakai kata

leading (kepemimpinan), ada yang memakai kata actuating (penggiatan).

Sedangkan pada kata pcngawasan yang intinya pengcndalien ke arnh yang ingin

dicapai, eda yang menggunakan kata pcngaw.1san ada juga yang rncmakai kata

pengendalian.

23

:Z.l.3.1 Pereneanaan

Perencanaan merupakan fungs! pertama yang fundamental calam proses

manejernen, Lancarnya implementasi fongsi-fungsi lainnya hanyak bergantung

pada pereneenaan. Perencanaan buken hanya diperlukan untuk memulai

pelaksanaen fungsi-fung.~i manaj<m1en lainnya, tetapi j•Jga diperlukan untuk setiap

funglli tcrsebut. Ini bcrarti sebelum melaksenakan fung~i pengorganisasian,

terlebih dahulu diadakan pereocansan khusus untuk fungsi tersebut, dernikian pula

untok fungsi pelaksanaan dan pengawasan.

Rudyard Kipling dalem Effencty (1996:26) rnengatakan bahwa

perencanaan dinilai Iengkap apabila mernenuhi "six serving men" atau terkenal

dengan "5W"d1111 "IH". yaitu What, Who, Wiry. When. Where dan llow. Jelasnya,

sebuah perencanaan hams dapat menjawab pertanyaan-penanyaan sebagai

berikut :

t. Kegiatan apa yang akan dilakukan?

2. Siapa yang akan melaksanakan kegiatan itu?

3. Mengapa kegiatan itu dilakukan?

Untuk memahami khih mendala.m tentang fungsi-fungsi manaiernen,

berikut skan diuraikan beberapa fungsi msnajcmen yang paling menonjol dalarn

kaitannya dengan rnanajemen peugelolaan zakr.t di B/\PELAZIS Kantor Depag

Kebupaten Kendol dan DAPELUt:lZAM I LAZ Muhemmadi}'llh Cabang Weleri,

yaitu fungsi-fungsi : perencanaan, pcngorganiseslan, pelaksanaan dan pengawassn

sesuai dengan maksud kegiatan pengclolaan yang tercantum dalam Undang-

undang Nomor 38 Tahun 1999 tentang Pengelolean Zakat,

24

4. Kapan kegiatan itu akan dilaksanakan?

5. Dimana kegiatan itu akan dilaksanakan?

6. Bagaimana melaksanakan kegietan itu?

Sedangkan menurut Stoner (1996; I IZ) perencenaan meliputi em pat

langkah dasar sebagai berikut :

i , Menetapkan sasaran atau seperangxat rujuan. Tanpa sasaran yang jelas,

somber daya organisasi akon terpencar luas.

2. Mendefinisikan siroasi $331 ini, yaitu menganalisa situasi saat ini, untu.k

rnembuat rencana selanjutnya,

3. Identifikasi faktor-faktor pendukung dan pengharnbat pcncapaian tujuan,

baik internal maupun ekstemal orgaaisasi.

4. Mengembangkan rencana untuk alau pcr.tngkat undakan unluk mcncapui

tujuan.

Adapun jenis-jenis pereneanaan, menunu George R.. Terry (1986 : 2:28 )

ad~lah sebagai berikut :

I. Perencansaa Prosedur yaitu menetaplcan urutan tugas - tugas yang sating

berkaitan.

2. Perencanaan Metode yuitu menggariskan arah tindakan untuk

mcleksanakan tugas tcrtcntu.

3. Perencanaan Stander yaitu menetapkan tingkat hasil kerja yang diharapkan

berdasarkan pengalaman masa lalu, penilaian dan metode ilrniah,

4. Perencanaan J\nggaran yaitu merencenakan pcndapatan atau pengeluaran

atau kedua hal tersebut,

25

Lima Tahcn Kcdu.a (2012· 2017)

I. Menjadikan semua had1m dan lernbaga amil zakat di Indonesia di bawah

koordinasi I di bawah payung dan perwakilan Badan Amil Zakar Nasional

5. Perencanaan Program yaitu merencanakan secara menycluruh penggunaan

sumber daya untuk melaksanakan urutan kegiatan berdasarkau waktu

ontuk mencapai sasaran.

6. Perencanaan Faktor Teknis yauu menggunakan pendekatan teknis scpcrti

wnktu, biaya dan arus bahan dalam perencanean,

Perencanaan dalam pengelolaan zakat menurut Ketua Badan Amil Zakar

Nasional, Hatidhuddin ( 2007: 188 ) adalah sebagai berikut:

Lima Tahuo Perlft,..a (2006 - 20011)

l. Sosielisasi kepada rnasyarakat tcntang pentingnya mengeluarkan zakat

melului amil zakat, Sosialisa.si ini dilakukan secara terus menerus oleh

seluruh Bndan Amil Znk.o.t melelui kerjasama dengan semua organisasi

umat, seperti Majdis Ulama Irdcnesin, organisasi Islam dan lembaga ·

lembaga pendidikan Islam, Sosialisasi ini dilakukan melalui televisi, surat

kabar, majala~, radio, medium khotbeh Jurn'at, majells ta'lim dan lembaga

ekonomi $yariah.

2. Sosielisasi dilakukan secara sinergi antara sesama badan amil zakar.

3. Meli hat badan dan lembaga amil zakat y:ing memilik.i kesungguhan untuk

melakukan kegiatan kerjasama, sinergi dan koordinasi.

4. Forum Zakat (POZ) diharapkan menjadi Zakat Watca dengan anggota

Badan Amil Zakat dan Lembaga A:n.il Zakat seluruh Indonesia.

26

2.1.3.2 Pengorg:1n1sasiaJ1

Sebagai lnngk."\h kcdun, setelnh perencannan adalah pengorgamsesmn.

George It Terry ( l 986:233) mendefinisixan pengorgenisasian sebagai tindakan

mengusabakan hubungan-hubungan kelakuan y.:r1i:; efektif antara orang-orang •

hingga rnereka :iapat bekeria sama secara cflsien dan demikian mempcrolch

(BAZNAS) dengan mengntamakan aspek pendayagunaan. BAZN.l\S

diharapkan menjadi Pusal Perzakllta~ di Indonesia.

2. Forum Zakar meniadi Zakat Watch yang anggota dan sumber danaaya

adalah para muzakki yang mempunyai keperdulian terhadap masalah

zakat.

Untuk menjalankan perencanean tersebut dilakuk.an strateg] sebagai bcrikut :

l. Mer,goptirnalkiln sosialisasi zakat, unruk meningkatkan kesadarun

masyarakat (muzakki) untuk memboyer zakat

2. Mernbangun citra lembaga zakat yang amanah dan profesionat.

3. Membangun Sumner Daya Manusia yang siap untuk herjuang dalam

pengembangan zakat Ji Indonesia.

4. Mempecbaiki dan meoyernpumakan perangkat peraturan zakat di

Indonesla,

5. Membangun data base nasiorusl untuk. must.'lhiq dao muzakki,

6. Menciptakan standarisasi mekanlsme kerja BA.7. dan LAZ sebagai

parameter kmerja kedua lembaga zersebut,

7. Memperkuat smergi antar lembaga zakar,

8. \11.emb;ingnr. sistem zakat nasional yang mandiri dan profcsional.

27

kepuasan pribadi <l~l:ur. :uga\ ... tugas tertentu dalam kondisi lmgkungan tertentu

guna mencapai tujuan atau sasaran tertenru,

Effendy (1996; 16) berpendaps! bahwa pengorganisasian adalah kegiatan

membagi-bagikan pekerjaan di anrara komponcn-komponen aktifitas di kalangan

anggota-anggota kelompok. Dalam peudistribusian tugas ditetapkan hubungan-

hubungan yang diperlukan, bantuan yang dibenkan kepada musing - 111asi1lfl

anggota kelompok, dengan pertimbangan sedemikian rupa, sehingga dapat

dilakukan dengan biaya yang minimal, tetapi dengan kepnasan yang maksimal di

kalangan pant pegawai.

Stoner (I 996:2&'.l) rcengatakan dalam ar,i luas pengorganisasian dapat

dipandang sebagai proses penycsuaian struktur ergaaisasi dcngan tujuan, somber

daya dan lingkungannya. Sedangken struktur organisasi dapat diertlkan sebegai

susunan dan hubungan - hubungan antur komponen bagiun - bagian dan posisi -

posisi dolam suatu perusah1111n.

Ernest Dale dalam Stoner (1996:283) rnenguraikan pengorgarusasian

sebagai suan; proses multilangkah :

l. Merinci seluruh pekerjaan yang harus dilaksanakan untuk mencapai tujuan

organisasi,

2. Membagi beban kerja ke dalam aktifitas - aktifitas yang secara logis dan

memadai dapat dilskukan oleh seorang atau oleh sekelompok orang.

3. Mengkomblnasi pekerjaan anggota perusahaen dengan cara yang lebih

logie dan efisien,

4. Penetapan mekanlsme untuk mengkoordinasi pekerjaan anggota organisasi

dalam satu kesatuan yang harmonis.

2&

2.1.3.3 Pelaksanaau

Menurut Terry (1926 : 313). actuating merupak.an usaha urnuk

rnenggerakkan onggota - snggota kelornpok demikian rupa sehingga merek.a

berkeinginan dan bernsaba untul:: mencapai sasaran - sassran perusahaan yang

bersangkutan dan sasaran - sasaran anggota - anggota perusahaan tersebut oleh

karena para anggota ingin mencepal saseran - sasaran tersebut,

Sedangkun menurut Effcndy (19&9:17) penggiatau berarri upa)·a

merangsang anggota - anggote kelompok unruk melaksanakan tugas - tugaseya

dengan gnirah. Pt'!ll.(giatan ini meliputi kegiatan - kegiatan : rnemimpin,

rnembimbing, rnengarahkan dan lain-lain kegiatan sehingga para anggota

mempunyai ctoaktifitos dan lm':.(ltifit.is rlai:im mencapai h1j11an yane, ditetapkan

manajer.

Koontz ( 1996: 187) memberikan beberapa prinsip rnengenai pelaksanaan

dalam manajeinen sebagai berikut :

l. Paduan tujuan rekanau. Makin baik pemaduan dan peuyeimbangan

tujuan - tuiuan rekanan yang logis dengan tujuan perusahaan, makin

efektif pula perusahsan yang bersangkutan,

5. Memantau efektifitas organisesi dan mengambil langkah - langkah

penyesuaian untuk mempertabankan atau meningkatkan efektifitas.

Dari pecdapat bcberapa nhli di lllllS dapo.l disimpulkan bahwa dalam

pengorganisasian, unsur -- unsur )'ling penting adalnh !lr.tktur organisasi,

pembagian tugas dan mekenlsme kerja,

29

5. Prin$ip kep~mimpinan. Makin paham manajer tentang hal •· hal yang

memotivasi bawahan dan c:u:a berfunasinya motivator iru, dan makin

mampu ia merefleksikan pemahaman tersebut dalam me'aksanakan

tindakan manajerial, maka akan rnakin efektif ia sebagat pemimpin.

6. Kejelaaao komunikasi. Komunikasi akan jelas apabila diungkapkan

dalam bentuk bahasa dan disampaikan dengan cara yang dapat dipahami

penerirna

7. Keutuhan komunikasi. l\iakin utuh dan konsisten pesan - pesan rulisan,

lisan dan non-verbal, serta perilaku moral pengirim, makin besar pula

kemungkinan diterimanya pesan dengan baik oleh penerimanya.

2. K~sclar:uan tujuan, Makin dapat manajer menyelaraskan tujuan- tujuan

pribadi orang- orang dengan tujuan perusahaan, akan makin efektif pula

peeusabean tersebut.

3. Prinsip kcsatuan komanoo. M3kin bcnar - benar seseorang memiliki

hubungan pelaporan dengan seorang atasan saja, makin kurang pula

tirnbulnya k .. mflik. iustruksi dan makin besar pul.a tanggungjawab pribadi

akan berhasi l.

4. .l'rin~ip metivasi. Makin hati - hati manajer menilai srruktur ganjaran,

mengk11ji cfari sndut pandang situasicnel dan memadukannya ke dalam

sistem pengelolaan secara menyeluruh, maka makin efekti f' pula program

motivasi,

30

2.1.3.4 Pengawasan

fungsi selaniutuya setetah pelaksanean aclalah pengawasan atau

pengendalian. Pengendalian ini diperlukan agar dalam pelaksanaan sesuai dengan

perencanaan dan ap::ibila ada pt>r.yimp.'.lllgan segera d11pal dikoreksi. S. Bernard

Rosenblatt dalam Effendy (1986 : 28} menjelaskan bahwa pengawasan adalah

proses pengecekan rencana dan pelurusan penyimpangan dari arah yang telah

direncanekan - suatu aktifitus ynng bersinambungnn.

Nawnwi (2005:120) menguraika11 perbedaan antarn jenis, rr.etode dan

pelaksanaan kegialan pengawasan sebagai berikut :

I. Pengawasan menurut [enisnya dibedakan scbagai berikut :

a. Pcngawasan internal yakni kegiatan pengawasan yang dilkukan olch

pimpinan I mauajer puncak dan I arau pimp\Mn / mansjer unit I ~1111nn

kerjo di lingkungan orgenises! daa I atau unit I satuan kcrja masing -

masing.

b. rcnpwu,an eksfernal yakni kegiatan pengawasan y..u1g dilakukan

oleh organises! kerja dari luar organisasi kerja y111'1! diawasi dalarn

menjalankan tugas pokoknya.

2. Pengawasan berdasarkan metode «tau cara melaksanakannya dapat

dibedakan sebagai berikut :

a. P4!ngawa~an Tidak Lang.•ung yakni kegiatan pengawasan yang

dilakukan dengsn rnengevaluasi Iaporan, baik tertulis maupun Iisan.

Pengawascn ini disebut pengawesan jarak jauh.

b. Pcngawasan Lanpung yaitu kegiatan pengawasan yang dilakukan

dengan rnendatangi personil dan I atau unit kerja yang diawasi.

31

Kegiatan dapar dilakukan dengan rnengumpulkan dan mempelajari

dokumen - dokumen, melakukan observasi, wawancara, pengujian

sampel dan lain - lain.

3. Pengawasan merumt pelaksanaannya dapat dibedskan sebagai berikut :

a. Pengawasan Melekat yang dapat diartikan sebaga' berikut :

L rengaM11san melekat (WASKAT) adal.ah proses pcmentauan,

pemeriksaan dan evaluasi oleh pimpinan unit I organisasi kerja

ternadap fungsi semua komponen dalam melaksarntkan pekerjaan

di lingkungan suatu organisasi,

2. rengawasan mclckat (W/\SK.AT) adalah proses pemaotauan,

pemeriksaan dan evaluasi oleh pimpinan unit ! organisasi kerja

terhadap pendayagunaan semua sumber daya untuk mengeiahui

kelemahan I kebaikan, yang dapat digunakan untuk pcngembangan

unit I organi:sasi kerja Ji masa ckp:in.

b. Pengawasan J?un~ional

Pengawasan fungsional (WASN/\L) adalah proses pemantauan,

pemeriksaan dan evaluasi oleh aparatur peagawasan dalam sistem

pemeri ntahan ya•t6 fungs] dan togas pokoknya khusus di bidang

pengawasan, Pro$CS pengawasan dilakukan umuk menggerahui

apekah pelaksanaan pekerjaan pihak yang diawasi telah sesual dengan

perencanaan dan peraturan perundang-undangan yang berlaku.

e. l'eng.awa!lln J\h3y~rak•I (W ASMAS)

Pengawasan masyarakat adalah setiap pengaduen, kritik, saran,

pertanyaan dan lain-lain yang disampaikan anggota masyarakat