Bahasa

Halaman

Hukum

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

4.1.1 Deskripsi Lokasi Penelitian

Lokasi penelitian dalam hal ini adalah 29 SKPD sebagaimana yang

diamanatkan dengan keluarnya Undang-Undang No. 6 tahun 2003 tentang

pembentukan Kabupaten Pohuwato yang disahkan melalui sidang paripurna

Dewan Perwakilan Rakyat Republik Indonesia tanggal 25 februari 2003. Satuan

Kerja Perangkat Daerah (SKPD) adalah organisasi atau lembaga pada pemerintah

daerah yang bertanggung jawab kepada kepala daerah dalam rangka

menyelenggarakan pemerintahan daerah. Dalam satuan kerja terdapat rencana

kerja anggaran yaitu Rencana Kerja dan Anggaran Satuan Kerja Perangkat

Daerah, selanjutnya disebut RKA-SKPD. RAK-SKPD adalah dokumen

perencanaan dan penganggaran yang berisi program dan kegiatan Satuan Kerja

Perangkat Daerah yang merupakan penjabaran dari Rencana Kerja Pemerintah

Daerah dan rencana strategis Satuan Kerja Perangkat Daerah yang bersangkutan

dalam satu tahun anggaran, serta anggaran yang diperlukan untuk

melaksanakannya.

4.1.2 Gambaran Umum Responden

Dalam penelitian ini yang menjadi responden adalah kepala dinas, kepala

bagian, dan kepela sub bagian atau kepala seksi. Data penelitian yang digunakan

dalam penelitian ini merupakan data primer yang diperoleh dengan menggunakan

daftar pertanyaan (kuisioner) yang telah disebarkan Langsung. Jumlah responden

yang menjadi subjek penelitian sebanyak 173 responden yang tersebar di 29

SKPD. Dari 173 kuisioner yang disebarkan ada 75 buah yang tidak kembali,

pengisian data pribadi dan jawaban tidak lengkap sebanyak 11 buah, yang diisi

lengkap dan dapat diolah sebanyak 87 buah. Data demografi responden dalam

tabel di bawah ini menyajikan beberapa informasi umum mengenai kondisi

responden yang ditemukan di lapangan. Tabel berisi informasi yang disajikan,

antara lain jenis kelamin, usia, tingkat pendidikan, dan masa kerja.

Tabel 7: Demografi Responden

Keterangan Jumlah (Orang) Persentase

Jenis Kelamin

1. Laki-laki

2. Perempuan

44 orang

43 orang

50,57 %

49,43 %

Usia

1. < 30 tahun

2. 30 – 40 tahun

3. 40 – 50 tahun

4. > 50 tahun

12 orang

43 orang

21 orang

11 orang

13,79 %

49,43 %

24,14 %

12,64 %

Tingkat Pendidikan

1. SMA

2. Diploma

3. Sarjana (S1)

4. Magister (S2)

5. Lainnya

2 orang

10 orang

71 orang

4 orang

0

2,30 %

11,49 %

81,61 %

4,60 %

0,00 %

Masa Kerja

1. 1-2 tahun

2. 2-4 tahun

3. 4-6 tahun

4. 6-10 tahun

5. > 10 tahun

0

10 orang

20 orang

30 orang

27 orang

0,00 %

11,49 %

22,99 %

34,48 %

31,03 %

Sumber: Hasil Olah Data 2012

Berdasarkan jenis kelamin responden terdiri 50,57% laki-laki dan 49,43%

perempuan, dilihat dari usia responden dapat diketahui bahwa yang berusia

kurang dari 30 tahun adalah 13,79%, usia 30 sampai 40 tahun 49,43%, usia 40

sampai 50 tahun 24,14% dan yang berusia diatas 50 tahun 12,64%. Dari tingkat

pendidikan, diketahui bahwa mayoritas responden adalah berpendidikan SMA

yaitu sebanyak 2,30%, Diploma sebesar 11,49%, kemudian mereka yang

berpendidikan S1 sebanyak 81,61%, S2 sebanyak 4,60%. Selanjutnya responden

dikelompokkan berdasarkan masa kerja, diketahui bahwa masa kerja lebih dari 10

tahun adalah sebanyak 31,03%, yang memiliki masa kerja 6-10 tahun sebanyak

34,48%, yang memiliki masa kerja 4-6 tahun 22,99% dan yang memiliki masa

kerja 2-4 tahun sebesar 11,49%.

4.2 Analisa Deskriptif Jawaban Responden

Setiap variabel dalam penelitian ini diukur dengan menggunakan

kuesioner yang terdiri dari sejumlah pertanyaan tertutup yang mempunyai skor

terendah sama dengan 1 dan skor tertinggi sama dengan 5. Deskripsi jawaban

responden untuk masing-masing variabel diuraikan sebagai berikut:

4.2.1 Analisa Deskriptif Variabel X

Untuk mengukur persepsi responden mengenai partisipasi penyusunan

anggaran dalam penelitian ini digunakan enam buah pertanyaan tertutup dengan

skor jawaban terendah sama dengan 1 dan skor tertinggi sama dengan 5. Hasil

analisis jawaban responden terhadap ke-enam pertanyaan tersebut dirangkum

dalam tabel berikut ini:

Tabel 8:

Distribusi Frekuensi Jawaban Responden Variabel X

Sumber: Hasil Olah Data 2012

Dari hasil analisis diatas dapat diketahui bahwa dari enam pertanyaan yang

digunakan, secara rata-rata mempunyai skor persentase sebesar 84,79 %. Artinya

secara keseluruhan, mayoritas responden menilai bahwa partisipasi penyusunan

anggaran di lingkungan pemerintah Kabupaten Pohuwato telah berjalan baik.

Dengan kata lain responden merasa bahwa selama ini proses penganggaran di

lingkungan Kabupaten Pohuwato telah mengakomodir seluruh kepentingan yang

ada di setiap SKPD.

Jika dilihat dari sebaran jawaban responden untuk setiap pertanyaan, maka

pertanyaan yang mempunyai skor pencapaian tertinggi yakni pertanyaan nomor 1

mengenai keterlibatan bawahan dalam penyusunan anggaran dengan skor sebesar

86,67%. Pertanyaan selanjutnya yang mencapai skor tertinggi adalah pertanyaan

nomor 5 mengenai saat menetapkan program dengan skor sebesar 86,44%.

Pertanyaan nomor 4 yaitu keterlibatan bawahan dengan skor sebesar 86,21%.

Pertanyaan nomor 3 yaitu informasi bawahan dalam pelaksanaan anggaran dengan

skor sebesar 83,45% dan pertanyaan nomor 2 yaitu memberi kesempatan bawahan

untuk ikut dalam penyusunan anggaran SKPD dengan skor sebesar 83,45%.

f x f x f x f x f x f x

1 2 2 0 0 5 15 40 160 40 200 87 377 4.33 Baik 435 86.67

2 2 2 3 6 6 18 43 172 33 165 87 363 4.17 Baik 435 83.45

3 2 2 2 4 6 18 46 184 31 155 87 363 4.17 Baik 435 83.45

4 1 1 1 2 8 24 37 148 40 200 87 375 4.31 Baik 435 86.21

5 0 0 2 4 12 36 29 116 44 220 87 376 4.32 Baik 435 86.44

6 2 2 2 4 11 33 40 160 32 160 87 359 4.13 Baik 435 82.53

522 2213 4.24 Baik 2610 84.79

Partisipasi

Penyusunan

Anggaran

Total Variabel

KriteriaSkor

Ideal%1 2 3 4 5Variabel Item

Alternatif JawabanJumlah Mean

Item

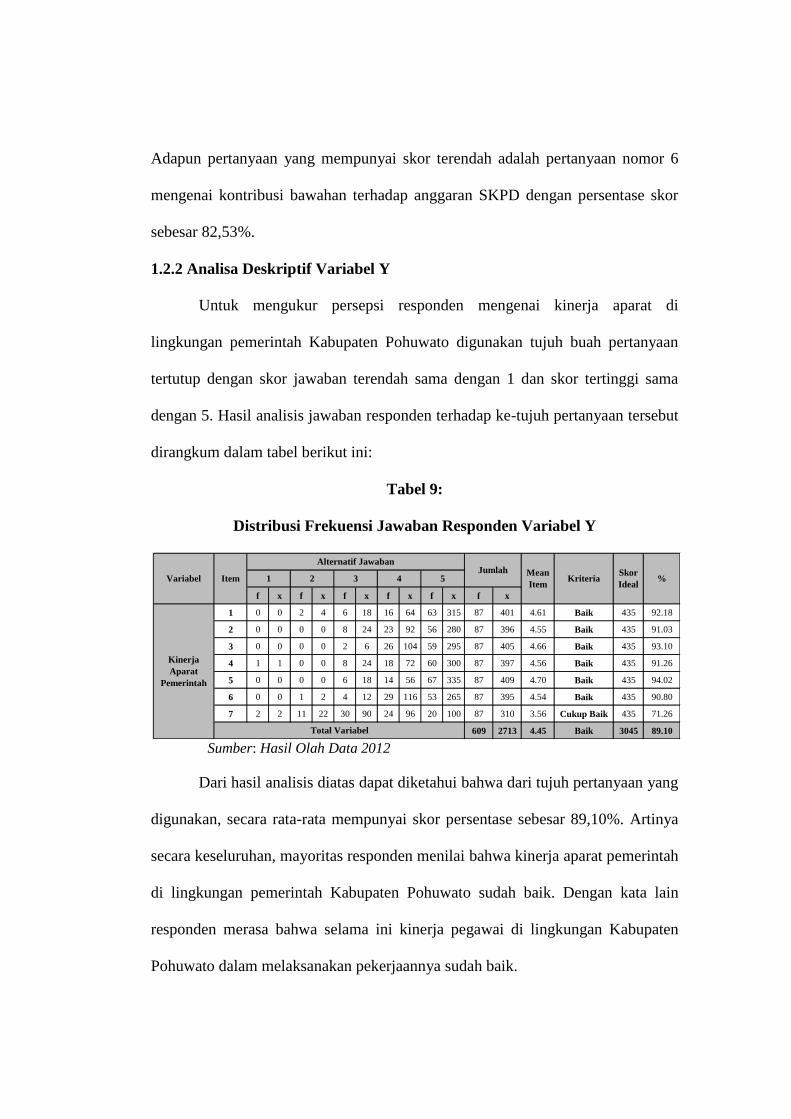

Adapun pertanyaan yang mempunyai skor terendah adalah pertanyaan nomor 6

mengenai kontribusi bawahan terhadap anggaran SKPD dengan persentase skor

sebesar 82,53%.

1.2.2 Analisa Deskriptif Variabel Y

Untuk mengukur persepsi responden mengenai kinerja aparat di

lingkungan pemerintah Kabupaten Pohuwato digunakan tujuh buah pertanyaan

tertutup dengan skor jawaban terendah sama dengan 1 dan skor tertinggi sama

dengan 5. Hasil analisis jawaban responden terhadap ke-tujuh pertanyaan tersebut

dirangkum dalam tabel berikut ini:

Tabel 9:

Distribusi Frekuensi Jawaban Responden Variabel Y

Sumber: Hasil Olah Data 2012

Dari hasil analisis diatas dapat diketahui bahwa dari tujuh pertanyaan yang

digunakan, secara rata-rata mempunyai skor persentase sebesar 89,10%. Artinya

secara keseluruhan, mayoritas responden menilai bahwa kinerja aparat pemerintah

di lingkungan pemerintah Kabupaten Pohuwato sudah baik. Dengan kata lain

responden merasa bahwa selama ini kinerja pegawai di lingkungan Kabupaten

Pohuwato dalam melaksanakan pekerjaannya sudah baik.

f x f x f x f x f x f x

1 0 0 2 4 6 18 16 64 63 315 87 401 4.61 Baik 435 92.18

2 0 0 0 0 8 24 23 92 56 280 87 396 4.55 Baik 435 91.03

3 0 0 0 0 2 6 26 104 59 295 87 405 4.66 Baik 435 93.10

4 1 1 0 0 8 24 18 72 60 300 87 397 4.56 Baik 435 91.26

5 0 0 0 0 6 18 14 56 67 335 87 409 4.70 Baik 435 94.02

6 0 0 1 2 4 12 29 116 53 265 87 395 4.54 Baik 435 90.80

7 2 2 11 22 30 90 24 96 20 100 87 310 3.56 Cukup Baik 435 71.26

609 2713 4.45 Baik 3045 89.10

Kinerja

Aparat

Pemerintah

Total Variabel

Jumlah Mean

ItemKriteria

Skor

Ideal%Variabel Item

Alternatif Jawaban

1 2 3 4 5

Jika dilihat dari sebaran jawaban responden untuk setiap pertanyaan, maka

pertanyaan yang mempunyai skor pencapaian tertinggi yakni pertanyaan nomor 5

mengenai penyelesaian laporan keuangan SKPD dengan skor sebesar 94,02%.

Pertanyaan selanjutnya yang mencapai skor tertinggi adalah pertanyaan nomor 3

mengenai proses penatausahaan keuangan SKPD dengan skor sebesar 93,10%.

Selanjutnya pertanyaan nomor 1 mengenai anggaran SKPD disusun dengan skor

sebesar 92,18%. Pertanyaan nomor 4 mengenai laporan pertanggungjawaban

diserahkan tepat waktu dengan skor sebesar 91,26%. Pertanyaan nomor 2

mengenai program dan kegiatan SKPD dengan skor sebesar 91,03%. Pertanyaan

nomor 6 mengenai mengarahkan, memimpin, dan mengembangkan anak buah

dengan skor sebesar 90,80%. Adapun pertanyaan yang mempunyai skor terendah

adalah pertanyaan nomor 7 mengenai menempatkan, mempromosikan, dan

memutasi pegawai dengan persentase skor yang hanya sebesar 71,26%.

1.2.3 Analisa Deskriptif Variabel Z

Untuk mengukur persepsi responden mengenai kepuasan kerja pegawai di

lingkungan pemerintah Kabupaten Pohuwato digunakan enam buah pertanyaan

tertutup dengan skor jawaban terendah sama dengan 1 dan skor tertinggi sama

dengan 5. Hasil analisis jawaban responden terhadap ke-enam pertanyaan tersebut

dirangkum dalam tabel berikut ini:

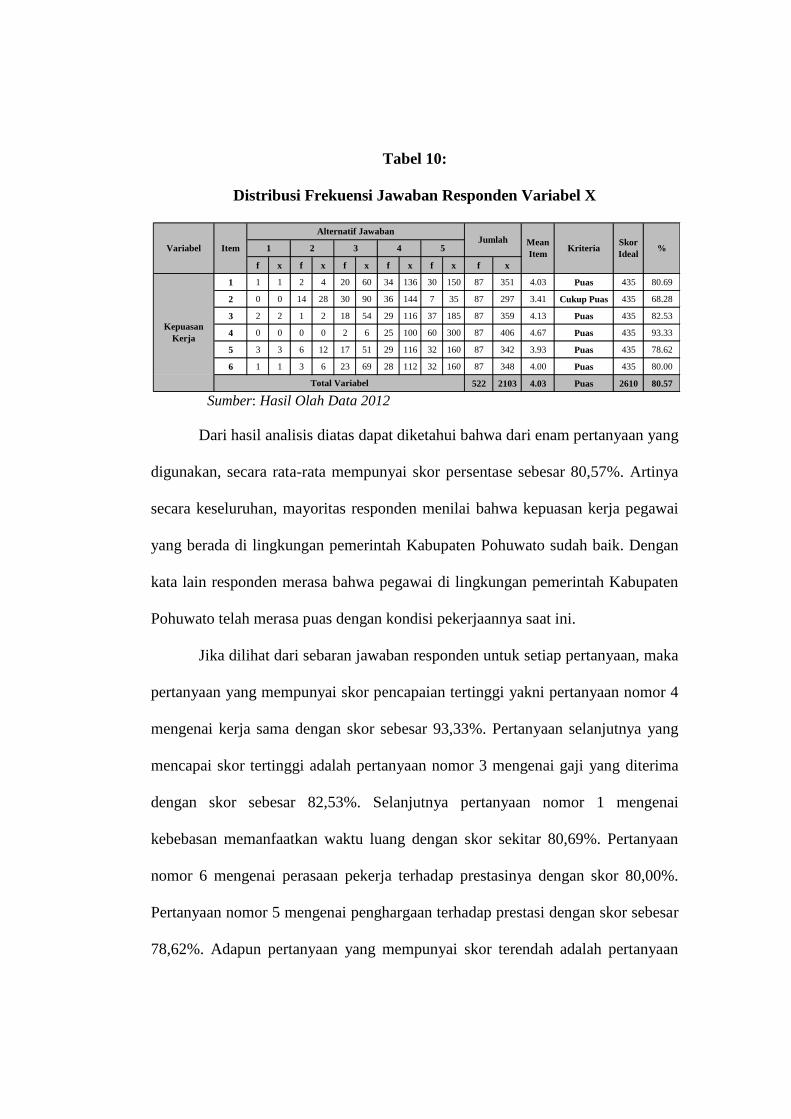

Tabel 10:

Distribusi Frekuensi Jawaban Responden Variabel X

Sumber: Hasil Olah Data 2012

Dari hasil analisis diatas dapat diketahui bahwa dari enam pertanyaan yang

digunakan, secara rata-rata mempunyai skor persentase sebesar 80,57%. Artinya

secara keseluruhan, mayoritas responden menilai bahwa kepuasan kerja pegawai

yang berada di lingkungan pemerintah Kabupaten Pohuwato sudah baik. Dengan

kata lain responden merasa bahwa pegawai di lingkungan pemerintah Kabupaten

Pohuwato telah merasa puas dengan kondisi pekerjaannya saat ini.

Jika dilihat dari sebaran jawaban responden untuk setiap pertanyaan, maka

pertanyaan yang mempunyai skor pencapaian tertinggi yakni pertanyaan nomor 4

mengenai kerja sama dengan skor sebesar 93,33%. Pertanyaan selanjutnya yang

mencapai skor tertinggi adalah pertanyaan nomor 3 mengenai gaji yang diterima

dengan skor sebesar 82,53%. Selanjutnya pertanyaan nomor 1 mengenai

kebebasan memanfaatkan waktu luang dengan skor sekitar 80,69%. Pertanyaan

nomor 6 mengenai perasaan pekerja terhadap prestasinya dengan skor 80,00%.

Pertanyaan nomor 5 mengenai penghargaan terhadap prestasi dengan skor sebesar

78,62%. Adapun pertanyaan yang mempunyai skor terendah adalah pertanyaan

f x f x f x f x f x f x

1 1 1 2 4 20 60 34 136 30 150 87 351 4.03 Puas 435 80.69

2 0 0 14 28 30 90 36 144 7 35 87 297 3.41 Cukup Puas 435 68.28

3 2 2 1 2 18 54 29 116 37 185 87 359 4.13 Puas 435 82.53

4 0 0 0 0 2 6 25 100 60 300 87 406 4.67 Puas 435 93.33

5 3 3 6 12 17 51 29 116 32 160 87 342 3.93 Puas 435 78.62

6 1 1 3 6 23 69 28 112 32 160 87 348 4.00 Puas 435 80.00

522 2103 4.03 Puas 2610 80.57Total Variabel

Kepuasan

Kerja

Jumlah Mean

ItemKriteria

Skor

Ideal%Variabel Item

Alternatif Jawaban

1 2 3 4 5

nomor 2 mengenai kebebasan berganti-ganti pekerjaan dari waktu ke waktu

dengan persentase skor yang hanya sebesar 68,28%.

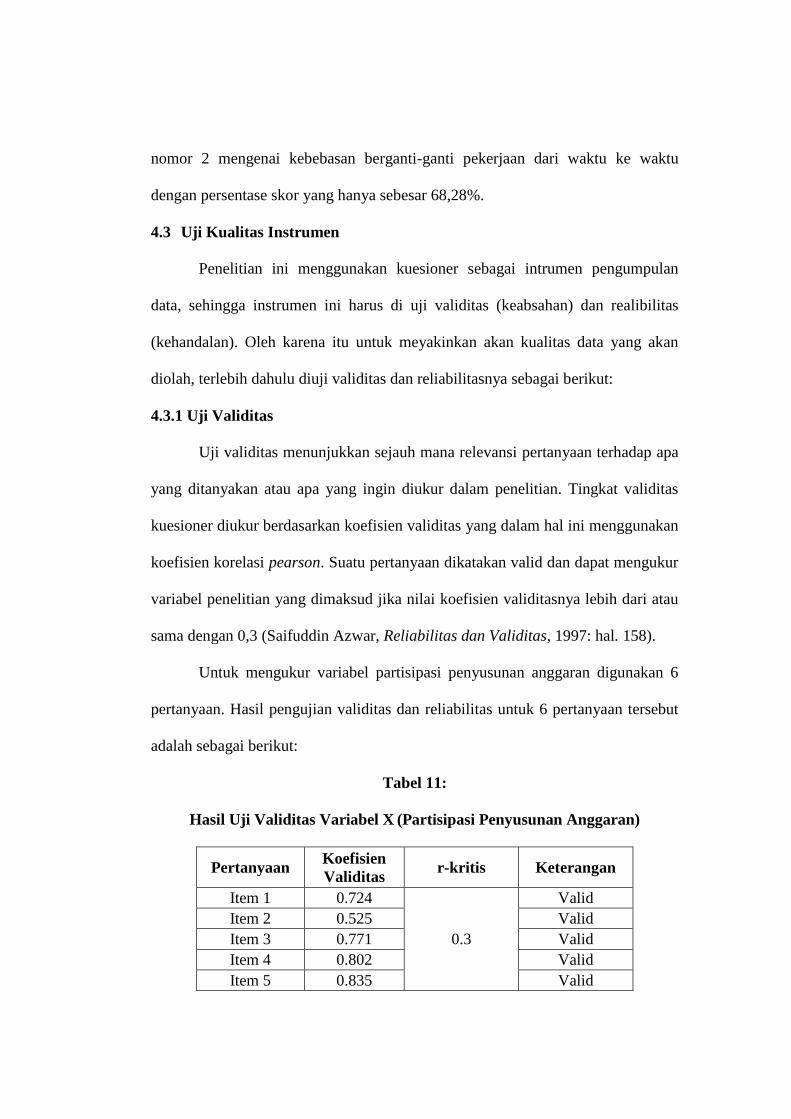

4.3 Uji Kualitas Instrumen

Penelitian ini menggunakan kuesioner sebagai intrumen pengumpulan

data, sehingga instrumen ini harus di uji validitas (keabsahan) dan realibilitas

(kehandalan). Oleh karena itu untuk meyakinkan akan kualitas data yang akan

diolah, terlebih dahulu diuji validitas dan reliabilitasnya sebagai berikut:

4.3.1 Uji Validitas

Uji validitas menunjukkan sejauh mana relevansi pertanyaan terhadap apa

yang ditanyakan atau apa yang ingin diukur dalam penelitian. Tingkat validitas

kuesioner diukur berdasarkan koefisien validitas yang dalam hal ini menggunakan

koefisien korelasi pearson. Suatu pertanyaan dikatakan valid dan dapat mengukur

variabel penelitian yang dimaksud jika nilai koefisien validitasnya lebih dari atau

sama dengan 0,3 (Saifuddin Azwar, Reliabilitas dan Validitas, 1997: hal. 158).

Untuk mengukur variabel partisipasi penyusunan anggaran digunakan 6

pertanyaan. Hasil pengujian validitas dan reliabilitas untuk 6 pertanyaan tersebut

adalah sebagai berikut:

Tabel 11:

Hasil Uji Validitas Variabel X (Partisipasi Penyusunan Anggaran)

Pertanyaan Koefisien

Validitas r-kritis Keterangan

Item 1 0.724

0.3

Valid

Item 2 0.525 Valid

Item 3 0.771 Valid

Item 4 0.802 Valid

Item 5 0.835 Valid

Item 6 0.505 Valid

Koefisien

Reliabilitas 0.7787 0.6 Reliabel

Sumber: Hasil Olah Data 2012

Hasil pengujian diatas memperlihatkan nilai korelasi untuk seluruh

pertanyaan semuanya diatas 0.3. Ini menunjukkan bahwa seluruh pertanyaan yang

digunakan untuk mengukur variabel partisipasi penyusunan anggaran telah

dipahami dan mampu secara tepat mengukur partisipasi penyusunan anggaran.

Adapun nilai koefisien reliabilitas yang dihitung dengan menggunakan koefisien

Alpha Cronbach’s untuk variabel partisipasi penyusunan anggaran sebesar

0.7787. Nilai ini lebih besar dari nilai patokan yakni sebesar 0.6. Dengan

demikian dapat dikatakan bahwa keseluruhan pertanyaan yang digunakan untuk

mengukur variabel partisipasi penyusunan anggaran menunjukkan pengukuran

yang konsisten untuk seluruh respondennya.

Untuk mengukur variabel kinerja aparat pemerintah anggaran digunakan 7

pertanyaan. Hasil pengujian validitas dan reliabilitas untuk 7 pertanyaan tersebut

adalah sebagai berikut:

Tabel 12:

Hasil Uji Validitas Variabel Y (Kinerja Aparat Pemerintah)

Pertanyaan Koefisien

Validitas r-kritis Keterangan

Item 1 0.817

0.3

Valid

Item 2 0.823 Valid

Item 3 0.787 Valid

Item 4 0.784 Valid

Item 5 0.836 Valid

Item 6 0.552 Valid

Item 7 0.484 Valid

Koefisien

Reliabilitas 0.8238 0.6 Reliabel

Sumber: Hasil Olah Data 2012

Hasil pengujian diatas memperlihatkan nilai korelasi untuk seluruh

pertanyaan semuanya diatas 0.3. Ini menunjukkan bahwa seluruh pertanyaan yang

digunakan untuk mengukur variabel kinerja aparat pemerintah telah dipahami dan

mampu secara tepat mengukur kinerja aparat pemerintah. Adapun nilai koefisien

reliabilitas yang dihitung dengan menggunakan koefisien Alpha Cronbach’s untuk

variabel kinerja aparat pemerintah sebesar 0.8238. Nilai ini lebih besar dari nilai

patokan yakni sebesar 0.6. Dengan demikian dapat dikatakan bahwa keseluruhan

pertanyaan yang digunakan untuk mengukur variabel kinerja aparat pemerintah

menunjukkan pengukuran yang konsisten untuk seluruh respondennya.

Untuk mengukur variabel kepuasan kerja digunakan 6 pertanyaan. Hasil

pengujian validitas dan reliabilitas untuk 6 pertanyaan tersebut adalah sebagai

berikut:

Tabel 13:

Hasil Uji Validitas Variabel Z (Kepuasan Kerja)

Pertanyaan Koefisien

Validitas r-kritis Keterangan

Item 1 0.742

0.3

Valid

Item 2 0.384 Valid

Item 3 0.403 Valid

Item 4 0.604 Valid

Item 5 0.734 Valid

Item 6 0.732 Valid

Koefisien

Reliabilitas 0.6377 0.6 Reliabel

Sumber: Hasil Olah Data 2012

Hasil pengujian diatas memperlihatkan nilai korelasi untuk seluruh

pertanyaan semuanya diatas 0.3. Ini menunjukkan bahwa seluruh pertanyaan yang

digunakan untuk mengukur variabel kepuasan kerja telah dipahami dan mampu

secara tepat mengukur kepuasan kerja. Adapun nilai koefisien reliabilitas yang

dihitung dengan menggunakan koefisien Alpha Cronbach’s untuk variabel

kepuasan kerja sebesar 0.6377. Nilai ini lebih besar dari nilai patokan yakni

sebesar 0.6. Dengan demikian dapat dikatakan bahwa keseluruhan pertanyaan

yang digunakan untuk mengukur variabel kepuasan kerja menunjukkan

pengukuran yang konsisten untuk seluruh respondennya.

Hasil pengujian validitas dan reliabilitas dilakukan dengan menggunakan

bantuan program SPPS versi 16 dan Ms. Exel 2007, hasil perhitungan tiap

variabel selengkapnya dapat dilihat dalam lampiran.

4.3.2 Uji Reliabilitas

Reliabilitas menunjukkan sejauh mana tingkat kekonsitenan pengukuran

dari suatu responden ke responden yang lain atau dengan kata lain sejauh mana

pertanyaan dapat dipahami sehingga tidak menyebabkan beda interpretasi dalam

pemahaman pertanyaan tersebut. Sekumpulan pertanyaan untuk mengukur suatu

variabel dikatakan reliabel dan berhasil mengukur dimensi variabel yang kita ukur

jika koefisien reliabilitasnya minimal 0,5 atau 0,6 (Nunnaly dalam Fandy

Tjiptono, Marketing Scale, hal 19: 2004).

Tabel 14: Hasil Uji Reliabilitas

Variabel Nilai Alpha Keterangan

Partisipasi Penyusunan Anggaran (X) 0.7787 Reliabel

Kinerja Aparat Pemerintah (Y) 0.8238 Reliabel

Kepuasan Kerja (Z) 0.6377 Reliabel

Sumber: Hasil Olah Data 2012

1.3.3 Konversi Data

Data mengenai variabel-variabel penelitian yang terkumpul melalui

kuesioner adalah data yang berskala ordinal, sedangkan syarat untuk dapat

digunakan statistika infaerensial (analisis jalur) sebagai analisis utama dalam

penelitian ini adalah sekurang-kurangnya data yang berskala interval. Sebelum

dilakukan analisis lebih lanjut, data ordinal yang dikumpulkan selanjutnya

dijadikan data interval melalui method successive intervals (MSI).

Hasil MSI untuk setiap item pertanyaan dalam penelitian ini selengkapnya

dapat dilihat dalam lampiran 4. Untuk memudahkan dalam melakukan

transformasi data ordinal ke interval digunakan bantuan Program Aplikasi MSI

dengan Ms. Exel 2007.

4.4 Pengujian Asumsi Normalitas

Salah satu asumsi yang harus dipenuhi dalam melakukan analisis regresi

linear baik sederhana maupun berganda adalah data variable dependen (terikat)

harus berasal dari populasi yang berdistribusi normal. Untuk itu sebelum diolah

lebih lanjut, dilakukan pengujian asumsi normalitas tersebut dengan melakukan

pengujian terhadap hipotesis sebagai berikut:

H0 : Data variabel dependen berdistribusi normal

H1 : Data variabel dependen tidak berdistribusi normal

: 5%

Hasil pengujian normalitas untuk variabel dependen (Partisipasi

Penyusunan Anggaran) adalah sebagai berikut:

Hasil pengujian normalitas menunjukkan nilai kolmogorov smirnov

sebesar 1.530 dan nilai signifikansi 0.018. Karena nilai signifikansi ini lebih kecil

dari 0.05 maka Ho ditolak atau dengan kata lain data variabel kinerja aparat

pemerintah belum berdistribusi normal. Namun jika mempertimbangkan jumlah

responden yang cukup banyak (> 30) maka dapat dianggap populasi telah

mendekati normal. Ini didasarkan pada teori limit pusat yang menyatakan bahwa

distribusi apapun jika N cenderung besar maka distribusi tersebut akan mendekati

distribusi normal.

4.5 Pengujian Hipotesis

One-Sample Kolmogorov-Smirnov Test

87

23.0623

3.77569

.164

.121

-.164

1.530

.018

N

Mean

Std. Dev iat ion

Normal Parametersa,b

Absolute

Positive

Negativ e

Most Extreme

Dif f erences

Kolmogorov-Smirnov Z

Asy mp. Sig. (2-tailed)

Kinerja Aparat

Pemerintah

Test distribution is Normal.a.

Calculated f rom data.b.

Data penelitian dinaikan skala ukuranya menjadi skala interval, maka

tahap selanjutnya adalah melakukan analisis data dengan menggunakan

pendekatan analsis regresi sederhana. Model jalur dalam penelitian ini adalah

untuk menguji pengaruh variabel Partisipasi Penyusunan Anggaran (X) terhadap

variabel Kinerja Aparat Pemerintah (Y) secara simultan.

Perhitungan dalam penelitian ini, terlebih dahulu dihitung koefisien

korelasi dengan menggunakan bantuan SPSS 16 pada lampiran 7. Berdasarkan

kerangka pemikiran dan pedoman/langkah-langkah dalam menguji hipotesis

dengan menggunakan uji analisis regresi sederhana dan uji Moderating

Regression Analysis (MRA).

4.6 Hasil Analisis MRA (Moderating Regression Analysis)

Setelah diketahui bahwa variabel kepuasan kerja merupakan quasi

moderator maka persamaan yang akan dianalisis adalah sebagai berikut:

0 1

0 1 2 3

Y X

Y X Z XZ

Hasil analisis dengan menggunakan SPSS untuk setiap model regresi

adalah sebagai berikut:

1. Model Regresi Pengaruh Partisipasi Penyusunan Anggaran Terhadap

Kinerja Aparat

Dari hasil analisis regresi diatas dapat dibentuk model regresi pengaruh

partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah sebagai

berikut:

16.014 0.344Y X

Dari model tersebut dapat dikatakan bahwa partisipasi penyusunan

anggaran mempunyai pengaruh yang positif terhadap kinerja aparat pemerintah.

Ini terlihat dari koefisien regresi yang positif. Setiap kenaikan variabel partisipasi

penyusunan anggaran sebesar satu satuan akan meningkatkan kinerja aparat

pemerintah sebesar 0.344 satuan.

Selanjutnya dilakukan pengujian signifikansi pengaruh partisipasi

penyusunan anggaran terhadap kinerja aparat pemerintah dengan hipotesis sebagai

berikut:

H0 : 0 (tidak terdapat pengaruh yang signfikan partisipasi

penyusunan anggaran terhadap kinerja aparat pemerintah)

H1 : 0 (terdapat pengaruh yang signfikan partisipasi

penyusunan anggaran terhadap kinerja aparat pemerintah)

Berdasarkan pengujian sebelumnya dengan menggunakan SPSS diketahui

nilai t-hitung untuk variabel partisipasi penyusunan anggaran adalah sebesar

Coefficientsa

16.014 1.947 8.225

.344 .093 3.690

(Constant)

Part isipasi Penyusunan

Anggaran

Model

1

B Std. Error

Unstandardized

Coeff icients

t

Dependent Variable: Kinerja Aparat Pemerintaha.

3.690. Sedangkan nilai t-tabel pada tingkat kepercayaan 95% dan derajat bebas

sebesar n-k-1 = 87-1-1=85 adalah sebesar 1.988. Karena nilai t-hitung yang

diperoleh lebih besar dari nilai t-tabel maka Ho ditolak. Dengan demikian dapat

disimpulkan terdapat pengaruh yang positif dan signifikan variabel partisipasi

penyusunan anggaran terhadap kinerja aparat pemerintah. Semakin baik

partisipasi penyusunan anggaran maka kinerja aparat pemerintah akan semakin

baik pula.

Besar pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat

pemerintah dihitung dengan menggunakan koefisien determinasi dengan rumus :

KD = r2 x 100%

Perhitungan nilai koefisien korelasi dengan menggunakan SPSS adalah

sebagai berikut:

Dari hasil diatas diperoleh nilai koefisien korelasi antara partisipasi

penyusunan anggaran dengan kinerja aparat pemerintah sebesar 0.372, sehingga

koefisien determinasi adalah sebesar (0,372)2 = 0,1384. Artinya sebesar 13,84%

perubahan kinerja aparat pemerintah dipengaruhi oleh partisipasi penyusunan

anggaran sedangkan sisanya sebesar 86,16% dipengaruhi oleh variabel lain.

Correlations

1 .372**

.000

87 87

.372** 1

.000

87 87

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Part isipasi Peny usunan

Anggaran

Kinerja Aparat

Pemerintah

Part isipasi

Peny usunan

Anggaran

Kinerja Aparat

Pemerintah

Correlation is signif icant at the 0.01 level (2-tailed).**.

2. Model MRA Pengaruh Kepuasan Kerja terhadap Hubungan Antara

Partisipasi Penyusunan Anggaran dan Kinerja Aparat

Untuk melihat apakah variabel kepuasan kerja mampu memperkuat atau

memperlemah pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat

pemerintah digunakan analisis MRA (Moderating Regression Analysis).

Hasil analisis dengan menggunakan SPSS adalah sebagai berikut :

Berdasarkan hasil diatas, maka model MRA yang diperoleh adalah sebagai

berikut:

3.390 0.577 1.276 0.026Y X Z XZ

Dari hasil analisis diatas terlihat bahwa variabel partisipasi penyusunan

anggaran dan kepuasan kerja memiliki koefisien regresi yang positif. Artinya

semakin baik partisipasi penyusunan anggaran maka kinerja aparat pemerintah

yang dihasilkan akan semakin baik pula. Demikian juga dengan kepuasan kerja

pegawai. Semakin tinggi tingkat kepuasan kerja maka kinerja aparat pemerintah

juga akan semakin meningkat.

Coefficientsa

-3.390 5.961 -.569

.577 .284 2.031

1.276 .340 3.756

-.026 .016 -1.636

(Constant)

Part isipasi Penyusunan

Anggaran

Kepuasan Kerja

Interaksi Antara

Part isipasi Penyusunan

Anggaran dan

Kepuasan Kerja

Model

1

B Std. Error

Unstandardized

Coeff icients

t

Dependent Variable: Kinerja Aparat Pemerintaha.

Adapun variabel interaksi antara partisipasi penyusunan anggaran dan

kepuasan kerja justru mempelihatkan koefisien regresi yang negatif. Hal ini dapat

diinterpretasikan bahwa walaupun kepuasan kerja secara sendiri mempunyai

pengaruh positif terhadap kinerja aparat, namun jika dihubungkan dengan

partisipasi penyusunan anggaran variabel kepuasan kerja justru mengurangi

pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat.

Setelah diperoleh model regresi, selanjutnya dilakukan pengujian model

regresi yang diperoleh secara keseluruhan dengan hipotesis sebagai berikut:

H0 : tidak terdapat satupun koefisien regresi yang signifikan (model

yang diperoleh tidak sesuai)

H1 : terdapat minimal satu koefisien regresi yang signfikan (model

yang diperoleh signifikan)

Pengujian secara keseluruhan untuk model MRA diatas adalah sebagai

berikut:

Hasil pengujian diatas menunjukkan nilai F-hitung sebesar 31.994.

Sedangkan nilai F-tabel pada tingkat kepercayaan 95% dan derajat bebas sebesar

(3 : 83) adalah sebesar 2.715. Karena nilai F-hitung yang diperoleh lebih besar

dari nilai F-tabel maka Ho ditolak. Artinya secara keseluruhan model telah

signifikan.

Setelah diketahui bahwa model regresi yang dihasilkan telah signifikan

maka langkah selanjutnya adalah melakukan pengujian secara parsial dari masing-

masing variabel dalam model. Untuk keperluan ini dilakukan pengujian dengan

menggunakan uji parsial dengan menggunakan nilai t-hitung.

Berdasarkan output sebelumnya diperoleh nilai t-hitung untuk variabel

partisipasi penyusunan anggaran adalah sebesar 2.031, variabel kepuasan kerja

sebesar 3.756 dan interaksi antara partisipasi penyusunan anggaran dan kepuasan

kerja sebesar -1.636. Sedangkan nilai t-tabel pada tingkat signifikansi 5% dan

derajat bebas sebesar n-k-1 = 87-3-1=83 adalah sebesar 1.989.

Jika dibandingkan antara nilai t-hitung yang diperoleh masing-masing

variabel maka hanya variabel partisipasi penyusunan anggaran dan kepuasan kerja

yang mempunyai nilai t-hitung lebih besar dari nilai t-tabel. Dengan demikian

dapat disimpulkan bahwa kedua variabel tersebut mempunyai pengaruh yang

signifikan terhadap kinerja aparat pemerintah. Adapun variabel interaksi antara

partisipasi penyusunan anggaran dan kepuasan kerja memiliki nilai t-hitung yang

lebih kecil dari t-tabel sehingga Ho diterima. Dengan kata lain walaupun kepuasan

kerja mempengaruhi interaksi antara partisipasi penyusunan anggaran dengan

kinerja aparat namun pengaruhnya tidak signifikan.

Langkah selanjutnya yang dilakukan dalam analisis MRA adalah melihat

perubahan pengaruh yang diakibatkan adanya penambahan variabel dalam model

regresi. Nilai koefisien determinasi dari model regresi MRA yang diperoleh

dengan menggunakan bantuan SPSS adalah sebagai berikut:

Dari hasil diatas terlihat nilai koefisien determinasi untuk model regresi

MRA adalah sebesar 0,536. Nilai ini mengindikasikan sebesar 53,6% variasi dari

kinerja aparat pemerintah dapat dijelaskan oleh seluruh variabel dalam model

(partisipasi penyusunan anggaran, kepuasan kerja serta interaksi antara partisipasi

penyusunan anggaran dan kepuasan kerja).

Jika dibandingkan dengan nilai koefisien determinasi model pertama yang

hanya sebesar 13,84% maka dapat disimpulkan bahwa penambahan variabel

kepuasan kerja dan interaksinya dengan partisipasi penyusunan anggaran mampu

meningkatkan pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat

pemerintah.

4.7 Pembahasan Hasil Penelitian

Dari hasil analisis yang telah dilakukan dapat diketahui bahwa terdapat

pengaruh yang positif dan signifikan dari partisipasi penyusunan anggaran

terhadap peningkatan kinerja aparat pemerintah. Semakin baik pertisipasi

penyusunan anggaran maka kinerja aparat pemerintah di lingkungan Kabupaten

Pohuwato akan semakin baik pula. Hal ini terjadi karena perlibatan dan partisipasi

Model Summary

.732a .536 .520 2.61722

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Predictors: (Constant), Interaksi Antara Partisipasi

Peny usunan Anggaran dan Kepuasan Kerja,

Kepuasan Kerja, Part isipasi Peny usunan Anggaran

a.

SKPD dalam menyusun anggaran dinilai dapat meningkatkan kinerja aparat

pemerintah daerah. Partisipasi penyusunan anggaran ini diperlukan agar anggaran

yang dibuat sesuai dengan realita yang ada di lapangan. Hal ini karena pelibatan

SKPD dalam penyusunan anggaran dapat mengakomodir tujuan yang diinginkan

oleh masing-masing SKPD. Dengan diakomodirnya tujuan dari masing-masing

SKPD dengan sendirinya akan dapat meningkatkan kinerja dari SKPD tersebut.

Disisi lain, kepuasan kerja juga mempunyai pengaruh yang positif

terhadap kinerja aparat pemerintah. Semakin puas seorang pegawai dalam hal

pekerjaannya maka pegawai tersebut akan semakin termotivasi untuk bekerja

lebih baik. Namun jika dikaitkan dengan patisipasi penyusunan anggaran maka

kepuasan kerja justru berpengaruh negatif terhadap kinerja aparat. Kondisi ini bisa

disebabkan oleh banyak hal diantaranya ketidakpuasan pegawai mengenai

mekanisme dalam partisipasi penyusunan anggaran yang selama ini diterapkan

sehingga pegawai kecewa yang pada akhirnya akan menurunkan kinerja aparat

pemerintah.

Untuk mengurangi kekecewaan pegawai dalam hal sistem partisipasi

penyusunan anggaran perlu dilakukan pembenahan terhadap sistem yang selama

ini digunakan. Karena terbukti mekanisme partisipasi penyusunan anggaran belum

mampu memuaskan pegawai berdasarkan undang-undang tidak dilibatkan

akualisasi (faktor psikologi manusia). Ketidak puasan ini bisa diakibatkan belum

transparansinya mekanisme penyusunan anggaran, kurangnya pelibatan karyawan

terutama karyawan yang bekerja sebagai staf dan kurangnya sosialisasi mengenai

penetapan anggaran.

Top Related

Copyright © 2022 FDOKUMEN