Bahasa

Halaman

Hukum

KAP CPM

Auditor of PT Mel Samawa Nusantara

Member of Clarias

Partner in Charge : Hasfhi RahmatSenior Auditor : Nur HidayahAuditor :

Mir’atul Khairoh Hany Redhita Fuaidah Hanani Ridwan Asih N

1. Memahami bisnis dan industri klien

2. Menilai risiko bisnis dari klien

3. Membuat prosedur analisis

4. Menentukan materialitas dan risiko yang dapat dapat diterima

5. Memahami pengendalian internal dan menilai risiko

6. Mengumpulkan informasi untuk menilai risiko kecurangan

7. Mengembangkan strategi audit dan program audit

Tahap 1Merencanakan dan Mendesain Pendekatan Audit

Tahap 2Melaksanakan Pengujian Pengendalian

dan Pengujian Substantif

1. Memahami pengendalian internal

2. Menilai risiko pengendalian yang telah dirancang

3. Menentukan penilaian pengendalian lanjutan

4. Mendesain pengujian pengendalian internal dan

pengujian substantive dari transaksi.

Tahap 3Melaksanakan Prosedur Analisis dan Pengujian

Detail Laporan Keuangan

1. Melaksanakan prosedur analisis

2. Melaksanakan pengujian dari objek utama

3. Melaksanakan pengujian tambahan dari informasi neraca

Tahap 4Menyelesaikan Audit dan Membuat

Laporan Audit

1. Melaksanakan pengujian tambahan untuk pemaparan dan pengungkapan

2. Mengakumulasi bukti audit akhir

3. Evaluasi hasil audit

4. Menerbitkan laporan audit

5. Saling berkomunikasi dengan komite audit dan manajemen perusahaan

Nama perusahaan : PT Mel Samawa Nusantara

Badan hukum : Perseroan Terbatas

Berdiri : 15 Desember 2015

Alamat : Jl. Moyo Hilir Raya, Sumbawa NTB

Luas perkebunan : -

Lokasi pabrik : Nusa Tenggara Barat

Produk Utama : Madu Sumbawa

About PT Mel Samawa Nusantara

Modal Pendirian Perusahaan sekitar 80.363.984.500 rupiah

Rendi Eka Yoga : (30%)Martha Refitri : (17.5%)Siti Kamelia Albaar : (17.5%) Nadia Henelizt Martha : (17.5%)Chairy Maulida Hakim : (17.5%)

Konsumen melakukan

pemesanan atas produk

Pembayaran barang (kas/kredit)

Kasir (menyocokkan faktur dengan cek/giro dan

jugPengakuan pendapatana Bukti Penerimaan Bank

dan melakukan validitas atas

dokumen tersebut)

Kasir mendokumentasikan

Salinan Invoice, Cek/giro dan BPB asli, selanjutnya salinan BPB di berikan ke Staf

Akuntansi Pencatatan

Staf Akuntansi Pencatatan melakukan

rekonsiliasi atas laporan perusahaan

dan laporan Bank

Pengakuan pendapatan

Siklus Pendapatan

Pemahaman Bisnis Klien

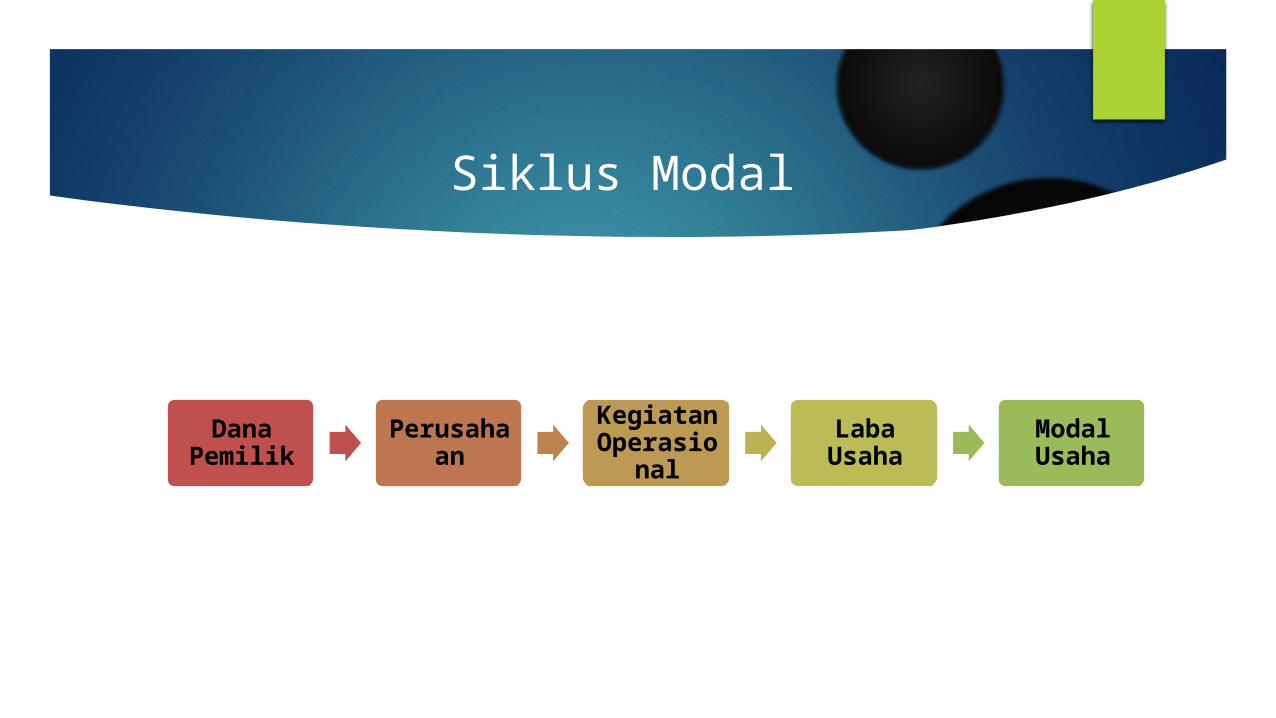

Dana Pemilik Perusahaan Kegiatan

Operasional Laba Usaha Modal Usaha

Siklus Modal

VISI Kehidupan masyarakat Indonesia yang sejahtera melalui produk sehat ekonomis dalam negeri yang mengedepankan kualitas dan estetika.

MISI

Menciptakan produk yang mampu merajai pangsa pasar di tanah air serta mampu bersaing di kancah internasional dengan senantiasa menjunjung tinggi kesejahteraan stakeholder dan shareholder.

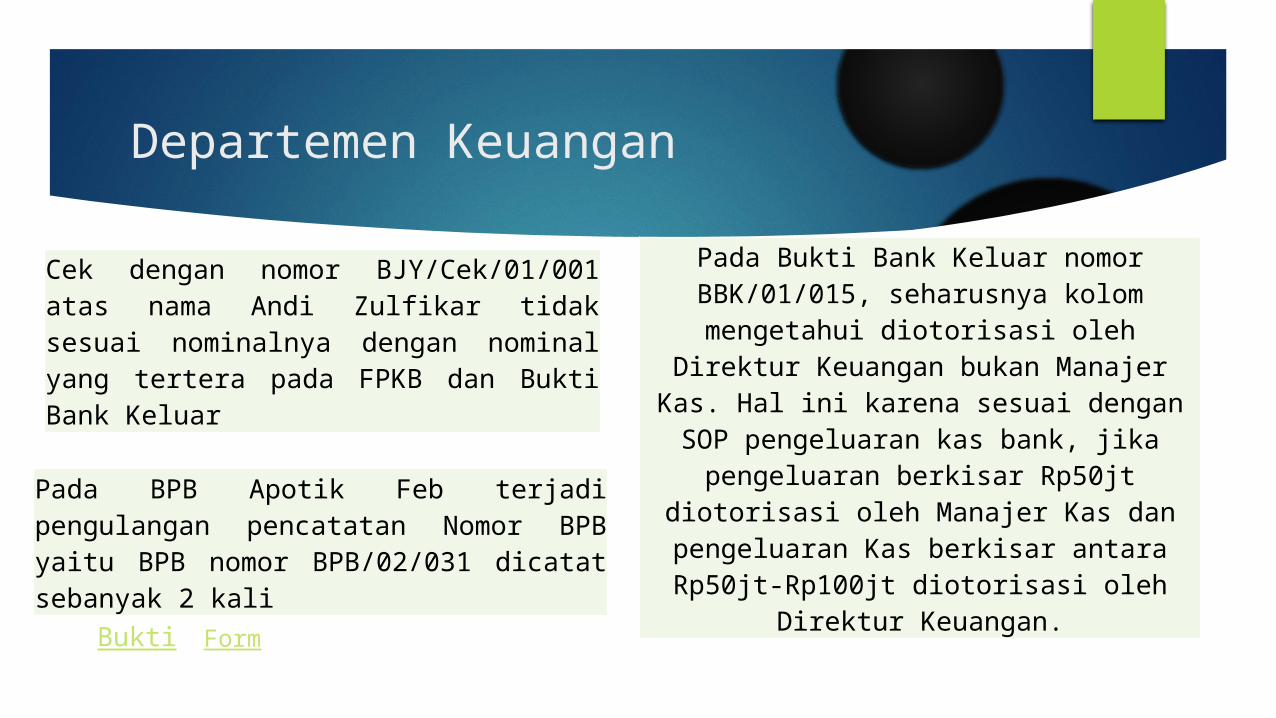

Departemen Keuangan

Cek dengan nomor BJY/Cek/01/001 atas nama Andi Zulfikar tidak sesuai nominalnya dengan nominal yang tertera pada FPKB dan Bukti Bank Keluar

Pada BPB Apotik Feb terjadi pengulangan pencatatan Nomor BPB yaitu BPB nomor BPB/02/031 dicatat sebanyak 2 kali

Pada Bukti Bank Keluar nomor BBK/01/015, seharusnya kolom

mengetahui diotorisasi oleh Direktur Keuangan bukan Manajer Kas. Hal ini

karena sesuai dengan SOP pengeluaran kas bank, jika pengeluaran berkisar

Rp50jt diotorisasi oleh Manajer Kas dan pengeluaran Kas berkisar antara Rp50jt-

Rp100jt diotorisasi oleh Direktur Keuangan.

Bukti Form

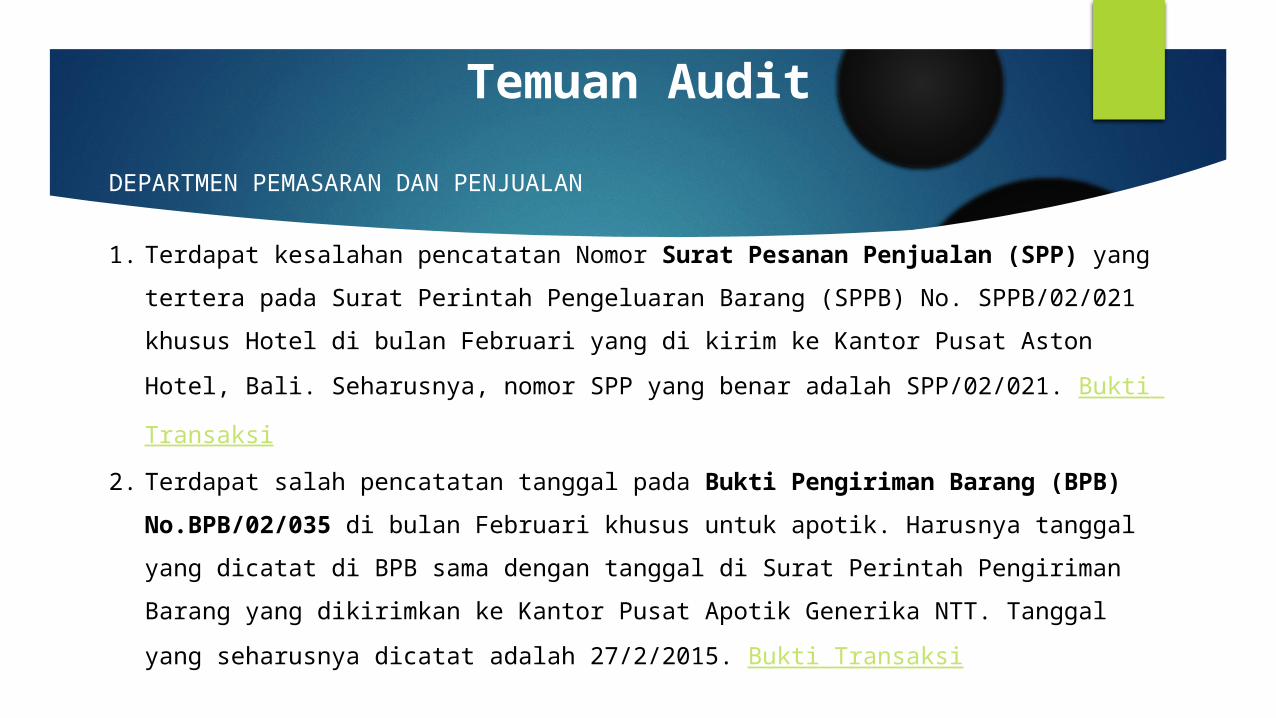

Temuan Audit

DEPARTMEN PEMASARAN DAN PENJUALAN

1. Terdapat kesalahan pencatatan Nomor Surat Pesanan Penjualan (SPP) yang

tertera pada Surat Perintah Pengeluaran Barang (SPPB) No. SPPB/02/021 khusus

Hotel di bulan Februari yang di kirim ke Kantor Pusat Aston Hotel, Bali. Seharusnya,

nomor SPP yang benar adalah SPP/02/021. Bukti Transaksi

2. Terdapat salah pencatatan tanggal pada Bukti Pengiriman Barang (BPB)

No.BPB/02/035 di bulan Februari khusus untuk apotik. Harusnya tanggal yang

dicatat di BPB sama dengan tanggal di Surat Perintah Pengiriman Barang yang

dikirimkan ke Kantor Pusat Apotik Generika NTT. Tanggal yang seharusnya dicatat

adalah 27/2/2015. Bukti Transaksi

3. Terdapat kesalahan penulisan terbilang pada Faktur Penjualan (FP)

No.FP/02/028 khusus apotik di bulan Februari yang dikirim ke Hero

Supermarket NTB. Penulisan terbilang tidak sesuai dengan jumlah faktur

angka yang tercantum di total faktur penjualan. Penulisan terbilang

seharusnya adalah dua milyar dua ratus tujuh puluh dua juta tiga ratus

delapan puluh ribu rupiah. Bukti Transaksi

DEPARTMEN PRODUKSI1. Terdapat kesalahan pencatatan pada total Surat Permintaan Pembelian (SPP) pada

tanggal 1 Januari 2015. Total yang tertulis pada SPP adalah Rp465.086.774,00

padahal seharusnya tercatat Rp465.806.774,00.

2. Terdapat pencatatan berulang pada Nomor Surat Permintaan Penawaran Harga

(SPPH) yaitu SPPH No. 04/SPPH/PD atas nama pemasok Indra Martin. Seharusnya,

SPPH Indra Martin adalah SPPH No. 05/SPPH/PD.

3. Pada tanggal 11 Februari 2015, Staf Persediaan tidak melampirkan Surat

Permintaan Pembelian (SPP) Safety Stock Toples dan Jerigen kepada Staf Kasir. Hal

tersebut menyalahi SOP 001/SOP/PRO/I/2015 tentang Proses Pembelian Bahan

Baku dan Bahan Pelengkap. Itu sebabnya, SPP Nomor 02/SPP/PD ada di Staf

Produksi dan Staf Penerimaan Barang tetapi tidak ada di Staf Kasir. SOP

Bukti Transaksi

DEPARTEMEN SDM, UMUM & LEGAL

1. Terdapat pencatatan berulang data karyawan atas nama Sasha sebagai Staf Piutang sehingga

gaji yang disetorkan menjadi berlipat untuk karyawan yang sama. Bukti

Top Related

Copyright © 2022 FDOKUMEN